MODEL PENGAMBILAN MODEL PENGAMBILAN KEPUTUSAN ETIK KEPUTUSAN ETIK

Upload

independentCategory

view

0download

0

PENGARUH PROFITABILITAS DAN STRUKTUR KEPEMILIKAN

TERHADAP NILAI PERUSAHAAN DENGAN KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI

VARIABEL MODERASI

(Suatu Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek

Indonesia )

SKRIPSI

Untuk memenuhi salah satu syarat sidang skripsi

Guna memperoleh gelar Sarjana Ekonomi

Oleh

Fanny Rosa Fandini

094020082

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PASUNDAN

BANDUNG

2013

PENGARUH PROFITABILITAS DAN STRUKTUR KEPEMILIKAN

TERHADAP NILAI PERUSAHAAN DENGAN KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI

VARIABEL MODERASI

(Suatu Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek

Indonesia)

SKRIPSI

Untuk memenuhi salah satu syarat sidang skripsi

Guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Fakultas Ekonomi Universitas Pasundan

Bandung, April 2013

Mengetahui,

Pembimbing,

Dr. Atang Hermawan SE., Msi., Ak.

Pembimbing Pendamping,

Isye Siti Aisyah, SE., Msi

Dekan,

Dr. H. R. Abdul Maqin, SE., MP

Ketua Program Studi,

Dr. H. Sasa S Suratman SE., MSc

MOTTO

“Sesungguhnya Sesudah Kesulitan Itu ada Kemudahan,

maka apabila kamu telah selesai dari suatu urusan dan

hanya kepada tuhanmulah kamu berharap”

(Q.S Alam Nasyrah 94: 6-8)

“Kegagalan bukan berarti kehancuran, tetapi sebagai batu

loncatan menuju sukses’’ (phytagoras)

“Do Your Best Now and Leta God Do

The Rest’’

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

profitabilitas dan struktur kepemilikan terhadap nilai perusahaan, dengan pengaruh

keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel

moderasi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah analisis deskriptif dan asosiatif.

Variabel bebas dalam penelitian ini adalah profitabilitas yang diproksikan dengan

return on equity dan struktur kepemilikan yang diproksikan dengan kepemilikan

institusional, variabel moderasi dalam penelitian ini adalah keputusan investasi yang

diproksikan dengan price earning ratio, keputusan pendanaan yang diproksikan

dengan debt to equity ratio, kebijakan dividen yang diproksikan dengan dividend

payout ratio. Variabel dependen ini adalah nilai perusahaan dengan proksi dengan

price book. Adapun populasi dalam penelitian ini berjumlah 31 perusahaan. Sampel

penelitian ini menggunakan metode purposive sampling dengan jumlah sampel yang

diteliti sebanyak 5 perusahaan.

Analisis data mengunakan software pengolahan data statistik yaitu Eviews 6.

Hasil uji signifikan parsial (uji t) menunjukan bahwa terdapat pengaruh Profitabilitas

terhadap nilai perusahaan sedangkan tidak terdapat pengaruh struktur kepemilikan

terhadap nilai perusahaan. Terdapat pengaruh profitabilitas terhadap nilai perusahaan

dengan keputusan investasi sebagai variabel moderasi, tidak terdapat pengaruh

struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi sebagai

variabel moderasi. Tidak terdapat pengaruh profitabilitas terhadap nilai perusahaan

dengan keputusan pendanaan sebagai variabel moderasi, dan tidak terdapat pengaruh

struktur kepemilikan terhadap nilai perusahaan dengan keputusan pendanaan sebagai

variabel moderasi. Tidak terdapat pengaruh profitabilitas terhadap nilai perusahaan

dengan kebijakan dividen sebagai variabel moderasi, dan tidak terdapat pengaruh

struktur kepemilikan terhadap nilai perusahaan dengan kebijakan dividen sebagai

variabel moderasi.Secara simultan terdapat pengaruh profitabilitas dan struktur

kepemilikan terhadap nilai perusahaan terhadap nilai perusahaan, dan terdapat

pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan

keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai variabel

moderasi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Kata kunci : Return On Equity, kepemilikan institusional, Price earning Ratio, Debt

to Equity Ratio, Dividend Payout Ratio, Price to Book Value.

KATA PENGANTAR

Assalammu’laikum Wr.Wb.

Alhamdulillah, puji dan syukur kehadirat Allah SWT. yang telah

melimpahkan rahmat-Nya kepada penulis sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Profitabilitas dan Struktur Kepemilikan

terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan,

dan Kebijakan Dividen Sebagai Variabel Moderasi pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia”, sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi

Fakultas Ekonomi Universitas Pasundan Bandung.

Dalam penyusunan skripsi ini, penulis tidak terlepas dari bantuan berbagai

pihak yang telah membantu penyelesaian skripsi ini. Untuk itu, penulis mengucapkan

terima kasih kepada Ayahanda Edi Sutisna dan Ibunda Oop Rohaeni selaku kedua

orang tua penulis. Penulis menghaturkan sembah sujud sebagai ucapan terima kasih

yang tentunya penulis belum mampu membalas pengorbanan Ayahanda dan Ibunda,

yang telah membesarkan, mendidik dan akan selalu memberikan doa restu, perhatian,

kasih sayang, serta dukungan yang tidak ternilai harganya demi kelancaran dan

keberhasilan penulis dalam segala hal. Serta kepada Yth. Bapak Dr. Atang Hermawan

SE.,Msi.,Ak. selaku dosen pembimbing dan Ibu Isye Siti Aisyah SE.,Msi. Selaku

dosen pembimbing pendamping penulis yang telah memberikan bimbingan, arahan,

saran,dan pemikirannya, serta bersedia meluangkan waktunya untuk membantu

penulis dalam menyelesaikan skripsi ini.

Tidak lupa dalam kesempatan ini pula, perkenankanlah penulis

menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Eddy Yusuf, Sp., M.Si., M.Kom. selaku Rektor Universitas

Pasundan Bandung.

2. Dr. H. R. Abdul Maqin, SE., MP selaku Dekan Fakultas Ekonomi Universitas

Pasundan Bandung.

3. Dr. H. Sasa S. Suratman, SE., MSc. selaku Ketua Program studi Akuntansi

Fakultas Ekonomi Universitas Pasundan Bandung.

4. Bapak Dadan Soekardan, SE., MSi. selaku Sekertaris Program Studi

Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung.

5. Ibu Isye Siti Aisyah SE., Msi,. selaku dosen wali.

6. Bapak Kosim yang telah membantu dalam segala hal yang berhubungan

dengan surat menyurat selama proses penyusunan skripsi.

7. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pasundan yang

telah memberikan ilmu yang bermanfaat bagi penulis selama proses

perkuliahan.

8. Kakakku Ardi Setiadi A.Md.. Terimakasih atas segala doa, kasih sayang,

support dan keceriaannya bagi penulis.

9. Seseorang yang teristimewa Mubarik Nursyidqi. Terima kasih untuk

semangat, kasih sayang, doa, dan motivasi yang diberikan dalam proses

penyusunan skripsi hingga akhirnya skripsi terselesaikan. Semoga sukses

dalam menggapai cita-cita mu kelak.

10. Sahabat-sahabat seperjuanganku Anita Trimulia, Reni, Mutdiyanti,

Noviandina, Citra Fitri Aryanti, Giani Kusnia, Devia Nursari putri terimakasih

atas dukungannya semoga tali silaturahmi kita selalu terjaga selamanya.

11. Kang Ridwan, kang Rah Adi dan Kang Somadi atas bantuan dan masukan-

masukan yang bermanfaat bagi penulis dalam menyusun skripsi ini.

12. Rekan-rekan Lembaga Eksekutif Mahasiswa (LEM) FE UNPAS periode

2011-2012 khususnya Ka Zaky, Ka Ihwan, Ka Akbar SE., Ka Bingky SE., Ka

Sammy SE., Ka Jovi dan Azka terimakasih atas semangatnya.

13. Teman-teman Akuntansi 2009, khususnya anak dosen wali Bu Isye

terimakasih atas suportnya

14. Semua pihak yang tidak dapat disebutkan satu persatu. Terima kasih untuk

semuanya.

Akhir kata semoga penelitian ini dapat memberikan kontribusi yang positif

bagi semua pihak yang berkepentingan dan semoga Allah SWT membalas semua

amal dan kebaikan kepada pihak-pihak yang telah membantu dalam menyelesaikan

skripsi ini. Amin.

Wassalammu’alaikum Wr.Wb.

Bandung, April 2013

Penulis

Fanny Rosa Fandini

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

MOTTO

ABSTRAK

KATA PENGANTAR ……………………………………………………….. i

DAFTAR ISI ………………………………………….………………….…... iv

DAFTAR TABEL ……………………………………………..………….….. xi

DAFTAR GAMBAR …………………………………………….………..….

DAFTAR LAMPIRAN ……………………………………………………….

xiv

xvi

BAB I PENDAHULUAN

1.1 Latar Belakang ……………………..………………………………

1.2 Identifikasi Masalah dan Rumusan Masalah ………………………

1.3 Tujuan Penelitian …………………………………………………..

1.4 Kegunaan Penelitian …………………………………………..…...

1.4.1 Kegunaan Praktis ……….………...………………………

1.4.2 Kegunaan Teoritis ……….………………………………..

1

11

12

13

13

13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1. Kajian Pustaka ………………………..…………………….…….

2.1.1. Profitabilitas…………………..…………………….……….

2.1.1.1. Definisi Profitabilitas ….………..……………….

2.1.1.2. Tujuan dan Manfaat Rasio Profitabilitas………...

15

15

15

16

2.1.1.3. Return On Equity ....………….…………………..

2.1.2. Struktur Kepemilikan …………….……………………….

2.1.2.1. Definisi Struktur Kepemilikan …………………..

2.1.2.2. Pengelompokan Struktur Kepemilikan Perusahaan

2.1.3. Keputusan Investasi ..……………………………..………

2.1.3.1. Definisi Keputusan Investasi ……………………

2.1.3.2. Price Earning Ratio ……………………………..

2.1.4 Keputusan Pendanaan ..……………………………..…….

2.1.4.1. Definisi Keputusan Pendanaan …………………..

2.1.4.2. Debt to Equity Ratio ……………………………..

2.1.5. Kebijakan Dividen…. ..……………………………..…….

2.1.5.1. Definisi Kebijakan Dividen ……………………...

2.1.5.2. Alternatif Kebijakan Dividen …………………….

2.1.5.3. Dividend Payout Ratio …………………………...

2.1.6. Nilai Perusahaan ………………………………………….

2.1.6.1. Definisi Nilai Perusahaan ……………………...

2.1.6.2. Harga Saham …………………………………...

2.1.6.3. Faktor-faktor yang Mempengaruhi Harga Saham

2.1.6.4. Analisis Saham …….…………………………...

2.1.6.5. Price To Book Value …………………………...

2.2. Kerangka Pemikiran …………………………………………..….

2.2.1. Hubungan Profitabilitas dengan Nilai Perusahaan ……….

2.2.2. Hubungan Profitabilitas,Keputusan Investasi dengan Nilai

17

18

18

21

24

24

26

27

27

33

34

34

38

40

41

41

44

45

47

47

56

56

49

Perusahaan ………………………………………………..

2.2.3. Hubungan Profitabilitas,Keputusan Pendanaan dengan

Nilai Perusahaan ……………………………………….....

2.2.4. Hubungan Profitabilitas,Kebijakan Dividen dengan Nilai

Perusahaan ………………………………………………..

2.2.5. Hubungan Struktur Kepemilikan dengan Nilai Perusahaan

2.2.6. Hubungan Struktur Kepemilikan ,Keputusan Investasi

dengan Nilai Perusahaan ………………………………...

2.2.7. Hubungan Struktur Kepemilikan,Keputusan Pendanaan

dengan Nilai Perusahaan …………………………………

2.2.8. Hubungan Struktur Kepemilikan,Kebijakan Dividen

dengan Nilai Perusahaan …………………………………

2.2.9. Hubungan Profitabilitas dan Struktur Kepemilikan dengan

Nilai Perusahaan ……………………………………….....

2.2.10.Hubungan Profitabilitas dan Struktur Kepemilikan

terhadap Nilai Perusahaan dengan Keputusan Investasi,

Keputusan Pendanaan dan Kebijakan Dividen Sebagai

Variabel Moderasi ……………………………………….

2.3. Hipotesis ………….………………………..……………………..

57

57

58

59

60

61

62

63

63

66

BAB III METODE PENELITIAN

3.1. Metode Penelitian yang digunakan ……………………………...

3.2. Definisi Variabel dan Operasionalisasi Variabel ……...………

3.2.1. Definisi Variabel dan Pengukurannya……………………

67

68

68

3.2.2. Operasional Variabel ……………………………………..

3.3. Populasi dan Sampel …………………………………………….

3.3.1. Populasi ………….…………………………….…………

3.3.2. Sampel ………………………………………...…………

3.4. Teknik Pengumpulan Data ………………..…………………….

3.4.1. Sumber Data …...…………………………………………

3.4.2. Teknik Pengumpulan Data ……………………………….

3.5. Metode Analisis yang digunakan ……..………………………...

3.6. Analisis Data dan Rancangan Uji Hipotesis …………………….

3.6.1. Analisis Data ……..………………………………………

3.6.2. Rancangan Analisis dan Pengujian Hipotesis ……………

3.6.2.1. Rancangan Analisis ………..……………………

3.6.2.2. Tes Statistik untuk Pengujian Hipotesis ………..

3.6.2.3. Penetapan Hipotesis …………………………….

3.6.2.4. Penetapan Tingkat Signifikansi …………………

3.6.2.5. Penarikan Kesimpulan …………………………..

75

76

77

77

80

80

80

81

82

82

84

84

95

97

99

100

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ………………………………………………….

4.1.1. Gambaran Umum Perusahaan ……………………………

4.1.2. Gambaran Profitabilitas pada Perusahaan Pertambangan.

4.1.3. Gambaran Struktur Kepemilikan pada Perusahaan

Pertambangan ……………………………………………

4.1.4. Gambaran Keputusan Investasi pada Perusahaan

101

101

106

107

Pertambangan ……………………………………………

4.1.5. Gambaran Keputusan Pendanaan pada Perusahaan

Pertambangan……………………………………………..

4.1.6. Gambaran Kebijakan Dividen pada Perusahaan

Pertambangan……………………………………………..

4.1.7. Gambaran Nilai Perusahaan pada Perusahaan

Pertambangan………………………………………….....

4.2. Pembahasan ……………………………………………………..

4.2.1. Analisis Statistik Deskriptif ……………………………..

4.2.1.1. Analisis Profitabilitas Perusahaan Pertambangan

4.2.1.2. Analisis Struktur Kepemilikan Perusahaan

Pertambangan ………………….………………..

4.2.1.3. Analisis Keputusan Investasi Perusahaan

Pertambangan ………….…………....................

4.2.1.4. Analisis Keputusan Pendanaan Perusahaan

Pertambangan …..………...……………………..

4.2.1.5. Analisis Kebijakan Dividen Perusahaan

Pertambangan …………………………………...

4.2.1.6. Analisis Nilai Perusahaan Perusahaan

Pertambangan …………………………………...

4.2.2. Pengaruh Profitabilitas Terhadap Nilai Perusahaan ……

4.2.3. Pengaruh Profitabilitas terhadap Nilai Perusahaan

dengan Keputusan Investasi, keputusan Pendanaan dan

110

111

113

114

116

116

116

119

121

123

125

127

130

130

Kebijakan Dividen sebagai Variabel Moderasi …………..

4.2.3.1. Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Keputusan Investasi Sebagai

Variabel Moderasi ………….…………...............

4.2.3.2 Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Keputusan Pendanaan

Sebagai Variabel Moderasi ……………………...

4.2.3.3 Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Kebijakan Dividen Sebagai

Variabel Moderasi …………………………........

4.2.4 Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan ………………………………………………..

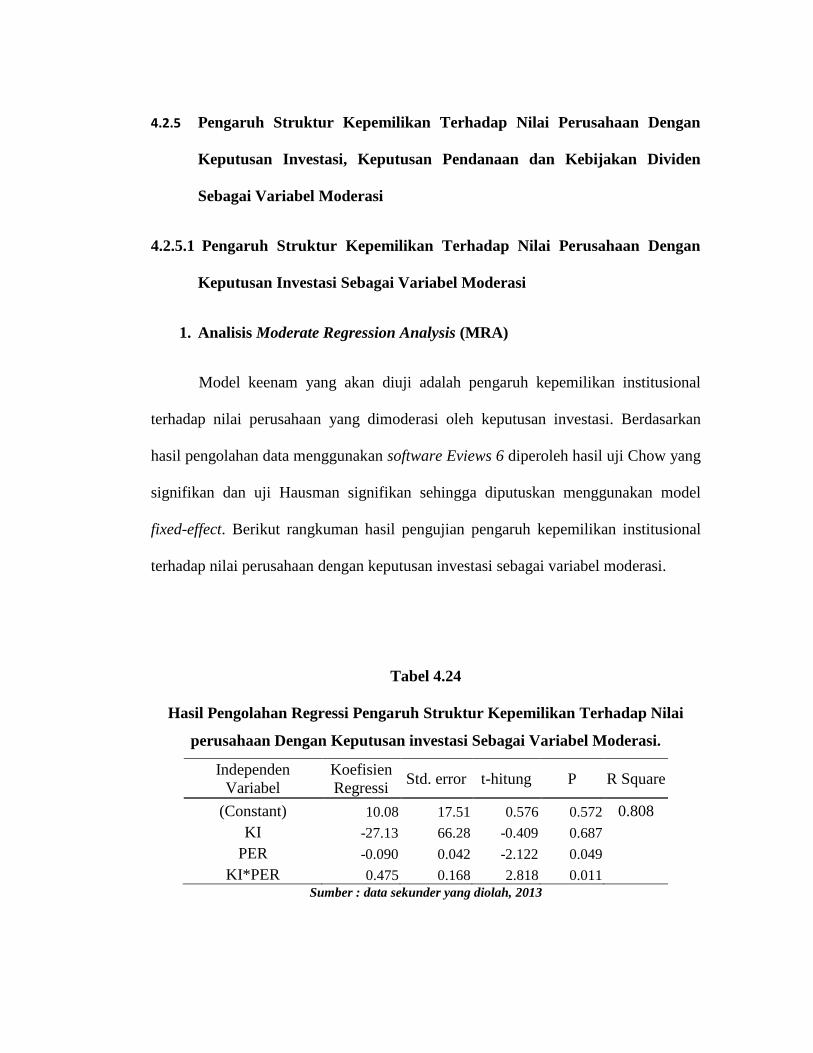

4.2.5 Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan

Dengan Keputusan Investasi, Keputusan Pendanaan dan

Kebijakan Dividen Sebagai Variabel Moderasi ………….

4.2.5.1. Pengaruh Struktur Kepemilikan Terhadap Nilai

Perusahaan Dengan Keputusan Investasi Sebagai

Variabel Moderasi ………….…………...............

4.2.5.2 Pengaruh Struktur Kepemilikan Terhadap Nilai

Perusahaan Dengan Keputusan Pendanaan

Sebagai Variabel Moderasi ……………………...

4.2.5.3. Pengaruh Struktur Kepemilikan Terhadap Nilai

Perusahaan Dengan Kebijakan Dividen Sebagai

133

133

138

144

149

153

153

159

Variabel Moderasi Pada Perusahaan

Pertambangan …………………………………...

4.2.6 Pengaruh Profitabilitas dan Struktur Kepemilikan

Terhadap Nilai Perusahaan ……………………………….

4.2.7 Pengaruh Profitabilitas dan Struktur Kepemilikan

Terhadap Nilai Perusahaan dengan Keputusan Investasi,

Keputusan Pendanaan dan Kebijakan Dividen Sebagai

Variabel moderasi ………………………………………..

164

170

174

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………………………...…………………………….

5.2. Saran ……………………………………………………………...

195

204

DAFTAR PUSTAKA ………………………………………………………...

LAMPIRAN- LAMPIRAN

205

DAFTAR TABEL

Nomor Judul Tabel Halaman

1.1.

1.2.

1.3.

2.1.

Indeks Harga Saham Gabungan (IHSG) dan Nilai Kapitalisasi Pasar ...

Perkembangan Indeks Sektoral di Bursa Efek Indonesia ……………...

Sektor Pertambangan …………………………………………………..

Peneliti Terdahulu ……………………………………………………..

2

7

9

49

3.1

3.2.

3.3.

3.4.

Operasionalisasi Variabel ………….…………………………………..

Hasil Purposive Sampling ……………………………………………..

Perusahaan pertambangan yang terdaftar di BEI yang menjadi sampel

Interpretasi Koefisien Korelsi ……………………………………….....

75

79

79

94

4.1.

4.2.

4.3.

4.4.

4.5.

4.6.

4.7.

4.8.

4.9.

4.10.

4.11.

4.12.

Perkembangan Rasio Profitabilitas Tahun 2007- 2011 ………………..

Perkembangan Struktur kepemilikan Tahun 2007-2011 …..…………..

Perkembangan Rasio Keputusan Investasi Tahun 2007-2011 ………...

Perkembangan Rasio Keputusan Pendanaan Tahun 2007-2011 ……...

Perkembangan Rasio Kebijakan Dividen Tahun 2007-2011 …….......

Perkembangan Rasio Nilai Perusahaan Tahun 2007-2011 ……………

Tingkat Profitabilitas Tahun 2007- 2011 ………………………..........

Hasil Analisis Deskriptif Profitabilitas Tahun 2007-2011 …………….

Tingkat Struktur kepemilikan Tahun 2007-2011 …..…………………

Hasil Analisis Deskriptif Struktur kepemilikan Tahun 2007-2011…….

Tingkat Keputusan Investasi Tahun 2007-2011 ………........................

Hasil Analisis Deskriptif Keputusan Investasi Tahun 2007-2011……..

106

108

110

111

113

115

117

116

118

119

121

122

4.13.

4.14.

4.15.

4.16.

4.17.

4.18.

4.19.

4.20.

4.21.

4.22.

4.23.

4.24.

4.25.

4.26.

4.27.

4.28.

Tingkat Keputusan Pendanaan Tahun 2007-2011 …….........................

Hasil Analisis Deskriptif Keputusan Pendanaan Tahun 2007-2011…..

Tingkat Kebijakan Dividen Tahun 2007-2011 ……............................

Hasil Analisis Deskriptif Kebijakan Dividen Tahun 2007-2011……..

Tingkat Nilai Perusahaan Tahun 2007-2011 …………………………

Hasil Analisis Statistik Deskriptif Nilai Perusahaan Tahun 2007-2011

Regresi Profitabilitas terhadap Nilai Perusahaan …..…………………

Regresi Profitabilitas terhadap Nilai Perusahaan dengan Keputusan

Investasi sebagai variabel Moderasi …………………………………...

Regresi Profitabilitas terhadap Nilai Perusahaan dengan Keputusan

Pendanaan sebagai variabel Moderasi …………………………………

Regresi Profitabilitas terhadap Nilai Perusahaan dengan kebijakan

dividen sebagai variabel Moderasi …………………………………….

Regresi Struktur Kepemilikan terhadap Nilai Perusahaan ……….........

Regresi Struktur Kepemilikan terhadap Nilai Perusahaan dengan

Keputusan Investasi sebagai variabel Moderasi ……………………….

Regresi Struktur Kepemilikan terhadap Nilai Perusahaan dengan

Keputusan Pendanaan variabel Moderasi ……………………………...

Regresi Struktur Kepemilikan terhadap Nilai Perusahaan dengan

kebijakan dividen variabel Moderasi ………………………………….

Regresi Profitabilitas dan Struktur Kepemilikan Terhadap Nilai

Perusahaan …………………………..…………………………………

Hasil Uji F ……………………………………………………………..

123

124

125

126

127

129

130

134

139

144

149

154

159

165

170

173

4.29.

4.30.

4.31.

4.32.

4.33.

4.34.

4.35.

4.36.

4.37.

4.38.

4.39.

4.40

Regresi Profitabilitas dan Struktur Kepemilikan Terhadap Nilai

Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan dan

Kebijakan Dividen Sebagai Variabel Moderasi ……………………….

Hasil Uji F ……………………………………………………………..

Rekapitulasi Hasil Analisis Deskriptif ………………………………..

Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan …………………………………………………………….

Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan dengan Keputusan Investasi sebagai variabel moderasi…..

Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan dengan Keputusan Pendanaan sebagai variabel moderasi...

Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan dengan Kebijakan Dividen sebagai variabel moderasi.........

Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan ……………………………………………………………..

Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan dengan Keputusan Investasi sebagai variabel moderasi …..

Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan dengan Keputusan Pendanaan sebagai variabel moderasi ..

Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan dengan Kebijakan Dividen sebagai variabel moderasi ……

Rekapitulasi Penelitian Pengaruh Profitabilitas dan Struktur

Kepemilikan Terhadap Nilai Perusahaan …………………………….

174

179

180

183

184

185

186

187

188

189

191

192

4.41.

Rekapitulasi Penelitian Pengaruh Pengaruh Profitabilitas dan Struktur

Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Investasi,

Keputusan Pendanaan dan Kebijakan Dividen sebagai Variabel

Moderasi ……………………………………………………………….

193

DAFTAR GAMBAR

Nomor Judul Gambar Halaman

2.1. Kerangka Pemikiran ………………………………………………… 65

3.1. Model Penelitian ……………………..……………………………... 82

4.1.

4.2.

4.3.

4.4.

4.5.

4.6.

Grafik Rasio Profitabilitas ….……..…………………………………

Grafik Struktur Kepemilikan ….……………...…………………….

Grafik Keputusan Investasi ……………...……….………………….

Grafik Keputusan Pendanaan ……………………….……………….

Grafik Kebijakan Dividen ………………..………………………...

Grafik Nilai Perusahaan ……………..………………………...........

117

119

122

124

126

128

DAFTAR LAMPIRAN

Lampiran 1 Surat Tugas Membimbing Skripsi

Lampiran 2 Kartu Perkembangan Bimbingan Skripsi

Lampiran 3 Gambaran Data Profitabilitas, Struktur Kepemilikan, Keputusan

Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Nilai

Perusahaan

Lampiran 3 Ikhtisar Keuangan Perusahaan Pertambangan Pada Tahun

2007-2011

Lampiran 4 Output Hasil Analisis Statistik Eviews6

Lampiran 5 Daftar Riwayat Hidup

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejalan dengan perkembangan perekonomian, banyak perusahaan dalam rangka

mengembangkan usahanya melakukan berbagai cara untuk memenuhi kebutuhan modal.

Perusahaan sangat membutuhkan tambahan modal untuk mendorong kinerja

operasional perusahaan. Salah satu cara bagi perusahaan untuk mendapatkan

tambahan modal adalah dengan menawarkan kepemilikan perusahaan tersebut kepada

masyarakat/publik (go public).

Pasar modal telah menjadi perhatian banyak pihak, khususnya masyarakat

bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan

dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi

investor (Hasa Nurohim: 2008). Pasar modal di Indonesia,yaitu BEI dapat menjadi

media pertemuan antara investor dan industri. Di Indonesia perkembangan pasar

modal sudah semakin pesat hal tersebut tercermin dari peningkatan pertumbuhan

nilai kapitalisasi pasar dan peningkatan Indeks Harga Gabungan (IHSG) setiap

tahunnya.

Tabel 1.1 INDEKS HARGA SAHAM GABUNGAN (IHSG) DAN

NILAI KAPITALISASI PASAR

Bursa Efek Indonesia

Periode

IHSG

perubahan jumlah saham

Nilai

Kapitalisasi

(Rp. M) tertinggi terendah Akhir

2007 2.810,96 1.678,04 2.745,83 940,31 1.128.173.554.108 1.988.326,20

2008 2.830,26 1.111,39 1.355,41 -1.390,42 1.374.411.626.346 1.076.490,53

2009 2,534.36 1,256.11 2,534.36 1,178.95 1,465,654,987,417 2,019,375.13

2010 3,756.97 2,475.57 3,703.51 1,169.16 1,894,828,442,341 3,247,096.78

2011 4,193.44 3,269.45 3,821.99 118.48 2,198,133,269,765 3,537,294.21

Sumber : Statistik Pasar Modal 2012, BAPEPAM-LK

Perkembangan tersebut menunjukkan betapa pentingnya pasar modal bagi

perusahaan sebagai sumber pendanaan eksternal. Jumlah kebutuhan dana perusahaan

cermin dari investasi yang akan dilakukan. Pada saat yang sama dimana investasi dan

pendanaan meningkat, IHSG sebagai acuan nilai pasar bergerak kearah yang sama.

IHSG pada tahun 2007 sebesar 2,745.83 menjadi 3,821.99 pada tahun 2011.

Demikian juga perkembangan nilai kapitalisasi pasar modal Indonesia tahun 2007

sebesar Rp.1.988.326,20 milyar menjadi Rp.3,537,294.21 milyar pada tahun 2011.

Namun pada tahun 2008 , terjadi penurunan IHSG dan Nilai Kapitalisasi Pasar

penurunan ini disebabkan adanya krisis global yang juga berdampak pada gejolak

pasar modal Indonesia.

Menurut Dirut BEI, Erry Firmansyah mengatakan bahwa akibat terimbas krisis

finansisal global, IHSG mengalami penurunan pada 3 bulan terakhir 2008 yang

diikiuti dengan penurunan nilai kapitalisasi pasar di BEI. Hal itu menyebabkan pada

akhir 2008 IHSG ditutup pada level atau turun sebesar 51,17%”. (www.inilah.com/

diakses pada 20 Desember 2012: 15.00 WIB)

Penurunan IHSG pada Mei 2010, Kepala Bapepam-LK Fuad Rahmany

menyatakan bahwa : IHSG turun enam persen, hampir sama dengan regional lain.

Menteri Keuangan Agus Martowardojo juga menyatakan bahwa pemerintah saat ini

memang tengah mengantisipasi keadaan krisis ekonomi di Eropa dan imbasnya

kepada pasar modal.(www.okezone.com/ diakses pada 20 Desember 2012 : 13.50

WIB)

Robbert Ang (1997) dengan melakukan studi yang bertujuan meneliti dan

memprediksi pergerakan harga saham di masa yang akan datang didasarkan pada

prospek ekonomi, faktor eksternal dan internal perusahaan sehingga analisisnya

bersifat jangka panjang. Informasi utama yang diperlukan adalah kondisi dan prospek

perusahaan, sedang motif utamanya adalah dividen dan pertumbuhan. Studi ini

menyimpulkan bahwa dengan adanya nilai intrinsik suatu saham maka akan

membantu investor di dalam menentukan apakah suatu saham bersifat terlalu murah

(under valued), harga wajar (fairly price) atau terlalu mahal (over valued). (Sumarno

dan Gunistiyo: 2009)

Rata-rata imbal hasil (return) delapan saham milik Grup Bakrie yang tercatat di

Bursa Efek Indonesia mencapai 12,53% di awal 2013. Tingkat return saham Grup

Bakrie dalam kurun waktu empat tahun terakhir cenderung kecil, dengan rasio nilai

buku terhadap harga saham atau price to book value (PBV) di bawah satu,

mengindikasikan tingkat kepercayaan investor terhadap saham grup ini mengalami

penurunan. (www.iyaa.com/ diakses pada 10 Mei 2013 : 19.37 WIB)

Sumber : www.newsidx.com / data diolah 2012

Pergerakan price book value tahun 2012 pada perusahaan pertambangan terlihat

rendah. PBV ini merupakan rasio perbandingan nilai pasar suatu saham (Stock market

value) terhadap nilai bukunya sendiri sehingga dapat mengukur tingkat harga saham

overvalue atau undervalue. Semakin rendah nilai PBV suatu saham maka saham

tersebut dikategorikan undervalued, yang mana sangat baik untuk memutuskan

investasi jangka panjang. Nilai rendah PBV ini disebabkan oleh turunya harga saham,

sehingga harga saham berada di bawah nilai bukunya atau nilai sebenarnya.

Rendahnya PBV dapat mengindikasikan menurunnya kualitas dan kinerja

fundamental emiten.

Perusahaan bertujuan memperoleh laba dan meningkatkan nilai perusahaan yang

dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang

saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah penting

dalam menentukan besar keuntungan yang akan diperoleh. Harga saham di pasar

modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor,

0

1

2

3

4

5

6

7

Price Book Value

PBV

sehingga harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai

perusahaan (Hasnawati, 2005).

Nilai perusahaan ditentukan oleh profitabilitas perusahaan. Profitabilitas

merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan.

dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan

perusahaan. Laba yang dihasilkan perusahaan berasal dari penjualan dan keputusan

investasi yang dilakukan perusahaan. Salah satu ukuran kinerja perusahaan yang

sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan

oleh perusahaan (Subramanyam, 1996 dalam Rachmawati et al. 2007). Profitabilitas

yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan

merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebintoro,

2007).

Meningkatkan nilai perusahaan dapat menarik nilai investor (khususnya capital

gain dan dividen) untuk menanamkan modalnya.dalam hal ini manajer harus

memutuskan apakah laba yang diperoleh selama satu periode akan dibagikan

seluruhnya atau hanya sebagian yang dibagikan sebagai dividen dan sisanya ditahan

perusahaan atau biasa disebut laba ditahan (retained earning). (Tendi Haruman,2008)

bahwa dividen dapat digunakan untuk mengurangi equity agency cost yang timbul

dari adanya perbedaan kepentingan di dalam perusahaan. Perbedaan kepentingan

yang dimaksud adalah perbedaan kepentingan antara manajer sebagai pengelola

perusahaan (agent) dengan pemegang saham sebagai pemilik (owners). Tidak jarang

pihak manajemen perusahaan mempunyai tujuan lain yang mungkin bertentangan

dengan tujuan utama perusahaan. Perbedaan kepentingan inilah yang menyebabkan

timbul konflik biasa disebut sebagai konflik keagenan (agency conflict). Perbedaan

tersebut terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya

pemegang saham tidak menyukai kepentingan dari manajer karena apa yang

dilakukan manajer tersebut akan menyebabkan akan menambah biaya bagi perusahan

sehingga penurunan keuntungan perusahaan dan dividen yang akan diterima

pemegang saham. Pengaruh dari konflik antara pemilik (owners) ini akan

menyebabkan penurunan nilai perusahaan, kerugian inilah merupakan agency cost

equity bagi perusahaan (Tendi Haruman 2008).

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi

manajemen keuangan, dimana satu keputusan keuangan yang diambil akan

mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan

.Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang

diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan

kebijakan dividen. Suatu kombinasi yang optimal atas ketiganya akan

memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran

kekayaan pemegang saham. Investasi modal merupakan salah satu aspek utama

dalam keputusan investasi selain penentuan komposisi aktiva. Keputusan

pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan

dengan risiko dan hasil yang diharapkan (Hasnawati, 2005).

Krisis ekonomi di eropa terus berdampak pada pasar modal Indonesia , ini

ditunjukan dengan melemahnya IHSG dimana pelemahan tertinggi dipimpin oleh

sektor pertambangan sebesar 19,15 poin. IHSG Selasa (19/4/2011) melemah 14,30

poin atau setara 0,38 persen ke posisi 3.712,77. Seluruh sektor pun seluruhnya

terpantau lemah, di mana pelemahan tertinggi dipimpin dari sektor pertambangan

sebesar 19,15 poin, dan sektor perkebunan melemah 15,66 poin. Hanya sektor

infrastruktur saja yang tercatat menguat tipis 2,16 poin. (www.okezone.com /diakses

pada 1 januari 2013: 21.45 WIB).

Pertambangan adalah sektor yang mengalami penurunan yang sangat signifikan

dibandingkan dengan sektor lainnya dalam menghadapi krisis ekonomi di eropa.

Dalam keadaan seperti ini manjemen dituntut untuk mendapatkan laba dan

meningkatkan nilai perusahaan dengan cara menjalankan fungsi manajemen

keuangan dengan baik yang meliputi keputusan investasi, keputusan pendanaan, dan

kebijakan dividen.

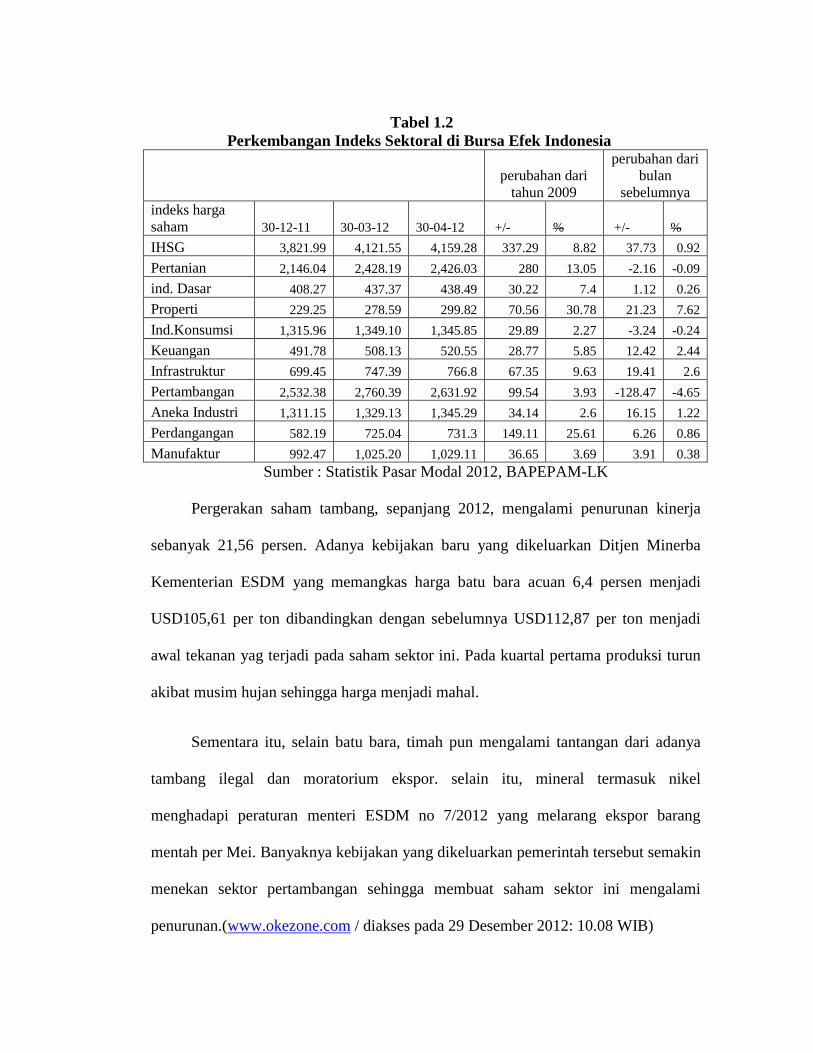

Tabel 1.2

Perkembangan Indeks Sektoral di Bursa Efek Indonesia

perubahan dari

tahun 2009

perubahan dari

bulan

sebelumnya

indeks harga

saham 30-12-11 30-03-12 30-04-12 +/- % +/- %

IHSG 3,821.99 4,121.55 4,159.28 337.29 8.82 37.73 0.92

Pertanian 2,146.04 2,428.19 2,426.03 280 13.05 -2.16 -0.09

ind. Dasar 408.27 437.37 438.49 30.22 7.4 1.12 0.26

Properti 229.25 278.59 299.82 70.56 30.78 21.23 7.62

Ind.Konsumsi 1,315.96 1,349.10 1,345.85 29.89 2.27 -3.24 -0.24

Keuangan 491.78 508.13 520.55 28.77 5.85 12.42 2.44

Infrastruktur 699.45 747.39 766.8 67.35 9.63 19.41 2.6

Pertambangan 2,532.38 2,760.39 2,631.92 99.54 3.93 -128.47 -4.65

Aneka Industri 1,311.15 1,329.13 1,345.29 34.14 2.6 16.15 1.22

Perdangangan 582.19 725.04 731.3 149.11 25.61 6.26 0.86

Manufaktur 992.47 1,025.20 1,029.11 36.65 3.69 3.91 0.38

Sumber : Statistik Pasar Modal 2012, BAPEPAM-LK

Pergerakan saham tambang, sepanjang 2012, mengalami penurunan kinerja

sebanyak 21,56 persen. Adanya kebijakan baru yang dikeluarkan Ditjen Minerba

Kementerian ESDM yang memangkas harga batu bara acuan 6,4 persen menjadi

USD105,61 per ton dibandingkan dengan sebelumnya USD112,87 per ton menjadi

awal tekanan yag terjadi pada saham sektor ini. Pada kuartal pertama produksi turun

akibat musim hujan sehingga harga menjadi mahal.

Sementara itu, selain batu bara, timah pun mengalami tantangan dari adanya

tambang ilegal dan moratorium ekspor. selain itu, mineral termasuk nikel

menghadapi peraturan menteri ESDM no 7/2012 yang melarang ekspor barang

mentah per Mei. Banyaknya kebijakan yang dikeluarkan pemerintah tersebut semakin

menekan sektor pertambangan sehingga membuat saham sektor ini mengalami

penurunan.(www.okezone.com / diakses pada 29 Desember 2012: 10.08 WIB)

Laba bersih yang diraih PT Timah pada triwulan ketiga tercatat Rp 370 miliiar ,

atau 57 persen lebih rendah ketimbang pendapatan perseroan tersebut pada triwulan

ketiga 2011 lalu yang mencapai Rp 860 miliar, dalam public expose yang digelar

untuk kali pertama dibawah manajemen baru sejak ditetapkan melalui RUPS.

(www.pmeindonesia.com/ diakses pada 29 Desember 2012: 11.30 WIB)

Aksi jual besar-besaran melanda saham PT Bumi Resources Tbk (BUMI). Hari

ini, harga saham perusahaan tambang terbesar di Indonesia itu terjun 12,36% ke level

terendahnya Rp 780 per saham. Managing Partner Investa Sarana Mandiri Kiswoyo

Adi Joe memprediksi sampai akhir bulan Agustus ini, harga saham BUMI bisa

menembus ke level Rp 700. "Posisi laba per saham (EPS) BUMI -150 dengan price

earning ratio (P/E) sebesar -5.18," hitung Kiswoyo. Dari sisi kemampuan membidik

keuntungan, return on equity (ROE) BUMI menjadi -68%. “artinya perlu kinerja

yang sangat berat agar BUMI meraih untung atas ekspansinya.‟ Jelasnya. Debt equity

ratio (DER) BUMI juga mencapai 13 kali yang berarti utang BUMI sudah 13 kali

lipat dari modalnya sendiri. (www.investasi.kontasn.id / diakses pada 25 Desember

2012 : 17.26)

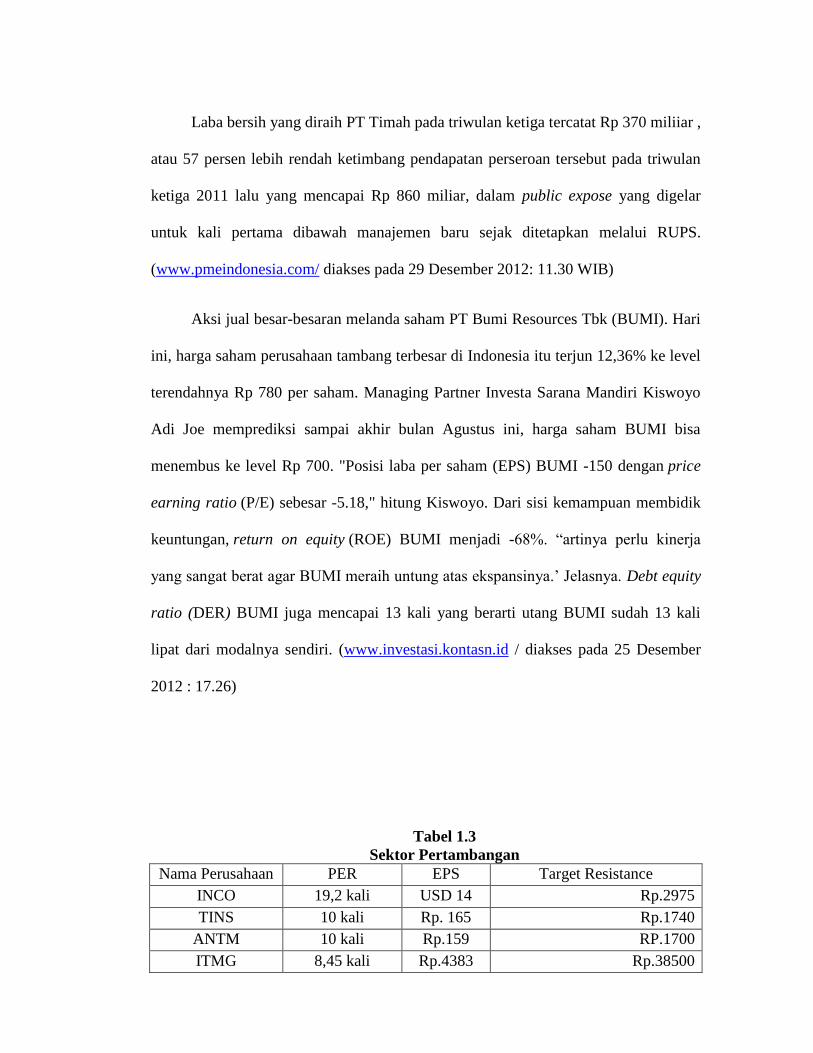

Tabel 1.3

Sektor Pertambangan

Nama Perusahaan PER EPS Target Resistance

INCO 19,2 kali USD 14 Rp.2975

TINS 10 kali Rp. 165 Rp.1740

ANTM 10 kali Rp.159 RP.1700

ITMG 8,45 kali Rp.4383 Rp.38500

BORN 7,57kali Rp.103 Rp.880

HRUM 10,53 kali Rp.627 RP.7100

ADRO 12,45 kali Rp.139 Rp.1790

BUMI 19 kali RP.96 Rp.2025

DKFT 6 kali RP.280 Rp.1880

KKGI 15 kali Rp.397 Rp.6550

(www.inilah.com / data diolah /diakses pada 25 Desember 2012 : 15.32 )

Dewan Komisaris dan Direksi Bumi Plc sedang mengkaji berbagai cara untuk

meningkatkan harga sahamnya sekaligus kepercayaan investor menyusul investigasi

dan tuduhan adanya penyimpangan dana di salah satu anak usahanya, yaitu PT Bumi

Resources Tbk (BUMI). Menurut Kepala Hubungan Masyarakat Bumi Plc Nick Von

Schirnding Memang ada beberapa masalah yang harus dihadapi, tapi struktur

kepemilikan tetap menjadi isu utama, ini merupakan hal yang harus kami selesaikan

dalam beberapa bulan kedepan sebelum memberikan stategi jangka panjang.

(www.detik.com / diakses pada 25 Desember 2012: 18.28)

Pada penelitian sebelumnya yang dilakukan oleh Lihan Rini Puspo Wijaya,

Bandi, dan Anas Wibawa (2010) dengan judul pengaruh keputusan investasi,

keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan pada

perusahaan manufaktur di BEI tahun 2006-2009 menyimpulkan bahwa keputusan

investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif terhadap

nilai perusahaan.

Penelitian Muhammad ikbal, Sutrisno dan Ali Djamhuri (2011) dengan judul

Pengaruh Profitabilitas dan Kepemilikan Insider Terhadap Nilai Perusahaan dengan

kebijakan Utang dan Kebijakan Dividen sebagai varibel intervening pada perusahaan

manufaktur di BEI menyimpulkan bahwa profitabilitas terhadap kebijakan utang

perusahaan tidak signifikan tetapi kepemilikan insider terhadap kebijakan utang

perusahaan berpengaruh signifikan. Demikian profitabilitas dan kepemilikan insider

terhadap kebijakan dividen berpengaruh signifikan. Kemudian kebijakan utang

berpengaruh signifikan terhadap dividen. Profitabilitas dan kepemilikan insider

berpengaruh signifikan terhadap nilai perusahaan sementara kebijakan utang dan

dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

Untung Wahyudi dan Hartini (2006) melakukan penelitian dengan judul

implikasi struktur kepemilikan terhadap nilai perusahaan dengan keputusan keuangan

sebagai variabel intervening pada perusahaan go public, kecuali perusahaan

perbankan dan lembaga keuangan lainnya serta perusahaan yang dimiliki oleh

Pemerintah Republik Indonesia di BEI tahun 2002 dengan tahun 2003 menyimpulkan

bahwa Strukur kepemilikan manajerial berpengaruh terhadap keputusan investasi,

struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan dan

keputusan keuangan, keputusan pendanaan berpengaruh terhadap nilai perusahaan,

tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai

perusahaan, struktur kepemilikan manajerial berpengaruh terhadap nilai

perusahaanbaik secara langsung maupun tidak langsung.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengetahui

hubungan variabel-variabel tersebut dengan mengambil judul : PENGARUH

PROFITABILITAS DAN STRUKTUR KEPEMILIKAN TERHADAP NILAI

PERUSAHAAN DENGAN KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL

MODERASI” (Suatu Studi Pada Perusahaan Pertambangan yang Terdaftar di

Bursa Efek Indonesia).

1.2 Identifikasi dan Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka penulis

mengidentifikasikan masalah-masalah yang akan menjadi pokok pembahasan, yaitu :

1. Bagaimanakah profitabilitas, struktur kepemilikan, keputusan investasi,

keputusan pendanaan, kebijakan deviden dan nilai perusahaan.

2. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan.

3. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan dengan

keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel

moderasi .

4. Seberapa besar pengaruh struktur kepemilikan terhadap nilai perusahaan.

5. Seberapa besar pengaruh stuktur kepemilikan terhadap nilai perusahaan dengan

keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai variabel

moderasi.

6. Seberapa besar pengaruh profitabilitas dan struktur kepemilikan terhadap nilai

perusahaan.

7. Seberapa besar pengaruh profitabilitas dan struktur kepemilikan terhadap nilai

perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan

dividen sebagai variabel moderasi.

1.3 Tujuan Penelitian

Berdasarkan uraian identifikasi masalah, maka tujuan penelitian ini adalah

sebagai berikut :

1. Untuk mengetahui profitabilitas, struktur kepemilikan, keputusan investasi,

keputusan pendanaan, kebijakan dividen dan nilai perusahaan.

2. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan.

3. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan dengan

keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel

moderasi.

4. Untuk mengetahui pengaruh struktur kepemilikan terhadap nilai perusahaan.

5. Untuk mengetahui pengaruh stuktur kepemilikan terhadap nilai perusahaan

dengan keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai

variabel moderasi.

6. Untuk mengetahui pengaruh profitabilitas dan struktur kepemilikan terhadap

nilai perusahaan.

7. Untuk mengetahui pengaruh profitabilitas dan struktur kepemilikan terhadap

nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan

dividen sebagai variabel moderasi.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang

berarti bagi pengembangan kurikulum bagi mahasiswa akuntansi untuk

memperluas pengetahuan di bidang pasar modal, khususnya mengenai pengaruh

profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan

keputusan investasi, keputusan pendanaan dan kebijakan deviden sebagai variabel

intervening pada perusahaan yang terdaftar di Bursa Efek Indonesia

1.4.2 Kegunaan Praktis

Dari penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai

pihak, antara lain:

a. Bagi penulis

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan, serta

mnjadi kesempatan yang baik untuk mengaplikasikan teori-teori yang

diperoleh selama perkuliahan ke dalam masalah-masalah praktis khususnya

mengenai profitabilitas dan struktur kepemilikan terhadap nilai perusahaan

dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen

sebagai variabel moderasi.

b. Bagi Investor

Penelitian ini berharap dapat digunakan sebagai bahan referensi atau

pertimbangan, khususnya bagi individual investor yang tertarik untuk

berinvestasi agar mengetahui faktor-faktor yang berpengaruh terhadap harga

saham dan tepat dalam melakukan investasi.

c. Bagi peneliti selanjutnya dan pihak lainnya

Penelitian ini dapat dijadikan tambahan pengetahuan, bahan referensi,

pertimbangan, rujukan maupun perbandingan dalam melakukan penelitian

selanjutnya yang terkait dengan topik yang sama atau berkaitan dengan

pembahasan topik ini

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

2.1.1.1 Definisi Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan atau laba dalam suatu periode tertentu. (Kasmir,2012 :114). Laba

merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang

dinyatakan dalam istilah keuangan. Laba ditugaskan untuk menyediakan baik

pengukuran perubahan kekayaan pemegang saham selama periode maupun

mengestimasi laba usaha sekarang, yaitu sampai sejauh mana perusahaan dapat

menutupi biaya operasi dan menghasilkan pengembalian kepada pemegang saham

sehingga laba dikatakan sebagai indikator profitabilitas perusahaan. Laba merupakan

satu-satunya faktor penentu perubahan nilai saham yang menunjukan prospek

perusahaan dimasa yang akan datang. (Subramayam, 2010:143).

Menurut Brigham dan Houston (2010:146) Definisi profitabilitas adalah

sebagai berikut :

“Profitabilitas adalah Sekelompok rasio yang menunujukan kombinasi dari

pengaruh likuiditas, manajemen asset dan utang pada hasil operasi”.

Sedangkan Irham Fahmi (2011:168) menyatakan profitabilitas sebagai berikut

:

“Profitabilitas mengukur efektifitas manajemen secara keseluruhan yang

ditunjukan oleh besar kecilnya tingkat keuntungan dengan penjualan maupun

investasi”.

Berdasarkan kedua definisi tersebut di atas menunjukan bahwa profitabilitas

merupakan perhitungan untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Profitabilitas dimaksudkan untuk mengukur efisiensi pengguna aktiva

perusahaan (atau mungkin sekelompok aktiva perusahaan) mungkin juga efisiensi

ingin dikaitkan dengan penjualan yang berhasil diciptakan. (Suad Husnan,2006).

Oleh karena itu, profitabilitas ini dapat memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan.

2.1.1.2 Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau

manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak – pihak yang

memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2012:197) Tujuan penggunaan rasio profitabilitas bagi

perusahaan maupun bagi pihak luar perusahaan, yaitu:

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

suatu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri.

f. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan

baik modal sendiri.

Sementara itu manfaat yang diperoleh adalah untuk :

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahui besarnya produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri,

2.1.1.3 Return On Equity

Profitabilitas mengukur kemampuan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki perusahaan seperti aktiva,modal atau

penjualan perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk

menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki

perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui

efektivitas dan efisiensi pengolahan modal sendiri yang dilakukan oleh pihak

manajemen perusahaan. (I Made Sudana,2011:22).

Menurut Kasmir, 2012: 204 pengertian Return On Equity adalah sebagai

berikut :

“ ROE yaitu rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri secara keseluruhan menunjukan efisiensi penggunaan modal sendiri,

semakin tinggi rasio ini semakin baik”.

Rumus rasio profitabilitas melalui return on equity (ROE) atau hasil

pengembalian ekuitas.

(Kasmir,2012:204)

Rasio ini bisa dikatakan sebagai rasio yang paling penting dalam keuangan

perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan

kepada para pemegang saham. Rasio ini menunjukan efisiensi modal sendiri.

Semakin tinggi rasio ini akan semakin baik. (Kasmir,2012:204).

2.1.2 Struktur Kepemilikan

2.1.2.1 Definisi Struktur Kepemilikan

Dengan semakin berkembangnya suatu perusahaan, pemilik tidak mungkin

melaksanakan semua fungsi yang dibutuhkan dalam pengelolaan suatu perusahaan,

karena keterbatasan kemampuan, waktu , dan sebagainya. Dalam kondisi yang

demikian pemilik perlu manunjuk pihak lain (agen) yang profesional, untuk

melaksanakan tugas mengelola kegiatan yang lebih baik.

Menurut Sugiarto (2009: 59) struktur kepemilikan adalah :

“Struktur kepemilikan adalah struktur kepemilikan saham, yaitu

perbandingan jumlah saham yang dimiliki oleh orang dalam (insider) dengan

jumlah saham yang dimiliki oleh investor. Atau dengan kata lain struktur

kepemilikan saham adalah proporsi kepemilikan institusional dan kepemilikan

manajemen dalam kepemilikan saham perusahaan. Dalam menjalankan

kegiatannya suatu perusahaan diwakili oleh direksi (agents) yang ditunjuk

oleh pemegang saham (principals).”

Sedangkan menurut I Made Sudana (2011:11) menyatakan struktur kepemilikan

adalah :

“struktur kepemilikan merupakan pemisahan antara pemilik perusahaan dan

manajer perusahaan. Pemilik atau pemegang saham adalah pihak yang

menyertakan modal kedalam perusahaan, sedangkan manajer adalah pihak

yang ditunjuk pemilik dan diberi kewengangan mengambil keputusan dalam

mengelola perusahaan, dengan harapan manajer bertindak sesuai dengan

kepentingan pemilik”.

Manajer disewa oleh pemegang saham untuk menjalankan perusahaan, agar

perusahaan mencapai tujuan pemegang saham, yaitu memaksimumkan nilai

perusahaan (kemakmuran pemegang saham).( Mamduh M Hanafi,2008 ). Tujuan

manajer mungkin bertentangan dengan memaksimalisasi kekayaan pemegang saham.

Khususnya manajer mungkin lebih tertarik untuk memaksimalkan kekayaan mereka

sendiri dari pada kekayaan pemegang sahamnya.

Menurut Donaldson dalam (Mamduh M Hanafi ,2008) terdapat dua motivasi

dasar manajer yaitu Survival – Manajer berusaha menguasai sumber daya agar

perusahaan terhindar dari kebangkrutan. Independensi atau kecukupan diri – manajer

ingin mangambil keputusan yang bebas dari tekanan pihak luar, termasuk dari pasar

keuangan. Manajer tidak suka mengeluarkan saham, karena akan mengundang

campur tangan pihak luar. Sebaliknya manajer akan lebih suka menggunakan dana

yang dihasilkan secara internal.

Dengan dua motivasi tersebut, manajer cenderung mempunyai tujuan

memaksimumkan perusahaan. Tujuan kemakmuran perusahaan tidak selau konsisten

dengan tujuan memakimumkan kemakmuran pemegang saham. Pemegang saham

dapat melakukan sejumlah tindakan untuk memastikan bahwa manajer akan bertindak

konsisten dengan tujuan pemegang saham.

Tindakan pemegang saham terhadap manajer menurut Mamduh M Hanafi

(2008:11) adalah :

“Pemegang saham bisa membentuk dewan komisaris (board of directors)

untuk mengawasi perilaku manajer. Beberapa cara lain bias dilakukan, antara

lain :

1. Sistem penggajian yang dikaitkan dengan prestasi perusahaan dan dengan

opsi saham.

2. Pasar tenaga kerja akan mengontrol manajer.

3. Aktivitas pengambilalihan perusahaan akan mendisiplinkan manajer.

Manajer akan berusaha agar harga saham selalu tinggi”.

Tujuan perusahaan adalah memaksimumkan kemakmuran pemegang saham

yang diterjemahkan sebagai memaksimumkan harga saham. Tetapi dalam

kenyataannya tidak jarang manajer memiliki tujuan yang lain yang mungkin

bertentangan dengan tujuan utama tersebut. Manajer diberi kekuasaan oleh pemilik

kekuasaan yaitu pemegang saham, untuk membuat keputusan dan hal ini menciptakan

konflik potensial atas kepentingan yang disebut teori agen (agency theory). (Brealey,

Myers, Marcus, 2007: 14).

1. Teori Keagenan

Pemisahan kepemilikan dan pengendalian dalam perusahaan modern

mengakibatkan potensi konflik antara pemilik dan manajer. Secara khusus, tujuan

dari pihak manajemen dapat berbeda dari tujuan pemegang saham. Manajemen

bertindak untuk kepentingannya sendiri dari pada kepentingan pemegang sahamnya.

(Van Horne dan Wachowicz,2005:7)

Menurut Jensen dan Meckling dalam (Van Horne dan Wachowic:2005)

adalah yang pertama mengembangkan teori komprehensif mengenai perusahaan

dalam situasi agensi (agency). Mereka menunjukan bahwa para pemegang saham,

dapat meyakinkan diri mereka sendiri bahwa para manajer akan membuat keputusan

yang optimal hanya jika insentif yang tepat diberikan serta hanya jika para manajer

diawasi. Insentif dapat meliputi opsi saham, bonus, dan penghasilan tambaham

(“kenyamanan seperti mobil perusahaan dan kantor yang mahal) dan seluruh hal ini

harus secara langsung berhubungan dengan seberapa dekat keputusan manajemen

dengan kepentingn para pemegang saham. Pengawasan dilakukan dengan mengikat

para agen, secara sistematis mengkaji penghasilan tambahan pihak manajemen,

mengaudit laporan keuangan, dan membatasi keputusan pihak manajemen. Berbagai

aktivitas pengawasan ini sudah pasti melibatkan biaya, yang merupakan akibat tidak

terhindarkan dari pemisahan kepemilikan dan pengendalian perusahaan. Semakin

sedikit persentase kepemilikan para manajer semakin sedikit kecenderungan mereka

akan bertindak konsisten untuk memaksimalkan kesejahteraan para pemegang saham

dan semakin besar kebutuhan pengawasan atas aktivitas manajemen bagi para

pemegang saham.

Manajer umumnya tidak memiliki pengetahuan yang lebih tentang pasar

saham dan tingkat bunga dimasa datang, tetapi mereka umumnya lebih mengetahui

kondisi dan prospek perusahaan. Jika seorang manajer mengetahui kondisi dan

prospek perusahaan lebih baik dari analisis atau investor maka muncul apa yang

disebut dengan Asymmetric information.

2. Teori Informasi Asymetrik

Asymetric information adalah kondisi dimana suatu pihak memiliki informasi

lebih banyak dari pihak lain. Misalnya, pihak manajemen perusahaan memiliki

informasi yang lebih banyak dibandingkan dengan pihak investor pasar modal.

Tingkat Asymetric information ini bervariasi dari sangat tinggi ke sangat rendah.

Asymetric information memberikan efek yang nyata pada keputusan keuangan

maupun pasar finansial. (Lucas Setiadi Atmaja,2008 ).

2.1.2.2 Pengelompokan Struktur Kepemilikan Perusahaan

Kepemilikan manajerial dan kepemilikan institusional dapat mempengaruhi

keputusan dalam pencarian sumber dana maupun keputusan manajemen lainnya.

Kepemilikan institusional mempunyai arti penting untuk memonitor manajemen

dalam mengelola perusahaan. Kepemilikan institusional dapat disubtitusikan untuk

melaksanakan peranan mendisiplinkan utang dalam struktur modal.

Menurut Ituriaga dan Sanz (1998) dalam wahyudi dan Hartini (2006),

berdasarkan proporsi saham yang dimiliki, struktur kepemilikan dikelompokan

menjadi :

“a. Kepemilikan institusional

b. Kepemilikan manajerial.”

a. Kepemilikan Institusional

Struktur kepemilikan dalam hal ini adalah kepemilikan institusional dalam

peran monitoring management,kepemilikan institusional merupakan pihak yang

paling berpengaruh terhadap dalam pengambilan keputusan karena sifatnya sebagai

pemilik saham mayoritas, selain itu kepemilikan institusional merupakan pihak yang

memberi kontrol terhadap manajemen dalam kebijakan keuangan perusahaan.

Menurut Brealey, Myers, dan Marcus (2007 : 388) kepemilikan institusional

adalah sebagai berikut :

”Kepemilikan Institusional adalah Beberapa saham dipegang langsung oleh

para investor individu tetapi proporsi yang besar dimiliki oleh lembaga

keuangan seperti reksadana, dana pensiun dan perusahaan asuransi”.

Kepemilikan institusional (Institutional Ownership) merupakan proprosi

pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi

lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi).

Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5 % )

mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar

kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan.

(Faizal,2004).

Pengukuran struktur kepemilikan institusional ini mengacu pada Ituriaga dan

Sanz (1998) dalam wahyudi dan Hartini (2006), adalah sebagai berikut :

“Struktur kepemilikan instutisional diukur sesuai dengan proporsi

kepemilikan saham yang dimiliki oleh pemilik institusi dan kepemilikan oleh

blockholder”.

Ituriaga dan Sanz (1998)

b. Kepemilikan Manajerial

Kepemilikan manajerial (Managerial Ownership) merupakan proporsi

pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan perusahaan direktur dan komisaris. (Pujiati dan Widanar, 2009).

Keberadaan manajemen perusahaan mempunyai latar belakang yang berbeda, antara

lain pertama, pihak yang mewakili pemegang saham insitusional, kedua, tenaga-

tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum

Pemegang Saham dan ketiga, pihak yang duduk dijajaran manajemen perusahaan

karena turut memiliki saham.

Adanya kepemilikna saham oleh pihak manajemen akan menimbulkan suatu

pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan.

Pengukuran struktur kepemilikan manajerial ini mengacu pada Ituriaga dan

Sanz (1998) dalam wahyudi dan Hartini (2006), adalah sebagai berikut :

“Struktur kepemilikan instutisional diukur sesuai dengan proporsi

kepemilikan saham yang dimiliki oleh pemilik manajerial.”

Kepemilikan Institusional

Persentase Kepemilikan =

Instutisional Jumlah total saham

Kepemilikan Manajerial

Persentase Kepemilikan =

Manajerial Jumlah total saham

Ituriaga dan Sanz (1998)

2.1.3 Keputusan Investasi

2.1.3.1 Definisi Keputusan Investasi

Investasi diartikan sebagai penanaman modal perusahaan. Penanaman

modal dapat dilakukan pada aktiva riil ataupun aktiva finansial. Aktiva riil

merupakan aktiva yang bersifat fisik seperti gedung , tanah dan bangunan. Sedangkan

aktiva finansial berupa surat-surat berharga. Aktiva – aktiva yang dimiliki perusahaan

akan digunakan dalam operasinya untuk mencapai tujuan perusahaan. Kemampuan

perusahaan mengelola aktiva sangat menentukan kemampuan perusahaan

memperoleh laba yang diinginkan. Pengambilan keputusan yang keliru dalam

investasi aktiva tersebut berakibat terganggunya pencapaian tujuan perusahaan.

Menurut Halim (2003: 2) keputusan investasi adalah :

“keputusan investasi merupakan penempatan sejumlah dana pada saat ini

dengan harapan untuk memperoleh keuntungan dimasa mendatang. investasi

pada asset finansial berupa deposito, sertifikat, saham, obligasi, opsi, dan

warrant”.

Tujuan investasi menurut irham fahmi (2012: 3) adalah sebagai berikut :

a. “Terciptanya keberlanjutan (contiunity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(profit actual).

c. Terciptanya kemakmuran bagi pemegang saham.

d. Turut memberikan andil bagi pembangunan bangsa”.

2.1.3.2 Price Earning Ratio (PER)

Price Earning Ratio merupakan salah satu rasio yang banyak digunakan

dalam pengambilan keputusan investasi, karena rasio ini pada dasarnya memberikan

indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada

suatu periode tertentu.

Menurut Brigham dan Houston (2010:150) Price earning ratio adalah :

“ Price earning ratio menunjukan jumlah yang rela dibayarkan oleh investor

untuk setiap dolar laba yang dilaporkan.”

Sedangkan menurut I Made Sudana (2011:23) Price earning ratio adalah :

” Price Earning Ratio mengukur bagaimana investor menilai prospek

pertumbuhan perusahaan dimasa yang akan datang, dan tercermin pada

harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba

yang diperoleh perusahaan”.

Berdasarkan kedua definisi tersebut dapat disimpulkan bahwa Price earning

ratio adalah ratio yang menggambarkan kesediaan investor membayar suatu jumlah

tertentu untuk setiap rupiah laba perusahaan. Dalam penelitian ini akan menggunakan

Price Earning Ratio (PER) untuk mengetahui berapa besar peranan Price Earning

Ratio (PER) memoderasi hubungan profitabilitas dan struktur kepemilikan terhadap

nilai perusahaan.

Rumus yang digunakan untuk mengukur price earning ratio adalah sebagai

berikut :

(Brigham dan Houston,2010: 150)

2.1.4 Keputusan Pendanaan

2.1.4.1 Definisi Keputusan Pendanaan

Sumber dana dapat dibedakan menjadi sumber intern dan sumber ekstern.

Dana yang berasal dari intern adalah dana atau modal yang dibentuk atau

dihasilkan sendiri didalam perusahaan seperti laba ditahan (retained earning) dan

penyusutan (depreciation). Sumber dana extern sumber dana yang berasal dari luar

perusahaan, dana yang berasal dari sumber ekstern dari para kreditur dan pemilik,

peserta atau pengambil bagian dalam perusahaan.

Menurut kasmir (2010:6) keputusan pendanaan adalah sebagai berikut:

“Keputusan pendanaan merupakan keputusan yang berkaitan dengan jumlah dana

yang disediakan perusahaan, baik yang bersifat utang atau modal sendiri”.

Sedangkan menurut Van Horne dan Warchowicz (2005:3), menyatakan

tentang keputusan pendanaan adalah sebagai berikut :

“Dalam keputusan pendanaan manajer berhubungan dengan perbaikan sisi kanan

neraca”.

Berdasarkan kedua definisi diatas menunjukan bahwa keputusan pendanaan

merupakan keputusan yang berkaitan dengan penentuan sumber dana yang

digunakan, penentuan perimbangan yang terbaik atau penentuan sumber optimal.

Fungsi pemenuhan dana atau fungsi pendanaan harus dilakukan secara efisien.

Keputusan pendanaan menyangkut beberapa hal antara lain (Martono & Agus

Harjito, 2001:5) :

1) Keputusan mengenai penetapan sumber dana yang diperlukan untuk

membiayai investasi.

2) Penetapan tentang perimbangan pembelanjaan yang terbaik atau sering

disebut struktur modal optimum.

Keputusan pendanaan ditinjau dari jangka waktunya dapat dibedakan

menajadi dua macam yaitu jangka panjang dan jangka pendek. Keputusan jangka

panjang akan membawa dampak pada struktur modal (capital struktur) perusahaan.

Struktur modal adalah perbandingan antara utang perusahaan dengan modal sendiri (I

Made Sudana, 2011:3).

Menurut Brigham dan Gapenski (2003) dalam Rodoni (2010:137) struktur

modal adalah adalah sebagai berikut :

“Struktur modal merupakan proporsi atau perbandingan dalam menentukan

untuk pemenuhan kebutuhan belanja perusahaan, apakah menggunakan utang,

ekuitas atau dengan menerbitkan saham.”

Sedangkan menurut Weston dan Copeland (2008) Rodoni (2010:137)

mengatakan struktur modal adalah sebagai berikut :

“Struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka

panjang, saham preferen dan modal pemegang saham”.

Berdasarkan kedua definisi diatas, maka dapat disimpulkan bahwa struktur

modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan,

dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber yang

berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang

berasal dari dalam dan luar perusahaan.

Dalam perkembangannya, muncul beberapa teori tentang struktur modal, teori

struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap

nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang konstan.

Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri dengan

hutang (atau sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak

merubah keputusan-keputusan keuangan lainnya.

Menurut I Made Sudana (2011:144) terdapat beberapa pendekatan dalam teori

struktur modal yaitu:

1. Pendekatan Laba Bersih (NI)

Pendekatan laba bersih, pendekatan laba operasi bersih, dan pendekatan

tradisional pada mulanya dikembangkan oleh David Durand pada tahun 1952.

Pendekatan laba bersih (NI) mengasumsikan bahwa investor mengkapitalisasi atau

menilai laba perusahaan dengan tingkat kapitalisasi (ke) yang konstan dan perusahaan

dapat meningkatkan jumlah utangnya dengan tingkat biaya utang (kd) yang konstan

pula. Karena ke dan kd konstan maka semakin besar jumlah utang yang digunakan

perusahaan, biaya modal rata-rata tertimbang (ko) akan semakin kecil.

2. Pendekatan Laba Operasi Bersih (NOI)

Pendekatan laba operasi bersih (NOI) dengan mengasumsikan bahwa investor

memiliki reaksi yang berbeda terhadap penggunaan utang oleh perusahaan.

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang konstan berapapun

tingkat utang yang digunakan oleh perusahaan. Pertama diasumsikan bahwa biaya

utang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan utang

yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko

perusahaan. Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal

sendiri akan meningkat sebagai akibat meningkatnya resiko perusahaan.

Konsekuensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan

keputusan struktur modal menjadi tidak penting.

3. Pendekatan Tradisional

Pendekatan tradisional yang banyak dianut oleh para praktisi dan akademis.

Pendekatan ini mengasumsikan bahwa hingga satu leverage tertentu, risiko

perusahaan tidak mengalami perubahan. Sehingga baik kd maupun ke relatif konstan.

Namun demikian setelah leverage atau rasio utang tertentu, biaya utang dan biaya

modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar

dan bahkan akan lebih besar daripada penurunan biaya karena penggunaan utang

yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya

menurun dan setelah leverage tertentu akan meningkat. Oleh karena itu nilai

perusahaan mula-mula meningkat dan akan menurun sebagai akibat penggunaan

utang yang semakin besar. Dengan demikian menurut pendekatan tradisional,

terdapat struktur modal yang optimal untuk setiap perusahaan. Struktur modal yang

optimal tersebut terjadi pada saat nilai perusahaan maksimum atau struktur modal

yang mengakibatkan biaya modal rata-rata tertimbang minimum.

4. Pendekatan Modigliani-Miller (MM)

Selama ini teori struktur modal didasarkan atas perilaku investor dan

bukannya studi formal secara matematis. Franco Modigliani dan Merton Miller (MM)

memperkenalkan model teori ini secara matematis, scientific dan atas dasar penelitian

yang terus menerus.

Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan

beberapa asumsi sebagai berikut:

a. Risiko bisnis perusahaan dapat diukur dengan standar deviasi laba sebelum bunga

dan pajak dan perusahaan yang memiliki risiko bisnis sama dikatakan berada

dalam kelas yang sama.

b. Semua investor dan investor potensial memiliki estimasi sama terhadap EBIT

perusahaan di masa datang; dengan demikian semua investor memiliki harapan

yang sama atau homogeneous expectations tentang laba perusahaan dan tingkat

risiko perusahaan.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau

perfect capital market. Adapun kriteria pasar modal yang efisien adalah:

i. Informasi selalu tersedia bagi semua investor (symmetric information) dan

dapat diperoleh tanpa biaya;

ii. Tidak ada biaya transaksi dan investor bersikap rasional;

iii. Investor dapat melakukan diversifikasi investasi secara sempurna;

iv. Tidak ada pajak pendapatan perseorangan;

v. Investor baik individu maupun institusi dapat meminjam dengan tingkat

bunga yang sama seperti halnya perusahaan sebesar tingkat bunga bebas

risiko.

Pendekatan MM Tanpa Pajak

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller

(teori MM). Mereka berpendapat bahwa struktur modal tidak relevan atau tidak

mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk

membangun teori mereka (Brigham dan Houston, 2006:33) yaitu:

a. “Tidak terdapat agency cost.

b. Tidak ada pajak.

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan

perusahaan.

d. Investor mempunyai informasi yang sama seperti manajemen mengenai

prospek perusahaan di masa depan

e. Tidak ada biaya kebangkrutan.

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh

penggunaan dari hutang.

g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market

value).”

Trade-off Theory

Menurut trade-off teory yang diungkapkan dalam Myers (2008:24),

“Perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana

penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan

keuangan (financial distress)”. Biaya kesulitan keuangan (Financial distress) adalah

biaya kebangkrutan (bankruptcy costs) atau reorganization, dan biaya keagenan

(agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan

beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan

keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan

symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat

hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai

jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial

distress). Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam

kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam

penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang

tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio

hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak. Dalam

kenyataannya jarang manajer keuangan yang berpikir demikian.

Menurut Mamduh M Hanafi (2008:313) Terdapat teori lainnya dalam struktur

modal yakni Packing Order Theory dan Siganling .

1. Pecking Order Theory

Menurut Myers (2008:25), pecking order theory menyatakan bahwa

”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya

rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana

internal yang berlimpah”. Dalam pecking order theory ini tidak terdapat struktur

modal yang optimal. Secara spesifik perusahaan mempunyai urut-urutan preferensi

(hierarki) dalam penggunaan dana. Menurut pecking order theory, terdapat skenario

urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau

pendanaan internal daripada pendanaan eksternal. Dana internal tersebut

diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali

mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya,

turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi,

saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan menetapkan

jumlah pembayaran dividen yang konstan, tidak terpengaruh seberapa besarnya

perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan

investasi, maka perusahaan akan mengambil portofolio investasi yang lancar

tersedia. Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan

tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan

oleh kebutuhan investasi.

2. Signaling

Ross (1977) mengembangkan model ini dimana struktur modal merupakan

signal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan

bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia

ingin mengkomunikasikan hal tersebut ke investor. Salah satu satu cara yang paling

sederhana adalah dengan mengatakan secara langsung „perusahaan kami mempunyai

prospek yang baik‟. Tentu saja investor tidak akan percaya begitu saja. Disamping

itu, manajer ingin memberikan signal lebih dipercaya (credible). Manajer bisa

menggunakan utang lebih banyak, sebagai signal yang lebih credinle.

Jika utang meningkat, maka kemungkinan bangkrut akan semakin meningkat.

Jika perusahaan mengalami kebangkrutan, maka manajer akan „terhukum‟, misal

reputasi dia akan hancur dan tidak bias dipercaya menjadi manajer lagi. Karena itu,

perusahaan meningkatkan utang bisa dipandang sebagai perusahaan yang yakin

dengan prospek perusahaan dimasa mendatang. Karena cukup yakin, maka manajer

perusahaan tersebut berani menggunakan utang yang lebih besar. Investor diharapkan

akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang

baik. Demikian utang merupakan signal positif.

2.1.4.2 Debt Equity Ratio

Rasio “hutang terhadap ekuitas” merupakan salah satu ukuran paling

mendasar dalam keuangan perusahaan. Tujuan dari rasio ini ini adalah untuk

mengukur bauran dana dalam neraca dan membuat perbandingan antara dana yang

diberikan oleh pemilik (ekuitas) dan dana yang dipinjam (hutang).(Ciaran

Walsh,2003:118).

Menurut Joel G. Siegel dan Jae K. Shim dalam Irham Fahmi (2011:128) debt

to equity ratio adalah sebagai berikut :

“ Debt to equity ratio adalah ukuran yang dipakai dalam menganalisis laporan

keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk

kreditor”.

Irham Fahmi (2011:128)

2.1.5 Kebijakan Dividen

2.1.5.1 Definisi Kebijakan Dividen

Dividen menurut Weston dan Copeland (2005) dalam Rodoni dan Ali (2010:

121) adalah

“Dividen adalah keuntungan perusahaan yang berbentuk perseroan terbatas

yang diberikan kepada pemegang saham”.

Besarnya dividen yang ditentukan dalam rapat pemegang saham dan dinyatakan

dalam suatu jumlah persentase (%) tertentu atas nilai nominal saham dan bukan atas

nilai pasarnya.

Pada perseroan terbatas, pembagian keuntungan kepada pemilik dilakukan

melalui dividen. Dividen hanya dapat dibayarkan jika saldo laba ditahan positif. Jadi,

walaupun dalam tahun berjalan diperoleh laba, suatu perusahaan terbatas tidak boleh

membagikan dividen jika saldo laba ditahan pada akhir tahun masih negatif.

Disamping laba ditahan, dapat tidaknya dividen dibagikan juga tergantung pada

tersedia uang dalam kas dalam jumlah yang sama. Apabila laba ditahan dianggap

sebagai bagian laba yang ditanamkan kembali dalam perusahaan, maka ada

kemungkinan penanaman dilakukan dalam bentuk persediaan barang dagang, aktiva

tetap atau aktiva-aktiva bukan kas yang lain. Dengan demikian, ada kemungkinan

perusahaan mempunyai saldo kas kecil walaupun saldo laba ditahanya besar.

Menurut Rodoni dan Ali (2010:122) Tiga pembayaran dividen adalah sebagai

berikut :

1. Perusahaan membayar dividen kas regular (Reguler cash dividen)

- Perusahaan publik sering membayar triwulan.

- Kadang perusahaan akan memberikan dividen kas ekstra.

- Kasus ekstrem adalah liquiditing dividen.

2. Perusahaan yang sering membagikan dividen saham (Stock dividen).

- Tidak ada kas keluar dari perusahaan.

- Perusahaan menambah jumlah kas beredar

3. Beberapa perusahaan memberikan (Dividen in kind )

- Wrigley‟s Gum mengirimkan sekitar satu kotak permen karet.

- Dundee Crematioria menawarkan kepada pemegang saham

discount cremation.

Kebijakan perusahaan membagikan dividen kepada para investor adalah

kebijakan yang sangat penting.

Menurut Brigham dan Houston (2006:66) Keputusan kebijakan dividen

adalah :

“Keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan

sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam

perusahaan”.