PENGARUH BEBERAPA VARIABEL MAKROEKONOMI TERHADAP PERTUMBUHAN EKONOMI MALAYSIA TAHUN 1961-2012

47

PENGARUH BEBERAPA VARIABEL MAKROEKONOMI TERHADAP PERTUMBUHAN EKONOMI MALAYSIA (Periode 1961-2012) REZANERI NOER FITRIANASARI Sekolah Tinggi Ilmu Statistik (STIS) - Jakarta Email: [email protected] ABSTRAK Pertumbuhan ekonomi Malaysia sedikit berfluktuasi, namun cenderung mengalami peningkatan. Pertumbuhan ekonomi merupakan salah satu indikator untuk menilai keberhasilan pembangunan suatu Negara. Dalam pelaksanaan pembangunan, pertumbuhan ekonomi yang tinggi merupakan sasaran utama bagi Negara yang sedang berkembang. Hal ini dimaksudkan untuk mempercpat pencapaian tingkat kesejahteraan hidup yang tinggi bagi penduduknya. Selain itu dengan tingkat pertumbuhan penduduk yang tinggi juga dimaksudkan untuk mengejar ketertinggalan dari Negara lain. Tujuan penelitian ini adalah untuk memberikan gambaran mengenai pertumbuhan ekonomi Malaysia dan hubungannya dengan beberapa variabel makroekonomi kurun waktu 1961-2012, mengetahui apakah terjadi hubungan jangka panjang antara variabel tabungan, indeks produksi, indeks harga konsumen, serta PMTB dengan pertumbuhan ekonomi, serta mengetahui penngaruh New Economic Policy (NEP) terhadap pertumbuhan ekonomi. Metode analisis yang digunakan terdiri dari alasisis deskriptif berupa analisis grafis. Analisis time series yang digunakan meliputi uji kointegrasi dan pembentukan model

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of PENGARUH BEBERAPA VARIABEL MAKROEKONOMI TERHADAP PERTUMBUHAN EKONOMI MALAYSIA TAHUN 1961-2012

PENGARUH BEBERAPA VARIABEL MAKROEKONOMI TERHADAP PERTUMBUHAN

EKONOMI MALAYSIA

(Periode 1961-2012)

REZANERI NOER FITRIANASARI

Sekolah Tinggi Ilmu Statistik (STIS) - Jakarta

Email: [email protected]

ABSTRAK

Pertumbuhan ekonomi Malaysia sedikit berfluktuasi,namun cenderung mengalami peningkatan. Pertumbuhan ekonomimerupakan salah satu indikator untuk menilai keberhasilanpembangunan suatu Negara. Dalam pelaksanaan pembangunan,pertumbuhan ekonomi yang tinggi merupakan sasaran utama bagiNegara yang sedang berkembang. Hal ini dimaksudkan untukmempercpat pencapaian tingkat kesejahteraan hidup yangtinggi bagi penduduknya. Selain itu dengan tingkatpertumbuhan penduduk yang tinggi juga dimaksudkan untukmengejar ketertinggalan dari Negara lain.

Tujuan penelitian ini adalah untuk memberikan gambaranmengenai pertumbuhan ekonomi Malaysia dan hubungannya denganbeberapa variabel makroekonomi kurun waktu 1961-2012,mengetahui apakah terjadi hubungan jangka panjang antaravariabel tabungan, indeks produksi, indeks harga konsumen,serta PMTB dengan pertumbuhan ekonomi, serta mengetahuipenngaruh New Economic Policy (NEP) terhadap pertumbuhanekonomi.

Metode analisis yang digunakan terdiri dari alasisisdeskriptif berupa analisis grafis. Analisis time series yangdigunakan meliputi uji kointegrasi dan pembentukan model

koreksi kesalahan. Melalui uji Augmented Dickey Fuller semuavariabel stasioner pada turunan pertama. Dan speed ofadjustment signifikan mempengaruhi model.

Dari hasil Penelitian ini pemerintah dan pihak laintentunya perlu memperhatikan variabel makroekonomi diatasdalam menyusun kebijakan, sehingga perkonomian dapat menjadilebih baik.

A. PENDAHULUAN

Latar Belakang

Pembangunan merupakan suatu proses multidimensional

yang meliputi perubahan dalam struktur sosial, perubahan

dalam sikap hidup masyarakat dan perubahan dalam kelembagaan

(institusi) nasional. Selain itu, pembangunan juga meliputi

perubahan dalam tingkat pengangguran dalam meningkatkan

lapangan pekerjaan, adanya stabilisasi harga, dan adanya

term of trade yaitu memperbesar niai net ekspor. Guna

mencapai sasaran yang diinginkan dalam pembangunan maka

pembangunan suatu negara dapat diarahkan pada tiga hal

pokok, yaitu : meningkatkan ketersediaan dan distribusi

kebutuhan pokok bagi masyarakat, dan meningkatkan kemampuan

masyarakat dalam mengakses baik kegiatan ekonomi dan

kegiatan sosial dalam kehidupannya (Todaro, 2000:17-18)

Pertumbuhan ekonomi berarti perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang

diproduksikan dalam masyarakat bertambah dan kemakmuran

rakyat meningkat. Setiap negara tentunya menginginkan

perekonomiannya mengalami pertumbuhan. Namun dalam mencapai

pertumbuhan yang tinggi tentunya terdapat hambatan-hambatan.

Hambatan utama yang dihadapi negara sedang berkembang antara

lain adalah keterbatasan dana untuk melaksanakan kegiatan

pembangunan di negaranya, kualitas input tenaga kerja yaitu

keterampilan, pengetahuan, dan disiplin angkatan kerja yang

kurang, serta teknologi yang tertinggal.

Malaysia juga mengalami hambatan yang sama dalam

mencapai pertumbuhan ekonominya, yaitu dari segi

keterbatasan dana, sumberdaya manusia yang kurang

berkualitas dan teknologi yang kurang mendukung dalam

kegiatan pembangunan. Terutama pada tahun-tahun pertama

setelah Indonesia merdeka. Keadaan ekonomi Malaysia sangat

buruk, ekonomi boleh dikatakan stagflasi, hal ini

diakibatkan oleh kependudukan Inggris dan manajemen makro

yang masih jelek.

Malaysia telah melewati banyak badai ekonomi dan

politik selama empat dekade terakhir. Pada 1950-an dan 1960-

an, ekspor tradisional ekonomi diperbaharui dengan program

yang sangat sukses yaitu penanaman kembali perkebunan karet

dan perkebunan rakyat dengan varietas yang lebih

produktif.Terlepas dari penurunan harga dunia, industri

karet alam telah mampu untuk tetap kompetitif dengan karet

sintetis. Ekonomi ekspor dihidupkan kembali lagi, dan pada

tahun 1960-an dan 1970-an sebagai Malaysia menjadi produsen

kelapa sawit terbesar di dunia. Pertumbuhan ekonomi Malaysia

mencapai 5-7 persen per tahun dari awal 1960-an sampai 1990-

an.Tingkat pertumbuhan yang berkelanjutan pada tingkat ini

telah mempersempit kesenjangan ekonomi dengan dunia

industri, dan jika berlanjut selama beberapa dekade lain

akan menghilangkan kesenjangan seluruhnya.

Pada tahun 1969, terjadi kerusuhan etnis utama di Kuala

Lumpur, dan ketegangan etnis terejadi dalam kehidupan

sehari-hari. Meskipun ada beberapa tanda-tanda integrasi

etnis, tidak adanya kekerasan etnis selama beberapa dekade

terakhir merupakan prestasi yang cukup penting. Menjadi

salah satu masalah yang paling diperdebatan ekonomi

Malaysia. Hingga Pemerintah Malaysia melakukan Kebijakan

Ekonomi Baru (1970-1990) yang dimaksudkan untuk mengurangi

kesenjangan etnis ekonomi dan mengurangi kemiskinan, namun

itu juga telah menciptakan kelas rente Melayu berdasarkan

patronase politik dan pemerintahan.

Rumusan Masalah

Adapun permasalahan yang diangkat dalam penelitian ini

yaitu :

1. Bagaimana gambaran mengenai pertumbuhan ekonomi Malaysia

dan hubungannya dengan beberapa variabel makroekonomi

kurun waktu tahun 1961-2012?

2. Apakah terjadi hubungan jangka panjang (kointegrasi)

antara pertumbuhan ekonomi dan beberapa variabel

makroekonomi?

3. Bagaimana pengaruh kebijakan New Economic Policy (NEP)

terhadap pertumbuhan ekonomi Malaysia?

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Memberikan gambaran mengenai pertumbuhan ekonomi Malaysia

dan hubungannya dengan beberapa variabel makroekonomi

kurun waktu tahun 1961-2012.

2. Mengetahui adanya hubungan jangka panjang (kointegrasi)

antara pertumbuhan ekonomi dan beberapa variabel

makroekonomi.

3. Mengetahui pengaruh kebijakan New Economic Policy (NEP)

terhadap pertumbuhan ekonomi Malaysia.

Manfaat Penelitian

Berdasarkan tujuan yang dipaparkan, maka hasil

penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Peneliti berikutnya, yaitu dapat menjadi bahan bacaan

ataupun referensi untuk penelitian lebih lanjut.

2. Penulis dan mahasiswa Sekolah Tinggi Ilmu Statistik

(STIS), yaitu dapat dijadikan sebagai wadah tambahan

pengetahuan.

B. PENELITIAN TERKAIT DAN TEORI

Kajian Teori

Teori Pertumbuhan Ahli-ahli Ekonomi Klasik

Menurut pandangan ahli-ahli ekonomi klasik ada empat

faktor yang mempengaruhi pertumbuhan ekonomi yaitu : jumlah

penduduk, jumlah stok barang-barang modal, luas tanah dan

kekayaan alam, dan tingkat teknologi yang digunakan.

Walaupun menyadari bahwa pertumbuhan ekonomi tergantung atas

banyak faktor, ahli-ahli ekonomi terutama menumpahkan

perhatiannya kepada pengaruh penambahan kepada pertumbuhan

ekonomi. Dalam teori pertumbuhan mereka dimisalkan luas

tanah dan kekayaan alam adalah tetap jumlahnya dan tingkat

teknologi tidak mengalami perubahan. Berdasarkan kepada

pemisalan ini selanjutnya dianalisis bagaimana pengaruh

pertambahan penduduk kepada tingkat produksi dan pendapatan.

Menurut pandangan ahli-ahli ekonomi klasik hukum hasil

lebih yang semakin berkurang akan mempengaruhi pertumbuhan

ekonomi tidak akan terus menerus berlangsung. Pada

permulaannya apabila penduduk sedikit dan kekayaan alam

relatif berlbihan, tingkat pengmbalian modal dari invstasi

yang dibuat adalah tinggi. Maka para pengusaha akan

memperoleh keuntungan besar. Ini akan menimbulkaninvestasi

baru dan pertumbuhanterwujud. Keadaan sprti itu tidak akan

terus menerus berlangsung. Apabila penduduk sudah terlalu

banyak, pertambahannya akan menurunkan tingkat kegiatan

ekonomi karena produktivitas marginal penduduk telah menjadi

negatif. Maka kemakmuran masyarakat menurun kembali.

Perekonomian akan mencapai tingkat perkembangan yang sangat

rendah. Apabila keadaan ini dicapai, ekonomi dikatakan telah

mencapai keadaan tidak berkembang (stationary state). Pada

keadaan ini pendapatan pekerja hanya mencapai tingkat cukup

hidup (subsistence). Menurut pandangan ahli-ahli ekonomi

klasik setiap masyarakat tidak akan mampu menghalangi

terjadinya keadaan tidak berkembang tersebut. Ia hanya mampu

mengundurkan keadaan tersebut.

Teori Harrod-Domar

Dalam menganalisis mengenai pertumbuhan ekonomi, teori

Harrod-Domar bertujuan untuk menerangkan syarat yang harus

dipnuhi supaya suatu perekonomian dapat mencapai pertumbuhan

yang teguh dalam jangka panjang. Dengan menggunakan

pemisalan-pemisalan : (1) barang modal telah mencapai

kapasitas penuh, (2) tabungan adalah proporsional dengan

pendapatan nasional, (3) rasio modal-produksi tetap, dan (4)

perekonomian terdiri dari dua sektor.

Syarat mencapai pertumbuhan teguh. Dalam analisisnya

teori Harrord-Domar menunjukkan bahwa, walaupun pada suatu

tahun tertentu (tahun t) barang-barang modal sudah mencapai

kapasitas penuh, pengeluaran agregat dalam tahun t, akan

menyebabkan kapasitas barang modal menjadi semakin tinggi

pada tahun berikutnya (t+1). Dengan perkataan lain,

investasi yang berlaku dalam tahun t akan menambah kapasitas

barang modal tahun (t+1).

Syarat untuk mencapai pertumbuhan teguh. Menyadari

tentang pertambahan kapasitas barang modal, muncul

pertanyaan apakah syaratnya agar pada tahun berikutnya (t+1)

barang-barang modal mencapai kapasitas penuh kembali? Ada

dua hal yang perlu diketahui untuk memecahkan prsoalan

tersebut. Pertama, berapa bsear pertambahan kapasitas barang

modal pada (t+1)? Karena teori Harrord-Domar menganggap

rasio modal produksi tetap, teori tersebut mengatakan

pertambahan kapasitas barang modal yang tergantung oleh

rasio modal produksi itu sendiri (misalkan bernilai COR) dan

investasi yang dilakukan pada tahun t (misalkan bernilai I)

pertambahan kapasitas barang modal dapat dinyatakan dalam

persamaan :

∆c= ICOR

Kedua yaitu keadaan yang bagaimana yang akan mengakibatkan

pertambahan pendapatan nasional (∆Y) sama dengan

pertambahan kapasitas barang modal (∆c). Teori Harrord-Domar merupakan perluasan dari analisis Keynes. Dengan

demikian teori itu berependapat bahwa kapasitas penuh pada

tahun berikut (t+1) akan tercapai apabila pengeluaran

agregat bertambah cukup besar, sehingga tercapai keadaan :

∆c=∆Y

Teori Keynes telah menerangkan, apabila ada pertambahan

pengeluaran agregat (misalnya ∆I) maka pendapatan nasionalakan bertambah. Besarnya pertambahan pendapatan nasional

tergantung besarnya multiplier, dan pertambahan pendapatan

tersebut dapat dihitung dengan menggunakan persamaan berikut

:

∆Y=1

MPS∆I

Dari persamaan diperoleh :

ICOR

=I

MPS∆Iatau ∆I

I=MPSCOR

Dalam analisis Harrord-Domar pertumbuhan ekonomi yang teguh

akan mencapai kapasitas penuh dalam jangka panjang.

Tingkat pertumbuhan ekonomi. Teori Harrord-Domar dapat

pula menerangkan tingkat pertumbuhan ekonomi yang akan

mencapai kapasitas penuh dalam p3nggunaan barang-barang

modalnya. Pemisalan bawa tabungan adalah proporsional dengan

pendapatan nasional dapat diringkaskan menjadi persamaan :

S=MPS×Y

Dalam perekonomian dua sektor keseimbangan dicapai bila S=I, maka berlaku :

I=MPS×Y

Y=1

MPS

Analisis terdahulu menunjukkan bahwa ∆Y=1

MPS∆I

Dengan demikian tingkat pertumbuhan ekonomi dapat ditentukan

dengan menyelesaikan persamaan berikut

∆YY =

IMPS

∆I

IMPS I

Persamaan diatas berarti pertumbuhan ekonomi sama tingkatnya

dengan pertambahan investasi.

Penelitian Terkait

Dalam penelitian Priyo Yudyatmoko (2006), dengan judul

“Pengaruh Variabel Makroekonomi terhadap Perekonomian di

Indonesia (Periode 1990-2004)”. Penelitian ini menggunakan

metode error correction model dengan variabel PDB, indeks

harga konsumen, impor barang modal, indeks harga saham

gabungan, dan kredit investasi. Dari hasil penelitian

menunjukkan variabel indeks harga konsumen dan indeks

produksi sebagai leading indicator, dan variabel selainnya

sebagai langging indicator. Dimana variabel-variabel

makroekonomi tersebut terbukti memiliki hubungan jangka

panjnag dengan pertumbuhan ekonomi melalui Johansen-test.

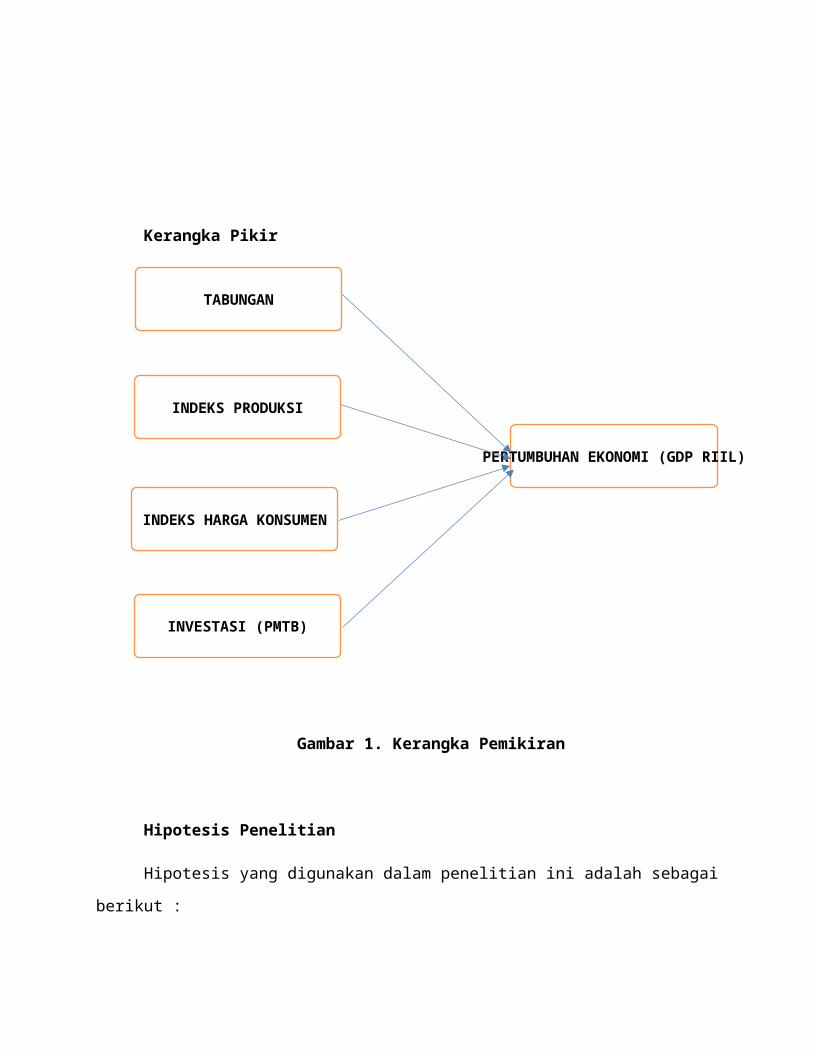

TABUNGAN

INDEKS PRODUKSI

INDEKS HARGA KONSUMEN

INVESTASI (PMTB)

PERTUMBUHAN EKONOMI (GDP RIIL)

Kerangka Pikir

Gambar 1. Kerangka Pemikiran

Hipotesis Penelitian

Hipotesis yang digunakan dalam penelitian ini adalah sebagai

berikut :

a. Diduga terdapat hubungan jangka panjang (kointegrasi)

antara variabel-variabel makroekonomi dan pertumbuhan

ekonomi.

b. Diduga New Economic Policy (NEP) yang dijalankan oleh

Pemerintahan Malaysia berpengaruh terhadap pertumbuhan

ekonomi.

C. DATA DAN METODOLOGI

Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah

data sekunder berupa PDB atas dasar harga konstan, tabungan,

dan investasi dalam US dollar, serta data indeks produksi

dan indeks harga konsumen yang diperoleh dari World Bank.

Data yang digunakan adalah data timeseries tahunan dari tahun

1961 sampai 2012. Data PDB atas dasar harga konstan

menggunakan tahun dasar 2000, sementara data indeks produksi

dan indeks harga konsumen menggunakan tahun dasar 2005.

Metodology

Permasalahan dalam penelitian ini dijawab dengan

analisis menggunakan error correction model untuk data time series

yang merupakan teknik untuk mengoreksi ketidakseimbangan

jangka pendek menuju keseimbangan jangka panjang, serta

dapat menjelaskan hubungan antara peubah terikat dengan

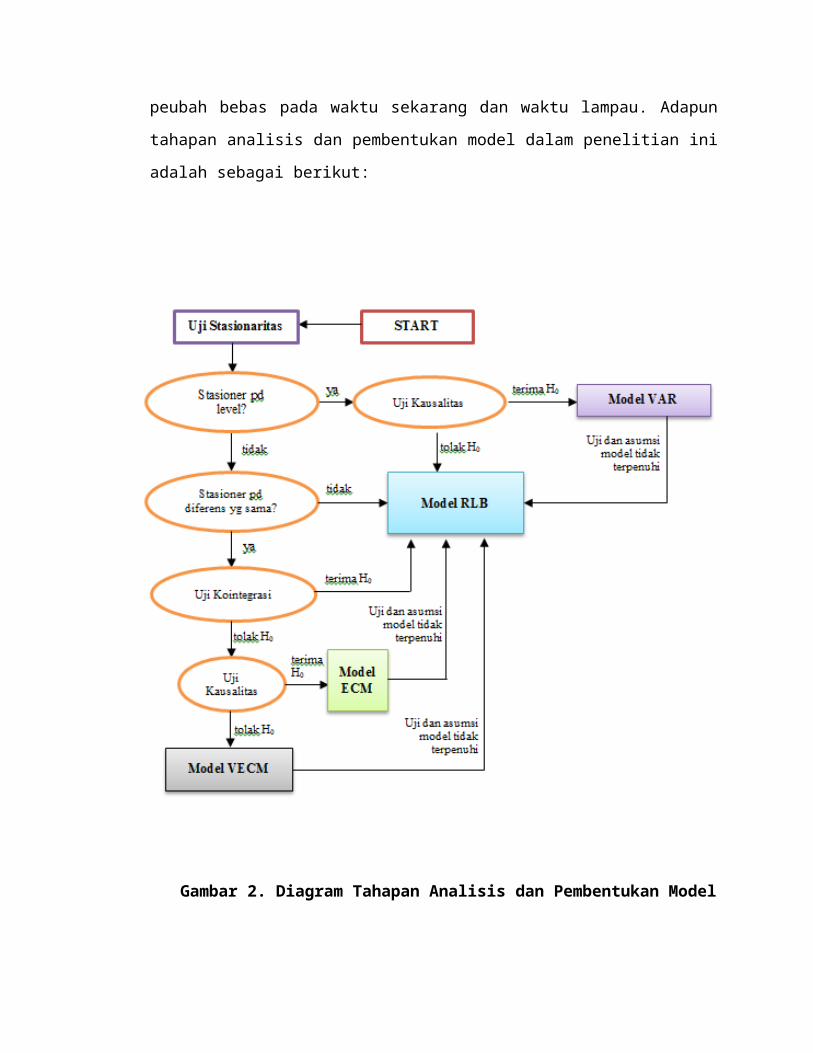

peubah bebas pada waktu sekarang dan waktu lampau. Adapun

tahapan analisis dan pembentukan model dalam penelitian ini

adalah sebagai berikut:

Gambar 2. Diagram Tahapan Analisis dan Pembentukan Model

Seluruh tahapan analisis dan pembentukan model dibantu

dengan menggunakan software eviews 8. Data yang digunakan adalah

data timeseries tahunan dari tahun 1961 hingga tahun 2012.

UJI STASIONERITAS

Adalah salah satu uji untuk mengetahui stasioneritas

data sehingga dapat dengan mudah dilakukan peramalah

(forecasting) untuk data pada periode berikutnya. Uji yang

bisa digunakan adalah Dickey Fuller Test dan Augmented

Dickey Fuller Test. Dickey Fuller Test dikenalkan oleh David

Dickey dan Wayne Fuller. Perhatikan persamaan berikut :

Yt = ρ Yt-1 + ut

Jika ρ = 1, maka model menjadi random walk tanpa intersep.

Disini kita akan menghadapi masalah dimana varian Yt tidak

stasioner. Dengan demikian Yt dapat disebut mengandung “unit

root” atau data tidak stasioner. Bila persamaan diatas

dikurangi pada Yt-1 sisi kanan dan kiri, maka persamaannya

menjadi:

Yt - Yt-1= ρ Yt-1 - Yt-1+ ut

∆ Yt = (ρ-1) Yt-1 + ut

Atau dapat ditulis dengan:

∆ Yt = δ Yt-1 + ut

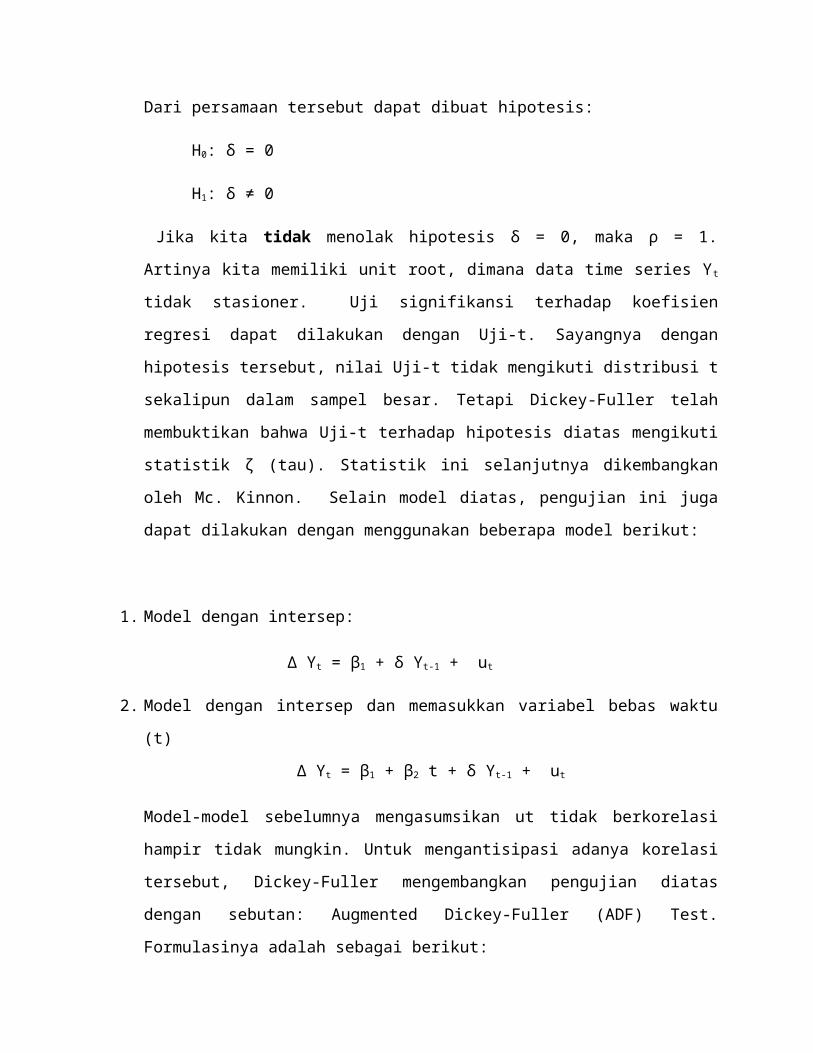

Dari persamaan tersebut dapat dibuat hipotesis:

H0: δ = 0

H1: δ ≠ 0

Jika kita tidak menolak hipotesis δ = 0, maka ρ = 1.

Artinya kita memiliki unit root, dimana data time series Yt

tidak stasioner. Uji signifikansi terhadap koefisien

regresi dapat dilakukan dengan Uji-t. Sayangnya dengan

hipotesis tersebut, nilai Uji-t tidak mengikuti distribusi t

sekalipun dalam sampel besar. Tetapi Dickey-Fuller telah

membuktikan bahwa Uji-t terhadap hipotesis diatas mengikuti

statistik ζ (tau). Statistik ini selanjutnya dikembangkan

oleh Mc. Kinnon. Selain model diatas, pengujian ini juga

dapat dilakukan dengan menggunakan beberapa model berikut:

1. Model dengan intersep:

∆ Yt = β1 + δ Yt-1 + ut

2. Model dengan intersep dan memasukkan variabel bebas waktu

(t)

∆ Yt = β1 + β2 t + δ Yt-1 + ut

Model-model sebelumnya mengasumsikan ut tidak berkorelasi

hampir tidak mungkin. Untuk mengantisipasi adanya korelasi

tersebut, Dickey-Fuller mengembangkan pengujian diatas

dengan sebutan: Augmented Dickey-Fuller (ADF) Test.

Formulasinya adalah sebagai berikut:

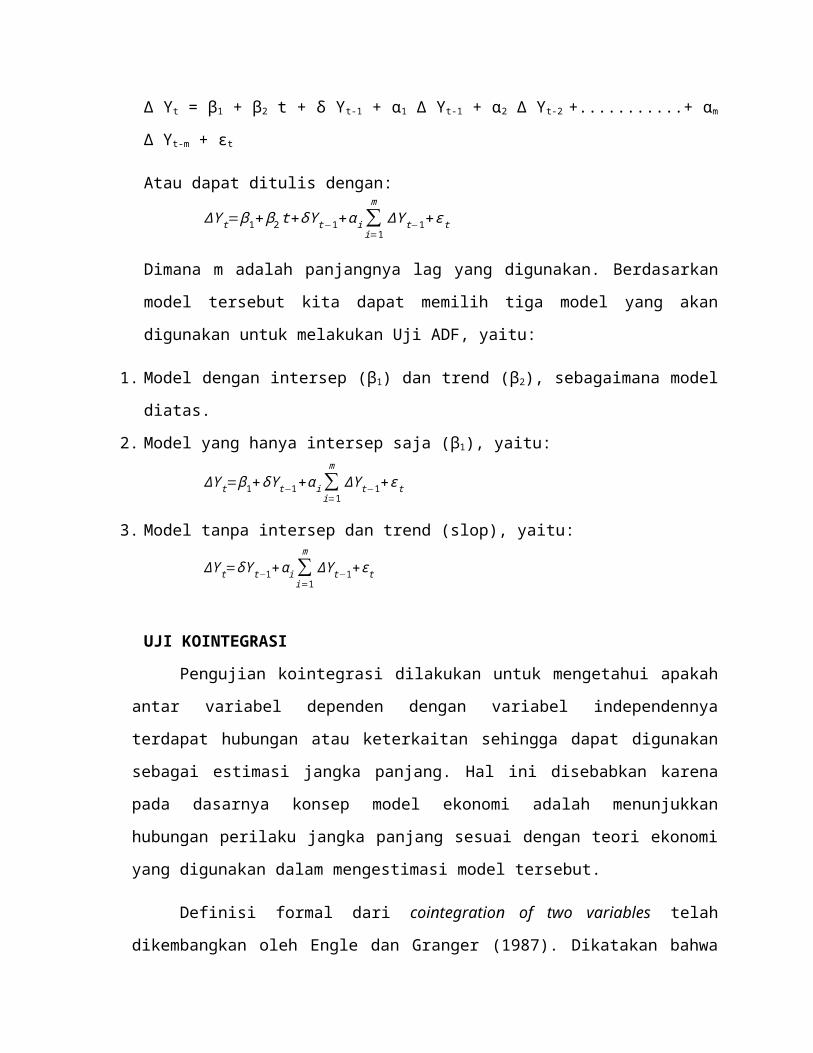

∆ Yt = β1 + β2 t + δ Yt-1 + α1 ∆ Yt-1 + α2 ∆ Yt-2 +...........+ αm

∆ Yt-m + εt

Atau dapat ditulis dengan:

Dimana m adalah panjangnya lag yang digunakan. Berdasarkan

model tersebut kita dapat memilih tiga model yang akan

digunakan untuk melakukan Uji ADF, yaitu:

1. Model dengan intersep (β1) dan trend (β2), sebagaimana model

diatas.

2. Model yang hanya intersep saja (β1), yaitu:

3. Model tanpa intersep dan trend (slop), yaitu:

UJI KOINTEGRASI

Pengujian kointegrasi dilakukan untuk mengetahui apakah

antar variabel dependen dengan variabel independennya

terdapat hubungan atau keterkaitan sehingga dapat digunakan

sebagai estimasi jangka panjang. Hal ini disebabkan karena

pada dasarnya konsep model ekonomi adalah menunjukkan

hubungan perilaku jangka panjang sesuai dengan teori ekonomi

yang digunakan dalam mengestimasi model tersebut.

Definisi formal dari cointegration of two variables telah

dikembangkan oleh Engle dan Granger (1987). Dikatakan bahwa

ΔYt=β1+β2t+δYt−1+αi∑i=1

mΔYt−1+εt

ΔYt=β1+δYt−1+αi∑i=1

mΔYt−1+εt

ΔYt=δYt−1+αi∑i=1

mΔYt−1+εt

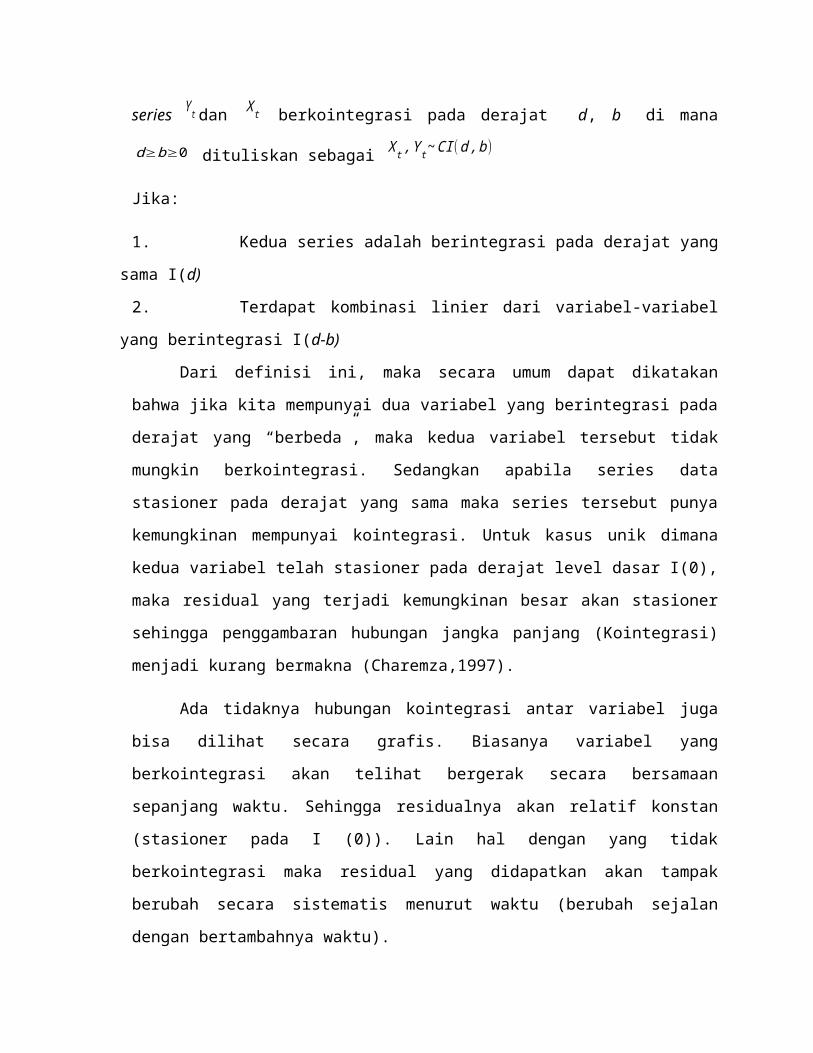

series Yt dan Xt berkointegrasi pada derajat d, b di mana

d≥b≥0 dituliskan sebagai Xt,Yt~CI(d,b)

Jika:

1. Kedua series adalah berintegrasi pada derajat yang

sama I(d)

2. Terdapat kombinasi linier dari variabel-variabel

yang berintegrasi I(d-b)

Dari definisi ini, maka secara umum dapat dikatakan

bahwa jika kita mempunyai dua variabel yang berintegrasi pada

derajat yang “berbeda”, maka kedua variabel tersebut tidak

mungkin berkointegrasi. Sedangkan apabila series data

stasioner pada derajat yang sama maka series tersebut punya

kemungkinan mempunyai kointegrasi. Untuk kasus unik dimana

kedua variabel telah stasioner pada derajat level dasar I(0),

maka residual yang terjadi kemungkinan besar akan stasioner

sehingga penggambaran hubungan jangka panjang (Kointegrasi)

menjadi kurang bermakna (Charemza,1997).

Ada tidaknya hubungan kointegrasi antar variabel juga

bisa dilihat secara grafis. Biasanya variabel yang

berkointegrasi akan telihat bergerak secara bersamaan

sepanjang waktu. Sehingga residualnya akan relatif konstan

(stasioner pada I (0)). Lain hal dengan yang tidak

berkointegrasi maka residual yang didapatkan akan tampak

berubah secara sistematis menurut waktu (berubah sejalan

dengan bertambahnya waktu).

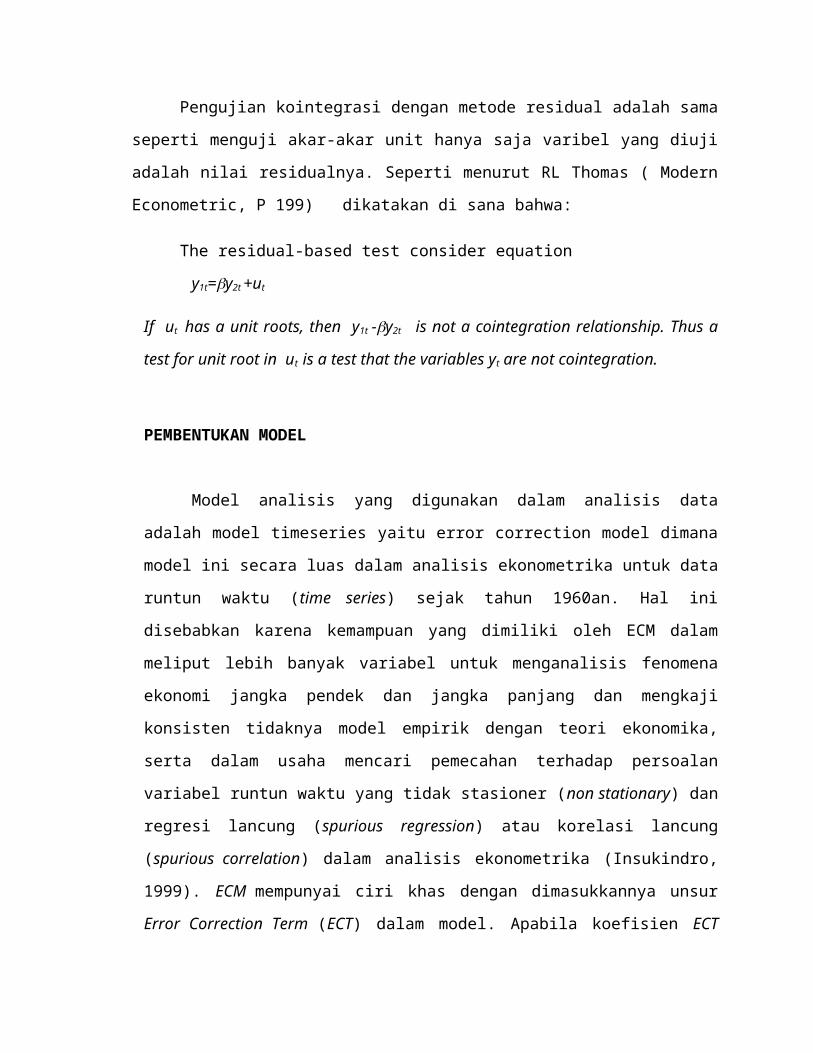

Pengujian kointegrasi dengan metode residual adalah sama

seperti menguji akar-akar unit hanya saja varibel yang diuji

adalah nilai residualnya. Seperti menurut RL Thomas ( Modern

Econometric, P 199) dikatakan di sana bahwa:

The residual-based test consider equation

y1t=y2t +ut

If ut has a unit roots, then y1t -y2t is not a cointegration relationship. Thus a

test for unit root in ut is a test that the variables yt are not cointegration.

PEMBENTUKAN MODEL

Model analisis yang digunakan dalam analisis data

adalah model timeseries yaitu error correction model dimana

model ini secara luas dalam analisis ekonometrika untuk data

runtun waktu (time series) sejak tahun 1960an. Hal ini

disebabkan karena kemampuan yang dimiliki oleh ECM dalam

meliput lebih banyak variabel untuk menganalisis fenomena

ekonomi jangka pendek dan jangka panjang dan mengkaji

konsisten tidaknya model empirik dengan teori ekonomika,

serta dalam usaha mencari pemecahan terhadap persoalan

variabel runtun waktu yang tidak stasioner (non stationary) dan

regresi lancung (spurious regression) atau korelasi lancung

(spurious correlation) dalam analisis ekonometrika (Insukindro,

1999). ECM mempunyai ciri khas dengan dimasukkannya unsur

Error Correction Term (ECT) dalam model. Apabila koefisien ECT

signifikan secara statistik, maka spesifikasi model yang

digunakan dalam penelitian tersebut adalah sahih atau valid.

Sebelum diolah data harus stasioner. Maka dari itu dilakukan

uji stasioneritas. Pada pembuatan error correction model

terdapat dua model yaitu model jangka panjang yang merupakan

regresi spurious dan dalam bentuk ecm nya yaitu model jangka

pendek.

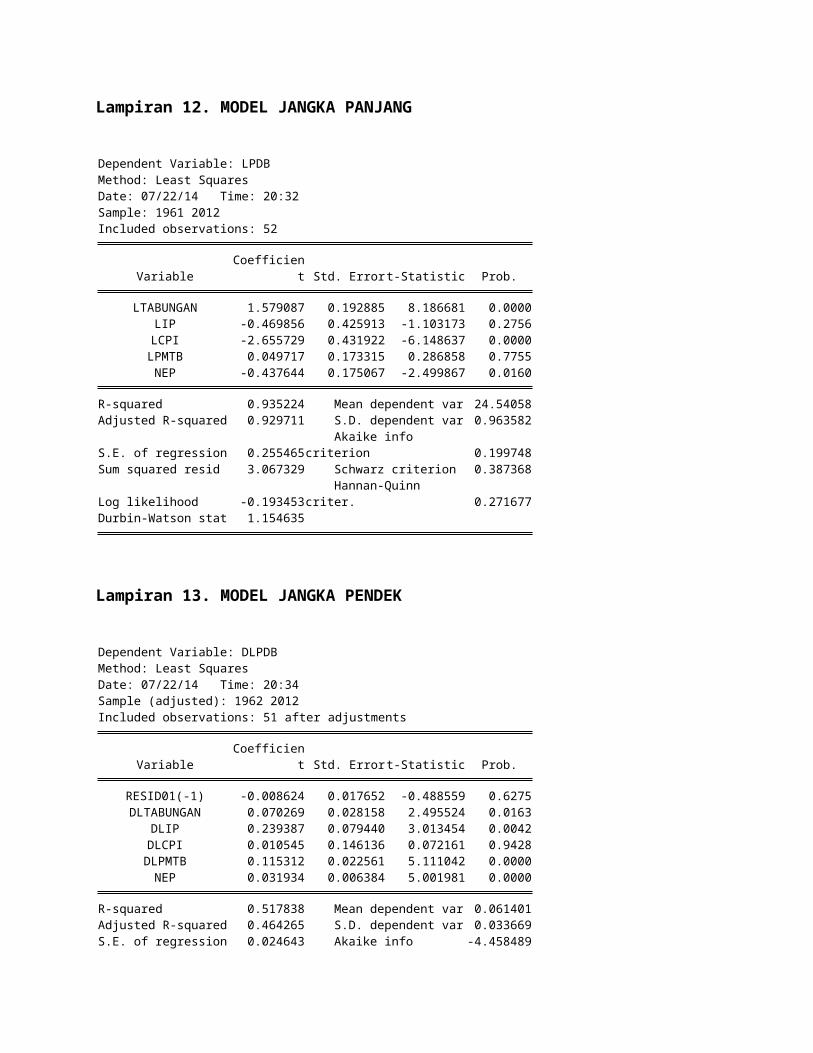

Model Jangka Panjang :

LGDPt=β11LSt+β12LPIt+β13LCPIt+β14LPMTBt+β15NEP+ε1t

Model Jangka Pendek :

DLGDPt=β21DLSt+β22DLPIt+β23DLCPIt+β24DLPMTBt+γECMt−1+β25NEP+ε2t

Keterangan :

β11 : elastisitas tabungan

β12 : elastisitas indeks produksi

β13 : elastisitas indeks harga konsumen

β14 : elastisitas investasi

β15 : elastisitas dummy NEP

β21 : elastisitas perubahan tabungan

β22 : elastistas perubahan indeks produksi

β23 : elastistas perubahan indeks harga konsumen

β24 : elastisitas perubahan investasi

β25 : elastisitas dummy NEP

LGDPt : produk domestic bruto

LSt : tabungan

LPIt : indeks produksi

LCPIt : indeks harga konsumen

LPMTBt : investasi

DGDPt : perubahan produk domestic bruto

DLSt : perubahan tabungan

DLPIt : perubahan indeks harga konsumen

DLPMTBt : perubahan investasi

NEP : Variabel Dummy

NEP=0 sebelum diberlakukannya kebijakan New

Economic Policy (NEP)

NEP =1 setelah diberlakukannya kebijakan New

Economic Policy (NEP)

ECM : error correction model

γ : speed of adjusment

εt : error term

Persamaan di atas menggunakan asumsi lag optimal sebesar

1. Analisis ECM dijelaskan oleh parameter γ (speed of

adjusment) yaitu seberapa cepat waktu yang diperlukan untuk

mendapatkan nilai keseimbangan, dimana γ signifikan dan

bernilai negatif.

UJI ASUMSI KLASIK

A. Uji Normalitas

Salah satu asumsi model regresi adalah residual

mempunyai distribusi normal. Konsekuensi apabila jika model

tidak mempunyai residual yang berdistribusi normal maka uji

t dalam melihat signifikansi variabel independent terhadap

variabel dependent tidak bisa diaplikasikan jika residual

tidak mempunyai distribusi normal (Widarjono, Agus, 2010,

111). Dengan demikian apabila residual tersebut berasal dari

distribusi normal maka akan dibuktikan dengan gambar grafik

yang nilai-nilai sebaran datanya akan terletak disekitar

garis lurus. Baru setelah itu dapat disimpulkan persyaratan

normalitas bisa dipenuhi.

Terdapat beberapa test yang digunakan, diantaranya

adalah: (1) chi-square goodness of fit test, dan (2) jarque-

bera test. Keduanya menguji residual m dan dengan distribusi

probalibitas chi-square

S : skewness, K : kurtosis, k : jumlah koefisien yang

diestimasi.

B. Uji Autokorelasi

Istilah autokorelasi didefiniskan sebagai adanya

korelasi antara anggota serangkaian observasi yang diurutkan

menurut waktu seperti halnya dalam time series data atau space

dalam cross section data. Pada model regresi linier klasik

mengasumsikan bahwa residual tidak mengandung autokorelasi

atau dapat dituliskan E (eiej )=0 dimanai≠j sehingga apabila

terjadi autokorelasi maka E (eiej )≠0 dimanai≠j.

Dalam penelitian ini, metode yang digunakan untuk

mendeteksi masalah autokorelasi adalah metode Bruesch-

Godfrey yang mengembangkan uji autokorelasi yang dikenal

dengan uji Lagrange Multiplier (LM). Kriteria untuk

mendeteksi ada tidakn-ya masalah autokorelasi (Winarno,

2007: 5.29) adalah :

Bila nilai probability Obs*R-squared > α = 5% , berarti

tidak ada autokorelasi

Bila nilai probability Obs*R-squared ≤ α = 5% , berarti ada

autokorelasi

C. Uji Homoskedastisitas

Salah satu uji formal untuk menguji apakah terjadi

pelanggaran asumsi Klasik homokedastisitas, digunakan uji

White.

Misal persamaan yang akan kita uji adalah sebagai berikut:

Langkah-langkahnya adalah sebagai berikut:

1. Estimasi persamaan diatas dengan OLS dan hitung nilai

2. Regresikan model di bawah:

3. Hitung nilai nR2, dimana n adalah besarnya contoh dan

R2 adalah unadjusted R-square dari persamaan regresi

auxiliary pada langkah 2.

4. Tolak hipotesis nol jika nR2 > (tidak terdapat

heterokedastisitas)

D. Uji Multikolinieritas

Multikolinier ialah kondisi dimana adanya hubungan

antara variabel-variabel bebas. Jika multikolinier itu

sempurna maka setiap koefisien regresi dari variabelvariabe

bebasnya tidak dapat menentukan dan standar errornya tidak

terbatas. Jika multikolinier kurang dari sempurna maka

koefisien regresi walaupun bisa menentukan, tetapi memiliki

standar error yang besar (dalam hubungan dengan koefisien

mereka itu sendiri), yang berarti koefisien-koefisiennya

tidak bisa diestimasi dengan akurasi yang tepat.

Cara umum untuk mendeteksi adanya multikolinear dalam

model ialah dengan melihat bahwa adanya R2 yang tinggi dalam

model tetapi tingkat signifikansi tstatistiknya sangat kecil

dari hasil regresi tersebut dan cenderung banyak yang tidak

signifikan. Cara lain mendeteksi adanya kolinieritas (Nash dan

Bradford, 2001) adalah dengan melihat Variance Inflation Factor (VIF).

Nilai VIF ini menunjukkan bagaimana varians dari sebuah

estimator akan meningkat akibat adanya multikolinearitas.

Nilai VIF diperoleh dengan formula berikut:

VIFk=1

1−Rk2

dimana k=1,2…,p−1 dan Rk2 merupakan koefisien determinasi

dari regresi berganda ketika Xk diregresikan dengan p−2

variabel lainnya dalam model. Apabila nilai VIF lebih besar

dari 5, maka mengindikasikan adanya gejala multikolinieritas

(hubungan linier antar variabel bebas).

HASIL DAN PEMBAHASAN

Hubungan Pertumbuhan Ekonomi dengan Variabel-variabel

Makroekonomi

Penelitian ini menggunakan periode tahun 1961-2012 dan

bertujuan untuk mengetahui hubungan pertumbuhan ekonomi

(PDB) dengan beberapa variab2l yang diduga erat dengan naik

turunnya pertumbuhan. Variabel-variabel yang dimaksud adalah

variabel-variabel makroekonomi meliputi tabungan, indeks

produksi, indeks harga konsumen, dan investasi (pembentukan

modal tetap bruto).

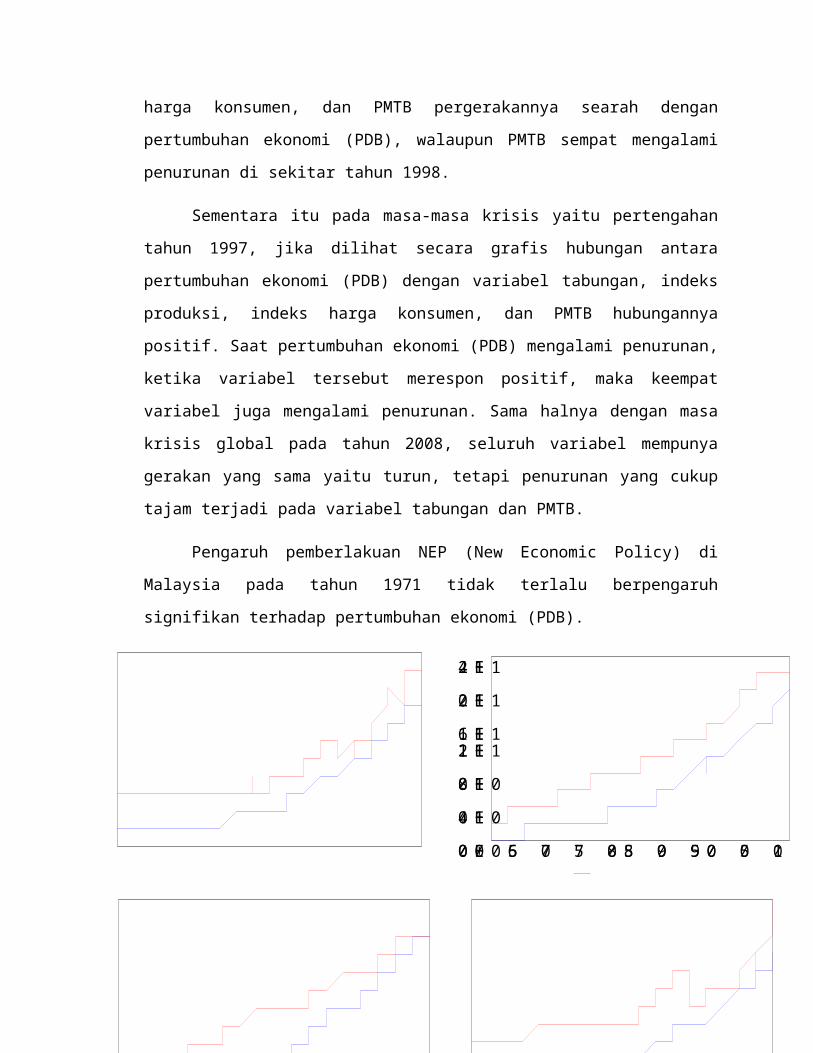

Pada Gambar 3 dapat diamati, bahwa pada tahun 1961

sampai dengan tahun 2012, semua variabel cenderung mengalami

kenaikan, seluruh variabel tabungan, indeks produksi, indeks

0.0 E+0 04.0 E+1 08.0 E+1 01.2 E+1 11.6 E+1 12.0 E+1 12.4 E+1 1

02040608010 012 0

65 70 75 80 85 90 95 00 05 10GD P Ko nsta nprod ucti on in dex (2004 -200 6 = 100)

0.0E+005.0E+101.0E+111.5E+112.0E+110.0E+002.0E+104.0E+106.0E+108.0E+101.0E+111.2E+1165707580859095000510GDP KonstanTABUNGAN0.0E+005.0E+101.0E+111.5E+112.0E+112040608010012014065707580859095000510GDP KonstanCPI0.0E+005.0E+101.0E+111.5E+112.0E+110E+002E+104E+106E+108E+1065707580859095000510GDP KonstanPMTB (US Dollar)harga konsumen, dan PMTB pergerakannya searah dengan

pertumbuhan ekonomi (PDB), walaupun PMTB sempat mengalami

penurunan di sekitar tahun 1998.

Sementara itu pada masa-masa krisis yaitu pertengahan

tahun 1997, jika dilihat secara grafis hubungan antara

pertumbuhan ekonomi (PDB) dengan variabel tabungan, indeks

produksi, indeks harga konsumen, dan PMTB hubungannya

positif. Saat pertumbuhan ekonomi (PDB) mengalami penurunan,

ketika variabel tersebut merespon positif, maka keempat

variabel juga mengalami penurunan. Sama halnya dengan masa

krisis global pada tahun 2008, seluruh variabel mempunya

gerakan yang sama yaitu turun, tetapi penurunan yang cukup

tajam terjadi pada variabel tabungan dan PMTB.

Pengaruh pemberlakuan NEP (New Economic Policy) di

Malaysia pada tahun 1971 tidak terlalu berpengaruh

signifikan terhadap pertumbuhan ekonomi (PDB).

0.0E+005.0E+101.0E+111.5E+112.0E+112040608010012014065707580859095000510GDP KonstanCPI0.0E+005.0E+101.0E+111.5E+112.0E+110E+002E+104E+106E+108E+1065707580859095000510GDP KonstanPMTB (US Dollar)Gambar 3. Pertumbuhan ekonomi dan variabel makrokonomi

tahun 1961-2012

Analisis grafis hanya merupakan pengantar awal untuk

menetahui pola hubungan antara pertumbuhan ekonomi (PDB) dan

variabel-variabel makroekonomi. Oleh karena itu, dilakukan

analisis lebih lanjut berupa analisis time series untuk

menemukan pola hubungan yang lebih berarti secara statistic.

Permasalahan yang sering muncul dalam analisis time

series adalah permasalahan mengenai stasionaritas data. Hal

ini perlu diperhatikan karena variabel yang tidak stasioner

akan menghasilkan regresi lancing. Regresi lancing terjadi

ketika hasil regresi menunjukkan hubungan yang signifikan

antar variabel padahal hal tersebut tidak lain adalah

hubungan contemporaneous dan tidak memiliki makna kausal

(Harris, 1995: 14). Oleh karena itu, tahap awal dari

pengujian kointegrasi dan kausalitas adalah pengujian

stasioneritas data. Pengujian stasionaritas data yang

digunakan dalam penelitian ini adalah uji akar unit (unit

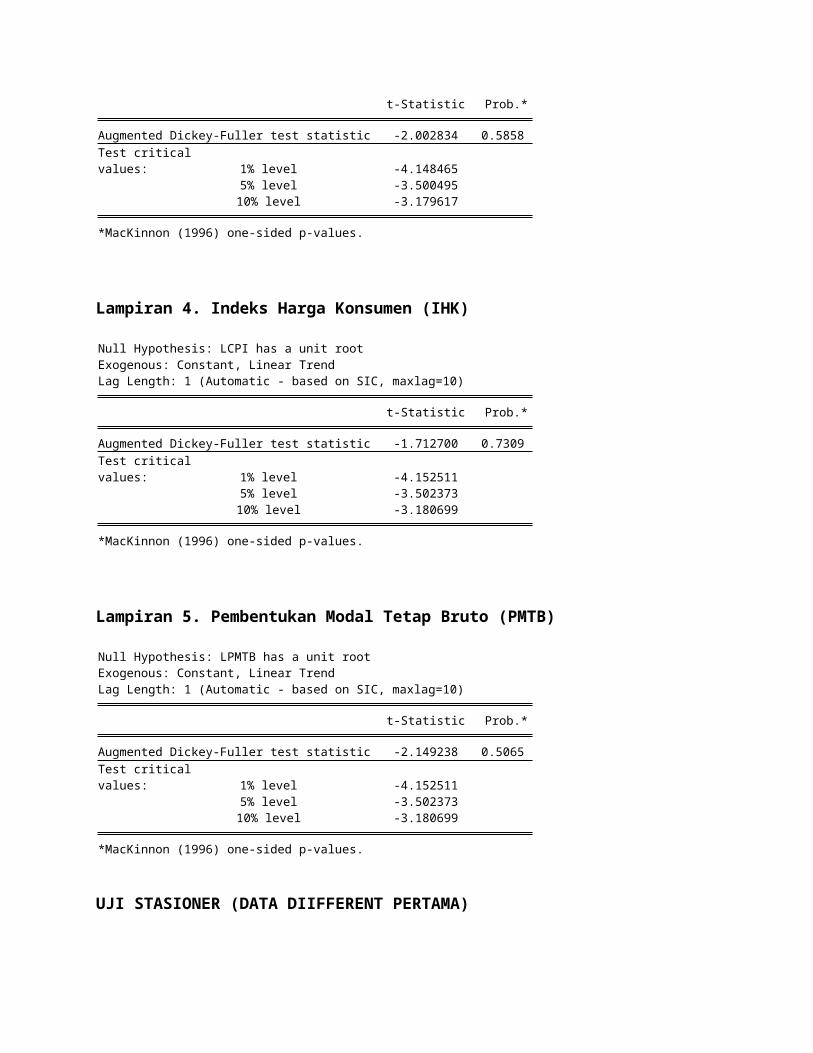

root test) dengan jenis pengujian Augmented Dicky Fuller.

Dari bentuk grafik data time series kadang cukup untuk

menunjukkan suatu data adalah stasioner atau tidak

stasioner. Dari Gambar X terlihat bahwa data tidak stasioner

dan mempunyai trend. Ada tidaknya trend dapat dibuktikan

dengan melakukan pengujian signifikansi trend dan intercept.

Dari pngujian siginifikansi (Lampiran X), diperoleh hasil

bahwa semua data mempunyai trend dan intercept, sehingga

dalam pengujian stationaritas dimasukkan unsure trend dan

intercept didalamnya. Adanya suatu trend (linier atau tidak

linier) dalam data berarti bahwa setiap nilai yang berturut-

turut akan bernilai positif satu sama lain.

Gambar 4. PDB, Tabungan, Indeks Produksi, Indeks Harga

Konsumen dan PMTB Malaysia tahun 1961-2012 (dalam bentuk

log)

Analisis Time Series

Uji Stasioner

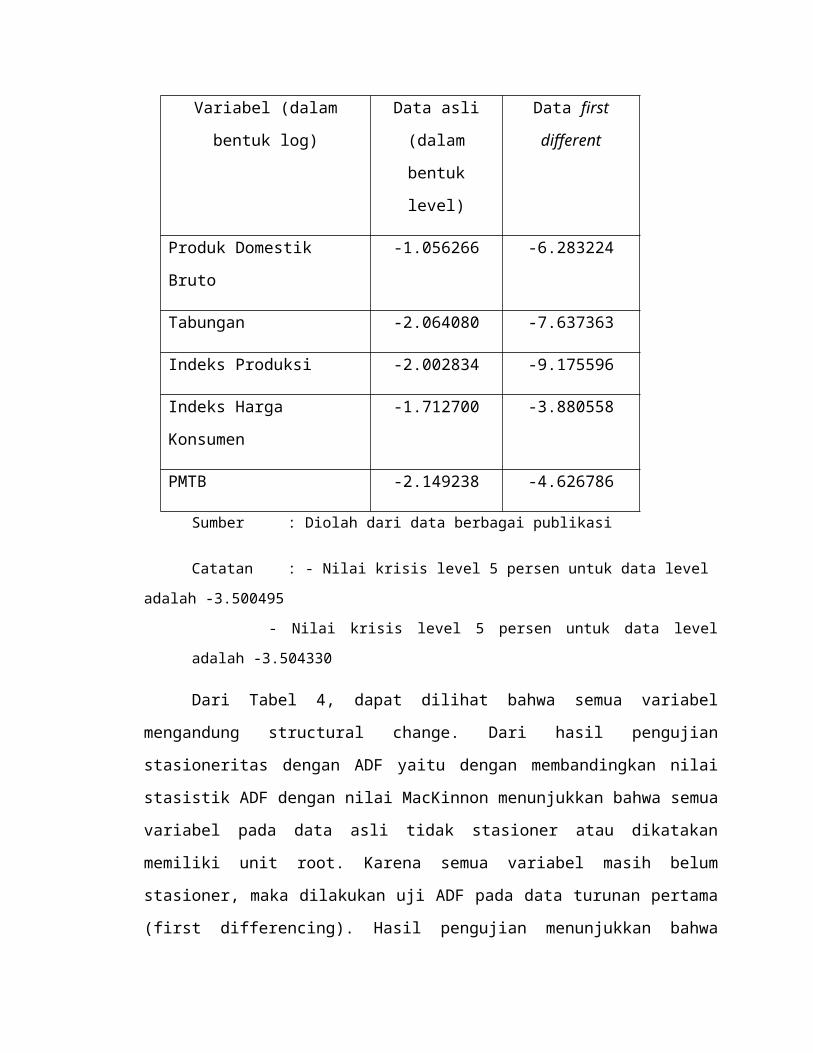

Tabel X. Hasil Uji Augmented Dickey Fuller (ADF)

Variabel (dalam

bentuk log)

Data asli

(dalam

bentuk

level)

Data first

different

Produk Domestik

Bruto

-1.056266 -6.283224

Tabungan -2.064080 -7.637363

Indeks Produksi -2.002834 -9.175596

Indeks Harga

Konsumen

-1.712700 -3.880558

PMTB -2.149238 -4.626786

Sumber : Diolah dari data berbagai publikasi

Catatan : - Nilai krisis level 5 persen untuk data level

adalah -3.500495

- Nilai krisis level 5 persen untuk data level

adalah -3.504330

Dari Tabel 4, dapat dilihat bahwa semua variabel

mengandung structural change. Dari hasil pengujian

stasioneritas dengan ADF yaitu dengan membandingkan nilai

stasistik ADF dengan nilai MacKinnon menunjukkan bahwa semua

variabel pada data asli tidak stasioner atau dikatakan

memiliki unit root. Karena semua variabel masih belum

stasioner, maka dilakukan uji ADF pada data turunan pertama

(first differencing). Hasil pengujian menunjukkan bahwa

semua variabel telah signifikan atau menolak Ho pada taraf

uji 5 persen. Dapat diinterpretasikan bahwa semua variabel

tidak lagi memiliki unit root dan telah stasioner pada

turunan pertama atau terintegrasi pada order 1 [I(1)]. Dalam

pengujian stasioner ini semua variabel sudah dalam bentuk

logaritma.

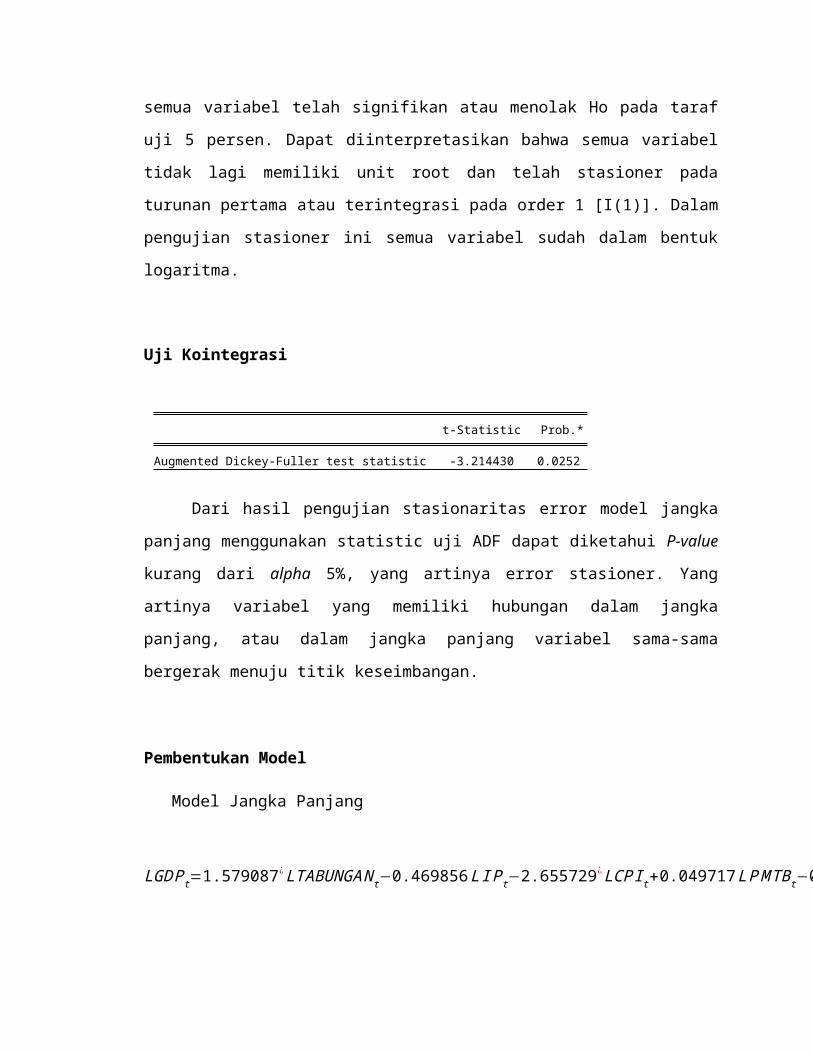

Uji Kointegrasi

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.214430 0.0252

Dari hasil pengujian stasionaritas error model jangka

panjang menggunakan statistic uji ADF dapat diketahui P-value

kurang dari alpha 5%, yang artinya error stasioner. Yang

artinya variabel yang memiliki hubungan dalam jangka

panjang, atau dalam jangka panjang variabel sama-sama

bergerak menuju titik keseimbangan.

Pembentukan Model

Model Jangka Panjang

LGDPt=1.579087¿LTABUNGANt−0.469856LIPt−2.655729

¿LCPIt+0.049717LPMTBt−0.437644¿NEP

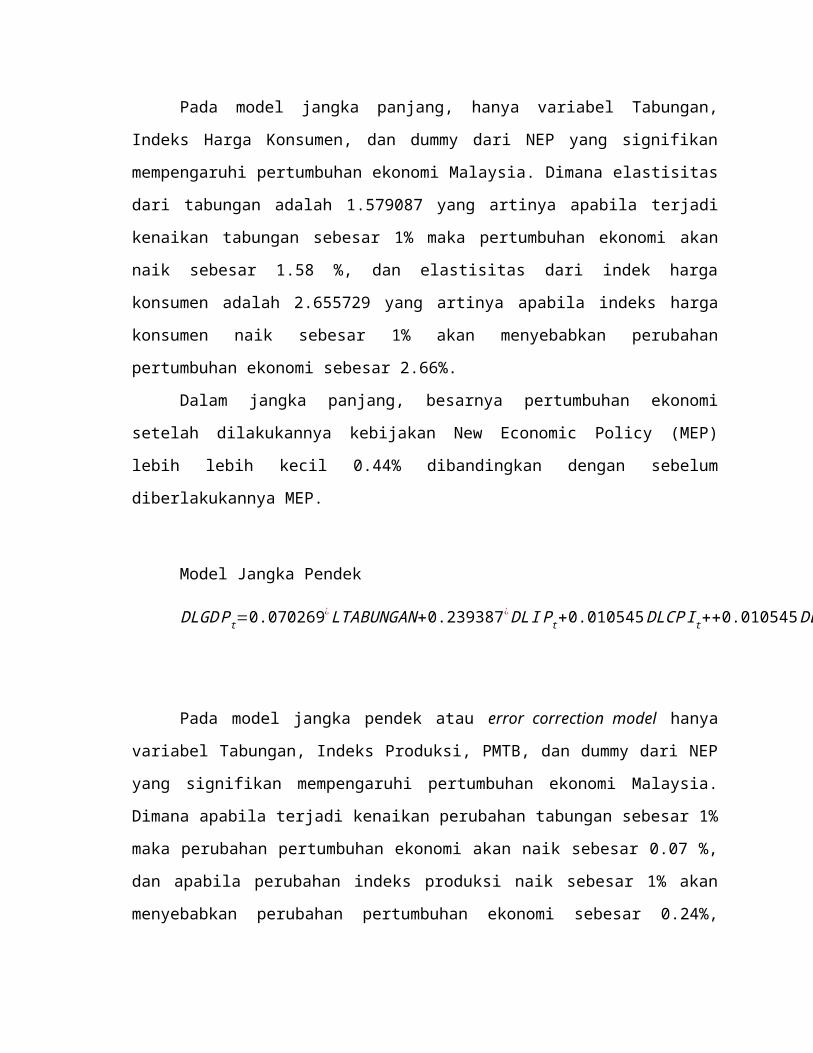

Pada model jangka panjang, hanya variabel Tabungan,

Indeks Harga Konsumen, dan dummy dari NEP yang signifikan

mempengaruhi pertumbuhan ekonomi Malaysia. Dimana elastisitas

dari tabungan adalah 1.579087 yang artinya apabila terjadi

kenaikan tabungan sebesar 1% maka pertumbuhan ekonomi akan

naik sebesar 1.58 %, dan elastisitas dari indek harga

konsumen adalah 2.655729 yang artinya apabila indeks harga

konsumen naik sebesar 1% akan menyebabkan perubahan

pertumbuhan ekonomi sebesar 2.66%.

Dalam jangka panjang, besarnya pertumbuhan ekonomi

setelah dilakukannya kebijakan New Economic Policy (MEP)

lebih lebih kecil 0.44% dibandingkan dengan sebelum

diberlakukannya MEP.

Model Jangka Pendek

DLGDPt=0.070269¿LTABUNGAN+0.239387¿DLIPt+0.010545DLCPIt++0.010545DLCPIt+0.115312

¿DLPMTBt−0.008624εt−1+0.031934¿NEP

Pada model jangka pendek atau error correction model hanya

variabel Tabungan, Indeks Produksi, PMTB, dan dummy dari NEP

yang signifikan mempengaruhi pertumbuhan ekonomi Malaysia.

Dimana apabila terjadi kenaikan perubahan tabungan sebesar 1%

maka perubahan pertumbuhan ekonomi akan naik sebesar 0.07 %,

dan apabila perubahan indeks produksi naik sebesar 1% akan

menyebabkan perubahan pertumbuhan ekonomi sebesar 0.24%,

selain itu saat perubahan investasi naik sebesar 1% maka

terjadi kenaikan perubahan pertumbuhan ekonomi sebesar 0.12%.

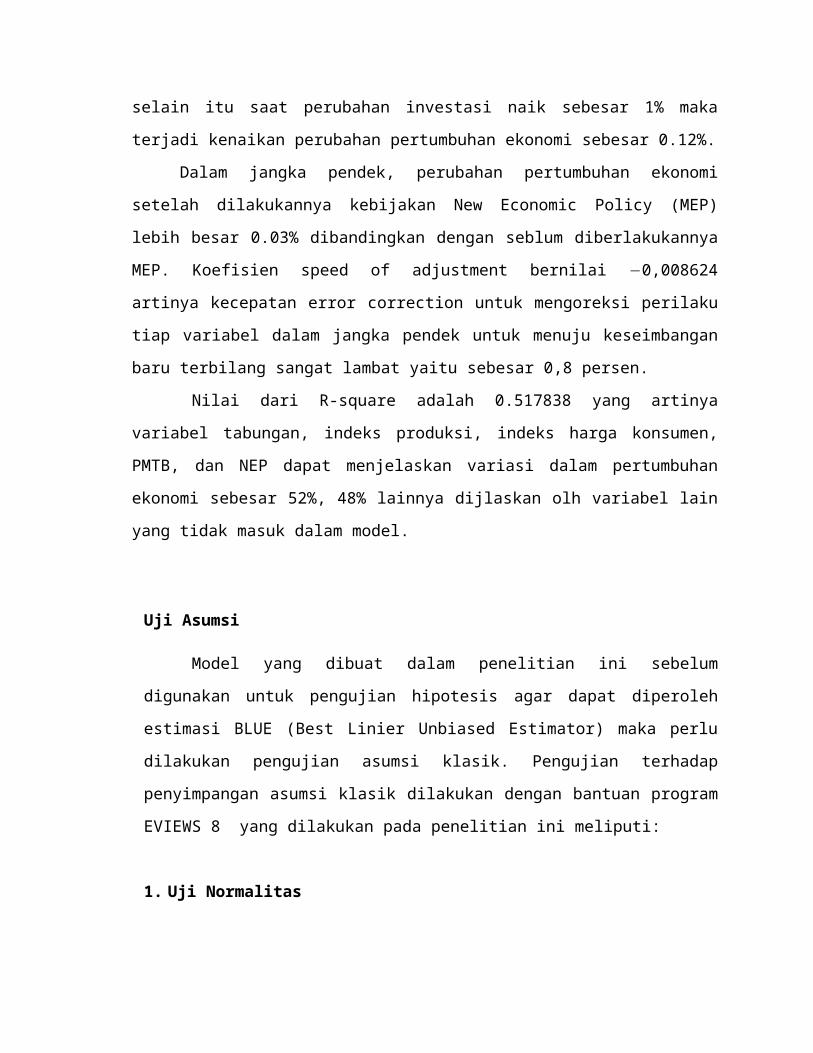

Dalam jangka pendek, perubahan pertumbuhan ekonomi

setelah dilakukannya kebijakan New Economic Policy (MEP)

lebih besar 0.03% dibandingkan dengan seblum diberlakukannya

MEP. Koefisien speed of adjustment bernilai −0,008624

artinya kecepatan error correction untuk mengoreksi perilaku

tiap variabel dalam jangka pendek untuk menuju keseimbangan

baru terbilang sangat lambat yaitu sebesar 0,8 persen.

Nilai dari R-square adalah 0.517838 yang artinya

variabel tabungan, indeks produksi, indeks harga konsumen,

PMTB, dan NEP dapat menjelaskan variasi dalam pertumbuhan

ekonomi sebesar 52%, 48% lainnya dijlaskan olh variabel lain

yang tidak masuk dalam model.

Uji Asumsi

Model yang dibuat dalam penelitian ini sebelum

digunakan untuk pengujian hipotesis agar dapat diperoleh

estimasi BLUE (Best Linier Unbiased Estimator) maka perlu

dilakukan pengujian asumsi klasik. Pengujian terhadap

penyimpangan asumsi klasik dilakukan dengan bantuan program

EVIEWS 8 yang dilakukan pada penelitian ini meliputi:

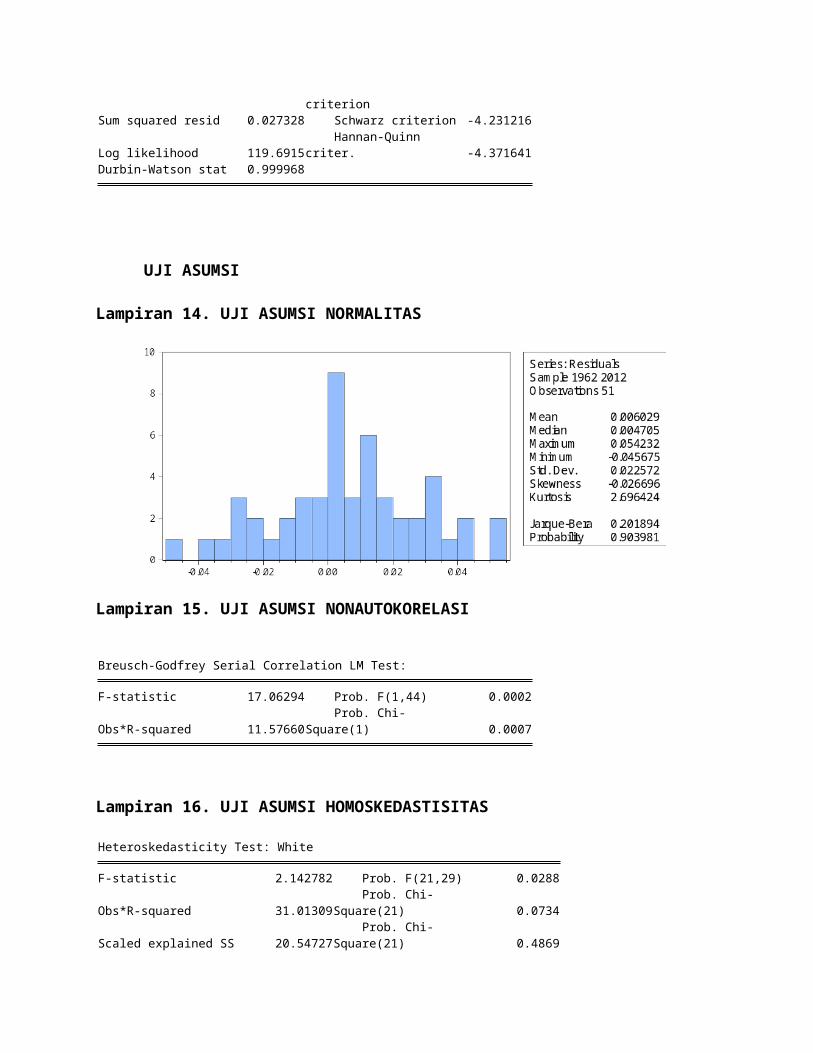

1. Uji Normalitas

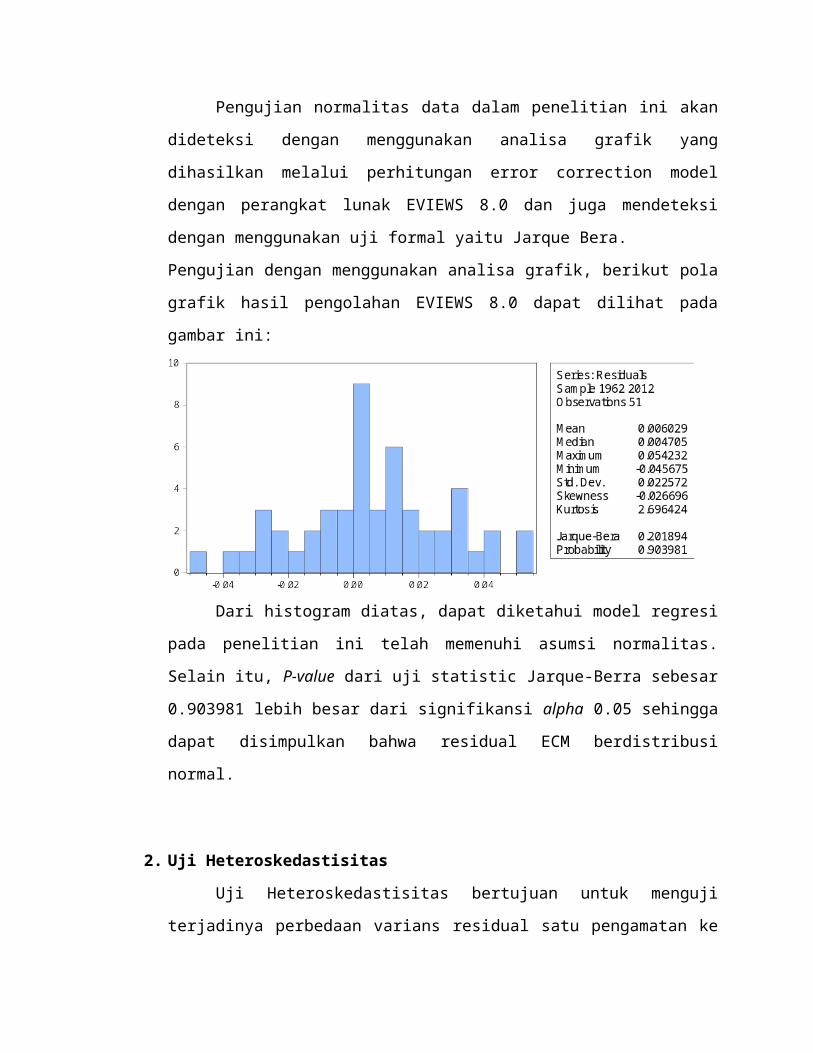

Pengujian normalitas data dalam penelitian ini akan

dideteksi dengan menggunakan analisa grafik yang

dihasilkan melalui perhitungan error correction model

dengan perangkat lunak EVIEWS 8.0 dan juga mendeteksi

dengan menggunakan uji formal yaitu Jarque Bera.

Pengujian dengan menggunakan analisa grafik, berikut pola

grafik hasil pengolahan EVIEWS 8.0 dapat dilihat pada

gambar ini:

Dari histogram diatas, dapat diketahui model regresi

pada penelitian ini telah memenuhi asumsi normalitas.

Selain itu, P-value dari uji statistic Jarque-Berra sebesar

0.903981 lebih besar dari signifikansi alpha 0.05 sehingga

dapat disimpulkan bahwa residual ECM berdistribusi

normal.

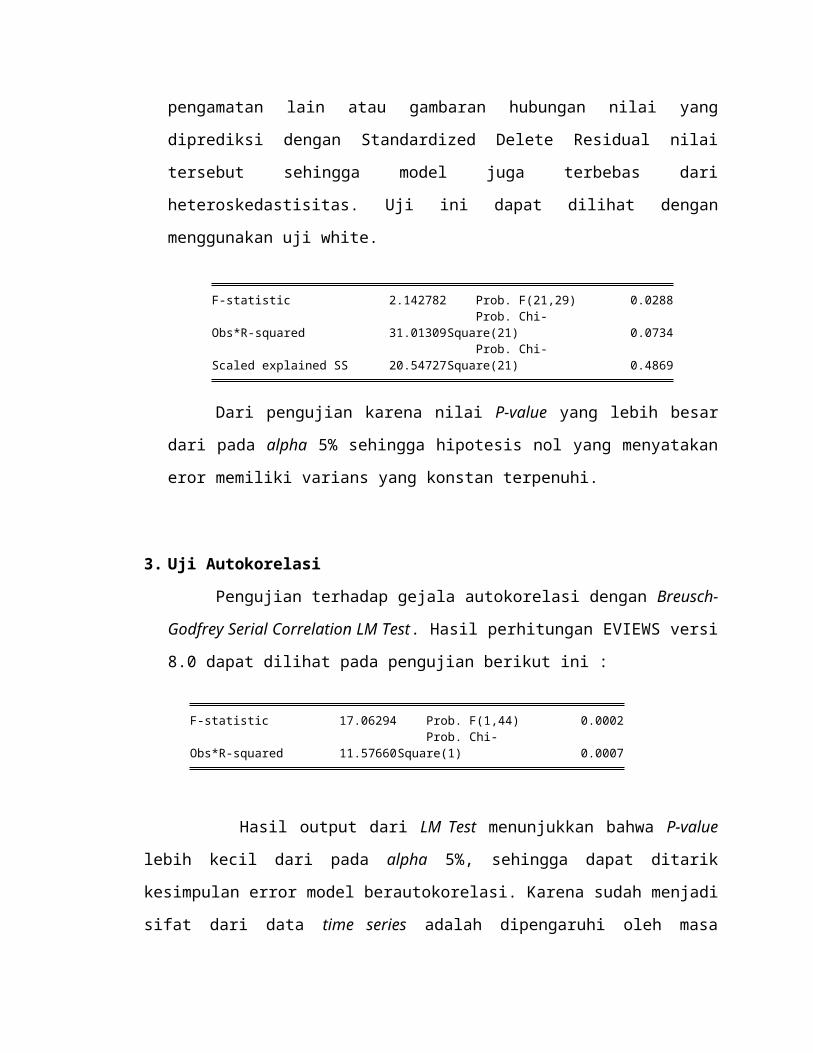

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji

terjadinya perbedaan varians residual satu pengamatan ke

pengamatan lain atau gambaran hubungan nilai yang

diprediksi dengan Standardized Delete Residual nilai

tersebut sehingga model juga terbebas dari

heteroskedastisitas. Uji ini dapat dilihat dengan

menggunakan uji white.

Dari pengujian karena nilai P-value yang lebih besar

dari pada alpha 5% sehingga hipotesis nol yang menyatakan

eror memiliki varians yang konstan terpenuhi.

3. Uji Autokorelasi

Pengujian terhadap gejala autokorelasi dengan Breusch-

Godfrey Serial Correlation LM Test. Hasil perhitungan EVIEWS versi

8.0 dapat dilihat pada pengujian berikut ini :

Hasil output dari LM Test menunjukkan bahwa P-value

lebih kecil dari pada alpha 5%, sehingga dapat ditarik

kesimpulan error model berautokorelasi. Karena sudah menjadi

sifat dari data time series adalah dipengaruhi oleh masa

F-statistic 2.142782 Prob. F(21,29) 0.0288

Obs*R-squared 31.01309 Prob. Chi-Square(21) 0.0734

Scaled explained SS 20.54727 Prob. Chi-Square(21) 0.4869

F-statistic 17.06294 Prob. F(1,44) 0.0002

Obs*R-squared 11.57660 Prob. Chi-Square(1) 0.0007

lalunya, maka sebagian besar model dengan data time series

akan mengalami gejala autokorelasi.

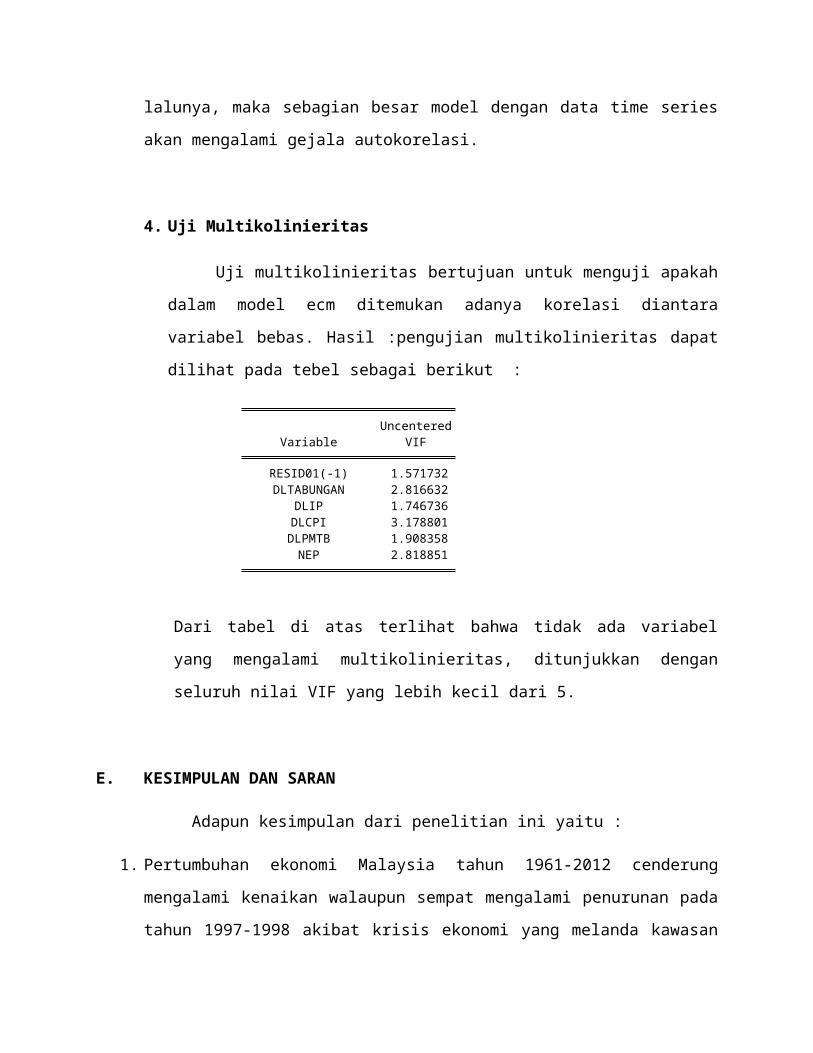

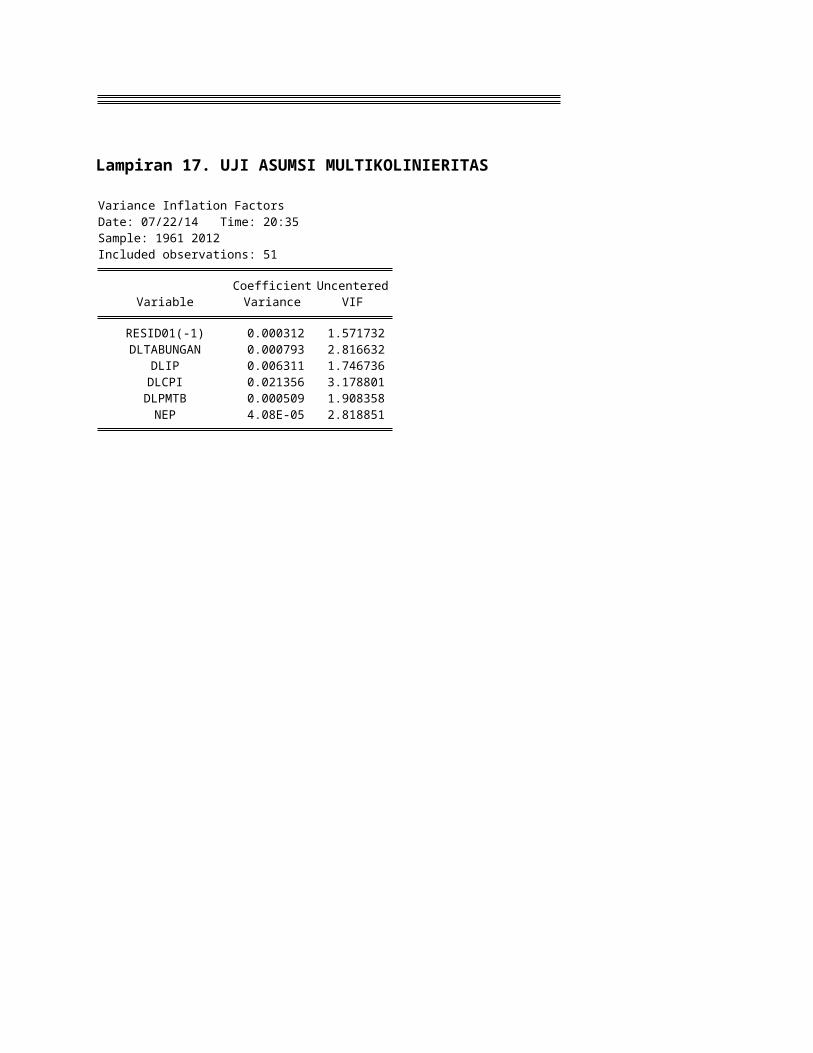

4. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah

dalam model ecm ditemukan adanya korelasi diantara

variabel bebas. Hasil :pengujian multikolinieritas dapat

dilihat pada tebel sebagai berikut :

Dari tabel di atas terlihat bahwa tidak ada variabel

yang mengalami multikolinieritas, ditunjukkan dengan

seluruh nilai VIF yang lebih kecil dari 5.

E. KESIMPULAN DAN SARAN

Adapun kesimpulan dari penelitian ini yaitu :

1. Pertumbuhan ekonomi Malaysia tahun 1961-2012 cenderung

mengalami kenaikan walaupun sempat mengalami penurunan pada

tahun 1997-1998 akibat krisis ekonomi yang melanda kawasan

UncenteredVariable VIF

RESID01(-1) 1.571732DLTABUNGAN 2.816632

DLIP 1.746736DLCPI 3.178801DLPMTB 1.908358NEP 2.818851

Asia. Dampak yang diberikan krisis ekonomi bukanlah suatu

dampak yang permanen, pertumbuhan ekonomi Malaysia mulai

menunjukkan perbaikan dilihat dari nilai PDB yang cenderung

meningkat setelah krisis sampai tahun 2008. Berdasark

analisa grafis diketahui bahwa variabel tabungan, indeks

produksi, indeks harga konsumen, dan PMTB pada saat krisis

mempunyai hubungan positif, yaitu pada saat PDB menurun,

keempat variabel tersebut merespon positif dengan penurunan

juga. Sementara itu pengaruh New Economic Policy (NEP) di

Malaysia mulai tahun 1971, secara grafis tidak terlihat

pengaruh positif yang signifikan diberikan oleh kebijakan

baru tersebut.

2. Dari hasil uji kointegrasi dapat disimpulkan bahwa terdapat

hubungan keseimbangan jangka panjang antara pertumbuhan

ekonomi dan variabel-variabel makroekonomi. Pada

keseimbangan jangka panjang Tabungan dan PMTB mempunyai

hubungan positif terhadap pertumbuhan ekonomi. Sementara

Indeks Produksi dan Indek Harga Konsumen mempunya hubungan

negative dengan pertumbuhan ekonomi. Sedangkan, dalam jangka

pendek seluruh variabel berhubungan positif dengan

pertumbuhan ekonomi.

3. Dalam jangka panjang, pertumbuhan ekonomi sebelum

diberlakukannya NEP oleh Pemerintah Malaysia lebih besar

dari pada setelah diberlakukan kebijakan tersebut. Tetapi

dalam jangka pendek perubahan pertumbuhan ekonomi setelah

diberlakukannya MEP lebih besar dari pada sebelumnya. Dummy

variabel dari MEP seluruhnya signifikan, baik dalam model

jangka panjang maupun jangka pendek.

4. Uji asumsi untuk memenuhi estimate yang BLUE (Best Linier

Unbiased Estimator) terlanggar pada uji asumsi Non-

Autokorelasi. Untuk asumsi error berdistribusi normal dan

memiliki variasi yang konstan terpenuhi.

Saran yang diberikan oleh peneliti adalah :

1. Selain variabel makroekonomi yang digunakan dalam penelitian

ini, dapat pula ditambahkan variabel makroekonomi lain, yang

diduga berpengaruh terhadap pertumbuhan ekonomi, seperti

nilai tukar rupiah, suku bunga, dan jumlah uang beredar.

DAFTAR PUSTAKA

Andrian A. 2003. Faktor-Faktor yang Berperan dalam Penciptaan

Pertumbuhan Ekonomi Indonesia Tahun 1999 [Skripsi]. Jakarta: Sekolah

Tinggi Ilmu Statistik.

Budiono. Ekonomi Makro. Yogyakarta: BPFE, 1994

Damodar Gujarati, 1995. Ekonometrika Dasar, terjemahan Sumarno

Zain, Erlangga, Jakarta

Enders W. 2004. Applied Econometric Time Series. New York: John-Wiley

& Son.LTD.

Harun Alp, Selim Elekdag, and Subir Lall. 2012. An Assessment

of Malaysian Monetary Policy during the Global Financial Crisis of 2008–09 [Paper].

International Monetary Fund.

Ibrahim, Muhammad bin. 2010. Impact of the global crisis on Malaysia's

financial system. Malaysia

Prema-chandra Athukorala. 2010. Malaysian Economy in Three Crises

[Jurnal]. Canberra: The Australian National University.

LAMPIRAN

UJI STASIONERITAS (DATA LEVEL)

Lampiran 1. Produk Domestik Bruto (PDB)

Null Hypothesis: LPDB has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.056266 0.9263Test critical values: 1% level -4.148465

5% level -3.50049510% level -3.179617

*MacKinnon (1996) one-sided p-values.

Lampiran 2. Tabungan (S)

Null Hypothesis: LTABUNGAN has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.064080 0.5528Test critical values: 1% level -4.148465

5% level -3.50049510% level -3.179617

*MacKinnon (1996) one-sided p-values.

Lampiran 3. Indeks Produksi (IP)

Null Hypothesis: LIP has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.002834 0.5858Test critical values: 1% level -4.148465

5% level -3.50049510% level -3.179617

*MacKinnon (1996) one-sided p-values.

Lampiran 4. Indeks Harga Konsumen (IHK)

Null Hypothesis: LCPI has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.712700 0.7309Test critical values: 1% level -4.152511

5% level -3.50237310% level -3.180699

*MacKinnon (1996) one-sided p-values.

Lampiran 5. Pembentukan Modal Tetap Bruto (PMTB)

Null Hypothesis: LPMTB has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.149238 0.5065Test critical values: 1% level -4.152511

5% level -3.50237310% level -3.180699

*MacKinnon (1996) one-sided p-values.

UJI STASIONER (DATA DIIFFERENT PERTAMA)

Lampiran 6. Produk Domestik Bruto (DLPDB)

Null Hypothesis: DLKR has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=5)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.941984 0.0000Test critical

values: 1% level -3.5503965% level -2.91354910% level -2.594521

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test EquationDependent Variable: D(DLKR)Method: Least SquaresDate: 07/13/13 Time: 07:48Sample (adjusted): 1998Q3 2012Q3Included observations: 57 after adjustments

Variable

Coefficien

t Std. Errort-Statistic Prob.

DLKR(-1) -0.787662 0.132559 -5.941984 0.0000C 0.010453 0.005358 1.950832 0.0562

R-squared 0.390968 Mean dependent var 0.000322Adjusted R-squared 0.379894 S.D. dependent var 0.048703

S.E. of regression 0.038352

Akaike info

criterion -3.649548Sum squared resid 0.080899 Schwarz criterion -3.577862

Log likelihood 106.0121

Hannan-Quinn

criter. -3.621688F-statistic 35.30717 Durbin-Watson stat 1.913249

Prob(F-statistic) 0.000000

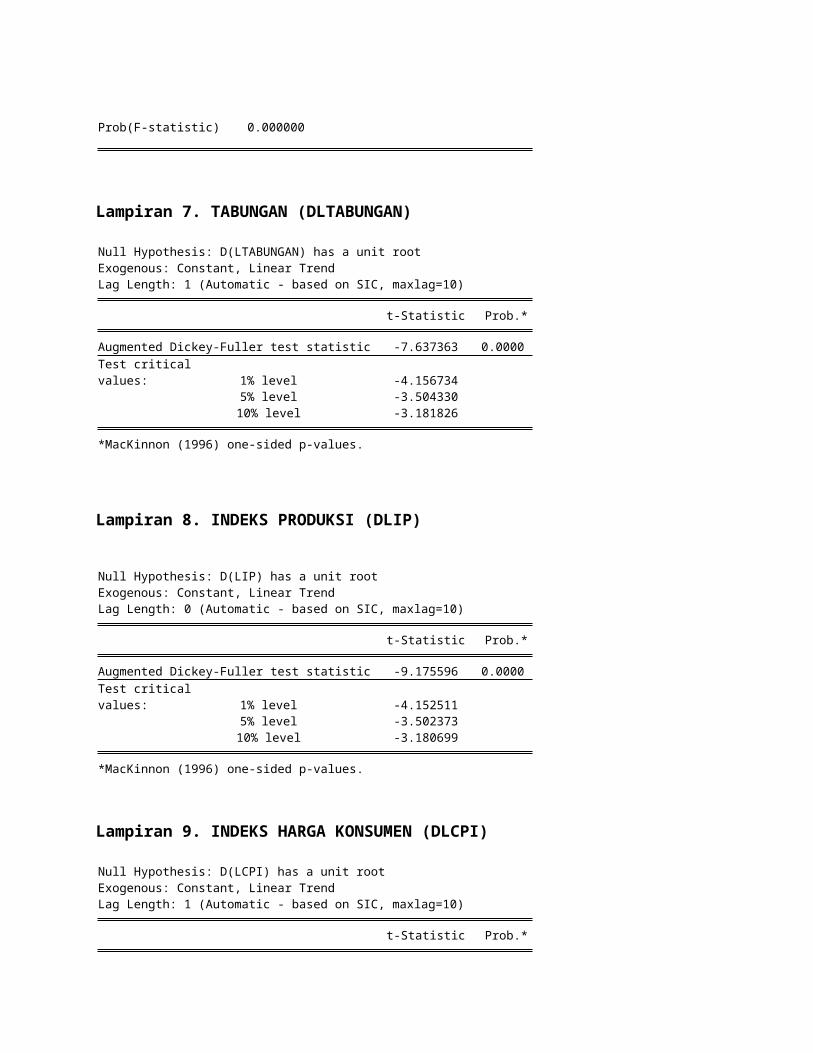

Lampiran 7. TABUNGAN (DLTABUNGAN)

Null Hypothesis: D(LTABUNGAN) has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.637363 0.0000Test critical values: 1% level -4.156734

5% level -3.50433010% level -3.181826

*MacKinnon (1996) one-sided p-values.

Lampiran 8. INDEKS PRODUKSI (DLIP)

Null Hypothesis: D(LIP) has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -9.175596 0.0000Test critical values: 1% level -4.152511

5% level -3.50237310% level -3.180699

*MacKinnon (1996) one-sided p-values.

Lampiran 9. INDEKS HARGA KONSUMEN (DLCPI)

Null Hypothesis: D(LCPI) has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.880558 0.0204Test critical values: 1% level -4.156734

5% level -3.50433010% level -3.181826

*MacKinnon (1996) one-sided p-values.

Lampiran 10. PEMBENTUKAN MODAL TETAP BRUTO (DLPMTB)

Null Hypothesis: D(LPMTB) has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.626786 0.0027Test critical values: 1% level -4.152511

5% level -3.50237310% level -3.180699

*MacKinnon (1996) one-sided p-values.

Lampiran 11. UJI KOINTEGRASI

Null Hypothesis: RESID01 has a unit rootExogenous: ConstantLag Length: 3 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.214430 0.0252Test critical values: 1% level -3.574446

5% level -2.92378010% level -2.599925

*MacKinnon (1996) one-sided p-values.

PEMBENTUKAN MODEL

Lampiran 12. MODEL JANGKA PANJANG

Dependent Variable: LPDBMethod: Least SquaresDate: 07/22/14 Time: 20:32Sample: 1961 2012Included observations: 52

VariableCoefficien

t Std. Errort-Statistic Prob.

LTABUNGAN 1.579087 0.192885 8.186681 0.0000LIP -0.469856 0.425913 -1.103173 0.2756LCPI -2.655729 0.431922 -6.148637 0.0000LPMTB 0.049717 0.173315 0.286858 0.7755NEP -0.437644 0.175067 -2.499867 0.0160

R-squared 0.935224 Mean dependent var 24.54058Adjusted R-squared 0.929711 S.D. dependent var 0.963582

S.E. of regression 0.255465 Akaike info criterion 0.199748

Sum squared resid 3.067329 Schwarz criterion 0.387368

Log likelihood -0.193453 Hannan-Quinn criter. 0.271677

Durbin-Watson stat 1.154635

Lampiran 13. MODEL JANGKA PENDEK

Dependent Variable: DLPDBMethod: Least SquaresDate: 07/22/14 Time: 20:34Sample (adjusted): 1962 2012Included observations: 51 after adjustments

VariableCoefficien

t Std. Errort-Statistic Prob.

RESID01(-1) -0.008624 0.017652 -0.488559 0.6275DLTABUNGAN 0.070269 0.028158 2.495524 0.0163

DLIP 0.239387 0.079440 3.013454 0.0042DLCPI 0.010545 0.146136 0.072161 0.9428DLPMTB 0.115312 0.022561 5.111042 0.0000NEP 0.031934 0.006384 5.001981 0.0000

R-squared 0.517838 Mean dependent var 0.061401Adjusted R-squared 0.464265 S.D. dependent var 0.033669S.E. of regression 0.024643 Akaike info -4.458489

criterionSum squared resid 0.027328 Schwarz criterion -4.231216

Log likelihood 119.6915 Hannan-Quinn criter. -4.371641

Durbin-Watson stat 0.999968

UJI ASUMSI

Lampiran 14. UJI ASUMSI NORMALITAS

Lampiran 15. UJI ASUMSI NONAUTOKORELASI

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 17.06294 Prob. F(1,44) 0.0002

Obs*R-squared 11.57660 Prob. Chi-Square(1) 0.0007

Lampiran 16. UJI ASUMSI HOMOSKEDASTISITAS

Heteroskedasticity Test: White

F-statistic 2.142782 Prob. F(21,29) 0.0288

Obs*R-squared 31.01309 Prob. Chi-Square(21) 0.0734

Scaled explained SS 20.54727 Prob. Chi-Square(21) 0.4869

Lampiran 17. UJI ASUMSI MULTIKOLINIERITAS

Variance Inflation FactorsDate: 07/22/14 Time: 20:35Sample: 1961 2012Included observations: 51

Coefficient UncenteredVariable Variance VIF

RESID01(-1) 0.000312 1.571732DLTABUNGAN 0.000793 2.816632

DLIP 0.006311 1.746736DLCPI 0.021356 3.178801DLPMTB 0.000509 1.908358NEP 4.08E-05 2.818851