La praxis feminista en clave transformadora - Repositori UJI

Upload

independentCategory

view

1download

0

Marketingcontrolling 2010:Einsatz von Methoden und Verfahrendes Marketingcontrollings in der PraxisSven Reinecke und Jasmin Eberharter

Prof. Dr. Sven Reineckeist Direktor des Institutsfür Marketing an derUniversität St. Gallen(HSG) und Leiter desdortigen Kompetenz-zentrums „MarketingPerformance Manage-ment“.

Dipl.-Kffr. Jasmin Eber-harter ist wissenschaft-liche Mitarbeiterin amInstitut für Marketingan der UniversitätSt. Gallen (HSG).

Stichwörter! Marketingbudgetierung! Marketingcontrolling! Marketingcontrolling-Instrumente! Marketingkennzahlen! Return on Marketing

Die Relevanz des Themas Marketingcontrolling in der Praxis ist unbestrit-ten: Gerade in wirtschaftlich anspruchsvollen Zeiten müssen Marketing-führungskräfte die Wirksamkeit und Wirtschaftlichkeit des Einsatzes desMarketingbudgets nachweisen. Wissenschaftler aus den Bereichen Marke-ting und Controlling haben insbesondere in den vergangenen Jahrenzahlreiche Vorschläge für ein wirkungsvolles Marketingcontrolling entwi-ckelt. Dennoch scheint eine große Diskrepanz zwischen theoretisch-kon-zeptioneller Entwicklung einerseits und ihrer Umsetzung in der unterneh-merischen Praxis andererseits zu bestehen. Der folgende empirische Bei-trag untersucht, welche Instrumente und Verfahren des Marketingcontrol-lings in der Praxis tatsächlich eingesetzt werden. Daraus wird zum einenabgeleitet, in welchen Bereichen noch Implementierungsprobleme exis-tieren; zum anderen wird analysiert, bezüglich welcher Aspekte weitererForschungsbedarf im Bereich Marketingcontrolling besteht.

........................................................1. Einleitung........................................................

In der deutschsprachigen Marketingwis-senschaft erlebt das Thema Marketing-controlling nach intensiven Forschungs-tätigkeiten zu Beginn der achtziger Jahreeinen neuen Höhepunkt (vgl. Link/Gerth/Voßbeck, 2000, Reinecke, 2004, Bauer/Stokburger/Hammerschmidt, 2006, Reine-cke/Janz, 2007). Seitdem das amerikani-sche Marketing Science Institute das The-ma „Marketing Metrics“ mehrfach hinter-einander zum Thema mit der höchstenForschungsrelevanz erhoben hat, ist auchin der internationalen Marketingwissen-schaft eine deutlich verstärkte Auseinan-dersetzung mit diesem Thema zu spüren(vgl. Ambler, 2003, Moorman/Lehmann,2004, Rust et al., 2004, Farris et al., 2006,O’Sullivan/Abela, 2007, Homburg/Droll/Tozek, 2008). Der wissenschaftliche Fokuslag dabei einerseits auf der Beschreibungund dem Nachweis der Wirkungskettevon der Marketingaktivität bis zum un-ternehmerischen Erfolg, zum anderen aufder Definition und Auswahl geeigneterMarketingführungsgrößen.

Im Mittelpunkt der nachfolgenden Aus-führungen steht die kritische Analyse desaktuellen Status des Marketingcontrol-lings in der betriebswirtschaftlichen Pra-xis: Wie hoch ist die Zufriedenheit mit

dem Marketingcontrolling? Welches sinddie zentralen Herausforderungen, dieim Rahmen des Marketingcontrollings zubewältigen sind? In welchem Ausmaß ste-hen dem Marketingcontrolling die erfor-derlichen Ressourcen zur Verfügung, umseinen Aufgaben Rechnung zu tragen?Verlangt die Unternehmensleitung einenNachweis der Effektivität und Effizienzvon Marketingmaßnahmen sowie derGesamtfunktion „Marketing“? Wie wirddas Marketingcontrolling dieser Nach-weispflicht gerecht, und welche Instru-mente werden genutzt? Zusammenge-fasst: Wie ist der derzeitige Stand desMarketingcontrollings in der Praxis?

Um diese Fragen zu beantworten, hat dasInstitut für Marketing an der UniversitätSt. Gallen eine empirische Untersuchungdurchgeführt. Nachfolgend wird der Stu-dienaufbau kurz dargestellt, bevor ersteStudienergebnisse präsentiert werden.

........................................................2. Anlage der empirischen Studie........................................................

Für die Studie wurden insgesamt 3.904Manager im deutschsprachigen Raumper E-Mail kontaktiert und gebeten, aneiner standardisierten schriftlichen On-line-Befragung teilzunehmen. Die Bewer-tung der Fragen erfolgte zum größtenTeil anhand einer 3-stufigen Skala sowie

438 CONTROLLING-WISSEN

CONTROLLING – ZEITSCHRIFT FÜR ERFOLGSORIENTIERTE UNTERNEHMENSSTEUERUNG

MW=3,94SD=1,762

MW=4,73SD=1,208

7.0% 20.7% 17.5%

5.6

%

9.9%

35.9%

22.1%

25.4%

16.1%

23.0%

6.6%

5.8%

Nachweispflicht des Return on Marketing gegenüber dem Top-

Management

Veränderung der Nachweispflicht des Return on Marketing in den

letzten drei Jahren

gar nicht (=1) sehr intensiv (=7)

MW=4,18SD=1,847

MW=5,36SD=1,619

8.3% 17.3%

4.4

%

11.5%

6.5

%

13.3%

8.3%

20.8%

17.2%

18.3%

33.3%

10.5%

26.5%

Top-Management: Marketing als Aufwand oder Investition?

Geschäftsbereichs: Marketing als Aufwand oder Investition?

Aufwand (=1) Investition (=7)

MW=3,77SD=1,485

7.2% 15.3% 19.4% 23.8% 22.0% 10.5%Zufriedenheit mit

Marketingcontrolling

sehr unzufrieden (=1) sehr zufrieden (=7)

Abb. 1: Marketingwahrnehmung zwischen Aufwand und Investition

Abb. 2: Zufriedenheit mit dem Marketingcontrolling

einer 7-stufigen Likert Skala. Währenddes Erhebungszeitraums (Februar/März,2010) füllten 516 Probanden den Frage-bogen aus, so dass die Nettorücklaufquo-te bei rund 13,0 % lag. Dies kann als sehrzufrieden stellend bewertet werden.

Die meisten Befragten bekleiden eine lei-tende Funktion in ihrem Unternehmen:Geschäftsführer, Marketingleiter undAufsichts- bzw. Verwaltungsräte macheninsgesamt 56,5 % der Befragten aus. Dierestlichen 43,5 % setzen sich u. a. ausVerkaufs-, Werbeleitern und Controllernzusammen. 33,4 % der befragten Unter-nehmen sind ausschließlich national tä-tig, 66,6 % der Unternehmen agieren aufinternationalen Märkten. 35 % der Un-ternehmen beschäftigen 500 oder mehrMitarbeiter, 32 % zwischen 50 bis 499Mitarbeiter und 33 % der Unternehmenbeschäftigen weniger als 50 Mitarbeiter.Die Stichprobe umfasst ein breites Bran-chenspektrum, wobei der Großteil der be-fragten Unternehmen im Dienstleis-tungsbereich tätig ist (49,7 %). Die ande-re Hälfte der Probanden verteilen sichauf die Branchen Industriegüter (19 %),Handel und Distribution (17 %) sowieKonsumgüter (13 %). Die Studie erhebtkeinen Anspruch auf vollständige Reprä-sentativität für den deutschsprachigenRaum, auch wenn die Stichprobenstruk-tur der mittelständisch geprägten Wirt-schaftslandschaft weitgehend entspricht.

........................................................3. Stand desMarketingcontrollings in derPraxis........................................................

Die Notwendigkeit, den „Return on Mar-keting“ (ROM) an das Top-Managementzu berichten bzw. die Marketingeffizienzzu belegen, polarisiert stark. Bei einigenUnternehmen ist sie sehr hoch, bei ande-ren gar nicht ausgeprägt. Andererseitskann festgestellt werden, dass in den letz-ten drei Jahren die Effizienz-Nachweis-pflicht deutlich gestiegen ist (siehe Abb. 1).

Die Marketingleitung schreibt dem Mar-keting mit großer Mehrheit einen Investi-tionscharakter zu; das Top-Managementder befragten Unternehmen sieht dies je-doch deutlich anders und nimmt Marke-ting relativ häufig primär als Aufwandwahr. Für das Marketingmanagementkann dies als eindeutige Handlungsauf-forderung betrachtet werden: Wenn Mar-keting eine Wert stiftende Funktion attes-

tiert werden soll, so muss diese auch (fi-nanzwirtschaftlich) nachgewiesen wer-den. Dafür ist es erforderlich, geeigneteInstrumente zur Erfassung von Effektivi-tät und Effizienz der verschiedenen Mar-ketingmaßnahmen im Unternehmen ein-zusetzen. Ohne solides Marketingcon-trolling fehlt die Basis, um Marketingeinen betriebswirtschaftlichen Investi-tionscharakter zuzuschreiben.

Zufriedenheit mit demMarketingcontrolling

Aufgabe des Marketingcontrollings ist es,die Effektivität (Wirksamkeit) und die Effi-zienz (Wirtschaftlichkeit, Output/Input-Betrachtung) des Marketingmanagementssicherzustellen (vgl. Reinecke/Janz, 2007).Die Zufriedenheit mit dem Marketingcon-trolling ist allerdings bei kaum einem Un-ternehmen sehr hoch; vielmehr dominie-ren tendenziell stärker Unzufriedenheitbzw. Indifferenz (Abb. 2). Insgesamt kanndie Zufriedenheit mit dem Marketingcon-trolling als sehr mäßig eingeschätzt werden.

Zusammenfassend lässt sich feststellen,dass viele Marketingführungskräfte le-diglich behaupten, dass Marketing eineInvestition sei – ohne jedoch tatsächlichauf ein zufriedenstellendes Marketing-controlling zurückgreifen zu können, das

in der Lage wäre, einen Wirtschaftlich-keitsnachweis zu erbringen. Die Marke-tingrealität ist somit von einem wert-bzw. investitionsorientierten Marketingnoch weit entfernt.

Herausforderungen desMarketingcontrollings

Welches sind die wesentlichen Ursachenfür die Unzufriedenheit mit dem Marke-tingcontrolling? Worin liegen die größtenHerausforderungen?

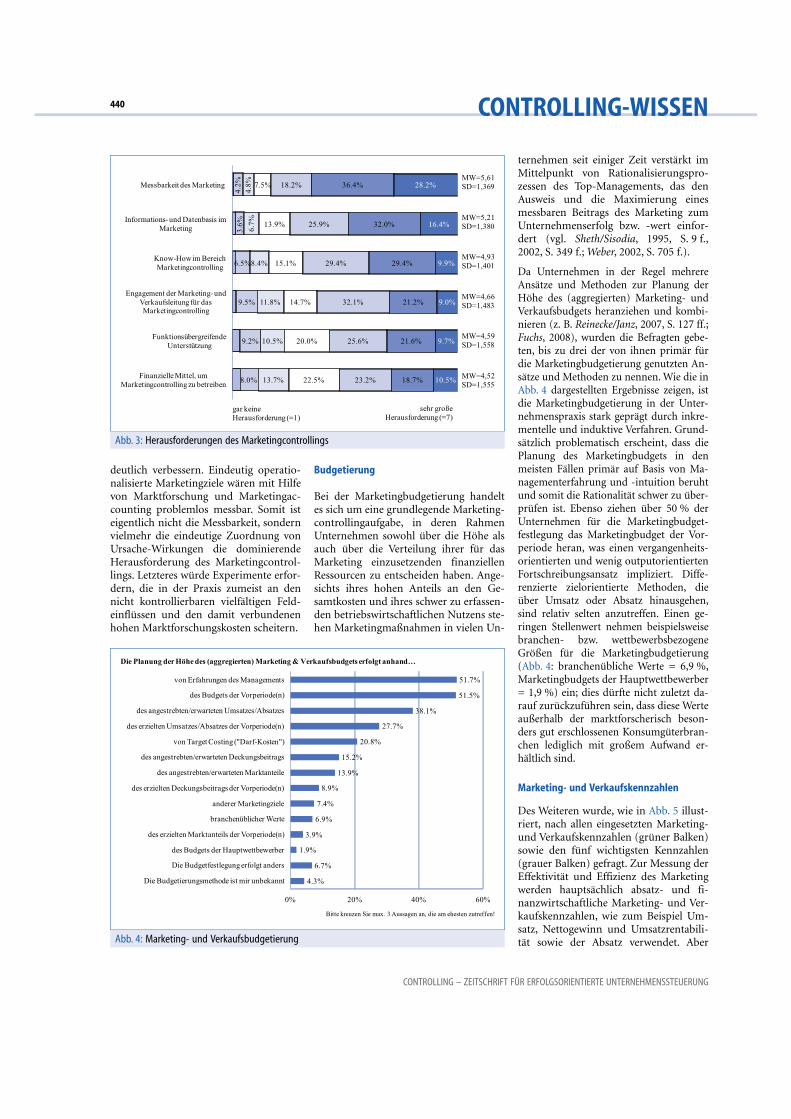

Die Ergebnisse in Abb. 3 zeigen, dass vorallem die Messbarkeit des Marketinger-folgs, der Aufbau einer hochwertigen In-formations- und Datenbasis und das ver-fügbare Know-how die zentralen Heraus-forderungen für ein professionelles Mar-ketingcontrolling darstellen. Dabei ist in-teressant, dass dies alles Bereiche sind, dievom Marketingmanagement selbst maß-geblich beeinflusst werden können. Ins-besondere das Know-how ließe sichdurch Personalselektion und Weiterbil-dungsmaßnahmen deutlich verbessern.Ferner kann die Marketingleitung durcheine Differenzierung der Zielplanung so-wie die Definition und eindeutige Opera-tionalisierung von Kennzahlen sowohldie Messbarkeit als auch die Informa-tionsbasis im Bereich Marketing selber

Marketingcontrolling 2010: Einsatz von Methoden und Verfahren des Marketingcontrollings in der Praxis 439

22. Jahrgang 2010, Heft 8/9

MW=5,61SD=1,369

MW=5,21SD=1,380

MW=4,93SD=1,401

MW=4,66SD=1,483

MW=4,59SD=1,558

MW=4,52SD=1,555

4.2%

3.6%

6.5%

9.5%

9.2%

8.0%

4.8%

6.7%

8.4%

11.8%

10.5%

13.7%

7.5%

13.9%

15.1%

14.7%

20.0%

22.5%

18.2%

25.9%

29.4%

32.1%

25.6%

23.2%

36.4%

32.0%

29.4%

21.2%

21.6%

18.7%

28.2%

16.4%

9.9%

9.0%

9.7%

10.5%

Messbarkeit des Marketing

Informations- und Datenbasis im Marketing

Know-How im Bereich Marketingcontrolling

Engagement der Marketing- und Verkaufsleitung für das Marketingcontrolling

Funktionsübergreifende Unterstützung

Finanzielle Mittel, um Marketingcontrolling zu betreiben

gar keine Herausforderung (=1)

sehr große Herausforderung (=7)

4.3%

6.7%

1.9%

3.9%

6.9%

7.4%

8.9%

13.9%

15.2%

20.8%

27.7%

38.1%

51.5%

51.7%

0% 20% 40% 60%

Die Budgetierungsmethode ist mir unbekannt

Die Budgetfestlegung erfolgt anders

des Budgets der Hauptwettbewerber

des erzielten Marktanteils der Vorperiode(n)

branchenüblicher Werte

anderer Marketingziele

des erzielten Deckungsbeitrags der Vorperiode(n)

des angestrebten/erwarteten Marktanteile

des angestrebten/erwarteten Deckungsbeitrags

von Target Costing ("Darf-Kosten")

des erzielten Umsatzes/Absatzes der Vorperiode(n)

des angestrebten/erwarteten Umsatzes/Absatzes

des Budgets der Vorperiode(n)

von Erfahrungen des Managements

Die Planung der Höhe des (aggregierten) Marketing & Verkaufsbudgets erfolgt anhand…

Bitte kreuzen Sie max. 3 Aussagen an, die am ehesten zutreffen!

Abb. 3: Herausforderungen des Marketingcontrollings

Abb. 4: Marketing- und Verkaufsbudgetierung

deutlich verbessern. Eindeutig operatio-nalisierte Marketingziele wären mit Hilfevon Marktforschung und Marketingac-counting problemlos messbar. Somit isteigentlich nicht die Messbarkeit, sondernvielmehr die eindeutige Zuordnung vonUrsache-Wirkungen die dominierendeHerausforderung des Marketingcontrol-lings. Letzteres würde Experimente erfor-dern, die in der Praxis zumeist an dennicht kontrollierbaren vielfältigen Feld-einflüssen und den damit verbundenenhohen Marktforschungskosten scheitern.

Budgetierung

Bei der Marketingbudgetierung handeltes sich um eine grundlegende Marketing-controllingaufgabe, in deren RahmenUnternehmen sowohl über die Höhe alsauch über die Verteilung ihrer für dasMarketing einzusetzenden finanziellenRessourcen zu entscheiden haben. Ange-sichts ihres hohen Anteils an den Ge-samtkosten und ihres schwer zu erfassen-den betriebswirtschaftlichen Nutzens ste-hen Marketingmaßnahmen in vielen Un-

ternehmen seit einiger Zeit verstärkt imMittelpunkt von Rationalisierungspro-zessen des Top-Managements, das denAusweis und die Maximierung einesmessbaren Beitrags des Marketing zumUnternehmenserfolg bzw. -wert einfor-dert (vgl. Sheth/Sisodia, 1995, S. 9 f.,2002, S. 349 f.; Weber, 2002, S. 705 f.).

Da Unternehmen in der Regel mehrereAnsätze und Methoden zur Planung derHöhe des (aggregierten) Marketing- undVerkaufsbudgets heranziehen und kombi-nieren (z. B. Reinecke/Janz, 2007, S. 127 ff.;Fuchs, 2008), wurden die Befragten gebe-ten, bis zu drei der von ihnen primär fürdie Marketingbudgetierung genutzten An-sätze und Methoden zu nennen. Wie die inAbb. 4 dargestellten Ergebnisse zeigen, istdie Marketingbudgetierung in der Unter-nehmenspraxis stark geprägt durch inkre-mentelle und induktive Verfahren. Grund-sätzlich problematisch erscheint, dass diePlanung des Marketingbudgets in denmeisten Fällen primär auf Basis von Ma-nagementerfahrung und -intuition beruhtund somit die Rationalität schwer zu über-prüfen ist. Ebenso ziehen über 50 % derUnternehmen für die Marketingbudget-festlegung das Marketingbudget der Vor-periode heran, was einen vergangenheits-orientierten und wenig outputorientiertenFortschreibungsansatz impliziert. Diffe-renzierte zielorientierte Methoden, dieüber Umsatz oder Absatz hinausgehen,sind relativ selten anzutreffen. Einen ge-ringen Stellenwert nehmen beispielsweisebranchen- bzw. wettbewerbsbezogeneGrößen für die Marketingbudgetierung(Abb. 4: branchenübliche Werte = 6,9 %,Marketingbudgets der Hauptwettbewerber= 1,9 %) ein; dies dürfte nicht zuletzt da-rauf zurückzuführen sein, dass diese Werteaußerhalb der marktforscherisch beson-ders gut erschlossenen Konsumgüterbran-chen lediglich mit großem Aufwand er-hältlich sind.

Marketing- und Verkaufskennzahlen

Des Weiteren wurde, wie in Abb. 5 illust-riert, nach allen eingesetzten Marketing-und Verkaufskennzahlen (grüner Balken)sowie den fünf wichtigsten Kennzahlen(grauer Balken) gefragt. Zur Messung derEffektivität und Effizienz des Marketingwerden hauptsächlich absatz- und fi-nanzwirtschaftliche Marketing- und Ver-kaufskennzahlen, wie zum Beispiel Um-satz, Nettogewinn und Umsatzrentabili-tät sowie der Absatz verwendet. Aber

440 CONTROLLING-WISSEN

CONTROLLING – ZEITSCHRIFT FÜR ERFOLGSORIENTIERTE UNTERNEHMENSSTEUERUNG

1.6%

3.8%

4.5%

3.2%

22.1%

9.5%

25.9%

8.6%

8.8%

11.3%

10.4%

12.4%

11.3%

12.2%

18.2%

40.8%

43.0%

18.2%

27.3%

32.0%

53.2%

60.4%

36.7%

78.2%

71.4%

10.4%

12.2%

12.4%

14.9%

22.1%

25.2%

25.9%

25.9%

28.6%

30.0%

31.8%

32.0%

36.5%

36.9%

40.1%

40.8%

43.0%

45.5%

51.4%

52.0%

53.2%

60.4%

61.5%

78.2%

91.2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Share of Voice (Anteil am Branchenwerbeaufwand)

Markenwert (finanziell)

Kundenwert (nicht finanziell)

Kaufabsicht/Commitment

Kapitalumschlag

Distributionsgrad bzw. Verfügbarkeit

Zahl eigener Kunden an Gesamtzahl möglicher Kunden

Kundenbindung(s-Index)

Markenstärke (nicht finanziell)

Kundenwert (finanziell)

erzielter Preis (verglichen mit Hauptkonkurrenten)

Umsatzanteil von Neuprodukten am Gesamtumsatz

eigener Bekanntheitsgrad

wahrgenommene Produktqualität

relativer Marktanteil (verglichen mit Hauptkonkurrent)

Anteil an Neukunden am Kundenportfolio bzw. Umsatz

Umsatz pro Mitarbeiter

wahrgenommene Servicequalität

Umsatzwachstum im Verhältnis zum Marktwachstum

Kundenzufriedenheit(s-Index)

Handelsspanne bzw. Deckungsbeitrag 1

Marktanteil (wert- oder mengenmässig)

Umsatzrentabilität (Return on Sales)

Nettogewinn

Umsatz bzw. Absatz

alle verwendeten Kennzahlen Top 5 der verwendeten Kennzahlen

Abb. 5: Marketing- und Verkaufskennzahlen

auch kundenorientierte Kennzahlen wieKundenzufriedenheit, und wahrgenom-mene Kundenzufriedenheit werden ge-messen, wenn auch seltener als Top-Steuerungskennzahl eingesetzt. Konkur-renzorientierte Kenngrößen werden (mitAusnahme des Marktanteils) kaum ein-gesetzt. Ferner lässt sich feststellen, dassauf komplexere sowie differenziertereMarketingkennzahlen wie Kunden- undMarkenwert sowie Commitment eherselten zurückgegriffen wird.

Mittelwertvergleiche der Zufriedenheitmit dem Marketingcontrolling in Bezugauf die Verwendung der verschiedenenKennzahlen zeigen, dass der Einsatz vonkomplexeren Kennzahlen signifikant miteiner höheren Zufriedenheit mit demMarketingcontrolling einhergeht. So sindUnternehmen, die beispielsweise Kun-denzufriedenheit(s-Index) sowie Kun-denbindung(s-Index) messen, eindeutigzufriedener mit dem unternehmensinter-nen Marketingcontrolling als diejenigenUnternehmen, die auf diese Kennzahlenverzichten (Abb. 6).

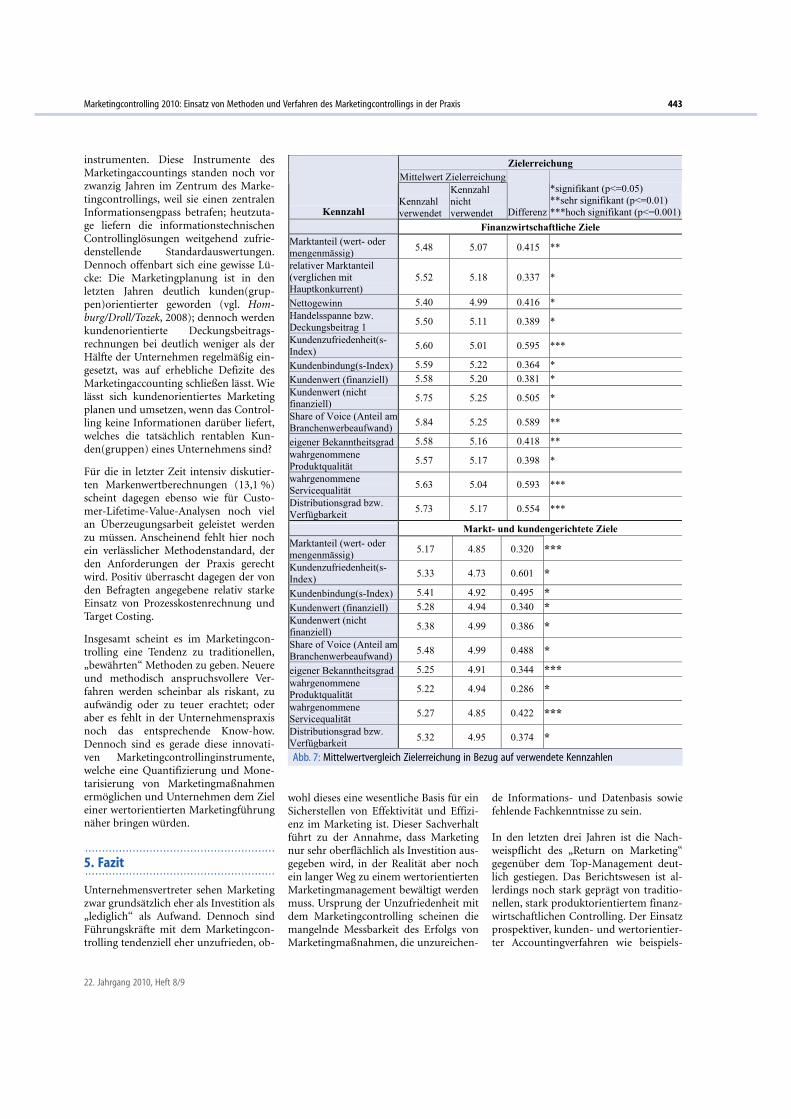

Ähnliches zeigt sich bei der Untersu-chung des Zusammenhangs von Zieler-reichung und dem Einsatz einzelner Mar-ketingkenngrößen: Unternehmen, dieKennzahlen zu Kundenzufriedenheit so-wie Kundenbindung einsetzen, schätzenihre (finanzwirtschaftliche sowie markt-und kundengerichtete) Zielerreichungder letzten drei Jahren signifikant besserein (Abb. 7). Ebenso geht die Messungder wahrgenommenen Service- sowieProduktqualität mit höherer Zielerrei-chung einher (Abb. 7).

Kennzahlen haben im Rahmen des Marke-tingcontrollings eine hohe Bedeutung, al-lerdings erlangen sie nur durch VergleicheAussagekraft (vgl. Siegwart/Reinecke/San-der, 2010, S. 13 ff.): entweder durch Zeit-reihenanalysen oder durch Konkurrenz-vergleiche. Besonders interessant ist, dassdie konkurrenzorientierte Kennzahl„Share of Voice“ (eigener Anteil am Bran-chenwerbeaufwand) zwar lediglich von10.4 % der befragten Unternehmen erho-ben wird (Abb. 5), jedoch diese wenigenAnwender im Mittel signifikant zufriede-ner mit der Qualität des eigenen Marke-tingcontrollings sind (Abb. 6) sowie ihreZielerreichung signifikant höher einschät-zen (Abb. 7) als diejenigen Unternehmen,die den Share of Voice nicht als Marketing-kontrollgröße einsetzen. „Sophistication“und Differenzierung der Marketingkenn-

zahlen einerseits und Marketingerfolg so-wie Zufriedenheit andererseits gehen mit-einander einher. (Aufgrund des Quer-schnittscharakters der vorliegenden Studieist es allerdings nicht möglich, eine echteKausalität zwischen diesen Konstrukten zubelegen. Zwar erscheint die Ursache-Wir-kungsbeziehung zwischen Controllingin-tensität und Erfolg plausibel, doch wäre esdurchaus denkbar, dass erfolgreiche Unter-nehmen intensiveres Marketingcontrollingbetreiben, weil sie über die dafür erforder-lichen finanziellen Mittel verfügen.)

........................................................4. Instrumente desMarketingcontrollings........................................................

Kennzahlen und Kennzahlensysteme sindlediglich ein Baustein eines umfassendenMarketingcontrolling-Systems; sie ergän-zen, aber ersetzen keinesfalls Instrumentewie Deckungsbeitrags- oder Investitions-rechnung für Neuprodukteinführung.Gerade im Marketing gibt es zahlreicheBereiche, die mit Kennzahlen nur unzu-reichend abgedeckt werden können (vgl.

Marketingcontrolling 2010: Einsatz von Methoden und Verfahren des Marketingcontrollings in der Praxis 441

22. Jahrgang 2010, Heft 8/9

Zufriedenheit

Mittelwert Zufriedenheit

KennzahlKennzahlverwendet

Kennzahlnichtverwendet Differenz

*signifikant (p<=0.05) **sehr signifikant (p<=0.01) ***hoch signifikant (p<=0.001)

relativer Marktanteil (verglichen mit Hauptkonkurrent)

3.96 3.63 0.329 *

Umsatzwachstum im Verhältnis zum Marktwachstum

3.94 3.58 0.359 *

Zahl eigener Kunden an Gesamtzahl möglicher Kunden

4.02 3.68 0.343 *

Anteil an Neukunden am Kundenportfolio bzw. Umsatz

3.97 3.63 0.339 *

Kundenzufriedenheit(s-Index)

4.01 3.50 0.517 ***

Kundenbindung(s-Index) 4.35 3.57 0.774 ***

Kundenwert (finanziell) 4.07 3.64 0.430 **Kundenwert (nicht finanziell)

4.16 3.71 0.450 *

Share of Voice (Anteil am Branchenwerbeaufwand)

4.30 3.70 0.601 *

wahrgenommeneProduktqualität

4.04 3.61 0.432 **

wahrgenommeneServicequalität

3.98 3.59 0.396 **

Kaufabsicht/Commitment 4.28 3.68 0.601 **

Abb. 6: Mittelwertvergleich der Zufriedenheit in Bezug auf verwendete Kennzahlen

Reinecke, 2010, S. 81). Deshalb stellt sichdie Frage, mit welchen Instrumenten undVerfahren Marketingführungskräfte ver-suchen, den Erfolg des Marketing zusteuern und zu belegen. Nachfolgendwird die Nutzung strategischer, operati-ver und finanzorientierter Marketingcon-trolling-Instrumente dargestellt.

Strategisches Marketingcontrolling

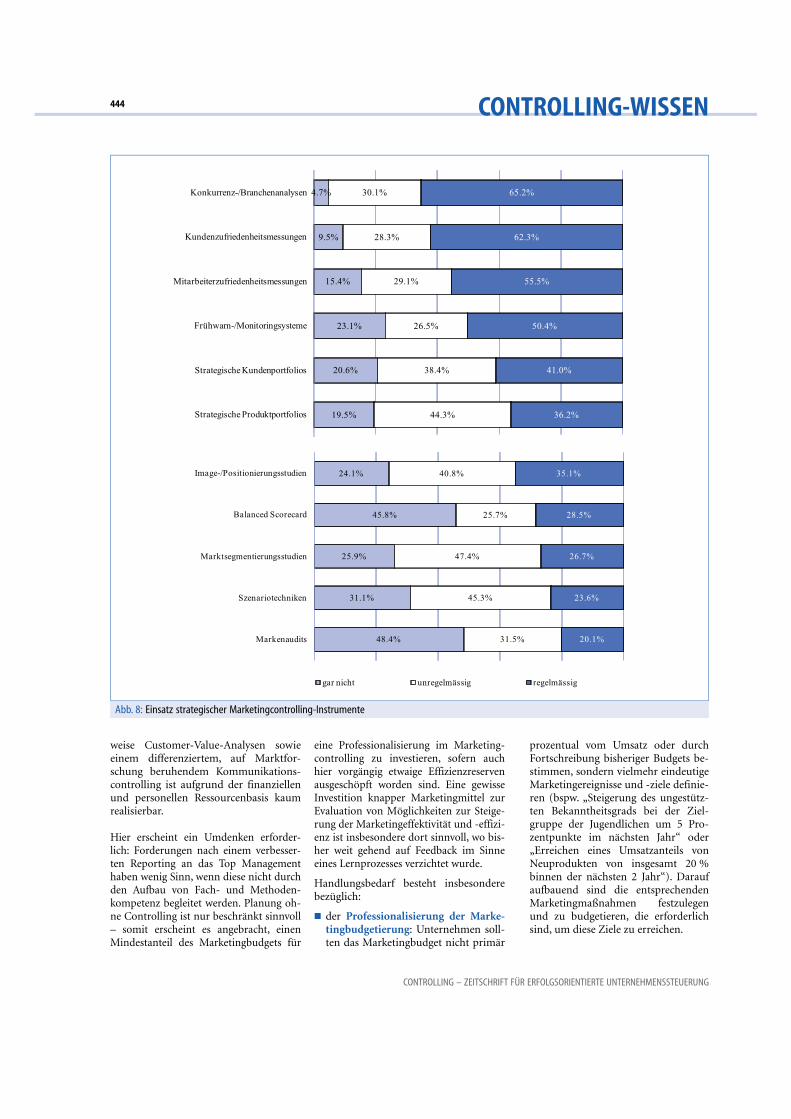

Abb. 8 gibt einen Überblick zur Nutzungstrategischer Marketingcontrolling-In-strumente. Zunächst ist anhand diesesSchaubilds offensichtlich, dass traditio-nelle Instrumente wie Konkurrenz-,Branchen-, Kundenzufriedenheits- undMitarbeiterzufriedenheitsanalysen sowieFrühwarn- und Monitoringsysteme amhäufigsten eingesetzt werden. Scheinbarsetzt man bei wichtigen, strategischenEntscheidungen vermehrt auf bewährteMethoden. Auch wenn ein regelmäßigesTracking der Kundenzufriedenheit si-cherlich grundsätzlich sinnvoll ist undauch die Zufriedenheit mit dem Marke-tingcontrolling positiv beeinflusst, sostellt sich bei Kundenzufriedenheitsana-lysen häufig die Frage nach dem Grenz-nutzen: In den meisten Branchen ändert

sich die Kundenzufriedenheit nur sehrwenig, weil es sich um eine globale Ein-stellungsgröße handelt; bei trägen Grö-ßen kann es daher aus wirtschaftlichenGründen durchaus sinnvoll sein, die Er-hebungsfrequenz zu reduzieren.

Hingegen wird die klassische Szenario-technik äußerst unregelmäßig eingesetzt.Ein Grund hierfür dürfte die Subjektivi-tät sowie der damit einhergehende wahr-genommene „esoterische Charakter“ vonZukunftsprognosen sein. Erstaunlicher-weise finden die in der wissenschaftlichenLiteratur ausgiebig diskutierten Metho-den wie die Scorecards oder Markenau-dits in der Praxis nur vereinzelt Anwen-dung. Möglicherweise sind diese Metho-den (noch) „zu innovativ“ oder auch zukomplex, um sich einem breiteren Publi-kum zu erschließen.

Auch beim Thema Marktsegmentierungoffenbart sich ein großer Gegensatz zwi-schen Wissenschaft und Praxis: Währenddie Notwendigkeit einer fundiertenMarktsegmentierung in der Marketingli-teratur weitgehend unstrittig ist, verzich-ten viele Unternehmen auf den regelmä-ßigen Einsatz von Segmentierungsunter-

suchungen. Dies ist ein Indiz dafür, dassUnternehmen nach wie vor Schwierigkei-ten haben, eine Segmentierung von derPlanung bis zur Implementierung inKommunikation und Verkauf erfolgreichumzusetzen (vgl. Belz, 2009, S. 79 f.).

Controlling der Marketinginstrumente

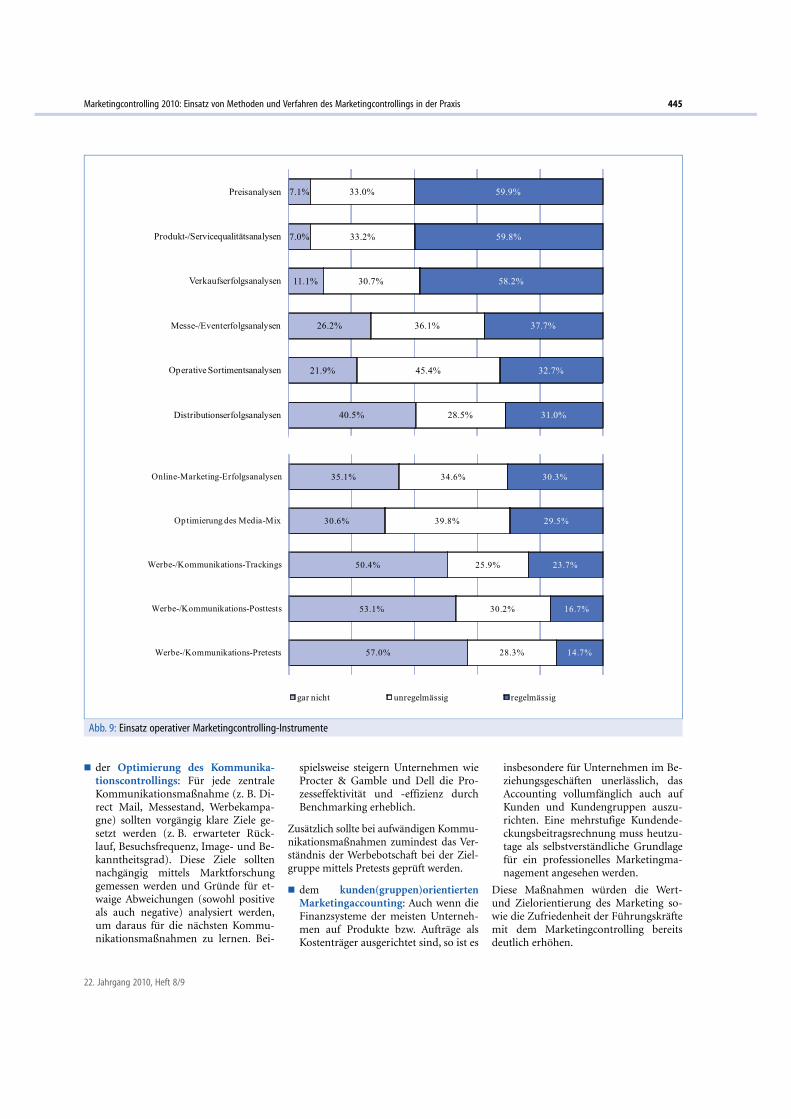

Das operative Marketingcontrolling(Abb. 9) bezieht sich primär auf die vierklassischen Marketinginstrumente: Markt-leistungs- und Preisgestaltung, Kommuni-kation und Distribution.

Die Ergebnisse zeigen, dass im instrumen-tellen Bereich nachvollziehbarerweise dastraditionell teuerste Marketinginstru-ment, der persönliche Verkauf, intensivkontrolliert wird. Ferner wird eher auftraditionelle Verfahren gesetzt: Preis-, Pro-dukt- oder Servicequalitätsanalysen fin-den nach wie vor regelmäßige Beachtungin der betriebswirtschaftlichen Praxis.

Die Kommunikationsforschung wird da-gegen nicht sehr intensiv eingesetzt, waswahrscheinlich auf die relativ hohen Kos-ten, die erforderliche Methoden(beurtei-lungs)kompetenz sowie grundsätzlicheVorbehalte gegenüber der Möglichkeiteines Kommunikationscontrollings zu-rückzuführen ist. Werbepretests werdenlediglich von 14,7 % der befragten Unter-nehmen regelmäßig eingesetzt, Posttestsnur von 16,7 %. Bedenkenswert ist, dassnur gerade 23,7 % ein regelmäßiges Kom-munikationstracking durchführen – zu-mal ein unregelmäßiges Tracking nichtZiel führend und somit kaum sinnvoll ist.

Es zeigt sich somit, dass lediglich jene In-strumente des Marketingcontrollingsstark zum Einsatz kommen, die ohnehinhäufig aus Standardmarktforschungsstu-dien, aus dem Qualitätsmanagementoder aus finanzwirtschaftlichen Routine-reports vorliegen. Auch werden kaumspezifische Maßnahmen zum Controllingdes Marketing- bzw. Media-Mix getrof-fen; gerade dies wäre allerdings in Zeitenintegrierter Kommunikation und Cross-Media-Kampagnen erforderlich.

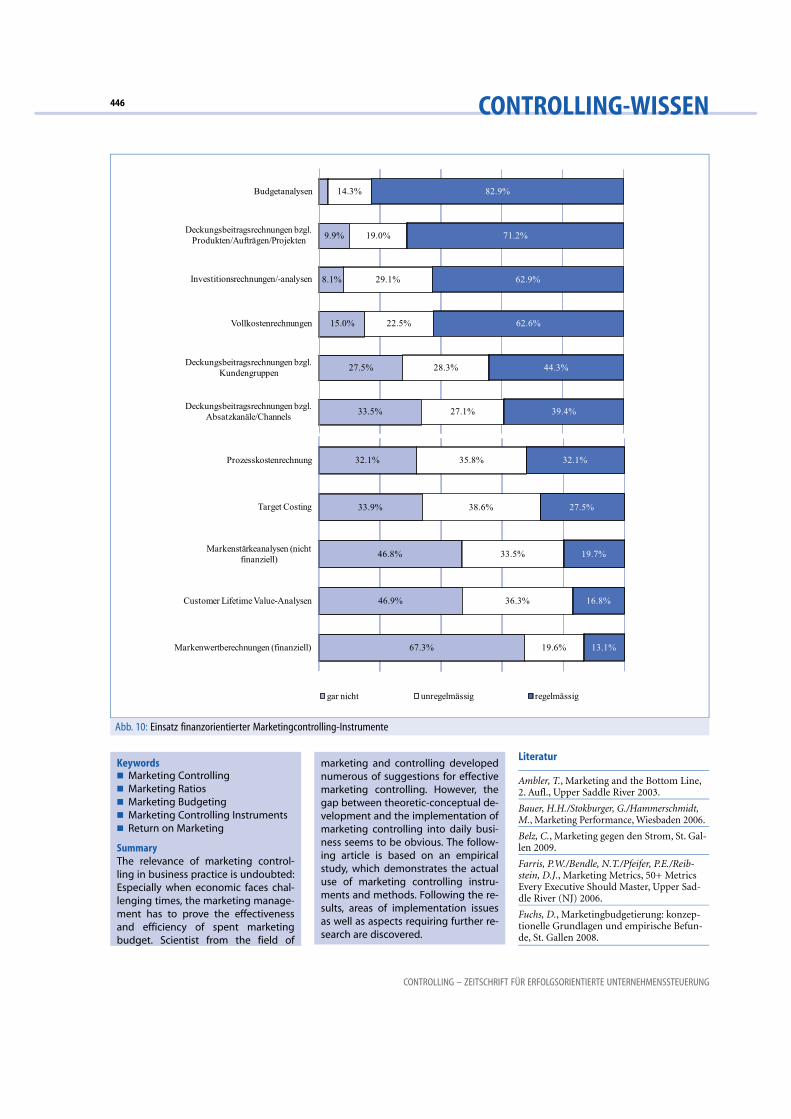

Instrumente des Kosten- und Erfolgscon-trollings haben einen direkten finanz-wirtschaftlichen Bezug. Wie Abb. 10zeigt, gehören Budgetanalyse (82,9 %),Deckungsbeitragsrechnungen bezüglichProdukten/Aufträgen/Projekten (71,2 %)sowie Vollkosten- und Investitionsrech-nungen (je 62,9 %) aus der Sicht der be-fragten Führungskräfte zu den Standard-

442 CONTROLLING-WISSEN

CONTROLLING – ZEITSCHRIFT FÜR ERFOLGSORIENTIERTE UNTERNEHMENSSTEUERUNG

Zielerreichung

Mittelwert Zielerreichung

KennzahlKennzahlverwendet

Kennzahlnichtverwendet Differenz

*signifikant (p<=0.05) **sehr signifikant (p<=0.01) ***hoch signifikant (p<=0.001)

Finanzwirtschaftliche Ziele

Marktanteil (wert- oder mengenmässig)

5.48 5.07 0.415 **

relativer Marktanteil (verglichen mit Hauptkonkurrent)

5.52 5.18 0.337 *

Nettogewinn 5.40 4.99 0.416 *

Handelsspanne bzw. Deckungsbeitrag 1

5.50 5.11 0.389 *

Kundenzufriedenheit(s-Index)

5.60 5.01 0.595 ***

Kundenbindung(s-Index) 5.59 5.22 0.364 *

Kundenwert (finanziell) 5.58 5.20 0.381 *

Kundenwert (nicht finanziell)

5.75 5.25 0.505 *

Share of Voice (Anteil am Branchenwerbeaufwand)

5.84 5.25 0.589 **

eigener Bekanntheitsgrad 5.58 5.16 0.418 **

wahrgenommeneProduktqualität

5.57 5.17 0.398 *

wahrgenommeneServicequalität

5.63 5.04 0.593 ***

Distributionsgrad bzw. Verfügbarkeit

5.73 5.17 0.554 ***

Markt- und kundengerichtete Ziele

Marktanteil (wert- oder mengenmässig)

5.17 4.85 0.320 ***

Kundenzufriedenheit(s-Index)

5.33 4.73 0.601 *

Kundenbindung(s-Index) 5.41 4.92 0.495 *

Kundenwert (finanziell) 5.28 4.94 0.340 *Kundenwert (nicht finanziell)

5.38 4.99 0.386 *

Share of Voice (Anteil am Branchenwerbeaufwand)

5.48 4.99 0.488 *

eigener Bekanntheitsgrad 5.25 4.91 0.344 ***wahrgenommeneProduktqualität

5.22 4.94 0.286 *

wahrgenommeneServicequalität

5.27 4.85 0.422 ***

Distributionsgrad bzw. Verfügbarkeit

5.32 4.95 0.374 *

Abb. 7: Mittelwertvergleich Zielerreichung in Bezug auf verwendete Kennzahlen

instrumenten. Diese Instrumente desMarketingaccountings standen noch vorzwanzig Jahren im Zentrum des Marke-tingcontrollings, weil sie einen zentralenInformationsengpass betrafen; heutzuta-ge liefern die informationstechnischenControllinglösungen weitgehend zufrie-denstellende Standardauswertungen.Dennoch offenbart sich eine gewisse Lü-cke: Die Marketingplanung ist in denletzten Jahren deutlich kunden(grup-pen)orientierter geworden (vgl. Hom-burg/Droll/Tozek, 2008); dennoch werdenkundenorientierte Deckungsbeitrags-rechnungen bei deutlich weniger als derHälfte der Unternehmen regelmäßig ein-gesetzt, was auf erhebliche Defizite desMarketingaccounting schließen lässt. Wielässt sich kundenorientiertes Marketingplanen und umsetzen, wenn das Control-ling keine Informationen darüber liefert,welches die tatsächlich rentablen Kun-den(gruppen) eines Unternehmens sind?

Für die in letzter Zeit intensiv diskutier-ten Markenwertberechnungen (13,1 %)scheint dagegen ebenso wie für Custo-mer-Lifetime-Value-Analysen noch vielan Überzeugungsarbeit geleistet werdenzu müssen. Anscheinend fehlt hier nochein verlässlicher Methodenstandard, derden Anforderungen der Praxis gerechtwird. Positiv überrascht dagegen der vonden Befragten angegebene relativ starkeEinsatz von Prozesskostenrechnung undTarget Costing.

Insgesamt scheint es im Marketingcon-trolling eine Tendenz zu traditionellen,„bewährten“ Methoden zu geben. Neuereund methodisch anspruchsvollere Ver-fahren werden scheinbar als riskant, zuaufwändig oder zu teuer erachtet; oderaber es fehlt in der Unternehmenspraxisnoch das entsprechende Know-how.Dennoch sind es gerade diese innovati-ven Marketingcontrollinginstrumente,welche eine Quantifizierung und Mone-tarisierung von Marketingmaßnahmenermöglichen und Unternehmen dem Zieleiner wertorientierten Marketingführungnäher bringen würden.

........................................................5. Fazit........................................................

Unternehmensvertreter sehen Marketingzwar grundsätzlich eher als Investition als„lediglich“ als Aufwand. Dennoch sindFührungskräfte mit dem Marketingcon-trolling tendenziell eher unzufrieden, ob-

wohl dieses eine wesentliche Basis für einSicherstellen von Effektivität und Effizi-enz im Marketing ist. Dieser Sachverhaltführt zu der Annahme, dass Marketingnur sehr oberflächlich als Investition aus-gegeben wird, in der Realität aber nochein langer Weg zu einem wertorientiertenMarketingmanagement bewältigt werdenmuss. Ursprung der Unzufriedenheit mitdem Marketingcontrolling scheinen diemangelnde Messbarkeit des Erfolgs vonMarketingmaßnahmen, die unzureichen-

de Informations- und Datenbasis sowiefehlende Fachkenntnisse zu sein.

In den letzten drei Jahren ist die Nach-weispflicht des „Return on Marketing“gegenüber dem Top-Management deut-lich gestiegen. Das Berichtswesen ist al-lerdings noch stark geprägt von traditio-nellen, stark produktorientiertem finanz-wirtschaftlichen Controlling. Der Einsatzprospektiver, kunden- und wertorientier-ter Accountingverfahren wie beispiels-

Marketingcontrolling 2010: Einsatz von Methoden und Verfahren des Marketingcontrollings in der Praxis 443

22. Jahrgang 2010, Heft 8/9

4.7%

9.5%

15.4%

23.1%

20.6%

19.5%

30.1%

28.3%

29.1%

26.5%

38.4%

44.3%

65.2%

62.3%

55.5%

50.4%

41.0%

36.2%

Konkurrenz-/Branchenanalysen

Kundenzufriedenheitsmessungen

Mitarbeiterzufriedenheitsmessungen

Frühwarn-/Monitoringsysteme

Strategische Kundenportfolios

Strategische Produktportfolios

24.1%

45.8%

25.9%

31.1%

48.4%

40.8%

25.7%

47.4%

45.3%

31.5%

35.1%

28.5%

26.7%

23.6%

20.1%

Image-/Positionierungsstudien

Balanced Scorecard

Marktsegmentierungsstudien

Szenariotechniken

Markenaudits

gar nicht unregelmässig regelmässig

Abb. 8: Einsatz strategischer Marketingcontrolling-Instrumente

weise Customer-Value-Analysen sowieeinem differenziertem, auf Marktfor-schung beruhendem Kommunikations-controlling ist aufgrund der finanziellenund personellen Ressourcenbasis kaumrealisierbar.

Hier erscheint ein Umdenken erforder-lich: Forderungen nach einem verbesser-ten Reporting an das Top Managementhaben wenig Sinn, wenn diese nicht durchden Aufbau von Fach- und Methoden-kompetenz begleitet werden. Planung oh-ne Controlling ist nur beschränkt sinnvoll– somit erscheint es angebracht, einenMindestanteil des Marketingbudgets für

eine Professionalisierung im Marketing-controlling zu investieren, sofern auchhier vorgängig etwaige Effizienzreservenausgeschöpft worden sind. Eine gewisseInvestition knapper Marketingmittel zurEvaluation von Möglichkeiten zur Steige-rung der Marketingeffektivität und -effizi-enz ist insbesondere dort sinnvoll, wo bis-her weit gehend auf Feedback im Sinneeines Lernprozesses verzichtet wurde.

Handlungsbedarf besteht insbesonderebezüglich:

! der Professionalisierung der Marke-tingbudgetierung: Unternehmen soll-ten das Marketingbudget nicht primär

prozentual vom Umsatz oder durchFortschreibung bisheriger Budgets be-stimmen, sondern vielmehr eindeutigeMarketingereignisse und -ziele definie-ren (bspw. „Steigerung des ungestütz-ten Bekanntheitsgrads bei der Ziel-gruppe der Jugendlichen um 5 Pro-zentpunkte im nächsten Jahr“ oder„Erreichen eines Umsatzanteils vonNeuprodukten von insgesamt 20 %binnen der nächsten 2 Jahr“). Daraufaufbauend sind die entsprechendenMarketingmaßnahmen festzulegenund zu budgetieren, die erforderlichsind, um diese Ziele zu erreichen.

444 CONTROLLING-WISSEN

CONTROLLING – ZEITSCHRIFT FÜR ERFOLGSORIENTIERTE UNTERNEHMENSSTEUERUNG

7.1%

7.0%

11.1%

26.2%

21.9%

40.5%

33.0%

33.2%

30.7%

36.1%

45.4%

28.5%

59.9%

59.8%

58.2%

37.7%

32.7%

31.0%

Preisanalysen

Produkt-/Servicequalitätsanalysen

Verkaufserfolgsanalysen

Messe-/Eventerfolgsanalysen

Operative Sortimentsanalysen

Distributionserfolgsanalysen

35.1%

30.6%

50.4%

53.1%

57.0%

34.6%

39.8%

25.9%

30.2%

28.3%

30.3%

29.5%

23.7%

16.7%

14.7%

Online-Marketing-Erfolgsanalysen

Optimierung des Media-Mix

Werbe-/Kommunikations-Trackings

Werbe-/Kommunikations-Posttests

Werbe-/Kommunikations-Pretests

gar nicht unregelmässig regelmässig

Abb. 9: Einsatz operativer Marketingcontrolling-Instrumente

! der Optimierung des Kommunika-tionscontrollings: Für jede zentraleKommunikationsmaßnahme (z. B. Di-rect Mail, Messestand, Werbekampa-gne) sollten vorgängig klare Ziele ge-setzt werden (z. B. erwarteter Rück-lauf, Besuchsfrequenz, Image- und Be-kanntheitsgrad). Diese Ziele solltennachgängig mittels Marktforschunggemessen werden und Gründe für et-waige Abweichungen (sowohl positiveals auch negative) analysiert werden,um daraus für die nächsten Kommu-nikationsmaßnahmen zu lernen. Bei-

spielsweise steigern Unternehmen wieProcter & Gamble und Dell die Pro-zesseffektivität und -effizienz durchBenchmarking erheblich.

Zusätzlich sollte bei aufwändigen Kommu-nikationsmaßnahmen zumindest das Ver-ständnis der Werbebotschaft bei der Ziel-gruppe mittels Pretests geprüft werden.

! dem kunden(gruppen)orientiertenMarketingaccounting: Auch wenn dieFinanzsysteme der meisten Unterneh-men auf Produkte bzw. Aufträge alsKostenträger ausgerichtet sind, so ist es

insbesondere für Unternehmen im Be-ziehungsgeschäften unerlässlich, dasAccounting vollumfänglich auch aufKunden und Kundengruppen auszu-richten. Eine mehrstufige Kundende-ckungsbeitragsrechnung muss heutzu-tage als selbstverständliche Grundlagefür ein professionelles Marketingma-nagement angesehen werden.

Diese Maßnahmen würden die Wert-und Zielorientierung des Marketing so-wie die Zufriedenheit der Führungskräftemit dem Marketingcontrolling bereitsdeutlich erhöhen.

Marketingcontrolling 2010: Einsatz von Methoden und Verfahren des Marketingcontrollings in der Praxis 445

22. Jahrgang 2010, Heft 8/9

9.9%

8.1%

15.0%

27.5%

33.5%

14.3%

19.0%

29.1%

22.5%

28.3%

27.1%

82.9%

71.2%

62.9%

62.6%

44.3%

39.4%

Budgetanalysen

Deckungsbeitragsrechnungen bzgl. Produkten/Aufträgen/Projekten

Investitionsrechnungen/-analysen

Vollkostenrechnungen

Deckungsbeitragsrechnungen bzgl. Kundengruppen

Deckungsbeitragsrechnungen bzgl. Absatzkanäle/Channels

32.1%

33.9%

46.8%

46.9%

67.3%

35.8%

38.6%

33.5%

36.3%

19.6%

32.1%

27.5%

19.7%

16.8%

13.1%

Prozesskostenrechnung

Target Costing

Markenstärkeanalysen (nicht finanziell)

Customer Lifetime Value-Analysen

Markenwertberechnungen (finanziell)

gar nicht unregelmässig regelmässig

Abb. 10: Einsatz finanzorientierter Marketingcontrolling-Instrumente

Keywords! Marketing Controlling! Marketing Ratios! Marketing Budgeting! Marketing Controlling Instruments! Return on Marketing

SummaryThe relevance of marketing control-ling in business practice is undoubted:Especially when economic faces chal-lenging times, the marketing manage-ment has to prove the effectivenessand efficiency of spent marketingbudget. Scientist from the field of

marketing and controlling developednumerous of suggestions for effectivemarketing controlling. However, thegap between theoretic-conceptual de-velopment and the implementation ofmarketing controlling into daily busi-ness seems to be obvious. The follow-ing article is based on an empiricalstudy, which demonstrates the actualuse of marketing controlling instru-ments and methods. Following the re-sults, areas of implementation issuesas well as aspects requiring further re-search are discovered.

Literatur

Ambler, T., Marketing and the Bottom Line,2. Aufl., Upper Saddle River 2003.

Bauer, H.H./Stokburger, G./Hammerschmidt,M., Marketing Performance, Wiesbaden 2006.

Belz, C., Marketing gegen den Strom, St. Gal-len 2009.

Farris, P.W./Bendle, N.T./Pfeifer, P.E./Reib-stein, D.J., Marketing Metrics, 50+ MetricsEvery Executive Should Master, Upper Sad-dle River (NJ) 2006.

Fuchs, D., Marketingbudgetierung: konzep-tionelle Grundlagen und empirische Befun-de, St. Gallen 2008.

446 CONTROLLING-WISSEN

CONTROLLING – ZEITSCHRIFT FÜR ERFOLGSORIENTIERTE UNTERNEHMENSSTEUERUNG

Bitte bestellen Sie im Buchhandel oder versandkostenfrei unter www.nomos-shop.de

Controlling Praxis

BI-Portfoliocontrol-ling – Konzeption, Methodik und Soft-wareunterstützungVon PD Dr. Frank Bensberg2010, 303 S., brosch., 59,– €, ISBN 978-3-8329-5253-2

Business Intelligence-Systeme sind für Unternehmen ein wichtiges Mittel zur Erzielung von Wettbewerbsvortei-len. Zur systematischen Umsetzung dieser Vorteile liefert dieses Werk eine innovative, praxistaugliche Methodik, die an den Entscheidungsprozessen betrieblicher Akteu-re ansetzt. Diese Prozesse werden im Rahmen eines Port-folioansatzes analysiert, um Gestaltungsmaßnahmen für BI-Systeme abzuleiten.

Kosten- und Erlösrechnung unter unscharfer SicherheitFuzzifizierung der GrenzplankostenrechnungVon Dr. Marcus Roso2009, 312 S., brosch., 49,– €, ISBN 978-3-8329-4866-5Unscharfe Mengen werden in diesem Buch auf die Kos-ten- und Erlösrechnung angewandt. Aufbauend auf ei-ner Systematisierung von Informationsständen wird die unscharfe Mengenlehre als Instrument zur Abbil-dung von Unsicherheit – insbesondere im Rahmen der Grenzplankostenrechnung – identifiziert. Die Vorteile werden anhand eines Fallbeispiels dargelegt.

Internationale Printmedien-Joint VenturesWachstumsoption und SteuerungsherausforderungVon Prof. Dr. Boris Alexander Kühnle2009, 417 S., brosch., 69,– €, ISBN 978-3-8329-3685-3Wachstum durch Internationalisierung – immer mehr Verlage wenden diese Formel an. Lokales Know-How ist dafür unabdingbar, weshalb Printmedien-Unterneh-men häufig internationale Joint Ventures zum Markt-eintritt wählen. Wie aber lassen sich Joint Ventures er-folgreich steuern? Die Arbeit gibt Antworten auf Basis der Untersuchung internationaler und Joint Venture-erfahrener Verlage.

Homburg, C./Droll, M./Tozek, D., CustomerPrioritization: Does It Pay Off, and HowShould It Be Implemented?, in: Journal ofMarketing, 72. Jg. (2008), H. 5, S. 110–130.

Link, J./Gerth, N./Voßbeck, E., Marketing-Controlling, München 2000.

Moorman, C./Lehmann, D. (Editor), AssessingMarketing Performance, Cambridge 2004.

O’Sullivan, D./Abela, A.V., Marketing Perfor-mance Measurement Ability and Firm Per-formance, in: Journal of Marketing, 71. Jg.(2007), H. 2, S. 79–93.

Reinecke, S., Marketing Performance Ma-nagement: Empirisches Fundament undKonzeption für ein integriertes Marketing-kennzahlensystem, Wiesbaden 2004.

Reinecke, S./Janz, S., Marketingcontrolling:Sicherstellen von Effektivität und Effizienzdes Marketing, Stuttgart 2007.

Reinecke, S., Marketingcontrolling, Sicherstel-len von Effektivität und Effizienz einer marke-tingorientierten Unternehmensführung, in:Controlling, 22. Jg. (2010), Heft 2, S. 75–82.

Rust, R.T./Ambler, T./Carpenter, G.S./Kumar,V./Srivastava, R.K., Measuring MarketingProductivity: Current Knowledge and FutureDirections, in: Journal of Marketing, 68. Jg.(2004), October, S. 76–89.

Sheth, J.N./Sisodia, R.S., Feeling the Heat, in:Marketing Management, 4. Jg. (1995), H. 2,S. 9–23.

Sheth, J.N./Sisodia, R.S., Marketing Producti-vity – Issues and Analysis, in: Journal ofBusiness Research, 55. Jg. (2002), S. 349–362.

Siegwart, H./Reinecke, S./Sander, S., Kenn-zahlen für die Unternehmensführung, 7.Aufl., Bern 2010.

Weber, J., Managing the Marketing Budget ina Cost-Constrained Environment, in: Indu-strial Marketing Management, 31. Jg. (2002),S. 705–717.

Marketingcontrolling 2010: Einsatz von Methoden und Verfahren des Marketingcontrollings in der Praxis 447

22. Jahrgang 2010, Heft 8/9

Copyright © 2022 FDOKUMEN