Хариулт

29

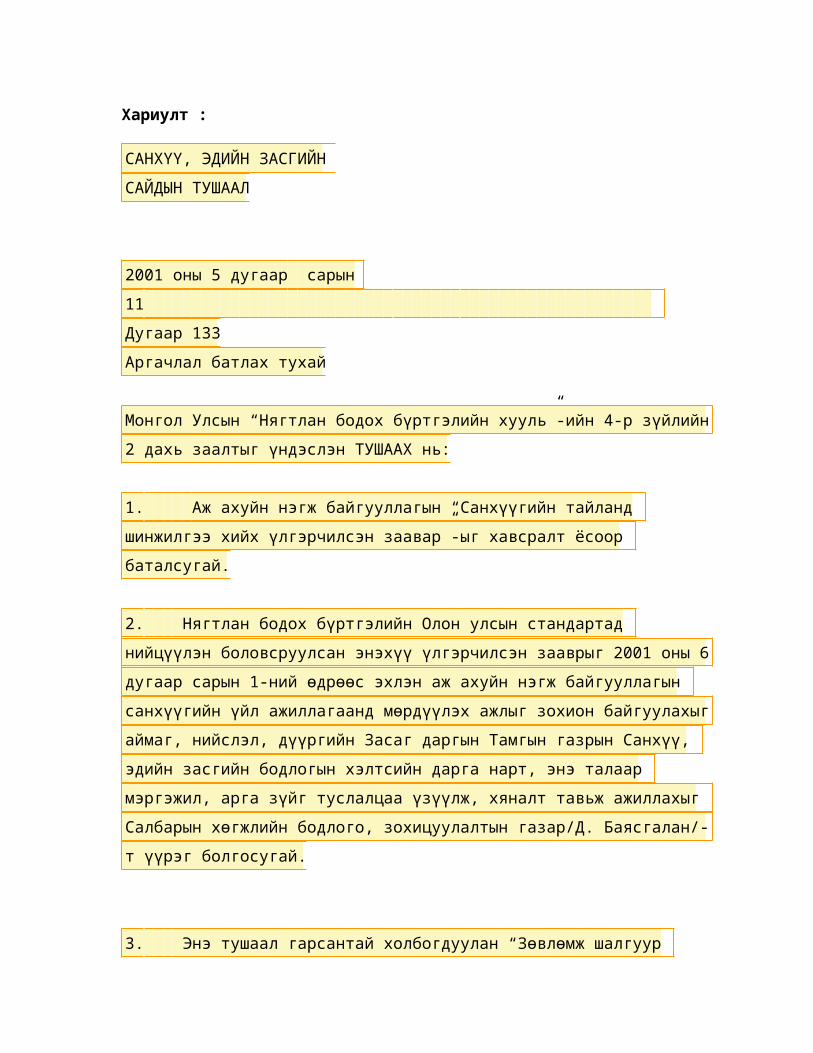

Хариулт : САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙДЫН ТУШААЛ 2001 оны 5 дугаар сарын 11 Дугаар 133 Аргачлал батлах тухай Монгол Улсын “Нягтлан бодох бүртгэлийн хууль”-ийн 4-р зүйлийн 2 дахь заалтыг үндэслэн ТУШААХ нь: 1. Аж ахуйн нэгж байгууллагын “Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар”-ыг хавсралт ёсоор баталсугай. 2. Нягтлан бодох бүртгэлийн Олон улсын стандартад нийцүүлэн боловсруулсан энэхүү үлгэрчилсэн зааврыг 2001 оны 6 дугаар сарын 1-ний өдрөөс эхлэн аж ахуйн нэгж байгууллагын санхүүгийн үйл ажиллагаанд мөрдүүлэх ажлыг зохион байгуулахыг аймаг, нийслэл, дүүргийн Засаг даргын Тамгын газрын Санхүү, эдийн засгийн бодлогын хэлтсийн дарга нарт, энэ талаар мэргэжил, арга зүйг туслалцаа үзүүлж, хяналт тавьж ажиллахыг Салбарын хөгжлийн бодлого, зохицуулалтын газар/Д. Баясгалан/- т үүрэг болгосугай. 3. Энэ тушаал гарсантай холбогдуулан “Зөвлөмж шалгуур

Transcript of Хариулт

Хариулт :

САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙДЫН ТУШААЛ

2001 оны 5 дугаар сарын 11 Дугаар 133Аргачлал батлах тухай

Монгол Улсын “Нягтлан бодох бүртгэлийн хууль”-ийн 4-р зүйлийн2 дахь заалтыг үндэслэн ТУШААХ нь:

1. Аж ахуйн нэгж байгууллагын “Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар”-ыг хавсралт ёсоор баталсугай.

2. Нягтлан бодох бүртгэлийн Олон улсын стандартад нийцүүлэн боловсруулсан энэхүү үлгэрчилсэн зааврыг 2001 оны 6дугаар сарын 1-ний өдрөөс эхлэн аж ахуйн нэгж байгууллагын санхүүгийн үйл ажиллагаанд мөрдүүлэх ажлыг зохион байгуулахыгаймаг, нийслэл, дүүргийн Засаг даргын Тамгын газрын Санхүү, эдийн засгийн бодлогын хэлтсийн дарга нарт, энэ талаар мэргэжил, арга зүйг туслалцаа үзүүлж, хяналт тавьж ажиллахыг Салбарын хөгжлийн бодлого, зохицуулалтын газар/Д. Баясгалан/-т үүрэг болгосугай.

3. Энэ тушаал гарсантай холбогдуулан “Зөвлөмж шалгуур

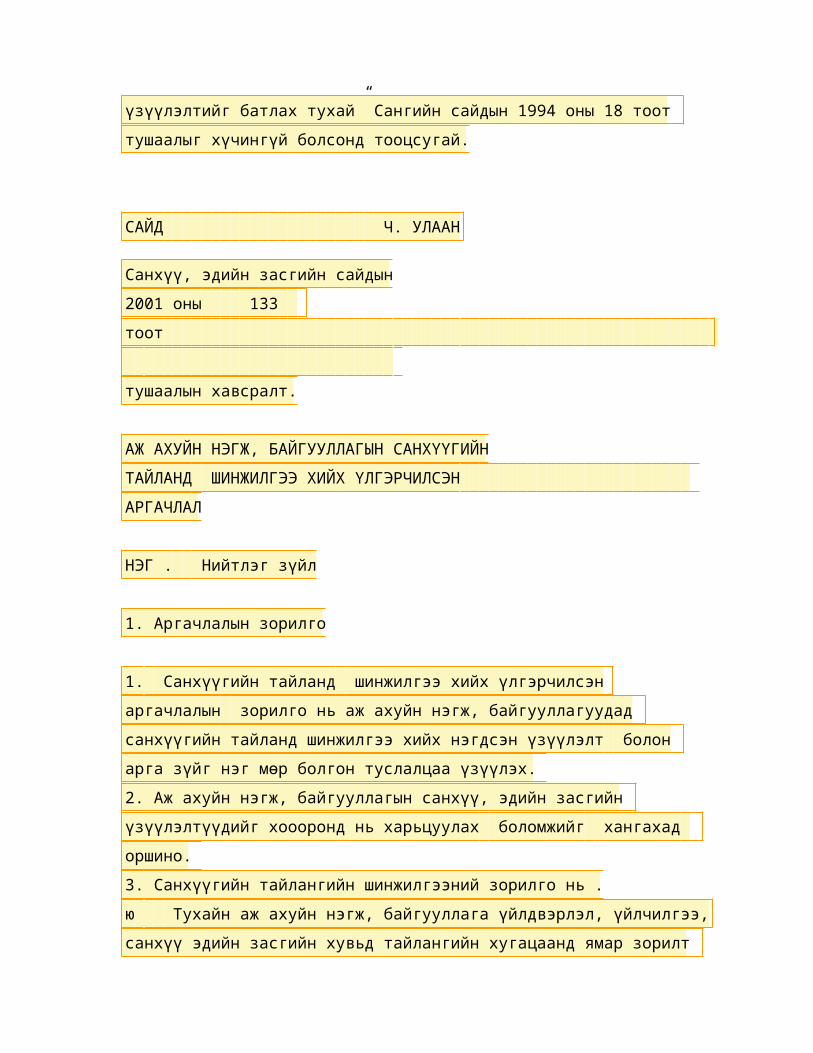

үзүүлэлтийг батлах тухай” Сангийн сайдын 1994 оны 18 тоот тушаалыг хүчингүй болсонд тооцсугай.

САЙД Ч. УЛААН

Санхүү, эдийн засгийн сайдын2001 оны 133 тоот тушаалын хавсралт.

АЖ АХУЙН НЭГЖ, БАЙГУУЛЛАГЫН САНХҮҮГИЙНТАЙЛАНД ШИНЖИЛГЭЭ ХИЙХ ҮЛГЭРЧИЛСЭН АРГАЧЛАЛ

НЭГ . Нийтлэг зүйл

1. Аргачлалын зорилго

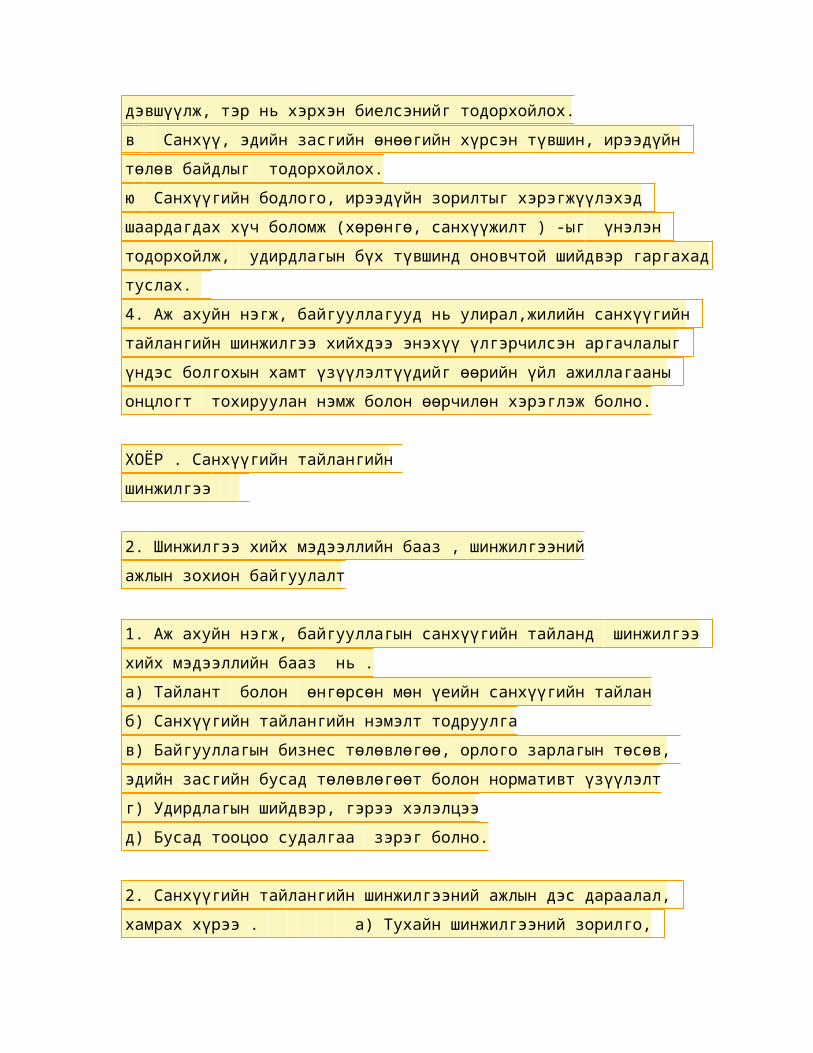

1. Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн аргачлалын зорилго нь аж ахуйн нэгж, байгууллагуудад санхүүгийн тайланд шинжилгээ хийх нэгдсэн үзүүлэлт болон арга зүйг нэг мөр болгон туслалцаа үзүүлэх. 2. Аж ахуйн нэгж, байгууллагын санхүү, эдийн засгийн үзүүлэлтүүдийг хоооронд нь харьцуулах боломжийг хангахад оршино. 3. Санхүүгийн тайлангийн шинжилгээний зорилго нь .ю Тухайн аж ахуйн нэгж, байгууллага үйлдвэрлэл, үйлчилгээ,санхүү эдийн засгийн хувьд тайлангийн хугацаанд ямар зорилт

дэвшүүлж, тэр нь хэрхэн биелсэнийг тодорхойлох.в Санхүү, эдийн засгийн өнөөгийн хүрсэн түвшин, ирээдүйн төлөв байдлыг тодорхойлох.ю Санхүүгийн бодлого, ирээдүйн зорилтыг хэрэгжүүлэхэд шаардагдах хүч боломж (хөрөнгө, санхүүжилт ) -ыг үнэлэн тодорхойлж, удирдлагын бүх түвшинд оновчтой шийдвэр гаргахадтуслах. 4. Аж ахуйн нэгж, байгууллагууд нь улирал,жилийн санхүүгийн тайлангийн шинжилгээ хийхдээ энэхүү үлгэрчилсэн аргачлалыг үндэс болгохын хамт үзүүлэлтүүдийг өөрийн үйл ажиллагааны онцлогт тохируулан нэмж болон өөрчилөн хэрэглэж болно.

ХОЁР . Санхүүгийн тайлангийн шинжилгээ

2. Шинжилгээ хийх мэдээллийн бааз , шинжилгээнийажлын зохион байгуулалт

1. Аж ахуйн нэгж, байгууллагын санхүүгийн тайланд шинжилгээ хийх мэдээллийн бааз нь .а) Тайлант болон өнгөрсөн мөн үеийн санхүүгийн тайланб) Санхүүгийн тайлангийн нэмэлт тодруулгав) Байгууллагын бизнес төлөвлөгөө, орлого зарлагын төсөв, эдийн засгийн бусад төлөвлөгөөт болон нормативт үзүүлэлтг) Удирдлагын шийдвэр, гэрээ хэлэлцээд) Бусад тооцоо судалгаа зэрэг болно.

2. Санхүүгийн тайлангийн шинжилгээний ажлын дэс дараалал, хамрах хүрээ . а) Тухайн шинжилгээний зорилго,

хамрах хүрээ, хугацааг тодорхойлох б) Урьдчилсан тойм гаргах .- Аж ахуйн нэгж, байгууллагын үйл ажиллагааны чиглэл,онцлогыг тодорхойлох- Санхүүгийн тайлан түүний тайлбар, тодруулгыг уншижололт дутагдлыг урьдчилан тоймлох - Санхүүгийн хүндрэлд орж болзошгүй байдлыг урьдчилан тооцохв) Санхүүгийн гүйцэтгэлийг үнэлж дүгнэх .- Хөрөнгө, капиталын байдлыг үнэлэх- Санхүү, төлбөрийн чадварыг үнэлэх- Хөрөнгө, капиталын ашиглалтыг үнэлэх- Ашиг, ашигт ажиллагааны үзүүлэлтүүдийг үнэлэх - Эдийн засгийн тогтворжилт, өсөлт хөгжлийн хандлагадинамикийг тодорхойлох - Хөрөнгө оруулалтын томоохон шийдвэрүүдийг үнэлэх- Бизнесийн үйл ажиллагааг бүхэлд нь иж бүрэн үнэлэхг) Санхүү, аж ахуйн үйл ажиллагаанд нэгдсэн дүгнэлт өгөх

3. Аж ахуйн нэгж, байгууллага нь санхүүгийн шинжилгээг, улирал жилийн санхүүгийн тайланг үндэслэн хийх бөгөөд шаардлагатай тохиолдолд богино хугацааны шуурхай болон сэдэвчилсэн шинжилгээг нөлөөлсөн хүчин зүйлээр нь гүнзгийрүүлэн хийж болно.

3. Санхүүгийн тайлангийн шинжилгээнийүзүүлэлтүүдийг тооцох аргачлал

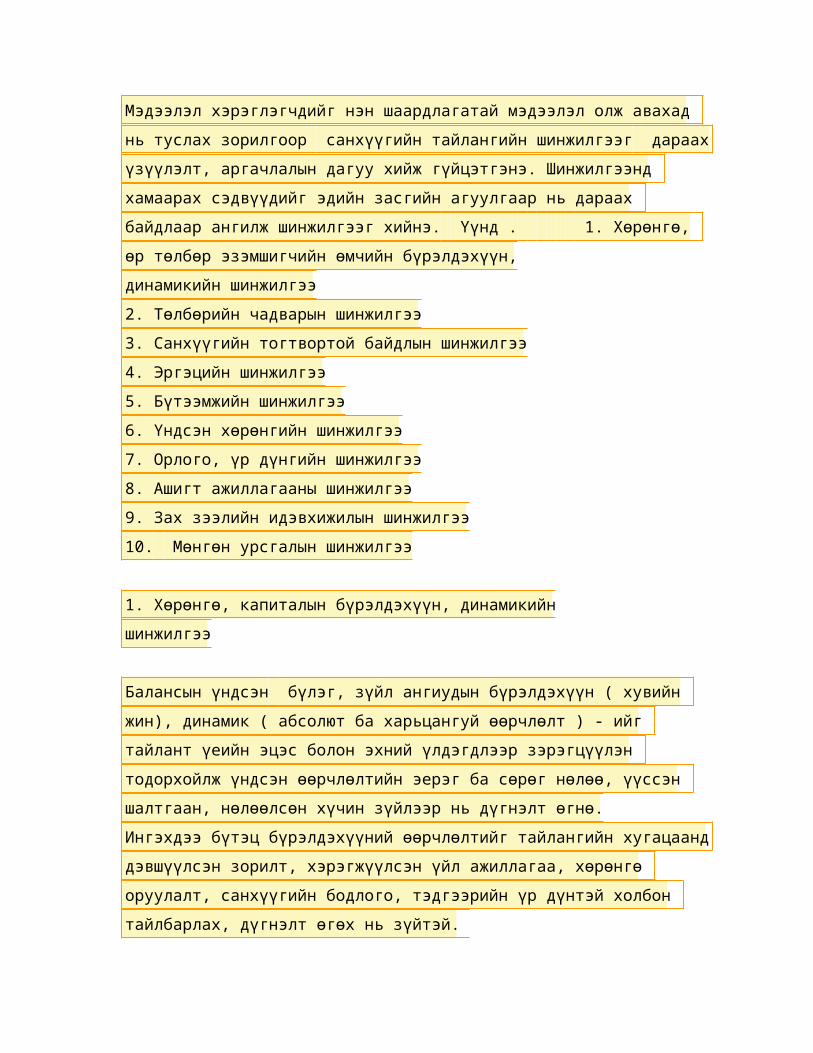

Мэдээлэл хэрэглэгчдийг нэн шаардлагатай мэдээлэл олж авахад нь туслах зорилгоор санхүүгийн тайлангийн шинжилгээг дараахүзүүлэлт, аргачлалын дагуу хийж гүйцэтгэнэ. Шинжилгээнд хамаарах сэдвүүдийг эдийн засгийн агуулгаар нь дараах байдлаар ангилж шинжилгээг хийнэ. Үүнд . 1. Хөрөнгө, өр төлбөр эзэмшигчийн өмчийн бүрэлдэхүүн,динамикийн шинжилгээ2. Төлбөрийн чадварын шинжилгээ3. Санхүүгийн тогтвортой байдлын шинжилгээ4. Эргэцийн шинжилгээ5. Бүтээмжийн шинжилгээ6. Үндсэн хөрөнгийн шинжилгээ7. Орлого, үр дүнгийн шинжилгээ8. Ашигт ажиллагааны шинжилгээ9. Зах зээлийн идэвхижилын шинжилгээ10. Мөнгөн урсгалын шинжилгээ

1. Хөрөнгө, капиталын бүрэлдэхүүн, динамикийншинжилгээ

Балансын үндсэн бүлэг, зүйл ангиудын бүрэлдэхүүн ( хувийн жин), динамик ( абсолют ба харьцангуй өөрчлөлт ) - ийг тайлант үеийн эцэс болон эхний үлдэгдлээр зэрэгцүүлэн тодорхойлж үндсэн өөрчлөлтийн эерэг ба сөрөг нөлөө, үүссэн шалтгаан, нөлөөлсөн хүчин зүйлээр нь дүгнэлт өгнө.Ингэхдээ бүтэц бүрэлдэхүүний өөрчлөлтийг тайлангийн хугацаанддэвшүүлсэн зорилт, хэрэгжүүлсэн үйл ажиллагаа, хөрөнгө оруулалт, санхүүгийн бодлого, тэдгээрийн үр дүнтэй холбон тайлбарлах, дүгнэлт өгөх нь зүйтэй.

2. Төлбөрийн чадварын шинжилгээ

Зах зээлийн нөхцөлд аж ахуйн нэгж, байгууллагуудын өр, зээл төлөх чадварыг зайлшгүй үнэлэх, түүнчлэн санхүүгийн боломжийгнэмэгдүүлэхтэй холбогдож төлбөрийн чадварыг шинжлэх хэрэгцээ үүссэн байна.Тухайн аж ахуйн нэгж, байгууллагын өр төлбөрөө барагдуулах хугацаа, боломжийг төлбөрийн чадварын шинжилгээгээр харуулдаг.Төлбөрийн чадварын шинжилгээг дараах үзүүлэлтүүдийн дагуу тайлант үеийн эхэн ба эцсийн байдлаар хийнэ. Үүнд .

2.1 Цэвэр эргэлтийн хөрөнгө = Нийт эргэлтийн хөрөнгө -- Богино хугацаат өр төлбөр

Мөнгөн хөрөнгө +ТБҮЦ2.2 Үнэмлэхүй хөрвөх = --------------------------- хөрөнгийн харьцаа Богино хугацаат өр төлбөр

Мөнгөн хөрөнгө +ТБҮЦ +Авлага2.3 Түргэн хөрвөх = -----------------------------хөрөнгийн харьцаа Богино хугацаат өр төлбөр

ТБҮЦ - түргэн борлогдох үнэт цаас

Түргэн хөрвөх хөрөнгө = Мөнгөн хөрөнгө +ТБҮЦ +Авлага

Түргэн хөрвөх хөрөнгөнд бараа материал үнэ бүхий зүйлийг

оруулдаггүй . Учир нь . а) Хөрвөх чадвар удаанб) Балансын өртөгөөрөө төлбөрийн хэрэгсэл болж чаддаггүй

Нийт эргэлтийн хөрөнгө2.4 Эргэлтийн харьцаа = ------------------------Богино хугацаат өр төлбөр

Нийт эргэлтийн хөрөнгө2.5 Эргэлтийн хөрөнгийн = --------------------- хувийн жин Балансын цэвэр дүн

Цэвэр эргэлтийн хөрөнгө2.6 Цэвэр эргэлтийн = ---------------------- хөрөнгийн хувийн жин Нийт эргэлтийн хөрөнгө

2.7 Он дамжсан болон Хугацаа хэтэрсэн өр төлбөрхугацаа хэтэрсэн өр = ------------------------төлбөрийн хувийн жин Нийт өр төлбөр

3. Санхүүгийн тогтвортой байдлын шинжилгээ

Аж ахуйн нэгж, байгууллагуудын хөрөнгийн эх үүсвэрийн хэмжээ, бүтэц бүрэлдэхүүн, түүний өөрчлөлт зэрэг нь санхүүгийн тогтвортой байдлыг харуулах үндсэн үзүүлэлт болдог. Санхүүгийн тогтвортой байдлын шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд.

Өөрийн капитал3.1 Бие даах чадварын = ---------------коэффициент Балансын цэвэр дүн

Өөрийн капитал щ Эзэмшигчдийн өмчийн дүн

Энэ нь гадны эх үүсвэрээс хараат бусаар, өөрийн санхүүжилтээр бие дааж үйл ажиллагаа явуулах чадварыг харуулдаг.

Балансын цэвэр дүн3.2 Санхүүгийн хамаарлын = -----------------коэффициент Өөрийн капитал

Өөрийн эргэлтийн капитал3.3 Зохицуулалтын коэффициент = ----------------------Өөрийн капиталӨөрийн эргэлтийн капитал = Өөрийн капитал + урт хугацаат өр төлбөр -- үндсэн хөрөнгө ба хөрөнгө оруулалт, биетбус хөрөнгө

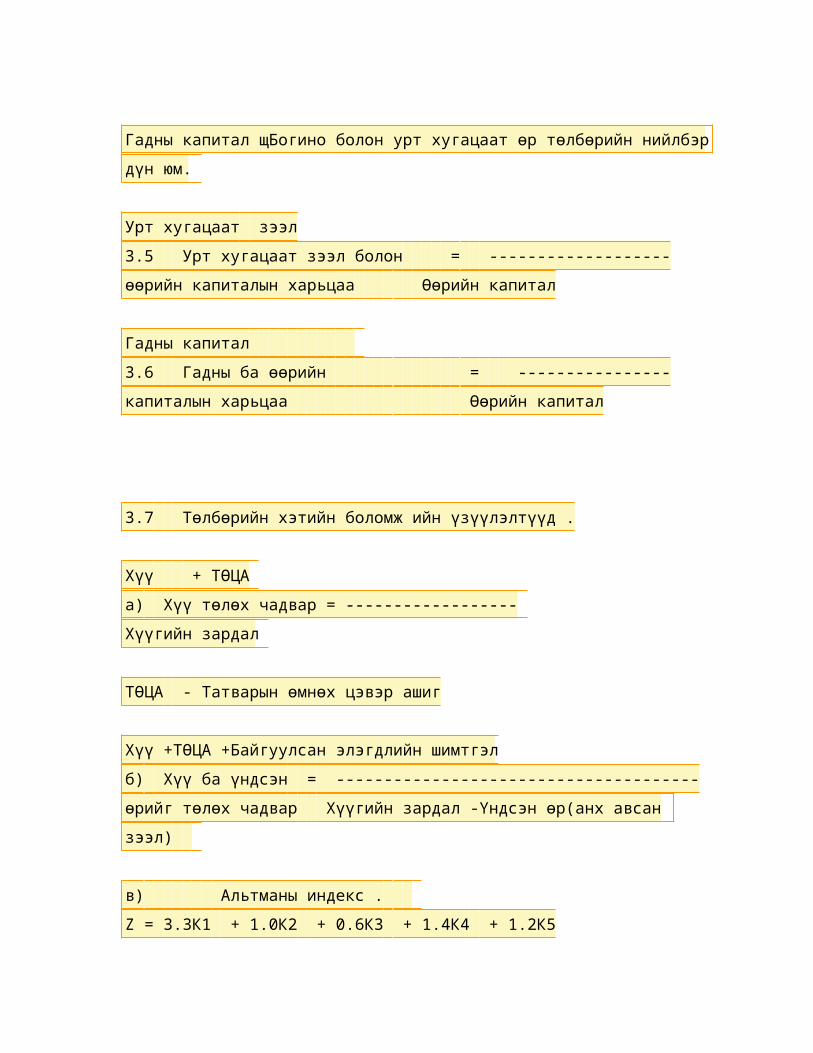

Гадны капитал3.4 Гадны капиталын = -----------------хувийн жин Нийт капитал (Балансын пассивийн дүн)

Энэ нь тухайн компанийн нийт хөрөнгийн ямар хэсгийг гадны хөрөнгөөр санхүүжүүлж байгааг харуулна.

Гадны капитал щБогино болон урт хугацаат өр төлбөрийн нийлбэрдүн юм.

Урт хугацаат зээл3.5 Урт хугацаат зээл болон = -------------------өөрийн капиталын харьцаа Өөрийн капитал

Гадны капитал 3.6 Гадны ба өөрийн = ----------------капиталын харьцаа Өөрийн капитал

3.7 Төлбөрийн хэтийн боломж ийн үзүүлэлтүүд .

Хүү + ТӨЦА а) Хүү төлөх чадвар = ------------------ Хүүгийн зардал

ТӨЦА - Татварын өмнөх цэвэр ашиг

Хүү +ТӨЦА +Байгуулсан элэгдлийн шимтгэлб) Хүү ба үндсэн = --------------------------------------өрийг төлөх чадвар Хүүгийн зардал -Үндсэн өр(анх авсан зээл)

в) Альтманы индекс . Z = 3.3К1 + 1.0К2 + 0.6К3 + 1.4К4 + 1.2К5

Энэ индекс нь 2.675 байх ёстой. Хэрэв 2.675 бол тухайн компани дампууралд орж болзошгүй, харин 2.675 бол тухайн компанийн санхүүгийн байдал тогтвортойг харуулна.

Хүү + ТӨЦА К1 = ------------------------------------ Нийт хөрөнгө

Борлуулалтын орлогоК2 = ------------------------------------Нийт хөрөнгө

Өөрийн капиталК3 = ------------------------------------Гадны капитал

Ногдол ашиг төлсөний дараах цэвэр ашигК4 = ------------------------------------Нийт хөрөнгө

Өөрийн эргэлтийн капиталК5 = -------------------------Нийт хөрөнгө

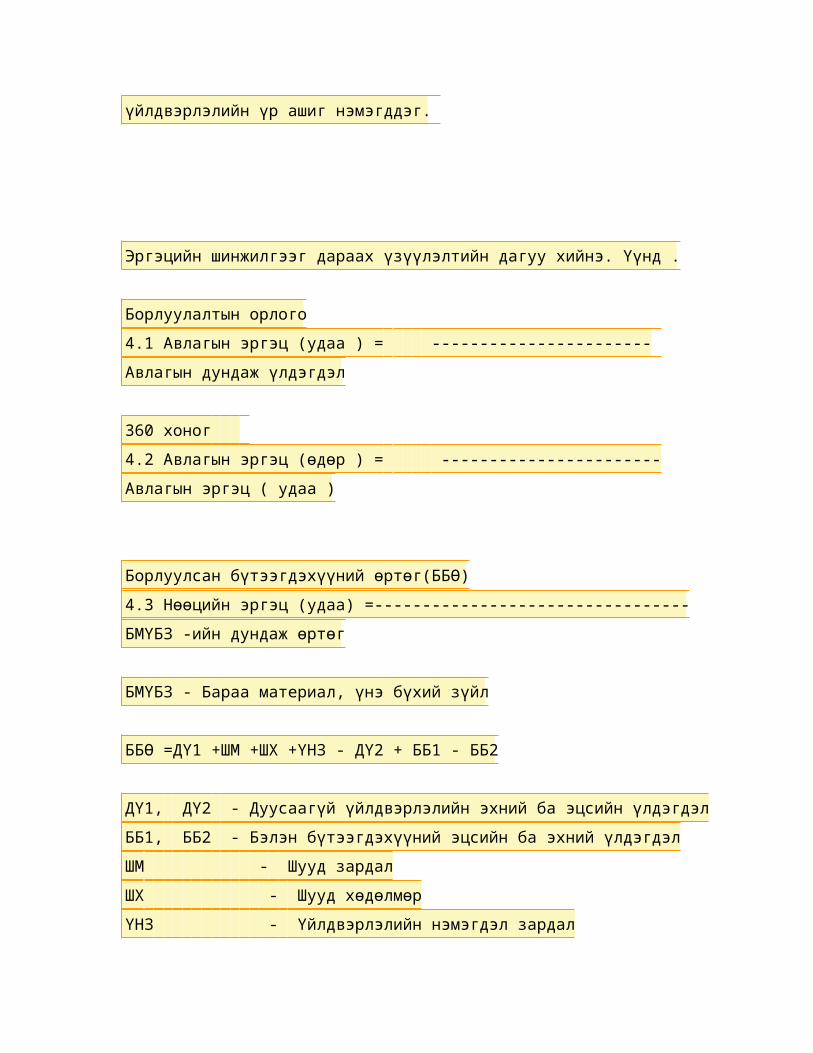

4. Эргэцийн шинжилгээ

Эргэц нь эргэлтийн хөрөнгийн нэг хэлбэрээс нөгөөд шилжих хөдөлгөөнийг илэрхийлдэг. Эргэц түргэсэхийн хэрээр

үйлдвэрлэлийн үр ашиг нэмэгддэг.

Эргэцийн шинжилгээг дараах үзүүлэлтийн дагуу хийнэ. Үүнд .

Борлуулалтын орлого4.1 Авлагын эргэц (удаа ) = ----------------------- Авлагын дундаж үлдэгдэл

360 хоног 4.2 Авлагын эргэц (өдөр ) = -----------------------Авлагын эргэц ( удаа )

Борлуулсан бүтээгдэхүүний өртөг(ББӨ)4.3 Нөөцийн эргэц (удаа) =---------------------------------БМҮБЗ -ийн дундаж өртөг

БМҮБЗ - Бараа материал, үнэ бүхий зүйл

ББӨ =ДҮ1 +ШМ +ШХ +ҮНЗ - ДҮ2 + ББ1 - ББ2

ДҮ1, ДҮ2 - Дуусаагүй үйлдвэрлэлийн эхний ба эцсийн үлдэгдэлББ1, ББ2 - Бэлэн бүтээгдэхүүний эцсийн ба эхний үлдэгдэлШМ - Шууд зардалШХ - Шууд хөдөлмөрҮНЗ - Үйлдвэрлэлийн нэмэгдэл зардал

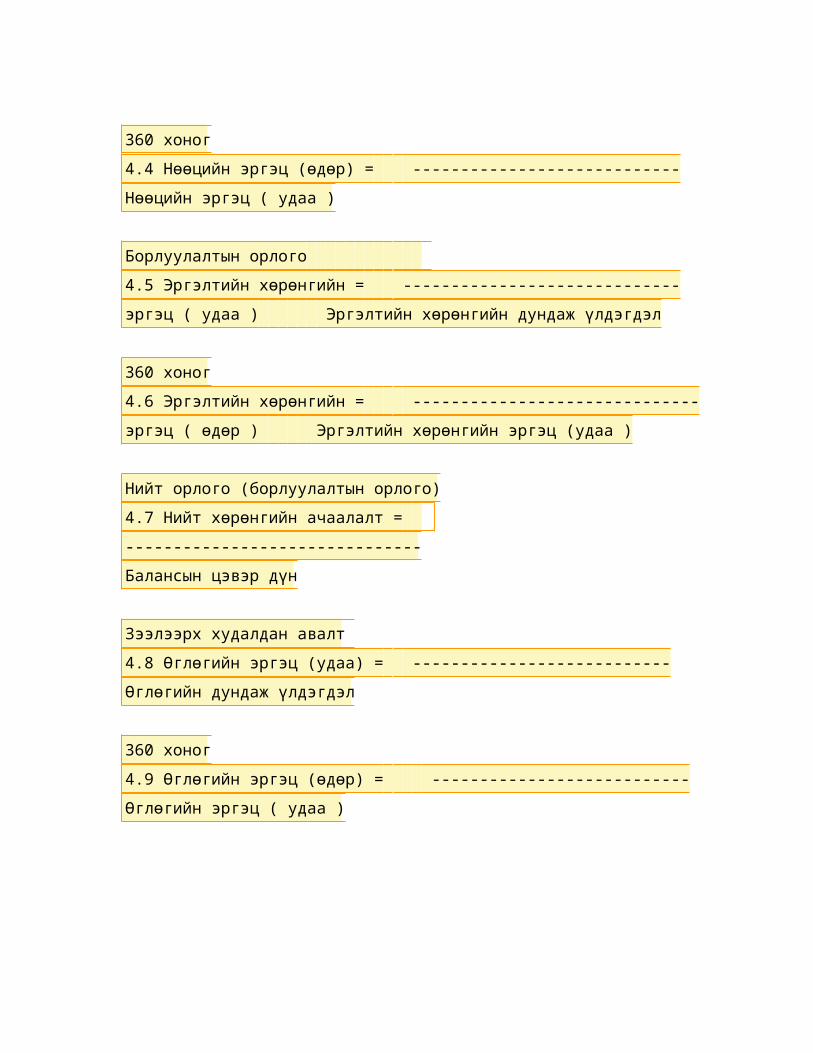

360 хоног4.4 Нөөцийн эргэц (өдөр) = ----------------------------Нөөцийн эргэц ( удаа )

Борлуулалтын орлого 4.5 Эргэлтийн хөрөнгийн = -----------------------------эргэц ( удаа ) Эргэлтийн хөрөнгийн дундаж үлдэгдэл

360 хоног4.6 Эргэлтийн хөрөнгийн = ------------------------------эргэц ( өдөр ) Эргэлтийн хөрөнгийн эргэц (удаа )

Нийт орлого (борлуулалтын орлого)4.7 Нийт хөрөнгийн ачаалалт = -------------------------------Балансын цэвэр дүн

Зээлээрх худалдан авалт 4.8 Өглөгийн эргэц (удаа) = ---------------------------Өглөгийн дундаж үлдэгдэл

360 хоног4.9 Өглөгийн эргэц (өдөр) = ---------------------------Өглөгийн эргэц ( удаа )

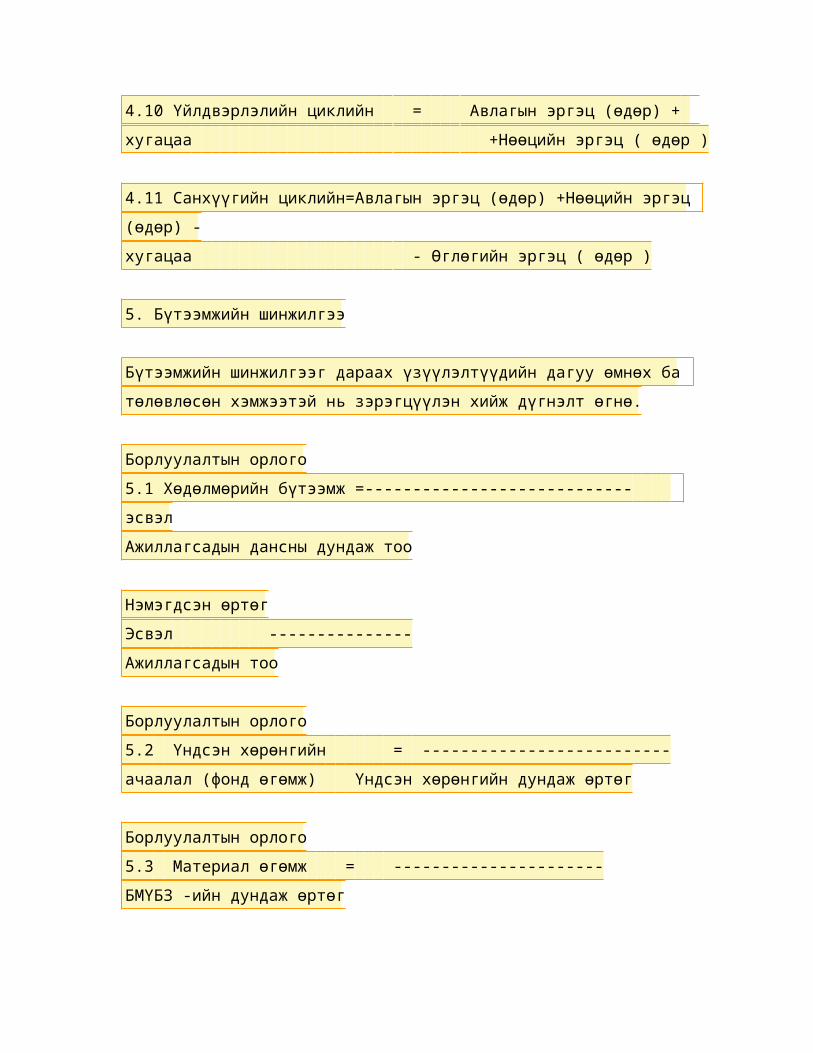

4.10 Үйлдвэрлэлийн циклийн = Авлагын эргэц (өдөр) + хугацаа +Нөөцийн эргэц ( өдөр )

4.11 Санхүүгийн циклийн=Авлагын эргэц (өдөр) +Нөөцийн эргэц (өдөр) -хугацаа - Өглөгийн эргэц ( өдөр )

5. Бүтээмжийн шинжилгээ

Бүтээмжийн шинжилгээг дараах үзүүлэлтүүдийн дагуу өмнөх ба төлөвлөсөн хэмжээтэй нь зэрэгцүүлэн хийж дүгнэлт өгнө.

Борлуулалтын орлого5.1 Хөдөлмөрийн бүтээмж =---------------------------- эсвэлАжиллагсадын дансны дундаж тоо

Нэмэгдсэн өртөгЭсвэл ---------------Ажиллагсадын тоо

Борлуулалтын орлого5.2 Үндсэн хөрөнгийн = --------------------------ачаалал (фонд өгөмж) Үндсэн хөрөнгийн дундаж өртөг

Борлуулалтын орлого5.3 Материал өгөмж = ----------------------БМҮБЗ -ийн дундаж өртөг

Цэвэр ашиг - Төлсөн ногдол ашиг 5.4 Эдийн засгийн = ----------------------------тогтвортой өсөлтийн Өөрийн капиталкоэффициентНэмэгдсэн өртөг5.5 Хөдөлмөрийн зардлын = ---------------- 1өрсөлдөх чадвар Хөдөлмөрийн зардал

6. Үндсэн хөрөнгийн шинжилгээ

Үндсэн хөрөнгийн шинжилгээг дараах үзүүлэлтийн дагуу оны эхэн ба эцсийн байдлаар хийж зэрэгцүүлсэн дүгнэлт өгнө. Үүнд .

6.1 Үндсэн хөрөнгийн хувийн жин

Нийт үндсэн хөрөнгийн өртөг ------------------------Балансын цэвэр дүн

6.2 Үндсэн хөрөнгийн нийт дүнд үйлдвэрлэлийн зориулалттай

үндсэн хөрөнгийн эзлэх хувийн жин

Үйлдвэрлэлийн зориулалттай үндсэн хөрөнгө----------------------------------------Нийт үндсэн хөрөнгийн өртөг

6.3 Үндсэн хөрөнгийн элэгдлийн коэффициент

Үндсэн хөрөнгийн хуримтлагдсан элэгдэл-----------------------------------Үндсэн хөрөнгийн балансын өртөг

6.4 Үндсэн хөрөнгийн шинэчлэлтийн коэффициент

Тайлант хугацаанд шинээр ашиглалтанд орсон үндсэн хөрөнгийн анхны өртөг---------------------------------------------Тайлант хугацааны эцэст байсан үндсэн хөрөнгийн анхны өртөг

6.5 Үндсэн хөрөнгийн хасагдалтын коэффициент

Тайлант хугацаанд ашиглалтаас хасагдсан үндсэн хөрөнгийн анхны өртөг--------------------------------------------------Тайлант хугацааны эхэнд байсан үндсэн хөрөнгийнанхны өртөг

7. Орлого, үр дүнгийн шинжилгээ

7.1 Компаний нийт ба борлуулсан бүтээгдэхүүний бүрэлдэхүүн (хувийн жин ), тэдгээрийн хэлбэлзлэлийг өмнөх он, төлөвлөгөөтэй нь зэрэгцүүлэн судалж, орлогын хичнээн хувь нь юунд хэрхэн зарцуулагдсанд дүгнэлт өгнө.

7.2 Компаний орлогын өсөлтөнд нөлөөлсөн хүчин зүйл ( бүтээгдэхүүн, үйлчилгээний тоо хэмжээ, бүрэлдэхүүн, худалдах үнэ, валютын ханшны өөрчлөлт, борлуулалтын буцаалт, үнэ хямдруулалт гэх мэт ) -ийн нөлөөллийг тулгуур үетэй нь зэрэгцүүлэн тодорхойлж дүгнэлт өгнө.

7.3 Компаний үйлдвэрлэлийн болон удирдлага үйлчилгээний нийт зардал, үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний өртөгийнхарьцангуй хэлбэлзэл, зардлын хуваарилалт, нэгжийн өртөгийн тооцоог батлагдсан төсөвтэй нь зэрэгцүүлэн дүгнэлт гаргана.

7.4 Компаний нэмэгдсэн өртөг, түүний хуваарилалт .

Нэмэгдсэн өртөг = Борлуулалтын болон - Гаднаас худалданБусад орлогын нийлбэр авалтын өртөг

Нэмэгдсэн өртөг = Хөдөлмөрийн + Элэгдлийн + Цэвэрзардал зардал ашиг

7.5 Борлуулалтын болон татварын өмнөх ашигт нөлөөлсөн хүчин зүйл (борлуулалтын тоо хэмжээ, худалдсан үнэ, борлуулалтын өртөг, үйл ажиллагааны зардал гэх мэт ) - ийн нөлөөллийг тооцоолж үнэлэлт өгч, санал боловсруулна.

8. Ашигт ажиллагааны шинжилгээ

Бизнесийн эцсийн зорилго нь ашиг олох явдал бөгөөд оруулсан хөрөнгийг илүү үр бүтээлтэй ашиглаж, орлогоороо зардлаа нөхөөд ашигтай ажилласн нөхцөлд үйл ажиллагаагаа өргөтгөх боломжтой болно. Ашигт ажилллагааны шинжилгээ нь эдийн засгийн үр ашгийн нэгдсэн үзүүлэлт бөгөөд оруулсан хөрөнгийн нэгж тутмаас олсон ашгийн хэмжээг мөнгөөр илэрхийлдэг чухал үзүүлэлт юм. Ашигт ажиллагааны шинжилгээг дараах үзүүлэлтүүдийн дагуу хийж, өнгөрсөн он болон төлөвлөгөөтэй ньзэрэгцүүлэн дүгнэлт өгнө. Үүнд .

Үндсэн ажиллагааны цэвэр орлого8.1 Борлуулалтын ашигт = ----------------------------- ажиллагаа Борлуулалтын орлого

Үндсэн ажиллагааны цэвэр орлого8.2 Өртгөөр тооцсон борлуулалтын = ---------------------------ашигт ажиллагаа Борлуулсан бүтээгдэхүүний өртөг

Цэвэр ашиг8.3 Хөрөнгийн ашигт = ------------------ажиллагаа Балансын цэвэр дүн

Цэвэр ашиг8.4 Өөрийн капиталын = --------------ашигт ажиллагаа Өөрийн капитал

9. Зах зээлийн идэвхижилын шинжилгээ

Зах зээлийн идэвхижилийн шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд .

Нэгж хувьцааны зах зээлийн үнэ9.1 Зах зээлийн үнэ = ---------------------------ба ашгийн харьцаа Нэгж хувьцаанд ногдох цэвэр ашиг

Дээрхи үзүүлэлт нь тухайн компанийн хувьцааны эрэлтийг харуулдаг гол үзүүлэлт бөгөөд хувьцааны нэгжид ногдох нэг төгрөгийн ашигт хөрөнгө оруулагчид хэдэн төгрөг төлж байгааг харуулдаг.

Нэгж хувьцааны зах зээлийн үнэ9.2 Зах зээлийн үнэ = ----------------------------- ба бүртгэлийн Нэгж хувьцааны бүртгэлийн үнэүнийн харьцааДээрхи үзүүлэлт нь тухайн үед хувьцааны нэгжид ногдох бодит хөрөнгийн, бүртгэлийн үнээс давуулж төлсөн үнэ буюу хөрөнгө оруулагчдын зүгээс компаний ирээдүйд хэр итгэж байгааг харуулдаг чухал үзүүлэлт юм.

Хувьцаа эзэмшигчдын өмч9.3 Нэгж хувьцааны =------------------------

бүртгэлийн үнэ Энгийн хувьцааны тоо

Нэгж хувьцааны ногдол ашиг9.4 Ногдол ашгийн = -------------------------олголт Нэгж хувьцааны цэвэр ашиг

Дээрхи үзүүлэлт нь тухайн компани цэвэр ашгийнхаа хэдэн хувийг хувьцаа эзэмшигдэд ногдол ашгийн хэлбэрээр хуваарилж байгааг харуулдаг.Нэгж хувьцааны ногдол ашиг9.5 Хувьцаа эзэмшигчдын =--------------------------ашигт ажиллагаа Нэгж хувьцааны зах зээлийн үнэ

Дээрхи үзүүлэлт нь тухайн компанид оруулсан хөрөнгөнөөс хувьцаа эзэмшигдийн хүртэж байгаа өгөөжийг харуулдаг.

Цэвэр ашиг - ДХ - ХА9.6 Хувьцааны нэгжид = --------------------ногдох ногдол ашиг Гаргасан энгийн хувьцааны тоо

ДХ - давуу эрхтэй хувьцаанд хуваарилсан ногдол ашигХА - Хуримтлагдсан ашгийг нэмэгдүүлсэн хэсэг

Дээрхи үзүүлэлт нь хувьцаа эзэмшигчдэд хуваарилсан ногдол ашгийн хэмжээг харуулдаг. Гэхдээ хөрөнгө оруулагчид хувьцааг худалдан авахдаа ногдол ашгийн төлөө бус тухайн компаний үр ашигтай ажиллагаа, ирээдүйн найдвартай байдлыг чухалчилдаг. Иймээс хувьцааны нэгжид ногдох ашиг өсөх нь үнэт цаасны зах зээл дээр тухайн компаний нэгж хувьцааны үнэ өсөх үндсэн

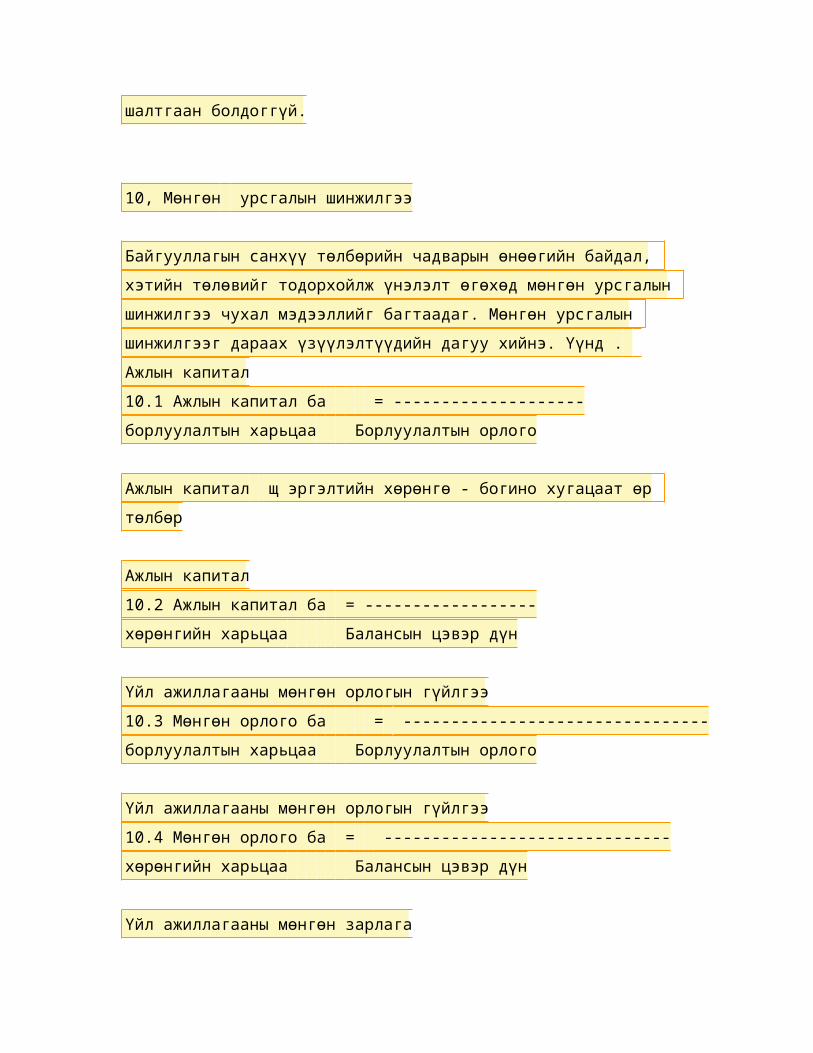

шалтгаан болдоггүй.

10, Мөнгөн урсгалын шинжилгээ

Байгууллагын санхүү төлбөрийн чадварын өнөөгийн байдал, хэтийн төлөвийг тодорхойлж үнэлэлт өгөхөд мөнгөн урсгалын шинжилгээ чухал мэдээллийг багтаадаг. Мөнгөн урсгалын шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд . Ажлын капитал10.1 Ажлын капитал ба = --------------------борлуулалтын харьцаа Борлуулалтын орлого

Ажлын капитал щ эргэлтийн хөрөнгө - богино хугацаат өр төлбөр

Ажлын капитал10.2 Ажлын капитал ба = ------------------хөрөнгийн харьцаа Балансын цэвэр дүн

Үйл ажиллагааны мөнгөн орлогын гүйлгээ10.3 Мөнгөн орлого ба = --------------------------------борлуулалтын харьцаа Борлуулалтын орлого

Үйл ажиллагааны мөнгөн орлогын гүйлгээ10.4 Мөнгөн орлого ба = ------------------------------хөрөнгийн харьцаа Балансын цэвэр дүн

Үйл ажиллагааны мөнгөн зарлага

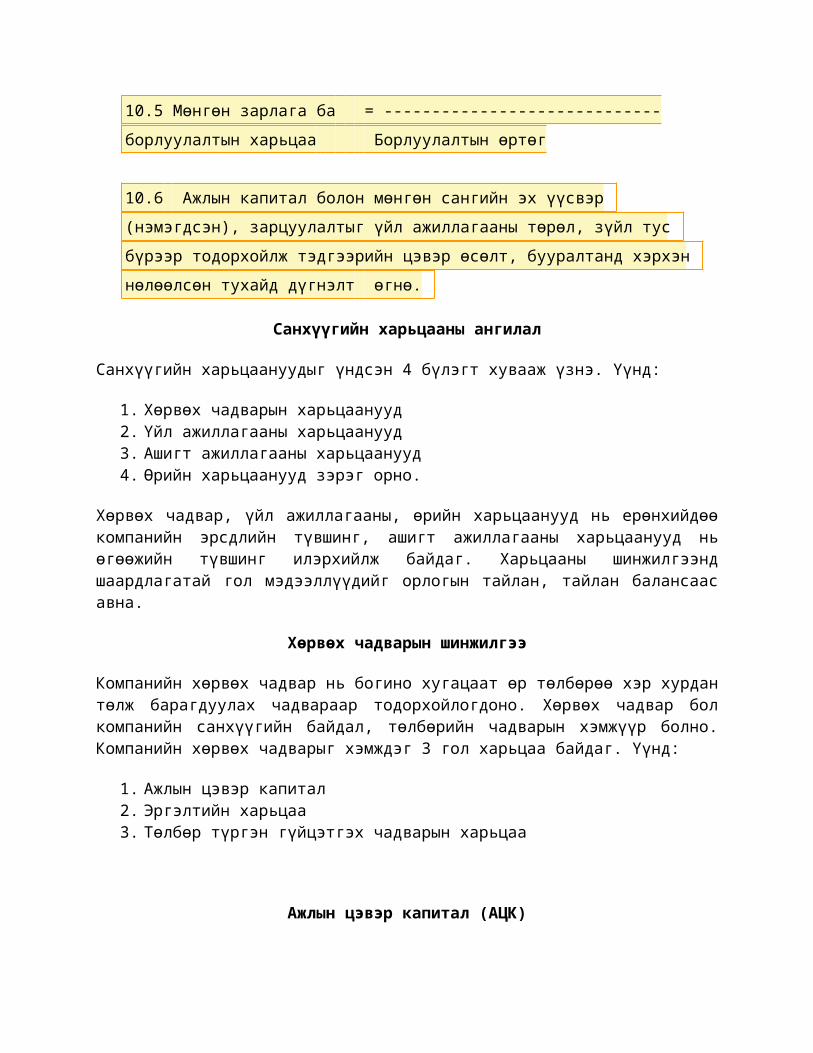

10.5 Мөнгөн зарлага ба = -----------------------------борлуулалтын харьцаа Борлуулалтын өртөг

10.6 Ажлын капитал болон мөнгөн сангийн эх үүсвэр (нэмэгдсэн), зарцуулалтыг үйл ажиллагааны төрөл, зүйл тус бүрээр тодорхойлж тэдгээрийн цэвэр өсөлт, бууралтанд хэрхэн нөлөөлсөн тухайд дүгнэлт өгнө.

Санхүүгийн харьцааны ангилал

Санхүүгийн харьцаануудыг үндсэн 4 бүлэгт хувааж үзнэ. Үүнд:

1. Хөрвөх чадварын харьцаанууд2. Үйл ажиллагааны харьцаанууд3. Ашигт ажиллагааны харьцаанууд4. Өрийн харьцаанууд зэрэг орно.

Хөрвөх чадвар, үйл ажиллагааны, өрийн харьцаанууд нь ерөнхийдөөкомпанийн эрсдлийн түвшинг, ашигт ажиллагааны харьцаанууд ньөгөөжийн түвшинг илэрхийлж байдаг. Харьцааны шинжилгээндшаардлагатай гол мэдээллүүдийг орлогын тайлан, тайлан балансаасавна.

Хөрвөх чадварын шинжилгээ

Компанийн хөрвөх чадвар нь богино хугацаат өр төлбөрөө хэр хурдантөлж барагдуулах чадвараар тодорхойлогдоно. Хөрвөх чадвар болкомпанийн санхүүгийн байдал, төлбөрийн чадварын хэмжүүр болно.Компанийн хөрвөх чадварыг хэмждэг 3 гол харьцаа байдаг. Үүнд:

1. Ажлын цэвэр капитал2. Эргэлтийн харьцаа3. Төлбөр түргэн гүйцэтгэх чадварын харьцаа

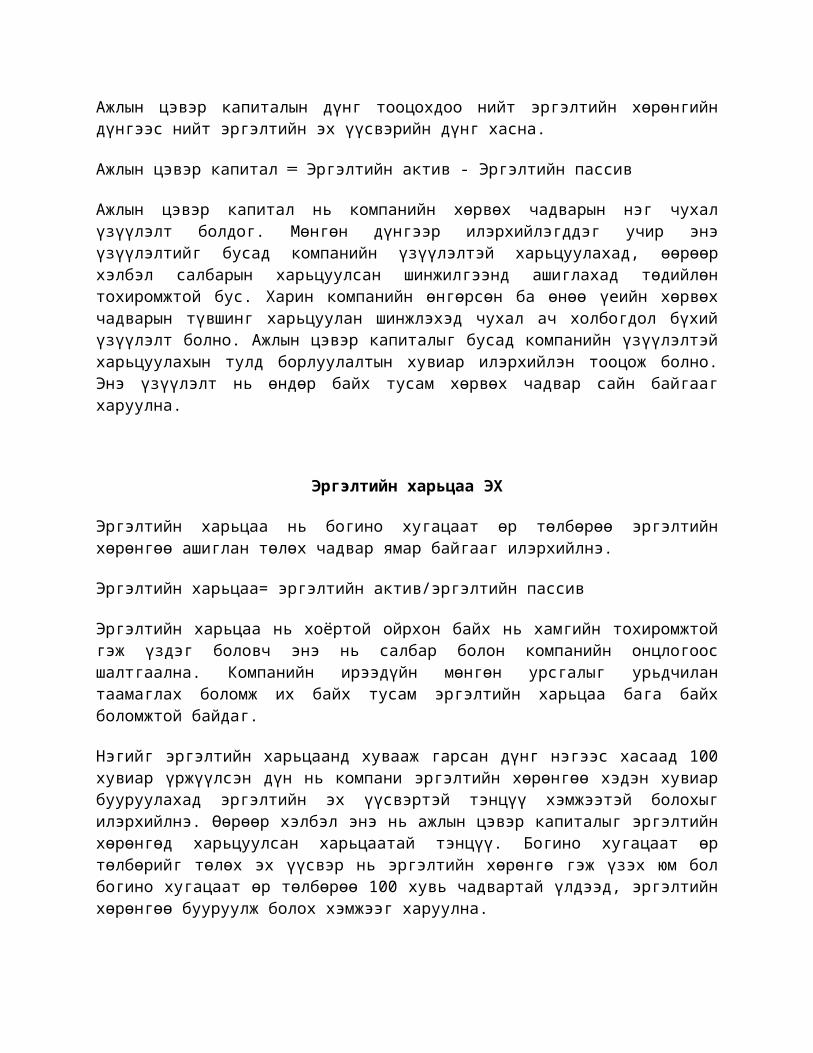

Ажлын цэвэр капитал (АЦК)

Ажлын цэвэр капиталын дүнг тооцохдоо нийт эргэлтийн хөрөнгийндүнгээс нийт эргэлтийн эх үүсвэрийн дүнг хасна.

Ажлын цэвэр капитал ═ Эргэлтийн актив - Эргэлтийн пассив

Ажлын цэвэр капитал нь компанийн хөрвөх чадварын нэг чухалүзүүлэлт болдог. Мөнгөн дүнгээр илэрхийлэгддэг учир энэүзүүлэлтийг бусад компанийн үзүүлэлтэй харьцуулахад, өөрөөрхэлбэл салбарын харьцуулсан шинжилгээнд ашиглахад төдийлөнтохиромжтой бус. Харин компанийн өнгөрсөн ба өнөө үеийн хөрвөхчадварын түвшинг харьцуулан шинжлэхэд чухал ач холбогдол бүхийүзүүлэлт болно. Ажлын цэвэр капиталыг бусад компанийн үзүүлэлтэйхарьцуулахын тулд борлуулалтын хувиар илэрхийлэн тооцож болно.Энэ үзүүлэлт нь өндөр байх тусам хөрвөх чадвар сайн байгаагхаруулна.

Эргэлтийн харьцаа ЭХ

Эргэлтийн харьцаа нь богино хугацаат өр төлбөрөө эргэлтийнхөрөнгөө ашиглан төлөх чадвар ямар байгааг илэрхийлнэ.

Эргэлтийн харьцаа= эргэлтийн актив/эргэлтийн пассив

Эргэлтийн харьцаа нь хоёртой ойрхон байх нь хамгийн тохиромжтойгэж үздэг боловч энэ нь салбар болон компанийн онцлогоосшалтгаална. Компанийн ирээдүйн мөнгөн урсгалыг урьдчилантаамаглах боломж их байх тусам эргэлтийн харьцаа бага байхболомжтой байдаг.

Нэгийг эргэлтийн харьцаанд хувааж гарсан дүнг нэгээс хасаад 100хувиар үржүүлсэн дүн нь компани эргэлтийн хөрөнгөө хэдэн хувиарбууруулахад эргэлтийн эх үүсвэртэй тэнцүү хэмжээтэй болохыгилэрхийлнэ. Өөрөөр хэлбэл энэ нь ажлын цэвэр капиталыг эргэлтийнхөрөнгөд харьцуулсан харьцаатай тэнцүү. Богино хугацаат өртөлбөрийг төлөх эх үүсвэр нь эргэлтийн хөрөнгө гэж үзэх юм болбогино хугацаат өр төлбөрөө 100 хувь чадвартай үлдээд, эргэлтийнхөрөнгөө бууруулж болох хэмжээг харуулна.

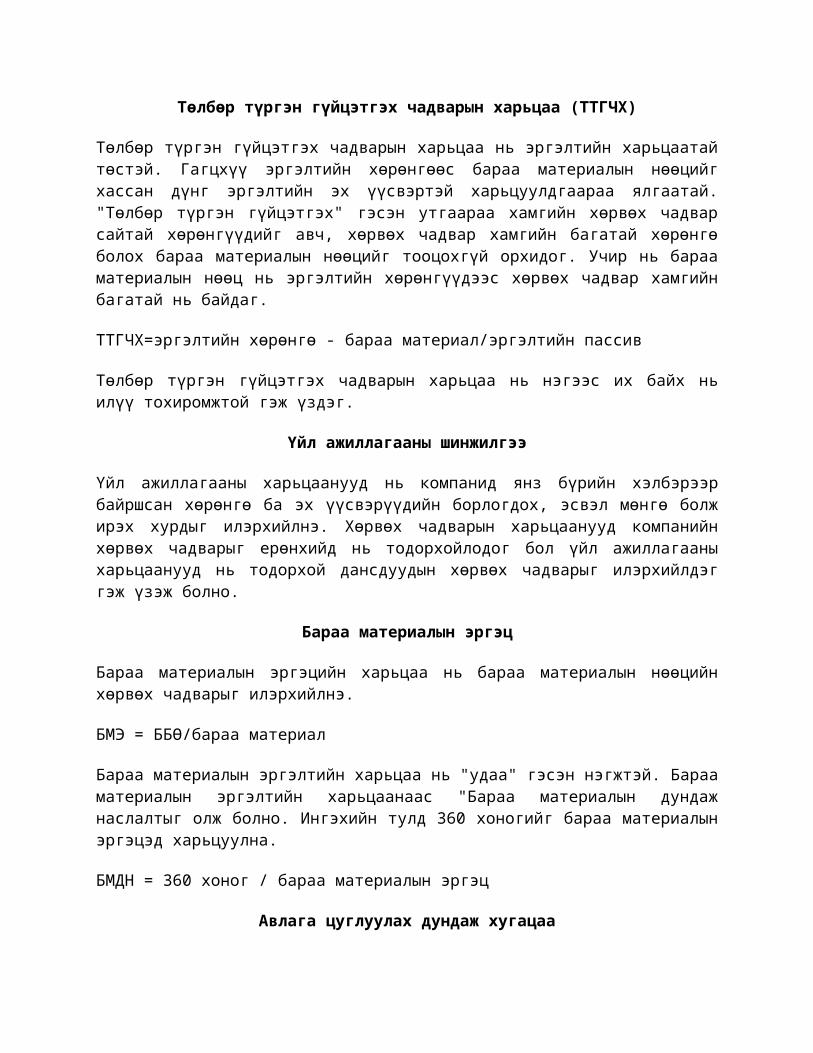

Төлбөр түргэн гүйцэтгэх чадварын харьцаа (ТТГЧХ)

Төлбөр түргэн гүйцэтгэх чадварын харьцаа нь эргэлтийн харьцаатайтөстэй. Гагцхүү эргэлтийн хөрөнгөөс бараа материалын нөөцийгхассан дүнг эргэлтийн эх үүсвэртэй харьцуулдгаараа ялгаатай."Төлбөр түргэн гүйцэтгэх" гэсэн утгаараа хамгийн хөрвөх чадварсайтай хөрөнгүүдийг авч, хөрвөх чадвар хамгийн багатай хөрөнгөболох бараа материалын нөөцийг тооцохгүй орхидог. Учир нь барааматериалын нөөц нь эргэлтийн хөрөнгүүдээс хөрвөх чадвар хамгийнбагатай нь байдаг.

ТТГЧХ=эргэлтийн хөрөнгө - бараа материал/эргэлтийн пассив

Төлбөр түргэн гүйцэтгэх чадварын харьцаа нь нэгээс их байх ньилүү тохиромжтой гэж үздэг.

Үйл ажиллагааны шинжилгээ

Үйл ажиллагааны харьцаанууд нь компанид янз бүрийн хэлбэрээрбайршсан хөрөнгө ба эх үүсвэрүүдийн борлогдох, эсвэл мөнгө болжирэх хурдыг илэрхийлнэ. Хөрвөх чадварын харьцаанууд компанийнхөрвөх чадварыг ерөнхийд нь тодорхойлодог бол үйл ажиллагааныхарьцаанууд нь тодорхой дансдуудын хөрвөх чадварыг илэрхийлдэггэж үзэж болно.

Бараа материалын эргэц

Бараа материалын эргэцийн харьцаа нь бараа материалын нөөцийнхөрвөх чадварыг илэрхийлнэ.

БМЭ = ББӨ/бараа материал

Бараа материалын эргэлтийн харьцаа нь "удаа" гэсэн нэгжтэй. Барааматериалын эргэлтийн харьцаанаас "Бараа материалын дундажнаслалтыг олж болно. Ингэхийн тулд 360 хоногийг бараа материалынэргэцэд харьцуулна.

БМДН = 360 хоног / бараа материалын эргэц

Авлага цуглуулах дундаж хугацаа

Авлага цуглуулах дундаж хугацаа нь дансны авлага үүсэж бий болоодтөлөгдөж орж ирэх хүртэлх дундаж хугацааг илэрхийлнэ.

АЦДХ = дансны авлага/өдрийн дундаж борлуулалт

Өрийн шинжилгээ

Компанийн хувьд өр зээл бол ашиг олохын тулд хэрэглэж байгаа "өөрхүмүүсийн мөнгө" юм. Зээлдэгчдийн өр төлбөрийг хувьцаанд ногдолашиг олгохоос өмнө төлж барагдуулах учир хувьцаа эзэмшигчид бахөрөнгө оруулагчид компанийн өр зээлийн түвшин ба төлбөрийнчадварт онцгой анхаарал хандуулдаг. Зээлдүүлэгчид зээл олгохынөмнө компанийн өр зээлийн түвшинг судлах хэрэгтэй байдаг. Өрзээлийн түвшин өндөр байх тусам компанийн төлбөрийн чадвар буурч,өр төлбөрөө төлж чадахгүйд хүрнэ. Компанийн нийт хөрөнгөд өрзээлийн өр зээлийн эзлэх хувь их байх тусам "санхүүгийн хөшүүрэг"өндөр болно. Санхүүгийн хөшүүрэг нь зээл, онцгой эрхт хувьцаазэрэг тогтмол зардалтай эх үүсвэр ашиглаж байгаатай холбоотойгоорүүсдэг ба эрсдлийн хэмжүүр болдог. Өөрөөр хэлбэл тогтмол зардалбүхий зээлийн эх үүсвэр нэмэгдэж, компанийн хэрэглэж буйсанхүүгийн хөшүүрэг өсөх тусам эрсдэл ба өгөөж мөн өснө.

Компанийн өр зээлийн байдлыг хэмжих хоёр үндсэн төрлийн хэмжүүрбайдаг. Үүнд:

1. Өр зээлийн түвшин

2. Төлбөрийн чадвар юм.

Өр зээлийн түвшин нь зээлийн эх үүсвэр ба өөр бусад эхүүсвэрүүдийн харьцааны хэмжүүр болох ба хамгийн түгээмэлхэрэглэгддэг нь өрийн харьцаа, өр хувьцаат капиталын харьцаабайдаг.

Төлбөрийн чадвар нь зээлийн хугацааны туршид тогтоосон графикийндагуу төлбол зохих төлбөрүүдийг гүйцэтгэх боломжийн хэмжүүрболно. Зээл авсан бол хүүгийн ба үндсэн төлбөр, хөрөнгөтүрээсэлсэн тохиолдолд ноогдол ашиг зэрэг нь компанийн тогтмолтөлөх төлбөрүүдэд хамаарна. Эдгээр төлбөрийг төлөх чадварыгтөлбөрийн чадварын харьцаанууд илэрхийлнэ. Төлбөрийн чадварын

харьцаа бага байх тусам компанийн эрсдлийн түвшин өндөр байна.Тогтмол төлбөрөө төлөх чадваргүй болсон тохиолдолд компанисанхүүгийн хүндрэлд орно, улмаар дампууралд ч хүрч болох талтай.

Өрийн харьцаа

Өрийн харьцаа нь нийт эх үүсвэр дотор зээлийн эх үүсвэрийн эзлэххувь буюу нийт хөрөнгийн дотор зээлийн эх үүсвэрээр санхүүжигдэжбайгаа хэсгийн хувь хэмжээг илэрхийлнэ.

Өрийн харьцаа = нийт өр төлбөр/нийт хөрөнгө

Хүү төлөх чадварын харьцаа

Хүү төлөх чадварын харьцаа нь хүүгийн төлбөр төлөх чадварыгилэрхийлнэ. Энэ харьцаа нь өндөр байвал компанийн төлбөрийнчадвар сайн гэж үзнэ.

ХТЧХ = хүү ба татварын өмнөх ашиг / хүүгийн зардал

Ашигт ажиллагааны шинжилгээ

Ашигт ажиллагааг олон талаас нь шинжилж үздэг. Тухайлбал, ашигорлогын борлуулалт, нийт хөрөнгө, хувь нийлүүлсэн хөрөнгө,хувьцааны үнэд харьцуулан ашигт ажиллагааны түвшинг тодорхойлно.

Хувиар илэрхийлсэн орлогын тайлан

Ашигт ажиллагааны шинжилгээнд түгээмэл хэрэглэдэг нэг хэлбэр ньорлогын тайлангийн үзүүлэлтүүдийг борлуулалтад эзлэх хувиар ньилэрхийлэн тооцож, хувиар илэрхийлэгдсэн орлогын тайлангийнөнгөрсөн ба өнөөгийн үзүүлэлтүүдийг хооронд нь харьцуулахад маштохиромжтой байдаг. Энэ орлогын тайлангаас компанийн ашигтажиллагааны 3 гол харьцааг гаргаж болно.

1. Ахиуц нийт ашиг

2. Үйл ажиллагааны ахуиц ашиг

3. Ахиуц цэвэр ашиг

Ахиуц нийт ашиг

Ахиуц нийт ашиг нь борлуулсан бүтээгдэхүүний өртгийг төлөөдборлуулалтаас үлдэж буй орлогын хэмжээг харуулна. Ахиуц нийт ашигнь өндөр байвал борлуулсан бүтээгдэхүүний өртөг бага, ахиуц нийташиг нь бага байвал борлуулсан бүтээгдэхүүний өртөг өндөр байгаагилэрхийлдэг.

АНА = нийт ашиг / борлуулалт

Үйл ажиллаганы ахиуц ашиг

Үйл ажиллагааны ахиуц ашиг нь үйл ажиллагааны зардлуудыг төлснийдараагаар үлдэж буй борлуулалтын орлогын хэсгийг харуулна.

ҮААА = үйл ажиллагааны ашиг / борлуулалт

Ахиуц цэвэр ашиг

Ахиуц цэвэр ашиг нь татвар болон бусад бүх зардлуудаа төлөөдүлдсэн борлуулалтын орлогын хэсгийг илэрхийлнэ.

АЦА = татварын дараах цэвэр ашиг / борлуулалт

Хөрөнгө оруулалтын өгөөж (ROА)

Хөрөнгө оруулалтын өгөөжийг мөн нийт хөрөнгийн өгөөж гэжнэрлэдэг. Нийт хөрөнгийн нэг төгрөг тутамд ногдож байгаа цэвэрашгийн хэмжээг хилэрхийлнэ. Хөрөнгө орулалтын өгөөж өсвөл ашигтажиллагаа мөн өснө.

ROA = татварын дараах цэвэр ашиг / нийт хөрөнгө

Хувьцаат капиталын өгөөж (ROE)

Энэ харьцаа нь хувьцаа эзэмшигчдийн хөрөнгийн 1 төгрөг тутамдноогдож буй ашгийн хэмжээг илэрхийлнэ. Өөрөөр хэлбэл хувьцааткапиталын өгөөгжийн харьцаа юм.

ROE = татварын дараах цэвэр ашиг / хувьцаат капитал

Нэгж хувьцаанд ногдох ашиг (EPS)

Нэгж хувьцаанд ногдох ашиг нь эргэлтэнд байгаа нэгж хувьцаандноогдож буй цэвэр ашгийн хэмжээ юм. Компанийн ашигт ажиллагааныхамгийн чухал үзүүлэлтүүийн нэг болдог.

EPS = энгийн хувьцаанд хуваарилах боломжит ашиг / гаргасан энгийнхувьцааны тоо

Нэгж хувьцаанд ногдож буй ашгийн харьцаа нь нэгж хугацаанд олгохногдол ашгийн хэмжээ биш юм. Ихэнх тохиолдолд нэгж хугацаандногдох ашгийн тодорхой хувийг л ногдол ашигт олгодог байна.

Үнэ ашгийн харьцаа (Р/Е)

Үнэ ашгийн харьцаа нь зах зээл компанийн 1 төгрөгийн ашгийн төлөөтөлөхөд бэлэн байгаа мөнгөний хэмжээг илэрхийлнэ. Мөн зах зээлкомпанийн хэтийн төлөвийг үнэлж байгаа үнэлгээний хэмжүүр болдог.Үнэ ашгийн харьцаа өндөр байх тусам компани зах зээлд нэрхүндтэй, хөрөнгө оруулагчид хөрөнгө оруулалтанд итгэх итгэл өндөрбайгаагийн илрэл болно.

Үнэ ашгийн харьцаа = хувьцааны зах зээлийн үнэ / нэгж хувьцаандногдох ашиг

Харьцааны нэгдсэн шинжилгээ

Зөвхөн ганц харьцаа компанийн санхүүгийн байдалд үнэлэлт дүгнэлтөгөх хангалттай мэдээлэл өгч чадахгүй бөгөөд харин дээрх бүлэгхарьцаануудыг нэгтгэн шинжилбэл компанийн талаарх бодит үнэлгээндхүрэх боломжтой. Нэгдсэн шинжилгээг хийдээ:

1. Шинжилгээний Du Pont загвар

2. Нэгдсэн чиг хандлагын шинжилгээг ашиглана.

Шинжилгээний Du Pont загвар

Анх Америкийн "Du Pont" компанийн менежерүүд хөрөнгө оруулалтынөгөөж, нийт хөрөнгийн эргэц, цэвэр ахиуц ашиг ба хөшүүргийнхоорондын уялдаа холбоог илэрхийлсэн нэгдсэн шинжилгээний аргыг

боловсруулан гаргасан нь тэр дороо нийтээр хүлээн зөвшөөрөгдөжсанхүүгийн шинжилгээнд өргөнөөр хэрэглэгдэх болсог бөгөөд угкомпанийн нэрээр "Du Pont загвар" хэмээн нэрлгдэх болжээ. Энэзагвар нь санхүүгийн тайлангийн үзүүлэлтүүдийн хоорондын уялдаа,холбоо, хамаарлыг нэгтгэн үзүүлдэгээрээ онцлогтой. Компаниуд энэзагварыг өөрийн онцлогт тохируулан боловсруулж хэрэглэдэг. DuPont томъёо нь.

ROA= ахиуц цэвэр ашиг * нийт хөрөнгийн эргэц

Du Pont загвар нь хувь нийлүүлсэн хөрөнгийн өгөөжийг ашигтажиллагаа, хөрөнгийн ашиглалтын өгөөж, өр зээлийн түвшингээрзадлан шинжлэх боломжийг олгодгоороо давуу талтай.

Нэгтдсэн чиг хандлагын шинжилгээ

Нэгдсэн чиг хандлагын шинжилгээг компанийн хөрөнгө эх үүсвэрийнбүтэц хоорондын харьцаа, цаг хугацааны туршид хэрхэн өөрчлөгдөжбайгааг буюу ерөнхий хандлагыг харах, шинжлэхийн тулд хийдэг. Мөнөрсөлдөгчдийн болон салбарын дундаж үзүүлэлтүүдтэй харьцууланшинжилнэ. Салбарын тэргүүлэх болон хангалтгүй үзүүлэлтүүдтэйхарьцуулан шинжилж тухайн нэг компани ямар түвшинд яваагтодорхойлж болох юм. Гэхдээ харьцуулж буй үзүүлэлтүүдийгсонгохдоо анхааралтай хандах нь чухал. Харьцуулахдаа бодит тоонүзүүлэлтүүдийг авч болохоос гадна индексчлэн тооцож хувиарилэрхийлэн тооцож шинжилж болно.

Санхүүгийн тайлангийн шинжилгээ хийхэд тулгардаг бэрхшээлүүд

Харьцаануудын үр дүн нь салбарын онцлогоос ихээхэн хамааралтайбайдаг. Нэлээд тооны компаниуд, ялангуяа томоохон компаникорпорациуд ихэвчлэн нэг биш хэд хэдэн салбарт үйл ажиллагааявуудаг. Энэ тохиолдолд олон салбарт явуулсан үйл ажиллагааны үрдүнг үнэлж хэмжихэд тохиромжтой оновчтой дундаж үзүүлэлтийгтооцож гаргахад бэрхшээлтэй, маргаантай байдаг. Хамгийн үр дүнтэйоновчтой шалгуур үзүүлэлтүүд зөвхөн тухайн нэг салбарын хувьд лтооцогдож гарах боломжтой байдаг. Нөгөө талаар салбарын дундажгэдэг нь хамгийн оновчтой үзүүлэлт биш байж болох талтайн дээрүүнээс хэр зэрэг хазайвал сайн эсвэл муу болохыг тодорхойлоходбэрхшээлтэй байдаг.

Санхүүгийн тайлангууд нь компанийн үнэн бодитой дүр зургийггаргах боломжгүй байх. Тухайн тайлан гарч байгаа цаг үе болонгаргаж байгаа талын сонирхлоос хамааран үнэн бодитой мэдээлэлөгөх боломжгүй байх тохиолдол байдаг. Иймээс нилээд урт хугацааныхандлагыг ажиглах хэрэгтэй болно.

Үнийн түвшний өөрчлөлт. Ямарч санхүүгийн тайланд тухайн хугацаандгарсан үнийн өөрчлөлтийг тусгадаггүй.

Үр дүнг тайлбарлахтай холбоотой бэрхшээлүүд. Ихэнх санхүүгийнхарьцаануудад салбарын дундаж болон оновчтой түвшин тогтоосонбайдаг боловч зарим нэгэн харьцааны үр дүнг сайн эсвэл муу гэжүнэлэхэд бэрхшээлтэй байдаг. Жишээ нь хөрвөх чадварын харьцааөндөр байх нь хөрвөх чадвар сайтай байгааг илэрхийлдэг боловч энэнь нөгөө талаар илүүдэл нөөц их байгааг илтгэдэг.

Харьцаануудын харилцан хамаарал. Зарим харьцаануудын хоорондынхамаарлын түвшин нилээд өндөр байдаг. Энэ нь тэдгээрийг тооцоходашигладаг аль нэг үзүүлэлтүүд нь ижил байдагтай холбоотой. Иймээсхэт олон биш оновчтой сонгож авсан цөөн тооны харьцаагшинжилгээнд ашиглах нь чухал. Үүний тулд харьцаануудын талаархангалттай мэдлэгтэй байх шаардлагатай болдог.