Juris direito penal tributario

26

Sexta Turma DIREITO PENAL. ESTELIONATO CONTRA A PREVIDÊNCIA SOCIAL E DEVOLUÇÃO DA VANTAGEM INDEVIDA ANTES DO RECEBIMENTO DA DENÚNCIA. Não exngue a punibilidade do crime de estelionato previdenciário (art. 171, § 3º, do CP) a devolução à Previdência Social, antes do recebimento da denúncia, da vantagem percebida ilicitamente, podendo a iniciava, eventualmente, caracterizar arrependimento posterior, previsto no art. 16 do CP. O art. 9º da Lei 10.684/2003 prevê hipótese excepcional de exnção de punibilidade, “quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”, que somente abrange os crimes de sonegação fiscal, apropriação indébita previdenciária e sonegação de contribuição previdenciária, ontologicamente disntos do estelionato previdenciário, no qual há emprego de ardil para o recebimento indevido de benecios. Dessa forma, não é possível aplicação, por analogia, da causa exnva de punibilidade prevista no art. 9º da Lei 10.684/2003 pelo pagamento do débito ao estelionato previdenciário, pois não há lacuna involuntária na lei penal a demandar o procedimento suplevo, de integração do ordenamento jurídico. Precedente citado: AgRg no Ag 1.351.325- PR, Quinta Turma, DJe 5/12/2011. REsp 1.380.672-SC, Rel. Min. Rogerio Schie Cruz, julgado em 24/3/2015, DJe 6/4/2015 (Informavo 559). Quinta Turma DIREITO PENAL. DESCAMINHO E EXTINÇÃO DA PUNIBILIDADE. 126 O pagamento do tributo devido não exngue a punibilidade do crime de descaminho (art. 334 do CP). A parr do julgamento do HC 218.961-SP (DJe 25/10/2013), a Quinta Turma do STJ, alinhando-se ao entendimento da Sexta Turma e do STF, passou a considerar ser desnecessária, para a persecução penal do crime de descaminho, a apuração administrava do montante de tributo que deixou de ser recolhido, tendo em vista a natureza formal do delito, o qual se configura com o simples ato de iludir o pagamento do imposto devido pela entrada de mercadoria no país. Na ocasião, consignou-se que o bem jurídico tutelado pelo art. 334 do CP vai além do valor do imposto sonegado, pois, além de lesar o Fisco, ange a estabilidade das avidades comerciais dentro do país, dá ensejo ao comércio ilegal e à concorrência desleal, gerando uma série de prejuízos para a avidade empresarial brasileira. Verifica-se, assim, que o descaminho não pode ser equiparado aos crimes materiais contra a ordem tributária, o que revela a impossibilidade de que o agente acusado da práca do crime de descaminho tenha a sua punibilidade exnta pelo pagamento do tributo. Ademais, o art. 9º da Lei 10.684/2003 prevê a exnção da punibilidade pelo pagamento dos débitos fiscais apenas no que se refere aos crimes contra a ordem tributária e de apropriação ou sonegação de contribuição previdenciária – arts. 1º e 2º da Lei 8.137/1990, 168-A e 337-A do CP. Nesse sendo, se o crime de descaminho não se assemelha aos crimes acima mencionados, notadamente em razão dos diferentes bens jurídicos por cada um deles tutelados, inviável a aplicação analógica da Lei 10.684/2003. RHC 43.558-SP, Rel. Min. Jorge Mussi, julgado em 5/2/2015, DJe 13/2/2015 (Informavo 555). Sexta Turma DIREITO PENAL. ESTELIONATO CONTRA A PREVIDÊNCIA SOCIAL E DEVOLUÇÃO DA VANTAGEM INDEVIDA ANTES DO RECEBIMENTO DA DENÚNCIA. Não exngue a punibilidade do crime de estelionato previdenciário (art. 171, § 3º, do CP) a devolução à Previdência Social, antes do recebimento da denúncia, da vantagem percebida ilicitamente, podendo a iniciava, eventualmente, caracterizar arrependimento posterior, previsto no art. 16 do CP. O art. 9º da Lei 10.684/2003 prevê hipótese excepcional de exnção de

-

Upload

independent -

Category

Documents

-

view

8 -

download

0

Transcript of Juris direito penal tributario

Sexta Turma DIREITO PENAL. ESTELIONATO CONTRA A PREVIDÊNCIA SOCIAL E DEVOLUÇÃO DA VANTAGEM INDEVIDA ANTES DO RECEBIMENTO DA DENÚNCIA. Não extingue a punibilidade do crime de estelionato previdenciário (art. 171, § 3º, do CP) a devolução à Previdência Social, antes do recebimento da denúncia, da vantagem percebida ilicitamente, podendo a iniciativa, eventualmente, caracterizar arrependimento posterior, previsto no art. 16 do CP. O art. 9º da Lei 10.684/2003 prevê hipótese excepcional de extinção de punibilidade, “quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”, que somente abrange os crimes de sonegação fiscal, apropriação indébita previdenciária e sonegação de contribuição previdenciária, ontologicamente distintos do estelionato previdenciário, no qual há emprego de ardil para o recebimento indevido de benefícios. Dessa forma, não é possível aplicação, por analogia, da causa extintiva de punibilidade prevista no art. 9º da Lei 10.684/2003 pelo pagamento do débito ao estelionato previdenciário, pois não há lacuna involuntária na lei penal a demandar o procedimento supletivo, de integração do ordenamento jurídico. Precedente citado: AgRg no Ag 1.351.325-PR, Quinta Turma, DJe 5/12/2011. REsp 1.380.672-SC, Rel. Min. Rogerio Schietti Cruz, julgado em 24/3/2015, DJe 6/4/2015 (Informativo 559).

Quinta Turma DIREITO PENAL. DESCAMINHO E EXTINÇÃO DA PUNIBILIDADE. 126 O pagamento do tributo devido não extingue a punibilidade do crime de descaminho (art. 334 do CP). A partir do julgamento do HC 218.961-SP (DJe 25/10/2013), a Quinta Turma do STJ, alinhando-se ao entendimento da Sexta Turma e do STF, passou a considerar ser desnecessária, para a persecução penal do crime de descaminho, a apuração administrativa do montante de tributo que deixou de ser recolhido, tendo em vista a natureza formal do delito, o qual se configura com o simples ato de iludir o pagamento do imposto devido pela entrada de mercadoria no país. Na ocasião, consignou-se que o bem jurídico tutelado pelo art. 334 do CP vai além do valor do imposto sonegado, pois, além de lesar o Fisco, atinge a estabilidade das atividades comerciais dentro do país, dá ensejo ao comércio ilegal e à concorrência desleal, gerando uma série de prejuízos para a atividade empresarial brasileira. Verifica-se, assim, que o descaminho não pode ser equiparado aos crimes materiais contra a ordem tributária, o que revela a impossibilidade de que o agente acusado da prática do crime de descaminho tenha a sua punibilidade extinta pelo pagamento do tributo. Ademais, o art. 9º da Lei 10.684/2003 prevê a extinção da punibilidade pelo pagamento dos débitos fiscais apenas no que se refere aos crimes contra a ordem tributária e de apropriação ou sonegação de contribuição previdenciária – arts. 1º e 2º da Lei 8.137/1990, 168-A e 337-A do CP. Nesse sentido, se o crime de descaminho não se assemelha aos crimes acima mencionados, notadamente em razão dos diferentes bens jurídicos por cada um deles tutelados, inviável a aplicação analógica da Lei 10.684/2003. RHC 43.558-SP, Rel. Min. Jorge Mussi, julgado em 5/2/2015, DJe 13/2/2015 (Informativo 555).

Sexta Turma DIREITO PENAL. ESTELIONATO CONTRA A PREVIDÊNCIA SOCIAL E DEVOLUÇÃO DA VANTAGEM INDEVIDA ANTES DO RECEBIMENTO DA DENÚNCIA. Não extingue a punibilidade do crime de estelionato previdenciário (art. 171, § 3º, do CP) a devolução à Previdência Social, antes do recebimento da denúncia, da vantagem percebida ilicitamente, podendo a iniciativa, eventualmente, caracterizar arrependimento posterior, previsto no art. 16 do CP. O art. 9º da Lei 10.684/2003 prevê hipótese excepcional de extinção de

punibilidade, “quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”, que somente abrange os crimes de sonegação fiscal, apropriação indébita previdenciária e sonegação de contribuição previdenciária, ontologicamente distintos do estelionato previdenciário, no qual há emprego de ardil para o recebimento indevido de benefícios. Dessa forma, não é possível aplicação, por analogia, da causa extintiva de punibilidade prevista no art. 9º da Lei 10.684/2003 pelo pagamento do débito ao estelionato previdenciário, pois não há lacuna involuntária na lei penal a demandar o procedimento supletivo, de integração do ordenamento jurídico. Precedente citado: AgRg no Ag 1.351.325-PR, Quinta Turma, DJe 5/12/2011. REsp 1.380.672-SC, Rel. Min. Rogerio Schietti Cruz, julgado em 24/3/2015, DJe 6/4/2015 (Informativo 559). Sexta Turma

DIREITO PENAL. INOCORRÊNCIA DA EXTINÇÃO DA PUNIBILIDADE PELO PAGAMENTO DO DÉBITO PREVIDENCIÁRIO APÓS O TRÂNSITO EM JULGADO DA CONDENAÇÃO. Nos crimes de apropriação indébita previdenciária (art. 168-A do CP), o pagamento do débito previdenciário após o trânsito em julgado da sentença condenatória não acarreta a extinção da punibilidade. O art. 9º da Lei 10.684/2003 dispõe que: “É suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos arts. 1º e 2º da Lei nº 8.137, de 27 de dezembro de 1990, e nos arts. 168A e 337A do Decreto-Lei no 2.848, de 7 de dezembro de 1940 – Código Penal, durante o período em que a pessoa jurídica relacionada com o agente dos aludidos crimes estiver incluída no regime de parcelamento. § 1º A prescrição criminal não corre durante o período de suspensão da pretensão punitiva. § 2º Extingue-se a punibilidade dos crimes referidos neste artigo quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”. O referido dispositivo trata da extinção da punibilidade pelo pagamento da dívida antes do trânsito em julgado da condenação, uma vez que faz menção expressa à pretensão punitiva do Estado. Dessa forma, não há que se falar em extinção da punibilidade pelo pagamento quando se trata de pretensão executória, como na 136 hipótese em análise. Precedente do STJ: RHC 29.576-ES, Quinta Turma, DJe 26/2/2014. Precedente do STF: QO na AP 613-TO, Plenário, DJe 4/6/2014. HC 302.059-SP, Rel. Min. Maria Thereza de Assis Moura, julgado em 5/2/2015, DJe 11/2/2015 (Informativo 556)

Quinta Turma DIREITO PENAL. DESCAMINHO E EXTINÇÃO DA PUNIBILIDADE. O pagamento do tributo devido não extingue a punibilidade do crime de descaminho (art. 334 do CP). A partir do julgamento do HC 218.961-SP (DJe 25/10/2013), a Quinta Turma do STJ, alinhando-se ao entendimento da Sexta Turma e do STF, passou a considerar ser desnecessária, para a persecução penal do crime de descaminho, a apuração administrativa do montante de tributo que deixou de ser recolhido, tendo em vista a natureza formal do delito, o qual se configura com o simples ato de iludir o pagamento do imposto devido pela entrada de mercadoria no país. Na ocasião, consignou-se que o bem jurídico tutelado pelo art. 334 do CP vai além do valor do imposto sonegado, pois, além de lesar o Fisco, atinge a estabilidade das atividades comerciais dentro do país, dá ensejo ao comércio ilegal e à concorrência desleal, gerando uma série de prejuízos para a atividade empresarial brasileira. Verifica-se, assim, que o descaminho não pode ser equiparado aos crimes materiais contra a ordem tributária, o que revela a impossibilidade de que o agente acusado da prática do crime de descaminho tenha a sua punibilidade extinta pelo pagamento do tributo. Ademais, o art. 9º

da Lei 10.684/2003 prevê a extinção da punibilidade pelo pagamento dos débitos fiscais apenas no que se refere aos crimes contra a ordem tributária e de apropriação ou sonegação de contribuição previdenciária – arts. 1º e 2º da Lei 8.137/1990, 168-A e 337-A do CP. Nesse sentido, se o crime de descaminho não se assemelha aos crimes acima mencionados, notadamente em razão dos diferentes bens jurídicos por cada um deles tutelados, inviável a aplicação analógica da Lei 10.684/2003. RHC 43.558-SP, Rel. Min. Jorge Mussi, julgado em 5/2/2015, DJe 13/2/2015 (Informativo 555). Sexta Turma DIREITO PENAL. ESTELIONATO CONTRA A PREVIDÊNCIA SOCIAL E DEVOLUÇÃO DA VANTAGEM INDEVIDA ANTES DO RECEBIMENTO DA DENÚNCIA. Não extingue a punibilidade do crime de estelionato previdenciário (art. 171, § 3º, do CP) a devolução à Previdência Social, antes do recebimento da denúncia, da vantagem percebida ilicitamente, podendo a iniciativa, eventualmente, caracterizar arrependimento posterior, previsto no art. 16 do CP. O art. 9º da Lei 10.684/2003 prevê hipótese excepcional de extinção de punibilidade, “quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”, que somente abrange os crimes de sonegação fiscal, apropriação indébita previdenciária e sonegação de contribuição previdenciária, ontologicamente distintos do estelionato previdenciário, no qual há emprego de ardil para o recebimento indevido de benefícios. Dessa forma, não é possível aplicação, por analogia, da causa extintiva de punibilidade prevista no art. 9º da Lei 10.684/2003 pelo pagamento do débito ao estelionato previdenciário, pois não há lacuna involuntária na lei penal a demandar o procedimento supletivo, de integração do ordenamento jurídico. Precedente citado: AgRg no Ag 1.351.325-PR, 151 Quinta Turma, DJe 5/12/2011. REsp 1.380.672-SC, Rel. Min. Rogerio Schietti Cruz, julgado em 24/3/2015, DJe 6/4/2015 (Informativo 559). Sexta Turma DIREITO PENAL. INOCORRÊNCIA DA EXTINÇÃO DA PUNIBILIDADE PELO PAGAMENTO DO DÉBITO PREVIDENCIÁRIO APÓS O TRÂNSITO EM JULGADO DA CONDENAÇÃO. Nos crimes de apropriação indébita previdenciária (art. 168-A do CP), o pagamento do débito previdenciário após o trânsito em julgado da sentença condenatória não acarreta a extinção da punibilidade. O art. 9º da Lei 10.684/2003 dispõe que: “É suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos arts. 1º e 2º da Lei nº 8.137, de 27 de dezembro de 1990, e nos arts. 168A e 337A do Decreto-Lei no 2.848, de 7 de dezembro de 1940 – Código Penal, durante o período em que a pessoa jurídica relacionada com o agente dos aludidos crimes estiver incluída no regime de parcelamento. § 1º A prescrição criminal não corre durante o período de suspensão da pretensão punitiva. § 2º Extingue-se a punibilidade dos crimes referidos neste artigo quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios”. O referido dispositivo trata da extinção da punibilidade pelo pagamento da dívida antes do trânsito em julgado da condenação, uma vez que faz menção expressa à pretensão punitiva do Estado. Dessa forma, não há que se falar em extinção da punibilidade pelo pagamento quando se trata de pretensão executória, como na hipótese em análise. Precedente do STJ: RHC 29.576-ES, Quinta Turma, DJe 26/2/2014. Precedente do STF: QO na AP 613-TO, Plenário, DJe 4/6/2014. HC 302.059-SP, Rel. Min. Maria Thereza de Assis Moura, julgado em 5/2/2015, DJe 11/2/2015 (Informativo 556).

DIREITO ADMINISTRATIVO E TRIBUTÁRIO. PENA DE PERDA DE VEÍCULO CONDUTOR DE MERCADORIA SUJEITA À PENA DE PERDIMENTO. Dá ensejo à pena de perda do veículo a conduta dolosa do transportador que utiliza veículo próprio para conduzir ao território nacional mercadoria estrangeira sujeita à pena de perdimento, independentemente de o valor do veículo ser desproporcional ao valor das mercadorias apreendidas. De fato, o inciso V do art. 104 do Decreto-Lei 37/1966 dispõe que a pena de perda do veículo é aplicada “quando o veículo conduzir mercadoria sujeita à pena de perda, se pertencente ao responsável por infração punível com aquela sanção”. Nessa mesma linha, o inciso V do art. 688 do Decreto 6.759/2009, por sua vez, dispõe que se aplica a pena de perdimento do veículo, por configurar dano ao Erário, “quando o veículo conduzir mercadoria sujeita a perdimento, se pertencente ao responsável por infração punível com essa penalidade”. Nesse contexto, até mesmo em atenção ao que dispõe a Súmula Vinculante 10 do STF, não se mostra adequado que se afaste a norma legal em razão da simples comparação entre os valores das mercadorias e do veículo que as transporta, ao pretexto de observância do princípio da proporcionalidade, salvo se declarada sua inconstitucionalidade. Além disso, “na aplicação da lei, o juiz atenderá aos fins sociais a que ela se dirige e às exigências do bem comum” (art. 5º da LINDB). Nesse passo, não há dúvidas de que a legislação aduaneira, ao tratar da pena de perdimento de veículo, é severa em razão de uma finalidade nítida, como coibir a sonegação tributária, por meio do descaminho ou de contrabando. Nessa linha, deve-se entender, como acima assinalado, que a pena de perdimento do veículo (inciso V do art. 688 do Decreto 6.759/2009 e inciso V do art. 104 do Decreto-Lei 37/1966), refere-se à conduta dolosa do transportador na internalização de sua própria mercadoria em veículo de sua propriedade. REsp 1.498.870-PR, Rel. Min. Benedito Gonçalves, julgado em 12/2/2015, DJe 24/2/2015 (Informativo 556).

Terceira Seção DIREITO PENAL. ABSORÇÃO DOS CRIMES DE FALSIDADE IDEOLÓGICA E DE USO DE DOCUMENTO FALSO PELO DE SONEGAÇÃO FISCAL. O crime de sonegação fiscal absorve o de falsidade ideológica e o de uso de documento falso praticados posteriormente àquele unicamente para assegurar a evasão fiscal. Após evolução jurisprudencial, o STJ passou a considerar aplicável o princípio da consunção ou da absorção quando os crimes de uso de documento falso e falsidade ideológica – crimes meio – tiverem sido praticados para facilitar ou encobrir a falsa declaração, com vistas à efetivação do pretendido crime de sonegação fiscal – crime fim –, localizando-se na mesma linha de desdobramento causal de lesão ao bem jurídico, integrando, assim, o iter criminis do delito fim. Cabe ressalvar que, ainda que os crimes de uso de documento falso e falsidade ideológica sejam cometidos com o intuito de sonegar o tributo, a aplicação do princípio da consunção somente tem lugar nas hipóteses em que os crimes meio não extrapolem os limites da incidência do crime fim. Aplica-se, assim, mutatis mutandis, o comando da Súmula 17 do STJ (Quando o falso se exaure no estelionato, sem mais potencialidade lesiva, é por este absorvido). Precedentes citados: AgRg no REsp 1.366.714-MG, Quinta Turma, DJe 5/11/2013; AgRg no REsp 1.241.771-SC, Sexta Turma, DJe 3/10/2013. EREsp 1.154.361-MG, Rel. Min. Laurita Vaz, julgado em 26/2/2014 (Informativo nº 535).

Quinta Turma DIREITO PENAL E PROCESSUAL PENAL. DEMONSTRAÇÃO DA MATERIALIDADE DO CRIME PREVISTO NO ART. 7º, IX, DA LEI 8.137/1990. Para a demonstração da materialidade do crime previsto no art. 7º, IX, da Lei 8.137/1990, é imprescindível a

realização de perícia para atestar se as mercadorias apreendidas estavam em condições impróprias para o consumo. Precedentes citados do STJ: AgRg no REsp 1.175.679-RS, Sexta Turma, DJe 28/3/2012; e HC 132.257-SP, Quinta Turma, DJe 8/9/2011. Precedente citado do STF: HC 90.779-PR, Primeira 187 Turma, DJe 23/10/2008. AgRg no Resp 1.111.736-RS, Rel. Min. Marco Aurélio Bellizze, julgado em 17/12/2013 (Informativo nº 533).

Quinta Turma DIREITO PENAL. PRETENSÃO EXECUTÓRIA PERANTE REQUERIMENTO DE ADESÃO A PROGRAMA DE PARCELAMENTO TRIBUTÁRIO. O simples requerimento de inclusão no parcelamento instituído pela Lei 11.941/2009, sem demonstração da correspondência dos débitos tributários sonegados com os débitos objeto do requerimento, não acarreta a suspensão da execução de pena aplicada por crime contra a ordem tributária. O fato de já ter havido trânsito em julgado da condenação não impede que haja a suspensão do feito em caso de concessão do parcelamento. Isso se justifica pela possibilidade, sem qualquer limitação de tempo, de haver extinção da punibilidade pelo pagamento integral dos débitos tributários, segundo o art. 69 da Lei 11.941/2009 (“Extingue-se a punibilidade dos crimes referidos no art. 68 quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios, que tiverem sido objeto de concessão de parcelamento”). No entanto, pela análise conjunta dos arts. 1º, § 11 (“A pessoa jurídica optante pelo parcelamento previsto neste artigo deverá indicar pormenorizadamente, no respectivo requerimento de parcelamento, quais débitos deverão ser nele incluídos”), e 68, caput (“É suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos arts. 1º e 2º da Lei nº 8.137, de 27 de dezembro de 1990, e nos arts. 168-A e 337-A do DecretoLei nº 2.848, de 7 de dezembro de 1940 – Código Penal, limitada a suspensão aos débitos que tiverem sido objeto de concessão de parcelamento, enquanto não forem rescindidos os parcelamentos de que tratam os arts. 1º a 3º desta Lei, observado o disposto no art. 69 desta Lei”), da Lei 11.941/2009, é necessária a comprovação de que o débito objeto de parcelamento diga respeito à ação penal ou execução que se pretende ver suspensa, sendo insuficiente a mera adesão ao Programa de Recuperação Fiscal III. Precedente citado: REsp 1.165.914-ES, Sexta Turma, DJe 7/3/3012. REsp 1.234.696- RS, Rel. Min. Laurita Vaz, julgado em 17/12/2013 (Informativo nº 533).

Sexta Turma DIREITO PENAL. DESNECESSIDADE DE PRÉVIA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO PARA CONFIGURAÇÃO DO CRIME DE DESCAMINHO. É desnecessária a constituição definitiva do crédito tributário por processo administrativo fiscal para a configuração do delito de descaminho (art. 334 do CP). Se para os crimes contra a ordem tributária previstos nos incisos I a IV do art. 1º da Lei 8.137/1990 elegeu-se o esgotamento da via administrativa como condição objetiva de punibilidade, esse mesmo raciocínio não deve ser empregado para todos os crimes que, de uma maneira ou de outra, acabam por vulnerar o sistema de arrecadação de receitas, 188 tal como ocorre com o descaminho. Com efeito, quanto ao exercício do direito de punir do Estado, não se pode estabelecer igualdade de tratamento para crimes autônomos sem que haja determinação legal nesse sentido, baseando-se o intérprete, exclusivamente, na característica inerente ao objeto do crime – seja objeto jurídico (valor ou interesse tutelado), seja objeto material (pessoa ou coisa sobre a qual recai a conduta). Ademais, o objeto jurídico tutelado no descaminho é a administração pública considerada sob o ângulo da função administrativa, que, vista pelo

prisma econômico, resguarda o sistema de arrecadação de receitas; pelo prisma da concorrência leal, tutela a prática comercial isonômica; e, por fim, pelo ângulo da probidade e moralidade administrativas, garante, em seu aspecto subjetivo, o comportamento probo e ético das pessoas que se relacionam com a coisa pública. Por isso, não há razão para se restringir o âmbito de proteção da norma proibitiva do descaminho (cuja amplitude de tutela alberga outros valores, além da arrecadação fiscal, que são tão importantes no cenário brasileiro atual), equiparandoo, de forma simples e impositiva, aos crimes tributários. Além do mais, diversamente do que ocorre com os crimes de sonegação fiscal propriamente ditos, havendo indícios de descaminho, cabe à fiscalização, efetivada pela Secretaria da Receita Federal, apreender, quando possível, os produtos ou mercadorias importadas/exportadas (art. 15 do Decreto 7.482/2011). A apreensão de bens enseja a lavratura de representação fiscal ou auto de infração, a desaguar em duplo procedimento: a) envio ao Ministério Público e b) instauração de procedimento de perdimento, conforme dispõe o art. 1º, § 4º, III, do Decreto-Lei 37/1966. Uma vez efetivada a pena de perdimento, inexistirá a possibilidade de constituição de crédito tributário. Daí a conclusão de absoluta incongruência no argumento de que é imprescindível o esgotamento da via administrativa, com a constituição definitiva de crédito tributário, para se proceder à persecutio criminis no descaminho, porquanto, na imensa maioria dos casos, sequer existirá crédito a ser constituído. De mais a mais, a descrição típica do descaminho exige a realização de engodo para supressão – no todo ou em parte – do pagamento de direito ou imposto devido no momento da entrada, saída ou consumo da mercadoria. Impõe, portanto, a ocorrência desse episódio, com o efetivo resultado ilusório, no transpasse das barreiras alfandegárias. Desse modo, a ausência do pagamento do imposto ou direito no momento do desembaraço aduaneiro, quando exigível, revela-se como o resultado necessário para consumação do crime. Por todo o exposto, a instauração de procedimento administrativo para constituição definitiva do crédito tributário no descaminho, nos casos em que isso é possível, não ocasiona nenhum reflexo na viabilidade de persecução penal. Precedente citado do STJ: AgRg no REsp 1.435.343-PR, Quinta Turma, Dje 30/5/2014. Precedente citado do STF: HC 99.740-SP, Segunda Turma, DJe 23/11/2010. REsp 1.343.463-BA, Rel. Min. Maria Thereza de Assis Moura, Rel. para acórdão Min. Rogerio Schietti Cruz, julgado em 20/3/2014 (Informativo nº 548).

Sexta Turma DIREITO PENAL. PRINCÍPIO DA INSIGNIFICÂNCIA NO CASO DE CRIMES RELACIONADOS A TRIBUTOS QUE NÃO SEJAM DA COMPETÊNCIA DA UNIÃO. É inaplicável o patamar estabelecido no art. 20 da Lei 10.522/2002, no valor de R$ 10 mil, para se afastar a tipicidade material, com base no princípio da insignificância, de delitos concernentes a tributos que não sejam da competência 189 da União. De fato, o STJ, por ocasião do julgamento do REsp 1.112.748-TO, Terceira Seção, DJe 13/10/2009, submetido à sistemática do art. 543-C do CPC, consolidou o entendimento de que deve ser aplicado o princípio da insignificância aos crimes referentes a débitos tributários que não excedam R$ 10 mil, tendo em vista o disposto no art. 20 da Lei 10.522/2002. Contudo, para a aplicação desse entendimento aos delitos tributários concernentes a tributos que não sejam da competência da União, seria necessária a existência de lei do ente federativo competente, porque a arrecadação da Fazenda Nacional não se equipara à dos demais entes federativos. Ademais, um dos requisitos indispensáveis à aplicação do princípio da insignificância é a

inexpressividade da lesão jurídica provocada, que pode se alterar de acordo com o sujeito passivo, situação que reforça a impossibilidade de se aplicar o referido entendimento de forma indiscriminada à sonegação dos tributos de competência dos diversos entes federativos. Precedente citado: HC 180.993-SP, Quinta Turma, DJe 19/12/2011. HC 165.003-SP, Rel. Min. Sebastião Reis Júnior, julgado em 20/3/2014 (Informativo nº 540).

Terceira Seção DIREITO PENAL. PARÂMETRO PARA APLICAÇÃO DO PRINCÍPIO DA INSIGNIFICÂNCIA AO CRIME DE DESCAMINHO. O valor de R$ 20 mil fixado pela Portaria MF 75/2012 – empregado como critério para o arquivamento, sem baixa na distribuição, das execuções fiscais de débitos inscritos na Dívida Ativa da União – não pode ser utilizado como parâmetro para fins de aplicação do princípio da insignificância aos crimes de descaminho. Inicialmente, importante ressaltar que o entendimento, tanto do STF quanto do STJ (REsp 1.112.748-TO, julgado sob o rito do art. 543-C do CPC, DJe 13/10/2009), tem sido o de que incide o princípio da insignificância no crime de descaminho quando o valor dos tributos iludidos não ultrapassar o montante de R$ 10 mil, valor este fixado pela Lei 10.522/2002 para servir como piso para arquivamento, sem baixa nos autos, de execuções fiscais. Mais recentemente, o Ministério da Fazenda editou a Portaria MF 75/2012, a qual elevou o valor de arquivamento para R$ 20 mil. Desde então, o STF tem, em alguns de seus julgados, empregado o referido patamar para reconhecer a aplicação do princípio da insignificância ao descaminho, quando o valor dos tributos iludidos não ultrapassar o montante de R$ 20 mil. Não obstante esse entendimento, importante analisar a validade formal da elevação do parâmetro pela Portaria MF 75/2012. Nesse passo, ressalte-se que, atualmente, com o advento da Lei 10.522/2002, o Ministro da Fazenda possui autonomia tão somente para estabelecer o cronograma, determinando as prioridades e as condições a serem obedecidas quando forem remetidos os débitos passíveis de inscrição em Dívida Ativa da União e cobrança judicial pela Procuradoria da Fazenda Nacional. A lei não previu a competência para que o Ministro da Fazenda, por meio de portaria, altere o valor fixado como parâmetro para arquivamento de execução fiscal, sem baixa na distribuição. Com isso, a alteração do valor para arquivamento de execução fiscal só pode ser realizada por meio de lei, não sendo a referida portaria, portanto, meio normativo válido para esse fim. Ademais, da leitura da aludida portaria, extrai-se que o valor foi estabelecido para orientar a ação em sede executivo-fiscal, com base apenas no custo benefício da operação; claramente, portanto, como uma opção de política econômico-fiscal. Em vista disso, importante ponderar: pode-se aceitar que o Poder Judiciário se veja limitado por parâmetro definido por autoridade do Poder Executivo, estabelecido unicamente por critérios de eficiência, economicidade, praticidade e as peculiaridades regionais e/ou do débito? Afigura-se inusitada a compreensão de que o Ministro da Fazenda, por meio de portaria, ao alterar 196 o patamar de arquivamento de execuções fiscais de débitos com a Fazenda Pública, determine o rumo da jurisdição criminal de outro Poder da República. Por fim, não há como aplicar os princípios da fragmentariedade e da subsidiariedade do Direito Penal ao caso analisado. O caráter fragmentário orienta que o Direito Penal só pode intervir quando se trate de tutelar bens fundamentais e contra ofensas intoleráveis; já o caráter subsidiário significa que a norma penal exerce uma função meramente suplementar da proteção jurídica em geral, só valendo a imposição de suas sanções quando os demais ramos do Direito não mais se mostrem eficazes na defesa dos bens jurídicos. Os referidos princípios penais ganhariam

relevo se o atuar do Direito Administrativo eliminasse a lesão ao erário, e não na situação ora analisada, em que, por opção decorrente da confessada ineficiência da Procuradoria da Fazenda Nacional, queda-se inerte a Administração Pública quanto ao seu dever de cobrar judicialmente os tributos iludidos. REsp 1.393.317-PR, Rel. Min. Rogerio Schietti Cruz, julgado em 12/11/2014 (Informativo 551).

Quinta Turma DIREITO PENAL. PRINCÍPIO DA INSIGNIFICÂNCIA NO CRIME DE DESCAMINHO. O princípio da insignificância não é aplicável ao crime de descaminho quando o valor do tributo iludido for superior a R$ 10 mil, ainda que a Portaria 75/2012 do Ministério da Fazenda tenha estabelecido o valor de R$ 20 mil como parâmetro para o não ajuizamento de execuções fiscais pela Procuradoria da Fazenda Nacional. Por um lado, o valor de R$ 10 mil fixado pelo art. 20 da Lei 10.522/2002 não foi alterado. É que portaria emanada do Poder Executivo não tem força normativa capaz de revogar ou modificar lei em sentido estrito, conforme dispõe o art. 2º da Lei 4.657/1942. Por outro lado, o patamar utilizado para a incidência do princípio da insignificância é jurisprudencial e não legal, ou seja, não foi a Lei 10.522/2002 que definiu ser insignificante, na seara penal, o descaminho de valores de até R$ 10 mil; foram os julgados dos Tribunais Superiores que definiram a utilização do referido parâmetro, que, por acaso, está expresso em lei. Não é correto, portanto, fazer uma vinculação de forma absoluta, de modo que toda vez que for modificado o patamar para ajuizamento de execução fiscal estaria alterado o valor considerado bagatelar. Além disso, a Portaria 75/2012 do Ministério da Fazenda não proíbe de modo absoluto a cobrança de créditos inferiores a R$ 20 mil, mas o permite desde que atestado o elevado potencial de recuperabilidade do crédito ou quando se mostre – observados os critérios de eficiência, economicidade, praticidade e as peculiaridades regionais e/ou do débito – conveniente a cobrança. Desse modo, ao novo valor apresentado, agregam-se outros 198 requisitos de cunho eminentemente subjetivo. Note-se ainda que, pela forma como redigidas as disposições da Portaria 75/2012 do Ministério da Fazenda, fica patente o intuito de se aperfeiçoar a utilização da máquina pública, visando autorizar o não ajuizamento de execução cujo gasto pode ser, naquele momento, maior que o crédito a ser recuperado. Inviável, pois, falar em valor irrisório, mas sim em estratégia de cobrança. Por fim, embora relevante a missão do princípio da insignificância na seara penal, por se tratar de critério jurisprudencial e doutrinário que incide de forma tão drástica sobre a própria tipicidade penal – ou seja, sobre a lei –, deve-se ter criterioso cuidado na sua aplicação, sob pena de se chegar ao extremo de desproteger por completo bens juridicamente tutelados pelo direito penal. AgRg no REsp 1.406.356- PR, Min. Marco Aurélio Bellizze, julgado em 6/2/2014 (Informativo nº 536).

Quinta Turma DIREITO PENAL. INAPLICABILIDADE DO PRINCÍPIO DA INSIGNIFICÂNCIA AO CONTRABANDO DE GASOLINA. Não é aplicável o princípio da insignificância em relação à conduta de importar gasolina sem autorização e sem o devido recolhimento de tributos. Isso porque essa conduta tem adequação típica ao crime de contrabando, ao qual não se admite a aplicação do princípio da insignificância. Para se chegar a essa conclusão, cumpre diferenciar o crime de contrabando do de descaminho, ambos previstos no art. 334, caput, do CP. Contrabando é a importação ou exportação de mercadorias cuja entrada no país ou saída dele é absoluta ou relativamente proibida. Sua incriminação encontrase na 1ª parte do art. 334, caput, do CP. O crime de descaminho, por sua vez, também conhecido como

contrabando impróprio, é a fraude utilizada para iludir, total ou parcialmente, o pagamento de impostos de importação ou exportação. Em face da natureza tributária do crime de descaminho, é possível a incidência do princípio da insignificância nas hipóteses em que não houver lesão significativa ao bem jurídico penalmente tutelado. Tendo como bem jurídico tutelado a ordem tributária, entende-se que a irrisória lesão ao fisco conduz à própria atipicidade material da conduta. Diversa, entretanto, a orientação aplicável ao delito de contrabando, inclusive de gasolina, uma vez que a importação desse combustível, por ser monopólio da União, sujeita-se à prévia e expressa autorização da Agência Nacional de Petróleo, sendo concedida apenas aos produtores ou importadores. Assim, sua introdução, por particulares, em território nacional, é conduta proibida, constituindo o crime de contrabando. De fato, embora previsto no mesmo tipo penal, o contrabando afeta bem jurídico diverso, não havendo que se falar em insignificância da conduta quando o objetivo precípuo da tipificação legal é evitar o fomento de transporte e comercialização de produtos proibidos. Precedente citado do STJ: AgRg no REsp 1.278.732-RR, Quinta Turma, DJe 1º/2/2013. Precedente citado do STF: HC 116.242, Primeira Turma, DJe 16/9/2013. AgRg no AREsp 348.408-RR, Rel. Min. Regina Helena Costa, julgado em 18/2/2014 (Informativo nº 536). 199

Quinta Turma DIREITO PENAL. PRÉVIO PROCESSO ADMINISTRATIVO-FISCAL PARA CONFIGURAÇÃO DO CRIME DE DESCAMINHO. É desnecessária a constituição definitiva do crédito tributário por processo administrativo-fiscal para a configuração do delito de descaminho (art. 334 do CP). Isso porque o delito de descaminho é crime formal que se perfaz com o ato de iludir o pagamento de imposto devido pela entrada de mercadoria no país, razão pela qual o resultado da conduta delituosa relacionada ao quantum do imposto devido não integra o tipo legal. A norma penal do art. 334 do CP– elencada sob o Título XI: "Dos Crimes Contra a Administração Pública" – visa proteger, em primeiro plano, a integridade do sistema de controle de entrada e saída de mercadorias do país como importante instrumento de política econômica. Assim, o bem jurídico protegido pela norma é mais do que o mero valor do imposto, engloba a própria estabilidade das atividades comerciais dentro do país, refletindo na balança comercial entre o Brasil e outros países. O produto inserido no mercado brasileiro fruto de descaminho, além de lesar o fisco, enseja o comércio ilegal, concorrendo, de forma desleal, com os produzidos no país, gerando uma série de prejuízos para a atividade empresarial brasileira. Ademais, as esferas administrativa e penal são autônomas e independentes, sendo desinfluente, no crime de descaminho, a constituição definitiva do crédito tributário pela primeira para a incidência da segunda. HC 218.961-SP, Rel. Min. Laurita Vaz, julgado em 15/10/2013 (Informativo nº 534).

Sexta Turma DIREITO PENAL. CONTRABANDO DE ARMA DE PRESSÃO E IMPOSSIBILIDADE DE APLICAÇÃO DO PRINCÍPIO DA INSIGNIFICÂNCIA. Configura contrabando – e não descaminho – importar, à margem da disciplina legal, arma de pressão por ação de gás comprimido ou por ação de mola, ainda que se trate de artefato de calibre inferior a 6 mm, não sendo aplicável, portanto, o princípio da insignificância, mesmo que o valor do tributo incidente sobre a mercadoria seja inferior a R$ 10 mil. Na situação em análise, não se aplica o entendimento – firmado para os casos de descaminho – de que incide o princípio da insignificância quando o valor do tributo elidido for inferior a R$ 10 mil (REsp 1.112.748-TO, Terceira Seção, DJe 13/10/2009). Com efeito, nos casos de contrabando (importação ou

exportação de mercadoria proibida), em que, para além da sonegação de tributos, há lesão à moral, higiene, segurança e saúde pública, não há como excluir a tipicidade material da conduta à vista do valor da evasão fiscal. No caso, embora não haja proibição absoluta de entrada no território nacional de arma de pressão, há inequívoca proibição relativa, haja vista se tratar de produto que se submete a rigorosa normatização federal de controle de comercialização e importação. De fato, conquanto armas de pressão por ação de gás comprimido ou por ação de mola de calibre inferior a 200 6 mm sejam de uso permitido (art. 17 do Regulamento para a Fiscalização de Produtos Controlados – R-105, aprovado pelo Decreto 3.665/2000), a sua venda e a sua importação são controladas. No caso de importação, a aquisição da arma de pressão está sujeita a autorização prévia da Diretoria de Fiscalização de Produtos Controlados do Exército Brasileiro (art. 11, § 2º, da Portaria 6/2007 do Ministério da Defesa) e é restrita aos colecionadores, atiradores e caçadores registrados no Exército (art. 11, § 3º, da citada portaria), submetendo-se, ainda, às normas de importação e de desembaraço alfandegário previstas no Regulamento para a Fiscalização de Produtos Controlados (R- 105), aprovado pelo Decreto 3.665/2000. Nessa linha, por não estar a questão limitada ao campo da tributação, destaca-se que a jurisprudência do STJ nega aplicação do princípio da insignificância em sede de importação de produtos que, embora permitidos, submetem-se a proibição relativa – como, por exemplo, certos produtos agrícolas, cigarros, gasolina etc. (AgRg no AREsp 520.289-PR, Quinta Turma, DJe 2/9/2014; e AgRg no AREsp 327.927-PR, Quinta Turma, DJe 14/8/2014). REsp 1.427.796-RS, Rel. Min. Maria Thereza De Assis Moura, julgado em 14/10/2014 (Informativo nº 551).

Sexta Turma DIREITO PENAL. PRINCÍPIO DA INSIGNIFICÂNCIA NO CRIME DE 201 DESCAMINHO. O princípio da insignificância não é aplicável ao crime de descaminho quando o valor do tributo iludido for superior a R$ 10 mil, ainda que a Portaria 75/2012 do Ministério da Fazenda tenha estabelecido o valor de R$ 20 mil como parâmetro para o não ajuizamento de execuções fiscais pela Procuradoria da Fazenda Nacional. Com efeito, a Sexta Turma do STJ entende que o parâmetro para a aplicação do princípio da insignificância ao delito de descaminho não está necessariamente atrelado aos critérios fixados nas normas tributárias para o ajuizamento da execução fiscal – regido pelos critérios de eficiência, economicidade e praticidade, e não sujeito a um patamar legal absoluto –, mas decorre de construção jurisprudencial erigida a partir de medida de política criminal, em face do grau de lesão à ordem tributária que atribua relevância penal à conduta, dada a natureza fragmentária do Direito Penal. Precedentes citados: AgRg no AREsp 242.049-PR, Quinta Turma, DJe 13/12/2013; AgRg no REsp 1.384.797-RS, Quinta Turma, DJe 29/11/2013; AgRg no AREsp 321.051-PR, Sexta Turma, DJe 6/12/2013; REsp 1.334.500-PR, Sexta Turma, julgado em 26/11/2013. AgRg no REsp 1.402.207-PR, Rel. Min. Assusete Magalhães, julgado em 4/2/2014 (Informativo nº 536).

Sexta Turma DIREITO PENAL. INAPLICABILIDADE DO PRINCÍPIO DA INSIGNIFICÂNCIA NA HIPÓTESE DE REITERAÇÃO DA PRÁTICA DE DESCAMINHO. A reiterada omissão no pagamento do tributo devido nas importações de mercadorias de procedência estrangeira impede a incidência do princípio da insignificância em caso de persecução penal por crime de descaminho (art. 334 do CP), ainda que o valor do tributo suprimido não ultrapasse o limite previsto para o não ajuizamento de execuções fiscais pela Fazenda Nacional. Com efeito, para que haja a incidência do princípio da insignificância, não basta que seja considerado,

isoladamente, o valor econômico do bem jurídico tutelado, mas, também, todas as circunstâncias que envolvem a prática delitiva, ou seja, “é indispensável que a conduta do agente seja marcada por ofensividade mínima ao bem jurídico tutelado, reduzido grau de reprovabilidade, inexpressividade da lesão e nenhuma periculosidade social” (STF, HC 114.097-PA, Segunda Turma, DJe 14/4/2014). Nessa linha, o princípio da insignificância revela-se, segundo entendimento doutrinário, importante instrumento que objetiva restringir a aplicação literal do tipo formal, exigindo-se, além da contrariedade normativa, a ocorrência efetiva de ofensa relevante ao bem jurídico tutelado (tipicidade material). A par disso, se de um lado a omissão no pagamento de tributo relativo à importação de mercadorias é suportada como irrisória pelo Estado, nas hipóteses em que uma conduta omissiva do agente (um deslize) não ultrapasse o valor de R$ 10 mil, de outro lado não se pode considerar despida de lesividade (sob o aspecto valorativo) a conduta de quem, reiteradamente, omite o pagamento de tributos sempre em valor abaixo da tolerância estatal, amparando-se na expectativa sincera de inserir-se 202 nessa hipótese de exclusão da tipicidade. Nessas circunstâncias, o desvalor da ação suplanta o desvalor do resultado, rompendo-se, assim, o equilíbrio necessário para a perfeita adequação do princípio bagatelar, principalmente se considerada a possibilidade de que a aplicação desse instituto, em casos de reiteração na omissão do pagamento de tributos, serve, ao fim, como verdadeiro incentivo à prática do descaminho. Desse modo, quanto à aplicação do princípio da insignificância é preciso considerar que, “se de um lado revela-se evidente a necessidade e a utilidade da consideração da insignificância, de outro é imprescindível que sua aplicação se dê de maneira criteriosa. Isso para evitar que a tolerância estatal vá além dos limites do razoável em função dos bens jurídicos envolvidos. Em outras palavras, todo cuidado é preciso para que o princípio não seja aplicado de forma a estimular condutas atentatórias aos legítimos interesses dos supostos agentes passivos e da sociedade” (STJ, AgRg no REsp 1.406.355-RS, Quinta Turma, DJe 7/4/2014). Ante o exposto, a reiteração na prática de supressão ou de elisão de pagamento de tributos justifica a continuidade da persecução penal. Precedente citado do STJ: RHC 41.752-PR, Sexta Turma, DJe 7/4/2014. Precedente citado do STF: HC 118.686-PR, Primeira Turma, DJe 3/12/2013. RHC 31.612-PB, Rel. Min. Rogerio Schietti Cruz, julgado em 20/5/2014 (Informativo nº 541).

DIREITO PENAL. PARÂMETRO PARA APLICAÇÃO DO PRINCÍPIO DA INSIGNIFICÂNCIA AO CRIME DE DESCAMINHO. O valor de R$ 20 mil fixado pela Portaria MF 75/2012 – empregado como critério para o arquivamento, sem baixa na distribuição, das execuções fiscais de débitos inscritos na Dívida Ativa da União – não pode ser utilizado como parâmetro para fins de aplicação do princípio da insignificância aos crimes de descaminho. Inicialmente, importante ressaltar que o entendimento, tanto do STF quanto do STJ (REsp 1.112.748-TO, julgado sob o rito do art. 543-C do CPC, DJe 13/10/2009), tem sido o de que incide o princípio da insignificância no crime de descaminho quando o valor dos tributos iludidos não ultrapassar o montante de R$ 10 mil, valor este fixado pela Lei 10.522/2002 para servir como piso para arquivamento, sem baixa nos autos, de execuções fiscais. Mais recentemente, o Ministério da Fazenda editou a Portaria MF 75/2012, a qual elevou o valor de arquivamento para R$ 20 mil. Desde então, o STF tem, em alguns de seus julgados, empregado o referido patamar para reconhecer a aplicação do princípio da insignificância ao descaminho, quando o valor dos tributos iludidos não ultrapassar o montante de R$ 20 mil. Não obstante esse

entendimento, importante analisar a validade formal da elevação do parâmetro pela Portaria MF 75/2012. Nesse passo, ressalte-se que, atualmente, com o advento da Lei 10.522/2002, o Ministro da Fazenda possui autonomia tão somente para estabelecer o cronograma, determinando as prioridades e as condições a serem obedecidas quando forem remetidos os débitos passíveis de inscrição em Dívida Ativa da União e cobrança judicial pela Procuradoria da Fazenda Nacional. A lei não previu a competência para que o Ministro da Fazenda, por meio de portaria, altere o valor fixado como parâmetro para arquivamento de execução fiscal, sem baixa na distribuição. Com isso, a alteração do valor para arquivamento de execução fiscal só pode ser realizada por meio de lei, não sendo a referida portaria, portanto, meio normativo válido para esse fim. Ademais, da leitura da aludida portaria, extrai-se que o valor foi estabelecido para orientar a ação em sede executivo-fiscal, com base apenas no custo benefício da operação; claramente, portanto, como uma opção de política econômico-fiscal. Em vista disso, importante ponderar: pode-se aceitar que o Poder Judiciário se veja limitado por parâmetro definido por autoridade do Poder Executivo, estabelecido unicamente por critérios de eficiência, economicidade, praticidade e as peculiaridades regionais e/ou do débito? Afigura-se inusitada a compreensão de que o Ministro da Fazenda, por meio de portaria, ao alterar 196 o patamar de arquivamento de execuções fiscais de débitos com a Fazenda Pública, determine o rumo da jurisdição criminal de outro Poder da República. Por fim, não há como aplicar os princípios da fragmentariedade e da subsidiariedade do Direito Penal ao caso analisado. O caráter fragmentário orienta que o Direito Penal só pode intervir quando se trate de tutelar bens fundamentais e contra ofensas intoleráveis; já o caráter subsidiário significa que a norma penal exerce uma função meramente suplementar da proteção jurídica em geral, só valendo a imposição de suas sanções quando os demais ramos do Direito não mais se mostrem eficazes na defesa dos bens jurídicos. Os referidos princípios penais ganhariam relevo se o atuar do Direito Administrativo eliminasse a lesão ao erário, e não na situação ora analisada, em que, por opção decorrente da confessada ineficiência da Procuradoria da Fazenda Nacional, queda-se inerte a Administração Pública quanto ao seu dever de cobrar judicialmente os tributos iludidos. REsp 1.393.317-PR, Rel. Min. Rogerio Schietti Cruz, julgado em 12/11/2014 (Informativo 551). Quinta Turma DIREITO PENAL E PROCESSUAL

DIREITO PENAL. PENAS ACESSÓRIAS PARA CRIMES DE RESPONSABILIDADE DE PREFEITO FRENTE À PRESCRIÇÃO. Ocorrida a prescrição da pretensão punitiva de crime de responsabilidade de prefeito municipal, não podem ser aplicadas as penas de perda de cargo e de inabilitação para o exercício de cargo ou função pública previstas no § 2º do art. 1º do Decreto-lei 201/1967. Com efeito, a Quinta Turma do STJ modificou seu entendimento (REsp 1.326.452-PR, DJe 2/10/2013), acompanhando a posição já firmada pela Sexta Turma, de modo a considerar que as sanções previstas no referido dispositivo têm caráter acessório, razão pela qual a extinção da pretensão punitiva com relação à aplicação da pena privativa de liberdade impede a aplicação da pena acessória. AgRg no REsp 1.381.728-SC, Rel. Min. Marco Aurélio Bellizze, julgado em 17/12/2013 (Informativo nº 533).

Sexta Turma DIREITO PENAL. CRIME CONTRA A ORDEM TRIBUTÁRIA. ART. 2º, II, DA LEI N. 8.137/1990. TERMO INICIAL DO PRAZO PRESCRICIONAL. O termo inicial do prazo prescricional do crime previsto no art. 2º, II, da Lei n. 8.137/1990 é a data da entrega de declaração pelo próprio contribuinte, e não a inscrição do crédito tributário em dívida ativa.

Segundo a jurisprudência do tribunal (Súm. n. 436/STJ), “a entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco”. A simples apresentação pelo contribuinte de declaração ou documento equivalente nos termos da lei possui o condão de constituir o crédito tributário, independentemente de qualquer outro tipo de procedimento a ser executado pelo Fisco. Assim, em razão de o crédito já estar constituído, é da data da entrega da declaração que se conta o prazo prescricional do delito previsto no art. 2º, II, da Lei n. 8.137/1990. HC 236.376-SC, Rel. Min. Sebastião Reis Júnior, julgado em 19/11/2012 (Informativo nº 0511).

Quinta Turma DIREITO PENAL. EFEITOS DA EXTINÇÃO DA PUNIBILIDADE DO CRIMEMEIO EM RELAÇÃO AO CRIME-FIM. No caso em que a falsidade ideológica tenha sido praticada com o fim exclusivo de proporcionar a realização do crime de descaminho, a extinção da punibilidade quanto a este — diante do pagamento do tributo devido — impede que, em razão daquela primeira conduta, considerada de forma autônoma, proceda-se à persecução penal do agente. Isso porque, nesse contexto, exaurindo-se o crime-meio na prática do crime-fim, cuja punibilidade não mais persista, falta justa causa para a persecução pelo crime de falso, porquanto carente de autonomia. RHC 31.321-PR, Rel. Min. Marco Aurélio Bellizze, julgado em 16/5/2013 (Informativo nº 0523). Quinta Turma DIREITO PENAL. ABSORÇÃO DA FALSIDADE IDEOLÓGICA PELO CRIME DE DESCAMINHO. Responderá apenas pelo crime de descaminho, e não por este em concurso com o de falsidade ideológica, o agente que, com o fim exclusivo de iludir o pagamento de tributo devido pela entrada de mercadoria no território nacional, alterar a 182 verdade sobre o preço desta. Isso porque, na situação em análise, a primeira conduta realizada pelo agente, com adequação típica no art. 299 do CP, serve apenas como meio para alcançar o fim pretendido, qual seja, a realização do fato previsto como crime no art. 334 do CP. Trata-se, pois, de uma das hipóteses em que se aplica o princípio da consunção, quando um crime é meio necessário ou normal fase de preparação ou de execução de outro crime. Nesse contexto, evidenciado o nexo entre as condutas e inexistindo dolo diverso que enseje a punição do falso como crime autônomo, fica este absorvido pelo descaminho. RHC 31.321-PR, Rel. Min. Marco Aurélio Bellizze, julgado em 16/5/2013 (Informativo nº 0523). Quinta Turma DIREITO PENAL. PRINCÍPIO DA INSIGNIFICÂNCIA. CONTRABANDO DE MATERIAIS LIGADOS A JOGOS DE AZAR. Não se aplica o princípio da insignificância aos crimes de contrabando de máquinas caça-níqueis ou de outros materiais relacionados com a exploração de jogos de azar. Inserir no território nacional itens cuja finalidade presta-se, única e exclusivamente, a atividades ilícitas afeta diretamente a ordem pública e demonstra a reprovabilidade da conduta. Assim, não é possível considerar tão somente o valor dos tributos suprimidos, pois essa conduta tem, ao menos em tese, relevância na esfera penal. Permitir tal hipótese consistiria num verdadeiro incentivo ao descumprimento da norma legal, sobretudo em relação àqueles que fazem de atividades ilícitas um meio de vida. Precedentes citados do STF: HC 97.772-RS, DJe 19/11/2009; HC 110.964-SC, DJe 2/4/2012; do STJ: HC 45.099-AC, DJ 4/9/2006, e REsp 193.367-RO, DJ 21/6/1999. REsp 1.212.946-RS, Rel. Min. Laurita Vaz, julgado em 4/12/2012 (Informativo nº 0511).

Terceira Seção DIREITO PROCESSUAL PENAL. COMPETÊNCIA PARA O JULGAMENTO DE CRIME DE SONEGAÇÃO DE ISSQN. Compete à Justiça Estadual – e não à Justiça Federal – o

julgamento de ação penal em que se apure a possível prática de sonegação de ISSQN pelos representantes de pessoa jurídica privada, ainda que esta mantenha vínculo com entidade da administração indireta federal. Isso porque, nos termos do art. 109, IV, da CF, para que se configure hipótese de competência da Justiça Federal, é necessário que a infração penal viole bens, serviços ou interesses da União ou de suas entidades autárquicas ou empresas públicas, o que não ocorre nas hipóteses como a em análise, em que resulta prejuízo apenas para o ente tributante, pessoa jurídica diversa da União – no caso de ISSQN, Municípios ou DF. CC 114.274-DF, Rel. Min. Marco Aurélio Bellizze, julgado em 12/6/2013 (Informativo nº 0527).

Qual é o valor máximo considerado insignificante no caso de crimes tributários?terça-feira, 25 de março de 2014

Olá amigos do Dizer o Direito,

Vamos hoje tratar sobre um assunto que tem sido objeto de intensa polêmica nos últimos anos, com constantes alterações na jurisprudência: princípio da insignificância nos crimes tributários.

Vejamos a posição mais atual a respeito do tema:

O princípio da insignificância pode ser aplicado no caso de crimes tributários?SIM. É plenamente possível que incida o princípio da insignificância tanto nos crimes contra a ordem tributária previstos na Lei n. 8.137/90 como também no caso do descaminho (art. 334 do Código Penal).

Existe algum limite máximo de valor para que possa ser aplicado o princípio da insignificância nos crimes tributários?SIM. A jurisprudência criou a tese de que nos crimes tributários, para decidir se incide ou não o princípio da insignificância, será necessário analisar, no caso concreto, o valor dos tributos que deixaram de ser pagos.

E qual é, então, o valor máximo considerado insignificante no caso de crimes tributários?Tradicionalmente, esse valor era de 10 mil reais.Assim, se o montante do tributo que deixou de ser pago era igual ou inferior a 10 mil reais, não havia crime tributário, aplicando-se o princípio da insignificância.

Qual era o parâmetro para se chegar a esse valor?Esse valor foi fixado pela jurisprudência tendo como base o art. 20 da Lei n.10.522/2002, que determina o arquivamento das execuções fiscais cujo valor consolidado for igual ou inferior a R$ 10.000,00. Em

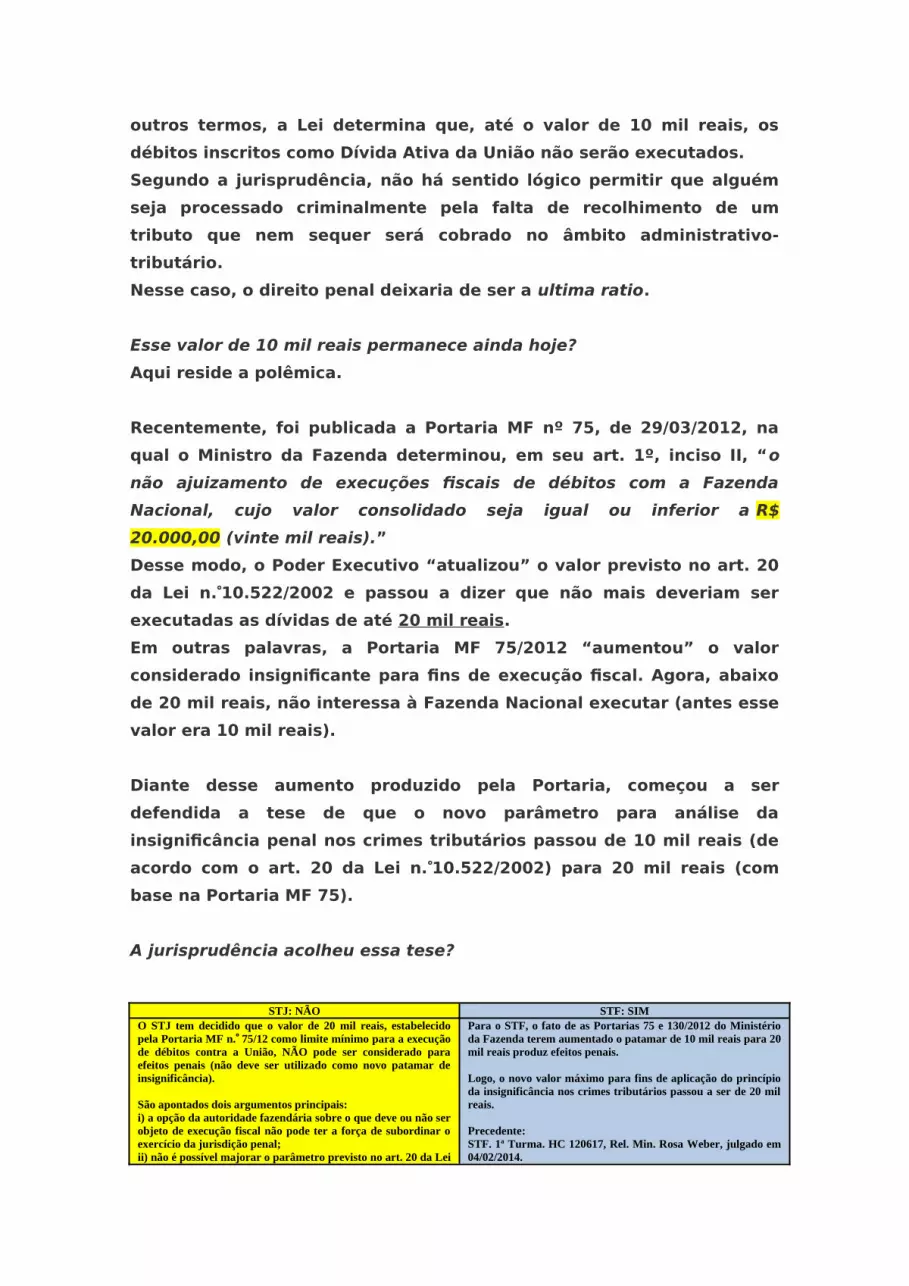

outros termos, a Lei determina que, até o valor de 10 mil reais, os débitos inscritos como Dívida Ativa da União não serão executados.Segundo a jurisprudência, não há sentido lógico permitir que alguém seja processado criminalmente pela falta de recolhimento de um tributo que nem sequer será cobrado no âmbito administrativo-tributário.Nesse caso, o direito penal deixaria de ser a ultima ratio.

Esse valor de 10 mil reais permanece ainda hoje?Aqui reside a polêmica.

Recentemente, foi publicada a Portaria MF nº 75, de 29/03/2012, na qual o Ministro da Fazenda determinou, em seu art. 1º, inciso II, “o não ajuizamento de execuções fiscais de débitos com a Fazenda Nacional, cujo valor consolidado seja igual ou inferior a R$ 20.000,00 (vinte mil reais).”Desse modo, o Poder Executivo “atualizou” o valor previsto no art. 20 da Lei n.10.522/2002 e passou a dizer que não mais deveriam ser executadas as dívidas de até 20 mil reais.Em outras palavras, a Portaria MF 75/2012 “aumentou” o valor considerado insignificante para fins de execução fiscal. Agora, abaixo de 20 mil reais, não interessa à Fazenda Nacional executar (antes esse valor era 10 mil reais).

Diante desse aumento produzido pela Portaria, começou a ser defendida a tese de que o novo parâmetro para análise da insignificância penal nos crimes tributários passou de 10 mil reais (de acordo com o art. 20 da Lei n.10.522/2002) para 20 mil reais (com base na Portaria MF 75).

A jurisprudência acolheu essa tese?

STJ: NÃO STF: SIMO STJ tem decidido que o valor de 20 mil reais, estabelecido pela Portaria MF n. 75/12 como limite mínimo para a execução de débitos contra a União, NÃO pode ser considerado para efeitos penais (não deve ser utilizado como novo patamar de insignificância).

São apontados dois argumentos principais:i) a opção da autoridade fazendária sobre o que deve ou não ser objeto de execução fiscal não pode ter a força de subordinar o exercício da jurisdição penal;ii) não é possível majorar o parâmetro previsto no art. 20 da Lei

Para o STF, o fato de as Portarias 75 e 130/2012 do Ministério da Fazenda terem aumentado o patamar de 10 mil reais para 20 mil reais produz efeitos penais.

Logo, o novo valor máximo para fins de aplicação do princípio da insignificância nos crimes tributários passou a ser de 20 mil reais.

Precedente:STF. 1ª Turma. HC 120617, Rel. Min. Rosa Weber, julgado em 04/02/2014.

n. 10.522/2002 por meio de uma portaria do Ministro da Fazenda. A portaria emanada do Poder Executivo não possui força normativa passível de revogar ou modificar lei em sentido estrito.

Em suma, para o STJ, o valor máximo para aplicação do princípio da insignificância no caso de crimes contra a ordem tributária (incluindo o descaminho) continua sendo de 10 mil reais.

Precedentes:AgRg no AREsp 331.852/PR, j. em 11/02/2014AgRg no AREsp 303.906/RS, j. em 06/02/2014

Em suma, qual é o valor máximo considerado insignificante no caso de crimes tributários?• Para o STJ: 10 mil reais (art. 20 da Lei n. 10.522/2002).• Para o STF: 20 mil reais (art. 1º, II, da Portaria MF n. 75/2012).

É provável que o STJ, com o tempo, alinhe-se à posição do STF. Vamos aguardar e qualquer novidade vocês serão comunicados.

O crime de quadrilha persiste mesmo que o crime tributário tenha sido extintoterça-feira, 18 de março de 2014

Olá amigos do Dizer o Direito,

Vejamos uma interessante questão envolvendo a autonomia do antigo crime de “quadrilha” (atualmente chamado de “associação criminosa”).

Imaginem a seguinte situação hipotética:

João, Pedro, Ricardo e Daniel eram sócios de uma empresa e decidiram, de forma estável e permanente, cometer diversos crimes de sonegação fiscal (art. 1º, I, da Lei n. 8.137/90).

A Receita Federal descobriu o esquema, realizou as autuações e promoveu a constituição tributária de tributos devidos nos últimos cinco anos.

O Ministério Público Federal, por seu turno, ofereceu denúncia contra eles pedindo a condenação por cinco crimes de sonegação fiscal (art. 1º, I, da Lei n. 8.137/90), praticados em continuidade delitiva (art. 71 do CP) e também pelo delito de quadrilha (art. 288 do CP).

Imediatamente, os réus efetuaram o pagamento integral dos tributos e das multas devidas.

Diante disso, a defesa requereu a extinção da punibilidade.

O pagamento integral do débito tributário extingue o crime do art. 1º, I, da Lei n. 8.137/90?SIM. Se o agente efetua o pagamento do tributo devido, ocorre a extinção da punibilidade do delito de sonegação, nos termos do art. 9º, § 2º, da Lei nº 10.684/2003.

Foi justamente isso que o juiz fez, ou seja, extinguiu a punibilidade dos crimes de sonegação fiscal. Contudo, o magistrado determinou que a ação penal deveria continuar para o crime de quadrilha (art. 288 do CP).

A defesa não concordou e impetrou habeas corpus sustentando a tese de que, se os réus associaram-se para cometer crimes tributários e, se tais delitos não mais existem, o crime de quadrilha também deverá ser extinto por via de consequência.

Essa tese da defesa é aceita pela jurisprudência do STJ e do STF?NÃO.

O trancamento da ação penal no tocante aos crimes tributários, em razão da extinção da punibilidade dos réus pelo pagamento da dívida, não alcança o delito de formação de quadrilha.

O delito previsto no art. 288 do Código Penal é AUTÔNOMO. Assim, nada impede que o sujeito seja condenado pela prática de quadrilha e absolvido pelos crimes atribuídos ao grupo.

Dessa forma, o delito de formação de quadrilha é FORMAL e se consuma no momento em que se concretiza a convergência de vontades, independentemente da realização ulterior do fim visado (STF HC 84223/RS, DJ 27-08-2004).

Precedentes:STF HC 90.757/SC, Rel. Min. Celso de Mello, DJe 27/02/2014.STJ HC 50.157/SC, Rel. Min. Gilson Dipp, DJ 18/12/2006.

Associação criminosaVale ressaltar que a Lei 12.850/2013 alterou o art. 288 do , transformando o delito de “quadrilha ou bando” em “associação criminosa”.A única mudança, no entanto, além do nome, é que o crime de quadrilha exigia, no mínimo, a presença de 4 pessoas para se consumar. Já o novo delito de associação criminosa exige apenas 3 pessoas.Desse modo, o raciocínio exposto acima persiste na vigência do novo art. 288 do CP.

A Receita Federal pode requisitar diretamente das instituições financeiras (sem autorização judicial) informações bancárias sobre o contribuinte?sexta-feira, 19 de setembro de 2014

Olá amigos do Dizer o Direito,

O tema abaixo é interessantíssimo porque envolve Constitucional, Tributário e Processo Penal.

Trata-se de assunto muito importante tanto para os concursos públicos como na prática forense.

Imagine a seguinte situação adaptada:Samuel era sócio administrador de uma empresa.

A Receita Federal instaurou procedimento fiscal contra a sociedade empresária sob a suspeita de que estaria havendo sonegação de tributos.No curso do procedimento, a Receita, sem autorização judicial, requisitou diretamente do banco os extratos bancários da empresa. A título de curiosidade, essa determinação é chamada de requisição de informações sobre movimentação financeira (RMF).A Receita fundamentou sua requisição no art. 6º da LC n. 105/2001:Art. 6º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

De posse dos extratos, o Fisco constatou que realmente houve sonegação de tributos e, por conta disso, autuou a pessoa jurídica e fez a constituição definitiva do crédito tributário.

Segundo o STJ, a Receita Federal pode requisitar, sem autorização judicial, informações bancárias das instituições financeiras para fins de constituição de créditos tributários?SIM. O STJ, no julgamento do Recurso Especial repetitivo n. 1.134.665/SP, decidiu que a autoridade fiscal pode solicitar diretamente das instituições financeiras, ou seja, sem autorização judicial, informações sobre operações realizadas pelo contribuinte, requerendo, inclusive, os extratos de contas bancárias.Assim, no âmbito do processo administrativo fiscal, para fins de constituição de crédito tributário, é possível a requisição direta de informações pela autoridade fiscal às instituições bancárias sem prévia autorização judicial.O STF, com a composição atual, ainda não enfrentou o assunto e o tema será julgado, sob a sistemática da repercussão geral, no RE 601.314-SP (pendente de julgamento). Existe um precedente mais antigo em sentido contrário (RE 389808), mas não se pode afirmar que ainda é a posição da Corte Suprema.

Desse modo, por enquanto, prevalece o entendimento do STJ acima exposto.

Ação penalVoltando ao nosso exemplo. A Receita Federal encaminhou cópia integral do processo administrativo-fiscal, inclusive dos extratos bancários, e o MPF, com base nesses elementos informativos (“provas”), denunciou Samuel como incurso no art. 1º, I, da Lei n. 8.137/90.

Alegação de prova ilícitaAo se defender, Samuel sustentou a ilicitude da prova colhida (extratos bancários) alegando que que teria havido uma quebra de sigilo bancário sem autorização judicial. Desse modo, essa prova não poderia ser utilizada no processo penal.

A tese do réu é aceita pela jurisprudência do STJ?SIM. O STJ entende que os dados obtidos pela Receita Federal com fundamento no art. 6º da LC 105/2001, mediante requisição direta às instituições bancárias no âmbito de processo administrativo fiscal sem prévia autorização judicial, não podem ser utilizados no processo penal.STJ. 5ª Turma. REsp 1.361.174-RS, Rel. Min. Marco Aurélio Bellizze, julgado em 3/6/2014 (Info 543).

Não confunda:Segundo o STJ, os dados obtidos pela Receita Federal com fundamento no art. 6º da LC 105/2001, mediante requisição direta às instituições bancárias (sem autorização judicial) podem ser utilizados contra o contribuinte?• Em processo administrativo fiscal: SIM.• Em processo penal: NÃO.

Assim, para o STJ o Fisco pode requisitar, sem autorização judicial, informações bancárias das instituições financeiras para fins de constituição de créditos tributários. Contudo, tais informações obtidas pelo Fisco não podem ser enviadas ao MP para servirem de base para a

propositura de uma ação penal, salvo quando houver autorização judicial, sob pena de configurar quebra de sigilo bancário.

Por que existe essa diferença de entendimento no STJ? Existe algum fundamento teórico que justifique a distinção?NÃO. Essa diferença de entendimento existe por força de um singelo motivo: quem julga os processos tributários é a 1ª e a 2ª Turmas (1ª Seção) e quem aprecia os processos criminais é a 5ª e 6ª Turmas (3ª Seção).Os Ministros da 1ª Seção firmaram entendimento de que essa requisição direta do Fisco é válida, enquanto que os Ministros da 3ª Seção concluíram que não, exigindo autorização judicial.Caberá ao STF, quando julgar o RE 601.314-SP dirimir o tema.

RESUMO ATUAL:QUEBRA DO SIGILO BANCÁRIO

Os órgãos poderão requerer informações bancárias diretamente das instituições financeiras?

POLÍCIA NÃO (depende de autorização judicial).

MP NÃO (depende de autorização judicial) (STJ HC 160.646/SP, Dje 19/09/2011).

RECEITAFEDERAL

SIM: se os dados forem utilizados em processo administrativo tributário.NÃO: se os dados forem utilizados em processo criminal.

TCU NÃO (depende de autorização judicial) (STF. MS 22934/DF, DJe de 9⁄5⁄2012)

CPI SIM (seja ela federal ou estadual/distrital). Prevalece que CPI municipal não pode.

Questão interessante sobre conexão entre crimes de competência da Justiça Federal e Estadualterça-feira, 20 de novembro de 2012

Olá amigos do Dizer o Direito,

Vamos hoje tratar de um julgado do STJ que pode ser transformado em uma excelente questão discursiva ou mesmo prática de sentença.

Imagine a seguinte situação:Em determinada investigação identificou-se que “X”, agente público estadual, apropriou-se de dinheiro estadual de que tinha a posse em razão do cargo.

Além disso, “X” omitiu o recebimento desses valores em sua declaração de imposto de renda, fazendo com que a Receita Federal instaurasse um procedimento fiscal e constituísse crédito tributário em desfavor de “X”.

Que crimes cometeu “X”?• Peculato (art. 312 do CP): em princípio, de competência da Justiça Estadual (porque o servidor e os valores apropriados eram do Estado).• Sonegação fiscal (art. 1º, I, da Lei 8.137/90): de competência da Justiça Federal (porque o tributo sonegado – IR – é de competência da União).

O que é conexão no processo penal?No processo penal, a conexão ocorre quando dois ou mais crimes possuem uma relação entre si que faz com que seja recomendável que sejam julgados pelo mesmo juiz ou Tribunal.

Quais os fundamentos que justificam a conexão?• Economia processual (é possível que sejam aproveitadas as mesmas provas);• Melhor julgamento da causa (permite-se que o julgador tenha uma visão mais completa dos fatos);• Evitar decisões contraditórias.

Os casos de conexão estão previstos em Lei?SIM. Encontram-se elencados, de forma taxativa, no art. 76 do CPP:

Art. 76. A competência será determinada pela conexão:I - se, ocorrendo duas ou mais infrações, houverem sido praticadas, ao mesmo tempo, por várias pessoas reunidas, ou por várias pessoas em concurso, embora diverso o tempo e o lugar, ou por várias pessoas, umas contra as outras;II - se, no mesmo caso, houverem sido umas praticadas para facilitar ou ocultar as outras, ou para conseguir impunidade ou vantagem em relação a qualquer delas;III - quando a prova de uma infração ou de qualquer de suas circunstâncias elementares influir na prova de outra infração.

Os dois crimes cometidos por “A” são conexos?SIM. Há entre eles a chamada “conexão instrumental, probatória ou processual”, prevista no art. 76, III:

Art. 76. A competência será determinada pela conexão:III - quando a prova de uma infração ou de qualquer de suas circunstâncias elementares influir na prova de outra infração.

Para a prova do crime de sonegação fiscal será necessário demonstrar, antes de tudo, que “X” recebeu os valores e, mesmo assim, não os declarou. Assim, será indispensável que se prove a apropriação do dinheiro, que é a elementar do peculato. Portanto, a prova da elementar do peculato (apropriação de dinheiro) irá influir na prova da sonegação fiscal (omitir rendimentos).

Esses dois crimes terão que ser julgados conjuntamente?SIM. Em regra, quando dois ou mais crimes são conexos, eles deverão ser julgados conjuntamente. Isso está previsto no caput do art. 79 do CPP.

Mas nesse caso, um dos crimes é de competência da Justiça Federal e outro da Justiça Estadual...Não tem problema. Mesmo assim eles deverão ser julgados conjuntamente, ou seja, no mesmo juízo.

E esse julgamento conjunto dos dois crimes ocorrerá na Justiça Estadual ou Federal?Justiça Federal. Havendo conexão entre crimes de competência da Justiça Federal e da Justiça Estadual, o julgamento conjunto será na Justiça Federal. Nesse sentido:

Súmula 122-STJ: Compete à Justiça Federal o processo e julgamento unificado dos crimes conexos de competência federal e estadual, não se aplicando a regra do art. 78, II, “a”, do Código de Processo Penal.

No caso concreto, havia mais uma peculiaridade: “X”, depois de ajuizada a ação penal, efetuou um parcelamento do débito tributário. Nos crimes tributários materiais, como é o caso do art. 1º, I, da Lei

n.8.137/90, o parcelamento suspende a ação penal e, se ao final, ocorrer o pagamento integral, extingue-se a punibilidade. A pergunta, então, é a seguinte: mesmo estando suspensa a ação penal quanto à sonegação fiscal, o juízo federal continuará competente para julgar o peculato?SIM. Segundo decidiu o STJ, deve ser aplicado, por analogia, o disposto no art. 81 do CPP:

Art. 81. Verificada a reunião dos processos por conexão ou continência, ainda que no processo da sua competência própria venha o juiz ou tribunal a proferir sentença absolutória ou que desclassifique a infração para outra que não se inclua na sua competência, continuará competente em relação aos demais processos.

Ora, se mesmo havendo absolvição ou desclassificação do crime, a competência permanece para julgar o outro crime conexo, não há razão para no caso de suspensão da ação penal ser modificada a competência atraída pela conexão.

Em outras palavras, segundo o art. 81, ainda que o juiz federal absolvesse o crime tributário, a Justiça Federal permaneceria sendo competente para apreciar o peculato. Com maior razão, se a ação penal estivesse apenas suspensa quanto à sonegação fiscal.

Processo a que se refere essa explicação:STJ Terceira Seção. CC 121.022-AC, Rel. Min. Marco Aurélio Bellizze, julgado em 10/10/2012.

Duas questões objetivas relacionadas com o tema:

1. (DPE/SP – 2012) A competência inicialmente atribuída à Justiça Federal para o julgamento dos crimes de competência da Justiça Estadual em razão de conexão de natureza objetiva é cessada caso haja absolvição em relação ao único crime conexo de competência da Justiça Federal, devendo o juiz federal encaminhar o processo remanescente para a Justiça Estadual competente. ( )

2. (Juiz TJPB – 2011) Em caso de conexão entre crimes da competência estadual e federal, a absolvição ou a desclassificação quanto ao delito que atraiu a competência para a justiça federal não retira a sua competência para apreciar as demais imputações. ( )

Gabarito:1 - E / 2 - C