JC-Cabrejos-ODEBRECHER-FINAL-May5

30

Lecciones aprendidas de la experiencia en cierres financieros Juan Carlos Cabrejos

Transcript of JC-Cabrejos-ODEBRECHER-FINAL-May5

Lecciones aprendidas de la experiencia en cierres financieros

Juan Carlos Cabrejos

Estructura Organizacional de OdebrechtCon origen en Brasil y presente en 20 países, Odebrecht es una organización con 65 años de historia, basada en una Cultura Corporativa única, guiada por la TEO (Tecnología Empresarial Odebrecht)

Indicadores Financieros

2010NEGOCIOS

ORGANIZACIONESDE SOPORTE

MIEMBROS

118.749

INGRESOS BRUTOSUS$ 26.3 bn

EBITDA US$ 3.0 bn

TOTAL ACTIVOSUS$ 35.5 bn

*Fuente: Engineering News Record’s Magazine Dic/10

Odebrecht Ingeniería y ConstrucciónCon presencia internacional de más de 30 años, CNO es el 15° Contratista

Internacional* y el más grande en Latinoamérica

Geográficamente distribuido y estructurado en seis unidades de negocio, asegurando

descentralización y delegación planeada a fin de apalancar el crecimiento de la Compañía

USA

México

Perú

Ecuador

Panamá

Argentina

Brasil

Venezuela

Colombia

CubaRepública Dominicana

Angola

Guinea

Libia

Liberia

PortugalEAU

Ghana

91.170 miembros de más de 60 nacionalidades

Déficit de Infraestructura

• Importante déficit de infraestructura en países latinoamericanos.

• En Perú, el déficit es alrededor de US$ 37.8 Bn (Fuente: Instituto Peruano de Economía - IPE)

• Impedimento para el mantenimiento de las tasas de crecimiento.

• El Estado encargado de cerrar la brecha con:

- Obra Pública.

- Concesiones, en el marco de las Asociaciones Público Privadas (PPP, por sus siglas en inglés)

Concesiones en el ámbito de la Asociación Público Privado (PPP)

• El déficit de inversión en infraestructura viene siendo tratado mediante el otorgamiento de concesiones al sector privado.

• Las concesiones se enmarcan dentro de las Asociaciones Público Privadas, donde el Estado junto con el inversionista privado comparten riesgos y retornos.

• El inversionista privado asume la obligación de construir, operar y mantener la infraestructura a cambio de una contraprestación económica durante un plazo determinado. Posteriormente, los bienes construidos revierten al Estado.

Concesiones en el ámbito de la Asociación Público Privado (APP)

De acuerdo a la Ley Peruana, se clasifican en:

• Auto sostenibles:

– No existen aportes por parte del Estado.

– No existen garantías financieras por parte del Estado y/o dichas garantías tienen baja probabilidad de ejecución.

• Cofinanciadas:

– Subsidio o garantía estatal sobre los ingresos del concesionario durante su plazo de operación, y/o

– Garantías financieras otorgadas por el Estado con probabilidad significativa de demandar uso de recursos públicos.

Pago

s d

el S

ecto

r P

úb

lico

Periodo de Construcción

X

$

Años

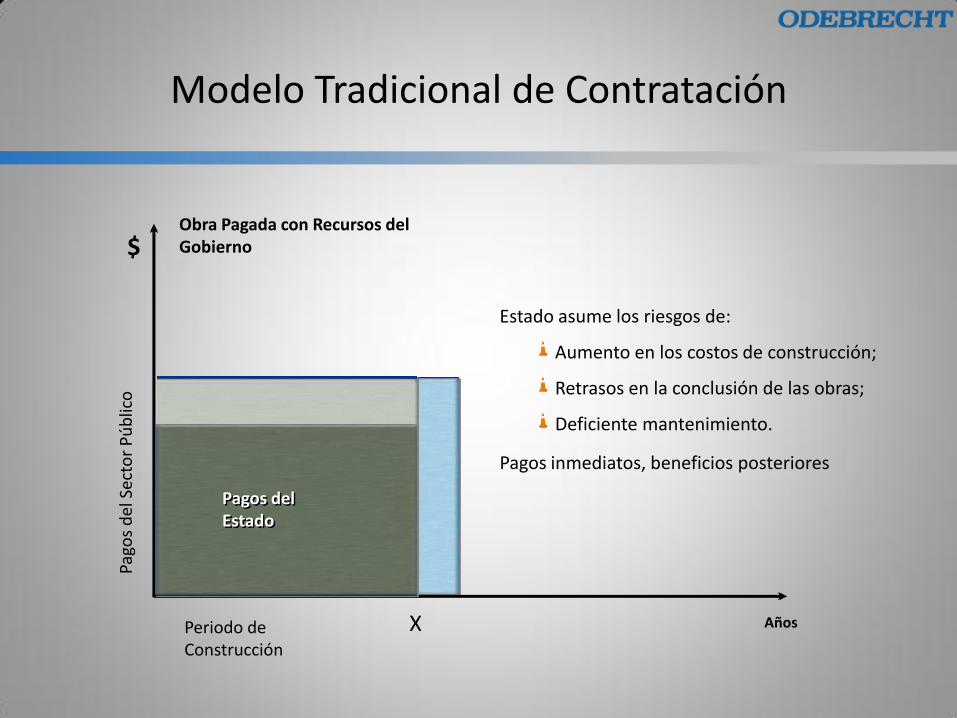

Pagos del Estado

Obra Pagada con Recursos del Gobierno

Estado asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Deficiente mantenimiento.

Pagos inmediatos, beneficios posteriores

Modelo Tradicional de Contratación

X Y

$

Años

Pago

s d

elSe

cto

r P

úb

lico

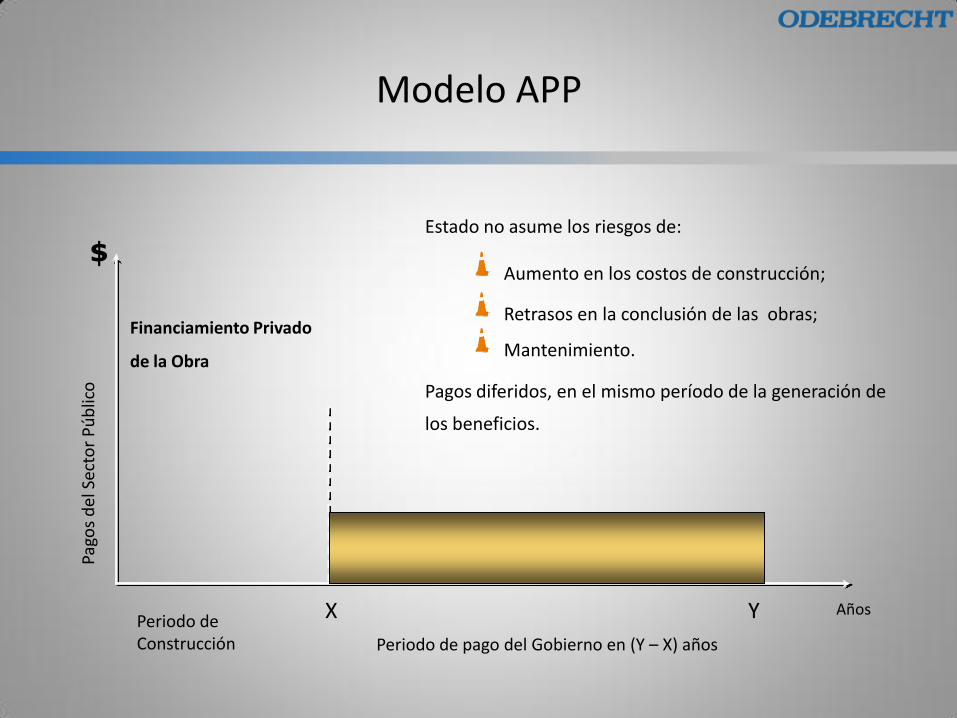

Estado no asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Mantenimiento.

Pagos diferidos, en el mismo período de la generación de

los beneficios.

Periodo de pago del Gobierno en (Y – X) añosPeriodo de Construcción

Financiamiento Privado

de la Obra

Modelo APP

Proceso de Análisis de Riesgo en las Concesiones

• Identificar riesgos y clasificarlos en categorías.

• Determinar qué riesgos pueden ser mitigados a través de los contratos:

– Evaluar sí las contrapartes cumplirán con los contratos.

• Para los riesgos que no pueden ser mitigados con contratos o cobertura

– Medir la variación potencial con criterio y/o análisis matemático.

Contratos de Concesión: Riesgo para el inversionista

• Obligaciones del Estado delimitadas en el Contrato de Concesión:– desequilibrio económico-financiero por cambios en legislación;

– vicios ocultos o eventos pre-existentes;

– situaciones extraordinarias no imputables al concesionario;

– variaciones en las especificaciones de la infraestructura solicitadas por el Estado;

– caducidad de la concesión.

• En todos los demás casos el Concesionario es responsable de la prestación del servicio.

• Por tanto, asume los riesgos derivados, tanto en la etapa de construcción como en la de operación comercial.

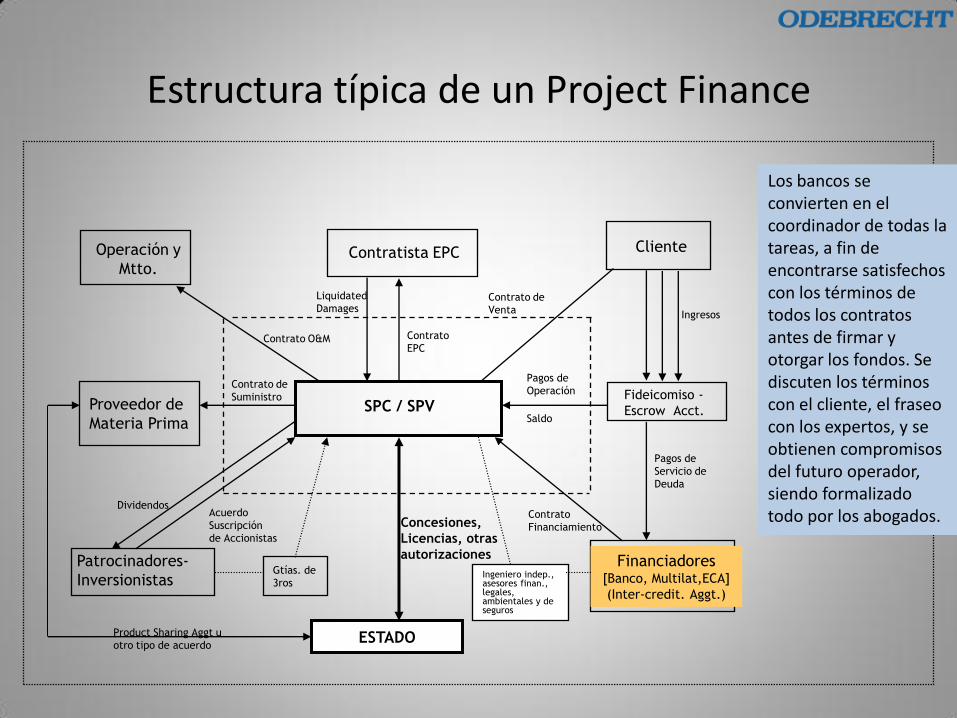

El financiamiento a través del Project Finance

• El financiamiento debe estar basado en la expectativa de generación de Caja Operativa (EBITDA) del proyecto a lo largo del tiempo.

• No debe depender, o depender muy poco del crédito de los accionistas (“Non-recourse” o “limited recourse”).

• El candidato ideal: proyecto con generación robusta de Caja Operativa y bajo riesgo de interrupción de dicho flujo.

• Evaluación de riesgos: mitigarlos colocándolos a la parte más capacitada para asumirlos.

• En el centro de una transacción de project finance está la compañía dueña de la concesión, un Vehículo de Propósito Especial (SPV) compuesta por un consorcio de accionistas, que pueden ser inversionistas o pueden tener otros intereses en el proyecto (contratistas u operadores).

• A diferencia de otros métodos de financiamiento, el projectfinance involucra una red de contratos que afectan todos los aspectos del desarrollo de un proyecto, y por tanto, el financiamiento no debe ser hecho de manera aislada.

• Es por eso que se crea una entidad legal independiente encargada de realizar un único proyecto.

Project Finance – SPV

SPC / SPV

Contratista EPC

Patrocinadores-

Inversionistas

Financiadores[Banco, Multilat,ECA]

(Inter-credit. Aggt.)

Contrato

EPC

Acuerdo

Suscripción

de Accionistas

Contrato

Financiamiento

Cliente

Fideicomiso -

Escrow Acct.

Contrato de

Venta Ingresos

Pagos de

Servicio de

Deuda

Pagos de

Operación

Saldo

Dividendos

Proveedor de

Materia Prima

Operación y

Mtto.

Contrato de

Suministro

Contrato O&M

Gtías. de

3rosIngeniero indep.,asesores finan., legales, ambientales y de seguros

ESTADO

Concesiones,

Licencias, otras

autorizaciones

Liquidated

Damages

Product Sharing Aggt u

otro tipo de acuerdo

Los bancos se convierten en el coordinador de todas la tareas, a fin de encontrarse satisfechos con los términos de todos los contratos antes de firmar y otorgar los fondos. Se discuten los términos con el cliente, el fraseo con los expertos, y se obtienen compromisos del futuro operador, siendo formalizado todo por los abogados.

Estructura típica de un Project Finance

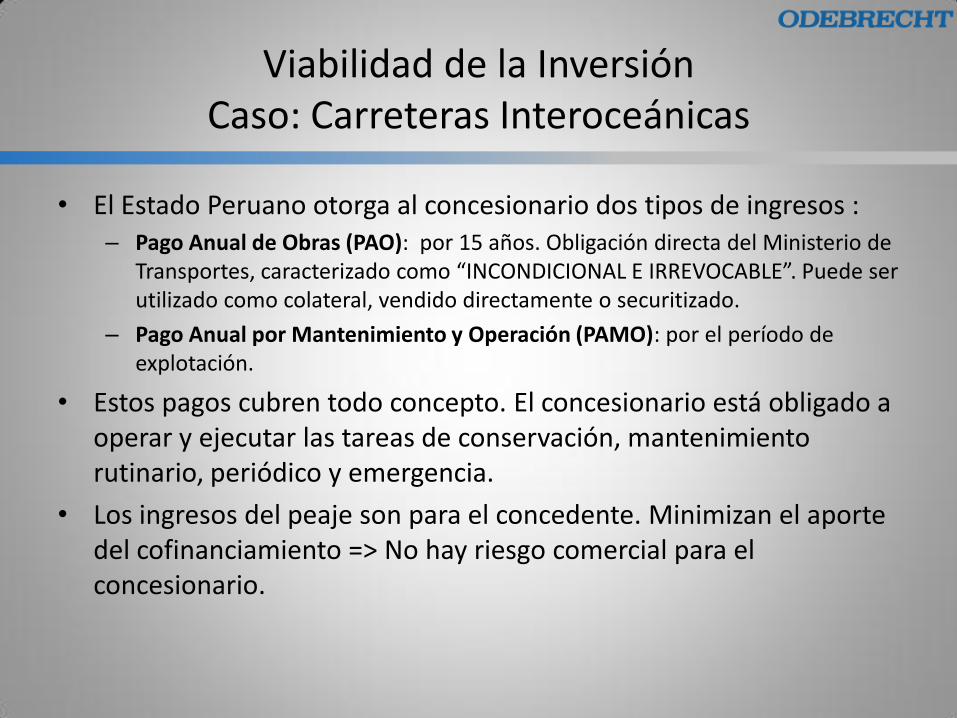

Viabilidad de la Inversión Caso: Carreteras Interoceánicas

• Carreteras Norte y Sur. Forman parte del Proyecto IIRSA (Iniciativa para la Integración de la Infraestructura Regional Suramericana).

• Comunican la costa peruana con la frontera de Brasil.

• Los proyectos fueron concesionados a través de la modalidad APP, con cofinanciamiento del Estado.

• La recaudación de peaje era insuficiente para cubrir tanto las inversiones como la operación y mantenimiento.

• El tipo de Contrato es de BOT “Built, Operate and Transfer”

Viabilidad de la Inversión Caso: Carreteras Interoceánicas

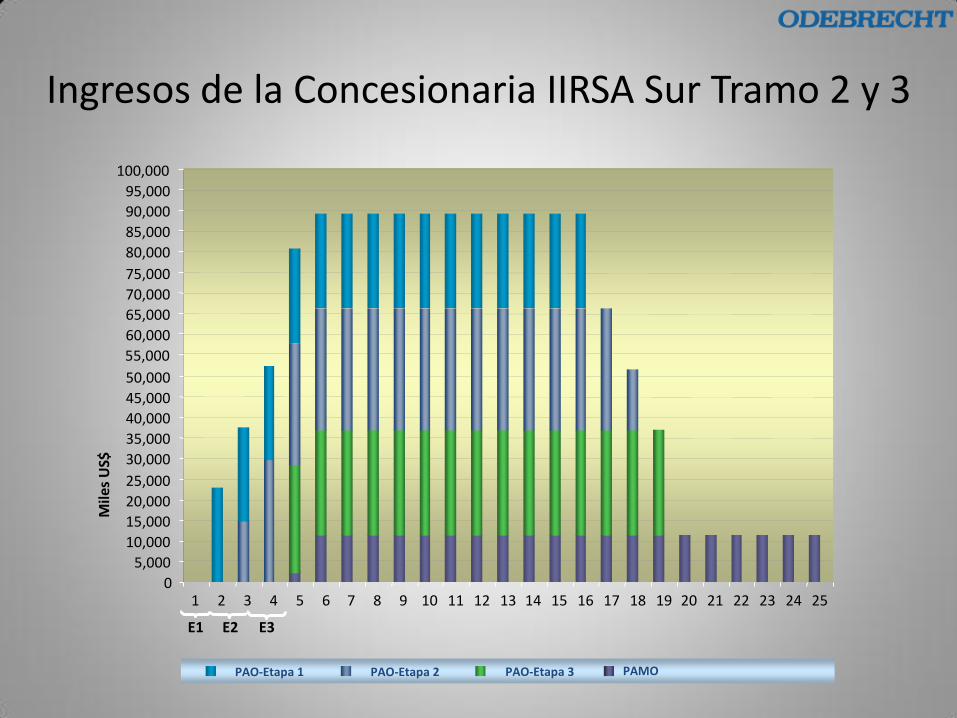

• El Estado Peruano otorga al concesionario dos tipos de ingresos :– Pago Anual de Obras (PAO): por 15 años. Obligación directa del Ministerio de

Transportes, caracterizado como “INCONDICIONAL E IRREVOCABLE”. Puede ser utilizado como colateral, vendido directamente o securitizado.

– Pago Anual por Mantenimiento y Operación (PAMO): por el período de explotación.

• Estos pagos cubren todo concepto. El concesionario está obligado a operar y ejecutar las tareas de conservación, mantenimiento rutinario, periódico y emergencia.

• Los ingresos del peaje son para el concedente. Minimizan el aporte del cofinanciamiento => No hay riesgo comercial para el concesionario.

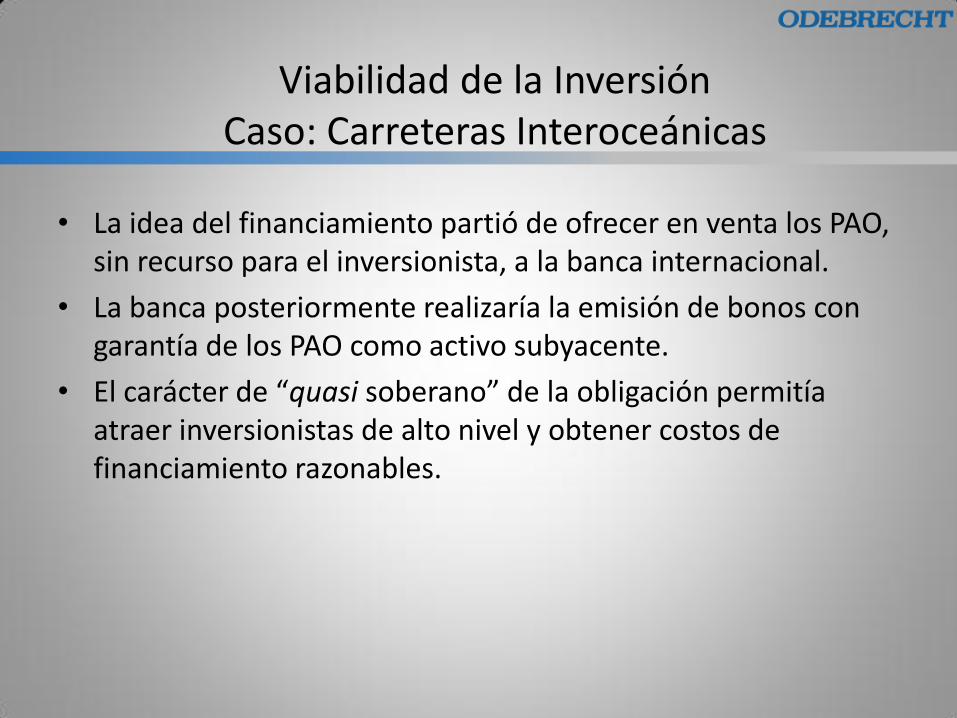

• La idea del financiamiento partió de ofrecer en venta los PAO, sin recurso para el inversionista, a la banca internacional.

• La banca posteriormente realizaría la emisión de bonos con garantía de los PAO como activo subyacente.

• El carácter de “quasi soberano” de la obligación permitía atraer inversionistas de alto nivel y obtener costos de financiamiento razonables.

Viabilidad de la Inversión Caso: Carreteras Interoceánicas

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

US

$M

M

Años

PAMO PAO Etapa I PAO Etapa II

Etapa I Etapa II

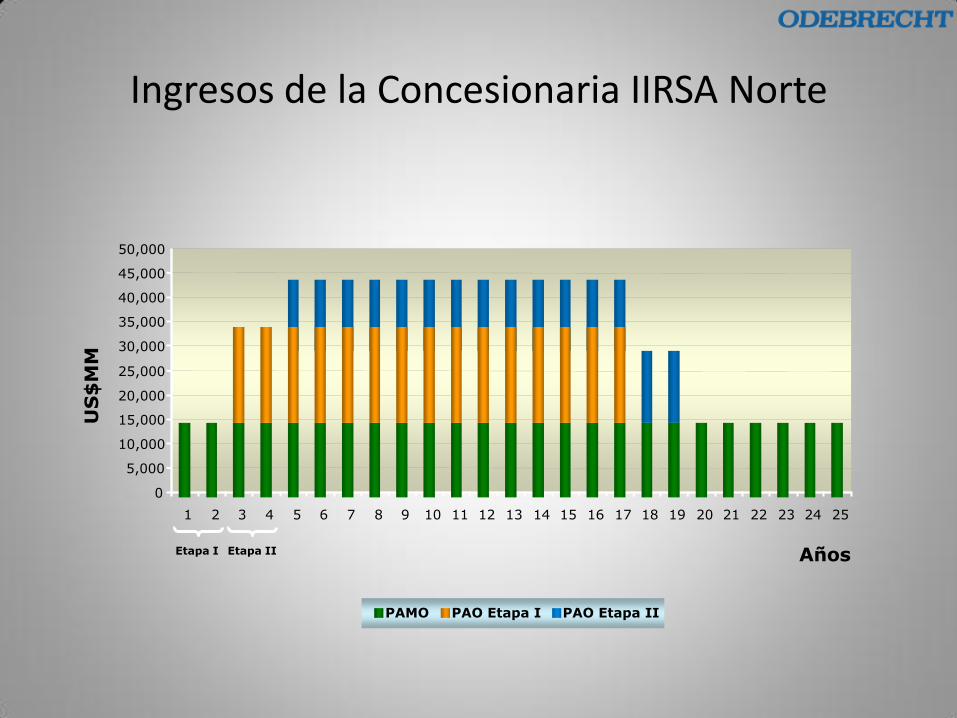

Ingresos de la Concesionaria IIRSA Norte

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Mile

s U

S$

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

65,000

70,000

75,000

80,000

85,000

90,000

95,000

100,000

PAMOPAO-Etapa 3PAO-Etapa 2PAO-Etapa 1

E1 E2 E3

Ingresos de la Concesionaria IIRSA Sur Tramo 2 y 3

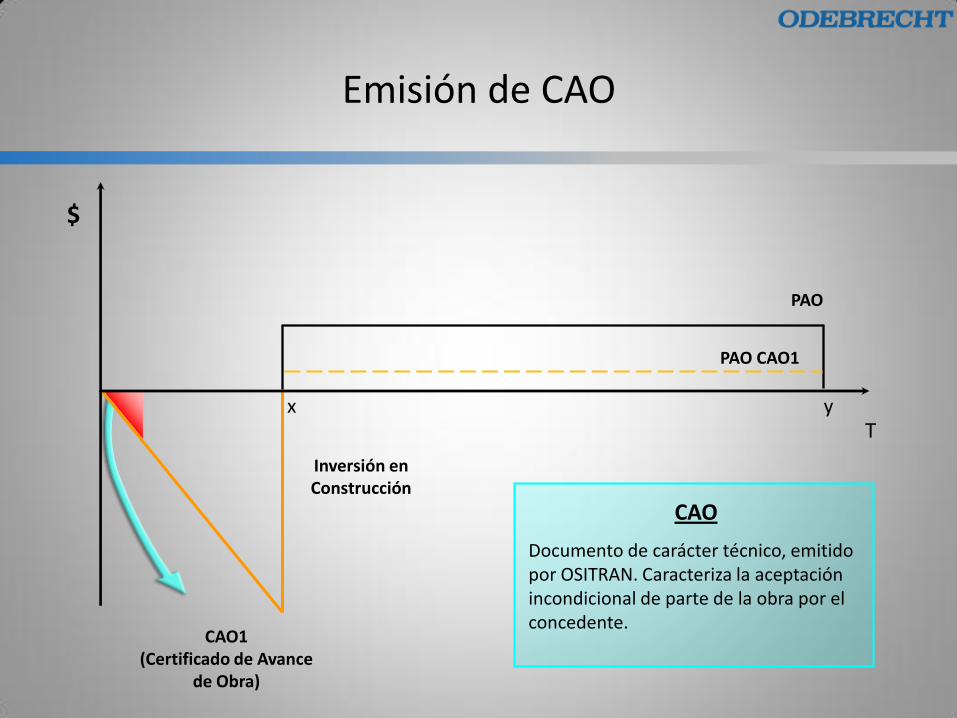

$

T

Inversión en Construcción

PAO

yx

CAO1(Certificado de Avance

de Obra)

PAO CAO1

CAO

Documento de carácter técnico, emitido por OSITRAN. Caracteriza la aceptación incondicional de parte de la obra por el concedente.

Emisión de CAO

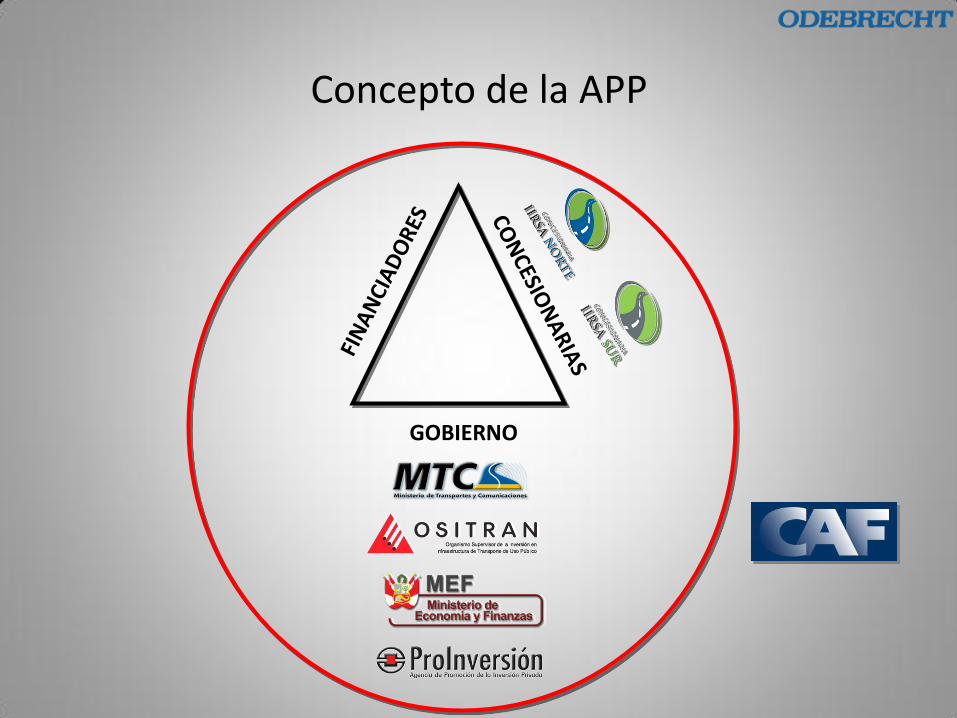

GOBIERNO

Concepto de la APP

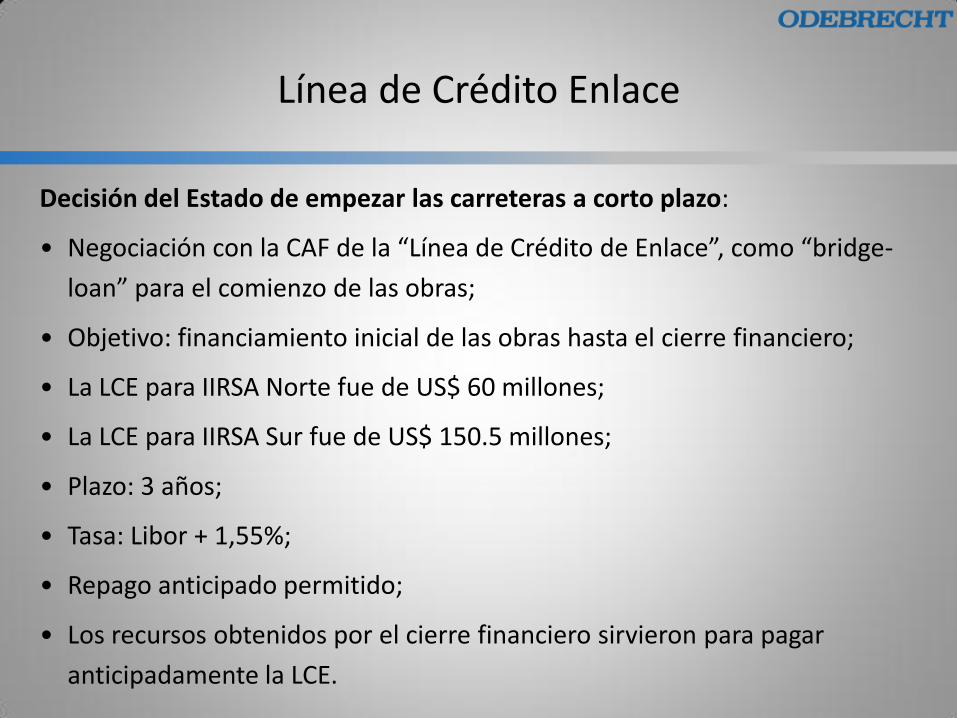

Línea de Crédito Enlace

Decisión del Estado de empezar las carreteras a corto plazo:

• Negociación con la CAF de la “Línea de Crédito de Enlace”, como “bridge-

loan” para el comienzo de las obras;

• Objetivo: financiamiento inicial de las obras hasta el cierre financiero;

• La LCE para IIRSA Norte fue de US$ 60 millones;

• La LCE para IIRSA Sur fue de US$ 150.5 millones;

• Plazo: 3 años;

• Tasa: Libor + 1,55%;

• Repago anticipado permitido;

• Los recursos obtenidos por el cierre financiero sirvieron para pagar

anticipadamente la LCE.

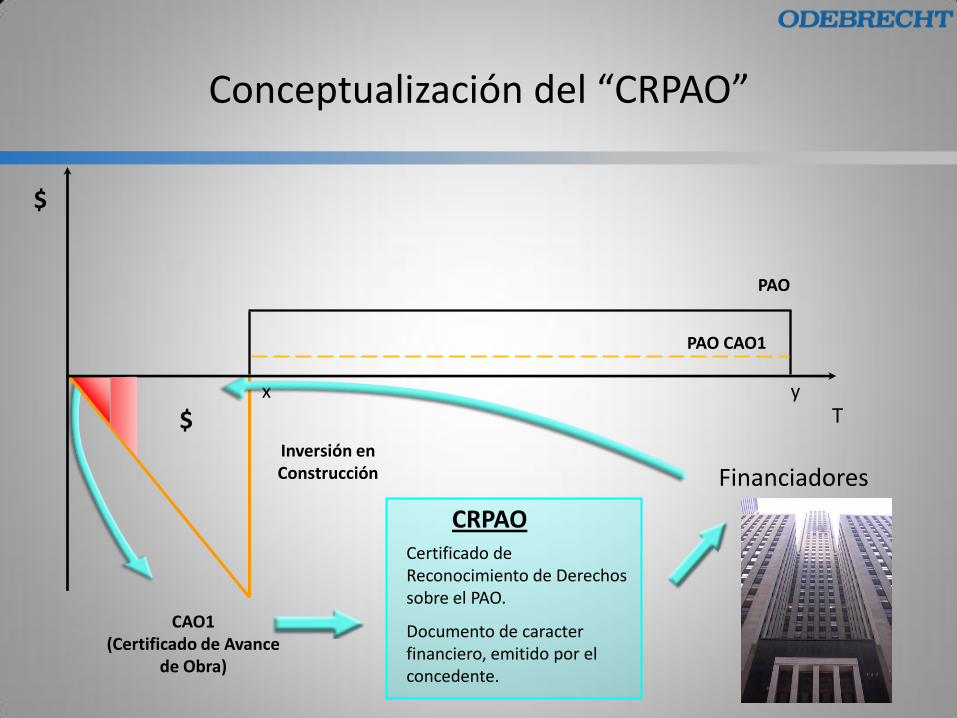

$

T

Inversión en Construcción

PAO

y

CAO1(Certificado de Avance

de Obra)

PAO CAO1

CRPAOCertificado de Reconocimiento de Derechos sobre el PAO.

Documento de caracter financiero, emitido por el concedente.

Financiadores

$

Conceptualización del “CRPAO”

x

Propuesta de Adenda alContrato de Concesión

Respaldo a laAdenda Propuesta

Tributaristas Abogados NY

Informes Favorables

Firma de la

Adenda

InformePositivo

Nuevo Respaldo

Proceso de Aprobación del “CRPAO”

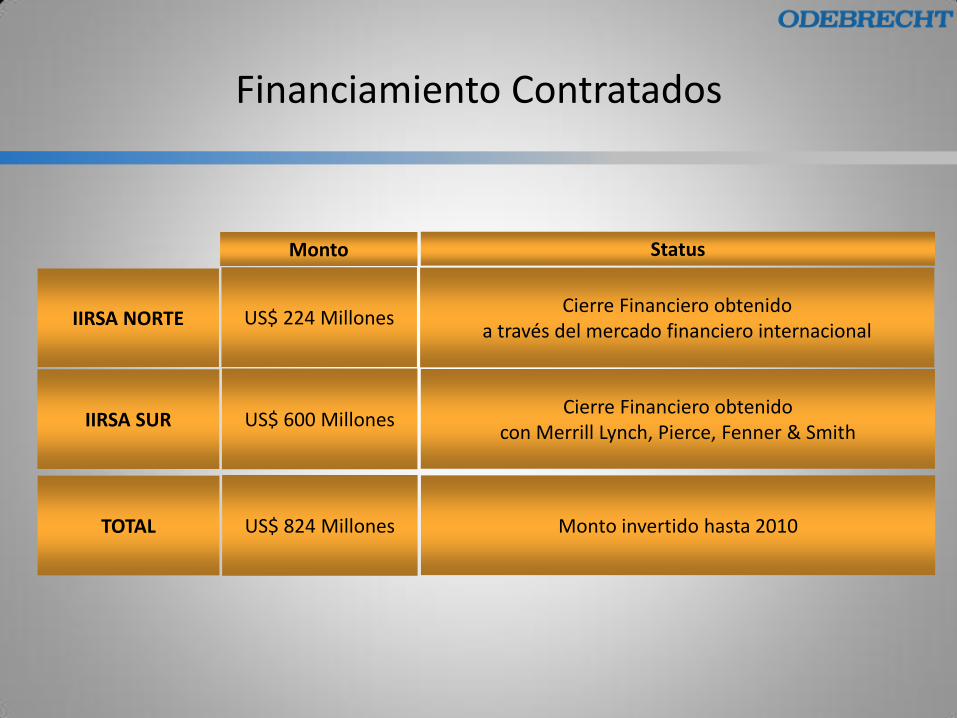

Status

US$ 224 MillonesCierre Financiero obtenido

a través del mercado financiero internacional

US$ 600 MillonesIIRSA SUR

IIRSA NORTE

Monto

Cierre Financiero obtenidocon Merrill Lynch, Pierce, Fenner & Smith

US$ 824 MillonesTOTAL Monto invertido hasta 2010

Financiamiento Contratados

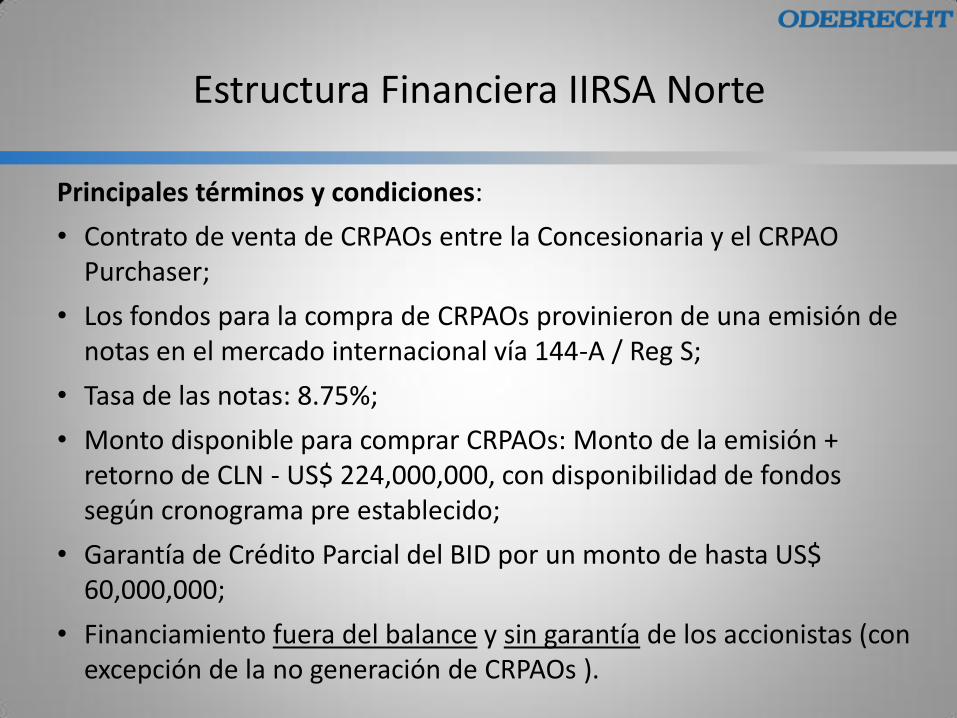

Principales términos y condiciones:

• Contrato de venta de CRPAOs entre la Concesionaria y el CRPAO Purchaser;

• Los fondos para la compra de CRPAOs provinieron de una emisión de notas en el mercado internacional vía 144-A / Reg S;

• Tasa de las notas: 8.75%;

• Monto disponible para comprar CRPAOs: Monto de la emisión + retorno de CLN - US$ 224,000,000, con disponibilidad de fondos según cronograma pre establecido;

• Garantía de Crédito Parcial del BID por un monto de hasta US$ 60,000,000;

• Financiamiento fuera del balance y sin garantía de los accionistas (con excepción de la no generación de CRPAOs ).

Estructura Financiera IIRSA Norte

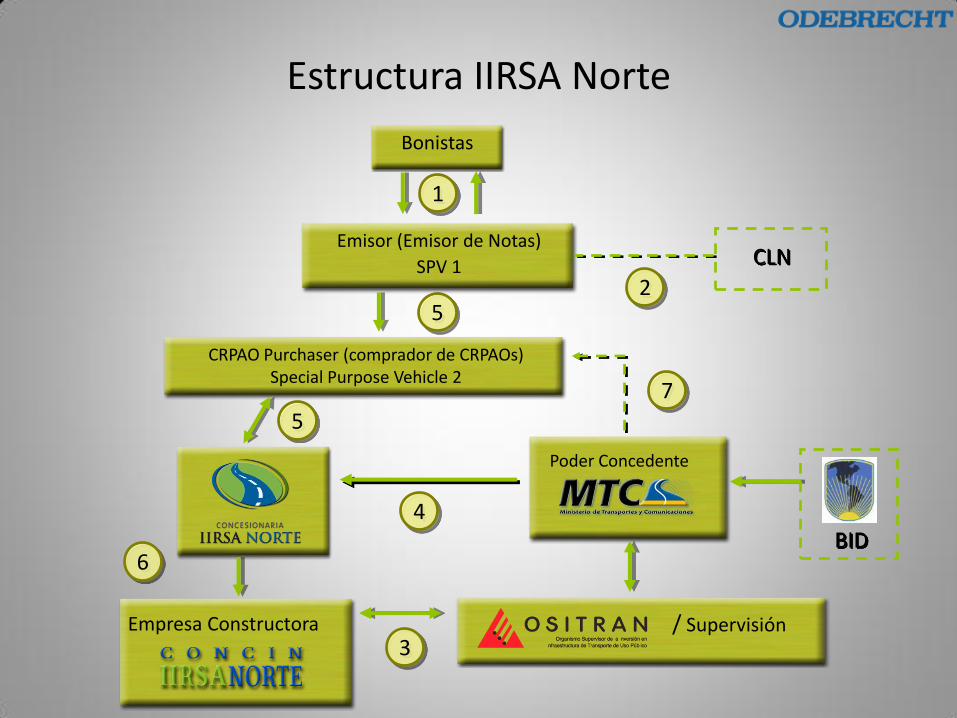

1

25

7

5

4

3

6

Bonistas

Emisor (Emisor de Notas)

SPV 1

CRPAO Purchaser (comprador de CRPAOs)Special Purpose Vehicle 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLN

BID

Estructura IIRSA Norte

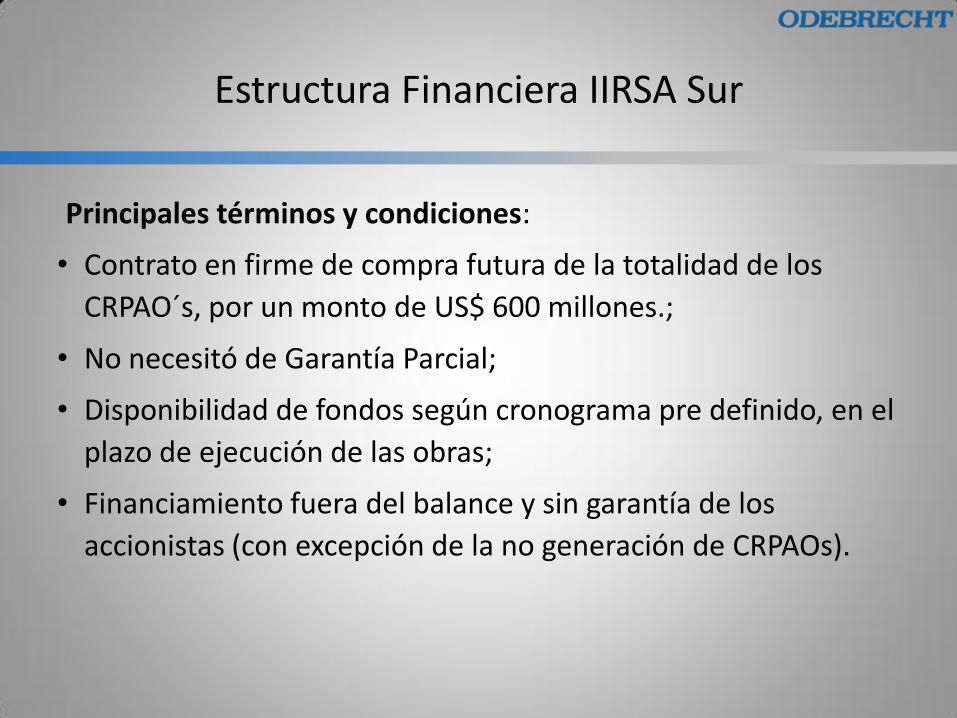

Principales términos y condiciones:

• Contrato en firme de compra futura de la totalidad de los

CRPAO´s, por un monto de US$ 600 millones.;

• No necesitó de Garantía Parcial;

• Disponibilidad de fondos según cronograma pre definido, en el

plazo de ejecución de las obras;

• Financiamiento fuera del balance y sin garantía de los

accionistas (con excepción de la no generación de CRPAOs).

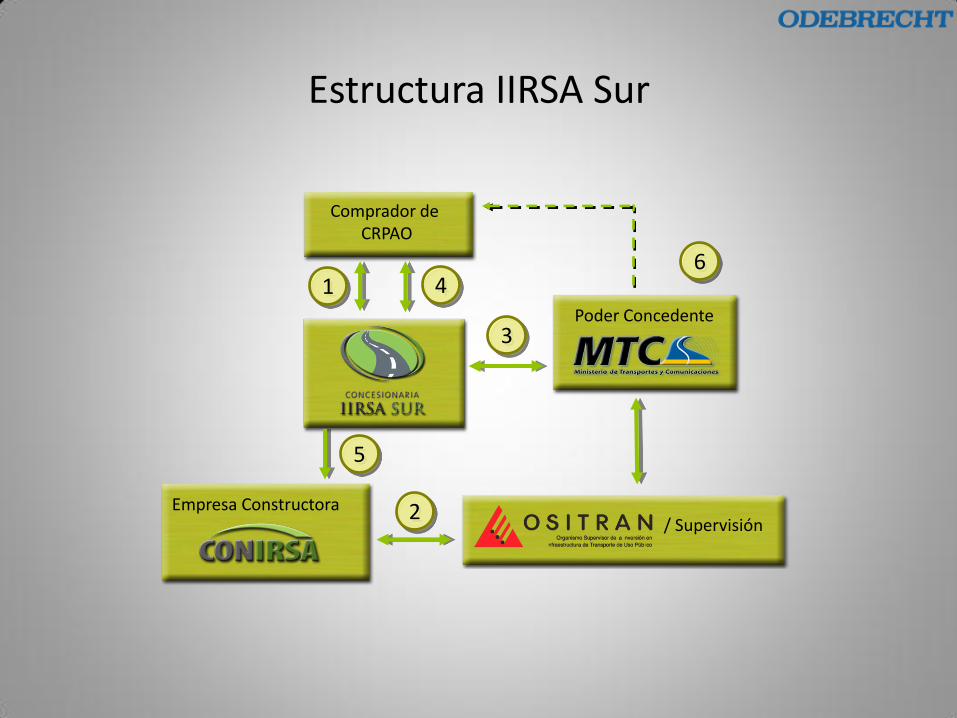

Estructura Financiera IIRSA Sur

1 4

3

6

2

5

Comprador de CRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

Estructura IIRSA Sur

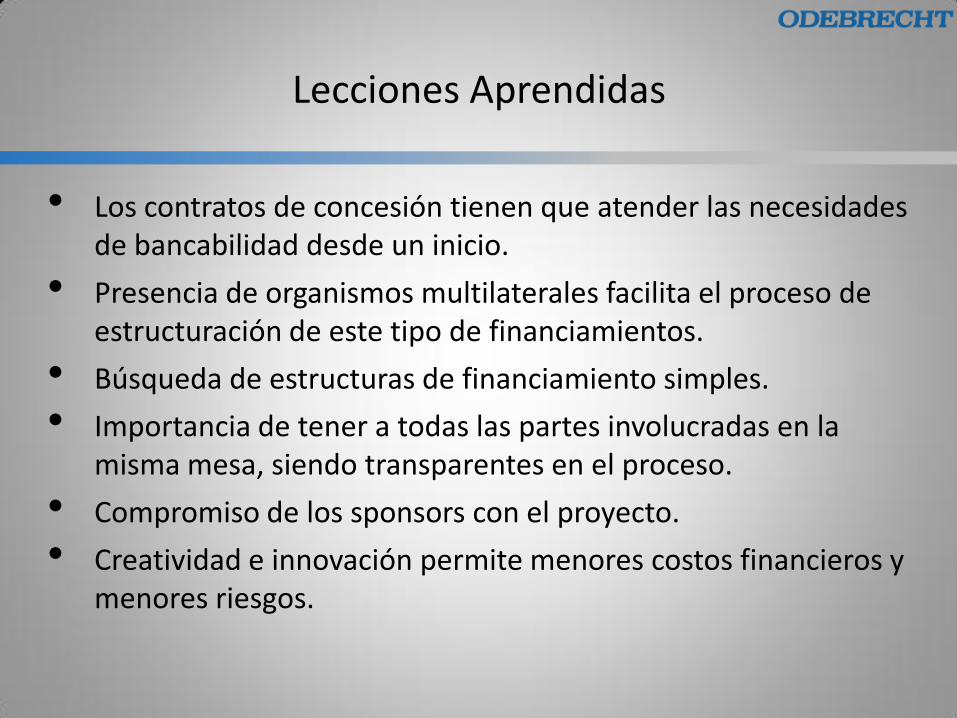

• Los contratos de concesión tienen que atender las necesidades de bancabilidad desde un inicio.

• Presencia de organismos multilaterales facilita el proceso de estructuración de este tipo de financiamientos.

• Búsqueda de estructuras de financiamiento simples.

• Importancia de tener a todas las partes involucradas en la misma mesa, siendo transparentes en el proceso.

• Compromiso de los sponsors con el proyecto.

• Creatividad e innovación permite menores costos financieros y menores riesgos.

Lecciones Aprendidas

MUCHAS GRACIAS

IIRSA Norte IIRSA Sur