INVESTASI DAN ANALISIS KELAYAKAN

28

INVESTASI DAN ANALISIS KELAYAKAN 1. Penilaian Kelayakan Investasi PT. ANU adalah salah satu perusahaan kontraktor kontrak karya batubara pada generasi III (PKP2B) dan akan melakukan kegiatan penambangan batubara pada tahun 2005/2006. Untuk itu, keputusan mengenai dilakukannya investasi ini harus dipersiapkan dengan cermat. Upaya yang harus dilakukan memerlukan penilaian pada situasi dan kondisi di masa yang akan datang, yaitu pada kurun waktu selama 13 tahun ke depan. Ketidak pastian situasi dan kondisi ini dipengaruhi oleh beberapa hal, yaitu diantaranya seperti perkembangan teknologi, perubahan kondisi sosial-ekonomi global, dan sebagainya. Salah satu titik permasalahan utama bagi PT. ANU di dalam menentukan kebijaksanaan investasi proyek dibidang pertambangan batubara adalah dalam melakukan estimasi pengeluaran dan penerimaan keuangan selama 13 tahun ke depan berupa aliran kas keuangan perusahaan (future cash flow). Besaran nilai aliran kas keuangan tersebut akan dipakai sebagai acuan kebijaksanaan investasi, karena hasil perhitungan yang dilakukan merupakan informasi yang bermanfaat bagi PT. ANU untuk menilai kelayakan proyek investasi penambangan batubara tersebut layak secara ekonomis atau tidak. Penilaian tersebut amat penting bagi PT. ANU, karena proyek investasi yang ditanamkan tersebut diharapkan dapat menghasilkan keuntungan bagi perusahaan dan dengan diperolehnya keuntungan tersebut, maka PT. ANU akan memiliki peluang lebih besar di masa depan untuk dapat melakukan pengembangan perusahaannya. Dalam menentukan penilaian kelayakan investasi proyek penambangan batubara yang dilakukan oleh PT. ANU, PT. ANU Bab 11 - LAPORAN STUDI KELAYAKAN 2004 1

-

Upload

universitaspalangkaraya -

Category

Documents

-

view

3 -

download

0

Transcript of INVESTASI DAN ANALISIS KELAYAKAN

INVESTASI DAN ANALISIS KELAYAKAN

1. Penilaian Kelayakan Investasi

PT. ANU adalah salah satu perusahaan kontraktorkontrak karya batubara pada generasi III (PKP2B) dan akanmelakukan kegiatan penambangan batubara pada tahun2005/2006. Untuk itu, keputusan mengenai dilakukannyainvestasi ini harus dipersiapkan dengan cermat. Upayayang harus dilakukan memerlukan penilaian pada situasidan kondisi di masa yang akan datang, yaitu pada kurunwaktu selama 13 tahun ke depan. Ketidak pastian situasidan kondisi ini dipengaruhi oleh beberapa hal, yaitudiantaranya seperti perkembangan teknologi, perubahankondisi sosial-ekonomi global, dan sebagainya.

Salah satu titik permasalahan utama bagi PT. ANU didalam menentukan kebijaksanaan investasi proyek dibidangpertambangan batubara adalah dalam melakukan estimasipengeluaran dan penerimaan keuangan selama 13 tahun kedepan berupa aliran kas keuangan perusahaan (future cashflow). Besaran nilai aliran kas keuangan tersebut akandipakai sebagai acuan kebijaksanaan investasi, karenahasil perhitungan yang dilakukan merupakan informasiyang bermanfaat bagi PT. ANU untuk menilai kelayakanproyek investasi penambangan batubara tersebut layaksecara ekonomis atau tidak. Penilaian tersebut amatpenting bagi PT. ANU, karena proyek investasi yangditanamkan tersebut diharapkan dapat menghasilkankeuntungan bagi perusahaan dan dengan diperolehnyakeuntungan tersebut, maka PT. ANU akan memiliki peluanglebih besar di masa depan untuk dapat melakukanpengembangan perusahaannya.

Dalam menentukan penilaian kelayakan investasiproyek penambangan batubara yang dilakukan oleh PT. ANU,

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

1

dilakukan pendekatan secara konvensional yaitu denganmelakukan analisis perkiraan aliran kas keluar (cashoutflow), aliran kas masuk (cash in flow).

Aliran kas (cash flow) tersebut dibentuk dari beberapaparameter yaitu nilai penjualan batubara (sales), biayapengupasan tanah penutup, operasi penambangan, pengolahanbatubara (operating cost), prasarana tambang, depresiasi,amortisasi, pajak, dan lain-lain.

Diagram aliran pembentukan aliran kas bagi investasiproyek penambangan batubara milik PT. ANU, selengkapnyadapat dilihat pada Gambar 11-1.

2. Prosedur Analisis Keuangan

Prosedur yang akan digunakan dalam melakukananalisis keuangan (finansial analysis) dalam rangka kajianekonomi pada rencana investasi proyek tersebut adalahsebagai berikut :

2.1. Menentukan Parameter Dasar

Sebagai titik tolak analisis keuangan pada rencanainvestasi adalah hasil kajian teknis dan pemasaran daristudi kelayakan dalam penambangan batubara. Kajian teknispenambangan batubara menghasilkan parameter dasar yangmelandasi perhitungan nilai-nilai investasi dari proyektersebut, seperti : Jumlah cadangan batubara tertambang (mineable reserve); Kapasitas produksi batubara; Jenis dan jumlah peralatan utama operasi penambangan; Jenis dan jumlah peralatan pendukung; Infrastuktur dalam dan luar tambang; Segmen pasar batubara; Harga jual batubara, dan lain-lain.

2.2. Menghitung Proyeksi Pendapatan (Revenue)

Perhitungan proyeksi pendapatan (revenue) adalahperkiraan dana yang masuk atau diterima oleh PT. ANU

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

2

sebagai hasil penjualan (sales) produksi batubara yangdihasilkan sesuai dengan skenario produksi dan hargabatubara yang direncanakan.

2.3. Menghitung Ongkos Produksi (Production Cost)

Perhitungan ongkos produksi (production cost) adalahperkiraan dana yang dikeluarkan PT. ANU sebagai akibatdari kegiatan operasi untuk menghasilkan produk batubarabersih yang siap dijual ke pasar. Dalam kegiatanmemproduksi batubara bersih sampai siap menjualnya adaketerkaitan dengan kegiatan operasi utama atau kegiatanyang sifatnya mendukung kegiatan produksi.

Untuk itu, beberapa komponen biaya operasi yang perludimasukkan dalam perhitungan ongkos produksi yaitu antaralain :

a) Ongkos operasi penambangan batubara, yang terdiri dari: Ongkos pengupasan dan pemindahan top soil; Ongkos penggalian dan pemindahan overburden; Ongkos penggalian dan pemindahan batubara; Ongkos operasi pendukung penambangan (mining suport); Ongkos overhead operasi penambangan.

b) Ongkos operasi pengolahan batubara, yang terdiridari : Ongkos pemindahan batubara dari raw coal stockpile ke

crushing plant; Ongkos proses pengolahan batubara di crushing plant; Ongkos operasi pendukung pengolahan (crushing plant

support); Ongkos overhead operasi pengolahan.

Equity Borrowed Capital Capital

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

3

PT. ANU

CASH FLOW

Sales $Operating Cost

Gross Profit

Depreciation

Amortization Taxable Income INCOME TAX

NET PROFIT

GAMBAR 11.1.DIAGRAM ALIR PADA ALIRAN KAS (CASH FLOW)

PROYEK PENAMBANGAN BATUBARA PT. ANU

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

4

WORKINGCAPITAL

DIRECTINVESTMENTS

OPERATIONS

2.4. Menghitung Biaya Investasi

Perhitungan biaya investasi adalah meliputidana yang dikeluarkan PT. ANU sebagai akibat realisasikegiatan dalam masa pra penambangan yang mencakupkegiatan studi eksplorasi, studi kelayakan, studi AMDAL,biaya ganti rugi lahan, biaya persiapan pengembangandaerah (development), biaya konstruksi infrastruktur baru,pembelian atau pengadaan peralatan, dan lain-lain sampaikegiatan proyek penambangan batubara tersebut siapdilakukan.

Untuk memudahkan dalam melakukan perhitungan, maka biaya-biaya investasi ini dikelompokan menjadi :

a) Biaya investasi peralatan, yang terdiri atas : Investasi peralatan pengupasan tanah penutup; Investasi peralatan operasi penambangan; Investasi peralatan pendukung operasi penambangan; Investasi peralatan operasi pengolahan; Investasi peralatan lain-lain.

b) Biaya investasi eksplorasi, yang terdiri atas : Biaya Ijin Prinsip; Biaya pemboran dan eksplorasi; Biaya studi kelayakan; Biaya studi AMDAL.

c) Biaya investasi pengembangan (development), yang terdiriatas biaya konstruksi infrastruktur baru meliputi :jalan, kantor, perumahan, bengkel, gudang, stockpile,crushing plant, dan lain-lain.

d) Biaya investasi penggantian (replacement), yaitu biayaganti rugi lahan tambang; prasarana tambang, dansebagainya.

e) Biaya modal kerja (working capital)Modal kerja (working capital) adalah dana yangdikeluarkan PT. ANU sebagai akibat keharusanpemenuhan biaya operasi penambangan sebelum diproduksidan dijual produk batubaranya.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

5

2.5. Membuat Model Cash Flow

Model analisis yang digunakan untuk mengkajikelayakan finansial investasi proyek penambangan batubaraadalah model aliran kas (cash-flow) proyek selama produksipenambangan batubara dilakukan yaitu selama 13 tahun.Aliran kas tersebut dikelompokkan menjadi aliran kas padatitik awal proyek, selama tahap operasional dan padatahap akhir proyek. Dalam perhitungan aliran kas inijuga memasukkan faktor perhitungan depresiasi,amortisasi, pengembalian cicilan pokok dan bunga pinjamandana investasi, faktor ekshalasi, dan lain-lain.

2.6. Menghitung Depresiasi dan Amortisasi

Faktor-faktor yang perlu diperhatikan dalam menyusunaliran kas tersebut adalah depresiasi dan amortisasi.Depresiasi dan amortisasi bukanlah pengeluran kas tetapisuatu metode perhitungan akutansi yang bermaksudmembebankan biaya perolehan asset berwujud dan assettidak berwujud dengan mendistribusikan selama periodetertentu, dimana asset tersebut masih berfungsi.

Menurut peraturan, depresiasi dan amortisasidianggap sebagi suatu pengeluaran yang dapat dipotongdari bagian yang akan dikenakan pajak. Untuk itu, makaperlu diupayakan untuk mendepresiasikan asset dalamperiode sesingkat mungkin dan diizinkan oleh peraturanyang ada. Dengan upaya itu, maka diharapkan akanmengurangi jumlah pajak yang harus dibayar pada tahun-tahun awal operasi, sehingga dapat meningkatkan alirankas masuk dan mempercepat pengembalian (recovery) biayaperolehan asset.

Dari beberapa metode depresiasi yang ada tersebutdipilih metode depresiasi garis lurus (straight linedepreciation) yaitu dengan melakukan depresiasi meratasepanjang periode asset masih berfungsi.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

6

Dalam melakukan perhitungan depresiasi terlebih dahuluperlu diketahui hal-hal sebagai berikut :

a. Basis atau biaya pertamaBiaya ini adalah nilai yang sesuai dengan prosedurpajak untuk suatu asset tertentu. Umumnya terdiri dariharga perolehan ditambah dengan pengeluaran yangdikapitalkan. Misalnya : biaya pengangkutan danpemasangan alat sampai siap pakai.

b. Periode recoveryPeriode recovery atau umur depresiasi adalah masa dimana asset diperkirakan masih dapat beroperasi padatingkat efisiensi yang diharapkan. Setelah masa umuritu, asset dihapuskan dalam perhitungan akutansitetapi mungkin saja aset tersebut masih laku dijual dipasar bebas.

c. Kecepatan atau laju depresiasiAdalah jumlah (dalam %) dari suatu asset yang harusdidepresiasikan atau dikeluarkan dari nilai bukuperusahaan per tahun.

d. Nilai Sisa atau salvage valueAdalah nilai penjualan aset pada akhir umurdepresiasi. Umumnya untuk memudahkan perhitungan nilaisisa dianggap nol, tetapi bila kemudian asset padaakhir umur depresiasi masih laku terjual maka pajakpenjualan yang bersangkutan harus diperhitungkan.Dalam beberapa hal, saat membuat perkiraan aliran kasdiasumsikan bahwa asset tersebut pada saat dihapusternyata masih memiliki nilai sisa (salvage value). Dalamhal ini aturan dasar yang menentukan nilai dan waktudepresiasi tidak berkurang dengan adanya perkiraannilai sisa. Hanya saja perlu diperhatikan bilaternyata asset tersebut mempunyai realistis hargapenjualan lebih tinggi dari nilai buku, makaselisihnya harus dikenakan pajak sesuai besarnyapersentase pajak pendapatan perusahaan tersebut. Namunbila harga penjualannya lebih rendah akan berakibatadanya penghematan pajak.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

7

Dalam metode depresiasi garis lurus, bila nilai sisadianggap nol, maka depresiasi per tahun dari suatu assetdirumuskan sebagai berikut :

Depresiasi = [Nilai depresiasi awal/Umurdepresiasi (th)]

= [(Biaya perolehan + Biaya pakai)/Umurdepresiasi (th)]

2.7. Menyusun Kriteria Penilaian Finansial

Kaidah pokok yang digunakan dalam perhitungan biayadan analisis keuangan ini mengacu pada konsep ekuivalen,yang pada dasarnya memberikan bobot parameter waktuterhadap nilai uang yang diinvestasikan, seperti sukubunga (interest) dan laju pengembalian (rate of return).Pemahaman konsep ekuivalen ini diperlukan pemahamansebelum lebih lanjut melakukan penyusunan kriteriapenilaian finansial.

Kriteria penilaian finansial merupakan alat bantubagi manajemen untuk membandingkan dan memilih alternatifinvestasi yang akan dilakukan. Ada beberapa macamkriteria penilaian finansial yang dianggap baku, yangmana diantaranya memperhitungkan konsep ekuivalen sepertiNet Present Value (NPV), Internal Rate of Return (IRR). Sedangkankriteria penilaian yang tidak memperhitungkan konsepekuivalen yang digunakan adalah metode periodepengembalian (Payback Period).

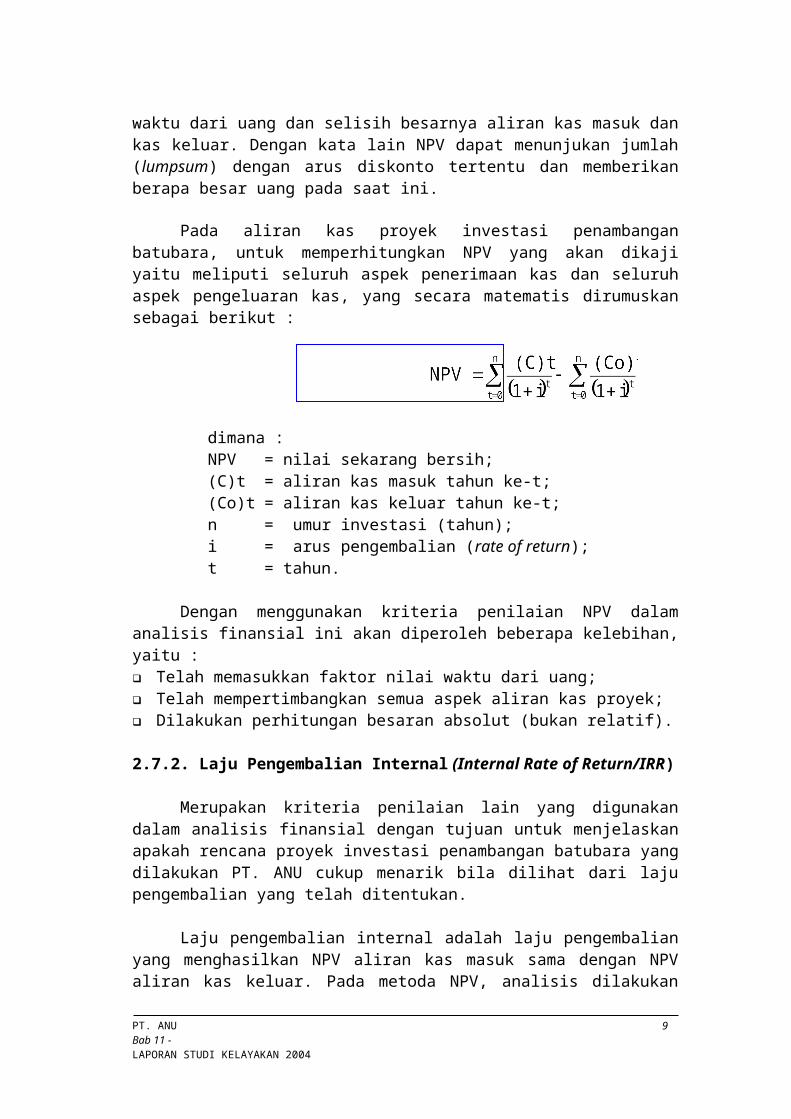

2.7.1. Nilai Sekarang Bersih (NPV)

Kriteria nilai sekarang bersih (net present value)didasarkan pada konsep mendiskonto seluruh aliran kas(cash flow) ke nilai sekarang (present value). Denganmendiskontokan semua aliran kas masuk (cah inflow) danaliran kas keluar (cash outflow) selama umur proyek(investasi) ke nilai sekarang, kemudian menghitung nilaisekarang bersih dengan memakai dasar yang sama, yaituharga saat ini. Dengan demikian dalam kriteria penilaiNPV memperhatikan dua hal sekaligus, yaitu faktor nilaiPT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

8

waktu dari uang dan selisih besarnya aliran kas masuk dankas keluar. Dengan kata lain NPV dapat menunjukan jumlah(lumpsum) dengan arus diskonto tertentu dan memberikanberapa besar uang pada saat ini.

Pada aliran kas proyek investasi penambanganbatubara, untuk memperhitungkan NPV yang akan dikajiyaitu meliputi seluruh aspek penerimaan kas dan seluruhaspek pengeluaran kas, yang secara matematis dirumuskansebagai berikut :

dimana :NPV = nilai sekarang bersih;(C)t = aliran kas masuk tahun ke-t;(Co)t = aliran kas keluar tahun ke-t;n = umur investasi (tahun);i = arus pengembalian (rate of return);t = tahun.

Dengan menggunakan kriteria penilaian NPV dalamanalisis finansial ini akan diperoleh beberapa kelebihan,yaitu : Telah memasukkan faktor nilai waktu dari uang; Telah mempertimbangkan semua aspek aliran kas proyek; Dilakukan perhitungan besaran absolut (bukan relatif).

2.7.2. Laju Pengembalian Internal (Internal Rate of Return/IRR)

Merupakan kriteria penilaian lain yang digunakandalam analisis finansial dengan tujuan untuk menjelaskanapakah rencana proyek investasi penambangan batubara yangdilakukan PT. ANU cukup menarik bila dilihat dari lajupengembalian yang telah ditentukan.

Laju pengembalian internal adalah laju pengembalianyang menghasilkan NPV aliran kas masuk sama dengan NPValiran kas keluar. Pada metoda NPV, analisis dilakukan

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

9

dengan menentukan terlebih dahulu besarnya lajupengembalian (diskonto(i)), kemudian dihitung nilaisekarang bersih (NPV) dari aliran kas keluar dan alirankas masuk. Besarnya IRR atau laju pengembalian(diskonto(i)) yang dicari adalah yang memberikan kondisiNPV = 0

Pengertian di atas dapat dirumuskan sebagai berikut :

dimana:(C)t = aliran kas masuk tahun ke-t;(Co)t = aliran kas keluar tahun ke-t;i = arus pengembalian (diskonto);n = umur investasi;t = tahun.

Karena aliran kas keluar proyek umumnya merupakan biayapertama (Cf) maka persamaan di atas disederhanakanmenjadi :

Dalam melakukan analisis investasi dengan IRR iniditentukan aturan sebagai berikut :

IRR > (lebih besar) daripada laju pengembalian (i)yang diinginkan (required rate of return - ROR), maka proyekinvestasi diterima.

IRR < (lebih kecil) daripada laju pengembalian (i) yangdiinginkan (required rate of return - ROR), maka proyekinvestasi ditolak.

2.7.3. Periode Pengembalian (Payback Period)

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

10

Yang dimaksud dengan periode pengembalian ataupayback period adalah jangka waktu yang diperlukan untukmengembalikan modal suatu investasi, dihitung dari alirankas bersih. Aliran kas bersih adalah selisih pendapatan(revenue) terhadap pengeluran (expenses) per tahun.

Dalam melakukan analisis periode pengembalian jugadapat dimasukkan faktor-faktor seperti modal kerja,depresiasi, dan atau pajak. Hal ini akan menghasilkanangka yang lebih realistis. Tetapi banyak pihakberpendapat bahwa langkah demikian akan mengurangikesederhanaan dan kemudahan periode pengembalian sebagaialat analisis pendahuluan.

Keuntungan dari metoda pay-back period ini adalah : Sederhana, menghitungnya tidak sulit, dan memberikan

pengertian yang mudah tentang waktu pengembalian modal(capital recovery);

Bagi proyek yang memiliki resiko makin lama makintinggi, atau proyek yang peka terhadap masalahlikuidasi pada masa awal investasi, dengan mengetahuikapan pengembalian modal selesai, akan amat membantuuntuk memutuskan disetujui tidaknya proyek tersebut.Jadi berlaku seperti indeks bagi investor;

Investasi yang menghasilkan produk dengan model yangrelatif cepat berubah atau usang. Perlu diketahuikapan dicapai periode pengembalian.

Adapun keterbatasan dari metode ini adalah : Tidak memberikan gambaran bagaimana situasi aliran kas

sesudah periode pengembalian selesai; Tidak mempertimbangkan nilai waktu dari uang, berarti

tidak mengikuti prinsip dasar analisis aspek ekonomi-finansial dalam mengkaji kelayakan suatu proyek(investasi);

Tidak memberikan indikasi profitabilitas dari unit usaha hasil proyek.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

11

Meskipun banyak kelemahan, tetapi dalam kenyataannyaperiode pengembalian masih digunakan secara luas,terutama disebabkan oleh perhitungannya yang mudah dancepat untuk menggali informasi perihal resiko, yangkebanyakan investor akan segera mendapatkan jawabannya.Kriteria ini memberikan indikasi atau petunjuk bahwaproyek investasi dengan periode pengembalian yang lebihcepat akan lebih dipilih. Dalam memakai kriteria iniperusahaan yang bersangkutan perlu menentukan batasanmaksimum waktu pengembalian, berarti lewat waktu tersebutproyek investasi tidak dipertimbangkan.

Untuk pengembalian keputusan pada suatu proyekinvestasi, dilakukan perbandingan antara payback periodmaksimum yang ditetapkan dengan payback period investasiyang akan dilaksanakan. Apabila payback period investasiyang akan dilaksanakan lebih singkat waktunya dibandingpayback maksimum yang akan disyaratkan, maka investasiitu akan dilaksanakan, tetapi sebelumnya apabila lebihlama waktunya dibanding payback maksimum yang disyaratkanmaka investasi itu akan ditolak.

Dengan demikian dalam penyusunan penilaian analisiskeuangan pada investasi proyek penambangan batubara yangdilakukan PT. ANU, ditentukan kriteria penilaian sebagaiberikut : Payback Period; Net Present Value (NPV); Internal Rate of Return (IRR).

2.7.4. Melakukan Analisis Kepekaan (Sensitivity Analysis)

Kajian aspek teknis dan aspek pemasaran dalamkelayakan investasi proyek penambangan batubara dibuatberdasarkan beberapa asumsi. Asumsi-asumsi ini disusundengan mempertimbangkan banyaknya faktor ketidak pastiansituasi dan kondisi di masa yang akan datang (11 tahun kedepan). Asumsi yang digunakan, dipilih dari alternatif-

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

12

alternatif yang dianggap paling baik menurut data danperhitungan yang ada.

Analisis sensitifitas bertujuan untuk mengkajisejauh mana perubahan parameter dalam aspek finansial-ekonomi berpengaruh terhadap keputusan yang dipilih. Disini akan terlihat, sensitif atau tidaknya keputusan yangdiambil terhadap perubahan parameter tertentu. Bilaparameter tertentu berubah dengan variasi yang relatifbesar, tetapi tidak berakibat terhadap keputusan, makadikatakan keputusan itu tidak sensitif terhadap unsuryang dimaksud. Sebaliknya, apabila terjadi perubahankecil saja pada suatu parameter, dan ternyatamengakibatkan perubahan pada keputusan yang diambil, makadikatakan keputusan tersebut sensitif terhadap parameter.Dengan memahami arti sensitifitas di atas, maka kitadapat memilih parameter-parameter mana yang perludilakukan analisis sensitifitas sebelum diambil keputusanakhir.3. Implementasi Investasi dan Analisis Keuangan PT. ANU.

Di dalam implementasi investasi dan analisiskeuangan PT. ANU ini menggunakan asumsi nilai tukarRupiah terhadap US$ sebesar Rp. 10.000,00 per US$ditambah dengan biaya kontingensi sebesar 10% sebagaiantisipasi kenaikan biaya-biaya investasi di masa yangakan datang selama umur penambangan (13 tahun). 3.1. Perhitungan Biaya Investasi

Yang termasuk dalam perhitungan biaya investasiadalah penjumlahan dari biaya-biaya untuk investasiperalatan utama untuk penambangan batubara dan peralatanpendukung, investasi selama kegiatan pra-penambangan,investasi untuk kegiatan pengembangan (development),investasi untuk penggantian (replacement), dan biayaproduksi selama 6 bulan pertama masa penambangan.

3.1.1. Biaya Investasi Peralatan

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

13

Perhitungan biaya dan jadwal investasi peralatanpengolahan didasarkan pada beberapa pertimbangan, antaralain : Daftar kebutuhan peralatan (jumlah, spesifikasi

teknis, dan waktu) disesuaikan dengan jadwalproduksi batubara (lihat Tabel 11-1);

Jadwal pembelian peralatan sesuai kebutuhan denganmempertimbang-kan umur alat masing-masing (lihatTabel 11-2);

Jadwal penggunaan anggaran untuk pembelian peralatanberdasarkan harga perolehan (lihat Tabel 11-3).

3.1.2. Biaya Investasi Pengurusan Ijin Prinsip

Yang dimaksud dengan Biaya Pengurusan Ijin Prinsipadalah biaya yang dikeluarkan untuk : Biaya Jasa Pelayanan Informasi (Pencetakan peta),

sebesar Rp. 10.000.000,00 Uang Jaminan Kesungguhan sebesar Rp. 100.000.000,00

Total investasi untuk Pengurusan Ijin Prinsip adalah :US$ 101,000.00.

3.1.3. Biaya Investasi Pra-penambangan

Biaya investasi pra-penambangan adalah biaya yangdikeluarkan untuk mendukung kegiatan-kegiatan selama masapra-penambangan, yang mencakup biaya pemboran daneksplorasi, biaya studi kelayakan, dan biaya AMDAL.Sehingga total biaya investasi pra-penambangan sebesar4,050,000 US$.Perhitungan biaya investasi pra-penambangan didasarkanpada informasi yang diberikan PT. ANU seperti terlihatpada Tabel 11-4.

3.1.4. Biaya Investasi Pengembangan (Development)

Biaya investasi untuk pengembangan adalah biaya yangdikeluarkan untuk kegiatan pembangunan infrastrukturtambang selama masa konstruksi yang mencakup :

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

14

Pembangunan kantor tambang dan fasilitasnya (listrik,air, komunikasi dan lain-lain);

Pembangunan bengkel dan gudang serta fasilitasnya; Pembangunan crushing plant dan fasilitasnya; Pembangunan perumahan karyawan dan fasilitasnya.

Perhitungan biaya investasi untuk pengembanganselama masa konstruksi didasarkan pada beberapapertimbangan, antara lain : Daftar kebutuhan infrastruktur dan fasilitasnya

mencakup jumlah dan spesifikasi teknis; Jadwal pembangunan infrastruktur disesuaikan dengan

jadwal dan rencana produksi batubara.

Berdasarkan pertimbangan di atas, maka rekapitulasinilai investasi pengembangan (infrastruktur) selama 13tahun sebesar US$ 1,430,581.25 dan dapat dilihat padaTabel 11-4.

3.1.5. Biaya Investasi Penggantian (Replacement)

Biaya investasi untuk penggantian adalah biaya yangdikeluarkan untuk melakukan ganti rugi kepada daerah ataumasyarakat karena pemakaian lahan dan atau tanaman yangada diatasnya.Perhitungan biaya ganti rugi didasarkan pada peraturanyang dikeluarkan oleh Pemerintah Daerah dan informasiyang diberikan PT. ANU sebesar Rp. 3.000.000,00 perhektar atau US$ 300.00 per hektar yang terdiri dari biayaganti rugi areal penambangan seluas 3.094 hektar, jumlahluas tersebut sudah termasuk areal lahan penambangan danpenimbunan. Adapun biaya ganti rugi lahan yangdikeluarkan oleh PT. ANU dengan mempertimbangkan antaralain jadwal penambangan atau pembukaan tambang yangdisesuaikan dengan jadwal dan rencana produksi.

Berdasarkan pertimbangan di atas maka nilaiinvestasi ganti rugi yang dikeluarkan dapat dilihat padaTabel 11-4.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

15

3.2. Biaya Modal Kerja (Working Capital)

Biaya modal kerja adalah biaya yang harus disediakanPT. ANU untuk memenuhi kebutuhan biaya produksipenambangan, sampai dengan masa perusahaan bisamemperoleh pendapatan dari hasil penjualan batubarasehingga mampu membiayai produksinya sendiri(diperkirakan selama 6 bulan produksi).

Berdasarkan pengertian di atas, maka modal kerjayang dibutuhkan untuk proyek penambangan batubara,dihitung dengan mempertimbangkan beberapa hal seperti : Upah tenaga kerja tetap dan tidak tetap pada tahun

pertama dan; Biaya Operasi Alat.

Dengan demikian rekapitulasi besarnya modal kerjayang dibutuhkan untuk proyek penambangan batubara yangdilakukan PT. ANU sebesar US$ 7,708,856.96 lihat Tabel11-4.

3.3. Sumber Dana

3.3.1. Kebijakan Sumber Dana

Kebutuhan dana untuk investasi pada proyekpenambangan batubara PT. ANU sebesar US& 27,755,218.89.Untuk memenuhi kebutuhan dana tersebut di dapatkan dari : Hutang/Pinjaman dari bank; Modal sendiri (ekuitas).

Perbandingan antara hutang dan ekuitas (H:E)diharapkan menghasilkan struktur modal yang optimalbagi pelaksanaan proyek penambangan PT. ANU denganmempertimbangkan kondisi perekonomian secara umum dankeuangan perusahaan saat ini.

Dengan mempertimbangkan keberadaan PT. ANU sebagaisalah satu kontraktor batubara yang telah mampu melakukankegiatan produksi dan kegiatan pemasaran batubara eksporserta dengan mempertimbangkan kondisi nilai tukar matauang Dollar yang sangat menguntungkan bagi kegiatan-

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

16

kegiatan yang berorientasi ekspor, selain itu ditunjangdengan kebijakan-kebijakan pemerintah untuk mendorong danmendukung kegiatan ekspor, maka prospek industri batubaradi Indonesia sangat menjanjikan keuntungan besar.

Dengan pertimbangan di atas, maka perbandinganantara hutang dan ekuitas untuk mendanai proyekinvestasi penambangan batubara yang dilakukan PT. ANUmasih dapat diharapkan komposisinya adalah 60% hutang dan40% ekuitas.

Peminjaman modal dari bank ini dilakukan pada tahapawal dan bank membebankan bunga pinjaman sebesar 17% pertahun. Pembayaran kembali hutang pokok berikut bungadiatur sebagai berikut : Kredit investasi dari bank dilakukan diawal investasi

dan dikembalikan dalam jangka waktu 13 tahun, cicilandilakukan mulai tahun pertama setelah masa persiapan;

Total pembayaran cicilan bersifat tetap, dan bungadiperhitungkan dari sisa pinjaman (cicilan pokokmenurun sesuai dengan waktu).

Skenario pola pengembalian pinjaman yang dilakukan olehPT. ANU dapat dilihat pada Tabel 11-5.3.4. Analisis Kelayakan

3.4.1. Biaya Produksi

Biaya produksi (production cost) adalah besarnya danayang harus dikeluarkan untuk membiayai semua kegiatanproduksi penambangan batubara PT. ANU hingga siap untukdijual. Biaya produksi ini mencakup biaya produksilangsung maupun tidak langsung. Biaya produksi langsungdigunakan untuk membiayai semua kegiatan yang langsungberhubungan dengan operasi untuk menghasilkan produkbatubara, sedangkan biaya tidak langsung digunakan untukmembiaya semua kegiatan yang tidak langsung berhubungandengan proses produksi.

Penambangan batubara yang dilakukan oleh PT. ANUdirencanakan sebesar 4 juta ton per tahun dimana pada

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

17

awal tahun diperkirakan dapat memproduksi 1 juta ton,tahun kedua 1,5 juta ton, tahun ketiga 2,5 juta ton,tahun keempat 3 juta ton dan pada tahun kelima danseterusnya hingga tahun ke-13 dapat memproduksi 4 jutaton. Untuk memproduksi batubara tersebut dibagi dalam dualokasi yaitu di Blok Sungai Merdeka dan Blok Argosari.Pada lokasi penambangan Blok Sungai Merdeka pengangkutanbatubara menuju terminal batubara (FOBV) yaitu di TelukBalikpapan harus melalui jalan darat dan air, jalan daratmenggunakan dump truck sedangkan di perairan menggunakantongkang dengan biaya pengangkutan ditetapkan sebesar 1,5US$ per ton.Pada lokasi penambangan di Argosari pengankutan batubaramenuju kapal selain menggunakan dump truck jugamenggunakan operasi ban berjalan (conveyor belt)sepanjang lebih kurang 2 Km. Biaya operasi conveyor beltditetapkan sebesar 0,1 US$ per ton.

Biaya-biaya yang berhubungan dengan produksibatubara ini akan mencakup biaya operasi penambangan,biaya operasi pengolahan dan biaya operasi pengangkutan.

3.4.2. Biaya Operasi Penambangan

Biaya operasi penambangan batubara, terdiri dari : Biaya pembersihan lahan; Biaya penggalian dan pemindahan tanah penutup; Biaya penggalian dan pemindahan batubara; Biaya operasi pendukung penambangan (mine support); Biaya overhead operasi penambangan.

Untuk menghitung biaya operasi penambangan pada satuperiode produksi maka beberapa aspek yang menjadipertimbangan adalah : Target produksi yang direncanakan (produksi batubara

dalam ton dan tanah penutup dalam BCM); Peralatan utama penambangan yang dioperasikan (jenis

dan jumlahnya, spesifikasi teknis, jam kerja operasi,nilai ekonomis alat);

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

18

Peralatan pendukung penambangan yang dioperasikan(jenis dan jumlahnya, spesifikasi teknis, jam kerjaoperasi, nilai ekonomis alat);

Sumberdaya Manusia untuk melakukan operasi(kualifikasi, jumlah, standar gaji);

Dengan mempertimbangkan faktor-faktor di atas, makabiaya operasi penambangan dihitung dengan menggunakanpendekatan sebagai berikut :

Mining cost yang terdiri dari stripping cost, getting coal cost,coal processing cost, dan mine support operating cost ;

Operating cost = owning cost peralatan + operating costperalatan + upah tenaga kerja;

Owning cost peralatan berhubungan dengan biaya pengadaanyang dikeluarkan sebelum peralatan tersebut digunakanyang terdiri dari biaya depresiasi, bunga, pajak danasuransi;

Operating cost peralatan merupakan fungsi dari beberapaparameter yaitu, antara lain : biaya perawatan danperbaikan peralatan, pemakaian bahan bakar, pelumas,filter, penggantian ban, dan penggantian suku cadang;

Upah tenaga kerja mengacu kepada standar gaji/upahtenaga kerja langsung.

Setelah melakukan pendekatan seperti di atas makabiaya produksi (coal production cost) terdiri dari biayaoperasi penambangan langsung (stripping cost, getting coal cost, coalprocessing cost, hauling coal cost dan mine support operating cost),ditambah biaya operasi penambangan tidak langsung yangterdiri dari biaya penataan kembali lahan (reklamasi)sebesar US$ 30,000.00, biaya keselamatan dan kesehatankerja (K3) sebesar US$ 15,000, dan biaya pengembanganmasyarakat disekitar area pertambangan (communitydevelopment) sebesar US$ 21,802.33 per tahun..

3.4.3. Biaya Umum dan Administrasi

Yang dimaksud dengan biaya umum dan administrasiadalah besarnya dana yang harus dikeluarkan PT. ANU untukmembiayai semua kegiatan di luar operasi produksi. Biaya

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

19

umum dan administrasi ini mencakup biaya untukpenyelenggaraan kegiatan-kegiatan seperti :

Administrasi perkantoran (kantor pusat, kantor unit); Administrasi personil (gaji, perjalanan dinas, makan); Administrasi pemerliharaan infrastruktur; Administrasi pemasaran.

Biaya Administrasi Umum yang dikeluarkan tiap tahunoleh PT. ANU sebesar US$ 937,300.00 (lihat pada Tabel 11-16).

3.4.4. Pendapatan Penjualan

Pendapatan dari penjualan (sales revenue) pada suatuperiode adalah besarnya dana yang diterima PT. ANU darihasil penjualan batubara bersih pada periode ituberdasarkan harga pasar yang berlaku saat itu. Dalamsistem pemasaran batubara, PT. ANU melakukan 2 (dua)sistem pemasaran batubara antara lain ekspor dan domestikdengan rasio pemasaran 80% : 20%. Harga jual batubarauntuk ekspor sebesar US$ 29.00 per ton (FOB di atas kapaldi dermaga Muara Jawa) dan harga jual batubara untukdomestik sebesar Rp. 210.000,00 atau US$ 21.00 per ton(FOBV).

3.4.5. Pembayaran Royalti Kepada Pemerintah

Dari jumlah produksi batubara yang dihasilkan olehPT. ANU, Pemerintah berhak menerima 13,5% per ton-nyayaitu sebagai royalty, secara tunai atas harga batubaradi stockpile product. Penyerahan royalti kepada pemerintahtersebut merupakan bentuk kewajiban PT. ANU kepada negara(yang sudah disepakati dalam kontrak PKP2B), yangselanjutnya akan digunakan oleh pemerintah untuk : Biaya pengembangan batubara;

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

20

Biaya inventarisasi sumberdaya batubara; Biaya pengawasan pengelolaan lingkungan dan

keselamatan kerja pertambangan.

3.4.6. Depresiasi dan Amortisasi

Depresiasi dan amortisasi bukanlah pengeluaran kas,tetapi suatu metode perhitungan akutansi yang bermaksudmembebankan biaya perolehan aktiva tetap atau asetberwujud dan asset tidak berwujud, dengan menyebar selamaperiode tertentu, dimana aset tersebut masih berfungsi.Dalam menghitung depresiasi digunakan beberapa pendekatan: Metode depresiasi yang ada dipilih metode depresiasi

garis lurus (straight line depreciation), yang melakukandepresiasi merata sepanjang periode aset masihberfungsi;

Basis atau biaya pertama yang digunakan sebagai dasardepresiasi adalah harga perolehan ditambah biayapengangkutan dan pemasangan alat sampai siap pakai;

Periode recovery atau umur depresiasi dari alat yangdidepresiasikan, bervariasi tergantung dari jenisalat;

Sampai dengan akhir umur alat, setiap asetdidepresiasikan sebesar 20%.

Berdasarkan hal tersebut, maka besarnya depresiasidan amortisasi selama masa produksi dapat dilihat pada

3.4.7. Pajak dan Iuran

Sesuai dengan ketentuan yang ditetapkan pemerintahkepada PT. ANU selaku kontraktor batubara, maka PT. ANUmemiliki kewajiban membayar pajak kepada pemerintah.Kewajiban pajak yang harus dipenuhi oleh PT. ANU meliputi:

3.4.7.1. Iuran Tetap untuk Wilayah KP

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

21

PT. ANU harus membayar dalam Rupiah (Rp) atau dalamsatuan mata uang lain (US$) yang telah disetujui bersamasejumlah uang sebagai iuran tetap setiap tahunnya yangakan dihitung menurut jumlah hektar yang termasuk dalamwilayah PKP2B yaitu sekitar 2.832 hektar. Besarnya iurantetap yang harus dibayarkan PT. ANU mengacu padaketentuan yang ditetapkan oleh pemerintah. Dalam hal ini,PT. ANU diwajibkan membayar iuran tetap sebesar US$12,000.00 per tahun.

3.4.7.2. Iuran Eksploitasi/Iuran Produksi

PT. ANU tidak perlu membayar lagi iuran eksploitasiatau iuran produksi atas batubara yang diproduksinya,karena iuran tersebut sudah termasuk dalam bagianpemerintah yang 13.5% dari batubara yang diproduksi PT.ANU. Selanjutnya untuk percobaan produksi (trial production)sebanyak 100.000 ton batubara yang dilakukan sebelumataupun sesudah kegiatan penyusunan studi kelayakan,pengaturan pembayaran iuran produksi tersebut didasarkanpada Peraturan Pemerintah No. 13 tahun 2000.

3.4.7.3. Pajak Penghasilan Perusahaan

PT. ANU harus membayar pajak penghasilan ataspenghasilan yang diterimanya. Penghasilan ini adalahsetiap tambahan kamampuan ekonomis yang diterimanya, baikyang berasal dari dalam negeri ataupun luar negeri,dengan nama dan dalam bentuk apapun.

Besarnya pajak penghasilan yang dibayarkan oleh PT.ANU mengacu pada Undang-undang No. 17 Tahun 2000 tentangPajak Penghasilan Pasal 17 B sebagai berikut : 10% untuk penghasilan kena pajak sampai dengan Rp.

50.000.000,00; 15% untuk penghasilan kena pajak lebih dari Rp.

50.000.000,00 sampai dengan Rp. 100.000.000,00; 30% untuk penghasilan kena pajak lebih dari Rp.

100.000.000,00.

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

22

3.4.7.4. Bea Masuk Atas Barang Impor

PT. ANU dibebaskan pada kewajiban pembayaran beamasuk atas impor barang-barang modal, peralatan dan mesinberdasarkan Undang-undang No. 1 tahun 1967 tentangPenanaman Modal Asing, dengan terlebih dahulu mengajukanpermohonan fasilitas kepada Badan Koordinasi PenanamanModal (BKPM) sebagaimana yang ditentukan dalam Undang-undang No. 6 Tahun 1968.

3.4.7.5. Pajak Bumi dan Bangunan

PT. ANU harus membayar dalam Rupiah (Rp) atau dalamsatuan mata uang lain (US$) yang telah disetujui bersamasejumlah uang sebagai pajak bumi dan bangunan (PBB)setiap tahunnya yang akan dihitung untuk wilayah PKP2B,dan pemanfaatan tanah dan bangunan dimana PT. ANUmendirikan fasilitas operasi penambangan.

Besarnya PBB yang harus dibayarkan PT. ANU ditetapkansebesar Rp 100.000.000,- per tahun

3.4.7.6. Bea, Pungutan dan Pajak Daerah

PT. ANU harus membayar pungutan-pungutan, pajak-pajak pembebanan-pembebanan dan bea-bea yang dikenakanoleh pemerintah daerah yang disetujui oleh pemerintahpusat sesuai dengan Undang-undang dan peraturan-peraturanyang berlaku dengan tarif dan dihitung sedemikian rupasehingga tidak lebih besar dari jumlah yang dihitungberdasarkan Undang-undang dan peraturan-peraturan yangberlaku.

3.4.8. Aliran Kas (Cash Flow)

Pengertian kas dalam rencana investasi proyekpenambangan batubara PT. ANU adalah nilai uang kontan

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

23

yang ada dalam perusahaan yang dalam jangka dekat dapatdipakai sebagai alat pembayaran kebutuhan finansial danmempunyai sifat paling tinggi tingkat likuiditasnya. Kasuntuk kegiatan penambangan batubara ini dapatdimanfaatkan untuk kepentingan :

Pembiayaan proses produksi batubara bersih; Pembaharuan barang-barang aktiva tetap pada kegiatan

investasi; Pembayaran cicilan dan bunga pinjaman, aneka pajak,

iuran, pungutan, dan lain-lain.

Selama umur investasi proyek penambangan batubara(13 tahun), maka akan terjadi aliran kas (cash flow) bagiPT. ANU. Aliran kas ini akan terjadi dari aliran kasmasuk (cash flow) dan aliran kas keluar (cash outflow).

Besarnya aliran kas masuk ini bagi PT. ANU akansangat ditentukan oleh beberapa faktor di bawah ini :

Laba bersih yang diterima perusahaan baik untung ataurugi;

Pinjaman utang dari bank untuk investasi (60%); Penanaman modal investasi dari perusahaan sendiri

(40%) atau dari pemegang saham, dan lain-lain.

Sedangkan laba bersih yang diterima perusahaanmerupakan fungsi dari pendapatan yang diterima dan biayayang harus dikeluarkan PT. ANU pada kegiatan produksibatubara bersih. Selisih pendapatan dan biaya tersebutadalah laba bagi perusahaan.

Komponen-komponen yang menentukan pendapatanperusahaan antara lain :

Nilai penjualan batubara bersih perusahaan; Nilai pendapatan bunga atas simpanan di bank.

Sedangkan komponen-komponen yang menentukan biayaperusahaan antara lain :

Biaya produksi batubara bersih sampai siap dijual; Biaya umum dan administrasi; PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

24

Pembayaran bunga pinjaman ke bank; Pembayaran pajak, iuran, dan biaya-biaya lain.

Besarnya aliran kas keluar dipengaruhi beberapa komponendi bawah ini :

Pembayaran untuk biaya investasi dan modal kerja; Pembayaran cicilan pokok atas pinjaman ke bank; Pembayaran kembali investasi dari perusahaan sendiri,

dan lain-lain.

3.4.9. Perhitungan Kriteria Penilaian Finansial

3.4.9.1. Net Present Value (NPV)

Urutan-urutan yang dilakukan dalam perhitungan NPVpada proyek penambangan yang dilakukan PT. ANU adalahsebagai berikut :

Menghitung jumlah nilai sekarang bersih (present value)dari aliran kas proyek selama 13 tahun pada tingkatdiskonto (discount rate) yang ditetapkan yaitu 8% pertahun;

Menghitung jumlah nilai sekarang bersih dari biayainvestasi perusahaan selama 13 tahun dan modal kerjapada tingkat diskonto yang ditetapkan yaitu 8%. Hasilperhitungan ini disebut present value dari initial outlays (PVof Initial Outlays);

Menghitung selisih antara PV of Proceeds dengan PV of InitialOutlays yang hasilnya disebut nilai sekarang bersihatau Net Present Value (NPV).

3.4.9.2. Laju Pengembalian Internal (IRR)

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

25

Laju pengembalian internal adalah laju pengembalianyang menghasilkan NPV aliran kas masuk = NPV aliran kaskeluar. Penentuan laju pengembalian internal atau IRR inidilakukan dengan cara coba-coba (trial and error).

Pada metode NPV analisis dilakukan dengan menentukanterlebih dahulu besarnya laju pengembalian (diskonto(i))kemudian dihitung nilai sekarang bersih (NPV) dari alirankas keluar dan aliran kas masuk.

Besarnya IRR atau laju pengembalian (diskonto(i)) yangdicari adalah yang memberikan kondisi NPV = 0.

Berdasarkan perhitungan yang telah dilakukan, lajupengembalian internal (IRR) tidak memberikan NPV = 0,yaitu sebesar 24,40%.

Nilai laju pengembalian internal (IRR) sebesar24,40% ini memberikan gambaran bahwa usulan investasiproyek penambangan batubara yang dilakukan PT. ANU padatahun 2006-2018 sangat menarik untuk dilakukandibandingkan dengan menyimpan modal di bank dengan lajupengembalian yang relatif kecil, yaitu 8%. Artinya,menanam modal investasi pada proyek penambangan batubarayang dilakukan PT. ANU akan menguntungkan dibandingkandengan menanam modal di bank.

3.4.9.3. Waktu Pengembalian Modal (Payback Period)

Payback period menunjukkan periode waktu yangdigunakan untuk menutup kembali modal yang telahdiinvestasikan dengan hasil yang akan diperoleh alirankas bersih dari investasi tersebut.

Berdasarkan perhitungan yang telah dilakukan (lihatnilai sekarang bersih dari modal yang diinvestasikantermasuk modal kerja adalah sebesar US$ 60,461,937.42(positif). Sedangkan berdasarkan perhitungan jumlah nilaisekarang bersih terhadap aliran kas bersih dari kegiataninvestasi, ditemukan bahwa sampai dengan umur investasi 5

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

26

tahun 1 bulan, proyek sudah dapat mengembalikan seluruhmodal investasinya.

Dengan demikian dapat disimpulkan bahwa usulanproyek investasi penambangan batubara PT. ANU yang akandilakukan selama 13 tahun dari tahun 2006 sampai dengantahun 2018 memiliki masa payback period selama 5 tahun 1bulan. Dengan mempertimbangkan masa payback period yangdiperoleh, maka usulan proyek investasi penambanganbatubara PT. ANU dapat diterima.

3.4.10. Analisis Kepekaan

Dalam analisis kepekaan akan dikaji sejauh manaperubahan parameter biaya produksi dan harga jualbatubara akan berpengaruh terhadap penilaian kelayakanyang dilakukan. Dalam hal ini akan dievaluasi sensitifatau tidaknya penilaian kelayakan yang sudah diputuskanterhadap perubahan parameter biaya produksi dan hargajual batubara. Untuk melihat sejauh mana kepekaan proyek ini, makadilakukan percobaan dengan menaikkan biaya operasionaldan dengan menurunkan harga jual secara bertahap yaitusebesar 2,5%, 5%, 7,5% dan 10%. Dari percobaan padakedua kondisi tersebut ternyata proyek ini masih cukuplayak dan dapat diterima (lihat Tabel 11.20).

Tabel 11.20CONTOH PERCOBAAN PERHITUNGAN ANALISIS KELAYAKAN

RENCANA PENAMBANGAN BATUBARA PT. ANU

Ketarangan

Kenaikkan Biaya Produksi2,5% 5% 7,5% 10%

NPV 50,362,645,95 40,892,922.70

30,164,063.01 20,585,679.51

IRR 22,25% 19,70% 17,34% 14,46%PP 5 tahun 4

bulan5 tahun 7bulan

5 tahun 11bulan

6 tahun 4bulan

Penurunan Harga Jual BatubaraNPV 27,740,791.39 27,106,532.1

310,059,715.25 6,987,101.6

3

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

27

IRR 16,43% 16,15% 11,30% 5,35%PP 6 tahun 1

bulan6 tahun 3bulan

7 tahun 0bulan

9 tahun 6bulan

Berdasarkan hasil simulasi yang telah dilakukan,maka dapat dinyatakan bahwa proyek tidak peka terhadapkenaikan biaya produksi tetapi peka terhadap penurunanharga jual batubara.

TUGAS :

LENGKAPI CASH FLOW YANG ADAANALISIS CASH FLOW DENGAN NPV DAN IRR

PT. ANU Bab 11 -LAPORAN STUDI KELAYAKAN 2004

28