Microsoft PowerPoint - 3 Definiendo la Competitividad - Guatemala

Upload

independentCategory

view

2download

0

Índice de Competitividad Global 2013-2014

World Economic Forum – Escuela de Gobierno, UAI

Julio Guzmán [email protected]

Fernando Medina [email protected]

Septiembre 2013

I. Introducción

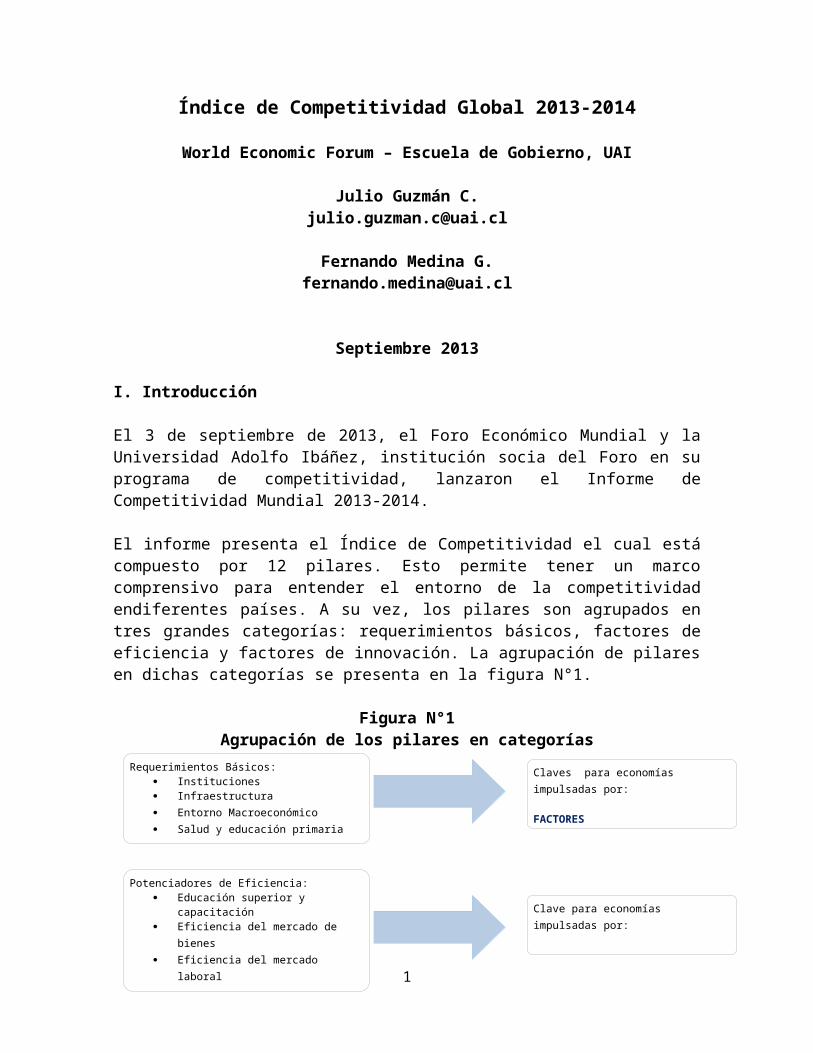

El 3 de septiembre de 2013, el Foro Económico Mundial y laUniversidad Adolfo Ibáñez, institución socia del Foro en suprograma de competitividad, lanzaron el Informe deCompetitividad Mundial 2013-2014. El informe presenta el Índice de Competitividad el cual estácompuesto por 12 pilares. Esto permite tener un marcocomprensivo para entender el entorno de la competitividadendiferentes países. A su vez, los pilares son agrupados entres grandes categorías: requerimientos básicos, factores deeficiencia y factores de innovación. La agrupación de pilaresen dichas categorías se presenta en la figura N°1.

Figura N°1Agrupación de los pilares en categorías

1

Requerimientos Básicos: Instituciones Infraestructura Entorno Macroeconómico Salud y educación primaria

Potenciadores de Eficiencia: Educación superior y

capacitación Eficiencia del mercado de

bienes Eficiencia del mercado

laboral Desarrollo del mercado

Claves para economías impulsadas por:

FACTORES

Clave para economías impulsadas por:

EFICIENCIA

Fuente: WEF

El ranking es calculado utilizando datos que son recolectadospor laEncuesta de Opinión Ejecutivay por datos estadísticos “duros”de cada país. La Encuesta de Opinión Ejecutiva es aplicada aaltos ejecutivos de empresas privadas de cada país, lo quepermite captar la percepción de los encuestados respecto deconceptos que requieren de una opinión cualitativa para suevaluación. Los datos estadísticos incluyen aspectos talescomo deuda pública, esperanza de vida, asistencia escolar,entre otros, los que son obtenidos de distintas agenciasinternacionales.

Este año se realizaron alrededor de 13.000 encuestas en 148países (se agregaron 4 nuevos países respecto a la medicióndel año anterior). La encuesta, que fue aplicada durante losmeses de enero-mayo de 2013, fue diseñada para capturar unrango amplio de los factores que afectan la competitividad yel clima para hacer negocios. El presente documento sintetiza los resultados del estudiorelativo a Chile y su posición competitiva en el mundo, ycomplementa las conclusiones del propio Foro respecto de lasprincipales ventajas y desventajas competitivas de nuestropaís. II. El índice de competitividad global

El índice de competitividad global es liderado este año, aligual que el año anterior, por Suiza. Lo siguen Singapur,Finlandia, Alemania y Estados Unidos. La Tabla N°1 es unaselección que muestra a aquellos países y su evoluciónrespecto a 2012. Este año Chile ocupó el lugar número 34

2

Factores de Sofisticación e Innovación:

Sofisticación en los negocios Innovación

Clave para economías impulsadas por:

INNOVACIÓN

sobre un total de 148 países. Tal como en años anteriores,Chile lidera en términos de competitividad la región deAmérica Latina. Un sólido entorno macroeconómico (17º) conuna adecuada estructura institucional (28°), un presupuestopúblico equilibrado y bajos niveles de deuda pública (talcomo lo expresa el informe del World Economic Forum), proveen aChile de sólidas bases que permiten sostener y mantener suliderazgo competitivo en la región. Por otra parte se hanrealizado grandes esfuerzos por desarrollar las Tecnologíasde la Información y la Comunicación(TICs), lo cual ha rendidofrutos.

Sin menospreciar las fortalezas que presenta Chile, como paístambién aparecen desafíos en términos de mejorar la calidaddel sistema educacional (74º) –sobre todo en matemáticas yciencia (107º)-, lo cual se ha manifestado en el debatepúblico que existe actualmente en nuestro país. Lo anterior,sumado a la baja inversión en innovación, especialmente en elsector privado, dan lugar a una pobre capacidad de innovación(63°), lo cual puede poner en riesgo la transición del paíshacia una economía basada en el conocimiento. Incrementos encompetitividad y romper la tendencia de los últimos añosdependerá de nuestra capacidad para transformar nuestrasdebilidades en fortalezas. Mientras avanzamos en nuestronivel de desarrollo las actividades económicas requierenmayores niveles de innovación y de habilidades para poderaprovechar el potencial que tenemos.

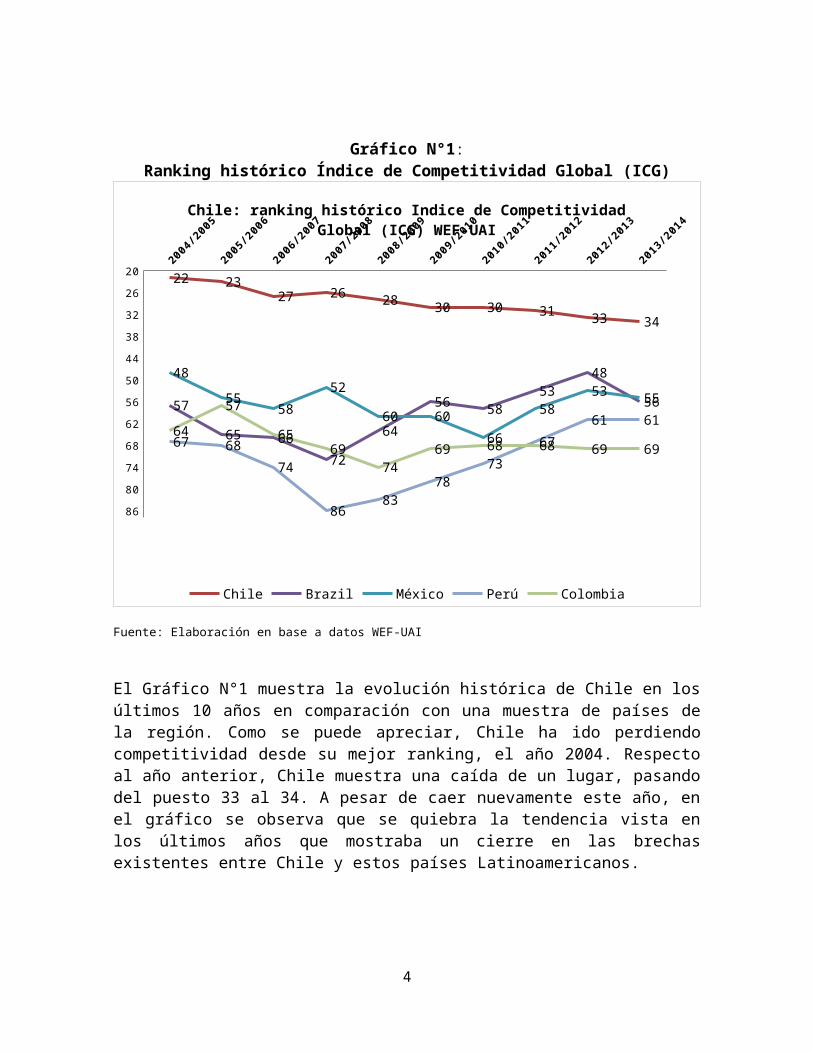

Durante los últimos años, la evolución positiva en el rankingde algunos países latinoamericanos tales como Perú, México yBrasil, provocó una reducción de la brecha entre estos paísesy Chile.Esta tendencia se interrumpió en el presente año, talcomo se observa en el Gráfico N°1.

3

Gráfico N°1: Ranking histórico Índice de Competitividad Global (ICG)

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

20

26

32

38

44

50

56

62

68

74

80

86

22 2327 26 28 30 30 31 33 34

57

65 6672

64

56 5853

48

56

4855

5852

60 6066

5853 55

67 6874

8683

7873

6761 61

6457

6569

7469 68 68 69 69

Chile: ranking histórico Indice de Competitividad Global (ICG) WEF-UAI

Chile Brazil México Perú Colombia

Fuente: Elaboración en base a datos WEF-UAI

El Gráfico N°1 muestra la evolución histórica de Chile en losúltimos 10 años en comparación con una muestra de países dela región. Como se puede apreciar, Chile ha ido perdiendocompetitividad desde su mejor ranking, el año 2004. Respectoal año anterior, Chile muestra una caída de un lugar, pasandodel puesto 33 al 34. A pesar de caer nuevamente este año, enel gráfico se observa que se quiebra la tendencia vista enlos últimos años que mostraba un cierre en las brechasexistentes entre Chile y estos países Latinoamericanos.

4

Tabla N°1Índice de Competitividad Global (países seleccionados)

País Ranking 2013-2014 Ranking 2012-2013 Cam bio ICG

Switzerland 1 1 0Singapore 2 2 0Finland 3 3 0Germany 4 6 2United States 5 7 2Sweden 6 4 -2Hong Kong SAR 7 9 2Netherlands 8 5 -3Japan 9 10 1United Kingdom 10 8 -2Norway 11 15 4Taiwan, China 12 13 1Qatar 13 11 -2Canada 14 14 0Denmark 15 12 -3

Puerto Rico 30 31 1Iceland 31 30 -1Estonia 32 34 2Oman 33 32 -1Chile 34 33 -1Spain 35 36 1Kuwait 36 37 1Thailand 37 38 1

Puerto Rico 30 31 1Panama 40 40 0

Costa Rica 54 57 3Mexico 55 53 -2Brazil 56 48 -8Peru 61 61 0Colombia 69 69 0Ecuador 71 86 15Uruguay 85 74 -11Bolivia 98 104 6Argentina 104 94 -10

Fuente: Elaboración en base a datos WEF-UAI

5

Análisis según Subíndices

El Índice de Competitividad Global presentado anteriormentenos muestra cómo estamos en términos relativos respecto alresto del mundo. Sin embargo, se hace relevante podercomprender de una manera más detallada nuestras fortalezas ydebilidades.A continuación se presenta un análisis detalladodel Índice según los tres grandes subíndices que agrupan asus 12 pilares.

A. Subíndice de requisitos básicos

El Gráfico N°2 muestra los pilares que componen losrequisitos básicos, y la evolución de dichos pilares para elcaso de Chile desde el año 2007 a la fecha.

Gráfico Nº2:Subíndice de requisitos básicos según pilares- Chile

Instituciones Infraestructura Macroeconomía Salud y Educación Primaria

0

10

20

30

40

50

60

70

80

29 31

12

70

3730

14

73

3530

19

69

28

40

26

71

26

41

14

71

28

45

14

74

28

46

17

74

2007-2008 2008-2009 2009-2010 2010-20112011-2012 2012-2013 2013-2014

6

Fuente: Elaboración en base a datos WEF-UAI

A partir del análisis del gráfico anterior, y de los datosque componen cada pilar, se pueden extraer las siguientesconclusiones:

Una de las fortalezas de Chile, tanto interna comoexternamente, son susInstituciones.Este indicador se hamantenido relativamente constante en los últimos años,dando una señal de continuidad pero a la vez deestabilidad. En esta oportunidad, Chile se mantiene enla posición 28, al igual que el año 2012.

o Las fortalezas en el pilar instituciones están enlos indicadores que tienen que ver con temas degestión pública. En este sentido, si bien hay unacaída en la percepción que tiene el empresariadorespecto de si el gobierno está siendo eficaz en lamanera que está gastando sus recursos (ver GráficoNº3), sigue existiendo una buena evaluación, puesel ranking para esta variable es el lugar 13. Elindicador “desviación de fondos públicos”haempeorado su ranking en un puesto respecto a 2012,sin embargo, es uno de los mejores lugares de losúltimos 7 años. Respecto de las decisionesdiscrecionales que puedan ejercer los oficiales degobierno (favoritismo), Chile se encuentraactualmente en el lugar 22, mostrando una baja deun puesto respecto al año 2012.

o Por otra parte las alertas provienen de los costospara los negocios que tienen el crimen organizado ylas acciones “tildadas” de terroristas. En elprimer caso,el ranking no cambia respecto del añopasado - sobre la percepción que tienen los

7

ejecutivos de la incertidumbre en relación con elcrimen y su impacto en los negocios (lugar 54, aligual que el año pasado)-. En el segundo caso, loscostos asociados a actividades terroristas muestranque Chile ha perdido bastantes lugares, pasando dellugar 21 el año 2010 al lugar 68 el año 2013,período de tiempo en el cual la caída ha sidosostenida.

Gráfico Nº3:

8

Análisis de algunas variables del pilarde instituciones

0

20

40

60

80

37 31 29 28 28

5241

49

27 32

5241 40

25 293521 26 21

45

2714 15

4052

22 2110

50 54

23 2213

6854

2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración en base a datos WEF-UAI

El pilar Infraestructuramuestra un retroceso en relación conla medición anterior, pasando del lugar 45 al 46. Másallá de esta baja puntual,se destaca el retroceso que hamostrado nuestro país en los últimos años. El GráficoNº4 muestra cómo Chile ha ido perdiendo lugares eninfraestructura aérea y de caminos. La infraestructurade ferrocarriles experimenta una caída de un lugar. Dadanuestra ubicación geográfica y la apertura de nuestromercado, la conectividad es un tema relevante paranuestra competitividad. Un hecho importante es la mejoraque ha presentado el indicador que mide la calidad de lainfraestructura portuaria – dado su importancia en el

9

desarrollo del comercio internacional-, el cualnuevamente mejoró en relación con el año anterior.

Gráfico Nº4:Análisis de algunas variables del pilar de

infraestructura

Quality of roads Quality of railroad

infrastructure

Quality of port infrastructure

Quality of air transport

infrastructure

0

10

20

30

40

50

60

70

80

90

22

66

34 31

22

73

37

24

15

76

27

1912

77

24 2622

82

37 35

23

64

3439

27

65

32

46

2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración en base a datos WEF-UAI

El Entorno Macroeconómico sigue siendo nuestro orgullonacional, a pesar de haber retrocedido tres puestos.Este año Chile se ubica en la posición número 17. Estepilar es actualmente, dada la coyuntura internacional,

10

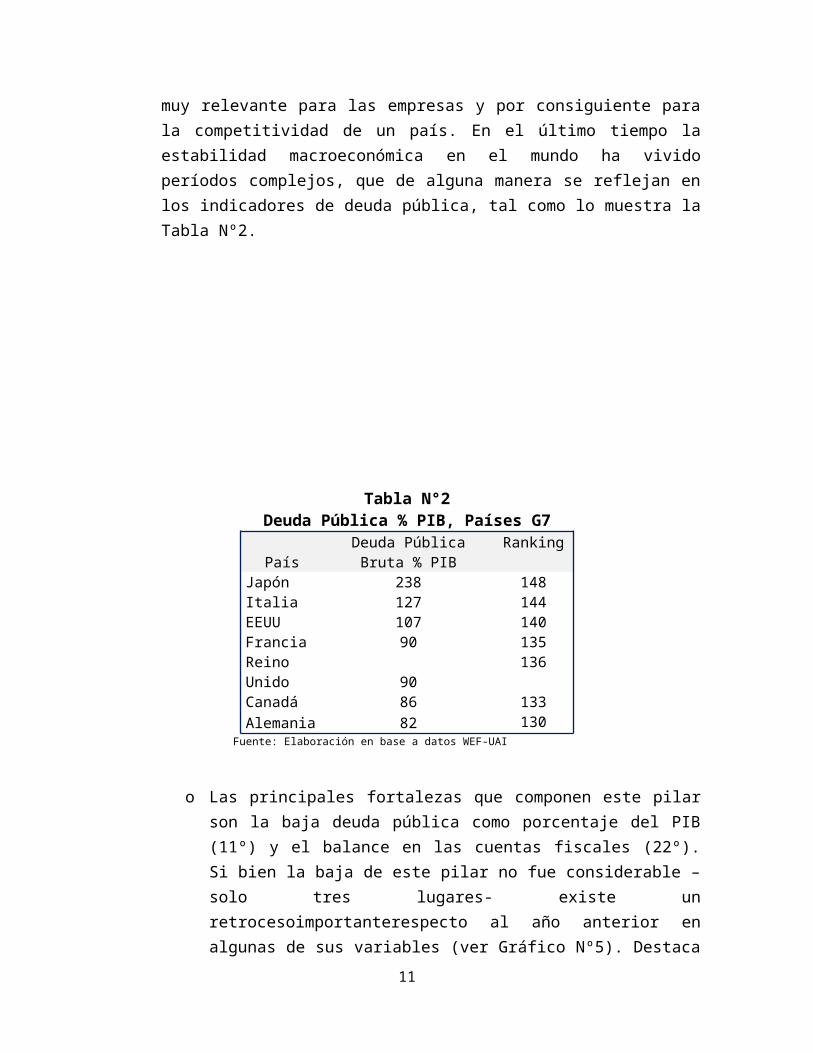

muy relevante para las empresas y por consiguiente parala competitividad de un país. En el último tiempo laestabilidad macroeconómica en el mundo ha vividoperíodos complejos, que de alguna manera se reflejan enlos indicadores de deuda pública, tal como lo muestra laTabla Nº2.

Tabla N°2Deuda Pública % PIB, Países G7

PaísDeuda PúblicaBruta % PIB

Ranking

Japón 238 148Italia 127 144EEUU 107 140Francia 90 135Reino Unido 90

136

Canadá 86 133Alemania 82 130

Fuente: Elaboración en base a datos WEF-UAI

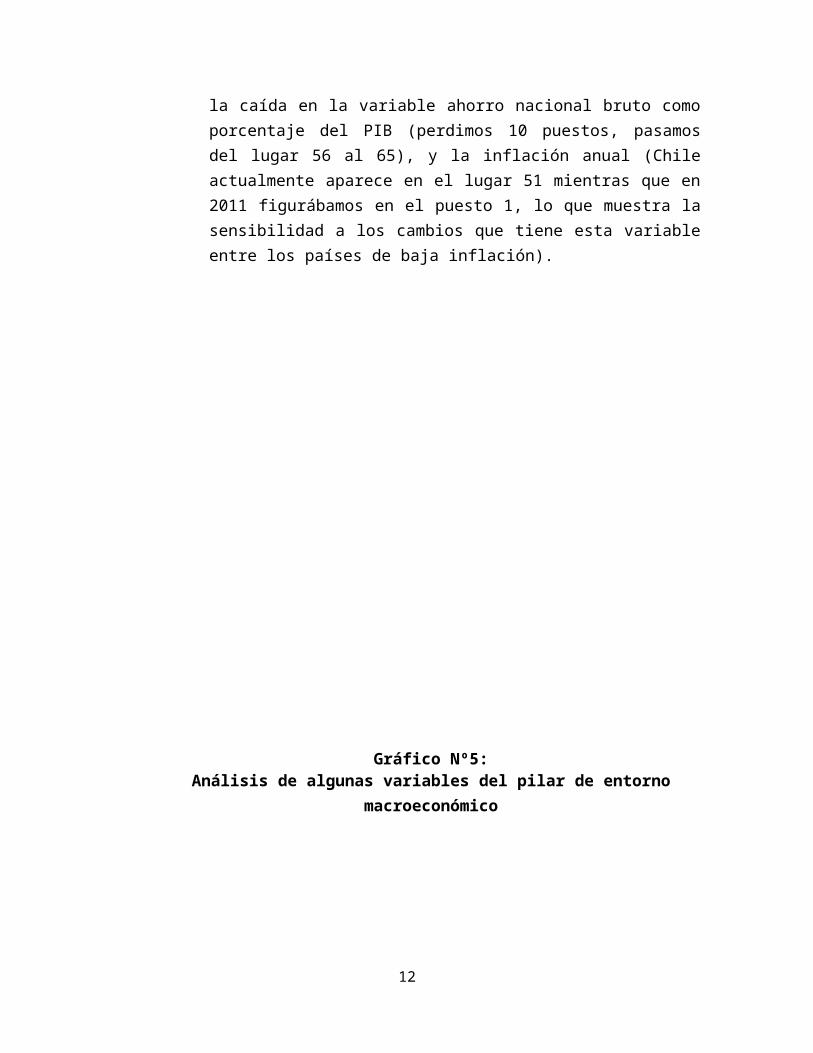

o Las principales fortalezas que componen este pilarson la baja deuda pública como porcentaje del PIB(11º) y el balance en las cuentas fiscales (22º).Si bien la baja de este pilar no fue considerable –solo tres lugares- existe unretrocesoimportanterespecto al año anterior enalgunas de sus variables (ver Gráfico Nº5). Destaca

11

la caída en la variable ahorro nacional bruto comoporcentaje del PIB (perdimos 10 puestos, pasamosdel lugar 56 al 65), y la inflación anual (Chileactualmente aparece en el lugar 51 mientras que en2011 figurábamos en el puesto 1, lo que muestra lasensibilidad a los cambios que tiene esta variableentre los países de baja inflación).

Gráfico Nº5:Análisis de algunas variables del pilar de entorno

macroeconómico

12

Government budget balance,

% GDP*

Gross national savings, % GDP*

Inflation, annual % change*

General government debt,

% GDP*

0

10

20

30

40

50

60

70

80

11

59

50

510

51

60

7

16

62

72

6

75

61

46

2924

31

16

21

56

35

10

22

65

51

11

2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración en base a datos WEF-UAI

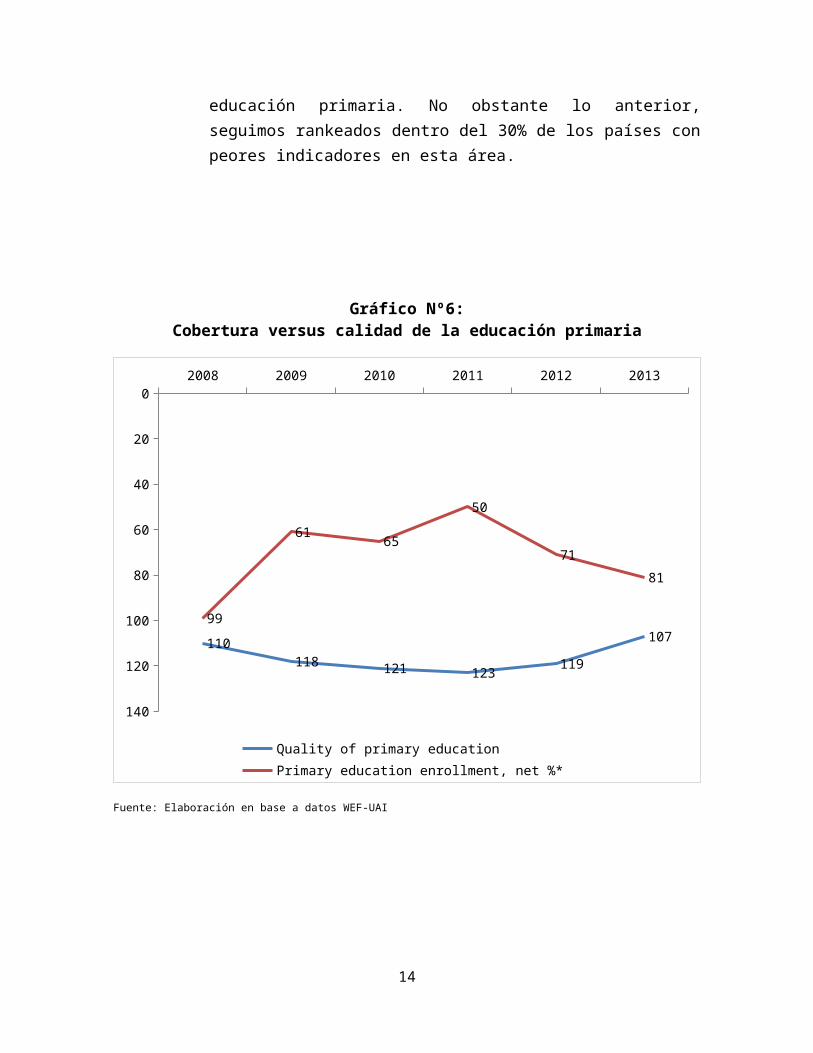

Así como el pilar anterior es una de nuestrasfortalezas, el pilar Salud y Educación Primaria es unodenuestros desafíos pendientes. No ha habido grandescambios en nuestra posición relativa durante los últimos6 años, estando siempre en torno al lugar 70 (este añoocupamos el lugar 74º)

o Los indicadores de salud destacan positivamentedentro de este pilar, mientras que los de educaciónpresentan una evolución mixta (Gráfico Nº6). Poruna parte,se aprecia una caída en el rankingrespecto a la cobertura en educación primaria(pasamos del lugar 71 al 81), mientras que porotra, mejoramos 12 lugares (del lugar 119 al 107)respecto dela percepción sobre la calidad de la

13

educación primaria. No obstante lo anterior,seguimos rankeados dentro del 30% de los países conpeores indicadores en esta área.

Gráfico Nº6:Cobertura versus calidad de la educación primaria

2008 2009 2010 2011 2012 20130

20

40

60

80

100

120

140

110118 121 123 119

10799

61 65

50

7181

Quality of primary educationPrimary education enrollment, net %*

Fuente: Elaboración en base a datos WEF-UAI

14

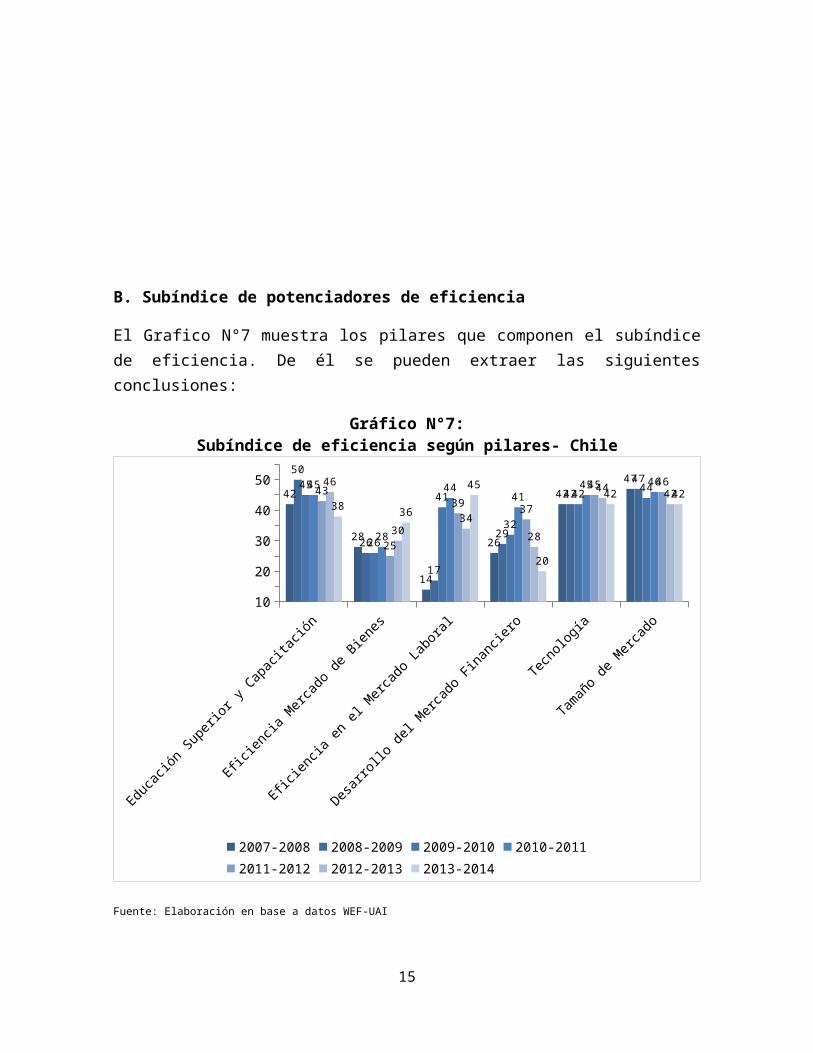

B. Subíndice de potenciadores de eficiencia

El Grafico N°7 muestra los pilares que componen el subíndicede eficiencia. De él se pueden extraer las siguientesconclusiones:

Gráfico N°7:Subíndice de eficiencia según pilares- Chile

Educación Superior y Capacitación

Eficiencia Mercado de Bienes

Eficiencia en el Mercado Laboral

Desarrollo del Mercado Financiero

Tecnología

Tamaño de Mercado

10

20

30

40

5042

28

14

26

4247

50

26

17

29

424745

26

41

32

42 4445

28

4441

45 4643

25

39 37

45 4646

3034

28

44 4238 36

45

20

42 42

2007-2008 2008-2009 2009-2010 2010-20112011-2012 2012-2013 2013-2014

Fuente: Elaboración en base a datos WEF-UAI

15

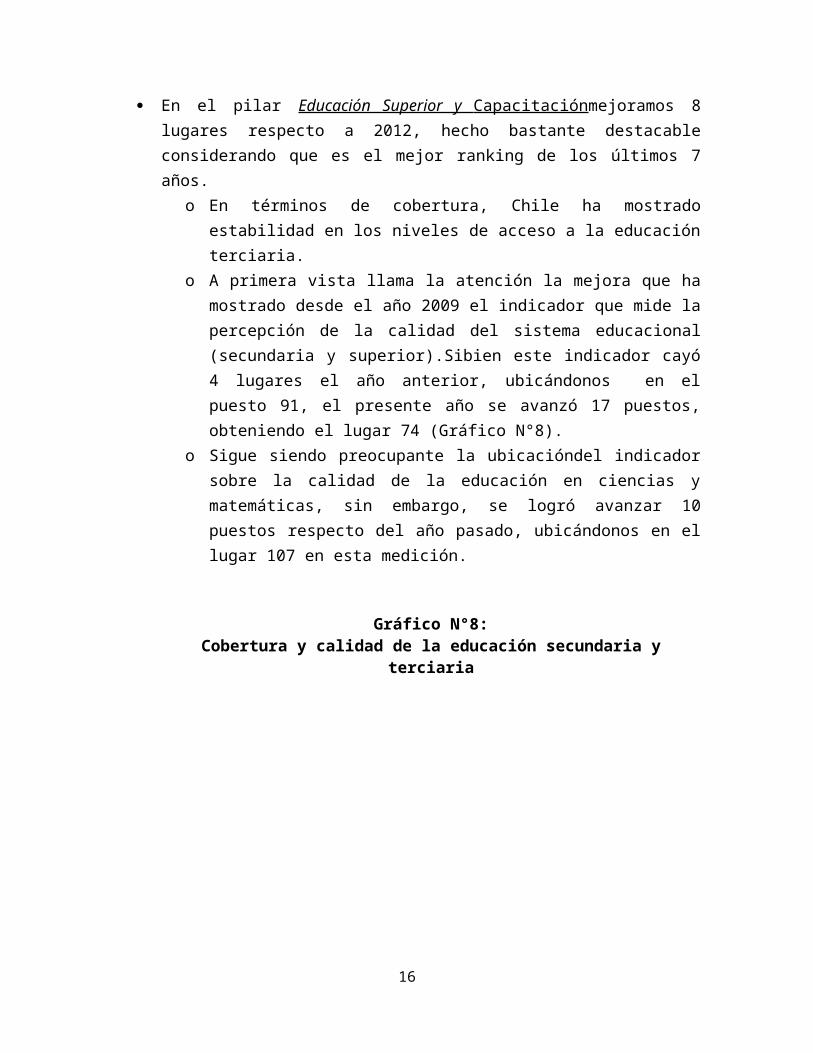

En el pilar Educación Superior y Capacitación mejoramos 8lugares respecto a 2012, hecho bastante destacableconsiderando que es el mejor ranking de los últimos 7años.

o En términos de cobertura, Chile ha mostradoestabilidad en los niveles de acceso a la educaciónterciaria.

o A primera vista llama la atención la mejora que hamostrado desde el año 2009 el indicador que mide lapercepción de la calidad del sistema educacional(secundaria y superior).Sibien este indicador cayó4 lugares el año anterior, ubicándonos en elpuesto 91, el presente año se avanzó 17 puestos,obteniendo el lugar 74 (Gráfico N°8).

o Sigue siendo preocupante la ubicacióndel indicadorsobre la calidad de la educación en ciencias ymatemáticas, sin embargo, se logró avanzar 10puestos respecto del año pasado, ubicándonos en ellugar 107 en esta medición.

Gráfico N°8:Cobertura y calidad de la educación secundaria y

terciaria

16

2007 2008 2009 2010 2011 2012 20130

20

40

60

80

100

120

140

53 54 57 5661

7570

41 41 3843

38 38

21

7886

107100

87 91

74

107 107116

123 124117

107

Secondary education enrollment, gross %* Tertiary education enrollment, gross %*Quality of the educational system Quality of math and science education

Fuente: Elaboración en base a datos WEF-UAI

El pilar sobre Eficiencia en el Mercado de Bienes muestra unacaída de 6 puestos, alcanzando el lugar 36°,correspondiente a la peor ubicación de los últimos años.Esto se explica principalmente porque hemos empeoradorelativamente en indicadores relacionados con laextensión del dominio de mercado (del puesto 112 al134),la efectividad de las políticas anti-monopolios(lugar 19 el 2011 y 32 actualmente), la prevalencia debarreras al comercio (lugar 10 en 2012 y 28 actualmente)y el grado de orientación al cliente (lugar 68 en 2012 y85 actualmente)

LaEficiencia del Mercado Laboral cambia significativamente latendencia de mejoría que había presentado en los últimosaños, empeorando en 11 lugares respecto al año anterior,alcanzando el puesto 45.

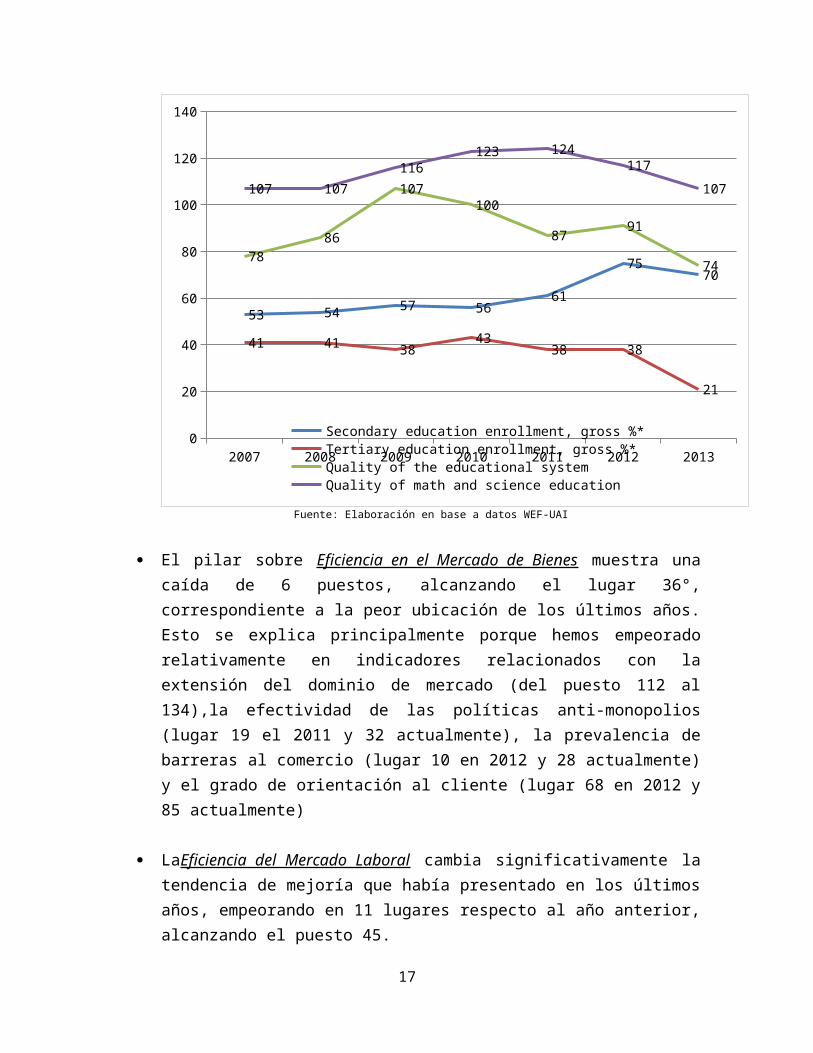

17

o El Gráfico N°9, deja de manifiesto que tenemos unaimportante deudaen variables asociadas al pilar deeficiencia en el mercado laboral. En particular,nuestros puntos débiles siguen siendo el indicadorsobre prácticas de contratación y despido y elindicador sobre el ratio de mujeres versus hombresque participan en la fuerza de trabajo. A pesar delo anterior, se observa una mejora en variablescomo la flexibilidad en la determinación delsalario (se pasó del lugar 37 en 2012 al lugar 19en la actualidad), la percepción de la relaciónentre salario y productividad (avance de 9 lugaresdesde el puesto 42 al 33), y finalmente lasprácticas de contratación y despido, donde hubo unaimportante mejora de 21 lugares, ubicándoseactualmente en el puesto 74.

o La variable que más explica la significativa caídaen el ranking del pilar de eficiencia en el mercadolaboral es el costo de despido, indicador que mideentre otros el costo de indemnizaciones y multas aldespedir a un trabajador. Actualmente Chile seubica en el lugar 120, retrocediendo 43 lugaresrespecto a la medición del año pasado. Esteimportante retroceso se debe al cambio que sufrióel indicador Redundancy Cost del Doing Business delBanco Mundial, fuente de este indicador, que pasódel lugar 77 en el informe 2012-2013 al lugar 120en el informe del 2013-20141.

1El cambio se produce al cuantificar el costo después de 20 años de trabajo (informe 2011-2012), a un promedio de 1, 5 y 10 años (informe 2012-2013).

18

Gráfico N°9:Análisis de algunas variables del pilar de eficiencia

del mercado laboral

Cooperation in labor-employer relations

Flexibility of wage determination

Hiring and firing practices

Pay and productivity

Women in labor force, ratio to

020406080

100120

29

4

2616

109

51

6

74

21

111

52

20

98

34

108

3925

111

37

110

4029

109

43

111

39 37

95

42

104

43

19

74

33

106

2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración en base a datos WEF-UAI

Al revisar el pilar Desarrollo en el Mercado Financiero sedistingue que este año mejoramos8 puestos respecto alresultado del año anterior, convirtiéndose de esa formaen una de las fortalezas que presenta Chile, puesactualmente nos ubicamos en el puesto 20°.

o Los avances en este pilar se explican en granmedida por la mejora de la variable regulación ysupervisión del mercado de valores (mejora de53lugares, alcanzando la posición 36), siendo deesta forma la variable con mayor avance respecto dela medición anterior.

19

o En cuanto a la facilidad de acceso al crédito,nosmantenemos en la posición 21 que logramos el añopasado. Una de las fortalezas que presenta Chileesla solidez de su banca privada, donde se mejoróun puesto,logrando actualmente el lugar 10.

o La variable peor posicionada que forma parte deeste pilar es el índice de derechos legales, que seubicaen el lugar 65 en el ranking, al igual que enel año 2012. El índice de derechos legales mide elgrado en que los colaterales y las leyes debancarrota protegen los derechos de losprestamistas y los prestatarios con la finalidad defacilitar los créditos, por lo cual esta variablees sensible para un adecuado desarrollo del mercadofinanciero.

Gráfico N°10:Análisis de algunas variables delpilar de desarrollo del

mercado financiero

20

Ease of access to loans

Soundness of banks

Regulation of securities exchanges

Legal rights index, 0–10 (best)*

0

20

40

60

80

100

120

33

21

7

69

2818 14

72

27

4

58

83

23

5

104

86

27

6

9589

2111

89

65

21

10

36

65

2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración en base a datos WEF-UAI

Respecto a los pilares Capacidad Tecnológicay Tamaño deMercado, el primero de ellos mejoródos lugares enrelación con 2012, obteniendo el puesto 42. Sin embargo,empeoramos nuevamente respecto a la absorción detecnología por parte de la empresa (actualmente nosubicamos en el puesto 45). En tanto, en lo queconcierne al tamaño de mercado actualmente nos ubicamosen el lugar 42, al igual que el año 2012.

21

C. Subíndicede factores de sofisticación en los negocios einnovación

El Grafico N°11 muestra los pilares que componen los factoresde sofisticación en los negocios e innovación. De él sepueden extraer las siguientes conclusiones:

Gráfico N°11:Subíndice de sofisticación en los negocios e innovación

según pilares- Chile

Sofisticación de Negocios Innovación 0

10

20

30

40

50

60

32

45

31

56

39

4943 43

39

464844

54

43

2007-2008 2008-2009 2009-2010 2010-20112011-2012 2012-2013 2013-2014

Fuente: Elaboración en base a datos WEF-UAI

El Gráfico N°11muestra la pérdida de 6 posicionessufrida por el pilar Sofisticación en los Negocios (54 versus 48en 2012). En conjunto con salud y educación primaria,este pilar es uno de los que presenta los mayoresdesafíos para Chile en términos relativos al resto del

22

mundo. Resulta fundamental avanzar en esta línea si sedesea lograr el desarrollo económico en el mediano plazoy mejorar la competitividad del país.

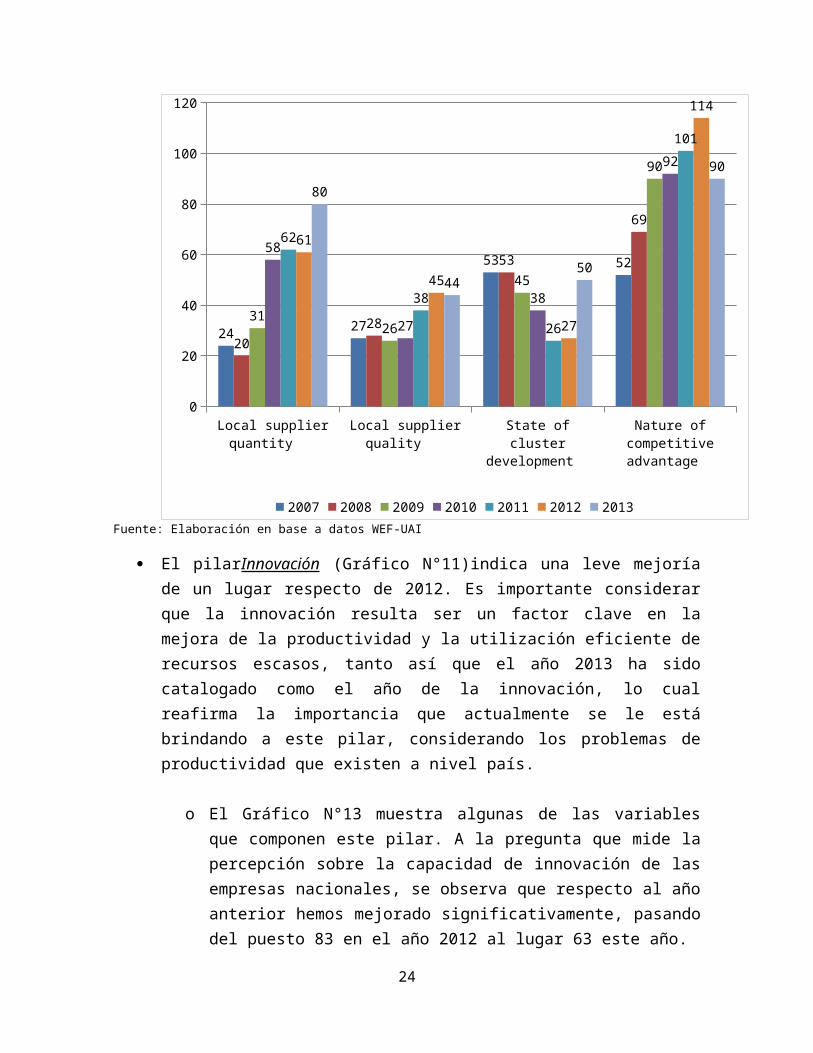

o El Gráfico N°12muestra que la variable que mide elestado de desarrollo de los clusters ha presentadouna retroceso importante, ya que actualmenteestamosen el lugar 50, siendo que en el año 2012ocupábamos el lugar27.

o La percepción en torno a la cantidad de oferenteslocales ha caído sostenidamente durante los últimosaños. Esto se refleja en que actualmente ocupamosel lugar 80 en el ranking global mientras que en el2012 ocupábamos el lugar 61.

o Preocupante resulta ser la percepción de losencuestados respecto a la naturaleza de lasventajas competitivas que tiene Chile en el mercadointernacional. Si bien se mejoró 20 lugaresrespecto al año pasado, nos encontramos actualmenteen la posición 90. Esto refleja la dependencia delos recursos naturales o productos de bajo valoragregadoque presenta Chile.

Gráfico N°12:Análisis de algunas variables del pilar de sofisticación

en los negocios

23

Local supplier quantity

Local supplier quality

State of cluster

development

Nature of competitive advantage

0

20

40

60

80

100

120

24 27

53 52

2028

53

69

3126

45

90

58

27

38

92

62

38

26

101

61

45

27

114

80

4450

90

2007 2008 2009 2010 2011 2012 2013Fuente: Elaboración en base a datos WEF-UAI

El pilarInnovación (Gráfico N°11)indica una leve mejoríade un lugar respecto de 2012. Es importante considerarque la innovación resulta ser un factor clave en lamejora de la productividad y la utilización eficiente derecursos escasos, tanto así que el año 2013 ha sidocatalogado como el año de la innovación, lo cualreafirma la importancia que actualmente se le estábrindando a este pilar, considerando los problemas deproductividad que existen a nivel país.

o El Gráfico N°13 muestra algunas de las variablesque componen este pilar. A la pregunta que mide lapercepción sobre la capacidad de innovación de lasempresas nacionales, se observa que respecto al añoanterior hemos mejorado significativamente, pasandodel puesto 83 en el año 2012 al lugar 63 este año.

24

o Se muestra una caída en la percepción respecto a lacalidad de las instituciones de investigacióncientífica. Actualmente nos encontramos en laposición 47, cayendo 5 posiciones respecto al añoanterior.

o Sobre el gasto en investigación y desarrollo de lasempresas, el gráfico muestra un avance respecto alaño anterior. Actualmente nos ubicamos en laposición 58, en tanto que el año pasado estábamosen el puesto 61.

o La colaboración entre las empresas y lasuniversidades en torno a la investigación ydesarrollo en el país muestra una caída de unaposiciónen relación con el ranking del añoanterior, ocupando actualmente el puesto 40.

Gráfico N°13:Análisis de algunas variables del pilar de innovación

25

0

20

40

60

80

50 5160

4357 62 64

5160 57 56

4159 55 52

39

6651

6044

83

4261

39

6347

5840

2007 2008 2009 2010 2011 2012 2013Fuente: Elaboración en base a datos WEF-UAI

26

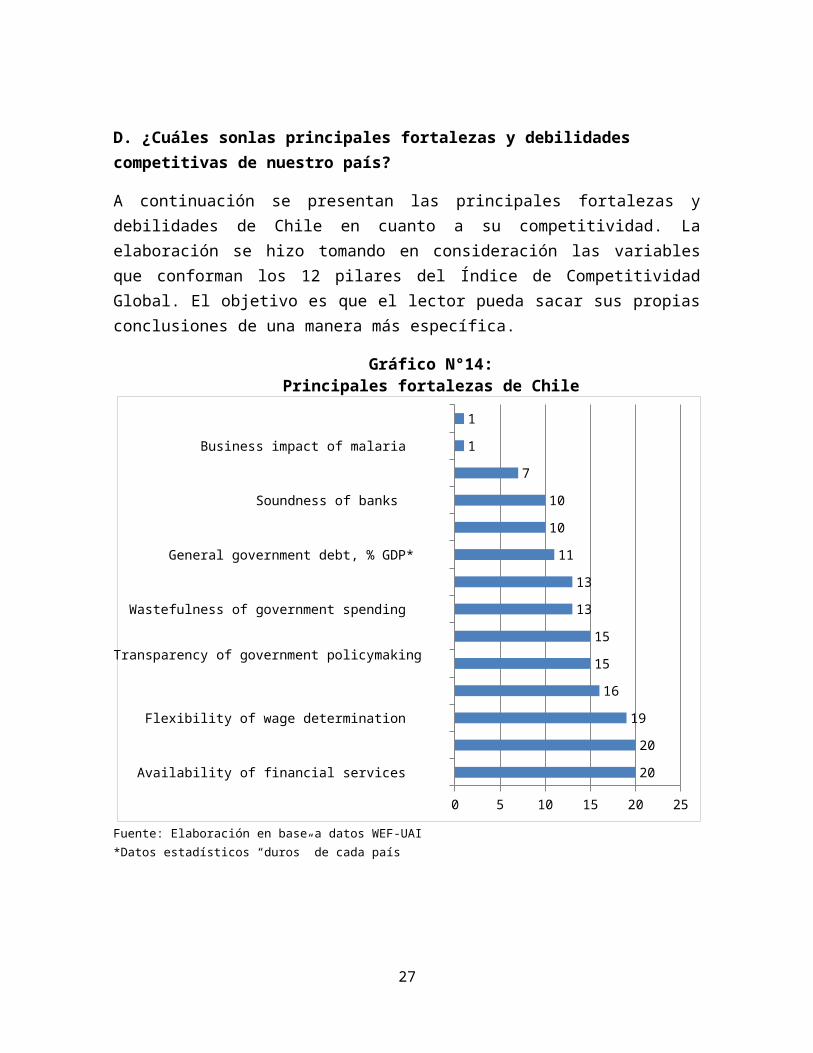

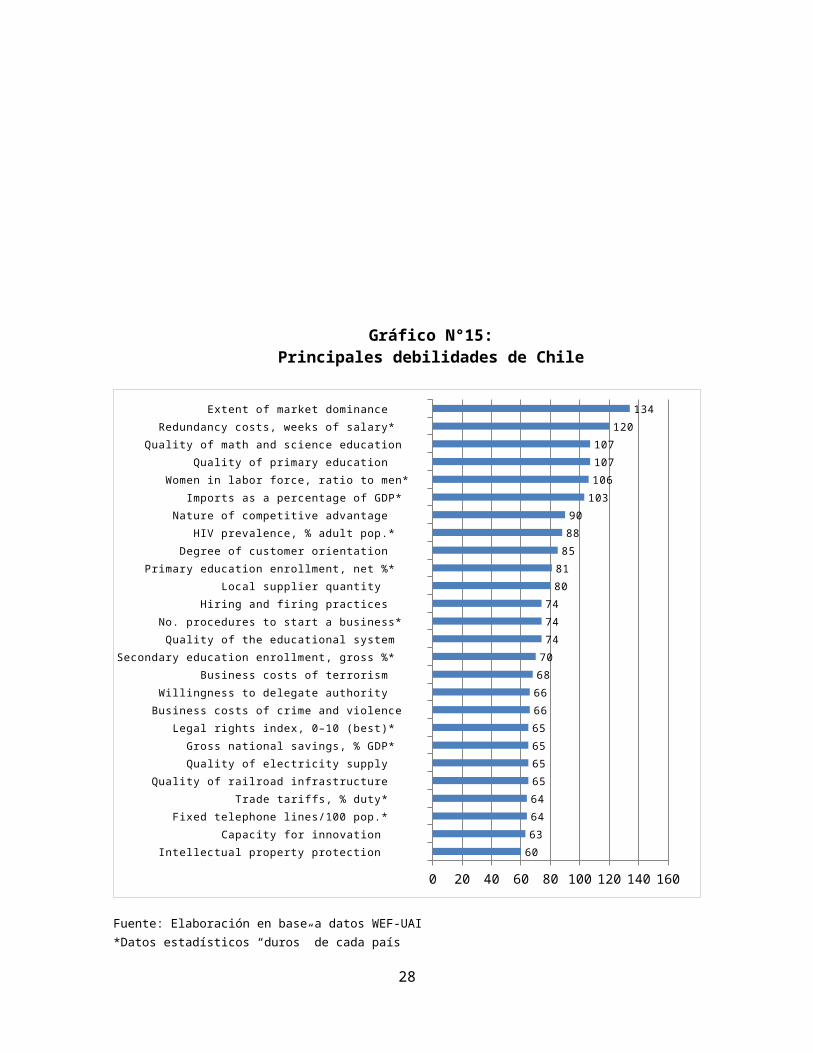

D. ¿Cuáles sonlas principales fortalezas y debilidades competitivas de nuestro país?

A continuación se presentan las principales fortalezas ydebilidades de Chile en cuanto a su competitividad. Laelaboración se hizo tomando en consideración las variablesque conforman los 12 pilares del Índice de CompetitividadGlobal. El objetivo es que el lector pueda sacar sus propiasconclusiones de una manera más específica.

Gráfico N°14:Principales fortalezas de Chile

Availability of financial services

Flexibility of wage determination

Transparency of government policymaking

Wastefulness of government spending

General government debt, % GDP*

Soundness of banks

Business impact of malaria

0 5 10 15 20 25

20

20

19

16

15

15

13

13

11

10

10

7

1

1

Fuente: Elaboración en base a datos WEF-UAI*Datos estadísticos “duros” de cada país

27

Gráfico N°15:Principales debilidades de Chile

Intellectual property protection Capacity for innovation

Fixed telephone lines/100 pop.* Trade tariffs, % duty*

Quality of railroad infrastructure Quality of electricity supply Gross national savings, % GDP*

Legal rights index, 0–10 (best)* Business costs of crime and violence Willingness to delegate authority

Business costs of terrorism Secondary education enrollment, gross %*

Quality of the educational system No. procedures to start a business*

Hiring and firing practices Local supplier quantity

Primary education enrollment, net %* Degree of customer orientation

HIV prevalence, % adult pop.* Nature of competitive advantage

Imports as a percentage of GDP* Women in labor force, ratio to men*

Quality of primary education Quality of math and science education

Redundancy costs, weeks of salary* Extent of market dominance

0 20 40 60 80 100 120 140 160

6063646465656565666668707474748081858890

103106107107

120134

Fuente: Elaboración en base a datos WEF-UAI*Datos estadísticos “duros” de cada país

28

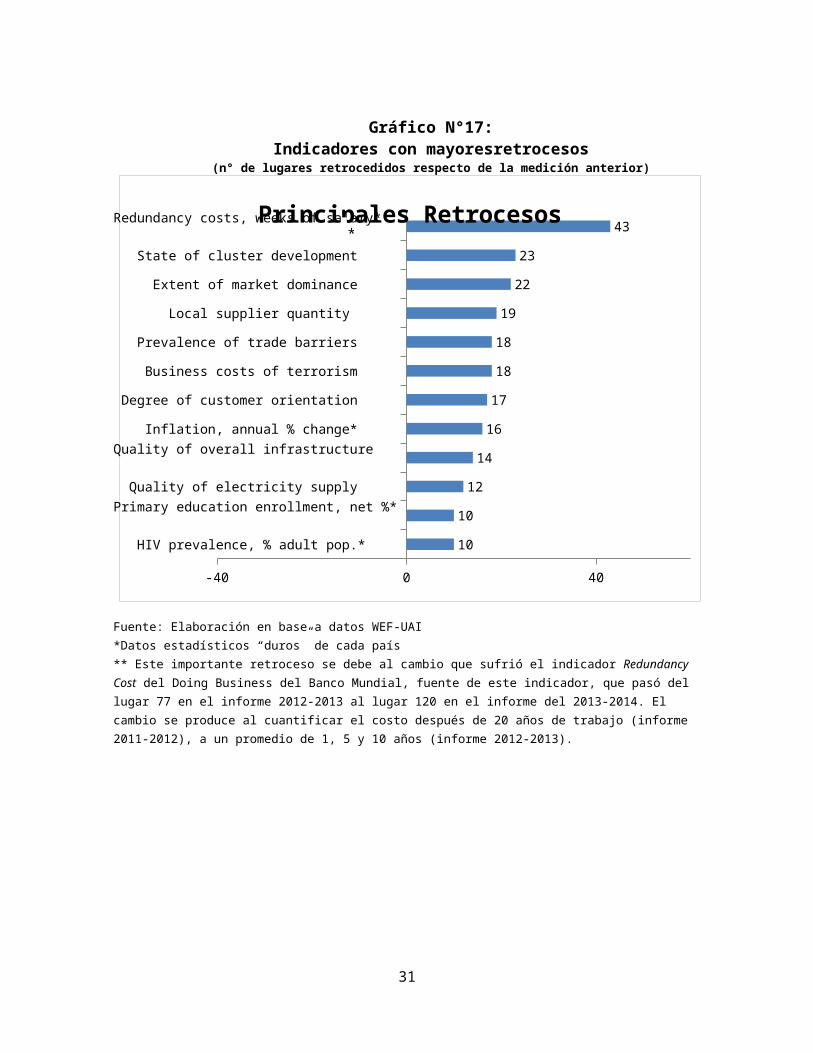

E. ¿Dónde estánlos mayores avances y retrocesos de nuestro país?

A continuación se presentan los principales avances yretrocesos que presentanlos indicadores del Índice Global encuanto a su posición en el ranking respectivo. La elaboraciónse hizo tomando en consideración las preguntas de losdiferentes pilares y su comparación con respecto al añoanterior. El objetivo es que el lector pueda sacar suspropias conclusiones de una manera más específica.

Gráfico N°16:Indicadores con mayores avances

(n° de lugares avanzados respecto de la medición anterior)

Efficacy of corporate boards

Quality of math and science education

Willingness to delegate authority

Brain drain

Int’l Internet bandwidth, kb/s per user*

Quality of the educational system

Gov’t services for improved business performance

Hiring and firing practices

Nature of competitive advantage

-40 0 40

1010101011121414151717182020212324

53Principales Avances

29

Fuente: Elaboración en base a datos WEF-UAI*Datos estadísticos “duros” de cada país

30

Gráfico N°17:Indicadores con mayoresretrocesos

(n° de lugares retrocedidos respecto de la medición anterior)

HIV prevalence, % adult pop.*

Primary education enrollment, net %*

Quality of electricity supply

Quality of overall infrastructure

Inflation, annual % change*

Degree of customer orientation

Business costs of terrorism

Prevalence of trade barriers

Local supplier quantity

Extent of market dominance

State of cluster development

Redundancy costs, weeks of salary*

-40 0 40

10

10

12

14

16

17

18

18

19

22

23

43Principales Retrocesos

Fuente: Elaboración en base a datos WEF-UAI*Datos estadísticos “duros” de cada país** Este importante retroceso se debe al cambio que sufrió el indicador Redundancy Cost del Doing Business del Banco Mundial, fuente de este indicador, que pasó del lugar 77 en el informe 2012-2013 al lugar 120 en el informe del 2013-2014. El cambio se produce al cuantificar el costo después de 20 años de trabajo (informe 2011-2012), a un promedio de 1, 5 y 10 años (informe 2012-2013).

31

*

Copyright © 2022 FDOKUMEN