Girişimci Özellikler Ve Girişimcilik Türü Tercihi Üzerinde Ebeveyn Etkisi: Mehmet Akif Ersoy...

598

-

Upload

mehmetakif -

Category

Documents

-

view

1 -

download

0

Transcript of Girişimci Özellikler Ve Girişimcilik Türü Tercihi Üzerinde Ebeveyn Etkisi: Mehmet Akif Ersoy...

BİLİM HAKEM KURULU

Ünvan Ad - Soyad Üniversite Prof.Dr. Ali ACAR Selçuk

Prof.Dr. Şahin AKINCI Selçuk

Prof.Dr. Serdar ALTINOK Gazi

Prof.Dr. Aliye Mavili AKTAŞ Selçuk

Prof.Dr. Tahir AKGEMCİ Selçuk

Prof.Dr. N. Ata ATABEY Selçuk

Prof.Dr. Coşkun ATAYETER Karamanoğlu Mehmetbey Prof.Dr. Kemalettin CONKAR Kocatepe Prof.Dr. M. Sami DENKER Dumlupınar

Prof.Dr. Yılmaz GÖBENEZ Marmara

Prof.Dr. Orhan GÖKÇE Selçuk

Prof.Dr. Sıtkı GÖZLÜ İTÜ

Prof.Dr. H. Kürşat GÜLEŞ Selçuk

Prof.Dr. Vasfi HAFTACI Kocaeli

Prof.Dr. Ahmet KALENDER Selçuk

Prof.Dr. Fehmi KARASİOĞLU Selçuk

Prof.Dr. Osman OKKA Selçuk

Prof.Dr. Adem ÖĞÜT Selçuk

Prof.Dr. Seval Kardeş SELİMOĞLU Anadolu

Prof.Dr. Halim SÖZBİLİR Kocatepe

Prof.Dr. Haluk Hadi SÜMER Selçuk

Prof.Dr. M. Şerif ŞİMŞEK Selçuk

Prof.Dr. Mahmut TEKİN Selçuk

Prof.Dr. Çağatay ÜNÜSAN Selçuk

Prof.Dr. Emine YENİTERZİ Selçuk

Doç.Dr. Muhittin ACAR Hacettepe

Doç.Dr. Ali ALAGÖZ Selçuk

Doç.Dr. Mikail ALTAN Selçuk

Doç.Dr. Hüseyin ALTUNBAŞ Selçuk

Doç.Dr. Veysel BAŞPINAR Ankara

Doç.Dr. Yunus CERAN Niğde

Doç.Dr. Akif ÇUKURÇAYIR Selçuk

Doç.Dr. Rıfat İRAZ Selçuk

Doç.Dr. Süleyman KARAÇOR Selçuk

Doç.Dr. Zeynep KARAÇOR Selçuk

Doç.Dr. Abdullah KOÇAK Selçuk

Doç.Dr. Veysel KULA Kocatepe

Doç.Dr. Abitter ÖZULUCAN Niğde

Doç.Dr. Raif PARLAKKAYA Selçuk

Doç.Dr. Ali ŞAHİN Selçuk

Doç.Dr. Salim ŞENGEL Bilecik

Doç.Dr. Nurhan ÜNÜSAN Selçuk

Doç.Dr. Doğan UYSAL Selçuk

Doç.Dr. Muammer ZERENLER Selçuk

Doç.Dr. Özdemir KOÇAK Selçuk

Yrd.Doç.Dr. İsa ALTINIŞIK Selçuk

Yrd.Doç.Dr. Ömer BAKAN Selçuk

Yrd.Doç.Dr. Aykut BEDÜK Selçuk

Yrd.Doç.Dr. Melek Acar BOYACIOĞLU Selçuk

Yrd.Doç.Dr. M. Nejat Özüpek Selçuk

Yrd.Doç.Dr. Fatma TAŞ Selçuk

Yrd.Doç.Dr. Semra TUNÇ Selçuk

Yrd.Doç.Dr. Baki YILMAZ Selçuk

��NDEK�LER

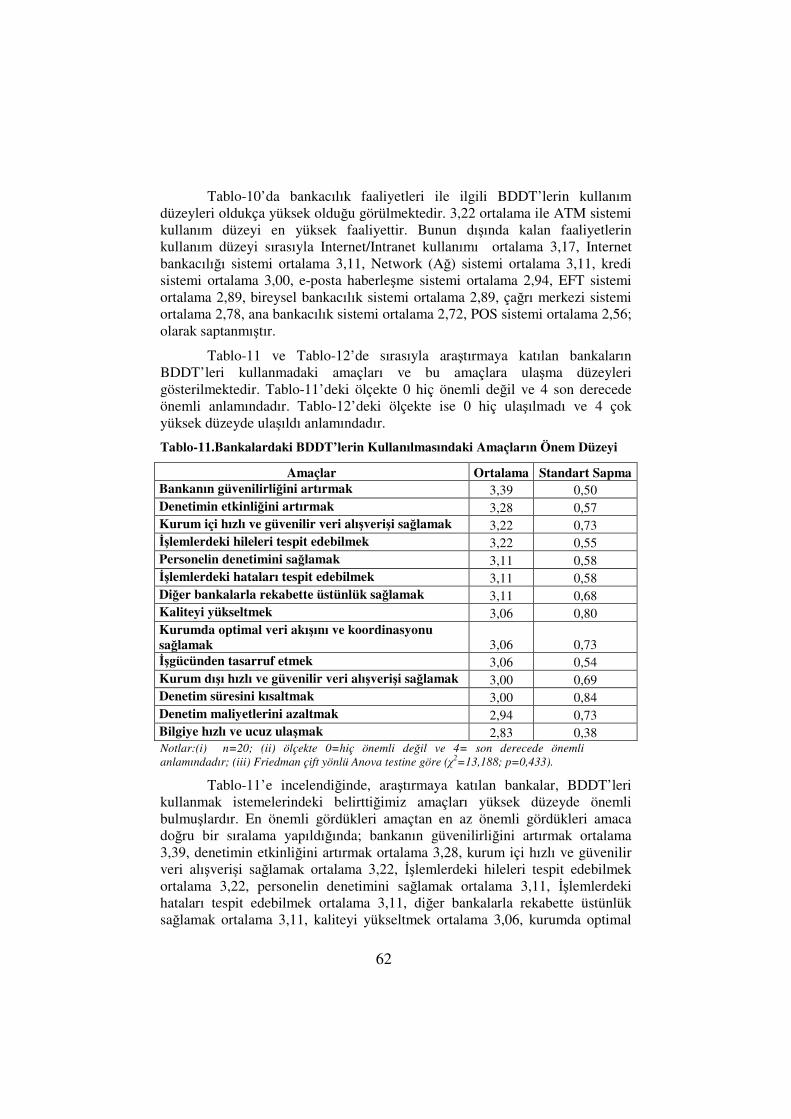

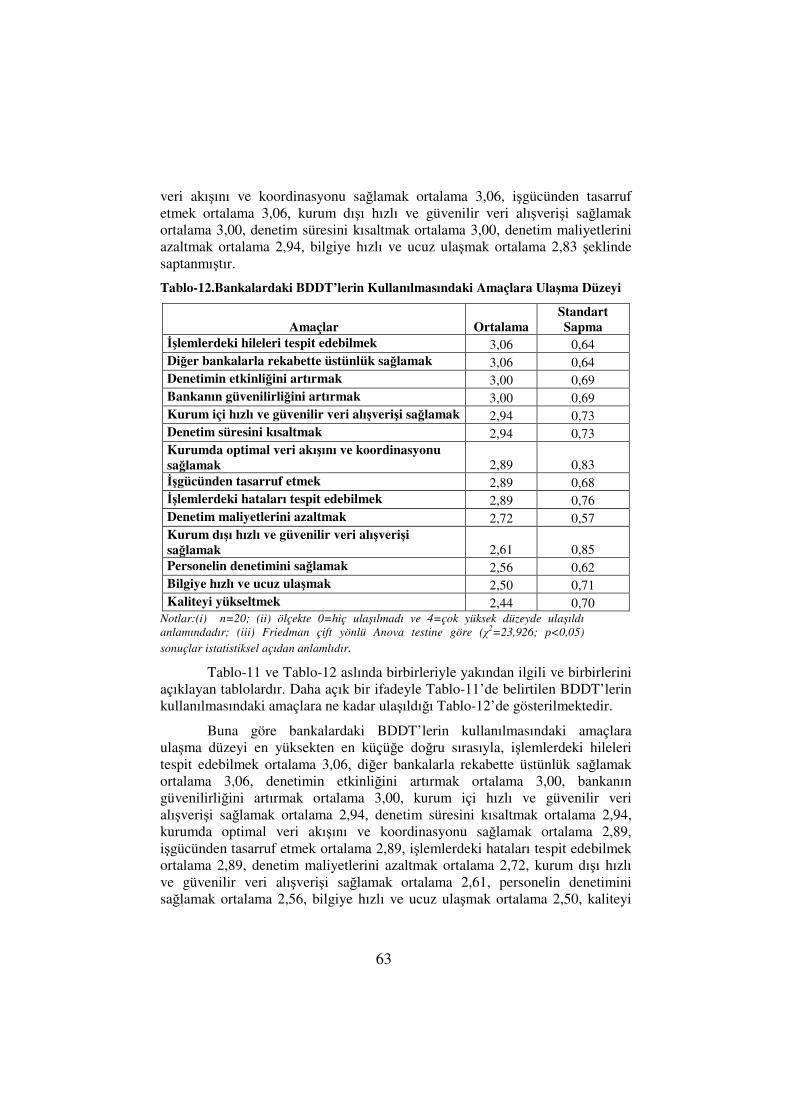

Konya’ Da Özel Hastane Yöneticilerinin Mü�teri Odaklı Pazarlamaya Bakı� Açıları Ve Karlılı�a Etkileri Üzerine Bir Ara�tırma Yrd.Doç.Dr. F. Atıl B�LGE, Ö�r. Gör. M. Erhan SUMMAK Ö�r. Gör. Selçuk KARAYEL..................................................................1 Kurumsal Yöneti�im �lkeleri I�ı�ında Kriz Yönetimi Açısından Krizi Fırsata Çevirme: Türk Bankacılık Sektöründe Bir Uygulama Dr. A. Aslan �ENDO�DU...................................................................... 15 Türk Borçlar Kanunu Tasarısının Kira Sözle�mesinin Sona Ermesine �li�kin Hükümleri Yrd.Doç.Dr. Ay�e ARAT........................................................................ 27 Anonim Ortaklıklarda Birle�me Süreci Ve Muhasebele�tirme Yöntemlerinde Meydana Gelen Geli�meler Aziz KA�ITCI ........................................................................................ 35 Bddt’nin (Bilgisayar Destekli Denetim Teknikleri) Bankacılık Sektörüne Etkileri Yrd.Doç.Dr. Mustafa AY, Yrd.Doç.Dr., Baki YILMAZ........................ 51

��letmelerin Rekabet Avantajı Sa�lamasında Bilgi Yönetiminin Rolü Ercan Ç�ÇEK........................................................................................... 67

Çalı�anlarda Kariyer Tatmini Ve Örgütsel Ba�lılık �li�kisi Yrd.Doç.Dr. Hüseyin �LER�, Yrd.Doç.Dr. Abdullah KARAMAN, Gülsüm ENG�Z ...................................................................................... 78

Veri Zarflama Analizi Ve Hastane Etkinli�inin Ölçülmesinde Kullanımı Dr. Yunus Emre ÖZTÜRK .................................................................... 97 Türk Sa�lık Sektörü Ve Üniversite Hastaneleri Dr. Yunus Emre ÖZTÜRK .................................................................. 119

The Role Of Health Related Factors On Consumer Attitudes Towards Organic Products In Turkey Yrd. Doç. Dr. Eyyup YARA�, Yrd. Doç. Dr. Tülay YEN�ÇER�, Dr. Bahar YA��N ................................................................................. 147

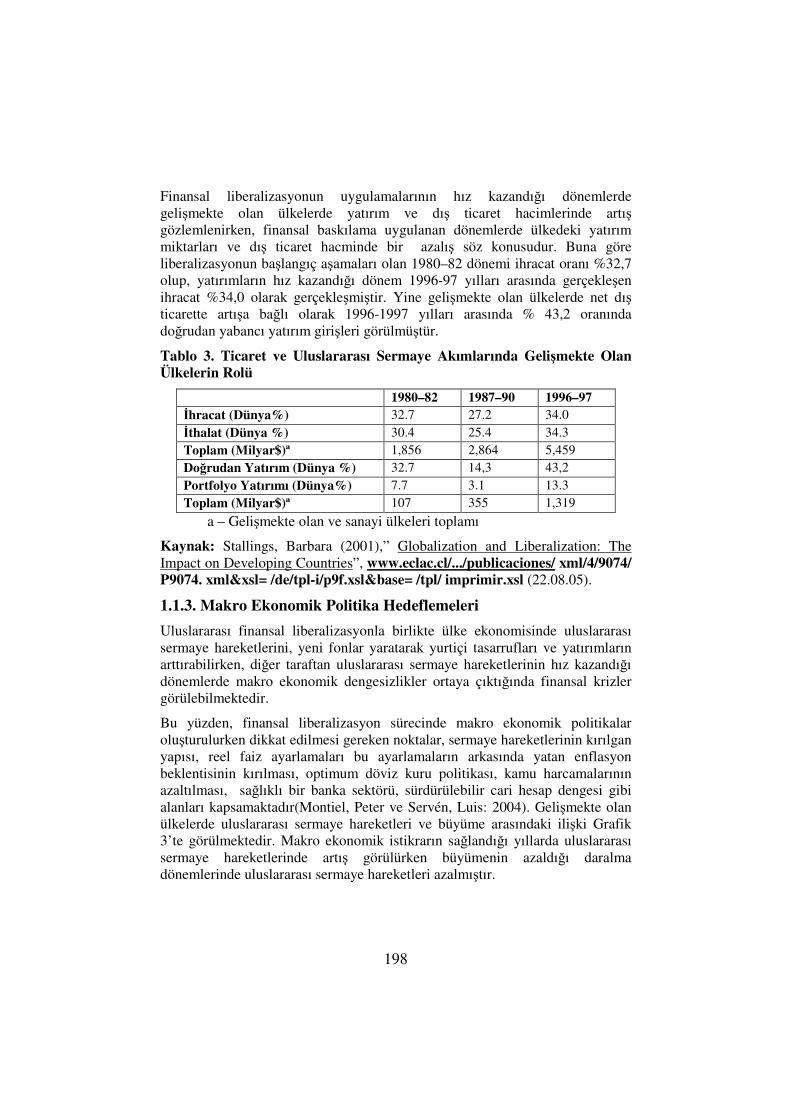

Türkiye’ De Tekstil-Hazır Giyim Sektörleri Ve Rekabet Gücü FatihMANGIR, Ahmet AY.................................................................. 175 Uluslararası Sermaye Hareketleri Ve Finansal Liberalizasyonun Etkileri Fatih MANGIR, M. Levent YILMAZ ................................................. 191

2000-2001 Finansal Krizlerin Konya Organize Sanayi Bölgeleri’nde Faaliyet Gösteren Firmaların �stihdamına Olan Etkileri Fatih Mehmet ÖCAL............................................................................ 213

Konya Organize Sanayi Bölgeleri’nde Faaliyet Gösteren Firmaların Sahiplerinin Sosyo-Kültürel Açıdan �ncelenmesi/2008 Fatih Mehmet ÖCAL............................................................................ 231

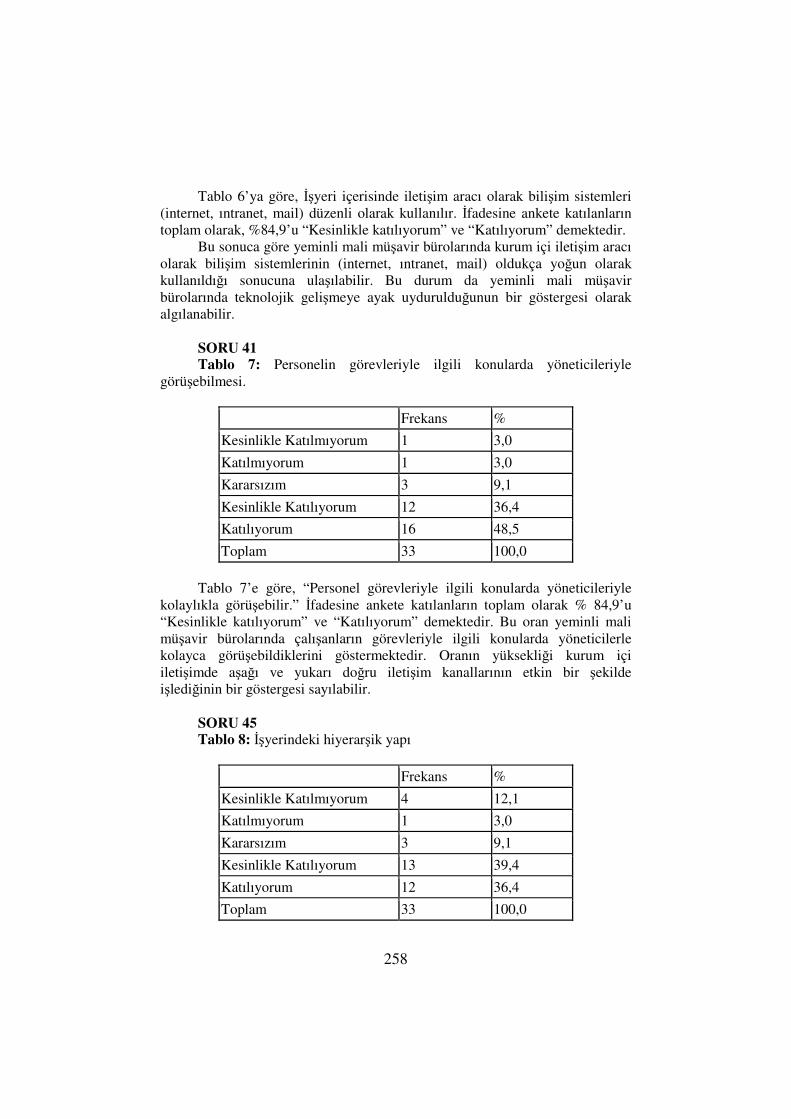

Kurum �çi �leti�im Düzeyinin Belirlenmesine Yönelik Bir Alan Ara�tırması (Konya Mali Mü�avirlik Büroları Örne�i) E. Fazıl ÇÖLLÜ, M.Erhan SUMMAK ................................................ 249

Küçük AsyaFatih Mehmet Berk............................................................ 263

E-Devlet Uygulamalarının Hizmet Kalitesine Etkileri Dr. H. AIpay Karasoy .......................................................................... 279

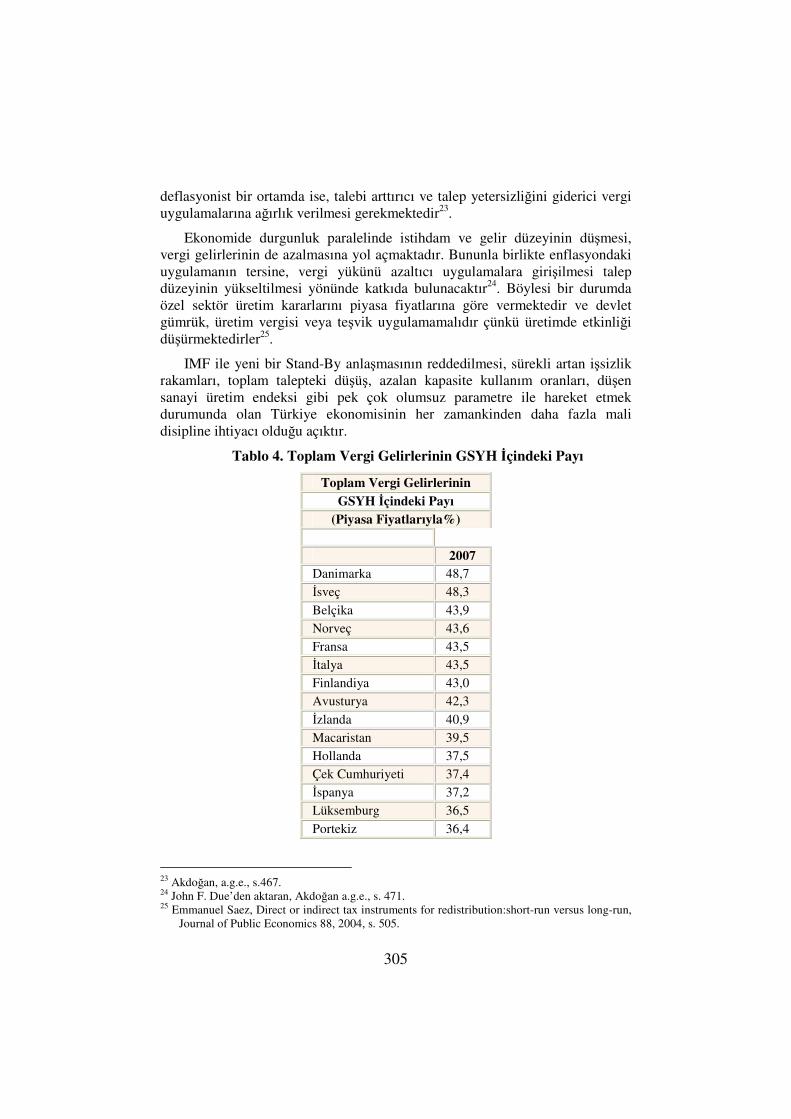

Türkiye’de Dolaylı Ve Dolaysız Vergiler Ve Ekonomiye Etkileri Yrd. Doç. Dr. Haldun SOYDAL, Ar�. Gör. M. Levent YILMAZ ...... 295

Çevre Muhasebesi Ve Çevre Maliyetlerinin Üretim Maliyetlerine Etkileri Yasemin SOYLU, Hüseyin �LER� ....................................................... 309

Küresel Kamusal Mallar Ve Finansmanı Global Publıc Goods And Fınancıng �sa ALTINI�IK, Hasan Sencer PEKER ............................................... 323

Kobiler’in Avrupa Birli�ine Giri� Sürecinde Tutundurma Faaliyetleri Ve �hracata Olan Etkisi Denizli Metal E�ya Ve Teçhizat Sanayinde Bir Ara�tırma Yrd.Doç.Dr.Duygu KOÇO�LU .......................................................... 333

Kobiler �çin Uluslararası Finansal Raporlama Standartları Ve Kapsamlı Uluslar Arası Muhasebe Ve Finansal Raporlama Standartlarından Farklılıkları Doç.Dr.Raif PARLAKKAYA.............................................................. 343

Küresel Mali Kriz Ve Türkiye Lale Alkıno�lu KARAMIZRAK.......................................................... 361

Pazarlamanın Postmodern Yönelimi Ve Küreselle�me Ekseninde ��letme Yapılarındaki Dönü�üm Doç.Dr.Muammer ZERENLER, Ö�r.Gör.Dr.Derya ÖZ�LHAN, Ö�r.Gör.�brahim AKGÖBEK .............................................................. 391

Bankacılık Sektöründe Veri Zarflama Analizi Yöntemini Kullanarak Verimlilik Ara�tırması Murat Bay............................................................................................. 409

Hem�irelerin Tıbbi Hata Yapmaya E�ilimlerinin Ve Hasta Bakımında Gösterdikleri Özenin Belirlenmesi Yrd. Doç. Dr. Musa ÖZATA ............................................................... 417

Postmodern Açıdan Kamu Yönetiminde Küçülme (Downsizing) Olgusu Ö�r.Gör. Mür�it I�IK, Dr.Yunus Emre ÖZTÜRK............................... 431

Mü�teri Sadakat Programları Ve Muhasebe Uygulamaları Doç. Dr. Raif PARLAKKAYA............................................................ 455

Ko�u Bandı Üretim Teorisi ve Ekolojik Modenle�me Teorisi Arasındaki Temel Tartı�malar Yrd. Doç. Dr. Nahide KONAK ........................................................... 469

Halkla �li�kiler Açısından Belediyelerin Kamu Beklentilerini Ö�renme Yöntemleri M. Nejat ÖZÜPEK ............................................................................... 489

Halkla �li�kiler Ve Propaganda �li�kisi Üzerine Kuramsal Bir De�erlendirme Özlem GÜLLÜO�LU.......................................................................... 505

Giri�imci Özellikler Ve Giri�imcilik Türü Tercihi Üzerinde Ebeveyn Etkisi: Mehmet Akif Ersoy Üniversitesi Ara�tırması Prof. Dr. Hasan �B�C�O�LU, Yrd. Doç. Dr. Kür�at ÖZDA�LI, Ar�. Gör. Ali Murat ALPARSLAN...................................................................... 521

Enverî Ve Dîvânı Ömer SAVRAN ................................................................................... 539

Sources of Knowledge and Other Factors that Generate Multifactor Productivity Improvements: Evolving Debate in Different Theories of Productivity Yavuz YILDIRIM ................................................................................ 547

Yabancı Dil Ö�retim Yöntemlerinde Sözsüz �leti�im Ve Beden Dili Fatih Mehmet Berk............................................................................... 575

1

KONYA’ DA ÖZEL HASTANE YÖNET�C�LER�N�N MÜ�TER� ODAKLI PAZARLAMAYA BAKI� AÇILARI ve

KARLILI�A ETK�LER� ÜZER�NE B�R ARA�TIRMA

Yrd.Doç.Dr. F. Atıl B�LGE [email protected]

Selçuk Üniversitesi – Turizm ��letmecili�i ve Otelcilik YO

Ö�r. Gör. M. Erhan SUMMAK [email protected]

Selçuk Üniversitesi – Sosyal Bilimler MYO

Ö�r. Gör. Selçuk KARAYEL [email protected]

Selçuk Üniversitesi – Sosyal Bilimler MYO

ÖZET

Bu çalı�manın hedefi; Konya ilinde faaliyette bulunan özel hastanelerin, pazarlama stratejilerini rasyonel ve optimal bir �ekilde kullanıp kullanmadıkları hakkında fikir sahibi olmaktır. Bu ara�tırmada, ayrıca, ba�arılı olan hastane yöneticilerinin hedeflerini yükseltmelerine, yeterince ba�arılı olamayanların ise, do�ru stratejiler belirlemesine yardımcı olmak hedeflenmi�tir. Bu nedenle Konya ilinde yer alan özel hastane yöneticilerine anket çalı�ması uygulanmı�tır. Ula�ılan sonuçlar, hastane yöneticilerinin mü�teri odaklı pazarlama faaliyetlerine bakı� açılarının ne oldu�u konusunda, önemli bilgileri içermektedir.

Anahtar Kelimeler: Mü�teri Odaklılık, Kârlılık, Modern Pazarlama

PERSPECTIVES of PRIVATE HOSPITAL MANAGERS ABOUT CUSTOMER FOCUSED MARKETING AND A RESEARCH ON

THE EFFECTS OF PROFITABILIT

ABSTRACT

The aim of this study is to determine whether the private hospitals operating in Konya province use marketing strategies rationally and optimally or not. Moreover this study aims to increase the objectives of successful managers or to help the managers which are not successful enough about determining the right strategies. A questionnaire is applied to the private hospitals in Konya. The results of research revealed important findings regarding to the perspectives of private hospital managers about customer focused marketing.

Keywords: Customer focused, Profitability, Modern Marketing

2

1. G�R��

Mü�teri odaklılık, mü�teri memnuniyeti gibi ifadeler, son yıllarda, sürekli telaffuz edilen söylemler halini almı�tır. Bunun nedeni, dünyanın neresinde olursa olsun her i�letmenin kâr elde etmek zorunda olması ve bu zorunlulu�u yerine getirmenin her geçen gün daha da çetin bir hal almasıdır. ��letmeler mutlaka kâr elde ederek ticari faaliyetlerini sürdüreceklerdir. Bu durum, ilk i�letme anlayı�ından günümüze kadar de�i�memi�tir ama günümüzün kâr elde edebilme �artları, o günlerdekinden çok farklıla�mı�tır.

Günümüz �artlarının en önemli özelli�i, rekabet etmek ve nihai hedef olan kârlılı�ı yakalamak için, ba�ta belirtti�imiz mü�teri odaklılık ve mü�teri memnuniyeti kavramlarını i�letme kültürü haline getirebilmektir. Bu kültüre sahip olmak için ise, insan kaynakları ile teknolojinin yönetimle senkronize bir �ekilde ve belirlenen hedefler do�rultusunda çalı�ması gerekmektedir. O halde hangi i� kârlı, bu i� nasıl yapılacak, bu i�i kimler yapacak, bu ki�iler i�letmeye nasıl kazandırılacak, i� ile çalı�an nasıl uyumlu hale getirilecek, gelir sa�layacak olan do�ru pazarlama stratejileri nelerdir gibi i�letme için hayati önem ta�ıyan soruların cevaplarını bulmak, yönetimlere dü�mektedir.

Bu nedenle de çalı�mada, i�letmelerin pazarlama faaliyetleri de�erlendirilirken, yöneticilerin bakı� açısından hareket edilmi�tir. Tüm i�letmelerde gelir elde etme sorunu aynı iken, çözüm noktasında sektörlere göre bazı farklılıklar olabilmektedir. Bu çalı�mada son yıllarda büyük bir büyüme ivmesi kazanan hastane hizmetleri sektörü ele alınmı�tır.

Bu sektör Turizm – Perakendecilik – Lojistik sektörleri gibi hızla büyümeye ba�layan ve hizmet a�ırlıklı bir sektördür. Ayrıca insan sa�lı�ına hitap etmesi ve mü�teri kesiminin “hasta” oldu�u dikkate alınırsa, memnun etmek ve memnuniyeti süreklile�tirmenin zor oldu�u bir sektördür. Turizm ve Perakendecilik sektörlerinde ki gibi e�lenceli yanları yoktur. Sadece iyile�meyi ve kesin sonuç almayı bekleyen hastalardan olu�an mü�teri portföyü bulunmaktadır. Üstelikte kamu hastaneleri ile mücadele etmek de zordur, çünkü özel hastane masrafları ile kamu hastanelerinin masrafları arasında önemli farklar olabilmektedir.

Bütün bu durumlar, bu sektörde yer alacak tüm giri�imcilere ve yöneticilerine önemli sorumluluklar yüklemektedir. Bu yükümlülüklerin ba�ında ise, pazarlama stratejilerinin rasyonel ve optimal kullanılması gelmektedir. Bu ara�tırma ile özel hastane yöneticilerinin, sorumluluklarını nasıl yerine getirdikleri ve kurumlarına kâr sa�lamada ne ölçüde ba�arılı oldukları incelenmi�tir. Ara�tırma, ba�arılı olanlara mevcut durumlarını daha da yükseltme, yeterli olmayanlara ise yeni hedefler belirleme konusunda yardımcı olma açılarından önemli katkılar sa�layacaktır.

3

2. MÜSTER� ODAKLI PAZARLAMA

Pazarlama bölümü ve pazarlama faaliyetleri, i�letmelerin kârlılık elde etmelerinde, lokomotif bir görev üstlenmi� durumdadır. Tüm i�letme çalı�anları ile yöneticileri, günümüzün küreselle�en rekabet ortamında, geleneksel anlayı�ları terk etmek ve mü�teri odaklılık gibi ifadeleri sadece söylemde de�il uygulamaya dahil etmek zorundadırlar. Pazarlama, i�letmenin kârlılı�ını sa�layıcı dinamik bir fonksiyona sahip bölüm olmakla beraber, i�letmede yer alan di�er bölümlerin deste�ine ihtiyacı vardır. O halde günümüzün rekabet �artları ve bu �artlarda gelir elde etmeye çalı�an pazarlamanın rasyonel stratejileri nelerdir?

Bu iki sorunun net cevabı �udur; Mü�teri odaklı kültürle olu�turulan pazarlama stratejileri. Günümüzün rekabet �artları mü�teri odaklılı�ı gerektirirken, mü�teri odaklı pazarlama stratejileri de kârlılık için çözümler üretmektedir. Pazarlama bilimin de çok önemli bir yere sahip olan Philip KOTLER’ e göre pazarlama; Ürün satmak de�il, mü�terileriyle kar�ılıklı uzun vadeli ve kazançlı bir ili�ki kurmaktır (Kotler, 2005:XI). Pazarlama, kar�ılanmamı� ihtiyaç ve istekleri saptar. Tespit edilen pazarın ve kâr potansiyelinin boyutlarını belirler, ölçer ve hesaplar. �irketin en iyi hizmeti hangi kesimlere verdi�ini netle�tirerek en uygun ürün ve hizmetleri tasarlar ve piyasaya sunar (Kotler, 2006: 12). Mü�teri odaklı pazarlama, piyasanın ana sorununa odaklanır. Bunlarda i�letmenin iç mü�terileri olarak adlandırılan, i�letme çalı�anları ve i�letme dı�ı mü�terileridir. Esas meselede budur. �irketler, mü�terileri ve çalı�anları konusunu her zaman akıllarında tutmalıdırlar, çünkü onlar tatmin olmazlarsa �irketin kapanması bile söz konusu olabilir (Kotler, On Ölümcül Pazarlama Günahı, 2005: 29).

Mü�teri odaklı pazarlama, aynı zamanda, pazarlama elemanına ve yöneticisine de bazı görev ve sorumluluklar yüklemi�tir. Pazarlama faaliyetlerini yerine getirecek olanların sorumluluklarını �u �ekilde sıralayabiliriz; Yasalara uymak, mü�teriler ba�ta olmak üzere tüm muhataplara etik davranmak, pazarın istek ve ihtiyaçlarını dikkate almak, talep olu�turacak ürün ve hizmetleri ara�tırıp – sunmak, kendisinin – mü�terisinin – yöneticisinin ve i�letmesinin sürekli geli�imini sa�lamaktır (Babacan, 2009:3).

Hizmet sektöründe, çalı�anların (iç mü�terilerin) aracılı�ı ile mü�teri memnuniyetini yakalamak daha ön planda oldu�u için, hizmet beklentisi hastane sektöründe çok daha fazla ön plana çıkmaktadır. Hastanelerde, hasta durumunda olan mü�terinin, hizmet beklentisi ise kolaylıkla kar�ılanamayacak hizmet türüdür. Mü�teri, hastaneyi ba�ka bir i�letmeye kolaylıkla tercih edebilir. Bu durum mü�teri odaklılı�ın hastane için önemini artırmaktadır. O halde mü�teri odaklı pazarlama için, sadece rekabete ve rakibi geçmeye de�il, rekabetüstü olmaya odaklanmak gerecektir.

4

�u an ya�amakta oldu�umuz rekabet �artlarında, pazarlamanın en önemli i�levi, mü�terinin, ürün veya hizmeti satınalmaya ikna edilmesi ve süreklili�inin sa�lanması olmalıdır. Bu i�levleri yerine getirebilmek için pazarlama faaliyetlerinin, bu do�rultuda olu�turulacak sisteme, stratejiye ve vizyona ihtiyacı vardır. Kârlı olan mü�terilerin belirlenmesi ve pazarlama stratejilerinin bu kesim üzerine yo�unla�tırılması gerekmektedir. Mü�teri sadakatini sa�lamak ana hedeftir. Bu geli�meler dikkate alındı�ında, i�letmelerin belirlemek zorunda oldukları stratejilerin, bilimsel temelli pazarlama faaliyetlerini kapsamasına dikkat etmek oldu�u anla�ılmaktadır.

Bilimsel temelli pazarlama faaliyetleri, mü�teri odaklı pazarlama �eklinde ifade edilmektedir. Bu pazarlama stratejisinde; hedef mü�teriye ait veriler toplanmalı, analiz edilmeli ve piyasada, teknolojide, mü�teri taleplerinde meydana gelebilecek de�i�ikliklere kar�ı esnek politikalar olu�turulmalıdır. O zaman pazarlama stratejilerinin ba�langıç noktası; pazara sunulacak olan faydaların neler olması gerekti�ini belirlemektir. Mü�teri odaklı olan stratejiler olu�turulmaz ise, pazarlama ve dolayısı ile i�letme faaliyetlerinden sonuç alabilmek mümkün de�ildir (Kırım, 2001: 5-6).

Mü�teri odaklı pazarlama yönetimini zorunlu hale getiren i� dünyasındaki geli�imlere baktı�ımızda, kar�ımıza �u sorunlar çıkmaktadır; Mü�teri beklentilerinde ya�anan farklılıklar, ürün ve hizmetlere olan doyma noktasına çabuk ula�ma ve yeni ürün yada daha fazla ve iyi hizmet beklentisi, rakip i�letme sayısındaki artı� ve sonuç olarak yo�un rekabet ile kâr marjlarının giderek azalması durumlarıdır.

Hastaneler gibi hizmet sektörlerinin durumu, ürün a�ırlıklı sektörlerden farklı de�ildir. Hatta hizmet sektöründe, hizmet memnuniyetini sa�layabilmek giderek daha da güç hale gelmektedir. Ürün hatalarından geri dönmek mümkün iken, hizmet hatalarından geri dönmek kolay olmamaktadır. Tüketiciler i�letmelere ürün de meydana gelecek sorunları yeniden telafi etme �ansını verirken, hizmet hatalarını telafi etme �ansını pek vermemektedirler. Hizmet aksamalarında ki genel tüketici tercihi, i�letmenin rakibi olan di�er i�letmeye geçmek �eklinde olmaktadır. Tüketici yeni i�letmesinde, hizmet aksaması oluncaya kadar kalmaktadır. Yeni tercih etti�i i�letmede de hizmet aksaması olursa, ya daha ba�ka i�letmeye veya önceki vazgeçti�i i�letmeye geri dönebilmektedir.

De�i�kenli�in çok fazla oldu�u ve sadakati sa�lamanın zorla�tı�ı bu rekabet ortamında, i�letmelere sunulabilecek öncelikli reçete, mü�teri odaklı pazarlama olmakla beraber, bu politikanın ba�arılı olabilmesi için, ba�ta yöneticiler olmak üzere tüm i�letme çalı�anlarının bu politikaya destek vermesi ve bu politikayı geli�tirecek çalı�malarda bulunması hayati önem ta�ımaktadır. Mü�teri odaklı pazarlama stratejilerinden önce, bu stratejileri uygulama niyeti, i�letmenin her kademesinde mevcut olmalıdır. Bu nedenledir ki bu ara�tırma konusunu, yöneticilerin mü�teri odaklı pazarlama stratejilerine bakı� açılarına

5

ayırdık. Yönetim ve çalı�anların inanmadıkları politikaları ba�arı ile uygulayıp sonuç almaları, bu politikaları uygularken kar�ıla�acakları sorunlara direnmeleri ve sabretmeleri mümkün de�ildir.

Bu bakı� açısı ise, i�letmenin vizyonu olmalıdır. Bakı� açısındaki de�i�iklik do�ru hedef belirlemeyi, hedefin do�ru belirlenmesi do�ru politikaların ortaya konmasını, do�ru politikalar ise esas ula�ılmak istenen kârlılık hedefini berberinde getirecektir. Ancak buraya kadar bahsetti�imiz mü�teri odaklı pazarlama anlayı�ı, i�letmenin yönetim anlayı�ı ile uyum içinde olmalı ve i�letme yönetimi hedefleri ile pazarlama hedefleri birbirlerine paralel olmalıdır. Yönetim ve çalı�anlar tarafından yeterince desteklenmeyen mü�teri odaklı pazarlamanın ba�arılı olabilmesi mümkün de�ildir.

3. KARLILIK HEDEFL� YÖNET�M ANLAYI�I

Mü�teri odaklı pazarlama stratejilerinin uygulanmasının önündeki önemli engellerinden birisi, yönetim anlayı�ının kârlılık hedefli olmamasıdır. �lk bakı�ta ifade de yanlı�lık var dü�üncesi hakim olabilir ancak mü�teriye ko�ulsuz odaklanmayan pazarlamanın yönetim ile uyumsuzlukları var ise, yönetimin kârlılık hedefinden söz etmek mümkün de�ildir. Hedef bir kerelik satı�lar de�il, kârlı olan tüm süreçlerde ve mü�terilerde süreklili�i sa�lamaktır.

Tepe yönetimler; lider yönetim olmadı�ı ya da bu konuda öncü adımları kendisi atmadı�ı ve di�er alt kademe yöneticilere yetki devri vermedi�i, inisiyatif kullanma alanı bırakmadı�ı için mü�teri odaklı faaliyetleri ya yerine getirememekte ya da gecikmektedirler (Bilge, 2010:70). Bahsedilen de�i�imleri sıralayacak olursak �u konular kar�ımıza çıkmaktadır (Altunı�ık, �uayib, 2001: 71); Talebin olu�masını belirlemek yerine talep olu�turmak, küreselle�me, rekabet yapısında de�i�im (küresel rekabet ve rekabetüstü olunmasının gereklili�i), yava�layan pazar büyüme oranları, moda etkisi, mikro pazarların olu�umu, teknolojik de�i�im hızı, ürünler arası farklılıkların azalması, ürünlerin harcı-alem (sıradan) ürün olması (ürünlerin geni�letilmi� ürün haline gelmemesi), marka isminin yanı sıra hangi faydayı mü�teriye sundu�unun daha önemli hale gelmesi, da�ıtım kanallarında ya�anan hızlı de�i�im, de�i�en mü�teri trendleri (Çok tarzlı ya�am, mü�teri bilincinin artması, mü�teri beklentilerinde artı�, zaman yönetiminin önemini artırması, azalan mü�teri sadakati, ma�aza markalarının ve markasız ürünlerin yükseli�i).

Yukarıda belirtilen �artlardan dolayı, i�letmeler, stratejilerini de�i�en pazar ko�ullarına uyarlamalıdırlar. Bu nedenle i�letmeler a�a�ıdaki �u hususlara önemle dikkat etmelidirler; Tüm faaliyetlerdeki odak noktası; mü�teri olmalıdır. Ürün ya da hizmetin sundu�u fayda ve de�er, pazara sunulmalıdır. ��letmede pazarlama birimi ile di�er birimler arası koordinasyon sa�lanmalı ve tüm i�letme ortak vizyon etrafında hareket edebilmelidir. Pazarlama faaliyetlerinde bilimsel metotlardan ve bili�im teknolojisinden faydalanılmalıdır. �ç mü�teriler (çalı�anlar) yönetime ortak edilmelidir.

6

Pazar ko�ullarının de�i�im hızına uyum sa�lamak zorunda olan i�letmeler, stratejilerini ve yönetim anlayı�larını, modern pazarlamanın politikası olan mü�teri odaklılık etrafında olu�turmak ve pazarlama biriminin öncülü�ünde hareket etmek zorundadırlar. Bu anlayı�, yönetimler tarafından, i�letmenin tüm çalı�anlarına “kurum kültürü” olarak yerle�tirilmelidir. Kurum kültürü, kurum içerisinde geli�en davranı�lar, gelenekler, kurallar toplamıdır. Ulusal veya küresel tüm i�letmelerin pazarlama açısından temel gayesi; ürettikleri ürün ya da hizmetlerin satın alınmasını te�vik edecek mü�teri odaklı “kurum imajı” nı gerçekle�tirmektir.

��letmelerin küresel rekabet ortamında mü�teri odaklı pazarlama stratejilerinde ba�arı sa�layabilmeleri “ö�renen organizasyonları” olu�turabilmelerine ba�lıdır. Ö�renen organizasyonlar, neyi nasıl yapacaklarını bilen ve ö�rendiklerini tüm kuruma ve kuruma yeni katılanlara aktaran organizasyonlardır. Hedefini ve belirlenen hedefe nasıl varılaca�ını do�ru tespit eden kurulu�, ö�renen organizasyondur. Mü�teri odaklılık; pazar, rakipler, ekonomi, siyasi kararlar ve etkileri ile tedarikçi ve aracı kurulu�lardan do�ru – zamanlı bilgilerin elde edilmesini ve bu bilgilerin, i�letme içinde, ilgili ki�ilerle payla�ılarak pazarlama stratejisine dönü�türülmesini gerektirmektedir. Bu nedenlerdi ki, kâr hedefli i�letme ö�renen organizasyon olmak zorundadır.

Bu gaye ile kâr hedefli yönetimler bilginin elde edilmesi, elde edilen bilginin payla�ılması ve tüm kurumca onaylanıp kurum kültürü haline getirilmesi konusunda gerekli sistemi kurmalıdırlar. Bireysel ö�renme ve geli�menin ö�renen organizasyon kurmada ilk adım oldu�u tüm organizasyona aktarılmalıdır. Günümüz i�letmelerindeki en önemli sorun; mü�teri odaklılık, mü�teri memnuniyeti, kurumsalla�ma ve sürekliliklerinin sa�lanması ile kalite gibi konularda, tüm çalı�anların, bakı� açısını de�i�tirme konusundaki yetersizliklerdir. Yukarıda belirtilen konularda nelerin yapılaca�ı belli olmasına ra�men, yönetimler ve çalı�anlar bu konularda yeterince hassas olmaz ve üzerlerine dü�en sorumluluklarını yerine getirmezler ise, rekabette ticari hayatlarını sürdürebilmeleri mümkün gözükmemektedir.

7

4. ARA�TIRMA SONUÇLARININ DE�ERLEND�R�LMES� Ara�tırma sonuçlarının de�erlendirilmesinde, ara�tırma konusu için

sorulan soru ve de�erlendirilmesi yapılmı�tır. 1. Kurumdaki göreviniz nedir? a. ( ) Ba�hekim b. ( ) Ba�hekim Yardımcısı c. ( ) Müdür d. ( ) Müdür Yardımcısı e. ( ) Di�er

Sıklık % Yüzde

Müdür 3 60,0

Halkla �li�kiler Sorumlusu 2 40,0

Toplam 5 100,0

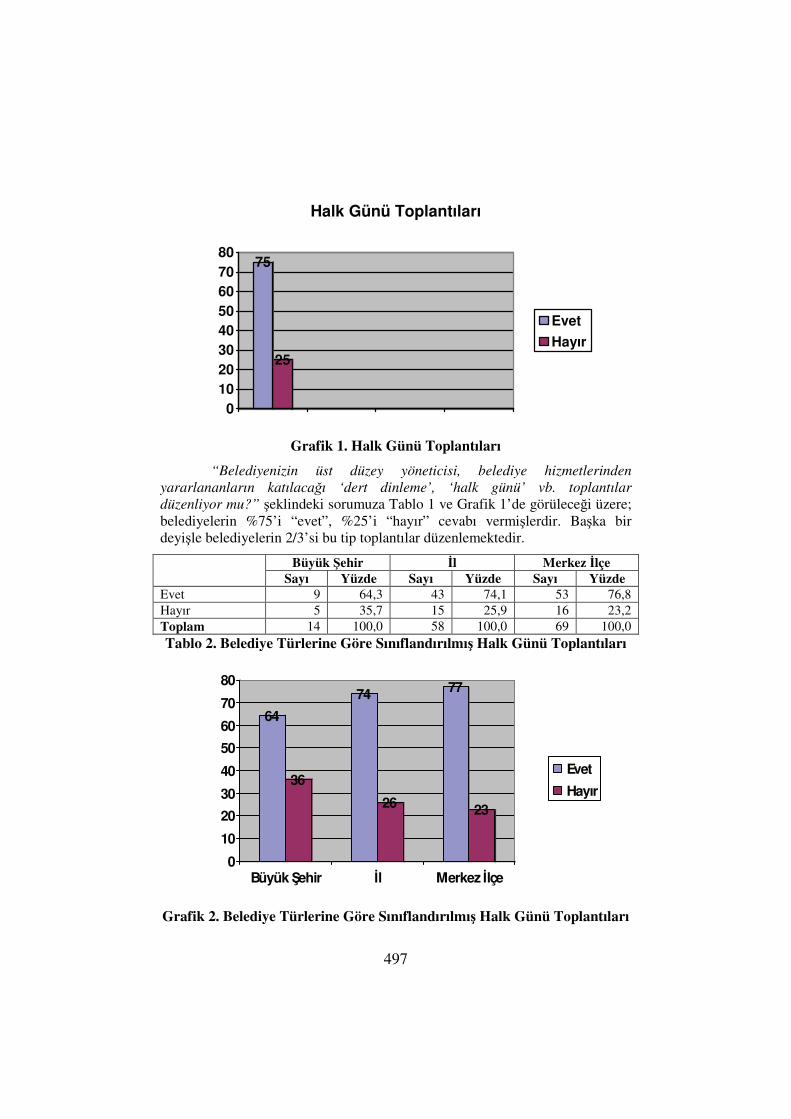

Ara�tırmaya katılanların % 60’ ı Müdür düzeyinde iken, % 40’ı Halkla �li�kiler düzeyinde yetkili ki�ilerdir.

2. Kaç yıldır yöneticilik yapıyorsunuz? a. ( ) 1 - 3 Yıl b. ( ) 4 - 6 Yıl c. ( ) 7 - 10 Yıl

Sıklık % Yüzde

1 - 3 Yıl 1 20,0

4 - 6 Yıl 3 60,0

7 - 10 Yıl 1 20,0

Toplam 5 100,0

Ara�tırmaya katılanların % 60’ ı 4 ila 6 yıllık sürelerde yöneticilik yaptıklarını belirtmi�lerdir.

3. Kurumunuzun mülkiyeti a. ( ) Sa�lık Bakanlı�ı Hastanesi b. ( ) Özel Hastane c. ( ) Üniversite Hastanesi d. ( ) Kâr Amaçsız Hastane

Sıklık % Yüzde

2 5 100,0

Ara�tırmanın tamamı Özel statüde olan hastanelerde yapılmı�tır. 4. Mü�terilerin ( hastaların ) sizi tercih etme nedeni sizce

a�a�ıdakilerden hangisidir? (Birden fazla �ıkkı i�aretleyebilirsiniz) a. ( ) Mecburiyet b. ( ) Fiyat c. ( ) Hastanemizin merkezi konumu d. ( ) Pazarlama faaliyetleri e. ( ) Mü�terilerle olan ileti�im f. ( ) Hizmetlerimizdeki çe�itlilik g. ( ) Hizmet sunumundaki kalite

Sıklık % Yüzde

7 5 100,0

Ara�tırma kapsamında yer alan tüm hastane yöneticileri, hastalarının kendilerini tercih etme nedeni olarak, mü�teri ileti�imini belirtmi�lerdir.

5. A�a�ıdakilerden hangisi hastanenizin faaliyet türünü belirler? a. ( ) Özel Dal b. ( ) Genel Hastane

8

c. ( ) Özel Dal + E�itim ve Ara�tırma Hastanesi d. ( ) Genel + E�itim ve Ara�tırma Hastanesi

Sıklık % Yüzde

1 1 20,0

2 4 80,0

Toplam 5 100,0

Ara�tırma konusu olan hastanelerin % 80’ i Genel Hastane statüsündedir.

PAZARLAMA FAAL�YETLER�NE BAKI�

Kes

inli

kle

Kat

ılm

ıyor

um

Kat

ılm

ıyor

um

Kar

arsı

zım

Kes

inli

kle

Kat

ılıy

orum

Kat

ılıy

orum

A�a�ıda verilen ifadelere ili�kin görü�ünüzü “Kesinlikle Katılmıyorum”, “Katılmıyorum”, “Kararsızım”, “Kesinlikle

Katılıyorum”, “Katılıyorum” seçeneklerinden en uygun gördü�ünüzün kar�ısındaki kutucu�a ( X ) i�areti koyarak

belirtiniz. Katkılarınız için �imdiden te�ekkür ederiz.

1 2 3 4 5

1 Pazarlama faaliyetleri, hizmet kalitesini artırmaya yönelik faaliyetlerdir.

2 Pazarlama konusuna önem vermeyen hastanelerin, gelecekte rekabet edebilmeleri zorla�acaktır.

3 Pazarlama faaliyetleri, rekabet avantajı sa�lar.

4 Pazarlama faaliyetleri, hizmet sektöründe daha çok uygulama alanı bulur.

5 Sa�lık hizmetlerinde kalitenin artması için, kurumlar arası rekabet olu�malıdır.

6 Hastane, hizmet sundu�u ki�ilerin isteklerine kar�ı daha duyarlı olmak zorundadır.

7 Pazarlama faaliyetleri, kaynakların do�ru ve etkin kullanılmasını sa�lar.

8 Pazarlama faaliyetleri, para israfıdır.

9 Pazarlama, tüketiciyi herhangi bir mal veya hizmeti tercih etmeye zorlamaktadır.

10 Pazarlama, tüketiciyi yönlendirir. 11 Pazarlama, sa�lık hizmetlerinin kalitesini dü�ürür.

12 Pazarlama, sa�lık kurulu�larının birbiriyle gereksiz yere yarı�masına neden olur.

13 Pazarlama, sa�lık hizmetlerinde gereksiz talep yaratır.

14 Pazarlama, sa�lık hizmetleri alanında uygulanamaz

9

Ara�tırmaya katılan yöneticilerin yukarıdaki sorulara verdikleri cevaplara baktı�ımızda �u sonuçlar elde edilmi�tir: Yöneticiler, pazarlama faaliyetlerini, hizmet kalitesini artırmaya yönelik faaliyetler olarak de�erlendirmi�lerdir. Pazarlamaya önem vermeyen hastanelerin gelecekte rekabet edemeyeceklerini ve pazarlamanın rekabet avantajı sa�layaca�ını belirtmi�lerdir. Yöneticiler pazarlama faaliyetlerinin hizmet sektöründe daha çok uygulama alanı bulaca�ına ve kalitenin artması için rekabetin de artmasının gereklili�ine inanmakta ayrıca hastanelerin, mü�teri isteklerine kar�ı duyarlı olmalarının önemini vurgulamaktadırlar. Yöneticiler, pazarlama faaliyetlerini israf gibi görmemekte, hatta, kaynakları etkin kullanma aracı olarak dü�ünmektedirler. Yöneticiler, pazarlamanın sa�lık sektöründe uygulanabilece�i ve rekabeti geli�tirerek mü�terilere daha iyi hizmet dönü�ü sa�layaca�ı konusunda hemfikirdirler.

PAZARLAMA FAAL�YETLER�N�N ETK�NL��� 1. Hastanenin, sa�lık hizmetleri pazarı hakkındaki dü�ünceleri nasıldır? ( ) a. Yönetim, hasta ihtiyaçlarını temel alarak hizmet sunmayı

dü�ünmektedir. ( ) b.Yönetim, geni� hastane hizmetleriyle, en iyi hizmeti sunmaya

çalı�maktadır. ( ) c. Yönetim, finansal geri dönü� sa�layacak hizmetleri sunmayı

dü�ünmektedir. Yöneticiler % 60 oranında C �ıkkını i�aretleyerek, finansal geri

dönü�ü olan hizmetleri tercih ettiklerini belirtmi�lerdir. 2.Hastanenin, tanıtım ve toplum e�itimi programlarındaki durumu

nedir? ( ) a. Bu alandaki aktiviteleri sınırlıdır. ( ) b. Hastanenin birkaç programı vardır. Ancak, koordinasyon sınırlı

düzeydedir. ( ) c. Hastane, görevli bir ki�inin rehberli�i altında, bilgilendirme ve

sosyal yardım hizmetleri konusunda gayret eden, iyi koordine edilmi� bir programa sahiptir.

Yöneticilerden alınan cevapların %40’ı (a) �ıkkına, %40’ı (c) �ıkkına aittir. Bu sonuçlardan, ara�tırmaya katılan hastanelerin sadece % 40’ının etkin tanıtım ve toplum e�itim programı uyguladı�ı, dolayısıyla, bu önemli konuda önemli çalı�maların yapılmadı�ı anla�ılmaktadır.

3. Hastane, hekimleri etkilemeyi ve kurumda tutmayı nasıl ba�armaktadır?

( ) a. Hekim ihtiyacı tespiti ve atamaları Sa�lık Bakanlı�ı tarafından yapılmaktadır.

( ) b.Hekimleri i�e almada sorumluluk, mevcut hekimlere bırakılmı�tır. ( ) c. Yüksek ücretler veya en son teknoloji gibi özendirici araçlar

kullanılmaktadır.

10

Elde sonuçların %60’ı (c) �ıkkına i�aret etmektedir. Günümüz rekabet �artlarına uygun olarak yüksek ücretler ve teknolojik cazibe, doktorları özel hastanelerde çalı�maya te�vik etmede araç olarak kullanılmaktadır.

4. Pazarlama fonksiyonlarını yürüten pazarlama sorumlusu var mıdır? ( ) a. Hayır, böyle bir ki�i yoktur. ( ) b.Evet, fakat bu ki�inin planlama, karar verme sürecinde sınırlı

katılımı vardır. ( ) c. Evet, bu ki�i hem pazarlama hizmetlerinin sunumuna hem de

hastane politikasının belirlenmesine katılmaktadır. Bu soruya verilen cevapların %60’nın (c) �ıkkına ait oldu�u

dikkate alındı�ında, artık hastanelerde, pazarlama çalı�maları yapan yönetici ve çalı�anların olması, pazarlamaya olan bakı� açısının olumlu yönde de�i�meye ba�ladı�ını göstermektedir. Bu durum ise, rekabetin yo�unla�tı�ını ve pazarlamanın öneminin i�letmeler açısından arttı�ını ortaya koymaktadır.

5. Pazarlama odaklı fonksiyonların (halkla ili�kiler, reklam, tanıtım gibi) hastane içinde koordinasyonu ne boyuttadır?

( ) a. Çok iyi de�ildir. Bazen bu fonksiyonlar arasında dü�ük üretkenli�e neden olan çatı�malar olmaktadır.

( ) b. Orta. Fonksiyonlar arasındaki birliktelik tatmin edici düzeyde de�ildir.

( ) c. Çok iyi. Bu fonksiyonlar arasında etkili koordinasyon ve kontrol vardır.

Ankete verilen cevapların %60’ı orta, %20’si çok iyi olarak i�aretlenmi�tir. Bu durumda Konya bölgesindeki hastanelerin ço�unlu�u, pazarlama fonksiyonlarının koordinasyonunda, ciddi geli�meler sa�lama noktasında adımlar atmı�lardır.

6. Hizmetleri ve teknolojileri de�erlendirmek için formel bir prosedür var mı?

( ) a. Formel bir prosedür yok. ( ) b. Prosedür var, fakat, pazarlamaya ait önemli girdileri

kapsamamaktadır. ( ) c. Prosedür iyi geli�tirilmi�tir ve pazarlamaya ait önemli girdileri

kapsamaktadır. Ara�tırmaya katılan i�letmelerden sadece %40’nın formel prosedürleri

bulunmaktadır. Pazarlama girdilerini kapsamayan prosedürleri bulunan i�letmelerin oranı da %40 dır. Formel prosedürleri olmayan i�letme oranı ise, %20 oranındadır.

Formel yapının olu�turulma düzeyinin tüm hastanelerde yer almadı�ı anla�ılmaktadır. Yöneticiler, pazarlama girdilerinin, hizmet iyile�tirici çabalar açısından önemli oldu�una inanmak zorundadırlar. Gelir getirici pazarlama girdileri, maliyet olarak de�erlendirilmemelidir.

11

7. Hastane yönetimi, hasta memnuniyeti konularında ara�tırmalar yapmakta mıdır?

( ) a. Çok nadir veya asla. ( ) b. Bazen, fakat resmi temele dayanmamaktadır. ( ) c. Evet, resmi temele dayanan ve sistematik bir �ekilde. ��letmelerin tamamı, bu soruya, sistematik �ekilde yapılan hasta

memnuniyeti yapılmaktadır cevabı vermi�lerdir. Bu durum, pazarlama fonksiyonlarının sa�lıklı bir �ekilde yapılmasını sa�lamak açısından oldukça önemlidir.

8. Hastane, de�i�ik tedavi yöntemlerine olan taleplere ait bilgiler toplar mı?

( ) a. Nadir veya asla ( ) b. Bazen ( ) c. Evet, sistematik ve sürekli toplanmaktadır. Verilen cevapların %40’ının (c) �ıkkına, %40’ının ise (b) �ıkkına ait

olması hastanelerin, de�i�ik tedavi yöntemlerine ait bilgilerinin toplanması konusunda yeterli düzeyde olmadıklarını göstermektedir. Ancak, ara�tırmaya konu olan hastanelerin ço�unlu�unun (%80) bu konuda giri�imde bulunması önemli bir konudur.

9. Hastaneniz, de�i�en �artlara uyum sa�layan bir bilgi sistemine sahip midir?

( ) a. Bilgi sınırlıdır ve bilgi sistemi belirli bir temele dayanmamaktadır. ( ) b.Yeterli kayıtlar vardır. Kayıtlar rutin olarak güncellenmektedir. ( ) c. Bilgi sistemi, sistematik, güncel ve analiz edilebilirdir.

Verilen cevaplara göre, hastanelerin sadece %20’ sinin bilgi sistemi güncel, sistematik ve analiz edilebilir durumdadır. Bu durum, ciddi bir �ekilde üzerinde durulması gereken konudur.

10. Hastane, hasta hizmetlerini düzenli olarak de�erlendirmekte ve izlemekte midir?

( ) a. Hastane, farklı hizmetlerin uygulanabilirli�ini de�erlendirmemektedir.

( ) b. Hastane, mevcut hizmetleri belirli zamanlarda de�erlendirmektedir.

( ) c. Hastane, düzenli ve sistematik olarak mevcut hizmetleri de�erlendirmektedir.

Hastanelerin tamamı, hastalarına sundukları hizmetleri, düzenli olarak de�erlendiklerini belirtmi�lerdir. Bu durum, bir önceki soruda belirtilen bilgi sistemi için önemli bir veri kayna�ı te�kil etmektedir.

11. Hastane, yıllık olarak, pazarlama planı ve stratejik pazar planlaması yapar mı?

( ) a. Stratejik pazar planlaması, sadece sorunlu durumlarda yapılmaktadır.

( ) b. Stratejik pazar planlaması, düzenli fakat bazı yetersizlikleri vardır.

12

( ) c. Stratejik pazar planlaması düzenli olarak ve çok iyi bir �ekilde yapılmaktadır.

Bu soruya verilen cevapların da�ılımına bakıldı�ında %60 (b), %40 (c) �eklinde cevaplar bulunmaktadır. Hastanelerin tamamı stratejik pazar planlaması yapmaya ba�lamı�lardır. Ancak, bu durum, modern pazarlama açısından olması gereken düzeyde de�ildir.

12. Hastane yönetimi, farklı hizmetlerin kârlılık ve maliyetlerini biliyor mu?

( ) a. Böyle bilgilere ula�ılamıyor. ( ) b. Sınırlı düzeyde bilgiye ula�ılabiliyor. ( ) c. Hastane yönetimi, farklı hizmetlerin kârlılık ve maliyetlerini

bilmektedir. Hastane yönetimlerinin tamamı, hizmetlerinin maliyetini ve kâr

düzeyini bilmektedir. Bu durum maliyet ve kârlılık analizinin yapıldı�ının göstergesi olmakla beraber, maliyet azaltıcı ve kârlılık artırıcı çalı�malarla desteklenirse stratejik pazar planlamasının hedefine ula�ması açısından da adım atılmı� olur.

13. Pazarlama kaynakları, günlük olarak etkili bir �ekilde kullanılmakta mıdır?

( ) a. Kaynaklar yeterli �ekilde kullanılmamaktadır. ( ) b. Kaynaklar yeterlidir ancak rakiplerle kıyaslandı�ında yeterli

derecede de�ildir. ( ) c. Kaynaklardan etkili �ekilde yararlanılmaktadır. Soruya verilen cevapların da�ılımında %60 (b) %40 (c) �ıklarının yer

alması, hastanelerin sahip oldukları kaynakları, rasyonel ve optimal bir �ekilde kullanmaya ba�ladıkları sonucunu ortaya çıkarmaktadır.

14. Yönetim, pazarlama harcamalarının sonuçlarını incelemekte midir? ( ) a. Hayır. ( ) b. Sınırlı düzeyde. ( ) c. Evet. Bu sonuçların %40’ı (b), %60’ı (c) ait oldu�una göre, yönetimlerin,

pazarlama çalı�malarına ayırdıkları gelirin sonuçlarını takip etme gereklili�inin öneminde oldukları anla�ılmaktadır.

5. SONUÇ

Ara�tırmaya katılan hastanelerdeki yöneticilerin, yöneticilik yaptıkları yıllara bakıldı�ında, yöneticilik sürelerinin çok fazla olmadı�ı anla�ılmaktadır. Ancak mü�teri odaklı pazarlama stratejileri, maliyet ve kârlılık analizleri, stratejik pazarlama planı gibi konularda, dü�ünce bazında, önemli sayılabilecek adımlar atmaya çalı�tıkları gözlemlenmi�tir. Yöneticiler, pazarlama faaliyetlerini, hizmet kalitesini artırmada önemli bir araç olarak görmektedirler. Ayrıca pazarlama stratejilerini, hastane kaynaklarının do�ru kullanımı ve çalı�anlar ile hasta (mü�teri) memnuniyetini sa�lama konusunda, i�letmelerinin, “olmazsa olmaz” �artı �eklinde yorumlamaktadırlar. Yöneticiler, finansal geri

13

dönü�ü olan hizmetleri tercih ettiklerini ve bu geri dönü�ünde mü�teri odaklı pazarlama stratejileri ile mümkün olabilece�ini belirterek, pazarlama çalı�malarına verdikleri önemi ortaya koymu�lardır. Yöneticiler, bazı eksikliklere ra�men, bilgiye ula�ma ve bu bilgiyi pazarlama stratejisine dönü�türme konusunda da a�amalar kaydettiklerini beyan etmi�lerdir. Sonuç olarak; Yo�un rekabet ortamında, ticari faaliyeti sürdürmenin ve dolayısı ile kâr elde etmenin en önemli aracı olan pazarlama faaliyetleri konusunda, hastanelerin ciddi yatırımlar yapmaya ba�ladı�ı ve bu stratejileri uygulamaya geçirme konusunda oldukça istekli oldukları anla�ılmaktadır. Buradan da hastane yöneticilerinin mü�teri odaklı pazarlamaya bakı� açılarının, hedefledikleri kârlılı�ı getirecek düzeyde olumlu oldu�u anla�ılmaktadır.

6. KAYNAKÇA

ALTUNI�IK Remzi, ÖZDEM�R �uayip, (2001), “Modern Pazarlama”, De�i�im Yayınları, Sakarya.

BABACAN, Muazzez, (2009), “Pazarlama Mevzuatı”, Detay Yayıncılık, Ankara.

B�LGE, F. Atıl, (2010), “Mü�teri �li�kileri Yönetimi”, Gazi Kitabevi, Ankara.

KIRIM, Arman, (2001), “Strateji ve Birebir Pazarlama”, Sistem Yayıncılık, �stanbul.

KOTLER, Philip, (2005), “A’ dan Z’ ye Pazarlama”, Mediacat Yayınları, �stanbul.

KOTLER, Philip, (2006), “Günümüzde Pazarlamanın Temelleri”, (Çev:Ümit �ENSOY), Optimist Yayınları, �stanbul.

KOTLER, Philip, (2005), “On Ölümcül Pazarlama Günahı”, (Çev:Banu ADIYAMAN), Mediacat Yayınları, �stanbul.

14

15

KURUMSAL YÖNET���M �LKELER� I�I�INDA KR�Z YÖNET�M� AÇISINDAN KR�Z� FIRSATA ÇEV�RME: TÜRK

BANKACILIK SEKTÖRÜNDE B�R UYGULAMA Dr. A. Aslan �ENDO�DU1

Selçuk Üniversitesi, Sosyal Bilimler M.Y.O. [email protected]

ÖZET Kriz, tehdit ve fırsat boyutları olan bir kavram olup, kurumsal

yöneti�imin temel ilkelerini uygulayan örgüt yönetimleri, kriz dönemlerinde krizi fırsata çevirme ba�arısı elde edebilmektedir. Krize en duyarlı sektörlerin ba�ında gelen bankacılık sektörü bu özelli�i nedeniyle uygulama alanı olarak seçilmi�tir. Ara�tırmanın temel amacı; “Türkiye’de Faaliyet Gösteren Bankaların Kurumsal Yöneti�im Uygulamaları Çerçevesinde Krizi Fırsata Çevirme Yakla�ımları”nı ölçmektir. Bu ba�lamda, görgül ara�tırma ile elde edilen verileri, Türk Bankacılık Sektöründe faaliyet gösteren banka yöneticileri açısından aydınlatıcı bulgulara dönü�türmek ve yararlı önerilerde bulunmaktır. Anahtar Kelimeler: Kurumsal Yöneti�im, Kriz Yönetimi, Krizi Fırsata Çevirme.

Converting the Crisis into an Opportunity in the Light of Corporate Governance Principles for the Crisis Management: A Case Study at the Turkish Bank Business

ABSTRACT The crisis is a kind of term that covers menace and opportunity

dimensions and the corporate management that use the basic principles of the corporate governance can get the ability of converting the crisis into an opportunity. The banking business is chosen as it is the most vulnerable sector during those periods. The main aim of the study is; “Evaluating the approach of the ability of converting the crisis into the opportunities of the Turkish Banks within the principles of corporate governance applications”. In this sense, the data obtained through the empirical research will help the executive staff of the bank management and put forward useful suggestions and provide enlightening scientific findings for them.

Key words: Corporate Governance, Crisis Managent, Converting the Crisis into an Opportunity. 1 A. Aslan �endo�du, Kurumsal Yöneti�im Uygulamaları Çerçevesinde Basel II Kriterleri Açısından Türk Bankacılık Sektöründe Kriz Yönetimi Yakla�ımları: Kuramsal ve Görgül Bir Ara�tırma adlı Doktora Tezi, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü ��letme Anabilim Dalı, Konya, 2009, özetidir.

16

G�R�� Kurumsal yöneti�imin tarihsel süreçteki izlerine bakıldı�ında 1929

Dünya Ekonomik Buhranına kadar ula�makla birlikte, esas çalı�malar 1990’lar ve yo�un olarak ta yüzyılın sonlarındadır. ABD enerji devi Enron, Arthur Andersen skandallarına ilaveten, WorldCom, Global Crossing skandalları ve Avrupa’da ya�anan Parmalat (�talya), Ahold (Hollanda) ve Çin’deki Yanguangxia �irketlerinin ya�amı� oldu�u benzeri finansal fiyasko ve skandallar sonrasında, OECD, IMF, IOSCO gibi uluslararası örgütlerce yapılandırılan tavsiye kararları ı�ı�ında ulusal seviyede çok çe�itli hukuki düzenlemeler yapılmı�tır. Nihayetinde, OECD, 1999 yılında “Kurumsal Yöneti�im �lkeleri”ni yayınlayarak, kavramı bir disiplin haline getirmi�tir.

Kriz yönetiminde odaklanılması gereken temel önceliklerinden birisi, kriz belirtilerinin ortaya çıkması ya da sezilmesi durumlarında kriz ortamını bütünüyle engelleyebilmek olmalıdır. Bir i�letmenin temel önceli�i, kriz ortamına hiç girmemek olmalıdır. Ancak, bütün çabalara kar�ın kriz ortamına girilmi�se, bu durumda kriz ortamından en az kayıpla çıkmak ve krizi fırsata çevirmek için gerekli faaliyetlerde bulunması gerekmektedir.

Kurumsal yöneti�im ve kriz yönetimi temeline inildi�inde, türbülanslı dönemlerin yerine istikrara kavu�maya yönelik çabalar paydası altında birle�mektedir. Bu ba�lamda çalı�manın temel amacı, Türk Bankacılık Sektöründe, kurumsal yöneti�im ve kriz yönetiminde, krizi fırsata çevirme ba�ıntısını kuramsal boyutta inceleyerek, görgül yakla�ımla elde edilen verileri, aydınlatıcı bulgulara dönü�türmek, banka yöneticilerine ve konunun ilgililerine yararlı öneriler halinde sunmaktır.

1. BÖLÜM KURUMSAL YÖNET���M Kurumsal yöneti�im, bir örgütün nasıl yönetilmesi gerekti�i ile

ilgilidir. Bu açıdan bakıldı�ında, kurumsal yöneti�imin asıl ilgilendi�i, üst yöneticilerin çalı�malarında denetim ve sivil toplum örgütlerine hesap verebilirli�idir (Finlay, 2000: 560). Kurumsal yöneti�im, yönetim kuruluna atıfta bulunur. Yönetimsel yanıt vermeyi sa�lamak için kurumsal yatırımcı ve i�tirakçiler firma stratejisini izlerler (Wright vd., 1998: 73).

Yöneti�im yönetimden farklı olarak; yönetim, ileti�im ve etkile�im kavramlarının birle�iminden olu�mu�tur ve birlikte yönetmek anlamına gelmektedir. Son yıllarda yaygın olarak kullanılmaya ba�lanan “yöneti�im (governance)” kavramı, yöneticiler ile yönetilenler arasındaki ileti�imin (http://www.ruveyda.com/yonetisim.htm), önemini ortaya çıkarması açısından büyük de�er ta�ımaktadır.

Ararat vd. (2003)’e göre; daha az geli�mi� piyasalardaki kurumlar zayıftır ve sahiplik tek elde yo�unla�mı�tır. Aytaç vd. (2000) tarafından Türkiye’de yapılan ara�tırmada; incelenen 203 firmanın % 45’inde oy hakkının % 50’nin üzerindeki oranının bir hissedarın kontrolünde oldu�u tespit edilmi�tir. Benzer �ekilde Yurto�lu (2000) tarafından Türkiye’de yapılan

17

ara�tırmada incelenen 257 �irketin 99 tanesinde en az % 50 hisseye sahip olan bir hissedarın varlı�ı tespit edilmi�tir. 227 �irkette ise 5 ya da daha az hissedarın en az % 50 hisseye sahip oldu�u belirlenmi�tir (Ararat vd., 2003: 59). Çalı�malardan çıkan sonuç ise, �irketlerin büyük ölçüde aile �irketi �eklinde bir yapılanma gösterdikleri ve zayıf kurumsalla�maya sahip oldukları �eklindedir.

Kurumsal yöneti�imin öneminin artmasına neden olan ba�lıca geli�meler, özel sektörün öne çıkan i�levi, ülkelerin ekonomik olarak birbirlerine olan ba�ımlılıklarının artması ve dünya çapında ya�anan krizler ile �irket skandalları olarak kabul görmektedir (Atamer, 2006: 9).

ABD’de ya�anan Enron, Arthur Andersen skandallarına ilaveten, WorldCom, Global Crossing skandalları ve Avrupa’da ya�anan Parmalat (�talya), Ahold (Hollanda) ve Çin’deki Yanguangxia �irketlerinin ya�amı� oldu�u benzeri finansal fiyasko ve skandallar sonrasında, OECD, IMF, IOSCO gibi uluslararası örgütlerce yapılandırılan tavsiye kararları ı�ı�ında ulusal seviyede çok çe�itli hukuki düzenlemeler yapılmı�tır. Benzeri fiyaskoların tekerrürünü önleme amaçlı ve ma�durların zararını giderici (Kayacan, 2005: 3), kötüye kullanan taraflara yaptırım uygulayıcı önemli adımlar atılmı�tır.

Kurumsal yöneti�im alanındaki son yıllardaki modern geli�im do�rultusunda, OECD ülkelerinde konuyla ilgili olarak �u temel ilke belirlenmi�tir: “Kurumsal yöneti�im yapısı, ilgililerin haklarını mevzuatta öngörüldü�ü �ekilde tanımalı, zenginlik ve i� alanları yaratılmasında örgütler ile ilgililer arasında etkin bir i�birli�ini ve mali yönden güçlü i�letmelerin ayakta kalmasını te�vik etmelidir” (Colley vd., 2004: 79). Bu ba�lamda, kurumsal yöneti�imin ilkeleri dört ba�lıkta toplanmı�tır:

- �effaflık �lkesi (Transparency Principle), - Hesap Verebilirlik �lkesi (Accountability Principle), - Adillik �lkesi (Fairness Principle), - Sorumluluk �lkesi (Responsibility Principle). OECD Kurumsal Yöneti�im �lkelerini TÜS�AD 2000 yılında,

Türkçe’ye çevirerek, “Kurumsal Yönetim �lkeleri” adı altında kitap olarak yayınlamı�tır. SPK’da bu ilkeleri 2003’de web sitesinden Türkçe ve �ngilizce olarak yayınlamı� ve bu ilkelerin uygulanmasının Türk sermaye piyasalarına, i�letmelerine ve tasarruf sahiplerine önemli katkılar sa�layaca�ını duyurmu�tur (Berghe vd., 2002: 146). SPK Kurumsal Yöneti�im hedeflerini a�a�ıdaki �ekilde sıralanmı�tır (Kayacan, 2006: 61):

- Hissedar haklarının güçlendirilmesi, - Finansal raporlama sürecinde �effaflı�ın artırılması, - Muhasebe yeknesaklarının geli�tirilmesi, - Yaptırımların ve bunların icrasının geli�tirilmesi, - Yönetim kurullarının ba�ımsızlı�ı, - �irketler ve iflas hukukunun güçlendirilmesi, - Rekabetin te�vik edilmesi, - Haksız kazancın önüne geçilmesi.

18

Öte yandan, son yıllardaki kurum skandalları sonucu yeni bir dizi yasa ve düzenlemeler yapılmı�tır. Bunların en ünlüsü 2002 yılında yürürlü�ü konulan Sarbanes-Oxley kanunlarıdır. Bu kanun, ABD’de son 50 yılın en radikal de�i�ikliklerini içermekte, �irketlerin kurumsal yöneti�im ve denetimindeki zayıflıkları rapor etmede çok serttir ve en a�ır cezaları içermektedir (http://216.239.59.104/search?q=cache:2vpRO3TasFsJ:iibf.ogu). Sarbanes Oxley kanunu Amerika’da �effaflı�ı te�vik etmek için çok geni� ve kapsamlı olarak tasarlanmı�tır (Bessire, 2005: 426). Sarbanes Oxley kanunu, i� devamlılı�ı ve risk yönetimi planı üzerinde durmakta, bu alandaki en iyi uygulamaların kurumlara adapte edilmesi gerekti�ini vurgulamaktadır (Jackson, 2005: 138). Sarbanes-Oxley Kanunu’nun yürürlü�e girmesi ile birincil amaç ABD’de ya�anan �irket ve muhasebe skandallarının ardından kamuoyunun güveninin tekrar kazanılmasıdır (Gökalp, 2005: 108-109).

Türkiye’de kurumsal yöneti�imin karma�ıklı�ını daha iyi anlayabilmek için, kamu ve özel sektörün her ikisinde de profesyonel yöneticilerin ortaya çıkı�ına bakmak gerekir. Her iki sektörde de bürokratik giri�imci ve bürokratik yönetici ile birlikte sanayinin geli�imine ba�lı olarak özellikle de devlet ba�lamında politik sermayenin önemi artmı�tır. �� dünyasında elit kesimde süreklilik ve de�i�im, politik-ekonomik çevredeki de�i�ikliklerle yakın ili�ki içerisinde oldu�u görülmektedir (Yamak, 2006: 215-216). Bu ba�lamda, sa�lıklı bir yapının ortaya çıkması güç görünmektedir.

2. BÖLÜM KR�Z YÖNET�M� VE KR�Z� FIRSATA ÇEV�RME Kriz kavramı, çe�itli biçimlerde tanımlanmı�tır. Mindszenthy, Watson

ve Koch (1988)’e göre; “bir kriz herhangi bir tehdit ya da kaos yaratıcı bir olay ve genellikle bir �eyden acı çekme �eklinde olabilir”. Barton (1993) ise krizi, “kriz esasında, potansiyel negatif sonuçlara sahip tahmin edilemeyen olaydır” (Reid, 2000: 1), �eklinde tanımlamaktadır.

Kriz, Yunanca’da “karar” anlamına gelen “krisis” kavramından gelmektedir. Bu özel bir karar anını de�il, bir sürecin içinde bir durumdan di�erine geçi� ba�larken ortaya çıkan bir “kararsızlık” anını ifade etmektedir (Tutar, 2004: 13). Krizin olası üç sonucu �unlardır (Fearn, 1996: 63):

1. ��letmedeki yıkımın, davaların ve kilit yönetime yönelik olası suçlamaların i�teki yangına yol açması.

2. ��letmenin varlı�ını devam ettirmesi adına belki büyük ölçüde finansal pozisyona ba�lı olarak, halkın gözünde imaj ve saygı kaybetmesi.

3. ��letmenin çok zor ko�ullarda, kamuoyundaki sava�ı kazanması ve belki de öncekinden daha iyi konuma gelmesi.

Çince’de kriz tehdit ve fırsat kavramlarını bünyesinde barındırmaktadır. Bu ba�lamda, kriz iyi yönetilebilirse fırsata dönü�ebilir ve kriz öncesinden daha güçlü bir konuma gelinebilir.

19

Sanayi-ötesi ça�da, kriz olgusu sosyo-ekonomik ya�amın ayrılmaz bir parçası olarak de�erlendirilmesi ve kriz sürecine kar�ı reaktif de�il, proaktif bir örgütsel davranı� sergilemelidir (Ö�üt, 2003: 285).

Kriz yönetimi, olası kriz durumuna kar�ılık, kriz sinyallerinin yakalanarak de�erlendirilmesi ve örgütün kriz durumunu en az kayıpla atlatabilmesi için gerekli önlemlerin alınması ve uygulanması sürecidir. Kriz yönetiminin temel amacı, örgütü, kriz durumuna kar�ı hazırlamaktır (Can, 1999: 318).

Etkin yönetici kriz durumunda etkileme gücünü de kullanarak (Çoro�lu, 2003: 26), çalı�anlarına krizden çıkma konusunda yol gösterici olmalıdır. Karizmatik liderli�in ortaya çıkması için bir ön �art de�ilse de, kriz bunun ortaya çıkmasına katkıda bulunur (Hurst, 2000: 174). Bu ba�lamda, kriz yönetiminde lider ve ekibinin ba�arısının, krizi fırsata çevirmede etkili olaca�ı ifade edilebilir.

3. BÖLÜM TÜRK BANKACILIK SEKTÖRÜNDE KR�ZLER VE FIRSAT BOYUTU Türk Bankacılık Sektörü, 1990’lar ve 2000’lerin ba�ında ekonomi ve

siyaset alanındaki kırılgan yapıya paralel olarak krizlere açık bir yapı sergilemi�tir. Ya�anılan ilk ciddi kriz Nisan 1994 Krizi olmakla birlikte, yıkıcı etkileri açısında birbiri ardına gelen Kasım 2000 ve özellikle de �ubat 2001 krizleri onarılması çok güç yaralar açmı�tır.

5 Nisan 1994 krizi ile Kasım 2000 ve �ubat 2001 krizlerinde de Dünya Bankası’ndan büyük montanlı krediler alınmı�tır (Kavalsky, 2006: 7-8). Bu ba�lamda, Türk Bankacılı�ı’nda her kriz döneminde alınan bu tür dı� kaynaklı kredilerin, anapara yanında faiz yükünün de a�ır oldu�u göz önüne alınırsa bir çe�it borç ba�ımlılı�ı yarattı�ı söylenebilir. Ya�anılan Kasım 2000 ve �ubat 2001 krizleri öncesinde, kurumsal yöneti�imin –�effaflık, adillik, hesap verebilirlik ve sorumluluk– temel ilkelerinin, hiçe sayıldı�ı görülmektedir.

Krizlerin bir yönünün de fırsat boyutu oldu�u göz önüne alınırsa, Türk Bankacılık Sektörü’nün bu açıdan 2000-2001 dönemini takip eden zaman diliminde ba�arılı bir sınav verdi�i söylenebilir. BDDK’nın kurulması ve aktif bir biçimde sektörü disipline etmesiyle ba�layan süreçte, 1 Kasım 2005 tarihinde yürürlü�e giren 5411 Sayılı Bankalar Kanunu reform niteli�inde pek çok maddeyi içermektedir. Bunların ba�ında, sektöre yeni giri�lerin önünü tıkayan, güçlü sermaye yapılanmasını �art ko�an ve banka birle�melerini te�vik ederek bankaların ekonomik açıdan sa�lamla�masını sa�layan sermaye boyutuna getirilen nakden ödenmi� sermayesinin asgari 30 Milyon TL (5411 Sayılı Bankalar Kanunu madde 7/f) olması gelmektedir. Ayrıca, kurumsal yöneti�im, etik ilkeler ve denetim sistemine getirilen yeniliklerde sistemi sa�lamla�tırma yönünde önemli adımlar olmu�tur.

2008’in ortalarından itibaren �iddetini artıran Küresel Kriz’in ABD ortaya çıkı�ının temel nedenlerinin ba�ında gösterilen mortgage kredisi için bir

20

kar�ıla�tırma yapılırsa, Türkiye’de mortgage kredi kullanıcı sayısı 70 milyonluk nüfus içinde sadece 500 bin civarındadır. Kredi dönü�ünde sorun ya�ansa bile bunlar hiçbir bankayı zora sokacak ölçekte görünmemektedir (Ekinci, http://www.ekonews.com/index ). Ayrıca riskli açılımlara imkan veren türev piyasaların geli�memi� olması bir bakıma avantaj olarak de�erlendirilebilir. Bu ba�lamda, bankacılık sektörümüzü bekleyen zorluk, konut kredisi kaynaklı ve türev piyasa açılımlı olmasa da dünya ile etkile�imli olma ve ekonomik resesyon kaynaklı olacaktır.

Kriz boyutundaki ö�renme ve de�erlendirme kapsamında, hiçbir zaman krizin tamamen atlatıldı�ı veya bir daha söz konusu olmayaca�ı fikrine ula�ılmaması, olası geli�melere kar�ı tedbirin elden bırakılmaması (Çelik, 1995: 109), ba�lamında, krize kar�ı gerekli tedbirlerin alınması gerekti�i söylenebilir. Bu konuda TCMB, BDDK ve SPK’nın küresel krizin etkilerini azaltmaya yönelik önlem paketlerinin açıklanmasının, küresel krize kar�ı duyarlılık açısından memnuniyet verici oldu�u de�erlendirmesi yapılabilir.

4. BÖLÜM GÖRGÜL ARA�TIRMA 4.1. Ara�tırmanın Amacı ve Kısıtları Ara�tırmanın temel amacı; “Türkiye’de Faaliyet Gösteren Bankaların

Kurumsal Yöneti�im Uygulamaları Çerçevesinde Krizi Fırsata Çevirme Yakla�ımları”nı ölçmektir. Bu ba�lamda, görgül ara�tırma ile elde edilen verileri, Türk Bankacılık Sektöründe faaliyet gösteren banka yöneticileri ve konunun ilgilileri için yararlı ve aydınlatıcı bulgulara dönü�türmektir.

Ara�tırmanın kısıtları; Görgül ara�tırmanın hazırlanması ve evrenin belirlenmesi sürecinde, 31 Mart 2009 tarihi itibariyle, Türkiye’de faal olan tüm bankalar ve tüm katılım bankalarının genel müdürlük üst düzey yöneticileri esas alınmı�tır. Bu ba�lamda, Türkiye Bankalar Birli�i’ne kayıtlı 45 banka ve Katılım Bankaları Birli�i’ne kayıtlı 4 bankanın genel müdürlük üst düzey yöneticileri (Genel Müdür, Genel Müdür Yrd., Daire B�k/Birim Md., Yön. Kur. B�k., Yön. Kur. B�k. Yrd., Yön. Kur. Üyesi) uygulama alanı olarak baz alınmı�tır. Ara�tırma evreninde bulunan bütün bankaların üst düzey yöneticilerinin hepsine birden ula�mak mümkün olmadı�ından, her bankayı temsil eden bir üst düzey yönetici ve bu üst düzey yöneticilerin toplamı, ara�tırmanın örneklemi olarak belirlenmi�tir.

Kurumsal Yöneti�im ve Kriz Yönetiminin bankanın üst düzey yönetimince ele alınması ve uygulamanın tepe yönetimini öncelikli olarak ilgilendirdi�i göz önüne alınırsa sınırlamanın anlamlı oldu�u öngörülmektedir.

4.2. Ara�tırmanın Modeli Kurumsal yöneti�imin gereklerini tam olarak uygulayan bankaların,

mü�terileri nezdinde güven ve saygınlı�ı yanı sıra, olası krizlere kar�ı direncinin artaca�ı ve krizi fırsata çevirebilece�i, bu ba�lamda, küresel rekabet ortamında yabancı bankaların sektöre katılımlarını artırmaları da göz önüne alındı�ında bu durumun stratejik rekabet üstünlü�ü sa�layaca�ı varsayılmaktadır.

21

Sebep-sonuç ili�kisini ortaya koyan modelde, kurumsal yöneti�im uygulamaları ile krizi fırsata çevirme arasındaki ili�ki ölçülmü�tür. Ara�tırmanın ba�ımsız de�i�keni “Kurumsal Yöneti�im”, ba�ımlı de�i�keni ise “Krizi Fırsata Çevirme”dir. Ara�tırmanın modeli a�a�ıda yer almaktadır.

�ekil 1. Kurumsal Yöneti�im ve Krizi Fırsata Çevirme �li�kisi

Ara�tırmada, kurumsal yöneti�im (�effaflık, hesap verebilirlik, adillik, sorumluluk) ve krizi fırsata çevirme arasındaki ili�kiye bakılmı�tır.

4.3. Ara�tırmanın Metodolojisi Ara�tırma evreni, Türkiye Bankalar Birli�i’nin Mart 2009 verilerine göre,

Türkiye’de faaliyet gösteren 45 banka ve Katılım Bankaları Birli�i’ne ba�lı 4 katılım bankasının tümüdür. Ula�ılabilir bir sayı (49) olmasından dolayı örneklem olarak evrenin tamamına ula�ılması hedeflenmi�tir. Bunun için anket formu yöntemi ile eri�imden yararlanılmı�tır.

Ara�tırma için kullanılan anket formu üç bölümden olu�maktadır. Birinci bölümde; demografik özelliklere ili�kin 4 soru, ikinci bölümde; bankaya ili�kin 4 soru sorulmu�tur. Üçüncü bölüm ara�tırmanın amacına yönelik 43 sorudan olu�maktadır.

Ara�tırma soruları, a�ırlıklı olarak Likert tipi önem derecelendirme sorularından olu�makta olup, bunun yanı sıra çoktan seçmeli ve sabit seçenekli sorularda yer almaktadır. Derecelendirme soruları, kurum üst düzey yöneticilerinin ilgili yargıya atfettikleri göreceli de�erlerin belirlenmesi amacıyla hazırlanmı�tır.

4.4. Ara�tırmanın Hipotezleri Ara�tırmanın ba�ımsız de�i�keni “Kurumsal Yöneti�im” ile ba�ımlı

de�i�keni “Krizi Fırsata Çevirme” arasındaki ili�kileri analiz etmek amacıyla a�a�ıdaki hipotezler belirlenmi�tir:

�effaflık

Hesap

Adillik

Sorumluluk

KR�Z� FIRSATA

ÇEV�RME

(+)

(+)

(+)

(+)

YÖNET���M

22

H1: Yöneti�im faaliyetlerinden �effaflık uygulamaları ile bankaların krizi fırsata çevirme faaliyetleri arasında pozitif yönlü bir ili�ki vardır.

H2: Yöneti�im faaliyetlerinden hesap verilebilirlik uygulamaları ile bankaların krizi fırsata çevirme faaliyetleri arasında pozitif yönlü bir ili�ki vardır.

H3: Yöneti�im faaliyetlerinden adillik uygulamaları ile bankaların krizi fırsata çevirme faaliyetleri arasında pozitif yönlü bir ili�ki vardır.

H4: Yöneti�im faaliyetlerinden sorumluluk uygulamaları ile bankaların krizi fırsata çevirme faaliyetleri arasında pozitif yönlü bir ili�ki vardır.

4.5. Ara�tırma Bulguları 4.5.1. Örneklemin Özellikleri Ara�tırmaya katılan üst düzey yöneticilerin demografik özelliklerine

bakıldı�ında, tamamının üniversite (% 61,8) ve yükseklisans/doktora (% 38,2) mezunu oldu�u, erkek egemen toplum özelli�ini yansıttı�ı (erkek % 94,1, kadın % 5,9) ve a�ırlıklı ya� ortalamasının 40-49 aralı�ında (% 50) oldu�u görülmektedir.

4.5.2. Ara�tırma Sonuçları Kurumsal yöneti�imin alt boyutları olan �effaflık, hesap verilebilirlik,

adillik ve sorumluluk ile krizi fırsata çevirme faaliyetlerine ili�kin ortalama, standart sapma, de�i�kenler arasındaki korelasyon katsayıları ve cronbach’s alpha de�erleri Tablo 1’de verilmi�tir.

Tablo 1. Tanımlayıcı �statistikler, De�i�kenler Arasındaki Korelasyonlar ve Cronbach Alfa De�erleri

Aritmetik Ortalama

Standart Sapma 1 2 3 4 5

1.�effaflık 4,4338 0,5341 (0,71)

2. Hesap verebilirlik 4,3897 0,6803 0,76** (0,90)

3.Adillik 4,6544 0,5331 0,47** 0,74** (0,90)

4. Sorumluluk 4,4632 0,5440 0,29 0,46** 0,75** (0,85)

5.Krizi Fırsata Çevirme Faaliyetleri

3,9044 0,5936 0,28 0,26 0,19 0,39* (0,75)

** Korelasyon 0.01 düzeyinde anlamlıdır (2-tailed). * Korelasyon 0.05 düzeyinde anlamlıdır (2-tailed).

Tablo 1.’de görüldü�ü üzere pearson korelasyon analizi sonucunda yöneti�im faaliyetlerinin alt boyutu olan sorumluluk ilkesi ile krizi fırsata çevirme faaliyetleri arasında pozitif yönlü ve anlamlı bir ili�ki oldu�u tespit edilmi�tir (r=0.39, p<0.05). Bu ba�lamda, H4 hipotezi kabul edilmi�tir. Yani bankaların sorumluluk ilkesi uygulamaları arttıkça krizi fırsata çevirme faaliyetlerinin de artaca�ı ifade edilebilir. H4 hipotezinin kabul edilmesine gerekçe olarak, bankaların sorumluluk ilkesi gere�i, krizi fırsata çevirme

23

faaliyetlerine önem verdi�i ve bu alana odaklandı�ı, üst düzey yöneticilerin sorumluluktan kaçmadı�ı ve proaktif bir yakla�ım sergiledi�i ifade edilebilir.

Ancak, yöneti�im faaliyetlerinin di�er alt boyutları olan �effaflık, hesap verilebilirlik ve adillik ilkeleri ile krizi fırsata çevirme faaliyetleri arasında anlamlı bir korelasyon tespit edilememi�tir. Bu sonuca göre H1, H2 ve H3 reddedilmi�tir.

Kurumsal Yöneti�im faaliyetlerinin krizi fırsata çevirme faaliyetleri üzerindeki etki düzeyini belirlemek amacıyla, basit regresyon analizi uygulanmı�tır.

Tablo. 2. Regresyon Analizi Sonucu

Ba�ımsız De�i�ken

R2 Adjusted

R2 F Beta S. E.

t value

Sig.

Yöneti�im Faaliyetleri

0,111 0,083 4,006 0,334 0,208 2,002 0,05

p<0,05; Ba�ımlı de�i�ken: Krizi fırsata çevirme uygulamaları

Kurumsal Yöneti�im faaliyetlerinin krizi fırsata çevirme uygulamalarını etkiledi�i (p=0,05), belirlilik (determinasyon) katsayısı (düzeltilmi� R2) 0,083 olarak hesaplanmı� olup, krizi fırsata çevirme uygulamalarındaki de�i�imin % 8,3’nün kurumsal yöneti�im faaliyetleri tarafından açıklandı�ı ifade edilebilir. Beta katsayısının (β=0,334) pozitif de�er alması ili�kinin pozitif yönlü oldu�unu göstermektedir.

SONUÇ “Türkiye’de Faaliyet Gösteren Bankaların Kurumsal Yöneti�im

Uygulamaları Çerçevesinde Krizi Fırsata Çevirme Yakla�ımları”nı ölçmeyi amaçlayan bu çalı�mada, banka ve katılım bankası toplamı 49 genel müdürlükten 41 tanesine ula�ılmı� olup, toplam içerisinde % 84’lük orana kar�ılık gelmektedir. Bu i�letmelerden, 32’si banka, 2’si katılım bankası olmak üzere, 34 tanesinden dönü�üm gerçekle�mi� olup, dönü�üm gerçekle�me oranı % 83’tür. Bu oran anlatım sonuçlarının sa�lıklı de�erlendirilmesi bakımından anlamlı ve tatmin edicidir.

Kurumsal yöneti�im ile krizi fırsata çevirme arasındaki ili�ki analizlerinden, Korelasyon analizi sonucunda yöneti�im faaliyetlerinin alt boyutu olan sorumluluk ilkesi ile krizi fırsata çevirme faaliyetleri arasında pozitif yönlü ve anlamlı bir ili�ki oldu�u tespit edilmi�tir (r=0.39, p<0.05). Bu ba�lamda, H4 hipotezi kabul edilmi�tir.

Bankaların sorumluluk ilkesi uygulamaları arttıkça krizi fırsata çevirme faaliyetlerinin de artaca�ı ifade edilebilir. Bu ba�lamda, H4 hipotezi kabul edilmesine gerekçe olarak, bankaların sorumluluk ilkesi gere�i, krizi fırsata çevirme faaliyetlerine çok fazla önem verdi�i ve bu alana odaklandı�ı söylenebilir. Ayrıca, üst düzey yöneticilerin reaktif de�il, proaktif bir yakla�ım içerisinde oldu�u ifade edilebilir.

24

Sorumluluk ilkesi oldukça geni� kapsamlı olup tüm pay sahipleri ve payda�ları kapsamaktadır. Bir güven müessesesi oldu�u bilinen bankaların, sa�lam banka imajının gere�i olarak tüm kesimlere kar�ı sorumluluklarını tam ve hatasız yerine getirmesi zorunludur. Sorumluluk ilkesinin gereklerinin yerine getirilmesi her zaman önemli olmasına kar�ın, kriz dönemlerinde bu ilke bir kat daha önem kazanmaktadır. Bu ba�lamda, sorumluluk ilkesini tam olarak uygulayan bankaların krizi fırsata çevirme açısından rekabet avantajı sa�layaca�ı söylenebilir.

Ancak, yöneti�im faaliyetlerinin di�er alt boyutları olan �effaflık, hesap verilebilirlik ve adillik ilkeleri ile krizi fırsata çevirme faaliyetleri arasında anlamlı bir korelasyon tespit edilememi�tir. Bu sonuca göre H1, H2 ve H3 reddedilmi�tir.

Tadesse (2004), uygulamalı ara�tırmalarında, bankacılık krizlerinde �effaflı�ın daha da azaldı�ının altını çizmektedir (Diamond, 2001: 37-71). Nier (2005) ise, daha fazla bilgilerini payla�an, �effaflı�ı fazla bankaların, krize dü�üldü�ünde daha az riske maruz kalaca�ını vurgulamaktadır (Nier, 2005: 342-354).

Bauer vd. (2008), Japon firmalarında yaptıkları ara�tırmada, yönetim kurulunun hesap verebilirli�i ile kurum performansı arasında anlamlı bir ili�ki tespit edememi�tir (Bauer vd., 2008: 236-251).

Ara�tırmanın sonuçları ı�ı�ında, banka yöneticilerine de birtakım önerilerde bulunmanın yararlı olaca�ı dü�ünülmektedir. Bu öneriler �öyle sıralanabilir:

- Ara�tırma konusu, bankalarda hep üst düzey yönetici ekip içerisinde çalı�ma konusu yapılmakta, orta düzey yöneticiler ise konunun dı�ında kalmaktadır. Bunun yerine beyin fırtınası yöntemiyle konunun uzmanı orta düzey yöneticilerden de yararlanılmasının olası çözüm yollarına hız kataca�ı dü�ünülmektedir.

- Konunun önemi açısından, çözüm yollarının bir parçası olmak üzere tüm banka çalı�anları da kapsam içerisinde de�erlendirilebilir. Bazen hiç beklenmedik çözümler, hiç beklenmedik ki�ilerden çıkabilir. Bu açıdan çözüme yönelik de�erli fikirlerin ödüllendirilece�i, bu yolla sinerji sa�layacak bir atmosferin olu�turulması için tüm çalı�anlar yüreklendirilip, te�vik edilebilir. Bu yolla, konunun çözümünün sadece üst yönetimden beklenmesi yerine, konu hakkında dü�üncesi olan herkesten yararlanılacak bir ortam tesis edilmesi aynı zamanda di�er çalı�anlarda kendisine de�er verildi�i hissini uyandıracak ve i�gören sadakatini artıracaktır.

- Kar odaklı bir yönetim anlayı�ı i�letmelerin ço�unda egemen anlayı� olarak kabul görmektedir. Kurumsal yöneti�imin temel ilkeleri ı�ı�ında bankaların tüm pay sahipleri ve payda�ları da içerisine alacak, empatik bir yakla�ım sergilemesinin, banka açısından yararlı olaca�ı dü�ünülmektedir.

25

KAYNAKÇA

Ararat, Melsa, Mehmet U�ur; “Corporate Governance in Turkey: an Overview and Some Policy Recommendations”, Corporate Governance Journal, Vol: 3, No: 1, 2003.

Atamer, Melis; “Halka Açık Anonim �irketlerde Kurumsal Yönetim ve Do�rudan Yabancı Yatırımlar Açısından De�erlendirilmesi”, Hazine Müste�arlı�ı Uzmanlık Tezi, Ankara, �ubat 2006.

Bauer, Rob, Bart Frijns, Roger Otten, Alireza Tourani; “The Impact of Corporate Governance on Corporate Performance: Evidence from Japan”, Pacific-Basin Finance Journal, Vol: 16, 2008.

Berghe, Lutgart Van den, Christoph Van der Elst, Steven Carchon, Abigail Levrau; Corporate Governance in a Globalising World : Convergence or Divergence?-A European Perspective-, Kluwer Academic Publishers, New York, USA, 2002.

Bessire, Dominique; “Transparency: a Two-Way Mirror”, International Journal of Social Economics, Vol: 32, No: 5, 2005.

Can, Halil; Organizasyon ve Yönetim, Siyasal Kitabevi, Ankara, 1999. Colley, John L., Jacqueline L. Doyle, George W. Logan, Wallace Stettinius;

What Is Corporate Governance?, McGraw-Hill Companies, New York, USA, 2004.

Çelik, Adnan; ��letmelerde Kriz Yönetimine �li�kin Teorik ve Uygulamalı Bir Çalı�ma, Yayınlanmamı� Doktora Tezi, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü ��letme Anabilim Dalı, Konya, 1995.

Çoro�lu, Co�kun; �� Dünyasında Gelece�in Yönetimi, Alfa Basım Yayım, �stanbul, 2003.

Diamond, Douglas W., Raghuram G. Rajah; “Banks Short Term Dept and Financial Crises: Theory, Policy Implications and Applications”, Carnegie-Rochester Conference Series on Public Policy, Vol: 54, 2001.

Ekinci, �brahim; “Global Kriz Türkiye’yi Nasıl Etkiler?”, 01 Ekim 2008, http://www.ekonews.com/index.

Fearn, Kathleen; Crisis Communications, Lawrence Erlbaum Associates Inc., New Jersey, 1996.

Finlay, Paul; Strategic Management, Pearson Education Limited, London, 2000.

Gökalp, Füsun; “Genel Hatlarıyla Sarbanes-Oxley Kanunu ve Türkiye’deki �irketlere Etkisi”, Analiz Muhasebe-Finansman Ara�tırma ve Uygulama Dergisi, Cilt: 5, Yıl: 14, Sayı: 14, Ekim 2005.

http://216.239.59.104/search?q=cache:2vpRO3TasFsJ:iibf.ogu.edu.tr/kongre/bildiriler

http://www.ruveyda.com/yonetisim.htm Hurst, David K.; Kriz ve Yenilenme, (Çev: E. Gürdemir), Alfa Basım Yayım,

�stanbul, 2000.

26

Jackson, Peggy M., Sarbanes Oxley for Nonprofits: A Guide to Building Competitive Advantage, John Wiley&Sons Inc., USA, 2005.

Kavalsky, Basil G.; World Bank in Turkey 1993-2004: An IEG Country Assistance Evaluation, World Bank Publications, Washington, 2006.

Kayacan, Murad; “Kurumsal Yönetim �lkeleri ve Ulusal Finansal Raporlama Standartları Açısından Geli�meler”, �zmir Serbest Muhasebeci ve Mali Mü�avirler Odası 10. Türkiye Muhasebe Standartları Sempozyumu, Girne-Kıbrıs, 06-10 Aralık 2006.

Kayacan, Murad; “The Impacts of Globalization and New Corporate Agenda: Global Integrity Issue”, Istanbul Commerce University International Conference Series as of May 25-29th, 2005.

Nier, Erlend W.; “Bank Stability and Transparency”, Journal of Financial Stability, Vol: 1, 2005.

Ö�üt, Adem; “Küçük ve Orta Ölçekli Sanayi ��letmelerinde Kriz Yönetimi Yakla�ımları: Tekstil Sektörü Örne�i”, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Sayı: 9, 2003.

Reid, Janine L.; Crisis Management, John Wiley&Sons Inc., Kanada, 2000. �endo�du, A. Aslan; Kurumsal Yöneti�im Uygulamaları Çerçevesinde Basel

II Kriterleri Açısından Türk Bankacılık Sektöründe Kriz Yönetimi Yakla�ımları: Kuramsal ve Görgül Bir Ara�tırma, Yayınlanmamı� Doktora Tezi, Selçuk Üniversitesi Sosyal Bilimler Enstitüsü ��letme Anabilim Dalı, Konya, 2009.

Tutar, Hasan; Kriz ve Stres Yönetimi, Seçkin Yayıncılık, Ankara, 2004. Wright, Peter, Mark J. Kroll, John Parnell; Stategic Management, Prentice

Hall, New Jersey, 1998. Yamak, Sibel; “Changing Institutional Environment and Business Elites in

Turkey”, Society and Business Review Journal, Vol: 1, No: 3, 2006. 5411 Sayılı Bankalar Kanunu.

27

TÜRK BORÇLAR KANUNU TASARISININ K�RA SÖZLE�MES�N�N SONA ERMES�NE �L��K�N HÜKÜMLER�

Yrd.Doç.Dr. Ay�e ARAT* ** THE PROVISIONS OF TURKISH DRAFT LAW OF

OBLIGATIONS RELATED TO EXPIRATION OF LEASE CONTRACT

ÖZET Kira sözle�meleri, ülkemizde her zaman güncelli�ini koruyan bir

konudur. �ehirle�me ile artan konut ihtiyacı, kira sözle�melerinden kaynaklanan problemlerin artmasına yol açmı�tır.Bu sebeple hukukumuzda kira konusunda pek çok düzenleme yapılmı�tır. Yapılan düzenlemeler genellikle kiracıyı korumaya yönelik olsa da, ço�u zaman tatmin edici bulunmamaktadır. Kira sözle�melerinden kaynaklanan ihtilaflar hukukumuzda, Borçlar Kanunu, 6570 sayılı Gayrimenkul Kiraları Hakkında Kanun ve Yargıtay içtihatları ile olu�an uygulamalar çerçevesinde çözüme kavu�turulmaktadır.

Borçlar Kanunu Tasarısı, kira sözle�meleri konusunda çe�itli de�i�iklikler içermektedir. Söz konusu de�i�iklikler kapsam itibariyle son derece geni� oldu�undan çalı�mamız sadece kira sözle�mesinin sona ermeye ili�kin hükümleriyle sınırlandırılmı�tır. Bu çerçevede sona erme hükümleri, mevcut kanunlar ve tasarıdaki hükümlerle kar�ıla�tırılarak de�erlendirilmi�tir.

Anahtar kelimeler; Kira sözle�mesi, kira sözle�mesinin sona ermesi,

Borçlar Kanunu Tasarısı’nda kira sözle�mesinin sona ermesi.

* Selçuk Üniversitesi, Hukuk Fakültesi Ö�retim Üyesi ** Bu makalenin bir kısmı, Selçuk Üniversitesi Hukuk Fakültesi Mezunlar Derne�i

tarafından 09.05.2009 tarihinde düzenlenen Borçlar Kanunu Tasarısı Paneli’nde bildiri olarak sunulmu�tur.

28

ABSTRACT Lease contracts is always an issue that keeps up to date in our country

Housing demand, increasing with urbanization, has led to increase in the problems caused by lease contracts. For this reason many regulations have been made in our law on rent. Although the regulations are intended to protect the tenants, they are not satisfactory most of the time. In our law, disputes caused by lease contracts are solved within applications of Debts Act, Law on the Lease of Real Property No. 6570 and the Supreme Court case law.

Draft Law of Obligations includes several changes in lease contracts. As the scope of changes in question is extremely broad, our study is limited to only the provisions relating to expiration. In this context, provisions on expiration were evaluated by comparing with the provisions of existing laws and the draft.

Key Words: Lease contract, expiration of lease contract , expiration of lease contract in Draft Law of Obligations.

I.GENEL DE�ERLEND�RME Yakla�ık 8 yıllık bir çalı�manın ürünü olan Türk Borçlar Kanunu

Tasarısı (TBKT), TBMM. Genel Kurulu’na gelmi�tir. Kanun yürürlü�e girdi�inde Borçlar Hukuku alanında önemli de�i�iklikler gerçekle�mi� olacaktır. Bu tür de�i�ikliklerin mevcut olanı daha ileri götürmek adına yapıldı�ı bir gerçektir. Ancak Tasarı’nın tümüne yönelik olarak yapılan, kullanılan dil ve madde numaralarının de�i�tirilmesi konusundaki ele�tirilere katılmamak mümkün de�ildir. Yerle�mi� hukuk terimlerinin ve madde numaralarının de�i�tirilmesi, bu zamana kadar olu�mu� bulunan hukukî birikimin gelecek ku�aklara aktarılması bakımından kopukluk do�uracaktır. Bu yönde yapılan ele�tiriler yerinde ve haklıdır.

Tasarı kira sözle�mesi konusunda pek çok de�i�iklik içermektedir. Ancak konunun uzun ve ayrıntılı olması bir sınırlama yapma gere�ini do�urmu�tur. Bu sebeple çalı�mada sadece kira sözle�mesinin sona ermesi üzerinde ana hatlarıyla bilgi verilmi�, mevcut düzenlemelerle Tasarı’nın getirdi�i düzenlemeler kar�ıla�tırılarak de�erlendirilmi�tir.

II. K�RA SÖZLE�MES� Mevcut Kanunumuz kira sözle�mesini, BK. m. 248-298 arasında, iki

fasıl halinde adi kira ve hasılat kirası olarak düzenlemi�tir. Ayrıca hukukumuzda belediye sınırları içinde veya iskele, liman ya da istasyonlarda bulunan üstü örtülü (musakkaf) ta�ınmazların kiralanmasında 6570 sayılı Gayrimenkul Kiraları Hakkında Kanun (GKHK.) uygulanmaktadır. O halde üzerinde bina bulunmayan ta�ınmazlarla, belediye te�kilatı bulunmayan

29

yerlerdeki ta�ınmazların kiralanması Borçlar Kanunu hükümlerine, bunların dı�ında kalan üstü örtülü ta�ınmazların kirası GKHK.’na tabidir1.

Tasarı, Borçlar Kanunu’ndan ayrı, özel bir kanunla düzenlenmi� olan bu konuyu içeri�ine dahil etmi�tir. Gerçekten de Tasarı’da Ayrım korunmu� ama düzenleme genel kanun içerisine yerle�tirilmi�tir. Tasarı’ya göre kira sözle�mesi genel hükümler, konut ve çatılı i�yeri kiraları ve ürün kirası olmak üzere üç fasıl (ayırım) halinde düzenlenmi�tir. Genel hükümler bölümünün olu�turulması yerinde olmu�tur. Di�er kiralarla ilgili hüküm bulunmayan hallerde, genel hükümlerin uygulanması mümkündür2. Tasarı ile 6570 sayılı Kanunda öngörülen belediye sınırları içinde olup olmama ayrımı kalkmı�, tüm konut ve çatılı i�yerleri için aynı hükümlerin uygulanması sa�lanmı�tır (BKT. m. 338). Ancak 6570 sayılı Kanunla getirilen özel düzenlemenin genel kanun içerisinde yer alması ele�tirilmi�tir. Ekonomik ve sosyal sebeplerle sık sık de�i�ikli�e u�rayan böyle bir konunun, genel kanun içerisinde yer almasının do�ru olmayaca�ı ifade edilmektedir3. Öte yandan 6570 sayılı Kanun’daki düzenlemelerin büyük ço�unlu�unun Tasarı metnine dâhil edilmesine ra�men, söz konusu kanunun yürürlükten kaldırıldı�ının açıkça belirtilmemesi de ele�tirilmekteydi. Bu ele�tiri kanunkoyucu tarafından dikkate alınmı� ve Türk Borçlar Kanunun Yürürlü�ü ve Uygulama �ekli Hakkındaki Kanun Tasarısı m. 15 ile 6570 sayılı Kanunun yürürlükten kaldırıldı�ı hükmüne yer verilmi�tir.

Tasarı kira sözle�mesinin taraflarını tanımlayan kavramlarda de�i�iklik yapmı�tır. Buna göre mevcut kanunda yer alan kiracı-kiralayan kavramları yerine Tasarı’da kiracı-kiraya veren kavramları kullanılmaktadır. Ayrıca Borçlar Kanunu’ndaki kira tanımı de�i�tirilerek, sadece kullanmayı de�il, kullanmayla birlikte yararlanmayı da içine alacak biçimde geni�letilmi�tir. Burada, ürün kirasını da kapsayan bir tanım yapılmaya çalı�ılmı�tır. Ancak kullandırma akitlerinden olan kiranın, yararlanmayı da zaten içinde ta�ıyaca�ı, bunun da malumun ilanından öte bir �ey olamayaca�ı ifade edilmektedir4.

III. K�RA SÖZLE�MES�N�N SONA ERMES� Kira sözle�mesinin sona ermesi bakımından, Tasarı’nın a�ırlıklı olarak

kiracıyı koruyan hükümler ta�ıdı�ı görülmektedir. Örne�in m. 342 (kira bedelinin belirlenmesi dı�ında kiracı aleyhine de�i�iklik yapılamaması ), m. 345 (kira ve yan giderler dı�ında kiracıya bir yük getirilememesi, cezai �art konulamaması) ve m. 353 (kira sözle�mesine ili�kin hükümlerin kiracı aleyhine de�i�tirilememesi) böyledir. Kira sözle�mesinde korunması gereken, di�er tüm

1 Aral, 218; Zevkliler, 178; Akıncı, 118. 2 Akıncı, Tasarı, 1; Acar, 3686. Genel Hükümler’in di�er kira sözle�melerinde de

uygulanması gerekti�i ancak Tasarı’da bu konuya ili�kin bir düzenleme bulunmamasını ele�tiren görü� için bkz. Ba�pınar, 1.

3 Do�anay, 1. 4 Yavuz, 52.

30

sözle�melerde oldu�u gibi menfaatler dengesidir5. Yoksa taraflardan biri de�ildir. Kiracı lehine olu�an a�ırı korumacı bu tavrın e�itlik ilkesine ve sözle�me serbestisi ilkesine aykırı oldu�u, Tasarı’da kiralayanın durumunun da iyile�tirilmesi gerekti�i görü�ü doktrinde hâkimdir6.

Borçlar Kanunu’nda adi kiraya ili�kin olan, Tasarı’da genel hükümler ba�lı�ı altında düzenlenmi� bulunan sona erme sebepleri �öyledir: Genel hükümlere göre kira sözle�mesi süreli sözle�melerde sürenin geçmesi durumunda; belirsiz süreli sözle�melerde ise fesih bildirimi ile ya da ola�anüstü fesih imkânı do�uran önemli sebeplerin varlı�ı halinde (kiracının iflâsı veya ölümü gibi) sona erer (m. 326, 327).

Borçlar Kanunu’nda sona erme sebepleri arasında yer alan kiracının temerrüdü, Tasarı’da kiracının borçları ba�lı�ı altında düzenlenmi�tir. Kiraya verene, sadece kira borcunun de�il, kiralananın kullanımı ile ilgili yan giderlerin ödememesi durumunda kiracıya en az 10 gün süre tanıyarak (bu süre konut ve i� yerlerinde 30 gündür) bir yazılı bildirimle sözle�menin feshedilmesi imkânı tanınmı�tır. Bu süre mevcut kanunda kira borcunun ödenmemesi durumunda 60 gündür (BK. m. 288). Yargıtay’ın uygulaması yakıt gideri dı�ındaki yan giderler için kiracının temerrüde dü�meyece�i yönündedir7. Tasarı yan giderleri m. 340’da ısıtma, aydınlatma, su gibi kullanım giderleri olarak tanımlamı�, ayrıca m. 316’da ola�an kullanım için gerekli temizlik ve bakım giderlerini de kiracıya yüklemi�tir. Kapıcı aidatları da bu kapsamda de�erlendirilebilir. Dolayısıyla Tasarı’ya göre bunların ödenmemesi durumunda da kiracı temerrüde dü�mü� olacaktır.

Kiracının iflâsı BK. m. 290’da kira sözle�mesini sona erdiren bir sebeptir. E�er kiracı teminat verirse, kiralayan kira senesinin sonuna kadar sözle�meyi sürdürmekle yükümlüdür. Tasarı’nın düzenlemesi ise (m. 331) kiralayanı, kiracıdan ya da iflâs masasından teminat isteme yükümüne sokmu�, e�er verilmezse sözle�menin feshedilebilece�i düzenlenmi�tir. Bununla birlikte Tasarı’da teminat verilirse sözle�menin ne kadar sürece�ine ise açıklık getirilmemi�tir. Yani kiralayanın durumu a�ırla�tırılmı�tır.

Kiracının ölümü halinde ise BK. m. 291 hem kiracı hem kiralayana sözle�meyi sona erdirme imkânı tanırken, Tasarı m. 332 kiralayana bu hakkı vermemi�tir.

IV. KONUT VE ÇATILI �� YER� K�RALARI BAKIMINDAN SÖZLE�MEN�N SONA ERMES� Tasarı’nın konut ve çatılı i� yeri kiraları bakımından sözle�menin sona

ermesine ili�kin hükümleri, 6570 sayılı Kanun’da yer alan hükümlerle hemen hemen aynı olmakla birlikte, bazı de�i�iklikler ve eklemeler yapılmı�tır. Tasarı’da konut ve i� yeri kiralarının sona ermesi konusunun m. 346-355

5 Ba�pınar, 2. 6 Yavuz, 58; Kaplan, 28; Arpacı, 3678; Ba�pınar, 2. 7 YHGK. 6.3.1963, E. 6-13,K. 23 (Ankara Barosu Dergisi 1963, S. 2, s.233 vd.).

31

arasında, bir sistematik altında ele alınması isabetli olmu�tur. Bu düzenlemelere göre sona erme bildirim yoluyla veya dava yoluyla gerçekle�ebilir. Bildirim yoluyla sona erme m. 346’da düzenlenmi�tir. Böylece bu konuda tahliye davası açma yönündeki uygulamadan kurtulma amaçlanmı�tır8.