Finanțe și fiscalitate

28

Finanțe și fiscalitate SEMINARUL NR. 1

Transcript of Finanțe și fiscalitate

Finanțe și fiscalitate

SEMINARUL NR. 1

2

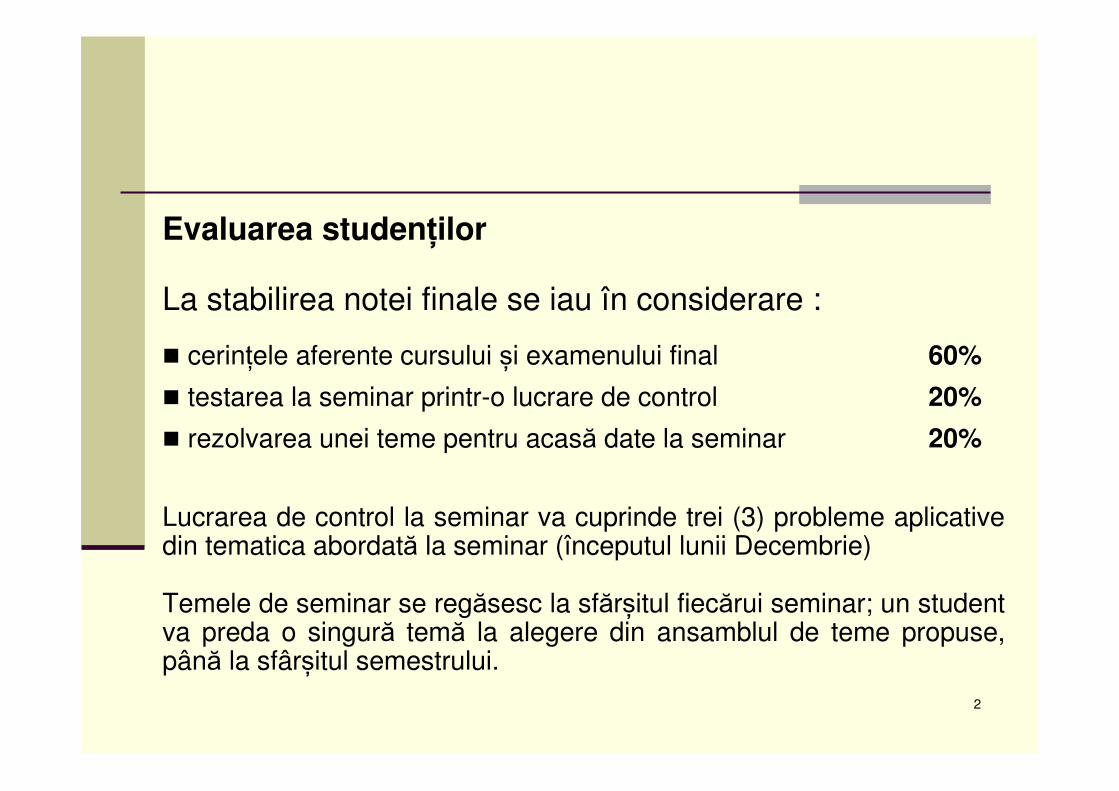

Evaluarea studenților

La stabilirea notei finale se iau în considerare :

� cerințele aferente cursului și examenului final 60%

� testarea la seminar printr-o lucrare de control 20%

� rezolvarea unei teme pentru acasă date la seminar 20%

Lucrarea de control la seminar va cuprinde trei (3) probleme aplicative din tematica abordată la seminar (începutul lunii Decembrie)

Temele de seminar se regăsesc la sfărșitul fiecărui seminar; un student va preda o singură temă la alegere din ansamblul de teme propuse, până la sfârșitul semestrului.

3

Bibliografie

� Leoveanu V., (2011), Finanţe și fiscalitate, suport de seminar format electronic pe platforma Claroline FAA-UB;

� Anghelache G., (2009), Piața de capital în context european, Ed. Economică, Bucureşti;

� Dimitriu Caracotă M., Caracotă D., (2004), Evaluarea investiţiilor de capital, Ed. Fundaţiei Pro, Bucureşti;

� Halpern P., Weston J.F., Brigham E.F., (1994), Finanţe manageriale, Ed. Economică, București;

� Helfert E.A., (2006), Tehnici de analiză financiară, Ed. BMT Publishing House, Bucureşti;

� Ross S.A., Westerfield R.W., Jordan B.D., (2000), Fundamentals of corporate finance, Richard D. Irwin Inc., N.Y.;

� Văcărel I. şi colectiv, (2006), Finanţe publice, Ed. Didactică şi Pedagogică, Bucureşti;� Vintilă G., (2006), Gestiunea financiară a întreprinderii, Ed. Didactică şi Pedagogică,

Bucureşti;� Ministerul Finanţelor, (2012), Sistemul contabil al agenţilor economici,

Ed. Economică, Bucureşti;� Legea Bugetului de Stat pe anul 2013, Monitorul Oficial � Codul Fiscal 2013

Noțiuni introductive în Finanțe

5

1. Definirea Finanțelor

Finanțele reprezintă o ramură a științelor economice ce are ca obiect de studiu modul de constituire și administrare a fondurilor bănești la dispoziția statului sau a unui agent economic pentru îndeplinirea obiectivelor, a funcțiilor și a sarcinilor sale.

6

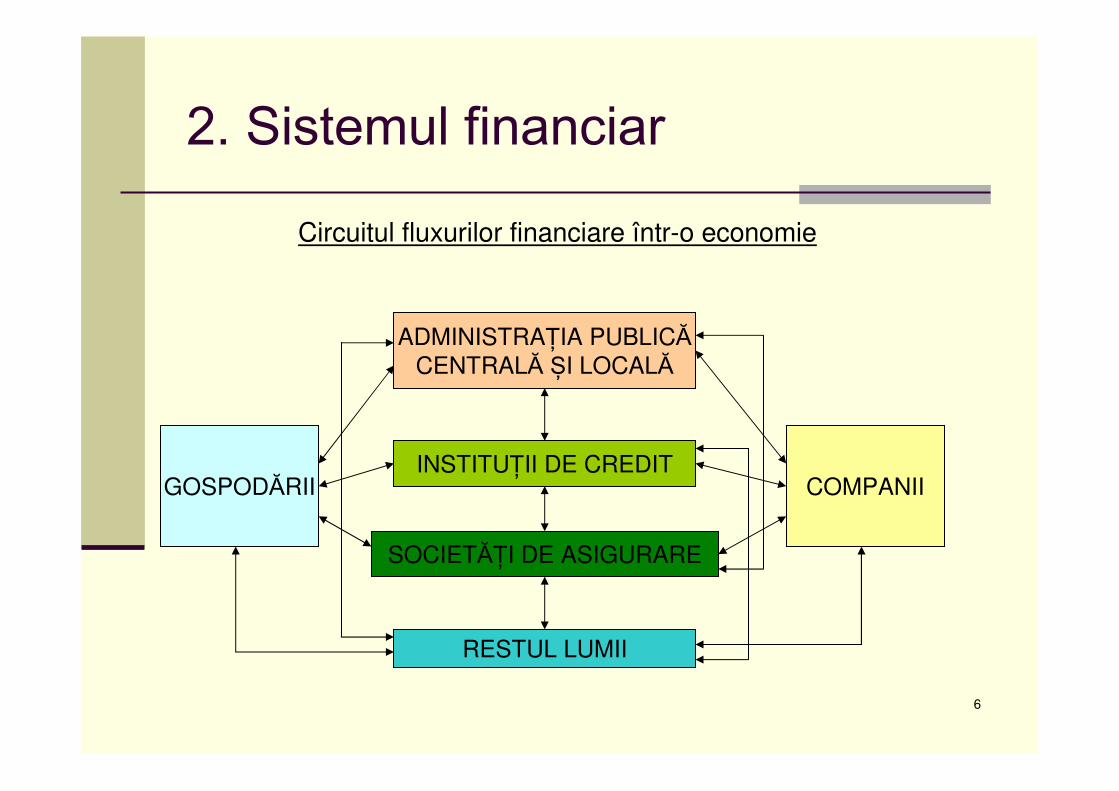

2. Sistemul financiar

RESTUL LUMII

GOSPODĂRII

SOCIETĂȚI DE ASIGURARE

INSTITUȚII DE CREDIT

ADMINISTRAȚIA PUBLICĂCENTRALĂ ȘI LOCALĂ

COMPANII

Circuitul fluxurilor financiare într-o economie

7

2. Sistemul financiar și Piața financiară

Agențicu

necesitățide

finanțare(Agenți

Deficitari)(-)Ex:

Statul,Companiile

Agențicu

capacitățide

finanțare(Agenți

Excedentari)(+)

Ex:Gospodăriile,Companiile

Intermediari financiari nebancari

Piațade capital

Instituții de credit(Bănci)

Piațamonetară

Piațaipotecară

Intermediari financiari nebancari(Societăți de asigurare, Fonduri de pensii)

Cadrul conceptual al Finanțelor corporative

9

1. Definirea Finanțelor corporative

Finanțele corporative au în vedere constituirea și gestiunea resurselor necesare agenților economici pentru realizarea obiectului lor de activitate în condiții de profitabilitate.

10

2. Managementul financiar

Managementul (Gestiunea) financiară afirmei reprezintă ansamblul principiilor, meto-delor, tehnicilor și instrumentelor specifice aplicate pentru constituirea și utilizarea resurselor economico-financiare în scopul atingerii obiectivului fundamental al firmei: maximizarea valorii întreprinderii, respectiv creșterea averii proprietarilor săi (acționari sau asociați).

11

2. Managementul financiar

Managementul financiar urmărește în acest sens maximizarea profitului obținut în contextul dezvoltării durabile, de ansablu, a firmei, în armonie cu mediul economico-social și natural.

12

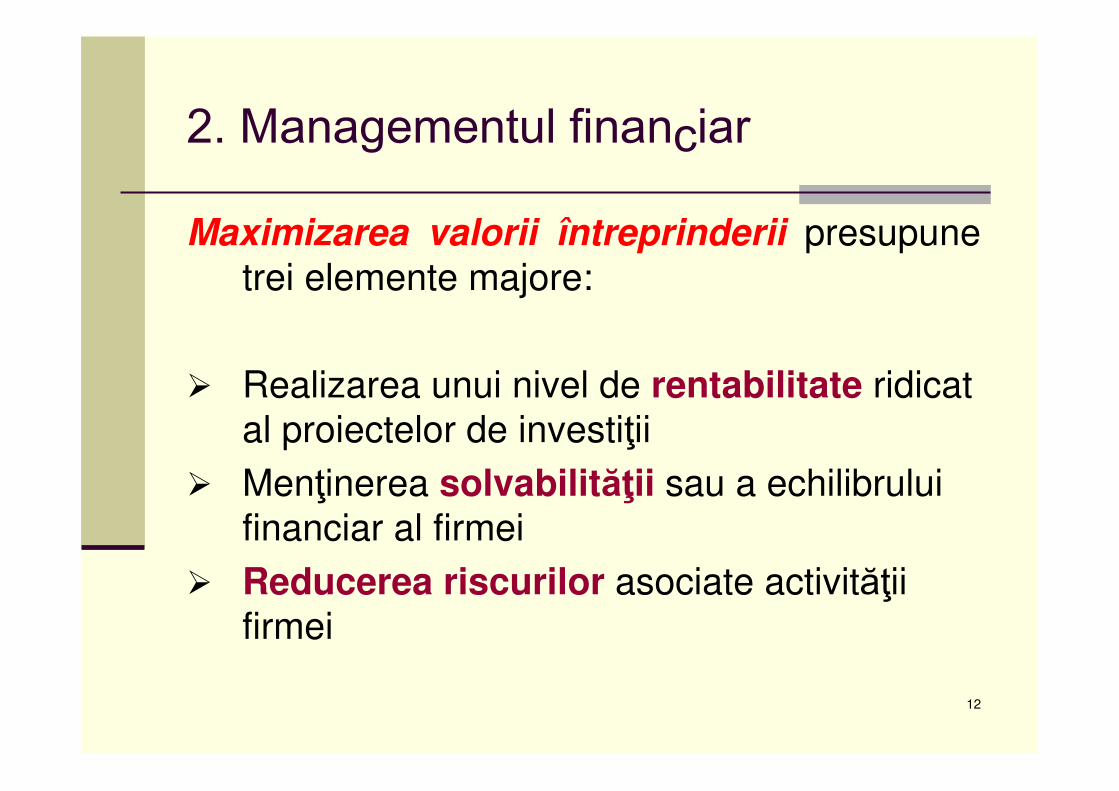

2. Managementul financiarMaximizarea valorii întreprinderii presupune

trei elemente majore:

� Realizarea unui nivel de rentabilitate ridicat al proiectelor de investiţii

� Menţinerea solvabilităţii sau a echilibrului financiar al firmei

� Reducerea riscurilor asociate activităţii firmei

13

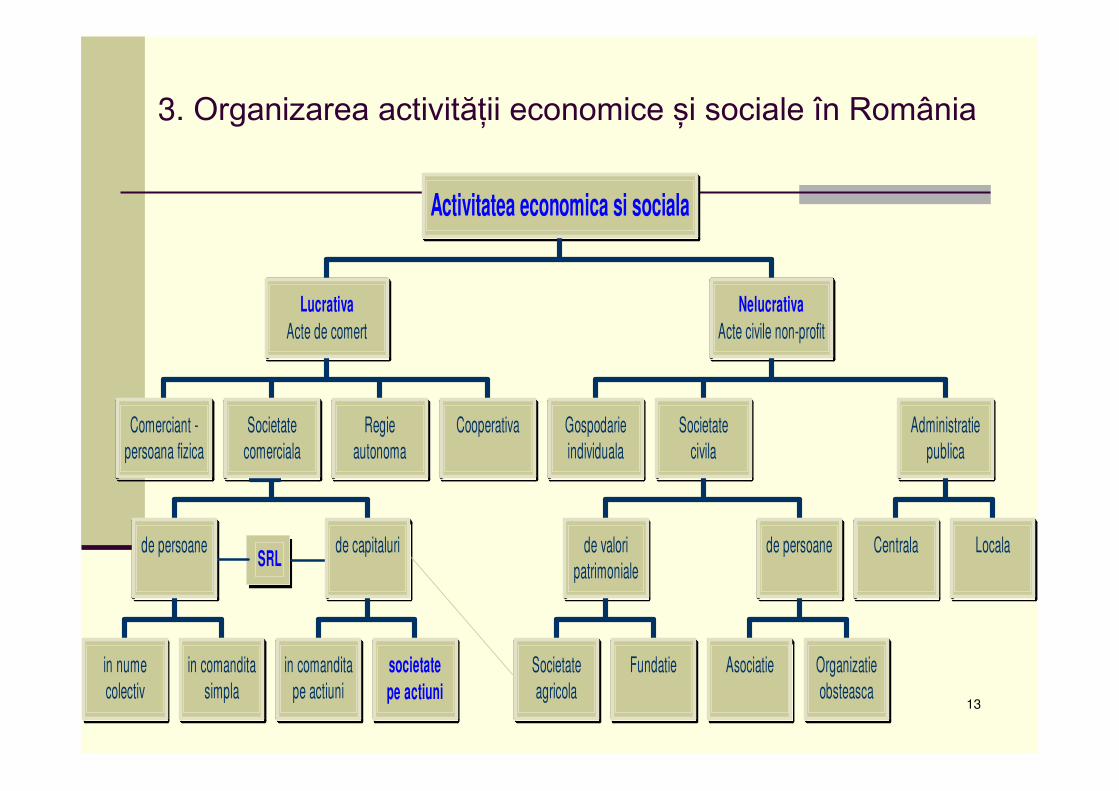

3. Organizarea activității economice și sociale în România

SRL

Comerciant -persoana fizica

in numecolectiv

in comanditasimpla

de persoane

in comanditape actiuni

societate

pe actiuni

de capitaluri

Societatecomerciala

Regieautonoma

Cooperativa

Lucrativa

Acte de comert

Gospodarieindividuala

Societateagricola

Fundatie

de valoripatrimoniale

Asociatie Organizatieobsteasca

de persoane

Societatecivila

Centrala Locala

Administratiepublica

Nelucrativa

Acte civile non-profit

Activitatea economica si sociala

14

4. Mediul extern al întreprinderii

O afacere transformă intrările (inputs) în ieşiri (outputs) în scopul obținerii unui profit.

Cu toate acestea, afacerea nu există într-un vid, ea se desfășoară într-un mediu extern supus acțiunii altor jucători care se află în afara firmei (afacerii).

15

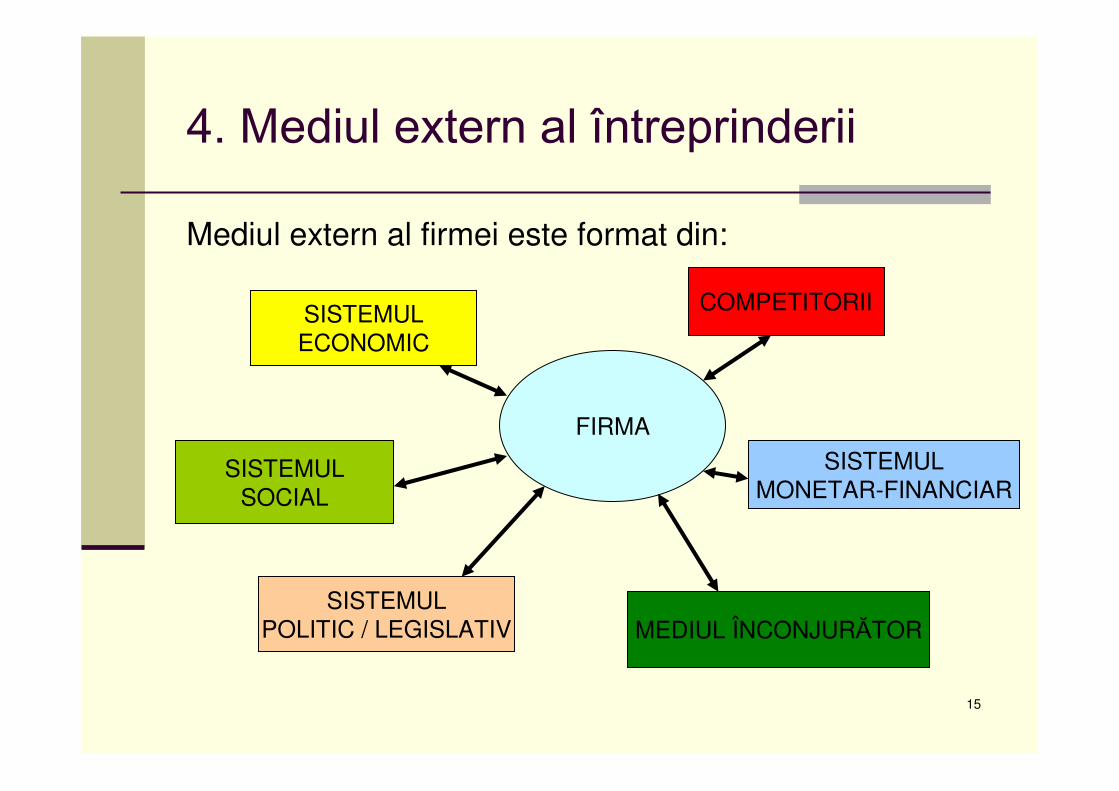

4. Mediul extern al întreprinderiiMediul extern al firmei este format din:

COMPETITORII

SISTEMULMONETAR-FINANCIAR

MEDIUL ÎNCONJURĂTORSISTEMUL

POLITIC / LEGISLATIV

SISTEMULSOCIAL

SISTEMULECONOMIC

FIRMA

16

4. Mediul extern al întreprinderiiConcurenții, prin acțiunile lor, influențează activitatea

firmei deoarece ei vor căuta în permanenţă obţinerea unui avantaj competitiv faţă de firma respectivă, prin diferenţierea produselor şi serviciilor lor.

Sistemul economic semnifică modul de organizare a economiei în alocarea resurselor limitate.

Sistemul social este țesătura de idei, atitudini şi comportamente implicate în relaţiile umane. În special, întreprinderile sunt influenţate de atitudini şi comportamente de consum, care depind de factori cum ar fi vârsta, structura populaţiei, precum şi natura muncii şi modul de petrecere a timpului liber.

17

4. Mediul extern al întreprinderii

Sistemul monetar-financiar facilitează schimburile comerciale dintre firme. Activitatea monetar-financiară la nivelul unei firme se bazează pe fluxurile financiare ale veniturilor, cheltuielilor, economiilor şi împrumuturilor și implică firma respectivă într-o reţea de relaţii în care intervin instituţii financiare (de exemplu, băncile şi societăţile de construcții), creditori, debitori, clienţi şi furnizori. O influenţă cheie pentru mediul de afaceri o are rata dobânzii de pe piețele financiare. Creșterea ratelor dobânzii crește costurile unei afaceri şi tinde să acţioneze ca o frână în economie.

.

18

4. Mediul extern al întreprinderii

Sistemul politic / legislativ creează normele şi legile sub care îşi desfăşoară activitatea firmele. Politica guvernului sprijină şi încurajează unele afaceri, în timp ce le descurajează pe altele.

Mediul înconjurător este sistemul natural propice vieții, astfel că, în ultimul timp, guvernele și, totodată, și firmele au devenit din ce în ce mai conștiente de relaţia dintre activitatea lor economică şi efectele pe care aceasta le are asupra sistemului de mediu.

19

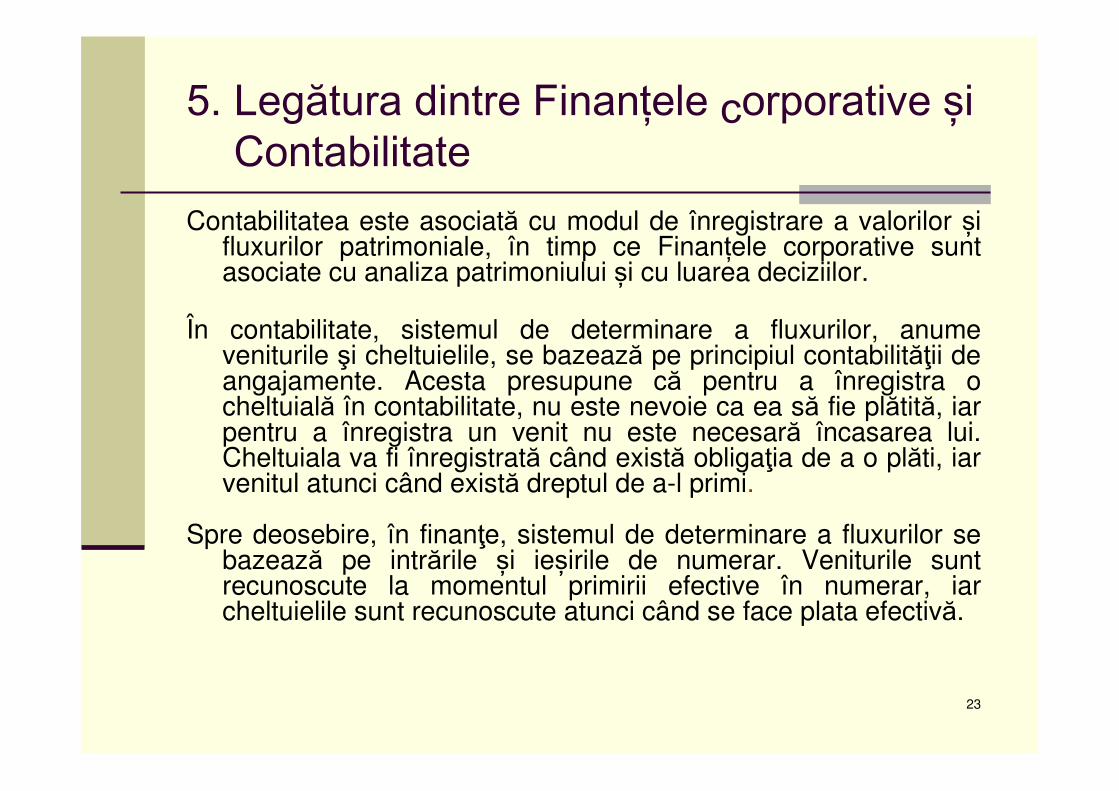

5. Legătura dintre Finanțele corporative și Contabilitate

Contabilitatea este știința economică de gestiune care are drept obiect de studiu patrimoniul și care presupune înregistrarea, raportarea şi evaluarea metodică, periodică a tranzacțiilor economico-financiare ale unei întreprinderi.

20

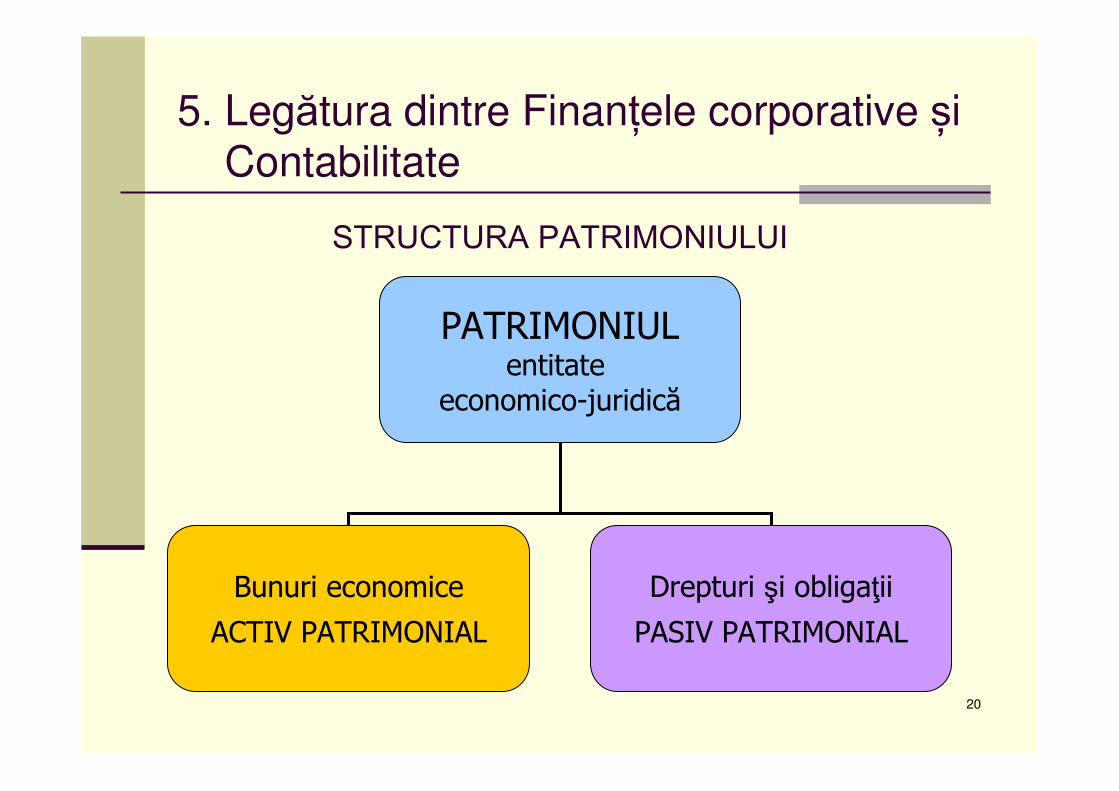

STRUCTURA PATRIMONIULUI

PATRIMONIULentitate

economico-juridică

Bunuri economice

ACTIV PATRIMONIAL

Drepturi şi obligaţii

PASIV PATRIMONIAL

5. Legătura dintre Finanțele corporative și Contabilitate

21

5. Legătura dintre Finanțele corporative și Contabilitate

Contabilitatea implică realizarea unor situații financiare referitoare la patrimoniul firmei și la rezultatele operaţiunilor efectuate de acea firmă (blianțul contabil, contul de profit și pierdere, situația fluxurilor de numerar).

Datele și informațiile contabile păstrate în aceste declaraţii şi rapoarte sunt utilizate în Finanțe și ajută directorii (managerii) financiari în analiza performanţelor anterioare şi a celor viitoare ale companiei şi în îndeplinirea anumitor sarcini şi responsabilităţi legale, cum ar fi plata taxelor și impozitelor. Astfel, contabilitatea şi finanţele firmei sunt, practic, strâns legate.

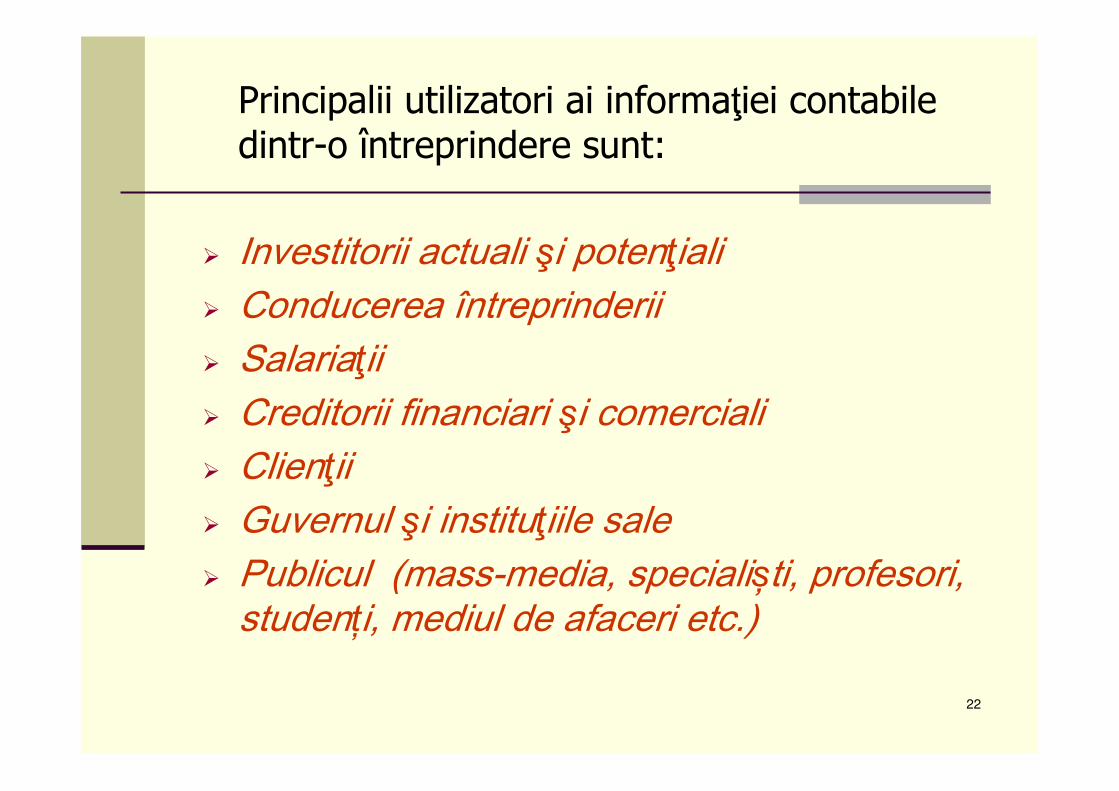

22

Principalii utilizatori ai informaţiei contabiledintr-o întreprindere sunt:

� Investitorii actuali şi potenţiali� Conducerea întreprinderii� Salariaţii� Creditorii financiari şi comerciali� Clienţii� Guvernul şi instituţiile sale� Publicul (mass-media, specialiști, profesori,

studenți, mediul de afaceri etc.)

23

5. Legătura dintre Finanțele corporative și Contabilitate

Contabilitatea este asociată cu modul de înregistrare a valorilor și fluxurilor patrimoniale, în timp ce Finanțele corporative sunt asociate cu analiza patrimoniului și cu luarea deciziilor.

În contabilitate, sistemul de determinare a fluxurilor, anume veniturile şi cheltuielile, se bazează pe principiul contabilităţii de angajamente. Acesta presupune că pentru a înregistra o cheltuială în contabilitate, nu este nevoie ca ea să fie plătită, iar pentru a înregistra un venit nu este necesară încasarea lui. Cheltuiala va fi înregistrată când există obligaţia de a o plăti, iar venitul atunci când există dreptul de a-l primi.

Spre deosebire, în finanţe, sistemul de determinare a fluxurilor se bazează pe intrările și ieșirile de numerar. Veniturile sunt recunoscute la momentul primirii efective în numerar, iar cheltuielile sunt recunoscute atunci când se face plata efectivă.

24

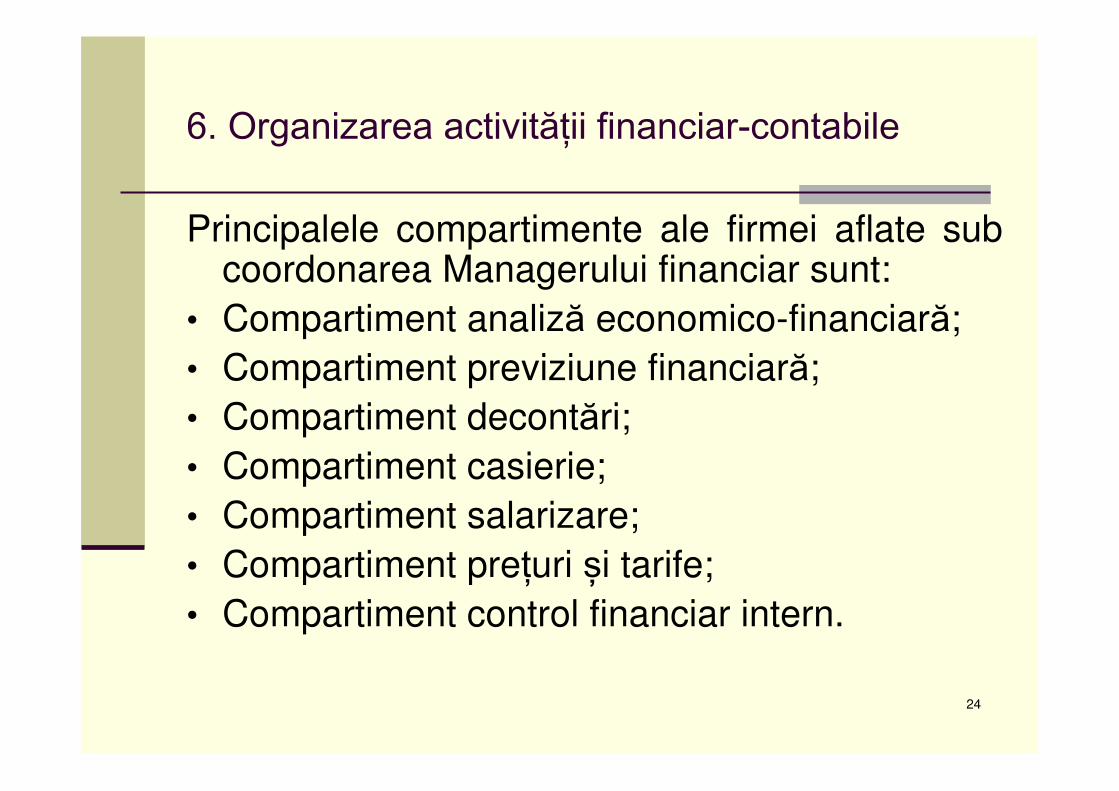

6. Organizarea activității financiar-contabile

Principalele compartimente ale firmei aflate sub coordonarea Managerului financiar sunt:

• Compartiment analiză economico-financiară;• Compartiment previziune financiară;• Compartiment decontări;• Compartiment casierie;• Compartiment salarizare;• Compartiment prețuri și tarife;• Compartiment control financiar intern.

25

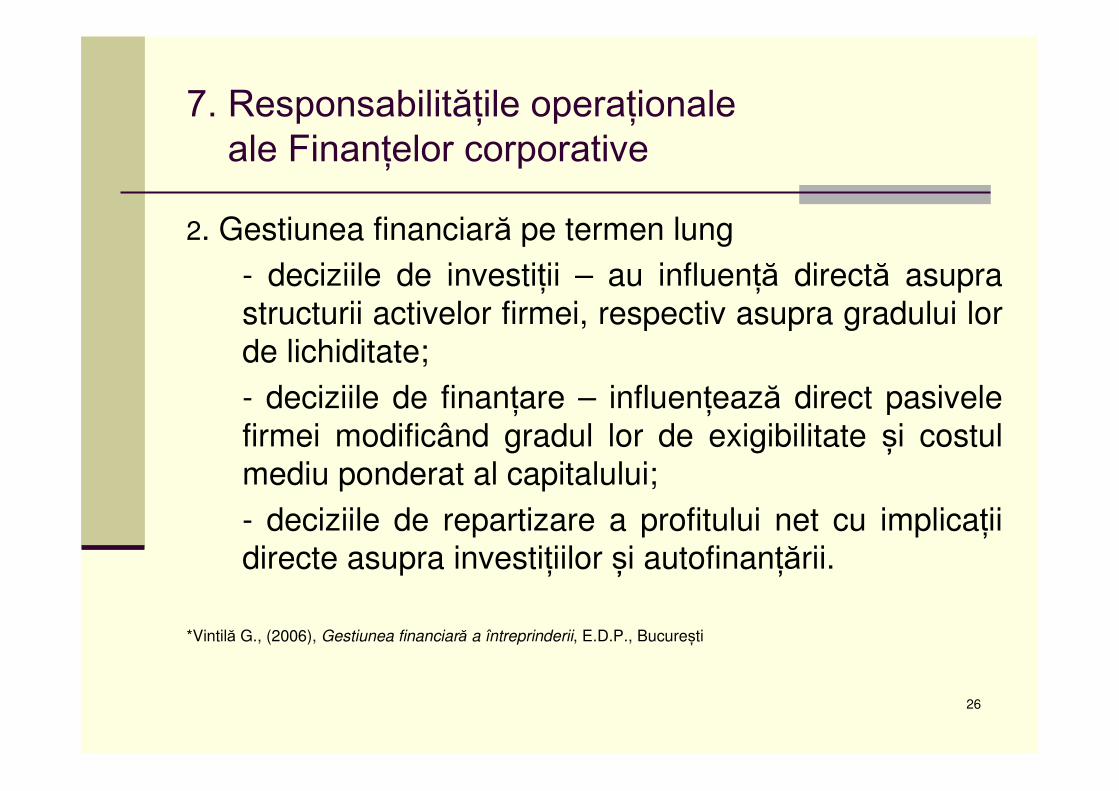

7. Responsabilitățile operaționaleale Finanțelor corporative

1. Analiza financiară- privită ca acțiune internă, analiza are ca obiectiv identificarea potențialului de degajare a fluxurilor monetare reale (cash-flow-uri);- privită ca acțiune externă, analiza urmărește echilibrul financiar, dar și performanțele firmei pe baza soldurilor intermediare de gestiune și a capacității de autofinanțare.

*Vintilă G., (2006), Gestiunea financiară a întreprinderii, E.D.P., București

26

7. Responsabilitățile operaționaleale Finanțelor corporative

2. Gestiunea financiară pe termen lung- deciziile de investiții – au influență directă asupra structurii activelor firmei, respectiv asupra gradului lor de lichiditate;- deciziile de finanțare – influențează direct pasivele firmei modificând gradul lor de exigibilitate și costul mediu ponderat al capitalului;- deciziile de repartizare a profitului net cu implicații directe asupra investițiilor și autofinanțării.

*Vintilă G., (2006), Gestiunea financiară a întreprinderii, E.D.P., București

27

7. Responsabilitățile operaționaleale Finanțelor corporative

3. Gestiunea financiară pe termen scurt- are ca obiectiv asigurarea echilibrului financiar între necesarul de capitaluri circulante și de trezorerie, pe de o parte, și sursele de finanțare ale capitalurilor circulante;- urmărește optimizarea gestiunii stocurilor, creanțelor și soldurilor de trezorerie împreună cu relaxarea scadențelor datoriilor de exploatare și reducerea costului creditelor pe termen scurt.

*Vintilă G., (2006), Gestiunea financiară a întreprinderii, E.D.P., București

Vă multumesc !