Evaluating SCM Performance using the DEA method - GR

34

1 Supply Chain Efficiency (DEA approach) 2014 ΜΕΤΡΗΣΗ ΑΠΟΔΟΣΗΣ ΣΥΣΤΗΜΑΤΩΝ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ ΜΕ ΤΗΝ ΜΕΘΟΔΟ ΤΗΣ ΠΕΡΙΒΑΛΛΟΥΣΑΣ ΑΝΑΠΤΥΞΗΣ ΔΕΔΟΜΕΝΩΝ (DEA) Μάθημα: Ειδικά Θέματα Διοίκησης Λειτουργιών Υπ. Διδάσκων: Γκοτζαμάνη Αικατερίνη Οι φοιτητές Αχιλλέας-Τζόεν Μολλάνι Σακόγλου Παύλος 27/11 305/11 Θεσσαλονίκη 2014

Transcript of Evaluating SCM Performance using the DEA method - GR

1

Supply Chain Efficiency (DEA approach) 2014

ΜΕΤΡΗΣΗ ΑΠΟΔΟΣΗΣ ΣΥΣΤΗΜΑΤΩΝ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ ΜΕ

ΤΗΝ ΜΕΘΟΔΟ ΤΗΣ ΠΕΡΙΒΑΛΛΟΥΣΑΣ ΑΝΑΠΤΥΞΗΣ ΔΕΔΟΜΕΝΩΝ

(DEA)

Μάθημα: Ειδικά Θέματα Διοίκησης Λειτουργιών

Υπ. Διδάσκων: Γκοτζαμάνη Αικατερίνη

Οι φοιτητές

Αχιλλέας-Τζόεν Μολλάνι Σακόγλου Παύλος

27/11 305/11

Θεσσαλονίκη 2014

2

Supply Chain Efficiency (DEA approach) 2014

Περιεχόμενα………………………………………………………………………………. 1

1.Εισαγωγή-Πρόλογος…………………………………………………………………… 3

1.1 Η μέτρηση της απόδοσης ως πληροφορία………………………………….. 3

1.2 Γιατί την μέθοδο της Περιβάλλουσας Ανάπτυξης Δεδομένων……………. 4

2.H Περιβάλλουσα Ανάπτυξη Δεδομένων……………………………………………… 4

2.1 Εισαγωγικά στοιχεία ………………………………………………………... 4

2.2 Λειτουργικές Μονάδες (Decision Making Units-DMU’s)…………………. 5

2.3 Εισροές - Εκροές …………………………………………………………….. 5

2.4 Η καμπύλη Paretto (Paretto Efficiency)……………………………………. 6

2.5 Συνεργασία μεταξύ των μελών της εφοδιαστικής αλυσίδας……………… 7

2.6 Παράγοντες μέτρησης απόδοσης……………………………………………. 7

3. Supply Chain Management (SCM) – Η Διαχείρηση Εφοδιαστικής Αλυσίδας……. 7

3.1 Ορισμός……………………………………………………………………….. 7

3.2 Περιγραφή……………………………………………………………………. 8

4. Case Study – Μελέτη Περίπτωσης…………………………………………………... 9

4.1 Βασικές Παραδοχές – Χαρακτηριστικά……………………………………. 10

4.2 Επίλυση……………………………………………………………………….. 11

4.3 Ανάλυση αποτελεσμάτων……………………………………………………. 12

4.4 Μοντέλο γραμμικού προγραμματισμού…………………………………….. 13

4.5 Επίλυση με γραμμικό προγραμματισμό (Lingo software)………………… 16

5. Παραλλαγές Προβλήματος…………………………………………………………… 17

5.1 1η παραλλαγή…………………………………………………………………. 17

5.2 2η παραλλαγή…………………………………………………………………. 18

6. Συμπεράσματα………………………………………………………………………… 20

Παράρτημα………………………………………………………………………………. 21

Βιβλιογραφία……………………………………………………………………………... 27

Παρουσίαση Εργασίας………………………………………………………………….. 29

1.Εισαγωγή-Πρόλογος

3

Supply Chain Efficiency (DEA approach) 2014

Ένα από τους λόγους που επιλέγει αυτό το θέμα από τους συγγραφείς είναι η φτωχή

βιβλιογραφία που υπάρχει στον Ελληνικό ακαδημαϊκό κόσμο σε θέματα αξιολόγησης συστημάτων

εφοδιαστικής αλυσίδας Το θέμα που πραγματεύεται η εργασία είναι η μέτρηση της απόδοσης ενός

συστήματος εφοδιαστικής αλυσίδας. Πιο συγκεκριμένα θα δούμε πως ένα εργαλείο του σύγχρονου

μάνατζμεντ μπορεί να βοηθήσει οποιαδήποτε διοίκηση σε ένα ομολογουμένως δύσκολο εγχείρημα,

όπως είναι η αξιολόγηση ενός πολύπλοκου συστήματος. Το εργαλείο που θα χρησιμοποιήσουμε

είναι αυτό της περιβάλλουσας ανάπτυξης δεδομένων (Data Envelopment Analysis). Ο λόγος

επιλογής αυτού του εργαλείου έχει να κάνει κυρίως για την απλότητα και λειτουργικότητα που

προσφέρει ως προς τα αποτελέσματα. Τέλος, θα δούμε πως χρησιμοποιείται ως εργαλείο

benchmarking και με ποιους τρόπους η διοίκηση κάθε επιχείρησης μπορεί να εκμεταλλευτεί

πληροφορίες σχετικά με τις δυσκολίες που μπορεί να αντιμετωπίσει ένα σύστημα εφοδιαστικής

αλυσίδας.

Αρχικά θα αναφερθούμε σε κάποια εισαγωγικά στοιχεία και ορισμούς της εφοδιαστικής αλυσίδας

και αυτό για την καλύτερη δυνατή κατανόηση του προβλήματος. Πέρα από αυτό όμως θα δώσουμε

βάση στην μελέτη περίπτωσης διότι εκ φύσεως η μεθοδολογία DEA είναι μια μαθηματική μέθοδος

βασιζόμενη στις αρχές του γραμμικού προγραμματισμού. Στην συνέχεια θα προβούμε σε μια

ανάλυση των αποτελεσμάτων του προβλήματος και θα απαντήσουμε καίρια διοικητικά ερωτήματα

τύπου πως θα γίνει η τμήμα εφοδιασμού ανταγωνιστικότερο και αποτελεσματικότερο έναντι των

ανταγωνιστών της.

Σκοπός μας ως αναλυτές δεν είναι τίποτα άλλο απ’ το να δείξουμε την σημασία της πληροφορίας σε

ένα αποτελεσματικό σύστημα εφοδιαστικής αλυσίδας και την δυσκολία που ενδεχόμενος να

αντιμετωπίσει κάποιος στο εγχείρημα της αξιολόγησης. Που όμως αν το εκμεταλλευτεί κάποιος

σωστά μπορεί να αποτελέσει ανταγωνιστικό πλεονέκτημα. Με λίγα λόγια μια ποσοτική αξιολόγηση

ορισμένες φορές δεν μπορεί να αντικατοπτρίζει την όλη πραγματικότητα χρειάζεται να λαμβάνουμε

υπόψη και άλλους μη μετρήσιμους παράγοντες όπως ο άνθρωπος.

1.1 Η μέτρηση της απόδοσης ως πληροφορία

Η δυσκολία και η πολυπλοκότητα, μέτρησης όπως ένα συστήματα εφοδιασμού που δεν

μπορεί μόνο να μετρηθεί με ποσοτικές μεθόδους, αν αναλογιστεί κανείς πως σε ένα σύστημα

εφοδιαστικής αλυσίδας όπου η πληροφορία είναι χρυσάφι, κάνει από μόνη της την ζωή δύσκολη

όποιου προσπαθήσει να προβεί στην αξιολόγηση της. Με τον όρο αξιολόγηση δεν εννοούμε τίποτα

περισσότερο από τον τρόπο λειτουργίας του συστήματος, πιο συγκεκριμένα αποδίδει το σύστημα

όσο πρέπει?

Ωστόσο κάποιες φορές η απάντηση μπορεί να είναι προφανής αλλά τις περισσότερες φορές όχι. Σε

μια τέτοια περίπτωση το πρώτο πράγμα που θα ήθελε να μάθει οποιαδήποτε υγιείς διοίκηση είναι

πως μπορεί να την κάνει αποδοτική. Σ’ αυτό το σημείο συναντάμε και το πρώτο αβαντάζ της

μεθόδου DEA έναντι των άλλων ποσοτικών μεθόδων. Αυτό το αβαντάζ δεν είναι τίποτα

περισσότερο από την ικανότητα να μας υποδεικνύει όχι μόνο τι δεν πάει καλά αλλά και πόσο πρέπει

μεταβάλλω τους συντελεστές μου ώστε εν τέλει να γίνει αποδοτικό τα σύστημα. Συμπερασματικά

λοιπόν, η ορθή χρήση της πληροφορίας ορισμένες φορές κάνει την διαφορά, ωστόσο θα δούμε στην

4

Supply Chain Efficiency (DEA approach) 2014

συνέχεια τις δυσκολίες που μπορεί να αντιμετωπίσει ένας αναλυτής, που αφορούν κυρίως την

εγκυρότητα της πληροφορίας.

1.2 Γιατί την μέθοδο της Περιβάλλουσας Ανάπτυξης Δεδομένων

Για μια όσο το δυνατόν καλύτερη αξιολόγηση χρειάζεται να λαμβάνουμε υπόψη του

σημαντικότερους παραμέτρους που διέπουν το σύστημα. Αυτό ωστόσο ορισμένες φορές δεν αρκεί.

Διότι πολύ απλά εμπεριέχουν το στοιχείο της αβεβαιότητας. Αυτό επίσης αποτελεί ένα

χαρακτηριστικό που διαφοροποιεί την μέθοδο της DEA και αυτό διότι όπως, θα δούμε και

παρακάτω είναι μη-παραμετρική δηλαδή, βασίζεται αποκλειστικά και μόνο σε δεδομένα. Όποτε

αναιρούμε τελείως το στοιχείο της αβεβαιότητας ως προς τα αποτελέσματα καθώς δεν κάνουμε

απολυτός καμία υπόθεση.

Αυτό που χαρακτηρίζει την μέθοδο αυτή είναι ότι από τις συγκρινόμενες μονάδες παραγωγής μας

υποδεικνύει ποία είναι η πιο παραγωγική (αποδοτική). Εξάλλου σκοπός μας είναι να δούμε κατά

πόσο είναι το περιθώριο βελτίωσης της μονάδας μας, καθώς μόνο έτσι θα είμαστε σε θέση να

πάρουμε την βέλτιστη δυνατή απόφαση. Αυτό θα το πετύχουμε μέσα από την ανάλυση των

δεδομένων μας, αυτό θα μπορούσαμε να πούμε ότι είναι και το χαρακτηριστικό που διαφοροποιεί

την μέθοδο αυτή από τις κλασικές οικονομετρικές μεθόδους. Τέλος, τα τελευταία χρόνια η μέθοδος

αυτή χρησιμοποιείται αρκετά και ως εργαλείο benchmarking, καθώς για παράδειγμα σε έναν κλάδο

επιχειρήσεων μπορεί να μας υποδείξει ποία είναι η καλύτερη και ποία όχι στην αγορά.

Από την μεριά των αναλυτών (εμάς δηλαδή) ήταν αρκετά δύσκολο να επέλθουμε με πραγματικά

δεδομένα από επιχειρήσεις, ωστόσο αυτό δεν αποτελεί πρόβλημα καθώς θα σταθούμε στο τρόπο

αξιολόγησης και όχι στα αποτελέσματα. Στόχος μας είναι η κατανόηση του θέματος κατά τέτοιο

τρόπο ώστε με την σειρά του ο αναγνώστης να μπορεί να κάνει τις δικές του υποθέσεις και να

αποκτήσει μια πρώτη εικόνα σε τέτοιου είδους θέματα.

2.H Περιβάλλουσα Ανάπτυξη Δεδομένων

2.1 Εισαγωγικά στοιχεία

Η μέθοδος DEA παρουσιάστηκε για πρώτη φορά από του Charnes, Cooper και Rhodes (CCR) το

1978. Η μέθοδος DEA μετρά την σχετική αποδοτικότητα ομότιμων μονάδων λήψης αποφάσεων

(DMU’s) τα οποία έχουν πολλαπλές εισροές και εκροές και παρουσιάζοντα σε ένα εύρη φάσμα

εφαρμογών. Η μέθοδος αυτή είναι μη-παραμετρική, υπό την έννοια ότι βασίζεται εξ’ ολοκλήρου στα

δεδομένα εσόδου και εξόδου. Οι πρώτες εφαρμογές έγιναν σε μονάδες οι οποίες χαρακτηρίζονται

από σταθερές αποδόσεις κλίμακας πράγμα το οποίο περιόριζε την εφαρμογή της. Στην συνέχεια

όμως τροποποιήθηκε αργότερα από τους Banke, Cooper και Charnes (BCC) ώστε η μέθοδος αυτή

να εφαρμοστεί και σε μονάδες οι οποίες παρουσιάζουν μεταβαλλόμενες κλίμακες απόδοσης.

Στις μέρες μας η μεθοδολογία αυτή όλο ένα και περισσότερο γίνετε ένα βασικό εργαλείο μάνατζμεντ

τόσο για την απλότητα της όσο και ευκολία με την οποία κανείς μπορεί να την εφαρμόσει. Οι

βασικές εφαρμογές της αρχικά έγιναν για την αξιολόγηση τραπεζικών υποκαταστημάτων,

εκπαιδευτικών κέντρων, δημόσιων υπηρεσιών σε αστυνομικά τμήματα και βέβαια σε μονάδες

υγείας.

5

Supply Chain Efficiency (DEA approach) 2014

2.2 Λειτουργικές Μονάδες (Decision Making Units-DMU’s)

Ως γνωστόν για να κρίνουμε μια ομοειδή ομάδα ενός συστήματος θα πρέπει να κρίνουμε αν

είναι αποτελεσματική ή μη η λειτουργία της. Οι ομοειδείς αυτές ομάδες ονομάζονται λειτουργικές

ομάδες λήψης αποφάσεων (DMU’s) και μπορεί να είναι τμήματα μιας επιχείρησης,

υποκαταστήματα ή διευθύνσεις οργανισμών οι οποίες βέβαια δραστηριοποιούνται στον ίδιο κλάδο.

Εκ’ φύσεως οι μονάδες αυτές έχουν ως στόχο η μετατροπή των εισροών σε εκροών να γίνει με τον

αποδοτικότερο τρόπο, αυτό βέβαια σημαίνει πως δεν πρέπει να είναι δυνατή η παραγωγή

περισσότερων αποτελεσμάτων (εκροών) με την ίδια ποσότητα χρησιμοποιούμενων πόρων

(εισροών). Συμπερασματικά λοιπόν το πρώτον βήμα πριν την εφαρμογή της μεθόδου DEA είναι η

εύρεση των κατάλληλων μονάδων λήψης αποφάσεων.

2.3 Εισροές - Εκροές

Το επόμενο βήμα πριν την εφαρμογή της μεθόδου DEA είναι η επιλογή των εισροών και

εκροών. Είναι ένα αρκετά δύσκολο εγχείρημα μπορούμε να πούμε πως είναι περισσότερο τέχνη

παρά επιστήμη μιας και δεν υπάρχει κάποια συγκεκριμένη τεχνική, ένα αρκετά εμπειρικό κομμάτι το

οποίο βασίζεται αποκλειστικά στην ικανότητα του αναλυτή. Η επιλογή αυτή πρέπει να γίνει με

γνώμονα ότι τα αποτελέσματα από τις μετρήσεις της αποτελεσματικότητας πρέπει να είναι

αξιόπιστα κατά κάποιο τρόπο να έχουν μια νοητή συσχέτιση. Οι εισροές πολλές φορές αφορούν το

εργατικό δυναμικό, τις πρώτες ύλες και βέβαια το κεφάλαιο. Στην περίπτωση μας ως εκροές θα

χρησιμοποιήσουμε κάποια μεγέθη τα οποία κυρίως αφορούν επενδύσεις και αυτά που λαμβάνει

υπόψη ένας επενδυτής πριν από την επιλογή της επένδυσης του.

Επιπλέον, μεγάλο ρόλο παίζει και ο αριθμός των εισροών και εκροών καθώς μια οποιαδήποτε

επιπλέον πρόσθετη εισροή ή εκροή προσθέτει έναν παραπάνω περιορισμό αυτό θα έχει ως

αποτέλεσμα την μείωση του αριθμού των λύσεων και θα εμφανίζονται περισσότερες μονάδες ως

αποδοτικές. Τόσο οι εισροές όσο και οι εκροές παρουσιάζουν μια ποικιλομορφία, μετρίσιμες με

διαφορετικές συνήθως κλίμακες μέτρησης και βέβαια οριζόμενες ανάλογα με την φύση του

προβλήματος. Σε προβλήματα λήψης αποφάσεων αυτό που παίζει μεγάλο ρόλο είναι εξοικονόμηση

όσο το δυνατόν μεγαλύτερων ποσοτήτων εισροών και αντιθέτου την δημιουργία όσο περισσότερων

εκροών (διατηρώντας βέβαια τις εισροές σταθερές).

Εκροές: εννοούμε τα προϊόντα ή τις υπηρεσίες που παράγονται από τις μονάδες εισροών

Εισροές: είναι οι πόροι που χρησιμοποιούμε για την παραγωγή των εκροών.

Στο παρακάτω σχήμα βλέπουμε αναλυτικά πως λειτουργεί η μεθοδολογία DEA (Seller part)

6

Supply Chain Efficiency (DEA approach) 2014

Στην βιβλιογραφία, σε ένα σύστημα εφοδιαστικής αλυσίδας ως πωλητής (seller) ορίζεται ο

manufacturer και ως αγοραστής (buyer) ορίζεται ο retailer και αυτό για λόγους ευκωλίας.

Σ’ αυτό το σημείο θα δούμε αναλυτικά ποιες κρίνονται ως κατάλληλες εισροές και εκροές. Οπώς

αναφέραμε και πρίν είναι ένα ερκετά εμπειρικό κομμάτι. Ξεκινώντας λοιπόν για τον πωλητή οι

εισρόες είναι το εργατικό δυναμικό (labor), το κόστος λειτουργίας (operating cost) και τέλος το

κόστος μεταφοράς (shipping cost). Στην συνέχεια ως εκροές ορίσαμε τα κόστη μεταφοράς για το

προίον Α (product A shipping cost), τα κόστη μεταφοράς για τα προίον Β (product B shipping

cost) και τα κόστη μεταφοράς για το προίον C (product C shipping cost).

Στην συνέχεια βλέπουμε ακριβώς την ίδια διαδικασία, αυτή την φορά όμως για τον αγοραστή.

Στην μεθοδολογία DEA διακρίνουμε δύο μαθηματικά μοντέλα, το πρώτο είναι προσανατολισμού

των εισροών και το δέυτερο προσανατολισμού των εκροών. Η επιλογή βασίζεται στις ανάγκες του

αναλυτή, στην περιπτώση μας θα χρησιμοποιήσουμε το πρώτο μοντέλο. Όπου θα δούμε πως

μπορούμε να ελαχιστοποιήσουμε τους επιχειρησιακούς πόρους που χρησιμοποίει μια επιχείρηση

όπως το εργατικό δυναμικό, το κόστος λειτουργίας και πολλά άλλα για να παράγουμε τα ίδια

αποτελέσματα. δηλαδή η παραγωγή να μήνει αμετάβλητη.

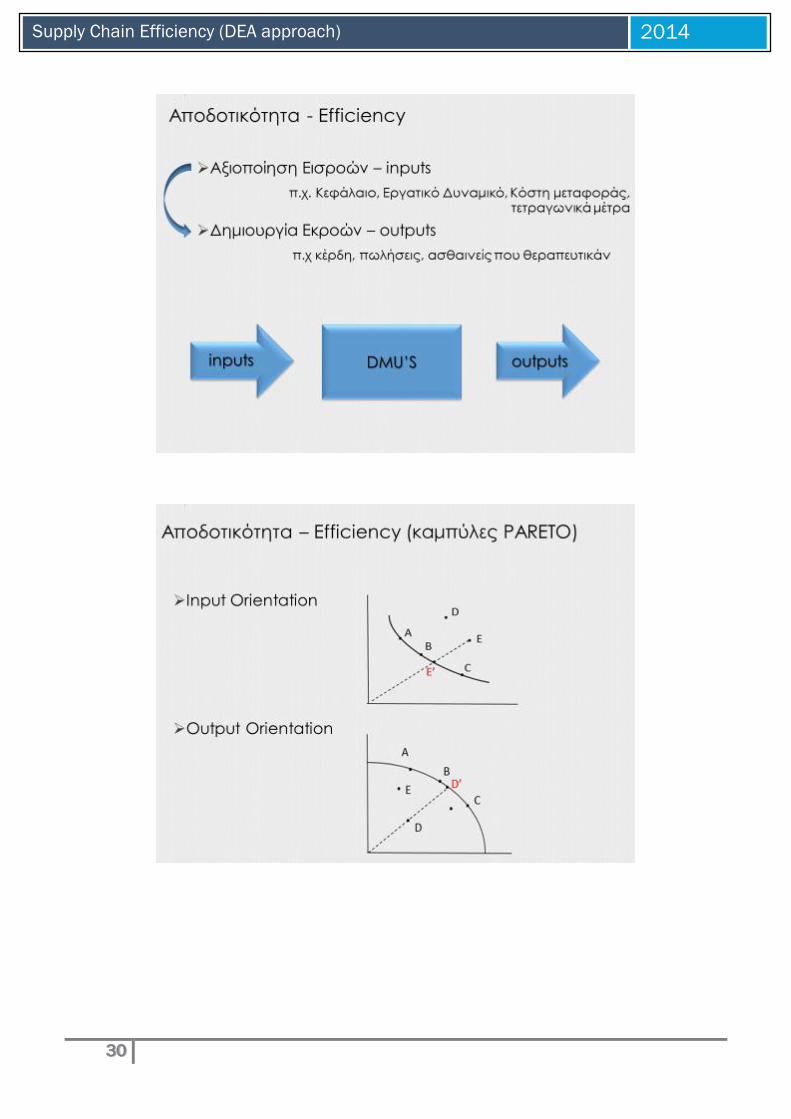

2.4 Η καμπύλη Paretto (Paretto Efficiency)

Η καμπύλη Paretto ορίζει το αποδοτικό σύνορο

(efficient frontier). Στα διπλανά διάγραμματα την

καμπύλη αυτή την ορίζουν τα σημεία A, B, C και D.

Κάθε σημείο ορίζει και μια λειτουργική μονάδα, οι

μονάδες αυτες που βρίσκονται πάνω στην καμπύλη είναι

οι λεγόμενες αποδοτικές μονάδες. Αντιθέτως, τα μη-

αποδοτικά εύκολα παρατηρεί κανείς πως είναι οι

μονάδες E, F, G κλτ. οι οποίες δεν βρίκονται πάνω στην

καμπύλη.

INPUT ORIENTATION: ελαχίστη απαιτούμενη εισροή για την παραγωγή μιας δεδομένης

ποσότητας εκροής.

OUTPUT ORIENTAION: μέγιστη δυνατή εκροή για δεδομένα επίπεδα εισροών

7

Supply Chain Efficiency (DEA approach) 2014

2.5 Συνεργασία μεταξύ των μελών της εφοδιαστικής αλυσίδας

Σ’ ένα σύστημα το οποίο αλληλοεπιδράτε από πολλά μελή ως γνωστόν πρέπει να επέλθει μια

ισορροπία. Για ανάγκες ευκολίας θα ορίσουμε ότι ένα σύστημα εφοδιαστικής αλυσίδας αποτελείται

μόνο από δύο μέλη τον πωλητή η αλλιώς manufacturer και τον αγοραστή ή αλλιώς buyer. Κυρίως

υπάρχουν δυο μοντέλα τα οποία υποδεικνύουν αυτές τις καταστάσεις το μοντέλο στο οποίο

υφίσταται συνεργασία και το μοντέλο στο οποίο κάθε μέλος λειτουργεί μεμονωμένα ικανοποιώντας

τους δικούς του στόχους. Στην εργασία αυτή θα σταθούμε στην περίπτωση που υπάρχει πλήρης

συνεργασία και όλοι επιδιώκουν την βελτιστοποίηση του συστήματος και στην μεγιστοποίηση των

κερδών, δηλαδή υπάρχει μια αλληλεπίδραση ως προς τα αποτελέσματα μεταξύ του πωλητή-

αγοραστή.

Αναφερθήκαμε ήδη στην σημασία της ποσοτικής αξιολόγησης ενός συστήματος εφοδιαστικής

αλυσίδας, τώρα θα μιλήσουμε για την αξία της συνεργασίας και πως αυτή επιδρά στα μέλη. Πιο

συγκεκριμένα, ο ποιο σημαντικός πόρος για πολλούς ερευνητές σε ένα σύστημα εφοδιαστικής

θεωρείται η πληροφορία. Αυτό διότι είναι το συστατικό εκείνο που την κάνει αποτελεσματική. Δεν

τίθεται ερώτημα στο γεγονός πως τον κατασκευαστή των ενδιαφέρει να μάθει σε ποια ποσότητα

πρέπει να παρασκευάσει το προϊόν και τον λιανέμπορο πότε θα έχει στην διάθεση του το προϊόν.

Εύκολα λοιπόν κατανοεί κανείς πόσο σημαντική είναι η πληροφορία.

2.6 Παράγοντες μέτρησης απόδοσης

Για να γίνει πλήρης κατανόηση του τρόπου με τον οποίο μια επιχείρηση μπορεί να βελτιώσει την

εφοδιαστική της αλυσίδα θα πρέπει να γνωρίζει ποιοι βασικοί παράγοντες την επηρεάζουν. Είναι

ένα θεωρητικό κομμάτι, στην εργασία αυτή κρίνεται σκόπιμο να μην αναφερθούμε εξονυχιστικά

παρά μόνο να ονομάζουμε τους παράγοντες αυτούς. Οπότε έχουμε:

Πληροφορία (για την οποία αναφερθήκαμε πρωτίστως)

Εγκαταστάσεις

Μεταφορά

Αποθήκευση αρχικών υλικών

3. Supply Chain Management (SCM) – Η Διαχείριση Εφοδιαστικής Αλυσίδας

3.1 Ορισμός

Η διαχείριση εφοδιαστικής αλυσίδας είναι η διαχείριση της ροής των προϊόντων από το αρχικό

στάδιο παραγωγής μέχρι και το τελικό στάδιο κατανάλωσης. Περιλαμβάνει την κυκλοφορία και την

αποθήκευση των πρώτων υλών, την επεξεργασία και τη διαδικασία απογραφής των τελικών

προϊόντων από το σημείο προέλευσης προς το σημείο κατανάλωσης. Επίσης, περιλαμβάνει τα

διασυνδεδεμένα εφοδιαστικά κανάλια και τις κομβικές - προμηθευτικές - επιχειρήσεις που

εμπλέκονται στη διαδικασία παροχής προϊόντων και υπηρεσιών για τους τελικούς πελάτες.

Ένας δημοφιλής ορισμός για τη διαχείριση της εφοδιαστικής αλυσίδας είναι ο εξής:

8

Supply Chain Efficiency (DEA approach) 2014

Η διαχείριση εφοδιαστικής αλυσίδας αναφέρεται στο σχεδιασμό, την εκτέλεση, τον έλεγχο και την

παρακολούθηση των δραστηριοτήτων της εφοδιαστικής αλυσίδας, με στόχο τη δημιουργία καθαρής

αξίας στα προϊόντα ή της υπηρεσίες, τη δόμηση μιας ανταγωνιστικής υποδομής, τη μόχλευση διεθνούς

επιμελητείας (logistics), τον συγχρονισμό της προσφοράς με τη ζήτηση και τη μέτρηση της απόδοσης

παγκοσμίως.

~ Ορισμός από το διαδύκτιο

Σχήμα 1: εμπειρική αναπαράσταση εφοδιαστική αλυσίδας ενός προϊόντος

Η διαχείριση της εφοδιαστικής αλυσίδας αφορά τη σύνδεση όλων των συμβαλλόμενων μελών της

αλυσίδας, από το εργοστάσιο παραγωγής πρώτων υλών μέχρι τον τελικό καταναλωτή, τις ενέργειες

που μπορούν να μειώσουν το τελικό κόστος παραγωγής, τις βελτιστοποιήσεις που μπορούν να

προσδώσουν αξία στο προϊόν/υπηρεσία, τις μετατροπές που απαιτούνται, τις συνέπειες και τους

όρους. Ουσιαστικά, στοχεύει να αναδιοργανώσει την παραγωγική αλυσίδα αντιμετωπίζοντας

ολόκληρη την παραγωγή ως ένα ενιαίο κομμάτι με συνθήκες και αλλαγές που θα συμφέρουν όλους

τους συμμετέχοντες.

3.2 Περιγραφή

Σύγχρονοι οργανισμοί και επιχειρήσεις κατανοούν όλο και περισσότερο με την πάροδο του χρόνου

τη σημαντικότητα μιας αποτελεσματικής και ανταγωνιστικής εφοδιαστικής αλυσίδας στην αγορά,

και προσπαθούν να υιοθετήσουν μια παρόμοια υποδομή ως λύση στο πρόβλημα ανταγωνιστικού

πλεονεκτήματος. Η εφοδιαστική αλυσίδα, όπως εξετάσαμε με τους ορισμούς της προηγούμενης

ενότητας, ενσωματώνει αντικείμενα όπως τις παραγωγικές διαδικασίες, τις συναλλαγές, τις

μεταφορές και τις διανομές σε ένα ενοποιημένο πρόγραμμα, όπου υπάρχει συνεννόηση και

συνεργασία σε όλα τα τμήματα. Επίσης, ενισχύει τις σχέσεις μεταξύ των συμμετεχόντων στην

αλυσίδα – προμηθευτών, παραγωγών, παρασκευαστών, εργολάβων, λιανέμπορων κ.α. - και

ενδεχομένως αναπροσαρμόζει μερικές από αυτές έτσι ώστε να βελτιστοποιήσει τη συνολική ροή

και παραγωγή, αποκλείοντας οτιδήποτε δεν προσθέτει αξία στο τελικό προϊόν.

9

Supply Chain Efficiency (DEA approach) 2014

Θεωρητικά, η μελέτη της εφοδιαστικής αλυσίδας υποστηρίζει ότι αναβαθμίζοντας τις σχέσεις

μεταξύ προμηθευτών και πελατών (επιχειρήσεων και καταναλωτών) αυξάνεται η παραγωγικότητα

και βελτιστοποιείται το συνολικό σχέδιο παραγωγής. Επίσης, τονίζει τη σημαντικότητα της

ικανοποίησης των καταναλωτών, και ότι θα πρέπει να λαμβάνεται ως κρίσιμος παράγοντας στον

υπολογισμό του κόστους και του κέρδους σε κάθε παραγωγικό στάδιο. Οι κρίσιμοι ‘’παίκτες’’ της

αλυσίδας θα πρέπει να επενδύουν στην αποτελεσματική πληροφόρηση και την τήρηση των

συμφωνιών μεταξύ των πελατών τους, και ως σύνολο να προσπαθούν για το κοινό καλό της «υπέρ-

επιχείρησης» που ανήκουν. Εν κατακλείδι, η πλέον αποτελεσματική διαχείριση της εφοδιαστικής

αλυσίδας περιλαμβάνει μακροπρόθεσμες συνεργασίες με αποτέλεσμα τη μείωση του ανταγωνισμού

και τη δημιουργία ενός ημι-κλειστού κυκλώματος κάθετης παραγωγής με μεγαλύτερο κέρδος για

όλους.

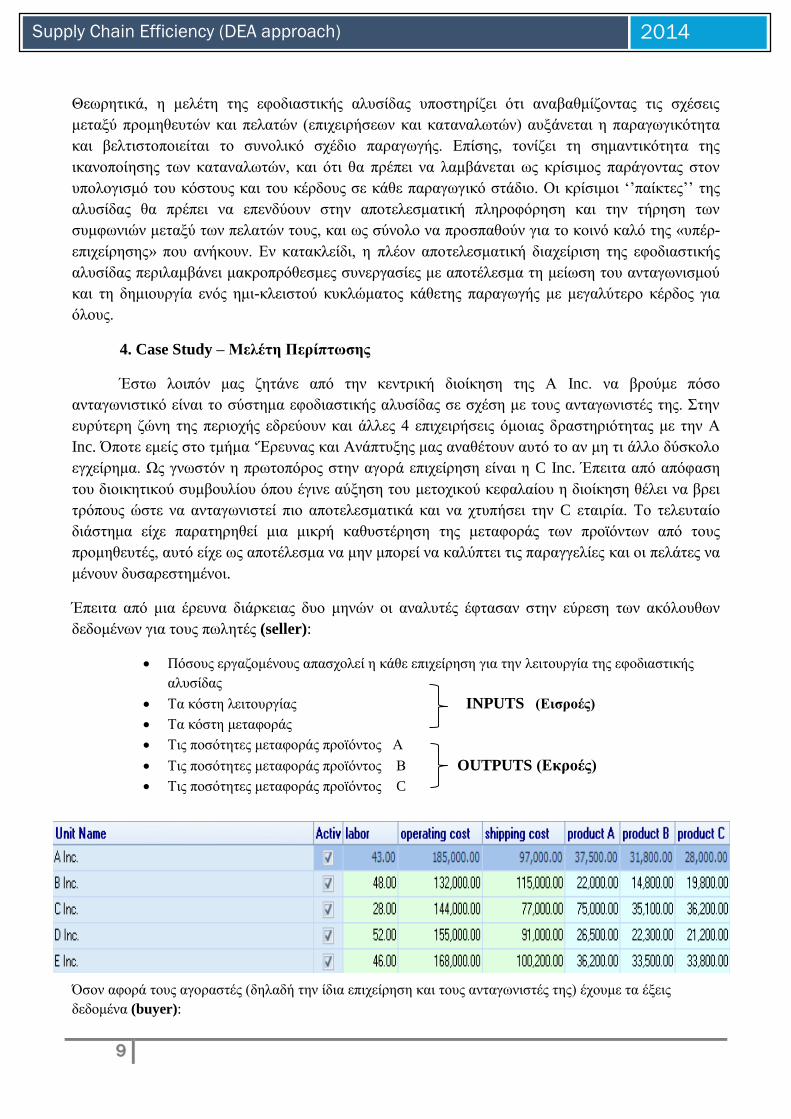

4. Case Study – Μελέτη Περίπτωσης

Έστω λοιπόν μας ζητάνε από την κεντρική διοίκηση της Α Inc. να βρούμε πόσο

ανταγωνιστικό είναι το σύστημα εφοδιαστικής αλυσίδας σε σχέση με τους ανταγωνιστές της. Στην

ευρύτερη ζώνη της περιοχής εδρεύουν και άλλες 4 επιχειρήσεις όμοιας δραστηριότητας με την Α

Inc. Όποτε εμείς στο τμήμα ‘Έρευνας και Ανάπτυξης μας αναθέτουν αυτό το αν μη τι άλλο δύσκολο

εγχείρημα. Ως γνωστόν η πρωτοπόρος στην αγορά επιχείρηση είναι η C Inc. Έπειτα από απόφαση

του διοικητικού συμβουλίου όπου έγινε αύξηση του μετοχικού κεφαλαίου η διοίκηση θέλει να βρει

τρόπους ώστε να ανταγωνιστεί πιο αποτελεσματικά και να χτυπήσει την C εταιρία. Το τελευταίο

διάστημα είχε παρατηρηθεί μια μικρή καθυστέρηση της μεταφοράς των προϊόντων από τους

προμηθευτές, αυτό είχε ως αποτέλεσμα να μην μπορεί να καλύπτει τις παραγγελίες και οι πελάτες να

μένουν δυσαρεστημένοι.

Έπειτα από μια έρευνα διάρκειας δυο μηνών οι αναλυτές έφτασαν στην εύρεση των ακόλουθων

δεδομένων για τους πωλητές (seller):

Πόσους εργαζομένους απασχολεί η κάθε επιχείρηση για την λειτουργία της εφοδιαστικής

αλυσίδας

Τα κόστη λειτουργίας INPUTS (Εισροές)

Τα κόστη μεταφοράς

Τις ποσότητες μεταφοράς προϊόντος Α

Τις ποσότητες μεταφοράς προϊόντος Β OUTPUTS (Εκροές)

Τις ποσότητες μεταφοράς προϊόντος C

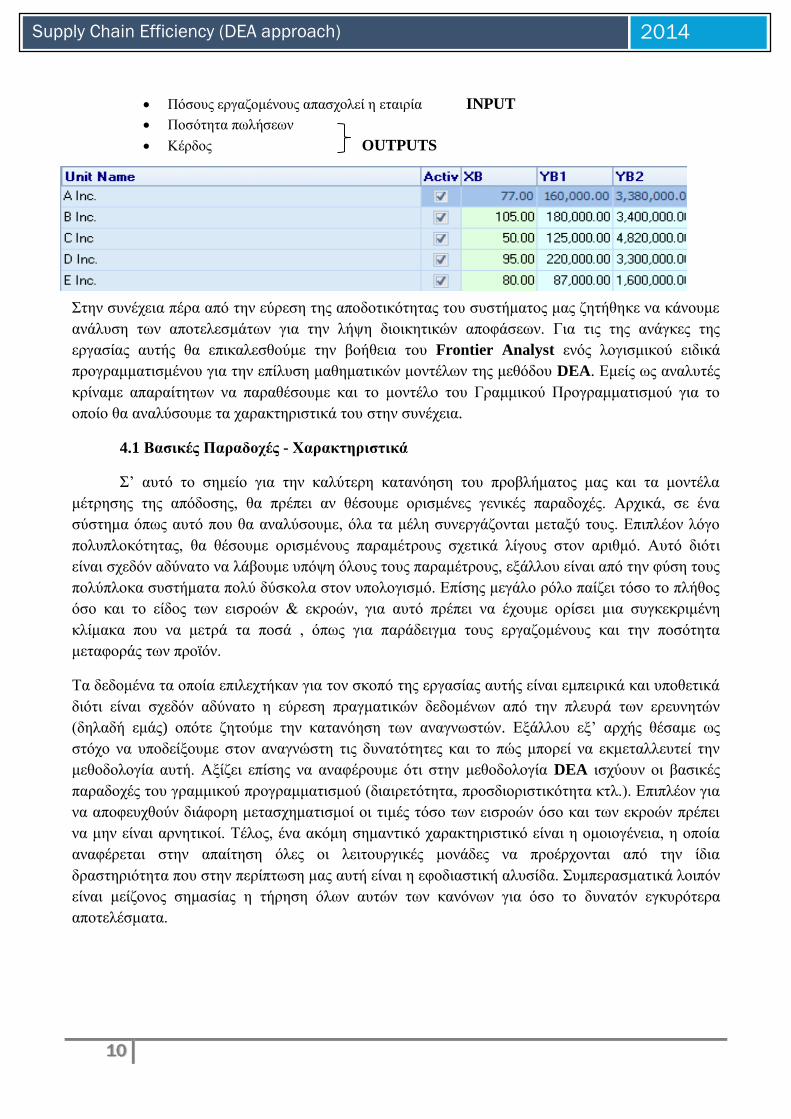

Όσον αφορά τους αγοραστές (δηλαδή την ίδια επιχείρηση και τους ανταγωνιστές της) έχουμε τα έξεις

δεδομένα (buyer):

10

Supply Chain Efficiency (DEA approach) 2014

Πόσους εργαζομένους απασχολεί η εταιρία INPUT

Ποσότητα πωλήσεων

Κέρδος OUTPUTS

Στην συνέχεια πέρα από την εύρεση της αποδοτικότητας του συστήματος μας ζητήθηκε να κάνουμε

ανάλυση των αποτελεσμάτων για την λήψη διοικητικών αποφάσεων. Για τις της ανάγκες της

εργασίας αυτής θα επικαλεσθούμε την βοήθεια του Frontier Analyst ενός λογισμικού ειδικά

προγραμματισμένου για την επίλυση μαθηματικών μοντέλων της μεθόδου DEA. Εμείς ως αναλυτές

κρίναμε απαραίτητων να παραθέσουμε και το μοντέλο του Γραμμικού Προγραμματισμού για το

οποίο θα αναλύσουμε τα χαρακτηριστικά του στην συνέχεια.

4.1 Βασικές Παραδοχές - Χαρακτηριστικά

Σ’ αυτό το σημείο για την καλύτερη κατανόηση του προβλήματος μας και τα μοντέλα

μέτρησης της απόδοσης, θα πρέπει αν θέσουμε ορισμένες γενικές παραδοχές. Αρχικά, σε ένα

σύστημα όπως αυτό που θα αναλύσουμε, όλα τα μέλη συνεργάζονται μεταξύ τους. Επιπλέον λόγο

πολυπλοκότητας, θα θέσουμε ορισμένους παραμέτρους σχετικά λίγους στον αριθμό. Αυτό διότι

είναι σχεδόν αδύνατο να λάβουμε υπόψη όλους τους παραμέτρους, εξάλλου είναι από την φύση τους

πολύπλοκα συστήματα πολύ δύσκολα στον υπολογισμό. Επίσης μεγάλο ρόλο παίζει τόσο το πλήθος

όσο και το είδος των εισροών & εκροών, για αυτό πρέπει να έχουμε ορίσει μια συγκεκριμένη

κλίμακα που να μετρά τα ποσά , όπως για παράδειγμα τους εργαζομένους και την ποσότητα

μεταφοράς των προϊόν.

Τα δεδομένα τα οποία επιλεχτήκαν για τον σκοπό της εργασίας αυτής είναι εμπειρικά και υποθετικά

διότι είναι σχεδόν αδύνατο η εύρεση πραγματικών δεδομένων από την πλευρά των ερευνητών

(δηλαδή εμάς) οπότε ζητούμε την κατανόηση των αναγνωστών. Εξάλλου εξ’ αρχής θέσαμε ως

στόχο να υποδείξουμε στον αναγνώστη τις δυνατότητες και το πώς μπορεί να εκμεταλλευτεί την

μεθοδολογία αυτή. Αξίζει επίσης να αναφέρουμε ότι στην μεθοδολογία DEA ισχύουν οι βασικές

παραδοχές του γραμμικού προγραμματισμού (διαιρετότητα, προσδιοριστικότητα κτλ.). Επιπλέον για

να αποφευχθούν διάφορη μετασχηματισμοί οι τιμές τόσο των εισροών όσο και των εκροών πρέπει

να μην είναι αρνητικοί. Τέλος, ένα ακόμη σημαντικό χαρακτηριστικό είναι η ομοιογένεια, η οποία

αναφέρεται στην απαίτηση όλες οι λειτουργικές μονάδες να προέρχονται από την ίδια

δραστηριότητα που στην περίπτωση μας αυτή είναι η εφοδιαστική αλυσίδα. Συμπερασματικά λοιπόν

είναι μείζονος σημασίας η τήρηση όλων αυτών των κανόνων για όσο το δυνατόν εγκυρότερα

αποτελέσματα.

11

Supply Chain Efficiency (DEA approach) 2014

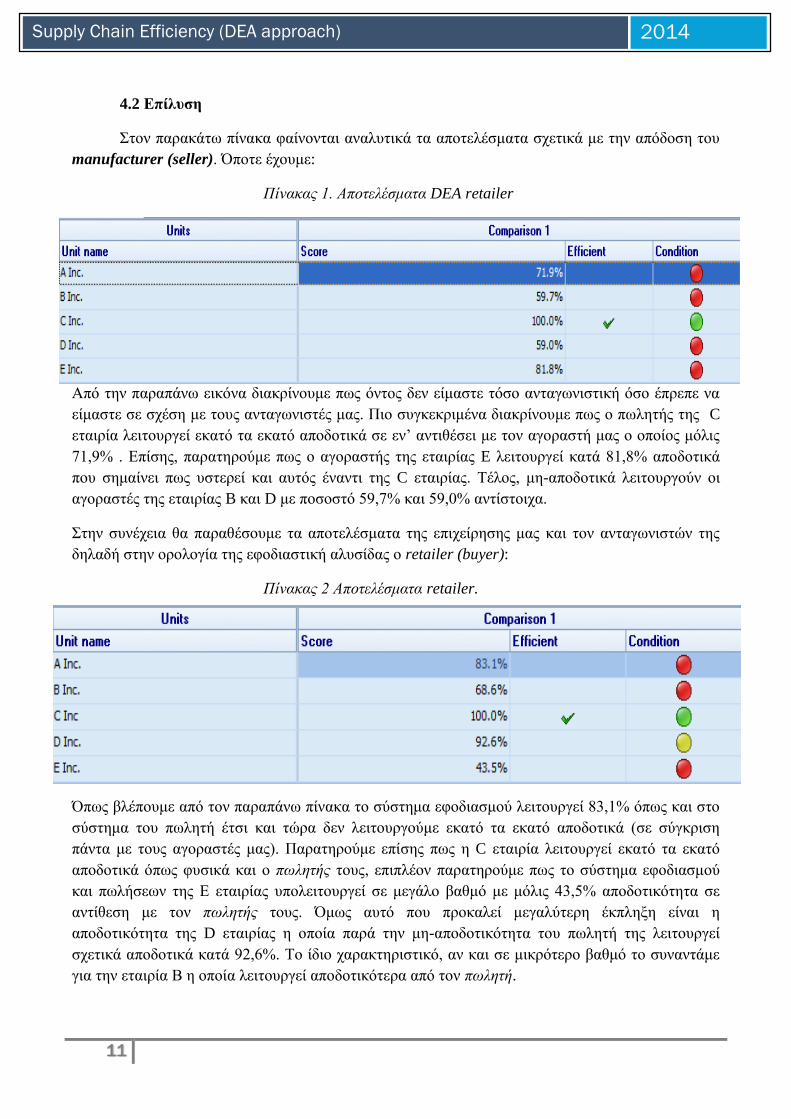

4.2 Επίλυση

Στον παρακάτω πίνακα φαίνονται αναλυτικά τα αποτελέσματα σχετικά με την απόδοση του

manufacturer (seller). Όποτε έχουμε:

Πίνακας 1. Αποτελέσματα DEA retailer

Από την παραπάνω εικόνα διακρίνουμε πως όντος δεν είμαστε τόσο ανταγωνιστική όσο έπρεπε να

είμαστε σε σχέση με τους ανταγωνιστές μας. Πιο συγκεκριμένα διακρίνουμε πως ο πωλητής της C

εταιρία λειτουργεί εκατό τα εκατό αποδοτικά σε εν’ αντιθέσει με τον αγοραστή μας ο οποίος μόλις

71,9% . Επίσης, παρατηρούμε πως ο αγοραστής της εταιρίας E λειτουργεί κατά 81,8% αποδοτικά

που σημαίνει πως υστερεί και αυτός έναντι της C εταιρίας. Τέλος, μη-αποδοτικά λειτουργούν οι

αγοραστές της εταιρίας B και D με ποσοστό 59,7% και 59,0% αντίστοιχα.

Στην συνέχεια θα παραθέσουμε τα αποτελέσματα της επιχείρησης μας και τον ανταγωνιστών της

δηλαδή στην ορολογία της εφοδιαστική αλυσίδας ο retailer (buyer):

Πίνακας 2 Αποτελέσματα retailer.

Όπως βλέπουμε από τον παραπάνω πίνακα το σύστημα εφοδιασμού λειτουργεί 83,1% όπως και στο

σύστημα του πωλητή έτσι και τώρα δεν λειτουργούμε εκατό τα εκατό αποδοτικά (σε σύγκριση

πάντα με τους αγοραστές μας). Παρατηρούμε επίσης πως η C εταιρία λειτουργεί εκατό τα εκατό

αποδοτικά όπως φυσικά και ο πωλητής τους, επιπλέον παρατηρούμε πως το σύστημα εφοδιασμού

και πωλήσεων της Ε εταιρίας υπολειτουργεί σε μεγάλο βαθμό με μόλις 43,5% αποδοτικότητα σε

αντίθεση με τον πωλητής τους. Όμως αυτό που προκαλεί μεγαλύτερη έκπληξη είναι η

αποδοτικότητα της D εταιρίας η οποία παρά την μη-αποδοτικότητα του πωλητή της λειτουργεί

σχετικά αποδοτικά κατά 92,6%. Το ίδιο χαρακτηριστικό, αν και σε μικρότερο βαθμό το συναντάμε

για την εταιρία Β η οποία λειτουργεί αποδοτικότερα από τον πωλητή.

12

Supply Chain Efficiency (DEA approach) 2014

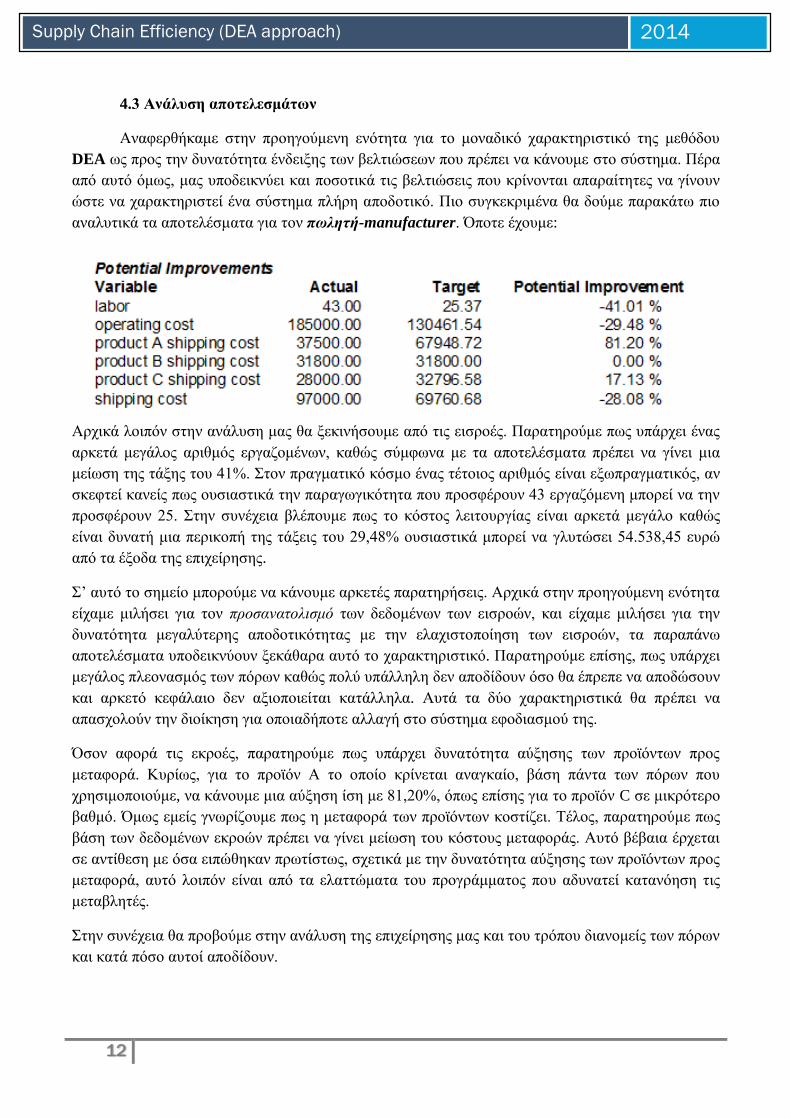

4.3 Ανάλυση αποτελεσμάτων

Αναφερθήκαμε στην προηγούμενη ενότητα για το μοναδικό χαρακτηριστικό της μεθόδου

DEA ως προς την δυνατότητα ένδειξης των βελτιώσεων που πρέπει να κάνουμε στο σύστημα. Πέρα

από αυτό όμως, μας υποδεικνύει και ποσοτικά τις βελτιώσεις που κρίνονται απαραίτητες να γίνουν

ώστε να χαρακτηριστεί ένα σύστημα πλήρη αποδοτικό. Πιο συγκεκριμένα θα δούμε παρακάτω πιο

αναλυτικά τα αποτελέσματα για τον πωλητή-manufacturer. Όποτε έχουμε:

Αρχικά λοιπόν στην ανάλυση μας θα ξεκινήσουμε από τις εισροές. Παρατηρούμε πως υπάρχει ένας

αρκετά μεγάλος αριθμός εργαζομένων, καθώς σύμφωνα με τα αποτελέσματα πρέπει να γίνει μια

μείωση της τάξης του 41%. Στον πραγματικό κόσμο ένας τέτοιος αριθμός είναι εξωπραγματικός, αν

σκεφτεί κανείς πως ουσιαστικά την παραγωγικότητα που προσφέρουν 43 εργαζόμενη μπορεί να την

προσφέρουν 25. Στην συνέχεια βλέπουμε πως το κόστος λειτουργίας είναι αρκετά μεγάλο καθώς

είναι δυνατή μια περικοπή της τάξεις του 29,48% ουσιαστικά μπορεί να γλυτώσει 54.538,45 ευρώ

από τα έξοδα της επιχείρησης.

Σ’ αυτό το σημείο μπορούμε να κάνουμε αρκετές παρατηρήσεις. Αρχικά στην προηγούμενη ενότητα

είχαμε μιλήσει για τον προσανατολισμό των δεδομένων των εισροών, και είχαμε μιλήσει για την

δυνατότητα μεγαλύτερης αποδοτικότητας με την ελαχιστοποίηση των εισροών, τα παραπάνω

αποτελέσματα υποδεικνύουν ξεκάθαρα αυτό το χαρακτηριστικό. Παρατηρούμε επίσης, πως υπάρχει

μεγάλος πλεονασμός των πόρων καθώς πολύ υπάλληλη δεν αποδίδουν όσο θα έπρεπε να αποδώσουν

και αρκετό κεφάλαιο δεν αξιοποιείται κατάλληλα. Αυτά τα δύο χαρακτηριστικά θα πρέπει να

απασχολούν την διοίκηση για οποιαδήποτε αλλαγή στο σύστημα εφοδιασμού της.

Όσον αφορά τις εκροές, παρατηρούμε πως υπάρχει δυνατότητα αύξησης των προϊόντων προς

μεταφορά. Κυρίως, για το προϊόν Α το οποίο κρίνεται αναγκαίο, βάση πάντα των πόρων που

χρησιμοποιούμε, να κάνουμε μια αύξηση ίση με 81,20%, όπως επίσης για το προϊόν C σε μικρότερο

βαθμό. Όμως εμείς γνωρίζουμε πως η μεταφορά των προϊόντων κοστίζει. Τέλος, παρατηρούμε πως

βάση των δεδομένων εκροών πρέπει να γίνει μείωση του κόστους μεταφοράς. Αυτό βέβαια έρχεται

σε αντίθεση με όσα ειπώθηκαν πρωτίστως, σχετικά με την δυνατότητα αύξησης των προϊόντων προς

μεταφορά, αυτό λοιπόν είναι από τα ελαττώματα του προγράμματος που αδυνατεί κατανόηση τις

μεταβλητές.

Στην συνέχεια θα προβούμε στην ανάλυση της επιχείρησης μας και του τρόπου διανομείς των πόρων

και κατά πόσο αυτοί αποδίδουν.

13

Supply Chain Efficiency (DEA approach) 2014

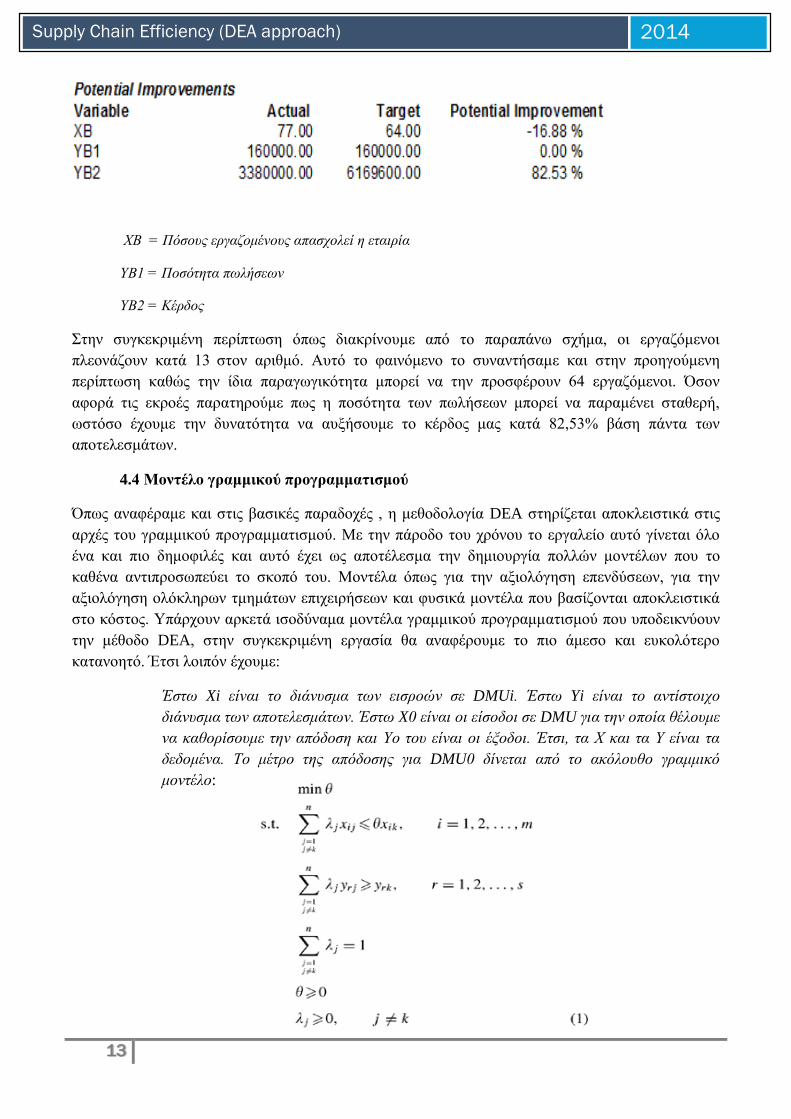

ΧΒ = Πόσους εργαζομένους απασχολεί η εταιρία

ΥΒ1 = Ποσότητα πωλήσεων

ΥΒ2 = Κέρδος

Στην συγκεκριμένη περίπτωση όπως διακρίνουμε από το παραπάνω σχήμα, οι εργαζόμενοι

πλεονάζουν κατά 13 στον αριθμό. Αυτό το φαινόμενο το συναντήσαμε και στην προηγούμενη

περίπτωση καθώς την ίδια παραγωγικότητα μπορεί να την προσφέρουν 64 εργαζόμενοι. Όσον

αφορά τις εκροές παρατηρούμε πως η ποσότητα των πωλήσεων μπορεί να παραμένει σταθερή,

ωστόσο έχουμε την δυνατότητα να αυξήσουμε το κέρδος μας κατά 82,53% βάση πάντα των

αποτελεσμάτων.

4.4 Μοντέλο γραμμικού προγραμματισμού

Όπως αναφέραμε και στις βασικές παραδοχές , η μεθοδολογία DEA στηρίζεται αποκλειστικά στις

αρχές του γραμμικού προγραμματισμού. Με την πάροδο του χρόνου το εργαλείο αυτό γίνεται όλο

ένα και πιο δημοφιλές και αυτό έχει ως αποτέλεσμα την δημιουργία πολλών μοντέλων που το

καθένα αντιπροσωπεύει το σκοπό του. Μοντέλα όπως για την αξιολόγηση επενδύσεων, για την

αξιολόγηση ολόκληρων τμημάτων επιχειρήσεων και φυσικά μοντέλα που βασίζονται αποκλειστικά

στο κόστος. Υπάρχουν αρκετά ισοδύναμα μοντέλα γραμμικού προγραμματισμού που υποδεικνύουν

την μέθοδο DEA, στην συγκεκριμένη εργασία θα αναφέρουμε το πιο άμεσο και ευκολότερο

κατανοητό. Έτσι λοιπόν έχουμε:

Έστω Xi είναι το διάνυσμα των εισροών σε DMUi. Έστω Yi είναι το αντίστοιχο

διάνυσμα των αποτελεσμάτων. Έστω X0 είναι οι είσοδοι σε DMU για την οποία θέλουμε

να καθορίσουμε την απόδοση και Υο του είναι οι έξοδοι. Έτσι, τα Χ και τα Υ είναι τα

δεδομένα. Το μέτρο της απόδοσης για DMU0 δίνεται από το ακόλουθο γραμμικό

μοντέλο:

14

Supply Chain Efficiency (DEA approach) 2014

Πού i είναι το βάρος που δίνεται στην DMU’i σε ( ) να κυριαρχήσει DMUο και (k) είναι η

αποδοτικότητα του DMU. Έτσι, το (k) και (j) είναι οι μεταβλητές. Όταν το DMU’0 εμφανίζεται

στην αριστερή πλευρά των εξισώσεων, η βέλτιστη τιμή του (θ) δεν μπορεί να είναι πάνω από 1.

Όταν έχουμε λύσει αυτό το γραμμικό μοντέλο, έχουμε μια σειρά από πράγματα:

I. Η αποτελεσματικότητα του DMUo (θ), όπου θ = 1, σημαίνει πως η μονάδα είναι

αποτελεσματική

II. Τα συγκριτικά στοιχεία των μονάδων λήψης απόφασης (τα οποία έχουν μη-

μηδενικό λ)

III. Ο στόχος που θέλουμε να πετύχουμε για τα δεδομένα εισόδου

IV. Αντίθετα, μπορούμε να κρατήσουμε σταθερά τα δεδομένα εισόδου (inputs) και να

μεταβάλλουμε τα δεδομένα εξόδου (outputs).

i. Αρχικά θα παρουσιάσουμε το μοντέλο του πωλητή-manufacturer

Όποτε έχουμε:

Αντικειμενική Συνάρτηση:

Min Thetta

Με περιορισμούς:

i) 43Κ1+48Κ2+28Κ3+52Κ4+46Κ5-43Τhetta <=0

INPUTS ii) 185000K1+132000K3+144000K3+155000K4+168000K5-185000Thetta<=0

iii) 97.000K1+115000K2+77000K3+91000K4+100200K5-97000Thetta<=0

iv) 37500K1+22000K2+75000K3+26500K4+36200K5 >= 37500

OUTPUTS v) 31800K1+14800K2+35100K3+22300K4+33500K5 >= 31800

vi) 28000K1+19800K2+36200K3+21200K4+33800K5 >= 28000

Κ1 + Κ2 + Κ3 + Κ4 + Κ5 = 1

Το παραπάνω μοντέλο οδηγεί στην κατασκευή μιας εικονικής μονάδας σύνθετης μονάδας (efficient

target) που είναι σταθμισμένος μέσος όρος όλων των υπολοίπων. Οι εκροές τις θα είναι όσες και

εκείνης της Α μονάδας (πρώτη μονάδα περιορισμών). Οι εισροές της που θα καταναλώνει η σύνθετη

μονάδα πρέπει να είναι το πολύ όσο και εκείνες της αξιολογούμενης μονάδας (δεύτερη ομάδα

περιορισμών). Τέλος, η αντικειμενική συνάρτηση θα υποδεικνύει το ελάχιστο ποσοστό εισροών που

καταναλώνει η σύνθετη μονάδα εφοδιαστικής αλυσίδας ώστε να έχει τουλάχιστον τις ίδια εκροές με

την αξιολογούμενη.

15

Supply Chain Efficiency (DEA approach) 2014

Στην συνέχεια θα παρουσιάσουμε τους περιορισμούς και τι εκφράζει ο καθένας. Όποτε έχουμε

Ο πρώτος περιορισμός (i) εκφράζει το εργατικό δυναμικό της κάθε μονάδας

Ο δεύτερος περιορισμός (ii) τα κόστη λειτουργίας της κάθε επιχείρησης 1ηομάδα περιορισμών

O τρίτος περιορισμός (iii) τα κόστη μεταφοράς

Ο τέταρτος περιορισμός τις ποσότητες μεταφοράς του προϊόντος Α

Ο τέταρτος περιορισμός τις ποσότητες μεταφοράς του προϊόντος Β 2η ομάδα περιορισμών

Ο τέταρτος περιορισμός τις ποσότητες μεταφοράς του προϊόντος C

Ο τελευταίος περιορισμός καθορίζει ότι οι συντελεστές βαρύτητας αθροίζουν στην μονάδα

ii. Στην συνέχεια το μοντέλο για τον αγοραστή-retailer.

Όποτε έχουμε:

Αντικειμενική Συνάρτηση:

MIN Z

Με περιορισμούς:

77L1+105L2+50L3+95L4+80L5-77Z<=0

160000L1+180000L2+125000L3+220000L4+87000L5>=160000

3380000L1+3400000L2+4820000L3+3300000L4+1600000L5>=3380000

Είχαμε μιλήσει για την συνεργασία που πρέπει να υπάρχει σε ένα πλήρες σύστημα εφοδιαστικής

αλυσίδας. Βάση των παραπάνω αποτελεσμάτων, ουσιαστικά βρήκαμε την αποδοτικότητα για το

κάθε ένα μέλος ξεχωριστά. Εμείς όμως αυτό που ψάχνουμε είναι την απόδοση συνολικά, οπότε με

την βοήθεια του παρακάτω τύπου θα βρούμε τα τελικά αποτελέσματα. ‘Έτσι λοιπόν έχουμε:

(3)

eAB, θα ορίσουμε την αποδοτικότητα του συνολικού συστήματος (manufacturer-retailer).

Thetta, είναι αποδοτικότητα του πωλητή-retailer.

Ζ η αποδοτικότητα του αγοραστή-buyer.

16

Supply Chain Efficiency (DEA approach) 2014

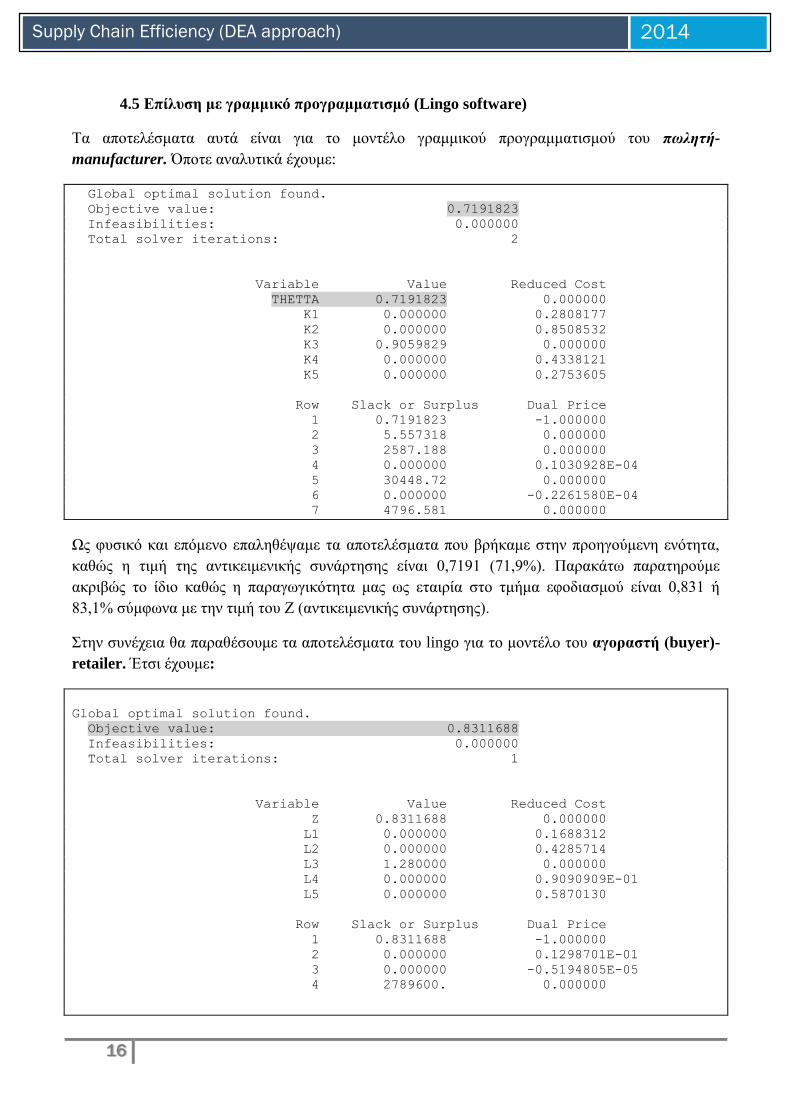

4.5 Επίλυση με γραμμικό προγραμματισμό (Lingo software)

Τα αποτελέσματα αυτά είναι για το μοντέλο γραμμικού προγραμματισμού του πωλητή-

manufacturer. Όποτε αναλυτικά έχουμε:

Global optimal solution found.

Objective value: 0.7191823

Infeasibilities: 0.000000

Total solver iterations: 2

Variable Value Reduced Cost

THETTA 0.7191823 0.000000

K1 0.000000 0.2808177

K2 0.000000 0.8508532

K3 0.9059829 0.000000

K4 0.000000 0.4338121

K5 0.000000 0.2753605

Row Slack or Surplus Dual Price

1 0.7191823 -1.000000

2 5.557318 0.000000

3 2587.188 0.000000

4 0.000000 0.1030928E-04

5 30448.72 0.000000

6 0.000000 -0.2261580E-04

7 4796.581 0.000000

Ως φυσικό και επόμενο επαληθέψαμε τα αποτελέσματα που βρήκαμε στην προηγούμενη ενότητα,

καθώς η τιμή της αντικειμενικής συνάρτησης είναι 0,7191 (71,9%). Παρακάτω παρατηρούμε

ακριβώς το ίδιο καθώς η παραγωγικότητα μας ως εταιρία στο τμήμα εφοδιασμού είναι 0,831 ή

83,1% σύμφωνα με την τιμή του Ζ (αντικειμενικής συνάρτησης).

Στην συνέχεια θα παραθέσουμε τα αποτελέσματα του lingo για το μοντέλο του αγοραστή (buyer)-

retailer. Έτσι έχουμε:

Global optimal solution found.

Objective value: 0.8311688

Infeasibilities: 0.000000

Total solver iterations: 1

Variable Value Reduced Cost

Z 0.8311688 0.000000

L1 0.000000 0.1688312

L2 0.000000 0.4285714

L3 1.280000 0.000000

L4 0.000000 0.9090909E-01

L5 0.000000 0.5870130

Row Slack or Surplus Dual Price

1 0.8311688 -1.000000

2 0.000000 0.1298701E-01

3 0.000000 -0.5194805E-05

4 2789600. 0.000000

17

Supply Chain Efficiency (DEA approach) 2014

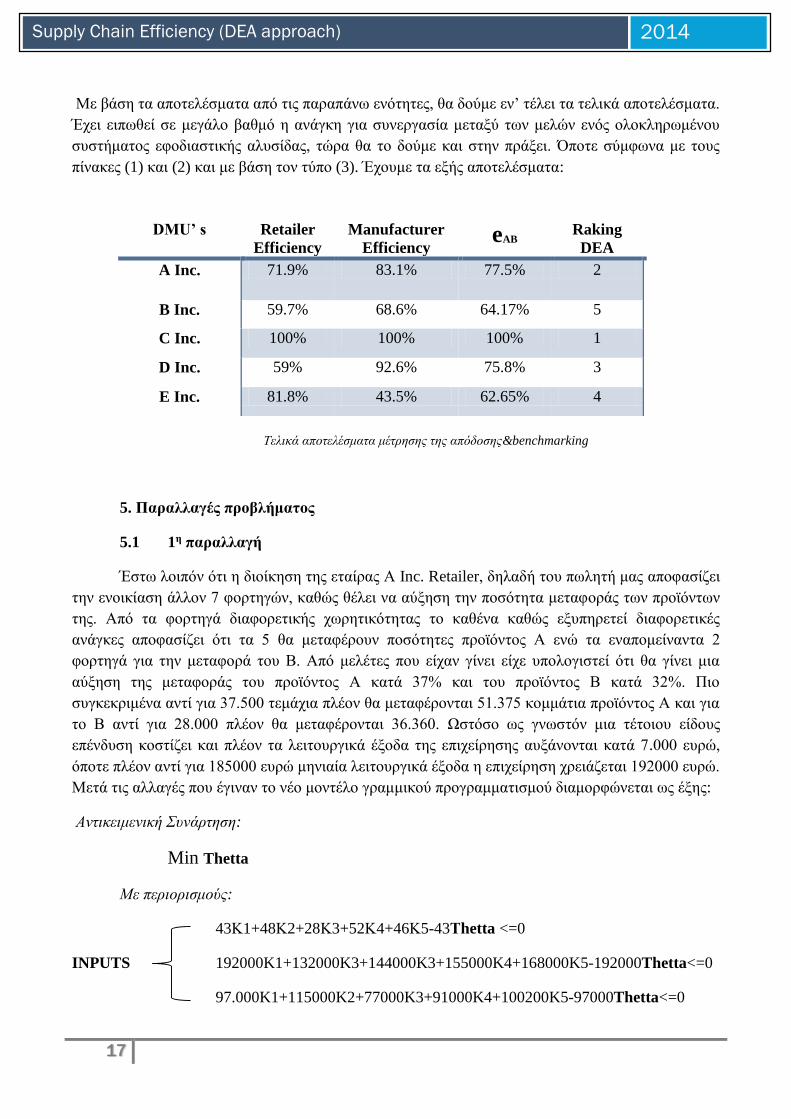

Με βάση τα αποτελέσματα από τις παραπάνω ενότητες, θα δούμε εν’ τέλει τα τελικά αποτελέσματα.

Έχει ειπωθεί σε μεγάλο βαθμό η ανάγκη για συνεργασία μεταξύ των μελών ενός ολοκληρωμένου

συστήματος εφοδιαστικής αλυσίδας, τώρα θα το δούμε και στην πράξει. Όποτε σύμφωνα με τους

πίνακες (1) και (2) και με βάση τον τύπο (3). Έχουμε τα εξής αποτελέσματα:

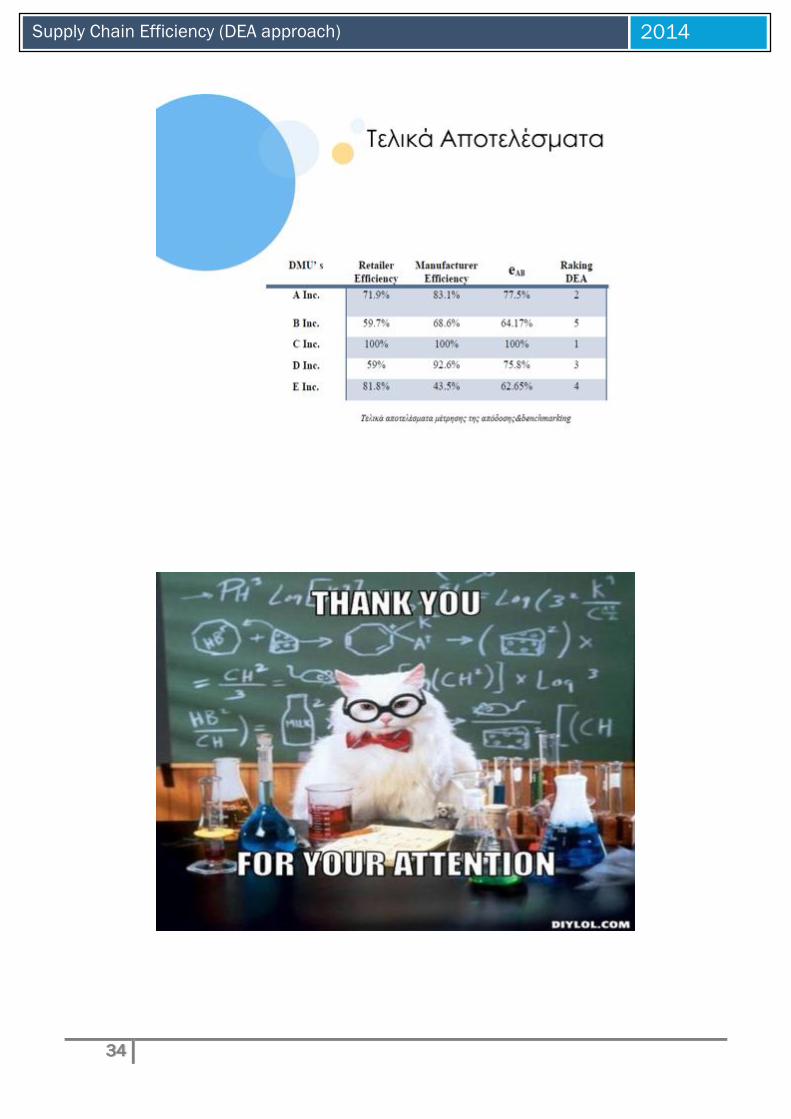

Τελικά αποτελέσματα μέτρησης της απόδοσης&benchmarking

5. Παραλλαγές προβλήματος

5.1 1η παραλλαγή

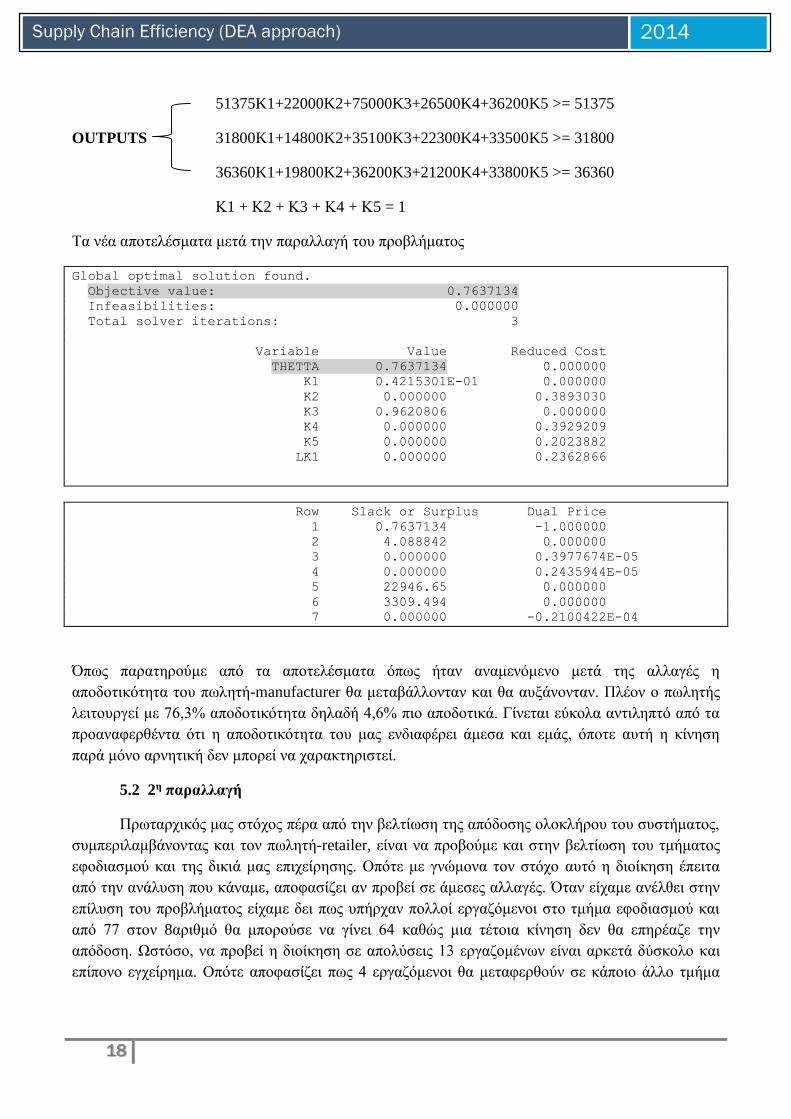

Έστω λοιπόν ότι η διοίκηση της εταίρας Α Inc. Retailer, δηλαδή του πωλητή μας αποφασίζει

την ενοικίαση άλλον 7 φορτηγών, καθώς θέλει να αύξηση την ποσότητα μεταφοράς των προϊόντων

της. Από τα φορτηγά διαφορετικής χωρητικότητας το καθένα καθώς εξυπηρετεί διαφορετικές

ανάγκες αποφασίζει ότι τα 5 θα μεταφέρουν ποσότητες προϊόντος Α ενώ τα εναπομείναντα 2

φορτηγά για την μεταφορά του Β. Από μελέτες που είχαν γίνει είχε υπολογιστεί ότι θα γίνει μια

αύξηση της μεταφοράς του προϊόντος Α κατά 37% και του προϊόντος Β κατά 32%. Πιο

συγκεκριμένα αντί για 37.500 τεμάχια πλέον θα μεταφέρονται 51.375 κομμάτια προϊόντος Α και για

το Β αντί για 28.000 πλέον θα μεταφέρονται 36.360. Ωστόσο ως γνωστόν μια τέτοιου είδους

επένδυση κοστίζει και πλέον τα λειτουργικά έξοδα της επιχείρησης αυξάνονται κατά 7.000 ευρώ,

όποτε πλέον αντί για 185000 ευρώ μηνιαία λειτουργικά έξοδα η επιχείρηση χρειάζεται 192000 ευρώ.

Μετά τις αλλαγές που έγιναν το νέο μοντέλο γραμμικού προγραμματισμού διαμορφώνεται ως έξης:

Αντικειμενική Συνάρτηση:

Min Thetta

Με περιορισμούς:

43Κ1+48Κ2+28Κ3+52Κ4+46Κ5-43Τhetta <=0

INPUTS 192000K1+132000K3+144000K3+155000K4+168000K5-192000Thetta<=0

97.000K1+115000K2+77000K3+91000K4+100200K5-97000Thetta<=0

DMU’ s Retailer

Efficiency

Manufacturer

Efficiency eAB

Raking

DEA

A Inc. 71.9% 83.1% 77.5% 2

B Inc. 59.7% 68.6% 64.17% 5

C Inc. 100% 100% 100% 1

D Inc. 59% 92.6% 75.8% 3

E Inc. 81.8% 43.5% 62.65% 4

18

Supply Chain Efficiency (DEA approach) 2014

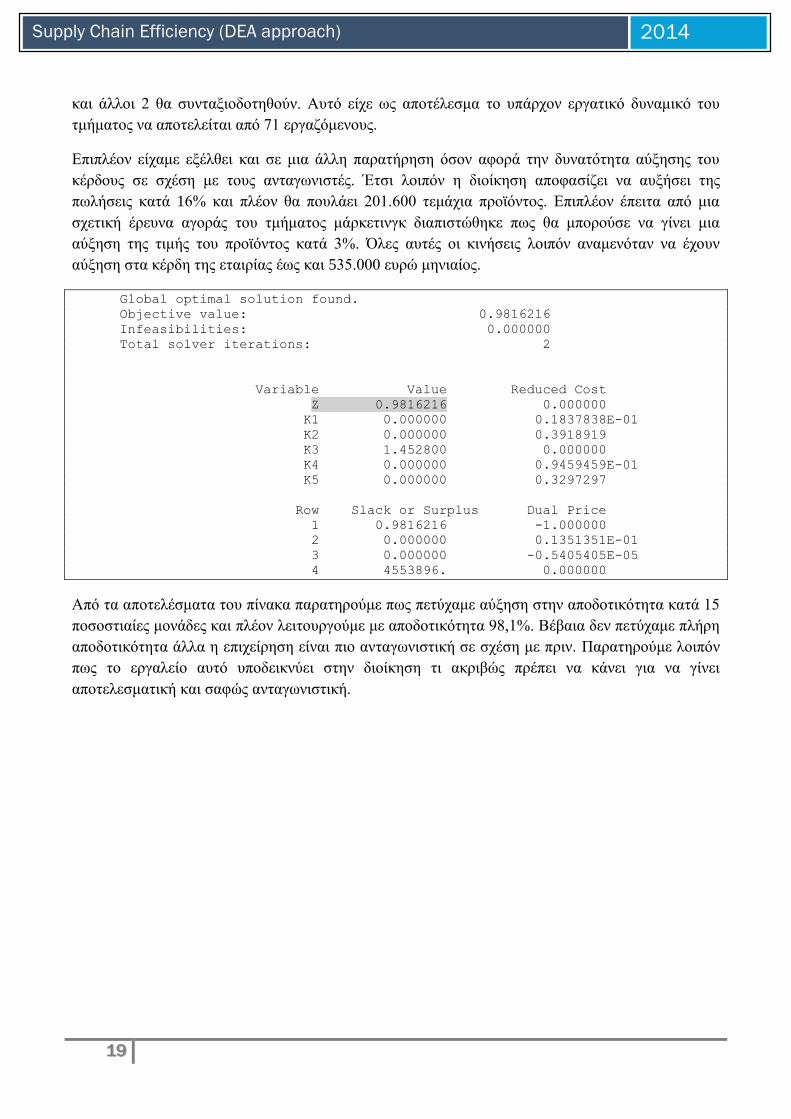

51375K1+22000K2+75000K3+26500K4+36200K5 >= 51375

OUTPUTS 31800K1+14800K2+35100K3+22300K4+33500K5 >= 31800

36360K1+19800K2+36200K3+21200K4+33800K5 >= 36360

Κ1 + Κ2 + Κ3 + Κ4 + Κ5 = 1

Τα νέα αποτελέσματα μετά την παραλλαγή του προβλήματος

Global optimal solution found.

Objective value: 0.7637134

Infeasibilities: 0.000000

Total solver iterations: 3

Variable Value Reduced Cost

THETTA 0.7637134 0.000000

K1 0.4215301E-01 0.000000

K2 0.000000 0.3893030

K3 0.9620806 0.000000

K4 0.000000 0.3929209

K5 0.000000 0.2023882

LK1 0.000000 0.2362866

Row Slack or Surplus Dual Price

1 0.7637134 -1.000000

2 4.088842 0.000000

3 0.000000 0.3977674E-05

4 0.000000 0.2435944E-05

5 22946.65 0.000000

6 3309.494 0.000000

7 0.000000 -0.2100422E-04

Όπως παρατηρούμε από τα αποτελέσματα όπως ήταν αναμενόμενο μετά της αλλαγές η

αποδοτικότητα του πωλητή-manufacturer θα μεταβάλλονταν και θα αυξάνονταν. Πλέον ο πωλητής

λειτουργεί με 76,3% αποδοτικότητα δηλαδή 4,6% πιο αποδοτικά. Γίνεται εύκολα αντιληπτό από τα

προαναφερθέντα ότι η αποδοτικότητα του μας ενδιαφέρει άμεσα και εμάς, όποτε αυτή η κίνηση

παρά μόνο αρνητική δεν μπορεί να χαρακτηριστεί.

5.2 2η παραλλαγή

Πρωταρχικός μας στόχος πέρα από την βελτίωση της απόδοσης ολοκλήρου του συστήματος,

συμπεριλαμβάνοντας και τον πωλητή-retailer, είναι να προβούμε και στην βελτίωση του τμήματος

εφοδιασμού και της δικιά μας επιχείρησης. Οπότε με γνώμονα τον στόχο αυτό η διοίκηση έπειτα

από την ανάλυση που κάναμε, αποφασίζει αν προβεί σε άμεσες αλλαγές. Όταν είχαμε ανέλθει στην

επίλυση του προβλήματος είχαμε δει πως υπήρχαν πολλοί εργαζόμενοι στο τμήμα εφοδιασμού και

από 77 στον 8αριθμό θα μπορούσε να γίνει 64 καθώς μια τέτοια κίνηση δεν θα επηρέαζε την

απόδοση. Ωστόσο, να προβεί η διοίκηση σε απολύσεις 13 εργαζομένων είναι αρκετά δύσκολο και

επίπονο εγχείρημα. Οπότε αποφασίζει πως 4 εργαζόμενοι θα μεταφερθούν σε κάποιο άλλο τμήμα

19

Supply Chain Efficiency (DEA approach) 2014

και άλλοι 2 θα συνταξιοδοτηθούν. Αυτό είχε ως αποτέλεσμα το υπάρχον εργατικό δυναμικό του

τμήματος να αποτελείται από 71 εργαζόμενους.

Επιπλέον είχαμε εξέλθει και σε μια άλλη παρατήρηση όσον αφορά την δυνατότητα αύξησης του

κέρδους σε σχέση με τους ανταγωνιστές. Έτσι λοιπόν η διοίκηση αποφασίζει να αυξήσει της

πωλήσεις κατά 16% και πλέον θα πουλάει 201.600 τεμάχια προϊόντος. Επιπλέον έπειτα από μια

σχετική έρευνα αγοράς του τμήματος μάρκετινγκ διαπιστώθηκε πως θα μπορούσε να γίνει μια

αύξηση της τιμής του προϊόντος κατά 3%. Όλες αυτές οι κινήσεις λοιπόν αναμενόταν να έχουν

αύξηση στα κέρδη της εταιρίας έως και 535.000 ευρώ μηνιαίος.

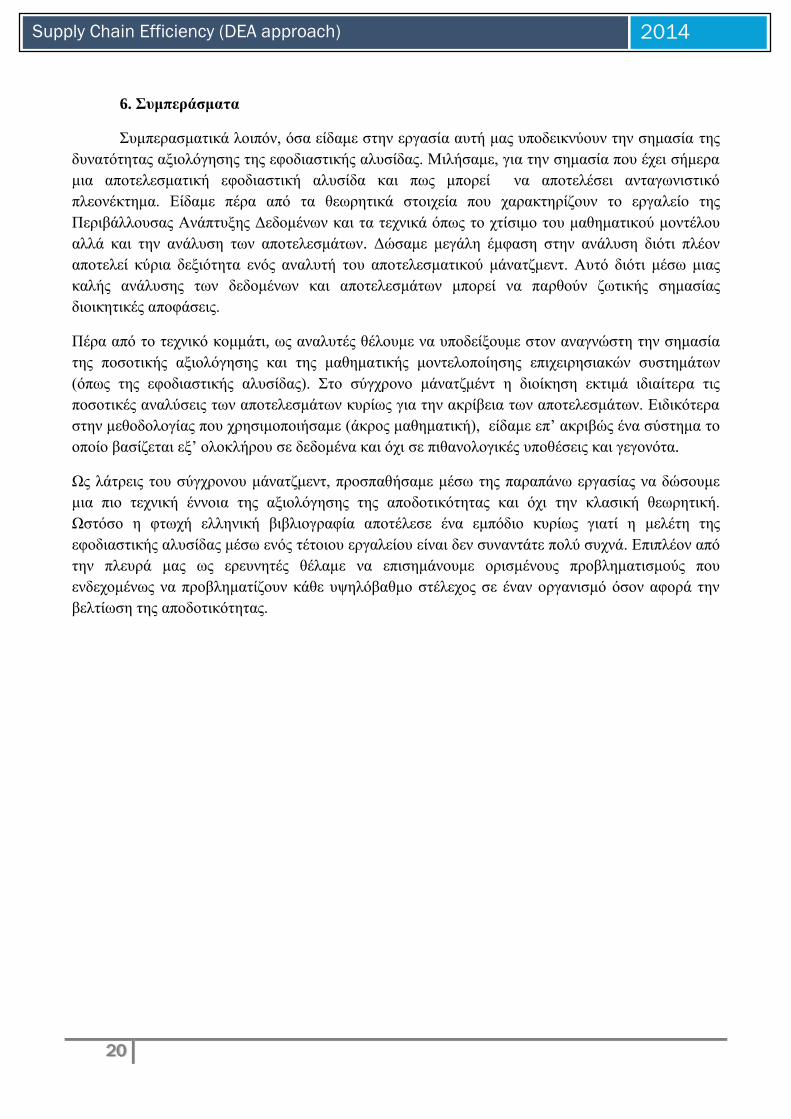

Global optimal solution found.

Objective value: 0.9816216

Infeasibilities: 0.000000

Total solver iterations: 2

Variable Value Reduced Cost

Z 0.9816216 0.000000

K1 0.000000 0.1837838E-01

K2 0.000000 0.3918919

K3 1.452800 0.000000

K4 0.000000 0.9459459E-01

K5 0.000000 0.3297297

Row Slack or Surplus Dual Price

1 0.9816216 -1.000000

2 0.000000 0.1351351E-01

3 0.000000 -0.5405405E-05

4 4553896. 0.000000

Από τα αποτελέσματα του πίνακα παρατηρούμε πως πετύχαμε αύξηση στην αποδοτικότητα κατά 15

ποσοστιαίες μονάδες και πλέον λειτουργούμε με αποδοτικότητα 98,1%. Βέβαια δεν πετύχαμε πλήρη

αποδοτικότητα άλλα η επιχείρηση είναι πιο ανταγωνιστική σε σχέση με πριν. Παρατηρούμε λοιπόν

πως το εργαλείο αυτό υποδεικνύει στην διοίκηση τι ακριβώς πρέπει να κάνει για να γίνει

αποτελεσματική και σαφώς ανταγωνιστική.

20

Supply Chain Efficiency (DEA approach) 2014

6. Συμπεράσματα

Συμπερασματικά λοιπόν, όσα είδαμε στην εργασία αυτή μας υποδεικνύουν την σημασία της

δυνατότητας αξιολόγησης της εφοδιαστικής αλυσίδας. Μιλήσαμε, για την σημασία που έχει σήμερα

μια αποτελεσματική εφοδιαστική αλυσίδα και πως μπορεί να αποτελέσει ανταγωνιστικό

πλεονέκτημα. Είδαμε πέρα από τα θεωρητικά στοιχεία που χαρακτηρίζουν το εργαλείο της

Περιβάλλουσας Ανάπτυξης Δεδομένων και τα τεχνικά όπως το χτίσιμο του μαθηματικού μοντέλου

αλλά και την ανάλυση των αποτελεσμάτων. Δώσαμε μεγάλη έμφαση στην ανάλυση διότι πλέον

αποτελεί κύρια δεξιότητα ενός αναλυτή του αποτελεσματικού μάνατζμεντ. Αυτό διότι μέσω μιας

καλής ανάλυσης των δεδομένων και αποτελεσμάτων μπορεί να παρθούν ζωτικής σημασίας

διοικητικές αποφάσεις.

Πέρα από το τεχνικό κομμάτι, ως αναλυτές θέλουμε να υποδείξουμε στον αναγνώστη την σημασία

της ποσοτικής αξιολόγησης και της μαθηματικής μοντελοποίησης επιχειρησιακών συστημάτων

(όπως της εφοδιαστικής αλυσίδας). Στο σύγχρονο μάνατζμέντ η διοίκηση εκτιμά ιδιαίτερα τις

ποσοτικές αναλύσεις των αποτελεσμάτων κυρίως για την ακρίβεια των αποτελεσμάτων. Ειδικότερα

στην μεθοδολογίας που χρησιμοποιήσαμε (άκρος μαθηματική), είδαμε επ’ ακριβώς ένα σύστημα το

οποίο βασίζεται εξ’ ολοκλήρου σε δεδομένα και όχι σε πιθανολογικές υποθέσεις και γεγονότα.

Ως λάτρεις του σύγχρονου μάνατζμεντ, προσπαθήσαμε μέσω της παραπάνω εργασίας να δώσουμε

μια πιο τεχνική έννοια της αξιολόγησης της αποδοτικότητας και όχι την κλασική θεωρητική.

Ωστόσο η φτωχή ελληνική βιβλιογραφία αποτέλεσε ένα εμπόδιο κυρίως γιατί η μελέτη της

εφοδιαστικής αλυσίδας μέσω ενός τέτοιου εργαλείου είναι δεν συναντάτε πολύ συχνά. Επιπλέον από

την πλευρά μας ως ερευνητές θέλαμε να επισημάνουμε ορισμένους προβληματισμούς που

ενδεχομένως να προβληματίζουν κάθε υψηλόβαθμο στέλεχος σε έναν οργανισμό όσον αφορά την

βελτίωση της αποδοτικότητας.

21

Supply Chain Efficiency (DEA approach) 2014

Παράρτημα

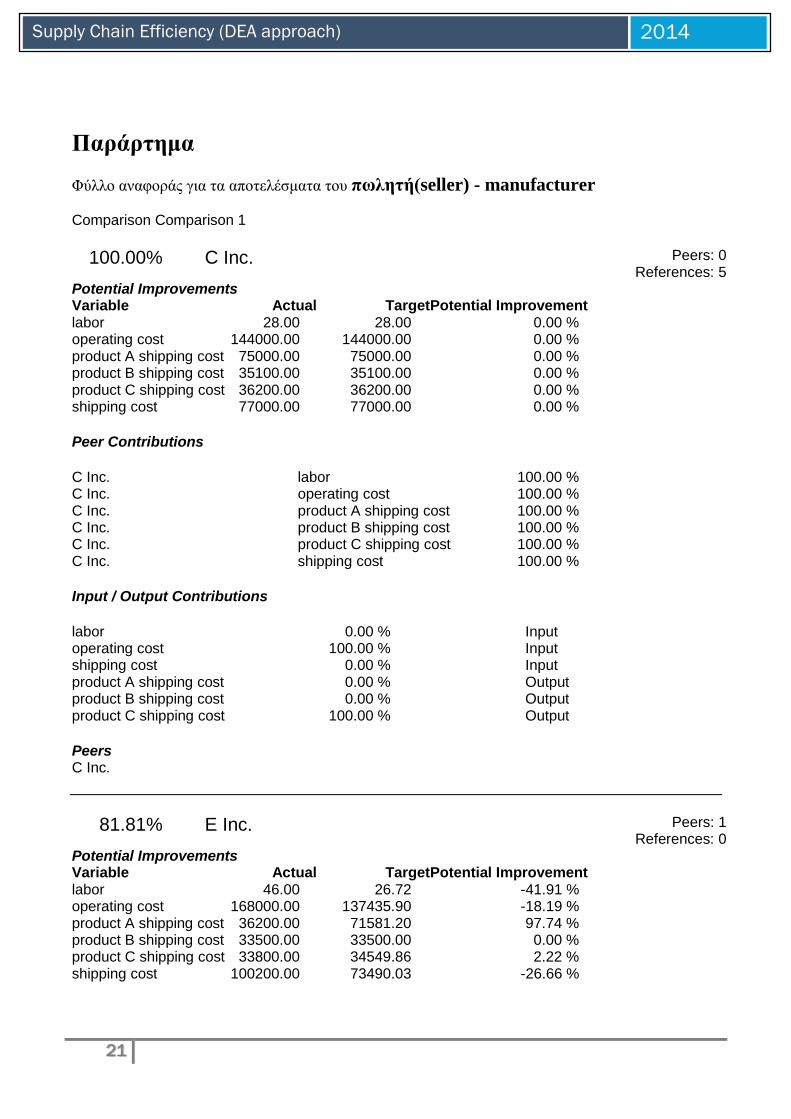

Φύλλο αναφοράς για τα αποτελέσματα του πωλητή(seller) - manufacturer

Comparison Comparison 1

100.00% C Inc. Peers: 0 References: 5

Potential Improvements Variable Actual TargetPotential Improvement labor 28.00 28.00 0.00 % operating cost 144000.00 144000.00 0.00 % product A shipping cost 75000.00 75000.00 0.00 % product B shipping cost 35100.00 35100.00 0.00 % product C shipping cost 36200.00 36200.00 0.00 % shipping cost 77000.00 77000.00 0.00 %

Peer Contributions

C Inc. labor 100.00 % C Inc. operating cost 100.00 % C Inc. product A shipping cost 100.00 % C Inc. product B shipping cost 100.00 % C Inc. product C shipping cost 100.00 % C Inc. shipping cost 100.00 %

Input / Output Contributions

labor 0.00 % Input operating cost 100.00 % Input shipping cost 0.00 % Input product A shipping cost 0.00 % Output product B shipping cost 0.00 % Output product C shipping cost 100.00 % Output

Peers C Inc.

81.81% E Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement labor 46.00 26.72 -41.91 % operating cost 168000.00 137435.90 -18.19 % product A shipping cost 36200.00 71581.20 97.74 % product B shipping cost 33500.00 33500.00 0.00 % product C shipping cost 33800.00 34549.86 2.22 % shipping cost 100200.00 73490.03 -26.66 %

22

Supply Chain Efficiency (DEA approach) 2014

Peer Contributions

C Inc. labor 100.00 % C Inc. operating cost 100.00 % C Inc. product A shipping cost 100.00 % C Inc. product B shipping cost 100.00 % C Inc. product C shipping cost 100.00 % C Inc. shipping cost 100.00 %

Input / Output Contributions

labor 0.00 % Input operating cost 100.00 % Input shipping cost 0.00 % Input product A shipping cost 0.00 % Output product B shipping cost 100.00 % Output product C shipping cost 0.00 % Output

Peers C Inc.

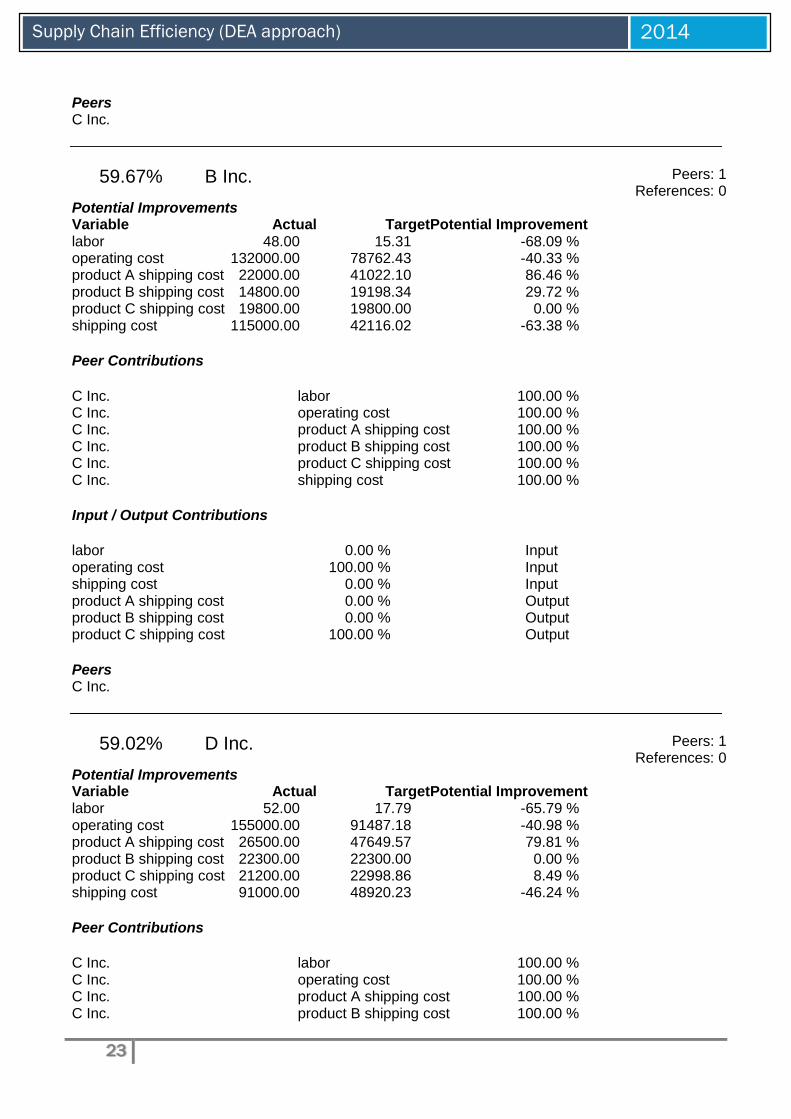

71.92% A Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement labor 43.00 25.37 -41.01 % operating cost 185000.00 130461.54 -29.48 % product A shipping cost 37500.00 67948.72 81.20 % product B shipping cost 31800.00 31800.00 0.00 % product C shipping cost 28000.00 32796.58 17.13 % shipping cost 97000.00 69760.68 -28.08 %

Peer Contributions

C Inc. labor 100.00 % C Inc. operating cost 100.00 % C Inc. product A shipping cost 100.00 % C Inc. product B shipping cost 100.00 % C Inc. product C shipping cost 100.00 % C Inc. shipping cost 100.00 %

Input / Output Contributions

labor 0.00 % Input operating cost 0.00 % Input shipping cost 100.00 % Input product A shipping cost 0.00 % Output product B shipping cost 100.00 % Output product C shipping cost 0.00 % Output

23

Supply Chain Efficiency (DEA approach) 2014

Peers C Inc.

59.67% B Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement labor 48.00 15.31 -68.09 % operating cost 132000.00 78762.43 -40.33 % product A shipping cost 22000.00 41022.10 86.46 % product B shipping cost 14800.00 19198.34 29.72 % product C shipping cost 19800.00 19800.00 0.00 % shipping cost 115000.00 42116.02 -63.38 %

Peer Contributions

C Inc. labor 100.00 % C Inc. operating cost 100.00 % C Inc. product A shipping cost 100.00 % C Inc. product B shipping cost 100.00 % C Inc. product C shipping cost 100.00 % C Inc. shipping cost 100.00 %

Input / Output Contributions

labor 0.00 % Input operating cost 100.00 % Input shipping cost 0.00 % Input product A shipping cost 0.00 % Output product B shipping cost 0.00 % Output product C shipping cost 100.00 % Output

Peers C Inc.

59.02% D Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement labor 52.00 17.79 -65.79 % operating cost 155000.00 91487.18 -40.98 % product A shipping cost 26500.00 47649.57 79.81 % product B shipping cost 22300.00 22300.00 0.00 % product C shipping cost 21200.00 22998.86 8.49 % shipping cost 91000.00 48920.23 -46.24 %

Peer Contributions

C Inc. labor 100.00 % C Inc. operating cost 100.00 % C Inc. product A shipping cost 100.00 % C Inc. product B shipping cost 100.00 %

24

Supply Chain Efficiency (DEA approach) 2014

C Inc. product C shipping cost 100.00 % C Inc. shipping cost 100.00 %

Input / Output Contributions

labor 0.00 % Input operating cost 100.00 % Input shipping cost 0.00 % Input product A shipping cost 0.00 % Output product B shipping cost 100.00 % Output product C shipping cost 0.00 % Output

Peers C Inc.

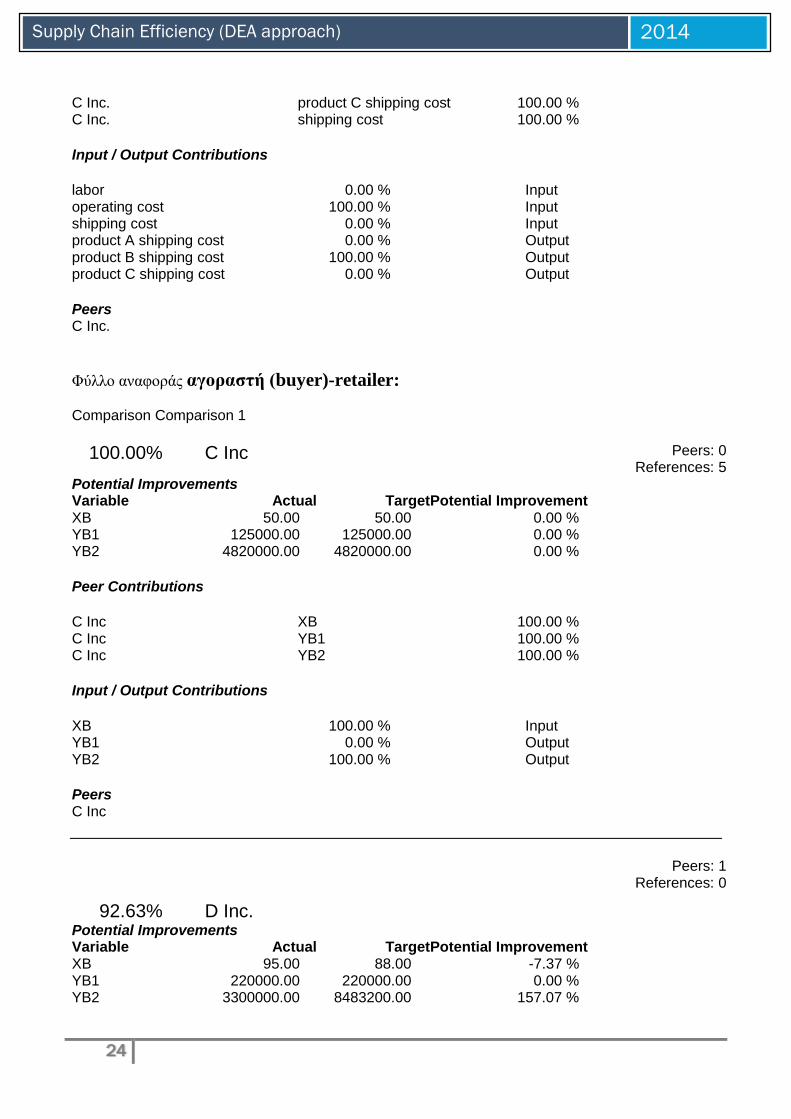

Φύλλο αναφοράς αγοραστή (buyer)-retailer:

Comparison Comparison 1

100.00% C Inc Peers: 0 References: 5

Potential Improvements Variable Actual TargetPotential Improvement XB 50.00 50.00 0.00 % YB1 125000.00 125000.00 0.00 % YB2 4820000.00 4820000.00 0.00 %

Peer Contributions

C Inc XB 100.00 % C Inc YB1 100.00 % C Inc YB2 100.00 %

Input / Output Contributions

XB 100.00 % Input YB1 0.00 % Output YB2 100.00 % Output

Peers C Inc

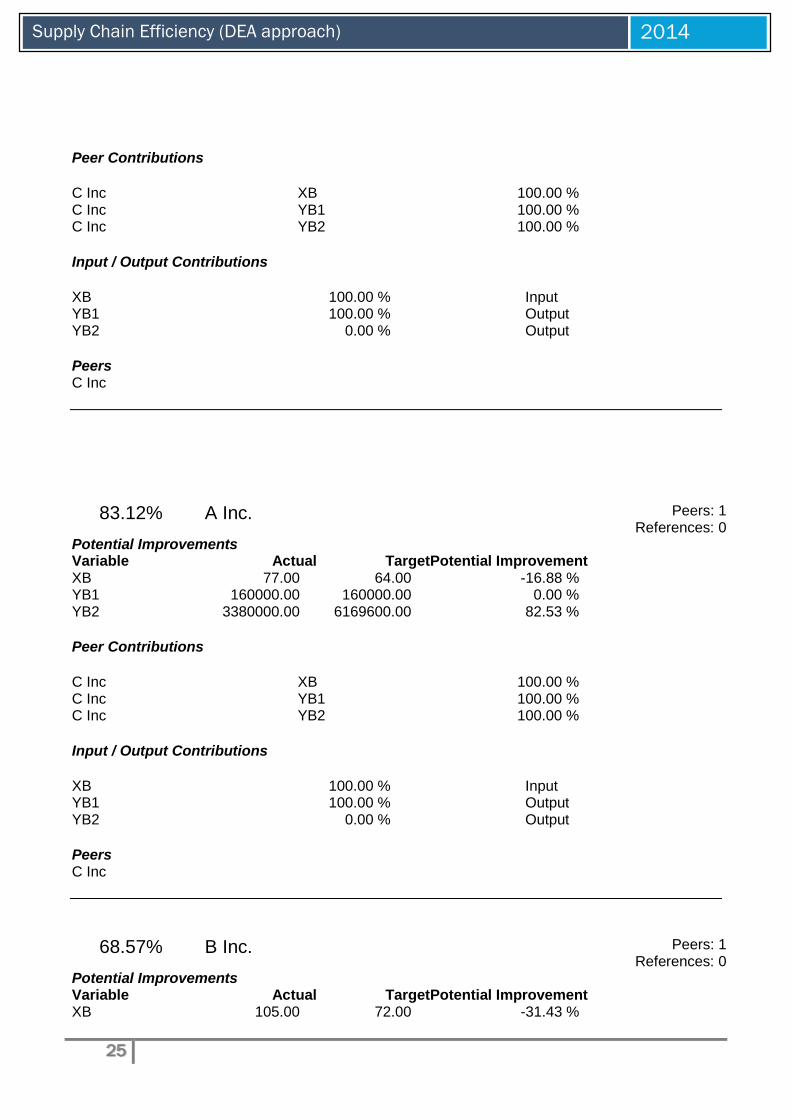

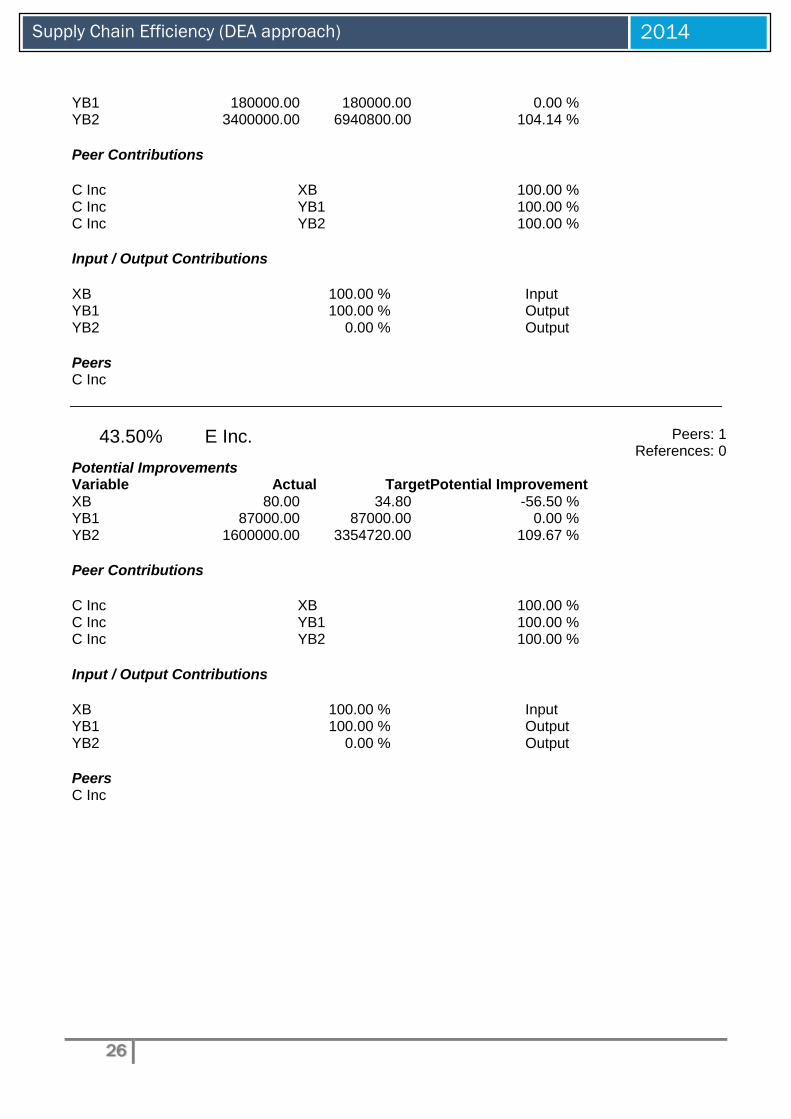

92.63% D Inc.

Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement XB 95.00 88.00 -7.37 % YB1 220000.00 220000.00 0.00 % YB2 3300000.00 8483200.00 157.07 %

25

Supply Chain Efficiency (DEA approach) 2014

Peer Contributions

C Inc XB 100.00 % C Inc YB1 100.00 % C Inc YB2 100.00 %

Input / Output Contributions

XB 100.00 % Input YB1 100.00 % Output YB2 0.00 % Output

Peers C Inc

83.12% A Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement XB 77.00 64.00 -16.88 % YB1 160000.00 160000.00 0.00 % YB2 3380000.00 6169600.00 82.53 %

Peer Contributions

C Inc XB 100.00 % C Inc YB1 100.00 % C Inc YB2 100.00 %

Input / Output Contributions

XB 100.00 % Input YB1 100.00 % Output YB2 0.00 % Output

Peers C Inc

68.57% B Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement XB 105.00 72.00 -31.43 %

26

Supply Chain Efficiency (DEA approach) 2014

YB1 180000.00 180000.00 0.00 % YB2 3400000.00 6940800.00 104.14 %

Peer Contributions

C Inc XB 100.00 % C Inc YB1 100.00 % C Inc YB2 100.00 %

Input / Output Contributions

XB 100.00 % Input YB1 100.00 % Output YB2 0.00 % Output

Peers C Inc

43.50% E Inc. Peers: 1 References: 0

Potential Improvements Variable Actual TargetPotential Improvement XB 80.00 34.80 -56.50 % YB1 87000.00 87000.00 0.00 % YB2 1600000.00 3354720.00 109.67 %

Peer Contributions

C Inc XB 100.00 % C Inc YB1 100.00 % C Inc YB2 100.00 %

Input / Output Contributions

XB 100.00 % Input YB1 100.00 % Output YB2 0.00 % Output

Peers C Inc

27

Supply Chain Efficiency (DEA approach) 2014

Βιβλιογραφία

Ελληνική

Ν. Δ. Τσαντάς και Π.-Χ. Βασιλείου, «Εισαγωγή στην επιχειρησιακή Ερεύνα», Θεσσαλονίκη

2000.

Κωνσταντίνου Ι. Σαπουτζή, «Τεχνικές επιχειρησιακής έρευνας», Β’ έκδοση, Πειραιάς 1992.

Κωνσταντίνος Παπαρρίζος, «Γραμμικός προγραμματισμός αλγόριθμος και εφαρμογές»,

Θεσσαλονίκη 1999.

Γεωργίου Σ. Οικονόμου και Ανδρέα Κ. Γεωργίου, «Επιχειρησιακή Έρευνα για την λήψη

διοικητικών αποφάσεων», Αθήνα 2011.

Α.Κ. Γεωργίου, Γ.Σ Οικονόμου και Γ.Δ. Τσιότρα, «Μελέτες περιπτώσεων επιχειρησιακής

έρευνας», Αθήνα 2006.

Ξένη

Ronald R. Rardlin, «optimization in operations research», New Jersey 1998.

Gerard Sierksma, «Linear and integer programming theory and practise», New York 1996.

Paul R. Thie, «An introduction to integer programming and game theory», second edition,

Canada 1988.

A. Ravidran & Don T. Philips and Jane J. Solberg, «Operations Research Principles and

Practice», Second Edition», Toronto Canada.

Emmanuel Thanassoulis «Introduction to the theory and application of Data envelopment

Analysis», Kluwer Academic publisher 2001.

Wayne Winston, «Operations Research Applications and algorithms». Third edition, An

Imprint Of Wadsworth Publishing Company Belmont California.

Lysons, Kenneth «Purchasing and supply chain management», Financial Times Prenchie

Hall 2000.

Tayur, Sridhar, Ganeshan «Quantitive models for supply chain management» Boston, Kluwer

Academic Publishes 1999.

Sinchi-Leri David, Kaninsky Philip «Designing and managing the supply chain: concepts,

strategies and case studies», Boston Irwin/McGraw-Hill 2000.

Jian Guo, Chaoqun Ma, Zhongbao Zhou «Performance Evaluation of Investment Funds with

DEA and Higher Moments Characteristics: Financial Engineering Perspective», Hunan

University, Changsha, 410082, P. R. Chin,a University of Toronto, Toronto, Canada

28

Supply Chain Efficiency (DEA approach) 2014

Wai Peng Wong, Kuan Yew Wong, «Supply chain performance measurement system using

DEA modelling», Emerald

29

Supply Chain Efficiency (DEA approach) 2014

ΠΑΡΟΥΣΙΑΣΗ ΕΡΓΑΣΙΑΣ

30

Supply Chain Efficiency (DEA approach) 2014

31

Supply Chain Efficiency (DEA approach) 2014

32

Supply Chain Efficiency (DEA approach) 2014

33

Supply Chain Efficiency (DEA approach) 2014

34

Supply Chain Efficiency (DEA approach) 2014