Europas Gasangst

27

Roland Götz Europas Gasangst - unbegründet und gefährlich (Preprint-Version) Unzählige Leitartikler und selbst Experten behaupten seit Jahren, der Kreml könne die „Energiewaffe“ gegen den Westen einsetzen. Von Energie als Waffe (energy as a weapon) hatte bereits 2006 U.S.-Senator Dick Lugar gesprochen und die NATO zum Handeln aufgefordert. 1 Eine klassische Formulierung fand der Jurist, Publizist und Universitätsdozent Jörg Himmelreich 2007: „Früher waren es Panzer und Raketen, heute sind es Öl und Gas: Gezielt nutzt der Kreml seine Energieressourcen und die Abhängigkeit der Importländer als Instrument einer neuen Großmachtpolitik.“ 2 Diese Sichtweise wird bis heute unverändert vertreten. Claudia Kemfert, die Leiterin der Energieabteilung des Deutschen Instituts für Wirtschaftsforschung, äußerte im deutschen Fernsehen Anfang April 2014 die Befürchtung dass wir in eine politisch schwierige Situation kommen, in der Russland Energie als politische Waffe einsetzt. Nicht nur gegen die Ukraine, vielleicht sogar direkt gegen Europa. 3 Als Gegenmittel forderte sie eine strategische Gasreserve und ein deutsches Flüssiggasterminal. Bei diesen und vielen anderen Äußerungen fällt auf, dass erstens stets ohne nähere Begründung davon ausgegangen wird, dass die Staaten der Europäischen Union Russland in einer solchen Auseinandersetzung 1 Dick Lugar sprach am Vorabend der NATO-Tagung 2006 in Riga. Seinen Redetext publizier- te die New York Times, 28.11.2006, <www.nytimes.com/2006/11/28/world/europe/ 28iht- web.1128lugarspeech.3700672.html?>. 2 Jörg Himmelreich: Herrscher der Pipeline. Die EU braucht dringend eine Energieaußen- politik, um sich von Gazprom zu befreien, in: Internationale Politik, 3/2007, S. 56–64, hier S. 56. 3 DasErste.de, 2.4.2014, <www.daserste.de/information/wirtschaft-boerse/plusminus/sendung/ ndr/2014/energieversorgung-100.html>.

Transcript of Europas Gasangst

Roland Götz

Europas Gasangst - unbegründet und gefährlich

(Preprint-Version)

Unzählige Leitartikler und selbst Experten behaupten seit Jahren, der

Kreml könne die „Energiewaffe“ gegen den Westen einsetzen. Von

Energie als Waffe (energy as a weapon) hatte bereits 2006 U.S.-Senator

Dick Lugar gesprochen und die NATO zum Handeln aufgefordert.1

Eine klassische Formulierung fand der Jurist, Publizist und

Universitätsdozent Jörg Himmelreich 2007: „Früher waren es Panzer

und Raketen, heute sind es Öl und Gas: Gezielt nutzt der Kreml seine

Energieressourcen und die Abhängigkeit der Importländer als

Instrument einer neuen Großmachtpolitik.“2 Diese Sichtweise wird bis

heute unverändert vertreten. Claudia Kemfert, die Leiterin der

Energieabteilung des Deutschen Instituts für Wirtschaftsforschung,

äußerte im deutschen Fernsehen Anfang April 2014 die Befürchtung

dass wir in eine politisch schwierige Situation kommen, in der Russland Energie als politische Waffe einsetzt. Nicht nur gegen die Ukraine, vielleicht sogar direkt gegen Europa.3

Als Gegenmittel forderte sie eine strategische Gasreserve und ein

deutsches Flüssiggasterminal.

Bei diesen und vielen anderen Äußerungen fällt auf, dass erstens stets

ohne nähere Begründung davon ausgegangen wird, dass die Staaten der

Europäischen Union Russland in einer solchen Auseinandersetzung

1 Dick Lugar sprach am Vorabend der NATO-Tagung 2006 in Riga. Seinen Redetext publizier-te die New York Times, 28.11.2006, <www.nytimes.com/2006/11/28/world/europe/ 28iht-web.1128lugarspeech.3700672.html?>.

2 Jörg Himmelreich: Herrscher der Pipeline. Die EU braucht dringend eine Energieaußen-politik, um sich von Gazprom zu befreien, in: Internationale Politik, 3/2007, S. 56–64, hierS. 56.

3 DasErste.de, 2.4.2014, <www.daserste.de/information/wirtschaft-boerse/plusminus/sendung/ndr/2014/energieversorgung-100.html>.

unterlegen wären und zweitens, auch wenn allgemein von einer

„Energiewaffe“ geredet wird, konkret immer eine Erdgasblockade der

EU durch Russland gemeint ist. Dass man sich auf Erdgas kapriziert,

obwohl in der EU bei Erdöl der Anteil des Imports aus Russland am

Verbrauch (rund ein Drittel)4 höher ist als bei Erdgas (rund ein Viertel)5,

rührt aus einem elementaren Missverständnis: Aus der Tatsache, dass

Europas Erdgasimport aus Russland ausschließlich über Leitungen

erfolgt, wird eine hohe und gefährliche Abhängigkeit abgeleitet. Man

kann oder will nicht erkennen, dass dieses technische Faktum nicht

Dependenz, sondern Interdependenz bewirkt, sodass die „Gaswaffe“

stumpf ist. Ein von Russland bewirkter Lieferstopp hat – ebenso wie

ein von der EU verhängtes Importverbot – unausweichlich

Rückwirkung auf die eigene Wirtschaft, so dass die Erdgasbeziehungen

für keine Seite als politisches Druckmittel geeignet sind.

Weder das Verhalten Russlands in den Erdgaskonflikten mit der

Ukraine in den Jahren 2006, 2009 und im Frühjahr 2014 noch andere

Schritte oder Äußerungen der Moskauer Führung oder Gazproms haben

jemals darauf schließen lassen, dass Russland beabsichtigt, Europa

„den Gashahn abzudrehen“. Die Angst vor der „Energiewaffe“

resultiert daraus, dass sich in der Frage der Energiebeziehungen mit

Russland eine „Erzählung“ verfestigt hat, die auf einer selektiven

Wahrnehmung von Daten und Ereignissen beruht und das bestehende

Weltbild bestätigt.6 Man vermutet hinter jeder Auseinandersetzung

4 Von den rund 600 Mio. t Öl und Ölprodukten, die 2013 in der EU verbraucht wurden,stammten rund 200 Mio. t aus Russland. Angaben für OECD-Europa in IEA: Monthly OilMarket Report, 14.3.2014, S. 28, <omrpublic.iea.org>.

5 Der Erdgasverbrauch betrug 2013 rund 460 Mrd. m³, wovon 125 Mrd. m³ aus Russland im-portiert wurden (Tabelle 3).

6 Roland Götz: Mythen und Fakten. Europas Gasabhängigkeit von Russland, in: OSTEUROPA,6–8/2012, S. 435-458, hier S. 436 f. Auf derartige, den politischen Diskurs prägende Narrati-ve macht der Begriff des "major consensus narrative" (Bruce Sterling) aufmerksam.

zwischen Gazprom und seinen Kunden vorrangig politische Motive.

Dass die „Erzählung vom Gaskrieg“ so populär wurde, liegt nicht nur

daran, dass sie ins Bild von „Russlands Großmachtpolitik“ passt,

sondern sie ist auch eine Folge der – gerade im akademischen Bereich

zu beobachtenden – „Versicherheitlichung“ der Energiedebatte:

Energiefragen werden als außerordentlich, alle Regularien politischen

und ökonomischen Handelns außer Kraft setzend definiert. Neben

einem grundsätzlichen Unverständnis für die Versorgungsfunktion von

Märkten spielt auch die Fehlinterpretation von Energiestatistiken eine

Rolle: Eine numerische Relation wie der Anteil der Erdgasimporte aus

Russland an den gesamten Erdgasimporten einzelner Länder wird ohne

hinreichende Begründung als politische Abhängigkeit gedeutet. Die

Einsichten der politikwissenschaftlichen und ökonomischen Forschung

zur Machtverteilung zwischen interdependenten und sich in ihren

Aktionen gegenseitig „blockierenden“ Partnern werden im medialen

und auch im politischen Diskurs ignoriert. Nicht weil eine reale Gefahr

eines "Gaskriegs" Russlands gegen den Westen besteht, sondern weil

dieses narrative Konstrukt die Aufmerksamkeit der Politik auf

erfundene Probleme lenkt und falsche politische Entscheidungen

provoziert, ist es notwendig, die Konsequenzen dieser hypothetischen

Möglichkeit für die EU, aber auch für Russland, zu erörtern.

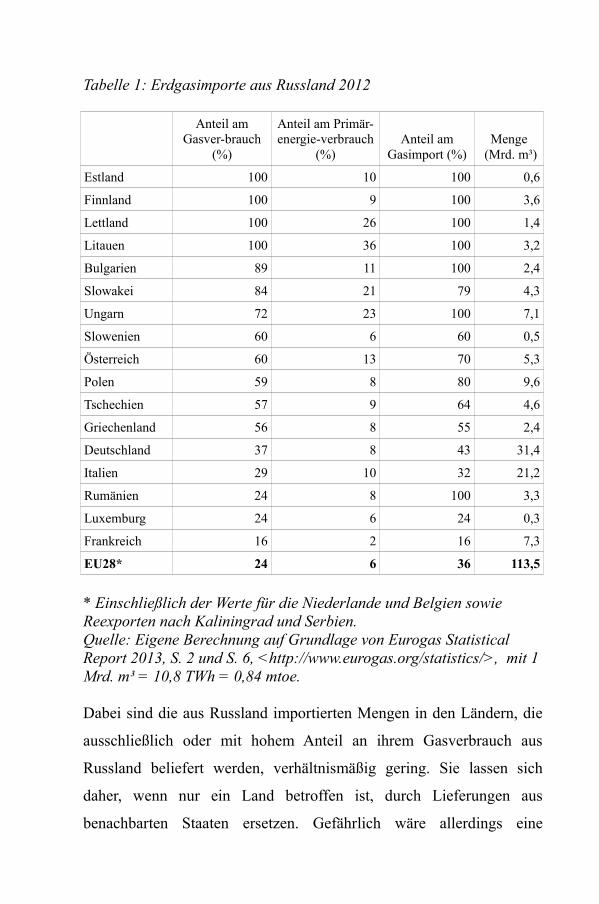

Folgen einer Gasblockade für die EU-Länder

Eine Unterbrechung des Erdgashandels mit Russland würde sich in den

einzelnen EU-Ländern sehr unterschiedlich auswirken, denn während

Erdgasimporte aus Russland ein Viertel des Erdgasverbrauchs in der

ganzen EU abdecken, liegt dieser Anteil in einigen

ostmitteleuropäischen EU-Staaten bei bis zu 100 Prozent (Tabelle 1).

Tabelle 1: Erdgasimporte aus Russland 2012

Anteil amGasver-brauch

(%)

Anteil am Primär-energie-verbrauch

(%)Anteil am

Gasimport (%)Menge

(Mrd. m³)

Estland 100 10 100 0,6

Finnland 100 9 100 3,6

Lettland 100 26 100 1,4

Litauen 100 36 100 3,2

Bulgarien 89 11 100 2,4

Slowakei 84 21 79 4,3

Ungarn 72 23 100 7,1

Slowenien 60 6 60 0,5

Österreich 60 13 70 5,3

Polen 59 8 80 9,6

Tschechien 57 9 64 4,6

Griechenland 56 8 55 2,4

Deutschland 37 8 43 31,4

Italien 29 10 32 21,2

Rumänien 24 8 100 3,3

Luxemburg 24 6 24 0,3

Frankreich 16 2 16 7,3

EU28* 24 6 36 113,5

* Einschließlich der Werte für die Niederlande und Belgien sowie Reexporten nach Kaliningrad und Serbien.Quelle: Eigene Berechnung auf Grundlage von Eurogas Statistical Report 2013, S. 2 und S. 6, <http://www.eurogas.org/statistics/>, mit 1Mrd. m³ = 10,8 TWh = 0,84 mtoe.

Dabei sind die aus Russland importierten Mengen in den Ländern, die

ausschließlich oder mit hohem Anteil an ihrem Gasverbrauch aus

Russland beliefert werden, verhältnismäßig gering. Sie lassen sich

daher, wenn nur ein Land betroffen ist, durch Lieferungen aus

benachbarten Staaten ersetzen. Gefährlich wäre allerdings eine

umfassende Gasblockade. Ein vollständiger Ausfall der Erdgasimporte

aus Russland könnte in den meisten EU-Ländern aus den vorhandenen

Erdgasspeichern je nach Jahreszeit rein rechnerisch für zwei bis drei

Monate überbrückt werden.7 Dafür sind diese Speicher allerdings nicht

angelegt worden, denn sie dienen der sicheren Belieferung im Winter

und müssen in der zweiten Jahreshälfte gefüllt werden. Als wirksamer

Schutz vor einer Erdgasblockade kommen sie daher praktisch nicht in

Frage. Vom Vorhalten einer strategischen Erdgasreserve analog zu den

Erdöl-Pflichtvorräten wurde in der EU wegen der hohen Kosten und

technischer Schwierigkeiten bislang abgesehen.

Innerhalb der EU könnten nur die Niederlande mit ihrem Groningen-

Erdgasfeld relevante zusätzliche Erdgasmengen fördern und auf den

Markt bringen. Kurzfristig ließen sich zwar die Erdgasimporte aus

Norwegen, Afrika und dem Nahen Osten in die EU ausweiten,

allerdings nur in kleinem Umfang, da die Transportmöglichkeiten

begrenzt sowie die freien Lieferkapazitäten der Exporteure gering sind.

Auf der Empfängerseite sieht es nur auf den ersten Blick besser aus:

Das LNG-Terminal in Swinemünde (Polen) soll 2015 in Betrieb gehen.

Das Baltikum wird bald keine „Energieinsel“ mehr sein: Ende 2014

wird im Hafen von Klaipėda in Litauen ein schwimmendes LNG-

Terminal mit dem Namen „Unabhängigkeit“, eröffnet werden. Zwei

weitere Regasifizierungsterminals sollen in Estland und Finnland

entstehen. Die in den EU-Staaten bereits vorhandenen 21 Terminals, in

denen per Schiff angeliefertes verflüssigtes Erdgas (liquified natural

gas, LNG) regasifiziert werden kann, verfügen zwar über reichlich freie

Kapazitäten, da die LNG-Produzenten gegenwärtig lieber nach Asien

7 Den aktuellen Stand der Gasspeicher meldet Gas Infrastructure Europe (GIE), <http://transparency.gie.eu/>.

liefern, wo der Preis für Flüssiggas um die Hälfte höher liegt als in

Europa (aus diesem Grund ist auch ein deutsches LNG-

Empfangsterminal, das bei Wilhelmshaven entstehen sollte, nicht über

Planungen hinaus gekommen).8 Doch erst nach mindestens fünf Jahren

Bauzeit ständen genügend neue LNG-Tanker zur Verfügung, um

Russlands Erdgaslieferungen voll ersetzen zu können.9 Da LNG nach

Europa nur dann umgelenkt werden würde, wenn hier ebenso hohe

Preise wie in Südostasien bezahlt würden, würde die Gasrechnung für

die hiesigen Verbraucher erheblich ansteigen.

Bei der Verteilung des Erdgases innerhalb Europas helfen die seit dem

Erdgaskonflikt zwischen der Ukraine und Russland im Jahr 2009

installierten Verbindungsleitungen (Interkonnektoren) zwischen den

EU-Staaten. Über derartige, allerdings gering dimensionierte

Erdgasleitungen ist Polen mit Tschechien, die Slowakei mit Ungarn und

Deutschland mit Italien, Polen und Tschechien verbunden worden. Die

Erdgasnetze Estlands und Finnlands werden durch die

Unterwasserpipeline Balticconnector verknüpft werden. Polen, die

Slowakei, Tschechien und Ungarn können durch Umkehr der

Fließrichtung (reverse flow) in den aus Russland kommenden

Erdgasexportleitungen in gewissem Umfang versorgt werden.

Alle diese Maßnahmen zusammengenommen würden jedoch schwere

Auswirkungen einer vollständigen Unterbrechung von Russlands

Erdgaslieferungen auf die europäischen Volkswirtschaften nicht

verhindern können. Ein sich über Monate erstreckender Lieferausfall

hätte Einschränkungen der Industrieproduktion sowie der Beheizung

8 Nils-Viktor Sorge: Die blinde Liebe für Wilhelmshaven. Manger Magazin online, 27.3.2014,<www.manager-magazin.de/unternehmen/energie/lng-terminal-wilhelmshaven-als-waffe-ge-gen-russland-und-putin-a-960658.html>.

9 Henning Sietz: Das Märchen vom schnellen Flüssiggas. FAZ, 8.4.2014, S. T1.

von Wohnungen, öffentlichen Gebäuden, Büros und Geschäften zur

Folge. Zwar könnten bestehende Kohlekraftwerke zusätzliche Wärme

und Strom erzeugen, doch würde auch damit der Ausfall der

Erdgaslieferungen nicht voll kompensiert werden können. Das ist aber

nur die eine Seite der Medaille.

Rückwirkungen einer Gasblockade auf Russlands Gazprom

Während in der sicherheitspolitischen Diskussion lange eine

asymmetrische Abhängigkeit Europas von Russlands Erdgaslieferungen

behauptet wurde („Wir müssen frieren“, „Gazprom kann uns

erpressen“), wird inzwischen konzediert, dass Europa und Russland im

Bereich Erdgas gleichermaßen (symmetrisch) voneinander abhängig

sind. Tatsächlich wären die Schäden, die eine Gasblockade hervorrufen

würde, auf Seiten Russlands ebenso gravierend wie bei den Abnehmern

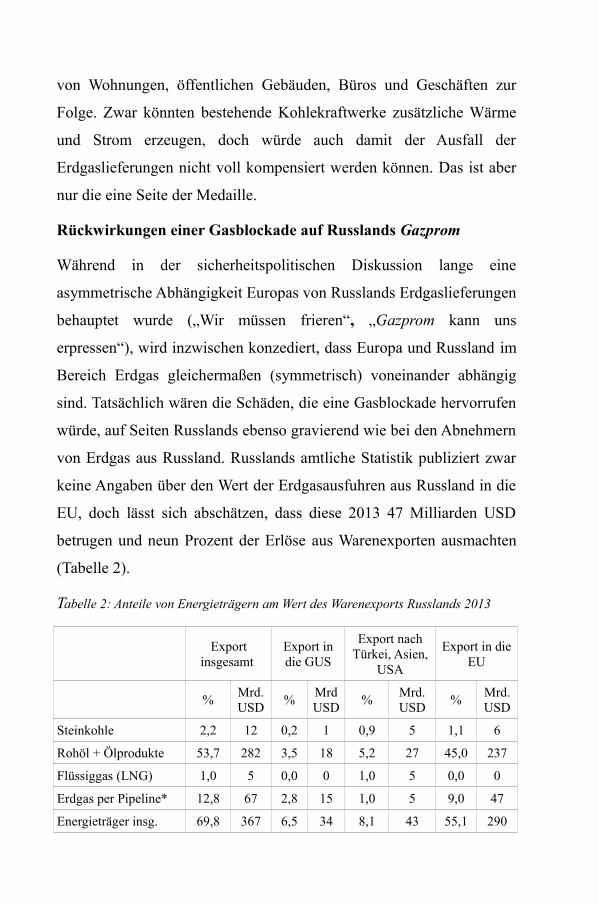

von Erdgas aus Russland. Russlands amtliche Statistik publiziert zwar

keine Angaben über den Wert der Erdgasausfuhren aus Russland in die

EU, doch lässt sich abschätzen, dass diese 2013 47 Milliarden USD

betrugen und neun Prozent der Erlöse aus Warenexporten ausmachten

(Tabelle 2).

Tabelle 2: Anteile von Energieträgern am Wert des Warenexports Russlands 2013

Exportinsgesamt

Export indie GUS

Export nachTürkei, Asien,

USA

Export in dieEU

%Mrd.USD

%MrdUSD

%Mrd.USD

%Mrd.USD

Steinkohle 2,2 12 0,2 1 0,9 5 1,1 6

Rohöl + Ölprodukte 53,7 282 3,5 18 5,2 27 45,0 237

Flüssiggas (LNG) 1,0 5 0,0 0 1,0 5 0,0 0

Erdgas per Pipeline* 12,8 67 2,8 15 1,0 5 9,0 47

Energieträger insg. 69,8 367 6,5 34 8,1 43 55,1 290

Anmerkungen: Der gesamte Warenexport (ohne Dienstleistungsexporte) Russlands betrug 2013 526 Mrd. US-$. Er schließt Exportsteuern und Zölle ein. *Aufteilung der Exportanteile aufdie Regionen berechnet aus den Daten der Zollstatistik der Russischen Föderation und Angaben Gazproms, wonach der Exportpreis im „fernen Ausland“ 2013 um 43% höher war als im „nahen Ausland“. Summendifferenzen beruhen auf Rundung.Quellen: Zollstatistik der Russischen Föderation, <www.customs.ru/>, Gazprom Rechenschaftsbericht 2013, <http://www.gazprom.ru/>. Clingendael International Energy Program (CIEP): <www.clingendaelenergy.com/media/fact_sheets>. VDI Jahresbericht 2013, S. 21, <www.verein-kohlenimporteure.de/>.

Aus dieser gering erscheinenden Ziffer folgt keine Unverwundbarkeit

Russlands, denn für Gazprom, dem einzigen zum Export von Erdgas

berechtigten Erdgasproduzenten Russlands, wäre ein Ausfall seiner

Lieferungen nach Westen ein schweres betriebswirtschaftliches und

finanzielles Desaster. Das größte Unternehmen Russlands verlöre ein

Drittel seines Umsatzes. Es müsste nicht nur seine Erdgasförderung

(2013: 487 Mrd. m³) um 30 Prozent herunterfahren und viele

Förderanlagen stilllegen, sondern auch große Investitionsprojekte wie

die auf der nördlichen Halbinsel Jamal kürzen oder vollständig

suspendieren.10

Da Gazprom mit einem Lieferstopp die mit den europäischen

Erdgasfirmen abgeschlossenen Langfristverträge brechen würde,

würden es vor internationalen Schiedsgerichten verklagt werden, wobei

es um Schadenersatzforderungen in Milliardenhöhe ginge. Gazprom

würde seinen Ruf als verlässlicher Lieferant, den es von der

10 Gazprom erzielte 2013 einen Umsatz von 5250 Mrd. Rubel (umgerechnet 165 Mrd. USD),<http://www.gazprom.com/investors/reports/2013/>). Bei einer Gasblockade der EU-Länderwürden nicht nur die Exporte in die EU (2013: 125 Mrd. m²) sondern auch ein Teil der Liefe-rungen in die Türkei ausfallen, die über Rumänien und Bulgarien erfolgen. Außerdem wärenGaslieferungen in die Schweiz und die Gasversorgung Kaliningrads, die über Litauen er-folgt, betroffen.

sowjetischen Erdgasindustrie übernommen und seither bewahrt hat

(denn die „Gaskriege“ 2006 und 2009 mit der Ukraine waren keine

Aktionen gegenüber Gazproms europäischen Kunden) aufs Spiel

setzen.

In Folge eines länger anhaltenden „Gaskriegs“ würde Gazprom den

europäischen Absatzmarkt größtenteils verlieren, denn viele seine

bisherigen Kunden würden sich auf Flüssiggas umorientieren. Die

hohen Investitionen in die Pipelinesysteme Jamal-Europa, Nord Stream

und South Stream, die Gazprom in den vergangenen 15 Jahren getätigt

hat, sowie in die für diese Exportpipelines gebauten

Versorgungsleitungen in Russland wären weitgehend entwertet. Das

Unternehmen wäre dadurch zum Erdgasversorger des wenig profitablen

russländischen Binnenmarkts und des problematischen Kunden China

degradiert. Während Gazprom im Handel mit seinen Abnehmern in der

EU zu seinem Vorteil je nach Land differenzierte Lieferverträge

abschließen kann, ist es nicht nur dem Staat in Russland, sondern auch

Gazproms östlichem Hauptkunden China möglich – der billiges Erdgas

vornehmlich aus Kasachstan und Turkmenistan bezieht –, den Preis zu

diktieren. Erst nach mehreren Jahren ließen sich die Absatzverluste im

Westen durch vermehrte Lieferungen Richtung Osten (per Pipelines

nach China, per Flüssiggastankern nach Südkorea und Japan)

wenigstens der Menge nach teilweise ausgleichen.

Die „Ölwaffe“

Einen „Gaskrieg“ könnten sowohl die EU wie auch Russland

zumindest für einige Wochen aushalten. Weder ein Lieferstopp noch ein

Import-Embargo würden daher raschen politischen Erfolg versprechen.

Auf längere Sicht wären die Schäden auf beiden Seiten beträchtlich,

jedoch nicht so „lebensbedrohlich“, dass die Erreichung politischer

Ziele garantiert wäre. Daher kommt ein „Gaskrieg“ weder für Russland

als politisches Druckmittel noch für die EU bzw. den Westen als

geeignetes Sanktionsinstrument in Frage. Die unselige Gaskrieg-

Diskussion verstellt den Blick auf das wirksamste ökonomische

Druckmittel, das dem Westen gegenüber Russland zur Verfügung

stünde: ein Embargo auf Ölimporte. Wie schon gegen den Iran und

gegen Syrien könnte die EU zusammen mit den USA entweder in

Reaktion auf eine (allerdings höchst unwahrscheinliche) Gasblockade

oder als scharfe wirtschaftliche Sanktion ein solches Ölembargo gegen

Russland verhängen. Mit einem Ölembargo würde Russland weit

stärker getroffen als mit einem Gasembargo, denn 44 Prozent der

Einnahmen des föderalen Staatsbudgets Russlands stammen aus der

Besteuerung der Ölförderung sowie der Zölle auf den Export von

Rohöl und Ölprodukten – verglichen mit nur sechs Prozent aus Steuern

auf die Erdgasförderung und den Zöllen auf den Erdgasexport (Daten

für 2013).11

Der Export von Rohöl und Ölprodukten aus Russland nach Europa, der

2013 rund 200 Millionen Tonnen betrug – davon 150 Mio. t Rohöl und

50 Mio. t Schweröl und Diesel12 – und 45 Prozent des Werts des

Warenexports Russlands ausmachte, kann durch Sperrung der

europäischen Häfen für Öltanker aus Russland sowie der Ölpipelines

durch Belarus/Polen und die Ukraine (nördlicher und südlicher Zweig

der Ölpipeline Družba) unterbrochen werden. Dann wären die

Einnahmeverluste – rund 240 Mrd. US-Dollar pro Jahr bzw. 20 Mrd.

US-Dollar pro Monat – für Russland erheblich größer als bei einem11 Ščetnaja palata Rossijskoj Federacii: Operativny doklad o chode izpolnenija federal’nogo

bjudžeta za janvar’–dekabr’ 2013 goda, <www.ach.gov.ru/ru/expert/operative/>.12 IEA: Monthly Oil Market Report, [Fn. 4].

Gasembargo, bei dem für Russland „nur“ rund vier Mrd. US-Dollar pro

Monat auf dem Spiel stehen (Tabelle 2). Da Russlands

Wirtschaftswachstum eng an die Einnahmen aus dem Ölgeschäft

gekoppelt ist, wäre ein schwerer und anhaltender Wirtschaftseinbruch

die Folge. Weder die Rüstungsprogramme noch die notwendigen

Infrastrukturmaßnahmen oder die Rentenzahlungen wären noch aus den

laufenden Staatseinnahmen Russlands finanzierbar. Auch viele

Wirtschaftssektoren außerhalb der Ölwirtschaft wären betroffen.

Russland würde in die schwerste ökonomische Krise seit dem

Zusammenbruch der Sowjetunion geraten.

Die EU könnte hingegen einen Ausfall der Importe von Rohöl und

Ölprodukten aus Russland, die ein Drittel ihrer Gesamtimporte

ausmachen,13 rechnerisch bis zu neun Monate durch Einsatz ihrer

strategischen Ölreserven ausgleichen, die der Menge ihres gesamten

Ölimports in drei Monaten entsprechen (praktisch würden diese

Reserven jedoch nicht vollständig entleert werden). Parallel dazu

könnte zusätzliches Rohöl aus einer Vielzahl von Ländern bezogen

werden, die über freie Produktionskapazitäten (spare capacity)

verfügen.14 Ob es zu einem den Westen schädigenden Preisanstieg auf

dem Weltölmarkt kommen würde, wie in einer Studie der Moskauer

Akademie für Volkswirtschaft und Staatsdienst behauptet wird, ist

ungewiss.15 Wenn nicht nur die EU, sondern auch die USA einen Teil

ihrer strategischen Ölreserven freigeben, das über freie

Produktionskapazitäten verfügende Saudi-Arabien seine Ölförderung

ausweitet und Russland, wie zu erwarten wäre, das nicht mehr in13 Ebenda.14 Die freie Förderkapazität der OPEC-Länder (ohne den Iran) veranschlagt die EIA für 2015

auf 175 Mio. t, <http://www.eia.gov/forecasts/steo/report/global_oil.cfm>.15 Petr Kaznačeev: Analiz mer davlenija na Rossiju v sfere ėksporta nefti i gaza. Vesti,

21.4.2014, <www.vestifinance.ru/articles/41998?>.

Europa absetzbare Erdöl wenigstens teilweise an „befreundete“ Länder

wie China verkaufen würde, müsste das Ölangebot auf dem Weltmarkt

nicht abnehmen und der Ölpreis nicht steigen.

Ein jahrelanger „Ölkrieg“ mit Russland würde in Europa vor allem den

Verkehrssektor treffen, in dem über 60 Prozent der Ölprodukte

verbraucht werden.16 Dessen Probleme wären aber lösbar, indem ein

Umstieg auf sparsamere Motoren („Drei-Liter-Auto“) und auf die

Elektromobilität vorgenommen würde. Damit würde eine Entwicklung

beschleunigt, die aus Umweltschutzgründen ohnehin unumgänglich ist

und bislang von der europäischen Automobilbranche nur zaghaft

angegangen worden war.

Russland kann hingegen weder bei Erdgas noch bei Erdöl für die

nächsten Jahre die „chinesische Karte“ ausspielen. Die Fertigstellung

einer Erdgasleitung aus den bislang ausschließlich Europa beliefernden

westsibirischen Fördergebieten in Richtung China (Altaj-Pipeline,

Kapazität 30 Mrd. m³) wird nicht vor 2018 erwartet. Ab 2020 wird Gas

aus Ostsibirien über die geplante Gasleitung Power of Siberia (sila

Sibiri, Kapazität 38 Mrd. m³) nach China transportiert werden können,

wovon die Gasversorgung der EU freilich nicht betroffen ist. Die aus

Westsibirien Richtung Osten gebaute Ölpipeline (ESPO) wird erst 2016

die Kapazität von 50 Millionen Tonnen und bis 2025 von 80 Millionen

Tonnen erreichen. Der Pipelinetransport von Gas und Öl Richtung

Osten wird somit, sollte es zu einem Ölembargo kommen, auf

absehbare Zeit nur rund ein Viertel der Erdgasausfuhren und die Hälfte

der Rohölexporte in die EU ersetzen können. Auf lange Sicht wird ein

16 European Commission: Energy Markets in the European Union in 2011, Brüssel 2012, S. 14,<http://ec.europa.eu/energy/observatory/annual_reports/annual_reports_en.htm>. – IEA: 2009Energy Balance for European Union 27, <www.iea.org/stats/balancetable.asp?COUNTRY_CODE=30>.

"Ölkrieg" zwischen Russland und dem Westen die schon im Gange

befindliche Orientierung der Erdöl- und Erdgaswirtschaft Russlands auf

China und den südostasiatischen Raum allerdings beschleunigen.

Russland wird dann erst recht ein „Rohstoffanhängsel“ sein, nicht mehr

jedoch des Westens, sondern der bald größten Volkswirtschaft der Welt,

der Volksrepublik China. Von Russland als einem machtvollen und

eigenständigen eurasischen Pol der Weltwirtschaft, den sich Russlands

Machtelite vorstellt, wird dann nicht mehr die Rede sein.

Der Erdgassektor der EU: kein struktureller Wandel in Sicht

Anstatt ein Ölembargo zu erörtern, kreist die öffentliche Diskussion in

der EU um die Möglichkeiten für den Verzicht auf Erdgas aus

Russland. Einzelne Vorschläge wie die Erlaubnis zur Erdgasgewinnung

durch Fracking, der LNG-Import aus den USA oder der Bau weiterer

Flüssiggasterminals werden in die Debatte geworfen, ohne dass ihre

Realisierbarkeit und die quantitativen Auswirkungen hinreichend

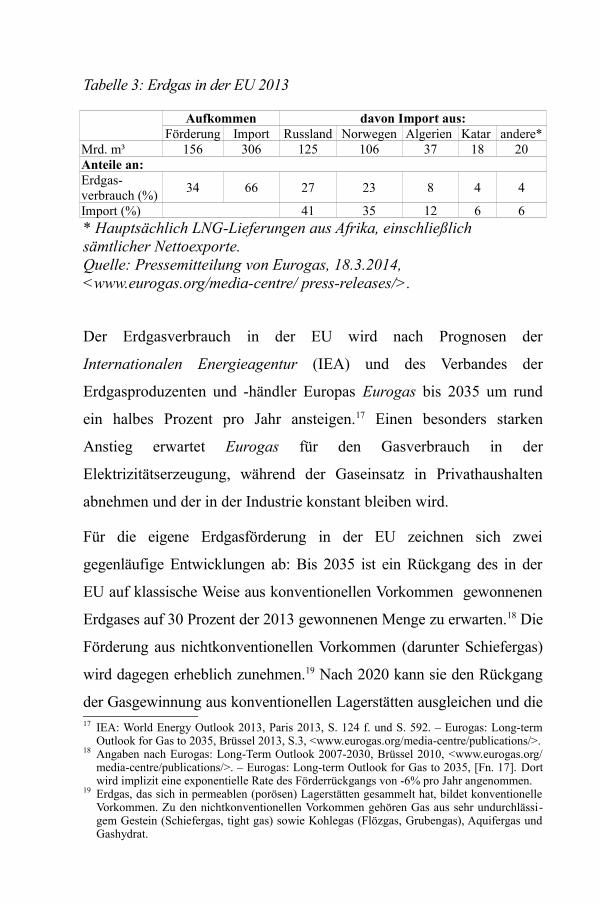

untersucht werden. Dabei zeigt bereits ein Blick auf die Erdgasbilanz

der EU für 2013, dass ein Verzicht auf Russlands Erdgas nicht leicht

fiele (Tabelle 3).

Der Erdgasverbrauch in den EU-Staaten lag nach jahrelangem Anstieg

2010 bei 500 Mrd. m³, ging zwischen 2011 und 2013 jedoch auf 462

Mrd. m³ zurück, weil sowohl subventionierte erneuerbare Energien als

auch preisgünstige Kohle Marktanteile bei der Elektrizitätserzeugung

hinzugewannen. Russland lieferte 2013 rund 125 Mrd. m³ Erdgas in die

EU-Staaten, wodurch 27 Prozent des Erdgasverbrauchs der EU gedeckt

wurde. Russlands Anteil an den Erdgasimporten der EU betrug 41

Prozent.

Tabelle 3: Erdgas in der EU 2013

Aufkommen davon Import aus:Förderung Import Russland Norwegen Algerien Katar andere*

Mrd. m³ 156 306 125 106 37 18 20Anteile an:Erdgas-verbrauch (%)

34 66 27 23 8 4 4

Import (%) 41 35 12 6 6* Hauptsächlich LNG-Lieferungen aus Afrika, einschließlich sämtlicher Nettoexporte.Quelle: Pressemitteilung von Eurogas, 18.3.2014, <www.eurogas.org/media-centre/ press-releases/>.

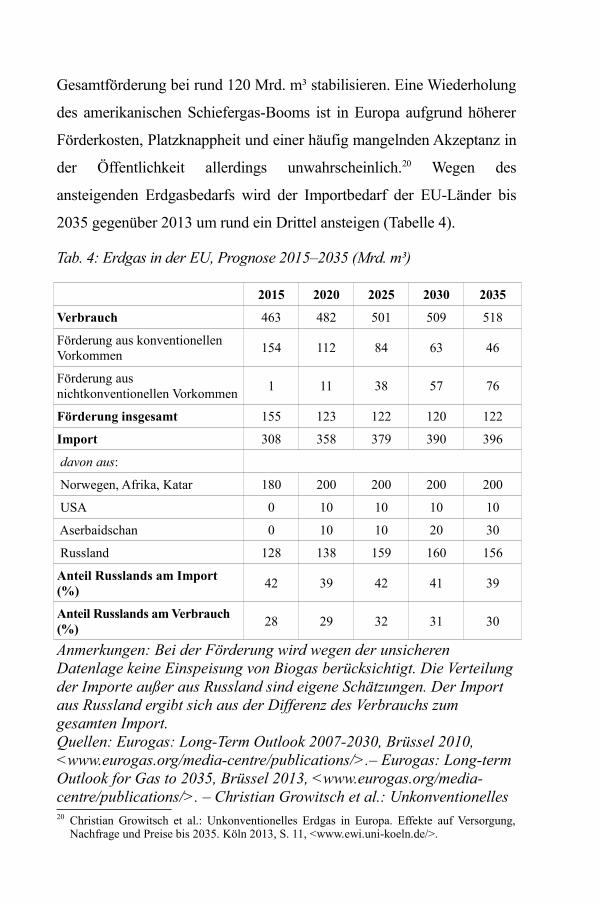

Der Erdgasverbrauch in der EU wird nach Prognosen der

Internationalen Energieagentur (IEA) und des Verbandes der

Erdgasproduzenten und -händler Europas Eurogas bis 2035 um rund

ein halbes Prozent pro Jahr ansteigen.17 Einen besonders starken

Anstieg erwartet Eurogas für den Gasverbrauch in der

Elektrizitätserzeugung, während der Gaseinsatz in Privathaushalten

abnehmen und der in der Industrie konstant bleiben wird.

Für die eigene Erdgasförderung in der EU zeichnen sich zwei

gegenläufige Entwicklungen ab: Bis 2035 ist ein Rückgang des in der

EU auf klassische Weise aus konventionellen Vorkommen gewonnenen

Erdgases auf 30 Prozent der 2013 gewonnenen Menge zu erwarten.18 Die

Förderung aus nichtkonventionellen Vorkommen (darunter Schiefergas)

wird dagegen erheblich zunehmen.19 Nach 2020 kann sie den Rückgang

der Gasgewinnung aus konventionellen Lagerstätten ausgleichen und die17 IEA: World Energy Outlook 2013, Paris 2013, S. 124 f. und S. 592. – Eurogas: Long-term

Outlook for Gas to 2035, Brüssel 2013, S.3, <www.eurogas.org/media-centre/publications/>.18 Angaben nach Eurogas: Long-Term Outlook 2007-2030, Brüssel 2010, <www.eurogas.org/

media-centre/publications/>. – Eurogas: Long-term Outlook for Gas to 2035, [Fn. 17]. Dortwird implizit eine exponentielle Rate des Förderrückgangs von -6% pro Jahr angenommen.

19 Erdgas, das sich in permeablen (porösen) Lagerstätten gesammelt hat, bildet konventionelleVorkommen. Zu den nichtkonventionellen Vorkommen gehören Gas aus sehr undurchlässi-gem Gestein (Schiefergas, tight gas) sowie Kohlegas (Flözgas, Grubengas), Aquifergas undGashydrat.

Gesamtförderung bei rund 120 Mrd. m³ stabilisieren. Eine Wiederholung

des amerikanischen Schiefergas-Booms ist in Europa aufgrund höherer

Förderkosten, Platzknappheit und einer häufig mangelnden Akzeptanz in

der Öffentlichkeit allerdings unwahrscheinlich.20 Wegen des

ansteigenden Erdgasbedarfs wird der Importbedarf der EU-Länder bis

2035 gegenüber 2013 um rund ein Drittel ansteigen (Tabelle 4).

Tab. 4: Erdgas in der EU, Prognose 2015–2035 (Mrd. m³)

2015 2020 2025 2030 2035

Verbrauch 463 482 501 509 518

Förderung aus konventionellen Vorkommen

154 112 84 63 46

Förderung aus nichtkonventionellen Vorkommen

1 11 38 57 76

Förderung insgesamt 155 123 122 120 122

Import 308 358 379 390 396

davon aus:

Norwegen, Afrika, Katar 180 200 200 200 200

USA 0 10 10 10 10

Aserbaidschan 0 10 10 20 30

Russland 128 138 159 160 156

Anteil Russlands am Import (%)

42 39 42 41 39

Anteil Russlands am Verbrauch (%)

28 29 32 31 30

Anmerkungen: Bei der Förderung wird wegen der unsicheren Datenlage keine Einspeisung von Biogas berücksichtigt. Die Verteilungder Importe außer aus Russland sind eigene Schätzungen. Der Import aus Russland ergibt sich aus der Differenz des Verbrauchs zum gesamten Import.Quellen: Eurogas: Long-Term Outlook 2007-2030, Brüssel 2010, <www.eurogas.org/media-centre/publications/>.– Eurogas: Long-termOutlook for Gas to 2035, Brüssel 2013, <www.eurogas.org/media-centre/publications/>. – Christian Growitsch et al.: Unkonventionelles 20 Christian Growitsch et al.: Unkonventionelles Erdgas in Europa. Effekte auf Versorgung,

Nachfrage und Preise bis 2035. Köln 2013, S. 11, <www.ewi.uni-koeln.de/>.

Erdgas in Europa. Effekte auf Versorgung, Nachfrage und Preise bis 2035. Köln 2013, <www.ewi.uni-koeln.de/>.

Weil zwei Drittel des Erdgases in der EU für industrielle Prozesswärme

und Heizung und nur ein Drittel zur Stromerzeugung verwendet wird,

können zur Stromerzeugung eingesetzte Wind- und Sonnenenergie

Erdgas vorerst nicht ersetzen.21 Dies könnte erst in fernerer Zukunft

möglich werden, wenn die Herstellung von Methan aus „Grünstrom“

per Elektrolyse („power to gas“) im großtechnischen Maßstab gelingen

sollte und dieses Verfahren nicht mehr nur als temporäres

Speichermittel für die fluktuierende Wind- und Sonnenenergie

verwendet wird.22 Auch die hohen Erwartungen an die Einspeisung von

Biogas in das europäische Gasnetz haben sich nicht erfüllt.23 Deswegen

ist die Hoffnung, eine „Energiewende“ hin zu den erneuerbaren

Energien könne die Abhängigkeit von Russlands Erdgas deutlich

mildern, vorerst unbegründet.

Wenn schon die EU insgesamt nicht durch einen von Russland vom

Zaun gebrochenen „Gaskrieg“ bedroht ist, so sind doch Maßnahmen

sinnvoll, welche die Flexibilität des Erdgasmarkts in der EU erhöhen.24

Dies unternimmt die EU-Kommission mit der Festlegung von

Prioritäten für den Ausbau der Energieinfrastruktur, darunter für

Erdgas.25 Für eine außerhalb der EU wirkende Energieaußenpolitik, die

21 Energy Markets in the European Union [Fn. 16], S. 13, –2009 Energy Balance [Fn. 16]. 22 Im ersten Schritt wird per Elektrolyse aus Wasser (H2O) Wasserstoff (H2) gewonnen. Dieser

kann durch Zufügen von Kohlendioxyd (CO2) in Methan (CH4) transformiert werden, dasdie Eigenschaften von Erdgas besitzt.

23 Floris van Voreest: Perspectives for Biogas in Europe. Oxford (UK) 2012, S. 25–27, <ww-w.oxfordenergy.org/2012/12/perspectives-for-biogas-in-europe/>.

24 Andreas Goldthau, Oliver Geden: Europas Energieversorgungssicherheit. Ein Plädoyer füreinen pragmatischen Ansatz, in: IPG, 4/2007, S. 58–63. – Oliver Geden, Susanne Dröge: In-tegration der europäischen Energiemärkte. Notwendige Voraussetzung für eine effektive EU-Energieaußenpolitik, Berlin 2010 [= SWP-Studie 3/2010].

25 Europäische Kommission: Energieinfrastrukturprioritäten bis 2020 und danach. Ein Konzeptfür ein integriertes europäisches Energienetz. Brüssel 2010, [= KOM(2010) 677].

auf die Lenkung der Erdgasversorgung zielt, gibt es jedoch kaum

Spielraum.

Welche Alternativen zum Erdgas aus Russland hat die EU? Zunächst

fällt der Blick auf Norwegen, das 2013 106 Milliarden Kubikmeter

Erdgas in die EU exportierte. Damit ist dessen Exportkapazität

Richtung Europa allerdings fast vollständig ausgeschöpft, da

Norwegens Pipelines mit Maximalkapazität arbeiteten. Weitere

Pipelines aus Norwegen sind nicht geplant, da hierfür keine neuen

Erdgasfelder zur Erschließung anstehen. Aus Afrika kamen 2013 rund

40 Mrd. m³ per Pipelines (Algerien, Marokko, Tunesien, Libyen) sowie

rund 20 Mrd. m³ per LNG (Algerien, Nigeria). Politische Instabilität

und steigender Inlandsverbrauch lassen aus Afrika keine vermehrten

Erdgasimporte in die EU erwarten. Aus dem Nahen Osten lieferte Katar

2013 per LNG 18 Mrd. m³. Höhere Importe aus Katar wären möglich,

setzen allerdings Nachfrage zu dem in Asien erzielbaren, viel höheren

Preisniveau voraus, was den Einsatz von Erdgas in der EU bei vielen

industriellen Anwendungen und zur Stromerzeugung gegenüber der

Kohle unrentabel machen würde. Das Volumen der Erdgaslieferungen

aller dieser „traditionellen“ Belieferer Europas, das 2013 rund 180 Mrd.

m³ betrug, dürfte daher in Zukunft nicht höher als 200 Mrd. m³ liegen.

Erdgasimporte aus dem Kaspischen Raum, die nicht über Pipelines

durch Russland in die EU kommen, sind erst nach Errichtung der

Infrastruktur des sogenannten Südlichen Erdgaskorridors möglich.

Dessen Herzstück, die Nabucco-Pipeline, die von Aserbaidschan über

die Türkei und den Balkan bis Österreich führen sollte, musste jedoch

2013 aufgegeben werden, weil die vorgesehenen Lieferländer

Aserbaidschan und Turkmenistan, die beide nicht in dem Nabucco-

Konsortium vertreten waren, kein Interesse an der ihnen zugemessenen

Rolle als bloßer Lieferanten zeigten und das Haupttransitland Türkei

eine selbständige Rolle als Erdgas-Umschlagplatz („gas hub“)

bevorzugt. Als Ersatz für Nabucco haben Aserbaidschan und die Türkei

den Bau einer Pipeline vereinbart, die von der türkischen Ostgrenze zu

Georgien bis zur Westgrenze der Türkei führt. 2015 soll der Bau der

TANAP (Trans Anatolien Natural Gas Pipeline)26 beginnen, die ab 2018

oder 2019 an die bereits bestehende SCP (South Caucasus Pipeline)

anschließen und 16 Mrd. m³ aus dem aserbaidschanischen Erdgasfeld

Shah Deniz in die Türkei transportieren soll.27 Davon sind 10 Mrd. m³

für den Export in die EU bestimmt, wofür die TAP (Trans Adriatic

Pipeline) über Griechenland und Albanien nach Italien gebaut werden

soll.28 Für die Zeit nach 2020 ist eine Erweiterung der SCP und TANAP

von Aserbaidschan bis zur türkisch-griechischen Grenze im Gespräch.

Erdgaslieferungen aus anderen Ländern des Kaspischen Raums

(Turkmenistan, Kasachstan und Usbekistan) Richtung Europa sind

nicht zu erwarten, da deren Exportpotential mit den zurückgehenden

Lieferungen nach Russland und den steigenden Lieferungen nach

China ausgeschöpft ist und keine Aussichten für den Bau von

Unterwasserpipelines oder Anlagen für den Transport von Flüssiggas

zur Überwindung des Kaspischen Meers bestehen.29 Für sie bestehen

auch deswegen keine Chancen, weil sich Turkmenistan und Kasachstan

in ihrer Energieexportpolitik außer auf Russland in Richtung China

orientieren, das sich im Unterschied zur EU nicht in ihre inneren

26 <www.tanap.com/en/>.27 <http://en.ann.az/eco-construction-of-azeri-turkish-gas-link-to-start-apr-2015-t6239.html>.28 <www.trans-adriatic-pipeline.com/de/home/>.29 Simon Pirani: Marktmacht. Erdgas in Zentralasien und im Kaspiraum, in: OE 7/2013, S. 45–60.

Verhältnisse einmischt.30 Entsprechendes gilt für den Iran.

Auch aus den USA wird die EU keine größeren Erdgasmengen

importieren können, die den Bezug aus Russland ersetzen könnten. Die

„Schiefergasrevolution“ hat die USA zwar fast vollständig von

Erdgasimporten unabhängig gemacht und ihr sogar die Möglichkeit

eröffnet, Erdgas in Form von LNG auf den Weltmarkt zu bringen. Die

massive Ausweitung der Förderung von Schiefergas – daneben auch

Tight Gas und Kohleflözgas – wurde durch Förderkosten ermöglicht,

die so niedrig liegen, dass die zurückgehende Förderung

konventionellen Erdgases mehr als kompensiert werden konnte und in

den USA Erdgas Kohle als Brennstoff verdrängt hat.31 Da die USA

bislang LNG-Importeur war, wurden zwar 20 LNG-Empfangsterminals

gebaut, aber bis 2014 noch keine LNG-Exportanlagen. Nach der

Umbau von drei Empfangsterminals in Exportterminals wird bis 2018

der Export von LNG in Höhe von 30 Mrd. m³ Erdgas erwartet. Da

jedoch die LNG-Preise in Asien um die Hälfte höher sind als in Europa,

wird Flüssiggas aus den USA vor allem dorthin verschifft werden. Die

Erdgasexporte aus den USA in EU-Länder werden, wenn dort nicht

ebensolche Preise bezahlt werden, daher keinen großen Umfang

annehmen.32

Für die Umorientierung der Erdgasimporte der EU-Länder bestehen

somit nur geringe Möglichkeiten. Außerdem werden bei diesen nur auf

die Verfügbarkeit von Erdgas abstellenden Überlegungen die

kommerziellen Aspekte des Erdgashandels außer Acht gelassen. Die

30 Martha Brill Olcott: Turkmenistan. Real Energy Giant or Eternal Potential? Cambridge2013, <http://belfercenter.ksg.harvard.edu/project/68/geopolitics_of_energy_project.html>.

31 Kirsten Westphal: Die große Unsicherheit. Die Folgen des Schiefergas-Booms für die EUund Russland, in: OSTEUROPA, 7/2013, S. 29-44.

32 Growitsch, Unkonventionelles Erdgas [Fn. 20] S. 11.

europäischen Importeure sind durch die mit Gazprom abgeschlossenen

langfristigen Verträge, die in der Regel über 25 Jahre laufen, zur

Abnahme der darin fixierten Mengen verpflichtet, so dass eine

Umorientierung auf Erdgas aus anderen Ländern nur im Umfang des

Auslaufens dieser Verträge in Frage kommt. Auch ist der Preisaspekt

von Bedeutung. So lange Erdgas aus Russland am jeweiligen Standort

billiger angeboten wird als LNG aus Katar oder den USA werden vor

allem Importeure in Deutschland und Österreich diese günstige

Bezugsquelle beibehalten wollen. Auch wenn aus anderen Ländern

vermehrt Erdgas importiert werden wird, sind ab 2020 dennoch

Erdgasimporte aus Russland in Höhe von 140–160 Mrd. m³

erforderlich. Diese sind auch möglich, weil Russlands Erdgasförderung

noch bis 2030 ansteigen und sich dann auf hohem Niveau stabilisieren

wird.33

Die Perspektiven der Erdgaswirtschaft der Ukraine34

Die "Erzählung vom Gaskrieg“ ist eine Interpretation, die vor allem aus

den Erdgaskrisen zwischen der Ukraine und Russland in den Jahren

2006 und 2009 stammt. Die Preispolitik, die Gazprom seit Anfang der

2000er Jahre verfolgt – für Erdgaslieferungen an die ehemaligen

Sowjetrepubliken wird die „europäische Preisformel“ (die in Europa in

langfristigen Lieferverträgen übliche Orientierung des Gasexportpreises

an den Preisen und der Verfügbarkeit der konkurrierenden

Energieträger) angewendet –, wurde als politischer Schritt des Kremls

interpretiert. Übersehen wird dabei, dass nur das Abgehen von dieser

Preisformel und damit die Subventionierung der Kunden als politisch

33 Dies sieht der Entwurf der Energiestrategie Russlands bis 2035 vor, <http://minenergo.gov.ru/documents/razrabotka/17481.html>.

34 Diese Überlegungen setzen den Fortbestand der Ukraine in ihren bisherigen Grenzen voraus.

motiviert gelten kann. Einen solchen Rabatt erhält etwa Belarus, seit

Präsident Lukašenka sich 2011 bereit erklärt hat, das Land in die

Eurasische Union zu führen. Auch die Ukraine erhielt 2010 einen

Rabatt – als Gegenleistung für die Verlängerung des

Stationierungsvertrags für Russlands Flotte auf der Krim für die Zeit ab

2018 – sowie erneut zum Jahresanfang 2014 zur Unterstützung Viktor

Janukovyčs. Gazprom wird vom russischen Staat für den Verzicht auf

Einnahmen wie im Falle des Ukraine-Rabatts 2010 direkt durch Erlass

der Exportsteuer oder generell durch niedrige Besteuerung

entschädigt.35 Von derartigen „politischen“ Rabatten sind

Preisnachlässe zu unterscheiden, die Gazprom Armenien, Belarus und

Moldova als Gegenleistung für die teilweise bzw. gänzlich erfolgte

Übereignung ihrer Gastransportsysteme gewährte.

Die Zurücknahme der der Ukraine gewährten Rabatte ist zwar ein

politischer Schritt der Moskauer Regierung, aber deswegen noch längst

keine Erpressung. Für die Ukraine gilt nämlich ab April 2014erstmals

der volle Gaspreis, der auf dem Ende Januar 2009 zwischen der

damaligen Ministerpräsidentin Julia Tymošenko und dem damaligen

Ministerpräsidenten Vladimir Putin abgeschlossenen Vertrag beruht,

der bis 2019 läuft.36 Tymošenko hatte damals eigenmächtig einen hohen

Basispreis von 450 USD pro 1000 m³ vereinbart, der schrittweise in

Kraft treten sollte, worauf sie unter Janukovič wegen angeblicher

Kompetenzüberschreitung ins Gefängnis geworfen wurde.

35 Karel Svoboda: Business as Usual? Gazprom's Pricing Policy Toward the Commonwealth ofIndependent States, in: Problems of Post-Communism, 6/2011, S. 21-35, hier S. 34.

36 Die von Julia Tymošenko mit der russischen Regierung geführten Verhandlungen und ihrenachträgliche Legitimierung durch das ukrainische Kabinett sind dokumentiert in dem vomukrainischen Justizministerium in Auftrag gegebenen Rechtsgutachten der US-amerikani-schen Anwaltskanzlei Skaden, Arps, Slate, Meagher & Flom LLP: The Tymoshenko Case.Kiev 2012, <www.minjust.gov.ua/file/24353>.

Selbst die durch Subventionen verminderten Gasrechnungen für 2013

und im ersten Vierteljahr 2014 hat das ukrainische Staatsunternehmen

Naftohaz Ukraïny nicht vollständig bezahlt und bis Ende März 2014

Schulden im Umfang von 2,2 Mrd. US-Dollar angehäuft. Seit April

2014 verlangt Gazprom den auf dem Vertrag von 2009 beruhenden

Gaspreis (485 USD pro 1000 m³), den die Ukraine nicht akzeptieren

und vor einem Arbitragegericht anfechten will. Gazprom hat für diesen

Fall angekündigt, wie in dem Vertrag vorgesehen ab Juni nur noch

gegen Vorauskasse zu liefern bzw. bei Nichtbezahlung die

Gaslieferungen an das Land einzustellen. Dann droht das aus den

Gaskrisen 2006 und 2009 bekannte Szenario: Die Ukraine entnimmt

Erdgas aus den Transitlieferungen an EU-Länder und Gazprom

unterbricht den Erdgastransit über das Territorium der Ukraine, der die

Hälfte der Erdgaslieferungen aus Russland in EU-Staaten und die

Türkei ausmacht. Eine derartige Entwicklung kann allerdings

verhindert werden, wenn die Ukraine die ihr vom IWF gewährten

Kredite (Gesamtsumme 17 Mrd. USD) auch zur Zahlung ihrer

Schulden bei Gazprom verwendet.

Eine langfristige Sicherung des Gastransits durch die Ukraine kann nur

durch eine Reorganisation des Erdgassektors der Ukraine gelingen.

Dazu hat Kommissionspräsident Jośe Manuel Barroso in seinem

Antwortbrief auf ein Schreiben Putins vom 10. April 2014 trilaterale

Gespräche zwischen der Ukraine, Russland und der EUangeregt.In

diesen soll es auch um das Erdgastransitsystem der Ukraine

(Gasfernleitungen, Gasspeicher, Kompressorstationen) gehen, dessen

Übernahme durch ein multinationales Gastransportkonsortium bereits

im Juni 2002 von Leonid Kučma, Vladimir Putin sowie Gerhard

Schröder anvisiert worden war.37

Die Führung der Ukraine würde am liebsten so schnell wie möglich auf

Erdgas aus Russland ganz verzichten und sich damit auch das leidige

Problem der Bezahlung der gegenüber Gazprom bestehenden Schulden

vom Hals schaffen. Doch dafür gibt es kurzfristig keine Aussichten. In

der Ukraine wurden 2013 rund 50 Mrd. m³ Erdgas verbraucht. Davon

stammten rund 20 Mrd. m³ aus eigener Förderung, während 28 Mrd. m³

aus Russland sowie zwei Mrd. m³ aus Polen und Ungarn importiert

wurden. Die Erdgasimporte aus Polen und Ungarn können geringfügig

erhöht werden, so weit die vorhandenen Interkonnektoren mit der

Ukraine dies erlauben. Zusätzlich wird eine ungenutzte Erdgasleitung

zwischen dem slowakischen Vojany und dem ukrainischen Užgorod

instand gesetzt und für die umgekehrte Fließrichtung eingerichtet. Die

Erdgasimporte der Ukraine aus Polen, Ungarn und der Slowakei

könnten damit bis 2015 auf 10 Mrd. m³ erhöht werden. Erhebliche freie

Gastransportkapazitäten bestehen in dem durch die Slowakei führenden

Pipelinesystem mit seiner Gesamtkapazität von über 100 Mrd. m³,

durch das 2013 nur 53 Mrd. m³ Erdgas Richtung Westen strömten.38 Ob

eine der vier Leitungen zum Gastransport in West-Ost-Richtung ohne

Zustimmung Gazproms benutzt werden kann, ist umstritten.39

37 Brief Präsident Vladimir Putins vom 10.04.2014 an 18 Regierungschefs der EU, <http://en.i-tar-tass.com/russia/727287>. Antworten des Kommissionspräsidenten José Barroso an Präsi-dent Putin vom 17.04.2014, <http://europa.eu/rapid/press-release_STATEMENT-14-132_en.htm> sowie vom 21.05.2014, <http://europa.eu/rapid/press-release_MEMO-14-370_en.htm?locale=en>. Katerina Malygina: The Struggle Over Ukraine's Gas Transit Pi-peline Network Through the Lenses of Securitisation Theory, in: Andreas Heinrich, HeikoPleines (Hg.): Export Pipelines from the CIS Region. Geopolitics, Securitization, andPolitical Decision-Making. Stuttgart 2014, S. 277-308, hier S. 295 ff.

38 IEA: European gas trade flows, <www.iea.org/gtf/index.asp>.39 Andrew Higgins: Kiev Struggles to Break Russia's Grip on Gas Flow, in: The New York

Times, 5.05.2014, <http://nytimes.newspaperdirect.com/epaper/viewer.aspx>. – Georg Zach-mann, Dmytro Naumenko: Evaluating the options to diversify gas supply in Ukraine. Berlin,Kyiv 2014 (Policy Paper Series 1/2014), S. 9, <www.beratergruppe-ukraine.de/index.php?con-tent=publications/policypapers>.

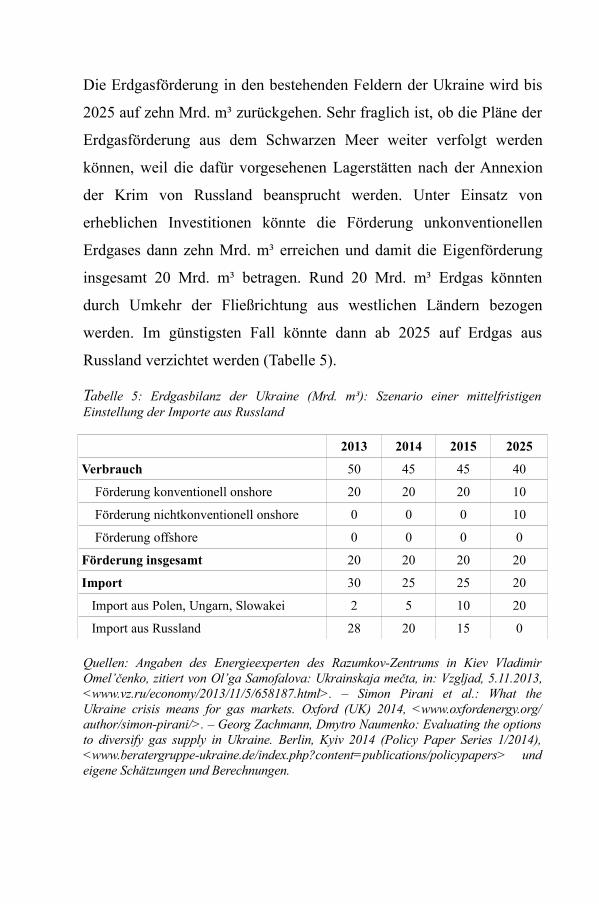

Die Erdgasförderung in den bestehenden Feldern der Ukraine wird bis

2025 auf zehn Mrd. m³ zurückgehen. Sehr fraglich ist, ob die Pläne der

Erdgasförderung aus dem Schwarzen Meer weiter verfolgt werden

können, weil die dafür vorgesehenen Lagerstätten nach der Annexion

der Krim von Russland beansprucht werden. Unter Einsatz von

erheblichen Investitionen könnte die Förderung unkonventionellen

Erdgases dann zehn Mrd. m³ erreichen und damit die Eigenförderung

insgesamt 20 Mrd. m³ betragen. Rund 20 Mrd. m³ Erdgas könnten

durch Umkehr der Fließrichtung aus westlichen Ländern bezogen

werden. Im günstigsten Fall könnte dann ab 2025 auf Erdgas aus

Russland verzichtet werden (Tabelle 5).

Tabelle 5: Erdgasbilanz der Ukraine (Mrd. m³): Szenario einer mittelfristigenEinstellung der Importe aus Russland

2013 2014 2015 2025

Verbrauch 50 45 45 40

Förderung konventionell onshore 20 20 20 10

Förderung nichtkonventionell onshore 0 0 0 10

Förderung offshore 0 0 0 0

Förderung insgesamt 20 20 20 20

Import 30 25 25 20

Import aus Polen, Ungarn, Slowakei 2 5 10 20

Import aus Russland 28 20 15 0

Quellen: Angaben des Energieexperten des Razumkov-Zentrums in Kiev VladimirOmel’čenko, zitiert von Ol’ga Samofalova: Ukrainskaja mečta, in: Vzgljad, 5.11.2013,<www.vz.ru/economy/2013/11/5/658187.html>. – Simon Pirani et al.: What theUkraine crisis means for gas markets. Oxford (UK) 2014, <www.oxfordenergy.org/author/simon-pirani/>. – Georg Zachmann, Dmytro Naumenko: Evaluating the optionsto diversify gas supply in Ukraine. Berlin, Kyiv 2014 (Policy Paper Series 1/2014),<www.beratergruppe-ukraine.de/index.php?content=publications/policypapers> undeigene Schätzungen und Berechnungen.

Warum die Gaskriegsdebatte, nicht aber die Abhängigkeit von

Russlands Erdgas gefährlich ist

Wenn in der zweiten Hälfte des 21. Jahrhunderts in Europa erneuerbare

Energien zur Hauptquelle der Energieerzeugung geworden sind, wird

mit Hilfe von Strom aus Wind- und Sonnenenergie aus Wasser und

Kohlendioxyd hergestelltes Methan („power to gas“) das Hauptmedium

für Speicherung und Transport von Energie sein und auch importiertes

Erdgas weitgehend ersetzt haben. Russlands Erdgas wird dann seine

bisherige Bedeutung für den europäischen Energiemarkt eingebüßt

haben. Deswegen rentieren sich die großen Investitionen in die

Erschließung der Erdgasfelder auf Jamal und den Bau der South Stream

Pipeline nur, wenn in den bis dahin verbleibenden Jahrzehnten der

Erdgasexport nach Westen so erfolgt, wie von Gazprom und Russlands

Regierung geplant.40 Russland hat daher großes Interesse, den

europäischen Erdgasmarkt nicht vorher zu verlieren und wird daher

keinen Gasboykott Europas riskieren und auch mit diesem Instrument

nicht drohen.

Umgekehrt stellt ein Gasembargo der EU gegenüber Russland wegen

der schwerwiegenden Rückwirkungen kein geeignetes

Sanktionsinstrument dar. Der Erdgastransport über Pipelines, aber auch

die Verschiffung von verflüssigtem Erdgas (LNG) setzt hohe

Investitionen voraus, die „irreversible Kosten“ (sunk costs) bedeuten.

Aus institutionenökonomischer Sicht sind beide Seiten durch ihre

Investitionen in die Gastransportinfrastruktur „eingesperrt“ (locked in).

In der Sprache der Theorie der internationalen Beziehungen liegt auf

dem Erdgasgebiet, wo die Schäden eines Gasboykotts für Russland und

40 Tatiana Mitrova: The Geopolitics of Russian Natural Gas. Cambridge M.A. 2014, S. 84 ff.,<http://belfercenter.ksg.harvard.edu/project/68/ geopolitics_of_energy_project.html>.

die EU gleichermaßen beträchtlich wären, gegenseitige

„Verwundbarkeit“ und symmetrische Interdependenz vor.41 Dieser

Umstand, und nicht die illusorische Möglichkeit des Verzichts auf

Erdgas aus Russland konstituiert Europas Energiesicherheit bei Erdgas.

Die in der EU genährte Angst vor einem Gaskrieg ist nicht nur

abwegig, sondern auch gefährlich. Sie vermittelt Russlands Staatsspitze

den Eindruck, die Europäer würden, weil sie Angst vor einem

„Abdrehen des Gashahns“ haben, vor ernsthaften

Wirtschaftssanktionen auch dann zurückschrecken, wenn etwa

russländische Truppen nach dem Modell der Krim in weitere Gebiete

der Ukraine oder andere Gebiete ihrer „näheren Nachbarschaft“

einmarschieren würden.

Die als Reaktion auf Russlands Machtpolitik konzipierte

Energieaußenpolitik der gegenwärtigen EU-Spitze beruht auf dem

schlichten Grundgedanken, die Energiebezüge aus Russland zu

verringern, wobei konkret Erdgas gemeint ist. Gas aus Russland soll

möglichst durch Gasimporte über den "Südlichen Gaskorridor" und aus

den USA ersetzt werden.42 Um die privaten Erdgasfirmen auf diese Idee

verpflichten zu können, sollen sie unter dem Dach einer

„Energieunion“ organisiert werden, in der die EU-Kommission die

Vertragsverhandlungen mit außereuropäischen Energielieferanten

kontrolliert. Im gleichen Sinne äußerte sich auch der polnischen

Ministerpräsidenten Donald Tusk.43 Diese Pläne verstoßen nicht nur

massiv gegen marktwirtschaftliche Grundsätze, sie gehen auch von

41 Götz, Mythen und Fakten, [Fn. 6], S. 439 f. 42 Europäischer Rat: Remarks by President Herman Van Rompuy following the European Coun-

cil. Brüssel, 21.3.2014, <www.european-council.europa.eu/the-president/press-releases?>.43 Donald Tusk: A united Europe can end Russia’s energy stranglehold. Financial Times,

21.4.2014.

falschen Annahmen über das Potential alternativer Gaslieferanten aus.

Statt sie weiter zu verfolgen, sollte der Westen vielmehr deutlich

machen, dass er bei gegebenem Anlass seine schärfste nichtmilitärische

Waffe, das Ölembargo, einsetzen wird. Es wird umso weniger

angewandt werden müssen, je glaubhafter die Bereitschaft zu seiner

Anwendung ist. Diese ist allerdings keineswegs selbstverständlich,

denn Wirtschaftssanktionen der EU, darunter Embargen, erfordern

einen einstimmigen Beschluss im Rat für auswärtige Angelegenheiten

der EU, der von den Außenministern der EU-Mitgliedsstaaten gebildet

wird. Durch die Bereitschaft zur Verhängung eines Ölembargos − und

nicht durch die Propagierung eines undurchführbaren und daher

unglaubhaften Verzichts auf Gas aus Russland − kann die EU ihre

Fähigkeit zu einer gemeinsamen Energieaußenpolitik unter Beweis

stellen.