estados financieros a corte 31 de diciembre de 2018

61

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of estados financieros a corte 31 de diciembre de 2018

NOTAS A LOS ESTADOS FINANCIEROS AÑO 2018

NOTAS GENERALES:

La Caja de Compensación Familiar de Cartagena, COMFAMILIAR CARTAGENA es una corporación autónoma de derecho privado, sin ánimo de lucro, cumple funciones de seguridad social y está sometida al control y vigilancia del Estado por intermedio de la Superintendencia del Subsidio Familiar (artículo 39 Ley 21 de 1982), Su personería jurídica fue reconocida por la resolución Nº 0573 de febrero 28 de 1958, otorgada del Ministerio de Justicia. En el año 1996 obtuvo autorización para funcionar como IPS y para el manejo de los recursos del Plan obligatorio de salud subsidiado como ARS (administradora del régimen subsidiado), hoy EPS-S. A la Caja de Compensación Familiar de Cartagena y Bolívar (COMFAMILIAR), la Superintendencia del Subsidio Familiar, mediante Resolución 0627 de septiembre de 2018 levantó la medida de intervención administrativa y financiera y estableció medida de vigilancia especial por un término de 6 meses. El Ministerio del Trabajo mediante resolución 3322 de julio de 2018 designa a los representante de los trabajadores para conformar el nuevo consejo directivo, mediante Asamblea realizada el día 19 de julio de 2018 se escogen los representantes de las empresas afiliadas mediante votación, los cuales fueron ratificados por la Superintendencia del Subsidio Familiar, mediante Resolución 0538 de agosto de 2018, implementándose el nuevo Gobierno Corporativo con autonomía administrativa y financiera, la medida especial de vigilancia al programa de EPS-S por la Superintendencia de Salud sigue vigente hasta el 30 de abril 2019 la cual puede ser prorrogada, es de destacar que la EPS –S se encuentra realizando un plan de mejoramiento supervisado por la superintendencia de Salud, además la EPS-S está en un plan de reorganización administrativa de este programa. Durante el año 2018 la corporación recibió la vista de vigilancia y control por parte de la Contraloría General de la Nación, estableciéndose plan de mejoramiento que se encuentra en ejecución.

El domicilio principal de la corporación es la ciudad de Cartagena departamento de Bolívar. La Corporación tiene carácter permanente y su duración es indefinida.

El objeto de la Corporación es la promoción de la solidaridad social entre patronos y trabajadores, atendiendo a la defensa de la familia como estructura y núcleo social desde el punto de vista del cumplimiento de los deberes de sus miembros, de su preparación para la vida y de su protección económica, por medio del otorgamiento del subsidio en dinero o en especie, la ejecución de obras y la prestación de servicios sociales, para lo cual organizará, hará inversiones y ejecutará los actos necesarios al desarrollo del mismo.

En desarrollo de su objeto social la Caja de Compensación Familiar efectúa, entre otras las siguientes actividades:

Recaudar de las empresas privadas y públicas, trabajadores independientes y pensionados ubicados en el Departamento de Bolívar, los aportes parafiscales destinados para el Subsidio Familiar, distribuyéndoles y pagándolos de acuerdo con la normatividad legal.

Administrar el Subsidio Familiar como una prestación social pagadera en dinero, en especie y en servicios, con destino a los trabajadores (y sus familias) de medianos y menores ingresos en proporción al número de personas a cargo, y con el objeto fundamental de aliviar las cargas económicas que representa el sostenimiento de la familia, núcleo básico de la sociedad.

Operar en el Sistema General de Seguridad Social en Salud, como Institución prestadora de servicios de salud de primer nivel y Aseguramiento de Población perteneciente al Régimen Subsidiado, bajo la denominación de “EPS-S Empresa Promotora de Salud Subsidiada”.

Administrar y gestionar los servicios sociales obligados en Fondos de Ley

con Destinación Específica (Fovis Vivienda-Fondo Obligatorio de Vivienda de Interés Social; Foniñez- Fondo para la Atención Integral a la Niñez y Jornada Escolar Complementaria; Fosfec-Fondo de Solidaridad y Fomento al Empleo y Protección al Cesante y Fondo de Educación Ley 115).

Atraer y gestionar recursos económicos de entidades privadas y

organismos no gubernamentales (ONG) nacionales o internacionales, para que a través de Convenios de Cooperación permitan, entre otros, mejorar la calidad de vida y el bienestar de poblaciones especiales o vulnerables diferentes a las atendidas con el subsidio familiar.

Ejecutar otras actividades permitidas a las Cajas de Compensación Familiar y establecidas en el Artículo 16 de la Ley 789 de 2002 (Funciones de las Cajas de Compensación).

Visión de COMFAMILIAR CARTAGENA Ser reconocida por nuestros afiliados, beneficiarios y población, en especial los de categoría A y B como una corporación de subsidio familiar, competitiva sostenible en el tiempo, dinámica y socialmente responsable. Misión de COMFAMILIAR CARTAGENA Somos una corporación de subsidio familiar que contribuye a mejorar la calidad de vida de nuestros afiliados, beneficiarios y población en especial los de categoría A y B, ofreciendo soluciones integrales en servicios sociales y de salud en Cartagena y Bolívar. Base de preparación Los estados financieros terminado a 31 de diciembre de 2018 ha sido preparado de acuerdo con las políticas contables vigentes en la corporación, normas de contabilidad y de información financiera, aceptadas en Colombia, establecidas en la Ley 1314 de 2009 que corresponden a las Normas Internacionales de Información Financiera (NIIF) traducidas de manera oficial y autorizada por el consejo de las Normas Internacionales de Contabilidad (IASB, por sus siglas en ingles), reglamentados en Colombia por el decreto reglamentario 2420 de 2015, “Decreto único Reglamentario único reglamentario de las normas de contabilidad de la información financiera y de aseguramiento de la información “ modificado el 23 de diciembre de 2015 por el Decreto Reglamentario 2496. Los Decreto Reglamentarios 2420 y 2496 de 2015, reglamentan la preparación de los estados financieros con base en las normas internacionales de información financiera (NIIF/NIC) Interpretaciones (CINIIF y SIC) y el marco Conceptual emitidos hasta el 31 de diciembre de 2014, Este marco normativo es de obligatorio cumplimiento en Colombia a partir de 1 de enero de 2016 Declaración explicita y sin reserva. Hasta el año finalizado el 31 de diciembre de 2016, la Caja de Compensación preparó sus estados financieros de acuerdo con principios de contabilidad generalmente aceptados en Colombia (PCGA). Un estado de situación financiera adicional al 1° de enero de 2017 fueron preparados por la Caja de Compensación

( Estado Financiero de Apertura-ESFA), debido a la aplicación de la norma de Internacionales de Información Financiera para las Pymes por primera vez, y en cumplimiento de las normas asociadas a la emisión de los primeros estados financieros bajo las normas de contabilidad y de información financiera, aceptadas en Colombia, establecidas en la Ley 1314 de 2009 que corresponden a las Normas Internacionales de Información Financiera (NIIF) traducidas de manera oficial y autorizadas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) así como los catálogos de cuenta adoptado por la Superintendencia de sub Subsidio Familiar mediante resoluciones Numero 0044 de 2017y modificadas mediante las resoluciones 0163, 0355,0791 Y 0967 de 2017. Los estados financieros para el año terminado al 31 de diciembre de 2017 basados en las NIIF para pymes, son los primeros estados financieros preparados de acuerdo con las políticas contables fundamentadas en las normas de contabilidad y de información financiera, aceptadas en Colombia, establecidas en la Ley 1314 de 2009 que corresponden a las Normas Internacionales de Información Financiera (NIIF) traducidas de manera oficial y autorizadas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés), reglamentadas en Colombia por el Decreto Reglamentario 2420 de 2015, “Decreto Único Reglamentario de las normas de contabilidad, de información financiera y de aseguramiento de la información” modificado el 23 diciembre de 2015 por el Decreto Reglamentario 2496, y haciendo de algunas de las excepciones a NIIF sección 35-NIIF para pymes, que en dichos Decretos se plantean, han sido preparados sólo para efectos comparativos. Es de resaltar que los aspectos no previstos en el Manual de Políticas Contables de la Corporación se regirán, por lo establecido en:

a) Los Estándares Internacionales de Contabilidad e Información Financiera,

b) Las definiciones, criterios de reconocimiento y conceptos de medición para activos, pasivos, ingresos y gastos, y del Marco Conceptual de tales estándares,

c) La normativa emitida por autoridades locales, d) Otras leyes y regulaciones que sean aplicables.

Los estándares internacionales de contabilidad e información financiera no son reglas específicas de aplicación, sino un rango de criterios dentro del cual la entidad elige los que se aplicarán para la presentación de sus estados financieros. En ese sentido, este Manual no pretende ser una transcripción de los estándares internacionales, sino el conjunto de criterios seleccionados de tales estándares.

Unidad Monetaria. De acuerdo con disposiciones legales, la unidad monetaria utilizada por la entidad es el peso colombiano. Período contable. La entidad tiene definido efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, desde el 01 de enero hasta 31 de diciembre. RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES:

1. POLITICAS CONTABLES PARA ACTIVOS. ACTIVOS Sólo se reconocerán como activos los recursos controlados, producto de hechos pasados, que contribuyan a generar beneficios económicos futuras

Recursos Controlados Se reconocerán como activos los bienes tangibles o intangibles sobre los cuales se tenga control mediante su “identificabilidad comercial o de uso” o su “identificabilidad contractual”.

Identificabilidad comercial o de uso: Se considera que un bien (tangible o intangible) tiene Identificabilidad Comercial o de Uso cuando puede venderse, transferirse, arrendarse, usarse o darse en explotación. En ese sentido, se reconocen como activos intangibles los bienes que tengan un costo de adquisición demostrado tales como software, entre otros, siempre que puedan ser vendidos, transferidos, arrendados, dados en explotación o usados en la entidad.

Políticas Contables para la Cuenta del Efectivo y Equivalentes al Efectivo Se considera como efectivo o equivalentes de efectivo el dinero en caja, bancos, cuentas de ahorro, cuentas con destinación específica, los dineros entregados a las empresas transportadoras de valores y los depósitos e inversiones a corto plazo clasificados como equivalentes de efectivo y todos los recursos de los fondos de ley que son efectivo de uso restringido ya que su utilización es de uso exclusivo para su destinación de ley.

Reconocimientos.

COMFAMILIAR Cartagena, llevará sus registros contables en moneda funcional representada por el $COL (Peso Colombiano).

Los equivalentes al efectivo se reconocerán por un período de vencimiento no mayor a 3 meses desde la fecha de adquisición.

Se registrará los saldos por Obras y Programas de beneficio social y los fondos destinación específica, de los cuales serán de uso restringido, como equivalentes al efectivo.

Información a revelar sobre Efectivo y equivalentes al efectivo.

En cuanto al efectivo y equivalentes restringidos, de conformidad con las NIIF para pymes la entidad ha decidido que: “Efectivo Restringido Comprende las partidas de efectivo y equivalentes al efectivo significativos que no están disponibles para ser utilizados. P 7.21 El efectivo y los equivalentes al efectivo cunado no se encuentren disponibles para el uso por las siguientes situaciones:

Controles de cambio de moneda extranjera, Restricciones legales, Cuentas embargadas por un largo periodo de tiempo, Efectivo mantenido en virtud de contratos de mandato, o de

convenios interadministrativos, Efectivo destinado para la ejecución de un proyecto específico

Y al final del periodo que se informa, se revelara todos y cada una de las partidas de efectivo restringido, pero en presentación de Estados Financieros Hace parte del Efectivo y equivalentes al efectivo de conformidad con la sección 7 de las NIIF para Pymes.

Medición inicial y posterior.

Caja: La caja se medirá por el valor certificado por los conteos reales de monedas y billetes contenidos en cajas de la entidad o por los valores certificados por las transportadoras de valores, el soporte de este conteo será el efectivo reportado en la planilla por cada uno de los cajeros.

Bancos y Equivalentes de Efectivo: Los saldos en bancos y en cuentas de entidades fiduciarias que administren efectivo de la entidad se medirán por los valores reportados por las entidades financieras en los respectivos

extractos. Las diferencias entre los extractos y los registros contables se reconocerán como cuentas por cobrar, cuentas por pagar, ingresos o gastos, según corresponda.

Se registrará los saldos por Obras y Programas de beneficio social y los fondos destinación específica, de los cuales serán de uso restringido, como equivalentes al efectivo

A 31 de diciembre de 2018 el saldo de la Cuenta del Efectivo y Equivalente corresponde al valor de $ 82.750.624.151,74 conformado de la siguiente forma: Efectivo y Equivalente en Efectivo

La corporación tiene 111 cuentas bancarias de las cuales 68 son cuentas corrientes y 43 cuentas de ahorro. Podemos establecer que estos rubros se encuentran compuestos por partidas depositadas en entidades financieras autorizadas en Colombia y con alta calificación, existen cuantías restringidas en este rubro, y cuentas embargadas que imposibilitan a la empresa utilizar estos recursos.

Actualmente no existen partidas conciliatorias significativas mayores a sesenta días en este rubro. El siguiente es el detalle a diciembre 31: EFECTIVO Y SUS EQUIVALENTES

31 de Diciembre de 2017

31 de Diciembre de 2018

BANCOS (1) $ 9.687.561.387 $ 7.308.911.632

CAJA (2) $ 26.068.077 $ 23.998.444

CARTERA COLECTIVA $ 254.401 $ 260.862

CUENTAS DE AHORRO (3) $ 3.347.902.856 $ 10.469.241.566 EFECTIVO Y EQUIVALENTE DE EFECTIVO USO RESTRINGIDO (4) $ 25.943 $ 25.943 EFECTIVO Y EQUIVALENTE DE EFECTIVO USO RESTRINGIDO CONVENIOS (4) $ 2.184.637.910 $ 1.954.772.354 EFECTIVO Y EQUIVALENTE DE EFECTIVO USO RESTRINGIDO EPSS (4) $ 16.906.131.392 $ 14.659.960.947 EFECTIVO Y EQUIVALENTE DE EFECTIVO USO RESTRINGIDO FONDO DE LEY (4) $ 32.562.916.923 $ 31.930.793.159 EFECTIVO Y EQUIVALENTES DEL EFECTIVO USO RESTRINGIDO OBRAS Y PROGRAMAS, EXCEDENTES 55% (4) $ 11.395.348.786 $ 16.402.659.245

TOTAL $ 76.110.847.675 $ 82.750.624.152

(1) En el Saldos de las cuentas bancarias se encuentran los recursos correspondientes a los convenios del Banco Agrario, los recursos de los bancos de las cuentas bancaria de la EPS_S y la IPS, además de los demás servicios sociales todas estas cuentas están conciliadas a corte de diciembre 31 de 2018.

(2) Caja: en esta cuenta están registradas los saldos de los fondos rotatorios, las cajas menores y recursos recaudado y que quedan pendiente de consignar de los últimos días del año por el cierre bancario, estos recursos están debidamente conciliado a 31 de diciembre 2018 con arqueo de caja realizado por tesorería y la subdirección financiera.

(3) Cuentas de Ahorro: esta cuenta tuvo un incremento de $7.121.338.710,27 producto de la apertura de una cuenta de ahorro en la entidad bancaria AVVILLAS que a 31 de diciembre de 2018 tiene un saldo de $ 3.128.886.465,54 la cual es soporte financiero del régimen de inversiones establecido por el decreto 2702 del año 2014 y el incremento del saldo de las otras cuentas de ahorro todas las cuentas están conciliadas.

(4) En el efectivo y equivalente restringido incluyen los saldos de CDT´s constituidos en entidades financieras a un Plazo de 90 días, recursos que respaldan el régimen de inversiones del Programa de Salud EPSS.

En el efectivo y equivalente restringido incluyen los saldos de los Fondos Especiales administrados por la Caja, los cuales de acuerdo a la ley 789 de 2002 son recursos con destinación específica; es decir, se deben entender como un efectivo y equivalentes al efectivo con carácter restringido; estos recursos son usados para la ejecución de los programas sociales de la Caja. Tales como FOSFEC, FOVIS, FONIÑEZ, EDUCACION LEY 115/94, FOSYGA, 6,25% PROMOCION Y PREVENCION.

En el efectivo y equivalente restringido incluyen los saldos de los recursos del saldo para obras y programas de la corporación y el respaldo de los recursos de excedentes del 55%.

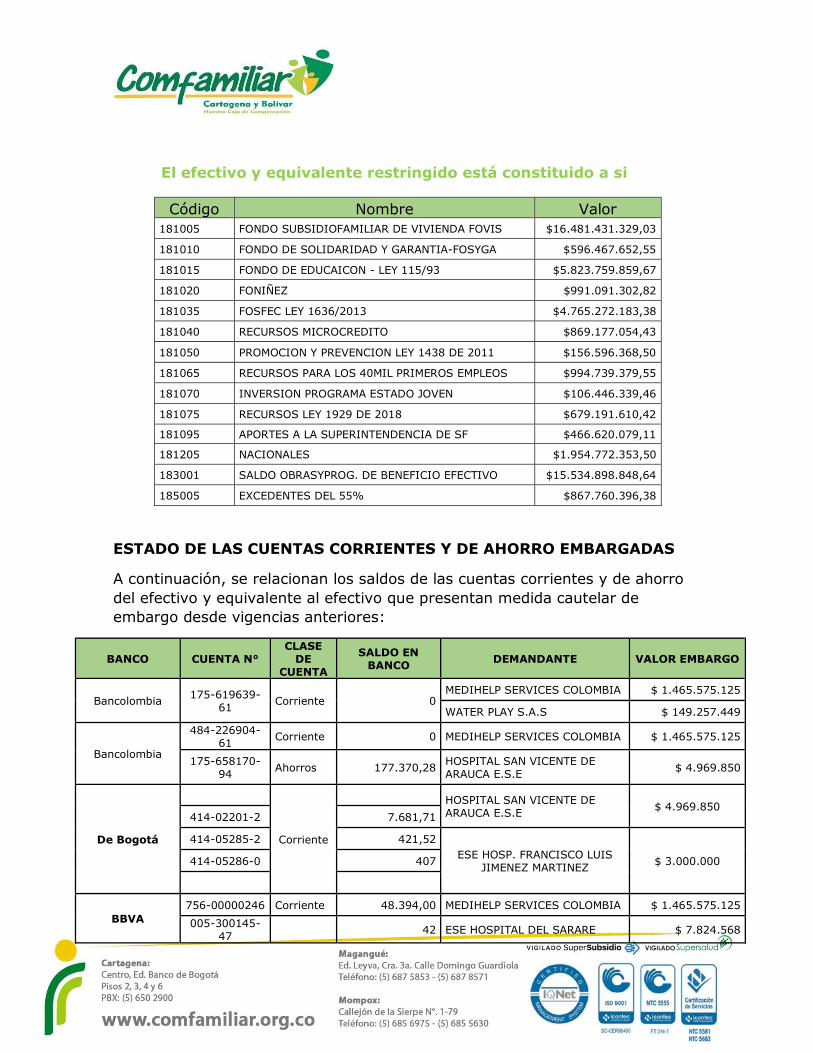

El efectivo y equivalente restringido está constituido a si

Código Nombre Valor 181005 FONDO SUBSIDIOFAMILIAR DE VIVIENDA FOVIS $16.481.431.329,03

181010 FONDO DE SOLIDARIDAD Y GARANTIA-FOSYGA $596.467.652,55

181015 FONDO DE EDUCAICON - LEY 115/93 $5.823.759.859,67

181020 FONIÑEZ $991.091.302,82

181035 FOSFEC LEY 1636/2013 $4.765.272.183,38

181040 RECURSOS MICROCREDITO $869.177.054,43

181050 PROMOCION Y PREVENCION LEY 1438 DE 2011 $156.596.368,50

181065 RECURSOS PARA LOS 40MIL PRIMEROS EMPLEOS $994.739.379,55

181070 INVERSION PROGRAMA ESTADO JOVEN $106.446.339,46

181075 RECURSOS LEY 1929 DE 2018 $679.191.610,42

181095 APORTES A LA SUPERINTENDENCIA DE SF $466.620.079,11

181205 NACIONALES $1.954.772.353,50

183001 SALDO OBRASYPROG. DE BENEFICIO EFECTIVO $15.534.898.848,64

185005 EXCEDENTES DEL 55% $867.760.396,38

ESTADO DE LAS CUENTAS CORRIENTES Y DE AHORRO EMBARGADAS

A continuación, se relacionan los saldos de las cuentas corrientes y de ahorro del efectivo y equivalente al efectivo que presentan medida cautelar de embargo desde vigencias anteriores:

BANCO CUENTA N° CLASE

DE CUENTA

SALDO EN BANCO DEMANDANTE VALOR EMBARGO

Bancolombia 175-619639-61

Corriente 0 MEDIHELP SERVICES COLOMBIA $ 1.465.575.125

WATER PLAY S.A.S $ 149.257.449

Bancolombia

484-226904-61

Corriente 0 MEDIHELP SERVICES COLOMBIA $ 1.465.575.125

175-658170-94 Ahorros 177.370,28

HOSPITAL SAN VICENTE DE ARAUCA E.S.E $ 4.969.850

De Bogotá

Corriente

HOSPITAL SAN VICENTE DE ARAUCA E.S.E $ 4.969.850

414-02201-2 7.681,71

414-05285-2 421,52 ESE HOSP. FRANCISCO LUIS

JIMENEZ MARTINEZ $ 3.000.000 414-05286-0 407

BBVA 756-00000246 Corriente 48.394,00 MEDIHELP SERVICES COLOMBIA $ 1.465.575.125

005-300145-47 42 ESE HOSPITAL DEL SARARE $ 7.824.568

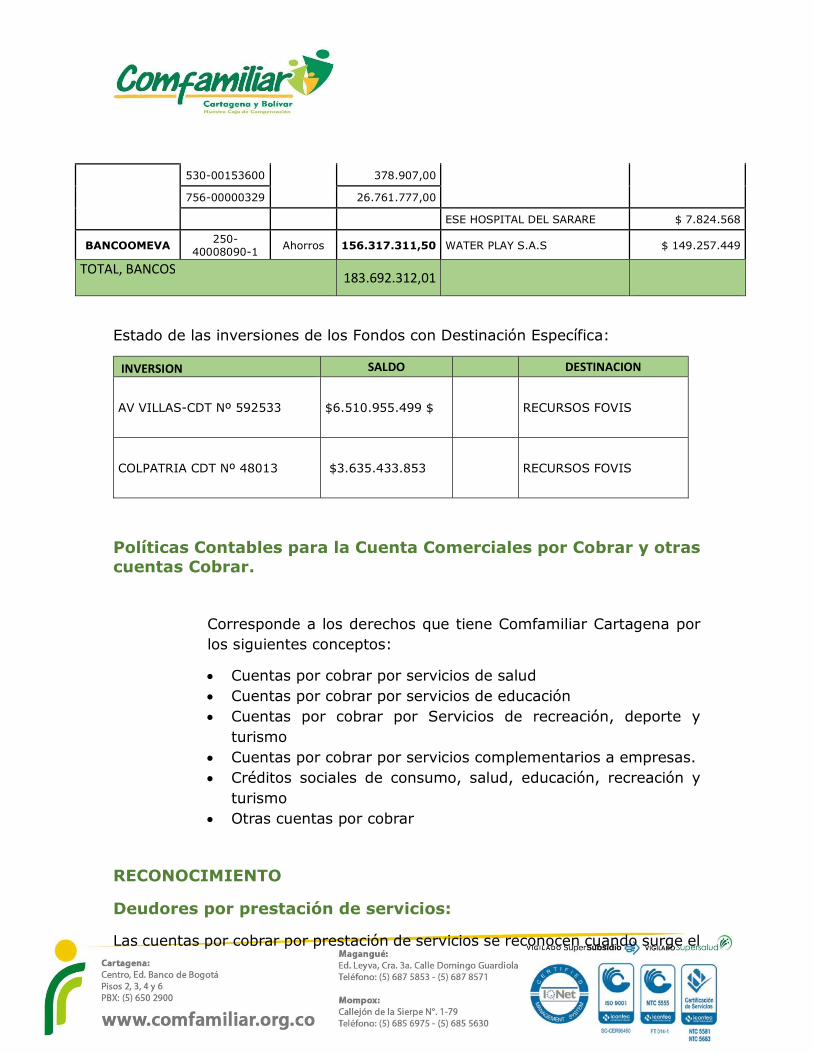

530-00153600

378.907,00

756-00000329 26.761.777,00

ESE HOSPITAL DEL SARARE $ 7.824.568

BANCOOMEVA 250-

40008090-1 Ahorros 156.317.311,50 WATER PLAY S.A.S $ 149.257.449

TOTAL, BANCOS 183.692.312,01

Estado de las inversiones de los Fondos con Destinación Específica:

INVERSION SALDO DESTINACION

AV VILLAS-CDT Nº 592533 $6.510.955.499 $ RECURSOS FOVIS

COLPATRIA CDT Nº 48013 $3.635.433.853 RECURSOS FOVIS

Políticas Contables para la Cuenta Comerciales por Cobrar y otras cuentas Cobrar.

Corresponde a los derechos que tiene Comfamiliar Cartagena por los siguientes conceptos:

Cuentas por cobrar por servicios de salud Cuentas por cobrar por servicios de educación Cuentas por cobrar por Servicios de recreación, deporte y

turismo Cuentas por cobrar por servicios complementarios a empresas. Créditos sociales de consumo, salud, educación, recreación y

turismo Otras cuentas por cobrar

RECONOCIMIENTO

Deudores por prestación de servicios:

Las cuentas por cobrar por prestación de servicios se reconocen cuando surge el

derecho de cobro, es decir, cuando se hayan entregado los bienes o servicios que las originan. No se reconocerán deudores con la emisión de la orden de servicios hasta que la misma no haya sido utilizada por el beneficiario.

Deudores por créditos:

Se reconocen cuentas por cobrar por créditos, por los recursos financieros transferidos a terceros en virtud de los contratos de préstamo

Otras cuentas por cobrar:

Dentro de este grupo se reconocerán las demás cuentas por cobrar que no se clasifiquen en las anteriores categorías,

Las pérdidas de activos se reconocerán como gastos en resultados y no como cuentas por cobrar así estén asegurados. Sólo se reconoce la cuenta por cobrar a la entidad aseguradora cuando exista una certeza razonable del valor a cobrar.

MEDICIÓN INICIAL

Las cuentas por cobrar se miden inicialmente por el precio de la transacción expresado en la factura o documento que los origine.

MEDICIÓN POSTERIOR

Las cuentas por cobrar que se clasifican como activos corrientes se medirán al importe no descontado del efectivo u otra contraprestación que se espera recibir

Cuando el pago se aplaza más allá de los términos normales del crédito, las cuentas por cobrar por prestación de servicios se medirán por su costo amortizado, es decir, por el valor presente de todos los cobros futuros utilizando a una tasa de interés de mercado para un instrumento de deuda similar. DETERIORO DE LOS DEUDORES.

De conformidad con la sección de Instrumentos financieros básicos sección 11, la entidad en cumplimiento de la norma que indica:

“Al final de cada periodo sobre el que se informa, una entidad evaluará si existe evidencia objetiva de deterioro del valor de los activos financieros que se midan al costo o al costo amortizado. Cuando exista evidencia objetiva de deterioro del valor, la entidad reconocerá inmediatamente una

pérdida por deterioro del valor en resultados”.P.11.21.

En tal medida en cada una de las mediciones de deterior de deudores incorpora los razonamientos y valores que llevaron al deterioro. OTRAS DIRECTRICES:

Relacionadas con el deterioro de valor de la cartera comercial por servicios

1. Los derechos de cobro que no hayan prescrito no se podrá provisionar totalmente por el solo hecho de haber cumplido más de un número determinado de días.

2. El deterioro de valor de las cuentas por cobrar no se basará en eventos futuros, sea cual fuere su probabilidad.

3. Se reconocerán deterioros de valor sólo si hay evidencia objetiva de que se ha producido un evento de pérdida. Entre la evidencia de riesgos de incobrabilidad que debe documentarse para el reconocimiento de deterioro de valor se consideran:

a. El incumplimiento de los plazos normales de crédito concedidos.

b. Dificultades financieras del obligado c. La solicitud u otorgamiento de concesiones o ventajas,

tales como plazos adicionales de crédito. d. La aceptación del cliente en procesos de reestructuración,

insolvencia o similares. e. La ubicación del deudor en zonas de alto riesgo de orden

público o la desaparición del mercado en el que opera, el desconocimiento de la ubicación por largos periodos y demás variables que a su criterio influyan en el riesgo de incobrabilidad.

4. Los valores que se consideren definitivamente incobrables deberán darse de baja en cuentas directamente contra las cuentas por cobrar sin utilizar cuentas correctoras de deterioro de valor acumulado.

5. Los valores que se encuentren en litigio judicial o en otras situaciones que impliquen la pérdida del control, tales como la inclusión de la entidad en la prelación de créditos de entidades en procesos de liquidación, deberán ser objeto de provisión

total. En ese caso el deterioro se debe reconocer en una cuenta correctora denominada “Deterioro de valor acumulado” y el valor en libros nulo de la cuenta por cobrar no será objeto de presentación en los estados financiero. Estas cuentas no se darán de baja, salvo que se consideren realmente incobrables, como lo indica el punto anterior.

6. Las cuentas por cobrar que estén en riesgo por la ocurrencia de hechos pasados evidenciados como lo indica el punto 3 y que no estén totalmente deteriorados como lo indica el punto 6, deberán descontarse por su valor presente, para lo cual se deberán establecer los plazos estimados de recaudo (acuerdos de pago o metas de recaudo) y la tasa de interés de mercado existente en el trimestre en el cual se expidió la respectiva factura de venta o se concedió el crédito. El deterioro de valor se medirá como la diferencia entre el importe nominal y el valor presente de los cobros futuros estimados.

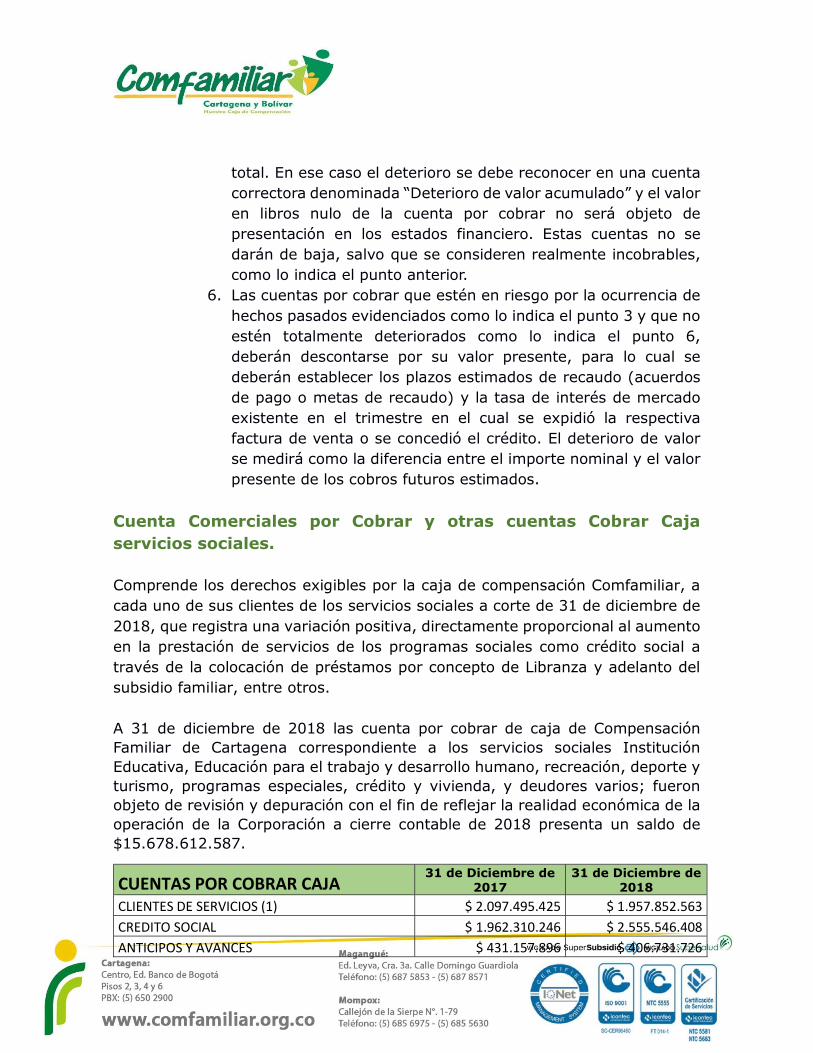

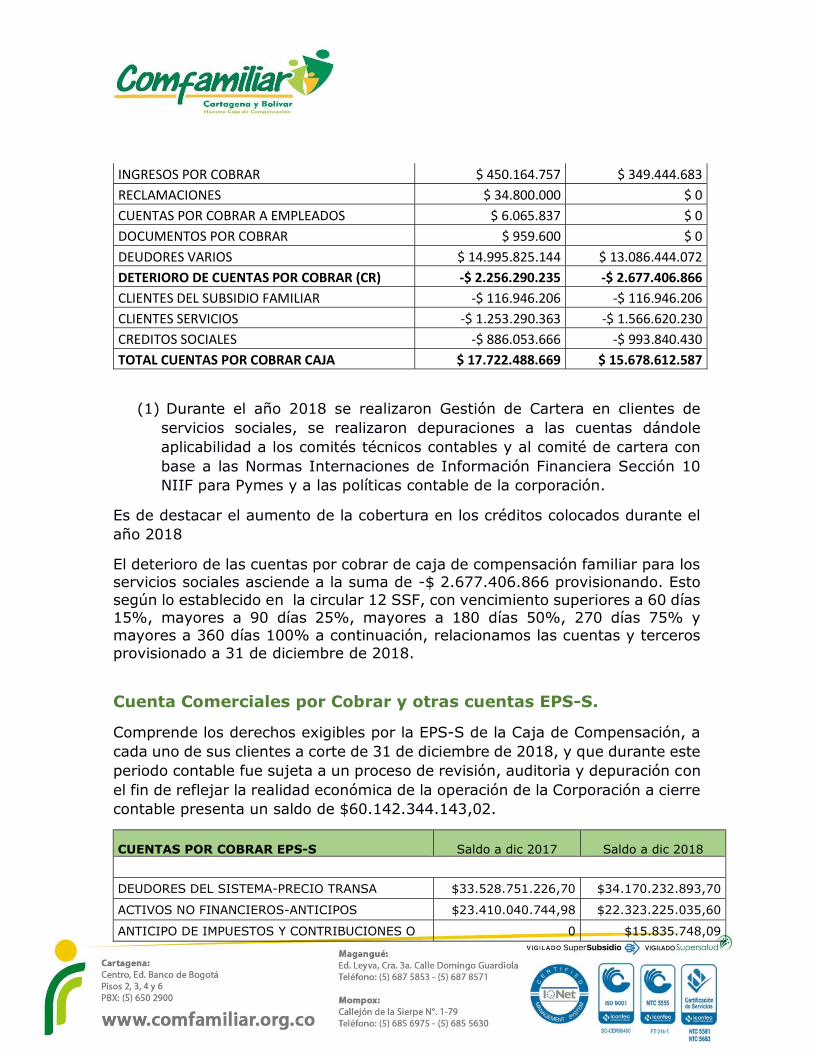

Cuenta Comerciales por Cobrar y otras cuentas Cobrar Caja servicios sociales. Comprende los derechos exigibles por la caja de compensación Comfamiliar, a cada uno de sus clientes de los servicios sociales a corte de 31 de diciembre de 2018, que registra una variación positiva, directamente proporcional al aumento en la prestación de servicios de los programas sociales como crédito social a través de la colocación de préstamos por concepto de Libranza y adelanto del subsidio familiar, entre otros. A 31 de diciembre de 2018 las cuenta por cobrar de caja de Compensación Familiar de Cartagena correspondiente a los servicios sociales Institución Educativa, Educación para el trabajo y desarrollo humano, recreación, deporte y turismo, programas especiales, crédito y vivienda, y deudores varios; fueron objeto de revisión y depuración con el fin de reflejar la realidad económica de la operación de la Corporación a cierre contable de 2018 presenta un saldo de $15.678.612.587.

CUENTAS POR COBRAR CAJA 31 de Diciembre de

2017 31 de Diciembre de

2018

CLIENTES DE SERVICIOS (1) $ 2.097.495.425 $ 1.957.852.563 CREDITO SOCIAL $ 1.962.310.246 $ 2.555.546.408 ANTICIPOS Y AVANCES $ 431.157.896 $ 406.731.726

INGRESOS POR COBRAR $ 450.164.757 $ 349.444.683 RECLAMACIONES $ 34.800.000 $ 0 CUENTAS POR COBRAR A EMPLEADOS $ 6.065.837 $ 0 DOCUMENTOS POR COBRAR $ 959.600 $ 0 DEUDORES VARIOS $ 14.995.825.144 $ 13.086.444.072 DETERIORO DE CUENTAS POR COBRAR (CR) -$ 2.256.290.235 -$ 2.677.406.866 CLIENTES DEL SUBSIDIO FAMILIAR -$ 116.946.206 -$ 116.946.206 CLIENTES SERVICIOS -$ 1.253.290.363 -$ 1.566.620.230 CREDITOS SOCIALES -$ 886.053.666 -$ 993.840.430 TOTAL CUENTAS POR COBRAR CAJA $ 17.722.488.669 $ 15.678.612.587

(1) Durante el año 2018 se realizaron Gestión de Cartera en clientes de servicios sociales, se realizaron depuraciones a las cuentas dándole aplicabilidad a los comités técnicos contables y al comité de cartera con base a las Normas Internaciones de Información Financiera Sección 10 NIIF para Pymes y a las políticas contable de la corporación.

Es de destacar el aumento de la cobertura en los créditos colocados durante el año 2018

El deterioro de las cuentas por cobrar de caja de compensación familiar para los servicios sociales asciende a la suma de -$ 2.677.406.866 provisionando. Esto según lo establecido en la circular 12 SSF, con vencimiento superiores a 60 días 15%, mayores a 90 días 25%, mayores a 180 días 50%, 270 días 75% y mayores a 360 días 100% a continuación, relacionamos las cuentas y terceros provisionado a 31 de diciembre de 2018.

Cuenta Comerciales por Cobrar y otras cuentas EPS-S.

Comprende los derechos exigibles por la EPS-S de la Caja de Compensación, a cada uno de sus clientes a corte de 31 de diciembre de 2018, y que durante este periodo contable fue sujeta a un proceso de revisión, auditoria y depuración con el fin de reflejar la realidad económica de la operación de la Corporación a cierre contable presenta un saldo de $60.142.344.143,02.

CUENTAS POR COBRAR EPS-S Saldo a dic 2017 Saldo a dic 2018

DEUDORES DEL SISTEMA-PRECIO TRANSA $33.528.751.226,70 $34.170.232.893,70

ACTIVOS NO FINANCIEROS-ANTICIPOS $23.410.040.744,98 $22.323.225.035,60

ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O 0 $15.835.748,09

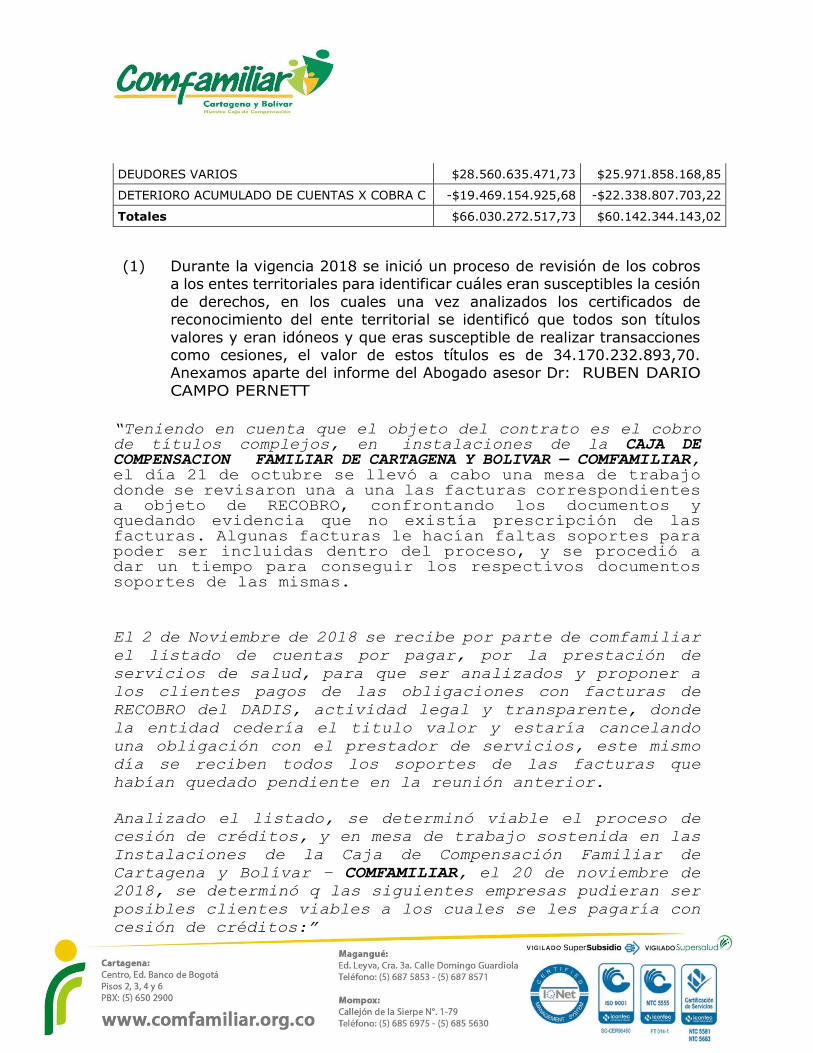

DEUDORES VARIOS $28.560.635.471,73 $25.971.858.168,85

DETERIORO ACUMULADO DE CUENTAS X COBRA C -$19.469.154.925,68 -$22.338.807.703,22

Totales $66.030.272.517,73 $60.142.344.143,02

(1) Durante la vigencia 2018 se inició un proceso de revisión de los cobros a los entes territoriales para identificar cuáles eran susceptibles la cesión de derechos, en los cuales una vez analizados los certificados de reconocimiento del ente territorial se identificó que todos son títulos valores y eran idóneos y que eras susceptible de realizar transacciones como cesiones, el valor de estos títulos es de 34.170.232.893,70. Anexamos aparte del informe del Abogado asesor Dr: RUBEN DARIO CAMPO PERNETT

“Teniendo en cuenta que el objeto del contrato es el cobro de títulos complejos, en instalaciones de la CAJA DE COMPENSACION FAMILIAR DE CARTAGENA Y BOLIVAR — COMFAMILIAR, el día 21 de octubre se llevó a cabo una mesa de trabajo donde se revisaron una a una las facturas correspondientes a objeto de RECOBRO, confrontando los documentos y quedando evidencia que no existía prescripción de las facturas. Algunas facturas le hacían faltas soportes para poder ser incluidas dentro del proceso, y se procedió a dar un tiempo para conseguir los respectivos documentos soportes de las mismas.

El 2 de Noviembre de 2018 se recibe por parte de comfamiliar el listado de cuentas por pagar, por la prestación de servicios de salud, para que ser analizados y proponer a los clientes pagos de las obligaciones con facturas de RECOBRO del DADIS, actividad legal y transparente, donde la entidad cedería el titulo valor y estaría cancelando una obligación con el prestador de servicios, este mismo día se reciben todos los soportes de las facturas que habían quedado pendiente en la reunión anterior.

Analizado el listado, se determinó viable el proceso de cesión de créditos, y en mesa de trabajo sostenida en las Instalaciones de la Caja de Compensación Familiar de Cartagena y Bolívar – COMFAMILIAR, el 20 de noviembre de 2018, se determinó q las siguientes empresas pudieran ser posibles clientes viables a los cuales se les pagaría con cesión de créditos:”

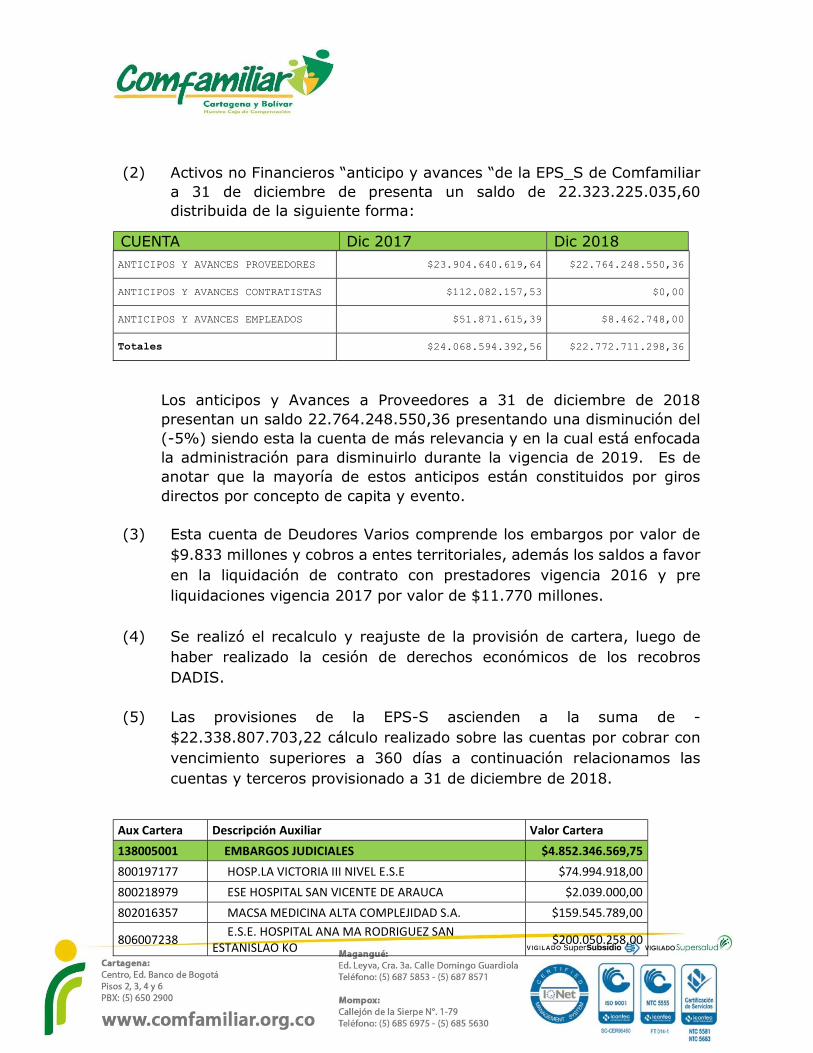

(2) Activos no Financieros “anticipo y avances “de la EPS_S de Comfamiliar a 31 de diciembre de presenta un saldo de 22.323.225.035,60 distribuida de la siguiente forma:

CUENTA Dic 2017 Dic 2018 ANTICIPOS Y AVANCES PROVEEDORES $23.904.640.619,64 $22.764.248.550,36

ANTICIPOS Y AVANCES CONTRATISTAS $112.082.157,53 $0,00

ANTICIPOS Y AVANCES EMPLEADOS $51.871.615,39 $8.462.748,00

Totales $24.068.594.392,56 $22.772.711.298,36

Los anticipos y Avances a Proveedores a 31 de diciembre de 2018 presentan un saldo 22.764.248.550,36 presentando una disminución del (-5%) siendo esta la cuenta de más relevancia y en la cual está enfocada la administración para disminuirlo durante la vigencia de 2019. Es de anotar que la mayoría de estos anticipos están constituidos por giros directos por concepto de capita y evento.

(3) Esta cuenta de Deudores Varios comprende los embargos por valor de $9.833 millones y cobros a entes territoriales, además los saldos a favor en la liquidación de contrato con prestadores vigencia 2016 y pre liquidaciones vigencia 2017 por valor de $11.770 millones.

(4) Se realizó el recalculo y reajuste de la provisión de cartera, luego de

haber realizado la cesión de derechos económicos de los recobros DADIS.

(5) Las provisiones de la EPS-S ascienden a la suma de -

$22.338.807.703,22 cálculo realizado sobre las cuentas por cobrar con vencimiento superiores a 360 días a continuación relacionamos las cuentas y terceros provisionado a 31 de diciembre de 2018.

Aux Cartera Descripción Auxiliar Valor Cartera

138005001 EMBARGOS JUDICIALES $4.852.346.569,75

800197177 HOSP.LA VICTORIA III NIVEL E.S.E $74.994.918,00

800218979 ESE HOSPITAL SAN VICENTE DE ARAUCA $2.039.000,00

802016357 MACSA MEDICINA ALTA COMPLEJIDAD S.A. $159.545.789,00

806007238 E.S.E. HOSPITAL ANA MA RODRIGUEZ SAN ESTANISLAO KO $200.050.258,00

806008439 CLINICA CARTAGENA DEL MAR $1.331.361.219,75

806009848 SUMINISTRADORA DE MEDICAMENTOS DEL CARIBE SA

$1.154.657.086,00

806010305 E.S.E. HOSPITAL LOCAL CARTAGENA DE INDIAS $1.526.201.629,00

830066626 MEDIHEALTH SERVICES COLOMBIA $305.294.093,00

899999026 CAPRECOM $75.504.284,00

900047282 FONDO DE SOLIDARIDAD Y GARANTIA FOSYGA $13.889.293,00

900223749 FUNDACION UNIDAD DE CUIDADOS INTENSIVOS DOÑA PILAR

$8.809.000,00

130508020501 RECOBRO NO POSS SENTENCIAS JUDICIALES $670.396.221,17

890480126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $522.998.723,00

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $147.397.498,17

130508020502 RECOBRO NO POSS SENTENCIAS JUDIC.ANTERIO $246.805.570,00

890480126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $24.363.062,00

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $222.442.508,00

130508021002 RECOBRO NO POSS CTE.TEC.CIENTIF.ET.ANTER $5.073.292.731,09

890480126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $1.466.652.138,46

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $3.606.640.592,63

130540020101 DEUDA RECONOC.NO PAGAD ET HASTA 31/03/11 $4.022.181.484,06

800.028.432 ALCALDIA MUNICIPAL DE MAGANGUE $61.760.377,38

800.037.166 ALCALDIA MUNICIPAL DE SAN FERNANDO $428.874.353,00

800.095.466 ALCALDIA MUNICIPAL DE MARIA LA BAJA $26.908.121,28

800.095.511 ALCALDIA MUNICIPAL DE MARGARITA $546.808.240,70

800.095.514 ALCALDIA MUNICIPAL DE MAHATES $28.972.367,93

800.095.530 ALCALDIA MUNICIPAL DE TALAIGUA NUEVO $216.834.798,00

806.000.701 ALCALDIA MUNICIPAL DE CLEMENCIA $72.207.062,27

806.001.278 ALCALDIA MUNICIPAL DE SAN CRISTOBAL $62.262.835,00

806.004.900 ALCALDIA MUNICIPAL DE ARROYO HONDO $430.181.961,18

890.480.006 ALCALDIA MUNICIPAL DE SIMITI $981.539.684,00

890.480.069 ALCALDIA MUNICIPAL DE SANTA CATALINA $392.628.205,00

890.480.254 ALCALDIA MUNICIPAL DE ARJONA $288.062.347,62

890.480.643 ALCALDIA MUNICIPAL DE SANTA CRUZ DE MOMPOS $145.416.494,70

890.481.149 ALCALDIA MUNICIPAL DE TURBACO $67.698.435,00

890.481.310 ALCALDIA MUNICIPAL DE SAN ESTANISLAO DE KOSTKA

$36.042.995,00

890.481.324 ALCALDIA MUNICIPAL DE TURBANA $235.983.206,00

138095020107 CUENTAS POR COBRAR ENTES TERRITORIALES $3.629.447.788,85

800028432 ALCALDIA MUNICIPAL DE MAGANGUE $540.781.943,85

800095514 ALCALDIA MUNICIPAL DE MAHATES $131.754.088,48

800095530 ALCALDIA MUNICIPAL DE TALAIGUA NUEVO $250.901.063,73

800143157 FID-DE OCCIDENTE SA –OCCITESOROS $337.616.925,39

890480126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $12.855.778,00

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $1.220.854.001,90

890480643 ALCALDIA MUNICIPAL DE SANTA CRUZ DE MOMPOS $907.588.434,79

890481149 ALCALDIA MUNICIPAL DE TURBACO $217.503.248,84

900047282 FONDO DE SOLIDARIDAD Y GARANTIA FOSYGA $9.592.303,87

139005002 DEUDAS DE DIFICIL COBRO CARTERA $3.819.729.121,60

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $3.814.081.600,86

890481310 ALCALDIA MUNICIPAL DE SAN ESTANISLAO DE KOSTKA

$0,06

890481324 ALCALDIA MUNICIPAL DE TURBANA $5.647.520,68

139005001 CLIENTE SECTOR SALUD $24.608.216,70

800028432 ALCALDIA MUNICIPAL DE MAGANGUE $18.261.464,87

806004900 ALCALDIA MUNICIPAL DE ARROYO HONDO $150.138,52

890480006 ALCALDIA MUNICIPAL DE SIMITI $159.838,31

890480184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIAS $6.036.775,00

$22.338.807.703,22

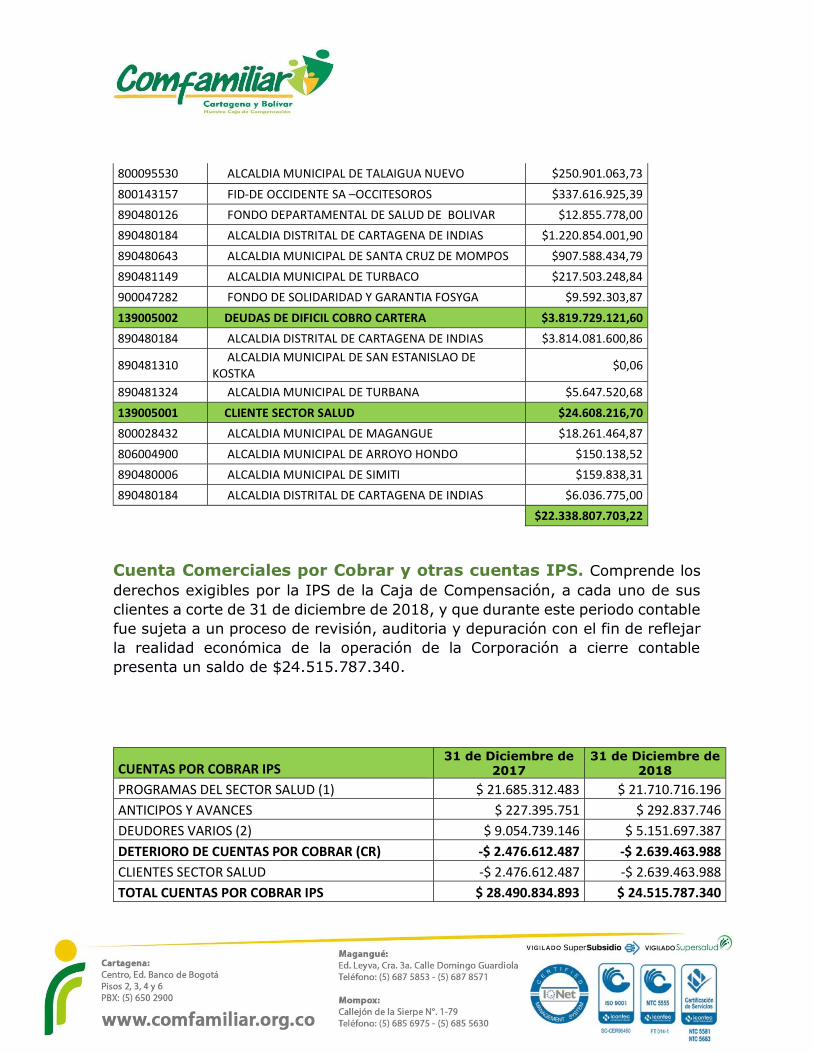

Cuenta Comerciales por Cobrar y otras cuentas IPS. Comprende los derechos exigibles por la IPS de la Caja de Compensación, a cada uno de sus clientes a corte de 31 de diciembre de 2018, y que durante este periodo contable fue sujeta a un proceso de revisión, auditoria y depuración con el fin de reflejar la realidad económica de la operación de la Corporación a cierre contable presenta un saldo de $24.515.787.340.

CUENTAS POR COBRAR IPS 31 de Diciembre de

2017 31 de Diciembre de

2018

PROGRAMAS DEL SECTOR SALUD (1) $ 21.685.312.483 $ 21.710.716.196 ANTICIPOS Y AVANCES $ 227.395.751 $ 292.837.746 DEUDORES VARIOS (2) $ 9.054.739.146 $ 5.151.697.387 DETERIORO DE CUENTAS POR COBRAR (CR) -$ 2.476.612.487 -$ 2.639.463.988 CLIENTES SECTOR SALUD -$ 2.476.612.487 -$ 2.639.463.988 TOTAL CUENTAS POR COBRAR IPS $ 28.490.834.893 $ 24.515.787.340

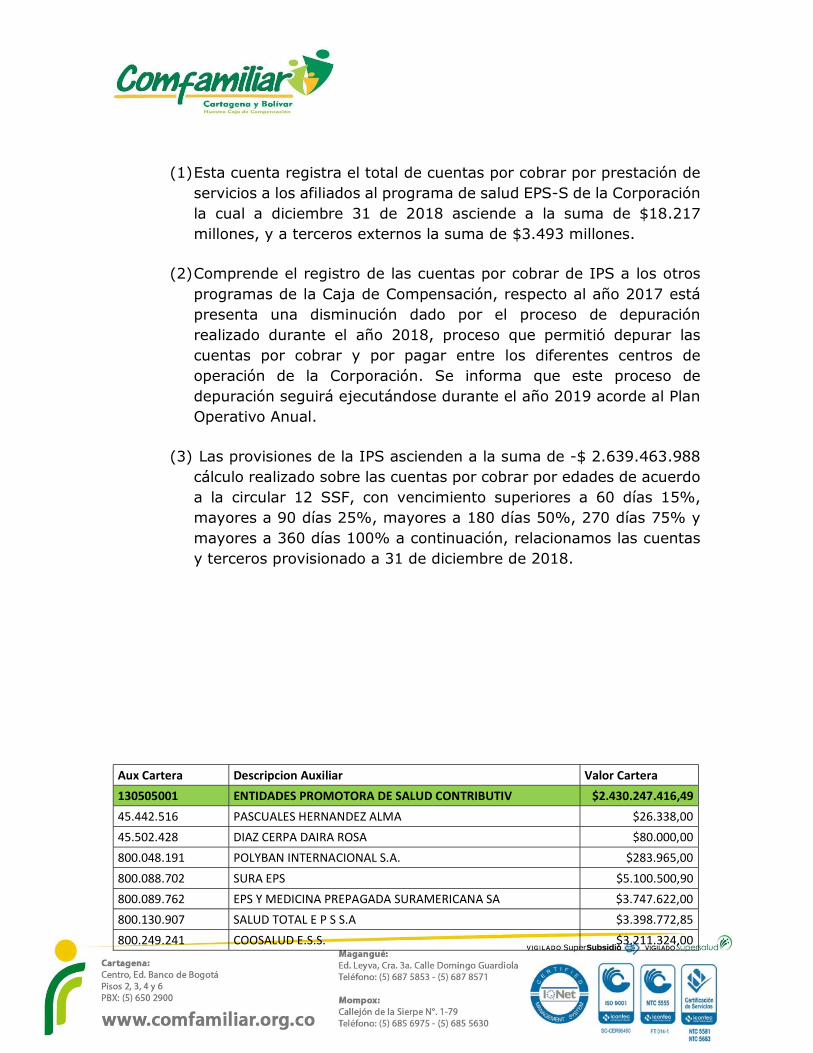

(1) Esta cuenta registra el total de cuentas por cobrar por prestación de servicios a los afiliados al programa de salud EPS-S de la Corporación la cual a diciembre 31 de 2018 asciende a la suma de $18.217 millones, y a terceros externos la suma de $3.493 millones.

(2) Comprende el registro de las cuentas por cobrar de IPS a los otros

programas de la Caja de Compensación, respecto al año 2017 está presenta una disminución dado por el proceso de depuración realizado durante el año 2018, proceso que permitió depurar las cuentas por cobrar y por pagar entre los diferentes centros de operación de la Corporación. Se informa que este proceso de depuración seguirá ejecutándose durante el año 2019 acorde al Plan Operativo Anual.

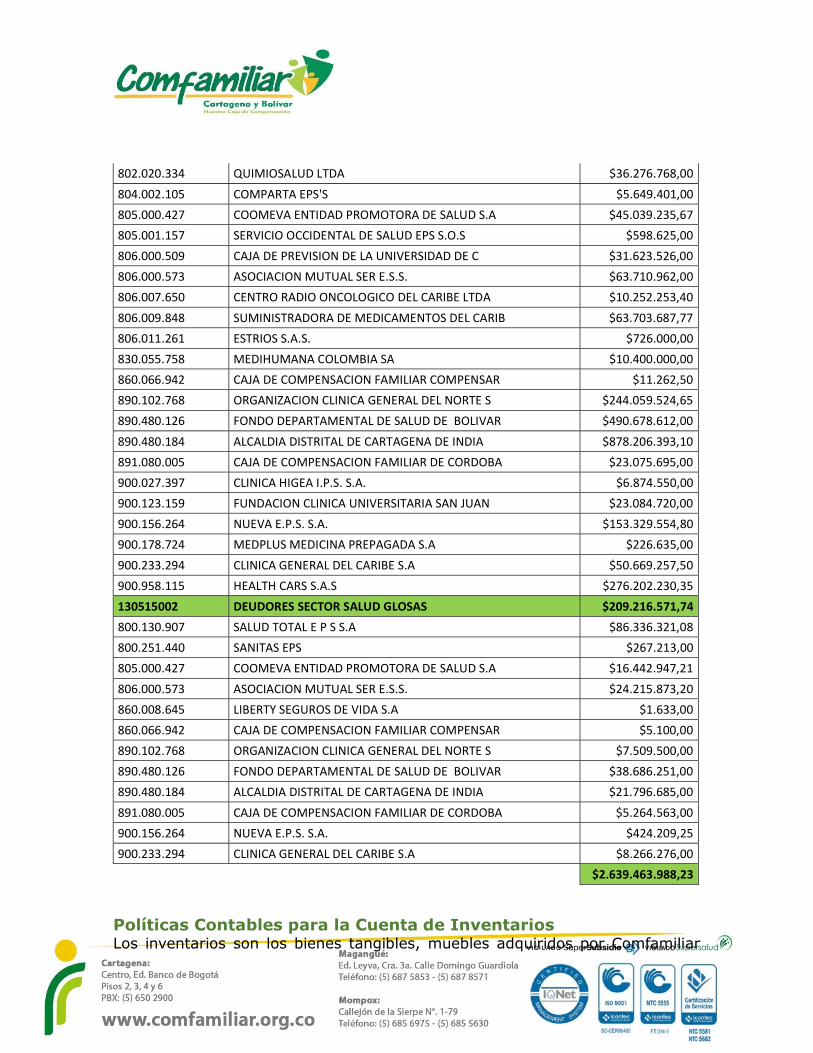

(3) Las provisiones de la IPS ascienden a la suma de -$ 2.639.463.988

cálculo realizado sobre las cuentas por cobrar por edades de acuerdo a la circular 12 SSF, con vencimiento superiores a 60 días 15%, mayores a 90 días 25%, mayores a 180 días 50%, 270 días 75% y mayores a 360 días 100% a continuación, relacionamos las cuentas y terceros provisionado a 31 de diciembre de 2018.

Aux Cartera Descripcion Auxiliar Valor Cartera

130505001 ENTIDADES PROMOTORA DE SALUD CONTRIBUTIV $2.430.247.416,49

45.442.516 PASCUALES HERNANDEZ ALMA $26.338,00

45.502.428 DIAZ CERPA DAIRA ROSA $80.000,00

800.048.191 POLYBAN INTERNACIONAL S.A. $283.965,00

800.088.702 SURA EPS $5.100.500,90

800.089.762 EPS Y MEDICINA PREPAGADA SURAMERICANA SA $3.747.622,00

800.130.907 SALUD TOTAL E P S S.A $3.398.772,85

800.249.241 COOSALUD E.S.S. $3.211.324,00

802.020.334 QUIMIOSALUD LTDA $36.276.768,00

804.002.105 COMPARTA EPS'S $5.649.401,00

805.000.427 COOMEVA ENTIDAD PROMOTORA DE SALUD S.A $45.039.235,67

805.001.157 SERVICIO OCCIDENTAL DE SALUD EPS S.O.S $598.625,00

806.000.509 CAJA DE PREVISION DE LA UNIVERSIDAD DE C $31.623.526,00

806.000.573 ASOCIACION MUTUAL SER E.S.S. $63.710.962,00

806.007.650 CENTRO RADIO ONCOLOGICO DEL CARIBE LTDA $10.252.253,40

806.009.848 SUMINISTRADORA DE MEDICAMENTOS DEL CARIB $63.703.687,77

806.011.261 ESTRIOS S.A.S. $726.000,00

830.055.758 MEDIHUMANA COLOMBIA SA $10.400.000,00

860.066.942 CAJA DE COMPENSACION FAMILIAR COMPENSAR $11.262,50

890.102.768 ORGANIZACION CLINICA GENERAL DEL NORTE S $244.059.524,65

890.480.126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $490.678.612,00

890.480.184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIA $878.206.393,10

891.080.005 CAJA DE COMPENSACION FAMILIAR DE CORDOBA $23.075.695,00

900.027.397 CLINICA HIGEA I.P.S. S.A. $6.874.550,00

900.123.159 FUNDACION CLINICA UNIVERSITARIA SAN JUAN $23.084.720,00

900.156.264 NUEVA E.P.S. S.A. $153.329.554,80

900.178.724 MEDPLUS MEDICINA PREPAGADA S.A $226.635,00

900.233.294 CLINICA GENERAL DEL CARIBE S.A $50.669.257,50

900.958.115 HEALTH CARS S.A.S $276.202.230,35

130515002 DEUDORES SECTOR SALUD GLOSAS $209.216.571,74

800.130.907 SALUD TOTAL E P S S.A $86.336.321,08

800.251.440 SANITAS EPS $267.213,00

805.000.427 COOMEVA ENTIDAD PROMOTORA DE SALUD S.A $16.442.947,21

806.000.573 ASOCIACION MUTUAL SER E.S.S. $24.215.873,20

860.008.645 LIBERTY SEGUROS DE VIDA S.A $1.633,00

860.066.942 CAJA DE COMPENSACION FAMILIAR COMPENSAR $5.100,00

890.102.768 ORGANIZACION CLINICA GENERAL DEL NORTE S $7.509.500,00

890.480.126 FONDO DEPARTAMENTAL DE SALUD DE BOLIVAR $38.686.251,00

890.480.184 ALCALDIA DISTRITAL DE CARTAGENA DE INDIA $21.796.685,00

891.080.005 CAJA DE COMPENSACION FAMILIAR DE CORDOBA $5.264.563,00

900.156.264 NUEVA E.P.S. S.A. $424.209,25

900.233.294 CLINICA GENERAL DEL CARIBE S.A $8.266.276,00

$2.639.463.988,23

Políticas Contables para la Cuenta de Inventarios Los inventarios son los bienes tangibles, muebles adquiridos por Comfamiliar

Cartagena con la intención de comercializarlos o consumirlos en las Unidades de Servicio o en las áreas administrativas.

OBJETIVO

Establecer las bases contables para el reconocimiento, medición, valoración, presentación y revelación de los inventarios en Comfamiliar-Cartagena

ALCANCE

Esta política aplica para el inventario de productos comercializados, así como para los materiales y medicamentos utilizados para la prestación de los servicios de salud, También están bajo los lineamientos de esta política los útiles y elementos de oficina para el uso administrativo de la entidad adquiridos para el consumo en varios períodos.

RECONOCIMIENTO

Se reconocerán inventarios cuando sean recibidas las mercancías, aunque no se hayan recibido las facturas de compra. No se reconocerán inventarios por la expedición de órdenes de compra ni con documentos similares.

Los elementos que duren menos de un año una vez instalados, tales como algunos repuestos consumibles en el curso normal de los negocios, papelería, empaques, útiles de aseo y cafetería, dotaciones de trabajadores y elementos similares, se podrán reconocer como gastos, considerando la relación costo beneficio de controlar el consumo individual. No obstante, cuando se adquieran estos elementos para ser consumidos en varios períodos durante el año y en cantidades significativas, se reconocerán en la entidad como inventarios para consumo interno, según se evalúe en cada caso la respectiva transacción y se reconocerán como gastos en la medida en que se consuman, según el control de inventario que se realice

MEDICIÓN INICIAL

Los inventarios se reconocerán según su costo de adquisición, se añadirán todos los costos que sean necesarios para poner el activo en condiciones de utilización o venta cuando procesa, tales como el transporte y otros costos, siempre que sea practicable asignarlos en el costeo al respectivo inventario.

Los descuentos de pronto pago se registrarán como otros Ingresos para fines tributarios, sin embargo, para efecto de los estándares internacionales de contabilidad, los descuentos por pronto pago se reconocerán como un menor

valor del saldo del Costo de Ventas (en el crédito). Este tratamiento no implica el mantenimiento de dos kardex con saldo fiscal y contable, basándose en la alta rotación de los mismos, la importancia relativa y la relación costo beneficio.

MEDICIÓN POSTERIOR

Los inventarios se miden posteriormente al menor valor entre el costo y al valor neto realizable,

Los inventarios no podrán ser objeto de valorizaciones ni de provisiones para futuras pérdidas, las pérdidas de valor ya ocurridas por conceptos tales como hurtos, mermas, daños o similares, se reconocerán como pérdidas por deterioro directamente contra un menor valor de los inventarios.

OTRAS DIRECTRICES:

Relacionadas con el deterioro de valor:

Se considera que hay deterioro en el caso de que el costo este por encima del valor neto realizable, si este es el caso la diferencia se llevará como un gasto por deterioro contra un menor valor del inventario.

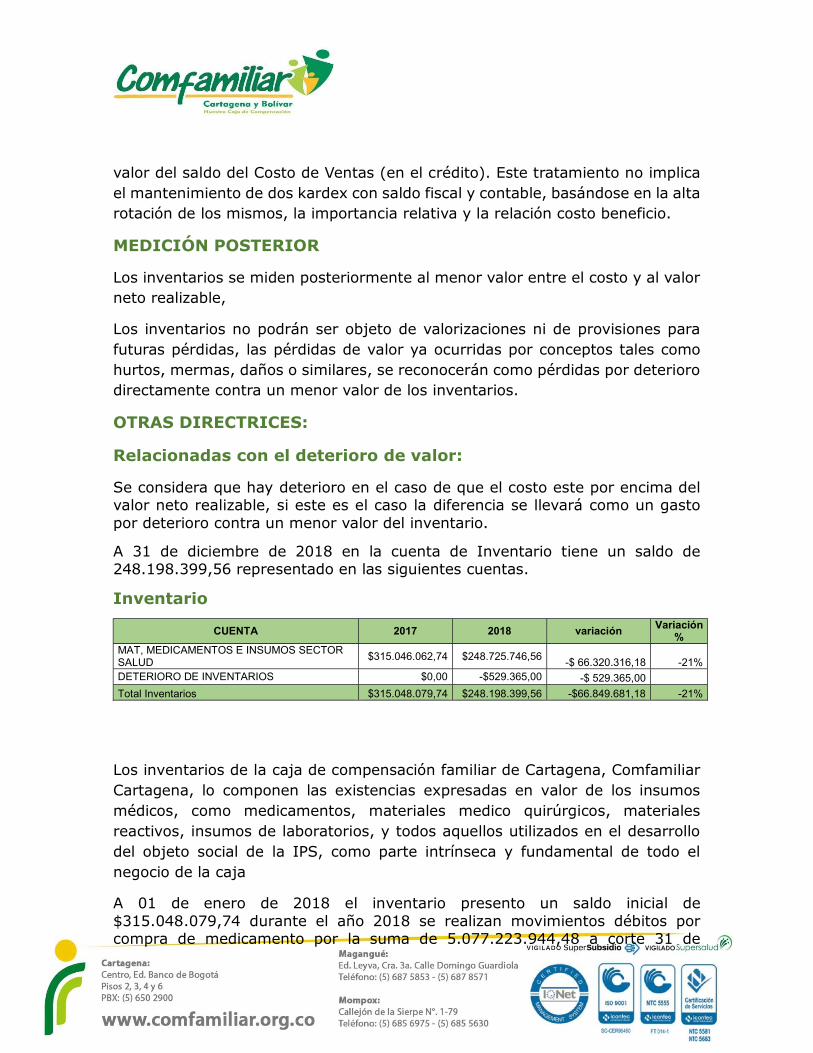

A 31 de diciembre de 2018 en la cuenta de Inventario tiene un saldo de 248.198.399,56 representado en las siguientes cuentas.

Inventario

CUENTA 2017 2018 variación Variación

% MAT, MEDICAMENTOS E INSUMOS SECTOR SALUD

$315.046.062,74 $248.725.746,56 -$ 66.320.316,18 -21%

DETERIORO DE INVENTARIOS $0,00 -$529.365,00 -$ 529.365,00

Total Inventarios $315.048.079,74 $248.198.399,56 -$66.849.681,18 -21%

Los inventarios de la caja de compensación familiar de Cartagena, Comfamiliar Cartagena, lo componen las existencias expresadas en valor de los insumos médicos, como medicamentos, materiales medico quirúrgicos, materiales reactivos, insumos de laboratorios, y todos aquellos utilizados en el desarrollo del objeto social de la IPS, como parte intrínseca y fundamental de todo el negocio de la caja

A 01 de enero de 2018 el inventario presento un saldo inicial de $315.048.079,74 durante el año 2018 se realizan movimientos débitos por compra de medicamento por la suma de 5.077.223.944,48 a corte 31 de

diciembre de 2018 refleja un inventario final de $248.725.746,56 afectándose el costo de consumo de medicamento durante este periodo en la suma de 5.144.073.625,66 la disminución en esta cuenta en un 21% demuestra una gestión en la administración y utilización de estos insumos en la prestación de los servicios de la IPS,

Se pudo determinar que 31 de diciembre del 2018 se presentó deterioro de $529.365 en el valor del inventario.

Políticas Contables para la Cuenta de Otros Activos no Financieros.

Está cuenta es constituida por los anticipos y avances entregado por Comfamiliar Cartagena a sus proveedores o prestadores de servicios, ante de la convergencia a NIIF, estas partidas se reconocían como cuentas por cobrar y se presentaban como tal en el estado de situación financiera. Teniendo en cuenta las Norman Internacionales de información financiera (NIIF) estas partidas no cumplen las características necesarias para ser tenidos en cuenta como instrumentos financieros, los anticipos y avances representan recursos entregados por la entidad a terceros, con la finalidad de obtener, en un futuro, la prestación de un servicio o la adquisición de una mercancía. Pese a no cumplir la definición y los criterios de reconocimiento para ser instrumentos financieros, en la mayoría de los casos los anticipos y avances sí cumplen la definición de activo, por lo cual se podrán reconocer en el Estado de Situación Financiera como activo no corriente. La Corporación desde vigencias anteriores, ha entregado importantes recursos para la atención de pacientes de la EPS, mediante la modalidad de anticipos a terceros; y están siendo objeto de análisis y depuración, para así proceder a su aplicación, a los saldos del pasivo correspondiente. Esta cuenta comprende el concepto de giro directo por aplicar a los prestadores por valor de $15.633 millones y anticipos a prestadores que no se encuentran en la red contratada por la entidad por valor de $6.688 millones, es de resaltar que durante el año 2018 se entregaron anticipos a proveedores por valor de 10.055 millones y se legalizaron durante este mismo periodo 10.913. millones.

Políticas Contables para la Cuenta de Propiedad, Planta y Equipo La propiedad, planta y equipo, representa los activos tangibles adquiridos, construidos, o en proceso de construcción, con la intención de emplearlos en

forma permanente, para la producción o suministro de otros bienes y servicios, o para usarlos en la administración de la entidad, y cuya vida útil excede de un año.

Objetivo.

Establecer las bases contables para el reconocimiento, medición, valuación, presentación y revelación de la propiedad, planta y equipo en Comfamiliar Cartagena.

Alcance.

Los criterios aquí señalados deben ser aplicados en la contabilización de los elementos de Propiedades, Planta y Equipo, salvo que se trate de Activos No Corrientes disponibles para la Venta y Operaciones Discontinuadas (pues dichos activos no son objeto de depreciación); Propiedades de Inversión, es decir, bienes realizables consistentes en terrenos o edificios no ocupados por la entidad, los cuales se reconocen de acuerdo con la política de propiedades de inversión.

Reconocimiento

Condiciones fundamentales para el reconocimiento

Un elemento se reconoce como Propiedades, Planta y Equipo sí y solo sí

1. Es probable que la entidad obtenga los beneficios económicos futuros derivados del mismo, por lo tanto, sólo se podrán reconocer en esta categoría aquellos bienes tangibles que la entidad controle en periodos superiores a un año.

2. Las mejoras en propiedades ajenas se reconocerán como Propiedades, Planta y Equipo, específicamente como componentes, ya sea que se trate construcciones, instalaciones u otros conceptos y serán depreciadas durante el término del contrato o de sus renovaciones esperadas. Las mejoras en propiedades ajenas, tales como obras civiles construidas en propiedades ajenas se reconocerán en el concepto “Edificios” cuando su uso esperado sea superior a un año.

3. El costo del elemento puede medirse con fiabilidad.

Respecto a la medición fiable, los elementos de Propiedades, Planta y Equipo no se presentarán como “totalmente depreciados” si aún continúan siendo usados por la entidad. En ese sentido, se revisará la vida útil de las Propiedades, Planta y Equipo de manera anual y se ampliará o reducirá de acuerdo con la realidad económica del bien usado. No podrán reconocerse bienes como gastos y luego controlarlos por valor de un peso ni por otros valores insignificantes.

Categorías de propiedad planta y equipo

Las Propiedades Planta y Equipo de la Entidad se reconocerán así:

1. Categoría 1 “Activos individualmente considerados”: en esta categoría se deben clasificar los elementos de Propiedades, Planta y Equipo de mayor vida útil y de mayor cuantía, cuya naturaleza implique un control individual mediante una “hoja de vida” en el sistema de información contable de la entidad. Los terrenos, edificios, vehículos y los bienes representativos de maquinaria y equipos, muebles y enseres y equipos de cómputo se clasificarán en esta categoría.

2. Categoría 2 “Grupos homogéneos”: en esta categoría se deben clasificar los elementos que individualmente son poco significativos, pero que son importantes en grupo dada su cantidad y uso cotidiano en la entidad. Los elementos con características y vida útil similares, tales como sillas, mesas y elementos menores de maquinaria y equipo como herramienta se clasificarán en esta categoría. La entidad determinará los grupos en el detalle adecuado.

Los elementos de la categoría 2 no se reconocerán como gastos en razón de su cuantía individual y se depreciarán en la vida útil del grupo al cual pertenecen. La vida útil aplicada a todos los activos del respectivo grupo será revisada anualmente.

La adquisición de, varias sillas, equipos de herramientas o varios bienes similares no requerirá su registro uno a uno en el sistema, pues se podrá asignar una etiqueta virtual y realizar conteos periódicos para dar de baja las pérdidas o inexistencias. No obstante, cuando la entidad decida controlar a un mayor

detalle los elementos de esta categoría, se podrán incorporar otros campos al registro de los mismos tales como: el número de etiqueta real, responsable (nombre y cédula), ubicaciones, fechas de adquisición, vidas útiles, seriales (cuando aplique), marcas y condición operativa del elemento (bueno, regular, para mantenimiento, inservible, entre otras, según se determine).

3. Categoría 3 “Elementos consumibles”: Los elementos tangibles cuya duración después de instalados sea aproximadamente de un año o menos, se reconocerán como inventarios de suministros por su condición de consumibles. En esta categoría se incluirán elementos como papelería para varios períodos (estos elementos también podrán ser reconocidos como gastos cuando la entidad así lo decida), repuestos para maquinaria consumibles en el corto plazo y otros elementos que en algunas ocasiones se adquieren en grandes cantidades.

Los repuestos, herramientas y otros elementos tangibles no se presentarán como intangibles, como diferidos ni como “otros activos”, sino que se clasificarán en los anteriores tres (3) tipos de activos según se trata de bienes individualmente considerados, elementos que hacen parte de un grupo homogéneo o inventarios consumibles.

Mantenimientos y sustituciones de partes

a. Mantenimientos regulares Los mantenimientos regulares de Propiedades, Planta y Equipo se reconocerán como gastos del periodo sin considerar el monto o la cuantía. Las erogaciones por mantenimientos correctivos o preventivos, se reconocerán como gastos, incluyendo pequeños componentes que se cambien como podría ser el cambio de elementos que no se controlen de manera individual.

b. Sustitución de partes Los cambios de partes de un activo individualmente considerado (categoría 1), las remodelaciones y otras inversiones de valor representativo que se hagan sobre un activo no se considerarán como mejoras ni adiciones, sino que se reconocerán como componentes separados cuando su

uso esperado sea superior a un año. Estos componentes no se depreciarán por la vida útil remanente del activo, sino por el periodo esperado de uso, es decir, según la periodicidad con la que normalmente se realicen tales sustituciones o remodelaciones.

Las remodelaciones de baños, los cambios de sistemas modulares de oficina, las sustituciones y otras partes de los inmuebles y de otros activos individualmente considerados se reconocerán como un componente separado y se depreciarán en el tiempo estimado de uso.

Cuando se cambie un componente de un activo, se dará de baja el valor en libros de la parte sustituida y el nuevo componente se depreciará de manera separada como un activo independiente.

Este tratamiento se realizará siempre que el costo componente sea importante, entendiendo como tal el que supere los 40 SMLV.

c. Mantenimientos periódicos y Overhaul

Los mantenimientos que se realicen en intervalos periódicos previamente programados, se reconocerán, a elección de la entidad en cada caso, como gastos o como componentes del activo, aunque no se cambien partes durante los mismos. En ese caso, se depreciará el valor invertido en el periodo estimado que transcurrirá hasta el siguiente mantenimiento programado.

MEDICIÓN INICIAL

La medición inicial de las Propiedades, Planta y Equipo será al costo.

INFORMACIÓN A REVELAR.

Se revelará para cada categoría de elementos de propiedad, planta y equipo que se considere apropiada la siguiente información:

Las bases de medición utilizadas para determinar el importe en libros bruto.

Los métodos de depreciación utilizados.

Las vidas útiles o las tasas de depreciación utilizadas. El importe bruto en libros y la depreciación acumulada (agregada con

pérdidas por deterioro del valor acumuladas), al principio y final del periodo sobre el que se informa.

Las adiciones realizadas. Las ventas o retiros. Las adquisiciones mediante combinaciones de negocios. Las transferencias a propiedades de inversión, si una medición

fiable del valor razonable pasa a estar disponible Las pérdidas por deterioro del valor reconocidas o revertidas en el

resultado. La depreciación.

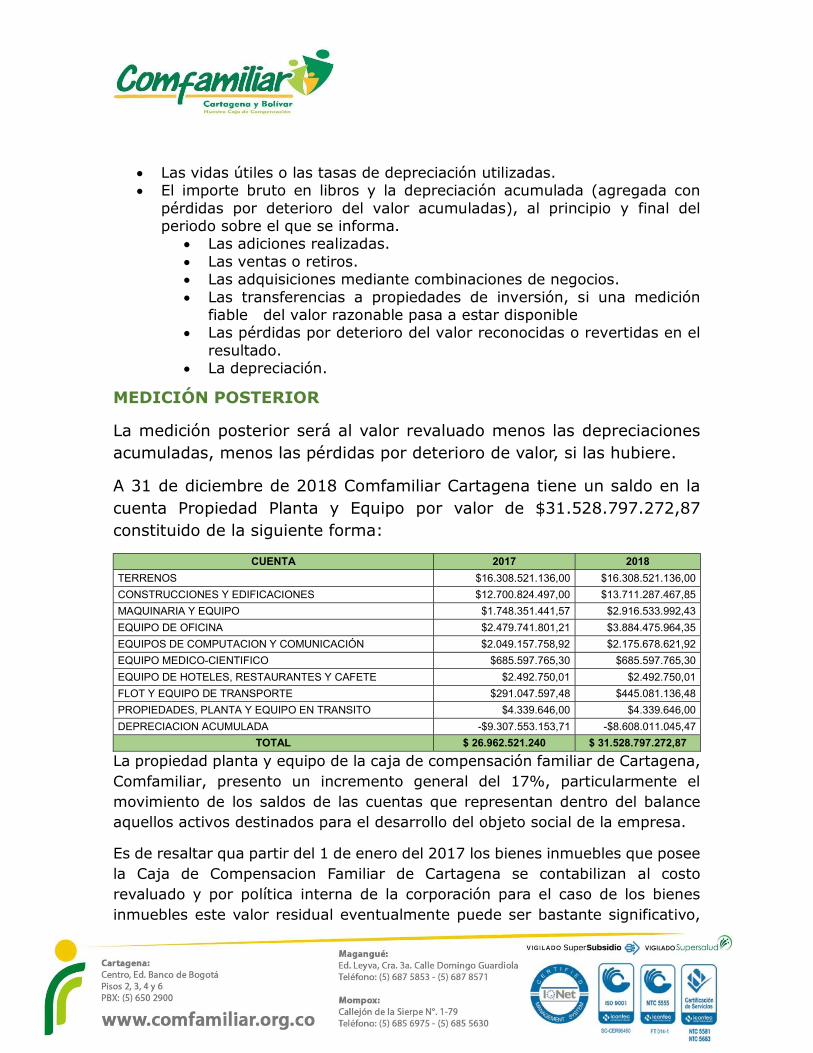

MEDICIÓN POSTERIOR

La medición posterior será al valor revaluado menos las depreciaciones acumuladas, menos las pérdidas por deterioro de valor, si las hubiere.

A 31 de diciembre de 2018 Comfamiliar Cartagena tiene un saldo en la cuenta Propiedad Planta y Equipo por valor de $31.528.797.272,87 constituido de la siguiente forma:

CUENTA 2017 2018

TERRENOS $16.308.521.136,00 $16.308.521.136,00

CONSTRUCCIONES Y EDIFICACIONES $12.700.824.497,00 $13.711.287.467,85

MAQUINARIA Y EQUIPO $1.748.351.441,57 $2.916.533.992,43

EQUIPO DE OFICINA $2.479.741.801,21 $3.884.475.964,35

EQUIPOS DE COMPUTACION Y COMUNICACIÓN $2.049.157.758,92 $2.175.678.621,92

EQUIPO MEDICO-CIENTIFICO $685.597.765,30 $685.597.765,30

EQUIPO DE HOTELES, RESTAURANTES Y CAFETE $2.492.750,01 $2.492.750,01

FLOT Y EQUIPO DE TRANSPORTE $291.047.597,48 $445.081.136,48

PROPIEDADES, PLANTA Y EQUIPO EN TRANSITO $4.339.646,00 $4.339.646,00

DEPRECIACION ACUMULADA -$9.307.553.153,71 -$8.608.011.045,47

TOTAL $ 26.962.521.240 $ 31.528.797.272,87

La propiedad planta y equipo de la caja de compensación familiar de Cartagena, Comfamiliar, presento un incremento general del 17%, particularmente el movimiento de los saldos de las cuentas que representan dentro del balance aquellos activos destinados para el desarrollo del objeto social de la empresa.

Es de resaltar qua partir del 1 de enero del 2017 los bienes inmuebles que posee la Caja de Compensacion Familiar de Cartagena se contabilizan al costo revaluado y por política interna de la corporación para el caso de los bienes inmuebles este valor residual eventualmente puede ser bastante significativo,

incluso en algunos casos puede llegar a superar su valor contable, caso en el cual no debe realizarse ningún cargo por depreciación.

El valor residual y la vida útil se revisarán, como mínimo, al término de cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los cambios se contabilizarán como un cambio en una estimación contable es decir que aportar de esta fecha no se depreciara esto bienes.

DEPRECIACIÓN

La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, inmediatamente es adquirido aunque no estén siendo usados.

Los componentes de un activo de la categoría 1 que sean sustituidos se depreciarán por separado sin darles el tratamiento de adicciones o mejoras, como se prescribe en el apartado “Mantenimientos y sustituciones de partes”.

Vidas útiles:

Los elementos de Propiedades, Planta y Equipo se depreciarán en las siguientes vidas útiles:

1. Elementos de la Categoría 1: se depreciarán por su vida útil específicamente determinada en el momento de su adquisición.

2. Elementos de la Categoría 2: se depreciarán según la vida útil asignada a cada grupo de activos, lo cual depende de las características de los bienes que los conforman.

3. Solo en el caso de impracticabilidad para asignar una vida útil a un activo de forma individual o del grupo al cual pertenece, se depreciarán en las siguientes vidas útiles genéricas:

ACTIVO VIDA ÚTIL ESTIMADA EN AÑOS

Construcciones y edificaciones

No se Deprecian se contabilizan al costo revaluado para lo cual se realizara un avalúo por lo menos cada dos años

Maquinaria y equipo 10 años

Equipo de oficina 10 años

Equipo de computación y comunicación

5 años

Flota y equipo de transporte 5 años

A continuación, reportamos la propiedad planta y equipo con su respectiva depreciación anual y acumulada

Costos Terrenos y

Edificaciones Equipo de Transporte

Maquinaria y equipo Total

A enero 01 -2018 29.009.345.633

291.047.597

6.969.681.163

36.270.074.393

Compras 2018 1.010.462.980

154.033.539

2.702.237.414

3.866.733.933

Ventas o Retiros -

saldo a 31 dic 2018 30.019.808.613

445.081.136

9.671.918.577

40.136.808.326

Depreciación y Deterioro

A enero 01 -2018 3.009.869.657

372.316.748

5.925.366.749

9.307.553.154

depreciación anual 13.368.329

283.007.253

296.375.583

Venta o retiro - 995.917.691

- 995.917.691

saldo a 31 dic 2018 2.013.951.966

385.685.077

6.208.374.003

8.608.011.045

Importe en Libro 31 dic 2018

28.005.856.647

59.396.059

3.463.544.574

31.528.797.281

Es de destacar que por políticas contables la corporación debe realizar avalúos de su propiedad planta y equipo en el año 2019 y ajustar su propiedad planta y equipo al valor revaluado la diferencia que se dé será llevada a un gasto o recuperación según sea el caso. POLÍTICA DE INTANGIBLES

Los intangibles se definen como activos identificables de carácter no monetario y sin apariencia física.

Identificabilidad: el activo es identificable si:

a) es separable, es decir, es susceptible de ser separado o escindido de la entidad y vendido, transferido, dado en explotación, arrendado o intercambiado.

b) surge de derechos contractuales o de otros derechos de tipo legal, con

independencia de que esos derechos sean transferibles o separables de la entidad o de otros derechos y obligaciones.

Para el caso de Comfamiliar Cartagena solo se aplicará este tratamiento al software adquirido por la entidad a terceros para usarlo con fines administrativos

OBJETIVO

Prescribir el tratamiento contable de los activos intangibles y especificar cómo determinar su importe en libros.

ALCANCE

Esta política se aplicará a los activos intangibles, siempre que pueda demostrarse que han tenido un costo de adquisición real y que no se trata de intangibles generado internamente

Separación de activos tangibles e intangibles

Cuando la entidad adquiera elementos tangibles (como equipos de cómputo) que contengan elementos intangibles (como los programas informáticos) aplicará la Política de Propiedades, Planta y Equipo al reconocer el activo que posee sustancia física y separará el activo intangible en los siguientes casos:

1. Cuando el elemento intangible ha sido facturado de manera separada.

2. Cuando el usuario establezca que el elemento intangible tiene naturaleza o función diferente al elemento físico, es decir que el activo tangible y el intangible se diferencian con claridad

RECONOCIMIENTO

La entidad reconocerá activos intangibles si, y sólo si, se cumplen los criterios establecidos en esta política. Específicamente cuando exista:

1. Identificabilidad comercial o de uso

2. Control y

3. Capacidad para generar beneficios económicos futuros

Comfamiliar Cartagena posee una plusvalía sobre el club de profesionales de la Universidad de Cartagena la cual se contabilizo como acciones y al momento de la implementación de las NIIF se reclasifico en esta cuenta de intangibles distinto de la plusvalía

Información a revelar

Se revelará, para cada clase de activos intangibles, lo siguiente:

Las vidas útiles o las tasas de amortización utilizadas. Los métodos de amortización utilizados. El importe en libros bruto y cualquier amortización acumulada (junto con

el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo.

La partida o partidas, en el estado de resultado integral (y en el estado de resultados, si se presenta) en las que está incluida cualquier amortización de los activos intangibles.

Las adiciones. Las ventas o retiros. Las adquisiciones mediante combinaciones de negocios. La amortización. Las pérdidas por deterioro del valor.

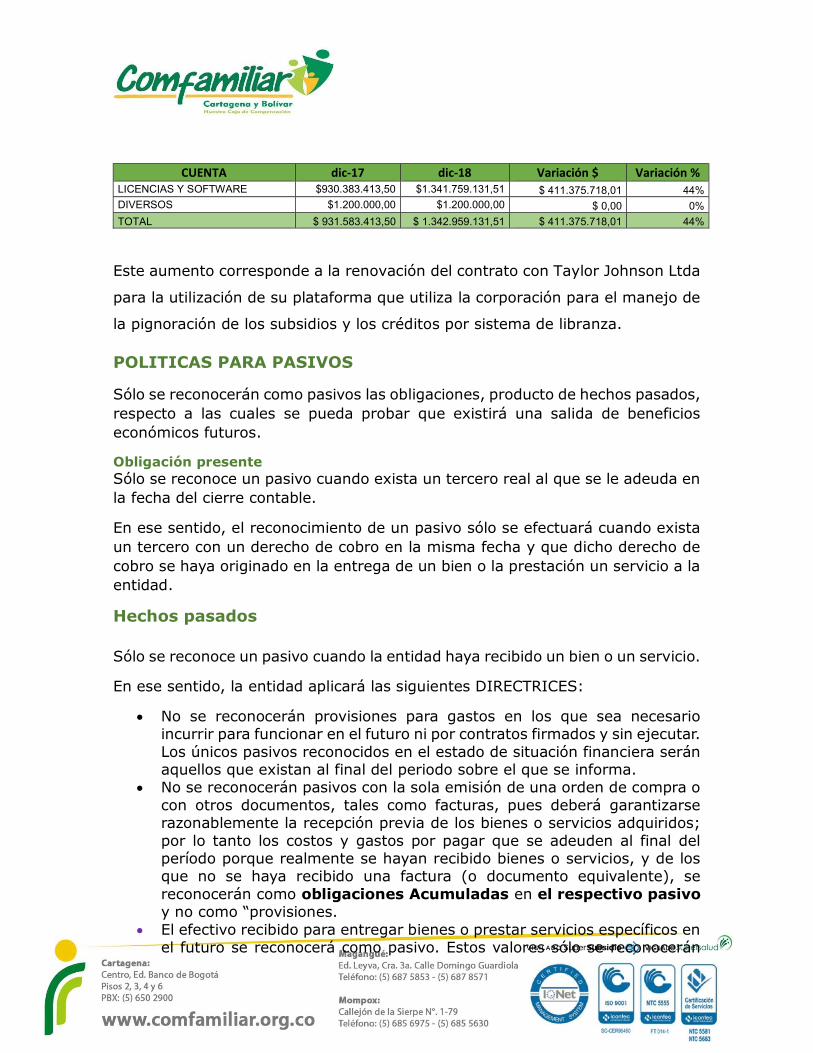

Activos Intangibles

CUENTA dic-17 dic-18 Variación $ Variación % LICENCIAS Y SOFTWARE $930.383.413,50 $1.341.759.131,51 $ 411.375.718,01 44% DIVERSOS $1.200.000,00 $1.200.000,00 $ 0,00 0%

TOTAL $ 931.583.413,50 $ 1.342.959.131,51 $ 411.375.718,01 44%

Este aumento corresponde a la renovación del contrato con Taylor Johnson Ltda

para la utilización de su plataforma que utiliza la corporación para el manejo de

la pignoración de los subsidios y los créditos por sistema de libranza.

POLITICAS PARA PASIVOS

Sólo se reconocerán como pasivos las obligaciones, producto de hechos pasados, respecto a las cuales se pueda probar que existirá una salida de beneficios económicos futuros.

Obligación presente Sólo se reconoce un pasivo cuando exista un tercero real al que se le adeuda en la fecha del cierre contable.

En ese sentido, el reconocimiento de un pasivo sólo se efectuará cuando exista un tercero con un derecho de cobro en la misma fecha y que dicho derecho de cobro se haya originado en la entrega de un bien o la prestación un servicio a la entidad.

Hechos pasados Sólo se reconoce un pasivo cuando la entidad haya recibido un bien o un servicio.

En ese sentido, la entidad aplicará las siguientes DIRECTRICES:

No se reconocerán provisiones para gastos en los que sea necesario incurrir para funcionar en el futuro ni por contratos firmados y sin ejecutar. Los únicos pasivos reconocidos en el estado de situación financiera serán aquellos que existan al final del periodo sobre el que se informa.

No se reconocerán pasivos con la sola emisión de una orden de compra o con otros documentos, tales como facturas, pues deberá garantizarse razonablemente la recepción previa de los bienes o servicios adquiridos; por lo tanto los costos y gastos por pagar que se adeuden al final del período porque realmente se hayan recibido bienes o servicios, y de los que no se haya recibido una factura (o documento equivalente), se reconocerán como obligaciones Acumuladas en el respectivo pasivo y no como “provisiones.

El efectivo recibido para entregar bienes o prestar servicios específicos en el futuro se reconocerá como pasivo. Estos valores sólo se reconocerán

como ingresos cuando exista el hecho pasado, es decir, cuando se haya entregado el bien o prestado el servicio relacionado.

Recursos administrados: Cuando la entidad reciba recursos para ser administrados por concepto de convenios o por virtud de la Ley, reconocerá el efectivo recibido contra un pasivo, excepto los recursos parafiscales del 4%, entregados por las empresas de acuerdo con lo consagrado en el parágrafo 1 del artículo 19 de la ley 1797 de 2016. En la medida en que la entidad ejecute estos recursos disminuirá el pasivo contra la correspondiente cuenta de bancos

Medición Posterior La caja de compensación de conformidad con sus políticas contables y las NIIF para pymes, Al final de cada periodo sobre el que se informa, (…) (b) (…) Los instrumentos de deuda que se clasifican como activos corrientes o pasivos corrientes se medirán al importe no descontado del efectivo u otra contraprestación que se espera pagar o recibir (por ejemplo, el neto del deterioro de valor) (…) P 11.14

Salida de Beneficios Económicos Futuros: Sólo se reconocerán pasivos cuando cumplan las demás condiciones y cuando sea probable (se puede probar) en más del 50% que en efecto se realizará un desembolso.

En ese sentido, la entidad aplicará las siguientes DIRECTRICES

Pasivos contingentes: No se reconocerán pasivos contingentes. La entidad evaluará el estado de los procesos legales en contra en todas las fechas de cierre.

o Cuando exista concepto jurídico según el cual la probabilidad de un fallo en contra sea remota, los procesos legales en contra de la entidad no se reconocerán ni se revelarán

o Cuando exista concepto jurídico según el cual la probabilidad de pérdida sea inferior al 50%, no se reconocerán provisiones, pero se presentarán las notas a que se refiere la Política de Revelaciones.

o Cuando exista un concepto del estado del proceso en la que se indique que la probabilidad de perder es superior al 50% o cuando exista un fallo en contra en primera instancia, se reconocerá una Provisión por el valor que se espere desembolsar, según el análisis del estado del proceso.

Obligaciones acumuladas: Los costos y gastos por pagar causados al final del periodo se reconocerán como Obligaciones Acumuladas o como el respectivo pasivo y no como provisiones. En este concepto se incluirán las prestaciones sociales calculadas durante los diferentes meses del año.

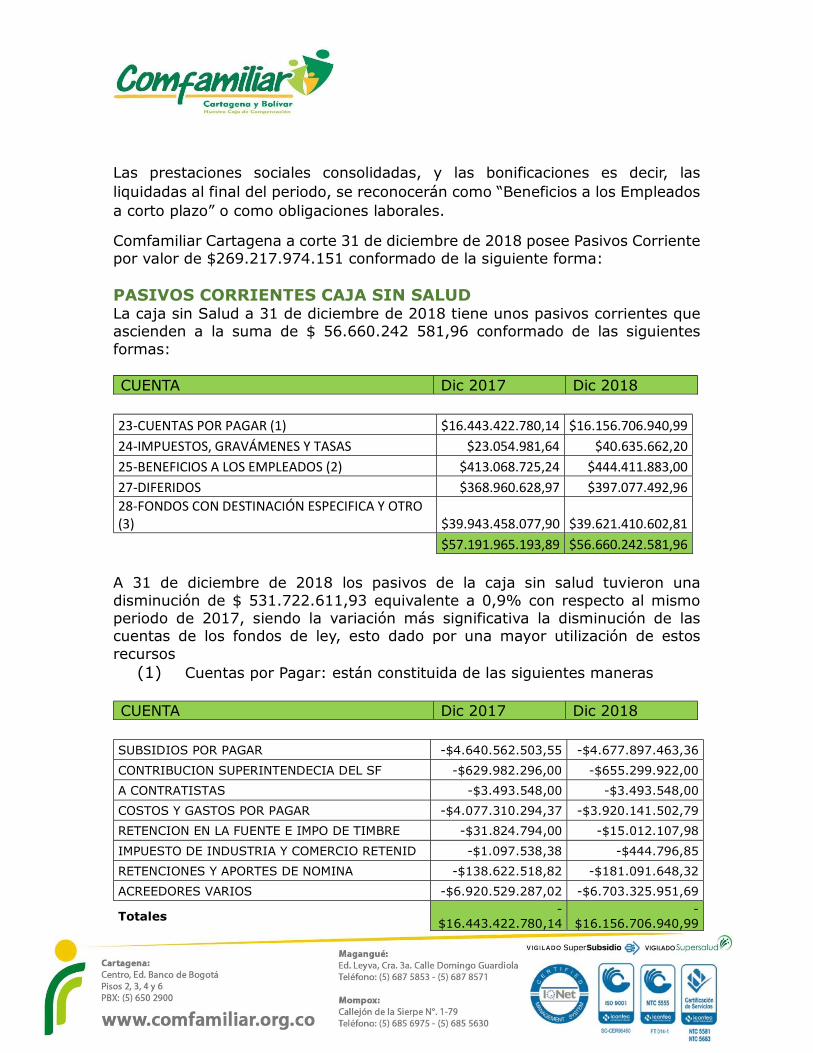

Las prestaciones sociales consolidadas, y las bonificaciones es decir, las liquidadas al final del periodo, se reconocerán como “Beneficios a los Empleados a corto plazo” o como obligaciones laborales.

Comfamiliar Cartagena a corte 31 de diciembre de 2018 posee Pasivos Corriente por valor de $269.217.974.151 conformado de la siguiente forma: PASIVOS CORRIENTES CAJA SIN SALUD La caja sin Salud a 31 de diciembre de 2018 tiene unos pasivos corrientes que ascienden a la suma de $ 56.660.242 581,96 conformado de las siguientes formas: CUENTA Dic 2017 Dic 2018

23-CUENTAS POR PAGAR (1) $16.443.422.780,14 $16.156.706.940,99 24-IMPUESTOS, GRAVÁMENES Y TASAS $23.054.981,64 $40.635.662,20 25-BENEFICIOS A LOS EMPLEADOS (2) $413.068.725,24 $444.411.883,00 27-DIFERIDOS $368.960.628,97 $397.077.492,96 28-FONDOS CON DESTINACIÓN ESPECIFICA Y OTRO (3) $39.943.458.077,90 $39.621.410.602,81

$57.191.965.193,89 $56.660.242.581,96 A 31 de diciembre de 2018 los pasivos de la caja sin salud tuvieron una disminución de $ 531.722.611,93 equivalente a 0,9% con respecto al mismo periodo de 2017, siendo la variación más significativa la disminución de las cuentas de los fondos de ley, esto dado por una mayor utilización de estos recursos

(1) Cuentas por Pagar: están constituida de las siguientes maneras

CUENTA Dic 2017 Dic 2018 SUBSIDIOS POR PAGAR -$4.640.562.503,55 -$4.677.897.463,36

CONTRIBUCION SUPERINTENDECIA DEL SF -$629.982.296,00 -$655.299.922,00

A CONTRATISTAS -$3.493.548,00 -$3.493.548,00

COSTOS Y GASTOS POR PAGAR -$4.077.310.294,37 -$3.920.141.502,79

RETENCION EN LA FUENTE E IMPO DE TIMBRE -$31.824.794,00 -$15.012.107,98

IMPUESTO DE INDUSTRIA Y COMERCIO RETENID -$1.097.538,38 -$444.796,85

RETENCIONES Y APORTES DE NOMINA -$138.622.518,82 -$181.091.648,32

ACREEDORES VARIOS -$6.920.529.287,02 -$6.703.325.951,69

Totales -

$16.443.422.780,14 -

$16.156.706.940,99

En esta cuenta se refleja un incremento en los subsidios por pagar y en las contribuciones a la superintendencia de Subsidio Familiar esto producto de sus actividades ordinaria además de una disminución en los costos y gastos por pagar dado por una mejor utilización de los recursos.

(2) La variación en la cuenta de beneficios a empleado se debe básicamente al porcentaje de incremento salarial en el 2018.

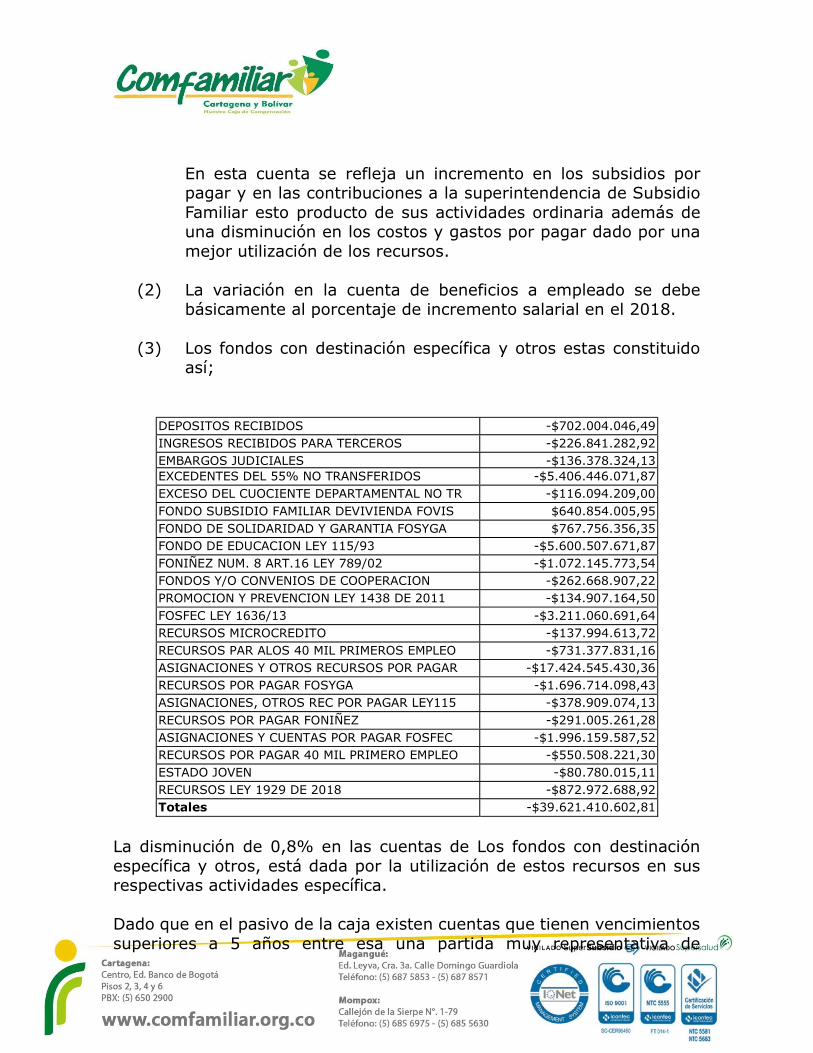

(3) Los fondos con destinación específica y otros estas constituido

así;

DEPOSITOS RECIBIDOS -$702.004.046,49 INGRESOS RECIBIDOS PARA TERCEROS -$226.841.282,92 EMBARGOS JUDICIALES -$136.378.324,13 EXCEDENTES DEL 55% NO TRANSFERIDOS -$5.406.446.071,87 EXCESO DEL CUOCIENTE DEPARTAMENTAL NO TR -$116.094.209,00 FONDO SUBSIDIO FAMILIAR DEVIVIENDA FOVIS $640.854.005,95 FONDO DE SOLIDARIDAD Y GARANTIA FOSYGA $767.756.356,35 FONDO DE EDUCACION LEY 115/93 -$5.600.507.671,87 FONIÑEZ NUM. 8 ART.16 LEY 789/02 -$1.072.145.773,54 FONDOS Y/O CONVENIOS DE COOPERACION -$262.668.907,22 PROMOCION Y PREVENCION LEY 1438 DE 2011 -$134.907.164,50 FOSFEC LEY 1636/13 -$3.211.060.691,64 RECURSOS MICROCREDITO -$137.994.613,72 RECURSOS PAR ALOS 40 MIL PRIMEROS EMPLEO -$731.377.831,16 ASIGNACIONES Y OTROS RECURSOS POR PAGAR -$17.424.545.430,36 RECURSOS POR PAGAR FOSYGA -$1.696.714.098,43 ASIGNACIONES, OTROS REC POR PAGAR LEY115 -$378.909.074,13 RECURSOS POR PAGAR FONIÑEZ -$291.005.261,28 ASIGNACIONES Y CUENTAS POR PAGAR FOSFEC -$1.996.159.587,52 RECURSOS POR PAGAR 40 MIL PRIMERO EMPLEO -$550.508.221,30 ESTADO JOVEN -$80.780.015,11 RECURSOS LEY 1929 DE 2018 -$872.972.688,92 Totales -$39.621.410.602,81

La disminución de 0,8% en las cuentas de Los fondos con destinación específica y otros, está dada por la utilización de estos recursos en sus respectivas actividades específica. Dado que en el pasivo de la caja existen cuentas que tienen vencimientos superiores a 5 años entre esa una partida muy representativa de

$4.529.282.094,87 correspondiente a excedente del 55% y que son del conocimiento de la Superintendencia de Subsidio Familiar, y que por la forma como se manejaban estos recursos (unidad de Caja), ante de la intervención no hay la certeza de esa obligación, acudiendo al principio de la prudencia establecida en las NIIF, durante el 2019 se llevaran estas cuentas al comité técnico contable y posteriormente al consejo directivo para determinar el tratamiento necesario para dar de baja estas obligaciones según las NIIF.

PASIVOS CORRIENTES DE LA EPS-S La EPS_S de la Caja de compensación Familiar de Cartagena 31 de diciembre de 2018 tiene unos pasivos corrientes que ascienden a la suma de $ 166.465.032.724,96 conformado de las siguientes formas: CUENTA Dic 2017 Dic 2018

PASIVOS FINANCIEROS $171.559.406.824,25 $162.053.914.984,74

IMPUESTOS, GRAVAMENES Y TASAS $306.636.614,90 $293.887.288,75

BENEFICIOS A LOS EMPLEADOS $157.632.519,79 $180.049.630,00

OTROS PASIVOS- ANTICIPOS Y AVANCES RECIB $4.097.742.447,27 $3.937.180.820,16

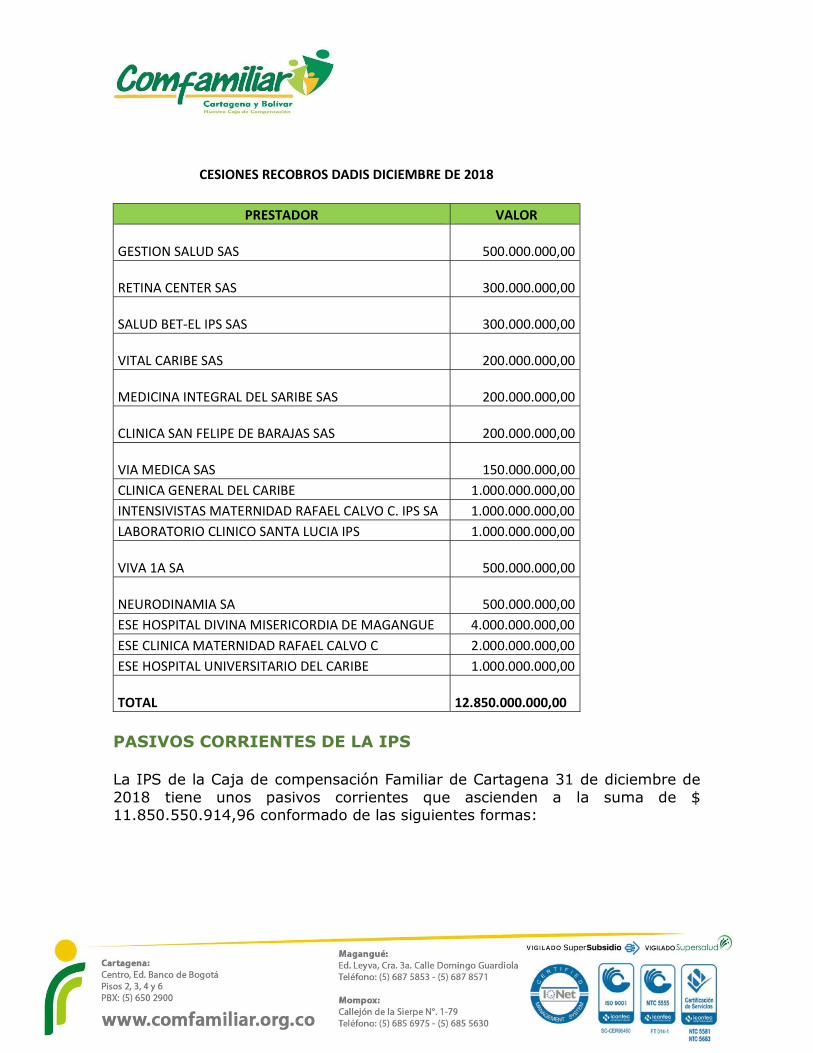

$176.121.418.406,21 $166.465.032.723,65 A 31 de diciembre de 2018 los pasivos de la EPS_S de Comfamiliar Cartagena tuvieron una disminución de $ 9.656.385.682,56 equivalente a 5,48% con respecto al mismo periodo de 2017, siendo la variación más significativa la disminución de las cuentas de los pasivos financiero, esto dado por los esfuerzos realizado por la administración de la entidad enfocada a la disminución de los pasivo, así como algunas depuraciones realizadas sobre pasivos que no se tenía la certeza de la existencia de esta obligación por parte de la entidad dándole aplicación a la sección 10 de las NIIF para pyme, además en el mes de diciembre se efectuaron cesiones de cuentas por cobrar a los entes territoriales en común acuerdo entre las partes por el valor de 12.850.000.000 lo cual se refleja en la disminución de los pasivos. Anexo relación de cesiones. Dado que en el pasivo de la EPS_S de Comfamiliar existen cuentas que tienen vencimientos superiores a 5 años y que no hay la certeza de esa obligación, acudiendo al principio de la prudencia establecida en las NIIF durante el 2019 se llevaran estas cuentas al comité técnico contable para determinar el tratamiento necesario para dar de baja estas obligaciones según las NIIF.

CESIONES RECOBROS DADIS DICIEMBRE DE 2018

PRESTADOR VALOR

GESTION SALUD SAS

500.000.000,00

RETINA CENTER SAS

300.000.000,00

SALUD BET-EL IPS SAS

300.000.000,00

VITAL CARIBE SAS

200.000.000,00

MEDICINA INTEGRAL DEL SARIBE SAS

200.000.000,00

CLINICA SAN FELIPE DE BARAJAS SAS

200.000.000,00

VIA MEDICA SAS

150.000.000,00 CLINICA GENERAL DEL CARIBE 1.000.000.000,00 INTENSIVISTAS MATERNIDAD RAFAEL CALVO C. IPS SA 1.000.000.000,00 LABORATORIO CLINICO SANTA LUCIA IPS 1.000.000.000,00

VIVA 1A SA

500.000.000,00

NEURODINAMIA SA

500.000.000,00 ESE HOSPITAL DIVINA MISERICORDIA DE MAGANGUE 4.000.000.000,00 ESE CLINICA MATERNIDAD RAFAEL CALVO C 2.000.000.000,00 ESE HOSPITAL UNIVERSITARIO DEL CARIBE 1.000.000.000,00

TOTAL 12.850.000.000,00

PASIVOS CORRIENTES DE LA IPS La IPS de la Caja de compensación Familiar de Cartagena 31 de diciembre de 2018 tiene unos pasivos corrientes que ascienden a la suma de $ 11.850.550.914,96 conformado de las siguientes formas:

CUENTA Dic 2017 Dic 2018 IMPUESTOS, GRAVAMENES Y TASAS $1.691.017,62 $6.815.569,76

BENEFICIOS A LOS EMPLEADOS $235.901.031,00 $324.459.287,00

OTROS PASIVOS- ANTICIPOS Y AVANCES RECIB $15.170.594.059,59 $11.519.276.058,20

$15.408.186.108,21 $11.850.550.914,96

A 31 de diciembre de 2018 los pasivos de la IPS de Comfamiliar disminuyeron en $3.557.635.193,25 en comparación con el mismo periodo de 2017 para una variación porcentual de 23,09%, dándose la mayor variación en la cuenta de otros pasivos anticipos- anticipos y avances recibidos, esto por mayor pago a los proveedores y ajuste a las cuentas de pasivos de las obligaciones que no existía un certeza que se tuvieran ya que no existe documentación que soporte dicha deuda y que por su antigüedad podemos aplicar la prescripción de la obligación. Dado que en el pasivo de la IPS de la corporación existen cuentas que tienen vencimientos superiores a 5 años y que no hay la certeza de esa obligación, acudiendo al principio de la prudencia establecida en las NIIF durante el 2019 se llevaran estas cuentas al comité técnico contable para determinar el tratamiento necesario para dar de baja estas obligaciones según las NIIF. PASIVOS NO CORRIENTES Provisiones para contingencia. CUENTA Dic 2017 Dic 2018

PARA MANTENIMIENTO, REPARACIONES Y DEMAS $211.849.326,96 $319.823.825,96

PROVISION PARA CONTINGENCIA $1.819.293.933,00 $2.014.349.589,79

PROVISIONES DEL SECTOR SALUD $78.237.883,13 $215.608.039,35

Totales $2.109.381.143,09 $2.549.781.455,10

Este rubro comprende las provisiones realizadas para el reconocimiento de posibles obligaciones, así como los pasivos que podrían generarse en las sanciones, multas y pleitos en contra de la caja durante la vigencia del año 2018. La variación muestra una provisión en el estado de la situación financiera con un incremento de 21% con respecto a la cifra alcanzada en el año 2017, esto se debe al aumento de provisión para mantenimientos y reparaciones, a la indexación realizada a los procesos judiciales y a la inclusión de nuevos procesos judiciales.

MANTENIMIENTO Y REPARACIONES. En esta cuenta se observa una variación significativa respecto al año 2017 la cual termino con saldo de $ 211.849.326,96 y para el año 2017 registro un saldo de $319.823.825,96 como consecuencia surge un incremento de $107.974.499 que porcentualmente representa un 51%. PROVISIONES PARA CONTIGENCIA. En esta cuenta seda cumplimiento las políticas internas aplicadas para el cálculo de las provisiones para contingencia, esto en cumplimiento a lo establecido en la sección 21 de Normas Internacionales de Información financiera (NIIF), a 31 de diciembre de 2018 esta cuenta presenta un saldo de $ 2.014.349.589,79 distribuido así: PROVISIONES PARA CONTIGENCIA.

Código Descripción Neto 2017 Neto 2018

45477678 PUERTA ZUÑIGA YOMAIRA $ 528.248.050,22 $545.063.724,56 91238966 ARIZA FONSECA LUIS MIGUEL $ 403.777.298,46 $416.630.706,16 52424510 FORERO SAENZ FEDRA MILENA $ 312.802.570,03 $322.759.987,10

73241145 CORTAZA MARTINEZ ARIS JOSE $ 232.813.548,12 $240.224.681,42

45491248 VASQUEZ MENDOZA ROSANA $ 102.941.758,05 $106.218.694,10

7.919.745 BORJA GUERRERO BENKOS ARIEL $ 86.423.851,00

32646874 GUTIERREZ ACENDA GRACIELA $89.174.974,32

9112115 HERNANDEZ PEÑA ALBERTO LUIS $74.129.456,20

30772078 ALDAY FRANCO CRISTINA $ 58.872.788,56 $60.746.880,93 73123567 CASTILLO TAMARA EDGARD $51.773.728,39 45448993 SEÑA AVENDAÑO LIBRADA $ 30.968.546,74 $31.954.365,80 6816234 ANAYA SIERRA OSWALDO $ 29.008.064,18 $29.931.475,37 33026818 RAMIREZ YURANIS $ 26.219.221,00 $27.053.854,68 73093340 MARRUGO DIAZ OSCAR $11.239.046,62 72168549 PUCHE GOMEZ MARLON $ 7.218.236,64 $7.448.014,14

Totales $ 1.819.293.933,00 $2.014.349.589,79

La variación de esta cuenta con respecto al año inmediatamente anterior se dio por indexaciones realizadas a estos procesos, por la calificación realizada a los procesos por el departamento jurídico de esta corporación a nuevos procesos y un cambio en el tercero ya que se encontraba en cabeza del apoderado y no del demandante. Adicionales mentes relacionamos procesos judiciales no provisionados ya que su probabilidad de perdida es muy baja, esto teniendo en cuenta el concepto emitido por el departamento de jurídica de la corporación la cuales relacionamos a continuación:

CC_NIT DEMANDANTE VALOR