empresa editora el comercio sa y subsidiarias - SMV

17

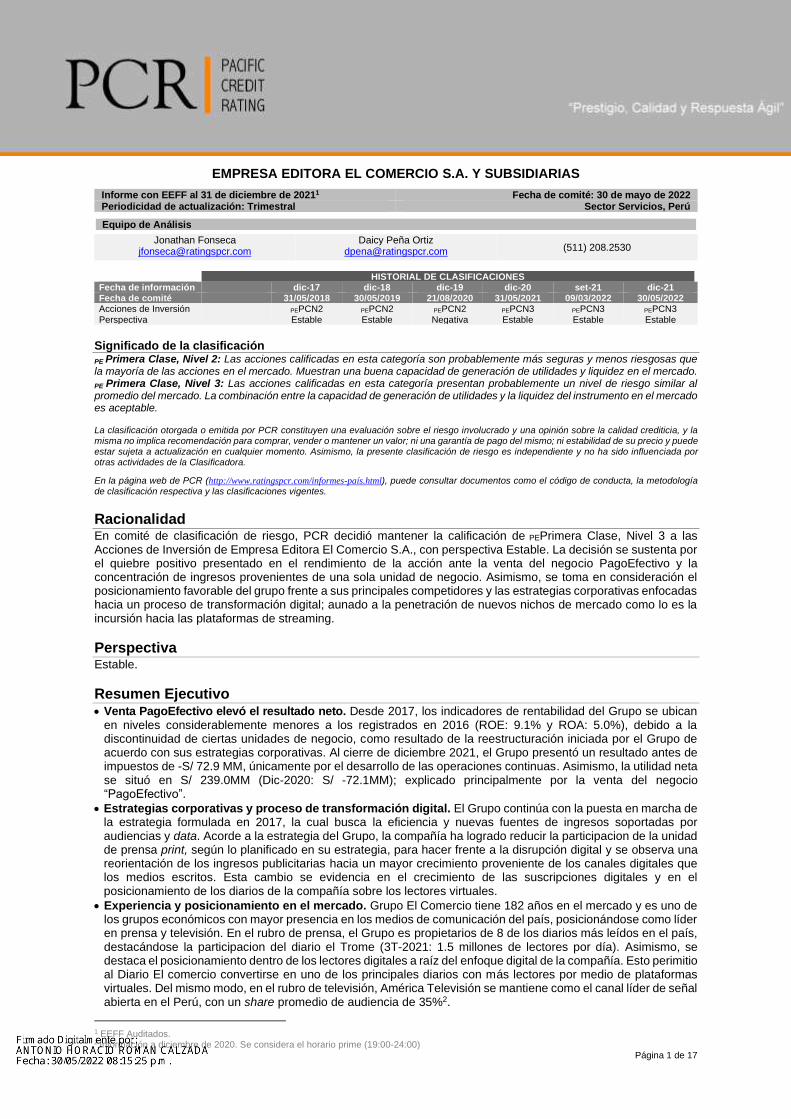

Página 1 de 17 3 EMPRESA EDITORA EL COMERCIO S.A. Y SUBSIDIARIAS Informe con EEFF al 31 de diciembre de 2021 1 Fecha de comité: 30 de mayo de 2022 Periodicidad de actualización: Trimestral Sector Servicios, Perú Equipo de Análisis Jonathan Fonseca [email protected] Daicy Peña Ortiz [email protected] (511) 208.2530 HISTORIAL DE CLASIFICACIONES Fecha de información dic-17 dic-18 dic-19 dic-20 set-21 dic-21 Fecha de comité 31/05/2018 30/05/2019 21/08/2020 31/05/2021 09/03/2022 30/05/2022 Acciones de Inversión PEPCN2 PEPCN2 PEPCN2 PEPCN3 PEPCN3 PEPCN3 Perspectiva Estable Estable Negativa Estable Estable Estable Significado de la clasificación PE Primera Clase, Nivel 2: Las acciones calificadas en esta categoría son probablemente más seguras y menos riesgosas que la mayoría de las acciones en el mercado. Muestran una buena capacidad de generación de utilidades y liquidez en el mercado. PE Primera Clase, Nivel 3: Las acciones calificadas en esta categoría presentan probablemente un nivel de riesgo similar al promedio del mercado. La combinación entre la capacidad de generación de utilidades y la liquidez del instrumento en el mercado es aceptable. La clasificación otorgada o emitida por PCR constituyen una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio y puede estar sujeta a actualización en cualquier momento. Asimismo, la presente clasificación de riesgo es independiente y no ha sido influenciada por otras actividades de la Clasificadora. En la página web de PCR (http://www.ratingspcr.com/informes-país.html), puede consultar documentos como el código de conducta, la metodología de clasificación respectiva y las clasificaciones vigentes. Racionalidad En comité de clasificación de riesgo, PCR decidió mantener la calificación de PEPrimera Clase, Nivel 3 a las Acciones de Inversión de Empresa Editora El Comercio S.A., con perspectiva Estable. La decisión se sustenta por el quiebre positivo presentado en el rendimiento de la acción ante la venta del negocio PagoEfectivo y la concentración de ingresos provenientes de una sola unidad de negocio. Asimismo, se toma en consideración el posicionamiento favorable del grupo frente a sus principales competidores y las estrategias corporativas enfocadas hacia un proceso de transformación digital; aunado a la penetración de nuevos nichos de mercado como lo es la incursión hacia las plataformas de streaming. Perspectiva Estable. Resumen Ejecutivo • Venta PagoEfectivo elevó el resultado neto. Desde 2017, los indicadores de rentabilidad del Grupo se ubican en niveles considerablemente menores a los registrados en 2016 (ROE: 9.1% y ROA: 5.0%), debido a la discontinuidad de ciertas unidades de negocio, como resultado de la reestructuración iniciada por el Grupo de acuerdo con sus estrategias corporativas. Al cierre de diciembre 2021, el Grupo presentó un resultado antes de impuestos de -S/ 72.9 MM, únicamente por el desarrollo de las operaciones continuas. Asimismo, la utilidad neta se situó en S/ 239.0MM (Dic-2020: S/ -72.1MM); explicado principalmente por la venta del negocio “PagoEfectivo”. • Estrategias corporativas y proceso de transformación digital. El Grupo continúa con la puesta en marcha de la estrategia formulada en 2017, la cual busca la eficiencia y nuevas fuentes de ingresos soportadas por audiencias y data. Acorde a la estrategia del Grupo, la compañía ha logrado reducir la participacion de la unidad de prensa print, según lo planificado en su estrategia, para hacer frente a la disrupción digital y se observa una reorientación de los ingresos publicitarias hacia un mayor crecimiento proveniente de los canales digitales que los medios escritos. Esta cambio se evidencia en el crecimiento de las suscripciones digitales y en el posicionamiento de los diarios de la compañía sobre los lectores virtuales. • Experiencia y posicionamiento en el mercado. Grupo El Comercio tiene 182 años en el mercado y es uno de los grupos económicos con mayor presencia en los medios de comunicación del país, posicionándose como líder en prensa y televisión. En el rubro de prensa, el Grupo es propietarios de 8 de los diarios más leídos en el país, destacándose la participacion del diario el Trome (3T-2021: 1.5 millones de lectores por día). Asimismo, se destaca el posicionamiento dentro de los lectores digitales a raíz del enfoque digital de la compañía. Esto perimitio al Diario El comercio convertirse en uno de los principales diarios con más lectores por medio de plataformas virtuales. Del mismo modo, en el rubro de televisión, América Televisión se mantiene como el canal líder de señal abierta en el Perú, con un share promedio de audiencia de 35% 2 . 1 EEFF Auditados. 2 Información a diciembre de 2020. Se considera el horario prime (19:00-24:00)

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of empresa editora el comercio sa y subsidiarias - SMV

Página 1 de 17

3

EMPRESA EDITORA EL COMERCIO S.A. Y SUBSIDIARIAS

Informe con EEFF al 31 de diciembre de 20211 Fecha de comité: 30 de mayo de 2022 Periodicidad de actualización: Trimestral Sector Servicios, Perú

Equipo de Análisis

Jonathan Fonseca [email protected]

Daicy Peña Ortiz [email protected]

(511) 208.2530

HISTORIAL DE CLASIFICACIONES Fecha de información dic-17 dic-18 dic-19 dic-20 set-21 dic-21 Fecha de comité 31/05/2018 30/05/2019 21/08/2020 31/05/2021 09/03/2022 30/05/2022 Acciones de Inversión PEPCN2 PEPCN2 PEPCN2 PEPCN3 PEPCN3 PEPCN3

Perspectiva Estable Estable Negativa Estable Estable Estable

Significado de la clasificación

PE Primera Clase, Nivel 2: Las acciones calificadas en esta categoría son probablemente más seguras y menos riesgosas que la mayoría de las acciones en el mercado. Muestran una buena capacidad de generación de utilidades y liquidez en el mercado.

PE Primera Clase, Nivel 3: Las acciones calificadas en esta categoría presentan probablemente un nivel de riesgo similar al promedio del mercado. La combinación entre la capacidad de generación de utilidades y la liquidez del instrumento en el mercado es aceptable.

La clasificación otorgada o emitida por PCR constituyen una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio y puede estar sujeta a actualización en cualquier momento. Asimismo, la presente clasificación de riesgo es independiente y no ha sido influenciada por otras actividades de la Clasificadora.

En la página web de PCR (http://www.ratingspcr.com/informes-país.html), puede consultar documentos como el código de conducta, la metodología de clasificación respectiva y las clasificaciones vigentes.

Racionalidad En comité de clasificación de riesgo, PCR decidió mantener la calificación de PEPrimera Clase, Nivel 3 a las Acciones de Inversión de Empresa Editora El Comercio S.A., con perspectiva Estable. La decisión se sustenta por el quiebre positivo presentado en el rendimiento de la acción ante la venta del negocio PagoEfectivo y la concentración de ingresos provenientes de una sola unidad de negocio. Asimismo, se toma en consideración el posicionamiento favorable del grupo frente a sus principales competidores y las estrategias corporativas enfocadas hacia un proceso de transformación digital; aunado a la penetración de nuevos nichos de mercado como lo es la incursión hacia las plataformas de streaming.

Perspectiva Estable.

Resumen Ejecutivo • Venta PagoEfectivo elevó el resultado neto. Desde 2017, los indicadores de rentabilidad del Grupo se ubican

en niveles considerablemente menores a los registrados en 2016 (ROE: 9.1% y ROA: 5.0%), debido a la discontinuidad de ciertas unidades de negocio, como resultado de la reestructuración iniciada por el Grupo de acuerdo con sus estrategias corporativas. Al cierre de diciembre 2021, el Grupo presentó un resultado antes de impuestos de -S/ 72.9 MM, únicamente por el desarrollo de las operaciones continuas. Asimismo, la utilidad neta se situó en S/ 239.0MM (Dic-2020: S/ -72.1MM); explicado principalmente por la venta del negocio “PagoEfectivo”.

• Estrategias corporativas y proceso de transformación digital. El Grupo continúa con la puesta en marcha de la estrategia formulada en 2017, la cual busca la eficiencia y nuevas fuentes de ingresos soportadas por audiencias y data. Acorde a la estrategia del Grupo, la compañía ha logrado reducir la participacion de la unidad de prensa print, según lo planificado en su estrategia, para hacer frente a la disrupción digital y se observa una reorientación de los ingresos publicitarias hacia un mayor crecimiento proveniente de los canales digitales que los medios escritos. Esta cambio se evidencia en el crecimiento de las suscripciones digitales y en el posicionamiento de los diarios de la compañía sobre los lectores virtuales.

• Experiencia y posicionamiento en el mercado. Grupo El Comercio tiene 182 años en el mercado y es uno de los grupos económicos con mayor presencia en los medios de comunicación del país, posicionándose como líder en prensa y televisión. En el rubro de prensa, el Grupo es propietarios de 8 de los diarios más leídos en el país, destacándose la participacion del diario el Trome (3T-2021: 1.5 millones de lectores por día). Asimismo, se destaca el posicionamiento dentro de los lectores digitales a raíz del enfoque digital de la compañía. Esto perimitio al Diario El comercio convertirse en uno de los principales diarios con más lectores por medio de plataformas virtuales. Del mismo modo, en el rubro de televisión, América Televisión se mantiene como el canal líder de señal abierta en el Perú, con un share promedio de audiencia de 35%2.

1 EEFF Auditados. 2 Información a diciembre de 2020. Se considera el horario prime (19:00-24:00)

Página 2 de 17

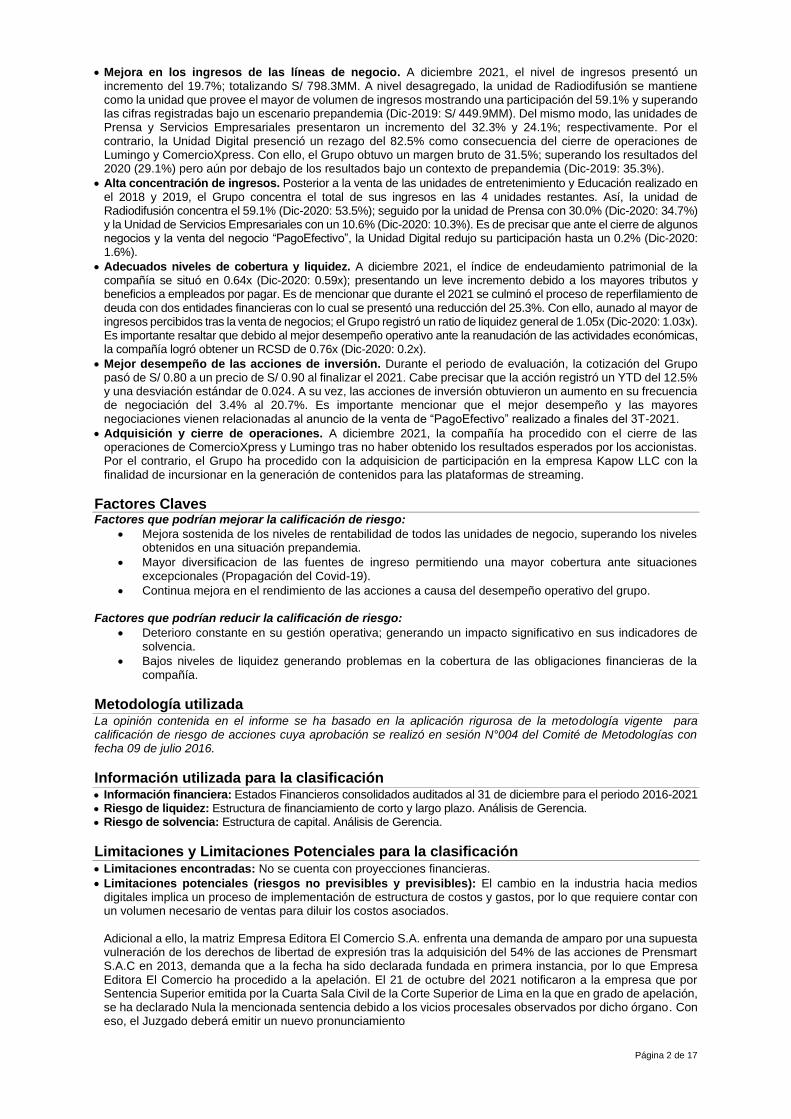

• Mejora en los ingresos de las líneas de negocio. A diciembre 2021, el nivel de ingresos presentó un incremento del 19.7%; totalizando S/ 798.3MM. A nivel desagregado, la unidad de Radiodifusión se mantiene como la unidad que provee el mayor de volumen de ingresos mostrando una participación del 59.1% y superando las cifras registradas bajo un escenario prepandemia (Dic-2019: S/ 449.9MM). Del mismo modo, las unidades de Prensa y Servicios Empresariales presentaron un incremento del 32.3% y 24.1%; respectivamente. Por el contrario, la Unidad Digital presenció un rezago del 82.5% como consecuencia del cierre de operaciones de Lumingo y ComercioXpress. Con ello, el Grupo obtuvo un margen bruto de 31.5%; superando los resultados del 2020 (29.1%) pero aún por debajo de los resultados bajo un contexto de prepandemia (Dic-2019: 35.3%).

• Alta concentración de ingresos. Posterior a la venta de las unidades de entretenimiento y Educación realizado en el 2018 y 2019, el Grupo concentra el total de sus ingresos en las 4 unidades restantes. Así, la unidad de Radiodifusión concentra el 59.1% (Dic-2020: 53.5%); seguido por la unidad de Prensa con 30.0% (Dic-2020: 34.7%) y la Unidad de Servicios Empresariales con un 10.6% (Dic-2020: 10.3%). Es de precisar que ante el cierre de algunos negocios y la venta del negocio “PagoEfectivo”, la Unidad Digital redujo su participación hasta un 0.2% (Dic-2020: 1.6%).

• Adecuados niveles de cobertura y liquidez. A diciembre 2021, el índice de endeudamiento patrimonial de la compañía se situó en 0.64x (Dic-2020: 0.59x); presentando un leve incremento debido a los mayores tributos y beneficios a empleados por pagar. Es de mencionar que durante el 2021 se culminó el proceso de reperfilamiento de deuda con dos entidades financieras con lo cual se presentó una reducción del 25.3%. Con ello, aunado al mayor de ingresos percibidos tras la venta de negocios; el Grupo registró un ratio de liquidez general de 1.05x (Dic-2020: 1.03x). Es importante resaltar que debido al mejor desempeño operativo ante la reanudación de las actividades económicas, la compañía logró obtener un RCSD de 0.76x (Dic-2020: 0.2x).

• Mejor desempeño de las acciones de inversión. Durante el periodo de evaluación, la cotización del Grupo pasó de S/ 0.80 a un precio de S/ 0.90 al finalizar el 2021. Cabe precisar que la acción registró un YTD del 12.5% y una desviación estándar de 0.024. A su vez, las acciones de inversión obtuvieron un aumento en su frecuencia de negociación del 3.4% al 20.7%. Es importante mencionar que el mejor desempeño y las mayores negociaciones vienen relacionadas al anuncio de la venta de “PagoEfectivo” realizado a finales del 3T-2021.

• Adquisición y cierre de operaciones. A diciembre 2021, la compañía ha procedido con el cierre de las operaciones de ComercioXpress y Lumingo tras no haber obtenido los resultados esperados por los accionistas. Por el contrario, el Grupo ha procedido con la adquisicion de participación en la empresa Kapow LLC con la finalidad de incursionar en la generación de contenidos para las plataformas de streaming.

Factores Claves Factores que podrían mejorar la calificación de riesgo:

• Mejora sostenida de los niveles de rentabilidad de todos las unidades de negocio, superando los niveles obtenidos en una situación prepandemia.

• Mayor diversificacion de las fuentes de ingreso permitiendo una mayor cobertura ante situaciones excepcionales (Propagación del Covid-19).

• Continua mejora en el rendimiento de las acciones a causa del desempeño operativo del grupo.

Factores que podrían reducir la calificación de riesgo:

• Deterioro constante en su gestión operativa; generando un impacto significativo en sus indicadores de solvencia.

• Bajos niveles de liquidez generando problemas en la cobertura de las obligaciones financieras de la compañía.

Metodología utilizada La opinión contenida en el informe se ha basado en la aplicación rigurosa de la metodología vigente para calificación de riesgo de acciones cuya aprobación se realizó en sesión N°004 del Comité de Metodologías con fecha 09 de julio 2016.

Información utilizada para la clasificación • Información financiera: Estados Financieros consolidados auditados al 31 de diciembre para el periodo 2016-2021 • Riesgo de liquidez: Estructura de financiamiento de corto y largo plazo. Análisis de Gerencia. • Riesgo de solvencia: Estructura de capital. Análisis de Gerencia.

Limitaciones y Limitaciones Potenciales para la clasificación • Limitaciones encontradas: No se cuenta con proyecciones financieras.

• Limitaciones potenciales (riesgos no previsibles y previsibles): El cambio en la industria hacia medios digitales implica un proceso de implementación de estructura de costos y gastos, por lo que requiere contar con un volumen necesario de ventas para diluir los costos asociados.

Adicional a ello, la matriz Empresa Editora El Comercio S.A. enfrenta una demanda de amparo por una supuesta vulneración de los derechos de libertad de expresión tras la adquisición del 54% de las acciones de Prensmart S.A.C en 2013, demanda que a la fecha ha sido declarada fundada en primera instancia, por lo que Empresa Editora El Comercio ha procedido a la apelación. El 21 de octubre del 2021 notificaron a la empresa que por Sentencia Superior emitida por la Cuarta Sala Civil de la Corte Superior de Lima en la que en grado de apelación, se ha declarado Nula la mencionada sentencia debido a los vicios procesales observados por dicho órgano. Con eso, el Juzgado deberá emitir un nuevo pronunciamiento

Página 3 de 17

Hechos de Importancia

• El 28 de abril de 2022, la compañía designó a la firma Caipo & Asociados S.C.R.L. como auditores externos para el ejercicio económico 2022.

• El 29 de marzo del 2022 la Junta Oblligatoria Anual de Empresa Editora El Comercio S.A. acordó la propuesa de distribución mínima de dividendos durante el el ejercicio 2022, en tal sentido se aprobó la distribución de un dividendo por US$ 0.5MM producto de la venta del negocio de PagoEfectivo y un adelanto de dividendos por S/ 2.3MM. También se acordó la retribución al Directorio para el período abril 2022 - marzo 2023,

• El 23 de marzo de 2022, Compañía Peruana de Radiodifusión S.A. celebró la Junta Universal de Accionistas en el cual designaron los miembros del directorio. Asimismo, se acordó distribuir dividendos por S/ 26.4MM; de los cuales se han adelantado S/14.6MM y quedando por distribuir S/11.7MM a la subisidiaria Plural TV y S/ 800 a Empresa Editora El Comercio. Por su parte, en Junta Universal de Accionistas de Productora Peruana de Informacion S.A.C se acordó distribuir dividendos por S/ 3.9MM, de los cuales se han distribuído S/ 1.76MM, quedando por distribuir S/ 1.63MM. En Junta Universal de Accionistas de Plural TV S.A.C. se designo a los miembros del Directorio y se acordó la distribución de dividendos por S/ .25.97MM de los aucles se han distribuído S/ 12.49MM, quedando por distribuir S/ 13.48MM

• El 09 de marzo de 2022, la clasificadora local PCR ratificó la calificación de las acciones de inversión en PCN3 con corte de información a set-2021.

• El 17 de febrero de 2022, la clasificadora local PCR ratificó la calificación de las acciones de inversión en PCN3 con corte de información a jun-2021.

• El 17 de febrero del 2022 la compañía informó la aceptación de la renuncia del Sr. Bernardo Roca Rey Miró Quesada al cargo de director y el nombramiento del Sr. Alvaro Roca Rey Miro Quesada en su reemplazo.

• El 31 de enero de 2022, la compañía informó que el Directorio no ha tomado una decisión respecto a la entrada en vigencia del cambio de denominación social a Vigenta Inversiones S.A.

• El 27 de enero de 2022, la clasificadora Apoyo & Asoc. asignó la calificación de las acciones de inversión en 2a con corte de información a set-2021.

• El 19 de enero de 2022, se informó que mediante la junta general de accionistas de las subsidiarias Compañía Peruana de Radiodifusión S.A., Productora Peruana de de Información S.A.C. y Plural TV S.A.C acordaron la distribución de un adelanto de dividendos y la distribución de dividendos con cargo a resultados acumulados por los montos S/ 9.54MM, S/ 0.43MM y S/ 8.32MM; respectivamente y .

• El 26 de octubre de 2021, se informó que mediante la junta general de accionistas de las subsidiarias Compañía Peruana de Radiodifusión S.A., Productora Peruana de de Información S.A.C. y Plural TV S.A.C.; acordaron el adelanto de la distribucion de dividendos por los montos S/ 2.3MM, S/0.4MM y S/1.8MM; respectivamente.

• El 21 de octubre del 2021 se informó que por Sentencia Superior emitida por la Cuarta Sala Civil de la Corte Superior de Lima en la que en grado de apelación, se ha declarado Nula la sentencia de primera instancia, emitida el Cuarto Juzgado Constitucional de Lima que había declarado fundada una demanda de amparo y en consecuencia declarado nulo el contrato de compraventa del 54% de las acciones de las empresas: EMPRESA PERIODISTICA NACIONAL S.A. - EPENSA y ALFA-BETA SISTEMAS S.A. - ABS a favor de Empresa Editora El Comercio S.A., debido a los vicios procesales observados por dicho órgano, con eso, el Juzgado deberá emitir un nuevo pronunciamiento.

• El 12 de octubre de 2021, se informó la designación del Sr. Jorge Luis Cordero Campos como nuevo Gerente General de la subsidiaria Amauta Impresiones Comerciales S.A.C.

• El 06 de setiembre de 2021, se declara un adelanto de dividendos por el monto de US$ 64.8MM, de los cuales US$7.4MM corresponden a las acciones de inversión.

• El 31 de agosto de 2021, surtió efecto la operación de venta del 100% de las acciones de Orbis Ventures S.A.C. y el comprador procedió con el pago del precio fijado por la suma de US$ 108.5MM.

• El 25 de agosto de 2021, la Junta General de Accionistas de Compañía Peruana de Radiodifusión S.A. acordó la distrinución de S/ 13.9MM como dividendos con cargo a resultados acumulados.

• El 17 de agosto de 2021, el grupo comunicó el inicio del proceso de integración de sus plataformas de e-commerce “Lumingo” y “Juntoz”. De igual forma se informó el acuerdo previsto por la JGA, en el cual se aprobó la distribución de un dividendo en dólares americanos equivalente al precio de venta de dichas acciones de Orbis Venture S.A.C. menos los honorarios incurridos. Cabe precisar que esto se dará se cierre el acuerdo firmado para la venta de las acciones.

• El 17 de agosto de 2021, la clasificadora local PCR ratificó la calificación de las acciones de inversión en PCN3 con corte de información a mar-2021.

• El 02 de agosto de 2021, se informó que Empresa Editora El Comercio S.A. firmó el 31 de julio del presente año un acuerdo con Paysafecard.com Wertkarten GmbH para la venta del 100% de las acciones de Orbis Ventures S.A.C. (empresa en la que opera la paltaforma “PagoEfectivo”). La operación entrará en vigencia cuando se cumplan determinadas condiciones precedentes.

• El 26 de julio de 2021, en sesión de Directorio de Empresa Editora El Comercio S.A. se declaró un adelanto de dividendos por S/ 3.2MM, de los cuales S/ 371,845.61 corresponden a las acciones de inversión respecto de 35,794,872 acciones de inversión (S/ 0.01038824 por acción), con fecha de entrega el 26 de agosto de 2021. Para efectos tributarios, la aplicación se realizará contra resultados acumulados al 31 de diciembre de 2014

• El 19 de julio de 2021, se informó que mediante la junta general de accionistas de las subsidiarias Compañía Peruana de Radiodifusión S.A., Productora Peruana de de Información S.A.C. y Plural TV S.A.C acordaron el adelanto de la distribucion de dividendos por los montos S/ 3.4MM, S/ 0.5MM y S/ 2.6MM; respectivamente.

• El 25 de junio de 2021, se comunicó la sentencia emitida por el Juez Juan Ricardo Macedo Cuenca en la que se declara fundada la demanda de amparo, interpuesta por ocho personas (varios de estos vinculados al Grupo La República), la cual cuestiona el contrato de compra-venta del 54% de las acciones de Empresa Periodística Nacional S.A. – EPENSA y Alfa Beta Sistemas S.A. – ABS a favor de Empresa Editora El Comercio S.A (en virtud del cual adquirió los diarios “Correo”, “Ojo”, “Bocón” y el desaparecido “Ajá”), celebrado el 23 de agosto de 2013

Página 4 de 17

con los Srs. Agois Bancherola. Al respecto, Empresa Editora El Comercio S.A. espera que en una segunda instancia se resolverá la apelación de acuerdo a Ley y se revocará dicha sentencia.

• El 31 de mayo de 2021, una clasificadora local ratificó la calificación de las acciones de inversión en 2a con corte de información dic-2020.

• El 13 de mayo de 2021, se informó la finalización de la investigación de una presunta práctica anticompetitiva, cometida por exfuncionarios de la subsidiaria Amauta Impresiones Comerciales S.A.C en el mercado del servicio de impresiones comerciales que incluían al sector público, lo cual fue denunciado ante INDECOPI de forma voluntaria en octubre de 2019. La investigación finalizó con la imposición de sanciones para Empresa Editora El Comercio S.A., Amauta Impresiones Comerciales S.A.C, otras 3 empresas del sector de impresiones y determinadas personas naturales. Al respecto, cabe indicar que, desde que inició el procedimiento, Amauta Impresiones Comerciales S.A.C y Empresa Editora El Comercio S.A. formaron parte del Programa de Clemencia del Indecopi, colaborando en la investigación. Grupo El Comercio ha informado que está dispuesta a resarcir al Ministerio de Educación y ha implementado medidas efectivas para que hechos así no se repitan en ésta u otras unidades de negocio. Entre estas medidas destacan: el relanzamiento de la línea ética para denuncias de propios y terceros, la designación de un Oficial de Cumplimiento, la aprobación de una política de Libre Competencia, la incorporación de un capítulo de Libre Competencia en el Código de Ética y un programa de capacitaciones presenciales para todas las subsidiarias de la empresa.

• El 11 de mayo de 2021, en sesión de Directorio de Compañía Peruana de Radiodifusión S.A, se designó al Sr. Gilberto Antonio Bernardo Hume Hurtado como nuevo Director Periodístico.

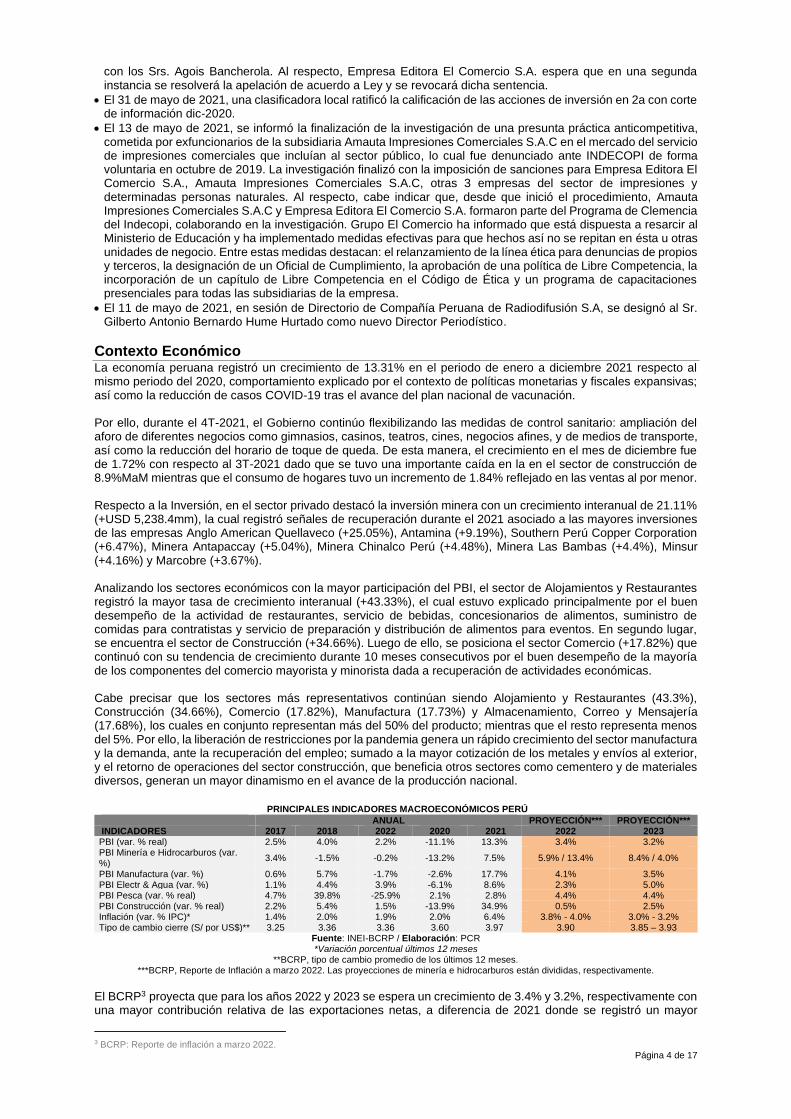

Contexto Económico La economía peruana registró un crecimiento de 13.31% en el periodo de enero a diciembre 2021 respecto al mismo periodo del 2020, comportamiento explicado por el contexto de políticas monetarias y fiscales expansivas; así como la reducción de casos COVID-19 tras el avance del plan nacional de vacunación. Por ello, durante el 4T-2021, el Gobierno continúo flexibilizando las medidas de control sanitario: ampliación del aforo de diferentes negocios como gimnasios, casinos, teatros, cines, negocios afines, y de medios de transporte, así como la reducción del horario de toque de queda. De esta manera, el crecimiento en el mes de diciembre fue de 1.72% con respecto al 3T-2021 dado que se tuvo una importante caída en la en el sector de construcción de 8.9%MaM mientras que el consumo de hogares tuvo un incremento de 1.84% reflejado en las ventas al por menor. Respecto a la Inversión, en el sector privado destacó la inversión minera con un crecimiento interanual de 21.11% (+USD 5,238.4mm), la cual registró señales de recuperación durante el 2021 asociado a las mayores inversiones de las empresas Anglo American Quellaveco (+25.05%), Antamina (+9.19%), Southern Perú Copper Corporation (+6.47%), Minera Antapaccay (+5.04%), Minera Chinalco Perú (+4.48%), Minera Las Bambas (+4.4%), Minsur (+4.16%) y Marcobre (+3.67%). Analizando los sectores económicos con la mayor participación del PBI, el sector de Alojamientos y Restaurantes registró la mayor tasa de crecimiento interanual (+43.33%), el cual estuvo explicado principalmente por el buen desempeño de la actividad de restaurantes, servicio de bebidas, concesionarios de alimentos, suministro de comidas para contratistas y servicio de preparación y distribución de alimentos para eventos. En segundo lugar, se encuentra el sector de Construcción (+34.66%). Luego de ello, se posiciona el sector Comercio (+17.82%) que continuó con su tendencia de crecimiento durante 10 meses consecutivos por el buen desempeño de la mayoría de los componentes del comercio mayorista y minorista dada a recuperación de actividades económicas. Cabe precisar que los sectores más representativos continúan siendo Alojamiento y Restaurantes (43.3%), Construcción (34.66%), Comercio (17.82%), Manufactura (17.73%) y Almacenamiento, Correo y Mensajería (17.68%), los cuales en conjunto representan más del 50% del producto; mientras que el resto representa menos del 5%. Por ello, la liberación de restricciones por la pandemia genera un rápido crecimiento del sector manufactura y la demanda, ante la recuperación del empleo; sumado a la mayor cotización de los metales y envíos al exterior, y el retorno de operaciones del sector construcción, que beneficia otros sectores como cementero y de materiales diversos, generan un mayor dinamismo en el avance de la producción nacional.

PRINCIPALES INDICADORES MACROECONÓMICOS PERÚ

ANUAL PROYECCIÓN*** PROYECCIÓN*** INDICADORES 2017 2018 2022 2020 2021 2022 2023 PBI (var. % real) 2.5% 4.0% 2.2% -11.1% 13.3% 3.4% 3.2% PBI Minería e Hidrocarburos (var. %)

3.4% -1.5% -0.2% -13.2% 7.5% 5.9% / 13.4% 8.4% / 4.0%

PBI Manufactura (var. %) 0.6% 5.7% -1.7% -2.6% 17.7% 4.1% 3.5% PBI Electr & Agua (var. %) 1.1% 4.4% 3.9% -6.1% 8.6% 2.3% 5.0% PBI Pesca (var. % real) 4.7% 39.8% -25.9% 2.1% 2.8% 4.4% 4.4% PBI Construcción (var. % real) 2.2% 5.4% 1.5% -13.9% 34.9% 0.5% 2.5% Inflación (var. % IPC)* 1.4% 2.0% 1.9% 2.0% 6.4% 3.8% - 4.0% 3.0% - 3.2% Tipo de cambio cierre (S/ por US$)** 3.25 3.36 3.36 3.60 3.97 3.90 3.85 – 3.93

Fuente: INEI-BCRP / Elaboración: PCR *Variación porcentual últimos 12 meses

**BCRP, tipo de cambio promedio de los últimos 12 meses. ***BCRP, Reporte de Inflación a marzo 2022. Las proyecciones de minería e hidrocarburos están divididas, respectivamente.

El BCRP3 proyecta que para los años 2022 y 2023 se espera un crecimiento de 3.4% y 3.2%, respectivamente con una mayor contribución relativa de las exportaciones netas, a diferencia de 2021 donde se registró un mayor

3 BCRP: Reporte de inflación a marzo 2022.

Página 5 de 17

crecimiento relativo de la demanda interna. Estas proyecciones asumen un entorno favorable para el ambiente de negocios y en el que se preserva la estabilidad macroeconómica y financiera, lo cual impulsaría la ejecución de proyectos de inversión y la creación de nuevos puestos de trabajo. Asimismo, el escenario central incorpora un menor estímulo monetario a nivel local y global, recuperación de la confianza empresarial y del consumidor, normalización de los hábitos de gasto y recuperación de los sectores con mayor grado de interacción física tras la vacunación masiva de la población y una mejora del escenario de pandemia. Asimismo, el BCRP estima que la inflación interanual retorne al rango meta a inicios del segundo trimestre de 2023 y converja hacia su valor central hacia fines del horizonte de proyección. Esta proyección asume la reversión del efecto de factores transitorios sobre la tasa de inflación (tipo de cambio, precios internacionales de combustibles y granos) en un contexto en que la brecha del producto se irá cerrando gradualmente, y donde continúa el retiro gradual del estímulo monetario y las expectativas de inflación retornan al centro del rango meta en los siguientes meses A partir de agosto 2021, el BCRP ha elevado gradualmente su tasa de referencia hasta ubicarla en 4.0% (marzo 2022), con el objetivo de controlar el aumento significativo de los precios internacionales de energía y alimentos, en adición al incremento de las expectativas de inflación. El BCRP atento a la nueva información referida a la inflación y sus expectativas y a la evolución de la actividad económica para considerar, de ser necesario, modificaciones adicionales en la posición de la política monetaria que garanticen el retorno de la inflación al rango meta en el horizonte de proyección. Los mercados financieros han continuado mostrando volatilidad en un contexto de incertidumbre y las acciones del BCRP se orientaron a atenuar dichas volatilidades. Posterior a ello, a inicios de abril 2022, el BCRP volvió a elevar la tasa de referencia en 50 pbs hasta 4.50% alcanzando su nivel más alto desde abril 2009. Esto como resultado del constante incremento de los precios internacionales de energía y alimentos; los cuales se acentuaron más ante los recientes conflictos internacionales. Con ello, se proyecta que la inflación retornaría al rango meta entre el segundo y tercer trimestre del 2023. Finalmente, el BCRP menciona que, dado los recientes eventos de conflicto internacional, se ha elevado el sesgo al alza en la proyección de inflación. Los riesgos en la proyección consideran principalmente las siguientes contingencias: (i) incremento en los precios internacionales de los alimentos y combustibles debido a los problemas de producción y abastecimiento; (ii) persistencia de la inflación a nivel mundial y su posible impacto sobre las expectativas de inflación y sobre el crecimiento económico mundial; (iii) un menor nivel de actividad local de no recuperarse la confianza empresarial y del consumidor y (iv) presiones al alza del tipo de cambio y mayor volatilidad en los mercados financieros por episodios de salidas de capitales en economías emergentes o aumento de la incertidumbre política.

Contexto Sistema En los últimos años, la industria de la publicidad se ha enmarcado dentro de un entorno económicamente menos favorable, dado el nivel de competencia más severo y la tendencia de cambio hacia la digitalización que ha exigido a las compañías de medios publicitarios mayores inversiones, cambios estructurales en sus organizaciones, alianzas estratégicas, adquisiciones, entre otros. Así, el menor consumo de medios impresos por la cada vez mayor accesibilidad de información a través de medios digitales disminuye los ingresos de la industria de prensa por publicidad. Del mismo modo, los ingresos por venta de libros se vienen reduciendo en línea con el incremento de acceso a libros electrónicos y el cambio acelerado de preferencia de los lectores a contenidos digitales. A diciembre 2021, acorde a lo reportado por el INEI4, el sector de telecomunicaciones y Otros Servicios de Información presentaron un incremento del 7.6%. A detalle, el rubro de otros servicios de información presentó una variación del 9.5% sustentando por la evolución de las actividades de programación y consultoría informática; programación y transmisión de televisión y radio; producci´´on , distribución y exhibición de películas cinematográficas y programas de televisión. No obstante, es de mencionar que los servicios de edición presentaron una disminución respecto al 2020. Respecto a lo ya mencionado, las actividades de transminición de televisión y radio registraron un incremento del 15.5% debido a las mayores contrataciones de pautas publicitarias por la mayor audiencia como consecuencia de la transmision de los eventos deportivos como la “Copa América 2021” y las “Eliminatorias Sudamericanas Catar 2022”. Por su parte, las actividades de producción, distribución y exhibición de películas cinematográficas, videos y programas de televisión subieron 21.8% ante la mayor producción de contenido para servicios de streaming y la mayor exhibicion de peliculas cinematográficas ante la reapertura de las salas de cine. Por el contrario, las actividades de edicón registró una caída del 4.0% debido a la ausencia de encartes publicitarios y las mayores cancelaciones de susrcipciones de diarios físicos

Análisis de la institución Reseña Empresa Editora El Comercio S.A. tiene como objeto la edición, publicación y distribución de diarios, así como la venta de espacios publicitarios, a través de su estación de televisión y en los mismos diarios. Adicionalmente se dedica a la publicación, edición y distribución de libros, revistas, folletos, semanarios y todo tipo de publicaciones gráficas, productos multimedia y videos que generalmente son llamados “optativos”. Tiene sus inicios en 1839 como editora de contenido noticioso en prensa con su diario “El Comercio”. A lo largo de sus 183 años de existencia

4 Instituto Nacional de Estadística e Informática (INEI), Informe Técnico Producción Nacional N° 11 - Noviembre 2021.

Página 6 de 17

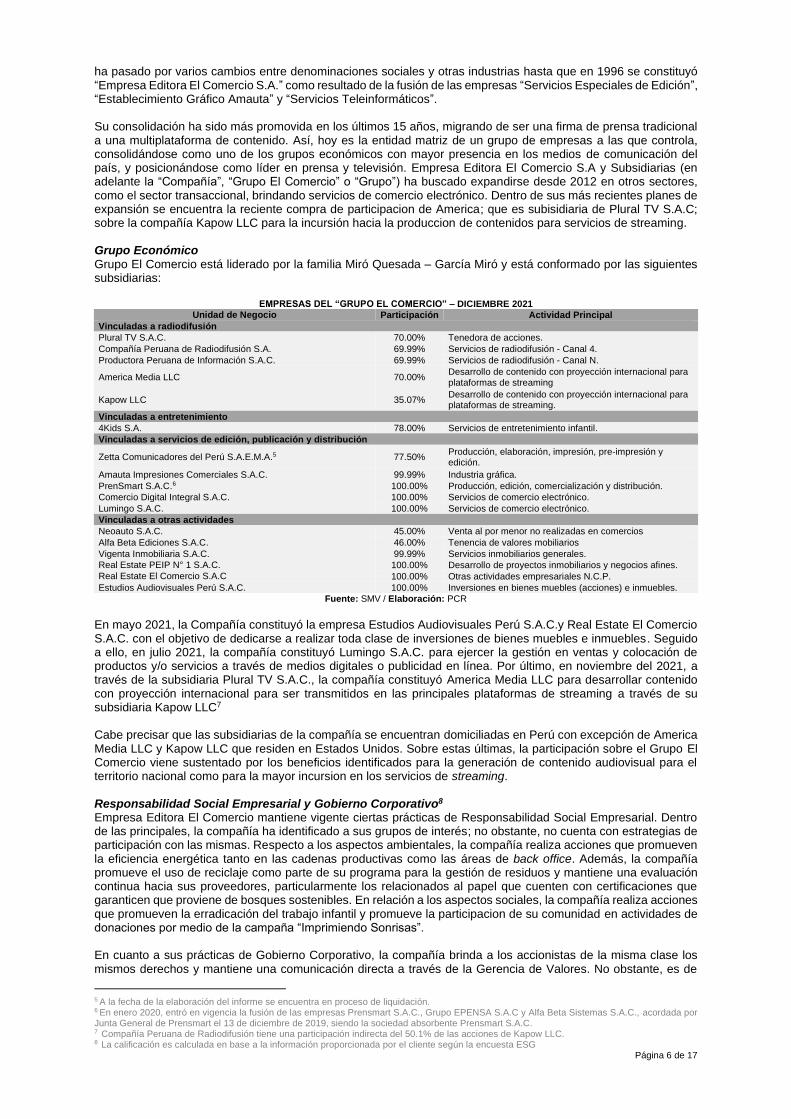

ha pasado por varios cambios entre denominaciones sociales y otras industrias hasta que en 1996 se constituyó “Empresa Editora El Comercio S.A.” como resultado de la fusión de las empresas “Servicios Especiales de Edición”, “Establecimiento Gráfico Amauta” y “Servicios Teleinformáticos”. Su consolidación ha sido más promovida en los últimos 15 años, migrando de ser una firma de prensa tradicional a una multiplataforma de contenido. Así, hoy es la entidad matriz de un grupo de empresas a las que controla, consolidándose como uno de los grupos económicos con mayor presencia en los medios de comunicación del país, y posicionándose como líder en prensa y televisión. Empresa Editora El Comercio S.A y Subsidiarias (en adelante la “Compañía”, “Grupo El Comercio” o “Grupo”) ha buscado expandirse desde 2012 en otros sectores, como el sector transaccional, brindando servicios de comercio electrónico. Dentro de sus más recientes planes de expansión se encuentra la reciente compra de participacion de America; que es subisidiaria de Plural TV S.A.C; sobre la compañía Kapow LLC para la incursión hacia la produccion de contenidos para servicios de streaming. Grupo Económico Grupo El Comercio está liderado por la familia Miró Quesada – García Miró y está conformado por las siguientes subsidiarias:

EMPRESAS DEL “GRUPO EL COMERCIO” – DICIEMBRE 2021

Unidad de Negocio Participación Actividad Principal

Vinculadas a radiodifusión

Plural TV S.A.C. 70.00% Tenedora de acciones.

Compañía Peruana de Radiodifusión S.A. 69.99% Servicios de radiodifusión - Canal 4.

Productora Peruana de Información S.A.C. 69.99% Servicios de radiodifusión - Canal N.

America Media LLC 70.00% Desarrollo de contenido con proyección internacional para plataformas de streaming

Kapow LLC 35.07% Desarrollo de contenido con proyección internacional para plataformas de streaming.

Vinculadas a entretenimiento

4Kids S.A. 78.00% Servicios de entretenimiento infantil.

Vinculadas a servicios de edición, publicación y distribución

Zetta Comunicadores del Perú S.A.E.M.A.5 77.50% Producción, elaboración, impresión, pre-impresión y edición.

Amauta Impresiones Comerciales S.A.C. 99.99% Industria gráfica.

PrenSmart S.A.C.6 100.00% Producción, edición, comercialización y distribución.

Comercio Digital Integral S.A.C. 100.00% Servicios de comercio electrónico.

Lumingo S.A.C. 100.00% Servicios de comercio electrónico.

Vinculadas a otras actividades

Neoauto S.A.C. 45.00% Venta al por menor no realizadas en comercios

Alfa Beta Ediciones S.A.C. 46.00% Tenencia de valores mobiliarios

Vigenta Inmobiliaria S.A.C. 99.99% Servicios inmobiliarios generales.

Real Estate PEIP N° 1 S.A.C.

100.00% Desarrollo de proyectos inmobiliarios y negocios afines.

Real Estate El Comercio S.A.C Estudios

100.00% Otras actividades empresariales N.C.P.

Estudios Audiovisuales Perú S.A.C. 100.00% Inversiones en bienes muebles (acciones) e inmuebles.

Fuente: SMV / Elaboración: PCR

En mayo 2021, la Compañía constituyó la empresa Estudios Audiovisuales Perú S.A.C.y Real Estate El Comercio S.A.C. con el objetivo de dedicarse a realizar toda clase de inversiones de bienes muebles e inmuebles. Seguido a ello, en julio 2021, la compañía constituyó Lumingo S.A.C. para ejercer la gestión en ventas y colocación de productos y/o servicios a través de medios digitales o publicidad en línea. Por último, en noviembre del 2021, a través de la subsidiaria Plural TV S.A.C., la compañía constituyó America Media LLC para desarrollar contenido con proyección internacional para ser transmitidos en las principales plataformas de streaming a través de su subsidiaria Kapow LLC7 Cabe precisar que las subsidiarias de la compañía se encuentran domiciliadas en Perú con excepción de America Media LLC y Kapow LLC que residen en Estados Unidos. Sobre estas últimas, la participación sobre el Grupo El Comercio viene sustentado por los beneficios identificados para la generación de contenido audiovisual para el territorio nacional como para la mayor incursion en los servicios de streaming. Responsabilidad Social Empresarial y Gobierno Corporativo8 Empresa Editora El Comercio mantiene vigente ciertas prácticas de Responsabilidad Social Empresarial. Dentro de las principales, la compañía ha identificado a sus grupos de interés; no obstante, no cuenta con estrategias de participación con las mismas. Respecto a los aspectos ambientales, la compañía realiza acciones que promueven la eficiencia energética tanto en las cadenas productivas como las áreas de back office. Además, la compañía promueve el uso de reciclaje como parte de su programa para la gestión de residuos y mantiene una evaluación continua hacia sus proveedores, particularmente los relacionados al papel que cuenten con certificaciones que garanticen que proviene de bosques sostenibles. En relación a los aspectos sociales, la compañía realiza acciones que promueven la erradicación del trabajo infantil y promueve la participacion de su comunidad en actividades de donaciones por medio de la campaña “Imprimiendo Sonrisas”. En cuanto a sus prácticas de Gobierno Corporativo, la compañía brinda a los accionistas de la misma clase los mismos derechos y mantiene una comunicación directa a través de la Gerencia de Valores. No obstante, es de

5 A la fecha de la elaboración del informe se encuentra en proceso de liquidación. 6 En enero 2020, entró en vigencia la fusión de las empresas Prensmart S.A.C., Grupo EPENSA S.A.C y Alfa Beta Sistemas S.A.C., acordada por Junta General de Prensmart el 13 de diciembre de 2019, siendo la sociedad absorbente Prensmart S.A.C. 7 Compañía Peruana de Radiodifusión tiene una participación indirecta del 50.1% de las acciones de Kapow LLC. 8 La calificación es calculada en base a la información proporcionada por el cliente según la encuesta ESG

Página 7 de 17

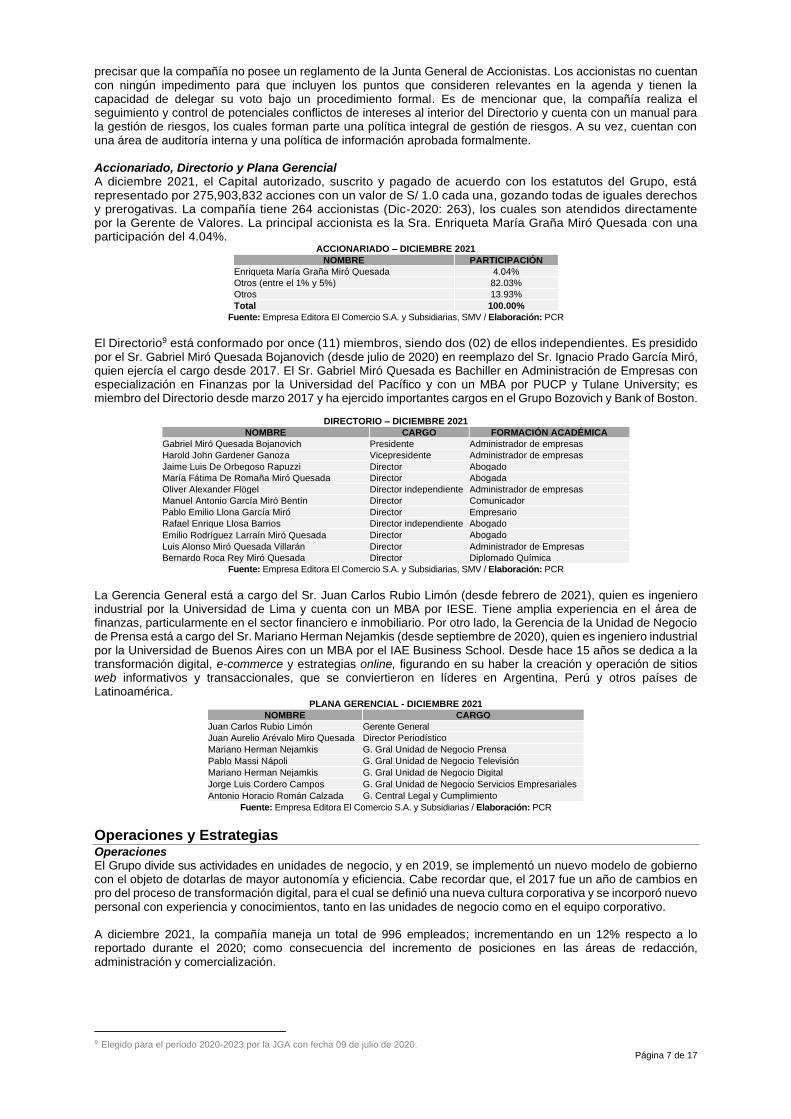

precisar que la compañía no posee un reglamento de la Junta General de Accionistas. Los accionistas no cuentan con ningún impedimento para que incluyen los puntos que consideren relevantes en la agenda y tienen la capacidad de delegar su voto bajo un procedimiento formal. Es de mencionar que, la compañía realiza el seguimiento y control de potenciales conflictos de intereses al interior del Directorio y cuenta con un manual para la gestión de riesgos, los cuales forman parte una política integral de gestión de riesgos. A su vez, cuentan con una área de auditoría interna y una política de información aprobada formalmente. Accionariado, Directorio y Plana Gerencial A diciembre 2021, el Capital autorizado, suscrito y pagado de acuerdo con los estatutos del Grupo, está representado por 275,903,832 acciones con un valor de S/ 1.0 cada una, gozando todas de iguales derechos y prerogativas. La compañía tiene 264 accionistas (Dic-2020: 263), los cuales son atendidos directamente por la Gerente de Valores. La principal accionista es la Sra. Enriqueta María Graña Miró Quesada con una participación del 4.04%.

ACCIONARIADO – DICIEMBRE 2021

NOMBRE PARTICIPACIÓN

Enriqueta María Graña Miró Quesada 4.04%

Otros (entre el 1% y 5%) 82.03%

Otros 13.93%

Total 100.00%

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias, SMV / Elaboración: PCR

El Directorio9 está conformado por once (11) miembros, siendo dos (02) de ellos independientes. Es presidido por el Sr. Gabriel Miró Quesada Bojanovich (desde julio de 2020) en reemplazo del Sr. Ignacio Prado García Miró, quien ejercía el cargo desde 2017. El Sr. Gabriel Miró Quesada es Bachiller en Administración de Empresas con especialización en Finanzas por la Universidad del Pacífico y con un MBA por PUCP y Tulane University; es miembro del Directorio desde marzo 2017 y ha ejercido importantes cargos en el Grupo Bozovich y Bank of Boston.

DIRECTORIO – DICIEMBRE 2021

NOMBRE CARGO FORMACIÓN ACADÉMICA

Gabriel Miró Quesada Bojanovich Presidente Administrador de empresas

Harold John Gardener Ganoza Vicepresidente Administrador de empresas

Jaime Luis De Orbegoso Rapuzzi Director Abogado

María Fátima De Romaña Miró Quesada Director Abogada

Oliver Alexander Flögel Director independiente Administrador de empresas

Manuel Antonio García Miró Bentín Director Comunicador

Pablo Emilio Llona García Miró Director Empresario

Rafael Enrique Llosa Barrios Director independiente Abogado

Emilio Rodríguez Larraín Miró Quesada Director Abogado

Luis Alonso Miró Quesada Villarán Director Administrador de Empresas

Bernardo Roca Rey Miró Quesada Director Diplomado Química

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias, SMV / Elaboración: PCR

La Gerencia General está a cargo del Sr. Juan Carlos Rubio Limón (desde febrero de 2021), quien es ingeniero industrial por la Universidad de Lima y cuenta con un MBA por IESE. Tiene amplia experiencia en el área de finanzas, particularmente en el sector financiero e inmobiliario. Por otro lado, la Gerencia de la Unidad de Negocio de Prensa está a cargo del Sr. Mariano Herman Nejamkis (desde septiembre de 2020), quien es ingeniero industrial por la Universidad de Buenos Aires con un MBA por el IAE Business School. Desde hace 15 años se dedica a la transformación digital, e-commerce y estrategias online, figurando en su haber la creación y operación de sitios web informativos y transaccionales, que se conviertieron en líderes en Argentina, Perú y otros países de Latinoamérica.

PLANA GERENCIAL - DICIEMBRE 2021 NOMBRE CARGO

Juan Carlos Rubio Limón Gerente General

Juan Aurelio Arévalo Miro Quesada Director Periodístico

Mariano Herman Nejamkis G. Gral Unidad de Negocio Prensa

Pablo Massi Nápoli G. Gral Unidad de Negocio Televisión

Mariano Herman Nejamkis G. Gral Unidad de Negocio Digital

Jorge Luis Cordero Campos G. Gral Unidad de Negocio Servicios Empresariales

Antonio Horacio Román Calzada G. Central Legal y Cumplimiento

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias / Elaboración: PCR

Operaciones y Estrategias Operaciones El Grupo divide sus actividades en unidades de negocio, y en 2019, se implementó un nuevo modelo de gobierno con el objeto de dotarlas de mayor autonomía y eficiencia. Cabe recordar que, el 2017 fue un año de cambios en pro del proceso de transformación digital, para el cual se definió una nueva cultura corporativa y se incorporó nuevo personal con experiencia y conocimientos, tanto en las unidades de negocio como en el equipo corporativo. A diciembre 2021, la compañía maneja un total de 996 empleados; incrementando en un 12% respecto a lo reportado durante el 2020; como consecuencia del incremento de posiciones en las áreas de redacción, administración y comercialización.

9 Elegido para el periodo 2020-2023 por la JGA con fecha 09 de julio de 2020.

Página 8 de 17

Líneas de Negocio Al corte de evaluación, las unidades de negocio que forman parte del Grupo son: (i) Prensa, (ii) Radiodifusión, (iii) Digital, (iv) Servicios Empresariales, siendo los dos primeros sus negocios principales. En línea con el plan estratégico, la unidad de Entretenimiento aportó hasta el 31 de agosto de 2019, debido a su venta realizada con fecha 02 de septiembre de 2019, en tanto la unidad de Educación fue vendida en el año 2018.

• Negocio de Prensa: ofrece información de noticias, entretenimiento y cultura, a través de sus diarios, revistas, suplementos y portales web. Ofrece servicios de suscripción en versión escrita o digital y recibe ingresos por publicidad print10, publicidad digital, venta de ejemplares, productos optativos, entre otros. A diciembre de 2021, la unidad maneja un portafolio de 7 marcas activas: “El Comercio”, “Trome”, “Gestión”, “Correo”, “Depor”, “Ojo”, “Perú21”. Adicionalmente, se encuentran los formatos impresos “Los Clasificados”, los cuales hasta julio de 2020 pertenecían al Negocio Digital. Asimismo, cabe indicar que, durante 2020, como parte del proceso de redimensionamiento y la gestión eficiente del portafolio de marcas, se dio por concluida la franquicia de “Publimetro” (vigente hasta diciembre 2019); asimismo, el diario “El Bocón” pasó de forma exclusiva a la plataforma digital y se convirtió en una sección del diario “Ojo” en el impreso. Por otro lado, durante 2019, la unidad de prensa implementó la plataforma de contenidos ARC y se desarralló “Data Analytics” para una mejora en los contenidos.

• Negocio de Radiodifusión: produce y adquiere programas con gran aceptación por la audiencia, ofreciendo publicidad para Desktop, Web Móvil y App, contemplando, además, la venta de programas a otros países de la región. Se encuentran en esta categoría: “América TV” en señal abierta, “Canal N” en cable y “MediaKit” en web. Asimismo, los sistemas de sala de prensa están totalmente digitalizados (desde 2019), permitiendo tener hasta 11 señales en vivo provenientes de diferentes lugares del país.

• Negocio Digital (Transaccional): ofrece soluciones digitales disruptivas. Forman parte de esta unidad: “Neoauto”. Cabe precisar que, en noviembre de 2019, se concretó la venta de los portales clasificados “Urbania” y “Aptitus”, al haber llegado a su etapa de madurez en el país y no tener posibilidades de consolidar operaciones similares en otros países de la región. Asimismo, se realizó la venta del 85% de las acciones del CRM inmobiliario “Houseonline” a su accionista minoritario. A diciembre 2021, se realizó el cierre de las operaciones de “ComercioXpress” (servicio logístico) tras no haber obtenido los resultados esperados. A su vez, es preciso indicar que “PagoEfectivo” no se considera dentro de la unidad de negocio debido a la venta realizada de la empresa a favor del proveedor global “PaySafe”. Por último, tras no haber generado los resultados que se esperaban en el plan de crecimiento por parte de los accionistas, la compañía decidió por el cierre de sus operaciones en noviembre 2021. A la fecha, la sociedad se encuentra en procesos de liquidación.

• Negocio de Servicios Empresariales: ofrece básicamente servicios gráficos y de impresión, acompañados, de ser el caso, de servicios de diseño, producción fotográfica, edición y revisión de texto, entre otros. Esta unidad maneja cuatro (04) líneas de negocio: Impresión Offset, Fabricación de Packaging, Fabricación de Etiquetas, y Grabación de Fotopolímeros y Servicios de Pre-Prensa. La línea Fabricación de Packaging fue lanzado en 2019 con el objeto de diversificar la oferta en un contexto que favorece el uso de empaques de cartón en reemplazo de los poliméricos, aprovechando las capacidades productivas de Amauta Impresiones Comerciales S.A.C. y la experiencia comercial de Zetta Comunicadores del Perú S.A. EMA, a través de la fusión que se dio entre ambas. Además, en las líneas tradicionales se ha ampliado el portafolio de productos debido a las mejoras realizadas en los procesos productivos, la implementación del área de Innovación y Desarrollo (I+D) y las alianzas con socios estratégicos de tecnología. Dentro de los hechos más relevantes ocurridos en el año; se encuentra la obtención de la recertificación de la norma BRC packaging; obteniendo la máxima calificación permitiendo a la compañía reforzar el valor de marca en el mercado.

Proveedores y Clientes Los proveedores del Grupo son principalmente de insumos y servicios, con participaciones menores al 7% sobre el total. Asimismo, el Grupo tiene firmado contratos con plazos entre 1 a 5 años, así como también contratos indefinidos. El principal servicio adquirido por parte de la compañía viene relacionado a bobinas de papel y servicios informáticos. Los principales clientes del Grupo mantienen sus participaciones menores al 6.0% y pertenecen a diferentes sectores económicos, destacando el sector retail y el industrial. Dentro de sus principales clientes se encuentra la compañía Google Inc.; a quien le brinda servicios publicitarios.. Estrategias corporativas La estrategia del Grupo (desde 2017) está enfocada en hacer frente a la disrupción digital que enfrentan sus principales unidades de negocio, buscando la eficiencia y nuevas fuentes de ingresos soportadas por audiencias

10 Incluye avisaje en diarios, suplementos y encartes.

Página 9 de 17

y data. Asimismo, el Grupo busca concentrarse en actividades que formen parte de su visión11 y mantener a futuro una política de endeudamiento responsable que no ponga en riesgo la sostenibilidad de los negocios. Adicionalmente, con el cambio del Directorio (julio de 2020), los planes estratégicos están enfocados en la simplificación y eficiencia del modelo de gobierno de la sociedad, así como en una estrategia de gestión inmobiliaria en cada Unidad de Negocio (decisiones de desinversión o explotación de inmuebles no operativos), con la finalidad de monetizar los activos del Grupo. Por ello viene avanzando con el saneamiento físico legal de las propiedades con el objeto de tener aptos los predios para monetizarlos por medio de rentas y/o entregarlos como garantía. En otro ámbito, la compañía plantea mantener el liderazgo en las audiencias de televisión; así como la busqueda de aumento de esta tendencia. Por otro ambito, se plantea explorar nuevos mercados a traves de la incursion en la generacion de contenidos para diversas plataformas. El Grupo tiene planificado realizar cambios con respecto al tamaño y composición del Negocio de Prensa, manteniendo la prensa digital y reduciendo la prensa print. De esta manera, se espera mantener la participación del negocio Prensa alrededor del 30% sobre los ingresos totales del Grupo, pero con una distinta composición. Inversiones En línea con las estrategias corporativas, desde 2019 el Grupo ha llevado a cabo operaciones de desinversión e inversión, destacando: (i) la venta de la Unidad de Entretenimiento, (ii) la venta de los clasificados digitales “Aptitus” y “Urbania”, (iii) la venta de Houseonline, (iv) la adquisición de las acciones de la Familia Sánchez (Amauta Impresiones Comerciales S.A.C.), (v) la incorporación de nuevos socios en “Lumingo”12 (Comercio Digital Integral S.A.C), buscando acelerar el crecimiento del marketplace, mediante la generación de oferta y soluciones financieras complementarias tanto para el vendedor como para el consumidor, (vi) la inversión en Nexlot S.A.C13, incursionándose de esta forma en el negocio de las loterías y juegos de azar; y (vii) la incorporación de nuevos socios en “Neoauto” 14 (Neoauto S.A.C), a fin de impulsar el negocio mediante la colocación de préstamos automotrices y la oferta de nuevos servicios. Al cierre del 2021, el Grupo ha realizado inversiones para la mejora de edificaciones y la adquisicion de maquinas y equipos, vehiculos, muebles y enseres. A detalle, la unidad de Radiodifusión, Prensa y Servicio Empresariales efectuaron desembolsos por S/ 5.9MM, S/ 0.6MM y S/ 4.9MM; respectivamente. Asimismo, se realizaron adiciones de activo intangibles (+S/ 3.2MM) para la adquisición de aplicaciones informátivas con el fin del desarrollo de las operaciones. Por otro lado, la subsidiaria Compañía Peruana de Radiodifusión S.A. firmó un contrato de asociación con la compañía Rola Peru S.A.; empresa dedicada a desarrollar negocios publicitarios a través de frecuencias radiales15. Además, durante noviembre 2021, la subsidiaria Plural TV S.A.C., a través de America LLC, realizó la adquisición del 50.1% de acciones de la empresa Kapow LLC con el fin de desarrollar contenido con proyección internacional. Posición competitiva En Perú, el Grupo tiene la ventaja de operar con una plataforma de diarios, televisión y portales de internet, que le permiten ofrecer servicios de publicidad bajo una variedad de alternativas. En el rubro de Prensa, el mercado peruano está compuesto básicamente por el Grupo El Comercio y Grupo La República, los cuales son propietarios de los 12 diarios más leídos en el país. De estos, 8 corresponden al Grupo El Comercio, destacando el diario Trome, que continúa siendo el de mayor venta y lectoría en el país (4T-2021: 1.5 millones de lectores por día16). Por otro lado, en versión digital, el diario El Comercio obtuvo en 2017 el galardón como el mejor portal del país y fue reconocida como el mejor medio por los ejecutivos de la Cámara de Comercio de Lima. A noviembre 2021, el diario El Comercio se caracteriza por ser uno de los principales diarios con más lectores por día (LPD) por medio de plataformas virtuales; ocupando las primeras posiciones en las regiones de Arequipa (1°; 46 mil LPD); Chimbote (2°; 6 mil LPD), Chiclayo (1°; 26.3 mil LPD), Cusco (1°; 31.5 mil LPD); entre otros17. En el rubro de Televisión, América Televisión aún se mantiene como el canal de señal abierta líder en el Perú, con un share promedio de audiencia durante el año del 35%18 y manteniendo una participacion 51% del total de inversión publicitaria en televisión. De igual forma, es importante mencionar que la participación se mantuvo constante respecto al mismo periodo del año previo. En el negocio Transaccional, Pago Efectivo fue reconocido en 2020, por segundo año consecutivo, como la mejor solución de servicios financieros en e-commerce por el E-commerce Institute; mientras que, Lumingo fue

11 “Ser líderes en contenidos y audiencias, efectivizados por data y rentabilizados con transacciones...”. 12 En noviembre 2019, Empresa Editora El Comercio S.A. suscribió un Convenio de Accionistas con Grupo Crédito S.A. y Banco de Crédito del Perú, adquiriendo estos últimos una participación conjunta del 30% del negocio. 13 En septiembre 2019, Empresa Editora El Comercio S.A, a través de su filial Prensmart S.A.C, suscribió un contrato de inversión con la sociedad Ainingma Holding Limited; mediante la cual Prensmart S.A.C podrá adquirir hasta el 31% de acciones de la sociedad Nexlot S.A.C, lo cual implica una inversión en media de hasta USD 8.5MM y USD 2.5MM de efectivo. 14 En noviembre 2020, se cerró la transacción con Edpyme Santander Consumer Perú S.A, a través de la cual esta última adquirió el 55% de la totalidad de las acciones de Neoauto S.A.C. por un monto de USD 1.48M. 15 Radio Disney y Radio América. 16 Kantar Ibope Media, Estudio de Lectoría de Medios Impresos, Lima, oct. 2021 – dic. 2021. 17 Compañía Peruana de Estudios de Mercado y Opinión Pública (CPI). Lectoría de diarios más leídos . Noviembre 2021. 18 Información a diciembre de 2020. Se considera el horario prime (19:00-24:00)

Página 10 de 17

reconocido en 2019 como el mejor retail ecommerce del Perú. A fines de agosto de 2021, se concluyo la venta de la plataforma a favor del proveedor global de pagos en línea especializado, “Paysafe”.

Riesgos financieros Riesgo de crédito Las cuentas comerciales por cobrar se componen principalmente por facturas a terceros que son exigibles entre 30-90 días y devengan intereses a una tasa efectiva nominal entre 1%-10%. El riesgo de crédito es gestionado por los Gerentes Financieros de cada subsidiaria para minimizar la concentración de las cuentas por cobrar. Riesgo de tipo de cambio El Grupo El Comercio se encuentra expuesto a variaciones del tipo de cambio debido a las cuentas en moneda extranjera (dólar estadounidense) que posee dentro de su balance (Cuentas corrientes y depósitos de ahorro). Al respecto, cabe indicar que, históricamente el Grupo ha presentado baja exposición al riesgo cambiario dado que la ganancia (pérdida) por diferencia de cambio ha representado en promedio el 0.2% de las ventas (2016-2019). No obstante, desde el 2020, la diferencia de cambio se ha venido asentuado notoriamente a raíz de su posicion contable de sobreventa y la depreciación de la moneda local ante las incertidumbres políticas. A diciembre 2021, el Grupo ha decidido aceptar el riesgo de cambio de su posición en moneda extranjera; por lo cual no ha efectuado ningún tipo de cobertura. Con ello, la compañía ha registrado una pérdida por diferencia de cambio significativa de S/ -15.4MM, superando las cifras reportadas al mismo corte del año previo (S/ -9.4MM). Riesgo de tasa de interés El Grupo tiene como política mantener instrumentos financieros que devenguen tasas fijas, por lo que su flujo de efectivo no presenta exposición a cambios en las tasas de interés.

Análisis Financiero Eficiencia Operativa En los últimos 5 años, las ventas generadas por las unidades de negocio vigentes19 (operaciones continuas) se han contraído a una tasa compuesta anual de 14.9%, debido a la disrupción digital (desde 2017), que han enfrentado los principales negocios del Grupo (Prensa y Radiodifusión). Los ingresos también fueron afectados por la paralización económica del 2020 por la pandemia del COVID-19, que redujo la inversión publicitaria (principal fuente de ingresos). Por otro lado, se destaca que en 2019, producto del proceso de transformación digital, se desarrolló en el negocio de Prensa “Analytics Data”, lo que contribuyó a una mejora en la operatividad de la empresa, observándose una contracción menor a lo que se venía registrando en años previos20.

EVOLUCIÓN DE LAS VENTAS Y COSTO DE VENTA (OPERACIONES CONTINUAS)

PARTICIPACIÓN DE LAS VENTAS POR UNIDAD DE NEOCIO

*Operaciones discontinuas

** PagoEfectivo no està considerado dentro del ramo Digital. Se considera dentro de las operaciones discontinuas a raíz de la venta del negocio. Fuente: Empresa Editora El Comercio S.A. y Subsidiarias / Elaboración: PCR

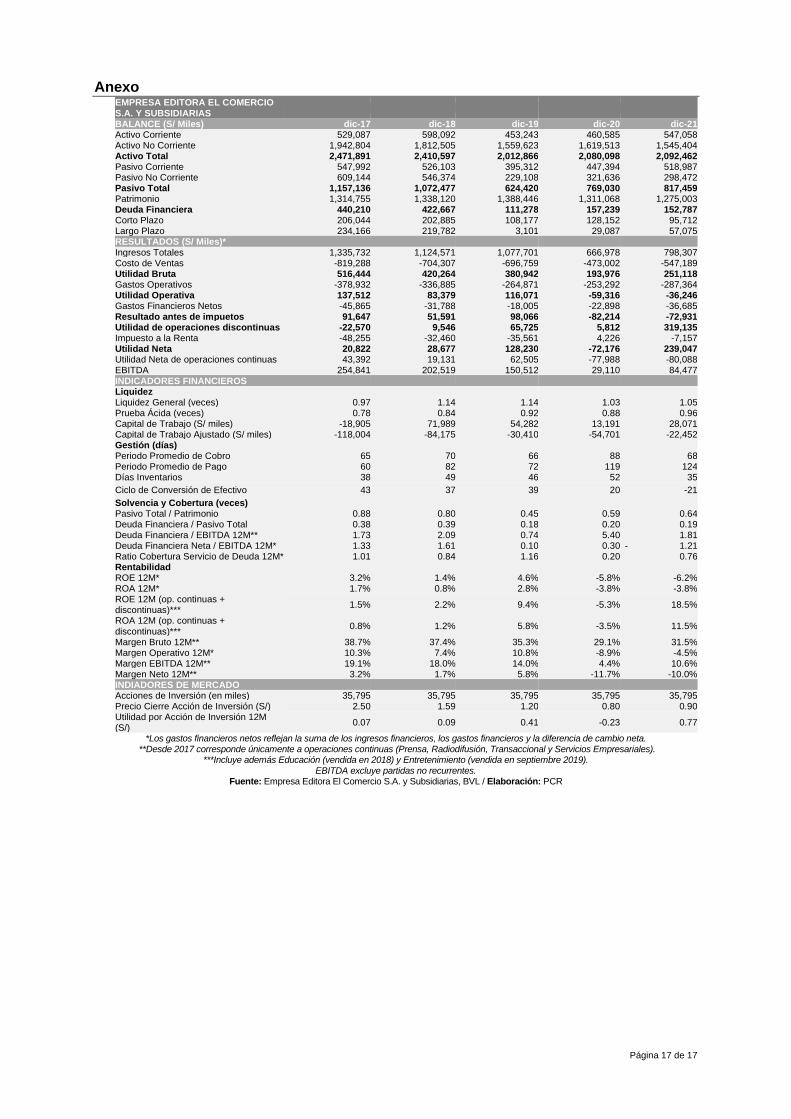

A diciembre 2021, el Grupo registró ventas por S/ 798.3 MM21, registrando un incremento del 19.7% (+S/ 131.3MM) respecto al 2020. A detalle, la Unidad de Radiodifusión mantiene el predominio en los ingresos; representando el 59.1% del total de ingresos por ventas. Esta unidad presentó un incremento anual de 32.3% (+S/ 115.1MM) explicados principalmente por la mayor inversión publicitaria percibida en el periodo a raíz de los certamentes electorales y competencias deportivas (“Eliminatorias Sudamericana Rumbo al Mundial”). Seguido a ello, se encontró la Unidad de Prensa que percibió una participacion del 30.0% sobre el total de ingresos del Grupo y obteniendo un crecimiento del 3.5% (+S/ 8.1MM) en comparación al año 2020. Este incremento se sustentó principalmente por los mayores ingresos provenientes de la publicidad digital (+S/ 15.4MM), las sucripciones digitales (+S/ 2.7MM); que contrarestaron los menores ingresos percibidos por publicidad impresa (-S/ 6.6MM) y encartes (-S/ 3.8MM). Es de mencionar que la compañía continuó con el enfoque en la reducción de costos de operación, la creación de nuevas fuentes de ingresos y la consolidación de la transformación digital, apalancados en la capacidad de atraer audiencias del portafolio de marcas.

19 Prensa, Radiodifusión, Digital y Servicios Empresariales. 20 En 2019, los ingresos totales del Grupo registraron una contracción interanual de 4.2%, mientras que, en los años 2017 y 2018 se registraron contracciones de 11.0% y 15.8%, respectivamente. 21 Solo considera el ingreso percibido por las operaciones continuas.

1,3361,125 1,078

667798819

704 697

473 547

0

400

800

1,200

1,600

2,000

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

S/ MM

Ingresos Totales Costo de Ventas

41.7% 39.9% 39.9% 34.7% 30.0%

34.6% 36.0% 38.7% 53.5% 59.1%

8.2% 7.3%8.4%

10.3% 10.6%6.2% 5.9%

5.6%

1.6% 0.2%

8.1% 9.6% 7.4%

0%

50%

100%

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

Prensa Radiodifusión

Servicios Empresariales Transaccional (Digital)

Entretenimiento* Educación*

Página 11 de 17

Por su parte, la Unidad de Servicios Empresariales (Servicios de Impresión) se incrementaron en S/16.5MM; alcanzando un participación del 10.6% sobre el total de ingresos (Dic-2020: 10.3%). Esta unidad abarca los negocios de empaques y flexografía; los cuales tuvieron un incremento del 281% y 25%; respectivamente. Por último, la Unidad de Negocios Digitales (o “Transaccional”) registró una caída del 82.5% (-S/ 8.5MM); explicado por el menor ingreso adquirido por parte de Lumingo (-S/ 1.7MM) y al cierre de las operaciones de ComercioXpress. Es de mencionar que dentro de los resultados de la unidad no se contemplaron los resultados del negocio PagoEfectivo debido a que se consideran como una operación descontinuada debido a la venta del 100% del negocio. En línea con lo anterior, los ingresos por parte de operaciones descontinuadas se situó en S/76.6MM (+36.8%) explicados por el crecimiento del negocio PagoEfectivo (+S/ 20.3MM). Cabe mencionar que, durante agosto del 2021, se vendió el 100% de las acciones de la subsidiaria a Paysafecard.com Wertkarten GmbH; transfiriendo el total de su participación. Es importante precisar que al cierre del 2021, la Unidad de Radiodifusión en la única unidad que reporta resultados superiores a los registrados bajo un escenario prepandemia. En tal sentido, las unidades de Radiodifusión, Prensa, Servicios Empresariales y Digital presentaron una variación de +4.8%, -48.4%, -13.2% y -97.2%; respectivamente (vs. Dic-2019). De igual forma, a diferencia del 2019, no se presenta ningún ingreso por parte de la unidad de entretenimiento debido a que fueron descontinuadas. A diciembre 2021, el costo de ventas totalizó S/ 547.2MM; presentando un incremento de 15.6% (+S/ 74.1MM) respecto al 2020. A detalle, esta se encuentra compuesta principalmente por los gastos de personal (27.2%), el consumo de materiales (22.3%), pago por servicios de redacción (16.9%) y los gastos de depreciación y amortización (12.2%). Cabe precisar que, la compañía alcanzó un margen de costo de ventas del 68.5%; logrando una reducción respecto a lo reportado durante el 2020 (70.9%) como consecuencia del mejor desempeño comercial generando un mayor volumen de ventas y el mayor ajuste en los costos fijos de operación. Con ello, la utilidad bruta del periodo se situó en S/ 251.1MM (+S/ 57.1MM), mientras que el margen bruto fue de 31.5% (Dic-2020: 29.1%); posicionándose aún por debajo de los resultados bajo un escenario prepandemia (Dic-2019: S/380.9MM / Márgen: 35.3%).

EBITDA TOTAL Y MÁRGENES (OPERACIONES CONTINUAS) MÁRGEN EBITDA POR UNIDAD DE NEGOCIO

*Operaciones discontinuadas

**El margen EBITDA de la unidad Transaccional contempla los resultados de PagoEfectivo22.

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias / Elaboración: PCR

A diciembre 2021, el resultado operativo se ubicó en -S/ 36.2MM, mostrando una mejora en comparación a las pérdidas reportadas durante el 2020 (-S/ 59.3MM). La compañía ha continuado con el ajuste de sus costos operativos; logrando una reducción sobre el total de sus gastos de ventas (-3.3%; -S/ 4.1MM); principalmente, como resultado de los menores gastos de personal (-23.7%) y gastos de transporte y distribución (-19.5%). Asimismo, la compañía mantuvo constantes los gastos administrativos; alcanzando los S/ 109.8MM (+0.5%). Es de mencionar que el Grupo reportó un mayor gasto por estimación de pérdida crediticia (+S/ 18.2MM) como consecuencia del incremento de cuentas por cobrar deterioradas. De otro lado, se presenció una contracción en las cuentas de “Otros Ingresos” debido a que no se reportaron ingresos por venta de acciones, marcas, devolución de impuestos en comparación a los resultados del 2020. En consecuencia, a diciembre 2021, los gastos de ventas representaron el 15.0% del total de ventas (Dic-2020: 18.5%); mientras que los gastos administrativos representaron el 13.8% (Dic-2020: 16.4%). Con ello, la empresa registró una pérdida operativa de S/ 36.2MM, reduciendo la senda negativa iniciada en el 2020 (-S/ 59.3MM). De tal forma, el margen operativo se posicionó en -4.5% (Dic-2020: -8.9%). Como resultado, el EBITDA registró un crecimiento de 190.2% (+S/ 55.3MM) totalizando los S/ 84.4MM; pero aún se encuentra por debajo de los resultados obtenidos bajo un escenario pre pandemia (Dic-2019: S/ 150.5MM). Con ello, el márgen EBITDA del grupo se situó en 10.6% presentando una mejor posición en comparación a lo reportado al mismo periodo del año previo (Dic-2020: 4.4%) y más cercano a lo obtenido durante el 2019 (14.0%). Por unidad de negocio, la Unidad de Prensa cerró un margen EBITDA de 10.9%; superando notablemente los resultados

22 Considerando el negocio de Pagoefectivo dentro de las operaciones descontinuadas, el margen EBITDA de la unidad digital caería hasta -673.7%.

38.7% 37.4% 35.3%29.1%

31.5%

3.2% 1.7%5.8%

-11.7% -10.0%

19.1% 18.0%14.0%

4.4%

10.6%

-20%

-10%

0%

10%

20%

30%

40%

-100

0

100

200

300

400

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

S/ MM

EBITDA (S/ MM) Mg. Bruto 12M (%)

Mg. Neto 12M (%) Mg. EBITDA 12M (%)

36.7% 33.2%

22.1%17.4%

23.5%

-50%

-25%

0%

25%

50%

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

Prensa Radiodifusión

Entretenimiento* Educación*

Servicios Empresariales Transaccional (Digital)**

Página 12 de 17

reportados durante el 2020 (2.1%). La Unidad de Radiodifusión presentó un margen del 23.5%; destacándose como la unidad con el mayor margen dentro de todas las unidades de negocios. Cabe mencionar que esta unidad due la única que reportó mejores márgenes a los obtenidos durante el 2019 (22.1%). En contraste, la Unidad de Servicios Empresariales y Digital obtuvieron margenes negativos de -31.5% y -837.0%; respectivamente Particularmente, este último refleja la venta del negocio de PagoEfectivo lo cual generó que el EBITDA de la unidad digital recaiga hasta los S/ -15.1MM. Rentabilidad A diciembre 2021, la compañía presentó una contracción en sus ingresos y gastos financieros de 77.0% (-S/ 2.9MM) y 9.1% (-S/ 1.5MM); respectivamente. A detalle, se presentaron menores gastos por intereses por costo amortizado de las licencias de Televisa (-21.4%; -S/ 1.1MM) y los menores gastos por intereses por arrendamientos financieros (-9.3%; -S/0.1MM). Asimismo, el grupo obtuvo una mayor pérdida por diferencia de cambio; totalizando S/ 15.4MM (Dic-2020: S/ 9.4MM). Esto se sustenta por la volatilidad en el tipo de cambio observado en el periodo. Como resultado, la compañía totalizó un costo financiero neto de S/ 30.2MM; superando al costo generado durante el 2020 (S/ 22.8MM). Es de mencionar que, la compañía obtuvo pérdidas generadas por la participación en los resultados de negocios conjuntos por el monto de S/ 6.3MM. Así, el resultado antes de impuestos de las operaciones continuas se situaron en -S/ 72.9MM; reduciendo la brecha negativa obtenida durante el 2020 (-S/ 82.2MM). No obstante, debido a los ingresos provenientes de la venta de la empresa PagoEfectivo, la compañía generó una utilidad antes de impuestos por operaciones descontinuadas de S/ 319.1MM. Esto sumado a los gastos por impuesto a la renta (S/ 7.1MM); el grupo generó una utlidad neta de S/ 239.0MM (Dic-2020: -S/ 72.2MM). A su vez, es importante precisar que la utilidad de la compañía sin considerar los ingresos percibidos por la venta de PagoEfectivo hubiera totalizado una pérdida de S/ -80.1MM. Como resultado, el ROE y ROA de las operaciones continuas se ubicaron en -6.2% y -3.8%; respectivamente (Dic-2020: -5.8% y -3.8%). Por su parte, los indicadores considerando las operaciones continuas y discontinuas generaron un ROE y ROA de 18.5% y 11.5%; respectivamente.

EVOLUCIÓN DE LOS INDICADORES DE RENTABILIDAD (OPERACIONES CONTINUAS DESDE 2017)

*A dic.2019, se produjo la venta de un inmueble no operativo y la venta de marcas correspondiente a las unidades de negocio vigentes.

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias / Elaboración: PCR

Flujo de Efectivo y Liquidez Flujo de Efectivo Durante el periodo 2016-2019, el Grupo registró importantes pagos por obligaciones financieras, pero a su vez desde 2017, el flujo operativo ha experimentando reducciones en línea con la contracción de las ventas, las cuales se vieron afectadas incluso más en 2020 por la pandemia del COVID-19. Por otro lado, cabe indicar que, durante 2018-2019, el Grupo ejecutó importantes ventas de activos como la venta de las unidades de Educación y Entretenimiento, en línea con sus estrategias corporativas; y en 2020, accedió a préstamos bancarios bajo el Programa Reactiva Perú para financiamiento de capital de trabajo. Al cierre del 2021, la compañía obtuvo un flujo de efectivo neto de S/ 93.9MM (Dic-2020: S/ 49.5MM) ante el incremento significativo en el flujo de inversión producto de la venta del negocio PagoEfectivo (+S/371.9MM). Asimismo, se registró un flujo operativo positivo; ante los mayores cobranzas realizados durante el periodo a raíz del mejor desempeño comercial de la compañía y un flujo de financiamiento negativo por los mayores dividendos pagados en el año. En primer lugar, el flujo de caja de actividades operativas registró ingresos por S/ 1,017.6MM; generando un incremento de 14.2% respecto al 2020. Este ingreso fue contrarestado en parte por el mayor pago a proveedores realizados en el periodo (+46.1%; +S/ 170.5MM) por S/ 540.3MM. A esto se le suma los pagos de remuneraciones y beneficios sociales (S/ 246.2MM); y gastos diversos relacionados a la operatividad de la compañía (S/ 99.7MM). Como resultado, el flujo operativo cerró en S/ 131.3MM; cifra menor a lo obtenido durante el 2020 (S/ 177.7MM) Segundo, en relación a las actividades de inversión, el flujo obtenido fue de S/ 340.3MM como resultado de la venta del 100% de las acciones del negocio de PagoEfectivo a favor de la compañía PaySafe a fines del mes de agosto 2021. A esto se le suma S/ 2.1MM debido al ingreso de efectico percibido por la adquisición del negocio Kapow LLC y los S/1.1MM recibidos por la venta de propiedades y maquinarias. Del mismo modo, durante el 2021 se realizaron inversiones por el monto de S/11.6MM para la mejora de edificiaciones, así como la adquisición de

3.2% 1.4%4.6%

-5.8%-6.2% -120

-45

30

105

180

-10%

-5%

0%

5%

10%

15%

20%

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

S/ MM

Utilidad Neta 12M (S/ MM)ROE 12M (%)ROA 12M (%)

Página 13 de 17

maquinaria y equipos, vehiculos, muebles y enseres para los segmentos de Radiodifusión, El comercio y Servicios de Impresión. A esto se le suma la mayor adquisición de participacion no controladora (S/ 23.9MM). Tercero, El grupo registró un flujo de financiamiento neto de -S/ 377.7MM como consecuencia de los pagos de préstamos financieros y de arrendamientos (-S/ 180.7MM) y el pagos de dividendos (-S/ 278.2MM). Sobre este último, los mayores dividendos estuvieron asociados al ingreso percibido por la venta del negocio pagoefectivo. Es de precisar que durante el 2021, la compañía percibió dos préstamos adicionales por el monto de S/ 38.0MM con entidades financieras locales. Del mismo modo, se percibieron ingresos de efectivo por S/ 9.1MM por los aportes de efectivo de los accionistas no controladores a las subsidiarias Lumingo S.A.C y Comercio Digital Integral S.A.C.; los cuales fueron destinados unicamente para el proceso de cierre de operaciones y liquidación de subsidiarias. Finalmente, con un saldo inicial de S/ 148.6MM, el nivel de caja del Grupo totalizó S/ 254.6MM. Liquidez Durante el 2020, el Grupo El Comercio presentó una leve caída en sus ratios de liquidez como consecuencia de los efectos generados por la pandemia. En tal sentido, la compañía optó por la adquisición de financiamientos con el objetivo de dar cara a los efectos económicos, lo cual llevo a que el ratio de liquidez general se situará en 1.03x (Promedio 2018-2019: 1.14x). De la misma manera, la liquidez medida por la prueba ácida presentó una disminución posicionandolo al cierre del 2020 en 0.88x (Dic-2019:0.92x).

EVOLUCIÓN DE LOS INDICADORES DE LIQUIDEZ COMPOSICIÓN DEL ACTIVO CORRIENTE

Fuente: Empresa Editora El Comercio S.A. y Subsidiarias / Elaboración: PCR

A diciembre 2021, el Grupo obtuvo un ratio de liquidez general23 de 1.05x, superando los niveles obtenidos al cierre del 2020 (1.03x); pero aún por debajo de los resultados obtenidos bajo una situación prepandemia (Dic-2019: 1.14x). Esta leve mejora respecto al 2020 viene asociada a los mayores saldos de efectivo (+71.3%) percibidos por la venta del negocio Pagoefectivo y al incremento en las cuentas de costos de programación (+11.7% vs. dic-2020), por la mayor adquisición de materiales fílmicos y producción de contenidos nacionales e internacionales. Es importante resaltar que las cuentas de Inventarios y Otras Cuentas por Cobrar se vieron reducidas en 23.1% y 35.1%; respectivamente. Para el primer caso, esto se debió por la mayor participacion de los rubros digitales; mientras que el segundo se dio por el menor crédito fiscal reportado durante el periodo. Por su parte, el pasivo corriente registró un incremeneto del 16.0% respecto al 2020 debido al aumento en las Otras Cuentas por Pagar (+43.0%; +S/ 45.7MM) asociado a los mayores tributos por pagar (+364.1%; +S/ 85.3MM) los cuales están conformados por los pagos de IR, IGV, Essalud y ONP. En el mismo sentido, las cuentas por pagar comerciales y Beneficios a Empleados se situaron en S/ 171.7MM (+11.2%) y S/ 62.4MM (+168.25). En contraste, las obligaciones financieras presentaron una caída del 25.3% (-S/32.4MM), como consecuencia del la culminación del plan de reperfilamiento de deuda. Con ello, la prueba ácida continuó con la senda creciente obteniendo un ratio de 0.96x; superando los resultados al cierre del 2020 (0.86x). Esto mustra la capacidad del Grupo para cumplir con sus obligaciones de corto plazo. A diciembre 2021, la participación del Efectivo sobre el Total de Activos Corrientes representó el 46.5% (Dic-2020: 32.3%). Seguido a ello, las cuentas más representativas fueron: Cuentas por Cobrar Comerciales con una participacion del 32.3% (Dic-2020: 38.5%), Inventarios con el 8.4% (Dic-2020: 13.0%) y los Costos de Programación con el 7.4% (Dic-2020: 7.8%). Por su parte, el Pasivo Corriente estuvo conformado por las Cuentas por Pagar Comerciales con el 33.1% (Dic-2020: 34.5%), las Otras Cuentas por Pagar con el 29.4% (Dic-2020: 23.8%) y las Obligaciones Financieras de Corto Plazo (18.4%). El capital de trabajo ajustado24 sumó un déficit de -S/ 22.4MM; mostrando un avance respecto a los resultados reportados durante el 2020 (-S/ 54.7MM) a raíz del mayor efectivo percibido por la venta de la compañía “PagoEfectivo” y a la culminacion del reperfilamiento de la deuda obtenida con las entidades Banbif y Santander. El Comercio financia su capital de trabajo principalmente a través de pagarés bancarios25; y cuenta con líneas de

23 Activo Corriente / Pasivo Corriente. 24 Activo Corriente - Inventario - Gastos pagados por anticipado - Activos mantenidos para la venta - Pasivo Corriente. 25 Dichos pagarés no cuenta con garantías específicas y son renovados de acuerdo a la necesidad de la compañía

0.97

1.14 1.14 1.03 1.05

0.78 0.84

0.92 0.88

0.96

0.0

0.5

1.0

1.5

-20

0

20

40

60

80

Dic-17 Dic-18 Dic-19 Dic-20 Dic-21

VecesS/ MM

Capital de Trabajo (S/ MM) Liquidez General (veces)

Prueba Ácida (veces)

46.5%32.3%

21.2%16.1%19.1%

32.3%38.5%

45.7%43.0%48.4%

0.0%0.0%8.4%13.0%16.8%17.1%16.7%7.4%2.9%5.4%4.8%7.0%9.1%

0%

20%

40%

60%

80%

100%

Dic-21Dic-20Dic-19Dic-18Dic-17

Otras Cuentas por CobrarCostos de ProgramaciónInventario, netoActivos mantenidos para la ventaCuentas por Cobrar Comerciales, netoEfectivo y Equivalente de Efectivo

Página 14 de 17