El valor de mercado (Fair market value): una teoría

25

INVESTIGACIÓN CONTABLE El valor de mercado ( Fair market value): una teoría Alfonso A. Rojo Ramírez* María J. Martínez Romero** (España) *Doctor en Ciencias Económicas y Empresariales de la Universidad Autónoma de Madrid Catedrático en la Universidad de Almería Director de la Cátedra Santander de Empresa Familiar **Licenciada en Administración y Dirección de Empresas con premio extraordinario por la Universidad de Almería Resumen Este trabajo explora el concepto de valor en el contexto de la teoría del valor para clarificar y comprender la definición del valor razonable de mercado. Su aportación fundamental es poner de relieve la confusión existente en su uso y la necesidad de diferenciar el valor extrínseco que corresponde al valor económico y la creación exclusivamente monetarista del valor de mercado. El trabajo abre una línea de investigación que raya en lo filosófico, particularmente la filosofía moral y ética. Palabras clave: Fair market value; Teoría del valor; Valor razonable; Va- loración de empresas.

Transcript of El valor de mercado (Fair market value): una teoría

INVESTIGACIÓN CONTABLE

El valor de mercado (Fair market value):

una teoríaAlfonso A. Rojo Ramírez*

María J. Martínez Romero**(España)

*Doctor en Ciencias Económicas y Empresariales de la Universidad Autónoma de Madrid

Catedrático en la Universidad de AlmeríaDirector de la Cátedra Santander de Empresa Familiar

**Licenciada en Administración y Dirección de Empresas con premio extraordinario por la Universidad de Almería

ResumenEste trabajo explora el concepto de valor en el contexto de la teoría del valor para clarificar y comprender la definición del valor razonable de mercado. Su aportación fundamental es poner de relieve la confusión existente en su uso y la necesidad de diferenciar el valor extrínseco que corresponde al valor económi co y la creación exclusivamente monetarista del valor de mercado. El trabajo abre una línea de investigación que raya en lo filosófico, particu larmente la filosofía moral y ética.

Palabras clave:

Fair market value; Teoría del valor; Valor razonable; Va- loración de empresas.

124

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

ContenidoIntroducción

1. La teoría del valor

2. El concepto de valor y valor de la empresa

3. Salvando errores. Valor, precio y mercado

4. El “valor justo de mercado” (en adelante FMV)

Discusión, conclusiones y futuros desarrollos

Bibliografía

Introducción

Los días 24 y 25 de abril del 2014 tuvo lugar en Almería (Es-paña) el III International Symposium on Company Valuation and Family Business bajo el título “Haciendo familiar el valor de la empresa”. Uno de sus objetivos fue reunir académi cos, profesionales y empresas, para debatir sobre la valoración de la empresa.

Traigo a colación esta cuestión para poner de manifiesto que todavía hay mucho por hacer en este campo de gran impacto económi co y bastante incomprendido socialmente. Se hace necesario profundizar en el concepto de valor y su aplicación en la vida real; las consecuencias de la valoración en la práctica y la necesidad de orientar la investigación hacia aquellos aspectos que ayuden a comprender mejor esta actividad y su impacto social.

Pero si de algo podemos tener certidumbre es que el valor se trata de un concepto que da mucho de sí aunque solo sea por lo mal utilizado y poco entendido, especialmente el valor económi co(1).

En un artícu lo del profesor Rojo Ramírez (2014) se señala que la culpa de este malentendido habría que achacarla a Adam

(1) Basta ver para ello las diferentes definiciones y usos del término en http://www. merriam-webster.com/dictionary/value.

125

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Smith (Smart, 1920), quien le asignó al valor dos diferentes significados: “valor en uso” y “valor de cambio”. Con ello dio lugar a la “paradoja del valor económi co”, sobre todo porque los economistas posteriores decidieron considerar que el valor de cambio era igual al valor económi co. Más adelante, se consideró que el valor de cambio estaba asociado a la oferta y la demanda y por tanto, el valor quedaba asociado al precio de mercado, aspecto ratificado en la teoría del valor de Marshall (Martínez-Echevarría, 1983: 152).

También este profesor publicó un artícu lo (Rojo Ramírez, 2011) en el que demostraba cómo el valor de un bien (empresa) y su precio son dos cosas con significado y contenido diferen-tes. Diferenciaba allí el valor de cambio y el valor de uso cuyo comportamiento e implicaciones son muy disímiles, por lo que no pueden ser considerados para referirse a una misma cosa.

En particu lar, señalaba que el valor de uso es relativamente estable en el tiempo a través del ajuste de los componentes de valor, es decir, de las variables que se utilizan en su determi-nación, que tienden a recoger el impacto de las circunstancias económicas, como son los efectos de la inflación a través del tipo de interés, o los cambios económi cos por medio del riesgo asociado a la actividad económica.

Por el contrario, lo que ha cobrado fuerza hoy día bajo el nombre valor de cambio o de valor razonable de mercado (precios potenciales de venta) se encuentra asociado a los vaivenes sicosociales (además de otros como los económi cos) propios de las apreciaciones de los suje tos (económi cos) no siempre racionales (económicamente hablando). Esto hace que los precios sean considerablemente volátiles y no siempre correlacionados con las circunstancias de la economía real. Evidentemente, los tiempos preindustriales e industriales hace tiempo que pasaron y los enfoques allí válidos ya no tienen por qué serlo ahora, incluido el apéndice “natural” a menudo asignado al valor o al precio de los bienes para señalarlo como algo paradigmático(2).

Este trabajo, que hemos de incluir dentro del estudio de la valoración de empresas, explora el concepto de valor en el contexto de la teoría del valor para tratar de clarificar y comprender la definición del valor razonable de mercado.

(2) Por ejemplo, J.S. Mill habla de precio

natural o F. Von Wiesser de valor

natural. Ver Martínez-Echevarría, 1983.

126

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Su aportación fundamental consiste en poner de relieve la confusión existente en el uso de dicho concepto y la necesidad de diferenciar el valor extrínseco o inducido que corresponde al valor económi co y la creación exclusivamente monetarista del valor de mercado. El trabajo deja abierta una puerta a una línea de investigación que raya en lo filosófico, particu larmente a la filosofía moral y ética.

En lo que resta, el apartado siguiente ofrece una incursión en la teoría filosófica del valor vista desde la perspectiva económica. El apartado tres aborda el concepto de valor y valor de la empresa. El apartado cuarto tiene como finalidad separar los conceptos de valor y precio. Finalmente, el apartado cinco analiza el llamado valor de mercado a la luz de los conceptos y análisis realizados en los apartados previos. Finaliza con unas conclusiones.

1. La teoría del valor

La teoría del valor ha sido estudiada, entre otras ciencias, dentro de la económica, originalmente, en la economía política con origen en la filosofía moral(3).

La filosofía moral ha distinguido habitualmente dos tipos de valor, el valor intrínseco, o valor que tienen las cosas por sí mismas, y el extrínseco o inducido, que tiene que ver con el valor que se deriva de algo con lo que se está relacionando (Zimmerman, 2008). Mientras que el primero es obje to central de la teoría de la moral y ha generado gran discusión filosófica (Ben Bradley, 2014), el segundo no está tan claro y a menudo se materializa en lo que se ha denominado “valor instrumental”, aquel que se deriva del uso para conseguir fines (morales) superiores.

Un ejemplo claro y reciente de este enfoque es la teoría ins-trumental del valor asociada a la Teoría Neoinstitucionalista de Dewey (Bush, 2009) que, por un lado, rechaza la tiranía de la moral que sustenta el valor sobre el normativismo más absoluto y, por el otro, el vacío de valor que el positivismo arrastra, abogando por un valor contextual y localizado en el reino existencial del “saber y hacer”(4).

(3) Sobre los diferentes significados filosóficos del valor y su relación con la filosofía moral puede consultarse la Stanford Encyclopedia of Philosophy (http://plato.stanford.edu/entries/valuetheory/#IntVal).

(4) “(The)… conception of value is contextual and located within the existential realm of “knowing and doing” (Bush, 2009: 295). Esencialmente esta teoría argumenta que las proposiciones normativas constituyen el núcleo del análisis económi co, en franca oposición con el pensamiento positivista que considera que la ciencia ha de ser objetiva, libre de prejuicios y de valores (wertfrei). Hay que decir que Dewey fue un filósofo con una fuerte orientación hacia la pedagogía.

127

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Pero lo cierto es que si abandonamos este ámbito general filo-sófico, resulta difícil encontrar una teoría sistemática del valor en la literatura reciente (Graeber, 2001) sea cual sea el ámbito al que nos refiramos; en nuestro caso el ámbito económi co. ¿Pero qué pasa en el mundo económi co? Indudablemente la economía procede de la filosofía moral, como un fenómeno que busca la solución a las de desigualdades sociales(5) y, en tanto que tal es su origen, no deja de diferenciar los mismos tipos de valor que la filosofía contiene: intrínseco y extrínseco.

Un repaso a la dispersa literatura existente nos diría que fue la escuela austriaca la que más estudió este concepto y la que, frente a la teoría del valor-coste, impuso la teoría del valor-utilidad que los propios economistas marginalistas austriacos tras Marshall han traducido o desviado hacia el precio del mercado con su concepto de “utilidad total”.

Esencialmente la teoría del valor-utilidad establece que el valor (V) de un bien es una función de la utilidad (U) —fun-damentalmente marginal— que este reporta al suje to que lo detenta y, por tanto, no deja de ser un concepto subjetivo cuyo agregado o utilidad total es lo que constituye el “valor de uso” que coincidiría con el “valor natural” del bien si no existiesen desigualdades entre los suje tos.

V = f(U)

Pero probablemente lo más relevante de la escuela utilitarista fue haber puesto en el escenario la relatividad del coste: el coste de oportunidad (k) o utilidad alternativa, base para el cálcu lo del valor-utilidad actual (V

0).

V0 =

1. f(U)

k

En definitiva, la teoría del valor-utilidad cosifica un conjunto de valores propios de un suje to mediante la abstracción. Se considera que el valor no es otra cosa que una promesa de utilidad futura (Graeber, 2001) que puedo determinar a presente a través de un equivalente oportunista.

De esta manera el valor-utilidad se cuantifica en economía en la medida que se admite que la utilidad depende de los

(5) No hay que olvidar que Adam Smith era

un filósofo moralista.

128

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

flujos de renta (monetarizados por cuestiones operativas(6), es decir flujos de efectivo (FT) esperados (deseos que cubren necesidades).

V0 =

1. f(FT

J) [1]

k

El otro fenómeno interesante fue traído por la teoría institucionalista, centrada en el papel de la conducta humana en la economía y el estudio de las instituciones sociales que en ella operan. En una sociedad en permanente conflicto sobre la base del derecho de propiedad individual y dada la escasez de los recursos, los intereses individuales se resuelven mediante la negociación, es decir, a través de las transacciones que tendrán lugar en el mercado, lo que tiene como fruto el “valor razonable” resultado de las negociaciones, lo que exige de ciertas reglas de juego y la confluencia de los suje tos tanto individuales como institucionales.

En este sentido puede ser entendido en el ámbito económi-co-contable el valor razonable (Fair value) de un bien (Rojo Ramírez, 2011), definido como (versión especialmente propia) el precio por el que podría ser intercambiado un bien dada la existencia de múltiples valores subjetivos de entrada (oferta) y salida (demanda) que alcanzan un punto de encuentro mar-ginal(7). Valor razonable por contraposición a valor de coste o histórico como demanda el tradicional cartesianismo dualista que presupone la separación epistemológica de lo subjetivo frente a lo objetivo (Bush, 2009). El valor razonable se forma como resultado del valor de uso y es la consecuencia de actualizar las utilidades esperadas del conjunto de individuos que confluyen en el mercado.

1ΣV

0 = Σ . f(FT

j) [2]k

Ahora bien, como se ha indicado un poco más arriba (ver no- ta 6) solo se puede encontrar el valor razonable si disponemos de la posibilidad de convertir unidades inconmensurables en otra común y ello es posible a través del cálcu lo monetario (Mises, 2012).

(6) La forma de convertir unidades inconmensurables en otra común es posible a través del cálcu lo monetario (Mises, 2012).

(7) Puede resultar de interés la lectura de Martínez-Echevarría (1983).

129

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Como se puede deducir de lo señalado hasta aquí, la cuestión del valor de la empresa no es una cuestión banal y se inserta dentro de la filosofía moral con toda una corriente de estudio que acertadamente puede ser arraigada en el mundo clásico griego, si bien se encuentra bastante abandonada por considerar que todo en ella ya ha sido dicho(8). Probablemente algunos se sentirían satisfechos si dijéramos que la teoría del valor es la teoría de la necesidad o miseria humana (Human want, Smart, 1920).

2. El concepto de valor y valor de la empresa

Vayamos por un momento a la actividad de valoración que tiene lugar en la actualidad. Cuando se valora en el mundo real, dado el gran auge de todo tipo de datos (que puede llegar a confundir al valorador), a este se le hace necesario, de alguna manera, resolver la evidencia para el problema en cuestión con el fin de tomar las decisiones discriminatorias que separan las “pruebas” del “ruido”, lo que requiere formu lar ciertas normas de relevancia que se aplicarán de forma sistemática (Bush, 2009: 297). Es así que la aplicación objetiva (positivista) está cargada de teoría (theory-ladem), esto es impregnada de normativismo y juicios de valor.

En otras palabras, los hechos o evidencias que podríamos considerar como fenómenos objetivos solo pueden ser entendidos y vislumbrados empaquetados en un conjunto de hipótesis, es decir, formu lados bajo una estructura normativa que los haga entendibles y coherentes.

En este sentido, la concepción neoclásica del valor considera a este bajo el paraguas de la racionalidad, como un sistema de recompensa (prizing), o gratificación individual asociado a una actuación propia llena de deseos subjetivos en un entorno egoísta. El mercado solo tiene cabida bajo la existencia de propiedad privada y la insaciable y natural necesidad del suje to económi co a hartar sus deseos ilimi tados. Es decir, el valor es un mecanismo de recompensa a “lo que se quiere” egoístamente y el mercado actúa como sistema de autoregulación.

(8) Martínez-Echevarría (1983:

91) en relación con la postura de John

Stuart Mill que señalaba en 1948

que la teoría del valor estaba completa.

130

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Por el contrario, la concepción neoinstitucionalista considera la valoración en un ámbito más extenso en donde el suje to económi co es capaz de diferenciar “lo que quiere” de “lo que debe” en función del bienestar de los demás asumiendo cierta ética del comportamiento.

¿Cómo encaja el valor de la empresa en este contexto? Sin duda la forma de medir económicamente este valor encajaría en la teoría del valor-utilidad y la expresión actualmente utilizada de descuento de flujos de efectivo encaja en la teoría del valor por medio de la expresión [1].

Es importante diferenciar aquí tres elementos: por un lado la valoración como proceso asociado a los hábitos y costumbres (a la historia) y que por tanto no precisa de valores por parte del suje to valorador; por otro, los juicios de valor que precisan de criterios (racionalizados) a seleccionar (valores por parte del suje to que valora); finalmente, el modelo valorativo que trans-forma e implementa prácticamente el valor en el contexto social.

En relación con la primera de las cuestiones, hay que señalar que la falta de una teoría precisa del valor a lo largo de la historia ha llevado a la confusión en dos ámbitos diferentes. Por un lado a la propia confusión sobre el concepto de valor, lo que, como se señaló en la introducción ha generado gran confusión y el afloramiento de múltiples acepciones para el valor. Por otro lado, la propia presión del mercado y las necesidades de los usuarios han llevado a buscar elementos sustitutivos que favorecieran el desarrollo práctico. La consecuencia es patente: una gran confusión entre los suje tos que necesitan del valor para su actividad y, sobre todo, una confusión entre valor y precio.

En relación con la segunda de las cuestiones, la falta de una teoría generalmente aceptada, capaz de sentar las bases para un acuerdo entre académi cos y profesionales, sin hacer mención de los investigadores, ha contribuido a un mayor desorden cuando no descrédito de la función valoradora.

Finalmente, y relativo al modelo, aunque no se puede decir que exista una teoría claramente definida para ello, es cierto que el modelo preponderante se encuentra arraigado a la teoría del valor-utilidad, asociado a la teoría de la inversión.

131

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

El resultado es patente hoy día y solo precisa ser encajado adecuadamente en la teoría para dar herramientas al suje to valorador a la hora de justificar sus juicios de valor. En otras palabras, el valorador necesita saber: 1) que el valor de la empresa está sustentado en la teoría del valor-utilidad; 2) que dicha teoría traslada al momento presente los flujos de efectivo estimados gracias a la existencia de un coste de oportunidad personal; 3) que los flujos de efectivo son las utilidades del suje to económi co que precisa el valor, “lo que él quiere” o le gustaría egoístamente; 4) que los flujos de efectivo egoístas han de ser “filtrados” por juicios de valor racionalizados sobre la base de “lo que debe ser” frente a “lo que se quiere”, y 5) que la función del valorador es asumir ese papel de filtro sobre la base de un conocimiento adecuado del concepto de valor.

Si a ello le añadimos la existencia, hoy en día, de instrumentos matemáticos y tecnológicos potentes, no cabe duda de que la labor del valorador cobra una relevancia que no tenía hasta este momento.

3. Salvando errores. Valor, precio y mercado

Tal como acabamos de señalar, dado que el valor es subjetivo en tanto que refleja juicios y deseos, su objetivación requiere ciertos estándares que sirvan de guía a un potencial valorador.

Los partidarios del mercado (neoclásicos) se aferran a este subjetivismo ya no para justificar la necesidad de su existencia sino para argumentar que el “valor de mercado” es el “valor” por excelencia, surgido del intercambio libre entre suje tos bien informados y capaces de autorregularse.

Ciertamente, se olvida que el mercado es el lugar donde se fijan los precios(9), nunca valores y consecuentemente, valor y precio son dos cosas bien distintas que, solo en raras ocasiones coinciden (Rojo Ramírez, 2011). Ello es debido a varias consideraciones:

a) Existen suje tos que controlan en mayor medida que otros los bienes que se envían al mercado, particu larmente a través del sistema de intermediación y de la información manejada.

(9) El argumento es (Rojo Ramírez,

2011): si disponemos de muchos suje tos

interesados en el bien; si los individuos

están suficientemente informados de las características de dicho bien; si este

es ciertamente homogéneo y hay

bastante de él como para satisfacer a

todos los suje tos, el juego de mercado

permite fijar un precio objetivo medio que

sería coincidente con el valor, ya

que los individuos, comportándose como

suje tos económi cos racionales, están

descontando los flujos de efectivo esperados

de dicho bien al momento presente,

según su coste de oportunidad o

rentabilidad mínima.

132

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

b) Los individuos no siempre están suficientemente infor-mados en términos relativos, entre otras cosas por el grado de sofisticación que los bienes adquieren y por la información sesgada o filtrada que les llega.

c) Cada vez los individuos son más diferenciadores, por lo que resulta más difícil satisfacer su necesidad con un bien genérico.

d) La escasez es una cualidad propia de la naturaleza que genera tensiones que se agudizan cuando el bien no puede ser particionado para que todos los individuos puedan acceder a él en iguales condiciones y sin tener en cuenta su renta.

e) El individuo es racional pero, sobre todo es social y por tanto difícilmente escapa de aspectos al comportamiento de la masa, máxime si fallan los aspectos previos, fundamental-mente la información directa y sencilla.

En estas circunstancias parece razonable no utilizar el fair value como un concepto de valor. Si lo dicho no convence, todavía puede añadirse una reflexión más contundente. Si como hemos señalado previamente el valor es un concepto de utilidad que refleja “lo que se quiere” o “lo que se desea”, el precio nunca puede satisfacer esa condición, ya que resulta de un acuerdo y, por tanto, no responde a una expectativa.

Resulta adecuado reflexionar sobre el uso de las palabras. Al fin y a la postre es el mecanismo de entendimiento que utilizamos para transmitir las ideas y difícilmente podemos entendernos si el uso que damos a estas es distinto según quien las utiliza.

4. El “valor justo de mercado” (en adelante FMV)(10)

Estemos o no de acuerdo con lo dicho precedentemente, lo cierto es que el concepto más extendido actualmente de FMV es el precio por el que un bien se vendería en un mercado abierto y competitivo, entre un comprador (máximo a pagar) y un vendedor (mínimo a recibir), donde son independientes y cada uno busca su propio interés, conocen suficientemente

(10) En lo que sigue se ha utilizado Rojo Ramírez (2011).

133

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

el bien obje to de transacción y los hechos que llevan a la operación, así como los derechos y obligaciones que se derivan o son inherentes a este, todo ello sin estar obligados a realizar la operación. Como se observa, la definición se refiere a precios y no valores y, además, esta constreñida por los condicionantes del mercado a los que se ha hecho referencia en el apartado previo.

Según hemos puesto de manifiesto, la teoría neoclásica señala que el valor económi co es la utilidad que reporta un bien a su usuario y considera que la utilidad es un concepto subjetivo que, en economía, debe ser medido en función de los flujos de efectivo esperados de dicho bien a lo largo de su vida útil, teoría que puede ser matizada por el neoinstitucionalimo para tomar en cuenta “a los otros”, el bienestar del conjunto.

De estas teorías se deriva que el valor económi co no es obser-vable de forma inmediata, en realidad es una transformación de los valores intrínsecos que aprecian los suje tos. En puridad se trata, por tanto, de un valor extrínseco o instrumental y tiene mucho que ver con la ética (Ben Bradley, 2014). Su instrumentalización permite la formación de los precios, que son el resultado de una negociación entre partes. El precio es la conclusión inmediata de una negociación, el valor es el resultado de la observación de los bienes, sus cualidades y efectos pero, debido a esta falta de visibilidad inmediata, se ha convertido en el problema más generalizado de la vida económica tal como señala (Stigler, 1965: 22), de aquí que concentrarse en los precios sea más cómodo (Canonne y MacDonald, 2003).

El valor de la empresa existe, es un valor instrumental, pero no existe el FMV, ya que el mercado solo sirve, si se dan las condiciones adecuadas, para formar precios. Podemos hablar correctamente de “precios de mercado” e, incluso de “precios fuera de mercado” si este es excesivamente estrecho, pero no podemos hacer lo mismo para el valor, ya que este es intrínseco a cada suje to y se manifiesta instrumentalmente y a lo máximo que podemos aspirar es a estimar un valor promedio representativo del conjunto de individuos.

Podemos decir, y esta es la función del “valorador objetivo” emitiendo sus juicios de valor, que una empresa dedicada al

134

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

alquiler de una nave industrial de 120 m2 adquirida a principios del año 2003 tiene un valor objetivo promedio(11) según la teoría neoclásica (la que hoy es más seguida) de 205.301,10 € a dicha fecha, si: a) tiene un contrato de alquiler por 10 años; b) cobra una renta promedio de 24.000 € anuales; c) al final del periodo de arrendamiento el valor promedio esperado es de 200.000 € con unos gastos promedio de rehabilitación de 50.000 €, y d) la rentabilidad mínima promedio exigida por el inversor o propietario, según su riesgo, es del 10% (ver tabla 1).

Algunos valoradores se echarían la mano a la cabeza si, como ocurría a comienzos del 2007, el m2 se vendiera a 2.500 €, ya que, el FMV sería para ellos de 300.000 €, un 46% más del valor asignado, sin caer en la cuenta que:

a) Ese “valor” solo tiene sentido si, efectivamente, se vende en ese momento y los precios de mercado están vigentes justo en el momento de la venta (se dice que es un precio potencial de salida).

b) El precio potencial de salida está influido por compo-nentes sociales (lo que se ha dado en llamar “burbuja”) que hacen que los precios fluctúen considerablemente fuera del valor económi co promedio.

c) El precio se aproximaría al valor, si y solo si, se dan condiciones de mercado perfecto, que sabemos que raramente se dan.

(11) Obviamos por simplicidad otros datos.

Tabla 1

Valor asignado a la nave industrial

Datos

Cuota alquiler CA = FT 24.000 €

Período de alquiler n 10

Rentabilidad mínima

k 10%

Valor residual VR 200.000 €

135

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Aun así, parece natural y lógico que exista correlación entre el valor económi co y el precio, al igual que lo es que no exista coincidencia entre ambos. ¿Cómo se justifica entonces que uno y otro se alejen tanto en ocasiones? Y si es así, ¿a cuál debemos dar prioridad en la regulación y la toma de decisiones políticas?

Sin duda, el valor económi co es más estable que el FMV, es decir, que los precios, pues está exento de componentes socio-sicológicos relevantes y libre de los costes asociados a la falta de mercado eficiente. Para entender lo dicho, recurramos de nuevo a la teoría neoclásica y/o neoconstitucio- nalista.

De acuerdo con estas, el valor se forma por las utilidades esperadas, siendo estas utilidades el reflejo de los deseos esperados, expresados monetariamente por medio de los flujos de efectivo. La expresión conocida y derivada de [2] es:

V0 =

n

Σj=1

FTj+

VRn[3]

(1 + k)j (1 + k)n

Tabla 1

Valor asignado a la nave industrial

(Continuación)

Datos

Coste rehabilitación

CR 50.000 €

Valor actual de (VR-CR) VA(VR) =

(VR - CR)

(1 + k)n

57.831,5 €

Factor actualización a

nTk =

(1 - (1 + k)-n)

k

6,144567

Valor de uso = CA . anTk

+ VA(VR) 205.301,10 €

136

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Donde los significados de las diferentes variables figuran en la tabla 1.

Es interesante observar que la ecuación [3] tiene tres variables, o componentes de valor, que son los responsables de los posibles cambios en el valor económi co: los flujos de efectivo promedio (FTs) esperados; el valor residual promedio (VR

n)

esperado y el coste de oportunidad o rentabilidad mínima promedio (k) esperada. Indudablemente, la comprensión de esta expresión y sus componentes requiere de ciertos conocimientos básicos que pueden ser encontrados en los libros referentes a su uso(12).

Normalmente, en épocas de euforia o bonanza, el precio de los bienes se eleva considerablemente y los defensores del FMV tratan de justificarlo diciendo que el inversor o propietario descuenta los excelentes FTs y un mejor VR

n.

Si aun así el valor no se ajusta en una proporción razonable, señalan que existen elementos no tangibles cuyo valor no figura reflejado en los datos contables que sirven de guía en la valoración. Como todavía nadie es capaz de “medir y valorar económicamente” tales intangibles, es ineficacia de los expertos o a la falta de instrumentos adecuados(13) la que no permite evaluar adecuadamente la realidad.

Contrariamente, la justificación de un precio más bajo se suele achacar a unas menores o pésimas expectativas de los FTs y un VR

n anormalmente reducido. Si aun así no se es capaz de

justificar la lejanía entre valor económi co y precio se habla, por ejemplo, del castigo de los mercados, la gran volatilidad de la economía o las políticas de los ineptos políticos.

En el primer caso podemos decir que los defensores del FMV fuerzan al alza el valor para justificar al mercado. Igualmente, sabedores de la necesidad de cierta proximidad entre valor y precio, en el segundo caso, aunque fuerzan a la baja al valor, gran parte de la culpa se debe a factores exógenos no fácilmente medibles.

Los FTs y el VRn son sin duda los dos principales elementos

que afectan al valor económi co por ser ellos los conductores monetarios de la utilidad. Como las circunstancias de la economía hacen variar las apreciaciones de “lo que se desea

(12) Puede consultarse, por ejemplo Fernández (2008) y Rojo Ramírez (2007).

(13) En parte pudiera ser que algo tengan de razón, pero desde nuestro punto de vista es más bien una justificación perversa y torticera que ayuda a crear “burbujas” especu lativas.

137

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

o se quiere” el valor se asocia con las circunstancias del entor-no(14), como por otro lado parece evidente. Sería poco realista considerar que las empresas inmobiliarias, por ejemplo, no hayan reducido su valor debido a una caída significativa, incluso espectacu lar, de sus FTs. No hay nada más que ver que muchas de ellas simplemente han desaparecido.

Pero el valor también depende de la rentabilidad mínima (oportunidad) y pocos de los defensores del FMV tratan de justificar las diferencias de valor por el riesgo asociado que se incorpora a esta.

El riesgo en la valoración económica no tiene casi nada que ver con la situación general de la economía, ya que esta afecta a todos los bienes y suje tos de manera simi lar y está incluido en lo que se denomina “tasa libre de riesgo”, que no es otra cosa, que el tipo de interés de la deuda del Estado, que parece estar asociado a la evolución del PIB al ser este un instrumento de la política económica. Lo más habitual es que si el comportamiento de los gestores de la política monetaria y de los bancos centrales es heterodoxo se eleve cuando la economía está muy activa y se reduzca cuando se encuentra más estancada(15).

La tabla 2 muestra la evolución del tipo de interés medio de la deuda del Estado y las obligaciones, así como la evolución del PIB español para el periodo 1992 a 2012.

(14) La utilidad que reporta un poco de agua en el Sahara

y en Irlanda parece que es muy distinta.

En consecuencia el valor económi-

co (salvadas otras consideraciones) será

distinto.

(15) Todo ello considerando que no

existen elementos exógenos que

tergiversen este comportamiento,

por ejemplo, la apreciación del

riesgo país.

Tabla 2

Tipo medio de interés de la deuda y variación del PIB en el período 1992-2007

AÑO Tipo de interés VARIACIÓN INTERANUAL

PIBMEDIO(*) OBLIGAC.

1992 10,95 11,45 7,6

1993 9,91 11,04 3,1

1994 8,76 10,41 6,3

1995 9,56 10,67 7,7

1996 8,27 10,32 6,0

138

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Tabla 2

Tipo medio de interés de la deuda y variación del PIB en el período 1992-2007

(Continuación)

AÑO Tipo de interés VARIACIÓN INTERANUAL

PIBMEDIO(*) OBLIGAC.

1997 7,27 9,41 6,3

1998 6,31 8,19 7,1

1999 5,63 7,45 7,5

2000 5,68 6,92 8,7

2001 5,53 6,67 8,0

2002 5,36 6,32 7,1

2003 4,81 5,81 7,4

2004 4,64 5,58 7,4

2005 4,38 5,25 8,1

2006 4,35 5,00 8,3

2007 4,51 4,93 7,0

2008 4,32 4,77 3,3

2009 3,54 4,56 -3,8

2010 3,69 4,57 -0,1(P)

2011 4,07 4,70 0,1(P)

2012 3,90 4,72 -1,7(A)

(*) Promedio ponderado de letras, bonos, obligaciones y resto(P) Previsto(A) Avance

En verdad el riesgo depende, sobre todo, del tipo de actividad y de cómo y con qué medios se lleva a cabo esta, lo que hace que los FTs de las empresas sean más o menos volátiles y con ellos su VR

n, debiendo ser corregidos por ello.

La técnica más común para incorporar el riesgo es la deno-minada “de tasa”, es decir, corregir la tasa de actualización o rentabilidad mínima exigida a la inversión (k). Esta tasa, para la mayor parte de las empresas(16) se forma por el agregado de

(16) Se podrían excluir las cotizadas si admitimos un mercado eficiente y, por tanto, que su beta refleja adecuadamente el riesgo de la empresa.

Fuente: Elaboración propia a partir del INE y Tesoro púbico.

139

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

tres componentes (Rojo Ramírez, Cruz Rambaud y Alonso Cañadas, 2011, 2012; Rojo Ramírez, 2013, 2014a):

k = i + PM + P

e [2]

Donde i es la tasa libre de riesgo que recoge el riesgo general de la economía; P

M, es una prima de riesgo que asume el inversor

diversificado que actúa en mercados eficientes, con liquidez para su inversión; P

e, es la prima que añade un inversor no

diversificado que arriesga sus recursos en aquello que mejor sabe hacer y que, por tanto, no se comporta como un inversor diversificado sino como un inversor económi co de riesgo o emprendedor(17).

Volvamos al caso del ejemplo de la empresa dedicada al alquiler de una nave industrial. Admi tamos que la prima de mercado promedio (P

M) aceptada es del 4,5% (Garrido y

García, 2010: 27) y el propietario no estima prima específica (P

e) alguna. En estas circunstancias tomando como i, la

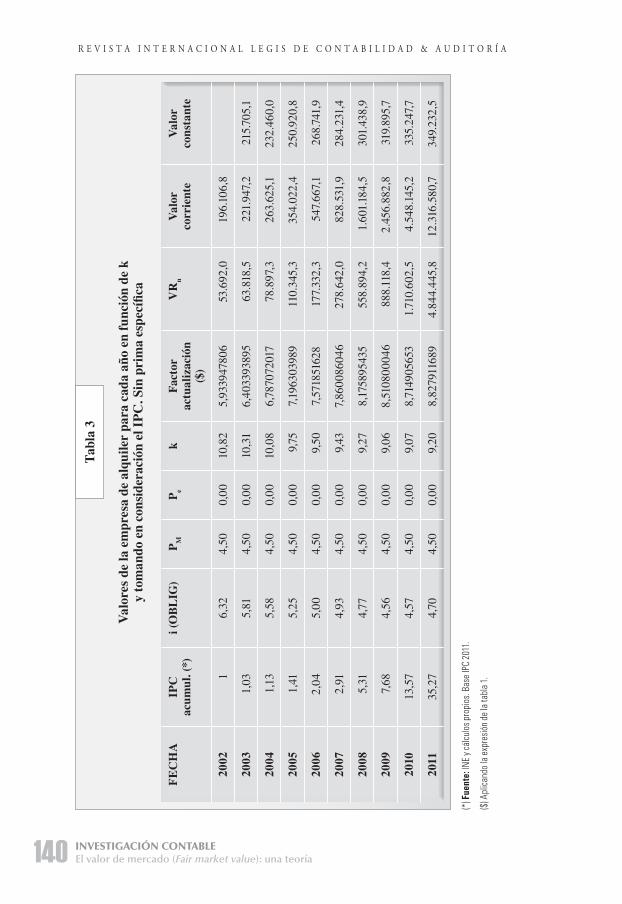

resultante de las obligaciones emitidas por el Estado (tabla 2), k será la que se hace figurar en la tabla 3 para los años 2002-2011.

Resulta cuando menos sorprendente observar que el valor a partir del periodo 2007 se eleva considerablemente en términos corrientes. Ello es debido a la caída de la tasa de descuento (rentabilidad mínima) y la actualización de la cuota constante de alquiler (24.000 €) que se ha considerado que se incrementa con la inflación. Si tomamos en consideración el efecto de la inflación, el valor resultante es el que figura en términos constantes. De otra manera, el valor no se modifica sustancialmente por la situación económica si el inversor es puramente financiero. Los cambios de valor, si existen están más asociados a la prima de riesgo específica del inversor empresario.

Precisamente este inversor ajusta su prima de riesgo en función de las circunstancias de entorno. De esta manera, cuando las circunstancias económicas son favorables espera mayor remu-neración, al igual que el resto de los individuos suelen hacer, e incrementa su prima de riesgo. Por el contrario, en situaciones de contracción él también contrae sus expectativas de remune-ración y se ve avocado a reducir su prima de riesgo ya que las oportunidades alternativas (coste de oportunidad) escasean.

(17) Diversos estudios han puesto de

manifiesto que para empresas con mayor

riesgo es preciso tomar un coste de capital mayor que

para empresas bien diversificadas y con liquidez (e.g.

cotizadas). Por ejemplo, Kerins,

Smith y Smith (2004) encuentra un

29% de diferencia entre unas y otras.

Heaton y Lucas (2004) encuentran

diferencias entre el 7% y 12%,

dependiendo del nivel de endeudamiento. Rojo Ramírez (2013,

2014a) encuentra diferencias de entre

el 1% y el 2%.

140

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Tab

la 3

Val

ores

de

la e

mpr

esa

de a

lqui

ler

para

cad

a añ

o en

fun

ción

de

k

y to

man

do e

n co

nsid

erac

ión

el I

PC

. Sin

pri

ma

espe

cífic

a

FE

CH

AIP

C

acum

ul. (

*)i (

OB

LIG

)P

MP

ek

Fac

tor

actu

aliz

ació

n($

)

VR

nV

alor

co

rrie

nte

Val

or

cons

tant

e

2002

16,

324,

500,

0010

,82

5,93

3947

806

53.6

92,0

19

6.10

6,8

2003

1,03

5,81

4,50

0,00

10,3

16,

4033

9389

563

.818

,5

221.

947,

2 21

5.70

5,1

2004

1,13

5,58

4,50

0,00

10,0

86,

7870

7201

778

.897

,3

263.

625,

1 23

2.46

0,0

2005

1,41

5,25

4,50

0,00

9,75

7,19

6303

989

110.

345,

3 35

4.02

2,4

250.

920,

8

2006

2,04

5,00

4,50

0,00

9,50

7,57

1851

628

177.

332,

3 54

7.66

7,1

268.

741,

9

2007

2,91

4,93

4,50

0,00

9,43

7,86

0086

046

278.

642,

0 82

8.53

1,9

284.

231,

4

2008

5,31

4,77

4,50

0,00

9,27

8,17

5895

435

558.

894,

2 1.

601.

184,

5 30

1.43

8,9

2009

7,68

4,56

4,50

0,00

9,06

8,51

0800

046

888.

118,

4 2.

456.

882,

8 31

9.89

5,7

2010

13,5

74,

574,

500,

009,

078,

7149

0565

31.

710.

602,

5 4.

548.

145,

2 33

5.24

7,7

2011

35,2

74,

704,

500,

009,

208,

8279

1168

94.

844.

445,

8 12

.316

.580

,7

349.

232,

5

(*) F

uent

e: IN

E y c

álcu

los p

ropi

os. B

ase

IPC

2011

.

($) A

plica

ndo

la e

xpre

sión

de la

tabl

a 1.

141

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

La tabla 4 muestra ahora el valor de la empresa tomando en consideración la prima de riesgo específica (P

e) del

empresario no diversificado y sin liquidez para su inversión. Indudablemente, el valor se reduce al ser la tasa de corte mayor por el riesgo adicional. ¿Qué sucede si consideramos que en el ejercicio 2008 debido a la recesión la empresa se ve obligada a reducir la cuota de alquiler de 24.000 € a 18.000 € para mantener el cliente? Automáticamente, el gestor acepta que tendrá que reducir su rentabilidad mínima (k). Si, por ejemplo, su prima de riesgo era de 3,6 esta pasará, digamos a 1,8, equilibrando el valor.

¿Qué ha ocurrido, sin embargo, en el mercado? Podemos ima-ginar diferentes hipótesis, todas ellas posibles. Ciertamente el valor(18) del m2 de la vivienda ha caído, supongamos que un 20% y, por tanto, de acuerdo con el FMV la empresa valdría ahora solo 240.000 €, con lo cual habría perdido un 20% de su valor que, en caso de llevarlo a la cuenta de resultados sería un estrago, máxime cuando la empresa sigue operando a un menor nivel. Podemos imaginar todavía la persistencia de la crisis y que el valor del m2 sigue cayendo hasta situarse en 1.500 €, lo que supondría un valor de la empresa por FMV de solo 180.000 €, con lo que la pérdida sería ahora de 120.000 €. El FMV se ha reducido un 40% (¡un desastre!), pero todo o casi todo sigue funcionando de igual manera, ya que el empresario sigue trabajando igual que antes pero con una rentabilidad menor. Se ha ajustado a las circunstancias. La capacidad de prestar su servicio sigue siendo la misma: un edificio de 120 m2 disponible para quien lo desee a las condiciones de mercado (precios de alquiler) actual. El valor intrínseco, como se le conoce normalmente, aunque debiéramos decir valor extrínseco o instrumental, apenas si se ha modificado, pues la utilidad que reporta el bien es sustancialmente la misma mientras cumpla el fin para el que está destinado, su uso en la actividad.

(18) Resaltamos “valor” para indicar

que realmente no se trata de tal, sino del precio potencial

de venta.

142

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

Tab

la 4

Val

ores

de

la e

mpr

esa

de a

lqui

ler

para

cad

a añ

o en

fun

ción

de

k

y to

man

do e

n co

nsid

erac

ión

el I

PC

. Con

pri

ma

espe

cífic

a

FE

CH

AIP

C

acum

ul. (

*)i (

OB

LIG

)P

MP

ek

Fac

tor

actu

aliz

ació

n ($

)

VR

nV

alor

co

rrie

nte

Val

or

cons

tant

e

2002

16,

324,

503,

614

,45,

1317

3147

639

.000

,6

162.

162,

2

2003

1,03

5,81

4,50

3,6

13,9

5,47

3170

534

47.7

99,6

18

2.95

6,8

177.

811,

3

2004

1,13

5,58

4,50

3,6

13,7

5,74

0644

596

60.9

89,8

21

7.23

6,3

191.

555,

2

2005

1,41

5,25

4,50

3,6

13,4

6,02

1578

793

88.0

30,8

29

1.93

0,1

206.

911,

6

2006

2,04

5,00

4,50

3,6

13,1

6,27

1352

156

146.

048,

4 45

2.77

6,5

222.

178,

9

2007

2,91

4,93

4,50

3,6

13,0

6,45

2376

284

237.

006,

3 68

8.41

3,2

236.

163,

0

2008

5,31

4,77

4,50

1,8

11,1

7,34

9571

233

523.

535,

7 1.

226.

246,

5 23

0.85

3,1

2009

7,68

4,56

4,50

1,8

10,9

7,61

2233

8684

5.55

6,7

1.89

7.90

7,9

247.

115,

0

2010

13,5

74,

574,

501,

810

,97,

7637

5382

1.65

5.50

9,3

3.55

1.39

7,6

261.

776,

6

2011

35,2

74,

704,

501,

811

,07,

8392

9421

4.76

5.88

7,2

9.74

2.39

8,1

276.

242,

4

(*) F

uent

e: IN

E y c

álcu

los p

ropi

os. B

ase

IPC

2011

.

($) A

plica

ndo

la e

xpre

sión

de la

tabl

a 1.

143

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Llevemos este enfoque a las empresas cotizadas en el IBEX. Tomemos, por ejemplo, cinco de ellas, las que figuran en la tabla 5.

Tabla 5

Cotizaciones de algunas empresas del IBEX35 período 1/11/2007 y 2/03/2009

BancoSantan-

der

Gamesa Gas natural

Telefó-nica

Ferrovial

01/11/2007 14,67 35,18 42,3 22,73 60,35

02/03/2009 4,5 9,93 13,45 14,55 18,24

Pérdida -69,33% -71,77% -68,20% -35,99% -69,78%

Los defensores del FMV nos dirán que el valor promedio de estas empresas se ha reducido en los porcentajes que figuran en la fila de pérdida. Dicho así sería igual que decir que las expectativas o utilidades de los inversores/propietarios respecto de las empresas en cuestión han dejado de existir en un porcentaje muy significativo, en la que menos un 40%. Como las utilidades monetarizadas vienen reflejadas por los FTs esperados, ello supondría que una parte sustancial de tales flujos de efectivo no se esperan ya.

¿Es posible creer que los FTs de estas empresas, su actividad, se han perjudicado de tal manera que ha caído su valor por ello? Evidentemente no. El valor de estas empresas sigue siendo, en marzo del 2009, simi lar al que tenían en noviembre del 2007 y lo es ahora en marzo del 2014. Todas ellas siguen operando en el mercado, si cabe mejor que en esos años.

¿Cuál es entonces la explicación? Desde luego algo ha ocurrido en el mercado. Para explicarlo necesitamos disociar el comportamiento de la empresa o del inversor económi co de riesgo y el del inversor netamente financiero. Desde el punto de vista del primero nada ha cambiado significativamente mientras los FTs esperados (sus utilidades) no varíen

144

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

significativamente. El valor de la empresa seguirá siendo el mismo o parecido.

El inversor netamente financiero o especu lativo no juega a valor económi co, sino a precios ( fair value, en traducción propia) y teme que si tiene que realizar su inversión no alcance la rentabilidad esperada o incluso su rentabilidad sea negativa. Eso puede ocurrir, pero no afecta a la economía real de la empresa y del inversor de riesgo.

Como lo sustancial es lo real o económi co en tanto que da justificación a lo financiero, el que los precios de las acciones varíen lo único que supone es que alguien gana monetaria-mente lo que otro pierde en igual sentido. Realmente no debiera preocupar demasiado. El juego es así. Los que juegan no suelen tener valores intrínsecos de largo plazo, solo son cortoplacistas y por ello con valores donde destaca el egoísmo exacerbado.

En términos filosóficos, mientras para los inversores eco- nómi cos de riesgo o emprendedores el valor reposa en el obje to empresa y el sentimiento hacia esta, para los inversores netamente financieros el valor reposa sobre el dinero y su amor por este, aunque este no sea más que un reflejo distorsionado de la imagen real que lo sustenta.

Solo queda hacernos una pregunta ¿Qué debe primar, el valor económi co o el FMV?, ¿el valor o los precios? La respuesta está en la prioridad que demos al mercado (financiero) sobre la economía real (mercado de bienes y servicios) y la solución solo puede venir de la regulación política.

Discusión, conclusiones y futuros desarrollos

El desarrollo económi co y en particu lar el desarrollo empresarial, la globalización y la tecnología, han dado lugar a una sociedad economicista donde el valor ha pasado a formar parte inherente de esta. Sin embargo, poco se ha escrito en los últimos tiempos sobre el concepto de valor.

145

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

Aunque el concepto de valor tiene diversos usos, aquí nos ha interesado el referido al valor económi co que ya desde sus inicios apareció viciado por tratarse en sus raíces morales de algo no fácilmente mensurable que ha necesitado de cierta abstracción para ello.

La cosificación del valor se ha producido fundamentalmente gracias al marginalismo y la escuela austriaca, desarrollán- dose dentro del neoclasicismo económi co y el neoinstitu-cionalismo. Esencialmente, el valor económi co se convierte en una materialización monetaria de los deseos, una recom-pensa que tiene en cuenta lo que se quiere y lo que se debe querer.

Trasladado al mundo operativo, la emergencia de los mercados y la monetarización del valor han favorecido la confusión de valor económi co y precio haciendo aflorar un concepto heterodoxo que difícilmente refleja el concepto que tratamos, el mal llamado valor de mercado.

Se muestra, siguiendo a Rojo Ramírez (2011) que valor económi co o valor de uso y el llamado valor de mercado, tienen implicaciones muy distintas, lo que puede ser justificado por la existencia de inversores de naturaleza diversa, inversores de naturaleza económica o emprendedores cuya base es la economía real e inversores netamente financieros cuya base es estrictamente financiera o especu lativa. Contrariamente, se podría argumentar que el surgimiento del valor económi co, como mediante la cosificación de los deseos, encuentra la respuesta en el surgimiento de diferentes inversores. Se abre así un debate que puede ayudar a comprender mejor el comportamiento de los mercados.

Este trabajo tiene importantes implicaciones políticas y sociales. Fundamentalmente, la cuestión principal se centraría sobre la conveniencia de orientar la regulación hacia uno u otro tipo de inversor. En esta labor una clara concepción de lo económi co frente a lo financiero requiere profundizar en el concepto de valor como herramienta base. Esto nos lleva a una línea de actuación que raya en lo filosófico y con importantes argumentos morales y éticos.

146

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

INVESTIGACIÓN CONTABLEEl valor de mercado (Fair market value): una teoría

BibliografíaBEN B. (2014) “Instrumental Value”. En International Encyclopedia of Ethics. (Blackwell), ed. H. Lafollette.

BUSH, P.D. (2009) “The Neoinstitutionalist Theory of Value: Re-marks upon Receipt of the Veblen-Commons Award”. Journal of Economic Issues, 43(2), pp. 293-306.

CANONNE, J. y MacDonald, R.J. (2003) “Valuation without Value Theory: A North American ‘Appraisal’”. Journal of Real Estate Practice and Education, 6(1), pp. 113-162.

FERNÁNDEZ, P. (2008) Valoración de empresas. Cómo medir y gestionar la creación de valor. 3.ª ed. Barcelona: Ediciones Gestión 2000 S.A.

GARRIDO, J. y GARCÍA, D.J. (2010) “El largo plazo, un brillan-te aliado de la inversión en bolsa”. Bolsa, Tercer trimestre (185), pp. 20-37.

GRAEBER, D. (2001) Toward an Anthropological Theory of Value: The False Coin of Our Own Dreams. New York: Palgrave Macmillan Ltd.

HEATON, J. y LUCAS, D. (2004) “Capital Structure, Hurdle Rates, and Portfolio Choice – Interactions in an Entrepreneurial Firm”. Working Paper, University of Chicago and NBER.

KERINS, F.; SMITH, J.K. y SMITH, R. (2004) “Opportunity Cost of Capital for Venture Capital Investors and Entrepreneurs”. Journal of Financial and Quantitative Analysis, 39(2), pp. 385-405.

MARTÍNEZ-ECHEVARRÍA, M.A. (1983) Evolución del pensa-miento económi co. Madrid: Espasa Calpe, S.A.

MISES, L. Von (2012) Teoría del dinero y del crédito. Madrid: Unión Editorial.

ROJO RAMÍREZ, A.A. (2007) Valoración de empresas y gestión basada en el valor. Vol. 1a. Madrid: Paraninfo Editorial.

— (2011) “Fair value o Value first”. AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas, n.º 95, pp. 94-98.

147

R E V I S T A I N T E R N A C I O N A L L E G I S D E C O N T A B I L I D A D & A U D I T O R Í A

Alfonso A. Rojo RAmíRez - mARíA j. mARtínez RomeRoJulio/Septiembre 2014

— (2013) “Valoración de la empresa por descuento de flujos de efectivo: la importancia del tipo de inversor”. Análisis Financiero, n.º 121, pp. 6-16.

— (2014a). “Privately held company valuation and cost of capital”. Journal of Business Valuation and Economic Loss Analysis (Ahead of print, March).

Disponible en:

http://www.degruyter.com/view/j/jbvela

— (2014b) “Valoración de empresas y la teoría del valor”. Revista AECA, n.º 105, pp. 5-9.

ROJO RAMÍREZ, A.A., CRUZ RAMBAUD, S. y ALONSO CA-ÑADAS, J. (2011) “A Note on the Operating Return of a Company Under Modigliani-Miller Assumptions” (April, pp. 1-12).

Disponible en:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1825821

— (2012) “Discount rate and cost of capital: more about the puzzle”. Valuation, Capital Budgeting and Investment Policy eJournal, 4(24), pp. 1-19.

Disponible en:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2034163

SMART, W. (1920) An introduction to the theory of value: on the lines of Menger, Wieser, and Böhm-Bawerk. London: Macmillan.

STIGLER, G.J. (1965). Essays in the History of Economics. Chi-cago: University of Chicago Press.

ZIMMERMAN, M.J. (2008). Intrinsic vs. extrinsic value.

Disponible en:

http://philpapers.org/rec/ZIMIVE