Valor del dinero

47

RESUMEN Enfoque en el Valor El valor del dinero en el tiempo es una herramienta importante que los gerentes financieros y otros participantes del Mercado usan para evaluar los efectos de acciones propuestas. Como las empresa tienen vidas largas y algunas decisiones afectan sus flujos de efectivo a largo plazo, es vital la aplicación eficaz de las técnicas para conocer el valor del dinero en el tiempo. Dichas técnicas permiten a los gerentes financieros evaluar los flujos de efectivo que ocurren en diferentes momentos, así como combinarlos, compararlos, evaluarlos y relacionarlos con la meta general de la empresa de maximizar el precio de las acciones. En los capítulos 6 y 7 se hará evidente que la aplicación de las técnicas para calcular el valor del dinero en el tiempo es una parte clave del proceso de determinación del valor que se usa para tomar decisiones inteligentes de creación de valor. Revisión de los objetivos de aprendizaje 1- Analizar el papel del valor del tiempo en las finanzas, el uso de herramientas computacionales y los patrones básicos del flujo de efectivo: lo gerentes financieros y los inversionistas usan las técnicas para calcular el valor del dinero en el tiempo para determinar el valor de los ingresos

-

Upload

independent -

Category

Documents

-

view

8 -

download

0

Transcript of Valor del dinero

RESUMEN

Enfoque en el Valor

El valor del dinero en el tiempo es una herramientaimportante que los gerentes financieros y otrosparticipantes del Mercado usan para evaluar los efectosde acciones propuestas. Como las empresa tienen vidaslargas y algunas decisiones afectan sus flujos deefectivo a largo plazo, es vital la aplicación eficazde las técnicas para conocer el valor del dinero en eltiempo. Dichas técnicas permiten a los gerentesfinancieros evaluar los flujos de efectivo que ocurrenen diferentes momentos, así como combinarlos,compararlos, evaluarlos y relacionarlos con la metageneral de la empresa de maximizar el precio de lasacciones. En los capítulos 6 y 7 se hará evidente quela aplicación de las técnicas para calcular el valordel dinero en el tiempo es una parte clave del procesode determinación del valor que se usa para tomardecisiones inteligentes de creación de valor.

Revisión de los objetivos de aprendizaje

1-Analizar el papel del valor del tiempo en lasfinanzas, el uso de herramientas computacionales ylos patrones básicos del flujo de efectivo: logerentes financieros y los inversionistas usan lastécnicas para calcular el valor del dinero en eltiempo para determinar el valor de los ingresos

esperados de flujo de efectivo. Las alternativas seevalúan usando la capitalización para calcular elvalor futuro, o el descuento para calcular el valorpresente. Las calculadoras financieras, los hojaselectrónicas de cálculo y las tablas financierassimplifican la aplicación de las técnicas del valordel dinero en el tiempo. El flujo de efectivo deuna empresa se puede describir por su patrón:monto único, anualidad o ingreso mixto.

2-Entender los conceptos de valor futuro, su cálculopara montos únicos y la relación entre ellos: elvalor futuro (VF) se basa en interés compuesto paramedir montos futuros; el principal inicial odeposito de un periodo, junto con el interés ganadoa partir de este, se convierte en el principalinicial del siguiente periodo.

El valor presente (VP) de un monto futuro es lacantidad de dinero que equivale hoy al monto futurodeterminado, considerando el rendimiento que seobtendrá. El valor presente es lo contrario del valorfuturo.

3-Calcular el valor futuro y el valor presente tantode una anualidad ordinaria como de una anualidadanticipada, y calcular el valor presente de unaperpetuidad: una anualidad es un patrón de flujosde efectivo periódicos e iguales. En una anualidadordinaria, los flujos de efectivo ocurren al finaldel periodo. En una anualidad anticipada, los

flujos de efectivo ocurren al principio delperiodo.

El valor futuro o presente de una anualidad se [puedecalcular usando ecuaciones algebraicas, una calculadorafinanciera o un programa de hoja de cálculo. El valorde una anualidad anticipada siempre es i% mayor que elvalor de una anualidad ordinaria idéntica. El valorpresente de una perpetuidad (una anualidad con una vidainfinita) es igual al pago de efectivo dividido entrela tasa de descuento.

4-Calcular el valor futuro y el valor presente de uningreso mixto de flujo de efectivo: un ingresomixto de flujos de efectivo es una serie de flujosde efectivo periódicos y desiguales que no reflejanningún patrón específico. El valor futuro de uningreso mixto de flujos de efectivo es la suma delos valores futuros de cada flujo de efectivoindividual. De manera similar, el valor presente deun ingreso mixto de flujos de efectivo es la sumade los valores presentes de los flujos de efectivoindividuales.

5-Comprender el efecto que produce la capitalizaciónde los interese, con una frecuencia mayor que laanual, sobre el valor futuro y sobre la tasa deinterés efectiva anual: el interés se puedecapitalizar en intervalos que van de una frecuenciaanual a una diaria e incluso continua. Cuanto mayorsea la frecuencia de capitalización del interés,

mayores serán el monto futuro acumulado y la tasaefectiva anual (TEA) o verdadera.

La tasa de porcentaje anual (TPA), una tasa nominalanual, se aplica sobre las tarjetas de crédito y losprestamos. El rendimiento porcentual anual (RPA), unatasa efectiva anual, se aplica sobre los productos delahorro.

6-Describir los procedimientos implicados en: a) Ladeterminación de los depósitos necesarios paraacumular una suma futura: b) La amortización depréstamos: c) El cálculo de las tasas de interés ocrecimiento; d) El cálculo de un número desconocidode periodos: a) El depósito periódico para acumularuna suma futura especifica, se determinararesolviendo la ecuación del valor futuro de unaanualidad para conocer el pago anual. b) Unpréstamo se amortiza en pagos periódicos e igualesresolviendo la ecuación para obtener el valorpresente de una anualidad para conocer el pagoperiódico. c) Las tasa de intereso crecimiento secalculan determinando la tasa de interésdesconocida en la ecuación del valor presente de unmonto único o una anualidad. d) El número deperiodos se puede obtener calculando el númeroúnico o una anualidad.

PROBLEMAS DE AUTOEVALUACIÓN

1-Valores futuros para diversas frecuencias decapitalización. Delia Martin tiene $10,000 quepuede depositar en algunas de tres cuentas deahorro durante un periodo de 3 años. El banco Acapitaliza los intereses anualmente, el banco Bcapitaliza los intereses dos veces al año, y elbanco C capitaliza los intereses cada trimestre.Los tres bancos tienen una tasa de interés anualestablecida del 4%.

a)Que monto tendría Delia Martin en cada banco altérmino del tercer año si mantiene en depósitotodos los intereses pagados?

b)Que tasa efectiva anual (TEA) ganaría en cada unode los bancos?

c)De acuerdo con los resultados que obtuvo en losincisos a y b, Con qué banco debe hacer negociosDelia Martin? Por qué?

d)Si un cuarto banco (banco D), que ofrece tambiénuna tasa de interés establecida del 4%, capitalizael interés continuamente, Cuanto tendría DeliaMartín al termino del tercer año? Estasalternativas altera la recomendación que dio elinciso c? Explique por qué.

2-Valores futuros anuales. Ramesh Abdul desea elegirel mejor de dos ingresos de flujo de efectivo quetiene el mismo costo: la anualidad X y la anualidadY. la anualidad X es una anualidad anticipada conuna entrada de efectivo de $9,000 en cada uno de

los próximos 6 años. La anualidad Y es unaanualidad ordinaria con una entrada de efectivo de$10,000 en cada uno de los próximos 6 años. Supongaque Ramesh puede ganar el 15% sobre susinversiones.

a)De manera completamente subjetiva, Que anualidadconsidera que es la más atractiva? Por qué?

b)Calcule el valor futuro al término del año 6 deambas anualidades.

c)Utilice los resultados que obtuvo en el inciso bpara indicar que anualidad es la más atractiva. Porqué? Compare sus resultados con la respuestasubjetiva que dio en el inciso a.

3-Valores presentes de montos únicos e ingresos.Usted tiene la opción de aceptar uno de dosingresos de flujos de efectivo durante 5 años omontos únicos. Un ingresos de flujos de efectivo esuna anualidad ordinaria, y el otro es un ingresomixto. Usted puede aceptar la alternativa A o B, yasea como ingreso de flujos de efectivo o como unmonto único. Considerando el ingreso de flujos deefectivo y los montos únicos relacionados con cadaopción (véase la siguiente tabla) y en qué forma(ingreso de flujo de efectivo o monto único)?

Ingreso de flujos de efectivoFin de año AlternativaA

Alternativa B

1 $700 $1,1002 700 9003 700 7004 700 5005 700 300

Monto único

4-Depósitos necesarios para acumular una suma futura.Judi Jason desea acumular $8,000 al término de 5años realizando depósitos anuales e iguales a finde ano durante los próximos 5 años. Si Judi puedeganar el 7% sobre sus inversiones, Cuanto debedepositar al final de cada ano para logara suobjetivo.

EJERCICIOS DE PREPARACIÓN

1-Suponga que una empresa realiza un depósito de$2,500 en su cuenta de mercado de dinero. Si estacuenta paga actualmente el 0.7% (si, es correcto,¡menos del 1%!), ¿Cuál será el saldo de la cuentadespués de un año?

2-Si Bod y Judy combinan sus ahorros de $1,260 y$975, respectivamente, y depositan este monto enuna cuenta que paga el 2% de interés anual,capitalizo mensualmente, ¿Cuál será el saldo de lacuenta después de 4 años?

Por tiempocero

$2,825 $2,800

3-Gabrielle acaba de ganar $2.5 millones en lalotería estatal. Le dan la opción de recibir untotal de $1.3 millones ahora o un pago de $100,000al final de cada año durante los próximos 25 años.Si Gabrielle puede ganar el 5% anual sobre susinversiones, desde un punto de vista estrictamenteeconómico, ¿Por qué opción debe inclinarse?

4-Su empresa tiene la opción de realizar unainversión en un nuevo software que cuesta $130,000actuales y que, según los cálculos, generara losahorros indicados en la siguiente tabla durante suvida de 5 años:

Año Ahorrosestimados

1 $35,0002 50,0003 45,0004 25,0005 15,000

¿La empresa debería realizar esta inversión sirequiere un rendimiento anual mínimo de 9% sobretodas sus inversiones?

5-Joseph es un amigo. Tiene mucho dinero pero pococonocimiento financiero. El recibió un regalo de$12,000 por su reciente graduación y está buscandoun banco para depositar los fondos. Partne΄sSavings Bank ofrece una cuenta con una tasa deinterés anual del 3% compuesta semestralmente, entanto que Selwin΄s ofrece una cuenta con una tasade interés anual del 2.75% compuesta de maneracontinua. Calcule el valor de las dos cuentas altermino de un ano y recomiende a Joseph la cuentaque debe elegir.

6-Jack y Jill acaban de tener a su primer hijo. Si seespera que la universidad cueste $150,000 anualesdentro de 18 anos, ¿Cuánto deberían empezar adepositar anualmente, al fin de cada ano, con elpropósito de acumular suficientes fondos para pagarlos costos del primer ano de estudios al inicio delaño 19? Suponga que pueden ganar una tasa derendimiento anual del 6% sobre su inversión.

PROBLEMAS

1-Uso de una línea de tiempo. El administradorfinanciero de Starbuck Industries evalúa realizaruna inversión que requiere un desembolso inicial de$25,000 y de la cual espera obtener entradas deefectivo de $3,000 al final del ano1, $6,000, alfinal del año 2 y 3, $10,000 al final del año 4,

$8,000, al final del año 5, $7,000, al final delaño 6.

a)Dibuje y describa una línea de tiempo querepresente los flujos de efectivo relacionados conla inversión propuesta de Starbuck Industries.

b)Utilice flechas para demostrar, en la línea deltiempo del inciso a), como la capitalización paracalcular el valor futuro puede utilizarse con lafinalidad de medir todos los flujos de efectivo altermino del año 6.

c)Utilice flechas para demostrar, en la línea detiempo del inciso b), como el descuento paracalcular el valor presente puede utilizarse con lafinalidad de medir todos los flujos de efectivo enel tiempo cero.

d)¿En cuál de los métodos (valor futuro o valorpresente) se basan con mayor frecuencia losgerentes financieros para tomar decisiones? ¿Porqué?

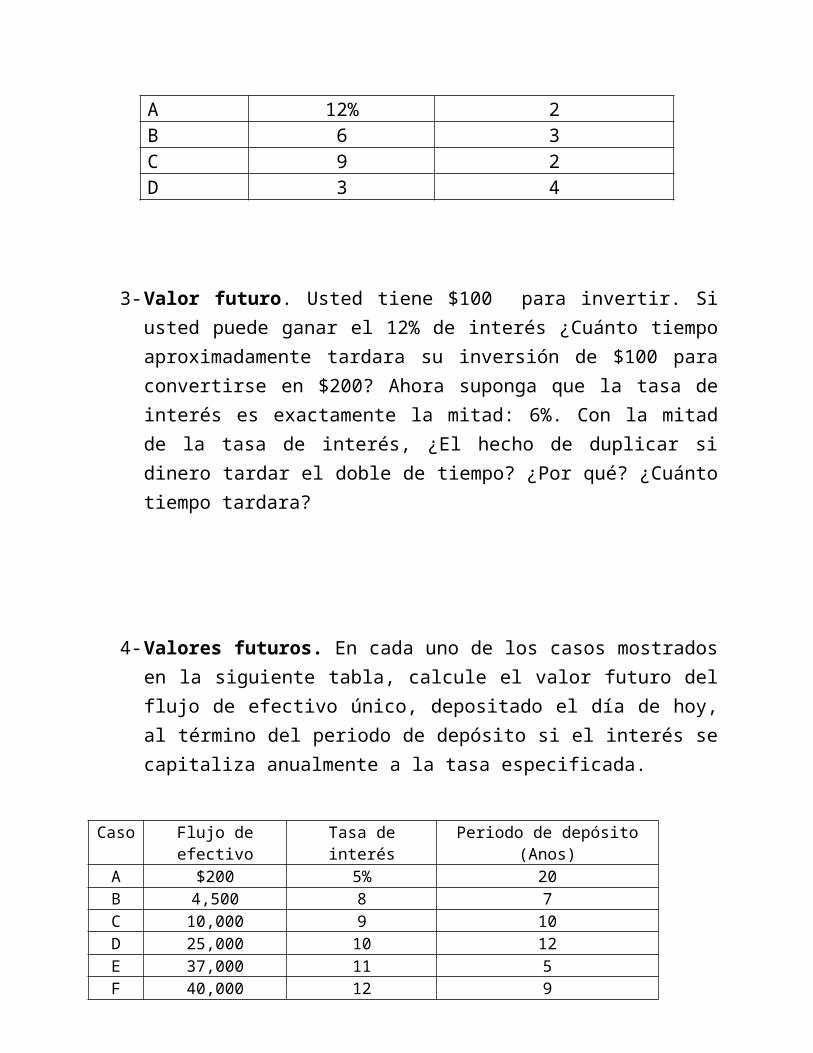

2-Calculo del valor futuro. Sin consultar la funciónpreprogramada de su calculadora financiera, use laformula básica del valor futuro, junto con la tasade interés, i, y el numero de periodos indicados,n, para calcular el valor futuro de $1 en cada unode los casos mostrados en la siguiente tabla.

Caso Tasa deinterés, i.

Numero de periodos,n.

A 12% 2B 6 3C 9 2D 3 4

3-Valor futuro. Usted tiene $100 para invertir. Siusted puede ganar el 12% de interés ¿Cuánto tiempoaproximadamente tardara su inversión de $100 paraconvertirse en $200? Ahora suponga que la tasa deinterés es exactamente la mitad: 6%. Con la mitadde la tasa de interés, ¿El hecho de duplicar sidinero tardar el doble de tiempo? ¿Por qué? ¿Cuántotiempo tardara?

4-Valores futuros. En cada uno de los casos mostradosen la siguiente tabla, calcule el valor futuro delflujo de efectivo único, depositado el día de hoy,al término del periodo de depósito si el interés secapitaliza anualmente a la tasa especificada.

Caso Flujo deefectivo

Tasa deinterés

Periodo de depósito(Anos)

A $200 5% 20B 4,500 8 7C 10,000 9 10D 25,000 10 12E 37,000 11 5F 40,000 12 9

5-Valor en el tiempo. Usted cuenta con $1,500 parainvertir hoy al 7% de interés compuesto anualmente.

a)Calcule cuanto habrá acumulado al término de: 1) 3anos; 2) 6 anos; 3) 9 anos.

b)Utilice los resultados que obtuvo en el inciso apara calcular el monto de interés ganado en: 1) losprimeros 3 años; 2) los 3 años siguientes (anos 4 a6); y 3) los últimos 3 anos (7 a 9).

c)Compare los resultados que obtuvo en el inciso b.explique por qué el monto del interés ganadoaumenta en cada periodo sucesivo de 3 anos.

6-Valor en el tiempo. Como parte de su planeaciónfinanciera, usted desea adquirir un nuevo automóvilexactamente dentro de 5 anos. El automóvil cuesta$14,000 hoy, y su investigación indica que elprecio aumentara del 2 al 4% anual durante lospróximos 5 años.

a)Calcule el precio del auto ¿Cuánto móvil al terminode 5 anos si la inflación es de: 1,2% anual y 2.4%anual.

b)¿Cuánto más costara el automóvil si la tasa deinflación es del 4% en vez del 2%?

c)Calcule el precio del automóvil si la inflación esdel 2% para los años siguientes 2 años y del 4%para los siguientes 3 anos.

7-Valor en el tiempo. Usted puede depositar $10,000en una cuenta que paga el 9% de interés anual, yasea hoy o exactamente dentro de 10 anos. ¿Cuántomás ganara al término de 40 anos si usted deciderealizar el depósito hoy en lugar de hacerlo dentrode 10 anos?

8-Valor en el tiempo. Misty necesita tener $15,000 altérmino de 5 anos para logar su meta de comprar unpequeño velero. Ella está dispuesta a invertir unasuma global hoy y dejar el dinero intacto durante 5años hasta que llegue a $15,000, pero se preguntaqué clase de rendimiento necesita ganar de lainversión para alcanzar su meta. Use su calculadorao una hoja de cálculo para dilucidar la tasa derendimiento compuesta anualmente necesaria en cadauno de estos casos:

a)Misty puede invertir $10,2000 ahora.b)Misty puede invertir $8,150 ahora.c)Misty puede invertir $7,150 ahora.

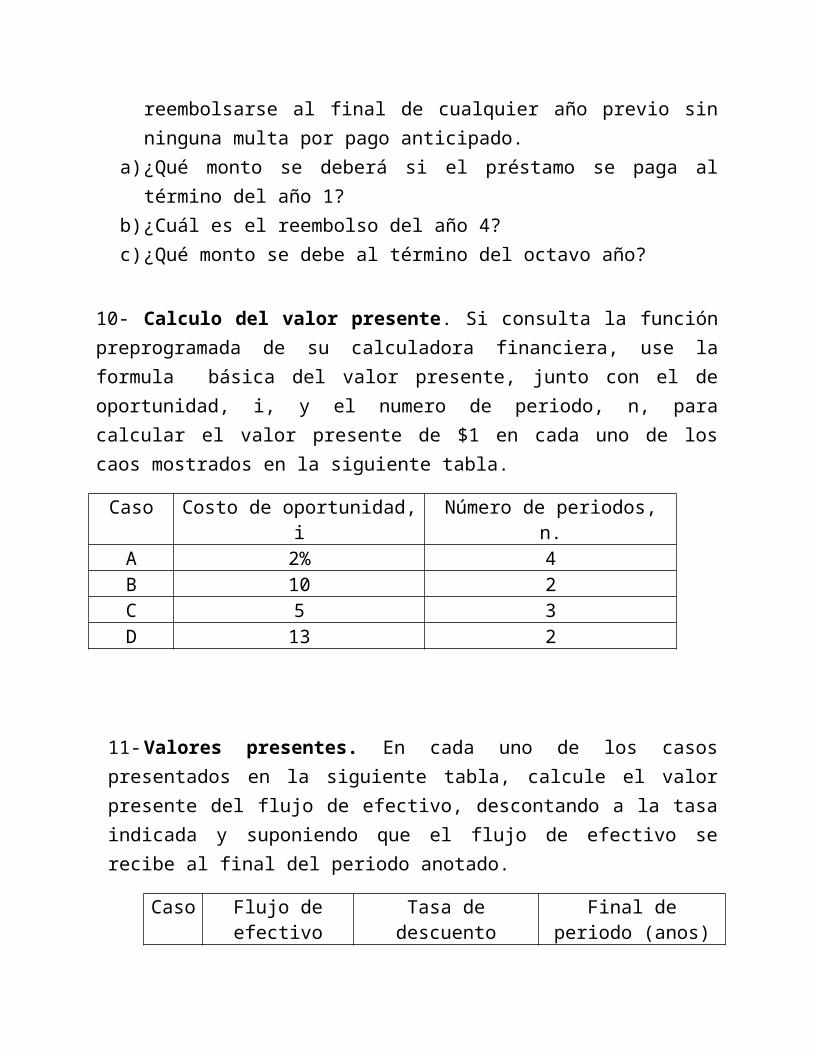

9-Reembolso de un préstamo de un solo pago. Unapersona solicita un préstamo $200 parareembolsarlos en 8 años a una tasa de interés del14% compuesta anualmente. El préstamo puede

reembolsarse al final de cualquier año previo sinninguna multa por pago anticipado.

a)¿Qué monto se deberá si el préstamo se paga altérmino del año 1?

b)¿Cuál es el reembolso del año 4?c)¿Qué monto se debe al término del octavo año?

10- Calculo del valor presente. Si consulta la funciónpreprogramada de su calculadora financiera, use laformula básica del valor presente, junto con el deoportunidad, i, y el numero de periodo, n, paracalcular el valor presente de $1 en cada uno de loscaos mostrados en la siguiente tabla.

Caso Costo de oportunidad,i

Número de periodos,n.

A 2% 4B 10 2C 5 3D 13 2

11-Valores presentes. En cada uno de los casospresentados en la siguiente tabla, calcule el valorpresente del flujo de efectivo, descontando a la tasaindicada y suponiendo que el flujo de efectivo serecibe al final del periodo anotado.

Caso Flujo deefectivo

Tasa dedescuento

Final deperiodo (anos)

únicoA $7,000 12% 4B 28,000 8 20C 10,000 14 12D 150,000 11 6E 45,000 20 8

12- Concepto del valor presente. Conteste cada una delas siguientes preguntas.

a)Qué inversión única realizada el día de hoy,ganando el 12% de interés anual, valdrá $6,000 altermino de 6 anos?

b)¿Cuál es el valor presente de los $6,000 que serecibirá al término de 6 anos si la tasa dedescuento es del 12%?

c)¿Cuál es el monto más alto que pagaría hoy acambio de la promesa de pago de $6,000 al términode los 6 años si su costo de oportunidad es del12%?

d)Compare y analice los resultados en los incisos a yc.

13- Valor del dinero en el tiempo. A Jim Nance leofrecieron una inversión que le pagara $500 en 3años a partir de hoy.

a)Si su costo de oportunidad es del 7% compuestoanualmente, ¿Qué valor debe darle a estaoportunidad hoy?

b)¿Cuál es el monto máximo que debería pagar hoy paraobtener dentro de 3 anos el pago de $500?

c)Si Jim puede realizar esta inversión por menos delmonto calculado en el inciso a, ¿Qué implicacionestiene esto sobre la tasa de rendimiento que ganaracon su inversión?

14- Valor del dinero en el tiempo. Un bono de ahorrodel estado de Iowa puede convertirse en $100 a suvencimiento en 6 anos a partir de su compra. Para quelos bonos estatales sean competitivos con los bonos deahorro de Estados Unidos, los cuales pagan el 8% deinterés anual (compuesto anualmente), ¿A qué preciodebe el estado vender sus bonos? Suponga que no serealizan pagos en efectivo sobre los bonos de ahorroantes de su reembolso.

15- Valor del dinero en el tiempo y tasas de descuento.Usted acaba de ganar un premio de la lotería quepromete pagare $1,000,000 exactamente dentro de 10anos. Puesto que el pago de $1,000,000 lo garantiza elestado donde usted vive, existen oportunidades devender el derecho hoy a cambio de un pago único deinmediato y en efectivo.a)¿Cuál es el monto más bajo al que vendería su

derecho si pudiera ganar las siguientes tasas deinterés sobre inversiones de riesgo similar duranteel periodo de 10 anos?

1-6%.2-9%.3-12%.b)Repita el cálculo del inciso a suponiendo que el

pago de $1,000,000 se recibirá en 15 anos y no en10 anos.

16- Comparaciones del valor en el tiempo de montosúnicos. A cambio de un pago de $20,000 hoy, una empresareconocida le permitirá elegir una de las alternativasque presenta la siguiente tabla. Su costo deoportunidad es del 11%.

Alternativa Monto únicoA $28,500 al termino de 3

anosB $54,000 al termino de 9

anosC $160,000 al termino de 20

anos

a)Calcule el valor que cada alternativa tiene el díade hoy.

b)¿Todas las alternativas son aceptables, es decir,valen $20,000 hoy?

c)¿Qué alternativa elegiría usted?

17- Decisión de inversión de un flujo de efectivo. TomAlexander tiene la oportunidad de realizar alguna delas inversiones que presenta la siguiente tabla. Se

incluye el precio de compra, el monto de la entrada deefectivo única, y el ano de recepción del dinero paracada inversión. ¿Qué recomendaciones de compra haríausted, suponiendo que Tom puede ganar el 10% sobre susinversiones?

Inversión

Precio Entrada de efectivoúnica

Año derecepción

A $18,000 $30,000 5B 600 3,000 20C 3,500 10,000 10D 1,000 15,000 40

18- Calculo del depósito necesario. Usted deposita$10,000 en una cuenta que gana el 5%. Después de 3anos, hace otro depósito en la misma cuenta. Cuatroaños más tarde (es decir, 7 anos después de su depósitooriginal de $10,000), el saldo de la cuenta es de$20,000. ¿Cuál fue la cantidad depositada al final delaño 3?

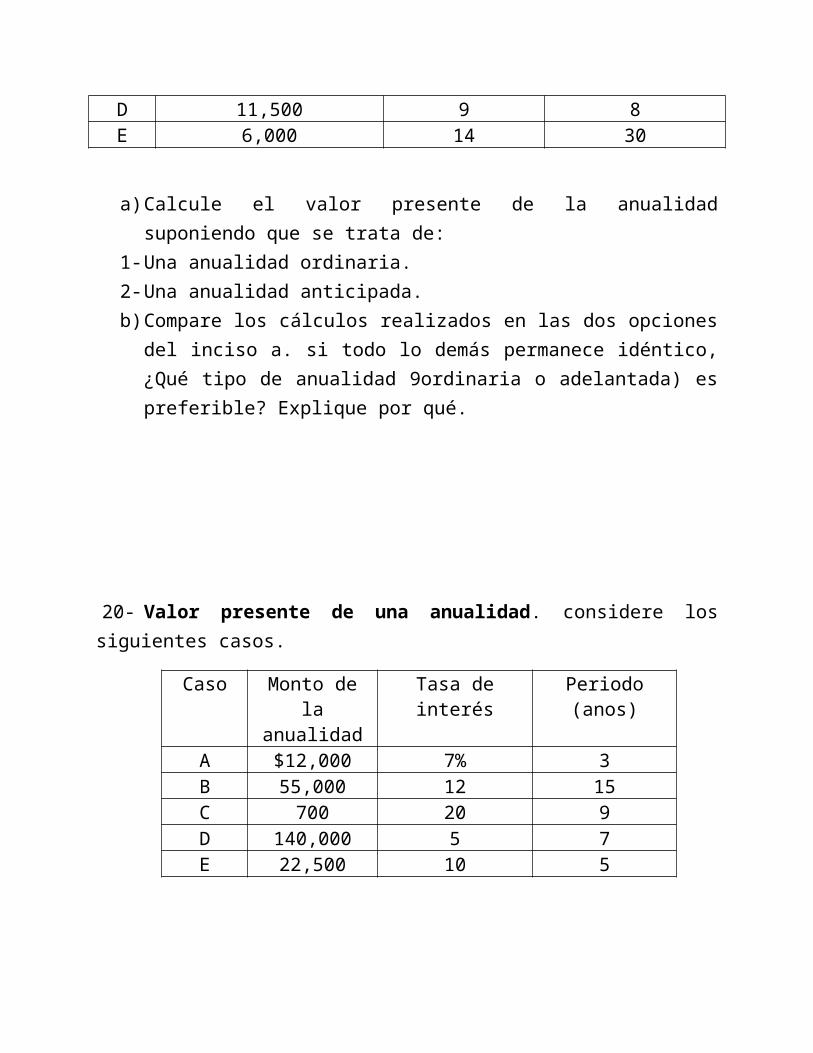

19-Valor futuro de una anualidad. para cada uno de loscasos de la tabla que se presenta a continuación,conteste las preguntas planteadas.

Caso Monto de laanualidad

Tasa deinterés

Periodo deldepósito(anos)

A $2,500 8% 10B 500 12 6C 30,000 20 5

D 11,500 9 8E 6,000 14 30

a)Calcule el valor presente de la anualidadsuponiendo que se trata de:

1-Una anualidad ordinaria.2-Una anualidad anticipada.b)Compare los cálculos realizados en las dos opciones

del inciso a. si todo lo demás permanece idéntico,¿Qué tipo de anualidad 9ordinaria o adelantada) espreferible? Explique por qué.

20- Valor presente de una anualidad. considere lossiguientes casos.

Caso Monto dela

anualidad

Tasa deinterés

Periodo(anos)

A $12,000 7% 3B 55,000 12 15C 700 20 9D 140,000 5 7E 22,500 10 5

a)Calcule el valor presente de la anualidadsuponiendo que se trata de:

1-Una anualidad ordinaria.2-Una anualidad anticipada.b)Compare los cálculos realizados en las dos opciones

del inciso a. si todo lo demás permanece idéntico,¿Qué tipo de anualidad (ordinaria o adelantada) espreferible?. Explique el por qué.

21- Valor en el tiempo (anualidades). Marian Kird deseaelegir la mejor de dos anualidades, C y D, de 10 anos.La anualidad C es una anualidad ordinaria de $2,500 alaño durante 10 años. La anualidad D es una anualidadanticipada de $2,200 por año, durante 10 años.

a)Calcule el valor futuro de ambas anualidades alfinal del año 10, suponiendo que Marian gana: 1) El10%de interés anual y 2) El 20% de interés anual.

b)Utilice sus cálculos del inciso a para indicar calanualidad tiene el mayor valor futuro al final delaño 10 para las tasas de interés: 1) del 10% y 2)del 20%.

c)Calcule el valor presente de ambas anualidades,suponiendo que Marian gana: 1) el 10% y 2) el 20%de interés anual.

d)Utilice sus caculos del inciso c para indicar cualanualidad tiene el mayor valor presente para lastasas de interés: 1) del 10% y 2) del 20%.

e)Compare y explique brevemente cualquier diferenciaentre sus cálculos al usar la tasa de interés del10 y 20% en los incisos b y d.

22- Planeación de jubilación. Hal Thomas, un joven de25 anos, recién egresado de la universidad, deseajubilarse a los 65 años de edad. Para complementarotras fuentes de ingreso para el retiro, puededepositar $2,000 anuales en una cuenta individual deretiro con impuestos diferidos (IRA, por las siglas deIndividual Retirement Arrangement). La IRA seinvertirá para ganar un rendimiento anual de 10% y sesupone que será accesible en 40 anos.a)Si Hal realizo depósitos anuales de fin de ano de

$2,000 en la IRA, ¿Cuánto habrá acumulado al finaldel año en que cumplirá 65 años?

b)Si Hal decide esperar hasta la edad de 35 anos paracomenzar a realizar los depósitos de $2,000 anualesen la IRA, al término de cada ano, ¿Cuánto habráacumulado al final del año en que cumplirá 65 años?

c)Usando los resultados obtenidos en los incisos a yb, analice el efecto de retrasar los deposito en laIRA durante 10 años (de los 25 a los 35 años) sobreel monto acumulado al termino de los 65 ano de Hal.

d)Repita los incisos a, b y c, suponiendo que Halrealiza los depósitos al principio, y no al final,de cada ano. Explique el efecto de los depósitos deprincipio de año sobre el valor futuro acumulado alfinal del año en que Hal cumplirá 65 años.

23- Valor de una anualidad de jubilación. Un agente deseguros está tratando de venderle una anualidad dejubilación inmediata, que por un monto único pagado eldía de hoy le dará $12,000 al final de cada ano durantelos próximos 25 años. Usted gana actualmente el 9%sobre inversiones de bajo riesgo comparables con laanualidad de jubilación. Ignorando los impuestos,¿Cuánto es lo máximo que pagara por esta anualidad?

24- Financiamiento de jubilación. Usted planeajubilarse exactamente dentro de 20 anos. Su meta escrear un fondo que le permita recibir $20,000 al finalde cada ano durante los 30 años que transcurrirán entresu jubilación y su muerte (un psíquico le dijo quemorirá exactamente 30 anos después de su jubilación).Usted sabe que ganara el 11% anual durante el periodode jubilación de 30 anos.

a)¿A cuánto debe ascender el fondo que necesitaracuando se jubile en 20 anos para que le proporcionela anualidad de jubilación de $20,000 durante 30años?

b)¿Cuánto necesitara hoy como un monto único parareunir el fondo calculado en el inciso a, si ustedgana solo el 9% anual durante los 20 años previosde su jubilación?

c)¿Qué efecto produciría un aumento de la tasa que[puede ganar durante y antes de su jubilación sobre

los valores calculados en los incisos a y b?explique.

d)Ahora suponga que usted gana el 10% desde ahorahasta el final de si retiro. Usted desea hacer 20depósitos cada fin de ano en su cuenta de retiroque le generaría ingresos por $20,000 en pagosanuales durante 30 años. ¿A cuánto deben ascendersus depósitos anuales?

25- Valor de anualidad y de un monto único. Suponga queacaba de ganar la lotería estatal. Puede recibir supremio ya sea en la forma de $40,000 al final de cadauno de los siguientes 25 años 9es decir, $1,000,000 altermino de 25 anos) o como un monto único de $5,000,000pagados inmediatamente.

a)Si usted espera ganar el 55 anualmente sobre susinversiones durante los próximos 25 años, ignorandolos impuestos y otras consideraciones, ¿Quéalternativa elegiría? ¿Por qué?

b)¿Cambiaría la decisión que tomo en el inciso a sipudiera ganar el 7% en vez del 5% sobre susinversiones durante los próximos 25 años? ¿Por qué?

c)Desde un punto de vista estrictamente económico, ¿Aque tasa de interés no mostraría preferencia poralguno de los dos planes?

26-Perpetuidades. Considere los datos de la siguientetabla.

Perpetuida Monto Tasa de

d anual descuentoA $20,000 8%B 100,000 10C 3,000 6D 60,000 5

Determine el valor presente de cada perpetuidad.

27- Creación de una fundación. Al término de su cursode introducción a las finanzas, Marla Lee se sintió tancomplacida con la cantidad de conocimientos útiles einteresantes que convenció a sus padres, quienes son exalumnos adinerados de la universidad a la que asiste,de que crearan una fundación. La función permitiría atres alumnos de escasos recursos tomar el curso deintroducción a las finanzas cada ano, a perpetuidad. Elcosto anual asegurado de la colegiatura y los librosdel curso es de $600 por estudiantes. La fundación secreara realizando un pago único a la universidad. Launiversidad espera ganar exactamente el 6% anual sobreestos fondos.a)¿Qué tan grande debe ser el pago único inicial que

los padres de Marla deben hacer a la universidadpara financiar la fundación?

b)¿Qué monto se necesitaría para financiar lafundación si la universidad pudiera ganar el 9% envez del 6% anual sobre los fondos?

28- Valor de un ingreso mixto. Para cada uno de losingresos mixtos de flujos de efectivo que se presentan

en la siguiente tabla, determine el valor futuro alfinal del último ano si los depósitos se realizan enuna cuenta que paga un interés anual del 12%,suponiendo que no se realizara retiro durante elperiodo y que los depósitos se hacen:

a)Al final de cada ano.b)Al principio de cada ano.

Ingreso de flujos de efectivoAno A B C1 $900 $30,000 $1,2002 1,000 25,000 1,2003 1,200 20,000 1,0004 10,000 1,9005 5,000

29- Valor de un monto único y de un ingreso mixto. GinaVitale convino en vender un pequeño terreno que haceheredo algunos años. El comprador está dispuesto apagar $24,000 al cierre de la transacción o los montospresentados en la siguiente tabla el inicio de cada unode los próximos 5 años. Como Gina en la actualidad nonecesita el dinero realmente, planea depositarlo en unacuenta que gana el 7% de interés anual. Como deseacomprar una casa al termino de 5 anos después delcierre de la venta del terreno, decide elegir laalternativa de pago (ya sea el monto único de $24,000 oel ingreso mixto de pagos de la siguiente tabla), queproporcione el valor futuro más alto al final de los 5anos. ¿Qué alternativa elegirá?

Ingreso mixtoInicio del

anoFlujo deefectivo

1 $2,0002 4,0003 6,0004 8,0005 10,000

30- Valor del ingreso mixto. Calcule el valor presentede los ingresos de flujos de efectivo que muestra lasiguiente tabla. Suponga que el costo de oportunidad dela empresa es del 12%.

A B CAno Flujo de

efectivoAno Flujo de

efectivoAno Flujo de

efectivo1 $2,000 1 $10,000 1-5 $10,000/ano2 3,000 2-5 5,000/ano 6-10 8,000/ano3 4,000 6 7,0004 6,0005 8,000

31- Valor presente ingresos mixtos. Considere losingresos mixtos de flujos de efectivo que presenta lasiguiente tabla.

Ingreso de flujos de efectivoAno A B

1 $50,000 $10,0002 40,000 20,0003 30,000 30,0004 20,000 40,0005 10,000 50,000

Total $150,000 $150,000

a)Calcule el valor presente de cada ingreso usandouna tasa de descuento del 15%.

b)Compare los valores presentes calculados yanalícelos considerando el hecho de que los flujosde efectivo no descontados suman un total de$150,000 en cada caso.

32- Valor de un ingreso mixto. Harte System, Inc, unaempresa fabricante de equipo de vigilancia electrónica,está considerando vender a una conocida cadena deferretería los derechos para comercializar su sistemade seguridad domestico. El acuerdo propuesto requiereque la cadena de ferreterías pague a Harte $30,000 y$25,000 al termino de los años 1 y 2, además derealizar pagos anuales a fin de ano de $15,000 de losaños 3 al 9. Se realizara un pago final a Harte de$10,000 al termino del año 10.

a)Distribuya en una línea de tiempo los flujos deefectivo que participan en la oferta.

b)Si Harte les aplica una tasa de rendimientorequerido del 12%. ¿Cuál es el valor presente deesta serie de pagos?

c)Una segunda empresa ofreció a Harte un pagoinmediato único de $100,000 por los derechos decomercializar el sistema de seguridad domestico.¿Qué oferta debería aceptar Harte?

33- Financiamiento de un déficit presupuestario. Comoparte de la elaboración de su presupuesto personal,usted determino que en cada uno de los próximos 5 añostendrá un déficit presupuestario. En otras palabras,necesitara los montos que muestra la siguiente tabla,al final del ano correspondiente, para equilibrar supresupuesto, es decir, para que las entradas seaniguales que las salidas. Usted espera ganar el 8% sobresus inversiones durante los próximos 5 años y deseafinanciar el déficit presupuestario durante este tiempocon un monto único.

Fin de ano Déficitpresupuestario

1 $5,0002 4,0003 6,0004 10,0005 3,000

a)¿De cuánto debe ser el depósito único que se deberealizar hou en una cuneta que paga el 8% deinterés anual para que ofrezca una cobertura

b) completa del déficit presupuestario anticipado?c)¿Qué efecto produciría un aumento de su tasa de

interés sobre el monto calculado en el inciso a?explique.

34- Relación entre el valor futuro y el valor presente:ingreso mixto. Usando la información de la tabla que sepresenta a continuación, responda las siguientespreguntas.

Ano (t) Flujo deefectivo

1 $8002 9003 1,0004 1,5005 2,000

a)Determine el valor presente del ingreso mixto deflujos de efectivo usando una tasa de descuento del5%.

b)¿Cuánto estaría dispuesto a pagar por laoportunidad de obtener este ingreso, suponiendo quepueda ganar cuando mucho el 5% sobre susinversiones?

c)¿Qué efecto produciría, si acaso, un costo deoportunidad del 7% en vez de uno del 5%? Expliqueverbalmente.

35- Relación entre el valor futuro y el valor presenteingreso mixto. La siguiente tabla muestra un ingresomixto de flujos de efectivo, excepto que falta el flujode efectivo del año 3.

Ano 1 $10,000Ano 2 5,000Ano 3Ano 4 20,000Ano 5 3,000

Suponga que de laguna manera usted sabe que el valorpresente del ingreso competo es de $32,911.03, y latasa de descuento es del 4%. ¿Cuál es el monto delflujo de efectivo que falta en el año 3?

36- Cambio de frecuencia de capitalización.Considerando periodos de capitalización anuales,semestrales y trimestrales: 1) calcule el valor futurosi se depositan inicialmente $5,000 y 2) Determine latasa efectiva anual (TEA).

a)Al 12% de interés anual durante 5 años.b)Al 16% del interés durante 6 años.c)Al 20% de interés anual durante 10 años.

37- Frecuencia de capitalización, valor enel tiempo y tasas efectivas anuales. En cada uno delos casos presentados en la siguiente tabla:

a)Calcule la tasa efectiva anual, TEA.b)Determine la tasa efectiva anual, TEA.c)Compare la tasa nominal anual, i, con la tasa

efectiva anual, TEA, ¿Qué relación existe entre lafrecuencia de capitalización y las tasa anualesnominal y efectiva?

Caso Monto dedepósitoinicial

Tasanominalanual, i.

Frecuencia decapitalizació

n, m(veces/anos)

Periododeposit

o(anos)

A $2,500 6% 2 5B 50,000 12 6 3C 1,000 5 1 10D 20,000 16 4 6

38- Capitalización continúa. En cada uno delos casos de la siguiente tabla, calcule el valorfuturo al final del periodo de depósito, suponiendoque el interés se capitaliza continuamente a latasa nominal anual indicada.

Caso Monto del Tasa nominal Periodo del

depósitoinicial

anual, i. depósito(anos), n.

A $1,000 9% 2B 600 10 10C 4,000 8 7D 2,500 12 4

39- Frecuencia de capitalización y valor en eltiempo. Usted planea invertir $2,000 ahora es unacuneta individual de retiro a una tasa nominalanual del 8%, que se supone se aplicara en todoslos años futuros.

a)¿Cuánto tendrá en la cuenta al término de 10 anossi el interés se capitaliza de acuerdo con lassiguientes modalidades? 1) Cada ano. 2)Semestralmente. 3(A diario, considerando un ano de365 días. 4) De manera continua.

b)¿Cuál es la tasa efectiva anual, Tea, de cadaperiodo de capitalización del inciso a?

c)¿Cuánto más aumentara el saldo de su cuenta deretiro individual al termino de 10 anos si elinterés se capitalizara de forma continua y noanualmente?

d)¿Cómo afecta la frecuencia de capitalización en elvalor futuro y la tasa efectiva anual de undepósito especifico? Explique en relación con losresultados que obtuvo en los incisos a y c.

40- Comparación de periodo de capitalización. RenéLevin desea determinar el valor futuro al término de2 anos de un depósito de $15,000 realizado hoy en unacuenta que paga una tasa nominal anual del 12%.a)Calcule el valor futuro del depósito de René

suponiendo que el interés se capitaliza de forma:1) anual; 2) Trimestral; 3) Mensual; 4) continua.

b)Compare los resultados que obtuvo en el inciso a yutilícelos para mostrare la relación entre lafrecuencia de capitalización y el valor futuro.

c)¿Cuál es el valor futuro máximo que se obtendrá conel depósito de $15,000, el periodo de 2 anos y latasa nominal anual del 12%? Utilice los resultadosque obtuvo en el inciso a para dar su explicación.

41-Anualidades y capitalización. janet Boyle tiene laintención de depositar $300 anuales durante lospróximos 10 años, en una cooperativa de crédito quepaga una tasa de interés anual del 8%.

a)Determine el valor futuro que Janet tendrá al cabode 10 anos, en caso de que realice depósitos alfinal del periodo y no retire ningún interés, si:

1-Depositar $300 al ano y la cooperativa de créditopaga intereses anualmente.

2-Deposita $150 cada seis meses y la cooperativa decrédito para intereses semestralmente.

3-Deposita $75 cada tres meses y la cooperativa decrédito paga intereses trimestralmente.

b)Use los resultados que obtuvo en el inciso a paraanalizar el efecto que produce el aumento de lafrecuencia de los depósitos y la capitalización deintereses sobre el valor futuro de una anualidad.

42-Depósitos para acumular sumas futuras. En cada unode los caos presentados en la siguiente tabla,determine el monto de os depósitos anuales eiguales, al final del ano, que se requieren paraacumular la suma indicada al final del periodoespecifico, considerando la tasa de interés anualestablecida.

Caso Suma a acumulada Periodo deacumulación(anos

)

Tasa deinterés

A $5,000 3 12%B 100,000 20 7C 30,000 8 10D 15,000 12 8

43-Creación de un fondo de jubilación. Paracomplementar su jubilación planeada exactamente en42 anos, usted calcula que necesita acumular$220,000 para esa fecha. Planea realizar depósitosanuales e iguales a fin de ano en una cuenta quepaga el 8% de interés anual.

a)¿De cuánto deben ser los depósitos anuales paracrear el fondo de $220,000 para dentro de 42 anos?

b)Si usted solo puede depositar $600 anuales en lacuenta. ¿Cuánto habrá acumulado para finales delcuadragésimo segundo año?

44-Acumulación de una suma futura creciente. Una casade retiro en Deer Trail Estates cuesta ahora$185,000. Se espera que la inflación aumente esteprecio en un 6% anual durante los 20 años previos ala jubilación de C. L. Donovan. ¿De cuánto deben serlos depósitos anuales e iguales, de fin de año, queDonovan debe realizar en una cuenta que paga unatasa de interés anual del 10% para que tenga elefectivo necesario y pueda adquirir una casa para suretiro?

45-Depósitos para crear una perpetuidad. Usted decidiódonar una beca a su universidad. Se requieren $6,000anuales para apoyar a la universidad a perpetuidad.Espera donar la beca a la universidad dentro de 10anos y la acumulara realizando depósitos iguales yaanuales (a fin de ano) en una cuenta. Se espera quela tasa d3 interés sea del 10% para todos losperiodos futuros.

a)¿A cuánto debe ascender el monto de la donación?b)¿Cuánto debe depositar al final de cada uno de los

próximos 10 años para acumular el monto requerido?

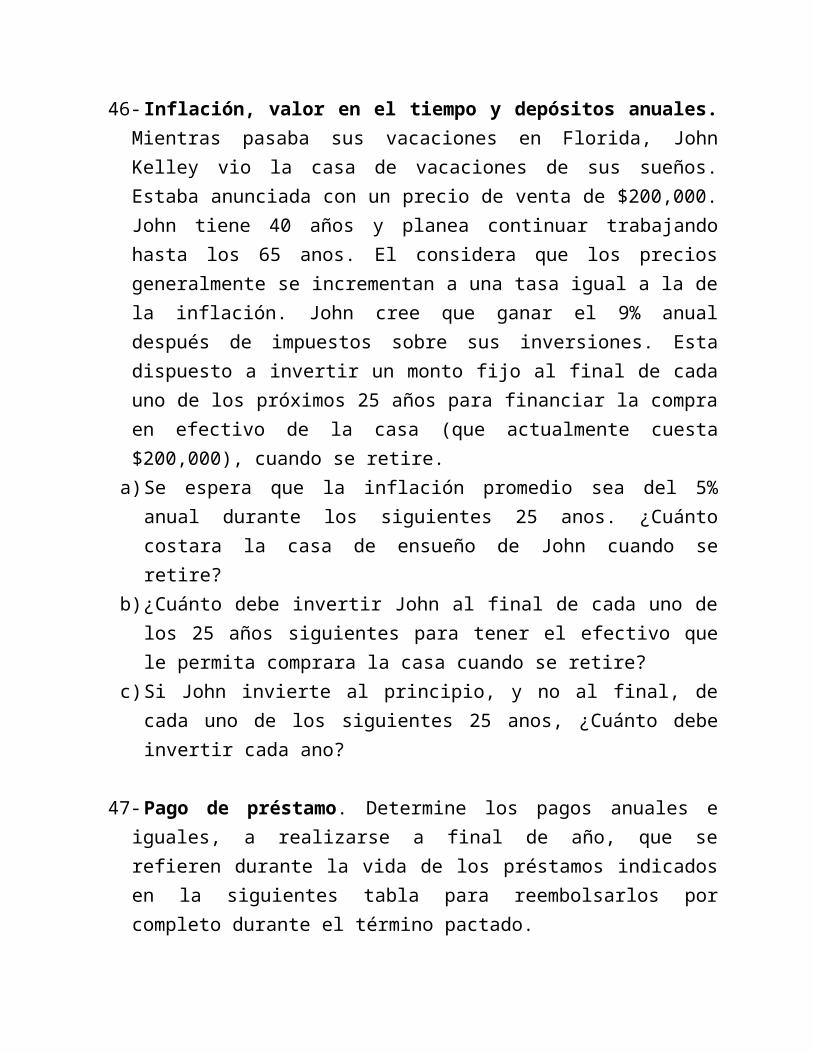

46-Inflación, valor en el tiempo y depósitos anuales.Mientras pasaba sus vacaciones en Florida, JohnKelley vio la casa de vacaciones de sus sueños.Estaba anunciada con un precio de venta de $200,000.John tiene 40 años y planea continuar trabajandohasta los 65 anos. El considera que los preciosgeneralmente se incrementan a una tasa igual a la dela inflación. John cree que ganar el 9% anualdespués de impuestos sobre sus inversiones. Estadispuesto a invertir un monto fijo al final de cadauno de los próximos 25 años para financiar la compraen efectivo de la casa (que actualmente cuesta$200,000), cuando se retire.

a)Se espera que la inflación promedio sea del 5%anual durante los siguientes 25 anos. ¿Cuántocostara la casa de ensueño de John cuando seretire?

b)¿Cuánto debe invertir John al final de cada uno delos 25 años siguientes para tener el efectivo quele permita comprara la casa cuando se retire?

c)Si John invierte al principio, y no al final, decada uno de los siguientes 25 anos, ¿Cuánto debeinvertir cada ano?

47-Pago de préstamo. Determine los pagos anuales eiguales, a realizarse a final de año, que serefieren durante la vida de los préstamos indicadosen la siguientes tabla para reembolsarlos porcompleto durante el término pactado.

Préstamo

Principal Tasa deinterés

Termino del préstamo(anos)

A $12,000 8% 3B 60,000 12 10C 75,000 10 30D 4,000 15 5

48-Programa de amortización de préstamos. JoanMessineo en préstamo $15,000 a una tasa de interésanual del 14% para reembolsarlos en 3 anos, elpréstamo se amortiza en tres pagos anuales e igualesque se realizan a fin de ano.

a)Calcule los pagos anuales del préstamo cada fin deano.

b)Elabore un programa de amortización del préstamoque muestre el desglose del interés y del principalde cada uno de los tres pagos del préstamo.

c)Explique por qué la parte de interés de cada pagodisminuye con el paso del tiempo.

49-Deducciones de interés de préstamos. Liz Rogeracaba de solicitar un préstamo comercial de $10,000que reembolsara en tres pagos anuales e iguales cadafin de ano durante el periodo. La tasa de interéssobre el préstamo es del 13%. Como parte de suplaneación financiera detallada, Liz deseadeterminar la deducción del interés anual atribuibleal préstamo. (Como es un préstamo comercial, la

parte de interés de cada pago del préstamo esdeducible de impuestos para la empresa).

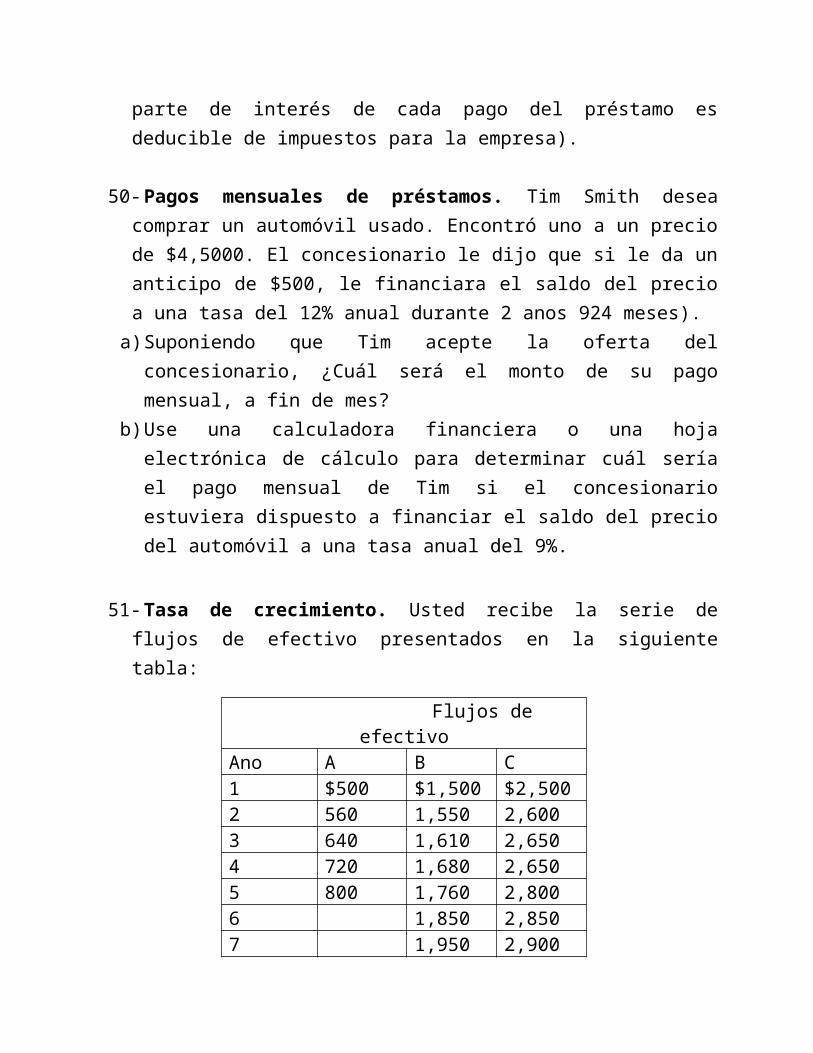

50-Pagos mensuales de préstamos. Tim Smith deseacomprar un automóvil usado. Encontró uno a un preciode $4,5000. El concesionario le dijo que si le da unanticipo de $500, le financiara el saldo del precioa una tasa del 12% anual durante 2 anos 924 meses).

a)Suponiendo que Tim acepte la oferta delconcesionario, ¿Cuál será el monto de su pagomensual, a fin de mes?

b)Use una calculadora financiera o una hojaelectrónica de cálculo para determinar cuál seríael pago mensual de Tim si el concesionarioestuviera dispuesto a financiar el saldo del preciodel automóvil a una tasa anual del 9%.

51-Tasa de crecimiento. Usted recibe la serie deflujos de efectivo presentados en la siguientetabla:

Flujos deefectivo

Ano A B C1 $500 $1,500 $2,5002 560 1,550 2,6003 640 1,610 2,6504 720 1,680 2,6505 800 1,760 2,8006 1,850 2,8507 1,950 2,900

8 2,0609 2,17010 2,280

a)Calcule la tasa de crecimiento anual compuestaentre el primero y el último pago de cada ingreso.

b)Si los valores del año 1 representan los depósitosiníciales en cuentas de ahorro que pagan un interésanual, ¿Cuál es la tasa de interés anual ganadasobre cada cuenta?

c)Compare y analice la tasa de crecimiento y la tasade interés calculadas en los incisos a y brespectivamente?

52-Tasa de rendimiento. Rishi Singh tiene $1,5000 parainvertir. Su asesor financiero sugiere una inversiónque no paga ningún interés pactado, pero que leentregara $2,000 al término de 3 anos.

a)¿Qué tasa anual del rendimiento ganara Rishi conesta inversión?

b)Rishi está considerado otra inversión, de igualriesgo, que gana un rendimiento anual del 8%. ¿Quéinversión debería elegir y por qué?

53-Tasa de rendimiento y elección de inversión. ClaredJaccard tiene $5,000 para invertir. Como apenastiene 25 años de edad, no le interesa la duración dela inversión, sino la tasa de rendimiento que ganarasobre la inversión. Con la ayuda de su asesor

financiero, Clare identifico cuatro inversiones deigual riesgo, cada una de las cuelas proporciona unmonto único al termino de la vida de la inversión,como se muestra en la siguiente tabla. Todas lasinversiones requieren un pago inicial de $5,000.

Inversión

Montoúnico

Vida de la inversión(anos)

A $8,400 6B 15,900 15C 7,600 4D 13,000 10

a)Calcule, al entero porcentual mas creciente, latasa de rendimiento de cada una de las cuatroinversiones que están disponibles para Clare.

b)¿Qué inversión recomendaría a Clare, considerandosu meta de incrementar al máximo la tasa derendimiento?

54- Tasa de rendimiento anualidad. ¿Cuál es la tasa derendimiento de una inversión de $10,606 si lacompañía recibirá $2,000 anuales por los próximos 10años?

55-Elección de la mejor anualidad. Raina Herzing deseaelegir la mejor de cuatro anualidades de jubilacióninmediata que están disponibles para ella. En cadacaso, a cambio de una prima única hoy, recibirábeneficios en efectivo anuales e iguales, a fin de

ano, durante un número específico de anos. Consideraque las anualidades tienen el mismo riesgo y no lepreocupan los diferentes tiempos de vida de losplanes. Su decisión se basara únicamente en la tasade rendimiento que ganara sobre cada anualidad. lasiguiente tabal muestra los términos principales delas cuatro anualidades.

Anualidad Prima pagada hoy Ingreso anual Vida(ano)

A $30,000 $3,100 20B 25,000 3,900 10C 40,000 4,200 15D 35,000 4,000 12

a)Calcule, al entero porcentual más cercano, la tasade rendimiento de cada una de las cuatroanualidades que Raina está considerando.

b)Con los criterios de decisión que Raina estableció,¿Qué anualidad e recomendaría?

56-Tasa de interés de una anualidad. Anna Waldheim selesiono gravemente en un accidente industrial.Demando a las partes responsables y se le otorgó unaindemnización de $2,000,000. Hoy, ella y su abogadoasisten a una reunión de acuerdo con los abogadosdefensores, quienes hicieron oferta inicial de$156,000 anuales durante 25 años. Anna planeasolicitar una contraoferta de $255,000 anuales

durante 25 años. Tanto la oferta como lacontraoferta tiene un valor presente de $2,000,000,es decir, el monto de la indemnización, y suponenpagos al final de cada ano.

a)¿Qué tasa de interés supuesta, redondeada al enteroporcentual más cercano, usaron Anna y su abogadodefensores en su oferta?

b)¿Qué tasa de interés supuesta, redondeada al enteroporcentual más cercano, consideraron Anna y suabogado en su contraoferta?

c)Anna está dispuesta a llegar a un acuerdo por unaanualidad que implique una tasa de interés del 9%.¿Cuál sería el pago anual aceptable para ella?

57-Tasa de interés de préstamos. John Flemming haestado buscando un préstamo para financiar la comprade un automóvil usado. Encontró tres posibilidadesque parecen atractivas y desea elegir aquella con latasa de interés más baja. La siguiente tablapresenta la información disponible en relación concada uno de los tres préstamos de $5,000.

Préstamo Principal

Pagoanual

Plazo(Anos)

A $5,000 $1,352.81 5B 5,000 1,543.21 4C 5,000 2,010.45 3

a)Determine la tasa de interés relacionada con cadauno de los préstamos.

b)¿Qué préstamo debe elegir John?

58-Número de años para igualar un monto futuro. Encada uno de los casos presentados en la siguientetabla, determine el número de anos que requerirá eldepósito inicial para incrementar hasta igualar elmonto futuro a la tasa de interés indicada.

Caso Depósitoinicial

Montofuturo

Tasa derendimiento

A $300 $1,000 7%B 12,000 15,000 5C 9,000 20,000 10D 100 5,000 9E 7,500 30,000 15

59-Tiempo para acumular una suma específica. ManuelRíos desea determinar cuánto tiempo requerirá undepósito anual de $10,000 para duplicarse.

a)Si Manuel gana el 10% anual sobre el depósito,¿Cuánto tiempo requerirá para duplicar su dinero?

b)¿Cuánto tiempo requerirá si gana solo 7% de interésanual?

c)¿Cuánto tiempo requerirá si gana el 12% de interésanual?

d)Revisando los resultados que obtuvo en los incisosa, b y c, indique la relación que existe entre latasa de interés y la cantidad de tiempo que Manuelrequerirá para duplicar su dinero.

60-Número de anos para proporcionar un rendimientoespecífico. En cada uno de los siguientes casos,calculé el número de anos que el flujo de efectivoanual especifico de fin de ano deben continuar araofrecer la tasa de rendimiento indicada sobre elmonto inicial determinado.

Caso Depósitoinicial

Flujo de efectivoanual

Tasa derendimien

toA $1,000 $250 11%B 150,000 30,000 15C 80,000 10,000 10D 600 275 9E 17,000 3,500 6

61-Tiempo para reembolsar un préstamo a plazos. MíaSalto desea determinar cuánto tiempo requerirá parareembolsar un préstamo que ofrece un beneficioinicial de $14,000, que requiere abonos anuales afin de ano de $2,450.

a)Si Mía acepta el préstamo a una tasa de interésanual de 12%, ¿Cuánto tiempo requerirá parareembolsarlo por completo?

b)¿Cuánto tiempo requerirá si acepta el préstamo auna tasa del 9%?

c)¿Cuánto tiempo requerirá si tiene que pagar el 15%de interés anual?

d)Revisando las respuestas que dio en los incisos a,b y c, describa la relación que existe entre latasa de interés y el tiempo que Mía requerirá parareembolsar el préstamo por completo.

62-Problema ético. El gerente de la empresa “CheckInto Cash” defiende su práctica empresarialargumentando que únicamente cobra “lo que el mercadopermite”. “después de todo”, dice el gerente. “noobligamos a las personas que vengan”. ¿Cómorespondería a este argumento para justificar elnegocio de hacer préstamos a los trabajadores aaltas tasas de interés para que estos salgan deapuros económicos hasta el siguiente día de pago?

EJERCICIO DE HOJA DE CÁLCULO

A fines de 2012, la corporación Uma estaba considerandorealizar un proyecto importante a largo plazo en unesfuerzo por seguir siendo competitiva en su industria.Los departamentos de producción y ventas determinaronlos ahorros anuales de flujos de efectivo que sepodrían acumular para la compañía si esta actuara conrapidez. De manera específica, calculan que ocurrirá uningreso mixto de ahorros futuros del flujo de efectivode 2013 a 2018, al término de cada ano. De 2019 a 2023ocurrirán ahorros consecutivos e iguales de flujos de

efectivo al término de cada año. La empresa calcula quesu tasa de descuento durante los primeros 6 años serádel 7%. La tasa de descuento esperada de 2019 a 2023 esdel 11%.

Los directores del proyecto consideraran que este esaceptable si genera ahorros presentes de flujos deefectivo de por lo menos $860,000. Se entregan lossiguientes datos de ahorro de flujos de efectivo aldepartamento de finanzas para su análisis.

Fin deaño

Ahorros de flujos deefectivo

2013 $110,0002014 120,0002015 130,0002016 150,0002017 160,0002018 150,0002019 90,0002020 90,0002021 90,0002022 90,0002023 90,000

RESOLVER

Elabore una hoja de cálculo similar a la de la tabla5.2 y luego conteste las siguientes preguntas:

a)Determine el valor (a principio de 2013) de losahorros futuros de flujos de efectivo que se esperaque genere este proyecto.

b)Con base únicamente en el criterio establecido porla administración, ¿Debería la empresa llevar acabo este proyecto específico? Explique.

c)¿Cuál es el “riesgo de la tasa de interés” y comoinfluir en la recomendación realizada en el incisob. explique su respuesta.