REsolutions América Latina: Panorama e instrumentos para el financiamiento del desarrollo urbano

Loayza, Ramirez, Rodriguez, Zavalla

1

EL FINANCIAMIENTO DE LA SEGURIDAD CIUDADANA EN LOS GOBIERNOS

LOCALES: LA EXPERIENCIA PERUANA

Por:

Luis Loayza Carranza 1 Cesar Ramírez Luna Victoria2

Miguel Rodríguez Alban 3 Juan Carlos Zavalla Zullac4

Trabajo presentado al IX Congreso de la Unión Iberoamericana de Municipalistas.

Seguridad Vs. Integración Social de las Ciudades.

Montevideo, 09 de Mayo del 2009.

1 Administrador. Doctor (candidato) en planificación y gestión. Servicio de Administración

Tributaria de Trujillo SATT. Perú. Docente Universitario. [email protected] 2 Ingeniero. Doctor en administración, Jefe del Servicio de Administración Tributaria de Trujillo

SATT. Perú. Docente Universitario. [email protected]. 3 Abogado. Doctor (candidato) en Gobierno y Políticas Publicas. Consultor en Administración

Pública. Docente Universitario. [email protected] 4 Abogado. Doctor en Derecho y Ciencias Politicos. Director Escuela de Derecho de la

Universidad Nacional de Trujillo – Peru. Docente Universitario. [email protected]

Loayza, Ramirez, Rodriguez, Zavalla

2

EL FINANCIAMIENTO DE LA SEGURIDAD CIUDADANA EN LOS GOBIERNOS LOCALES: LA

EXPERIENCIA PERUANA

Introducción.

La Seguridad ciudadana, es hoy en día una necesidad de las ciudades urbanas del

Perú. La prestación de este servicio publico, conlleva el uso de recursos económicos

por parte de los gobiernos locales para financiarlo.

Las Municipalidades pueden financiar el servicio de 3 formas: mediante transferencia

del gobierno central, mediante uso de recursos propios consignados en el presupuesto

municipal o mediante el cobro de un tributo a los ciudadanos de su jurisdicción.

En el Perú, los gobiernos locales solo pueden financiarlo de las dos ultimas formas

mencionadas: a través del Fondo de Compensación Municipal – FONCOMUN, o a

través de la recaudación del Arbitrio de Seguridad Ciudadana.

Este trabajo, muestra la naturaleza de los arbitrios en el PERU de manera general,

establece cual es la estructura de los costos de un servicio de seguridad ciudadana, y

una metodología para su distribución entre todos los contribuyentes, teniendo en

cuenta la singularidad de la legislación peruana.

El Resultado de esto, es un modelo de Costeo del Servicio y un modelo de distribución

que haga viable la prestación de la Seguridad Ciudadana en una localidad.

1. ASPECTOS CONCEPTUALES DE POLÍTICA TRIBUTARIA

1.1 DEFINICION DE TASAS

El Código Tributario Peruano en su Norma II inciso c) define a la tasa como “el

tributo cuya obligación tiene como hecho generador la prestación efectiva por el

Estado de un servicio público individualizado en el contribuyente. No es tasa el

pago que se recibe por un servicio de origen contractual.”

El Código Tributario señala que, las Tasas, entre otras, pueden ser:

▪ Arbitrios: tasas que se pagan por la prestación o mantenimiento de un servicio

público.

Loayza, Ramirez, Rodriguez, Zavalla

3

▪ Derechos: tasas que se pagan por la prestación de un servicio administrativo

público o el uso o aprovechamiento de bienes públicos.

▪ Licencias: tasas que gravan la obtención de autorizaciones específicas para la

realización de actividades de provecho particular sujetas a control o

fiscalización.”

La Ley de Tributación Municipal, en su artículo 66º establece que las tasas

municipales son tributos creados por los Concejos Municipales cuya obligación

tiene como hecho generador la prestación efectiva por la Municipalidad de un

servicio público o administrativo, reservado a las Municipalidades de acuerdo con

la Ley Orgánica de Municipalidades. Precisando que no es tasa el pago que se

recibe por un servicio de índole contractual.

Así mismo, la Ley de Tributación Municipal en su Artículo 67º establece las

restricciones siguientes:

▪ Las municipalidades no pueden cobrar tasas por la fiscalización o control de

actividades comerciales, industriales o de servicios, que deben efectuar de

acuerdo a sus atribuciones, previstas en la Ley Orgánica de Municipalidades.

▪ Sólo en los casos de actividades que requieran fiscalización o control distinto al

ordinario, una Ley expresa del Congreso puede autorizar el cobro de una tasa

específica por tal concepto.

El artículo 68º de la Ley de Tributación Municipal establece que las

Municipalidades se podrán imponer las siguientes tasas:

a) Tasas por servicios públicos o arbitrios: son las tasas que se establecen y

cobran en contraprestación por los servicios públicos de interés y beneficio

colectivo que presta la Municipalidad a la comunidad. Su pago es de carácter

obligatorio para los contribuyentes de la colectividad a la que se presta los

servicios.

b) Tasas por servicios administrativos o derechos: son las tasas que debe pagar el

contribuyente a la Municipalidad por concepto de tramitación de procedimientos

administrativos o por el aprovechamiento particular de bienes de propiedad de

la Municipalidad.

Loayza, Ramirez, Rodriguez, Zavalla

4

c) Tasas por las licencias de apertura de establecimiento: son las tasas que debe

pagar todo contribuyente por única vez para operar un establecimiento

industrial, comercial o de servicios.

d) Tasas por estacionamiento de vehículos: son las tasas que debe pagar todo

aquel que estacione su vehículo en zonas comerciales de alta circulación,

conforme lo determine la Municipalidad del Distrito correspondiente, con los

límites que determine la Municipalidad Provincial respectiva y en el marco de

las regulaciones sobre tránsito que dicte la autoridad competente del Gobierno

Central.

e) Tasa de Transporte Público: son las tasas que debe pagar todo aquél que

preste el servicio público de transporte en la jurisdicción de la Municipalidad

Provincial, para la gestión del sistema de tránsito urbano.

f) Otras tasas: son las tasas que debe pagar todo aquél que realice actividades

sujetas a fiscalización o control municipal extraordinario, siempre que medie la

autorización prevista en el Artículo 67.

1.2 ANÁLISIS CONCEPTUAL DE LOS ARBITRIOS

El Código Tributario define a los Arbitrios como las tasas que se pagan por la

prestación o mantenimiento de un servicio público, en tanto que la Ley de

Tributación Municipal en su versión original señalaba estos pagos se

efectuaban por la prestación o mantenimiento de un servicio público

individualizado en el contribuyente.

La definición de arbitrio como una tasa por la prestación de un “servicio público

individualizado en el contribuyente” tenia implícita la prestación particular de

los servicios y con ello la medición de la cantidad de uso del servicio de cada

individuo.

1.3 LA EQUIDAD TRIBUTARIA: LOS TRIBUTOS PROGRESIVOS Y

REGRESIVOS

La equidad tributaria es definida como la forma mas justa en la que se

distribuye la carga fiscal sobre los contribuyentes. Para ello, la doctrina

establece dos enfoques para aplicar la equidad dentro de la política tributaria

gubernamental.

Loayza, Ramirez, Rodriguez, Zavalla

5

a) Enfoque de Capacidad Contributiva

Enfoque por el cual la carga tributaria se distribuye de acuerdo a la

capacidad económica de los contribuyentes. En tal sentido la distribución de

la carga tributaria se basa en las manifestaciones de riqueza, expresadas

en el nivel de ingresos, el consumo y el patrimonio de las personas.

Dentro de este enfoque se instrumentan los principios de equidad vertical

(progresividad de las tasas impositivas) y el de equidad horizontal (a iguales

condiciones igual carga tributaria). Con este enfoque se afirma que “ES

JUSTO QUE PAGUE MÁS QUIEN TIENE MÁS”.

b) Enfoque de Beneficio Obtenido

Bajo este enfoque la distribución de la carga tributaria se efectúa en función

a los beneficios que obtienen los individuos como consecuencia de la

infraestructura o servicios que provee el Estado. Para tal fin, se aplican los

principios del Beneficio Objetivo (medible y cuantificable) y el Beneficio

Subjetivo (no medible ni cuantificable). Con este enfoque se afirma que “ES

JUSTO QUE PAGUE MÁS QUIEN SE BENEFICIA MÁS”.

Usualmente la tributación se establece considerando la capacidad económica de

las personas la cual se expresa en los ingresos, el consumo o el patrimonio que

estas posean. La política tributaria de la entidad gubernamental determinará el

tipo de distribución de la carga tributaria, para lo cual dispone de las alternativas

siguientes:

a) Tributo Plano, cuando el porcentaje no es dependiente de la base imponible o

la renta del individuo sujeto a impuestos.

b) Tributo proporcional, cuando la tasa tributaria aplicada sobre la base

imponible es fija para todos.

c) Tributo Progresivo, es aquel en que la carga o tasa impositiva es más alta en

la medida en que es mayor la capacidad económica de las personas,

expresada en sus signos exteriores de riqueza, (ingreso, consumo o

patrimonio). El principio de progresividad implica que el tipo de gravamen es

función creciente de la base imponible: esto es, a medida que crece la

capacidad económica de los sujetos, crece el porcentaje de la riqueza que el

Estado exige en forma de tributos. Con esto, los gobiernos buscan redistribuir

la riqueza y aportar un mayor beneficio a los menos favorecidos.

Loayza, Ramirez, Rodriguez, Zavalla

6

d) Tributo Regresivo, es aquel en que la carga es más alta en la medida en que

la capacidad económica es menor. En los tributos regresivos la tarifa pagada

no guarda relación con la capacidad económica de una persona, por lo tanto,

una persona pobre y una persona adinerada pagarán inversamente

proporcional a sus manifestaciones de riqueza.

El principio de progresividad y el de proporcionalidad son diferentes. En un

tributo proporcional la tasa impositiva se mantiene fija, por lo tanto, la deuda

tributaria crece sólo en la medida en que lo hace la capacidad económica. Por

el contrario, en un tributo progresivo crece la tasa impositiva al aumentar la

capacidad económica, normalmente con el límite del principio de no

confiscatoriedad.

1.4 LOS SUBSIDIOS Y FORMAS DE APLICACIÓN EN LOS SERVICIOS

PÚBLICOS

El subsidio es la forma de apoyo a determinados sectores por el cual se les

transfieren recursos para que tengan acceso a los bienes o servicios públicos.

Por lo general los subsidios se aplican para beneficiar a la población pobre y en

extrema pobreza.

1.4.1. TIPOS DE SUBSIDIOS

▪ El Subsidio Directo

El subsidio directo a la demanda es administrado y financiado por el Estado

y dirigido a los usuarios más pobres para ayudarles a cubrir una parte del

costo de los servicios. Tiene la ventaja de ser transparente y explicita,

Como desventaja tiene a los altos costos de selección de los beneficiarios y

de la administración de los recursos asignados para dicho subsidio.

▪ El Subsidio Cruzado

El subsidio cruzado consiste en cobrar tarifa por debajo de los costos al

grupo de usuarios de menores recursos y tarifas por encima de los costos a

los de mayor poder adquisitivo o capacidad económica.

1.4.2. EL SUBSIDIO CRUZADO5

5 Mariana Álvarez Guerrero, Especialista en temas energéticos, [email protected]

Loayza, Ramirez, Rodriguez, Zavalla

7

Un asunto clave cuando se trata de subsidios es el financiamiento: ¿quién y

cómo se financia el subsidio? Una de las formas posibles de financiamiento, en

particular en países en los que el Estado enfrenta problemas crónicos de

presupuesto y que tiene grandes niveles de desigualdad, es a través de un

subsidio cruzado: la empresa regulada cobra tarifas por encima de los costos a

los consumidores más ricos y tarifas por debajo de los costos a los

consumidores más pobres. En este caso, el subsidio lo paga la demanda,

específicamente los consumidores más ricos (cuya disposición a pago es alta),

y en el agregado esto debe ser neutral para los ingresos de la concesionaria.

La sustentabilidad del sector no debe confundirse con la sustentabilidad de las

empresas que proveen el servicio. Debe en cambio (más aún considerando

que se trata de un servicio público) contemplarse desde una perspectiva más

integral: el sector es sostenible económicamente si se alcanzan dos objetivos

simultáneamente: los precios deberán cubrir los costos económicos de la

prestación del servicio tanto como asegurar el pago por parte de usuarios.

Entendida así, cualquier discusión sobre las tarifas implica reparar en la

capacidad de pago de todos los consumidores, tanto como en la suficiencia

financiera de las entidades prestadoras de los servicios.

Por otro lado, si fuera posible diferenciar a los consumidores más ricos de los

más pobres con un mínimo de error (y yo creo que es posible), un subsidio

cruzado sería justamente, redistribuir ingresos. ¿Dónde está la distorsión?

Todas las consideraciones relacionadas con la racionalidad en la definición de

eficiencia cuando nos referimos a la provisión de servicios públicos antes

mencionada se repiten.

No se pretende discutir aquí cuál es el mejor tipo de subsidio. Esto, tanto como

la forma de financiamiento, deberá decidirse en función de los recursos

disponibles del Estado y de la capacidad financiera e institucional del mismo,

así como de las particularidades sociales y económicas del país o localidad. Lo

que no debe suceder cuando se diseñan políticas públicas es olvidar el tema

de fondo: el Estado no debe ceder nunca su rol esencial como redistribuidor de

ingresos (más aún en países en donde la desigualdad es un problema

estructural). Los servicios públicos (ya sea que estén en manos privadas o

estatales) son esenciales para las políticas redistributivas. Con esto, las

Loayza, Ramirez, Rodriguez, Zavalla

8

desigualdades de ingresos y la mejora de las condiciones de vida de los grupos

menos favorecidos deben ser la base de cualquier futura reforma.

Es decir un grupo de consumidores pagan un conjunto de cargos por encima

del coste asociado a la provisión de los servicios, mientras que otros pagan

muy por debajo de dicho coste. La instrumentación de los subsidios cruzados

se realiza a través de una amplia gama de modalidades aún dentro de un

mismo país. Estas modalidades pueden clasificarse en dos grupos principales:

en un primero, la discriminación de precios está basada en las características

socioeconómicas de los usuarios domésticos o la actividad económica de los

usuarios no domésticos; en el segundo, la discriminación de precios esta

basada en los niveles de consumo. En la práctica, estas dos modalidades no

son excluyentes y por lo general se aplican en forma simultánea.

a) Diferenciación por características socioeconómicas

Dentro de este grupo, una modalidad común de establecer subsidios cruzados

es fijar una tarifa distinta entre consumidores domésticos en función de la

categoría socioeconómica a que pertenecen. Es decir, estos consumidores

deben pagar una tarifa diferente y relacionada al nivel socioeconómico en que

están clasificados, a pesar de que el costo de abastecimiento a ellos es el

mismo. Un ejemplo de esta modalidad es la discriminación tarifaria basada en

la clasificación del barrio o vivienda del consumidor (indicadores aproximados

del nivel socioeconómico). El caso más conocido es el de Colombia donde

estos consumidores están clasificados en seis categorías y las ES aplican

tarifas diferenciadas dependiendo de la categoría social en que se clasifique la

vivienda del usuario.

Otra modalidad, es la discriminación en función de la actividad económica de

los usuarios. Por ejemplo, se aplican tarifas distintas para un consumidor

industrial, comercial o estatal aun cuando los costos de servirlos son iguales.

Este tipo de discriminación de tarifas se aplica en prácticamente todos los

servicios de la región. Una extensión de esta modalidad es la aplicación de

tarifas uniformes en empresas regionales a consumidores de igual categoría

socioeconómica, pero con un costo de abastecimiento diferencial.

b) Diferenciación por niveles de consumo

Loayza, Ramirez, Rodriguez, Zavalla

9

En esta modalidad, la diferenciación de precios es función del nivel de

consumo y se aplica en servicios en los cuales es posible medir la cantidad o

beneficios del servicio público utilizado. En este caso se aplica un cargo fijo a

los consumos que estén por debajo de un cierto nivel (consumo básico). Es

decir el consumidor paga una cantidad fija independiente de su consumo

efectivo si su consumo no sobrepasa un determinado umbral. El umbral y el

cargo fijo se determinan en función del tipo de usuario y diámetro de la

conexión.

1.4.3. SERVICIOS PÚBLICOS EN LOS QUE SE APLICAN SUBSIDIOS

▪ Subsidio en el servicio de agua potable:

La Superintendencia Nacional de Servicios de Saneamiento – SUNASS, en

el Reglamento General de Regulación Tarifaria, aprobada por Resolución

de Consejo Directivo Nº 009-2007-SUNASS-CD, establece como uno de

los lineamientos generales de política “... una estructura tarifaria con

política de subsidios cruzados”. Ello implica tarifas menores para los grupos

de menores recursos, y que la brecha sea cubierta o subsidiada por las

personas con mayor capacidad de pago.

▪ Subsidio en el servicio público de electricidad domiciliaria

Las tarifas de energía eléctrica se reducen para los usuarios residenciales

cuyos consumos mensuales son menores a 100 Kwh. /mes, y esta

reducción es compensada con los recursos del Fondo de Compensación

Social Eléctrica – FOSE. Fondo que es financiado con los recargos

aplicados a los usuarios no residenciales y a los residenciales con

consumos superiores a 100 Kwh. /mes.

▪ Subsidio en el servicio de alumbrado público

El costo del servicio de alumbrado público es distribuido entre los usuarios

del servicio de energía eléctrica, aplicando el subsidio cruzado con factores

progresivos que llega a 5,000 para consumos superiores a 400,000

Kwh/mes.

1.5 ELEMENTOS CONSTITUTIVOS PARA LA FORMULACIÓN DE LAS

NORMAS TRIBUTARIAS

Loayza, Ramirez, Rodriguez, Zavalla

10

Los elementos constitutivos de los tributos son aquellos componentes de la

estructura de la norma legal con la que se establece un tributo. Su importancia

esta dada por la claridad y precisión que debe tener toda norma tributaria a efectos

de evitar la elusión al cumplimiento de las obligaciones tributarias que ésta

establece.

a) ELEMENTOS CUALITATIVOS

▪ Hecho Generador

Es el presupuesto de naturaleza jurídica o económica fijado por la ley o

rango equivalente y cuya realización origina el nacimiento de la obligación

tributaria.

▪ Periodicidad

La periodicidad esta referida al espacio de tiempo por el cual se ha

determinado la cuantía del tributo, tomando en consideración la base

imponible utilizada. Por ejemplo: Si la base de cálculo de los arbitrios esta

constituida por el costo anual de los servicios públicos, el tributo resultante

será de periodicidad anual.

▪ Deudor Tributario

Es la persona obligada al cumplimiento de la prestación tributaria como

contribuyente o responsable. Se considera contribuyente a aquél que

realiza, o respecto del cual se produce el hecho generador de la obligación

tributaria y se define a la persona responsable a aquél que, sin tener la

condición de contribuyente, debe cumplir la obligación atribuida a éste, en

su condición de retenedor o perceptor tributario.

▪ Obligaciones tributarias y forma de pago

La obligación de presentar declaraciones tributarias, señalando los casos y

el plazo para cumplir con la obligación. En el caso de pago de la obligación

tributaria, se establecerá la forma y plazos para su cumplimiento.

▪ Inafectaciones y exoneraciones

Es el presupuesto de naturaleza jurídica o económica fijado por la ley o

rango equivalente, por el que se establecen los supuestos de no sujeción

(No se considera producido el hecho imponible) y/o los supuestos de

exención (El hecho imponible sí se produce pero la ley entiende que por

distintas razones no se debe tributar)

▪ Acreedor tributario

Loayza, Ramirez, Rodriguez, Zavalla

11

Acreedor tributario es aquél en favor del cual debe realizarse la prestación

tributaria. El Gobierno Central, los Gobiernos Regionales y los Gobiernos

Locales, son acreedores de la obligación tributaria, así como las entidades

de derecho público con personería jurídica propia, cuando la ley les asigne

esa calidad expresamente

▪ Administración del tributo

La entidad pública encargada de administrar los impuestos, tasas y

contribuciones

b) ELEMENTOS CUANTITATIVOS

▪ La base imponible

La base imponible es la magnitud monetaria o de otra naturaleza que

resulta de la medición o valoración del hecho generador de la obligación

tributaria.

▪ La tasa porcentual o cuantía del tributo

Es el porcentaje aplicado sobre la base imponible o cuantía del tributo que

corresponde a cada unidad de medida que comprende la base imponible.

2. ESTRUCTURA DE COSTOS DE SERVICIOS PÚBLICOS

Conforme a lo establecido en el artículo 69º de la Ley de Tributación Municipal, el

monto de los arbitrios se calculará dentro del último trimestre de cada ejercicio

fiscal, anterior al de su aplicación, en función al costo del servicio que comprende:

los costos directos e indirectos vinculados al servicio público, así como los gastos

generales aplicados para su prestación. Para tal fin se hace necesario establecer

las definiciones y procedimientos aplicables para la etapa de determinación del

costo de los servicios.

2.1 DEFINICIONES

Para efectos de los presentes lineamientos, se establecen las siguientes

definiciones:

a) Costo directo: Aquel identificado o asociado directamente con la producción de

los servicios públicos. Dentro de este tipo de costo tenemos la mano de obra,

materiales, insumos, que participan directamente en la prestación de los

servicios.

Loayza, Ramirez, Rodriguez, Zavalla

12

b) Costo Indirecto: Aquel que no esta relacionado directamente con la prestación

del servicio y que es compartido por mas de una actividad, no pudiendo ser

imputada exclusivamente a una de ellas. Por lo general se asimilan a los

costos fijos.

c) Costo de mano de obra: Es aquel relacionado con el personal que participa en

el proceso de producción y prestación del servicio. El costo de mano de obra

es directa o indirecta, de acuerdo a su forma de participación en la prestación

del servicio. Este costo incluye los aportes del empleador, y provisiones por

compensación por tiempo de servicios y beneficios sociales de los

trabajadores.

d) Costo de materiales: Es aquel relacionado con los bienes de consumo,

materiales, insumos, suministros y otros que se utilizan directa o

indirectamente para la prestación del servicio.

e) Depreciación: La depreciación es un reconocimiento racional y sistemático del

costo de los bienes, distribuido durante su vida útil estimada, con el fin de

obtener los recursos necesarios para la reposición de los bienes, de manera

que se conserve la capacidad operativa o productiva del ente público. La

depreciación es aplicable a los bienes de capital y mobiliario que participa

directa o indirectamente en la prestación de los servicios.

f) Gastos Generales: Aquellos costos indirectos relacionados básicamente con

los servicios públicos consumidos o utilizados dentro del proceso de prestación

del servicio.

2.2 ÓRGANO RESPONSABLE DE LA ELABORACIÓN DE LA ESTRUCTURA

DE COSTOS.

Son responsables de la elaboración y presentación del costo de los servicios

públicos que dan origen al cobro de Arbitrios:

a) El Gerente de la Gerencia de Administración o quien haga sus veces

dentro de la Organización Municipal, es el responsable de dirigir el proceso

para la elaboración de la estructura de costos de cada uno de los servicios

públicos.

b) En el caso de las Municipalidades que para la prestación de los servicios

públicos tengan constituidos Organismos Públicos Descentralizados o

Empresas Municipales, la elaboración y presentación de la estructura de

costos, es responsabilidad de la más alta autoridad administrativa de la

respectiva dependencia.

Loayza, Ramirez, Rodriguez, Zavalla

13

c) Tratándose de Municipalidades que presten los servicios públicos a través

de terceros, corresponde al representante legal de la Empresa contratada

la responsabilidad de la presentación de la estructura de costos de los

servicios públicos, incluyendo sus utilidades.

d) Tratándose de Municipalidades cuya organización aplique una participación

mixta o compartida entre el órgano dependiente de la Municipalidad y un

tercero a ella, se aplicarán las responsabilidades establecidas en las

fórmulas de los literales a, b y c, en lo que sea pertinente.

2.3 REGLAS GENERALES Y RESTRICCIONES

a) Para el cálculo del costo de los servicios públicos se aplicarán los gastos

ejecutados efectivamente en su prestación, incluyendo las adquisiciones y

contrataciones que se encuentren en proceso hasta el último día hábil del

mes de octubre.

b) Los costos indirectos no podrán exceder del 15% del costo total del

servicio.

En ningún caso el costo unitario de materiales y bienes no duraderos será superior

al establecido en la tabla de valores referenciales aprobada y publicada por la

Municipalidad Provincial correspondiente, hasta el 30 de setiembre de cada

ejercicio fiscal.

2.4 GENERALIDADES DEL COSTEO DEL SERVICIO DE SEGURIDAD

CIUDADANA

DEFINICIONES

El Costeo es un resumen de gastos aplicados a un proceso recuperables a

través de los ingresos que generen. Los costos son importantes porque ofrecen

una base para medir el ingreso, para hacer el planteamiento de utilidades, para

el control de las operaciones y para la toma de decisiones.

El costo del servicio es el valor de los recursos que se emplean para mantener

los diferentes servicios que Seguridad Ciudadana ofrecerá a los usuarios de

esta ciudad. Para efectos de determinar el costo del servicio de Seguridad

Ciudadana, se integraron todos los desembolsos ejecutados y programados

para el presente año.

Loayza, Ramirez, Rodriguez, Zavalla

14

IMPORTANCIA

En las Municipalidades se aprueba la Directiva Nº 45-96/93.11.1 sobre las

normas para la implementación de la Contabilidad analítica de Gestión de los

Gobiernos Locales con la finalidad de que estas entidades públicas permitan

clasificar, registrar y ubicar adecuadamente los costos y gastos que intervienen

en la prestación de los servicios públicos.

Base Legal:

- Constitución Política del Perú Art. 81

- Resolución Nº 010 – 97-EF/93.01 del Consejo Normativo de Contabilidad

que aprueba el Nuevo Plan Contable Gubernamental vigente a partir del 01-

01-98.

La importancia radica en que permite demostrar el grado de participación de

cada oficina y la respectiva actividad que realiza; la relación existente entre el

gasto incurrido y la producción o servicio obtenido.

La entidad pública considera que los costos y gastos que realiza en una

inversión proyectada y que su recuperación de esto se va a obtener a través de

las que paga el ciudadano otras clases de ingresos, todo esto se realiza con

medidas planificadas, programadas y ejecutadas a fin de comparar con los

lineamientos de política y estrategia de la Entidad, como medio de evaluar la

eficacia de los diferentes servicios como Control Interno pues los resultados

permitirán la racionalización del gasto permitirán la racionalización del gasto y

con parámetros para la cuantificación y evaluación de las actividades y metas.

OBJETIVOS DEL COSTEO

Entre los principales objetivos de la implementación de la contabilidad de

costos en las municipalidades tenemos:

- Satisfacer las necesidades de una información adecuada y oportuna que

permita una óptima Gestión Municipal.

- El empleo racional de los recursos públicos.

- La búsqueda de la eficacia, eficiencia y economía.

DOCUMENTOS FUENTE Y AUXILIARES

Para efectos de determinar los costos que demanda el Servicio de Seguridad

Ciudadana se ha tomado como fuente de información las Planillas de

Remuneraciones del Personal, ordenes de Compra, ordenes de Servicio,

reporte de tasaciones y continua coordinación con las Oficinas de

Loayza, Ramirez, Rodriguez, Zavalla

15

Abastecimiento, Contabilidad, Control Patrimonial, Equipo Mecánico,

Mantenimiento, etc.

2.5 ELEMENTOS QUE INTERVIENEN EN EL COSTO DEL SERVICIO DE

SEGURIDAD CIUDADANA

El comité consultivo ha definido:

Patrullaje Urbano, cuya labor esencial es de combatir la delincuencia,

colaborar con la Policía Municipal en la erradicación del comercio

ambulatorio, prestar auxilio en caso de emergencias, apoyar al rescate

de heridos, evitar actos de pillaje, etc.

Los elementos intervinientes en el Costo del Servicio de Seguridad Ciudadana

de acuerdo al Modelo de Costeo por Absorción, es el que integra los costos

Directos e Indirectos, para el caso de la Municipalidad Provincial de Trujillo son:

a) Remuneraciones: Son los costos directos del Servicio, pues son las

retribuciones a los trabajadores que van a realizar el servicio.

b) Materiales y Suministros: Son los implementos a ser utilizados para la

prestación del Servicio.

c) Gastos Generales: Son aquellos, que no son considerados en la parte

operativa del Servicio, pero que son indispensables para la prestación

del Servicio. A su vez se Clasifican en Gastos Variables y Gastos Fijos.

Gastos Variables: Son aquellos que en el transcurso del periodo

varían de acuerdo a las necesidades del Servicio

Gasto Fijo: Son aquellos que su estimación para el período se

mantienen constantes.

2.6 Servicios Considerados

MODELO DE SERVICIO

Servicio Serenos Grupos Turnos Descanso Total

Seguridad Camionetas 2 16 3 24 120

Seguridad Motos 1 5 2 2 12

Control Ambulatorio 2 25 2 10 110

Radiooperador 4 1 3 2 14

Jefes de Turno Seguridad 1 1 3 1 4

Jefes de Turno Control Ambulatorio 1 1 2 2

Responsable Servicio Seguridad 1 1 1 1

Responsable Servicio Control Ambulatorio 1 1 1 1

Jefe del Servicio 1 1 1 1

Loayza, Ramirez, Rodriguez, Zavalla

16

Total 265

Seguridad con Camionetas: Se han considerado 16 grupos de vigilancia en

camionetas, 2 serenos por grupo por 3 turnos, lo cual hace un total de 120 serenos

y 48 policías para todos los turnos.

Seguridad con motos: se han considerado 5 serenos en motos, por dos turnos, 1

sereno por moto, lo cual hace un total de 12 serenos. La Municipalidad dispondrá

adicionalmente de 58 motos para que sea utilizada por la PNP en dos turnos.

Control Ambulatorio: Se han considerado 25 equipos de serenos a pie, en

grupos de 2 por 2 turnos, lo cual hace un total de 110 serenos.

Radio operadores: Se ha previsto 1 grupo de radio operadores para la estación

de vigilancia central, integrado por 1 policía y cuatro serenos en 3 turnos, lo cual

hace un total de 14 serenos y 3 policías.

El total de personal es de 265 serenos y 167 policías

3. COSTEO DEL SERVICIO DE SEGURIDAD CIUDADANA

3.1. OBJETO DEL COSTEO Se brinda el Servicio de Seguridad Ciudadana con igual grado de intensidad en

cada sector; el objetivo del presente estudio es dar una información adecuada y

oportuna; así como conocer a cuanto asciende el costo del Servicio de

Seguridad Ciudadana para el año fiscal 2009.

3.2. ESTRUCTURA DE COSTOS.

La estructura del Costeo que se va a seguir es la siguiente:

CONCEPTO

MANO DE OBRA

Permanente Contratado

MATERIALES Y SUMINISTROS

Uniformes Equipos y herramientas Combustible Agua, luz y teléfono Útiles de escritorio

Loayza, Ramirez, Rodriguez, Zavalla

17

MANTENIMIENTO Y REPARACIÓN

Preventivo Correctivo DEPRECIACIÓN

Maquinaria y Equipo OTROS

SOAT

3.3. COSTO TOTAL DEL SERVICIO DE SEGURIDAD CIUDADANA

CUADRO Nº 1

COSTOS SERVICIO DE SEGURIDAD CIUDADANA PARA EL A. F. 2009 EXPRESADO EN NUEVOS SOLES (S/.)

COSTOS TOTAL %

COSTOS DIRECTOS 7 514,221.44 85.76

1. MANO DE OBRA DIRECTA 6 227,479.44 82.88

Trabajadores Directos 6 227,479.44 100.00

2. MATERIALES Y SUMINISTROS 1 286,742.00 17.12

Uniformes 328,991.25 25.57

Equipos y herramientas 81,552.75 6.34

Combustible 876,198.00 68.09

COSTOS INDIRECTOS 1 247,860.49 14.24

1. MANO DE OBRA INDIRECTA 419,885.28 33.65

Personal Administrativo 419,885.28 100.00

2. SUMINISTROS 82,604.45 6.62

Uniformes 14,439.96 17.48

Agua, Luz y teléfono 48,012.00 58.12

Utiles de Escritorio 20,152.49 24.40

3. MANTENIMIENTO Y REPARACIÓN 146,264.40 11.72

Mantenimiento preventivo 90,614.40 61.95

Mantenimiento correctivo 55,650.00 38.05

4. DEPRECIACIÓN 441,483.04 35.38

Maquinaria y equipo 441,483.04 100.00

5. OTROS COSTOS INDIRECTOS 157,623.32 12.63

SOAT 157,623.32 100.00

TOTAL COSTO SEGURIDAD CIUDADANA S/. 8 762,081.93 100.00

Loayza, Ramirez, Rodriguez, Zavalla

18

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario:

Para el año 2009 el Costo Total del Servicio de Seguridad Ciudadana asciende a

S/.8 762,081.93 nuevos soles. De los cuales el principal componente del costo es la

Mano de Obra Directa.

3.4. COSTOS DIRECTOS

Comprende todos los desembolsos relacionados directamente con la parte

Operativa del Servicio de Seguridad Ciudadana con un monto de S/. 7

514,221.44 que representa el 85.76% del Costo Total del Servicio.

Loayza, Ramirez, Rodriguez, Zavalla

19

CUADRO Nº 2

CONSOLIDADO FINAL DE LA ESTRUCTURA DE COSTOS DIRECTOS DEL SERVICIO DE SEGURIDAD CIUDADANA PARA EL A. F. 2009

EXPRESADO EN NUEVOS SOLES (S/.)

COSTOS TOTAL %

COSTOS DIRECTOS 7 514,221.44 85.76

1. MANO DE OBRA DIRECTA 6 227,479.44 82.88

Trabajadores Directos 6 227,479.44 100.00

2. MATERIALES Y SUMINISTROS 1 286,742.00 17.12

Uniformes 328,991.25 25.57

Equipos y herramientas 81,552.75 6.34

Combustible 876,198.00 68.09

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario:

La Estructura de Costos Directos del Servicio de Seguridad Ciudadana para el año 2009 está

conformada por Mano de Obra Directa cuyo monto asciende a S/.6 227,479.44 y el rubro de

Materiales y Suministros con un total de S/.1 286,742.00 Nuevos Soles

3.4.1 MANO DE OBRA DIRECTA:

Es el Costo del personal que interviene directamente en la ejecución del Servicio de

Seguridad Ciudadana, cuyo monto asciende a S/.6 227,479.44 representa el

82.88% del total de los Costos Directos.

CUADRO Nº 03

CONSOLIDADO REMUNERACION DE MANO DE OBRA DIRECTA PARA EL A. F. 2009 EXPRESADO EN NUEVOS SOLES (S/.)

COSTOS DE RECURSOS HUMANOS DEL SERVICIO DE SEGURIDAD CIUDADANA

COSTOS DIRECTOS COSTO

MENSUAL COSTO ANUAL

TOTAL DE CONTRATADOS

COSTO ANUAL TOTAL

POR AGENTE

4,548.60 (**) 135 614,061.00 Remuneración Básica 1000.00

Asignación Familiar 55.00

Aporte al Seguro 94.95

13,645.80 (***) 215 2 933,847.00 * B. S. /12 366.25

Total 1,516.20

(**) Monto considerado para los meses Enero, Febrero y Marzo. 3 547,908.00

(***) Monto proyectado para los 9 meses restantes.

Loayza, Ramirez, Rodriguez, Zavalla

20

POR CHOFERES

18,194.40 40 727,776.00

Remuneración Básica 1000.00

Asignación Familiar 55.00

Aporte al Seguro 94.95

* B. S. /12 366.25

Total 1,516.20

CHOFERES-OBREROS PERMANENTES

Remuneración incluye Benef. Soc. 1791.33 21,495.96 3 64,487.88

CHOFER-EMPLEADO PERMANENTE

Remuneración incluye Benef. Soc. 1,940.52 23,286.24 1 23,286.24

POR MOTORIZADO

18194.40 58 1 055,275.20

Remuneración Básica 1000.00

Asignación Familiar 55.00

Aporte al Seguro 94.95

* B. S. /12 366.25

Total 1,516.20

POR CASETERO

2824.08 (**) 57 160,972.56 Remuneración Básica 600.00

Asignación Familiar 55.00

Aporte al Seguro 58.95

8472.24 (***) 60 508,334.40 * B. S. /12 227.41

Total 941.36

(**) Monto considerado para los meses Enero, Febrero y Marzo. 669,306.96

(***) Monto proyectado para los 9 meses restantes.

POR SUPERVISOR

19,919.88 7 139,439.16

Remuneración Básica 1100

Asignación Familiar 55

Aporte al Seguro 103.95

* B. S. /12 401.04

Total 1,659.99

TOTAL 6 227,479.44

Incluye todos los beneficios sociales que percibe el trabajador sujeto al régimen del D. L. Nº 728 dentro del periodo de un año. (Vacaciones, CTS y gratificaciones)

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario:

La Estructura de Costos Directos del Servicio de Seguridad Ciudadana para el año 2009 está

conformada por Mano de Obra Directa cuyo monto asciende a S/.6 227,479.44

3.4.2 MATERIALES Y SUMINISTROS:

Loayza, Ramirez, Rodriguez, Zavalla

21

En este rubro del costo, se considera los requerimientos de materiales y

suministros que pertenecen a la parte operativa del servicio y por tipo de servicio.

El monto designado a este rubro asciende a S/.1 286,742.00 que representa el

17.12% Costo Total Directo, los cuales se dividen en:

Uniformes.

Registra los uniformes necesarios para que el personal operativo de cada

servicio lleve a cabo su labor, los cuales son entregados una vez al año, por

agente: 02 camisacos camuflados, 04 pantalones camuflados, 04 polos

camuflados, 01 par de borceguíes, 02 boinas, 01 vara de goma, 02 cinturones

de nylon, 01 thaly o porta vara, 01 chaleco táctico de malla, 01 pasamontañas,

01 chompa de lana, 02 caponas de tela color negro. El monto designado a este

rubro es de S/. 328,991.25 Nuevos Soles que representa el 25.57% del total

de materiales y suministros

Equipos y Herramientas.

Son los que se utilizan para la prestación directa del servicio y se identifica

plenamente con la operatividad con el Servicio de Seguridad Ciudadana, se ha

destinado el monto de S/.81,552.75 Nuevos Soles, que representa el 6,34%

del costo total de materiales y suministros.

Combustible.

Este rubro representa la valorización de gasolina y GLP, utilizados por los

vehículos de Seguridad Ciudadana: camionetas y motocicletas, dicha

valorización se realizó a precio de compra referencial y su desembolso

asciende a S/. 876,198.00 Nuevos Soles que constituye el 68.09 % del costo

total de materiales y suministros.

Para el requerimiento del combustible necesario, se ha tomado en cuenta el

Informe del Supervisor Operador Logístico de la Gerencia de Seguridad

Ciudadana, teniendo como base el requerimiento de combustible para el año

2008, el cual se ha proyectado con un incremento del 10%; en razón a los

operativos que se vienen realizando con la PNP y que no son parte de los

patrullajes de rutina.

Loayza, Ramirez, Rodriguez, Zavalla

22

CUADRO Nº 04

CONSOLIDADO DE COSTO DE MATERIALES Y SUMINISTROS PARA EL A. F. 2009 EXPRESADO EN NUEVOS SOLES (S/.)

DESCRIPCION DEL UNIFORME DE PERSONAL DE SEGURIDAD CIUDADANA

DESCRIPCION CANTIDAD

ANUAL TRABAJADORES COSTO TOTAL

PANTALONES CAMUFLADOS ESTAMPADO 4 317 46.95 59,532.60

CAMISACO CAMUFLADO 2 317 58.3 36,962.20

GORRO CAMUFLADO 2 43 11.75 1,010.50

POLO NEGRO DE ALGODÓN 4 43 9.8 1,685.60

PANTALON DE DRILL 4 60 32.9 7,896.00

CAMISA DE DRILL SANFORIZADO MANGA LARGA 2 60 33.3 3,996.00

CAMISA DE DRILL SANFORIZADO MANGA CORTA 2 60 30.9 3,708.00

GORRO DRILL SANFORIZADO 2 60 7.5 900.00

CHOMPA DE LANA CUELLO T/ JORGE CHAVEZ-AGENTES 1 317 27.7 8,780.90

CHOMPA DE LANA CUELLO T/ JORGE CHAVEZ-CASETEROS 1 60 27.7 1,662.00

BOINA DE PANA COLOR AZUL NOCHE 2 317 13.9 8,812.60

BORSEGUIES DE CUERO NEGRO 1 317 44.62 14,144.54

CINTURON O CORREA DE NYLON-AGENTES 2 317 5.65 3,582.10

CINTURON O CORREA DE NYLON-CASETEROS 2 60 5.65 678.00

THALY O PORTA VARA-AGENTES 1 317 2.98 944.66

VARA DE GOMA-AGENTES 1 317 14.45 4,580.65

CHALECOS TACTICOS DE MALLA-AGENTES 1 317 52.5 16,642.50

CHALECOS TACTICOS DE MALLA-CHOFERES 1 43 52.5 2,257.50

CHALECO ANTIBALA 1 90 1154.3 103,887.00

CASCO PARA MOTOCICLETA 1 58 65 3,770.00

POLO CAMUFLADO 4 317 13 16,484.00

PASAMONTAÑA COLOR NEGRO-AGENTES 1 317 5.8 1,838.60

PASAMONTAÑA COLOR NEGRO-CHOFERES 1 43 5.8 249.40

CASACA DE CUERO COLOR NEGRO 1 8 269 2,152.00

CAPONAS DE TELA COLOR NEGRO-AGENTES 2 317 9 5,706.00

CAPONAS DE TELA COLOR NEGRO-CHOFERES 2 43 9 774.00

CORBATA SEDA COLOR AZUL 1 8 11 88.00

ROMBO CON LOGOTIPO MPT-AGENTES 1 317 5.9 1,870.30

MONGOGRAMA O EMBLEMA MPT-AGENTES 2 317 10.5 6,657.00

MONOGRAMA O EMBLEMA MPT-CHOFERES 2 43 10.5 903.00

SILBATOS-AGENTES 1 317 5 1,585.00

SILBATOS-CHOFERES 1 43 5 215.00

SILBATOS-CASETEROS 1 60 5 300.00

PANTALON DE VESTIR NEGRO 2 8 42 672.00

CAMISA CELESTE MANGA LARGA 2 8 29.5 472.00

CAMISA CELESTE MANGA CORTA 2 8 28 448.00

ZAPATO DE VESTIR TIPO DE CORSA 1 8 78 624.00

ZAPATO DE UNIFORME DE CHOFERES-OBREROS 1 3 68.75 206.25 CAMISA DE VESTIR MANGA CORTA COLOR AZUL-CHOFERES 2 3 29 174.00

PANTALON DE LANILLA COLOR AZUL MARINO 2 3 48 288.00 CALZADO DE VESTIR- OBREROS PERMANENTES-CHOFERES 1 3 72.8 218.40

CAMISA DE VESTIR INVIERNO CABALLERO-CHOFERES 2 3 29.6 177.60

PANTALON DE VESTIR INVIERNO CABALLERO-CHOFERES 2 3 46.8 280.80

Loayza, Ramirez, Rodriguez, Zavalla

23

SUB TOTAL 327,816.70

DESCRIPCION DEL UNIFORME DE PERSONAL DE SEGURIDAD CIUDADANA-CHOFER PERMANENTE

UNIFORME INVIERNO- RONALD FLORIAN VERGARA 1 1 814.49 814.49

UNIFORME VERANO- RONALD FLORIAN VERGARA 1 1 186.16 186.16

CALZADO CABALLEROS INVIERNO 1 1 86.95 86.95

CALZADO CABALLEROS VERANO 1 1 86.95 86.95

SUB TOTAL 1,174.55

TOTAL UNIFORME TRABAJADORES OPERATIVOS 328,991.25

EQUIPOS Y HERRAMIENTAS

DESCRIPCION CANTIDAD COSTO TOTAL

RADIO PORTATIL HANDIES 120 547.7 65,724.00

ESCRITORIO MODELO SECRETARIA MELAMINE 2 241.5 483.00

SILLAS GIRATORIAS MODELO SECRETARIA 2 133 266.00

SILLAS FIJAS METALICAS 4 70 280.00

ARMARIOS MELAMINE DOS PUERTAS 6 420 2,520.00

MODULO COMPUTADORA MELAMINE 2 245 490.00

SILLONES GIRATORIOS MODELO GERENCIAL 2 185.5 371.00

ESCRITORIOS DE MELAMINE MODELO GERENCIAL 3 350 1,050.00

MEGAFONO TIPO PATO CAMIONETA 21 380.75 7,995.75

ANTENA MOVIL CAMIONETAS 21 113 2,373.00

TOTAL 81,552.75

CANTIDAD DE RECURSOS DE COMBUSTIBLES PARA EL A. F. 2009

Nº CANTIDAD DESCRIPCION 84 VALOR TOTAL 90 VALOR TOTAL GLP VALOR TOTAL

GALON GALON GALON

1 16 Camioneta Patrullan Trujillo 0 0 0 0 295,680.00 1.64 484,915.20

2 16 Camioneta Patrullan Trujillo 0 0 1152 15.90 18,316.80 0 0

3 5 Camioneta para Comercio Informal 5,280.00 13.00 68640 0 0 0 0

4 58 Motocicletas Patrullan Trujillo 0 0 19140 15.90 304,326.00 0 0

5 5 Motocicletas para comercio Informal 0 0 792 0 0 0

TOTAL REQUERIDO 5,280.00 6,8640.00 2,1084.00 322,642.80 295,680.00 484,915.20

876,198.00

COSTO TOTAL DE MATERIALES Y SUMINISTROS 1 286,742.00

Loayza, Ramirez, Rodriguez, Zavalla

24

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario:

En este cuadro se observa los costos totales de Materiales y Suministros por el Servicio de

Seguridad Ciudadana para el ejercicio 2009, cuyo monto total asciende a S/. 1 286,742.00,

conformado por los rubros de Uniforme S/. 328,991.25, Equipos y Herramientas S/.81,552.75 y

Combustible S/. 876,198.00

3.5.-COSTOS INDIRECTOS

Comprende todos los gastos relacionados indirectamente con la parte

operativa del Servicio de Seguridad Ciudadana, con un costo de

S/. 1 247,860.49 Nuevos Soles el cual representa el 14.24% del Costo

Operativo Total, entre los costos indirectos tenemos:

3.5.1. MANO DE OBRA INDIRECTA - PERSONAL ADMINISTRATIVO

Este rubro comprende al personal que presta servicio administrativo

S/. 419,885.28 que representa el 33.65% en relación al total de los

Costos Indirectos.

Cabe señalar que a este monto, de acuerdo a lo informado por la

Gerencia de Personal, se ha sumado los beneficios y gastos y se ha

distribuido en el costo mensual, tanto de los servidores permanentes y

los que tienen contrato administrativo de trabajo

CUADRO Nº 05

CONSOLIDADO DE MANO DE OBRA INDIRECTA PARA EL A. F. 2009 EXPRESADO EN NUEVOS SOLES (S/.)

PERSONAL ADMINISTRATIVO

POR PERSONAL PERMANENTE COSTO

MENSUAL COSTO ANUAL

Delgado Azula, José Luís 4,282.51 51,390.12

Bejarano Santiago, Rafael 3,200.01 38,400.12

Alayo Silva Carmen, Fidelia 2,124.86 25,498.32

Ramos Benítez, Germán 2,268.00 27,216.00

León de Carranza, Teresa 2,353.70 28,244.40

Villanueva Caballero, Mercado 2,392.67 28,712.04

Olivares Vidal, Víctor 2,005.42 24,065.04

Vereau Zavaleta, Roberto 1,878.04 22,536.48

Guerra Cruz, Gustavo 2,150.21 25,802.52

Rodríguez Abanto, Wilson 1,907.45 22,889.40

Pezo Chávez, Jorge Edgar 2,118.26 25,419.12

Loayza, Ramirez, Rodriguez, Zavalla

25

Castellanos Ríos, Haydee Manuela 2,241.92 26,903.04

SUPERVISOR LOGISTICO

Remuneración incluye Benef. Soc. 1,659.99 19,919.88

OBREROS

Pérez Reyes Cristina 1,804.57 21,654.84

POR CONTRATO ADMINISTRATIVO DE SERVICIOS

Rodríguez Carranza, Edgar 1,358.00 16,296.00

Saldaña de Neyra, María Esther 1,244.83 14,937.96

COSTO TOTAL 419,885.28

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario:

Cuadro resumen que refleja el total de Mano de Obra Indirecta cuyo monto en

planillas asciende a S/. 419,885.28 Nuevos Soles, por el total de Personal

Administrativo.

3.5.2. SUMINISTROS

En este rubro de costos se consideran los requerimientos de uniformes, luz,

agua, teléfono y útiles de escritorio; correspondiéndole S/. 82,604.45 Nuevos

Soles que representa el 6,62% del total de costos indirectos

Uniforme

Este rubro comprende el gasto de uniformes de los servidores

permanentes y asciende a un total de S/. 14,439.96 Nuevos Soles, que

representa el 17,48% del total de suministros.

Agua, luz y teléfono

Este rubro comprende el pago por los servicios de luz, agua, teléfono,

que asciende a un total de S/. 48,012.00 Nuevos Soles que representa

el 58,12% del total de suministros; se ha proyectado con una posible

alza del servicio.

Útiles de escritorio

Este rubro comprende a los materiales de escritorio vinculados

indirectamente con la operatividad del servicio y su monto asciende a

S/. 20,152.49 Nuevos Soles que representa el 24,40% del total de

suministros.

Se precisa que la proyección de útiles de escritorio necesarios se ha

elaborado teniendo en cuenta el cuadro de necesidades para el año

2009 de la Gerencia y Sub Gerencia de Seguridad Ciudadana.

Loayza, Ramirez, Rodriguez, Zavalla

26

CUADRO Nº 06

CONSOLIDADO DE COSTO DE SUMINISTROS PARA EL A. F. 2009 EXPRESADO EN NUEVOS SOLES (S/.)

DESCRIPCION DEL UNIFORME DE PERSONAL DE SEGURIDAD CIUDADANA-ADMINISTRATIVO

DESCRIPCION CANTIDAD

ANUAL TRABAJADORES COSTO TOTAL

UNIFORME INVIERNO- TERESA LEON DIAZ 1 1 678.52 678.52

UNIFORME VERANO- TERESA LEON DIAZ 1 1 421.18 421.18

UNIFORME INVIERNO- MANUELA CASTELLANOS RIOS 1 1 678.52 678.52

UNIFORME VERANO- MANUELA CASTELLANOS RIOS 1 1 421.18 421.18

UNIFORME INVIERNO- CARMEN ALAYO SILVA 1 1 802.84 802.84

UNIFORME VERANO- CARMEN ALAYO SILVA 1 1 421.18 421.18

UNIFORME INVIERNO- CABALLEROS TALLA PROMEDIO 1 8 814.49 6,515.92

UNIFORME VERANO- CABALLEROS TALLA PROMEDIO 1 8 406.16 3,249.28

UNIFORME INVIERNO- RAFAEL VEJARANO SANTIAGO 1 1 823.29 823.29

UNIFORME DE VERANO- TRABAJADORA OBRERO 1 1 172.9 172.9

UNIFORME DE INVIERNO- TRABAJADORA OBRERO 1 1 255.15 255.15

CALZADO CABALLEROS INVIERNO 1 9 86.95 782.55

CALZADO CABALLEROS VERANO 1 9 86.95 782.55

CALZADO DAMAS INVIERNO 1 3 70.00 210.00

CALZADO DAMAS VERANO 1 3 70.00 210.00

TOTAL 14,439.96

CUADRO DE SERVICIOS DE AGUA, LUZ Y TELEFONO DE LA OFICINA DE SEGURIDAD CIUDADANA

DESCRIPCION NUMERO DE MEDIDOR NUMERO DE TELEFONO IMPORTE MENSUAL

LUZ 880.00

AGUA

MEDIDOR 01 (Sucre 513) 1,120.00

MEDIDOR 02 (Zela 520) 9.00

TELEFONO

298734 64.50

205636 240.00

482795 1,687.50

TOTAL MENSUAL 4,001.00

TOTAL ANUAL 48,012.00

COSTO DE UTILES DE ESCRITORIO 20,152.49

COSTO TOTAL DE SUMINISTROS

82,604.45

Elaboración: Sub Gerencia de Seguridad Ciudadana

Comentario: En el presente cuadro se ha obtenido el Costo Total por Suministros por el de Servicio Seguridad Ciudadana, equivalente a S/. S/. 82,604.45, conformado por los rubros de

Loayza, Ramirez, Rodriguez, Zavalla

27

Uniformes, cuyo monto asciende a S/. 14,439.96; Agua, Luz y Teléfono con un monto de S/. 48,012.00 y Útiles de escritorio con un monto de S/. 20,152.49.

3.5.3. MANTENIMIENTO Y REPARACIÓN

Este rubro comprende el mantenimiento y reparación Preventivo y

Correctivo de las unidades móviles, costo que asciende a un total de S/.

146, 264.40 nuevos soles, que representa el 11.72 % del total de los Costos

Indirectos.

Mantenimiento Preventivo

Es la valorización de los lubricantes, neumáticos, lavado y engrase

consumidos por las unidades vehiculares asignadas al área de Seguridad

Ciudadana, éste costo asciende a S/. 90,614.40 nuevos soles, el cual

representa el 61.95%, del costo total de mantenimiento y reparación.

Mantenimiento Correctivo

Es el valor que se asigna por el mantenimiento a las unidades vehiculares

del servicio de Seguridad Ciudadana, que comprende los repuestos y

servicios necesarios para su operatividad su costo asciende a S/. 55,650.00

nuevos soles y representa el 38.05 % del costo total de mantenimiento y

reparación.

CUADRO Nº 07

CONSOLIDADO FINAL DE COSTOS DE MANTENIMIENTO Y REPARACION

PARA EL A. F. 2009 - EXPRESADO EN NUEVOS SOLES (S/.)

MANTENIMIENTO PREVENTIVO

DESCRIPCIÓN CANTIDAD COSTO SUBTOTAL

Servicio de mantenimiento preventivo: incluye mano de obra y materiales

16 471.95 7,551.20

TOTAL ANUAL 90,614.40

MANTENIMIENTO CORRECTIVO

DESCRIPCIÓN CANTIDAD COSTO SUBTOTAL

Camionetas 16 944.00 15,104.00

Motos 58 637.00 36,946.00

Otros repuestos 3,600.00

TOTAL 55,650.00

COSTO DE MANTENIMIENTO Y REPARACIÓN 146,264.40

Loayza, Ramirez, Rodriguez, Zavalla

28

Elaboración: Sub Gerencia de Seguridad Ciudadana Comentario: En el presente cuadro se ha obtenido el Costo Total por Mantenimiento y Reparación por el de Servicio Seguridad Ciudadana equivalente a S/. 146,264.40, conformado por los rubros de Mantenimiento Preventivo cuyo monto asciende a S/. 90,614.40 y Mantenimiento Correctivo con un monto de S/. 55,650.00.

3.5.4. DEPRECIACIÓN

La depreciación constituye un elemento importante del costo que representa

el consumo de las unidades móviles y de los equipos, constituye la pérdida o

disminución del valor monetario de un activo fijo, debido al uso, acción de

tiempo, obsolescencia u otras causas.

La depreciación de la maquinaria y equipo es el proceso para asignar en

forma sistemática y racional el costo de un bien de capital a lo largo de su

periodo de vida. Para el cálculo de la depreciación de los vehículos y equipos

asignados a la Gerencia de Seguridad Ciudadana se ha utilizado el método

de línea recta consistente en aplicar una tasa de amortización constante para

todo el periodo de vida de los activos. El monto de depreciación es S/.

441,483.04 que representa el 35,38 % del total de costos indirectos.

CUADRO Nº 08

CONSOLIDADO DE DEPRECIACIÓN FINAL DE MAQUINARIAS Y EQUIPOS PARA EL A. F. 2009 EN NUEVOS SOLES (S/.)

CANTIDAD DESCRIPCION % VALOR

REFERENCIAL DEPRECIACION

ANUAL

03 COMPUTADORA 25 15,210.00 3,802.50

01 IMPRESORA 25 4,200.00 1,050.00

01 EQUIPO CENTRAL DE RADIO 25 30,000.00 7,500.00

01 RADIO TRASCEPTOR PORTATIL 25 14,400.00 3,600.00

01 ESTACION BASE VHF 01 RADIO TRANSCEPTOR 25 2,005.00 501.25

58 MOTOS 250cc 25 888,521.14 222,130.29

08 CAMIONETAS 4X2 PICKUP 25 397,000.00 99,250.00

08 CAMIONETAS 4X2 PICKUP NISSAN 25 397,000.00 99,250.00

04 MOTOCICLETA MAVILA 25 17,596.00 4,399.00

TOTAL 441,483.04

Elaboración: Sub Gerente de Seguridad Ciudadana Comentario: En este cuadro se aprecia que el costo anual de la Provisión de Depreciación de las diversas Unidades de Transporte (camionetas y motos) y Equipos de Oficina (computadoras, impresoras y radios), para el Servicio de Seguridad Ciudadana, obteniéndose un importe total de S/.441,483.04 como se puede apreciar en el presente cuadro.

Loayza, Ramirez, Rodriguez, Zavalla

29

3.5.5. OTROS COSTOS INDIRECTOS

Otros costos indirectos consideran otro tipo de gastos que involucra la

prestación de servicio y asciende a S/.157,623.32 nuevos soles, que

representa, el 12,63% del total de Costo Indirecto.

CUADRO Nº 09 CONSOLIDADO DE OTROS COSTOS INDIRECTOS PARA EL A. F. 2009

EXPRESADO EN NUEVOS SOLES (S/.)

CUADRO DE ASIGNACIONES DE SOAT-ANUAL POR UNIDAD VEHICULAR

DESCRIPCION CANTIDAD COSTO TOTAL

SOAT CAMIONETAS 16 371.63 5,946.08

SOAT MOTOS LINEALES 63 502.81 31,677.03

SEGURO DE VEHÍCULOS 79 1518.99 120,000.21

TOTAL 157,623.32

Elaboración: Sub Gerencia de Seguridad Ciudadana Comentario: El gasto anual por los servicios generales de Seguridad Ciudadana asciende a S/.157,623.32

3. DISTRIBUCIÓN DE COSTOS PARA LA DETERMINACIÓN DEL ARBITRIO DE SEGURIDAD CIUDADANA

3.1. COSTOS A DISTRIBUIR

Los costos a distribuir en la Tarifa mínima y Tarifa variable para el arbitrio de

Seguridad Ciudadana, son los que se señalan en la Tabla Nro. 01.

Tabla Nro. 01

CUADRO RESUMEN DE LOS COSTOS A DISTRIBUIR

CONCEPTO SEGURIDAD CIUDADANA

MONTO A DISTRIBUIR COMO TARIFA MÍNIMA S/. 2,597,544.00

MONTO A DISTRIBUIR COMO TARIFA VARIABLE S/. 6,164,537.93

TOTAL S/. 8,762,081.93 Elaboración: Gerencia de Planeamiento y Presupuesto - MPT

IDENTIFICACIÓN DEL CONTRIBUYENTE Se procede a la identificación del código de contribuyente (titular, cónyuge,

copropietarios, sucesores, etc.).

IDENTIFICACIÓN DEL PREDIO Una vez realizada la identificación del contribuyente, se procede a la

identificación precisa del predio. Los datos, tanto del contribuyente como del

Loayza, Ramirez, Rodriguez, Zavalla

30

predio serán tomados de la Declaración Jurada de Autoavaluo correspondiente

y de la base de datos existente en el Servicio de Administración Tributaria de

Trujillo.

NUMERO DE PREDIOS Y PREDIOS FRACCIONADOS El número de predios y predios fraccionados que servirá para la determinación

del arbitrio de seguridad ciudadana para el ejercicio 2009, es de 72,154.

DETERMINACIÓN DE MONTO INDIVIDUALIZADO POR ARBITRIOS POR PREDIO Y POR CONTRIBUYENTE La determinación del monto individualizado por arbitrios para el ejercicio 2009,

se hará en aplicación de los criterios de distribución explicados en el presente

Informe Técnico.

En el caso de copropiedad, el monto individualizado se distribuirá de acuerdo a

las acciones y derechos que cada copropietario declare respecto al predio.

TARIFA MÍNIMA La Tarifa Mínima fijada para el 2009 es un 30% del costo total del arbitrio,

monto que será distribuido la totalidad de los contribuyentes del distrito por

predio y servirá para garantizar la continuidad del Servicio de Seguridad

Ciudadana. La Tarifa Mínima por el servicio se presenta en la siguiente tabla:

Tabla Nro. 02

Tarifa Mínima / En Nuevos Soles Ejercicio 2009

CONCEPTO MONTO

MONTO DISTR. TARIFA MÍNIMA S/. 2,597,544.00

TARIFA MÍNIMA ANUAL S/. 36.00

TARIFA MÍNIMA MENSUAL S/. 3.00

Solamente en caso que los Predios Fraccionados afecten al mismo propietario,

la Tarifa Mínima se distribuirá en proporción del valúo que corresponda a cada

predio fraccionado respecto al valúo total del predio; en los demás casos, se

considerará una tarifa mínima para cada predio fraccionado.

3.2. DETERMINACIÓN DE LA TARIFA VARIABLE

El monto a distribuir en la tarifa variable del arbitrio viene a ser el costo no

cubierto mediante la suma total de la Tarifa Mínima; dicho costo se distribuirá

Loayza, Ramirez, Rodriguez, Zavalla

31

en el total de predios cuyo índice de exposición por uso sea mayor a cero para

lo cual se aplicará los criterios que se describen a continuación:

1. INTENSIDAD DE PRESTACIÓN DEL SERVICIO POR LA UBICACIÓN

DEL PREDIO: De acuerdo con el Informe de Costos del Servicio de Seguridad

Ciudadana, el servicio se presta en igual grado en todo el distrito de

Trujillo, sin importar la ubicación del predio, siendo en consecuencia

uniforme la intensidad del servicio en todos sectores que lo

comprenden; no incidiendo en el cálculo de la tarifa.

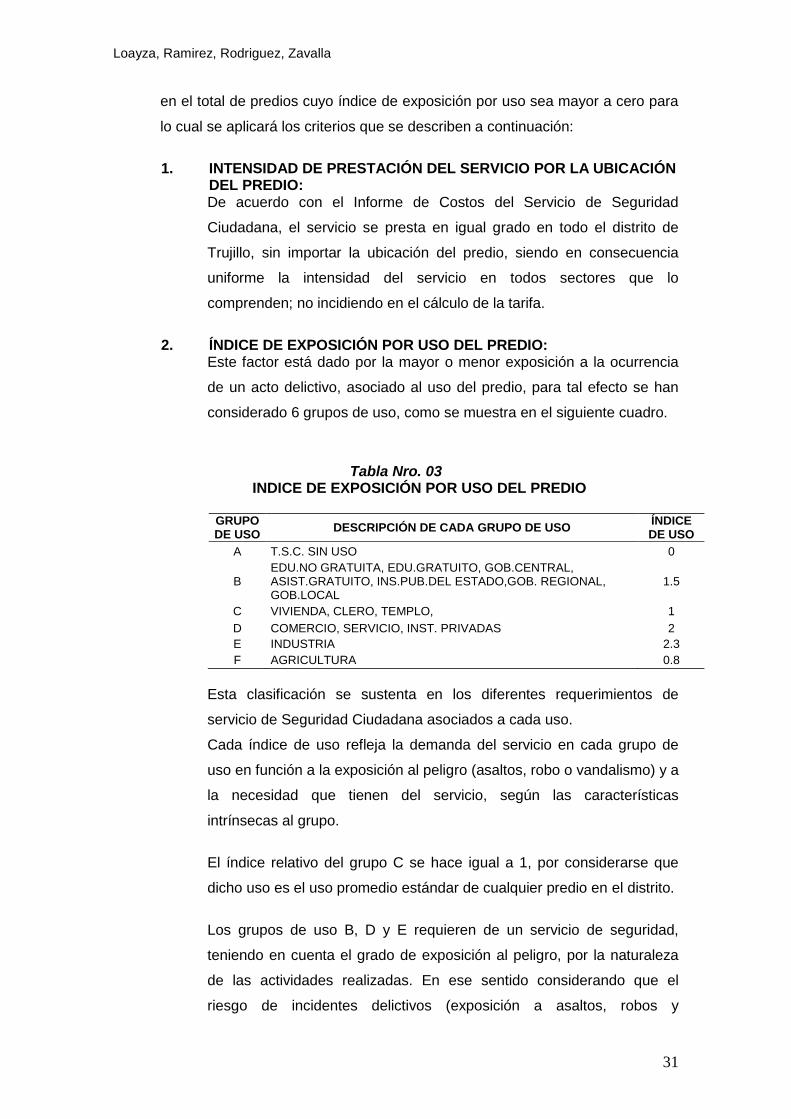

2. ÍNDICE DE EXPOSICIÓN POR USO DEL PREDIO:

Este factor está dado por la mayor o menor exposición a la ocurrencia

de un acto delictivo, asociado al uso del predio, para tal efecto se han

considerado 6 grupos de uso, como se muestra en el siguiente cuadro.

Tabla Nro. 03 INDICE DE EXPOSICIÓN POR USO DEL PREDIO

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO ÍNDICE DE USO

A T.S.C. SIN USO 0

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

1.5

C VIVIENDA, CLERO, TEMPLO, 1

D COMERCIO, SERVICIO, INST. PRIVADAS 2

E INDUSTRIA 2.3

F AGRICULTURA 0.8

Esta clasificación se sustenta en los diferentes requerimientos de

servicio de Seguridad Ciudadana asociados a cada uso.

Cada índice de uso refleja la demanda del servicio en cada grupo de

uso en función a la exposición al peligro (asaltos, robo o vandalismo) y a

la necesidad que tienen del servicio, según las características

intrínsecas al grupo.

El índice relativo del grupo C se hace igual a 1, por considerarse que

dicho uso es el uso promedio estándar de cualquier predio en el distrito.

Los grupos de uso B, D y E requieren de un servicio de seguridad,

teniendo en cuenta el grado de exposición al peligro, por la naturaleza

de las actividades realizadas. En ese sentido considerando que el

riesgo de incidentes delictivos (exposición a asaltos, robos y

Loayza, Ramirez, Rodriguez, Zavalla

32

vandalismo) producto de su actividad diaria y estrecha relación con

ventas directas y visitas públicas es mayor en dichos grupos de usos, se

ha asignado un mayor índice de uso.

Los grupos de uso A y F requieren una menor dedicación de vigilancia,

motivo por el cual se ha asignado un índice menor a uno.

3. PORCENTAJES DE PREDIOS SEGÚN GRUPO DE USO.

Primero se ha calculado la proporción de predios en cada grupo de uso

respecto del total de predios cuyo índice de uso sea mayor a cero,

Tabla Nro. 04

PORCENTAJE DE PREDIOS QUE CALIFICAN PARA TARIFA VARIABLE SEGÚN GRUPO DE USO

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO Nro.

Predios % de

Predios

A T.S.C. SIN USO - 0.00%

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

344 0.57%

C VIVIENDA, CLERO, TEMPLO, 50,535 84.38%

D COMERCIO, SERVICIO, INST. PRIVADAS 8,912 14.88%

E INDUSTRIA 91 0.15%

F AGRICULTURA 10 0.02%

TOTAL 59,892 100%

4. PESO RELATIVO DE DISTRIBUCIÓN DEL COSTO VARIABLE,

SEGÚN GRUPO DE USO.

Para el calculo del peso relativo de la distribución del costo se ha

multiplicado el porcentaje de cada grupo de uso por su respectivo índice

de uso (ver tabla 03)

Tabla Nro. 05

PESO RELATIVO DE DISTRIBUCIÓN DEL COSTO

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO PESO

A T.S.C. SIN USO 0.0000

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

0.0086

C VIVIENDA, CLERO, TEMPLO, 0.8438

D COMERCIO, SERVICIO, INST. PRIVADAS 0.2976

E INDUSTRIA 0.0035

F AGRICULTURA 0.0001

TOTAL 1.1536

Loayza, Ramirez, Rodriguez, Zavalla

33

5. TASA DE DISTRIBUCIÓN DEL COSTO VARIABLE, SEGÚN GRUPO

DE USO.

Para hallar la tasa de distribución del costo variable se ha dividido el

peso relativo de distribución del costo variable de cada grupo de uso

entre la suma total de los pesos de todos los grupos de uso.

Tabla Nro. 06

TASA RELATIVA DE DISTRIBUCIÓN

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO Nro.

Predios

A T.S.C. SIN USO 0.00%

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

0.75%

C VIVIENDA, CLERO, TEMPLO, 73.14%

D COMERCIO, SERVICIO, INST. PRIVADAS 25.80%

E INDUSTRIA 0.30%

F AGRICULTURA 0.01%

TOTAL 100%

6. CALCULO DEL COSTO VARIABLE POR CADA GRUPO DE USO.

Para hallar el monto del costo variable que se asignará a cada grupo de

uso se multiplica el costo total variable por la tasa de distribución.

Tabla Nro. 07

DISTRIBUCIÓN DEL COSTO VARIABLE DEL SERVICIO DE

SEGURIDAD CIUDADANA POR CADA GRUPO DE USO

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO Nro.

Predios

A T.S.C. SIN USO 0.00

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL 46,038.44

C VIVIENDA, CLERO, TEMPLO, 4,508,822.61

D COMERCIO, SERVICIO, INST. PRIVADAS 1,590,288.99

E INDUSTRIA 18,674.12

F AGRICULTURA 713.77

TOTAL 6,164,537.93

7. CALCULO INDIVIDUAL DE LA TARIFA ANUAL VARIABLE PARA LOS PREDIOS SEGÚN EL USO.

Finalmente se divide el monto del costo variable asignado a cada grupo

de uso entre el total de predio que tienen dicho uso, hallando de esta

manera la tarifa anual variable que pagará cada predio según su uso.

Loayza, Ramirez, Rodriguez, Zavalla

34

Tabla Nro. 08

TASAS VARIABLES DEL ARBITRIO DE SEGURIDAD CIUDADANA SEGÚN USO DE PREDIO (En Nuevos Soles)

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO TASA

ANUAL TASA

MENSUAL

A T.S.C. SIN USO 0.00 0.00

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

133.83 11.15

C VIVIENDA, CLERO, TEMPLO, 89.22 7.44

D COMERCIO, SERVICIO, INST. PRIVADAS 178.44 14.87

E INDUSTRIA 205.21 17.10

F AGRICULTURA 71.38 5.95

I. DETERMINACIÓN DE ARBITRIO TOTAL

Se obtiene de la suma de las Tarifas Mínima y Variable, de acuerdo a la

siguiente fórmula:

AS = TMS + TVS

Donde:

AS = Tasa de Arbitrio de Seguridad Ciudadana

TMS = Tarifa Mínima de Seguridad Ciudadana.

TVS = Tarifa Variable de Seguridad Ciudadana

Tabla Nro. 09 TASAS DEL ARBITRIO DE SEGURIDAD CIUDADANA

SEGÚN USO DE PREDIO

GRUPO DE USO

DESCRIPCIÓN DE CADA GRUPO DE USO TASA

ANUAL TASA

MENSUAL

A T.S.C. SIN USO 36.00 3.00

B EDU.NO GRATUITA, EDU.GRATUITO, GOB.CENTRAL, ASIST.GRATUITO, INS.PUB.DEL ESTADO,GOB. REGIONAL, GOB.LOCAL

169.83 14.20

C VIVIENDA, CLERO, TEMPLO, 125.22 10.40

D COMERCIO, SERVICIO, INST. PRIVADAS 214.44 17.90

E INDUSTRIA 241.21 20.10

F AGRICULTURA 107.38 8.90

II. APLICACIÓN DE LAS SUBVENCIONES

Una vez hallado el monto total mensual del arbitrio de Seguridad

Ciudadana (Tarifa Mínima + Tarifa Variable) se aplican las

subvenciones municipales conforme a lo siguiente:

Loayza, Ramirez, Rodriguez, Zavalla

35

- Los predios destinados a casa habitación, cuyo valor de autovalúo no

sea mayor a 10 UIT pagarán como monto mensual máximo la suma de

S/.5.00 nuevos soles.

- Los predios destinados a casa habitación, cuyo valor de autovalúo sea

mayor a 10 UIT y menor 20 UIT pagarán como monto mensual máximo

la suma de S/.7.50 nuevos soles.

- Los predios destinados a casa habitación, cuyo valor de autovalúo sea

mayor a 20 UIT pagarán como monto mensual máximo la suma de

S/.10.00 nuevos soles.

- Los predios con uso comercio y cuyo valor de autovalúo no sea mayor

10 UIT pagarán como monto mensual máximo la suma de S/.7.50

nuevos soles.

- Los predios con uso comercio y cuyo valor de autovalúo sea mayor a 10

UIT y menor 20 UIT pagarán como monto mensual máximo la suma de

S/.10,00 nuevos soles.

La Municipalidad Provincial de Trujillo subvencionará la diferencia del

arbitrio dejado de percibir resultante de la aplicación de los párrafos

precedentes a fin de no generar un desmedro en la economía de los

hogares trujillanos.

III. APLICACIÓN DE BENEFICIOS ESPECIALES

Finalmente, se procede a aplicar los beneficios de inafectación

establecidos en la presente Ordenanza y aquellos que se establezcan

posteriormente a su entrada en vigencia.

Es necesario indicar que la Municipalidad Provincial de Trujillo

subvencionará el monto que se deje de percibir producto de la

aplicación de las inafectaciones que se establezcan.

Copyright © 2022 FDOKUMEN