Olivo y vid en la Andalucía romana: Perspectivas de una evolución

Máster Oficial en Agricultura y Ganadería Ecológica 2013-2014

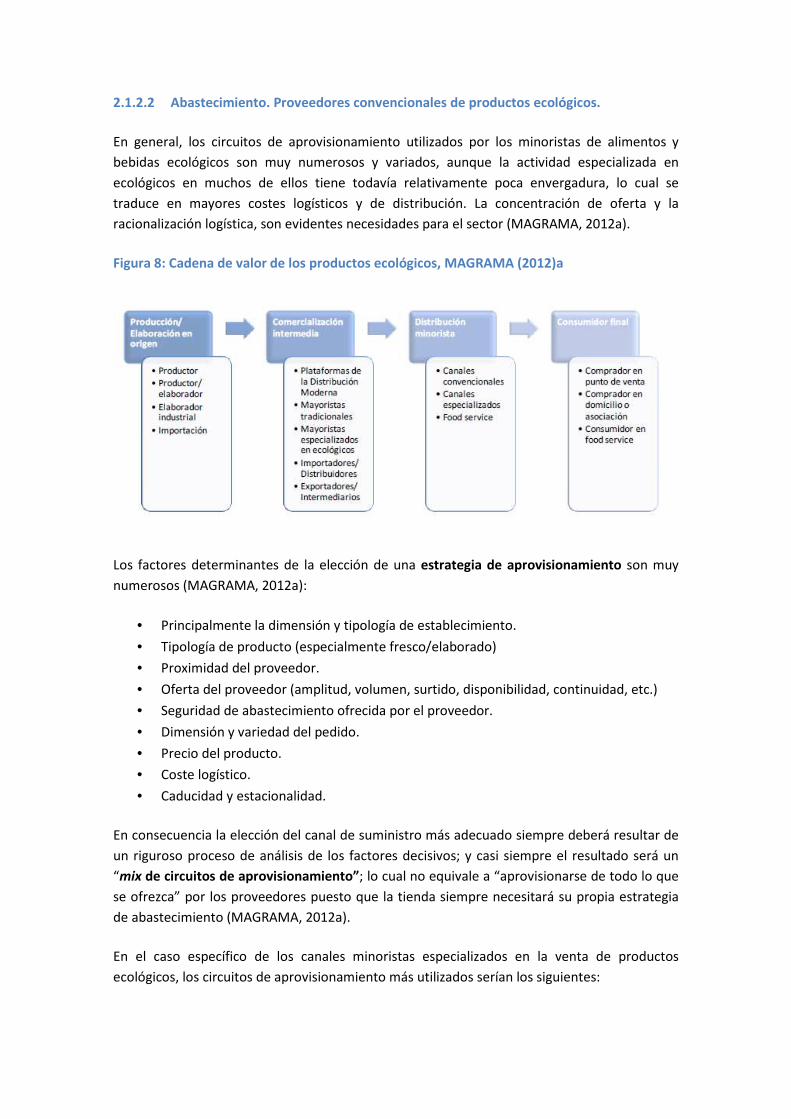

EL APROVISIONAMIENTO DE LAS TIENDAS ECOLÓGICAS EN

ANDALUCÍA OCCIDENTAL.

Tesis de Máster

Juan Carlos De la Rosa Dueñas

Directores:

Dra. Gloria Isabel Guzmán Casado

Dr. Daniel López García

Me gustaría darles las gracias a mis compañeros del Máster por su amistad, generosidad y

paciencia. Especialmente a Lorena, María José, Chiqui (y Raúl), Isa e Ismael sin los cuales quizás

este trabajo no estaría terminado. Y a Blas sin él quizás las asignaturas no estarían aprobadas!

Gracias a Jorge por mi habitación en la Avenida de Hytassa y a Pepe por el espacio en la Vera.

Gracias a Daniel López por su orientación en este trabajo.

A Gloria Guzmán por convencerme de que había un sitio para mí en el Máster. Y al también

Director del Máster, Manuel González de Molina por aportarnos su experiencia y mostrarnos

que se pueden hacer realidad las utopías. Aunque no sea fácil... en varios intentos… Gracias

por crear este Máster y mantenerlo.

Y a Guillaume por seguirme en esta aventura!

Y gracias a todos los emprendedores que han participado en esta investigación con su tiempo

valioso y aportando desde la confianza.

Rota, 5 de Diciembre de 2014.

Índice General

Índice de figuras ............................................................................................................................ 7

Índice de gráficos .......................................................................................................................... 8

Índice de tablas ........................................................................................................................... 10

1 Introducción, justificación, hipótesis y objetivos. ............................................................... 11

1.1 Introducción ................................................................................................................ 11

1.2 Justificación ................................................................................................................. 12

1.3 Hipótesis ...................................................................................................................... 15

1.4 Objetivos ..................................................................................................................... 16

a. Objetivo general .............................................................................................................. 16

b. Objetivos específicos ....................................................................................................... 16

1.5 Esquema de la tesis. .................................................................................................... 17

2 Estado de la cuestión y Marco Teórico – revisión bibliográfica .......................................... 18

2.1 Redes Convencionales de Alimentación. Marketing y Comercialización de productos

agroalimentarios. Marco teórico del Marketing. .................................................................... 18

2.1.1 Agentes del mercado convencional agroalimentario. Qué es un detallista

(grandes y pequeños), qué es un mayorista, qué es un distribuidor según la disciplina de

Marketing empresarial: Distribución comercial. ................................................................. 18

2.1.2 Agentes del mercado convencional agroalimentario de productos ecológicos

(son los mismos? Más, menos, distintas estructuras?) ....................................................... 34

2.2 Redes Alternativas de Alimentación y Canales Cortos de Comercialización según el

marco Agroecológico .............................................................................................................. 62

2.2.1 Agroecología ........................................................................................................ 62

2.2.2 Redes Alternativas de Alimentación ................................................................... 62

2.2.3 Canales Cortos de Comercialización según el marco agroecológico .................. 64

2.2.4 Cómo un detallista que adquiere directamente a un productor podría

considerarse canal corto de comercialización .................................................................... 69

2.3 Marco “hibridación” .................................................................................................... 71

3 Metodología y descripción del proceso de investigación ................................................... 77

3.1 Metodología ................................................................................................................ 77

3.2 Elección de la muestra ................................................................................................ 77

3.3 Fases de la investigación ............................................................................................. 79

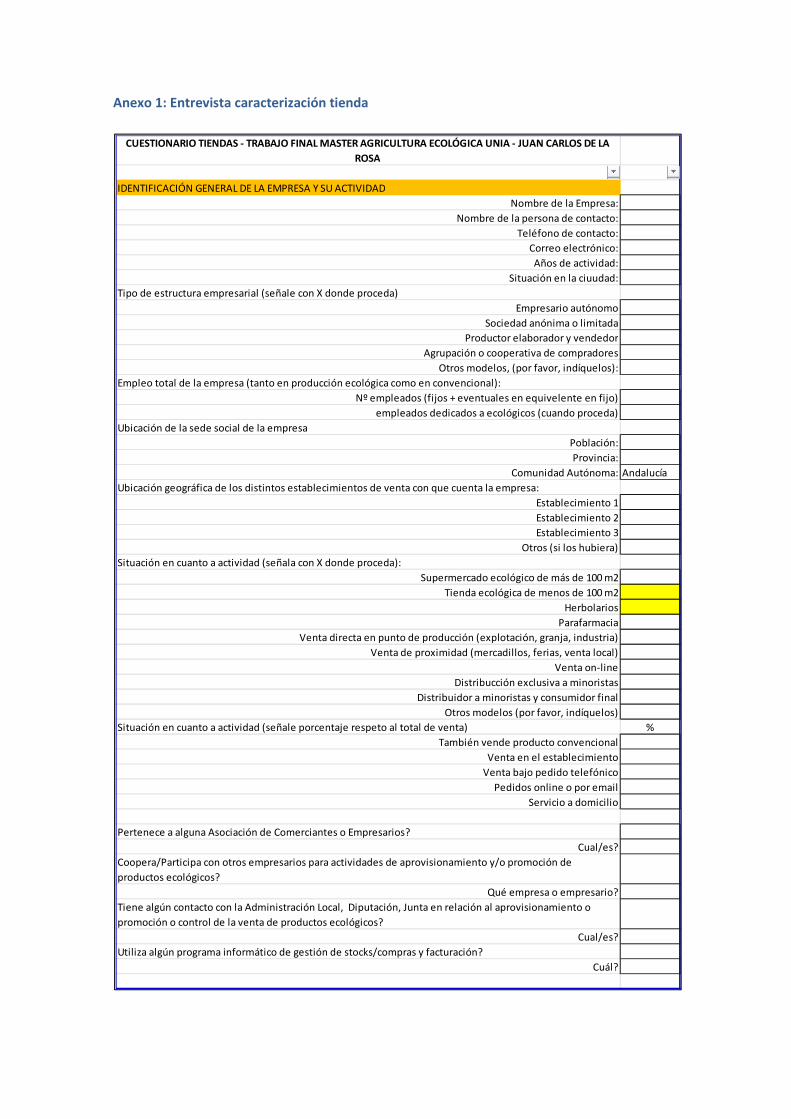

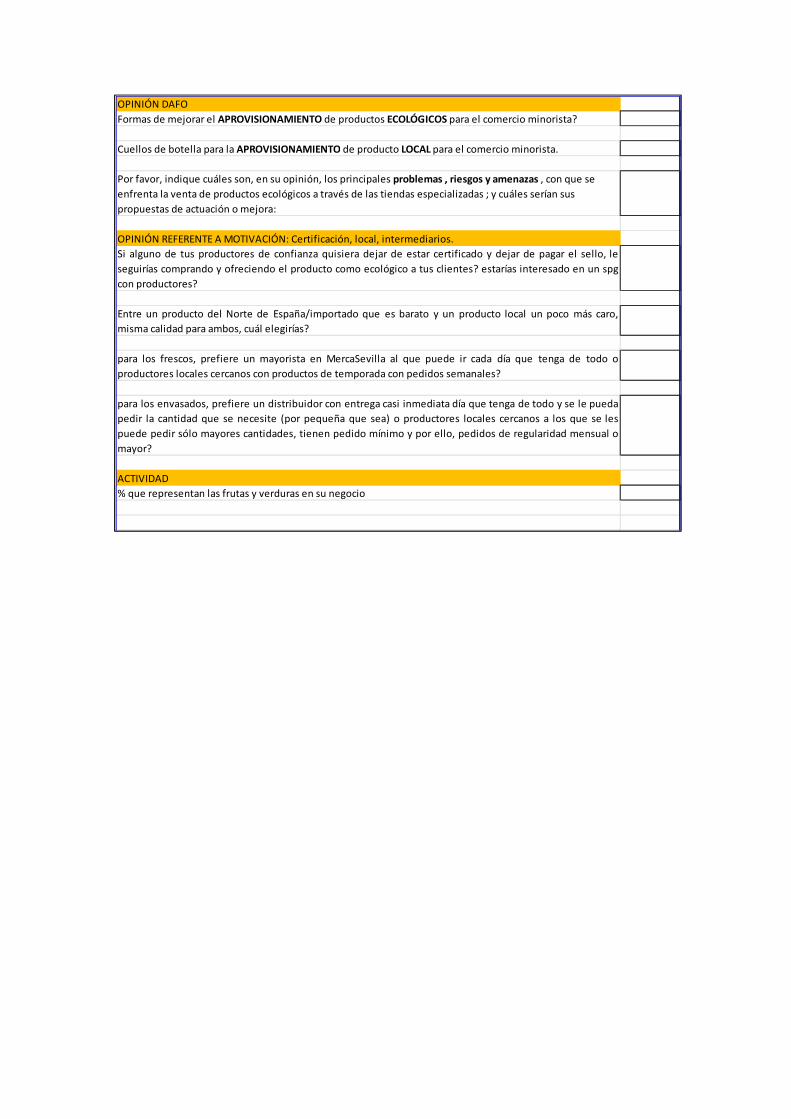

3.4 Descripción del cuestionario. ...................................................................................... 80

3.5 Entrevista .................................................................................................................... 80

3.6 Métodos de análisis. ................................................................................................... 81

4 Análisis y resultados ............................................................................................................ 82

4.1 Caracterización de los puntos de venta. ..................................................................... 82

4.1.1 Gestión de ventas y empresarial. ........................................................................ 83

4.1.2 Asociacionismo .................................................................................................... 85

4.2 Caracterización de los canales .................................................................................... 86

4.2.1 Caracterización de proveedores. ........................................................................ 86

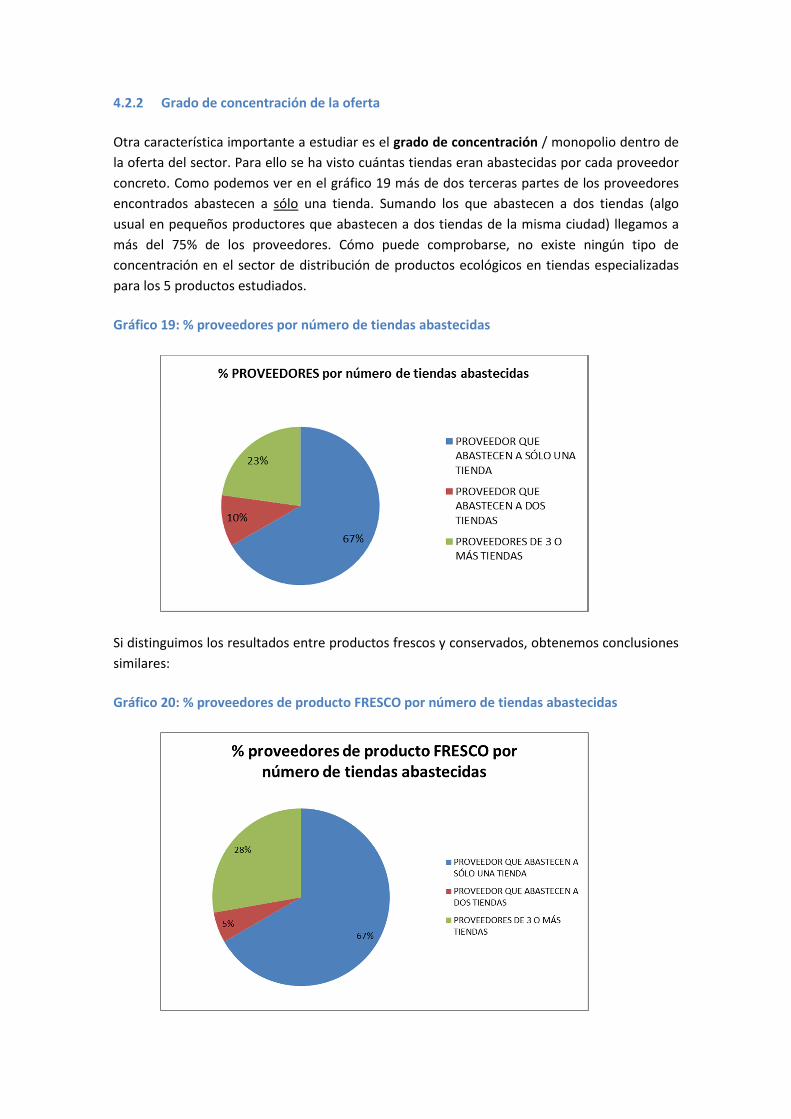

4.2.2 Grado de concentración de la oferta .................................................................. 92

4.2.3 Condiciones de venta. ......................................................................................... 93

4.2.4 Análisis de la Procedencia de los productos. .................................................... 100

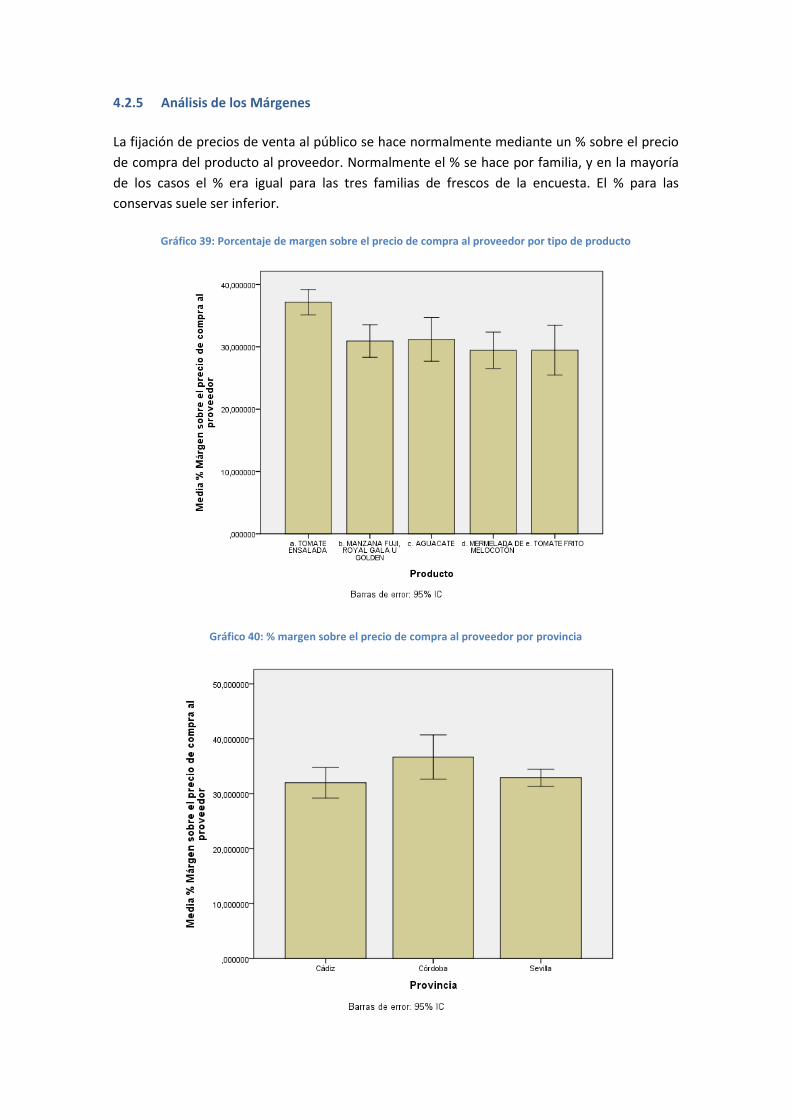

4.2.5 Análisis de los Márgenes ................................................................................... 106

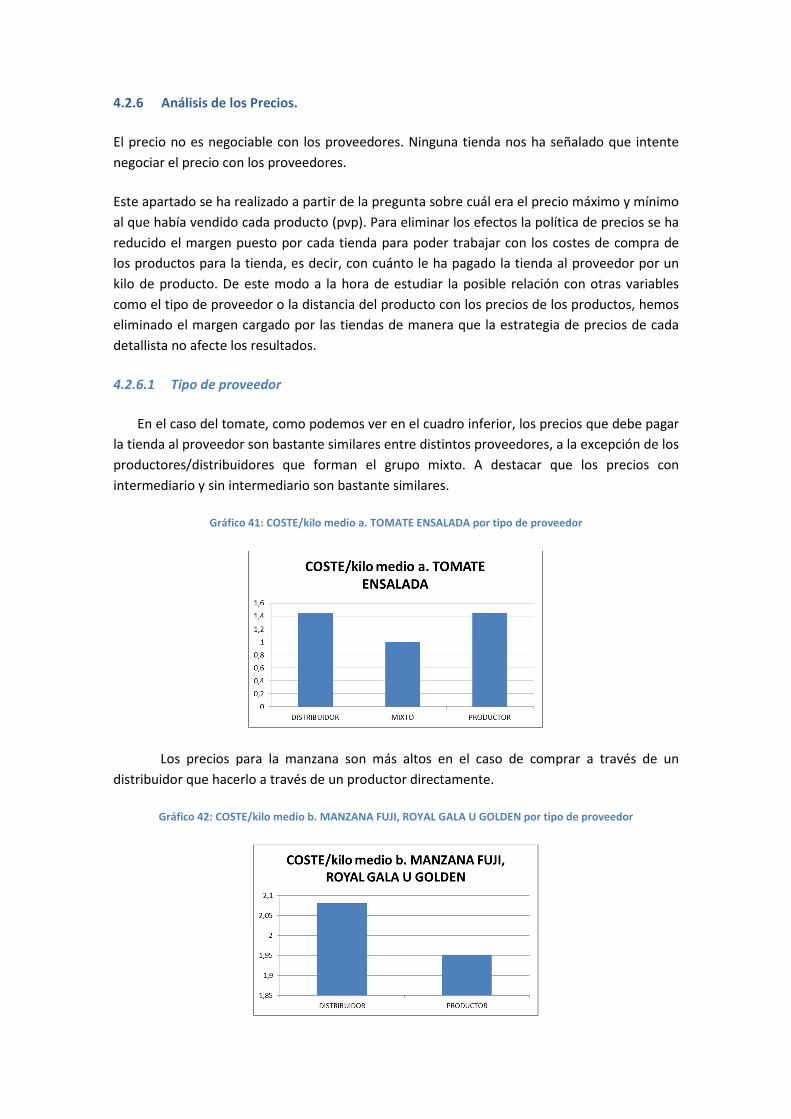

4.2.6 Análisis de los Precios. ....................................................................................... 107

4.2.7 Opinión respecto al aprovisionamiento y comercialización. ............................ 111

4.3 Hibridación ................................................................................................................ 113

5 Discusión ........................................................................................................................... 117

5.1 Hipótesis .................................................................................................................... 117

5.2 Objetivos ................................................................................................................... 119

5.3 Hibridación. ............................................................................................................... 122

5.4 Metodología. ............................................................................................................. 123

6 Conclusiones...................................................................................................................... 124

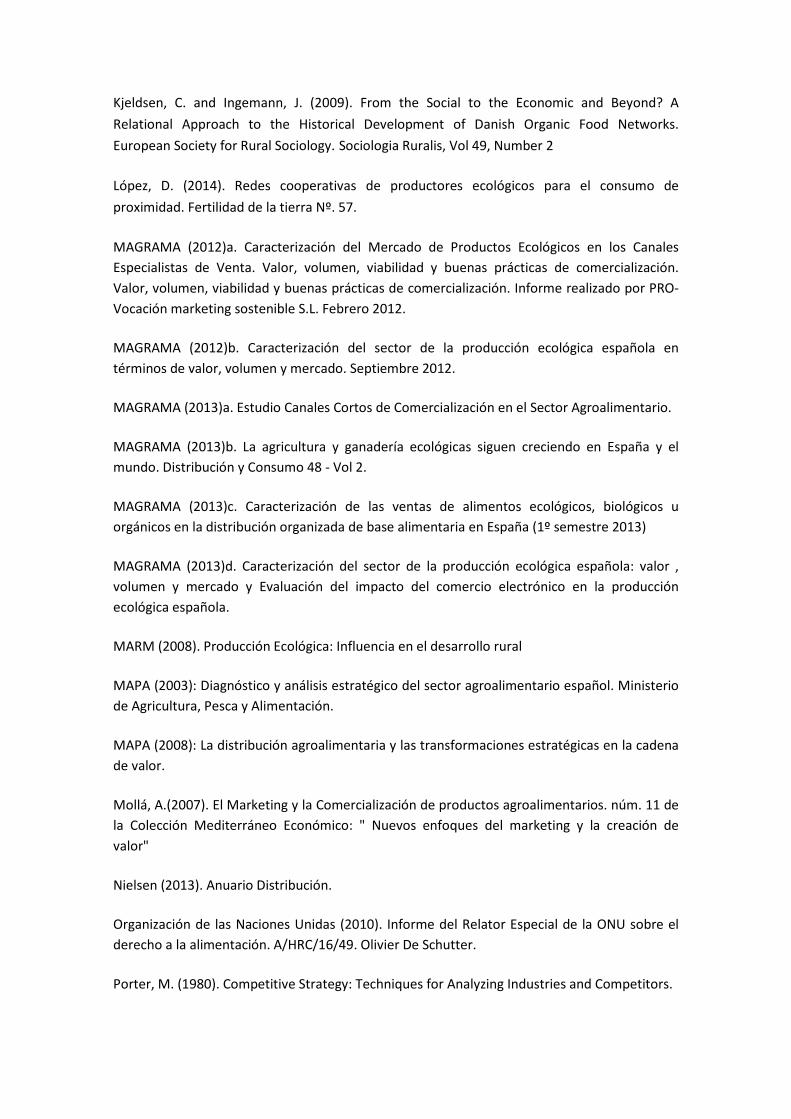

7 Bibliografía. ....................................................................................................................... 126

Anexo 1: Entrevista caracterización tienda ............................................................................... 129

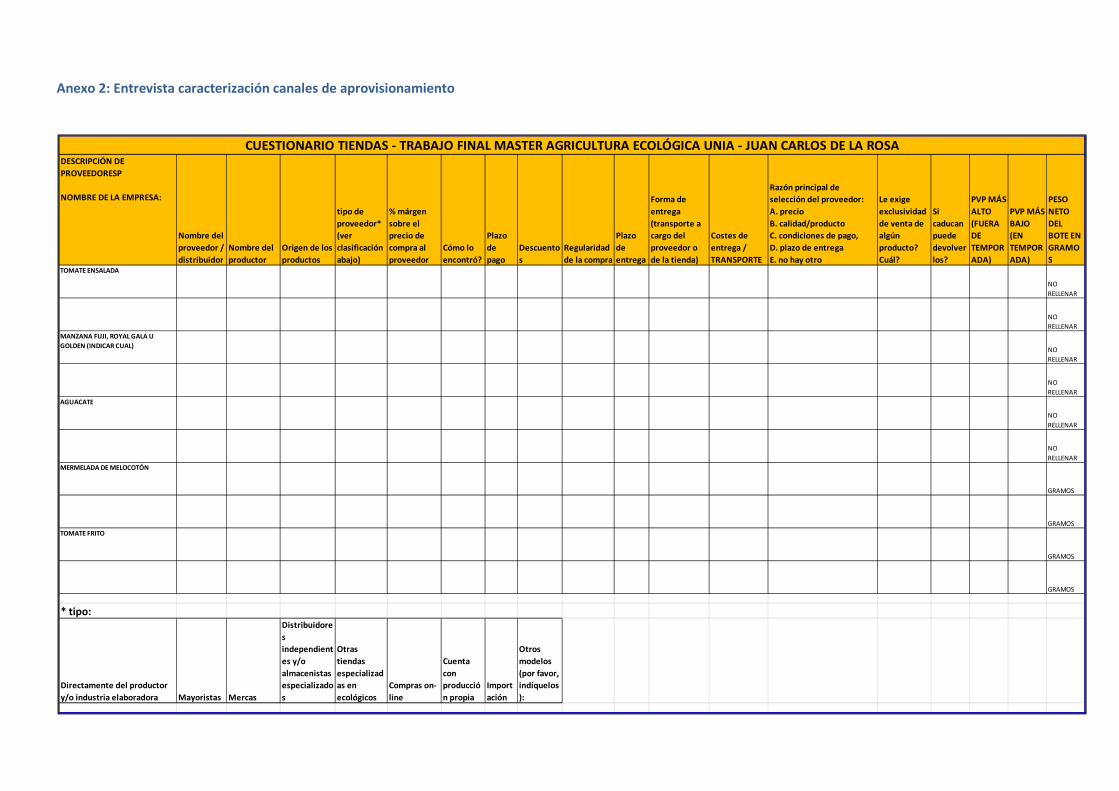

Anexo 2: Entrevista caracterización canales de aprovisionamiento ......................................... 131

Índice de figuras

Figura 1: Principales funciones del comercio mayorista. Godás (2007). .................................... 19

Figura 2: Las fases de la cadena de producción y comercialización en el sector hortofrutícola

(MAPA 2003) ............................................................................................................................... 23

Figura 3: Cadena de Valor de los productos agroalimentarios. MAPA (2008): ........................... 25

Figura 4: los canales de distribución de los productos hortofrutícolas en fresco en España

(Fernández et al., 2007) .............................................................................................................. 26

Figura 5: Cadena de valor de los productos ecológicos, MAGRAMA (2012)b ............................ 36

Figura 6: cadena de valor de hortofrutícolas, patatas, frutos secos y legumbres ecológicos,

MAGRAMA (2012)b ..................................................................................................................... 37

Figura 7: Cadena alimentaria: Hortalizas, frutas, frutos secos y legumbres, MAGRAMA (2013)d.

..................................................................................................................................................... 38

Figura 8: Cadena de valor de los productos ecológicos, MAGRAMA (2012)a ............................ 39

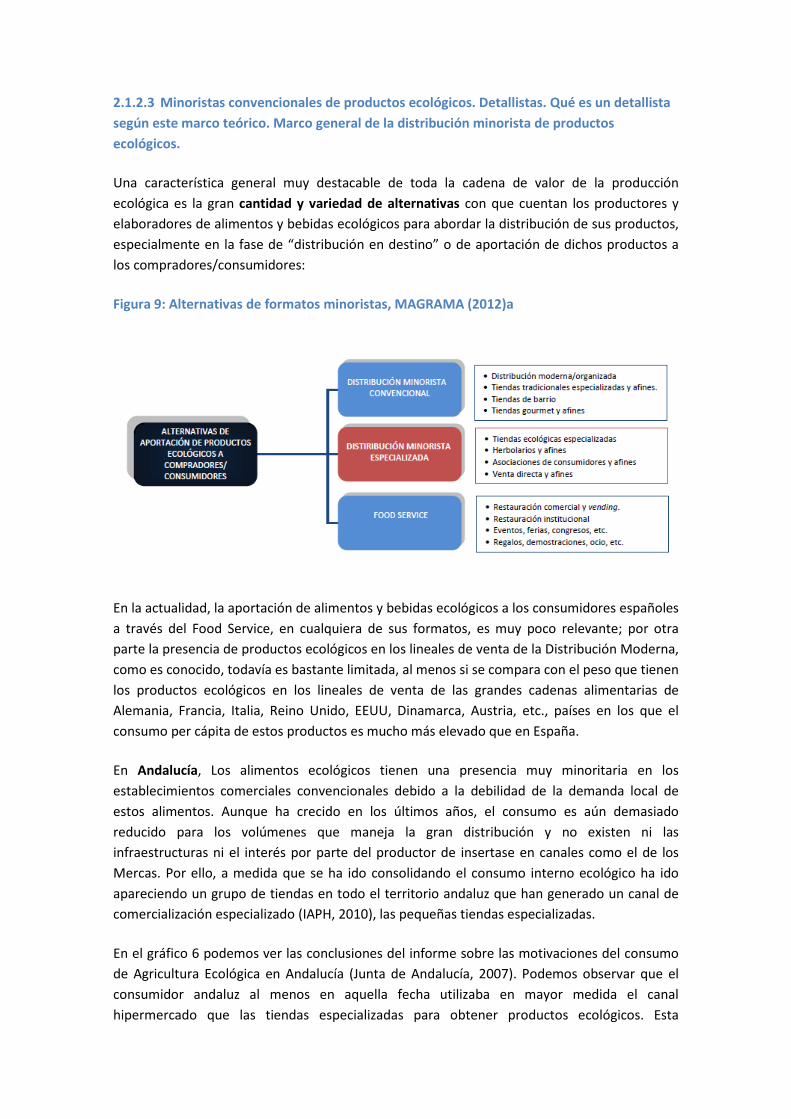

Figura 9: Alternativas de formatos minoristas, MAGRAMA (2012)a .......................................... 43

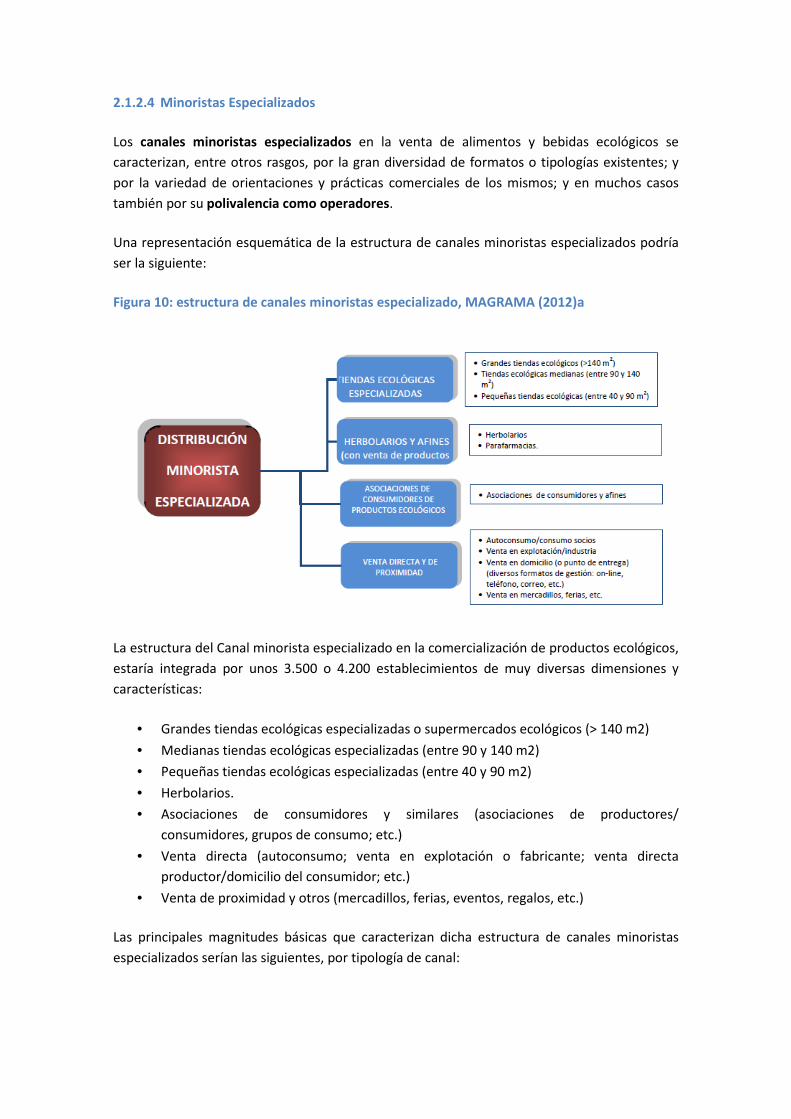

Figura 10: estructura de canales minoristas especializado, MAGRAMA (2012)a ....................... 47

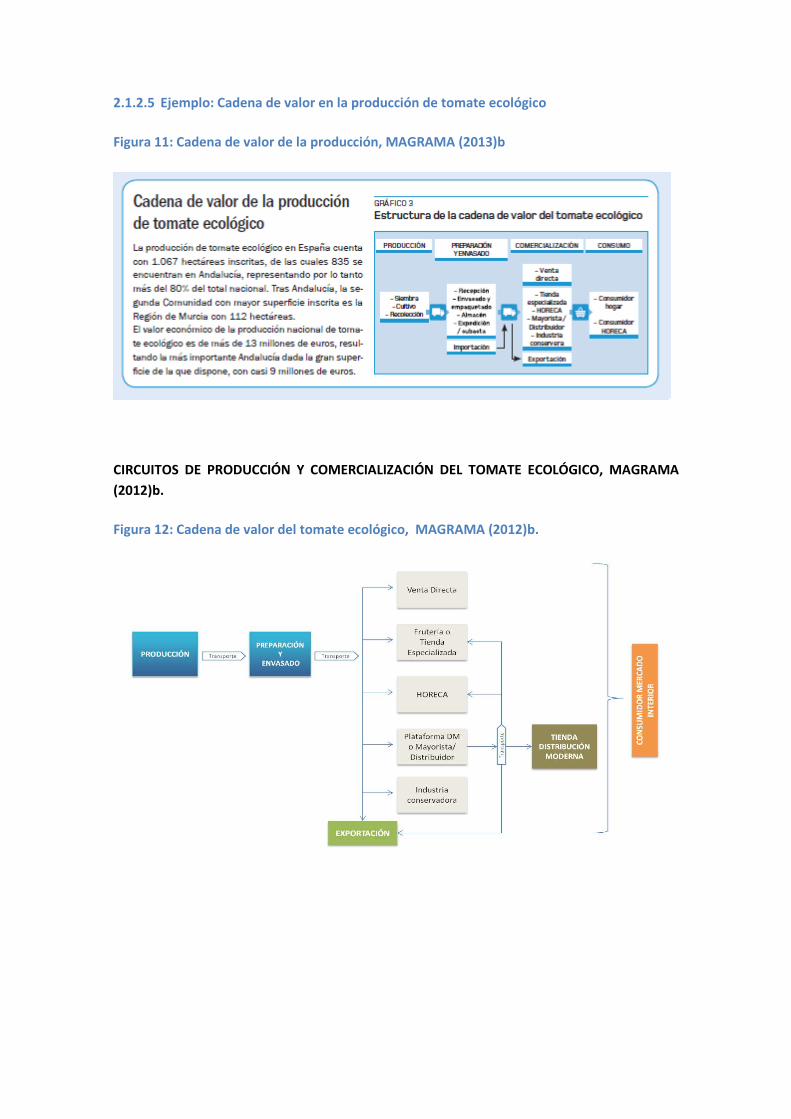

Figura 11: Cadena de valor de la producción, MAGRAMA (2013)b ............................................ 51

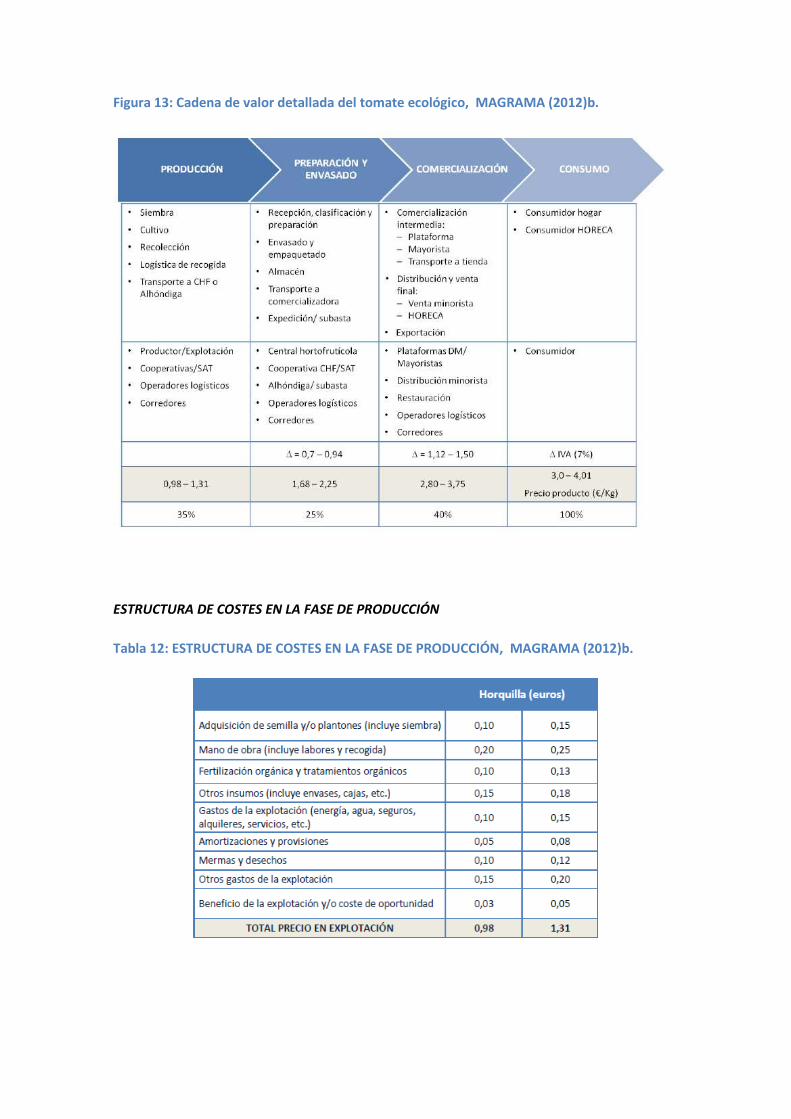

Figura 12: Cadena de valor del tomate ecológico, MAGRAMA (2012)b. ................................... 51

Figura 13: Cadena de valor detallada del tomate ecológico, MAGRAMA (2012)b. ................... 52

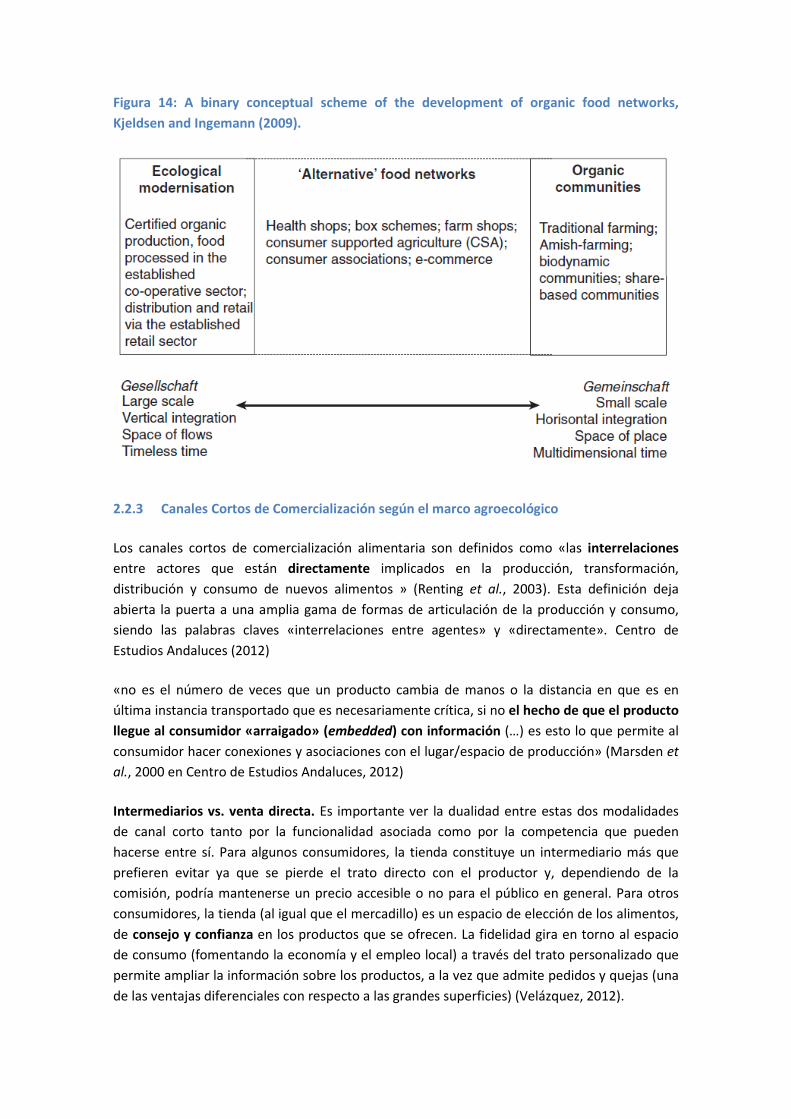

Figura 14: A binary conceptual scheme of the development of organic food networks, Kjeldsen

and Ingemann (2009). ................................................................................................................. 64

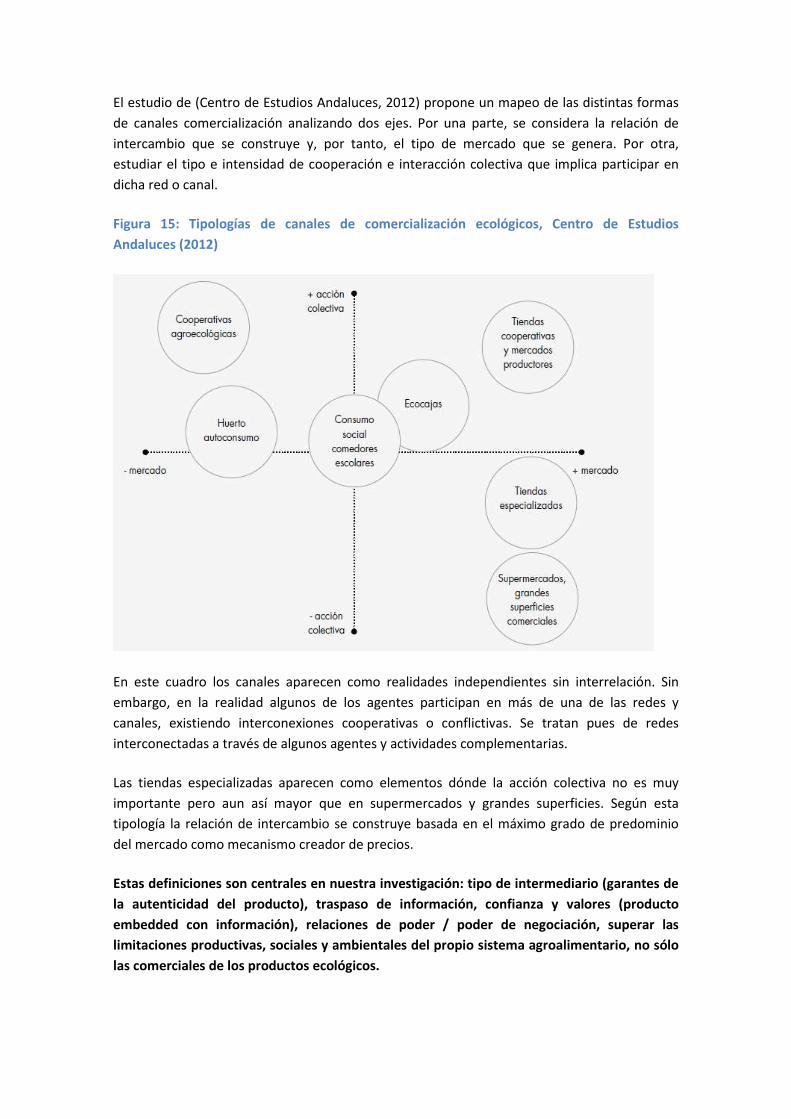

Figura 15: Tipologías de canales de comercialización ecológicos, Centro de Estudios Andaluces

(2012) .......................................................................................................................................... 68

Figura 16: Modelo de Porter de las 5 fuerzas. Fuente: http://www.adesor.com/2013/02/cinco-

fuerzas-de-porter.html ................................................................................................................ 73

Índice de gráficos

Gráfico 1: Estimación volumen de ventas hortofrutícola para cada tipo de canal comercial,

MAPA (2003): .............................................................................................................................. 21

Gráfico 2: Porcentaje de empresas que utilizan cada canal de comercialización, MAGRAMA

(2013)a ........................................................................................................................................ 21

Gráfico 3: Curva de concentración de ventas en productos de alimentación 2010 (ICE, 2011) . 32

Gráfico 4: Número de establecimientos en la gran distribución, Nielsen (2013). ...................... 33

Gráfico 5: Número de establecimientos del canal tradicional y especialista Nielsen (2013). .... 33

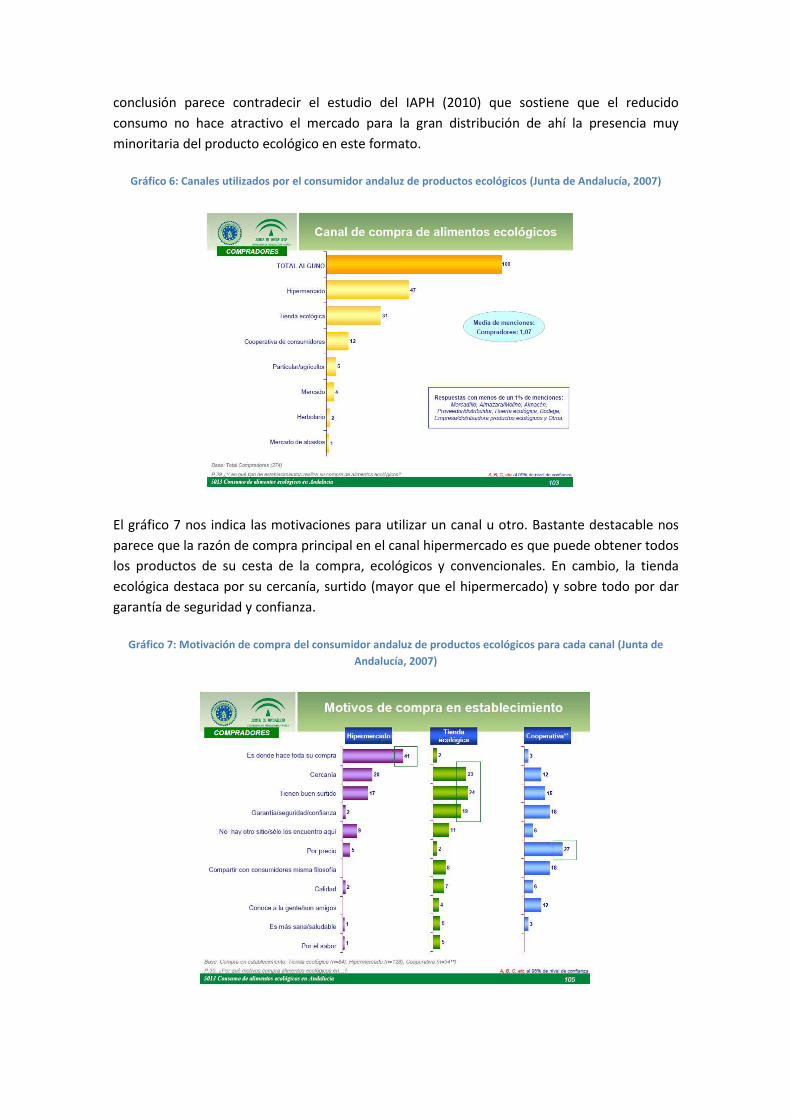

Gráfico 6: Canales utilizados por el consumidor andaluz de productos ecológicos (Junta de

Andalucía, 2007) .......................................................................................................................... 44

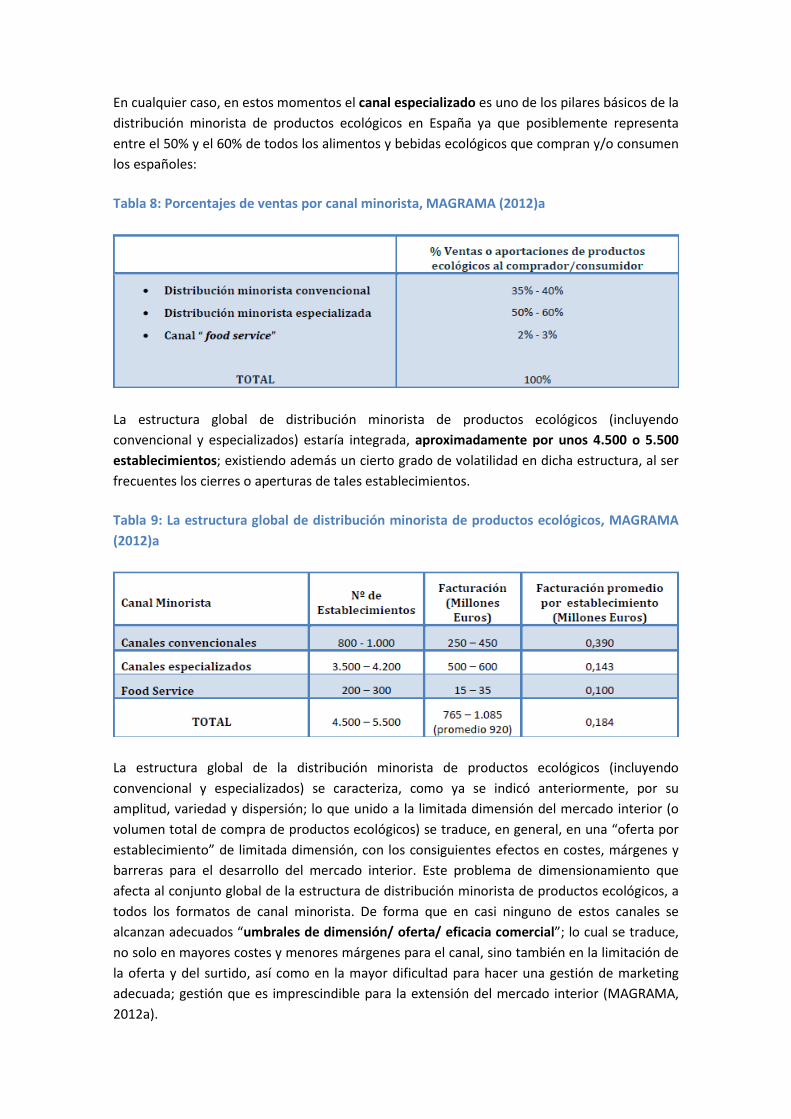

Gráfico 7: Motivación de compra del consumidor andaluz de productos ecológicos para cada

canal (Junta de Andalucía, 2007) ................................................................................................ 44

Gráfico 8: Precios del tomate andaluz ecológico en origen. Campaña 2013/2014. Junta de

Andalucía (2014)a. ...................................................................................................................... 54

Gráfico 9: Distribución mensual de la comercialización de Tomate Ecológico. Junta de

Andalucía (2014)a. ...................................................................................................................... 55

Gráfico 10: Comparativa de precios del Tomate Ecológico y Convencional. Junta de Andalucía

(2014)a. ....................................................................................................................................... 55

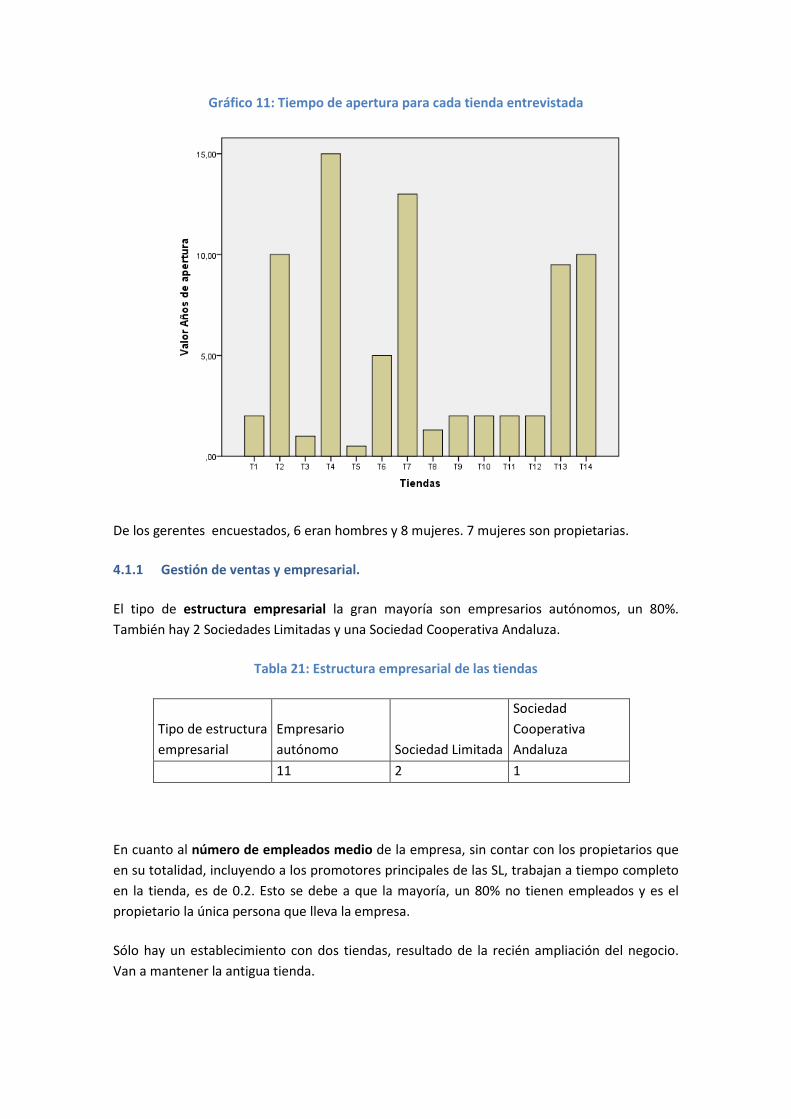

Gráfico 11: Tiempo de apertura para cada tienda entrevistada ................................................. 83

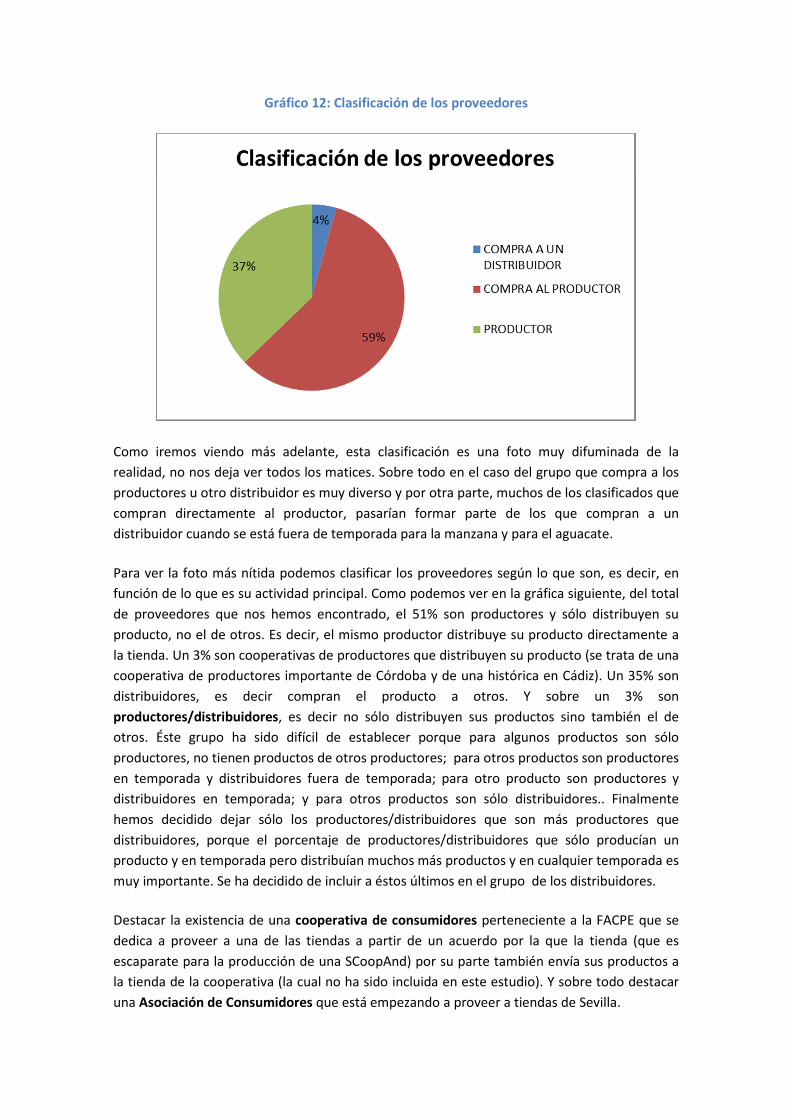

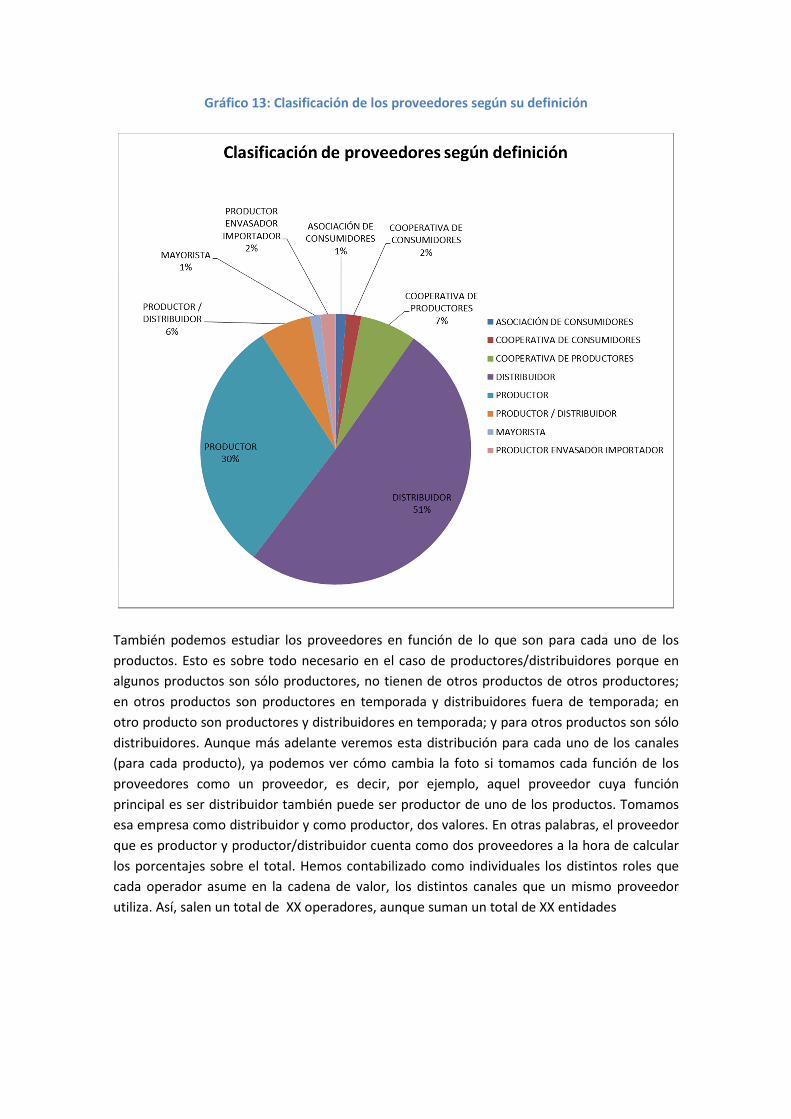

Gráfico 12: Clasificación de los proveedores .............................................................................. 87

Gráfico 13: Clasificación de los proveedores según su definición .............................................. 88

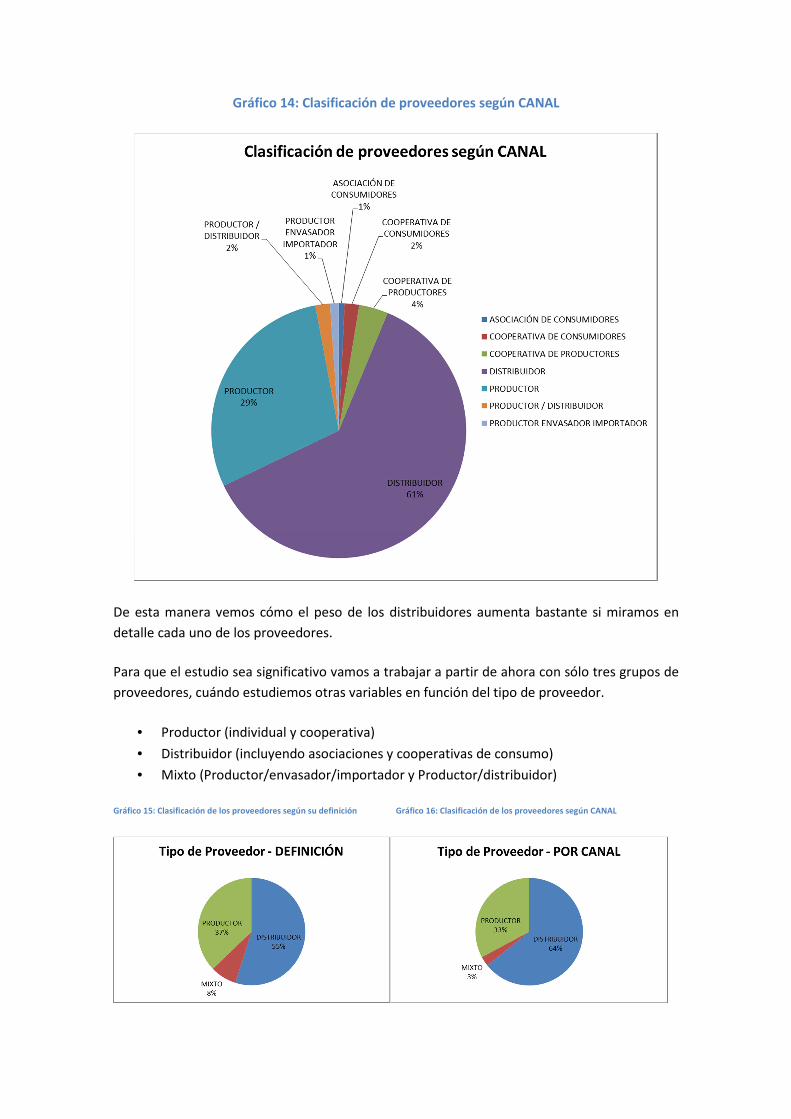

Gráfico 14: Clasificación de proveedores según CANAL ............................................................. 89

Gráfico 15: Clasificación de los proveedores según su definición Gráfico 16: Clasificación de

los proveedores según CANAL 89

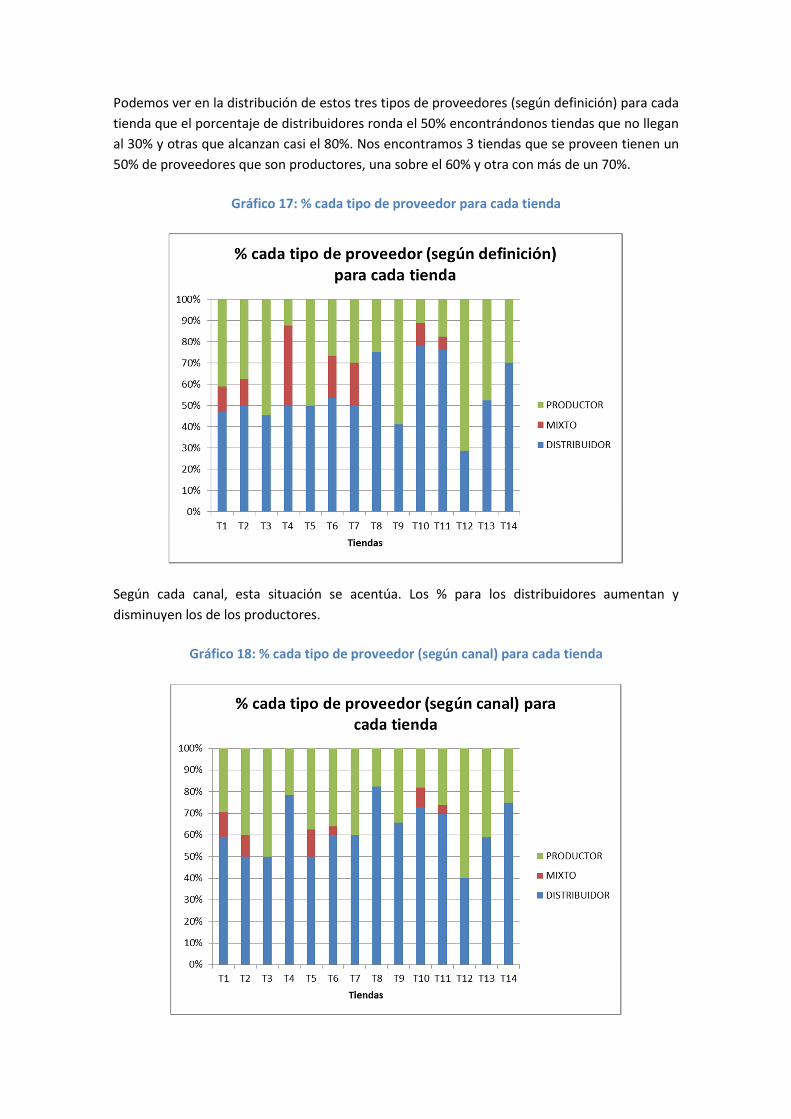

Gráfico 17: % cada tipo de proveedor para cada tienda ............................................................. 90

Gráfico 18: % cada tipo de proveedor (según canal) para cada tienda ...................................... 90

Gráfico 19: % proveedores por número de tiendas abastecidas ................................................ 92

Gráfico 20: % proveedores de producto FRESCO por número de tiendas abastecidas .............. 92

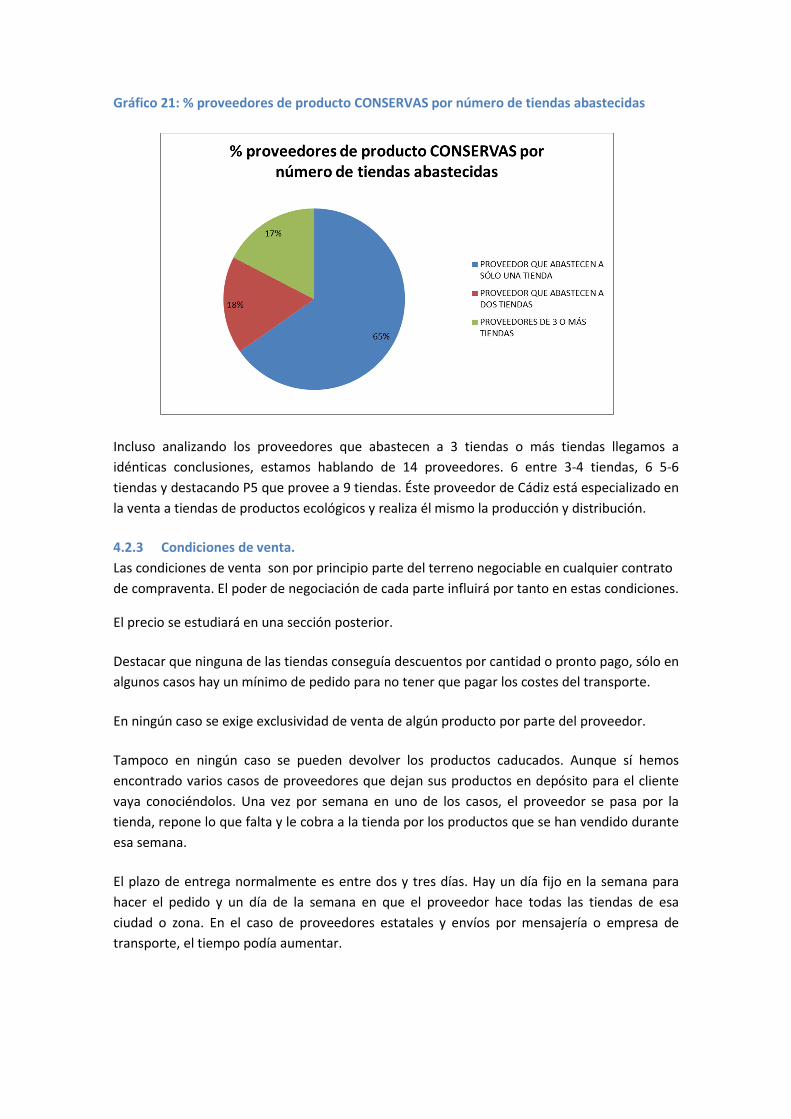

Gráfico 21: % proveedores de producto CONSERVAS por número de tiendas abastecidas ....... 93

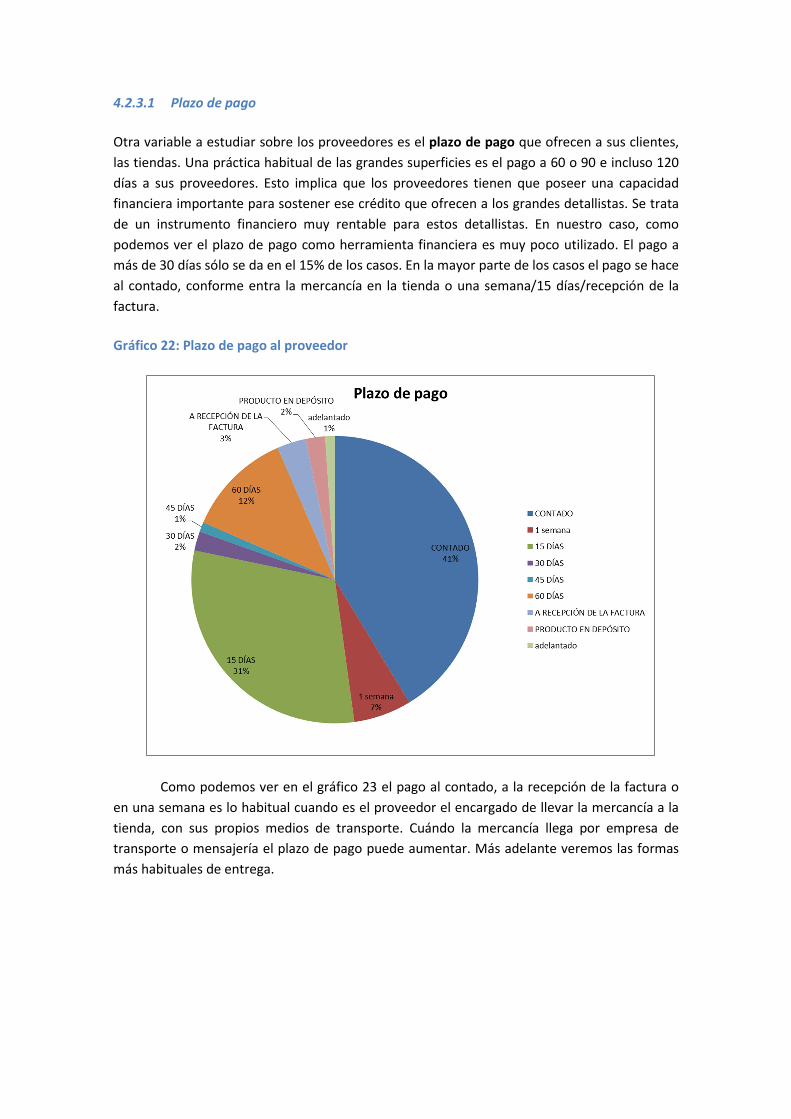

Gráfico 22: Plazo de pago al proveedor ...................................................................................... 94

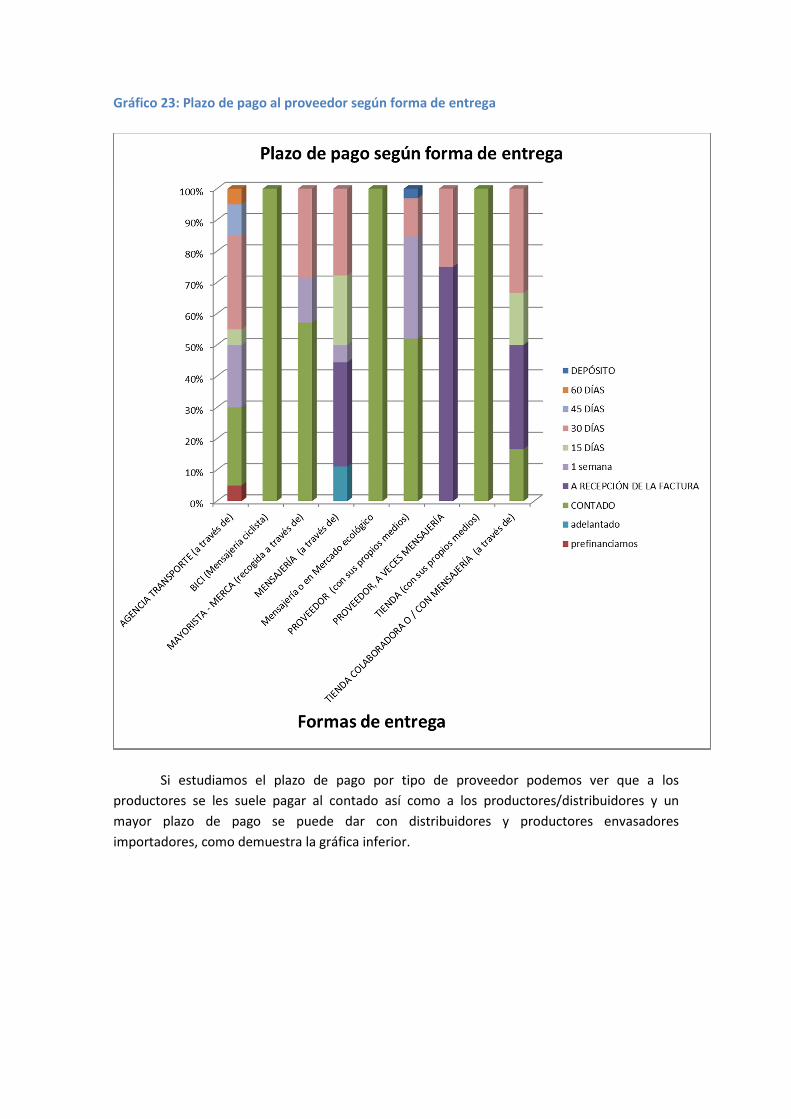

Gráfico 23: Plazo de pago al proveedor según forma de entrega .............................................. 95

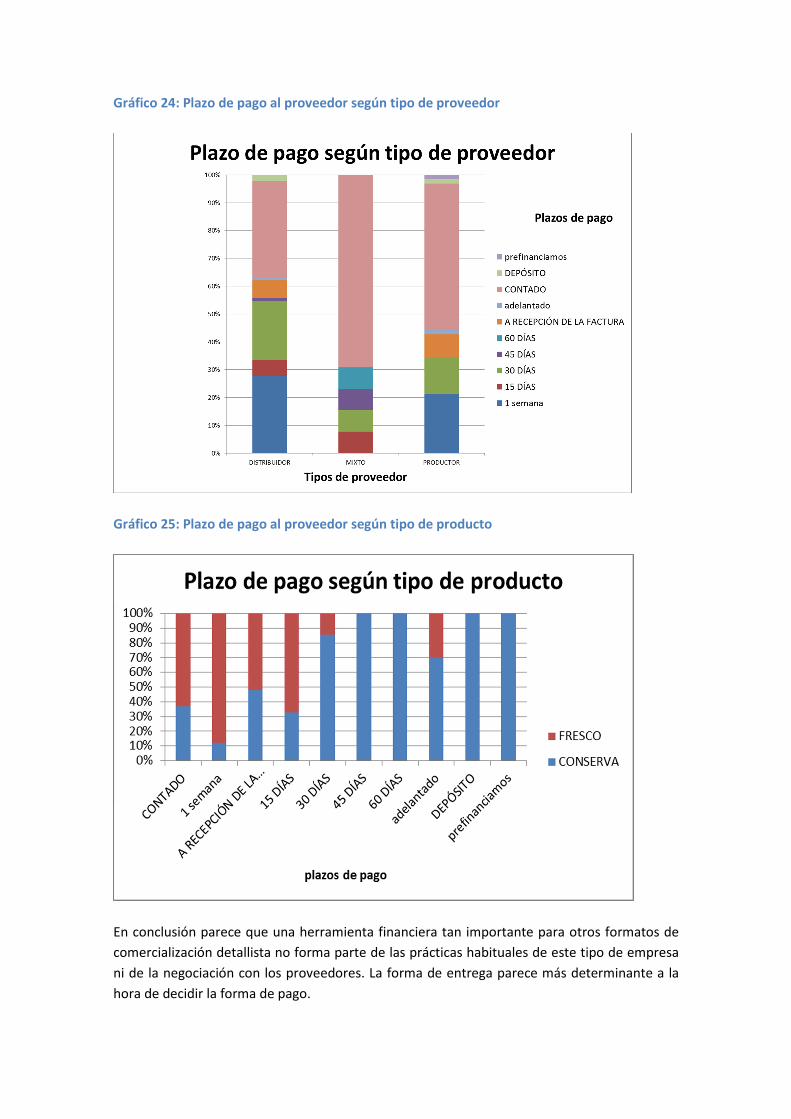

Gráfico 24: Plazo de pago al proveedor según tipo de proveedor ............................................. 96

Gráfico 25: Plazo de pago al proveedor según tipo de producto ............................................... 96

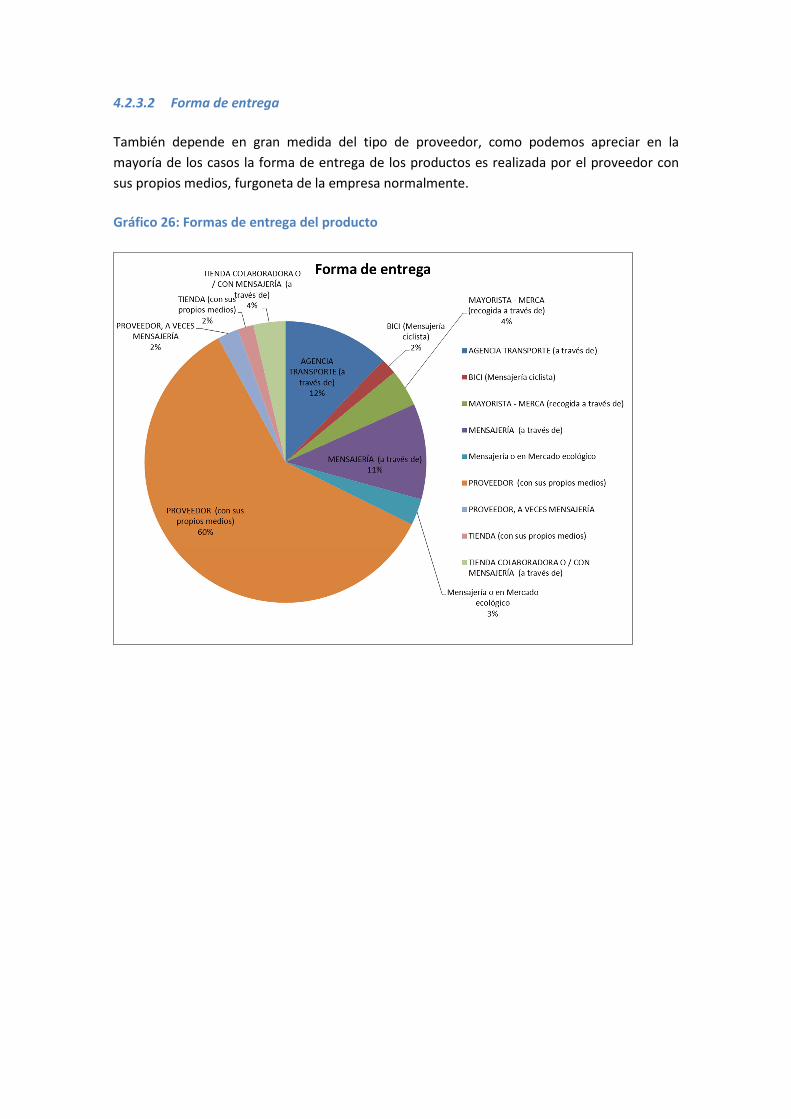

Gráfico 26: Formas de entrega del producto .............................................................................. 97

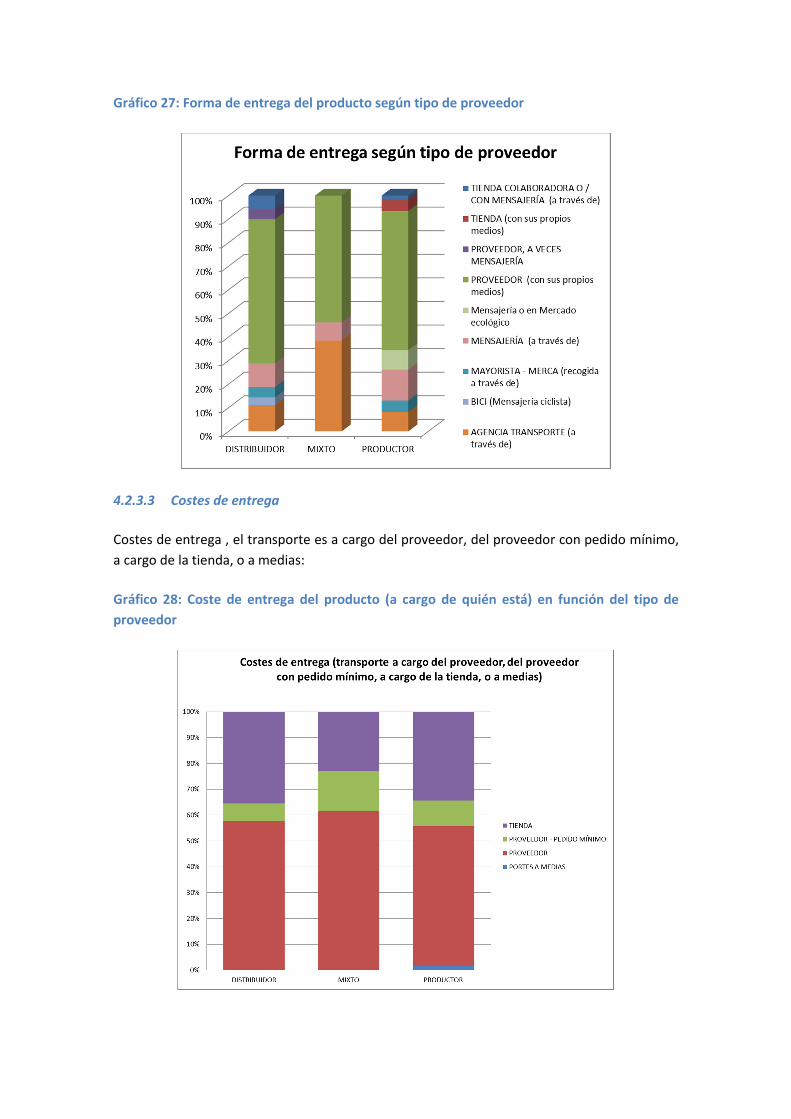

Gráfico 27: Forma de entrega del producto según tipo de proveedor ....................................... 98

Gráfico 28: Coste de entrega del producto (a cargo de quién está) en función del tipo de

proveedor .................................................................................................................................... 98

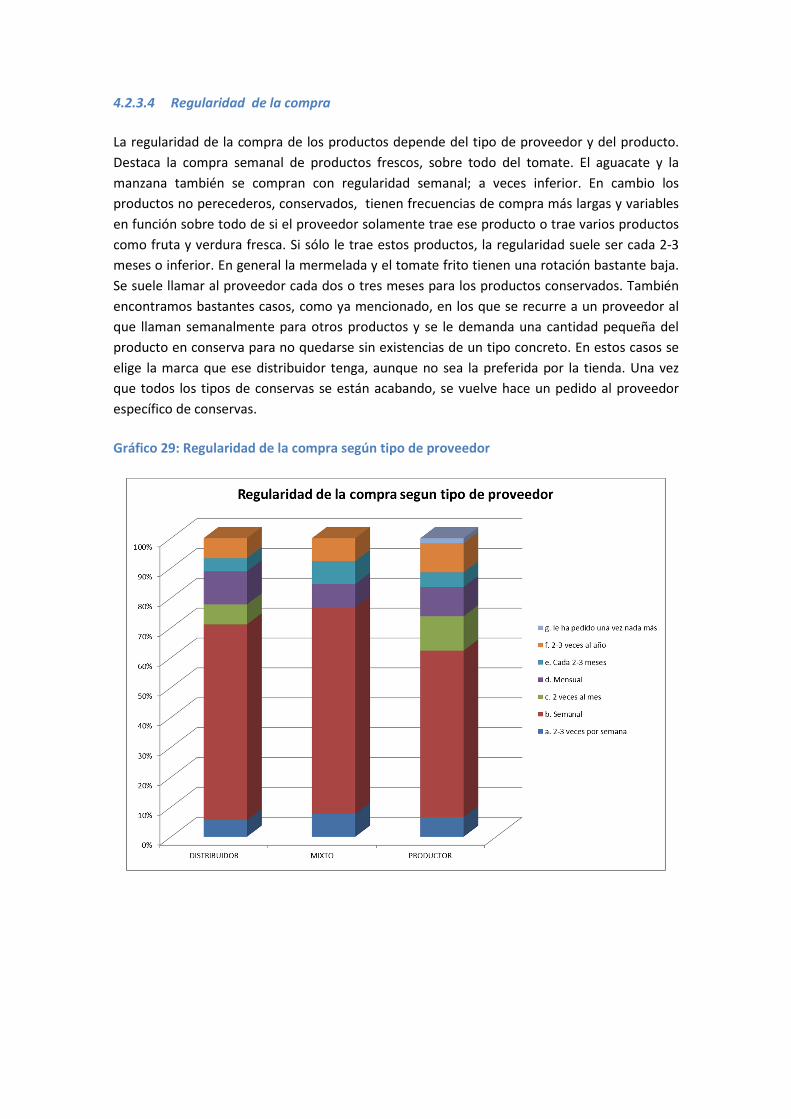

Gráfico 29: Regularidad de la compra según tipo de proveedor ................................................ 99

Gráfico 30: Regularidad de la compra según tipo de producto ................................................ 100

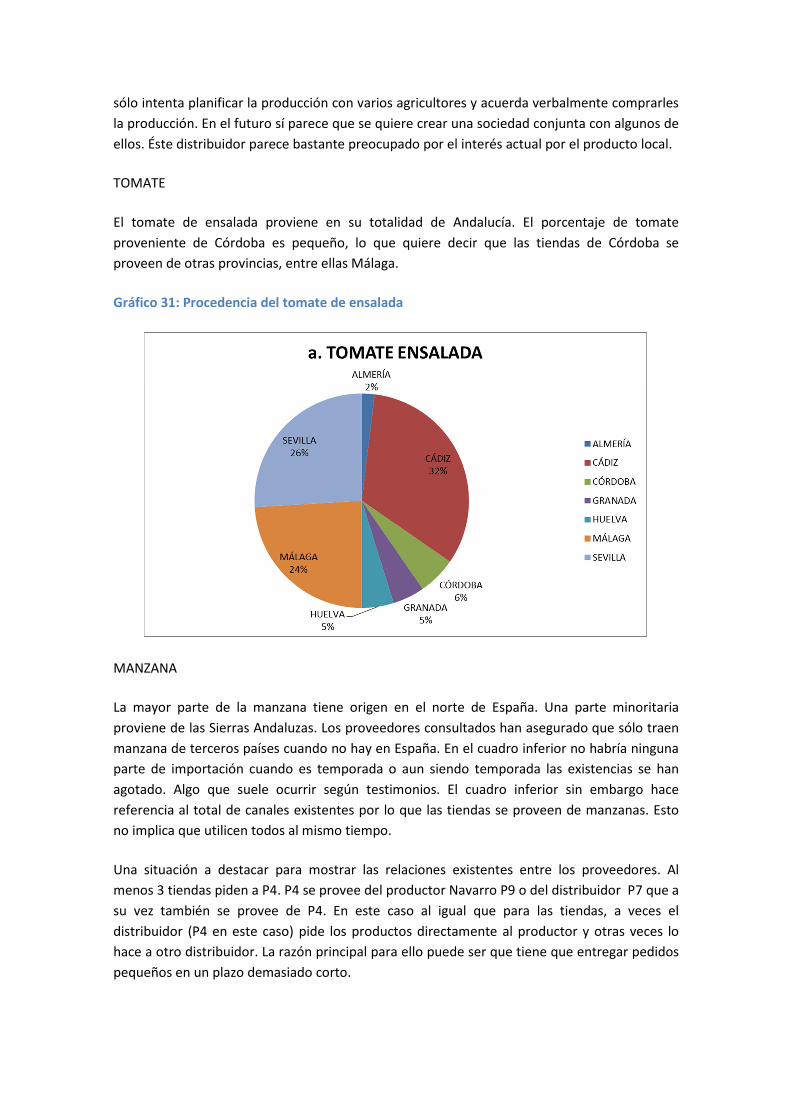

Gráfico 31: Procedencia del tomate de ensalada ..................................................................... 101

Gráfico 32: Procedencia de la manzana fuji, royal gala u golden ............................................. 102

Gráfico 33: Procedencia del aguacate ....................................................................................... 102

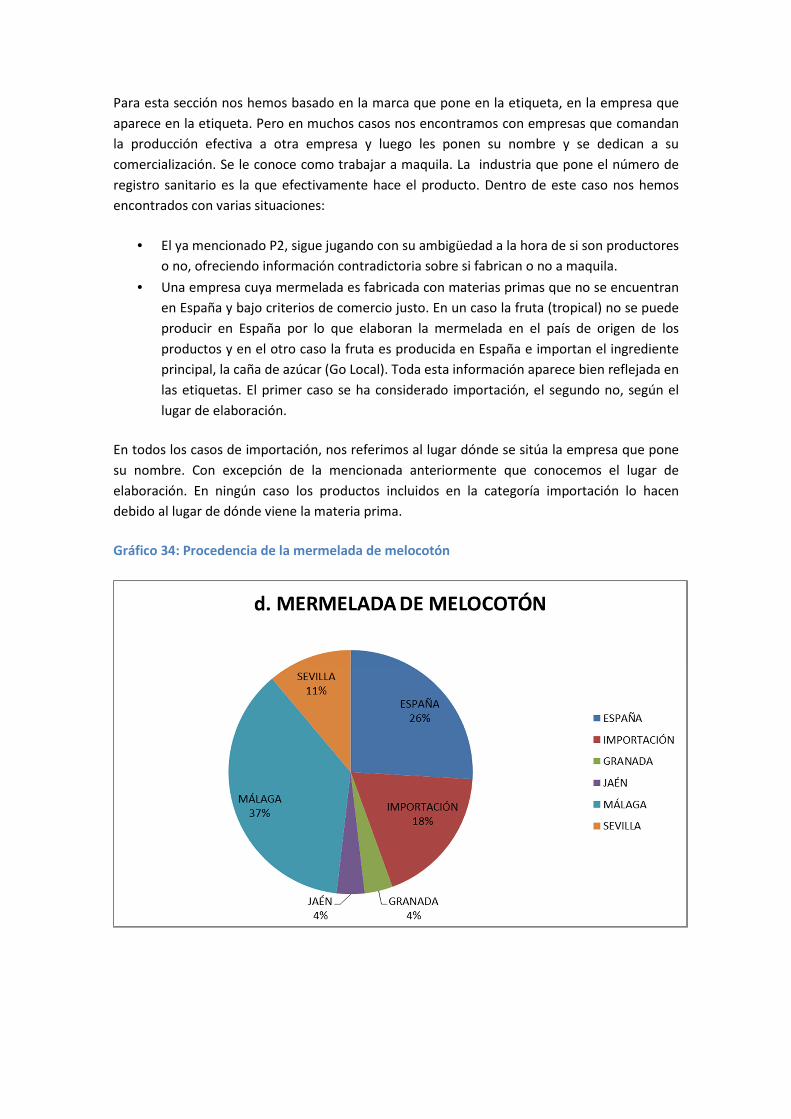

Gráfico 34: Procedencia de la mermelada de melocotón ......................................................... 103

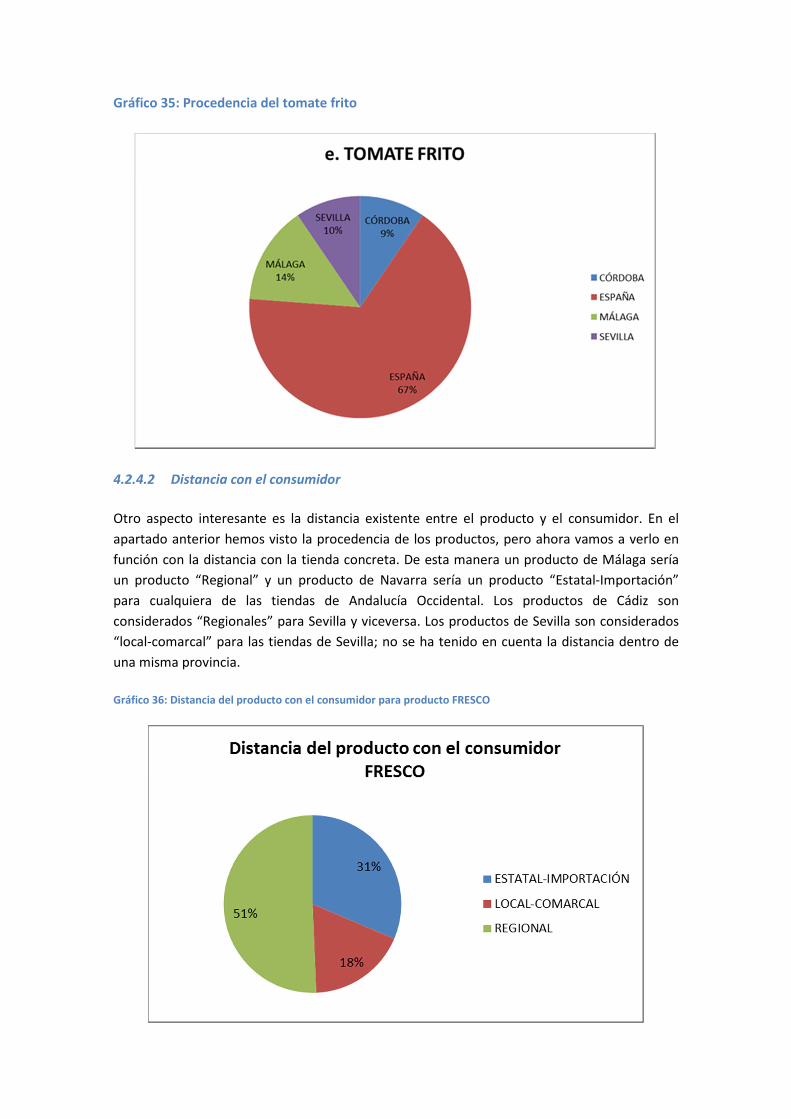

Gráfico 35: Procedencia del tomate frito .................................................................................. 104

Gráfico 36: Distancia del producto con el consumidor para producto FRESCO ....................... 104

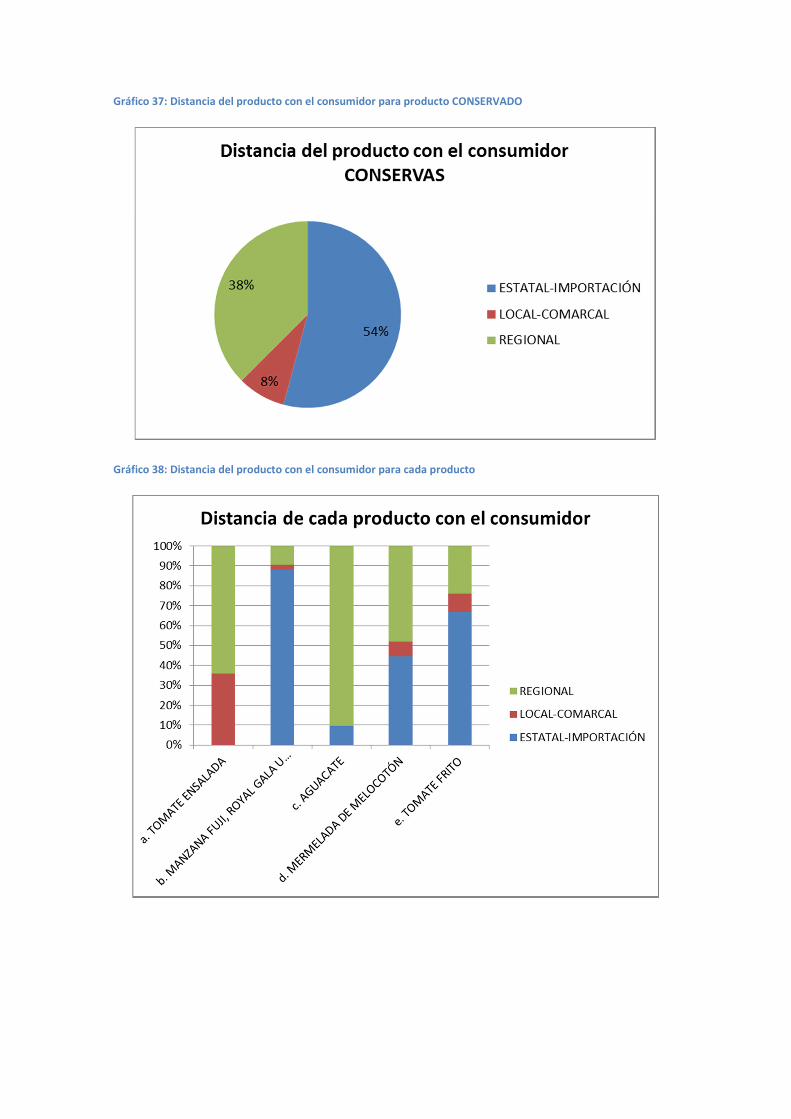

Gráfico 37: Distancia del producto con el consumidor para producto CONSERVADO ............. 105

Gráfico 38: Distancia del producto con el consumidor para cada producto ............................ 105

Gráfico 39: Porcentaje de margen sobre el precio de compra al proveedor por tipo de producto

................................................................................................................................................... 106

Gráfico 40: % margen sobre el precio de compra al proveedor por provincia ......................... 106

Gráfico 41: COSTE/kilo medio a. TOMATE ENSALADA por tipo de proveedor ......................... 107

Gráfico 42: COSTE/kilo medio b. MANZANA FUJI, ROYAL GALA U GOLDEN por tipo de

proveedor .................................................................................................................................. 107

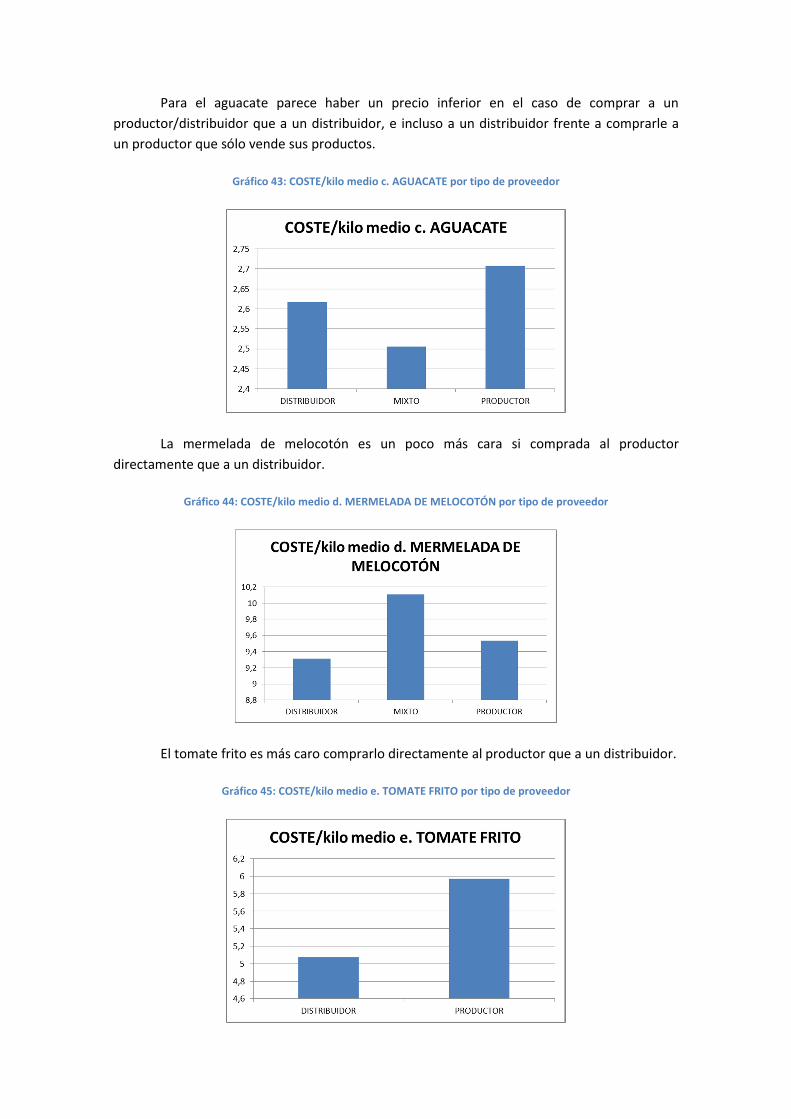

Gráfico 43: COSTE/kilo medio c. AGUACATE por tipo de proveedor ........................................ 108

Gráfico 44: COSTE/kilo medio d. MERMELADA DE MELOCOTÓN por tipo de proveedor ........ 108

Gráfico 45: COSTE/kilo medio e. TOMATE FRITO por tipo de proveedor ................................. 108

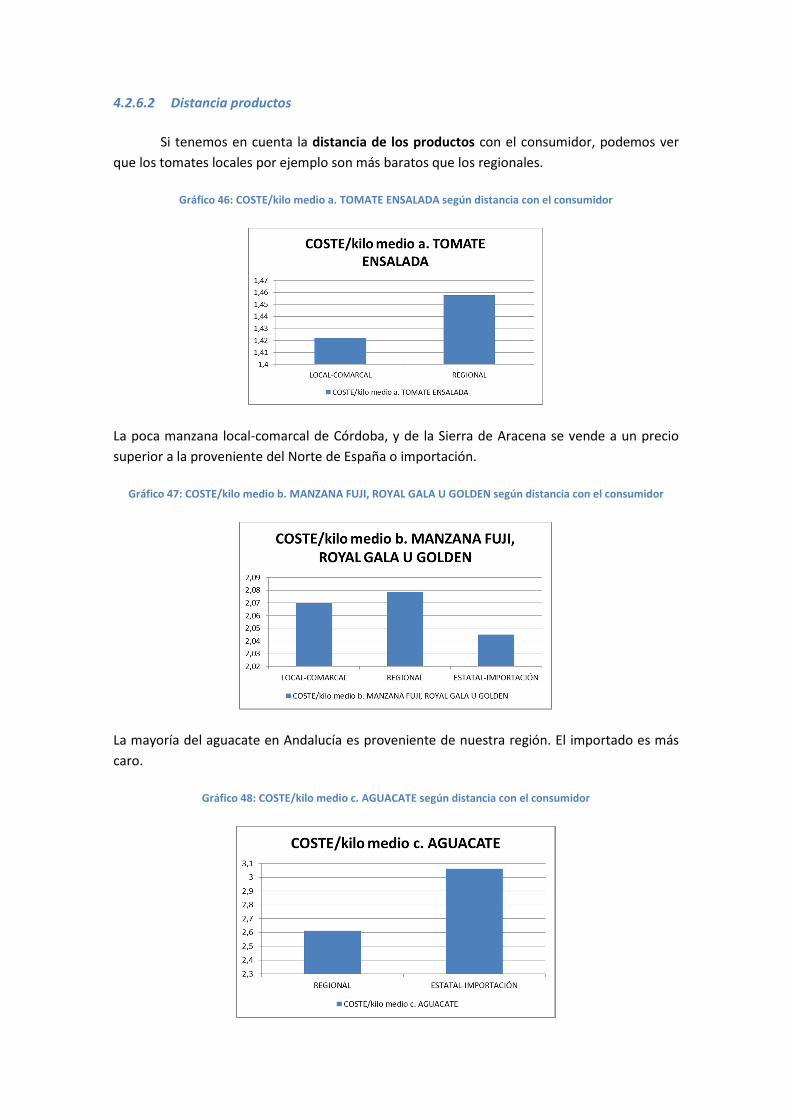

Gráfico 46: COSTE/kilo medio a. TOMATE ENSALADA según distancia con el consumidor ..... 109

Gráfico 47: COSTE/kilo medio b. MANZANA FUJI, ROYAL GALA U GOLDEN según distancia con

el consumidor ............................................................................................................................ 109

Gráfico 48: COSTE/kilo medio c. AGUACATE según distancia con el consumidor .................... 109

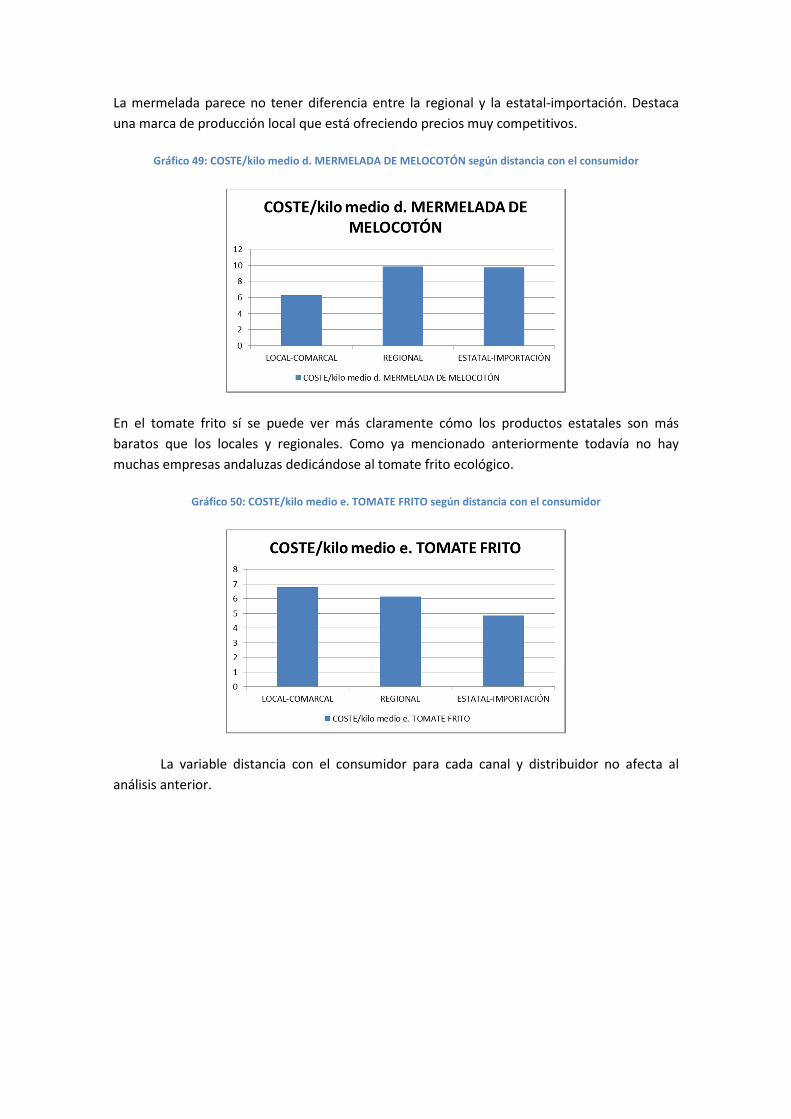

Gráfico 49: COSTE/kilo medio d. MERMELADA DE MELOCOTÓN según distancia con el

consumidor ............................................................................................................................... 110

Gráfico 50: COSTE/kilo medio e. TOMATE FRITO según distancia con el consumidor ............. 110

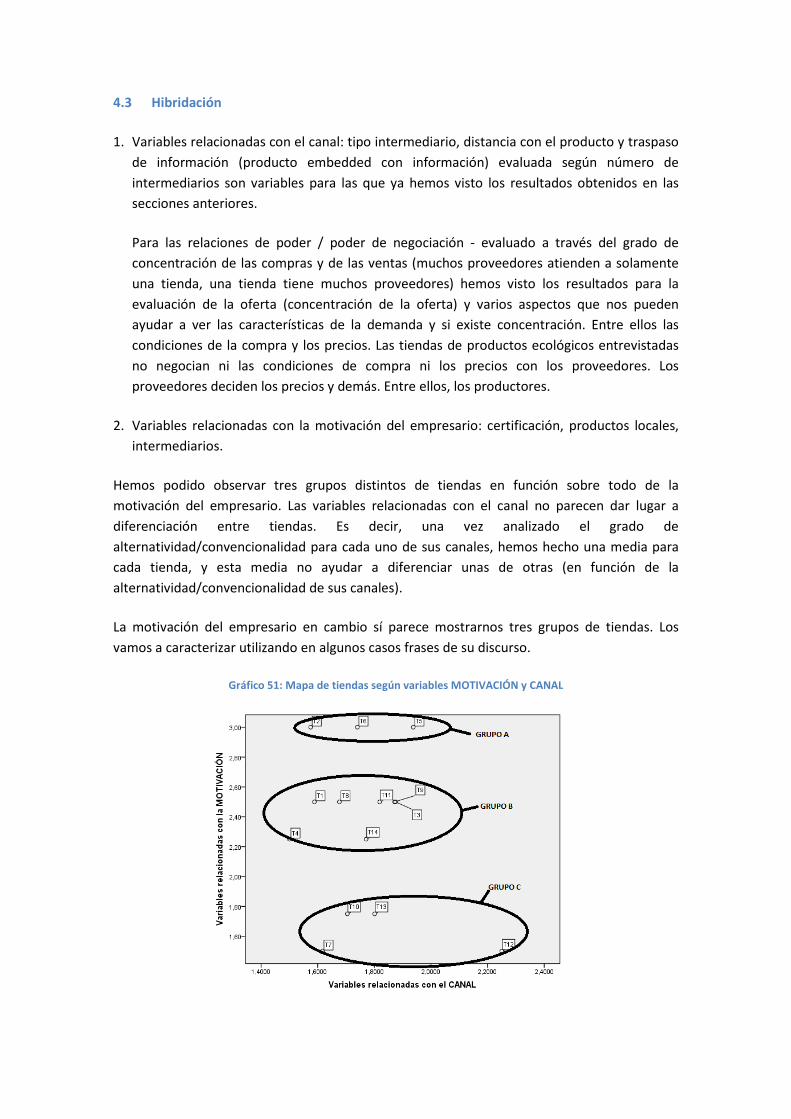

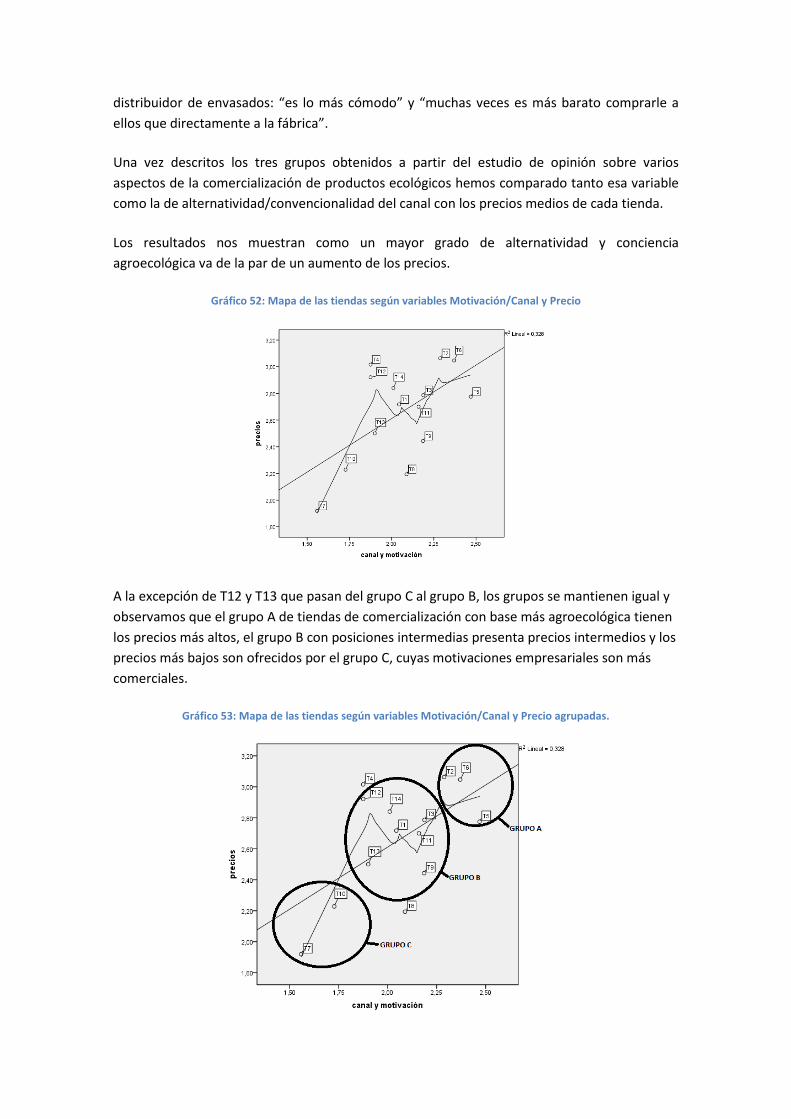

Gráfico 51: Mapa de tiendas según variables MOTIVACIÓN y CANAL ...................................... 113

Gráfico 52: Mapa de las tiendas según variables Motivación/Canal y Precio .......................... 115

Gráfico 53: Mapa de las tiendas según variables Motivación/Canal y Precio agrupadas. ........ 115

Índice de tablas

Tabla 1: evolución de las cuotas de mercado de los principales grupos de distribución

alimentaria en España, durante el período 2002-2009 (ICE, 2011) ............................................ 32

Tabla 2: Cuotas de mercado de la alimentación comprada por los hogares del Estado Español

según formatos comerciales (ICE, 2011) ..................................................................................... 32

Tabla 3: ventas de productos ecológicos por tipo de distribuidor a nivel internacional,

MAGRAMA (2012)b ..................................................................................................................... 35

Tabla 4: Valor final en destino de la producción vendida (Sin incluir costes de distribución

minorista), MAGRAMA (2013)d. ................................................................................................. 37

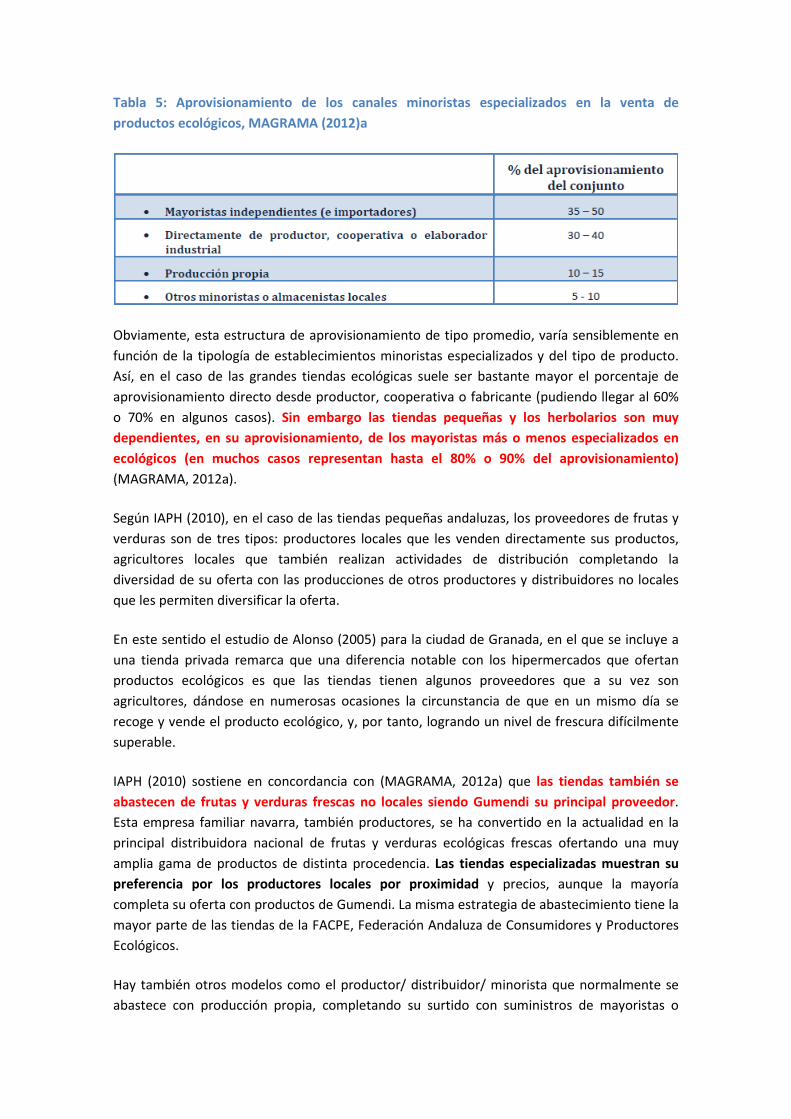

Tabla 5: Aprovisionamiento de los canales minoristas especializados en la venta de productos

ecológicos, MAGRAMA (2012)a .................................................................................................. 40

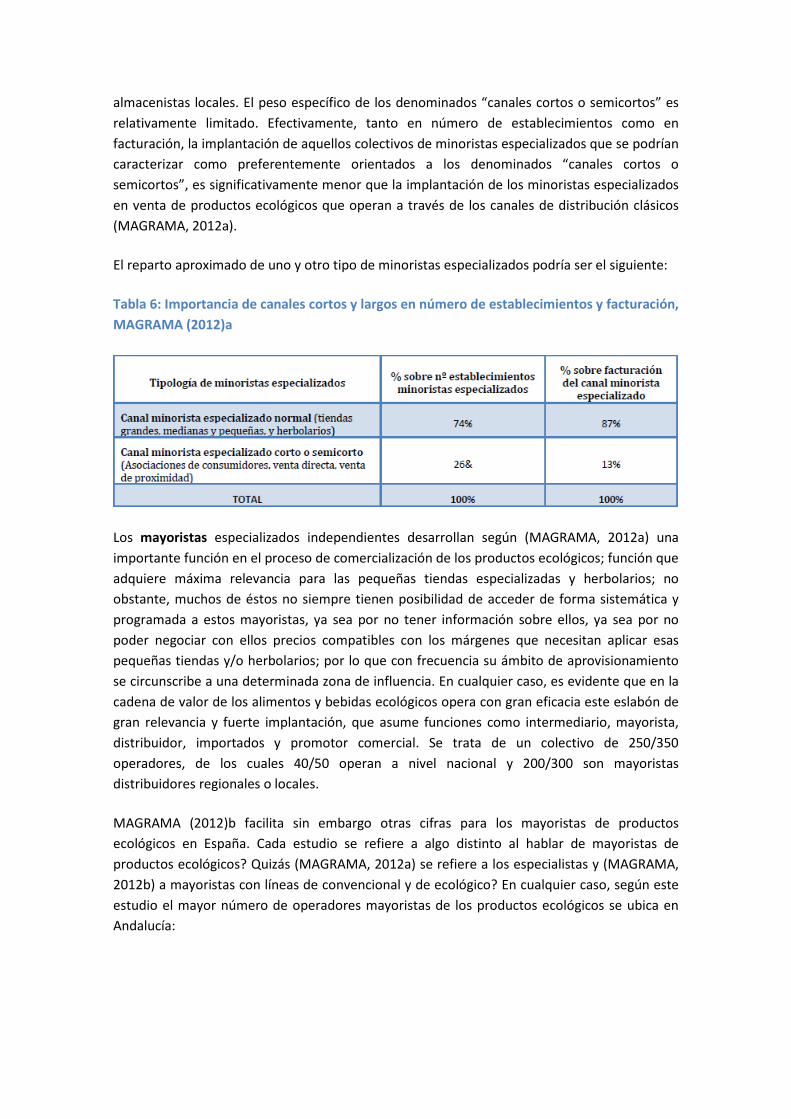

Tabla 6: Importancia de canales cortos y largos en número de establecimientos y facturación,

MAGRAMA (2012)a ..................................................................................................................... 41

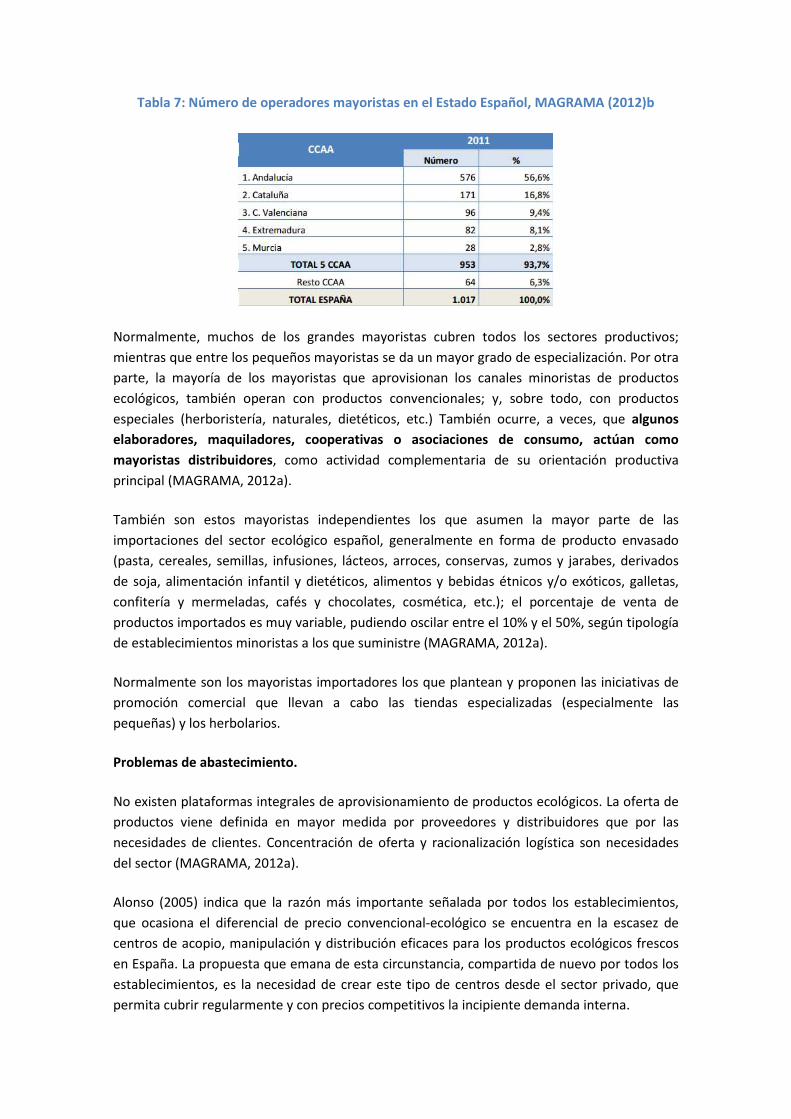

Tabla 7: Número de operadores mayoristas en el Estado Español, MAGRAMA (2012)b ........... 42

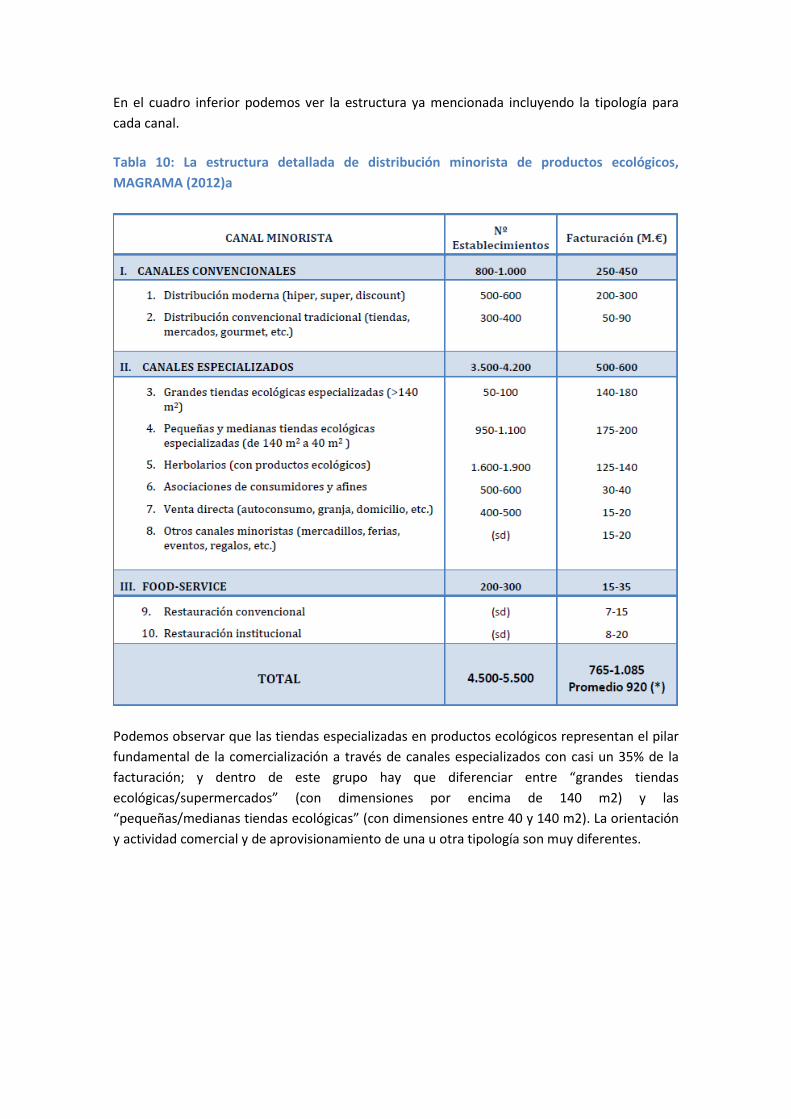

Tabla 8: Porcentajes de ventas por canal minorista, MAGRAMA (2012)a .................................. 45

Tabla 9: La estructura global de distribución minorista de productos ecológicos, MAGRAMA

(2012)a ........................................................................................................................................ 45

Tabla 10: La estructura detallada de distribución minorista de productos ecológicos,

MAGRAMA (2012)a ..................................................................................................................... 46

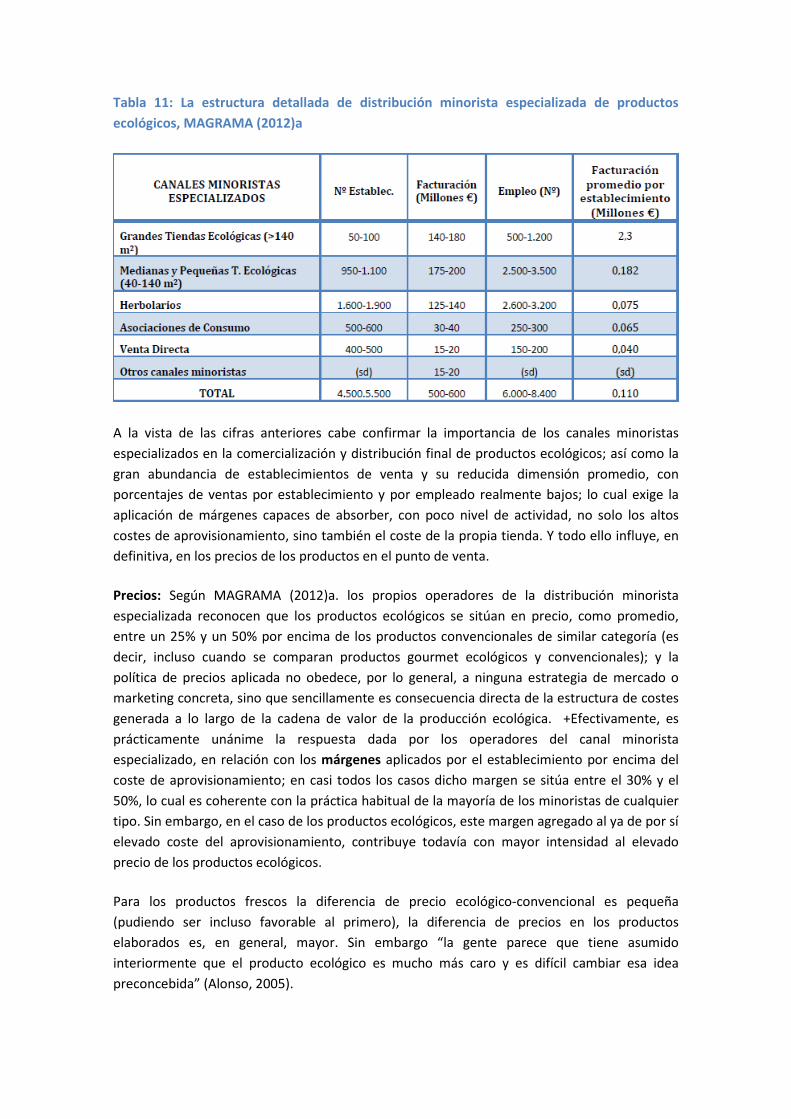

Tabla 11: La estructura detallada de distribución minorista especializada de productos

ecológicos, MAGRAMA (2012)a .................................................................................................. 48

Tabla 12: ESTRUCTURA DE COSTES EN LA FASE DE PRODUCCIÓN, MAGRAMA (2012)b. .......... 52

Tabla 13: PRECIO DE 1 KG DE TOMATE ECOLÓGICO PUESTO EN ALMACÉN DEL CENTRO DE

PREPARACIÓN/ENVASADO, MAGRAMA (2012)b. ...................................................................... 53

Tabla 14: CÁLCULO DEL PRECIO FINAL EN PUNTO DE VENTA, MAGRAMA (2012)b. ................. 53

Tabla 15: PRECIOS OBSERVADOS EN LINEALES DE VENTA, MAGRAMA (2012)b. ...................... 53

Tabla 16: Precios del tomate andaluz ecológico en origen. Campaña 2013/2014. Junta de

Andalucía (2014)a. ...................................................................................................................... 54

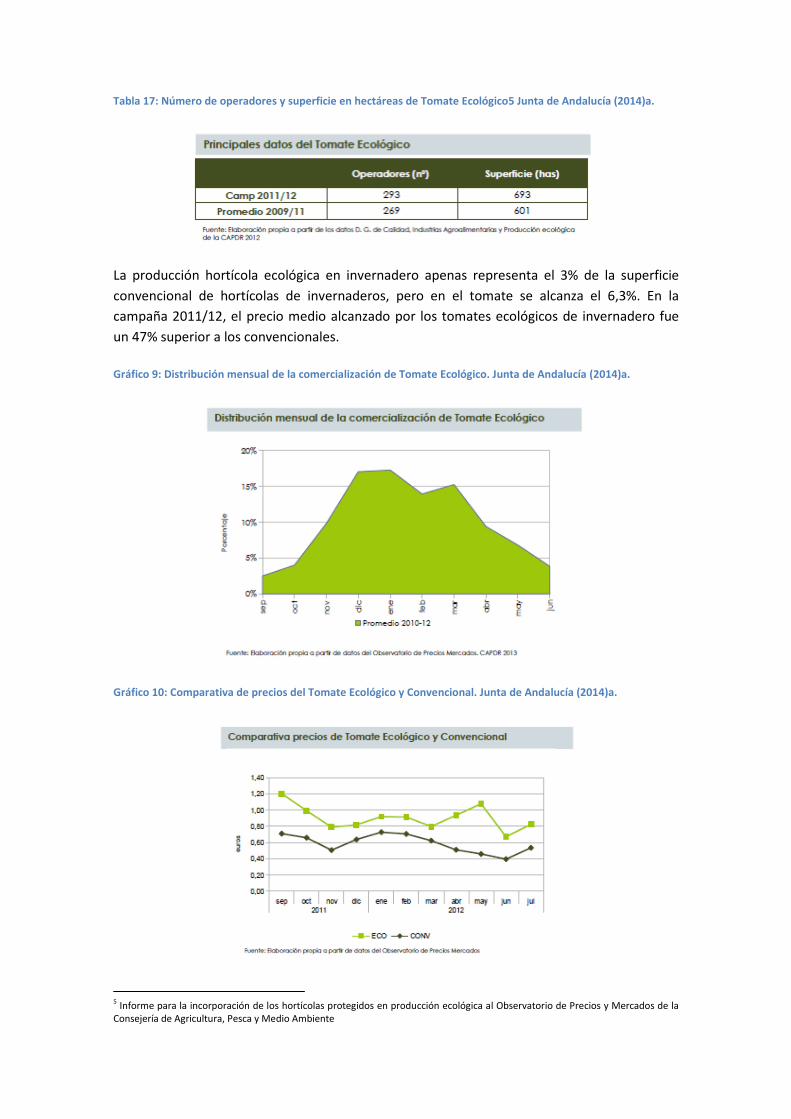

Tabla 17: Número de operadores y superficie en hectáreas de Tomate Ecológico Junta de

Andalucía (2014)a. ...................................................................................................................... 55

Tabla 18: Esquema de canales de comercialización agroalimentaria ecológica y convencional.72

Tabla 19: Fuentes (listados de tiendas) ....................................................................................... 78

Tabla 20: Cronograma de la investigación .................................................................................. 79

Tabla 21: Estructura empresarial de las tiendas ......................................................................... 83

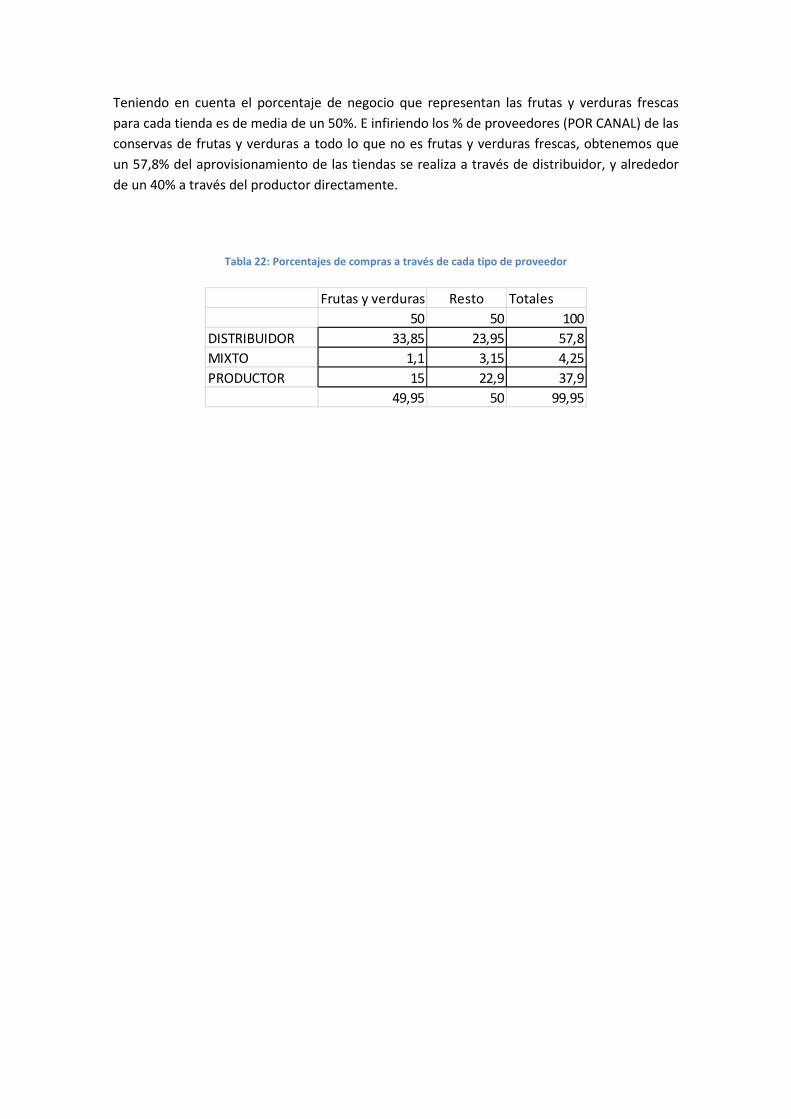

Tabla 22: Porcentajes de compras a través de cada tipo de proveedor ..................................... 91

1 Introducción, justificación, hipótesis y objetivos.

En esta sección presentaremos el trabajo a través de una introducción al estudio, la

justificación del mismo, las hipótesis planteadas al principio del estudio, los objetivos generales

y los objetivos concretos así como un esquema de la tesis, sus secciones.

1.1 Introducción

Las redes alternativas de alimentación y el movimiento de comercio justo han emergido en

respuesta a las contradicciones del sistema de alimentación industrial insostenible y las

relaciones de comercio explotadoras en las cadenas de aprovisionamiento global que apoyan

su crecimiento y reproducción. Estas contradicciones se le revelan en la inseguridad

alimentaria y en la malnutrición de alrededor de 1 billón de personas, crisis ecológicas,

agricultura convencional dependiente de las energías fósiles, y enfermedades asociadas a

estilos de vida occidentales y dietas ricas en grasas animales y comidas procesadas

industrialmente. Aunque la magnitud de estos problemas puedan para algunos parecer

exagerada, los activistas de la alimentación están encontrando distintas maneras de avanzar

en una nueva economía y en espacios culturales para el comercio y la producción y el consumo

de comida ecológica, de comercio justo, local, de calidad, y lenta (movimiento slow food).

Estas calificaciones distinguen estos alimentos de los producidos convencionalmente y

aprovisionados por el comercio internacional, los productores convencionales y cadenas de

supermercados (Goodman et al., 2012).

Los consumidores se han convertido en agentes de cambio en las relaciones de producción

sociales y ecológicas. Esta transformación depende en la asunción de valores en las prácticas

de cada día. Prácticas que se deben decidir, compartir y construir a través de procesos

relacionales y no que se tienen o no se tienen. El velo no cae de los ojos y se llega a la

perfección. La realidad nunca es perfecta pero siempre puede ser mejorada a través del

trabajo en relación con otros. A través de ideas y procesos abiertos reflexivos y discutidos. Lo

real, lo auténtico, local, no son conceptos perfectos, definidos, sino deben ser el resultado de

procesos. La búsqueda de lo local por ejemplo puede llevar a procesos de corte racista y de

naturaleza elitista (Goodman et al., 2012).

Por otra parte las calidades éticas y estéticas de los productos y las calificaciones

anteriormente mencionadas están abiertas a su captura por parte del movimiento

convencional lo cual puede provocar la progresiva neutralización de los proyectos sociales y de

las ambiciones críticas del movimiento alternativo y de comercio justo. Las grandes cadenas de

distribución están actualmente ofreciendo espacio en sus estanterías para “productos

alternativos” que son incluso producidos bajo su propia marca. Esto es una muestra de cómo

lo alternativo y lo convencional se entrelazan y confunden. Pueden los espacios alternativos

resistir esta asimilación y difusión por parte del movimiento convencional? Y si no, que tipo de

cambio social puede el movimiento social convencionalizado conseguir? (Goodman et al.,

2012).

1.2 Justificación

Según datos de la ONU hoy en día se fabrican alimentos para dar de comer a 11 millones de

personas en el mundo un número mucho mayor que la población actual del mundo. Vivimos

en un mundo donde cada vez se tira más comida y se pasa más hambre. El despilfarro

alimentario y el hambre son dos caras de una misma moneda, la de un modelo

agroalimentario que no funciona. 1/3 de los alimentos que se producen para consumo

humano cada año a escala global se despilfarran del campo al plato. En el campo, cuando la

remuneración del producto cae, entonces se paga un precio tan bajo al agricultor que a éste le

resulta más barato dejarlo en el campo, y que se estropee, que recolectarlo y comercializarlo.

En la distribución, muchos alimentos ni siquiera entran en la cadena alimentaria porque no

cumplen los requisitos de tamaño, color, peso… adecuados, aunque son perfectamente

comestibles. Y en nuestras casas, donde instados a comprar ofertas tipo 2×1, adquirimos

mucho más de lo que necesitamos. Las soluciones pasan por dar a la comida su valor social, no

únicamente su valor económico1

Si no tienes dinero para comparar la comida o para comprar las semillas, no puedes comer. La

alimentación se ha convertido en un negocio. La industria agroalimentaria hoy en día, la

agricultura industrial intensiva, utiliza los agrotóxicos que tienen un impacto medioambiental

contamina la tierra, contamina los acuíferos, utilizan fitosanitarios, por otra parte de cada día

hay menos campesinos en Europa, las explotaciones agrarias pequeñas están desapareciendo.

La Agroecología puede dar de comer al mundo. En el informe del Relator Especial de la ONU

(Organización de las Naciones Unidas, 2010) sobre el derecho a la alimentación, el Sr. Olivier

De Schutter concluye que la agroecología es un modo de desarrollo agrícola que no sólo

presenta fuertes conexiones conceptuales con el derecho a la alimentación sino que, además,

ha demostrado que da resultados para avanzar rápidamente hacia la concreción de ese

derecho humano para muchos grupos vulnerables en varios países y entornos. Por otra parte,

la agroecología ofrece ventajas que se complementan con enfoques convencionales más

conocidos, como la selección genética de variedades de alto rendimiento, y contribuye

enormemente al desarrollo económico más amplio.

Cómo romper los circuitos convencionales? las alternativas existentes son la agricultura

familiar y la agricultura ecológica a través de canales cortos de comercialización (CCC) con base

agroecológica.

Entre los problemas expuestos por las distintas iniciativas en el II Seminario Internacional de

experiencias en CCC de 2013 (Ecologistas en Acción, 2013), problemas que eran comunes y se

repetían en las diferentes experiencias, se señala la demonización de la distribución. Gran

parte de los consumidores ecológicos demonizan la distribución: la existencia de un

intermediario no aporta valor, hace aumentar el precio final y no repercute en el productor.

De esta manera la función de distribución queda demonizada y se evita en la medida de lo

posible acceder a estos productos a través de distribuidor.

1 http://esthervivas.com/2014/12/05/hay-que-reaprender-a-comer/

Sin embargo desde las iniciativas de consumo se mencionan como dificultades la identificación

de las tareas de logística y transporte, cómo mirar a la distribución. Y desde las redes de

productores se señala el elevado coste y tiempo necesario para la distribución “La distribución

es un trabajo, lo podemos disfrazar pero es un trabajo. Tiene un gasto de tiempo, de gasoil, de

infraestructuras... Pasas muchas horas en el coche que no se pagan.” Otro grupo en este

seminario menciona “Al estar en pueblos distintos la logística es complicada y tienen

problemas con el transporte y la distribución física. Para resolver el problema de la distribución

física ahora tienen una persona “liberada” a quien llaman “enlace”. Es decir, en cuanto estas

iniciativas pueden y deciden contratar a alguien es para las tareas más engorrosas, las de la

distribución.

Idénticas conclusiones obtenemos del estudio de Velázquez (2012). Entre los factores

destacados por los productores para descartar el uso de algunos canales cortos estarían el

gasto en transporte y tiempo, inconveniente predominante en mercadillos y tiendas, unido a la

atomización de los pedidos en éstas últimas, así como en Grupos de Consumo y reparto a

domicilio (sobre todo en frutas). El registro sanitario y la facturación son limitantes percibidos

para la venta en tiendas y restaurantes; y la falta de volumen o variedad para abastecer a los

canales de mayor consumo (comedores sociales y restaurantes).

“También he servido a varias tiendas ecológicas: la Ecotienda de Villanueva, con la que

trabajo muy bien porque no tiene que hacer facturación (que le complica por el tema de

hacer su papeleo para las subvenciones: trabajan por módulos). Aunque el volumen no

es muy grande ni constante, en temporada de cereza si es pedido casi semanal. Otras

tiendas son de Sevilla y en total (3) consumirán como la de Villanueva, pidiendo juntas,

pero es más incómodo porque con los portes hay que ajustar más el precio y sí que

exigen facturas…”

Para algunos productores la frecuencia de entrega semanal es perfecta, mientras que para

otros es excesiva; algunos prefieren hacer cestas cerradas de productos mientras que otros

prefieren no comprometerse con una variedad mínima.

En cualquier caso la distribución es un función complicada y necesaria de la que no puede

escapar ningún CCC desde el momento en que los productores y los consumidores no son las

mismas personas.

Ante esta realidad y para poder pasar a escalas de producción mayores, muchos productores

agroecológicos se están agrupando y apostando por distintos modelos (López, 2014). Podemos

distinguir dos modelos de articulación de los productores, en función de la centralización de

las labores comerciales, y por lo tanto de las inversiones y recursos colectivos destinados a

ello. El primer modelo se podría denominar “Centralizado”, y tendría semejanzas con el

modelo clásico de cooperativa: centralización de las ventas tanto en el espacio

(infraestructuras para el acopio y gestión logística) como en la promoción del producto.

Contratan personal para la logística y comercialización, y en algunos casos con abierto tiendas

propias. Este modelo se ajusta mejor a agrupaciones que reúnen una cantidad importante de

un solo producto (carne, cítricos, extensivos, etc.), que no puede ser vendido a través de

canales alternativos. También puede ajustarse a agrupaciones cuyos socios son agricultores a

tiempo completo, con una superficie de tamaño medio y un número limitado de cultivos por

cada finca. Y por último, a producciones que requieren ser transformadas y por lo tanto

requieren de inversiones o contratación de servicios de agroindustria.

El segundo modelo, denominado “Archipiélago” se caracteriza por grupos de productores que

utilizan vías comerciales individuales, pero que intercambian producto entre ellos sin

sobreprecio, más allá de los costes. Cada productor se beneficia del intercambio con otros

socios al poder ofrecer a sus puntos de distribución una mayor diversidad de producto y

multiplicar sus vías comerciales sin mayor esfuerzo que el intercambio de productos con los

otros miembros de la red. En este modelo las inversiones y gastos fijos son menores. Son

estructuras más flexibles y por lo tanto pueden adaptarse bien a circuitos comerciales

dispersos y con bajo volumen de pedido; aunque suelen exigir mayor dedicación a la

distribución y a la gestión comercial. Suelen reunir iniciativas con producciones muy

diversificadas tanto cada socio como a escala grupal; y reúnen granjas de menor tamaño

(López, 2014).

Estos modelos de organización de la parte de la producción son una respuesta a la

segmentación de la oferta y pueden ayudar a garantizar ésta en los CCC, ya sea venta directa,

grupos de consumo o tiendas especializadas. Porque las tiendas especializadas pueden

trabajar y trabajan en la actualidad en CCC.

Al igual que los productores necesitan organizarse y profesionalizar las tareas de distribución

para atender los CCC, las tiendas especializadas suponen organización y profesionalización de

las últimas tareas de la cadena de valor, entregar el producto agroecológico al consumidor.

Con este fin espero que este trabajo ayude en la comprensión de los demonizados y a no

dejarlos desplazarse hacia canales convencionales.

1.3 Hipótesis

1. En las pequeñas tiendas ecológicas especializadas y en los herbolarios, por lo general no es

frecuente encontrar frutas y verduras frescas (MAGRAMA, 2012a).

2. Las tiendas pequeñas y los herbolarios son muy dependientes, en su aprovisionamiento, de

los mayoristas más o menos especializados en ecológicos (en muchos casos representan

hasta el 80% o 90% del aprovisionamiento) (MAGRAMA, 2012a).

3. Las tiendas también se abastecen de frutas y verduras frescas no locales siendo Gumendi su

principal proveedor. Esta empresa familiar navarra, también productores, se ha convertido

en la actualidad en la principal distribuidora nacional de frutas y verduras ecológicas frescas

ofertando una muy amplia gama de productos de distinta procedencia (IAPH, 2010).

4. Las “grandes tiendas ecológicas” (o supermercados) se ubican preferentemente en grandes

ciudades de Cataluña, Madrid, Andalucía, C. Valenciana, etc. (MAGRAMA, 2012a).

1.4 Objetivos

a. Objetivo general

Entender cómo funciona el aprovisionamiento de tiendas especializadas de productos

ecológicos en Andalucía Occidental. Quien provee a estas tiendas de frutas y verduras frescas y

en conserva?

b. Objetivos específicos

Caracterización del mercado de productos ecológicos en los canales especialistas de venta:

caracterización de las tiendas de especializadas – estructura empresarial, gerencia y

conexiones con otros detallistas

Estructura de abastecimiento: caracterización de los proveedores, concentración del sector.

Condiciones comerciales de la compraventa.

Procedencia de los productos.

Análisis de los precios.

Detectar e incorporar las preocupaciones, necesidades, sensibilidades y expectativas de los

gerentes de tiendas de productos ecológicos como elementos de contraste, validación y

enriquecimiento de la información disponible en fuentes secundarias en forma de estudios.

Aportar el punto de vista de la distribución minorista especialista, como agente clave de la

cadena alimentaria y, en un alto porcentaje de los casos, principal cliente de la parte

productora.

Estos dos últimos objetivos se llevarán a cabo a través del estudio de:

Opinión de las tiendas frente a los problemas del aprovisionamiento de productos ecológicos y

locales: Detectar problemas existentes en cuanto al aprovisionamiento de productos

ecológicos y locales. Conocer el peso de cada una de esas dos etiquetas de calidad (ecológico y

local) en la decisión de compra de los responsables de las tiendas.

Conocer la opinión de las tiendas frente al producto local.

Conocer la opinión de las tiendas frente a los intermediarios.

Estudiar su opinión sobre los SPGs.

Estudiar la opinión de las tiendas frente a otros canales de comercialización, especialmente

sobre los otros canales cortos de comercialización.

1.5 Esquema de la tesis.

En la siguiente sección vamos a presentar el marco convencional y el marco agroecológico para

intentar entender cómo funciona la distribución agroalimentaria en España y dónde situar a las

tiendas especialistas de productos ecológicos. A continuación se presenta otro marco, el de

hibridación, que quizás explique mejor cómo funciona el aprovisionamiento de estas tiendas.

En la tercera sección se presenta la metodología seguida en la investigación y en la siguiente

los resultados de la misma así como el análisis de los resultados.

En las dos últimas secciones tenemos la discusión de los resultados y la conclusión de este

trabajo.

2 Estado de la cuestión y Marco Teórico – revisión bibliográfica

Para poder entender cómo funcionan las tiendas especialistas de productos ecológicos y sobre

todo su aprovisionamiento vamos a proceder en esta sección a explicar dos marcos teóricos

que suponen dos modelos diferentes de representación del sistema de distribución

agroalimentario. El primer modelo nos muestra los agentes y redes “convencionales” de

alimentación mientras el segundo modelo nos muestra los agentes y redes “alternativos” de

alimentación. En cada modelo las tiendas especialistas minoristas ocupan un lugar distinto en

la cadena de valor de los productos.

2.1 Redes Convencionales de Alimentación. Marketing y Comercialización de productos

agroalimentarios. Marco teórico del Marketing.

En esta sección vamos a presentar el modelo convencional de distribución agroalimentaria

general sobre todo para productos no ecológicos para luego pasar a presentar las

especificidades de la distribución convencional de producto ecológico.

2.1.1 Agentes del mercado convencional agroalimentario. Qué es un detallista (grandes y

pequeños), qué es un mayorista, qué es un distribuidor según la disciplina de

Marketing empresarial: Distribución comercial.

La comercialización de productos agroalimentarios es llevada a cabo por diversos tipos de

empresas. Estas empresas pueden ser: agricultores, productores, industria elaboradora,

comerciantes, procesadores y distribuidores. Es fundamental conocer el papel que cada uno

desempeña dentro del canal de comercialización.

Los canales de marketing son conjuntos de organizaciones interdependientes que participan

en el proceso de poner a disposición de los consumidores un producto o servicio para su uso o

consumo, existiendo una serie de trayectorias que siguen los productos y los servicios tras su

producción, y que culminan en la compra y uso por parte del usuario final (Stern et al., 1999 en

Mollá, 2007)

En todo este proceso, algunos intermediarios (agentes, instituciones, operadores…), como los

mayoristas o los minoristas, compran, se hacen con la propiedad y revenden la mercancía;

otros como los comisionistas, los representantes de los fabricantes o los agentes de ventas,

buscan clientes y pueden negociar en representación del productor, pero no compran los

productos; otros, como empresas de transporte, de almacenaje, bancos u otros servicios,

colaboran en el proceso de distribución pero ni adquieren la propiedad de los bienes ni

negocian su compraventa, son los llamados proveedores o facilitadores de servicios (Kotler et

al., 2006 en Mollá, 2007).

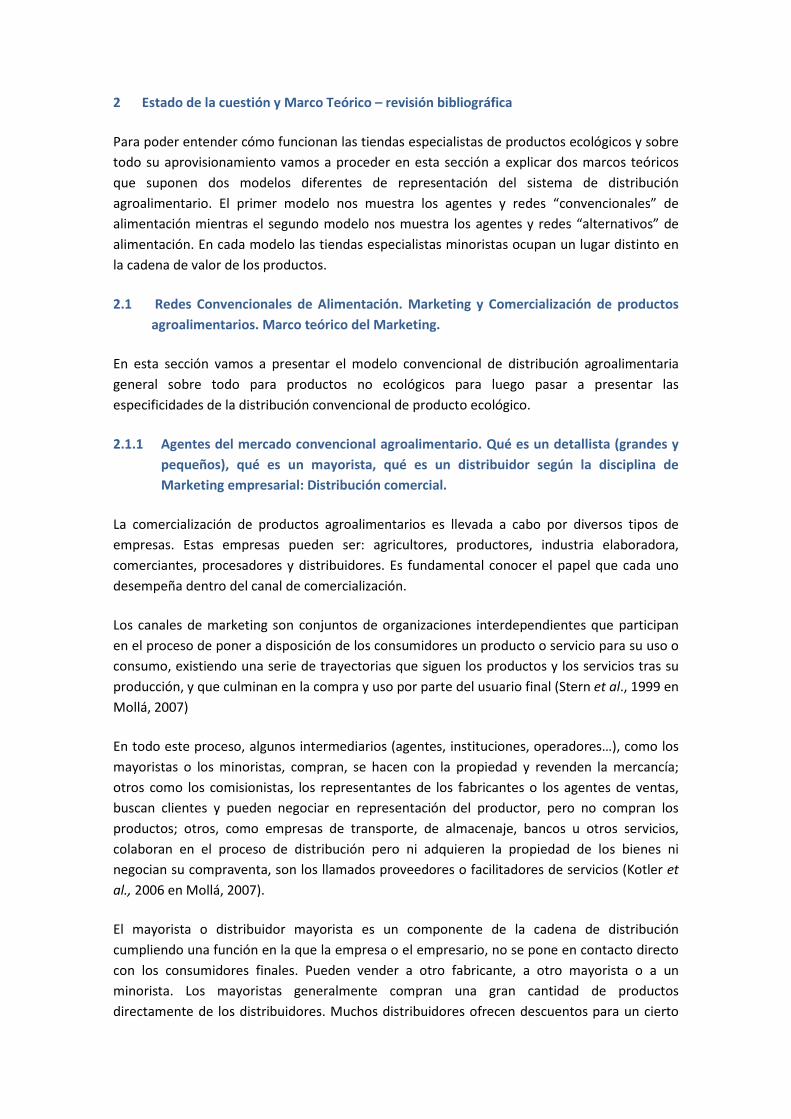

El mayorista o distribuidor mayorista es un componente de la cadena de distribución

cumpliendo una función en la que la empresa o el empresario, no se pone en contacto directo

con los consumidores finales. Pueden vender a otro fabricante, a otro mayorista o a un

minorista. Los mayoristas generalmente compran una gran cantidad de productos

directamente de los distribuidores. Muchos distribuidores ofrecen descuentos para un cierto

número de artículos comprados o por la cantidad total gastada en mercancías. El alto volumen

las órdenes de compra por lo general mejoran el poder de compra de un mayorista. Los

mayoristas adquieren la mercancía, son sus propietarios. Las mercancías son frecuentemente

destinadas a los minoristas. El hablar de distribuidor mayorista puede llevar a confusión con el

término distribuidor.

Figura 1: Principales funciones del comercio mayorista. Godás (2007).

El distribuidor es la empresa o persona que distribuye un producto para su comercialización,

actuando de intermediario entre el productor y el detallista o mayorista. Los distribuidores

suelen tener una relación comercial con los fabricantes que representan. Muchos

distribuidores mantienen acuerdos exclusivos de compra que limitan el número de

participantes o permiten a los distribuidores cubrir un determinado territorio. El distribuidor se

convierte en el punto directo de contacto con la fábrica para los posibles compradores de

ciertos productos. Sin embargo, rara vez los distribuidores venden productos de un fabricante

directamente a los consumidores. Los representantes mayoristas y minoristas generalmente

buscan a los distribuidores para comprar productos para su reventa2.

Un comercializador vende un producto, puede encargarse o no de su distribución y puede ser

o no propietario del producto.

Otros agentes que no son propietarios de los productos que distribuyen son (Godás, 2007):

2 En nuestro estudio hemos encontrado que las tiendas (y los mismos distribuidores) llaman

“distribuidores” a los distribuidores mayoristas habituales, sin tienda y “mayoristas” a los

distribuidores mayoristas que se encuentran en un Merca o tienen un local abierto al público

(minorista normalmente) con un horario y dónde los gerentes de las tiendas pueden ir a

comprar. Los “distribuidores” te envían la mercancía pero no tienen “tienda”. Estos mismos

términos son los que hemos utilizado en este estudio.

• Broker. Pone en contacto a productor y comprador. Se trata de un intermediario neutral

cuyo principal objetivo es asesorar en la negociación comercial. Generalmente actúa como

representante de la parte vendedora, que es quien suele contratar y pagar sus servicios.

• Agente comercial o representante. Actúa como intermediario entre el fabricante y el

minorista. Suele tener una relación estable y a largo plazo con el fabricante, cobrando una

comisión por las ventas realizadas.

• Comisionista. Se trata de colaboradores con carácter eventual que reciben una

compensación económica por los servicios prestados.

Un proveedor es todo aquel que provee o abastece, o que entrega bienes o servicios a otros.

El distribuidor minorista, minorista o detallista es la empresa comercial o persona en régimen

de autónomo que vende productos al consumidor final. Son el último eslabón del canal de

distribución, el que está en contacto con el mercado.

1. Canales o Redes de canales?

El Ministerio de Agricultura del Estado español ha definido los canales de comercialización en

función del número de agentes: si el número de agentes entre el productor y el consumidor es

menor o igual a uno hablamos de canales cortos de comercialización agroalimentaria. Si el

número es mayor a uno hablamos de canales largos de comercialización (MAGRAMA 2013a).

Otra definición habitual distingue entre canales de comercialización tradicionales y modernos

MAPA (2003):

· Canal de comercialización moderno: referido a los productos destinados a la gran

distribución. En este se encuentran los mayores operadores tanto de origen como de destino.

Son frecuentes los protocolos de producción y los acuerdos a medio plazo. La mayoría de las

empresas están certificadas. Los niveles de verticalización son altos y, en buena medida, ha

desaparecido el paso por los mercados centrales.

· Canal de comercialización tradicional: referido a los productos caracterizados por su paso

por los mercados centrales y su venta en fruterías tradicionales.

La diferencia entre ambos tipos de canales no es nítida. Dentro de los mercados centrales se

encuentran empresas que han alcanzado niveles de verticalización considerables con sus

suministradores y, a la vez, hay empresas de la gran distribución que compran en los mercados

centrales, y redes de frutería que se están verticalizando con mayoristas en destino y realizan

acuerdos de suministro con las fases anteriores. Estas configuraciones específicas de cadenas

de distribución, además, suelen estar construidas en relación con el producto horto-frutícola

fresco. Las configuraciones específicas que adoptan los canales comerciales para distintas

familias de productos pueden adoptar formas que difieren sensiblemente de estas dos

configuraciones tipo mayoritarias.

Los canales cortos de distribución (o de radio corto) también tenían un peso muy importante

tradicionalmente. La distribución de “radio corto” se trata de las ventas hechas a minoristas

locales y a mayoristas que operan en el ámbito local y comarcal3. En el gráfico 1 podemos

observar que las ventas a través de canales cortos de comercialización de productos

hortofrutícolas convencionales está en torno al 10% (datos del año 2000?):

Gráfico 1: Estimación volumen de ventas hortofrutícola para cada tipo de canal comercial,

MAPA (2003):

En el gráfico 2 hemos incluido datos un estudio más reciente, aunque para todo el sector

agroalimentario (no aparecen datos para el sector hortofrutícola en concreto) con el

porcentaje de empresas que utilizan cada canal de comercialización. Parece ser que un 33% en

el año 2007 vendía a través de empresas detallistas.

Gráfico 2: Porcentaje de empresas que utilizan cada canal de comercialización, MAGRAMA

(2013)a

3 http://www.infoagro.com/frutas/sistemas_comercializacion_frutas_hortalizas.htm

Los canales de distribución agroalimentarios tradicionales se caracterizaban por una relativa

estabilidad de la oferta y una demanda relativamente homogénea que daba lugar a una red de

agentes bastante inmóvil durante muchos años. Sin embargo el sector agroalimentario no ha

sido ajeno al proceso de especialización de Stigler (1951, en Fernández et al., 2007): con el

incremento el tamaño de los mercados y el volumen de operación de las empresas, se produce

la especialización en una sola función para conseguir economías de escala, alcanzado un

tamaño más cercano al óptimo de producción. A partir del análisis de sus cadenas de valor4,

las empresas externalizarán las funciones empresariales no estratégicas debido al coste de

oportunidad de esos recursos utilizados en funciones no estratégicas. De esta forma, a medida

que aumenta el tamaño del mercado también aumentará su segregación. En la distribución

comercial, este fenómeno explica, por ejemplo, el desarrollo de las empresas de logística y de

las empresas especializadas en la comercialización. Esto también explica las agrupaciones de

empresas, la franquicia o las centrales de compra, para conseguir una mayor especialización en

las funciones de la distribución a través de la cesión de funciones como las compras,

almacenamiento, constitución de surtidos, pagos, publicidad y desarrollo de la marca

minorista, etc. a otras empresas del grupo o a unidades de gestión especializada, pudiendo

concentrarse en lo que la empresa aportar mayor valor añadido.

Siguiendo este argumento se puede afirmar que el aumento del tamaño de los mercados da

lugar a una nueva configuración de los canales de distribución: concentración y diversificación

de la oferta de productos a través de un aumento del número de proveedores e incremento de

tamaño y concentración de las empresas minoristas. De esta forma los canales de distribución

se han alejado de los circuitos lineales tradicionales de comercialización agroalimentaria que

contaban con fases de distribución, agentes y funciones bien definidas (Fernández, 2007)

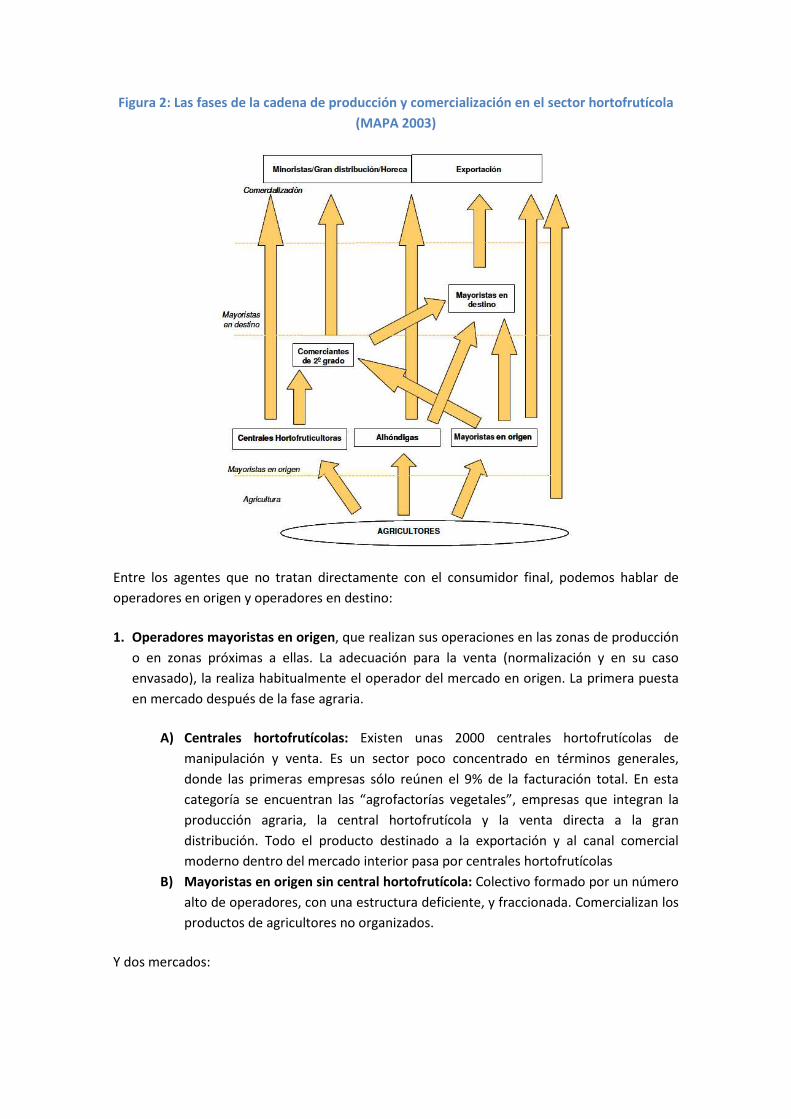

Esta tendencia es muy clara en el sector hortofrutícola convencional. Las fases de la cadena de

producción y comercialización en este sector son (MAPA 2003): producción agraria, primera

puesta en mercado y comercialización en destino.

4 La cadena de valor empresarial, o cadena de valor, es un modelo teórico que permite

describir el desarrollo de las actividades de una organización empresarial generando valor al

cliente final. La cadena de valor ayuda a determinar las actividades o competencias distintivas

que permiten generar una ventaja competitiva. Tener una ventaja de mercado es tener una

rentabilidad relativa superior a los rivales en el sector industrial en el cual se compite, la cual

tiene que ser sustentable en el tiempo (Porter, 1985).

Figura 2: Las fases de la cadena de producción y comercialización en el sector hortofrutícola

(MAPA 2003)

Entre los agentes que no tratan directamente con el consumidor final, podemos hablar de

operadores en origen y operadores en destino:

1. Operadores mayoristas en origen, que realizan sus operaciones en las zonas de producción

o en zonas próximas a ellas. La adecuación para la venta (normalización y en su caso

envasado), la realiza habitualmente el operador del mercado en origen. La primera puesta

en mercado después de la fase agraria.

A) Centrales hortofrutícolas: Existen unas 2000 centrales hortofrutícolas de

manipulación y venta. Es un sector poco concentrado en términos generales,

donde las primeras empresas sólo reúnen el 9% de la facturación total. En esta

categoría se encuentran las “agrofactorías vegetales”, empresas que integran la

producción agraria, la central hortofrutícola y la venta directa a la gran

distribución. Todo el producto destinado a la exportación y al canal comercial

moderno dentro del mercado interior pasa por centrales hortofrutícolas

B) Mayoristas en origen sin central hortofrutícola: Colectivo formado por un número

alto de operadores, con una estructura deficiente, y fraccionada. Comercializan los

productos de agricultores no organizados.

Y dos mercados:

a. Mercado no organizado: que incluye las subastas (conocidas como alhóndigas), la

compra ocasional en campo y la venta directa a operadores comerciales locales.

b. Mercado organizado: caracterizado por la existencia de diversas fórmulas de fórmulas

de verticalización:

a) Cooperativas o SAT (Sociedad Agraria de Transformación).

b) Verticalización de la fase agraria y la primera puesta en mercado, de manera que

ésta se convierte en un flujo intra empresarial.

c) Establecimiento de relaciones contractuales a medio plazo.

2. Operadores mayoristas en destino, que ejercen su actividad en las zonas de consumo

(mercados centrales de las ciudades y centros de la red MERCASA). Comercialización en

destino y/o segunda fase comercial

A) Grandes operadores comerciales de frutas y hortalizas, su actividad principal es la

intermediación, y los tipos de empresas son:

· Filiales de los grandes operadores mundiales de frutas

· Grandes empresas de capital nacional

· Filiales de grandes mayoristas europeos

· Centrales de compra de las empresas de la gran distribución

· Cooperativas de segundo grado

B) Mayoristas tradicionales en destino:

· Ubicados en los MERCA, la mayoría son empresas pequeñas. Integrados en la

empresa nacional MERCASA, están ubicadas unas 1.200 empresas de distribución que

comercializaron en 2002 unas 4,2 millones de toneladas con un valor cercano a los 3000

millones de euros. Las compras de la gran distribución están obviando estos mercados al

dirigirse directamente a origen.

· Existen mayoristas especializados, que han adaptado sus estructuras a su objetivo.

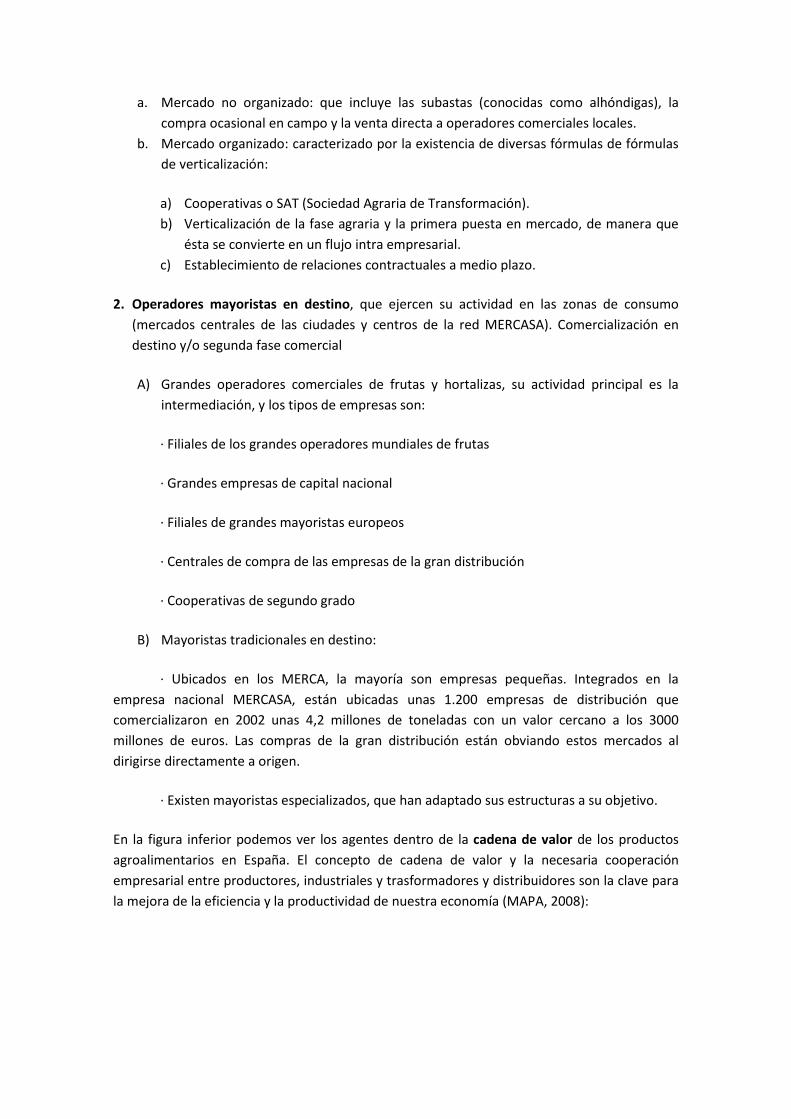

En la figura inferior podemos ver los agentes dentro de la cadena de valor de los productos

agroalimentarios en España. El concepto de cadena de valor y la necesaria cooperación

empresarial entre productores, industriales y trasformadores y distribuidores son la clave para

la mejora de la eficiencia y la productividad de nuestra economía (MAPA, 2008):

Figura 3: Cadena de Valor de los productos agroalimentarios. MAPA (2008):

Se pueden establecer diferentes criterios a la hora de clasificar los establecimientos minoristas

o detallistas, agentes que intervienen en la distribución minorista, en contacto directo con el

cliente final (consumidor). Entre ellos el nivel de servicio que pueden ofrecer los compradores

donde hablaremos de despachos personalizados u autoservicio. También, atendiendo la

variedad de amplitud del surtido, hablaremos de generalistas y especializados. En cuanto al

nivel relativo de precios podemos clasificarlos de descuento o productos de lujo. En cuanto su

ubicación espacial pueden ser independientes, en calle comercial o agrupados en centros

comerciales o mercados. Y en función de la organización de la empresa y del establecimiento,

donde hablaremos de establecimientos independientes hasta cadenas franquiciadas o

integradas. Además estos criterios no son dicotómicos y muestran una amplia gama de

variedades y de matices, lo que hace más difícil la clasificación. Por tamaño expositor se habla

de hipermercados (más de 2.500m2), supermercados(pequeños: entre 100 y 400m2,

medianos: entre 400 y 1500m2 y grandes: entre 1500 y 2500m2), tiendas tradicionales,

mercado de abastos…

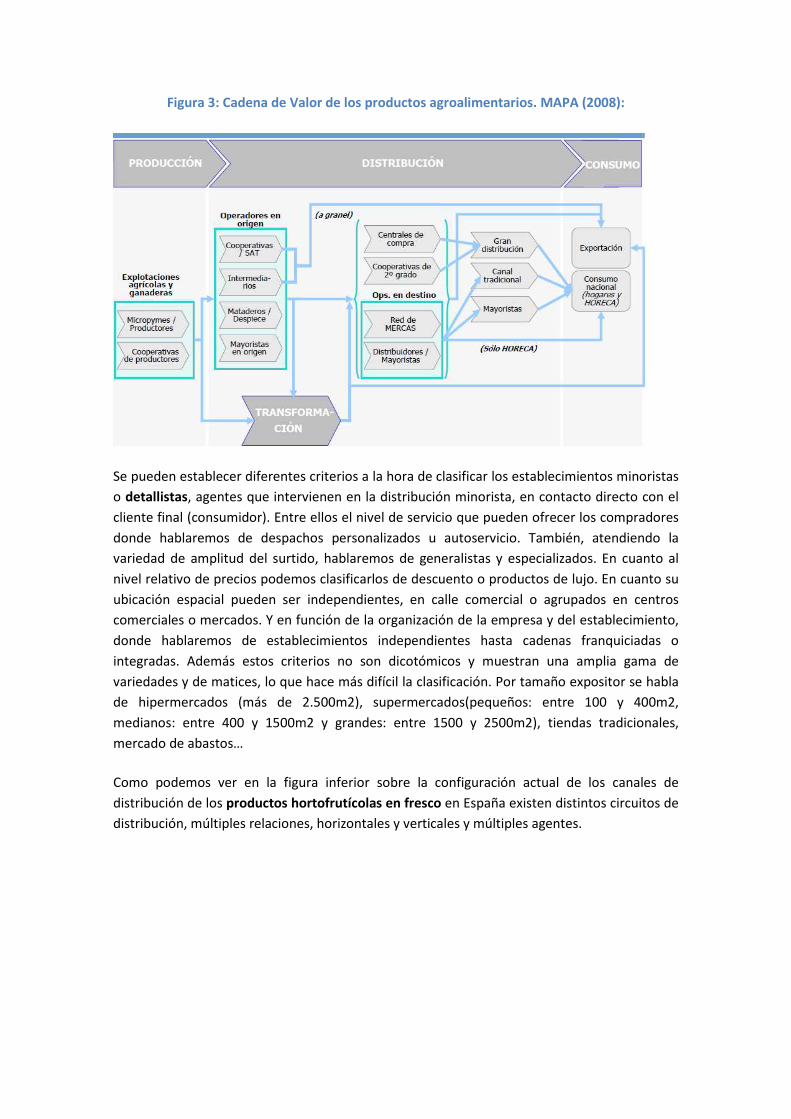

Como podemos ver en la figura inferior sobre la configuración actual de los canales de

distribución de los productos hortofrutícolas en fresco en España existen distintos circuitos de

distribución, múltiples relaciones, horizontales y verticales y múltiples agentes.

Figura 4: los canales de distribución de los productos hortofrutícolas en fresco en España

(Fernández et al., 2007)

En resumen, tradicionalmente los agricultores vendían sus productos a los operadores

mayoristas en origen cuyas dos funciones principales consistían en la agrupación de productos

hasta constituir lotes de tamaño suficiente como para ser comercializados en términos

económicamente viables, y en embalar los productos debidamente clasificados para ser

remitidos a los mercados de destino que mayoritariamente eran nacionales. En gran parte de

los casos el producto se enviaba a los mercados tradicionales a resultas de cómo se vendiera el

producto o, en el caso de la exportación, se enviaba en consignación a los mercados

internacionales (Fernández et al., 2007).

En la actualidad, el producto entregado por los agricultores debe considerarse como producto

semielaborado, necesitado de un proceso de acabado para hacerlo apto para su

comercialización en los mercados de destino, nacionales o internacionales. De manera que la

primera puesta en mercado del producto no la realizan los agricultores, sino medianas y

grandes empresas, las llamadas centrales hortofrutícolas, capaces de mantener grandes

instalaciones de carácter industrial y de comercializar el producto con los operadores de origen

(Fernández et al., 2007).

La razón de estos flujos horizontales y de importación es doble: conseguir mejores precios de

compra y disponer a lo largo de toda una campaña de la cantidad de producto y el surtido

suficientes para cumplir sus compromisos de abastecimiento con los grandes distribuidores en

destino. Las centrales hortofrutícolas se han convertido así en los auténticos oferentes en

origen (Fernández et al., 2007).

Una figura de nueva aparición en los canales de distribución que ha adquirido gran relevancia

es la de las comercializadoras ligadas a las grandes empresas de distribución europeas,

titulares de híper y supermercados situados en toda Europa. Estas empresas se abastecen

generalmente de las centrales hortofrutícolas para luego distribuir el producto a sus propios

establecimientos, tanto en España como en el resto de los países europeos. De esta forma se

han constituido unos importantes canales paralelos que saltan el escalón de los tradicionales

mercados mayoristas en destino. Si bien es frecuente que realicen compras en estos

mercados para completar su surtido (Fernández et al., 2007).

Esta evolución de los canales de distribución agroalimentarios hacía la constitución de

auténticos sistemas de comercialización en red provoca que los términos de los intercambios

salen de la negociación en mercados abiertos, estableciéndose cada vez más como acuerdos

entre partes de una misma organización empresarial. La razón de esta evolución debe

buscarse no sólo en la posibilidad que da a los grandes minoristas su tamaño, sino en la

búsqueda de la eficiencia necesaria para competir en los mercados finales transnacionales, a

los que se ha trasladado el punto crítico de la competencia (Fernández et al., 2007).

2. Agentes

A continuación se procede a describir cada uno de los principales tipos de empresas que

operan en el sector hortofrutícola español (MAPA, 2003):

- Agrofactorías vegetales: son las grandes firmas que incluyen en una sola empresa la

producción agraria y la manipulación, dirigen su producción a los mercados exteriores y a los

segmentos más cualificados. Está muy extendida la certificación y mantienen acuerdos a

medio plazo con la distribución. Se centran en el sureste peninsular y Canarias. Su producción

es la horticultura intensiva de invierno, aunque algunas empresas están ampliando sus

temporadas y gamas incluso extendiéndose a otras áreas.

- Cooperativas y Sociedades Agrarias de Transformación (SAT) de origen del sistema de

horticultura intensiva: son empresas similares a las anteriores, en las que la producción agraria

es realizada por los socios. Suelen tener un nivel muy alto de disciplina, cuentan con técnicos

de campo y la estrategia de la producción cada vez más la define la cooperativa. Su eficacia es

alta.

- Mayoristas “alhondiguistas”: son empresas que provienen de la evolución de las alhóndigas

tradicionales, que cuentan con central hortofrutícola y compran en firme una parte

considerable de la producción de sus suministradores. Cada vez más disponen de acuerdos de

suministro con los agricultores. Su peso en la exportación y en el suministro a la gran

distribución es inferior que el de las fórmulas anteriores. Son originarias de la horticultura

intensiva del sudeste peninsular, pero fórmulas similares se encuentran en más sistemas

productivos.

- Operadores en origen de plátano: toda la producción se encuentra en organizaciones de

productores, es decir, verticalizada con mayores o menores niveles de disciplina interna. Están

completamente especializados en plátano y, con frecuencia, están verticalizados con

operadores de los mercados internacionales de banana y de los mercados centrales españoles.

- Grandes productores verticalizados y cooperativas de fresa: reúnen en una misma empresa o

grupo empresarial la producción en campo y la manipulación. Están centrados en un solo

producto, aunque algunos intentan diversificar, sobre todo la naranja. Están concentrando la

producción. Entre estas empresas hay cooperativas con un alto nivel de disciplina. Dificultades

para resolver la contratación de la mano de obra, lo que repercute en las explotaciones de

mayor tamaño, que no disponen de mano de obra familiar suficiente.

- Cooperativas de primer grado de cítricos: entre ellas hay empresas de gran dimensión que

comercializan bien sus producciones, pero también existen pequeñas empresas con

instalaciones y gestión deficientes. Están muy generalizadas las Agrupaciones para

Tratamientos Integrados de Agricultura (ATRIA) y cuentan con técnicos de campo. Se

encuentran con el problema de la desprofesionalización de una parte de su base social debido

a la fragmentación de las explotaciones. Algunas cuentan con sección de cultivos para

solventar este problema.

- Mayoristas en origen de cítricos: aquí se encuentran un número muy alto de operadores con

distinta estructura. Entre ellos existe un núcleo que funciona muy bien, suele tener los mismos

suministradores con los que mantienen acuerdos de suministro estables y, frecuentemente,

realizan la compra en árbol. Algunos tienen una parte de la producción propia. Otro colectivo

de empresas tiene menor dimensión y deficiencias en la verticalización con los agricultores, lo

que puede ser importante en la aplicación de la trazabilidad. En general están bien

posicionados en la exportación.

- Operadores comerciales en origen de manzana y pera (cooperativas de primer grado y

sociedades mercantiles). Incluye cooperativas de primer grado y sociedades mercantiles. Se

encuentran sobre todo en el Valle del Ebro. No suelen ser de gran tamaño. Muchas cuentan

con socios o suministradores poco profesionalizados. En el caso de las cooperativas, la

disciplina, aunque difiere mucho de unos casos a otros, en general no es alta. Con frecuencia

se encuentran deficiencias en la gestión y comercialización. Compiten más con los productos

europeos y los del hemisferio Sur.

- Cooperativas de fruta de temporada (albaricoque, melocotón, ciruela, níspero, cereza, etc.):

Existe un colectivo de cooperativas con adecuado nivel de eficiencia, disponen de y con

frecuencia servicios de campo. Muchas están orientadas a la exportación y cuentan con una

disciplina alta. Muchas disponen de acuerdos con la gran distribución. En este bloque hay

también empresas con escasa disciplina interna y deficiente gestión.

- Mayorista de origen de fruta de temporada: Es un bloque heterogéneo de empresas. Algunos

han conseguido la catalogación de organización de productores tras aplicar mecanismos de

verticalización con sus suministradores agricultores. Pueden estar o no especializados en un

solo producto, dependiendo de las producciones locales. Algunos tienen al menos una parte

de producciones propias e incluso están verticalizados con operadores de los mercados

centrales. Sin embargo, en este segmento también coinciden algunas empresas poco

estructuradas que trabajan a través de una red de corredores y almacenes locales. Los

mayores exportan y tienen acuerdos de suministro con la gran distribución.

- Organizaciones de productores de patata, la mayoría son cooperativas, existen 12 (algunas de

las cuales se están especializando en servir a la industria transformadora). Se enfrentan a un

sector que es poco interesante para el agricultor en gran medida. Han realizado instalaciones

en cámaras y han mejorado el tratamiento poscosecha y la presentación del producto.

- Cooperativas de segundo grado: entre las cooperativas de segundo grado del sector de

frutas y hortalizas existen algunas que se encuentran entre las primeras firmas del sector,

cuentan con buena gestión y tienen excelentes equipos comerciales. Las hay especializadas

mientras otras trabajan con más producciones. Los niveles de disciplina interna son muy

distintos, lo que provoca que difiera su situación en la cadena de producción. Algunas

mantienen estrechos vínculos de colaboración de cara a la exportación. Un segmento dentro

de estas empresas juega un papel muy importante en asesorar a sus asociadas en cuestiones

como la trazabilidad. Su participación en el conjunto del sector está creciendo y cada vez más

dirigen sus producciones a la exportación y a los segmentos más organizados. Cuentan con

importantes acuerdos con la gran distribución.

- Grandes operadores de los mercados de frutas y hortalizas: la mayoría tienen rango al menos

europeo. Trabajan con toda la gama de productos. Con frecuencia importan y exportan

productos hortofrutícolas. Suelen disponer de acuerdos de suministro con operadores de

origen o incluso participaciones de capital. Habitualmente tienen resuelta la logística,

internamente o externalizada, y a veces prestan ese servicio a otros operadores. Están

empezando a aplicar la trazabilidad. Entre sus clientes están algunas de las grandes superficies

y centrales de compra. Algunos de ellos trabajan desde varios MERCA.

3. El poder de la distribución detallista

El control de los canales agroalimentarios ha basculado hacía los vendedores finales, los

minoristas –Y ello en perjuicio del poder de negociación del que tradicionalmente habían

tradicionalmente gozado los productores. A pesar de la creciente importancia de las

organizaciones de productores (OP) y Entidades Asociativas Agrarias (EAA) , en el marco de la

reforma europea del sector de 1996, la Organización Común de los Mercados (OCM) de frutas

y hortalizas en la que se potencian estas figuras, la concentración no es aún suficiente en

comparación con otros países europeos y con el fin de establecer un mayor equilibrio entre la

oferta y la demanda, incrementando el poder de negociación de los productores y fomentando

las economías de escala, con el objetivo de estabilizar los precios (Mollá, 2007).

Por otra parte cuanto mayor sea el poder de mercado de los detallistas, es decir, cuanto mayor

sea su cuota del mercado final, mayor será su poder de negociación frente a los proveedores, y

mayor su capacidad para organizar las funciones entre los distintos agentes participantes en la

distribución.

Se diferencian así tres entornos de competencia en los canales de comercialización: dos

entornos de competencia horizontal (entre agentes que operan en una determinada fase del

sistema de producción y distribución), uno entre productores y otro entre minoristas en los

mercados finales; y un entorno de competencia vertical, entre proveedores y minoristas, que

relaciona los dos entornos de competencia horizontal. La competencia que deben abordar los

productores se manifiesta por tanto en varios niveles y ante distintos participantes en el canal.

La competencia intermarcas, respecto de otros productores que elaboran productos

sustitutivos; la competencia frente a los minoristas, sobre precios, características de los

productos y términos de aprovisionamiento que, en función del poder de negociación de un

determinado productor frente a un determinado detallista o agrupación de compras de

minoristas, da lugar a la realización de un mayor o menor número de funciones a realizar por

el productor (transporte, almacenamiento, modos de entrega del producto, realización de la

reposición de los lineales, etc.) y a la fijación de un determinado precio específico a un

detallista (como resultado de la aplicación de diferentes descuentos), que determinan los

ingresos del proveedor (Cruz, 1997). Por último debe enfrentar la competencia entre sus

propias marcas, ya que su producto se venderá a distintos precios y en distintas condiciones,

en diferentes establecimientos, según la política seguida por cada distribuidor minorista.

En este contexto de globalización de la economía en los grandes grupos de distribución

comercial (Carrefour, Mercadona) continúan utilizando un aprovisionamiento dentro y fuera

de las fronteras. El uso de mayoristas especializados, de «suministradores privilegiados» y de

normas privadas ha conducido al fortalecimiento del poder de mercado de esas cadenas frente

a los productores de frutas y hortalizas.

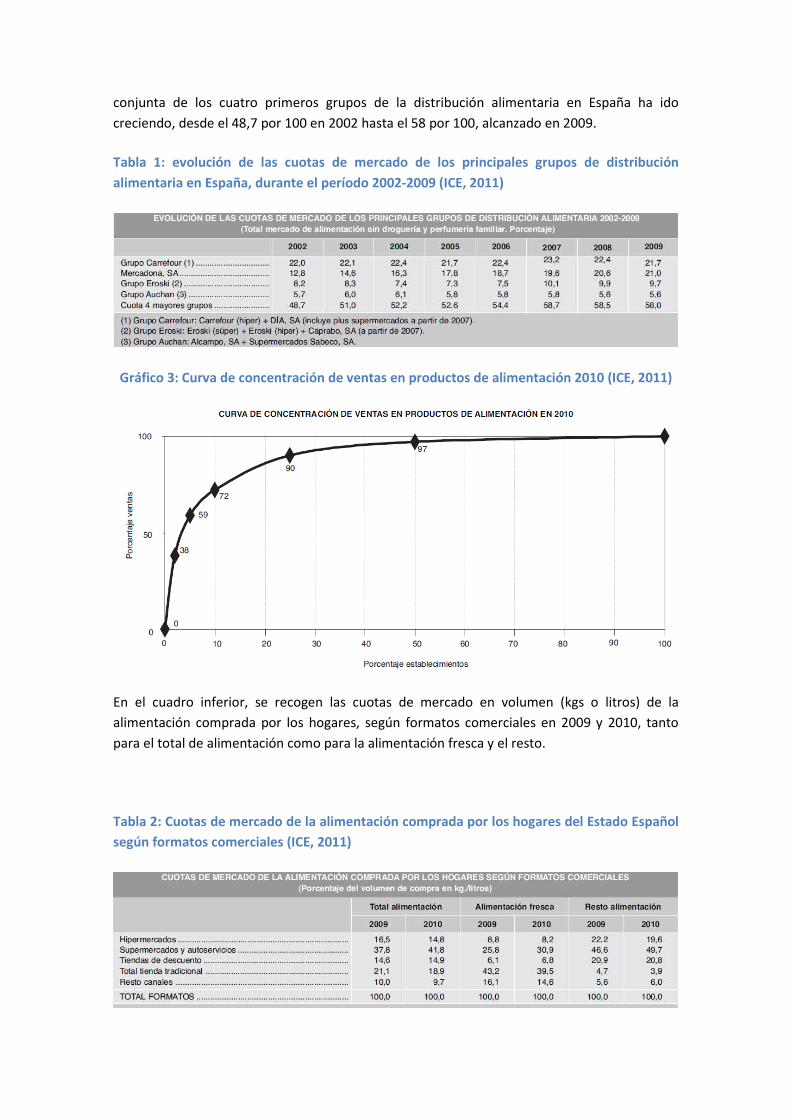

La concentración en la distribución alimentaria (ICE, 2011). En los dos cuadros inferiores, se

recoge la evolución de las cuotas de mercado de los principales grupos de distribución

alimentaria en España, durante el período 2002-2009, considerando el mercado total de

alimentación sin droguería y perfumería familiar de cada grupo. Puede observarse que la cuota

conjunta de los cuatro primeros grupos de la distribución alimentaria en España ha ido

creciendo, desde el 48,7 por 100 en 2002 hasta el 58 por 100, alcanzado en 2009.

Tabla 1: evolución de las cuotas de mercado de los principales grupos de distribución

alimentaria en España, durante el período 2002-2009 (ICE, 2011)

Gráfico 3: Curva de concentración de ventas en productos de alimentación 2010 (ICE, 2011)

En el cuadro inferior, se recogen las cuotas de mercado en volumen (kgs o litros) de la

alimentación comprada por los hogares, según formatos comerciales en 2009 y 2010, tanto

para el total de alimentación como para la alimentación fresca y el resto.

Tabla 2: Cuotas de mercado de la alimentación comprada por los hogares del Estado Español

según formatos comerciales (ICE, 2011)

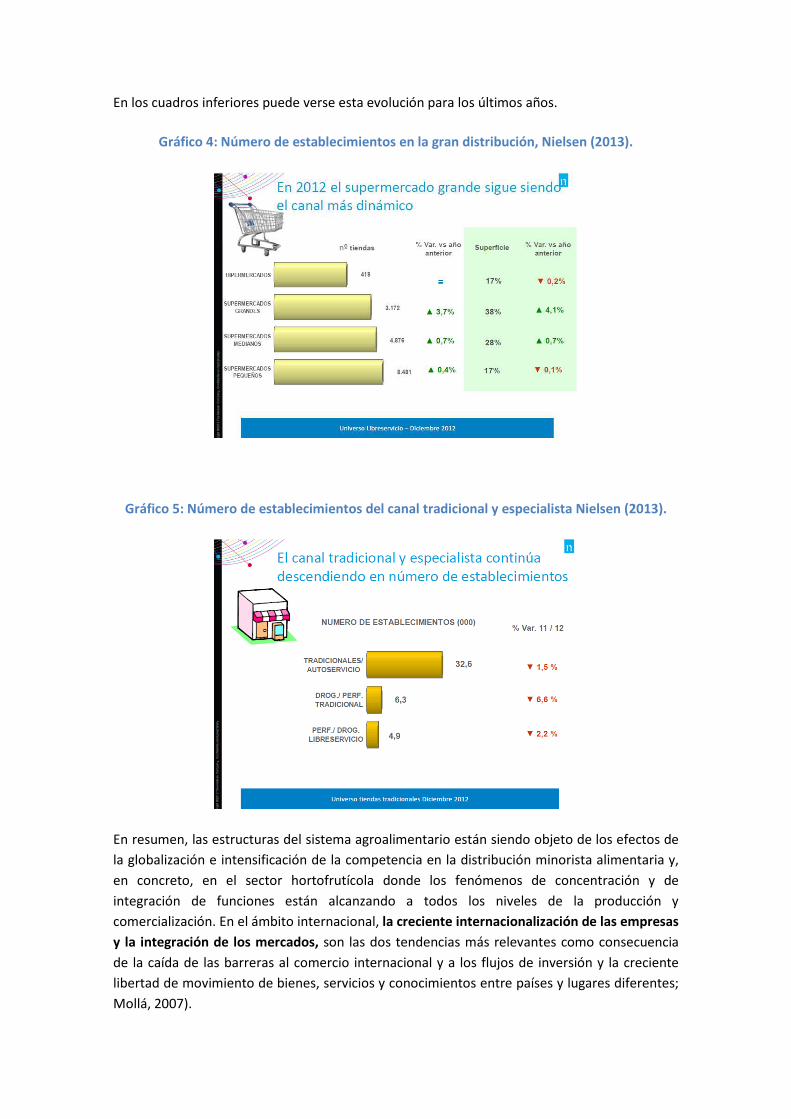

En los cuadros inferiores puede verse esta evolución para los últimos años.

Gráfico 4: Número de establecimientos en la gran distribución, Nielsen (2013).

Gráfico 5: Número de establecimientos del canal tradicional y especialista Nielsen (2013).

En resumen, las estructuras del sistema agroalimentario están siendo objeto de los efectos de

la globalización e intensificación de la competencia en la distribución minorista alimentaria y,

en concreto, en el sector hortofrutícola donde los fenómenos de concentración y de

integración de funciones están alcanzando a todos los niveles de la producción y

comercialización. En el ámbito internacional, la creciente internacionalización de las empresas

y la integración de los mercados, son las dos tendencias más relevantes como consecuencia

de la caída de las barreras al comercio internacional y a los flujos de inversión y la creciente

libertad de movimiento de bienes, servicios y conocimientos entre países y lugares diferentes;

Mollá, 2007).

2.1.2 Agentes del mercado convencional agroalimentario de productos ecológicos (son los

mismos? Más, menos, distintas estructuras?)

La nueva demanda de alimentos ecológicos por parte de consumidores de las clases medias y

altas representa un nicho de mercado atractivo para las grandes empresas de distribución

comercial. Estas ofrecen una vía de acceso al mercado en sus estantes. Las condiciones de este

acceso son, sin embargo, similares a las que se le ofrecen a los productores convencionales,

centradas en bajos precios, garantías de abastecimiento de grandes volúmenes homogéneos

y estandarizados, por supuesto, certificados, que se recrudecen en el caso de las marcas

blancas. Las principales empresas de la distribución comercial alimentaria están invirtiendo en

la alimentación ecológica, incorporando determinados alimentos ecológicos a los

establecimientos convencionales, bien a través de marcas blancas o no (Centro de Estudios

Andaluces, 2012).

La gran distribución comercial con un número reducido de empresas proveedoras. Le interesa

además el abastecimiento de grandes volúmenes de productos, homogéneos y baratos. Por

tanto, en la comercialización convencional de alimentos ecológicos, es decir, en la

comercialización de productos ecológicos a través de canales convencionales prima el contacto

con empresas transformadoras de productos agrarios de gran tamaño. Así, grandes empresas

de la industria alimentaria convencional están invirtiendo en la industria ecológica con la

finalidad de diversificar su oferta y posicionarse ventajosamente en el nuevo mercado. Y

empresas de pequeño o mediano tamaño se quedan fuera de esta comercialización o

totalmente dependientes de la gran superficie.

A nivel internacional, estas producciones ecológicas certificadas están reproduciendo la

división internacional del trabajo dominante en las producciones alimentarias convencionales,

así como la organización del sistema agroalimentario en la globalización no (Centro de Estudios

Andaluces, 2012).

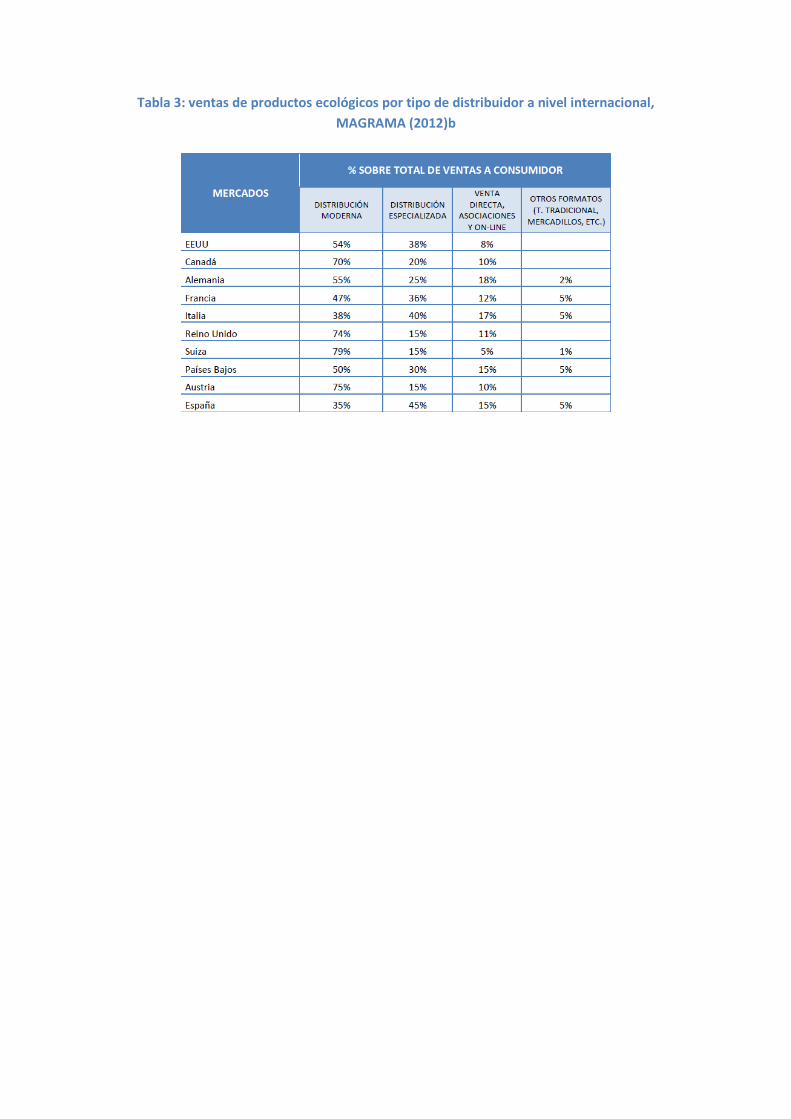

En la tabla 3 podemos ver cómo se distribuyen las ventas de productos ecológicos por tipo de

distribuidor a nivel internacional.

Tabla 3: ventas de productos ecológicos por tipo de distribuidor a nivel internacional,

MAGRAMA (2012)b

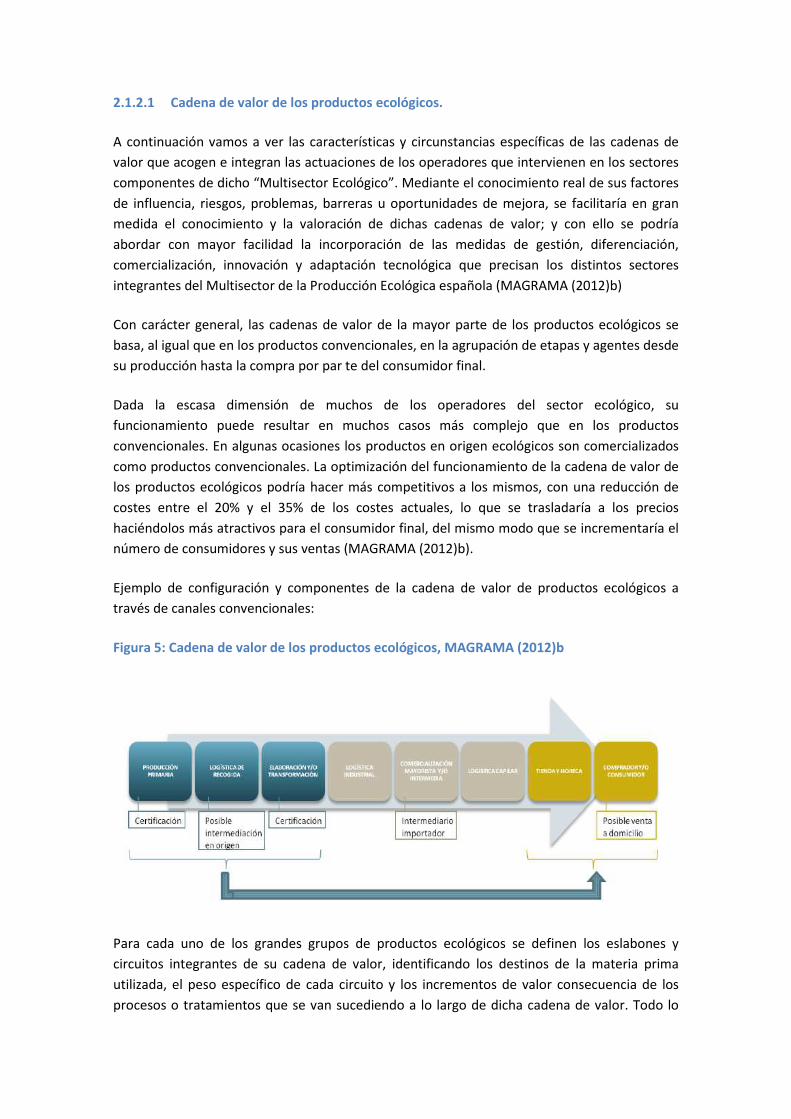

2.1.2.1 Cadena de valor de los productos ecológicos.

A continuación vamos a ver las características y circunstancias específicas de las cadenas de

valor que acogen e integran las actuaciones de los operadores que intervienen en los sectores

componentes de dicho “Multisector Ecológico”. Mediante el conocimiento real de sus factores

de influencia, riesgos, problemas, barreras u oportunidades de mejora, se facilitaría en gran

medida el conocimiento y la valoración de dichas cadenas de valor; y con ello se podría

abordar con mayor facilidad la incorporación de las medidas de gestión, diferenciación,

comercialización, innovación y adaptación tecnológica que precisan los distintos sectores

integrantes del Multisector de la Producción Ecológica española (MAGRAMA (2012)b)

Con carácter general, las cadenas de valor de la mayor parte de los productos ecológicos se

basa, al igual que en los productos convencionales, en la agrupación de etapas y agentes desde

su producción hasta la compra por par te del consumidor final.

Dada la escasa dimensión de muchos de los operadores del sector ecológico, su

funcionamiento puede resultar en muchos casos más complejo que en los productos

convencionales. En algunas ocasiones los productos en origen ecológicos son comercializados

como productos convencionales. La optimización del funcionamiento de la cadena de valor de

los productos ecológicos podría hacer más competitivos a los mismos, con una reducción de

costes entre el 20% y el 35% de los costes actuales, lo que se trasladaría a los precios

haciéndolos más atractivos para el consumidor final, del mismo modo que se incrementaría el

número de consumidores y sus ventas (MAGRAMA (2012)b).

Ejemplo de configuración y componentes de la cadena de valor de productos ecológicos a

través de canales convencionales:

Figura 5: Cadena de valor de los productos ecológicos, MAGRAMA (2012)b

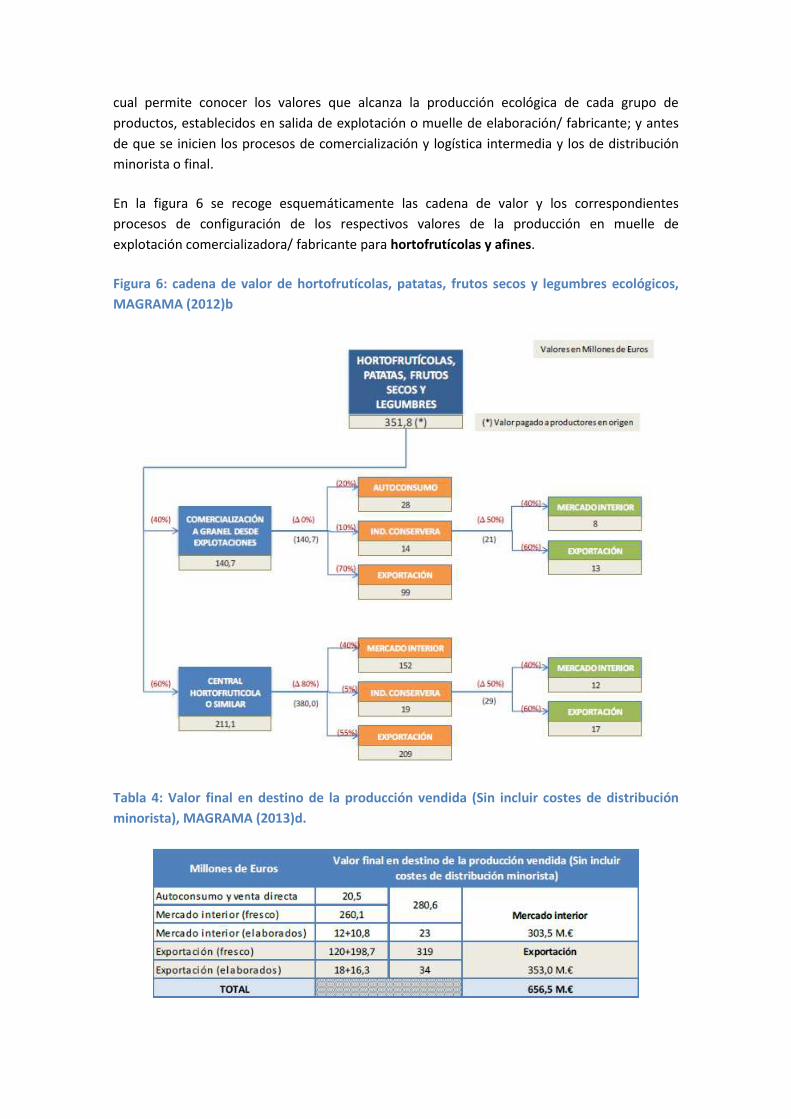

Para cada uno de los grandes grupos de productos ecológicos se definen los eslabones y

circuitos integrantes de su cadena de valor, identificando los destinos de la materia prima

utilizada, el peso específico de cada circuito y los incrementos de valor consecuencia de los

procesos o tratamientos que se van sucediendo a lo largo de dicha cadena de valor. Todo lo

cual permite conocer los valores que alcanza la producción ecológica de cada grupo de

productos, establecidos en salida de explotación o muelle de elaboración/ fabricante; y antes

de que se inicien los procesos de comercialización y logística intermedia y los de distribución

minorista o final.

En la figura 6 se recoge esquemáticamente las cadena de valor y los correspondientes

procesos de configuración de los respectivos valores de la producción en muelle de

explotación comercializadora/ fabricante para hortofrutícolas y afines.

Figura 6: cadena de valor de hortofrutícolas, patatas, frutos secos y legumbres ecológicos,

MAGRAMA (2012)b

Tabla 4: Valor final en destino de la producción vendida (Sin incluir costes de distribución

minorista), MAGRAMA (2013)d.

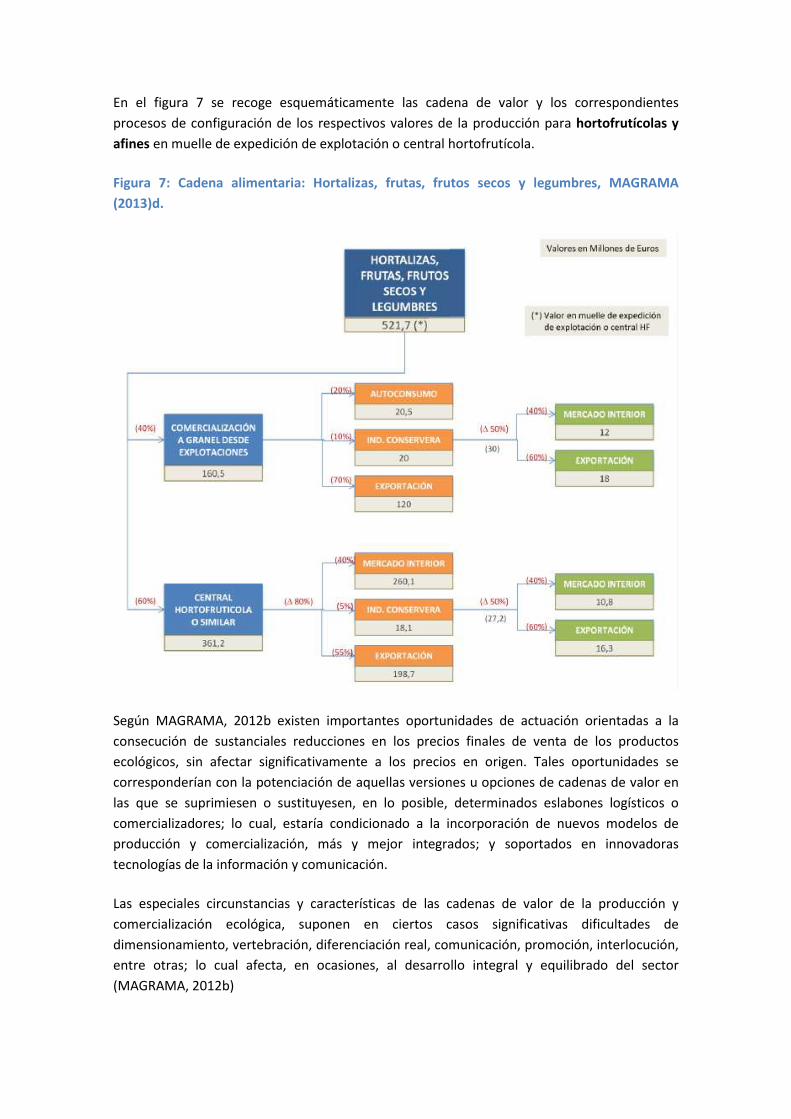

En el figura 7 se recoge esquemáticamente las cadena de valor y los correspondientes

procesos de configuración de los respectivos valores de la producción para hortofrutícolas y

afines en muelle de expedición de explotación o central hortofrutícola.

Figura 7: Cadena alimentaria: Hortalizas, frutas, frutos secos y legumbres, MAGRAMA

(2013)d.

Según MAGRAMA, 2012b existen importantes oportunidades de actuación orientadas a la

consecución de sustanciales reducciones en los precios finales de venta de los productos

ecológicos, sin afectar significativamente a los precios en origen. Tales oportunidades se

corresponderían con la potenciación de aquellas versiones u opciones de cadenas de valor en

las que se suprimiesen o sustituyesen, en lo posible, determinados eslabones logísticos o

comercializadores; lo cual, estaría condicionado a la incorporación de nuevos modelos de

producción y comercialización, más y mejor integrados; y soportados en innovadoras

tecnologías de la información y comunicación.

Las especiales circunstancias y características de las cadenas de valor de la producción y

comercialización ecológica, suponen en ciertos casos significativas dificultades de