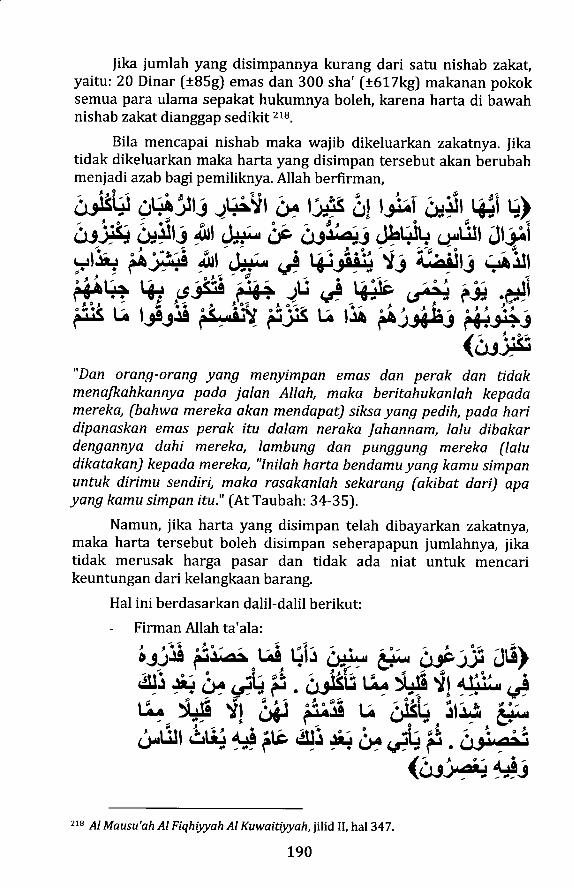

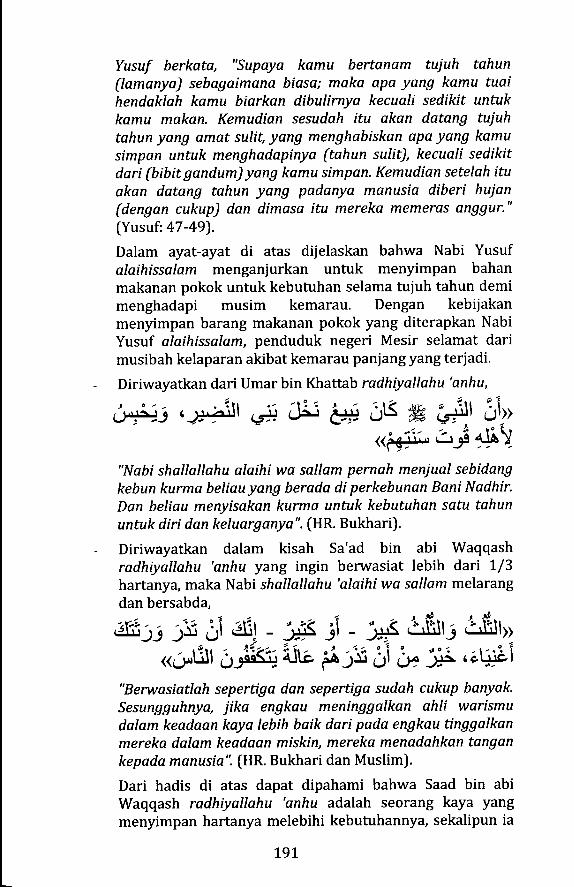

Dr. Erwandi Tarmizi, MA

639

oo MUAMALAT KONTEMPORER Dr. Erwandi Tarmizi, MA Pakar Fikih Muamalat Kontemporer 'langan berjuatan di posor ini para pedagang yang tidak \

-

Upload

khangminh22 -

Category

Documents

-

view

14 -

download

0

Transcript of Dr. Erwandi Tarmizi, MA

ooMUAMALAT KONTEMPORER

Dr. Erwandi Tarmizi, MAPakar Fikih Muamalat Kontemporer

'langan berjuatan diposor ini para

pedagang yang tidak

\

OOMUAMALAT KONTEMPORER

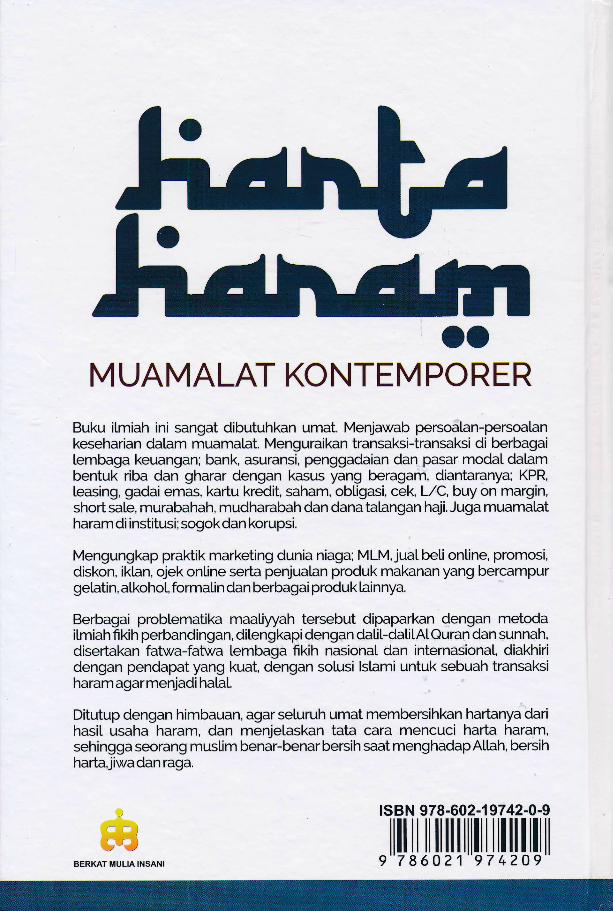

Buku ilmiah ini sangat dibutuhkan umat. Menjawab persoalan-persoalankeseharian dalam muamatat, Menguraikan transaksi-transaksi di berbagailembaga keuangan; bank, asuransi, penggadaian dan pasar modal dalambentuk riba dan gharar dengan kasus yang beragam, diantaranya; KPR,leasing, gadai emas, kartu kredit, saham, obligasi, cek,UC, buy on margin,short sa[e, murabahah, mudharabah dan dana talangan haji. Juga muamalatharam di institusi; sogokdan korupsi.

Mengungkap praKik marketing dunia niaga; MLM, juat belionline, promosi,diskon, iktan, ojek online serta penjualan produk makanan yang bercampurgetatin, a[koho[, forma[in dan berbagai produk tainnya,

Berbagai problematika maaliyyah tersebut dipaparkan dengan metodaitmiah fikih perbandingan, dilengkapidengan dal.it-dal.il.A[Quran dan sunnah,disertakan fatwa-fatwa tembaga fikih nasional dan internasional diakhiridengan pendapat yang kuat, dengan solusi lslami untuk sebuah transaksiharam agar menjadi ha[a[,

Ditutup dengan himbauan, agarseturuh umat membersihkan hadanya darihasil usaha haram, dan menjelaskan tata cara mencuci harta haram,sehingga seorang muslim benar-benar bersih saat menghadapAl.tah, bersihhada,jiwadan raga.

BERKAT MULIA INSANI

lsBN 978-602-1 97 42-0-9

ilil il ililililllil rillllllll9 7 86021 97 4209

Dr. Erwandi Tarmizi, MA

HEtsT'AHAtsA[d

NdUAMALST

KONTflMPOtsflts

E[l Publirting

Berkat Mulia Insani

Perpustakaan Nasional RI: IGtalog Dalam Terbitan (KDT)

ISBN 978- 602 -197 42 -O-9

)udul Buku:

Harta Haram Muamalat Kontemporer

Penulis:

Dr. Erwandi Tarmizi, MA

Penyunting

Tata Letak

Desain Sampul

Cetakan

Penerbit

HP

Tim Kajian fumatLiwa Kartina,S.Si

Suwidi, MBA

Pertama, Februari 2012

Ketigabelas, Agustus 2016

Keempatbelas, Oktober 2016

Kelimabelas, Februari 2017

Keenambelas, Mei 2017

Ketujuhbelas, Agustu s 2OL7

Kedelapanbelas, fanuari 20L8

Kesembilanbelas, Mei 2018

P.T. Berkat Mulia Insani

|1. San Fransisco 3 - Blok QS /2OAKota Wisata, Bogor L6968

08L6L953420

Hak pengarang dilindrurgi undang-undang.

Dilarang memperbanyak atau memindahkan sebagianatau seluruh isi buku ini ke dalam bentuk apa puntanpa izin tertulis dari pengarang.

AllrighA resewed

DAFTAR ISI

PRAKATA PENULIS

DAFTAR ISI

BAB I

PENDAHULUAN

1.1 Definisi Harta Haram

1.2 UrgensiMemahami Harta Haram

1.3 Dampak harta haram terhadap pribadidan umat

1.4 Solusi

BAB II HARTA HARAM HASIL KEZALIMAN

2.1 DefinisiZalim

2.2 Zallm Dalam M uamalat

2.2.L Kezaliman Terhadap Hak-Hak Allah

2.2.t.L Harta Haram, Zakat Yang Tidak Ditunaikan

2.2.1.L.L Cara Membersihkan Harta Haram lni

2.2.L.L.2 Pengelolaan Harta Zakat

2.2.2 Kezaliman Terhadap Orang Tertentu

2.2.2.1 Jual-beli Bara ng Terpaksa

2.2.2.L.1Haramkah, Membeli Barang Dengan Harga MurahKarena Penjual Segan Terhadap Pembeli?

2.2.2.L.2 Haramkah, Membeli Barang Dengan Harga MurahKarena Penjual Terdesak Butuh Uang?

2.2.2.L.3 Jua!-beli Terpaksa yang Dibolehkan

2.2.2.L.4 Akad iz'an

2.2.2.2 Harta Haram HasilPenjualan Najis

2.2.2.2.L Apakah Sah Akad Jual Beli Najis?

2.2.2.2.2 Menjual Najis Seharga Biaya Pengolahan

2.2.2.2.3 Be ntuk-be ntu k Najis ya ng Ha ra m Di pe rj ua I bel i ka n

tx

xilt1

25

25

25

25

27

33

39

39

39

4L

42

45

46

49

49

50

51

53

55

56

57

57

59

xlt

2.2.2.2.3.t Kotoran Manusia (Tinja) 59

2.2.2.2.3.L 1 lkan yang Diberi Pakan Tinja, atau yang Hidup di

Air yang Tercemar Najis 62

2.2.2.2.3.L.2 Cara Membersihkan Hewan Jollaloh 63

2.2.2.2.3.2 Menjual Pupuk Kandang 64

2.2.2.2.3.2 Bangkai 67

2.2.2.2.3.2.2 Yang Termasuk Bangkai 58

2.2.2.2.3.2.2.1 Hewan yang matitanpa diputuskan urat saluran

pernafasan dan urat saluran makanan 58

2.2.2.2.3.2.2.2 Hewan Ternak yang Disembelih Tanpa

Mengucapkan"bismilloh". 68

2.2.2.2.3.2.2.3 Hewan Yang disembelih oleh Non Muslim 69

2.2.2.2.3.2.3 Penjagalan Hewan dengan Cara Modern 72

2.2.2.2.3.2.3.1 Penjagalan Ayam 72

2.2.2.2.3.2.3. 2 Ti nja ua n Syar'i Tenta ng Pe nye mbel i ha n Aya m

Menggunakan Alat Modern 72

2.2.2.2.3.2.3.3 Penjagalan Kambing Dan Sapi Dengan Cara

Modern 74

2.2.2.2.3.2.3.4 Ti nja ua n Sya r' i Te nta ng Ca ra Pe nyem beli ha n

dengan Dibius Terlebih Dahulu 75

2.2.2.2.3.2.4 Anggota Tubuh Hewan yang Dipotong Saat

Hewan Masih Hidup 76

2.2.2.2.3.2.5 Hukum Jual-Beli Organ Tubuh Manusia 76

2.2.2.2.3.2.5 Yang Tidak Termasuk Bangkai Najis 78

2.2.2.2.3.2.7 Kulit Hewan, Dagingnya Tidak Halal Dimakan 80

2.2.2.2.3.2.3 Hukum Jual-Beli Bangkai 81

2.2.2.2.3.2.4 Jual-Beli Makanan Olahan yang Telah Dicampur

Bangkai dan Tidak Dapat Dipisahkan 82

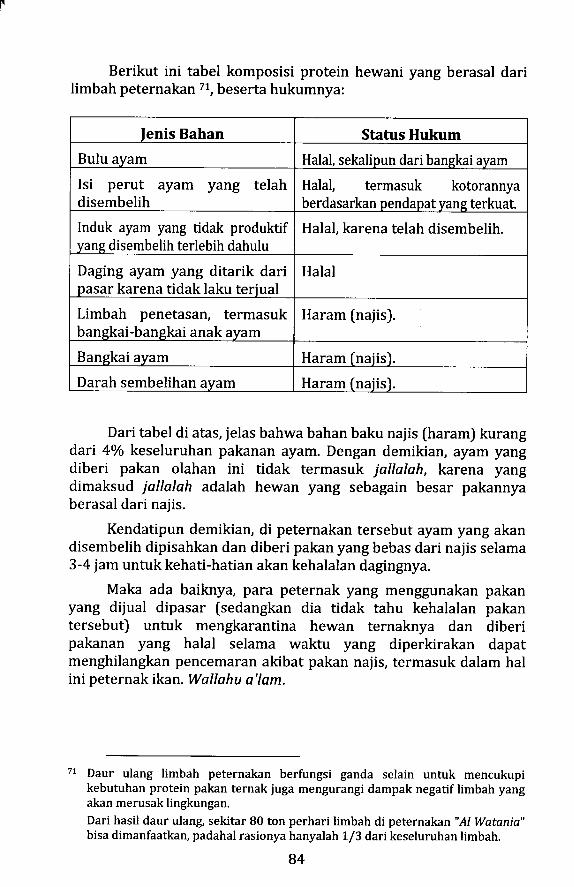

2.2.2.2.3.2.5 Menjual Hewan Ternak yang Diberi Pakan

Bangkai 83

2.2.2.2.3.3 Darah lAd Doom Al Masfuhl 85

2.2.2.2.3.3.1 Hukum Jual-Beli Darah 85

xlll

2.2.2.2.3.3.2 Hukum Menjual Makanan Olahan yangMengandung Protein dari Plasma Darah

2.2.2.2.3.3.3 Halalkah Protein dari Plasma Darah?

2.2.2.2.3.3.3 Hukum Jual Beli Darah Manusia

2.2.2.2.3.4 Anjing

2.2.2.2.3.4.1 Jasad Anjing Termasuk Najis

2.2.2.2.3.4.2 Menjual Anjing Piaraan

2.2.2.2.3.4.2 Memelihara Anjing untuk Berburu, MenjagaKebun dan Hewan Ternak

2.2.2.2.3.4.4 Memelihara Anjing untuk Menjaga Rumah,Dapatkah Diqiyaskan dengan Anjing penjaga Kebun? 93

2.2.2.2.3.5 Babi 94

2.2.2.2.3.5.1 Gelatin Babi 95

2.2.2.2.3.5.2 Vaksin yang Mengandung Gelatin Babi 1OO

2.2.2.2.3.5.3 Hukum Lemak Babi 1OO

2.2.2.2.3.6 Khamar 101

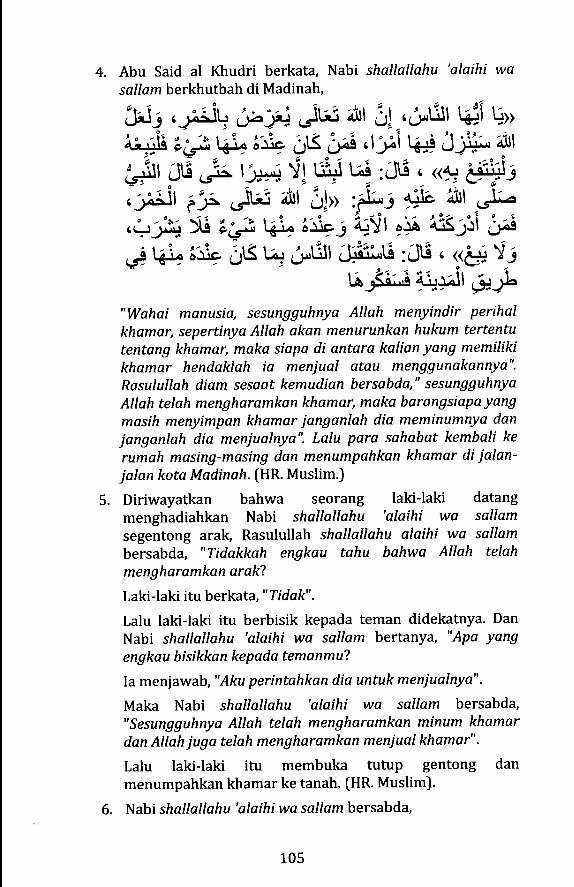

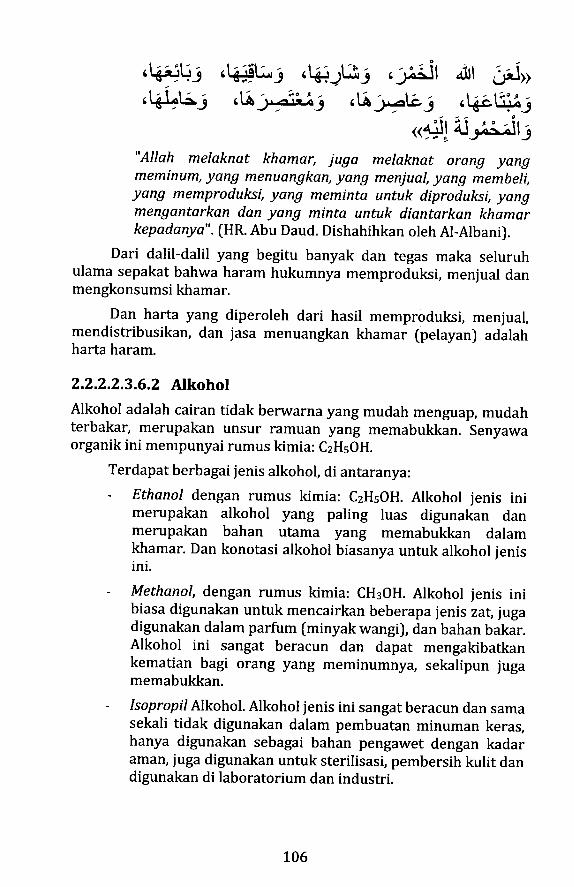

2.2.2.2.3.6.1 Hukum Menjual Khamar 103

2.2.2.2.3.6.2 Alkohol 106

2.2.2.2.3.6.3 Memproses Khamar/Alkohol Menjadi Zat Lain 10g

2.2.2.2.3.6.4 Cuka yang Diproses Melalui Cara Haram 110

2.2.2.2.3.6.5 Makanan dan Minuman Beralkohol 111

2.2.2.2.3.6.5 Makanan dan Minuman yang DitambahkanAlkohol 111

2.2.2.2.3.6.7 Menggunakan Obat-Obatan Beralkohol Li42.2.2.2.3.6. 7. 1 Pe nggu naa n Khamar/a ! kohol M u rni Sebaga i

Obat Lt42.2.2.2.3.6.7.2 Obat yang Mengandung Alkohol Tambahan 11G

2.2.2.2.3.6.8 Parfum yang Mengandung Alkohol

2.2.2.3 Hasi! Jual-Beli Barang yang Diharamkan

2.2.2.3.L Benda-Benda yang Mengandung Unsur Kesyirikan 119

87

87

89

90

90

92

92

LL7

119

xlv

2.2.2.3.2 Patung dan Lukisan Manusia/Hewan yang Tidak

Disembah L22

2.2.2.3.3 Hukum Menjual Boneka (Mainan Anak-Anak) L24

2.2.2.3.4 Menjual Patung Alat Peraga dalam Proses Belajar

Mengajar L26

2.2.2.3.5 Menjual Foto/Poster Manusia atau Hewan L27

2.2.2.3.6 Menjual Barang yang Bermotif Manusia/Hewan L28

2.2.2.3.7 Jual-Beli Narkoba 130

2.2.2.3.8 Jual-Beli Rokok L32

2.2.2.3.9 Jual-BeliAlat Musik dan Media Rekaman Musik 136

2.2.2.4 Upah/lmbalan Melakukan Pekerjaan Haram L4O

2.2.2.3.LO Upah Jasa Memainkan Alat Musik dan

Mendendangkan Lagu Diiringi Musik L4L

2.2.2.3.LL Upah Kontrak Profesi Sebagai Aktor/Aktris L4L

2.2.2.4.2.L Hukum Seni Peran L42

2.2.2.4.2.2 Hukum Upah Kontrak Berakting L47

2.2.2.4.2.2.1 Upah Berakting Yang Disertai Hal-hal Haram L47

2.2.2.5 Upah/lmbalan Melakukan lbadah L48

2.2.2.5.L Honor Mengajar Alquran, llmu-llmu Keislaman,

dan Ceramah Agama

2.2.2.5.L.L Boleh Menerima Honor Dari Baitul Maal

2.2.2.5.L.2 Halalkah Upah Kerja Dakwah?

2.2.2.5.2 Hak Cipta Menulis Buku Keislaman

2.2.2.5.3 Franchise (Waralaba)

2.2.3 Kezaliman Terhadap Orang Banyak

2.2.3.LGhisysy (Curang Dalam Berdagang)

L49

151

151

155

L63

165

165

2.2.3.L.L Pedagang Muslim Wajib Jujur, Tidak Boleh Curang 156

2.2.3.L.2 Be ntu k-Be ntuk G hisysy

2.2.3.!.2.L Bo'i Al Mustarsil (Pembeliyang Lugu)

2. 2.3. 1.2. 7. 7 Khiyar Ghabn

L70

L70

L72

2.2.3.L.2.L.2 Berapakah Persentase Harga Barang yangDianggap Tertipu? L73

2.2.3.L.2.2 Ghisysy pada Barang dengan Cara

Menyembunyikan Cacat atau Merekayasa Barang L74

2.2.3.L.2.2.1 Cacat Produk Makanan yang Diberi BahanTambahan, Pengawet, atau Hormon Perangsang

Pertumbuhan Terlarang L7S

2.2.3.L.2.3 Hukum Ghisysy dalam Makanan Olahan danBuah-Buahan dengan Menggunakan Zat Terlarang L76

2.2.3.L.2.4 Pemalsuan Merek Dagang (Barang Tiruan) L78

2.2.3.L.2.5 Ghisysy Iklan Produk L79

2.2.3.L.2.6 Ghisysy di Dunia Pendidikan 181

2.2.3.L.3 Status Akad Jua! Beli yang Mengandu ng Ghisysypada Barang L84

2.2.3.L.4 Khiyar Aib/Khiyar Todlis Hak Pembeli 185

2.2.3.t.5 Sanksi untuk Pedagang yang Melakukan Ghisysy 186

2.2.3.2lhtikar (Menimbun Barang) L87

2.2.3.2.L Hukum lhtikor (Menimbun Barang) tB7

2.2.3.2.2 Menyimpan Bahan Makanan untuk KebutuhanSetahun atau Menabung untuk Kebutuhan Hari Esok,

Apakah Termasuk lhtikar? 189

2.2.3.2.3 Menyimpan Barang untuk Dijuat pada Saat HargaNaik, Apakah Termasuk lhtikar? Lg2

2.2.3.2.4 Objek lhtikor 193

2.2.3.2.5 Sanksi Pelaku lhtikor 195

2.2.3.3 Korupsi 195

2.2.3.3.1Hukum Korupsi Menurut lslam Lg7

2.2.3.3.2 Bentuk-Bentuk Korupsi 2OL

2.2.3.3.3 Langkah-langkah lslam Memberantas Korupsi 2O3

2.2.3.3.3.L Pencegahan 208

2.2.3.3.3.L 1 Anjuran Mengangkat Pegawai yang Jujur 2LO

2.2.3.3.3.L2 Mengangkat Calon Pegawaiyang Zuhud zLL

xvl

2.2.3.3.3.t 3 Mencukupi Kebutuhan Pokok Pegawai 2t3

2.2.3.3.3.2 Pengawasan 2L5

2.2.3.3.3.2.1 Pencatatan Jumlah Kekayaan Calon Pejabat zLs

2.2.3.3.3.2.2 Pembuktian Terbalik 2Ls

2.2.3.3.3.2.3 lnspeksi Mendadak 2L6

2.2.3.3.3.3 Pemberian Sanksi 2LG

2.2.3.3.3.3.1 Hukum Potong Tangan untuk Koruptor 2L7

2.2.3.4 Risywoh (Sogok atau Suap) 22t

2.2.3.4.L Risywah Penyakit Kronis Umat Yahudi 22L

2.2.3.4.2 Hukum Risywoh beserta Dampaknya 223

2.2.3.4.3 Bentuk-bentuk Risywah 227

2.2.3.3.3.4 Risywah dalam Penegakan Hukum 227

2.2.3.3.3.5 Risywah Penerimaan dan Pengangkatan Calon

Pegawai 227

2.2.3.3.3.6 Hadiah dari Calon Anggota Legislatif atau Calon

Kepala Negara/Daerah Saat Kampanye

2.2.3.4.4 Kapan Risywah Dibolehkan?

2.2.3.4.5 tslam Memberantas Risywoh

2.2.3.5 Pajak kontemporer Menurut Fikih

BAB III GHARAR HARTA HAMM

3.l Definisi Gharor

3.2 Hubungan Ghoror dengan Qimor (periudianl

3.3. Hubungan Ghoror Dengan Maysir

3.4 Hubungan Ghorar Dengan Qur'oh

3.5 Hubungan Ghorordengan Mukhataroh

3.6 Hukum Ba'i Ghoror

3.7 Kriteria Gharor Y ang Diharamkan

3.8 Hikmah Pelarangan Bo'i Ghoror

3.9 Ruang tingkup Ghoror Dalam Akad Jual-Beli

3.9.L Ghoror dalam Akad

229

232

234

234

2N240

240

24t

241

242

243

245

248

253

253

xvii

3.9.2 Gharar dalam Objek Akad 254

3.9.3 Ghoror (Ketidakjelasan) Jangka Waktu Pembayaran 257

3.10 Bentuk-bentuk Bo'i Ghorar pada Masa Jahiliyah 258

3.11 Bentuk Perjudian Bangsa Arab Jahiliyyah 26L

3.t2 Ghoror Dalam Muamalat Kontemporer 263

3.Lz.L Jual-Beli Barang MelaluiTelepon dan lnternet 253

3.L2.L.L Titip Beli Online 27O

3.L2.L.2 Transportasi Umum Menggunakan Aplikasi Online 280

3.L2.L.3 Supply Kontrak (Pre Orderl 284

3.L2.2 Asuransi llnsuroncel 287

3.L2.2.L Sejarah Asuransi Konvensional 287

3.L2.2.2 AsuransiSyariah 293

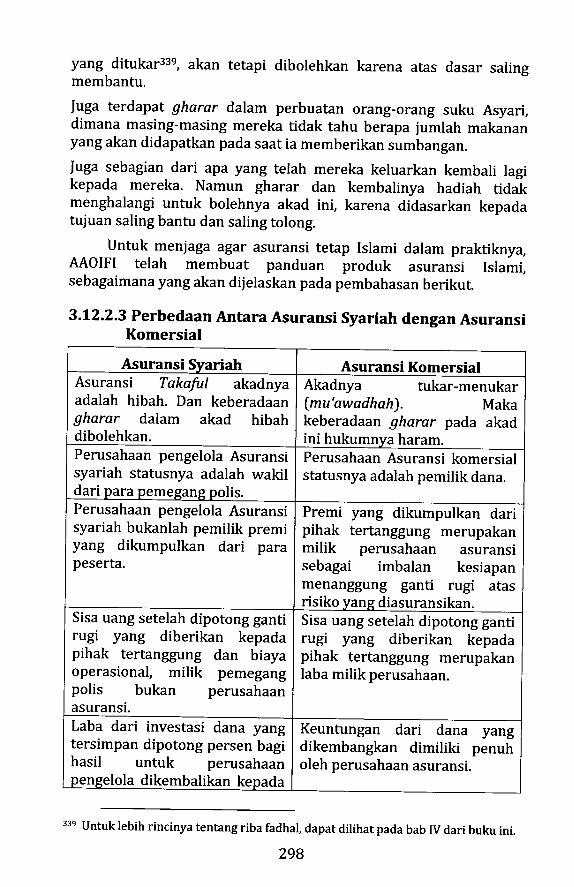

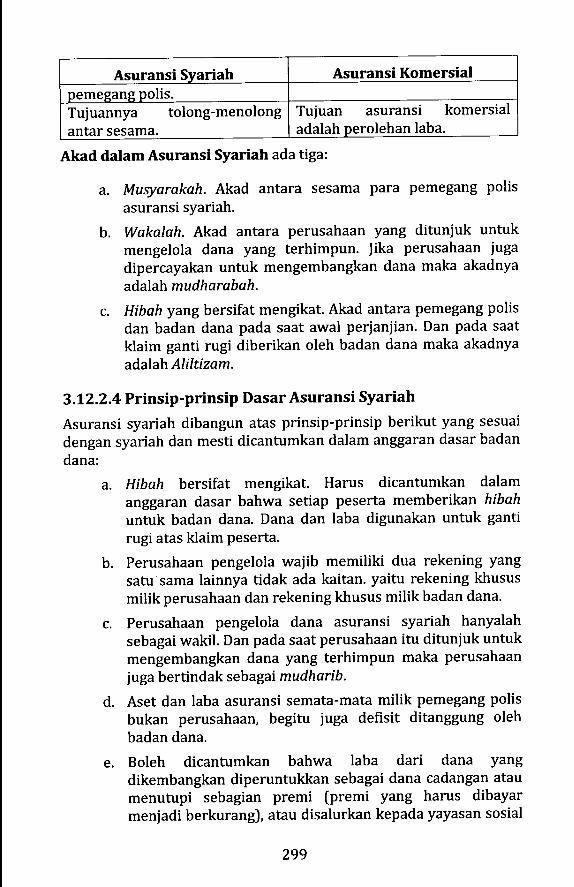

3.L2.2.3Perbedaan Antara Asuransi Syariah denganAsuransi Komersial

3.L2.2.4 Pri nsi p-prinsip Dasa r Asu ra nsi Sya riah

3.L2.2.5. BPJS Kesehatan

3.L2.3 Hadiah Komersial

3.t2.3.L Cindera Mata (Souvenir)

3.L2.3.2 Hadiah Promosi

3.12.3.3 Hadiah Promosi Langsung

3.L2.3.4 Hadiah yang Diberikan dengan Cara MelengkapiGambar, Mengumpulkan Huruf atau Kemasan 309

3.12.3.5 Hadiah Emas 3L2

3.L2.4 Hadiah Perlombaan 3L4

3.L2.4.L Materi Perlombaan Masyru', Pemenangnya Boleh

298

299

256

305

305

305

309

316

3L7

319

320

Diberi Hadiah

3.L2.4.L.L Pihak Pemberi Hadiah

3.L2.4.L.2 Perlombaan yang Dapat Diqiyaskan dengan

Lomba Masyru'

3.L2.4.t.3 Hadia h Perlombaa n Kegiatan Keislaman

xvllt

3.L2.4.2 Materi Perlombaan Mubah (Boleh), Pemenangnya

Tidak Boleh Menerima Hadiah

3.L2.4.2.t Hadiah Perlombaan Olah Raga

3.L2.4.2.2 Hadiah Perlombaan di Pusat Perbelanjaan dan

Media Massa Visual dan Non Visual

3.L2.4.3 Materi Perlombaan Haram Sekalipun Tanpa

Disertai Hadiah ataupun Taruhan

3.L2.4.3.L Olah Raga Tinju, Gulat Bebas, Matador,Adu Hewan

3.12.4.3.5 Permaina n Dadu

3.!2.4.3.6 Monopoli, Ular Tangga, Ludo dan Seluruh

Permainan yang Menggunakan Dadu

3.t2.4.3.7 Permainan Kartu Remidan Domino

3.L2.4.3.8 Catur

3.L2.5 Hadiah Undian

3.12.5.1 Kupon Undian (Lottery Ticketl

3.L2.5.2 Hadiah Undian (Door Prize) di Pusat

Perbela njaan/Keramaia n

3.L2.6 Pengembalian Barang yang Telah Dibeli

3.L2.7 Diskon (Potongan Harga)

3.L2.8 Kartu Diskon (Kartu Member)

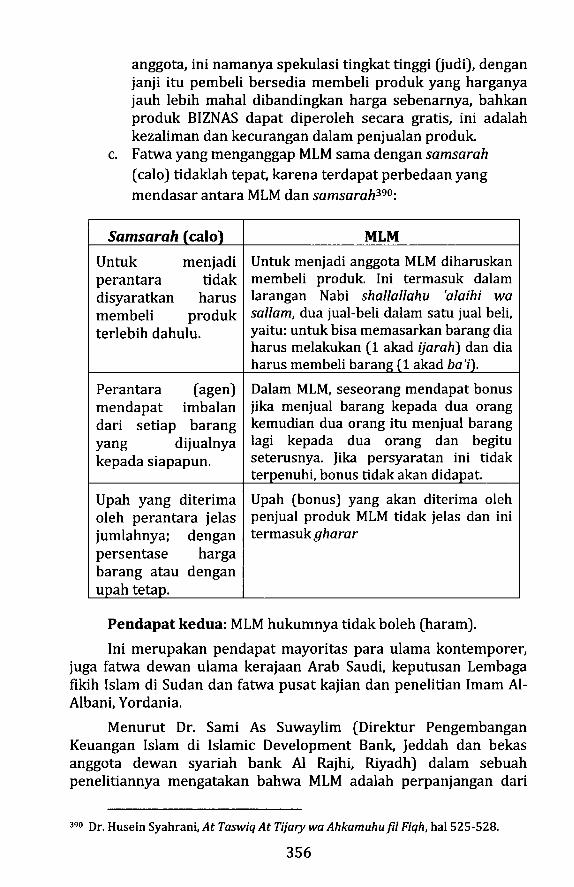

3.L2.9 Multi Level Marketing (MLM)

3.12.10 Gharar dalam Akad ljarah (Upah/Sewa)

3.L2.LO.L Gaji Pokok + Bonus

3.L2.LA.2 Penetapan Upah Berdasarkan Persentase

Besarnya Penjualan 364

3.12.10.3 Penetapan Upah Berdasarkan Besarnya Laba 366

3.12.70.4 Penetapan Upah Berdasarkan Sisa dari Harga

yang Dipatok Oleh Pemilik Barang 368

3.12.10.5 Mengikat Upah Kontrak Gedung dengan LIBOR 37L

3.12.7L Ghoror di Bursa 373

3.t2.7L.7 Short Sole 373

32L

324

327

330

331

332

334

335

336

338

338

339

34L

348

3s0

3s3

362

353

xlx

3.!2.1t.2 F o rw o rd Co ntro ct ( Ko ntra k Berja ngka )

3.t2.LL.3 Jual-Beli lndeks

3.L2.LL.4 Kontrak Opsi

BAB !V RIBA HARTA HARAM

4.1 DefinisiRiba

4.2 Sejarah Riba

4.3 Hukum Riba

4.4 Menanggapi Teori Yang Menghalalkan Riba

375

378

379

383

4.5 Dampak Riba 390

4.5.1 Dampak Riba Terhadap Pribadi 390

4.5.2 Dampak Riba Terhadap Kehidupan Bermasyarakat 391

4.5.3 Dampak Riba Terhadap Ekonomi 392

4.5.3.1Riba Merusak Sumber Daya Manusia 392

4.5.3.2 Riba Merupakan Penyebab Utama Terjadinya lnflasi 393

4.5.3.3 Riba Menghambat Lajunya Pertumbuhan Ekonomi 394

4.5.3.4 Riba Menciptakan Kesenjangan Sosial 394

4.5.3.5 Riba Faktor Utama Terjadinya Krisis Ekonomi Global 395

4.5 Pembagian Riba 399

4.6.L Riba Dayn 399

Memahami Kaidah Kaidah fikih:<ri; $'Arri;.r-f ,:K, 4OO

Kapan Riba Dayn Boleh Dilakukan? 4O2

4.6.1.L Bentuk-bentuk Riba Doyn 4O4

4.6.1.L.L Bunga Bank 4O4

4.6.t.L.L.1Hukum Bunga Bank 405

4.6.1.L.L.2 Hukum Menabung di Bank Konvensional 408

4.6.t.L.L.3Hukum Menerima Hadiah dari Bank Hasil Undian409

4.6.1.L.2 Penggunaan Barang Gadai oleh Pihak Kreditur 4LL

4.6.L.L.3 Gadai Emas di Lembaga Keuangan Syariah

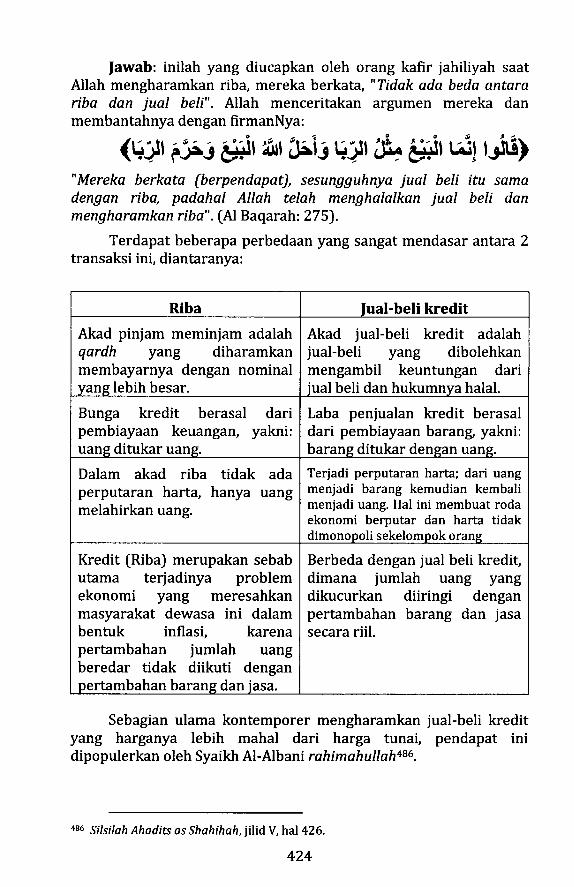

4.6.L.L.4 Jual-beli Kredit

4.6.L.L.4.1 Pengertian dan Hukum Jual-beli Kredit

4L4

4L9

4L9

383

383

385

387

4.6.L.L.4.2 Persya rata n Kea bsa ha n J ua l-beli Kredit

4.6.1.1.4.2.1 Syarat l: Akad Jual Kredit Tidak Dimaksudkan

untuk Melegalkan Riba.

4.6.L.L.4.2. 1. 1. 1 Bo' i' I nah

4.6.1.L.4.2.L.2 Toworruq

4.6.7.L.4.2.2 Syarat ll dan lll: Barang Telah Dimiliki Penjual

dan telah Diterima sebelum Dijual

4.6.t.L.4.2.2.L M u ro ba ho h

Pembiayaan MultiJasa

4.6.t.L.4.2.3 Syarat lV: Harga Harus Satu dan Jelas Serta

Angsuran dan Jangka Waktunya juga Harus Jelas

4.6.L.L.4.2.4 Syarat V: Akad Jual-beli Kredit Tegas

4.6.L.L.4.2.4 Syarat V!: Tidak Ada Sanksi Denda

Keterlambatan Membayar Angsuran

4.6.t.!.4.2.1.1 Solusi lslami untuk Kredit Macet

4.6.L.L.4.2.1.2 Solusi Kredit Macet yang Difatwakan Boleh

oleh Dewan Syari'ah Nasionalyang Kontroversial 468

4.6.L.L.4.2.L.2.LTa'widh 469

4.6.7.7.4.2.1.2.2 Late Chorge 474

4.5.1.1.5 Kartu Kredit 477

4.5.1.1.5.1 Definisi Kartu Kredit 478

4.6.L.1.5.2 Hukum Kartu Kredit 478

4.6.1.1.5.3 Akad Qardh pada Kartu Kredit 478

4.6.1.1.5.3.1 Hukum-Hukum Qordh pada Kartu kredit 479

4.6.1.1.5.3.1.1 luran Keanggotaan lMembership Feel 479

4.5.1.1.5.3.1.2 Bunga Pembayaran Angsuran 480

4.5.1.1.5.3.1.3 Denda Keterlambatan lPenaltyl 480

4.6.1.1.5.4 Akad Kofaloh pada Kartu Kredit 481

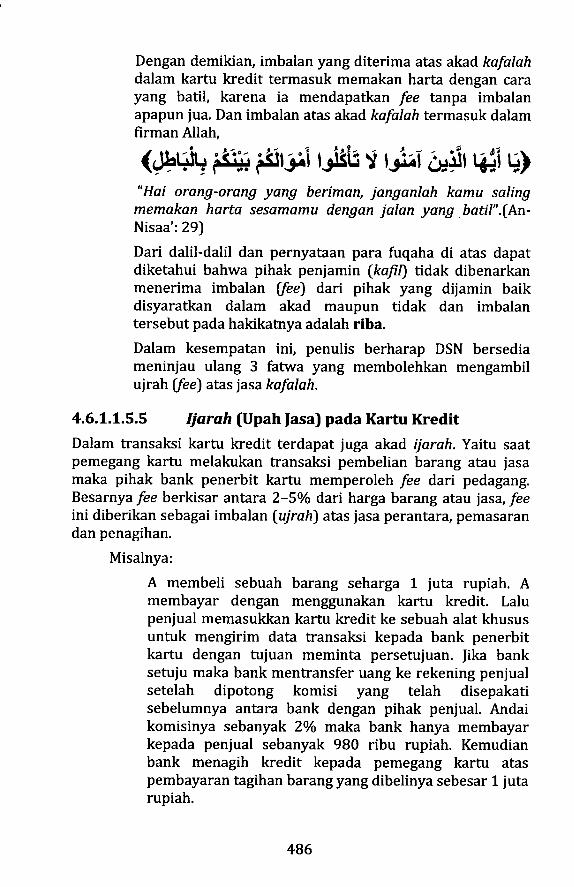

4.6.1.1.5.5 ljoroh (UpahJasa) pada Kartu Kredit 486

4.6.1.1.5.5 Dampak Riba Terhadap Keabsahan Kartu Kredit 487

4.6.L.L.5.7 Kartu Kredit Syariah 49O

428

429

433

437

437

4s0

457

459

462

463

xxt

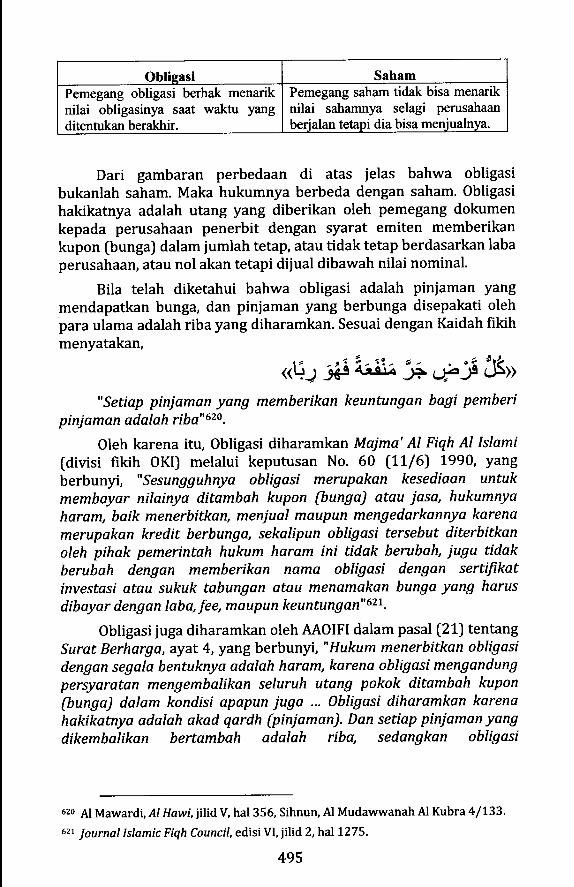

4.6.!.L.6 Surat-Surat Berharga 492

4.5.1.1.6.1Saham lstimewa (preferred stockl 492

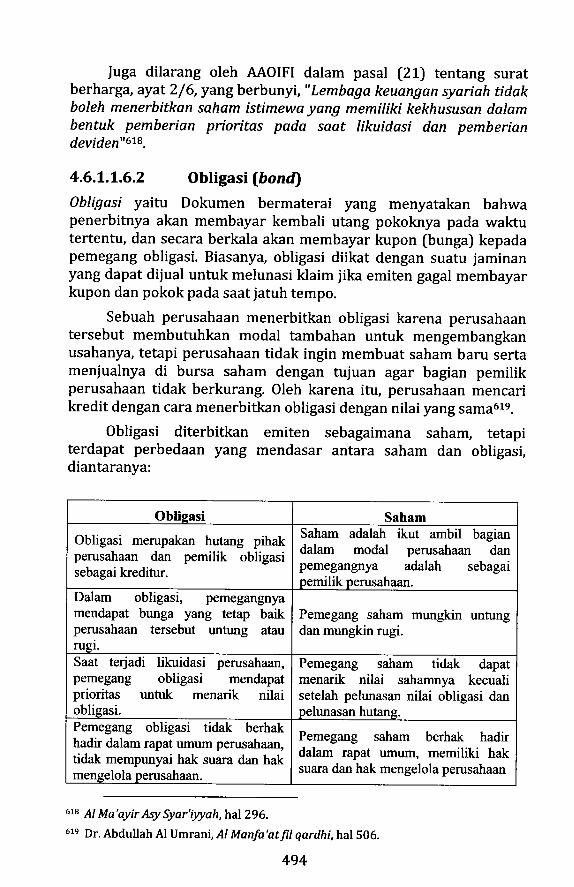

4.6.!.L.6.2 Obligasi (bond) 494

4.6.L.L.6.3 Surat Perbendaharaan Negara lTreasury Billl 495

4.6.1.1.6.3 Sukuk ljarah 497

4.6.1.L.6.4 Sertifikat Deposito lCertificote of Depositl 504

4.6.1.1.6.5 Surat Wesel (Bill of Exchongel 506

4.6.L.L.6.6 Hukum Diskonto Bank 509

4.6.L.L.6.7 Solusi lslami untuk Diskonto Bank 510

4.6.L.L.7 Letter of Credit (Surat Kredit Berdokumen) 511

4.6.1.1.8 Beli-Kala Menguntungkan lBuy On Margin) 5t44.6.L.L.9 Pelunasan Utang dengan Mata Uang Terkena

Hiperinflasi 5L7

4.6.1.1.10 Mengikat Utang dengan lndeks Suku Bunga, HargaBarang, Logam Mulia, dan Valuta Asing 52O

4.6.L.L.LL Mudhorobah Musytarakah 525

4.6.L.L.L2 Dana Talangan Haji 529

4.6.L.L.L3 Arisan 534

4.6.L.1.14 Cash Back 533

4.6.2Riba Ba'i 538

4.6.2.L Definisi Riba Bo'i 538

4.6.2.2 DalilTentang Riba Bo'i 538

4.6.2.3 Kaidah Riba Bo'i 539

4.6.2.4 Hikmah Riba Bo'i Diharamkan 540

4.6.2.5 Dapatkah Komoditi Lain Diqiyaskan dengan5 Komoditi Ribawi? 542

Kapan Riba Bai'Dibolehkan? 553

4.6.2.5 Beberapa Perdagangan yang Termasuk Riba Bo'i 555

4.6.2.5.L Murobahah Emas: 555

4.6.2.5.2 Transaksi Forward Exchonge 563

4.6.2.5.3 TransaksiSpot 566

)ofll

4.6.2.5.4 Transfer Luar Negri (Valuta Asing)

4.6.2.5.5 Cek(Cheque)

4.6.2.5.5.L Cek Sendiri lOwn Chequel

Pencairan Cek di Bank Bukan Penerbit Buku Cek

4.6.2.5.5.2 Cek Terdaftar lRegistered Chequel

4.6.2.5.5.3 Cek Terjamin (Certified Chequel

4.6.2.5.5.4 Cek Perja la nan (Trove I e r's Ch e q u el

4.6.2.5.6 Kartu lsi Ulang Telepon Seluler Kartu Belanja

4.6.2.5.6.L Kartu lsi Ulang Telepon Seluler

4.6.2.5.6.2 Kartu Bela nja

4.6.2.5.7 Perdagangan Saham

4.6.2.5.7.L Saham Perusahaan yang Usahanya HalaldanMemiliki Utang dalam Bentuk Pembiayaan Ribawi

4.6.2.5.7.2 Hukum Jual-beli Saham Perusahaan Halal

4.6.2.5.7.3 Hukum Jual-beli Saham Perusahaan, Asetnya

dalam Bentuk Uang/Emas

BAB V BERTAUBAT DARI HARTA HARAM

5.1 Anjuran untuk segera bertaubat

5.2 Tata Cara Bertaubat

5.1.1 Cara Bertaubat dari Harta Haram Hasil dariMuamalat Yang Dilakukan Tanpa Saling Ridha

5.1.1.1 Harta Haram Hasil Muamalat Yang Tidak Saling

Ridha dan Diketahui Keberadaan oarangnya

5.L.L.2 Harta Haram Hasil Muamalat Tidak Saling Ridha

dan Tidak Diketahui Keberadaan orangnya

5.L.2 Cara Bertaubat dari Harta Haram Hasil Muamalatyang Dilakukan atas Dasar Saling Ridha

5.L.2.L Orang yang Tidak Tahu Bahwa Muamalat yang

Dilakukannya Haram

5.L.2.2 Orang yang Tahu Bahwa Muamalat yang la Lakukan

Hukumnya Haram

572

575

575

578

581

582

583

583

583

586

589

s90

593

594

600

600

60s

605

605

610

61L

611

6L2

)oilll

BABVIBERMUAMAI.AH DENGAN PEMEGANG HARTA HARAM 616

6.1. Bermuamalat dengan orang yang diyakini bahwa seluruhhartanya haram 616

6.2. bermuamalat dengan orang yang hartanya bercampur antaraharam dan halal

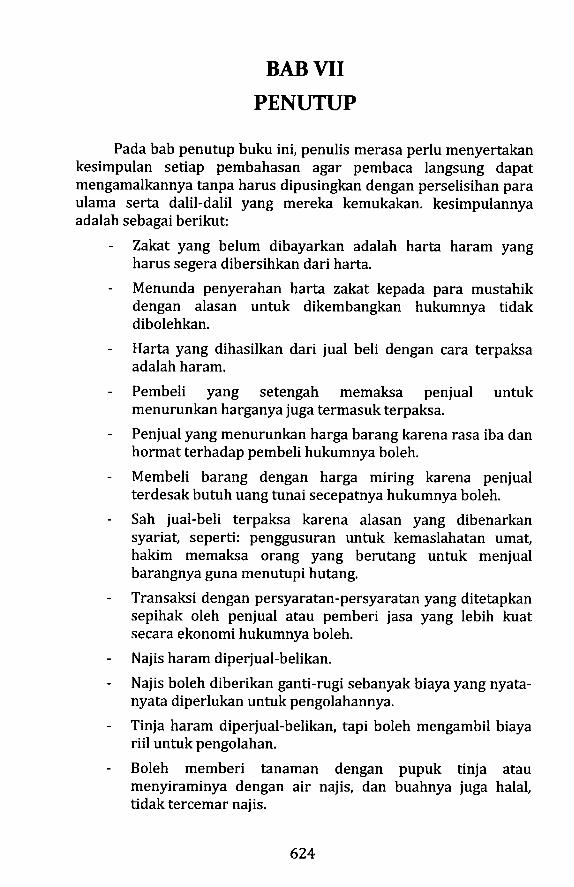

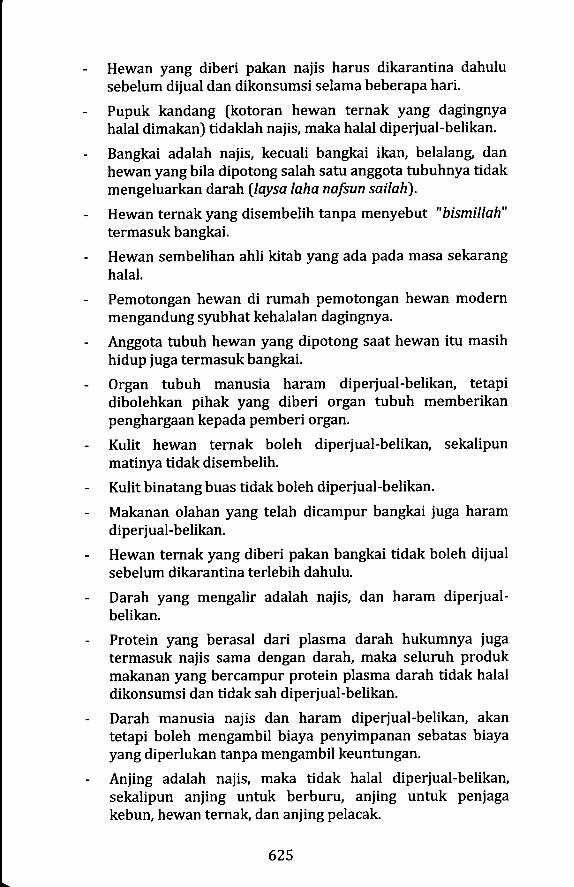

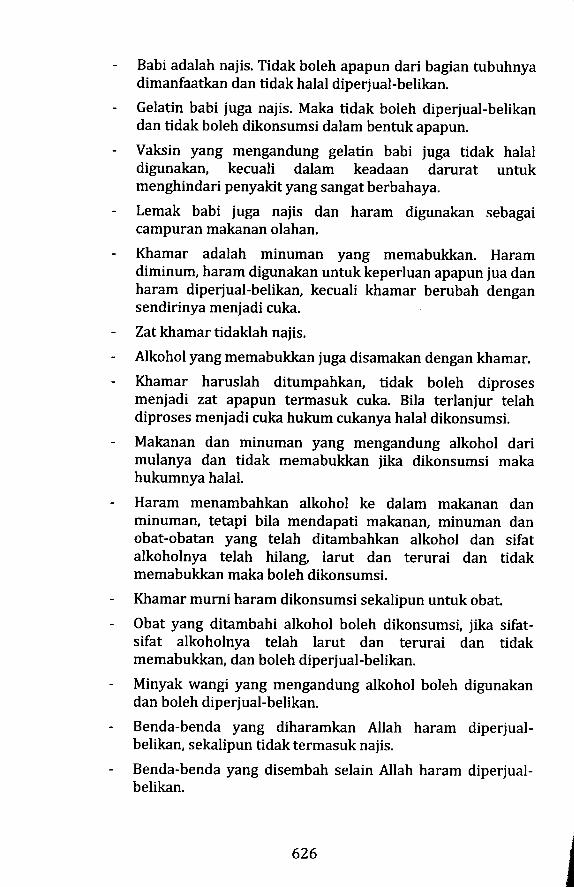

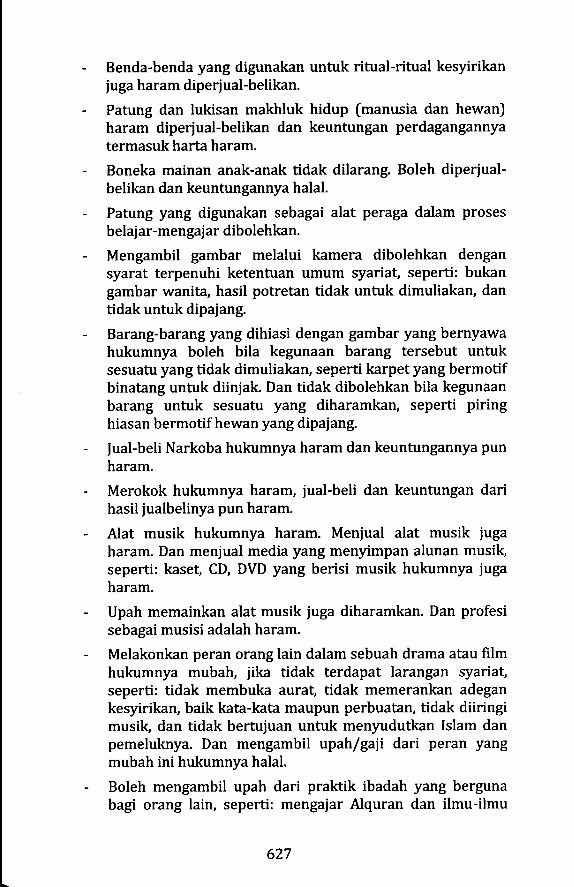

BAB VII PENUTUP

DAFTAR PUSTAKA

RIWAYAT HlDUP PENULIS

619

624

646

654

>o<iv

BAB IPENDAHULUAN

1.1 DEFINIST HARTA HARAM

Yang dimaksud dengan harta haram, yaitu: setiap harta yangdidapatkan dari jalan yang dilarang syariatl.

Adapun yang dimaksud dengan muamalat adalah: hukumsyariat yang berkaitan dengan hubungan manusia satu denganlainnya. Dan untuk hal yang berkenaan dengan harta ffual-beli, sewamenyewa, warisan dan lain sebagainya) biasanya ditambahkan kata"maalfi4tah" yang berarti hartaz. Akan tetapi, belakangan katamuamalat konotasinya adalah muamalat maaliyyah.

1.2 URGENSI MEMAHAMI HARTA HARAM

Seorang manusia yang hidup di abad modern ini, dituntut untukmengumpulkan dan menumpuk harta sebanyak-banyaknya agar bisahidup layak dan tenang menghadapi masa depan diri dan anakcucunya. Pada saat itu orang-orang tidak peduli lagi dari mana hartadia dapatkan.

Rasulullah shallallahu alaihi w a sallam bersabda:

cri ,0r.I -i:.i q ;_ial c1-3 y ,ir;j.#6t ,F c#,

((el> iiSr.J>i"Akan datang suatu masa, orang-orang tidak perduli dari mana hartadihasilkannya, apakah dari jalan yang halal atau dari jalan yangharam". (HR. Bukhari).

Orang-orang tersebut dapat dikelompokkan menj adi 2 :

1. Sebagian manusia tidak pernah peduli akan kaidah rabbanidalam mencapai tujuan mencari harta, kelompok inidianjurkan untuk memeriksa kembali akidah mereka,

Dr. Khalid Al Mushlih, /t taubah minal makasib al muharramah wa ahkamuha filfiqh al Islqmi, Journal kementerian keadilan, Arab Saudi, edisi 38, Rabiul akhir1429H, hal13.

Dr. Sa'id Abu Habib, .41 qamus al fiqhy, hal263.

25

dimana mereka telah menjadikan dinar dan dirham sebagaituhannya dan tidak mengindahkan peraturan Allah.

Rasulullah shallallahu alaihi wa sallam mendoakan kehancuranuntuk kelompok ini dengan sabdanya:

(1i-J+:.lt .{a; .*-,1;ll $a; ,_jiu}l !a gl,4yCelakalah hamba dinar, celakalah hamba dirham, celakalah hambapakaian... [HR. Bukhari).

Rasulullah shallallahu alaihi wa sallam adalah seorang yangdikabulkan doanya, bila ia mendoakan kehancuran untuk parapemuja harta, niscaya kebinasaan akan menimpa mereka.

Mereka bukan lagi hamba Allah yang patuh dan tunduk denganperintahNya, karena tautan hati mereka terhadap harta menyamaibahkan melebihi hubungan mereka terhadap Allah, bila berbenturanantara keuntungan niaga dengan syariat Allah niscaya perintah Allahdikesampingkannya.

Mereka tidak meyakini rezki mereka berasal dari Allah, merekamengira bahwa pencapaian-pencapaian dunia mereka murnikeahlian mereka berniaga, mereka berujar seperti ucapan Karun:

(,rl+ * *'lq,JLail AE)Karun berkata: "Sesungguhnya aku hanya diberi harta itu,

karena ilmuyang ada padaku". (Al Qashash: 78).

Padahal Allah telah berfirman:

,_i$.ri ti! s tuo,11ff;,EfiEfii, g

"sesungguhnya yang kamu sembah selain Allah itu tidak mampumemberikan rezki kepadamu; maka mintalah rezki itu df slsf Allah,dan sembahlah Dia dan berryukurlah kepada-Nyo". (Al 'Ankabuut:17).

2. Sebagian lagi, orang-orang yang masih memiliki dhamir(hati) yang peka, akan tetapi karena mereka sedari keciltidak pernah mengerti dan mempelajari ketentuan Allahtentang muamalat, kelompok ini -mau tidak mau- akanmelanggar syariat Allah saat mengumpulkan harta karenaketidaktahuannya.

Mereka adalah orang yang dimaksud oleh Ali bin Abi Thalib &,

26

F ,q]l i #)l rii ,4-$l ,f '^kr'" ji aJ:6 #t ,yon#jri-#1

"Barang siapa yang melakukan perniagaan sebelum mempelajari fikih(muamalot) dia okan terjerumus ke dalam riba, dia akan terjerumusdan terjerumus". (Sebagaimana dinukil oleh Abu Layts, Tanbih AlGhafilin, hal. 364).

1.3 DAMPAK HARTA HARAM TERHADAP PRIBADI DAN UMAT

Harta haram yang dihasilkan oleh dua kelompok yang telahdisebutkan di atas berdampak buruk terhadap pribadi pelakunyasecara khusus dan umat manusia secara umum. Dampak buruktersebut dapat dijelaskan dalam poin-poin berikut:

1.3.1 Memakan harta haram adalah perbuatan mendurhakai Allahdan mengikuti langkah syaitan, Allah berfirman:

ri+r iJ $L {ji (,a}ir eq rjlt &ut(o# 3ii S n:r ii.irililr

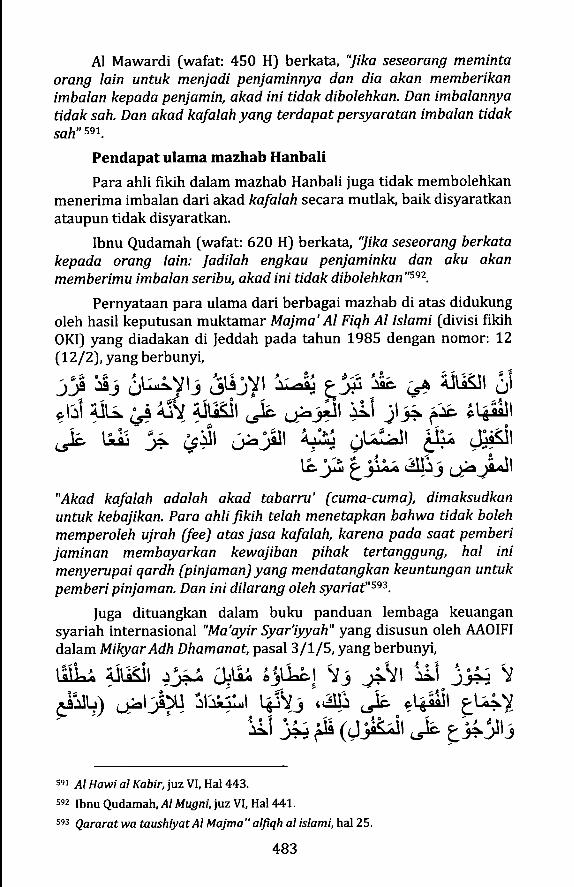

6i "o)dltJEi

"Hai sekalian manusia, makanlah yang holal lagi baik dari apa yangterdapat di bumi, dan janganlah kamu mengikuti langkah-langkahsyaitan; karena sesungguhnya syaitan itu adalah musuh yang nyatabagimu". (Al Baqarah: 168).

Dalam ayat ini Allah memerintahkan seluruh manusia agarmemakan harta yang didapatkan secara halal, sedangkan memakan,mencari serta mendapatkan harta dengan jalan yang haram adalahperbuatan durhaka dan jalan yang dirintis oleh musuh bebuyutananak cucu Adam yakni syaitan.

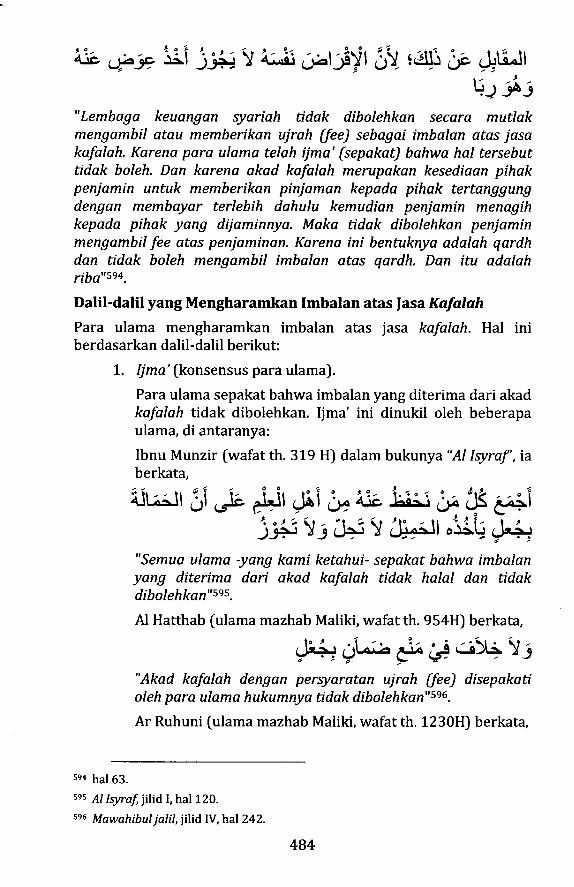

Mendurhakai Allah (berbuat dosa) merusak diri setiap insan,merusak jasmani, rohani dan akal fikiran.

Imam Syaf i bersyair:

.tti:ir 45;I,H.a_iG ...i}b;.r--+r*sJJ &-is1l

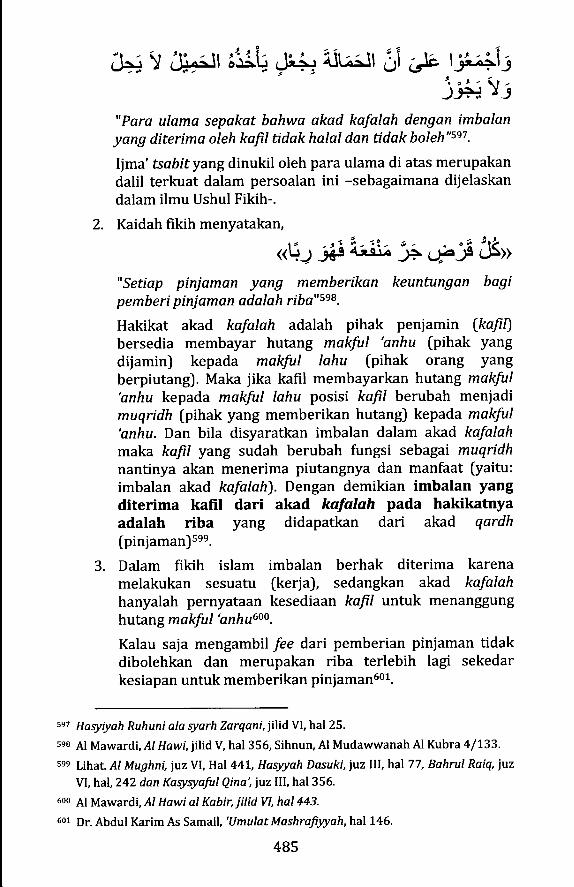

&.^'.ri.l- .9.r3j Y 4!t )fi ... )i-,J1Jlt ,rt&l :.Jr";Aku mengadu kepada Waki' buruknya hafalanku

Ia menasehatiku agar aku meninggolkan maksiat

la menerangkan kepadaku bahwa ilmu adalah cahaya

27

Dan cahaya Allah tidak akan menerangi pelaku maksiat3

1.3.2 Setelah Allah memerintahkan semua manusia agar mencariharta dengan cara yang halal, secara khusus Allahmemerintahkan para rasul agar memakan harta dari yang halalsaia Allah berfirman

e d 6r; rjlilr3 c,r$tlr i,, lilf &3rf SJ.r;)(i-.b ltlrl3

"Wahai para rasul, makanlah dari makanan yang baik'baih dankerjakanlah amal yang saleh. Sesungguhnya Aku Maha Mengetahuiapa yang kamu kerjakan". (Al Mu'minuun: 51).

Dalam ayat di atas, secara khusus Allah memerintahkan pararasul-Nya agar hanya memakan makanan yang didapatkan secarahalal,lalu Allah memerintahkan mereka untuk beramal salih.

Hal ini mengisyaratkan bahwa sangat erat hubungan antaramengkonsumsi makanan yang halal dengan amal salih. Maka jangan

diharap jasad kita akan bergairah untuk melakukan amal-amal salihbila jasad tersebut tumbuh dan berkembang dari makanan yangharam.

Dan jasad yang malas beramal shalih tidak akan merasakankenikmatan ibadah dan taqarrub kepada Allah yang pada gilirannyamengantarkan jiwa-ruhaninya kepada gundah-gulana hingga sampaititik hampa dan nestapa.

Ini adalah petaka yang dahsyat terhadap setiap pribadi yangmerindukan kedekatan dengan Maha Penciptanya.

1.3.3 Memakan harta haram adalah ciri khas kelompok mayoritasYahudi yang diabadikan Allah dalam firman-Nya:,#s orJsirJ iyr ,r b*H ii+ t'his.,si;s>

(adtq llits li 6{lii,-".i.',,,11"Dan kamu akan melihat kebanyakan dari mereka (orang-orangYahudi) bersegera membuat dosa, permusuhan dan memakan yangharam. Sesungguhnya amat buruk apa yang mereka telah keriakanifu". (Al Maidah:62).

Allah menggambarkan sebuah masyarakat yang rusak danhancur di masa itu, yaitu masyarakat Yahudi. Di mana salah satu cirikhas masyarakat tersebut adalah mayoritas anggota masyarakatnya

3 Diwan As Syafi'i, hal 54 .

28

sangat suka memakan harta haram, dalam bentuk sogok dan riba.Bila kerusakan ini ditiru oleh masyarakat muslim maka kerusakandalam masyarakat muslim tak akan terelakkan.

1.3.4 Petaka amat buruk yang menimpa mereka adalah api neraka

fharta haram) yang setiap saat mereka masukkan ke dalamperut mereka, karena diriwayatkan dari Rasulullah shallallahualaihiwa sallam:

jt go:" r,3 -'i.i ,;; ,-,,i( E>>

<r;5 j6l s,rls"Wahai Ka'ab bin'Ujrah, Sesungguhnya tidaklah tumbuh setiapdaging yang diberi asupan makanan yang haram melainkannerakalah yang berhak membakarnya" [HR. Ahmad danTirmizi, dinyatakan shahih oleh Al-Albani).

Ancaman ini amat menakutkan orang yang yakin akankebenaran sabda Nabi shallallahu alaihi wa sallam. Tentu diatidak akan berani mengambil sekecil apapun harta haram,tentu dia tidak akan tega membawa secuilpun harta harampulang ke rumahnya lalu menyuapkannya ke mulut isteri dananak-anaknya. Karena hakikatnya adalah api neraka yangdiberikannya kepada mereka.

1.3.5. Doa tidak dikabulkan.

Rasulullah shallallahu alaihi wa sallam bersabda:

'i,lt 31.:,W it ll** y ,+ ^t-b).6*titt

6j,& t sl ri) :d6 6jci"jll , tt tr .'l+slfuIit3 Li ,tI rsJua rCGr3 or.-lialr ira IJIS

f,'ogt Li} trr.ar .i-ii' Wr;i',,Jtii,1iJe'q ,*i 8,ali jitJl A*,H i1+jll 1s.':'-{ (#uij:,il-F ll;L;S ,;) q ,+i U ,oU,full d {qt-1,r1ii ,.t;it-, qgr ,ilF '^1V,3 ,FlF 4tuS

(fAlil dJ. t+x,,i

"Wahai manusia, sesungguhnya Allah Maha Bail<, tidak menerimakecuali yang baili sesungguhnya Allah memerintahkan orang-orang yang beriman apa yang Ia perintahkan kepada para Rasul,

Allah berfirman "Hai Rasul-Rasul, makanlah dari makanan yangbaik-baik dan kerjakanlah amal yang saleh" (Al Mu'minuun: 57)

;y$;rS;;tj ai!

29

dan Allah Ta'ala berfirman "Hai orang-orang yang beriman,mokanlah di antara rezki yang baik-baik yang Kami berikankepadamu" (Al Baqarah : 172), kemudian beliau menyebutkanseorang lelaki yang mengadakan perj alanan j auh, berambut kusutdan berdebu, menadahkan tangannya ke langit "Ya Rabb, YaRabb", padahal makanannya berasal dari yang haram,minumannya berasal dari yang haram, pakaiannya berasal dariyang haram dan makan dari yang haram, maka bagaimanadoanya akan dikabulkan". (HR Muslim).

Hadis di atas menjelaskan bahwa ada seseorang yang memilikiempat faktor untuk dikabulkan doanya, yaitu:

- Ia sedang melakukan perjalanan jauh yang sangatmelelahkan. Diriwayatkan dari Abu Hurairah radhiyallahu'anhu, Nabi s/rallallahu alaihi wa sallam bersabda,

i*s :tE EI3 .i ,.Lgt;i'",t *tp.: &x,(Dl-1 .,.l,a Jtrt iiii3 6Ji__l-i*tlt L*iS,6jU.itr

"Tiga doa yang mustajab tanpa ada keraguan: doa orangyang dizalimi, doa orang yang sedang melakukanperjalanan jauh, dan doa orang tua terhadap anaknya".(HR. Abu Daud, dan dinyatakan hasan oleh Al Albani).

- Ia sedang berpenampilan dengan rambut kusut dan pakainberdebu. Diriwayatkan dari Anas bin Malik radhiyallahu'anhu, Nabi shallallahu alaihi wa sallam bersabda,

+t i Ai)qilY 911,l ,# 5+;,1&}1 o., F)<<15) $t &

"Berapa banyak orang yang berambut kusut lagi berdebu,memakai kain yang lusuh, tidak diacuhkan, namun jikabersumpah atas nama Allah, niscaya Allah kabulkan". (HR.Tirmizi, ia berkata, "Hadis ini hasan gharib").

- Ia berdoa sambil mengangkatkan menadahkan tangan kelangit. Diriwayatkan dari Salman Al Farisi radhiyallahu'anhu, Nabi bersabda,

cl, ,t' rx.,i ,e;S &F Jrrl 3 A34 *t -bt,

1at--j=uiij; J ,{l! {q g_i t-iJ r}ia"Sesungguhnya Rabb kalian tabaraka wa ta'ala Maha Maludan Maha Dermawan, Dia malu terhadap hambaNya yang

30

menadahkan tangan kepadaNya lalu tangan itu kembaliturun hampa (tidak dikabulkan doanya)". [HR. Abu Daud,dinyatakan shahih oleh Al Albani).

- Ia berdoa berulang kali menyebut nama Allah, "Ya Rabb, Ya

Rabb".

Empat faktor dikabulkannya suatu doa yang dimiliki oleh orangyang disebutkan dalam hadis di atas tidak berarti sama sekalidikarenakan ia melakukan satu faktor ditolaknya doa, yaitumemakan dan memakai harta haram.

Karena doa merupakan inti dari ibadah shalat, maka bila doaditolak dikhawatirkan shalat pemakan harta haram jugaditolak. Ibnu Abbas radhiyallahu' onhuma berkata,

(ilF g-tr G 1f ;,,l3x- 4!l Jii; )l)"Allah tidak menerima shalat seorang yang di dalam perutnyaada makanan haram"4.

Selain dikhawatirkan shalatnya tidak diterima, amal ibadahpokok yang lain juga tidak diterima. Sedekah dan zakatnyatidak diterima, Nabi bersabda,

b k"- l);i; .i; ,)A {1 ?\r- atrt J*1i1 Y)

4b"Allah tidak menerima shalat tanpa bersuci terlebih dahulu danAllah juga tidak menerima sedekah dari harta haram". [HR.Ibnu Majah dan dishahihkan oleh Al Albani).

Haji dan umrah dengan harta haram juga khawatir tidak akanditerima oleh Allah. Diriwayatkan oleh Tabrani, Rasulullahshallallahu alaihi wa sallam bersabda,

.*# nB; '*ryi;y# e5 +jI e> t-1!))

;ct-&ll rJa ;ti. ilru 6,3Eii FiJl e$i :6rui ,)Yl,3ti:.3 .J)i'*i;,-ei$.ji :eLii.ll b4

:s*i.-liJ ,J)i A'rlj .,3!-ri.i,_3 &Uii

+ilfur+ a; tillj ,1sfu * 3:->:^)t:.i ihtj 6,31.i'.ri :cail-ri ,);;Jl,J aBl

AzZahabi,Al Kaba'ir, hal. 120. Dan Ibnu Rajab,Jami'al Ulumwal Hikqm,hal262.

31

lF ,ttl.s,ilF ,z(,i;1etF a3tj ,EIi..rLi, Y; clsi

<9Jfr"Apabila seorang berangkat untuk menunaikan ibadah hajidengan harta yang halal, saat dia menginjakkan kakinya ke ataskendaraan, io menyeru, "Labbaikallahumma labbaik", maka adayang menyeru dari langil "Diterima hajimu dan engkauberbahagia, bekalmu berasal dari harta halal, kendaraanmudibeli dari harta halal, dan hajimu mabrur dan diterima". Danapabila ia berangkat dengan harta haram, saat diamenginjakkan kakinya ke atas kendaraan, ia menyeru,"Labbaikallahumma labbaik", maka ada yang menyeru darilangit, "Tidak diterima kedatanganmu, dan engkau tidakmendapatkan kebahagian, bekalmu berasal dari hartaharam, biaya hajimu dari harta haram dan hajimu tidakmabrur". (HR. Thabrani, hadis ini dinukil oleh syaikh Ibnu Bazdalam bukunya dan beliau menyetujuinya).

Al Ghazali berkata dan dinukil oleh An Nawawi sertamenyatakan bahwa itu merupakan pendapat ulama Syaf iyyah,

"Barang siapa yang hanya memegang harta haram, maka iatidak ada kewajiban berhaji, tidak oda kewajiban membayarkafarat karena ia diangggap tidak memiliki horta, tidak wajibzakaC karena zakat dikeluarkan dari 1/40 harta, sedangkanpemegang harta haram wajib mengeluarkan seluruh hartaharam dengan cara dikembalikan kepada pemiliknya jikadiketahui keberadaannya atau dibagikan kepada fakir miskinjika p emiliknya tidak diketahui" s.

1.3.6. Harta haram adalah penyebab kehinaan, kemunduran sertakenistaan umat islam saat ini, Rasulullah shallallahu alaihi wasallam bersabda:

li.,^: -, -. , ,iiit afiilui,'i *'l Sr arr

c- r ,iq*ir-, e-s li!,J.ir" .ir4tir #5s,t,1

,,J-tlJ! ljl-SSr;6i"Bilo kalian melakukan transaksi ribawi, tunduk dengan hartakekayaan (hewan ternak), mengagungkan tanaman danmeninggalkan jihad niscaya AIIah timpakan kepada kalian

s lhya'Ulumuddin, iilid II, hal. 134.

32

kehinaan yang tidak akan dijauhkan dari kalian hingga kaliankembali kepada ryariat AIIah (dalam seluruh aspek kehidupankalian)". (HR. Abu Daud, dishahihkan oleh Al-Albani).

Dalam hadis di atas Nabi shallallahu alaihi wa sallammenjelaskan penyebab kehinaan yang mendera umat Islamsaat ini, di antaranya transaksi haram yang mereka lakukandalam bentuk riba. Dan di akhir hadis Nabi shallallahu alaihiwa sallam juga menjelaskan obat penawar kehinaan tersebut,yaitu rujuk kembali kepada dienullah fAlquran dan Sunnah)serta mempraktikkan ajarannya dalam kehidupan pribadi,masyarakat dan negara.

L.3.7 Harta haram yang merajalela pertanda azab akan turunmenghancurkan masyarakat di mana harta haram tersebutberada. Nabi sha//allahu 'alaihi wa sallam bersabda,

(jnl +l-la fo*ii! lrlri .* ,I5 d !;Jr; Ejll l+t li!)"Apabila perzinahan dan riba merajalela di sebuah kampung,sungguh mereka telah mengundang azab untuk menimpamereka". [HR. Al Hakim, menurut Al-Albani bahwa derajathadis ini hasan li ghairih).

Maka jangan ditanya apa penyebab datangnya bencana silihberganti menimpa negara pemakan harta haram. Itu semua berasaldari dosa-dosa yang dilakukan oleh manusia, diantaranya memakanharta haram. Allah berfirman,

t9 &; &*i ':,r.,.3 vli ap,:l U'S.bl tiJ )(r#

"Dan ape saja musibah yang menimpa kamu maka adalah disebabkanoleh perbuatan tanganmu sendiri, dan Allah memaafkan sebagianbesar (dari kesalahan-kesalahanmu)". (Asy Syuura: 30).

1.4 SOLUST

Untuk menghindari fenomena di atas sejak zaman Amirul mukmininUmar bin Khattab telah diambil kebijakan preventif. Beliau mengutuspara petugas ke pasar-pasar untuk mengusir para pedagang yangtidak mengerti halal-haram dalam hal jual beli6.

At Tirmidzi meriwayatkan bahwa khalifah Umar bin Khattabradhiy allahu' anhu, mengeluarkan perintah,

6 Dr. Nazih Hamad, Al maaliyoh wal Mashrafiyyah, hal. 359.

33

(+Jr G-4ifi36 & {t g-r-,,.+ e i,"Jangan berjualan di pasar ini para pedagang yang tidak

mengerti dien (muamalat)" 7.

Juga diriwayatkan dari Imam Malik bahwa beliaumemerintahkan para penguasa untuk mengumpulkan seluruhpedagang dan orang-orang pasar, lalu beliau menguji mereka satu-persatu, saat beliau dapati di antara mereka ada yang tidak mengertihukum halal-haram tentang jual-beli beliau melarangnya masuk kepasar seraya menyuruhnya mempelajari fikih muamalat, bila telahpaham, orang tersebut dibolehkan masuk pasars.

|uga diriwayatkan dari Abu Laits (wafat373 H), ia berkata:

+r:5 !il{ ilu qt;\Jts #q -,brt_ ilt cJ+J]J .t-; vo

c'.1ill

Seorang laki-laki tidak halal melakukan akad jual-beli selagi diabelum menguasai bab fiqih jual-belP.

|uga diriwayatkan dari Muhammad bin Hasan, ia berkata:

"jrt.r,i "$ te$ ,-.,rr -iri, Oi +l;t Iq ,,E S *S

f);lili#Setiap pedagang yang kuat memegang agama wajib dia minta

didampingi oleh ahli fiqih muamalat yang talaru agar si pedagangdapat bermugtawarah dengan hali fikih tersebut tentang transaksiyang dia lakukanto.

Tradisi ini masih berjalan hingga abad ke-8 Hijriyah di negara-negara Islam, sebagaimana dikisahkan oleh Ibnu Al Hajj (ulamamazhab Maliki, wafat th.737H),

=Ji:it-, el_;31 ti j(q - lfut 4) - f<\r.j .sli" r-,L^1.,

Jir,.it ofi,f .+ t-e91j 6;$t ",*)L

,rnill',-, ,o,il tI1'r;t [r: * d u-;ir, .,jlt eKrit U:gG,sr ,-,,]Eo

,6 tt.tj tutj oli ,kb 3'frc$; k* r;} +ila ,Jri;

7 Sunan Tirmizi, sanad atsar ini dihasankan oleh syaikh AI Albani.8 Tanbih Al Ghafilin, hal. 364.e Lisanul Hukkam, hal. 359.10 Ibi4 hal. 359.

34

.i :J&S,sr3'sr ;y U6 EIri i,1ry u ji qll 6"61 eli iu,ryit

ltc o'btJ!.r

9r+,;t3ittdl$rl

.J+i oJ-rr,31 diii

). .t.I o.s..l

"AktJ mendengar guruku Abu Muhammad -rahimahullah-berkata: bahwa dia masih menemukan di Maroko seorang petugas

negara yang melakukan pemeriksaan di pasar. Ia menguji parapemilik toko tentang hukum-hukum iual-beli (muamalat) barang yangdidagangkannya dan bagaimana riba bisa teriadi dalam transaksidagangnya serta bagaimana caranya menghindari riba. Jika pedagang

dapat menjawab dibiarkan tetap berdagang dan jika tidak bisa

menjawab maka petugas menyuruhnya meninggalkan pasar serayaberkata," Kami tidak membiarkan engkau beriualan di pasar karena

engkau akan memberi umat Islam riba dan harta haram"rr.

Selain petugas resmi negara, istri-istri para salaf juga turutberperan mengingatkan suami mereka setiap akan keluar rumahuntuk mencari nafkah dengan bisikan,

,4.y [y a; lil cji.jJl g13, iii*tl os ;E,.ilt iil; dJils

& ;;-jr:p rrr;ill ,-,,:S, aq! 4lill t\ ial3t'n|fi-ltlli:: &:#\S FU ajill

Al Ghazali berkata,"Merupakan kebiasaan para isteri kaum salafapabila suami-suami mereka hendak keluar dari rumah mencari rezkimereka berkata: Kami mampu bertahan menahan kelaparan, akan

tetapi kami tidak mampu bertahan memakan neraka Allah". Ucapanyang indah ini diriwayatkan Al Ghazali, dan lbnu Khalikanl2.

Dan juga termasuk solusi untuk keluar dari harta haram inikesadaran umat Islam untuk mempelajari diennya tentang fikihmuamalat.

rr Al Madkhal, jilid I, hal. 157.

12 Al Ghazali, Ihyaa' ulumuddin, iilid II, hal 58. Ibnu Khalikan, Wafayatul a'yaan,

jilid II, hal285.

Al Qarafi berkata,

juijils;. idJatj&,iftl4r #ililJ.++a+,G'e$3 irt L3L v-J4- J\

35

.i3.-r,; Ll;-a j"Al Ghazali menukil ijma' dan juga Imam Syafii bahwa

seorang mukallaf tidak boleh berkeinginan melakukan sesuatusebelum ia mengetahui hukum Allah tentang hal tersebut, orangyang hendak berjual-beli wajib mempelajari syariat Allah tentangjual-beli yang akan dilakukannya, orang yang akan melakukantronsaksi ijarah dia wajib mempelajari hukum Allah tentang ijarah,orang yang ingin melakukan transaksi mudharabah wajibmempelajari syariatAllah tentang mudharabah ... Maka siapa yangmempelajari serta mengamalkannya sesuai dengan ilmunyasungguh dia mentaati Allah dua kali taat. Dan siapa yang tidakmempelajari dan tidak mengamalkan sungguh dia mendurhakaiAllah dua kali"r3.

Dalam rangka ikut serta mencegah terjadinya dampak burukdari maraknya peredaran harta haram maka dirasa sangat pentingmembahas harta haram dalam muamalat kontemporer, mengingatpermasalahannya lebih rumit dan tidak terdapat dalam literaturbuku-buku fikih ulama terdahulu.

Atas pertimbangan bahwa hukum asal setiap muamalat adalahhalal kecuali bila terdapat larangan dari Alquran dan Hadis. Makaharta-harta haram tersebut kami susun berdasarkan faktor-faktoryang menyebabkan sebuah muamalat diharamkan, yaitu: zhulm,gharar, dan riba.

Ibnu Utsaim in rahim ahull ah b erkata,

i:;l ,Etrul+; y; 3? yj Ct # cr+l ati Li"Selama dalam akad tidak terdapat unsur kezaliman, gharar

dan riba maka akad tersebut sah"L4.

13 Al Furuq, iilid II, hal. 148.la Al Mumti', jilid IX, hal. 120.

36

Kaidah "Hukum Asal Setiap Muamalat lllubah/Boleh" dinukildari para ulama dari masa ke masa dan dari berbagai mazhab kecualiZ ahiriy ah. D iantaranya;

Al Imam Syafi'i (wafat: th 204H) berkata,

l-ytl3L'A4,rt uf 31S ti! d[Jt .!i ':ES'b iut 3# 5

rr.-s1Ir-fiut']r- 1\l

"Allah telah menghalalkan setiap iual beli, apabila tidok ada

I ar ang an dari Rasulullah shallall ahu alaihi w a salla.m" 15 .

Ibnu Amir Haji Al Hanafi (wafat th 879H) berkata,

"Hukum asal setiap akad adalah boleh"r7.

Diantara dalil kaidah ini sabda Nabi shallallahu 'alaihi wa

sallam, dari Hakim bin Hizam radhiyallahu'anhu, ia berkata,

..J.J*,J* ui \LA q;4 G!,At AA) E :CiEI kj, C{ilil r$ ,*iJ ixl-q), V-

jr#r )-i3ljr *9&yr

:,I! f&Ja i_H((L:-'i1 ,ria

u; k+ir=6 )t6

J-lt CIll .d Ji:-Yl"Hukum asal setiap jual-beli adalah halal"L6.

Ibnu Ar Ruhaybani Al Hanbali (wafat th L243H) berkata,

"Wahai Rasulullah, saya sering melakukon iual-beli, apa iual-beliyang halal dan yang haram? Nabi bersabda, "Wahai anak saudaraku!Bila engkau membeli sebuah barang ianganlah engkau iuol sebelum

barang tersebut engkau terima". (HR. Ahmad. Imam Nawawimenyatakan derajat hadis ini hasan).

Ketika Rasulullah shallqllahu alaihi wq sallam hanyamenjelaskan hal-hal yang diharamkan dalam jual belipadahal beliau ditanya tentang kaidah-kaidah halal/haramdalam jual beli maka dapat dipahami bahwa pada dasarnya

ls Al Umm, jilid III, hal. 3.

16 Al Taqrir wa Al Tahbir , jilid I, hal. 263.

r7 Mathalib Ulil al Nuha, iilid III, hal. 608.

37

setiap jual beli hukumnya boleh, kecuali terdapat larangandalam akad tersebut.

3B

BAB IIHARTA HARAM HASIL KEZALIMAN

2.1 DEFINISI ZALIIV{

Zhulm berasal dari bahasa Arab yang berarti menempatkan sesuatu

bukan pada tempatnya. Dalam bahasa Indonesia biasa diterjemahkandengan berbuat zalim.

Menurut istilah, zalim berarti: mengerjakan larangan serta

meninggalkan perintah Allah, maka setiap perbuatan yang

melampaui ketentuan syariat adalah perbuatan zalim yang

diharamkan, baik dengan cara menambah atau mengurangi.

Lawan kata zhulm adalah adl. AdI dalam bahasa Indonesia

berarti berbuat adil.

2.2 ZALIM DALAM MUAMAUTT

Semua syariat samawi mengharamkan kezaliman serta mewajibkankeadilan. Allah telah mengutus para rasul serta membekali mereka

dengan kitab-kitab agar mereka menegakkan keadilan terhadap hak-

hakAllah dan hak-hak manusia. Allah berfirman:

ot#tJ G.l+ll # r,ila-l gl4ilt+ ulj.j *j1 +l- (!L,ir+ &rlr tj[J

"sesungguhnya Kami telah mengutus rasul-rasul Kami dengan

membawa bukttbukti yang nyata dan telah Kami turunkan bersama

mereka Al Kitab dan neraca (keadilan) supaya manusia dapat

melaksanakan keadilan". (Al Hadiid: 25).

Untuk lebih menegaskan bahwa kezaliman diharamkan maka

mengharamkan kezaliman atas diriNya. Dalam sebuah hadis

Allah berfirman:

SS ^si,+s,.,;1 & 6ur d.iF d_I #V q)(tJiillil X ,t-ijJ

"Wahai hamba-hambaKu! Sesungguhnya Aku telah mengharamkan

berbuat zhalim atas diriKu dan iuga telah Aku haramkan kezhaliman

sesama kalian, maka ianganlah kalian saling berbuat zhalim".(HR.Muslim).

Allahqudsi

39

oleh karena itu, haram hukumnya seseorang menzhalimi oranglain, sekalipun orang yang dizhalimi adalah non-Musrim. Ailahberfirman:

-&ri Ji trl;et trl5 *1 d, e_s lifr #Ul+ {-r)(.rln:!

"Dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum,mendorong kamu untuk berlaku tidak adil. Berlaku adilrah, karenaadil itu lebih dekatkepada takwa". ( Al Maidah: B).

Diriwayatkan bahwa seorang yahudi menagih utangnyakepada Nabi shallallahu 'alaihi wa sallam berupa seekor unta yangpernah dipinjam Nabi shallallahu 'alaihi wa sallam. Ia menagihdengan cara yang sangat kasar, sehingga sebagian sahabat Nabishallallahu 'alaihi wa sallam ingin memukulnya. Merihat gelagat parasahabatnya, Nabi shallallahu 'alaihi wa sallam bersabda, ,,Biarkan

dia! sesungguhnya pemilik hak memiliki alasan untuk berbuatdemikian".

Lalu Nabi shallallahu 'alaihi wa sallam memerintahkansebagian sahabat membeli unta untuk membayar utang beliau.

Setelah berusaha mencari unta yang sama umurnya denganunta yang dipinjam namun tidak mendapatkannya, merekamelaporkannya kepada Nabi shallallahu 'alaihi wa sailam bahwayang ada hanyalah unta yang lebih bagus umurnya dari yangdipinjam.

Lalu Nabi shallallahu 'alaihi wa sallam bersabda, ,,Belilah untayang lebih bagus itu dan bayarkanlah! Sesungguhnya orong yangpaling baik adalah orang yang membayar utang dengan yang lebihbaik". (HR. Bukhari dan Muslim).

Hadis di atas memberikan pelajaran bahwa betapa Islammenjunjung tinggi keadian, sekalipun pemilik utang adalah seorangYahudi yang merupakan musuh umat Islam, lagi berlaku kasarkepada Nabi shallallahu alaihi wa sallam di hadapan parasahabatnya, akan tetapi Nabi tidak menzaliminya, bahkan sebaliknyabeliau membayar utangnya dengan pembayaran yang Iebih bagusdari barang yang diambil. Akhlak mulia Rasulullah telah dipuji Allah,dalam firmanNya:

<#S*orr)"Dan sesungguhnya kamu benar-benar berbudi pekerti yang

agung". (Al Qalam: 4).

40

Dr. Khalid AsSyaya' berkisah, "Seorang Syiah yang sangat bencidengan kelompok Sunni berubah meniadi penganut Sunnf saatmenyaksikan tanya-jawab dengan nara sumber Syaikh Ibnu Baaz

rahimahullah.

Syaikh ditanya, "Bagaimana hukumnya saya sebagai peiabatmenghadapi dua orang yang mengikuti test masuk kepegawaian, yangsatu berasal dari kelompok non-Sunni (Syiah) nilainya lebih bagus dari

yang berasal dari kelompok Sunni, apakah saya boleh mendahulukanyang Sunni?

Syaikh menjawab, "Tidak boleh engkau lakukan, Allahberfirman,

-&3i 3i frllet trt+ fi, C" eg iltfi, &*GHi"Dan janganlah sekali-kali kebencianmu terhadap suatu kaum,

mendorong kamu untuk berlaku tidak adil. Berlaku adillah, karenaadil itu lebih dekat kepada tqloua". (Al Maidah: 8).

Melihat keadilan yang terpancar dalam fatwa syaikh tersebut,seorang Syiah yang semula benci terhadap kaum Sunni meninggalkanajarannya dan berpindah ke Sunni yang murni mengikuti Alqurandan Hadis.

Mengingat muamalat adalah lahan subur untuk orang-orangyang lemah imannya melakukan kezaliman dan memakan hartaorang lain dengan cara yang batil maka sangat penting mengetahuimualamat yang mengandung unsur kezaliman, karena banyakmuamalat yang terbebas dari riba dan gharar akan tetapi memilikiunsur kezaliman, muamalat ini tetap diharamkan dan harta yang

dihasilkan merupakan harta haram.

Diantara bentuk muamalat yang diharamkan karenamengandung unsur kezaliaman, menjual naiis, menjual barang-barang dan iasa yang diharamkan, monopoli, korupsi, kolusi,penipuan, pemalsuan merk dagang dan lain sebagainya.

Dalam pemaparan muamalat yang mengandung unsurkezaliman akan kami bagi kepada: kezaliman terhadap hak Allah,kezaliman terhadap hak orang tertentu dan kezaliman terhadap hakorang banyak.

2.2.1 KEZALIMAN TERHADAP HAK-HAK ALLAH

Di antara harta haram adalah harta yang bercampur dengan hakAllah yang tidak dibayarkan, seperti: zakatyang tidak ditunaikan.

4L

Tindakan ini adalah sebuah kezaliman terhadap hak Allah, danharta tersebut terhitung harta haram yang harus secepatnyadikeluarkan.

2.2.L.1 Harta Haram, Zakat Yang Tidak D itunaikanAllah telah menciptakan seluruh makhluk dan juga telah menjaminrezki mereka seluruhnya;

(tie! 4t ,* {t .r. f t qe Aitrcr u;)"Dan tidak ada suatu binatang melata pun di bumi melainkan Allah-lah yang memberi rezkinya". (Huud: 6).

fEts ta!i; iitt rie! a+x.J 4iri"Dan berapa banyak binatang yang tidak (dapat) membawa(mengurus) rezkinya sendiri. Allah-lah yang memberi rezki kepadanyadan kepadamu". (Al Ankabuut: 60)

Sebagian manusia memperoleh rezkinya dari pengguna jasamereka dalam bentuk upah, mereka adalah kaum buruh, pegawaidan orang upahan.

Dan sebagian manusia mendapatkan rezkinya dari hargabarang yang mereka hasilkan, mereka adalah kaum produsen danpetani.

Dan ada sebagian manusia yang mendapat rezkinya darikeuntungan selisih harga barang yang mereka beli dengan hargabarang yang mereka jual, mereka adalah kaum pedagang.

Dan juga ada sebagian manusia, rezki mereka bukan karenabarang atau jasa yang mereka berikan kepada pihak kedua, akantetapi karena status mereka sebagai kaum fakir dan miskin. Rezkimereka berada di tangan orang-orang yang wajib zakat18.

18 Ini tidak berarti islam menganjurkan orang miskin untuk bermalas-malasan,berpangku tangan dengan alasan rezki mereka sudah ditentukan Allah dalamharta orang-orang yang wajib zakat.

Karena status miskin yang dimaksud di sini orang yang sudah berusaha mencarirezki akan tetapi Allah mentakdirkan rezki mereka tidak mencukupi kebutuhanmereka.

Sebagaimana dijelaskan dalam sebuah hadis, ketika dua orang datang memintaharta zakat dan Nabi melihat mereka berbadan kuat, beliau bersabda, "zakattidak diperuntukkan bagi orang kaya, orang yang kuat dan mampu berusaha".(HR. Abu Daud, dishahihkan oleh Al AlbaniJ.

cr+.*Is-l)

42

Allah berfirman,

(lrHtJ CEri"Jl . irli-a b fgrC i ortllJ )"Dan orang-orang yang dalam hartanya tersedia bagian tertentu, bagiorang (miskin) yang meminta dan orang yang tidak mempunyai apa-apa (yang tidak mau meminta)". (Al Maarij:24-25).

Ayat di atas menjelaskan bahwa zakat yang merupakan rezkipara kaum lemah telah ditentukan Allah persentasenya pada hartaorang kaya, maka tidak cukup iika dikeluarkan sekehendak pemilikharta.

Bilamana diketahui bahwa zakatbagi fakir miskin sama artinyadengan upah bagi seorang pekerja dan sama dengan harga barangyang diberikan pembeli kepada penjual maka sebagaimana Allahmencela orang yang telah menggunakan jasa buruh namunmenunda-nunda upahnya atau sama sekali tidak diberikan, makaAllah juga mencela orang-orangyang menahan rezki kaum dhuafa.

Pencelaan terhadap orang yang menahan upah buruh dapatdicerna oleh logika dan naluri manusiawi, akan tetapi pencelaan

terhadap orang-orang yang menahan rezki fakir miskin tidakdemikian halnya.

Oleh karena itu, Islam datang mewajibkan kepada orang-orangyang telah memenuhi syarat untuk menunaikan zakat danmenjadikan kewajiban zakat sebagai salah satu rukun Islam, sertamengancam dengan siksaan yang berat bagi orang yang tidakmenunaikannya. Dikarenakan orang yang menahan zakat telahmenzalimi pihak kaum dhuafa yang tidak berani mengambil rezkimereka yang berada di genggaman orang-orang yang kaya.

Sungguh kezaliman yang sangat besar jika kaum fakir tersebuttidur dengan perut lapar dan badan tidak terbalut kain sedangkanrezki mereka telah ditentukan Allah pada harta orang-orang kaya disekeliling mereka cukup untuk menutupi kebutuhan pokok mereka.Namun orang-orang kaya tersebut tidak memberikannya.

Nabi shalla llahu' alaihi wa sallam bersabda:

43

,wI ,* *j

-1 ,l+$

"Sesungguhnya Allah teloh mewajibkon pada setiap harta orang-orang muslim yang kaya (zakat) yang mencukupi untuk menutupikebutuhan orang-orang muslim yang fakir. Dan tidaklah merekakelaparan dan tubuh mereka tidak berbalut pakaian melainkankarena orang-orang kaya tidak mengeluarkan zakat. KetahuilahrSesungguhnya Allah akan meminta pertanggung-jawaban mereka(orang kaya yang tidak berzakat) dan okan menyiksa mereko dengansiksaan yang pedih". (HR. Tabrani, dishahihkan oleh Al Haitamy).

Demi menjaga martabat dan harga diri kaum dhuafa, Allahtidak memerintahkan mereka untuk datang meminta-minta ataudengan cara paksa mengambil hak mereka yang berada di tanganorang yang wajib zakat, akan tetapi Allah memerintahkan pihak yangberkuasa fpemerintah) untuk mengambil hak para kaum dhuafa dariharta orang kaya dan menyerahkannya kepada mereka.

Allah berfirman:

(r41 i{r3. _3J $ # *:s-UrC i4 il )"Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamumembersihkan dan mensucikan mereka". (At Taubah: 103).

Perintah untuk menarik zakat dalam ayat di atas ditujukankepada Nabi shallallahu 'alaihi wa sallam yang juga pemimpinpemerintahan Islam kala itu.

Bila orang yang wajib zakat menunda menunaikan rezki fakirmiskin ini maka Islam menjatuhkan sanksi kepadanya denganmemerintahkan pihak berwenang untuk menarik zakat dan menyitasetengah hartanyale.

Nabi shalla llahu' alaihi wa sallam bersabda,

"Barang siapa yang enggan menunaikannya (zakat), maka akan kamitarik zakatnya dan menyita setengah hartanya, hat ini merupakanketetapan Rabb kami." (HR.Abu Daud. Sanad hadis ini hasan).

fika orang-orang yang enggan menunaikan zakat berjumlahbanyak dan membentuk sebuah kekuatan, maka darahpun bolehditumpahkan dengan cara pemerintah memerangi mereka, demi

le Penerapan sanksi dengan menyita setengah harta orang yang enggan membayarzakat merupakan qaul qadim Imam Syafii dan mazhab Hanbali, sedangkanjumhur ulama tidak menerapkan sanksi ini.

L)J>>

nE_.,

44

memperjuangkan hak fakir miskin. Sebagaimana dahulu Abu BakarAsh-shiddiq memerangi orang-orang yang tidak membayar zakat.

Dari keterangan di atas sangat ielas bahwa zakat yang tidakditunaikan merupakan harta haram, karena harta zakat itu telahditentukan Allah sebagai hak fakir miskin.

Dan harta haram ini akan mengotori bahkan memusnahkanharta yang bercampur dengan zakatyang tidak ditunaikan.

Diriwayatkan bahwa Nabi shallallahu 'alaihi wa sallambersabda,

<<i');^ija +ii lli .alL SlSj ,s1J +a>>

"Barang siapa yang telah menunaikan zakatnya, niscaya hilangkotoran dari hartanya". (HR. Thabrani, sanad hasan).

2.2.1.1.L Cara Membersihkan Harta Haram Ini

Harta haram ini harus dibersihkan dengan cara menghitung jumlahzakatnya sesuai dengan jenis harta berdasarkan ketentuan syariattentang zakat. Jika harta tersebut masih dimilikinya maka wajibdikeluarkan secepatnya, setelah sebelumnya bertaubat kepada Allahdan berjanji untuk tidak mengulangi serta menyesali perbuatannya.

fika hartanya telah berkurang atau lenyap sama sekali, hartaharam ini tetap berada dalam tanggungannya dan wajib berniatuntuk mengeluarkannya seandainya Allah memberikan rezkikepadanya. fika dia wafat dalam keadaan ini semoga Allahmengampuni dosa-dosanya.

Jika dia meninggal dan belum membersihkan hartanya dariharta haram ini maka menjadi kewajiban ahli warisnya untukmengeluarkan zakat-zakat pada tahun-tahun berlalu sebelum hartatersebut dibagikan kepada ahli waris, karena Allah berfirman:

(#i-i1 q,#iAbs#i!r)"(Pembagian-pembagian tersebut untuk ahli woris) sesudah dipenuhiwasiat yang ia buat atau (dan) sesudah dibayar hutangnya". (An

Nisaa: 1L).

Ayat di atas menjelaskan bahwa warisan baru boleh dibagisetelah dibayarkan hutang-hutang si mayat sedangkan zakat adalahhutang si mayat kepada Allah yang wajib dibayarkan kepada fakirmiskin dan ashn af lainnya.

45

2.2.1.1.2 Pe ngelolaan Harta Zal<at

Badan amil zakat resmi yang telah diakui oleh negara melaluiundang-undang zakat sering menginvestasikan sebagian harta zakatdalam bentuk modal usaha dan hanya memberikan keuntungan dariusaha tersebut kepada para fakir-miskin mustahik zakat. Apakahtindakan badan amil zakat ini dapat dibenarkan secara syar'i atautidak? Dan apakah muamalat ini termasuk muamalat haram atautidak? Karena pengelolaan ini jelas menunda pembagian zakatterhadap yang berhak dan bila pengelolanya bukan seorangmustahik dan ternyata usahanya mengalami kerugian, ataupengelolanya pihak yang tidak amanah tentulah harta zakat hilangdan merugikan para fakir miskin.

Para ulama kontemporer berbeda pendapat dalam hal ini:Pendapat pertama: Investasi harta zakat hukumnya boleh.

Pendapat ini merupakan keputusan Majma'Al Fiqh Al Islamizo fdivisifikih OKI), keputusan No. L5 (3/3) tahun L986, yang berbunyi,"Secara prinsip, harta zakat boleh dikembangkan dalam bentuk usahayang berakhir dengan kepemilikon usaha tersebut untuk mustahikzakal atau dikelola oleh pihak lembaga amil zakat yang bertugasmengumpulkan dan membagikan zakal dengan syorat bahwa hartazakat yang diinvestasikan merupakan sisa dori harta zakat yang telahdibagikan untuk menutupi kebutuhan pokok para mustahik dan jugadengan syarat ado jaminan dari pihak pengelola".

Diantara dalil pendapat ini bahwa pengembangan harta zakatsudah dikenal sejak masa Nabi shallallahu alaihi wa sallam dan masakhulafaurrasyidin dimana hewan-hewan ternak yang dikumpulkandari zakat ditempatkan di salah satu padang rumput lalu ditunjukorang untuk mengembalakannya. Sebagaimana yang dijelaskandalam hadis 'Uraynah,

"Sekelompok orang dari bani 'ukal atau llraynah datang keMadinah (menyatakan keislamannya), lalu mereka terserang wabahpenyakit di koto Madinah, maka Nabi memerintahkan agar unta zakat

20 Majma' al Fiqh al Islami, merupakan lembaga fikih internasional yang terbesar,beranggotakan para ulama dari setiap negara Islam yang tergabung dalam oKI(organisasi Konfrensi Islam), ditambah anggota pakar dalam setiap displin ilmuagama dan sains, lembaga ini bertugas membahas permasalahan kontemporerdi bidang fikih, Iembaga ini telah mengeluarkan 180 keputusan dalam 19muktamar, sejak berdirinya pada tahun 1981 hingga tahun 2009, lembaga iniberpusat di feddah, Arab Saudi.

46

yang memilikf susu banyak untuk diperah, lalu mereka minum airkencing beserta air susu unta". (HR. Bukhari).

Tanggapan: Dalil ini tidak kuat, karena yang dilakukan pada

masa Nabi shallallahu alaihi wa sallam dan masa khulafaurrasyidinbukanlah investasi dengan pemahaman yang dimaksud pada dewasaini. Perkembangbiakkan yang terjadi pada hewan ternak harta zakathanyalah sebuah proses alami, bukan tujuan. Karena hewan tersebutdikumpulkan di suatu padang rumput dalam waktu sesaat sebelumdibagi-bagikan kepada para mustahiknya2l.

Pendapat kedua: Investasi harta zakat hukumnya tidakdibolehkan. Pendapat ini merupakan keputusan Al Majma'Al FiqhiyAl Islami2z (divisi fikih Rabithah Alam Islami), dalam daurah ke XV,

tahun L998, yang berbunyi, "Zakat waiib dikeluarkan dalam waktusecepat mungkin, diberikan kepada mustahik yang ada pada saatzakat dikeluarkan, yang sifat mereka telah disebutkan Allah dalam

firmanNya:

(g5t*il3 rl;1311 &tirLlr u,iD"sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang

fakir, orang-orang miskin". (At Taubah: 60).

OIeh karena itu harta zakat tidak boleh diinvestasikan oleh

sebuah lembaga untuk kepentingan salah satu mustahik. Karenatindakan ini melanggar aturan syarial yaitu zakat waiib diserahkansecepat mungkin kepada mustahiknya dan investasi dapatmengakibatkan hilangnya harta zakat yang telah meniadi hak paramustahikny a d an d ap a t m e ny e ng s ar akan m e r e ka" 23 .

Shalih Al Fauzan, Istibmar Amwal Al Zakat, hal 118-119, Dr. Abdullah Al

Ghufayli, Nawazil Al Zakot, hal 483-483.

Al Majma' al Fiqhy al Islami, merupakan lembaga fikih internasional yang

berada di bawah naungan Rabithah Alam Islami, beranggotakan para ulama dari

berbagai negara Islam, ditambah anggota pakar dalam setiap displin ilmu sains,

lembaga ini juga bertugas membahas permasalahan kontemporer di bidang

fikih, lembaga ini didirikan pada tahun t977, yang diketuai pertama kalinya

oleh Syaikh Abdullah bin Humaid rahimahullah, dan dilanjutkan oleh Syaikh

Abdul Aziz bin Baz rahimahullah, kemudian dipimpin oleh Syaikh Abdul Aziz Al

Asy Syaikh hafizahullah,lembaga ini berpusat di Mekkah, Arab Saudi'

Qararat Al Majma'Al Fiqhiy Al Islami, hal 323.

47

23

Pendapat ini juga merupakan fatwa dewan ulama kerajaanArab Saudi, No. 90562a, yangberbunyi, "

soal: Apakah lembaga sosial Islam internasional dibolehkanmenginvestasikan harta zakat yang terkumpul dengan menyimpan dibank syariah hingga sampai waktu penyerahannya kepada paramustahik... investosi ini aman dan dana zakat dapat ditarik sewaktu-waktu dan dikelola oleh lembaga keuangan yang berusahamemperj uang kan gtariat?

fawab: Lembaga sosial yang diberi izin untuk mengumpulkandan menyalurkan zakat tidak dibenarkan menginvestasikan hartazakaL Harta zakatwajib diserahkan kepada para mustahiknya setelahmemeriksa bahwa mereka berhak menerimanya, karena zakatbertujuan untuk menutupi kebutuhanfakir miskin dan melunasi utangorang yang berutang, sedangkan investasi harta zakat dapatmenghilangkan tujuan ini dan menunda penyeraLhan dana zakatkepada mustahiknya dalam waktu yang tidak dapat dipastikan,.

Dalil pendapat ini sabda Nabi shallallahu alaihi wa sallam, dari'Uqbah radhiyallahu 'anhu ia berkata, "Aku shalat Ashar di belakangNabi di Madinah, setelah salam beliau bergegas berdiri masuk kekamar salah seorang isterinya hingga melangkahi pundak sebagianpara sahabal lalu beliau kembali ke masjid. Melihat para sahabatnyaheran dengan tindokan beliau, ia bersabda,

&iG 6G+i+- ;J e.iJsi ,E-ie(#.i.i^ir

"Aku ingat sepotong emas zakat, dan aku tidak suka emas tersebutmenawanku, maka aku perintahkan untuk membagikannya (kepadapara mustahik)". (HR. Bukhari).

Hadis ini menunjukkan bahwa menunda harta zakat yangsudah terkumpul adalah perbuatan yang dibenci Nabi shailallahualaihi wa sallam, dan menginvestasikan harta zakat termasukmenunda penyerahan harta zakat kepada mustahiknya.

Umumnya kebutuhan para fakir miskin bersifat mendesak dantidak dapat ditunda maka menunda penyerahan harta zakat dengan

2a Fatwa ini ditandatangi oleh Syaikh Abdul Aziz bin Baaz, Syaikh Abdul RazaqAfifi, Syaikh Abdullah Ghudayan dan Syaikh Abdullah bin eu'udrahimahumullah-, Fatawa lajnah daimah, jilid D[ hal455.

j i" Etr &5i,

48

tujuan investasi, yang belum pasti mendatangkan keuntungan,adalah tindakan yang tidak dibenarkan2s.

Wallahu a'lam, pendapat kedua yang melarang investasi zakatsangat kuat dari tinjauan dalil, juga mengingat sifat amanah di zamansekarang adalah sesuatu yang langka, maka bila celah ini dibukadikhawatirkan menjadi peluang bagi para pemakan harta haramuntuk memakan harta fakir miskin.

2.2.2 KEZATIMAN TERHADAP ORANG TERTENTU

Bentuk-bentuk muamalat yang mengandung unsur kezalimankepada orang tertentu, di antaranya: menjual atau membeli barangdengan cara terpaksa. Ini jelas mengandung unsur kezaliman kepadapihak yang dipaksa, karena pada saat itu jelas ia tidak rela menjualatau membeli.

Kemudian di antara bentuk-bentuk muamalat yangmengandung unsur kezaliman kepada orang tertentu, yaitu: menjualbarang naiis dan barang yang diharamkan, karena dua jenis barangini tidak ada nilainya dalam pandangan syariat maka bila dijualsungguh yang menerima hasil penjualannya telah menzalimipembeli, karena ia mendapatkan uang orang lain tanpa imbalandarinya.

Berikut ini rincian pembahasan tentang bentuk-bentukmuamalat yang mengandung unsur kezaliman terhadap orangtertentu.

2.2.2.L ]ual-Beli Barang Terpaksa

Manusia tidak dapat memenuhi seluruh kebutuhannya sendiri,banyak barang yang dibutuhkannya dimiliki orang lain, sepertiseorang petani yang memiliki bahan pangan, dia juga membutuhkanpakaian maka dia harus menukar sebagian hasil panennya denganuang dan membeli pakaian dengan uang tersebut, begitu juga

sebaliknya. Dengan demikian dia mesti berinteraksi dengan oranglain untuk menutupi kebutuhannya.

Interaksi seseorang dengan pihak lainnya untuk bertukarbarang/iasa diatur oleh Islam dalam fikih muamalat. Islammenjelaskan syarat-syarat sahnya sebuah muamalat yang bila tidakterpenuhi maka perpindahan barang dan alat tukar (uang) menjadiharta haram.

2s Shalih Al Fauzan, Istitsmar Amwal Al Zakat, hal 73.

49

Di antara syarat sahnya jual-beli yaitu harus dilakukan olehkedua belah pihak dengan saling ridha (suka sama suka) tanpa adaunsur keterpaksaan.

Seorang yang terpaksa yaitu: orang yang berada di bawahancaman fisik pihak lain yang mampu melakukan ancaman tersebut,bila pihakyang dipaksa tidak mau melakukan jual-beli.

Seperti; jual-beli yang terjadi di sebagian tempat di beberapakota di Indonesia, pada saat calon pembeli menawar harga sebuahbarang maka dia dipaksa dengan berbagai cara untuk membeli,terkadang dengan ancaman dan gertakan bernada tinggi.

Hukum jual-beli ini tidak sah dan status uang serta barangadalah haram.

Berdasarkan firman Allah:

ol {t *ut+ S+ Srgi trtrb i r_fir iHJl r43j r;>(F+

"fii; t* Ttqaril

"Hai orang-orang yang beriman, janganlah kamu salingmemakan harta sesomamu dengan jalan yang batil, kecuali denganjalan perniagaan yang berlaku dengan suka sama-suka di antarakamu" (An Nisaa: 29).

2.2.2.L.1Haramkah, Membeli Barang Dengan Harga MurahKarena Peniual Segan Terhadap Pembeli?

Telah dijelaskan bahwa tidak sah jual-beli terpaksa. Namun, apakahjuga termasuk terpaksa, bila penjual menurunkan harga karena rasamalu?

Seperti: seseorang meminta diturunkan harga dengan caramerayu penjual di hadapan orang banyak sehingga yang dimintamerasa malu, lalu menjualnya dengan harga yang diinginkanpembeli. Para ulama juga memasukkan jual beli ini dalam kategoriterpaksa26.

Hal ini berbeda bila penjual menurunkan harga barang ataupembeli membeli melebihi harga pasar atas dasar suka, iba atauhormat kepada pihak kedua tanpa ada unsur keterpaksaan, seperti:menurunkan harga barang karena pembelinya masih ada hubungan

26 Ar Ramli, Nihayatul Muhtaj, iilid V, hal 146. Ibnu Utsaimin, Asy Syarh ql mumti',jilid VIII, hal 108.

50

kerabat, atau pembelinya orang miskin atau pembelinya adalahtokoh masyarakat2T.

Maka hal ini dibolehkan dan jual belinya sah. Dengan dalil,bahwa bersedekah dengan keseluruhan harga barang dibolehkansyariat maka bersedekah dengan sebagian harga barang tentudibolehkan.

Sebagaimana jual-beli yang terjadi antara Nabi shallallahu'alaihi wa sallam dan fabir radhiyallahu anhu, saat Nabi shallallahu'alaihi wa sallam melihat unta fabir radhiyallahu anhu yang berjalanlambat lalu menawar untuk membelinya,

Maka fabir radhiyallahu anhu berkata, "Aku hadiahkanuntukmu, wahai Rasulullah" .

Namun Nabi shallallahu 'alaihi wa sallam tetap menawarnyaberulang kali, sehingga Jabir radhiyallahu anhu meniualnya denganharga L Uqiyah (1119 gr emas 24karat). Akhirnya Nabi shallallahu'alaihi wa sallam membayarnya L Uqiyah + 1 Qirath (t 0,18 gr emas

24 kar at). (H R. Muslim).

Dalam hadis ini jelas bahwa Nabi shallallahu 'alaihi wa sallammelebihkan harga unta atas dasar iba kepada sahabatnya.

2.2.2.L.2 Haramkah, Membeli Barang Dengan Harga MurahKarena Peniual Terdesak Butuh Uang?

Hidup ini tidak selalu berjalan seperti yang kita rencanakan,terkadang kita telah merencanakan dan mempersiapkan segalasesuatu untuk mengatasi kemungkinan yang akan terjadi, akan tetapiyang terjadi diluar kehendak kita, hal ini karena hidup yang kitajalani ini telah ditentukan Allah 50 ribu tahun sebelum Allahmenciptakan langit dan bumi28.

Maka terkadang seseorang menghadapi keadaan sulit, diaterdesak butuh uang segera. Dan dia tidak mendapatkan piniamanuang yang bebas dari bunga riba. Maka dia harus menjual barangnyadengan harga murah di bawah harga pasar.

Apakah boleh bagi seorang muslim membeli barang tersebutdengan harga murah?

Walid Al Muiidy, Al Muhqbqh fil 'uqud al maliyoh, iilid I, hal 83, thesis di

universitas Al-lmam, Riyadh, Arab Saudi.

Diriwayatkan oleh Imam Muslim bahwa nabi bersabda,"Allah telah menuliskqn

takdir seluruh makhlukNya lima puluh ribu tqhun sebelum penciptaan langit dan

bumi". No hadis: 2653.

51

Para ulama berbeda pendapat tentang hal ini.

Pendapat pertama: Ulama dalam mazhab Hanafi dan sebagianulama dalam mazhab Hanbali menyatakan tidak sah jual-beli ini,yang berarti perpindahan uang dan barang tidak halal.

Yang menjadi argumen pendapat mereka adalah sebuah hadis:

( Its dtr #:{la atll ;-i$r .,-e.i i6;>Nabi Shallallahu olaihi wa sallam melarang penjualan orang

yang terdesak. (HR. Abu Daud).

Imam Ahmad menjelaskan maksud hadis ini bahwa seseorangyang terdesak butuh biaya lalu datang kepada anda untuk menjualbarang miliknya dengan harga 10 dinar, sedangkan harga pasarbarang tersebut 20 dinarze.

Akan tetapi, hadis yang menjadi dalil pendapat ini dhaf karenadi dalam sanadnya ada seorang perawi yang tidak dikenal3o.

Pendapat kedua: merupakan pendapat mayoritas para ulamabahwa jual beli ini sah, karena pembeli sesungguhnya turutmeringankan beban penjual, andai dia tidak membelinya dengansesegera mungkin, tenfu kesusahan penjual semakin lama untukmendapatkan biaya yang dia butuhkan.

Diriwayatkan:"Bahwa tatkala Nabi shallallahu alaihi wa sallammengusir Yahudi Bani Nadhirsl dari Madinah, Beliau menganjurkanmereka untuk menjual barang-barang, agar tidak merepotkan dalamperjalonan (HR. Bukhari dan Muslim).

Dari Hadis ini dapat dipahami bahwa boleh hukumnya menjualdan membeli barang dengan harga miring disebabkan penjualterdesak butuh uan& karena Yahudi bani Nadhir terpaksa menjualbarang-barang mereka dengan harga murah agar tidak merepotkanmereka dalam perjalanan keluar dari kota Madinah. fika jual beli ini

Walid Al Muiidy, /l Muhaabah fil uqudil maliyaft, iilid I, halaman 180.

Al-Albani, Dhaif sunan Abu Daud, halaman 273.

Dikarenakan pelanggaran mereka terhadap perjanjian, yaitu; merekamerencanakan pembunuhan Nabi shallallahu 'alaihi wa sallam ketika beliauberada dipintu benteng Yahudi untuk suatu keperluan dengan melemparkanbatu besar ke arah Nabi shallollahu 'alaihi wa sallqm. Rencana pembunuhangagal, karena saat itu fibril alaihissalam memberitahukan kepada Nabishallallahu 'alaihi wa sallam rencana busuk tersebut. Peristiwa ini terjadi padatahun ke-4 Hijriyah.

30

31

52

tidak dibolehkan tentu Nabi shal/allahu 'alaihi wa sallam tidak akanmenyarankan mereka untuk melakukan ny a32.

2.2.2.1.3 lual-beli Terpaksa yang Dibolehkan

Pada dasarnya jual-beli terpaksa hukumnya tidak boleh dan tidaksah, namun dalam kondisi tertentu jual-beli terpaksa dibolehkansyariat.

Seperti: qadhi [hakim) yang menjual terpaksa sisa harta orangyang jatuh pailit untuk menutupi hutangnya atau ia menjual barangagunan untuk menutupi hutang pemilik barang yang telah jatuhtempo33.

Termasuk juga dalam jual terpaksa yang dibolehkan orangyang dipaksa untuk menjual tanah dan rumahnya karena terkenaproyek pembuatan jalan raya atau perluasan fasilitas umum, sepertimasjid, rumah sakit, taman kota, stasiun, terminal bis dan lainsebagainya3a.

Maka jual-beli yang terjadi hukumnya sah sekalipun merekadipaksa untuk menjual rumah dan tanahnya, dengan syarat pihakpemerintah memberikan ganti rugi yang adil (layak sesuai denganharga pasar).

Hal ini didasarkan atas kebijakan Umar bin Khattabradhiyallahu 'anhu yang menggusur rumah-rumah yang berada disekitar masjidil Haram dan memberikan ganti-rugi kepada parapemilik rumah dan tanah yang terkena penggusuran, namun padasaat itu ada beberapa orang yang menolak penggusuran rumahmereka maka Umar menggusur paksa serta meletakkan uang ganti-rugi di dalam Ka'bah. (Atsar ini diriwayatkan oleh Al-Baihaqi).

Kebijakan ini diikuti oleh khalifah setelahnya yaitu Utsman binAffan radhiyallahu' anhu.

Sebagaimana diriwayatkan oleh Azraqy (wafat 223H),"Di masakhilafah [Jtsman jumlah kaum muslimin yang berziarah ke Mekkahterus bertambah ... maka beliau memperluas Masjidil haram ... beliaumemb eli rumah-rumah di sekitarnya.

Sebagian orang enggan menjualnya.

32 Walid Al Muiidy, z{l Muhaabah fil uqudil maliyafi, jilid I, halaman 183.

33 Dr. Fahd Al Umary, Naz'ul Milkiyyah Al Khasshah,hal2lS.3a Dr. Fahd Al Umary, hal 317.

53

Lalu Utsman membongkar paksa rumah mereka. Namun parap emilik rum ah m e ng h al ang iny a.

Maka Utsman memanggil mereka, seraya berkata, "Kalianberani menghadang kebijakanku karena tahu akan kesantunanku.Padahal dahulu Umar membongkar rumah disekitar Masjidil haramdan tidak seorongpun yong menghadangnya".

Lalu Utsman memenjarakan mereka selama beberapa hari"3l.

Kebijakan dua orang khalifah tersebut untuk menggusur paksatidak ditentang oleh para sahaba! dengan demikian ini bisa dianggapsebagai ijma'.

Jual-beli paksa untuk kepentingan umum ini dibenarkan dandikukuhkan oleh Majma' Al Fiqh Al Islami (divisi fikih OKI) denganNomor keputusan (29) 4/4 Tahun 1,988M, dan menambahkanbeberapa persyaratan yang wajib diperhatikan saat hal itu dilakukan.

Bunyi keputusan tersebut:

"Setelah menelaah penelitian-penelitian yang diajukan oleh parapakar fikih tentang hukum penggusuran secara paksa demikepentingan umum yang membolehkan hal tersebut berdasarkan dalildari hadis dan perbuatan paro sahabat (khalifah Ilmor dan lltsman)serta kebijakan para pemimpin selanjutnya... maka diputuskan:

Tidak boleh melakukan penggusuran paksa untuk kepentinganumum kecuali dengan memperhatikon hal-hal berikut:

- Pemilik tanah dan rumah yang digusur paksa harus mendapatganti-rugi yang adil, ditentukan oleh pihak ketiga yangberpengalaman, dan harganya tidak boleh di bawah hargapasar serta dibayar sesegera mungkin.

- Pihak yang menggusur hanyalah pemerintah setempat atauinstansi yang ditunjuk oleh pemerintah.

- Tujuan penggusuran untuk kepentingan umum yang sifatnyamenyangkut kebutuhan mendesak untuk orang banyak,seperti; masjid, jalan dan jembatan.

- Penggusuran bukan untuk investasi pemerintah/pribadi.

Jika salah satu persyaratan di atas dilanggar maka statuspenggusurannya termasuk kezaliman dan merampas hak ral<yat yangdilarang oleh Allah dan Rasul-Nya"se .

3s Az Raqy,.4kbar Mqkkqh, jilid II, hal 69.36 Qararat wa taushiyat Majma' al fiqh al Islami,hal.29.

54

2.2.2.1.4 Akad iz'an

Juga tidak termasuk dalam akad ba'i terpaksa, yaitu: transaksi yangdikenal dengan akad iz'an (contract of adhesion) di mana pihak yangkuat secara ekonomi memaksakan harga dan persyaratan-persyaratan yang menguntungkannya terhadap pihak yang lemah.Seperti, transaksi pemasangan air bersih, telepon, listrik angkutanumum dan lainnya.

Dalam akad ini, para pelanggan sama sekali tidak dapatmengubah harga serta persyaratan yang dibuat oleh pihakperusahaan pemberi layanan. Kalau tidak menyetujui, mereka tidakakan mendapatkan pelayanan yang mereka butuhkan.

Akad ini tidak mengandung unsur paksaan, karena pelanggansaat ingin mengajukan permohonan tidak seorangpun yangmemaksa mereka untuk melakukan ny a37 .

Oleh karena itu, akad ini dibenarkan oleh Maima' AI Fiqh AIIslami (divisi fikih OKI) dengan keputusan no: L32 (6/4) tahun 2003.

Keputusan tersebut berbunyi," Akad lz'an dalam pandangan

fikih terbagi dua:

1. Akad iz'an, harga yang ditetapkan adil, tidak mengandungp ersyaratan y ang menzalimi pihak yang lemah.

Hukum akad ini sah menurut syariat. Dan wajib dipatuhikedua belah pihak Serta pihak pemerintah/pengadilansetempat tidak berhak membatalkan atau mengubah akadini, karena tidak ada penyebab yang mengharuskanpembatalannya sekalipun terdapat unsur ghaban(penipuan) harga dalam jumlah relatif sedikit, karena unsurpenipuan dalam jumlah tidak besar ditolerir oleh syariatdalam hal muamalat, mengingat sangat susah sebuahmuamalatyang terbebas sama sekali dari unsur ini.

Juga transaksi orang yang membutuhkon dalam keadaanmendesak disahkan oleh syariat bila harganya adil,b erdas arkan ke s ep akatan p ar a ulama.

2. Akad iz'an mengandung kezalimon terhadap pihak yanglemah, karena harga yang ditawarkan sangat murah(ghaban fahisy) otau perryaratan yang ditetapkan sangatmerugikan.

37 Dr. Shaleh Al Ghulaiqah , Shiyagh al Uqud fil Fiqh Islami, hal 99.

55

Dolam akad ini pemerintah setempat wajib turut campursebelum ditawarkan kepada khalayak ramai. Dengan caramenentukan harga yang adil, terbebas dari kezaliman,merugikan orong banyak atau menghapus/mengubahpersyaratan-persyaratan yang tidak adil.

Hal ini didasarkan atas kewajibon ulil amri (pemerintah) didalam islam untuk menghapuskan ihtikar (monopoli) pihakpenjual atau pemberi josa yang menyangkut kebutuhanorang banyak ...".

2.2.2.2 HARTA HARAM HASIL PENIUALAN NAJIS

Allah adalah Zat yang Maha Suci dari segala sesuatu yangmengurangi kesuciann-Nya, Ia memerintahkan hambaNya yang inginmendekatkan diri kepada-Nya agar membersihkan diri dan pakaianmereka dari segala bentuk najis. Allah berfirman,

€!!6 dliris"_J.isi {tS. jIG $. jUt r$,i E)"Hai orang yang berkemul (berselimut), bangunlah, Ialu berilahperingatan! dan Tuhanmu agungkanlah! Dan pakaianmub ersihkanlah ". (Al Mudatstsir : L- 4).

Dalam ayat-ayat di atas, Allah memerintahkan NabiNya untukberdakwah dan beribadah, dan sebelum melakukan tugas mulia ituAllah memerintahkannya untuk membersihkan pakaiannya dari najisdan segala bentuk kotoran.

Maka hukum asal najis adalah dimusnahkan dan dijauhkan darilingkungan tempat seorang muslim mendekatkan diri kepada Rabb-nya. Namun terkadang sebagian najis memiliki nilai ekonomi di matasebagian manusia sehingga mereka mau membeli najis tersebut dariorang lain.

Agar seorang muslim benar-benar bersih tubuhnya dari najis,dan darah serta dagingnya bersih dari makanan yang dibeli dari hasilpenjualan najis, maka Allah menutup celah ini dengan sabda Nabi-Nya,

t#uli t:Ki; Lireqi i:isr ;6;ii, cr:JA .ri;Jl nil C,,r.r,