De arbeidsmarkt van Midden-Nederland

108

De arbeidsmarkt van Midden-Nederland Ontwikkelingen aan de vraag- en aanbodzijde tot 2020 Arjan Ruis Mickey Folkeringa Robert van der Poel Wim Verhoeven Zoetermeer, oktober 2010

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of De arbeidsmarkt van Midden-Nederland

De arbeidsmarkt van Midden-Nederland

Ontwikke l ingen aan de vraag- en aanbodz i jde tot 2020

Arjan Ruis Mickey Folkeringa Robert van der Poel Wim Verhoeven

Zoetermeer, oktober 2010

ISBN: 978-90-371-1018-0

Bestelnummer: A201009

Prijs: € 55,-

Dit onderzoek is gefinancierd door het programmaonderzoek MKB en Ondernemerschap

(www.ondernemerschap.nl) en door de Kamer van Koophandel Midden-Nederland.

Voor alle informatie over MKB en Ondernemerschap: www.ondernemerschap.nl

De verantwoordelijkheid voor de inhoud berust bij EIM bv. Het gebruik van cijfers en/of

teksten als toelichting of ondersteuning in artikelen, scripties en boeken is toegestaan mits

de bron duidelijk wordt vermeld. Vermenigvuldigen en/of openbaarmaking in welke vorm

ook, alsmede opslag in een retrieval system, is uitsluitend toegestaan na schriftelijke

toestemming van EIM bv. EIM bv aanvaardt geen aansprakelijkheid voor drukfouten en/of

andere onvolkomenheden.

The responsibility for the contents of this report lies with EIM bv. Quoting numbers or text

in papers, essays and books is permitted only when the source is clearly mentioned. No part

of this publication may be copied and/or published in any form or by any means, or stored

in a retrieval system, without the prior written permission of EIM bv. EIM bv does not

accept responsibility for printing errors and/or other imperfections.

3

Inhoudsopgave

Samenvatting 5

1 Inleiding 9

2 Economie en arbeidsmarkt Nederland 11

2.1 Vraag naar arbeid 12 2.2 Arbeidsaanbod 14

3 Ontwikkelingen vraagzijde tot 2020 19

3.1 De regio Midden-Nederland 19 3.2 Utrecht-West 25 3.3 Heuvelrug & Vallei 29 3.4 Stedelijk gebied Utrecht 32 3.5 Alblasserwaard & Vijfheerenlanden 35 3.6 Rivierenland 39 3.7 Resumé 43

4 Ontwikkelingen aanbodzijde tot 2020 49

4.1 Huidige samenstelling naar leeftijd 49 4.2 Verdeling naar opleidingsniveau 52

5 Confrontatie vraag en aanbod 53

5.1 Uitbreidingsvraag 54 5.2 Vervangingsvraag 56 5.3 Arbeidsmarktinstroom 59 5.4 Aanbodtekorten en -overschotten 62 5.5 Globale oplossingsrichtingen 67

Bijlagen

I Langetermijnprognoses CPB 71 II Samenstelling clusters 75 III Verdeling beroepen naar sector 77 IV Expertinterviews 83 V Aanpak en opzet onderzoek 85 VI Confrontatie vraag en aanbod 97 VII Regio's Midden-Nederland 101 VIII Belangrijkste cluster per beroepsgroep 103 IX De arbeidsmarktcirkel in tabelvorm 105

5

Samenvatting

Doel van het onderzoek

Het primaire doel van het onderzoek is:

In het onderzoek worden de volgende vragen beantwoord:

− Hoe ziet de huidige arbeidsmarkt eruit (diagnose)?

− Hoe gaat de arbeidsmarkt zich de komende 10 jaar ontwikkelen (perspectief)?

− Welke knelpunten zijn te signaleren, zowel kwalitatief als kwantitatief (analy-

se)?

Speciale aandacht in het onderzoek gaat uit naar de ontwikkelingen in de regio's

Utrecht-West, Heuvelrug & Vallei, Stedelijk gebied Utrecht, Alblasserwaard &

Vijfheerenlanden en Rivierenland. Daarnaast wordt er specifiek ingegaan op de

ontwikkelingen binnen de volgende clusters: bouwen & ontwerpen, financiële &

adviesdiensten, metaal & maakindustrie, transport & logistiek, food & agribusi-

ness, ICT & media en gezondheid & technologie.

EIM hanteert een arbeidsmarktmodel om de vraag- en aanbodzijde van de ar-

beidsmarkt en de aansluiting op het onderwijs te beschrijven. In de visie van EIM

draagt een modelmatige aanpak bij aan een gestructureerde en transparante

verzameling, verwerking en presentatie van gegevens.

Landelijke trends en ontwikkel ingen

De ontwikkelingen op de arbeidsmarkt in Midden-Nederland zijn niet los te zien

van de landelijke ontwikkelingen. De gevolgen van de economische neergang

zijn, net als in 2009, ook in 2010 en 2011 goed te merken. In veel sectoren is

nog steeds sprake van krimp, maar tegelijkertijd zijn er ook al tekenen van her-

stel. Voor wat betreft de werkgelegenheid verwacht het CPB een daling van 1,75

procent in 2010 en een stabilisering in 2011. Op de middellange termijn (2011-

2015) zal de Nederlandse economie zich herstellen. De werkgelegenheid neemt

in die jaren naar verwachting met gemiddeld 0,25 procent per jaar toe. In de to-

tale periode 2008-2020 zal de werkgelegenheid met gemiddeld 0,2 procent per

jaar groeien. De groei doet zich vooral voor in de zorg, het onderwijs en de zake-

lijke dienstverlening.

Het arbeidsaanbod neemt vanaf 2011 structureel af als gevolg van demografi-

sche ontwikkelingen (ontgroening en verhoogde uitstroom van ouderen). Over

het algemeen is de potentiële beroepsbevolking (personen van 15 t/m 64 jaar)

steeds beter opgeleid.

Werkgelegenheidsontwikkel ing tot 2020

De totale werkgelegenheid in Midden-Nederland kwam in 2008 uit op 653.800

arbeidsplaatsen. Iets meer dan de helft van de werkgelegenheid is gelegen in

Stedelijk gebied Utrecht, gevolgd door Heuvelrug & Vallei, Rivierenland, Utrecht-

West en Alblasserwaard & Vijfheerenlanden. Tot 2020 zal de werkgelegenheid

sterk groeien in Stedelijk gebied Utrecht en Heuvelrug & Vallei. In Rivierenland is

Inzicht verkrijgen in de ontwikkelingen aan vraag- en aanbodzijde van de

arbeidsmarkt in de regio Midden-Nederland tot en met 2020.

6

de toename wat beperkter. Voor Utrecht-West en Alblasserwaard & Vijfheeren-

landen wordt een lichte afname van de werkgelegenheid voorzien.

Vooral in het cluster gezondheid & technologie is sprake van een sterke werkge-

legenheidsgroei. De groei in de clusters financiële & adviesdiensten en ICT &

media is wat gematigder. De grootste krimp doet zich voor in de metaal & maak-

industrie. Daarnaast neemt ook het aantal banen in de clusters bouwen & ont-

werpen, transport & logistiek en food & agribusiness af.

Ten opzichte van de landelijke verdeling zijn de technische en wis- en natuur-

kundige beroepen in Midden-Nederland ondervertegenwoordigd, terwijl de (pa-

ra)medische en verzorgende beroepen er sterk oververtegenwoordigd zijn. Voor

de toekomst wordt een toename van het aandeel (para)medische en verzorgende

beroepen verwacht. Hier staat een afname van het aandeel technische en wis- en

natuurkundige beroepen tegenover. Voor wat betreft de verdeling van de werk-

gelegenheid naar beroepsniveau geldt dat deze gemiddeld iets boven het lande-

lijke niveau ligt. Het gemiddelde beroepsniveau zal naar verwachting toenemen

tot 2020.

Het arbeidsaanbod tot 2020

Het arbeidsaanbod neemt af doordat er minder kinderen worden geboren en

doordat jongeren langer doorleren, waardoor ze later toetreden op de arbeids-

markt. De huidige samenstelling van de (potentiële) beroepsbevolking laat zien

dat een aanzienlijk deel hiervan de komende jaren uit het arbeidsproces zal tre-

den als gevolg van pensionering. Op den duur zal dit leiden tot een daling van

het arbeidsaanbod, aangezien de aanwas onvoldoende zal zijn om de uitstroom

te compenseren.

In drie van de vijf regio's in Midden-Nederland zal de beroepsbevolking de ko-

mende jaren dalen. In Stedelijk gebied Utrecht en Heuvelrug & Vallei zal echter

tot 2020 nog sprake zijn van (lichte) groei. Voor heel Midden-Nederland wordt

een groei van de beroepsbevolking voorzien.

Het gemiddelde opleidingsniveau in Utrecht-West, Heuvelrug & Vallei en Stedelijk

gebied Utrecht ligt boven het landelijke gemiddelde. In Alblasserwaard & Vijfhee-

renlanden en Rivierenland ligt dit juist onder het landelijke gemiddelde. Voor wat

betreft het beeld voor de toekomst wordt in elke regio een stijging van het ge-

middelde opleidingsniveau voorzien.

Voor de toekomstige situatie aan de aanbodkant is de arbeidsmarktinstroom

vanuit het onderwijs (schoolverlaters) de belangrijkste categorie. Niet alle

schoolverlaters zijn beschikbaar voor de eigen regio. In sommige regio's is spra-

ke van aanzienlijke pendelstromen. In Utrecht-West en Rivierenland is sprake

van een per saldo uitgaande pendelstroom. Stedelijk gebied Utrecht profiteert

juist van een positief pendelsaldo. In de overige twee regio's zijn de ingaande en

uitgaande pendelstromen redelijk in evenwicht.

Confrontat ie vraag & aanbod

Naast de uitbreidingsvraag bestaat de totale vraag naar arbeid ook uit de ver-

vangingsvraag. De vervangingsvraag ontstaat grotendeels doordat een grote

groep werkenden met pensioen gaat. Daarnaast moeten arbeidskrachten vervan-

gen worden door sterfte, emigratie of arbeidsongeschiktheid. De vervangings-

vraag is een stuk groter dan de uitbreidingsvraag (die dus ook negatief kan zijn),

7

waardoor er in elke regio en binnen elke beroepsgroep per saldo extra vraag zal

zijn naar werknemers.

In de regio Rivierenland is de vervangingsvraag relatief gezien het grootst. In

Stedelijk gebied Utrecht is dit relatief het laagst. De beroepsbevolking is in

laatstgenoemde regio gemiddeld ook een stuk jonger. Binnen de lagere en mid-

delbare functies is de vervangingsvraag over het algemeen wat hoger dan binnen

de hogere en wetenschappelijke functies. De vervangingsvraag is het hoogst

binnen de pedagogische beroepen (waaronder docenten en leraren). Ook de

agrarische beroepsgroepen zijn sterk vergrijsd. Een deel van deze uitstroom

hoeft niet te worden opgevangen, aangezien de land- en tuinbouw kampt met

een sterke structurele krimp van de werkgelegenheid. Verder is de vervangings-

vraag hoger dan gemiddeld binnen de technische en wis- en natuurkundige be-

roepen.

Confrontatie van de verwachte ontwikkelingen in de arbeidsvraag en de te ver-

wachten arbeidsmarktinstroom leidt tot een indicatie van aanbodoverschotten en

-tekorten voor de verschillende beroepsgroepen. In vergelijking met het basis-

jaar 2008 zal de werkloosheid in Midden-Nederland iets oplopen. Per saldo is dan

wel sprake van een toename van de werkloosheid, maar die vindt onevenredig

hard plaats onder laag- en middelbaar opgeleiden, vergeleken met hoger en we-

tenschappelijk opgeleiden. De ontwikkelingen aan vraag- en aanbodzijde leiden

tot verwachte tekorten aan gekwalificeerd personeel op hoger en wetenschappe-

lijk niveau.

De tekorten zullen zich hoofdzakelijk voordoen in de clusters gezondheid & tech-

nologie (middelbare, hogere en wetenschappelijk zorgberoepen), bouwen & ont-

werpen en metaal & maakindustrie (middelbare en hogere technische beroepen),

en transport & logistiek (vooral lagere transportberoepen); zie ook Tabel 1. Te-

korten zullen zich vertalen in moeilijk vervulbare vacatures.

Aanbodoverschotten ontstaan vooral bij de lagere en middelbare beroepsgroe-

pen, voornamelijk bij de economische en administratieve beroepen. Deze beroe-

pen komen in alle clusters voor, maar zijn voor een groot deel terug te vinden in

de clusters financiële & adviesdiensten en transport & logistiek.

8

Tabel 1 Overzicht beroepsgroepen waarvoor vooral tekorten worden verwacht

beroepsniveau beroepsrichting beroepen met grootste tekorten cluster

laag transportberoepen � chauffeurs transport & logistiek

middelbaar technische en wis-

en natuurkundige

beroepen

� bouwvakkers

� aannemers en installateurs

� bankwerkers en lassers

� laboratoriumassistenten

� laboranten

bouwen & ontwerpen

bouwen & ontwerpen

metaal & maakindustrie

gezondheid & technologie

gezondheid & technologie

middelbaar (para)medische

en verz. beroepen

� verpleegkundigen

� dokters-, tandarts- en apo-

thekersassistenten

gezondheid & technologie

gezondheid & technologie

hoger +

wetensch.

(para)medische

en verz. beroepen

� therapeuten

� medisch analisten

� afdelingshoofd zorginstelling

gezondheid & technologie

gezondheid & technologie

gezondheid & technologie

hoger +

wetensch.

pedagogische be-

roepen

� leraren basisonderwijs

� leraren binnen de richting

natuur en techniek en eco-

nomie en maatschappij

buiten clusters, vooral

onderwijs

Bron: EIM, 2010.

9

1 Inleiding

In 2007 en de eerste helft van 2008 was er ook in Midden-Nederland sprake van

hoge economische groei. Het werd voor bedrijven steeds moeilijker om vacatures

te bemensen, wat weer een rem gaf op de groei.

Momenteel is er voor de meeste bedrijven geen sprake van krapte op de ar-

beidsmarkt. Veel bedrijven stoten nog personeel af, doordat de vraag en de pro-

ductie is gedaald als gevolg van de economische neergang in 2009. Op de mid-

dellange en langere termijn kan het echter zo zijn dat in sommige sectoren door

de ontgroening en vergrijzing van de beroepsbevolking en door een aantrekken-

de productie krapte op de arbeidsmarkt zal ontstaan, wat ook zijn weerslag kan

hebben op de economische groei. Maar welke sectoren zijn dit? En hoe groot is

dit gat? En gaat het om hoog of laaggekwalificeerd personeel? Er is op dit mo-

ment geen hard cijfermateriaal beschikbaar over de ontwikkelingen in de vraag-

en aanbodzijde van de arbeidsmarkt in de regio Midden-Nederland. Terwijl het

voor ondernemers wel van belang is om hier inzicht in te krijgen, zodat zij hier

rekening mee kunnen houden en er hun bedrijfsstrategie en HRM-beleid op aan

kunnen passen.

Doel van het onderzoek

Het primaire doel van het onderzoek is:

In het onderzoek worden de volgende vragen beantwoord:

− Hoe ziet de huidige arbeidsmarkt eruit (diagnose)?

− Hoe gaat de arbeidsmarkt zich de komende 10 jaar ontwikkelen (perspectief)?

− Welke knelpunten zijn er te signaleren, zowel kwalitatief als kwantitatief (ana-

lyse)?

In eerste instantie richt het onderzoek zich vooral op het in kaart brengen van

knelpunten op de arbeidsmarkt. Dit past ook bij de rol van de Kamer van Koop-

handel als kennis- en informatiecentrum. Het onderzoek zal slechts op hoofdlij-

nen aandacht besteden aan de oplossingsrichtingen van de gesignaleerde knel-

punten.

De komende jaren richt de Kamer van Koophandel zich vooral op de groei van

clusters die sterk vertegenwoordigd zijn in Midden-Nederland. Het betreft clus-

ters die een belangrijke dragende functie vervullen voor de regionale economie,

ofwel een stuwende functie hebben. Speciale aandacht in het onderzoek gaat uit

naar de volgende zeven clusters van sectoren die door de Kamer van Koophandel

Midden-Nederland worden gestimuleerd en waar ruim 70 procent van het totale

aantal banen van werknemers is geconcentreerd:

− Bouwen & ontwerpen

− Financiële & adviesdiensten

− Metaal & maakindustrie

− Transport & logistiek

Inzicht verkrijgen in de ontwikkelingen aan vraag- en aanbodzijde van de

arbeidsmarkt in de regio Midden-Nederland tot en met 2020.

10

− Food & agribusiness

− ICT & media

− Gezondheid & technologie.

In het onderzoek wordt nagegaan hoe de economische structuur in Midden-

Nederland zich zal ontwikkelen en of de ontwikkelingen op de regionale arbeids-

markt hierbij passen. In het onderzoek worden knelpunten op de regionale ar-

beidsmarkt in kaart gebracht. Naast bovengenoemde clusters zal ook worden in-

gegaan op de arbeidsmarktontwikkelingen in de standaard sectorindeling zoals

EIM die hanteert.

Het Kamergebied van Midden-Nederland is onderverdeeld in vijf regio's, te we-

ten: Stedelijk gebied Utrecht, Rivierenland, Heuvelrug & Vallei, Utrecht-West en

Alblasserwaard & Vijfheerenlanden. In het onderzoek zullen de ontwikkelingen op

de arbeidsmarkt ook specifiek voor deze regio's in kaart gebracht worden.

EIM hanteert een arbeidsmarktmodel om de vraag- en aanbodzijde van de ar-

beidsmarkt en de aansluiting op het onderwijs te beschrijven. In de visie van EIM

draagt een modelmatige aanpak bij aan gestructureerde en transparante verza-

meling, verwerking en presentatie van gegevens. Voor een uitgebreide toelich-

ting op de aanpak en opzet van het onderzoek wordt verwezen naar bijlage V.

Leeswijzer

In hoofdstuk 2 zal worden ingegaan op de landelijke ontwikkelingen met betrek-

king tot economie en arbeidsmarkt. In de hoofdstukken 3 en 4 zal vervolgens

uitgebreid aandacht worden besteed aan respectievelijk de vraag- en aanbodzij-

de van de arbeidsmarkt in Midden-Nederland. In het laatste hoofdstuk worden

vraag en aanbod met elkaar geconfronteerd, zodat inzicht wordt verkregen in

mogelijke knelpunten die in de toekomst kunnen ontstaan.

11

2 Economie en arbeidsmarkt Nederland

In dit hoofdstuk zal in het kort worden ingegaan op de huidige en verwachte eco-

nomische ontwikkelingen in Nederland. Verder zal aandacht besteed worden aan

algemene trends en ontwikkelingen op de landelijke arbeidsmarkt. Enerzijds

biedt dit hoofdstuk de mogelijkheid om ontwikkelingen op de arbeidsmarkt van

Midden-Nederland (die in de volgende hoofdstukken aan bod zullen komen) in

een landelijke context te plaatsen. Anderzijds beïnvloeden landelijke ontwikke-

lingen de vraag- en aanbodzijde van de arbeidsmarkt in Midden-Nederland en

kunnen de regionale en de landelijke arbeidsmarkt niet afzonderlijk van elkaar

worden gezien.

Blik op de korte termijn: voorzicht ig herstel in 2010 en 2011

De gevolgen van de economische neergang zijn, net als in 2009, ook in 2010 en

2011 goed te merken. In veel sectoren is nog steeds sprake van krimp, maar te-

gelijkertijd zijn er ook al tekenen van herstel. In 2009 is de economie met vier

procent gekrompen, wat een recorddaling is. In de tweede helft van 2009 is de

economie echter weer langzaam gaan groeien. In de meest recente economische

raming voorspelt het CPB voor 2010 en 2011 een lichte groei van het Nederland-

se BBP (respectievelijk 1,25 en 1,75 procent).1 De uitvoer herstelt zich en is de

belangrijkste drager van de conjuncturele opleving van de economie. De groei

van de overheidsinvesteringen zal teruglopen na alle maatregelen in 2009 om de

sterke economische teruggang te bestrijden. De gezinsconsumptie neemt nauwe-

lijks toe in 2010 na de sterke daling in 2009. In Tabel 2 zijn enkele kerngege-

vens opgenomen over de Nederlandse economie en arbeidsmarkt.

Werkloosheid neemt toe tot 2011

De effecten op de arbeidsmarkt van de dalende economische groei zijn de ko-

mende periode pas echt voelbaar, aangezien de werkloosheid met enige vertra-

ging reageert op schommelingen in de conjunctuur. Toen de productie vanaf het

derde kwartaal van 2008 begon af te nemen, nam in veel sectoren ook de be-

hoefte van bedrijven aan (nieuw) personeel af. Het CPB verwacht een daling van

de werkgelegenheid in 2010 van 1,75 procent en een stabilisering in 2011. Het

UWV WERKbedrijf voorziet in haar meest recente arbeidsmarktprognose een

krimp van de werkgelegenheid in 2010 (120.000 banen) en een voorzichtige

groei in 2011 (30.000 banen).2

De werkloosheid loopt derhalve op, maar de omvang van de stijging valt enigs-

zins mee, doordat de werkgelegenheid in de zorg gestaag blijft toenemen. Daar-

naast besluiten bepaalde groepen zich niet aan te bieden op de arbeidsmarkt of

zij trekken zich terug: jongeren studeren langer door, vrouwen stellen herintre-

ding uit en ouderen stoppen eerder met werken. Ook de deeltijd-ww heeft een

drukkend effect op de werkloosheid, zij het dat dit effect veel geringer is dan in

bijvoorbeeld Duitsland. Verder wordt de werkloosheid gedrukt doordat een deel

van de ex-werknemers besluit verder te gaan als zelfstandige. Daarnaast ziet

1 CPB (2010), CPB Nieuwsbrief 2010 2, 2010.

2 UWV WERKbedrijf (2010), Arbeidsmarktprognose 2010-2011; met een doorkijk naar 2015.

12

een deel van de werkgevers en zelfstandigen kans het werk (voorlopig) voort te

zetten met minder gewerkte uren, waardoor de werkgelegenheid (gemeten in

personen) niet direct hoeft te dalen. Werkgevers lijken meer dan anders boven-

tallig personeel vast te houden. Dit wordt mogelijk ingegeven door het risico op

hernieuwde krapte op de arbeidsmarkt, waarvan ook voor de economische neer-

gang sprake was. In die tijd was het voor een deel van de werkgevers erg lastig

om aan goed geschoold personeel te komen.

Naar verwachting komt de werkloosheid in 2009 uit op gemiddeld 5 procent, om

in 2010 op te lopen tot gemiddeld 5,75 procent. Deze percentages lijken op het

eerste gezicht fors, maar moeten in perspectief worden bezien. Ten eerste is het

werkloosheidspercentage flink naar beneden bijgesteld sinds de raming van sep-

tember 2009.1 Ten tweede is het werkloosheidscijfer van Nederland een van de

laagste van Europa: volgens Eurostat komt het gemiddelde werkloosheidspercen-

tage van de gehele Eurozone eind 2009 uit op 10 procent.2 In dat licht bezien

valt de werkloosheidstoename in Nederland mee.

Tabel 2 Enkele kerngegevens Nederlandse economie en arbeidsmarkt 2008-2011 (muta-

ties in % per jaar)

2008 2009 2010 2011

Bruto Binnenlands Product (BBP) 2,0 -4,0 1¼ 1¾

Uitvoer van goederen (excl. energie) 1,0 -9,6 10¾ 7¾

Invoer van goederen 3,7 -10,7 8½ 6

Overheidsbestedingen 2,5 2,9 ¾ ½

Consumptie huishoudens 1,3 -2,4 ¼ ¼

Werkgelegenheid (arbeidsjaren) 1,2 -1,4 -2 -½

Beroepsbevolking (personen) 1,5 0,5 0 ¼

Werkzame beroepsbevolking 2,1 -0,5 -¾ 0

Werkloze beroepsbevolking (niveau in %) 3,9 4,9 5¾ 6

Werkloze beroepsbevolking (niveau in 1.000 personen) 304 379 455 465

Bron: CPB (2010), CPB Nieuwsbrief 2010 2, 2010. Bewerking EIM.

2.1 Vraag naar arbeid

Op middellange termijn neemt werkgelegenheid weer toe

Op de middellange termijn zal de Nederlandse economie zich herstellen. Voor de

komende kabinetsperiode (2011-2015) verwacht het CPB een gemiddelde BBP-

groei van 1¾ procent.3 De werkgelegenheid reageert met enige vertraging op de

conjuncturele ontwikkeling en neemt (na de scherpe dalingen in 2009 en 2010)

in de jaren 2011-2015 met ¼ procent per jaar toe. Deze stijging van de werkge-

1 Zie CPB (2009), Macro Economische Verkenning 2010. Hierin ging het CPB nog uit van een werk-

loosheidspercentage van 8 procent in 2010.

2 Eurostat (2010), Newsrelease euroindicators 5/2010 - 8 january 2010.

3 CPB (2010), Economische verkenning 2011-2015.

13

legenheid wordt meer dan volledig gerealiseerd in de zorg. De werkgelegenheid

in de marktsector neem niet of nauwelijks toe en die bij de overheid neemt licht

af door bezuinigingsmaatregelen in 2011 en door overig reeds ingezet beleid (af-

slanking van het Rijk)1.

De werkloosheid daalt met 1¼ procentpunt en komt in 2015 uit op 5¼ procent.

Hiermee is de werkloosheid in 2015 nog steeds hoger dan voor de economische

neergang. Dat is een beeld dat past bij eerdere ervaringen met financiële crises,

zij het dat de stijging in Nederland in internationaal en historisch perspectief erg

meevalt.

Vooral werkgelegenheidsgroei in zorg, onderwijs en zakel i jke dienst-

verlening

Prognoses van EIM laten zien dat de werkgelegenheidsontwikkeling tot 2020

sterk verschilt tussen sectoren (zie Tabel 3). De werkgelegenheidsgroei wordt

voor een groot deel verzorgd door de gezondheidszorg, onderwijssector en zake-

lijke dienstverlening.

Sectoren als de delfstoffenwinning, industrie, bouw en transportsector zijn zwaar

getroffen door de recessie. In de periode tot 2013 zal naar verwachting sprake

zijn van een sterke terugval in de werkgelegenheid in deze sectoren, ten opzich-

te van 2009. In de landbouw heeft de werkgelegenheidsdaling deels een meer

structurele achtergrond (verschuiving van arbeid van de primaire naar de dienst-

verlenende sectoren, schaalvergroting) in combinatie met een lage productie-

groei van de sector. Ook in het openbaar bestuur zal sprake zijn van werkgele-

genheidskrimp.2 De bouwsector zit achteraan in de cyclus en zal de komende ja-

ren nog flinke hinder ondervinden van de economische teruggang. In de overige

sectoren is de krimp van de werkgelegenheid beperkter.

Na 2013 zal naar verwachting een verdere daling van de werkgelegenheid optre-

den in de landbouw, delfstoffenwinning, industrie en het openbaar bestuur. In de

overige sectoren zal de werkgelegenheid stijgen, vooral in de financiële sector,

de zakelijke dienstverlening, het onderwijs en de gezondheidszorg. De zorgsector

groeit sterk als gevolg van de vergrijzing, waardoor de vraag naar zorgverlening

en -diensten toeneemt.

Voor wat betreft de prognoses op de middellange termijn zijn de Economische

verkenning 2011-2015 van het CPB en de Arbeidsmarktprognose 2010-2011;

met een doorkijk naar 2015 van het UWV WERKbedrijf leidend. Daarnaast is van-

zelfsprekend gebruikgemaakt van de kortetermijnramingen en expertise van EIM

zelf. Voor wat betreft de verwachtingen voor de lange termijn (na 2015) is vooral

gebruikgemaakt van de studie Vier gezichten op Nederland van het CPB. Voor

meer informatie over deze studie zij verwezen naar bijlage I.

1 Zie ook Programma Vernieuwing Rijksdienst, www.vernieuwingrijksdienst.nl.

2 Op basis van het huidige beleid. Inschattingen van maatregelen van een nieuw kabinet dat na de

verkiezingen van juni 2010 wordt gevormd en uitwerking van voorstellen van de werkgroepen in

het kader van de Brede Heroverwegingen zijn hierin niet verwerkt.

14

Tabel 3 Ontwikkeling aantal banen naar sector, 2008-2020

Aantal banen (x 1.000)

2008 2013 2020 %-groei per jaar

2008-2020

Landbouw, bosbouw en visserij 122,0 119,3 97,1 -1,9

Delfstoffenwinning 7,6 6,6 4,4 -4,5

Industrie 847,1 739,9 683,7 -1,8

Nutsvoorzieningen 27,0 26,0 26,6 -0,1

Bouwnijverheid 379,7 340,9 340,9 -0,9

Autosector 136,0 130,5 132,3 -0,2

Groothandel 465,7 458,4 464,8 0,0

Detailhandel 698,0 678,5 683,2 -0,2

Horeca 322,4 323,4 327,9 0,1

Vervoer, opslag en communicatie 455,3 409,3 418,0 -0,7

Financiële instellingen 353,9 336,9 351,3 -0,1

Verhuur en zakelijke dienstverlening 1.592,4 1.640,9 1.719,3 0,6

Openbaar bestuur 505,6 487,4 480,6 -0,4

Onderwijs 513,8 566,2 607,0 1,4

Gezondheids- en welzijnszorg 1.204,4 1.322,0 1.467,2 1,7

Overige dienstverlening 336,2 329,2 333,8 -0,1

Totaal 7.967,1 7.915,2 8.138,1 0,2

Bron: Prognose EIM, op basis van CBS en CPB.

2.2 Arbeidsaanbod

Het arbeidspotentieel wordt gevormd door alle personen tussen 15 en 65 jaar

(potentiële beroepsbevolking).1 Niet iedereen participeert echter op de arbeids-

markt. De beroepsbevolking wordt gevormd door de personen die gemiddeld

meer dan 12 uur per week (willen) werken. Deze groep is daadwerkelijk beschik-

baar voor de arbeidsmarkt. Het beschikbare aanbod op de landelijke arbeids-

markt wordt vooral bepaald door twee factoren: demografische ontwikkelingen

en ontwikkelingen in de participatiegraden.2

Potentiële beroepsbevolking neemt vanaf 2011 structureel af

De komende jaren zal het arbeidsaanbod niet meer groeien als gevolg van de-

mografische ontwikkelingen. Vanaf 2011-2012 zal de potentiële beroepsbevol-

king (bevolking 15 t/m 64 jaar) niet meer groeien, maar licht afnemen (zie ook

Figuur 1). Vanaf 2011 zal de babyboomgeneratie de pensioenleeftijd bereiken en

1 De toekomstige verhoging van de pensioenleeftijd heeft geen effect op de resultaten in dit on-

derzoek, aangezien de pensioenleeftijd pas vanaf 2020 verhoogd zal worden (in 2020 naar 66

jaar en in 2025 naar 67 jaar).

2 CPB (2010), Economische verkenning 2011-2015.

15

zal het aandeel 65-plussers vervolgens sterk toenemen. Vooral de middengroep

(30- tot 45-jarigen) zal de komende jaren flink afnemen. Binnen de overige leef-

tijdsgroepen zullen tot 2015 vooral de 45-plussers in aantal toenemen. Na 2015

wordt voor de jongste en oudste leeftijdsgroepen een zeer beperkte groei voor-

zien. De middengroep zal ook na 2015 nog afnemen.

Figuur 1 Prognose potentiële beroepsbevolking (15 t/m 64 jaar), 2008-2020

2015

3.080.900

(28%)

2008

2.972.189

(27%)

2020

3.143.700

(29%)

2015

3.159.600

(29%)

2008

3.602.504

(33%)

2020

3.031.300

(28%)

2008

4.480.156

(41%)

2015

4.726.900

(43%)

2020

4.745.800

(43%)

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

11.000.000

12.000.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Bevolkingsprognose 15-29 jaar Bevolkingsprognose 30-44 jaar Bevolkingsprognose 45-64 jaar

totaal 2008

11.054.849

totaal 2015

10.967.400

totaal 2020

10.920.800

Bron: ABF Research - PRIMOS prognose 2009, bewerking EIM.

Arbeidspart ic ipat ie neemt nog toe, maar groei neemt af

Naast de demografische ontwikkelingen is de ontwikkeling van de participatie-

graden naar leeftijd en geslacht van belang voor de ontwikkeling van het struc-

turele arbeidsaanbod. De participatiegraad van mannen is de afgelopen vijftien

jaar nagenoeg stabiel gebleven1, zodat hiervan nauwelijks effect uitgaat op de

groei van het arbeidsaanbod. De stijging in de participatie van vrouwen in de

leeftijdsgroep van 15 tot en met 54 jaar heeft de afgelopen decennia sterk bijge-

dragen aan de groei van het arbeidsaanbod. De omvang van deze jaarlijkse bij-

drage is echter geleidelijk afgenomen.

Mede door het ouderenbeleid dat sinds enkele jaren op landelijk niveau wordt

gevoerd (het niet langer fiscaal ondersteunen van vervroegd uittreden), gaan we

de komende jaren naar een situatie waarin ouderen steeds langer doorwerken.

Onder druk van de vergrijzing in combinatie met de hogere levensverwachting

zal waarschijnlijk ook de AOW-leeftijd worden verhoogd. Hier staat tegenover dat

jongeren langer een opleiding volgen en op latere leeftijd tot de arbeidsmarkt

toetreden. Veder wordt er ook een actief beleid gevoerd dat erop is gericht om

voortijdige schooluitval tegen te gaan en (gedeeltelijk) arbeidsongeschikten in

1 Weliswaar zijn oudere mannen de afgelopen 10 jaar steeds langer blijven doorwerken, maar hier

staat tegenover dat jonge mannen door het volgen van een hogere opleiding later op de ar-

beidsmarkt actief werden.

16

het arbeidsproces te houden. Voorts neemt de arbeidsparticipatie toe, doordat

het gemiddelde opleidingsniveau toeneemt. Hoger opgeleiden participeren name-

lijk meer dan laagopgeleiden op de arbeidsmarkt.1

Door de economische neergang is de arbeidsparticipatie tijdelijk afgenomen.2 Een

van de ontwikkelingen die optreedt tijdens crises en laagconjunctuur is het zoge-

naamde discouraged-worker-effect. Dit houdt in dat mensen - ontmoedigd door

de economische vooruitzichten - zich terugtrekken van de arbeidsmarkt, waar-

door de arbeidsparticipatie afneemt. Daarnaast gaan ouderen eerder met pensi-

oen, wachten vrouwen met (her)intreding op de arbeidsmarkt en blijven jonge-

ren langer doorleren.

Het CPB verwacht dat in de periode 2011-2015 het arbeidsaanbod structureel

toeneemt met ongeveer 140.000 personen, wat overeenkomt met een gemiddel-

de groei van 0,4 procent per jaar.3 Deze groei komt vrijwel geheel voor rekening

van vrouwen, het arbeidsaanbod van mannen neemt niet noemenswaardig meer

toe. De structurele groei van het arbeidsaanbod in personen is weliswaar posi-

tief, maar kent een neerwaartse trend. Deze trend zet stevig door in de periode

2011-2015, vooral doordat de groei van de participatiegraad van vrouwen lang-

zaam maar zeker zijn grens lijkt te bereiken. Na 2015 zal de arbeidsparticipatie

naar verwachting nog licht toenemen. Onder druk van een dalende potentiële be-

roepsbevolking groeit het arbeidsaanbod dan nog nauwelijks.

Enerzijds gaat er van demografische ontwikkelingen dus een negatieve impuls uit

op het arbeidsaanbod. Anderzijds wordt het arbeidsaanbod vergroot door een

stijgende arbeidsparticipatie. Het laatste effect zal de komende jaren domineren,

zij het dat de omvang van de stijging van het arbeidsaanbod vooral na 2015 zeer

beperkt zal zijn (zie onderstaand figuur).

1 UWV WERKbedrijf (2010), Arbeidsmarktprognose 2010-2010; met een doorkijk naar 2015.

2 CPB (2010), Centraal Economisch Plan 2010.

3 CPB (2010), Economische verkenning 2011-2015.

17

Figuur 2 Ontwikkeling beroepsbevolking, 2008-2020

7.400

7.500

7.600

7.700

7.800

7.900

8.000

8.100

8.200

8.300

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

beroepsbevolking (15 t/m 64 jaar) x 1.000

totaal demografie participatie

Bron: EIM op basis van CBS, CPB en ABF Research - PRIMOS prognose 2009.

Opleidingsniveau beroepsbevolking neemt toe

Het gemiddelde opleidingsniveau van de beroepsbevolking is de afgelopen jaren

flink gestegen (zie Figuur 3). Het aandeel hoger opgeleiden is toegenomen ten

koste van het aandeel middelbaar en vooral lager opgeleiden. Het is echter wel

zo dat de verschuivingen de laatste paar jaren in omvang zijn afgenomen. Voor

de toekomst wordt een verdere stijging van het aandeel hoger opgeleiden voor-

zien. Het aandeel lager en middelbaar opgeleiden zal naar verwachting verder

dalen.

Figuur 3 Beroepsbevolking naar opleidingsniveau, 2001-2020

22%

24%

28%

43%

44%

46%

35%

32%

26%

0% 100%

2020

2008

2001

laag middelbaar hoog

Bron: Prognose EIM, onder meer op basis van CBS Statline.

In de volgende hoofdstukken zal meer in detail worden ingegaan op de huidige

en toekomstige ontwikkelingen aan vraag- en aanbodzijde van de arbeidsmarkt

in Midden-Nederland.

19

3 Ontwikkelingen vraagzijde tot 2020

In dit hoofdstuk wordt een beeld geschetst van de vraagzijde van de arbeids-

markt in Midden-Nederland. Allereerst wordt aandacht besteed aan de huidige

omvang en samenstelling van de werkgelegenheid in Midden-Nederland. Daarna

wordt de werkgelegenheidsontwikkeling tot 2020 in de vijf onderliggende regio's

besproken. Voor de vaststelling van de werkgelegenheid is gebruik gemaakt van

LISA in combinatie met het CBS (Statline). Het aantal vestigingen is gebaseerd

op LISA en de bevolkingsomvang op het CBS (Statline). De prognoses zijn door

EIM gemaakt met behulp van ons model PRISMA. De uitgangspunten voor de

prognoses zijn ontleend aan het CPB (zie ook hoofdstuk 2).

3.1 De regio Midden-Nederland

De regio Midden-Nederland beslaat delen van de provincies Utrecht, Gelderland

en Zuid-Holland en is onderverdeeld in vijf regio's, te weten Utrecht-West, Heu-

velrug & Vallei, Stedelijk gebied Utrecht, Alblasserwaard & Vijfheerenlanden en

Rivierenland. In Midden-Nederland zijn veel bedrijven uit de zakelijke dienstver-

lening, transport en logistiek, de voedselverwerkende industrie en de zorg ge-

vestigd. Belangrijke vestigingsfactoren zijn de centrale ligging, de bereikbaarheid

van de Randstad en andere economische centra en de kwaliteit van de leefomge-

ving. Daarnaast heeft de regio een hoge kennisinfrastructuur met de aanwezig-

heid van hogescholen en twee universiteiten (Universiteit Utrecht en Universiteit

Nijenrode).

Eind 2008 telde de regio Midden-Nederland ongeveer 1,3 miljoen inwoners1. Dit

is circa 8 procent van de totale bevolking in Nederland. Het landelijke werkgele-

genheidsaandeel van werknemers2 bedroeg in 2008 circa 7 procent. Een groot

1 CBS Statline.

2 Het aandeel banen van werknemers in het totaal aantal banen van werknemers in Nederland, dus

exclusief zelfstandigen.

20

deel van deze werkgelegenheid is gelegen in Stedelijk gebied Utrecht (285.600

banen), gevolgd door Heuvelrug & Vallei (104.000 banen), Rivierenland (99.000

banen), Utrecht-West (69.600 banen) en Alblasserwaard & Vijfheerenlanden

(32.800 banen).

De totale werkgelegenheid van werknemers kwam in de regio Midden-Nederland

in 2008 uit op 591.000 banen. De zeven clusters zorgen samen voor iets meer

dan 70 procent van de werkgelegenheid, waarbij het grootste deel van de banen

is te vinden in de clusters gezondheid & technologie, transport & logistiek, en fi-

nanciële & adviesdiensten. Het totale werkgelegenheidsaandeel van de zeven

clusters ligt voor Midden-Nederland hoger dan het landelijke aandeel. De clusters

ICT & media, bouwen & ontwerpen en transport & logistiek zijn in vergelijking

met Nederland als geheel oververtegenwoordigd. Het cluster financiële & advies-

diensten is daarentegen ondervertegenwoordigd in de regio Midden-Nederland.

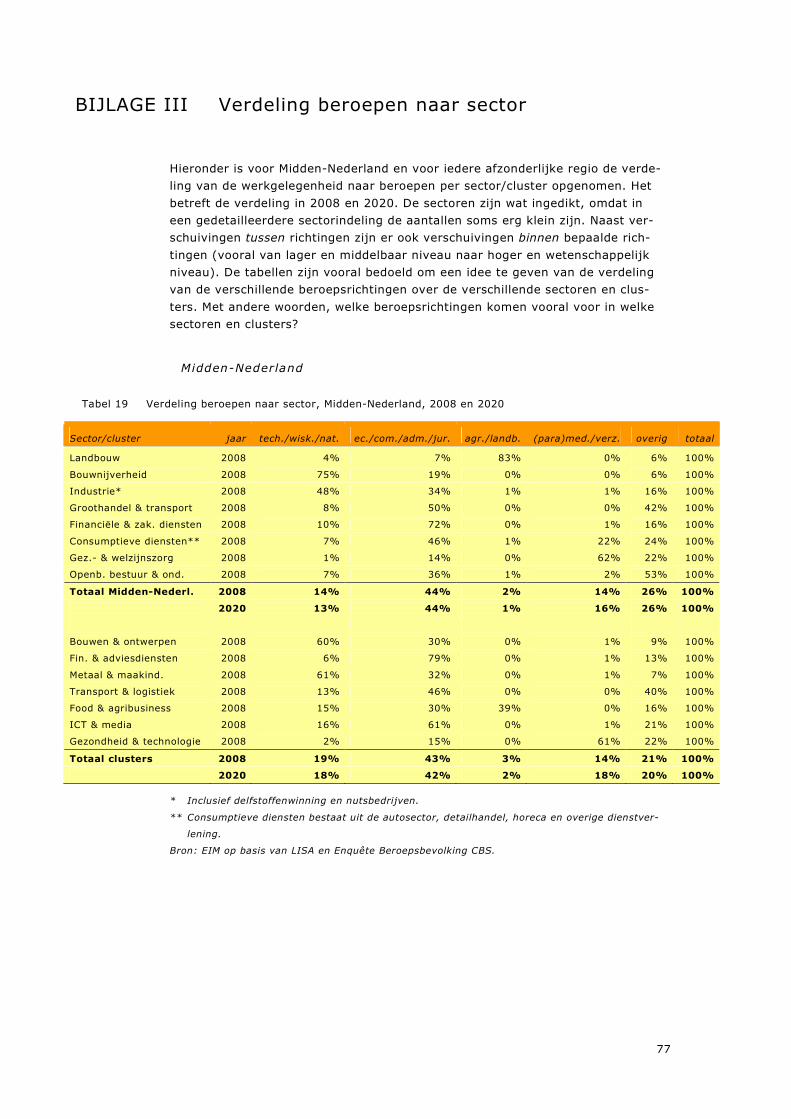

Tabel 4 Werkgelegenheid Midden-Nederland en Nederland, 2008

Midden-Nederland Nederland

cluster* aantal banen (x 1.000) aandeel aandeel

Bouwen & ontwerpen 64,7 11% 8%

Financiële & adviesdiensten 78,7 13% 18%

Metaal & maakindustrie 17,5 3% 3%

Transport & logistiek 84,3 14% 12%

Food & agribusiness 26,0 4% 5%

ICT & media 53,1 9% 4%

Gezondheid & technologie 94,7 16% 16%

Totaal clusters 419,1 71% 66%

Totaal inclusief overige sectoren 591,0 100% 100%

* Voor een gedetailleerd overzicht van de samenstelling van de clusters zij verwezen naar

bijlage II.

Bron: EIM op basis van LISA en CBS.

Hierna zal nader worden ingegaan op de omvang, samenstelling en ontwikkeling

van de werkgelegenheid in de regio Midden-Nederland. In de paragrafen daarna

wordt specifiek aandacht besteed aan de regio's Utrecht-West, Heuvelrug & Val-

lei, Stedelijk gebied Utrecht, Alblasserwaard & Vijfheerenlanden en Rivierenland.

Zelfstandigen

De werkgelegenheid bestaat voor het overgrote deel uit banen van werknemers.

Daarnaast wordt een klein deel van de werkgelegenheid verzorgd door zelfstan-

digen. Een overzicht van het aantal zelfstandigen naar regio is opgenomen in

Tabel 5. De totale werkgelegenheid in Midden-Nederland komt, inclusief zelfstan-

digen uit op 653.800 arbeidsplaatsen.

21

Tabel 5 Werkgelegenheid werknemers en zelfstandigen, naar regio, 2008

Regio

aantal banen

werknemers (x 1.000)

aantal zelfstan-

digen (x 1.000)

totale werkgelegen-

heid (x 1.000)

Utrecht-West 69,6 9,3 78,9

Heuvelrug & Vallei 104,0 10,5 114,5

Stedelijk gebied Utrecht 285,6 26,1 311,6

Alblasserwaard & Vijfh. 32,8 3,6 36,4

Rivierenland 99,0 13,4 112,4

Totaal Midden-Nederland 591,0 62,8 653,8

Bron: EIM op basis van LISA en CBS.

In de hierna volgende analyses gaat het uitsluitend om banen van werknemers.

Hiervoor is gekozen omwille van het feit dat er veel minder achtergrondkenmer-

ken beschikbaar zijn over zelfstandigen. Zo geeft een deel van de zelfstandigen

als beroep aan 'zelfstandige' te zijn, waardoor gegevens over beroepsrichting en

beroepsniveau niet voorhanden zijn. Dit maakt het niet goed mogelijk een uitge-

breide arbeidsmarktanalyse toe te passen op deze groep werkenden. Als het gaat

om de totale werkgelegenheidsontwikkeling in een bepaalde regio, wordt het

aantal zelfstandigen wel meegenomen. Dit is dus wel van invloed op het niveau

van de werkgelegenheid, maar niet op de tekorten en overschotten van werkne-

mers (zie hoofdstuk 5).

Werkgelegenheid naar beroepsricht ing en -niveau

Van sommige beroepen is het op voorhand duidelijk in welke sector ze vooral

voorkomen. Zo is een groot deel van de agrarische en landbouwkundige beroe-

pen terug te vinden in de land- en tuinbouw. Andere beroepen zijn niet altijd zo

gemakkelijk aan een bepaalde sector te verbinden. De (para)medische en ver-

zorgende beroepen vallen grotendeels binnen de gezondheids- en welzijnszorg,

maar ook onder andere voor een deel binnen de horeca (kamermeisjes bijvoor-

beeld). Verder zijn er in nagenoeg alle sectoren economische en administratieve

functies terug te vinden. In bijlage III is de verdeling van beroepen naar sector

voor Midden-Nederland opgenomen.

Figuur 4 laat de verdeling van de werkgelegenheid in Midden-Nederland en Ne-

derland als geheel zien, naar beroepsrichting en -niveau. De gehanteerde inde-

ling is de Standaard Beroepenclassificatie van het CBS, waarbij enkele beroepen

in dit onderzoek zijn samengevoegd. Net als in heel Nederland vallen ongeveer

twee op de vijf beroepen in Midden-Nederland binnen de richting economisch/

commercieel/administratief/juridisch. Ongeveer een op de zeven beroepen be-

hoort tot de richting technisch/wiskundig/natuurkundig. De (para)medische en

verzorgende beroepen hebben met 19 procent een betrekkelijk groot aandeel.

Het aandeel agrarische en landbouwkundige beroepen is met 2 procent beperkt.

Tot de beroepsgroep ‘overig’ horen onder meer de transportberoepen, taalkundi-

ge en culturele beroepen en de beroepen op het terrein van gedrag en maat-

schappij. Ten opzichte van de landelijke verdeling zijn de technische en wis- en

natuurkundige beroepen ondervertegenwoordigd, terwijl de (para)medische en

verzorgende beroepen sterk oververtegenwoordigd zijn. Voor de toekomst wordt

een toename van het aandeel (para)medische en verzorgende beroepen ver-

22

wacht. Hier staat een afname van het aandeel technische en wis- en natuurkun-

dige beroepen tegenover. Dit is gelijk aan de landelijke ontwikkeling.

Figuur 4 Werkgelegenheid naar beroepsrichting en -niveau, Midden-Nederland en Neder-

land, 2008 en 2020

beroepsrichting

15%

16%

12%

14%

41%

41%

41%

41%

17%

15%

21%

19%

26%

26%

24%

25%

0% 100%

2020

Nederland 2008

2020

Midden-Nederland 2008

techn./wisk./nat. ec./com./adm./jur. agr./landb. (para)med./verz. overig

beroepsniveau

7%

8%

6%

7%

20%

22%

18%

20%

37%

38%

38%

38%

24%

22%

25%

23%

11%

10%

14%

12%

0% 100%

2020

Nederland 2008

2020

Midden-Nederland 2008

elementair lager middelbaar hoger wetenschappelijk

NB: figuren hebben betrekking op de totale werkgelegenheid in Midden-Nederland.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Naast de verdeling naar beroepsrichting is ook een uitsplitsing naar beroepsni-

veau opgenomen in Figuur 4. Het gaat hier nadrukkelijk om het beroepsniveau

en niet om het opleidingsniveau. Weliswaar zijn de twee sterk met elkaar gecor-

releerd, maar het kan bijvoorbeeld voorkomen dat iemand met een hogere oplei-

ding (hbo) een middelbare functie bekleedt. Verder kunnen werknemers door er-

varing doorstromen naar een hogere functie. Extreme combinaties (zoals iemand

met een lagere opleiding in een wetenschappelijke functie) zijn daarentegen erg

onrealistisch en komen dan ook niet voor.

Iets minder dan twee op de vijf beroepen in Midden-Nederland vallen binnen het

middelbare niveau. Het aandeel van de hogere beroepen is iets minder dan een

kwart. Een op de vijf beroepen behoort tot het lagere niveau. De wetenschappe-

lijke beroepen vertegenwoordigen 12 procent van het aantal banen. De resteren-

de 7 procent van het aantal banen behoort tot de elementaire beroepen. Voor de

verdeling naar beroepsniveau geldt dat deze gemiddeld iets boven het landelijke

niveau ligt. Het gemiddelde beroepsniveau zal naar verwachting toenemen tot

2020. Zowel in Midden-Nederland als in Nederland als geheel zal het aandeel ho-

gere en wetenschappelijke beroepen toenemen.

In Tabel 6 is voor iedere beroepsrichting een aantal voorbeelden van functies

opgenomen, onderverdeeld naar functieniveau. Uit de tabel blijkt dat voor het

beantwoorden van de vraag of vraag en aanbod op elkaar aansluiten, niet alleen

naar de beroepsrichting gekeken moet worden, maar zeker ook naar het be-

roepsniveau. Een lasser en een bouwkundig inspecteur hebben immers allebei

een technische opleiding, maar zullen voor zeer verschillende functies binnen de

technische beroepen in aanmerking komen c.q. geschikt zijn. In hoofdstuk 5 zal

23

nader worden ingegaan op de aansluiting van vraag en aanbod op elkaar. In bij-

lage VIII is per beroepsgroep (beroepen naar niveau en richting) aangegeven in

welk cluster de beroepen van de betreffende beroepsgroep vooral voorkomen.

Tabel 6 Enkele voorbeelden van functies, naar beroepsrichting en -niveau

beroepsrichting beroepsniveau functie

tech./wis./nat. laag middelbaar hoog wetenschappelijk

� Sterilisatieassistent � Schilder/behanger � Statistisch analist � Lasser � Leidinggevend scheikundig, chemisch analist � Projectleider weg- en waterbouw � Bouwkundig inspecteur � Leidinggevende wisk. en natuurw. onderzoek

ec./com./adm./jur. laag middelbaar hoog wetenschappelijk

� Receptionist, baliemedewerker � Postbediende (interne post) � Com./adm. medewerker inkoopafdeling � Directiesecretaresse � Verzekeringsdeskundige � Belastingconsulent � Wetenschappelijk onderzoeker economie � Advocaat

agr./landb. laag middelbaar hoog wetenschappelijk

� Arbeider akkerbouw � Jachtopziener � Veeverloskundige � Dierenverzorger dierentuin � Tuin- en landschapsarchitect � Bodemkundig onderzoeker � Beleidsambtenaar beheer, landinrichting landelijke gebieden

� Leidinggevende landbouweconomisch onderzoek

(para)med./verz. laag middelbaar hoog wetenschappelijk

� Steward � Kok � Doktersassistent � Audicien, opticien � Hoofdverpleegkundige ziekenhuis � Fysiotherapeut � Huisarts � Psychiater

Bron: EIM op basis van Standaard Beroepenclassificatie 1992.

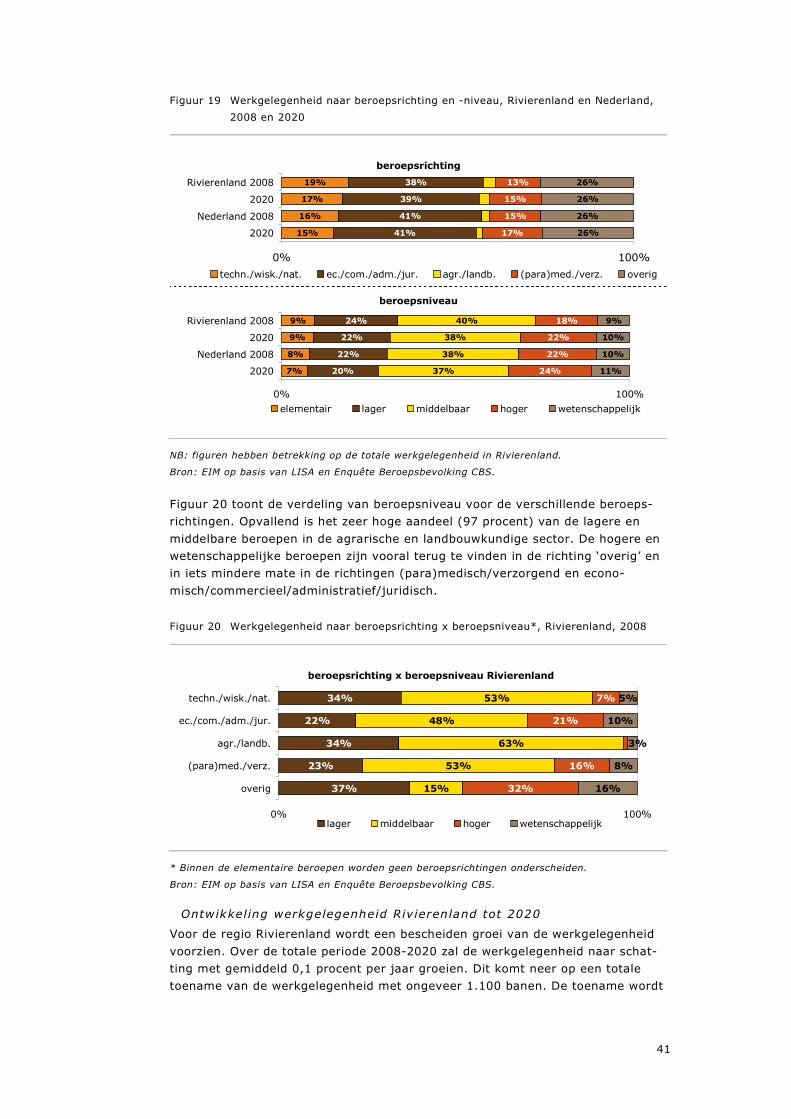

Tot slot is in Figuur 5 de verdeling van beroepsrichting naar beroepsniveau weer-

gegeven voor de regio Midden-Nederland. Voor alle beroepsrichtingen geldt dat

de middelbare beroepen dominant zijn, behalve voor de richting ‘overig’. Vooral

binnen de agrarische en landbouwkundige beroepen is dit het geval. Binnen de

economische, commerciële, administratieve en juridische beroepen en de overige

beroepen is het aandeel hogere en wetenschappelijke beroepen betrekkelijk

groot.

24

Figuur 5 Werkgelegenheid naar beroepsrichting x beroepsniveau*, Midden-Nederland,

2008

beroepsrichting x beroepsniveau Midden-Nederland

29%

19%

34%

18%

21%

53%

42%

59%

52%

16%

11%

26%

19%

7%

13%

10%

22%

6%

40%

1%

0% 100%

techn./wisk./nat.

ec./com./adm./jur.

agr./landb.

(para)med./verz.

overig

lager middelbaar hoger wetenschappelijk

* Binnen de elementaire beroepen worden geen beroepsrichtingen onderscheiden.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Ontwikkel ing werkgelegenheid Midden-Nederland tot 2020

De ontwikkeling van de werkgelegenheid tot 2020 is weergegeven in Tabel 8. In

de tabel staan de niveaus van 2008, 2013 en 2020 (totaal en per cluster) alsme-

de de ontwikkeling in de perioden 2008-2013, 2013-2020 en de totale ontwikke-

ling over de periode 2008-2020 (alles in gemiddelde groei per jaar). De groei

wordt vooral bepaald door de arbeidsproductiviteitsontwikkeling, de bevolkings-

groei en de concurrentiepositie ten opzichte van het buitenland. Midden-

Nederland heeft te maken met een groeiende (potentiële) beroepsbevolking,

vooral door toedoen van groeiregio Utrecht. Een groeiende bevolking heeft voor-

al effect op de productie en werkgelegenheid in de sectoren bouw, detailhandel,

horeca, overige dienstverlening, onderwijs en in de zorgsector. De toenemende

grijze druk in laatstgenoemde sector zorgt ook voor meer vraag naar werkne-

mers, aangezien ouderen gemiddeld genomen meer behoefte hebben aan zorg

dan jongeren.

Tot 2013 neemt de totale werkgelegenheid in Midden-Nederland toe met 0,2 pro-

cent per jaar. In totaal gaat het om ongeveer 5.300 banen. Vooral in het cluster

gezondheid & technologie is sprake van een sterke werkgelegenheidsgroei. De

groei in de clusters financiële & adviesdiensten en ICT & media is wat gematig-

der. De grootste krimp doet zich voor in de metaal & maakindustrie. In deze sec-

tor stijgt de arbeidsproductiviteit snel, waardoor hetzelfde werk met minder ar-

beid kan worden gedaan. Daarnaast is er sprake van verplaatsing van productie

naar lagelonenlanden. Verder heeft ook de economische teruggang een enorme

impact op dit cluster. Daarnaast neemt ook het aantal banen in de clusters bou-

wen & ontwerpen en food & agribusiness aanzienlijk af. In de landbouw heeft de

werkgelegenheidsdaling deels een meer structurele achtergrond (verschuiving

van arbeid van de primaire naar de dienstverlenende sectoren, schaalvergroting)

in combinatie met een lage productiegroei van de sector.

In de periode na 2013 zal de werkgelegenheid toenemen met 0,7 procent per

jaar. Alleen in de clusters metaal & maakindustrie en food & agribusiness zal de

werkgelegenheid verder afnemen. Over de totale periode 2008-2020 zal de werk-

gelegenheid in Midden-Nederland gemiddeld met een half procent per jaar toe-

nemen. De totale groei bedraagt bijna 35.000 banen. De werkgelegenheidsont-

25

wikkeling in de zeven clusters blijft iets achter bij de totale werkgelegenheids-

ontwikkeling in Midden-Nederland, maar ligt met gemiddeld 0,4 procent per jaar

toch ook ver boven de landelijke banengroei (gemiddeld 0,2 procent per jaar tot

2020, zie ook hoofdstuk 2).

Het aantal zelfstandigen zal iets minder snel groeien dan het aantal banen van

werknemers (waarbij de groei voor een groot deel wordt beïnvloed door het gro-

te aandeel van de sterk groeiende zorgsector). Het aantal zelfstandigen zal voor-

al toenemen in die sectoren waar het aanbieden van de eigen arbeid centraal

staat. De verwachting is dat het aantal zelfstandigen zonder personeel zal toe-

nemen, maar het aantal zelfstandigen met personeel niet.

Het aantal zelfstandigen zal naar verwachting vooral toenemen in de zakelijke

dienstverlening, overige dienstverlening, bouw en transportsector. Ook in de me-

taalindustrie, groothandel en zorgsector zal het aantal zelfstandigen in de regio

Midden-Nederland toenemen. Vooral in de agrarische sector, de voedings- en ge-

notmiddelenindustrie, horeca en detailhandel zal het aantal zelfstandigen dalen.

Dit komt onder meer omdat er in deze sectoren sprake is van schaalvergroting

en er relatief veel kapitaal nodig is om een eigen bedrijf te starten. Daarnaast

betreft het verzadigde markten waar sterke concurrentie heerst. Per saldo zal

het aantal zelfstandigen in Midden-Nederland met ongeveer 0,2 procent per jaar

toenemen. De totale werkgelegenheidsgroei komt hiermee op 0,4 procent per

jaar.

Tabel 7 Ontwikkeling aantal banen Midden-Nederland, 2008-2020

Cluster

niv. 2008

(x 1.000)

mut. per jaar

2008-2013(%)

niv. 2013

(x 1.000)

mut. per jaar

2013-2020 (%)

niv. 2020

(x 1.000)

mut. per jaar

2008-2020 (%)

Bouwen & ontwerpen 64,7 -0,9 61,9 0,3 63,4 -0,2

Fin. & adviesdiensten 78,7 0,3 79,9 0,7 84,1 0,5

Metaal & maakind. 17,5 -2,6 15,3 -1,7 13,6 -2,1

Transport & logistiek 84,3 -1,0 80,2 0,5 82,7 -0,2

Food & agribusiness 26,0 -1,3 24,3 -1,3 22,2 -1,3

ICT & media 53,1 0,3 53,9 0,4 55,6 0,4

Gezondheid & techn. 94,7 2,3 106,3 1,6 119,1 1,9

Totaal clusters 419,1 0,1 421,8 0,6 440,7 0,4

Totaal incl. ov. sect. 591,0 0,2 596,3 0,7 625,8 0,5

Totaal incl. zelfst. 653,8 689,9 0,4

Bron: EIM op basis van LISA, CBS en CPB.

3.2 Utrecht-West

De regio Utrecht-West omvat negen gemeenten: Abcoude, Breukelen, de Ronde

Venen, Lopik, Maarssen, Montfoort, Oudewater en Woerden. Utrecht-West heeft

ongeveer 190.000 inwoners en er zijn ruim 13.000 bedrijven gevestigd. Utrecht-

West kent twee belangrijke verkeersaders: de A2 en A12. De regio valt onder het

nationale landschap van het Groene Hart. Belangrijke aandachtspunten in het

gebied zijn het behoud van economisch vitale dorpskernen, het zorgvuldig om-

gaan met beschikbare ruimte en de bereikbaarheid over weg en spoor.

26

Veel banen in de transport & logist iek

De verdeling van de werkgelegenheid naar de verschillende clusters is weerge-

geven in Figuur 6. De totale werkgelegenheid lag in 2008 op ruim 69.000 banen.

De transport & logistiek is het grootste cluster met bijna 12.000 banen. Binnen

de regio zijn - in vergelijking met het landelijke beeld - de clusters bouwen &

ontwerpen, transport & logistiek en food & agribusiness oververtegenwoordigd.

De clusters financiële & adviesdiensten en gezondheid & technologie zijn onder-

vertegenwoordigd.

Figuur 6 Aantal banen van werknemers (x 1.000) Utrecht-West, naar cluster, 2008

Utrecht-West

9,88,4

2,6

11,9

5,6 5,8

8,8

16,6

0,0

4,0

8,0

12,0

16,0

20,0

Bouwen & ontwerpen

Financiële & adviesdiensten

Metaal & maakindustrie

Transport & logistiek

Food & agribusiness

ICT & media

Gezondheid & technologie

overig

aantal banen (x 1.000)

aandeel clusters = 76%

Bron: EIM op basis van LISA.

Werkgelegenheid naar beroepsricht ing en -niveau

Figuur 7 laat de verdeling van de werkgelegenheid in Utrecht-West en Nederland

als geheel zien, naar beroepsrichting en -niveau. Ongeveer twee op de vijf be-

roepen in Utrecht-West vallen binnen de richting economisch/commercieel/admi-

nistratief/juridisch. Circa een op de zes beroepen behoort tot de richting tech-

nisch/wiskundig/natuurkundig. De (para)medische en verzorgende beroepen

hebben met 12 procent een wat kleiner aandeel. Het aandeel agrarische en land-

bouwkundige beroepen is met 3 procent beperkt, maar ligt wel boven het lande-

lijke aandeel.

Ten opzichte van de landelijke verdeling zijn de technische en wis- en natuur-

kundige beroepen oververtegenwoordigd, terwijl de (para)medische en verzor-

gende beroepen ondervertegenwoordigd zijn. Voor de toekomst wordt een toe-

name van het aandeel (para)medische en verzorgende beroepen verwacht. Hier

staat een afname van het aandeel technische en wis- en natuurkundige beroepen

tegenover. Dit is analoog aan de landelijke ontwikkeling.

Figuur 7 toont eveneens de verdeling van de werkgelegenheid naar beroepsni-

veau. Twee op de vijf beroepen in Utrecht-West behoren tot het middelbare ni-

veau. Het aandeel van de lagere en hogere beroepen is iets minder dan een

27

kwart. De elementaire beroepen vertegenwoordigen 6 procent van het aantal ba-

nen. De resterende 9 procent van het aantal banen behoren tot de wetenschap-

pelijke beroepen. Voor de verdeling naar beroepsniveau geldt dat deze sterk

overeenkomt met het landelijke beeld. Het gemiddelde beroepsniveau zal naar

verwachting toenemen tot 2020. Zowel in Utrecht-West als in Nederland als ge-

heel zal het aandeel hogere en wetenschappelijke beroepen toenemen.

Figuur 7 Werkgelegenheid naar beroepsrichting en -niveau, Utrecht-West en Nederland,

2008 en 2020

beroepsrichting

15%

16%

16%

18%

41%

41%

43%

42%

17%

15%

14%

12%

26%

26%

24%

24%

0% 100%

2020

Nederland 2008

2020

Utrecht-West 2008

techn./wisk./nat. ec./com./adm./jur. agr./landb. (para)med./verz. overig

beroepsniveau

7%

8%

6%

6%

20%

22%

21%

23%

37%

38%

38%

39%

24%

22%

25%

23%

11%

10%

10%

9%

0% 100%

2020

Nederland 2008

2020

Utrecht-West 2008

elementair lager middelbaar hoger wetenschappelijk

NB: figuren hebben betrekking op de totale werkgelegenheid in Utrecht-West.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Tot slot is in Figuur 8 de verdeling van beroepsrichting naar beroepsniveau weer-

gegeven voor de regio Utrecht-West. Voor alle beroepsrichtingen geldt dat de

middelbare beroepen dominant zijn, behalve voor de richting ‘overig’. Vooral bin-

nen de agrarische en landbouwkundige beroepen is dit het geval. Binnen de eco-

nomische, commerciële, administratieve en juridische beroepen en de overige

beroepen is het aandeel hogere en wetenschappelijke beroepen betrekkelijk

groot.

28

Figuur 8 Werkgelegenheid naar beroepsrichting x beroepsniveau*, Utrecht-West, 2008

beroepsrichting x beroepsniveau Utrecht-West

29%

20%

28%

25%

29%

54%

42%

68%

54%

17%

12%

28%

15%

5%

10%

7%

16%

4%

38%

0% 100%

techn./wisk./nat.

ec./com./adm./jur.

agr./landb.

(para)med./verz.

overig

lager middelbaar hoger wetenschappelijk

* Binnen de elementaire beroepen worden geen beroepsrichtingen onderscheiden.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Ontwikkel ing werkgelegenheid Utrecht-West tot 2020

De ontwikkeling van de werkgelegenheid tot 2020 is weergegeven in Tabel 8.

Utrecht-West heeft te maken met een krimpende potentiële beroepsbevolking. In

de komende paar jaar zal de beroepsbevolking nog licht toenemen als gevolg van

de stijgende participatiegraad, daarna zal echter ook de beroepsbevolking in om-

vang afnemen (zie ook hoofdstuk 4). Een dalende bevolking heeft vooral een

drukkend effect op de productie en werkgelegenheid in de op consumenten ge-

richte sectoren (bouw, detailhandel, horeca, overige dienstverlening, onderwijs

en zorgsector).

Tot 2013 neemt de totale werkgelegenheid in Utrecht-West af met 0,4 procent

per jaar. In totaal gaat het om ongeveer 1.500 banen. De grootste krimp doet

zich voor in de metaal & maakindustrie. Daarnaast neemt ook het aantal banen

in de clusters bouwen & ontwerpen en food & agribusiness aanzienlijk af. Alleen

in het cluster gezondheid & technologie is sprake van groei.

In de periode na 2013 zal de werkgelegenheid toenemen met 0,2 procent per

jaar. Over de totale periode 2008-2020 zal de werkgelegenheid per saldo echter

licht dalen. De totale krimp bedraagt ongeveer 400 banen. De werkgelegen-

heidsontwikkeling in de zeven clusters blijft iets achter bij de totale werkgele-

genheidsontwikkeling in Utrecht-West. Ook blijft de groei in de regio achter bij

de landelijke banengroei.

Het aantal zelfstandigen zal naar schatting wat sneller afnemen dan het aantal

banen van werknemers. Dit komt onder meer door het betrekkelijk grote aantal

zelfstandigen in de landbouw. Aangezien deze sector de komende jaren alleen

maar kleiner zal worden, neemt ook het aantal zelfstandigen af. De totale werk-

gelegenheidsgroei blijft gemiddeld -0,1 procent per jaar.

29

Tabel 8 Ontwikkeling aantal banen Utrecht-West, 2008-2020

cluster

niv. 2008

(x 1.000)

mut. per jaar

2008-2013(%)

niv. 2013

(x 1.000)

mut. per jaar

2013-2020 (%)

niv. 2020

(x 1.000)

mut. per jaar

2008-2020 (%)

Bouwen & ontwerpen 9,8 -1,6 9,0 -0,2 8,9 -0,8

Fin. & adviesdiensten 8,4 0,0 8,4 0,4 8,6 0,2

Metaal & maakind. 2,6 -2,8 2,3 -1,8 2,0 -2,3

Transport & logistiek 11,9 -1,1 11,3 0,4 11,6 -0,2

Food & agribusiness 5,6 -1,5 5,2 -1,4 4,7 -1,5

ICT & media 5,8 -0,1 5,8 0,1 5,9 0,0

Gezondheid & techn. 8,8 1,6 9,5 1,1 10,3 1,3

Totaal clusters 53,0 -0,6 51,5 0,1 52,0 -0,2

Totaal incl. ov. sect. 69,6 -0,4 68,1 0,2 69,2 -0,1

Totaal incl. zelfst. 78,9 77,8 -0,1

Bron: EIM op basis van LISA, CBS en CPB.

3.3 Heuvelrug & Vallei

De regio Heuvelrug & Vallei bestaat uit zes gemeenten: Rhenen, Veenendaal,

Zeist, Wijk bij Duurstede, De Bilt en Utrechtse Heuvelrug. Er zijn ruim 20.000

bedrijven in de regio gevestigd. De twee belangrijkste economische centra zijn

Veenendaal en Zeist. In de regio ligt het Nationale park de Utrechtse Heuvelrug.

De regio kenmerkt zich door een hoge economische dynamiek en het gebied

wordt gezien als een aantrekkelijke (en dure) woonomgeving.

Veel werkgelegenheid in Gezondheid & technologie

De totale werkgelegenheid lag in 2008 op 104.000 banen. Een groot deel van de

werkgelegenheid is terug te vinden in het cluster gezondheid & technologie. Ten

opzichte van het landelijke beeld zijn de clusters ICT & media en gezondheid &

technologie oververtegenwoordigd in de regio. Het aandeel van de clusters finan-

ciële & adviesdiensten en transport & logistiek is daarentegen lager dan het lan-

delijke aandeel. In Heuvelrug & Vallei is ook betrekkelijk veel werkgelegenheid

buiten de zeven clusters, aangezien 'slechts' 65 procent van de werkgelegenheid

wordt verzorgd door de zeven clusters. Dit is het laagste aandeel van de vijf af-

zonderlijke regio's in Midden-Nederland. Bovendien ligt dit aandeel ook net onder

het landelijke gemiddelde (zie ook Tabel 4).

30

Figuur 9 Aantal banen van werknemers (x 1.000) Heuvelrug & Vallei, naar cluster, 2008

Heuvelrug & Vallei

9,2

12,4

3,7

10,5

3,5

6,8

21,0

36,8

0,0

10,0

20,0

30,0

40,0

Bouwen & ontwerpen

Financiële & adviesdiensten

Metaal & maakindustrie

Transport & logistiek

Food & agribusiness

ICT & media

Gezondheid & technologie

overig

aantal banen (x 1.000)

aandeel clusters = 65%

Bron: EIM op basis van LISA.

Werkgelegenheid naar beroepsricht ing en -niveau

In Figuur 10 is de verdeling van de werkgelegenheid naar beroepsrichting en -

niveau voor de regio Heuvelrug & Vallei weergegeven. In vergelijking met Neder-

land als geheel is het aandeel (para)medische en verzorgende beroepen en het

aandeel economische, commerciële, administratieve en juridische beroepen wat

hoger. Het aandeel technische, wiskundige en natuurkundige beroepen ligt wat

onder het landelijke gemiddelde. De ontwikkelingen tot 2020 van de werkgele-

genheid naar beroepsrichting zijn voor Heuvelrug & Vallei en heel Nederland na-

genoeg hetzelfde, het aandeel (para)medische en verzorgende beroepen zal ech-

ter wat sneller toenemen, vooral door de omvang en groei van de zorgsector in

de regio.

Naar beroepsniveau bezien is het aandeel hogere en wetenschappelijke beroepen

relatief hoog. De elementaire en lagere beroepen zijn juist ondervertegenwoor-

digd. Het gemiddelde beroepsniveau in Heuvelrug & Vallei zal net als in Neder-

land als geheel toenemen tot 2020.

31

Figuur 10 Werkgelegenheid naar beroepsrichting en -niveau, Heuvelrug & Vallei en Neder-

land, 2008 en 2020

beroepsrichting

15%

16%

13%

14%

41%

41%

42%

42%

17%

15%

19%

16%

26%

26%

25%

26%

0% 100%

2020

Nederland 2008

2020

Heuvelrug & Vallei 2008

techn./wisk./nat. ec./com./adm./jur. agr./landb. (para)med./verz. overig

beroepsniveau

7%

8%

5%

6%

20%

22%

19%

20%

37%

38%

37%

38%

24%

22%

27%

25%

11%

10%

12%

11%

0% 100%

2020

Nederland 2008

2020

Heuvelrug & Vallei 2008

elementair lager middelbaar hoger wetenschappelijk

NB: figuren hebben betrekking op de totale werkgelegenheid in Heuvelrug & Vallei.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Figuur 11 laat zien dat het gemiddelde beroepsniveau het laagste is binnen de

agrarische en landbouwkundige beroepen. Liefst 90 procent van de beroepen is

van lager of middelbaar niveau. De hogere en wetenschappelijke beroepen zijn

vooral terug te vinden in de richting ‘overig’ en economisch/commercieel/admi-

nistratief/juridisch, en in iets mindere mate binnen de richting (para)medisch/

verzorgend.

Figuur 11 Werkgelegenheid naar beroepsrichting x beroepsniveau*, Heuvelrug & Vallei,

2008

beroepsrichting x beroepsniveau Heuvelrug & Vallei

28%

19%

38%

22%

19%

51%

40%

52%

54%

19%

13%

29%

17%

8%

12%

7%

20%

10%

42%

0% 100%

techn./wisk./nat.

ec./com./adm./jur.

agr./landb.

(para)med./verz.

overig

lager middelbaar hoger wetenschappelijk

* Binnen de elementaire beroepen worden geen beroepsrichtingen onderscheiden.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

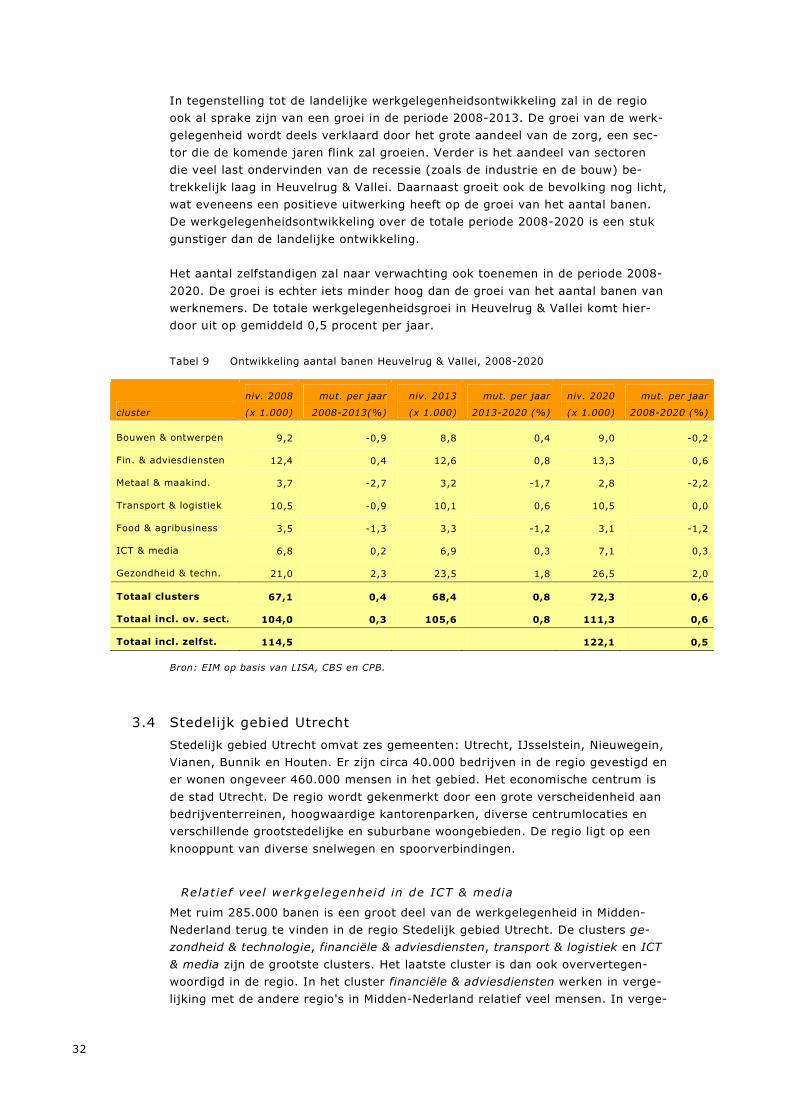

Ontwikkel ing werkgelegenheid Heuvelrug & Vallei tot 2020

De werkgelegenheid in de regio Heuvelrug & Vallei zal tot 2020 met gemiddeld

0,6 procent per jaar groeien. Dit betekent dat het totaal aantal banen met onge-

veer 7.300 zal toenemen. De gemiddelde groei in de zeven clusters is hetzelfde.

32

In tegenstelling tot de landelijke werkgelegenheidsontwikkeling zal in de regio

ook al sprake zijn van een groei in de periode 2008-2013. De groei van de werk-

gelegenheid wordt deels verklaard door het grote aandeel van de zorg, een sec-

tor die de komende jaren flink zal groeien. Verder is het aandeel van sectoren

die veel last ondervinden van de recessie (zoals de industrie en de bouw) be-

trekkelijk laag in Heuvelrug & Vallei. Daarnaast groeit ook de bevolking nog licht,

wat eveneens een positieve uitwerking heeft op de groei van het aantal banen.

De werkgelegenheidsontwikkeling over de totale periode 2008-2020 is een stuk

gunstiger dan de landelijke ontwikkeling.

Het aantal zelfstandigen zal naar verwachting ook toenemen in de periode 2008-

2020. De groei is echter iets minder hoog dan de groei van het aantal banen van

werknemers. De totale werkgelegenheidsgroei in Heuvelrug & Vallei komt hier-

door uit op gemiddeld 0,5 procent per jaar.

Tabel 9 Ontwikkeling aantal banen Heuvelrug & Vallei, 2008-2020

cluster

niv. 2008

(x 1.000)

mut. per jaar

2008-2013(%)

niv. 2013

(x 1.000)

mut. per jaar

2013-2020 (%)

niv. 2020

(x 1.000)

mut. per jaar

2008-2020 (%)

Bouwen & ontwerpen 9,2 -0,9 8,8 0,4 9,0 -0,2

Fin. & adviesdiensten 12,4 0,4 12,6 0,8 13,3 0,6

Metaal & maakind. 3,7 -2,7 3,2 -1,7 2,8 -2,2

Transport & logistiek 10,5 -0,9 10,1 0,6 10,5 0,0

Food & agribusiness 3,5 -1,3 3,3 -1,2 3,1 -1,2

ICT & media 6,8 0,2 6,9 0,3 7,1 0,3

Gezondheid & techn. 21,0 2,3 23,5 1,8 26,5 2,0

Totaal clusters 67,1 0,4 68,4 0,8 72,3 0,6

Totaal incl. ov. sect. 104,0 0,3 105,6 0,8 111,3 0,6

Totaal incl. zelfst. 114,5 122,1 0,5

Bron: EIM op basis van LISA, CBS en CPB.

3.4 Stedelijk gebied Utrecht

Stedelijk gebied Utrecht omvat zes gemeenten: Utrecht, IJsselstein, Nieuwegein,

Vianen, Bunnik en Houten. Er zijn circa 40.000 bedrijven in de regio gevestigd en

er wonen ongeveer 460.000 mensen in het gebied. Het economische centrum is

de stad Utrecht. De regio wordt gekenmerkt door een grote verscheidenheid aan

bedrijventerreinen, hoogwaardige kantorenparken, diverse centrumlocaties en

verschillende grootstedelijke en suburbane woongebieden. De regio ligt op een

knooppunt van diverse snelwegen en spoorverbindingen.

Relat ief veel werkgelegenheid in de ICT & media

Met ruim 285.000 banen is een groot deel van de werkgelegenheid in Midden-

Nederland terug te vinden in de regio Stedelijk gebied Utrecht. De clusters ge-

zondheid & technologie, financiële & adviesdiensten, transport & logistiek en ICT

& media zijn de grootste clusters. Het laatste cluster is dan ook oververtegen-

woordigd in de regio. In het cluster financiële & adviesdiensten werken in verge-

lijking met de andere regio's in Midden-Nederland relatief veel mensen. In verge-

33

lijking met Nederland als geheel is het cluster echter niet oververtegenwoordigd,

wat op het eerste gezicht misschien wel verwacht zou worden. Dit komt enerzijds

doordat het landelijke beeld sterk wordt beïnvloed door de stad Amsterdam

(waar dit cluster sterk aanwezig is). Anderzijds heeft het te maken met hoe het

cluster is gedefinieerd. In het cluster zit namelijk ook de uitzendbranche (zie ook

bijlage II). De uitzendbranche is weliswaar groot in Stedelijk gebied Utrecht,

maar het landelijke aandeel van de uitzendbranche in het cluster financiële & ad-

viesdiensten is nog wat groter. Het werkgelegenheidsaandeel van de clusters

metaal & maakindustrie en food & agribusiness is zeer beperkt. Het totale werk-

gelegenheidaandeel van de zeven clusters samen bedraagt 69 procent en is ver-

gelijkbaar met het landelijke aandeel.

Figuur 12 Aantal banen van werknemers (x 1.000) Stedelijk gebied Utrecht, naar cluster,

2008

Stedelijk gebied Utrecht

26,9

42,3

5,5

37,1

5,8

33,1

46,0

88,8

0,0

15,0

30,0

45,0

60,0

75,0

90,0

Bouwen & ontwerpen

Financiële & adviesdiensten

Metaal & maakindustrie

Transport & logistiek

Food & agribusiness

ICT & media

Gezondheid & technologie

overig

aantal banen (x 1.000)

aandeel clusters = 69%

Bron: EIM op basis van LISA.

Werkgelegenheid naar beroepsricht ing en -niveau

Gelet op de verdeling van de werkgelegenheid naar beroepsrichting valt op dat

het aandeel (para)medische en verzorgende beroepen relatief klein is (zie Figuur

13). De economische, commerciële, administratieve en juridische beroepen ko-

men gemiddeld vaker voor in de regio. Het aandeel technische, wiskundige en

natuurwetenschappelijke beroepen, alsmede het aandeel agrarische en land-

bouwkundige beroepen is betrekkelijk laag. Ook in Stedelijk gebied Utrecht wordt

een toename van het aandeel para(medische) en verzorgende beroepen voor-

zien.

Het gemiddelde beroepsniveau ligt ver boven het landelijke gemiddelde. Hogere

en wetenschappelijke beroepen komen relatief vaak voor, terwijl de elementaire

en lagere beroepen juist sterk zijn ondervertegenwoordigd. Tot 2020 zal het ge-

middelde beroepsniveau toenemen. De stijging van het aandeel hogere en we-

tenschappelijke beroepen gaat vooral ten koste van het aandeel elementaire en

lagere beroepen. Het aandeel middelbare beroepen blijft nagenoeg onveranderd.

34

Figuur 13 Werkgelegenheid naar beroepsrichting en -niveau, Stedelijk gebied Utrecht en

Nederland, 2008 en 2020

beroepsrichting

15%

16%

10%

11%

41%

41%

48%

48%

17%

15%

16%

13%

26%

26%

26%

27%

0% 100%

2020

Nederland 2008

2020

Stedelijk geb. Utrecht 2008

techn./wisk./nat. ec./com./adm./jur. agr./landb. (para)med./verz. overig

beroepsniveau

7%

8%

5%

6%

20%

22%

15%

16%

37%

38%

35%

35%

24%

22%

28%

26%

11%

10%

18%

17%

0% 100%

2020

Nederland 2008

2020

Stedelijk geb. Utrecht 2008

elementair lager middelbaar hoger wetenschappelijk

NB: figuren hebben betrekking op de totale werkgelegenheid in Stedelijk gebied Utrecht.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

Figuur 14 geeft de verdeling naar beroepsniveau weer voor de verschillende be-

roepsrichtingen. De hogere en wetenschappelijke beroepen zijn vooral terug te

vinden in de richtingen ‘overig’, econo-

misch/commercieel/administratief/juridisch, en (para)medisch/verzorgend. Op-

vallend is ook het grote aandeel hogere beroepen binnen de agrarische en land-

bouwkundige beroepen. Dit zijn niet zozeer beroepen uit de agrarische sector,

maar deze beroepen zijn vooral terug te vinden in de zakelijke dienstverlening

(zoals tuin- en landschapsarchitecten en bodemkundig onderzoekers). Voor alle

beroepsrichtingen geldt dat het gemiddelde beroepsniveau hoger ligt dan in de

andere regio's in Midden-Nederland.

Figuur 14 Werkgelegenheid naar beroepsrichting x beroepsniveau*, Stedelijk gebied

Utrecht, 2008

beroepsrichting x beroepsniveau Stedelijk gebied Utrecht

25%

15%

49%

17%

17%

52%

42%

29%

50%

11%

13%

26%

20%

9%

17%

12%

28%

22%

44%

0% 100%

techn./wisk./nat.

ec./com./adm./jur.

agr./landb.

(para)med./verz.

overig

lager middelbaar hoger wetenschappelijk

* Binnen de elementaire beroepen worden geen beroepsrichtingen onderscheiden.

Bron: EIM op basis van LISA en Enquête Beroepsbevolking CBS.

35

Ontwikkel ing werkgelegenheid Stedel i jk gebied Utrecht tot 2020

In Stedelijk gebied Utrecht is de banengroei het grootst van al de vijf regio's in

Midden-Nederland. Over de totale periode 2008-2020 zal de werkgelegenheid

gemiddeld met 0,8 procent per jaar groeien. Dit komt neer op een totale toena-

me van bijna 27.000 banen. De groei in de zeven clusters is vergelijkbaar met de

totale groei in de regio. Hiermee ligt de toename van de werkgelegenheid ver

boven de landelijke toename. Net als in de regio Heuvelrug & Vallei is ook in

Stedelijk gebied Utrecht in de periode 2008-2013 al sprake van werkgelegen-

heidsgroei. De regio geniet ook het komende decennium nog van een stijgende

bevolking, waardoor de werkgelegenheidsgroei wordt gestimuleerd. Bovendien is

ook de samenstelling van de bevolking voordelig, aangezien het aandeel mensen

in de leeftijdscategorie 25 tot 45 jaar verhoudingsgewijs groot is. De consump-

tieve bestedingen van deze groep zijn gemiddeld groter dan van de overige leef-

tijdsgroepen. Daarnaast is de sectorstructuur relatief gunstig, aangezien de sec-

toren die het moeilijk hebben (landbouw, bouw, industrie, transport) onderverte-

genwoordigd zijn en het aandeel van sectoren waarin de werkgelegenheid toe-

neemt (zoals de zakelijke dienstverlening) juist relatief groot is.

Ook het aantal zelfstandigen zal de komende jaren flink groeien, temeer omdat

een groot deel van de zelfstandigen werkzaam is in de bouw, zakelijke dienstver-

lening en overige dienstverlening. De werkgelegenheid in deze sectoren zal de

komende jaren toenemen in de regio Stedelijk gebied Utrecht. De totale werkge-

legenheidsgroei komt inclusief zelfstandigen uit op gemiddeld 0,7 procent per

jaar.

Tabel 10 Ontwikkeling aantal banen Stedelijk gebied Utrecht, 2008-2020

cluster

niv. 2008

(x 1.000)

mut. per jaar

2008-2013(%)

niv. 2013

(x 1.000)

mut. per jaar

2013-2020 (%)

niv. 2020

(x 1.000)

mut. per jaar

2008-2020 (%)

Bouwen & ontwerpen 26,9 -0,4 26,4 0,6 27,6 0,2

Fin. & adviesdiensten 42,3 0,4 43,1 0,8 45,5 0,6

Metaal & maakind. 5,5 -2,6 4,9 -1,8 4,3 -2,1

Transport & logistiek 37,1 -1,1 35,1 0,3 35,8 -0,3

Food & agribusiness 5,8 -1,2 5,5 -1,4 4,9 -1,4

ICT & media 33,1 0,4 33,9 0,5 35,2 0,5

Gezondheid & techn. 46,0 2,7 52,6 1,9 59,8 2,2

Totaal clusters 196,7 0,5 201,3 0,8 213,1 0,7

Totaal incl. ov. sect. 285,6 0,5 293,2 0,9 312,4 0,8