DANH MỤC HỒ SƠ CHO VAY MUA NHA

53

DANH MỤC HỒ SƠ CHO VAY MUA NHÀ: LOẠI CHỨNG TỪ GIẤY TỜ PHÁP LÝ -CMND/Hộ chiếu, Hộ khẩu -Chứng nhận đăng ký kết hôn CHỨNG MINH THU NHẬP -Giấy xác nhận thu nhập -Bảng sao kê lương qua tài khoảng(3 tháng) -Hợp đồng lao động TÀI SẢN ĐẢM BẢO -CMND, hộ khẩu, chứng nhận đăng ký kết hôn của chủ tài sản -Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở -Tờ khai trước bạ -Tờ khai nộp tiền sử dụng đất -Bản vẽ sơ đồ nhà đất HỒ SƠ VAY VỐN -Hợp đồng mua bán -Giấy đề nghị vay vốn -Hồ sơ nợ vay ở ngân hàng khác

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of DANH MỤC HỒ SƠ CHO VAY MUA NHA

DANH MỤC HỒ SƠ CHO VAY MUA NHÀ:

LOẠI CHỨNG TỪ GIẤY TỜ

PHÁP LÝ -CMND/Hộ chiếu, Hộ khẩu-Chứng nhận đăng ký kết hôn

CHỨNG MINH THU NHẬP -Giấy xác nhận thu nhập-Bảng sao kê lương qua tài khoảng(3 tháng)-Hợp đồng lao động

TÀI SẢN ĐẢM BẢO -CMND, hộ khẩu, chứng nhận đăng ký kết hôn của chủ tài sản-Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở-Tờ khai trước bạ-Tờ khai nộp tiền sử dụng đất-Bản vẽ sơ đồ nhà đất

HỒ SƠ VAY VỐN -Hợp đồng mua bán-Giấy đề nghị vay vốn-Hồ sơ nợ vay ở ngân hàng khác

• CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM• Độc lập – Tự do – Hạnh phúc• ---oOo---• • GIẤY XÁC NHẬN • • Họ và tên (ghi chữ in hoa): HUỲNH THIÊN BẢO• Địa chỉ : 42/46 Hoàng Diệu , phường 12 , quận

4.• Số CMND : 024995147 Ngày cấp: 30/01/2007 Nơi

cấp: Tp.Hồ Chí Minh• Hiện đang làm việc tại (ghi tên đầy đủ của công ty, loại hình

công ty)• C.T Retail & Hospitality , phát triển đô thị• Địa chỉ công ty : 42/46 Hoàng Diệu, phường

12 ,quận 4

• Điện thoại : 0967543579• Bộ phận : Xây dựng

Chức vụ: Kiến trúc sư

• Hợp đồng lao động : Thời vụ Thời hạn 1 năm Thời hạn 2 năm

• Thời hạn 3 năm Không xác định thời hạn Khác

• Thời hạn hiệu lực : Từ đến • Ngày vào làm việc : 07/ 06 /2012• Mức lương chính : 12000000 VNĐ/ tháng

Trước thuế Sau thuế • Thu nhập khác : Không có VNĐ/ tháng• Diễn giải nguồn thu nhập khác:

• Xác nhận của công ty Ký và ghi rõ họ tên• Xác nhận các thông tin về chức vụ, • thời gian làm việc và mức lương Huỳnh Thiên

Bảo• nêu trên là chính xác• (Ký, ghi rõ họ tên, chức vụ và đóng dấu)• • • • Ghi chú: Phần xác nhận của công ty do người có thẩm

quyền ký (thành viên Ban Giám đốc, Trưởng phòng nhân sự, Trưởng phòng tổ chức hành chánh, ...)

• CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

• Độc lập - Tự do - Hạnh phúc• __________________________________________

• Tp.HCM, ngày 07 tháng 03 năm 2014.• • • HỢP ĐỒNG MUA BÁN NHÀ Ở • (Hợp đồng mẫu)• ______

• Căn cứ Luật Nhà ở ngày 29 tháng 11 năm 2005;• Căn cứ Nghị định số 90/2006/NĐ-CP ngày 29 tháng 11

năm 2005 của Chính phủ về quy định chi tiết và hướng dẫn thi hành Luật Nhà ở,

• Chúng tôi gồm:• Bên bán nhà ở (sau đây gọi tắt là Bên bán): • - Ông (bà): Vũ Văn Hào• - Chức vụ:• - Số CMND (Hộ chiếu):023554678cấp ngày

02./.09./1978, tại Đồng Tháp • - Đại diện cho: Bên bán• - Địa chỉ cơ quan (nhà riêng): Không có• - Điện thoại: 0975561248 Fax:• - Tài khoản: tại Ngân hàng:• - Mã số thuế:

• Bên mua nhà ở (sau đây gọi tắt là Bên mua):• - Ông (bà): Huỳnh Thiên Bảo• - Chức vụ: Kiến trúc sư• - Số CMND (Hộ chiếu): 024995147 cấp ngày 30./01./2007., tại tTp.HCM

• - Đại diện cho: Bên mua• - Địa chỉ cơ quan ( nhà riêng): 42/46 Hoàng Diệu ,phường 12 , quận 4

• - Điện thoại: 0967543579• - Mã số thuế:• Hai bên thống nhất ký kết hợp đồng mua bán nhà ở dùng cho mục đích để ở và sinh hoạt với các nội dung sau:

• I. Đặc điểm chính của nhà ở• 1. Địa chỉ nhà ở:122/27/30/62 Tôn Đản , phường 10 , Quận 4

•• 2. Cấp nhà ở: 3 • 3. Tổng diện tích sàn nhà ở 320 m2, trong đó diện tích chính là 240 m2, diện tích phụ là: 80 m2.

• 4. Trang thiết bị chủ yếu gắn liền với nhà ở (nếu có) gồm: Tủ , bàn ghế , máy bơm nước , cây cảnh

• 5. Giấy tờ về nhà ở kèm theo gồm:giấy sổ đỏ, QSDĐ, giấy phép xây dựng

•

• II. Giá bán nhà ở, phương thức thanh toán và thời hạn giao nhà

• 1. Giá bán là: 1500000000 đồng.• (Bằng chữ:một tỷ năm trăm triệu đồng )• 2. Phương thức thanh toán: bằng (tiền mặt, chuyển khoản

hoặc hình thức khác)tiền mặt• , trong đó:• - Trả lần đầu là: 850.000.000 đồng vào ngày 20/04/2014. • - Trả tiếp là: 650.000.000đồng vào ngày 05.05./2015. • Các quy định khác do hai bên thoả thuận:•••• 3. Thời hạn giao nhận nhà: • Giao nhận nhà và trang thiết bị (nếu có) vào ngày

24./07./2014.

• III. Quyền và nghĩa vụ của Bên bán • 1. Quyền của Bên bán:• a) Yêu cầu Bên mua trả đủ tiền mua nhà đúng thời hạn ghi trong Hợp

đồng;• b) Yêu cầu Bên mua nhận nhà đúng thời hạn ghi trong Hợp đồng;• 2. Nghĩa vụ của Bên bán:• a) Giao nhà ở kèm theo bản vẽ và hồ sơ nêu tại Hợp đồng này cho Bên

mua, trường hợp không giao hoặc chậm giao nhà ở thì phải bồi thường thiệt hại;

• b) Bảo quản nhà ở đã bán trong thời gian chưa giao nhà ở cho Bên mua. Thực hiện bảo hành đối với nhà ở được xây dựng theo dự án theo quy định của pháp luật về nhà ở đến ngày .... tháng .... năm ......;

• c) Thông báo cho Bên mua các hạn chế về quyền sở hữu đối với nhà ở. Thông báo các quy định về quản lý sử dụng nhà ở đối với trường hợp bán căn hộ của nhà chung cư và cả khoản 4 kinh phí mà Bên mua phải đóng góp trong quá trình sử dụng;

• d) Thực hiện đúng thủ tục về mua bán nhà ở theo quy định của pháp luật;

• đ) Có trách nhiệm làm thủ tục để Bên mua được cấp giấy chứng nhận quyền sở hữu nhà ở (đối với doanh nghiệp bán nhà ở được xây dựng theo dự án).

• IV. Quyền và nghĩa vụ của Bên mua• 1. Quyền của Bên mua:• a) Nhận nhà ở kèm theo bản vẽ và hồ sơ nêu tại Hợp đồng

này theo đúng thời gian quy định tại khoản 3 Mục II của Hợp đồng này;

• b) Yêu cầu Bên bán tạo điều kiện và cung cấp các giấy tờ có liên quan đến việc đề nghị cấp Giấy chứng nhận quyền sở hữu nhà ở;

• c) Yêu cầu Bên bán làm thủ tục với cơ quan có thẩm quyền để cấp Giấy chứng nhận quyền sở hữu nhà ở (trong trường hợp mua nhà ở trong dự án của doanh nghiệp kinh doanh nhà ở).

• 2. Nghĩa vụ của Bên mua:• a) Trả đủ tiền mua nhà đúng thời hạn ghi trong Hợp đồng;• b) Nhận nhà ở và hồ sơ đúng thời hạn đã thoả thuận;• c) Bảo đảm quyền, lợi ích của người thuê nhà trong

trường hợp mua nhà ở đang cho thuê.

• V. Các thoả thuận khác (nếu có)• VI. Cam kết của hai bên• 1. Hai bên cam kết thực hiện đúng các nội dung đã ký

kết. Trường hợp có tranh chấp về hợp đồng mua bán nhà ở, hai bên bàn bạc giải quyết bằng thương lượng. Trong trường không giải quyết được bằng thương lượng thì việc giải quyết tranh chấp do Toà án giải quyết theo quy định của pháp luật.

• Trong quá trình thực hiện hợp đồng, nếu phát hiện thấy những vấn đề cần thoả thuận thì hai bên có thể lập thêm phụ lục hợp đồng. Nội dung phụ lục hợp đồng lập thêm được hai bên ký kết sẽ có giá trị pháp lý như hợp đồng chính.

• 2. Hợp đồng này được lập thành 05 văn bản và có giá trị như nhau. Mỗi bên giữ 01 bản, 01 bản lưu tại cơ quan công chứng hoặc chứng thực, 01 bản lưu tại cơ quan cấp giấy, 01 bản lưu tại cơ quan thuế. Hợp đồng có hiệu lực kể từ ngày có chứng nhận của công chứng Nhà nước hoặc chứng thực của Ủy ban nhân dân cấp huyện. /.

• BÊN MUA NHÀ Ở• (Ký và ghi rõ họ tên) BÊN BÁN NHÀ Ở• (Ký và ghi rõ họ tên -• nếu là doanh nghiệp thì đóng dấu • và ghi chức vụ người ký)

• Chứng nhận của công chứng Nhà nước ( )• (hoặc chứng thực của Ủy ban nhân dân cấp có thẩm quyền)

• CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM• Độc lập - Tự do - Hạnh phúc• ---o0o---• • GIẤY ĐỀ NGHỊ VAY VỐN • KIÊM PHƯƠNG ÁN TRẢ NỢ VAY• • Tp.HCM, ngày…14…… tháng……03…năm

2014………

• GIỚI THIỆU NGƯỜI ĐỀ NGHỊ VAY VỐN• * Họ và tên người đề nghị vay: Huỳnh Thiên Bảo• * CMND số:...024995147.....................ngày

cấp.....30/01/2007................ Nợi cấp: Tp.Hồ Chí Minh• * Địa chỉ thường trú:.................................42/46

Hoàng Diệu , p12 , quận 4• * Địa chỉ liên

hệ:......................................42/46 Hoàng Diệu , p12 , quận 4

• * Tuổi : …………34………..Nghề nghiệp:…Kiến trúc sư……………………………………………

• * Điện thoại: Di động……0967543579…………Cố định:………không có……………………

• * Nơi làm việc hoặc kinh doanh: C.T Retail & Hospitality• * Thời gian làm việc hoặc kinh doanh: từ tháng 6 năm

2012....................... đến nay. • * Tình trạng hôn nhân : Lập gia đình Độc thân•

• NHU CẦU VAY VỐN CỦA NGƯỜI ĐỀ NGHỊ VAY• * Tổng nhu cầu vốn: 1 500 000 000 đồng• * Vốn tự có: 1 000 000 000 đồng• Vốn xin vay của Eximbank: 500 000 000 đồng• (Bằng chữ : Một tỷ không trăm năm chục triệu đồng)

• * Mục đích vay: Mua nhà và QSDĐ Chuyển nhượng QSDĐ Xây dựng nhà Sửa nhà

• Mua xe Kinh doanh Khác (ghi rõ mục đích)

• * Thời hạn vay : ……180…..tháng. Lãi suất vay đề nghị : 12 % /năm;

NGUỒN THU NHẬP VÀ PHƯƠNG ÁN TRẢ NỢ VAY

Thu nhập trả nợ vayNguồn thu nhập Người có thu nhập M ức thu nhập (VNĐ )

Lương 12.000.000

Cho thuê nhà

Cho thuê xe

Kinh doanh

Bán tài sản

Khác

Tổng cộng 12.000.000

2. Chi phí hàng tháng

Lọai chi phí M ức chi

Chi sinh họat gia đình 3000000

Chi phí phát sinh khác 150000

Tổng chi 3150000

3. Phương án trả nợ vay3.1 Nợ gốc •Đề nghị ngân hàng cho tôi trả nợ gốc theo phương thức:• trả góp hàng tháng trả góp hàng quý trả góp mỗi 06 tháng trả gốc 1 lần vào cuối kỳ • khác(ghi rõ đề xuất)…………………………………………………………………………………..•3.2. Lãi vay •Đề nghị ngân hàng cho tôi trả lãi: hàng tháng hàng quý mỗi 06 tháng khác …………….•- Số tiền phải trả theo phân kỳ trả nợ là : 18 066 479,37•- Số tiền trả vào cuối kỳ: 18 066 479,37

TÀI SẢN ĐẢM BẢO CHO KHOẢN VAY

• Để đảm bảo cho khoản vay nói trên xin thế chấp/cầm cố/ký quỹ cho Eximbank tài sản sau:

• * Loại tài sản: Nhà và QSDĐ QSDĐ Căn hộ chung cư Quyền sử dụng sạp chợ

• Phương tiện vận tải Khác(ghi rõ loại tài sản)……………………………………

• * Chủ sở hữu tài sản : Huỳnh Bảo Ân – anh trai của người vay……………………………

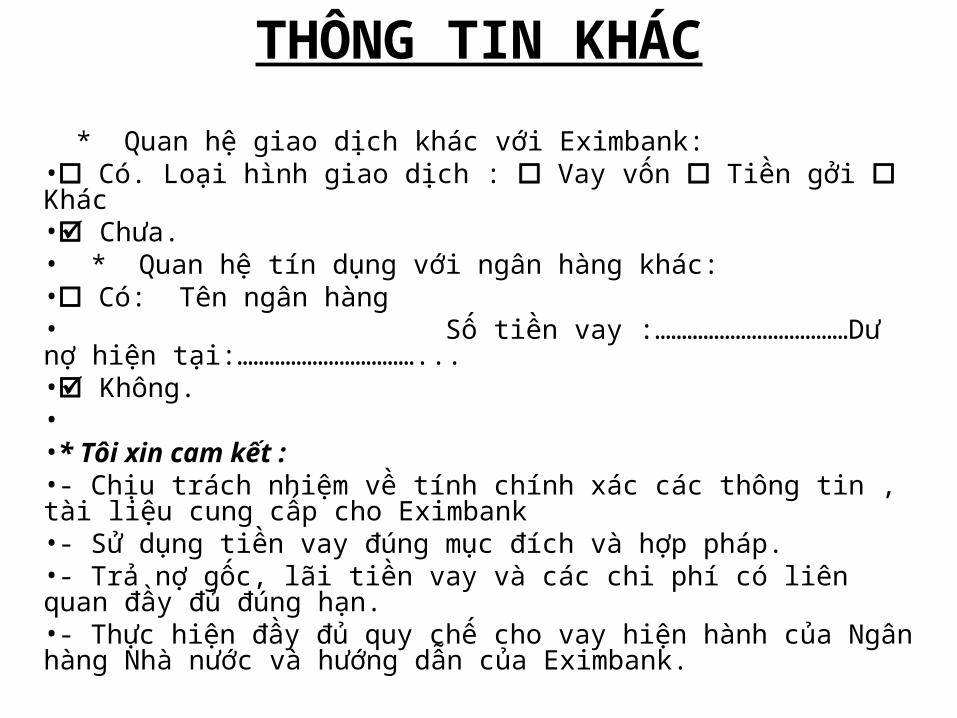

THÔNG TIN KHÁC * Quan hệ giao dịch khác với Eximbank:• Có. Loại hình giao dịch : Vay vốn Tiền gởi Khác • Chưa.• * Quan hệ tín dụng với ngân hàng khác:• Có: Tên ngân hàng • Số tiền vay :………………………………Dư nợ hiện tại:……………………………...• Không.• •* Tôi xin cam kết :•- Chịu trách nhiệm về tính chính xác các thông tin , tài liệu cung cấp cho Eximbank•- Sử dụng tiền vay đúng mục đích và hợp pháp.•- Trả nợ gốc, lãi tiền vay và các chi phí có liên quan đầy đủ đúng hạn.•- Thực hiện đầy đủ quy chế cho vay hiện hành của Ngân hàng Nhà nước và hướng dẫn của Eximbank.

• NGƯỜI VAY(Ký, ghi rõ họ tên)

Huỳnh Thiên BảoĐã ký

• Bước 1: XÁC ĐỊNH TỔNG QUÁT VỀ TÀI SẢN CẦN THẨM ĐỊNH GIÁ VÀ LOẠI HÌNH GIÁ TRỊ LÀM CƠ SỞ THẨM ĐỊNH GIÁ:

• Các thông tin chung:• Khách hàng vay: Huỳnh Thiên Bảo• Chủ sở hữu tài sản: Huỳnh Bảo Ân• Địa điểm thẩm định: 362/60 Nguyễn Đình Chiểu, p4,

q3, tp.HCM• Thời gian chấp nhận đề nghị thẩm định: 10/2/2014• Mục đích thẩm định: xác định giá trị để làm tài sản

đảm bảo• Các chứng từ pháp lý bất động sản:• Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà

và các tài sản gắn liền với đất số BC567210, vào sổ cấp giấy chứng nhận QSDĐ số CH03280 do Ủy ban nhân dân quận 3 cấp ngày 20/4/2009

• Bản vẽ sơ đồ nhà ở

Mô tả bất động sản:•Bất động sản tại: 362/60 Nguyễn Đình Chiểu•Phường(xã): 4•Quận(huyện): 3•Tỉnh/tp: tp.HCM•Vị trí: nằm hẽm chính hẻm rộng 3m cách đường chính 60m•Về đất:

– Mục đích sử dụng đất: đất ở đô thị– Hình thức sử dụng đất: giao đất có thu tiền sử dụng đất– Thời hạn sử dụng đất: lâu dài– Diện tích sử dụng thực tế: 30m2

– Diện tích sử dụng được công nhận: 30m2

•Về tài sản gắn liền với đất:– Loại tài sản: nhà phố lầu– Cấu trúc:

• Số tầng: trệt + 1 lầu• Mái: tôn• Tường: gạch• Nền: gạch men

•Diện tích sử dụng thực tế: 65m2

•Diện tích sử dụng được công nhận: 60m2

Các thông tin khác:

•Bất động sản không thuộc khu vực quy hoạch giải tỏa•Khả năng chuyển nhượng bình thường•Tài sản thuộc diện không phải mua bảo hiểm hỏa hoạn

BƯỚC 2: KẾ HOẠCH THẨM ĐỊNHSTT Công việc Thời

gian(ngày) 1 Khảo sát hiện trường và thu thập thông tin:

Thẩm định viên trực tiếp khảo sát hiện trường, chụp ảnh

Kiểm tra tính pháp lý, chính xác của những thông tin về căn nhà

Thu thập thêm thông tin về các tài sản, các giao dịch m ua bán tại khoảng thời gian cần thẩm định căn nhà ở khu vực đó, đặc điểm nhà đất, m ôi trường, vị trí của căn nhà để so sánh

1

2 Phân tích thông tin: Phân tích thị trường từ khảo sát thực địa Phân tích đặc trưng của thị trường Phân tích khách hàng Phân tích về việc sử dụng tốt nhất và tối ưu của tài sản

0,5

3 Xác định giá trị tài sản cần thẩm định: Xác định phương pháp sử dụng để thẩm định giá Xác định giá thị trường và giá phi thị trường So sánh với các tài sản cùng loại ở khu vực để điều

chỉnh m ức giá của tài sản thẩm định

0,5

4 Lập báo cáo kết quả thẩm định 1

BƯỚC 3: KHẢO SÁT THỰC ĐỊA VÀ THU THẬP THÔNG TIN

• Khảo sát hiện trường:• Thu thập:

– Vị trí thực tế của bất động sản chính xác với vị trí nằm trên bản đồ địa chính. Không thuộc diện giải tỏa hay tranh chấp, cầm cố

– Chi tiết bên trong và ngoài:• Diện tích đất: 30m2(sử dụng riêng)• Khung cảnh xung quanh náo nhiệt với nhiều quán xá, đông người và xe cộ qua lại

• Cơ sở hạ tầng điện, nước, truyền hình cáp, viễn thông, internet đầy đủ

• Nhà ở không xảy ra tình trạng ngập úng• Mục đích sử dụng hiện tại làm nhà ở

• Ảnh chụp kèm theo• Thu thập thông tin:• Bất động sản cần thẩm định gần chợ, nhiều trường

học, gần nhiều ngân hàng, siêu thị, và có nhiều quán nhỏ buôn bán ….

BƯỚC 4: PHÂN TÍCH THÔNG TIN:

• Phân tích những đặc trưng của thị trường tài sản cần thẩm định giá

• Mức độ thu nhập nhóm cầu: thu nhập khá và ổn định• Xu hướng cung cầu trên thị trường tài sản: lượng cung

nhà tăng trong khi cầu giảm, thị trường bất động sản đang gặp khó khăn, tuy nhiên nhà nằm trong quận 3 vị trí thuận lợi nên giá sẽ không bị ảnh hưởng nhiều

• Phân tích về khách hàng:• Đặc điểm của khách hàng tiềm năng: thu nhập trung bình

khá. Khách hàng cần mua nhà để ở có thu nhập ổn định• Sở thích khách hàng:

– Vị trí: gần trung tâm thành phố tiện đi lại, gần nhiều trường học, công ty, bệnh viện, tiếp giáp với các quận lớn

– Chức năng: mua để ở, cho thuê lại, làm việc hay kinh doanh nhỏ lẻ đều được

– Nhu cầu sức mua về tài sản: có nhiều người mua. Khách hàng thích mua nhà hơn là chung cư.

– Môi trường xung quanh: an ninh, sạch sẽ

• Nhu cầu về tài sản: ít• Phân tích về việc sử dụng tốt nhất và tối ưu của tài sản:

• Tân trang: sơn lại màu sơn bên ngoài và bên trong và cửa sắt

• Nhà nằm ở ngã tư hẽm nơi có nhiều người và xe cộ qua lại nên có thể mở kinh doanh tạp hóa hay bán nhỏ lẻ khác.

• Kết luận: tài sản đảm bảo có tính thanh khoản cao

BƯỚC 5 : XÁC ĐỊNH GIÁ TRỊ BẤT ĐỘNG SẢN

• GIÁ TRỊ BĐS = GIÁ TRỊ QUYỀN SỬ DỤNG ĐẤT + GIÁ XÂY DỰNG

• Xác định giá trị quyền sử dụng đất :• Vì bất động sản tọa lạc trong hẻm 3m nên giá

đất hẻm xác định như sau:• Giá đất tham chiếu được xác định qua khung giá

đất nhà nước ban hành và giá các loại đất tham khảo được tham khảo đơn giá đất mắt tiền đường CMT8 là 30.800.00VNĐ/m2

• Hệ số vị trí hẽm: vị trí 3 => hệ số hẻm 40%• Hệ số cấp hẽm: hẽm chính nên hệ số cấp hẻm là 1• Giá đất hẽm = 30.800.000đ/m2 x 40% x 1 =

12.320.000đ/m2 • Giá trị QSDĐ = 12.320.000 x 30 = 369.600.000

• Xác định giá xây dựng :• Diện tích sàn xây dựng được công nhận : 60m2

• Đơn giá xây dựng căn nhà : Là nhà cấp 3 => 2.529.195đ/m2

• Nhà xây dựng từ tháng 4/2010 đến 3/2014 => tỷ lệ chất lượng còn lại 95%

• Giá xây dựng = Diện tích sàn xây dựng x Đơn giá xây dựng x Chất lượng còn lại = 60 x 2.529.195 x 95% = 144.164.115 đồng

• Kết Luận :• Giá trị Bất động sản = 369.600.000 + 144.164.115 = 513.764.115 đồng

BƯỚC 6 : BÁO CÁO THẨM ĐỊNH TÀI SẢN ĐẢM BẢO

• THÔNG TIN CHUNG :• Cán bộ thẩm định : Trần Tiến Trung Chi nhánh

NH : Eximbank Tân Định• Cấp phê duyệt định giá : Ban giám đốc chi nhánh• Khách hàng: Huỳnh Thiên Bảo CIF:725229• Địa chỉ : 42/46 Hoàng Diệu , p12 , quận 4• Danh mục tài sản đảm bảo : Bất động sản – quyển

sở hữu nhà ở(QSHNO) và quyền sử dụng đất ở (QSDĐO) tại số 362/60 Nguyễn Đình Chiểu, p4, q3, tp.HCM

• Mục đích thẩm định TSĐB: Làm cơ sở cấp tín dụng • Thời điểm định giá: Định giá lần đầu• Tài liệu kèm theo : Biên bản kiểm tra thực tế

TSĐB ngày 10/2/2014

• ĐỀ XUẤT :• Tài sản đủ điều kiện nhân đảm bảo theo quy định

• Tổng giá trị định giá TSĐB = 369.600.000 + 144.164.115 = 513.764.115 đồng

• Biện pháp quản lý tài sản đảm bảo chi tiết theo đề xuất.

• THẨM ĐỊNH TÀI SẢN ĐẢM BẢO:• BẤT ĐỘNG SẢN :• Mô tả tài sản đảm bảo:• Loại tài sản: QSHNO và QSDĐO tại số quyển sở hữu nhà ở và quyền sử dụng đất ở tại số 362/60 Nguyễn Đình Chiểu, p4, q3, tp.HCM

• Mã tài sản :• Chủ sở hữu : chủ sở hữu và sử dụng đất: Huỳnh Bảo

Ân – anh trai người vay• Mô tả hiện trạng tài sản đảm bảo :

– Đất : • Địa chỉ: quyển sở hữu nhà ở và quyền sử dụng đất ở tại số

362/60 Nguyễn Đình Chiểu, p4, q3, tp.HCM• Vị trí: thửa đất số 127• Diện tích: 30m2

• Kích thước: hình chữ nhật, chiều ngang 5m x chiều dài 6m• Nhà :

– Mô tả chung: nhà kiên cố, diện tích xây dựng 30m2, diện tích đất thực thế 65m2, diện tích sử dụng được công nhận 60m2

– Kết cấu: tường gạch, mái tôn, sàn bê tong– Số tầng: 1– Nhà xây năm 2010, đang sử dụng để ở

Hồ sơ tài sản đảm bảo :• Đầy đủ Chưa đầy đủSTT Tài liệu Số văn bản Ngày lập Bản gốc Bản sao

1 Giấy chứng nhận QSHNO & QSDĐO

2 Tờ khai lệ phí trước bạ

3 Thông báo nộp lệ phí trước bạ nhà, đất

4 Tờ khai lệ phí trước bạ nhà ,đất

5 Quyết đinh đổi số nhà

• Kết luận : • Tài sản thuộc sở hữu của người bảo lãnh cho bên vay vốn• Tài sản đủ điều kiện nhận đảm bảo theo quy định của pháp

luật.• Đánh giá khả năng phát mại ( dự kiến ) của TSĐB :• Phân tích các yếu tố ảnh hưởng tới khả năng phát mại của TSĐB • Khu đất thuộc tài sản đảm bảo có hình chữ nhật, mặt tiền giáp

hẽm chính rộng 3m, cách mặt tiền đường CMT8 60m, khu phố 4, phường 4, quận 3, thành phố Hồ Chí Minh

• Với tổng diện tích 30m2, gần ngân hàng Kiên Long, Á Châu, gần chợ Vường Chuối, gần bệnh viện Bình Dân, gần trường học Colette

• Hiện nay thị trường nhà đất tại TP.Hồ Chí Minh cũng như trong cả nước đang gặp nhiều khó khăn nhưng đang có dấu hiệu phục hồi trở lại nhờ các chính sách tích cực của nhà nước cũng như gói hỗ trợ 3.000 tỷ... do đó trong tương lai bất động sản sẽ có những dấu hiệu tích cực

• Ước tính thời gian phát mại dự kiến của TSĐB trong điều kiện giao dịch bình thường : 10 tháng.

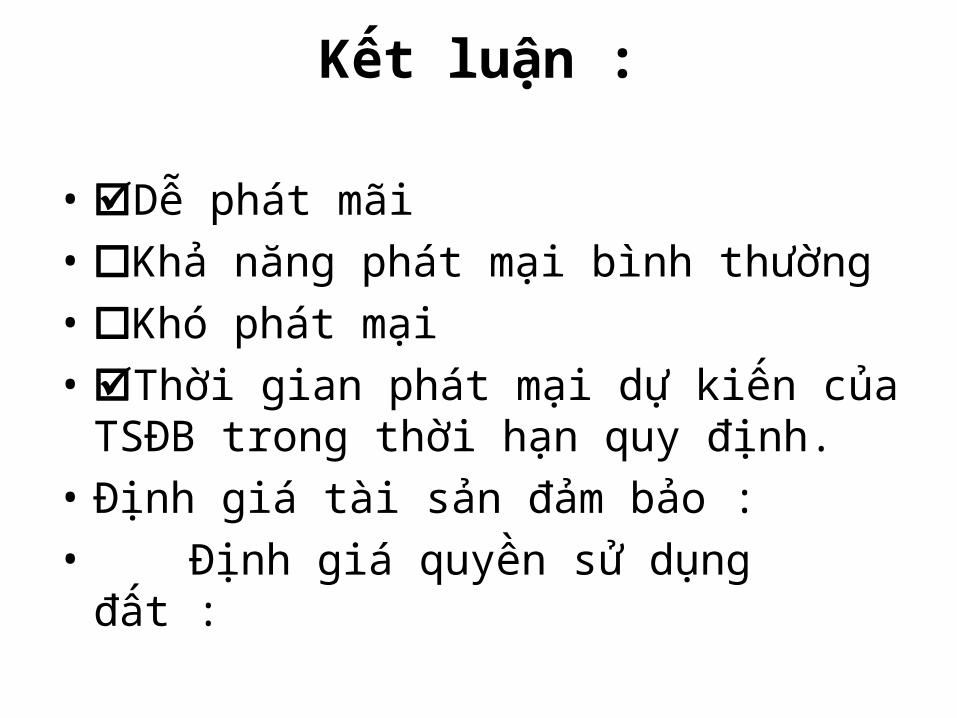

Kết luận :

• Dễ phát mãi• Khả năng phát mại bình thường• Khó phát mại• Thời gian phát mại dự kiến của TSĐB trong thời hạn quy định.

• Định giá tài sản đảm bảo :• Định giá quyền sử dụng đất :

• Cơ sở định giá :• khung giá Ủy ban nhân dân :• Giá đất tham chiếu được xác định qua khung giá đất nhà nước ban hành và giá các loại đất tham khảo đơn giá đất mặt tiền đường CMT8 là 30.800.000 đồng

• Hệ số vị trí hẽm: vị trí hẽm là 3 => hệ số hẻm là 40%

• Hệ số cấp hẽm: 1• giá thuê/ thuê đất lại• giá trị tài sản so sánh

• Phương pháp định giá:• phương pháp so sánh• phương pháp chi phí ( Áp dụng đối với trường hợp đất thuê/thuê lại được thế chấp)

• Giá thuê thực tế trên hợp đồng ký kết với chủ đầu tư

• Giá thuê hiện hành• So sánh tương quan giá tài sản với giá thị trường

Kết luận :

• Giá đất ..= Giá đất mặt tiền tham chiếu x hệ số vị trí.. x hệ số cấp hẽm

• = 30.800.000 x 40% x 1 = 12.320.000 đồng

• Giá trị QSDĐ= Giá đất hẽm x Diện tích đất được công nhận

• = 12.320.000 x 30 = 369.600.000 đồng

• Định giá nhà :• Cơ sở định giá :• Đơn giá xây dựng hiện hành :Nhà cấp 3 nên đơn giá xây dựng là : 2.529.195 đ/m2

• Giá mua: hóa đơn ,chứng từ

• Phương pháp đinh giá:• Phương pháp chi phí• Giá mua tài sản ( hợp đồng ,hóa đơn , chứng từ… )• So sánh tương quan giá tài sản với giá thị trường• @ Căn cứ suất đầu tư nên trên thì hiện nay nếu xây

dựng một căn nhà tương tự so với căn nhà cần thẩm định giá tài sản đảm bảo thì tổng chi phí là: 60m2 x 2.529.195đ/m2 = 151.751.700 đồng

• @Căn cứ thẩm định làm TSĐB được xây dựng kiên cố và đưa vào sử dụng khoảng 4 năm, nên hiện trạng chất lượng còn tương đối. Cán bộ thẩm định đề xuất căn nhà làm tài sản đảm bảo có chất lượng còn lại 95% tức có giá trị bằng 95% giá trị xây mới .

• @ Giá trị căn nhà làm TSĐB = 151.751.700 x 95% = 144.164.115 đồng

• Kết luận : Giá trị định giá = 144.164.115 đồng

Cán bộ thẩm định Trưởng/ phó phòng

(ký rõ họ, tên) (ký rõ họ, tên)

• Quản lý tài sản đảm bảo :• Mua bảo hiểm tài sản ( nếu có )• Công chứng/ đăng ký giao dịch bảo đảm theo quy định

• Đề xuất biện pháp quản lý tài sản đảm bảo : Chi nhánh ngân hàng …. Giữ bản chính giấy tờ pháp lý căn nhà tại kho quỹ ; bên đảm bảo quản lý ; sử dụng tài sản đảm bảo.

• Định lý đánh giá lại giá trị tài sản đảm bảo

NGÂN HÀNG Exim bank

Chi nhánh: Tân Định

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Ngày..02..tháng...01..năm 2014.....

BÁO CÁO THẨM ĐỊNH VÀ ĐỀ NGHỊ DUYỆT CHO KHÁCH HÀNG VAY VỐN

(Dùng cho hộ gia đình cá nhân, tổ hợp tác thực hiện thế chấp cầm cố bảo lãnh)

- Thông tin cơ bản, tư cách và năng lực của khách hàng: - Họ và tên khách hàng: Huỳnh Thiên Bảo .......... Sinh năm : 1980

- Tên thường gọi: ..................................................

- Số CMT:024995147 ............ Ngày cấp:30/01/2007 ..... Nơi cấp:Tp. Hồ Chí Minh

- Nơi cư trú: Thôn (ấp) ................ Xã (phường) 10

Huyện (thị xã) .......................... Tỉnh (thành phố) Tp.Hồ Chí Minh.

- Nghề nghiệp: Kiến trúc sư

- Giấy chứng nhận quyền sử dụng ruộng đất, m ặt nước (số .... , ngày cấp ..........

nơi cấp: ................................... Thời hạn hiệu lực còn lại .... ......................................................... )

- Hợp đồng hợp tác có chứng thực của UBND xã, phường, thị trấn cho phép hoạt động (đối với tổ HT), hợp đồng giao khoán, hợp đồng thuê đất, hợp đồng đấu thầu (số ............................................

ngày ........................................... )

- Giấy phép kinh doanh (hộ kinh doanh), số .......... , ngày cấp .........................

nơi cấp: .................................... , thời gian hiệu lực còn lại .......................... )

- Khách hàng có đủ năng lực thực hiện thành công phương án: Có .................

- Quan hệ tín dụng của khách hàng: ..................... ........................................

Nợ quá hạn trên 6 tháng, nợ khó đòi đối với Ngân hàng: Không

- Địa điểm sản xuất kinh doanh: ....................................................................

Khách hàng có đủ tư cách và năng lực vay vốn: Có

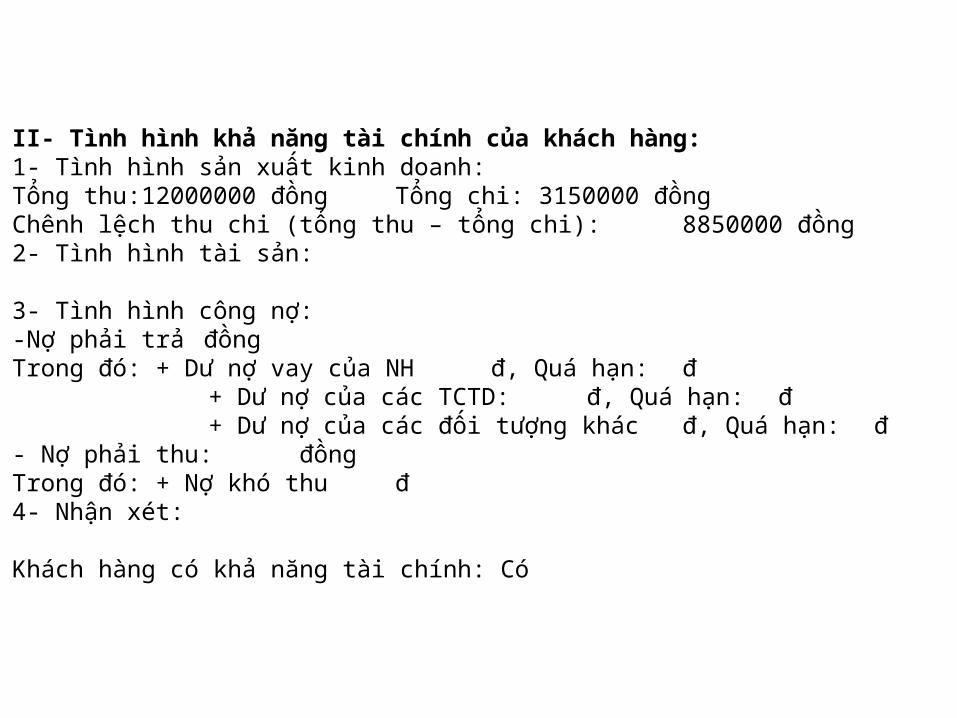

II- Tình hình khả năng tài chính của khách hàng:1- Tình hình sản xuất kinh doanh:Tổng thu:12000000 đồng Tổng chi: 3150000 đồngChênh lệch thu chi (tổng thu – tổng chi): 8850000 đồng2- Tình hình tài sản:

3- Tình hình công nợ:-Nợ phải trả đồngTrong đó: + Dư nợ vay của NH đ, Quá hạn: đ

+ Dư nợ của các TCTD: đ, Quá hạn: đ + Dư nợ của các đối tượng khác đ, Quá hạn: đ

- Nợ phải thu: đồngTrong đó: + Nợ khó thu đ4- Nhận xét:

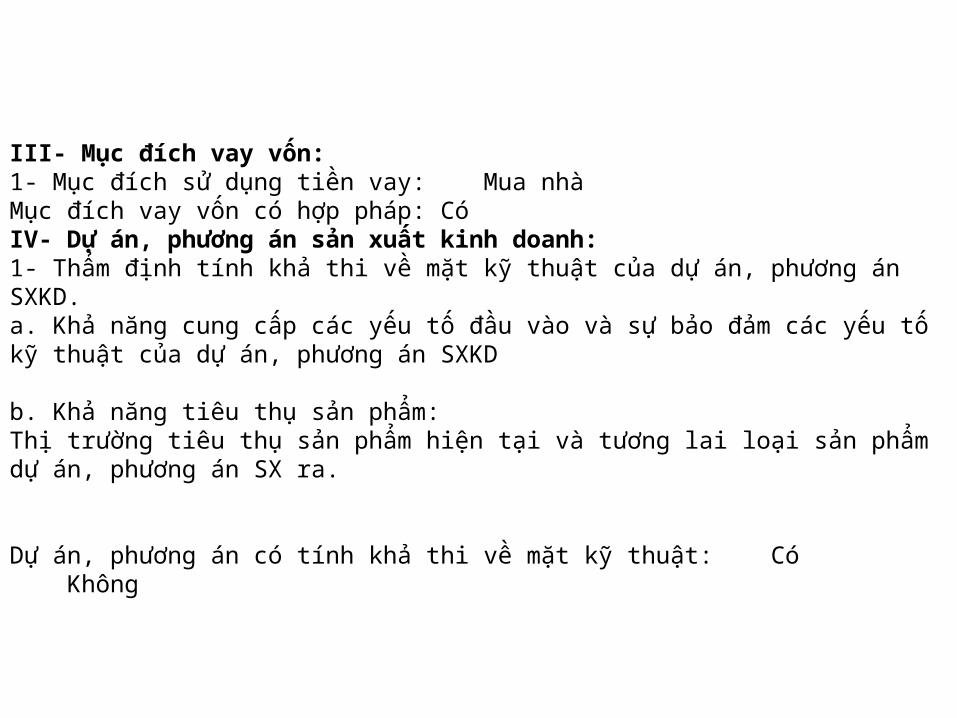

Khách hàng có khả năng tài chính: Có

III- Mục đích vay vốn:1- Mục đích sử dụng tiền vay: Mua nhà Mục đích vay vốn có hợp pháp: CóIV- Dự án, phương án sản xuất kinh doanh:1- Thẩm định tính khả thi về mặt kỹ thuật của dự án, phương án SXKD.a. Khả năng cung cấp các yếu tố đầu vào và sự bảo đảm các yếu tố kỹ thuật của dự án, phương án SXKD

b. Khả năng tiêu thụ sản phẩm:Thị trường tiêu thụ sản phẩm hiện tại và tương lai loại sản phẩm dự án, phương án SX ra.

Dự án, phương án có tính khả thi về mặt kỹ thuật: Có Không

2- Thẩm định về m ặt tài chính của dự án, phương án SXKD.

- Đối với những phương án có số tiền vay nhỏ thì sử dụng những chỉ tiêu sau:

+ Tổng thu ......................... : ....... đồng ......................................... Tổng chi:

................................. ....... ............................................................ ................................. ....... ............................................................ ................................. ....... ............................................................

Thu nhập thuần: ................... đồng (tổng thu – tổng chi).

- Đối với những dự án có số tiền vay lớn hơn thì sử dụng những chỉ tiêu sau để đánh giá:

+ NPV:................................. IRR ...................... Tỷ lệ thu nhập/chi phí .............

Nhận xét: .............................

Dự án, phương án có tính khả thi về m ặt tài chính: Có Không

3- Tổng nhu cầu vốn:1500000000 đồng, trong đó: ..........................................

...................................................

...................................................

...................................................

...................................................

Trong đó vốn tự có: 1000000000 đồng, chiếm 66.67% trong tổng vốn đầu tư.

4- Vốn đề nghị vay NH : 500000000 đồng, lãi suất 12% /năm ......................... thời hạn vay: 180 tháng

5- Tiến độ phát tiền vay: + Tháng/năm :3/2014 ...... số tiền 500.000.000đ ........

+ Tháng/năm ............................ số tiền .............................

+ Tháng/năm ............................ số tiền .............................

6- Kế hoạch trả nợ (phân kỳ hạn nợ): trả theo quý .. .......................................

V- Thẩm định về môi trường:

1- Dự án, phương án có ảnh hưởng đến m ôi trường: Không ....................................................................................................................

....................................................................................................................

2- Biện pháp xử lý m ôi trường: .......................................................................

....................................................................................................................

....................................................................................................................

Điều kiện m ôi trường của dự án, phương án có đảm bảo: Có ........ ................

VI- Tài sản thế chấp, cầm cố, bảo lãnh:

1- Tên TSTC: Nhà và quyền sử dụng đất ......... Gái trị TSTC: 513.764.115 đồng ....................................................................................................................

....................................................................................................................

....................................................................................................................

2- Hồ sơ giấy tờ chứng nhận quyền sở hữu TSTC (có đầy đủ và hợp pháp không): đầy đủ

Điều kiện đảm bảo nợ vay có bảo đảm : Có

VII- Kết luận và kiến nghị của CBTD1- Sau khi thẩm định tôi không đồng ý cho vay, vì lý do: .................................

Không có ......................................................................................................

....................................................................................................................

2- Tôi đồng ý cho vay, đề nghị Gám đốc xét duyệt:

- Số tiền cho vay: 500000000 đồng ................................................................

- Lãi suất cho vay: 12% /năm .........................................................................

- Thời hạn cho vay:180 tháng............... hạn trả nợ cuối cùng: 198 tháng ..........

- Phương thức cho vay: cho vay trả góp..........................................................

- Tiến độ phát tiền vay: + Tháng/năm :3/2014 ...... số tiền 500.000.000 .........

+ Tháng/năm ............................ số tiền .............................

+ Tháng/năm ............................ số tiền .............................

Phân kỳ trả nợ: theo quý ...............................................................................

3- Kiến nghị khác: .........................................................................................

....................................................................................................................

....................................................................................................................

....................................................................................................................

....................................................................................................................

Cán bộ tín dụng

(Ký, ghi rõ họ tên)

VIII- Ý kiến trưởng phòng kinh doanh:1- Sau khi nghiên cứu lại hồ sơ vay vốn và báo cáo thẩm định của CBTD tôi

không đồng ý cho vay vì: khống có .......................................................................

....................................................................................................................

2- Tôi chấp thuận ý kiến thẩm định của CBTD, đề nghị Gám đốc xét duyệt:

- Số tiền cho vay: 500000000 đồng ................................................................

- Lãi suất cho vay: 12% /năm .........................................................................

- Thời hạn cho vay:180 tháng............... hạn trả nợ cuối cùng: 198 tháng ..........

- Phương thức cho vay: cho vay trả góp..........................................................

- Tiến độ phát tiền vay: + Tháng/năm 3/2014........ số tiền 500.000.000đ ........

+ Tháng/năm ............................ số tiền .............................

+ Tháng/năm ............................ số tiền .............................

Phân kỳ trả nợ: theo quý ...............................................................................

3- Kiến nghị khác: .........................................................................................

....................................................................................................................

............, ngày......tháng.......năm ........

Trưởng phòng kinh doanh

(Ký, ghi rõ họ tên)

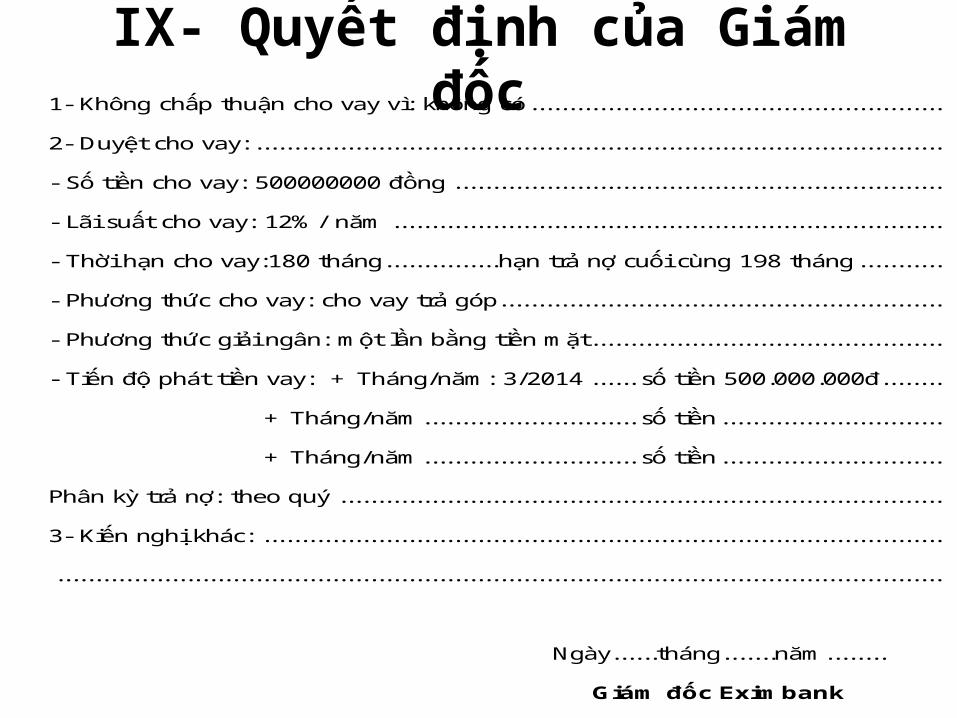

IX- Quyết định của Giám đốc1- Không chấp thuận cho vay vì: không có ......................................................

2- Duyệt cho vay: ..........................................................................................

- Số tiền cho vay: 500000000 đồng ................................................................

- Lãi suất cho vay: 12% / năm ........................................................................

- Thời hạn cho vay:180 tháng............... hạn trả nợ cuối cùng 198 tháng ...........

- Phương thức cho vay: cho vay trả góp..........................................................

- Phương thức giải ngân: m ột lần bằng tiền m ặt ..............................................

- Tiến độ phát tiền vay: + Tháng/năm : 3/2014 ...... số tiền 500.000.000đ ........

+ Tháng/năm ............................ số tiền .............................

+ Tháng/năm ............................ số tiền .............................

Phân kỳ trả nợ: theo quý ...............................................................................

3- Kiến nghị khác: .........................................................................................

....................................................................................................................

Ngày......tháng.......năm ........

Giám đốc Exim bank