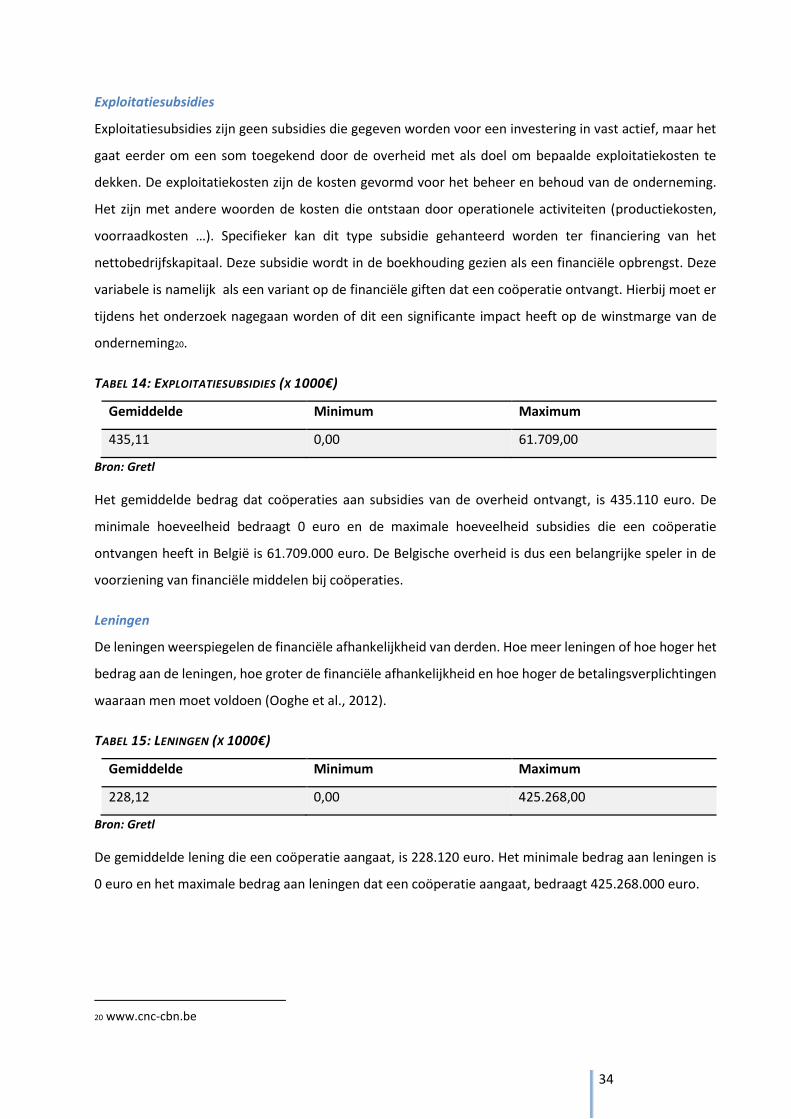

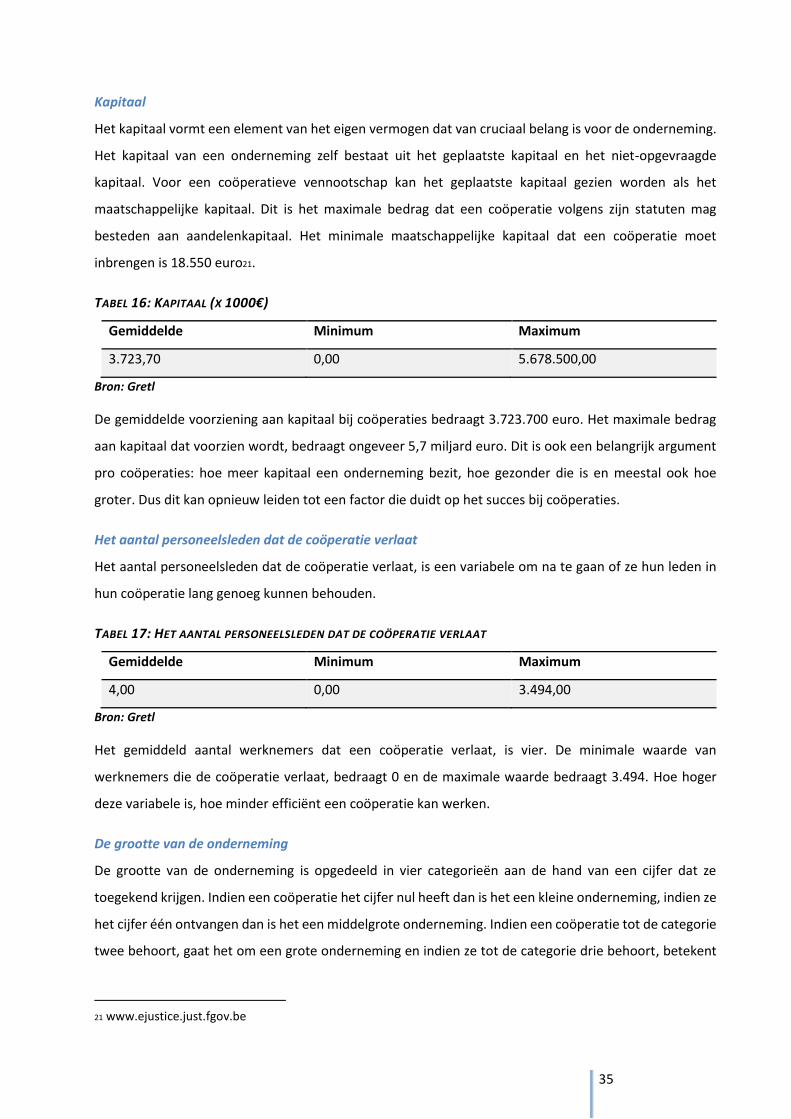

COÖPERATIES IN BELGIË: FACTOREN TOT SUCCES

71

COÖPERATIES IN BELGIË: FACTOREN TOT SUCCES Aantal woorden: 18.464 Fiorella Amelynck & Shana Becue Stamnummer : 01302326 & 01302427 Promotor: Prof. dr. Joke Huysman Masterproef voorgedragen tot het bekomen van de graad van: Master of Science in de Handelswetenschappen Academiejaar: 2016 - 2017

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of COÖPERATIES IN BELGIË: FACTOREN TOT SUCCES

COÖPERATIES IN BELGIË: FACTOREN

TOT SUCCES

Aantal woorden: 18.464

Fiorella Amelynck & Shana Becue Stamnummer : 01302326 & 01302427

Promotor: Prof. dr. Joke Huysman

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Academiejaar: 2016 - 2017

COÖPERATIES IN BELGIË: FACTOREN

TOT SUCCES

Aantal woorden: 18.464

Fiorella Amelynck & Shana Becue Stamnummer : 01302326 & 01302427

Promotor: Prof. dr. Joke Huysman

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Academiejaar: 2016 - 2017

i

Inleiding

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd

worden, mits bronvermelding.

Naam student:………………………………………………………………………………………………

Handtekening

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd

worden, mits bronvermelding.

Naam student:………………………………………………………………………………………………

Handtekening

ii

Voorwoord

“We all do better when we work together our differences do

matter, but our common humanity matters more.” – Bill Clinton

Over de ganse wereld worden coöperaties steeds meer in de schijnwerpers gezet. Coöperaties bieden dan

ook een antwoord op de gemeenschappelijke noden van hun leden en trachten marktfalen tegen te gaan.

Er zijn steeds meer samenwerkingsverbanden tussen verschillende bedrijven en verschillende

nationaliteiten. We willen naar een betere wereld en dat kan gerealiseerd worden door samen te werken

en samen te ondernemen met respect voor mens en omgeving.

Coöperatieve vennootschappen zijn aan een enorme opmars bezig of anders gesteld ze zijn aan het

herrijzen. Coöperatief ondernemen is de toekomst.

Het doel van dit onderzoek is dan ook nagaan wat de pure betekenis van een coöperatie juist is, voor wat

het staat en wat hun intentie is. Verder is het ook van belang om na te gaan wat de meerwaarde is van

een coöperatie zowel op maatschappelijk als op economisch vlak binnen België.

De onderzoeksvraag die we trachten te beantwoorden is: “Welke factoren leiden tot het succes van een

coöperatieve vennootschap in België?”, met als deelvraag “Wat is succes bij coöperaties?”.

Deze thesis hebben we tot een goed einde kunnen brengen door de vele steun van tal van personen.

Graag zouden we van deze gelegenheid gebruik willen maken om een aantal mensen in het bijzonder te

bedanken.

Eerst en vooral zouden we graag onze ouders willen bedanken, want zonder hun raadgevingen en steun

tijdens onze ganse carrière was dit alles niet mogelijk geweest. Ondanks het feit dat deze opleiding niet

altijd van een leien dakje liep, zijn ze altijd in ons blijven geloven en zijn we zeer tevreden met onze keuze

en ook dankbaar voor de kansen die we kregen.

Vervolgens willen we ook onze promotor Prof. Joke Huysman bedanken voor de begeleiding bij deze

masterscriptie. Zij heeft ons het voorbije jaar bijgestaan met raad en daad, alsook het geven van heel wat

advies en opbouwende kritiek.

iii

Inhoud Inleiding.................................................................................................................................................... i

Vertrouwelijkheidsclausule i

Voorwoord ii

Afkortingen vi

Figuren en tabellen vii

Deel 1: Literatuurstudie .......................................................................................................................... 1

1. Wat is een coöperatie? 1

2. Ontstaan coöperaties 2

3. ICA-principes 3

4. Coöperaties volgens vennootschapsvorm 4

4.1. Coöperatieve vennootschap met (on)beperkte aansprakelijkheid (CVBA of CVOA) 5

4.2. Coöperatieve vennootschap met sociaal oogmerk (CVSO of CVBA-SO & CVOA-SO) 5

4.3. Europese Coöperatieve Vennootschap (ECV of SCE) 6

4.4. Burgerlijke coöperatieve vennootschap 6

4.5. Verschil coöperatieve en klassieke vennootschap 6

5. Coöperaties volgens oriëntatie 7

6. Coöperaties volgens doelstelling 7

6.1. Consumentencoöperatie 7

6.2. Werknemerscoöperatie 8

6.3. Ondernemingscoöperatie 8

6.4. Activiteitencoöperatie 9

6.5. Investeerderscoöperatie 9

6.6. Multistakeholdercoöperatie 10

6.7. Publieke versus private coöperatie 10

7. Coöperaties volgens sectorindeling van de economie 11

8. Voorbeelden coöperaties per sector 12

8.1. Coöperaties in de primaire sector 12

8.2. Coöperaties in de secundaire sector 14

8.3. Coöperaties in de tertiaire sector 14

8.3.1. Coöperaties in de financiële sector 14

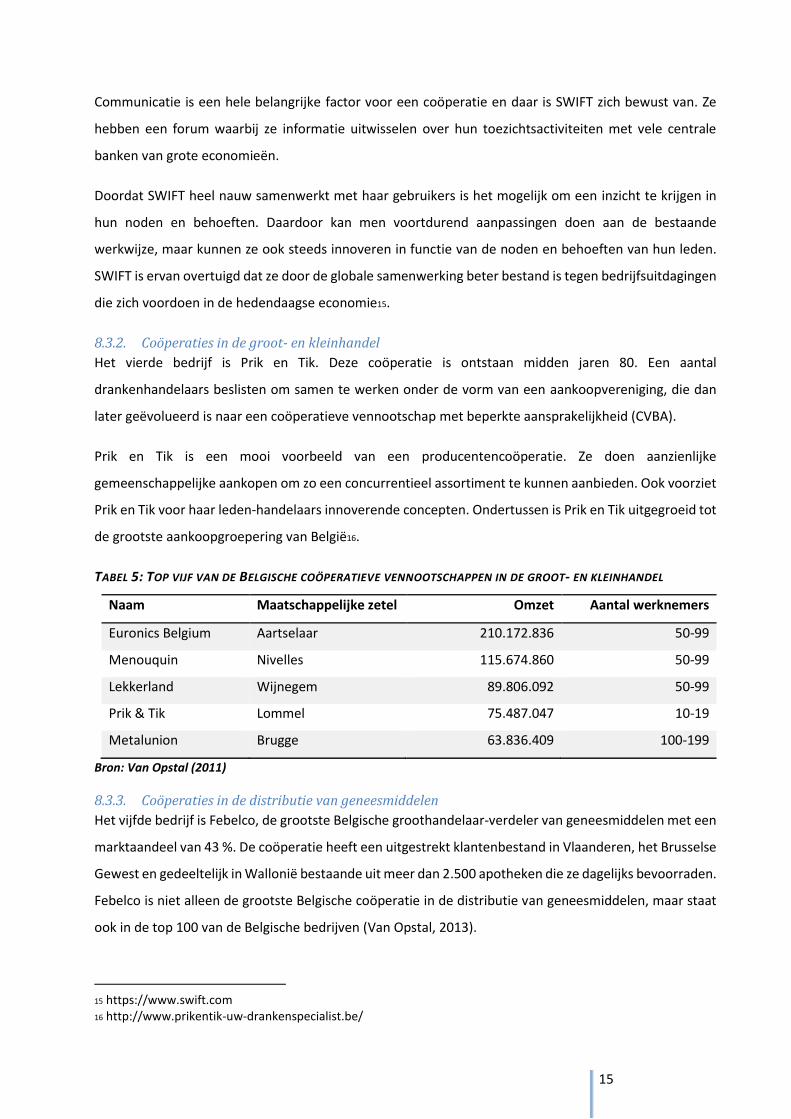

8.3.2. Coöperaties in de groot- en kleinhandel 15

8.3.3. Coöperaties in de distributie van geneesmiddelen 15

iv

9. Cera 16

10. Initiatief Europese Commissie 17

11. Coöperaties: geografische visie 18

12. Belang coöperaties 18

12.1. Voordelen 18

12.2. Nadelen 19

12.3. Coöperatieve vennootschap versus een klassieke vennootschapsvorm 20

13. Wat is succes bij coöperaties? 21

13.1. De succesfactoren: algemeen 22

13.2. Factoren tot succes volgens vier parameters 22

13.3. Conclusie 24

14. Groei coöperaties in België 25

15. Erkende coöperaties in België 26

15.1. Jaar van oprichting 26

15.2. Gemiddelde leeftijd 27

16. Oorzaken falen van coöperaties 28

Deel 2: Onderzoek ................................................................................................................................ 29

1. Onderzoeksdoel 29

2. Soort onderzoek 29

3. Gebruikte data 30

3.1. Missing values 30

4. Gebruikte variabelen 31

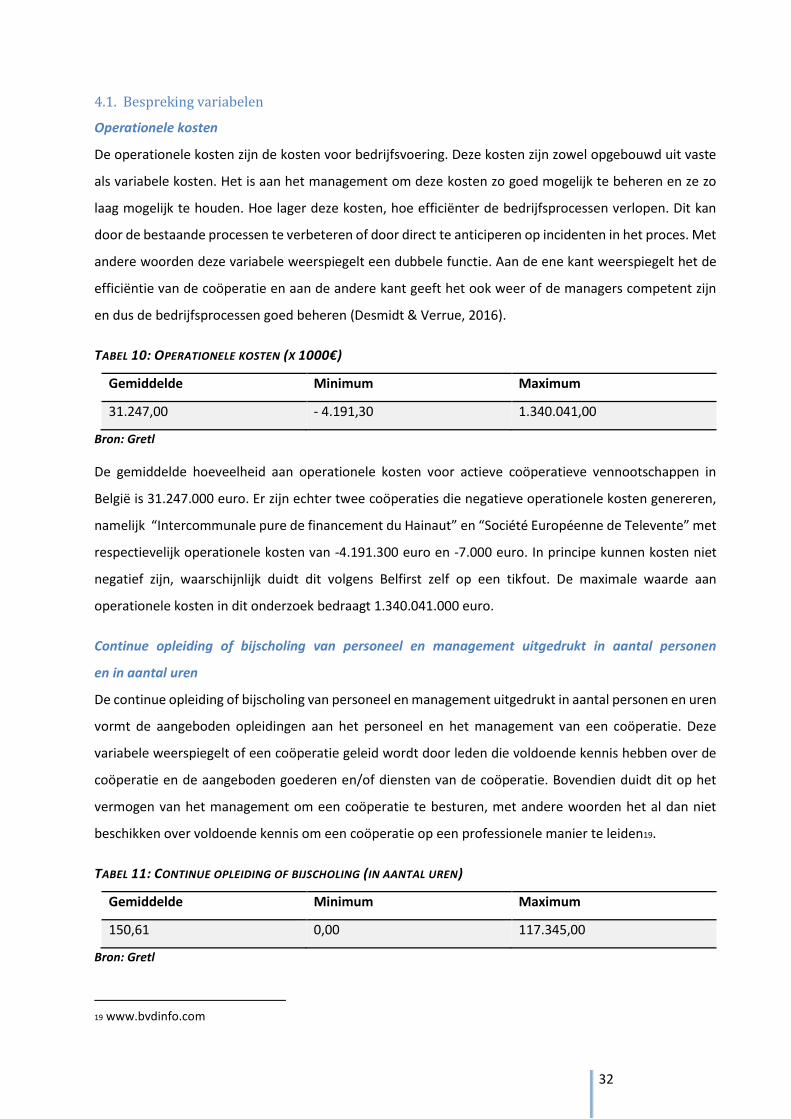

4.1. Bespreking variabelen 32

5. Opmerking vooraf 37

6. Verwachtingen vooraf 37

7. Onderzoeksresultaten 39

7.1. Afhankelijke variabele: de grootte van de onderneming 39

7.2. Afhankelijke variabele: de winstmarge 41

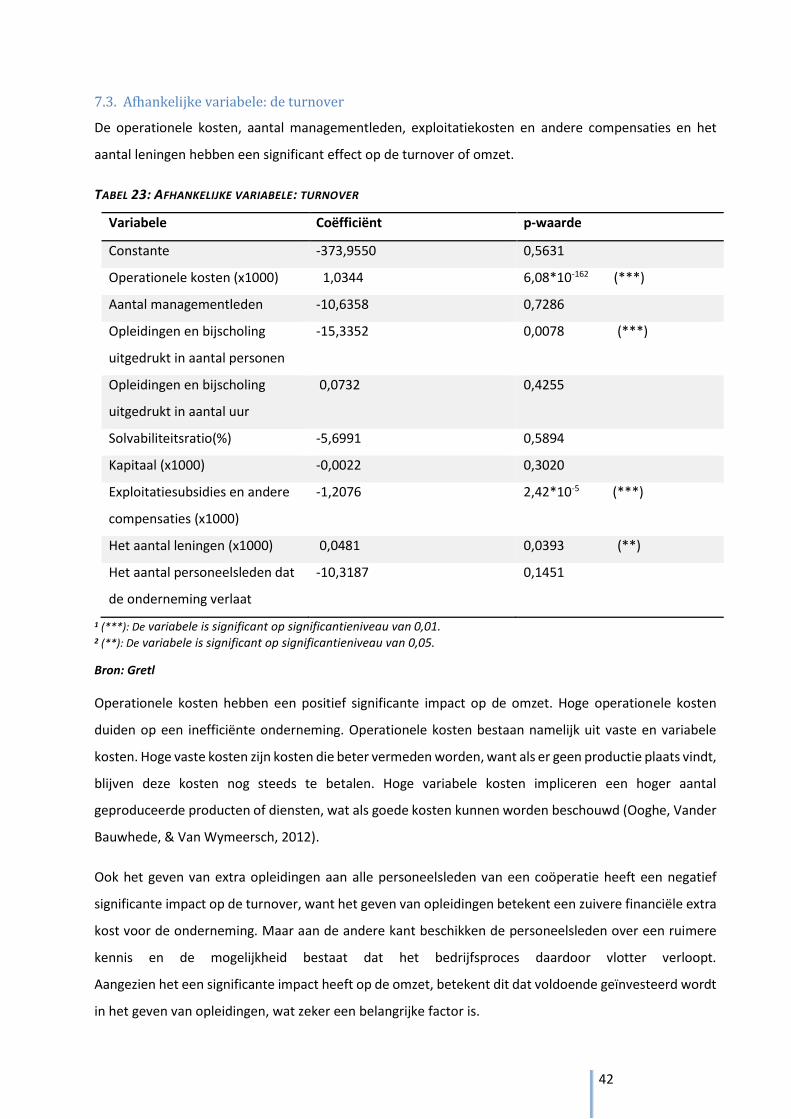

7.3. Afhankelijke variabele: de turnover 42

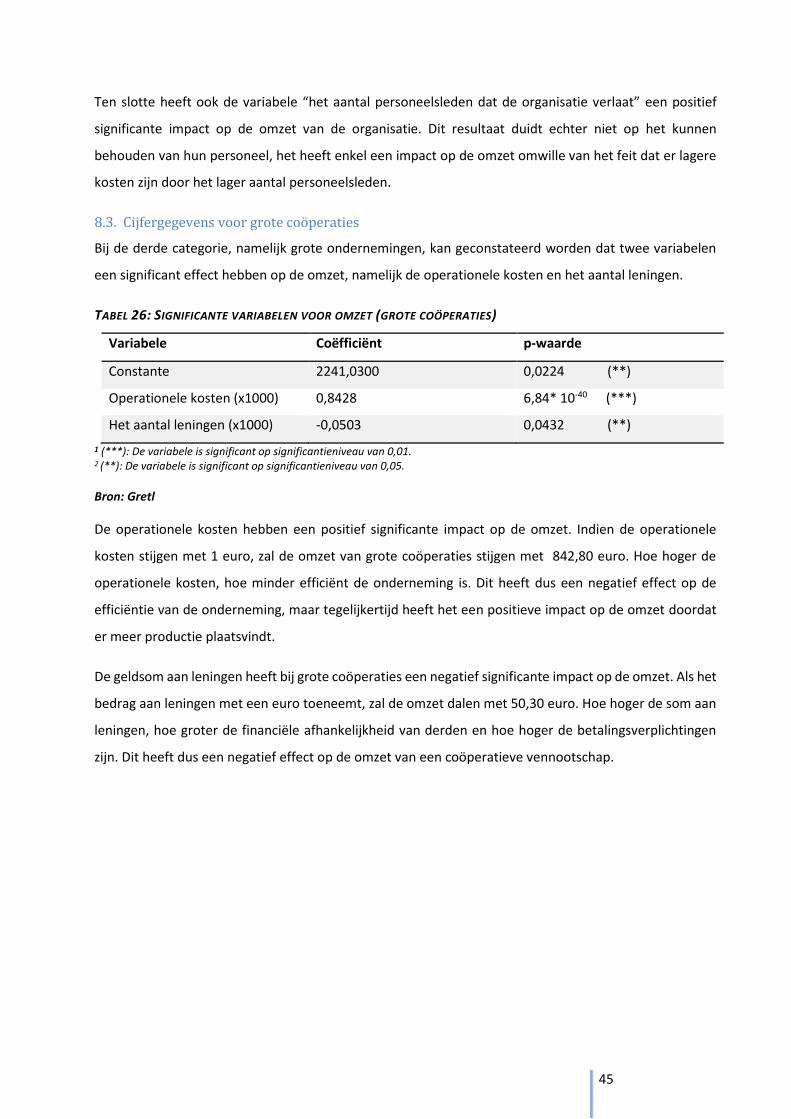

8. Effect coöperatiegrootte op omzet 43

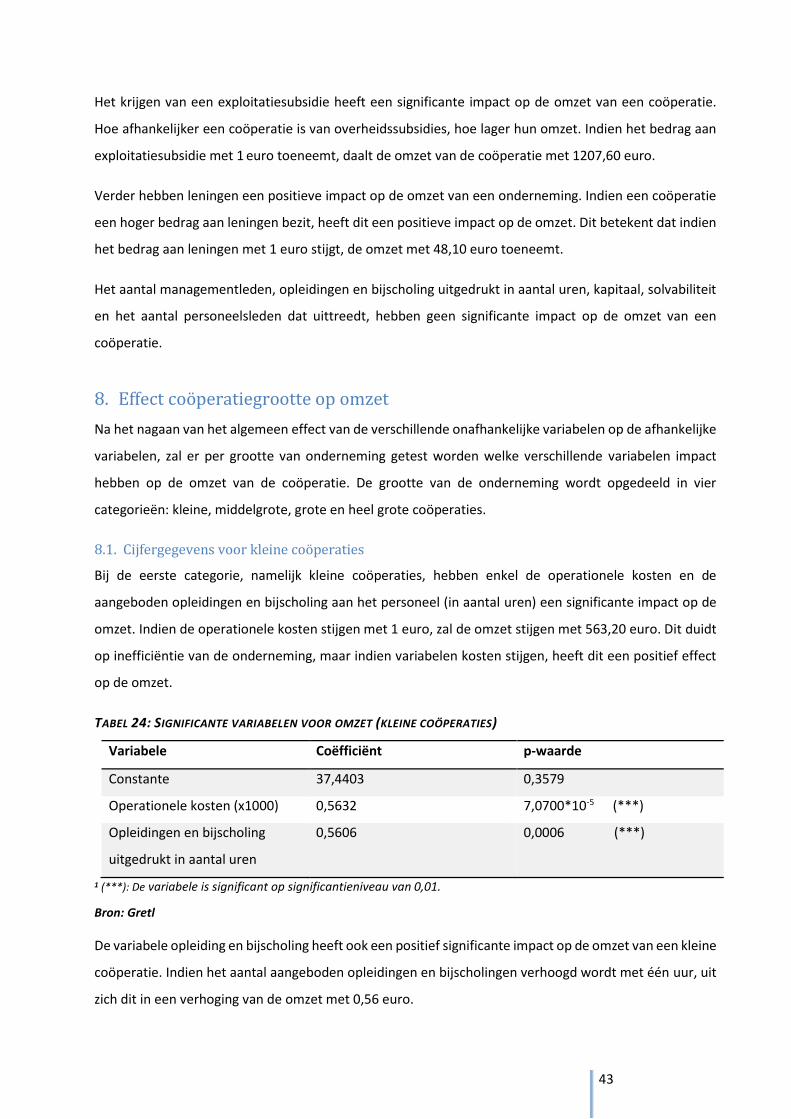

8.1. Cijfergegevens voor kleine coöperaties 43

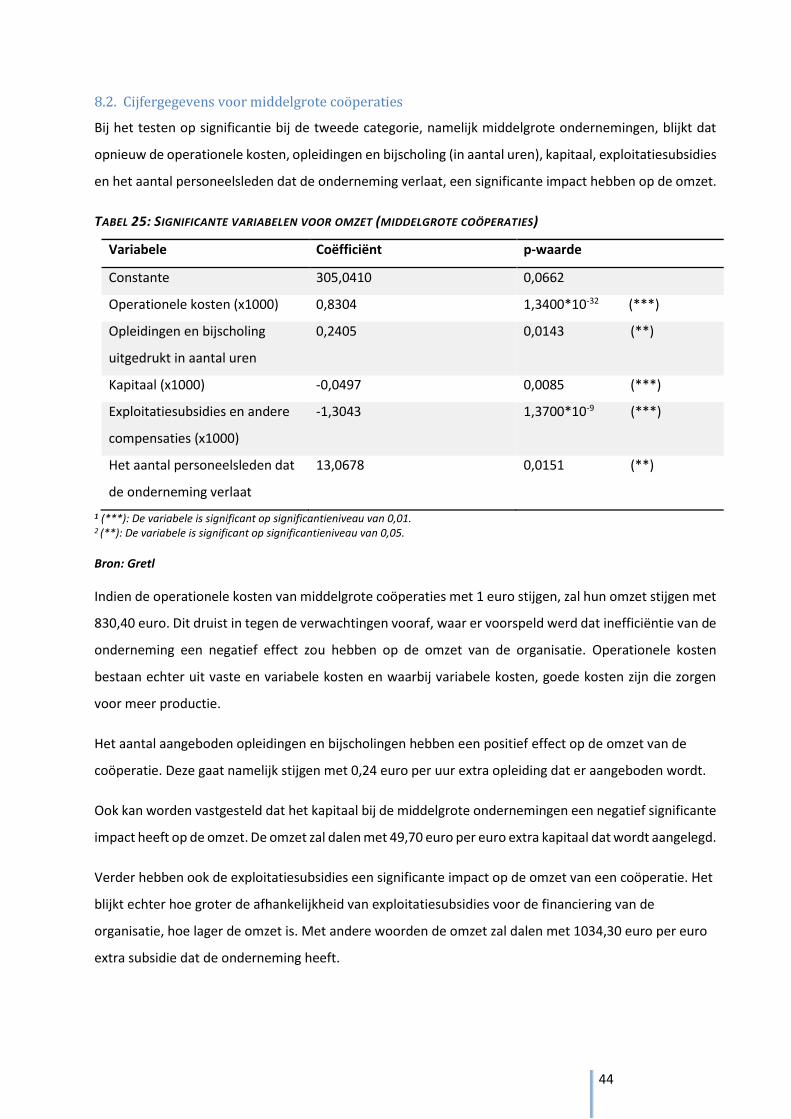

8.2. Cijfergegevens voor middelgrote coöperaties 44

8.3. Cijfergegevens voor grote coöperaties 45

v

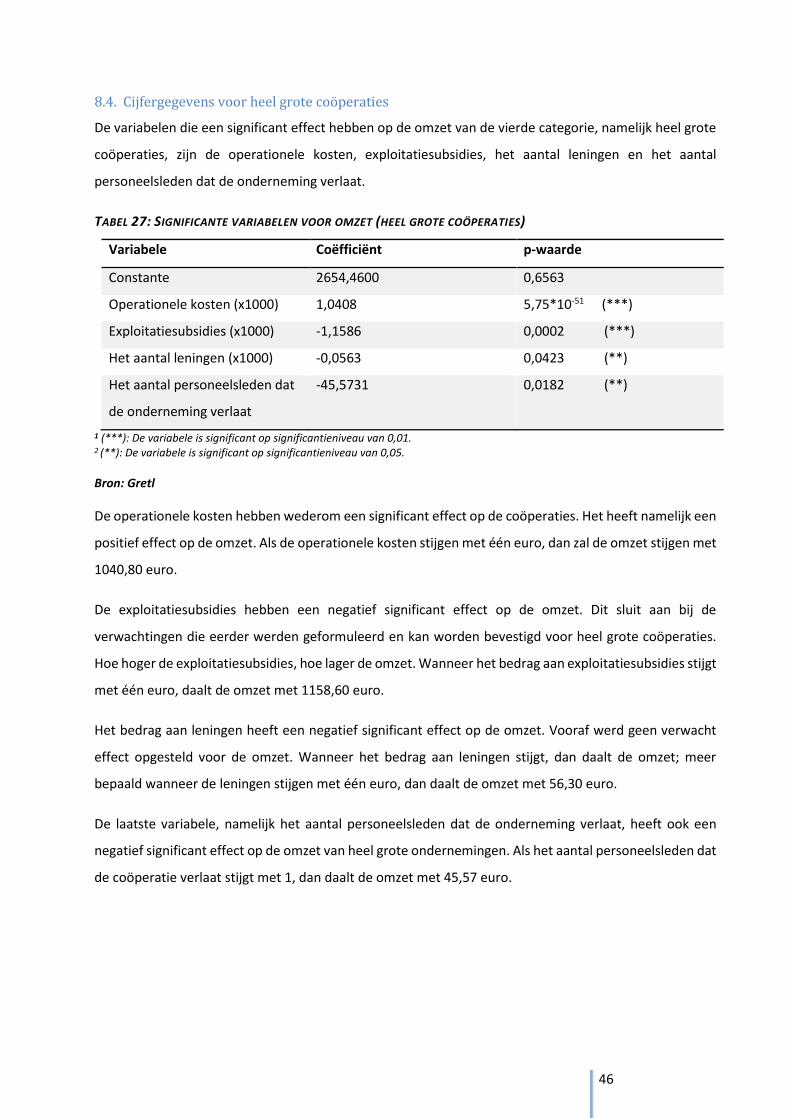

8.4. Cijfergegevens voor heel grote coöperaties 46

9. Voorbeelden literatuurstudie 47

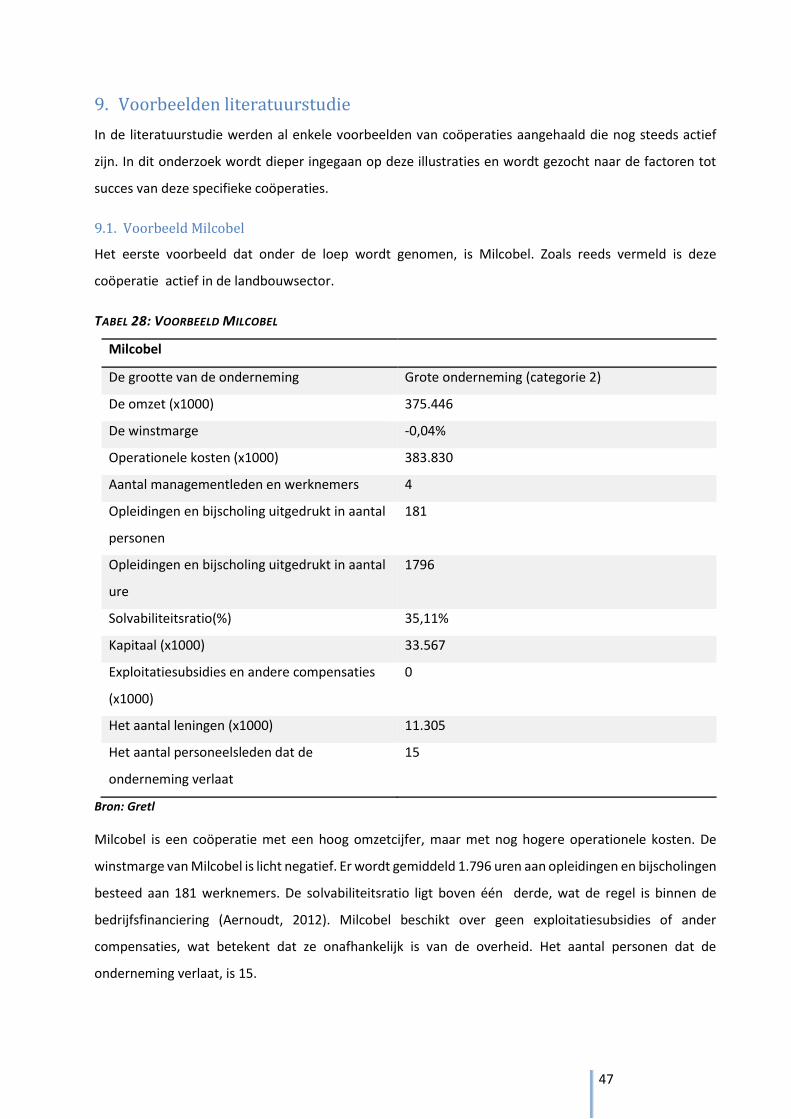

9.1. Voorbeeld Milcobel 47

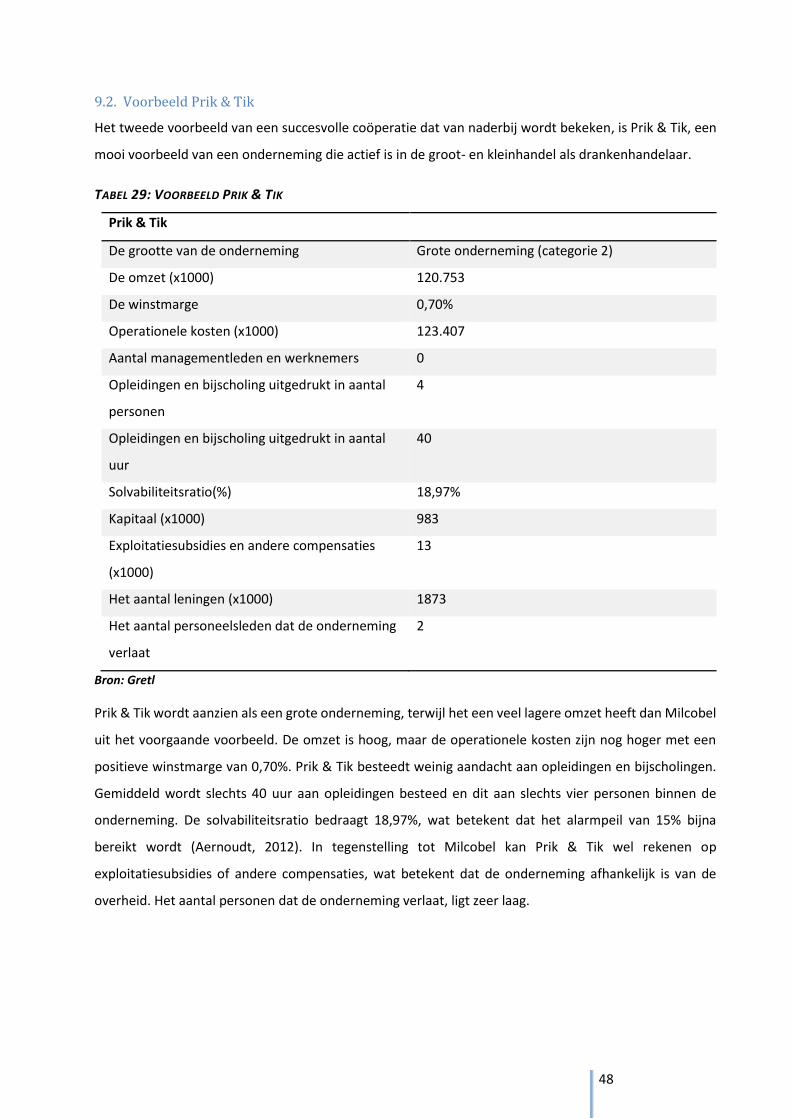

9.2. Voorbeeld Prik & Tik 48

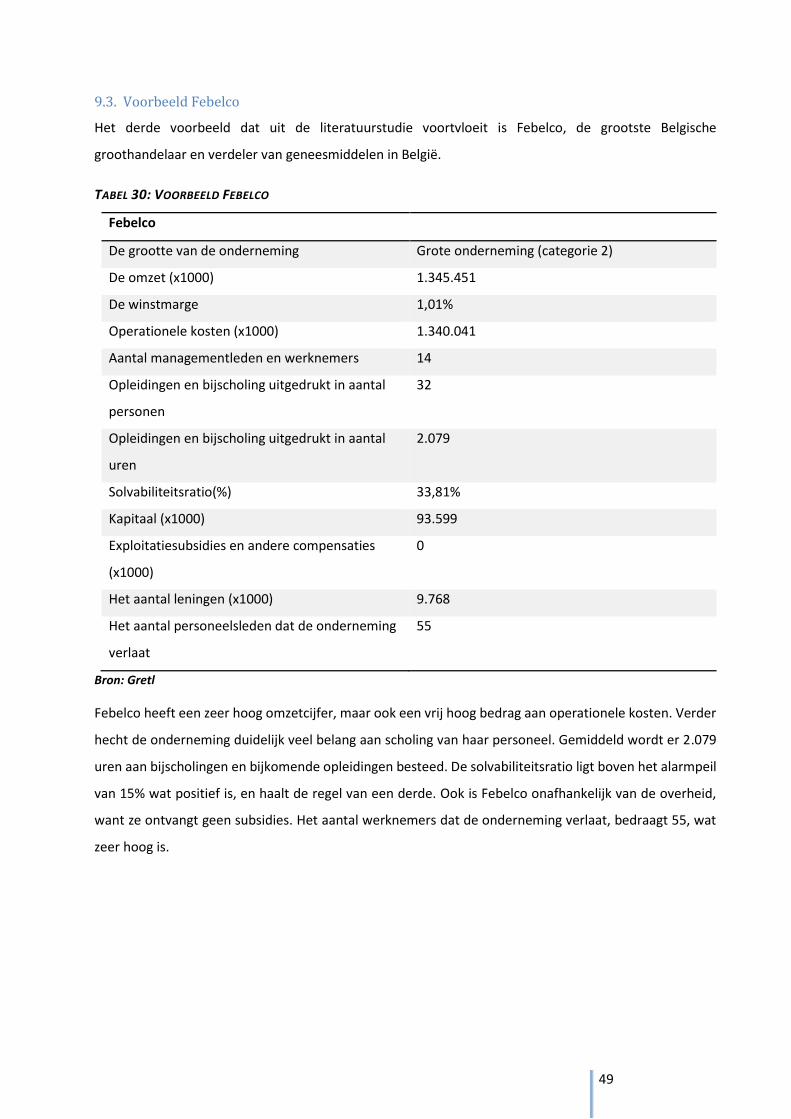

9.3. Voorbeeld Febelco 49

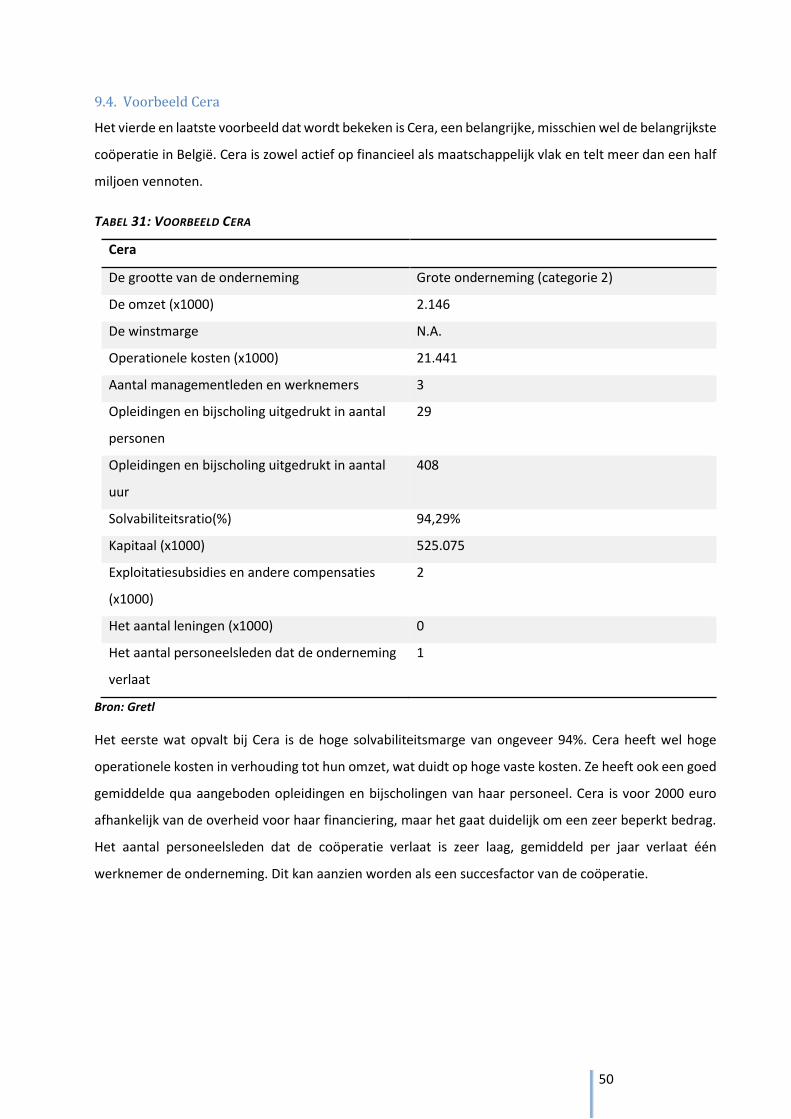

9.4. Voorbeeld Cera 50

10. Conclusie 51

Bibliografie ............................................................................................................................................ 56

vi

Afkortingen

CV Coöperatieve Vennootschap

CVBA Coöperatieve Vennootschap met Beperkte Aansprakelijkheid

CVBA-SO Coöperatieve Vennootschap met Beperkte Aansprakelijkheid met

Sociaal Oogmerk

CVOA Coöperatieve Vennootschap met Onbeperkte Aansprakelijkheid

CVOA-SO Coöperatieve Vennootschap met Onbeperkte Aansprakelijkheid met

Sociaal Oogmerk

CVSO Coöperatieve Vennootschap met Sociaal Oogmerk

ECV Europese Coöperatieve Vennootschap

ICA Internationale Coöperatieve Alliantie

NAC Nationaal Agrarisch Centrum

NRC Nationale Raad van Coöperaties

SCE Societas Cooperativa Europaea

SWIFT Society for Worldwide Interbank Financial Telecommunication

VSO Vennootschap met Sociaal Oogmerk

vii

Figuren en tabellen

Figuren

Figuur 1: Evolutie aantal coöperatieve vennootschappen (Wim Van Opstal, 2012)

Figuur 2: Relatieve evolutie van het aantal coöperaties volgens rechtsvorm (Wim Van Opstal, 2012)

Figuur 3: Jaar van oprichting (Van Opstal, Gijselinckx & Wyns, 2008)

Tabellen

Tabel 1: Verschil coöperatieve vennootschap en klassieke vennootschap (Lambrechts, 2013)

Tabel 2: Coöperaties volgens sector (Van Opstal, 2012)

Tabel 3: Top vijf van de Belgische coöperatieve vennootschappen in land- en tuinbouw, volgens

niet-geconsolideerde omzet (Van Opstal, 2011)

Tabel 4: Top vijf van de Belgische coöperatieve vennootschappen in de financiële sector, volgens

niet-geconsolideerde omzet (Van Opstal, 2011)

Tabel 5: Top vijf van de Belgische coöperatieve vennootschappen in de groot- en kleinhandel (excl.

geneesmiddelen en landbouw), volgens niet-geconsolideerde omzet (Van Opstal, 2011)

Tabel 6: Top vijf van de Belgische coöperatieve vennootschappen in de distributie van

geneesmiddelen, volgens niet-geconsolideerde omzet (Van Opstal, 2011)

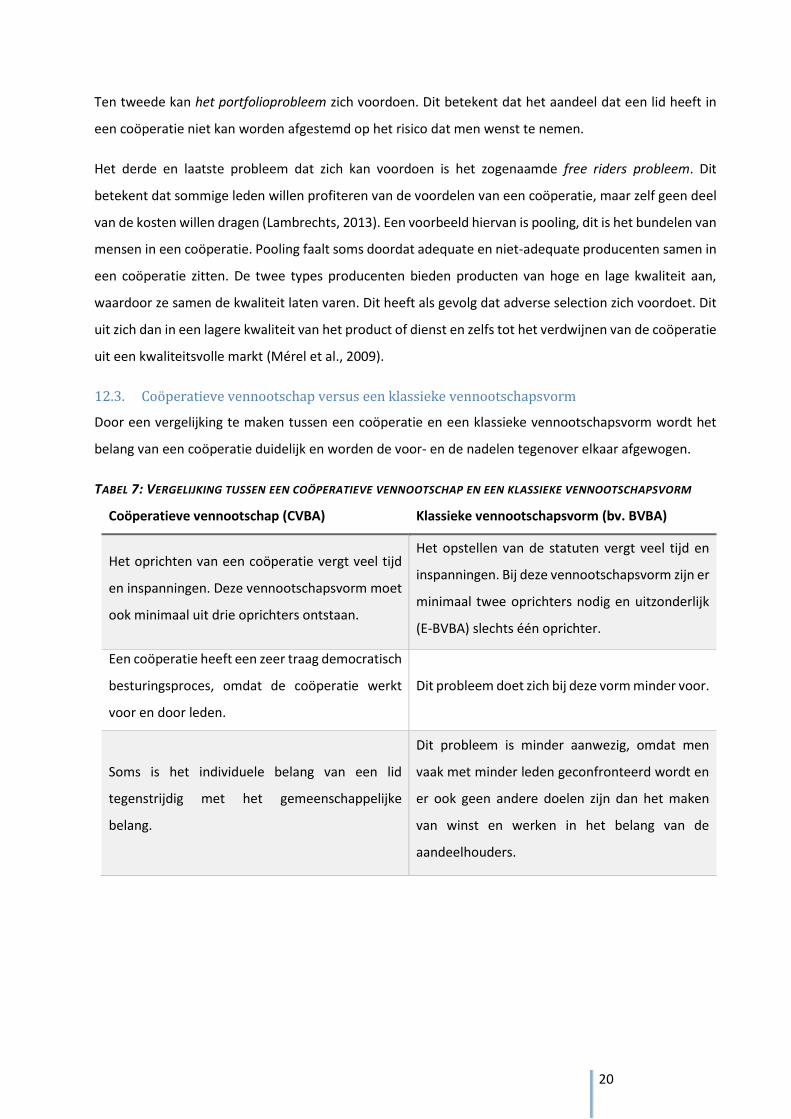

Tabel 7: Vergelijking tussen een coöperatieve vennootschap en een klassieke vennootschapsvorm.

(Lambrechts, 2013 & Vlaamse Overheid)

Tabel 8: Gemiddelde leeftijd van erkende coöperaties in België (Van Opstal, Gijselinckx & Wyns (2008)

Tabel 9: Niet opgenomen variabelen in model

Tabel 10: Operationele kosten x1000€ (Gretl)

Tabel 11: Continue opleiding of bijscholing uitgedrukt in aantal uren (Gretl)

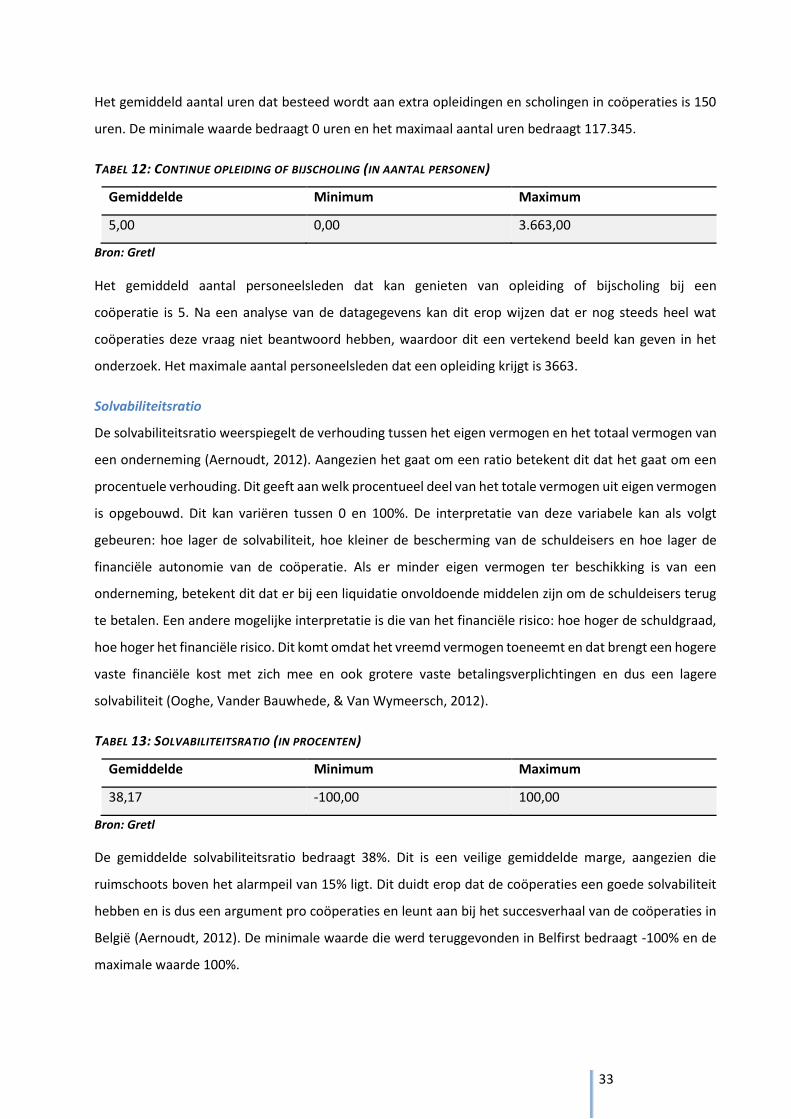

Tabel 12: Continue opleiding of bijscholing uitgedrukt in aantal personen (Gretl)

Tabel 13: Solvabiliteitsratio uitgedrukt in procenten (Gretl)

Tabel 14: Exploitatiesubsidies x1000€ (Gretl)

Tabel 15: Leningen x1000€ (Gretl)

Tabel 16: Kapitaal x1000€ (Gretl)

Tabel 17: Het aantal personeelsleden dat de coöperatie verlaat (Gretl)

Tabel 18: De grootte van de onderneming (Gretl)

viii

Tabel 19: Turnover ratio x1000€ (Gretl)

Tabel 20: Winstmarge in procenten (Gretl)

Tabel 21: De grootte van de coöperatie (Gretl)

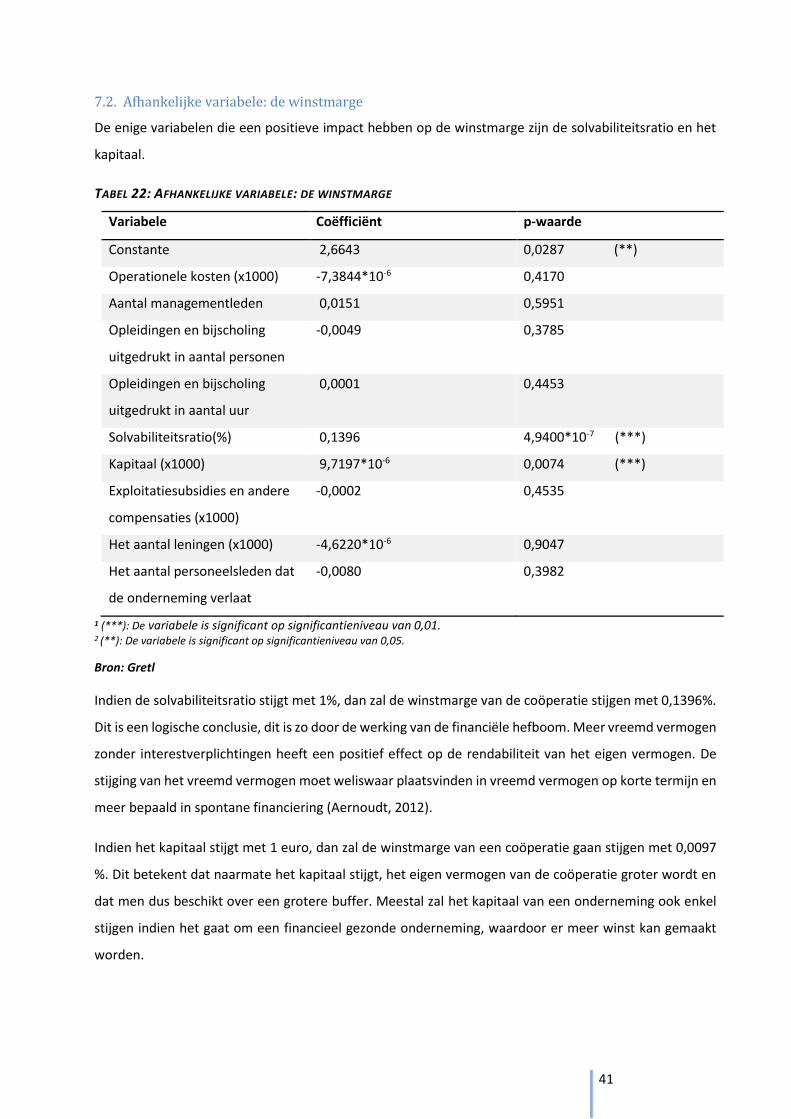

Tabel 22: De winstmarge van de coöperatie (Gretl)

Tabel 23: De turnover ratio van de coöperatie (Gretl)

Tabel 24: Significante variabelen voor omzet: kleine coöperaties (Gretl)

Tabel 25: Significante variabelen voor omzet: middelgrote coöperaties (Gretl)

Tabel 26: Significante variabelen voor omzet: grote coöperaties (Gretl)

Tabel 27: Significante variabelen voor omzet: heel grote coöperaties (Gretl)

Tabel 28: Voorbeeld Milcobel (Gretl)

Tabel 29: Voorbeeld Prik & Tik (Gretl)

Tabel 30: Voorbeeld Febelco (Gretl)

Tabel 31: Voorbeeld Cera (Gretl)

Tabel 32: Variabelen met significante impact (Gretl)

1

Deel 1: Literatuurstudie

1. Wat is een coöperatie?

Een coöperatie of een coöperatieve vennootschap is een zeer ruim en algemeen begrip. In de literatuur

kunnen dan ook heel wat definities worden gevonden voor “coöperatie”.

“Een coöperatie is een vereniging van personen met het doel om voordeliger in hun behoeften te voorzien

door het bedrijf van de tussenhandel en de ondernemer uit te schakelen1.”

“Een coöperatie is een vereniging van natuurlijke en/of rechtspersonen die tot doel heeft om de

gemeenschappelijke behoeften van de leden te bevredigen. Een coöperatie voert een (economische)

activiteit uit, maar in tegenstelling tot een kapitaalsvennootschap wordt die niet gebruikt voor

persoonlijke verrijking, wel om doelstellingen op sociaal, maatschappelijke en/of ecologisch vlak te

realiseren2.”

De Internationale Coöperatieve Alliantie (ICA) definieert een coöperatie als

“… een autonome organisatie van personen die zich vrijwillig verenigen om hun gemeenschappelijke

economische, sociale en culturele behoeften en ambities te behartigen door middel van een onderneming

waarvan ze samen eigenaar zijn en die ze democratisch controleren3.”

“Een coöperatie is een vrijwillige contractuele organisatie van personen die wederzijdse

eigendomsbelangen hebben om zo zichzelf van stoffelijk voordeel te voorzien op een niet-winstgevende

basis.” (Galle, 1994)

Gijselinckx, Van Opstal en Develtere (2008) definiëren coöperatief ondernemen als “een manier van

ondernemen die gepraktiseerd wordt in economische organisaties die vrijwillig worden opgericht door

personen, met het doel om gezamenlijk voordelen te realiseren die door afzonderlijke, individuele

inspanningen niet, of niet in dezelfde mate bereikt zouden kunnen worden."

Een coöperatie kan ook abstract gebruikt worden. Dit blijkt uit het woordenboek van Van Dale die het

begrip samenwerking gebruikt als synoniem voor coöperatie.

Coöperaties kunnen bijgevolg worden gedefinieerd als ondernemingen waarbij niet winstmaximalisatie

maar veeleer doelmaximalisatie, met andere woorden het vervullen van gemeenschappelijke behoeften,

centraal staat. Algemeen kan dan ook worden gesteld dat het beheer van een coöperatie democratisch

gebeurt.

1 www.vandale.be 2 www.cooperatiefvlaanderen.be 3 www.ica.coop

2

2. Ontstaan coöperaties

Coöperatieve vennootschappen bestaan al geruime tijd, maar ze worden steeds opnieuw uitgevonden

om een antwoord te bieden op nieuwe behoeften die ontstaan doorheen de tijd. Coöperaties werden

opgericht met het oog op het verbeteren van de levensomstandigheden en het creëren van gelijke kansen

van grote groepen mensen die niet tot de elite behoorden. Zo werden de eerste coöperatieve

vennootschappen opgericht om de levensomstandigheden van arbeiders en boeren te verbeteren

(Gijselinckx et al., 2008).

De eerste echte coöperatie vindt men terug in 1844, namelijk de 'Vennootschap der Rechtvaardige

Pioniers van Rochdale'. Omstreeks het midden van de negentiende eeuw begon de opkomst van de

mechanisering in de textielsector, waardoor veel Britse wevers hun broodwinning verloren. Om een

oplossing te bieden voor deze problematiek, richtten achtentwintig Britse flanelwevers een coöperatie

op. Elk lid bracht één pond kapitaal in en met dat geld werden levensmiddelen aangekocht, die goedkoper

waren dan wanneer ze deze individueel aankochten. De eerste coöperatie was een feit. Na enige tijd

kwam er zelfs een winkeltje waardoor ook nieuwe leden van het voordeel konden genieten. Het

ledenaantal steeg van achtentwintig naar duizend achthonderdvijftig in tien jaar tijd, waardoor men dus

kan spreken van een succesvolle coöperatie4.

Doorheen de jaren hebben sociale bewegingen een belangrijke rol gespeeld. Door de economische macht

die deze bewegingen verkregen, hadden ze een belangrijke stem op politiek vlak

(van Dijk & Klep, 2005). Zo kunnen sociale bewegingen nieuwe noden en verwachtingen blootleggen. Heel

wat coöperaties zijn dan ook opgericht en geïnspireerd door deze sociale organisaties, zoals

milieubewegingen, derde wereldbewegingen etc. Met andere woorden, er worden vaak nieuwe

coöperaties opgericht en bestaande coöperaties moeten zich van tijd tot tijd heruitvinden om aan de

hedendaagse noden te voldoen (Gijselinckx, Van Opstal & Develtere, 2008).

4 www.cooperatiefvlaanderen.be

3

3. ICA-principes

Coöperaties werken volgens de zeven ICA-principes die de handleiding vormen voor het handelen van

coöperaties. Deze principes zijn geen theoretische concepten, maar worden gezien als een leidraad

geformuleerd door de Internationale Coöperatieve Alliantie5. Door de continue verandering van de

omgeving waarin coöperaties handelen, moeten ze voortdurend mee-evolueren met de maatschappelijke

context waaraan ze worden blootgesteld. De zeven principes worden hieronder kort toegelicht.

1. Vrijwillig en open lidmaatschap

“Coöperaties zijn vrijwillige organisaties. Ze staan open – zonder seksuele, sociale, raciale, politieke of

religieuze discriminatie – voor alle personen die de diensten kunnen benutten en het maatschappelijk

doel onderschrijven. Door hun toetreding aanvaarden de vennoten de verantwoordelijkheden van het

lidmaatschap en onder - schrijven ze het principe van gelijkwaardigheid tegen - over andere vennoten5.”

Weliswaar kan het ook gebeuren dat het individuele belang niet overeenkomt met het belang van de

coöperatie. Dit is een belangrijk aandachtspunt waarmee rekening moet gehouden worden bij een

coöperatie, omdat dit deels hun doel representeert.

2. Democratische controle door de leden

“Coöperaties zijn democratische organisaties, gecontroleerd door hun vennoten, die actief deelnemen

aan het beleid en de besluitvorming. De leden van de coöperatie staan op voet van gelijkheid. Iedereen

kan mee beslissen, onafhankelijk van het ingebrachte kapitaal5.”

3. Economische participatie door de leden

“Coöperanten hebben een dubbele relatie met hun onderneming: ze zijn zowel aandeelhouder als

gebruiker van de geleverde diensten of producten5”. Dit zorgt ervoor dat coöperaties niet alleen investor-

driven zijn, maar ook user-driven (Van Opstal, 2011; Gijselinckx, et al., 2008).

“Het kapitaal van de coöperatie wordt gekenmerkt door billijke bijdragen en een democratische controle

door de vennoten. Gewoonlijk is minstens een deel van het kapitaal gemeenschappelijk bezit van de

coöperatie. Meerwaardecreatie en winstverdeling : vennoten ontvangen gewoonlijk een beperkt

rendement op het ingebrachte kapitaal (aandeelhoudersmeerwaarde). Daarnaast wordt de winst

gebruikt voor een of meerdere van de volgende doelstellingen: de ontwikkeling van de coöperatie, het

aanleggen van ten dele ondeelbare reserves, voordelen voor de vennoten in verhouding tot hun

transacties met de coöperatie (gebruikersmeerwaarde), en de ondersteuning van andere activiteiten die

de goedkeuring van de vennoten dragen. De dienstverlening aan de coöperanten staat daarbij centraal6.”

5 www.icakompas.be 6 www.icakompas.be

4

4. Autonomie en onafhankelijkheid

“Coöperaties zijn autonome zelforganisaties die gecontroleerd worden door hun leden. Wanneer

coöperaties akkoorden sluiten met andere organisaties, inclusief overheden, zoals kapitaal aantrekken

van externe bronnen of investeren in andere ondernemingsvormen, dan doen ze dat zó dat de

democratische controle door de leden en de autonomie van de coöperatie gewaarborgd blijft.

Coöperaties hoeden zich ervoor om financieel afhankelijk te worden van andere ondernemingen

waarover ze geen zeggenschap uitoefenen6”.

5. Onderwijs, vorming en informatieverstrekking

“Coöperaties voorzien in onderwijs en vorming voor hun leden, hun verkozen vertegenwoordigers, hun

managers en hun werknemers, zodat deze op een doeltreffende manier kunnen bijdragen aan de

ontwikkeling en de eigenheid van de coöperatie. Ze informeren het ruimere publiek – in het bijzonder

jongeren en opiniemakers – over de aard en de voordelen van de coöperatie6.”

6. Samenwerking tussen coöperaties

“Coöperaties bedienen hun vennoten het meest effectief en versterken de coöperatieve beweging door

samenwerking via lokale, nationale, regionale en internationale structuren6.”

7. Aandacht voor de gemeenschap

“Coöperaties werken voor de duurzame ontwikkeling van hun gemeenschap via beleidsmaatregelen die

goedgekeurd worden door de leden6.”

4. Coöperaties volgens vennootschapsvorm

Coöperaties volgens vennootschapsvorm kunnen worden gezien in ruime en enge zin. In ruime zin kan

een coöperatie volgens vennootschapsvorm geïnterpreteerd worden als een contractuele coöperatie of

een juridisch geïnstitutionaliseerde coöperatie. In het eerste geval gaat dit veelal om een contractuele

samenwerking tussen verschillende ondernemingen of een partnership. Als het eerder wettelijk is

opgesteld onder een vennootschap, dan kan het gaan om een private of een publieke coöperatie (Cecon,

2009, p.130).

In enge zin kan gesproken worden van coöperatieve vennootschappen. Er bestaan verschillende soorten

coöperatieve vennootschappen. De oudste vorm van coöperatie is de Coöperatieve Vennootschap (CV).

Deze vorm werd afgeschaft in 1991 en werd hervormd tot een variant met beperkte aansprakelijkheid

(CVBA) en een variant met onbeperkte aansprakelijkheid (CVOA) (Van Opstal, 2012).

5

Een coöperatieve vennootschap moet minstens uit drie leden bestaan en het maatschappelijke kapitaal,

bepaald in de statuten, mag niet lager zijn 18.550 euro, waarvan 6.200 euro moet volstort zijn bij

oprichting. Het voordeel van deze vennootschapsvorm is de flexibiliteit van het aantal leden en de grootte

van het kapitaal. Het vergt echter wel veel tijd, vertrouwen en geld.

Een coöperatieve vennootschap kan zich laten herkennen door de Nationale Raad van Coöperaties (NRC).

Dit label biedt zowel financiële als fiscale voordelen. Het financieel voordeel voor erkende coöperaties

bestaat erin dat ze op een eenvoudige manier kapitaal kunnen ophalen zonder dat ze onderworpen zijn

aan de reglementering op het spaarwezen. Het fiscaal voordeel houdt in dat de uitgekeerde dividenden

vrijgesteld zijn van belastingen tot 190 euro per vennoot7.

4.1. Coöperatieve vennootschap met (on)beperkte aansprakelijkheid (CVBA of CVOA)

In de vennootschapswetgeving wordt een coöperatieve vennootschap als volgt omschreven:

“De coöperatieve vennootschap is een vennootschap die is samengesteld uit een veranderlijk aantal

vennoten met veranderlijke inbrengen.” (art.350, boek VII, W. Venn.)

“In de statuten moet uitdrukkelijk worden aangegeven of de vennoten van de coöperatieve vennootschap

beperkt of onbeperkt aansprakelijk zijn. Wanneer de coöperatieve vennootschap kiest voor de onbeperkte

aansprakelijkheid, zijn de vennoten persoonlijk en hoofdelijk aansprakelijk voor de schulden van de

vennootschap en draagt zij de naam van coöperatieve vennootschap met onbeperkte aansprakelijkheid;

wanneer de coöperatieve vennootschap kiest voor de beperkte aansprakelijkheid, staan de vennoten

slechts in voor de schulden van de vennootschap ten belope van hun inbrengen en draagt zij de naam van

coöperatieve vennootschap met beperkte aansprakelijkheid.” (art. 352, boek VII, W. Venn.)

4.2. Coöperatieve vennootschap met sociaal oogmerk (CVSO of CVBA-SO & CVOA-SO)

Een vennootschap met sociaal oogmerk wordt vaak aanzien als een variant op een bestaande

vennootschap. Dit betekent dat er eerst een vennootschap wordt opgericht en daarna wordt het sociale

oogmerk eraan toegevoegd. Het doel van een vennootschap met sociaal oogmerk is het oplossen van

maatschappelijke problemen via een economische activiteit8.

Het VSO-statuut is geen rechtsvorm, maar wel een rechtsmodaliteit, die als het ware toegevoegd wordt

aan een vennootschapsvorm.

7 www.vlaanderen.be 8 www.coopkracht.org

6

4.3. Europese Coöperatieve Vennootschap (ECV of SCE)

Een minder bekende vorm van coöperatie is de Europese Coöperatieve Vennootschap (ECV) of Societas

Cooperativa Europaea (SCE). Deze rechtsvorm werd in het leven geroepen in 2003 om

grensoverschrijdende activiteiten te bevorderen en Europese samenwerkingsverbanden te kunnen

aangaan (Van Opstal, 2012).

4.4. Burgerlijke coöperatieve vennootschap

Burgerlijke coöperatieve vennootschappen zijn vennootschappen zonder handelsactiviteit en oefenen

dus een burgerlijke activiteit uit. Hier kan onder verstaan worden: sociale verhuurkantoren, sociale

huisvestigingsmaatschappijen, maar ook advocaten, bedrijfsrevisors etc. (Van Opstal, 2012).

4.5. Verschil coöperatieve en klassieke vennootschap

Na een analyse over de verschillende soorten coöperaties, is het ook belangrijk om na te gaan wat de

doelstelling van een coöperatieve vennootschap ten opzichte van een klassieke vennootschap is.

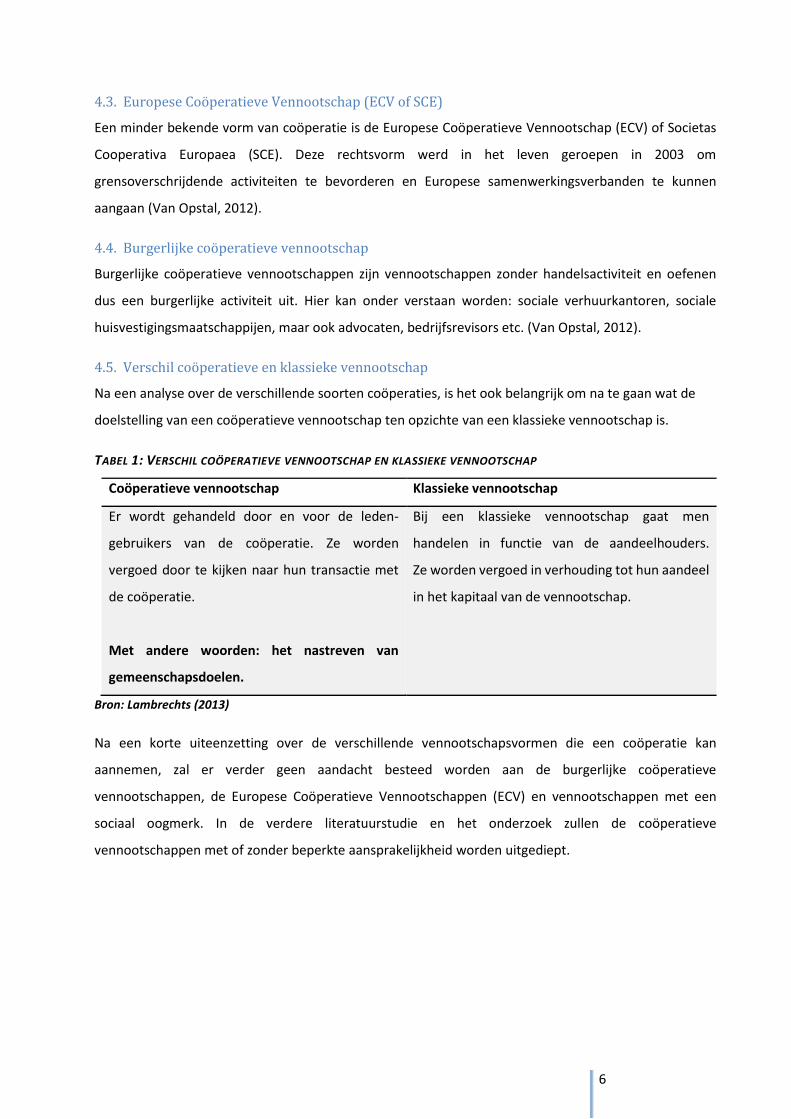

TABEL 1: VERSCHIL COÖPERATIEVE VENNOOTSCHAP EN KLASSIEKE VENNOOTSCHAP

Coöperatieve vennootschap Klassieke vennootschap

Er wordt gehandeld door en voor de leden-

gebruikers van de coöperatie. Ze worden

vergoed door te kijken naar hun transactie met

de coöperatie.

Met andere woorden: het nastreven van

gemeenschapsdoelen.

Bij een klassieke vennootschap gaat men

handelen in functie van de aandeelhouders.

Ze worden vergoed in verhouding tot hun aandeel

in het kapitaal van de vennootschap.

Bron: Lambrechts (2013)

Na een korte uiteenzetting over de verschillende vennootschapsvormen die een coöperatie kan

aannemen, zal er verder geen aandacht besteed worden aan de burgerlijke coöperatieve

vennootschappen, de Europese Coöperatieve Vennootschappen (ECV) en vennootschappen met een

sociaal oogmerk. In de verdere literatuurstudie en het onderzoek zullen de coöperatieve

vennootschappen met of zonder beperkte aansprakelijkheid worden uitgediept.

7

5. Coöperaties volgens oriëntatie

Coöperaties kunnen zich op tal van manieren oriënteren. Er zullen drie oriëntaties worden uitgediept,

namelijk de regionale focus, de probleemgerelateerde focus en de focus op cultuur, geschiedenis of

politiek.

Ten eerste kan een coöperatie zich regionaal gaan focussen, hierbij gaat het om de samenwerking tussen

verschillende gemeentes. Samenwerking op het gebied van afvalophaling, verbeteren van de weg of

overgaan tot gezamenlijke aankoop van elektriciteit om zo individueel per gemeente een lagere kost te

verkrijgen, zijn voorbeelden van de regionale focus.

Een voorbeeld uit de praktijk is terug te vinden in Nederland, daar werken verschillende gemeentes samen

voor zowel beleidsmatige als uitvoerende taken. De betrokken gemeentes delen hun apparatuur. Deze

samenwerking is vooral gericht op economische en ruimtelijke ontwikkeling

(van de Laar, 2010).

Ten tweede kan een coöperatie de probleemgerelateerde focus volgen. Bij deze focus gaat men op zoek

naar oplossingen voor gemeenschappelijke problemen of deelt men van bepaalde ingewikkelde

processen. Een voorbeeld hiervan is het gemeenschappelijk elektronisch verwerken van gegevens. Vooral

vroeger was dit zeer populair, maar door de sterke technologische vooruitgang kan dit nu veel efficiënter

en sneller gebeuren waardoor samenwerking voor deze activiteit minder voorkomt.

Ten laatste kan een coöperatie zich focussen op cultuur, geschiedenis of politiek. Een coöperatie kan

bijvoorbeeld ontstaan door een gezamenlijk verleden, door het spreken van dezelfde taal of door

gemeenschappelijke culturele aspecten (Franziska Cecon, 2009, p.129).

6. Coöperaties volgens doelstelling

Het doel en de activiteiten van een coöperatie hangen af van het type stakeholder dat zich allieert.

Hieronder worden de diverse types van coöperatieve vennootschappen omschreven met het specifieke

doel en de activiteiten die ze uitvoeren.

6.1. Consumentencoöperatie

Ten eerste is er de consumentencoöperatie. Dit is een coöperatie waarbij de leden overgaan tot de

groepsaankoop van goederen en diensten (Van Opstal, 2011). Een duidelijk voorbeeld hiervan is de

gemeentelijke groepsaankoop van elektriciteit. Een ander voorbeeld vindt men al terug in 1844 waarbij

een groep wevers uit Rochdale een consumentencoöperatie oprichtten. Deze coöperatie bood een

oplossing voor koopkrachtproblemen voor de doorsnee burger.

8

6.2. Werknemerscoöperatie

Ten tweede is er de werknemerscoöperatie of werkerscoöperatie waarbij het bestuur van de

onderneming bestaat uit de werknemers zelf, die aandeelhouders zijn en samen besturen. Een

werknemerscoöperatie is het meest veelzijdige type van een coöperatie. Het kan zowel beheerd worden

door een beperkt aantal leden, bijvoorbeeld een bakkerij, als door heel veel leden, bijvoorbeeld bedrijven

in de industriële sector (Mc Leod, 2006).

Corcoran & Wilson (2010) constateerden zeven elementen die bijdragen tot het succes van

werknemerscoöperaties, namelijk (1) voldoende beschikbaar kapitaal, (2) technische ondersteuning voor

start-ups, (3) verplicht ondeelbare reserve, (4) significante federatie- en consortiumstructuren die de

werknemerscoöperatie ondersteunen, begeleiden, sturen en bijscholen, (5) significante concentraties

volgens industrie, (6) een sterk solidariteitsgevoel en onderlinge samenwerking en (7) omvang: een

bepaalde grootte en sterkte bereiken zodat de coöperatie serieus wordt genomen door de overheid,

coöperatieve sector, etc.

6.3. Ondernemingscoöperatie

Ten derde bestaat er de ondernemingscoöperatie. Dit is een coöperatieve vennootschap van en voor

zelfstandige ondernemers, bedrijven en organisaties. Deze stakeholders bundelen hun krachten samen

om één of meerdere activiteiten van hun bedrijfsvoering samen uit te voeren. Aangezien ze samen slechts

één of meerdere activiteiten uitvoeren, behoudt elke individuele onderneming hun eigen identiteit9.

Een onderdeel van dit type coöperatie is de producentencoöperatie, waarbij de coöperatie zelf zorgt voor

de verkoop, de fabricage en het promoten van de productie van de leden. De producentencoöperatie

wordt beheerd door mensen met hetzelfde type producten en/of diensten. Het doel is om bepaalde

fabricage, de verkoop of de marketing van de producten te delen. De producentencoöperatie werd voor

het eerst gebruikt tijdens de economische recessie die ontstond door de oliecrisis in 1979. Een

onsuccesvolle producentencoöperatie zal opgedoekt worden als de leden de organisatie verlaten om

hogere inkomsten te verkrijgen voor hun werk (Pryor, 1983).

Een ander onderdeel van dit type is een dienstencoöperatie. Het doel van dit type coöperatie is het

samenwerken van verschillende onafhankelijke ondernemingen om lagere servicekosten te verwerven en

om herkenbaarder te worden voor bestaande en potentiële klanten (Mc Leod, 2006).

9 www.coopburo.be

9

Het doel van een ondernemingscoöperatie is om betere aan- of verkoopvoorwaarden te verkrijgen, alsook

om een eenvoudigere toegang te verkrijgen tot de markt waarop ze actief wensen te zijn.

Een andere doelstelling kan bestaan uit het aanbieden van een uitgebreider of vollediger assortiment aan

hun klanten. Een ondernemingscoöperatie stelt de leden in staat om de toegevoegde waarde beter te

beheersen.

6.4. Activiteitencoöperatie

Ten vierde is er de activiteitencoöperatie. Het is een heel recente vorm die sinds 2002 werd

geïntroduceerd en steeds vaker wordt gehanteerd. Het doel van deze coöperatie is het helpen van starters

van een bedrijf bij hun opstart en de ontwikkeling van hun onderneming. Hier speelt ook de maatschappij

een belangrijke rol. Het is namelijk de bedoeling om mensen die niet tewerkgesteld zijn, maar toch een

sterke ondernemingszin bezitten, te begeleiden. Wie een uitkering of een leefloon ontvangt, kan deze

behouden gedurende de eerste 18 maanden van het project. Indien het project zou falen, blijven ze hun

uitkering gewoon behouden.

De startende onderneming mag de juridische structuur alsook het ondernemingsnummer van de

coöperatie gebruiken. De startende onderneming krijgt dan weer het statuut van “ondernemer-

loontrekkende”. Indien men dus geen uitkering ontvangt, dan zal men via de coöperatie een loon

ontvangen dat in verhouding is tot de zelfstandige activiteit die de coöperatie uitvoert (Defourny, Simon

& Adam, 2002). In België zijn reeds vijf provinciale activiteitencoöperaties actief die gesubsidieerd worden

door de Vlaamse overheid. Deze coöperaties opereren samen als het Starterslabo 10.

6.5. Investeerderscoöperatie

Ten vijfde bestaat er de investeerderscoöperatie. Bij deze vorm worden financiële middelen gebundeld

door zowel particuliere als institutionele investeerders. Die financiële middelen worden door de

coöperatie belegd in projecten en ondernemingen zonder speculatief resultaat.

Er dient een onderscheid gemaakt te worden tussen directe en indirecte investeringen. Directe

investeringen zijn investeringen in eigen projecten van de coöperatie. Indirecte investeringen zijn

investeringen die gebeuren in projecten van andere ondernemingen en/of in ondernemingen die niet

gerelateerd zijn aan de coöperatie zelf. Voorbeelden van indirecte investeringen zijn beleggingen in

nutsvoorzieningen. Zo bestaan er coöperaties die burgers in staat stellen om te investeren in

ondernemingen die milieuvriendelijke energie produceren. Een ander voorbeeld is het investeren in

woonprojecten voor bijvoorbeeld mindervaliden etc. (Gijselinckx, Coates & Deneffe., 2011).

10 www.vlaanderen.be

10

6.6. Multistakeholdercoöperatie

Ten slotte bestaat er ook nog de multistakeholdercoöperatie. Deze coöperatie bestaat uit meerdere

groepen van stakeholders die belang hebben bij het welslagen van een onderneming, waaronder

werknemers, gebruikers en leveranciers etc.11. Denk hierbij aan een energieleverancier waarvan de

vennoten bestaan uit leveranciers, consumenten en distributeurs.

6.7. Publieke versus private coöperatie

Verder kan er ook een duidelijke opdeling gemaakt worden tussen publieke en private coöperaties.

Publieke coöperaties zijn van cruciaal belang, aangezien zij bijdragen tot de levenskwaliteit en de

levenstandaard van de maatschappij.

Het valt ook op dat publieke diensten in steeds grotere aantallen voorkomen en dat die diensten ook

steeds complexer worden. Dit heeft te maken met de hogere levensstandaard, waardoor er ook een

hogere kwaliteit verwacht wordt van de publieke diensten. Coöperaties kunnen hier dan ook toe

bijdragen.

Verder biedt een coöperatie ook een antwoord op hoe een regionale ontwikkeling tot stand kan worden

gebracht. “Want door coöperaties tussen gemeenschappen kunnen competenties en middelen

gebundeld worden” (Cecon, 2009, p.126).

Dit heeft als gevolg dat regionale grenzen en landsgrenzen steeds kleiner worden. Een belangrijk nadeel

hieraan verbonden, is het feit dat informatietechnologie moeilijker wordt en dat er ook een daling

optreedt van knowhow (Cecon,2009, p.125).

Uit studies van professor Cecon (2009) blijkt dat coöperaties leiden tot een efficiënter en effectiever

gebruik van schaarse middelen. Naast bedrijven die steeds mobieler worden, denk hierbij maar aan grote

multinationals die zich over heel de wereld situeren, is ook de beweegruimte van de consument steeds

groter geworden. De consument/burger gaat steeds frequenter op reis, maar hij is ook steeds meer bereid

om langere afstanden af te leggen om zijn producten aan te kopen als die een betere kwaliteit vertonen

of indien ze een betere prijs-kwaliteitverhouding hebben.

Na deze opdeling volgens doelstelling zal in de literatuurstudie en het onderzoek de focus liggen op de

ondernemingscoöperatie.

11 www.coopburo.be

11

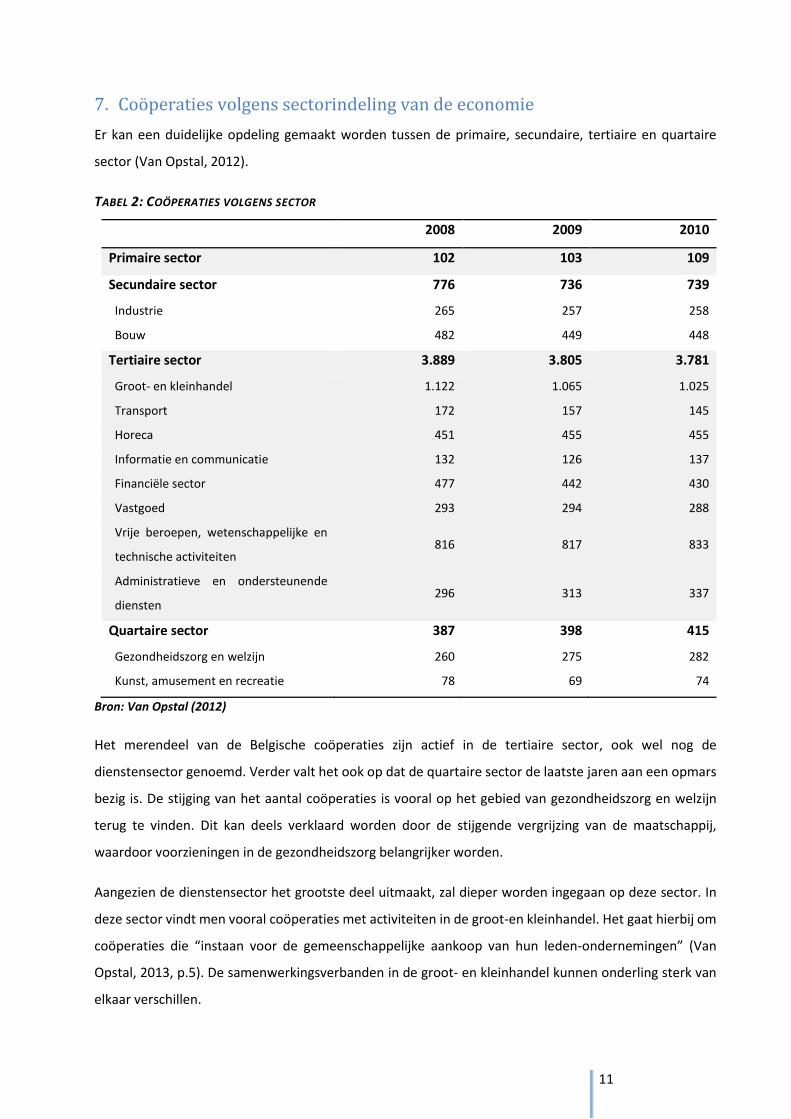

7. Coöperaties volgens sectorindeling van de economie

Er kan een duidelijke opdeling gemaakt worden tussen de primaire, secundaire, tertiaire en quartaire

sector (Van Opstal, 2012).

TABEL 2: COÖPERATIES VOLGENS SECTOR

2008 2009 2010

Primaire sector 102 103 109

Secundaire sector 776 736 739

Industrie 265 257 258

Bouw 482 449 448

Tertiaire sector 3.889 3.805 3.781

Groot- en kleinhandel 1.122 1.065 1.025

Transport 172 157 145

Horeca 451 455 455

Informatie en communicatie 132 126 137

Financiële sector 477 442 430

Vastgoed 293 294 288

Vrije beroepen, wetenschappelijke en

technische activiteiten 816 817 833

Administratieve en ondersteunende

diensten 296 313 337

Quartaire sector 387 398 415

Gezondheidszorg en welzijn 260 275 282

Kunst, amusement en recreatie 78 69 74

Bron: Van Opstal (2012)

Het merendeel van de Belgische coöperaties zijn actief in de tertiaire sector, ook wel nog de

dienstensector genoemd. Verder valt het ook op dat de quartaire sector de laatste jaren aan een opmars

bezig is. De stijging van het aantal coöperaties is vooral op het gebied van gezondheidszorg en welzijn

terug te vinden. Dit kan deels verklaard worden door de stijgende vergrijzing van de maatschappij,

waardoor voorzieningen in de gezondheidszorg belangrijker worden.

Aangezien de dienstensector het grootste deel uitmaakt, zal dieper worden ingegaan op deze sector. In

deze sector vindt men vooral coöperaties met activiteiten in de groot-en kleinhandel. Het gaat hierbij om

coöperaties die “instaan voor de gemeenschappelijke aankoop van hun leden-ondernemingen” (Van

Opstal, 2013, p.5). De samenwerkingsverbanden in de groot- en kleinhandel kunnen onderling sterk van

elkaar verschillen.

12

Samenwerking kan bijvoorbeeld gebeuren om gezamenlijk goederen en diensten aan te kopen en te

verkopen, maar het kan ook verder gaan zoals het creëren van gemeenschappelijke marketing of

producten. Het samenwerken als groot- of kleinhandelaar heeft als voordeel dat men kan genieten van

de voordelen van een grote eenheid zonder al te veel autoriteit en zelfstandigheid te verliezen. “Dit soort

coöperaties wordt opgericht als antwoord op de ontplooiing van grote multinationale groepen en ketens

in bepaalde sectoren, die omwille van hun grote schaal de kleinhandel dreigen te verdringen.” (Van

Opstal, 2013, p.5).

Coöperaties in de vrije beroepen hebben vooral als doel om een ruimer assortiment aan te bieden en een

sterkere merknaam uit te bouwen via een gemeenschappelijke factor.

Daarnaast zijn ook coöperaties terug te vinden in nutsvoorzieningen. Het gaat hierbij vaak om

samenwerkingen tussen verschillende gemeentes om zo bepaalde schaalvoordelen te bekomen, denk

bijvoorbeeld aan de groepsaankoop van energie.

Ten laatste binnen de dienstensector is er de financiële sector. België kende in het verleden heel wat

coöperatieve banken en spaarkassen, die ontstaan zijn door arbeiders- en landbouwersbewegingen, die

opgericht werden vanuit een sociaal oogpunt. Ze wilden namelijk de sociaaleconomische positie van de

bevolking, die niet tot de elite behoorde, gaan opkrikken. Eind de jaren ’90 was het grote succes van de

coöperatieve banken en verzekeraars voorbij. Enkele van deze banken werden vervangen door

coöperatieve holdings die aanzienlijke participaties in handen hadden in de nieuwe fusiebanken. Een

voorbeeld is Cera cvba, deze coöperatie heeft aanzienlijke participaties in KBC Groep. Voorheen hielden

ook de coöperaties binnen Groep ARCO participaties in Dexia Bank (Van Opstal, 2013).

8. Voorbeelden coöperaties per sector

Om een nog duidelijkere visie te krijgen hoe coöperaties functioneren, zullen enkele bekende bedrijven

uit diverse sectoren besproken worden.

8.1. Coöperaties in de primaire sector

In de primaire sector of land- en tuinbouw vindt men diverse vormen van coöperaties terug, zoals

coöperatieve melkerijen, slachterijen, veilingen etc. Dit zijn vormen van producentencoöperaties waarbij

boeren en tuinbouwers hun productie leveren aan hun coöperatieve vennootschap, die vervolgens instaat

voor de verwerking, verdeling en commercialisering van hun producten (Gijselinckx, Van Opstal &

Develtere, 2008).

13

Een andere vorm die men terugvindt in deze sector is de machinecoöperatie. Hierbij kopen boeren samen

landbouwmachines aan via de coöperatie, waarna ze die dan afzonderlijk kunnen huren van de

coöperatie. Door het oprichten van deze vorm van coöperatie kunnen boeren sneller meer moderne

machines aankopen en grotere investeringen doen, wat de efficiëntie van de productie bevordert

(Gijselinckx, Van Opstal & Develtere, 2008).

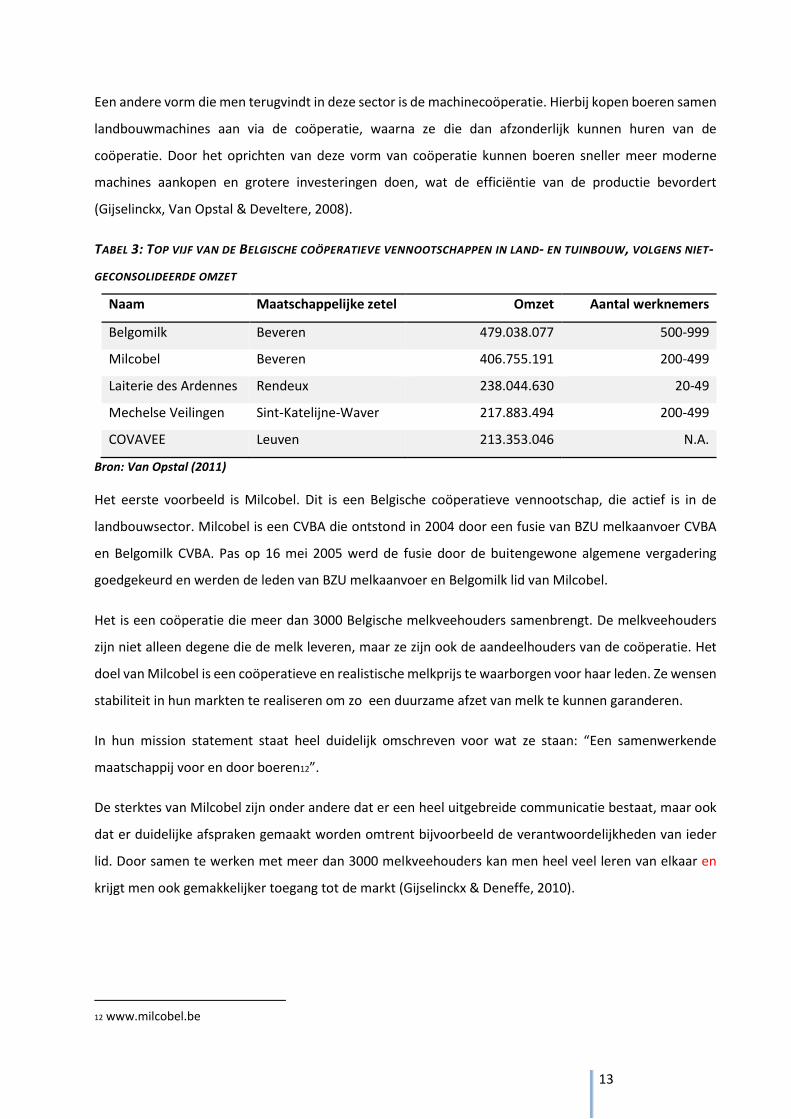

TABEL 3: TOP VIJF VAN DE BELGISCHE COÖPERATIEVE VENNOOTSCHAPPEN IN LAND- EN TUINBOUW, VOLGENS NIET-

GECONSOLIDEERDE OMZET

Naam Maatschappelijke zetel Omzet Aantal werknemers

Belgomilk Beveren 479.038.077 500-999

Milcobel Beveren 406.755.191 200-499

Laiterie des Ardennes Rendeux 238.044.630 20-49

Mechelse Veilingen Sint-Katelijne-Waver 217.883.494 200-499

COVAVEE Leuven 213.353.046 N.A.

Bron: Van Opstal (2011)

Het eerste voorbeeld is Milcobel. Dit is een Belgische coöperatieve vennootschap, die actief is in de

landbouwsector. Milcobel is een CVBA die ontstond in 2004 door een fusie van BZU melkaanvoer CVBA

en Belgomilk CVBA. Pas op 16 mei 2005 werd de fusie door de buitengewone algemene vergadering

goedgekeurd en werden de leden van BZU melkaanvoer en Belgomilk lid van Milcobel.

Het is een coöperatie die meer dan 3000 Belgische melkveehouders samenbrengt. De melkveehouders

zijn niet alleen degene die de melk leveren, maar ze zijn ook de aandeelhouders van de coöperatie. Het

doel van Milcobel is een coöperatieve en realistische melkprijs te waarborgen voor haar leden. Ze wensen

stabiliteit in hun markten te realiseren om zo een duurzame afzet van melk te kunnen garanderen.

In hun mission statement staat heel duidelijk omschreven voor wat ze staan: “Een samenwerkende

maatschappij voor en door boeren12”.

De sterktes van Milcobel zijn onder andere dat er een heel uitgebreide communicatie bestaat, maar ook

dat er duidelijke afspraken gemaakt worden omtrent bijvoorbeeld de verantwoordelijkheden van ieder

lid. Door samen te werken met meer dan 3000 melkveehouders kan men heel veel leren van elkaar en

krijgt men ook gemakkelijker toegang tot de markt (Gijselinckx & Deneffe, 2010).

12 www.milcobel.be

14

8.2. Coöperaties in de secundaire sector

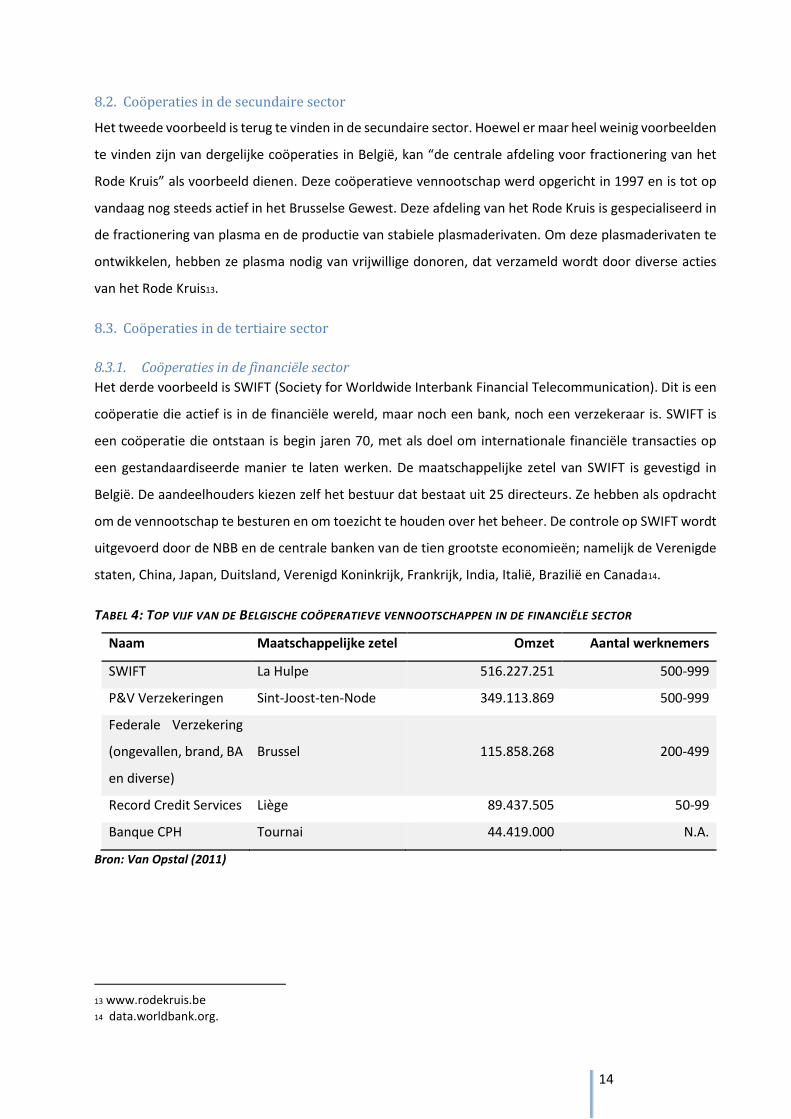

Het tweede voorbeeld is terug te vinden in de secundaire sector. Hoewel er maar heel weinig voorbeelden

te vinden zijn van dergelijke coöperaties in België, kan “de centrale afdeling voor fractionering van het

Rode Kruis” als voorbeeld dienen. Deze coöperatieve vennootschap werd opgericht in 1997 en is tot op

vandaag nog steeds actief in het Brusselse Gewest. Deze afdeling van het Rode Kruis is gespecialiseerd in

de fractionering van plasma en de productie van stabiele plasmaderivaten. Om deze plasmaderivaten te

ontwikkelen, hebben ze plasma nodig van vrijwillige donoren, dat verzameld wordt door diverse acties

van het Rode Kruis13.

8.3. Coöperaties in de tertiaire sector

8.3.1. Coöperaties in de financiële sector

Het derde voorbeeld is SWIFT (Society for Worldwide Interbank Financial Telecommunication). Dit is een

coöperatie die actief is in de financiële wereld, maar noch een bank, noch een verzekeraar is. SWIFT is

een coöperatie die ontstaan is begin jaren 70, met als doel om internationale financiële transacties op

een gestandaardiseerde manier te laten werken. De maatschappelijke zetel van SWIFT is gevestigd in

België. De aandeelhouders kiezen zelf het bestuur dat bestaat uit 25 directeurs. Ze hebben als opdracht

om de vennootschap te besturen en om toezicht te houden over het beheer. De controle op SWIFT wordt

uitgevoerd door de NBB en de centrale banken van de tien grootste economieën; namelijk de Verenigde

staten, China, Japan, Duitsland, Verenigd Koninkrijk, Frankrijk, India, Italië, Brazilië en Canada14.

TABEL 4: TOP VIJF VAN DE BELGISCHE COÖPERATIEVE VENNOOTSCHAPPEN IN DE FINANCIËLE SECTOR

Naam Maatschappelijke zetel Omzet Aantal werknemers

SWIFT La Hulpe 516.227.251 500-999

P&V Verzekeringen Sint-Joost-ten-Node 349.113.869 500-999

Federale Verzekering

(ongevallen, brand, BA

en diverse)

Brussel 115.858.268 200-499

Record Credit Services Liège 89.437.505 50-99

Banque CPH Tournai 44.419.000 N.A.

Bron: Van Opstal (2011)

13 www.rodekruis.be 14 data.worldbank.org.

15

Communicatie is een hele belangrijke factor voor een coöperatie en daar is SWIFT zich bewust van. Ze

hebben een forum waarbij ze informatie uitwisselen over hun toezichtsactiviteiten met vele centrale

banken van grote economieën.

Doordat SWIFT heel nauw samenwerkt met haar gebruikers is het mogelijk om een inzicht te krijgen in

hun noden en behoeften. Daardoor kan men voortdurend aanpassingen doen aan de bestaande

werkwijze, maar kunnen ze ook steeds innoveren in functie van de noden en behoeften van hun leden.

SWIFT is ervan overtuigd dat ze door de globale samenwerking beter bestand is tegen bedrijfsuitdagingen

die zich voordoen in de hedendaagse economie15.

8.3.2. Coöperaties in de groot- en kleinhandel

Het vierde bedrijf is Prik en Tik. Deze coöperatie is ontstaan midden jaren 80. Een aantal

drankenhandelaars beslisten om samen te werken onder de vorm van een aankoopvereniging, die dan

later geëvolueerd is naar een coöperatieve vennootschap met beperkte aansprakelijkheid (CVBA).

Prik en Tik is een mooi voorbeeld van een producentencoöperatie. Ze doen aanzienlijke

gemeenschappelijke aankopen om zo een concurrentieel assortiment te kunnen aanbieden. Ook voorziet

Prik en Tik voor haar leden-handelaars innoverende concepten. Ondertussen is Prik en Tik uitgegroeid tot

de grootste aankoopgroepering van België16.

TABEL 5: TOP VIJF VAN DE BELGISCHE COÖPERATIEVE VENNOOTSCHAPPEN IN DE GROOT- EN KLEINHANDEL

Naam Maatschappelijke zetel Omzet Aantal werknemers

Euronics Belgium Aartselaar 210.172.836 50-99

Menouquin Nivelles 115.674.860 50-99

Lekkerland Wijnegem 89.806.092 50-99

Prik & Tik Lommel 75.487.047 10-19

Metalunion Brugge 63.836.409 100-199

Bron: Van Opstal (2011)

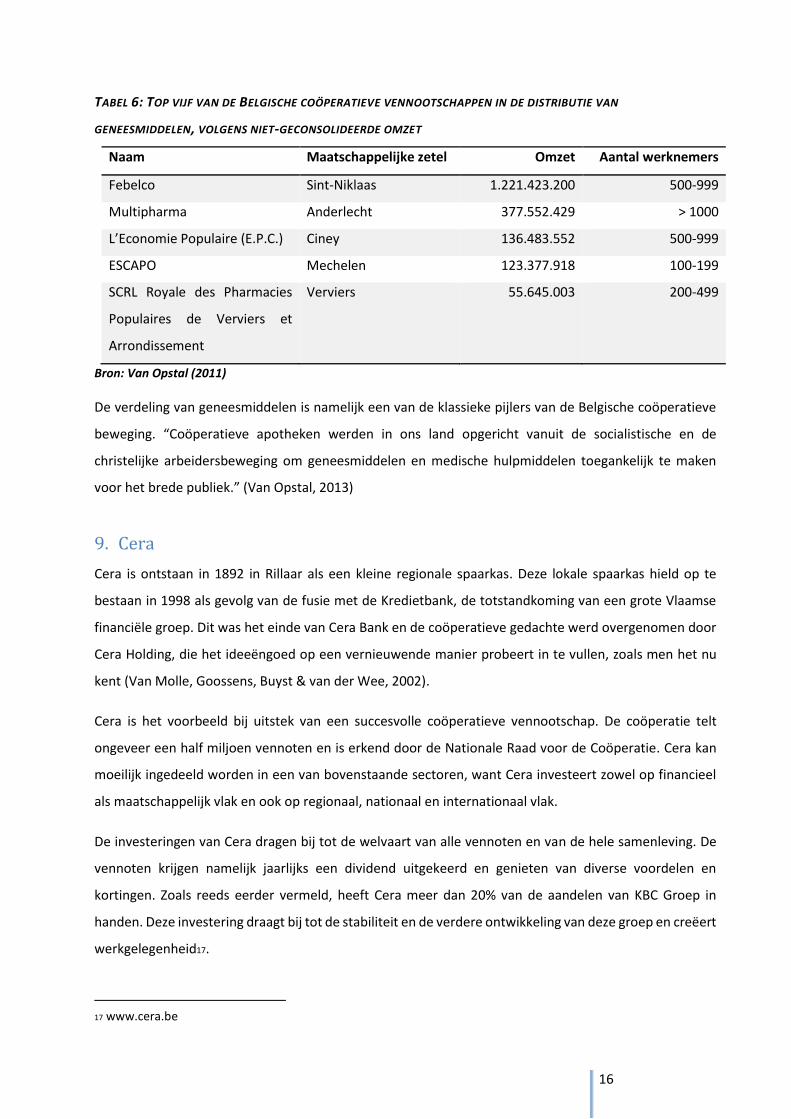

8.3.3. Coöperaties in de distributie van geneesmiddelen

Het vijfde bedrijf is Febelco, de grootste Belgische groothandelaar-verdeler van geneesmiddelen met een

marktaandeel van 43 %. De coöperatie heeft een uitgestrekt klantenbestand in Vlaanderen, het Brusselse

Gewest en gedeeltelijk in Wallonië bestaande uit meer dan 2.500 apotheken die ze dagelijks bevoorraden.

Febelco is niet alleen de grootste Belgische coöperatie in de distributie van geneesmiddelen, maar staat

ook in de top 100 van de Belgische bedrijven (Van Opstal, 2013).

15 https://www.swift.com 16 http://www.prikentik-uw-drankenspecialist.be/

16

TABEL 6: TOP VIJF VAN DE BELGISCHE COÖPERATIEVE VENNOOTSCHAPPEN IN DE DISTRIBUTIE VAN

GENEESMIDDELEN, VOLGENS NIET-GECONSOLIDEERDE OMZET

Naam Maatschappelijke zetel Omzet Aantal werknemers

Febelco Sint-Niklaas 1.221.423.200 500-999

Multipharma Anderlecht 377.552.429 > 1000

L’Economie Populaire (E.P.C.) Ciney 136.483.552 500-999

ESCAPO Mechelen 123.377.918 100-199

SCRL Royale des Pharmacies

Populaires de Verviers et

Arrondissement

Verviers 55.645.003 200-499

Bron: Van Opstal (2011)

De verdeling van geneesmiddelen is namelijk een van de klassieke pijlers van de Belgische coöperatieve

beweging. “Coöperatieve apotheken werden in ons land opgericht vanuit de socialistische en de

christelijke arbeidersbeweging om geneesmiddelen en medische hulpmiddelen toegankelijk te maken

voor het brede publiek.” (Van Opstal, 2013)

9. Cera

Cera is ontstaan in 1892 in Rillaar als een kleine regionale spaarkas. Deze lokale spaarkas hield op te

bestaan in 1998 als gevolg van de fusie met de Kredietbank, de totstandkoming van een grote Vlaamse

financiële groep. Dit was het einde van Cera Bank en de coöperatieve gedachte werd overgenomen door

Cera Holding, die het ideeëngoed op een vernieuwende manier probeert in te vullen, zoals men het nu

kent (Van Molle, Goossens, Buyst & van der Wee, 2002).

Cera is het voorbeeld bij uitstek van een succesvolle coöperatieve vennootschap. De coöperatie telt

ongeveer een half miljoen vennoten en is erkend door de Nationale Raad voor de Coöperatie. Cera kan

moeilijk ingedeeld worden in een van bovenstaande sectoren, want Cera investeert zowel op financieel

als maatschappelijk vlak en ook op regionaal, nationaal en internationaal vlak.

De investeringen van Cera dragen bij tot de welvaart van alle vennoten en van de hele samenleving. De

vennoten krijgen namelijk jaarlijks een dividend uitgekeerd en genieten van diverse voordelen en

kortingen. Zoals reeds eerder vermeld, heeft Cera meer dan 20% van de aandelen van KBC Groep in

handen. Deze investering draagt bij tot de stabiliteit en de verdere ontwikkeling van deze groep en creëert

werkgelegenheid17.

17 www.cera.be

17

10. Initiatief Europese Commissie

Sterk groeiende ondernemingen zijn bedrijven die de meeste werkgelegenheid bieden. Het zijn met

andere woorden start-ups die groeien tot grote ondernemingen. De start-ups zijn cruciaal voor de

Europese economie. Het zijn dan ook deze ondernemingen die zorgen voor de innovatie en het

concurrentievermogen van Europa.

De Europese Commissie is bezig met tal van strategieën ter ondersteuning van deze start-ups. Ze willen

een omgeving creëren die innoverend en ondernemend is. Eén van die initiatieven is “Single Market

Strategy”, waarbij de Europese Commissie een efficiëntere markt wenst te creëren voor start-ups. Dit zal

een direct positief effect hebben op het aantal banen en de groei binnen Europa.

Heel wat start-ups worden met drie moeilijkheden geconfronteerd, namelijk (1) teveel regelgeving en

administratieve barrières, (2) te weinig mogelijkheden om geschikte partners te vinden en (3)

onvoldoende financiële middelen om te groeien. Het zijn deze aspecten die de Europese Commissie wil

aanpakken door middel van haar initiatieven.

Om het eerste probleem aan te pakken zal er in 2017 een “Single Digital Gateway” opgezet worden.

Bedrijven zullen eenvoudig informatie kunnen vinden over de markt, de verschillende procedures die ze

moeten volgen en advies. Verder zou er ook een BTW-gebied gecreëerd worden.

Om het tweede probleem aan te pakken, is men de laatste jaren bezig met het opzetten van

“gemeenschappen”, online, business clusters etc., waar men de juiste partner kan vinden.

Overheidscontracten kunnen start-ups helpen om te groeien. Dit middel is nog niet optimaal uitgewerkt

en er moet dus nog verder aan gesleuteld worden, want slechts een klein deel van de start-ups krijgt een

overheidscontract. Een ander initiatief houdt verband met vaardigheden. Het is namelijk de bedoeling dat

de groeiende ondernemingen adequate werknemers aanwerven met de juiste financiële en technische

vaardigheden. Maar ook de ondernemingen zelf moeten voldoende vaardigheden hebben omtrent

management en leiderschap. Daarvoor zal de Europese Commissie onder andere een “Blueprint for

Sectoral Cooperation on Skills” opzetten, dat als doel heeft de vaardigheden te verbeteren en om de

tekorten van de vaardigheden bloot te leggen. Aansluitende initiatieven hierbij zijn “Digital Skills and Jobs

Coalition” en “Big data tool”. Deze initiatieven zijn beiden gericht op het verwerven van kennis en

vaardigheden (Europese Commissie, 2016).

Sinds 2010 bestaat er een Europees programma voor werkgelegenheid en sociale innovatie dat

microkredieten verleent, zo hebben de start-ups meer financiële middelen ter beschikking. Een ander

initiatief van Europa is “Capital Market Union” dat de start-ups zou moeten helpen bij het vinden van

financiële middelen (Europese Commissie, 2016).

18

11. Coöperaties: geografische visie

Het succes van een coöperatie is afhankelijk van de geografische ligging en spreiding van het

samenwerkingsverband en de betrokken partners. Volgens De Backer et al. (2001) zijn er grote verschillen

merkbaar tussen nationale en internationale allianties. Ongeveer de helft van alle allianties overschrijdt

de wereldblokken, genaamd internationale allianties. Een voorbeeld hiervan is een

samenwerkingsverband tussen de Verenigde Staten en Japan. Deze alliantie blijkt significant meer

blokoverschrijdend dan andere allianties. Een vierde van de coöperaties bestaat uit leden die enkel uit de

EG-landen komen, genaamd interregionale allianties, en de resterende 25 procent zijn nationale allianties.

Gezien het belang van de internationale allianties is het ook belangrijk rekening te houden met de

culturele en geografische verschillen bij het vormen van een coöperatie. De culturele verschillen zullen

uiteraard het grootst zijn tussen internationale allianties, waarbij de gebruiken in de verschillende

samenwerkingsverbanden uiteenlopend zijn. Dit zal logischerwijs veel tijd en geld kosten, terwijl dat bij

het oprichten van een coöperatie niet voorhanden is. Het kiezen van bekwame partners is cruciaal,

waarbij rekening moet gehouden worden met hun capaciteiten en gebreken. Deze eigenschappen

worden beïnvloed door de geografische ligging van de organisaties die betrokken zijn bij de alliantie.

12. Belang coöperaties

Elke vennootschapsvorm heeft sterktes en zwaktes. Hieronder worden zowel de sterke als de minder

sterke punten van de coöperatieve vennootschap besproken.

12.1. Voordelen

Soms is het mogelijk dat bepaalde behoeften niet door de markt of door de overheid kunnen worden

vervuld. Dan kan een coöperatie in vele gevallen het antwoord bieden op dit probleem. Met andere

woorden een coöperatie kan erin slagen om onvervulde behoeften te vervullen.

Een ander belangrijk voordeel van een coöperatie zijn schaalvoordelen. Door samen te gaan werken kan

men de kosten van bijvoorbeeld onderzoek en ontwikkeling of de productiekosten laten dalen. Dit kan

ervoor zorgen dat de prijs voor de eindklant gedrukt wordt met als potentieel gevolg dat er meer interesse

is in het product.

Globalisering is sterk aanwezig in onze maatschappij. Dit heeft heel wat voordelen, maar

het brengt ook heel wat risico’s met zich mee. Coöperaties kunnen die dan weer heel goed

opvangen, omdat de economische activiteit zich terug op lokaal niveau kan afspelen.

Coöperaties zorgen er met andere woorden voor dat de producten en diensten die ze aanbieden sterker

19

aanleunen bij de lokale behoeften en dat ook de opbrengsten die ze maken naar de lokale gemeenschap

gaan (Gijselinckx & Deneffe, 2010).

Door de samenwerking tussen de verschillende leden van een coöperatie, wordt het aanbod

samengebracht. Dit heeft als voordeel dat een coöperatie een betere en sterkere handelspositie heeft.

Door een sterkere handelspositie is er een kleinere kans dat een coöperatie geconfronteerd wordt met

asymmetrische informatie of intransparantie van de markt (Lambrechts, 2013).

Als groep staat men altijd sterker, ook op economisch vlak. Dit heeft ook voordelen voor een coöperatie,

zoals bijvoorbeeld een makkelijkere toegang tot de markt alsook dat een coöperatie sterker staat

tegenover de concurrenten. Door die intense samenwerking biedt men ook een uitgebreider assortiment

van producten aan, waardoor meer klantensegmenten kunnen worden aangesproken. Een coöperatie kan

door haar diensten flexibeler inspelen op de vraag en behoeften van klanten, wat ook een heel groot

voordeel biedt voor de coöperaties. Verder zal die samenwerking er ook toe leiden dat er een intense

uitwisseling is van knowhow, wat er toe bijdraagt dat er betere producten op de markt komen (Van Opstal,

Coates & Uddin, 2014).

Alle leden van de coöperatie zijn zeer betrokken bij het reilen en zeilen van hun activiteit. Dit kan ervoor

zorgen dat de coöperatie zeer veel vertrouwen uitstraalt naar de buitenwereld.

12.2. Nadelen

Zoals eerder vermeld in de voordelen, werken de leden van een coöperatie intens samen. Dit heeft een

voordeel, maar ook een belangrijk nadeel. Door de intense samenwerking kunnen er spanningen

ontstaan, waardoor het besturen van de coöperatie moeizaam en traag kan verlopen. Soms kan het ook

gebeuren dat het individuele belang van een lid niet overeenkomt met het belang van de coöperatie

(Lambrechts, 2013).

Een ander belangrijk nadeel dat zich soms voortdoet, is het slechte beheer van het vermogen. Dit betekent

dat het vermogen door alle leden samen beheerd wordt. Daardoor wordt het vaak niet op een efficiënte

manier beheerd (Lambrechts, 2013).

Verder zijn er drie problemen waarmee een coöperatie kan geconfronteerd worden.

Ten eerste is er het probleem van “horizon”. Dit heeft te maken met de terughoudendheid tot investeren.

Vaak zullen de oudere leden niet meer bereid zijn te investeren, terwijl de jongere leden juist wel willen

investeren. Dit probleem kan zich ook op een andere manier manifesteren. Indien coöperaties doelen

nastreven op korte termijn die ten koste gaan van hun investeringen op lange termijn, doet ook het

horizonprobleem zich voor. Dit heeft als gevolg dat de ontwikkeling en verbetering van de producten of

diensten tegen gehouden wordt (Mérel, Saitone & Sexton, 2009).

20

Ten tweede kan het portfolioprobleem zich voordoen. Dit betekent dat het aandeel dat een lid heeft in

een coöperatie niet kan worden afgestemd op het risico dat men wenst te nemen.

Het derde en laatste probleem dat zich kan voordoen is het zogenaamde free riders probleem. Dit

betekent dat sommige leden willen profiteren van de voordelen van een coöperatie, maar zelf geen deel

van de kosten willen dragen (Lambrechts, 2013). Een voorbeeld hiervan is pooling, dit is het bundelen van

mensen in een coöperatie. Pooling faalt soms doordat adequate en niet-adequate producenten samen in

een coöperatie zitten. De twee types producenten bieden producten van hoge en lage kwaliteit aan,

waardoor ze samen de kwaliteit laten varen. Dit heeft als gevolg dat adverse selection zich voordoet. Dit

uit zich dan in een lagere kwaliteit van het product of dienst en zelfs tot het verdwijnen van de coöperatie

uit een kwaliteitsvolle markt (Mérel et al., 2009).

12.3. Coöperatieve vennootschap versus een klassieke vennootschapsvorm

Door een vergelijking te maken tussen een coöperatie en een klassieke vennootschapsvorm wordt het

belang van een coöperatie duidelijk en worden de voor- en de nadelen tegenover elkaar afgewogen.

TABEL 7: VERGELIJKING TUSSEN EEN COÖPERATIEVE VENNOOTSCHAP EN EEN KLASSIEKE VENNOOTSCHAPSVORM

Coöperatieve vennootschap (CVBA) Klassieke vennootschapsvorm (bv. BVBA)

Het oprichten van een coöperatie vergt veel tijd

en inspanningen. Deze vennootschapsvorm moet

ook minimaal uit drie oprichters ontstaan.

Het opstellen van de statuten vergt veel tijd en

inspanningen. Bij deze vennootschapsvorm zijn er

minimaal twee oprichters nodig en uitzonderlijk

(E-BVBA) slechts één oprichter.

Een coöperatie heeft een zeer traag democratisch

besturingsproces, omdat de coöperatie werkt

voor en door leden.

Dit probleem doet zich bij deze vorm minder voor.

Soms is het individuele belang van een lid

tegenstrijdig met het gemeenschappelijke

belang.

Dit probleem is minder aanwezig, omdat men

vaak met minder leden geconfronteerd wordt en

er ook geen andere doelen zijn dan het maken

van winst en werken in het belang van de

aandeelhouders.

21

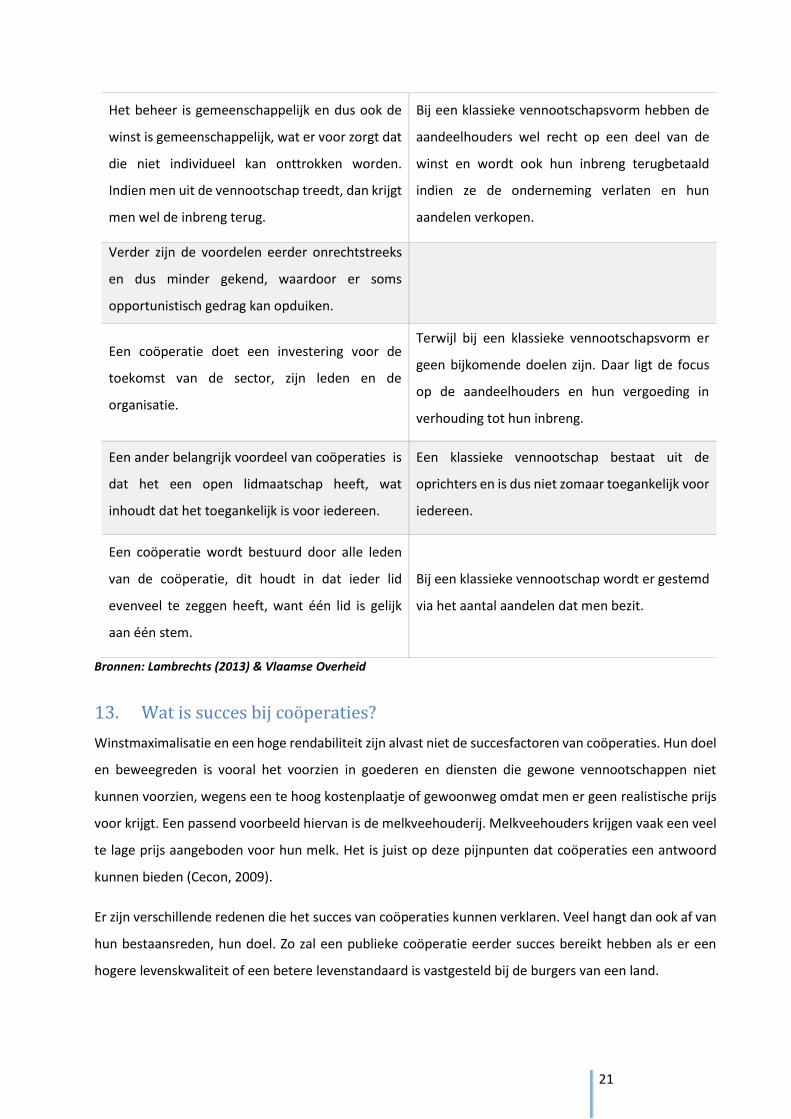

Het beheer is gemeenschappelijk en dus ook de

winst is gemeenschappelijk, wat er voor zorgt dat

die niet individueel kan onttrokken worden.

Indien men uit de vennootschap treedt, dan krijgt

men wel de inbreng terug.

Bij een klassieke vennootschapsvorm hebben de

aandeelhouders wel recht op een deel van de

winst en wordt ook hun inbreng terugbetaald

indien ze de onderneming verlaten en hun

aandelen verkopen.

Verder zijn de voordelen eerder onrechtstreeks

en dus minder gekend, waardoor er soms

opportunistisch gedrag kan opduiken.

Een coöperatie doet een investering voor de

toekomst van de sector, zijn leden en de

organisatie.

Terwijl bij een klassieke vennootschapsvorm er

geen bijkomende doelen zijn. Daar ligt de focus

op de aandeelhouders en hun vergoeding in

verhouding tot hun inbreng.

Een ander belangrijk voordeel van coöperaties is

dat het een open lidmaatschap heeft, wat

inhoudt dat het toegankelijk is voor iedereen.

Een klassieke vennootschap bestaat uit de

oprichters en is dus niet zomaar toegankelijk voor

iedereen.

Een coöperatie wordt bestuurd door alle leden

van de coöperatie, dit houdt in dat ieder lid

evenveel te zeggen heeft, want één lid is gelijk

aan één stem.

Bij een klassieke vennootschap wordt er gestemd

via het aantal aandelen dat men bezit.

Bronnen: Lambrechts (2013) & Vlaamse Overheid

13. Wat is succes bij coöperaties?

Winstmaximalisatie en een hoge rendabiliteit zijn alvast niet de succesfactoren van coöperaties. Hun doel

en beweegreden is vooral het voorzien in goederen en diensten die gewone vennootschappen niet

kunnen voorzien, wegens een te hoog kostenplaatje of gewoonweg omdat men er geen realistische prijs

voor krijgt. Een passend voorbeeld hiervan is de melkveehouderij. Melkveehouders krijgen vaak een veel

te lage prijs aangeboden voor hun melk. Het is juist op deze pijnpunten dat coöperaties een antwoord

kunnen bieden (Cecon, 2009).

Er zijn verschillende redenen die het succes van coöperaties kunnen verklaren. Veel hangt dan ook af van

hun bestaansreden, hun doel. Zo zal een publieke coöperatie eerder succes bereikt hebben als er een

hogere levenskwaliteit of een betere levenstandaard is vastgesteld bij de burgers van een land.

22

Verder kunnen deze coöperaties ook geslaagd zijn in hun opzet als er een beter en efficiënter gebruik is

van de middelen of als ze hebben kunnen bijdragen tot een regionale ontwikkeling.

13.1. De succesfactoren: algemeen

De eerste belangrijke factor tot succes is het hebben van een goede organisatiestructuur. De coöperatie

moet capabele en toegewijde leden aantrekken, die de waarden van de coöperatie permanent

representeren, een hoge participatiegraad nastreven en hun beslissingen niet laten beïnvloeden door

politiek. Een belangrijke factor hierbij is de verkiezingsprocedure. Succesvolle coöperaties hebben

verkiezingsprocedures voor bestuursleden waarbij iedereen verzekerd is van kandidatuur. Deze

procedures moeten ervoor zorgen dat verkozen mensen gemotiveerd blijven voor een voldoende lange

periode zodat de continuïteit van de coöperatie gegarandeerd blijft. Daarentegen is na een bepaalde

periode de verkiezing van nieuwe bestuursleden belangrijk voor de verandering van de coöperatie door

de inbreng van nieuwe ideeën. Een hoge rotatiegraad van het management betekent een minder

succesvolle coöperatie (Ruiz-Mier & van Ginneken, 2006).

De tweede belangrijke factor is de praktijken van de coöperatie. Een goede coöperatiestructuur kan

praktijken stimuleren die bijdragen tot autonomie, externe verantwoordingsplicht en

consumentengerichtheid. Een goed financieel management en planning zijn kritische factoren voor goed

presterende coöperaties. Door de dubbele rol van de leden als eigenaar en consument kan de prijs niet

te laag gezet worden, omdat zo de coöperatie verlies draait. De prijs kan uiteraard ook niet te hoog gezet

worden, want anders zal de consument het product niet aankopen

(Ruiz-Mier & van Ginneken, 2006).

De derde en laatste belangrijke factor tot succes is de externe omgeving. Op de externe omstandigheden

kan de coöperatie geen invloed uitoefenen, maar dit speelt wel een belangrijke rol. De belangrijkste

omstandigheden zijn de populatiegrootte, de aanwezigheid van de staat en de ingesteldheid van de

populatie.

13.2. Factoren tot succes volgens vier parameters

De parameters die kunnen leiden tot het succes van coöperaties zijn op economisch, financieel,

management en organisatorisch vlak te vinden.

13.2.1. Economische parameters

De economische parameters die kunnen leiden tot het succes van een coöperatie zijn (1) het aanbieden

van een uniek en/of essentieel product of dienst, (2) het in de hand houden van de operationele kosten,

(3) het hebben van een sterke klantenrelatie en (4) de reden voor het ontstaan van de coöperatie komt

doordat dezelfde goederen een te hoge prijs hebben.

23

De variabele “het aanbieden van een uniek product/dienst”, leverde significante resultaten op in het

onderzoek van Bhuyan en Leistritz (2001). Het zou voor 23% bijdragen tot het succes van een coöperatie.

Dezelfde conclusie kan gemaakt worden voor de andere twee parameters, uitgezonderd het al dan niet

hebben van een sterke klantenrelatie, deze variabele was echter niet significant. Indien men erin slaagt

om de operationele kosten te handhaven, zal men 15,5% meer kans hebben op succes dan een coöperatie

die daar niet toe in staat is. En indien de coöperatie is ontstaan om een oplossing te bieden voor de hoge

prijzen van de aangeboden producten, leidt dit tot 16% meer kans op succes.

13.2.2. Financiële parameters

De financiële parameters die kunnen leiden tot het succes van een coöperatie zijn (1) een voldoende hoog

eigen vermogen hebben om solvabiliteit te waarborgen, (2) het schuldenkapitaal bestaat hoofdzakelijk

uit leningen, (3) degene die het schuldenkapitaal financiert lid is van de coöperatie, (4) financiële giften

noodzakelijk zijn voor de financiering van de onderneming en (5) geen moeite om het eigen vermogen of

vreemd vermogen te verhogen.

Uit de financiële parameters konden Bhuyan en Leistritz (2001) afleiden dat de variabelen hoog niveau

eigen vermogen, belang financiële giften en het makkelijk kunnen laten stijgen van de schulden

significante resultaten opleverden en dus bijdragen tot het succes van de coöperatie.

13.2.3. Managementparameters

De managementparameters die kunnen leiden tot het succes van een coöperatie zijn (1) het professioneel

beheer van de coöperatie, (2) het gebruik gemaakt hebben van een professionele consultant bij

oprichting, (3) het makkelijk adequate managers vinden, (4) de kwaliteit van het management zijn een

sterkte van de onderneming en (5) het hebben van een toekomstplan voor de komende vijf jaar.

Volgens Bhuyan en Leistritz (2001) kon geconcludeerd worden dat de kwaliteit van het management en

het hebben van een toekomstplan, belangrijke factoren zijn die bijdragen tot het succes van een

coöperatie. Dit betekent dat, indien een coöperatie een zeer goed en kwalitatief management heeft,

ongeveer 11% meer kans heeft om succes te boeken dan een coöperatie die geen kwalitatief management

heeft. Het is met andere woorden belangrijk dat het management voldoende kennis heeft over de

industrie, maar het is evenzeer belangrijk dat ze ervaring heeft om een onderneming te leiden. Een

belangrijk punt hierbij is het aanbieden van opleidingen aan de diverse leden, zodat ze continue op de

hoogte blijven van de laatste nieuwigheden. Ook draagt dit bij tot het succes van een coöperatie. Indien

de coöperatie een toekomstplan heeft, zullen zij 6,5% meer kans hebben op succes.

24

13.2.4. Organisatorische paramaters

De organisatorische parameters die kunnen leiden tot het succes van een coöperatie zijn (1) de

belangrijkheid om handel te drijven met een niet-lid, (2) het open lidmaatschap, (3) het makkelijk vinden

van geschikte leden, (4) het voldoende rekening houden met de verschillende behoeften van de leden

en (5) het behouden van de leden voor een voldoende lange tijd.

Voor de coöperatie is het heel belangrijk om een open lidmaatschap te hebben, dit betekent dat iedereen

vrij moet kunnen in- en uittreden. Voor de coöperatie is het belangrijk om adequate en loyale leden te

hebben, maar kan men die ook behouden? Verder is niet enkel de coöperatie in zijn geheel van belang,

maar ook de consumenten aan wie ze hun producten verhandelen. Men moet ook steeds nagaan of men

voldoet aan de noden en wensen van hun leden indien men een succesvolle coöperatie wil zijn.

Volgens het onderzoek van Bhuyan en Leistritz (2001) en ook het onderzoek door Carlberg, Ward en

Holcomb (2006) leiden deze variabelen tot succes van coöperaties. Het komt er dus op neer dat wanneer

een coöperatie voldoet aan één van deze variabelen, men een grotere kans heeft op succes dan een

coöperatie die er niet aan voldoet.

13.3. Conclusie

Algemeen zijn kleine coöperaties succesvoller, omdat de relatie tussen leden en management directer is.

Dit kan ook een nadeel zijn, omdat de keuze van technisch capabele mensen uit het aantal leden beperkter

is. Veelal zijn coöperaties succesvol als ze diensten aanbieden waar de staat niet in slaagt. De populatie

realiseert zich dat het georganiseerd moet worden en nemen hun verantwoordelijkheid op om in deze

diensten te voorzien. De bereidheid om diensten aan te bieden is een ander essentieel element. Indien

een dienstencultuur niet aanwezig is in de samenleving, dan zal de participatie laag zijn (Ruiz-Mier & van

Ginneken, 2006).

De factoren tot succes die besproken werden, zullen verder afgetoetst worden in het onderzoek.

25

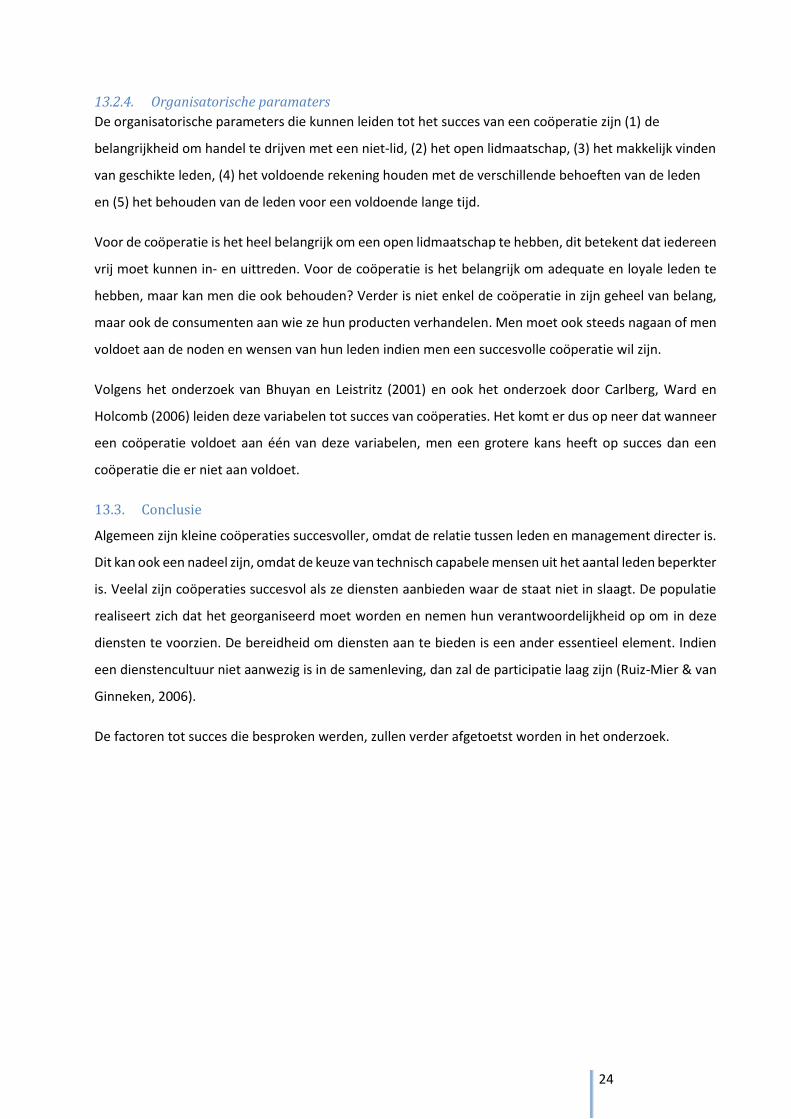

14. Groei coöperaties in België

FIGUUR 1: EVOLUTIE AANTAL COÖPERATIEVE VENNOOTSCHAPPEN

Bron: Van Opstal (2012)

Het cijfermateriaal over coöperaties dat ter beschikking is gesteld in België is schaars. Daarom zal er

toegespitst worden op cijfers van 2005 tot 2010 (Van Opstal, 2012). Indien men kijkt naar de het aantal

coöperatieve vennootschapen in België kan een stabiele evolutie worden vastgesteld.

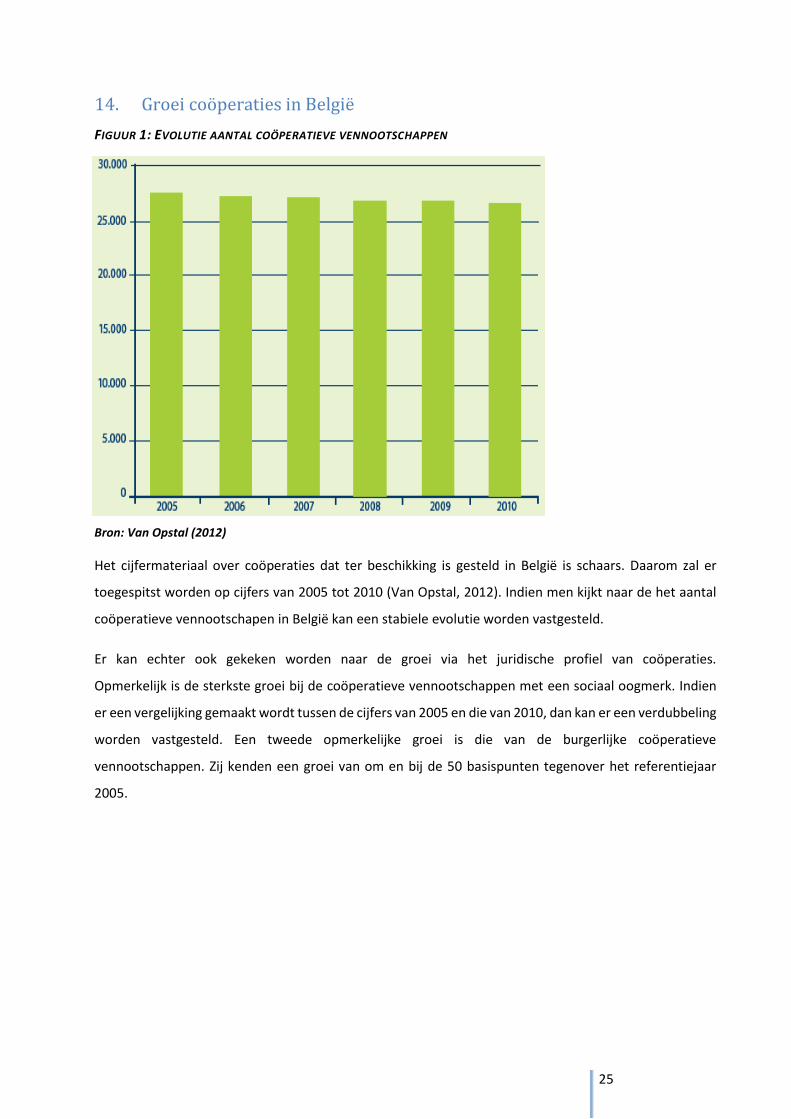

Er kan echter ook gekeken worden naar de groei via het juridische profiel van coöperaties.

Opmerkelijk is de sterkste groei bij de coöperatieve vennootschappen met een sociaal oogmerk. Indien

er een vergelijking gemaakt wordt tussen de cijfers van 2005 en die van 2010, dan kan er een verdubbeling

worden vastgesteld. Een tweede opmerkelijke groei is die van de burgerlijke coöperatieve

vennootschappen. Zij kenden een groei van om en bij de 50 basispunten tegenover het referentiejaar

2005.

26

FIGUUR 2: RELATIEVE EVOLUTIE VAN HET AANTAL COÖPERATIES VOLGENS RECHTSVORM

Figuur 2: Relatieve evolutie van het aantal coöperaties volgens rechtsvorm (Van Opstal, 2012).

Bron: Van Opstal (2012).

15. Erkende coöperaties in België

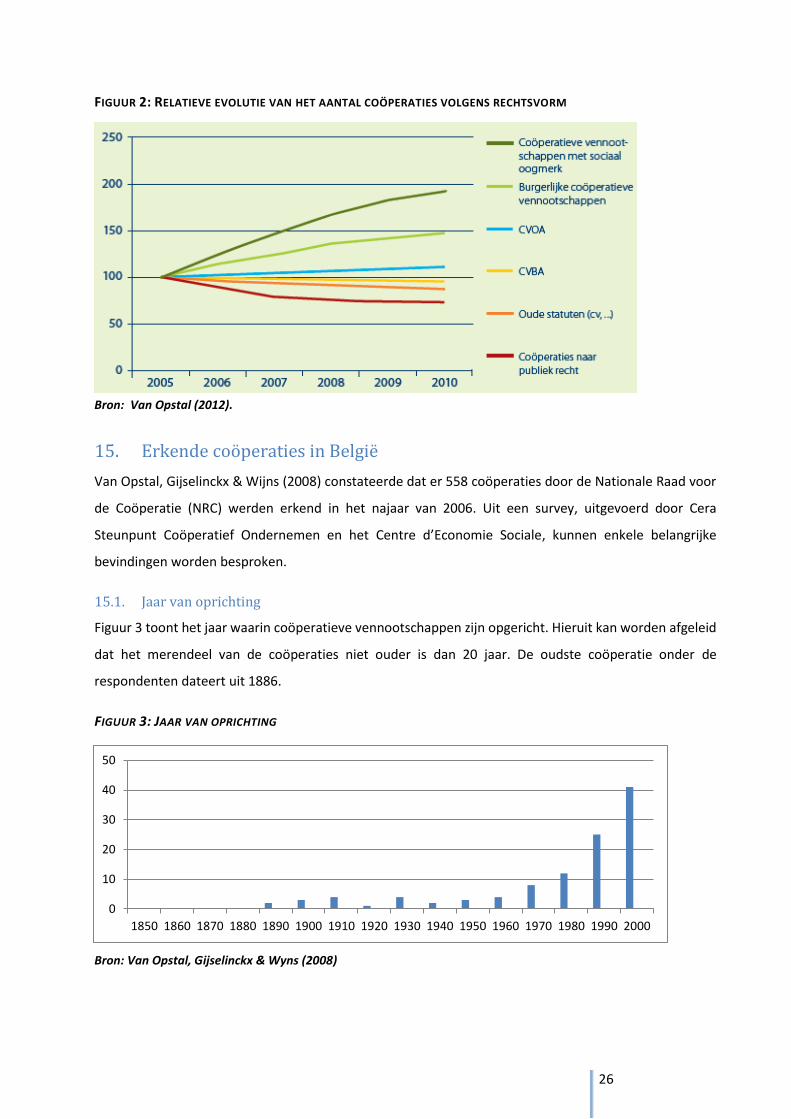

Van Opstal, Gijselinckx & Wijns (2008) constateerde dat er 558 coöperaties door de Nationale Raad voor

de Coöperatie (NRC) werden erkend in het najaar van 2006. Uit een survey, uitgevoerd door Cera

Steunpunt Coöperatief Ondernemen en het Centre d’Economie Sociale, kunnen enkele belangrijke

bevindingen worden besproken.

15.1. Jaar van oprichting

Figuur 3 toont het jaar waarin coöperatieve vennootschappen zijn opgericht. Hieruit kan worden afgeleid

dat het merendeel van de coöperaties niet ouder is dan 20 jaar. De oudste coöperatie onder de

respondenten dateert uit 1886.

FIGUUR 3: JAAR VAN OPRICHTING

Bron: Van Opstal, Gijselinckx & Wyns (2008)

0

10

20

30

40

50

1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000

27

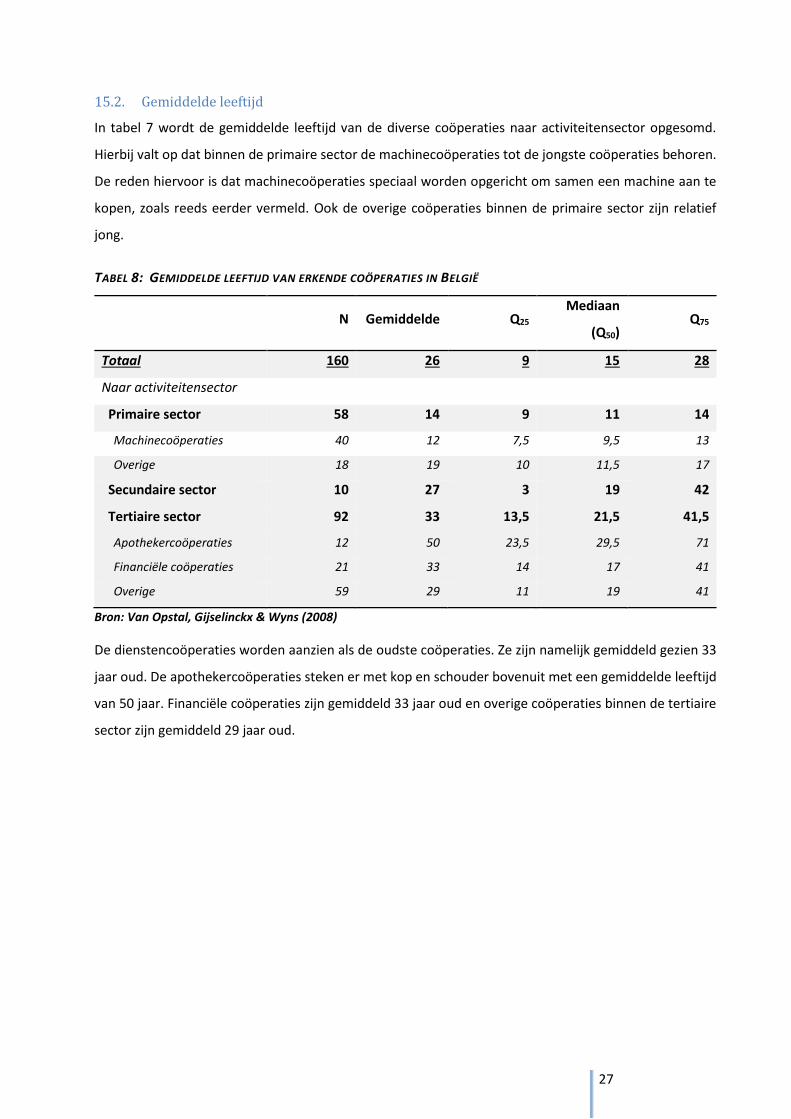

15.2. Gemiddelde leeftijd

In tabel 7 wordt de gemiddelde leeftijd van de diverse coöperaties naar activiteitensector opgesomd.

Hierbij valt op dat binnen de primaire sector de machinecoöperaties tot de jongste coöperaties behoren.

De reden hiervoor is dat machinecoöperaties speciaal worden opgericht om samen een machine aan te

kopen, zoals reeds eerder vermeld. Ook de overige coöperaties binnen de primaire sector zijn relatief

jong.

TABEL 8: GEMIDDELDE LEEFTIJD VAN ERKENDE COÖPERATIES IN BELGIË

N Gemiddelde Q25

Mediaan

(Q50) Q75

Totaal 160 26 9 15 28

Naar activiteitensector

Primaire sector 58 14 9 11 14

Machinecoöperaties 40 12 7,5 9,5 13

Overige 18 19 10 11,5 17

Secundaire sector 10 27 3 19 42

Tertiaire sector 92 33 13,5 21,5 41,5

Apothekercoöperaties 12 50 23,5 29,5 71

Financiële coöperaties 21 33 14 17 41

Overige 59 29 11 19 41

Bron: Van Opstal, Gijselinckx & Wyns (2008)

De dienstencoöperaties worden aanzien als de oudste coöperaties. Ze zijn namelijk gemiddeld gezien 33

jaar oud. De apothekercoöperaties steken er met kop en schouder bovenuit met een gemiddelde leeftijd

van 50 jaar. Financiële coöperaties zijn gemiddeld 33 jaar oud en overige coöperaties binnen de tertiaire

sector zijn gemiddeld 29 jaar oud.

28

16. Oorzaken falen van coöperaties

Er zijn diverse redenen voor het falen van coöperaties. Eén van de redenen kan zijn door een negatieve

economische spiraal, denk hierbij aan de financiële crisis van 2008. Toen waren het economisch slechte

tijden en denkt ieder voor zich. Er heerst in zulke periodes weinig tot geen solidariteit en dit is juist een

cruciaal element van een coöperatie.

Een tweede reden kan zijn dat de coöperatie geen duidelijke doelstellingen voorop zet. Ze weet met

andere woorden niet duidelijk wat concreet de bedoeling is van de coöperatie. Dit kan als gevolg hebben

dat er een slechte voorbereiding en planning is. Deze aspecten kunnen het gevolg zijn van een gebrek aan

deskundigheid. Dit komt omdat de leden van de coöperatie niet de juiste competenties hebben en ze ook

geen advies van buitenaf raadplegen om hen te begeleiden. Voor sommige startende coöperaties kan dit

juist kostenbesparend werken (Lambrechts, 2013).

Bij elke oprichting van een onderneming, een coöperatie of niet, dient een risicoanalyse opgesteld te

worden. Dit is nodig om een inzicht te krijgen in potentiële risico’s die het bedrijf loopt of kan krijgen in

de toekomst. Vaak is men veel te laks met deze risicoanalyse, met alle gevolgen van dien. Er komen

onverwachte en onvoorziene risico’s op hun pad die ze misschien niet aankunnen en dit kan in het

slechtste geval leiden tot het einde van de coöperatie.

29

Deel 2: Onderzoek

1. Onderzoeksdoel

Dit onderzoek werd opgezet om te achterhalen welke factoren leiden tot het succes van coöperaties in

België. Verder is het doel van dit onderzoek om te toetsen of de gebruikte variabelen uit het onderzoek

van Bhuyan en Leistritz (2001) ook effectief van toepassing zijn op de cijfergegevens in België. Tot slot zal

er in dit onderzoek nagegaan worden welke factoren tot succes leiden voor de coöperaties in de reeds

uitgewerkte voorbeelden uit de literatuurstudie. Het gaat hierbij over de coöperaties Milcobel, SWIFT,

Prik en Tik, Febelco en Cera.

In dit onderzoek zijn enkel de actieve coöperatieve vennootschappen met beperkte (CVBA) en onbeperkte

aansprakelijkheid (CVOA) opgenomen om zo een realistisch beeld te krijgen van de succesfactoren van

coöperaties.

2. Soort onderzoek

De data die zullen gehanteerd worden tijdens het onderzoek zijn gegevens die verzameld werden door

het NAC (Nationaal Agrarisch centrum) en die ter beschikking worden gesteld door Belfirst. Dit betekent

dat in dit onderzoek wordt gewerkt met secundaire gegevens, met als voordeel dat de gegevens al

verwerkt zijn.

Belfirst is een databank die uitgebreide financiële informatie ter beschikking stelt over bedrijven in België.

Het gaat hierbij om cijfergegevens met betrekking tot de omvang van de onderneming, de winst, het

management, de continue educatie, leningen enz. In dit onderzoek zal dus een kwantitatief onderzoek

gevoerd worden.

Een kwantitatief onderzoek kan als volgt omschreven worden: “Het verzamelen van cijfermatige

informatie over veel onderzoekseenheden, die kunnen worden gegeneraliseerd naar de populatie.”

(Fischer & Julsing, 2014).

Volgens Everaert & van Peet (2006) is het voordeel van kwantitatief onderzoek dat er gebruik gemaakt

wordt van statistische modellen zodat er minder plaats is voor sociaal wenselijke antwoorden. Verder

kunnen via kwantitatief onderzoek grootschalige trends en relaties tussen variabelen onderzocht worden.

Een nadeel van kwantitatief onderzoek is echter dat ondernemingen geen motivering kunnen geven over

hun cijfers of dieper kunnen ingaan op het bevraagde onderwerp.

30

3. Gebruikte data

Belfirst is een databank die gegevens over alle Belgische en Luxemburgse bedrijven bijhoudt. Deze

databank kan gehanteerd worden voor onderzoek naar individuele bedrijven, bedrijven met een specifiek

profiel of om diverse analyses uit te voeren. Er zijn meer dan twee miljoen ondernemingen opgenomen

in de databank18.

In totaal zijn er meer dan 50.000 coöperaties in België, waarvan ongeveer 20.000 coöperaties nog steeds

actief zijn. Daarom is er een selectie gebeurd op basis van het aantal coöperaties dat het statuut van

vennootschap draagt, met ofwel beperkte ofwel onbeperkte aansprakelijkheid. Ook is er een selectie

gebeurd op basis van het al dan niet nog actief zijn van de coöperatieve vennootschap. Het aantal

coöperaties dat aan deze criteria voldoet, is om en bij de 12.495 coöperaties. Dit kan al een eerste signaal

zijn van succes bij coöperaties. Ongeveer een vierde van alle bestaande coöperaties in België zijn actieve,

coöperatieve vennootschappen met (on)beperkte aansprakelijkheid.

Er werd gebruik gemaakt van cross-sectionele data, wat betekent dat de verschillende variabelen