CONTRALORÍA GENERAL

24

CONTRALORÍA GENERAL DE LA REPÚBLICA Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04. 1 INFORME FINAL AUDITORIA DE GESTIÓN EN LA MUNICIPALIDAD DE ASUNCIÓN RESOLUCIÓN CGR Nº 760/04 INTRODUCCIÓN 1. Antecedentes: La Contraloría General de la República, ante las reiteradas denuncias difundidas en los medios de prensa sobre la acumulación de Residuos (Desechos) Hospitalarios en grandes cantidades que no son retirados o lo son en forma deficiente, dispuso por Resolución CGR Nº 760/04 del 13 de julio de 2004 “la realización de una Auditoría de gestión en la Municipalidad de Asunción, a los efectos de verificar la gestión en la implementación de los programas de manejo, control y destrucción de residuos hospitalarios durante el primer semestre del ejercicio 2004”. (Anexo Nº 1) En fecha 28 de setiembre de 2004, por Resolución CGR N° 1065/04, se desafecta a la Doctora María Lilia Paiva de Ávila de los trabajos dispuestos en la Resolución CGR N° 760/04. (Anexo Nº 2) 2. Alcance El Examen fue realizado a la Unidad de Residuos Patológicos dependiente del Departamento de Recolección de la Dirección de Servicios. Dirección General de Obras y Servicios, correspondiente al primer semestre del Ejercicio Fiscal 2004. La Auditoría de Gestión comprendió la verificación de los programas de manejo, control y destrucción de los residuos hospitalarios y fue realizada de acuerdo a disposiciones legales aplicables al Sector público, Normas de Auditoría de la Organización Internacional de entidades fiscalizadoras Superiores (INTOSAI) y las Normas Internacionales de Auditoría (NIA`s). Las observaciones emitidas en el presente Informe son el resultado del análisis de la documentación proveída a esta Auditoría por los Nexos oficiales nombrados por el Intendente Municipal (Anexo Nº 3), siendo dicha documentación de exclusiva responsabilidad de las autoridades y funcionarios de la Municipalidad de Asunción, que intervinieron en la ejecución y formalización de las operaciones examinadas. 3. Objetivo: Examinar y evaluar los procedimientos técnicos, normativos y administrativos ejecutados por las dependencias de la Municipalidad de Asunción, a fin de obtener evidencia suficiente y competente que permita opinar sobre el grado de economía, eficiencia y eficacia respecto a la gestión en la implementación de los Programas de Manejo, Control y Destrucción de los Residuos Hospitalarios durante el primer semestre año 2004. Las verificaciones se extendieron a las áreas de las entidades que guardan relación con el origen de los desechos para verificar los procesos ejecutados acondicionamiento, almacenamiento y retiro de los centros hospitalarios determinados en el programa.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of CONTRALORÍA GENERAL

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

1

INFORME FINAL AUDITORIA DE GESTIÓN EN LA MUNICIPALIDAD DE ASUNCIÓN

RESOLUCIÓN CGR Nº 760/04

INTRODUCCIÓN

1. Antecedentes: La Contraloría General de la República, ante las reiteradas denuncias difundidas en los medios de prensa sobre la acumulación de Residuos (Desechos) Hospitalarios en grandes cantidades que no son retirados o lo son en forma deficiente, dispuso por Resolución CGR Nº 760/04 del 13 de julio de 2004 “la realización de una Auditoría de gestión en la Municipalidad de Asunción, a los efectos de verificar la gestión en la implementación de los programas de manejo, control y destrucción de residuos hospitalarios durante el primer semestre del ejercicio 2004”. (Anexo Nº 1) En fecha 28 de setiembre de 2004, por Resolución CGR N° 1065/04, se desafecta a la Doctora María Lilia Paiva de Ávila de los trabajos dispuestos en la Resolución CGR N° 760/04. (Anexo Nº 2) 2. Alcance El Examen fue realizado a la Unidad de Residuos Patológicos dependiente del Departamento de Recolección de la Dirección de Servicios. Dirección General de Obras y Servicios, correspondiente al primer semestre del Ejercicio Fiscal 2004. La Auditoría de Gestión comprendió la verificación de los programas de manejo, control y destrucción de los residuos hospitalarios y fue realizada de acuerdo a disposiciones legales aplicables al Sector público, Normas de Auditoría de la Organización Internacional de entidades fiscalizadoras Superiores (INTOSAI) y las Normas Internacionales de Auditoría (NIA`s). Las observaciones emitidas en el presente Informe son el resultado del análisis de la documentación proveída a esta Auditoría por los Nexos oficiales nombrados por el Intendente Municipal (Anexo Nº 3), siendo dicha documentación de exclusiva responsabilidad de las autoridades y funcionarios de la Municipalidad de Asunción, que intervinieron en la ejecución y formalización de las operaciones examinadas. 3. Objetivo: Examinar y evaluar los procedimientos técnicos, normativos y administrativos ejecutados por las dependencias de la Municipalidad de Asunción, a fin de obtener evidencia suficiente y competente que permita opinar sobre el grado de economía, eficiencia y eficacia respecto a la gestión en la implementación de los Programas de Manejo, Control y Destrucción de los Residuos Hospitalarios durante el primer semestre año 2004. Las verificaciones se extendieron a las áreas de las entidades que guardan relación con el origen de los desechos para verificar los procesos ejecutados acondicionamiento, almacenamiento y retiro de los centros hospitalarios determinados en el programa.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

2

4. Disposiciones legales: • Constitución Nacional, en sus Artículos 8°, 281° y 283°. • Ley N° 276/93 “Orgánica y Funcional de la Contraloría General de la República” • Ley N° 1294/87 “Orgánica Municipal” • Ley Nº 836/80 “Código Sanitario” • Ley N° 716/95 “Que sanciona delito contra el Medio Ambiente” • Ley N° 2344 “Que aprueba el Presupuesto General de la Nación para el

ejercicio fiscal 2004”, y su correspondiente Decreto reglamentario • Ley N° 1535/99 “De Administración Financiera del Estado” y su Decreto

reglamentario. • Ordenanza 62/98 “Que regula la recolección, transporte y disposición de

desechos patológicos en Asunción” • Convenio de Cooperación Interinstitucional suscrito entre la Municipalidad de

Asunción y el Ministerio de Salud Pública y Bienestar Social. • Manual Administrativo de residuos patológicos. • Decretos reglamentarios y resoluciones complementarias. 5. Marco legal de la Institución: La Municipalidad de Asunción se encuentra comprendida en la Ley Nº 1294/87 “Orgánica Municipal”, que estipula en sus artículos pertinentes lo siguiente: “Art. 17°: El Municipio tiene por objeto: b) La protección de la salud y la seguridad de las personas. Art. 18°: Son funciones Municipales: c) La regulación y prestación de servicios de aseo y especialmente la recolección y disposición de residuos. Art. 19°: En los casos que deban efectuarse obras o servicios públicos de competencia de la Municipalidad o de otras entidades estatales, o de ambas la realización de dichas obras o servicios deberán coordinarse entre las entidades respectivas en forma conveniente al interés público. De las Atribuciones y los Deberes de la Junta Municipal Art.42°: Sobre higiene, salubridad y servicio social, corresponde a la Junta Municipal, atendiendo las disposiciones pertinentes del código sanitario: b) regular todo lo relativo a higiene de acueductos, alcantarillas, piscinas y baños públicos, playas turísticas, riberas de ríos, lagos y arroyos, servicios higiénicos, depósitos y tratamiento final de basuras,………. j) Dictar las medidas necesarias para la recolección y tratamientos de residuos. Art. 62°: En materia de administración general, es competencia de la Intendencia: g. Efectuar adquisiciones, contratar obras y servicios, llamar a licitación pública o concurso de precios y realizar las adjudicaciones conforme a esta ley. Art. 63°: Sobre servicios Municipales y Sociales son deberes y atribuciones de la Intendencia: a. Disponer la prestación de servicios de limpieza, recolección y tratamiento de residuos en las vías públicas y otros lugares de uso público en el Municipio.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

3

Art. 65°: En cuestiones de Higiene y salubridad, es competencia de la Intendencia dar cumplimiento a las regulaciones, normas reglamentos y a las disposiciones relacionadas con los asuntos que se mencionan en al Art. 42”. Así mismo la Ordenanza Municipal JM/Nº 62/98, “Que reglamenta la recolección, transporte y disposición de residuos sólidos Hospitalarios”, tema objeto de la Auditoria de Gestión, estipula en sus artículos lo siguiente: “Art. 2°: De acuerdo a los riesgos que implican para la salud los residuos sólidos hospitalarios se clasifican en: Residuos Sólidos Hospitalarios Tipo I: Similares a Urbanos Residuos Sólidos Hospitalarios Tipo II: Clínicos o Biológicos Residuos Sólidos Hospitalarios Tipo III Patológicos y/o Infectantes: Son los que poseen capacidad potencial de producir contagio, toxicidad o heridas. Incluyen: • Residuos procedentes de laboratorios de Microbiología e Inmunológica como cultivos, restos de tejidos humanos, restos de animales sean estos vivos o muertos y otros fluidos corporales; • Residuos de quirófanos y Salas de parto: restos humanos, órganos, sangre y otros fluidos corporales con material contaminado • Residuos provenientes de anatomía patológica: restos de autopsias, restos de tejidos humanos. • Equipos de diálisis de enfermos renales • Residuos de pacientes sometidos a aislamiento • Residuos de los servicios de hepatología y oncológia u otros servicios en donde manejen citostàticos • Otros objetos cortantes y punzantes como jeringuillas, agujas, bisturís y otros similares Residuos sólidos hospitalarios Tipo IV: Radiológicos. Art. 15°: La Intendencia Municipal a través de su dependencia competente, será responsable de la prestación del Servicio de Recolección, tratamiento y disposición final de los residuos sólidos hospitalarios, así como de la fiscalización de la gestión interna de dichos residuos en las fuentes de generación, pudiendo tercerizar o concesionar dichos servicios, mediante licitación pública llamada al efecto. Art. 16°: El personal involucrado en el manejo de los residuos sólidos hospitalarios deberá contar con el entrenamiento y la capacitación adecuada como con los elementos de protección necesarios para desarrollar sus tareas”. 6. Comunicación de Observaciones Las observaciones del Informe de la Auditoría practicada por Auditores de la Contraloría General de la República en la Municipalidad de Asunción, en cumplimiento de la Resolución CGR N° 760/04 fue remitido a la Institución Auditada adjunto a la Nota CGR N° 5724/04 de fecha 25 de noviembre de 2004 (Anexo N° 4) Al respecto por Nota N° 496/04 de fecha 10 de diciembre de 2004, (Anexo N° 5) el Intendente Municipal, ha solicitado al Sr. Contralor General una prórroga para elevar el descargo correspondiente, el cual fue concedido por 5 (cinco) días a partir del vencimiento del plazo ordinario (13/12/04). Así mismo por Nota N° 499/04 de fecha 17 de diciembre de 2004, (Anexo N° 6) el Intendente vuelve a solicitar una prórroga de 10 (diez) días, el cual fue denegado por el Sr. Contralor, atendiendo a que se ha concedido prórroga con anterioridad a la presente, autorizando de esta manera al equipo Auditor a emitir el Informe Final. Se deja constancia para lo que hubiere lugar que esta Auditoría ha considerado el Descargo presentado por el SENASA, respecto a las observaciones comunes a ambas Instituciones, contenidas en el Capitulo II Aspectos Legales. Debido a que por Res. CGR N° 761/04 de fecha 13 de julio de 2004, se ha dispuesto la realización de una Auditoria de Gestión con el mismo alcance de la Res CGR N°

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

4

760/04, en consideración de que las dos entidades tienen a su cargo el Manejo de los Residuos Peligrosos Biológicos Infecciosos, mediante un Convenio de Cooperación Interinstitucional. 7. Desarrollo del informe: A los efectos de una mejor compresión del presente informe las observaciones son desarrolladas por Capítulos de acuerdo a lo siguiente: Capitulo I

Comprensión y Evaluación del Sistema de Control Interno

Capitulo II

Convenio de Cooperación Interinstitucional entre el Ministerio de Salud Pública y Bienestar Social y la Municipalidad de Asunción

Capitulo III

Análisis de la gestión en la implementación de los programas de manejo, control y destrucción de los Residuos Peligrosos Biológicos Infecciosos (Verificación in situ realizada por el Equipo Auditor).

Capitulo IV

Conclusión y Recomendaciones

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

5

Capítulo I COMPRENSIÓN Y EVALUACIÓN DEL SISTEMA DE

CONTROL INTERNO Durante el desarrollo de los trabajos, se ha tomado conocimiento de las funciones actuales de la Dirección de Protección Ambiental, específicamente el Departamento de Residuos Sólidos, a fin de realizar una evaluación del Control Interno respecto a la implementación de los Programas de Manejo, Control y Destrucción de los Residuos Hospitalarios (Residuos Peligrosos Biológicos – Infecciosos) durante el primer semestre año 2004. Cabe mencionar que la evaluación del Sistema de Control, se ha realizado conforme a las recomendaciones contenidas en el Informe COSO, emitido por el Commitee of Sponsoring Organization of Tradeway Commissión, e incorporados por la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS) en sus instructivos de Auditoría de Gestión. El Control Interno se define como un proceso realizado por el Consejo de Administración, Administradores o Directores y otro personal de una Entidad, diseñado para proporcionar seguridad razonable para la consecución de los siguientes objetivos: o Efectividad y eficiencia de las operaciones. o Cumplimiento de las leyes y regulaciones aplicables. El Control Interno consta de cinco (5) componentes interrelacionados, cuales son: a) Ambiente de Control. b) Evaluación de Riesgo. c) Actividades de Control. d) Información y comunicación. e) Supervisión o monitoreo de actividades. El objetivo de nuestro trabajo en esta etapa fue evaluar y probar el grado de calidad que el Sistema de Control Interno de la Municipalidad de Asunción posee, en lo que respecta al manejo, control y destrucción de los Residuos Hospitalarios. En este sentido, hemos evaluado el proceso en relación con el grado de seguridad razonable en la consecución de los siguientes objetivos: ♦ Eficiencia y eficacia de las operaciones de manejo, control y destrucción de los Residuos Hospitalarios. ♦ Cumplimiento de leyes, reglamentos y políticas en lo aplicable a la protección del Medio Ambiente. Estructura Organizacional Por Resolución de la Intendencia Municipal Nº 926/03.de fecha 4 de setiembre de 2003 se aprueba la estructura organizacional de la Dirección General de obras y Servicios de la Intendencia Municipal, conforme a la siguiente estructura:

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

6

Dirección General de Obras y Servicios

Dirección de Servicios

Dpto. Recolección

Unidad de Recolección Urbana

Unidad de Residuos Patológicos

La Unidad de Residuos Patológicos es la Dependencia de la Municipalidad de Asunción, responsable de las operaciones de manejo, control y destrucción de los Residuos Hospitalarios. Manual Administrativo de Residuos Patológicos Por Resolución de la Intendencia Municipal Nº 1632/03 de fecha 31 de diciembre de 2003 se “Aprueba en todo su contenido y se pone en vigencia el Manual Administrativo de Residuos Patológicos, que contiene las funciones, procedimientos y esquemas de trabajo.” Observación N° 1: Incumplimiento por parte de la Dirección de Servicios de las funciones establecidas en su Manual Administrativo de Residuos Patológicos, en lo que respecta a la elaboración e implementación de programas informativos y culturales sobre manejo y tratamiento de los RPBI1, y su difusión a la ciudadanía. La Municipalidad de Asunción no implementa materiales educativos (trípticos, boletines y afiches, etc.), a efectos de dar cumplimiento a las funciones establecidas en su Manual de Residuos Patológicos, en lo que respecta a la elaboración e implementación de programas informativos y culturales sobre manejo y tratamiento de los residuos infecciosos y su difusión a la ciudadanía Al respecto, entre las funciones de la Dirección de Servicios establecidas en el Manual Administrativo de Residuos Patológicos, se cita la siguiente: “Elaborar programas educativos y culturales sobre el manejo y tratamiento de los residuos infecciosos y difundirlas a la ciudadanía”. Sin embargo, a requerimiento de esta Auditoría (Memorando CGR N° 04 del 02/08/04) respecto del cumplimiento de la citada función, el Departamento de Recolección de la Municipalidad, por Memorándum del 09/08/04, ha informado que: “Este Departamento realiza visitas periódicas a los diferentes centros asistenciales informando de la obligatoriedad de adecuarse a las exigencias de la Ord. 62/98 y de la Res. 750/02”. En la respuesta dada por el citado Departamento de Recolección, no consta evidencia de la elaboración e implementación de programas informativos y culturales sobre manejo y tratamiento de los residuos infecciosos y su difusión a la ciudadanía. 1 Residuos Peligrosos Biológicos e Infecciosos

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

7

Observación N° 2: El Departamento de Recolección, dependiente de la Dirección de Servicios de la Municipalidad de Asunción, no cuenta con el Plan Operativo correspondiente al primer semestre del Ejercicio Fiscal 2004, periodo objeto de la Auditoría. Conforme a la solicitud del Plan Operativo Anual o Trimestral, realizada por el Memorándum CGR N° 02 del 19/07/04, el Departamento de Residuos, dependiente de la Dirección de Servicios, ha remitido el Plan Operativo correspondiente al Segundo Semestre del Ejercicio Fiscal 2004, y no así el correspondiente al Semestre objeto de la Auditoría. Observación N° 3: Incongruencia entre las funciones establecidas en el Manual Administrativo de Residuos Patológicos referente al control que deben efectuar al personal, vehículos recolectores y equipos de incineración, y lo manifestado por el Departamento de Recolección. Al respecto, el Manual Administrativo de la Dirección de Servicios de la Municipalidad de Asunción establece las siguientes funciones: • “Controlar que los personales y los vehículos del SENASA que realiza el traslado de los residuos, cumplen con las normas Técnicas y Jurídicas. • “Fiscalizar la conservación y el uso correcto de los equipos de incineración y de los vehículos recolectores” Sin embargo, en la respuesta a los puntos 3, 4 y 5 del Memorándum N° 04/(760/04), la Municipalidad informa a esta Auditoría que, “… por ser la Dirección General de Salud Ambiental el ente de aplicación de las normas sanitarias establecidas, en cuanto se refiere al almacenamiento, recolección, trasporte, tratamiento y disposición final de los residuos infecciosos o peligrosos, no se realizan dichos controles”. La Dirección General al cual se refiere se trata del SENASA. De lo expuesto, se evidencia una incongruencia entre lo afirmado en el Memorando Nº 147/2004 (Anexo N° 7) D.R. del Departamento de Recolección de la Municipalidad y las funciones señaladas en el Manual Administrativo de Residuos Patológicos de la misma Institución. Observación N° 4: La emisión tardía del Manual Administrativo (Funciones) respecto a la tercerización del servicio de recolección e incineración de RPBI a través del SENASA (Convenio Interinstitucional). El Manual Administrativo de Residuos Patológicos, aprobado por Resolución N° 1632/2.003 del 31/12/03 del Ejecutivo Municipal por la cual se reglamenta las funciones, procedimientos y esquemas de trabajo, establece entre las funciones y responsabilidades de la Dirección de Servicios: “Realizar la prestación del servicio de recolección e incineración de los residuos patológicos o materias orgánicas patológicas a través del SENASA”. Coincidentemente, el Departamento de Recolección, por Memorándum del 21/07/04 (Anexo N° 8) informa que “la recolección, tratamiento y disposición final de residuos patológicos, son realizados por el SENASA, en el marco del Convenio suscrito… con fiscalización del peso y la correcta separación de los residuos hospitalarios de los comunes por parte de este Departamento…”. Sin embargo, el Convenio de Cooperación Interinstitucional suscrito con el Ministerio de Salud Pública y Bienestar Social en el mes de abril de 2004, con vigencia al 12 de mayo del mismo año, establecía en la cláusula tercera que: “La MUNICIPALIDAD tendrá a su cargo la ejecución de las labores de recolección, tratamiento e incineración de los desechos hospitalarios”.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

8

Por lo expuesto, se observa que desde el 12 de mayo hasta el 31 de diciembre de 2003, la Municipalidad de Asunción, conforme a la cláusula tercera del Convenio de Cooperación Interinstitucional, tuvo a su cargo la ejecución de las labores de recolección, tratamiento e incineración de los desechos hospitalarios, sin que se especifique claramente que el citado servicio estaría a cargo del SENASA. Observación N° 5: Incumplimiento de las funciones detalladas en el Manual Administrativo de Residuos Patológicos, en lo que respecta a la fiscalización de Centros Asistenciales. Conforme a los informes proporcionados a la Auditoría por el Departamento de Recolección, dependiente de la Dirección de Servicios, se realiza: “…la fiscalización del peso y la correcta separación de los residuos hospitalarios de los comunes…” (Memorándum del 21/07/04)(Anexo N°8). Igualmente, en el punto 1. del Memorando 130/2004 expresan que “…el objetivo principal es el control de la correcta separación de los residuos comunes para su posterior disposición final…”. Sin embargo, el Manual Administrativo de Residuos Patológicos establece que la Dirección de Servicios deberá: “Fiscalizar a los Centros Asistenciales referente al Manejo Sanitario de los residuos (clasificación, almacenamiento, recolección, transporte e incineración), concordante con la Ordenanza Municipal N° 62/98 Art. 15. En consecuencia, se evidencia que el Departamento de Recolección realiza la fiscalización de los depósitos, casetas y bolsas de los Centros Asistenciales, conforme consta en las Actas de Verificación proporcionadas a la Auditoria, y no así la fiscalización integral que incluye las condiciones del almacenamiento intermedio en los diferentes servicios de los Centros Asistenciales, así como la recolección, transporte e incineración a cargo del personal del SENASA. Esta afirmación se sustenta en el hecho de que la institución ha remitido por Memorándum del 03/06/04, el Plan Operativo a ser implementado recién desde el segundo semestre del presente año, en el que se detallan las actividades de control y fiscalización, no así las actividades desarrolladas en el semestre objeto de la Auditoria. CONCLUSIÓN CAPÍTULO I De la conceptualización y evaluación del Control Interno podemos afirmar que el actual Sistema implementado por la Municipalidad no está ajustado convenientemente, a fin de que el mismo detecte eventos o circunstancias que afecten negativamente la consecución de los objetivos establecidos. El desarrollo de un sistema efectivo es una responsabilidad que se traslada en cascada, por lo que cada quien en la Entidad es responsable del control interno, dentro de su esfera de responsabilidad.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

9

CAPITULO II CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL

ENTRE EL MINISTERIO DE SALUD PÚBLICA Y BIENESTAR SOCIAL Y LA MUNICIPALIDAD DE ASUNCIÓN

2.1. ASPECTOS LEGALES Observación Nº 6: Convenio entre el SENASA y la Municipalidad de Asunción Vencido. El Convenio de Cooperación Interinstitucional entre la Municipalidad de Asunción y el Ministerio de Salud Pública y Bienestar Social fue firmado en abril de 2003, con una vigencia de 5 meses contados a partir de la Promulgación de la Intendencia, no verificándose en el citado documento la fecha efectiva de su suscripción. Posteriormente, la vigencia fue ampliada en el Anexo A del Convenio, acordándose una prórroga por 90 días mas. Esta a su vez, fue ampliada por otros 90 días conforme al Anexo B, venciendo el 08/06/04. En cuanto al Anexo C, por el cual debía ampliarse nuevamente la vigencia del Convenio, se encuentra vencido, atendiendo a que hasta el 23/07/04 se encontraba para su estudio y consideración en la Comisión de Legislación y Obras de la Junta Municipal, según ha informado al pie de la Comunicación Interna CI Nº 593/04 de fecha 23/07/04 el Abogado Edward Vittone, Secretario General de la Municipalidad de Asunción.(Anexo N° 9) Al respecto el SENASA en el Descargo remitido manifiesta que “Esta aprobación, escapa al ámbito de responsabilidad del SENASA. No obstante ello, se ha considerado proseguir con la prestación del servicio, hasta tanto, o sea aprobado, finalmente el Anexo modificatorio por la Junta Municipal y cumplir con la vigencia, o se realice y efectivice la contratación correspondiente a través de la Municipalidad de Asunción, para tercerizar la ejecución del mismo”. Por lo expuesto a la fecha de culminación de los trabajos de campo, el Convenio de Cooperación interinstitucional para encarar la problemática ambiental y sanitaria que implica la recolección y disposición final de los residuos patológicos y hospitalarios, se hallaba vencido, por lo que no existía obligación entre las partes en caso de incumplimientos. Observación Nº 7: Servicio de recolección que abarca Municipios que no están establecidos en el Convenio. Por Nota Nº 337/2004 S.G. del 16/08/04, (Anexo N° 10) contenida el Expediente CGR Nº 3988/04, la Municipalidad de Asunción remite el listado de Centros Asistenciales, beneficiados con el servicio de recolección de RPBI. De la verificación del listado resulta el siguiente resumen: Centros Asistenciales de Ñemby, Villa Elisa, Guarambaré, San Antonio, Ypané, Villeta, Itá, Mariano Roque Alonso, Limpio, San Lorenzo, Luque, Capiatá, Ypacaraí, Areguá, Itauguá, San Bernardino, Emboscada, Paraguarí, Altos, Yaguarón. Como se puede apreciar el Servicio de recolección se realiza a Municipios de los Departamentos de Central, Cordillera y Paraguari.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

10

Esta situación transgrede la cláusula Primera del Convenio de Cooperación Interinstitucional, (Anexo N° 11) entre el Ministerio de Salud Pública y Bienestar Social y la Municipalidad de Asunción, que establece en su parte pertinente “emprender acciones conjuntas tendientes a la recolección, tratamiento, incineración y disposición final de los desechos hospitalarios generados por hospitales y sanatorios, tanto públicos como privados, afectados al área de la ciudad de Asunción”. (Subrayado es nuestro) Al respecto el SENASA en el Descargo remitido manifiesta que ellos “abarcan todo el territorio nacional, por lo que la observación podría ser dirigida a quienes su competencia se encuentra circunscripta a una zona determinada, como sería el caso de un municipio” Observación Nº 8: Duplicidad de funciones y responsabilidades en cuanto al manejo de los RPBI 2 existentes entre el Convenio y Ordenanza Municipal JM/Nº62/98, y las señaladas en la Resolución S.G. Nº 45 del Ministerio de Salud Pública y Bienestar Social El Articulo 3º del Convenio de Cooperación Interinstitucional establece que: “LA MUNICIPALIDAD tendrá a su cargo la ejecución de las labores de recolección, tratamiento e incineración de los desechos hospitalarios. LA MUNICIPALIDAD realizará el servicio de recolección, tratamiento e incineración de los desechos hospitalarios a 40 (cuarenta) hospitales, centros y puestos de salud dependientes del Ministerio, en forma totalmente gratuita”. Asimismo, la Ordenanza Municipal JM/Nº 62/98 “Que reglamenta la Recolección, Transporte y Disposición de Residuos Sólidos Hospitalarios” ordena en el Artículo 15º: “La Intendencia Municipal, a través de su dependencia competente, será responsable de la prestación del servicio de recolección, tratamiento y disposición final de los residuos sólidos hospitalarios…”. Sin embargo, el Artículo 2º de la Resolución S.G. Nº 45 del Ministerio de Salud Pública y Bienestar Social, estipula: “Asignar a la Unidad Técnica Operativa, creada en el Artículo precedente, las siguientes funciones: c) Manejo, instalación, procedimiento de inspección, mantenimiento y operación de las plantas incineradoras de residuos sólidos hospitalarios”. El término MANEJO se halla definido en el Art. 4º de la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social: “Manejo: Conjunto de operaciones que incluyen la identificación, separación, envasado, almacenamiento, recolección, transporte, tratamiento y disposición final de los residuos sólidos” Conforme a los puntos expresados, se evidencia la duplicidad de funciones y responsabilidades en cuanto al manejo de los RPBI3 contempladas en el Convenio, en la Ordenanza Municipal JM/Nº 62/98, y en la Resolución S.G. Nº 45 del Ministerio de Salud Pública y Bienestar Social. Observación Nº 9: Duplicidad de la función de fiscalización o inspección del manejo de los RPBI, establecidas en la Ordenanza Municipal JM/Nº 62/98 y en la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social. La Ordenanza Municipal JM/Nº 62/98 “Que reglamenta la Recolección, Transporte y Disposición de Residuos Sólidos Hospitalarios” ordena en el Artículo 15º: “La Intendencia Municipal, a través de su dependencia competente, será responsable de la prestación del servicio de recolección, tratamiento y disposición final de los

2 Residuos Peligrosos Biológicos Infecciosos 3 Residuos Peligrosos Biológicos Infecciosos

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

11

residuos sólidos hospitalarios, así como de la fiscalización de la gestión interna de dichos residuos en las fuentes de generación”. Sin embargo, el Artículo 217º de la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social, establece: “La Autoridad de aplicación está facultada a realizar inspecciones a todas las instalaciones y equipos, del manejo y disposición final de desechos sólidos en todo el país” Respecto a lo señalado precedentemente, se observa que existe una duplicidad de la función de fiscalización o inspección del manejo de los RPBI, establecidas en la Ordenanza Municipal JM/Nº62/98 y en la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social Observación Nº 10: Duplicidad en el establecimiento de sanciones y aplicación de multas respecto al manejo de los RPBI, establecidas en la Ordenanza Municipal JM/Nº 62/98 y en la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social. La Ordenanza Municipal JM/Nº 62/98 “Que reglamenta la Recolección, Transporte y Disposición de Residuos Sólidos Hospitalarios”establece en su Artículo 20º y 21º lo siguiente: “Art. 20º Las infracciones a esta Ordenanza se clasifican en leves, graves y gravísimas…” “Art.21º El incumplimiento de las disposiciones establecidas en la presente Ordenanza dará lugar a la aplicación de la siguiente escala de multas…” Igualmente, los Artículos 239º y 243º de la Resolución S.G. Nº 750 del Ministerio de Salud Pública y Bienestar Social, establecen: “Articulo 239º Las sanciones serán aplicadas conforme lo establece el Código Sanitario”. “Artículo 243º Las multas deberán pagarse en la perceptoría de la Dirección General de Salud Ambiental – SENASA, dentro de los 5 (cinco) días hábiles posteriores a la notificación de la Resolución que imponga la sanción…”. Ambas normativas establecen sanciones a las infracciones cometidas, con la correspondiente aplicación de multas. Respecto de estas 3 observaciones precedentes Nros 8, 9 y 1 el SENASA en el Descargo remitido manifiesta entre otras cosas que “el Ministerio de Salud Pública y Bienestar social es la autoridad rectora en el ámbito de la Salud, y tiene facultades con relación al control de los riesgos ambientales y está por encima cualquier ordenanza municipal. La Municipalidad tiene la potestad de realizar cualquier intervención a estos Establecimientos Asistenciales y aplicarles la Ordenanza Municipal JM/N° 62/98, independientemente que el Ministerio de Salud Pública y Bienestar Social también realice una intervención a estos establecimientos asistenciales. Como se puede apreciar el SENASA confirma la Observación en el sentido de que expresan que independientemente del Ministerio de Salud Pública y Bienestar Social la Municipalidad también puede realizar intervención a estos establecimientos asistenciales.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

12

CONCLUSIÓN CAPÍTULO II 2.1.

o El Convenio entre el Ministerio de Salud Pública y Bienestar Social y la Municipalidad de Asunción se encontraba vencido, atendiendo a que, según ha informado al pie de la Comunicación Interna CI Nº 593/04 de fecha 23/07/04 el Abogado Edward Vittone, Secretario General de la Municipalidad de Asunción desde el 23/07/04, el Anexo C, se encuentra para su estudio y consideración en la Comisión de Legislación y Obras de la Junta Municipal, por lo que las actividades desarrolladas en el ámbito del citado Convenio no estaban legitimadas, de modo a mantener el compromiso entre las partes en caso de incumplimientos.

o La Municipalidad de Asunción no ha ejercido un control deliberado y efectivo

respecto de la correcta utilización de los fondos transferidos a la Dirección de Protección Ambiental (SENASA), atendiendo a que los mismos fueron utilizados para la realización del servicio de recolección de Residuos Patológicos Biológicos e Infecciosos a otros Centros Generadores ubicados fuera del Municipio de Asunción.

o Existencia de duplicidad de funciones entre el SENASA y la Municipalidad

de Asunción en lo que respecta al Manejo, a la Fiscalización o Inspección, establecimiento de Sanciones y aplicación de Multas a los Centros Asistenciales referentes al Manejo de los RPBI.

2.2. ASPECTOS ADMINISTRATIVOS

2.2.1. TRANSFERENCIAS REALIZADAS POR LA MUNICIPALIDAD DE

ASUNCIÓN AL SENASA EN EL MARCO DE CONVENIO. Se ha verificado los documentos referentes a las transferencias realizadas por la Municipalidad de Asunción al SENASA, en el marco del Convenio de Cooperación Interinstitucional, comprobando que la cantidad transferida equivale al total ejecutado por la Municipalidad de Asunción en el periodo enero a junio de 2004, la cual asciende a G. 174.444.000 (Guaraníes ciento setenta y cuatro millones cuatrocientos cuarenta y cuatro mil) en el Rubro 834 Otras Transferencias Corrientes. Conforme al Articulo Tercero del Convenio de Cooperación Interinstitucional (Anexo 11) entre el Ministerio de Salud Publica y Bienestar Social y la Municipalidad de Asunción, Anexos A y B, el Costo de Explotación es como sigue:

Concepto Importe / Mes Sueldo del Personal G. 19.000.000 Mantenimiento G. 14.050.000 Otros Insumos G. 6.961.000 Seguro G. 3.600.000Total G. 43.611.000 Asimismo, durante la vigencia los mencionados anexos quedó a cargo de la Municipalidad de Asunción el suministro de combustible hasta 800 (ochocientos) litros diarios el cual debió proveerse al Servicio de Saneamiento Ambiental (SENASA).

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

13

TRANSFERENCIAS: Observación Nº 11: Atrasos en las transferencias realizadas por la Municipalidad de Asunción al SENASA en el marco del Convenio. Las transferencias realizadas por la Municipalidad de Asunción al SENASA, durante el primer semestre del 2004, fueron realizadas con atraso según verificación de documentos respaldatorios que a continuación se detallan:

RECIBO DE DINERO Nº 0702

NOTA DE DEPOSITO FISCAL N° 553667

FECHA MONTO FECHA CUENTA Nº MONTO

CORRESPONDIENTE AL MES DE ENERO

06/02/04 43.611.000 09/02/04 112 43.611.000

RECIBO DE DINERO Nº 1003

NOTA DE DEPOSITO FISCAL N° 00605875

FECHA MONTO FECHA CUENTA Nº MONTO

CORRESPONDIENTE A LOS MESES DE

FEB., MAR. Y ABRIL 02/06/04 130.833.000 03/06/04 112 130.833.000

Esta situación transgrede la Cláusula Segunda del Convenio de Cooperación Interinstitucional entre la Ministerio de Salud Publica y Bienestar Social y la Municipalidad de Asunción que menciona en su parte pertinente: “Los costos correspondientes a la utilización de los recursos materiales y humanos asignados a la ejecución de este Convenio, así como el seguro de los bienes de capital utilizados y los correspondientes al mantenimiento y reparación de los medios de transportes y equipos, serán solventados por LA MUNICIPALIDAD, conforme a las normas administrativas y financieras que rigen la materia. El pago se realizara en forma mensual”. COMBUSTIBLE: Observación Nº 12: Retiro de combustible de la Municipalidad de Asunción, por conductores no autorizados. El retiro de combustible es realizado por personas no respaldadas por documentos que los autoricen a realizar esta labor, conforme Planillas de retiro de combustible periodo enero a junio de 2.004. A continuación se describe los datos de personas que efectivamente retiraron combustibles de la Municipalidad de Asunción sin autorización correspondiente:

Nombre y Apellido Cédula de Identidad N° Derlis Cabrera 543.707 Carlos Arrua 3.263.711

Eleno Domínguez 1.094.304 Adolfo Gaona 1.056.755

Samuel Rodríguez 954.561 Según Nota D.G. N° 211 de fecha 23/09/03 (Anexo N° 12) de la Dirección General de Salud Ambiental – SENASA dirigida a la Dirección de Administración y Finanzas de la Municipalidad de Asunción menciona en su parte pertinente que: “La persona designada para el retiro del combustible es el Lic. Víctor Giménez Ortellado, Coordinador de la Unidad Técnica Operativa y de Manejo de Plantas Incineradoras de Residuos Sólidos Hospitalarios”.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

14

Observación N° 13: Diferencias existentes entre Informe del SENASA y de la Municipalidad de Asunción en cuanto a provisión de Combustible. De la comparación efectuada entre el Informe del SENASA (Memo D.R.S. de fecha 10/09/04) y el Informe de la Municipalidad de Asunción (Memo N° 081/04), se verifican diferencias en cuanto a la provisión de combustible en los meses de enero, marzo y abril de 2004, las cuales se detallan a continuación:

A B Meses Según Informe del

SENASA (en Lts.) Según Informe de la

Municipalidad de Asunción (en Lts.)

Enero 15.000 14.500 Marzo 13.690 14.190 Abril 15.708 15.108 Total 44.398 43.798

DIFERENCIA ENTRE A) YB) 600 lts. Observación N° 14: No se cuenta con Contratos para la recolección e incineración de residuos hospitalarios. La Municipalidad de Asunción no cuenta con Contratos con Centros Hospitalarios Públicos ni Privados (Memorando N° 130/2004 de fecha 09/08/04) para la recolección e incineración de residuos hospitalarios. Al respecto la Ordenanza JM N° 62/98 “QUE REGLAMENTA LA RECOLECCIÓN, TRANSPORTE Y DISPOSICIÓN DE RESIDUOS SÓLIDOS HOSPITALARIOS” en su Art. 17° expresa: ”Establécese una tasa mensual de recolección y tratamiento final de residuos sólidos hospitalarios que deberán abonar los establecimientos generadores de estos residuos, ya sea a la Municipalidad o Entidades prestadora del servicio, según la modalidad de pago establecida en el contrato correspondiente, de acuerdo a los dispuesto en los numerales siguientes”. 2.2.2. INGRESOS POR RECOLECCIÓN DE RESIDUOS PELIGROSOS,

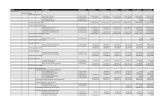

BIOLÓGICOS – INFECCIOSOS (RPBI). Esta Auditoría tuvo una limitación en su alcance en cuanto a la verificación de los documentos que respalden la totalidad del cobro del arancel por recolección de RPBI durante el primer semestre del 2004, debido al atraso en los pagos por parte de los centros médicos asistenciales. Observación N° 15: Ineficiente gestión de cobro de los servicios de recolección de los RPBI por parte de la Municipalidad. Del análisis, hemos cuantificado el total los ingresos percibidos (cobrados), así como los ingresos a percibir (a cobrar), por servicios realizados efectivamente en el primer semestre de 2004, conforme se detalla en el siguiente cuadro y correspondientes gráficos

MESES COBRADO A COBRAR ENERO 12.125.213 138.532.692 FEBRERO 15.660.388 125.441.531 MARZO 14.336.337 165.256.071 ABRIL 2.221.883 153256847 MAYO 91.260 146.261.955 JUNIO 0 173.347.874 44.435.081 902.096.970 Total Facturado 946.532.051

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

15

Comparativo de Servicios Cobrados y a Cobrar

95%

5%

COBRADO

A COBRAR

Cuadro demostrativo de Ingresos percibidos y a percibir por tasa de recolección de RPBI

0

50.000.000

100.000.000

150.000.000

200.000.000

COBRADO A COBRAR

COBRADO 12.125.213 15.660.388 14.336.337 2.221.883 91.260 0

A COBRAR 138.532.692 125.441.531 165.256.071 153256847 146.261.955 173.347.874

ENERO FEBRERO MARZO ABRIL MAYO JUNIO

Por lo expuesto, del total facturado (G. 946.532.051) se observa que sólo un cinco porciento (5%), que representa la suma de G. 44.435.081 ha sido efectivamente percibido por la Municipalidad de Asunción, conforme consta en los Listados de Pagos con Subtributo Específico desde el 01.01.2004 al 31.06.2004. CONCLUSIÓN CAPÍTULO II 2.2. Se han evidenciado atrasos en las transferencias realizadas por la Municipalidad de Asunción al SENASA en el marco del Convenio. Asimismo, se observó el retiro de combustible de la Municipalidad de Asunción, por conductores no autorizados efectivamente por el SENASA. Del cotejo del Informe del SENASA y de la Municipalidad de Asunción en cuanto a provisión de litros de Combustible, se ha detectado una diferencia de seiscientos (600) litros, entre ambos informes. Igualmente, se ha verificado la inexistencia de contratos con Centros Hospitalarios Públicos ni Privados, en contravención a lo establecido en el Art. 17° de la Ordenanza JM N° 62/98 “QUE REGLAMENTA LA RECOLECCIÓN, TRANSPORTE Y DISPOSICIÓN DE RESIDUOS SÓLIDOS HOSPITALARIOS”.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

16

En cuanto al cobro del servicio de recolección, ineficiente gestión atendiendo a que del total facturado (G. 946.532.051) sólo un cinco porciento (5%), que representa la suma de G. 44.435.081 ha sido efectivamente percibido por la Municipalidad de Asunción, a la fecha de cierre de los trabajos de campo, y conforme consta en los Listados de Pagos con Subtributo Específico desde el 01.01.2004 al 31.06.2004. CAPITULO III VERIFICACIONES IN SITU REALIZADAS POR EL EQUIPO

AUDITOR A LOS CENTROS ASISTENCIALES Observación Nº 16: Las Actas de verificación resultantes de la fiscalización realizadas a los centros asistenciales por los funcionarios de la Municipalidad carecen de datos claros, específicos y completos referentes a los incumplimientos detectados. La Municipalidad ha remitido a pedido de esta Auditoría (Memorando CGR Nº 4 del 02/08/04) copias autenticadas de las Actas de intervenciones efectuadas a los centros asistenciales del primer semestre del año 2004. Del análisis de las citadas actas surgen deficiencias en la confección de las mismas, que se citan a continuación: • Para la constatación de las contravenciones al Art. 20º de la Ordenanza Nº

62/98, en algunos casos, se utilizan Actas pre-impresas que corresponden a las verificaciones por incumplimientos a Notificaciones anteriores.

• Las Actas señalan las contravenciones por parte de los Centros Asistenciales, establecidos en la Ordenanza Municipal Nº 62/98 Art. 20, no especificando el inciso del articulo al que se refiere, y que pueden ser Faltas: a. Leves; b. Graves; c. Gravísimas, según sea el tipo de infracción cometida.

• En muchos casos, tienen al pie un manuscrito con una observación en la que se detalla la infracción cometida, sin especificar el inciso correspondiente.

De lo expuesto anteriormente resulta que las Actas labradas son muy poco claras y específicas con respecto a los incumplimientos detectados en cuanto al manejo de los RPBI en los Centros Asistenciales. Estas verificaciones deberían realizarse utilizando planillas en las que consten las transgresiones detalladas en cada uno de los incisos del Art. 20º de la Ordenanza Municipal Nº 62/98, debiendo incluirse además la tipificación de las faltas, para la correspondiente sanción. 3.2. VERIFICACIONES IN SITU REALIZADAS A LOS CENTROS

ASISTENCIALES POR AUDITORES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA.

Observación Nº 17: Deficiencias detectadas durante la Verificación In Situ realizada por Auditores, en cuanto al grado de cumplimiento de los requisitos establecidos para el Manejo de los RPBI en el Hospital San Pablo.

Incumplimiento del Art. 4° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos Sólidos Hospitalarios Tipo III: 1- No poseen asa para su manejo. 2- No poseen tapa con cierre hermético. 3- No llevan adherida la etiqueta con la expresión Residuos infectantes. Incumplimiento del Art. 5° de la Ordenanza Municipal JM/N° 62/98 Los envases de plástico utilizados para forrar interiormente los recipientes de almacenamiento: 1- No son opacos. 2- No poseen espesor mínimo de 120 micrones. 3- No son de color rojo.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

17

Incumplimiento del Art. 6° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento de los Residuos Sólidos Hospitalarios del tipo cortante o punzante: 1- No se efectúa en cajas especiales de material resistente (recipientes rígidos), no perforable, que impidan su salida o la introducción involuntaria de manos o dedos. 2- Los recipientes utilizados para material punzo cortante no se ubican de tal manera que no se caiga ni voltee. Incumplimiento del Art. 7° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos Sólidos Hospitalarios Tipo II y III: 1- No llevan impreso el logotipo Internacional de “residuos o sustancias infectantes” y el texto correspondiente a la categoría de residuos según la clasificación establecida en esta Ordenanza. Incumplimiento del Art. 8° de la Ordenanza Municipal JM/N° 62/98 1- Las bolsas plásticas y las cajas que contienen elementos punzo cortantes una vez llenados, no se sellan con precintas plásticas. Incumplimiento del Art. 9° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento intermedio se realiza en un área exclusiva, que no reúne todas las condiciones establecidas en este Artículo tales como: 1- Accesible solo al personal autorizado, con paredes y pisos de material impermeable, con aberturas para iluminación y ventilación a prueba de insectos y provistas de instalaciones sanitarias para el lavado diario del lugar y de los contenedores 2- Deberá contar con una amplitud necesaria para ubicar contenedores provistos de tapas y ruedas. 3- Una vez llenados los recipientes no deben permanecer en este ambiente por más de 12 horas. 4- Mantener el área de almacenamiento limpia y desinfectada para evitar la contaminación y proliferación de microorganismos patógenos y vectores. Otros Incumplimientos: 1- No se desechan los residuos con un mínimo de manipulación, sobre todo para aquellos residuos biocontaminados y especiales. 2- El personal separa la aguja de la jeringa con las manos y reencapsula las agujas. 3- Para transportar recipientes o bolsas de residuos de mas de 30 Kg. No se utilizan coches u otros equipos. 4- El personal compacta las bolsas de residuos en los recipientes para su traslado. 5- El personal de limpieza posee y no hace uso de sus equipos de protección personal: Ropa de trabajo, respirador, guantes, botas. 6- Los residuos punzo cortantes no se colocan en una zona debidamente identificada y rotulada: Residuos punzo cortantes y con el símbolo internacional de Bioseguridad. 7- Los residuos se pesan produciendo derrames y contaminación, según se pudo visualizar posterior a la recolección del SENASA. Observación Nº 18: Deficiencias detectadas durante la Verificación In Situ realizada por Auditores, en cuanto al grado de cumplimiento de los requisitos establecidos para el Manejo de los RPBI en la Clínica Boquerón. Incumplimiento del Art. 4° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos sólidos hospitalarios Tipo III: 1- No poseen capacidad máxima de 100 litros. 2- No es de material metálico 3- No son resistentes al tacto y a la abrasión

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

18

4- No poseen asa para su manejo. 5- No poseen tapa con cierre hermético. 6- No llevan adherida la etiqueta con la expresión Residuos infectantes. Incumplimiento del Art. 5° de la Ordenanza Municipal JM/N° 62/98 Los envases de plástico utilizados para forrar interiormente los recipientes de almacenamiento de los Residuos Hospitalarios Tipo III: 1- No son de material plástico impermeable 2- No son opacos. 3- No son resistentes 4- No poseen espesor mínimo de 120 micrones. 5- No son de color rojo. Incumplimiento del Art. 6° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento de los Residuos Sólidos Hospitalarios del tipo cortante o punzante: 1- No se efectúa en cajas especiales de material resistente, no perforable, que impidan su salida o la introducción involuntaria de manos o dedos. 2- Los recipientes utilizados para material punzo cortante no se ubican de tal manera que no se caiga ni voltee. Incumplimiento del Art. 7° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos Sólidos Hospitalarios Tipo II y III: 1- No llevan impreso el logotipo Internacional de “residuos o sustancias infectantes” y el texto correspondiente a la categoría de residuos según la clasificación establecida en esta Ordenanza. Incumplimiento del Art. 8° de la Ordenanza Municipal JM/N° 62/98 1- Las bolsas plásticas y las cajas que contienen elementos punzo cortantes una vez llenados, no se sellan con precintas plásticas. Incumplimiento del Art. 9° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento intermedio se realiza en un área exclusiva, que no reúne todas las condiciones establecidas en este Artículo tales como: 1- Provistas de instalaciones sanitarias para el lavado diario del lugar y de los contenedores. 2- Deberá contar con una amplitud necesaria para ubicar contenedores provistos de tapas y ruedas. 3- Una vez llenados los recipientes no deben permanecer en este ambiente por más de 12 horas. 4- Los recipientes no se mantienen debidamente tapados 5- No posee paredes y pisos de material impermeable 6- No posee la identificación externa con la inscripción “Áreas de depósito de Residuos hospitalarios” Otros Incumplimientos: 1- No se desechan los residuos con un mínimo de manipulación, sobre todo para aquellos residuos biocontaminados y especiales. 2- El personal separa la aguja de la jeringa con las manos y re-encapsula las agujas. 3- Para transportar recipientes o bolsas de residuos de mas de 30 Kg. No se utilizan coches u otros equipos. 4- El personal compacta las bolsas de residuos en los recipientes para su traslado. 5- El personal de limpieza posee y no hace uso de sus equipos de protección personal: Ropa de trabajo, respirador, guantes, botas. 6- Otros tipos de residuos punzo cortantes (vidrios rotos), se empacan en papeles o cajas debidamente sellados para evitar cortes u otras lesiones.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

19

7- Los residuos punzo cortantes no se colocan en una zona debidamente identificada y rotulada: Residuos punzo cortantes y con el símbolo internacional de Bioseguridad. 8- Los residuos se pesan produciendo derrames y contaminación, según se pudo visualizar posterior a la recolección del SENASA. 9- Las bolsas no se sujetan por la parte superior ni se mantienen alejadas del cuerpo durante su traslado. 10- El servicio no cuenta con el tipo y cantidad de recipientes según norma para la eliminación de residuos. 11- El personal encargado de la limpieza no coloca la bolsa en el interior del recipiente doblándola hacia el exterior, recubriendo los bordes del recipiente. 12- Los recipientes no se ubican lo más cerca posible a la fuente de generación. 13- El encargado del manejo de los residuos no verifica el cumplimiento del acondicionamiento de acuerdo a la clase de residuo y volumen que genera el servicio. Observación Nº 19: Deficiencias detectadas durante la Verificación In Situ realizada por Auditores, en cuanto al grado de cumplimiento de los requisitos establecidos para el Manejo de los RPBI en el Hospital de Barrio Obrero. Incumplimiento del Art. 4° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos sólidos hospitalarios Tipo III: 1- No poseen tapa con cierre hermético. 2- No llevan adherida la etiqueta con la expresión Residuos infectantes. Incumplimiento del Art. 6° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento de los Residuos Sólidos Hospitalarios del tipo cortante o punzante: 1- No se efectúa en cajas especiales de material resistente, no perforable, que impidan su salida o la introducción involuntaria de manos o dedos. 2- Los recipientes utilizados para material punzo cortante no se ubican de tal manera que no se caiga ni voltee. Incumplimiento del Art. 7° de la Ordenanza Municipal JM/N° 62/98 Los recipientes en los que se almacenan los Residuos Sólidos Hospitalarios Tipo II y III: 1- No llevan impreso el logotipo Internacional de “residuos o sustancias infectantes” y el texto correspondiente a la categoría de residuos según la clasificación establecida en esta ordenanza. Incumplimiento del Art. 8° de la Ordenanza Municipal JM/N° 62/98 1- Las bolsas plásticas y las cajas que contienen elementos punzo cortantes una vez llenados, no se sellan con precintas plásticas. Incumplimiento del Art. 9° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento intermedio se realiza en un área exclusiva, que no reúne todas las condiciones establecidas en este Artículo tales como: 1- Provistas de instalaciones sanitarias para el lavado diario del lugar y de los contenedores. 2- Deberá contar con una amplitud necesaria para ubicar contenedores provistos de tapas y ruedas. 3- Una vez llenados los recipientes no deben permanecer en este ambiente por más de 12 horas. 4- Los recipientes no se mantienen debidamente tapados 5- No posee paredes y pisos de material impermeable 6- No posee la identificación externa con la inscripción “Áreas de depósito de Residuos hospitalarios”

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

20

7- Los residuos punzo cortantes se colocan en una zona debidamente identificada y rotulada: “residuos punzo cortantes” y con el símbolo internacional de Bioseguridad. Otros Incumplimientos: 1- No se desechan los residuos con un mínimo de manipulación, sobre todo para aquellos residuos biocontaminados y especiales. 2- El personal separa la aguja de la jeringa con las manos y re-encapsula las agujas. 3- Para transportar recipientes o bolsas de residuos de mas de 30 Kg. No se utilizan coches u otros equipos. 4- El personal compacta las bolsas de residuos en los recipientes para su traslado. 5- El personal de limpieza posee y no hace uso de sus equipos de protección personal: Ropa de trabajo, respirador, guantes, botas. 6- Otros tipos de residuos punzo cortantes (vidrios rotos), se empacan en papeles o cajas debidamente sellados para evitar cortes u otras lesiones. 7- Los residuos punzo cortantes no se colocan en una zona debidamente identificada y rotulada: Residuos punzo cortantes y con el símbolo internacional de Bioseguridad. 8- Los recipientes rígidos de material punzo cortantes no se colocan en bolsas rojas para su posterior tratamiento. 9- Los residuos se pesan produciendo derrames y contaminación, según se pudo visualizar posterior a la recolección del SENASA. 10- Las bolsas no se sujetan por la parte superior ni se mantienen alejadas del cuerpo durante su traslado. 11- El servicio no cuenta con el tipo y cantidad de recipientes según norma para la eliminación de residuos. 12- El personal encargado de la limpieza no coloca la bolsa en el interior del recipiente doblándola hacia el exterior, recubriendo los bordes del recipiente. 13- Los recipientes no se ubican lo más cerca posible a la fuente de generación. 14- El encargado del manejo de los residuos no verifica el cumplimiento del acondicionamiento de acuerdo a la clase de residuo y volumen que genera el servicio. Observación Nº 20: Deficiencias detectadas durante la Verificación In Situ realizada por Auditores, en cuanto al grado de cumplimiento de los requisitos establecidos para el Manejo de los RPBI en el Hospital del Indígena “San Roque González de Santacruz”. Acta CGR N° 08/04 (Anexo N° 13) Cabe mencionar que este Centro Asistencial no cuenta con el Servicio de Recolección de los RPBI, del SENASA. Incumplimiento del Art. 4° de la Ordenanza Municipal JM/N° 62/98 Los Residuos Sólidos Hospitalarios Tipo II y III no se efectúa en cada punto de generación, en recipientes con capacidad máxima de 100 (cien) litros, confeccionados con material metálico, resistentes al impacto y abrasión. Incumplimiento del Art. 5° de la Ordenanza Municipal JM/N° 62/98 Los envases de plástico utilizados para forrar interiormente los recipientes, para residuos tipo II no son de material plástico impermeable, opaco, resistente de 80 micrones de espesor mínimo y de color blanco. Para residuos tipo III no son de material plástico impermeable, opaco, resistente de 120 micrones de espesor mínimo y de color rojo. Incumplimiento del Art. 6° de la Ordenanza Municipal JM/N° 62/98 El almacenamiento de los Residuos Sólidos Hospitalarios de tipo cortante o punzante no se efectúa en cajas especiales de material resistente, no perforable, que impidan su salida o la introducción involuntaria de manos o dedos.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

21

Incumplimiento del Art. 9° de la Ordenanza Municipal JM/N° 62/98 No cuentan con la caseta para el almacenamiento transitorio de residuos, que se encuentre acorde con las especificaciones técnicas como ser: - Estar situada a no menos de 5 metros de otros sectores como cocina, salas, lavandería y otros. - Accesible solo al personal autorizado. - Con paredes y pisos de material impermeable. - Con aberturas para iluminación y ventilación, a prueba de insectos y provistas de instalaciones sanitarias para el lavado diario del lugar y de los contenedores. Incumplimiento del Art. 10° de la Ordenanza Municipal JM/N° 62/98 La recolección de los residuos hospitalarios tipo II y III no se efectúa en vehículos especiales y destinados exclusivamente a dicho fin, el cual debe estar herméticamente cerrado, señalizado con el símbolo internacional correspondiente a Residuo o Sustancia Infectante, bien visible a los cuatro lados del vehiculo, hechos de un material que facilite su asepsia, lavado, desinfección y mantenimiento. Incumplimiento del Art. 16° de la Ordenanza Municipal JM/N° 62/98 El personal involucrado en el manejo de los Residuos Sólidos Hospitalarios no cuenta con los elementos de protección necesarios para desarrollar sus tareas (guantes, mascarilla de tela, calzado anti deslizante). Las observaciones referentes al manejo de los residuos sólidos en el Hospital del Indígena se encuentran respaldadas por fotografías (Anexo N° 14), tomadas por los Auditores en ocasión de la verificación In situ y que permiten una mejor visualización de las condiciones en las que se realiza el almacenamiento de los RPBI. De las verificaciones in situ realizadas por los auditores a los centros asistenciales, resulta que los mismos no cumplen integralmente con lo establecido en los artículos de la Ordenanza Nº 62/98 referente al manejo interno de los RPBI.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

22

CAPITULO IV: CONCLUSIÓN Y RECOMENDACIÓN

La Contraloría General de la República con fundamento en las facultades

otorgadas por la Constitución Nacional y la Ley N° 276/94, ha practicado una Auditoría de Gestión en la Municipalidad de Asunción, a los efectos de verificar la gestión en la implementación de los programas de manejo, control y destrucción de residuos hospitalarios durante el primer semestre del ejercicio 2004, evaluando el grado de control ejercido respecto de la utilización de los recursos asignados en el Marco del Convenio de Cooperación Interinstitucional, suscrito con el SENASA.

Igualmente, se ha evaluado el cumplimiento de las metas y los objetivos

propuestos, así como las leyes y regulaciones aplicables.

La preparación de la información analizada es responsabilidad de las entidades auditadas, mientras que de la Contraloría General de la República consiste en producir un Informe en el cual exprese una opinión sobre la gestión y el acatamiento de las disposiciones aplicables, así como la efectividad del Sistema de Control Interno.

La Auditoría se realizó sobre la base de pruebas selectivas de las evidencias

y documentos que soportan la Gestión de la Entidad, por los efectos que las observaciones expuestas en el Informe, producen en la Administración de los Recursos y en sus resultados se concluye cuanto sigue:

La Municipalidad de Asunción no ha desarrollado la gestión en forma

eficiente y eficaz en cuanto al Manejo de los Residuos Peligrosos Biológicos Infecciosos.

Por lo que corresponde advertir a las instituciones auditadas en salvaguarda

de los recursos asignados, que se exponen a demandas por daños y perjuicios por parte de la población afectada, en los casos de que se produzcan daños en la salud de la misma, debido a la naturaleza de los RPBI. que por definición constituyen: Materiales orgánicos e inorgánicos que se desechan, como resultado de las distintas funciones que se cumplen en un establecimiento Asistencial; que por sus características y composición, pueden ser reservorio de vehiculo de infecciones, denominándose también como patológicos o infectantes.

Lo expuesto en la presente conclusión se basa en las faltas y deficiencias

detectadas en los diferentes actos administrativos observados a lo largo del Informe y que a síntesis se expone a continuación:

• El Convenio entre el Ministerio de Salud Pública y Bienestar Social y la

Municipalidad de Asunción se encontraba vencido, atendiendo a que, según ha informado al pie de la Comunicación Interna CI Nº 593/04 de fecha 23/07/04 el Abogado Edward Vittone, Secretario General de la Municipalidad de Asunción desde el 23/07/04, el Anexo C, se encuentra para su estudio y consideración en la Comisión de Legislación y Obras de la Junta Municipal, por lo que las actividades desarrolladas en el ámbito del citado Convenio no estaban legitimadas, de modo a mantener el compromiso entre las partes en caso de incumplimientos.

• La Municipalidad de Asunción no ha ejercido un control deliberado y efectivo

respecto de la correcta utilización de los fondos transferidos a la Dirección de Protección Ambiental (SENASA), atendiendo a que los mismos fueron utilizados para la realización del servicio de recolección de Residuos Patológicos Biológicos e Infecciosos a otros centros generadores ubicados fuera del Municipio de Asunción.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

23

• Existencia de duplicidad de funciones entre el SENASA y la Municipalidad de Asunción en lo que respecta al Manejo, a la Fiscalización o Inspección, establecimiento de Sanciones y aplicación de Multas a los Centros Asistenciales referentes al Manejo de los RPBI.

• Se han evidenciado atrasos en las transferencias realizadas por la

Municipalidad de Asunción al SENASA en el marco del Convenio. Asimismo, se observó el retiro de combustible de la Municipalidad de Asunción, por conductores no autorizados efectivamente por el SENASA.

• Del cotejo del Informe del SENASA y de la Municipalidad de Asunción en

cuanto a provisión de litros de Combustible, se ha detectado una diferencia de seiscientos (600) litros, entre ambos Informes.

• Igualmente, se ha verificado la inexistencia de contratos con Centros

Hospitalarios Públicos ni Privados, en contravención a lo establecido en el Art. 17° de la Ordenanza JM N° 62/98 “Que reglamenta la recolección, transporte y disposición de residuos sólidos hospitalarios”.

• Ineficiente gestión de la Municipalidad en cuanto al cobro del servicio de

recolección, atendiendo a que del total facturado (G. 946.532.051) sólo un cinco porciento (5%), que representa la suma de G. 44.435.081 ha sido efectivamente percibido por la Municipalidad de Asunción, a la fecha de cierre de los trabajos de campo, y conforme consta en los Listados de Pagos con Subtributo Específico desde el 01.01.2004 al 31.06.2004.

• Centros asistenciales, no cumplen integralmente con lo establecido en los artículos de la Ordenanza Nº 62/98 referente al manejo interno de los RPBI, situación que no es suficientemente informada en las Acta de intervención elaboradas por los fiscalizadores de la Municipalidad.

• No se evidencia que exista una política bien definida entre ambas

Instituciones (Municipalidad y SENASA) que delimite claramente la competencia y responsabilidad de cada una en el Manejo de los Residuos Hospitalarios

RECOMENDACIÓN

En consideración de todo lo expuesto a lo largo del Informe, esta

Contraloría General de la República recomienda a la Municipalidad de Asunción, tome las medidas correctivas y de seguridad de manera a precautelar y garantizar la seguridad y la calidad de vida de las personas en un ambiente saludable y ecológicamente equilibrado.

Así también se recomienda lo siguiente:

o Analizar y diagnosticar los puntos críticos de su CONTROL INTERNO, a los efectos de estructurar un SISTEMA que promueva la efectividad, eficiencia, economía de las operaciones, así como la calidad de los servicios. Igualmente, el cumplimiento efectivo de las leyes y regulaciones aplicables.

o Implementar los mecanismos para la aprobación del Anexo C del Convenio de Cooperación Interinstitucional.

o Unificar los criterios entre el SENASA y la Municipalidad, referente al manejo

de los RPBI delimitando claramente la competencia y responsabilidad de cada una de ambas Instituciones.

CONTRALORÍA GENERAL DE LA REPÚBLICA

Dirección General de Control de Recursos Sociales INFORME FINAL. Resolución CGR Nº 760/04.

24

o Definición urgente de una solución eficaz para encarar la problemática ambiental y sanitaria que implica la recolección y disposición final de los residuos patológicos y hospitalarios.

Es nuestro informe.

Diciembre de 2004.

Sr. Javier Amarilla Auditor

Lic. Shirley Acuña Auditor

Ing. Alejandra Giacummo Auditora

Abog. Sara Rojas Abogado en Comisión

Lic. Cristina Florentín Supervisora

Q.F. Mirta Zárate R.D. Directora General

Dirección Gral. de Control de Recursos Sociales