CONTOH MAKALAH SEMINAR

56

TINJAUAN MEKANISME KLIRING Studi Kasus pada Bank “X” MAKALAH SEMINAR Oleh: EKA SOESILAWATI NINGRUM NPM : 011011043 PROGRAM DIPLOMA III MANAJEMEN STUDI KEUANGAN DAN PERBANKAN SEKOLAH TINGGI ILMU EKONOMI KESATUAN BOGOR 2013

-

Upload

stiekesatuan -

Category

Documents

-

view

0 -

download

0

Transcript of CONTOH MAKALAH SEMINAR

TINJAUAN MEKANISME KLIRINGStudi Kasus pada Bank “X”

MAKALAH SEMINAR

Oleh:

EKA SOESILAWATI NINGRUM

NPM : 011011043

PROGRAM DIPLOMA III MANAJEMEN

STUDI KEUANGAN DAN PERBANKAN

SEKOLAH TINGGI ILMU EKONOMI KESATUAN

BOGOR

2013

TINJAUAN MEKANISME KLIRINGStudi Kasus pada Bank “X”

MAKALAH SEMINAR

Telah disetujui oleh Pembimbing

Moch. Ariffin, Drs., MM.

Telah diseminarkan pada :

Hari, tanggal : Sabtu, 28 September 2013

Di Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

Ketua Program Studi ManajemenKeuangan dan Perbankan

Dosen Penilai

Ratih Puspitasari, SE., MBA.

Ratih Puspitasari, SE., MBA.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena berkat rahmat

dan karunia-Nya penulis dapat menyelesaikan makalah seminar

dengan judul “Tinjauan Mekanisme Kliring Pada Bank “X”.

Tujuan penyusunan makalah seminar ini salah satunya

adalah untuk memenuhi salah satu mata kuliah prasyarat di

Program Diploma 3 Jurusan Keuangan & Perbankan, Sekolah

Tinggi Ilmu Ekonomi Kesatuan Bogor.

Keberhasilan penyusunan makalah seminar ini tidak akan

terwujud dan terselesaikan dengan baik tanpa ada bantuan,

bimbingan dan dorongan serta yang tak terhingga nilainya

dari berbagai pihak baik secara material maupun spiritual.

Dalam kesempatan ini dengan segala kerendahan dan ketulusan

hati, penulis mengucapkan terima kasih kepada semua pihak

yang terlibat dalam penulisan makalah seminar ini.

iii

Penulis menyadari sepenuhnya bahwa penyusunan dan

pembahasan makalah seminar ini masih banyak kekurangan,

karena keterbatasan kemampuan yang dimiliki. Untuk itu

dengan segala kerendahan hati, penulis mengharapkan kritik

dan saran yang bersifat membangun dari segenap pembaca

sebagai tambahan pengetahuan di masa mendatang. Akhir kata,

semoga tulisan yang sederhana ini dapat bermanfaat bagi

semua pembaca pada umumnya, dan bagi penulis pada khususnya.

Bogor,

Agustus 2013

Penulis

iv

DAFTAR ISI

HALAMAN JUDUL....................................................i

LEMBAR PENGESAHAN...............................................ii

KATA PENGANTAR.................................................iii

DAFTAR ISI......................................................iv

BAB I PENDAHULUAN 1.1. Latar Belakang Pembahasan .............. 1 1.2. Identifikasi Pembahasan..................2 1.3. Maksud dan Tujuan Pembahasan.............2 1.4. Kegunaan Pembahasan......................3

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Bank..........................4 2.1.1. Jenis-jenis Bank..............4 2.1.2. Kegiatan Bank.................7 2.1.3. Sumber Dana Bank.............14 2.1.4. Alokasi Dana Bank............16 2.1.5. Lembaga Penunjang Perbankan (Kliring).............................................20 2.1.6. Penyelenggaraan Kliring......23 2.1.7. Bank Peserta Kliring.........24 2.1.8. Wakil Peserta Kliring........25.................................................................................................................................... 2.1.9. Waktu (jam) Kriling..........26 2.1.10. Warkat Kliring................26 2.1.11. Mekanisme Kliring.............29

DAFTAR PUSTAKA

LAMPIRAN

v

BAB I

PENDAHULUAN

1.1. Latar Belakang Pembahasan

Seiring dengan terus meningkatnya aktivitas transaksi

dalam bidang ekonomi maka lembaga perbankan merupakan mitra

bagi masyarakat. Untuk itu lembaga perbankan dituntut untuk

menyediakan layanan serta jasa-jasa yang dapat memperlancar

lalu lintas pembayaran dan meningkatkan kemudahan dalam

bertransaksi. Salah satu jasa yang disediakan lembaga

perbankan ini adalah kliring.

Kliring adalah kegiatan tukar menukar warkat dari

suatu bank ke bank lainnya melalui suatu penyelenggaraan.

Dengan demikian kliring dapat diartikan sebagai penyelesaian

utang piutang antar bank-bank peserta kliring. Kliring

bertujuan untuk memperlancar lalu lintas pembayaran, karena

apabila warkat-warkat dari bank-bank lain yang diterima oleh

suatu bank diperhitungkan satu per satu maka akan memakan

waktu yang lama, maka dengan adanya kliring perhitungan-

perhitungan tersebut cukup ditujukan kepada penyelenggaraan

kliring sehingga lebih efisien dan cepat. Kliring diatur

oleh Bank Indonesia baik waktu dan tempat pelaksanaan.

1

2

Sedangkan peserta kliring adalah bank umum yang berada dalam

suatu wilayah kliring.

Untuk meningkatkan kelancaran dalam penyelenggaraan

kliring sejak tanggal 29 juli 2005, Bank Indonesia sebagai

bank sentral di Indonesia mengimplementasikan sistem kliring

nasional (SKN) sebagai sistem yang digunakan sebagai

penyelenggaraan kliring secara nasional. Sistem ini

menggantikan sistem kliring seperti : Sistem Sentralisasi

Kliring Elektronik (SSKE), Sistem Otomasi Kliring Lokal,

Sistem Semi Otomasi Kliring Lokal dan Kliring manual.

Sehingga pada akhirnya dalam seluruh wilayah kliring hanya

terdapat satu sistem yang seragam yaitu Sistem Kliring

Nasional (SKN). Dalam penyelenggaraannya kliring dibutuhkan

kecermatan, ketelitian, dan ketepatan demi tercapainya

transaksi yang efisien. Kliring harus dilakukan dengan tata

cara yang benar. Namun pada kenyataannya dalam kliring

sering kali muncul problematika-problematika.

Berdasarkan uraian diatas penulis tertarik untuk

melakukan tinjauan lebih jauh mengenai tata cara dan

problematika kliring, dengan mengambil judul “TINJAUAN

MEKANISME KLIRING PADA BANK “X”.

3

1.2. Identifikasi Pembahasan

1. Bagaimana tata cara penyelenggaraan kliring pada Bank

“X”?

2. Problematika apa saja yang muncul dalam

penyelenggaraan kliring pada Bank “X”?

3. Upaya apa yang dilakukan Bank “X” untuk mengatasi

problematika-problematika yang muncul dalam

penyelenggaraan kliring?

1.3. Maksud dan Tujuan Pembahasan

1. Maksud Pembahasan

Maksud pembahasan ini adalah untuk memenuhi mata

kuliah seminar di Program Diploma III Manajemen, Program

Studi Keuangan & Perbankan, Sekolah Tinggi Ilmu Ekonomi

Kesatuan Bogor.

2. Tujuan Pembahasan

1.Untuk mengetahui bagaimana tata cara penyelenggaraan

kliring pada Bank “X”,

2.Untuk mengetahui problematika apa saja yang muncul

dalam penyelenggaraan kliring pada Bank “X”,

4

3.Untuk mengetahui upaya apa yang dilakukan Bank “X”

untuk mengatasi problematika-problematika yang

muncul dalam penyelenggaraan kliring.

1.4. Kegunaan Pembahasan

a. Kegunaan Ilmiah

1.Sebagai referensi ilmu pengetahuan khususnya

dalam bidang perbankan tentang mekanisme kliring.

2.Sebagai bahan perbandingan untuk melakukan

penelitian lebih lanjut.

b. Kegunaan praktis

1.Bagi penulis, pembahasan ini berguna sebagai

pengetahuan dan pemahaman bagi penulis tentang

mekanisme kliring dalam dunia perbankan.

2.Bagi Pihak Bank “X” pembahasan ini berguna

sebagai referensi dan bahan perbandingan dalam

praktek penyelenggaraan kliring di bank yang

sebenarnya.

3.Bagi Pihak lain, diharapkan pembahasan ini dapat

digunakan sebagai bahan referensi dalam melakukan

pembahasan lebih lanjut tentang mekanisme kliring

dalam dunia perbankan.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan yang

umumnya didirikan dengan kewenangan untuk menerima simpanan

uang, meminjamkan uang, dan menerbitkan

promes. Kata bank berasal dari bahasa Italia banca berarti

tempat penukaran uang.

Pengertian bank menurut Undang-undang Nomor 10 Tahun 1998yaitu :

bank adalah badan usaha yang menghimpun dana darimasyarakat dalam bentuk simpanan danmenyalurkannya kepada masyarakat dalam bentukkredit dan atau bentuk-bentuk lainnya dalam rangkameningkatkan taraf hidup rakyat banyak.

Pengertian bank menurut Kasmir, SE., MM (2003 : 2) yaitu :bank merupakan lembaga keuangan yang kegiatanusahanya adalah menghimpun dana dari masyarakatdan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa bank lainnya.

2.1.1 Jenis- jenis Bank

a. Bank Sentral

Bank sentral di Indonesia adalah Bank Indonesia

(BI). Menurut UU Nomor 23 Tahun 1999 tentang Bank

Indonesia, Bank Indonesia merupakan lembaga negara

5

6

yang independen, bebas dari campur tangan pemerintah

dan atau pihak-pihak lainnya, kecuali untuk hal-hal

yang secara tegas diatur dalam undang-undang tersebut.

Fungsi bank sentral adalah sebagai bank dari

pemerintah dan bank dari bank umum (banker’s bank),

sekaligus untuk mencapai dan memelihara kestabilan

nilai rupiah.

Adapun tugas pokok bank sentral antara lain :

1) Menetapkan dan melaksanakan kebijakan moneter.

2) Mengatur dan menjaga kelancaran sistem

pembayaran.

3) Mengatur dan mengawasi bank.

4) Sebagai penyedia dana terakhir (lending of the last

resort) bagi bank umum dalam bentuk Bantuan

Likuiditas Bank Indonesia (BLBI).

b. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Sifat jasa yang diberikan adalah umum,

dalam arti dapat memberikan seluruh jasa perbankan yang

ada. Begitu pula dengan wilayah operasinya dapat

7

dilakukan diseluruh wilayah Indonesia, bahkan keluar

negeri (cabang). Bank umum sering disebut bank komersial

(commercial bank).

Adapun usaha bank umum antara lain :

1) Menghimpun dana dari masyarakat, menerima

simpanan dalam bentuk giro, deposito dan

tabungan.

2) Memberikan kredit baik jangka pendek, jangka

menengah maupun jangka panjang.

3) Menerbitkan surat pengakuan hutang

4) Melakukan kegiatan jual beli surat berharga

5) Melakukan pemindahan uang

6) Menempatkan dan meminjamkan dana kepada bank

lain

7) Menerima pembayaran dan melakukan perhitungan

dengan pihak ke-3

8) Menyediakan tempat penyimpanan (saving box)

9) Penempatan dana dalam bentuk surat berharga

10) Membeli agunan melalui pelelangan

11) Melakukan kegiatan pembayaran seperti :

8

a) Anjak piutang, yakni membeli piutang-

piutang, tagihan- tagihan yang timbul dari

perdagangan baik dalam maupun luar negeri

b) Kartu Kredit, yakni penyediaan dana untuk

membiayai pembelian barang/jasa dengan

mempergunakan kartu

c) Modal Ventura, yakni memasukan dana

sebentar pada suatu perusahaan, untuk

memajukan perusahaan tersebut

12) Kegiatan dibidang Valas

13) Melakukan kegiatan penyertaan modal

sementara

14) Penyertaan modal dibidang asuransi

15) Menjadi peserta kliring

c. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak

memberikan jasa dalam lalu lintas pembayaran.

Adapun usaha BPR antara lain :

1) Menghimpun dana dari masyarakat dalam bentuk

deposito, tabungan dan atau yang sejenis

9

2) Memberikan kredit

3) Menyediakan pembiayaan bagi nasabah

berdasarkan prinsip bagi hasil (BPR Syariah)

4) Menyimpan dana-dana dalam bentuk Sertifikat

Bank Indonesia

5) Melakukan usaha penyertaan modal dalam suatu

perusahaan

6) Melakukan usaha perasuransian

7) Melakukan usaha-usaha lain diluar yang telah

ditetapkan berdasarkan Undang-undang

Perbankan.

2.1.2. Kegiatan Bank

a. Kegiatan Bank Umum

Bank umum atau yang lebih dikenal dengan nama

bank komersial merupakan bank yang paling banyak

beredar di Indonesia. Bank umum juga memiliki berbagai

keunggulan jika dibandingkan dengan BPR, baik dalam

bidang ragam pelayanan maupun jangkauan wilayah

operasinya. Artinya bank umum memiliki kegiatan

pemberian jasa paling lengkap dan dapat beroperasi

diseluruh wilayah Indonesia. Dalam praktiknya ragam

produk tergantung dari status bank yang bersangkutan.

10

Kegiatan bank umum secara lengkap meliputi hal

sebagai berikut :

1) Menghimpun Dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan

membeli dana

dari masyarakat, kegiatan ini dikenal dengan kegiatan

funding. Kegiatan membeli dana dapat dilakukan dengan

cara menawarkan berbagai jenis simpanan. Simpanan

sering disebut dengan nama rekening atau account.

Jenis-jenis simpanan dewasa ini adalah :

1) Simpanan Giro (Demand Deposit)

2) Simpanan Tabungan (Saving)

3) Deposito Berjangka (Time Deposit)

4) Sertifikat Deposito (Certificate of Deposit)

5) Deposit On Call

1) Simpanan Giro (Demand Deposit)

Berdasarkan Undang-Undang Nomor 10 Tahun1998, yaitu:

Giro adalah simpanan yang penarikannyadapat dilakukan setiap saat denganmenggunakan cek, bilyet giro, saranaperintah pembayaran lainnya atau dengancara pemindah bukuan. Penarikan adalahpengambilan sejumlah uang dari rekeninggiro yang bersangkutan sehinggamenyebabkan rekening giro tersebutberkurang jumlahnya. Penarikan dapat

11

dilakukan dengan cara tunai ataupemindah bukuan. Dapat ditarik setiapsaat maksudnya uang yang sudah disimpandi rekening giro tersebut dapat diambilberkali-kali dalam sehari asalkandananya mencukupi.

2) Simpanan Tabungan (Saving)

Tabungan menurut Undang-undang Perbankan No.10 Tahun 1998, yaitu:

tabungan merupakan simpanan yangpenarikannya hanya dapat dilakukanmenurut syarat-syarat tertentu yangtelah disepakati. Tetapi tidak dapatditarik dengan cek, bilyet giro ataualat lainnya yang dipersamakan denganitu.

3) Simpanan Deposito (Time Deposit)

Deposito menurut Undang-undang No.10 Tahun1998, yaitu:

merupakan simpanan yang penarikannyahanya dapat dilakukan pada waktutertentu berdasarkan perjanjian nasabahpenyimpan dengan baik.

Menurut Kasmir, SE., MM (2003 : 31),yaitu:

Deposito merupakan simpanan yangmemiliki jangka waktu tertentu (jatuhtempo). Penarikannyapun dilakukansesuai jangka waktu tertentu. Namunsaat ini sudah ada bank yang memberikanfasilitas deposito yang penarikannyadapat dilakukan setiap saat.Jenisnyapun beragam sesuai dengankeinginan nasabah. Dalam praktiknya

12

jenis deposito terdiri dari depositoberjangka, sertifikat deposito dandeposit on call.

4) Sertifikat Deposito (Certificate Of

Deposit)

Sertifikat Deposito menurut Undang-undang No. 10 Tahun 1998, yaitu :

Sertifikat Deposito adalah depositoberjangka yang bukti simpanannya dapatdiperdagangkan.

5) Deposit On Call (DOC)

DOC adalah simpanan yang penarikannya

hanya dapat dilaksanakan dengan syarat

pemberitahuan sebelumnya. Jangka waktunya

bersifat harian sampai dengan maksimal

dibawah satu bulan dan diterbitkan atas

nama.

2) Menyalurkan Dana (Lending)

Menyalurkan dana merupakan kegiatan menjual dana

yang berhasil dihimpun dari masyarakat. Kegiatan ini

dikenal dengan nama lending. Penyaluran dana yang

dilakukan oleh bank dilakukan melalui pemberian

pinjaman yang dalam masyarakat dikenal dengan istilah

kredit. Kredit yang diberikan oleh bank terdiri dari

13

beragam jenis, tergantung dari kemampuan bank

menyalurkannya. Demikian pula dengan jumlah serta

tingkat suku bunga yang ditawarkan.

Kata kredit secara etimologi, berasal dari bahasa

Yunani yaitu dari kata Credere yang berarti

kepercayaan. Kepercayaan dilihat dari sisi bank adalah

suatu keyakinan bahwa uang diberikan kepada nasabah

(debitur) dapat dikembalikan tepat pada waktunya

sesuai dengan kesepakatan kedua belah pihak yang

tertuang dalam akta perjanjian kredit.

Kredit menurut Undang-Undang Perbankan Nomor 10,yaitu:

penyediaan uang atau tagihan yang dapatdipersamakan dengan itu, berdasarkanpersetujuan atau kesepakatan pinjammeminjam antara bank dengan pihak lainyang mewajibkan pihak meminjam melunasiutangnya setelah jangka waktu tertentudengan pemberian bunga

Menurut Astiko (1996, 5) kredit yaitu :

kemampuan untuk melaksanakan suatupembelian atau mengadakan suatupinjaman dengan suatu janji, pembayaranakan dilaksanakan pada jangka waktuyang telah disepakati.

3) Memberikan Jasa-jasa Bank Lainnya (Services)

14

Jasa-jasa bank lainnya merupakan kegiatan

penunjang untuk mendukung kelancaran kegiatan

menghimpun dana dan menyalurkan dana. Sekalipun

sebagai kegiatan penunjang, kegiatan ini sangat banyak

memberikan keuntungan bagi bank dan nasabah, bahkan

dewasa ini kegiatan pemberian jasa memberikan

kontribusi keuntungan yang tidak sedikit bagi bank.

Semakin lengkap jasa-jasa bank yang dapat

dilayani oleh suatu bank maka akan semakin baik.

Kelengkapan ini ditentukan dari permodalan bank serta

kesiapan bank dalam menyediakan SDM yang handal.

Disamping itu juga perlu didukung oleh kecanggihan

teknologi yang dimilikinya.

Dalam praktiknya jasa-jasa bank yang ditawarkan

meliputi :

1) Kiriman Uang (Transfer)

Merupakan jasa pengiriman uang lewat bank.

Pengiriman uang dapat dilakukan pada bank yang sama

atau bank yang berlainan. Pengiriman uang juga dengan

tujuan dalam kota, luar kota atau luar negeri. Khusus

untuk pengiriman uang ke luar negeri harus melalui

bank devisa. Kepada nasabah pengirim dikenakan biaya

15

kirim yang besarnya tergantung dari bank yang

bersangkutan.

2) Kliring (Clearing)

Merupakan penagihan warkat (surat-surat berharga

seperti cek, bilyet giro) yang berasal dari dalam

kota. Proses penagihan lewat kliring hanya memakan

waktu satu hari. Besarnya biaya penagihan tergantung

dari bank yang bersangkutan.

3) Inkaso (Collection)

Merupakan penagihan warkat (surat-surat berharga

seperti cek, bilyet giro) yang berasal dari luar kota

atau luar negeri. Proses penagihan lewat inkaso

tergantung dari jarak lokasi penagihan dan biasanya

memakan waktu satu minggu sampai satu bulan. Besarnya

biaya penagihan tergantung dari bank yang

bersangkutan.

4) Save Deposit Box

Save Deposit Box atau dikenal dengan istilah safe

locket merupakan jasa bank dengan memberikan layanan

penyewaan box atau kotak pengaman tempat menyimpan

16

surat-surat atau barang-barang berharga milik nasabah.

Biasanya surat-surat atau barang-barang berharga yang

disimpan di dalam box tersebut aman dari pencurian

atau kebakaran. Kepada nasabah penyewa dikenankan

biaya sewa yang besarnya tergantung dari ukuran box

serta jangka waktu penyewaan.

5) Bank Card (Kartu Kredit)

Bank card atau lebih populer dengan sebutan

kartu kredit atau juga uang plastik. Kartu ini dapat

dibelanjakan di berbagai tempat perbelanjaan atau

tempat-tempat hiburan. Kartu ini juga dapat digunakan

untuk mengambil uang tunai di ATM-ATM yang tersebar

diberbagai tempat yang strategis. Kepada pemegang

kartu kredit dikenakan biaya iuran tahunan yang

besarnya tergantung dari bank yang mengeluarkan.

Setiap pembelanjaan memiliki tenggang waktu pembayaran

dan akan dikenakan bunga dari jumlah uang yang telah

dibelanjakan jika melewati tenggang waktu yang telah

ditetapkan.

17

6) Bank Notes

Merupakan jasa penukaran valuta asing. Dalam jual

beli bank notes bank menggunakan kurs (nilai tukar

rupiah dengan mata uang asing).

7) Bank Garansi

Merupakan jaminan bank yang diberikan kepada

nasabah dalam rangka membiayai suatu usaha. Dengan

jaminan bank ini pengusaha memperoleh fasilitas untuk

melaksanakan kegiatannya dengan pihak lain.

8) Bank Draft

Merupakan wesel yang dikeluarkan oleh bank kepada

para nasabahnya. Wesel ini dapat diperjualbelikan

apabila nasabah membutuhkannya.

9) Letter of Credit (L/C)

Merupakan surat kredit yang diberikan kepada para

eksportir dan importir yang digunakan untuk melakukan

pembayaran atas transaksi ekspor-impor yang mereka

lakukan. Dalam transaksi ini terdapat berbagai macam

jenis L/C, sehingga nasabah dapat meminta sesuai dengan

kondisi yang diinginkannya.

10) Cek Wisata (Travellers Cheque)

18

Merupakan cek perjalanan yang biasa digunakan oleh

turis atau wisatawan. Cek wisata dapat dipergunakan

sebagai alat pembayaran diberbagai tempat perbelanjaan

atau hiburan seperti hotel dan supermarket. Cek wisata

juga bisa digunakan sebagai hadiah kepada para

relasinya.

11) Menerima setoran-setoran

Dalam hal ini bank membantu nasabahnya dalam

rangka menampung setoran dari berbagai tempat antara

lain :

1) Pembayaran pajak

2) Pembayaran telepon

3) Pembayaran air

4) Pembayaran listrik

5) Pembayaran uang kuliah

12) Melayani pembayaran-pembayaran

Sama halnya seperti dalam hal menerima setoran,

bank juga melakukan pembayaran seperti yang

diperintahkan oleh nasabahnya antara lain :

19

1) Membayar gaji

2) Pembayaran deviden

3) Pembayaran kupon

4) Pembayaran bonus/hadiah

13) Bermain di dalam pasar modal

Kegiatan bank dapat memberikan atau bermain

surat-surat berharga di pasar modal. Bank dapat

berperan dalam berbagai kegiatan seperti :

1) Penjamin emisi (underwriter)

2) Penjamin (guarantor)

3) Wali amanat (trustee)

4) Perantara pedagang efek (pialang/broker)

5) Pedagang efek (dealer)

6) Perusahaan pengelola dana (investment company)

2.1.3 Sumber Dana Bank

Secara garis besar Sumber Dana Bank berasal

dari :

1. Bank itu sendiri atau Dana dari Pihak I

2. Perusahaan atau Lembaga Lainnya atau Dana dari

Pihak II

3. Dari Masyarakat Luas atau Dana dari Pihak III

20

Dalam pengelolaan sumber dana yang dimulai dari

perencanaan akan kebutuhan dana, kemudian pelaksanaan

pencarian sumber dana, selanjutnya pengendalian

terhadap sumber-sumber dana yang tersedia. Pengelolaan

sumber dana ini dikenal dengan istilah Manajemen Dana

Bank. Dengan kata lain Manajemen Dana Bank adalah

suatu kegiatan perencanaan, pelaksanaan dan

pengendalian terhadap penghimpunan dana yang berasal

dari masyarakat atau dari sumber lainnya.

1) Bank itu sendiri atau Dana dari Pihak I

Perolehan dana dari sumber bank itu sendiri

(modal sendiri) maksudnya adalah dana yang diperoleh

dari dalam bank sendiri. Dana ini biasanya digunakan

apabila bank ingin melakukan perluasan usaha atau

mengganti berbagai sarana dengan yang baru.

Dana yang bersumber dari bank itu sendiri

meliputi :

1) Setoran modal dari pemegang saham, yaitu modal

dari pemegang saham lama atau pemegang saham

baru.

21

2) Cadangan Laba, yaitu laba yang setiap tahun

dicadangkan oleh bank dan untuk sementara

belum digunakan.

3) Laba bank yang belum dibagi, merupakan laba

yang belum dibagikan kepada pemegang saham.

Keuntungan dari penggunaan sumber dana ini adalah

tidak perlu membayar bunga dan relatif lebih mudah

diperoleh.

2) Dari Perusahaan atau Lembaga Lainnya atau Dana

dari Pihak II

Dalam prakteknya sumber dana ini merupakan

alternatif apabila bank mengalami kesulitan dalam

pencarian sumber dana yang lain. Sumber dana ini

relatif lebih mahal dan sifatnya hanya sementara waktu

saja. Biasanya digunakan untuk membayar atau membiayai

transaksi-transaksi tertentu saja.

Sumber dana ini dapat diperoleh dari :

1) Bantuan Likuiditas Bank Indonesia (BLBI),

merupakan kredit yang diberikan BI kepada

bank-bank yang mengalami kesulitan

likuiditasnya.

22

2) Pinjaman Antar Bank (Call Money). Biasanya

pinjaman ini diberikan kepada bank yang

mengalami kalah kliring. Pinjaman ini

berjangka pendek dan bunganya relatif mahal.

3) Pinjaman dari bank-bank luar negeri

4) Surat Berharga Pasar Uang (SBPU). Bank

menerbitkan SBPU kemudian dijual kepada pihak

yang berminat baik lembaga keuangan maupun

non keuangan.

3) Dari Masyarakat Luas atau Dana Dari Pihak III

Sumber dana ini merupakan sumber dana yang

berasal dari masyarakat luas dalam bentuk simpanan.

Sumber dana ini merupakan sumber dana terpenting bagi

operasi bank dan merupakan ukuran keberhasilan bank

jika mampu membiayai operasinya dari sumber dana ini.

2.1.4. Alokasi Dana Bank

a. Pendekatan Alokasi Dana

Cara penempatan (alokasi) dana oleh suatu bank

umum dengan mempertimbangkan sumber dana yang

23

diperolehnya terdir atas dua pendekatan yang

digunakan, yaitu :

1) Pool of Funds Approach adalah penempatan (alokasi)

dana bank dengan tidak memperhatikan hal-hal yang

berkaitan dengan sumber dana, seperti sifat,

jangka waktu, dan tingkat harga perolehannya.

(1) Bagan Pendekatan Alokasi Dana Pool of Funds

2) Assets Allocation Approach adalah penempatan dana ke

berbagai aktiva dengan mencocokan masing-masing

sumber dana tersebut.

24

(2) Bagan Pendekatan Alokasi Dana Assets Allocation

b. Jenis-Jenis Alokasi Dana Bank

1) Primary Reserve (Cadangan Primer) adalah dana dalam

kas dan saldo rekening Koran Bank pada Bank

Indonesia dan Bank-Bank lainnya, serta warkat-

warkat dalam proses penagihan, komponen ini

sering disebut sebagai alat-alat likuid.

Tujuan dari Primary Reserve adalah untuk

memenuhi ketentuan yang ditetapkan Bank Indonesia

yaitu likuiditas wajib minimum (giro wajib

minimum), keperluan operasi bank, semua penarikan

simpanan, dan permintaan pencairan kredit dari

nasabah, penyelesaian kliring antar bank dan

kewajiban-kewajiban bank lainnya yang harus

segera di bayar.

25

2) Secondary Reserve (Cadangan Sekunder)

Adalah penempatan dana-dana ke dalam non cash

liquid asset (asset likuid yang bukan kas) yang dapat

memberikan pendapatan kepada bank dan mudah

diperjualbelikan seperti, surat berharga antara

lain :

1) Surat berharga pasar uang (SBPU)

2) Sertifikat Bank Indonesia (SBI)

3) Surat Utang Negara (SUN)

4) Surat berharga jangka pendek lainnya

Tujuan Cadangan Sekunder adalah untuk :

1) Memenuhi kebutuhan likuiditas yang bersifat

jangka pendek.

2) Memenuhi kebutuhan likuiditas yang harus

segera dipenuhi dan kebutuhan-kebutuhan

lainnya yang sebelumnya tidak

diperkirakan .

3) Sebagai tambahan apabila cadangan primer

tidak mencukupi.

3) Loan Portofolio (Portofolio

Kredit)

26

Adalah penyaluran kredit, bank baru dapat

menentukan besarnya volume kredit yang akan

diberikan setelah bank mencukupi primary reserve

serta kebutuhan secondary reserve.

Penentuan besarnya volume kredit dipengaruhi

oleh ketentuan-ketentuan sebagai berikut :

1) Reserve Requirement (RR)

Adalah ketentuan bagi setiap bank umum

untuk menyisihkan sebagian dari dana

pihak yang berhasil dihimpunnya dalam

bentuk giro wajib minimum berupa rekening

giro bank yang bersangkutan pada bank

Indonesia.

2) Loan to Deposit Ratio (LDR)

Adalah rasio antara besarnya seluruh

volume kredit yang disalurkan oleh bank

dengan jumlah penerimaan dana dari

berbagai sektor.

3) Batas Maksimum Pemberian Kredit (BMPK)

Adalah ketentuan tentang tidak

diperbolehkannya suatu bank untuk

memberikan kredit (baik kepada nasabah

27

tunggal maupun kepada nasabah grup) yang

besarnya melebihi 20% dari besarnya modal

bank yang bersangkutan.

4) Portofolio Investment (Portofolio Investasi)

Adalah investasi berupa penanaman dalam bentuk

surat-surat berharga jangka panjang, contoh

obligasi.

Faktor-faktor yang perlu diperhatikan dalam

melakukan penanaman dana dalam bentuk portofolio

investment adalah :

1)Tingkat bunga (untuk jenis obligasi)

2)Capital gain yang mungkin bisa diraih (untuk

jenis saham)

3)Kualitas atau keamanan (terutama untuk

jenis saham)

4)Mudah diperjualbelikan

5)Jangka waktu jatuh tempo

6)Pajak yang harus dibayar

7)Diversifikasi (jangan ditanam pada satu jenis

portofolio)

8)Ekspektasi (harapan akan keuntungan di masa

mendatang)

28

5) Fixed Assets (Aset Tetap)

Adalah penanaman dalam bentuk aktiva tetap

(fixed asset) seperti pembelian tanah, pembangunan

gedung kantor bank, peralatan operasional bank.

c. Alokasi Dana Menurut Sifat Aktiva

Alokasi dana menurut sifat aktiva

adalah pengalokasian dana bank ke dalam bentuk-bentuk

aktiva, baik aktiva yang dapat memberikan hasil

(income) maupun aktiva-aktiva yang tidak memberikan

hasil.

1) Aktiva Produktif adalah semua aktiva dalam

rupiah dan valuta asing yang dimiliki bank dengan

maksud untuk memperoleh penghasilan sesuai dengan

fungsinya. Komponen Aktiva Produktif terdiri atas :

1) Kredit yang diberikan

2) Penempatan dana pada bank lain (deposito

berjangka, call money)

3) Surat-surat berharga (SBI, SBPU)

4) Penyertaan modal

29

2) Aktiva Tidak Produktif adalah penanaman dana

bank ke dalam aktiva yang tidak memberikan hasil bagi

bank. Komponen dana dalam bentuk aktiva tidak

produktif ini terdiri atas :

1)Alat-alat likuid (kas, giro pada Bank

Indonesia, Giro pada bank-bank lain, warkat

dalam proses penagihan)

2)Aktiva tetap dan inventaris (tanah, gedung,

komputer, ATM, faksimili)

2.1.5. Lembaga Penunjang Perbankan (Kliring)

a. Pengertian Kliring

Yang dimaksud dengan kliring adalah sarana

perhitungan warkat antarbank yang dilaksanakan oleh

Bank Indonesia guna memperluas dan memperlancar lalu

lintas pembayaran giral. Hal ini termasuk dalam tugas

Bank Indonesia dalam pembinaan perbankan di Indonesia

guna memperluas, memperlancar serta mengatur lalu

lintas pembayaran giral antar bank yaitu kegiatan

bayar-membayar dengan warkat bank yang diperhitungkan

atas beban dan untuk kepentingan rekening nasabah bank

yang telah ditetapkan. Kliring yang diselenggarakan

30

dalam dunia perbankan terdiri dari beberapa jenis,

yaitu :

1) Kliring Manual

Kliring manual adalah proses kliring yang

dilakukan dengan menghadirkan petugas kliring di suatu

tempat yang disediakan oleh penyelenggara kliring dan

melakukan pertukaran warkat-warkat kliring secara

manual. Proses kliring manual sebagai berikut :

1)Warkat dicatat dalam daftar kliring sesuai

bank peserta kliring,

2)Nominal di daftar kliring dibuatkan

rekapitulasi kliring,

3)Atas penyerahan kliring dibuatkan bilyet

kliring ke Bank Indonesia beserta warkat

penyerahan,

4)Menerima warkat penarikan kliring on hand dari

bank lain beserta bilyet dan rekap warkat

penarikan kliring.

2) Kliring Semi Otomasi

Kliring semi otomasi adalah kliring lokal yang

perhitungan dan pembuatan bilyet saldo kliring

dilakukan secara otomasi melalui alat bantu komputer,

31

namun pemilahan warkat tetap dilakukan secara manual

oleh bank peserta kliring.

3) Kliring Elektronik

Kliring elektronik adalah penyelenggaraan

kliring lokal yang dalam pelaksanaan perhitungan dan

pembuatan bilyet saldo kliring didasarkan pada data

keuangan elektronik disertai dengan penyampaian

warkat peserta kepada penyelenggara untuk diteruskan

kepada peserta penerima atau dengan kata lain kliring

elektronik adalah kliring yang dilakukan dengan

menggunakan perangkat yang bekerja secara otomatis.

4) Sistem Kliring Nasional Bank Indonesia

(SKNBI)

SKNBI adalah sistem transfer dana elektronik

yang dioperasikan Bank Indonesia sejak tahun 2005

yang meliputi kliring debet dan kliring kredit yang

penyelesaian setiap transaksinya dilakukan secara

nasional.

b. Jenis Transaksi Kliring

1)Setoran Kliring

Setoran kliring adalah warkat bank lain yang

disetorkan ke rekening nasabah.

32

2)Tarikan Kliring

Tarikan kliring adalah warkat yang ditagihkan

penarik dari bank lain kepada rekening tertarik.

3)Kiriman Uang Masuk

Kiriman uang masuk merupakan pemindahan dana

dari bank lain.

4)Kiriman Uang Keluar

Kiriman uang keluar merupakan pemindahan dana ke

bank lain.

5)Tolakan Keluar

Tolakan keluar adalah warkat penarikan kliring

yang ditolak pembayarannya atau tidak memenuhi

syarat baku.

6)Tolakan Masuk

Tolakan masuk adalah warkat setoran kliring yang

ditolak pembayarannya oleh bank lain.

2.1.6. Penyelenggaraan Kliring

Kliring diselenggarakan oleh Bank Indonesia

antara bank-bank di suatu wilayah kliring yang disebut

33

“kliring lokal”. Yang dimaksud dengan wilayah kliring

adalah suatu lingkungan tertentu yang memungkinkan

kantor-kantor tersebut memperhitungkan warkat-

warkatnya dalam jadwal kliring yang telah ditentukan.

Tempat-tempat yang tidak terdapat Kantor Bank

Indonesia, maka penyelenggaraan kliring diserahkan

kepada bank yang ditunjuk oleh Bank Indonesia. Bank

yang ditunjuk ini harus memenuhi beberapa persyaratan,

antara lain kemampuan administrasi, tenaga pimpinan

dan pelaksana, ruangan kantor, peralatan komunikasi

dan lain-lain. Disamping itu ada ketentuan khusus bagi

bank pelaksana kliring sebagai berikut :

a.Berkewajiban untuk melaksanakan

penyelenggaraan kliring sesuai dengan

peraturan perundangan yang berlaku

b.Menyampaikan laporan-laporan tentang data-data

kliring setiap minggu bersama-sama dengan

laporan likuiditas mingguan kepada Bank

Indonesia yang membawahi wilayah kliring yang

bersangkutan

c.Untuk mempermudah bank penyelenggara kliring

dalam penyediaan uang kartal, maka ditentukan

34

bahwa hasil kliring hari itu dapat

diperhitungkan pada rekening bank tersebut

pada Bank Indonesia.

2.1.7. Bank Peserta Kliring

Bank peserta kliring adalah Bank-bank Umum dan

Bank-bank Pembangunan yang berada dalam wilayah

kliring tertentu dikoordinir oleh Bank Indonesia atau

bank lain yang ditunjuk dalam wilayah itu. Ada dua

macam penyertaan dalam kliring yang kita kenal,

yaitu :

a.Penyertaan langsung, yaitu memperhitungkan warkat

secara langsung dalam pertemuan kliring, dan yang

dapat ikut dalam penyertaan langsung itu adalah

Kantor Bank Indonesia, Kantor Pusat Bank Umum dan

Bank Pembangunan serta kantor cabang kedua bank

itu.

b.Penyertaan tidak langsung, yaitu memperhitungkan

warkat dalam pertemuan kliring melalui kantor

35

pusat atau salah satu kantor cabangnya yang

menjadi peserta kliring. Yang ikut dalam

penyertaan tidak langsung ini yaitu kantor cabang

dan kantor cabang pembantu. Disamping itu, untuk

menjadi peserta kliring ditetapkan pula beberapa

syarat yang harus dipenuhi oleh suatu kantor Bank

Umum atau kantor Bank Pembangunan yaitu :

1) Kantor bank yang bersangkutan harus mempunyai

izin usaha dari Menteri Keuangan,

2) Keadaan administrasi dan keuangan bank

tersebut memungkinkan bank itu untuk memenuhi

kewajibannya dalam kliring,

3) Simpanan masyarakat dalam bentuk giro dan

kelonggaran tarik kredit yang diberikan oleh

kantor tersebut telah mencapai jumlah

sekurang-kurangnya 20% dari syarat modal

disetor minimum bagi pendirian bank baru di

wilayah yang bersangkutan.

4) Bagi penyelenggara, bank-bank peserta

diwajibkan untuk menyetor jaminan kliring

sebesar 10% dari kewajiban yang dapat dibayar

dan kelonggaran tarik kredit. Kewajiban ini

36

hanya berlaku bagi kantor bank yang baru

menjadi peserta kliring atau baru

direhabilitasi. Jaminan kliring ini berlaku

selama enam bulan terhitung sejak tanggal

penyetoran. Kewajiban jaminan kliring ini

tidak berlaku bagi peserta tidak langsung

atau peserta yang pindah wilayah kliring.

5) Suatu kantor bank umum atau bank pembangunan

diwajibkan ikut serta dalam kliring, setelah

mendapat persetujuan Bank Indonesia.

2.1.8. Wakil Peserta Kliring

Setiap bank peserta langsung menunjuk sekurang-

kurangnya dua orang wakil tetap pada lembaga kliring.

Pemberitahuan mengenai wakil tetap ini disampaikan

secara tertulis kepada Bank Indonesia dengan dilampiri

contoh tanda tangan dan paraf wakil-wakil tersebut.

Wakil-wakil ini dibedakan atas dua golongan :

a. Golongan A

Golongan ini hanya berwenang untuk membuat,

mengubah, memberikan tanda terima dan

menandatangani daftar rekapitulasi, neraca, dan

bilyet saldo kliring.

37

b. Golongan B

Disamping melaksanakan apa yang dilakukan golongan

A, golongan ini juga berwenang untuk mengubah,

menambah dan menandatangani surat penolakan

kliring.

2.1.9. Waktu (jam) Kliring

Kliring diselenggarakan setiap hari kerja

sepanjang kantor penyelenggara dibuka untuk umum.

Pertemuan kliring diadakan dua kali sehari dan

jadwalnya ditetapkan oleh penyelenggara. Jika salah

satu peserta kliring karena suatu hal tidak dapat

turut serta dalam kliring, perserta tersebut

diwajibkan untuk mengajukan permohonan pada

penyelenggara kliring sepuluh hari sebelumnya. Bila

permohonan telah disetujui maka peserta yang

bersangkutan diwajibkan mengemukakan hal tersebut

dalam surat kabar yang mempunyai peredaran yang luas

di tempat tersebut. Penyelenggara akan mengemukakan

38

hal tersebut pada peserta dua hari kerja sebelum hari

efektif.

2.1.10. Warkat Kliring

Yang dimaksud warkat kliring adalah alat lalu

lintas pembayaran giral yang diperhitungkan dalam

kliring. Warkat kliring terdiri dari cek, bilyet giro,

surat bukti penerimaan transfer dari luar kota, wesel

bank untuk transfer kredit, nota debet, dan nota

kredit. Semuanya dinyatakan dalam mata uang rupiah dan

bernomimal penuh (100% fac value).

a. Cek

Cek adalah warkat yang berisi perintah tidak

bersyarat kepada bank yang memelihara rekening

nasabah untuk membayarkan suatu jumlah uang

tertentu kepada orang tertentu atau yang ditunjuk

olehnya atau kepada pembawanya.

b. Bilyet giro

Bilyet Giro adalah surat perintah dari nasabah

kepada bank yang memelihara rekening giro nasabah

tersebut untuk memindahkan sejumlah uang kepada

pihak penerima yang disebutkan namanya pada bank

39

yang sama atau pada bank lain pada tanggal yang

ditentukan.

Syarat-syarat agar perintah dengan Cek atau Bilyet

giro dapat dilaksanakan oleh Bank adalah sebagai

berikut :

1)Tersedia dana yang cukup

2)Ada meterai yang cukup

3)Jika ada coretan atau perubahan harus

ditandatangani oleh si penarik Cek/BG

4)Jumlah uang dalam angka dan huruf harus sama

5)Belum kadaluarsa atau belum melebihi 70 hari

sejak tanggal penarikan

6)Khusus untuk BG, tanggal efektif telah sampai

7)Tanda tangan dan stempel harus sama dengan

Specimen

8)Dalam keadaan tidak diblokir oleh pihak yang

berwenang

9)Resi Cek/BG telah dikembalikan kepada bank

10)Endorsement cek benar (jika ada)

11)Kondisi cek/BG sempurna (tidak cacat)

12)Rekening nasabah belum ditutup

c. Nota debet

40

Nota debet yaitu warkat penagihan piutang yang

disetorkan oleh nasabah kepada banknya untuk

ditagih kepada bank penerbitnya. Nota debet

dibagi kedalam 2 bagian yaitu :

1) Nota Debet Keluar

Nota debet keluar merupakan warkat yang

disetorkan oleh nasabah untuk keuntungan

rekeningnya. Bank penarik akan mendebit

rekening giro pada Bank Indonesia.

2) Nota Debet Masuk

Nota debet masuk merupakan warkat yang

diterima oleh suatu bank atas cek sendiri

yang ditarik oleh nasabahnya. Bank akan

mengkredit rekening giro pada Bank

Indonesia.

d. Nota kredit

Nota kredit yaitu warkat perintah pembayaran yang

diberikan nasabahnya untuk membayar kewajibannya

melalui kliring. Nota kredit dibagi kedalam 2

bagian yaitu :

1) Nota Kredit Keluar

41

Nota kredit keluar merupakan warkat dari

nasabah sendiri untuk disetorkan kepada

nasabah pada bank lain. Pada nota kredit

keluar akan tercipta hubungan giro. Bank

yang menyerahkan warkat kepada bank lain

akan mengkredit rekening giro pada Bank

Indonesia.

2) Nota Kredit Masuk

Nota kredit masuk merupakan warkat yang

diterima oleh suatu bank untuk keuntungan

rekening nasabah bank tersebut. Disini bank

penerima warkat ini akan mendebit rekening

giro pada Bank Indonesia.

e. Wesel Bank untuk Transfer

Wesel adalah surat yang diterbitkan pada tanggal

dan tempat tertentu dimana penerbit memberi

perintah tak bersyarat kepada tertarik untuk

membayar sejumlah uang kepada orang yang ditunjuk

atau penggantinya pada tanggal dan tempat

tertentu.

2.1.11. Mekanisme Kliring

a. Pengertian mekanisme Kliring

42

Pengertian secara umum dari mekanisme adalah

sebuah proses pelaksanaan suatu kegiatan yang

dilaksanakan oleh seseorang atau beberapa orang dengan

menggunakan tatanan dan aturan serta adanya alur

komunikasi dan pembagian tugas sesuai dengan

profesionalitas. Jadi dapat disimpulkan bahwa

mekanisme kliring adalah penyelenggaraan atau

pelaksanaan kliring berdasarkan atas tatanan dan

aturan tertentu secara profesional.

b. Pertemuan kliring

Pertemuan kliring lokal dilakukan dalam dua

tahap yaitu :

1) Pertemuan kliring penyerahan, dan

2) Kliring retur

Sebelum pertemuan kliring harus terlebih

dahulu dipersiapkan hal-hal sebagai berikut :

a. Cap kliring

1)Semua warkat harus dicap terlebih dahulu

dengan cap yang memuat sebutan kliring dan

dicantumkan nomor kode kelompok peserta

yang bersangkutan.

43

2)Cap kliring harus disetujui oleh

penyelenggara dan di muka para peserta

lain. Demikian pula bila ada perubahan

atau penggantian Cap kliring.

3)Cap kliring pada nota debet maupun kredit

merupakan bukti atau tanda pengenal dari

peserta.

4)Cap kliring pada bilyet giro yang tidak

ditolak berarti peserta yang membubuhi Cap

tadi telah menerima sejumlah dana yang

tercantum dalam bilyet giro tersebut.

5)Jika dalam satu warkat terdapat lebih dari

satu cap kliring maka cap kliring

terdahulu harus dibatalkan dengan cap

kliring pembatalan yang ditandatangani

oleh pejabat yang berwenang dari peserta

yang bersangkutan.

b. Kliring Penyerahan

1)Untuk memperlancar penyelenggaraan

kliring, peserta dibagi atas beberapa

kelompok.

44

2)Sebelum kliring dimulai warkat-warkat

dipisahkan menurut kelompok yang

bersangkutan. Warkat debet dan warkat

kredit diperinci nilai nominalnya dalam

daftar kliring tersendiri. Nilai nominal

dan banyaknya warkat dalam daftar kliring

dijumlahkan.

3)Serah terima warkat kliring yang telah

ditandatangani oleh wakil peserta

kliring, berlangsung antara yang

menyerahkan dan yang menerima warkat

setelah menandatangani daftar kliring

sebagai bukti penerimaan.

4)Apabila terjadi perbedaan pendapat antara

dua peserta mengenai dapat tidaknya

warkat diperhitungkan dalam kliring, maka

keputusan terakhir diserahkan kepada

penyelenggara.

5)Dari hasil penyerahan dan penerimaan

warkat masing-masing wakil peserta

disusun neraca penyerahan ditandatangani

dan dibubuhi nama jelas.Neraca kliring

45

ini harus dilengkapi dengan rekapitulasi

penyerahan dan penerimaan baik untuk

warkat-warkat debet maupun kredit.

6)Peserta dilarang menerima setoran untuk

langsung dikliringkan di kantor

penyelenggara.

c. Penolakan Warkat

1) Warkat debet dapat diterima oleh masing-

masing peserta apabila warkat tersebut

memenuhi syarat dan dananya cukup

tersedia.

2) Semua warkat debet yang ditolak karena

tidak memenuhi persyaratan butir 1)

diatas dikembalikan pada peserta yang

mengajukan pada waktu kliring retur.

Pengembalian warkat kredit dilakukan

melalui kliring penyerahan setelah

diketahui adanya kesalahan.

3) Pengembalian warkat disertai dengan Surat

Keterangan Penolakan (SKP) yang

ditandatangani dan diberi nama jelas

peserta penerima. SKP tersebut berisi

46

alasan-alasan penolakan warkat, sesuai

ketentuan-ketentuan tentang cek bilyet

giro kosong.

Cara penyampaian warkat :

1) Warkat asli diserahkan kepada

peserta yang mengkliringkan,

2) Tembusan pada penyetor,

3) Tembusan pada penyelenggara,

4) Warkat yang ditolak dan diduga ada

kriterianya dengan kejahatan, harus

ditahan, kemudian dibuat surat

keterangan pemalsuan dan dilaporkan

pada polisi.

d. Kliring Retur

Semua warkat yang dikembalikan (diretur),

disortir kemudian dibagi menurut kelompok masing-

masing peserta. Warkat-warkat ini kemudian

dicatat dalam daftar kliring retur dengan

diperinci menurut nilai nominalnya kemudian

dijumlahkan warkat-warkat dan nilai nominalnya.

Setelah ditanda tangani wakil peserta, daftar

47

kliring retur besrta wakil-wakil kliring tentang

dapat tidaknya satu warkat kliring ditolak, maka

keputusan terakhir diserahkan kepada

penyelenggara. Dari hasil serah terima warkat

dalam kliring retur kemudian disusun neraca

kliring retur yang saldonya merupakan pelengkap

dari saldo neraca kliring penyerahan.

e. Bilyet Saldo

Berdasarkan neraca kliring penyerahan dan

neraca kliring retur dibuat bilyet saldo kliring

yang memuat hasil kliring dari call money. Oleh

penyelenggara dibuatkan neraca gabungan yang

merupakan kompilasi dari neraca masing-masing

pesrta. Kliring dinyatakan selesai apabila neraca

kliring gabungan telah seimbang dan hasil kliring

masing-masing peserta telah dapat diselesaikan.

f. Dihentikan dari Kliring

Apabila jumlah kewajiban dari suatu peserta

melampaui jumlah dana (saldo) dan jaminan kliring

yang tersedia pada penyelenggara, maka pelampauan

itu disebut sldo negatif. Peserta yang

bersangkutan diberi kesempatan untuk

48

menyelesaikan saldo negatif itu selama 30 menit

setelah pertemuan kliring retur ditutup. Jika

sampai batas waktu tadi tidak dapat diselesaikan

juga maka atas persetujuan Bank Indonesia

penyelenggara dapat memperpanjang waktu yang

dimaksud sampai hari kliring berikutnya sebelum

kas dari kantor penyelenggara dibuka dan jika

saldo negatif tidak dapat diselesaikan juga maka

terhadap peserta itu dikenakan penghentian

sementara dari keikutsertaannya dalam kliring.

g. Pengunduran Diri dari Kliring

Peserta dapat mengajukan permohonan

pengunduran diri dari kliring jika mengalami hal-

hal sebagai berikut :

1) Mengalami kesulitan keuangan yang

mengakibatkan tidak terpenuhinya syarat-

syarat untuk diikut sertakan lebih lanjut

dalam kliring.

2) Kepengurusan peserta yang bersangkutan

tidak menunjukan keadaan semestinya,

seperti perselisihan

dalam kepengurusan.

DAFTAR PUSTAKA

Abdul Rahman Wahid. 2013. Manajemen PenggunaanDana/Alokasi Dana.http://abdulrahmanwahid.blogspot.com (Diakses 26Agustus 10:58 AM).

Anggara. 2012. Mekanisme Kliring.http://anggartic.blogspot.com (Diakses 26 Agustus3:11 PM).

Bank Indonesia. 2012. Edukasi Sistem Pembayaran.http://www.bi.go.id (Diakses 26 Agustus, 3:45 PM).

Desty. 2009. Kliring. http://destynr.wordpress.com(Diakses 26 Agustus, 11:27 AM).

Diean. 2010. Mekanisme Kliring.http://dieanonnenk.blogspot.com (Diakses 26Agustus 3:09 PM).

Ferdinandwisnu. 2013. Kliring Manual dan Otomatis.http://ferdinandwisnu.wordpress.com (Diakses 26Agustus 2013, 11:28 AM).

Kasmir. 2003. Dasar-dasar Perbankan. PT. Rajawali Pers,Jakarta.

Khusniana Pratiwi. 2012. Mekanisme Kliring, Transfer, danPortofolio Keuangan. http://pratiwinia.wordpress.com(Diakses 26 Agustus 2013, 3:24 PM).

Moch. Ariffin. 2013. Sumber Dana Bank. Materi KuliahManajemen Dana dan Kredit Bank.

Muthiya Gabriela Malawat. 2012. Mekanisme Kliring, Loan, DataFlow Diagram dan Bunga.http://muthiyagabrielamalawat.blogspot.com(Diakses 26 Agustus 2013, 3:18 PM).

Sidik. 2012. Mekanisme Kliring dan Transfer.http://sidikaurora.wordpress.com (Diakses 30Agustus 2013, 5:30 AM)

Thomas Suyatno, Djuhaepah T.Marala, dkk. 2003.Kelembagaan Perbankan. Edisi Ketiga. PT. Gramedia,Jakarta.

Victor Martahi. 2013. Kliring.http://victormrtahi.blogspot.com (Diakses 26Agustus 2013, 11:30 AM).

LAMPIRAN

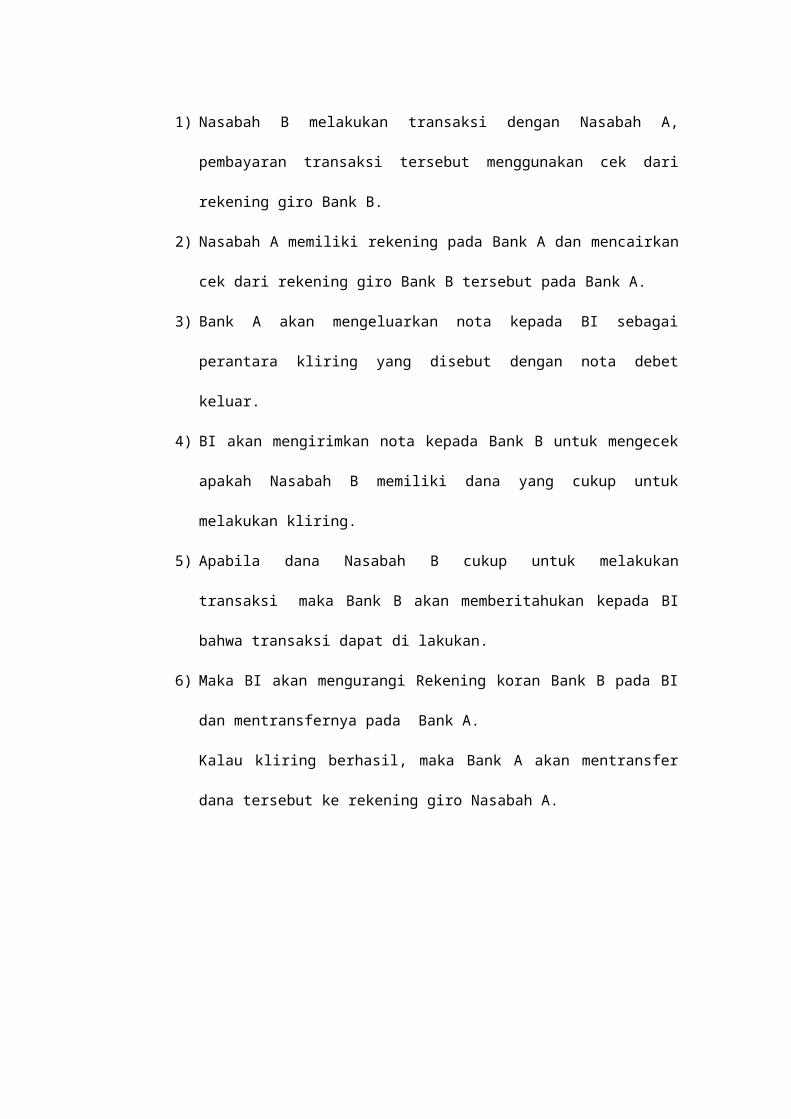

Bagan Mekanisme Kliring Antar Bank

Penjelasan :

1) Nasabah B melakukan transaksi dengan Nasabah A,

pembayaran transaksi tersebut menggunakan cek dari

rekening giro Bank B.

2) Nasabah A memiliki rekening pada Bank A dan mencairkan

cek dari rekening giro Bank B tersebut pada Bank A.

3) Bank A akan mengeluarkan nota kepada BI sebagai

perantara kliring yang disebut dengan nota debet

keluar.

4) BI akan mengirimkan nota kepada Bank B untuk mengecek

apakah Nasabah B memiliki dana yang cukup untuk

melakukan kliring.

5) Apabila dana Nasabah B cukup untuk melakukan

transaksi maka Bank B akan memberitahukan kepada BI

bahwa transaksi dapat di lakukan.

6) Maka BI akan mengurangi Rekening koran Bank B pada BI

dan mentransfernya pada Bank A.

Kalau kliring berhasil, maka Bank A akan mentransfer

dana tersebut ke rekening giro Nasabah A.