Charlas Supercia Presentacion Enrique 2011

103

1 SUPERINTENDENCIA DE COMPAÑÍAS COMISIÓN DEL PROYECTO PARA LA APLICACIÓN DE LAS IFRS 2011.03.31

-

Upload

univesidaddeguayaquil -

Category

Documents

-

view

1 -

download

0

Transcript of Charlas Supercia Presentacion Enrique 2011

11

SUPERINTENDENCIA DE COMPAÑÍAS

COMISIÓN DEL PROYECTO PARA LA APLICACIÓN DE LAS IFRS

2011.03.31

22

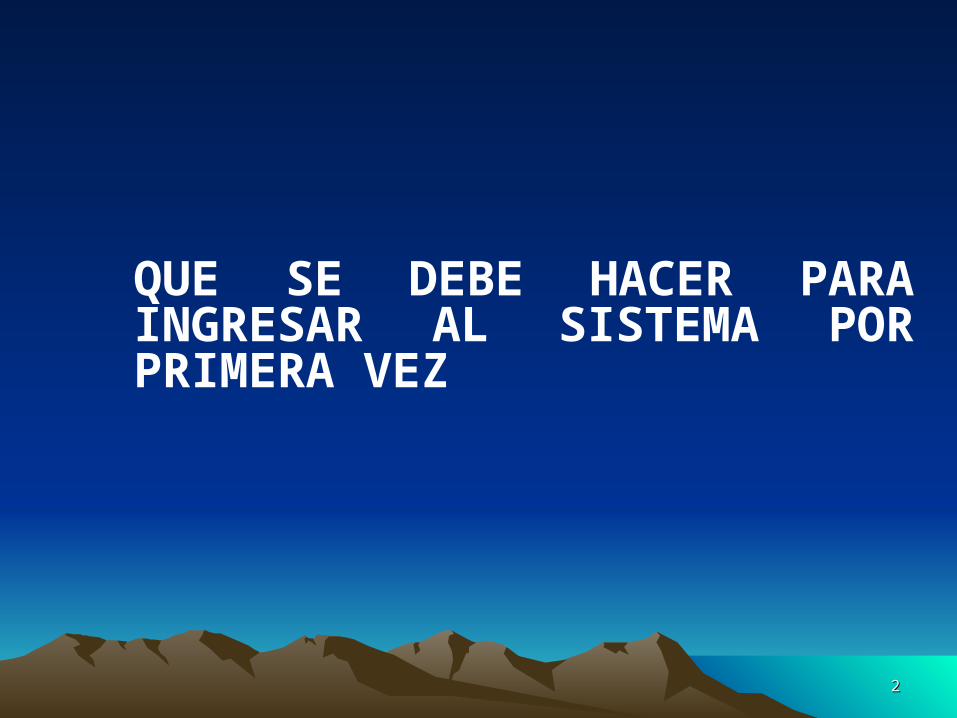

QUE SE DEBE HACER PARA INGRESAR AL SISTEMA POR PRIMERA VEZ

33

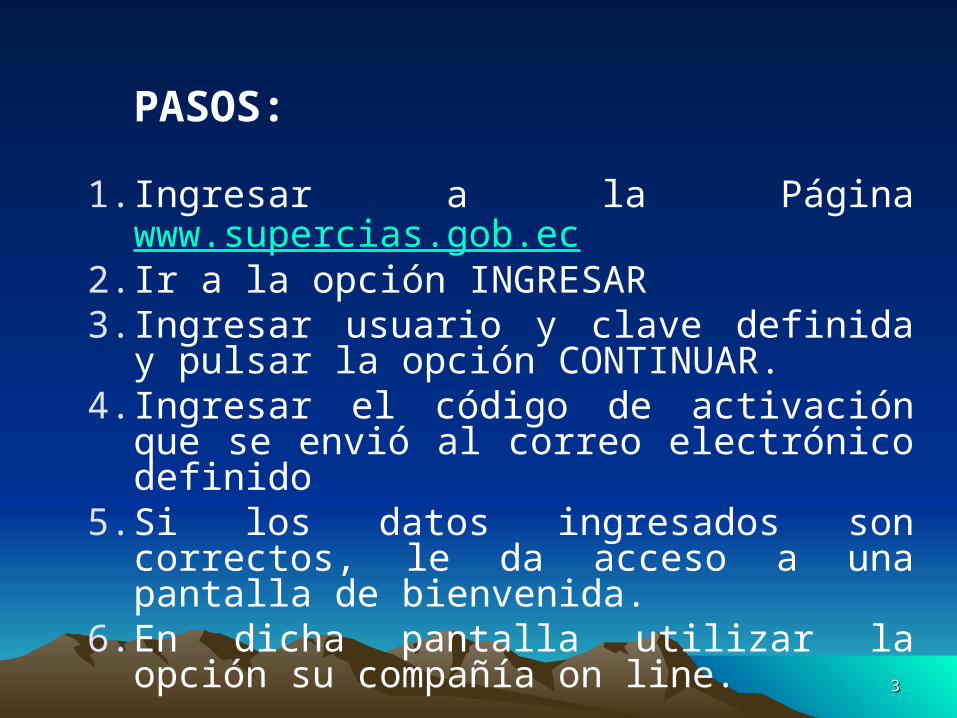

PASOS:

1.Ingresar a la Página www.supercias.gob.ec

2.Ir a la opción INGRESAR3.Ingresar usuario y clave definida

y pulsar la opción CONTINUAR.4.Ingresar el código de activación

que se envió al correo electrónico definido

5.Si los datos ingresados son correctos, le da acceso a una pantalla de bienvenida.

6.En dicha pantalla utilizar la opción su compañía on line.

44

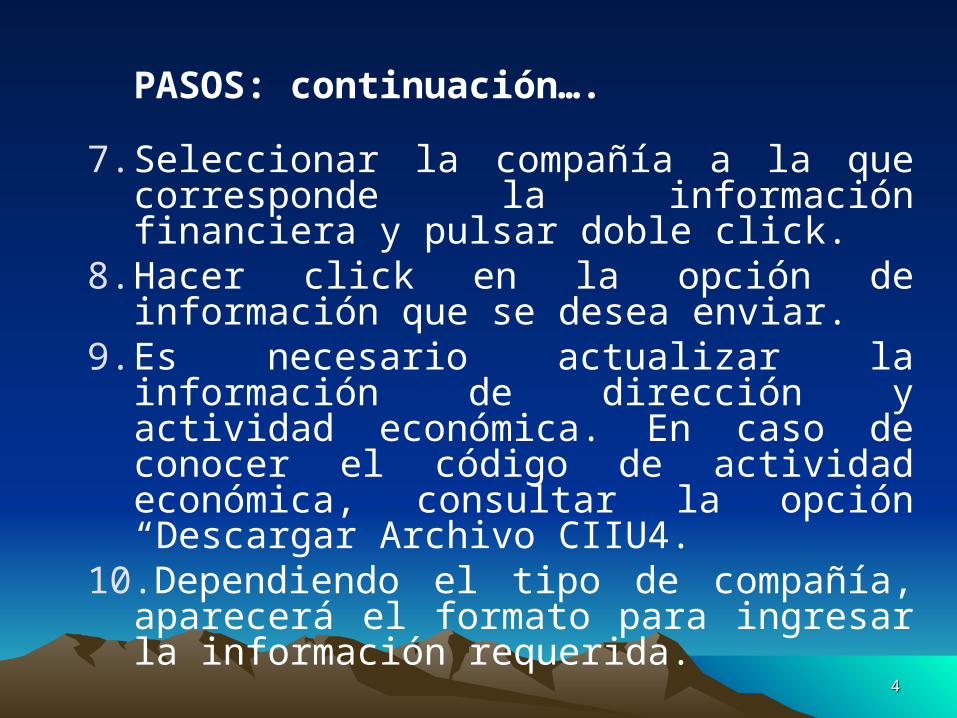

PASOS: continuación….7.Seleccionar la compañía a la que

corresponde la información financiera y pulsar doble click.

8.Hacer click en la opción de información que se desea enviar.

9.Es necesario actualizar la información de dirección y actividad económica. En caso de conocer el código de actividad económica, consultar la opción “Descargar Archivo CIIU4.

10.Dependiendo el tipo de compañía, aparecerá el formato para ingresar la información requerida.

55

PASOS: continuación……11.Ingresado el número de cuenta

aparecerá la descripción.12.Los distintos formatos pueden ser

encontrados en la página principal de la Institución en la opción FORMULARIO.

13.Formato NEC aparece un formulario, en cambio en NIIF, hay 4 formularios a presentar.

14.Existe una opción relacionada con los campos de TOTALES, para que el usuario pueda verificar en este nivel los valores que ingresó en la cuenta detalles.

66

PASOS: continuación…..

15.Existen botones como “CALCULAR TOTALES”, que valida todas las cuentas de detalle ingresadas en los formularios; y, GRABAR INFORMACIÓN”, que graba la información en la base de datos.

16.Una vez grabada la información, se almacena en una base temporal en la Institución, y estará vigente hasta la fecha de presentación del total de la información.

17.En caso de no presentar la información en la fecha indicada, la misma se eliminará de la base de datos temporal y es necesario empezar el proceso nuevamente.

77

QUÉ INFORMACIÓN Y DOCUMENTOS ESTÁN

OBLIGADAS A REMITIR LAS ENTIDADES A LA

SUPERINTENDENCIA DE COMPAÑÍAS

88

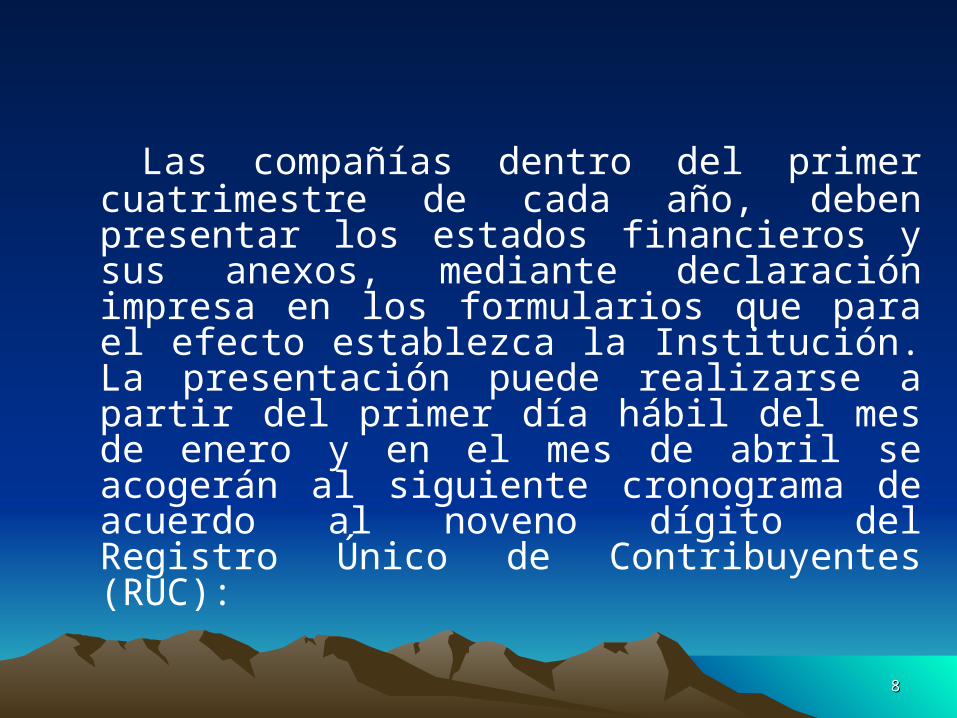

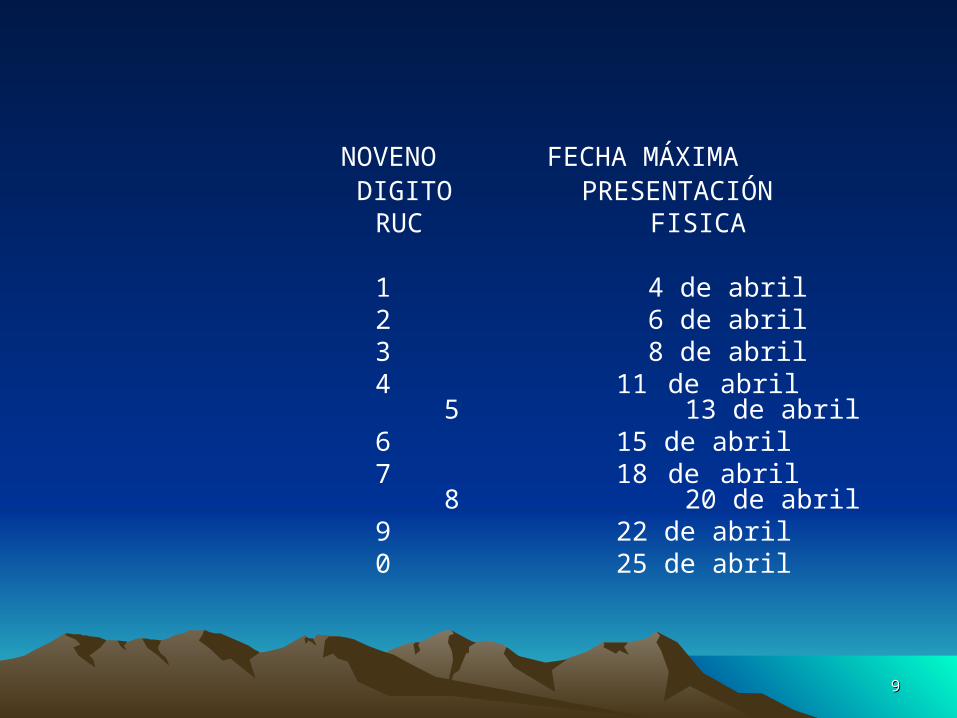

Las compañías dentro del primer cuatrimestre de cada año, deben presentar los estados financieros y sus anexos, mediante declaración impresa en los formularios que para el efecto establezca la Institución. La presentación puede realizarse a partir del primer día hábil del mes de enero y en el mes de abril se acogerán al siguiente cronograma de acuerdo al noveno dígito del Registro Único de Contribuyentes (RUC):

99

NOVENO FECHA MÁXIMA DIGITO PRESENTACIÓN

RUC FISICA

1 4 de abril2 6 de abril3 8 de abril4 11 de abril

5 13 de abril6 15 de abril7 18 de abril

8 20 de abril9 22 de abril0 25 de abril

1010

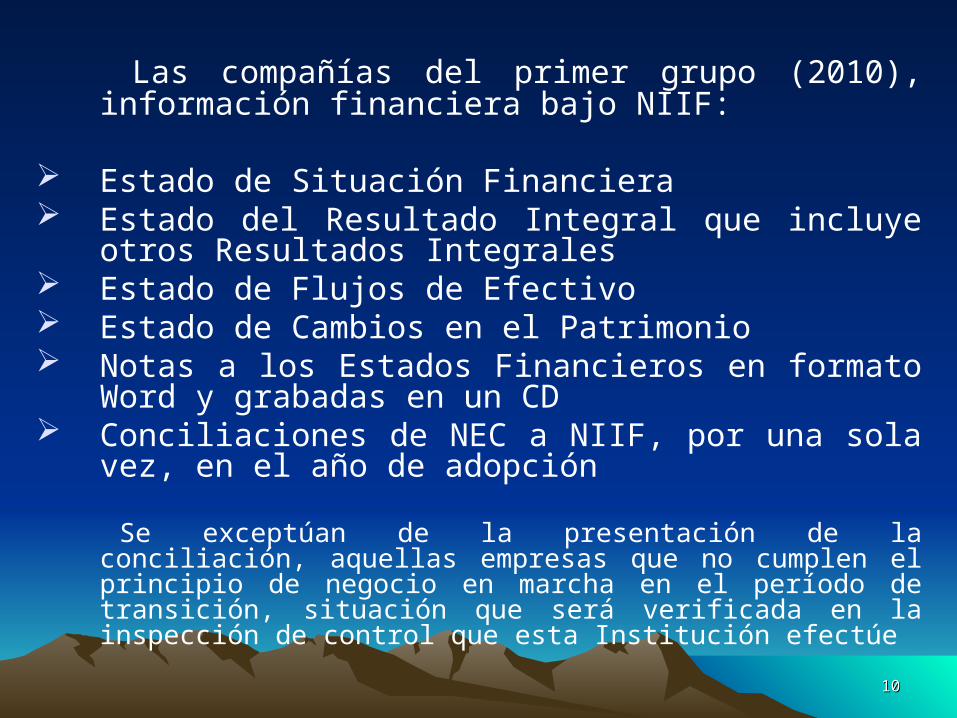

Las compañías del primer grupo (2010), información financiera bajo NIIF:

Estado de Situación Financiera Estado del Resultado Integral que incluye

otros Resultados Integrales Estado de Flujos de Efectivo Estado de Cambios en el Patrimonio Notas a los Estados Financieros en formato

Word y grabadas en un CD Conciliaciones de NEC a NIIF, por una sola

vez, en el año de adopción

Se exceptúan de la presentación de la conciliación, aquellas empresas que no cumplen el principio de negocio en marcha en el período de transición, situación que será verificada en la inspección de control que esta Institución efectúe

1111

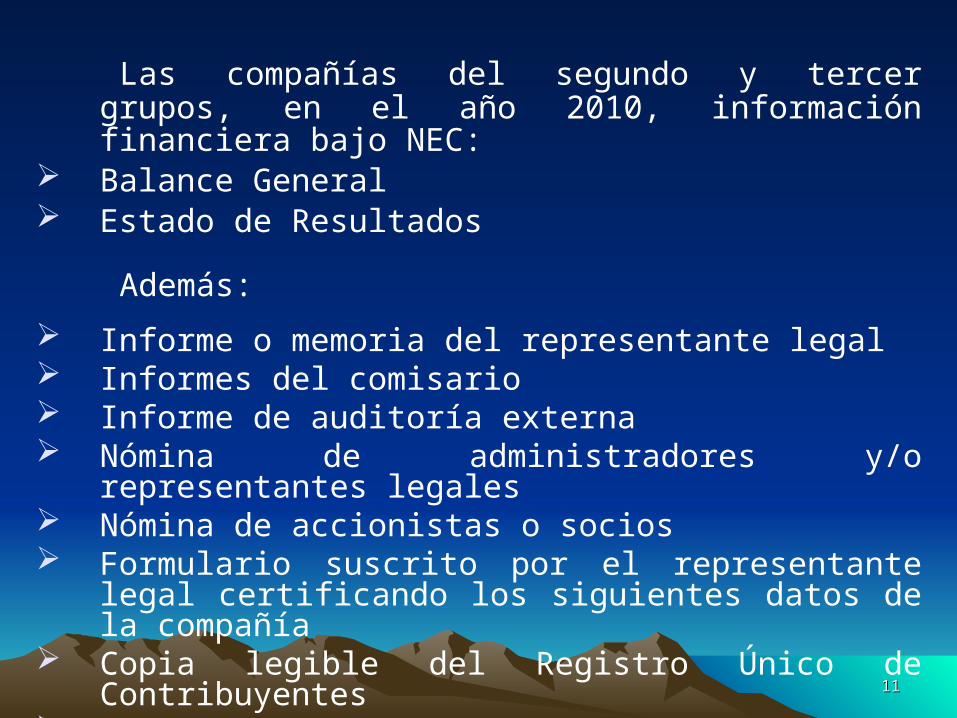

Las compañías del segundo y tercer grupos, en el año 2010, información financiera bajo NEC:

Balance General Estado de Resultados

Además: Informe o memoria del representante legal Informes del comisario Informe de auditoría externa Nómina de administradores y/o

representantes legales Nómina de accionistas o socios Formulario suscrito por el representante

legal certificando los siguientes datos de la compañía

Copia legible del Registro Único de Contribuyentes

Impresión electrónica del comprobante de digitación

Número y clasificación del personal ocupado

1212

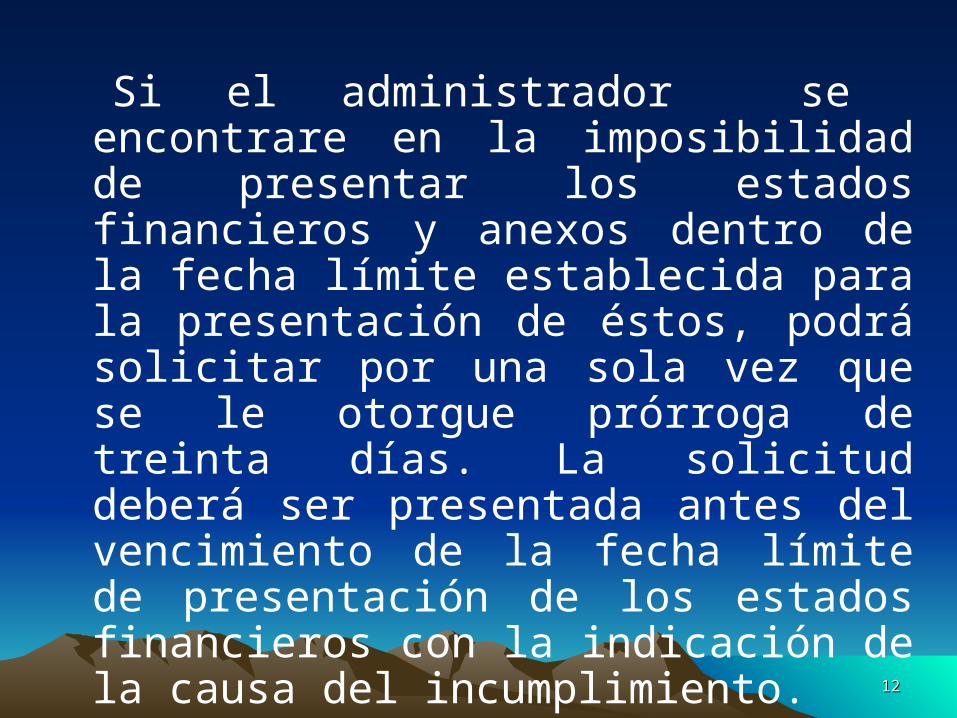

Si el administrador se encontrare en la imposibilidad de presentar los estados financieros y anexos dentro de la fecha límite establecida para la presentación de éstos, podrá solicitar por una sola vez que se le otorgue prórroga de treinta días. La solicitud deberá ser presentada antes del vencimiento de la fecha límite de presentación de los estados financieros con la indicación de la causa del incumplimiento.

1313

ADOPCION DE LAS NORMAS ADOPCION DE LAS NORMAS INTERNACIONALES DE INTERNACIONALES DE

INFORMACIÓN FINANCIERA INFORMACIÓN FINANCIERA “NIIF” EN EL ECUADOR“NIIF” EN EL ECUADOR

1414

Resolución No. 06.Q.ICI-004 Resolución No. 06.Q.ICI-004 del 21 de agosto de 2006, se del 21 de agosto de 2006, se resolvió adoptar de manera resolvió adoptar de manera obligatoria las NIIF, a partir obligatoria las NIIF, a partir del 1 de enero de 2009.del 1 de enero de 2009.

Resolución No. ADM 08199 del 3 Resolución No. ADM 08199 del 3 de julio de 2008, se ratificó de julio de 2008, se ratificó el cumplimiento de la el cumplimiento de la Resolución No. 06.Q.ICI.004.Resolución No. 06.Q.ICI.004.

Resolución No. 08.G.DSC.010 del Resolución No. 08.G.DSC.010 del 20 de noviembre de 2008, se 20 de noviembre de 2008, se estableció un cronograma de estableció un cronograma de aplicación obligatoria de las aplicación obligatoria de las NIIF en tres grupos.NIIF en tres grupos.

1515

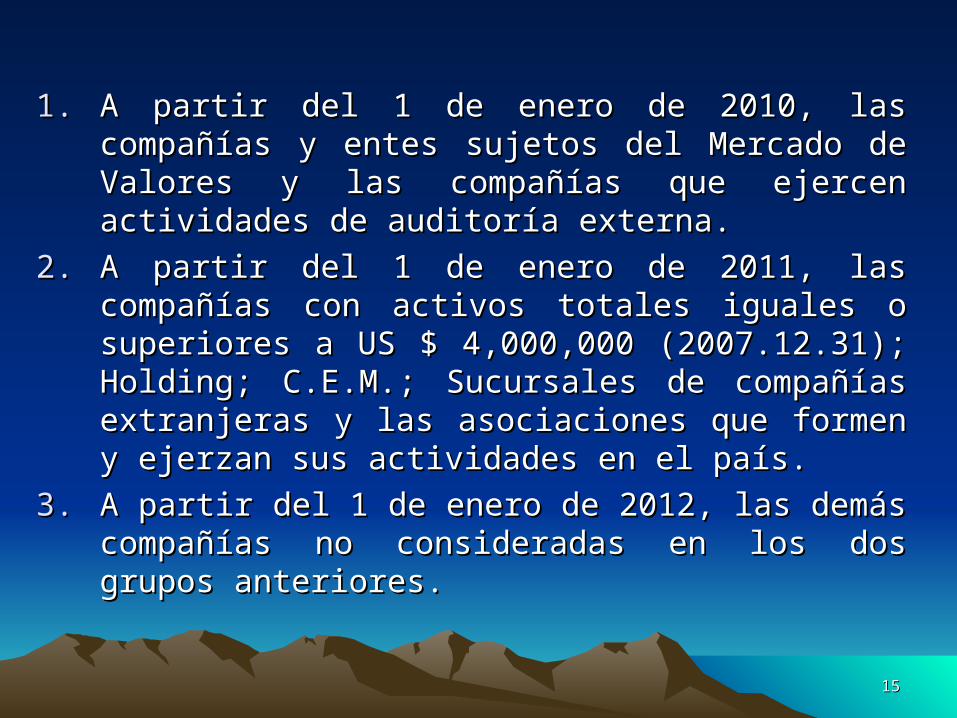

1.1. A partir del 1 de enero de 2010, las A partir del 1 de enero de 2010, las compañías y entes sujetos del Mercado de compañías y entes sujetos del Mercado de Valores y las compañías que ejercen Valores y las compañías que ejercen actividades de auditoría externa. actividades de auditoría externa.

2.2. A partir del 1 de enero de 2011, las A partir del 1 de enero de 2011, las compañías con activos totales iguales o compañías con activos totales iguales o superiores a US $ 4,000,000 (2007.12.31); superiores a US $ 4,000,000 (2007.12.31); Holding; C.E.M.; Sucursales de compañías Holding; C.E.M.; Sucursales de compañías extranjeras y las asociaciones que formen extranjeras y las asociaciones que formen y ejerzan sus actividades en el país. y ejerzan sus actividades en el país.

3.3. A partir del 1 de enero de 2012, las demás A partir del 1 de enero de 2012, las demás compañías no consideradas en los dos compañías no consideradas en los dos grupos anteriores.grupos anteriores.

1616

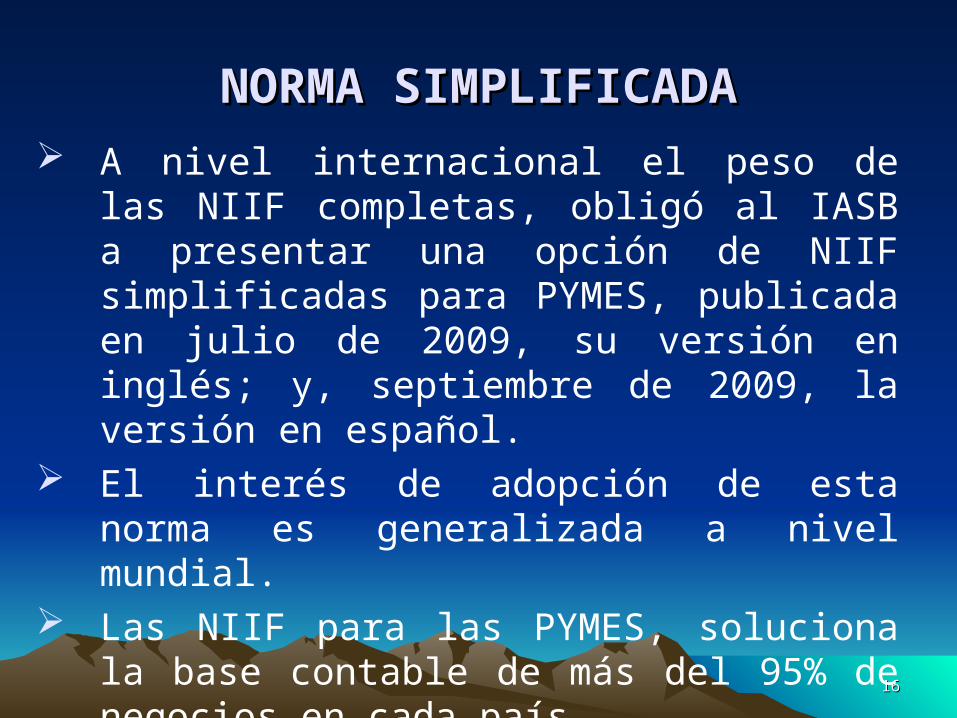

NORMA SIMPLIFICADANORMA SIMPLIFICADA A nivel internacional el peso de

las NIIF completas, obligó al IASB a presentar una opción de NIIF simplificadas para PYMES, publicada en julio de 2009, su versión en inglés; y, septiembre de 2009, la versión en español.

El interés de adopción de esta norma es generalizada a nivel mundial.

Las NIIF para las PYMES, soluciona la base contable de más del 95% de negocios en cada país.

1717

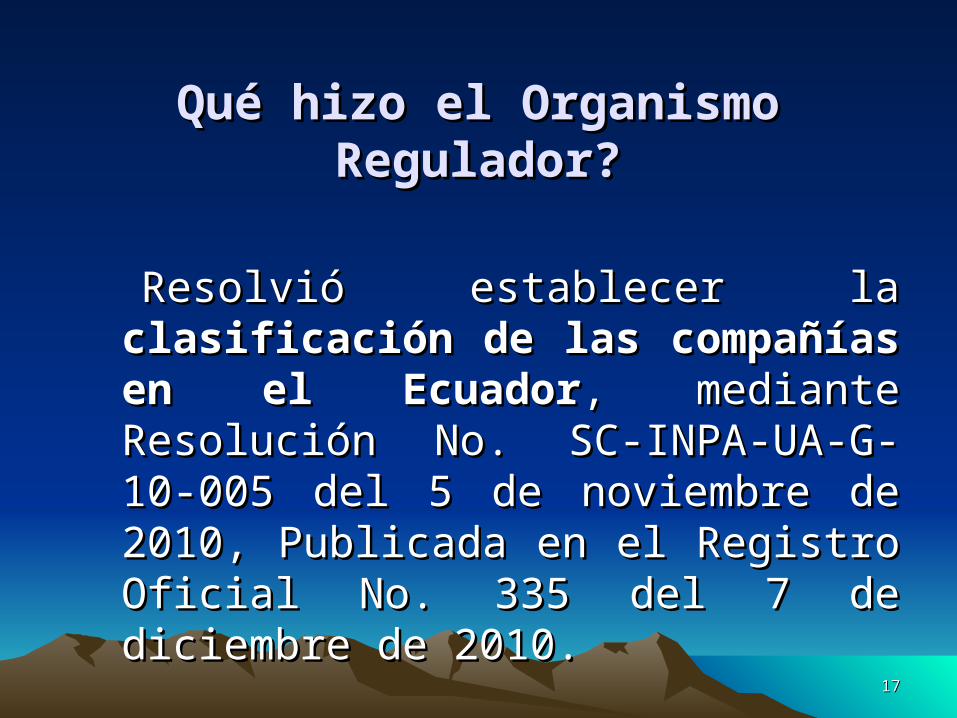

Qué hizo el Organismo Qué hizo el Organismo Regulador?Regulador?

Resolvió establecer la Resolvió establecer la clasificación de las compañías clasificación de las compañías en el Ecuadoren el Ecuador, mediante , mediante Resolución No. SC-INPA-UA-G-Resolución No. SC-INPA-UA-G-10-005 del 5 de noviembre de 10-005 del 5 de noviembre de 2010, Publicada en el Registro 2010, Publicada en el Registro Oficial No. 335 del 7 de Oficial No. 335 del 7 de diciembre de 2010.diciembre de 2010.

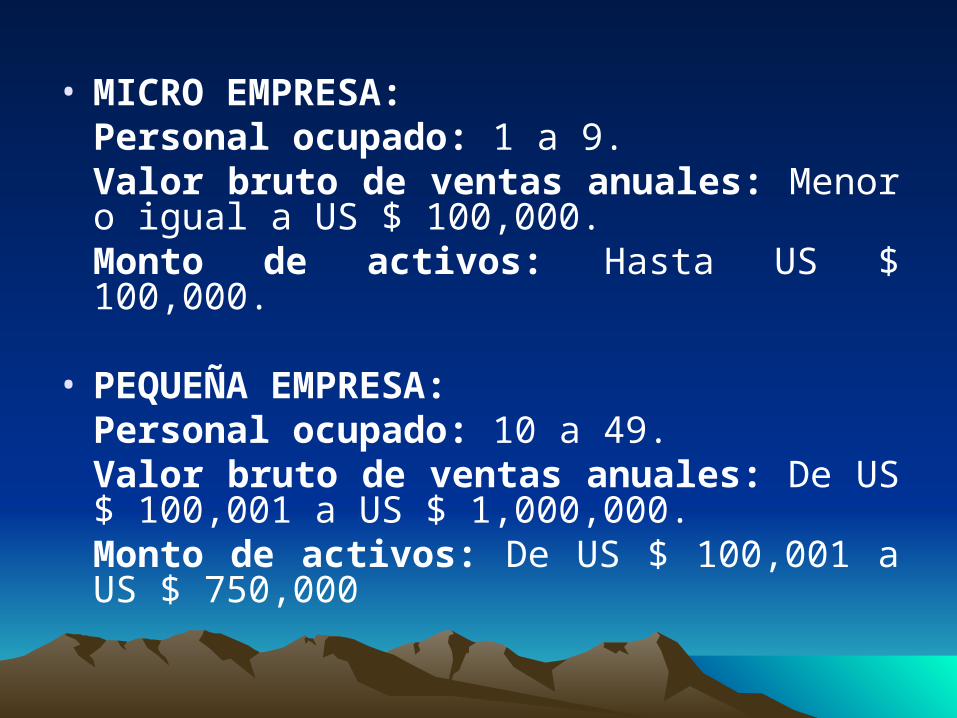

• MICRO EMPRESA: Personal ocupado: 1 a 9.Valor bruto de ventas anuales: Menor o igual a US $ 100,000.Monto de activos: Hasta US $ 100,000.

• PEQUEÑA EMPRESA: Personal ocupado: 10 a 49.Valor bruto de ventas anuales: De US $ 100,001 a US $ 1,000,000.Monto de activos: De US $ 100,001 a US $ 750,000

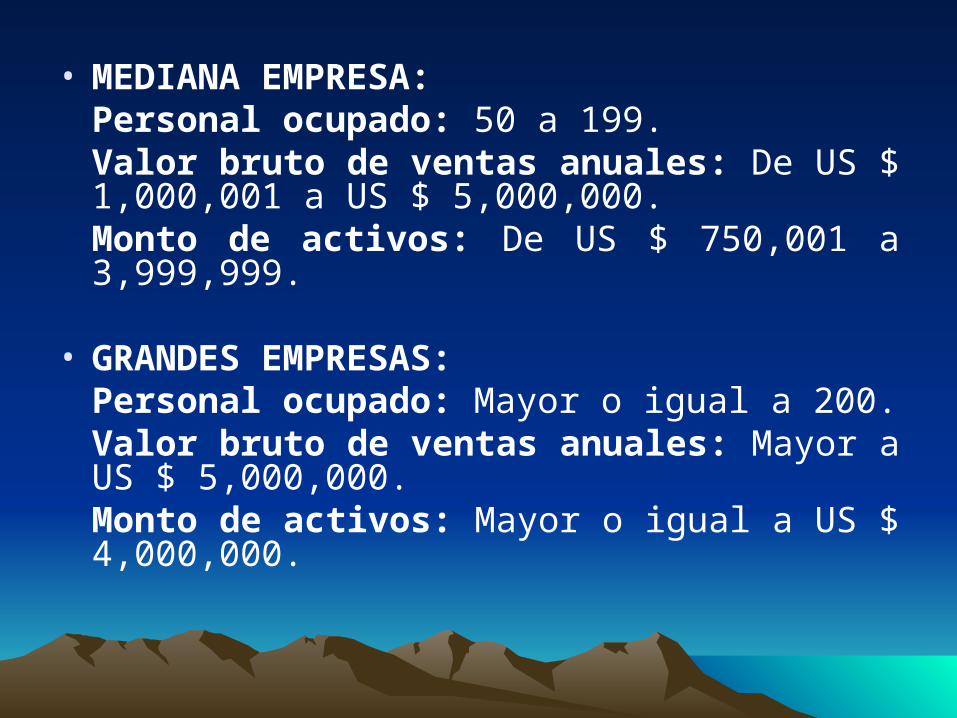

• MEDIANA EMPRESA: Personal ocupado: 50 a 199.Valor bruto de ventas anuales: De US $ 1,000,001 a US $ 5,000,000.Monto de activos: De US $ 750,001 a 3,999,999.

• GRANDES EMPRESAS: Personal ocupado: Mayor o igual a 200.Valor bruto de ventas anuales: Mayor a US $ 5,000,000.Monto de activos: Mayor o igual a US $ 4,000,000.

2020

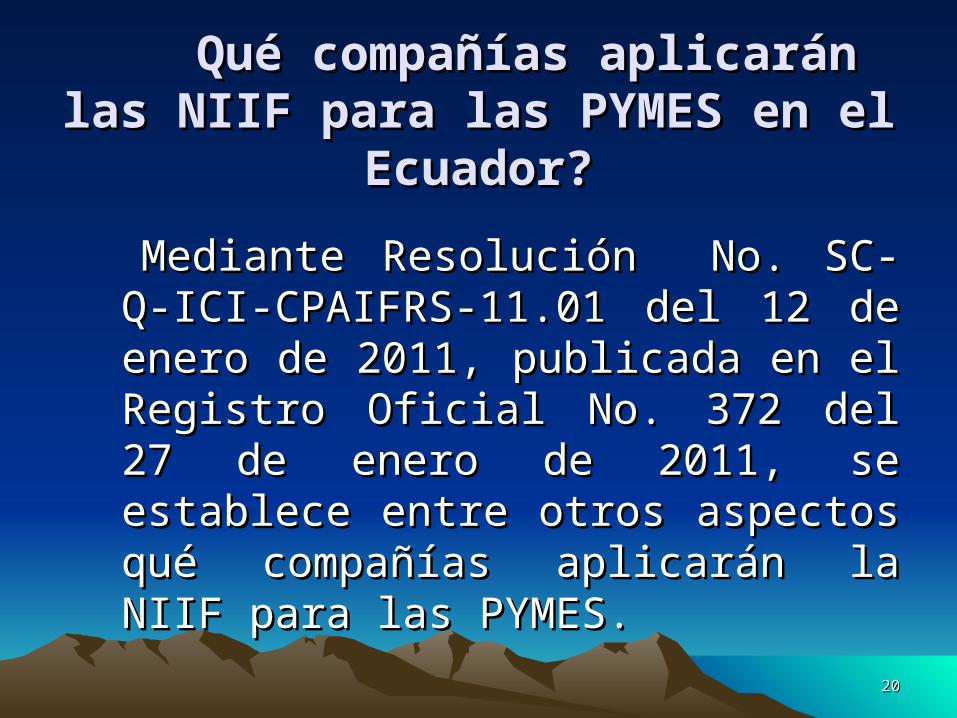

Qué compañías aplicarán Qué compañías aplicarán las NIIF para las PYMES en el las NIIF para las PYMES en el

Ecuador?Ecuador?Mediante Resolución Mediante Resolución No. SC-No. SC-Q-ICI-CPAIFRS-11.01 del 12 de Q-ICI-CPAIFRS-11.01 del 12 de enero de 2011, publicada en el enero de 2011, publicada en el Registro Oficial No. 372 del Registro Oficial No. 372 del 27 de enero de 2011, se 27 de enero de 2011, se establece entre otros aspectos establece entre otros aspectos qué compañías aplicarán la qué compañías aplicarán la NIIF para las PYMES.NIIF para las PYMES.

2121

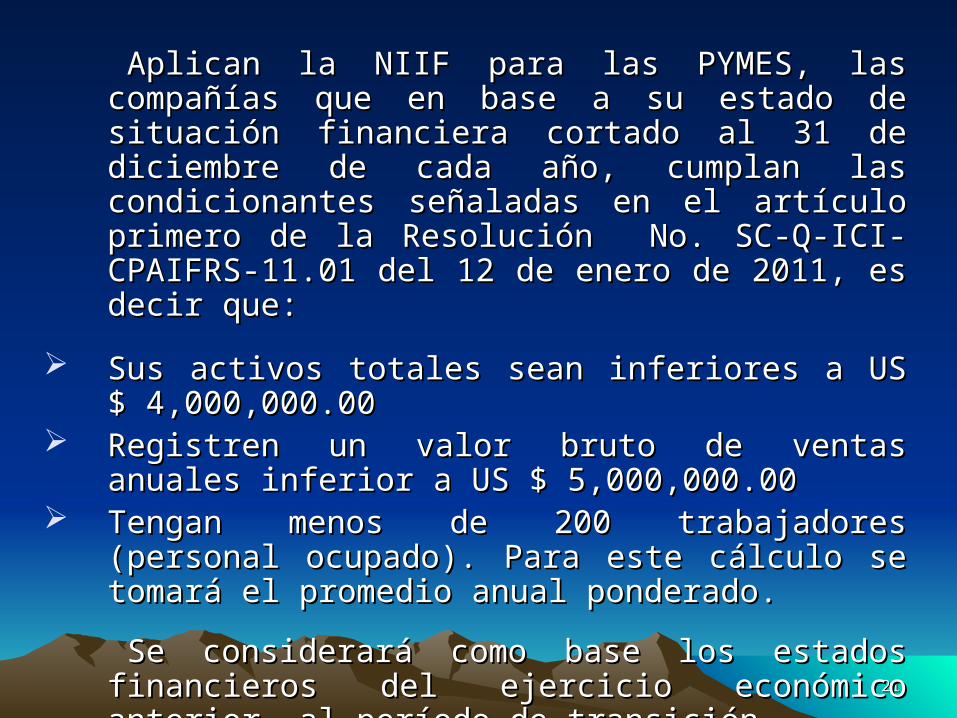

Aplican la NIIF para las PYMES, las Aplican la NIIF para las PYMES, las compañías que en base a su estado de compañías que en base a su estado de situación financiera cortado al 31 de situación financiera cortado al 31 de diciembre de cada año, cumplan las diciembre de cada año, cumplan las condicionantes señaladas en el artículo condicionantes señaladas en el artículo primero de la primero de la Resolución Resolución No. SC-Q-ICI-No. SC-Q-ICI-CPAIFRS-11.01 del 12 de enero de 2011, es CPAIFRS-11.01 del 12 de enero de 2011, es decir que:decir que:

Sus aSus activos totales sean inferiores a US ctivos totales sean inferiores a US $ 4,000,000.00$ 4,000,000.00

Registren un valor bruto de ventas Registren un valor bruto de ventas anuales inferior a US $ 5,000,000.00anuales inferior a US $ 5,000,000.00

Tengan menos de 200 trabajadores Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se (personal ocupado). Para este cálculo se tomará el promedio anual ponderado.tomará el promedio anual ponderado.Se considerará como base los estados Se considerará como base los estados

financieros del ejercicio económico financieros del ejercicio económico anterior, al período de transición.anterior, al período de transición.

2222

Qué deben hacer esta compañías?Qué deben hacer esta compañías?En el año de transición (2011):En el año de transición (2011):

Deben elaborar obligatoriamente Deben elaborar obligatoriamente (no (no presentar) presentar) un cronograma de un cronograma de implementación, que debe estar aprobado implementación, que debe estar aprobado por la junta general de socios o por la junta general de socios o accionistas hasta el 31 de marzo de accionistas hasta el 31 de marzo de 2011.2011.

Deben elaborar obligatoriamente Deben elaborar obligatoriamente (no (no presentar)presentar), las conciliaciones referidas , las conciliaciones referidas en el artículo segundo de la Resolución en el artículo segundo de la Resolución No. 08.G.DSC.010 de 20 de noviembre de No. 08.G.DSC.010 de 20 de noviembre de 2008, de lo cual la conciliación del 2008, de lo cual la conciliación del patrimonio al inicio del período de patrimonio al inicio del período de transición, debe ser aprobada por la transición, debe ser aprobada por la junta general de socios o accionistas junta general de socios o accionistas hasta el 30 de septiembre de 2011, y hasta el 30 de septiembre de 2011, y ratificada por la junta general cuando ratificada por la junta general cuando aprueben los primeros estados aprueben los primeros estados financieros bajo NIIF.financieros bajo NIIF.

2323

De conformidad a la De conformidad a la Resolución Resolución No. SC-Q-ICI-No. SC-Q-ICI-CPAIFRS-11.01 del 12 de CPAIFRS-11.01 del 12 de enero de 2011, enero de 2011, aplicarán aplicarán NIIF completas:NIIF completas:

2424

Aquellas compañías que en base que en base a su estado de situación a su estado de situación financiera cortado al 31 de financiera cortado al 31 de diciembre de cada año, diciembre de cada año, presenten cifras iguales o presenten cifras iguales o superiores a las señaladas en superiores a las señaladas en las 3 condiciones para las 3 condiciones para calificar como calificar como PYMES.

Las compañías que cumplan los requisitos de PYMES, deseen adoptarlas, para lo cual deben comunicar dicha decisión a la Superintendencia de Compañías (Art. Noveno).

2525

Qué deben hacer estas Qué deben hacer estas compañías?compañías?

2626

Elaborar obligatoriamente y Elaborar obligatoriamente y presentarpresentar a la Superintendencia de a la Superintendencia de Compañías,Compañías, un cronograma de un cronograma de implementación hasta el 31 de mayo implementación hasta el 31 de mayo de 2011, el mismo que debe estar de 2011, el mismo que debe estar aprobado por la junta general de aprobado por la junta general de socios o accionistas.socios o accionistas.

Elaborar obligatoriamenteElaborar obligatoriamente las las conciliaciones referidas en el conciliaciones referidas en el artículo segundo de la Resolución artículo segundo de la Resolución No. 08.G.DSC.010 de 20 de No. 08.G.DSC.010 de 20 de noviembre de 2008, de lo cual la noviembre de 2008, de lo cual la conciliación del patrimonio al conciliación del patrimonio al inicio del período de transición, inicio del período de transición, debe presentarladebe presentarla a la a la Superintendencia de Compañías Superintendencia de Compañías hasta el 30 de noviembre de 2011.hasta el 30 de noviembre de 2011.

2727

Aplicarán NIIF completas Aplicarán NIIF completas también, aquellas compañías que también, aquellas compañías que se inscriban en el Registro de se inscriban en el Registro de Mercado de Valores, siendo su Mercado de Valores, siendo su período de transición el año período de transición el año inmediato anterior al de su inmediato anterior al de su inscripción.inscripción.

Una compañía regulada por la Una compañía regulada por la Ley de Compañías, actúa como Ley de Compañías, actúa como constituyente u originador en constituyente u originador en un contrato fiduciario, a pesar un contrato fiduciario, a pesar de que pueda estar calificada de que pueda estar calificada como PYMES.como PYMES.

2828

UTILIDAD DE LA INFORMACIÓN ELABORADA EN EL PERÍODO DE TRANSICIÓN

2929

Con las conciliaciones Con las conciliaciones patrimoniales al inicio y patrimoniales al inicio y durante el período de durante el período de transición:transición:

Se van a obtener los valores de Se van a obtener los valores de los ajustes que se deberán los ajustes que se deberán contabilizar el 1 de enero del contabilizar el 1 de enero del año de adopción.año de adopción.

Los primeros estados Los primeros estados financieros comparativos bajo financieros comparativos bajo NIIF.NIIF.

3030

INSTRUCTIVO DE LOS ESTADOS FINANCIEROS

BAJO NIIF

3131

PRINCIPALES CUENTAS INCORPORADAS EN EL

FORMULARIO BAJO NIIF

3232

ACTIVO CORRIENTE

3333

EFECTIVO Y EQUIVALENTES AL EFECTIVO Y EQUIVALENTES AL EFECTIVO (10101)EFECTIVO (10101)

• Son recursos de alta liquidez que dispone la entidad para sus operaciones regulares y que no está restringido su uso.

Efectivo, comprende la caja y los depósitos bancarios a la vista. Equivalente al efectivo, son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en valores en efectivo, con riesgo poco significativo de cambios en su valor. NIC 7 p.6; 7, p.48

3434

ACTIVOS FINANCIEROS (10102)ACTIVOS FINANCIEROS (10102)• Un activo financiero, es cualquier activo que posea una de las siguientes formas:

- Efectivo.- Cuentas a cobrar comerciales.- Pagarés a cobrar.- Préstamos a cobrar.- Obligaciones negociables a cobrar.- Acciones y bonos de otras entidades.- Depósitos a plazo.NIC 32 p.11 - NIC 39 - NIIF 7 - NIIF 9.

3535

ACTIVOS FINANCIEROS A VALOR RAZONABLE ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS (1010201)CON CAMBIOS EN RESULTADOS (1010201)

Los activos financieros a valor razonable con cambios en resultados, son aquellos que los compramos para venderlos activamente (especular). Se busca ganancias de corto plazo. Su medición inicial y posterior es a valor razonable o valor transado. La diferencia entre el valor razonable y el importe en libros, se registra en resultados. NIC 32 p.11 - NIC 39 - NIIF 7 - NIIF 9

3636

ACTIVOS FINANCIEROS DISPONIBLES PARA ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA (1010202)LA VENTA (1010202)

Son activos financieros que en un momento posterior a su adquisición u origen, fueron designados disponibles para la venta.

Su medición inicial es a valor razonable más costos de transacciones. La medición posterior es a valor razonable, que en caso de diferencia con su importe en libros, se afecta al patrimonio y se registra por separado en la cuenta Superávit de Activos Financieros Disponibles para la Venta, que es un componente de Otros Resultados Integrales (ORI). La excepción es que si no se puede medir a valor razonable, se lo valora al costo, cuya diferencia va a resultados o cuando el instrumento se liquida.

NIC 32 p.11 - NIC 39 p.9 - NIIF 7 - NIIF 9

3737

ACTIVOS FINANCIEROS MANTENIDOS HASTA ACTIVOS FINANCIEROS MANTENIDOS HASTA SU VENCIMIENTOSU VENCIMIENTO (1010203) (1010203)

• Estos son títulos de deuda, porque tienen vencimiento, y se los mantienen hasta el final. Su medición inicial es a valor razonable más costos de transacciones, y su medición posterior, es a costo amortizado. Las primas y descuentos, se amortizan a lo largo del período del título, porque al final tiene que ser igual a cero; el deterioro se lo mide a través de un modelo de flujos descontados, y la diferencia se afecta al estado de resultados del período.

NIC 32 p.11 - NIC 39 - NIIF 7 - NIIF 9.

3838

PROVISIÓN POR DETERIORO PROVISIÓN POR DETERIORO (1010204)(1010204)Cuenta correctora, separada de la cuenta del activo financiero. Se registra la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados, descontados con la tasa de interés efectiva original del activo financiero.El instrumento financiero se lo evaluará al final de cada período sobre el que se informa, si existe evidencia de que producto de eventos ocurridos después del reconocimiento inicial, éste ha perdido valor.Los eventos de pérdida de valor, pueden ser: Pérdida financiera significativa del emisor; una reestructuración de deuda con problemas; la desaparición de un mercado activo para ese activo financiero debido a dificultades financieras. NIC 39, p58-p70

3939

CUENTAS Y DOCUMENTOS POR COBRAR CUENTAS Y DOCUMENTOS POR COBRAR (1010204 - 1010208)(1010204 - 1010208)

• Se registran los valores por la venta a crédito de bienes y servicios a los clientes. El reconocimiento inicial es al costo y la medición posterior, es al costo amortizado.

• El costo amortizado es la medida inicial del principal, menos la amortización del principal, más/menos la prima o descuento, menos cualquier disminución por deterioro o incobrabilidad. El deterioro se afecta al resultado del período (VP).

NIC 32 p.11 - NIC 39 - NIIF 7 - NIIF 9

4040

PROVISIÓN POR CUENTAS INCOBRABLES PROVISIÓN POR CUENTAS INCOBRABLES (1010209)(1010209)

• Se registra en esta cuenta la diferencia entre el valor en libros de las cuentas por cobrar menos el importe recuperable de las mismas. Esta diferencia es resultante del análisis de la cartera de clientes que realiza la empresa, cuando considera que no es posible recuperar la totalidad del valor vendido a crédito. Se registra este valor como un gasto dentro del resultado del ejercicio.

4141

INVENTARIOS INVENTARIOS (10103)(10103) Son activos poseídos para ser vendidos en el curso normal de la operación.

Están en proceso de producción para la venta. Son materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

Los inventarios se medirán, al menor, entre el costo y al valor neto realizable.

Valor neto realizable, es el precio estimado de venta, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta. NIC 2, p.6

4242

PROVISION DE INVENTARIOS POR VALOR PROVISION DE INVENTARIOS POR VALOR NETO DE REALIZACION NETO DE REALIZACION (1010311)(1010311)

Esta provisión se origina, por la reducción del valor de los inventarios, producido principal-mente por la caída de precios en el mercado. La provisión se calculará al relacionar el costo con el valor neto realizable.

NIC 2, p.9 - NIC 2, p.28-36

4343

PROVISION DE INVENTARIOS POR PROVISION DE INVENTARIOS POR DETERIORO FISICO DETERIORO FISICO (1010312)(1010312)

El deterioro físico de los inventarios, puede ser por obsolescencia (caducidad), daño físico o por baja en el valor de mercado. Se establece como resultado del análisis efectuado a cada uno de los rubros que conforman el grupo inventarios. Es una cuenta de valuación del activo, de naturaleza acreedora. NIC 2, p.1

4444

ACTIVOS NO CORRIENTES DISPONIBLES PARA LA ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA Y OPERACIONES DISCONTINUADAS VENTA Y OPERACIONES DISCONTINUADAS (10106)(10106)

• Un activo no corriente o un grupo de activos como mantenidos para la venta, significa cuando su valor en libros se recupera fundamentalmente a través de una transacción de venta, en lugar de su uso continuado.

• Las condiciones que deben cumplirse, es estar disponible para la venta en las condiciones actuales, y la venta debe ser altamente probable.

• Esto último significa, que debe existir el compromiso de la dirección sobre un plan para vender el activo; se debe buscar en forma activa un comprador; debe venderse a un precio razonable, en relación al valor razonable del mercado; y, la venta debe realizarse dentro de los doce meses siguientes del período sobre el que se informa. NIIF 5, p.6

4545

ACTIVO NO CORRIENTEACTIVO NO CORRIENTE

4646

PROPIEDADES, PLANTA Y EQUIPOPROPIEDADES, PLANTA Y EQUIPO (10201)(10201)

Se registran: Las propiedades, planta y equipo, de los cuales sea probable obtener beneficios económicos futuros, se utilicen por más de un período y que el costo pueda ser valorado con fiabilidad.

Se lo utilicen en la producción o suministro de bienes y servicios, o para propósitos administrativos.

Las maquinarias agrícolas para siembra y cosecha. Las maquinarias que se usan en la extracción minera.

Los bienes recibidos en arrendamiento financiero. Al comienzo del plazo del arrendamiento financiero, se reconocerá en el estado de situación financiera del arrendatario, como un activo y un pasivo por el mismo importe. NIC 16, p.6 - NIC 17, p.20

4747

DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y EQUIPO EQUIPO (1020113)(1020113)

En esta cuenta, registrará el valor de la pérdida por deterioro de un activo o unidad generadora de efectivo. Éste se determina, cuando el importe en libros de un activo, excede o es mayor a su importe recuperable.

Si la entidad establece algún indicio de deterioro del valor de un activo, debe evaluarlo en cada fecha de cierre de sus estados financieros.

4848

DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y EQUIPO continuación…EQUIPO continuación…

Si la medición posterior de los activos, es el método del costo, la pérdida por deterioro debe ser reconocida en el estado de resultados del período.

Si se adoptó, el método de la revaluación, la pérdida por deterioro debe ser reconocida como una disminución del superávit por revaluación. Si el deterioro es mayor al superávit por revaluación, el excedente se contabiliza como pérdida en el estado de resultados. NIC 16, p.6 - NIC 16, p.63 - NIC 36.Art. Séptimo de la Resol. SC.G.ICI.CPAIFRS.11.03

4949

PROPIEDADES DE INVERSIÓN PROPIEDADES DE INVERSIÓN (10202)(10202) Se registran las propiedades que se tienen para obtener rentas, plusvalías o ambas, en vez de tenerlas para su uso en la producción, suministro de bienes o servicios o fines administrativos. Estas propiedades, pueden ser:

Terrenos que se tienen para obtener plusvalía a largo plazo.

Un edificio que sea propiedad de la entidad y esté alquilado a través de uno o más arrendamientos operativos.

Un edificio que esté desocupado y se tiene que ser arrendado a través de uno o más arrendamientos operativos.

Los inmuebles que están en proceso de construcción o en proceso de mejora para ser destinados como propiedades de inversión. NIC 40, p.5

5050

ACTIVOS BIOLÓGICOS ACTIVOS BIOLÓGICOS (10203)(10203)Se registran los activos biológicos que son los animales vivos y las plantas en crecimiento, incorporándose a este activo todos los costos hasta el punto de cosecha o recolección.

El reconocimiento inicial y la medición posterior, es a valor razonable, menos los costos hasta el punto de venta.

La determinación del valor razonable de un activo biológico, o de un producto agrícola, puede verse facilitada al agrupar los activos biológicos o los productos agrícolas, de acuerdo con sus atributos más significativos, como por ejemplo, la edad o la calidad. NIC 41, p.5.

5151

ACTIVOS INTANGIBLES ACTIVOS INTANGIBLES (10204)(10204)Son activos de carácter no monetario y sin apariencia física tales como:

El conocimiento científico o tecnológico. El diseño e implementación de nuevos procesos o nuevos sistemas.

Las licencias o concesiones, la propiedad intelectual, los conocimientos comerciales o marcas adquiridas, los programas informáticos, las patentes, los derechos de autor, entre otros.

Cuando un activo no cumple la definición de intangible, el importe derivado de su adquisición o de su generación interna, se reconocerá como un gasto del período en el que se incurre.

Si el elemento se hubiese adquirido dentro de una combinación de negocios, formará parte de la plusvalía reconocida en la fecha de adquisición. NIC 38, p.8 - p.17.

5252

AMORTIZACION ACUMULADA AMORTIZACION ACUMULADA (1020404)(1020404)

Los activos intangibles con vida útil finita, son aquellos que se los adquiere a través de una contratación.

Éstos se amortizan. El importe amortizable, se distribuirá sobre una base sistemática a lo largo de su vida útil y en función de dichos años.

• El cargo por amortización de cada período, se reconocerá en el resultado del período. NIC 38, p97.

5353

DETERIORO ACUMULADO DE ACTIVOS DETERIORO ACUMULADO DE ACTIVOS INTANGIBLES (INTANGIBLES (1020405)1020405)

• Los activos intangibles con vida útil indefinida, se someterán a deterioro, éstos no se amortizan.

• La entidad comprobará si un activo intangible con una vida útil indefinida, ha experimentado una pérdida por deterioro del valor, comparando su importe recuperable con su valor en libros.

• Este tipo de activos, se somete a la prueba de deterioro, ya sea anualmente o en cualquier momento, en el que exista un indicio de que el activo puede haber deteriorado su valor. NIC 38, p.111 - NIC 36,p.108

5454

PASIVO CORRIENTE

5555

PASIVOS FINANCIEROS A VALOR RAZONABLE PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS CON CAMBIOS EN RESULTADOS (20101) (20101)

Se registran en esta categoría los pasivos financieros que son parte de una cartera de instrumentos financieros que han sido designados por la entidad para ser contabilizados con cambios en resultados. Su medición inicial es a valor razonable más costos, su medición posterior es a valor razonable, y los efectos van directamente al estado de resultados. NIC 39, p.9

5656

PASIVOS POR CONTRATOS DE PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIERO ARRENDAMIENTO FINANCIERO

(20102)(20102)

Parte corriente de la obligación producto del contrato de arrendamiento financiero. NIC 17

5757

PROVISIONES PROVISIONES (20105)(20105)

Se registra el importe estimado para cubrir obligaciones presentes como resultado de sucesos pasados, ante la posibilidad de que la empresa, a futuro, tenga que desprenderse de recursos.

NIC 37, p.13 - p.15

5858

PORCIÓN CORRIENTE DE PORCIÓN CORRIENTE DE OBLIGACIONES EMITIDAS OBLIGACIONES EMITIDAS (20106)(20106)

Corresponde a la porción corriente de los saldos pendientes de pago a los inversionistas de emisiones de obligaciones autorizadas por la Institución. NIC 32 - NIC 39 - NIIF 7 - NIIF 9

5959

PASIVOS DIRECTAMENTE ASOCIADOS CON PASIVOS DIRECTAMENTE ASOCIADOS CON ACTIVOS NO CORRIENTES DISPONIBLES ACTIVOS NO CORRIENTES DISPONIBLES

PARA LA VENTA Y OPERACIONES PARA LA VENTA Y OPERACIONES DISCONTINUADAS DISCONTINUADAS (20111) (20111)

En esta cuenta se registrará aquellos pasivos asociados directamente con los activos no corrientes clasificados como mantenidos para la venta. NIIF 5, p.38

6060

PORCION CORRIENTE PROVISIONES PORCION CORRIENTE PROVISIONES POR BENEFICIOS A EMPLEADOS POR BENEFICIOS A EMPLEADOS

(20112)(20112)

Incluye la porción corriente de provisiones por beneficios a empleados, incluyendo los beneficios post-empleo, o aquellos generados por beneficios pactados durante la contratación del personal, así como los originados de contratos colectivos de trabajo. NIC 19

6161

PASIVO NO CORRIENTE

6262

PASIVOS POR CONTRATOS DE PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIERO ARRENDAMIENTO FINANCIERO (20201)(20201)

Porción no corriente de las obligaciones por contratos de arrendamiento financiero. NIC 17

6363

OBLIGACIONES CON INSTITUCIONES OBLIGACIONES CON INSTITUCIONES FINANCIERAS FINANCIERAS (20203)(20203)

Porción no corriente de las obligaciones con bancos y otras instituciones financieras, llevados al costo amortizado utilizando tasas efectivas.

NIC 32 - NIC 39 - NIIF 7 - NIIF 9

6464

OBLIGACIONES EMITIDAS OBLIGACIONES EMITIDAS (20205)(20205)

Corresponde a la porción no corriente de los saldos pendientes de pago a los inversionistas de emisiones de obligaciones realizadas por la compañía, que fueron autorizadas por la Institución.

NIC 32 - NIC 39 - NIIF 7 - NIIF 9

6565

PROVISIONES POR BENEFICIOS A PROVISIONES POR BENEFICIOS A EMPLEADOS EMPLEADOS (20207)(20207)

Incluye la porción no corriente de provisiones por beneficios a empleados, incluyendo los beneficios post-empleo, o aquellos generados por beneficios pactados durante la contratación del personal, así como los originados de contratos colectivos de trabajo.

NIC 19

6666

OTRAS PROVISIONES OTRAS PROVISIONES (20208)(20208) Se registra el importe no corriente estimado, para cubrir otras obligaciones presentes como resultado de sucesos pasados, ante la posibilidad de que la empresa tenga que desprenderse de recursos que involucren recursos económicos, cuando se puede estimar fiablemente el importe.

Desmantelamiento.Restauración del medio ambiente. NIC 37, p.13 - p.15

6767

PATRIMONIO NETO

6868

APORTES DE SOCIOS O ACCIONISTAS APORTES DE SOCIOS O ACCIONISTAS PARA FUTURA CAPITALIZACION PARA FUTURA CAPITALIZACION (302)(302)

• Comprende los aportes efectuados por socios o accionistas para futuras capitalizaciones, que tienen un acuerdo formal de capitalización a corto plazo (resolución de junta general de socios o accionistas), y que por lo tanto califican como patrimonio.

6969

RESERVA DE CAPITAL RESERVA DE CAPITAL (30403) (30403) • Saldo proveniente de la corrección monetaria y aplicación de la Norma Ecuatoriana de Contabilidad 17 (hasta marzo 2000), el mismo que puede ser utilizado en aumentar el capital o absorber pérdidas.

Podrá:Podrá: Ser capitalizado en la parte que exceda al valor de Ser capitalizado en la parte que exceda al valor de

las pérdidas acumuladas y las del último ejercicio las pérdidas acumuladas y las del último ejercicio económico concluido, si las hubiere.económico concluido, si las hubiere.

Compensación contable del saldo deudor de la cuenta Compensación contable del saldo deudor de la cuenta Reserva por Valuación de Inversiones.Reserva por Valuación de Inversiones.

Absorber pérdidas o el saldo deudor de la cuenta Absorber pérdidas o el saldo deudor de la cuenta “Resultados acumulados provenientes de la adopción por “Resultados acumulados provenientes de la adopción por primera vez de las NIIF”.primera vez de las NIIF”.

Devuelto en el caso de liquidación de la compañía.Devuelto en el caso de liquidación de la compañía.

No podráNo podrá Distribuirse como utilidades, ni utilizarse para Distribuirse como utilidades, ni utilizarse para

cancelar el capital suscrito no pagado. (Art. Primero cancelar el capital suscrito no pagado. (Art. Primero Resol. SC.G.ICI.CPAIFRS.11.03 del 15 de marzo de 2011) Resol. SC.G.ICI.CPAIFRS.11.03 del 15 de marzo de 2011)

7070

OTRAS RESERVAS OTRAS RESERVAS (30404) (30404) Se registran las reservas no consideradas en cuentas anteriores, como: Reserva por Donaciones; Reserva por Valuación o Superávit por Revaluación de Inversiones, generadas hasta el año anterior al período de transición de aplicación de las NIIF.

Reserva por Donaciones (Saldo acreedor)Podrá:

Ser capitalizado en la parte que exceda al valor de las pérdidas acumuladas y las del último ejercicio económico concluido, si las hubiere.

Utilizado en absorber pérdidas o el saldo deudor de la cuenta “Resultados Acumulados provenientes de la adopción por primera vez de las NIIF”.

Devuelto en el caso de liquidación de la compañía a sus accionistas o socios.

7171

OTRAS RESERVAS OTRAS RESERVAS (30404) (30404) No podrá:

Distribuirse como utilidades. Utilizarse para cancelar el capital suscrito no pagado.

(Art. Segundo Resol. SC.G.ICI.CPAIFRS.11.)

Reserva por Valuación o Superávit por Revaluación de Inversiones (Saldo acreedor)Podrá:

Ser capitalizado en la parte que exceda al valor de las pérdidas acumuladas y las del último ejercicio económico concluido, si las hubiere.

Utilizado en absorber pérdidas o el saldo deudor de la cuenta “Resultados Acumulados provenientes de la adopción por primera vez de las NIIF”.

7272

OTRAS RESERVAS OTRAS RESERVAS (30404) (30404) Devuelto en el caso de liquidación de la compañía a sus accionistas o socios.

No podrá: Distribuirse como utilidades. Utilizarse para cancelar el capital suscrito no pagado.

(Art. Tercero Resol. SC.G.ICI.CPAIFRS.11.03 del 15 de marzo de 2011)

7373

OTROS RESULTADOS INTEGRALES OTROS RESULTADOS INTEGRALES (305) (305)

Reflejan el efecto neto por revaluaciones a valor de mercado de activos financieros disponibles para la venta; propiedades, planta y equipo; activos intangibles y otros (diferencia de cambio por conversión-moneda funcional) y se los mantendrán en cuentas separadas.

Superávit de Activos Financieros Disponibles para la Venta.

Superávit por Revaluación de Propiedades Planta y Equipo.

Superávit por Revaluación de Activos Intangibles.

7474

OTROS RESULTADOS INTEGRALES OTROS RESULTADOS INTEGRALES (305) (305)

Los superávit provenientes de la Los superávit provenientes de la revaluación de propiedades, planta y revaluación de propiedades, planta y equipo; activos intangibles; e, equipo; activos intangibles; e, instrumentos financieros disponible para instrumentos financieros disponible para la venta, puede ser transferido a la venta, puede ser transferido a ganancias acumuladas, a medida que el ganancias acumuladas, a medida que el activo sea utilizado por la entidad, o activo sea utilizado por la entidad, o cuando se produzca la baja o enajenación cuando se produzca la baja o enajenación del activo. del activo. (Art. Sexto, Resol. (Art. Sexto, Resol. SC.ICI.CPAIFRS.G.11.03 del 15 de marzo de SC.ICI.CPAIFRS.G.11.03 del 15 de marzo de 2011).2011).

7575

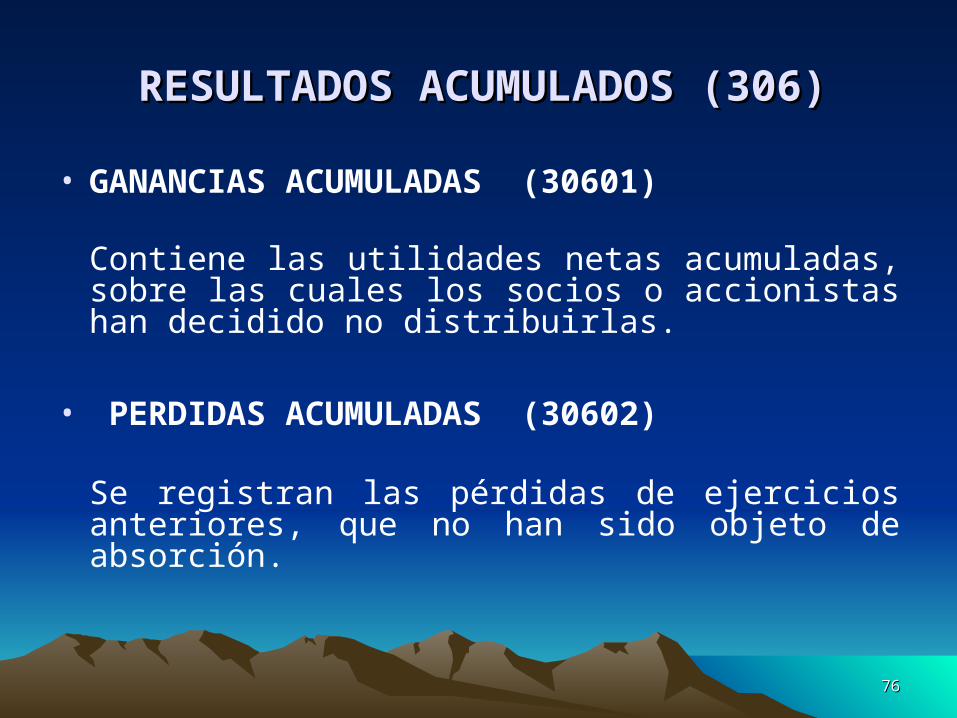

RESULTADOS ACUMULADOS (306)

7676

RESULTADOS ACUMULADOS (306)RESULTADOS ACUMULADOS (306)

• GANANCIAS ACUMULADAS (30601)

Contiene las utilidades netas acumuladas, sobre las cuales los socios o accionistas han decidido no distribuirlas.

• PERDIDAS ACUMULADAS (30602)

Se registran las pérdidas de ejercicios anteriores, que no han sido objeto de absorción.

7777

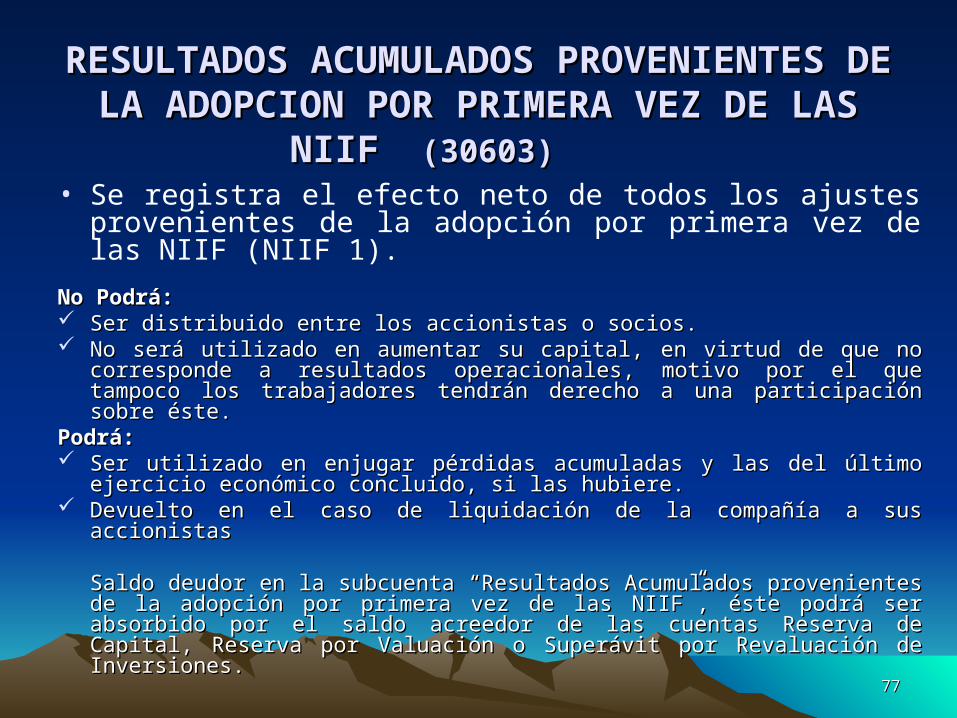

RESULTADOS ACUMULADOS PROVENIENTES DE RESULTADOS ACUMULADOS PROVENIENTES DE LA ADOPCION POR PRIMERA VEZ DE LAS LA ADOPCION POR PRIMERA VEZ DE LAS

NIIF NIIF (30603)(30603) • Se registra el efecto neto de todos los ajustes provenientes de la adopción por primera vez de las NIIF (NIIF 1).

No Podrá:No Podrá: Ser distribuido entre los accionistas o socios.Ser distribuido entre los accionistas o socios. No será utilizado en aumentar su capital, en virtud de que no No será utilizado en aumentar su capital, en virtud de que no

corresponde a resultados operacionales, motivo por el que corresponde a resultados operacionales, motivo por el que tampoco los trabajadores tendrán derecho a una participación tampoco los trabajadores tendrán derecho a una participación sobre éste. sobre éste.

Podrá:Podrá: Ser utilizado en enjugar pérdidas acumuladas y las del último Ser utilizado en enjugar pérdidas acumuladas y las del último

ejercicio económico concluido, si las hubiere.ejercicio económico concluido, si las hubiere. Devuelto en el caso de liquidación de la compañía a sus Devuelto en el caso de liquidación de la compañía a sus

accionistasaccionistas

Saldo deudor en la subcuenta “Resultados Acumulados provenientes Saldo deudor en la subcuenta “Resultados Acumulados provenientes de la adopción por primera vez de las NIIF”, éste podrá ser de la adopción por primera vez de las NIIF”, éste podrá ser absorbido por el saldo acreedor de las cuentas Reserva de absorbido por el saldo acreedor de las cuentas Reserva de Capital, Reserva por Valuación o Superávit por Revaluación de Capital, Reserva por Valuación o Superávit por Revaluación de Inversiones. Inversiones.

7878

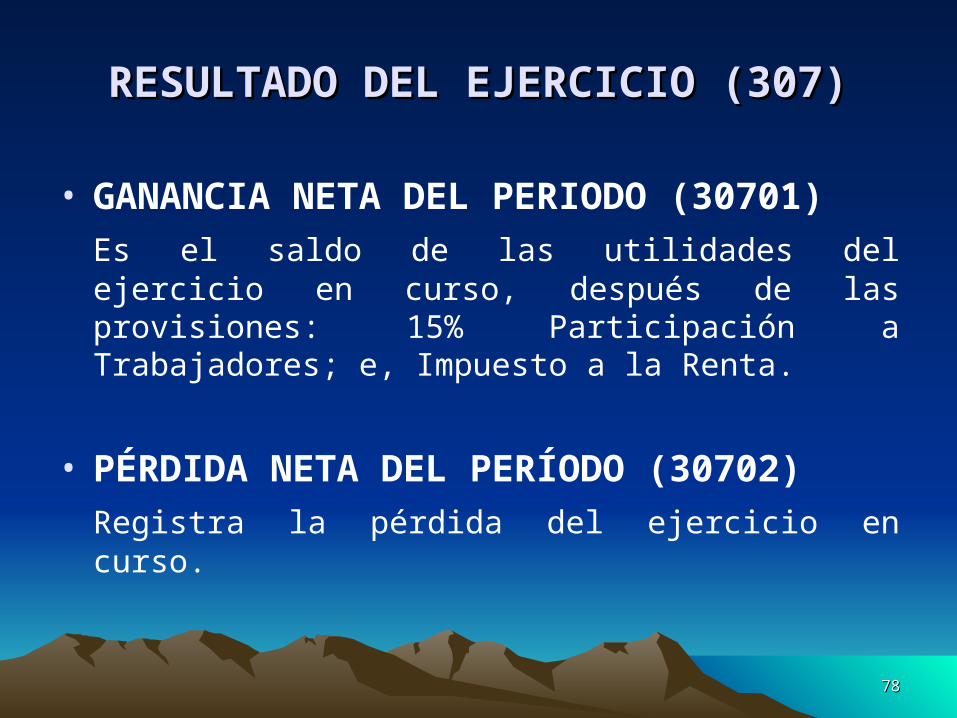

RESULTADO DEL EJERCICIO RESULTADO DEL EJERCICIO (307)(307)

• GANANCIA NETA DEL PERIODO (30701)Es el saldo de las utilidades del ejercicio en curso, después de las provisiones: 15% Participación a Trabajadores; e, Impuesto a la Renta.

• PÉRDIDA NETA DEL PERÍODO (30702)Registra la pérdida del ejercicio en curso.

7979

ESTADO DEL RESULTADO INTEGRAL

8080

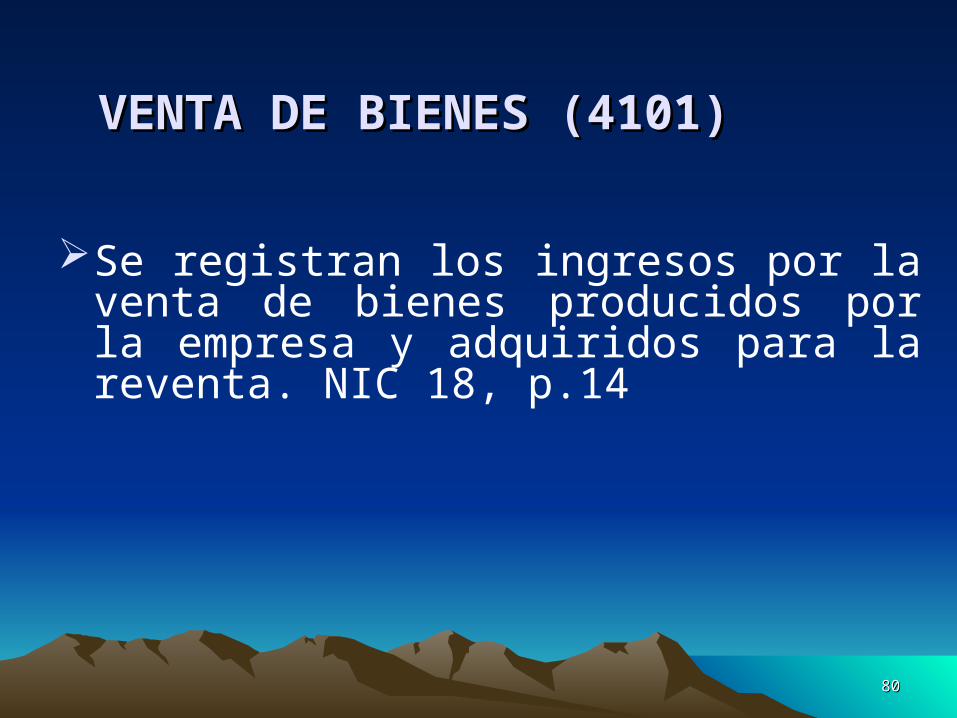

VENTA DE BIENES (4101)VENTA DE BIENES (4101)

Se registran los ingresos por la venta de bienes producidos por la empresa y adquiridos para la reventa. NIC 18, p.14

8181

PRESTACION DE SERVICIOS PRESTACION DE SERVICIOS (4102)(4102)

Se registran los ingresos provenientes por la prestación de servicios, cuando éstos pueden ser estimados con fiabilidad.

No se aplica a los contratos de construcción. NIC 18, p.20

8282

CONTRATOS DE CONSTRUCCION (4103)CONTRATOS DE CONSTRUCCION (4103)

Estos ingresos deben registrarse utilizando el método de avance de obra, conforme lo determina la NIC 11.

Se reconocen, cuando el resultado puede ser medido fiablemente.

8383

SUBVENCIONES DEL GOBIERNO SUBVENCIONES DEL GOBIERNO (4104)(4104)

Las subvenciones del gobierno deben reconocerse como ingresos sobre una base sistemática, a lo largo de los períodos necesarios para compensarlas con los costos relacionados. NIC 20, p.7 y p.12

8484

REGALIAS (4105)REGALIAS (4105)

Las regalías que se generan por el uso de activos a largo plazo (patentes, marcas, derecho de autor), utilizando el devengamiento de acuerdo con la sustancia del contrato que lo origina.

NIC 18, p.30 (b), p.33

8585

INTERESES (4106)INTERESES (4106)

Los intereses se originan por el uso de efectivo y similares. NIC 18, p.30 (a). NIC 39.

8686

DIVIDENDOS (4107)DIVIDENDOS (4107)

Distribución de ganancias a los poseedores de acciones o participaciones (holding).

Deben reconocerse cuando se establezca el derecho a recibirlos por parte del socio o accionista. NIC 18, p.30 (c)

8787

OTROS INGRESOS DE ACTIVIDADES OTROS INGRESOS DE ACTIVIDADES ORDINARIAS (4108)ORDINARIAS (4108)

Incluyen el monto de otros ingresos ordinarios que no estuvieran descritos en los anteriores.

8888

COSTO DE VENTA Y COSTO DE VENTA Y PRODUCCION (51)PRODUCCION (51)

Comprende el costo de los inventarios vendidos, así como otros costos directos e indirectos de producción necesarios para su venta.

8989

MATERIALES UTILIZADOS O MATERIALES UTILIZADOS O PRODUCTOS VENDIDOS (5101)PRODUCTOS VENDIDOS (5101)

Incluye todos aquellos materiales e insumos requeridos durante el proceso de elaboración de un producto, así como el costo de productos terminados vendidos durante el período.

9090

MANO DE OBRA DIRECTA (5102)MANO DE OBRA DIRECTA (5102)

Comprende el costo de sueldos y beneficios de los trabajadores que contribuyen al proceso productivo.

9191

MANO DE OBRA INDIRECTA (5103)MANO DE OBRA INDIRECTA (5103)

Comprende el costo de sueldos y beneficios de la mano de obra consumida del personal que sirve de apoyo en la producción.

9292

OTROS COSTOS INDIRECTOS DE OTROS COSTOS INDIRECTOS DE FABRICACION (5104)FABRICACION (5104)

Comprenden todos aquellos costos que no se relacionan directamente con la manufactura, pero contribuyen y forman parte del costo de producción.

9393

GASTOS (52)GASTOS (52)

Gastos de Venta y Administrativos, generados a lo largo del período contable, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos. Los gastos deben ser reconocidos de acuerdo a la base de acumulación o devengo. MC p.78 - p.80

9494

GANANCIA (PÉRDIDA) ANTES DE 15% GANANCIA (PÉRDIDA) ANTES DE 15% PARTICIPACION A TRABAJADORES E PARTICIPACION A TRABAJADORES E

IMPUESTO A LA RENTA IMPUESTO A LA RENTA DE DE OPERACIONES CONTINUADASOPERACIONES CONTINUADAS (60) (60)

Es la diferencia entre los ingresos de operaciones continuadas, y los costos y gastos, antes del cálculo del 15% Participación a Trabajadores, e Impuesto a la Renta.

9595

GANANCIA (PÉRDIDA) DE GANANCIA (PÉRDIDA) DE OPERACIONES CONTINUADASOPERACIONES CONTINUADAS

(64)(64) Registra la ganancia (pérdida) neta de operaciones continuadas después de la provisión del 15% Participación a Trabajadores, e Impuesto a la Renta.

9696

OPERACIONES DISCONTINUADASOPERACIONES DISCONTINUADAS(71 - 72)(71 - 72)

Se registrarán los efectos financieros de las operaciones discontinuadas y las disposiciones de los activos no corrientes (o grupos de activos para su disposición), esto es los ingresos de operaciones discontinuadas y los costos y gastos. NIIF 5, p.30

9797

GANANCIA (PÉRDIDA) ANTES DE 15% GANANCIA (PÉRDIDA) ANTES DE 15% A TRABAJADORES E IMPUESTO A LA A TRABAJADORES E IMPUESTO A LA

RENTA RENTA DE OPERACIONES DE OPERACIONES DISCONTINUADASDISCONTINUADAS (73) (73)

Es la diferencia entre los ingresos de operaciones discontinuadas y los costos y gastos, antes del cálculo del 15% Participación a Trabajadores, e Impuesto a la Renta.

9898

GANANCIA (PÉRDIDA) NETA DEL GANANCIA (PÉRDIDA) NETA DEL PERIODO (79)PERIODO (79)

Comprende la ganancia (pérdida) neta del período tanto de las operaciones continuadas y discontinuadas.

9999

OTRO RESULTADO INTEGRALOTRO RESULTADO INTEGRAL

Comprende partidas de ingresos y gastos (incluyendo ajustes por reclasificación) que no se reconocen ni pasan por el resultado del período, tal como lo requieren o permiten otras NIIF.

100100

OTRO RESULTADO INTEGRAL (8)OTRO RESULTADO INTEGRAL (8)

Los componentes de Otro Resultado Integral incluyen:

Cambios en el Superávit de revaluación de Propiedades, Planta y Equipo; y, Activos Intangibles.

Ganancias y pérdidas actuariales en planes de beneficios definidos.

Ganancias y pérdidas producidas por la conversión de los estados financieros de un negocio en el extranjero.

Valuación de activos financieros disponibles para la venta, etc.

101101

RESULTADO INTEGRAL RESULTADO INTEGRAL TOTAL DEL AÑO (82)TOTAL DEL AÑO (82)

• En esta cuenta se registra el Resultado Integral Total del año que comprende la Ganancia (Pérdida) neta del período y el Otro Resultado Integral.

102102

GANANCIA POR ACCIÓN (9)GANANCIA POR ACCIÓN (9)INFORMATIVO (SÓLO EMPRESAS QUE INFORMATIVO (SÓLO EMPRESAS QUE

COTIZAN EN BOLSA)COTIZAN EN BOLSA)

• GANANCIA POR ACCIÓN BASICA(9001)

• GANANCIA POR ACCIÓN DILUIDA(9002)NIC 33

103103

• Muchas gracias