chapter 1 Pendahuluan

23

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 1 PENDAHULUAN Pentingnya Manajemen Keuangan Konsumen

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of chapter 1 Pendahuluan

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 1

PENDAHULUAN

Pentingnya Manajemen Keuangan

Konsumen

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 2

Tujuan Pembelajaran:

1. Menjelaskan latar belakang mempelajari manajemen keuangan

2. Menyampaikan manfaat dalam mempelajari manajemen keuangan

3. Mengemukakan enam tahap penting dalam perencanaan keuangan konsumen.

4. Memahami lingkungan ekonomi terkini

5. Menjelaskan pertimbangan ekonomi yang berdampak pada pengambilan keputusan

keuangan konsumen.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 3

Remaja saat ini …

• Sedikit sekali remaja yang mengerti

bagaimana membuat anggaran (hanya

kurang dari 50% remaja)

• Memasuki tahun pertama kuliah, rata-

rata mahasiswa memiliki hutang $1.500

pada kartu kredit.

• Rata-rata tagihan hutang mahasiswa

tahun akhir adalah $2,864; meningkat

48% dari tahun pertama

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 4

Remaja saat ini …

• Rata-rata hutang yang dimiliki oleh para

alumni baru, termasuk pinjaman belajar

adalah $20,000.

• Orang Amerika di bawah umur 25 tahun

lebih cepat mengajukan kondisi bankrut

dibanding dengan kelompok umur

lainnya.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 5

Fakta lain …

• Kebutuhan dan keinginan sering tidak

sesuai dengan pendapatan

• Bagi kebanyakan orang, lebih mudah

membelanjakan uang daripada

menabungkannya

• Situasi ekonomi tidak mendukung

kesejahteraan individu

• Lainnya …

Fakta dari Survey

• 6.2% tidak punya rekening tabungan

• 19.2% tidak punya cukup uang

• 56.2% tidak melakukan perbandingan

harga

• 60.0% tidak punya asuransi

• 40.8% tidak berperilaku menyimpan

dokumen dengan baik

• 37.7% tidak punya uang untuk keadaan

darurat

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 6

Fakta dari Survey (lanjutan)

• 19.2% melakukan pembelian tak

terencana

• 43.1% bayar hutang > 20%(?)

• 50.8% tidak menabung secara rutin

• 78.5% tidak tahu besarnya pajak

pendapatan

• 30% jika ada tambahan pendapatan

tidak untuk menambah tambahan

• 55.4% tidak punya rencana tertulis

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 7

Fakta dari Survey (lanjutan)

• 88.5% tingkat bunga < tingkat inflasi

• 89.2% jumlah tabungan < 3x pengeluaran

per bulan

• 58.5% tidak menghitung saldo

• 56.2% tidak memiliki tujuan keuangan

tertulis

• 23.1% tidak mendapat kiriman rutin

• 61.5% tidak menyimpan bukti

• 3.1% memiliki pinjaman yang ada bunganya

• 39.2% memiliki kebiasaan jalan2

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 8

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 9

Literasi Finansial

Literasi finansial adalah pengetahuan tentang

• Fakta

• Konsep

• Prinsip

• Alat teknologi

...landasan untuk menjadi pintar tentang uang.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 10

Tanggungjawab Finansial (financial

responsibility)

Tanggungjawab finansial diperhitungkan

dalam:

– keputusan finansial anda, dan

– kesejahteraan finansial yang anda miliki.

“If it is to be, it is up to me”

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 11

Perencanaan Finansial Personal

Definisi:

Proses pengembangan dan implementasi

rencana jangka panjang untuk mencapai

keberhasilan finansial.

Langkah-langkah yang termasuk dalam proses perencanaan finansial?

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 12

Manfaat Perencanaan Finansial:

• Perencanaan finansial membantu anda dalam mencapai:

– Keberhasilan finansial – pencapaian terhadap keinginan finansial.

– Keamanan finansial – menjadi mampu untuk memenuhi semua kebutuhan dan banyak keinginan.

– Kekayaan – pemilikan uang dan sumberdaya finansial lainnya yang banyak.

– Kebahagiaan finansial – kepuasan yang dirasakan berkenaan dengan masalah uang.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 13

Figure 1.1: Objectives and Steps in

Personal Financial Success

See G&F- Page 6

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 14

Figure 1.2: The Building Blocks of

Financial Success

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 15

Memahami kondisi ekonomi

• Ekspansi –– Produksi tinggi

– Pengangguran rendah

• Resesi–suatu keadaan terjadi penurunan yang berulang dalam:– Output total

– pendapatan

– Lapangan kerja

– perdagangan

• Pemulihan (Recovery)–produksi, lapangan kerja, dan penjualan eceran mulai mengalami peningkatan.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 16

Figure 1.3: Phases of the Business

Cycle

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 17

Memperkirakan arah perkembangan

harga dan inflasi di kemudian hari

• Inflasi–peningkatan harga-harga yang

terus menerus (menurunkan daya beli)

• Deflasi–penurunan harga-harga.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 18

Memperkirakan tingkat bunga di masa

mendatang

• Suku bunga jangka panjang umumnya

lebih tinggi dibanding suku bunga jangka

pendek. Mengapa?

• Kita dapat memperkirakan suku bunga

dengan memperhatikan suku bunga SBI:

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 19

Biaya oportunitas dan Trade-offs dalam

pengambilan keputusan

• Biaya Oportunitas–nilai dari alternatif terbaik

yang harus dikorbankan.

• Biaya oportunitas mencerminkan alternatif

terbaik yang bisa dilakukan selain memilih

untuk membelanjakan, menabung, atau

menginvestasikan uang kita. Contohnya?

• Trade-offs terlihat ketika seseorang

mengorbankan sesuatu untuk mendapatkan

yang lainnya.

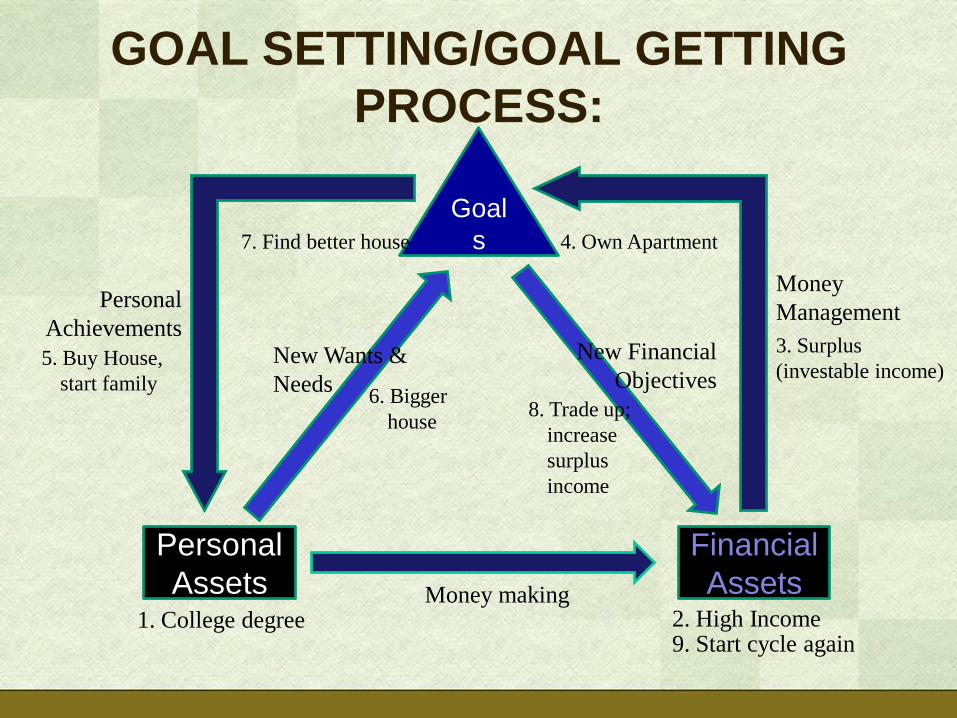

GOAL SETTING/GOAL GETTING

PROCESS:

Personal

Assets

Financial

Assets

Goal

s

Money making1. College degree 2. High Income

Money

Management

3. Surplus

(investable income)

Personal

Achievements

4. Own Apartment7. Find better house

5. Buy House,

start family

New Wants &

Needs

New Financial

Objectives6. Bigger

house8. Trade up;

increase

surplus

income

9. Start cycle again

Financial Life-Cycle

Ages 55 and Beyond: the Torch-Passing Stage

Retirement Passing their wealth to next generation

Ages 40 – 65: the Consolidate and share Stage

Leave one career to more personally or financially rewarding occupation

Consolidate their wealth

Investing

Ages 25 to 45: the Sow and Reap Stage

Refining the career Make longterm decision abouy insurance, etc

Age 18-28: the Strangers in Paradise Stage

Complete formal education

Settle into a careerExperiences new and complex expenses

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 22

Golden Rules of Manajemen Finansial

Personal1. “Pay yourself first” by spending less than you earn

2. Stay up-to-date about current economic conditions

3. Map your financial future by establishing goals and

making realistic plans to achieve them

4. Take advantage of available employer benefits and

opportunities to shelter income through retirement

savings program

5. Develop expertise in financial matters

6. Remember that you are responsible for your own financial

success.

Copyright ©Houghton Mifflin Company. All rights reserved. 1 - 23

Minggu 2

PERENCANAAN FINANSIAL

Persiapkan:

Apa yang menjadi tujuan finansial jangka pendek (<1 tahun)

Apa yang menjadi tujuan finansial jangka menengah (1-5 tahun)

Apa yang menjadi tujuan finansial jangka panjang (>5 tahun)

meliputi:

Jumlah Rp yang diperlukan?

Kapan diperlukan (target waktu)?

Jumlah uang yang harus ditabung per bulan?

Kapan mulai menabung?