CHANGEMENTS ENVIRONNEMENTAUX

129

CONTRIBUTION A L’AMELIORATION DU SYSTEME DE CONTROLE INTERNE D’UNE ENTREPRISE INDUSTRIELLE FACE AUX CHANGEMENTS ENVIRONNEMENTAUX : cas de la société NEWPACK Présenté par : RAKOTONDRASOA Sitraka Annie Ny Aina Sous l’encadrement de : Encadreur pédagogique : RAVOJAHARISOA Haingotiana Nicole Enseignante chercheur au Département Gestion MEMOIRE DE FIN D’ETUDE POUR L’OBTENTION DU DIPLOME DE MAITRISE EN GESTION OPTION : AUDIT ET CONTROLE Encadreur professionnel : ANDRIANARIJAONA Hubert Directeur HSE de la société NEWPACK Année universitaire : 2010-2011 Date de soutenance : 30 mai 2011

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of CHANGEMENTS ENVIRONNEMENTAUX

CONTRIBUTION A L’AMELIORATION DU SYSTEME DE CONTROLE INTERNE D’UNE ENTREPRISE INDUSTRIELLE FACE AUX CHANGEMENTS ENVIRONNEMENTAUX :

cas de la société NEWPACK

Présenté par :

RAKOTONDRASOA Sitraka Annie Ny Aina

Sous l’encadrement de :

Encadreur pédagogique :

RAVOJAHARISOA Haingotiana Nicole

Enseignante chercheur au Département Gestion

MEMOIRE DE FIN D’ETUDE POUR L’OBTENTION DU DIPLOME DE MAITRISE EN GESTION

OPTION : AUDIT ET CONTROLE

Encadreur professionnel :

ANDRIANARIJAONA Hubert

Directeur HSE de la société NEWPACK

Année universitaire : 2010-2011

Date de soutenance : 30 mai 2011

.

SSOMMAIRE

REMERCIEMENTS

LISTE DES ABREVIATIONS

LISTE DES FIGURES

LISTE DES TABLEAUX

LISTE DES ANNEXES

INTRODUCTION GENERALE

Partie I : CADRE CONCEPTEL DE L’ETUDE

Chapitre I : PRESENTATION DE LA SOCIETE NEWPACK

Section 1 : Historique et identité

Section 2 : Activités et missions

Section 3 : Organisation et structure

Section 4 : Système qualité certifié à l’ISO 9001/2008

Chapitre II : CADRE THEORIQUE

Section 1 : Concepts essentiels du Contrôle Interne permanent

Section 2 : Concept sur le changement environnemental

Chapitre III : SITUATION DU CONTROLE INTERNE AU SEIN DE LA

SOCIETE NEWPACK

Section 1 : Situation du Contrôle Interne au niveau de l’organisation

Section 2 : Situation du Contrôle Interne au niveau de la production

Partie II : ANALYSE DE L’EXISTANT ET FORMULATION DES PROBLEMES

Chapitre I : ANALYSE DE LA SITUATION EXISTANTE

Section 1 : Analyse de l’existant au niveau de l’organisation en général

Section 2 : Analyse de l’existant au niveau de la production

Chapitre II : ANALYSE DE L’ENVIRONNEMENT

Section 1 : Analyse de l’environnement immédiat

Section 2 : Analyse du macro-environnement

Chapitre III : FORMULATION DES PROBLEMES

Section 1 : Problèmes rencontrés au niveau de l’organisation

Section 2 : Problèmes rencontrés au niveau de la production

Section 3 : Problèmes rencontrés concernant la maitrise de l’environnement

Partie III : PROPOSITIONS DE SOLUTIONS, RESULTATS ATTENDUS ET

RECOMMANDATION GENERALE

Chapitre I : PROPOSITIONS DE SOLUTIONS

Section 1 : Recommandations en matière d’organisation

Section 2 : Recommandations associées aux problèmes rencontrés au niveau de

la production

Section 3 : Recommandations pour la maîtrise de l’environnement

Chapitre II : SOLUTIONS RETENUES

Section 1 : Révision du dispositif de Contrôle Interne existant

Section 2 : Evaluation ponctuelle et entretien du dispositif mis en place

Chapitre III : OBSTACLES POUR LA MISE EN ŒUVRE, RESULTATS

ATTENDUS ET RECOMMANDATION GENERALE

Section 1 : Obstacles pour la mise en œuvre

Section 2 : Résultats attendus

Section 3 : Recommandation générale

CONCLUSION GENERALE

BIBLIOGRAPHIE

ANNEXES

TABLE DES MATIERES

RREMERCIEMENTS

« Ecoutes les conseils, et reçois l’instruction, afin que tu sois sage dans la suite de ta vie ».

Proverbes 19 :20

Nous tenons en premier lieu remercier DIEU tout puissant de nous avoir instruit et donné la

force, la santé et la volonté pour l’accomplissement de cet ouvrage.

En deuxième lieu, nous tenons à présenter nos vifs remerciements au corps professoral

de la Faculté de Droit, d’Economie, de Gestion et de la Sociologie (DEGS) et du

Département Gestion :

- Monsieur RANOVONA Andriamaro, Maître de conférences, Doyen de la Faculté de

Droit, d’Economie, de Gestion et de Sociologie ;

- Monsieur ANDRIAMASIMANANA Origène Olivier, Maître de conférences, Chef de

département Gestion au sein de la Faculté de Droit, d’Economie, de Gestion et de

Sociologie ;

- Madame ANDRIANALY Saholiarimanana, Professeur, Directeur du Centre d’Etudes

et de Recherche en Gestion.

Nous tenons autant à remercier en particulier :

- Monsieur ROSENHIB Xavier, Directeur Général de la société NEWPACK de nous

avoir donné son approbation pour la réalisation de cet ouvrage ;

- Monsieur ANDRIANARIJAONA Hubert, Directeur de l’Hygiène Sécurité et

Environnement de la société NEWPACK, qui a bien voulu se mettre à notre

disposition en tant qu’encadreur professionnel malgré ses lourdes responsabilités ;

- Madame RAVOJAHARISOA Haingotiana Nicole, Enseignante Chercheur à

l’Université d’Antananarivo, notre encadreur pédagogique, pour tous ses conseils dans

l’élaboration et la préparation de ce mémoire.

En dernier lieu, nos sincères reconnaissances s’adressent à tous les membres de la famille

pour leurs soutiens inconditionnels durant nos années d’études, ainsi que les amis pour leur

assistance. Sans oublier tous ceux qui ont contribué de près ou de loin à la réalisation de ce

mémoire.

NOS SINCERES REMERCIEMENTS !!

Liste des abréviations

BC : Bon de Commande

CNCC : Compagnie Nationale des Commissaires aux Comptes

COSO : Committee of Sponsoring Organizations

IAS : International Accounting Standards

ISO : International Standard Organization

NTIC : Nouvelle Technologie d’Informations et de Communication

OEC : Ordre des Experts Comptables

PCG : Plan Comptable Général

SADC : Southern African Development Community

SMQ : Système Management Qualité

TDR : Termes De Référence

Liste des figures

Figure I : Synoptique du processus de fabrication des emballages en carton ondulé......7

Figure II : Organigramme général de la société NEWPACK ..........................................10

Figure III : Diagramme SMQ .............................................................................................28

Figure IV : Organigramme de la direction industrielle....................................................31

Figure V : Flux de production n°1 ......................................................................................33

Figure VI : Flux de production n°2 ....................................................................................36

Figure VII : Organigramme de la Direction Administrative et Financière ....................77

Figure VIII : Flux de production n°3 .................................................................................86

Liste des tableaux

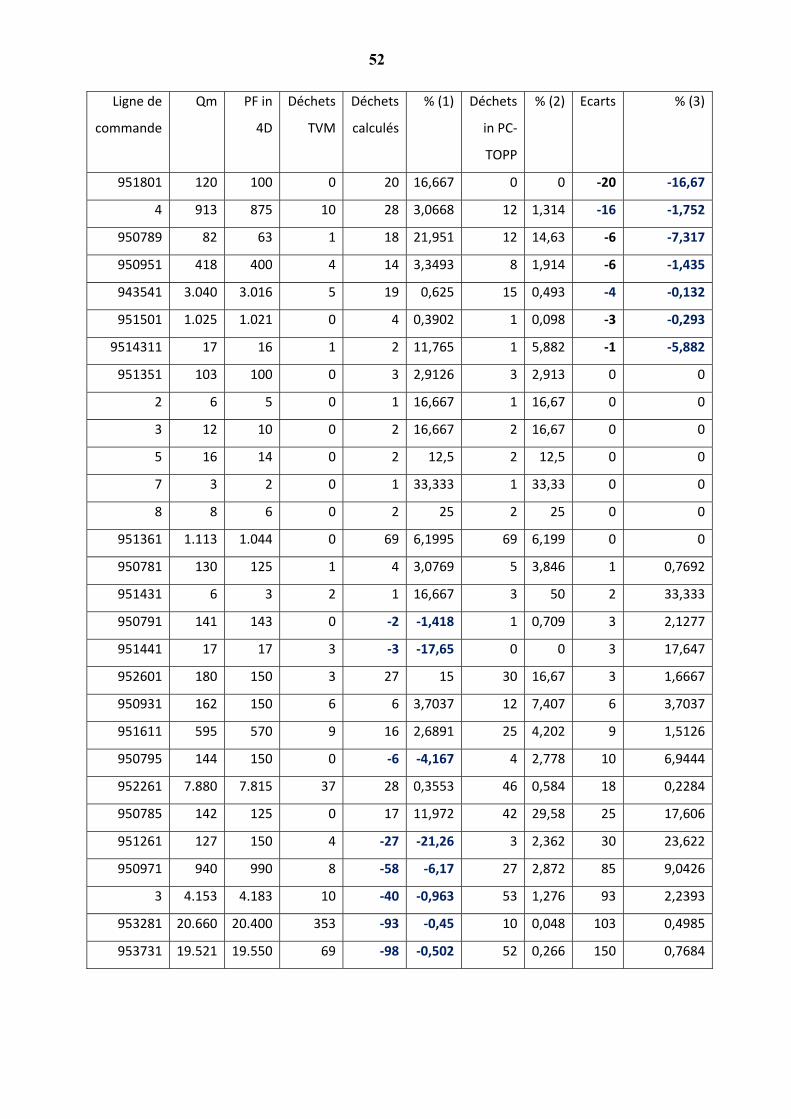

Tableau I : Tableau de calculs des déchets .........................................................................51

Tableau II : Liste de quelques fournisseurs de la société NEWPACK ............................59

Liste des annexes

Annexe I : Fiche de suivi de production et de contrôle

Annexe II : Fiche de suivi des déchets « Onduleuse »

Annexe III : Tableau suivi quantités produites - déchets « Onduleuse »

Annexe IV : Fiche de suivi des déchets « Travaux manuels »

Annexe V : Fiche de suivi des mouvements de plaques

1

INTRODUCTION GENERALE

Dans un contexte de mondialisation, les entreprises se doivent aujourd’hui de

penser à l’échelle mondiale quand il s’agit d’asseoir leur position dans n’importe quels

industries ou secteurs que ce soit. Ce postulat entraîne pour chaque entreprise de

modeler leur stratégie et leur organisation de façon à pouvoir s’y adapter.

Mais quels que soient les changements adoptés, toute entreprise comme toute

organisation ne peut fonctionner sans qu’elle soit pourvue de mécanismes de régulation,

de contrôle et de correction. L’ensemble de ces mécanismes constituent le : « Contrôle

Interne »1.

Le Contrôle Interne n’a jamais été l’objet de discussions aussi intenses

qu’aujourd’hui. Certaines crises d’entreprises et faillites lourdes de conséquences, ont

clairement montré qu’il est impératif d’agir en matière de surveillance des entreprises.

Malgré cela, un certain flou demeure quant à l’élaboration d’un dispositif de Contrôle

Interne.

A l’image de l’organisation générale de l’entreprise, le dispositif du Contrôle

Interne adopté peut être éminemment variable d’une entité à une autre. Dans les petites

entreprises, le système de Contrôle interne prend des formes beaucoup plus simples et

est souvent facile à maîtriser. Par contre, dans les grandes entreprises la mise en place et

l’application des systèmes et procédures de Contrôle Interne sont beaucoup plus

difficiles et complexes à cause de l’importance du volume des opérations.

Mais le dispositif adopté doit être indéniablement soumis à un examen critique à

travers une analyse et une remise en question des procédures car l’existence d’une faille

au niveau du Contrôle Interne signifie que l’entreprise ne maîtrise pas les opérations

qu’elle effectue.

1 Hervé STOLOWY, Eduard PUJOL, Mauro MOLINARI, Audit financier et contrôle interne, Ed.

HERMES Science publication-LAVOISIER 2003, 282 p.

2

NEWPACK est une entreprise spécialisée dans la fabrication et la

commercialisation des emballages en carton. Elle a été choisie comme objet de l’étude

parce que la multiplicité des opérations effectuées a conduit les dirigeants à déléguer

des pouvoirs et des autorités. De ce fait, la mise en place d’un ensemble de dispositifs

efficaces en matière de contrôle et de surveillance s’avère être impérative. De plus,

toujours désireux de satisfaire ses clients et de préserver, ainsi, son image de référence

de la production et de la transformation du carton à Madagascar, les dirigeants ont

opté, dans le cadre de l’ISO 9001/2008, pour une mode d’organisation très spécifique

pour la réalisation des activités.

Outre ce grand souci de satisfaire les besoins de la clientèle, la maîtrise de la

production constitue la principale préoccupation des dirigeants des entreprises

industrielles. Pour cela, l’existence des procédures et des points de contrôle est

nécessaire pour ne pas passer à côté de ce qui se déroule réellement au niveau de la

production et pour pouvoir diminuer les risques de non maîtrise. Les apports du

système de Contrôle Interne permettent-ils de diminuer ces risques de non maîtrise ?

Mais pour pouvoir prendre les décisions adéquates, l’entreprise entant que

« système ouvert » doit également tenir compte de son environnement ; ce qui inclut un

certain nombre de composants qui ne se limitent pas à ses partenaires économiques

(clients, fournisseurs,…). Et la question qui se pose est celle-ci : l’analyse des risques

issus des facteurs externes à l’entreprise participe-t-elle à la réalisation des objectifs

de l’entreprise ?

Par ailleurs, comme le dit MARINET, tout travail de recherche repose sur une

certaine vision du monde, utilise une méthodologie propre de résultat visant à prédire,

prescrire, comprendre ou expliquer2. Ainsi, l’approche adoptée a été de nature inductive

qui part des observations : analyse documentaire auprès des centres de lecture,

d’enquêtes auprès de quelques responsables, des navigations sur internet, afin de

pouvoir mener à bien l’étude et de proposer ainsi des solutions aux problèmes constatés.

C’est, donc, dans cette optique que le thème de l’étude

s’intitule : « Contribution à l’amélioration du système de Contrôle Interne d’une

2 MARINET AC, « Management stratégique », ORGANISATION ET POLITIQUE 1984, 501p.

3

entreprise industrielle face aux changements environnementaux : cas de la société

NEWPACK » constituant à mettre en exergue l’importance de la maîtrise de

l’environnement, d’une part, et des apports du contrôle interne, d’autres part, sur

l’amélioration de la performance.

Cet ouvrage est composé de trois parties. La première comporte trois chapitres :

d’abord, la présentation de la société NEWPACK, objet de ce mémoire ; ensuite, les

concepts essentiels du Contrôle Interne permanent et du changement environnemental ;

et enfin la situation du Contrôle Interne au sein de la société NEWPACK.

La seconde partie, composée également de trois chapitres, concerne, en premier

lieu, l’analyse diagnostique au niveau de l’organisation en général mais aussi au niveau

de la production sera entamée à travers une identification des forces et des faiblesses qui

pourront avoir des impacts sur l’atteinte des objectifs du Contrôle Interne. En second

lieu, l’analyse des forces de l’environnement qui agissent sur l’entreprise sera effectuée.

Et la formulation des problèmes identifiés sera abordée, en dernier lieu.

La dernière partie consiste à formuler les recommandations et les propositions

d’actions tant au niveau de l’organisation qu’au niveau de la production suite aux

faiblesses constatées lors des analyses. Les obstacles pour leur mise en œuvre et les

résultats attendus ainsi que la recommandation générale vont être abordés.

Première partie :

4

Partie I : CADRE CONCEPTEL DE L’ETUDE

La compréhension de l’activité de l’entreprise et de son organisation en général

s’avère être nécessaire pour mener à bien l’étude. A cet effet, son identification, son

historique relatant son évolution depuis la date de sa création, ses activités et missions

ainsi que les spécificités de son organisation seront évoqués, dans un premier chapitre,

en guise de présentation (Chapitre I).

Ensuite, il est important d’apporter une clarification sur le terme Contrôle

Interne avant d’entamer l’analyse proprement dite. C’est l’objet du troisième chapitre,

dans lequel seront développés les concepts du Contrôle Interne permanent mais aussi le

concept sur le changement environnemental (Chapitre II).

Enfin, la situation du Contrôle Interne au sein de la société NEWPACK sera

abordée pour mener à bien les analyses à effectuer en deuxième partie (Chapitre III).

5

Chapitre I : PRESENTATION DE LA SOCIETE

NEWPACK

La connaissance au préalable de l’entreprise est une source incontournable

favorisant l’intervention rapide, logique et rationnelle sur les différentes analyses de la

situation qui pourrait s’y présenter. Dans ce chapitre, seront évoqués, les informations

sur l’activité de l’entreprise (section 2), sur son identité et son historique (section 1)

ainsi que les spécificités de son organisation (section 3 et 4).

Section 1: Historique et identité

1-1 Identité

NEWPACK, est une Société Anonyme, au capital de 1.000.000.000 d’Ar,

immatriculée au registre de commerce et des sociétés sous le numéro 2003 B 609, dont

le siège social est sis au Domaine d’Andranoabo, Route Digue. Elle est dirigée par

Xavier ROSENRIB, Directeur Général.

1-2 Historique

La société, créée par Mohib PIRBAY, est née il y a vingt ans avec de très

modestes moyens initiaux. Malgré une structure artisanale, elle a rapidement pu

conquérir la confiance des clients mais aussi des fournisseurs et des banques locales, ce

qui lui a permis de financer les investissements nécessaires pour la doter d’un outil

industriel adéquat.

L’entreprise a suivi une politique d’investissement, de formation et

d’amélioration globale de ses structures tout au long de ces années. De plus, une

implication de l’ensemble du personnel lui a permis d’être toujours très proche de la

clientèle donc d’être à l’écoute de ses attentes. Grace à cette politique d’investissement

et à l’implication quotidienne, elle a peu à peu conquis une place de leader sur le

marché.

En Juillet 2008, I&P Management à travers I&P Capital a acquis en totalité les

actions de NEWPACK. I&P Management gère des fonds de capital-investissement qui

sont investis dans une grande variété de secteurs économiques de Maurice, Madagascar

et des autres pays de l’Océan Indien.

6

Actuellement, NEWPACK sert l’ensemble du secteur industriel local et a acquis

un savoir faire réel pour servir des besoins aussi divers :

Industrie de pêche (crevettes, langoustes,…)

Industrie agro-alimentaire (fruits et légumes,…)

Industrie de transformation (biscuit, savon de ménage,…)

Industrie de confection

Et l’exportation vers les iles voisines, principalement pour l’industrie en

conservation de thons, constitue un nouvel axe du développement de la société.

Section 2 : Activités et missions

NEWPACK est une société de type industriel et commercial. Elle a pour activité

de fabriquer des emballages en carton ondulé à partir de bobines de papier. Ces

emballages sont conçus, fabriqués, imprimés et livrés spécifiquement pour chaque client

en fonction de ses commandes.

2-1 Emballages en carton ondulé :

« Carton ondulé » est composé de deux mots. De carton, son élément constitutif

et ondulé, la caractéristique du carton.

L’emballage en carton ondulé est un volume construit à partir d’une plaque

plane, rigide, à base de papiers, dont la forme et les performances sont adaptés au

produit à emballer. La plaque de carton est l’élément de base pour la réalisation de

l’emballage.

Les emballages de carton ondulé remplissent à la fois les fonctions de

manutention, de stockage, de livraison et surtout de présentation des produits du fait de

sa capacité de résistance par rapport au choc , vibration, poussière,…

7

2-2 Processus de fabrication :

.

Le processus de fabrication se décompose en deux ou trois étapes selon la forme de

l’emballage désirée par le client:

1) La fabrication du carton ondulé : des papiers à la plaque de carton

Le carton ondulé est fabriqué à partir d’un certain nombre d’épaisseurs

de papiers appelés cannelure et/ou couverture. Les bobines de papiers cannelure

et couverture alimentent une machine appelée onduleuse. Le papier cannelure

est soumis à de la chaleur et de la vapeur et passe entre de grands cylindres

cannelés qui lui donne un profil ondulé au niveau du groupe simple face. De

l’amidon est déposé au sommet des cannelures d’un côté de la feuille et la

couverture, face intérieure, est collée à la cannelure. La cannelure ondulée collée

à une couverture est appelée simple face et traverse la machine jusqu’au poste

double-encolleuse où la simple face s’associe à une couverture extérieure et

forme le carton ondulé. Plusieurs simples faces peuvent êtres ajoutés pour

produire un carton ondulé double-double ou triple cannelure. Le carton ondulé

(1)

Ondulation

Machine

onduleuse

(2)

Transformation

Machines de

transformation

(3)

Petit

façonnage

Travaux

manuels

Figure I : Synoptique du processus de fabrication des emballages en carton ondulé

Source : NEWPACK

8

est ensuite coupé dans les largeurs demandées puis coupé en plaques pour être

empilées et palettisées.

2) La transformation du carton ondulé : de la plaque à l’emballage

Toute opération de transformation nécessite, pour assurer une cadence de

production élevée :

Un empilage régulier et homogène des plaques au poste d’alimentation de la

machine : le margeur

Un dispositif de réception et d’empilage des plaques transformées en sortie de la

machine : l’empileur

Le margeur : La marge est la première fonction de toute machine de

transformation. Chez NEWPACK, elle est assurée manuellement. Le rôle

du margeur est de positionner les plaques d’une même pile et de les

engager individuellement dans le système de translation.

Le groupe imprimeur : L’opération d’impression est réalisée sur un ou

plusieurs modules d’impression. Elle est associée aux machines de

transformation.

Le slotter : Il s’agit, d’une part, de découper en un seul passage la plaque

de carton suivant la géométrie correspondant à la forme de l’emballage

souhaitée et, d’autre part, d’écraser partiellement le carton selon les

quatre lignes de pliage formant les arêtes verticales de l’emballage.

L’assemblage : La plaque de carton imprimée et découpée doit être

jonctionnée, c’est à dire fermée à ses deux extrémités, de manière à

constituer un volume par simple montage manuel chez l’utilisateur. Elle

est pliée sur elle-même et occupe alors une surface réduite de moitié.

3) Travaux manuels :

Certains emballages, après transformation, doivent passer par le service

« travaux manuels » selon le programme préétabli par le responsable de la

planification de la production.

9

Le service « travaux manuels » dispose de six machines agrafes et d’une

machine slotter excentrique destinées aux petits façonnages qui doivent être faits

manuellement.

Section 3 : Organisation et structure

Organiser une entreprise consiste à agencer les activités et les tâches ainsi qu’à

établir les liens nécessaires entre les hommes groupés au sein de chaque niveau

hiérarchique, afin que les efforts de ceux-ci convergent vers une même direction et

permettent d’atteindre les objectifs fixés.

L’organisation doit contribuer à la motivation et à l’implication de chacun dans

les tâches qui lui sont confiés. Elle se concrétise par la mise en place d’une structure de

l’entreprise, représentée par l’organigramme.

3-1 Organigramme général de la société NEWPACK :

L’organigramme est la symbolisation visuelle de la structure de

l’entreprise3.C’est un schéma présentant les fonctions et services de l’entreprise et

indiquant ainsi les rapports qui existent entre eux.

Il peut renseigner sur :

La répartition des tâches ;

Les niveaux hiérarchiques ;

Les liaisons hiérarchiques et fonctionnelles.

3 Noel EQUILIBREY, Luc BOYER, Organisation Théories et applications, Ed. D’Organisation 2003,

461 p.

S

Dir

Commerciale

R.Market.et

Expo

rt

R.Adm

Vente

Source:N

EWPA

CKt es

DirLogistique

K

DirMainten

anInfrastr.etg

ar

R.Prod

ucti

R.Ond

RTran

sfo

R.Tra

man

DirHygiène

etSé

nce,

age

DirIndu

s

ion uleu

se

R. rmation

avau

xnu

els

R.Plan

ni

curité

Environn

eme

Assista

10

Dir

Gén

éra

strielle

ngR.

Améli

Conti

R.Tra

ent

antH

SE

ale

oration

inue

ansit

R.A

DirSystèm

e ppro

R.Infor

deMan

agem

entd

rmatique

D

delaqu

alité

AdjSM

Q

DRH

DAF

11

3-2 Répartition des tâches :

Les tâches principales sont réparties comme suit :

Direction SMQ :

Elle a pour tâches de gérer les documents du système qualité, de veiller à

la bonne application des procédures décrites dans la manuelle qualité mais aussi

de faire en sorte de maintenir la qualité des produits à fabriquer.

Direction HSE :

Son rôle est de veiller à la prévention des risques industriels, de faire

respecter les conditions d’hygiène de travail et d’aider à produire sans polluer.

Direction logistique :

Cette direction est en charge de la gestion des matières premières et

autres articles en stock, la gestion des produits finis ainsi que leurs livraisons.

Direction industrielle :

Elle est en charge de diriger les activités de l’usine, d’assurer l’interface

entre celle-ci et les autres directions et de superviser les plannings de fabrication

compte tenu des prévisions de vente et des stocks de matières, d’encours et de

produits finis.

Direction commerciale :

Cette direction détermine la politique commerciale, assure la fluidité des

opérations de traitement des commandes et garantit rentabilité de l’offre par le

contrôle du calcul du prix de revient.

Direction administrative et financière :

Cette direction s’occupe de la comptabilité et des finances. Elle a la

charge de la production des informations à la base des décisions opérationnelles

et stratégiques de ‘entreprise et celles à communiquer à l’administration.

Direction des ressources humaines :

Elle administre et gère l’ensemble du personnel.

Responsable transit

Il est responsable envers la Direction Générale de l’ensemble des

activités d’import-export maritime et aérien de la société (documentation,

déclaration,…).

12

Responsable approvisionnement :

Ce responsable est en charge de la recherche des fournisseurs, de

traitements des commandes ainsi que l’établissement des bons de commande.

Responsable informatique :

Il assure le bon fonctionnement sans interruption de toutes les ressources

réseau et en particulier les serveurs (hardware), des logiciels serveurs, de la

liaison réseau (câble, wireless ou autre) et des postes clients.

Direction Maintenance, Infrastructures et Garage

Son rôle est de veiller à la bonne marche des machines de production ,

de procéder au suivi et à l’ étude des infrastructures existantes et à venir , et

d’ assurer la bonne marche des véhicules de la société, en particulier les

véhicules de livraison.

Section 4 : Système qualité certifié à l’ISO 9001/2008

Mettre en œuvre un SMQ selon les exigences de la norme ISO 9001/ 2008 c’est:

Démontrer l’aptitude à fournir régulièrement un produit ou service, conforme

aux exigences du client et aux exigences réglementaires applicables.

Chercher à accroître la satisfaction des clients par l’application efficace du

système, et en particulier, mettre en œuvre un processus d’amélioration

continue.

Ci-après les caractéristiques principales du texte de l’ISO 9001/2008 :

4-1 Responsabilité de la direction :

La direction doit s’engager explicitement dans la mise en œuvre du SMQ. Cela doit se

traduire par:

La définition d’une politique qualité cohérente avec la stratégie de l’entreprise.

Des objectifs « Qualité » mesurables qui seront déclinés à tous les niveaux de

l’entreprise.

L’assurance que cette politique et ces objectifs sont bien communiqués et

compris.

La disponibilité des ressources nécessaires à la réalisation des objectifs fixés.

13

L’engagement dans une démarche d’amélioration continue.

4-2 Management des ressources :

La direction doit mettre à disposition les ressources nécessaires à la mise en œuvre et à

l’amélioration continue du système qualité. C’est à dire:

Un environnement de travail et des moyens matériels qui aident à obtenir la

conformité du produit

Des compétences nécessaires pour le personnel en relation directe avec la qualité

et la conformité du produit.

Le personnel devra être formé à l’importance de satisfaire aux exigences des clients et à

l’amélioration du système de management de la qualité.

4-3 Réalisation des produits :

L’entreprise doit tout d’abord identifier les exigences spécifiées, formulées et

implicites par le client.

La conception du produit qui doit être planifiée, décrite, affectée à du personnel

qualifié. Les données d’entrée doivent être documentées et prennent en compte les

éléments des revues de contrat. Les données de sortie de la conception sont vérifiées et

validées par rapport aux données d’entrée.

A chaque phase de la conception, des revues de conception sont menées et

enregistrées.

L’entreprise doit évaluer et sélectionner ses fournisseurs selon des critères

définis pour assurer la qualité de son produit ou service fini. Elle doit être explicite dans

les informations relatives aux produits à acheter. Elle doit ensuite contrôler le produit

acheté selon des modalités définies avant de l’introduire dans sa chaîne de production.

4-4 Mesure, analyse, amélioration :

L’entreprise doit planifier et mettre en œuvre des processus de surveillance, de mesure

et d’amélioration et qui doivent concerner:

14

La satisfaction du client (par exemple enquête de satisfaction),

L’efficacité et l’efficience des processus du système de management de la

qualité (efficacité pour résultat attendu, efficience pour résultat attendu au

meilleur coût),

Les caractéristiques du produit.

L’entreprise doit mener régulièrement des audits pour déterminer si le SMQ est

entretenu de manière efficace. Ces mesures et surveillances doivent faire l’objet

d’analyses qui permettront de mettre en œuvre des actions correctives et préventives et

qui permettront à l’entreprise de s’engager dans l’amélioration continue de son système

de management.

La certification à l’ISO 9001/2008 constitue l’un des points forts de NEWPACK

par rapport à ses concurrents. En effet, cette certification consiste à faire reconnaître aux

clients et aux partenaires de l’entreprise que la démarche Qualité mise en œuvre suit

effectivement les recommandations de la norme et permet de garantir la satisfaction des

clients.

En outre, montrer l’effectivité de la mise en place du SMQ selon l’ISO signifie

que l’entreprise peut décrire comment les hommes, les ressources et les processus sont

organisés pour permettre la satisfaction des clients, et pour s’améliorer en permanence.

15

Chapitre II : CADRE THEORIQUE

Nombreux sont ceux qui n'accordent pas suffisamment d'importance au Contrôle

Interne au sein de l'entreprise en le réduisant à une simple fonction alors que c'est tout

un ensemble de dispositifs.

Il s'agira donc de traiter, en première section, le Contrôle Interne dans son

ensemble, son organisation et d’autres éléments essentiels pour avoir un dispositif de

Contrôle Interne opérant.

Mais comme le dit ALEGRE-LETENDRE : « Le changement est aujourd’hui

une réalité quotidienne pour les organisations qui doivent s’adapter à des

environnements externes de plus en plus turbulents »4. Cela signifie que lorsque le

Contrôle Interne ou tout autre dispositif de gestion au sein d’une entreprise est abordé,

l’environnement dans lequel cette dernière s’est évoluée doit être également considéré.

A cet effet, des définitions sur ce qu’est l’environnement d’une entreprise ainsi

que ses caractéristiques seront évoquées en deuxième section.

Section 1 : Concepts essentiels du Contrôle Interne permanent

1-1 Eléments de définitions du Contrôle Interne :

Il n’existe pas une définition mais des définitions.

1-1-1 Les approches dites « classique » et « actuelle » du Contrôle Interne :

Le terme Contrôle Interne est la traduction littérale de l’expression anglo-

saxonne : « Internal Control » dans lequel le verbe « to control » signifie conserver la

maîtrise de la situation alors qu’en français le mot « contrôle » est davantage compris

comme le fait d’exercer une action de surveillance sur quelque chose pour l’évaluer.

La définition au sens « classique » du contrôle interne est donc : « Le contrôle

interne est un ensemble de dispositifs ayant pour but, d’un côté d'assurer la protection,

la sauvegarde du patrimoine et la qualité de l'information, de l'autre d’assurer

4 ALEGRE-LETENDRE, Gestion du changement , Service de l’enseignement du management 2007

16

l'application des instructions de la Direction et de favoriser l'amélioration des

performances. » (OEC, XXIIe congrès national, 1977) 5

L’ « Internal Control » se traduit dans les faits par deux aspects complémentaires :

Un état d’esprit dont la responsabilité incombe à toute personne exerçant une

autorité dans l’organisation : planifier les tâches, organiser les responsabilités,

conduire les opérations et en contrôler la bonne marche ;

Un ensemble de moyens, mesures et méthodes pour y parvenir.

Deux grandes catégories de contrôles sont reprises au travers cette approche classique :

Les contrôles administratifs ou opérationnels dont le but est, pour la Direction,

de s’assurer de l’atteinte des objectifs fixés à l’aide de pratiques permettant

d’accroître l’efficacité dans toutes les fonctions de l’entreprise. Ces pratiques

devront être appliquées par du personnel et les opérations devront être

supervisées et contrôlées ;

Les contrôles comptables et financiers qui se caractérisent par une organisation

et des procédures directement liées à la préservation des actifs et à la fiabilité des

états financiers.

La définition proposée par le CNCC reflète le mieux l’approche actuelle du

Contrôle Interne : « Les procédures de Contrôle Interne impliquent : le respect des

politiques de gestion, la sauvegarde des actifs, la prévention et la détection des fraudes,

l’exactitude et l’exhaustivité des enregistrements comptables, l’établissement en temps

voulus d’informations comptables et financières stables ».6

L’approche actuelle est donc plus large que l’approche classique car :

Le Contrôle Interne est abordé en termes de processus et plus simplement en

termes de techniques et de dispositifs de sécurité ;

5 ANTOINE MERCIER et PHILIPPE MERLE, Audit et commissariat aux comptes 2003-2004.Guide de l’auditeur et de l’audité, Ed FRANCIS LEFEBVRE 2002, 1199 p.

6 Norme CNCC 2-301, Evaluation du risque et Contrôle Interne, para 08, Référentiel normatif CNCC,

juillet 2003.

17

Elle replace l’ensemble du personnel de l’entreprise au cœur du Contrôle

Interne.

1-1-2 Le modèle proposé par COSO :

A la suite d’une série de faillites « anormales » aux Etats-Unis dans les années

80, une commission, sous la responsabilité du sénateur Treadway, entreprend une étude

sur un cadre de contrôle. Ce travail aboutit en 1992 en premier instrument de Contrôle

Interne : le COSO. La question élémentaire de ce modèle est « comment faire pour

maîtriser au mieux les activités ? »

Le COSO propose la définition du Contrôle Interne suivante : « Le Contrôle

Interne est un processus mis en œuvre par le conseil d’administration, les dirigeants et le

personnel d’une organisation, destiné à fournir une assurance raisonnable quant à la

réalisation des objectifs suivants :

la réalisation et l’optimisation des opérations,

la fiabilité des informations financières,

la conformité aux lois et aux règlementations en vigueur. »7

Le COSO découpe les éléments du Contrôle Interne en cinq parties :

L’environnement de contrôle constitue la base de la construction du Contrôle

Interne COSO. Cette notion d’environnement de contrôle implique une éthique

et une politique générale sensibilisée au contrôle.

L’éthique se diffuse grâce à un conseil d’administration et un management

conscients de la nécessité de montrer l’exemple (intégrité) et de déployer une

culture d’entreprise valorisant le besoin de contrôle auprès du personnel.

Une politique s’appuie sur des normes et procédures appropriées, sur un code de

conduite valorisant l’adhésion aux valeurs de l’organisation, sur une conception

des systèmes et une exploitation quotidienne adaptées à l’organisation et

sécurisées, et sur des valeurs humaines.

7 COOPERS, LYBRIAND, La nouvelle pratique du contrôle interne, Ed. d’Organisation 2002, 412p.

18

L’évaluation des risques réside dans la détection et l’analyse des facteurs

susceptibles de perturber la réalisation des objectifs. C’est un processus continu

et répétitif.

Les risques couverts sont aussi bien internes qu’externes, avec une attention

particulière aux risques spécifiques et aux changements.

La finalité est d’aboutir à une gestion des risques mais l’étape préliminaire et

obligatoire à l’évaluation des risques est la définition des objectifs.

Les activités de contrôle sont le contrôle de la mise en application des normes

et des procédures définies par la direction dans la dynamique de la maîtrise des

risques.

On peut décliner les activités de contrôle en plusieurs catégories :

Contrôle détectif / contrôle préventif,

Contrôle informatique / contrôle manuel,

Contrôle hiérarchique.

L’information doit être pertinente, précise, exacte, en temps voulu et diffusée

au bon destinataire ; sa direction doit être multidirectionnelle (descendante,

ascendante et transversale), et intégrer les informations externes.

La communication est l’outil indispensable pour la transmission de

l’information et ses caractéristiques essentielles sont l’efficacité et la clarté.

Le système de pilotage permet de valider que le contrôle Interne est efficace. Il

doit intégrer le traitement des faiblesses de Contrôle Interne détectées dans le but

de renforcer l’atteinte des objectifs.

Ce système permet aux dirigeants d’assumer son rôle de maître d’œuvre du

dispositif de Contrôle Interne.

Ainsi, le Contrôle Interne n’offre pas de garantie absolue car il ne permet pas de

réaliser complètement les objectifs fixés par les responsables d’une organisation, mais

fournit uniquement « une assurance raisonnable » quant à l’atteinte des objectifs. Il ne

rend pas la fraude impossible, ce n’est qu’un moyen préventif de limiter au maximum

ou de la découvrir aussitôt que possible.

19

1-1-3 L’approche moderne et proactive du Contrôle Interne :

La notion du Contrôle Interne s’inscrit bien évidemment dans le cadre général

énoncé par les approches précédentes mais il est important de mettre en exergue qu’une

autre voie à dominante plus opérationnelle est également possible. A cet effet, la

définition ci-après sera recentrée sur la maîtrise permanente des activités dans une

acception très large grâce axée sur l’évaluation des risques : « le Contrôle Interne est

une démarche de détermination des risques ayant pour objectif la maîtrise permanente

des activités »8. Il s’agit donc d’identifier les risques auxquels sont confrontées les

organisations pour être en mesure de les gérer.

Ici, le terme « risque » est associé à un événement éventuel dont la survenue

réelle est susceptible de provoquer un dommage non négligeable à l’entreprise. Un

risque est estimé comme tel si une conséquence d’une menace sur une activité est

reconnue significative. Les deux attributs essentiels d’un risque sont sa gravité

(l’amplitude de la conséquence) et sa probabilité (chance de survenue ou la

reconnaissance qu’il ne serait pas raisonnable de le considérer comme quasiment

impossible). Ainsi, l’existence des risques peut affecter ou contrarier la réalisation d’un

objectif.

De ce fait, la démarche de Contrôle Interne doit passer par une révision

ponctuelle voire permanente des risques identifiés et les responsables doivent prendre

les mesures y afférentes et l’entretenir à chaque changement important de l’organisation

(modification de méthodes de travail) ou lors de toute information nouvelle (incident,

disfonctionnement).

En outre, le Contrôle interne se caractérise également par trois aspects : une

finalité, des objectifs à atteindre et des principes d’organisation.

La finalité du Contrôle Interne

Permanence : Le Contrôle Interne s’inscrit dans la continuité et la

pérennité de l’organisme, il doit s’adapter à l’évolution de

l’environnement de l’organisation.

8 FREDERIC BERNARD, REMI GAYRAUD et LAURENT ROUSSEAU, « Contrôle interne », Ed.

MAXIMA Paris 2006, 312 p.

20

Universalité : le Contrôle Interne concerne l’ensemble des activités de

l’entreprise et doit être mis en œuvre par l’ensemble du personnel.

Indépendance : les objectifs du Contrôle Interne doivent être respectés

quels que soient les moyens et les méthodes de l’entreprise.

Harmonie : le Contrôle Interne doit être adapté aux caractéristiques de

l’entreprise et à son environnement.

Les objectifs du Contrôle Interne

Existence : vérifier la réalité des données saisies, transmises et traitées.

Exhaustivité : enregistrement de toutes les données justifiées et

seulement celle-là.

Intégrité des données : vérifier que les données sont exactes et

correctement évaluées.

Autorisation : s’assurer que les tâches sont effectuées par les personnes

habilitées.

Les principes d’organisation

Séparation des tâches : faire intervenir plusieurs secteurs ou plusieurs

personnes dans les phases successives d’utilisation.

Supervision : obtenir la garantie de la qualité des tâches exécutées.

Dispositif : ensemble des mesures prises, des moyens mis en œuvre dans

le but d’atteindre les objectifs du Contrôle Interne.

De plus, certains facteurs de base peuvent être considérés comme essentiels au

bon fonctionnement du processus de Contrôle Interne :

- Une organisation logique qui établit clairement les responsabilités et sépare

nettement les différentes fonctions au sein de l’entreprise. En effet, l’un des

concepts de base du Contrôle Interne est qu’une même personne ne doit pas

avoir la responsabilité à tous les stades d’une transaction de son origine à son

aboutissement.

21

- Une structure adéquate, un manuel de procédures décrivant dans le détail les

schémas des circuits des informations. L’uniformité de traitement de

l’information est une condition nécessaire à la fiabilité des documents

comptables. Cette homogénéité ne pourra cependant être obtenue que si la

manière de traiter les informations est connue des employés chargés de

l’appliquer. Le moyen le plus efficace reste l’écrit.

1-2 L’intérêt général d’une démarche de Contrôle Interne

1-2-1 Rôles du Contrôle Interne :

Comme énoncé précédemment, le Contrôle Interne est un processus mis en

œuvre par le conseil d’administration, les dirigeants et le personnel d’une organisation,

destiné à fournir une assurance raisonnable quant à la réalisation des objectifs suivants :

Permettre la réalisation et l’amélioration des opérations,

Garantir l’intégrité, la pertinence et la permanence des informations,

Assurer la protection et la sauvegarde du patrimoine,

Assurer l’application des instructions de la Direction Générale.

Le Contrôle Interne ne peut pas être considéré comme une démarche isolée. Le Contrôle

Interne est un ensemble d’actions ou de décisions qui se doit d’être pris en compte dans

toutes les activités de l’organisation. Il est ainsi intégré aux procédures et constitue un

moyen pour arriver à des fins, il n’est pas un fin en soi.

1-2-2 Les principales limites de l’apport d’un dispositif de Contrôle

Interne :

Un système de Contrôle Interne aussi perfectionné soit-il n’est pas systématiquement

respecté :

Une intention de nuire peut enrayer le processus ;

Les risques ne seront jamais mis sous contrôle dans leur intégrité ;

Un processus de Contrôle Interne ne prévient pas des erreurs de jugement ;

Le contrôle Interne ne prévient pas des évolutions externes à l’organisation.

22

1-2-3 Positionnement du Contrôle Interne vis-à-vis des fonctions

transverses :

Le Contrôle Interne et l’Audit interne

Audit Interne est une activité indépendante et objective qui donne à une

organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte

ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. Il aide

cette organisation à atteindre ses objectifs en évaluant, par une approche

systématique et méthodique, les processus en faisant des propositions pour

renforcer leur efficacité.

Le dispositif de Contrôle Interne est complété par la fonction de l’Audit

Interne, organe indépendant au sein de l’organisation souvent rattaché à la

Direction Générale. Ces missions sont d’être garantes du respect et de la bonne

application des règles et d’évaluer leur efficacité qui ont été édictées et mises en

œuvre sur le terrain.

L’Audit Interne évalue, donc, la maîtrise du processus de Contrôle Interne.

Le Contrôle Interne et le SMQ

Le SMQ est l’élément du système de management de l’organisme qui se

concentre sur l’obtention des résultats, en s’appuyant sur les objectifs de qualité,

pour satisfaire les besoins, les attentes et les exigences des clients.

Il repose sur huit grands principes : orientation client, leadership,

implication du personnel, approche par processus, management par approche

système, amélioration continue, approche factuelle pour la prise de décision et

relation mutuellement bénéfique avec les fournisseurs.

Le SMQ apparaît comme une composante du système de Contrôle

Interne focalisée sur la dimension « respect des objectifs de qualité » et ciblée

sur les attentes des clients.

23

Le Contrôle Interne et le Contrôle de gestion

Le contrôle de gestion est un processus visant à mieux connaître et mieux

comprendre l’activité de l’entreprise. Ses actions prennent place tant en

prévisions et travaux préalables qu’en constatations postérieures ; tant en

réflexions, analyses et conseils qu’en production des tableaux de bord et de

commentaires.

Il intègre les données comptables mais aussi les éléments commerciaux,

techniques, qualitatifs et humains.

Il se doit de donner une meilleure visibilité générale afin de permettre à

l’organisation une réactivité accrue par rapport aux risques et opportunités.

Le Contrôle Interne est un outil pour garantir au contrôle de gestion la

fiabilité des informations traitées mais aussi pour améliorer la réalisation des

objectifs.

Le Contrôle Interne ne se résume, donc, pas par une simple fonction mais

appartient à un champ d’application très vaste qui déborde largement les aspects

administratifs et financiers de l’entreprise. Cela consiste à mettre en place des sécurités

pour couvrir les risques mettant en péril l’ensemble des objectifs de l’entreprise si bien

qu’il soit un des éléments clés de l’amélioration des performances.

Section 2 : Concept sur le changement environnemental

2-1 Définitions

La notion d’environnement est particulièrement difficile à cerner. Elle peut être

étendue au sens large comme une organisation. Ici, ce qui nous intéresse c’est

l’environnement de l’entreprise. Comment définir l’environnement de l’entreprise ? Où

commence t-il ? Où finit-il ?

Selon CROZIER M, l’environnement d’une entreprise c’est « l’ensemble des

acteurs sociaux dont les comportements conditionnent plus ou moins directement la

capacité de cette organisation de façon satisfaisante et d’atteindre ses objectifs. »

24

DESREMAUX donne la définition suivante : « l’environnement de l’entreprise

est à la fois sa source d’Approvisionnement en ressource, le débouché de la production

et une sorte de matrice socioculturelle »9

Ainsi, l’environnement serait l’ensemble des forces, des décisions et des

contraintes externes de l’entreprise, qui ne sont pas créées par elles, mais qui peuvent

influencer et évoluer son activité. En un seul mot, l’environnement de l’entreprise serait

le monde qui entoure, composé des acteurs conditionnant son succès.

2-2 L’entreprise, un système ouvert à son environnement

Selon la théorie du « système ouvert », une analyse de l’organisation ne peut pas

être entamée en ne mettant l’accent que sur les processus internes de l’organisation

comme le système de contrôle, la structure de l’organisation ou les politiques

administratives ; une orientation vers les impacts de l’environnement externe est aussi

importante que d’autres pour assurer le bon fonctionnement de l’entreprise.

L’alignement de l’entreprise sur son environnement est donc un concept crucial ;

en effet, elle en est dépendante pour ses ressources et se doit de gérer autant que

possible cette dépendance afin de mettre en œuvre sa stratégie.

2-3 Les caractéristiques de l’environnement de l’entreprise

Tout ce qui a été évoqué précédemment a montré que l’entreprise et son

environnement sont deux concepts qui sont indissociables. L’entreprise ne peut survivre

sans les échanges effectués avec son environnement. De ce fait, il est important que les

dirigeants prennent conscience des caractéristiques de l’environnement afin de le

maîtriser autant que possible.

2-3-1 Un environnement « complexe » :

Un système est dite complexe lorsque le nombre d’acteurs qui le compose est

important et les relations entre ces acteurs sont fortes et interactives. Ainsi,

l’environnement de l’entreprise est dit complexes du fait des nombreuses entités qui le

composent et les forces qui interagissent entre eux ont une influence variable et ont une

répercussion sur les uns des autres.

9 DESCREMAUX, Stratégie, DALLOZ 1993, 445p.

25

2-3-2 Un environnement « dynamique » :

Ici, le terme « dynamique » peut se trouver représenté par croissance du marché,

modification de la structure concurrentielle ou encore l’amélioration des technologies.

Les acteurs de l’environnement changent de complexité d’un moment à un autre. Ce

phénomène devient encore plus remarquable depuis l’ère de la mondialisation car le

changement s’accélère avec un rythme exponentiel. En bref, les acteurs de

l’environnement ne sont pas figés, ils évoluent et deviennent difficile à maîtriser.

2-3-3 Un environnement en « turbulence » :

La turbulence se définit comme « un enchaînement d’événements plus ou moins

espacés dans le temps, plus ou moins favorables mais imprévisibles quant à leur

ampleur et suffisamment nouveaux pour entraîner un impact perçu par les membres de

l’organisation, qui conduit à une reconsidération des capacités de la firme du fait de la

gêne occasionnée. »10

. Dans ce cas, le dynamisme de l’environnement entraîne la

turbulence. Et la turbulence constitue un haut degré du dynamisme de l’environnement.

2-3-4 Un environnement « incertain » :

Ici, l’incertitude se traduit par un manque d’informations sur les facteurs

environnementaux, rendant impossible la prévision de l’impact d’une décision

spécifique sur l’organisation. De la même façon, DEMSETZ estime que « l’incertitude

sera présente lorsque l’information est suffisamment défaillante pour qu’il soit

impossible de faire des estimations de probabilités des différents événements

possibles. »11

La complexité, le dynamisme, la turbulence et l’incertitude constituent les

caractéristiques qui rendent l’environnement d’une entreprise difficile à maîtriser.

Toutefois, les entreprises se doivent de faire des efforts pour être à l’écoute des

changements afin de surveiller les menaces et de détecter les opportunités éventuelles.

10 MARTINET AC, Management stratégique, ORGANISATION ET POLITIQUE 1984, 501p. 11 DEMSETZ, L’économie de la firme, sept commentaires critiques, Ed. MANAGEMENT & SOCIETE

1998, 250p.

26

Chapitre III : La situation du Contrôle Interne au sein de la

société NEWPACK

Ce chapitre évoque la situation du Contrôle Interne au niveau de l’organisation

mais aussi au niveau de la production.

Section 1 : La situation du Contrôle Interne au niveau de

l’organisation

Les dirigeants de NEWPACK ont fixés des objectifs qui permettront à

l’entreprise de renforcer sa place de leader sur le marché malgache mais aussi de

conquérir de nouveaux marchés à l’exportation. Ces objectifs consistent à « mettre les

outils de production, les collaborateurs et les partenaires de NEWPACK au service de

plus en plus de clients »12

afin de :

Faire évoluer et adapter la qualité des produits aux besoins, différents les uns des

autres, des clients ;

Améliorer de la qualité des services ;

Hisser l’entreprise vers des standards internationaux.

Par conséquent, ils ont opté pour le système qualité certifiée à l’ISO 9001/2008.

C’est dans ce cadre qu’ils ont mis en place une organisation et un système de contrôle

axés sur la qualité qui vont leur permettre de satisfaire leurs clients à tous les niveaux.

Selon la norme, un résultat escompté est atteint de façon plus efficiente lorsque

les ressources et les activités afférentes sont gérées comme un processus. Les dirigeants

ont donc structuré les activités en neuf processus majeurs qui sont :

Processus commercial,

Analyse préalable,

Réalisation des commandes,

Processus d’élaboration du cahier des charges techniques,

12 Manuel qualité NEWPACK

27

Processus de planification,

Contrôle qualité et de production,

Processus de livraison,

Processus d’approvisionnement,

Gestion du personnel et formation.

Comme ce qui a été évoqué précédemment, le SMQ apparaît comme une

composante du système de Contrôle Interne focalisée sur la dimension « respect des

objectifs de qualité » et ciblée sur les attentes des clients. En effet, les méthodes et

procédures semblent identiques notamment :

la mise en place en place d’un organigramme reflétant les fonctions de

l’entreprise ;

la mise en place des fiches de définitions de fonctions décrivant les missions, les

responsabilités ainsi que les liens hiérarchiques ;

la description détaillée de chaque processus, des intervenants des documents à

utiliser ainsi que les points et formes de contrôle est formalisée dans le « Manuel

de procédures Qualité » dont des copies sont disponibles pour chaque service

concerné.

La certification à l’ISO oblige l’entreprise à mettre en place des procédures et

activités de contrôle lui permettant de réaliser certains objectifs de Contrôle Interne.

MA

NU

EL Q

UA

LIT

E

Déc

lara

tion d

e la D

ire

cti

on

P

RO

CE

SS

US D

’AU

DIT

IN

TE

RN

E

GE

STIO

N D

ES D

OC

UM

EN

TS

PL

AN

NIF

ICA

TIO

N D

ES A

ME

LIO

RA

TIO

NS

Tr

an

sfert

Cd

e P

C T

OP

P

C

L

I E

N

T

S

Exig

en

ce

s

Ag

rém

ent

BA

T e

t Ech

antillon

C

ahie

r d

es

Ch

arg

es

Clients

Dem

and

e d

e d

evis

Dem

and

e d

'Ech

antillon

Bon

de C

om

mand

e

In

form

ati

on

s B

AT e

t Ech

antillon

Pro

duit

s

Q

ualité

de S

erv

ice

Pro

duit

L

iste

de

s livra

ison

s

C

L

I E

N

T

S

Sati

sfacti

on

BA

T

Ech

antillon

Cd

CT

B

AT e

t Ech

antillon a

gré

és

PR

OC

ES

SU

S D

E M

AIN

TEN

AN

CE

PR

OC

ES

SU

S D

' AP

PR

OV

ISIO

NN

EM

EN

T

ME

SU

RE

AN

ALY

SE

AM

ELIO

RA

TIO

N

GE

ST

ION

PA

RC

AU

TO

MO

BIL

E

GE

ST

ION

DU

PE

RS

ON

NE

L E

T F

ORM

AT

ION

PROCESSUSDEPROSPECTION

PROCESSUS COMMERCIAL

ELABORATIONDUCAHIERDESCHARGESTECHNIQUES

PROCESSUS D’ANALYSE PREALABLE Echantillonnage

PROCESSUSPLANNIFICATION

PROCESSUSREALISATIODECOMMANDE–RéalisationetGestiondesFormesdedécoupe

PROCESSUS DE CONTROLE QUALITE ET DE PRODUCTION

PROCESSUSDELIVRAISON

Programme OND

ProgrammeTRANS

Formes de découpe

Mylars

Fichesd’impression

CdCT Clients-fichier d’Impression

Informations commerciales

So

urce :

NE

WP

AC

K

28

29

Section 2 : Situation du système de Contrôle Interne au niveau de la

production

Cette section consiste à faire un état des lieux de l’organisation de l’usine et des

procédures qui y sont appliquées.

2-1 Organisation

2-1-1 Définition succincte des postes existants:

Responsable de production :

Il a pour rôle de superviser les tâches du responsable « onduleuse »,

« transformation » et « travaux manuels ».

- Responsable onduleuse :

Il est en charge d’assurer le bon fonctionnement de l’ondulation,

d’assurer la qualité des produits mais surtout la conformité des quantités

produites aux quantités commandées.

Les caristes sont chargés de la manutention des bobines de

papiers depuis la zone de stockage jusqu’à la machine onduleuse.

Le gestionnaire de plaques enregistre les entrées et les sorties

des surplus de plaques ou encore les plaques non conformes

depuis l’onduleuse en attente de transformation au moment

opportun.

- Responsable transformation et travaux manuels :

Il est en charge d’assurer le bon fonctionnement dans sa zone de travail,

d’assurer la qualité des produits mais surtout la conformité des quantités

produites aux quantités commandées.

Les transporteurs de plaques, comme leurs noms l’indiquent,

ont pour rôle de transporter les plaques depuis l’onduleuse

jusqu’à la machine de transformation.

30

Le conducteur de machine, qu’il soit au niveau de l’onduleuse ou à la

transformation, assure la production de sa ligne ou de son ensemble de machines

dans les conditions de rendement, qualité, sécurité et délais requis par le plan de

production. Afin de rendre les articles propres à leur expédition aux clients. Il

surveille le bon déroulement des opérations effectuées par ces machines.

Responsable planning :

Il a pour rôle de planifier la production à travers PC-TOPP (logiciel de

planification et de suivi de la production utilisé par la majorité des usines de

fabrication de carton ondulé).

Responsable amélioration continue :

Ce responsable a pour missions de mettre en place et de mener toutes les actions

susceptibles d’améliorer la production et la productivité suivant le principe de

« l’amélioration continue » mais aussi de faire des études spécifiques ou

exécuter des travaux suivant les besoins de la société.

2-1-2 Organigramme :

L’organigramme au niveau de la production se présente comme suit :

Fig

ure

IV

: O

rgan

igra

mm

e de

la D

irec

tion

indu

stri

elle

So

urc

e :

NE

WP

AC

K

31

32

2-2 Procédure de production :

Avant de faire une description procédurale, il est important d’indiquer que

NEWPACK a opté pour un système expert pour la planification de la production intitulé

PC-TOPP version 2000.

2-2-1 Le logiciel PC-TOPP :

PC-TOPP a été conçu, par Rainer NEUGEBAUER, spécialement pour les

industries du carton ondulé. C’est un système pour la planification de la production

onduleuse et de la transformation. A cet effet, PC-TOPP contribue énormément à la

gestion de la production du fait de ses caractéristiques spécifiques qui procurent à

l’entreprise des avantages certains.

Planning onduleuse : PC-TOPP propose quelles commandes d’une certaine

qualité doivent être planifiées en tenant compte des commandes « urgentes »

mais aussi des commandes optionnelles disponibles afin d’obtenir de meilleures

rognes (minimum de chutes). Pour ce faire, le planificateur est amené à opter

pour un mariage ou un amalgame qui est une opération consistant à découper les

bobines de papiers ou la nappe de carton ondulé en vue de réduire au minimum

les chutes, en fonction des commandes à satisfaire.

Planning transformation : PC-TOPP effectue un tri des commandes pour établir

la meilleure séquence de production.

Le Terminal Onduleuse : Comme l’onduleuse ne permet pas une connexion

directe, le Terminal Onduleuse montre les programmes directement à la

machine. De plus, il assure un feedback immédiat des données sur l’avancement

des commandes car le Terminal Onduleuse est au courant du métrage produit à

l’aide d’un compteur. Ainsi, le rôle du conducteur est uniquement de faire une

saisie manuelle des données de production à savoir la quantité des « plaques

bonnes » et des déchets.

Les Terminaux machines en transformation montrent le planning les détails de

commandes et saisissent automatiquement les temps, les quantités, les arrêts et

les contrôles qualité. En effet, les heures de début de réglage et de début de

production sont saisies automatiquement, et un compteur à la machine est utilisé

33

pour la saisie automatique des quantités à l’entrée de la machine (quantité

margée). Grâce à ce même compteur, les arrêts sont détectés et saisis

automatiquement, et le Terminal demande un choix de cause d’arrêt sur une liste

bien structurée sur l’écran (pannes pendant le réglage, casse-croûte,…). A part

cela, les Terminaux demandent des contrôles de qualité correspondant à des

règles prédéterminées et enregistre les résultats. Ici, le conducteur est chargé de

saisir manuellement la quantité des « emballages bonnes » et des déchets.

2-2-2 Flux de production :

Et pour mener à bien l’analyse, il est également important de décrire le flux de

production et les points de contrôle existants.

Si les plaques étaient toutes conformes à la qualité et la dimension prévues et

que la quantité planifiée pouvait être strictement égale à la quantité ondulée, le flux de

production d’une ligne de commande serait comme suit :

Les papiers vont, d’abord, passer à l’onduleuse pour être transformés en plaques

de cartons. Ensuite, ces plaques de cartons vont être mises en forme et imprimées avant

d’être envoyées en stock et livrées en temps voulus. Mais si besoin est, certains

OND TRSF

TVM

Stock PF

PAPIERS LIVRAISON

Légende : OND : machine onduleuse

TRSF : machines de transformation

TVM : travaux manuels

CQ : contrôle qualité

Stock PF : stockage des produits finis

CQ CQ

Figure V : Flux de production n°1

34

emballages doivent passer au service travaux manuels pour quelques façonnages avant

d’être envoyés en maison de stockage.

Il est important, ici, de préciser que des contrôles systématiques de qualité sont

effectués par des contrôleurs à chaque réception des plaques à l’onduleuse, des

emballages aux machines de transformation.

Mais l’existence des déchets et des plaques non conformes ainsi que les surplus

de plaques conformes ne peuvent pas être négligées car ils représentent des coûts pour

l’entreprise.

Ainsi, le flux de production est en réalité beaucoup plus complexe. Prenons

comme exemple une ligne de commande LC1 :

A la réception de la machine onduleuse, les plaques de cartons peuvent être :

- conformes et ont la qualité ainsi que la dimension requise pour LC1 et

peuvent être transformées en emballages ;

- non conformes, irrécupérables et deviennent, ainsi, des déchets pour

l’entreprise ;

- non conformes mais peuvent, quand même, être récupérées pour une

autre ligne de commande LC2. Mais en attendant, ces plaques vont être

mises en palettes et enregistrées par le gestionnaire de plaques.

Et puisque la quantité des plaques ondulées est toujours supérieure à la quantité

planifiée pour être transformée, le surplus de plaques conformes sera mis en palette et

va, plus tard, faire l’objet ou non de retouches à la mitrailleuse pour une autre ligne de

commande LC3.

A la réception des machines de transformation, deux cas peuvent se présenter :

- les emballages produits sont conformes à la commande des clients et sont

prêts à être envoyées en stock ou au service travaux manuels ;

35

- les emballages produits sont non conformes et finissent très souvent à la

chaudière mais peuvent être, dans des rares cas, retouchés par les

ouvriers du service travaux manuels.

Ainsi, la quantité de plaques margées (quantité de plaques empilées au poste

d’alimentation de la machine prêtes à être transformées) ne peut pas être égale à la

quantité d’emballages conformes produites en raison de l’existence des déchets de

réglage mais aussi ceux détectés en cours de fabrication.

Il est important à ce stade d’indiquer qu’il existe trois types de déchets qu’ils

soient au niveau de l’onduleuse ou au niveau des machines de transformation :

des déchets normaux comme les chutes par exemple ;

des déchets de réglages lors des changements de séries, de

formats, de recettes, d’outils sur chaque partie du système ;

des déchets décelés lors des contrôles systématiques de qualité en

cours de fabrication.

Au niveau du service travaux manuels les contrôles sont faits exhaustivement et

les déchets qui y sont détectés peuvent être ceux de l’onduleuse ou ceux des

machines de transformation ou encore ceux du service travaux manuels lui-

même.

Le surplus de produits finis ne sont enregistrés, ni envoyés en stock ni livrés que

si le client est disposé à payer ce surplus en question.

36

ON

D

PC

PN

CS

UR

PL

US

GE

ST

ION

NA

I

RE

PL

AQ

UE

S

(SU

RP

LU

S,

PN

C,

ST

AN

DA

RD

)

MIT

TR

AN

SF

OR

MA

TI

ON

TR

AV

AU

X

MA

NU

EL

S

ST

OC

K

PF

LIV

RA

ISO

N

CQ

C Q

Fig

ure

VI

: F

lux d

e p

rod

uct

ion

n°2

Déc

hets

Déc

hets

Déc

hets

37

2-2-3 La procédure formalisée dans le « Manuel de Procédure Production

et Contrôle qualité »

D’après la section précédente (cf. section1), les procédures ont été mises en

place par les dirigeants pour atteindre l’objectif ultime de l’entreprise qui est la

satisfaction de ses clients.

La description du processus de contrôle qualité et de production a pour objet de

définir les règles du processus de contrôle des produits tout au long du processus de

fabrication. Elle a été effectuée, d’une part, pour garantir la rigueur de chaque

intervenant dans ses fonctions mais aussi le respect de contrôle par tous.

Avant la formulation de la procédure proprement dite, le domaine d’application

est mentionné c'est-à-dire les postes concernés : planificateur, responsable magasin

bobines, responsable contrôle qualité, responsable de l’ondulation, responsable du

laboratoire qualité, responsable de la transformation, contrôleurs qualité, conducteurs

machines, responsable magasin produits finis, responsable travaux manuels et à toute

personne appartenant à l’usine de fabrication.

Les opérations à effectuer y sont décrites avec la raison d’être de la dite

processus et surtout les mesures à prendre par chaque responsable en cas de situations

anormales comme le cas de matières premières défectueuses reçues à l’entrée de stock

par exemple.

Le processus se divise en quatre sous-processus :

Le contrôle de la réception des matières premières (bobines et autres

composantes) lors de leurs entrées en stock afin de s’assurer de la conformité

du produit à la demande d’approvisionnement en qualité et en quantité, d’avoir

un état descriptif des livraisons non conformes, de pouvoir informer à temps le

responsable des approvisionnements des livraisons non conformes mais aussi

responsabiliser les caristes lors de la manutention des bobines ;

Le contrôle de la fabrication est scindé en deux : le contrôle de la conformité

de la fabrication des produits semi-finis ou plaques de cartons, des produits finis

ou cartons et le contrôle des caractéristiques mécaniques du carton ;

38

Le contrôle des produits semi-finis ou plaques (au niveau de l’onduleuse)

afin de garantir le respect des préréglages lors des changements de produits, la

réactivité de la fabrication devant l’apparition des défauts en cours de la

fabrication après alerte du laboratoire qualité ou des contrôleurs qualité,

l’information du planificateur, du responsable de production et si nécessaire de

la direction industrielle des dérives dangereuses de qualité ;

Le contrôle des produits finis (au niveau de la transformation) : le respect

des réglages lors des changements de produits et la rigueur des contrôles de

qualité de niveau I en début et en cours de transformation par le conducteur, les

contrôles de niveau II en début et en cours de transformation par le responsable

de la transformation, les contrôles qualité permanents en cours de transformation

par les contrôleurs qualité, la réactivité du conducteur suivant l’alerte du

contrôleur qualité sur les défauts en cours de transformation.

Conclusion de la première partie :

Pour conclure cette partie, il est important de préciser que le Contrôle Interne ne

peut pas être considéré comme une démarche isolée mais comme un processus

transversal mis en œuvre par le conseil d’administration, les dirigeants et l’ensemble du

personnel. Et le Contrôle Interne devient un ensemble d’actions ou de décisions qui se

doit d’être intégré dans toutes les activités de l’organisation et par voie de conséquence

dans les procédures. Par ailleurs, il doit également, trouver sa place au côté des autres

fonctions de contrôle : audit, qualité, contrôle de gestion,… Il permet à l’entreprise de

maîtriser son comportement et d’assurer la sécurité de ses membres.

Par ailleurs, l’environnement concurrentiel d’une économie de marché oblige les

entreprises à mettre en place et à faire évoluer en permanence leur système de Contrôle

Interne pour l’adapter aux contraintes et aux modifications de l’activité et de

l’environnement. Les entreprises inadaptées ou n’ayant pas su conserver le contrôle de

leurs actifs ou de leurs informations sont vouées à disparaître en raison de la

concurrence.

Deuxième partie :

39

Partie II : ANALYSE DE L’EXISTANT ET

FORMULATION DES PROBLEMES

L’analyse de la situation existante constitue le cœur de cette partie dans la

mesure où elle permet d’identifier :

Les forces qui sont les éléments internes pouvant contribuer à la réalisation des

objectifs du Contrôle Interne ;

Les faiblesses qui sont les éléments internes générant des risques et faisant

obstacle à l’atteinte des objectifs du Contrôle Interne.

L’analyse des forces et faiblesses en interne ne peut être effectuées sans avoir

pris en compte en complément les forces de l’environnement ayant des impacts certains

sur l’organisation mais aussi le bon déroulement des activités.

Comme toute organisation, l’entreprise n’est pas isolée de son environnement.

Elle est en permanence influencée par différents facteurs externes, qui à leur tour

influent sur ceux-ci. L’analyse de l’environnement se traduit par l’identification des

facteurs externes qui contribuent ou qui empêchent que les objectifs de l’entreprise

soient atteints.

Une opportunité est une aubaine pour elle de réaliser ses objectifs et améliorer sa

situation actuelle.

Une menace est un obstacle qui pourrait entraver à la réalisation des objectifs de

l’entreprise.

A cet effet, le premier chapitre sera consacré pour l’analyse de l’existant c'est-à-

dire au niveau de l’organisation en général et au niveau de la production ; le deuxième

pour l’analyse de l’environnement et la formulation des problèmes lors des analyses

sera évoquée en dernier chapitre.

40

Chapitre I : ANALYSE DE LA SITUATION EXISTANTE

Le Contrôle Interne est l’ensemble des systèmes de contrôle, établis par les

dirigeants pour conduire l’activité de l’entreprise d’une manière ordonnée, pour assurer

le maintien de l’intégrité des actifs et fiabiliser, autant que possible, les flux

d’information. Le concept de Contrôle Interne comprend les matières comptables ainsi

que la sauvegarde des actifs de l’entreprise, mais inclut également les contrôles destinés

à améliorer l’efficience opérationnelle.

Section 1 : Analyse de l’existant au niveau de l’organisation en général

Cette organisation mise en place permet, dans certains cas, de conditionner un

dispositif de Contrôle Interne opérant mais pas toujours. Ainsi, des forces mais aussi des

faiblesses y ont été constatées.

1-1 Forces constatées au niveau de l’organisation :

La formalisation des procédures procurent de nombreux avantages pour l’entreprise.

Au niveau de la Direction, les procédures, lorsqu’elles sont écrites, facilitent le

contrôle (vision) et la prise de décision. Dans l’entreprise, il ya, en effet, trois

sortes de décisions : décisions stratégiques (prises par le Directeur général),

décisions politiques ou tactiques (au niveau des départements), décisions

opérationnelles pour les services Exécution(Vision) ;

L’instauration des procédures formalisées permet la rapidité de

compréhension au niveau des opérationnels. Le niveau opérationnel est,

par conséquent, plus proche de la Direction ;

L’existence des procédures permet de mémoriser les savoir-faire même si les

membres du personnel change ou sont remplacés. Leur existence permet une

formation rapide de nouveaux arrivants qui vont se substituer aux personnes

absentes ou manquantes grâce à la procédure « aide mémoire visuel ».

Par ailleurs, les procédures font partie de l’élément du Contrôle Interne qu’il ait

ou non une incidence indirecte sur les comptes annuels. En effet, l’un de ses objectifs

est d’assurer le respect de la politique de la direction et le contrôle de l’application

de ses instructions. Les procédures sont là pour assurer :

41

Une parfaite transmission des instructions à leurs destinataires ;

Une adéquation des instructions données et des moyens mis à la disposition de

ceux chargés de les appliquer ;

Une diffusion d’informations suffisamment claires pour éviter d’être mal

interprétées par leurs destinataires ;

Des procédures d’exécution.

Les procédures ont été surtout formalisées par les dirigeants pour apprendre à

l’ensemble du personnel la signification et l’importance du respect.

Les dirigeants ont adoptée pour une structure très spécifique dans laquelle ils ont

assignés un responsable pour chaque processus majeur afin de s’assurer que les

directives seront appliquées et que les objectifs attribués à chaque processus soient

atteints.

L’organigramme général de NEWPACK donne le nom exact des personnes ainsi

que l’intitulé de la fonction ; les structures hiérarchiques y sont également bien définies.

Ainsi, les salariés savent précisément de qui ils dépendent et qui est leur responsable.

Par ailleurs, cet organigramme en question fait l’objet de mis à jour en cas de

changement au niveau de l’organisation.

1-2 Faiblesses constatées au niveau de l’organisation :

1-2-1 Existence des tâches incompatibles :

Il faut remarquer que la création d’une entreprise est basée sur les facteurs

suivants : les matériels, l’argent ou les fonds, le savoir-faire ou la technologie, les

hommes. Le facteur humain demeure le plus important parce que sans l’homme aucune

tâche ne peut être accomplie, et aucun travail ou activité ne peut être réalisé.