C3 Silabus Akuntansi Perush Manufaktur

27

SILABUS AKUNTANSI PERUSAHAAN MANUFAKTUR Satuan Pendidikan : SMK Bidang Keahlian : Bisnis dan Manajemen Program Keahlian : Keuangan Paket Keahlian : Akuntansi Kelas /Semester : XII / 1 Kompetensi Inti: KI 1: Menghayati dan mengamalkan ajaran agama yang dianutnya. KI 2: Menghayati dan mengamalkan perilaku perilaku (jujur, disiplin, tanggung jawab, peduli (gotong royong, kerjasama, toleran, damai), santun, responsif dan pro-aktif dan menunjukan sikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secara efektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminan bangsa dalam pergaulan dunia. KI 3: Memahami, menerapkan dan menganalisis pengetahuan faktual, konseptual, dan rasa prosedural berdasarkan rasa ingin tahunya tentang ilmu pengetahuan, teknologi, seni, budaya, dan humaniora dengan wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait penyebab fenomena dan kejadian dalam bidang kerja yang spesifik untuk memecahkan masalah KI 4: mengolah, menalar dan menyaji dalam ranah konkret dan ranah abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah secara mandiri, dan mampu melaksanakan tugas spesifik di bawah pengawasan langsung

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of C3 Silabus Akuntansi Perush Manufaktur

SILABUS AKUNTANSI PERUSAHAAN MANUFAKTUR

Satuan Pendidikan : SMKBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : KeuanganPaket Keahlian : AkuntansiKelas /Semester : XII / 1

Kompetensi Inti: KI 1: Menghayati dan mengamalkan ajaran agama yang dianutnya. KI 2: Menghayati dan mengamalkan perilaku perilaku (jujur, disiplin, tanggung jawab, peduli

(gotong royong, kerjasama, toleran, damai), santun, responsif dan pro-aktif dan menunjukansikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secaraefektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminanbangsa dalam pergaulan dunia.

KI 3: Memahami, menerapkan dan menganalisis pengetahuan faktual, konseptual, dan rasaprosedural berdasarkan rasa ingin tahunya tentang ilmu pengetahuan, teknologi, seni, budaya,dan humaniora dengan wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkaitpenyebab fenomena dan kejadian dalam bidang kerja yang spesifik untuk memecahkan masalah

KI 4: mengolah, menalar dan menyaji dalam ranah konkret dan ranah abstrak terkait denganpengembangan dari yang dipelajarinya di sekolah secara mandiri, dan mampu melaksanakan tugasspesifik di bawah pengawasan langsung

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r1.1. Mensyukuri karunia

Tuhan Yang Maha Esa, atas pemberian amanah untuk mengelola administrasi keuangan entitas.

1.2. Mengamalkan ajaran agama dalam memanfaatkanilmu pengetahuan dan teknologi untuk menghasilkan informasi keuangan yang mudah dipahami, relevan, andal, dan dapat diperbandingkan.

1. Karakteristik khusus perusahaan manufaktur

2. Aktivitas rutin perusahaan manufaktur dan jenis pengeluaran

3. Terminologi biaya4. Biaya (cost) dan

beban (expense) 5. Klasifikasi biaya:

Berbasis elemenproduk (bahan, tenaga kerja dan overhead pabrik)

Berbasis keterlacakan dengan produk (biaya langsungdan biaya tak langsung)

Berbasis hubungannya dengan produksi(biaya prima

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus

12 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK

2.1. Menunjukkan perilaku ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r2.2. Menghargai kerja

individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

dan biaya konversi)

Berbasis hubungannya dengan volume (biaya variabel, biayatetap)

Berbasis area funsional (biaya biaya produksi, biayapemasaran dan biaya administrasi)

Berbasis Periode dibebankan padapendapatan (biaya produk dan biaya periode)

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

dan/atau pilihan ganda

3.1. Menjelaskan karakteristik khusus perusahaan manufaktur, aktivitas rutin perusahaan manufaktur, pengertian biaya (cost)dan beban (expense) serta klasifikasi biayaterkait dengan proses produksi.

4.1 Membuat kategori biaya(cost) yang terkait dengan proses produksi.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang

1. Elemen biaya produksi:

Mengamatimempelajari buku teks, bahan tayang

Tugas Individu/ke-lompok

6 Jp 1. Buku Teks

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rsalah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

Biaya bahan (biaya bahan baku dan biayabahan penolong)

Biaya tenaga kerja (biaya tanaga kerja langsung, dan biaya tenaga kerja tidak langsung)

Biaya overheadpabrik

2. Gambaran aliran fisik produk

maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

Komunikasi

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rwujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

Menyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

3.2. Menjelaskan 3 elemen biaya produksi dan gambaran aliran biaya produksi

4.2 Menggambarkan aliran biaya produksi

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam

1. Pencatatan transaksi pemanufakturan: pembelian bahan

baku Biaya bahan

baku yang digunakan dalamproses produksi

Biaya tenaga kerja langsung dalam proses produksi

Biaya

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

12 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntu

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rakuntansi penggunaan

bahan penolong,tenaga kerja tidak langsung ke dalam prosesproduksi

Pemindahan produk dalam proses ke produk jadi

Penjualan produk jadi

2. Gambaran aliran biaya berdasarkan akun buku besar

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

k SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.3. Menjelaskan pencatatan terkait dengan pengakuan biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

4.3 Mencatat pengakuan biaya bahan baku,

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rbiaya tenaga kerja danbiaya overhead pabrik.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

1. Laporan Keuangan Perusahaan manufaktur

2. Laporan biaya produksi

3. Laporan laba-rugi4. Laporan neraca5. Laporan arus kas

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulis

12 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rpembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

materi pokok menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

bentuk studikasus dan/atau pilihan ganda

3.4. Menjelaskan tahapan penyusunan laporan keuangan untuk perusahaan manufaktur.

4.4 Mengidentifikasi tahapan penyusunan laporan keuangan untukperusahaan manufaktur.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yang

1. Sistem penentuan harga pokok: Metode harga

pokok pesanan Metode harga

pokok proses2. Perbedaan pokok

antara metode harga pokok

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar

6 Jp 1. Buku Teks(Siswa)

2. Buku Akun-

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

pesanan dan harga pokok proses

pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan

pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.5. Menjelaskan 2 metode penentuan harga pokok yaitu metode berdasar

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rpesanan dan metode berbasis proses dan perbedaan pokok kedua metode tersebut

lisan

4.5 Membedakan 2 metode penentuan harga pokok yaitu metode berdasar pesanan dan metode berbasis proses

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

1. Karakteristik metode harga pokokpesanan

2. Manfaat informasi harga pokok produkper pesanan

3. Arus biaya dalam metode harga pokokpesanan

4. Jenis-jenis transaksi dalam harga pokok pesanan.

5. Pencatatan akuntansi untuk:

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

Mengeskplorasi

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

18 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r Pemakaian bahan

baku dan bahan penolong

Pencatatan biaya tenaga kerja

Pencatatan biaya overhead pabrik (actual costing dan normal costing)

6. Pencatatan pemindahan akun barang dalam proses ke akun persediaan barang dalam proses pada akhir periode

7. Pencatatan pemindahan akun persediaan barang dalam proses ke barang dalam proses pada awal periode berikutnya

Mengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

SMK2.1. Menunjukkan perilaku ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.6. Menjelaskan pencatatan biaya bahan baku dan bahan penolong, biaya tenaga kerja dan biaya overhead pabrik dalam metode harga pokok pesanan.

4.6 Mencatat biaya bahan baku dan bahan penolong,

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

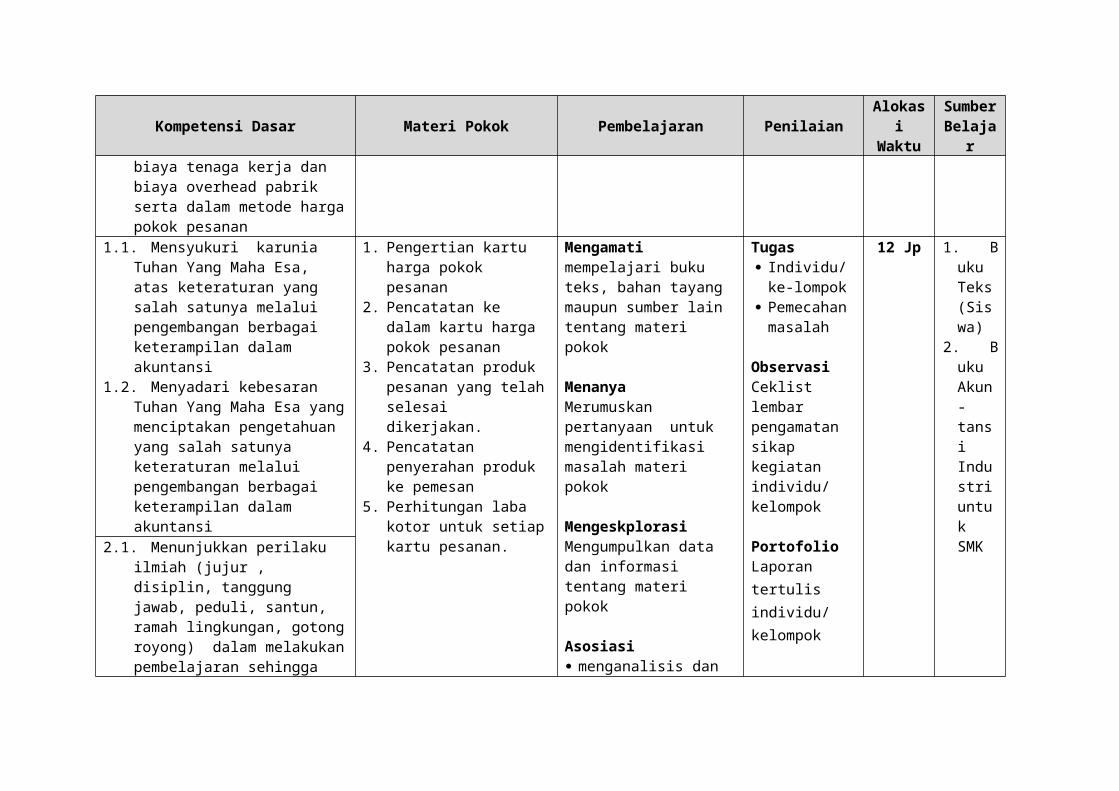

rbiaya tenaga kerja dan biaya overhead pabrik serta dalam metode hargapokok pesanan

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

1. Pengertian kartu harga pokok pesanan

2. Pencatatan ke dalam kartu harga pokok pesanan

3. Pencatatan produk pesanan yang telahselesai dikerjakan.

4. Pencatatan penyerahan produk ke pemesan

5. Perhitungan laba kotor untuk setiapkartu pesanan.

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

12 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rmenjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

3.7. Menjelaskan perhitunganharga pokok pesanan dan pencatatannya ke dalam kartu pesanan serta penyerahan produk jadi kepemesan.

4.7 Menghitung harga pokok pesanan dan pencatatannya ke dalam kartu pesanan serta mencatat penyerahan produk jadi ke pemesan

SILABUS AKUNTANSI PERUSAHAAN MANUFAKTUR

Satuan Pendidikan : SMKBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : KeuanganPaket Keahlian : AkuntansiKelas /Semester : XII / 2

Kompetensi Inti: KI 1: Menghayati dan mengamalkan ajaran agama yang dianutnya. KI 2: Menghayati dan mengamalkan perilaku perilaku (jujur, disiplin, tanggung jawab, peduli

(gotong royong, kerjasama, toleran, damai), santun, responsif dan pro-aktif dan menunjukansikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secaraefektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminanbangsa dalam pergaulan dunia.

KI 3: Memahami, menerapkan dan menganalisis pengetahuan faktual, konseptual, dan rasaprosedural berdasarkan rasa ingin tahunya tentang ilmu pengetahuan, teknologi, seni, budaya,dan humaniora dengan wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkaitpenyebab fenomena dan kejadian dalam bidang kerja yang spesifik untuk memecahkan masalah

KI 4: mengolah, menalar dan menyaji dalam ranah konkret dan ranah abstrak terkait denganpengembangan dari yang dipelajarinya di sekolah secara mandiri, dan mampu melaksanakan tugasspesifik di bawah pengawasan langsung

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r1.1. Mensyukuri karunia 1. Karakteristik Mengamati Tugas 12 Jp 1. B

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rTuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

metode harga pokokproses

2. Perbedaan metode harga pokok prosesdengan harga pokokpesanan

3. Departementalisasi4. Arus biaya dengan

beberapa departemen produksi (gambaranfisik produk): Berurutan Parallel Selektif

5. Arus biaya dengan beberapa departemen produksi di buku besar: Berurutan Parallel Selektif

mempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau

uku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rdalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

pilihan ganda

3.8. Menjelaskan karakteristik metode harga pokok proses dan gambaran aliran biaya produksi dalam metode harga pokok proses.

4.8 Menggambarkan aliran biaya produksi dalam metode harga pokok proses

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya

1. Pencatatan akuntansi untuk pemakaian bahan baku di beberapa departemen.

2. Pencatatan akuntansi untuk pemakaian tenaga kerja di beberapa departemen.

3. Pencatatan

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap

12 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rketeraturan melalui pengembangan berbagai keterampilan dalam akuntansi

akuntansi untuk pemakaian biaya overhead pabrik di beberapa departemen: Normal costing Actual Costing

masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.9. Menjelaskan pencatatanbiaya bahan baku dan bahan penolong, biaya tenaga kerja dan biaya overhead pabrik dalam

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rmetode harga pokok proses dengan 2 departe-men atau lebih

4.9 Mencatat biaya bahan baku dan bahan penolong,biaya tenaga kerja dan biaya overhead pabrik dalam metode harga pokokproses dengan 2 departemen atau lebih.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

1. Laporan harga pokok produksi.

2. Langkah-langkah penyusunan laporanharga pokok produksi:a. Laporan arus

fisik unit barang

b. Skedul biaya yang harus dipertanggung jawabkan

c. Menghitung produk ekuivalen

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

Portofolio

18 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

d. Pembebanan biaya

e. Perhitungan harga pokok produk

3. Penambahan bahan di departemen lanjutan

4. Penambahan bahan di akhir proses

5. Produk hilang dalam proses produksi: Di awal proses Di akhir proses

dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

Laporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

3.10. Menjelaskan penyusunan laporan harga pokok produksi untuk perusahaan manufaktur dengan 2 departemen atau lebih.

4.10 Menyusun laporan hargapokok produksi untuk perusahaan manufaktur dengan 2 departemen atau

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rlebih.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

1. Persediaan produk dalam proses (PDP)pada awal periode.

2. Nilai persediaan PDP dengan metode rata-rata tertimbang.

3. Nilai persediaan PDP dengan metode FIFO.

4. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan produk dalam proses pada awal periode atas dasarmetode rata-rata tertimbang dan metode FIFO.

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studi

18 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r2.2. Menghargai kerja

individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

kasus dan/atau pilihan ganda

3.11. Menjelaskan pengaruh persediaan produk dalamproses pada awal periode atas dasar metode rata-rata tertimbang terhadap harga pokok produksi

4.11 Membuat laporan harga pokok produksi beberapa departemen dengan mempertimbangkan nilai persediaan produk dalam proses pada awal periodeatas dasar metode rata-rata tertimbang.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang

5. Persediaan produk dalam proses (PDP)pada awal periode.

Mengamatimempelajari buku teks, bahan tayang

Tugas Individu/ke-lompok

18 Jp 1. Buku Teks

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rsalah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

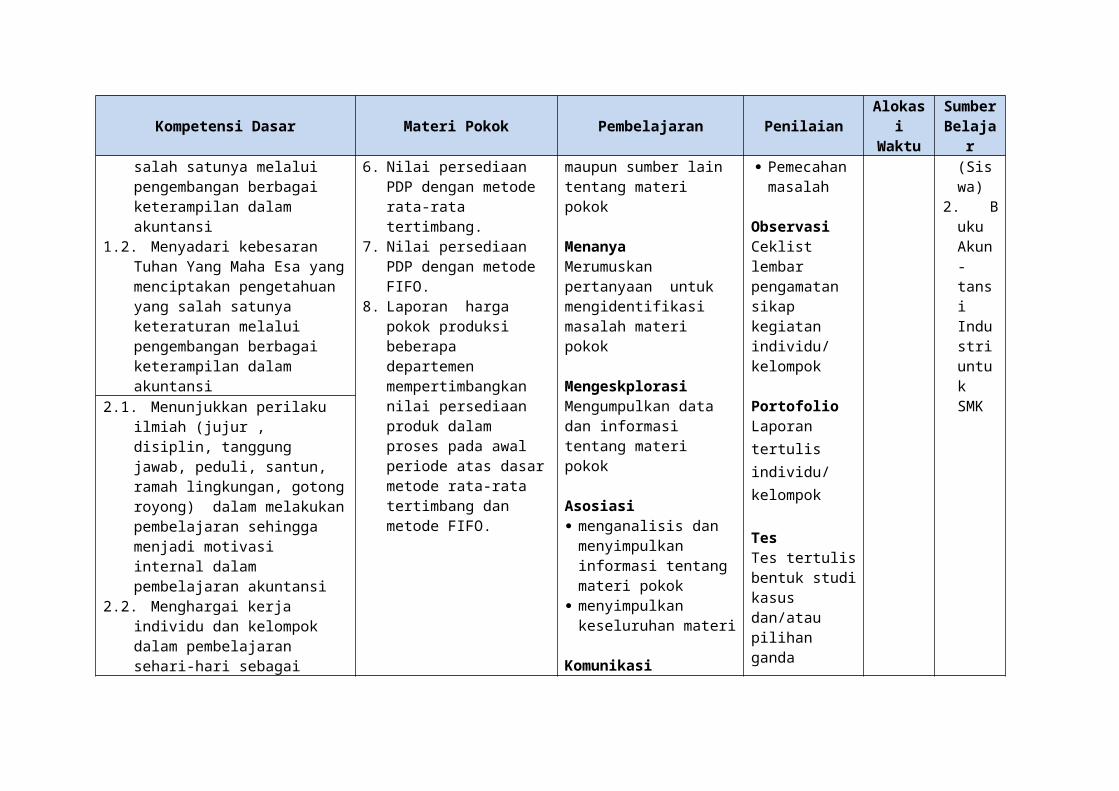

6. Nilai persediaan PDP dengan metode rata-rata tertimbang.

7. Nilai persediaan PDP dengan metode FIFO.

8. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan produk dalam proses pada awal periode atas dasarmetode rata-rata tertimbang dan metode FIFO.

maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

Komunikasi

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

(Siswa)

2. Buku Akun-tansi Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rwujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

Menyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

3.12. Menjelaskan pengaruh persediaan produk dalamproses pada awal periode atas dasar metode FIFO terhadap harga pokok produksi

4.12 Membuat laporan harga pokok produksi beberapa departemen dengan mempertimbangkan nilai persediaan produk dalam proses pada awal periodeatas dasar metode FIFO.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan

1. Pengendalian kualitas

2. Produk hilang normal.

3. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan

18 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tans

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

ryang salah satunya keteraturan melalui pengembangan berbagai keterampilan dalam akuntansi

produk dalam proses pada awal periode dan produkhilang normal atasdasar metode rata-rata tertimbang.

4. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan produk dalam proses pada awal periode dan produkhilang normal atasdasar metode FIFO

mengidentifikasi masalah materi pokok

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

sikap kegiatan individu/ kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

i Industriuntuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.13. Menjelaskan pengaruh produk hilang secara normal atas dasar metode rata-rata

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rtertimbang dan metode FIFO terhadap harga pokok produksi

4.13 Membuat laporan harga pokok produksi beberapa departemen dengan mempertimbangkan nilai persediaan produk dalam proses pada awal periodedan produk hilang secaranormal atas dasar metoderata-rata tertimbang danmetode FIFO.

1.1. Mensyukuri karunia Tuhan Yang Maha Esa, atas keteraturan yang salah satunya melalui pengembangan berbagai keterampilan dalam akuntansi

1.2. Menyadari kebesaran Tuhan Yang Maha Esa yangmenciptakan pengetahuan yang salah satunya keteraturan melalui pengembangan berbagai

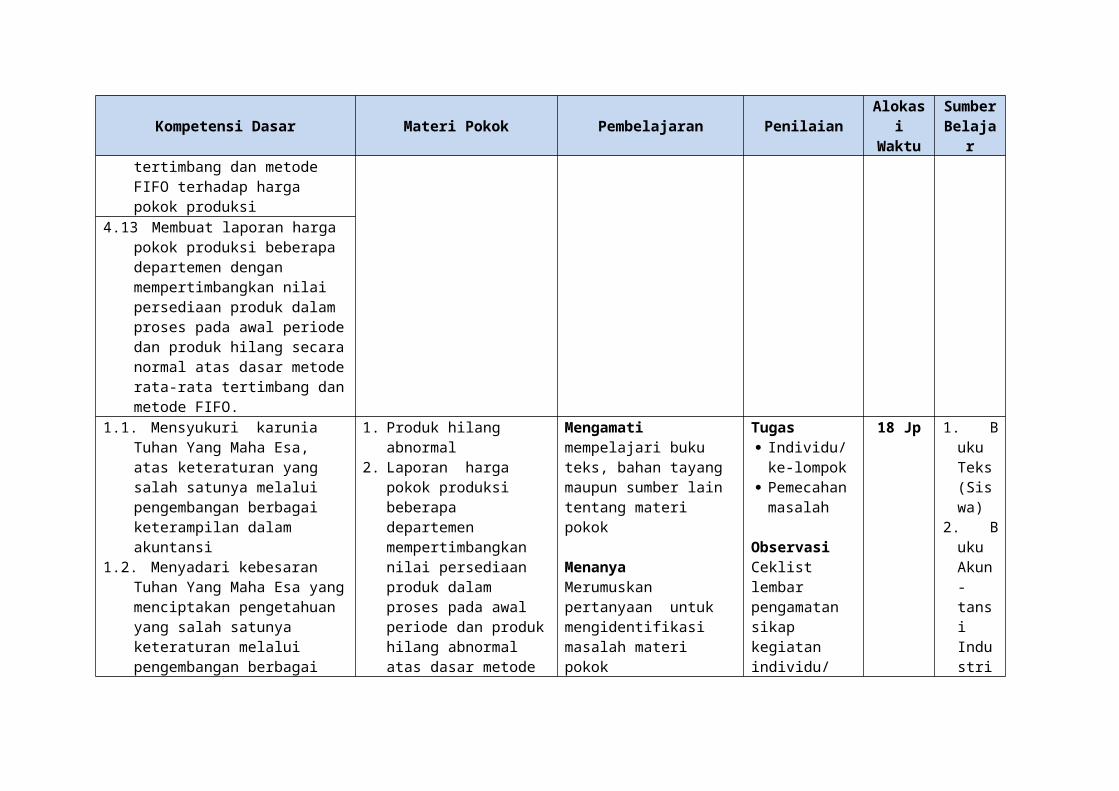

1. Produk hilang abnormal

2. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan produk dalam proses pada awal periode dan produkhilang abnormal atas dasar metode

Mengamatimempelajari buku teks, bahan tayang maupun sumber lain tentang materi pokok

MenanyaMerumuskan pertanyaan untuk mengidentifikasi masalah materi pokok

Tugas Individu/ke-lompok

Pemecahan masalah

ObservasiCeklist lembar pengamatan sikap kegiatan individu/

18 Jp 1. Buku Teks(Siswa)

2. Buku Akun-tansi Industri

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

rketerampilan dalam akuntansi

rata-rata tertimbang.

3. Laporan harga pokok produksi beberapa departemen mempertimbangkan nilai persediaan produk dalam proses pada awal periode dan produkhilang abnormal atas dasar metode FIFO

MengeskplorasiMengumpulkan data dan informasi tentang materi pokok

Asosiasi menganalisis dan menyimpulkan informasi tentang materi pokok

menyimpulkan keseluruhan materi

KomunikasiMenyampaikan laporan tentang materi pokok dan mempre-sentasikannya dalambentuk tulisan dan lisan

kelompok

PortofolioLaporan tertulis individu/ kelompok

TesTes tertulisbentuk studikasus dan/atau pilihan ganda

untuk SMK2.1. Menunjukkan perilaku

ilmiah (jujur , disiplin, tanggung jawab, peduli, santun, ramah lingkungan, gotongroyong) dalam melakukanpembelajaran sehingga menjadi motivasi internal dalam pembelajaran akuntansi

2.2. Menghargai kerja individu dan kelompok dalam pembelajaran sehari-hari sebagai wujud implementasi sikapproaktif dalam melakukankegiatan akuntansi

3.14. Menjelaskan pengaruh produk hilang secara abnormal atas dasar metode rata-rata tertimbang dan metode FIFO terhadap harga pokok produksi

Kompetensi Dasar Materi Pokok Pembelajaran PenilaianAlokas

iWaktu

SumberBelaja

r4.14 Membuat laporan harga

pokok produksi beberapa departemen dengan mempertimbangkan nilai persediaan produk dalam proses pada awal periodedan produk hilang secaraabnormal atas dasar metode rata-rata tertimbang dan metode FIFO.

![[2] Silabus Bahasa Arab Kls IX](https://static.fdokumen.com/doc/165x107/631ae90e68e6f36d0304449d/2-silabus-bahasa-arab-kls-ix.jpg)