4-53(1985) LABORATORY REPORT 4 ELECTRODE FORMATION (GOB-0/1/2)

Upload

independentCategory

view

2download

0

1. МАНДАХ БҮРТГЭЛ ДЭЭД СУРГУУЛЬ Эдийн засаг, бүртгэлийн тэнхим Болдбаатар Амарсанаа . БЭЗНББ-III “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх “ Сэдэвт курсын ажил Удирдсан багш: / Магистр, ТИНБД.Цэвэлмаа/ Улаанбаатар 2013

2. Батлав. Удирдагч багш: / Магистр, ТИНБ Д.Цэвэлмаа / Сэдэв: “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх” Сэдэвт курсын ажлын агуулга Оршил Нэгдүгээр бүлэг. 1. МАНДАХ БҮРТГЭЛ ДЭЭД СУРГУУЛЬ Эдийн засаг, бүртгэлийн тэнхим Болдбаатар Амарсанаа . БЭЗНББ-III “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх “ Сэдэвт курсын ажил Удирдсан багш: / Магистр, ТИНБД.Цэвэлмаа/ Улаанбаатар 2013

2. Батлав. Удирдагч багш: / Магистр, ТИНБ Д.Цэвэлмаа / Сэдэв: “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх” Сэдэвт курсын ажлын агуулга Оршил Нэгдүгээр бүлэг. Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх өнөөгийн арга зүй 1.1 Өртгийн тайлангийн бүтэц, технологийн үе шатны өртгийн тайлан бэлтгэх аргууд1.2 Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх Хоёрдугаарбүлэг. Үйлдвэрлэлийн байгууллага, түүний бүртгэлийн практик судалгааны хэсэг 2.1”...............................” ХК-ы материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх 2.2 “..............................” ХК-ны материалын нэмэгдэлтэй нөхцөлд өртгийн тайланд хийсэн судалгаа Дүгнэлт Ашигласан материал Хавсралт Боловсруулсан: /БЭЗНББ-3 Б.Амарсанаа /

3. Батлав. Удирдагч багш: /Магистр, ТИНБ Д.Цэвэлмаа/ “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх” сэдэвт курсын ажлын төлөвлөгөө № Ажил нэр Гүйцэтгэл Удирдагч Огноо Хувь Зөвлөгөө Гарын үсэг 1 Ном сурах бичиг болон бусад материал унших - “Зардлын нягтланбодох бүртгэл” С.Өлзийбат 2005 хуу228-272 - “Зардлын нягтлан бодох бүртгэл” Милтон Ф.Асри хуу418-434 - https://docs.google.com/do cument/ V.22-V.31 2 Агуулга боловсруулах, батлуулах VI.3 3 Онолын хэсэг боловсруулах, батлуулах VI.15 3 Судалгааны материал цуглуулах VI.3-VI.10- VII.1 4 Боловсруулалт хийх VII.20-VII.31 5 Нэгтгэх VIII.1-VIII.10 Боловсруулсан: /БЭЗНББ-3 Б.Амарсанаа/

4. Оршил Үйлдвэрлэлийн байгууллагад маш олон төрлийн зардлууд гардагбөгөөд эдгээр зардлуудыг бүртгэх ажиллагаа бэрхшээлтэй байдаг. Учир нь гарч байгаа зардлууд нь нэгдүгээрт хооронд нь ангилахад бэрхшээлтэй байдаг хоѐрдугаарт зардлууд нь хэд хэдэн цех тасаг дамжин гарч эцсийн бүтээгдэхүүнийг бий болгодог. Үйлдвэрлэлийн байгууллагын зардлыг бүртгэх 2 арга байдаг бөгөөд нэг нь Технологийнүе шатны арга юм. Энэ аргын хувьд үйлдвэрлэлийн үйл ажиллагаа нь олон цех дамжлага дамжин явагддаг байгууллагууд ихэвчлэн хэрэглэдэг бөгөөд бүртгэх үйл ажиллагаа нь нилээд төвөгтэй арга юм. Технологийнүе шатны аргаар өртөг тооцох арга зүй нь үйлдвэрлэлд зардла гарна гэдэг нь үйлдвэрлэлд орж буй орц болох зардлын тооцоолол, нэгтгэх, тухайн үйлдвэрлэлийн зорилгот бүтээгдэхүүний нэгжийн өртгийг тооцох

арга зүй юм. Үйлдвэрлэлийн өртгийг ангилан, тухайн бүтээгдэхүүнд гарч буй зардлыг хуримтлуулан бүртгэж, үйлдвэрлэсэн бүтээгдэхүүний өртгийг тооцох нь технологийн үе шатны аргаар өртөг тооцох аргачлал юм. Үйлдвэрлэлийн зардлын бүртгэл нь зардлыг хуримтлуулан, мөн үйлдвэрлэсэн бүтээгдэхүүний өртөг тооцох систем юмТехнологийн үе шатаар өртөг тооцох арга нь дотроо Дундаж өртгийн арга Эхэлж авсныг эхэлж зарлагадах арга гэж 2 ангилагддаг. Дээрх 2 аргыг тус бүрд нь хэрхэн бүртгэж үйлдвэрлэлийн өртгийн тайлан гарагах арга зүйг нь онолын талаас нь судалж үзэн судалгааг хийсэн бөгөөд судалгааг хийхдээ “Спирт бал бурам” ХК-ны архины үйлдвэрийн цехүүдэд гарсан 1сарын үйлдвэрлэлийн үйл явцыг ДӨА ба ЭАЭЗ-р бүртгэж харьцуулж харуулсан.

5. Нэгдүгээр бүлэг. Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх өнөөгийн арга зүй 1.1 Өртгийн тайлангийн бүтэц, технологийн үе шатны аргаар өртгийн тайлан бэлтгэх аргууд Үйлдвэрлэлийн өртгийн тайлан Үйлдвэрлэлийн өртгийн тайланд тухайн цехийн технологийн үе шатаар өртөг тооцоход цехийн зардалд тусгагдах бүх зардлыг нэгтгэдэг. Энэ тайлан нь сарын туршид хуримтлагдсан зардал, түүний хуваарилалт, бүтцийг харуулдаг ба тухайн “дуусаагүй үйлдвэрлэл” дансны журналын бичилт хийх мэдээллийн эх үүсвэр болдог. Үйлдвэрлэлийн өртгийн тайланд дараах зүйлсийг тусгадаг. Үүнд: 1. Толгойн хэсэг. Энэ хэсэгт тухайн компанийн болон цехийн нэр буюу дугаар, өртгийн тайлан гаргаж байгаа хугацаа, хэрэглэж байгаа арга зэргийг тусгадаг.1 2. Тоо хэмжээний үзүүлэлт. Энэ цехийн үйлдвэрлэж байгаа бүтээгдэхүүний нийт тоо хэмжээ болон түүний орлого зарлага, үлдэгдлийг холбогдох орлого, зарлагын сувгаар нь баланслуулан харуулдаг. Мөн үүнийг ашиглаад эквивалент бүтээгдэхүүний тооцоо, цехэд нэмэгдсэн өртөг, дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэл өртөгболон тухайн цехээс дараагийн цехэд шилжүүлсэн эсвэл үйлдвэрлэж дууссан бүтээгдэхүүний өртгийг тодорхойлно. 3. Үйлдвэрлэлийн өртгийнхэсэг. Энэ хэсэг нь тухайн цех юмуу өртгийн обьектэд тусгагдах зардал, зардлын хуваарилалт гэсэн үндсэн хоер хэсгээс бүрдэнэ. Үүнээс тухайн цехэд тусгагдах зардлыг нийт болон нэгжийн өртгөөр нь тодорхойлон харуулах бөгөөд тэр нь дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл, өмнөх цехээс тайлант хугацаанд шилжиж ирсэн өртөг, тухайн цехэд нэмэгдэж гарсан зардал зэргээс бүрдэнэ. Үйлдвэрлэсэн бүтээгдэхүүний нэгжийн өртгийг тооцох зорилгоор дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардлыг өмнөх цехээс шилжиж ирсэн болонтухайн цехэд нэмэгдсэн өртгөөр нь ангилан харуулахаас гадна шууд материал, шууд хөдөлмөр, үйлдвэрлэлийн нэмэгдэл зардлаар нь тусгайлан дэлгэрэнгүй бүртгэлээр харуулна. Үүнээс гадна, зардлын хуваарилалтын хэсэгт эквивалент бүтээгдэхүүнээр тооцсон нэгжийн өртгөөр дараагийн цех болон бэлэн бүтээгдэхүүнд шилжүүлсэн бүтээгдэхүүний өртөг, хэвийн бус хорогдол болон дуусаагүй

үйлдвэрлэлд ногдох 1 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-233

6. өртгийг харуулна. Ингээд дуусаагүй үйлдвэрлэлийн өртөг нь өмнөх цехийн шилжиж ирсэн өртөг, шууд материал, цалин, үйлдвэрлэлийн нэмэгдэл зардлаараа тодорхойлогдож гарна.2 Зардлын хуваарилалтыг тооцохдоо тоо хэмжээний үзүүлэлт дэх зарлагын үзүүлэлтийг цехэд тусгагдах залдлын хэсэг дэх нэгжийнх нь өртгөөр үржүүлэ Зардлын хуваарилалтыг тооцохдоо тоо хэмжээний үзүүлэлт дэх зарлагын үзүүлэлтийг цехэд тусгагдах залдлын хэсэг дэх нэгжийнх нь өртгөөр үржүүлэ тооцно. 4. Нэмэлт тооцоо. Энэ хэсэг нь хоѐр төрлийн нэмэлт тооцоо хийдэг. Үүнд: A. Эквивалент бүтээгдэхүүний тооцоо. Эквивалентбүтээгдэхүүн гэдэг нь тухайн цех, өртгийн обьектоос үйлдвэрлэсэн бүтээгдэхүүнийг зардлын төсөв, нормативаар нь дамжуулан үйлдвэрлэж дууссан бүтээгдэхүүний тооцоонд шилжүүлэн тооцох арга юм.Эквивалент бүтээгдэхүүн тодорхойлохын зорилго нь дуусаагүй үйлдвэрлэлийн эцсийнүлдэгдэл болон шилжүүлсэн бүтээгдэхүүнд зардлыг тэнцвэртэй хэмжээгээр хуваарилан, өртгийг үндэслэлтэй тооцоход оршино. B. Нэгжийн өртгийн тооцоо. Нэгжийн өртгийг уг бүтээгдэхүүнийг үйлдвэрлэж байгаа зардлын элемент тус бүрээр тооцно. Тухайн өртгийн обьект , цехийн үйлдвэрлэлд гарсан шууд материал, шууд цалин, үйлдвэрлэлийн нэмэгдэл зардал тус бүрээр эквивалент бүтээгдэхүүний нэгжид ногдох зардлыг тодорхойлж тэдгээрийн нийлбэрээр нийт нэгжийн өртгийг тооцно. Харин зардлын элементүүд нь дуусгалтын нэг адил үе шатанд байвал нэгжийн өртгийг материал, хөдөлмөр, үйлдвэрлэлийн нэмэгдэл зардал гэсэн гурван элемент тус бүрээр биш, бөөн дүнгээр тооцож болно. Гэвч шат дамжлагаар бүтээгдэхүүн үйлдвэрлэж байгаа нөхцөлд эхний үе шатанд матералын зардлаа ихэвчлэн зарцуулдаг, заримзардлыг үйлдвэрлэлийн харилцан адилгүй үе шатанд тодорхой хугацаагаар тооцдог учраас зардлын элемент тус бүрээр дуусгалтын хувь хэмжээ нь харилцан адилгүй байх нь бий. 2 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-234

7. Үйлдвэрлэлийн үе шатны аргаар өртөг тооцох системийн тухай Технологийн үе шатны аргыгөртгийн нэг объектоос олон төрлийн бүтээгдэхүүнийг нэгэн зэрэг үйлдвэрлэн гаргадаг эсвэл нэг төрлийн бүтээгдэхүүнийг бөөнөөр нь хэд хэдэн шат дамжлагаар дамжуулан үйлдвэрлэдэг нөхцөлд ашиглана.Бүтээгдэхүүнийг олон дамжлагаар дамжуулан үйлдвэрлэж байгаа нөхцөлд ихэнх үйлдвэрлэлийн процесст эхний дамжлагад шууд материалын зардал, шууд хөдөлмөрийн зардал, ҮНЗгарна.Харин дараагийн цех дамжлагуудад шууд хөдөлмөрийн зардал, ҮНЗ гардаг ба шууд материалын зардал бараг гардаггүй.Түүний оронд өртгийн тайланд өмнөх цехээс шилжиж ирсэн бүтээгдэхүүний өртөг нэмэгддэг.Үйлдвэрлэлийн өртгийн тайлан гаргахын тулд бүтээгдэхүүн нэг дамжлагаас нөгөө дамжлагад шилжин үйлдвэрлэгдэх бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөнийг тодорхойлох шаардлагатай. Бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөн ба зардлынурсгал Бүтээгдэхүүнийг олон

шатдамжлагаар дамжуулан үйлдвэрлэж байгаа үед бүтээгдэхүүн нэг дамжлагаас нөгөө дамжлагад шилжин үйлдвэрлэгдэх 3 төрлийн хөдөлгөөн байдаг: а. Дэсдараалсан хөдөлгөөн б. Зэрэгцээ хөдөлгөөн в. Сонгомол хөдөлгөөн Бүтээгдэхүүн үйлдвэрлэлийн дэс дараалсан хөдөлгөөний үед үйлдвэрлэж байгаа бүх бүтээгдэхүүн үйлдвэрлэлийн бүх шатдамжлагыг дэс дараалан дамжиж бэлэн бүтээгдэхүүн болдог. б. Зэрэгцээ хөдөлгөөн: Зэрэгцээ хөдөлгөөний дараах 2 хэлбэр байдаг. 1. Бүтээгдэхүүний тодорхой хэсэг, эдангиуд бие даасан цех тасгуудад зэрэг үйлдвэрлэгдэж, тодорхой шат дамжлагад нийлж угсрагдан, эцсийн дамжлагад шилжинэ. Эцсийн дамжлагадү йлдвэрлэн дуусгаж бэлэн бүтээгдэхүүнд шилжүүлдэг. Жишээнь: машин, тоног төхөөрөмжийн үйлдвэр. 2. Эхэлж өртгийн нэг объектод хэд хэдэн хагас боловсруулсанбүтээгдэхүүн үйлдвэрлээд тэдгээр үйлдвэрлэсэн бүтээгдэхүүнийг дараа нь тус бүрд нь бие даасан цехүүдээр дамжуулан дахин боловсруулдаг байж болно. Жишээ нь: Сүү боловсруулах үйлдвэр.

8. в. Сонгомолхөдөлгөөн: Сонгомол хөдөлгөөний үед эцсийн бүтээгдэхүүнд тавигдах шаардлагаас хамаараад бүтээгдэхүүн бүр үйлдвэрлэлийн өөр өөр дамжлагаар дамжин үйлдвэрлэгддэг.Жишээ нь: махболовсруулах үйлдвэр. Бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөнийг мэдсэнээр тухайн цехийн үйлдвэрлэлийн өртгийн тайланд аль цехүүдийн зардлыг нэгтгэж, өртөг тооцохоо тодорхойлно. Ингээд өртгийн тайлан бэлтгэх ТЕХНОЛОГИЙН ҮЕ ШАТНЫ АРГУУДЫГ ДАРААХ БАЙДЛААР ТУС ТУС АВЧ ҮЗЬЕ. Дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлтэй нөхцөлд өртгийн тайланг бэлтгэх 2 арга байна: 1. Үйлдвэрлэлийн өртгийн тайланг бэлтгэх дундаж өртгийн арга 2. Эхэлж үйлдвэрлэлд оруулсныг эхэлж үйлдвэрлэж дуусгах арга Энэ хоѐр аргын ялгаа нь нэмэлт тооцоололдоо дуусаагүй үйлдвэрлэлийн эхний үлдэгдлийг оруулан тооцдог, эсэхээр тодорхойлогдоно. Дундаж өртгийн арга нь нэмэлт тооцоололдоо дуусаагүй үйлдвэлэлийн эхний үлдэгдлийг оруулан тооцдог, харин эхэлжүйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусгах арга нь нэмэлт тооцоололдоо эхний үлдэгдлээ оруулахгүйгээр тооцож, эхлээд дуусаагүйүйлдвэрлэлийн эхний үлдэгдлийг үйлдвэрлэн дуусгаж, дараа нь тайлант хугацааны үйлдвэрлэлээс дууссан бүтээгдэхүүнд шилжүүлдэг арга юм. Дундажөртгийн арга Дундаж өртгийн аргаар эквивалент бүтээгдэхүүнийг тооцох арга зүй өмнө авч үзсэнтэй адил буюу зардлын элемент тус бүрээр дууссан бүтээгдэхүүн дээр дуусаагүй үйлдвэрлэлд байгаа бүтээгдэхүүнийг гүйцэтгэлийн зардлын хувиар нь үржүүлж нэмэх замаар эквивалент бүтээгдэхүүнийг тооцно. Дууссан бүтээгдэхүүнд дараагийн цех юмуу бэлэн бүтээгдэхүүнд шижүүлсэн, эсвэл дууссан боловч хүлээлгэж өгөөгүй бүтээгдэхүүн, хэвийн бус хорогдлыг оруулна. Энэ аргаар нэгжийн өртгийг тооцохдоо зардлын элемент тус бүрээр тухайн цехэд гарсан дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардал дээр тайлант

9. хугацаанд нэмэгдсэн зардлыг нэмж холбогдох эквивалент бүтээгдэхүүний тоонд харьцуулан тодорхойлно. 1. Цехэд тусгагдах

зардлын хэсэгт дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлд ногдох өртгийг дэлгэрэнгүй бичнэ. 2. Эквивалент бүтээгдэхүүний тооцоолол: Эквивалент бүтээгдэхүүн = Дуусгавар болсон нэгж + ДҮ С2* Ижбүрдлийн % 3. Нэгжийн өртөг: 4. Дуусгавар болсон бүтээгдэхүүний өртөг: Дуусгавар болсон бүтээгдэхүүний өртөг= Дуусгавар болсон нэгж * Нэгжийн нийт өртөг Эхэлж үйлдвэрлэлд оруулсныг эхэлж үйлдвэрлэж дуусгах арга Эхэлж үйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусах аргыг технологийн үе шатны аргаар өртөг тооцох үед дуусаагүй үйлдвэрлэлийнэхний үлдэгдлийг зөв тодорхойлоход ашиглана. Мөн нэгжийн өртгийг тооцохдоо дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардлыг оруулахшщгүйгээр зөвхөн тухайн тайлант хугацаанд нэмэгдэж гарсан зардлыг эквивалент бүтээгдэхүүнд нь харьцуулах замаар тодорхойлно. Энэ аргын агуулга нь үйлдвэрлэлд эхэлж орсныг эхэлж үйлдвэрлэж дуусгана гэсэн зарчмыг даримталдаг учраас дуусаагүй үйлдвэрлэлийн эхний үлдэгдлийг эхлээд дууссан бүтээгдэхүүнд шилжүүлж, дараа нь дууссан бүтээгдэхүүний үлдэ хэсгийг тайлант хугацааны үйлдвэрлэлээс шилжүүлэх гэсэн хоѐр тусгай тооцоогоор дараагийн цех юмуу бэлэн бүтээгдэхүүнд

10. шилжүүлсэн бүтээгдэхүүний өртгийг тооцож, тэдгээрийн нийлбэрээр шилжсэн өртгийг тодорхойлдогт оршино.3 1. Цехэд тусгагдах зардлын хэсэгт дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлд ногдох өртгийг нийт дүнгээр бичнэ. 2. Эквивалент бүтээгдэхүүний тооцоолол: Экв. Бүт-н=Дуусгавар болсон нэгж + ДҮ С2* Ижбүрдл.% - ДҮ С1* Ижбүрдл. % 3. Нэгжийнөртөг: 4. Дуусгавар болсон бүтээгдэхүүнийөртөг: Дуусгавар болсон бүтээгдэхүүнийөртөг: ДҮС1 –ийн өртөг ...............................................................................................хх Нэмэгдсэнөртөг: ДҮС1 тоо хэмжээ × Гүйцээхижбүрдлийнхувь × Нэгжийнөртөг………………xx Тайлант хугацааны үйлдвэрлэл × Нэгжийн нийт өртөг……………………………..xx xxx (Дуусгавар болсоннэгж - ДҮС1 тоо хэмжээ) Мөн дараах өртгийн тайлан бэлтгэх техэологийн үе шатны аргууд ч байна. Үүнд: - Үйлдвэрлэлийн хорогдол,гологдолтой нөхцөлд өртгийн тайланг бэлтгэх - “Зөвхөн цаг хугацаанд нь” бараа материалын систем ба өртөг тооцох технологийн үе шатны арга - Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх арга 3 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-260

11. Үйлдвэрлэлийн хорогдол, гологдолтой нөхцөлд өртгийн тайланг бэлтгэх Бүтээгдэхүүн үйлдвэрлэлийн явцад асгарах, уурших, хаягдах, гэмтэх гэх мэт янз бүрийн шалтгаанаар элдэв хорогдлууд гардаг. Эдгээр хорогдлыг хэвийн ба хэвийн бус гэж ангилна. Хэвийнхорогдол: Үйлдвэрлэлийн явцад зайлшгүй гарах хорогдлын нормативт хэмжээг хэвийн гэх бөгөөд ихэвчлэн бүтээгдэхүүнийгарцын үзүүлэлтээр тооцдог.Хэвийн хорогдлыг: 1. Үйлдвэрлэлийн явцад илэрсэн 2. Үйлдвэрлэлийн төгсгөлд илэрсэн гэж ангилна. Дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдлийн иж бүрдлийн хувиас хэвийн хорогдлын иж бүрдлийн хувь (шалгалт хийсэн хувь) бага байвал хэвийн хорогдлыг үйлдвэрлэлийн

явцад илэрсэн гэж үзэх бөгөөд энэ үед эквивалент бүтээгдэхүүний тооцоололд хэвийн хорогдлыг оруулахгүй. Ингэснээр түүний өртөг нь үйлдвэрлэлд байгаа бүх бүтээгдэхүүнд шингэнэ. Өөрөөр хэлбэл дуусаагүй үйлдвэрлэлд байгаа зүйлс нь шалгалтанд хамрагдсан учраас хэвийн хорогдлын өртгийг шингээх болно. Хэрэв эхний цехээс бусад цехтасаг бол өмнөх цехийн өртөгт залруулга хийнэ. Дундажөртгийнаргын үед: ЭҮОЭҮД аргын үед:

12. Дуусаагүй үйлдвэрлэлийн иж бүрдлийн хувиас хэвийн хорогдлын иж бүрдлийн хувь их байвал хэвийн хорогдлыг үйлдвэрлэлийн процессийн эцэст илэрсэн гэж үзэх бөгөөд энэ үед эквивалент бүтээгдэхүүний тооцоололд хэвийн хорогдлын тоо хэмжээг оруулж тооцно.Энэ тохиолдолдхэвийн хорогдлын өртгийг зөвхөн дуусгавар болсон нэгжид шингээнэ. Өөрөөр хэлбэл дуусаагүй үйлдвэрлэлд байгаа зүйлс нь шалгалтанд хамрагдаагүй учраас хэвийн хорогдлын өртгөөс өөртөө шингээхгүй. Өмнөх цехийн өртөгт залруулга хийх шаардлагагүй. Дундажөртгийнаргын үед: ЭҮОЭҮД аргын үед: Хэвийнбусхорогдол: Хэвийн хорогдлын хэмжээнээс илүү гарсан буюу өөрөөр хэлбэл гарах ѐсгүй хорогдлын хэмжээг хэвийн бус хорогдол гэнэ. Хэвийн бус хорогдлыг ямар ч тохиолдолд эквивалент бүтээгдэхүүний тооцоололд оруулж тооцон, түүний өртгийг тусгайлан тооцож, шалтгааныг нь тодорхойлон холбогдохдансанд бүртгэнэ.4 Дундажөртгийнаргын үед: 4 https://docs.google.com/document/

13. ЭҮОЭҮД аргын үед: “Зөвхөн цаг хугацаанд нь” бараа материалын систем ба өртөг тооцох технологийн үе шатны арга “Зөвхөн цаг хугацаанд нь” бараа материалын системийн нөхцөлд шаардлагатай түүхийэд, материалыг зөвхөн тухайн тэр цаг үед нь авч ашигладаг, үйлдвэрлэлийн нэг цехээс нөгөө цехэд шилжүүлсэн бүтээгдэхүүнийг шуудүйлдвэрлэлийн ажиллагаанд оруулж бэлэн бүтээгдэхүүн үйлдвэрлэдэг. Үүнээс шалтгаалаад ойрын жилүүдэд дэлхий нийтэд технологиийн үе шатны аргаар өртөг тооцох эхэлж үйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусгах болон дундаж өртгийн аргын хоорондын нэгжийн өртөг дэх ялгаамаш багасч, зарим тохиолдолд энэ ялгаа нь бүр алга болж байгаа. Энэ бүхний үр дүнд “Зөвхөн цаг хугацаанд нь” бараа материалын системд түүхий эд болон дуусаагүй үйлдвэрлэл дэх бараа материалын үлдэгдэл ямарч хугацаанд багасч, зарим үед бүр мөсөн алга болно. Энэ нь хэрвээ дуусаагүй үйлдвэрлэлд үлдэгдэл байхгүй бол, өөрөөр хэлбэл тайлант хугацаанд үйлдвэрлэлд гарсан бүх зардал бүтээгдэхүүний өртөгт шингэдэг бол түүний эквивэлент нэгж нь гадагш шилжүүлсэн нэгжээр хоѐр аргын алинд ч адилхан тооцогдоно гэсэн үг юм. 1.2 Материалын нэмэгдэл зардалтай нөхцөлд өртгийн тайлан бэлтгэх Үйлдвэрлэлийн үе шатны аргаар өртөг тооцож байгаа нөхцөлд эхний цех тасгаас бусад цех тасагт нэмж оруулсан материал нь бүтээгдэхүүний тоо хэмжээ болон өртөгт 2 янзаар нөлөөлнө.5 1. Нэмж оруулсан материал нь үйлдвэрлэж байгаа бүтээгдэхүүний нэг хэсэг болж нэгжийн өртгийг өсгөх боловч бүтээгдэхүүний тоо хэмжээг өсгөхгүй байж болно.

Жишээлбэл, машины үйлдвэрлэлийн эцсийн дамжлагад өнгөлгөө, будгийн материал нэмж зарцуулснаар машины тоо нэмэгдэхгүй харин нэг машиныг үйлдвэрлэх нэгжийн өртөг нэмэгдэх болно. Материалын нэмэгдэл зардал гардаг нөхцөлд өртгийн тайланд дараах өөрчлөлтүүд гарч ирдэг: 5 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-247

14. Тухайн цехэд тусгагдах зардал хэсгийн тухайн цехэд нэмэгдсэн өртөг хэсэгт материалын нэмэлт зардлаарх нийт болон нэгжийн өртөг тусгагдана. Цехийн зардлын хуваарилалтын хэсэгт дуусаагүй үйлдвэрлэлийн үлдэгдэлд ноогдох материалын нэмэлт зардал тодорхойлогдоно. Нэмэлт тооцооллын хэсэгт материалын зардлаар тооцсон эквивалент бүтээгдэхүүн болон материалын зардлаар тооцсон нэгжийн өртгийн тооцоолол нэмж хийгдэх болно. Өөрөөр хэлбэл материалын нэмэлт зардал нь цехэд тусгагдах нийт зардал, дараагийн цех юм уу бэлэн бүтээгдэхүүнд шилжүүлсэн бүтээгдэхүүний өртөг, ДҮ-ийн эцсийн үлдэгдэлд ноогдох өртөгт нөлөө үзүүлнэ. 2. Нэмж оруулсан материал ньүйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээг нэмэгдүүлж, нэгжийн өртгийг өөрчлөх байдлаар өртгийн тайланд нөлөөлж болно. Жишээ нь: химийн үйлдвэрүүдэд эхний цехэд үндсэн бүтээгдэхүүнийхээ найрлагыг гарган авч дараагийн цехэд уг хольц дээр ихэвчлэн шингэн хольдог, үүний үр дүнд бүтээгдэхүүний хэмжээ нэмэгдэх ба өртгийг илүү их хэмжээний бүтээгдэхүүнд хуваарилах болно. Энэ тохиолдолд дээрх өөрчлөлтийн адил өөрчлөлтүүд өртгийн тайланд гарахаас гадна дараах өөрчлөлтүүд нэмж гарах болно. Үүнд: Бүтээгдэхүүний тоо хэмжээний өсөлт нь нэгжийн өртгийг бууруулахаас гадна бүтээгдэхүүнийөссөн тоо хэмжээ нь өмнөх цех тасгаас шилжиж ирсэн өртгийг өөртөө шингээх учир өмнөх дамжлагын өртөгт өртгийн залруулга хийгдэх болно.Тоо хэмжээний үзүүлэлтийнхэсэгтүйлдвэрлэлдшинээроруулсан гэсэн үзүүлэлтнэмэгдэнэ. Өмнөх цехийн өртөгт залруулга хийх 2 тохиолдол байна: 1. Хэвийн хорогдол нь үйлдвэрлэлийн процессийн явцад илэрсэн байвал 2. Материалын нэмэгдэл нь бүтээгдэхүүний тоо хэмжээг нэмэгдүүлж байвал

15. ЭҮОЭҮД аргыг ашиглаж байгаа нөхцөлдхэвийн ба хэвийн бус хорогдолдуусаагүй үйлдвэрлэлийн эхний үлдэгдэл, тайлант хугацаанд шинээр үйлдвэрлэж эхэлсэн бүтээгдэхүүн хоѐрын алинаас нь гарсныг тогтооход бэрхшээлтэй. Ихэнх оронд энэ хорогдлыг тайлант хугацааны үйлдвэрлэлээс гарсан гэж үзээд бүртгэлд тусгадаг нь дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл өмнөх тайлангийн үед шалгагдан хорогдолнь тооцогдсон гэж үздэгтэй холбоотой. Дундаж өртгийн болон ЭҮОЭҮД арга нь хоѐулаа давуу талтай. Хэрэв аль ч аргаар нь тооцсон нэгжийн өртөгт мэдэгдэхүйц өөрчлөлт гарахгүй тохиолдолд дундаж өртгийн аргыгашиглах нь өртгийн тооцоонд илүү ач холбогдолтой, тооцооны техник ажиллагаа арай хялбар. Судалгааны хэсэг: СПИРТ БАЛ БУРАМ ХК 1943 ондЗүүн Хараа хотноо анх ашиглалтанд оруулж байсан спиртийн заводыг 1973 онд өргөтгөн үйл ажиллагааг нь амжилттай явуулж эхэлсэн цагаас “Спирт Бал Бурам” ХК-ний өнөөгийн амжилттай түүх эхэлсэн юм.

Өнгөрөгч 30 гаруй жилийн хугацаанд тус компани Монгол улсын хэрэглээний спиртийг бүтэн ширхэгт улаан буудайн тансаг болон онцгойангилалын цэвэр спиртээр дангаараа хангаж ирсэн. Өдгөө өөрийн салбартаа бүтээгдэхүүний чанар, борлуулалтаараа тэргүүлдэг үндэсний томоохон үйлдвэрлэгч болсон агаад компаний нийгмийн хариуцлагыг хэрэгжүүлэх чиглэлээр амжилттай ажиллаж байна. Тодруулбал: 1. Сүүлийн 10 жилийн турш нийт 125 тэрбум төгрөгийн татвар төлж, “Төрийн Алтан Санг Арвижуулагч Байгууллага ” –аар тодорсон. 2. Газартариалангийн хөгжилд хувь нэмрээ оруулж, тариаланчдад хөнгөлттэй зээл олгодог. Сүүлийн 10 жилийн турш жил бүр 1 тэрбум төгрөгийн санхүүжилт хийж, газар тариалангийн үйлдвэрлэл эрхэлж байна. 3. Үйлдвэрээс гарч буй бүх хаягдлыг дахин боловсруулж, байгаль орчинд хоргүй үлйдвэрлэл эрхэлж байна. 4. 2004 оноос эхлэн “Сайн Үйлсийн Аян ” –г зохион байгуулж, нийт таван шатны хөтөлбөр амжилттай хэрэгжүүлсэн. Аяны шимийг давхардсан тоогоор 10000 гаруй хүн хүртжээ.

16. Компаний зорилго: Тус компаний эрхэм зорилго бол байгалийн цэвэртүүхий эдээр олон улсын стандартыг хангасан дээд зэргийн чанартай бүтээгдэхүүн үйлдвэрлэн хэрэглэгчдийн сэтгэл ханамжийг өндөр түвшиндхадгалах явдал билээ. Үйлдвэрлэлийн технологи: “Спирт Бал Бурам” ХК нь 2003 онд ISO-9001 олон улсын чанарын стагдарт менежметийн тогтолцоонд шилжиж эрх авсанаар, олон улсын стандартыг үйл ажиллагаандаа мөрдөж эхэлсэн Монголын анхны хүнсний үйлдвэр болсон юм. Өнөөдөр тус компани “Монгол Улсын Үндэсний Хэмжил Зүйн Төв” -өөситгэмжлэгдсэн өөрийн лабораторид хамгийн сүүлийн үеийн тоног төхөөрөмжөөр бүтээгдэхүүнээ шинжилдэг. Одоогоор дотоодын архины үйлдвэрийн технологид бэлэн болсон бүтээгдэхүүнийг савлахын өмнө шүүх зориулалт бүхий нарийн цэвэрлэгээний шүүлтүүр болон мөнгөжүүлсэн шүүлтүүрийг үйлдвэрлэлдээ ашиглаж байна. Тус компани бүтээгдэхүүний чанар стандартад онцгой анхаарахын хамт найдвартай байдлыг хангах үүднээс архины нууцлалыг тогтмол шинэчлэн сайжруулсаар ирсэн. 2004 онд “Үндэсний шилдэг брэнд” Хараа архины шошгонд бүрэн шинэчлэл хийж, өндөр нууцлал шаарддаг мөнгө, үнэт цаас, цахим картад хэрэглэдэг голограм цаасыг анх удаа архин бүтээгдэхүүний шошгонд ашиглалаа. Бүтээгдэхүүнийх нь бөглөө нь неон гэрлийн мэдрэгч бүхий бичиглэлийн нууцлалтайгаас гадна 100 хувь баталгаат лацтай. Мөн лацны өнгийг тогтмол өөрчлөн хуурамч бүтээгдэхүүн үйлдвэрлэхээс хамгаалж байдаг. Үйлдвэрийн хүчин чадал: Улаанбаатар дахь салбар үйлдвэр 24 цагт 20 тонн архи үйлдвэрлэх, цагт 2000 шил угаах, савлах, бөглөх, наах хүчин чадалтай. “Спирт БалБурам” ХК-ий үндсэн үйлпвэрлэл 1. Архины үйлдвэр 2. Спиртийн үйлдвэр3. Гурилын үйлдвэр 4. Дулааны станц “Спирт Бал Бурам” ХК-ий гадаад худалдаа “Спирт Бал Бурам” хувьцаат компани өдгөө АНУ, Канад, Их Британи, Солонгос, ХБНГУ, Швейцари, Австри, БНХАУ, Сингапур, Болгар,

Япон, Лихтейштейний вант улс зэрэг оронд “Чингис”, “Хараа” архийг амжилттай экспортлож байна. Үүний нэгээхэн илрэл нь

17. олноо “Хар Чингис” гэж алдаршсан “Чингис” брэндийг МҮХАҮТ “Монголын экспортын шилдэг бүтээглэхүүн” –ээр тодруулсан явдал юм. “Спирт бал бурам” ХХК бүтээгдэхүүн үйлдвэрлэлийн зардлыг бүртгэхдээ дараах зүйлсийг баримтладаг. Үйлдвэрлэлийн зардлыг 3 ангилдаг Шууд материалын зардал нь үйлдвэрлэх бүтээгдэхүүнд шаардлагатай үндсэн материал юм. Шууд хөдөлмөрийн зардал нь үйлдвэрлэлд ажиллажбайгаа ажилчдад өгч байгаа цалин. ҮНЗ нь үйлдвэрлэл явуулахад зайлшгүй шаардлагатай Шууд бус материалын зардал нь туслах материалын зардал Шууд бус хөдөлмөр нь үйлдвэрлэлийн ажилчдын нэмэгдэл цалин урамшуулал, цехийн мастерийн цалин Бусад зардал нь үйлдвэрлэлд ашигласан цахилгаан, дулаан, уур ус, даатгал, элэгдлийн зардал Бүтээгдэхүүний өртгийн урьдчилан тооцож, стандарт өртөг бэлтгэдэг бөгөөд, тайлант хугацаанд гүйцэтгэлээр гарсан зардалтай харьцуулан хэлбэлзэл тооцдог. Үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, үйлдвэрлэлийн урьдчилан тогтоосон стандарт өртөгтэй харьцуулан хэлбэлзэл тооцож, зардлын дүн шинжилгээ хийдэг. Үйлдвэрлэлийн зардлыг бууруулах, ажилчдын ажлын бүтээмж, цаг ашиглалтыг сайжруулах, үйлдвэрлэлийн болон бизнес төлөвлөгөөг баримтлан ажиллах зорилготой. Үйлдвэрлэлийн үйл ажиллагаанд гарах зардлыг үнэн зөв хуримтлуулан бүртгэж, хуваарилах Үйлдвэрлэлийн төлөвлөгөө болон үйлдвэрлэлийн зардлын төлөвлөгөөтэй уялдуулан үйлдвэрлэсэн бүтээгдэхүүний нэгжийн өртгийг үнэн зөв тооцох.

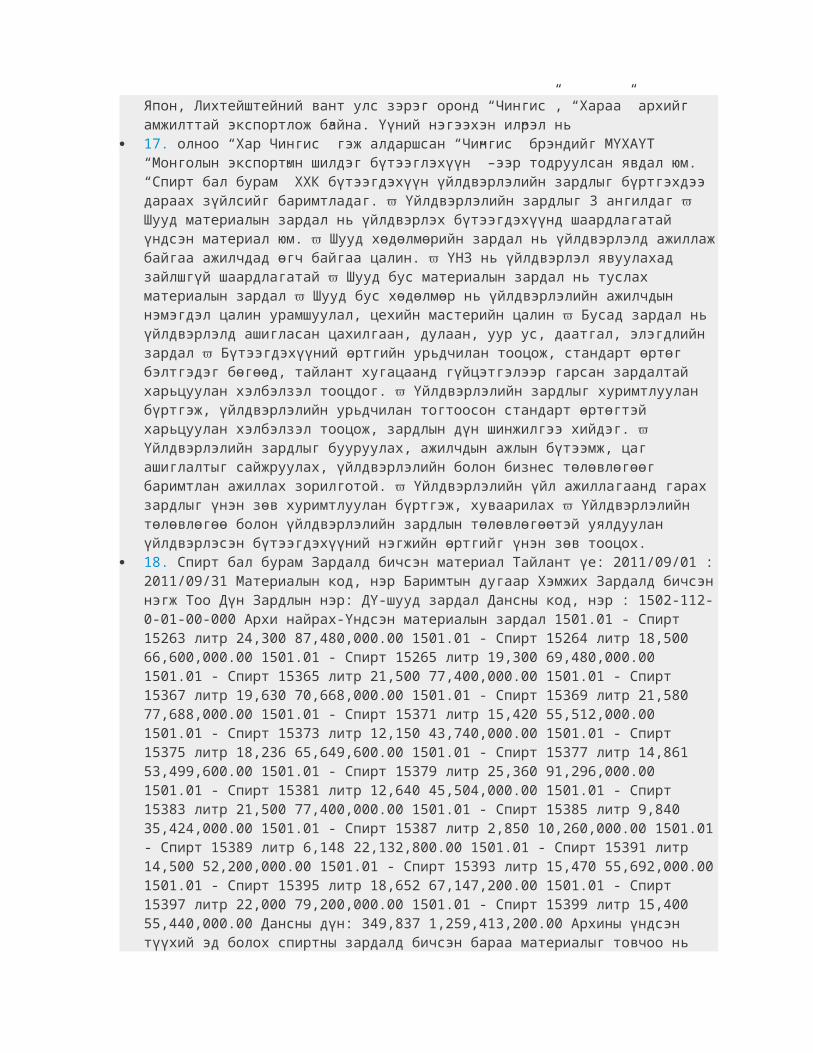

18. Спирт бал бурам Зардалд бичсэн материал Тайлант үе: 2011/09/01 :2011/09/31 Материалын код, нэр Баримтын дугаар Хэмжих Зардалд бичсэннэгж Тоо Дүн Зардлын нэр: ДҮ-шууд зардал Дансны код, нэр : 1502-112-0-01-00-000 Архи найрах-Үндсэн материалын зардал 1501.01 - Спирт 15263 литр 24,300 87,480,000.00 1501.01 - Спирт 15264 литр 18,500 66,600,000.00 1501.01 - Спирт 15265 литр 19,300 69,480,000.00 1501.01 - Спирт 15365 литр 21,500 77,400,000.00 1501.01 - Спирт 15367 литр 19,630 70,668,000.00 1501.01 - Спирт 15369 литр 21,580 77,688,000.00 1501.01 - Спирт 15371 литр 15,420 55,512,000.00 1501.01 - Спирт 15373 литр 12,150 43,740,000.00 1501.01 - Спирт 15375 литр 18,236 65,649,600.00 1501.01 - Спирт 15377 литр 14,861 53,499,600.00 1501.01 - Спирт 15379 литр 25,360 91,296,000.00 1501.01 - Спирт 15381 литр 12,640 45,504,000.00 1501.01 - Спирт 15383 литр 21,500 77,400,000.00 1501.01 - Спирт 15385 литр 9,840 35,424,000.00 1501.01 - Спирт 15387 литр 2,850 10,260,000.00 1501.01- Спирт 15389 литр 6,148 22,132,800.00 1501.01 - Спирт 15391 литр 14,500 52,200,000.00 1501.01 - Спирт 15393 литр 15,470 55,692,000.001501.01 - Спирт 15395 литр 18,652 67,147,200.00 1501.01 - Спирт 15397 литр 22,000 79,200,000.00 1501.01 - Спирт 15399 литр 15,400 55,440,000.00 Дансны дүн: 349,837 1,259,413,200.00 Архины үндсэн түүхий эд болох спиртны зардалд бичсэн бараа материалыг товчоо нь

үйлдвэрлэлд зарцуулсан түүхий эд материалын талаархи дэлгэрэнгүй мэдээлэлийг харуулдаг.

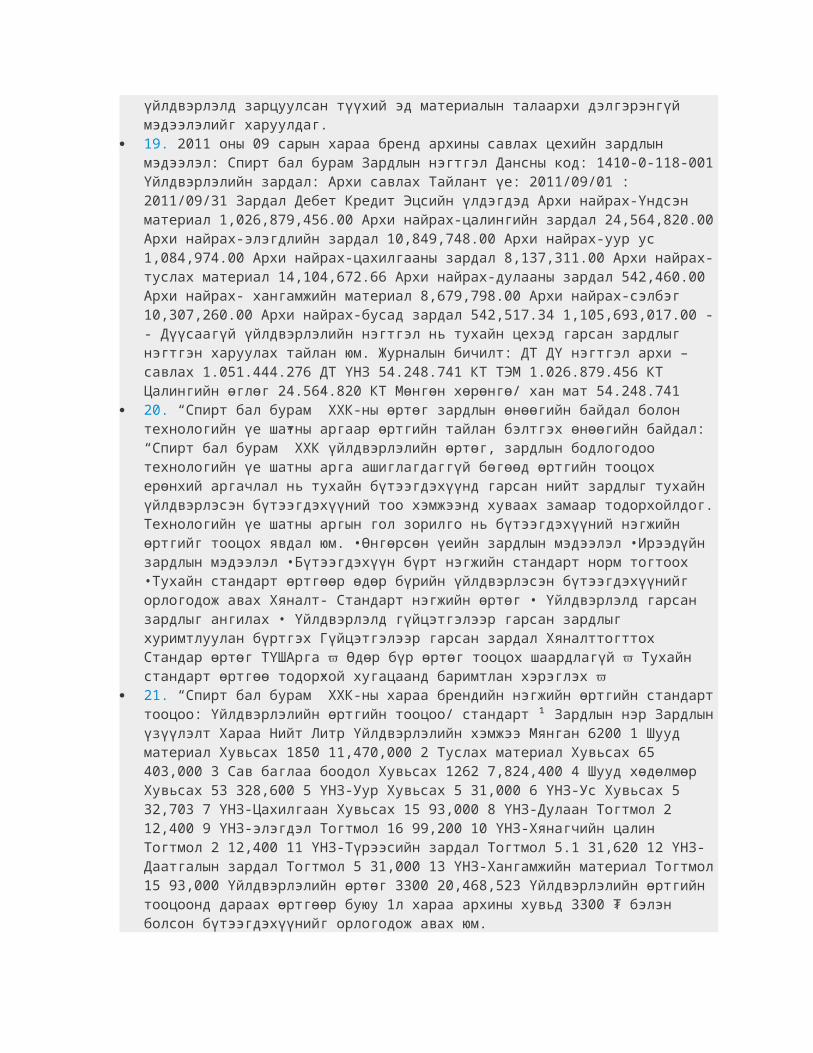

19. 2011 оны 09 сарын хараа бренд архины савлах цехийн зардлын мэдээлэл: Спирт бал бурам Зардлын нэгтгэл Дансны код: 1410-0-118-001Үйлдвэрлэлийн зардал: Архи савлах Тайлант үе: 2011/09/01 : 2011/09/31 Зардал Дебет Кредит Эцсийн үлдэгдэд Архи найрах-Үндсэн материал 1,026,879,456.00 Архи найрах-цалингийн зардал 24,564,820.00Архи найрах-элэгдлийн зардал 10,849,748.00 Архи найрах-уур ус 1,084,974.00 Архи найрах-цахилгааны зардал 8,137,311.00 Архи найрах-туслах материал 14,104,672.66 Архи найрах-дулааны зардал 542,460.00 Архи найрах- хангамжийн материал 8,679,798.00 Архи найрах-сэлбэг 10,307,260.00 Архи найрах-бусад зардал 542,517.34 1,105,693,017.00 -- Дүүсаагүй үйлдвэрлэлийн нэгтгэл нь тухайн цехэд гарсан зардлыг нэгтгэн харуулах тайлан юм. Журналын бичилт: ДТ ДҮ нэгтгэл архи – савлах 1.051.444.276 ДТ ҮНЗ 54.248.741 КТ ТЭМ 1.026.879.456 КТ Цалингийн өглөг 24.564.820 КТ Мөнгөн хөрөнгө/ хан мат 54.248.741

20. “Спирт бал бурам” ХХК-ны өртөг зардлын өнөөгийн байдал болон технологийн үе шатны аргаар өртгийн тайлан бэлтгэх өнөөгийн байдал: “Спирт бал бурам” ХХК үйлдвэрлэлийн өртөг, зардлын бодлогодоо технологийн үе шатны арга ашиглагдаггүй бөгөөд өртгийн тооцох ерөнхий аргачлал нь тухайн бүтээгдэхүүнд гарсан нийт зардлыг тухайн үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээнд хуваах замаар тодорхойлдог.Технологийн үе шатны аргын гол зорилго нь бүтээгдэхүүний нэгжийн өртгийг тооцох явдал юм. •Өнгөрсөн үеийн зардлын мэдээлэл •Ирээдүйн зардлын мэдээлэл •Бүтээгдэхүүн бүрт нэгжийн стандарт норм тогтоох •Тухайн стандарт өртгөөр өдөр бүрийн үйлдвэрлэсэн бүтээгдэхүүнийг орлогодож авах Хяналт- Стандарт нэгжийн өртөг • Үйлдвэрлэлд гарсан зардлыг ангилах • Үйлдвэрлэлд гүйцэтгэлээр гарсан зардлыг хуримтлуулан бүртгэх Гүйцэтгэлээр гарсан зардал Хяналттогттох Стандар өртөг ТҮШАрга Өдөр бүр өртөг тооцох шаардлагүй Тухайн стандарт өртгөө тодорхой хугацаанд баримтлан хэрэглэх

21. “Спирт бал бурам” ХХК-ны хараа брендийн нэгжийн өртгийн стандарттооцоо: Үйлдвэрлэлийн өртгийн тооцоо/ стандарт ¹ Зардлын нэр Зардлынүзүүлэлт Хараа Нийт Литр Үйлдвэрлэлийн хэмжээ Мянган 6200 1 Шууд материал Хувьсах 1850 11,470,000 2 Туслах материал Хувьсах 65 403,000 3 Сав баглаа боодол Хувьсах 1262 7,824,400 4 Шууд хөдөлмөр Хувьсах 53 328,600 5 ҮНЗ-Уур Хувьсах 5 31,000 6 ҮНЗ-Ус Хувьсах 5 32,703 7 ҮНЗ-Цахилгаан Хувьсах 15 93,000 8 ҮНЗ-Дулаан Тогтмол 2 12,400 9 ҮНЗ-элэгдэл Тогтмол 16 99,200 10 ҮНЗ-Хянагчийн цалин Тогтмол 2 12,400 11 ҮНЗ-Түрээсийн зардал Тогтмол 5.1 31,620 12 ҮНЗ-Даатгалын зардал Тогтмол 5 31,000 13 ҮНЗ-Хангамжийн материал Тогтмол15 93,000 Үйлдвэрлэлийн өртөг 3300 20,468,523 Үйлдвэрлэлийн өртгийн тооцоонд дараах өртгөөр буюу 1л хараа архины хувьд 3300 ₮ бэлэн болсон бүтээгдэхүүнийг орлогодож авах юм.

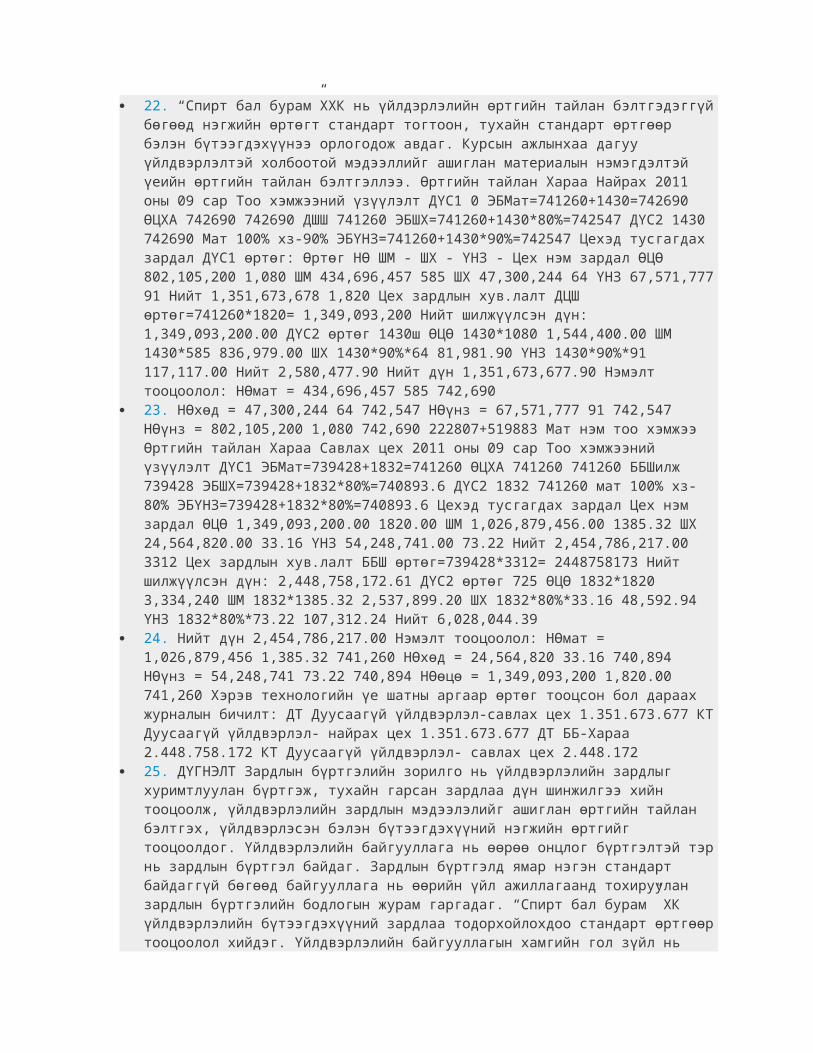

22. “Спирт бал бурам”ХХК нь үйлдэрлэлийн өртгийн тайлан бэлтгэдэггүйбөгөөд нэгжийн өртөгт стандарт тогтоон, тухайн стандарт өртгөөр бэлэн бүтээгдэхүүнээ орлогодож авдаг. Курсын ажлынхаа дагуу үйлдвэрлэлтэй холбоотой мэдээллийг ашиглан материалын нэмэгдэлтэй үеийн өртгийн тайлан бэлтгэллээ. Өртгийн тайлан Хараа Найрах 2011 оны 09 сар Тоо хэмжээний үзүүлэлт ДҮС1 0 ЭБМат=741260+1430=742690 ӨЦХА 742690 742690 ДШШ 741260 ЭБШХ=741260+1430*80%=742547 ДҮС2 1430 742690 Мат 100% хз-90% ЭБҮНЗ=741260+1430*90%=742547 Цехэд тусгагдах зардал ДҮС1 өртөг: Өртөг НӨ ШМ - ШХ - ҮНЗ - Цех нэм зардал ӨЦӨ 802,105,200 1,080 ШМ 434,696,457 585 ШХ 47,300,244 64 ҮНЗ 67,571,77791 Нийт 1,351,673,678 1,820 Цех зардлын хув.лалт ДЦШ өртөг=741260*1820= 1,349,093,200 Нийт шилжүүлсэн дүн: 1,349,093,200.00 ДҮС2 өртөг 1430ш ӨЦӨ 1430*1080 1,544,400.00 ШМ 1430*585 836,979.00 ШХ 1430*90%*64 81,981.90 ҮНЗ 1430*90%*91 117,117.00 Нийт 2,580,477.90 Нийт дүн 1,351,673,677.90 Нэмэлт тооцоолол: НӨмат = 434,696,457 585 742,690

23. НӨхөд = 47,300,244 64 742,547 НӨүнз = 67,571,777 91 742,547 НӨүнз = 802,105,200 1,080 742,690 222807+519883 Мат нэм тоо хэмжээ Өртгийн тайлан Хараа Савлах цех 2011 оны 09 сар Тоо хэмжээний үзүүлэлт ДҮС1 ЭБМат=739428+1832=741260 ӨЦХА 741260 741260 ББШилж 739428 ЭБШХ=739428+1832*80%=740893.6 ДҮС2 1832 741260 мат 100% хз-80% ЭБҮНЗ=739428+1832*80%=740893.6 Цехэд тусгагдах зардал Цех нэм зардал ӨЦӨ 1,349,093,200.00 1820.00 ШМ 1,026,879,456.00 1385.32 ШХ 24,564,820.00 33.16 ҮНЗ 54,248,741.00 73.22 Нийт 2,454,786,217.00 3312 Цех зардлын хув.лалт ББШ өртөг=739428*3312= 2448758173 Нийт шилжүүлсэн дүн: 2,448,758,172.61 ДҮС2 өртөг 725 ӨЦӨ 1832*1820 3,334,240 ШМ 1832*1385.32 2,537,899.20 ШХ 1832*80%*33.16 48,592.94 ҮНЗ 1832*80%*73.22 107,312.24 Нийт 6,028,044.39

24. Нийт дүн 2,454,786,217.00 Нэмэлт тооцоолол: НӨмат = 1,026,879,456 1,385.32 741,260 НӨхөд = 24,564,820 33.16 740,894 НӨүнз = 54,248,741 73.22 740,894 НӨөцө = 1,349,093,200 1,820.00 741,260 Хэрэв технологийн үе шатны аргаар өртөг тооцсон бол дараах журналын бичилт: ДТ Дуусаагүй үйлдвэрлэл-савлах цех 1.351.673.677 КТДуусаагүй үйлдвэрлэл- найрах цех 1.351.673.677 ДТ ББ-Хараа 2.448.758.172 КТ Дуусаагүй үйлдвэрлэл- савлах цех 2.448.172

25. ДҮГНЭЛТ Зардлын бүртгэлийн зорилго нь үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, тухайн гарсан зардлаа дүн шинжилгээ хийн тооцоолж, үйлдвэрлэлийн зардлын мэдээлэлийг ашиглан өртгийн тайлан бэлтгэх, үйлдвэрлэсэн бэлэн бүтээгдэхүүний нэгжийн өртгийг тооцоолдог. Үйлдвэрлэлийн байгууллага нь өөрөө онцлог бүртгэлтэй тэрнь зардлын бүртгэл байдаг. Зардлын бүртгэлд ямар нэгэн стандарт байдаггүй бөгөөд байгууллага нь өөрийн үйл ажиллагаанд тохируулан зардлын бүртгэлийн бодлогын журам гаргадаг. “Спирт бал бурам” ХК үйлдвэрлэлийн бүтээгдэхүүний зардлаа тодорхойлохдоо стандарт өртгөөртооцоолол хийдэг. Үйлдвэрлэлийн байгууллагын хамгийн гол зүйл нь

бүтээгдэхүүнийг үйлдвэрлээд, хадгалаад, түгээгээд, борлуулах зорилготой байдаг. Байгууллагын гол зорилго нь ашиг олох явдал юм. Ийм учраас өртгөө үнэн зөв тооцож, бүтээгдэхүүний үнэ зохиолтыг хийхболно. Бүтээгдэхүүний үнийг зөв тодорхойлсноор ашигт ажиллагаанд сайнаар нөлөөлөх болно. Бүтээгдэхүүний өртгөө хянан үзэж цаашид бүтээгдэхүүний стандарт өртгийг өсгөх, бууруулах талаар байнга авч үзэх нь бүтээгдэхүүний үйлдвэрлэлийн өртөгт зайлшгүй шаардлагатай билээ. Үйлдвэрлэлийн байгууллагын бүтээгдэхүүний зардлыг ангилахдаа шинж чанар болон үйлдвэрлэлийн онцлог байдалд тохируулан ангилах нь зүйтэй. Үйлдвэрлэлийн үйл ажиллагааны цар хүрээ, хүчин чадал нэмэгдэхэд зардлын хэмжээ хэрхэн даган өсөж байгааг тодорхойлон хувьсах тогтмолоор ялгах нь зөв юм. Химийн орц найрлагатай, үнэ хямд, ихээхэн хэмжээгээр үйлдвэрлэдэг бүтээгдэхүүн үйлдвэрлэлд технологийн үе шатны арга ашиглах нь зүйтэй.

тайлангийн бүтэц, технологийн үе шатны өртгийн тайлан бэлтгэх аргууд1.2 Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх Хоёрдугаарбүлэг. Үйлдвэрлэлийн байгууллага, түүний бүртгэлийн практик судалгааны хэсэг 2.1”...............................” ХК-ы материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх 2.2 “..............................” ХК-ны материалын нэмэгдэлтэй нөхцөлд өртгийн тайланд хийсэн судалгаа Дүгнэлт Ашигласан материал Хавсралт Боловсруулсан: /БЭЗНББ-3 Б.Амарсанаа /

3. Батлав. Удирдагч багш: /Магистр, ТИНБ Д.Цэвэлмаа/ “Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх” сэдэвт курсын ажлын төлөвлөгөө № Ажил нэр Гүйцэтгэл Удирдагч Огноо Хувь Зөвлөгөө Гарын үсэг 1 Ном сурах бичиг болон бусад материал унших - “Зардлын нягтланбодох бүртгэл” С.Өлзийбат 2005 хуу228-272 - “Зардлын нягтлан бодох бүртгэл” Милтон Ф.Асри хуу418-434 - https://docs.google.com/do cument/ V.22-V.31 2 Агуулга боловсруулах, батлуулах VI.3 3 Онолын хэсэг боловсруулах, батлуулах VI.15 3 Судалгааны материал цуглуулах VI.3-VI.10- VII.1 4 Боловсруулалт хийх VII.20-VII.31 5 Нэгтгэх VIII.1-VIII.10 Боловсруулсан: /БЭЗНББ-3 Б.Амарсанаа/

4. Оршил Үйлдвэрлэлийн байгууллагад маш олон төрлийн зардлууд гардагбөгөөд эдгээр зардлуудыг бүртгэх ажиллагаа бэрхшээлтэй байдаг. Учир нь гарч байгаа зардлууд нь нэгдүгээрт хооронд нь ангилахад бэрхшээлтэй байдаг хоѐрдугаарт зардлууд нь хэд хэдэн цех тасаг дамжин гарч эцсийн бүтээгдэхүүнийг бий болгодог. Үйлдвэрлэлийн байгууллагын зардлыг бүртгэх 2 арга байдаг бөгөөд нэг нь Технологийнүе шатны арга юм. Энэ аргын хувьд үйлдвэрлэлийн үйл ажиллагаа нь олон цех дамжлага дамжин явагддаг байгууллагууд ихэвчлэн хэрэглэдэг бөгөөд бүртгэх үйл ажиллагаа нь нилээд төвөгтэй арга юм. Технологийнүе шатны аргаар өртөг тооцох арга зүй нь үйлдвэрлэлд зардла гарна гэдэг нь үйлдвэрлэлд орж буй орц болох зардлын тооцоолол, нэгтгэх,

тухайн үйлдвэрлэлийн зорилгот бүтээгдэхүүний нэгжийн өртгийг тооцох арга зүй юм. Үйлдвэрлэлийн өртгийг ангилан, тухайн бүтээгдэхүүнд гарч буй зардлыг хуримтлуулан бүртгэж, үйлдвэрлэсэн бүтээгдэхүүний өртгийг тооцох нь технологийн үе шатны аргаар өртөг тооцох аргачлал юм. Үйлдвэрлэлийн зардлын бүртгэл нь зардлыг хуримтлуулан, мөн үйлдвэрлэсэн бүтээгдэхүүний өртөг тооцох систем юмТехнологийн үе шатаар өртөг тооцох арга нь дотроо Дундаж өртгийн арга Эхэлж авсныг эхэлж зарлагадах арга гэж 2 ангилагддаг. Дээрх 2 аргыг тус бүрд нь хэрхэн бүртгэж үйлдвэрлэлийн өртгийн тайлан гарагах арга зүйг нь онолын талаас нь судалж үзэн судалгааг хийсэн бөгөөд судалгааг хийхдээ “Спирт бал бурам” ХК-ны архины үйлдвэрийн цехүүдэд гарсан 1сарын үйлдвэрлэлийн үйл явцыг ДӨА ба ЭАЭЗ-р бүртгэж харьцуулж харуулсан.

5. Нэгдүгээр бүлэг. Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх өнөөгийн арга зүй 1.1 Өртгийн тайлангийн бүтэц, технологийн үе шатны аргаар өртгийн тайлан бэлтгэх аргууд Үйлдвэрлэлийн өртгийн тайлан Үйлдвэрлэлийн өртгийн тайланд тухайн цехийн технологийн үе шатаар өртөг тооцоход цехийн зардалд тусгагдах бүх зардлыг нэгтгэдэг. Энэ тайлан нь сарын туршид хуримтлагдсан зардал, түүний хуваарилалт, бүтцийг харуулдаг ба тухайн “дуусаагүй үйлдвэрлэл” дансны журналын бичилт хийх мэдээллийн эх үүсвэр болдог. Үйлдвэрлэлийн өртгийн тайланд дараах зүйлсийг тусгадаг. Үүнд: 1. Толгойн хэсэг. Энэ хэсэгт тухайн компанийн болон цехийн нэр буюу дугаар, өртгийн тайлан гаргаж байгаа хугацаа, хэрэглэж байгаа арга зэргийг тусгадаг.1 2. Тоо хэмжээний үзүүлэлт. Энэ цехийн үйлдвэрлэж байгаа бүтээгдэхүүний нийт тоо хэмжээ болон түүний орлого зарлага, үлдэгдлийг холбогдох орлого, зарлагын сувгаар нь баланслуулан харуулдаг. Мөн үүнийг ашиглаад эквивалент бүтээгдэхүүний тооцоо, цехэд нэмэгдсэн өртөг, дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэл өртөгболон тухайн цехээс дараагийн цехэд шилжүүлсэн эсвэл үйлдвэрлэж дууссан бүтээгдэхүүний өртгийг тодорхойлно. 3. Үйлдвэрлэлийн өртгийнхэсэг. Энэ хэсэг нь тухайн цех юмуу өртгийн обьектэд тусгагдах зардал, зардлын хуваарилалт гэсэн үндсэн хоер хэсгээс бүрдэнэ. Үүнээс тухайн цехэд тусгагдах зардлыг нийт болон нэгжийн өртгөөр нь тодорхойлон харуулах бөгөөд тэр нь дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл, өмнөх цехээс тайлант хугацаанд шилжиж ирсэн өртөг, тухайн цехэд нэмэгдэж гарсан зардал зэргээс бүрдэнэ. Үйлдвэрлэсэн бүтээгдэхүүний нэгжийн өртгийг тооцох зорилгоор дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардлыг өмнөх цехээс шилжиж ирсэн болонтухайн цехэд нэмэгдсэн өртгөөр нь ангилан харуулахаас гадна шууд материал, шууд хөдөлмөр, үйлдвэрлэлийн нэмэгдэл зардлаар нь тусгайлан дэлгэрэнгүй бүртгэлээр харуулна. Үүнээс гадна, зардлын хуваарилалтын хэсэгт эквивалент бүтээгдэхүүнээр тооцсон нэгжийн өртгөөр дараагийн цех болон бэлэн бүтээгдэхүүнд шилжүүлсэн бүтээгдэхүүний өртөг, хэвийн бус хорогдол болон дуусаагүй

үйлдвэрлэлд ногдох 1 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-233

6. өртгийг харуулна. Ингээд дуусаагүй үйлдвэрлэлийн өртөг нь өмнөх цехийн шилжиж ирсэн өртөг, шууд материал, цалин, үйлдвэрлэлийн нэмэгдэл зардлаараа тодорхойлогдож гарна.2 Зардлын хуваарилалтыг тооцохдоо тоо хэмжээний үзүүлэлт дэх зарлагын үзүүлэлтийг цехэд тусгагдах залдлын хэсэг дэх нэгжийнх нь өртгөөр үржүүлэ Зардлын хуваарилалтыг тооцохдоо тоо хэмжээний үзүүлэлт дэх зарлагын үзүүлэлтийг цехэд тусгагдах залдлын хэсэг дэх нэгжийнх нь өртгөөр үржүүлэ тооцно. 4. Нэмэлт тооцоо. Энэ хэсэг нь хоѐр төрлийн нэмэлт тооцоо хийдэг. Үүнд: A. Эквивалент бүтээгдэхүүний тооцоо. Эквивалентбүтээгдэхүүн гэдэг нь тухайн цех, өртгийн обьектоос үйлдвэрлэсэн бүтээгдэхүүнийг зардлын төсөв, нормативаар нь дамжуулан үйлдвэрлэж дууссан бүтээгдэхүүний тооцоонд шилжүүлэн тооцох арга юм.Эквивалент бүтээгдэхүүн тодорхойлохын зорилго нь дуусаагүй үйлдвэрлэлийн эцсийнүлдэгдэл болон шилжүүлсэн бүтээгдэхүүнд зардлыг тэнцвэртэй хэмжээгээр хуваарилан, өртгийг үндэслэлтэй тооцоход оршино. B. Нэгжийн өртгийн тооцоо. Нэгжийн өртгийг уг бүтээгдэхүүнийг үйлдвэрлэж байгаа зардлын элемент тус бүрээр тооцно. Тухайн өртгийн обьект , цехийн үйлдвэрлэлд гарсан шууд материал, шууд цалин, үйлдвэрлэлийн нэмэгдэл зардал тус бүрээр эквивалент бүтээгдэхүүний нэгжид ногдох зардлыг тодорхойлж тэдгээрийн нийлбэрээр нийт нэгжийн өртгийг тооцно. Харин зардлын элементүүд нь дуусгалтын нэг адил үе шатанд байвал нэгжийн өртгийг материал, хөдөлмөр, үйлдвэрлэлийн нэмэгдэл зардал гэсэн гурван элемент тус бүрээр биш, бөөн дүнгээр тооцож болно. Гэвч шат дамжлагаар бүтээгдэхүүн үйлдвэрлэж байгаа нөхцөлд эхний үе шатанд матералын зардлаа ихэвчлэн зарцуулдаг, заримзардлыг үйлдвэрлэлийн харилцан адилгүй үе шатанд тодорхой хугацаагаар тооцдог учраас зардлын элемент тус бүрээр дуусгалтын хувь хэмжээ нь харилцан адилгүй байх нь бий. 2 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-234

7. Үйлдвэрлэлийн үе шатны аргаар өртөг тооцох системийн тухай Технологийн үе шатны аргыгөртгийн нэг объектоос олон төрлийн бүтээгдэхүүнийг нэгэн зэрэг үйлдвэрлэн гаргадаг эсвэл нэг төрлийн бүтээгдэхүүнийг бөөнөөр нь хэд хэдэн шат дамжлагаар дамжуулан үйлдвэрлэдэг нөхцөлд ашиглана.Бүтээгдэхүүнийг олон дамжлагаар дамжуулан үйлдвэрлэж байгаа нөхцөлд ихэнх үйлдвэрлэлийн процесст эхний дамжлагад шууд материалын зардал, шууд хөдөлмөрийн зардал, ҮНЗгарна.Харин дараагийн цех дамжлагуудад шууд хөдөлмөрийн зардал, ҮНЗ гардаг ба шууд материалын зардал бараг гардаггүй.Түүний оронд өртгийн тайланд өмнөх цехээс шилжиж ирсэн бүтээгдэхүүний өртөг нэмэгддэг.Үйлдвэрлэлийн өртгийн тайлан гаргахын тулд бүтээгдэхүүн нэг дамжлагаас нөгөө дамжлагад шилжин үйлдвэрлэгдэх бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөнийг тодорхойлох шаардлагатай. Бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөн ба зардлынурсгал Бүтээгдэхүүнийг олон

шатдамжлагаар дамжуулан үйлдвэрлэж байгаа үед бүтээгдэхүүн нэг дамжлагаас нөгөө дамжлагад шилжин үйлдвэрлэгдэх 3 төрлийн хөдөлгөөн байдаг: а. Дэсдараалсан хөдөлгөөн б. Зэрэгцээ хөдөлгөөн в. Сонгомол хөдөлгөөн Бүтээгдэхүүн үйлдвэрлэлийн дэс дараалсан хөдөлгөөний үед үйлдвэрлэж байгаа бүх бүтээгдэхүүн үйлдвэрлэлийн бүх шатдамжлагыг дэс дараалан дамжиж бэлэн бүтээгдэхүүн болдог. б. Зэрэгцээ хөдөлгөөн: Зэрэгцээ хөдөлгөөний дараах 2 хэлбэр байдаг. 1. Бүтээгдэхүүний тодорхой хэсэг, эдангиуд бие даасан цех тасгуудад зэрэг үйлдвэрлэгдэж, тодорхой шат дамжлагад нийлж угсрагдан, эцсийн дамжлагад шилжинэ. Эцсийн дамжлагадү йлдвэрлэн дуусгаж бэлэн бүтээгдэхүүнд шилжүүлдэг. Жишээнь: машин, тоног төхөөрөмжийн үйлдвэр. 2. Эхэлж өртгийн нэг объектод хэд хэдэн хагас боловсруулсанбүтээгдэхүүн үйлдвэрлээд тэдгээр үйлдвэрлэсэн бүтээгдэхүүнийг дараа нь тус бүрд нь бие даасан цехүүдээр дамжуулан дахин боловсруулдаг байж болно. Жишээ нь: Сүү боловсруулах үйлдвэр.

8. в. Сонгомолхөдөлгөөн: Сонгомол хөдөлгөөний үед эцсийн бүтээгдэхүүнд тавигдах шаардлагаас хамаараад бүтээгдэхүүн бүр үйлдвэрлэлийн өөр өөр дамжлагаар дамжин үйлдвэрлэгддэг.Жишээ нь: махболовсруулах үйлдвэр. Бүтээгдэхүүн үйлдвэрлэлийн хөдөлгөөнийг мэдсэнээр тухайн цехийн үйлдвэрлэлийн өртгийн тайланд аль цехүүдийн зардлыг нэгтгэж, өртөг тооцохоо тодорхойлно. Ингээд өртгийн тайлан бэлтгэх ТЕХНОЛОГИЙН ҮЕ ШАТНЫ АРГУУДЫГ ДАРААХ БАЙДЛААР ТУС ТУС АВЧ ҮЗЬЕ. Дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлтэй нөхцөлд өртгийн тайланг бэлтгэх 2 арга байна: 1. Үйлдвэрлэлийн өртгийн тайланг бэлтгэх дундаж өртгийн арга 2. Эхэлж үйлдвэрлэлд оруулсныг эхэлж үйлдвэрлэж дуусгах арга Энэ хоѐр аргын ялгаа нь нэмэлт тооцоололдоо дуусаагүй үйлдвэрлэлийн эхний үлдэгдлийг оруулан тооцдог, эсэхээр тодорхойлогдоно. Дундаж өртгийн арга нь нэмэлт тооцоололдоо дуусаагүй үйлдвэлэлийн эхний үлдэгдлийг оруулан тооцдог, харин эхэлжүйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусгах арга нь нэмэлт тооцоололдоо эхний үлдэгдлээ оруулахгүйгээр тооцож, эхлээд дуусаагүйүйлдвэрлэлийн эхний үлдэгдлийг үйлдвэрлэн дуусгаж, дараа нь тайлант хугацааны үйлдвэрлэлээс дууссан бүтээгдэхүүнд шилжүүлдэг арга юм. Дундажөртгийн арга Дундаж өртгийн аргаар эквивалент бүтээгдэхүүнийг тооцох арга зүй өмнө авч үзсэнтэй адил буюу зардлын элемент тус бүрээр дууссан бүтээгдэхүүн дээр дуусаагүй үйлдвэрлэлд байгаа бүтээгдэхүүнийг гүйцэтгэлийн зардлын хувиар нь үржүүлж нэмэх замаар эквивалент бүтээгдэхүүнийг тооцно. Дууссан бүтээгдэхүүнд дараагийн цех юмуу бэлэн бүтээгдэхүүнд шижүүлсэн, эсвэл дууссан боловч хүлээлгэж өгөөгүй бүтээгдэхүүн, хэвийн бус хорогдлыг оруулна. Энэ аргаар нэгжийн өртгийг тооцохдоо зардлын элемент тус бүрээр тухайн цехэд гарсан дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардал дээр тайлант

9. хугацаанд нэмэгдсэн зардлыг нэмж холбогдох эквивалент бүтээгдэхүүний тоонд харьцуулан тодорхойлно. 1. Цехэд тусгагдах

зардлын хэсэгт дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлд ногдох өртгийг дэлгэрэнгүй бичнэ. 2. Эквивалент бүтээгдэхүүний тооцоолол: Эквивалент бүтээгдэхүүн = Дуусгавар болсон нэгж + ДҮ С2* Ижбүрдлийн % 3. Нэгжийн өртөг: 4. Дуусгавар болсон бүтээгдэхүүний өртөг: Дуусгавар болсон бүтээгдэхүүний өртөг= Дуусгавар болсон нэгж * Нэгжийн нийт өртөг Эхэлж үйлдвэрлэлд оруулсныг эхэлж үйлдвэрлэж дуусгах арга Эхэлж үйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусах аргыг технологийн үе шатны аргаар өртөг тооцох үед дуусаагүй үйлдвэрлэлийнэхний үлдэгдлийг зөв тодорхойлоход ашиглана. Мөн нэгжийн өртгийг тооцохдоо дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл зардлыг оруулахшщгүйгээр зөвхөн тухайн тайлант хугацаанд нэмэгдэж гарсан зардлыг эквивалент бүтээгдэхүүнд нь харьцуулах замаар тодорхойлно. Энэ аргын агуулга нь үйлдвэрлэлд эхэлж орсныг эхэлж үйлдвэрлэж дуусгана гэсэн зарчмыг даримталдаг учраас дуусаагүй үйлдвэрлэлийн эхний үлдэгдлийг эхлээд дууссан бүтээгдэхүүнд шилжүүлж, дараа нь дууссан бүтээгдэхүүний үлдэ хэсгийг тайлант хугацааны үйлдвэрлэлээс шилжүүлэх гэсэн хоѐр тусгай тооцоогоор дараагийн цех юмуу бэлэн бүтээгдэхүүнд

10. шилжүүлсэн бүтээгдэхүүний өртгийг тооцож, тэдгээрийн нийлбэрээр шилжсэн өртгийг тодорхойлдогт оршино.3 1. Цехэд тусгагдах зардлын хэсэгт дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлд ногдох өртгийг нийт дүнгээр бичнэ. 2. Эквивалент бүтээгдэхүүний тооцоолол: Экв. Бүт-н=Дуусгавар болсон нэгж + ДҮ С2* Ижбүрдл.% - ДҮ С1* Ижбүрдл. % 3. Нэгжийнөртөг: 4. Дуусгавар болсон бүтээгдэхүүнийөртөг: Дуусгавар болсон бүтээгдэхүүнийөртөг: ДҮС1 –ийн өртөг ...............................................................................................хх Нэмэгдсэнөртөг: ДҮС1 тоо хэмжээ × Гүйцээхижбүрдлийнхувь × Нэгжийнөртөг………………xx Тайлант хугацааны үйлдвэрлэл × Нэгжийн нийт өртөг……………………………..xx xxx (Дуусгавар болсоннэгж - ДҮС1 тоо хэмжээ) Мөн дараах өртгийн тайлан бэлтгэх техэологийн үе шатны аргууд ч байна. Үүнд: - Үйлдвэрлэлийн хорогдол,гологдолтой нөхцөлд өртгийн тайланг бэлтгэх - “Зөвхөн цаг хугацаанд нь” бараа материалын систем ба өртөг тооцох технологийн үе шатны арга - Материалын нэмэгдэлтэй нөхцөлд өртгийн тайлан бэлтгэх арга 3 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-260

11. Үйлдвэрлэлийн хорогдол, гологдолтой нөхцөлд өртгийн тайланг бэлтгэх Бүтээгдэхүүн үйлдвэрлэлийн явцад асгарах, уурших, хаягдах, гэмтэх гэх мэт янз бүрийн шалтгаанаар элдэв хорогдлууд гардаг. Эдгээр хорогдлыг хэвийн ба хэвийн бус гэж ангилна. Хэвийнхорогдол: Үйлдвэрлэлийн явцад зайлшгүй гарах хорогдлын нормативт хэмжээг хэвийн гэх бөгөөд ихэвчлэн бүтээгдэхүүнийгарцын үзүүлэлтээр тооцдог.Хэвийн хорогдлыг: 1. Үйлдвэрлэлийн явцад илэрсэн 2. Үйлдвэрлэлийн төгсгөлд илэрсэн гэж ангилна. Дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдлийн иж бүрдлийн хувиас хэвийн хорогдлын иж бүрдлийн хувь (шалгалт хийсэн хувь) бага байвал хэвийн хорогдлыг үйлдвэрлэлийн

явцад илэрсэн гэж үзэх бөгөөд энэ үед эквивалент бүтээгдэхүүний тооцоололд хэвийн хорогдлыг оруулахгүй. Ингэснээр түүний өртөг нь үйлдвэрлэлд байгаа бүх бүтээгдэхүүнд шингэнэ. Өөрөөр хэлбэл дуусаагүй үйлдвэрлэлд байгаа зүйлс нь шалгалтанд хамрагдсан учраас хэвийн хорогдлын өртгийг шингээх болно. Хэрэв эхний цехээс бусад цехтасаг бол өмнөх цехийн өртөгт залруулга хийнэ. Дундажөртгийнаргын үед: ЭҮОЭҮД аргын үед:

12. Дуусаагүй үйлдвэрлэлийн иж бүрдлийн хувиас хэвийн хорогдлын иж бүрдлийн хувь их байвал хэвийн хорогдлыг үйлдвэрлэлийн процессийн эцэст илэрсэн гэж үзэх бөгөөд энэ үед эквивалент бүтээгдэхүүний тооцоололд хэвийн хорогдлын тоо хэмжээг оруулж тооцно.Энэ тохиолдолдхэвийн хорогдлын өртгийг зөвхөн дуусгавар болсон нэгжид шингээнэ. Өөрөөр хэлбэл дуусаагүй үйлдвэрлэлд байгаа зүйлс нь шалгалтанд хамрагдаагүй учраас хэвийн хорогдлын өртгөөс өөртөө шингээхгүй. Өмнөх цехийн өртөгт залруулга хийх шаардлагагүй. Дундажөртгийнаргын үед: ЭҮОЭҮД аргын үед: Хэвийнбусхорогдол: Хэвийн хорогдлын хэмжээнээс илүү гарсан буюу өөрөөр хэлбэл гарах ѐсгүй хорогдлын хэмжээг хэвийн бус хорогдол гэнэ. Хэвийн бус хорогдлыг ямар ч тохиолдолд эквивалент бүтээгдэхүүний тооцоололд оруулж тооцон, түүний өртгийг тусгайлан тооцож, шалтгааныг нь тодорхойлон холбогдохдансанд бүртгэнэ.4 Дундажөртгийнаргын үед: 4 https://docs.google.com/document/

13. ЭҮОЭҮД аргын үед: “Зөвхөн цаг хугацаанд нь” бараа материалын систем ба өртөг тооцох технологийн үе шатны арга “Зөвхөн цаг хугацаанд нь” бараа материалын системийн нөхцөлд шаардлагатай түүхийэд, материалыг зөвхөн тухайн тэр цаг үед нь авч ашигладаг, үйлдвэрлэлийн нэг цехээс нөгөө цехэд шилжүүлсэн бүтээгдэхүүнийг шуудүйлдвэрлэлийн ажиллагаанд оруулж бэлэн бүтээгдэхүүн үйлдвэрлэдэг. Үүнээс шалтгаалаад ойрын жилүүдэд дэлхий нийтэд технологиийн үе шатны аргаар өртөг тооцох эхэлж үйлдвэрлэлд орсныг эхэлж үйлдвэрлэж дуусгах болон дундаж өртгийн аргын хоорондын нэгжийн өртөг дэх ялгаамаш багасч, зарим тохиолдолд энэ ялгаа нь бүр алга болж байгаа. Энэ бүхний үр дүнд “Зөвхөн цаг хугацаанд нь” бараа материалын системд түүхий эд болон дуусаагүй үйлдвэрлэл дэх бараа материалын үлдэгдэл ямарч хугацаанд багасч, зарим үед бүр мөсөн алга болно. Энэ нь хэрвээ дуусаагүй үйлдвэрлэлд үлдэгдэл байхгүй бол, өөрөөр хэлбэл тайлант хугацаанд үйлдвэрлэлд гарсан бүх зардал бүтээгдэхүүний өртөгт шингэдэг бол түүний эквивэлент нэгж нь гадагш шилжүүлсэн нэгжээр хоѐр аргын алинд ч адилхан тооцогдоно гэсэн үг юм. 1.2 Материалын нэмэгдэл зардалтай нөхцөлд өртгийн тайлан бэлтгэх Үйлдвэрлэлийн үе шатны аргаар өртөг тооцож байгаа нөхцөлд эхний цех тасгаас бусад цех тасагт нэмж оруулсан материал нь бүтээгдэхүүний тоо хэмжээ болон өртөгт 2 янзаар нөлөөлнө.5 1. Нэмж оруулсан материал нь үйлдвэрлэж байгаа бүтээгдэхүүний нэг хэсэг болж нэгжийн өртгийг өсгөх боловч бүтээгдэхүүний тоо хэмжээг өсгөхгүй байж болно.

Жишээлбэл, машины үйлдвэрлэлийн эцсийн дамжлагад өнгөлгөө, будгийн материал нэмж зарцуулснаар машины тоо нэмэгдэхгүй харин нэг машиныг үйлдвэрлэх нэгжийн өртөг нэмэгдэх болно. Материалын нэмэгдэл зардал гардаг нөхцөлд өртгийн тайланд дараах өөрчлөлтүүд гарч ирдэг: 5 “Зардлын нягтлан бодох бүртгэл” С.Өлзийбат хуу-247

14. Тухайн цехэд тусгагдах зардал хэсгийн тухайн цехэд нэмэгдсэн өртөг хэсэгт материалын нэмэлт зардлаарх нийт болон нэгжийн өртөг тусгагдана. Цехийн зардлын хуваарилалтын хэсэгт дуусаагүй үйлдвэрлэлийн үлдэгдэлд ноогдох материалын нэмэлт зардал тодорхойлогдоно. Нэмэлт тооцооллын хэсэгт материалын зардлаар тооцсон эквивалент бүтээгдэхүүн болон материалын зардлаар тооцсон нэгжийн өртгийн тооцоолол нэмж хийгдэх болно. Өөрөөр хэлбэл материалын нэмэлт зардал нь цехэд тусгагдах нийт зардал, дараагийн цех юм уу бэлэн бүтээгдэхүүнд шилжүүлсэн бүтээгдэхүүний өртөг, ДҮ-ийн эцсийн үлдэгдэлд ноогдох өртөгт нөлөө үзүүлнэ. 2. Нэмж оруулсан материал ньүйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээг нэмэгдүүлж, нэгжийн өртгийг өөрчлөх байдлаар өртгийн тайланд нөлөөлж болно. Жишээ нь: химийн үйлдвэрүүдэд эхний цехэд үндсэн бүтээгдэхүүнийхээ найрлагыг гарган авч дараагийн цехэд уг хольц дээр ихэвчлэн шингэн хольдог, үүний үр дүнд бүтээгдэхүүний хэмжээ нэмэгдэх ба өртгийг илүү их хэмжээний бүтээгдэхүүнд хуваарилах болно. Энэ тохиолдолд дээрх өөрчлөлтийн адил өөрчлөлтүүд өртгийн тайланд гарахаас гадна дараах өөрчлөлтүүд нэмж гарах болно. Үүнд: Бүтээгдэхүүний тоо хэмжээний өсөлт нь нэгжийн өртгийг бууруулахаас гадна бүтээгдэхүүнийөссөн тоо хэмжээ нь өмнөх цех тасгаас шилжиж ирсэн өртгийг өөртөө шингээх учир өмнөх дамжлагын өртөгт өртгийн залруулга хийгдэх болно.Тоо хэмжээний үзүүлэлтийнхэсэгтүйлдвэрлэлдшинээроруулсан гэсэн үзүүлэлтнэмэгдэнэ. Өмнөх цехийн өртөгт залруулга хийх 2 тохиолдол байна: 1. Хэвийн хорогдол нь үйлдвэрлэлийн процессийн явцад илэрсэн байвал 2. Материалын нэмэгдэл нь бүтээгдэхүүний тоо хэмжээг нэмэгдүүлж байвал

15. ЭҮОЭҮД аргыг ашиглаж байгаа нөхцөлдхэвийн ба хэвийн бус хорогдолдуусаагүй үйлдвэрлэлийн эхний үлдэгдэл, тайлант хугацаанд шинээр үйлдвэрлэж эхэлсэн бүтээгдэхүүн хоѐрын алинаас нь гарсныг тогтооход бэрхшээлтэй. Ихэнх оронд энэ хорогдлыг тайлант хугацааны үйлдвэрлэлээс гарсан гэж үзээд бүртгэлд тусгадаг нь дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл өмнөх тайлангийн үед шалгагдан хорогдолнь тооцогдсон гэж үздэгтэй холбоотой. Дундаж өртгийн болон ЭҮОЭҮД арга нь хоѐулаа давуу талтай. Хэрэв аль ч аргаар нь тооцсон нэгжийн өртөгт мэдэгдэхүйц өөрчлөлт гарахгүй тохиолдолд дундаж өртгийн аргыгашиглах нь өртгийн тооцоонд илүү ач холбогдолтой, тооцооны техник ажиллагаа арай хялбар. Судалгааны хэсэг: СПИРТ БАЛ БУРАМ ХК 1943 ондЗүүн Хараа хотноо анх ашиглалтанд оруулж байсан спиртийн заводыг 1973 онд өргөтгөн үйл ажиллагааг нь амжилттай явуулж эхэлсэн цагаас “Спирт Бал Бурам” ХК-ний өнөөгийн амжилттай түүх эхэлсэн юм.

Өнгөрөгч 30 гаруй жилийн хугацаанд тус компани Монгол улсын хэрэглээний спиртийг бүтэн ширхэгт улаан буудайн тансаг болон онцгойангилалын цэвэр спиртээр дангаараа хангаж ирсэн. Өдгөө өөрийн салбартаа бүтээгдэхүүний чанар, борлуулалтаараа тэргүүлдэг үндэсний томоохон үйлдвэрлэгч болсон агаад компаний нийгмийн хариуцлагыг хэрэгжүүлэх чиглэлээр амжилттай ажиллаж байна. Тодруулбал: 1. Сүүлийн 10 жилийн турш нийт 125 тэрбум төгрөгийн татвар төлж, “Төрийн Алтан Санг Арвижуулагч Байгууллага ” –аар тодорсон. 2. Газартариалангийн хөгжилд хувь нэмрээ оруулж, тариаланчдад хөнгөлттэй зээл олгодог. Сүүлийн 10 жилийн турш жил бүр 1 тэрбум төгрөгийн санхүүжилт хийж, газар тариалангийн үйлдвэрлэл эрхэлж байна. 3. Үйлдвэрээс гарч буй бүх хаягдлыг дахин боловсруулж, байгаль орчинд хоргүй үлйдвэрлэл эрхэлж байна. 4. 2004 оноос эхлэн “Сайн Үйлсийн Аян ” –г зохион байгуулж, нийт таван шатны хөтөлбөр амжилттай хэрэгжүүлсэн. Аяны шимийг давхардсан тоогоор 10000 гаруй хүн хүртжээ.

16. Компаний зорилго: Тус компаний эрхэм зорилго бол байгалийн цэвэртүүхий эдээр олон улсын стандартыг хангасан дээд зэргийн чанартай бүтээгдэхүүн үйлдвэрлэн хэрэглэгчдийн сэтгэл ханамжийг өндөр түвшиндхадгалах явдал билээ. Үйлдвэрлэлийн технологи: “Спирт Бал Бурам” ХК нь 2003 онд ISO-9001 олон улсын чанарын стагдарт менежметийн тогтолцоонд шилжиж эрх авсанаар, олон улсын стандартыг үйл ажиллагаандаа мөрдөж эхэлсэн Монголын анхны хүнсний үйлдвэр болсон юм. Өнөөдөр тус компани “Монгол Улсын Үндэсний Хэмжил Зүйн Төв” -өөситгэмжлэгдсэн өөрийн лабораторид хамгийн сүүлийн үеийн тоног төхөөрөмжөөр бүтээгдэхүүнээ шинжилдэг. Одоогоор дотоодын архины үйлдвэрийн технологид бэлэн болсон бүтээгдэхүүнийг савлахын өмнө шүүх зориулалт бүхий нарийн цэвэрлэгээний шүүлтүүр болон мөнгөжүүлсэн шүүлтүүрийг үйлдвэрлэлдээ ашиглаж байна. Тус компани бүтээгдэхүүний чанар стандартад онцгой анхаарахын хамт найдвартай байдлыг хангах үүднээс архины нууцлалыг тогтмол шинэчлэн сайжруулсаар ирсэн. 2004 онд “Үндэсний шилдэг брэнд” Хараа архины шошгонд бүрэн шинэчлэл хийж, өндөр нууцлал шаарддаг мөнгө, үнэт цаас, цахим картад хэрэглэдэг голограм цаасыг анх удаа архин бүтээгдэхүүний шошгонд ашиглалаа. Бүтээгдэхүүнийх нь бөглөө нь неон гэрлийн мэдрэгч бүхий бичиглэлийн нууцлалтайгаас гадна 100 хувь баталгаат лацтай. Мөн лацны өнгийг тогтмол өөрчлөн хуурамч бүтээгдэхүүн үйлдвэрлэхээс хамгаалж байдаг. Үйлдвэрийн хүчин чадал: Улаанбаатар дахь салбар үйлдвэр 24 цагт 20 тонн архи үйлдвэрлэх, цагт 2000 шил угаах, савлах, бөглөх, наах хүчин чадалтай. “Спирт БалБурам” ХК-ий үндсэн үйлпвэрлэл 1. Архины үйлдвэр 2. Спиртийн үйлдвэр3. Гурилын үйлдвэр 4. Дулааны станц “Спирт Бал Бурам” ХК-ий гадаад худалдаа “Спирт Бал Бурам” хувьцаат компани өдгөө АНУ, Канад, Их Британи, Солонгос, ХБНГУ, Швейцари, Австри, БНХАУ, Сингапур, Болгар,

Япон, Лихтейштейний вант улс зэрэг оронд “Чингис”, “Хараа” архийг амжилттай экспортлож байна. Үүний нэгээхэн илрэл нь

17. олноо “Хар Чингис” гэж алдаршсан “Чингис” брэндийг МҮХАҮТ “Монголын экспортын шилдэг бүтээглэхүүн” –ээр тодруулсан явдал юм. “Спирт бал бурам” ХХК бүтээгдэхүүн үйлдвэрлэлийн зардлыг бүртгэхдээ дараах зүйлсийг баримтладаг. Үйлдвэрлэлийн зардлыг 3 ангилдаг Шууд материалын зардал нь үйлдвэрлэх бүтээгдэхүүнд шаардлагатай үндсэн материал юм. Шууд хөдөлмөрийн зардал нь үйлдвэрлэлд ажиллажбайгаа ажилчдад өгч байгаа цалин. ҮНЗ нь үйлдвэрлэл явуулахад зайлшгүй шаардлагатай Шууд бус материалын зардал нь туслах материалын зардал Шууд бус хөдөлмөр нь үйлдвэрлэлийн ажилчдын нэмэгдэл цалин урамшуулал, цехийн мастерийн цалин Бусад зардал нь үйлдвэрлэлд ашигласан цахилгаан, дулаан, уур ус, даатгал, элэгдлийн зардал Бүтээгдэхүүний өртгийн урьдчилан тооцож, стандарт өртөг бэлтгэдэг бөгөөд, тайлант хугацаанд гүйцэтгэлээр гарсан зардалтай харьцуулан хэлбэлзэл тооцдог. Үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, үйлдвэрлэлийн урьдчилан тогтоосон стандарт өртөгтэй харьцуулан хэлбэлзэл тооцож, зардлын дүн шинжилгээ хийдэг. Үйлдвэрлэлийн зардлыг бууруулах, ажилчдын ажлын бүтээмж, цаг ашиглалтыг сайжруулах, үйлдвэрлэлийн болон бизнес төлөвлөгөөг баримтлан ажиллах зорилготой. Үйлдвэрлэлийн үйл ажиллагаанд гарах зардлыг үнэн зөв хуримтлуулан бүртгэж, хуваарилах Үйлдвэрлэлийн төлөвлөгөө болон үйлдвэрлэлийн зардлын төлөвлөгөөтэй уялдуулан үйлдвэрлэсэн бүтээгдэхүүний нэгжийн өртгийг үнэн зөв тооцох.

18. Спирт бал бурам Зардалд бичсэн материал Тайлант үе: 2011/09/01 :2011/09/31 Материалын код, нэр Баримтын дугаар Хэмжих Зардалд бичсэннэгж Тоо Дүн Зардлын нэр: ДҮ-шууд зардал Дансны код, нэр : 1502-112-0-01-00-000 Архи найрах-Үндсэн материалын зардал 1501.01 - Спирт 15263 литр 24,300 87,480,000.00 1501.01 - Спирт 15264 литр 18,500 66,600,000.00 1501.01 - Спирт 15265 литр 19,300 69,480,000.00 1501.01 - Спирт 15365 литр 21,500 77,400,000.00 1501.01 - Спирт 15367 литр 19,630 70,668,000.00 1501.01 - Спирт 15369 литр 21,580 77,688,000.00 1501.01 - Спирт 15371 литр 15,420 55,512,000.00 1501.01 - Спирт 15373 литр 12,150 43,740,000.00 1501.01 - Спирт 15375 литр 18,236 65,649,600.00 1501.01 - Спирт 15377 литр 14,861 53,499,600.00 1501.01 - Спирт 15379 литр 25,360 91,296,000.00 1501.01 - Спирт 15381 литр 12,640 45,504,000.00 1501.01 - Спирт 15383 литр 21,500 77,400,000.00 1501.01 - Спирт 15385 литр 9,840 35,424,000.00 1501.01 - Спирт 15387 литр 2,850 10,260,000.00 1501.01- Спирт 15389 литр 6,148 22,132,800.00 1501.01 - Спирт 15391 литр 14,500 52,200,000.00 1501.01 - Спирт 15393 литр 15,470 55,692,000.001501.01 - Спирт 15395 литр 18,652 67,147,200.00 1501.01 - Спирт 15397 литр 22,000 79,200,000.00 1501.01 - Спирт 15399 литр 15,400 55,440,000.00 Дансны дүн: 349,837 1,259,413,200.00 Архины үндсэн түүхий эд болох спиртны зардалд бичсэн бараа материалыг товчоо нь

үйлдвэрлэлд зарцуулсан түүхий эд материалын талаархи дэлгэрэнгүй мэдээлэлийг харуулдаг.

19. 2011 оны 09 сарын хараа бренд архины савлах цехийн зардлын мэдээлэл: Спирт бал бурам Зардлын нэгтгэл Дансны код: 1410-0-118-001Үйлдвэрлэлийн зардал: Архи савлах Тайлант үе: 2011/09/01 : 2011/09/31 Зардал Дебет Кредит Эцсийн үлдэгдэд Архи найрах-Үндсэн материал 1,026,879,456.00 Архи найрах-цалингийн зардал 24,564,820.00Архи найрах-элэгдлийн зардал 10,849,748.00 Архи найрах-уур ус 1,084,974.00 Архи найрах-цахилгааны зардал 8,137,311.00 Архи найрах-туслах материал 14,104,672.66 Архи найрах-дулааны зардал 542,460.00 Архи найрах- хангамжийн материал 8,679,798.00 Архи найрах-сэлбэг 10,307,260.00 Архи найрах-бусад зардал 542,517.34 1,105,693,017.00 -- Дүүсаагүй үйлдвэрлэлийн нэгтгэл нь тухайн цехэд гарсан зардлыг нэгтгэн харуулах тайлан юм. Журналын бичилт: ДТ ДҮ нэгтгэл архи – савлах 1.051.444.276 ДТ ҮНЗ 54.248.741 КТ ТЭМ 1.026.879.456 КТ Цалингийн өглөг 24.564.820 КТ Мөнгөн хөрөнгө/ хан мат 54.248.741

20. “Спирт бал бурам” ХХК-ны өртөг зардлын өнөөгийн байдал болон технологийн үе шатны аргаар өртгийн тайлан бэлтгэх өнөөгийн байдал: “Спирт бал бурам” ХХК үйлдвэрлэлийн өртөг, зардлын бодлогодоо технологийн үе шатны арга ашиглагдаггүй бөгөөд өртгийн тооцох ерөнхий аргачлал нь тухайн бүтээгдэхүүнд гарсан нийт зардлыг тухайн үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээнд хуваах замаар тодорхойлдог.Технологийн үе шатны аргын гол зорилго нь бүтээгдэхүүний нэгжийн өртгийг тооцох явдал юм. •Өнгөрсөн үеийн зардлын мэдээлэл •Ирээдүйн зардлын мэдээлэл •Бүтээгдэхүүн бүрт нэгжийн стандарт норм тогтоох •Тухайн стандарт өртгөөр өдөр бүрийн үйлдвэрлэсэн бүтээгдэхүүнийг орлогодож авах Хяналт- Стандарт нэгжийн өртөг • Үйлдвэрлэлд гарсан зардлыг ангилах • Үйлдвэрлэлд гүйцэтгэлээр гарсан зардлыг хуримтлуулан бүртгэх Гүйцэтгэлээр гарсан зардал Хяналттогттох Стандар өртөг ТҮШАрга Өдөр бүр өртөг тооцох шаардлагүй Тухайн стандарт өртгөө тодорхой хугацаанд баримтлан хэрэглэх

21. “Спирт бал бурам” ХХК-ны хараа брендийн нэгжийн өртгийн стандарттооцоо: Үйлдвэрлэлийн өртгийн тооцоо/ стандарт ¹ Зардлын нэр Зардлынүзүүлэлт Хараа Нийт Литр Үйлдвэрлэлийн хэмжээ Мянган 6200 1 Шууд материал Хувьсах 1850 11,470,000 2 Туслах материал Хувьсах 65 403,000 3 Сав баглаа боодол Хувьсах 1262 7,824,400 4 Шууд хөдөлмөр Хувьсах 53 328,600 5 ҮНЗ-Уур Хувьсах 5 31,000 6 ҮНЗ-Ус Хувьсах 5 32,703 7 ҮНЗ-Цахилгаан Хувьсах 15 93,000 8 ҮНЗ-Дулаан Тогтмол 2 12,400 9 ҮНЗ-элэгдэл Тогтмол 16 99,200 10 ҮНЗ-Хянагчийн цалин Тогтмол 2 12,400 11 ҮНЗ-Түрээсийн зардал Тогтмол 5.1 31,620 12 ҮНЗ-Даатгалын зардал Тогтмол 5 31,000 13 ҮНЗ-Хангамжийн материал Тогтмол15 93,000 Үйлдвэрлэлийн өртөг 3300 20,468,523 Үйлдвэрлэлийн өртгийн тооцоонд дараах өртгөөр буюу 1л хараа архины хувьд 3300 ₮ бэлэн болсон бүтээгдэхүүнийг орлогодож авах юм.

22. “Спирт бал бурам”ХХК нь үйлдэрлэлийн өртгийн тайлан бэлтгэдэггүйбөгөөд нэгжийн өртөгт стандарт тогтоон, тухайн стандарт өртгөөр бэлэн бүтээгдэхүүнээ орлогодож авдаг. Курсын ажлынхаа дагуу үйлдвэрлэлтэй холбоотой мэдээллийг ашиглан материалын нэмэгдэлтэй үеийн өртгийн тайлан бэлтгэллээ. Өртгийн тайлан Хараа Найрах 2011 оны 09 сар Тоо хэмжээний үзүүлэлт ДҮС1 0 ЭБМат=741260+1430=742690 ӨЦХА 742690 742690 ДШШ 741260 ЭБШХ=741260+1430*80%=742547 ДҮС2 1430 742690 Мат 100% хз-90% ЭБҮНЗ=741260+1430*90%=742547 Цехэд тусгагдах зардал ДҮС1 өртөг: Өртөг НӨ ШМ - ШХ - ҮНЗ - Цех нэм зардал ӨЦӨ 802,105,200 1,080 ШМ 434,696,457 585 ШХ 47,300,244 64 ҮНЗ 67,571,77791 Нийт 1,351,673,678 1,820 Цех зардлын хув.лалт ДЦШ өртөг=741260*1820= 1,349,093,200 Нийт шилжүүлсэн дүн: 1,349,093,200.00 ДҮС2 өртөг 1430ш ӨЦӨ 1430*1080 1,544,400.00 ШМ 1430*585 836,979.00 ШХ 1430*90%*64 81,981.90 ҮНЗ 1430*90%*91 117,117.00 Нийт 2,580,477.90 Нийт дүн 1,351,673,677.90 Нэмэлт тооцоолол: НӨмат = 434,696,457 585 742,690

23. НӨхөд = 47,300,244 64 742,547 НӨүнз = 67,571,777 91 742,547 НӨүнз = 802,105,200 1,080 742,690 222807+519883 Мат нэм тоо хэмжээ Өртгийн тайлан Хараа Савлах цех 2011 оны 09 сар Тоо хэмжээний үзүүлэлт ДҮС1 ЭБМат=739428+1832=741260 ӨЦХА 741260 741260 ББШилж 739428 ЭБШХ=739428+1832*80%=740893.6 ДҮС2 1832 741260 мат 100% хз-80% ЭБҮНЗ=739428+1832*80%=740893.6 Цехэд тусгагдах зардал Цех нэм зардал ӨЦӨ 1,349,093,200.00 1820.00 ШМ 1,026,879,456.00 1385.32 ШХ 24,564,820.00 33.16 ҮНЗ 54,248,741.00 73.22 Нийт 2,454,786,217.00 3312 Цех зардлын хув.лалт ББШ өртөг=739428*3312= 2448758173 Нийт шилжүүлсэн дүн: 2,448,758,172.61 ДҮС2 өртөг 725 ӨЦӨ 1832*1820 3,334,240 ШМ 1832*1385.32 2,537,899.20 ШХ 1832*80%*33.16 48,592.94 ҮНЗ 1832*80%*73.22 107,312.24 Нийт 6,028,044.39

24. Нийт дүн 2,454,786,217.00 Нэмэлт тооцоолол: НӨмат = 1,026,879,456 1,385.32 741,260 НӨхөд = 24,564,820 33.16 740,894 НӨүнз = 54,248,741 73.22 740,894 НӨөцө = 1,349,093,200 1,820.00 741,260 Хэрэв технологийн үе шатны аргаар өртөг тооцсон бол дараах журналын бичилт: ДТ Дуусаагүй үйлдвэрлэл-савлах цех 1.351.673.677 КТДуусаагүй үйлдвэрлэл- найрах цех 1.351.673.677 ДТ ББ-Хараа 2.448.758.172 КТ Дуусаагүй үйлдвэрлэл- савлах цех 2.448.172

25. ДҮГНЭЛТ Зардлын бүртгэлийн зорилго нь үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, тухайн гарсан зардлаа дүн шинжилгээ хийн тооцоолж, үйлдвэрлэлийн зардлын мэдээлэлийг ашиглан өртгийн тайлан бэлтгэх, үйлдвэрлэсэн бэлэн бүтээгдэхүүний нэгжийн өртгийг тооцоолдог. Үйлдвэрлэлийн байгууллага нь өөрөө онцлог бүртгэлтэй тэрнь зардлын бүртгэл байдаг. Зардлын бүртгэлд ямар нэгэн стандарт байдаггүй бөгөөд байгууллага нь өөрийн үйл ажиллагаанд тохируулан зардлын бүртгэлийн бодлогын журам гаргадаг. “Спирт бал бурам” ХК үйлдвэрлэлийн бүтээгдэхүүний зардлаа тодорхойлохдоо стандарт өртгөөртооцоолол хийдэг. Үйлдвэрлэлийн байгууллагын хамгийн гол зүйл нь

бүтээгдэхүүнийг үйлдвэрлээд, хадгалаад, түгээгээд, борлуулах зорилготой байдаг. Байгууллагын гол зорилго нь ашиг олох явдал юм. Ийм учраас өртгөө үнэн зөв тооцож, бүтээгдэхүүний үнэ зохиолтыг хийхболно. Бүтээгдэхүүний үнийг зөв тодорхойлсноор ашигт ажиллагаанд сайнаар нөлөөлөх болно. Бүтээгдэхүүний өртгөө хянан үзэж цаашид бүтээгдэхүүний стандарт өртгийг өсгөх, бууруулах талаар байнга авч үзэх нь бүтээгдэхүүний үйлдвэрлэлийн өртөгт зайлшгүй шаардлагатай билээ. Үйлдвэрлэлийн байгууллагын бүтээгдэхүүний зардлыг ангилахдаа шинж чанар болон үйлдвэрлэлийн онцлог байдалд тохируулан ангилах нь зүйтэй. Үйлдвэрлэлийн үйл ажиллагааны цар хүрээ, хүчин чадал нэмэгдэхэд зардлын хэмжээ хэрхэн даган өсөж байгааг тодорхойлон хувьсах тогтмолоор ялгах нь зөв юм. Химийн орц найрлагатай, үнэ хямд, ихээхэн хэмжээгээр үйлдвэрлэдэг бүтээгдэхүүн үйлдвэрлэлд технологийн үе шатны арга ашиглах нь зүйтэй.RecommendedMore from User

Copyright © 2022 FDOKUMEN