bahan sosialisasi spt tahunan badan

95

Pengisian SPT Tahunan PPh Badan Kantor Wilayah DJP Kalimantan Selatan dan Tengah Direktorat Jenderal Pajak 2012

-

Upload

independent -

Category

Documents

-

view

8 -

download

0

Transcript of bahan sosialisasi spt tahunan badan

Pengisian SPT Tahunan PPh Badan

Kantor Wilayah DJP Kalimantan Selatan dan TengahDirektorat Jenderal Pajak

2012

APA YANG DIMAKSUD SPT TAHUNAN PPh?

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh)

merupakan formulir yang digunakan Wajib Pajak (WP) untuk melaporkan penghitungan

dan/atau pembayaran PPh, objek pajak PPh, bukan objek pajak PPh, harta dan kewajiban.

Setiap WP yang telah memenuhi persyaratan SUBJEKTIF dan OBJEKTIF WAJIB :

Mendaftarkan diri untuk memiliki NPWP dan Wajib MENGISI SPT dengan benar, lengkap, dan jelas, dan menandatangani serta MENYAMPAIKANNYA ke kantor DJP tempat WP

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Dirjen Pajak

MENGAPA KITA WAJIB MENGISI DAN MENYAMPAIKAN SPT TAHUNAN PPh ?

(Pasal 2 dan 3 UU No.6 Tahun 1984 tentang Ketentuan Umum dan Tata Cara Perpajakan stdd UU No.16 Tahun 2009 (UU KUP))

Pengambilan FormulirSPT Tahunan PPh Badan

KPP / KP2KPwww.pajak.go.

id

Mobil Pajak Keliling / Pojok Pajak

AMBIL SENDIRI DI

DOWNLOAD / UNDUH

1

AMBIL SENDIRI

2

3

BATAS WAKTU PENYAMPAIAN SPT TAHUNAN

April 2013

30ATAU

4 BULAN SETELAH TAHUN BUKU BERAKHIR (BAGI WP YANG TAHUN BUKUNYA TIDAK SAMA DENGAN TAHUN TAKWIM)

(PASAL 3 AYAT (3) HURUF c, UU KUP)

SUBJEK PAJAKSUBJEK PAJAK

ORANG PRIBADI (OP)

WARISAN YANG BELUM TERBAGI SEBAGAI SATU KESATUAN

MENGGANTIKAN YANG BERHAK

BADANBENTUK USAHA TETAP (BUT) >>>

PERLAKUAN PERPAJAKANNYA DIPERSAMAKAN DENGAN SUBJEK

PAJAK BADAN

(Pasal 2 ayat (1) dan (2) UU Pajak Penghasilan (PPh))

SUBJEK PAJAK DALAM NEGERI DAN LUAR NEGERI SUBJEK PAJAK

SUBJEK PAJAK DALAM NEGERI

SUBJEK PAJAK LUAR NEGERI

(Pasal 2 ayat (3) UU PPh)

SUBJEK PAJAK DALAM NEGERISUBJEK PAJAK DALAM NEGERI

ORANG PRIBADI

OP yang bertempat tinggal di Indonesia, OP yang berada di Indonesia lebih dari 183 hari

dalam jangka waktu 12 bulan, atau OP yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di

IndonesiaBADANDidirikan atau bertempat kedudukan

di Indonesia, kecuali unit tertentu dari badan pemerintah

yang memenuhi kriteria:pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah; dan

pembukuannya diperiksa oleh aparat pengawasan fungsional negara

WARISAN YANG BELUM TERBAGI SEBAGAI SATU KESATUAN MENGGANTIKAN YANG BERHAK

(Pasal 2 ayat (3) UU PPh)

SUBJEK PAJAK LUAR NEGERISUBJEK PAJAK LUAR NEGERI

OP yang tidak bertempat tinggal di Indonesia, OP yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia, yang

menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia

OP yang tidak bertempat tinggal di Indonesia, OP yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat

menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui

BUT di Indonesia

(Pasal 2 ayat (4) dan (5) UU PPh)

BUT menjalankan usaha atau melakukan kegiatan di Indonesia yang dapat berupa:tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung kantor, pabrik, bengkel, gudang, ruang untuk promosi dan penjualan, pertambangan dan penggalian sumber alam, wilayah kerja pertambangan minyak dan gas bumi, perikanan, peternakan, pertanian, perkebunan,atau kehutanan, proyek konstruksi, dll

KEWAJIBAN PAJAK SUBJEKTIF

(Pasal 2A UU PPh)

SUBJEK PAJAK DALAM NEGERIORANG PRIBADI:

- Dimulai pada saat OP tersebut dilahirkan, berada, atau berniat untuk bertempat tinggal di Indonesia dan

- Berakhir pada saat meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya

BADAN:- Dimulai pada saat badan tersebut didirikan atau

bertempat kedudukan di Indonesia dan - Berakhir pada saat dibubarkan atau tidak lagi

bertempat kedudukan di Indonesia

WARISAN YANG BELUM TERBAGI:- Dimulai pada saat timbulnya warisan yang belum

terbagi tersebut dan - Berakhir pada saat warisan tersebut selesai dibagi

Apabila kewajiban pajak subjektif OP yang bertempat tinggal atau yang

berada di Indonesia hanya meliputi sebagian dari tahun pajak, maka

bagian tahun pajak tersebut menggantikan tahun pajak

YANG TIDAK TERMASUK SUBJEK PAJAK• kantor perwakilan negara asing;• pejabat-pejabat perwakilan diplomatik dan

konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia (WNI) dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik;

• organisasi-organisasi internasional dengan syarat:– Indonesia menjadi anggota organisasi tersebut; dan

– tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

• pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud di atas, dengan syarat bukan WNI dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

(Pasal 3 UU PPh)

Wajib Pajak BadanSekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi :Perseroan Terbatas (PT), perseroan komanditer (CV), perseroan lainnya, badan usaha milik negara (BUMN), badan usaha milik dearah (BUMD), firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap (BUT).

12(Penjelasan Pasal 2 ayat (1) huruf b UU PPh)

OBJEK PAJAKNON OBJEK PAJAK

(Pasal 4 ayat (3) UU PPh)

OBJEK PAJAK FINAL (Pasal 4 ayat (2) UU PPh)

OBJEK PAJAK NON FINAL (Pasal 4 ayat (1) UU PPh)

KLASIFIKASIPENGHASILAN

Setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh WP, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang

dapat dipakai untuk konsumsi atau untuk menambah kekayaan WP yang bersangkutan, dengan nama dan dalam bentuk apapun.

Objek Pajak (Penghasilan)

(Pasal 4 ayat (1) UU PPh)

Penghasilan Yang Merupakan Objek Pajak

15

a. Penghasilan dari pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang;

b. hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

c. laba usaha;d. keuntungan karena penjualan atau karena

pengalihan harta;e. penerimaan kembali pembayaran pajak yang

telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

(Pasal 4 ayat (1) UU PPh)

g.dividen;h.royalti ;i.sewa & penghasilan lain sehubungan

dengan penggunaan harta;j.Penerimaan atau perolehan pembayaran

berkala;k.keuntungan karena pembebasan utang,

kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l.keuntungan selisih kurs mata uang asing;

m.selisih lebih karena penilaian kembali aktiva;

n.premi asuransi;

Penghasilan Yang Merupakan Objek Pajak (lanjutan)

(Pasal 4 ayat (1) UU PPh)

o.iuran yang diterima/diperoleh perkumpulan dari anggotanya yang terdiri dari WP yang menjalankan usaha/pekerjaan bebas;

p.tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q.penghasilan dari usaha berbasis syariah;

r.imbalan bunga sesuai UU KUP; dans. surplus Bank Indonesia

Penghasilan Yang Merupakan Objek Pajak (lanjutan)

(Pasal 4 ayat (1) UU PPh)

Karakteristik PPh Final• PPh final (dibayar sendiri atau dipotong pihak lain) tidak dapat dikreditkan.

• Biaya-biaya yang digunakan untuk menghasilkan, menagih, dan memelihara (3M) penghasilan yang dikenakan PPh final tidak dapat dikurangkan dalam memperhitungkan PPh terutang pada akhir tahun (dalam SPT Tahunan PPh).

• Penghasilan yang dikenakan PPh final tidak digabung dalam penghitungan pajak akhir tahun, tapi cukup dilaporkan saja.

Penghasilan yang dikenai PPh Final

19

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;c. penghasilan dari transaksi saham dan

sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

e. penghasilan tertentu lainnya.(Pasal 4 ayat (2) UU PPh)

Penghasilan Yang Dikecualikan Dari Objek Pajak

20

a. 1. bantuan atau sumbangan, termasuk zakat dan sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang ditentukan pemerintah;2. harta hibahan, sesuai dengan ketentuan undang-undang perpajakan

b. warisan;c. harta termasuk setoran tunai yang diterima

oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. natura dan/atau kenikmatan dari WP atau Pemerintah;

e. Pembayaran dari perusahaan asuransi kepada OP yaitu: asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

f. dividen atau bagian laba yang diterima atau diperoleh PT sebagai WP dalam negeri, koperasi, BUMN, atau BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat tertentu;

g. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

(Pasal 4 ayat (3) UU PPh)

h. penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi;

j. penghasilan yang diterima atau diperoleh perusahaan modal ventura;

l. beasiswa;m. sisa lebih yang diterima atau diperoleh badan atau

lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan dengan syarat tertentu;

n. bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada WP tertentu;

(Pasal 4 ayat (3) UU PPh)

Penghasilan Yang Dikecualikan Dari Objek Pajak (lanjutan)

Biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk:Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha;

Biaya penyusutan fiskal dan/atau amortisasi;

Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan (untuk OP);

Kerugian karena penjualan atau pengalihan harta;

Kerugian dari selisih kurs; Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

22(Pasal 6 UU PPh)

BIAYA-BIAYA YANG BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO

Biaya beasiswa, magang, dan pelatihan (Pasal 6 UU PPh);

Piutang yang nyata-nyata tidak dapat ditagih dengan memenuhi syarat tertentu (Pasal 6 UU PPh);

Zakat dan sumbangan keagamaan yang sifatnya wajib (PP Nomor 60 Tahun 2010);

Pembentukan dan pemupukan cadangan piutang tak tertagih khusus untuk usaha bank, leasing, cadangan untuk usaha asuransi, Penjamin LPS, cad. Penanaman kembali hutan, cadangan biaya reklamasi untuk usaha pertambangan, dan cad. Biaya penutupan limbah (KMK Nomor : 204/KMK.04/2000);

23

BIAYA-BIAYA YANG BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO (lanjutan)

BIAYA-BIAYA YANG BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO (lanjutan)

- Kompensasi kerugian tahun sebelumnya (maksimal 5 tahun sebelumnya) (Pasal 6 UU PPh)

- Penggantian atau imbalan dalam bentuk natura dan kenikmatan yang terbatas berupa: (PMK Nomor 83/PMK.03/2009)

Biaya makan dan minum untuk seluruh pegawai, atau

Natura dan kenikmatan di daerah terpencil, atau

Natura berkaitan dengan pelaksanaan pekerjaan (baju seragam satpam) 24

BIAYA-BIAYA YANG BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO (lanjutan)

-Sumbangan Khusus untuk : (Pasal 6 UU PPh) Bencana Nasional, Penelitian dan pengembangan yang dilakukan di Indonesia,

Pembangunan infrastruktur sosial, Fasilitas pendidikan , dan Pembinaan olahraga -Untuk biaya kendaraan sedan, sejenis boleh dibebankan 50% (Keputusan Direktur Jenderal Pajak Nomor KEP - 220/PJ./2002)-Untuk biaya telepon seluler dapat dibebankan 50% (KEP-220/PJ./2002)

25

PEMBAGIAN LABA DENGAN NAMA DAN DALAM BENTUK APAPUN

BIAYA YG DIBEBANKAN UTK KEPENTINGAN PRIBADI PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA

PEMBENTUKAN DANA CADANGAN KECUALI CADANGAN UNTUK JENIS

USAHA TERTENTU

PREMI ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWI GUNA, DAN ASURANSI BEA SISWA YANG DIBAYAR OLEH WP OP

PENGGANTIAN/ IMBALAN PEKERJAAN/JASA YG DIBERIKAN DALAM BENTUK NATURA DAN KENIKMATAN KECUALI

- PENYEDIAAN MAKANAN DAN MINUMAN BAGI SELURUH PEGAWAI - DI DAERAH TERTENTU DAN YANG BERKAITAN DENGAN PELAKSANAAN

PEKERJAAN YANG DITETAPKAN KEPMENKEU (KMK No. 466/KMK.04/2000)

BIAYA-BIAYA YANG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO

(Pasal 9 ayat (1) UU PPh)

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM ATAU PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN, DAN WARISAN KECUALI SUMBANGAN TERTENTU DAN ZAKAT/SUMBANGAN KEAGAMAAN (YANG SIFATNYA WAJIB) YANG DITERIMA OLEH BADAN AMIL ZAKAT/LEMBAGA AMIL ZAKAT/LEMBAGA KEAGAMAAN YANG DIBENTUK ATAU DISAHKAN PEMERINTAH PAJAK PENGHASILAN

GAJI ANGGOTA PERSEKUTUAN, FIRMA, ATAU PERSEROAN KOMANDITER YANG MODALNYA TIDAK TERBAGI ATAS SAHAM

SANKSI ADMINISTRASI DAN PIDANA (DENDA) DI BIDANG PERPAJAKAN

BIAYA YANG DIBEBANKAN/ DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WP ATAU ORANG YANG MENJADI TANGGUNGAN

BIAYA YANG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO (Lanjutan)

(Pasal 9 ayat (1) UU PPh)

BIAYA YANG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO

(Lanjutan) - Biaya-biaya untuk mendapatkan, menagih dan memelihara penghasilan yang :1. Dikenakan PPh bersifat final, atau2. Bukan objek pajak, atau3. Penghasilan netonya dihitung dengan norma penghitungan

28(Pasal 9 ayat (1) UU PPh)

Penyusutan atas pengeluaran: untuk pembelian, pendirian,

penambahan, perbaikan, atau perubahan harta berwujud,

kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai,

yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

29

PENYUSUTAN

(Pasal 11 ayat (1) UU PPh )

dilakukan :1.dalam bagian-bagian yang sama besar selama

masa manfaat yang telah ditentukan bagi harta tersebut (metode Garis Lurus) ayat (1)

2.dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas (Metode Saldo Menurun) ayat (2)

30

PENYUSUTAN lanjutan….

(Pasal 9 ayat (1) dan (2) UU PPh )

Kelompok HartaBerwujud

MasaManfaat

Garis Lurus Saldo Menurun

I. Bukan bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4

4 tahun8 tahun 16 tahun20 tahun

25%12,5%6,25%5%

50%25%12,5%10%

II. BangunanPermanen Tidak Permanen

20 tahun10 tahun

5%10%

31

PENYUSUTAN lanjutan….

Untuk perusahaan penanam modal mekanisme penyusutan mengacu

pada PP 52 Tahun 2011(Pasal 9 ayat (6) UU PPh )

Amortisasi atas pengeluaran :untuk memperoleh harta tak berwujud (hak cipta, hak paten, dan lainnya) dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill)

yang mempunyai masa manfaat lebih dari 1 (satu) tahun

yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan

32

AMORTISASI

(Pasal 11A UU PPh )

dilakukan :• dalam bagian-bagian yang sama besar (Garis Lurus)

• dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. (Saldo Menurun)

33

AMORTISASI

(Pasal 11A ayat (1) UU PPh )

Kelompok HartaTak Berwujud Masa Manfaat

Tarif Amortisasi

GarisLurus

SaldoMenurun

Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4

4 tahun 8 tahun 16 tahun20 tahun

25%12,5%6,25% 5%

50%25%12,5%10%

34

Pengelompokan dan tarif AMORTISASI

(Pasal 11A ayat (2) UU PPh )

TARIF PPh Badan

Omzet di atas 50 M (Pasal 17 ayat (1) huruf b & ayat (2a) UU PPh)

Tarif sebelum tahun pajak 2009

Tarif tahun pajak 2009

Tarif tahun pajak 2010 s.d. sekarang

Omzet s.d. 50 M (Pasal 31E UU PPh)

Perseroan terbuka (tbk) (Pasal 17 ayat (2b) UU PPh)

TARIF PPh BADAN

TARIF WP BADAN – Omzet di atas 50 M

Lapisan Penghasilan Tarifs.d Rp 50.000.000 10%Di atas Rp 50.000.000 s.d. Rp

100.000.00015%

Di atas Rp 100.000.000 30%

Ketentuan Lama :

Ketentuan Baru (Mulai tahun 2009) khusus WP Badan dgn omzet di atas 50 M :

TARIF

Tahun Tarif Tunggal

Tahun 2009 28 %Tahun 2010 -

sekarang25 %

Sebelum Tahun Pajak 2009

Pasal 17 ayat (1) huruf b & ayat (2a)

(Pasal 17 ayat (1) huruf b & ayat (2a) UU PPh)

JUMLAH Penghasilan Kena Pajak (PKP) Rp 190.000.000,-PPh TERUTANG :1. Jika tahun pajak 2008

10% X Rp 50.000.000 = Rp 5.000.00015% X Rp 50.000.000 = Rp 7.500.00030% X Rp 90.000.000 = Rp 27.000.000Jumlah Rp 39.500.000,-

2. Jika tahun pajak 2009 :28 % X 190.000.000 = Rp 53.200.000,-

3. Jika tahun pajak 2010 :25% X 190.000.000 = Rp 47.500.000,-

CONTOH PENERAPAN TARIF PPh BAGI

WAJIB PAJAK BADAN dgn Omzet di atas 50 M

TARIF WP BADAN – Omzet sampai dengan 50 M

BAGI UMKM = WP Badan dengan Omzet s.d Rp 50 M mendapatkan fasilitas pengurangan tarif

Fasiltas pengurangan tarif sebesar 50% dari tarif pasal 17 untuk Omzet sampai dengan 4,8 M (pasal 31 E)

sisa omzet yang telah dikurangi bagian 4,8 M tetap menggunakan tarif pasal 17Bagian Omzet Tahun 2009 Tahun 2010

Bagian omzet s.d. 4,8 M 14 % 12.5%Bagian omzet 4,8 s.d. 50

M28 % 25 %

(Pasal 31E UU PPh )

CONTOH PENGHITUNGAN FASILITAS UMKMContoh : PT X tahun 2009Peredaran Usaha (Omzet) = Rp. 30.000.000.000Penghasilan Kena Pajak (PKP) = Rp. 5.000.000.000

Uraian

Omzet PKP Tarif

PPh

Total 30 M 5.000.000.000

Fasilitas

s.d. 4,8 M 800.000.000

14% 112.000.000

Tarif biasa

4,8 M s.d 30 M

4.200.000.000

28% 1.176.000.000

Jumlah PPh Terutang 1.288.000.000

(4,8M/Total Omzet) X PKP(4.800.000.000/30.000.000.000) X 5.000.000.000

TARIF WP BADAN – Khusus Perseroan Terbuka

Untuk Perseroan Terbuka (minimal 40% saham dimiliki publik)mendapatkan pengurangan tarif 5% (pasal 17 (2b)

Tarif pajak 2009 = 23% Tarif Pajak 2010 s.d. sekarang =

20%(Pasal 17 ayat (2b) UU PPh)

Penghitungan Penghasilan

41

•Seluruh Wajib Pajak Badan (tidak memandang omzet)

WAJIB PEMBUKUAN

BAGAIMANA MENGHITUNG

PAJAK?

JUMLAH PENGHASILAN NETO KOMERSIAL

PENGHASILAN KENA PAJAKPPh TERUTANG

KREDIT PAJAKDIPOTONG/DIPUNGUT PIHAK KETIGATELAH DIBAYAR SENDIRI

KURANG/LEBIH BAYAR

XXXX(XXX)XXXXXXXX

XXXX

XXXX

XXXXJUMLAH KREDIT PAJAK XXXX

(+)

(-)

KOREKSI FISKAL POSITIF NEGATIF

XXXX

JUMLAH SELURUH PENGHASILAN BRUTO

XXXXBIAYA XXXX (-)

(+)PENGHASILAN NETO FISKALKOMPENSASI KERUGIAN

XXXX(-)

XXXX

XXXX

HAL-HAL YANG PERLU DIPERHATIKANDALAM PENGISIAN SPT

MELAMPIRKAN LAPORAN KEUANGAN LENGKAP SEPERTI: NERACA, LAPORAN RUGI LABA, DAFTAR PENYUSUTAN, DAN LAIN-LAIN

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA

DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA

JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA TIDAK SPT YANG ANDA LAPORKAN DIANGGAP TIDAK SAH

JIKA SPT MENUNJUKKAN KURANG BAYAR, KEKURANGAN TERSEBUT HARUS DIBAYAR PALING LAMBAT SEBELUM SPT DILAPORKAN

PEMBAYARAN DAPAT DILAKUKAN DI KANTOR POS ATAU BANK

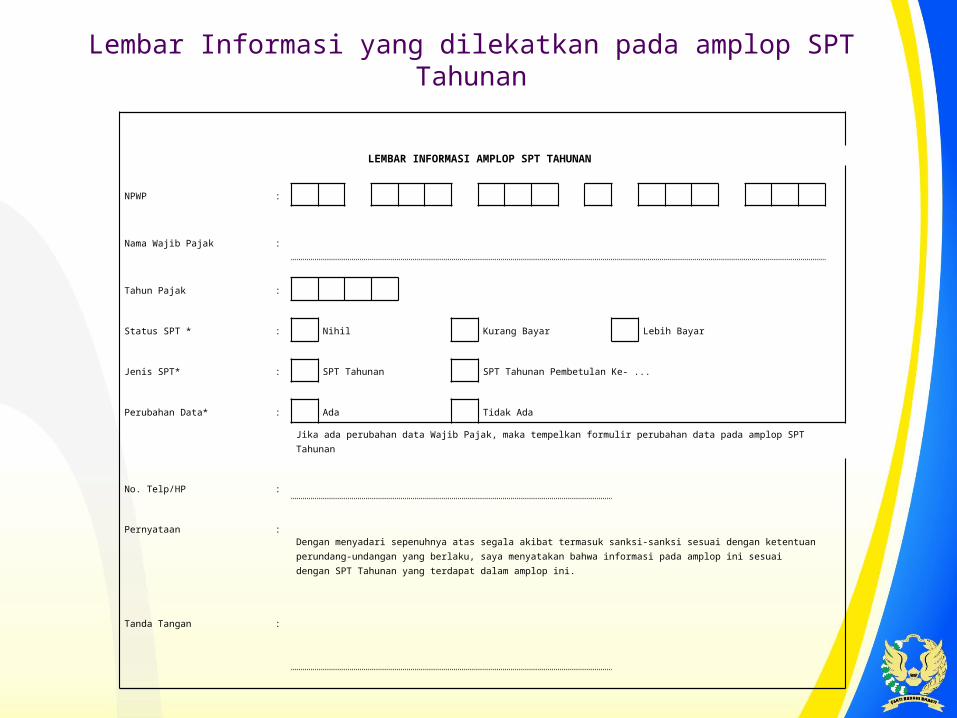

LEMBAR INFORMASI AMPLOP SPT TAHUNAN

NPWP :

Nama Wajib Pajak :

Tahun Pajak :

Status SPT * : Nihil Kurang Bayar Lebih Bayar

Jenis SPT* : SPT Tahunan SPT Tahunan Pembetulan Ke- ...

Perubahan Data* : Ada Tidak Ada

Jika ada perubahan data Wajib Pajak, maka tempelkan formulir perubahan data pada amplop SPT Tahunan

No. Telp/HP :

Pernyataan :Dengan menyadari sepenuhnya atas segala akibat termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa informasi pada amplop ini sesuai dengan SPT Tahunan yang terdapat dalam amplop ini.

Tanda Tangan :

Lembar Informasi yang dilekatkan pada amplop SPT Tahunan

Contoh Kasus SPT 1771 1. Nama PT DPS

2. Alamat Jalan Mega Megah No. 18 Pesanggrahan Jakarta 1270

3. Tahun Buku 1 Januari 2011 s.d. Desember 2011

4. Metode Penyusutan

Saldo Menurun (Komersial)Garis Lurus (Fiskal)

5. Jenis usaha Perdagangan Barang Elektronik

6. NPWP 01.234.567.8-013.000

7. KLU 52332

1.Di dalam penjualan selama tahun 2011, termasuk penjualan kepada PEMDA DKI JAKARTA senilai Rp5.000.000.000

2.Di dalam pembelian terdapat biaya yang tidak dapat dibuktikan (tidak ada daftar nominatif) sebesar Rp5.000.000

3.Biaya Operasi dan umum: Biaya Gaji dan Tunjangan Rp1.200.000.000 Biaya sewa gedung untuk gudang Rp250.000.000 Biaya Perbaikan dan Pemeliharaan kantor Rp110.000.000 Dalam Biaya Promosi, dapat dirinci sebagai berikut:

Presentasi (tidak terdapat bukti) Rp 50.000.000

Iklan Surat Kabar Rp 40.000.000Rp 90.000.000

Biaya PKB, PBB, dan Bea Meterai Rp 20.000.000(dalam biaya tersebut terdapat pembayaran PBB untuk mess karyawan Rp3.000.000)

Biaya telepon Rp50.000.000

Biaya penyusutan fiskal sebesar Rp110.000.000 Dalam biaya sumbangan, bantuan, zakat dengan rincian sebagai

berikut:Sumbangan kepada GN OTA Rp 5.000.000Sumbangan HUT DKI Rp 15.000.000

Rp 20.000.000 Biaya Natura dan kenikmatan,Beras, Kecap, Gula,

(jika dinilai Harga Pasar) Rp 25.000.000

ILUSTRASI

ILUSTRASI

11.Biaya lain-lain dapat dirinci sbb:• Biaya Jamuan Makan Relasi/Entertainment Rp 50.000.000(Tidak Ada Daftar Nominatif) • Biaya Keperluan Dapur Kantor (ada bukti) Rp

5.000.000 Rp 55.000.000

12.Pajak-pajak:• PPh Pasal 21 telah dipotong dari penghasilan karyawan Rp

50.904.000• PPh Pasal 22 PEMDA DKI (ket: 1) Rp

75.000.000• PPh Pasal 23 sewa kendaraan Rp

800.000• PPh Pasal 4 ayat (2) atas sewa gedung (final)

Rp 25.000.000• PPh Pasal 25 yang telah dibayar (masa Jan-Des 2011)

Rp8.625.000.000• STP PPh Pasal 25 Masa Februari Rp 159.000.000

(termasuk sanksi bunga Rp9.000.000)

PENGISIAN SPT TAHUNAN BADAN

Neraca Tahun 2011

Aktiva Lancar Hutang LancarKas Rp 2.048.200.000 Hutang Usaha Rp 8.276.200.000Piutang Usaha Rp 2.578.000.000 J umlah Hutang

LancarRp 8.276.200.000

Persediaan Rp 4.000.000.000 Hutang Jangka Panjang

J umlah Aktiva Lancar

Rp 8.626.200.000 - Rp 0

Aktiva Tetap J umlah Hutang J angka Panjang Rp 0

Bangunan Rp 2.200.000.000Akumulasi penyusutan -550.000.000 M odal Rp 2.000.000.000J umlah Aktiva Tetap 1.650.000.000

J umlah aktiva Rp 10.276.200.000 J umlah Pasiva Rp 10.276.200.000

PT DPSNERACA

UNTUK TAHUN BERAKHIR 31 DESEM BER 2011

Laporan Laba Rugi Tahun 2011

KOM ERSIAL KOREKSI (+) KOREKSI (-) FISKAL SPT KOM ERSIAL SPT REKONSILIASI KETERANGAN

Rp 51,000 - - 51,000Rp 1771-I 1 a

Rp 10,000 5Rp - 9,995Rp 1771-II 1 1771 I 5L Tanpa bukti Rp 6,000 - - 6,000Rp 1771-II 12Rp 4,000 - - 4,000Rp 1771-II 13Rp 12,000 - - 11,995Rp 1771-I 1 bRp 39,000 - - 39,005Rp

1 Gaji dan Tunjangan Rp 1,200- -

1,200Rp 1771-II 2

2 Sewa Rp 250 - - 250Rp 1771-II 54 Perbaikan dan Pem eliharaan Rp 110 - - 110Rp 1771-II 115 Prom osi Rp 90 50Rp - 40Rp 1771-II 10 1771-I 5L Tanpa bukti

9 PKB, PBB dan Bea M eterai Rp 20 3Rp - 17Rp 1771-II 11 1771-I 5L

Pasal 6 ayat (1) huruf a UU PPh jo Pasal 13 PP Nom or 94 Tahun 2010

10 Telp/Fax Rp 50 - - 50Rp 1771-II 1111 Listrik/Air Rp 45 - - 45Rp 1771-II 1112 Pajak dan Perijinan Rp 30 - - 30Rp 1771-II 1115 Penyusutan Rp 144.342 34.342Rp - 110Rp 1771-II 4 1771-I 5I Pasal 11 UU PPh

17 Sum bangan dan Bantuan Rp 20 15Rp - 5Rp 1771-II 11 1771-I 5E Pasal 9 ayat (1) huruf g UU PPh

18 Natura Rp 25 25Rp - -Rp 1771-II 11 1771-I 5C Pasal 9 ayat (1) huruf e UU PPh19 Lain-lain Rp 55 50Rp - 5Rp 1771-II 11 1771-I 5L SE-27/PJ.22/1986

Rp 2,039 - - 1,862Rp Rp 36,961 - - 37,143Rp

2Dividen dari PT KITA (Saham 26% ) Rp 30 - 30Rp -Rp 1771-IV B 3 1771-I 4

Pasal 4 ayat (3) huruf f UU PPh, Bukan Objek

3 Pendapatan Sewa M obil Rp 40 - - 40Rp 4 Keuntungan Penjualan Tanah Rp 25 - 25Rp -Rp 1771-IV A 6 (PH

BRUTO) 1771-I 4Pasal 4 ayat (2) UU PPh, Objek Final

Rp 95 - - 40Rp 1771-I 1 eRp 37,055.658 182.34 55.00 37,183Rp

PT DPSLAPORAN LABA RUGI

UNTUK TAHUN BERAKHIR 31 DESEM BER 2011URAIAN

Peredaran usahaPenjualan Lokal

Harga Pokok Penjualan Pem belianPersediaan AwalPersediaan akhir

Harga Pokok Penjualan Laba BrutoBiaya Operasi dan Um um

Total Biaya Operasi dan Um umLaba usahaPendapatan dan Beban Lain-lain

Total Pendapatan dan Beban Lain-lainLaba neto sebelum pajak

Dalam jutaan rupiah

PENYUSUTAN

Tahun TarifPenyusutan Nilai Sisa Buku Harga Perolehan2007 5% 110.000.000 2.090.000.000 2.200.000.0002008 5% 110.000.000 1.980.000.0002009 5% 110.000.000 1.870.000.0002010 5% 110.000.000 1.760.000.0002011 5% 110.000.000 1.650.000.000

PT DPSPENYUSUTAN BANGUNAN

TAHUN 2011

h DAFTAR PENYERTAAN MODAL PADA PER USAHAAN AFILIASIh DAFTAR PINJAMAN (UTANG) DARI PEMEG ANG SAHAM D AN/ATAU PERUSAHAAN AFILIASIh DAFTAR PINJAMAN (PIUTANG) KEPADA PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

N P W P :NAMA W AJIB PAJAK : PERIOD E PEMBUKUAN :

BAG IAN A : DAFTAR PENYERTAAN M ODAL PADA PERUSAHAAN AFILIASI

BAG IAN B : DAFTAR UTANG DARI PEMEGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

BAG IAN C : DAFTAR PIUTAN G KEPADA PEMEGANG SAHAM DAN /ATAU PERUSAHAAN AFILIASI

3.

4.

1. - - - 2.

(1) (2) (3) (4)

N P W P JU MLAH PINJAMAN (Rupiah)

(5) (6)

TAHUN BUNGA/TH %NO NAM A DAN ALAMAT

12

11.

8.

6.

- -

(6)

BUNGA/TH %

(5)

TAHUNJU MLAH PINJAMAN (Rupiah)

-

7.

1.

2.

5.

4.

3.

9.

10.

dst

(4)(2) (3)

-

JBA JUMLAH

-

N P W P

11ID

ENTI

TAS

2 0

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADANLAM PIRAN - VI1771 - VI

TAHU

N PA

JAK

KEM ENTERIAN KEUANGAN RI

s.d.

NO

(1)%(6)(5)

(Rupiah)JUMLAH PENYERTAAN MODAL

N P W P

FORM

ULIR

NAMA ALAMAT

(2) (3)

DIREKTORAT JENDERAL PAJAK

- -

-

NO

3.

(1)

(4)

- -

NAM A DAN ALAMAT

1.

4.

5. dst

2.

- -

- -

SPT Tahunan PPh BadanLampiran VI Bagian A

DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

• DAFTAR PENYERTAAN M ODAL PADA PERUSAHAAN AFILIASI

• DAFTAR UTANG DARI PEM EGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

• DAFTAR PIUTANG KEPADA PEM EGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0

NAMA W AJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

BAGIAN A : DAFTAR PENYERTAAN M ODAL PADA PERUSAHAAN AFILIASI

(1)

-

PT DPS

JUMLAH PENYERTAAN MODAL

(4)

2.

1.

3.

5.

4.

IDEN

TITA

S

s.d.

NO %(6)

N P W P

LAM PIRAN - VI

TAHU

N PA

JAK

FORM

ULIR 1771 - VI SPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

(Rupiah)(5)

ALAMAT

(3)

NAMA

(2)

JUMLAH BAGIAN A JBA

2 10 1

SPT Tahunan PPh BadanLampiran VI Bagian B

BAGIAN B : DAFTAR UTANG DARI PEM EGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

(1)1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

(3) (5)(2)

NO NAMA (Rupiah)JUMLAH PINJAMAN

(4)

N P W P TAHUN BUNGA/TH%(6)

SPT Tahunan PPh BadanLampiran VI Bagian C

BAGIAN C : DAFTAR PIUTANG KEPADA PEM EGANG SAHAM DAN/ATAU PERUSAHAAN AFILIASI

(1)1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

H alam an ke- dari halam an Lam piran-VI

D.1.1.32.36

(4) (5) (6)

TAHUN BUNGA/TH

(3)(2)

NO

JIK A FO RM U LIR IN I TID AK MEN CU KU PI, D APAT D IBUAT SEN DIRI SESUAI D ENGAN B EN TUK IN I

(Rupiah)NAMA N P W P JUMLAH PINJAMAN%

h D AFTAR PEMEGAN G SAH AM/PEM ILIK MOD AL DAN JUM LAH D IVID EN YANG DIBAGIKANh D AFTAR SUSUN AN PEN GURU S DAN K OMISARIS

N P W P :NAMA W AJIB PAJAK : PERIODE PEMBUKUAN :

BAGIAN A : DAFTAR PEM EG ANG SAHAM / PEMILIK M ODAL DAN JUM LAH DIVID EN YAN G DIBAG IKAN

BAGIAN B : DAFTAR SUSU NAN PENGU RUS D AN K OMISARIS

J A B A T A N

(5)

N P W P

(4)

JUM LAH

-

-

(1) (5)

JUM LAH MODAL DISETOR N P W PN AM A ALAM AT

(2)

KEM ENTERIAN KEUANGAN RI

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADANLAM PIRAN - V1771 - V

IDEN

TITA

S

s.d.

DIREKTORAT JENDERAL PAJAK

12 0

N O%(R upiah)

FORM

ULIR

- (3) (4)

1

DIVID EN (Rupiah)

(7)(6)

TAHU

N PA

JAK

-

5.

-

-

-

-

N O N AMA DAN ALAM AT

1.

6.

7.

ALAM AT

4.

2.

3.

JBA

3.

4.

(2) (3)

8.

9.

10. dst

-

-

(1)

5.

1.

2.

• DAFTAR PEM EGANG SAHAM /PEM ILIK M ODAL DAN JUM LAH DIVIDEN YANG DIBAGIKAN• DAFTAR SUSUNAN PENGURUS DAN KOM ISARIS

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0

NAMA W AJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

BAGIAN A : DAFTAR PEM EGANG SAHAM / PEM ILIK M ODAL DAN JUM LAH DIVIDEN YANG DIBAGIKAN

(1)

Sapto W Jl. Jeruk Nipis 23 Cibinong

Sobirin Jalan Siliwangi No 89, Sukabum i

1771 - V

(3)(2)

PT ISE SARANA INSANI Jalan Tanjung No.45, Jakarta

Jl. M angga Besar 13 Tegal Mustafid

FORM

ULIR

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADAN

s.d.IDEN

TITA

S

PT DPS

TAHU

N PA

JAK

LAM PIRAN - V

KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

1,550,000,000 1.

2.

(Rupiah)(6)

N P W P %(7)

ALAMATNAMA

4.

5.

DIVIDENJUMLAH MODAL DISETOR

(4) (5)(Rupiah)

07.987.654.3-501.000 200,000,000

NO

7.5%

6.

20,000,000

77.5% 155,000,000

3.

-

10.0%

01.567.891.1-016.000

06.678.345.2-403.000 150,000,000

08.321.233.3-405.000 100,000,000

15,000,000

-

5.0% 10,000,000

-

JBA

-

100%

-

7.

8.

9.

10.

200,000,000 2,000,000,000

-

JUMLAH BAGIAN A

2 0 1 1

SPT Tahunan PPh BadanLampiran V Bagian A

DIISI DENGAN IDENTTITAS LENGKAP WP

BERSANGKUTAN

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

DIISI DENGAN NAMA DAN ALAMAT PEMEGANG SAHAM PERUSAHAAN

DIISI DENGAN JUMLAH MODAL-MODAL YANG DISETOR DAN

PRESENTASENYA

DIISI DENGAN JUMLAH DIVIDEN

BAGIAN B : DAFTAR SUSUNAN PENGURUS DAN KOM ISARIS

NO

(1)

Halaman ke- 1 dari 1 halaman Lampiran-V D.1.1.32.35

7.

8.

1.

2.

3.

4.

5.

6.

NAMA

(2)

Mustafid

Sapto W

(4)

07.987.654.3-501.000

06.678.345.2-403.000

Kom isaris

N P W P

9.

10.

JIKA FORM ULIR INI TIDAK M ENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

ALAMAT

(3)

J A B A T A N

(5)

Jl. Jeruk Nipis 23 Cibinong Direktur

Jl. M angga Besar 13 Tegal

SPT Tahunan PPh BadanLampiran V Bagian B

N P W P :

NAMA W AJIB PAJAK : PERIODE PEMBUKUAN : 1

BAG IAN A : PPh FIN AL

a.

b.

c.

BAG IAN B : PENG HASILAN YAN G TID AK TERM ASUK OBJEK PAJAKPindahkan ke Formulir 1771 huruf F angka 15 butir a

1. BAN TUAN / SUM BANG AN

-

-

NO

-

-

-

-

-

-

JBA

PAD A BADAN USAH A DI INDO NESIA (Pasal 4 Ayat (3) H uruf f UU PPh)

H IBAH

D IVIDEN / BAGIAN LABA DARI PEN YERTAAN MO DAL

-

- BAG IAN LABA YANG DITERIMA PERU SAHAAN M OD AL VENTU RA

4.

5.

JEN IS PENG HASILAN

(2)

PENG HASILAN BRU TO (Rupiah)

(3)

- PEN SIUN

-

IURAN D AN PENGH ASILAN TER TEN TU Y AN G DITERIMA DANA

-

-

JUMLAH BAGIAN A

(1)

2.

3.

14. dst

13. TR ANSAKSI D ER IVATIF Y ANGDIPERDAG AN GKAN D I BU RSA

12. PENILAIAN KEM BALI AKTIVA TETAP -

- - - -

- 11. PELAY AR AN D ALAM N EGERI

10.

PENGAW AS KO NSTR U KSI

9.

-

-

-

PERENC ANA KO NSTR UKSI

8.

PELAY AR AN / PEN ERBANGAN ASING

PERW AKILAN D AG ANG ASING

1

TAHU

N PA

JAK

IM BALAN JASA KO NSTRU KSI :

PELAKSANA KO NSTR UKSI -

-

PPh TERU TANG (R upiah)JEN IS PEN GH ASILAN DASAR PEN GEN AAN PAJAK

(Rupiah)TARIF (% )

-

1

- (3) (4) (5)

6.

7.

-

PENG HASILAN PER SEW AAN ATAS TAN AH / BANG UN AN

PENG HASILAN PEN GALIHAN HAK ATAS TAN AH / BANG UN AN

-

-

- PENG HASILAN PEN JU ALAN SAH AM YANG DIPERD AGAN GKAN DI BU RSA EFEK

- 5.

BUNG A / D ISKO NTO O BLIG ASI

PENG HASILAN PEN JU ALAN SAH AM MILIK PERU SAH AAN MOD AL VENTU RAPENG HASILAN U SAHA PENYALUR / DEALER / AGEN PR OD UK BBM

-

(2)

4.

1. BUNG A D EPO SITO / TABUNGAN , D AN DISKONTO SBI / SBN

2.

-

-

DIR EKTO RAT JENDERAL PAJAK

(1)

3.

NO

PPh FINAL DAN PENGHASILAN YANG TIDAK TERM ASUK OBJEK PAJAK0

IDEN

TITA

SFOR

MUL

IRKEM ENTERIAN KEUAN GAN R I

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADANLAM PIRAN - IV1771 - IV

s.d.

2

N P W P : 0 1 2 3 5 6 7 8 0 1 3 0 0 0

NAMA W AJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

BAGIAN A : PPh FINAL

BUNGA DEPOSITO / TABUNGAN, DAN DISKONTO SBI / SBN

PENGHASILAN PENJUALAN SAHAM YANG DIPERDAGANGKAN DI BURSA EFEK PENGHASILAN PENJUALAN SAHAM MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN PENGALIHAN HAK ATAS TANAH / BANGUNAN PENGHASILAN PERSEW AAN ATAS TANAH / BANGUNAN IMBALAN JASA KONSTRUKSI : a. PELAKSANA KONSTRUKSI

b. PERENCANA KONSTRUKSI

c. PENGAW AS KONSTRUKSI

PERW AKILAN DAGANG ASING

PELAYARAN / PENERBANGAN ASING

PELAYARAN DALAM NEGERI

PENILAIAN KEMBALI AKTIVA TETAP

… … … … … … … … … … … … … … … … …

JBA

BUNGA / DISKONTO OBLIGASI

PENGHASILAN USAHA PENYALUR / DEALER / AGEN PRODUK BBM

TRANSAKSI DERIVATIF YANG DIPERDAGANGKAN DI BURSA

7.

14

Pindahkan ke Form ulir 1771 huruf F angka 15 butir a

25.000.000 250.000.000

9.

10.

13.

11.

12.

10%

-

25.000.000

IDEN

TITA

S

NO.

6.

3.

5

2.

PT DPS

s.d.

FORM

ULIR

1771 - IVKEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

LAM PIRAN - IV

DASAR PENGENAAN PAJAK

TAHU

N PA

JAK

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADANPPh FINAL DAN PENG HASILAN YANG TIDAK TERM ASUK O BJEK PAJAK

(3)

PPh TERUTANG(Rupiah)

(5)(4)

TARIF(Rupiah) (% )JENIS PENGHASILAN

1.

(1) (2)

4.

8.

250.000.000

JUMLAH BAGIAN A

2 0 1 1

DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

DIISI DENGAN PPh FINAL ATAS PERSEWAAN ATAS

TANAH / BANGUNAN

DIISI DENGAN TOTAL PPh FINAL

SPT Tahunan PPh BadanLampiran IV Bagian B

BAGIAN B : PENGHASILAN YANG TIDAK TERM ASUK OBJEK PAJAK

BANTUAN / SUMBANGAN

HIBAH

DIVIDEN / BAGIAN LABA DARI PENYERTAAN MODAL PADA BADAN USAHA DI INDONESIA (Pasal 4 Ayat (3) Huruf f UU PPh)

IURAN DAN PENGHASILAN TERTENTU YANG DITERIMA DANA PENSIUN

… … … … … … … … … … … … … … … … … … … … .… … … …

JIKA FO RM ULIR INI TID AK M ENCU KUPI, DAPAT DIB UAT SENDIRI SESUAI DENG AN BENTUK IN I Halam an ke- 1 dari 1 halam an Lam piran-IV

D.1.1.32.34

6.

3.

SISA LEBIH YANG DITERIMA ATAU DIPEROLEH BADAN ATAU LEMBAGA NIRLABA YANG BERGERAK DALAM BIDANG PENDIDIKAN DAN/ATAU BIDANG PENELITIAN DAN PENGEMBANG YANG TELAH TERDAFTAR PADA INSTANSI YANG MEMBIDANGINYA, YANG DITANAMKAN KEMBALI DALAM BENTUK SARANA DAN PRASARANA KEGIATAN PENDIDIKAN DAN / ATAU PENELITIAN DAN PENGEMBANGAN (Pasal 4 Ayat (3) Huruf m UU PPh )

JUMLAH BAGIAN B JBB

2.

BAGIAN LABA YANG DITERIMA PERUSAHAAN MODAL VENTURA DARI BADAN PASANGAN USAHA

Pindahkan ke Form ulir 1771 huruf F angka 15 butir b

30.000.000

PENGHASILAN BRUTO(Rupiah)

(3)

30.000.000

7.

(1)

1.

NO

4.

5.

(2)

JENIS PENGHASILAN

N P W P : NAM A W AJIB PAJAK :

PERIO DE PEM BUKUAN :

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14. dst

Catatan :Diisi dengan rincian per Bukti Pem otongan / Pem ungutan Pajak Halam an ke- dari halam an Lam piran IIIPindahkan hasil penjum lahan PPh Pasal 22 dan PPh Pasal 23 Kolom (6) ke Form ulir 1771 Huruf C Angka 8.a.

JIKA FORM ULIR INI TIDAK M ENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

D.1.1.32.32

s.d.

BUKTI PEM O TO NG AN / PEM UNG UTAN / SSP / SSPCP

TANG G AL

(6) (7) (8)(2) (3)

KEM ENTERIAN KEUANG AN RIFORM

ULIR

LAM PIRAN - III1771 - IIIDIREKTO RAT JENDERAL PAJAK

NO M O R(Rupiah)

IDENTITAS

NOPEM O TO NG / PEM UNG UT PAJAK

NAM A NPW P

hh

TAHUN PAJAK

(4) (5)

11

SPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN 0

KREDIT PAJAK DALAM NEG ERI2

O BJEK PEM O TO NG / PEM UNG UTAN PAJAK PENG HASILAN YANG DIPO TO NG / DIPUNG UT

(Rupiah)JENIS PENG HASILAN /

TRANSAKSI

JM L - - JUM LAH

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0 NAMA W AJIB PAJAK :

PERIO DE PEMBUKUAN : 0 1 1 1 1 2 1 1

(1)1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

JUM LAH JM L 5.040.000.000 75.800.000

75.000.000

800.000

00.123.123.4-069.000

01,987,654,3-013,000

PEM DA DKI 5.000.000.000

40.000.000

(5) (6)(4)(3)(2)

Penjualan kepada pem ungut

Jasa Sewa

NO.

PT W ANTUTRIP

JENIS PENGHASILAN /TRANSAKSI

PEM OTONG / PEM UNGUT PAJAKNPW PNAM A

FORM

ULIR

1771 - IIIKREDIT PAJAK DALAM NEGERI

s.d.IDEN

TITA

S

LAM PIRAN - IIISPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADAN

KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

PAJAK PENGHASILANYANG DIPOTONG / DIPUNGUT

(Rupiah)(Rupiah)OBJEK PEM OTONGAN / PEM UNGUTAN

3 0 0 0 NAMA W AJIB PAJAK :

JM L

05-Feb-11

08-Agust-11

5.040.000.000 75.800.000

24

56

75.000.000

800.000

5.000.000.000

40.000.000

(7)(5) (6)(4)

Penjualan kepada pem ungut

Jasa Sewa

TANGGAL(8)

JENIS PENGHASILAN /TRANSAKSI

KREDIT PAJAK DALAM NEGERI

LAM PIRAN - IIISPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADAN

TAHU

N PA

JAK

BUKTI PEM OTONGAN / PEM UNGUTAN/SSP/SSPCPPAJAK PENGHASILANYANG DIPOTONG / DIPUNGUT

PT DPS

NOM OR(Rupiah)(Rupiah)OBJEK PEM OTONGAN / PEM UNGUTAN

2 0 1 1

N P W P : NAM A W AJIB PAJAK :

PERIO DE PEM BUKUAN :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

Catatan : Nom or 1 untuk Perusahaan Dagang diisi pem belian barang dagangan, untuk perusahaan industri diisi pem belian bahan baku, bahan penolong dan barang jadi. Nom or 7 term asuk m anagem ent fee, technical assistance fee, dan jasa lainnya. Nom or 11 diisi dengan total biaya yang tidak tertam pung dalam perincian 1 s.d. 10. Nom or 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditam bah barang setengah jadi ditam bah barang jadi.

D.1.1.32.54

BIAYA RO YALTI

BIAYA PEM ASARAN/PRO MO SI

BIAYA LAINNYA

hh

PERSEDIAAN AKHIR (-/-)

JUM LAH 1 S.D. 12 DIKURANGI 13

hh

PERSEDIAAN AW AL

BIAYA SEW A

BIAYA USAHA LAINNYA (Rupiah)

SPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

PEMBELIAN BAHAN/BARANG DAG ANGANG AJI, UPAH, BO NUS, GRATIFIKASI, HO NO RARIUM, THR, DSB

BIAYA DARI LUAR USAHA (Rupiah)

JUM LAH (Rupiah)

(6) = (3) + (4) + (5)

s.d.

1

FORM

ULIR

KEMENTERIAN KEUANGAN RI

LAM PIRAN - II1771 - IIDIREKTO RAT JENDERAL PAJAK

IDEN

TITA

S

PERINCIAN HARG A PO KO K PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KO M ERSIAL2 0 1

TAHU

N PA

JAK

BIAYA TRANSPO RTASI

(3)

HARG A POKO K PENJUALAN (Rupiah)PERINCIAN

(2)

BIAYA BUNGA PINJAM AN

BIAYA SEHUBUNGAN DENG AN JASA

BIAYA PIUTANG TAK TERTAG IH

(5)(4)

BIAYA PENYUSUTAN DAN AM ORTISASI

SPT Tahunan PPh BadanLampiran II kolom 1-4

DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN

BERSANGKUTAN

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0 NAM A W AJIB PAJAK :

PERIO DE PEM BUKUAN : 0 1 1 1 1 2 1 1

(1)

1.

2. GAJI, UPAH, BONUS, GRATIFIKASI,HONORARIUM, THR, DSB

3. BIAYA TRANSPORTASI

4. BIAYA PENYUSUTAN DAN AMORTISASI

5. BIAYA SEW A

6. BIAYA BUNGA PINJAMAN

7. BIAYA SEHUBUNGAN DENGAN JASA

8. BIAYA PIUTANG TAK TERTAGIH

9. BIAYA ROYALTI

10.BIAYA PEMASARAN/PROMOSI

11.BIAYA LAINNYA

12.PERSEDIAAN AW AL

13.PERSEDIAAN AKHIR (-/-)

Catatan :• Nom or 1 untuk Perusahaan Dagang diisi pem belian barang dagangan, untuk perusahaan industri diisi pem belian bahan baku, bahan penolong dan barang jadi.• Nom or 7 term asuk m anagem ent fee, technical assistance fee, dan jasa lainnya• Nom or 11 diisi dengan total biaya yang tidak tertam pung dalam perincian 1 s.d. 10.• Nom or 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan

awal/akhir bahan baku/bahan penolong ditam bah barang setengah jadi ditam bah barang jadi.D.1.1.32.54

FORM

ULIR

DIREKTORAT JENDERAL PAJAK

LAM PIRAN - IISPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

PERINCIAN HARG A PO KO K PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KO M ERSIAL

(Rupiah)

1771 - IIKEMENTERIAN KEUANGAN RI

14

BIAYA USAHA LAINNYAHARGA POKOK PENJUALAN

(3)

PEMBELIAN BAHAN/BARANG DAGANGAN

PERINCIAN

90.000.000

(2)

JUMLAH 1 S.D. 12 DIKURANGI 13

IDEN

TITA

S

(Rupiah)(4)

NO.

s.d.

10.000.000.000

6.000.000.000

4.000.000.000

12.000.000.000

1.200.000.000

130.000.000

250.000.000

355.000.000

2.025.000.000

SPT Tahunan PPh BadanLampiran II kolom 1-4

DIISI SESUAI DENGAN LAPORAN LABA RUGI PERUSAHAAN TAHUN

BERSANGKUTAN

0 1 3 0 0 0 NAM A W AJIB PAJAK :

Nom or 1 untuk Perusahaan Dagang diisi pem belian barang dagangan, untuk perusahaan industri diisi pem belian bahan baku, bahan penolong dan barang jadi.

Nom or 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditam bah barang setengah jadi ditam bah barang jadi.

LAM PIRAN - IISPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

PERINCIAN HARG A PO KO K PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KO M ERSIAL

BIAYA DARI LUAR USAHA(Rupiah) (Rupiah)(Rupiah)

TAHU

N PA

JAK

JUMLAHBIAYA USAHA LAINNYAHARGA POKOK PENJUALAN

(3)

90.000.000

(Rupiah)(4)

PT DPS

10.000.000.000

(6) = (3) + (4) + (5)(5)

10.000.000.000

1.200.000.000

-

144.342.000

6.000.000.000

4.000.000.000

12.000.000.000

1.200.000.000

144.342.000

250.000.000

355.000.000

2.039.342.000 -

250.000.000

-

-

6.000.000.000

4.000.000.000

14.039.342.000

-

-

90.000.000

355.000.000

2 0 1 1

N P W P :NAM A W AJIB PAJAK : PERIO DE PEM BUKUAN :

PENGHASILAN NETO DALAM NEGERI :

a. PEREDARAN USAHA … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .. 1a

b. HARGA POKOK PENJUALAN … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …. 1b

c. BIAYA USAHA LAINNYA … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … ... 1c

d. PENGHASILAN NETO DARI USAHA (1a - 1b - 1c) … … … … … … … … … … … … … … … … … … … … … … … … … ... 1d

e. PENGHASILAN DARI LUAR USAHA … … … … … … … … … … … … … … … … … … … … … … … … … … … … …. 1e

f. BIAYA DARI LUAR USAHA … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .. 1f

g. PENGHASILAN NETO DARI LUAR USAHA (1e - 1f) … … … … … … … … … … … … … … … … … … … … … … …. 1g

h. JUM LAH (1d + 1g) … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … ... 1h

PENGHASILAN NETO KOM ERSIAL LUAR NEGERI (Diisi dari Lam piran Khusus 7A Kolom 5) … … … … … … … … … … … … … … … … … … … … … … … … … … … ….

JUM LAH PENGHASILAN NETO KOM ERSIAL (1h + 2) … … … … … … … … … … … … … … …. 3

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN YANG TIDAK TERM ASUK OBJEK PAJAK … … … … … … … … … … … … … … … … … … … ….

PENYESUAIAN FISKAL POSITIF : a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEM EGANG SAHAM , SEKUTU, ATAU ANGGOTA... … … … … … … … … … … … … … … … ...

b. PEM BENTUKAN ATAU PEM UPUKAN DANA CADANGAN … … … … … … … … … ... 5b

c. PENGGANTIAN ATAU IM BALAN PEKERJAAN ATAU JASA DALAM BENTUK NATURA DAN KENIKM ATAN … … … … … … … … … … … … … ….

d. JUM LAH YANG M ELEBIHI KEW AJARAN YANG DIBAYARKAN KEPADA PEM EGANG SAHAM / PIHAK YANG M EM PUNYAI HUBUNGAN ISTIM EW A SEHUBUNGAN DENGAN PEKERJAAN … … … … … … … … … … … … … … … … … … ...

e. HARTA YANG DIHIBAHKAN, BANTUAN, ATAU SUM BANGAN … … … … … … … … … … … … … … … …. 5e

f. PAJAK PENGHASILAN … … … … … … … … … … … … … … … … … … … … … … … … … … … … …. 5f

g. GAJI YANG DIBAYARKAN KEPADA ANG GOTA PERSEKUTUAN, FIRM A ATAU CV YANG M O DALNYA TIDAK TERBAGI ATAS SAHAM … … … … … … … … … … … … … … … ...

h. SANKSI ADM INISTRASI … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .. 5h

i. SELISIH PENYUSUTAN KOM ERSIAL DI ATAS PENYUSUTAN FISKAL … … … … … … … … … … … … ... 5i

j. SELISIH AM ORTISASI KOM ERSIAL DI ATAS AM ORTISASI FISKAL … … … … … … … … … … … … ... 5j

k. BIAYA YANG DITANGG UHKAN PENGAKUANNYA … … … … … … … … … … … … … … … … … … … … … … … … ... 5k

l. PENYESUAIAN FISKAL POSITIF LAINNYA … … … … … … … … … … … … … … … … … … … ... 5l

m . JUM LAH 5a s.d. 5l … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …. 5m

PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOM ERSIAL DI BAW AH PENYUSUTAN FISKAL … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … .. 6a

b. SELISIH AM ORTISASI KOM ERSIAL DI BAW AH AM ORTISASI FISKAL … … … … … … … … … … … … ... 6b

c. PENGHASILAN YANG DITANGGUHKAN PENG AKUANNYA … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … ... 6c

d. PENYESUAIAN FISKAL NEGATIF LAINNYA … … … … … … … … … … … … … … … … … … … ... 6d

e. JUM LAH 6a s.d. 6d … … … … … … … … … … … … … … … … … … … … … … … … … … … … …. 6e

FASILITAS PENANAM AN M ODAL BERUPA PENGURANG AN PENG HASILAN NETO : TAHUN KE- 7a (Diisi dari Lam piran Khusus 4A Angka 5b) … … … … … … … … … ...

PENGHASILAN NETO FISKAL (3 - 4 + 5m - 6e - 7b) … … … … … … … … … … … … … … … … .. 8

CATATAN : Pindahkan jum lah Angka 8 ke Form ulir 1771 Huruf A Angka 1. D.1.1.32.31

TAHU

N PA

JAK

DIREKTO RAT JENDERAL PAJAK

1

s.d.IDEN

TITA

S

NO URAIAN RUPIAH

PENG HITUNG AN PENG HASILAN NETO FISKAL2 0 1

2.

4.

2

4

(2) (3)

5g

5c

5a

(1)

6.

1.

3.

5.

5d

7. 7b

FORM

ULIR

KEM ENTERIAN KEUANG AN RISPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

LAM PIRAN - I1771 - I

8.

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0

NAMA W AJIB PAJAK :

PERIODE PEMBUKUAN : 0 1 1 1 1 2 1 1

PENGHASILAN NETO KOM ERSIAL DALAM NEGERI :

a. PEREDARAN USAHA … … … … ..… … … … … … … … … … … ...… … … … ...… … … … ...… … … … ...… … … … … ...… ...… … … … … … … … … … .Ø

b. HARGA POKOK PENJUALAN … … … … ...… … … … ...… … … … ...… … … … ...… … … … ...… … … … ...… … … … ...… … … … ...… … … … ...… … .Ø

c. BIAYA USAHA LAINNYA .… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… …Ø

d. PENGHASILAN NETO DARI USAHA ( 1a - 1b - 1c ) ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… .Ø

e. PENGHASILAN DARI LUAR USAHA .… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … … … … .Ø

f. BIAYA DARI LUAR USAHA .… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… …Ø

g. PENGHASILAN NETO DARI LUAR USAHA ( 1e - 1f )..… … .… … … … .....… … … … ...… ...… … … ..… … .....… ....… … … … ...… … … .Ø

h. JUMLAH ( 1d + 1g ) : .… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … … … .Ø PENGHASILAN NETO KOM ERSIAL LUAR NEGERI (Diisi dari Lam piran Khusus 7A Kolom 5) .… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … ....… … … … ...… … … … … … … .Ø

JUM LAH PENGHASILAN NETO KOM ERSIAL (1h + 2) … … … … … … … ...… … … … … … … ...… … … … … … … ...… … … … … … … .… … … … ...… … …Ø

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN YANG TIDAK TERM ASUK OBJEK PAJAK ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … .Ø

PT DPS

2.

3.

4. 4

IDEN

TITA

S

s.d.

TAHU

N PA

JAK

SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADAN

(1)URAIAN

1771 - I LAM PIRAN - I

1g

(2) (3)

51.000.000.000 1.

KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

NO RUPIAH

FORM

ULIR

PENG HITUNG AN PENG HASILAN NETO FISKAL

1a

1b

1c

1d

1e

1f

3

2

1h

12.000.000.000

2.039.342.000

36.960.658.000

95.000.000

-

95.000.000

37.055.658.000

-

37.055.658.000

55.000.000

2 0 1 1

SPT Tahunan PPh BadanLampiran I Nomor 1 - 4

DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

DIISI DENGAN PEREDARAN USAHA

DIISI DENGAN HARGA POKOK PENJUALAN

DIISI DENGAN BIAYA USAHA LAINNYA

DIISI DENGAN PENGHASILAN

NETO

DIISI DENGAN PPH FINAL DAN TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF : a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA. ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … … … … … … … …Ø

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … … ..Ø c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

JASA DALAM BENTUK NATURA DAN KENIKMATAN ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … …Ø

d. JUMLAH YANG MELEBIHI KEW AJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEW A SEHUBUNGAN DENGAN PEKERJAAN ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … … ..Ø

e. HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … ..Ø

f. PAJAK PENGHASILAN ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … ..Ø g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … … …Ø

h. SANKSI ADMINISTRASI ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … .Ø

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … …Ø

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… ..Ø

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … ..Ø

l. PENYESUAIAN FISKAL POSITIF LAINNYA ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … …Ø

m . JUMLAH 5a s.d. 5l : ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … ..Ø

PENYESUAIAN FISKAL NEGATIF : a. SELISIH PENYUSUTAN KOMERSIAL DI BAW AH PENYUSUTAN FISKAL ..… … … … ...… … … … .....… … … … ...… … … … … ..… … … ..Ø

b. SELISIH AMORTISASI KOMERSIAL DI BAW AH AMORTISASI FISKAL ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … … .Ø

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … …Ø

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … .Ø

e. JUMLAH 6a s.d. 6d ..… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … .....… … … … ...… … … … … … ..Ø

FASILITAS PENANAM AN M ODAL BERUPA PENGURANGAN PENGHASILAN NETO: TAHUN KE - 7a (Diisi dari Lam piran Khusus 4A Angka 5b) ..… … … … ...… … … … .… … … … ...… … … … … … ...… … … … .....… … … … ...… … .Ø

CATATAN : Pindahkan jum lah Angka 8 ke Form ulir 1771 Huruf A Angka 1.D.1.1.32.31

37.183.000.000

34.342.000

108.000.000

182.342.000

15.000.000

25.000.000

8

5h

PENGHASILAN NETO FISKAL (3 - 4 + 5m - 6e - 7b) ..… … … … ...… … … … .....… … …8.

5f

7.

6. 6a

5g

5m

5e

5i

5j

5k

6d

5.5a

5b

5c

7b

5d

5l

6e

6b

6c

SPT Tahunan PPh Badan Lampiran I Nomor 5 - 8

DIISI DENGAN PENGHASILAN NETO FISKAL

DIISI DENGAN TOTAL PENYESUAIAN FISKAL POSITIF

PERHATIAN h SEBELUM M ENG ISI BACA DAHULU BUKU PETUNJUK PENG ISIANh ISI DENG AN HURUF CETAK/DIKETIK DENG AN TINTA HITAMh BERI TANDA "X" PADA (KO TAK PILIHAN) YANG SESUAI SPT PEM BETULAN

KE-

N P W P :NAM A W AJIB PAJAK :JENIS USAHA : KLU :NO. TELEPON : NO. FAKS :PERIODE PEM BUKUAN : 0 1 1 0 1 2 1 0NEGARA DOM ISILI KANTOR PUSAT (khusus BUT) :

PEM BUKUAN / LAPO RAN KEUANGAN : DIAUDIT O PINI AKUNTAN X TIDAK DIAUDIT

NAM A KANTO R AKUNTAN PUBLIK : N P W P KANTOR AKUNTAN PUBLIK : NAM A AKUNTAN PUBLIK : N P W P AKUNTAN PUBLIK : NAM A KANTO R KONSULTAN PAJAK : N P W P KANTOR KO NSULTAN PAJAK : NAM A KONSULTAN PAJAK : N P W P KONSULTAN PAJAK : *) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 4)

1. PENG HASILAN NETO FISKAL (Diisi dari Form ulir 1771-I Nom or 8 Kolom 3) … … … … … … … … … … … … … … ..

2. KOM PENSASI KERUG IAN FISKAL (Diisi dari Lam piran Khusus 2A Jum lah Kolom 8) … … … … … … … … … …

3. PENG HASILAN KENA PAJAK (1 - 2) … … … … … … … … … … … … … … … … … … … … …

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria W ajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps 17 ayat (1) Huruf b X Angka 3 … … … … … … …b. Tarif PPh Ps 17 ayat (2b) X Angka 3 … … … … … … …c. Tarif PPh Ps 31E ayat (1)

5. PENG EM BALIAN / PENG URANG AN KREDIT PAJAK LUAR NEBERI (PPh Ps. 24) YANG TELAH DIPERHITUNG KAN TAHUN LALU … … … … … … … … …

6. JUM LAH PPh TERUTANG (4 + 5) … … … … … … … … … … … … … … … … … … … … … …

7. PPh DITANGGUNG PEM ERINTAH (Proyek Bantuan Luar Negeri) … … … … …8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Form ulir 1771-III Jum lah Kolom 6) … … … … … … … … … … .. b. KREDIT PAJAK LUAR NEG ERI

(Diisi dari Lam piran Khusus 7A Jum lah Kolom 8) … … … … … … … … …

c. JUM LAH (8a + 8b) … … … … … … … … … … … … … … … … … … … … … … … … .

9. a. PPh YANG HARUS DIBAYAR SENDIRI b. PPh YANG LEBIH DIPOTONG / DIPUNGUT

10. PPh YANG DIBAYAR SENDIRI a. PPh Ps. 25 BULANAN … … … … … … … … … … … … … … … … … … … … … … …

b. STP PPh Ps. 25 (Hanya Pokok Pajak) … … … … … … … … … … … … … … … … …

c. JUM LAH (10a + 10b) … … … … … … … … … … … … ..

11. a. X PPh YANG KURANG DIBAYAR (PPh Ps. 29)

b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETO R TANGG AL … … …

13. PPh YANG LEBIH DIBAYAR PADA ANG KA 11.b M OHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

Khusus Restitusi untuk W ajib Pajak dengan Kriteria Tertentu : Pengem balian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

F.1.1.32.14

7

8b

FORM

ULIR

1771 SPT TAHUNANPAJAK PENG HASILAN W AJIB PAJAK BADAN

KEM ENTERIAN KEUANG AN RIDIREKTO RAT JENDERAL PAJAK

1

TG L BLN THN

D. P

Ph K

URAN

G/LE

BIH

BAYA

R

(9 - 10c) 11

10b

C. K

REDI

T PA

JAK

IDEN

TITA

S

s.d.

4

(1) (2) (3)

B. P

Ph T

ERUT

ANG

5

6

A. P

ENGH

ASIL

AN

KENA

PAJ

AK

3

RUPIAH *)

2 0 1

9(6 - 7 - 8c)

1TAHUN PAJAK

1

2

10c

8c

8a

10a

PERHATIAN • SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM SPT PEM BETULAN• BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0NAMA W AJIB PAJAK : P T D P SJENIS USAHA : D A G A N G E L E K T R O N I K KLU : 5 2 3 3 2NO. TELEPON : 0 2 1 - 7 3 5 0 0 0 0 0 NO. FAKS : 0 2 1 - 7 3 5 0 0 0 0 1PERIODE PEMBUKUAN : 0 1 1 1 s.d. 1 2 1 1NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT NAMA KANTOR AKUNTAN PUBLIK : N P W P KANTOR AKUNTAN PUBLIK : NAMA AKUNTAN PUBLIK : N P W P AKUNTAN PUBLIK : NAMA KANTOR KONSULTAN PAJAK : N P W P KANTOR KONSULTAN PAJAK : NAMA KONSULTAN PAJAK : N P W P KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL (Diisi dari Form ulir 1771-I Nom or 8 Kolom 3) … … … … … … … … … … … … … … … … … … … … … … … … … .

2. KOMPENSASI KERUGIAN FISKAL (Diisi dari Lam piran Khusus 2A Jum lah Kolom 8)

3. PENGHASILAN KENA PAJAK (1-2) … … ...… ..… … … … … … … … … … … … … … .… … … … … … … ..… … … …4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria W ajib Pajak. Untuk lebih jelasnya lihat Buku Petunjuk Pengisian SPT)

a X Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3… … .b Tarif PPh Ps. 17 ayat (2b) Huruf b X Angka 3… … .c Tarif PPh Ps. 31E ayat (1)

(Lihat Buku Petunjuk )5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU … … … … … … … … … … … … … … … .

6. JUMLAH PPh TERUTANG (4 + 5) … ..… … … … … … … … … … … … … .… … … … … … … ..… … … …

KE…

2A.

PENG

HASI

LAN

KENA

PAJ

AK

FORM

ULIR

1771KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

37,183,000,000

-

SPT TAHUNANPAJAK PENG HASILAN W AJIB PAJAK BADAN

TAHUN PAJAK

B. P

Ph T

ERUT

ANG

IDEN

TITA

S

(1)

4

(2)RUPIAH *)

5

(3)

1

9,295,750,000 6

9,295,750,000

-

3 37,183,000,000

2 1 10

SPT Tahunan PPh BadanInduk A - B

DIISI DENGAN IDENTTITAS LENGKAP WP BERSANGKUTAN

DIISI DENGAN TAHUN PAJAK BERSANGKUTAN

DIISI DENGAN IDENTTITAS

LENGKAP AUDITOR BERSANGKUTAN

DIISI DENGAN PENGHASILAN NETO FISKAL

DIISI DENGAN PENGHASILAN KENA PAJAK

DIISI DENGAN PPH TERUTANG

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) … … ..… … … … … … ..… … … … … … ..… … …8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Form ulir 1771-III Jum lah Kolom 6) … … … .… … … … … ..… ....… … … … … … ..… … … … … … ..… … … … … … ..… … b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lam piran Khusus 7A Jum lah Kolom 8) … … … .… … … … … … ..… … … … … … ..… … … … … … ..… … … … … … ..…

c. JUMLAH ( 8a + 8b ) … … ...… … … … … ..… .… … … … … … … … … … … … … … … … … … … … … … … … … … … … ..… … … 9. a. X PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG / DIPUNGUT10. PPh YANG DIBAYAR SENDIRI a. PPh Ps. 25 BULANAN … .… … ..… … … … … … ..… … … … … … … … … … … … … ..… … … … … … … ..… … … …

b. STP PPh Ps. 25 (Hanya Pokok Pajak) … … .… .… ..… … … .… … … … … … … … … … … … … … … … … … …

c. JUMLAH (10a + 10b ) … … .… … … … … … … … ...… … … … … … 11. a. X PPh YANG KURANG DIBAYAR (PPh Ps. 29)

b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL … … … 2 3 0 4 2 0 1 213. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAKKhusus Restitusi untuk W ajib Pajak dengan Kriteria Tertentu Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

F.1.1.32.14

8c

8a

7

C. K

REDIT PA

JAK

9

10c

10b

D. PPh

KUR

ANG/ LEB

IH

BAYA

R

(9 – 10e)

BLN THN

11

9.219.950.000

-

8b

75.800.000

-

75.800.000

(6 – 7 – 8c)

8.625.000.000

150.000.000

10a

TGL

8.775.000.000

444.950.000

SPT Tahunan PPh BadanInduk C-D DIISI DENGAN

TOTAL KREDIT PAJAK

DIISI DENGAN JUMLAH PPH yang HARUS DIBAYAR

DIISI DENGAN JUMLAH PPH PSL 25

DIISI DENGAN JUMLAH PPH KURANG DIBAYAR

FORM ULIR 1771 Halam an 2

14. a. PENGHASILAN YANG M ENJADI DASAR PENGHITUNGAN ANGSURAN … … … … … … … … … … … … … … … … … … … … ..

b. KOM PENSASI KERUGIAN FISKAL(Diisi dari Lam piran Khusus 2A Jum lah Kolom 9) … … … … … … … … … … … ..

c. PENGHASILAN KENA PAJAK (14a - 14b) … … … … … … … … … … … … … … … … … d. PPh YANG TERUTANG

(Tarif PPh dari Bagian B Nom or 4 X 14c) … … … … … … … … … … … … … … … … .. e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS

PENGHASILAN YANG TERM ASUK DALAM ANGKA 14a YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN … … … … … … … … … .

f. PPh YANG HARUS DIBAYAR SENDIRI (14d - 14e) … … … … … … … … … .

g. PPh PASAL 25 : (1/12 x 14f) … … … … … … … … … … … … … … … … … … … … … .

15. a. PPh FINAL :(Diisi dari Form ulir 1771-IV Jum lah Bagian A Kolom 5) … … … … … … … … … … …

b. PENGHASILAN YANG TIDAK TERM ASUK OBJEK PAJAK : PENGHASILAN BRUTO(Diisi dari Form ulir 1771-IV Jum lah Bagian B Kolom 3) … … … … … … … … … … … … .

16. a. Ada Transaksi Dalam Hubungan Istim ewa dan/atau Transaksi dengan Pihak yang M erupakan Penduduk Negara Tax Haven Country (W ajib m elam pirkan Lam piran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT)*

b. TidakAda Transaksi Dalam Hubungan Istim ewa dan/atau Transaksi dengan Pihak yang M erupakan Penduduk Negara Tax Haven Country

17. SELAIN LAM PIRAN-LAM PIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI BERSAM A INI DILAM PIRKAN PULA :

a. SURAT SETORAN PAJAK LEM BAR KE-3 PPh PASAL 29

b. LAPORAN KEUANG AN

c. TRANSKRIP KUTIPAN ELEM EN-ELEMEN DARI LAPORAN KEUANG AN (Lam piran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6 / 8A-7 / 8A-8)

d. DAFTAR PENYUSUTAN DAN AM ORTISASI FISKAL (Lam piran Khusus 1A pada Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOM PENSASI KERUGIAN FISKAL (Lam piran Khusus 2A Buku Petunjuk Pengisian SPT)*

f. DAFTAR FASILITAS PENANAM AN M ODAL (Lam piran Khusus 4A Buku Petunjuk Pengisian SPT)*

g. DAFTAR CABANG UTAM A PERUSAHAAN (Lam piran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEM BAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lam piran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lam piran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … ..

m . … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …

n. … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … …

Dengan m enyadari sepenuhnya akan segala akibatnya term asuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku,saya m enyatakan bahwa apa yang telah saya beritahukan di atas beserta lam piran-lam pirannya adalah benar, lengkap dan jelas.

a. W AJIB PAJAK b. KUASA c. d.

TANDA TANG AN DAN CAP PERUSAHAAN :

NAM A LENG KAPPENG URUS / KUASA : e.N P W P : f.

F.1.1.32.14

14b

14c

15b

14g

RUPIAH (1) (2) (3)

14aE.

ANG

SURA

N PP

h PA

SAL

25 T

AHUN

BER

JALA

N

14d

H. L

AMPI

RAN

15a

14e

14f

G. P

ERNY

ATAA

N

TR

ANSA

KSI D

ALAM

HU

BUNG

AN IS

TIM

EWA

F. P

Ph F

INAL

DAN

PE

NGHA

SILA

N BU

KAN

OBJE

K PA

JAK

PERNYATAAN

tgl bln thn(tempat)

Form ulir 1771 Halaman 2

14. a. PENGHASILAN YANG MENJADI DASAR PENGHITUNGAN ANGSURAN … … … ..… … … … … … … … … … … … … … … ..… … … … … … … ..… … … …Ø

b. KOMPENSASI KERUGIAN FISKAL: (Diisi dari Lam piran Khusus 2A Jum lah Kolom 9) .… … … ...Ø

c. PENGHASILAN KENA PAJAK (14a – 14b) … ..… … … … … … … … … … … … … … .… … … … … … … ..… … … ..Ø

d. PPh YANG TERUTANG (Tarif PPh dari Bagian B Nom or 4 X 14c) Ø

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS PENGHASILAN YANG TERMASUK DALAM ANGKA 14a YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN … ..… … ..… … … ...… ..… … ..… … … … … … ..Ø

f. PPh YANG HARUS DIBAYAR SENDIRI (14d – 14e) … … … … … … … … … … … … … … … … … … ..… … … ..Ø

g. PPh PASAL 25 : (1/12 X 14f) … … … ..… … .… … … … … … … … … … … … … … … … … … … ..… … … … .Ø

15 a. PPh FINAL : (Diisi dari Form ulir 1771-IV Jum lah Bagian A Kolom 5) … ..… … ..… … … ...… ..… … ..… … … … … … ..Ø

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK : PENGHASILAN BRUTO (Diisi dari Form ulir 1771-IV Jum lah Bagian B Kolom 3) … ..… … ..… … … ...… ..… … ..… … … … … … ..Ø

16 a. Ada Transaksi Dalam Hubungan Istim ewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven C ountry.(W ajib m elam pirkan Lam piran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT)*

b. Tidak Ada Transaksi Dalam Hubungan Istim ewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax HavenC ountry.

E. ANG

SURA

N PP

h PA

SAL 25 TAH

UN BER

JALA

N

14e

14f

14c

(1) (2) (3)

14b

14a

14g

37.183.000.000

14d 9.295.750.000

-

37.183.000.000

25.000.000 15a

G. PER

NYAT

AAN

TRAN

SAKS

I DA

LAM

HUBU

NGAN

ISTIMEW

A

9.219.950.000

768.329.167

F. PPH

FINAL

DAN

PE

NGHA

SILA

N BU

KAN

OBJE

K PA

JAK

30.000.000 15b

RUPIAH

75.800.000

SPT Tahunan PPh Badan Induk Nomor 1 E-G

17 SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VIBERSAMA INI DILAMPIRKAN PULA :

a. X SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29b. X LAPORAN KEUANGAN c. X TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lam piran Khusus 8A-1/8A-2/8A-3/8A-4/8A-5/8A-6/8A-7/8A-8)*

d. X DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lam piran Khusus 1A Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lam piran Khusus 2A Buku Petunjuk Pengisian SPT)*f. DAFTAR FASILITAS PENANAMAN MODAL (Lam piran Khusus 4A Buku Petunjuk Pengisian SPT)*g. DAFTAR CABANG UTAMA PERUSAHAAN (Lam piran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus BUT)i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lam piran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lam piran Khusus 7A Buku Petunjuk Pengisian SPT)*k. SURAT KUASA KHUSUS (Bila dikuasakan)

l.

m .

n.* W ajib Pajak dapat langsung mengunduh dari situs Direktorat Jenderal Pajak dengan alamat http://w w w .pajak.go.id atau mengambil di KPP/KP2KP terdekat

Dengan m enyadari sepenuhnya akan segala akibatnya term asuk sanksi - sanksi sesuai dengan ketentuan perundang-undangan yang berlaku,saya m enyatakan bahwa apa yang telah saya beritahukan di atas beserta lam piran-lam pirannya adalah benar, lengkap dan jelas.

a. X W AJIB PAJAK b. KUASA c. d. 2 5 0 4 2 0 1 2(Tempat)

TANDA TANGAN DAN CAP PERUSAHAAN :

NAMA LENGKAPPENGURUS / KUASA : e.

N P W P : f. 0 6 6 7 8 3 4 5 2 0 1 3 0 0 0

JAKARTA

PERNYATAAN

H. L

AMPI

RAN

SaptoSAPTO W IDYAN

bln thntgl

SPT Tahunan PPh BadanInduk H

Tanda tangan Pengurus/Kuasa

dan Cap Perusahaan

LAMPIRAN-LAMPIRAN TERKAIT

1A

2 0 1 1

NPW P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0 NAM A W AJIB PAJAK :

HARTA BERW UJUD Kelompok 1 :

Kelompok 2 :

Kelompok 3 :

Kelompok 4 :

KELOM POK BANGUNAN Permanen

Tidak Permanen :

JUM LAH PENYUSUTAN FISKAL … … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … … … … … … … … … ..… … … … ..… … … … … … ..… … … … … … … … … … … .. JUM LAH PENYUSUTAN KOM ERSIAL … … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … … … .… … … … … … … … … … .… … … ..… … … … … … … … … … … … … .. SELISIH PENYUSUTAN ( PINDAHKAN KE FORM ULIR 1771-I ANGKA 5 HURUF i ATAU ANGKA 6 HURUF a) … … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … … .… … … … … … … … … ..… … … … … … … … … .. HARTA TAK BERW UJUD Kelompok 1 :

Kelompok 2 :

Kelompok 3 :

Kelompok 4 :

Kelompok Lain-lain

JUM LAH AM ORTISASI FISKAL … … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … … … … … … … … ...… ..… … … … … ..… … … … … ..… … … … … … … … … … … … … … … … … … … .. JUM LAH AM ORTISASI KOM ERSIAL … … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … ..… … … … … … … … … .… … … … … … ...… … … … … ..… … … … … ..… … … … … … … … … … … … … … .. SELISIH AM ORTISASI ( PINDAHKAN KE FORM ULIR 1771-I ANGKA 5 HURUF J ATAU ANGKA 4 HURUF b) … … … … ..… ...… … … … … ..… … … … … ..… … … … … ..… … … … … … … … … … … … … … … … … … … .

JAKARTA, 2 5 0 4 1 2

W AJIB PAJAK / KUASA

( SAPTO W IDYAN )

Sapto

… … … … … … … … … … … … … … … … … … … .

… … … … … … … … … … … … … … … … … … … .

… … … … … … … … … … … … … … … … … … … .

… … … … … … … … … … … … … … … … … … … .

110.000.000144.342.00034.342.000

… … … … … … … … … … … … … … … … … … … .

110.000.000

… … … … … … … … … … … … … … … … … … … .

Bangunan operasional Jan-07 2.200.000.000 1.760.000.000 SALDO M ENURUN GARIS LURUS

… … … … … … … … … … … … … … … … … … … .

… … … … … … … … … … … … … … … … … … … .

… … … … … … … … … … … … … … … … … … … .

HARGA NILAI SISA BUKU FISKAL M ETODE

… … … … … … … … … … … … … … … … … … … .

PEROLEHAN (RUPIAH) (RUPIAH)

LAM PIRAN KHUSUS SPT TAHUNAN PAJAK PENGHASILAN W P BADAN

TAHUN PAJAK

l DAFTAR PENYUSUTAN DAN AM O RTISASI FISK AL

PT DPS

KELOM POK / JENIS HARTABULAN /

KOM ERSIAL FISKAL (RUPIAH)

PENYUSUTAN / AM ORTISASICATATANTAHUN PEROLEHAN AW AL TAHUN PENYUSUTAN / AM ORTISASI FISKAL TAHUN INI

Bulan dan tahun

diperolehnya aset

(Januari 2007)

Dengan nominal harga

perolehan aset (2,2M)

Nilai sisa buku dapat diperoleh dari daftar penyusutuan yang telah di buat di awal

(1,76M)

Metode yang digunakan perusahaan

Metode yang diperbolehkan oleh UU

Pajak

Penyusutan fiskal sesuai

perhitungan di awal

(110juta)

Diisi dengan penyusutan fiskal (110 juta),

penyusutan komersial (144,34 juta), dan

selisih keduanya (34,34 juta)Apabila memiliki harta

tak berwujud, maka masukkan juga nilai

amortisasinya

2A

UNTUK TAH UN PAJAK DAN TAH UN PAJAK BERJALAN

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0 NAM A W AJIB PAJAK :

KERUGIAN DAN PENGHASILAN NETO FISKAL

TH TH TH TH TH TH

(RUPIAH) (RUPIAH) (RUPIAH) (RUPIAH)

(1)1

2

3

4

5

dst

JUM LAH

CATATAN : 2 5 0 4 1 2 *) PINDAHKAN JUM LAH KOLOM INI KE FORM ULIR 1771 HURUF A ANGKA 2**) PINDAHKAN JUM LAH KOLOM INI KE FORM ULIR 1771 HURUF E ANGKA 14 BUTIR b

SW AJIB PAJAK

( SAPTO W IDYAN)

JM L

JAKARTA

NO

KOM PENSASI KERUGIAN FISKAL

TAHUN RUPIAH (TAHUN PAJAK INI RUPIAH *)

(TAHUN PAJAK INI RUPIAH *)

LAM PIRAN KH USUS SPT TAHUNAN PAJAK PENGHASILAN W AJIB PAJAK BADAN

TAHUN PAJAK

PERHITUNGAN KOM PENSASI KERUGIAN FISKAL

PT DPS

(2) (3) (4) (5) (6) (7) (8) (9)

2 0 1 1

Sapto

3A

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0

NAM A : P T D P S

I DAFTAR PIHAK YANG M EM ILIKI HUBUNGAN ISTIM EW A

II RINCIAN TRANSAKSI DENGAN PIHAK YANG M EM ILIKI HUBUNGAN ISTIM EW A

a b c d e f g

a b c d e f ga b c d e f ga b c d e f ga b c d e f g

JAKARTA 2 5 0 4 1 2

( SAPTO W IDYAN)

3

4

5

Sapto

Nama M itra Transaksi

JIKA FORM ULIR INI TIDAK M ENCUKUPI DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

W AJIB PAJAK/KUASA

Alasan Penggunaan M etode

1

2

NO Nama Alamat

Jenis Transaksi NPW P/Tax Identification Number Kegiatan Usaha

1

1

1

1

NPW P/Tax Identification Number Kegiatan Usaha

LAM PIRAN KHUSUS SPT TAHUNAN PAJAK PENG HASILAN W AJIB PAJAK BADAN

TAH UN PAJAKPERYANTAAN TRANSAKSI DENGAN PIHAK YANG M EM ILIKI H UBUNG AN ISTIM EW A

Bentuk Hubungan dengan W ajib Pajak

2 0 1 1

3A-1

TAH UN PAJAK 2 0 1 1

PERNYATAAN TRANSAK SI DALAM H UBUNG AN ISTIM EW A

N P W P : 0 1 2 3 4 5 6 7 8 0 1 3 0 0 0

NAMA WAJIB PAJAK / BUT : P T D P S

I DO KUM ENTASI PENETAPAN HARG A W AJAR TRANSAKSI