Bahan Pendahuluan Metlit

43

HUBUNGAN ANTARA PENGENDALIAN INTERNAL PADA KUALITAS PELAPORAN KEUANGAN Laporan keuangan sebagai bentuk komunikasi akan keadaan perusaahan terkait dengan keadaan keuangan perusahaan terkait menjadi sebuah pemeran penting dalam keberlangsungan sebuah perusahaan. Dalam terapannya, perusahaan-perusahaan go public tentu diwajibkan dalam pembuatan laporan keuangan setiap periodenya. Hal ini bertujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Pengertian kualitas pelaporan keuangan hingga saat ini masih beragam namun pada prinsipnya pengertian kualitas pelaporan keuangan dapat dipandang dalam dua sudut pandang. Pandangan pertama menyatakan bahwa kualitas pelaporan keuangan berhubungan dengan kinerja keseluruhan perusahaan yang tergambarkan dalam laba perusahaan. Informasi pelaporan keuangan dikatakan tinggi (berkualitas) jika laba tahun berjalan dapat menjadi indikator yang baik untuk laba perusahaan di masa yang akan datang (Lev dan Thiagarajan, 1993) atau berasosiasi secara kuat dengan arus kas operasi di masa yang akan datang (Dechow dan Dichev, 2002). Implikasi dari pandangan tersebut, menunjukkan bahwa fokus pengukuran kualitas pelaporan keuangan perusahaan tersebut berkaitan dengan sifat-sifat pelaporan keuangan yang tergambarkan pada

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Bahan Pendahuluan Metlit

HUBUNGAN ANTARA PENGENDALIAN INTERNAL PADA KUALITAS PELAPORAN

KEUANGAN

Laporan keuangan sebagai bentuk komunikasi akan keadaan

perusaahan terkait dengan keadaan keuangan perusahaan terkait

menjadi sebuah pemeran penting dalam keberlangsungan sebuah

perusahaan. Dalam terapannya, perusahaan-perusahaan go public

tentu diwajibkan dalam pembuatan laporan keuangan setiap

periodenya. Hal ini bertujuan untuk memberikan informasi

tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Pengertian kualitas pelaporan keuangan hingga saat

ini masih beragam namun pada prinsipnya pengertian kualitas

pelaporan keuangan dapat dipandang dalam dua sudut pandang.

Pandangan pertama menyatakan bahwa kualitas pelaporan keuangan

berhubungan dengan kinerja keseluruhan perusahaan yang

tergambarkan dalam laba perusahaan. Informasi pelaporan

keuangan dikatakan tinggi (berkualitas) jika laba tahun

berjalan dapat menjadi indikator yang baik untuk laba

perusahaan di masa yang akan datang (Lev dan Thiagarajan,

1993) atau berasosiasi secara kuat dengan arus kas operasi di

masa yang akan datang (Dechow dan Dichev, 2002). Implikasi

dari pandangan tersebut, menunjukkan bahwa fokus pengukuran

kualitas pelaporan keuangan perusahaan tersebut berkaitan

dengan sifat-sifat pelaporan keuangan yang tergambarkan pada

bagaimana penerapa pengendalian internal perusahaan

diterapkan.

Pandangan kedua menyatakan bahwa kualitas

pelaporan keuangan berkaitan dengan kinerja saham perusahaan

di pasar modal. Hubungan yang semakin kuat antara laba dengan

imbalan pasar menunjukkan informasi pelaporan keuangan

tersebut semakin tinggi (Lev dan Thiagarajan, 1993).

Penelitian kualitas pelaporan keuangan dapat dilakukan dengan

dua pendekatan (Cohen, 2003; Francis et al. 2004, dan

Pagalung, 2006). Pendekatan pertama adalah penelitian yang

berkaitan dengan mengkaji faktor-faktor apa yang menyebabkan

pelaporan keuangan yang dihasilkan berkualitas, dan pendekatan

kedua sejauhmana kualitas pelaporan keuangan direspon oleh

para pemakai laporan keuangan. Pendekatan ini berkaitan dengan

kajian faktor-faktor penentu yang menghasilkan pelaporan

keuangan yang berkualitas. Fokus pendekatan ini berkaitan

dengan faktor-faktor internal perusahaan yang terkait dengan

faktor inheren atau faktor intrinsik yang melekat di

perusahaan itu sendiri, yang di berbagai penelitian memberikan

istilah dengan faktor spesifik atau karakteristik perusahaan

(firm spesifics or firm characteristics).

Pendekatan kedua berkaitan dengan faktor eksternal

yang merupakan respons pemakai informasi pelaporan keuangan,

yaitu sejauhmana informasi pelaporan keuangan direspon oleh

para pemakai laporan keuangan. Informasi pelaporan keuangan

yang berkualitas dapat meningkatkan kepercayaan investor (Gul

et al., 2003; Francis et al., 2004, 2005; dan Fanani, 2006).

Perlunya pengungkapan yang akurat serta memadai dalam

menyampaikan informasi keuangan membuat penyusun laporan

keuangan bekerja lebih keras dalam menghasilkan produk laporan

keuangan. Dalam hal ini, laporan keuangan yang berkualitas

akan berdampak pada keputusan-keputusan yang dihasilkan oleh

pengguna laporan tersebut semakin akurat. Kualitas pelaporan

keuangan pun bergantung pada beberapa hal, termasuk bagaimana

suatu pengendalian internal perusahaan itu sendiri diterapkan.

Pengertian Pengendalian Internal

Secara umum, pengendalian internal merupakan

bagian dari masing-masing sistem yang dipergunakan sebagai

prosedur dan pedoman operasional perusahaan atau organisasi

tertentu. Perusahaan pada umumnya menggunakan Sistem

Pengendalian Internal untuk mengarahkan operasi perusahaan dan

mencegah terjadinya penyalahgunaan sistem. Untuk mendukung

kualitas pelaporan keuangan yang baik, diperlukan adanya suatu

sistem pengendalian yang baik dari pihak manajemen suatu

perusahaan.

Ada beberapa pendapat mengenai pengertian Sistem

Pengendalian Internal, antara lain:

a) Menurut Mulyadi (2002 : 181), menyatakan bahwa, “Sistem

Pengendalian Internal adalah suatu proses yang dijalankan oleh

dewan komisaris, manajemen, dan personel lain, yang didesain

untuk memberikan keyakinan memadai tentang pencapaian tiga

golongan tujuan yakni kendala pelaporan keuangan, kepatuhan

terhadap hukum dan peraturan yang berlaku, efektivitas dan

efisiensi operasi”

b) Menurut Niswonger Warren Reeve Fees (2000:183),

“Pengendalian Internal (internal control) merupakan kebijakan dan

prosedur yang melindungi aktiva dari penyalahgunaan,

memastikan bahwa informasi usaha akurat, dan memastikan bahwa

perundang-undangan serta peraturan dipatuhi sebagaimana

mestinya.”

c) Dalam arti sempit yang di kemukakan oleh Zaki Baridwan

(1998:97), ”Pengendalian Internal merupakan pengecekan

penjumlahan, baik penjumlahan mendatar (cross footing) maupun

penjumlahan menurun (footing). Dalam arti yang luas,

pengendalian internal tidak hanya meliputi pekerjaan

pengecekan tetapi juga meliputi semua alat-alat yang

dipergunakan manajemen untuk mengadakan pengawasan.”

d) Menurut AICPA (Baidaie, 2005 : 44), ”Pengendalian Internal

adalah suatu proses yang dipengaruhi (affected by) board of directors,

manajemen dan pegawai lainnya, yang dirancang untuk memberikan

keyakinan yang layak (reasonable insurance) dapat dicapainya

tujuan-tujuan yang berkaitan dengan : (1) dapat dipercayainya

laporan keuangan, (2) efektivitas san efisiensi operasi, dan

(3) ketaatan terhadap peraturan perundang-undangan yang

berlaku.”

e) Pengendalian Internal menurut Alvin A. Arens dan James K.

Loebecke dalam bukunya Auditing An Intergreted Appoach (2000 : 315)

adalah sebagai berikut: “internal control is a process designed to provide

reasonable insurancethe achievement of management’s objectives in the following

categories: (1) reliability of financial reporting; (2)effetiveness and efficiency of

operations; (3) compliance with applicable laws and regulation.”

f) Committee of Sponsoring Organization of The Treadway Commission (COSO)

pada tahun 1992 mengeluarkan definisi tentang pengendalian

internal. Definisi COSO tentang pengendalian intern sebagai

berikut: Internal control is process, affected by entility’s board of directors,

management and other personnel, designed to provide reasonable assurance

regarding the achievement of objectives in the following categories:

Effectiveness and efficiency of operation,

Realibillty of Financial Reporting,

Compliance with Applicable laws and regulations.

Berdasarkan pengertian-pengertian pengendalian internal

diatas, dapat dipahami bahwa pengendalian internal merupakan

suatu proses yang terdiri dari kebijakan dan prosedur yang

dibuat untuk dilaksanakan oleh orang-orang untuk memberikan

keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu

yang saling berkaitan. Dengan adanya penerapan pengendalian

intern dalam setiap kegiatan operasi perusahaan, maka

diharapkan tidak akan terjadi tindakan-tindakan penyelewengan

yang dapat merugikan perusahaan, misalnya penggelapan (fraud),

baik yang dilakukan secara sengaja maupun tidak sengaja.

Fungsi dan Tujuan Pengendalian Internal

James A. Hall (2007 : 182) mengemukakan fungsi

dari sistem pengendalian internal yaitu sebagai pelindung yang

melindungi aktiva perusahaan dari banyaknya peristiwa yang

tidak diinginkan yang menyerang perusahaan. Ini semua meliputi

usaha untuk akses secara tidak sah ke aktiva perusahaan,

penipuan yang dilakukan oleh orang dalam dan luar perusahaan,

kesalahan karena karyawan tidak kompeten, program komputer

salah data input yang rusak, dan lain sebagainya.”

Sedangkan menurut Carl S. Warren, James M. Reeve,

& Philip E. Fess, prusahaan-perusahaan menggunakan

pengendalian intern untuk :

mengarahkan operasi mereka,

melindungi aktiva,

mencegah penyalahgunaan sistem mereka.

Menurut Niswonger Warren Reeve Fees (2000 : 184),

tujuan dari pengendalian internal yaitu memberikan jaminan

yang wajar bahwa setiap bank melakukan suatu control yang

dapat meminimalisasi penyimpangan-penyimpangan yang akan

terjadi.

Sedangkan menurut Mulyadi (2002 : 178) terbagi atas

dua yaitu:

1) Menjaga kekayaan perusahaan.

Penggunaan kekayaan perusahaan hanya melalui sistem

otorisasi yang telah ditetapkan,

Pertanggungjawaban kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya.

2) Mengecek ketelitian dan keandalan data akuntansi.

Pelaksanaan transaksi melalui sistem otorisasi yang telah

ditetapkan,

Pencatatan transaksi yang terjadi tercatat dengan benar di

dalam catatan akuntansi perusahaan.

Menurut Romney dan Steinbart (2006, p196), berdasarkan COSO,

“Tujuan sistem pengendalian internal adalah sebagai berikut:

1) Menghasilkan laporan keuangan yang dapat dipercaya (reliability

of financial reporting)

2) Menghasilkan operasi yang efektif dan efisien (effectiveness

and efficiency of operations).

3) Memenuhi hukum dan peraturan yang ditetapkan (compliance with

applicable laws and regulations).”

Sesuai COSO-ICIF, terdapat tiga kategori tujuan dari adanya

pengendalian internal, yaitu:

1) membantu organisasi dalam mencapai target kinerja dan

profitabilitas dan mencegah terjadinya kehilangan sumber daya

(resources);

2) membantu untuk memastikan penyajian laporan keuangan yang

dapat diandalkan;

3) membantu memastikan bahwa perusahaan telah patuh pada

hukum dan peraturan, menghindarkan perusahaan dari kerusakan

reputasi dan konsekuensi lainnya.

Tipe Pengendalian Internal

Dalam kegiatan pengendalian, terdapat 3 tipe pengendalian,

yaitu preventiv, detektif dan korektif. Perbandingan antara

ketiga tipe tersebut adalah sebagai berikut:

Pengendalian preventif, yaitu kegiatan pengendalian yang

dilakukan untuk mencegah terjadinya suatu permasalahan (error

condition) dari suatu proses bisnis, atau dengan kata lain

pengendalian yang dilakukan sebelum masalah timbul. Kegiatan

pengendalian ini relatif murah jika dibandingkan kedua tipe

pengendalian lainnya. Contoh pengendalian preventif: dibuatnya

standar operasional prosedur untuk suatu kegiatan entitas;

dibuatnya pemisahan fungsi dalam suatu entitas; dibuatnya

rentang otorisasi dalam suatu entitas.

Pengendalian detektif, yaitu kegiatan pengendalian yang

dilakukan dalam rangka mencari atau mendeteksi adanya suatu

permasalahan dan mencari akar permasalahan tersebut, atau

dengan kata lain pengendalian yang dilakukan dimana telah

terdapat suatu permasalahan. Kegiatan pengendalian ini lebih

mahal dari kegiatan pengendalian preventif. Contoh

pengendalian detektif: dilakukan rekonsiliasi kas.

Kegiatan korektif, yaitu kegiatan pengendalian yang

dilakukan untuk memperbaiki kondisi jika terdapat suatu

permasalahan yang menyebabkan resiko tidak tercapainya tujuan

organisasi, yang telah ditemukan pada kegiatan pengendalian

preventif maupun detektif. Kegiatan Korektif relatif lebih

mahal dari kegiatan peventif maupun detektif. Contoh kegiatan

korektif: dilakukannya perbaikan suatu sistem informasi atas

kesalahan data yang disebabkan adanya eror dalam sistem

informasi suatu entitas.

Komponen Pengendalian Internal

COSO memandang pengendalian internal merupakan

rangkaian tindakan yang mencakup keseluruhan proses dalam

organisasi. Pengendalian internal berada dalam proses

manajemen dasar, yaitu perencanaan, pelaksanaan, dan

pemantauan. Pengendalian bukanlah sesuatu yang ditambahkan

dalam proses manajemen tersebut, akan tetapi merupakan bagian

integral dalam proses tersebut. Komponen pengendalian intern

menurut COSO adalah :

a) Lingkungan pengendalian (control environment). Faktor-faktor

lingkungan pengendalian mencakup integritas, nilai etis, dan

kompetensi dari orang dan entitas, filosofi manajemen dan gaya

operasi, cara manajemen memberikan otoritas dan tanggung jawab

serta mengorganisasikan dan mengembangkan orangnya, perhatian

dan pengarahan yang diberikan oleh board. Suasana organisasi

yang mempengaruhi kesadaran penguasaan (control consciousness) dari

seluruh pegawainya. Lingkungan pengendalian ini merupakan

dasar dari komponen lain karena menyangkut kedisiplinan dan

struktur.

b) Penaksiran risiko (risk assessment), adalah proses

mengidentifikasi dan menilai/mengukur resiko-resiko yang

dihadapi dalam mencapai tujuan. Setelah teridentifikasi,

manajemen harus menentukan bagaimana

mengelola/mengendalikannya. Mekanisme yang ditetapkan untuk

mengindentifikasi, menganalisis, dan mengelola risiko-risiko

yang berkaitan dengan berbagai aktivitas di mana organisasi

beroperasi.

c) Aktivitas pengendalian (control activities). Pelaksanaan dari

kebijakan-kebijakan dan prosedur-prosedur yang ditetapkan oleh

manajemen untuk membantu memastikan bahwa tujuan dapat

tercapai.

d) Informasi dan komunikasi (information and communication), dua

elemen yang dapat membantu manajemen melaksanakan tanggung

jawabnya. Manajemen harus membangun sistem informasi yang

efektif dan tepat waktu. Hal tersebut antara lain menyangkut

sistem akuntansi yang terdiri dari cara-cara dan perekaman

(records) guna mengidentifikasi, menggabungkan, menganalisa,

mengelompokkan, mencatat dan melaporkan transaksi yang timbul

serta dalam rangka membuat pertanggung jawaban (akuntabilitas)

asset dan utang-utang perusahaan.

e) Pemantauan (monitoring). Sistem pengendalian internal perlu

dipantau, proses ini bertujuan untuk menilai mutu kinerja

sistem sepanjang waktu. Ini dijalankan melalui aktivitas

pemantauan yang terus-menerus, evaluasi yang terpisah atau

kombinasi dari keduanya.

Kelima komponen ini terkait satu dengan yang

lainnya, sehingga dapat memberikan kinerja sistem yang

terintegrasi yang dapat merespon perubahan kondisi secara

dinamis. Sistem Pengendalian Internal terjalin dengan

aktifitas opersional perusahaan, dana akan lebih efektif

apabila pengendalian dibangun ke dalam infrastruktur

perusahaan, untuk kemudian menjadi bagian yang paling esensial

dari perusahaan (organisasi).

Karakteristik dan Keterbatasan Pengendalian Internal

Pengendalian Internal yang baik memiliki karakteristik yang

meliputi hal-hal sebagai berikut:

1) suatu rencana organisasi yang memungkinkan adanya pemisahan

pertanggungjawaban fungsi secara tepat,

2) suatu sistem otoritas dan prosedur pencatatan yang tepat

untuk memungkinkan Accounting Control, yang memadai terhadap

aktiva, hutang, pendapatan dan biaya,

3) praktek yang sehat diikuti dalam pelaksanaan tugas dan

fungsi dari setiap bagian organisasi,

4) kualitas pengamat yang cocok dengan tanggungjawabnya.

Karakteristik yang baik akan mendukung terciptanya

pengendalian internal yang efektif. Rencana organisasi, sistem

otoritas dan prosedur pencatatan yang tepat, praktek yang

sehat serta kualitas pengamat yang cocok harus terintegrasi

dengan baik dalam pelaksanaan tugasnya. Kelancaran pekerjaan

akan memudahkan pengendalian internal terlaksana dalam

mencapai tujuan.

Keterbatasan yang terdapat dalam pengendalian

internal dapat mengakibatkan tujuan dari pengendalian internal

tidak akan tercapai. Keterbatasan-keterbatasan tersebut

menurut Mulyadi (2002 : 181) adalah:

1) Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil

atau dalam melaksanakan tugas rutin yang biasanya dilakukan

oleh manajemen atau personel lain. Kesalahan ini dapat

disebabkan oleh tidak memadainya informasi yang diterima,

keterbatasan waktu, dan tekanan lain.

2) Gangguan

Adanya kekeliruan dalam memahami perintah, terjadinya

kesalahan karena kelalaian dan perubahan yang bersifat

sementara atau permanent dalam personil atau dalam sistem dan

prosedur yang diterapkan.

3) Kolusi

Kerja sama antara pihak-pihak yang terkait, yang mana

seharusnya antara pihak-pihak tersebut saling mengawasi,

tetapi malah saling bekerja sama untuk menutupi kesalahan-

kesalahan yang dibuat baik secara sengaja maupun tidak

sengaja.

4) Pengabaian oleh manajemen

Manajemen mengabaikan kebijakan dan prosedur yang telah

diterapkan semata-mata untuk kepentingan pribadinya sehingga

pengendalian internal tidak berfungsi secara baik.

5) Biaya vs. manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian

internal tidak boleh melebihi manfaat yang diharapkan dari

adanya penerapan pengendalian internal tersebut.

Pengertian dan Fungsi Laporan Keuangan

Bagi pihak-pihak yang berkepentingan terhadap

posisi dan kondisi keuangan, sangat membutuhkan informasi

keuangan yang dapat diperoleh dari laporan keuangan. Informasi

tersebut disusun dan disajikan perusahaan dalam bentuk neraca,

laporan laba-rugi, laporan perubahan modal dan laporan arus

kas, serta laporan tambahan yang diperlukan. Informasi

tersebut sangat diperlukan oleh pihak-pihak yang go public dalam

persiapannya untuk melakukan penawaran umum karena salah satu

syarat perusahaan yang go public adalah harus menyerahkan

laporan keuangannya selama dua tahun terakhir yang sudah

diperiksa oleh akuntan publik.

Setiap perusahaan mempunyai laporan keuangan yang

bertujuan menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan

keuangan dalam pengambilan keputusan secara ekonomi. Laporan

keuangan harus disiapkan secara periodik untuk pihak-pihak

yang berkepentingan.

Pengertian laporan keuangan menurut Baridwan (1992

: 17): laporan keuangan merupakan ringkasan dari suatu proses

pencatatan transaksi-transaksi keuangan yang terjadi selama

dua tahun buku yang bersangkutan. Menurut Sundjaja dan Barlian

(2001 : 47) laporan keuangan adalah suatu laporan yang

menggambarkan hasil dari proses akuntansi yang digunakan

sebagai alat komunikasi untuk pihak-pihak yang berkepentingan

dengan data keuangan atau aktivitas perusahaan.

Sedangkan definisi laporan keuangan menurut

Munawir (1991 : 2): laporan keuangan pada dasarnya adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat

untuk mengkomunikasikan data keuangan atau aktivitas suatu

perusahaan.

Dapat disimpulkan laporan keuangan adalah laporan

akuntansi utama yang mengkomunikasikan informasi keuangan

kepada pihak-pihak yang berkepentingan, sebagai bahan

pertimbangan dalam pengambilan keputusan ekonomi.

Menurut PSAK (2004) pihak-pihak yg memanfaatkan laporan

keuangan adalah (IAI2004) :

1) Investor. Penanam modal berisiko dan penasehat mereka

berkepentingan dengan risiko yang melekat serta hasil

pengembangan dari investasi yang mereka lakukan. Mereka

membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan, atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka

untuk menilai kemampuan perusahaan untuk membayar dividen.

2) Karyawan. Karyawan dan kelompok-kelompok yang mewakili

mereka tertarik pada informasi mengenai stabilitas dan

profitabilitas perusahaan. Mereka juga tertarik dengan

informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan dalam memberikan balas jasa manfaat pensiun dan

kesempatan kerja.

3) Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan apakah

pinjaman serta bunga dapat dibayar pada saat jatuh tempo.

4) Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor

usaha lain tertarik dengan informasi yang memungkinkan mereka

untuk memutuskan apakah jumlah yg terhutang akan dibayar pada

saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek daripada

pemberi pinjaman,kecuali jika sebagai pelanggan utama mereka

tergantung pada kelangsungan hidup perusahaan.

5) Pelanggan. Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan terutama jika mereka

terlibat dalam perjanjian jangka panjang dengan perusahaan.

6) Pemerintah. Pemerintah dan berbagai lembaga yang berada di

bawah kekuasaannya berkepentingan dengan alokasi sumber daya,

dan pemerintah menetapkan kebijakan pajak sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara. Misalnya, perusahaan dapat memberikan

kontribusi berarti pada perekonomian nasional, termasuk jumlah

orang yang dipekerjakan dan perlindungan kepada penanam modal

domestik. Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Tujuan Laporan Keuangan

Menurut SAK

Tujuan Laporan Keuangan menurut SAK No. 1, sebagai berikut:

1. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pemakai. Namun, tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu dan

tidak diwajibkan untuk menyediakan informasi non keuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen atau pertanggungjawaban manajemen atas sumber daya

yang dipercayakan kepadanya. Pemakai ingin menilai apa yang

telah dilakukan atau pertanggungjawaban manajemen berbuat

demikian agar mereka dapat membuat keputusan ekonomi, misalnya

keputusan untuk menahan atau menjual investasi mereka pada

perusahaan tersebut.

Berdasarkan pemaparan antara pengendalian internal

dan bagaimana laporan keuangan itu sendiri dapat ditarik

kesimpulan untuk mencapai pelaporan keuangan yang berkualitas

serta memenuhi keseluruhan karakteristik kualitatifnya maka

pengendalian internal perusahaan perlu disesuaikan dengan

standar kerangka kerja pengendalian internal yang baik.

pengendalian internal yang baik ada pengendalian internal yang

mampu mengurangi resiko-resiko yang mungkin terjadi serta

merupakan system yang dikembangkan secara berkelanjutan dan

direalisasikan dalam perusahaan dengan baik. Selain itu,

pengendalian internal adalah bagaimana mengoptimalkan sumber

daya yang ada pada perusahaan serta mampu menutupi

keterbatasan-keterbatasan yang dimiliki oleh perusahan

tersebut.

DAFTAR PUSTAKA

Alvin A. Arens dan James K. Loebecke.2000. Auditing An Intergreted

Appoach. South Western - Cengage - Thomson Learning

Carl S. Warren, James M. Reeve, & Philip E. Fess. 2000. Accounting.

South Western - Cengage - Thomson Learning

Cohen, D.A. 2003. Quality of Financial Reporting Choice:

Determinants and Economic Consequences. Working Paper.

Northwestern University Collins

Dechow, P.M. dan I. Dichev. 2002. The Quality of Accruals and

Earnings: The Role of Accrual Estimation Errors. The Accounting

Review 77. Supplement: 35-59.

E-Library Universitas Komputer Indonesia. Diakses tanggal 24 Maret 2012 dari http://elib.unikom.ac.id/download.php?id=34243

Fanani, Z. 2006. Manajemen laba: Bukti Dari Set Kesempatan

Investasi, Utang, Kos Politis, dan Konsentrasi Pasar Pada

Pasar Yang Sedang Berkembang. Simposium Nasional Akuntansi IX. K-

AKPM 11. Padang.

Francis, J. R., R. LaFond, P. Olsson, dan K. Schipper. 2004.

Costs of Equity and Earnings Attributes. The Accounting Review.

Vol.79. No.4: 967-1010.

Francis, J. R.,R. LaFond, P. Olsson, dan K. Schipper. 2005. The

Market Pricing of Earnings Quality. Journal of Accounting and

Economics. 29: 295-327.

Gu. Z., C.J Lee. dan J.G. Rosett. 2002. Information Environment

and Accrual Volatility. Working Paper. A. B. Freeman School of

Business. Tulane University.

Jurnal Manajemen, Jurnal Manajemen Sumber Daya Manusia, Bahan Kuliah Manajemen. Diakses tangggal 24 Maret 2012 dari http://jurnal-sdm.blogspot.com/2009/07/laporan-keuangan-pengertian-dan-dasar.html

Komunitas Keuangan LSM. Diakses 23 Maret 2012 dari http://www.keuanganlsm.com/article/empat-kualitas-utama-sebuah-laporan-keuangan-bagian-22/

Komunitas Keuangan LSM. Diakses 23 Maret 2012 dari http://www.keuanganlsm.com/article/sistem-pengendalian-intern-spi/

Komunitas Keuangan LSM. Diakses 23 Maret 2012 dari http://www.keuanganlsm.com/article/definisi-pengendalian-internal-versi-coso/

Lev, B. dan R. Thiagarajan. 1993.Fundamental Information

Analysis. Journal of Accounting Research. Vol 31. Autumn. 2: 190-215.

Pagalung, G. 2006. Kualitas Informasi Laba: Faktor-Faktor Penentu Dan Economic

Consequencesnya. Disertasi. Universitas Gajah Mada. Yogyakarta.

Respository Universitas Bina Nusantara. Diakses 24 Maret 2012 dari http://thesis.binus.ac.id/eColls/eThesisdoc/Bab2/2010-1-00026-aksi%20bab%202.pdf

Respository Universitas Sumater Utara. Diakses tanggal 24 Maret 2012 dari http://repository.usu.ac.id/bitstream/123456789/21052/3/Chapter%20II.pdf

Romney dan Steinbart. 2006. Accounting Information Systems.

Prentice Hall

Standar Akuntansi Keuangan per 1 Juli 2009.

Pengaruh Penerapan Peran Komite Audit, Peran Dewan Pengawas Syariah, Dan Efektivitas Pengendalian Intern Atas Pelaporan Keuangan Terhadap Kualitas Pelaporan Keuangan

JudulPengaruh Penerapan Peran Komite Audit, Peran Dewan Pengawas Syariah, Dan Efektivitas Pengendalian Intern Atas

Pelaporan Keuangan Terhadap Kualitas Pelaporan KeuanganPenulisRini PenerbitUnpad BahasaIndonesia Hak CiptaUnpad Kata Kunciefektifitas pengendalian intern atas pelaporan keuangan, kualitas pelaporan keuangan., peran dewan pengawas syariah, peran komite audit

Penelitian ini menguji pengaruh peran komite audit, peran dewan pengawas syariah dan efektifitas pengendalian intern atas pelaporan keuangan terhadap kualitas pelaporan keuangan. Data diperoleh dengan kuesioner dari 173 pegawai (kepala grup,kepala divisi dan internal auditor), anggota komite audit dan anggota dewan pengawas syariah dari 33 bank syariah di Indonesia. Hasil penelitian yang menggunakan analisis jalur menunjukkan terdapat korelasi positif antara peran komite audit, peran dewan pengawas syariah dan efektifitas pengendalian intern atas pelaporan keuangan. Korelasi yang paling kuat adalah antara peran dewan pengawas syariah dengan efektifitas pengendalian intern atas pelaporan keuangan. Perankomite audit, peran dewan pengawas syariah dan efektifitas pengendalian intern atas pelaporan keuangan berpengaruh terhadap kualitas pelaporan keuangan secara simultan. Secara parsial peran komite audit dan efektifitas pengendalian internatas pelaporan keuangan berpengaruh terhadap kualitas pelaporan keuangan, namun peran dewan pengawas syariah secara statistik tidak signifikan.

This study examines the effect of audit committee role, shari’a supervisory board role, and internal control over financial reporting effectiveness, on financial reporting quality. The data was taken by questionnaire from 173 employees (group head, division head, and internal auditor), audit committee members, and shari’a supervisory board members of 33 Islamic banking in Indonesian. Research results that used path analysis, show that a positive correlation exists between audit committee role, shari’a supervisory board role, and internal control over financial reporting effectiveness. There is strongest relationship between shari’a supervisory board role with internal control over financial reporting effectiveness. Furthermore, audit committee role, shari’a supervisory board role, and internal control over financial reporting effectiveness influence financial reporting quality simultaneously.Partially audit committee role, and internal control over financial reporting

effectiveness influence financial reporting quality, but statistically shari’a supervisoryboard role was not significant.

Untuk keterangan lebih lanjut silahkan menghubungi http://cisral.unpad.ac.id

Pustaka Terkait

Pengaruh Lingkungan Eksternal Dan Internal Perusahaan Terhadap Strategi Penetapan Tarif, Serta Implikasinya Terhadap Kinerja Perusahaan Pada Industri Telekomunikasi Di Indonesia (Survey Pada Perusahaan Penyelenggara Jasa Internet Di Indonesia)

Pengaruh Lingkungan Eksternal Dan Lingkungan Internal Terhadap Strategi Bersaing Dan Strategi Kemitraan Serta Dampaknya Pada Keunggulan Bersaing Dan Implikasinya Pada Kinerja Industri Kecil Dan Menengah Di Sumatra Barat

TINJAUAN ATAS PELAKSANAAN AUDIT INTERNAL KAS PADA PT. INDONESIA POWER UBP SAGULING PERIODE 2012

Privatisasi Bumn-Persero Dihubungkan Dengan Kepemilikan Golden Share Oleh Negara Dalam Rangka Menunjang Pembangunan Ekonomi Indonesia

Fungsi Dan Kewenangan Dewan Pengawas Syariah Dalam Penerapan Prinsip Syariah Dikaitkan Dengan Fatwa Nomor 48Dsn-mui Ii/ 2005 Tentang Pejadwalan Kembali Tagihan Murabahah

Download: disertasi_rini_pengaruh_penerapan_peran_komite_audit

Pustaka Terkait

Pengaruh Lingkungan Eksternal Dan Internal Perusahaan Terhadap Strategi Penetapan Tarif, Serta Implikasinya Terhadap Kinerja Perusahaan Pada Industri Telekomunikasi Di Indonesia (Survey Pada Perusahaan Penyelenggara Jasa Internet Di Indonesia)

Pengaruh Lingkungan Eksternal Dan Lingkungan Internal Terhadap Strategi Bersaing Dan Strategi Kemitraan Serta

Dampaknya Pada Keunggulan Bersaing Dan Implikasinya Pada Kinerja Industri Kecil Dan Menengah Di Sumatra Barat

TINJAUAN ATAS PELAKSANAAN AUDIT INTERNAL KAS PADA PT. INDONESIA POWER UBP SAGULING PERIODE 2012

Privatisasi Bumn-Persero Dihubungkan Dengan Kepemilikan Golden Share Oleh Negara Dalam Rangka Menunjang Pembangunan Ekonomi Indonesia

Fungsi Dan Kewenangan Dewan Pengawas Syariah Dalam Penerapan Prinsip Syariah Dikaitkan Dengan Fatwa Nomor 48Dsn-mui Ii/ 2005 Tentang Pejadwalan Kembali Tagihan Murabahah

InformasiUntuk informasi lebih lanjut silakan hubungi kami menggunakan halaman kontak

pengertian objektivitas, independensi dan laporan audit

Pengertian Audit

Pada dasarnya audit merupakan kegiatan yang membandingkan

kondisi aktual yang ada dengan kriteria yang telah dibuat.

Kondisi yang dimaksud disini merupakan keadaan yang seharusnya

dapat digunakan oleh auditor sebagai pedoman untuk

mengevaluasi informasi dalam lingkup akuntansi dan keuangan.

Pengertian Audit menurut Mulyadi (2002;9) adalah sebagai

berikut:

“Proses sistematik untuk memperoleh dan mengevaluasi buktisecara objektif mengenai pernyataan-pernyataan tentangkegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkantingkat kesesuaian antara pernyataan-pernyataan tersebutdengan kriteria yang ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan”.

Sedangkan pengertian Audit menurut Henry Simamora

(2002;4) adalah sebagai berikut:

“Suatu proses sistematik pencarian dan pengevaluasian secaraobyektif bukti mengenai asersi tentang peristiwa dan tindakanekonomik untuk meningkatkan kadar kesesuaian antara asersitersebut dengan kriteria yang ditetapkan, danmengkomunikasikan hasilnya kepada pemakai yangberkepentingan”.

Dari definisi diatas dapat diketahui unsur-unsur penting

dalam audit yaitu audit merupakan suatu proses sistematik yang

bersifat logis, terstruktur, dan terorganisir. Proses

sistematis yang dilakukan tersebut merupakan proses untuk

menghimpun bukti-bukti yang mendasari asersi-asersi yang

dibuat oleh individu maupun entitas yang kemudian dievaluasi

oleh auditor.

Pengertian Audit Internal

Audit internal hanya terdapat dalam perusahaan

yang relatif besar. Dalam perusahaan ini, pimpinan perusahaan

membentuk banyak departemen, bagian, seksi, atau suatu

organisasi yang lain dan mendelegasikan sebagian wewenangnya

kepada kepala–kepala unit organisasi tersebut.

Pengertian Audit Internal menurut Hiro Tugiman

(2006;11) adalah sebagai berikut:

“Audit Internal adalah suatu fungsi penilaian yang independen

yang ada dalam suatu organisasi dengan tujuan untuk menguji

dan mengevaluasi kegiatan-kegiatan organisasi yang

dilaksanakan”.

Dari definisi diatas audit internal merupakan suatu

kontrol organisasi yang mengukur dan mengevaluasi organisasi.

Informasi yang dihasilkan, ditujukan untuk manajemen

organisasi sendiri.

Setelah mengetahui apa yang dimaksud dengan audit

internal, terdapat istilah yang disebut auditor internal yang

harus kita ketahui untuk dapat membedakan antara audit

internal dengan auditor internal.

Pengertian dari auditor internal menurut Siti KurniaRahayu dan Ely Suhayati (2009:14) adalah sebagai berikut:“Pegawai dari suatu organisasi/perusahaan yang bekerja diorganisasi tersebut untuk melakukan audit bagi kepentinganmanajemen perusahaan yang bersangkutan, dengan tujuan untukmembantu manajemen organisasi untuk mengetahui kepatuhan parapelaksana operasional organisasi terhadap kebijakan danprosedur yang telah ditetapkan oleh perusahaan”.

Auditor sering disebut auditor internal dan merupakankaryawan organisasi tersebut. Auditor internal bertanggung

jawab terhadap pengendalian intern perusahaan demi tercapainyaefisiensi, efektifitas dan ekonomis serta ketaatan padakebijakan yang diambil oleh perusahaan.

Fungsi Audit InternalFungsi audit internal dijelaskan oleh Hery (2010:93)

menyatakan bahwa:

“Auditor internal memiliki fungsi untuk memeriksa dan menilaibaik buruknya pengendalian atas akuntansi keuangan dan operasilainnya, Memeriksa sampai sejauh mana hubungan para pelaksanaterhadap kebiijakan, rencana dan prosedur yang telahditetapkan, Memeriksa sampai sejauh mana aktiva perusahaandipertanggungjawabkan dan dijaga dari berbagai macam bentukkerugian, Memeriksa kecermatan pembukuan dan data lainnya yangdihasilkan oleh perusahaan,Menilai prestasi kerja parapejabat/ pelaksana dalam menyelesaikan tanggung jawab yangtelah ditugaskan”.

Dari pengertian di atas dapat diketahui bahwa fungsi

audit internal merupakan kegiatan penilaian yang bebas, yang

terdapat dalam organisasi, yang dilakukan dengan cara

memeriksa akuntansi, keuangan, dan kegiatan lain. Untuk

memberikan jasa bagi manajemen dalam melaksanakan tanggung

jawab mereka. Dengan cara menganalisis, penilaian,

rekomendasi, dan komentar-komentar penting terhadap kegiatan

manajemen, auditor internal menyediakan jasa tersebut. Audit

internal berhubungan dengan semua kegiatan perusahaan,

sehingga tidak hanya terbatas pada audit catatan-catatan

akuntansi.

Definisi 0bjektivitas

Pengertian objektivitas menurut Lawrence B. Swyer,mortimer A. Dittenhofer dan James H. Scheiner yangditerjemahkan oleh Desi Anhariani (2006:103) adalah :“Objektivitas adalah suatu hal yang langka dan hendaknya tidakdikompromikan. Seorang audior hendaknya tidak pernahmenempatkan diri atau ditempatkan dalam posisi di manaobjektivitas mereka dapat dipertanyakan. Kode etik dan standarauditor internal telah menetapkan aturan-aturan tertentu yangharus diikuti agar terhindar dari kemungkinan pandangan akankurangnya objektivitas atau munculnya bias. Pelanggaran atasaturan-aturan ini akan menyebabkan munculnya kritikan danpertanyaan mengenai kurangnya objektivitas yang dimiliki olehaudit internal.”

Selain itu pengertian objektivitas menurut Siti Kurnia

Rahayu dann Ely Suhayati (2009:52) adalah :

“Harus bebas dari masalah benturan kepentingan (conflict of interest)dan tidak boleh membiarkan faktor salah saji material (materialmisstatement) yang dketahuinya atau mengalihkan pertimbangannyakepada pihak lain. Dengan memprtahankan integritas auditorakan bertindak jujur,, dan tegas, dengan mempertahankanobjektivitasnya, auditor akan bertindak adil, tidak memihakdalam melaksanakan pekerjaannya tanppa dipengaruhi tekananatau permintaan pihak tertentu atau kepentingan pribadi”.

Laporan hasil yang memiliki kriteria objektivitas menurut

Hiro Tugiman (2006:191) adalah :

“Suatu laporan pemeriksaan yang objektif membicarakan pokokpersoalan dalam pemeriksaan, bukan perincian prosedural atauhal-hal lain yang diperlukan dalam proses pemeriksaan.Objektivitas juga harus dapat memberikan uraian mengenai duniaauditee dengan tidak menunjuk pada pribadi tertentu dan tidakmenyinggung perasaan orang lain.”

Untuk memperoleh sikap seorang auditor yang objektif

menurut Lawrence B. Swyer, mortimer A. Dittenhofer dan James

H. Scheiner yang diterjemahkan oleh Desi Anhariani (2006:11)

adalah :

“Objektivitas dipastikan melalui struktur organisasi,

pelatihan, dan penugasan personel dengan pertimbangan yang

seksama.”

Objektivitas auditor internal menurut Standar Profesi

Audit Internal yang dikutip oleh Konsersium Organisasi

Profesional Audit Internal (2004:8) adalah sebagai:

“Audior internal harus memiliki sikap mental yang obyektif,

tidak memihak dan menghindari kemungkinan timbulnya

pertenangan kepentingn (conflict of interest)”.

Dalam standar1120 digariskan bahwa auditor internal harus

memiliki sikap yang tidak memihak, tidak bias, dan menghindari

konflik kepentingan. (auditorinternal.com:2010). Lebih lanjut

IIA memberikan panduan sebagai berikut:

1. Dengan objektivitas individual dimaksudkan auditor

internal melakukan penugasan dengan keyakinan yang jujur

dan tidak membuat kompromi dalam hal kualitas yang

signifikan. Auditor internal tidak boleh ditempatkan

dalam situasi-situasi yang dapat mengganggu kemampuan

mereka dalam membuat penilaian secara objektif

profesional.

2. Objektivitas Individual melibatkan kepala eksekutif

audit (CAE) untuk memberikan penugasan staf sedemikian

rupa sehingga mencegah konflik kepentingan dan bias, baik

yang potensial maupuna ktual. CAE juga perlu secara

berkala mendapatkan informasi dari staf audit internal

mengenai potensi konflik kepentingan dan bias mereka,

serta bila memungkinkan, memberlakukan rotasi tugas.

3. Review terhadap hasil pekerjaan audit internal sebelum

komunikasi/laporan penugasan diterbitkan, akan membantu

memberikan keyakinan yang memadai bahwa pekerjaan auditor

internal yang bersangkutan telah dilakukan secara

objektif.

4. Objektivitas auditor internal tidak terpengaruh secara

negatif ketika auditor merekomendasikan standar

pengendalian untuk sistem tertentu atau melakukan review

terhadap prosedur tertentu sebelum

dilaksanakan. Objektivitas auditor dianggap terganggu

jika auditor membuat desain, menerapkan, mendrafkan

prosedur, atau mengoperasikan sistem tersebut.

5. Pelaksanaan tugas sesekali di luar audit oleh auditor

internal, bila dilakukan pengungkapan penuh dalam

pelaporan tugas itu, tidak serta merta mengganggu

objektivitas. Namun, hal tersebut membutuhkan

pertimbangan cermat, baik oleh manajemen maupun auditor

internal untuk menghindari dampak negatif terhadap

objektivitas auditor internal.

Dalam standar11 0 0 digariskan bahwa aktivitas auditor

internal harus bersikap independensi, dan auditor internal

harus bersikap objektif dalam melaksanakan pekerjaan mereka.

Objektivitas dalam standar 1100 (auditorinternal.com:2010)

adalah :

“Sikap mental yang tidak bias yang memungkinkan auditorinternal untuk melakukan penugasan dengan sedemikian rupasehingga mereka meyakini hasil pekerjaan mereka dan meyakinitidak ada kompromi. Objektivitas mensyaratkan bahwa auditorinternal tidak menundukkan penilaian mereka dalam masalah-masalah audit terhadap orang lain. Ancaman terhadapobjektivitas harus dikelola pada masing-masing tingkatauditor, penugasan, fungsional, dan tingkat organisasi.”

Dilihat dari pengertian dari para ahli mengenai

objektivitas, penulis mengambil kesimpulan bahwa audit

internal diharuskan bersikap objektif dalam melaksanakan

proses dan pelaporan audit pada perusahaannya. Objektivitas

juga merupakan kebebasan sikap mental yang seharusnya

dipertahankan oleh audit internal dalam melakukan audit, dan

auditor internal tidak boleh membiarkan pertimbangan auditnya

dipengaruhi oleh lingkungan sekitar tempat auditor tesebut

bekerja atau bahkan tidak boleh membiarkan pertiimbangan

auditnyya dipengaruhi oleh orang lain walaupun orang lain itu

mempunyai kekerabatan yang sangat erat oleh auditor internal

tersebut. Sehingga objektivitas mengharuskan auditor internal

melakukan audit dengan objektif sehingga kejujuran atas hasil

audit mereka dapat diyakini dan bukan merupakan hasil kompromi

yang dapat menimbbulkan konflik di dalam perusahaan itu

sendiri.

Definisi Independensi

Menurut Herry (2010:73) yang dimaksud dengan independensi

seorang auditor adalah sebagai berikut :

“Auditor internal harus mandiri dan terpisah dari berbagaikegiatan yang diperiksa. Auditor internal dianggap mandiriapabila dapat melaksanakan pekerjaannya secara bebas danobjektif. Kemandirian auditor internal sangat penting terutamadalam memberikan penilaian yang tidak memihak (netral)”.

Pengertian Independensi menurut siti Kurnia Rahayu dan

Ely Suhayati (2009:51) adalah sebagai berikut :

“Independensi dalam audit berarti cara pandang yang tidakmemihak di dalam pelaksanaan pengujian, evaluasi hasilpemeriksaan, dan penyusunan laporan audit. Sikap mentalindependen tersebut harus meliputi Independece in fact danindependence in appearance”.

Independence in fact menurut siti Kurnia Rahayu dan Ely

Suhayati (2009:51) adalah sebagai berikut :

“Independen dalam kenyataan akan ada apabila pada kenyataanauditor mampu mempertahankan sikap yang tidak memihaksepanjang pelakksanaan auditnya. Artinya sebagai suatukejujuran yang tidak memihak dalam merumuskan dan menyatakanpendapatnya, hal ini berarti bahwa dalam mempertimbangkanfakta-fakta yang dipakai sebagai dasar pemberiaan pendapat,auditor harus objektif dan tidak berprasangka”.

Independence in appearance menurut siti Kurnia Rahayu dan

Ely Suhayati (2009:51) adalah sebagai berikut :

“Independen dalam penampilan adalah hasil interpretasi pihaklain mengenai independensi ini. Auditor akan dianggap tidakindependen apabila auditor tersebut memiliki hubungan tertentu(misalnya hubungan keluarga) dengan kliennya yang dapatmenimbulkan kecurigaan bahwa auditor tersebut akan memihakkliennya atau tidak independen”.

Sedangkan pengertian Independensi menurut Sukrisno Agoes

dan I Cenik Ardana (2009:146) adalah :

“Independensi mencerminkan sikap tidak memihak serta tidak

dibawah pengaruh atau tekanan pihak tertentu dalam mengambil

keputusan dan tindakan.”

Sehingga penulis menarik kesimpulan dari pengertian

diatas tentang Independensi, yaitu seorang auditor pada saat

pelaporan hasil pemeriksaan audit kepada managemen senior dan

dewan atau pada setiap periode pelaporan audit haruslah

memperhatikan tanggung jawabnya sebagai seorang auditor, yaitu

dapat melaksanakan pekerjaannya secara bebas dan objektif.

Selain itu sifat utama seorang auditor adalah tidak memihak

(netral) untuk menghasilkan laporan audit yang independen.

Mempertahankan perilaku independen bagi auditor dalam

memenuhi tanggung jawab mereka adalah sangat penting, namun

yang lebih penting lagi adalah bahwa pemakai laporan keuangan

memiliki kepercayaan atas independensi itu sendiri.

Independensi memiliki penilaian apabila auditor mengamati

hasil audit,sehingga klien dapat menilai apakah auditor

tersebut bersifat independensi atau justru sebaliknya terhadap

kualitas audit yang diperiksanya.

Laporan Audit

Tahap akhir dari aktivitas audit internal adalah membuat

laporan audit yang diperoleh dari pelaksanaan penugasannya.

Laporan tersebut merupakan alat tugas dan wewenang bagiannya.

Laporan audit menurut Lawrence B. Sawyer yang

diterjemahkan oleh Desi Anhariani (2006:11) adalah sebagai

berikut:

“Laporan audit termasuk ringkasan eksekutif, dirancang

untuk mengkomunikasikan perbaikan-perbaikan yang disarankan

dan rencana-rencana manajemen operasional untuk melaksanakan

perbaikan tersebut”.

Sedangkan laporan auditor dalam Standar Profesi Akuntan

Publik (2009:73) yang ditulis oleh Siti Kurnia Rahayu dan Ely

Suhayati adalah sebagai berikut:

“Laporan auditor harus memuat suatu pernyataan pendapat ataslaporan keuangan secara keseluruhan atau memuat suatu asersi,bahwa pernyataan demikian tidak dapat diberikan. Jikapendaapat secara keseluruhan tidak dapat diberikan makaalsannya harus dikemukakan. Dalam hal nama auditor dikaitkandengan laporan keuangan, maka laporan audit harus memuatpetunjuk yang jelas mengenai sifat pekerjaan audit yangdilaksanakan jika ada dan tingkat tanggung jawab yang dipikuloleh auditor”.

Laporan audit merupakan satu-satunya dari produk unit

audit internal yang secara teratur dilaporkan kepada manajemen

senior, dewan direksi, dewan komisaris, dan komite audit.

Karena merupakan satu-satunya produk audit yang sampai kepada

mereka, pembaca cenderung mengasosiasikan kualitas laporan

dengan kinerja dan kemampuan profesional unit audit internal.

Sebagai profesi yang sudah mapan, auditor internal

memiliki Standar Profesi Audit Internal sebagai suatu sistem

untuk menjamin diterbitkannya laporan audit internal yang

berkualitas.

Menurut Hiro Tugiman (2006:70) menyatakan bahwa:

“Laporan audit haruslah objektif, jelas, singkat, konstruktif

dan tepat waktu”.

Lebih lanjut kriteria-kriteria tersebut dapat dijelaskan

sebagai berikut:

Objektif

Laporan yang objektif adalah laporan yang faktual, tidak

berpihak dan terbebas dari distorsi. Berbagai temuan,

kesimpulan dan rekomendasi haruslah dilakukan tanpa ada suatu

prasangka.

Jelas

Laporan yang jelas dan mudah dimengerti. Kejelasan suatu

laporan dapat ditingkatkan dengan cara menghindari penggunaan

bahasa teknis yang tidak diperlukan dan pemberian berbagai

informasi yang cukup mendukung.

Singkat

Laporan yang diringkas langsung membicarakan pokok

permasalahan dan menghindari berbagai perincian yang tidak

diperlukan. Laporan tersebut disusun dengan menggunakan kata-

kata secara efektif.

Konstruktif

Laporan yang konstruktif adalah laporan yang berdasarkan isi

dan sifatnya akan membantu pihak yang akan diperiksa dan

organisasi serta menghasilkan berbagai perbaikan yang

dibutuhkan.

Tepat Waktu

Laporan yang tepat waktu adalah laporan yang penerbitnya tidak

memerlukan penundaan dan mempercepat kemungkinan pelaksanaan

berbagai tindakan efektif.

Dari pengertian diatas menurut beberapa ahli, penulis

mengambil kesimpulan bahwa Laporan audit yang berkualitas

sebaiknya akurat, objektif, jelas, singkat, konstruktif,

lengkap, dan tepat pada waktunya

Diposkan oleh helena rizqia di 21.39 Tidak ada komentar: Kirimkan Ini lewat Email BlogThis! Berbagi ke Twitter Berbagi ke Facebook

pentingnya objektivitas dan independensi terhadap laporan audit

Pada masa globalisasi seperti sekarang ini, pemerintah dan

pihak-pihak swasta sedang giat melaksanakan pembangunan

terutama dalam bidang ekonomi. Sehingga mendorong timbulnya

perusahaan untuk berkembang lebih pesat. Pembangunan dalam

bidang ekonomi sangat penting bagi peningkatan taraf hidup

masyarakat, hal ini seiring dengan tujuan pembangunan yang

tertuang dalam Undang-undang Dasar Negara Republik Indonesia

yaitu menciptakan masyarkat yang adil dan makmur. Dalam

keadaan persaingan bidang ekonomi ini tidak sedikit perusahaan

mengalami penurunan dalam kemampuan usahanya dan bahkan tidak

menutup kemungkinan perusahaan mengalami kebangkrutan karena

kalah dalam persaingan dunia bisnis.(Noviana:2008)

Untuk dapat mempertahankan kelangsungan hidup perusahaan

dalam masa yang akan datang, ilmu dan teknologi akan sangat

membantu bagi pengusaha dalam mempertahankan perusahaannya,

ditunjang dengan tata kelola perusahaan yang baik. Target

perusahaan dapat juga dicapai dengan didukung manajemen yang

baik. Selain itu juga diperlukan pengawasan yang dilakukan

oleh internal audit yang bersikap objektiv dan independen

supaya laporan audit yang dihasilkan pada perusahaan dapat

mencapai target.(Noviana:2008)

Internal Audit adalah suatu unit organisasi kantor

perusahaan yang diberi peran untuk menjalankan fungsi

penyelenggaraan salah satu fungsi corporate support, yang dipimpin

dan dikendalikan oleh Head of Internal Audit. Tugas Internal

Audit adalah penentuan strategi, kebijakan, program dan

pelaksanaan internal audit serta perumusan rekomendasi kepada

auditee, serta penentuan kebijakan, program dan pelaksanaan

monitoring tindak lanjut atas hasil audit.(Telkom:2010)

Pengelolaan Unit IA PT. TELKOM senantiasa mengacu

kepada Standar dan ketentuan yang berlaku secara

Internasional, oleh karena itu sebagai acuan utama

dilakukannya Penilaian Berkala atas Kualitas Internal adalah

sesuai dengan International Standard for the Professional Practice of Internal

Auditing Attribute Standard 1310 – Quality Program Assessment dan Attribute

Standard 1311 - Internal Assessment yang mengamanatkan untuk

dilakukannya Penilaian Berkala atas Kualitas Internal setiap 1

(satu) tahun sekali. Tujuan dilakukannya Penilaian Berkala

atas Kualitas Internal ini, pertama untuk mengetahui secara

real tentang pengelolaan Unit Internal Audit pada periode 1

Januari 2009 sampai dengan 31 Desember 2009, sehingga

diperoleh gambaran Kualitas Pengelolaan Unit IA dan tingkat

kepatuhannya (Compliances) terhadap Standar Internasional, Kode

Etik, Charter, Prosedur dan Kebijakan lainnya yang telah disusun

oleh Unit IA. Dengan dilakukannya Penilaian Berkala atas

Kualitas Internal ini, merupakan proses Continues Improvement

pengelolaan Unit IA.(Telkom:2010)

Dalam hal ini penulis mendapatkan suatu fenomena dalam

unit internal audit PT. Telekomunikasi Indonesia,Tbk. Yaitu

Tidak ada penambahan jumlah personil yang memiliki sertifikasi

nasional (QIA) sejak tahun 2007.Sejak posisi 31 Desember 2008,

Internal Audit sampai posisi 31 Desember 2009 belum mempunyai

personil dengan kualifikasi internasional (Certified Internal

Auditor/CIA) dan Certified Information System Audit(CISA). Agar

diintensifkan program sertfifikasi. Selain itu, Training

Profesional (CISA, CIA) memerlukan konsentrasi yang baik sehingga

disarankan untuk mengambil personil dengan mempertimbangkan

usia, waktu preparation yang memadai, bebas penugasan rutin,

dan sistem kaderisasi Unit IA.(Telkom:2010)

Selain itu dalam Unit Internal audit PT Telekomunikasi

Indonesia saat ini juga sedang melaksanakan program quality

assesment (QA) yang dilaksanakan oleh Tim Quality Assesment Internal

guna menilai efektivitas Unit Internal Audit dalam memenuhi

fungsinya sebagai Assurance dan Consulting, menilai tingkat

kesesuaian antara kegiatan internal audit dengan Standar

Profesi Internal Auditing dan standar/ketentuan lainnya yang

berlaku, mengidentifikasikan kelemahan dan peluang perbaikan

dalam rangka meningkatkan performansi Unit Internal Audit

kedepan khususnya pada proses dan pelaporan audit. Selain itu

dalam profesionalisme staff auditor juga diperlukan sikap

objektivitas dan independensi oleh setiap auditor internal.

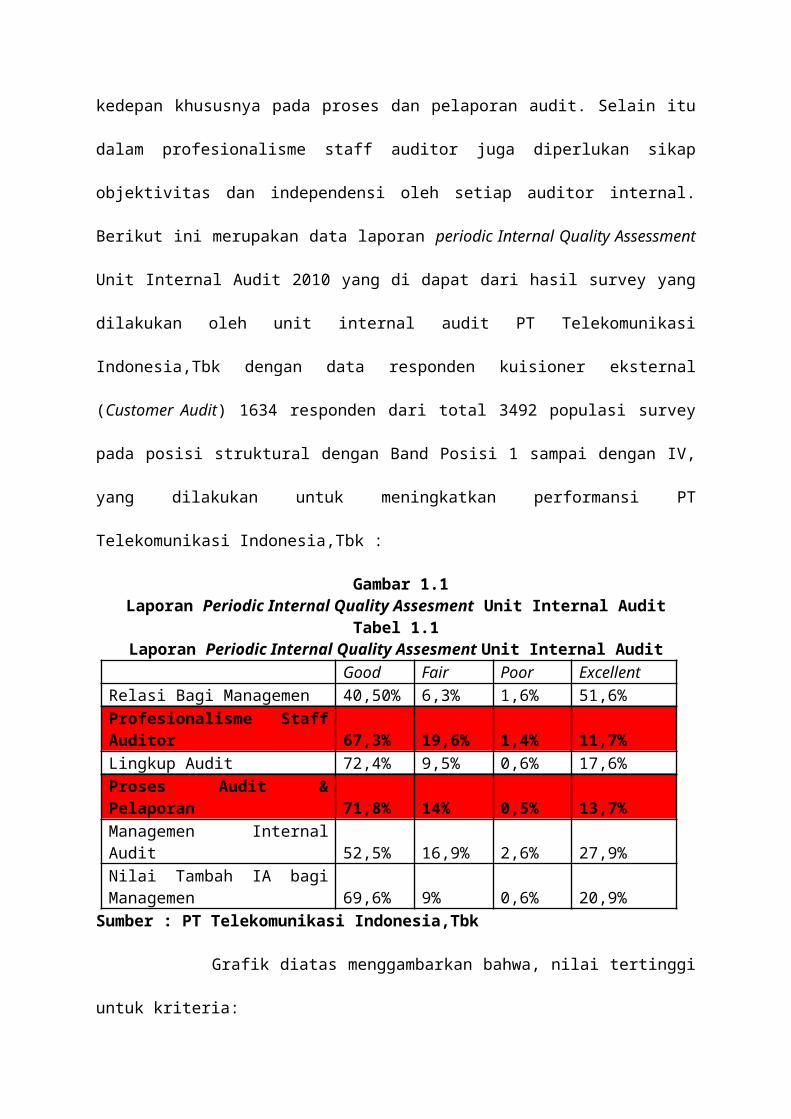

Berikut ini merupakan data laporan periodic Internal Quality Assessment

Unit Internal Audit 2010 yang di dapat dari hasil survey yang

dilakukan oleh unit internal audit PT Telekomunikasi

Indonesia,Tbk dengan data responden kuisioner eksternal

(Customer Audit) 1634 responden dari total 3492 populasi survey

pada posisi struktural dengan Band Posisi 1 sampai dengan IV,

yang dilakukan untuk meningkatkan performansi PT

Telekomunikasi Indonesia,Tbk :

Gambar 1.1Laporan Periodic Internal Quality Assesment Unit Internal Audit

Tabel 1.1Laporan Periodic Internal Quality Assesment Unit Internal Audit

Good Fair Poor ExcellentRelasi Bagi Managemen 40,50% 6,3% 1,6% 51,6%Profesionalisme StaffAuditor 67,3% 19,6% 1,4% 11,7%Lingkup Audit 72,4% 9,5% 0,6% 17,6%Proses Audit &Pelaporan 71,8% 14% 0,5% 13,7%Managemen InternalAudit 52,5% 16,9% 2,6% 27,9%Nilai Tambah IA bagiManagemen 69,6% 9% 0,6% 20,9%

Sumber : PT Telekomunikasi Indonesia,Tbk

Grafik diatas menggambarkan bahwa, nilai tertinggi

untuk kriteria:

1. “Excellent” adalah : “Relasi dengan Manajemen” yaitu 51,6%2. “Good” adalah : “Lingkup Audit” yaitu

72,4%3. “Fair” adalah : “Profesionalisme staff auditor

yaitu 19,6%, dan4. “Poor” adalah : “Manajemen Internal Audit yaitu

2,6%.Sedangkan aspek “Proses audit dan pelaporan” dan “Nilai

Tambah IA Bagi Managemen” saat ini belum mencapai kriteria

“excellent” nilai tertingginya baru pada kriteria “Good” yaitu

sebesar 71,48% untuk “Proses Audit & Pelaporan” dan 69,6%

untuk “Nilai Tambah IA Bagi Manajemen”.(Telkom:2010)

Dalam grafik atau tabel di atas yang berasal dari PT

Telekomunikasi Indonesia, penulis mendapatkan fenomena yang

terdapat dalam perusahaan yaitu Proses Audit dan Pelaporan

pada Unit Internal Audit belum mencapai “excellent”, nilai

tertingginya baru pada kriteria “good” yaitu sebesar 71,48%

untuk “Proses Audit dan Pelaporan”. Dalam hal ini Unit

Internal Audit PT Telekomunikasi di tuntut untuk memperbaiki

proses audit dan pelaporan audit itu sendiri, sehingga dapat

mencapai target perusahaan, yaitu “excellent”. Dalam hal ini

penulis mencoba meneliti, faktor-faktor apa saja yang

diperlukan untuk meningkatkan laporan audit sehingga dapat

mencapai target perusahaan.

Selain itu dalam grafik atau tabel di atas yang berasal

dari PT Telekomunikasi Indonesia, penulis mendapatkan fenomena

yang terdapat dalam perusahaan selain tentang pelaporan audit,

yaitu Profesionalisme staff auditor pada Unit Internal Audit

belum juga mencapai “excellent”, nilai tertingginya baru pada

kriteria “fair” yaitu sebesar 19,6% untuk “Profesionalisme staff

auditor”. Dalam hal ini Unit Internal Audit PT Telekomunikasi

di tuntut untuk memperbaiki profesionalisme auditor yang

termasuk di dalamnya adalah objektivitas dan independensi oleh

setiap auditor. Sehingga profesionalisme Auditor PT

Telekomunikasi dapat mencapai target perusahaan, yaitu

“excellent”. Dalam hal ini penulis mencoba meneliti, faktor-

faktor apa saja yang mempengaruhi profesionalisme audit yang

termasuk di dalamnya sifat objektivitas dan independensi

sehingga dapat mencapai target perusahaan yang diharapkan

apabila auditor bekerja secara profesional.

Berikut ini juga merupakan data laporan periodic Internal QualityAssessment Unit Internal Audit 2010 yang di dapat dari hasil

survey yang dilakukan oleh unit internal audit PTTelekomunikasi Indonesia,Tbk dengan data responden kuisionerinternal (Staff Audit) 110 responden dari total 137 populasiseluruh personil di Unit Internal Audit PT Telekomunikasi

Indonesia,Tbk yang dilakukan untuk meningkatkan performansi PTTelekomunikasi Indonesia,Tbk :

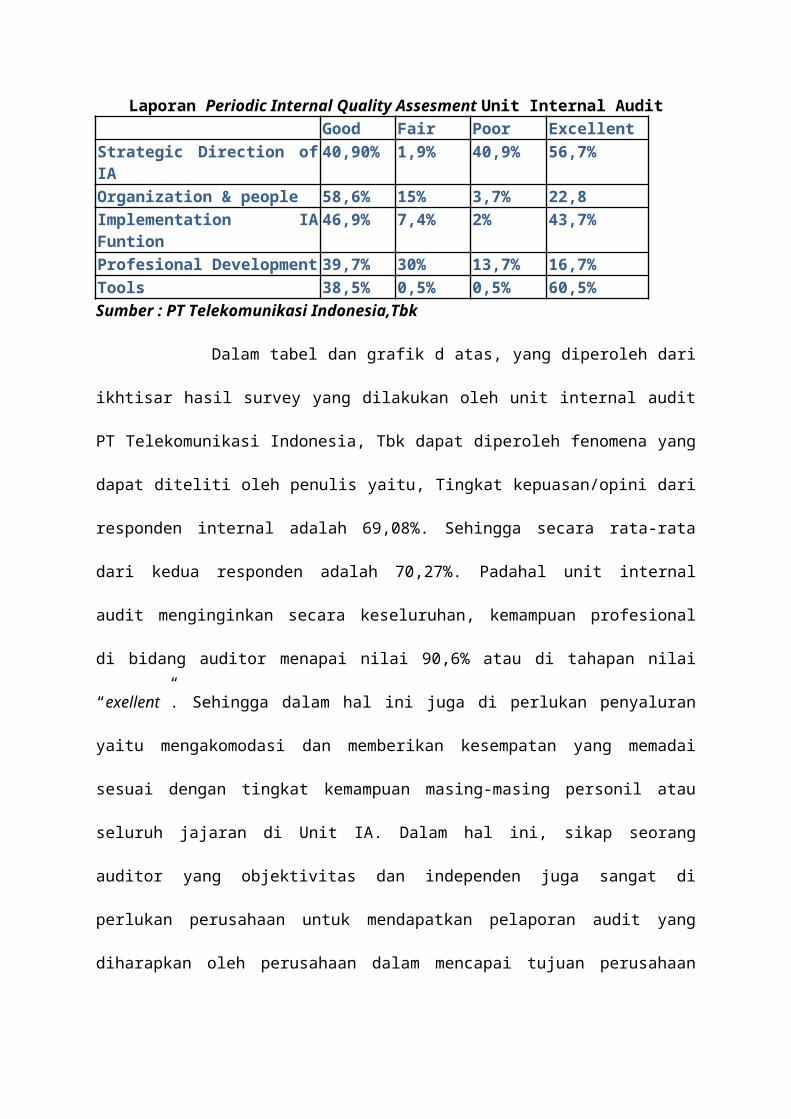

Tabel 1.2

Laporan Periodic Internal Quality Assesment Unit Internal AuditGood Fair Poor Excellent

Strategic Direction ofIA

40,90% 1,9% 40,9% 56,7%

Organization & people 58,6% 15% 3,7% 22,8Implementation IAFuntion

46,9% 7,4% 2% 43,7%

Profesional Development 39,7% 30% 13,7% 16,7%Tools 38,5% 0,5% 0,5% 60,5%Sumber : PT Telekomunikasi Indonesia,Tbk

Dalam tabel dan grafik d atas, yang diperoleh dari

ikhtisar hasil survey yang dilakukan oleh unit internal audit

PT Telekomunikasi Indonesia, Tbk dapat diperoleh fenomena yang

dapat diteliti oleh penulis yaitu, Tingkat kepuasan/opini dari

responden internal adalah 69,08%. Sehingga secara rata-rata

dari kedua responden adalah 70,27%. Padahal unit internal

audit menginginkan secara keseluruhan, kemampuan profesional

di bidang auditor menapai nilai 90,6% atau di tahapan nilai

“exellent”. Sehingga dalam hal ini juga di perlukan penyaluran

yaitu mengakomodasi dan memberikan kesempatan yang memadai

sesuai dengan tingkat kemampuan masing-masing personil atau

seluruh jajaran di Unit IA. Dalam hal ini, sikap seorang

auditor yang objektivitas dan independen juga sangat di

perlukan perusahaan untuk mendapatkan pelaporan audit yang

diharapkan oleh perusahaan dalam mencapai tujuan perusahaan

sehingga tidak ada masyarakat yang memandang sinis terhadap

integritas perusahaan.(Telkom:2010)

Selain itu, dalam melaksanakan kegiatan usahanya,

Perusahaan dan anak Perusahaan telah menjadi tergugat dalam

berbagai kasus hukum yang terkait dengan perselisihan tanah,

praktik monopoli dan persaingan usaha tidak sehat. Berdasarkan

estimasi manajemen mengenai kemungkinan hasil penyelesaian

dari kasus-kasus tersebut, Perusahaan dan anak Perusahaan

mencadangkan sebesar Rp 63.795 juta pada tanggal 31 Desember

2010.

Dalam hal ini, untuk menghadapi kasus-kasus tersebut

sangat diperlukan performa auditor yang sangat maksimal,

khususnya pada Unit internal Audit. Para auditor di tuntut

untuk menjadi seorang yang profesional dan memiliki sifat

objektivitas dan independensi yang tinggi. Karena praktik

kecurangan sekecil apapun akan merugikan perusahaan.

Penggunaan sampel pada internal auditor PT. Telekomunikasi

Indonesia,Tbk yang merupakan salah satu perusahaan BUMN

didasarkan pada alasan bahwa internal auditor PT.

Telekomunikasi Indonesia,Tbk diharapkan dapat mewakili

perusahaan BUMN di Indonesia. Hasil penelitian ini diharapkan

dapat memberikan bukti empiris terhadap manajemen organisasi

berdasarkan kepercayaan, khususnya pada organisasi untuk

perusahaan terbuka atau perseroan di Indonesia, di mana

personelnya merupakan kelompok profesional (internal auditor).