Auditing 2 :: Chapter 4 :: Afly Yessie

14

{ SIKLUS PEROLEHAN DAN PENGELUARAN: ASET TETAP, INCOME DAN EXPENSE

-

Upload

mercubuana -

Category

Documents

-

view

0 -

download

0

Transcript of Auditing 2 :: Chapter 4 :: Afly Yessie

{

SIKLUS PEROLEHAN DAN PENGELUARAN: ASET TETAP, INCOME DAN EXPENSE

Hutang : 1. Hutang Jangka Pendek

Hutang Jangka Panjang Definisi : Hutang Jangka Pendek Kewajiban yang harus dipenuhi dalam waktu kurang dari 1 tahun

Hutang Jangka Panjang Kewajiban yang harus dipenuhi dalam waktu lebih dari 1 tahun.

PEMERIKSAAN ATAS HUTANG

Hutang Dagang Hutang Akrual Hutang Bank ( modal kerja/hutang jangka panjang yang jatuh tempo)

Hutang Leasing ( yang jatuh tempo) Unearned Income Hutang Affliasi Hutang pajak Contingency

Klasifikasi Hutang Jangka Pendek :

Hutang Obligasi Hutang Hipotik ( bank) Hutang Subordinasi Kewajiban Leasing jangka panjang

Klasifikasi Hutang Jangka Panjang

Hutang Jangka PendekHutang Jangka Panjang Kurang dari 1 tahun 1. Lebih dari 1 tahun Pembelian barang/jasa 2. Perolehan barang modal/uang

Kredit kepercayaan 3.dengan perjanjian Tidak pakai jaminan 4. Dengan jaminan/Gloteral

Tidak selalu / jarang yg 5. Memakai bunga memakai bunga Jumlah hutang tidak material 6. Jumlah hutang material

Perbedaan

Perbandingan rasio hutang jangka pendek - Kesulitan liquiditas

Jika terus menerus perusahaan bisa pailit

Perbandingan hutang jangka pendek dengan tahun laluPerkembangan/penurunan hutang

Perbandingan hutang jangka pendek dengan aktiva tetap Kemungkinan pembelian AT dibiayai dengan modal kerja

ANALITICAL TEST

Adanya permintaan dari yang membutuhkan

Adanya otoritas atas pembelian/kredit

Adanya subsidiary ledger hutang & hasil rincian totalnya dicocokan dengan akun hutang di buku besar secara periodic

Adanya pencocokkan dengan statement of account dari debitur setiap periodic

Adanya verifikasi dokumen utang sebelum dicatat/dibayar

Adanya proses akrual biaya yang memadai

INTERNAL CONTROL HUTANG

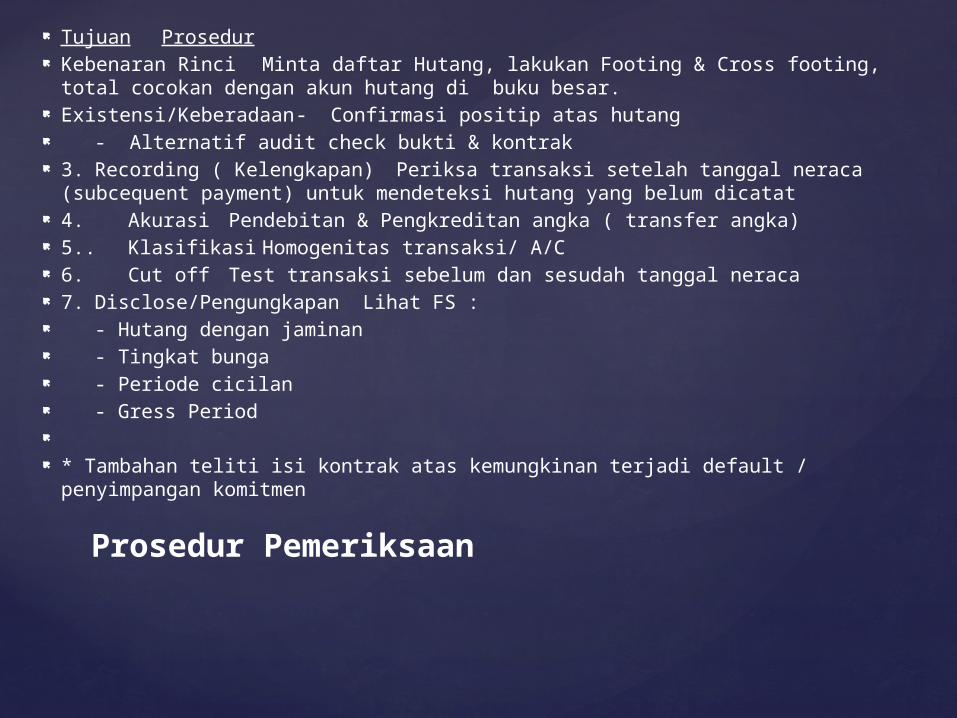

Tujuan Prosedur Kebenaran Rinci Minta daftar Hutang, lakukan Footing & Cross footing, total cocokan dengan akun hutang di buku besar.

Existensi/Keberadaan- Confirmasi positip atas hutang - Alternatif audit check bukti & kontrak 3. Recording ( Kelengkapan) Periksa transaksi setelah tanggal neraca (subcequent payment) untuk mendeteksi hutang yang belum dicatat

4. Akurasi Pendebitan & Pengkreditan angka ( transfer angka) 5.. Klasifikasi Homogenitas transaksi/ A/C 6. Cut off Test transaksi sebelum dan sesudah tanggal neraca 7. Disclose/Pengungkapan Lihat FS : - Hutang dengan jaminan - Tingkat bunga - Periode cicilan - Gress Period * Tambahan teliti isi kontrak atas kemungkinan terjadi default / penyimpangan komitmen

Prosedur Pemeriksaan

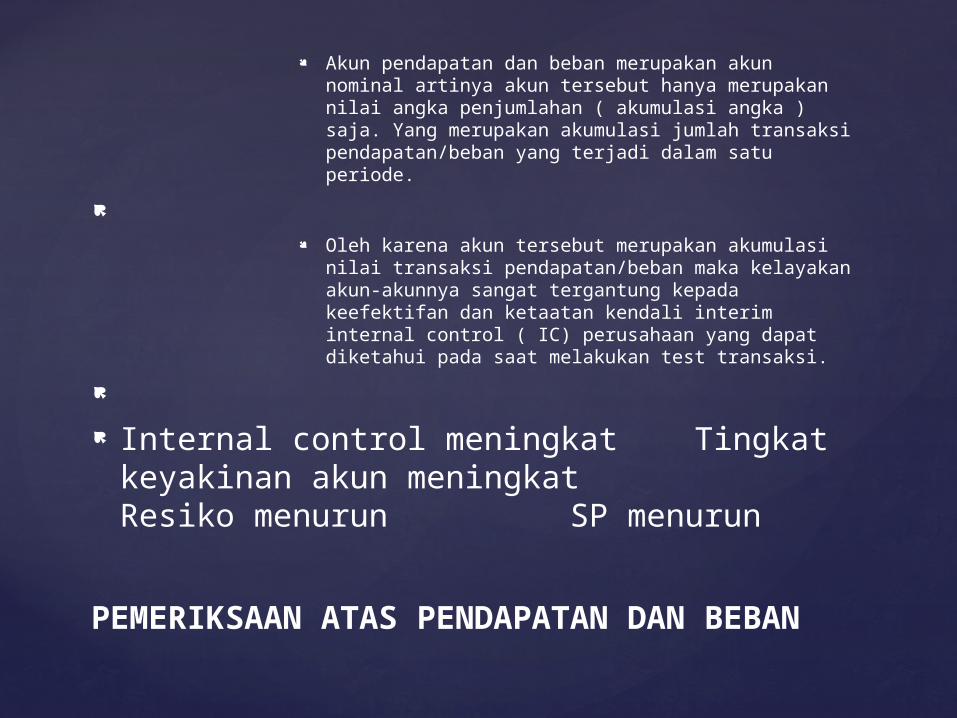

Akun pendapatan dan beban merupakan akun nominal artinya akun tersebut hanya merupakan nilai angka penjumlahan ( akumulasi angka ) saja. Yang merupakan akumulasi jumlah transaksi pendapatan/beban yang terjadi dalam satu periode.

Oleh karena akun tersebut merupakan akumulasi

nilai transaksi pendapatan/beban maka kelayakan akun-akunnya sangat tergantung kepada keefektifan dan ketaatan kendali interim internal control ( IC) perusahaan yang dapat diketahui pada saat melakukan test transaksi.

Internal control meningkat Tingkat keyakinan akun meningkat Resiko menurun SP menurun

PEMERIKSAAN ATAS PENDAPATAN DAN BEBAN

Adanya pemisahan fungsi ( terjadinya automatic cek / cek dan recek )

Adanya dokumen, pencatatan dan prosedur yang memadai

Adanya penerapan Responsibility Accounting dalam sistem chart of account

Adanya sistem budget Adanya sistem akrual biaya dan pendapatan yang

memadai Adanya sistem cash advance

INTERNAL CONTROL PENDAPATAN DAN BEBAN

Didasarkan konsep akrual. Barang Barang diterima/diserahkan ( PABUI) Legal ( FOB Shipping Point) Jasa Presented method ( prosentase) Completion method ( penyelesaian )

Akrual Adalah pengakuan atas hak/kewajiban pendapatan/beban lebih dahulu sebelum dilakukan pembayaran tunai.

Proses Akrual yang memadai Adanya proses pencatatan setiap terjadinya pendapatan/beban secara kredit selalu diakui terlebih dahulu sebagai hak ( piutang)/ kewajiban ( hutang) terlebih dahulu.

PENGAKUAN ATAS PENDAPATAN DAN BEBAN

Dua Konsep dalam Audit Pendapatan dan Beban Proper Maching Concept Konsistensi Prinsip Akuntansi

Pendekatan Prosedur Audit Pendapatan dan Beban

Prosedur Analitik Test Transaksi Pengujian Pengendalian Pengujian Substantif atas Transaksi Pengujian terinci atas Saldo Analisis Beban Analisis Alokasi

LANJUTAN

Prosedur Analitik Identifikasi Bandingkan beban tahun ini dengan tahun lalu Salah saji akun beban Bandingkan masing akun Aktiva & Kewajiban tahun ini dengan tahun lalu Salah saji akun neraca yang mempengaruhi akun L/R (contoh salah saji akun persediaan akan mempengaruhi akun HPP)

Bandingkan beban dengan anggarannya Salah saji beban dan akun terkait Bandingkan Persentase margin kotor tahun ini dengan tahun lalu Salah saji HPP & Persediaan Bandingkan ratio perputaran persediaan tahun ini dengan tahun sebelumnya Salah saji HPP dan Persediaan Bandingkan asuransi dibayar dimuka tahun ini dengan tahun sebelumnya Salah saji beban asuransi dan asuransi dibayar dimuka Bandingkan beban komisi dibagi dengan penjualan tahun ini dengan tahun sebelumnya Salah saji beban komisi & komisi jumlah dibayar Bandingkan masing-masing beban pabrik dibagi dengan total beban pabrik tahun ini dengan tahun sebelumnya

Salah saji masing-masing beban pabrik dan akun neraca terkait.Prosedur Analisis untuk Akun Pendapatan dan Beban

Randal J. Elder, Mark S. Beasley, Alvin A. Arens, Amir Abadi Jusuf, Jasa Audit da Assuranca (Pendekatan Terpadu Aplikasi Indonesia) Salemba Empat buku 2, 2011 .

DAFTAR PUSTAKA