ASPECTO TRIBUTARIO DEL SECTOR MINERO

23

“ASPECTO TRIBUTARIO DEL SECTOR MINERO” Integrantes: Díaz Abanto , Karina Aimée Esquivel Tornero , Ana María Alzamora Ahuanary , Carlos

Transcript of ASPECTO TRIBUTARIO DEL SECTOR MINERO

“ASPECTO TRIBUTARIO DEL SECTOR MINERO”

Integrantes: Díaz Abanto , Karina Aimée Esquivel Tornero , Ana María Alzamora Ahuanary , Carlos

“ASPECTO TRIBUTARIO DEL SECTOR MINERO”

APLICACIÓN DE LAS NIC´S

1. Propiedad, Plantas y Equipos – NIC 16: Aplicamos esta norma al inmovilizado material, es el tratamiento contable que le daremos. Reconoceremos como activo cuando sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo.

2. Inventarios – NIC 2: La cantidad de coste que debe reconocerse como un activo, y ser diferido hasta que los correspondientes ingresos ordinarios sean reconocidos.

APLICACIÓN DE LAS NIC´S

Exploración y Evaluación de Recursos Minerales - NIIF 6 : Establece el marco normativo para contabilizar los costos relacionados. Permite que una compañía desarrolle una política contable para los costos de exploración y evaluación de recursos minerales.

Costos por préstamos - NIC 23: Describe el tratamiento contable de los costos de financiamiento.

Deterioro de Activos - NIC 36: Establece el marco normativo para asegurar que los activos no se encuentran contabilizados por un importe mayor a su valor recuperable.

Fases de la Industria Minera Aplicación de NIIF

Pre – Exploración

Gastos de Exploración & Evaluación

Desarrollo y Construcción Producción Cierre

Sin NIIF´s especificas para este

caso

NIIF 6Exploración y Evaluación de

Recursos Minerales

Otras NIIF: Activo Fijo/ Intangibles Inventarios

Pasivos por Retiro de Activos

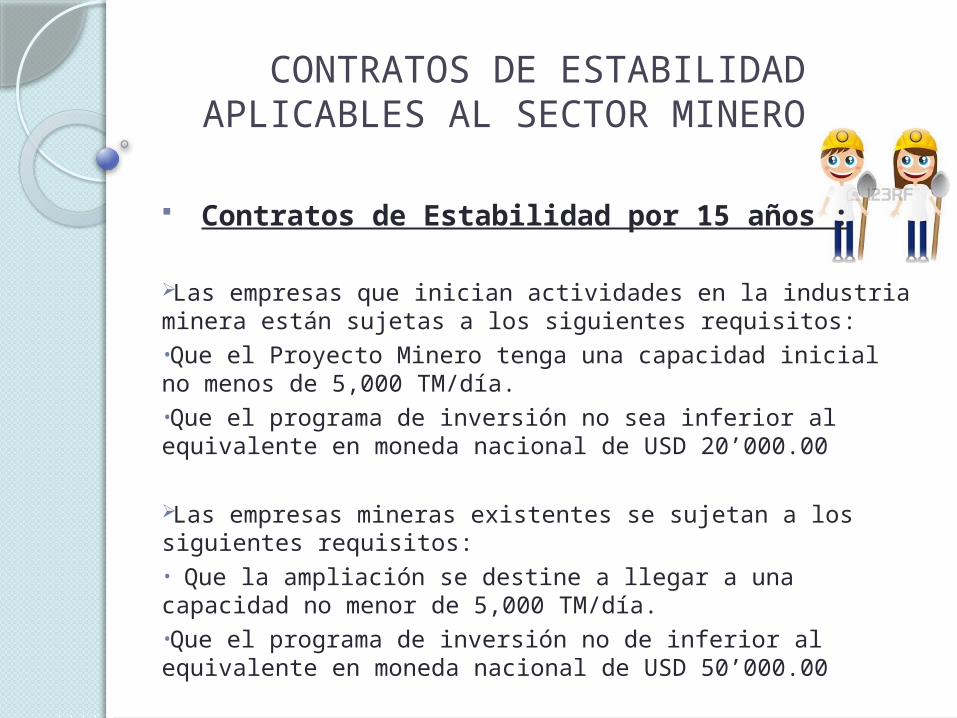

CONTRATOS DE ESTABILIDAD APLICABLES AL SECTOR MINERO

Contratos de Estabilidad por 15 años :

Las empresas que inician actividades en la industria minera están sujetas a los siguientes requisitos:•Que el Proyecto Minero tenga una capacidad inicial no menos de 5,000 TM/día.•Que el programa de inversión no sea inferior al equivalente en moneda nacional de USD 20’000.00

Las empresas mineras existentes se sujetan a los siguientes requisitos:• Que la ampliación se destine a llegar a una capacidad no menor de 5,000 TM/día.•Que el programa de inversión no de inferior al equivalente en moneda nacional de USD 50’000.00

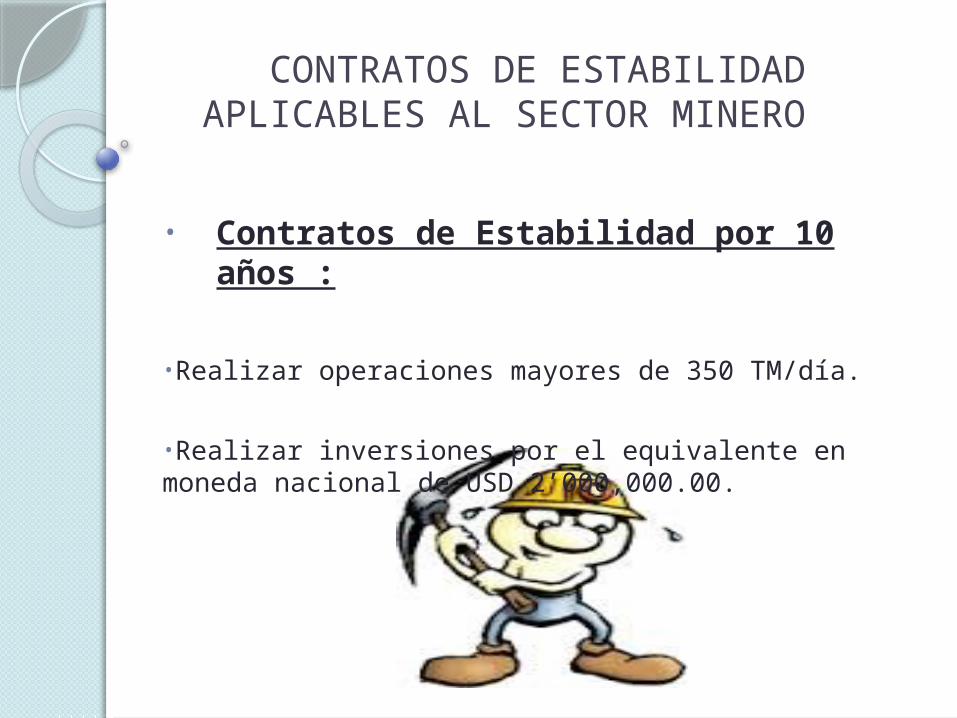

CONTRATOS DE ESTABILIDAD APLICABLES AL SECTOR MINERO

• Contratos de Estabilidad por 10 años :

•Realizar operaciones mayores de 350 TM/día.

•Realizar inversiones por el equivalente en moneda nacional de USD 2’000,000.00.

Depreciación, Amortización y Depreciación acelerada.

Activos fijos:

Los Activos fijos son aquellos activos de la empresa reservados para apoyar la producción y distribución de los bienes y/o servicios que esta produce y por lo tanto, reservados para generar valor a esta.

Se caracterizan principalmente porque se mantienen en la empresa por un largo periodo de tiempo (no se venden, sino hasta que dejan de ser útiles) y porque no son fáciles de liquidar (es necesario un proceso relativamente complejo de venta para obtener dinero a cambio).

Los Activos fijos, por tanto, no se emplean como materia prima en la producción de los bienes y/o servicios que la empresa produce y tampoco se reservan para la venta, con el objeto de obtener ingresos.

Los Activos fijos de una empresa se clasifican en dos tipos: Bienes inmuebles: Aquellos que no se pueden trasladar o mover de un lugar a otro.

Bienes muebles: Aquellos que sí se pueden trasladar o mover de un lugar a otro. Ejemplos; maquinarias, vehículos, muebles y enseres, etc.

Depreciación y Amortización

“La amortización es un término económico y contable referido al proceso de distribución en el tiempo de un valor duradero”

La principal diferencia entre la Amortización y la Depreciación es que la primera alude exclusivamente a la distribución de un valor en el tiempo, en cambio la última tiene su raíz en un proceso físico, la obsolescencia de un activo depreciable.

La Amortización “Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de un activo o la amortización de un pasivo”. Con respecto a la amortización de un activo, se entiende como un sinónimo de depreciación teórica.

Métodos de Cálculo de Depreciación :

Existen dos métodos principales para calcular la depreciación de un activo fijo depreciable:

Depreciación lineal: Este método supone que los activos se usan con la misma intensidad año a año, a lo largo de su vida útil; por tanto, la depreciación es periódica y constante. Este método distribuye el valor del activo fijo en partes iguales, cada año de uso. Esta es su fórmula:

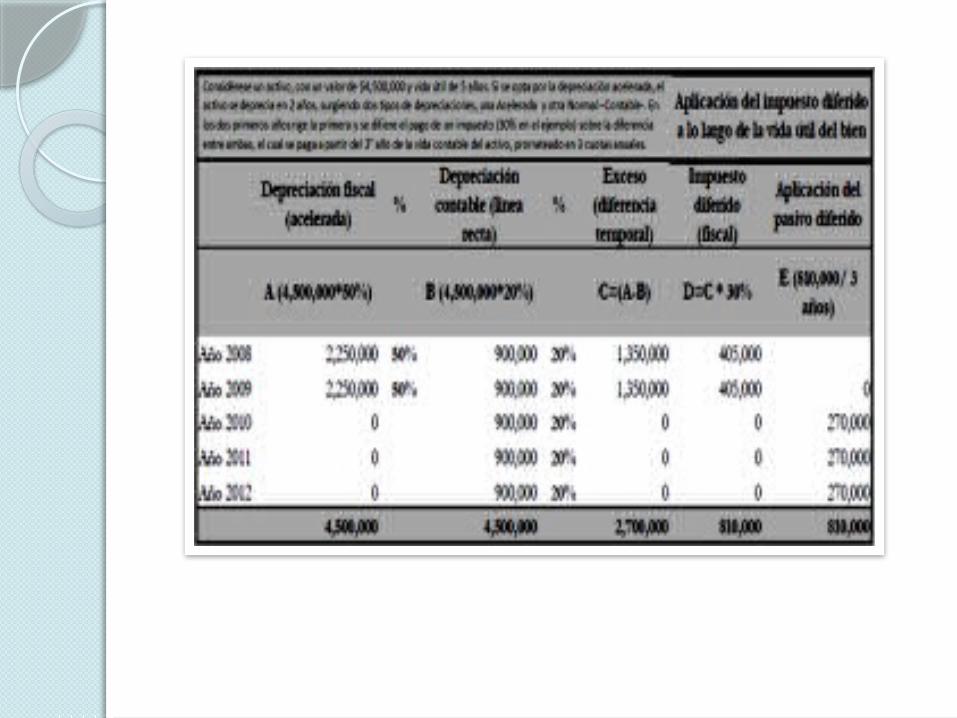

Depreciación acelerada: Consiste en distribuir el valor depreciable de un activo en forma decreciente, es decir, una mayor proporción de su valor en los primeros años de vida útil y una menor proporción de su valor en sus últimos años de su vida útil. Sus promotores lo justifican argumentando que los bienes se deterioran a una mayor tasa en los primeros años de servicio y además porque los avances tecnológicos actuales provocan que los bienes de activo fijo queden obsoletos rápidamente, luego se hace necesario depreciarlos más rápidamente. Existen varios métodos de depreciación acelerada. Es decir, el mecanismo de la depreciación en el marco del EE.RR. permite considerar a la depreciación como un gasto deducible de las utilidades, por lo tanto, deducible de la utilidad antes de impuestos y por lo tanto deducible de los impuestos que la empresa paga al Estado. En la práctica, es el Estado quien paga el desgaste de los activos fijos de las empresas, sobre cuya inversión, estas de todas formas obtienen un retorno. “En términos prácticos, la depreciación es a fin de cuenta, la recuperación de la inversión efectuada por la empresa, [al final del periodo de depreciación], la empresa recuperará el valor total del bien depreciado” .

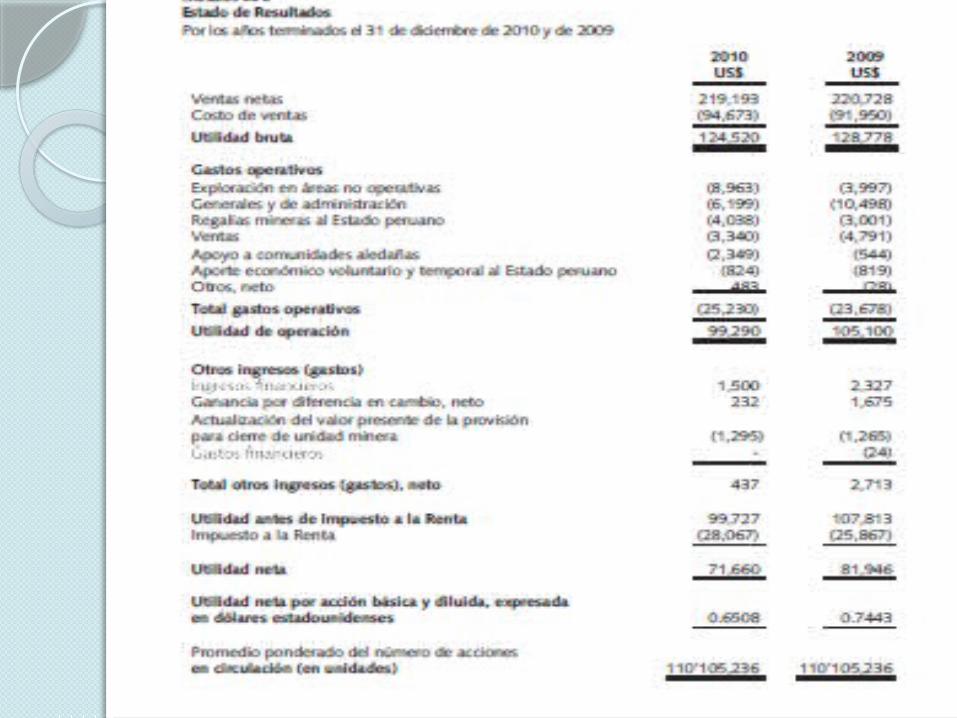

Utilidad Operativa =Ingresos por Ventas de Recursos Minerales (-) Costo de Ventas (Materiales directos, Mano de Obra Directa y Costos Indirectos de la Producción Vendida)

(-) Gastos de Ventas (-) Gastos Administrativos (-) Depreciaciones y Amortizaciones (-) Ajustes de Liquidaciones Finales, Descuentos, Devoluciones y demás conceptos de naturaleza similar.

(+) Mayores Depreciaciones y Amortizaciones por Revaluaciones

(+) Intereses Capitalizados (+) Costos y gastos incurridos en los Autoconsumos y retiros no justificados.

(+) Los gastos de exploración serán atribuidos proporcionalmente durante la vida probable de la mina.

Margen OperativoEs el resultado de dividir la Utilidad Operativa Trimestral entre los ingresos generados por las ventas en el Trimestre. El resultado se redondea a dos (2) decimales.

MARCO LEGAL

Regalia Minera - Ley 28258 Regalía Minera – Ley 29788 Impuesto Especial a la Minería - Ley 29789 Gravamen Especial a la Minería - Ley 29790 Uso del Formulario Virtual N° 699 – PDT Régimen Minero

Sujetos Regalía Minera Leyes 28258 y 29788, y GEM TUO de la Ley General de Minería) Normas legales

Regalía Minera

Contraprestación Económica ,QUE LOS TITULARES DE CONSCIONES PAGAN mensualmente al Estado por la explotación de los recursos minerales metálicos y no metálicos.

LEY DE REGALIA MINERA Ley N° 28258 publicada el 24 de junio del 2004

Obligados : los titulares de las concesiones mineras,

Empresas realicen actividades de explotación de recursos minerales metálicos o no metálicos.

Los cesionarios que realizan dichas actividades según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería.

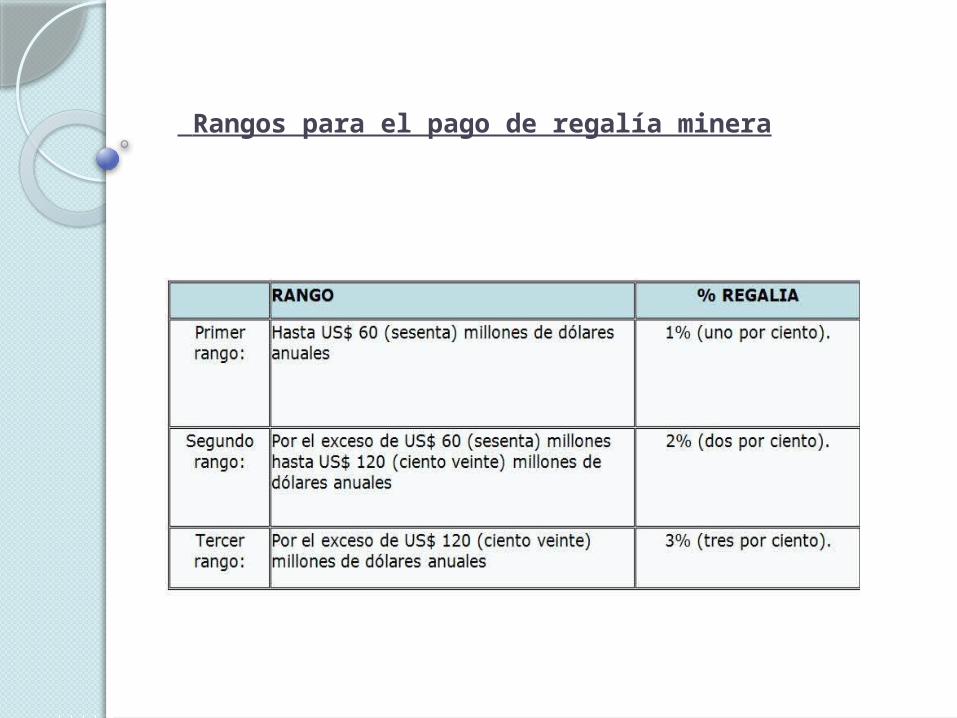

Base de referencia para el pago de la Regalía Minera

Será el resultado de la ”a” - “b” considerando “c”

a) El valor bruto de las ventas de concentrado y/o declarado o valor bruto de venta del producto final.

b) tasas, impuestos indirectos, seguros, costos de transporte y almacenamiento, embarque y estiba en puertos, otros costos o gastos asumidos, de acuerdo a los INCOTERM y costos de tratamiento.

c) Liquidaciones finales, así como los provenientes de descuentos, devoluciones y demás conceptos de naturaleza similar que correspondan a la costumbre de la plaza. Se aplicará a partir del mes siguiente hasta su agotamiento.

En el caso de autoconsumo de productos mineros también se aplica el valor bruto declarado por el titular,

Rangos para el pago de regalía minera

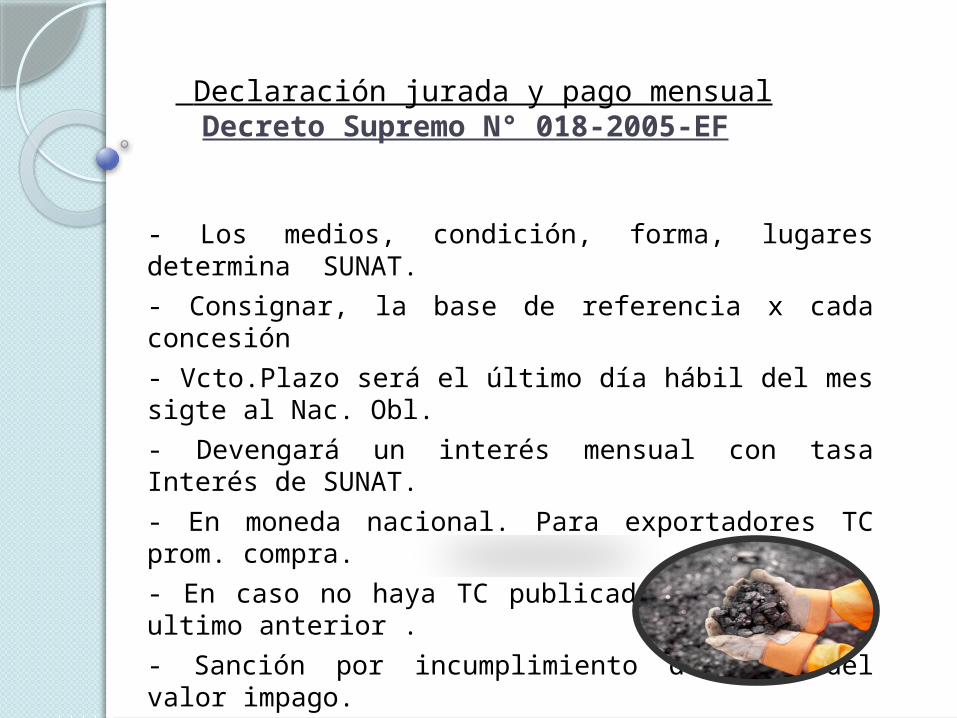

Declaración jurada y pago mensualDecreto Supremo N° 018-2005-EF

- Los medios, condición, forma, lugares determina SUNAT.- Consignar, la base de referencia x cada concesión- Vcto.Plazo será el último día hábil del mes sigte al Nac. Obl.- Devengará un interés mensual con tasa Interés de SUNAT.- En moneda nacional. Para exportadores TC prom. compra.- En caso no haya TC publicado se tomara el ultimo anterior .- Sanción por incumplimiento del 10% del valor impago.

Regalía Minera – Ley 28323Publicado el Agosto 2004

Artículo 82. Distribución de la regalía

a) (20 para los gobiernos locales del distrito o distritos donde se explota el recurso natural,

b) (50%) será invertido en las comunidades donde se explota el recurso natural.

c) (20%) para los gobiernos locales de la provincia o provincias donde se encuentra en explotación el recurso natural.

Impuesto Especial a la Minería - Ley 29789

Los titulares de las concesiones mineras y/o concesiones y las empresas integradas que realicen dichas actividades.

El IEM se determinará trimestralmente.

Aplicando sobre la utilidad operativa trimestral de los sujetos de la actividad minera.

La tasa efectiva conforme a lo señalado en el ANEXO IEM de la Ley. Esta tasa es establecida en función al margen operativo del trimestre.

ANEXO IEM – Impuesto Especial a la Minería

N° Tramos Margen Operativo Tasa Marginal1 0% 10% 2.00%2 10% 15% 2.40%3 15% 20% 2.80%4 20% 25% 3.20%5 25% 30% 3.60%6 30% 35% 4.00%7 35% 40% 4.40%8 40% 45% 4.80%9 45% 50% 5.20%10 50% 55% 5.60%11 55% 60% 6.00%12 60% 65% 6.40%13 65% 70% 6.80%14 70% 75% 7.20%15 75% 80% 7.60%16 80% 85% 8.00%

17 Más de 85% 8.40%

Pequeños Productores Mineros y Mineros Artesanales

Los pequeños productores y mineros artesanales, (contemplados en el artículo 91° del TUO de la Ley General de Minería)

El IEM será de cero por ciento (0%), (no se consideran como tales, aquellos que resulten de empresas vinculadas luego de procesos de reorganización empresarial (Art. 32-A inciso b) del D.S. 179-2004-EF)

El costo amortizable del intangible minero es el valor de adquisición: S/. 2,700,000.Asientos contables: