Asigurarea medicala in sistemul de finantare a ocrotirii sanatatii

184

Introducere Republica Moldova este un stat suveran, care şi-a căpătat independenţa la începutul anilor '90 ai sec. XX, în urma destrămării fostei Uniuni Sovietice. După ce a rupt cu regimul politic nedemocratic, cu economia centralizată şi sistemul de conducere administrativ de comandă, ea îşi consolidează independenţa statală, trecînd totodată la democraţia pluralistă şi economia de piaţă. În tendinţa de a depăşi mai expeditiv şi mai puţin dureros etapa de tranziţie – etapa de mari şi dificile transformări sociale – Republica Moldova caută să însuşească experienţa ţărilor democratice dezvoltate. Aceasta se referă la toate sferele vieţii sociale, inclusiv la politica socială în ansamblu, precum şi la politica socială în sfera ocrotirii sănătăţii în particular. În condiţiile mijloacelor financiare şi materiale limitate, decăderii producerii, declinului economic, promovarea de către stat a unei politici sociale înalt efective, inclusiv în sfera ocrotirii sănătăţii devine o sarcină destul de complicată, realizarea căreia necesită mari eforturi. Evoluţia ascendentă a economiei naţionale a creat cadrul general a unui curs firesc de dezvoltare şi 3

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Asigurarea medicala in sistemul de finantare a ocrotirii sanatatii

Introducere

Republica Moldova este un stat suveran, care şi-a

căpătat independenţa la începutul anilor '90 ai sec.

XX, în urma destrămării fostei Uniuni Sovietice. După

ce a rupt cu regimul politic nedemocratic, cu economia

centralizată şi sistemul de conducere administrativ de

comandă, ea îşi consolidează independenţa statală,

trecînd totodată la democraţia pluralistă şi economia

de piaţă.

În tendinţa de a depăşi mai expeditiv şi mai puţin

dureros etapa de tranziţie – etapa de mari şi dificile

transformări sociale – Republica Moldova caută să

însuşească experienţa ţărilor democratice dezvoltate.

Aceasta se referă la toate sferele vieţii sociale,

inclusiv la politica socială în ansamblu, precum şi la

politica socială în sfera ocrotirii sănătăţii în

particular.

În condiţiile mijloacelor financiare şi materiale

limitate, decăderii producerii, declinului economic,

promovarea de către stat a unei politici sociale înalt

efective, inclusiv în sfera ocrotirii sănătăţii devine

o sarcină destul de complicată, realizarea căreia

necesită mari eforturi.

Evoluţia ascendentă a economiei naţionale a creat

cadrul general a unui curs firesc de dezvoltare şi

3

perfecţionare continuă a sistemului atotcuprinzător de

asigurări naţionale. Paleta largă a acestui sistem,

care înglobează pe lîngă asigurările de stat de

răspundere civilă, asigurări sociale de stat etc. şi

asigurările obligatorii de asistenţă medicală are

menirea să contribuie la realizarea unor condiţii

optime de viaţă şi muncă pentru întreaga naţiune.

Una din direcţiile comparativ noi ale sistemului

de asigurare este asigurarea medicală, ca unul din

elementele de bază ale protecţiei sociale a

populaţiei. Acestei probleme stringente, în perioada

tranziţiei economice, îi este consacrată prezenta

lucrare, cu unele particularităţi ale organizării

asigurării obligatorii de asistenţă medicală în

Republica Moldova.

Una din condiţiile necesare ale funcţionării

normale a tuturor sferelor de activitate ale

societăţii este elaborarea şi implementarea metodelor

noi de reglementare şi administrare în domeniul

ocrotirii sănătăţii. Pentru a-şi exercita cu succes

funcţiile, sistemul de sănătate trebuie să beneficieze

de mecanisme adecvate de finanţare. Mecanismele

respective sunt constituite din două compartimente

majore: acumularea mijloacelor financiare şi

gestionarea lor raţională. Conjunctura internă în care

4

funcţionează sistemul asigurărilor obligatorii de

asistenţă medicală din Republica Moldova, influenţat de

o serie de factori interni şi externi, şi-a pus

amprenta asupra specificului activităţii Companiei

Naţionale de Asigurări Medicale. Cu plusurile şi

minusurile unui sistem de amploare şi importanţa lui

determinate în primul an de activitate, sistemul de

asigurări medicale obligatorii a înregistrat rezultate

considerabile, cu toate acestea, ca orice sistem nou,

el trebuie să se modeleze în timp, în funcţie de

realităţile concrete şi problemele ce apar pe parcurs.

Actualitatea temei este determinată de inovaţia

acestui sistem şi rolul cardinal pe care acesta îl are

în cadrul finanţării ocrotirii sănătăţii, necesitatea

în evaluarea rezultatelor implimentării asigurărilor

obligatorii de asistenţă medicală, precum şi depistarea

problemelor şi căilor de rezolvare în contextual

preluării celor mai eficiente direcţii de perfecţionare

din specificul aplicării sistemului asigurărilor

medicale obligatorii în ţările dezvoltate.

În vederea eliminării distorsiunilor existente în

sistemul de finanţare a ocrotirii sănătăţii aplicat în

republică, posibilităţilor de transformare a noului

sistem implimentat într-un sistem eficient şi

stabilizator de protecţie a păturilor social-

5

vulnerabile, de acordare a unor servicii medicale de o

calitate superioară şi de îmbunătăţire a condiţiilor

existente în instituţiile medico-sanitare din ţara

noastră, urmează a fi examinate practicile

internaţionale şi în special aplicarea asigurărilor

medicale obligatorii într-un şir de state dezvoltate ca

: SUA, Marea Britanie, Franţa, Germania şi Elveţia.

Scopul lucrării constă în analiza comparativă a

politicilor naţionale şi internaţionale de promovare a

asigurărilor medicale obligatorii, precum şi a

modalităţilor de finanţare a sistemului ocrotirii

sănătăţii în ţările cu o economie dezvoltată şi a celor

în tranziţie la economia de piaţă, evaluarea

rezultatelor implimentării asigurărilor medicale

obligatorii în Republica Moldova şi înaintarea

propunerilor pentru perfecţionarea acestui sistem.

Acest scop impune un şir de sarcini:

- Cercetarea bazelor teoretice cu privire la

aplicarea sistemului asigurărilor obligatorii de

asistenţă medicală, evoluţia sa istorică şi faza

de implimentare în care se află;

- Studierea experienţei mondiale în domeniul

promovării asigurărilor medicale obligatorii;

6

- Studierea modalităţilor de finanţare a sistemului

ocrotirii sănătăţii în ţările cu o economie

avansată, precum şi tranzitorie;

- Cercetarea şi analiza rezultatelor implimentării

sistemului asigurărilor medicale obligatorii în

Republica Moldova;

- Determinarea aportului asigurărilor obligatorii

de asistenţă medicală la formarea veniturilor

instituţiilor medico-sanitare încadrate în acest

sistem;

- Înaintarea propunerilor în vederea perfecţionării

acestui sistem şi extinderea cuprinderii lui.

Scopul şi sarcinile cercetării au determinat

structura tezei, care constă în introducere, trei

capitole, concluzii şi recomandări, bibliografie.

Capitolul I „Necesitatea, apariţia şi evoluţia asigurărilor

medicale obligatorii” vizează aspectele teoretice cu privire

la asigurarea medicală obligatorie, precum şi analiza

diferitelor sisteme de finanţare a ocrotirii sănătăţii.

Capitolul II „Modalităţi de manifestare a asigurărilor

medicale obligatorii în Republica Moldova şi în practica

internaţională” cuprinde caracteristica sistemului

asigurărilor obligatorii de asistenţă medicală al

7

Republicii Moldova, particularităţile finanţării

sistemului ocrotirii sănătăţii abordat prin prisma

politicilor de promovare a asigurărilor medicale

obligatorii naţionale şi internaţionale.

Capitolul III „Problemele asigurărilor obligatorii de

asistenţă medicală”, în care sunt determinate rezultatele

implimetării sistemului asigurărilor obligatorii de

asistenţă medicală, aportul Companiei Naţionale de

Asigurări în Medicină în vederea finanţării

instituţiilor medico-sanitare încadrate în acest

sistem, precum şi problemele şi perspectivele de

realizare a practicii asigurărilor medicale obligatorii

în contextul experienţei din Republica Moldova şi alte

state. Se argumentează oportunitatea şi succesul

implimenatării acestora în ţara noastră.

Pentru abordarea problemelor relevate în teză au

fost consultate diferite surse bibliografice consacrate

aspectelor teoretice şi practice ale sistemului de

finanţare a ocrotirii sănătăţii.

Baza teoretică şi metodologică a investigaţiei în

cauză o constituie concepţia şi mecanismele aplicării

asigurării obligatorii de asistenţă medicală,

reflectată în lucrările economiştilor, precum şi în

8

legislaţia Republicii Moldova ce reglementează

activitatea de asigurare.

Baza informaţională a tezei este prezentată de

actele legislative ale Republicii Moldova, materialele

ştiinţifice din ţările Uniunii Europene, materialele

Companiei Naţionale de Asigurări în Medicină,

Ministerului Sănătăţii şi Protecţiei Sociale,

Departamentului de Statistică şi Cercetări Sociologice

al Republicii Moldova etc.

Analizele şi studiile efectuate permit elaborarea

unei variante de propuneri ce vizează diferite probleme

şi aspecte de aplicare a asigurărilor medicale

obligatorii.

CAPITOLUL I: Necesitatea, apariţia şi

evoluţia asigurărilor medicale obligatorii

1.1. Esenţa, necesitatea şi scopurile

asigurărilor medicale obligatorii în condiţiile

actuale

De-a lungul existenţei sale, o preocupare majoră

pentru omenire a constituit-o asigurarea resurselor

9

materiale şi financiare. Mai mult decît atît, omul a

dus o luptă continuă cu anumite forţe din natură şi

din societate, care, prin acţiunea lor pun în pericol

bunurile necesare existenţei sale, viaţa sa şi îi

afectează integritatea corporală.

Dezvoltarea ştiinţei şi tehnicii a creat, pe de o

parte, noi posibilităţi pentru om de a interveni,

preîntîmpina sau diminua consecinţele negative ale

unor fenomene de pagube în economie, iar pe de altă

parte, a generat noi factori de risc pentru populaţie,

unităţi economice şi instituţii.

Dintre toate căile şi metodele utilizate de

omenire, pentru preîntîmpinarea unor evenimente

generatoare de pierderi, asigurarea s-a dovedit a fi o

metodă deosebit de eficientă [28, pag. 7-8].

Asigurarea, ca o categorie economică,

reprezintă totalitatea relaţiilor economice care apar

între persoanele fizice şi juridice (asiguraţi) şi

organizaţiile specializate (asigurători) referitor la

formarea şi consumul mijloacelor băneşti, destinate

compensării pierderilor celor asiguraţi, generate de

împrejurări, stipulate în acordul reciproc al

părţilor [30, pag. 8]

Asigurarea medicală presupune că persoana fizică

sau organizaţia (asiguratul) au posibilitatea de a

10

transpune pe seama altei persoane sau organizaţii

(asigurătorul), pentru o anumită plată (premiu sau

comision), riscurile, stipulate în acordul reciproc

al părţilor. În asigurarea medicală (spre deosebire de

cea socială), cazul asigurat nu e boala sau

accidentul ce a influenţat asupra sănătăţii, ci

cheltuielile suportate în procesul de acordare a

asistenţei medicale necesare, inclusă în programul de

asigurare [30, pag. 9].

Asigurarea medicală, ca asigurare a cheltuielilor

pentru asistenţa medicală în caz de boală, include

achitarea cheltuielilor legate de internarea şi

aflarea în spital, operaţii, vizitele la medic etc.

Asigurarea medicală acoperă doar o parte din

cheltuielile condiţionate de riscul îmbolnăvirii. Ea

nu ia în consideraţie pierderile venitului în

perioada pierderii temporare a capacităţii de muncă,

care este acoperită de asigurarea socială.

Asigurarea socială e un tip mai larg de

asigurare, ce include atît asigurarea medicală, cît

şi asigurarea în cazul lipsirii de venit în perioada

pierderii temporare a capacităţii de muncă. Dacă în

contractul de asigurare este stipulat riscul

pierderii venitului din cauza incapacităţii de muncă

11

sau invalidităţii, atunci are loc asigurarea vieţii

[30, pag. 10].

Prin urmare, asigurarea medicală poate fi

examinată într-un sens mai restrîns şi mai larg al

cuvîntului ca element de asigurare a sănătăţii şi a

vieţii.

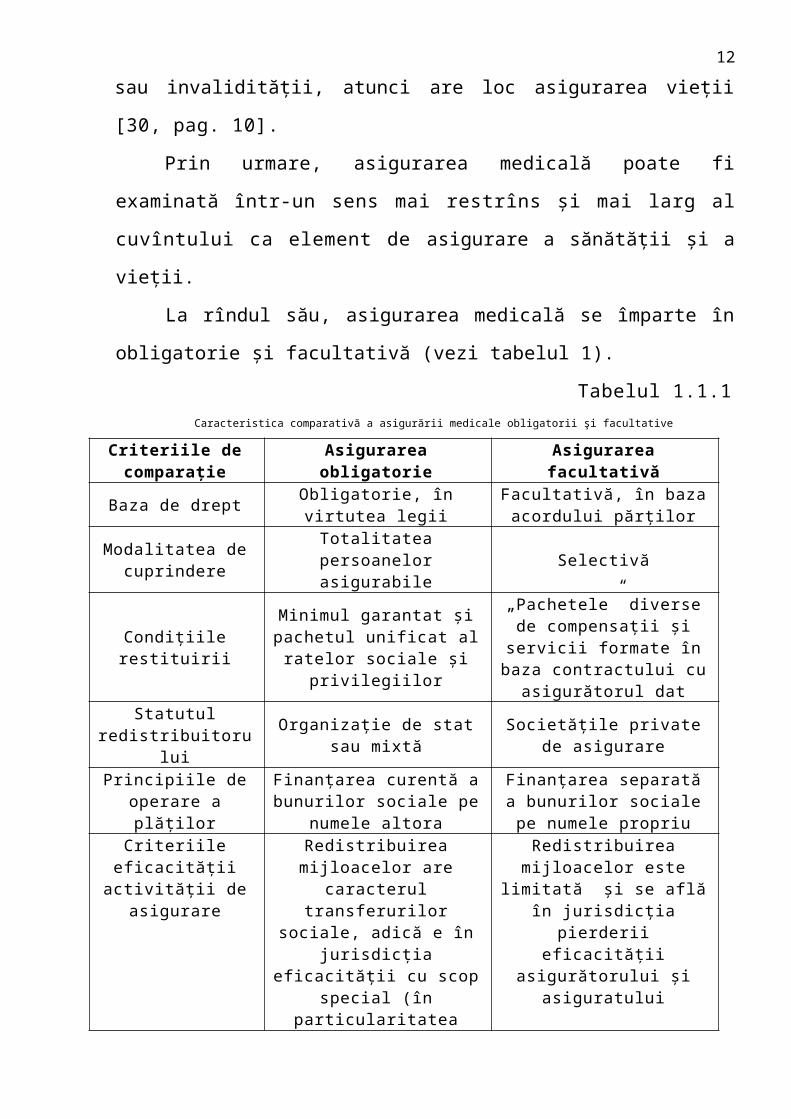

La rîndul său, asigurarea medicală se împarte în

obligatorie şi facultativă (vezi tabelul 1).

Tabelul 1.1.1Caracteristica comparativă a asigurării medicale obligatorii şi facultative

Criteriile decomparaţie

Asigurareaobligatorie

Asigurareafacultativă

Baza de drept Obligatorie, învirtutea legii

Facultativă, în bazaacordului părţilor

Modalitatea decuprindere

Totalitateapersoanelorasigurabile

Selectivă

Condiţiilerestituirii

Minimul garantat şipachetul unificat alratelor sociale şi

privilegiilor

„Pachetele” diversede compensaţii şi

servicii formate înbaza contractului cu

asigurătorul datStatutul

redistribuitorului

Organizaţie de statsau mixtă

Societăţile privatede asigurare

Principiile deoperare aplăţilor

Finanţarea curentă abunurilor sociale pe

numele altora

Finanţarea separatăa bunurilor socialepe numele propriu

Criteriileeficacităţii

activităţii deasigurare

Redistribuireamijloacelor are

caracterultransferurilor

sociale, adică e înjurisdicţia

eficacităţii cu scopspecial (în

particularitatea

Redistribuireamijloacelor este

limitată şi se aflăîn jurisdicţia

pierderiieficacităţii

asigurătorului şiasiguratului

12

universalităţiicuprinderii)

Sursa: Adaptare de către autor în baza sursei [30,

pag.11]

Serviciile medicale după natura lor sunt într-o

mare măsură o marfă obştească, deci individuală,

atrag atenţia tuturor oamenilor şi nu a unui oarecare

grup concret. Toţi membrii societăţii merită să fie

sănătoşi şi, prin urmare, accesibilitatea ajutorului

medical, ca factor de menţinere a sănătăţii, trebuie

să fie universală. De aceea, asigurarea medicală este

recunoscută drept parte componentă a asigurării

sociale de stat, fiind o formă de protecţie socială a

intereselor populaţiei în ocrotirea sănătăţii.

Protecţia socială presupune crearea

posibilităţilor egale, pentru ca fiecare cetăţean al

ţării să profite de o asistenţă medicală şi

medicamentoasă corespunzătoare. Acest drept este

garantat de Constituţia Republicii Moldova [33, pag.

249].

Scopul asigurării medicale este realizat prin

acordarea unei garanţiii cetăţenilor în caz de

apariţie a cazului asigurat pentru acordarea

asistenţei medicale din contul mijloacelor acumulate

şi fixarea măsurilor de profilaxie. Această

protecţie socială poate fi realizată prin crearea unui

13

fond monetar special, la formarea căruia ar fi

participat fiecare cetăţean, care are un venit

permanent, precum şi cei care angajează lucrători şi

organele executive (referitor la cetăţenii care au

nevoie de protecţie socială).

În acest caz, asigurarea medicală ia forma

asigurării medicale obligatorii. Participarea

fiecărui cetăţean, într-o măsură sau alta, la formarea

fondului asigurării medicale obligatorii se

efectuează în baza legislaţiei, ce stabileşte un

normativ unic, tariful de asigurare al cotizaţiilor

plătite de către patron şi alţi plătitori [30, pag.

12].

Cotizaţiile de asigurare sunt calculate de

întreprinderi, instituţii şi alte subiecte economice

în mărimi stabilite în raport cu retribuţia muncii,

calculată conform cerinţelor, în formă bănească sau

naturală, inclusiv după contractele de antreprenoriat

din care se execută defalcările pentru asigurarea

socială de stat. Cotizaţiile de asigurare se

calculează din mijloacele destinate pentru plata

muncii, fără calculul impozitelor corespunzătoare şi

independent de sursele de finanţare. În acest caz, e

vorba despre transferul cotizaţiilor de asigurare

14

pentru asigurarea medicală obligatorie a populaţiei

angajate în cîmpul muncii.

În asemenea caz unicul normativ nu înseamnă

depunerea de către toţi a unor sume de bani

echivalente. Rata absolută a cotizaţiei va fi mai mare

pentru acele întreprinderi şi organizaţii, ce dispun

de un fond mare de remunerare a muncii [31, pag. 52]

Plăţile pentru asigurarea medicală obligatorie a

populaţiei neangajate în cîmpul muncii (copii, elevi,

studenţi de la secţia de zi, pensionari, şomeri,

asiguraţi în mod obligatoriu şi alte categorii) sunt

efectuate de organul puterii executive cu evidenţa

programelor teritoriale ale asigurării medicale

obligatorii în limitele mijloacelor prevăzute în

bugetele existente pentru ocrotirea sănătăţii.

Cotizaţia întreprinderii pentru asigurarea

medicală obligatorie este inclusă în preţul de cost

al producţiei. Prin urmare, această cotizaţie este

achitată de consumatorul acestei producţii.

Sursa de plată a cotizaţiilor pentru asigurarea

medicală obligatorie pentru populaţia care nu lucrează

este, cum a fost evidenţiat mai sus, bugetul

nivelului corespunzător. Partea de venit a bugetului

este formată mai cu seamă din contul impozitelor,

inclusiv impozitul pe venit de la populaţie şi

15

impozitul pe valoarea adăugată, plătit de cumpărător.

Şi în acest caz, într-o mare măsură, cotizaţiile

pentru asigurarea medicală obligatorie le achită

cetăţenii cu un nivel înalt al taxei pe valoarea

adăugată. Aceşti cetăţeni plătesc, de asemenea, un

impozit pe venit mai mare [31, pag. 53].

Astfel, caracterul social al asigurării medicale

obligatorii, ce permite fiecărui cetăţean să

beneficieze de asistenţa medicală egală, se

realizează cu depuneri inegale în crearea fondului

bănesc pentru plata acestei asistenţe. Cu alte

cuvinte, cel bogat plăteşte şi pentru cel sărac, cel

sănătos pentru cel bolnav. Anume prin aceasta se

manifestă principiul "solidarităţii obşteşti", pe

baza căreia este constitui sistemul asigurării

medicale obligatorii în multe ţări europene.

Asigurarea medicală obligatorie are menirea de a

garanta standarde unice (generale) de protecţie

socială a populaţiei în domeniul asigurării medicale.

În condiţiile Moldovei, acest tip de asigurare are

menirea menţinerii financiare a zonelor, care rămîn în

urmă în dezvoltarea lor social-economică şi care nu

au posibilităţi de a-şi forma de sine stătător baza

financiară pentru plata serviciilor medicale în

cuntumul necesar.

16

Scopurile de bază ale asigurărilor medicale

obligatorii sunt:

1) Extinderea resurselor financiare pentru

ocrotirea sănătăţii din contul atragerii resurselor

extrabugetare;

2) Descentralizarea gestionării activităţii

curative şi de profilaxie pe calea transmiterii

unităţilor teritoriale drepturilor fundamentale privind

crearea şi valorificarea fondurilor asigurărilor

medicale facultative;

3) Sporirea eficacităţii de utilizare a

complexului socio-medical;

4) Crearea premiselor de trecere la piaţa

serviciilor medicale, totodată păstrînd posibilitatea

acordării gratuite a acestora pentru păturile

vulnerabile ale societăţii;

5) Intensificarea cerinţelor faţă de

responsabilitatea personalului din instituţiile

medicale pentru rezultatele activităţii din punct de

vedere social şi economic;

6) Cointeresarea materială a populaţiei şi a

întreprinderilor în îmbunătăţirea condiţiilor de muncă

şi a ocrotirii naturii, în diminuarea morbidităţii prin

intermediul efectuării unui şir de măsuri ce ţin de

profilaxia acestora [33, pag. 252].

17

Asigurarea socială, inclusiv asigurarea

medicală obligatorie, după natură este o activitate

nonprofitabilă. Activitatea de asigurare este

efectuată în baza autorecuperărilor şi restituirii

profitului aparent în fondurile de dezvoltare a

sistemului de asigurare.

În majoritatea ţărilor, statul scuteşte asemenea

sisteme de plata impozitelor, oferă şi alte

privilegii, efectuează asigurarea contra ruinării, dă

dotaţii cu destinaţie specială pentru dezvoltare. Pe

de altă parte, asigurarea, inclusiv cea medicală, se

referă la domeniul activităţii de piaţă, adică se

caracterizează, în primul rînd, prin tendinţa spre

profit, deoarece serviciile de asigurare reprezintă,

în fond, o marfă [31, pag. 55]

Asigurarea, ca tip de activitate comercială, are

scopul să egaleze riscurile individuale între membrii

grupurilor şi să nu permită introducerea în grup a

obiectelor de asigurare, apte de a reorienta categoric

riscul grupului în direcţia depăşirii nivelului

mediu. În plan social, acest compartiment este numit

„de discriminare”. Esenţa asigurării, în acest caz,

poate fi exprimată prin cuvintele „întotdeauna de

grup - niciodată socială”.

18

Asigurarea medicală faculativă reprezintă

protecţia garantată a asigurării materiale pentru

toţi cetăţenii care sunt asiguraţi după contractul

individual sau colectiv al asigurării facultative din

contul propriu al cetăţenilor, plăţile din veniturile

proprii sau din profitul întreprinderilor. Cu toate

acestea, volumul şi costul asistenţei medicale şi

serviciilor, oferite conform unui asemenea contract,

depinde de mărimea primei de asigurare.

Cuantumul primei de asigurare, la rîndul său,

este stabilit de asigurător în funcţie de starea

sănătăţii fiecărui asigurat sau a grupului de

asiguraţi (adică de frecvenţa survenirii evenimentului

asigurat şi a duratei tratamentului necesar). În afară

de aceasta, mărimea primei de asigurare depinde de

tarifele la aceste servicii medicale, ce sunt

necesare pentru contingentul dat şi oferite, conform

unor contracte concrete, de către instituţii medicale

concrete [32, pag.108].

Asigurarea medicală facultativă poate fi atît

colectivă, cît şi individuală, însă nu de masă, spre

deosebire de cea obligatorie, care cuprinde

totalitatea persoanelor asigurabile. În cazul

asigurării individuale, asigurătorul încheie

contractul de asigurare cu fiecare client în mod

19

individual, în cazul asigurării colective (de grup),

asigurătorul încheie contractul nu cu o persoană

aparte, ci cu reprezentanţii unui colectiv

(administraţia şi comitetul sindical).

Asigurarea în grup pe bază comercială este un

mijloc de atragere a resurselor suplimentare în

ocrotirea sănătăţii. într-un şir de ţări cu economie

de piaţă, asigurarea medicală particulară şi de grup

a devenit o etapă necesară în calea fondării

serviciilor bugetare naţionale ale ocrotirii

sănătăţii sau a sistemelor de finanţare mixte

bugetare-nebugetare, aflate sub controlul

reglementării obşteşti.

Asigurarea medicală facultativă este

complementară la cea obligatorie. Protecţia prin

asigurare în baza contractelor de asigurare medicală

facultativă nu reprezintă protecţia socială de bază,

ci doar elementul completa al protecţiei sociale,

garantată după asigurarea medicală obligatorie [30,

pag. 18].

Necesitatea în asigurarea medicală obligatorie a

apărut în Moldova, deoarece nivelul dezvoltării

medicinei şi calitatea serviciilor medicale prestate la

începutul sec. XXI prezentau o problemă acută şi

stringentă pentru populaţia Republicii Moldova.

20

Cu regret, în ultimii cinci ani, posibilitatea

acordării asistenţei medicale calitative în

instituţiile medico-sanitare publice se reducea cu

fiece an. Cauzele principale ale acestei tendinţe erau

nivelul insuficient de finanţare de către stat a

domeniului sănătăţii, lipsa posibilităţilor şi surselor

pentru promovarea reformei medicale naţionale, metodei

administrative de comandă ce ţin de gestiunea ramurii

şi de inconsecvenţa politicii de cadre promovate.

Diminuarea catastrofală a nivelului de trai al

populaţiei în îmbinare cu reducerea posibilităţilor de

acordare a asistenţei medicale calificate s-a soldat

deja cu nişte indicatori medico-demografici

nefavorabili, caracteriza-ţi printr-un nivel înalt al

morbidităţii şi natalităţii [32, pag. 110].

În anii 2000-2004 puteau apela la serviciile

medicale cu plată mai puţin de 10% din populaţie,

astfel, asistenţa medicală a păturilor social-

vulnerabile din republică trebuia să fie asigurată, în

primul rînd, de stat, care este obligat să realizeze

principiul echităţii sociale.

Unicul mijloc de protecţie a sănătăţii populaţiei

vulnerabile în acest caz a fost implimentarea

asigurărilor medicale obligatorii.

21

Tranziţia la economia de piaţă a ţării noastre, a

accentuat necesitatea reformării sistemului ocrotirii

sănătăţii, sănătatea fiind unul din factorii principali

ai dezvoltării sociale şi economice a statului.

1.2. Istoricul aspectelor constituirii şi

evoluţiei asigurărilor medicale obligatorii

Apariţia asigurărilor a fost determinată de

necesitatea de a se proteja împotriva calamităţilor

naturii, accidentelor, prin acumularea unor mijloace

de existenţă în condiţiile pierderii sau limitării

capacităţii de muncă în urma bolilor sau bătrineţii.

Pe măsura dezvoltării societăţii, s-au lărgit

mijloacele eficiente pentru limitarea evenimentelor

generatoare de pierderi şi a metodelor şi căilor de

asigurare a populaţiei. Factorii determinanţi, care

au dus la apariţia asigurărilor, sunt cei economici

şi sociali. Dintre factorii economici, ca principali

pot fi nominalizaţi:

schimbarea condiţiilor economice determinate de

trecerea de la un tip de economie la alt tip şi

corespunzător, diversificarea raporturilor dintre

oameni;

dezvoltarea relaţiilor internaţionale şi, ca

rezultat necesitatea garantării mărfurilor contra

riscurilor [28, pag. 9-10].

22

În etapa actuală, se măreşte importanţa

factorilor sociali, printre care un loc deosebit

ocupă:

- evoluţia intensă a fenomenelor de urbanizare

şi corespunzător, concentrarea populaţiei în oraşe

mari;

- creşterea riscului de îmbolnăvire, traumare;

- sporirea numărului de factori şi evenimente

producătoare de pagube;

- organizarea grupurilor şi breslelor în care

membrii îşi acordă ajutor reciproc.

Apariţia serviciilor de asigurare au o istorie

destul de bogată de constituire şi dezvoltare.

Primele forme de asigurare sunt cunoscute încă din

antichitate (1400 î.e.n.) în Egiptul de Jos, însă

formele actuale de asigurări sunt cunoscute din sec.

XIV-XV la Geneva, Barcelona, şi ceva mai tîrziu - la

Londra. Sub aspect larg, internaţional, asigurările

sunt cunoscute începînd din sec. XVII, ca forme de

asigurare a vieţii, asigurări maritime şi asigurări de

incendiu. Dezvoltarea economică intensă în sec. XVIII-

XIX a determinat şi evoluţia sistemului de asigurare,

care se explică prin mai multe motive, inclusiv:

- economice, şi anume - creşterea nivelului

de viaţă, dezvoltarea transportului,

23

utilajului complex, apariţia multor bunuri

de consum, creşterea costului riscului

instalaţiilor industriale, comerciale;

- sociale, cum ar fi începutul solidarizării

familiei, globalizării sistemului economic.

Instituţiile de asigurare în spaţiul românesc au

început a se dezvolta începînd cu mijlocul sec. XIX.

Prima societate de asigurare s-a format în 1844,

numită "Institutul General de Pensii din Braşov",

avînd ca obiect asigurarea de viaţă. Societatea dată

de asigurare avea caracterul unei organizaţii

cooperatiste bazate pe principii reciproce de

activitate. Dezvoltarea de asigurare a început în a

doua jumătate a sec. XIX, în perioada cînd sunt

organizate mai multe asociaţii cu diverse specializări

de activitate [17, pag. 11]

Istoria apariţiei asigurărilor este legată de

istoria dezvoltării societăţii. În secolul XIX

asigurarea iese din cadrul relaţiilor financiar-

patrimoniale şi începe activ să se încadreze în sfera

socială, ceea ce adus la apariţia asigurărilor sociale.

Pe măsura creşterii şi dezvoltării industriei au apărut

întreprinderi şi fabrici mai mari, în procesul

asigurării au fost atrase tot mai multe pături ale

24

populaţiei, fapt ce orientează obiectivul de bază al

asigurărilor, devine sănătatea şi capacitatea de muncă.

Spre exemplu, în Franţa au existat aproximativ 5000

de societăţi de ajutor mutual în cazuri de şomaj, în

caz de boală sau în cazul pensionării. Unele din ele

întreţineau centre curative, angajau medici, dar mai

frecvent recuperau cheltuielile pacientului pe urma

vizitei medicului. În aşa mod au fost create Societăţi

de Asigurare în Marea Britanie, Austria, Belgia,

Elveţia, Rusia, ţările scandinave, etc.

Dar astfel de structuri benevole duceau permanent

lipsă de resurse financiare deoarece de la început

primele de asigurare achitate de muncitori reprezentau

o sursă ce nu depindea nici de salariul muncitorului,

nici de locul de muncă, şi nu fiecare lucrător îţi

putea permite achitarea primei de asigurare.

Astfel, la sfîrşitul sec. XIX a apărut necesitatea

soluţionării problemei asigurărilor sociale de către

stat, iar cerinţa muncitorilor privind asigurarea

medicală obligatorie a acestora, şi a membrilor

familiei, a fost susţinută de majoritatea partidelor

social-democratice.

Drept rezultat, în multe ţări europene au fost

aprobate acte legislative privind asigurarea

muncitorilor în caz de boală, invaliditate, bătrîneţe,

25

şomaj. Conform acestor acte legislative în formarea

primelor de asigurare în afară de muncitori au început

să participe şi întreprinzătorii, proprietarii

fabricilor şi manufacturilor, care achitau de la 25%

pînă la 40% din primele de asigurare, iar mai tîrziu în

fondurile de asigurare au început să se încaseze

subvenţiile şi dotaţiile statului [35, pag.8].

Cu cît mai mare este aportul financiar al statului

în sistemul asigurărilor medicale obligatorii, cu atît

mai mult este controlat de stat acest proces. Tendinţa

creării asigurărilor obligatorii de sănătate a devenit

una din principalele premise în formarea bugetului

sistemului ocrotirii sănătăţii în astfel de ţări ca

Marea Britanie, Suedia, Danemarca, Irlanda şi altele

(modelul „beveridj”), deşi în Germania, Austria,

Belgia, Norvegia, Elveţia şi alte ţări din Europa

Centrală şi de Est a obţinut răspîndire aşa numitul

model „bismark”, conform căruia un rol esenţial îl

poartă participarea financiară a antreprenorului, ce

achită cotizaţiile obligatorii în fondurile de

asigurare conform legislaţiei în vigoare.

În toate statele, unde era implimentată asigurarea

medicală obligatorie, partidul social-democrat propunea

un proiect de lege în organele puterii menit să creeze

asigurarea medicală ideală – „asigurarea fără prime”

26

din partea asiguratului, iar formarea fondurilor de

asigurare să fie integral în sarcina patronilor şi

statului.

De aceea baza legislativă a sistemei asigurărilor

în aceste ţări s-a format în decurs de cîteva decenii

şi era reglementată nu de un act normativ separat, ci

de o serie de legi ce majorau permanent volumul

garanţiilor sociale asigurate. Reformarea legilor a

avut loc de mai multe ori, mai ales în primii ani a

introducerii lor, pînă la acumularea experienţei

practice.

Spre exemplu, în Germania, Legea privind

asigurările în caz de boală, introdusă la 15 iulie 1883

(în anii guvernării lui Bismark), la 1 iunie anul 1884

a fost completată cu Regulamentul despre „Înregistrarea

caselor de asigurare reciprocă”, apoi urmînd un şir de

modificări şi completări, iar în anul 1911 toate legile

privind asigurarea cu toate modificările şi

completările efectuate au fost codificate de Reihstag

[35, pag.8].

Mai tipică în acest sens este reforma asigurărilor

naţionale în Marea Britanie. „Actul despre asigurarea

naţională” a fost adoptat de Marea Britanie la

15.01.1911 şi iniţial, asemenea legilor analogice din

alte ţări, nu a prevăzut introducerea primelor de

27

asigurare integral plătite de către stat. În Act era

stabilită pentru o grupă de persoane asigurarea fără

prime (muncitorii cu cea mai joasă categorie de

venituri). În aşa fel statul a îceput să acopere unele

cheltuieli bugetare, legate de asigurarea în caz de

boală sau invaliditate.

Îndemnizaţiile pentru ei se constituiau din

cotizaţiile patronului, ai altor muncitori cu salarii

mai mari şi subvenţiile statului. Pentru alte categorii

asigurate Actul prevedea principiul ajutorului

reciproc, completîndu-l numai cu o prevedere privind

acordarea de subvenţii şi dotaţii din bugetul de stat.

În aşa mod, Actul din anul 1911 pentru prima dată în

Marea Britanie a legiferat principiul solidarităţii

comunităţii, cînd bogatul plăteşte pentru sărac, iar

cel sănătos pentru cel bolnav.

În Suedia în 1883 a fost emisă “Legea cu privire la

asigurările naţionale”care însă nu a fost aprobată. Mai

tîrziu la 21 mai 1913 în Riksdag, a fost emisă şi

aprobată “Legea despre asigurările obligatorii în caz

de boală, invaliditate, bătrîneţe”. Prin aceasta lege

se asigurau toate categoriile de persoane cuprinse

între vîrsta de la 16 ani pînă la 66 ani. În caz de

atingere a vîrstei de pensionare, persoanelor asigurate

li se plăteau îndemnizaţii băneşti din sursele obţiute

28

de la cotizaţiile pentru asigurare şi dotaţii din

partea statului [35, pag.15]

În Franţa problema organizării asigurării

sănătăţii, achitării pensiei în dependenţă de vîrstă şi

de invaliditate pentru prima dată a fost formulată de

către Convent, care a creat registrul „Cartea

binefacerii naţionale” şi Legea „22 februarie anul

doi”, determinînd care categorii ale populaţiei pot fi

scrise în acest registru. După intrarea în vigoare a

acestei legi, Conventul din considerente financiare a

refuzat îndeplinirea acestei legi şi numai peste 100 de

ani guvernarea franceză a purces la lansarea în viaţă a

principiilor reclamate de Marea Revoluţie Franceză. În

iulie 1913 în Franţa a fost adoptată legea în baza

căreia se efectua asigurarea muncitorilor în cazuri de

accident şi maladii profesionale.

Aproximativ în această perioadă avea loc reformarea

legilor privind asigurarea socială în Austria, Belgia,

Elveţia, Norvegia, Portugalia şi alte ţări, unde

puterea legislativă într-o măsură oarecare reglementa

relaţiile socio-economice în stat.

La sfîrşitul sec. XIX – începutul sec. XX printre

ţările Europei de Est o prioritate incontestabilă în

organizarea asigurării păturilor largi ale populaţiei

în caz de pierdere a capacităţii de muncă aparţine

29

Germaniei, apoi această prioritate a fost preluată de

Marea Britanie, iar puţin mai tîrziu – de Austria [35,

pag. 15].

Începînd cu anul 1883 în toată Germania au început

să se formeze case medicale ale: uzinelor, societăţilor

de construcţii, asociaţiilor locale, etc. Experienţa

lor în această activitate a demonstrat, că casele mari

cu mult mai eficient îndestulează cu toate tipurile de

ajutor pe toţi membrii societăţii, decît cele mici. De

aceea, începînd cu anul 1885 s-a început procesul

unificării şi centralizării caselor medicale,

reorganizarea lor în case medicale locale (cle mai

mari: Leipţig, Drezden, Miunhen şi Ştutgar).

În Austria, din 1888 a fost introdusă “Legea cu

privire la asigurările medicale obligatorii în caz de

boală” conform căreia erau supuşi asigurării toţi

muncitorii şi angajaţii, ce au constuit casele de

asistenţă medicală.

În 1919 pe teritoriul austriac funcţionau 600 case

medicale, care apoi s-au unificat în 40, cea mai mare

fiind Casa Medicală de la Viena. Casele medicale aveau

următoarele obligaţii:

- tratament gratuit;

- îndemnizaţii în timpul afecţiunii;

30

- ajutor material şi în demnizaţii în timpul

sarcinii şi leuziei;

- îndemnizaţii în caz de înmormîntare.

Reformele legate de asigurările medicale s-au

conturat şi în alte state europene (Belgia, Elveţia,

Portugalia), odată cu aprobarea actelor ce reglementau

relaţiile de asigurare prin reformarea subiecţilor

iniţiali a asigurărilor medicale obligatorii:

societăţile de ajutor reciproc, corporaţiile,

comunităţile, asociatiile care s-au edificat în

societăţi de asigurări, case de asigurări şi mai tîrziu

în case medicale.

În jumătatea a doua a sec.XX a început

implimentarea statului în activitatea de asigurare,

centralizarea şi monopolizarea asigurărilor (Italia,

Uruguwai), precum şi reglementarea de către stat a

activităţii de asigurare. La începutul sec.XX în ţările

economic dezvoltate (Anglia, Germania, Italia, Elveţia)

s-a introdus asigurarea de către stat a lucrătorilor,

iar în anii 20 ai sec.XX s-a introdus asigurarea

obligatorie a şomerilor [35, pag. 16]

În aşa mod, s-au format istoric mai multe tipuri de

organizare a ajutorului medical asiguraţilor: sistema

selecţiei libere a medicului, sistema medicilor conform

listei, sistema medicilor care activează în casele

31

medicale permanent pe bază de contractat. Fiecare din

aceste sisteme avea avantaje şi neajunsuri şi se aplică

în dependenţă de tradiţii, particularităţile socio-

economice şi geografice ale teritoriului respectiv [16,

pag. 246].

În Republica Moldova prima societate de asigurare a

fost constituită în anul 1923. Aceasta a fost prima

societate de asigurare pe acţiuni, cu denumirea

“VULTURUL”, care a constituit veriga de bază e

dezvoltării asigurărilor în ţara noastră.

În vederea diversificării serviciilor de asigurare,

pe piaţa naţională în 1997 au fost introduse în

pachetul de servicii al companiilor de asigurări,

asigurarea facultativă de sănătate. Iar la 27 februarie

1998, Parlamentul Republicii Moldova a aprobat Legea

nr.1585-XIII “Cu privire la asigurarea obligatorie de

asistenţă medicală”, publicată în Monitorul Oficial

nr.38-39 din acelaşi an. Legea aprobată a intrat în

vigoare la 1 ianuarie 2004, avînd drept scop promovarea

politicii sociale a statului şi reformarea sistemului

ocrotirii sănătăţii.

Tranziţia la economia de piaţă în Republica

Moldova, ca şi în alte republici a fostei URSS, s-a

realizat în condiţiile întreruperii spontane a

relaţiilor de gospodărire vechi şi lipsa celor noi, cu

32

un aparat de producere vechi, ceea ce a dus la

micşorarea bruscă a producţiei.

Producerea PIB-lui din momentul reclamării

independenţei s-a micşorat cu 40%, a apărut problema

sărăciei. Ea a cuprins aproximativ 80% din populaţia

ţării, nivelul vieţii a scăzut pînă la nivelul minim al

necesităţilor vitale. Problemele sociale serioase au

devenit şomajul şi destrămarea sistemei de protecţie

socială a populaţiei, în declin au ajuns ocrotirea

sănătăţii, aducaţia, ştiinţa, cultura, etc.

În decursul existenţei şi dezvoltării societăţii

umane, omul a fost preocupat de problemele asigurării

resurselor materiale şi financiare. Dezvoltarea

intensivă a societăţii a condus la crearea

posibilităţilor de intervenţie ale omului pentru a

preîntîmpina sau a reduce consecinţele negative ale

unor fenomene generatoare de pagube. Dintre toate

căile şi metodele folosite de oameni pentru

preîntîmpinarea unor evenimente generatoare de

pierderi, cele mai adecvate s-au dovedii a fi

asigurările. Din acest punct de vedere, asigurările au

căpătat o amploare destul de mare în statele lumii,

devenind, în ultima perioadă, o ramură a economiei

mondiale şi naţionale.

33

1.3. Modalităţi de finanţare a sistemului

ocrotirii sănătăţii în ţările cu o economie avansată

În ţările cu economia de piaţă dezvoltată, există

circa 60 de sisteme de finanţare a ocrotirii sănătăţii

ce se deosebesc după:

• cuantumul şi categorii de cetăţeni finanţate din

surse bugetare;

• nivelul de plată;

• numărul spitalelor particulare şi de stat,

adică, după gradul de participare a sectorului

privat, a organelor locale şi a statului la ocrotirea

sănătăţii.

Sistemele de finanţare ale ocrotirii sănătăţii pot

fi atribuite unuia din cele trei modele de bază:

1.Ocrotirea sănătăţii preponderent privată

(asigurare privată).

2.Ocrotirea sănătăţii de stat (de buget).

3.Sistemul mixt de asigurare a sănătăţii.

Sistemul ocrotirii sănătăţii în SUA se bazează

pe principiul care determină că asigurarea sănătăţii e

o problemă particulară a fiecărui membru al

societăţii. Americanii cumpără poliţele companiilor de

asigurare care permit plata integrală sau parţială a

tratamentului în funcţie de costul lui şi sumele

cotizaţiilor. Poliţa de asigurare medicală serveşte

34

drept garanţie pentru primirea asistenţei medicale,

volumul, caracterul şi limitele căreia sunt stabilite

de condiţiile asigurării medicale [30, pag. 20].

Circa 85% dintre americani achiziţionează poliţe

ale asigurării medicale private, cheltuind pentru

aceasta mai mult de 10% din venitul net al familiei.

în acest caz, e vorba despre asigurarea medicală

individuală. în afară de aceasta, există asigurarea

medicală colectivă (de grup) privată. Întreprinzătorii

plătesc cotizaţiile de asigurare pentru lucrătorii

lor, dacă aceasta se prevede în contractele

colective. În SUA circa 75% din lucrători angajaţi şi

circa 60% din toţi americanii (împreună cu membrii

familiei) sunt asiguraţi, în cazul îmbolnăvirii, de

patroni.

Plenitudinea asigurării colective depinde de

puterea sindicatului de ramură şi gradul de

concentrare a puterii la întreprinderea dată.

Lucrătorii întreprinderilor industriale mari sunt

asiguraţi mai mult în grup, comparativ cu lucrătorii

ocupaţi în comerţ, sfera de servicii, agricultură.

Piaţa americană a asigurării private e

reprezentată prin cîteva tipuri de organizare.

1. Societăţile de asigurare neprofitabile "Crucea

albastră" ("Blue Cross") şi "Scutul albastru" (Blue

35

Sheild) s-au format în perioada Marii Depresii din

anii 1929 - 1932 pe baza companiilor de asigurare

private. Societăţile au primit unele înlesniri de la

stat în schimbul renunţării lor la ridicarea volumului

de asigurări. Compania privată membra a societăţii

încasează de la clienţi cotizaţiile de asigurare şi se

obligă, în cazul necesităţii de asigurare, să restituie

integral sau parţial cheltuielile pentru plata

serviciilor medicale (aflarea în spital şi anumite

feluri de asistenţă medicală urgentă). Există poliţe

speciale de asigurare ("Blue Cross" şi "Blue Sheild"),

după care se achită o listă mare a tipurilor de

asistenţă medicală pe baza plăţii prealabile cu

coordonarea prealabilă a tarifelor la serviciile

medicale şi a volumelor asistenţei medicale pentru

diverse grupuri de pacienţi.

Sistemul dat a fost prototipul Acordului General

asupra Tarifelor pentru Serviciile Medicale şi a

permis într-o oarecare măsură reţinerea creşterii

cheltuielilor pentru acordarea asistenţei medicale şi

supraevaluarea contului pentru plata pacienţilor.

Companiile de asigurare privată, membri ai

asociaţiilor O'Blue Cross'") şi ("Blue Sheild") -

acţionează plata pe baza practic nerentabilă în

36

fiecare stat şi sunt administrate de Cartierele

Generale Naţionale.

2. Companiile de asigurare comerciale

private, nereglementate de stat, oferă servicii

persoanelor care au posibilitatea de a achiziţiona

plata asigurării medicale cu nomenclatorul (de

elită) de servicii medicale sau tinerilor care

cumpără programele de asigurare cu pachetul medical

de servicii medicale la preţuri avantajoase.

Asigurarea clienţilor convenabili (avuţi sau care

fac parte din grupurile cu risc redus) a condus la

micşorarea volumelor asistenţei medicale, acordate în

cadrul asigurării medicale. In consecinţă, s-a lărgit

lista programelor de asigurare suplimentară, a crescut

mărimea plăţii adăugătoare din contul bolnavului. În

fine, au crescut preţurile la serviciile de asigurare

medicală, ceea ce a condus la falimentarea multor

fonduri şi companii de asigurare. în locul lor, au

apărut organizaţii noi, care au primit denumirea

"Societate de menţinere a sănătăţii".

3. Societăţile de menţinere a sănătăţii din anii

70 au devenit asigurători şi concomitent producători

de servicii medicale. E vorba de un fel de

societate de ajutor reciproc, care adună cotizaţiile

37

membrilor săi şi plăteşte un grup de medici, care

acordă servicii medicale membrilor societăţii.

Societatea nu rareori îşi creează un centru

medical propriu, angajează medici, concomitent

finanţînd serviciile medicale şi acordînd asistenţă

medicală.

În alte cazuri, medicii continuă să lucreze în

instituţiile lor, însă îi deservesc şi pe

participanţii programului societăţii de susţinere a

sănătăţii conform contractelor sau se asociază în

organizaţii independente şi, deservind pacienţii

societăţii, servesc pacienţii din societatea de

susţinere a sănătăţii pe bază de onorariu.

4. Programele de autofinanţare ale corporaţiilor

care în anii '90 au devenit concurenţii de bază ai

companiilor de asigurare.

Corporaţiile mari singure-şi asigură personalul,

refuzînd serviciile intermediarului - companiei de

asigurare, şi achită de sine stătător conturile

pentru asistenţa medicală acordată lucrătorilor lor

[30, pag. 21-23].

În afară de cel privat, în SUA există sistemul

asigurării medicale de stat, care se răspîndeşte doar

asupra păturilor social-vulnerabile ale populaţiei:

invalizi, vârstnici etc, precum şi asupra

38

funcţionarilor de stat. Aşa. de exemplu, programele

naţionale de stat "Medicare" şi „Medicaid”.

Medicare e un program naţional finanţat din

bugetul federal şi destinat pentru vîrstnici şi/sau

pentru cei care au pierdut capacitatea de muncă.

Dreptul de a se folosi de programul Medicare o au

persoanele ce au atins vîrsta de 65 de ani şi mai

mult şi care primesc îndemnizaţia pentru asigurări

sociale, pentru lucrătorii căilor ferate, pentru

invalizii, asiguraţi după Programul Federal şi

prsoanelor care au activat o anumită perioadă de ani

în calitate de funcţionar de stat.

Dacă pacientul a atins vîrsta de 65 de ani, dar nu

beneficiază de dreptul la Medicare, el poate procura

această a sigurare, achitînd lunar sume neînsemnate.

Programa constă din două părţi şi are fonduri de

trust separate, ce garantează asiguraţilor accesul în

spitale şi la medicul curator:

A. (hospital insurance) – cheltuielile pentru

aflarea în spital, îngrijirea medicală calificată

la domiciliu;

B. (medical insurance) – cheltuielile pentru

vizitele la medici.

Ambele părţi ale programului pot fi achitate fără

plată în cazul, dacă venitul este mai jos decît nivelul

39

determinat al sărăciei şi nu dispuneţi de economii

suficiente în bancă [35, pag. 21]

Asigurarea de bază, în cazul tratamentului în

staţionar, este finanţată din contul impozitului cu

destinaţie specială, din fondul salariului

întreprinderilor ce se asigură. Aceste mijloace sunt

destinate restituirii părţii de bază a cheltuielilor

pentru tratarea în spital a maladiilor acute.

Asigurarea suplimentară include compensaţia pentru

tratamentul de ambulator şi vizitele la medic.

Sursele de finanţare sunt mijloacele bugetare

(subsidiile guvernamentale), precum şi cotizaţiile

asiguraţilor.

Medicaid – e un program subvenţionat de stat,

pentru acordarea ajutorului medical populaţiei SUA cu

venituri sub limita sărăciei, astfel, primirea ei

este legată de nivelul veniturilor familiilor. Dacă

veniturile sunt mai mici decît un anumit nivel, care

este stabilit de fiecare stat, atunci clienţii au

dreptul la primirea înlesnirilor la programa Medicaid,

indiferent de vîrstă [31, pag. 22].

Programul este finanţat de administraţiile

statelor, administraţiile locale, precum şi de

guvernul federal. Rolul de bază în realizarea

programului aparţine statelor. În anul 1996, la

40

cerinţa republicanilor, cheltuielile federale ale

programului de binefacere au fost reduse.

Sistemul american de ocrotire a sănătăţii este

caracterizat printr-o înaltă calitate a deservirii

medicale, selectare largă de medici şi spitale, prin

metode speciale de apreciere a calităţii

tratamentului, tehnologii medicale noi.

Însă sistemul american al asigurării medicale

are şi neajunsuri serioase. Mai întîi de toate el n-

are un caracter universal. După diferite aprecieri,

de la 32 pînă la 37 milioane de cetăţeni, în general,

nu au poliţe de asigurare, îndeosebi cei ocupaţi de

sine stătător, lucrătorii întreprinderilor mici,

fermierii, şomerii, lucrătorii temporari cu venituri

mici.

În literatura economică a SUA se evidenţiază

creşterea necontrolată a cheltuielilor pentru

serviciile medicale, a cărei cauză de bază este

principiul de onorariu al remunerării muncii

medicilor, interesaţi în utilizarea tehnologiilor

scumpe şi a medicamentelor.

Lipsa unei legislaţii desăvîrşite în domeniul

asigurării medicale conduce la lipsa volumului

minimal garantat al asistenţei medicale. Mijloacele

rămase de încasat în buget ar putea fi utilizate

41

pentru asigurarea cetăţenilor fără asigurare

medicală, precum şi pentru scăderea interesării în

alegerea asigurărilor economice din partea pacienţilor

(cheltuielile de bază le suportă asigurătorul lor)

[30, pag.25].

În literatură e evidenţiată, de asemenea,

excesivitatea cheltuielilor pentru asigurarea

medicilor - din cauza prezenţei medicinei de

reasigurare şi în cazul soluţionărilor judecătoreşti.

Formarea sistemului american de asigurare medicală

se presupunea să fie în următoarele direcţii:

1.Perfecţionarea sistemelor de reglementare a

preţurilor şi volumului de asistenţă medicală,

rezistenţa monopolului pe piaţa serviciilor

medicale pe calea unificării tarifelor la

serviciile medicale cu scopul de reţinere a

creşterii preţurilor.

2.Limitarea diferenţierii cotizaţiilor de asigurare

cu scopul prevenirii împărţirii clienţilor

companiilor de asigurare în "convenabili" şi

"neconvenabili”

3.Stimularea practicii încheierii contractelor

colective cu grupuri mari de clienţi, inclusiv cu

asociaţiile de întreprinderi ale business ului mic.

4.Lărgirea capacităţii de încadrare a populaţiei în

42

programele asigurării medicale de stat

("Medicare", "Medicaid").

5.Perfecţionarea legislaţiei fiscale în scopul

redistribuirii mijloacelor în folosul celor

insuficient asiguraţi.

6.Introducerea asigurării medicale individuale

obligatorii, prin intermediul redistribuirii

mijloacelor între patroni şi angajaţi.

Astfel, ocrotirea medicală americană tot mai

mult e supusă reglementării din partea statului. Dar

această reformare se ciocneşte de rezistenţa

republicanilor, adepţilor ideilor antreprenoriatului

liber, care sunt contra legislaţiei de reglementare

a economiei de piaţă şi intensificarea presiunii

fiscale [30, pag. 26].

Interesele sectorului privat (ale medicilor,

instituţiilor curative, asigurătorilor), de

asemenea, deficitele bugetelor federale şi locale

constituie obstacolul principal al reformei

asistenţei medicale, îndeosebi, după adoptarea de

către Congresul SUA a rectificărilor în constituţie,

ce exclude deficitul bugetului de stat, ceea ce va

conduce la reducerea programelor sociale de ocrotire a

sănătăţii.

43

În Europa Occidentală sistemele ocrotirii sănătăţii

pot fi divizate în două grupe mari: în sistemele

modelelor „beveridj” şi „bismark”. Un imbold în crearea

aşa numitelor sisteme „beveridj” sau a sistemelor

naţionale de ocrotire a sănătăţii a servit raportul

Beveridj, publicat în anul 1942, în care au fost

sistematizate principiile organizării ocrotirii

sănătăţii, aprobate în Suedia în anii '30. În cadrul

acestor sisteme deservirea medicală se finanţează pe

calea impozitării, se controlează de către parlament şi

este accesibilă pentru fiecare cetăţean al ţării sau

persoană ce locuieşte în această ţară. Medicii în

astfel de sisteme sunt remuneraţi în dependenţă de

numărul de persoane deservite, în timp ce staţionarele

sunt finanţate din bugetul general. Toate ţările

Europei de Nord (Danemarca, Irlanda, Norvegia, Marea

Britanie, Finlanda, Suedia) au aprobat sau au păstrat

acest model după al doilea război mondial. Statele

Europei de Sud (Grecia, Spania, Italia, Portugalia) s-

au aliniat la acest model în anii '80, Canada – în anii

'70, la acest moment acest model este dominant în

majoritatea ţărilor dezvoltate [16, pag. 245].

După mai multe caracteristici el e asemănător cu

sistemul ocrotirii sănătăţii care a funcţionat pînă în

1990 în fosta Uniune Sovietică şi în alte state

44

socialiste. Însă, spre deosebire de sistemul sovietic

de ocrotire a sănătăţii, modelul din Europa Occidentală

nu este atît de centralizat, iar instituţiile medicale

dispun de o mai mare independenţă. În aceste ţări

există de asemenea şi practica medicală particulară.

În SUA volumul serviciilor medicale este

determinat de portmoneul pacienţilor, iar 37 de

milioane de cetăţeni sau nu sunt în genere asiguraţi,

sau sunt asiguraţi parţial. Iar acolo, unde

serviciile medicale sunt un drept, cererea e

determinată de ofertă, care se află în mîinile

statului, ce finanţează ocrotirea sănătăţii din

buget, iar uneori intervine în administrarea ei. în

Marea Britanie toţi cetăţenii au acces la coşul de

bază al serviciilor medicale.

Populaţia din Marea Britanie e mai sănătoasă

decît în SUA, deşi Marea Britanie cheltuie pentru

ocrotirea sănătăţii o parte mult mai mică din PIB

decît SUA. Ponderea cheltuielilor de stat în

finanţarea ocrotirii sănătăţii a Marii Britanii

atinge 87%, din PIB, pe cînd în SUA - 42%. De aceea,

putem vorbi despre caracterul social al sistemului

britanic şi despre caracterul privat al sistemului

american.

45

Sistemul mixt (asigurarea reglementată a

sănătăţii populaţiei) funcţionează în ţările

continentale ale UE (Germania, Olanda. Belgia, Franţa

şi Japonia). El a început a se forma la sfîrşitul

secolului XIX - începutul secolului XX în majoritatea

ţărilor europene, unde au fost adoptate legile care-i

obligau pe întreprinzători să asigure sănătatea

lucrătorilor, iar pe lucrători -să participe la

achitarea unei cote de asigurare [35, pag.25]

Sursele finanţării reglementate a asigurării

sănătăţii sunt: plăţile de asigurare sub formă de

cotizaţii sau impozite de asigurare; dotaţiile din

bugetul de stat (generale şi cu destinaţie specială).

În Franţa asigurarea colectivă şi individuală este

obligatorie. Contractul colectiv de muncă se încheie de

către conducătorii întreprinderilor mari. Asigurarea

individuală este prevăzută pentru persoanele cu

profesii libere şi colectivele mici de lucrători.

Asigurarea socială obligatorie achită despăgubiri

persoanelor asigurate numai în mărime de 75% din

cheltuielile aferente deservirii medicale, iar pentru

primirea despăgubirii de 100% este necesară asigurarea

facultativă la una din companiile de asigurare.

În caz de îmbolnăvire, din contul asigurării

medicale obligatorii se compensează despăgubirea în

46

mărime de 70%-90% din preţul medicamentelor. Preţurile

la serviciile medicale sunt reglementate de către

guvern şi se reexaminează de două ori pe an, ceea ce

duce de obicei la reexaminarea cotizaţiilor de

asigurare.

Organizaţia de stat „Sechiuriti sosiali” semnează

acorduri cu medicii, unde sunt strict prevăzute

preţurile la serviciile medicale. Pacientul achită

serviciile, primeşte contul, în baza căruia

„Sechiuriti sosiali” compensează despăgubirea în mărime

de 75% [35, pag. 30].

În Franţa există trei surse fundamentale de

ocrotire a sănătăţii: bugetul de stat, asigurarea

medicală obligatorie şi resursele personale ale

cetăţenilor.

Merită o examinare mai detaliată modelul german de

ocrotire a sănătăţii - sistemului Bismark, care a fost

fondatorul sistemului german de asigurare medicală

obligatorie.

Baza aşa numitului sistem al ocrotirii sănătăţii

„bismark”, a fost adoptată în Germania în anii

guvernării lui Bismark. Aceste sisteme funcţionau în

ţările Europei Centrale şi de Est, în perioada celor

două războaie, şi după cel de-al doilea război mondial,

ele şi-au continuat extinderea. În astfel de sisteme

47

deservirea medicală se finanţează din contul

cotizaţiilor obligatorii, achitate de către

întreprinderi în fondurile numite de lege. Acest model

a fost adoptat în Germania, Elveţia, Franţa, Norvegia,

Belgia [30, pag. 32].

În majoritatea ţărilor în care funcţionează acest

model al sistemului de ocrotire a sănătăţii

întreprinzătorii (patronii) fac alocaţii speciale

(destul de ponderabile) în Fondul Asigurărilor Sociale.

Finanţarea fondurilor în acest sistem de ocrotire a

sănătăţii poartă un caracter trilateral. Astfel, ele se

formează din contul:

- vărsămintelor speciale făcute pentru

ocrotirea sănătăţii de către patroni;

- vărsămintelor speciale făcute pentru

ocrotirea sănătăţii de către muncitorii

angajaţi;

- din alocaţiile făcute din bugetul de stat.

Plăţile sunt obligatorii pentru toate aceste trei

părţi, însă, de regulă, de aceste plăţi sunt eliberaţi

pensionarii şi cei care au venituri joase.

Finanţarea asigurării medicale obligatorii în

Germania este efectuată din contul cotizaţiilor de

asigurare, jumătate din care sunt achitate de patron.

Astfel, depunerile ambelor părţi sunt echivalente.

48

Finanţarea are în exclusivitate caracter fluent,

adică se petrece prin achitarea curentă a serviciilor

medicale.

Finanţarea depunerilor capitale se efectuează din

contul bugetului de stat.

Organele de asigurare, în caz de boală, sunt

fondurile de asigurare sau casele spitalelor. După

natura lor, fondurile de asigurare sunt de

autofinanţare, necomerciale, organe de autoconducere,

a căror activitate este reglementată de o legislaţie

specială.

În Germania pentru ocrotirea sănătăţii, în ultimii

ani, se cheltuie aproximativ 8,1% din PNB. De

asigurarea medicală obligatorie este cuprinsă

aproximativ 90% din populaţia ţării. Aproximativ 10%

din cetăţeni, ce aparţin celei mai superioare pături

sociale, sunt cuprinşi numai în asigurarea particulară,

şi doar aproximativ 3% din numărul celor încadraţi în

sistema asigurărilor medicale obligatorii a sănătăţii

de asemenea se folosesc de asigurarea particulară, ce

permite de a alege alt medic, condiţii mai bune de

spitalizare, sau primirea compensaţiei suplimentare în

caz de îmbolnăvire [35, pag.32].

Finanţarea ocrotirii sănătăţii se garantează în

mărime de 60% din cotizaţiile în fondurile asigurărilor

49

medicale obligatorii, 10% din sursele asigurărilor

particulare şi 15% din surse bugetare (pe baza

impozitelor) şi 15% din surse personale ale populaţiei.

Fondurile asigurărilor medicale se formează din

trei surse: bugetul de stat, cotizaţiile bugetare,

cotizaţiile lucrătorilor şi patronilor (13% din fondul

de remunerare al muncii, respectiv cîte 6,5%).

În Germania lipseşte legea privind asigurarea

medicală obligatorie. Asigurarea medicală se divizează

în trei categorii esenţiale:

- Asigurarea socială, treapta cea mai inferioară

a asigurărilor medicale. De aşa tip de asigurare

beneficiază practic toţi cei ce beneficiază de ajutor

social. Această asigurare permite vizitarea medicilor,

tratament în condiţii de dispensar şi staţionar,

tratamentul dinţilor. Medicamentele pentru persoanele

ce posedă asigurare socială, în principiu, sunt

gratuite. Pentru această asigurare clientul nu suportă

cheltuieli (le suportă oraşul în care locuieşte).

- Asigurarea legală, ce cuprinde 80% din

populaţia Germaniei. Acest tip de asigurare este

obligatoriu pentru lucrătorii angajaţi cu un nivel al

veniturilor mai jos de cel stabilit. Asigurarea o

îndeplinesc casele medicale. Aceste case sunt create

conform particularităţilor teritoriale. Clientul este

50

în drept să aleagă singur casa, prin care el se

asigură. Cotizaţiile se determină drept procent din

venit, 50 la sută se achită de patron, iar 50 de

client.

- Asigurarea privată – este o asigurare

facultativă. Ca să poţi să închei un contract de

asigurare este necesar să deţii venituri mai mari decît

limita stabilită. Înainte de a beneficia de o astfel de

asigurare, este necesar să treci controlul medical la

medicul de încredere al companiei de asigurare,

deoarece mărimea cotizaţiilor depinde de multe motive,

inclusiv de starea sănătăţii şi de vîrstă. Plata

suplimentară pentru medicamente în cazul acestui tip de

asigurare nu este prevăzută. În cazul aflării la

tratament în staţionar este prevăzută plata

suplimentară şi deservirea numai de şeful clinicii.

Casele de spital asigură lucrătorii sistemului

de învăţămînt profesional, şomerii care primesc

indemnizaţii, inclusiv în timpul studiilor de

reciclare, maeştrii în artă, invalizii, studenţii,

pensionarii.

Conform asigurării medicale obligatorii, în caz

de boală gratuit, sunt asiguraţi şi membrii familiei

(soţii, copii), dacă ei doresc să fie asiguraţi.

51

De obligaţiunile de asigurare, în caz de boală,

sunt scutiţi: lucrătorii angajaţi, veniturile cărora

depăşesc nivelul de 75% al limitei superioare a

cotizaţiilor de asigurare, stabilit în momentul

asigurării, cei ocupaţi de sine stătător

(întreprinzători particulari); cei puţin ocupaţi

(lucrătorii angajaţi, care primesc salariul lunar mai

mic decît mărimea stabilită şi cei care lucrează mai

puţine ore stabilite pe săptămînă; funcţionarii

(funcţionarii de stat).

Grupurile de persoane, care nu doresc să fie

asigurate în caz de boală au posibilitatea s-o facă

benevol la fondul de asigurare (casa de spital) sau

în fondul de asigurare suplimentar pentru oamenii

cu venituri mari, care primesc în mod

corespunzător un volum strict de asistenţă medicală

stabilit de Guvern, de asemenea, la propria dorinţă,

servicii medicale suplimentare, ce nu intră în

programul de bază şi nu primesc ajutor financiar din

partea statului.

Creşterea cheltuielilor pentru ocrotirea

sănătăţii s-a observat, începînd cu anii '60, în

toate ţările dezvoltate. Cheltuielile sporite se

răsfrîng asupra competitivităţii economiei, mai ales

privind scăderea ritmurilor creşterii economice,

52

asupra nivelului şomajului din cauza creşterii

cotizaţiilor pentru asigurarea medicală.

Sistemul privat de acordare a asistenţei

medicale, după experienţa SUA, creează mai multe

stimulări pentru asimilarea noilor tehnologii, însă

dă naştere monopolismului marilor instituţii

medicale private, pune în sarcina pacienţilor

cheltuieli mari, favorizează scumpirea nejustificată

a serviciilor medicale. Cheltuieli mari pentru

ocrotirea sănătăţii se fac, mai ales, la organizarea

ei privată. Astfel, SUA cheltuiesc pentru întreţinerea

medicinei de 1,5 ori mai mult, decît ţările Europei

(în % faţă de PIB) [30, pag. 35].

Analiza evaluării ocrotirii sănătăţii în ţările

dezvoltate nu trebuie să fie blocată de problemele

locale. Astfel, în RFG cheltuielile zilnice pentru

această sferă constituiau în anii '60 doar 50 mln.,

iar anii f90 - 800 mln. de mărci, ceea ce depăşeşte

rulajul total al 4 corporaţii mari "Daimler-Benz",

"Wolkswagen", "Siemens", "Feba". Persoanele grav

bolnave, de exemplu, cu boli de rinichi, astăzi pot fi

salvate cu ajutorul hemodializei, însă un an

suplimentar de viaţă a bolnavului costă 70 mii de

mărci, iar această sumă permite să se mărească cu 20

53

de ani durata vieţii bolnavilor cu dereglări ale

ritmului cardiac.

Metoda "Kvali", utilizată în multe ţări ("ani de

viaţă reînnoiţi calitativ") arată că, din punct de

vedere economic, nu este eficientă acordarea asistenţei

medicale fumătorilor (un şir de centre cardiologice mari

din Anglia le refuză transplantarea), oamenilor

vîrstnici (în Germania hemodializa la 30 mii de pacienţi

pe an costă 2mln. de mărci). Din punct de vedere pur

economic, înlocuirea organelor simple (de exemplu,

articulaţiile bazinal-femurale) e mult mai "eficientă",

decît operaţiile scumpe. În SUA, după acest principiu,

pe baza analizei de computer a fost elaborată o listă de

1600 de tehnologii medicale, dintre care doar primele

560 sunt plătite din contul mijloacelor de asigurare,

celelalte necesită o sumă suplimentară de nu mai puţin

de 100 mii de dolari, ceea ce e imposibil pentru

pacienţii din categoria socială medie, chiar şi într-o

ţară bogată [16, pag. 247].

În condiţiile existenţei unui suport

informaţional inadecvat al consumatorilor şi unei

publicităţi active a producătorilor serviciilor

medicale nu e rară achitarea serviciilor inutile şi

chiar dăunătoare pentru pacienţi.

54

După cum a demonstrat analiza sistemului privat,

unde pacientul achită serviciile medicale (în funcţie de

volum şi calitate), nu are loc deficitul acestor

servicii, care se observă în Marea Britanie şi Suedia,

unde s-au înrădăcinat sistemele de administrare şi

finanţare a ocrotirii sănătăţii de către stat. Aici nu

sunt rare cozile lungi, este limitată alegerea medicilor

şi: instituţiilor medicale, e dificilă acordarea

consultaţiilor din partea specialiştilor de înaltă

calificare.

În ambele sisteme, atît acel preponderent privat

şi cel de stat, persistă controlul asupra

cheltuielilor resurselor în sfera serviciului medical,

dar ambele se ciocnesc de un şir de probleme, ce

necesită soluţionare. În baza analizei efectuate

sistemul mixt pare a fi cel mai eficient, lui îi sunt

specifice: caracterul obligatoriu al asigurării

medicale; sursele mixte de finanţare; universalitatea

cuprinderii populaţiei şi tipurilor de asistenţă

medicală, gradul înalt al reglementării de stat a

sferei serviciilor medicale şi asigurării medicale.

1.4. Finanţarea sistemului ocrotirii sănătăţii

în ţările cu o economie tranzitorie

În ţările cu economia dezvoltată, reforma

sistemului ocrotirii sănătăţii a fost condiţionată de

55

imposibilitatea sporirii finanţării acestui domeniu în

ritmurile precedente drept răspuns la creşterea

cerinţelor populaţiei la calitatea deservirii medicale.

Aceasta a determinat direcţia restructurării înfăptuite

pentru sporirea experienţei sistemului ocrotirii

sănătăţii. În ţările post-socialiste reformele au fost

generate de înţelegerea imposibilităţii sporirii

calităţii deservirii medicale bazate numai pe alocările

din bugetul de stat [30, pag. 40].

Primii pe calea reformei sistemului ocrotirii

sănătăţii au mers Ungaria - '92, Vietnam - '92, Rusia -

'93, Slovenia - '92, Cehia - '93, Estonia - '92,

Albania şi Mongolia - '94, Georgia, Kazahstan şi

România - '97.

Este necesar de menţionat că ţările post-socialiste

au început să se orienteze la modele, ce erau recent

implimentate în ţările, care se aflau la un nivel înalt

de dezvoltare economică şi democratică, şi care erau

invocate în soluţionarea unor probleme în alte condiţii

instituţionale: în economia de piaţă dezvoltată, cu

mecanismul reglementării de stat deja format şi o stare

socială a cetăţenilor, care este capabilă să apere

eficient interesele populaţiei.

Anunţînd necesitatea reorganizării ocrotirii

sănătăţii în condiţii de piaţă, politicienii ţărilor

56

post-socialiste se conduceau de asemenea şi de dorinţa

de a demonstra occidentului, că stau ferm pe calea

reformării întregii societăţi şi crearea economiei de

piaţă. Aşa dar, cauzele ideologice şi financiare au

devenit determinante în realizarea reformelor ocrotirii

sănătăţii în ţările post-socialiste.

La baza implimentării metodei de asigurare medicală

au fost puse următoarele principii:

- Finanţarea asistenţei medicale acordate

populaţiei din contul primelor de asigurare,

care sunt achitate de către patroni,

lucrători şi stat;

- Participarea în sistema finanţării ocrotirii

sănătăţii de stat a asigurătorilor în

calitatea de consumatori a serviciilor

medicale pentru populaţia asigurată;

- Concurenţa între producătorii serviciilor

medicale pentru încheierea contractelor cu

asigurătorii;

- Dreptul pacienţilor în alegerea medicilor;

- Preferinţa producătorilor şi consumatorilor

particulari faţă de cei de stat [30, pag.

42].

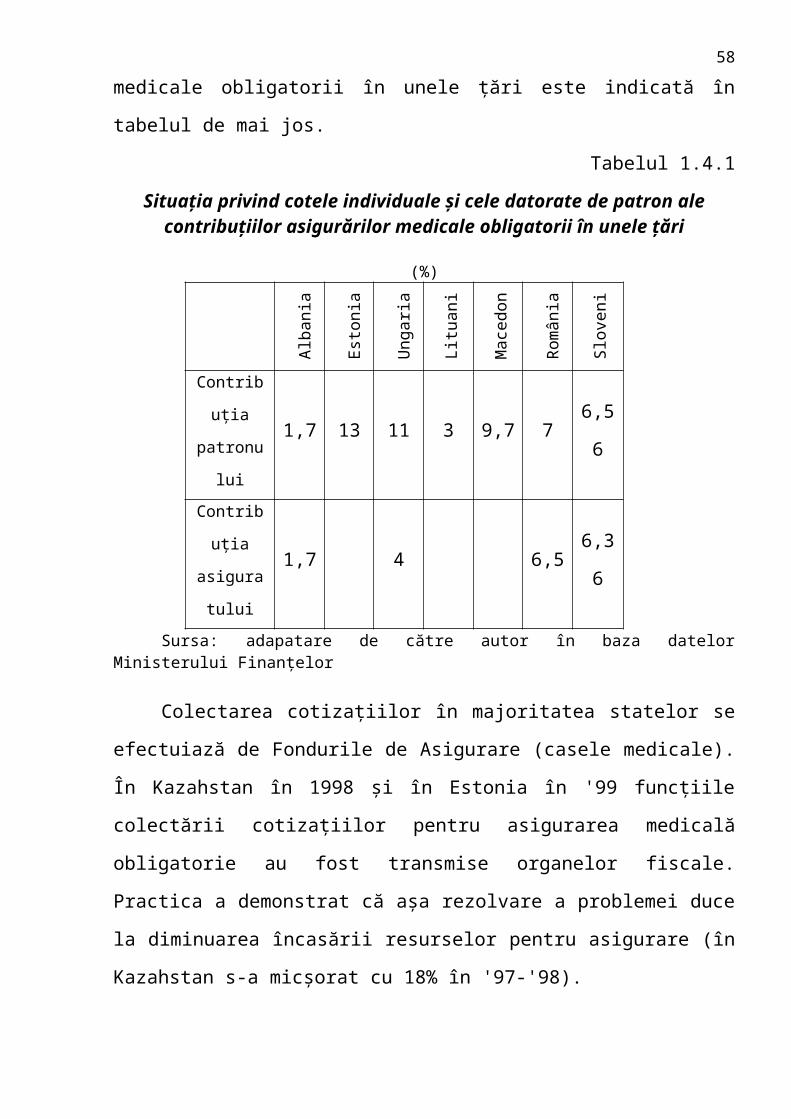

Situaţia actuală privind cotele individuale şi cele

datorate de patron ale contribuţiilor asigurărilor

57

medicale obligatorii în unele ţări este indicată în

tabelul de mai jos.

Tabelul 1.4.1

Situaţia privind cotele individuale şi cele datorate de patron alecontribuţiilor asigurărilor medicale obligatorii în unele ţări

(%)

Albani

a

Estoni

a

Ungari

a

Lituan

i

aMa

cedo

n

iaRo

mâni

a

Sloven

i

a

Contrib

uţia

patronu

lui

1,7 13 11 3 9,7 76,5

6

Contrib

uţia

asigura

tului

1,7 4 6,56,3

6

Sursa: adapatare de către autor în baza datelorMinisterului Finanţelor

Colectarea cotizaţiilor în majoritatea statelor se

efectuiază de Fondurile de Asigurare (casele medicale).

În Kazahstan în 1998 şi în Estonia în '99 funcţiile

colectării cotizaţiilor pentru asigurarea medicală

obligatorie au fost transmise organelor fiscale.

Practica a demonstrat că aşa rezolvare a problemei duce

la diminuarea încasării resurselor pentru asigurare (în

Kazahstan s-a micşorat cu 18% în '97-'98).

58

Pentru organele fiscale aceste tipuri de plăţi erau

de importanţă secundară, şi permiteau patronilor să

efectueze achitarea cotizaţiilor pentru asigurarea

medicală obligatorie în al doilea rînd, după achitarea

impozitelor de bază, şi nu se întrebuinţau activ

sancţiuni şi amenzi pentru neachitarea cotizaţiilor la

asigurarea medicală obligatorie.

Asigurători în sistemul asigurării medicale

obligatorii au devenit instituţiile specializate de

stat create – Fondurile Asigurărilor Medicale sau

Casele Medicale, care dispuneau de reţele teritoriale.

Pretutindeni fondurile asigurărilor medicale sunt, de

regulă, autonome faţă de bugetele de stat şi Ministerul

Finanţelor, deşi, măsura acestei autonomii nu este la

fel.

În Cehia, pe lîngă instituţiile fondului central al

asigurării medicale s-a permis participarea şi ale

altor asigurători în realizarea asigurării medicale

obligatorii. Au fost formate 28 de companii de

asigurare private, care mai apoi s-au redus la 17,

astfel stimulînd concurenţa pe piaţa asigurărilor

medicale [35, pag. 27].

Tranziţia la sistema de asigurare a fost mai

degrabă un refugiu de la sistema veche, în scopul unei

politici bine gîndite.

59

Ponderea cheltuielilor pentru ocrotirea sănătăţii

în PIB (%)

1995

2000 2005

Ungaria 5,7

7,3 6,5

Slovacia 5,4

7,1 7,2

Slovenia 5,6

7,9 7,7

Cehia 5,5

7,8 7,2Sursa: adaptare de către autor în baza datelor Ministerului

Finanţelor

Reformele în sistemul ocrotirii sănătăţii în ţările

post-socialiste nu au fost bine chibzuite, lipsea

consecutivitatea şi coordonarea acţiunilor diferitor

subiecte ale reformării. Obligaţiile gestionării

organelor de stat au fost reduse, dar în majoritatea

cazurilor nu au fost create mecanisme alternative

pentru coordonarea gestiunii sistemului ocrotirii

sănătăţii. Introducerea asigurării medicale obligatorii

a dus la creşterea cheltuielilor pentru ocrotirea

sănătăţii [30, pag. 47].

60

Reforma ocrotirii sănătăţii a avut loc în

condiţiile înfăptuirii reformelor economice şi politice

de proporţii mari, şi fără relativitate în succesul

reformelor indicate aceasta a provocat probleme pentru

sistemul ocrotirii sănătăţii.

În Polonia la începutul anilor '90 au considerat

ireală realizarea întroducerii cotizaţiilor pentru

asigurarea medicală obligatorie în mărimi suficiente

pentru desfăşurarea unei activităţi normale a

sistemului ocrotirii sănătăţii şi de aceea era

iraţională implimentarea sistemului asigurării medicale

obligatorii fără revizuirea totală a sistemului fiscal

şi a asigurărilor sociale. Pînă la sfîrşitul anilor '90

ocrotirea sănătăţii în Polonia se baza pe finanţarea

bugetară, considerînd acest izvor cel mai stabil şi

sigur.

În România asigurările sociale de sănătate

reprezintă principala modalitate de ocrotire a sănă-

tăţii populaţiei, în cadrul căreia, asiguraţii au

dreptul să-şi aleagă în mod liber medicul, unitatea

sanitară şi Casa de asigurări de sănătate [28, pag.

195]

Asigurările sociale de sănătate sunt organizate şi

funcţionează pe baza aplicării următoarelor principii:

61

1.Cuprinderea obligatorie a tuturor cetăţenilor

în cadrul unui sistem medico-sanitar coerent de

protecţie socială. Astfel, sunt cuprinse, obligatoriu,

următoarele categorii de persoane:

- cetăţenii români cu domiciliul în ţară sau

aflaţi temporar în străinătate;

- cetăţenii străini şi apatrizi care au

reşedinţă în România.

2.Solidaritatea socială care trebuie să

existe între toate categoriile de persoane.

3. Prestarea în favoarea asiguraţilor a unui

pachet de servicii medico-sanitare bine definit.

4. Finanţarea autonomă şi echilibrul financiar.

Fondurile asigurărilor de sănătate se constituie din

contribuţiile în părţi egale ale persoanelor fizice şi

juridice, iar în caz de necesitate şi din subvenţii

din partea statului. Conform principiului