APUNTES INTERÉS Y PORCENTAJES

10

APUNTES INTERÉS Y PORCENTAJES 4º ESO 1. Proporcionalidad Magnitudes directamente proporcionales: Dos magnitudes son directamente proporcionales si se verifica que al multiplicar los valores de una de ellas por cualquier número, los correspondientes valores de la otra quedan multiplicados por ese número. Es decir, el cociente entre cantidades correspondientes de ambas magnitudes es constante. A este cociente se le llama constante o razón de proporcionalidad (k). Ejemplo: Número de personas que asisten al cine y el importe de la recaudación obtenida en taquilla son dos magnitudes directamente proporcionales, pues cuanta más gente asista al cine, mayor será la recaudación en taquilla. Días 1er día 2º día 3er día 4º día Nº de personas 100 300 50 140 Recaudación (€) 600 1800 300 840 Podemos comprobar que son magnitudes directamente proporcionales, ya que los cocientes entre cantidades correspondientes es constante: Repartos directamente proporcionales: Para repartir una cantidad C en partes directamente proporcionales a las cantidades a, b, c, etc. se halla la razón de proporcionalidad Cada parte se obtiene multiplicando k por a, b, c, etc., respectivamente. Ejemplo: María, Pedro y Jesús han compuesto las 12 canciones de un CD. María es autora de 2 canciones, Pedro de 4 y Jesús de las restantes. Por cada CD vendido obtendrán un beneficio de 6€. ¿Qué cantidad corresponderá a cada uno, si reparten el beneficio de forma directamente proporcional al número de canciones que ha compuesto cada uno? SOLUCIÓN : Si llamamos k a la constante de proporcionalidad, a cada uno le tocará: María 2k Pedro 4k Jesús 6k Por tanto, a cada uno le tocará: María Pedro Jesús

Transcript of APUNTES INTERÉS Y PORCENTAJES

APUNTES INTERÉS Y PORCENTAJES 4º ESO

1. Proporcionalidad

Magnitudes directamente proporcionales: Dos magnitudes son directamente proporcionales si se verifica que al multiplicar los

valores de una de ellas por cualquier número, los correspondientes valores de la otra

quedan multiplicados por ese número.

Es decir, el cociente entre cantidades correspondientes de ambas magnitudes es

constante. A este cociente se le llama constante o razón de proporcionalidad (k).

Ejemplo: Número de personas que asisten al cine y el importe de la recaudación obtenida

en taquilla son dos magnitudes directamente proporcionales, pues cuanta más gente

asista al cine, mayor será la recaudación en taquilla.

Días 1er día 2º día 3er día 4º día

Nº de personas 100 300 50 140

Recaudación (€) 600 1800 300 840

Podemos comprobar que son magnitudes directamente proporcionales, ya que los

cocientes entre cantidades correspondientes es constante:

Repartos directamente proporcionales: Para repartir una cantidad C en partes directamente proporcionales a las cantidades a, b,

c, etc. se halla la razón de proporcionalidad

Cada parte se obtiene multiplicando k por a, b, c, etc., respectivamente.

Ejemplo:

María, Pedro y Jesús han compuesto las 12 canciones de un CD. María es autora de 2

canciones, Pedro de 4 y Jesús de las restantes. Por cada CD vendido obtendrán un

beneficio de 6€. ¿Qué cantidad corresponderá a cada uno, si reparten el beneficio de

forma directamente proporcional al número de canciones que ha compuesto cada uno?

SOLUCIÓN:

Si llamamos k a la constante de proporcionalidad, a cada uno le tocará:

María 2k

Pedro 4k

Jesús 6k

Por tanto, a cada uno le tocará:

María Pedro Jesús

Magnitudes inversamente proporcionales: Dos magnitudes son inversamente proporcionales si se verifica que al multiplicar los

valores de una de ellas por cualquier número no nulo, los correspondientes valores de la

otra quedan divididos por ese número.

Es decir, el producto de cantidades correspondientes de ambas magnitudes es constante. A

este producto se le llama constante de proporcionalidad inversa (k).

Ejemplo: La velocidad y tiempo son dos magnitudes inversamente proporcionales, pues

cuanto más rápido va un coche, menos tiempo tarda en recorrer una distancia

determinada:

Velocidad (km/h) 50 60 70 80

Tiempo (h) 2 1.66 1.42 1.25

Podemos comprobar que son magnitudes inversamente proporcionales, ya que si

multiplicamos las cantidades correspondientes, obtenemos siempre el mismo número

constante:

Repartos inversamente proporcionales: Repartir una cantidad C en partes inversamente proporcionales a las cantidades a, b, c,

etc. es lo mismo que repartir esa misma cantidad C de forma directamente proporcional a

los números

Ejemplo:

En una carrera popular se va a repartir la cantidad de 11000 € entre los tres primeros

clasificados de manera inversamente proporcional a su lugar en la clasificación. ¿Cuánto

dinero corresponderá a cada uno de ellos?

SOLUCIÓN:

Si llamamos k a la constante de proporcionalidad, a cada uno le tocará:

Primer clasificado

Segundo clasificado

Tercer clasificado

Donde:

Por tanto, a cada uno le tocará:

Primer clasificado

Segundo clasificado

Tercer clasificado

2. Porcentajes

Definición: Los porcentajes expresan la relación entre dos magnitudes directamente proporcionales,

indicando la cantidad que corresponde a una de ellas cuando la cantidad de la otra es

exactamente 100.

Para expresar porcentajes de utiliza el símbolo % (tanto por ciento).

Ejemplo:

El 35% de los alumnos de un colegio se quedan a almorzar en el comedor del centro. Si

éste tiene 400 estudiantes, ¿cuántos usan dicho servicio?

SOLUCIÓN:

Planteamos una regla de tres directa:

% Nº alumnos

100 400

35 x

Es decir, 35% de 400 = 140

Aumentos y disminuciones porcentuales:

Descuentos:

Ejemplo: Una nevera que valía 700 € se vende ahora con un descuento del 20%. ¿Cuál es

el precio actual?

SOLUCIÓN:

El precio actual será:

Impuestos y recargos:

Ejemplo: Un conductor imprudente no ha pagado una multa de 150 € en el plazo

establecido y le han aplicado un recargo del 20%. ¿Cuánto tendrá que pagar?

SOLUCIÓN:

El precio que tendrá que pagar será:

3. Interés

Concepto de interés: Cuando un banco concede un préstamo, es decir, presta un dinero (o capital) que se debe

devolver, hay que pagarle una especie de alquiler llamado interés.

De forma parecida, cuando una persona ingresa un capital C0 en una entidad bancaria,

ésta lo guarda y lo utiliza para sus operaciones financieras. Por ello paga al ahorrador una

compensación monetaria o interés (I) en función del tiempo (t) que el capital permanezca

ingresado y el tipo de interés o rédito (R), que es el porcentaje que el banco ofrece por

cada 100 € de capital.

Interés simple: El interés (I) es directamente proporcional al capital ingresado (C0) y al tiempo (t) que

durará la operación.

La fórmula para calcularlo es:

Siendo

el tanto por uno.

Para calcular el capital final (Cf) sólo se debe sumar el capital inicial (C0) y el interés (I):

Interés compuesto: El interés compuesto es una forma de capitalización en la que los intereses que obtenemos

al finalizar un periodo, se acumulan al capital para producir nuevos intereses en el periodo

siguiente.

Se llama periodo de capitalización al intervalo de tiempo al final del cual los intereses se

acumulan al capital. Este periodo puede ser anual, semestral, trimestral o mensual.

Supón que se ingresa un capital inicial (C0) en una cuenta que ofrece un rédito (R).

Al cabo de un año, los intereses son:

que se acumularán con el capital inicial, por lo tanto, al siguiente año, el capital será:

Los intereses del segundo año serán:

con lo que el nuevo capital será:

Continuando con este razonamiento, obtendríamos para t años:

Lo podemos ver más claro en la siguiente tabla:

Año Capital inicial Intereses Capital final

0

1

2

3

4 … …

… … …

t

Ejemplo: Calcula el capital que se obtendrá si se depositan 5000 € durante 5 años con un

8% de interés compuesto anual.

SOLUCIÓN:

El capital final al cabo de los 5 años será:

Ejemplo: Disponemos de 2000 € para comprar un ordenador que cuesta 2500 €.

Decidimos ingresar el dinero en el banco, que nos da un 6% de interés compuesto anual.

¿Cuánto habrá que esperar hasta poder comprar el ordenador?

SOLUCIÓN:

DATOS:

La fórmula para calcular el capital final en una situación de interés

compuesto es:

Sustituyendo los datos:

Ecuación exponencial en la que tenemos que despejar el tiempo ( ):

Donde:

Periodos de capitalización no anuales: Es frecuente que los intereses que se acumulan al capital se paguen cada semestre, cada

trimestre o en otros intervalos de tiempo.

Si se capitaliza n veces al año, la fórmula para calcular el capital final será:

Semestral Trimestral Mensual Diaria

NOTA: En las operaciones bancarias se entiende que el año tiene 360 días en lugar de 365, debido a que 360 tiene más divisores que 365, lo cual facilita los cálculos de las fracciones de año.

Ejemplo: Calcula en cuánto se convertirán 10000 € a un interés compuesto del 4%

durante 3 años si los intereses se pagan trimestralmente.

SOLUCIÓN:

Considerando que el pago de intereses se realiza de forma trimestral, el capital final al

cabo de los 3 años será:

Tasa anual equivalente: Se llama tasa anual equivalente a la tasa de interés que produce el mismo capital si los

periodos de capitalización fuesen anuales:

Ejemplo:

Calcular la TAE de una tasa nominal del 6% si los periodos de capitalización son

trimestrales:

SOLUCIÓN:

Anualidades de capitalización: Una anualidad de capitalización es una cantidad que se deposita al principio de cada año

en un banco a interés compuesto para conseguir al cabo de cierto tiempo un capital

determinado.

El capital final que se consigue al cabo del tiempo viene dado por la fórmula:

Siendo:

Demostración de la fórmula:

Anualidad Años que produce Capital

1ª anualidad: a t años

2ª anualidad: a t-1 años

3ª anualidad: a t-2 años

… … …

penúltima: a 2 años

última: a 1 año

El capital final será la suma de los capitales producidos por cada anualidad:

Para realizar esta suma, hay un truco, multiplicamos por y restamos:

Donde:

Que es la fórmula de arriba.

-

Ejemplo:

Un trabajador de una fábrica comienza un plan de pensiones a los 35 años con cuotas

mensuales de 90 €. Su contrato con el banco le garantiza un 8% de interés. ¿De qué

capital dispondrá cuando se jubile a los 65 años?

SOLUCIÓN:

Créditos e hipotecas: Un problema relativamente frecuente es el tener que pedir dinero prestado para hacer

frente a unos gastos. Cuando se pide dinero a un banco para comprar una casa, el crédito

se llama hipotecario. Si el crédito es para otro tipo de gasto se llama personal.

Al pago de esas deudas se llama amortizar la deuda o el préstamo.

La amortización de una deuda se puede hacer de diversas formas:

Amortización de un crédito con un único pago final: El capital que debemos pagar al banco con un único pago final es:

Siendo:

Ejemplo:

El banco nos ha prestado 6000 € al 8.5% de interés, que debemos pagar en 3 años.

¿Cuánto tenemos que devolver?

SOLUCIÓN:

Ejemplo (continuación):

Los bancos suelen cobrar, cuando conceden un préstamo, unas comisiones de apertura,

estudio, seguros, etc. ¿A cuánto ascendería el pago total del préstamo del ejemplo anterior

si al concederlo nos cobran un 0.5% de gastos sobre el capital prestado?

SOLUCIÓN:

Gastos:

Si la deuda total era de 7663.73 €, finalmente, el préstamo nos salió por 7693.73 €

Amortización de un crédito mediante pagos anuales iguales:

Una anualidad de amortización es la cantidad que se abona al banco al final de cada año

para pagar con ella y sus intereses compuestos el importe de la deuda y los intereses

compuestos recargados.

La fórmula para calcular la anualidad es:

Siendo:

Demostración de la fórmula:

Por una parte, la deuda total que hay que pagar es la deuda más los intereses

compuestos. Es decir:

Por otro lado, las anualidades que vamos pagando generan unos intereses compuestos que

junto con la anualidad pagan la deuda.

Anualidad Años que produce Capital + intereses

1ª anualidad: a t-1 años

2ª anualidad: a t-2 años

3ª anualidad: a t-3 años

… … …

penúltima: a 1 año

última: a

La cantidad total pagada al cabo de los t años será la suma de todas las cantidades

anteriores:

Para realizar esta suma, utilizamos el truco de multiplicar por y restar:

-

Donde:

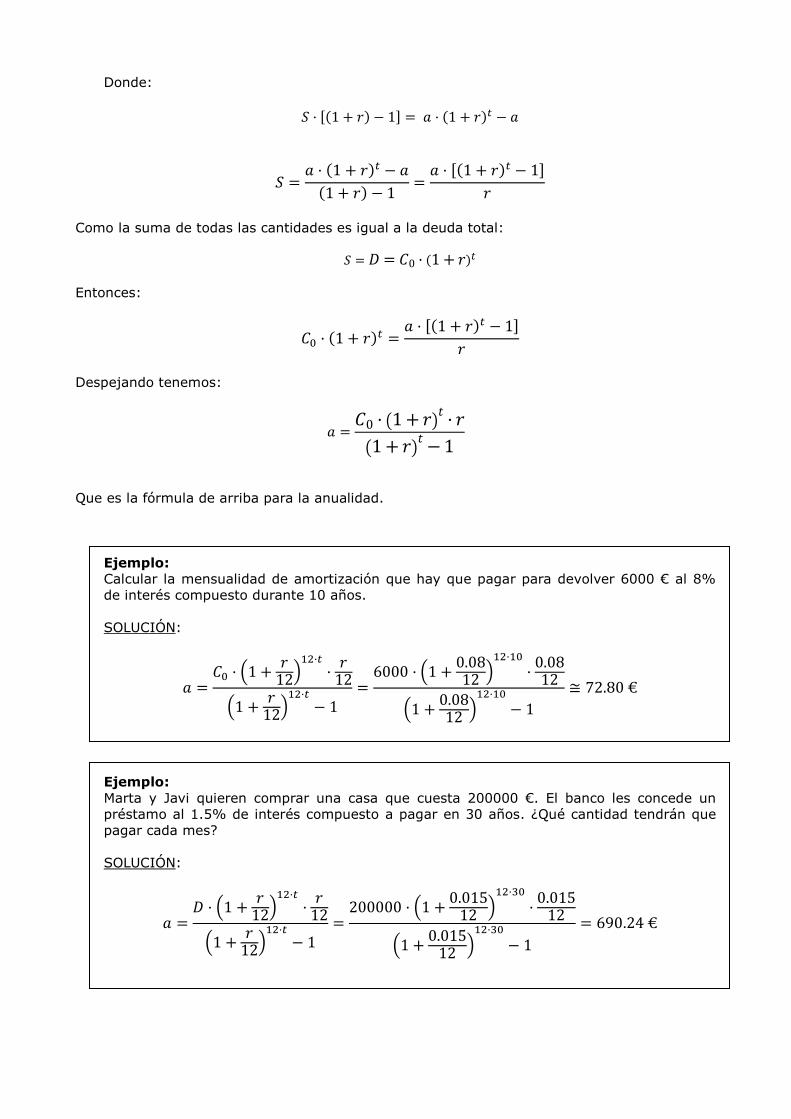

Como la suma de todas las cantidades es igual a la deuda total:

Entonces:

Despejando tenemos:

Que es la fórmula de arriba para la anualidad.

Ejemplo:

Calcular la mensualidad de amortización que hay que pagar para devolver 6000 € al 8%

de interés compuesto durante 10 años.

SOLUCIÓN:

Ejemplo:

Marta y Javi quieren comprar una casa que cuesta 200000 €. El banco les concede un

préstamo al 1.5% de interés compuesto a pagar en 30 años. ¿Qué cantidad tendrán que

pagar cada mes?

SOLUCIÓN: