Analsis Faktor Determinan yang Mempengaruhi Yield Obligasi, Studi Empiris Pemerintah Indonesia,...

112

ANALISIS FAKTOR DETERMINAN YANG MEMPENGARUHI YIELD OBLIGASI, STUDI EMPIRIS PEMERINTAH INDONESIA; 2009:1-2013:12 SKRIPSI Untuk memenuhi sebagian persyaratan mencapai derajat S-1 Dosen Pembimbing: Prof. Dr. Samsubar Saleh, M.Soc.Sc. Diajukan oleh Ahmad Idham 10/299280/EK/18005 JURUSAN ILMU EKONOMI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS GADJAH MADA 2014

Transcript of Analsis Faktor Determinan yang Mempengaruhi Yield Obligasi, Studi Empiris Pemerintah Indonesia,...

ANALISIS FAKTOR DETERMINAN YANG MEMPENGARUHI YIELD

OBLIGASI, STUDI EMPIRIS PEMERINTAH INDONESIA;

2009:1-2013:12

SKRIPSI

Untuk memenuhi sebagian persyaratan mencapai derajat S-1

Dosen Pembimbing: Prof. Dr. Samsubar Saleh, M.Soc.Sc.

Diajukan oleh

Ahmad Idham

10/299280/EK/18005

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

2014

iii

iv

DAFTAR ISI

DAFTAR ISI ........................................................................................................... ii

DAFTAR TABEL ................................................................................................ viii

DAFTAR GAMBAR ............................................................................................. ix

GLOSARIUM ........................................................................................................ xi

BAB 1 ..................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

1.1 Latar Belakang ......................................................................................... 1

1.2 Perumusan Masalah ................................................................................ 12

1.3 Batasan Masalah ..................................................................................... 12

1.4 Pertanyaan Penelitian ............................................................................. 13

1.5 Tujuan Penelitian .................................................................................... 13

1.6 Manfaat Penelitian .................................................................................. 14

1.7 Ruang Lingkup ....................................................................................... 15

1.8 Sistematika Penulisan ............................................................................. 15

BAB II ................................................................................................................... 17

TINJAUAN LITERATUR DAN METODOLOGI PENELITIAN ...................... 17

2.1 Landasan Teori ....................................................................................... 17

2.1.1 Obligasi ............................................................................................... 17

2.1.2 Karakteristik Obligasi ......................................................................... 18

2.1.3 Yield Obligasi ...................................................................................... 20

2.1.5 Teori Permintaan dan Penawaran Obligasi ......................................... 26

2.1.6 Faktor-faktor yang Merubah Keseimbangan di Pasar Obligasi .......... 31

2.1.6.1 Variabel Likuiditas Perekonomian ..................................................... 31

vi

2.1.6.2 Variabel Fundamental Makroekonomi ............................................... 32

2.1.6.3 Variabel Tekanan Eksternal ................................................................ 36

2.2 Penelitian Terdahulu ............................................................................... 38

2.3 Kerangka Konseptual ............................................................................. 39

2.4 Hipotesis ................................................................................................. 41

2.5 Metodologi Penelitian ............................................................................ 42

2.5.1 Model VAR dan VECM ..................................................................... 42

2.5.2 Uji Akar Unit (Unit Root Test) dan Uji Derajat Integrasi................... 43

2.5.3 Pemilihan Lag Optimal ....................................................................... 44

2.5.4 Uji Kointegrasi Johansen .................................................................... 44

2.5.5 Estimasi Model VEC .......................................................................... 45

2.5.6 Uji Mispesifikasi (Diagnostic Check) dan Stabilitas Model .............. 46

2.5.7 Impulse Response Function dan Varians Decomposition .................. 48

BAB III ................................................................................................................. 49

PEMBAHASAN DAN HASIL ............................................................................. 49

3.1 Definisi Variabel .................................................................................... 49

3.2 Tahapan Analisis .................................................................................... 52

3.2.1 Uji Stasioneritas dan Derajat Integrasi ............................................... 53

3.2.2 Uji Lag Optimal .................................................................................. 55

3.2.3 Uji Kointegrasi Johansen .................................................................... 57

3.2.4 Vector Error Correction Model (VECM) ........................................... 60

3.2.5 Uji Asumsi Klasik ............................................................................... 66

3.2.6 Impulse Response Function ................................................................ 68

3.2.7 Dekomposisi Varians .......................................................................... 74

BAB IV ................................................................................................................. 80

PENUTUP ............................................................................................................. 80

vii

4.1 Kesimpulan ............................................................................................. 80

4.2 Saran ....................................................................................................... 82

4.2.1. Saran bagi Pihak yang Berkepentingan .............................................. 82

4.2.2. Saran untuk Penelitian Selanjutnya .................................................... 83

DAFTAR PUSTAKA ........................................................................................... 84

LAMPIRAN ............................................................................................................. I

viii

DAFTAR TABEL

Tabel 2.1 Dua Sudut Pandang dalam Pasar Obligasi ............................................ 27

Tabel 3.1 Variabel dan Sumber Data ..................................................................... 50

Tabel 3.2.a Hasil Uji Stasioneritas 1 ..................................................................... 53

Tabel 3.2.b Hasil Uji Derajat Integrasi ................................................................. 54

Tabel 3.3.a Hasil Uji Lag Optimal pada Model VAR Yield ON Tenor 1 Tahun . 55

Tabel 3.3.b Hasil Uji Lag Optimal pada Model VAR Yield ON Tenor 5 Tahun .. 56

Tabel 3.4.a. Hasil Uji Kointegrasi Johansen Model Yield ON Tenor 1 Tahun ...... 58

Tabel 3.4.b. Hasil Uji Kointegrasi Johansen Model Yield ON Tenor 5 Tahun ..... 59

Tabel 3.5.a. Hasil Estimasi VECM Model Yield ON Tenor 1 Tahun ................... 61

Tabel 3.5.b. Hasil Estimasi VECM Model Yield ON Tenor 5 Tahun ................... 64

Tabel 3.7. Hasil Uji Asumsi Klasik VECM .......................................................... 67

Tabel 3.8. Dekomposisi varians dari Yield ON Tenor 1 Tahun ............................ 77

Tabel 3.9. Dekomposisi varians dari Yield ON Tenor 5 Tahun ............................ 78

ix

DAFTAR GAMBAR

Gambar 1.1 Posisi Utang Pemerintah 1998 – 2012 ................................................ 2

Gambar 1.2 Proporsi Utang Pemerintah Pusat Menurut Instrumen 1998-2012 .... 3

Gambar 1.3 Proporsi Utang Pemerintah Pusat pada Desember 2012 ..................... 3

Gambar 1.4 Profile Jatuh Tempo Utang Pemerintah per 31 Desember 2013 ......... 5

Gambar 1.5 Komposisi Obligasi Pemerintah RI Outstanding (Triliun Rp) 10

Januari 2014 ............................................................................................................ 6

Gambar 1.6 Proporsi Kepemilikan SBN yang Dapat Diperdagangkan (Rp Triliun)

Desember 2013 ........................................................................................................ 7

Gambar 1.7 Nilai Emisi Obligasi Tahun 2007-2013 .............................................. 9

Gambar 1.8 Rata-rata Perdagangan Harian Obligasi Negara .................................. 9

Gambar 1.9 Tingkat yield obligasi pemerintah, BI Rate dan kurs Rp/USD ......... 11

Gambar 2.1 Keseimbangan di Pasar Obligasi ....................................................... 28

Gambar 2.2 Pergeseran Kurva Permintaan Dana .................................................. 29

Gambar 2.3 Pergeseran Kurva Penawaran Dana .................................................. 30

Gambar 2.4 Pengaruh Likuiditas, Fundamental Makroekonomi dan Faktor

Eksternal dalam suatu perekonomian terhadap Yield ON tenor 1 Tahun. ............ 40

Gambar 2.5 Pengaruh Likuiditas, Fundamental Makroekonomi dan Faktor

Eksternal dalam suatu perekonomian terhadap Yield ON tenor 5 Tahun. ............ 40

Gambar 2.6 Tahapan Sistematis VECM ............................................................... 43

Gambar 3.1. Grafik AR-Roots .............................................................................. 56

Gambar 3.2.a Respon Yield ON Tenor 1 Tahun terhadap Shock Likuditas .......... 68

Gambar 3.2.b Respon Yield ON Tenor 5 Tahun terhadap shock Likuiditas ......... 69

Gambar 3.3.a Respon Yield ON Tenor 1 Tahun terhadap shock Fundamental

Makroekonomi ...................................................................................................... 70

x

Gambar 3.3.b Respon Yield ON tenor 5 Tahun terhadap shock Fundamental

Makroekonomi ...................................................................................................... 72

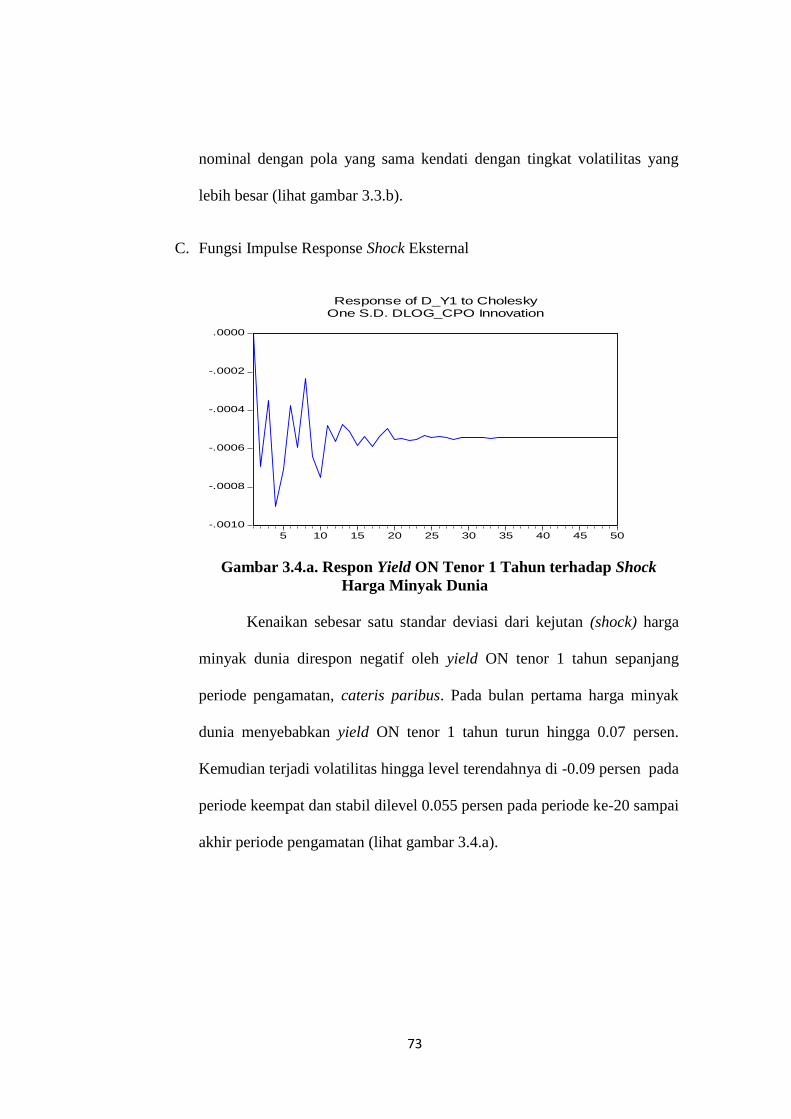

Gambar 3.4.a. Respon Yield ON Tenor 1 Tahun terhadap Shock Harga Minyak

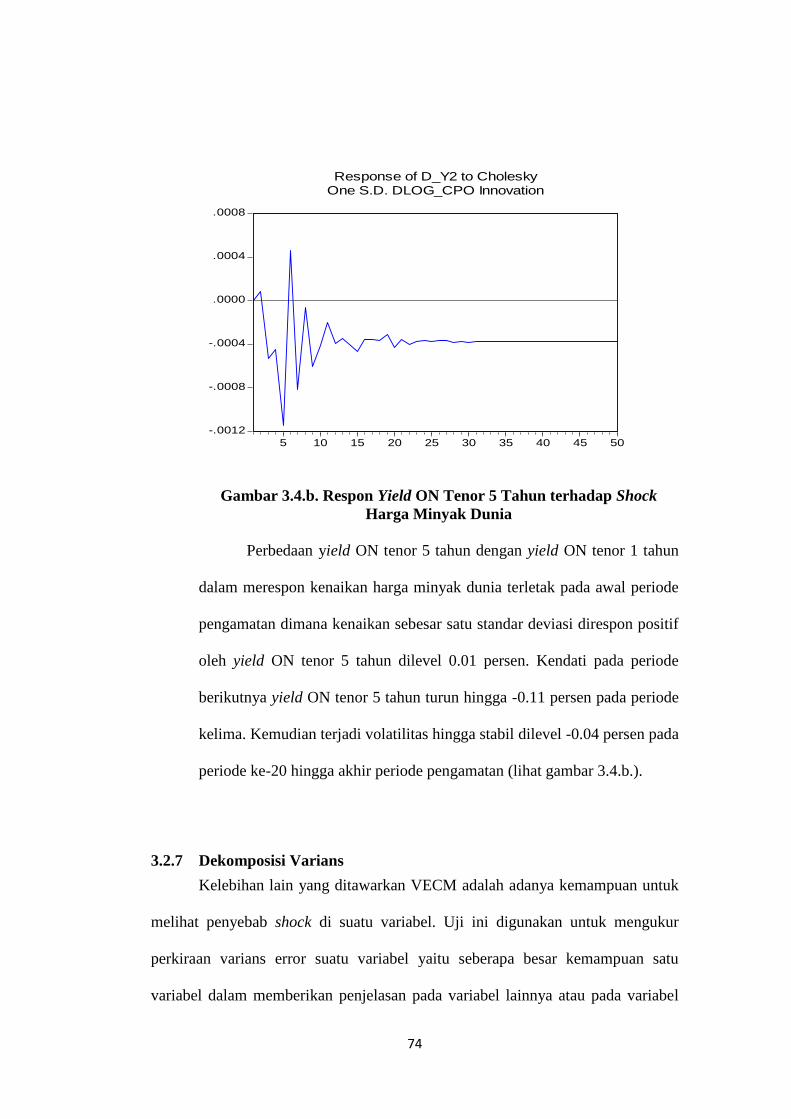

Dunia ..................................................................................................................... 73

Gambar 3.4.b. Respon Yield ON Tenor 5 Tahun terhadap Shock Harga Minyak

Dunia ..................................................................................................................... 74

xi

GLOSARIUM

ADF Augmented Dickey–Fuller

APBN Anggaran Pendapatan dan Belanja Negara

BPS Badan Pusat Statistik

DJPU Direktorat Jendral Pengelolaan Utang

ECT Error Correction Term

FEVD Forecast Error Variance Decomposition

FR Fixer Rate

IRF Impulse Response Function

OJK Otoritas Jasa Keuangan

ON Obligasi Negara

PDB Produk Domestik Bruto

SBI Sertifikat Bank Indonesia

SPN Surat Pembendaharaan Negara

VAR Vector Autoregression

VECM Vector Error Correction Model

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Surat Berharga Negara (SBN) dipandang oleh pemerintah sebagai

instrumen pembiayaan alternatif selain pembiayaan melalui perjanjian pinjaman

(loan agreement). Kondisi APBN (Anggaran Pendapatan dan Belanja Negara)

yang defisit, pada umumnya akan ditutup melalui pinjaman yang bersumber dari

luar negeri atau pinjaman yang bersumber dari dalam negeri.

Pasca krisis moneter tahun 1998, Pemerintah Indonesia memandang perlu

untuk menutup defisit anggaran belanja pemerintah melalui pembiayaan yang

bersumber dari dalam negeri. Mengingat tingkat fleksibilitas dan dependensi yang

tinggi terhadap negara donor, menjadi catatan tersendiri bagi pemerintah

Indonesia untuk beralih dari pembiayaan luar negeri ke pembiayaan dalam negeri.

Disamping itu, perubahan kebijakan tentang nilai tukar rupiah turut menjadi risiko

tersendiri terhadap posisi utang luar negeri pemerintah dan utang luar negeri

swasta. Kebijakan nilai tukar mengambang membuat risiko nilai tukar atas utang

luar negeri menjadi tinggi.

2

Gambar 1.1 Posisi Utang Pemerintah 1998 – 2012 Sumber: Publikasi DJPU Kementrian Keuangan.

Gambar 1.1 di atas menunjukkan kenaikan Pinjaman Luar Negeri,

terutama karena volatilitas nilai tukar Rupiah terhadap berbagai denominasi mata

uang dalam Pinjaman Luar Negeri. Lonjakan utang pemerintah dalam bentuk

pinjaman luar negeri terlihat pada tahun 2001 yaitu sebesar 40% dan tahun 2008

sebesar 25% hal ini ditenggarai oleh lonjakan nilai tukar rupiah terhadap US

Dollar dari 9,000 Rp/US$ ke level 10,400 Rp/US$ pada tahun 2001 dan 9,419

Rp/US$ menjadi 10,950 Rp/US$ pada tahun 2008.

1998 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Surat Berharga Negara 100,0 502,0 660,6 655,3 648,7 662,2 693,1 742,7 803,0 906,4 979,4 1064, 1187, 1361,

Pinjaman Dalam Negeri 0,39 1,01 1,80

Pinjaman Luar Negeri 453,0 438,0 612,5 569,8 583,3 637,0 620,2 559,4 586,3 730,2 611,2 617,2 621,2 614,3

Kurs Rp/US$ 8025 9000 10400 8940 8465 9290 9830 9020 9419 10950 9400 8991 9068 9670

0

2000

4000

6000

8000

10000

12000

0,00

500,00

1000,00

1500,00

2000,00

2500,00

Tri

liu

n R

up

iah

3

Gambar 1.2 Proporsi Utang Pemerintah Pusat Menurut Instrumen

1998-2012

Sumber: Publikasi DJPU, Kementrian Keuangan.

Gambar 1.3 Proporsi Utang Pemerintah Pusat pada Desember 2012

Sumber: Publikasi DJPU Kementrian Keuangan.

Gambar 1.2 dan 1.3 menunjukan bahwa pemerintah Indonesia berupaya

untuk terus merestrukturasi utangnya kedalam bentuk Surat Berharga Negara

(SBN). Berdasarkan data publikasi DJPU Kemenkeu tahun 2012, menunjukkan

pada bulan Desember tahun 2012 proporsi utang pemerintah Indonesia dalam

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pinjaman Luar Negeri Surat Berharga Negara

31%

69%

Pinjaman Luar Negeri Surat Berharga Negara

4

bentuk Surat Berharga Negara (SBN) sebesar 69%. Sisanya, sebesar 31% berasal

dari pinjaman luar negeri.

Hal ini merupakan cerminan dari upaya pemerintah merestrukturisasi

utang-nya dari bentuk pinjaman (loan) kedalam bentuk obligasi (securities) atau

Surat Berharga Negara (SBN). Restrukturisasi utang pemerintah diperlukan untuk

mengurangi ketergantungan terhadap negara donor. Apabila bentuk utang

pemerintah adalah pinjaman (loan), maka persyaratan atas pemberian utang

ditentukan oleh negara donor. Secara politik tentunya hal ini akan dipandang tidak

menguntungkan.

Sebaliknya, dengan struktur utang pemerintah dalam bentuk obligasi

(securities), maka dependensi pemerintah terhadap negara-negara donor atau

pemberi pinjaman dapat diminimalkan. Serta dengan penerbitan obligasi

(securities) pemerintah dapat menentukan sendiri jangka waktu pinjaman (tenor).

Sehingga dapat disesuaikan dengan kebutuhan pemenuhan likuiditas jangka

pendek, jangka menengah hingga jangka panjang pada neraca keuangan negara.

Salah satu tujuan penerbitan SBN adalah untuk refinancing utang lama.

Berdasarkan gambar 1.4, tahun 2014 merupakan tahun puncak jatuh tempo utang

pemerintah. Utang pemerintah yang jatuh tempo yaitu sebesar Rp 203 triliun.

Utang yang berasal dari Surat Berharga Negara (SBN) jatuh tempo sebesar Rp

137 triliun dan yang berasal dari pinjaman luar negeri sebesar Rp 66 triliun.

Berdasarkan profile jatuh tempo inilah pemerintah menargetkan SBN yang akan

diterbitkan di tahun 2014.

5

Gambar 1.4 Profile Jatuh Tempo Utang Pemerintah per 31 Desember

2013

Sumber: DJPU, Kementrian Keuangan

Selain terikat dengan persyaratan yang bersifat politik, utang luar negeri

pemerintah dalam bentuk pinjaman juga terikat dalam persyaratan jangka waktu

utang, tingkat suku bunga dan besarnya cicilan yang harus dibayar oleh

pemerintah Indonesia. Namun apabila utang pemerintah berbentuk obligasi

(securities), maka persyaratan tingkat suku bunga, jangka waktu jatuh tempo

utang, dan jangka waktu pembayaran bunga semuanya ditentukan oleh pemerintah

Indonesia.

Berbagai tipe SBN diterbitkan oleh pemerintah untuk mendukung market

development dan pengelolaan risiko portofolio utang antara lain; Fixed Rate

Bonds yaitu obligasi dengan coupon rate tetap, Variable Rate Bonds yaitu obligasi

yang suku bunganya ditetapkan berdasarkan tingkat bunga SBI 3 bulan, Obligasi

Retail obligasi negara yang dijual kepada individu/perseorangan, Surat

137

87 9764

10110388 83

11699

6043

2247

64

23 29 3147 53

21 2510

4228

8 9

114

66

6663

56

55 5451

44

38

34

28

24

21

1815

12 12 1212 11

74

3

21

1 1

4

0

50

100

150

200

250

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

-20

55

SBN Pinjaman

[Triliun Rp]

6

Perbendaharaan Negara yaitu obligasi berjangka waktu sampai dengan 12 (dua

belas) bulan dengan pembayaran bunga secara diskonto, Surat Berharga Syariah

Negara atau biasa disebut SUKUK yaitu obligasi yang diterbitkan berdasarkan

suatu aset acuan yang sesuai dengan prinsip syariah, dan Sukuk Negara Retail

adalah SUKUK yang bersifat retail atau dijual kepada individu/perseorangan.

Berikut komposisi obligasi pemerintah outstanding per 10 Januari 2014.

Gambar 1.5 Komposisi Obligasi Pemerintah RI Outstanding (Triliun Rp) 10

Januari 2014 Sumber: Statistik Pasar Modal, OJK.

Tipe obligasi dengan tingkat kupon tetap (fixed rate bond) mendominsasi

pasar obligasi negara dengan total outstanding sebesar Rp 714,391 Miliar diikuti

oleh variable rate bond sebesar Rp 122,754 miliar, kemudian berturut-turut SPN

Rp 44,288 miliar, Obligasi retail Rp 43,882 miliar, SUKUK Rp 42,626 miliar, dan

SUKUK retail Rp 35,924 miliar.

714.391,20

122.754,93

43.882,00

44.288,00 42.616,70 35.924,09Fixed Rate Bonds

Variable Rate Bonds

Obligasi Retail

Surat Perbendaharaan Negara

Surat Berharga Syariah Negara

Sukuk Negara Retail

7

Gambar 1.6 Proporsi Kepemilikan SBN yang Dapat Diperdagangkan (Rp

Triliun) Desember 2013 Sumber: DJPU, Kementrian Keuangan.

Tersedianya berbagai tipe obligasi dengan berbagai tenor turut mendorong

berbagai pihak untuk berinvestasi pada obligasi pemerintah. Berdasarkan gambar

1.6 Proporsi kepemilikan SBN oleh pihak bank pada Desember 2013 yaitu sebesar

37 persen (Rp 365.96 triliun) termasuk didalamnya kepemilikan SBN oleh Bank

Indonesia yaitu sebesar (Rp 44.44 triliun). Sejak tahun 2008 Bank Indonesia

menjadikan SBN sebagai instrument kebijakan moneter. Sehingga saat ini Bank

Indonesia melalui operasi pasar terbuka turut berperan dalam rangka stabilisasi

pasar Surat Berharga Negara.

Saat ini kepemilikan SBN terbesar dimiliki oleh pihak non-bank, yang

didalamnya termasuk kepemilikan asing, asuransi, reksadana, perusahaan

sekuritas, serta individu dengan persentase sebesar 63 persen (Rp 615.39 triliun).

Padahal berdasarkan sumber data yang sama pada Desember 2008 proporsi

kepemilikan SBN oleh Bank dan Non-Bank yaitu 54 persen berbanding 46

persen. Sehingga saat ini dapat dikatakan pihak non-bank menjadi investor

terbesar bagi pembiayaan pembangunan. Hal ini tidak terlepas dari keputusan

37%

63%

Bank

Non-Bank

8

investasi para investor yang mengindikasikan bahwa memiliki outstanding asset

berupa obligasi pemerintah dianggap sebagai investasi aman dan memberikan

imbal hasil (return) yang menguntungkan.

Peran pemerintah hingga saat ini dinilai sangat besar dalam memajukan

pasar obligasi di Indonesia. Pemerintah melalui Kementrian Keuangan

nampaknya ingin mencapai kondisi pasar obligasi yang likuid dan efisien. Hal ini

tercermin dari upaya pemerintah mengembangkan pasar obligasi secara bertahap

dengan mempersiapkan aturan hukum dan infrastruktur penunjang pasar. SBN

retail pun diperkenalkan kepada masyarakat Indonesia dalam rangka pendalaman

pasar (market deepening) dan meningkatkan keikutsertaan masyarakat (financial

inclusion).

Animo investor yang besar pada pasar SBN membuat pemerintah terus

menerus mengeluarkan seri obligasi yang memiliki waktu jatuh tempo beragam

sehingga dapat digunakan sebagai benchmark bagi obligasi lainnya. Disamping

itu pemerintah menaruh perhatian serius terhadap kondisi likuiditas pasar

sekunder dengan menunjuk beberapa lembaga sebagai Primary Dealers (SUN)

dan selling agent untuk SPN dan obligasi ritel. Dampaknya dapat dilihat pada

gambar 1.7 dan 1.8 mengenai tren nilai emisi dan rata-rata perdagangan harian

obligasi negara yang tercatat di Bursa Efek Indonesia (BEI).

9

Gambar 1.7 Nilai Emisi Obligasi Tahun 2007-2013

Sumber: Statistik Pasar Modal, OJK.

Gambar 1.8 Rata-rata Perdagangan Harian Obligasi Negara

Sumber: DJPU, Kementrian Keuangan.

Dari gambar 1.7 diatas dapat dilihat bahwa secara nilai, obligasi

Pemerintah memiliki nilai emisi per tahun yang lebih besar daripada nilai emisi

obligasi korporasi. Nilai emisi obligasi pemerintah menunjukan tren pertumbuhan

yang positif sejak tahun 2007. Sedangkan nilai emisi obligasi korporasi sempat

menunjukan pertumbuhan yang negatif pada tahun 2008 dan 2013. Tercatat nilai

emisi obligasi pada tahun 2013 masing-masing sebesar Rp 228,8 Triliun untuk

obligasi pemerintah dan Rp 57,49 Triliun untuk obligasi korporasi.

86,76 90,48 94,57

122,53

163,12

197,55

228,8

31,3814,1

30,42 36,645,74

67,6457,49

0255075

100125150175200225250

2007 2008 2009 2010 2011 2012 2013

Obligasi Pemerintah (Rp trilyun) Obligasi Korporasi (Rp Trilyun)

5221.395

2.122 2.5503.307

5.899

4.2353.421

4.963

7.6729.180

12.016

0

100

200

300

400

500

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Volume Transaksi (miliar Rp) Frekuensi Transaksi (X)

10

Berdasarkan gambar 1.8 rata-rata volume transaksi harian obligasi negara

tahun 2013 mencapai Rp 12 triliun dengan frekuensi transaksi harian sebanyak

322 kali. Volume transaksi rata-rata harian tahun 2013 naik 30.88 persen

dibanding tahun 2012, ini adalah yang tertinggi dalam kurun waktu dua belas

tahun terakhir. Sedangkan Frekuensi transaksi rata-rata harian turun dari 407 kali

di tahun 2012 menjadi 322 kali ditahun 2013.

Jika kita sandingkan gambar 1.7 dan 1.8 penurunan nilai emisi obligasi

korporasi turut berpengaruh pada frekuensi rata-rata harian dipasar sekunder.

Penurunan nilai emisi obligasi korporasi di tahun 2013, disinyalir akibat dorongan

eksternal. Saat itu Federal Reserve (Bank Sentral Amerika Serikat)

mengumumkan rencana pengurangan stimulus moneter sehingga pelaku pasar

khawatir akan terjadi penarikan modal kembali (capital outflow) oleh pihak asing.

Dalam rangka mecegah capital outflow Bank Indonesia sebagai bank

sentral Republik Indonesia menaikan suku bunga acuan (BI rate) dari level 5.75%

pada mei 2013 menjadi 7.00% dibulan desember 2013. Kenaikan suku bunga

acuan ini berdampak terhadap kenaikan yield obligasi pemerintah seri benchmark

pada setiap tenornya. Kenaikan nilai tukar rupiah terhadap US$ turut

mengindikasikan adanya gejolak di pasar keuangan pada tahun 2013. Seperti yang

terlihat pada gambar 1.9 dibawah ini.

11

Gambar 1.9 Tingkat yield obligasi pemerintah, BI Rate dan kurs Rp/USD

Sumber: Bloomberg dan BI, diolah

Ditengah kondisi pasar keuangan yang bergejolak, dimana tingkat

permintaan investor menurun. Korporasi turut terbebani dengan tingkat yield yang

tinggi. Sehingga beberapa perusahaan menunda penerbitan obligasinya. Hingga

bulan September 2013 Tercatat sekurangnya terdapat 5 perusahaan menunda

penerbitan obligasinya dengan nilai emisi sebesar Rp 1,65 Trilyun.

Apabila ditinjau dari segi likuiditas, jelas bahwa obligasi pemerintah lebih

likuid dibandingkan dengan obligasi korporasi. Hal ini nampak dari selalu

terdapat quotasi harga atas berbagai jenis obligasi pemerintah setiap hari di pasar.

Sehingga lembaga keuangan baik bank maupun non-bank menjadikan obligasi

sebagai secondary reserve. Dimana apabila dipandang perlu, yaitu apabila kondisi

likuiditas lembaga keuangan tersebut menghadapi masalah, maka obligasi dapat

dijual atau dapat dilakukan repo untuk menutupi kebutuhan likuiditas yang

dihadapi.

-

2.000

4.000

6.000

8.000

10.000

12.000

3,00%4,00%5,00%6,00%7,00%8,00%9,00%

10,00%

Jangkat Pendek Jangka Menengah Jangka Panjang

Suku Bunga (BI Rate) Kurs Rp/USD

12

Pedoman umum yang digunakan oleh para investor dan pelaku pasar untuk

dapat memantau perkembangan nilai portofolio obligasi pemerintah yaitu dengan

memantau perkembangan pergerakan yield curve. Pergerakan yield curve

dipengaruhi oleh berubahnya yield obligasi yang menjadi kontributor sebagai

akibat adanya perubahan variabel makro ekonomi. Dengan demikian maka analisa

perubahan variabel-variabel makro ekonomi terhadap yield obligasi pemerintah

menjadi hal yang penting untuk dipahami oleh para investor dan pelaku pasar.

1.2 Perumusan Masalah

Shock terhadap kondisi-kondisi ekonomi makro dapat merubah yield

obligasi. Namun dengan kondisi shock ekonomi makro yang sama, belum tentu

akan mengakibatkan dampak yang sama terhadap yield obligasi dengan jangka

waktu yang berbeda. Sehingga penting untuk dapat mengidentifikasi seberapa

cepat yield obligasi kembali pada kondisi keseimbangan awal setelah terjadi shock

ekonomi makro dan faktor-faktor apa saja yang menyebabkan perubahan yield

pada berbagai jangka waktu(tenor).

1.3 Batasan Masalah

Studi ini menitik beratkan pada peran faktor-faktor makro ekonomi

terhadap yield obligasi pemerintah fixed rate. Secara komprehensif penulis

memilih 6 (enam) variabel bebas dan mengklasifikasikannya kedalam 3 (tiga)

kelompok berikut ini; (i) Likuiditas, (ii) Fundamental Makroekonomi dan (iii)

Faktor Tekanan Eksternal.

13

Obligasi pemerintah seri fixed rate (FR) dipilih sebagai variabel terikat

dalam studi ini karena seri fixed rate merupakan seri yang likuid di pasar.

Sehingga mempermudah dalam upaya memperoleh data. Hal ini ditunjukkan

dengan selalu terdapatnya quotasi harga dan yield to maturiry dari setiap publikasi

data mengenai obligasi pemerintah seri FR di pasar.

Obligasi yang dijadikan sebagai obyek penelitian adalah obligasi

pemerintah dan bukan obligasi korporasi. Hal ini disebabkan karena obligasi

pemerintah merupakan obligasi yang menjadi banchmark di pasar.

1.4 Pertanyaan Penelitian

Uraian dalam latar belakang masalah di atas memberi dasar bagi peneliti

untuk merumuskan pertanyaan penelitian yaitu:

1. Bagaimana respon Yield ON tenor 1 tahun dan Yield ON tenor 5 tahun

terhadap shock likuiditas?

2. Bagaimana respon Yield ON tenor 1 tahun dan Yield ON tenor 5 tahun

terhadap shock fundamental makroekonomi?

3. Bagaimana respon Yield ON tenor 1 tahun dan Yield ON tenor 5 tahun

terhadap shock tekanan eksternal?

4. Bagaimana kontribusi variabel likuiditas perekonomian, fundamental

makro dan tekanan eksternal dalam menjelaskan variabilitas Yield ON

tenor 1 tahun dan Yield ON tenor 5 tahun?

1.5 Tujuan Penelitian

Studi ini bertujuan untuk:

14

1. Menganalisis determinasi faktor-faktor makroekonomi terhadap yield

obligasi pemerintah (fixed income securities) jangka waktu 1 tahun

(pendek) dan jangka waktu 5 tahun (menengah).

2. Menganalisis ”speed of adjustment” dalam keseimbangan jangka pendek

dari yield obligasi pemerintah jangka waktu 1 tahun dan 5 tahun.

1.6 Manfaat Penelitian

Analisa terhadap pergeseran yield curve yang menunjukkan imbal hasil

obligasi pada berbagai tahun jatuh tempo menjadi hal yang penting untuk

dipahami oleh para investor dan pelaku pasar. Dimana pergeseran yield curve

amat dipengaruhi oleh salah satu komponen utamanya yaitu yield Obligasi

Benchmark pemerintah.

Sehingga dengan diketahui faktor-faktor yang memiliki determinan

terhadap yield Obligasi Benchmark pemerintah. Hal tersebut dapat dijadikan

acuan para investor dan pelaku pasar untuk dapat memantau perkembangan nilai

portofolio obligasi pemerintah yang dimiliki. Serta sebagai pedoman bagi

pemerintah untuk melakukan ekspansi di pasar obligasi domestik maupun ke

pasar obligasi internasional.

15

1.7 Ruang Lingkup

Dalam penelitian ini, dilakukan proses seleksi terhadap berbagai macam

variabel ekonomi dalam rangka mencapai tujuan penelitian. Menggunakan data

selama periode bulan Januari 2009 hingga Desember 2013. Variabel ekonomi

yang diseleksi diklasifikasikan menjadi 3, yaitu;

i. Likuiditas; Cadangan Devisa.

ii. Fundamental Makroekonomi, diantaranya; Indeks Harga Konsumen

(IHK), PDB, Nilai Tukar Nominal (RP/US$), dan Suku Bunga Bank

Indonesia (BI rate).

iii. Faktor Tekanan Eksternal; Harga Minyak Dunia.

1.8 Sistematika Penulisan

Bagian utama dari penulisan ini disusun dengan mempergunakan

sistematika sebagai berikut:

Bab I akan dipaparkan uraian terkait pendahuluan; yang memuat latar

belakang masalah, perumusan masalah, pertanyaan penelitian, tujuan penelitian,

manfaat penelitian, pembatasan penelitian, dan sistematika penulisan.

Bab II akan dipaparkan uraian terkait landasan teori dan metodologi; yang

memuat tinjauan pustaka, penelitian terdahulu yang sesuai dengan penelitian,

model, hipotesis penelitian, dan alat analisis.

Bab III akan dipaparkan uraian terkait hasil dan pembahasan; yang

memuat statistik deskriptif, tahapan analisis, serta hasil dan temuan

16

Bab IV terdiri dari kesimpulan dan saran yang merangkum hasil penelitian

secara keseluruhan serta rekomendasi yang bisa dijadikan sebagai acuan bagi

pengambil kebijakan berdasarkan hasil penelitian.

17

BAB II

TINJAUAN LITERATUR DAN METODOLOGI PENELITIAN

Pada bagian ini akan dipaparkan studi pustaka yang meliputi tinjauan teori

yang terkait dengan Yield Obligasi (sentral utama dalam penelitian ini). Kemudian

akan disertakan pula tinjauan empiris berupa penelitian terdahulu yang terkait

dengan penelitian. Pada bagian akhir terdapat hipotesis penelitian dan metodologi

yang digunakan dalam penelitian ini.

2.1 Landasan Teori

2.1.1 Obligasi

Obligasi merupakan salah satu sumber pendanaan (financing) bagi

pemerintah dan perusahaan, yang dapat diperoleh dari pasar modal. Secara

sederhana, obligasi merupakan suatu surat pengakuan utang yang dikeluarkan

oleh penerbit (issuer) kepada investor (bondholder), dimana penerbit akan

memberikan suatu imbal hasil (return) berupa kupon yang dibayarkan secara

berkala dan nilai pokok (principal) ketika obligasi tersebut mengalami jatuh

tempo. (Adler, Desmon, Wilson; 2007).

Obligasi (bond) adalah sertifikat utang yang menjelaskan kewajiban-

kewajiban dari emiten (penerbit obligasi) kepada pemegang obligasi

(Mankiw,2003). Obligasi merupakan sekuritas utang dengan pendapatan tetap

karena menjanjikan pendapatan yang tetap atau pendapatan yang telah ditentukan

sebelumnya dengan menggunakan rumus tertentu. Sekuritas utang merupakan

18

pernyataan hak/klaim atas sejumlah pendapatan rutin pada suatu waktu tertentu.

Kalau seseorang memiliki obligasi, maka secara periodik akan mendapatkan

penghasilan yaitu berupa kupon obligasi (yield) yang dibayarkan dengan jumlah

tetap pada waktu yang telah ditetapkan misalnya setiap 3 bulan, 6 bulan maupun

setahun sekali.

Untuk investor obligasi yang mempunyai pola investasi jangka pendek

serta menjual obligasi sebelum jatuh tempo, bisa mendapatkan pendapatan

tambahan yang diperoleh dari keuntungan dari selisih antara harga beli obligasi

tersebut dan harga pada saat menjual obligasi tersebut di pasar sekunder.

2.1.2 Karakteristik Obligasi

Obligasi merupakan produk pengembangan dari surat utang jangka

panjang. Prinsip utang jangka panjang dapat dicerminkan dari karakteristik atau

struktur yang melekat pada sebuah obligasi (Rahardjo, 2004).

A. Nilai Penerbitan Obligasi

Saat penerbitan obligasi, pihak emiten atau penerbit obligasi akan

menyatakan dengan jelas jumlah dana yang dibutuhkan melalui penjualan

obligasi. Apabila emiten membutuhkan dana sebanyak 500 miliar rupiah

maka akan diterbitkan obligasi senilai dana tersebut. Nilai ini juga sering

disebut nilai pari atau face value. Besar kecilnya jumlah penerbitan

obligasi didasarkan pada kemampuan aliran kas serta kinerja emiten.

19

B. Jangka Waktu Obligasi

Setiap obligasi mempunyai jangka waktu jatuh tempo. Periode

jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5

tahun. Untuk obligasi pemerintah bisa berjangka waktu hingga 30 tahun.

Semakin pendek jangka waktu obligasi maka akan semakin diminati oleh

investor karena dianggap risikonya semakin kecil. Obligasi yang akan

jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk di prediksi,

sehingga memiliki resiko yang lebih kecil dibandingkan dengan obligasi

yang memiliki periode jatuh tempo dalam waktu 5 tahun. Namun demikian

secara umum, semakin panjang jatuh tempo suatu obligasi, semikin tinggi

kupon/bunga nya. Pada saat jatuh tempo emiten berkewajiban melunasi

pembayaran pokok obligasi tersebut.

C. Tingkat Suku Bunga

Tingkat suku bunga merupakan nilai bunga yang diterima

pemegang obligasi secara berkala. Tingkat suku bunga biasanya

ditentukan dengan membanfingkan tingkat suku bunga perbankan pada

umumnya. Pada obligasi tingkat suku bunga ini biasa disebut kupon

obligasi. Kupon obligasi dinyatakan dalam annual prosentase. Jenis kupon

bisa berbentuk fixed rate (tetap setiap tahun) atau variable rate (bunga

yang dibayarkan akan disesuaikan secara periodik).

D. Jadwal Pembayaran Suku Bunga

Kewajiban pembayaran kupon dilakukan secara periodic sesuai

kesepakatan sebelumnya, bisa triwulanan atau semesteran. Untuk menjaga

20

reputasi penerbit obligasi, ketepatan waktu pembayaran kupon menjadi

faktor penting.

E. Penerbit/Emiten (Issuer)

Mengetahui dan mengenal penerbit obligasi merupakan faktor yang

sangat penting dalam melakukan investasi obligasi. Untuk mengukur

risiko/kemungkinan dari penerbit obligasi tidak dapat melakukan

pembayaran kupon dan atau pokok obligasi tepat waktu dapat dilihat dari

peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemerintkat

seperti PEFINDO atau Kasnic Indonesia.

F. Jaminan

Ada obligasi yang memberikan jaminan berbentuk aset. Hal ini

menyebabkan obligasi lebih mempunyai daya tarik bagi calon investor.

Namun demikian di dalam penerbitan obligasi kewajiban penyediaan

jaminan bukanlah mutlak sebuah keharusan.

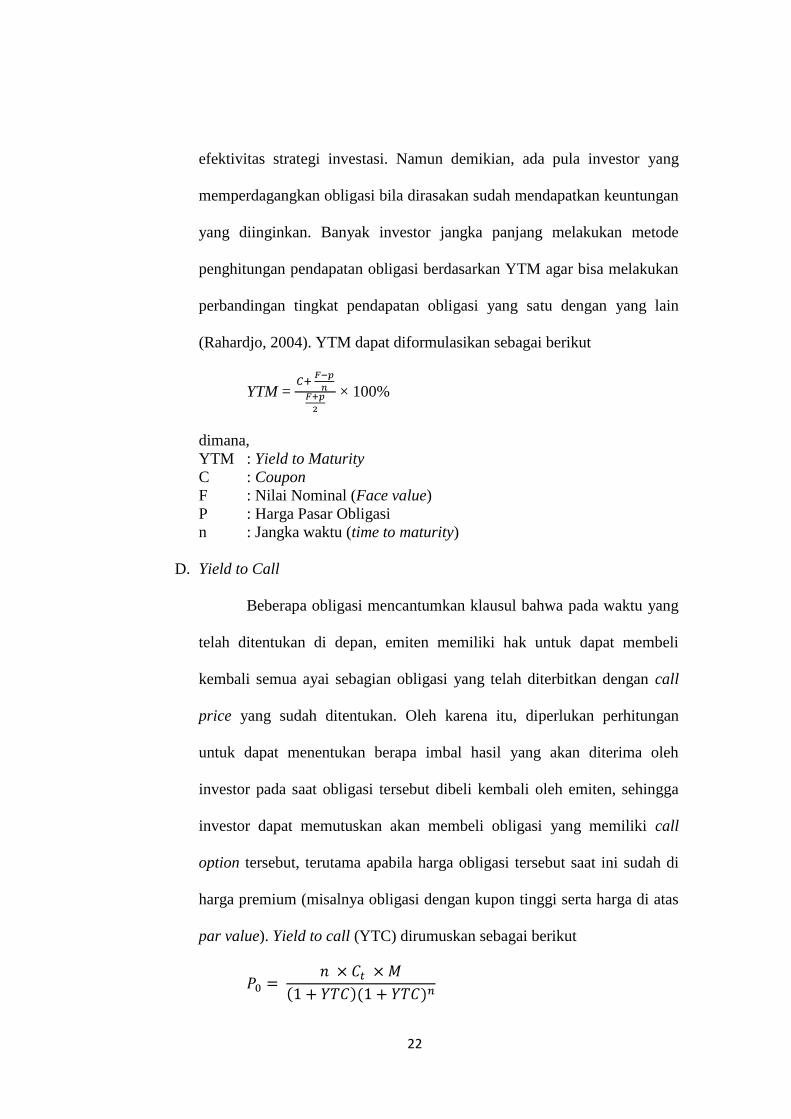

2.1.3 Yield Obligasi

Yield adalah imbal hasil (pendapatan investasi) yang diharapkan oleh

investor atas investasi yang dilakukan. Yield obligasi merupakan faktor penting

sebagai pertimbangan investor dalam melakukan pembelian obligasi sebagai

instrumen obligasi. Investor yang bersifat konservatif pada umumnya melakukan

penghitungan yield obligasi dengan metode yield to maturity (YTM). Sedangkan

investor dengan tujuan investasi jangka pendek pada umumnya menghitung yield

21

dengan menggunakan metode current yield (CY) (Fabozzi, 2002 dalam Wibisono,

2010).

A. Nominal Yield (Coupon Yield)

Nominal yield (coupon yield) adalah pendapatan kupon yang

didasarkan pada nilai nominal obligasi (Rahardjo, 2004). Dalam jumlah

nilai obligasi tertentu maka diberikan pendapatan tingkat suku bunga yang

hasilnya telah ditentukan sebelumnya. Besaran tingkat nominal yield tidak

berubah sampai akhir jatuh tempo obligasi tersebut. Nominal yield

(coupon yield) dapat diformulasikan sebagai berikut

B. Current Yield

Current Yield adalah pendapatan kupon yang didasarkan pada

harga pasar obligasi tersebut (Rahardjo, 2004). Current yield dapat

diformulasikan sebagai berikut.

Current Yield =

C. Yield to Maturity

Metode penghitungan yield to maturity (YTM) digunakan untuk

mengetahui nilai imbal hasil yang diterima oleh investor obligasi hingga

periode jatuh tempo (Wibisono, 2007). Jenis yield inilah yang akan

digunakan penulis dalam penelitian. Metode penghitungkan yield

menggunakan yield to maturity pada umumnya digunakan oleh investor

yang berinvestasi dalam jangka panjang. Investor obligasi biasanya

memilih menyimpan obligasinya sampai jatuh tempo dengan alasan untuk

22

efektivitas strategi investasi. Namun demikian, ada pula investor yang

memperdagangkan obligasi bila dirasakan sudah mendapatkan keuntungan

yang diinginkan. Banyak investor jangka panjang melakukan metode

penghitungan pendapatan obligasi berdasarkan YTM agar bisa melakukan

perbandingan tingkat pendapatan obligasi yang satu dengan yang lain

(Rahardjo, 2004). YTM dapat diformulasikan sebagai berikut

YTM = × 100%

dimana,

YTM : Yield to Maturity

C : Coupon

F : Nilai Nominal (Face value)

P : Harga Pasar Obligasi

n : Jangka waktu (time to maturity)

D. Yield to Call

Beberapa obligasi mencantumkan klausul bahwa pada waktu yang

telah ditentukan di depan, emiten memiliki hak untuk dapat membeli

kembali semua ayai sebagian obligasi yang telah diterbitkan dengan call

price yang sudah ditentukan. Oleh karena itu, diperlukan perhitungan

untuk dapat menentukan berapa imbal hasil yang akan diterima oleh

investor pada saat obligasi tersebut dibeli kembali oleh emiten, sehingga

investor dapat memutuskan akan membeli obligasi yang memiliki call

option tersebut, terutama apabila harga obligasi tersebut saat ini sudah di

harga premium (misalnya obligasi dengan kupon tinggi serta harga di atas

par value). Yield to call (YTC) dirumuskan sebagai berikut

23

Dimana,

P0 : Harga obligasi saat akan dibeli

N : Jangka waktu

Ct : Coupon obligasi

M : Harga obligasi

YTC : Yield to call

2.1.4 Obligasi Pemerintah Indonesia

Kehadiran obligasi pemerintah merupakan bentuk instrument utang

pemerintah untuk menyerap dana yang ada di pasar domestic. Hal ini merupakan

strategi pemerintah guna menutupi defisit anggaran negara (Rahardjo, 2004).

Perilaku keuangan pemerintah khususnya yang berhubungan dengan anggaran

negara menjadi perdebatan dikalangan pengambil keputusan, dalam hal ini

pemerintah, ekonom dan publik hingga saat ini.

Pengambilan keputusan untuk mencari sumber dana guna membiayai

defisit anggaran adalah salah satu isu yang terus menjadi perhatian. Sumber

pembiayaan defisit anggaran pemerintah Indonesia selama ini berasal dari dalam

dan luar negeri. Walaupun pada praktiknya sumber dana untuk membiayai defisit

anggaran dari dalam negeri, khususnya yang berasal dari obligasi pemerintah

untuk pasar domestik, baru diperkenalkan ke publik pada tahun 1999. Upaya ini

dilakukan pemerintah untuk mencapai tujuan mengembangkan pasar obligasi

dalam negeri dan mengurangi ketergantungan terhadap utang luar negeri.

Obligasi pemerintah sering disebut dengan Surat Utang Negara (SUN).

Surat utang negara menurut Undang-Undang Nomor 24 tahun 2004 merupakan

surat berharga yang berupa surat pengakuan utang dalam mata uang rupiah dan

24

valuta asing yang dijamin pembayaran bunga dan pokoknya oleh negara Republik

Indonesia, sesuai dengan masa berlakunya atau masa jatuh tempo.

Tujuan penerbitan surat utang negara adalah:

1. Membiayai defisit APBN

2. Menutup kekurangan kas negara dalam jangka pendek

3. Mengelola portofolio utang negara.

Sedangkan manfaat penerbitan SUN antara lain:

1. Sebagai Instrumen Fiskal

Penerbitan SUN diharapkan dapat menggali potensi sumber

pembiataan APBN yang lebih besar dari investor pasar modal.

2. Sebagai Instrumen Investasi

Menyediakan alternative yang relative bebas risiko gagal batar dan

memberikan peluang bagi investor dan pelaku pasar untuk melakukan

diversifikasi portofolionya guna memperkecil risiko investasi. Selain itu,

investor SUN memiliki potensial capital gain dalam transaksi

perdagangan di pasar sekunder. Potensial capital gain ialah potensi

keuntungan akibat lebih besarnya harga jual obligasi dibandingkan harga

belinya.

3. Sebagai Instrumen Pasar Keuangan

Surat Utang Negara dapat memperkuat stabilitas sistem keuangan

dan dapat dijadikan acuan (benchmark) bagi penentuan nilai instrumen

keuangan lainnya.

Secara umum jenis SUN dibedakan sebagai berikut:

25

1. Surat Perbendaharaan Negara (SPN)

Yaitu SUN berjangka waktu sampai dengan 12 bulan dengan

pembayaran bunga secara diskonto. Di beberapa negara SPN lebih dikenal

dengan sebutan T-Bills atau Tresury Bills.

2. Obligasi Negara (ON)

Yaitu SUN berjangka waktu lebih dari 12 bulan baik dengan kupon

atau tanpa kupon.

Obligasi Negara dengan kupon memiliki jadwal pembayaran kupon yang

periodic (tiga bulan sekali atau enam bulan sekali). Sementara ON tanpa kupon

tidak memiliki jadwal pembayaran kupon, dijual pada harga diskon dan pokoknya

akan dilunasi pada saat jatuh tempo.

Berdasarkan tingkat kuponnya ON dapat dibedakan menjadi;

1. Fixed Rate Bond (obligasi berbunga tetap)

Yaitu obligasi dengan tingkat bunga tetap setiap periodenya.

2. Floating Rate Bond (obligasi berbunga mengambang)

Yaitu obligasi dengan tingkat bunga yang ditentukan berdasarkan

suatu acuan tertentu seperti tingkat bunga SBI (Sertifikat Bank Indonesia).

Obligasi Negara juga dapat dibedakan berdasarkan denominasi mata

uangnya (Rupiah atau pun Valuta Asing). Surat Utang Negara dapat diterbitkan

dalam bentuk warkat atau tanpa warkat (scripless). Surat Utang Negara yang saat

ini beredar, diterbitkan dalam bentuk tanpa warkat. Surat Utang Negara juga dapat

diterbitkan dalam bentuk yang dapat diperdagangkan atau yang tidak dapat

diperdagangkan.

26

2.1.5 Teori Permintaan dan Penawaran Obligasi

Ada dua kerangka teori yang dapat digunakan dalam penentuan nilai suku

bunga, yaitu kerangka teori dana pinjaman yang menggunakan mekanisme

permintaan dan penawaran di pasar obligasi dan kerangka teori preferensi

likuiditas yang menggunakan mekanisme permintaan dan penawaran di pasar

uang. Proses teori dana pinjaman melibatkan perilaku dua pelaku penting dalam

pasar, yaitu penjual dan pembeli. Asumsi lain yang digunakan adalah kita hanya

mengamati dua komponen obligasi, yaitu kuantitas dan harga serta menganggap

komponen lainnya tetap (ceteris paribus).

Menurut Hubbard (2002), ada dua sudut pandang dalam memahami

mekanisme permintaan dan penawaran di pasar obligasi. Pertama, kita

memandang obligasi sebagai barang, artinya pihak yang meminjamkan itu adalah

orang yang membeli obligasi dan pihak yang meminjam adalah orang yang

menjual obligasi dan besarnya uang yang dibayarkan oleh pihak pemberi

pinjaman untuk membeli obligasi adalah harga dari obligasi tersebut. Sebaliknya,

sudut pandang kedua melihat penggunaan dana sebagai barang. Dalam kasus ini

pihak yang meminjam adalah pembeli karena ia yang bertindak membeli dana dan

akan mengembalikan dana tersebut dengan suatu tingkat suku bunga tertentu

sebagai harga, sedangkan penjualnya adalah pihak pemberi pinjaman karena dia

yang berperan menyediakan dana di dalam pasar. Untuk memperjelas pernyataan

di atas dapat dilihat tabel berikut ini:

27

Tabel 2.1 Dua Sudut Pandang dalam Pasar Obligasi

Obligasi sebagai barang Dana sebagai barang

Penjual Pihak peminjam yang

menerbitkan obligasi

Pihak pemberi pinjaman yang

menyediakan dana

Pembeli Pihak pemberi pinjaman yang

membeli obligasi

Pihak peminjam yang

membutuhkan dana

Harga Harga obligasi Suku bunga

Sumber: Hubbard (2002).

Akan tetapi dari sudut pandang pemerintah, funds is the good, maka

menentukan harga dan kuantitas keseimbangan di pasar obligasi dapat ditentukan

melalui analisis kurva permintaan dan penawaran dana penjualan obligasi.

Berdasarkan sudut pandang ini, kurva permintaan dana menunjukkan hubungan

negatif antara jumlah dana yang diminta oleh peminjam dan tingkat suku bunga,

ceteris paribus.

Selanjutnya kurva penawaran dana adalah kurva yang menunjukkan

hubungan positif antara jumlah dana yang disediakan oleh pemberi pinjaman dan

tingkat suku bunga (yield). Slope positif pada kurva penawaran dana dapat

diinterpretasikan sebagai berikut. Kuantitas penawaran dana lebih kecil pada saat

suku bunga (yield) obligasi rendah dan sebaliknya, penawaran akan lebih besar

pada saat tingkat suku bunga (yield) obligasi lebih tinggi tinggi karena suku bunga

yang tinggi menjadikan obligasi ini menjadi instrumen investasi yang lebih

menarik karena tingkat return yang tinggi sehingga pada akhirnya pihak pemberi

pinjaman bersedia untuk menyediakan lebih banyak dana di pasar, ceteris paribus.

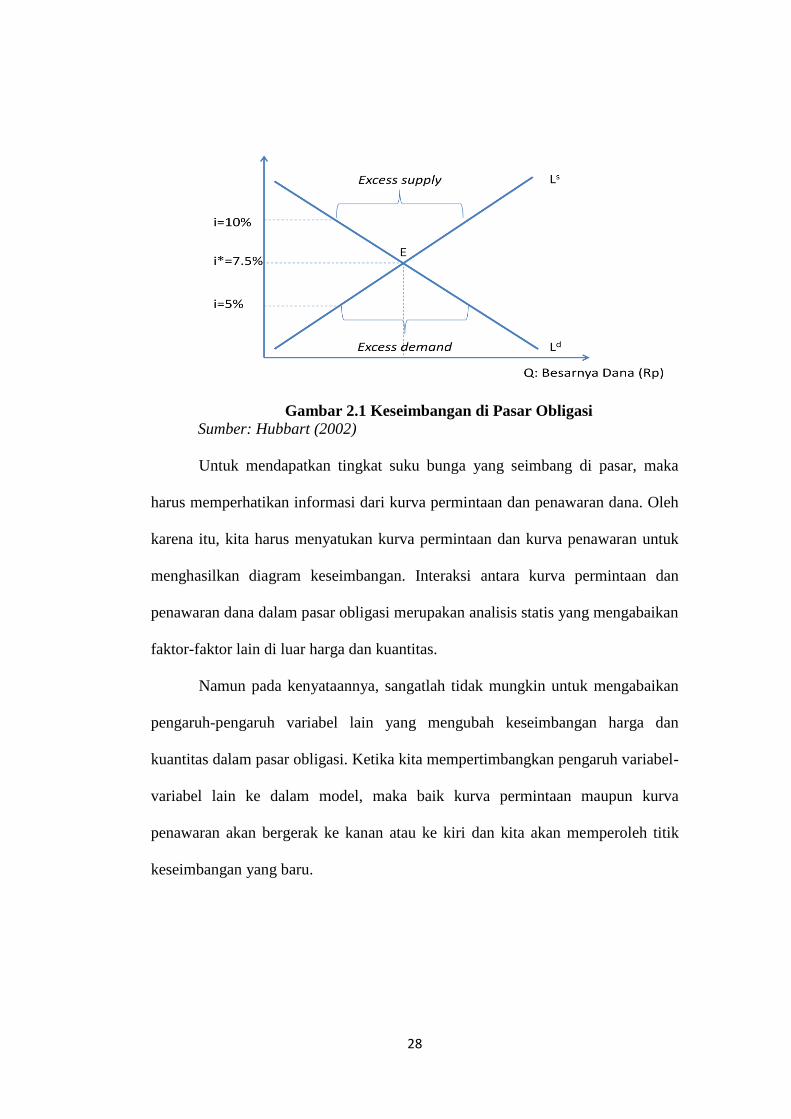

Gambar berikut menunjukkan besarnya dana yang diminta oleh peminjam

dan berapa suku bunga atau yield dari obligasi sebagai harga.

28

Gambar 2.1 Keseimbangan di Pasar Obligasi Sumber: Hubbart (2002)

Untuk mendapatkan tingkat suku bunga yang seimbang di pasar, maka

harus memperhatikan informasi dari kurva permintaan dan penawaran dana. Oleh

karena itu, kita harus menyatukan kurva permintaan dan kurva penawaran untuk

menghasilkan diagram keseimbangan. Interaksi antara kurva permintaan dan

penawaran dana dalam pasar obligasi merupakan analisis statis yang mengabaikan

faktor-faktor lain di luar harga dan kuantitas.

Namun pada kenyataannya, sangatlah tidak mungkin untuk mengabaikan

pengaruh-pengaruh variabel lain yang mengubah keseimbangan harga dan

kuantitas dalam pasar obligasi. Ketika kita mempertimbangkan pengaruh variabel-

variabel lain ke dalam model, maka baik kurva permintaan maupun kurva

penawaran akan bergerak ke kanan atau ke kiri dan kita akan memperoleh titik

keseimbangan yang baru.

29

Pergeseran kurva permintaan dana dapat diilustrasikan dalam gambar

berikut ini :

Gambar 2.2 Pergeseran Kurva Permintaan Dana

Sumber: Hubbard (2002)

Sebagaimana terlihat dalam gambar di atas, keseimbangan awal adalah

pada titik E0, namun apabila ada kenaikan peminjaman dari pihak peminjam,

maka akan meningkatkan jumlah dana yang diminta pada semua tingkat suku

bunga. Oleh karena itu, kurva permintaan akan bergeser dari L0d ke L1d, dan

pada keseimbangan yang baru (E1), tingkat suku bunga (yield) naik dari i0 ke i1.

Sebaliknya, jika ada penurunan keinginan untuk meminjam, maka akan

menurunkan jumlah dana yang diminta pada semua tingkat suku bunga, kurva

permintaan akan bergeser ke kiri, dari L0d ke L2d, dan keseimbangan baru berada

pada titik E2 dengan tingkat suku bunga (yield) yang menurun ke titik i2.

Hubbard (2002) mencatat bahwa beberapa variabel yang dapat menggeser

kurva permintaan dana ke kanan (baik bagi perusahaan maupun pemerintah) dan

menyebabkan suku bunga (yield) naik antara lain : naiknya ekspektasi keuntungan

dari investasi, kenaikan subsidi pajak bagi investasi, kenaikan ekspektasi inflasi

30

dan kenaikan defisit anggaran pemerintah. Sebaliknya, variabel yang dapat

menggeser kurva permintaan ke kiri sehingga suku bunga (yield) turun adalah

kenaikan pajak atas profit karena pajak akan mengurangi keuntungan investasi

dan akhirnya mengurangi keinginan perusahaan untuk menambah utang

investasinya.

Mekanisme yang serupa juga terjadi pada pergeseran kurva penawaran

dana karena pengaruh beberapa variabel di luar harga dan kuantitias yang

berubah. Hal ini dapat ditunjukkan melalui gambar berikut ini:

Gambar 2.3 Pergeseran Kurva Penawaran Dana

Sumber: Hubbard (2002)

Pihak yang berperan pada kasus pergeseran kurva penawaran dana adalah

penjual, dalam hal ini pihak pemberi pinjaman. Jika pihak pemberi pinjaman

berkeinginan untuk menyediakan lebih banyak dana, maka kurva penawaran dana

akan bergeser ke kanan atau bergerak dari titik keseimbangan L0s ke titik

keseimbangan baru L1s. pada keseimbangan yang baru ini tingkat suku bunga

(yield) turun dari i0 ke i1. Sebaliknya, apabila keinginan pihak pemberi pinjaman

berkurang, maka kurva penawaran dana akan bergesers ke arah kiri yang berarti

31

menuju titik keseimbangan baru pada L2s dan menaikkan tingkat suku bunga

(yield) keseimbangan baru dari i0 ke i2. Beberapa variabel yang dapat menggeser

kurva penawaran dana ke kanan sebagaimana dikemukakan oleh Hubbard (2002)

antara lain: naiknya kekayaan anggota masyarakat, meningkatnya ekspektasi

keuntungan memiliki obligasi dan ekspektasi suku bunga serta meningkatnya

likuiditas obligasi dibandingkan aset lainnya. Pada sisi lain, peningkatan

ekspektasi inflasi, ekspektasi keuntungan dari investasi aset lain, resiko

memegang obligasi dibandingkan aset lain dan biaya informasi akan menggeser

kurva penawaran dana ke kiri.

2.1.6 Faktor-faktor yang Merubah Keseimbangan di Pasar Obligasi

2.1.6.1 Variabel Likuiditas Perekonomian

1. Cadangan Devisa

Dalam perkembangan ekonomi nasional Indonesia dikenal dua

terminologi cadangan devisa, yaitu official foreign exchange reserve dan

country foreign exchange reserve, yang masing-masing mempunyai

cakupan yang berbeda. Pertama, merupakan cadangan devisa milk negara

yang dikelola, diurus, dan ditatausahakan oleh bank sentral, sesuai dengan

tugas yang diberikan oleh UU No. 13 Tahun 1968. Kedua, mencakup

seluruh devisa yang dimilki badan, perorangan, lembaga, terutama

lembaga keuangan nasional yang secara moneter merupakan bagian dari

kekayan nasional (Halwani Hendra, 2005).

32

Menurut Bank Dunia, peranan cadangan devisa adalah:

1. Untuk melindungi negara dari guncangan eksternal. Krisis

keuangan pada akhir 1900-an membuat para pembuat kebijakan

memperbaiki pandanganya atas nilai dari cadangan devisa sebagai

proteksi dalam melindungi dari krisis mata uang.

2. Tingkat cadangan devisa merupakan faktor penting dalam

penilaian kelayakan kredit dan kredibiltas kebijakan secara umum,

sehinga negara dengan tingkat cadangan devisa yang cukup dapat

memberi pinjaman dengan kondisi yang lebih nyaman.

3. Kebutuhan likuiditas untuk mempertahankan stabiltas nilai tukar.

Salah satu cara pemerintah memperkuat cadangan devisa ialah dengan

menjual obligasi berdenominasi valuta asing atau dikenal dengan global bond.

Strategi ini ditempuh guna mencari sumber pendanaan dari pasar modal

internasional. Namun disamping itu pembayaran kewajiban atas global bond yang

jatuh tempo turut melemahkan cadangan devisa Indonesia.

2.1.6.2 Variabel Fundamental Makroekonomi

1. Inflasi

Mengacu pada buku yang berjudul How the Bond Market Works

(1998), Tampubolon (2007) menjelaskan bahwa ketik obligasi mulai

diperdagangkan di pasar sekunder atau setelah diterbitkan di pasar

perdana, salah satu faktor yang mempengaruhi yield dan harga obligasi

adalah inflasi. Inflasi merupakan permasalahan klasik di dalam

33

perekonomian, tidak terkecuali untuk masalah investasi. Dengan adanya

inflasi daya beli masyarakat menjadi turun karena kekuatan uang secara

riil tidak ada atau melemah yang akan mempengaruhi permintaan dan

harga suatu barang di mana dengan tingginya inflasi akan membuat

masyarakat lebih mementingkan masalah konsumsi dibandingkan untuk

menabung atau berinvestasi. Seiring peningkatan inflasi akan menurunkan

minat masyarakat untuk berinvestasi membeli obligasi negara (ON), hal

ini akan menurunkan permintaan ON dimana penawarannya adalah tetap

maka akan menurunkan harga ON tersebut. Dengan demikian terdapat

hubungan negatif dan searah antara inflasi dengan harga ON.

2. Tingkat Suku Bunga Acuan Bank Sentral (BI rate)

Tingkat suku bunga acuan bank sentral (BI rate) dapat diartikan

sebagai suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan

kepada publik. Fungsi dari ditetapkannya BI rate adalah dengan

diumumannya BI rate oleh Dewan Gubernur Bank Indonesia setiap rapat

dewan gubernur bulanan dan diimplementasikan pada operasi moneter

yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang untuk mencapai sasaran operasional kebijakan

moneter (Wibisono, 2010). Pada mekanisme transmisi kebijakan moneter

di Indonesia, penetapan BI rate ini segera direspon dengan perubahan suku

bunga SBI.

34

Selain pasar uang, pasar investasi juga dipengaruhi oleh kebijakan

moneter. Secara teoritis, kontraksi moneter sama-sama memberikan

dampak negatif terhadap harga saham dan obligasi. Secara sederhana,

harga obligasi dapat dinotasikan sebagai berikut:

P=V/(1+i)

Dimana,

P : harga obligasi

i : suku bunga

V : nilai nominal pada saat jatuh tempo (face value)

Dari persamaan di atas, dapat dilihat bahwa harga obligasi

berbanding terbalik dengan suku bunga. Harga obligasi akan selalu lebih

rendah dari face value-nya jika suku bunga positif (P<V, jika i>0). Harga

obligasi akan turun jika suku bunga meningkat, atau sebaliknya. Dengan

demikian, kontraksi moneter yang menyebabkan kenaikan suku bunga

akan menurunkan harga obligasi.

Turunnya harga obligasi akan menarik minat investor untuk

berinvestasi karena return yang diperoleh pada saat jatuh tempo

meningkat, sehingga pasar obligasi menjadi lebih atraktif dan bergairah.

Nilai imbal hasil atau return dari obligasi ini di dalam pasar keuangan

dikenal dengan istilah yield. Yield mempunyai hubungan terbalik dengan

harga obligasi, namun selaras dengan tingkat suku bunga. Kurva yield

yang normal pada saat bank sentral menerapkan kebijakan moneter yang

kontraktif mempunya slope positif. Dalam kondisi kontraksi moneter, suku

bunga dimasa yang akan datang diekspektasikan akan cenderung

meningkat, sehingga yield jangka panjang jauh lebih tinggi dari yield

35

jangka pendek. Sebaliknya, kurva yield akan mempunya slope negatif jika

bank sentral menerapkan kebijakan yang ekspansif.

3. Nilai Tukar

Nilai tukar didefinisikan sebagai harga dari setiap mata uang

domestic terhadap mata uang negara lain (Levich, 2001). Pada umumnya

nilai tukar suatu mata uang ditentukan oleh kebijakan nilai tukar yang

dianut oleh masing-masing negara. Negara yang menganut sistem nilai

tukar bebas benar-benar membiarkan nilai tukar mata uangnya

berdasarkan keseimbangan pasar tanpa ada intervensi pemerintah.

Perdagangan pasar uang sangatlah global dan luas sekali

jangkauannya sehingga tingkat jangkauan perdagangan produk keuangan

di luar negeri juga sangat mempengaruhi likuiditas produk fixed income di

dalam negeri. Selain itu, pergerakan foreign exchang rate juga sangat

menentukan pergerakan harga dan perdagangan di pasar obligasi. Dengan

tidak stabilnya fluktuasi di foreign exchange rate maka otomatis

perdagangan obligasi juga ikut berpengaruh, bisa naik dan turun

(Rahardjo, 2004)

4. Output Perekonomian

Produk Domestik Bruto (PDB) atau Gross Domestic Product

merupakan nilai keseluruhan semua barang dan jasa yang diproduksi di

dalam suatu wilayah dalam jangka waktu tertentu (biasanya per tahun).

Dalam perhitungan PDB, hasil produksi barang dan jasa yang dihasilkan

perusahaan/orang asing yang beroperasi di wilayah tersebut masih

36

dimaksukkan. Barang-barang yang dihasilkan termasuk barang modal

belum diperhitungkan penyusutannya, sehingga jumlah yang didapat dari

PDB masih bersifat kotor/bruto. Data dalam perhitungan PDB

menjelaskan besarnya kontribusi berbagai sektor perekonomian terhadap

pendapatan nasional, misalnya sektor pertanian, pertambangan, industri,

perdagangan, jasa dan sebagainya (BPS: 2007). Sehingga PDB dapat

mencerminkan pendapatan yang diterima masyarakat dalam suatu periode.

Kenaikan Produk Domestik Bruto berarti terjadinya kenaikan daya beli

masyarakat Indonesia. Kenaikan daya beli masyarakat Indonesia

memungkinkan kenaikan permintaan akan barang-barang domestik

maupun barang impor. Hal tersebut sejalan dengan Teori Investasi yang

dikemukakan oleh Keynes yakni apabila kenaikan pendapatan dalam suatu

masyarakat meningkat maka permintaan atau konsumsi masyarakat akan

barang dan jasa pun akan meningkat. Dengan kata lain, apabila pendapatan

bertambah tinggi maka investasi akan bertambah.

2.1.6.3 Variabel Tekanan Eksternal

1. Harga Minyak Dunia

Harga minyak dunia memberikan dampak pada kegiatan ekonomi

suatu negara bahkan menjadi salah satu faktor penggerak perekonomian

dunia. Perubahan dari harga minyak mentah dunia mejadi tolak ukur bagi

kinerja perekonomian dunia karena perannya dipandang penting dalam

fungsi produksi. Kenaikan harga minyak dunia akan berdampak pada

37

meningkatnya harga pokok produksi, dimana proses produksi bagi

sebagian besar sektor industri masing menggunakan minyak mentah

sebagai bahan bakunya. Sehingga mengakibatkan harga jual produk

dipasaran meningkat.

Basher dan Sadorsky (2006) menggambarkan situasi di negara

importir minyak, dimana bahan bakar minyak, modal, tenaga kerja dan

bahan baku merupakan komponen penting dalam produksi barang dan

jasa, sehingga perubahan harga input ini akan mempengaruhi arus kas.

Peningkatan harga minyak akan meningkatkan biaya produksi karena tidak

adanya input substitusi antara faktor produksi tersebut. Biaya produksi

yang tinggi mengurangi arus kas masuk dan akan mempengaruhi

keuntungan perusahaan. Kenaikan harga mintak juga mempengaruhi

tingkat suku bunga yang akan membuat investasi pada obligasi lebih

menarik.

Harjum Muharam (2011) dalam penelitiannya mengenai model

determinan imbal hasil obligasi pemerintah menghasilkan kesimpulan

bahwa harga minyak dunia signifikan berpengaruh positif terhadap imbal

hasil (yield) obligasi pemerintah. Balli (2009) mengatakan bahwa harga

minyak dunia merupakan dua variabel penting dalam transaksi obligasi

bagi investor.

38

2.2 Penelitian Terdahulu

Penelitian tentang faktor-faktor yang mempengaruhi yield obligasi telah

dilakukan oleh beberapa peneliti di berbagai negara. Objek penelitiannya ialah

yield obligasi di negara tersebut.

Mehra (1998) melalui penelitiannya terhadap tingkat bunga obligasi dan

tingkat inflasi di Amerika Serikat pada kurtal dua tahun 1962 sampai dengan

kuartal empat tahun 1996, juga menemukan bahwa dalam jangka panjang,

pergerakan permanen pada inflasi riil memiliki kaitan dengan pergerakan

permanen tingka bunga obligasi. Sementaea Campbell dan Ammer (1993)

mengungkapkan bahwa pengumuman mengenai inflasi ke depan (expected

inflation) merupakan faktor yang paling mempengaruhi pergerakan yield obligasi

jangka panjang (Prastowo, 2007).

Hasil penelitian Wibisono (2010) menyatakan bahwa inflasi, BI rate,

output gap, dan nilai tukar, memiliki pengaruh terhadap perubhan masing-masing

yield obligasi pemerintah dengan jangka waktu 1 (satu) tahun, 5 (lima) tahun dan

10 (sepuluh) tahun. Semua variabel makro ekonomi yang digunakan dalam

penelitian tersebut berpengaruh positif terhadap yield obligasi pemerintah

Indonesia dengan jangka waktu yang berbeda-beda.

Tampubolon (2007), menganalisis faktor-faktor determinan yang

mempengaruhi yield obligasi dengan menggunakan model Vector Autoregression.

Penelitian ditujukan untuk menganalisa pengaruh tingkat suku bunga jangka

pendek (SBI), nilai tukar dan harga (inflasi) dalam menentukan besarnya harga

(yield) obligasi di Indonesia.

39

Senada dengan Tampubolon, Hidayat (2011) juga menganalisis pengaruh

tingkat suku bunga deposito, nilai tukar, inflasi dan LIBOR dalam menentukan

perkembangan yield obligasi di negara-negara emerging market.

Gibson et al. (2011) menyatakan risiko likuiditas atau aliran modal

berkaitan dengan kemampuan suatu negara untuk mengakses mata uang asing

yang dibutuhkan untuk menjual obligasinya, seperti pertumbuhan ekspor dan rasio

cadangan devisa terhadap PDB yang berpengaruh negatif terhadap yield spread.

Dalam penelitian yang sama untuk ekonomi emerging market, harga minyak

dunia cenderung menjadi sumber yang paling penting dari guncangan ekternal.

2.3 Kerangka Konseptual

Mengambil 2 (dua) seri FR bond dengan maturity yang berbeda-beda,

yaitu; 1 (satu) tahun dan 5 (lima) tahun sebagai objek penelitian. Penelitian-

penelitian sebelumnya sebagaimana yang telah penulis uraikan pada sub-bab 2.2

pada umumnya membahas pengaruh variabel-variabel fundamental

makroekonomi pada obligasi pemerintah. Berangkat dari hal tersebut, penulis

berkeinginan untuk menambahkan variabel likuiditas dan variabel yang menjadi

faktor tekanan eksternal dalam suatu perekonomian. Adapun kerangka konseptual

penelitian ini adalah sebagai berikut:

40

Gambar 2.4 Pengaruh Likuiditas, Fundamental Makroekonomi dan Faktor

Eksternal dalam suatu perekonomian terhadap Yield ON tenor 1 Tahun.

Gambar 2.5 Pengaruh Likuiditas, Fundamental Makroekonomi dan Faktor

Eksternal dalam suatu perekonomian terhadap Yield ON tenor 5 Tahun.

41

2.4 Hipotesis

Berdasarkan kerangka konseptual diatas, maka dirumuskan hipotesis

sebagai berikut.

H1: Shock yang terjadi pada Cadangan Devisa akan direspon positif

oleh Yield ON tenor 1 dan 5 tahun.

H2: Shock yang terjadi pada Inflasi akan direspon positif Yield ON

tenor 1 dan 5 tahun.

H3: Shock yang terjadi pada BI rate akan direspon positif Yield ON

tenor 1 dan 5 tahun.

H4: Shock yang terjadi pada Nilai Tukar Nominal akan direspon positif

oleh Yield ON tenor 1 dan 5 tahun.

H5: Shock yang terjadi pada PDB akan direspon negative oleh Yield

ON tenor 1 dan 5 tahun.

H6: Shock yang terjadi pada Harga Minyak Dunia akan direspon positif

oleh Yield ON tenor 1 dan 5 tahun.

H7: Diduga terdapat kontribusi persentase varians variabel likuiditas,

fundamental makroekonomi dan faktor eksternal terhadap

perubahan variabel Yield ON dan sebaliknya sehingga perubahan

suatu variabel tidak hanya dikontribusikan oleh perubahan pada

variabel itu sendiri.

42

2.5 Metodologi Penelitian

2.5.1 Model VAR dan VECM

Model VAR yang dikembangkan oleh Sims (1980) mengasumsikan bahwa

setiap variabel dalam model VAR adalah endogenous dan setiap variabel saling

mempungaruhi dengan variabel lainnya. Asumsi ini digunakan sebagai jalan

keluar atas permasalahan mengenai kerumitan proses estimasi dan inferensi pada

pendekatan simultan dalam menentukan eksogenitas dan endogenitas relative sulit

dan keberadaan teori yang mendasari ternyata belum begitu kaya dalam

menyajikan spesifikasi yang ketat atas hubungan dinamis antar variabel. Jika

variabel stasioner ditingkat first difference dan terdapat kointegrasi antar variabel

di dalam model, maka estimasi mengarah pada penggunanan Vector Error

Correction Model (VECM), yang pada dasarnya adalah VAR yang terestriksi.

Kemudian, untuk pengolahan dengan model VEC dijelaskan secara rinci

melalui tahapan-tahapan sistematis sebagaimana ditunjukkan dalam gambar

berikut ini:

43

Gambar 2.6 Tahapan Sistematis VECM Sumber: Thomsen, 2013

2.5.2 Uji Akar Unit (Unit Root Test) dan Uji Derajat Integrasi

Data time series yang dipakai dalam pemodelan ekonometrika modern

menuntut dilakukannya uji akar unit. Uji ini dilakukan untuk menguji stasioneritas

dari data yang digunakan. Suatu regresi yang tidak menggunakan data stasioner

dapat menyebabkan terjadinya spurious regression. Uji ini dilakukan pada setiap

variabel di dalam model, baik pada tingkat aras (level) maupun pada derajat

integrasi satu (1st difference). Pendekatan yang diaplikasikan dalam uji ini adalah

Augmented-Dickey Fuller (ADF) dengan menggunakan kriteria SIC.

44

Langkah selanjutnya adalah uji derajat integrasi yang sebenarnya

merupakan perluasan dari uji akar-akar unit dalam rangka melihat stasioneritas

data. Apabila dalam uji stasioneritas data belum stasioner di level maka perlu

dilakukan uji stasioneritas di tingkat diferensiasi, dengan cara mengurangkan data

tersebut dengan data periode sebelumnya. Jika hasil uji tersebut stasioner, maka

bisa dikatakan data runtun waktu pada penelitian ini stasioner pada derajat

pertama atau I(1). Apabila data first difference tersebut ternyata belum stasioner,

maka perlu dilakukan uji stasioner di derajat dua atau second difference.

2.5.3 Pemilihan Lag Optimal

Pemilihan panjang lag optimal sangat krusial bagis sebuah system

VAR/VEC. Jika lag terlalu pendek, model dapat terspesifikasi dengan kurang

tepat (mis specification), sementara lag yang panjang menyebabkan banyakya

derajat kebebasan (degree of freedom) yang terbuang (Enders, 2004). Dalam

tahapan ini, penentuan lag optimal dilakukan dengan beberapa kriteria yang

tersedia seperti Final Prediction Error (FPE), Likelihood Ratio (LR), Akaike

Information Criterion (AIC), Schwarz Information Criterion (SC) dan Hannan-

Quin Criterion (HQ).

2.5.4 Uji Kointegrasi Johansen

Apabila seluruh series yang digunakan dalam penelitian ini terdeteksi

memiliki I(1), terdapat kemungkinan adanya hubungan kointegrasi. Hal itu

menyebabkan pengujian hubungan kointegrasi harus dilakukan. Gonzalo

45

(1994) telah menganalisis beberapa jenis uji kointegrasi, meliputi uji Engle-

Granger, uji Stock dan Watson, hingga uji Johansen. Gonzalo menemukan bahwa

uji kointegrasi Johansen merupakan uji kointegrasi yang paling unggul diantara

beberapa jenis uji kointegrasi lainnya. Oleh karena itu, dalam penelitian ini,

di aplikasikanlah uji kointegrasi Johansen untuk menguji apakah terdapat

hubungan kointegrasi diantara beberapa variabel di dalam model-model. Pada

tahap awal, dilakukan pemilihan panjang lag optimal dari model VAR. Setelah

itu, dilakukan uji penentuan asumsi deterministik yang melandasi pembentukan

persamaan kointegrasi didasarkan pada nilai ktiteria informasi SIC. Berdasarkaan

asumsi deterministik tersebut akan diperoleh informasi mengenai banyaknya

hubungan kointegrasi antar variabel sesuai dengan metode Trace Statistic dan

Max eigen Value.

Uji kointegrasi Johansen dilakukan melalui λtrace dan λmax,, statistik

λtrace mengasumsikan r vektor kointegrasi pada hipotesis nol, dan n vektor

kointegrasi pada hipotesis alternatifnya. Di sisi lain, λmax mengasumsikan r

vektor kointegrasi pada hipotesis nol, dan r+1 vektor kointegrasi pada hipotesis

alternatifnya. Apabila statistik hitung dari λtrace dan λmax lebih besar dari nilai kritis

5%, dapat disimpulkan bahwa data-data yang digunakan dalam model

terkointegrasi.

2.5.5 Estimasi Model VEC

Apabila terdeteksi adanya kointegrasi, hubungan jangka pendek antar

variabel juga sangat mungkin terjadi. Vector Error Correction Model (VECM)

46

dapat digunakan untuk mengetahui tingkah laku jangka pendek dari suatu variabel

terhadap perilaku jangka panjangnya, akibat adanya shock permanen. Estimasi

VECM memberikan Error Correction Term (ECT) sebagai syarat terpenuhinya

kondisi sebagai berikut (Ariefianto dan Warjiyo, 2010)

1. Apabila ECT tidak signifikan, hubungan yang terbentuk adalah hubungan

jangka pendek;

2. Apabila koefisien ECT negatif dan signifikan, hubungan yang terbentuk

adalah hubungan jangka panjang;

3. Apabila koefisien ECT positif dan signifikan, hubungan yang

terbentuk bersifat eksplosif.

2.5.6 Uji Mispesifikasi (Diagnostic Check) dan Stabilitas Model

A. Uji Autocorellation

Penelitian ini menggunakan data time series, dimana data time

series seringkali mengandung autokorelasi. Autokorelasi adalah suatu

kondisi dimana variabel gangguan saling tergantung dengan variabel

gangguan lainnya. Jika model mengandung autokorelasi maka hasil

estimasi menjadi tidak efisien karena mengandung varian yang besar. Hal

ini menyebakan nilai t statistic cenderung kecil dan menolak Ho. Untuk

metode VECM penelitian ini menggunakan metode VEC residual serial

correlation lagrange multiplier (LM) test, dengan Ho tidak terdapat

autokorelasi pada lag orde h. Pengujian ini dilakukan untuk melihat ada

tidaknya masalah autokorelasi pada kedua model yang diteliti dan pada lag

47

1 sampai 10. Jika nilai probabilitas test ini lebih besar daripada alpha yang

di pilih yaitu 5% maka bisa dipastikan model tidak mengandung masalah

autokorelasi.

B. Uji Heterocedasticitiy

Heterokedatisitas merupakan kondisi dimana model memiliki

varians error yang tidak konstan. Jika suatu model mengandung

heterokedastisitas makan hasil estimasi tidak efisien dan bias. Untuk

metode VECM penelitian ini menggunakan metode VEC residual

heterocedasticity test, dengan Ho tidak terdapat heterokedastisitas.

Pengujian ini dilakukan untuk melihat ada tidaknya masalah

heterokedastisitas pada kedua model yang diteliti dan pada lag 2. Jika nilai

probabilitas test ini lebih besar daripada alpha yang di pilih yaitu 5% maka

bisa dipastikan model tidak mengandung masalah heterokedastisitas

(menerima Ho).

C. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah kedua model dalam

penelitian ini terdistribusi normal atau tidak. Untuk metode VECM

penelitian ini menggunakan metode VEC residual normality test dengan

metode cholesky of covariance, Jika nilai probabilitas test ini lebih besar

daripada alpha yang di pilih yaitu 5% maka bisa dipastikan model

terdistribusi secara normal.

48

D. Stabilitas Model

Model VEC pada lag optimal harus stabil. Model VEC yang tidak

stabil akan membuat hasil instrument midel VEC menjadi tidak valid.

Pada penelitiian ini identifikasi stabilitas model VEC menggunakan unit-

circle. Dalam hal ini model VEC dikatakan stabil apabila seluruh nilai

modulus terletak di dalam unit-circle (Enders, 2004)

2.5.7 Impulse Response Function dan Varians Decomposition

Pada akhirnya, setelah pengujian pada setiap tahapan tersebut terpenuhi

maka spesifikasi model VEC sudah terbentuh dan dapat dilakukan analisis

terhadap hasil estimasi. Interpretasi hasil analisis pada penelitian diutamakan dan

diarahkan pada instrumen model VEC yang sering disebut innovation accounting

yaitu Impulse Response Function (IRF) dan Forecast Error Decomposition Of

Variance (FEVD).

Dalam hal ini IRF berfungsi untuk melihat respon dari variabel endogen

pada periode saat ini ataupun yang akan datang terhadap shock yang terjadi pada

variabel gangguan saat ini (et). Sedangkan FEVD, merupakan instrument yang

menunjukkan kontribusi persentase variann setiap variabel sebagai akibat dari

adanya perubahan variabel tertentu di dalam sistem VEC.

49

BAB III

PEMBAHASAN DAN HASIL

Pada bab ini akan dijelaskan pelaksanaan tahapan-tahapan metode VECM

yang terbentuk dari variabel-variabel Yield ON 1 tahun, Yield ON 5 tahun,

Cadangan Devisa, Indeks Harga Konsumen, BI Rate, Growth, Nilai Tukar

Nominal, Harga Minyak Dunia. Sebelum model diuji, terlebih dahulu akan

dijelaskan data masing-masing variabel dilanjutkan dengan pengujian stasioneritas

data melalui Unit Root Test, menemukan Lag Optimal, menguji Kestabilan Lag,

Uji Kointegrasi, Estimasi VECM, dan Anislisis IRF serta FEVD.

3.1 Definisi Variabel

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk data time series dengan frekuensi bulanan. Data time series adalah nilai-

nilai suatu variabel yang berurutan menurut waktu (misal; harian, mingguan,

bulanan, tahunan). Periode waktu yang digunakan adalah dari bulan januari tahun

2009 hingga bulan desember tahun 2013. Data-data tersebut diperoleh dari data

yang dipublikasi Direktorat Jendral Pengelolaan Utang (DJPU) Kementrian

Keuangan Republik Indonesia, Bank Indonesia, Badan Pusat Statistik (BPS), dan

Bloomberg. Peneliti juga menggunakan sumber-sumber lain seperti jurnal, artikel

serta literatur-literatur lainnya untuk menambah informasi terkait penelitian.

Variabel dan sumber data yang digunakan dalam penelitian ini diantaranya adalah

sebagai berikut:

50

Tabel 3.1 Variabel dan Sumber Data

No. Variabel Keterangan

Sumber

Data

1 Y1

Yield Obligasi Negara (ON) Fixed Rate Seri

Benchmark tenor 1 Tahun Bloomberg

2 Y2

Yield Obligasi Negara (ON) Fixed Rate Seri

Benchmark tenor 5 Tahun Bloomberg

3 CADEV Cadangan Devisa Bloomberg

4 IHK Indeks Harga Konsumen (MoM)

Bank

Indonesia

5 IR BI Rate

Bank

Indonesia

6 PDB PDB BPS

7 ER Nilai Tukar Nominal

Bank

Indonesia

8 CPO Harga Minya Dunia Bloomberg

Variabel Yield pada penelitian ini menggunakan Yield Obligasi Negara

Fixed Rate seri benchmark bertenor satu tahun dan lima tahun. Obligasi Negara

(ON) Fixed rate seri benchmark adalah obligasi berkupon tetap yang dijadikan

acuan oleh pemerintah. Defini Yield menurut DJPU Kementrian Keuangan

Republik Indonesia merupakan tingkat keuntungan atau imbal hasil yang

sebenarnya diperoleh investor pada berbagai tenor. Data Yield ON yang

digunakan adalah logaritma Data Yield ON akhir bulan selama periode penelitian.

Data Yield ON diperoleh dari mesin pencarian data Bloomberg.

Variabel Likuiditas pada penelitian ini menggunakan Cadangan Devisa.

Cadangan devisa digunakan sebagai variabel yang menggambarkan likuiditas

keuangan negara. Cadangan devisa disimpan sebagai aset oleh bank sentral dan

otoritas moneter dalam bentuk mata uang asing seperti Dollar, Euro, atau Yen.

Data cadangan devisa yang digunakan adalah logaritma atas cadangan devisa.

Data cadangan devisa bulanan diperoleh dari mesin pencarian data Bloomberg.

51

Variabel fundamental makroekonomi pada penelitian ini menggunakan

Indeks Harga Konsumen (IHK), BI Rate, PDB, dan Nilai Tukar Nominal. Indeks

Harga Konsumen (IHK) adalah salah satu indikator ekonomi yang memberikan

informasi mengenai harga barang dan jasa yang dibelanjakan oleh konsumen.

Perhitungan IHK dilakukan untuk melihat perubahan harga beli di tingkat