Komparasi Penerapan Plat Pracetak vs Konvensional Pada Bangunan Gedung Bertingkat

PERBANDINGAN RISIKO SUKUK DAN OBLIGASI KONVENSIONAL PERSPEKTIF FIQIH KONTEMPORER

Disusun Oleh:

Faridatuz ZakiyahF14224254

Dosen Pengampu:

Dr. H. Ahmad Imam Mawardi, M.A.

PROGRAM PASCASARJANA

PROGRAM STUDI EKONOMI SYARIAH

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

SURABAYA

2014

1

PERBANDINGAN RISIKO SUKUK DAN OBLIGASI KONVENSIONAL

PERSPEKTIF FIQIH KONTEMPORER

Faridatuz ZakiyahMahasiswa Pascasarjana Program Studi Ekonomi Syariah UIN

Sunan Ampel Surabaya

Abstrak

Pertumbuhan sukuk yang semakin meningkat haruslah

dilihat sebagai perkembangan instrumen Ekonomi Islam

bagian dari penerapan perspektif Islam dalam bidang

Ekonomi. Sukuk merupakan obligasi yang berbasis Sharî‘ah

Islam, atau obligasi Syariah, dan tentunya sangat

berbeda dengan obligasi konvensional. Perbedaan itu

cukup banyak, diantaranya dari segi risiko dan

mashlahahnya. Sukuk dan obligasi konvensional merupakan

salah satu penyertaan yang di perdagangkan di pasar

sekunder (Bursa Efek Indonesia). Namun adakalanya

banyak yang masih bingung dengan perbedaan risiko

antara sukuk dan obligasi konvensional. Hal tersebut

dikarenakan adanya perbedaan antara teori investasi

sukuk dan obligasi konvensional yang menyatakan bahwa

high risk high return.1 Teori tersebut menyatakan bahwa

obligasi memiliki keuntungan yang tinggi tetapi

risikonya pun juga tinggi, sedangkan sukuk merupakan

instrumen investasi yang memiliki imbal hasil yang1 Affandi Wahdy, Perbandingan Resiko Dimbal Hasil Sukuk dan

Obligasi Konvensional di Pasar Sekunder: Studi Kasus di Bursa EfekSurabaya 2004-2006, Tesis S2. Universitas Indonesia

2

lebih tinggi dan risiko yang lebih rendah. Paper ini

akan membahas bagian per bagian risiko sukuk dan

obligasi konvensional.

I. PENDAHULUAN

A. Latar Belakang

Dewasa ini, tumbuh semangat cinta Islam

(ghîrah Islamiyah) dan kesadaran masyarakat di

sejumlah lapisan masyarakat muslim Indonesia,

khususnya kalangan muda dan terpelajar. Hal ini

cukup menggembirakan, karena potensi yang dimiliki

kaum muda merupakan salah satu syarat penegakan

Sharî’ah Islam.2 Kesadaran akan Sharî’ah Islam itu

juga terlihat dari antusiasme dalam bermuamalah

sesuai Sharî’ah Islam, salah satunya menggunakan

penyertaan sukuk atau investasi dengan menggunakan

instrumen sukuk.

Sukuk merupakan kekayaan pendukung,

pendapatan yang stabil, dapat diperdagangkan dan

sertifikat kepercayaan yang sesuai Sharî’ah.3 Selain

itu, sukuk yang disebut juga dengan cek oleh

ilmuwan Ekonomi Islam, Ahmad Y. Al-Hassan dan

2 Daud Rasyid, Peluang dan Tantangan Penerapan Syariat Islam diIndonesia (Jakarta: PT. Globalmedia Cipta Publishing, 2004), hlm. 59

3 Umi Karomah Yaumidin, Investasi Syariah: Implementasi Konsep padaKenyataan Empirik (Yogyakarta: Kreasi Wacana, 2008), hlm. 342

3

Donald R. Hill, berkembang sebagai pengganti uang

tunai. Cek atau cheque atau sukuk ini diciptakan

abad 7 Masehi, yang mencapai puncaknya pada abad 9

Masehi, dengan tujuan memenuhi kebutuhan dalam dan

luar negeri karena mata uang dinar dan dirham

dirasa memiliki banyak risiko dan tidak efisien.4

Perkembangan sukuk di dunia diawali oleh

Timur Tengah, hal itu menjadi kajian yang menarik,

apalagi sistem ekonomi Syariah terbukti tidak

terpengaruh oleh krisis dunia pada tahun 1998

lalu. Kemudian, sukuk berkembang secara signifikan

di dunia, investor sukuk dunia ini berasal dari

beberapa negara, diantaranya Saudi Arabia, Qatar,

Iran, Turki, UK, Perancis, Jerman, Jordan,

Bahrain, Hongkong, Jepang, Singapura, Korea

Selatan, Malaysia, dan Indonesia. Berikut

pertumbuhan sukuk yang meningkat cukup signifikan

di seluruh dunia.

4 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 364

4

Gambar 1Pertumbuhan dan Perkembangan Ekonomi Syariah

(termasuk sukuk) di seluruh dunia

Sumber: Seminar Bank Indonesia, Desember 2013

Di Indonesia, penerbitan sukuk pertama kali

diawali oleh PT Indosat pada tahun 2002, dapat

dilihat pada tabel 1. PT Indosat merupakan

perusahaan yang notabene konvensional bukan

perusahaan atau lembaga keuangan Syariah, dapat

dilihat pada tabel 2. Sedangkan perusahaan/

lembaga keuangan yang berbasis Syariah baru

menerbitkan sukuk pada tahun 2003, tercatat

penerbit pertama sukuk dari penerbit Syariah, dan

penerbit keempat dari penerbit pertama, yaitu oleh

5

PT Bank Muamalat Indonesia, Tbk. Pertumbuhan dan

perkembangan sukuk di Indonesia meningkat cukup

signifikan. Grafik 1 menggambarkan bahwa

perkembangan penerbitan sukuk selalu meningkat

setiap tahun, bahkan pada tahun 2008 dan 2009 saat

krisis sukuk juga mengalami peningkatan.

Menurut kompas.com 20 Maret 2014, selama

tahun 2013, terdapat 10 penerbitan sukuk korporasi

dan 16 sukuk negara dengan total nilai mencapai Rp

51,4 triliun.5 Sedangkan laporan yang dipetik dari

metrotv.com, 4 September 2014, penerbitan sukuk

global senilai US $ 1,5 miliar oleh pemerintah

Indonesia pada 10 September 2014, diminati oleh

kelompok investor domestik dan internasional.

Berdasarkan wilayahnya, sebaran investor sukuk

global ini meliputi 35% investor Syariah dan Timur

Tengah, 10% investor Indonesia, 20% investor Asia

selain Indonesia, 20% investor Amerika dan 15%

investor Eropa.6 Fakta tersebut menggambarkan

bahwa sukuk sudah mulai diterima dan menjadi

instrumen yang menarik di Indonesia.

Grafik 1Perkembangan Penerbitan Sukuk dan Sukuk Korporasi

Outstanding

5 www.kompas.com 20 Maret 2014, OJK: Potensi Sukuk di Indonesia Besar.

6 www.metrotvnews.com 4 September 2014, Sukuk Global RI BanjirPeminat.

6

Sumber: ojk.co.id7

Tabel 1Perkembangan Emisi Sukuk Korporasi

7 www.ojk.co.id, diakses pada 13 Desember 2014

7

Sumber: ojk.co.id8

8 Ibid.

8

Tabel 2Penerbitan Sukuk Pertama di Indonesia, dan sudah

dilunasi

No.

NamaSukuk

Struktur/Akad

NamaPenerbitEfek

TglEfektif

TglPncatatn

TglJatuhTempo

NilaiNominal

1 OS Mudharabah Indosatth 2002

Mudharabah

PT Indosat Tbk

30-Okt-02

8-Nov-02

6-Nov-07

175.000.000.000

2 OS BerlianLaju Tanker SyariahMudharabah th 2003

Mudharabah

PT Berlian Laju Tanker Tbk

12-Mei-03

2-Juni-03

28-May-08

60.000.000.000

3 OS Mudharabah Bank Bukopinth 2003

Mudharabah

PT Bank Bukopin Tbk

30-Juni-03

15-Juli-03

10-Jul-08

45.000.000.000

4 OS I Subordinasi Bank Muamalat Indonesia th 2003

Mudharabah

PT Bank Muamalat Indonesia Tbk

30-Juni-03

21-Jul-03

15-Jul-09

200.000.000.000

5 OS Mudharabah Ciliandra Perkasath 2003

Mudharabah

PT Ciliandra Perkasa

18-Sept-03

1-Okt-03

26-Sept-08

60.000.000.000

9

6 OS Mudharabah Bank SyariahMandirith 2003

Mudharabah

PT Bank Syariah Mandiri

22-Okt-03

3-Nov-03

31-Okt-08

200.000.000.000

7 OS Mudharabah PTPN VII th 2004

Mudharabah

PT PTPN VII (Persero)

18-Maret-04

29-Maret-04

26-Maret-09

75.000.000.000

8 OS Ijarah I Matahari PutraPrima th 2004

Ijarah PT Matahari PutraPrimaTbk

28-April-04

12-Mei-04

11-Mei-09

150.000.000.000

9 OS Ijarah Sona Topas TourismIndustry th 2004

Ijarah PT Sona TopasTourism & Industry Tbk

14-Juni-04

28-Juni-04

25-Juni-09

100.000.000.000

10 OS Citra Sari Makmur I SyariahIjarah th 2004

Ijarah PT CitraSari Makmur

30-Juni-04

12-Juli-04

9-Juli-09

100.000.000.000

Sumber: ojk.co.id9

Pertumbuhan dan perkembangan sukuk tidak

terlepas dari hambatan, salah satu hambatannya

adalah risiko yang tidak dapat dikendalikan.

Risiko itu pasti selalu ada pada setiap lingkup

9 Ibid.

10

kerja perusahaan, sehingga manajemen risiko

merupakan hal yang sangat penting. Jika risiko

tidak dapat dikendalikan, maka hasil yang dicapai

tidak akan sesuai harapan, bahkan ada kemungkinan

ia menyebabkan kerugian. Terdapat risiko yang

terkait dengan aktivitas lembaga keuangan yang

menerbitkan sukuk atau obligasi konvensional ini,

diantaranya risiko pasar, risiko pembiayaan,

risiko operasional, dan risiko reputasi. Menurut

Samsul dalam Indah Yuliana, kinerja dan risiko

yang dihadapi perusahaan dipengaruhi oleh faktor

internal dan eksternal perusahaan.10

Pengendalian risiko itu juga telah dilakukan

oleh Nabi Muhammad SAW. ketika berdagang ke Syam.

Dalam sejarah perekonomian Islam, Nabi menerapkan

faktor kehati-hatian (prudential) dalam perniagaan

ke negeri Syam, hal ini dikategorikan sebagai

bentuk penanggulangan risiko.11

Bank Indonesia memperkuat screening terhadap

para bankir dan lembaga lainnya dalam mengelola

risiko atas perusahaannya. Bank Indonesia juga

mengharapkan pada perbankan Syariah dan lainnya

terus memperkuat kemampuan pengelolaan risiko,10 Indah Yuliana, Kinerja Keuangan Perusahaan terhadap Penetapan

Tingkat Sewa Obligasi Syarah Ijarah di Indonesia, Fakultas Ekonomi UIN MalikiMalang, tidak diterbitkan, hlm. 2

11 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 382

11

sejalan dengan prinsip-prinsip pengelolaan risiko

yang digariskan dalam regulasi Bank Indonesia.

Secara spesifik bank syariah dan lembaga keuangan

lainnya diarahkan agar melakukan pengendalian

risiko yang memadai dengan meningkatkan kualitas

penerapan manajemen risiko dalam rangka

kepentingan bank maupun nasabah terkait produk

atau aktivitas di bank yang antara lain dilakukan

melalui peningkatan kualitas pelaporan produk atau

aktivitas bank dengan tetap memperhatikan prinsip

kehati-hatian, aspek hukum, kompetensi pegawai,

dan kesiapan infrastruktur.12

Pada triwulan I tahun 2014 ini, April, OJK

juga telah melaksanakan serangkaian langkah untuk

mengoptimalkan pengawasan dan pengaturan secara

berkelanjutan terhadap industri Perbankan, Pasar

Modal dan IKNB, salah satunya adalah pembentukan-

pembentukan unit kerja pengawasan terintegrasi,

simulasi krisis dan penyusunan blueprint sistem

informasi Risk Based Supervision serta penyiapan

infrastruktur untuk mendukung implementasi pedoman

pemeriksaan berdasarkan risiko (Risk Based

Examination/RBE) bagi bank umum konvensional dan

penilaian tingkat kesehatan (TKS) bank syariah

12 Bank Indonesia, Outlook Perbankan Syariah Indonesia 2012, hlm. 29

12

berdasarkan risiko atau Risk Based Bank Rating (RBBR)

Syariah.13

Perusahaan, perbankan maupun pemerintah yang

menerbitkan sukuk maupun obligasi konvensional

memiliki risiko yang besar. Pengendalian yang

benar merupakan manajemen risiko yang harus

diutamakan oleh pelaku usaha, baik investor maupun

penerbit. Paper ini akan membahas kajian tentang

risiko secara umum, risiko sukuk dan obligasi dan

bagaimana cara mengendalikannya.

13 Otoritas Jasa Keuangan, Laporan Triwulanan Otoritas Jasa KeuanganTriwulan I-2014, tidak diterbitkan, hlm. v

13

B. Rumusan Masalah

Dari hasil pemaparan latar belakang

sebelumnya, maka rumusan masalah yang didapat

adalah sebagai berikut:

1. Apa saja kajian risiko secara umum dan secara

Islami?

2. Bagaimana bentuk risiko sukuk dan

pengendaliannya, sehingga sistem sukuk ini

dapat diterima sesuai dengan mekanisme di

pasar sekunder/Bursa Efek yang tentunya tetap

menjalankan prinsip Sharî’ah?

3. Bagaimana bentuk dan risiko obligasi

konvensional?

4. Apakah obligasi konvensional memiliki resiko

yang sama besar atau lebih tinggi dari risiko

sukuk?

II. PEMBAHASAN

A. Pengertian dan Jenis-jenis Sukuk dan Obligasi

Konvensional

Menurut Ibnu Manzur dalam Nazaruddin, Sukuk

dari segi bahasa dapat diartikan sebagai akar kata

“sakk” jamak dari “sukuk” atau “sakaik” yang artinya

memukul atau membentur, bisa juga diartikan

“pencetakan atau menempa,” sehingga kalau

dikatakan “sakkan nukud” maka artinya pencetakan

14

atau penempahan uang.14 Menurut Firdaus dalam Wardi

Muslich, sukuk adalah suatu surat berharga jangka

panjang berdasarkan prinsip Syariah yang

dikeluarkan emiten kepada pemegang sukuk yang

mewajibkan emiten untuk membayar pendapatan kepada

pemegang sukuk berupa bagi hasil/margin/fee serta

membayar kembali dana sukuk pada saat jatuh

tempo.15 Sedangkan menurut The Accounting and Auditing

Organisation of Islamic Financial Institutions (AAOIFI)

mendefinisikan sukuk sebagai sertifikat bernilai

sama yang merupakan bukti kepemilikan yang tidak

dibagikan atas suatu asset, hak manfaat, dan jasa-

jasa atau kepemilikan atas proyek atau kegiatan

investasi tertentu.

Jenis-jenis sukuk ada tiga bagian, pertama,

dari segi penerbitnya ada obligasi korporasi dan

obligasi negara. Kedua, obligasi negara ada empat

macam, yaitu obligasi rekap, obligasi ritel,

obligasi sukuk, dan Surat Utang Negara (SUN).

Ketiga, dari akadnya ada enam bagian, yaitu

obligasi syariah mudharabah, obligasi syariah

musyarakah, obligasi syariah murabahah, obligasi

14 Nazaruddin Abdul Wahid, Sukuk: Memahami & Membedah Obligasipada Perbankan Syariah (Yogyakarta: Ar-Ruzz Media, 2010), hlm. 92

15 Ahmad Wardi Muslich, Fiqh Muamalat (Jakarta: Amzah, 2013),hlm. 582

15

syariah salam, obligasi syariah istishna, dan

obligasi syariah ijarah.16

Sedangkan obligasi konvensional adalah surat

pengakuan utang dari suatu perusahaan atau lembaga

yang sering disebut dengan istilah bonds issue.

Obligasi konvensional juga diartikan sebagai surat

berharga atau sertifikat yang berisi kontrak

antara pemberi pinjaman (pemodal) dengan yang

diberi pinjaman (emiten) dan memenuhi ketentuan-

ketentuan yang ditetapkan, diantaranya mengenai

jatuh tempo, pelunasan utang, bunga yang

dibayarkan, besarnya pelunasan dan ketentuan

lainnya.17

Jenis-jenis obligasi konvensional ada tiga

bagian, pertama dari segi pengalihannya, ada

obligasi atas unjuk dan obligasi atas nama. Kedua,

obligasi dari segi jaminan, ada obligasi dengan

jaminan dan obligasi tanpa jaminan. Ketiga,

obligasi dari segi penetapan dan pembayaran ada 8

macam, yaitu obligasi dengan bunga tetap, obligasi

dengan bunga mengambang, obligasi tanpa bunga,

obligasi abadi, obligasi berdasarkan nilai

perusahaan, obligasi berdasarkan konvertibilitas,

16 Ibid., hlm. 584-585

17 Ibid., hlm. 573

16

obligasi berdasarkan badan penerbit, dan obligasi

berdasarkan waktu jatuh tempo.18

18 Ibid., hlm. 573-574

17

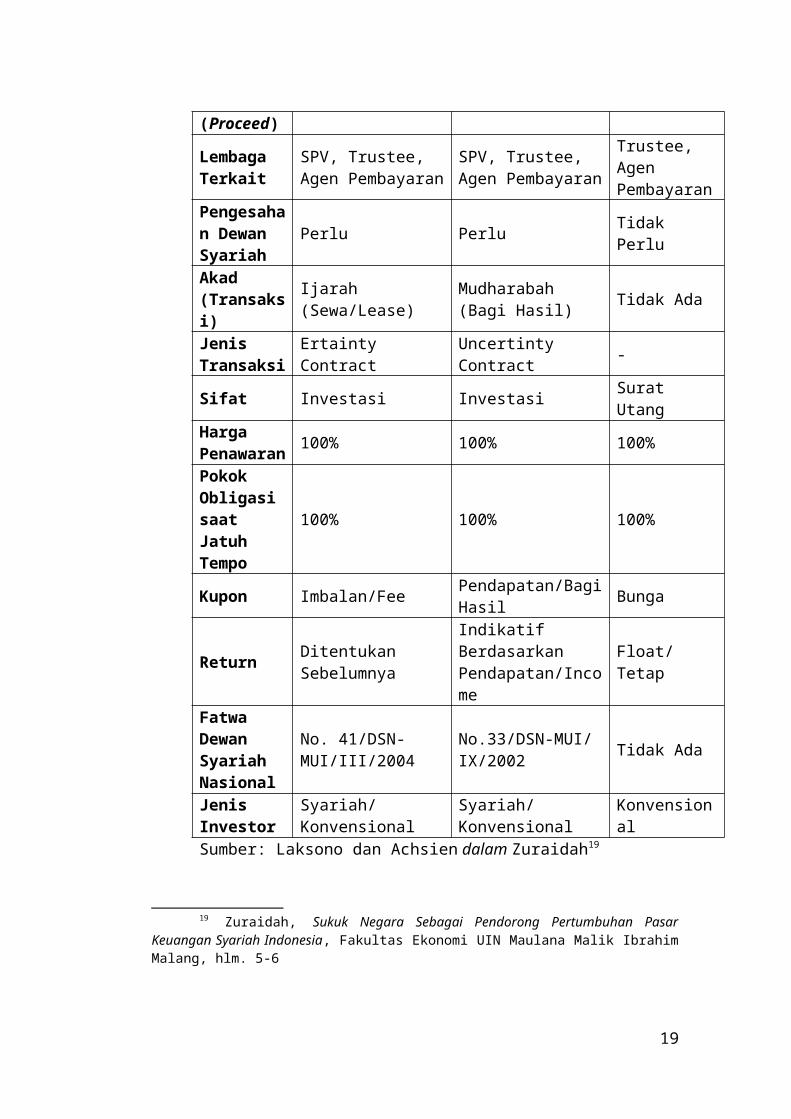

Tabel 3Perbedaan sukuk dan obligasi konvensional

Sukuk ObligasiKonvension

alSukuk Ijarah SukukMudharabah

Pengertian

Surat berharga atau sertifikatkepemilikan atas suatu aset

Surat berharga atau sertifikatkepemilikan atas suatu aset

Pengakuan utang

Penerbit 1. Pemerintah2. Korporat

1. Pemerintah2. Korporat

1. Pemerintah

2. Korporat

Metode Penerbitan

1. Lelang2. Book

Building3. Private

Placement

1. Lelang2. Book

Building3. Private

Placement

1. Lelang2. Book

Building

3. PrivatePlacement

Tipe Instrumen

Syariah /Konvensional

Syariah /Konvensional

Konvensional

Keuntungan Investor

Margin, Fee (upah) Bagi Hasil

Bunga/ kupon, capital gain

Dokumen yang Diperlukan

Dokumen Pasar Modal Syariah

Dokumen Pasar Modal Syariah

Dokumen Pasar Modal

Underlying Asset Perlu Perlu Tidak

PerluPenggunaan Hasil Penjualan

Harus sesuai Syariah

Harus sesuai Syariah Bebas

18

(Proceed)

Lembaga Terkait

SPV, Trustee, Agen Pembayaran

SPV, Trustee, Agen Pembayaran

Trustee, Agen Pembayaran

Pengesahan Dewan Syariah

Perlu Perlu Tidak Perlu

Akad (Transaksi)

Ijarah (Sewa/Lease)

Mudharabah (Bagi Hasil) Tidak Ada

Jenis Transaksi

Ertainty Contract

Uncertinty Contract -

Sifat Investasi Investasi Surat Utang

Harga Penawaran 100% 100% 100%

Pokok Obligasi saat Jatuh Tempo

100% 100% 100%

Kupon Imbalan/Fee Pendapatan/BagiHasil Bunga

Return Ditentukan Sebelumnya

Indikatif Berdasarkan Pendapatan/Income

Float/Tetap

Fatwa Dewan Syariah Nasional

No. 41/DSN-MUI/III/2004

No.33/DSN-MUI/IX/2002 Tidak Ada

Jenis Investor

Syariah/Konvensional

Syariah/Konvensional

Konvensional

Sumber: Laksono dan Achsien dalam Zuraidah19

19 Zuraidah, Sukuk Negara Sebagai Pendorong Pertumbuhan PasarKeuangan Syariah Indonesia, Fakultas Ekonomi UIN Maulana Malik IbrahimMalang, hlm. 5-6

19

Sukuk pada prinsipnya mirip seperti obligasi

konvensional, perbedaan pokoknya adalah penggunaan

konsep margin, fee (upah) dan bagi hasil sebagai

pengganti bunga, produk dan objek investasinya

halal/tidak mengandung ghârâr, adanya suatu

transaksi pendukung (underlying transaction) berupa

sejumlah tertentu aset yang menjadi dasar

penerbitan sukuk, dan adanya akad atau penjanjian

antara para pihak yang disusun berdasarkan

prinsip-prinsip syariah. Selain itu, sukuk juga

harus distruktur secara syariah agar instrumen

keuangan ini aman dan terbebas dari riba, ghârâr

dan maysîr.20

B. Kajian Risiko Secara Islami dan Umum

Dikatakan Islam merupakan agama yang

universal adalah benar, hal itu terlihat dari

adanya bentuk pengelolaan risiko yang dibahas di

dalam kitab suci al-Qur’an. Bentuk risiko ini

meliputi berbagai bentuk risiko, baik itu risiko

yang berhasil diatasi atau ditanggulangi maupun

bentuk risiko yang dihadapkan Tuhan kepada manusia

20 Direktorat Kebijakan Pembiayaan Syariah DirektoratJenderal Pengelolaan Utang Departemen Keuangan, Mengenal Sukuk:Instrumen Investasi dan Pembiayaan Berbasis Syariah, Tidak Dipublikasikan.

20

sebagai ujian hidup. Manajemen risiko versi al-

Qur’an meliputi berikut:21

1. Bentuk kealpaan terhadap risiko

a. Lalai terhadap larangan Tuhan

Ketika Nabi Adam dan Siti Hawa memakan

buah khuldi, maka risiko yang mereka hadapi

adalah tertanggalnya baju/terbukanya aurat

mereka, dan mereka harus meninggalkan surga

saat itu juga. Allah berfirman dalam QS.

Thaha (20): 117. QS. Thaha (20): 120.

Larangan memakan buah khuldi QS. Al-Baqarah

(2): 35. Akhirnya mereka mendapat hukuman QS.

A’raf (7): 22.

Kisah Nabi Adam dan Siti Hawa tersebut

dapat dikaitkan dengan moral hazard yang

terjadi di dunia usaha saat ini. Keinginan

memakan buah khuldi adalah hawa nafsunya Siti

Hawa, sedangkan hawa nafsunya Nabi Adam

adalah perempuan (Siti Hawa). Risiko yang

mereka hadapi terpikirkan tetapi tidak

dikendalikan dan tidak dihiraukan, akhinya

risiko yang mereka terima sangat besar, yaitu

dikeluarkan dari surga.

b. Meninggalkan tugas yang belum rampung

21 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 384

21

Kaum Nabi Yunus yang ingkar membuat Nabi

Yunus berputus asa dan berkata pada kaumnya

bahwa adzab Allah akan segera diturunkan,

kemudian Nabi Yunus meninggalkan mereka.

Namun, akhirnya kaumnya tersebut taubat dan

Allah mengampuninya dan termaktub dalam QS.

Yunus (10): 98. Sedangkan Nabi Yunus

melanjutkan perjalanannya tanpa berfikir

tentang risiko, Dia naik kapal dan tidak

terduga ada badai yang akhirnya salah satu

penumpangnya harus dibuang ke laut. Nabi

Yunus terpilih dan akhirnya dimakan oleh ikan

paus, hal itu sesuai dengan firman Allah

dalam QS. Ash-shaffat (37): 139-142. Akhirnya

Nabi Yunus bertaubat seperti dalam QS. Al-

Anbiya (21): 87.

22

c. Lupa terhadap komitmen awal

Kisah Nabi Musa yang berguru pada Nabi

Khidir, menggambarkan bahwa Nabi Khidir

menolak mengajarkan ilmu kepada Nabi Musa

karena Nabi Musa tidak akan dapat menahan

hawa nafsunya dalam menahan diri dan bersabar

atas apa yang dilihatnya. Hal ini termaktub

dalam QS. Al-Kahfi (18): 68. Nabi Musa tetap

bersikeras dan sungguh-sungguh ingin berguru.

Seperti dalam QS. Al-Kahfi (18): 69. Akhirnya

Nabi Khidir menyetujuinya dengan syarat, hal

ini seperti dalam firman Allah dalam QS. Al-

Kahfi (18): 70. Dan terbukti bahwa Nabi Musa

tidak dapat bersabar dan tidak dapat menahan

diri ketika berguru pada Nabi Khidir, kisah

tersebut ada dalam QS. Al-Kahfi (18): 71-82.

Manajemen risiko yang dapat diterapkan

Nabi Khidir ada tiga, pertama Nabi Khidir

melobangi kapal orang miskin adalah agar

terlihat jelek sehingga tidak dirampok oleh

orang dzalim. Risiko kerugian yang

diakibatkan Nabi Khidir jauh lebih kecil

daripada risiko yang diakibatkan oleh orang

dzalim yang akan merampok kapal. Kedua, Nabi

Khidir membunuh anak kecil yang dipastikan

akan menyesatkan orang tuanya ketika dewasa.

23

Risiko yang dikendalikan oleh Nabi Khidir

adalah meminimalisir kesesatan yang mungkin

akan terjadi di masa mendatang.

Ketiga, Nabi Khidir membangun rumah yang

hampir roboh tanpa upah sedikitpun adalah

meminimalisir risiko kerugian atas rumah yang

dibawahnya ada peninggalan harta warisan

untuk anak yatim. Jika rumah itu roboh, maka

harta warisan itu pun akan rusak atau musnah,

sehingga pengendalian risikonya adalah dengan

membangun rumah tersebut.

2. Bentuk kehati-hatian terhadap risiko

a. Program penyelamatan diri dari bahaya banjir

Nabi Nuh

Nabi Nuh diberikan kepekaan oleh Allah

terhadap risiko yang akan terjadi di masa

mendatang. Allah memberikan solusi dan

penanggulangan secara cerdas dan efektif. Hal

itu telah termaktub dalam QS. Al-Mukminun

(23): 27.

b. Program penyelamatan diri dari bahaya

kelaparan Nabi Yusuf

Ketika terjadi paceklik di Mesir, Nabi

Yusuf sudah tidak terbebani karena sudah

melakukan pengendalian risiko atas paceklik

tersebut. Allah memberikan tanda-tanda bahwa

24

akan ada paceklik lewat mimpi raja Mesair

yang ditakwil oleh Nabi Yusuf. Hal itu

seperti yang tertulis dalam QS. Yusuf (12):

43-49. Nabi Yusuf mengendalikan risiko atas

paceklik tersebut dengan solusi yang cerdas

dan luar biasa.

Nabi Yusuf memberikan gambaran bahwa

akan ada musim subur dan panen raya selama 7

tahun, kemudian akan ada paceklik selama 7

tahun. Sehingga solusi yang terbaik untuk

menanggulanginya adalah melipatgandakan hasil

pertanian dan menyimpannya untuk 7 tahun di

masa paceklik. Sehingga ketika musim paceklik

datang, akan terlewati dengan aman, damai dan

tenteram.

c. Program penyelamatan diri Nabi Musa dari

murka Fir’aun

Risiko yang dihadapi oleh Nabi Musa

sewaktu bayi adalah terbunuh oleh Fir’aun,

akibat ketakutan akan lahir laki-laki yang

akan menentangnya dan menghancurkan

singgasananya. Allah memberikan ilham kepada

ibu Nabi Musa untuk menghanyutkannya di

sungai, yang akhirnya ditemukan istri Fir’aun

dan diasuhnya seperti anaknya sendiri.

Manajemen risiko yang dilakukan ibunya Nabi

25

Musa dapat dijadikan hikmah dan pelajaran

bagaimana mengelola risiko agar terkendali

dengan benar.

Risiko yang dihadapi lembaga keuangan, yang

berkaitan dengan sukuk dan obligasi konvensional

adalah penurunan nilai pendapatan dan nilai aset

bagi pihak-pihak yang berkontrak, yang dengannya

dapat menyebabkan kerugian. Penurunan nilai

pendapatan dan nilai aset itu dapat dipengaruhi

oleh beberapa faktor, diantaranya harga, kadar

faedah, perubahan nilai tukar asing ($), inflasi,

terganggunya penawaran atau permintaan dalam pasar

barang, dan bencana alam.

Perubahan harga maupun inflasi dapat

mempengaruhi perubahan pasar secara keseluruhan,

misalnya ketika harga pasar turun, maka harga

seluruh pasar akan turun pada kadar tertentu. Hal

itu akan mengakibatkan pendapatan yang diperoleh

institusi keuangan dan individu juga berkurang.

Hal itu juga berlaku ketika terjadi inflasi, maka

terjadi peningkatan harga secara umum yang

mengakibatkan berkurangnya nilai aset yang

dipegang, terutama aset dalam bentuk utang.

Risiko dilihat dari bentuk risiko, ada 3

macam:

1. Risiko yang dapat dikurangi.

26

2. Risiko yang dapat ditransfer kepada pihak

lain.

3. Risiko yang dapat dikelola oleh institusi

sendiri.

Risiko dilihat dari jenisnya ada dua, yaitu:

1. Risiko pengukuran (risk measurment),

berhubungan dengan kuantitas risiko yang

dihadapi.

2. Risiko manajemen (risk management), berhubungan

dengan keseluruhan proses yang dilakukan

institusi, baik itu menentukan strategi

mengidentifikasi risiko, kuantitas risiko

maupun memahami dan menghadapi risiko

tersebut.

Menurut Nazaruddin dalam disertasinya

mengatakan bahwa produk sukuk digemari oleh

penerbit dan investor karena manfaatnya lebih

besar dan risikonya relatif kecil, serta

pengurusannya lebih mudah.22 Risiko yang relatif

kecil itu akan menjadi besar jika tidak dipahami

cara pengendalian yang benar. Ada beberapa manfaat

bagi penerbit dan investor untuk memahami risiko

sukuk, yaitu:

22 Nazaruddin Abdul Wahid, Sukuk: Memahami & Membedah Obligasipada Perbankan Syariah (Yogyakarta: Ar-Ruzz Media, 2010), hlm. 260

27

1. Untuk menghindari para pihak dari kemungkinan

kerugian yang terjadi disebabkan kontrak

sukuk yang dilaksanakan.

2. Untuk kepentingan pihak penerbit bagi membuat

syarat-syarat kontrak sukuk masing-masing.

3. Untuk membuat kontrak sukuk lebih inovatif

dalam menghadapi komungkinan risiko.

4. Terhindar dari bentuk-bentuk kontrak sukuk

yang mengandung unsur ghârâr yang berlebihan,

sehingga menyebabkan tidak selaras dengan

ketentuan syara’.

C. Pandangan Fiqih Mengenai Risiko

Islam melihat bahwa risiko atau mukhatarah

adalah persoalan penting dalam sistem pembiayaan

Islam yang berhubungan dengan konsep harta (aset),

ketentuan harga (price), dan pengetahuan rekanan

dalam pembentukan suatu akad. Islam menganalisa

konsep yang berhubungan dengan risiko dengan

ghârâr, adh-dhaman, dan konsep khiyar.

1. Risiko yang disebabkan oleh ghârâr

Ghârâr berarti penipuan, keraguan,

ketidakpastian, dan bahaya. Ibnu Rusyd dalam

Nazaruddin memandang ghârâr memiliki tiga

tingkatan, yaitu ghârâr yang berlebihan (ghârâr

al-katsir), ghârâr yang sederhana (ghârâr al-

28

mutawassith) dan ghârâr yang sedikit (ghârâr al-

yasir). Ghârâr yang berlebihan dapat menyebabkan

batalnya akad, sehingga yang demikian dilarang

oleh Sharî’ah Islam. Ghârâr yang sederhana melihat

kepentingan atau hajat orang banyak, jika

dikehendaki banyak orang dibolehkan, namun jika

dijadikan helah untuk perniagaan maka

diharamkan. Sedangkan terhadap ghârâr yang

dimaafkan adalah yang sedikit dan diperlukan

oleh banyak orang, ghârâr itu pun sulit untuk

dihindari.

a. Ghârâr terhadap obyek akad

Ghârâr yang berlebihan itu menyebabkan

batalnya obyek akad. Ibnu Juzay mengatakan,

kontrak yang rusak itu ketika tidak dapat

terpenuhinya syarat-syarat yang telah

disepakati atau tidak dicapainya pengiriman

seperti jual beli kuda liar, jual beli

harganya atau obyeknya yang tidak diketahui,

jual beli tertunda yang periode penundaannya

tidak tertentu, jual beli binatang yang

sedang dalam keadaan sakit dan lainnya, jual

beli tersebut sudah dilakukan oleh orang-

orang Arab sebelum Islam.

Ada dua pandangan keberadaan objek akad

ini, yaitu pertama, bay’ ghârâr, seperti menjual

29

burung di udara atau menjual ikan di laut.

Kedua, bay’ majhul, seperti jual beli sesuatu

yang tersembunyi atau jual beli sesuatu dalam

karung. Kedua ghârâr tersebut sama namun

berbeda dalam hal lainnya, bay’ majhul

merupakan jual beli yang tidak mampu

dihadirkan dalam majlis akad, sedangkan bay’

ghârâr merupakan keraguan atas kempuan

menyerahkan barang tepat waktu. Menurut

Madzhab Maliki, kebanyakan ulama telah

melakukan bay’ al-majhul, yaitu melakukan konsep

tersebut dalam bentuk pertukaran dan tidak

terdapat kesalahan padanya. Ibnu Qayim Al-

Jauziyyah dan Al-Sanhuri mengatakan, bahwa

tidak ada dalil yang berisi larangan atas

jual beli yang tidak ada obyek jualnya, namun

Sharî’ah Islam hanya melarang ghârâr obyek

jualnya.

Ibnu Qayyim mengkritik larangan bay’ al-

ma’dum, yaitu jual beli yang obyek jualnya

tidak ada namun dipastikan akan ada di waktu

yang akan datang. Bay’ al-ma’dum dibagi menjadi

empat kategori, diantaranya:

1) Jika obyek jual pada dasarnya ada tetapi

ia hadir kemudian dalam bentuk yang

sesuai.

30

2) Jika obyek jual tidak ada pada saat

kontrak dibuat namun ia pasti ada dalam

waktu akan datang.

3) Jika obyek jual tidak ada pada saat

kontrak namun sebenarnya ada, tetapi

keberadaannya pada waktu akan datang

adalah tidak pasti.

4) Jika obyek jual tidak ada pada saat

kontrak dan dapat diperkirakan juga

untuk tidak ada pada masa akan datang.

Empat kategori yang ada tersebut ada dua

pertama yang terdapat ghârâr/risiko sedikit,

dan itu tidak membatalkan akad. Dalam konteks

bay’ al-ma’dum, dikaitkan dengan future trading

(jual beli yang akan datang) terhadap

komoditas. Ulama sudah mendalami kajian yang

terkait dengan future trading, yaitu keberadaan

komoditas, teknik jualan, prosedur

pelaksanaan, dan juga clearinghouse. Clearinghouse

ini dapat mencegah adanya ketidakpastian

prospek pengiriman, seperti kualitas barang,

waktu penyerahan, dan bayaran harga.

Jika bentuk future trading dihalalkan karena

mampu membebaskan kontrak dari sifat ghârâr,

maka bentuk kontrak sukuk salam, istishna dan

sebagian sukuk ijarah biasanya menganut

31

konsep future trading, dimana objek jual maupun

objek sewanya baru ada di waktu yang akan

datang. Segala konsekuensi risiko yang

dihadapi dapat diatasi dengan mekanisme

kontrak yang dibuat antara para pihak yang

terlibat.

b. Ghârâr terhadap harga

Pakar hukum Islam sepakat bahwa

persetujuan bersama hanya akan terwujud jika

para pihak mengetahui harga yang tepat dari

obyek yang diperjualbelikan dan harus

ditentukan pada saat kontrak dibuat. Harga

adalah sesuatu kadar tertentu yang cukup

jelas dipahami dan disetujui oleh para pihak

dan mampu menghindarkan konflik, jika tidak

disebutkan suatu bentuk harga yang tepat.

Ulama berpendapat jika terdapat kesamaan

dalam harga, maka ia termasuk dalam kategori

ghârâr yang berlebihan yang dapat merusakkan

jual beli. Penentuan harga merupakan suatu

kepastian nilai kesatuan mata uang atau kadar

yang pasti dari kedua jenis barang jika dalam

kasus barter. Menurut Madzhab Syafi’i,

Maliki, dan Zahiri sepakat bahwa pengabaian

harga akan merusakkan jual beli dan ia

termasuk kategori ghârâr yang dilarang.

32

Madzhab Hambali, Ibnu Taimiyyah, dan

Ibnu Qayyim sepakat bahwa cara penentuan

harga pada saat kontrak, yaitu dengan bentuk

tsaman al-mitsli. Tsaman al-mitsli adalah suatu harga

yang orang lain yang orang lain pun membayar

demikian atau disebut harga pasar, hal ini

cukup aman untuk mengurangi risiko kegagalan.

Ahmad Yusuf Sulaiman dan Ahmad Hasan juga

mendukung kesepakatan tersebut, bahwa jual

beli itu sah jika didasarkan ketentuan harga

pasar.

Berkaitan dengan penentuan harga,

mengenai konsep deposit yang sering digunakan

peniaga khususnya dalam future contract, maka

diberlakukan konsep bay’ urbun. Deposit atau

bayaran yang didahulukan dalam kontrak jual

beli merupakan masalah yang sesuai dengan

syara’, sebab yang demikian itu dianggap

sebagai suatu kebaikan pembeli. Deposit dalam

bentuk jual beli tertunda biasanya dalam

bentuk sukuk ijarah, sukuk murabahah, dan

sukuk istishna. Ketika terjadi fluktuasi

harga, maka deposit bisa meningkat bersamaan

dengan meningkatnya harga (underlying

commodity).

33

Contoh sukuk istishna yang memakai

konsep bay’ urbun, calon pembeli proyek

mendepositkan dananya terlebih dahulu untuk

pernyataan kepastian akan membeli proyek yang

disediakan penyuplai. Deposit demikian

membayar harga secara angsuran sesuai kadar

proyek yang telah selesai dibangun.

Kemungkinan risiko penyuplai adalah jika

terjadi kegagalan pelunasan harga disebabkan

kelalaian pihak pembeli. Hal tersebut dapat

terjadi jika proyek tidak sesuai dengan

kriteria yang dimaksudkan pembeli, atau

pembeli enggan melunasi sisa harga kepada

penyuplai.

34

c. Ghârâr terhadap pengetahuan counterpart

Para pihak yang menjual dan membeli

diwajibkan untuk saling mengetahui tentang

substansi obyek jual dan nilai harganya,

pengetahuan ini yang dapat mengurangi adanya

risiko kegagalan yang timbul terhadap akad.

Madzhab Hanafi mengatakan bahwa jual beli

tidak melihat obyek jualnya tidak akan

merusakkan akad, itu sudah lazim dan biasa,

dan pihak pembeli pun memberikan jaminan.

Sedangkan madzhab Syafi’i mengatakan bahwa

pengetahuan obyek dan harga merupakan syarat

sah dan mutlak suatu jual beli, jika pembeli

tidak melihat obyek jual maka jual beli

menjadi fasik/batal karena ghârâr yang

berlebihan. Sedangkan Imam Malik mengatakan

bahwa hal demikian ghârâr-nya hanya sedikit.

Berkaitan dengan sukuk dan obligasi

konvensional, sertifikat yang dipegang oleh

investor memenuhi dari syarat aset riil. Namun,

perlu diketahui bahwa investor tidak pernah

melihat aset yang akan dibeli dan hanya

percaya pada Special Purpose Vehicle (SPV) sebagai

trustee acency dalam risiko kegagalan penyerahan

aset originator.

35

2. Risiko dalam konsep adh-dhaman

Adh-dhaman artinya pemindahan suatu

tanggungjawab dari debitur (orang yang dijamin)

kepada penjamin. Pengertiannya, dengan jaminan

ini maka debitur terbebas dari tanggungjawab,

sekiranya jaminan diberikan dalam bentuk utang

maka debitur terbebas dari utang dan mengalihkan

kepada penjamin.

Ibnu Qudamah dalam Nazaruddin mengatakan

bahwa ada tiga bentuk jaminan, yaitu:

a. Jaminan atas barang, adalah memberikan

suatu jaminan terhadap barang atau aset

yang digunakan oleh orang lain, dengan

syarat penjamin akan menggantikan

sekiranya barang itu rusak atau hilang,

bukan disebabkan kelalaian pengguna.

b. Jaminan atas penjual, adalah jaminan yang

diberikan kepada pihak pembeli atas akibat

membeli barang dari salah seornag yang

tidak mengenalnya, atau membeli barang

curian.

c. Jaminan atas kecacatan, adalah jaminan

terhadap kecacatan obyek jual atau disebut

juga dengan garansi.

Surat jaminan dipersamakan dengan adh-

dhaman atau kafalah, karena keduanya menguatkan

36

kedudukan modal pihak yang dijamin (investor)

oleh pihak yang mengambil manfaat modal

(penerbit) dimaksud dalam memberikan jaminan

ketenteraman dari risiko yang dihadapi.

3. Risiko dalam konsep al-khiyar

Ibnu Rusyd dalam Nazaruddin mengatakan

bahwa Abu Hanifah berpendapat mengenai para

pihak dalam kontrak jual beli yang tidak akan

mengalami kerugian selama pembeli dijamin

dengan pilihan (options).23 Kajian mendalam

mengenai jenis-jenis options ini diantaranya: call

options (ikhtiyar at-thalab), put options (ikhtiyar al-daf),

options period (fatrah al-ikhtiyar ), simple options (ikhtiyar al-

basitah), double options (ikhtiyar al-murakabah), dan double

quantity options (ikhtiyar al-mudafa’ah).

Kebolehan options dalam kontrak pembiayaan

Islam karena transaksi ini termasuk dalam khiyar,

ada yang mengatakan sebagai bay’ urbun, ada juga

ynag mengatakan sebagai bay’ al-manfaah. Adiwarman

Karim mengatakan bahwa jika sekiranya transaksi

options ini tidak ada tuntutan sejumlah

kompensasi uang sebagai hak yang diberikan

kepada penjual, maka transaksi options dalam

berbagai jenis dibolehkan.23 Nazaruddin Abdul Wahid, Sukuk: Memahami & Membedah Obligasi

pada Perbankan Syariah (Yogyakarta: Ar-Ruzz Media, 2010), hlm. 274

37

Berkaitan dengan sukuk, jika memasukkan

khiyar dalam kontrak sukuk maka tidak ada yang

akan mengalami kerugian. Contohnya, sukuk

dengan model call options maka sukuk holders dapat

memilih untuk meneruskan kontrak sampai masa

mendatang, atau membatalkan kontrak dengan

melakukan likuiditas baik likuiditas dalam

bentuk menjual kembali kepada penerbit atau

menjualnya dalam mekanisme pasar modal.

D. Analisis Risiko Sukuk dan Obligasi Konvensional

Analisis risiko secara umu ada dua bagian,

yaitu:24

1. Analisis Sensitivitas yaitu menilai risiko yang

terjadi diluar perhitungan, misalnya terjadi

cost over run sebagai akibat meningkatnya

harga/inflasi atau tidak/belum

diperhitungkannya komponen biaya tertentu

(biaya tidak resmi) dalam capital cost.

2. Analisis Probabilitas yaitu penilaian yang

didasarkan pada perhitungan statistik bahwa

setiap proyek mempunyai unsur probability yang

menunjukkan suatu forecast apakah suatu proyek

riskan atau tidak.

24 Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan(Jakarta: PT Rajagrafindo Persada, 2006), hlm. 241

38

Risiko Sukuk terbagi menjadi beberapa bagian,

diantaranya:

1. Risiko Kontrak Sukuk

Kontrak sukuk biasanya melibatkan pihak-

pihak dan melalui tahapan-tahapan tertentu,

yang menimbulkan risiko yang akan dialami oleh

masing-masing pihak yang berkontrak. Tahapan-

tahapan yang dimaksud adalah:

a. Kontrak sukuk melibatkan partnership

(originator, SPV, dan investor), keadaan

risiko semacam ini disebut counterparty risks.

Risiko lainnya adalah moral hazard, hal itu

disebabkan oleh kelalaian kemitraan dalam

melaksanakan kewajiban.

b. Kontrak sukuk melibatkan tiga tahapan, yaitu:

1) antara originator dengan SPV pada saat

pembentukan underlying assets,

2) kontrak antara sejumlah SPV dengan

sejumlah investor saat pengeluaran dan

penjualan sertifikat sukuk,

3) kontrak saat penebusan setelah jatuh

tempo.

c. Kontrak sukuk yang melibatkan aset riil

sebagai objek akad, ketika objek jual atau

aset hilang dan musnah karena bencana alam,

perpindahan hak milik (warisan), kematian,

39

pengurangan nilai aset akibat perubahan harga

(inflasi), maka akan memberikan pengaruh pada

underlying assets dalam bentuk risiko aset dan

risiko pasar.

d. Pengeluaran sukuk oleh SPV menggunakan

kontrak baik ijarah, musyarakah, mudharabah,

salam maupun istishna masih menjadi

perdebatan yang beragam hukumnya.

e. Sukuk yang dijual antar negara berarti

menggunakan mata uang US dollar. Risiko yang

ditimbulkan oleh penjualan sukuk antarnegara

tersebut adalah kesesuaian undang-undang

antarnegara, hubungan politik dari satu

bangsa ke lain bangsa, dan risiko kadar tukar

mata uang asing.

f. Jika investor ingin mencairkan dananya

sebelum jatuh tempo, maka investor akan

mengalami risiko likuiditas atau investor

tidak dapat menukar bentuk investasi baru

yang lebih unggul. Contohnya, investor

memiliki sukuk mudharabah, namun karena sukuk

ijarah lebih menguntungkan, maka investor

ingin mencairkan dananya sebelum jatuh tempo

dan ingin menukarkan pada sukuk ijarah, dan

hal itu sulit dilakukan.

40

g. Risiko terakhir adalah penebusan oleh SPV

kepada investor ketika jatuh tempo, risiko

yang mungkin timbul adalah jika SPV gagal

membayar modal dan keuntungan kepada

investor. Hal ini disebut risiko kredit dan

risiko operasional.

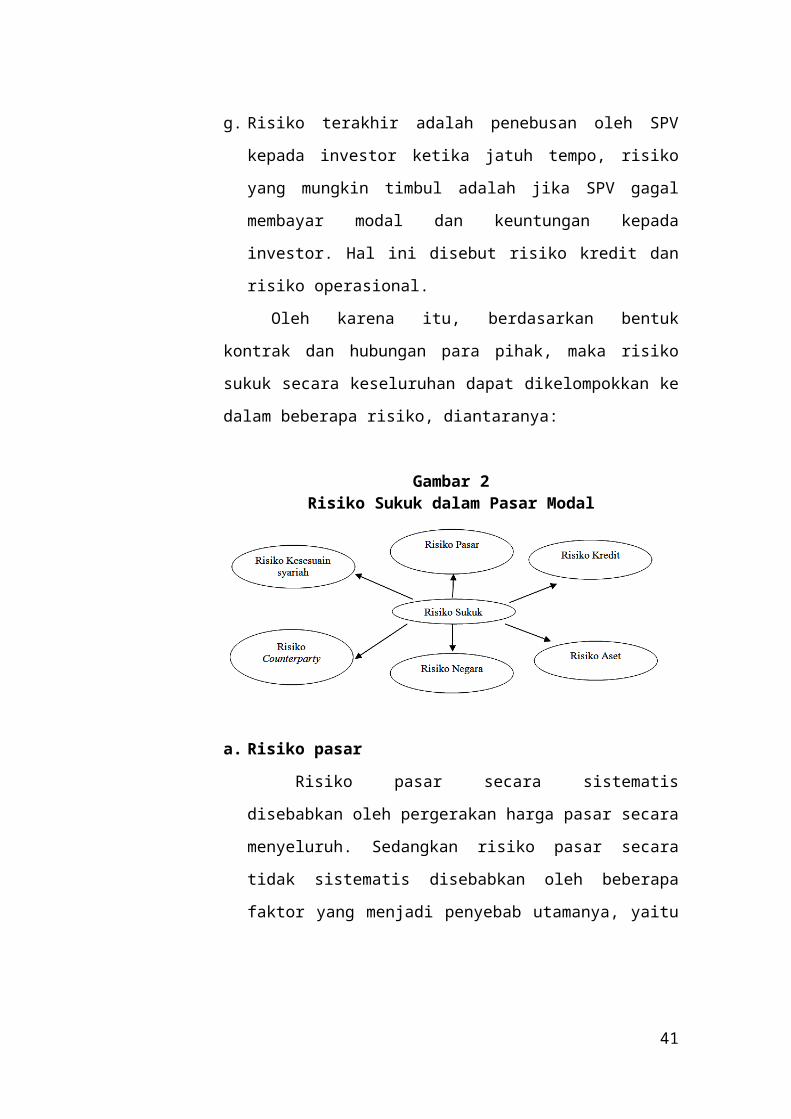

Oleh karena itu, berdasarkan bentuk

kontrak dan hubungan para pihak, maka risiko

sukuk secara keseluruhan dapat dikelompokkan ke

dalam beberapa risiko, diantaranya:

Gambar 2Risiko Sukuk dalam Pasar Modal

a. Risiko pasar

Risiko pasar secara sistematis

disebabkan oleh pergerakan harga pasar secara

menyeluruh. Sedangkan risiko pasar secara

tidak sistematis disebabkan oleh beberapa

faktor yang menjadi penyebab utamanya, yaitu

41

risiko nilai tukar asing, risiko kadar

faedah, dan risiko likuiditas.25

Risiko nilai tukar asing adalah suatu

konsekuensi sehubungan dengan pergerakan atau

fluktuasi nilai tukar terhadap rugi laba

bank. Meskipun sukuk tidak berpengaruh

terhadap kurs secara langsung karena ada

syarat tidak boleh ada transaksi yang

bersifat spekulasi (seperti forward, margin

trading, option, dan swap), tetapi transaksi

sukuk tetap tidak akan bisa terlepas dari

valuta asing.26 Dalam sukuk, transaksi yang

diperbolehkan adalah untuk kebutuhan

transaksi dan berjaga-jaga (simpanan) dan

transaksi harus tunai atau spot. Tunai ialah

pembayaran cek, pemindahbukuan, transfer dan

sarana pembayaran tunai lainnya.

Risiko pasar dapat disebabkan juga oleh

perubahan harga aset, yang mengakibatkan

kemungkinan, yaitu jika pensekuritian aset

menggunakan bay’ al-wafa’, dan jika

pensekuritian aset menggunakan bay’ mutlaqah.

25 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 426

26 Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan(Jakarta: PT Rajagrafindo Persada, 2006), hlm. 474

42

Risiko likuiditas adalah risiko yang

disebabkan oleh ketidakcakapan syarat-syarat

operasional yang dijalankan suatu firma

sehingga dapat mengurangi kemampuan

mendapatkan cash pada kadar biaya yang layak

atau kesukaran menjual aset dalam waktu

singkat atay ketika jatuh tempo. Berkaitan

dengan sukuk, yaitu terjadi disebabkan

kemampuan mendapatkan cash secara utang yang

didasarkan faedah merupakan sesuatu yang

dilarang Sharî’ah Islam.

b. Risiko Operasional27

Risiko operasional merupakan risiko yang

diakibatkan oleh lemahnya sistem informasi

atau sistem pengawasan intern perusahaan.

Risiko ini disebabkan oleh kesalahan manusia

(human error) atau disebut juga moral hazard.

c. Risiko kredit

Risiko yang dihubungkan dengan kualitas

aset atau pinjaman yang kemungkinan tidak

dapat diperoleh lagi, apabila terjadi

kelalaian para pihak dalam penyelesaiannya.

Risiko dalam hal ini dapat terjadi karena

beberapa sebab, diantaranya 1) risiko

kegagalan proses, 2) risiko pengurangan27 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankan

dalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 431

43

nilai, 3) risiko counterparty, dan 4) risiko

penyelesaian kontrak.

d. Risiko aset

Risiko aset dapat dilihat berdasarkan

benda aset (akibat bencana alam, kebakaran

dll) dan nilai aset (perubahan harga/inflasi

dll). Oleh karena itu jika aset turun nilai,

maka pemilik asal aset akan mengalami

kerugian disebabkan ia melakukan kontrak

tersebut. Risiko lainnya adalah ketika aset

yang telah dijadikan jaminan sukuk tidak

dapat dijual, disewakan, atau dijadikan

sebagai jaminan dalam kontrak lain, sekalipun

dalam pengawasan pihak SPV.

e. Risiko negara

Risiko negara disebabkan oleh beberapa

faktor, diantaranya perbedaan jenis mata

uang, perbedaan undang-undang cukai,

perbedaan hak kepemilikan bagi penduduk

asing, perbedaan penggunaan standar hukum

Syariah, perbedaan aturan regulasi dan aturan

mengenai financial reporting.

f. Risiko counterparty

Moral hazard mendominasi dalam bentuk

risiko ini, dimana pihak yang berkontrak

44

dituntut menjalankan tanggungjawab secara

benar dan jujur karena ia merupakan amanah.

g. Risiko kesesuaian Syariah

Risiko ini timbul akibat pemahaman

teoritikal fiqih yang beragam, akibatnya akan

berpengaruh terhadap sukuk yang diamalkan.

Contohnya, menurut sarjana Muslim kontrak

sukuk murabahah hanya mengikat penjual dan

tidak mengikat pembeli. Sedangkan pakar fiqih

lainnya berpendapat bahwa sukuk murabahah

mengikat keduanya dalam pembentukan kontrak.

Risiko terbesarnya adalah pembeli dapat kapan

saja membatalkan konraknya secara sepihak,

hal itu dapat mengakibatkan pihak lain

mengalami kerugian.

2. Risiko Khusus SPV pada Sukuk

Risiko yang mungkin dihadapi oleh SPV

adalah bentuk kegagalan pihak-pihak lain

seperti originator dan investor dalam

melaksanakan tanggungjawabnya masing-masing.

Kegagalan investor mentrasfer aset, kelalaian

membayar keuntungan, sewa, mark-up, ataupun

diskon yang mengakibatkan SPV menghadapi

kerugian.

3. Risiko Obligasi Konvensional

45

Obligasi merupakan salah satu jenis efek

yang memberikan pendapatan tetap (fixed income

securities/FIS). Namun, dengan pendapatan tetap

risiko yang dimiliki obligasi relatif besar.

Obligasi konvensional diterbitkan oleh

pemerintah, perusahaan, pemerintah negara

bagian dan atau pemerintah asing/perusahaan

asing. Risiko obligasi konvensional ada 10

macam, diantaranya risiko tingkat bunga pasar,

risiko daya beli, risiko wanprestasi, risiko

likuiditas, risiko jangka waktu jatuh tempo

(maturity risk), risiko mata uang, risiko call,

political risk, dan industry sector risk.28

a. Risiko suku bunga,29

Merupakan resiko penurunan obligasi yang

disebabkan karena penurunan suku bunga.

Resiko suku bunga berhubungan dengan nilai

obligasi dalam portofolio.

b. Resiko tingkat reinvestasi,30

Merupakan resiko penurunan suku bunga

yang akan menyebabkan penurunan pendapatan

dari portofolio obligasi. Pemegang obligasi

28 M. Kurnia Rahman Abadi, Obligasi (Bond), disampaikan dalammata kuliah Manajemen Investasi Pasar Modal, Program StudiKeuangan Islam, UIN Sunan Kalijaga, Yogyakarta, tidak diterbitkan.

29 Ibid.

30 Ibid.

46

jangka panjang akan menghadapi resiko suku

bunga, namun tidak menghadapi resiko tingkat

investasi. Pemegang obligasi jangka pendek

terjadi sebaliknya.

c. Resiko kegagalan,31

Adalah resiko yang disebabkan karena

kegagalan penerbitnya. Risiko kegagalan

dipengaruhi oleh kekuatan keuangan penerbit

obligasi maupun jangka waktu kontrak

obligasi, terutama apakah jaminan telah

disediakan untuk menjamin obligasi yang

diterbitkannya.

d. Risiko waktu,32

Adalah risiko ini melekat pada callable

bonds, yakni obligasi yang dapat ditarik

sewaktu-waktu oleh emitennya dengan harga

yang telah ditetapkan. Risiko waktu terjadi

jika: pola aliran kas emiten tidak pasti,

penarikan dilakukan pada saat suku bunga

rendah dan potensi kenaikan harga obligasi

lebih tinggi dari harga call-nya.

e. Risiko inflasi,

Adalah risiko inflasi disebut pula

risiko terhadap daya beli. Risiko inflasi

31 Ibid.

32 Fabozzi, (2000), hlm.

47

merupakan risiko bahwa return yang

direalisasikan dalam investasi obligasi tidak

akan cukup untuk menutupi kerugian menurunnya

daya beli yang disebabkan inflasi. Bila

inflasi meningkat dan tingkat bunga obligasi

tetap, maka terjadi penurunan daya beli yang

harus ditanggung investor.

f. Risiko kurs valuta asing,

Jual beli obligasi di perusahaan berbeda

negara akan mengalami kerugian perbedaan kurs

valuta asing (foreign exchange risk).

g. Risiko likuidasi,

Risiko yang mengacu pada seberapa mudah

investor dapat menjual obligasinya, sedekat

mungkin dengan nilai dari obligasi tersebut.

Cara untuk mengukur likuiditas adalah dengan

melihat besarnya spread (selisih) antara harga

permintaan dan harga penawarannya yang

dipasang oleh perantara pedagang efek.

Semakin besar spread tersebut, makin besar

risiko likuiditas yang dihadapi.

h. Event risk,

Seringkali kemampuan emiten untuk

membayar bunga dan pokok hutang tanpa terduga

berubah karena bencana alam dan pengambil-

alihan.

48

E. Solusi Menghadapi Risiko Sukuk

Bentuk dan risiko sukuk sudah dikenal pasti,

sudah dijelaskan pula pada bahasan sebelumnya,

sehingga pada bahasan ini akan mengulas tentang

solusinya dalam mengendalikan risiko, antara lain.

1. Mengendalikan risiko pasar

Dalam membahas cara mengendalikan risiko

pasar, maka akan dibahas satu per satu dari

tiga bagian risiko pasar. Pertama, untuk

mengendalikan risiko kadar faedah ada dua

cara, yaitu 1) menggunakan kaidah floating rate

return (kadar keuntungan terapung), dan 2)

melakukan evaluasi dalam jangka masa tertentu

dan memperbarui kontrak sesuai harga terbaru.

Kedua, untuk mengendalikan risiko nilai

pertukaran asing dapat menggunakan standard

LIBOR, dimana kontrak sukuk dihubungkan

sesuai nilai tukar (harga pasar) atau

banchmarck, dalam hal ini menggunakan konsep

urbun dan band al-ihsan.

Ketiga, cara mengatasi risiko likuiditas

adalah tersedia fasilitas liquidity (kecairan)

bagi produk sukuk dengan nilai likuiditas

yang tinggi di pasar. Ali Arsalan Tariq dan

Humayon Dar dalam penelitiannya memberikan

49

referensi agar harga pasar menggunakan LIBOR,

yang mana ada kompetisi yang sehat, return

sukuk disepakati pada underlying assets atau

sesuai nilai tukar harga pasar yang berlaku

saat itu.33

33 Ali Arsalan Tariq dan Humayon Dar, Risks of SukukStructures: Implications for Resource Mobilization, thunderbirdInternational Business Review, Vol. 49 (2) 203-223, March-April2007, hlm. 206

50

2. Mengendalikan risiko kredit

Untuk mengatasi risiko kredit juga bisa

dilakukan kontrak swaps, dimana kesepakatan

antara dua firma untuk menukar cash flows pada

masa sebelumnya dengan masa yang akan datang.

Kontrak sukuk ini dihubungkan dengan kaidah

sebagai berikut; 1) floating rate sukuk (FRS), 2)

Zero-coupon sukuk (ZCS).

3. Mengendalikan risiko aset

Untuk mengendalikan risiko aset adalah

dilakukan pensekuritian, yaitu memastikan

nilai aset boleh diperjualbelikan. Sedangkan

untuk mengendalikan risiko perubahan harga

aset atau pengurangan nilai harga aset dapat

dilakukan dengan menyandarkan aset pada kadar

nilai pasaran atau menyandarkan pada alat

tukar yang mempunyai nilai tetap (seperti

emas).

4. Mengendalikan risiko negara

Untuk mengendalikan risiko negara dapat

dilakukan dengan kontrak dan perjanjian yang

disetujui bersama. Perjanjian ini dibenarkan

oleh Sharî’ah Islam dan undang-undang sipil.

Ada beberapa penguatan infrastruktur yang

diperlukan untuk menanggulangi risiko sukuk

negara, yaitu:

51

a. Memperkuat infrastruktur pendukung proses

teknis yang berhubungan dengan pembiayaan

sukuk.

b. Menyediakan persediaan infrastruktur pasar

uang intar-bank yang kuat.

c. Menyediakan aturan standar praktik

regulasi, akunting, dan auditing yang baik

dan seragam.

d. Memperkuat dukungan secara undnag-undang,

khususnya terhadap kelalaian yang

dilakukan oleh pihak-pihak tertentu.

e. Memperkuat sarana promosi dan

infrastruktur monitoring terhadap

pembiayaan sukuk.

f. Penyediaan undang-undang pasar likuiditas

yang sempurna yang didukung oleh ketentuan

pasar modal antarbangsa.

5. Mengendalikan risiko counterparty

Suatu cara untuk menanggulangi adanya

moral hazard adalah institusi keuangan Islam

bertindak sebagaimana institusi keuangan

konvensional yaitu meminta jaminan yang

berbentuk ekuitas atau berbentuk garantor,

tujuannya adalah untuk menghindari moral

hazard.

52

6. Mengendalikan risiko operasional34

Berikut ini berbagai istilah yang

digunakan untuk pengendalian risiko

operasional:

a. Hazard,yaitu kondisi yang potensial dapat

menyebabkan terjadinya kerugian atau

kerusakan.

b. Exposure, yaitu sumber-sumber risiko yang

kemungkinan besar diakibatkan oleh

peristiwa yang telah terjadi atau

pengulangan kejadian yang sama.

c. Risk control, yaitu tindakan yang dirancang

untuk mengurangi risiko seperti

perubahan prosedur, perbaikan fasilitas

dan lain sebagainya.

d. Risk management, yaitu pengambilan

keputusan yang rasional dalam

keseluruhan proses penanganan risiko.

e. Gambling, yaitu pengambilan keputusan

risiko tanpa adanya assessment yang

rasional atau prudent, ataupun

keterlibatan manajemen risiko.

7. Mengendalikan risiko kesesuaian Syariah

Untuk menanggulangi risiko sukuk bagian

kesesuaian Syariah ini adalah dengan34 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankan

dalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 431-432

53

membentuk suatu bentuk regulasi yang sesuai

standar fiqih untuk setiap jenis kontrak

sukuk. Standar regulasi diperlukan untuk

menjadi alat evaluasi terhadap jenis-jenis

sukuk yang berkembang di pasar. Standar

regulasi tersebut telah tersedia dalam

AAOIFI, namun belum semua pihak telah terikat

dalam standar tersebut.

Pada zaman Nabi, sistem pengendalian risiko

ini sudah menjadi salah satu faktor utama yang

perlu diterapkan dengan benar. Sistem pengendalian

yang diterapkan Nabi Muhammad SAW. diantaranya

adalah:35

1. Menempatkan Maesaroh sebagai pemantau, yang

mengamati dan mengingatkan Nabi ketika

teledor. Pengawasan ini dapat dikatakan

sebagai sistem pengawasan dini (early warning

system).

2. Adanya sensitivitas yang tinggi terhadap

risiko dan hambatan lalu lintas dalam

perdagangan, yaitu dengan menguasai peta bumi

dan jalur perdagangan, memahami suku/adat

suku Badui, seluk beluk unta sebagai alat

transportasi, besar kecilnya kafilah dan

35 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 382-383

54

karakteristik komoditas yang diperdagangkan

di pasar dunia.

3. Upaya Nabi merealisir turn over yang tinggi,

namun dalam batas-batas yang menguntungkan,

hal ini sebagai bentuk kehati-hatian terhadap

barang yang rusak atau hilang.

4. Meningkatkan efektivitas bagi hasil.

5. Sikap dan akhlak Nabi Muhammad SAW. sebagai

pelaku usaha yang jujur, ulet, perencanaan

yang baik, tingkat kehati-hatian yang tinggi

yang akhirnya mendapat berkah dari Tuhan.

Risiko terbesar dari risiko ini adalah moral

hazard, hal ini yang sekarang menjadi

tantangan terbesar untuk melahirkan generasi

yang bersikap baik/berakhlak mulia.

Ada satu hadits mengenai perdagangan dengan

syarat (mudhârabah) yang ditawarkan Abbas bin

Abdul Munthalib, contoh tersebut menggambarkan

langkah yang konkrit untuk memperkecil risiko.

ت�رط ع�لى ان� ي� ش�� ه ك��� ه )ان���� ى ال�ل��ه ع�ن��� ام رض��� ز� ن� ح��� م ب�" وع�ن� ح�كيد ى ك�ب����" الى ف� ع����ل م����� ج" ه� ان� لات�� ارض����� الا م�ق� ا اع�ط����اه م����� ل اذ� ال�رح�����"

55

ن� ا@ ل, ف����� طن� م�س���ب ى ب�" ه ف� ل ن����" ت�ر� HI���ن ح���ز, ولا ى ت�" حمل���ه ف� , ولات�� ه� رط�ن���"ط��ن�ى, دار ق�� الى( رواه ال��� من�ت� م��� د ض�� ق� ل�كW ف�� ا م�ن� ذ� Yب ي علت� ش� ف��

د ن� ع�ب�" ا@ ع�ن� ال�علاء اب�" ى ال�موط�� ال م�ال�كW ف� , وف�� ات� ق� اله ث� ورح�"ال ى م��� ه ع�م��ل ف� ده )ان���� ه ع�ن� ح���" ن�� iIب وت" ع�ن� ا عق��� رح�من� اب�"ن� ث� ال���

ح. وف� ص�حي هما( وه�و م�وق� ن� yي iح ب� 36ل�عثمان� ع�لى ان� ال�رت}"

Dari Hakim Ibnu Hizam RA. bahwa “Sesungguhnya ada

seseorang yang mensyaratkan pada orang yang dipinjamkan hartanya

sebagai qiradh, yaitu tidak boleh dibelikan hewan ternak yang sakit/tidak

dapat bergerak/tidak dapat berjalan, tidak menyeberangi lautan, dan

tidak memindahkannya ke tengah air yang mengalir. Jika engkau

melakukan salah satunya, maka engkaulah yang menanggungnya”

Riwayat Dar Quthni dengan perawi yang dapat dipercaya,

Malik berkata dalam kitab Muwaththa’ dari Ala’ Ibnu

Abdurrahman Ibnu Ya’qub dari bapaknya dari kakeknya:

”sesungguhnya dia pernah menjalankan modal Utsman dan mereka

36 Al-Hafidz Ibnu Hajar Al-Atsqâlani, Bulughûl Marâm (Beirut:Maktabah Al-Tijariyah Al-Kubro, 1956), hlm. 193

56

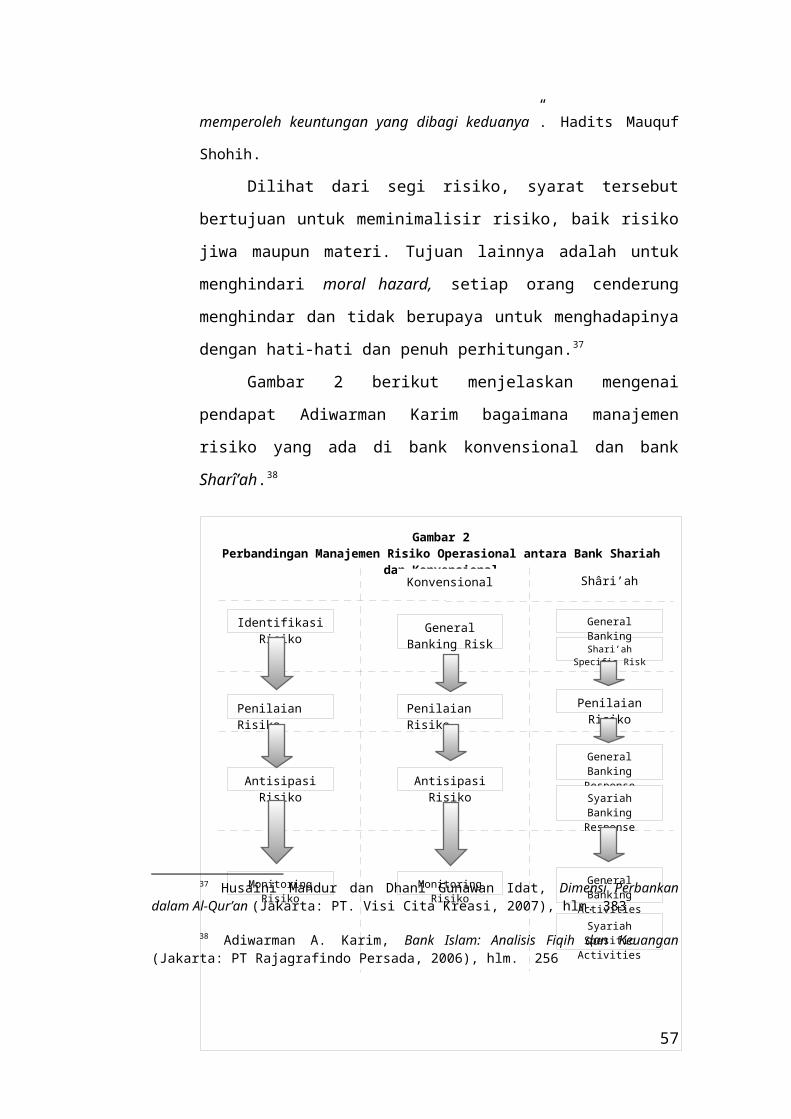

Gambar 2Perbandingan Manajemen Risiko Operasional antara Bank Shariah

dan Konvensional

Identifikasi Risiko

General Banking ResponseSyariah Banking Response

General Banking

ActivitiesSyariah Spesific Activities

Monitoring Risiko

Antisipasi Risiko

Penilaian Risiko

Monitoring Risiko

Antisipasi Risiko

Penilaian Risiko

Penilaian Risiko

Shari’ah Specific Risk

General Banking Risk

General Banking

Konvensional Shâri’ah

memperoleh keuntungan yang dibagi keduanya”. Hadits Mauquf

Shohih.

Dilihat dari segi risiko, syarat tersebut

bertujuan untuk meminimalisir risiko, baik risiko

jiwa maupun materi. Tujuan lainnya adalah untuk

menghindari moral hazard, setiap orang cenderung

menghindar dan tidak berupaya untuk menghadapinya

dengan hati-hati dan penuh perhitungan.37

Gambar 2 berikut menjelaskan mengenai

pendapat Adiwarman Karim bagaimana manajemen

risiko yang ada di bank konvensional dan bank

Sharî’ah.38

37 Husaini Mandur dan Dhani Gunawan Idat, Dimensi Perbankandalam Al-Qur’an (Jakarta: PT. Visi Cita Kreasi, 2007), hlm. 383

38 Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan(Jakarta: PT Rajagrafindo Persada, 2006), hlm. 256

57

Yusuf Kalla mengatakan bahwa ada carameminimalisir semua jenis risiko keuangan yangmengarah pada krisis, yaitu dengan good corporategovernance (GCG). Pengelolaan perusahaan denganbaik merupakan satu hal utama yang harusditerapkan sejak awal.39

III. PENUTUP

A. Kesimpulan

Sejak zaman Nabi risiko sudah menjadi bagian

tersendiri ynag tidak boleh diabaikan oleh pelaku

usaha bahkan oleh siapapun yang menjalani

kehidupan di dunia ini. Hal itu juga berlaku untuk

sukuk dan obligasi konvensional. Seiring

perkembangan sukuk dan obligasi konvensional yang

pesat dengan situasi lingkungan internal dan

eksternal, penerbit dan investor selalu berhadapan

39 www.republika.co.id 18 November 2014, JK: Mengelola RisikoKeuangan Melalui GCG, diakses pada tanggal 15 Desember 2014 pukul13:50

58

dengan berbagai jenis risiko dengan tingkat

kompleksitas yang beragam.

Berikut bentuk-bentuk risiko sukuk beserta

pengendaliannya, antara lain.

1. risiko pasar, cara pengendaliannya adalah

dengan membuat kontrak baru sesuai harga

pasar yang berlaku.

2. risiko aset, cara pengendaliannya adalah

dengan pensekuritian, sedangkan pada risiko

nilai aset yaitu dengan menyandarkan pada

kadar nilai pasaran atau pada alat yang

niainya tetap seperti emas.

3. risiko kredit, cara pengendaliannya adalah

dengan kontrak swaps.

4. risiko negara, cara pengendaliannya adalah

dengan membuat kontrak/perjanjian yang

disepakati bersama.

5. risiko counterpart, cara pengendaliannya adalah

dengan meminta jaminan berupa ekuitas.

6. risiko kesesuaian Syariah/kepatuhan, cara

pengendaliannya adalah dengan membentuk

standar regulasi, seperti AAOIFI, tetapi

karena belum memadai maka perlu dibentuk yang

lebih memadai.

Sedangkan untuk risiko obligasi konvensional

diantaranya risiko tingkat bunga pasar, risiko

59

daya beli, risiko wanprestasi, risiko likuiditas,

risiko jangka waktu jatuh tempo (maturity risk),

risiko mata uang, risiko call, political risk, dan

industry sector risk.

Risiko sukuk lebih rendah dari risiko

obligasi konvensional, dan return dari sukuk juga

lebih tinggi dari return obligasi. Ada beberapa

alasan mengenai itu, pertama di dalam obligasi

Shâri’ah ada pengendalian moral bagi

pelakunya/pegawainya sehingga risiko counterpart

dapat diminimalisir. Kedua, meskipun dalam

obligasi Shâri’ah ada risiko inflasi tetapi tidak

memiliki pengaruh yang cukup tinggi, begitu juga

suku bunga yang bukan menjadi tolak ukur dalam

sukuk/ obligasi Shâri’ah. Ketiga, sukuk tidak

memperbolehkan adanya transaksi yang mengandung

ghârâr, riba, maupun spekulasi. Produk/transaksi yang

dibiayai oleh sukuk adalah usaha yang riil/nyata dan

proyek/transaksi yang halal. Sukuk juga tidak

memperbolehkan adanya spekulasi, seperti margin

trading, forward dan option. Hal itu berbeda dengan

obligasi konvensional, yang memperbolehkan segala

bentuk transaksi atau proyek yang didanai.

Dewasa ini, baru diketahui bahwa adanya

instrumen sukuk akibat dari desakan investor

60

muslim yang tidak ingin melakukan investasi di

dalam aktivitas ghârâr, riba dan syûbhat. Oleh

karena itu, perlu dikaji ulang dan ditingkatkan

lagi mengenai ke-shâri’ah-an sukuk ini.

61

DAFTAR PUSTAKA

Al-Qur’an Al-Karim.

Bank Indonesia. Outlook Perbankan Syariah Indonesia 2012..

Otoritas Jasa Keuangan. Laporan Triwulanan I – 2014.

Otoritas Jasa Keuangan. Statistik Pasar Modal Syariah.

Muslich, Ahmad Wardi. 2013. Fiqh Muamalat. Jakarta:

Amzah.

Al-Khalil, Ahmad bin Muhammad. 1424 H. Al-Asham wa As-

Sanadat wa Ahkamuha fi al-Fiqhi al-Islamy. Dar Ibnu Al-

Jauzi.

Ibnu Hajar Al-Atsqâlani, Al-Hafidz. 1956. Bulughûl Marâm.

Beirut: Maktabah Al-Tijariyah Al-Kubro.

Karomah, Umi Yaumidin. 2008. Investasi Syariah: Implementasi

Konsep pada Kenyataan Empirik. Yogyakarta: Kreasi

Wacana.

Mandur, Husaini dan Gunawan, Dhani Idat. 2007. Dimensi

Perbankan dalam Al-Qur’an. Jakarta: PT. Visi Cita

Kreasi.

Karim, Adiwarman A.. 2006. Bank Islam: Analisis Fiqih dan

Keuangan. Jakarta: PT Rajagrafindo Persada.

Sudaryanti, Neneng dan Affandi, Akhmad Mahfidz dan

Wulandari Ries. “Analisis Determinan Peringkat

62

Sukuk dan Peringkat Obligasi di Indonesia.” Jurnal

TAZKIA: Islamic Finance & Business Review, Vol. 6 No. 2,

Agustus – Desember 2011.

Wahdy, Affandi. Perbandingan Resiko Imbal Hasil Sukuk

dan Obligasi Konvensional di Pasar Sekunder: Studi

Kasus di Bursa Efek Surabaya 2004-2006. Tesis.

Jakarta: Sekolah Pascasarjana Universitas

Indonesia.

Rasyid, Daud. 2004. Peluang dan Tantangan Penerapan Sharî’ah

Islam di Indonesia. Jakarta: PT. Globalmedia Cipta

Publishing.

Yuliana, Indah. Kinerja Keuangan Perusahaan terhadap Penetapan

Tingkat Sewa Obligasi Syarah Ijarah di Indonesia. Fakultas

Ekonomi UIN Maliki Malang. Tidak Diterbitkan.

Abdul Wahid, Nazaruddin. 2010. Sukuk: Memahami & Membedah

Obligasi pada Perbankan Syariah. Yogyakarta: Ar-Ruzz

Media.

Zuraidah. Sukuk Negara Sebagai Pendorong Pertumbuhan Pasar

Keuangan Syariah Indonesia. Fakultas Ekonomi UIN

Maulana Malik Ibrahim Malang. Tidak Diterbitkan.

Direktorat Kebijakan Pembiayaan Syariah Direktorat

Jenderal Pengelolaan Utang Departemen Keuangan.

Mengenal Sukuk: Instrumen Investasi dan Pembiayaan Berbasis

Syariah, Tidak Dipublikasikan.

63

Abadi, M. Kurnia Rahman. 2011. Obligasi (Bond).

disampaikan dalam mata kuliah Manajemen Investasi

Pasar Modal. Program Studi Keuangan Islam, UIN

Sunan Kalijaga, Yogyakarta, tidak diterbitkan.

www.liputan6.com 5 Februari 2014, Pemerintah Biayai 3 Proyek

dengan Sukuk.

www.liputan6.com 18 Juni 2014, Sukuk Bantu Perkembangan

Industri Keuangan Syariah.

www.metrotvnews.com 04 September 2014, Sukuk Global RI

Banjir Peminat.

64

Copyright © 2022 FDOKUMEN