analisis determinan fraudulent financial reporting

216

ANALISIS DETERMINAN FRAUDULENT FINANCIAL REPORTING DENGAN FINANCIAL DISTRESS SEBAGAI INTERVENING Oleh ADITIA DARMA NIM: 11170820000116 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1443 H/2022 M

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of analisis determinan fraudulent financial reporting

ANALISIS DETERMINAN FRAUDULENT FINANCIAL REPORTING

DENGAN FINANCIAL DISTRESS SEBAGAI INTERVENING

Oleh

ADITIA DARMA

NIM: 11170820000116

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1443 H/2022 M

ii

ANALISIS DETERMINAN FRAUDULENT FINANCIAL REPORTING

DENGAN FINANCIAL DISTRESS SEBAGAI INTERVENING

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Akuntansi

Oleh

ADITIA DARMA

NIM: 117081002452

Di Bawah Bimbingan

Reskino, SE., M.Si., Ak., CA., CMA., CERA., PhD

NIP. 19740928 200801 2 004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1443 H/2022 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis 16 September 2021 telah dilakukan Ujian Komprehensif atas

mahasiswa :

1. Nama : Aditia Darma

2. NIM : 11170820000116

3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Determinan Fraudulent Financial Reporting Dengan

Financial Distress Sebagai Intervening

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap

Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 16 September 2021

1. Dr. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA ( )

NIDP. 2009058601 Penguji I

2. Fitri Yani Jalil, SE., M.Si ( ___)

NIP. 19870604 201903 2 013 Penguji II

iv

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 30 Maret 2022 telah dilaksanakan Ujian Skripsi atas mahasiswa :

Nama : Aditia Darma

NIM : 11170820000116

Jurusan : Akuntasi

Judul Skripsi : Analisis Determinan Fraudulent Financial Reporting

dengan Financial Distress Sebagai Intervening

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa diatas

dinyatakan LULUS dan skripsi ini sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Unoversitas

Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 30 Maret 2022

1. Yessi Fitri, SE., M.Si., CA ( )

NIP. 19760924 200604 2 002 Katua

2. Reskino, SE., Ak., M.Si., CA., PhD ( )

NIP. 19740928 200801 2 004 Pembimbing

3. Dr. Ibnu Qizam, SE., Ak,. M.Si ( )

NIP. 19680102 199403 1 002 Penguji Ahli

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama : Aditia Darma

NIM : 11170820000116

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkannya;

2. Tidak melakukan plagiarisme terhadap naskah orang lain;

3. Tidak menggunakan karya ilmiah orang lain tanpa menggunakan sumber

asli atau tanpa menyebut pemilik karya;

4. Tidak melakukan manipulasi dan pemalsuan data;

5. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggung jawab

atas karya ini.

Apabila di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata ditemukan bukti bahwa saya

melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan

aturan yang berlaku di FEB UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 7 Februari 2022

( Aditia Darma )

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Aditia Darma

2. Tempat, Tanggal Lahir : Batuhampar, 25 Desember 1996

3. Alamat : Jalan Puri Intan No 62 Ciputat Timur,

Tanggerang Selatan

4. Telepon : 0813-8317-5348

5. E-mail : [email protected]

II. PENDIDIKAN

1. SD 04 Batuhampar Tahun 2003-2009

2. MTSs Al-Manaar Batuhampar Tahun 2009-2012

3. SMA Negeri 1 Akabiluru Tahun 2012-2015

4. D3 Teknik Mesin Politeknik Negeri Padang Tahun 2015-2017

5. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2017-2022

III. LATAR BELAKANG KELUARGA

1. Ayah : Tismul (Alm)

2. Ibu : Yusneti

3. Anak ke- : Enam dari tujuh bersaudara

viii

ANALYSIS FRAUDULENT FINANCIAL REPORTING DETERMINANT

WITH FINANCIAL DISTRESS AS INTERVENING

ABSTRACT

This study aims to examine the determinants of fraudulent financial reporting with

financial distress as an intervening variable. The independent variables used in this study

are financial targets, audit quality, change in auditors, independent commissioners and

political connections. The population in this study are banking companies listed on the

Indonesia Stock Exchange (IDX) in the 2017-2020 period. The sample selection used the

purposive sampling method. The total sample used in this study was 26 companies with a

research period of 4 years. This research uses Partial Least Square (PLS)-SEM method

using SmartPLS 3.0 software.

The results of this study indicate that financial targets and audit quality have a

significant effect on financial distress. Change in auditors, independent commissioners and

political connections have no significant effect on financial distress. Financial targets and

financial distress have a significant effect on fraudulent financial reporting. Audit quality,

change in auditor, independent commissioners, political connection have no significant

effect on fraudulent financial reporting. Furthermore, audit quality has a significant effect

on fraudulent financial reporting through financial distress. Financial targets, change in

auditors, independent commissioners and political connections have no significant effect

on fraudulent financial reporting through financial distress.

Keywords: fraudulent financial reporting, financial distress, financial targets,

audit quality, change in auditors, independent commissioners and political connection.

ix

ANALISIS DETERMINAN FRAUDULENT FINANCIAL REPORTING

DENGAN FINANCIAL DISTRESS SEBAGAI INTERVENING

ABSTRAK

Penelitian ini bertujuan untuk menguji faktor determinan fraudulent financial

reporting dengan financial distress sebagai variabel intervening. Variabel independen

yang digunakan dalam penelitian ini yaitu financial target, audit quality, change in

auditor, independent commisioners dan political connection. Populasi dalam penelitian

ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada

periode 2017-2020. Pemilihan sampel menggunakan metode pusposive sampling. Total

sampel yang digunakan dalam penelitian ini sebanyak 26 perusahaan dengan periode

penelitian selama 4 tahun. Penelitian ini menggunakan metode Partial Least Square

(PLS)-SEM dengan menggunakan software SmartPLS 3.0.

Hasil penelitian ini menunjukkan bahwa financial target dan audit quality

berpengaruh secara signifikan terhadap financial distress. Change in auditor,

independent commisioners dan political connection tidak berpengaruh secara

signifikan terhadap financial distress. Financial target dan financial distress

berpengaruh secara signifikan terhadap fraudulent financial reporting. Audit quality,

change in auditor, independent commisioners, political connection tidak berpengaruh

secara signifikan terhadap fraudulent financial reporting. Selanjutnya audit quality

berpengaruh secara signifikan terhadap fraudulent financial reporting melalui financial

distress. Financial target, change in auditor, independent commisioners dan political

connection tidak berpengaruh secara signifikan terhadap fraudulent financial reporting

melalui financial distress.

Kata Kunci : fraudulent financial reporting, financial distress, financial target, audit

quality, change in auditor, independent commisoners dan political connection.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Determinan

Fraudulent Financial Reporting dengan Financial Distress Sebagai Intervening”.

Shalawat beserta salam senantiasa selalu tercurah kepada junjungan kita Nabi

Muhammad SAW, yang telah membimbing dan menjadi suri tauladan bagi

umatnya menuju jalan yang diridai-Nya.

Skripsi ini disusun untuk memenuhi syarat guna meraih gelar Sarjana

Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis ingin

menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya atas

dukungan berbagai pihak, baik secara moril maupun materiil atas keberhasilan

dalam penyusunan skripsi ini, yaitu kepada:

1. Kedua orang tua penulis yang telah memberikan kasih sayang, perhatian,

bimbingan, nasihat, doa serta dukungan moril maupun materil yang tiada

henti kepada penulis.

2. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., CA., QIA., BKP., CRMP, selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta;

3. Ibu Yessi Fitri, S.E., M.Si., Ak., CA, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta;

4. Ibu Fitri Damayanti, S.E., M.Si, selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta;

5. Ibu Reskino, SE., M.Si., Ak., CA., CMA., CERA, selaku dosen

pembimbing skripsi yang telah menyediakan waktunya untuk membimbing

dan memberikan saran, masukan, motivasi, serta nasihat kepada penulis

selama proses penyusunan skripsi;

6. Bapak Dr. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA, selaku dosen

pembimbing akademik yang senantiasa memberikan bimbingan dan arahan;

xi

7. Seluruh dosen dan tenaga pendidik Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta yang telah memberikan ilmu-ilmu yang

bermanfaat kepada penulis;

8. Seluruh staf UIN Syarif Hidayatulah Jakarta yang telah banyak membantu

penulis selama proses masa studi;

9. Wilda Husni selaku adik penulis yang memberikan dukungan dan semangat

ke penulis selama proses penyusunan skripsi ini.

10. Rovidatul Hikmah Tanjung yang menjadi partner perjuangan dalam

penulisan skipsi ini, serta memberikan banyak saran dan dukungan kepada

penulis.

11. Sahabat seperjuangan dan sepetiduran untuk menuntut ilmu ke jakarta (Izzi

fikri, adib maweta dan muhammad irfan) yang menemani dan mengisi hari-

hari selama tinggal di ciputat

12. Wahyu subarkah, sahabat penulis satu jurusan yang menjadi teman

seperjuangan selama menjalni masa kuliah di jurusan akuntansi.

13. Semua teman-teman yang tergabung dalam kelas Akuntansi C yang menjadi

lingkungan penulis selama menuntut ilmu di jurusan akuntansi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak. Akhir kata, penulis mengharapkan semoga

skripsi ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Wassalamu’alaikum wa rahmatullahi wa barakatuh

Jakarta, 7 Februari 2022

Aditia Darma

xii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ........................................................ v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................... vi

DAFTAR RIWAYAT HIDUP .............................................................................. vii

ABSTRACT ........................................................................................................... viii

ABSTRAK ............................................................................................................. ix

KATA PENGANTAR ............................................................................................ x

DAFTAR ISI ......................................................................................................... xii

DAFTAR TABEL ................................................................................................ xvi

DAFTAR GAMBAR .......................................................................................... xvii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ........................................................................................ 1

B. Identifikasi Masalah ............................................................................. 15

C. Batasan Masalah ................................................................................... 16

D. Rumusan Masalah ................................................................................ 16

E. Tujuan Penelitian .................................................................................. 17

F. Manfaat Penelitian ................................................................................ 17

BAB II TINJAUAN PUSTAKA ........................................................................... 20

A. Tinjauan Literatur ................................................................................. 20

1. Teori Agensi ......................................................................................... 20

2. Teori of Planned Behavior ................................................................... 24

xiii

3. Teori Fraud Pentagon .......................................................................... 26

4. Mengisi Gap Teori ................................................................................ 31

B. Usulan Variabel Penelitian ................................................................... 33

1. Fraudulent Financial Reporting ........................................................... 33

2. Financial Distress ................................................................................ 36

3. Financial Target ................................................................................... 39

4. Audit quality ......................................................................................... 41

5. Change in Auditor ................................................................................ 43

6. Independent Commisioners .................................................................. 44

7. Political Connection ............................................................................. 46

C. Pengembangan Hipotesis ...................................................................... 47

1. Financial Target dengan Financial Distress ........................................ 47

2. Audit Quality dengan Financial Distress ............................................. 48

3. Auditor Chenge dengan Financial Distress ......................................... 50

4. Independent Commisioners dengan Financial Distress ....................... 51

5. Political Connection dengan Financial Distress .................................. 53

6. Financial Target dengan Fraudulent Financial Reporting .................. 54

7. Audit Quality dengan Fraudulent Financial Reporting ....................... 56

8. Change in Auditor dengan Fraudulent Financial Reporting ............... 57

9. Independent Commisioners dengan Fraudulent Financial Reporting . 59

10. Political Connection dengan Fraudulent Financial reporting ............. 61

11. Financial Distress dengan Fraudulent Financial Reporting ............... 62

12. Financial Target dengan Fraudulent Financial Reporting Melalui

Financial Distress ................................................................................ 63

xiv

13. Audit Quality dengan Fraudulent Financial Reporting Melalui

Financial Distress ................................................................................ 64

14. Chenge in Auditor dengan Fraudulent Financial Reporting Melalui

Financial Distress ................................................................................ 65

15. Independent Commisioners dengan Fraudulent Financial Reporting

Melalui Financial Distress ................................................................... 66

16. Political Connection dengan Fraudulent Financial Reporting Melalui

Financial Distress ................................................................................ 68

D. Penelitian Terdahulu ............................................................................. 69

E. Research Gap terkait Fraud Pentagon dan Fraudulent financial reporting

.............................................................................................................. 73

F. Kerangka Pemikiran ............................................................................. 75

BAB III METODELOGI PENELITIAN .............................................................. 76

A. Ruang Lingkup Penelitian .................................................................... 76

B. Metode Penentuan Sampel ................................................................... 76

C. Metode Pengumpulan Data .................................................................. 77

D. Operasional Variabel Penelitian ........................................................... 78

1. Variabel independen .................................................................................. 78

2. Variabe Dependen ................................................................................ 80

3. Variabel Intervening ............................................................................. 81

E. Metode Analisis Data ........................................................................... 82

1. Statistik Deskriptif ................................................................................ 83

2. Model Pengukuran (Outer Model) ....................................................... 83

2. Model Struktural (Inner Model) ........................................................... 85

3. Uji Efek Intervening ............................................................................. 91

BAB IV ANALISIS DAN PEMBAHASAN ........................................................ 94

xv

A. Gambaran Umum Objek Penelitian ...................................................... 94

B. Hasil Uji Instrumen Penelitian ............................................................. 95

1. Hasil Uji Statistik Deskriptif ................................................................ 95

2. Hasil Uji Outer Model dan Measurement model .................................. 98

3. Hasil Uji Inner Model atau Structural Model ..................................... 103

4. Hasil uji efek Intevening..................................................................... 110

5. Pembahasan ........................................................................................ 111

BAB V PENUTUP .............................................................................................. 146

A. Kesimpulan ......................................................................................... 146

B. Implikasi Penelitian ............................................................................ 147

C. Kontribusi ........................................................................................... 147

D. Keterbatasan ....................................................................................... 148

E. Saran ................................................................................................... 149

DAFTAR PUSTAKA ......................................................................................... 150

LAMPIRAN ........................................................................................................ 162

xvi

DAFTAR TABEL

Tabel 1. 1 Berbagai Kasus Fraud ........................................................................... 7

Tabel 4. 1 Populasi Penelitian ............................................................................... 94

Tabel 4. 2 Hasil Uji Deskriptif 1 ........................................................................... 95

Tabel 4. 3 Hasil Uji Deskriptif 2 ........................................................................... 97

Tabel 4. 4 Hasil Outer Weights ............................................................................. 99

Tabel 4. 5 Hasil dari Cross loading ...................................................................... 99

Tabel 4. 6 Hasil dari Average Variance Extracted (AVE).................................. 101

Tabel 4. 7 Statistik Skewnes dan kurtosis ........................................................... 102

Tabel 4. 8 Hasil R-Square ................................................................................... 104

Tabel 4. 9 Hasil F-Square ................................................................................... 106

Tabel 4. 10 Hasil Q-Square ................................................................................. 107

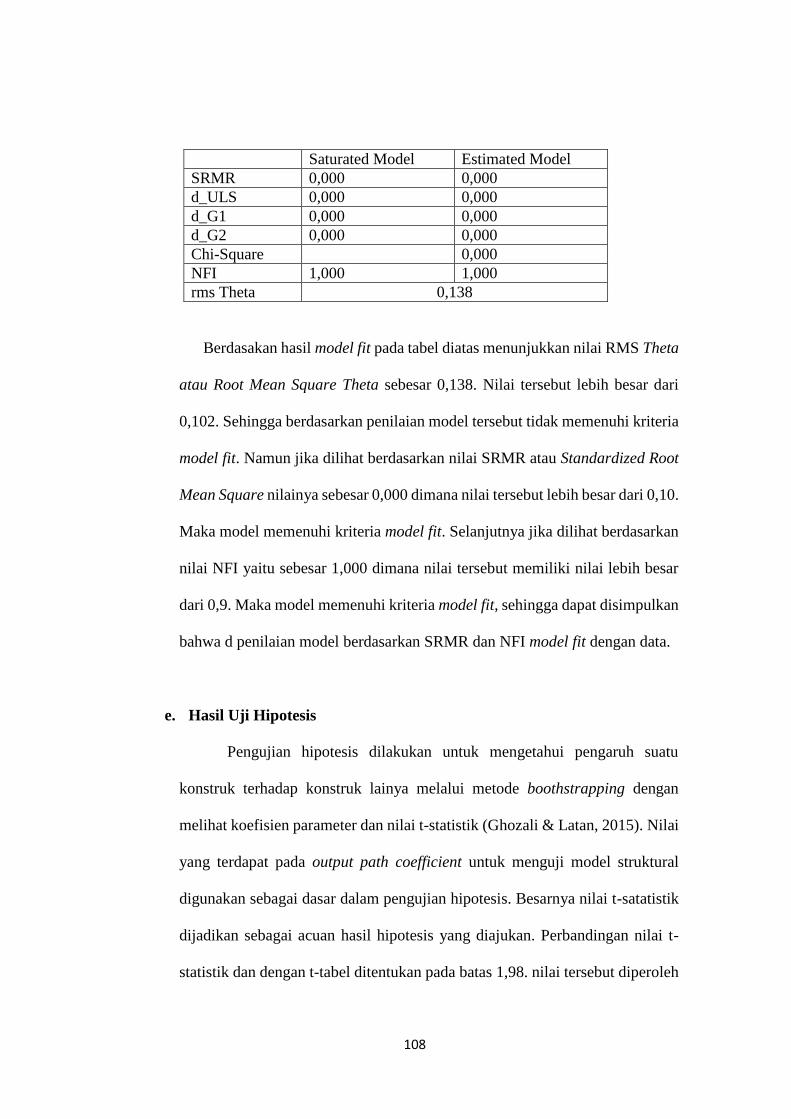

Tabel 4. 11 Hasil Model Fit ................................................................................ 107

Tabel 4. 12 Path Coeffiecents (Mean, STDEV, T-Value) .................................. 109

Tabel 4. 13 Specific Indirect Effect (Mean, STDEV, T-Value) ........................ 110

Tabel 4. 14 Hasil Pengujian Hipotesis ................................................................ 144

xvii

DAFTAR GAMBAR

Gambar 1. 1 Kategori Risiko Fraud ....................................................................... 3

Gambar 1. 2 Jumlah Kasus dan Kerugian Perusahaan di Asia Pasifik ................... 4

Gambar 1. 3 Industri Fraud yang Menjadi Korban Fraud di Indonesia ................. 5

Gambar 2. 1 Theory Of Planned Behaviour ......................................................... 24

Gambar 2. 2 Fraud Pentagon................................................................................ 26

Gambar 2. 3 Kerangka Pemikiran ......................................................................... 75

Gambar 3. 1 Uji Efek Intervening ......................................................................... 92

Gambar 4. 1 Hasil PLS Algorithm ...................................................................... 104

1

BAB I

PENDAHULUAN

A. Latar Belakang

Belakangan ini fraudulent financial reporting (FFR) merupakan masalah

keuangan yang sedang marak terjadi di berbagai negara. Hal ini menyebabkan

terjadinya penurunan kepercayaan terhadap pasar modal dan secara tidak langsung

akan mengakibatkan kebangkrutan pada perusahaan. Berbagai usaha telah

dilakukan untuk menghindari terjadinya fraudulent financial reporting, seperti

penerapan sistem checks and balances yang kompleks, namun para pelaku selalu

menemukan celah untuk melakukannya (Skousen & Twedt, 2009).

Banyak skandal keuangan yang muncul menimpa perusahaan besar dunia.

Beberapa kasus tersebut yaitu, kasus Toshiba yang melakukan fraudulent financial

reporting. Kasus yang terjadi pada bulan Mei 2015 ini mengejutkan seluruh dunia.

Pasalnya, perusahaan menyatakan bahwa sedang melakukan investigasi terhadap

skandal akuntansi internal yang terjadi sehingga harus merevisi perhitungan laba

yang diperoleh dalam 3 tahun terakhir. Toshiba yang menjadi lambang perusahaan

Jepang yang sangat kuat, diketahui mengalami kesulitan dalam memperoleh target

keuntungan bisnis terhitung sejak tahun 2008. Pada tahun tersebut terjadi krisis

global, sehingga berimbas bagi usaha Toshiba yang juga mengalami kesulitan

dalam mencapai target. Krisis tersebut akhirnya mendorong Toshiba melakukan

kebohongan melalui accounting fraud sebesar 1.22 miliar dolar Amerika. Untuk

menutupi kecurangan ini, Toshiba menuliskan laba yang tidak sesuai dengan

keadaan yang sebenarnya (Hakim, 2015).

2

Kasus lain yang serupa adalah skandal Wirecard yang mencuat setelah

diketahui bahwa auditor EY yang menangani laporan keuangan mereka menolak

untuk menandatangani laporan keuangan perusahaan. Kecurangan ini terjadi pada

laporan keuangan 2019 lantaran perusahaan merekayasa dan mengakui kas senilai

US$ 2,1 miliar dalam laporan keuangan, realitanya perusahaan tidak pernah

menghasilkan sebanyak itu. Setelah tujuh hari pasca penolakan EY menandatangani

laporan keuangan Wirecard tahun 2019, Kepala eksekutif Wirecard yaitu Markus

Braun harus mengakui bahwa perusahaannya tidak pernah memiliki dana senilai

US$ 2,1 miliar yang tertuang dalam laporan tersebut. Akibat skandal ini mereka

dinyatakan bangkrut dan harus membayar utangnya kepada para kreditur senilai

US$ 4 miliar (Septiadi, 2020).

Selanjutnya survei yang dilakukan oleh Association of Certified Fraud

Examiners ACFE (2020) terhadap 2.504 kasus fraud dari 114 negara menunjukkan

total kerugian yang dialami akibat fraud lebih dari 3,6 miliar dolar setiap tahun.

ACFE memperkirakan rata-rata organisasi mengalami kerugian sebesar 5% dari

pendapatannya setiap tahun dengan median loss $125.000 per kasus. Dalam

surveinya ACFE mengklasifikasikan fraud menjadi tiga kategori yaitu

penyalahgunaan asset (aset misappropriation), korupsi (corruption), dan

kecurangan laporan keuangan (financial statement fraud).

3

Gambar 1. 1 Kategori Risiko Fraud

Sumber : ACFE (2020)

Berdasarkan gambar 1.1 ACFE mengklasifikasikan fraud kedalam tiga kategori

resiko. Skema yang pertama yaitu aset misappropriation, skema ini memiliki

frekuensi sebesar 86% dan memiliki tingkat median loss sebesar USD 100.000 per

kasus. Skema selanjutnnya yaitu corruption, Skema ini memiliki frekuensi sebesar

43%, dan menyebabkan median loss sebesar USD 200.000 per kasus. Skema yang

terakhir yaitu fraudulent financial statement atau fraudulent financial reporting,

skema ini memiliki frekuensi sebesar 10% dan memiliki tingkat median loss USD

4

954.000 per kasus. Hal ini menunjukkan meskipun fraudulent financial reporting

memiliki tingkat frekuensi yang paling rendah, namun memiliki median loss yang

paling tinggi sehingga menyebabkan kerugian bagi banyak perusahaan.

Gambar 1. 2 Jumlah Kasus dan Kerugian Perusahaan di Asia Pasifik

Sumber : ACFE Asia Pasific (2020)

Pada gambar 1.2 laporan ACFE Asia Pasific menunjukkan jumlah kasus dan

kerugian yang diderita perusahaan akibat fraud berdasarkan jenis industri di

wilayah Asia Pasifik. Industri perbankan dan jasa keuangan memiliki jumlah kasus

sebanyak 37 dengan persentase 19%. Pemerintah dan industri manufaktur memiliki

jumlah kasus masing-masing sebanyak 26 kasus dengan persentase 13%. Kemudian

industri teknologi sebanyak 11 kasus dengan persentase 6%. Terakhir industri

energi dan retail dengan kasus masing-masing sebanyak 10 kasus dengan

persentase 5%. Hal ini menunjukkan bahwa industri keuangan dan perbankan

memiliki persentase paling tinggi dan jumlah kasus paling banyak diantara berbagai

sektor industri.

5

Gambar 1. 3 Industri Fraud yang Menjadi Korban Fraud di Indonesia

Sumber : ACFE Indonesia (2019)

Selanjutnya pada Gambar 1.3 hasil survei ACFE Indonesia menunjukkan

persentase banyaknya industri yang menjadi korban fraud di indonesia yang dilihat

dari jenis industrinya. sektor perbankan dan keuangan memiliki persentase sebesar

41%, diikuti oleh pemerintah sebesar 33.9%, industri pertambangan 5.0%, industri

kesehatan dan manufaktur masing-masing 4.2%, industri lainya 3.7%, industri

transportasi 2.1%, industri perumahan dan industri pendidikan masing-masing

1.7% industri perhotelan dan pariwisata 1.3%, dan yang terakhir industri perikanan

dan kelautan sebesar 0.8%. Hal ini menunjukkan industri keuangan dan perbankan

di indonesia merupakan jenis industri yang memiliki kasus fraud yang paling

banyak dibandingkan dengan industri lainya.

Skandal keuangan juga terjadi di Indonesia, seperti kasus PT Garuda

Indonesia Tbk tahun 2018 yang melakukan fraudulent financial reporting. Pada

6

saat itu laporan keuangan PT Garuda Indonesia Tbk menjadi sorotan publik.

Perolehan laba bersih perusahaan dianggap janggal. Hal ini dikarenakan PT Garuda

Indonesia Tbk mencatatkan laba bersih sebesar US$ 809,85 ribu atau setara Rp

11,33 miliar (kurs Rp 14.000). Laba itu didapat berkat melambungnya pendapatan

usaha lainnya yang totalnya mencapai US$ 306,88 juta. Pengakuan itu dianggap

tidak sesuai dengan kaidah Pernyataan Standar Akuntansi Keuangan (PSAK)

nomor 23, Sebab manajemen Garuda Indonesia mengakui pendapatan dari Mahata

sebesar US$ 239.940.000, dimana pendapatan sebesar US$ 28.000.000 merupakan

bagian dari bagi hasil yang didapat dari PT Sriwijaya Air. Kemudian pengakuan ini

juga dianggap tidak sesuai dengan kaidah yang berlaku karena PT Garuda Indonesia

Tbk sudah mengakui piutang sebagai pendapatan perushaan (Sugianto, 2019).

Kasus selanjutnya terjadi di perusahaan asuransi, yaitu PT Asuransi

Jiwasraya yang menyita perhatian masyarakat dengan skandal fraudulent financial

reporting yang dilakukannya pada awal tahun 2020. Kecurangan ini dilakukan

dengan cara membukukan laba semu sejak 2006 yang kemudian terungkap dalam

hasil investigasi BPK (Halim, 2020). BPK juga menilai adanya ketidakwajaran

dalam pembukuan laba bersih yang dilakukan Jiwasraya pada 2017. Laba bersih

yang dibukukan sebesar Rp360,3 miliar dinilai BPK ada kekurangan pencadangan

yakni Rp7,7 triliun, sehingga jika pencadangan dilakukan sesuai ketentuan maka

perusahaan seharusnya menderita kerugian. Lalu pada tahun 2018 Jiwasraya

tercatat membukukan kerugian unaudited sebesar Rp15,3 triliun. Kemudian

perushaan ini hingga akhir September 2019 diperkirakan rugi Rp13,7 triliun (Irene,

2020).

7

Kasus lain adalah PT Sunrpima Nusantara Pembiayaan (SNP Fi-nance)

yang juga menjadi perhatian masyarakat. SNP Finance menyampaikan laporan

keuangan yang dimanipulasi dengan memberikan gambaran kondisi perusahaan

yang terlihat baik-baik saja disaat kondisi sebenarnya sedang dalam krisis

keuangan. Menurut data Bareskrim Polri, SNP Finance memperoleh pencairan

kredit mencapai Rp 14 triliun dari beberapa bank. Kasus ini baru terungkap ketika

PT SNP gagal membayar hutangnya. Akibatnya KAP yang melakukan audit atas

laporan keuangan SNP Finance mendapatkan sanksi dari menteri keuangan karena

akuntan publik Marlinna dan Merliyana Syamsul belum sepenuhnya mematuhi

Standar Audit-Standar Profesional Akuntan Publik dalam pelaksanaan audit umum

atas laporan keuangan SNP Finance (Akbar, 2018).

Selain kasus diatas kasus fraud juga terjadi pada perusahaan sektor

perbankan yang bisa dilihat dalam tabel 1.1.

Tabel 1. 1 Berbagai Kasus Fraud

Nama Peusahaan Modus Kecurangan

Lippo Bank

(Indonesia) 2002

Bank Lippo melakukan manipulasi laporan keuangan dengan menerbitkan

laporan keuangan ganda.

https://www.liputan6.com/news/read/51025/pelaku-skandal-lippo-bisa-

dipidana

Bank Century

(Indonesia) 2008

Robert Tantular selaku pemilik melakukan manipulasi laporan keuangan

Bank Century. https://nasional.tempo.co/read/208353/kronologi-aliran-

rp-67-triliun-ke-bank-century

Bank Jateng 2018

cabang Jakarta

Mantan pimpinan cabang Bank Jateng cabang Jakarta menyetujui 3 kredit

proyek yang tidak sesuai dengan aturan yang berlaku sehingga membuat

negara merugi sebesar Rp 229 miliar

https://news.detik.com/berita/d-5614770/rugikan-negara-rp-229-m-eks-

pimpinan-bank-jateng-cabang-dki-jadi-tersangka

Bank BJB Syariah

2018

Bank BJB Syariah mencairkan kredit fiktif yang telah merugikan

keuangan negara sebesar Rp 548 miliar. https://nasional.tempo.co/read/1224414/polri-tetapkan-dua-tersangka-

baru-dalam-kasus-korupsi-bjb-syariah/full&view=ok

8

BPR KS BAS

2018

Direktur Utama BPR KS Bali Agung Sedana melakukan pemberian kredit

kepada 54 debitur dengan nilai Rp24,225 miliar yang tidak sesuai prosedur

sehingga menyebabkan pencatatan palsu.

Sumber: https://mediaindonesia.com/ekonomi/157178/ojk-ungkap-

tindak-pidana-perbankan-oleh-bpr-ks-bas

BPR Multi Artha

Mas Sejahtera 2018

Komisaris PT BPR Multi Artha Mas Sejahtera melakukan tindak pidana

perbankan dengan manipulasi laporan keuangan dengan nilai Rp 6,28

miliar yang digunakan untuk kepentingan pribadi

https://www.merdeka.com/uang/ojk-ungkap-kasus-penggelapan-dana-

bpr-multi-artha-mas-sejahtera-di-bekasi.html

Bank Bukopin 2018 PT Bank Bukopin Tbk melakukan manipulasi laporan keuangan melalui

penerbitan kartu kredit fiktif.

https://finance.detik.com/moneter/d3994551/bank-bukopin-permak-

laporan-keuangan-ini-kata-bi dan-ojk

PD BPR Bank

Salatiga (2019)

Dirut PD BPR menjadi terdakwa perkara dugaan korupsi sebesar Rp24 M

lebih. Korupsi terjadi dengan window dressing terkait pemanfaatan dana

nasabah sehingga seolah-olah target laba terpenuhi.

https://jateng.bpk.go.id/dirut-pd-bpr-bank-salatiga-didakwa-korupsi-rp-

24-miliar/

Bank BTN (2020) Dewan Perwakilan Rakyat (DPR) telah memanggil manajemen BTN

terkait dugaan pemolesan laporan keuangan BTN tahun 2018 yakni berupa

penjualan kredit bermasalah perusahaan.

https://keuangan.kontan.co.id/news/ada-dugaan-window-dressing-btn-

dipanggil-dpr

BRI cabang

Pangkalpinang

2020

2 mantan kepala cabang BRI Pangkalpinang ditahan Kejaksaan Tinggi

Kepulauan Bangka Belitung terkait kasus kredit fiktif. jumlah kerugian

negara diperkirakan mencapai Rp 43,4 miliar.

https://regional.kompas.com/read/2021/05/20/115144178/kasus-kredit-

fiktif-rp-43-miliar-2-mantan-pejabat-bank-di-pangkalpinang?page=all.

Penulis : Heru Dahnur

Bank Syariah

Mandiri Sidoarjo

2021

Korupsi terkait pemberian fasilitas pembiayaan PT Bank Syariah Mandiri

Kantor Cabang Sidoarjo kepada PT Hasta Mulya Putra.

https://nasional.kompas.com/read/2021/06/07/21554871/kejagung-tahan-

2-tersangka-kasus-korupsi-bank-syariah-mandiri-sidoarjo?page=all

Dari uraian diatas menunjukkan banyak kasus dan skandal fraud yang

terjadi di dunia maupun di indonesia. Fraud terjadi di berbagai sektor industri,

sektor perbankan menjadi sektor yang paling banyak mengalami kasus fraud. Salah

satu bentuk fraud yang dilakukan perbankan di Indonesia yakni fraudulent financial

reporting. Fraudulent financial reporting merupakan jenis fraud yang paling

merugikan dan menurunkan citra perusahaan. Fraudulent financial reporting

9

penting menjadi perhatian agar tindakan ini dapat dideteksi dan dihilangkan

sehingga laporan keuangan akan dapat dipercaya oleh pemangku kepentingan dan

masyarakat (kusumawardhani, 2013). Tingginya kasus fraud yang menimpa sektor

perbankan dan keuangan membuat peneliti tertarik untuk meneliti sektor ini karena

perbankan merupakan penggerak utama dalam kegiatan ekonomi dimana memiliki

fungsi menghimpun dan menyalurkan dana ke masyarakat.

Menurut Mardiana (2015) financial distress dapat mendeteksi terjadinya

fraudulent financial reporting. Hal ini dikarenakan kondisi keuangan yang buruk

akan memotivasi manajemen untuk melakukan tindakan yang tidak etis untuk

memperbaiki posisi keuangan perusahaan. Pernyataan serupa diangkapkan oleh

Baridwan et al. (2018) bahwa manajemen akan merasakan pressure atau tekanan

untuk melakukan fraudulent financial reporting ketika perusahaan mengalami

financial distress. Selain itu Utami dan Pusparini (2019) juga mengungkapkan

bahwa manajemen akan melakukan berbagai cara untuk menghindari financial

distress termasuk melakukan fraudulant financial reporting. Sejalan dengan hasil

penelitian diatas, Ketua BPK Agung Firman Sampurna mengungkapkan bahwa

risiko kecurangan dan integritas meningkat pada masa kesulitan ekonomi, sehingga

perlu dimitigasi karena akan meninggalkan masalah di kemudian hari (Anggraeni,

2021). Penelitian ini menggunakan variabel financial distress sebagai variabel

intervening/mediator. Hal ini dilakukan karena selain menjadi faktor yang

berpengaruh tarhadap fraudulet financial reporting, financial distress juga

dipengaruhi oleh varibel lain. Menurut Widarjo dan Setiawan (2009) financial

target yang diukur dengan ROA memiliki pengaruh negatif secara signifikan

10

terhadap financial distress. Kemudian menurut Revina (2016) dan Chang dan

Hwang (2020) audit quality memiliki pengaruh negatif yang signifikan terhadap

financial distress. Selanjutnya menurut Chan et al (2011) dan Chang et al (2009)

change in auditor juga memiliki pengaruh yang signifikan terhadap financial

distress. Kemuadian independent commisoners juga menjadi faktor yang

berpengaruh signifikan terhadap financial distress (Fadhilah & Syafruddin,

2013). Terakhir menurut Wu et al. (2012) dan Nugrahanti et al. (2020) political

connection memiliki pengaruh yang signifikan terhadap financial distress.

Menurut Reskino dan Anshori (2016) financial target juga menjadi salah

satu faktor yang dapat mendeteksi terjadinya fraudulent financial reporting.

Perolehan laba perusahaan yang sesuai dengan target memicu perhatian para

investor. Hal ini akan mengakibatkan bereaksinya pihak manajemen perusahaan

untuk melakukan kecurangan. Pihak manajemen perusahaan akan berusaha

mengelola labanya sehingga laporan keuangan disajikan secara tidak wajar. Selain

itu menurut Setiawati dan Baningrum (2018) financial target cenderung membuat

manajer akan lebih ambisius, sehingga cara apapun akan ditempuh untuk

mendapatkan target yang seharusnya meskipun dengan melakukan fraudulent

financial reporting. Kemudian Manurung dan Hadian (2013) juga mengungkapkan

bahwa financial target memliki korelasi yang positif dengan fraudulent financial

reporting.

Menurut Apriliana dan Agustina (2017) faktor lain yang dapat mendeteksi

terjadinya fraudulent financial reporting adalah audit quality. Audit quality

dipandang sebagai kemampuan untuk meningkatkan kualitas laporan keuangan.

11

Auditor di KAP big 4 dipandang memiliki keahlian yang lebih baik sehingga klien

mereka kemungkinan akan menerapkan standar akuntansi dengan benar dan tidak

melakukan fraudulent financial reporting. Auditor berperan sebagai orang yang

mengaudit laporan keuangan perusahaan dan menilai sistem pengawasan internal

perusahaan untuk mencegah terjadinya fraudulent financial reporting (Manurung

& Hadian, 2013). Selain itu, menurut Ardiyani dan Utaminingsih (2015) semakin

besar ukuran KAP yang mengaudit perusahaan maka semakin baik kualitas audit

yang dihasilkan sehingga akan memperkecil kemungkinan terjadinya tindakan

fraudulent financial reporting.

Change in auditor juga menjadi faktor yang dapat mendeteksi terjadinya

fraudulent financial reporting. Change in auditor dilakukan manajemen untuk

menghilangkan jejak fraudulent financial reporting. Change in auditor

menyebabkan auditor baru tidak mengetahui tindakan fraudulent financial

reporting yang dilakukan oleh perusahaan (Pusphita & Yassa, 2018). Selain itu,

menurut Hasnan et al. (2013) perusahaan yang melakukan fraudulent financial

reporting mungkin akan melakukan change in auditor sebelum terungkapnya

skandal. Penelitian yang dilakukan oleh Ozcelik (2020) juga mengungkapkan

bahwa seringnya perusahaan melakukan change in auditor dapat meningkatkan

risiko fraudulent financial reporting.

Faktor lain yang dapat mendeteksi terjadinya fraudulent financial reporting

adalah proporsi independent commisioners (Lestari & Henny, 2019). Keberadaan

dewan komisaris yang berasal dari luar perusahaan dapat mencegah manajemen

untuk melakukan fraudulent financial reporting. Independent commissioners

12

berfungsi sebagai penasehat yang memberikan saran dan masukan dalam rangka

pencapain tujuan perusahaan. Riadiani dan Wahyudin (2015) mengungkapkan

independent commissioners memiliki kemampuan melaksanakan fungsi monitoring

agar tercipta tata kelola yang baik. Kemudian Septriyani dan Handayani (2018)

menemukan bahwa proporsi independent commissioners yang sedikit kurang

bekerja secara efektif dan maksimal dalam mengawasi manajemen, sehingga

membuka peluang bagi manajemen untuk melakukan fraudulent financial

reporting. Sedangkan menurut Janrosl dan Lim (2019) semakin tinggi persentase

independent commissioners maka akan semakin meningkatkan terjadinya

fraudulent financial reporting.

Selain faktor-faktor yang telah diuraikan sebelumnya, political connection

juga dapat mendeteksi terjadinya fraudulent financial reporting. Political

connection atau koneksi politik memungkinkan perusahaan mendapatkan

keuntungan dari pemerintah dalam bentuk aturan yang lebih lunak (Correia, 2014).

Menurut Wu et al. (2012) koneksi politik memungkinkan perusahaan bisa

mendapatkan juga dalam bentuk pengurangan pajak. Menurut Tao et al. (2017) dan

Faccio (2006) koneksi politik memungkinkan perusahaan bisa mendapatkan juga

fasilitas yang akan bailed out oleh pemerintah. Chaney et al. (2011) menyatakan

bahwa political connection mendorong adanya fraudulent financial reporting,

dimana perusahaan yang terhubung secara politik dengan sengaja mengungkapkan

informasi berkualitas rendah dalam upaya untuk menyesatkan investor sehingga

orang dalam dapat memperoleh keuntungan. Sedangkan hasil penelitian Wu et al.

(2016) menunjukkan bahwa political connection memainkan peran yang penting

13

dalam mengurangi fraudulent financial reporting. Hasil penelitian Wang et al.

(2017) menemukan bahwa political connection yang terdapat pada perusahaan

dapat melemahkan atau membatasi manajemen untuk melakukan fraudulent

financial reporting..

Penelitian ini adalah pengembangan dari penelitian Apriliana dan Agustina

(2017), dimana penelitian ini menguji pengaruh elemen fraud pentagon terhadap

fraudulent financial reporting. Keterbaruan dari penelitian ini adalah peneliti

menambah variabel financial distress sebagai intervening/mediator dalam menguji

pengaruh elemen fraud pentagon terhadap fraudulent financial reporting. Selain

itu, peneliti menggunakan sampel perusahaan sektor perbankan, sedangkan dalam

penelitian terdahulu menggunakan perusahaan sektor manufaktur yang terdaftar di

BEI. Peneliti mengukur fraudulent financial reporting dengan menggunakan model

F-Score sedangkan penelitian terdahulu mengukur kecurangan laporan keuangan

dengan mengunakan manajemen laba. Peneliti memproksikan elemen pressure

dengan financial target, element opportunity dengan audit quality, elemen

rationalization dengan change in auditor, elemen competency atau capability

diproksikan dengan independent commisioners dan elemen arrogance diproksikan

dengan political connection. Political connection merupakan variabel yang masih

jarang di teliti oleh penelitian-penelitian sebelumnya.

Laporan keuangan menyajikan informasi yang menggambarkan kondisi

suatu perusahaan sehingga penelitian ini penting untuk dilakukan agar informasi

yang terkandung dalam laporan keuangan dapat dipastikan kebenaran dan

keandalannya, serta bebas dari kesalahsajian material. Jika fraudelent financial

14

reporting dapat dideteksi dan diminimalisasi sejak awal maka keputusan yang

diambil berdasarkan laporan keuangan dapat dikurangi tingkat kesalahanya.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini

mengangkat judul “Analisis Determinan Fraudulent Financial Reporting

Dengan Financial Distress Sebagai Variabel Intervening ”.

15

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, peneliti mengindikasi beberapa permasalahan

sebagai berikut:

1. Fraudulent financial Reporting merupakan jenis kecurangan yang paling

merugikan diantara kecurangan lainnya.

2. Industri dengan jumlah kasus fraud terbanyak menurut survey ACFE 2020

adalah perbankan dan keuangan.

3. Kondisi financial distress akan memotivasi manajemen untuk

memperbaiki posisi keuangan perusahaan dengan melalukan fraudulent

financial reporting

4. Financial target yang diberikan kepada manajemen akan membuat

manajemen melakukan berbagai cara untuk mencapai target keuangan

tersebut termasuk melakukan fraudulent financial reporting.

5. Rendahnya Audit quality yang dilakukan auditor eksternal dapat memicu

manajemen perusahaan melakukan fraudulent financial reporting.

6. Perusahaan melakukan change in auditor yang mengaudit laporan

keuangannya. sehingga auditor baru tidak mengetahui tindakan fraudulent

financial reporting yang dilakukan oleh perusahaan.

7. Persentase Independent Commisioners yang sedikit akan menyebabkan

tidak efektifnya pengawasan terhadap manajemen sehingga memicu

terjadinya fraudulent financial Reporting.

8. political connection yang dimiliki oleh CEO atau dewan komisaris

membuat perusahaan bisa mendapatkan berbagai fasilitas dari pemerintah.

16

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas maka pembatasan masalah dalam

penelitian ini adalah sebagai berikut:

1. Penelitian ini berfokus untuk mendeteksi fraudulent financial reporting

dengan analisis fraud pentagon dengan financial distress sebagai

variabel Intervening.

2. Sampel dalam penelitian ini adalah perusahaan sektor perbankan yang

terdaftar di Bursa Efek Indonesia 2017-2020.

3. Penelitian ini menggunakan PLS-SEM dengan bantuan software Smart

PLS dalam menguji model penelitian pengaruh fraud pentagon terhadap

fraudulent financial reporting dengan financial distress sebagai variabel

intervening.

D. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka

penelitian ini mempunyai rumusan masalah sebagai berikut:

1. Apakah financial target, audit quality, change in auditor, independent

commisioners, dan political conection berpengaruh terhadap financial

distress.

2. Apakah financial target, audit quality, change in auditor, independent

commisioners, dan political conection berpengaruh terhadap pendeteksian

fraudulent financial reporting?

3. Apakah finacial distress berpengaruh terhadap pendeteksian fraudulent

financial reporting?

17

4. Apakah financial distress memediasi pengaruh financial target, audit

quality, change in auditor, independent commisioners, dan political

conection terhadap pendeteksian fraudulent financial reporting?

E. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut :

1. Untuk menguji secara empiris dan menganalisis pengaruh financial target,

audit quality, change in auditor, independent commisioners, dan political

conection terhadap financial distress.

2. Untuk menguji secara empiris dan menganalisis pengaruh financial target,

audit quality, change in auditor, independent commisioners, dan political

conection terhadap pendeteksian fraudulent financial reporting.

3. Untuk menguji secara empiris dan menganalisis pengaruh financial

distress terhadap pendeteksian fraudulent financial reporting.

4. Untuk menguji secara empiris dan menganalisis apakah financial distress

memediasi pengaruh financial target, audit quality, change in auditor,

independent commisioners, dan political conection terhadap pendeteksian

fraudulent financial reporting.

F. Manfaat Penelitian

Adapun kontribusi dari penelitian ini dilihat dari empat perspektif yaitu

perspektif praktis, perspektif teori, perspektif metodologi dan perspektif

bodyknowledge. Keempat perspektif ini akan dijelaskan lebih lanjut dibawah ini.

1. Perspektif Praktis

18

Bagi investor, penelitian ini diharapkan sebagai pengetahuan agar dapat

memberikan perhatian lebih terhadap perusahaan yang melakukan fruadulent

financial reporting agar kesalahan dalam pengambilan keputusan bisa

dihindari.

2. Perspektif Teori

a. Bagi Mahasiswa Jurusan Akuntansi

Penelitian ini dapat digunakan sebagai referensi dan perbandingan

ilmiah mengenai fraudulent financial reporting.

b. Bagi Penulis

Sebagai sarana untuk memperluas wawasan dan menambah referensi

audit terutama faktor-faktor apa saja yang akan mempengaruhi

terjadinya fraudulent financial reporting.

c. Bagi Peneliti Berikutnya

Berkontribusi pada pengembangan ilmu akuntansi dengan menerapkan

elemen-elemen teori fraud Pentagon dalam bidang akuntansi forensik.

Selain itu penelitian ini diharapkan dapat memberikan tambahan

literatur serta bukti tambahan untuk sumber referensi penelitian

selanjutnya tentang fraudulent financial reporting.

3. Perspektif Metodologi

Penelitian ini menggunakan PLS-SEM dengan bantuan software Smart-PLS

untuk menguji model penelitian pengaruh fraud pentagon terhadap

fraudulent financial reporting. Penelitian terdahulu lebih banyak

menggunakan regresi linier menggunakan sofware SPSS.

19

4. Perspektif Body knowledge

Penelitian ini menggunakan F-score dalam pengukuran fraudulent financial

reporting. Penelitian terdahulu lebih banyak menggunakan manajemen laba

sebagai pengukuran fraudulent financial reporting. Selanjunya kontribusi

penelitian ini mengembangkan model penelitan pengaruh fraud pentagon

terhadap fraudulent financial reporting dengan menambahkan variabel

financial distress sebagai mediator.

20

BAB II

TINJAUAN PUSTAKA

Pada bab ini akan membahas tinjauan pustaka yang berkaitan dengan penelitian.

Terdapat beberapa sub bab yaitu pada bagian A menjelaskan tentang teori yang

digunakan dalam penelitian, mulai dari 1) Teori Agensi, 2) Theory planned

behavior, 3) Teori fraud pentagon, dan 4) Gap teori. Selanjutnya pada bagian B

menjelaskan kajian variabel penelitian terkait variabel yang akan diteliti,

diantaranya adalah 1) Fraudulant financial reporting, 2) Financial distress, 3)

Financial target, 4) Audit quality, 5) Change in auditor, 6) Independent

commissioners, 7) Political connection. Kemudian pada bagian C merumuskan

hipotesis penelitian yang terdiri dari 16 hipotesis. Lalu bagian D menguraikan

penelitian sejenis yang berkaitan dengan penelitian. Selanjutnya bagian E

menguraikan research gap dari elemen fraud pentagon dan fraudulent financial

reporting. Terakhir, bagian F menjelaskan kerangka penelitian yang diusulkan

dalam melakukan penelitian ini. Masing-masing sub bab akan dijelaskan dibawah

ini.

A. Tinjauan Literatur

1. Teori Agensi

Agency theory (teori agensi) diajukan oleh Jensen dan meckling (1976)

menjelaskan bahwa hubungan kontrak yang terjadi antara pemilik selaku prinsipal

dan manajemen selaku agen dalam sebuah organisasi bisnis. Panda dan Leepsa

(2017) mengungkapkan teori keagenan membahas masalah yang muncul di

perusahaan karena pemisahan pemilik dan manajer dan menekankan pada

21

pengurangan masalah ini. Teori ini membantu dalam menerapkan berbagai

mekanisme tata kelola untuk mengontrol tindakan agen di perusahaan yang dimiliki

bersama.

Manajer sebagai seorang yang menjalankan perusahaan harus

mempertanggungjawabkan hasil kinerjanya kepada pemilik. Selain itu menejer

bertanggung jawab secara etis untuk memaksimalkan keuntungan pemilik. pemilik

menginginkan manajemen untuk memperlihatkan laporan keuangan sesuai dengan

kondisi riil perusahaan. akan tetapi kenyataannya selain bertanggung jawab untuk

meningkatkan keuntungan, manajer juga mempunyai kepentingan untuk

memperoleh gaji dan bonus yang tinggi untuk memaksimalkan kesejahteraannya

(Lisa, 2012). Konflik kepentingan tersebut membuat manajemen melakukan

berbagai cara untuk mendapatkan bonus dan gaji yang tinggi dengan memberikan

informasi yang tidak sesuai dengan kondisi perusahaan yang sebenarnya kepada

pemilik (Aprilia, 2017).

Eisenhardt (1989) mengungkapkan teori agensi menggunakan tiga asumsi dasar

sifat manusia, yaitu: (1) self interest yaitu manusia pada umumnya mementingkan

diri sendiri; (2) bounded rationality yaitu manusia memiliki daya pikir terbatas

mengenai persepsi masa mendatang; dan (3) risk averse yaitu manusia selalu

menghindari risiko. Ketiga sifat ini menimbulkan masalah keagenan antara

prinsipal dan agen. Selain itu Chowdhury (2004) juga mengungkapkan beberapa

alasan terjadinya masalah keagenan sebagai berikut:

1. Pemisahan Kepemilikan dan pengawasan

22

Pemisahan kepemilikan dari kontrol dalam organisasi besar menyebabkan

hilangnya pemantauan yang tepat oleh pemilik pada manajer, dimana manajer

menggunakan properti bisnis untuk tujuan pribadi mereka untuk

memaksimalkan kesejahteraan mereka.

2. Preferensi Risiko

Pihak-pihak yang terlibat dalam organisasi memiliki persepsi risiko yang

berbeda dan berjuang untuk berdamai dengan keputusan mereka. Konflik ini

muncul antara pemilik dan manajer dan pemilik dan kreditur.

3. Durasi Keterlibatan

Manajer bekerja untuk organisasi untuk jangka waktu terbatas, sedangkan

pemilik adalah bagian yang tidak terpisahkan dari perusahaan. Oleh karena

itu, agen mencoba memaksimalkan keuntungan mereka dalam masa bakti

mereka yang terbatas dan kemudian pindah ke perusahaan lain.

4. Penghasilan Terbatas

Baik manajer dan kreditur perusahaan adalah pemangku kepentingan yang

signifikan dari perusahaan, tetapi mereka hanya memiliki penghasilan

terbatas karena manajer lebih mendahulukan kompensasi mereka, sementara

kreditur hanya mendapatkan bunga.

5. Asimetri Informasi

Manajer menjalankan perusahaan dan mengetahui semua informasi yang

terkait dengan perusahaan, sementara pemilik bergantung pada manajer untuk

mendapatkan informasi. Jadi informasi tersebut mungkin tidak sampai ke

pemilik semuanya.

23

6. Moral Hazard

Manajer bekerja untuk pemilik dengan itikad baik, di mana pemilik

memanfaatkan pengetahuan dan keterampilan manajer dalam proyek

berisiko, dimana manajer tidak menyadari risiko yang melekat pada

keputusan investasi yang mereka buat.

Masalah keagenan diatas timbul timbul karena konflik kepentingan antara

agen dan prinsipal. Salah satu masalah keagenan adalah informasi yang

disampaikan oleh agen kepada prinsipal tidak sesuai dengan keadaan perusahaan

yang sesungguhnya yang biasanya disebut dengan asimetry information atau

informasi yang tidak simetri. Informasi yang tidak simetri yang dihasilkan

manajemen tersebut akan menyebabkan prinsipal dan pengguna laporan keuangan

sesat dalam mengambil keputusan.

Jika dikaitkan dengan penelitian ini, adanya perbedaan kepentingan

antara manajemen dan pemilik menyebabkan informasi yang disampaikan oleh

manajemen yang terdapat didalam laporan keuangan perusahaan kepada pemilik

menjadi asimetri. Asimetri informasi berupa manipulasi laporan keuangan atau

fraudulent financial reporting yang dilakukan manajemen. Pemilik dan pemangku

kepentingan lainya menggunakan laporan keuangan sebagai dasar dalam

pengambilan keputusan. Akibatnya pemilik dan pemangku kepentingan lainya

salah atau sesat dalam mengambil keputusan. Oleh karena itu dibutuhkan

pencegahan melalui pendeteksian oleh auditor atau supervisor perusahaan untuk

mencegah terjadinya asimetri informasi sehingga pengguna laporan keuangan dapat

mempercayai laporan keuangan yang dibuat oleh manajemen perusahaan.

24

2. Teori of Planned Behavior

Theory of planned behavior (TPB) dimulai sebagai Theory of Reasoned

Action pada tahun 1980 untuk memprediksi niat individu untuk terlibat dalam

perilaku pada waktu dan tempat tertentu. Niat atau intensi mengindikasikan

seberapa keras seseorang mau mencoba upaya-upaya yang telah direncanakan

untuk mengeksekusinya menjadi suatu perilaku atau tindakan (Ajzen, 1991). Teori

ini dimaksudkan untuk menjelaskan semua perilaku di mana orang memiliki

kemampuan untuk melakukan pengendalian diri. Komponen kunci dari model ini

adalah niat berperilaku. Niat perilaku dipengaruhi oleh sikap tentang kemungkinan

bahwa perilaku akan memiliki hasil yang diharapkan, evaluasi subjektif dari risiko

dan manfaat dari hasil itu.

Gambar 2. 1 Theory Of Planned Behaviour

Sumber : Ajzen (2002)

Adapun penjelasan secara singkat dalam Ajzen (2002) mengenai ketiga

komponen penentu niat dan perilaku tersebut yaitu sebagai berikut:

25

a. Attitude towards The Behavior

Attitude towards the behavior mengacu pada sejauh mana seseorang memiliki

evaluasi yang menguntungkan atau tidak menguntungkan dari perilaku yang

menarik. Ini memerlukan pertimbangan hasil dari melakukan perilaku.

b. Subjective Norms

Subjective norms mengacu pada keyakinan tentang apakah kebanyakan orang

menyetujui atau tidak menyetujui perilaku tersebut. Hal ini berkaitan dengan

keyakinan seseorang tentang apakah teman sebaya dan orang-orang penting

bagi orang tersebut berpikir bahwa dia harus terlibat dalam perilaku tersebut.

c. Perceived Behavioral Control

Perceived behavioral control mengacu pada persepsi seseorang tentang

kemudahan atau kesulitan melakukan perilaku yang diinginkan. Kontrol

perilaku yang dirasakan bervariasi di seluruh situasi dan tindakan, yang

mengakibatkan seseorang memiliki persepsi yang berbeda-beda tentang

kontrol perilaku tergantung pada situasinya.

Dari penjelasan diatas dapat disimpulkan theory of planned behavior

menjelaskan niat atau intensi merupakan panduan terbaik untuk dapat memahami

perilaku yang dilakukan oleh individu dan organisasi.

Jika dikaitkan dengan penelitian ini, niat atau intensi dari pihak manajemen

untuk melakukan fraudulent financial reporting dipengaruhi atau timbul dari

pertimbangan seberapa menguntungkan atau tidak menguntungkan melakukan hal

tersebut, apakah kebanyakan orang menyetujui atau tidak menyetujui perilaku

tersebut dan seberapa mudah atau sulit melakukan perilaku tersebut.

26

3. Teori Fraud Pentagon

Pentagon fraud adalah model fraud yang dikembangkan dari model

sebelumnya, yaitu triangle fraud oleh Cressey (1954) dan diamont fraud oleh

Wolfe dan Hermanson (2004). Menurut Cressey (1953) terdapat tiga faktor yang

mendasari adanya fraud yaitu pressure (tekanan), opportunity (kesempatan) dan

rasionalisasi. Kemudian Wolfe dan Hermanson (2004) menambahkan satu lagi

faktor yang mendasari adanya fraud yaitu capability. Selanjutnya Marks (2012)

melakukan pengembangan fraud model dengan menambahkan yang satu lagi faktor

yang mendasari adanya fraud yaitu arrogance. Model ini dikenal dengan The

Crowe’s Fraud Pentagon. Dalam model ini terdapat lima faktor yang mendasari

terjadinya fraud yaitu pressure (tekanan), opportunity (kesempatan), rasionaliztion

(rasionalisasi), capability (kemampuan) dan arrogance. Determinan fraud yang ada

di dalam Crowe’s Fraud Pentagon bisa dilihat pada gambar di bawah ini.

Gambar 2. 2 Fraud Pentagon

Sumber : (Marks, 2012)

a. Pressure

27

Pressure adalah elemen pertama menurut Cressey (1953) yang

menyebabkan orang melakukan fraud. Pressure yang dirasakan didefinisikan

sebagai motivasi yang mengarahkan pelaku untuk terlibat dalam perilaku yang

tidak etis (Abdullahi & Mansor, 2015). Penting untuk menunjukkan bahwa

pressure yang dirasakan dapat terjadi pada semua karyawan di setiap tingkat

organisasi dan dapat terjadi karena berbagai alasan (Albrecht et al., 2008).

Meskipun seorang individu mungkin menunjukkan motif yang berbeda,

beberapa penelitian telah menunjukkan bahwa penipuan sering terjadi sebagai

respons terhadap tekanan ekonomi, dan sebagian besar tekanan melibatkan

kebutuhan finansial seperti keserakahan, hidup di luar kemampuan, pengeluaran

besar atau hutang pribadi, kredit buruk, kerugian finansial pribadi, dan

ketidakmampuan untuk memenuhi perkiraan keuangan (Skousen et al., 2009).

Secara khusus menurut Albrecht et al. (2008) sekitar 95% dari semua kasus

penipuan dipengaruhi oleh pressure. Menurut SAS 99 Salah satu kondisi umum

yang dapat mengakibatkan pressure adalah financial target.

b. Opportunity

Opportunity atau peluang adalah elemen kedua menurut Cressey (1953)

yang menyebabkan terjadinya fraud. Peluang yang ada dalam organisasi

berdampak besar terhadap keputusan individu untuk melakukan fraud

(Mansor, 2015). Konsep peluang yang dirasakan menunjukkan bahwa orang

akan mengambil keuntungan dari keadaan yang memungkinkan bagi mereka

(Kelly & Hartley, 2010). Jika individu yang rentan merasakan peluang karena

28

kurang atau tidak efisiennya pengendalian perusahaan dan memiliki

kemampuan atau kekuatan untuk memanfaatkan peluang ini, individu tersebut

dapat melakukan fraud (Mansor, 2015).

Peluang yang dirasakan mirip dengan tekanan. Peluang tidak harus nyata,

pelaku hanya perlu percaya atau merasakan bahwa peluang itu ada untuk

melakukan tindakan curang (Albrecht et al., 2008). Faktor individu seperti

kebutuhan finansial dan masalah pribadi adalah variabel yang tidak dapat

dikendalikan oleh bisnis, oleh karena itu mereka hanya dapat memutuskan

bagaimana bereaksi terhadap faktor-faktor ini melalui penggunaan

pengendalian yang tidak efektif atau lemah (Rae & Subramaniam, 2008). Jika

ada pembagian pekerjaan yang tidak memadai, pengendalian internal yang

lemah, audit yang tidak teratur, dan sejenisnya, maka kondisi tersebut akan

menguntungkan bagi karyawan untuk melakukan fraud (Abdullahi & Mansor,

2015). Menurut SAS 99 salah satu kondisi umum terjadinya fraudulent

financial reporting adalah karena adanya peluang disebabkan pengawasan

yang tidak efektif berupa audit quality yang rendah.

c. Rationalization

Rasionalisasi adalah elemen ketiga menurut Cressey (1953) yang

menyebabkan terjadinya fraud. Suatu sikap atau rasionalisasi yang dapat

diterima secara moral perlu terjadi sebelum perilaku curang muncul. Penting

untuk diketahui bahwa pelaku penipuan terkadang tidak memandang tindakan

mereka sebagai tindakan yang tidak etis; mereka hanya membenarkan tindakan

29

mereka sebagai etis sebelum penipuan terjadi (Mansor, (2015). Rasionalisasi

memungkinkan penipu untuk melihat tindakan ilegalnya sebagai hal yang

dapat diterima.

Menurut Albrecht et al. (2008) jika seseorang tidak dapat membenarkan

tindakan yang tidak etis, kecil kemungkinan dia akan terlibat dalam penipuan.

Orang itu bagaimanapun dapat merasionalisasi tindakan tersebut dengan cara

yang berbeda menggunakan berbagai pembenaran. beberapa contoh bentuk

pembenara menurut Cressey (1954) sebagai berikut: "Saya hanya meminjam,"

"Organisasi mampu membelinya," "Saya pantas mendapatkan bonus atau

kenaikan gaji tetapi tidak mendapatkannya," "Semua orang menjadi kaya, jadi

mengapa saya tidak?" dan “Ini bukan masalah serius”.

d. Capability

Capability yang terdapat didalam fraud diamond yaitu kemampuan

karyawan dalam menembus pengendalian internal perusahaan, membuat

strategi persembunyian yang bagus agar perilaku tidak dapat diketahui, dan

juga kemampuan untuk mempengaruhi kondisi sosial demi mendapatkan

keuntungan untuk dirinya sendiri. Menurut Wolfe dan Hermanson (2004)

fraud tidak akan terjadi tanpa orang dengan capability (kemampuan) yang tepat

untuk melakukannya. Dalam melakukan fraud seseorang harus memiliki

kemampuan untuk melihat celah atau peluang untuk melakukan fraud dan

memanfaatkannya. Jadi fraud terjadi karena adanya kesempatan untuk

30

melakukannya, tekanan dan rasionalisasi yang membuat orang mau

melakukanya dan kemampuan yang mampu mewujudkannya.

Posisi atau fungsi seseorang dalam perusahaan dapat memberinya

kemampuan untuk menciptakan atau memanfaatkan peluang untuk melakukan

penipuan yang tidak diketahui orang lain. Menurut Wolfe dan Hermanson

(2004) orang yang melakukan fraud memiliki capability atau kemampuan yang

diperlukan untuk menjadi orang yang tepat untuk melakukannya, dan penipu

telah mengenali peluang penipuan khusus ini dan dapat mengubahnya menjadi

kenyataan. Wolfe dan Hermanson (2004) mengidentifikasi ciri-ciri penting

yang dapat diamati terkait dengan kapasitas individu untuk melakukan

penipuan. Ancaman tersebut meliputi:

1) Posisi atau fungsi otoritatif dalam organisasi; misalnya, CEO mungkin

memiliki kemampuan untuk mempengaruhi dan melanggengkan penipuan

karena posisinya dalam organisasi;

2) Kecerdasan untuk memanfaatkan kelemahan sistem akuntansi dan

pengendalian internal untuk keuntungan terbesar dan memiliki

kemampuan untuk memahami cara kerja sistem;

3) Ego dan keyakinan bahwa perilaku curang tidak akan terdeteksi, yang akan

berdampak pada proses pengambilan keputusan mereka; dengan demikian,

semakin yakin mereka, semakin besar kemungkinan mereka akan

melakukan penipuan; dan

4) Kemampuan untuk mengatasi stres secara efektif karena risiko tertangkap

dan mengelola penipuan dalam jangka waktu yang lama. Orang itu juga

31

harus berbohong secara efektif dan konsisten untuk menghindari deteksi

dan bahkan mungkin harus membujuk orang lain untuk percaya bahwa

penipuan tidak terjadi.

e. Arrogance

Arrogance yang menjadi tambahan didalam model fraud pentagon dapat

diartikan keserakahan atau kurangnya nurani atau sikap superioritas yang

terdapat dalam diri pelaku fraud yang meyakini pengendalian internal

perusahaan tidak akan berlaku terhadap mereka (Marks, 2012). Sedangkan

Aprilia (2017) mengatakan bahwa arrogance merupakan sifat angkuh atau

sombong yang mengakibatkan orang merasa dia mampu untuk melakukan

fraud. Hal ini muncul karena besarnya self interest orang tersebut yang

kemudian bisa menimbulkan kepercayaan bahwasanya fraud yang dia lakukan

tidak akan mungkin terdeteksi, dan juga keyakinan bahwa dia tidak akan

mendapatkan sangsi atas perbuatannya. Oleh karena itu bisa disimpulkan

bahwasanya arrogance adalah sifat angkuh yang dimiliki pelaku fraud karena

adanya jabatan, kemampuan dan keterampilan yang membuat pelaku fraud

merasa dirinya mampu melakukan fraud tersebut dan merasa dia akan kebal

terhadap hukum yang berlaku.

4. Mengisi Gap Teori

Berdasarkan penjelasan teori diatas maka penelitian ini mengaitkan teori agensi,

teori planned of behavior dan teori fraud pentagon dengan penjelasan sebagai

berikut:

32

Teori agensi menerangkan adanya konflik kepentingan yang terjadi antara

manajemen dan pemilik. Manajemen memiliki kepentingan untuk meningkatkan

kesejahteraannya dengan memperoleh pendapatan dan bonus yang tinggi.

Sedangkan pemilik menginginkan informasi yang disampaikan oleh manajemen

tentang perusahaan merupakan informasi yang sebenarnya. Manajemen selaku

pihak yang menjalankan perusahaan tentu lebih mengetahui kondisi perusahaan

dari pada prinsipal atau pemilik. Akibat manajemen ingin meningkatkan

pendapatan dan bonus yang diterimanya kadangkala manajemen melaporkan

informasi yang tidak sebenarnya yang terdapat didalam laporan keuangan kepada

pemilik sehingga menyebabkan terjadinya asimetri informasi. Asimetri informasi

berupa manipulasi laporan keuangan atau fraudulent financial reporting yang

dilakukan manajemen. Padahal pemilik dan pemangku kepentingan lainya

menggunakan laporan keuangan sebagai dasar dalam pengambilan keputusan.

Akibatnya pemilik dan pemangku kepentingan lainya salah atau sesat dalam

mengambil keputusan.

Untuk menganalisis kenapa manajemen perusahaan melakukan fraudulent

financial reporting tersebut digunakan teori planneed of behavior dan teori fraud

pentagon. Menurut teori planned of behavior prilaku manajemen yang melakukan

fraudulent financial reporting dilatar belakangi oleh niat. niat atau intensi timbul

atau disebabkan oleh 3 hal, pertama Attitude towards the behavior atau

pertimbangan seberapa menguntungkan dan tidak menguntungkan melakukan hal

tersebut. Kedua subjective norms atau apakah kebanyakan orang menyetujui atau

tidak menyetujui perilaku tersebut. Hal ini berkaitan dengan keyakinan seseorang

33

tentang apakah teman sebaya dan orang-orang penting bagi orang tersebut berpikir

bahwa dia harus terlibat dalam perilaku tersebut. Ketiga Perceived behavioral

control atau seberapa mudah atau sulit melakukan perilaku tersebut. Sedangkan

menurut teori fraud pentagon manajemen melakukan fraudulent financial

reporting, disebabkan oleh lima faktor. Faktor-faktor tersebut antara lain, pressure

atau tekanan, opportunity atau kesempatann rationalization atau rasionalisasi,

copability atau kemampuan dan arrogance atau sombong

B. Usulan Variabel Penelitian

Dalam subbab ini akan menjelaskan variabel yang diusulkan untuk diteliti,

diantaranya adalah 1)Fraudulent financial reporting, 2) Financial distress,

3)Financial target, 4)Audit quality, 5) Change in auditor, 6) Independent

commisioners, dan 7) Political connection.

1. Fraudulent Financial Reporting

Fraudulent financial reporting didefinisikan oleh ACFE (2020) sebagai

kesalahan penyajian yang disengaja atas kondisi keuangan perusahaan melalui

salah saji yang disengaja atau penghapusan jumlah pengungkapan dalam laporan

keuangan untuk menipu pengguna laporan keuangan. Sedang menurut Manurung

dan Hadian (2015) fraudulent financial reporting adalah suatu kesengajaan atau

kelalaian dalam pelaporan laporan keuangan dimana laporan keuangan tersebut

disajikan tidak sesuai dengan prinsip akuntansi yang berlaku umum. SAS no 99

menyatakan bahwa fraudulent financial reporting dapat dikaitkan dengan hal-hal

berikut:

34

a. Manipulasi, pemalsuan dan pengubahan data akuntansi atau dokumen

pendukung dari penyediaan laporan keuangan.

b. Kesalahan pencatatan yang disengaja dari peristiwa, transaksi atau

informasi penting lainnya dalam laporan keuangan.

c. Kesalahan yang disengaja dalam penggunaan prinsip akuntansi untuk

jumlah, klasifikasi, metode penyampaian atau pengungkapan.

Penelitian ini menggunakan model F-score yang dikembangkan oleh Dechow

et al. (2011) untuk mendeteksi kecurangan laporan keuangan (financial statement

fraud). Cara menghitung model F-score untuk memprediksi kecurangan laporan

keuangan adalah sebagai berikut:

F-Score = RSSTAccrual + Financial Performance

a. Kualitas Akrual

Kualitas akrual (Quality Acrual) diproksikan dengan RSST Accrual,

yang dihitung dengan rumus berikut :

RSST Accrual = (ΔWC + ΔNCO + ΔFIN ) / ATS

Dimana :

WC (Working Capital) = (Current Assets –Current Liability)

NCO (Non Current Operating Accrual) = (Total Assets –

Current Assets – Invesment and Advances) – (Total Liabilities –

Current Liabilities – Long Term Debt)

FIN (Financial Accrual ) = Total Investment – Total Liabilities

35

ATS (Average Total Assets) = (Beginning Total Assets + End

Total Assets)

b. Kinerja Keuangan (Financial Performance)

Kinerja keuangan (Financial Performance) diproksikan dengan

perubahan piutang, perubahan persediaan, perubahan penjualan tunai,

dan perubahan pada Earnings Before Interest And Tax (EBIT).

Financial Performance = Change in Receivable + Change in

Inventories + Change in Cash Sales + Change in Earnings

Dimana :

Change in receivables = Δ Receivables / ATS

Change in inventories = Δ Inventories /ATS

Change in cash sales = Δ Sales/ Sales (t) - Receivables/ Receivables

(t)

Change in earning = Earnings(t) / ATS(t) - Earnings (t-1) / ATS (t-

1)

Penelitian terdahulu masih didominasi oleh model analisis fraud triangle seperti

penelitian Reskino dan Anshori (2016), Lokanan dan Sharma (2018), Manurung

dan Hadian (2013) dan Puspitaningrum et al (2019). Selanjunya berkembang ke

fraud diamond seperti penelitian Ozcelik (2020) dan Annisya et al (2016). Selain

itu pengukuran fraudulent financial reporting pada penelitian terdahulu masih

didominasi dengan menggunakan earning manajemen. Masih sedikit literatur yang

36

menganalisis fraudulent financial reporting dengan menggunakan fraud pentagon

dan mengukur fraudulent financial reporting dengan menggunakan f-score.

2. Financial Distress

Financial distress atau kesulitan keuangan didefinisikan sebagai penurunan

kondisi keuangan yang dialami bisnis sebelum kebangkrutan atau likuidasi.

Perusahaan akan mengalami kesulitan keuangan terlebih dahulu sebelum bangkrut.

Hal ini dapat terjadi ketika penjualan perusahaan menurun sehingga keuntungan

yang diperoleh dari operasi perusahaan juga berkurang. Dalam hal ini, pendapatan

penjualan tidak dapat dibandingkan dengan pembayaran hutang perusahaan.

penyebabnya bisa juga karena manajemen strategis yang kurang baik oleh

manajemen senior (Piatt & Piatt, 2002).

Altman dan Hotchkiss (2005) dalam bukunya membagi finansial distress

kedalam beberapa macam keadaan perusahaan yaitu sebagai berikut:

a. Economic failure

Economic failure adalah keadaan dimana jika perusahaan

mengalami beberapa karakteristik yaitu pertama pendapatan perusahaan

tidak bisa menutupi total biaya perusahaan termasuk cost of capitalnya.

kedua kelangsungan perusahaan tergantung kepada kebersediaan kreditur

untuk menyediakan modal, dan yang ketiga pemegang saham perusahaan

mau menerima tingkat rate of return atau tingkat pengembalian dibawah

pasar. Perusahaan yang berada dalam kondisi economic failure bisa

melanjutkan usahanya dengan syarat para kreditor dan investor perusahaan

37

mau menambahkan porsi modal mereka dengan return atau tingkat

pengembalian dibawah tingkat bunga pasar yang berlaku.

b. Bussines Failure

Perusahaan mengalami kegagalan dalam berbisnis jika profitabilitas

perusahaan negatif yaitu ketika perusahaan terus beroperasi dengan

kerugian. Ini akan berdampak pada nilai pasar perusahaan yang akan

menurun. Jika perusahaan tidak bisa mendapatkan return atau pengembalian

yang lebih tinggi atas biaya modal yang dikeluarkan dari perusahaan maka

perusahaan gagal dalam berbisnis.

c. Indefault

Perusahaan dapat dikatakan sedang dalam keadaan in default jika

perjanjian waktu pembayaran hutang perusahaan tersebut dilanggar.

Tedapat 2 macam istilah dalam keadaan ini, yaitu pertama technical default

adalah keadaan ketika debitur melanggar perjanjian utang. Dan yang kedua

adalah payment default yaitu keadaan dimana perusahaan gagal dalam

membayar hutang pokok dan bunganya kepada kreditur.

d. Insolvent

Perusahaan dapat dikatakan sedang mengalami insolvent ketika

tidak mampu membayar hutang lancarnya dikarenakan tingkat likuiditas

perusahaan yang rendah atau tidak mampu meraih laba bersih atau

mengalami kerugian. Terdapat 2 macam istilah dalam keadaan ini yaitu

pertama technical insolvency yaitu keadaan ketika kas yang tersedia tidak

38