ANALISIS PENGARUH PRODUK DOMESTIK BRUTO ...

82

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK Oleh: DESI ROSALINA NIM 1311080042 INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE) PERBANAS JAKARTA PROGRAM STUDI AKUNTANSI 2016

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of ANALISIS PENGARUH PRODUK DOMESTIK BRUTO ...

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK

Oleh: DESI ROSALINA NIM 1311080042

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE) PERBANAS JAKARTA

PROGRAM STUDI AKUNTANSI 2016

ii

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK

Skripsi Diajukan untuk Memenuhi Persyaratan

Mencapai Gelar Sarjana Ekonomi

Oleh: DESI ROSALINA NIM 1311080042

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE) PERBANAS JAKARTA

PROGRAM STUDI AKUNTANSI 2016

iii

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

P E R B A N A S JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PERSETUJUAN

Skripsi yang berjudul

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK

Oleh

Nama : Desi Rosalina NIM : 1311080042 Program Studi : S1 Akuntansi

Telah disetujui untuk diujikan

Jakarta, Agustus 2016 Mengetahui, Ketua Program Studi S1 Akuntansi, Dosen Pembimbing Skripsi, Jasman, S.E., Ak., M.B.A., C.A. Arus Akbar Silondae, S.H., L.L.M.

iv

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

P E R B A N A S JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PENGESAHAN

Skripsi yang berjudul

ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK

Telah dipertahankan di hadapan Sidang Tim Penguji Skripsi pada

Hari : Tanggal : Waktu :

Oleh

Nama : Desi Rosalina NIM : 1311080042

DAN YANG BERSANGKUTAN DINYATAKAN LULUS

Tim Penguji Skripsi Ketua sidang :................................................... .............................. Anggota :................................................... .............................. Anggota :................................................... ..............................

Mengetahui, Ketua Program Studi S1 Akuntansi

Jasman, S.E., Ak., M.B.A., C.A.

v

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

P E R B A N A S JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PERNYATAAN

Seluruh isi dan materi skripsi ini menjadi tanggung jawab penyusun sepenuhnya.

Jakarta, Penyusun, Desi Rosalina NIM 1311080042

vi

LEMBAR PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan di bawah ini,

Nama : Desi Rosalina NIM : 1311080042 Program Studi : Akuntansi Judul Skripsi : ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK

Menyatakan bahwa hasil penulisan Skripsi yang telah saya buat inimerupakan hasil karya sendiri dan benar keasliannya.Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakankarya orang lain, maka saya bersedia mempertanggungjawabkan sekaligusmenerima sanksi berdasarkan aturan tata tertib di ABFI Institute Perbanas.Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur paksaan.

Jakarta, Penulis, Desi Rosalina NIM 1311080042

vii

ABSTRAK

Desi Rosalina, 1311080042. ANALISIS PENGARUH PRODUK DOMESTIK BRUTO TERHADAP PENERIMAAN PAJAK. Skripsi.Jakarta : Asian Banking Finance and InformaticsInstitute Perbanas, 2016. Tujuan penelitian adalah untuk mengetahui pertumbuhan Produk Domestik Bruto (PDB) dan peningkatan Penerimaan Pajak, serta mengetahui pengaruh Produk Domestik Bruto terhadap Penerimaan Pajak dalam periode tahun 1996 sampai dengan 2015. Metode penelitian yang digunakan adalah metode kuantitatif dengan populasi data PDB dan data Penerimaan Pajak berdasarkan data realisasi Anggaran Pendapatan dan Belanja Negara (APBN).Adapun sampel yang digunakan adalah data runtut waktu PDB dan Penerimaan Pajak dalam periode tahun 1996 sampai dengan 2015.Metode analisis yang digunakan adalah teknik analisis regresi linier dan uji hipotesis. Hasil analisis persamaan regresi adalah Y = -2,628 + 1,031X yang menunjukkan nilai murni variabel dependen tanpa dipengarruhi variabel independen adalah sebesar -2,628 atas Penerimaan Pajak dan kontribusi PDB sebesar 1,031 atas Penerimaan Pajak. Uji hipotesis menghasilkan thitung (46,183) yang lebih besar dibandingkan dengan ttabel (2,086), maka HA diterima, dan nilai probabilitas signifikannya berada di bawah 0,05, yaitu 0,000. Hasil analisis ini menunjukkan Produk Domestik Bruto berpengaruh secara signifikan terhadap Penerimaan Pajak. Kata kunci: Penerimaan Pajak, Produk Domestik Bruto

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus yang telah

memberikanpenyertaan, kesehatan, kekuatan, pertolongan, dan ide-ide baru

kepadapenulis sehingga penulis dapat menyelesaikan penulisan skripsi ini sesuai

denganjadwal yang telah direncanakan.Penulis menyadari bahwa usaha yang

penulislakukan selama masa perkuliahan hingga penyelesaian laporan skripsi ini

tidak adaartinya tanpa penyertaan Tuhan, maupun melalui berbagai pihak yang

telah banyakmembantu penulis. Karena itu, selain ucapan syukur kepada-Nya,

penulis jugamengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Arus Akbar Silondae, S.H., L.L.M.,dosen pembimbing yang telah dengan

sabar, tulus, dan ikhlas meluangkan waktu, tenaga, dan pikiran memberikan

bimbingan, motivasi, arahan, dan saran-saran yang berharga kepada penulis

selama menyusun skripsi.

2. Bapak Prof. Dr. Ir. Marsudi Wahyu Kisworo, selaku Rektor InstitutKeuangan

Perbankan dan Informatika Asia Perbanas dan seluruh stafjajarannya.

3. Bapak Jasman, S.E., Ak., M.B.A., C.A., selaku Ketua Program Studi

S1Akuntansi beserta seluruh staf jajarannya.

4. Para dosen yang telah memberikan ilmu yang bermanfaat dan berhargaselama

penulis menempuh pendidikan.

5. Pierre dan Papanya yang senantiasa memberi sukacita dan semangat kepada

penulis untuk menyelesaikan pendidikan sarjana; serta

ix

6. Rekan-rekan mahasiswa program S1 Akuntansi Intensif tahun 2013 yangtelah

membantu baik selama masa perkuliahan maupun dalam hal informasiserta

semangat bagi Penulis untuk menyelesaikan skripsi ini.

Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikanbantuan dengan rela dan ikhlas kepada penulis. Tuhan memberkati

dan membalassemua kebaikan dengan berkat yang berlipat ganda.Amin.Penulis

telah berusaha semaksimal mungkin menyelesaikan dan menyusunlaporan

penelitian dalam bentuk skripsi ini.Apabila terdapat kekurangan dankesalahan di

dalamnya, penulis memohon maaf sebelumnya. Penulis tetap akanmenerima kritik

dan saran yang berguna bagi kesempurnaan skripsi ini agar dapatbermanfaat

untuk kita semua. Akhirnya penulis mengharapkan semoga skripsi inidapat

bermanfaat bagi pembaca, dapat menjadi sumbangan bagi ilmu pengetahuanbagi

almamater tercinta.

Jakarta, Agustus 2016

Penulis

x

DAFTAR ISI

ABSTRAK ............................................................................................ vii

KATA PENGANTAR .......................................................................... viii

DAFTAR ISI ......................................................................................... x

DAFTAR TABEL ................................................................................ xiii

DAFTAR GAMBAR ............................................................................ xiv

BAB I PENDAHULUAN .............................................................. 1

1.1 Latar Belakang Penelitian ........................................... 1

1.2 Rumusan Masalah ........................................................ 4

1.3 Batasan Masalah ........................................................... 5

1.4 Tujuan Penelitian .......................................................... 5

1.5 Manfaat Penelitian ........................................................ 5

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN DAN

PERUMUSAN HIPOTESIS ............................................. 7

2.1 Kajian Teori ................................................................... 7

2.1.1 Produk Domestik Bruto ....................................... 7

2.1.2Penerimaan Pajak ................................................. 10

2.2 Penelitian Sebelumnya ................................................. 14

2.3 Kerangka Pemikiran .................................................... 17

2.4 Perumusan Hipotesis .................................................... 18

BAB III METODE PENELITIAN .................................................. 19

3.1 Desain Penelitian .......................................................... 20

3.2 Operasionalisasi Variabel ............................................ 20

xi

3.3 Populasi dan Sampel .................................................... 22

3.3.1 Populasi Penelitian ............................................... 22

3.3.2 Sampel dan teknik pengambilan sampel ............ 22

3.4 Jenis dan Sumber Data ................................................ 23

3.5 Metode Pengumpulan Data ......................................... 23

3.6 Pengujian Asumsi-Asumsi Model Regresi ................. 24

3.3.1 Uji Asumsi Klasik ................................................. 24

3.3.2 Pengujian Hipotesis .............................................. 28

3.7 Metode Analisis Data ................................................... 30

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN .......... 31

4.1 Deskripsi Objek Penelitian ........................................... 31

4.1.1 Penerimaan Pajak ................................................ 32

4.1.2Produk Domestik Bruto ........................................ 37

4.1.3Hubungan antara Produk Domestik Bruto dengan

Penerimaan Pajak ................................................ 40

4.2 Analisis Data .................................................................. 42

4.2.1 Hasil Pengujian Asumsi-Asumsi Model

Regresi ........... ....................................................... 42

4.2.1.1 Hasil Uji Normalitas ................................ 43

4.2.1.2 Hasil UjiMultikolinearitas ....................... 44

4.2.1.3 Hasil Uji Homoskedastisitas dan

Heteroskedastisitas .................................. 46

4.2.1.4 Hasil Uji Autokorelasi ............................. 48

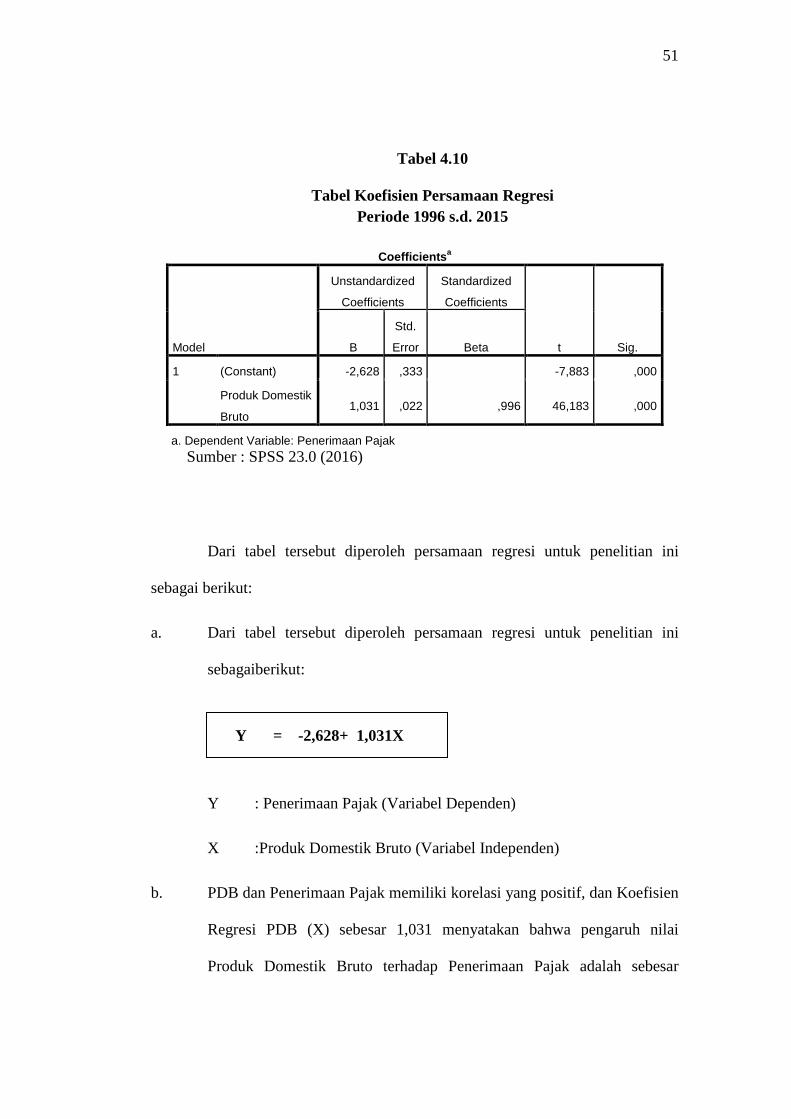

4.2.2 Penetapan dan Analisis Model Regresi ............. 50

xii

4.3 Interpretasi Hasil Analisis Data ................................... 52

4.3.1Interpretasi Hasil Asumsi Klasik ........................ 52

4.3.2 Uji Hipotesis Terhadap Model Persamaan ....... 53

4.3.3Besaran Pengaruh Variabel Bebas terhadap

VariableTerikat ................................................... 55

4.4 Pembahasan Hasil Penelitian ...................................... 55

BAB V KESIMPULAN, KETERBATASAN DAN

REKOMENDASI ............................................................... 59

5.1 Kesimpulan .................................................................... 59

5.1.1 Pertumbuhan Produk Domestik Bruto .............. 59

5.1.2 Peningkatan Penerimaan Pajak .......................... 59

5.1.3 Kesimpulan Pengaruh Pertumbuhan Produk

Domestik Bruto terhadap Penerimaan Pajak ... 60

5.2 Keterbatasan Penelitian ............................................... 62

5.3 Rekomendasi ................................................................. 62

DAFTAR PUSTAKA ........................................................................... 65

DAFTAR RIWAYAT HIDUP ............................................................ 69

xiii

DAFTAR TABEL

Tabel 2.1 Daftar Penelitian Sebelumnya .......................................... 14

Tabel 3.1 Operasionalisasi Variabel .................................................. 21

Tabel 4.1 Perkembangam Realisasi Penerimaan PajakPeriode

1996 s.d. 2015 ...................................................................... 33

Tabel 4.2 Statistika Deskriptif Penerimaan PajakPeriode

1996 s.d. 2015 ...................................................................... 35

Tabel 4.3 Pertumbuhan Produk Domestik BrutoPeriode

1996 s.d. 2015 ...................................................................... 37

Tabel 4.4 Statistika Deskriptif Produk Domestik Bruto ................. 37

Tabel 4.5 Produk Domestik Bruto dan Penerimaan Pajak Periode

1996 s.d. 2015 ...................................................................... 40

Tabel 4.6 Tabel Uji Kolmogorov SmirnovPeriode 1996 s.d. 2015 .. 43

Tabel 4.7 Tabel Uji MultikolinearitasPeriode 1996 s.d. 2015 ......... 45

Tabel 4.8 Tabel Uji Spearman’s RhoPeriode 1996 s.d. 2015 .......... 47

Tabel 4.9 Tabel Uji Durbin-WatsonPeriode 1996 s.d. 2015 ............ 48

Tabel 4.10Tabel Koefisien Persamaan RegresiPeriode

1996 s.d. 2015 ...................................................................... 51

Tabel 4.11 Tabel Koefisien Persamaan RegresiPeriode 1996

s.d. 2015 ............................................................................... 53

xiv

DAFTAR GAMBAR Gambar 4.1 Perkembangan Realisasi Penerimaan Pajak .............. 1

Gambar 4.2 Pertumbuhan Produk Domestik Bruto ....................... 36

Gambar 4.3 Normal Probality Plot of Regression Standardized

ResidualPeriode 1996 s.d. 2015 .................................... 44

Gambar 4.4 Scatterplot Uji Homoskedastisitas –

HeteroskedastisitasPeriode 1996 s.d. 2015 .................. 46

Gambar 4.5 Hubungan antara Produk Domestik Bruto dengan

Penerimaan Pajak ......................................................... 56

Gambar 4.6 Rasio Penerimaan Pajak terhadap Produk Domestik

Bruto ............................................................................... 57

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

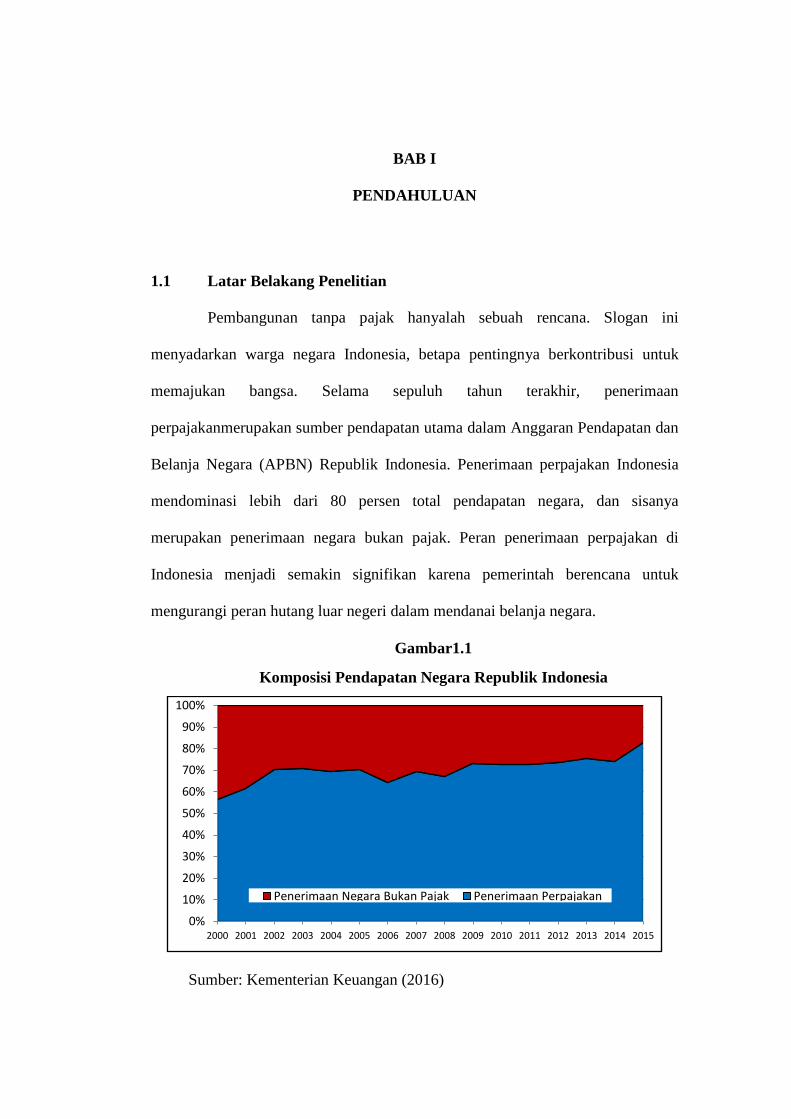

Pembangunan tanpa pajak hanyalah sebuah rencana. Slogan ini

menyadarkan warga negara Indonesia, betapa pentingnya berkontribusi untuk

memajukan bangsa. Selama sepuluh tahun terakhir, penerimaan

perpajakanmerupakan sumber pendapatan utama dalam Anggaran Pendapatan dan

Belanja Negara (APBN) Republik Indonesia. Penerimaan perpajakan Indonesia

mendominasi lebih dari 80 persen total pendapatan negara, dan sisanya

merupakan penerimaan negara bukan pajak. Peran penerimaan perpajakan di

Indonesia menjadi semakin signifikan karena pemerintah berencana untuk

mengurangi peran hutang luar negeri dalam mendanai belanja negara.

Gambar1.1

Komposisi Pendapatan Negara Republik Indonesia

Sumber: Kementerian Keuangan (2016)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Penerimaan Negara Bukan Pajak Penerimaan Perpajakan

2

Berdasarkan data Kementerian Keuangan, dalam lima tahun terakhir,

posisi rasio hutang Indonesia terhadap Produk Domestik Bruto (PDB) memiliki

trend menurun. Posisi pembiayaan hutang luar negeri Indonesia realisasi APBN

2011 adalah 17,80 triliun rupiah dengan Produk Domestik Bruto sebesar 7.427,09

triliun rupiah, sedangkan pembiayaan hutang luar negeri pada APBN Perubahan

(APBN-P) 2016 adalah sekitar 4triliun rupiah dengan PDB sekitar 12.600triliun

rupiah.Secara nominal, pembiayaan hutang luar negeri menurun sekitar 13 triliun

rupiah, dan PDB Indonesia meningkat sekitar pesat 5triliun rupiah.

Peningkatan penerimaan pajak dipengaruhi oleh pertumbuhan ekonomi.

Pertumbuhan ekonomi yang baik akan menciptakan kondisi perekonomian

kondusif yang memicu kinerja ekonomi pelaku usaha sehingga labapun

meningkat. Peningkatanlaba ini akan berlanjut kepada peningkatan kontribusi

terhadap penerimaan pajak.

Pada dasarnya, PDB dapat diartikan sebagai nilai barang dan jasa yang

diproduksi di dalam wilayah tersebut dalam jangka waktu tertentu dalam satu

periode, dan kondisi pertumbuhan PDB saat ini menunjukkan pertumbuhan

ekonomi di Indonesia sedang berada di posisi yang menguntungkan. Penerimaan

perpajakan sangat erat keterkaitannya dengan PDB karena besarnya potensi

perpajakan dipengaruhi oleh PDB sebagai gambaran kemampuan riil ekonomi

masyarakat Indonesia.

Dalam kondisi ceteris paribus, pada saat PDB meningkat maka

penerimaan perpajakan akan mengalami peningkatan yang lebih besar.

Peningkatan pendapatan per kapita akan selalu diikuti dengan peningkatan

3

membayar pajak, sehingga pada akhirnya akan menambah jumlah penerimaan

perpajakan bagi negara.Sebagai contoh, Pajak Penghasilan mempunyai dua ciri

utama, yaitu adanya minimum pendapatan bagi seseorang agar bisa dikenakan

pajak dan struktur tarif yang bersifat progresif. Jika terjadi peningkatan PDB

maka akanmakin banyak penduduk yang penghasilannya melebihi pendapatan

minimum, sehingga jumlah penduduk yang membayar pajak bertambah. Contoh

berikutnya adalah Pajak Pertambahan Nilai dan Pajak Tidak Langsung (PPN dan

PTLL) Lainnya, peningkatan PDB akan mempengaruhi pola konsumsi penduduk.

Peningkatan PDB akan menyebabkan peningkatan penerimaan PPN dan PTLL.

Hal ini sesuai dengan sifat PPN dan PTLL antara lain: pertama, semakin tinggi

PDB maka semakin banyak penduduk yang mengonsumsi barang-barang yang

menjadi objek PPN, dan, kedua, semakin tinggi PDB semakin banyak penduduk

yang mengkonsumsi barang-barang mewah yang merupakan objek PPnBM.

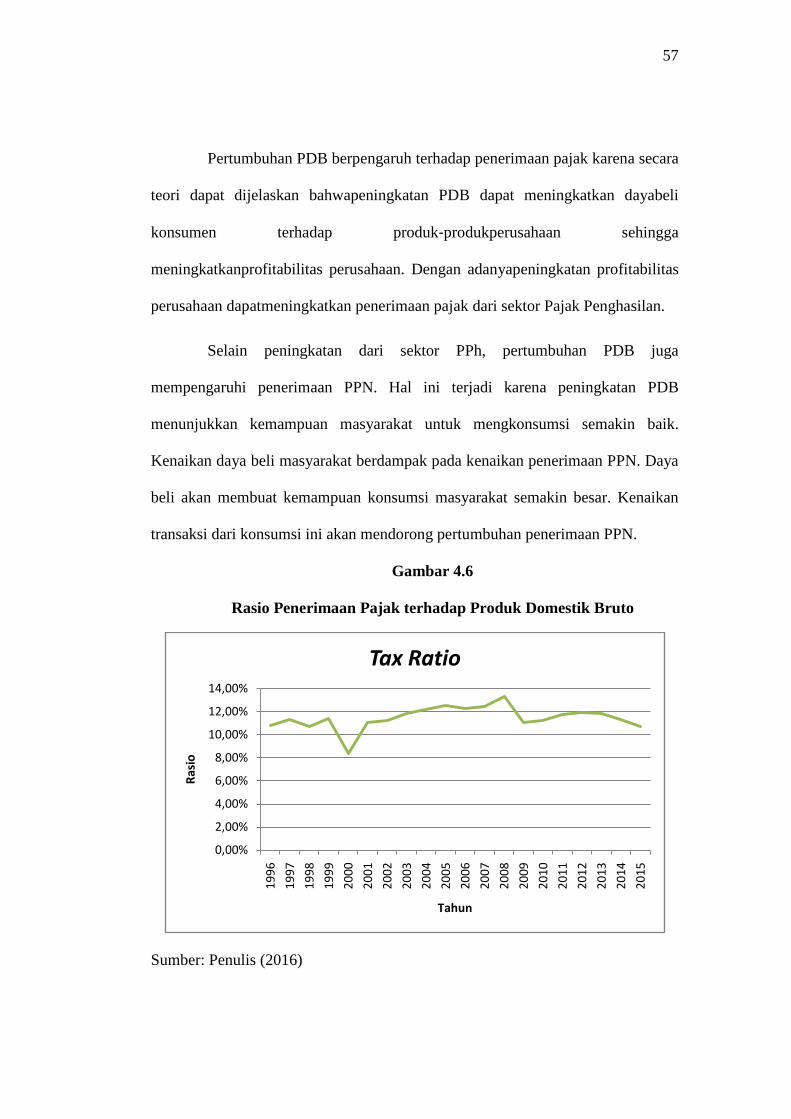

Pada kenyataannya, rasio penerimaan perpajakan terhadap PDB tidak

selalu ideal pertumbuhannya dari tahun ke tahun. Permasalahan yang sering

diperdebatkan adalah ketika PDB negara kita mengalami peningkatan yang lebih

tinggi dibandingkan dengan peningkatan penerimaan perpajakannya. Rasio

penerimaan perpajakan terhadap PDB nominal atau disebut juga dengan tax ratio

masih berkisar pada level 11 s.d. 12 persen, kecuali pada tahun 2008 yang

mencapai 13,3 persen. Pada tahun 2012 tax ratio mencapai 11,9 persen, sedikit

lebih tinggi dibandingkan dengan realisasi tahun 2011 yang mencapai 11,8 persen

dan tahun 2010 yang mencapai 11,3 persen. Relatif kecilnya peningkatan tax

4

ratiolebih disebabkan karena laju pertumbuhan PDB jauh lebih cepat daripada

laju pertumbuhan penerimaan perpajakan.

Sebagai indikator pengukur pertumbuhan ekonomi di Indonesia, Nota

Keuangan APBN juga menyebutkan bahwa PDB berpengaruh utama kepada

pendapatan negara yang berasal dari penerimaan pajak. Terkait hal ini, sebuah

kabar baik datang dari World Bank dan International Monetary Fund yang

menyatakan bahwa posisi PDB Indonesia pada beberapa tahun terakhir ini

mencapai titik tertinggi dalam sejarah perekonomian Indonesia, bahkan

diperkirakan akan tumbuh lebih tinggi lagi. Hal ini terlihat dari pertumbuhan PDB

dalam lima tahun terakhir yaitu sebesar 160 persen.

Berdasarkan uraian di atas, dapat dilihat bahwa korelasi antara PDB

dengan penerimaan perpajakan menggambarkan pentingnya peran pertumbuhan

PDB terhadap penerimaan perpajakan di Indonesia. Hal tersebut mendorong

penulis untuk melakukan penelitian yang berjudul “Analisis Pengaruh Produk

Domestik Bruto terhadap Penerimaan Pajak”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana pertumbuhan Produk Domestik Bruto tahun 1996 s.d. 2015;

2. Bagaimana peningkatan Penerimaan Pajak tahun 1996 s.d. 2015; dan

3. Apakah Produk Domestik Bruto berpengaruh terhadap Penerimaan

Pajak.

5

1.3 Batasan Masalah

Dalam penelitian ini, Penulis membatasi PDB sebagai variable

independen yaitu dengan menggunakan data nominal produk domestik bruto yang

berdasarkan sisi lapangan usaha dan sisi penggunaan pada tahun 1996 sampai

dengan 2015.Kemudian yang menjadi variable dependen adalah penerimaan pajak

yang merupakan total dari berbagai jenis pajak pajak dalam negeri (PPh, PPN,

BPHTB, Pajak Lainnya, Cukai) dan pajak perdagangan internasional (bea masuk

dan bea keluar) pada tahun 1996 sampai dengan 2015.

1.4 Tujuan Penelitian

1. Untuk mengetahui pertumbuhan Produk Domestik Bruto selama periode

penelitian;

2. Untuk mengetahui peningkatan Penerimaan Pajak selama periode

penelitian;dan

3. Untuk mengetahui pengaruh Produk Domestik Bruto terhadap

Penerimaan Pajak.

1.5 Manfaat Penelitian

Secara langsung maupun tidak langsung hasil penelitian ini dapat

bermanfaat:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan dalam melihat

keterkaitan pertumbuhan ekonomi terhadap penerimaan perpajakan di

Indonesia. Penelitian ini juga dapat digunakan sebagai referensi oleh

6

peneliti selanjutnya yang berminat untuk meneliti tentang PDBdan

penerimaan perpajakan.Hasil penelitian ini diharapkan dapat digunakan

sebagai bahan rujukan penelitian lebih lanjut.

2. Manfaat Praktis

Penelitian ini diharapkan dapat bermanfaat bagi pelaku ekonomi yang

terlibat secara teknis maupun nonteknis terkait PDBdan penerimaan

perpajakan.Memperluas sudut pandang pembahasan mengenai

peningkatan PDB dan sejauhmana pengaruhnya terhadap penerimaan

perpajakan.

BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN

DANPERUMUSAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Produk Domestik Bruto

Menurut situs resmi BPS, Produk Domestik Bruto (PDB) menghitung

hasil produksi suatu perekonomian tanpa memperhatikan siapa pemilik faktor

produksi tersebut. Semua faktor produksi yang berlokasi dalam perekonomian

tersebut outputnya diperhitungkan dalam PDB. Akibatnya, PDB kurang

memberikan gambaran tentang berapa sebenarnya output yang dihasilkan oleh

faktor-faktor produksi milik perekonomian domestik.

Menurut situs resmi BPS, PDB merupakan jumlah nilai tambah yang

dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan

jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

PDB atas dasar harga berlaku menggambarkannilai tambah barang dan jasa yang

dihitung menggunakan harga yang berlaku pada setiap tahun, sedangkan PDB atas

dasar nominal menunjukkan nilai tambah barang dan jasa tersebut yang dihitung

menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasar. Maka,

PDB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan

struktur ekonomi.

8

Menurut N. Gregory Mankiw dalam buku Macroeconomics (2009 : 18),

Produk Domestik Bruto (PDB) sering dianggap sebagai ukuran terbaik dari

kinerja perekonomian. Tujuan PDB ini adalah meringkas aktivitas ekonomi dalam

suatu nilai uang tertentu selama periode waktu tertentu.PDB dapat dilihat sebagai

pendapatan total dari produksi barang yang sama dengan jumlah upah dan laba

separuh bagian atas dari aliran sirkuler uang.

Terdapat tiga pendekatan perhitungan PDB, yaitu:

1. Metode output (Output Approach) atau Metode Produksi

Menurut Metode ini, PDB adalah total output (produksi) yang dihasilkan

olehsuatu perekonomian. Cara perhitungan dalam praktik ini adalah

dengan membagi perekonomian menjadi beberapa sektor produksi

(industrial origin).

Nilai Tambah = Nilai Output – Nilai Input (PDB = ∑ NT)

2. Metode Pendapatan (Income Approach)

Metode pendapatan memandang nilai output perekonomian sebagai nilai

total balas jasa atas faktor produksi yang digunakan dalam proses

produksi. Hubungan antara tingkat output dengan faktor-faktor produksi

yang digunakan digambarkan dalam fungsi sederhana, sebagi berikut :

Output = f (Tenaga Kerja, Barang/Modal, Uang, Entrepreneur skill)

PN = upah/gaji+pendapatan bunga+pendapatan sewa+ keuntungan

9

3. Metode Pengeluaran (Expenditure Approach)

Menurut metode pengeluaran, nilai PDB merupakan nilai total

pengeluaran dalam perekonomian selama periode tertentu. Menurut

metode ini ada beberapa jenis pengeluaran agregat dalam suatu

perekonomian:

a. Konsumsi Rumah Tangga

b. Konsumsi Pemerintah

c. Pengeluaran Investasi / Pembentukan Modal Tetap Domestik Bruto

d. Ekspor Neto

Nilai PDB berdasarkan metode pengeluaran adalah nilai total lima jenis

pengeluaran tersebut: PDB = C + G + I + (X-M).

Kegunaan data pendapatan nasional adalah salah satu indikator makro

yang dapat menunjukkan kondisi perekonomian nasional setiap tahun.

Manfaat yang dapat diperoleh dari data ini antara lain adalah :

a. Menunjukkan pendapatan yang memungkinkan untuk dinikmati

oleh penduduk suatu negara.

b. Menunjukkan struktur perekonomian atau peranan setiap sektor

ekonomi dalam suatu negara.

c. Menunjukkan produk barang dan jasa digunakan untuk tujuan

konsumsi, investasi dan diperdagangkan dengan pihak luar negeri.

d. Menunjukkan nilai PDB dan PNB per kepala atau per satu orang

penduduk.

10

e. Mengetahui pertumbuhan nyata ekonomi per kapita penduduk

suatu negara.

2.1.2 Penerimaan Pajak

Berdasarkan Undang-Undang No. 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-

Undang Nomor 16 Tahun 2009, yang dimaksud dengan pajak adalah kontribusi

wajib kepada negara terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Penerimaan Negara terdiri atas penerimaan perpajakan dan penerimaan

negara bukan pajak (PNBP).Penerimaan perpajakan terbagi menjadi penerimaan

perpajakan dalam negeri dan penerimaan perpajakan perdagangan internasional.

Penerimaan perpajakan dalam negeri terdiri dari pajak penghasilan (PPh), pajak

pertambahan nilai (PPN), pajak bumi dan bangunan (PBB), bea perolehan hak

atas tanah dan bangunan (BPHTB), cukai, dan pajak lainnya. Sedangkan

penerimaan perpajakan perdagangan internasional terdiri dari bea masuk dan bea

keluar. Untuk lebih memahami mengenai perpajakan, dibawah ini dipaparkan

terlebih dahulu mengenai pendapat para ahli terkait perpajakan.

Menurut P. J. A. Adriani dalam buku Pengantar Ilmu Hukum Pajak(1991

: 2), pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat

11

ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. H. Rochmat Soemitro, SH dalam buku Dasar-Dasar

Hukum Pajak dan Pajak Pendapatan (1990), pajak adalah iuran rakyat kepada Kas

Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari

pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yang merupakan sumber utama untuk

membiayai publicinvestment.

Sedangkan menurut Sommerfeld Ray, Anderson Herschel, dan Brock

Horace,dalam buku An Introduction to Taxation (1981), menyatakan bahwa pajak

adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan

akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan

yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan

proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan.

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian

secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor

pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat

dipaksakan) dapat ditarik kesimpulan tentang karakter yang terdapat pada

12

pengertian pajak antara lain sebagai berikut:

1. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan

perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan

pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dalam undang-undang."

2. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang

dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar

pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya

dengan orang yang tidak membayar pajak kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan.

4. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila

wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan

sanksi sesuai peraturan perundang-undangan.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan

penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi

dan sosial (fungsi mengatur/regulatif).

13

Untuk mencapai tujuan pemungutan pajak perlu memegang teguh asas-

asas pemungutan dalam memilih alternatif pemungutannya. Asas-asas

pemungutan pajak menurut Adam Smith dalam buku An Inquiry into the Nature

and Cause of Wealth of Nation antara lain:

1. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan

kepada orang pribadi yang harus sebanding dengan kemampuan

membayar pajak atau ability to pay dan sesuai dengan manfaat yang

diterima. Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan

uang untuk pengeluaran pemerintah sebanding dengan kepentingannya

dan manfaat yang diminta.

2. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu,

WajibPajak harus mengetahui secara jelas dan pasti besarnya pajak yang

terhutang,kapan harus dibayar, serta batas waktu pembayaran.

3. Convenience

Kapan Wajib Pajak harus membayar pajak sebaiknya sesuai dengan saat-

saat yang tidak menyulitkan Wajib Pajak (Pay as You Earn).

4. Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin.

14

2.2 Penelitian Sebelumnya

Tabel 2.1

Daftar Penelitian Sebelumnya

No. Penulis dan Judul Hasil Penelitian

1. Sativa Clara Toarnari:

Skripsi Analisis

Pengaruh Produk

Domestik Bruto menurut

Lapangan Usaha

terhadap Penerimaan

PPN dan PPnBM

Dari penelitian tersebut disimpulkan

bahwa pertumbuhan komponenPDB

menurut pendekatan produksi mempunyai

pengaruh secara bersama-samaterhadap

pertumbuhan penerimaan PPN. Unit

produksi tersebut dibagi menjadi

Sembilan sektor:

a. Pertanian, peternakan, kehutanan dan

perikanan;

b. Pertambangan dan penggalian;

c. Industri pengolahan;

d. Listrik, gas dan air bersih;

e. Konstruksi;

f. Perdagangan, hotel, dan restoran;

g. Pengangkutan dan komunikasi;

h. Keuangan, real estat dan jasa

perusahaan;

i. Jasa-jasa termasuk jasa pelayanan

pemerintah

2. Mu’min Mubarok: Hasil dari penelitian ini menunjukan

15

Jurnal Pengaruh

Pendapatan Perkapita

Dan Pertumbuhan

Ekonomi Terhadap

Penerimaan Pajak di

Indonesia

bahwa secara parsial pendapatan perkapita

(X1) berpengaruh nyata dan positif secara

signifikan terhadap penerimaan pajak.

Untuk pertumbuhan ekonomi (X) tidak

memberi pengaruh secara signifikan

terhadap

penerimaan pajak. Kenaikan pertumbuhan

ekonomi dapat mempengaruhi

penerimaan pajak. Sedangkan secara

simultan pendapatan perkapita (X1) dan

pertumbuhan ekonomi (X2) berpengaruh

nyata dan positif secara

signifikan terhadap penerimaan pajak (Y).

3. Rahmanta:

Jurnal Pengaruh Produk

Domestik Bruto dan SBI

terhadap Penerimaan

perpajakan di Indonesia

Produk Domestik Bruto masih berperan

dalam meningkatkan jumlah penerimaan

perpajakan di Indoensia.Hal ini terlihat

bahwa nilai Produk Domestik Bruto yang

terjadi di Indoensia selama kurun waktu

1981-2010 terus mengalami peningkatan

seiring peningkatan jumlah penerimaan

perpajakan. Dengan demikian, hasil studi

ini dapat dijadikan sebagai bahan

masukan bagi para pengambil kebijakan

khususnya di Indoensia, untuk dapat

menjadikan nilai Produk Domestik Bruto

16

sebagai stimulus dalam meningkatkan

nilai penerimaan perpajakan ke depan.

Peningkatan Produk Domestik Bruto

dalam hal ini adalah peningkatan

pertumbuhan ekonomi di Indonesia untuk

kemudian meningkatkan pendapatan per

kapita. Peningkatan pendapatan per kapita

akan selalu diikuti dengan peningkatan

membayar pajak, sehingga pada akhirnya

akan menambah jumlah penerimaan

perpajakan bagi negara.

4. Welly Freddi:

Abstraksi Tesis:

Hubungan Produk

Domestik Bruto dengan

Penerimaan perpajakan

Penghasilan dan Pajak

Pertambahan Nilai

Indonesia)

Produk Domestik Bruto adalah besaran

ekonomi yang menjadi salah satu

indikator kemajuan pembangunan

perekonomian suatu bangsa.PDB dapat

menjadi gambaran keberhasilan atau

kegagalan pemerintah dalam menjalankan

kebijakan di bidang ekonomi.Karena itu

sangatlah penting untuk mengetahui

variabel-variabel yang mempengarhui

PDB tersebut.Pajak merupakan salah satu

instrumen kebijakan fiskal.Pajak dapat

mempengaruhi PDB, begitu juga

sebaliknya.Penerimaan perpajakan

tersbesar berasal dari jenis Pajak

17

Penghasilan dan Pajak Pertambahan Nilai/

Pajak Penjualan Barang Mewah.Dengan

menggunakan Vector Autoregressive

hendak diteliti apakah kedua jenis pajak

ini memiliki hubungan dengan PDB, dan

jenis pajak mana yang dapat

diprioritaskan sebagai instrumen

kebijakan fiskal Indonesia.Hasil penelitian

menunjukkan PPN memiliki hubungan

yang signifikan dengan PDB sehingga

dapat diprioritaskan sebagai instrumen

kebijakan fiskal.

2.3 Kerangka Pemikiran

Sesuai dengan teori ekonomi yang ada, ketika PDB meningkat maka

penerimaan perpajakan akan mengalami peningkatan yang lebih besar.

Maksudnya, peningkatan pendapatan per kapita akan selalu diikuti dengan

peningkatan kemampuan untuk membayar pajak, sehingga penerimaan perpajakan

akan bertambah.

Keterkaitan antara PDB dan penerimaan pajak terlihat pada tax ratio

suatu negara. Tax ratio adalah perbandingan penerimaan pajak terhadap PDB

suatu negara. Rasio tersebut merupakan salah satu sarana yang digunakan untuk

menghitung kinerja sektor perpajakan suatu negara.

18

2.4 Perumusan Hipotesis

Berdasarkan tujuan penelitian dan landasan teori yang telah

diuraikansebelumnya, penulis mencoba menguji data yang terdapat di lapangan

untukmencapai tujuan penelitian dan menilai apakah teori tersebut berlaku.

Dalamhipotesis, penulis menguji apakah terdapat keterkaitan antara PDB terhadap

penerimaan pajak di Indonesia. Untuk keperluan pengujian tersebut, hipotesis

yang diajukan sebagaiberikut:

H0 : Pertumbuhan PDBtidak berpengaruh terhadappeningkatanpenerimaan

perpajakan.

HA : Pertumbuhan PDB berpengaruh terhadap peningkatan penerimaan perpajakan.

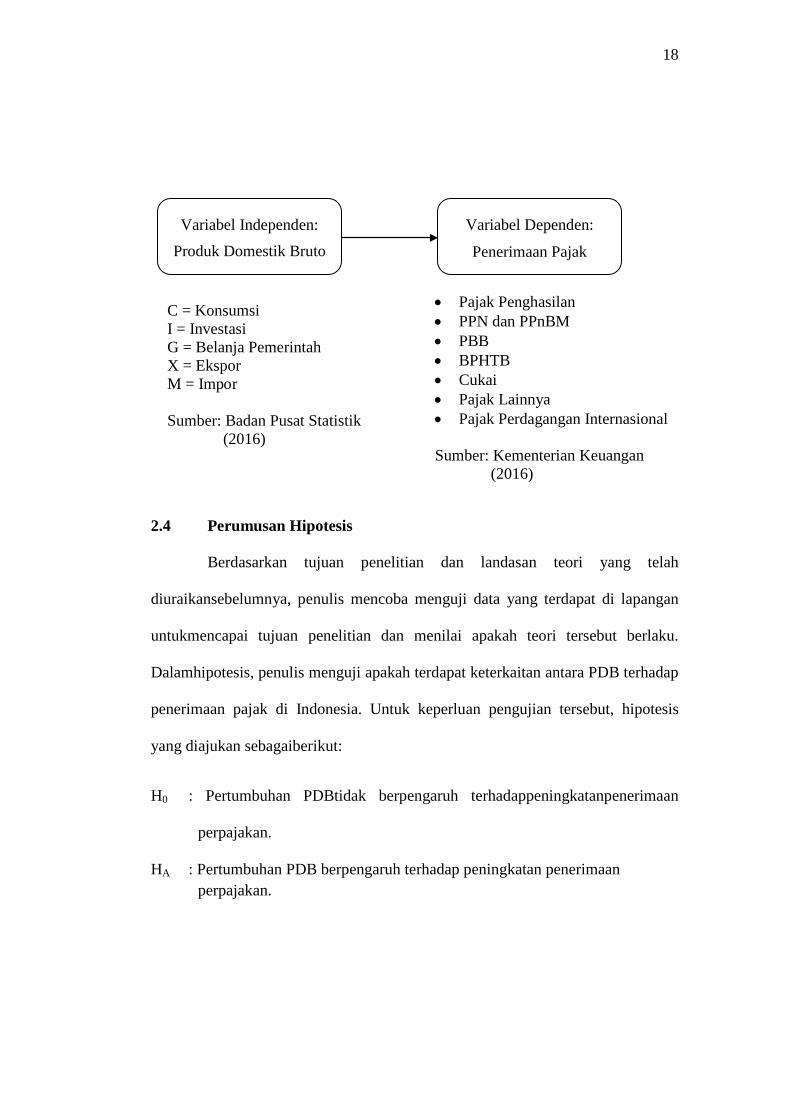

Variabel Independen:

Produk Domestik Bruto

Variabel Dependen:

Penerimaan Pajak

C = Konsumsi I = Investasi G = Belanja Pemerintah X = Ekspor M = Impor Sumber: Badan Pusat Statistik (2016)

• Pajak Penghasilan • PPN dan PPnBM • PBB • BPHTB • Cukai • Pajak Lainnya • Pajak Perdagangan Internasional Sumber: Kementerian Keuangan (2016)

BAB III

METODOLOGI PENELITIAN

Metode penelitian merupakan gambaran dan prosedur dalam

mengumpulkan dan mengolah data yang dipergunakan untuk menguji hipotesis.

Dalam metode penelitian ini mencakup ruang lingkup penelitian, baik berupa

lokasi maupun waktu penelitian, dan metode pengumpulan data sampai dengan

alat uji yang digunakan.Dengan metode penelitian, pekerjaan penelitian akan lebih

terarah sebab metode penelitian bermaksud memberikan kemudahan dan

kejelasan tentang apa dan bagaimana penelitian dilakukan oleh peneliti.

Keberhasilan penelitian tergantung dari metode yang digunakan.Agar suatu

kegiatan penelitian diperoleh hasil yang baik, maka diperlukan metode atau teknik

ilmiah yang terencana dan dapat dipertanggung jawabkan.

Penelitian ini termasuk penelitian kuantitatif korelasional yang

merupakan tipe penelitian dengan karakteristik masalah berupa hubungan

korelasional antara dua variabel atau lebih.Tujuan penelitian ini adalah untuk

menentukan ada atau tidaknya korelasi antar variabel atau membuat prediksi

berdasarkan korelasi antar variabel.Tipe penelitian ini menekankan pada

penentuan tingkat hubungan yang dapat juga digunakan melakukan prediksi.

Pendekatankuantitatif lebih mengedepankan paradigma data yang

berbentuk angka.Meskipun demikian tidak semua data angka mencerminkan

kuantitas yang sebenarnya. Pendekatan kuantitatif ini mengharuskan peneliti

untuk selalu berpikir bahwa semua angka akan ada biasnya dan tidak semua angka

20

menunjukkan hakikat kuantitas yang sebenarnya, untuk itu setiap data yang

diperoleh akan dianalisis

3. 1 Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah

metodedeskriptif, yaitu metode yang mengumpulkan, menyajikan, serta

menganalisisdata sehingga dapat memberikan gambaran yang cukup jelas atas

objek yangditeliti. Langkah-langkah yang ditempuh penulis dalam penelitian ini

adalahdimulai dari pengumpulan data dengan penentuan operasionalisasi

variabel,penentuan populasi dan sampel, penentuan jenis, sumber, dan

metodepengumpulan data, pengujian asumsi-asumsi model regresi, serta

penentuan metode analisis data. Penelitian inidilakukan untuk mengukur

Pengaruh Pertumbuhan PDB terhadap Penerimaan Pajak.

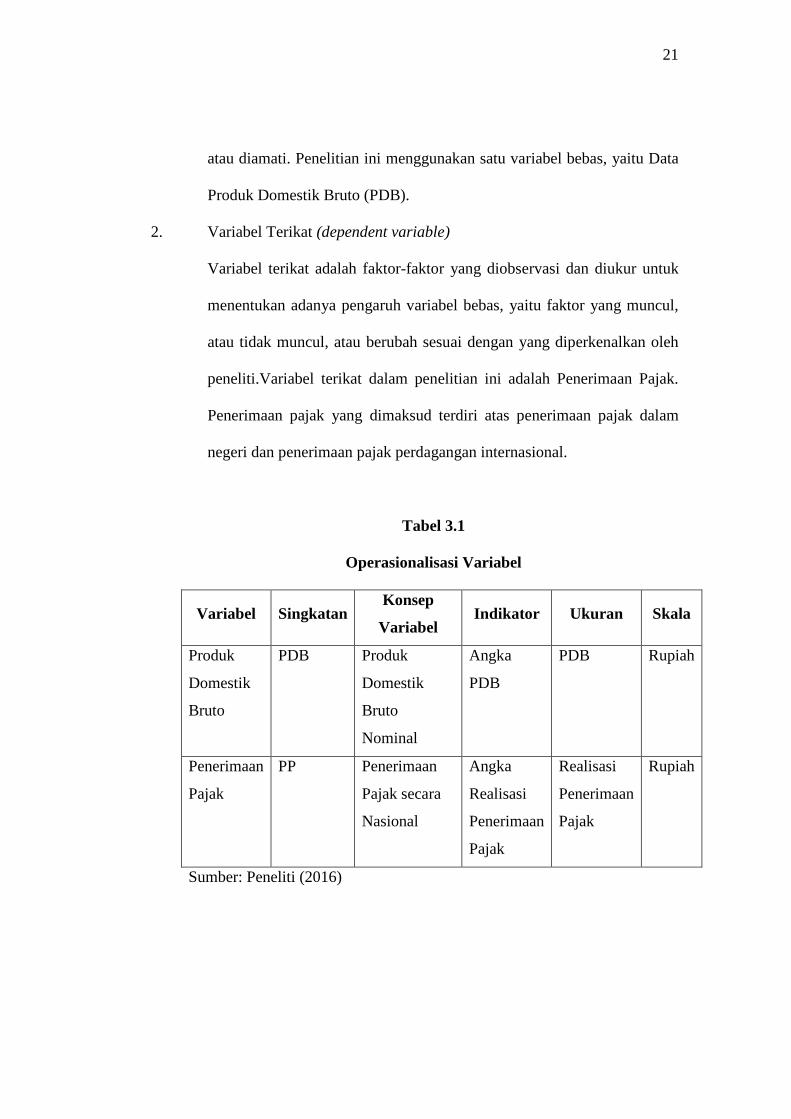

3. 2 Operasionalisasi Variabel

Variabel adalah apa pun yang dapat membedakan atau memmbawa

variasi pada nilai. Nilai bisa berbeda pada berbagai wajtu untuk objek atau orang

yang sama, atau pada waktu yang sama untuk objek atau orang yang berbeda

(Research Methods for Business, 2009, 115). Variabel dalam penelitian ini, yaitu:

1. Variabel Bebas(independent variable)

Variabel bebas adalah variabel yang menyebabkan atau memberi

pengaruh, yaitu faktor-faktor yang diukur, dimanipulasi atau dipilih oleh

peneliti untuk menentukan hubungan antara fenomena yang diobservasi

21

atau diamati. Penelitian ini menggunakan satu variabel bebas, yaitu Data

Produk Domestik Bruto (PDB).

2. Variabel Terikat (dependent variable)

Variabel terikat adalah faktor-faktor yang diobservasi dan diukur untuk

menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul,

atau tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh

peneliti.Variabel terikat dalam penelitian ini adalah Penerimaan Pajak.

Penerimaan pajak yang dimaksud terdiri atas penerimaan pajak dalam

negeri dan penerimaan pajak perdagangan internasional.

Tabel 3.1

Operasionalisasi Variabel

Variabel Singkatan Konsep

Variabel Indikator Ukuran Skala

Produk

Domestik

Bruto

PDB Produk

Domestik

Bruto

Nominal

Angka

PDB

PDB Rupiah

Penerimaan

Pajak

PP Penerimaan

Pajak secara

Nasional

Angka

Realisasi

Penerimaan

Pajak

Realisasi

Penerimaan

Pajak

Rupiah

Sumber: Peneliti (2016)

22

3. 3 Populasi dan Sampel

3.3.1 Populasi Penelitian

Populasi merupakan jumlah keseluruhan dari subyek

penelitian.Pelaksanaan penelitian selalu berhadapan dengan obyek yang harus

diteliti, dalam penelitian.Adakalanya peneliti mengambil keseluruhan obyek atau

populasi untuk diteliti, ada juga yang mengambil sebagian saja dari keseluruhan

obyek penelitian untuk diteliti.

Populasi yang digunakan dalam penelitian ini adalah data Produk

Domestik Bruto dan data Penerimaan Perpajakan berdasarkan data realisasi

tahunan APBN pada tahun 1996 sampai dengan 2015.

3.3.2 Sampel dan teknik pengambilan sampel

Sampel adalah sebagian dari populasi yang akan diteliti. Sampel dalam

penelitian ini menggunakan metode purposive sampling yaitu pengambilan

sampel yang berdasarkan pertimbangan subyektif penelitian yang disesuaikan

dengan tujuan penelitian.Sampel yang diambil untuk penelitian ini adalah data

realisasi tahunan PDB nominal dan penerimaan perpajakan periode 1996 sampai

dengan 2015.Pemilihan sampel ini untuk lebih memberikan hasil penelitian yang

sesuai dengan perkembangan waktu saat ini.

Peneliti akan menggunakan data yang meliputi :

a. data produk domestik bruto yang berdasarkan sisi lapangan usaha dan

sisi penggunaan yang keduanya akan menghasilkan PDB nominal yang

sama.

23

b. data penerimaan perpajakan yang merupakan total dari berbagai jenis

pajak pajak dalam negeri (PPh, PPN, BPHTB, Pajak Lainnya, Cukai) dan

pajak perdagangan internasional (bea masuk dan bea keluar) yang

realisasinya telah di audit.

3. 4 Jenis dan Sumber Data

Data yang digunakan adalah data sekunder yang berasal dari

Kementerian Keuangan dan Badan Pusat Statistik. Jenis-jenis data yang

digunakan antara lain:

1. Data Penerimaan Perpajakan

Data Penerimaan Perpajakan secara kumulatif(nasional) mulai tahun

1996 sampai dengan 2015 berdasarkan Laporan Realisasi APBN yang

diterbitkan oleh Direktorat Jenderal Perbendaharaan, Kementerian

Keuangan.

2. Data PDB

Data PDB yang digunakan data nominal PDB yang berdasarkan sisi

lapangan usaha dan sisi penggunaan yang keduanya akan menghasilkan

PDB nominal yang sama. Data PDB berasal dari BPS. Data total PDB

yang digunakan mulai tahun 1996 sampai dengan 2015 untuk

perhitungan target penerimaan pajak tahunan.

3. 5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah pengumpulan data

sekunder, yang merupakan data-data penerimaan perpajakan, baik penerimaan

24

pajak dalam negeri dan penerimaan pajak perdagangan internasional pada

Laporan Keuangan Pemerintah Pusat yang talah diaudit, dan data realisasi PDB.

Data-data tersebut diperoleh dari Ditjen Perbendaharaan Direktorat Pengelolaan

Kas Negara, database pada website Badan Pusat Statistik, Focus Group

Discussion Pusat Kebijakan APBN, dan sumber-sumber tulisan lainnya yang

ditelusuri melalui buku literatur dan internet.

3. 6 Pengujian Asumsi-Asumsi Model Regresi

Model penelitian yang akan digunakan adalah model ekonometrika

denganmelakukan analisis regresi untuk menginterpretasikan data. Persamaan

modelpenelitian yang akan digunakan dalam analisis data adalah sebagai berikut:

Y = α + β1X1 + ε

di mana:

Y = Penerimaan pajak

α = konstanta, bilamana seluruh nilai independen adalah nol

β1 = pengaruh X1 terhadap Y

X1 = Produk Domestik Bruto

ε = Error term

3.6.1 Uji Asumsi Klasik

Setelah dilakukan pengujian kedua regresi (linier sederhana terhadap

Penerimaan Perpajakan) maka dilakukan evaluasi. Evaluasi ini dimaksudkan

untuk mengetahui apakah penggunaan regresi linier sederhana dalam

25

menganalisis telah memenuhi asumsi klasik yang dipersyaratkan. Asumsi klasik

yang digunakan dalam penelitian ini, sebagai berikut:

1. Uji normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak, biasanya untuk mengukur data berskala ordinal,

interval, atau pun rasio. Jika analisis menggunakan metode parametrik, maka

persyaratan normalitas harus terpenuhi, yaitu data berasal dari distribusi yang

normal.

Jika data tidak berdistribusi normal, maka metode alternatif yang bisa

digunakanadalah statistik non parametrik. Dalam pembahasan ini akan digunakan

uji Lilieforsdengan melihat nilai pada Kolmogorov-Smimov. Data dinyatakan

berdistribusi normaljika signifikansi lebih besar dari 0,05.

Jika residual jauh dari nilai normal,maka dapat dilakukan beberapa

langkah yaitu: transformasi data,trimming data outliersatau menambah data

observasi. Transformasi dapatdilakukan ke bentuk logaritma natural, akar kuadrat,

inverse, atau bentuk yanglain tergantung dari bentuk kurva normalnya, apakah

condong ke kiri, ke kanan,mengumpul di tengah, atau menyebar ke samping

kanan dan kiri.

2. Uji Multikolinieritas

Multikolinieritas digunakan untuk menunjukkan adanya hubungan linear

antara variabel-variabel bebas dalam regresi.Bila variabel-variabel bebas

berkorelasi dengan sempurna, maka disebut multikolinieritas

26

sempurna.Konsekuensi dari terjadinya multikolinearitas adalah koefisien regresi

tidak dapat ditentukan dan standar error yang ada tidak dapat didefinisikan dengan

jelas.

Adanya multikolinieritas dapat ditandai di antaranya dengan:

a. Standard error yang tidak terhingga;

b. Nilai koefisien t-statistik yang tidak signifikan pada α = 5%;

c. R2 sangat tinggi;

d. Adanya ketidaksesuaian substansial dengan teori atau kelaziman.

Ada beberapa metode pengujian yang bisa digunakan di antaranya:

a. Dengan melihat nilai Varian Inflated Factor (VIF) pada model regresi;

b. Dengan membandingkan nilai koefisien determinasi individual (r2) dengan

nilaideterminasi secara serentak (R2); dan

c. Dengan melihat nilai Eigenvalue dan Condition Index.

Pada penelitian ini dilakukan juga uji VIF (Varian Inflated Factor) dan

tolerancevaluepada model regresi. Jika nilai VIF lebih kecil dari 10 dan

tolerancevaluelebih besar dari 0,1 dapat disimpulkan bahwa tidak terdapat

multikolinearitas atau korelasiyang tinggi antara variabel independen.

Apabila ditemukan masalah multikolinearitas, ada beberapa cara yang

dapat digunakan untuk mengatasi masalah tersebut, yaitupenghapusan salah satu

variabel, penambahan data, dan tranformasi data.

3. Uji Heterokedasitas

27

Uji heteroskedastisitas bertujuan untuk mengetahui apakah sebuah grup

memiliki varians yang sama di antara anggota grup tersebut. Jika varians sama,

dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas sedangkan

jika varians tidak sama dikatakan terjadi heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas. Untuk menguji hal ini digunakan

Scatterplot, dimana sumbu X adalah nilai-nilai prediksi ZPRED = Regression

Standarized Predicted Value dengan sumbu Y adalah nilai yaitu ZRESID =

Regression Standarized Predicted Value.

Bila grafik yang diperoleh menunjukkan adanya pola tertentu yang

dihasilkan oleh titik-titik yang ada maka dikatakan terjadi heteroskedastisitas,

namun bila tidak membentuk pola tertentu maka dikatakan tidak terjadi

heteroskedastisitas (Subanidja, dkk 2010:22).

4. Uji Autokorelasi

Autokorelasi adalah hubungan antara residual dalam observasi dengan

residual observasi lainnya.Autokorelasi dapat berbentuk autokorelasi positif dan

autokorelasi negatif.Uji autokorelasi dimaksudkan untuk mengetahui apakah

terjadi korelasi antara residual (anggota) pada serangkaian observasi tertentu

dalam suatu periode tertentu. Sehingga dalam regresi linier sederhana juga harus

bebas dari autokorelasi.

28

Cara untuk memeriksa ada tidaknya autokorelasi adalah dengan

melakukan uji Durbin-Watson (uji DW), dengan ketentuan sebagai berikut:

Jika DW < dl berarti terjadi autokorelasi positif dan jika DW > 4-dl

berarti terjadi autokorelasi negatif. Jika dl < DW < du atau 4-du <DW < 4-dl

berarti terjadi ragu-ragu ada dan tidaknya autokorelasi dan apabila du < DW < 4-

du berarti tidak terjadi autokorelasi.

Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson yang

bergantungbanyaknya observasi dan banyaknya variabel yang menjelaskan.

3.6.2 Pengujian Uji Hipotesis

Hasil pengujian hipotesis sangat penting untuk mendapatkan simpulan

apakah sebuah independent variable berpengaruh signifikan pada taraf nyata

tertentu terhadap dependent variable. Adapun uji hipotesis yang akan dilakukan

sebagai uji parsial (t-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi. Uji parsial (t-test), dimaksudkan untuk mengetahui signifikansi

statistik koefisien regresi.Uji ini digunakan untuk mengetahui apakah dalam

model regresi variableindependen (X) berpengaruh secara signifikan

terhadapvariable dependen (Y).

29

Hasil uji dapat dilihat pada output Coefficients dari hasil regresi linier.

Tahap-tahap untuk melakukan uji t, adalah:

a. Hipotesis untuk pengujian ini adalah sebagai berikut:

1) H0 : Independent variable tidak mempunyai pengaruh terhadap

dependent variablesecara sendiri-sendiri.

2) HA : Independent variable mempunyai pengaruh terhadap

dependent variablesecara sendiri-sendiri.

b. Menentukan tingkat signifikansi

Tingkat signifikansi menggunakan 0,05 (α = 5%)

c. Menentukan t hitung

d. Menentukan t tabel

e. Kriteria pengujian

1) H0diterima jika –t tabel ≤ t hitung ≤ t tabel

2) H0ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel

g. Kesimpulan

Jika H0 diterima, artinya koefisien regresi variabel independen (X) tidak

berpengaruh terhadap variabel dependen. Sedangkan, jika H0 ditolak,

artinya koefisien regresi variabel independen (X) berpengaruh terhadap

variabel dependen.

30

3. 7 Metode Analisis Data

Agar mendapatkan hasil penelitian yang sesuai dengan tujuan penelitian,

maka diperlukan metode analisis data yang benar. Metode analisis data pada

penelitian ini adalah menggunakan analisis Regresi Linear Sederhana (single

regression). Tahap yang dilakukan adalah melakukan uji asumsi yang meliputi uji

normalitas, uji multikolinearitas, heterokedastisitas, dan autokorelasi. Tahap

selanjutnya adalah melakukan uji signifikansi variabel dengan melihat nilai t-

statistik, R-squared, dan adjusted R-squared. Dan alat analisis untuk mengolah

data menggunakan softwareSPSS versi 23.

Analisis regresi digunakan untuk menganalisis hubungan antar variabel

dengan melihat pengaruh perubahan suatu variabel terhadap variabel lainnya.

Pada prinsipnya regresi linear merupakan suatu yang parameternya linear (bisa

saja nya berbentuk garis lurus), dan secara kuantitatif dapat digunakan untuk

menganalisis pengaruh suatu variabel terhadap variabel lainnya.

31

BAB IV

ANALISIS DATA DAN PEMBAHASAN PENELITIAN

4.1 Deskripsi Objek Penelitian

Analisis deskriptif merupakan metode analisis dengan cara

mendeskripsikan faktor-faktor yang berhubungan dengan permasalahan yang ada

sebagai pendukung dari hasil analisis kuantitatif. Variabel yang dideskripsikan

dalam penelitian ini ialah variabel dependen dan independen.

Penelitian ini mengukur pengaruh Produk Domestik Bruto dan Inflasi

terhadap penerimaan pajak.Data yang digunakan untuk masing-masing variabel

adalah data tahunan dari periode 1996– 2015 sehingga terdapat 20

observasi.Penelitian menggunakan data runtut waktu (time series) dari tahun

1996sampai dengan tahun 2015.Data tersebut diperoleh dari Direktorat Jenderal

Pajak (DJP), Badan Kebijakan Fiskal (BKF), dan Biro Pusat Statistik (BPS).Data

dari DJP dan BKF adalah data penerimaan pajak di Indonesia sebagai variabel

terikat (dependent variable) dan data dari BPS adalah PDB sebagai variabel bebas

(independent variable). Untuk memudahkan penelitian maka setiap variabel akan

diberi simbol yang akan mewakili variabel tersebut dalam pengolahan data

dengan aplikasi SPSS versi 23, yaitu penerimaan pajak di Indonesia akan disebut

sebagai Y, PDB akan disebut sebagai X.

Penelitian menggunakan data runtut waktu (time series) dari tahun

1996sampai dengan tahun 2015.Data yang digunakan adalah data tahunan

sehinggajumlah observasi adalah 20.Data-data tersebut diperoleh dari Direktorat

32

JenderalPajak dan Biro Pusat Statistik.Data dari Direktorat Jenderal Pajak adalah

data penerimaan pajak di Indonesia sebagai variabel terikat (dependent variable)

dan data dari Badan Pusat Statistik adalah Produk Domesik Bruto sebagai variabel

bebas(independent variable). Untuk memudahkan penelitian maka setiap variabel

akandiberi simbol yang akan mewakili variabel tersebut dalam pengolahan data

denganaplikasi SPSS versi 23, yaitu:

1. Penerimaan Pajak akan disebut sebagai Y; dan

2. Produk Domestik Bruto akan disebut sebagai X.

4.1.1 Penerimaan Pajak

Sesuai dengan teori pertumbuhan Neo Klasik, yaitu bahwa tabungan

merupakan determinan penting dalam persediaan modal mapan dan sementara itu

tabungan sukarela dapat naik jika output nasional naik, ini berarti tabungan

tersebut tidak dapat segera terjadi dan investasi asing juga tidak banyak

diharapkan. Oleh karena itu arus tabungan sukarela tidak dapat segera terjadi,

maka untuk menjadi tabungan wajib, perpajakan merupakan instrumen yang

paling bermanfaat (Irawan, 1998 : 133)

Untuk memantapkan konsolidasi fiskal, langkah utama yang

diambil pemerintah adalah meningkatkan pendapatan pemerintah dengan titik

berat pada peningkatan penerimaan perpajakan (Boediono : 2003). Itu

membuktikan bahwa sampai saat ini pajak masih merupakan andalan utama

pemerintah untuk meningkatkan penerimaannya.Penerimaan pajak dalam negeri

dari tahun ke tahun selalu meningkat seperti yang terlihat pada Tabel 4.1.

33

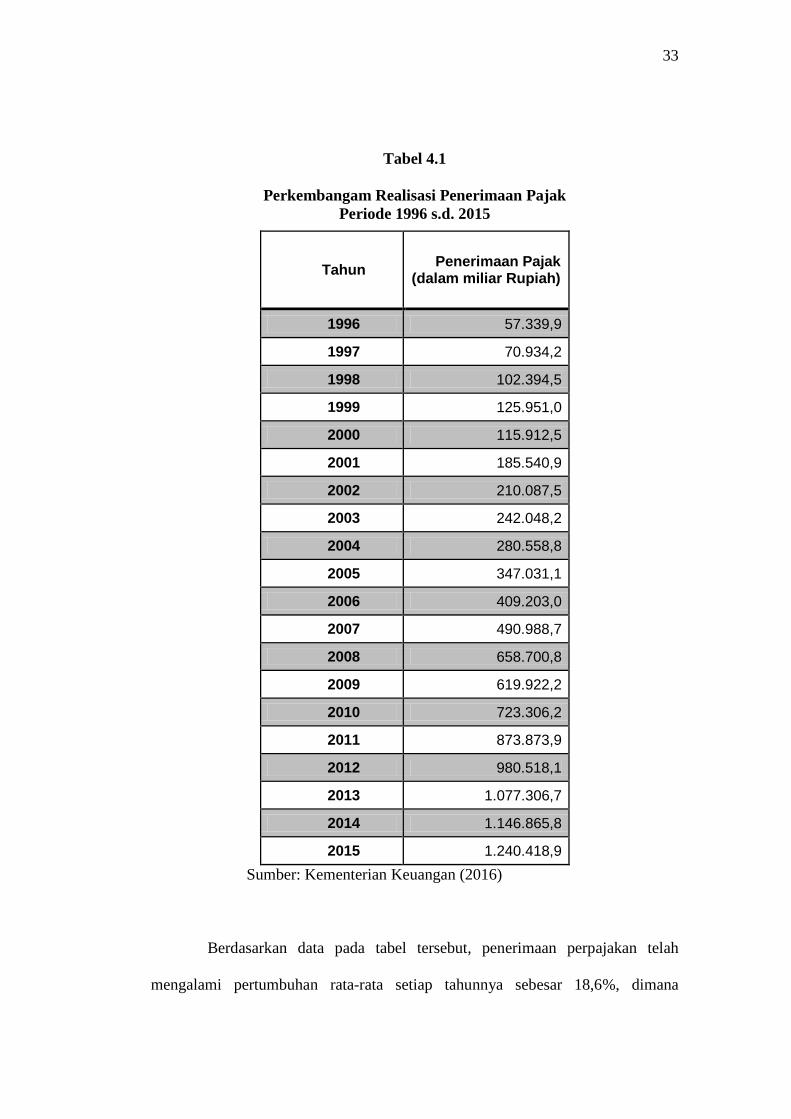

Tabel 4.1

Perkembangam Realisasi Penerimaan Pajak Periode 1996 s.d. 2015

Tahun Penerimaan Pajak (dalam miliar Rupiah)

1996 57.339,9

1997 70.934,2

1998 102.394,5

1999 125.951,0

2000 115.912,5

2001 185.540,9

2002 210.087,5

2003 242.048,2

2004 280.558,8

2005 347.031,1

2006 409.203,0

2007 490.988,7

2008 658.700,8

2009 619.922,2

2010 723.306,2

2011 873.873,9

2012 980.518,1

2013 1.077.306,7

2014 1.146.865,8

2015 1.240.418,9 Sumber: Kementerian Keuangan (2016)

Berdasarkan data pada tabel tersebut, penerimaan perpajakan telah

mengalami pertumbuhan rata-rata setiap tahunnya sebesar 18,6%, dimana

34

pertumbuhan paling tinggi terjadi pada tahun 2001 yaitu sebesar 60% dibanding

tahun 2000. Penerimaan perpajakan cenderung terus meningkat, kecuali pada

tahun 2000 dan 2009. Pada tahun 2000 sendiri penerimaan perpajakan mengalami

pertumbuhan negatif yaitu sebesar -7,97%. Pertumbuhan negatif pada tahun 2000

dipengaruhi dengan adanya perubahan pada Undang-undang ketentuan umum

perpajakan (KUP) dan Undang-Undang PPN mengalami perubahan yang kedua,

dan pada Undang-undang PPh mengalami perubahan yang ke 3.Sedangkan pada

tahun 2009, penerimaan perpajakan dipengaruhi oleh melemahnya perekonomian

dunia yang berakibat pada melemahnya laju perekonomian Indonesia sehingga

penerimaan perpajakan mengalami pertumbuhan negatif.

Berdasarkan pada Tabel 4.1 tersebut maka dapat dilihat bahwa

penerimaan negara dari dalam negeri dari tahun 1996 sampai tahun 2015 terus

meningkat. Penerimaan pajak hanya mengalami pertumbuhan negatif saat terjadi

gejolak perekonomian global tahun 2009.Selebihnya selama 20 tahun terakhir,

penerimaan pajak selalu meningkat dari tahun ke tahun.Bahkan pada tahun 2013

penerimaan perpajakan mencapai angka Rp 1000 Triliun dalam Rancangan

APBN. Meskipun ada dalam tahun tertentu persentase kenaikan penerimaan

negara dari pajak lebih rendah dari tahun sebelumnya tapi secara nominal angka

tersebut naik.

35

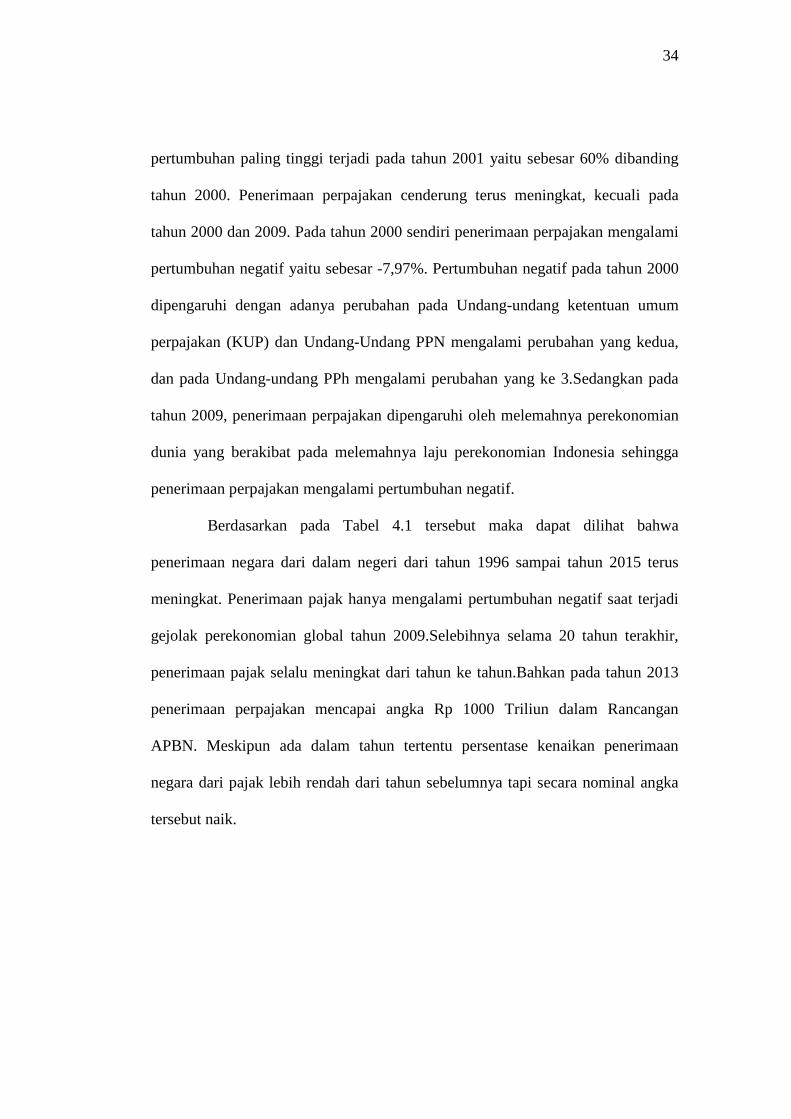

Tabel 4.2

Statistika Deskriptif Penerimaan Pajak Periode 1996 s.d. 2015

Descriptives

Statistic Std. Error

Penerimaan

Pajak

Mean 497945,1450 87582,89188

95% Confidence Interval for

Mean

Lower Bound 314632,0456

Upper Bound 681258,2444

5% Trimmed Mean 481174,6722

Median 378117,0500

Variance 153415258983,

887

Std. Deviation 391682,59980

Minimum 57339,90

Maximum 1240418,90

Range 1183079,00

Interquartile Range 695383,50

Skewness ,625 ,512

Kurtosis -,989 ,992 Sumber: SPSS 23.0 (2016)

Nilai tengah Realisasi Penerimaan Pajak di Indonesia tahun 1996 sampai

dengan 2015 sebesar Rp497.945 miliar, nilai maksimum dicapai pada tahun 2015

sebesar Rp1.240.419 miliar, dan nilai minimum diperoleh pada tahun 1996

sebesar Rp57.340 miliar.

36

Gambar 4.1

Perkembangan Realisasi Penerimaan Pajak

Sumber: Penulis (2016)

Berdasarkan Nota Keuangan terakhir yaitu APBN-P 2015 dan RAPBN

2016, sampai dengan saat ini penerimaan pajak mengindikasikan trend yang

cukup berarti.Hasil tersebut tidak terlepas dari berbagai upaya pemerintah yang

dilakukan melalui dua kali reformasi perpajakan.Masalahnya adalah apakah

penerimaan pajak yang secara nominal cenderung meningkat tersebut sudah

mencerminkan kinerja pajak yang optimal dan telah sesuai dengan pola umum

struktur pajak. Dengan beberapa penelitian terdahulu pada Bab II, perkembangan

penerimaan pajak telah sesuai dengan pola normal struktur pajak terhadap PDB,

namun berdasarkan perhitungan tax buoyancy dan constant income elasticity of

tax revenue, terdapat kecenderungan bahwa penerimaan pajak di Indonesia tidak

elastis, khususnya pajak non migas. Hasil tersebut didukung oleh perhitungan

-

200.000,0

400.000,0

600.000,0

800.000,0

1.000.000,0

1.200.000,0

1.400.000,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Mili

ar R

upia

h

Tahun Pajak

37

index of tax effort yang mengindikasikan lemahnya pemerintah dalam menggali

potensi pajak yang terdapat dalam perekonomian Indonesia.

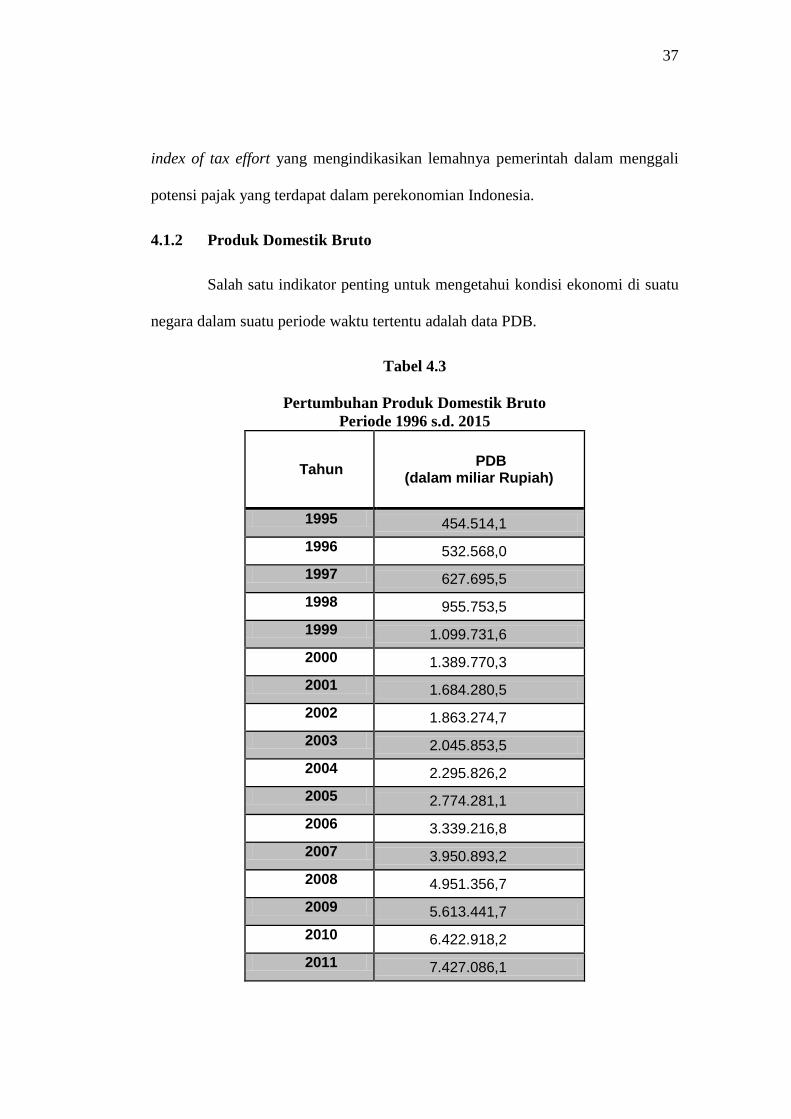

4.1.2 Produk Domestik Bruto

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu

negara dalam suatu periode waktu tertentu adalah data PDB.

Tabel 4.3

Pertumbuhan Produk Domestik Bruto Periode 1996 s.d. 2015

Tahun PDB (dalam miliar Rupiah)

1995 454.514,1 1996 532.568,0 1997 627.695,5 1998 955.753,5 1999 1.099.731,6 2000 1.389.770,3 2001 1.684.280,5 2002 1.863.274,7 2003 2.045.853,5 2004 2.295.826,2 2005 2.774.281,1 2006 3.339.216,8 2007 3.950.893,2 2008 4.951.356,7 2009 5.613.441,7 2010 6.422.918,2 2011 7.427.086,1

38

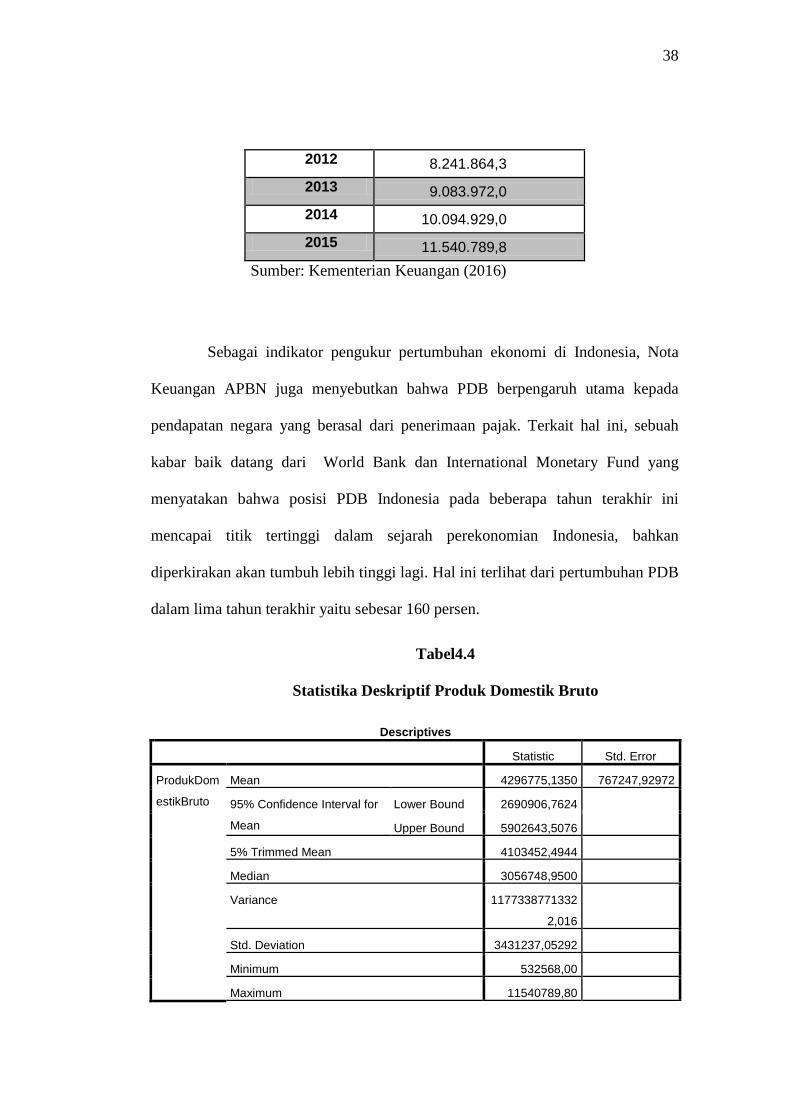

2012 8.241.864,3 2013 9.083.972,0 2014 10.094.929,0 2015 11.540.789,8

Sumber: Kementerian Keuangan (2016)

Sebagai indikator pengukur pertumbuhan ekonomi di Indonesia, Nota

Keuangan APBN juga menyebutkan bahwa PDB berpengaruh utama kepada

pendapatan negara yang berasal dari penerimaan pajak. Terkait hal ini, sebuah

kabar baik datang dari World Bank dan International Monetary Fund yang

menyatakan bahwa posisi PDB Indonesia pada beberapa tahun terakhir ini

mencapai titik tertinggi dalam sejarah perekonomian Indonesia, bahkan

diperkirakan akan tumbuh lebih tinggi lagi. Hal ini terlihat dari pertumbuhan PDB

dalam lima tahun terakhir yaitu sebesar 160 persen.

Tabel4.4

Statistika Deskriptif Produk Domestik Bruto

Descriptives

Statistic Std. Error

ProdukDom

estikBruto

Mean 4296775,1350 767247,92972

95% Confidence Interval for

Mean

Lower Bound 2690906,7624

Upper Bound 5902643,5076

5% Trimmed Mean 4103452,4944

Median 3056748,9500

Variance 1177338771332

2,016

Std. Deviation 3431237,05292

Minimum 532568,00

Maximum 11540789,80

39

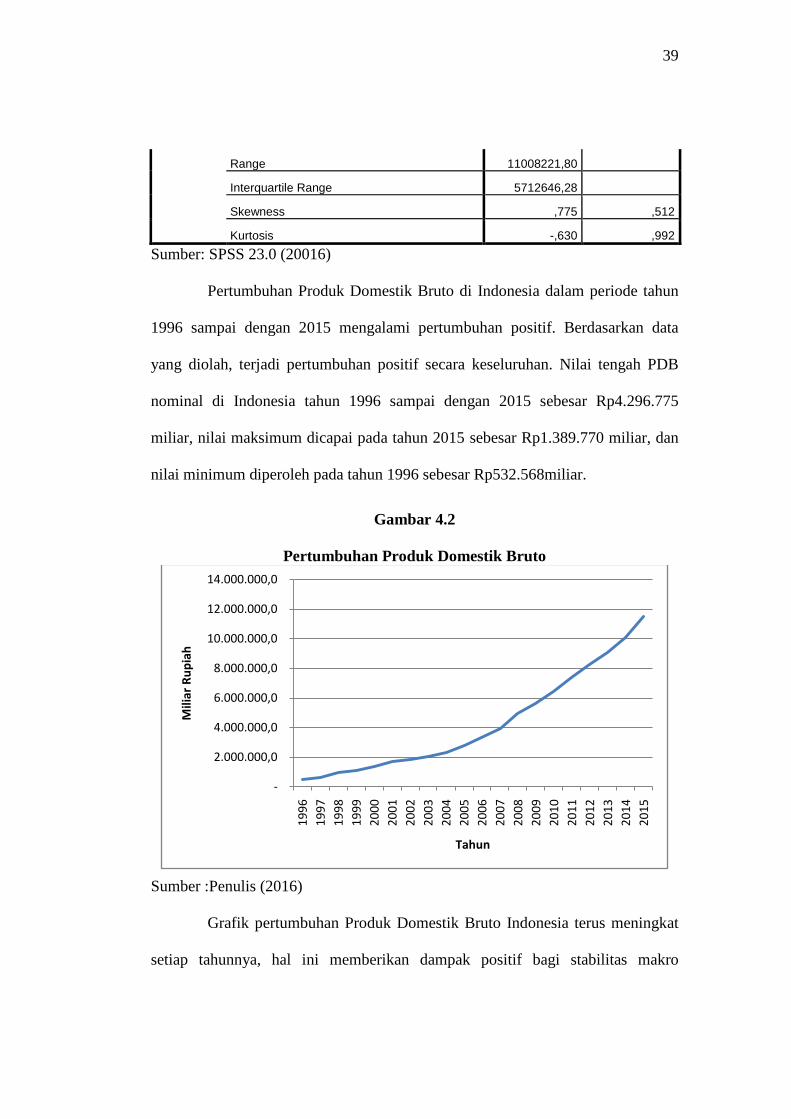

Range 11008221,80

Interquartile Range 5712646,28

Skewness ,775 ,512

Kurtosis -,630 ,992 Sumber: SPSS 23.0 (20016)

Pertumbuhan Produk Domestik Bruto di Indonesia dalam periode tahun

1996 sampai dengan 2015 mengalami pertumbuhan positif. Berdasarkan data

yang diolah, terjadi pertumbuhan positif secara keseluruhan. Nilai tengah PDB

nominal di Indonesia tahun 1996 sampai dengan 2015 sebesar Rp4.296.775

miliar, nilai maksimum dicapai pada tahun 2015 sebesar Rp1.389.770 miliar, dan

nilai minimum diperoleh pada tahun 1996 sebesar Rp532.568miliar.

Gambar 4.2

Pertumbuhan Produk Domestik Bruto

Sumber :Penulis (2016)

Grafik pertumbuhan Produk Domestik Bruto Indonesia terus meningkat

setiap tahunnya, hal ini memberikan dampak positif bagi stabilitas makro

-

2.000.000,0

4.000.000,0

6.000.000,0

8.000.000,0

10.000.000,0

12.000.000,0

14.000.000,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Mili

ar R

upia

h

Tahun

40

ekonomi dan keuangan. Potensi pertumbuhan ekonomi ini akan memberikan

semakin banyak kesempatan kerja bagi tenaga kerja Indonesia.

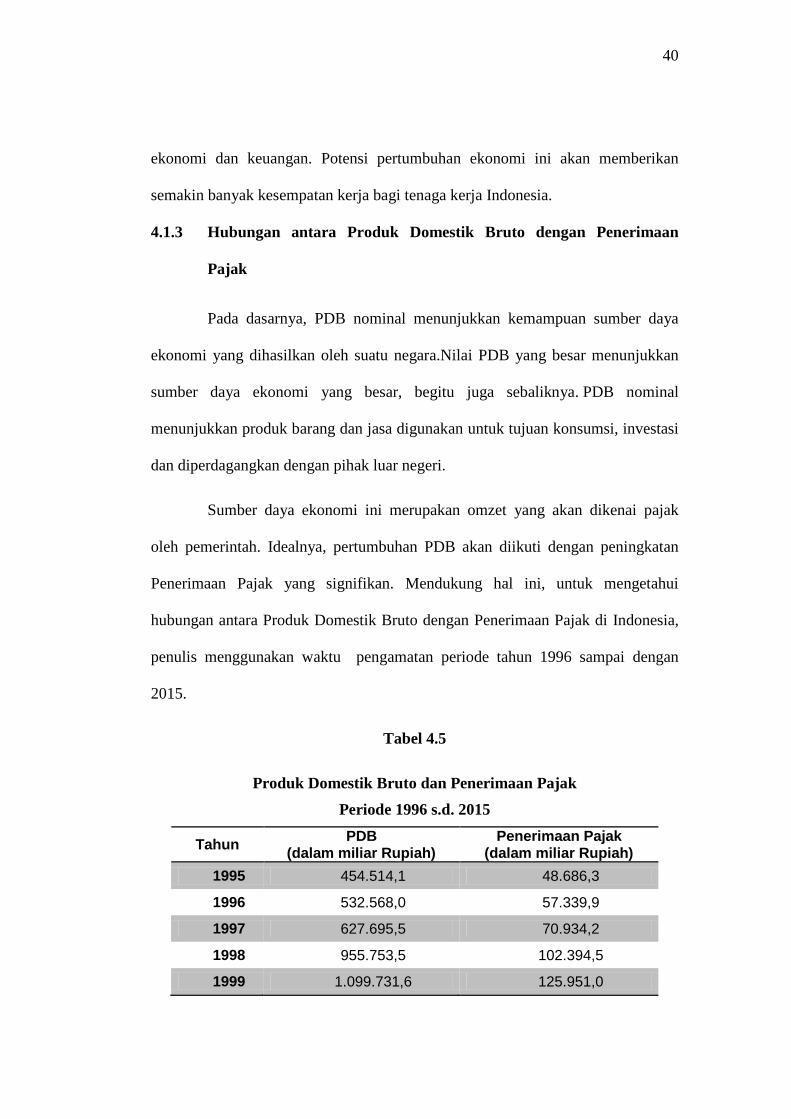

4.1.3 Hubungan antara Produk Domestik Bruto dengan Penerimaan

Pajak

Pada dasarnya, PDB nominal menunjukkan kemampuan sumber daya

ekonomi yang dihasilkan oleh suatu negara.Nilai PDB yang besar menunjukkan

sumber daya ekonomi yang besar, begitu juga sebaliknya. PDB nominal

menunjukkan produk barang dan jasa digunakan untuk tujuan konsumsi, investasi

dan diperdagangkan dengan pihak luar negeri.

Sumber daya ekonomi ini merupakan omzet yang akan dikenai pajak

oleh pemerintah. Idealnya, pertumbuhan PDB akan diikuti dengan peningkatan

Penerimaan Pajak yang signifikan. Mendukung hal ini, untuk mengetahui

hubungan antara Produk Domestik Bruto dengan Penerimaan Pajak di Indonesia,

penulis menggunakan waktu pengamatan periode tahun 1996 sampai dengan

2015.

Tabel 4.5

Produk Domestik Bruto dan Penerimaan Pajak Periode 1996 s.d. 2015

Tahun PDB (dalam miliar Rupiah)

Penerimaan Pajak (dalam miliar Rupiah)

1995 454.514,1 48.686,3

1996 532.568,0 57.339,9

1997 627.695,5 70.934,2

1998 955.753,5 102.394,5

1999 1.099.731,6 125.951,0

41

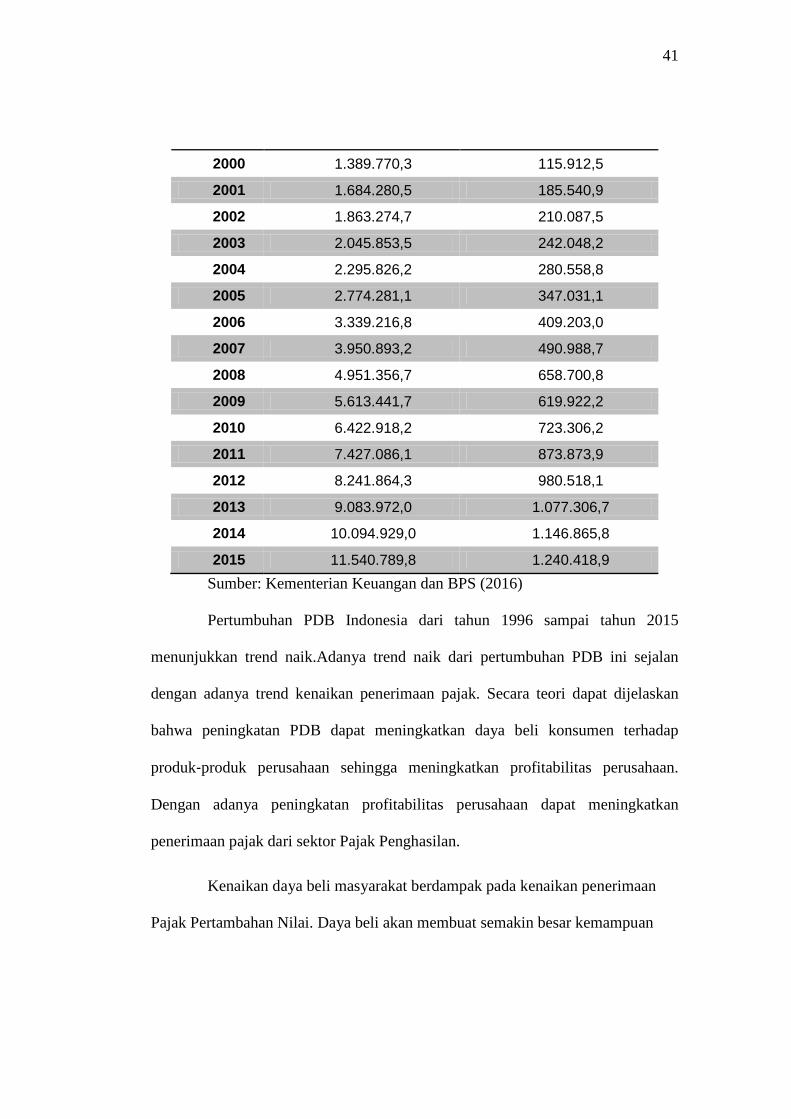

2000 1.389.770,3 115.912,5

2001 1.684.280,5 185.540,9

2002 1.863.274,7 210.087,5

2003 2.045.853,5 242.048,2

2004 2.295.826,2 280.558,8

2005 2.774.281,1 347.031,1

2006 3.339.216,8 409.203,0

2007 3.950.893,2 490.988,7

2008 4.951.356,7 658.700,8

2009 5.613.441,7 619.922,2

2010 6.422.918,2 723.306,2

2011 7.427.086,1 873.873,9

2012 8.241.864,3 980.518,1

2013 9.083.972,0 1.077.306,7

2014 10.094.929,0 1.146.865,8

2015 11.540.789,8 1.240.418,9 Sumber: Kementerian Keuangan dan BPS (2016)

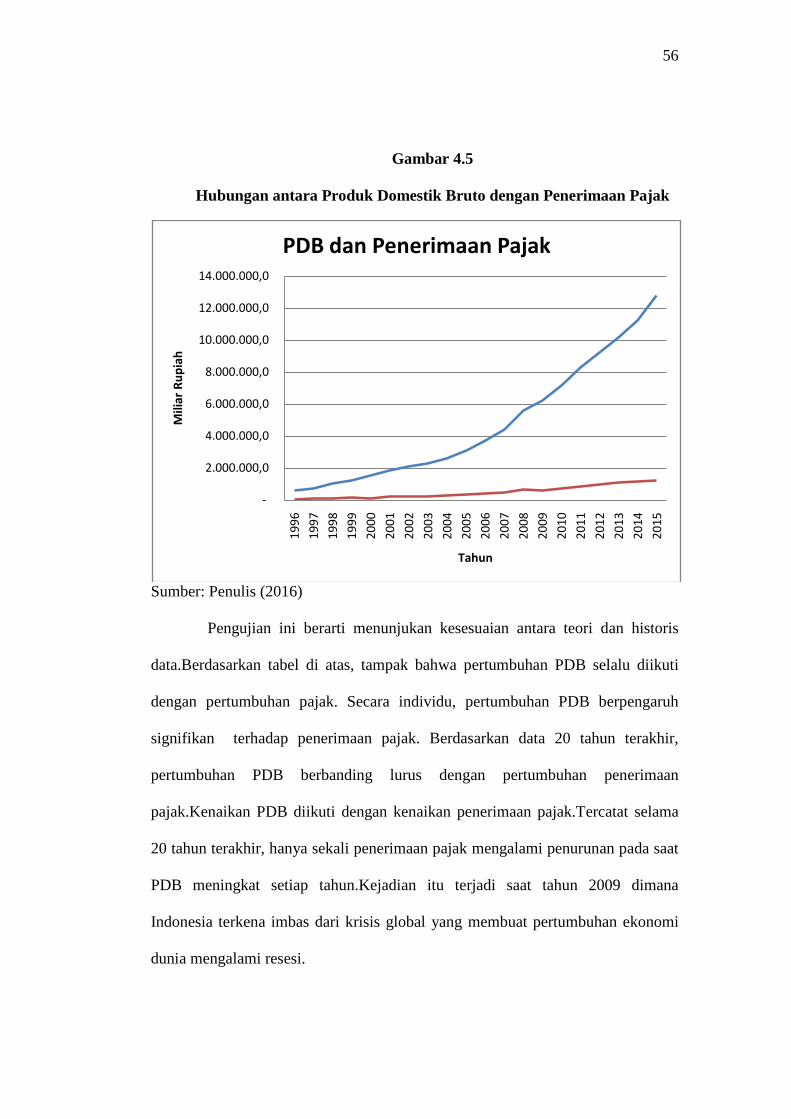

Pertumbuhan PDB Indonesia dari tahun 1996 sampai tahun 2015

menunjukkan trend naik.Adanya trend naik dari pertumbuhan PDB ini sejalan

dengan adanya trend kenaikan penerimaan pajak. Secara teori dapat dijelaskan

bahwa peningkatan PDB dapat meningkatkan daya beli konsumen terhadap

produk‐produk perusahaan sehingga meningkatkan profitabilitas perusahaan.

Dengan adanya peningkatan profitabilitas perusahaan dapat meningkatkan

penerimaan pajak dari sektor Pajak Penghasilan.

Kenaikan daya beli masyarakat berdampak pada kenaikan penerimaan

Pajak Pertambahan Nilai. Daya beli akan membuat semakin besar kemampuan

42

konsumsi masyarakat. Kenaikan transaksi dari konsumsi ini sebanding dengan

penerimaan PPN.

4.2 Analisis Data

4.2.1 Hasil Pengujian Asumsi-asumsi Model Regresi

Setelah dilakukan pemaparan data-data yang diperoleh terkait

variabelvariable penelitian, selanjutnya Penulis memasukkan data-data tersebut ke

dalam teknis-teknis pengujian asumsi model regresi sebagaiamana telah diuraikan

pada bab sebelumnya. Adapun pengujian tersebut dilakukan dengan

menggunakansoftware aplikasi SPSS 23.0.

Sebagaimana telah diuraikan pada bab sebelumnya bahwa dalam

penelitian ini terdapat lima variabel yang digunakan yaitu:

a. Variabel Bebas : Peredaran Domestik Bruto (X)

b. Variabel Terikat : Penerimaan Pajak (Y)

Adapun data yang akan digunakan untuk analisis adalah yang

sebagaimana terlihat pada tabel 4.1 dan tabel 4.2 dalam rentang tahun 1996 s.d.

2015. Data-data tersebut akan diuji atau dianalisis dengan menggunakan software

SPSS 23.0.

Adapun hasil dari pengujian serta analisis tersebut adalah sebagaimana

yang akan di bahas pada sub bahasan berikut.

43

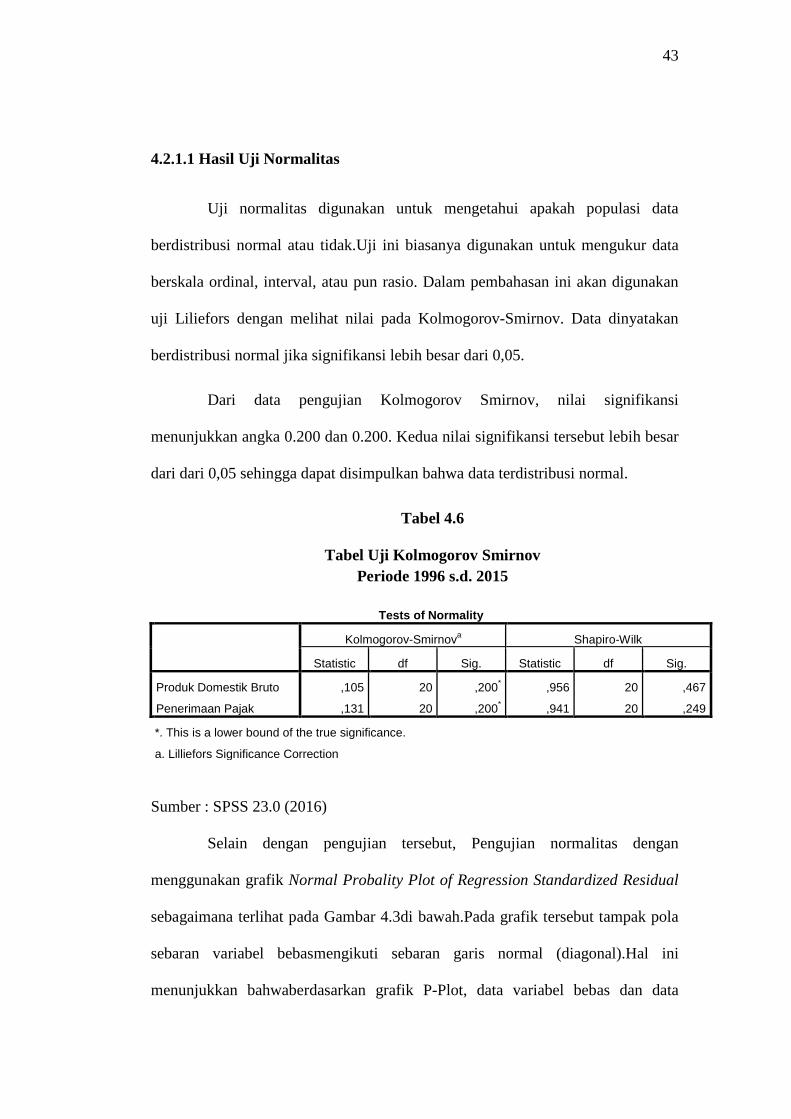

4.2.1.1 Hasil Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak.Uji ini biasanya digunakan untuk mengukur data

berskala ordinal, interval, atau pun rasio. Dalam pembahasan ini akan digunakan

uji Liliefors dengan melihat nilai pada Kolmogorov-Smirnov. Data dinyatakan

berdistribusi normal jika signifikansi lebih besar dari 0,05.

Dari data pengujian Kolmogorov Smirnov, nilai signifikansi

menunjukkan angka 0.200 dan 0.200. Kedua nilai signifikansi tersebut lebih besar

dari dari 0,05 sehingga dapat disimpulkan bahwa data terdistribusi normal.

Tabel 4.6

Tabel Uji Kolmogorov Smirnov Periode 1996 s.d. 2015

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Produk Domestik Bruto ,105 20 ,200* ,956 20 ,467

Penerimaan Pajak ,131 20 ,200* ,941 20 ,249

*. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

Sumber : SPSS 23.0 (2016)

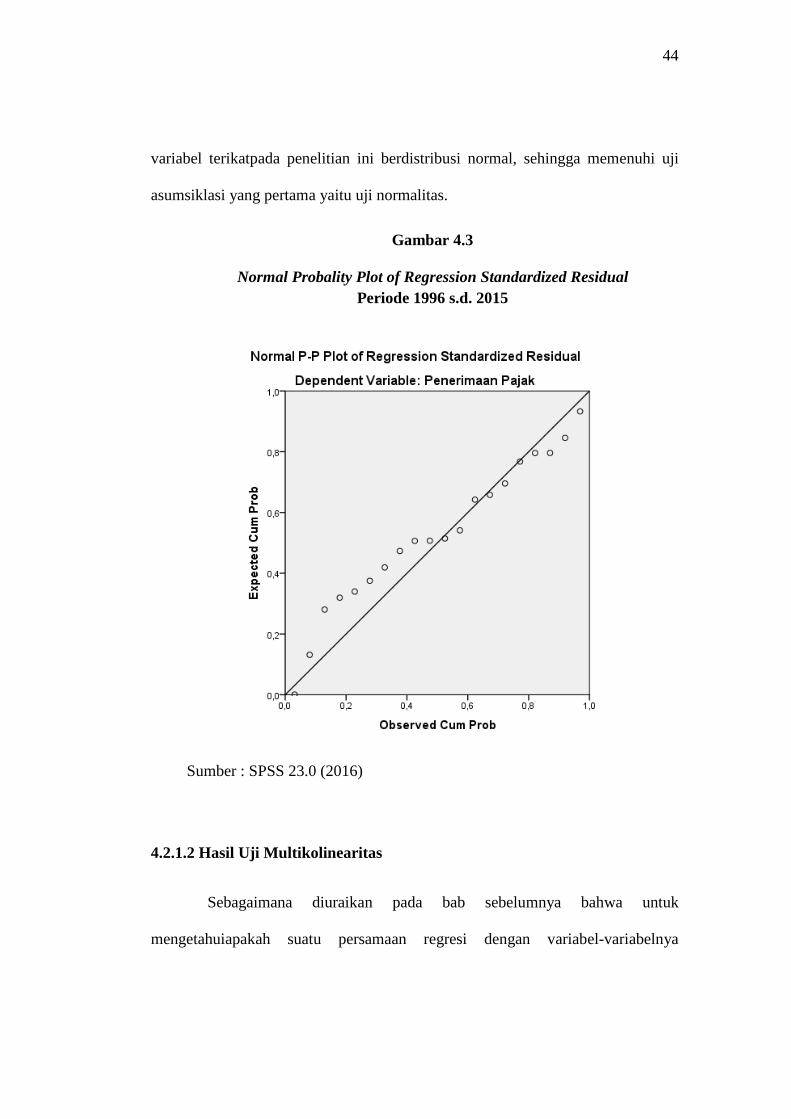

Selain dengan pengujian tersebut, Pengujian normalitas dengan

menggunakan grafik Normal Probality Plot of Regression Standardized Residual

sebagaimana terlihat pada Gambar 4.3di bawah.Pada grafik tersebut tampak pola

sebaran variabel bebasmengikuti sebaran garis normal (diagonal).Hal ini

menunjukkan bahwaberdasarkan grafik P-Plot, data variabel bebas dan data

44

variabel terikatpada penelitian ini berdistribusi normal, sehingga memenuhi uji

asumsiklasi yang pertama yaitu uji normalitas.

Gambar 4.3

Normal Probality Plot of Regression Standardized Residual Periode 1996 s.d. 2015

Sumber : SPSS 23.0 (2016)

4.2.1.2 Hasil Uji Multikolinearitas

Sebagaimana diuraikan pada bab sebelumnya bahwa untuk

mengetahuiapakah suatu persamaan regresi dengan variabel-variabelnya

45

mengalamimultikolinearitas atau tidak, dapat diamati pada nilai VIF yang

terbentuk daridata-data variabelnya yang diinput ke dalam SPSS.

Pada pembahasan ini dilakukan uji VIF (Varian Inflated Factor) dan

nilaitolerance pada model regresi. Jika nilai VIF lebih kecil dari 10 dan nilai

tolerancelebih besar dari 0,1 dapat disimpulkan bahwa tidak ada multikolinearitas

atau korelasiyang tinggi antara variabel independen.

Tabel 4.7

Tabel Uji Multikolinearitas Periode 1996 s.d. 2015

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2,628 ,333 -7,883 ,000

Produk

Domestik

Bruto

1,031 ,022 ,996 46,183 ,000 1,000 1,000

a. Dependent Variable: Penerimaan Pajak

Sumber :SPSS 23.0 (2016)

Dari pengujian, nilai tolerance untuk PDB adalah sebesar 1,000 lebih

besar dari 0,1 dan nilai VIF sebesar 1,000 lebih kecil dari angka 10. Berati dapat

disimpulkan bahwa tidak terjadi multikolinearitas.

46

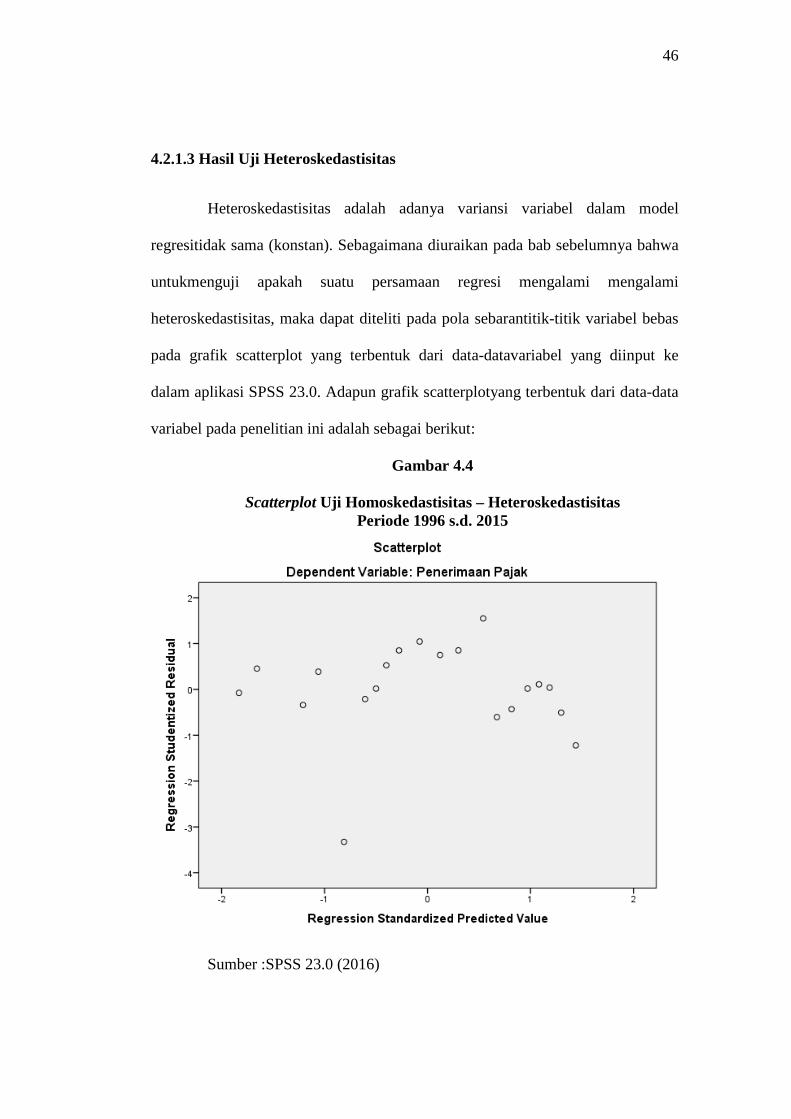

4.2.1.3 Hasil Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya variansi variabel dalam model

regresitidak sama (konstan). Sebagaimana diuraikan pada bab sebelumnya bahwa

untukmenguji apakah suatu persamaan regresi mengalami mengalami

heteroskedastisitas, maka dapat diteliti pada pola sebarantitik-titik variabel bebas

pada grafik scatterplot yang terbentuk dari data-datavariabel yang diinput ke

dalam aplikasi SPSS 23.0. Adapun grafik scatterplotyang terbentuk dari data-data

variabel pada penelitian ini adalah sebagai berikut:

Gambar 4.4

Scatterplot Uji Homoskedastisitas – Heteroskedastisitas Periode 1996 s.d. 2015

Sumber :SPSS 23.0 (2016)

47

Dari Gambar 4.4 terlihat bahwa pola sebaran titik-titik variabel

yangterbentuk tidak memiliki suatu pola sebaran tertentu yang teratur.Titik-

titiktersebut menyebar di bawah maupun di atas titik origin (sumbu 0).Sehingga

dapatdisimpulkan bahwa persamaan regresi ini tidak mengalami

permasalahanheteroskedastisitas. Hal ini berarti bahwa residual yang ada

memiliki varians yangsama.

Ada beberapa metode pengujian lain yang bisa digunakan. Pada

pembahasan ini salah satu metode pengujian yang disebut Uji Spearman’s Rho,

yaitu mengkorelasikan nilai residual (Unstandardized residual) dengan masing-

masing variabel independen. Jika signifikansi korelasi kurang dari 0,05 maka pada

model regresi terjadi masalah heteroskedastisitas.

Tabel 4.8

Tabel Uji Spearman’s Rho Periode 1996 s.d. 2015

Correlations

Unstandardized

Residual

Produk

Domestik Bruto

Spearman's

rho

Unstandardized

Residual

Correlation Coefficient 1,000 -,119

Sig. (2-tailed) . ,618

N 20 20

Produk

Domestik Bruto

Correlation Coefficient -,119 1,000

Sig. (2-tailed) ,618 .

N 20 20 Sumber :SPSS 23.0 (2016)

48

Pengujian menggunakan aplikasi SPSS versi 23 menunjukkan hasil Uji

Spearman’s Rho. Dari output correlations pada Tabel 4.8, dapat diketahui korelasi

antara X dengan unstandardized residual menghasilkan nilai signifikansi 0,618.

Nilai signifikansi korelasi lebih dari 0,05, maka dapat disimpulkan bahwa pada

model regresi tidak ditemukan adanya masalah heteroskedastisitas.

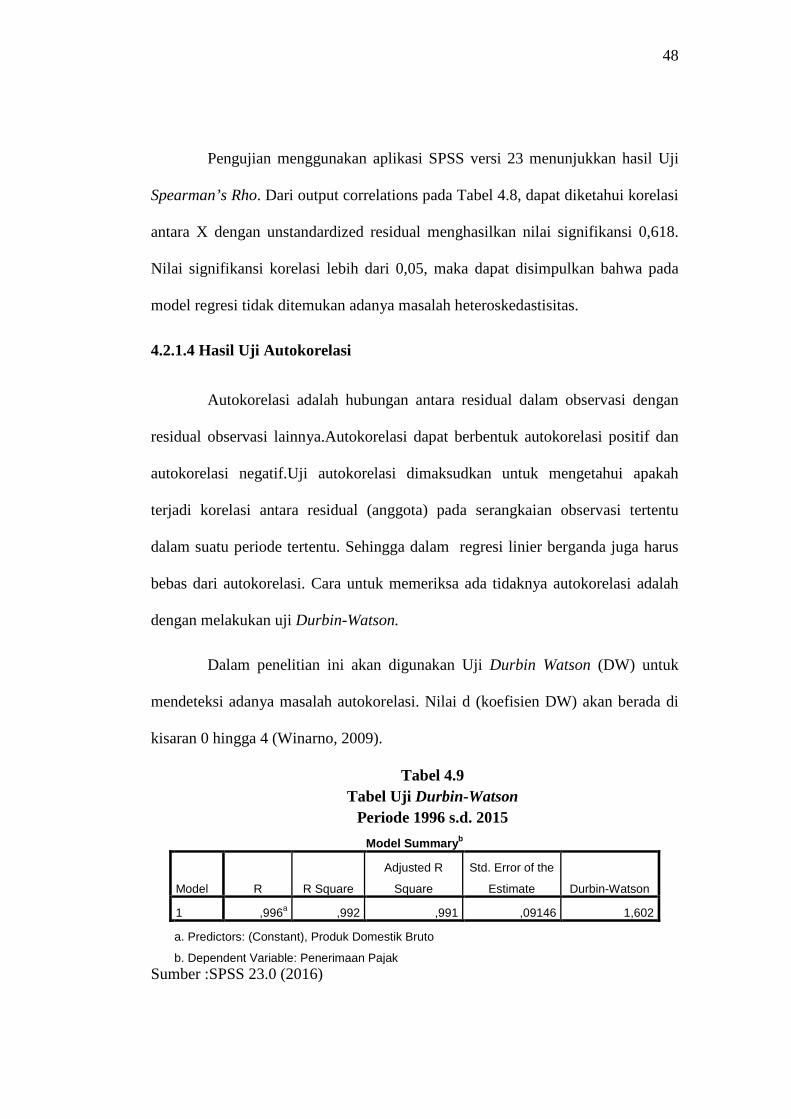

4.2.1.4 Hasil Uji Autokorelasi

Autokorelasi adalah hubungan antara residual dalam observasi dengan

residual observasi lainnya.Autokorelasi dapat berbentuk autokorelasi positif dan

autokorelasi negatif.Uji autokorelasi dimaksudkan untuk mengetahui apakah

terjadi korelasi antara residual (anggota) pada serangkaian observasi tertentu

dalam suatu periode tertentu. Sehingga dalam regresi linier berganda juga harus

bebas dari autokorelasi. Cara untuk memeriksa ada tidaknya autokorelasi adalah

dengan melakukan uji Durbin-Watson.

Dalam penelitian ini akan digunakan Uji Durbin Watson (DW) untuk

mendeteksi adanya masalah autokorelasi. Nilai d (koefisien DW) akan berada di

kisaran 0 hingga 4 (Winarno, 2009).

Tabel 4.9 Tabel Uji Durbin-Watson

Periode 1996 s.d. 2015 Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,996a ,992 ,991 ,09146 1,602

a. Predictors: (Constant), Produk Domestik Bruto

b. Dependent Variable: Penerimaan Pajak Sumber :SPSS 23.0 (2016)

49

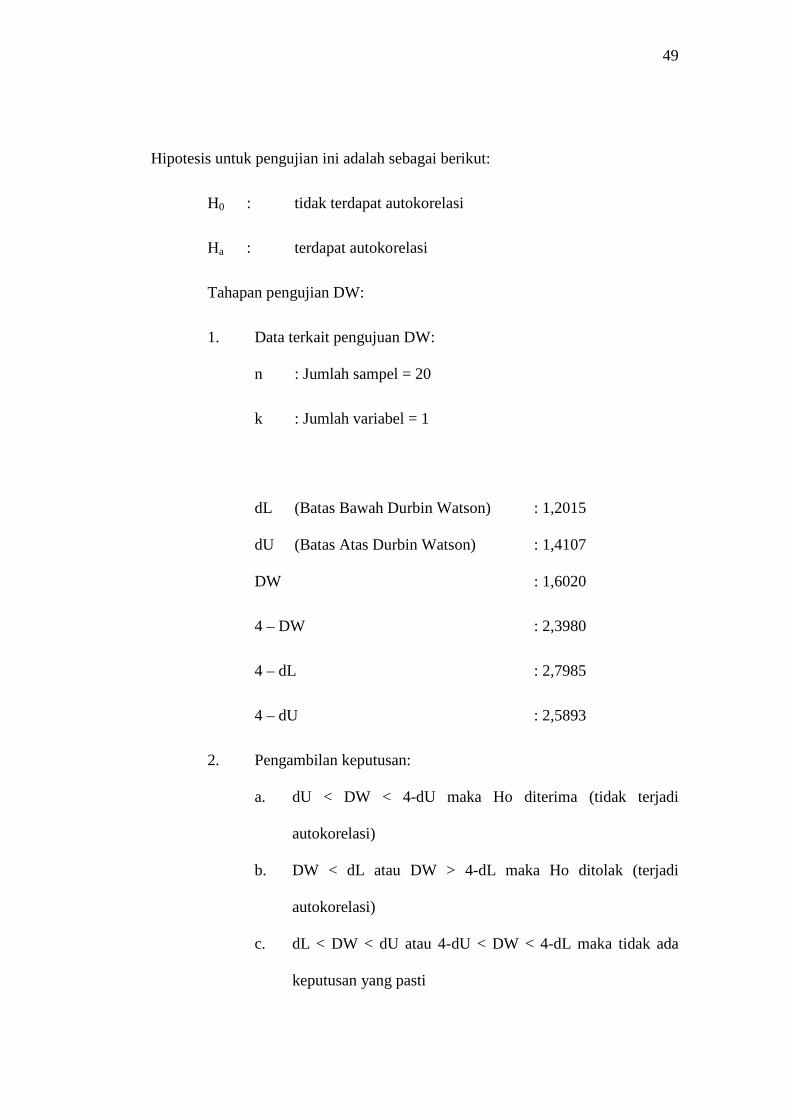

Hipotesis untuk pengujian ini adalah sebagai berikut:

H0 : tidak terdapat autokorelasi

Ha : terdapat autokorelasi

Tahapan pengujian DW:

1. Data terkait pengujuan DW:

n : Jumlah sampel = 20

k : Jumlah variabel = 1

dL (Batas Bawah Durbin Watson) : 1,2015

dU (Batas Atas Durbin Watson) : 1,4107

DW : 1,6020

4 – DW : 2,3980

4 – dL : 2,7985

4 – dU : 2,5893

2. Pengambilan keputusan:

a. dU < DW < 4-dU maka Ho diterima (tidak terjadi

autokorelasi)

b. DW < dL atau DW > 4-dL maka Ho ditolak (terjadi

autokorelasi)

c. dL < DW < dU atau 4-dU < DW < 4-dL maka tidak ada

keputusan yang pasti

50

3. Berdasarkan data serta deteksi autokorelasi, maka disimpulkan

bahwa nilai DW (1,6020) lebih besar dari dU (1,4107) dan lebih

kecil dari 4-dU (2,5893) pengujian menghasilkan keputusan tidak

terjadi autokorelasimaka penelitian dapat dilanjutkan.

4.2.2 Penetapan dan Analisis Model Regresi

Untuk mengetahui pengaruh PDB terhadap penerimaan pajak, dalam

penelitian ini digunakan model analisis regresi berganda (multiple regression).

Model regresi yang diterapkan dalam penelitian ini dapat dinotasikan sebagai

berikut:

Y= α+ βX

Keterangan

Y : Penerimaan Pajak (Variabel Dependen)

α : Konstanta

: Koefisien variabel independen

X :PDB (variabel independen)

51

Tabel 4.10

Tabel Koefisien Persamaan Regresi Periode 1996 s.d. 2015

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) -2,628 ,333 -7,883 ,000

Produk Domestik

Bruto 1,031 ,022 ,996 46,183 ,000

a. Dependent Variable: Penerimaan Pajak Sumber : SPSS 23.0 (2016)

Dari tabel tersebut diperoleh persamaan regresi untuk penelitian ini

sebagai berikut:

a. Dari tabel tersebut diperoleh persamaan regresi untuk penelitian ini

sebagaiberikut:

Y : Penerimaan Pajak (Variabel Dependen)

X :Produk Domestik Bruto (Variabel Independen)

b. PDB dan Penerimaan Pajak memiliki korelasi yang positif, dan Koefisien

Regresi PDB (X) sebesar 1,031 menyatakan bahwa pengaruh nilai

Produk Domestik Bruto terhadap Penerimaan Pajak adalah sebesar

Y = -2,628+ 1,031X

52

1,031kali. Apabila Produk Domestik Bruto mengalami pertumbuhan

sebesar Rp1.000.000.000,-, maka Penerimaan Pajak akanmeningkat

sebesar Rp1.031.000.000,-.

c. Nilai konstanta adalah -2,628. Hal ini memberikan gambaran bahwa

apabila angka PDB sangat kecil atau bahkan mendekati nol maka

realisasi Penerimaan Pajak akan mengalami penurunan sebesar

Rp2.628.000.000,-.

4.3 Interpretasi Hasil Data Analisis

Dari seluruh pengujian atau analisis yang telah dilakukan sebagaimana

diuraikan pada sub bahasan sebelumnya, diperoleh rangkuman analisis sebagai

berikut:

4.3.1 Interpretasi Hasil Uji Asumsi Klasik

Dari hasil uji Asumsi Klasik atas regresi data yang digunakan

dalampenelitian ini diperoleh hasil bahwa regresi tersebut telah memenuhi

semuaasumsi klasik/standar yang ditetapkan berupa uji normalitas, uji

multikolinearitas, ujiheteroskedastisitas, serta uji autokorelasi, sehingga

dataperiode 1996sampai dengan tahun 2015 tersebut dapat digunakan

untukmemprediksi hasil dari penelitian ini.

4.3.2 Uji Hipotesis terhadap Model Persamaan

Hasil pengujian hipotesis sangat penting untuk mendapatkan kesimpulan

apakah sebuah independent variable PDB berpengaruh signifikan pada taraf nyata

53

tertentu terhadap dependent variable Penerimaan Perpajakan. Adapun uji

hipotesis yang akan dilakukan adalah Uji t (t-test).

Dimaksudkan untuk mengetahui signifikansi statistik koefisien regresi

secara parsial. Berikut tabel untuk mengetahui besaran nilai signifikasi pada uji t.

Tabel 4.11

Tabel Koefisien Persamaan Regresi Periode 1996 s.d. 2015

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) -2,628 ,333 -7,883 ,000

Produk Domestik

Bruto 1,031 ,022 ,996 46,183 ,000

a. Dependent Variable: Penerimaan Pajak Sumber :SPSS 23.0 (2016)

Hasil uji dapat dilihat pada output Coefficients dari hasil regresi linierberganda.

Tahap-tahap untuk melakukan uji t, adalah: