Analisis Kinerja keuangan dengan rasio, economic value added (EVA), dan market value added (MVA)

103

1 ANALISIS KINERJA KEUANGAN DENGAN RASIO, ECONOMIC VALUE ADDED (EVA), DAN MARKET VALUE ADDED (MVA) (Studi Kasus Pada PT Kalbe Farma Tbk) Disusun oleh: MIRNA RUSTYA WINATA 0310220098 SKRIPSI Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi JURUSAN MANAJEMEN KONSENTRASI BIDANG KEUANGAN FAKULTAS EKONOMI UNIVERSITAS BRAWIJAYA MALANG 2007

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Analisis Kinerja keuangan dengan rasio, economic value added (EVA), dan market value added (MVA)

1

ANALISIS KINERJA KEUANGAN DENGANRASIO, ECONOMIC VALUE ADDED (EVA), DAN MARKET

VALUE ADDED (MVA)(Studi Kasus Pada PT Kalbe Farma Tbk)

Disusun oleh:MIRNA RUSTYA WINATA

0310220098

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk MeraihDerajat Sarjana Ekonomi

JURUSAN MANAJEMENKONSENTRASI BIDANG KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS BRAWIJAYA MALANG2007

2

DAFTAR RIWAYAT HIDUP

Nama : Mirna Rustya Winata

Tempat Tanggal Lahir : Malang, 12 Nopember 1985

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jalan Kalpataru No. 7 Malang

No. Telp : 0341- 414837 / 0818389813

Riwayat Pendidikan

Tahun 1991-1997 : SDN Lowokwaru 02 Malang

Tahun 1997-2000 : SLTPN 5 Malang

Tahun 2000-2003 : SMUN 07 Malang

Tahun 2003-2007 : Fakultas Ekonomi Jurusan Manajemen Universitas

Brawijaya Malang

3

KATA PENGANTAR

Alhamdulillah, puji syukur yang sedalam-dalamnya penulis panjatkan

kehadirat Allah SWT atas segala rahmat dan hidayahNya sehingga penulis dapat

menyelesaikan skripsi ini dengan judul: " Analisis Kinerja Keuangan Dengan

Rasio Keuangan, Economic Value Added (EVA), Dan Market Value Added

(MVA) (Studi Kasus Pada PT Kalbe Farma Tbk)".

Adapun tujuan dari penulisan Skripsi adalah untuk memenuhi syarat dalam

mencapai derajat Sarjana Ekonomi pada Jurusan Manajemen Konsentrasi

Keuangan Fakultas Ekonomi Universitas Brawijaya Malang.

Sehubungan dengan selesainya karya akhir tersebut, penulis menyampaikan

penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Ibu Sumiati, SE.,MSi sebagai dosen pembimbing2. Bapak Prof. Drs. M. S. Idrus, M.Ec, Ph.D. selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Brawijaya Malang.

3. Bapak Dekan Fakultas Ekonomi Prof.DR. Bambang Subroto, SE.,MM,Ak.

4. Bapak Soemarsono, SE, MM, selaku dosen penguji I

5. Bapak Dr. Djumahir, SE, MM, selaku dosen penguji II

6. Kedua Orang Tua, Drs Rusman Effendi, M.Si dan Sotya Rini, S.Pd, terima

kasih atas segala dukungan dan kasih sayangnya, buat adik-adikku, Citra

dan Refi, makasih buat semangatnya.

7. Sobat-sobatku, Irsha, Irna, Didi, Andin, Anshor, Ika, atas segala

bantuannya.

8. Teman-teman Manajemen Angkatan 2003.

Penulis menyadari penyusunan skripsi ini masih jauh dari sempurna. Untuk itu

saran serta kritik yang membangun sangat kami harapkan. Semoga karya akhir ini

dapat bermanfaat bagi kita semua.

Amin.

Malang, Desember 2007

Penulis

4

DAFTAR ISI

Hal.Kata Pengantar ..............................................................................................iDaftar Isi .........................................................................................................iiiDaftar Tabel ...................................................................................................vDaftar Gambar ...............................................................................................viDaftar Lampiran ............................................................................................viiAbstraksi .........................................................................................................viii

BAB I PENDAHULUAN1.1. Latar Belakang ........................................................................................11.2. Rumusan Masalah ...................................................................................41.3. Tujuan Penelitian ....................................................................................41.4. Manfaat Penelitian ..................................................................................5

BAB II LANDASAN TEORI2.1. Penelitian Terdahulu ...............................................................................62.2. Pengertian Laporan Keuangan ................................................................82.3. Sifat Laporan Keuangan .........................................................................92.4. Arti Neraca ..............................................................................................122.5. Pengertian Laporan Rugi Laba ...............................................................192.6. Hubungan Neraca Dengan Laporan Rugi Laba ...................................... 202.7. Rasio Keuangan ......................................................................................21

2.7.1. Dasar Pembanding Angka Rasio ................................................ 222.8. Konsep Economic Value Added (EVA) ................................................ 31

2.8.1. Eva Sebagai Pengukur Kinerja ................................................... 312.8.2. Perhitungan EVA ........................................................................332.8.3. Perubahan Struktur Modal ..........................................................342.8.4. Menghitung Besarnya EVA ........................................................35

2.9. Perhitungan MVA ...................................................................................362.10. Kerangka Pikir Penelitian ........................................................................40

BAB III METODE PENELITIAN3.1. Obyek Penelitian ....................................................................................413.2. Jenis Penelitian .......................................................................................413.3. Sifat Penelitian .......................................................................................423.4. Teknik Pengumpulan Data .....................................................................42

3.4.1. Jenis Dan Sumber Data ..............................................................423.4.2. Tehnik Pengumpulan Data ........................................................ 43

3.5. Metode Analisa Data ............................................................................. 443.5.1. Analisis Rasio ............................................................................443.5.2. Analisis Economic Value Added ............................................... 443.5.3. Analisis Market Value Added ................................................... 44

BAB IV HASIL DAN PEMBAHASAN4.1. Gambaran Umum Obyek ....................................................................... 46

4.1.1. Gambaran Umum BEJ ...............................................................46

5

4.1.2. Struktur Organisasi BEJ ............................................................ 464.2. Gambaran Umum PT Kalbe Farma Tbk ................................................ 474.3. Pembahasan Hasil Penelitian ................................................................. 49

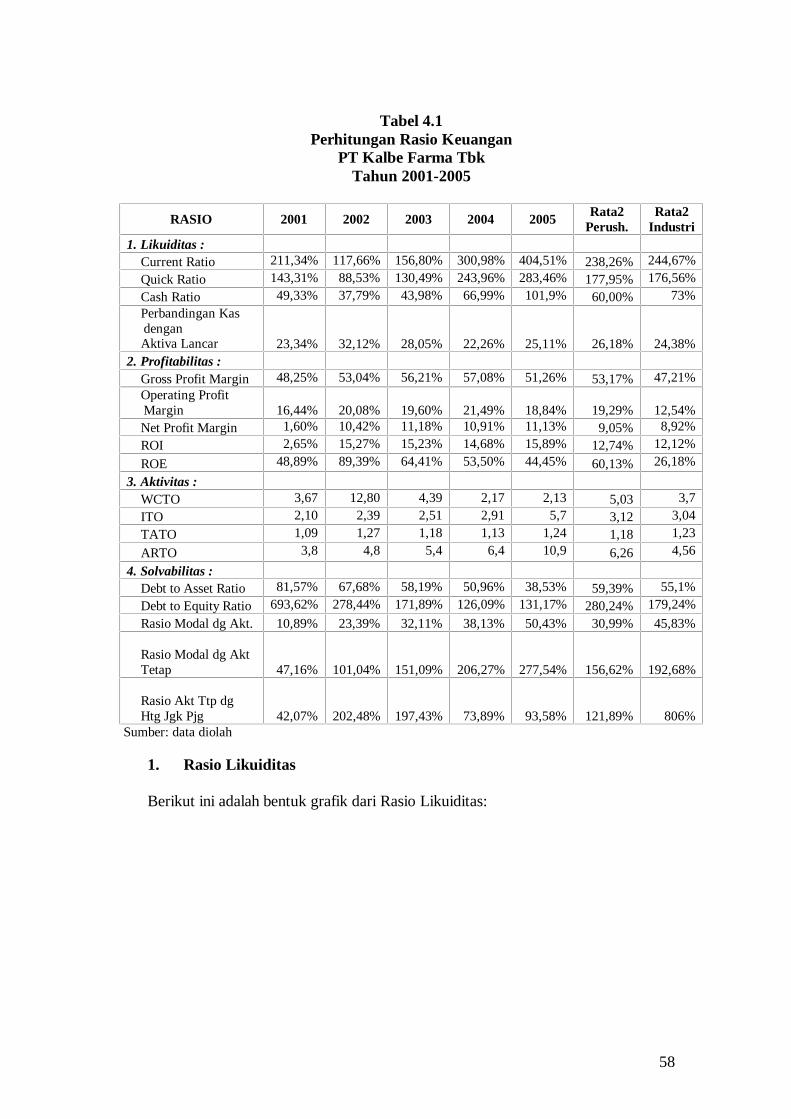

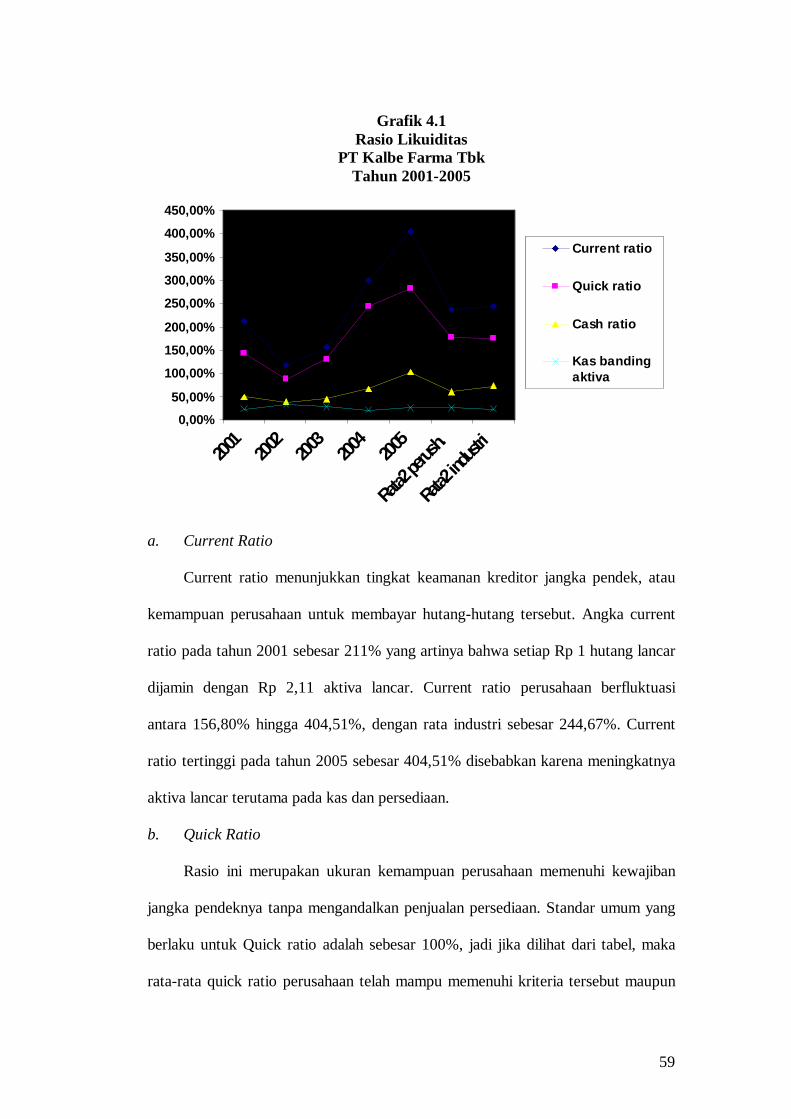

4.3.1. Perhitungan Rasio Keuangan ..................................................... 494.3.1.1. Trend ........................................................................504.3.1.2. Common Size ........................................................... 64

4.3.2. Perhitungan EVA ...................................................................... 724.3.3. Perhitungan MVA ..................................................................... 82

4.4. Implikasi Hasil Penelitian ...................................................................... 84

BAB V PENUTUP5.1. Kesimpulan ............................................................................................855.2. Saran ......................................................................................................86

Daftar Pustaka .................................................................................................83Lampiran .........................................................................................................85

6

DAFTAR GRAFIK

No. Judul Grafik Hal.

4.1 Current ratio………………………… ................................................. 514.2 Quick ratio………………………………............................................ 524.3 Cash ratio…………………………... .................................................. 524.4 Rasio perbandingan kas dengan aktiva lancar……………………….. 534.5 Gross profit margin………………………………………………….. 544.6 Operating profit margin……………………………………………… 544.7 Net profit margin…………………………………………………….. 554.8 ROI…………………………………………………………………… 564.9 ROE………………………………………………………………….. 574.10 WCTO……………………………………………………………….. 584.11 Inventory Turn Over…………………………………………………. 584.12 Total Asset Turn Over……………………………………………….. 594.13 ARTO………………………………………………………………… 604.14 Debt To Asset Ratio…………………………………………………. 604.15 Debt to Equity……………………………………………………….. 614.16 Rasio modal dengan aktiva………………………………………….. 624.17 Rasio modal dengan aktiva tetap……………………………………. 634.18 Rasio akt tetap dg hutang jgk panjang………………………………. 63

7

DAFTAR TABEL

No. Judul Tabel Hal.

4.1 Perhitungan Rasio Keuangan PT Kalbe Farma Tbk............................. 504.2 Laporan % per Komponen Aktiva PT Kalbe Farma Tbk ................... 644.3 Laporan % per Komponen Pasiva PT Kalbe Farma Tbk....……….... 684.4 Laporan % per Komponen Laba Rugi PT Kalbe Farma Tbk.............. 704.5 Perhitungan Biaya Modal (Kd) PT Kalbe Farma TBK ........................ 724.6 Tingkat Suku Bunga SBI 2001-2005 ................................................... 744.7 Indeks Harga Saham Gabungan ........................................................... 754.8 Tingkat Pengembalian Saham Individual (Ri) PT Kalbe Farma .......... 764.9 Hasil Perhitungan Beta PT Kalbe Farma Tbk ...................................... 774.10 Biaya Modal Saham PT Kalbe Farma Tbk ........................................... 784.11 Perhitungan Biaya Modal Rata-rata Tertimbang (WACC) PT Kalbe

Farma Tbk .............................................................................................794.12 Perhitungan EVA PT Kalbe Farma Tbk ............................................... 814.13 Nilai Market Value Added ................................................................... 82

8

DAFTAR LAMPIRAN

No. Hal

1. Tingkat Suku Bunga SBI Tahun 2001-2005 ………................................. 85

2. Indeks Harga Saham Gabungan ................................................................ 85

3. Harga Penutupan Saham Bulanan .............................................................. 86

4. Perhitungan Tingkat Pengembalian Pasar .................................................. 87

5. Tingkat Pengembalian Saham Individual .................................................. xx

6. Perhitungan Beta ............................................................................. 89-91

7. Perhitungan Modal Saham ......................................................................... 92

8. Perhitungan PPh Badan ..............................................................................93

9. Perhitungan Biaya Modal Hutang .............................................................. 94

10. Perhitungan Struktur Modal .......................................................................95

11. Perhitungan EVA .......................................................................................96

12. Perhitungan MVA ......................................................................................97

9

Analisis Kinerja Keuangan Dengan Menggunakan Analisis Rasio, EconomicValue Added (EVA), dan Market Value Added (MVA)

(Studi kasus pada PT Kalbe Farma Tbk)

Disusun Oleh :

Mirna Rustya Winata

Dosen Pembimbing :

Sumiati, SE, MSi

ABSTRAKSI

Penelitian ini bertujuan untuk menginterpretasikan kinerja keuanganperusahaan serta mengetahui nilai tambah ekonomis yang mampu dihasilkan olehperusahaan dengan kinerja yang dihasilkan dan mengetahui akseptasi pasarterhadap perusahaan. Kinerja keuangan perusahaan diukur dengan menggunakananalisa rasio keuangan, Economic Value Added (EVA), dan Market Value Added(MVA).

Obyek penelitian ini adalah salah satu perusahaan farmasi di Indonesia yaituPT Kalbe Farma Tbk, dengan periode penelitian 2001-2005. Jenis penelitianadalah penelitian deskriptif yaitu penelitian yang menggambarkan tentang kondisiperusahaan yang berusaha untuk menuturkan pemecahan masalah yang adasekarang berdasarkan data. Penelitian ini tidak digunakan suatu hipotesis karenapenelitian ini hanya untuk menggambarkan, menerangkan hubungan sebab akibat,membuat prediksi serta mendapatkan hasil dari suatu permasalahan yang ingindipecahkan dalam hal ini adalah bagaimana perkembangan kinerja keuanganperusahaan selama periode penelitian. Data yang digunakan adalah data sekunderberupa laporan keuangan.

Hasil penelitian menunjukkan secara umum kinerja keuangan PT KalbeFarma Tbk memiliki tergolong baik dan memenuhi rata-rata industri. Nilai EVAPT Kalbe Farma pada periode 2001-2005 sebagian besar menunjukkan nilai yangpositif, kecuali pada tahun 2004, nilai EVA menunjukkan nilai yang negatif.Pengukuran kinerja dengan menggunakan EVA dan MVA dapat digunakansebagai pertimbangan bagi investor yang ingin menanamkan modalnya. Padapendekatan EVA, jumlah laba yang tinggi dan biaya modal yang rendahmengindikasikan bahwa para penyandang dana akan mendapatkan nilai lebih dariapa yang diinvestasikan. Sedangkan pada MVA, nilai MVA positif menunjukkanbahwa pasar menghargai perusahaan melebihi modal yang diinvestasikan.Sehingga semakin tinggi pasar menghargai perusahaan maka akan semakinbanyak pula investor yang melirik perusahaan tersebut.

Kata kunci: Rasio, Biaya Modal, EVA, MVA, Kinerja Keuangan

10

BAB IPENDAHULUAN

1.1. Latar Belakang

Semakin terbukanya pasar dunia dalam memasuki era globalisasi

menghadapkan industri Indonesia pada ajang persaingan yang semakin luas dan

berat. Ketidakmampuan dalam meningkatkan daya saing baik produk maupun

industri nasional akan membuat Indonesia tersisih dalam persaingan tersebut.

Tantangan industri Indonesia di era globalisasi adalah persaingan yang sangat

ketat, maka Industri Indonesia perlu mempertahankan dan meningkatkan

keunggulan kompetitif yang dimiliki dan berusaha untuk memperbaiki kelemahan

yang sedang menjadi masalah dalam perusahaan.

Salah satu cara pemerintah untuk meningkatkan daya saing perindustrian di

Indonesia adalah dengan menggalakkan program penanaman modal asing

disamping penjaringan modal dari kalangan domestik. Diharapkan dengan

masuknya modal asing di Indonesia akan menambah sumber dana yang

dibutuhkan oleh sektor industri untuk meningkatkan kegiatan usahanya.

Menurut data, industri kimia dan farmasi menempati peringkat pertama bagi

penanaman modal dalam negeri (PMDN) dan penanaman modal asing (PMA)

sepanjang 2004. Laporan akhir tahun Badan Koordinasi Penanaman Modal

(BKPM) menyebutkan, investasi yang ditanamkan di sektor industri kimia dan

farmasi mencapai Rp 4,3 miliar atau 28,2 persen dari total investasi PMDN yang

masuk. Sedangkan investasi asing yang masuk ke Indonesia untuk industri ini

mencapai US$ 632,1 juta atau 13,8 persen dari total investasi PMA. Beberapa hal

11

yang mempengaruhi pertumbuhan laju investasi antara lain adalah stabilitas

politik, keamanan, perpajakan, dan peraturan yang menyangkut investasi.

Berdasarkan keterangan di atas, penelitian kali ini akan dibahas mengenai

analisis kinerja keuangan perusahaan yang bergerak di bidang farmasi sehingga

dapat diperoleh gambaran bahwa perusahaan yang memiliki kinerja keuangan

yang bagaimanakah yang mampu menarik minat investor untuk menanamkan

modalnya. Dengan mengadakan analisis laporan keuangan, akan dapat diketahui

keadaan dan perkembangan keuangan perusahaan untuk diketahui hasil-hasil

keuangan yang telah dicapai, serta dapat diketahui kelemahan-kelemahan dari

perusahan serta hasil-hasil yang telah dianggap cukup baik. Hasil analisa historis

tersebut sangat penting artinya bagi perbaikan penyusunan rencana yang akan

dilakukan diwaktu yang akan datang. Dengan mengetahui kelemahan-kelemahan

yang dimiliki, diusahakan agar dalam penyusunan rencana untuk tahun-tahun

yang akan datang, kelemahan-kelemahan tersebut dapat diperbaiki. Hasil-hasil

yang dianggap sudah cukup baik diwaktu-waktu yang lampau harus

dipertahankan untuk waktu-waktu mendatang.

Untuk menilai prestasi dan kondisi keuangan suatu perusahaan, seorang

analis keuangan memerlukan ukuran-ukuran tertentu. Ukuran yang seringkali

dipergunakan adalah rasio, atau indeks, yang menunjukkan hubungan antara dua

data keuangan dengan jalan membagi satu data dengan data lainnya. Rasio yang

digunakan dalam penelitian kali ini adalah rasio yang umum digunakan dalam

menginterpretasikan laporan keuangan yaitu rasio likuiditas, rasio profitabilitas,

rasio aktivitas, dan rasio solvabilitas. Tehnik yang digunakan sebagai pembanding

adalah menggunakan analisa trend, common size, dan standar industri.

12

Selanjutnya, jika dilihat dari sudut pandang investor tentunya berharap bahwa

modal yang ditanamkan di perusahaan akan memiliki nilai tambah, sehingga

untuk mengetahui ada tidaknya nilai tambah pada suatu perusahaan digunakan

analisis Economic Value Added (EVA). Jika EVA > 0 maka perusahaan telah

berhasil menciptakan nilai tambah, tetapi jika sebaliknya atau EVA < 0 maka

perusahaan tersebut gagal dalam menciptakan nilai tambah. Sebagai lanjutan dari

EVA, maka pada penelitian ini ditambahkan perhitungan MVA yang

menggambarkan selisih nilai pasar perusahaan dengan modal yang diinvestasikan.

EVA dan MVA digunakan untuk mengukur kinerja keuangan sebagai salah satu

upaya untuk dapat menghubungkan antara kepentingan manajemen perusahaan

dengan investor, atau pemegang saham perusahaan.

Perusahaan farmasi yang dipilih dikhususkan pada PT. Kalbe Farma Tbk

karena perusahaan ini berperan dalam menyumbang angka investasi di sektor

industri farmasi, serta merupakan perusahaan yang memiliki pangsa pasar yang

dominan di kalangan perusahaan farmasi lainnya. Berdasarkan hal-hal tersebut,

maka penelitian kali ini mengambil judul ‘ANALISIS KINERJA KEUANGAN

DENGAN RASIO KEUANGAN, ECONOMIC VALUE ADDED (EVA), DAN

MARKET VALUE ADDED (MVA) PADA PT KALBE FARMA TBK’.

13

1.2. Rumusan Masalah

a. Bagaimanakah kinerja keuangan PT Kalbe Farma Tbk bila dibandingkan

dengan perusahaan yang sejenis?

b. Adakah nilai tambah ekonomis (EVA dan MVA) yang mampu

diciptakan oleh PT Kalbe Farma Tbk?

1.3. Tujuan Penelitian

a. Mengetahui kinerja keuangan PT. Kalbe Farma Tbk, serta mengetahui

posisi keuangannya bila dibandingkan dengan perusahaan sejenis.

b. Mengetahui ada tidaknya nilai tambah ekonomis (EVA dan MVA) yang

mampu diciptakan oleh PT Kalbe Farma Tbk.

1.4. Manfaat Penelitian

ã Bagi penulis

Untuk menambah wawasan mengenai penerapan analisis rasio keuangan

dan menginterpretasikan kinerja keuangan perusahaan melalui laporan

keuangan perusahaan.

ã Bagi perusahaan

Sebagai masukan dan bahan pertimbangan untuk pengambilan keputusan

manajemen

ã Bagi pihak lain

Dapat dijadikan sebagai salah satu tambahan pengetahuan dan bahan

penelitian untuk penyempurnaan lebih lanjut.

14

BAB IIKAJIAN TEORI

2.1 Penelitian Terdahulu

Lenny Dewi Irianti (2002) meneliti tentang analisis laporan keuangan untuk

menilai kinerja keuangan perusahaan (studi kasus pada perusahaan farmasi yang

go publik di Bursa Efek Jakarta tahun 1998-2000), menerangkan bahwa

berdasarkan evaluasi penerapan analisis rasio keuangan dalam menilai kinerja

keuangan perusahaan baik secara time series maupun cross section pada beberapa

perusahaan farmasi yang go publik di Bursa Efek Jakarta, dengan menggunakan

analisis laporan keuangan yang terdiri dari rasio likuiditas, rasio aktivitas, rasio

solvabilitas, dan juga rasio profitabilitas dapat ditarik kesimpulan bahwa

perusahaan farmasi yang didukung oleh analisis Z-score menunjukkan bahwa

kinerja keuangan dapat melakukan tindakan guna mengadakan peningkatan untuk

kinerja keuangan perusahaan yang lebih baik.

Pristono (2003) meneliti tentang analisis rasio keuangan untuk menilai

kinerja keuangan perusahaan sebelum dan setelah terjadi krisis ekonomi di

Indonesia ( studi kasus pada PT Sari Husada Indonesia, Tbk). Penelitian ini

menggunakan analisis rasio keuangan perusahaan dan uji statistik dengan T test

paired two sample for means. Berdasarkan hasil penelitian hipotesis terhadap

rasio keuangan PT Sari Husada bahwa dilihat dari likuiditas, profitabilitas, dan

solvabilitas menunjukkan tidak ada perbedaan antara sebelum dan setelah krisis

ekonomi. Tetapi dilihat dari rasio pertumbuhan melalui kenaikan penjualan, laba

bersih, menunjukkan adanya perubahan. Secara umum, kinerja dari PT Sari

Husada baik, akan tetapi apabila kinerja tersebut tidak disertai oleh inovasi-

15

inovasi dari manajemen perusahaan bukan tidak mungkin akan mengalami

penurunan.

Penelitian yang dilakukan oleh Hakim (2002) mengenai kinerja keuangan

perusahaan dengan analisis rasio keuangan dan metode radar menggunakan rasio

profitabilitas, rasio utilisasi, rasio produktivitas, rasio stabilitas, dan rasio potensi

pertumbuhan dalam menilai kinerja perusahaan tersebut. Hasil dari penelitian

tersebut adalah bahwa kinerja ketiga perusahaan plastik yang diteliti tersebut

dipengaruhi oleh krisis ekonomi yang terjadi di Indonesia.

Pada tesis Irianto (2002) mengenai Analisis Rasio Keuangan Dan Economic

Value Added (EVA) pada perusahaan rokok yang go public yaitu HM Sampoerna,

Bentoel, Gudang Garam, di Bursa Efek Jakarta dengan periode penelitian 5 tahun

sebelum dan 5 tahun sesudah go public, analisis rasio keuangan yang digunakan

mencakup rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas.

Hasil penelitian tersebut menunjukkan bahwa kondisi kinerja keuangan

perusahaan sesudah melakukan go public lebih baik dari pada 5 tahun

sebelumnya.

Menurut Dyah Puspitasari (1999) yang meneliti analisis rasio keuangan

untuk mengukur kinerja keuangan perusahaan bahwa analisis rasio keuangan

dapat digunakan sebagai alat untuk mengukur kinerja keuangan yang meliputi

rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas pada

perusahaan setir dan aksesoris mobil M.W. Sport Line Pasuruan. Dengan

menghitung rasio keuangan akan diperoleh informasi bagi pimpinan perusahaan

mengenai kelemahan apa yang sekarang dihadapi dan kekuatan apa yang dimiliki

oleh perusahaan di bidang finansial sehingga dapat ditentukan cara mengatasi

16

kelemahan-kelemahan yang dimiliki oleh perusahaan. Fungsi laporan keuangan

bagi calon investor akan dijasikan pegangan apakah akan membeli saham yang

akan ditawarkan oleh perusahaan, sedangkan fungsi laporan keuangan bagi

kreditur akan dijasikan pedoman apakah layak perusahaan tersebut diberi kredit

atau tidak. Hasilnya perusahaan ini memiliki kinerja keuangan yang baik.

Ika Diana Vitria (2004) meneliti tentang analisis rasio keuangan untuk

menilai kinerja keuangan perusahaan rokok (studi kasus pada PT Gudang Garam

Tbk dan PT Hanjaya Mandala Sampoerna Tbk). Penelitian ini menggunakan

laporan keuangan berupa neraca dan laba rugi dan gunakan rasio likuiditas,

solvabilitas, profitabilitas, yang mana dapat disimpulkan bahwa tidak terdapat

perbedaan kinerja keuangan antara PT Gudang Garam Tbk dan PT Hanjaya

Mandala Sampoerna Tbk.

2.2 Pengertian Laporan Keuangan

Akuntansi adalah seni daripada pencatatan, penggolongan dan peringkasan

daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya

sebagian bersifat keuangan dengan cara setepat-tepatnya dan dengan menunjuk

atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul

daripadanya.

Dari definisi akuntansi tersebut diketahui bahwa peringkasan dalam hal ini

dimaksudkan adalah pelaporan dari peristiwa-peristiwa keuangan perusahaan

yang dapat diartikan sebagai laporan keuangan, menurut Myer dalam bukunya

Financial Statement Analysis mengatakan bahwa yang dimaksud dengan laporan

keuangan adalah:

17

Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan

daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi

kebiasaan bagi perseroan-perseroan untuk menambahakan daftar ketiga yaitu

daftar surplus atau daftar laba yang tidak dibagikan. Pada umumnya laporan

keuangan itu terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan

modal, di mana neraca menunjukkan/ menggambarkan jumlah aktiva, hutang dan

modal dari suatu perusahaan pada tanggal tertentu, dan laporan perubahan modal

menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan

perubahan modal perusahaan. Tetapi dalam praktiknya sering diikutsertakan

kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih

lanjut, misalnya laporan perubahan modal kerja, laporan sumber dan penggunaan

kas atau laporan arus kas, laporan sebab-sebab perubahan laba kotor, laporan

biaya produksi serta daftar-daftar lainnya.

Dalam prinsip-prinsip akuntansi Indonesia dikatakan bahwa laporan

keuangan adalah neraca dan perhitungan rugi laba serta segala keterangan-

keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber

dan pengunaan dana. Untuk perusahaan besar yang banyak pemegang sahamnya,

maka disamping laporan keuangan termaksud di atas, sebaiknya ditambah

keterangan-keterangan tentang:

Ø Kondisi dan faktor-faktor ekonomi yang mempengaruhi

Ø Usaha-usaha yang lalu, sekarang maupun yang akan datang

Ø Luasnya produksi

Ø Kebijakan-kebijakan perusahaan

18

Ø Penelitian dan pengembangan

Ø Marketing dan advertising

Ø Rencana-rencana dalam belanja modal dan pembelanjaan di masa yang akan

datang

Ø Kebijaksanaan mengenai dividen dan sebagainya

2.3 Sifat laporan keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan secara periodik yang dilakukan

pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat

historis serta menyeluruh dari suatu progres report laporan keuangan terdiri dari

data-data yang merupakan hasil dari suatu kombinasi antara:

1. fakta yang telah dicatat

2. prinsip-prinsip dan kebiasaan dalam akuntansi

3. pendapat pribadi

Fakta-fakta yang telah dicatat: berarti bahwa laporan keuangan ini dibuat

atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia

dalam perusahaan maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari

pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah terjadi

di masa lampau, dan jumlah-jumlah yang tercatat dalam pos-pos itu dinyatakan

dalam harga-harga pada waktu terjadinya peristiwa tersebut (at original cost). Kita

tidak mencoba menaksir berapa jumlah yang harus dikorbankan jika kita akan

menggantikan aktiva tersebut atau dengan kata lain kita tidak mencoba untuk

menaksir nilai realisasi atau nilai ganti aktiva tersebut.

19

Dengan sifat yang demikian itu maka laporan keuangan tidak dapat

mencerminkan posisi keuangan dari suatu perusahaan dalam kondisi

perekonomian yang paling akhir, karena segala sesuatunya sifatnya historis.

Sehingga mungkin terdapat beberapa hal yang dapat membawa akibat terhadap

posisi keuangan perusahaan tidak dicatat dalam pencatatan akuntansi atau tidak

dapt dipenuhi, berbagai kontak pembelian/penjualan yang telah disetujui dan

adanya hak-hak paten yang masih dalam pengurusan.

Prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi, berarti data yang

dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tertentu yang

merupakan prinsip-prinsip akuntansi yang lazim, hal ini dilakukan dengan tujuan

memudahkan pencatatan atau untuk keseragaman. Misalnya cara mengalokasikan

biaya untuk persediaan alat tulis menulis, apakah harus dinilai menurut harga

belinya atau menurut nilai pasar pada tanggal penyusunan laporan keuangan.

Menurut laporan yang konvensionil pos semacam ini dinilai menurut harga

belinya. Untuk penentuan piutang, menurut metode atau peraturan yang

konvensionil adalah berdasarkan jumlah yang akan direalisir.

Disamping itu, di dalam akuntansi juga digunakan prinsip atau anggapan-

anggapan yang melengkapi konvensi-kovensi atau kebiasaan yang digunakan

antara lain:

a. Bahwa perusahaan akan tetap berjalan sebagai suatu yang going concern

atau kontinuitas usaha, konsep ini menganggap bahwa perusahaan akan

berjalan terus; konsekuensinya bahwa jumlah-jumlah yang tercantum dalam

laporan merupakan nilai-nilai untuk perusahaan yang masih berjalan yang

didasarkan pada nilai atau harga pada saat terjadinya peristiwa itu. Jadi

20

jumlah-jumlah uang yang tercantum dalam laporan bukanlah nilai realisasi

jika aktiva itu dijual atau dilikuidir.

b. Daya beli dari uang dianggap tetap, stabil atau konstan, walaupun hal ini

bertentangan dengan kenyataan namun akuntansi mencatat semua transaksi

atau peristiwa dalam jumlah uangnya dan tidak mengadakan perbedaan

antara niali-nilai dari berbagai tahun. Anggapan, prinsip atau konsep-konsep

lain yang pada dasarnya untuk ekspedisi atau mempermudah pelaksanaan

pencatatan akuntansi misalnya konsep konservatif, konsep biaya unit

pengukur, konsistensi dan lain sebagainya.

Pendapat pribadi, dimaksudkan bahwa walaupun pencatatan transaksi telah

diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan yang

sudah menjadi standar praktik pembukuan, namun penggunaan dari konvensi-

konvensi dan dalil tersebut tergantung daripada akuntan atau manajemen

perusahaan yang bersangkutan. Judgement atau pendapat ini tergantung pada

kemampuan atau integritas pembuatnya yang dikombinasikan dengan fakta yang

tercatat dan kebiasaan serta dalil-dalil dasar akuntansi yang telah disetujui akan

digunakan di dalam beberapa hal. Misalnya cara atau metode untuk menaksir

piutang yang tidak dapat ditagih, dan penentuan beban penyusutan serta

penentuan umur dari suatu aktiva tetap akan sangat bergantung pada pendapat

pribadi manajemennya dan berdasarkan pada pengalaman masa lalu. Juga

misalnya dalam menentukan nilai persediaan, pada prinsipnya dinilai berdasarkan

harga pokoknya, namun manajemen atau akuntan penyusun laporan itu dapat

memilih atau menentukan harga pokok yang mana yang akan dipakai, apakah

berdasarkan first in first out di mana barang yang masuk pertama dianggap

21

sebagai yang dikeluarkan pertama atau last in first out di mana barang yang

masuk terakhir dianggap yang dikeluarkan lebih dulu.

Suatu hal yang penting yaitu bahwa baik prosedur, anggapan-anggapan,

kebiasaan-kebiasaan maupun pendapat pribadi yang telah digunakan haruslah

dipertahankan secara terus-menerus atau secara konsisten dari tahun ke tahun.

Namun hal ini tidak berarti bahwa prosedur, kebiasaan maupun pendapat pribadi

yang digunakan tidak boleh berubah, tetapi kalau suatu ketika manajemen ingin

merubah prosedur, kebiasaan atau pendapat pribadi yang telah dipakai, harus

dijelaskan di dalam laporan keuangannya sehingga mereka yang membaca laporan

keuangan itu dapat mengetahui dengan jelas dasar mana yang sesungguhnya

digunakan dalam laporan keuangan yang bersangkutan, dan laporan keuangan

yang dibuat secara periodik itu dapat diperbandingkan. Karena kalau dasar yang

digunakan sudah berlainan tanpa sepengetahuan yang akan menganalisa dan

menginterpretasikan maka kesimpulan yang diperoleh akan keliru.

Sebelum menganalisa dan menafsirkan suatu laporan keuangan seorang

penganalisa harus mempunyai pengertian yang mendalam tentang bentuk maupun

prinsip penyusunan laporan keuangan serta masalah yang mungkin timbul dalam

penyusunan laporan tersebut

2.4 Arti Neraca

Adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu

perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan

posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada

waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun

fiskal atau tahun kalender, sehingga neraca sering disebut sebagai balance sheet.

22

Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang, dan

modal.

a. Pengertian aktiva

Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang

berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum

dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang

akan datang, serta aktiva yang tidak berwujud lainnya, misalnya goodwill, hal

patent, hak penerbitan dan sebagainya. Pada dasarnya aktiva dapat

diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak

lancar.

Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan menjadi uang tunai paling lama satu tahun.

Penyajian pos-pos aktiva lancar di dalam neraca didasarkan pada urutan

likuiditasnya, sehingga penyajiannya dimulai dari aktiva yang paling likuid

sampai dengan aktiva yang paling tidak likuid.

Yang termasuk aktiva lancar adalah:

Ø Kas, atau uang tunai yang digunakan untuk membiayai operasi perusahaan.

Uang tunai yang dimiliki oleh perusahaan tetapi sudah ditentukan

penggunaannya tidak dapat dimasukkan dalam pos kas. Termasuk dalam

pengertian kas adalah cek yang diterima dari para langganan dan simpanan

perusahaan di Bank dalam bentuk giro atau demand deposit, yaitu simpanan

di bank yang dapat diambil kembali setiap saat diperlukan oleh perusahaan.

Ø Investasi jangka pendek adalah investasi yang sifatnya sementara dengan

maksud untuk memanfaatkan uang kas yang untuk sementara belum

23

dibutuhkan dalam operasi. Syarat utama agar dapat dimasukkan dalam

investasi jangka pendek adalah bahwa investasi itu harus bersifat

marketable, artinya setiap saat perusahaan membutuhkan uang, investasi itu

dapat segera dijual dengan harga yang pasti.

Ø Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan

dalam suatu wesel atau perjanjian yang diatur dalam undang-undang.

Karena pembuatan wesel diatur dalam undang-undang, maka wesel ini lebih

mempunyai kekuatan hukum dan lebih terjamin pelunasannya, piutang

wesel ini dapat diperjualbelikan atau didiskontokan. Dengan

didiskontokannya piutang wesel tersebut timbulah contingent liability, yaitu

hutang yang mungkin akan terjadi di masa datang pada saat jatuh tempo

wesel yang bersangkutan karena pembuat wesel tersebut tidak mampu

membayar wesel yag bersangkutan.

Ø Piutang dagang, adalah tagihan kepada pihak lain sebagai akibat adanya

penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul

tidak hanya karena penjualan barang dagangan secara kredit, tetapi dapat

karena hal-hal lain, misalnya piutang kepada pegawai, piutang karena

penjualan aktiva tetap secara kredit, piutang karena adanya penjualan saham

secara angsuran dan lain-lain.

Ø Persediaan, untuk perusahaan perdaganan yang dimaksud dengan persediaan

adalah semua barang-barang yang diperdagangkan yang sampai tanggal

neraca masih terdapat di gudang atau belum laku terjual. Untuk perusahaan

menufakturing maka persediaan yang dimiliki meliputi: (1) persediaan

24

bahan mentah; (2) persediaan barang dalam proses; (3) persediaan barang

jadi.

Ø Piutang penghasilan atau piutang yang masih harus diterima, adalah

penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah

memberikan jasa/prestasinya, tetapi belum menerima pembayarannya.

Ø Persekot atau biaya yang dibayar di muka, adalah pengeluaran untuk

memperoleh jasa/prestasi dari pihak lain, tetapi pengeluaran itu belum

menjadi biaya atau jasa/prestasi pihak lin itu belum dinikmati oleh

perusahaan pada periode ini melainkan pada periode berikutnya.

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif

permanen atau jangka panjang. Yang termasuk dalam aktiva tidak lancar adalah:

Ø Investasi jangka panjang. Bagi perusahaan yang cukup besar dalam arti

mempunyai kekayaan atau modal yang cukup atau sering melebihi dari yang

dibutuhkan, maka perusahaan ini dapat menanamkan modalnya dalam

investsi jangka panjang di luar usaha pokoknya. Investasi jangka panjang

dapat berupa: (1) saham dari perusahaan lain, obligasi atau pinjaman kepada

perusahaan lain; (2) aktiva tetap yang tidak ada hubungannya dengan usaha

perusahaan, atau (3) dalam bentuk dana-dana yang sudah mempunyai tujuan

tertentu.

Ø Aktiva tetap, adalah kekayaan yang dimiliki perusahaan yang fisiknya

nampak. Syarat lain untuk dapat diklasifikasikan sebagai aktiva tetap selain

aktiva itu dimiliki oleh perusahaan, juga harus digunakan dalam operasi

yang bersifat permanen.

25

Ø Aktiva tetap tidak berwujud, adalah kekayaan perusahaan yang secara fisik

tidak tampak, tetapi merupakan suatu hak yang mempunyai nilai dan

dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan.

Ø Beban yang ditangguhkan, adalah menunjukkan adanya pengeluaran atau

biaya yang mempunyai manfaat jangka panjang, atau suatu pengeluaran

yang akan dibebankan juga pada periode-periode berikutnya.

Ø Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang

tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi

sebelumnya, misalnya gedung dalam proses, tanah dalam penyelesaian,

piutang jangka panjang dan sebagainya.

b. Pengertian Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain

yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal

perusahaan yang berasal dari kreditor. Hutang atau kewajiban perusahaan dapat

dibedakan ke dalam hutang lancar dan hutang jangka panjang.

Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan

perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka

pendek dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

Hutang lancar meliputi antara lain:

Ø Hutang dagang, adalah hutang yang timbul karena adanya pembelian barang

dagangan secara kredit.

Ø Hutang wesel, adalah hutang yang disertai dengan janji tertulis untuk

melakukan pembayaran sejumlah tertentu di masa yang akan datang.

26

Ø Hutang pajak, baik pajak untuk perusahaan yang bersangkutan maupun

pajak pendapatan karyawan yang belum disetorkan ke kas negara.

Ø Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi

tetapi belum dilakukan pembayarannya.

Ø Hutang jangka panjang yang segera jatuh tempo, adalah sebagian hutang

jangka panjang yang sudah menjadi hutang jangka pendek karena harus

segera dilakukan pembayaran.

Ø Penghasilan yang diterima di muka, adalah penerimaan uang untuk

penjualan barang/jasa yang belum terealisir.

Hutang jangka panjang, adalah kewajiban keuangan yang jangka waktu

pembayarannya masih jangka panjang, yang meliputi:

Ø Hutang obligasi

Ø Hutang hipotik, adalah hutang yang dijamin dengan aktiva tetap tertentu.

Ø Hutang jangka panjang yang lain.

Kreditor suatu perusahaan pada dasarnya dapat dikategorikan atau

diklasifikasikan menjadi 3 golongan yaitu:

1. Kreditor yang terjamin, yaitu kreditor yang dijamin dengan suatu aktiva

tertentu sebagai pembayarannya, dan besar jaminan ini sama atau lebih besar

dari jumlah pinjamannya.

2. Kreditor yang terjamin sebagian, yaitu kreditor yang dijamin dengan suatu

aktiva tertentu sebagai pembayarannya, tetapi besarnya jaminan lebih rendah

dari jumlah pinjamannya.

3. Kreditor tanpa suatu jaminan apapun dalam pembayarannya, kreditor ini

terbagi dalam kreditor yang mendapat prioritas dalam pembayarannya dan

27

kreditor umum, kreditor yang mendapat prioritas ini misalnya buruh dan

pemerintah.

c. Pengertian Modal

Adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan

yang ditunjukkan dalam pos modal, surplus dan laba yang ditahan. Atau kelebihan

nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Dalam praktik kadang-kadang nampak adanya suatu klasifikasi dalam

neraca yang pada umumnya membingungkan pembaca dengan nama Reserve.

Seharusnya cadangan ini diklasifikasikan sesuai dengan klasifikasi neraca yaitu

aktiva, hutang dan milik sendiri sehingga cadangan pada prinsipnya juga terdiri

dari 3 golongan yaitu:

Ø Cadangan sebagai pengurang aktiva. Misalnya cadangan penyusutan,

cadangan ini merupakan pengurangan terhadap aktiva yang disusut,

sehingga dalam neraca nampak di sebelah debet mengurangi aktiva yang

bersangkutan

Ø Cadangan sebagai hutang, misalnya reserve for taxes, merupakan suatu

hutang yang dicatat sebagai cadangan, ini tidak benar, seharusnya cadangan

untuk pajak ini dimasukkan dalam hutang lancar, yaitu yutang pajak atau

taksiran hutang pajak.

Ø Cadangan yang merupakan surplus, yang betul-betul merupakan hak para

pemilik perusahaan, misalnya adalah merupakan pemisahan segabian dari

laba yang ditahan, dan dalam neraca masuk dalam klasifikasi modal.

28

2.5 Pengertian Laporan rugi laba

Seperti diketahui laporan rugi laba merupakan suatu laporan yang sistematis

tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama

periode tertentu. Prinsip-prinsip yang umumnya diterapkan adalah sebagai

berikut:

Ø Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha

pokok perusahaan diikuti dengan harga pokok dari barang/jasa yang dijual

sehingga diperoleh laba kotor.

Ø Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya

penjualan dan biaya umum/administrasi.

Ø Bagian ketiga menunjukkan hasil yang diperoleh di luar operasi pokok

perusahaan, yang diikuti dengan biaya-biaya yang terjadi di luar usaha

pokok perusahaan.

Ø Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga

akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Bentuk laporan keuangan yang manapun yang digunakan oleh suatu

perusahaan tidak menjadi masalah, tetapi menurut Ikatan Akuntan Indonesia

dalam norma-norma pemeriksaan akuntan mengatakan bahwa untuk memenuhi

maksud ekstern maka laporan keuangan harus disusun sedemikian rupa sehingga

memenuhi keperluan untuk:

Ø Memberikan informasi keuangan secara kuantitatif mengenai perusahaan

tertentu, guna memenuhi keperluan para pemakai dalam mengambil

keputusan-keputusan ekonomi.

29

Ø Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan

perubahan-perubahan kekayaan bersih perusahaan.

Ø Menyajikan informasi keuangan yang dapat membantu para pemakai dalam

menaksir kemampuan memperoleh laba dari perusahaan.

Ø Menyajikan informasi lain-lain yang diperlukan mengenai perubahan-

perubahan dalam harta dan kewajiban, serta mengungkapkan informasi lain-

lain yang sesuai dengan keperluan para pemakai.

Laporan keuangan diharapkan juga mencapai mutu sebagai berikut:

Ø Relevan

Ø Jelas dan dapat dimengerti

Ø Dapat diuji kebenarannya

Ø Mencerminkan keadaan perusahaan menurut waktunya secara tepat.

Ø Dapat diperbandingkan

Ø Lengkap dan netral

Untuk dapat memenuhi keperluan dan mencapai mutu seperti tersebut di atas,

maka proses akuntansi dan penyusunan laporan keuangan harus dilaksanakan

secara seksama berdasarkan prinsip-prinsip akuntansi yang berlaku secara umum.

2.6 Hubungan neraca dengan laporan rugi laba

Bagi seseorang biasanya atau pada mulanya mengenggap bahwa laporan

perhitungan rugi laba lebih penting daripada neraca, tetapi sebenarnya keduanya

sangat diperlukan oleh seorang penganalisa karena kedua laporan itu mempunyai

hubungan satu sama lain, bukannya berdiri sendiri-sendiri.

Untuk mengetahui tendensi atau trend bertambahnya modal atau kekayaan

perusahaan, ini hanya akan diketahui dari neraca, tetapi untuk mengetahui

30

kemajuan atau sebab-sebab perubahan modal tersebut diperlukan laporan yang

lain, yaitu laporan rugi laba.

Bagi calon kreditor untuk mengetahui jaminan yang disediakan oleh

perusahaan atas semua hutang-hutangnya akan dapat dilihat dalam neraca, tetapi

untuk mengetahui kemampuan perusahaan untuk membayar bunga modal yang

dipinjamnya sangat tergantung pada keuntungan di masa mendatang, hal ini akan

diketahui dari laporan rugi laba yang dibuat oleh perusahaan yang bersangkutan,

dan hanya perusahaan yang mempu memperoleh keuntungan dari modal yang

dipinjamnyalah yang merupakan jaminan yang baik bagi para kreditor.

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan

keuangan adalah merupakan dasar untuk dapat menginterpretasikan kondisi

keuangan dan hasil operasi suatu perusahaan. Dengan menggunakan laporan yang

diperbandingkan, termasuk data tentang perubahan-perubahan yang terjadi dalam

jumlah rupiah, penganalisa menyadari bahwa beberapa rasio secara individu akan

membantu dalam menganalisa dan menginterpretasikan posisi keuangan suatu

perusahaan.

2.7 Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu

jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa

berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada analisa

tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standart.

31

Analisis rasio memiliki beberapa keunggulan dibandingkan dengan teknik

analisis lainnya, yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

dalam laporan keuangan yang rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri yang lain.

4. Sangat bermanfaat untuk mengisi model-model pengambilan keputusan dan

model prediksi.

5. Menstandisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

kita dapat melihat perkembangan secara periodik.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

Analisa rasio seperti halnya alat analisa yang lain adalah “future oriented”,

oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang

ada pada periode atau waktu ini dengan faktor-faktor di masa yang akan datang

yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan

yang bersangkutan.

2.7.1 Dasar pembanding angka rasio

Telah diuraikan sebelumnya bahwa laporan keuangan merupakan hasil

kombinasi daripada fakta yang tercatat, anggapan atau kebiasaan dalam akuntansi

serta pendapat pribadi, sehingga penentuan standar rasio sebagai pembanding

tidak dapat disamakan bagi seluruh perusahaan.

32

Perbedaan-perbedaan dalam data keuangan dan hasil operasi dari berbagai

perusahaan sejenis mungkin disebabkan oleh faktor-faktor sebagai berikut:

Ø Perbedaan letak perusahaan dengan tingkat harga dan biaya operasi yang

berbeda. Demikian juga antara perusahaan yang besar dengan yang kecil,

walaupun terletak dalam suatu daerah karena tingkat operasinya berbeda

maka rasio tertentu dari dua perusahaan itu akan berbeda.

Ø Jumlah aktiva tetap yang dimiliki oleh perusahaan yang bersangkutan yang

digunakan dalam operasi mungkin berbeda dengan perusahaan yang lain,

ada yang aktivanya atau alat-alat yang digunakan untuk operasi hanya

menyewa sehingga operating assetnya kecil.

Ø Adanya perbedaan umur kekayaan yang dimiliki di antara perusahaan-

perusahaan tersebut.

Ø Perbedaan kebijaksanaan yang dilakukan untuk masing-masing perusahaan

baik dalam menaksir umur kegunaan suatu aktiva tetap, metode depresiasi

dan metode penilaiannya.

Ø Perbedaan struktur permodalan yang dimiliki oleh perusahaan yang

bersangkutan, ada perusahaan yang modalnya sebagian besar merupakan

modal sendiri dan ada perusahaan yang modalnya sebagian besar dari modal

asing sehingga beban bunga yang ditanggung cukup besar.

Ø Perbedaan sistem dan prosedur akuntansi yang digunakan termasuk

perbedaan dalam klasifikasi biaya, klasifikasi rekening dalam penyajian

laporan keuangan serta periode akuntansi.

Karena adanya perbedaan angka rasio yang dihitung dengan angka rasio

yang digunakan sebagai standar yang disebabkan oleh faktor-faktor tersebut,

33

maka penganalisa harus terlebih dahulu mereview atau menyusun kembali standar

rasio yang sesuai dengan kehendak penganalisa yang bersangkutan. Jika standar

rasio tidak ada dalam bentuk yang tetap, maka penganalisa dapat membuat standar

rasio tersebut, dengan melakukan langkah-langkah sebagai berikut:

Ø Pengumpulan laporan keuangan dari perusahaan yang dapat

diperbandingkan dalam industri

Ø Menghitung angka rasio yang dipilih untuk tiap-tiap perusahaan dalam

industri

Ø Menyusun rasio-rasio tersebut dari yang tertinggi sampai yag terendah dan

menghapuskan rasio yang ekstrim

Ø Menghitung rata-rata hitungnya atau menentukan mediannya.

Penjelasan dari masing-masing rasio adalah sebagai berikut:

1) Likuiditas

Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang

jangka pendeknya sering disebut sebagai likuiditas. Terdapat tiga rasio yang

sering dipergunakan untuk mengukur likuiditas perusahaan, yaitu:

a. Current Ratio

Adalah perbandingan antara total current asset perusahaan dengan total

current liabilities. Current ratio banyak dipergunakan untuk mengukur likuiditas

perusahaan dalam jangka pendek karena rasio ini menunjukkan sampai dimana

tuntutan-tuntutan kreditur jangka pendek ditutup oleh aktiva yang dapat

dikonversikan ke dalam uang tunai dalam jangka waktu yang hampir bersamaan.

Current Ratio =sLiabilitieCurrent

AssetCurrent

34

b. Quick Ratio

Quick ratio hampir sama dengan current ratio, hanya saja jumlah persediaan

sebagai salah satu komponen aktiva lancar harus dikeluarkan karena persediaan

merupakan komponen aktiva lancar yang paling tidak likuid. Jadi rasio ini

merupakan ukuran kemampuan perusahaan memenuhi kewajiban jangka

pendeknya tanpa mengandalkan penjualan persediaan.

Quick Ratio =sLiabilitieCurrent

InventoryAssetCurrent −

c. Cash Ratio

Adalah tingkat kemampuan perusahaan untuk membayar kewajiban-

kewajiban perusahaan yang harus segera dibayar dengan kas yang tersedia dalam

perusahaan, dan efek yang dapat segera diuangkan.

Cash Ratio =sLiabilitieCurrent

efekCash +

2) Aktivitas

Rasio aktivitas adalah tingkat efektivitas perusahaan dalam memanfaatkan

sumber daya yang dimiliki. Rasio yang dapat digunakan untuk mengukur aktivitas

adalah:

a. Working Capital Turnover (WCTO)

Merupakan kemampuan modal kerja netto untuk berputar dalam satu

periode siklus kas perusahaan sekaligus menunjukkan banyaknya penjualan yang

dapat diperoleh perusahaan (dalam rupiah) untuk tiap rupiah modal kerja.

WCTO =sLiabilitieCurrentAssetCurrent

SalesNet−

35

b. Inventory Turnover (ITO)

Inventory Turnover digunakan untuk membantu analisis keuangan dalam

mengukur apakah cukup tersedia barang untuk dijual dibandingkan dengan

penjualan.

ITO =InventoryAverage

soldgoodofCost

c. Total Asset Turnover (TATO)

Merupakan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan

dalam menghasilkan tingkat penjualan tertentu, dengan kata lain mengukur

tingkat kemampuan seluruh asset yang dimiliki perusahaan dalam suatu periode

tertentu untuk menghasilkan pendapatan.

TATO =AssetsTotal

Sales

d. Account Receivable Turnover (ARTO)

Adalah perbandingan antara penjualan netto dengan rata-rata piutang.

Semakin tinggi rasio ini menunjukkan modal kerja yang ditanamkan dalam

piutang rendah, sebaliknya jika rasio semakin rendah berarti ada over investment

dalam piutang sehingga memerlukan analisa lebih lanjut.

gpiurataRatanettoPenjualanARTO

tan−=

3) Profitabilitas

Profitabilitas adalah keuntungan yang diperoleh perusahaan dari keseluruhan

harta yang dimiliki perusahaan.

36

a. Profitabilitas terhadap Penjualan

- Gross Profit Margin

Merupakan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila

rasio ini dikurangkan terhadap angka 100% maka akan menunjukkan jumlah yang

tersisa untuk menutup biaya operasi dan laba bersih.

nettoPenjualanHPPnettoPenjualanGPM −

=

- Operating Profit Margin

Adalah jumlah murni keuntungan yang diterima perusahaan atas setiap

rupiah penjualan yang dilakukan perusahaan mengabaikan kewajiban-kewajiban

finansialnya seperti bunga dan pajak.

PenjualanOperasiLabaOPM =

- Net Profit Margin

Adalah rasio antara laba bersih dibandingkan dengan penjualan. NPM juga

menunjukkan tingkat efisiensi perusahaan yang dinilai melalui laba usaha dalam

hubungannya dengan penjualan.

nettoPenjualanpajaksetelahnettoKeuntunganNPM =

b. Profitabilitas terhadap Investasi

- ROI (Tingkat Laba terhadap Total Harta)

Merupakan kemampuan perusahaan secara keseluruhan dalam menghasilkan

keuntungan dengan jumlah keseluruhan dari total aktiva yang tersedia dalam

perusahaan.

37

AktivaTotalPajakSetelahBersihLabaROI =

- ROE (Tingkat Laba terhadap Modal Sendiri)

Adalah perbandingan antara laba bersih dengan modal sendiri. Rasio ini

mengukur pengembalian nilai buku kepada pemilik perusahaan.

SendiriModalPajakSetelahBersihLabaROE=

4) Rasio Solvabilitas

Rasio solvabilitas ini mengukur kapasitas penuh perusahaan untuk

memenuhi kewajiban, baik kewajiban jangka pendek maupun kewajiban jangka

panjang. (Agus, 1996:122).

a. Rasio Total Hutang terhadap Total Aktiva (debt to asset ratio)

Rasio ini mengukur seberapa besar aktiva perusahaan yang dibiayai oleh

hutang dari kreditur. Semakin tinggi rasio ini, maka semakin besar risiko yang

dihadapi perusahaan, dan investor akan meminta tingkat keuntungan yang

semakin tinggi karena dana yang dipakai untuk menghasilkan laba juga semakin

besar.

Menurut Helfert (1991:73) rasio ini dapat dihitung sebagai berikut:

%100×=assettotaldebttotalratioassettoDebt

b. Rasio Total Hutang terhadap Total Ekuitas (debt to equity ratio)

Rasio ini menunjukkan hubungan antara jumlah pinjaman jangka panjang

yang diberikan oleh kreditur dengan jumlah modal sendiri yang diberikan oleh

pemilik perusahaan. Semakin kecil rasio ini maka semakin baik karena risiko

yang dihadapi oleh perusahaan semakin kecil.

38

Menurut Helfert (1991:74) rasio ini dapat dihitung sebagai berikut:

%100×=equitytotaldebttotalratioequitytoDebt

c. Rasio Modal dengan Total Aktiva

Rasio ini menunjukkan pentingnya dari sumber modal pinjaman (relative

importance of borrowed fund), dan margin of protection atau tingkat keamanan

yang dimiliki oleh kreditur.

%100×=AktivaTotalModalTotalAktivadenganModalRasio

d. Rasio Modal dengan Aktiva Tetap

Rasio antara hak pemilik atau modal sendiri dengan aktiva tetap ini

ditentukan atau dihitung dengan cara membagi total hak pemilik-pemilik

perusahaan (owner’s equity) dengan nilai buku dari aktiva tetap yang dimiliki

perusahaan.

TetapAktivaModalTotalTetapAktivadenganModalRasio =

e. Rasio Aktiva Tetap dengan Hutang Jangka Panjang

Suatu rasio yang merupakan ukuran tentang tingkat keamanan yang dimiliki

oleh kreditur jangka panjang, apalagi kalau hutang jangka panjang itu dinyatakan

secara khusus untuk dijamin dengan aktiva tetap tertentu (fixed asset coverage).

panjangjangkaHutangtetapAktiva

panjangjangkahutangdengantetapaktivaRasio =

39

Dalam penghitungan analisa rasio keuangan, perlu dilakukan perbandingan

agar dapt diketahui posisi keuangan perusahaan yang diteliti. Maka dalam

penelitian kali ini digunakan tiga macam pembanding, yaitu:

1. Trend

Tehnik analisis ini dilakukan dengan cara membandingkan laporan

keuangan perusahaan dengan tahun-tahun sebelumnya, sehingga akan dapat

diketahui kenaikan atau penurunan yang terjadi pada masing-masing pos yang

diperbandingkan. Untuk dapat menghitung trend yang dinyatakan dalam

prosentase ini diperlukan dasar pengukurnya atau tahun dasarnya. Biasanya data

atau laporan keuangan dari tahun yang paling awal dalam deretan laporan

keuangan yang dianalisa tersebut dianggap sebagai tahun dasar. Pemilihan tahun

yang paling awal sebagai tahun dasar ini bukan merupakan suatu keharusan,

karena tahun yang paling awal tersebut belum tentu menunjukkan keadaan yang

normal atau representitatif. Sedapat mungkin periode atau laporan keuangan yang

digunakan sebagai tahun dasar adalah tahun yang paling normal di antara tahun-

tahun yang dianalisa tersebut.

2. Common Size

Tehnik ini menganalisis per komponen yang terdapat di dalam laporan

keuangan yang dinyatakan dalam bentuk prosen. Caranya adalah dengan

menghitung rasio dari tiap-tiap pos atau komponen dalam laporan tersebut dengan

cara membagi jumlah rupiah dari masing-masing pos aktiva dengan total

aktivanya, jumlah rupiah masing-masing pos pasiva dengan total pasivanya dan

masing-masing pos rugi laba dengan total penjualan nettonya, dikalikan 100%.

Laporan dengan cara ini juga menunjukkan distribusi daripada hutang dan modal,

40

sehingga menunjukkan sumber-sumber dari mana dana yang diinvestasikan dalam

aktiva tersebut. Studi tentang ini akan menunjukkan sumber mana yang

merupakan sumber pokok pembelanjaan perusahaan.

3. Standar Industri

Perbandingan dengan standar industri diperlukan untuk mengetahui dimana

posisi keuangan perusahaan yang diteliti diantara sejumlah perusahaan yang

sejenis. Pengertian industri sejenis sendiri antara lain adalah perusahaan yang

dapat diperbandingkan karena adanya satu atau beberapa elemen yang sama

dalam perusahaan yang sedang diteliti. Kesamaan tersebut diantaranya:

§ Kesamaan dalam jenis bahan baku atau supplier

Perusahaan bisa dikelompokkan berdasarkan bahan baku yang dipakai atau

bisa juga berdasarkan proses produksi yang sama.

§ Kesamaan dari sisi permintaan.

Pendekatan ini menggunakan produk-produk yang dihasilkan sebagai kriteria

pengelompokan industri. Apabila produk-produk memenuhi kebutuhan yang

sama serta memiliki sifat substitusi satu sama lain, maka produk tersebut

dalam kelompok industri yang sama.

§ Kesamaan dalam atribut keuangan.

Dari sudut pandang investasi, saham mempunyai beberapa kesamaan atribut,

dapat dimasukkan ke dalam satu kelompok industri.

2.8 Konsep Economic Value Added

2.8.1 Eva sebagai pengukur kinerja

Berbagai aspek harus dipertimbangkan dalam penilaian kinerja perusahaan

yaitu harapan dari pihak-pihak investor dan karyawan. Economic Value Added

41

atau EVA digunakan untuk mengukur kinerja keuangan perusahaan sebagai upaya

untuk menjembatani kepentingan investor dan mengukur sejauh mana nilai

tambah investasi yang dilakukan agar pengukuran laba suatu perusahaan dapat

secara riil dan adil.

Economic Value Added pertama kali di populerkan oleh Steward

Management Service yang merupakan perusahaan konsultan dari Amerika

Serikat. Konsep EVA ini tidak dimaksudkan untuk mengganti alat ukur rasio

keuangan yang ada, namun pendekatan EVA ini hanya alat analitis yang

digunakan sebagai tambahan informasi keuangan yang sangat berguna bagi pihak

kreditur dan penyedia dana dalam menentukan hubungan dengan perusahaan serta

bagi para eksekutif untuk tujuan pengendalian.

Konsep EVA merupakan suatu konsep yang berangkat dari konsep lama

yaitu biaya modal (cost of capital). Konsep ini merupakan suatu konsep yang

digunakan untuk mengetahui berapa biaya yang harus dikeluarkan oleh

perusahaan sebagai akibat dari penggunaan dana untuk pembelian barang dan

modal atau modal kerja. Biaya modal merupakan tingkat pengembalian yang

harus dicapai oleh perusahaan agar dapat menutup beban dana jangka panjangnya.

Besarnya biaya modal menentukan besarnya biaya riil yang harus

ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber. Apabila

dikaitkan dengan perhitungan biaya modal rata-rata tertimbang, maka peran dari

pemilihan struktur modal juga akan mempengaruhi besarnya modal, karena biaya

modal rata-rata tertimbang dihitung dari biaya komponen modal dikalikan dengan

komposisi tiap-tiap komponen. Daya beli masyarakat terhadap suatu jenis

investasi juga akan mempengaruhi biaya. Daya beli ini dipengaruhi oleh keadaan

42

ekonomi makro yang sedang terjadi, jika keadaan masyarakat baik, maka daya

beli masyarakat akan naik.

2.8.2 Perhitungan EVA

Menghitung EVA ada beberapa langkah yang harus diperhatikan seperti

yang dikemukakan oleh Amin (2001;6) yaitu:

1. Menghitung atau menaksir ongkos modal hutang (cost of debt)

2. Menaksir ongkos modal saham (cost of equity)

3. Menghitung struktur permodalan

4. Menghitung ongkos modal tertimbang (WACC)

5. Menghitung EVA

Dari langkah-langkah yang telah disebutkan di atas dapat dijelaskan sebagai

berikut:

1. Menghitung biaya modal

a. Biaya modal hutang

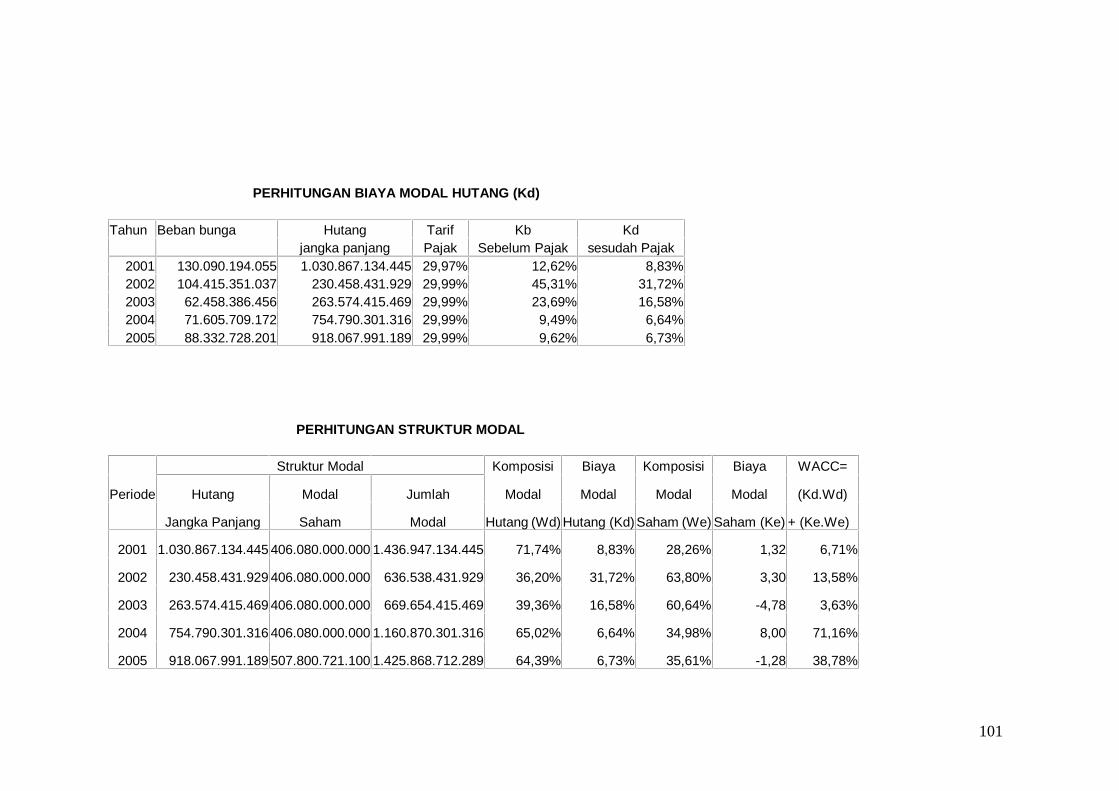

Menunjukkan seberapa besar biaya yang ditanggung oleh perusahaan

sebagai akibat penggunaan dana perusahaan yang berasal dari pinjaman. Menurut

Alwi (1993;241) untuk menghitung biaya hutang adalah sebagai berikut:

Biaya hutang = kd =hutang

bungabeban

T = tarif pajak perusahaan yang bersangkutan

b. Biaya Modal Saham

Biaya modal saham diperoleh dari prosentase atau rate return yang

diharapkan dari modal yang diinvestasikan perusahaan. Menurut Weston dan

Bringham (1994;111) perhitungannya adalah sebagai berikut:

43

Ke = Rf + (Rm – Rf)â

Dimana : Ke = tingkat pengembalian yang diharapkan investor

Rf = tingkat bunga investasi yang bias diperoleh tanpa resiko

Rm = Tingkat bunga investasi rata-rata dari seluruh pasar

â = ukuran resiko saham perusahaan

Adapun rumus perhitungan besarnya beta berdasarkan pendekatan regresi,

menurut Husnan (1996;105) adalah:

â =)(,

xxnyxxyn

<−<

<−<∑

Dimana : x = tingkat keuntungan portofolio pasar (index pasar)

Y = tingkat keuntungan suatu saham, dimana tingkat

keuntungan saham dihitung dari:

Y = Di,t + Pi,t – Pi,t – 1

Dimana: Di,t = Dividen saham I pada periode t

Pi,t = harga pasar saham I pada periode t

Pi,t – 1 = harga pasar saham I pada periode t-1

2.8.3 Perubahan Struktur Modal

Merupakan susuna sumber-sumber modal yang diperoleh perusahaan untuk

membiayai kegiatan usahanya. Modal yang diperoleh perusahaan dapat berasal

dari modal hutang jangka panjang atau modal sendiri. Biaya modal rata-rata

tertimbang (WACC) ditetapkan berdasarkan pada struktur modal di neraca yang

biasanya dalam bentuk prosentase. Untuk menghitung tingkat biaya modal secara

keseluruhan, maka biaya modal individual dari masing-masing sumber dana

tersebut perlu dihitung secara rata-rata. Menurut Weston dan Brigham (1994;216)

perhitungannya sebagai berikut:

44

WACC = wd.kd(1-T) + wp.kp + ws.ks

Dimana: wd = Proposal hutang dalam struktur modal

Kd = tingkat biaya hutang modal sebelum pajak

T = tingkat pajak yang berlaku

wp = proporsi saham preferen

kp = tingkat biaya modal saham preferen

ws = proporsi dari saham biasa

ks = tingkat biaya modal saham biasa

2.8.4 Menghitung besarnya EVA

EVA merupakan seperangkat alat keuangan yang digunakan untuk

mengukur keuntungan nyata yang diberikan perusahaan pada penyandang dana

dari operasi perusahaan. Dimana EVA dihitung dengan laba sebelum beban bunga

dan pajak dikurangi beban pajak dan biaya modal.

EVA = r – c

Dimana: r = NOPAT

c = jumlah modal x WACC

EVA akan bernilai positif apabila tingkat laba operasi melebihi biaya modal

perusahaan. Jadi semakin tinggi nilai EVA berarti tingkat kinerja operasional

perusahaan semakin baik dan sebaliknya apabila nilai EVA rendah berarti tingkat

kinerja rendah. Apabila nilai EVA = nol berarti, secara ekonomis tingkat

perusahaan dalam keadaan impas dimana tingkat laba operasi sama dengan biaya

modal yang harus ditanggung perusahaan.

45

Dengan kata lain dapat disimpulkan jika:

- EVA > 0, maka telah terjadi pertambahan nilai ekonomis ke dalam

perusahaan karena laba yang tersedia mampu memenuhi harapan-harapan

penyedia dana.

- EVA = 0, maka secara ekonomis perusahaan dalam keadaan impas karena

semua laba yang tersedia digunakan untuk membayar kewajiban kepada

penyedia dana baik kreditur maupun pemegang saham

- EVA < 0, maka tidak ada nilai tambah pada perusahaan tersebut karena laba

yang tersedia tidak memenuhi harapan penyedia dana terutama para

pemegang saham.

2.9 Perhitungan MVA

Salah satu tolok ukur kinerja adalah nilai tambah pasar (market value

added), yang merupakan perbedaan antara nilai pasar perusahaan (termasuk

ekuitas dan hutang) dan modal yang diinvestasikan dalam perusahaan (Bigham

and Ehrhrdt, :109).

MVA dapat diformulasikan sebagai berikut (Bigham and Ehrhrdt, :109):

MVA = Market Value of Stock – Equity capital supplied by shareholders

= (shares outstanding)(stock price) – total common equity

Adalah menjadi tujuan utama manajemen keuangan perusahaan yaitu dalam

memaksimumkan kemakmuran bagi para pemegang sahamnya. Tujuan ini jelas

bermanfaat bagi para pemegang saham biasa, dan menjamin bahwa sumberdaya

yang terbatas dialokasikan secara efisien.Kemakmuran bagi para pemegang saham

dapat dimaksimumkan dengan memaksimumkan perbedaan antara nilai pasar

46

ekuitas dengan jumlah modal ekuitas yang dipasok oleh para investor kepada

perusahaan.

Investor menyerahkan modal ke dalam perusahaan dengan harapan manajer

akan menginvestasikannya dengan produktif. Nilai pasar mencerminkan

keputusan pasar mengenai bagaimana manajer yang sukses telah

menginvestasikan modal yang sudah dipercayakan kepadanya, dalam

mengubahnya menjadi lebih besar. Bilamana EVA merupakan indikator untuk

mengukur kinerja/pertambahan nilai perusahaan secara internal, MVA merupakan

alat ukur kinerja manajemen secara eksternal yang baik, karena MVA dapat

mencerminkan peneksiran/penilaian pasar tentang keefektifan manajemn dalam

menjalankan perusahaan (Ehrbar:1998) dalam Yook and McCabe (2001:78).

MVA dapat digunakan untuk menjelaskan return saham secara

Crosssectional sebagai ukuran relatif terhadap penelitian saham. Sebagaimana

yang diungkapkan Yook and McCabe (2001:78) mengenai alasan yang mendasari

bahwa MVA dapat digunakan sebagai explanatory terhadap return adalah sebagai

berikut:

1. MVA adalah proxy untuk resiko yang akan mempengaruhi keseimbangan

return yang diharapkan.

2. MVA yang rendah mengindikasikan bahwa perusahaan telah

menginvestasikan modalnya secara tidak efektif di masa lalu, namun akan

mencapai pertumbuhan di atas rata-rata dimasa mendatang. Perusahaan

dapat meningkatkan nilai pasar sahamnya dengan mengembangkan

perubahan strategi yang mendukung, misalnya dengan melakukan akuisisi

perusahaan lain.

47

3. Bila pasar temporarily memberikan penilaian yang rendah terhadap nilai

pasar perusahaan, ini mengakibatkan MVA yang rendah. MVA yang rendah

ini seharusnya memperoleh return yang besar dimasa mendatang.

Nilai MVA yang positif mengindikasikan bahwa perusahaan mampu

menciptakan nilai bagi para pemegang saham, sebaliknya MVA yang

negatif menandakan bahwa perusahaan tidak mampu menciptakan nilai bagi

para pemegang saham.

48

Kerangka Pikir

LAPORAN KEUANGAN

Analisis rasiokeuangan§ rasio

likuiditas§ rasio

profitabilitas§ rasio aktivitas§ rasio

solvabilitas

Analisis EVA

Trend

Commonsize

Standarindustri EVA<0 EVA>0

EVA=0

TINGKAT KINERJA YANG DICAPAI PERUSAHAAN

AnalisisMVA

MVA<0 MVA>0

49

BAB III

METODE PENELITIAN

3.1 Obyek penelitian

Dalam menerapkan perhitungan rasio keuangan untuk menilai kinerja

perusahaan, penulis mengambil obyek PT Kalbe Farma Tbk yaitu sebuah

perusahaan farmasi di Indonesia yang merupakan salah satu perusahaan farmasi

terkemuka saat ini. Seperti yang dinyatakan dalam anggaran dasarnya, ruang

lingkup perusahaan meliputi antara lain usaha dalam bidang industri dan distribusi

produk farmasi. Saat ini, perusahaan terutama bergerak dalam bidang produksi

dan pengembangan produk farmasi. Perusahaan memulai operasi komersial pada

tahun 1966. Perusahaan berkedudukan di Jakarta, dan baik kantor pusat maupun

fasilitas pabrik keduanya berlokasi di Kawasan Industri Delta Silicon, JL M.H

Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

3.2 Jenis penelitian

Ditinjau dari permasalahan yang diselidiki maka penelitian ini merupakan

penelitian deskriptif dengan menggambarkan tentang kondisi perusahaan yang

dalam hal ini adalah PT Kalbe Farma Tbk dengan melakukan analisis terhadap

kinerja keuangan perusahaan dengan menggunakan analisis rasio keuangan.

Penelitian deskriptif adalah penelitian yang berusaha untuk menuturkan

pemecahan masalah yang ada sekarang berdasarkan data, jadi ia juga bisa bersifat

komparatif dan korelatif. Penelitian deskriptif banyak membantu terutama dalam

penelitian yang bersifat longitudinal, genetik dan klinis. Penelitian deskriptif

bertujuan untuk pemecahan masalah secara sistematis dan faktual mengenai

50

fakta–fakta dan sifat–sifat populasi (Cholid Narbuko dan H. Abu Achmadi

2002:44). Sedangkan menurut Nasir (1999:64) penelitian deskriptif adalah metode

penelitian untuk membuat gambaran mengenai situai atau kejadian, sehingga

metode ini berkehendak mengadakan akumulasi data dasar belaka.

Berdasarkan jenis penelitian yang dilakukan maka dalam penelitian ini tidak

digunakan suatu hipotesis karena penelitian ini hanya untuk menggambarkan,

menerangkan hubungan sebab akibat, membuat prediksi serta mendapatkan hasil

dari suatu permasalahan yang ingin dipecahkan dalam hal ini adalah bagaimana

perkembangan kinerja keuangan perusahaan selama periode penelitian. Oleh

karena itu tidak diperlukan pengujian secara statistik.

3.3 Sifat penelitian

Sifat dari penelitian ini adalah berupa replikasi atau pengulangan dari

penelitian terdahulu. Yang menjadi perbedaannya adalah obyek yang dipilih

dalam penelitian baik populasi maupun sampelnya dan periode waktu dalam

penelitian. Dalam penelitian kali ini peneliti melakukan analisa terhadap laporan

keuangan pada PT Kalbe Farma Tbk dengan menggunakan analisa rasio keuangan

untuk menilai kinerja keuangan perusahaan dalam kurun waktu 2003 – 2005.

3.4 Metode pengumpulan data

3.4.1 Jenis dan sumber data

Menurut Soeratno dan Lincoln Arsyad (2003:69) berdasarkan jenisnya, data

dibedakan menjadi dua:

• Data kualitatif, yaitu serangkaian observasi yang tidak dapat dinyatakan dalam

angka – angka.

51

• Data kuantitatif, yaitu serangkaian observasi yang dinyatakan dalam angka –

angka.

Sedangkan sumber pengambilan datanya dibedakan menjadi dua yaitu sebagai

berikut:

• Data primer, yaitu data yang dikumpulkan dan diolah sendiri oleh organisasi

yang menerbitkan atau menggunakannya

• Data sekunder, yaitu data yang diterbitkan atau digunakan oleh organisasi

yang bukan pengolahnya.

Pada penelitian kali ini digunakan data sekunder yaitu berupa laporan keuangan

perusahaan PT Kalbe Farma Tbk periode 2001-2005 yang diterbitkan secara

online.

3.4.2 Tehnik pengumpulan data

Untuk mendapatkan data yang sama dengan masalah yang akan dianalisa,

maka tehnik pengumpulan data yang digunakan adalah:

• Studi literatur

Yaitu dengan cara mencari dan mempelajari literatur baik berupa buku-buku

yang ada di perpustakaan, catatan perkuliahan, ataupun tulisan- tulisan ilmiah

lainnya yang dimuat dalam majalah maupun jurnal yang terkait dengan masalah

yang diteliti sebagai dasar bagi penentuan data yang diperlukan.

• Studi lapangan dengan tehnik dokumentasi

Yaitu suatu cara pengumpulan data dengan cara mencatat dari laporan

keuangan perusahaan yang terdapat di BEJ mapun yang diterbitkan secara online

yang berhubungan dengan permasalahan yang diteliti.

52

3.5 Metode Analisa Data

Pada penelitian ini digunakan analisis deskriptif analitis yang didasarkan

pada laporan keuangan yaitu dengan menganalisis laporan keuangan dengan

analisis rasio serta analisis Economic Value Added (EVA).

3.5.1 Analisis Rasio

Dalam analisis rasio digunakan empat kelompok rasio keuangan yaitu rasio

likuiditas, rasio profitabilitas, rasio aktivitas, dan rasio solvabilitas. Kemudian

sebagai alat pembanding digunakan tehnik analisis trend, analisis common size,

serta standar industri,

3.5.2 Analisis Economic Value Added

Merupakan tehnik yang digunakan untuk mengetahui besarnya nilai tambah

ekonomis yang diciptakan oleh perusahaan. Berikut adalah komponen yang

dihitung dalam proses analisis EVA:

§ Biaya hutang

§ Modal saham

§ Struktur permodalan

§ NOPAT

§ Tingkat pengembalian

§ WACC

3.5.3 Analisa MVA (Market Value Added)

Bilamana EVA merupakan indikator untuk mengukur kinerja/pertambahan

nilai perusahaan secara internal, MVA merupakan alat ukur kinerja manajemen

secara eksternal yang baik, karena MVA dapat mencerminkan

53

peneksiran/penilaian pasar tentang keefektifan manajemn dalam menjalankan

perusahaan.

MVA = Market Value of Stock – Equity capital supplied by

shareholders

= (shares outstanding)(stock price) – total common equity

Nilai MVA yang positif mengindikasikan bahwa perusahaan mampu menciptakan

nilai bagi para pemegang saham, sebaliknya MVA yang negatif menandakan

bahwa perusahaan tidak mampu menciptakan nilai bagi para pemegang saham.

54

BAB IVPEMBAHASAN

4.1. Gambaran Umum Obyek

4.1.1. Gambaran Umum Bursa Efek Jakarta

Bursa Efek Jakarta (BEJ) adalah bursa efek tertua dan terbesar di Indonesia,

bursa ini pertama kali dibentuk pada tahun 1912 oleh Vereniging Voor de

Effectenhandel di Batavia pada saat perang dunia II yang kemudian disusul

dengan perang kemerdekaan Republik Indonesia. Peristiwa ini mengakibatkan

aktivitas bursa terhenti pada tahun 1940-1951. Pada tahun 1952, bursa efek

dibuka kembali di Jakarta. Sayangnya, nasionalisasi yang dilakukan oleh

pemerintah pada tahun 1956 kembali menyebabkan terhentinya kegiatan bursa.

Pada tahun 1977, pemerintah mengaktifkan kembali kegiatan di pasar modal

dengan membentuk Badan Pelaksana Pasar Modal (BAPEPAM). BAPEPAM

adalah suatu badan pemerintah di bawah Departemen Keuangan. Kebijakan

pemerintah menerbitkan Paket Desember 1987, menjadikan pasar modal

Indonesia memasuki masa “bullish”. Masa bullish yang berkelanjutan itu akhirnya

membutuhkan profesionalisme dalam pengelolaan bursa. Oleh karena itu pada

tahun 1990 pemerintah mengeluarkan peraturan tentang swastanisasi bursa efek.