analisis empiris efektivitas mekanisme transmisi kebijakan ...

17

Volume 7(2), Juli 2018 http://[email protected] Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 1 ANALISIS EMPIRIS EFEKTIVITAS MEKANISME TRANSMISI KEBIJAKAN MONETER DI INDONESIA MELALUI JALUR NILAI TUKAR PERIODE 1990:2–2007:1 M. Natsir 1 Universitas Haluoleo, Kendari, Sulawesi Tenggara, 93231 Email: [email protected] ABSTRACT The aim of this research is to analyze the effectiveness of monetary policy transmission mechanism in Indonesia through exchange rate channel on period 1990:2-2007:1. This research use time series secondary data take from BI, BPS and IFS from many publications. Analysis technique that used was properties of Vector Auto Regression (VAR) model: Impulse Response Function (IRF) and Variance Decomposition (VD) The result of this research indicated that transmission mechanism of monetary policy through exchange rate channel work effectively with time lag about 16 quarterly. Exchange rates variable in this channel can be experience final target (inflations) about 19.69 % and interest rates differential about 43.36%. The result of this research is useful for Government and Bank of Indonesia to formulate and implementations the monetary policy effectively. This study result also can be used as reference for the researchers that want to hold further research. Key words:: effectiveness, transmission mechanism and monetary policy. Kode Klasifikasi JEL: B17; E52; R15; G15 Latar Belakang Informasi mengenai perubahan kebijakan moneter menjadi sangat penting dan selalu menjadi perhatian bagi seluruh pelaku ekonomi. Misalnya, pernyataan Gubernur BI pada tanggal 18 Mei 2004 bahwa jika tekanan inflasi terus-menerus berlangsung, maka akan ada kenaikan suku bunga Sertifikat Bank Indonesia (rSBI). Akibat dari pernyataan tersebut nilai tukar rupiah terhadap dolar Amerika Serikat menjadi stabil dan harga saham meningkat yang sempat melemah setelah adanya informasi perubahan kebijakan moneter oleh bank sentral Amerika Serikat (Federal Reserve of the USA). Setiap perubahan kebijakan bank sentral akan direspon baik oleh perubahan perilaku perbankan maupun pelaku dunia usaha lainnya. Perubahan

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of analisis empiris efektivitas mekanisme transmisi kebijakan ...

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 1

ANALISIS EMPIRIS EFEKTIVITAS MEKANISME TRANSMISI KEBIJAKAN

MONETER DI INDONESIA MELALUI JALUR

NILAI TUKAR PERIODE 1990:2–2007:1

M. Natsir1

Universitas Haluoleo, Kendari, Sulawesi Tenggara, 93231

Email: [email protected]

ABSTRACT

The aim of this research is to analyze the effectiveness of monetary policy transmission mechanism

in Indonesia through exchange rate channel on period 1990:2-2007:1. This research use time series

secondary data take from BI, BPS and IFS from many publications. Analysis technique that used

was properties of Vector Auto Regression (VAR) model: Impulse Response Function (IRF) and

Variance Decomposition (VD) The result of this research indicated that transmission mechanism of

monetary policy through exchange rate channel work effectively with time lag about 16 quarterly.

Exchange rates variable in this channel can be experience final target (inflations) about 19.69 %

and interest rates differential about 43.36%. The result of this research is useful for Government

and Bank of Indonesia to formulate and implementations the monetary policy effectively. This

study result also can be used as reference for the researchers that want to hold further research.

Key words:: effectiveness, transmission mechanism and monetary policy.

Kode Klasifikasi JEL: B17; E52; R15; G15

Latar Belakang

Informasi mengenai perubahan kebijakan moneter menjadi sangat penting

dan selalu menjadi perhatian bagi seluruh pelaku ekonomi. Misalnya, pernyataan

Gubernur BI pada tanggal 18 Mei 2004 bahwa jika tekanan inflasi terus-menerus

berlangsung, maka akan ada kenaikan suku bunga Sertifikat Bank Indonesia (rSBI).

Akibat dari pernyataan tersebut nilai tukar rupiah terhadap dolar Amerika Serikat

menjadi stabil dan harga saham meningkat yang sempat melemah setelah adanya

informasi perubahan kebijakan moneter oleh bank sentral Amerika Serikat

(Federal Reserve of the USA).

Setiap perubahan kebijakan bank sentral akan direspon baik oleh

perubahan perilaku perbankan maupun pelaku dunia usaha lainnya. Perubahan

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 2

perilaku tersebut akhirnya tercermin dalam perubahan jumlah uang beredar, suku

bunga, nilai tukar dan ekspektasi para pelaku ekonomi (Blinder,1998:6).

Perubahan-perubahan tersebut menggambarkan suatu mekanisme yang dalam

teori ekonomi moneter dinamakan mekanisme transmisi kebijakan moneter

(MTKM). Karena menyangkut perubahan perilaku dan ekspektasi masyarakat,

maka transmisi kebijakan moneter merupakan proses yang bersifat kompleks dan

sulit diprediksi. Untuk alasan itu, para ahli ekonomi moneter sering

menggambarkan proses transmisi moneter sebagai ”kotak hitam” yang penuh

dengan teka-teki.

Permasalahan mengenai MTKM masih merupakan topik yang menarik dan

menjadi perdebatan, baik di dunia akademis maupun para praktisi di bank sentral.

Menariknya MTKM selalu dikaitkan dengan dua pertanyaan Bernanke dan Blinder

(1992) dan Taylor (1995). (1) apakah kebijakan moneter dapat mempengaruhi

ekonomi riil di samping pengaruhnya terhadap harga. (2) jika jawabannya ya,

melalui mekanisme transmisi apa pengaruh kebijakan moneter terhadap ekonomi

riil tersebut terjadi.

Penelitian ini menganalisis efektivitas mekanisme transmisi kebijakan

moneter melalui jalur nilai tukar. Jalur nilai tukar menjadi sangat penting bagi

perekonomian Indonesia, karena merupakan perekonomian terbuka (open

economy). Efektivitas kebijakan moneter diukur dengan dua indikator yaitu 1.

Berapa besar kecepatan atau tenggat waktu (time lag) dan 2. berapa kekuatan

variabel-variabel pada masing-masing jalur merespons adanya perubahan (shock)

instrumen kebijakan moneter (rSBI) dan variabel lainnya hingga terwujudnya

sasaran akhir kebijakan moneter. Kedua indikator tersebut diperoleh dari hasil Uji

Impulse Response Function dan Uji Variance Decomposition.

Landasan Teori

Kebijakan Moneter (Monetary Policy)

Kebijakan moneter adalah semua upaya atau tindakan bank sentral untuk

mempengaruhi perkembangan moneter (uang beredar, suku bunga, kredit dan

nilai tukar) untuk mencapai tujuan ekonomi tertentu (Litteboy and Taylor, 2006:

198) dan Mishkin (2004: 457). Sebagai bagian dari kebijakan ekonomi makro,

maka tujuan kebijakan moneter adalah untuk membantu mencapai sasaran-

sasaran makroekonomi antara lain: pertumbuhan ekonomi, penyediaan lapangan

kerja, stabilitas harga dan keseimbangan neraca pembayaran. Keempat sasaran

tersebut merupakan tujuan/sasaran akhir kebijakan moneter (final target).

Idealnya, semua sasaran akhir kebijakan moneter harus dapat dicapai

secara bersamaan dan berkelanjutan. Namun, pengalaman di banyak negara

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 3

termasuk di Indonesia menunjukkan bahwa hal yang dimaksud sulit dicapai,

bahkan ada kecenderungan bersifat kontradiktif. Misalnya kebijakan moneter yang

kontraktif untuk menekan laju inflasi dapat berpengaruh negatif terhadap

pertumbuhan ekonomi dan penciptaan kesempatan kerja. Pengalaman di banyak

negara menunjukkan bahwa perekonomian suatu negara memburuk karena

kebijakan moneternya memiliki tujuan ganda (multiple objectives). Untuk alasan

ini, mayoritas bank sentral termasuk Bank Indonesia memfokuskan tujuan

kebijakan moneternya pada sasaran tunggal (single objective) yaitu mewujudkan

dan memelihara kestabilan moneter (Ismail, 2006).

Instrumen-Instrumen Moneter

Instrumen pengendalian moneter merupakan alat-alat atau media operasi

moneter yang dapat digunakan oleh bank sentral dalam mempengaruhi sasaran

operasional dan sasaran akhir yang telah ditetapkan (Warjiyo, 2005:14) dan

(Ascarya, 2002:51). Instrumen-instrumen kebijakan moneter terdiri dari: (1).

Operasi Pasar Terbuka (OPT): operasi bank sentral di pasar keuangan dilakukan

dengan cara menjual dan membeli (lelang) surat-surat berharga, misalnya Surat

Berharga Indonesia (SBI). (2). Tingkat Bunga Diskonto: fasilitas pinjaman jangka

pendek dari bank sentral kepada bank-bank komersial dalam pengendalian

likuiditasnya (3). Giro Wajib Minimum (Reserve requirement): giro wajib minimum

yang harus dipelihara bank-bank komersial di bank sentral. Ketiga instrumen

tersebut bersifat kuantitatif atau instrumen moneter kuantitatif (4). Himbauan

Moral (moral suation). Instrumen ini bersifat kualitatif karena hanya berupa

himbauan yang sifatnya mengarahkan atau memberikan informasi makro untuk

dijadikan masukan bagi bank-bank umum dalam manajemen aset dan

kewajibannya (Rose dan Marquis, 2006:384).

Sasaran Operasional (Operational Target)

Sasaran operasional atau sasaran segera yang dicapai dalam operasi

moneter. Variabel sasaran operasional digunakan untuk mengarahkan sasaran

antara. Penetapan sasaran operasional tergantung pada jalur mana yang diyakini

efektif dalam transmisi kebijakan moneter. Kriteria sasaran operasional antara lain:

1. Dipilih dari variabel moneter yang memiliki hubungan yang stabil dengan

sasaran antara, 2. Dapat dikendalikan oleh bank sentral, 3. Tersedia lebih segera

dibanding sasaran antara, akurat dan tidak sering direvisi (Ascarya, 2002: 15).

Mekanisme Transmisi Kebijakan Moneter (MTKM).

Taylor (1995) menyatakan bahwa mekanisme transmisi kebijakan moneter

adalah “the process through which monetary policy decision are transmitted into

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 4

changes in real GDP and inflation”. Artinya, mekanisme transmisi kebijakan

moneter merupakan jalur-jalur yang dilalui oleh kebijakan moneter dalam

mempengaruhi sasaran akhir kebijakan moneter yaitu inflasi.

Jika ingin menggambarkan bagaimana proses mekanisme transmisi

kebijakan moneter melalui jalur-jalur transmisi sejak dari perubahan kebijakan

moneter melalui shock instrumen kebijakan moneter hingga terwujudnya

tujuan/sasaran akhir kebijakan moneter,bahwa konsep standar mekanisme

transmisi kebijakan moneter dimulai dari ketika bank sentral mengubah

instrumen-instrumennya yang selanjutnya mempengaruhi sasaran operasional,

sasaran antara dan sasaran akhir. Misalnya bank sentral atau BI meningkatkan

suku bunga SBI. Peningkatan tersebut mendorong naiknya suku bunga PUAB,

suku bunga deposito, kredit perbankan, harga aset, nilai tukar dan ekspektasi

inflasi di masyarakat. Perkembangan ini mencerminkan bekerjanya jalur-jalur

transmisi moneter yang akan selanjutnya berpengaruh terhadap konsumsi dan

investasi, ekspor dan impor yang merupakan komponen permintaan eksternal dan

keseluruhan permintaan agregat.

Secara empiris, besarnya permintaan agregat tidak selalu sama dengan

penawaran agregat. Jika terjadi selisih antara permintaan dan penawaran atau

terjadi outpt gap maka akan memberi tekanan terhadap kenaikan harga-harga

(inflasi) dari sisi domestik. Proses ini yang disebut sebagai indirect exchange rate

pass-through. Sementara itu, tekanan inflasi dari sisi luar negeri terjadi melalui

pengaruh langsung perubahan nilai tukar terhadap perkembangan harga barang-

barang yang diimpor, proses ini yang disebut direct exchange rate pass-through.

Jalur Nilai Tukar (Exchange Rate Channel)

Pengaruh kebijakan moneter tidak saja terjadi pada perubahan nilai tukar,

tetapi juga pada aliran modal (capital flow) dalam neraca pembayaran. Dengan

tingginya suku bunga dalam negeri (dengan asumsi suku bunga luar negeri tidak

berubah), maka akan terjadi perbedaan suku bunga nominal domestik dan suku

bunga luar negeri atau paritas suku bunga domestik dengan suku bunga luar

negeri (interest rate diffierential). Artinya, paritas suku bunga domestik dan luar

negeri akan berpengaruh terhadap nilai tukar dan aliran modal dan selanjutnya

perubahan nilai tukar dan aliran dana akan berpengaruh terhadap inflasi di negara

yang bersangkutan., khususnya, negara yang perekonomiannya semakin terbuka

dan disertai dengan sistem devisa bebas.

Metode Penelitian

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 5

Jenis dan Sumber Data

Jenis data yang digunakan dalam studi ini adalah data runtun waktu (time

series) periode tahun 1990:2-2007:1. Sementara sumber data untuk studi ini

adalah sumber sekunder atau data yang telah dipublikasikan oleh lembaga yang

relevan dengan penelitian ini.

Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah model Vector Auto

Regression (VAR). Model ini mengasumsikan dan memperlakukan semua variabel

sebagai variabel endogen. Model ini mensayratkan adanya beberapa pengujian

antara lain: Uji Stasioneritas, Uji Kausalitas Granger, Uji Kointegrasi dan Penentuan

Lag Optimal.

Analisis Hasil Dan Pembahasan

Hasil Uji Stasioneritas

Uji stasioneritas dimaksudkan untuk menganalisis dan membuktikan

apakah masing-masing variabel mempunyai pola yang stabil/normal/stasioner

atau tidak. Data time series di bidang ekonomi umumnya merupakan data yang

tidak stasioner, sehingga ketika dipergunakan sebagai suatu variabel dalam

regresi akan menghasilkan estimasi yang palsu atau spurious regression, yaitu

regresi yang menggambarkan hubungan dua variabel atau lebih yang tampaknya

signifikan secara statistik padahal kenyataannya atau tidak sebesar sebagaimana

yang tampak dari regresi tersebut. Akibatnya, memberikan arahan yang keliru

(misleading) dalam kesimpulan dan implikasi kebijakan.

Pengujian stasioneritas menggunakan ADF test dilakukan dengan cara

membandingkan antara ADF statistic dengan critical values Mac Kinnon pada

derajat signifikansi 1%, 5% dan 10%. Hasil pengujian dengan ADF

mengindikasikan bahwa masing-masing level tidak stasioner. Kesimpulannya tidak

menolak Ho artinya keenam variabel (series data) mengandung akar unit, kecuali

untuk variabel PSB dan INF yang sudah stasioner pada level. Untuk alasan itu,

maka perlu dilakukan uji stasioner dengan menggunakan first difference untuk

masing-masing variabel.

Hasil uji stasioner dengan menggunakan first difference untuk masing-

masing variabel tersebut menunjukkan bahwa masing-masing variabel adalah

stasioner pada first difference atau masing-masing variabel tersebut berintegrasi

order 1(I(1)). Artinya, series data tersebut valid digunakan untuk pengujian

kointegrasi.

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 6

Hasil Pengujian Kausalitas Granger

Uji kausalitas antar variabel penelitian dimaksudkan untuk mengetahui dan

membuktikan arah hubungan jangka pendek antar variabel (Widarjono, 2007: 244)

dan (Hirawan, 2007). Hasil uji kausalitas antar variabel pada jalur suku nilai tukar

bahwa hubungan antara rSBI dengan PSB, rSBI dengan KURS, CAPIN dengan

KURS, CAPIN dengan INF dan PSB dengan CAPIN menunjukkan adanya hubungan

”Granger cause” atau ada hubungan saling mempengaruhi di antara variabel-

variabel tersebut. Sementara itu, rSBI dengan CAPIN, PSB dengan KURS, INF

dengan PSB dan KURS dengan INF merupakan hubungan yang satu arah.

Sedangkan hasil Uji Kausalitas untuk variabel OG dengan PSB, KURS dengan OG

dan INF dengan OG serta CAPIN dengan OG tidak ditemukan adanya hubungan

di antara variabel tersebut. Artinya, tidak terdapat saling ketergantungan (no

causality)

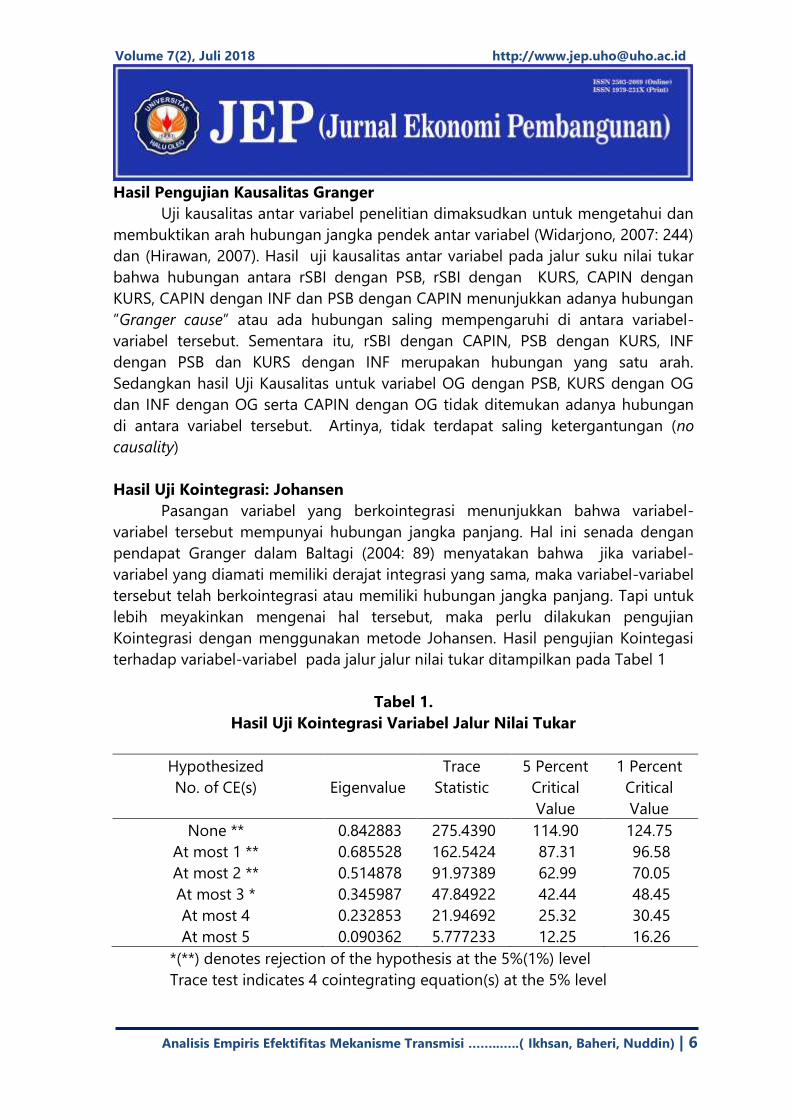

Hasil Uji Kointegrasi: Johansen

Pasangan variabel yang berkointegrasi menunjukkan bahwa variabel-

variabel tersebut mempunyai hubungan jangka panjang. Hal ini senada dengan

pendapat Granger dalam Baltagi (2004: 89) menyatakan bahwa jika variabel-

variabel yang diamati memiliki derajat integrasi yang sama, maka variabel-variabel

tersebut telah berkointegrasi atau memiliki hubungan jangka panjang. Tapi untuk

lebih meyakinkan mengenai hal tersebut, maka perlu dilakukan pengujian

Kointegrasi dengan menggunakan metode Johansen. Hasil pengujian Kointegasi

terhadap variabel-variabel pada jalur jalur nilai tukar ditampilkan pada Tabel 1

Tabel 1.

Hasil Uji Kointegrasi Variabel Jalur Nilai Tukar

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical

Value

Critical

Value

None ** 0.842883 275.4390 114.90 124.75

At most 1 ** 0.685528 162.5424 87.31 96.58

At most 2 ** 0.514878 91.97389 62.99 70.05

At most 3 * 0.345987 47.84922 42.44 48.45

At most 4 0.232853 21.94692 25.32 30.45

At most 5 0.090362 5.777233 12.25 16.26

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates 4 cointegrating equation(s) at the 5% level

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 7

Trace test indicates 3 cointegrating equation(s) at the 1% level

Sumber: Hasil olahan dengan Eviews 4.1

Pada Tabel 1. terlihat bahwa semua persamaan dalam model VAR untuk

jalur nilai tukar berkointegrasi pada level 1%. Hal ini menunjukkan bahwa variabel-

variabel melalui jalur nilai tukar memiliki kestabilan jangka panjang.

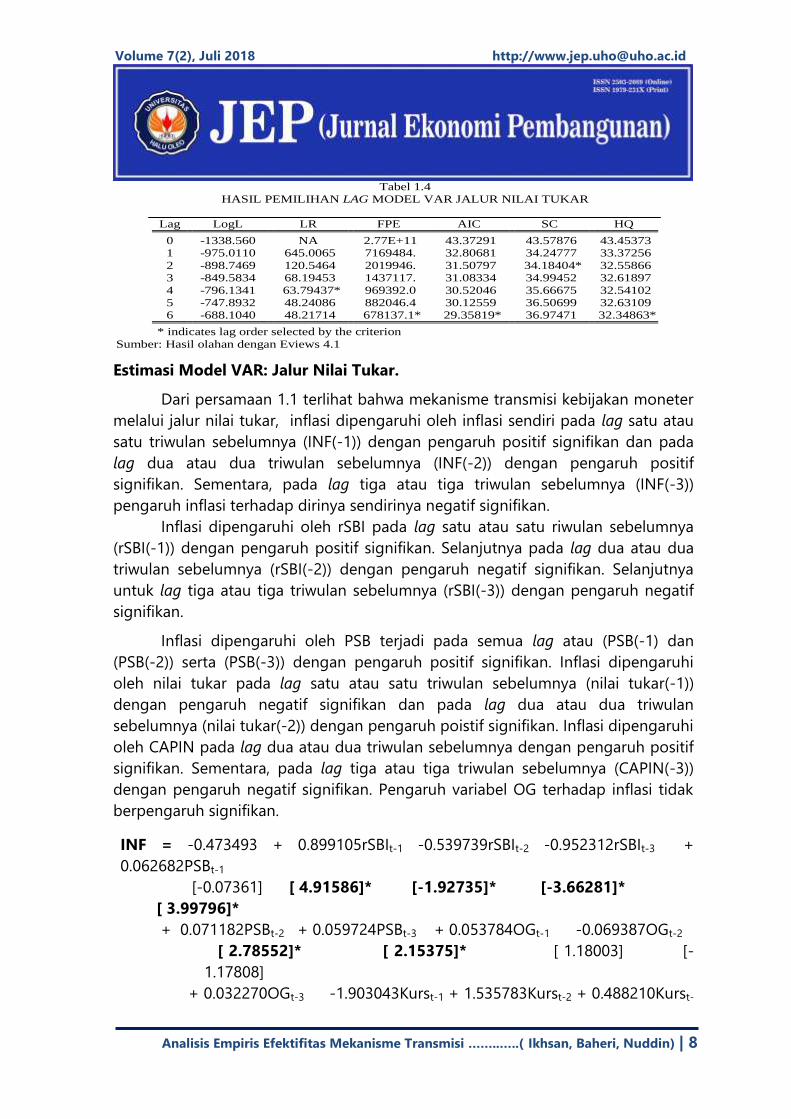

Penentuan Lag Optimal

Lag optimal merupakan jumlah lag yang memberikan pengaruh atau

respon yang signifikan. Isu tentang penentuan panjang lag optimal semakin

penting seiring dengan anggapan bahwa pemilihan lag yang tepat akan

menghasilkan residual yang bersifat Gaussian, yaitu residual yang terbebas dari

permasalahan autokorelasi dan heterokedastisitas. Penentuan panjang lag optimal

dalam studi ini menggunakan beberapa krietria informasi antara lain: Likelihood

Ratio Test (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC) dan

Schwarz Criterion (SC) serta Hannan-Quinn (HQ).

Dalam penentuan lag optimal perlu pula diperhatikan adanya trade off

bahwa jika lag yang dipergunakan semakin panjang, maka semakin banyak pula

parameter yang harus diestimasi dan semakin sedikit derajat kebebasannya

(degrees of freedom). Peneliti akan menghadapi trade off antara mempunyai lag

yang memadai dan mempunyai derajat bebas yang cukup. Karena, jika jumlah lag

terlalu sedikit maka model akan mispesifikasi, sementara jika lag terlalu banyak

maka akan menyedot derajat bebas. Karena itu, dalam praktik seringkali peneliti

menggunakan persamaan model VAR dengan lag yang direkomendasikan oleh

satu kriteria atau lag yang kurang dari seharusnya (Pindick and Rubinfeld,

1991:355).

Hasil perhitungan lag optimal yang ditampilkan pada Tabel 1.4

menunjukkan bahwa lag optimal untuk jalur nilai tukar masing-masing kriteria

memiliki nilai referensi lag optimal yang berbeda. Tiga kriteria yaitu FPE dan AIC

serta HQ mereferensikan lag enam sebagai lag optimal. Sedangkan kriteria SC

mereferensikan lag tiga dan kriteria LR mereferensikan lag empat sebagai lag

yang optimal. Kriteria SC merekomendasikan lag dua sebagai lag optimal.

Berdasarkan kriteria dan pertimbangan yang dijelaskan sebelumnya, maka

digunakan lag 3 (tiga) sebagai lag optimal untuk jalur nilai tukar.

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 8

Tabel 1.4

HASIL PEMILIHAN LAG MODEL VAR JALUR NILAI TUKAR

Lag LogL LR FPE AIC SC HQ

0 -1338.560 NA 2.77E+11 43.37291 43.57876 43.45373

1 -975.0110 645.0065 7169484. 32.80681 34.24777 33.37256

2 -898.7469 120.5464 2019946. 31.50797 34.18404* 32.55866

3 -849.5834 68.19453 1437117. 31.08334 34.99452 32.61897

4 -796.1341 63.79437* 969392.0 30.52046 35.66675 32.54102

5 -747.8932 48.24086 882046.4 30.12559 36.50699 32.63109

6 -688.1040 48.21714 678137.1* 29.35819* 36.97471 32.34863*

* indicates lag order selected by the criterion

Sumber: Hasil olahan dengan Eviews 4.1

Estimasi Model VAR: Jalur Nilai Tukar.

Dari persamaan 1.1 terlihat bahwa mekanisme transmisi kebijakan moneter

melalui jalur nilai tukar, inflasi dipengaruhi oleh inflasi sendiri pada lag satu atau

satu triwulan sebelumnya (INF(-1)) dengan pengaruh positif signifikan dan pada

lag dua atau dua triwulan sebelumnya (INF(-2)) dengan pengaruh positif

signifikan. Sementara, pada lag tiga atau tiga triwulan sebelumnya (INF(-3))

pengaruh inflasi terhadap dirinya sendirinya negatif signifikan.

Inflasi dipengaruhi oleh rSBI pada lag satu atau satu riwulan sebelumnya

(rSBI(-1)) dengan pengaruh positif signifikan. Selanjutnya pada lag dua atau dua

triwulan sebelumnya (rSBI(-2)) dengan pengaruh negatif signifikan. Selanjutnya

untuk lag tiga atau tiga triwulan sebelumnya (rSBI(-3)) dengan pengaruh negatif

signifikan.

Inflasi dipengaruhi oleh PSB terjadi pada semua lag atau (PSB(-1) dan

(PSB(-2)) serta (PSB(-3)) dengan pengaruh positif signifikan. Inflasi dipengaruhi

oleh nilai tukar pada lag satu atau satu triwulan sebelumnya (nilai tukar(-1))

dengan pengaruh negatif signifikan dan pada lag dua atau dua triwulan

sebelumnya (nilai tukar(-2)) dengan pengaruh poistif signifikan. Inflasi dipengaruhi

oleh CAPIN pada lag dua atau dua triwulan sebelumnya dengan pengaruh positif

signifikan. Sementara, pada lag tiga atau tiga triwulan sebelumnya (CAPIN(-3))

dengan pengaruh negatif signifikan. Pengaruh variabel OG terhadap inflasi tidak

berpengaruh signifikan.

INF = -0.473493 + 0.899105rSBIt-1 -0.539739rSBIt-2 -0.952312rSBIt-3 +

0.062682PSBt-1

[-0.07361] [ 4.91586]* [-1.92735]* [-3.66281]*

[ 3.99796]*

+ 0.071182PSBt-2 + 0.059724PSBt-3 + 0.053784OGt-1 -0.069387OGt-2

[ 2.78552]* [ 2.15375]* [ 1.18003] [-

1.17808]

+ 0.032270OGt-3 -1.903043Kurst-1 + 1.535783Kurst-2 + 0.488210Kurst-

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 9

Sumber: Hasil olahan dengan Eviews 4.

Efektivitas Mekanisme Transmisi Moneter Melalui jalur Nilai Tukar.

Secara individu parameter hasil estimasi pada sistem persamaan model

VAR sulit untuk diinterpretasikan dan tidak memiliki makna khususnya untuk

tujuan analisis efektivitas kebijakan moneter. Untuk alasan itu, para ahli moneter

dan praktisi di bank sentral fokus pada impulse response function (IRF) dan

variance decomposition (VD) ( Solikin dkk, 1996) dan (Widarjono, 2007:380).

Tahap pertama: Panel (a).

Pada tahap ini diuraikan mengenai hubungan antara perubahan instrumen

kebijakan moneter (rSBI) dengan Paritas Suku Bunga (PSB). Gambar 1.1 panel (a)

menunjukkan bahwa respon PSB terhadap perubahan (shock) mengalami

penurunan sebesar satu standar deviasi rSBI yang mencapai titik terendah pada

triwulan kedua setelah terjadi shock. Setelah periode tersebut PSB berangsur-

angsur bergerak menuju posisi keseimbangan (konvergen) dan selanjutnya shock

rSBI direspon negatif oleh PSB. Panel (a) juga menunjukkan bahwa diperlukan time

lag satu triwulan bagi PSB untuk merespon shock rSBI dan respon PSB terhadap

shock rSBI relatif kuat.

Tahap kedua: panel (b).

Pada tahap ini diuraikan mengenai hubungan antara Paritas Suku Bunga

(PSB) dengan CAPIN. Gambar 1.1 panel (b) menunjukkan bahwa respon CAPIN

terhadap shock PSB mengalami peningkatan satu standar deviasi PSB yang

mencapai titik tertinggi pada periode ke lima setelah terjadi shock. Setelah periode

tersebut CAPIN berangsur-angsur bergerak menuju posisi keseimbangan

(konvergen) dan selanjutnya respon CAPIN terhadap shock PSB mengalami

penurun (negatif) hingga periode kesepuluh. Panel (b) juga menunjukkan bahwa

diperlukan time lag tiga triwulan bagi CAPIN untuk dapat merespon perubahan

PSB dan respon CAPIN terhadap shock PSB relatif lemah.

3

[ 0.74580] [-4.23627]* [ 3.55476]* [ 1.46448]

+ 0.391373INFt-1 + 0.319550INFt-2 -0.156585INFt-3 + 0.444356CAPINt-1

[ 3.05221]* [ 2.10072]* [-1.71619]* [ 0.70300]

+ 1.684947CAPINt-2 -1.634288CAPINt-3…………………………………………. (1.1)

[ 2.05749]* [-2.57223]*

Adj. R-squared = 0.967224 F-statistic = 105.9240

Keterangan: * menunjukkan signifikan

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 10

Tahap ketiga: (panel c).

Pada tahap ini diuraikan mengenai hubungan antara CAPIN dengan Kurs

yang diillustrasikan pada Gambar 1. panel (c). Pada gambar tersebut menunjukkan

bahwa respon nilai tukar terhadap shock CAPIN mengalami peningkatan sebesar

satu standar deviasi CAPIN yang mencapai titik tertinggi pada periode ke lima

setelah terjadi shock. Setelah periode tersebut, nilai tukar berangsur-angsur

menuju ke posisi keseimbangan (konvergen). Panel (c) juga menunjukkan bahwa

dibutuhkan time lag 3 triwulan bagi nilai tukar untuk dapat merespon shock

CAPIN dan respon nilai tukar terhadap shock CAPIN relatif lemah.

Tahap keempat: Panel (d).

Pada tahap ini diuraikan analisis hubungan antara nilai tukar dengan inflasi

(INF) sebagai sasaran akhir kebijakan moneter. Hubungan ini dikenal sebagai

direct pass-through effect yakni hubungan langsung antara nilai tukar dan inflasi.

Dari Gambar 1. panel (d) menunjukkan respons INF terhadap shock nilai tukar

mengalami peningkatan satu standar deviasi nilai tukar yang mencapai titik

tertinggi pada periode ke empat setelah terjadi shock.

Setelah triwulan ke empat, INF berangsur-angsur menunju ke posisi

keseimbangan dan selanjutnya mengalami penurunan yang mencapai titik

terendah pada periode keenam, kemudian berangsur-angsur kembali menuju

posisi keseimbangan (konvergen). Panel (d) juga menunjukkan bahwa diperlukan

time lag dua triwulan bagi inflasi untuk dapat merespon shock nilai tukar dan

respon inflasi terhadap shock nilai tukar relatif lemah.

Tahap kelima: Panel (e).

Pada tahap ini diuraikan mengenai hubungan antara Kurs dengan OG.

Gambar 1. panel (e) menunjukkan bahwa respon OG terhadap shock Kurs

mengalami peningkatan satu standar deviasi nilai tukar yang mencapai titik

terendah pada periode kelima hingga periode kesepuluh. Panel (e) juga

mengindikasikan bahwa diperlukan time lag tiga triwulan bagi OG untuk dapat

merespon shock nilai tukar dan respon OG terhadap shock nilai tukar relatif lemah.

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 11

(a) (b)

(c) (d)

(e) (f)

Gambar 1.

Hasil Uji Irf Jalur Nilai Tukar

Tahap Keenam: Panel (f).

Pada tahap ini diuraikan mengenai hubungan antara inflasi (INF) dengan

OG. Gambar 1. panel (f) menunjukkan bahwa respon inflasi sebagai tujuan akhir

kebijakan moneter terhadap perubahan (shock) OG mengalami penurunan satu

standar deviasi OG yang mencapai titik terendah periode kelima setelah terjadi

shock. Setelah periode tersebut INF berangsur-angsur menuju posisi

keseimbangan dan seterusnya menurun kembali hingga periode kesepuluh. Panel

(f) juga menunjukkan bahwa diperlukan time lag empat triwulan bagi inflasi untuk

merespon shock OG dan respon inflasi terhadap shock OG relatif lemah.

Hasil uji Impulse Rresponse Function (IRF) mekanisme transmisi kebijakan

moneter melalui jalur jalur nilai tukar yang terangkum pada Gambar 1.

menunjukkan bahwa mekanisme transmisi kebijakan moneter melalui jalur nilai

tukar membutuhkan tenggat waktu (time lag) atau dengan kecepatan 16 triwulan

himgga tercapainya sasaran akhir kebijakan moneter (inflasi)

Flowchart Time Lag Transmisi Moneter Jalur Nilai Tukar

Selanjutnya, untuk menganalisis hasil VD dalam penelitian maka dapat

dilihat pada Tabel 1.5 menunjukkan bahwa pada periode pertama, variasi inflasi

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 12

yang dapat dijelaskan oleh inflasi sendiri adalah sebesar 70,07%. Sementara porsi

yang dapat dijelaskan oleh OG (23,68%) dan PSB (3,52%) serta nilai tukar (0,51%).

Selanjutnya pada periode kelima variasi inflasi yang dapat dijelaskan oleh inflasi

sendiri sebesar 4,67%. Sementara yang dijelaskan oleh OG menurun menjadi

sebesar 2,48% dan nilai tukar meningkat menjadi sebesar 17,32% serta PSB

meningkat menjadi sebesar 67,20%. Sampai sepuluh periode mendatang variasi

inflasi yang dapat dijelaskan oleh inflasi sendiri semakin menurun menjadi sebesar

8,79% sementara porsi yang dapat dijelaskan oleh PSB meningkat menjadi

43,37%, porsi Kurs meningkat menjadi sebesar 19,70% dan OG menurun menjadi

sebesar 1,77%. Hasil ini menyimpulkan bahwa variabel PSB memiliki predictive

power atau Granger causality yang kuat dalam menjelaskan variasi inflasi (43,37%).

Sementara predictive power untuk variabel nilai tukar hanya sebesar 19,70%.

Pembahasan

Pada bagian ini dilakukan pembahasan terhadap efektivitas mekanisme

transmisi kebijakan moneter melalui jalur nilai tukar. Sebagaimana penjelasan

sebelumnya bahwa jalur nilai tukar berpandangan bahwa perubahan nilai

tukar/kurs merupakan variabel yang berpengaruh terhadap tercapainya sasaran

akhir kebijakan moneter, khususnya perekonomian terbuka dengan sistem nilai

tukar mengambang bebas Apabila bank sentral menjalankan kebijakan moneter

yang kontraktif, maka suku bunga nominal domestik akan meningkat. Jika pada

saat yang sama suku bunga asing (SIBOR) tidak berubah, maka perbedaan antara

suku bunga domestik dengan asing (interest rate differential) meningkat, hal ini

akan medorong capital inflow. Akibatnya, nilai tukar mata uang domestik (rupiah)

akan terapresiasi yang selanjutnya menyebabkan kegiatan ekspor akan menurun

sebaliknya kegiatan impor meningkat. sehingga current account dalam neraca

pembayaran akan membaik. Akibatnya, permintaan agregat akan menurun dan

selanjutnya berpengaruh terhadap inflasi (Boediono, 1998).

Pembahasan efektivitas kebijakan moneter melalui jalur nilai tukar

didasarkan pada hasil Uji IRF yang diillustrasikan pada Gambar 1.1 dan hasil Uji VD

yang terangkum pada Tabel 1.4. Hasil analisis Uji IRF menunjukkan bahwa

variabel-variabel dalam jalur nilai tukar telah bekerja dalam mentransmisikan

perubahan kebijakan moneter melalui shock instrumen kebijakan (rSBI) hingga

tercapainya sasaran akhir kebijakan moneter dengan kecepatan atau time lag dan

kekuatan yang berbeda antara variabel yang satu dengan variabel lainnya.

Hasil Uji IRF pada Gambar 1.1 menunjukkan bahwa shock instrumen

kebijakan (rSBI) direspons dengan cepat oleh variabel PSB dengan time lag satu

triwulan. Cepatnya respon variabel PSB terhadap shock rSBI menunjukkan bahwa

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 13

stance kebijakan moneter melalui shock rSBI segera direspons oleh sektor

keuangan/perbankan. Hal ini disebabkan karena terdapat hubungan kausalitas

dua arah di antara kedua variabel, baik dari rSBI ke PSB maupun dari PSB ke rSBI

seperti yang disajikan pada Tabel 1.2Selanjutnya perubahan (shock) PSB direspons

secara cepat oleh CAPIN dengan tenggat waktu (time lag) tiga triwulan dan

mencapai titik tertinggi pada triwulan ke lima sesudah terjadinya shock, setelah

periode tersebut respons perubahan CAPIN berangsur-angsur menuju ke posisi

keseimbangan (konvergen) dan pada periode ke delapan perubahan PSB

direspons secara negatif oleh CAPIN. Respons negatif CAPIN terhadap shock PSB

menunjukkan bahwa tingginya paritas suku bunga (PSB) tidak mampu

mendorong arus modal masuk (capital inflow), namun sebaliknya terjadi gejala

pembalikan (Solikin dkk, 1996) dan (Nasution, 2004)

Hasil ini merupakan konfirmasi yang baik bahwa kondisi paritas suku bunga

(PSB) yang terjadi Indonesia tidak sesuai dengan yang disyaratkan dalam teori

interest rate parity. Hal ini disebabkan karena tingkat inflasi di Indonesia relatif

tinggi dibanding dengan negara lain, misalnya Singapura dan nilai tukar rupiah

mengalami tren depresiasi serta Indonesia masih tergolong sebagai risk country

kategori BB (Maski, 2005).

Hasil studi sejalan dengan penelitian BI menyimpulkan bahwa belum

membaiknya persepsi investor terhadap dunia usaha menyebabkan investor lebih

terpokus pada kegiatan-kegiatan finansial yang bersifat jangka pendek. Struktur

aliran modal masuk (capital inflow) lebih banyak terkait dengan investasi

portofolio di pasar finansial. Investasi di sektor riil masih dipandang terlalu

berisiko dibandingkan dengan return yang diekspektasikan dapat diraih dari

investasi di sektor finansial (keuangan). Jika kondisi terus berlangsung, maka

sangat mungkin terjadi merenggangnya (decoupling) hubungan antara sektor riil

dan sektor moneter yang selanjutnya akan memperlemah efektivitas kebijakan

moneter dalam mewujudkan tujuan akhirnya.

Perubahan CAPIN direspon oleh nilai tukar dengan time lag tiga triwulan

dan mencapai titik tertinggi pada periode ke lima setelah terjadi shock. Hasil ini

menunjukkan bahwa respons nilai tukar terhadap CAPIN membutuhkan time lag

relatif lambat yaitu sekitar tiga triwulan. Di samping itu, respons Kurs terhadap

CAPIN relatif lemah.

Hubungan antara Kurs dengan inflasi dapat terjadi, baik secara langsung (direct

passthrough) maupun tidak langsung (indirect pass-through). Hasil Uji IRF

menunjukkan respon inflasi terhadap shock Kurs dengan time lag dua triwulan

dan mencapai titik tertinggi pada periode keempat setelah terjadi shock. Setelah

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 14

periode tersebut inflasi berangsur-angsur menuju posisi keseimbangan

(konvergen). Granger causality antara nilai tukar dengan inflasi relatif kuat.

Sementara itu, hubungan indirect passthrough antar Kurs dengan inflasi

terjadi melalui perubahan OG. Hasil Uji IRF pada Gambar 1. menunjukkan bahwa

respons OG terhadap shock Kurs mengalami peningkatan sebesar satu standar

deviasi Kurs yang mencapai peningkatan pada periode ke empat setelah

terjadinya shock. Setelah periode tersebut berangsur-angsur menuju titik

keseimbangan (konvergen). OG membutuhkan time lag sekitar tiga triwulan untuk

dapat merespons perubahan Kurs.

Hasil Uji IRF juga menunjukkan bahwa lemahnya hubungan antara Kurs

dengan OG, lemahnya hubungan kedua variabel mengindikasikan adanya gejala

decoupling, yaitu gejala merenggangnya hubungan antara variabel di sektor

moneter (khususnya nilai tukar) dengan variabel di sektor riil (OG dan inflasi).

Gejala ini dapat dikonfirmasi dengan hasil uji VD yang menunjukkan bahwa

Granger causality antara kedua variabel sangat lemah.

Hasil studi ini relevan dengan penelitian BI yang menemukan bahwa

depresiasi rupiah berpengaruh terhadap menurunnya permintaan domestik. Hal

ini disebabkan karena struktur industri di Indonesia baik yang berbasis ekspor

maupun berbasis domestik memiliki kandungan impor yang tinggi pada

komponen produksinya. Selain itu, struktur kredit di Indonesia sebelum krisis

moneter memiliki kontribusi pinjaman luar negeri sekitar 20%. Akibatnya, biaya

modal (capital cost) di Indonesia sangat elastis terhadap perubahan nilai tukar.

Dengan adanya depresiasi rupiah menyebabkan biaya produksi pengusaha di

Indonesia meningkat yang selanjutnya menyebabkan pendapatan menurun yang

pada gilirannya menyebabkan permintaan agregat domestik menurun.

Hasil uji VD pada Tabel 4.menunjukkan bahwa variasi inflasi yang dapat

dijelaskan oleh nilai tukar adalah sebesar 19,67%. Kontribusi ini lebih kecil

dibandingkan dengan variasi inflasi yang dapat dijelaskan oleh PSB yaitu sebesar

43,37%. Hasil ini menunjukkan bahwa Granger causality dan predictive power yang

tidak kuat antara inflasi dan nilai tukar. Hasil uji VD tersebut berbeda dengan hasil

studi Ramlogan (2005) di empat negara kawasan Karibia yang menyimpulkan

bahwa jalur nilai tukar efektif dalam transmisi kebijakan moneter dari sektor

moneter ke sektor riil dan nilai tukar mampu menjelaskan variabilitas inflasi secara

signifikan.

Hasil studi ini berbeda dengan kondisi yang disyaratkan dalam teori

purchasing power parity (PPP) bahwa gejolak nilai tukar berpengaruh terhadap

variablitas harga barang-barang yang diperdagangkan (tradeable) yang

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 15

selanjutnya berpengaruh terhadap variabilitas inflasi tidak relevan dengan kondisi

perekonomian Indonesia dalam periode studi ini. Hal ini terjadi karena nilai tukar

Rupiah terhadap dolar AS selain dipengaruhi oleh faktor ekonomi juga

dipengaruhi oleh faktor non-ekonomi misalnya faktor sentimen pasar dan gejolak

politik. Di samping itu, teori PPP hanya berlaku dalam jangka panjang (Dornbusch

dkk, 2004: 127) dan (MacDonald, 1989: 74) serta (Mankiw, 2003: 206).

Hasil uji IRF dan uji VD relevan dengan hasil uji Kausalitas Granger pada

Tabel 1.4 menunjukkan bahwa tidak ditemukan hubungan atau arah kausalitas

antara perubahan variabel OG dan perubahan PSB dan perubahan OG dan nilai

tukar. Hasil ini menunjukkan mengenai rendahnya kemampuan sektor keuangan

untuk meneruskan shock instrumen kebijakan moneter dari sektor moneter ke

sektor riil. Artinya, arah atau signal kebijakan moneter yang dijalankan oleh BI

tidak diteruskan/tidak ditransmisikan dengan baik oleh sektor moneter ke sektor

riil.

Implikasi dari hasil tersebut adalah Bank Indonesia harus dapat mengelola

dengan baik volatilitas variabel nilai tukar agar inflasi dapat dikendalikan pada

tingkat yang rendah dan stabil. Karena UU No.3 Tahun 2004 tentang BI Pasal 7

Ayat (1) memberi mandat kepada BI untuk menjaga kestabilan nilai rupiah,

stabilitas nilai rupiah dalam kaitannya dengan harga barang-barang dalam negeri

(inflasi) maupun stabilitas nilai rupiah yang dikaitkan dengan mata uang negara

asing yaitu nilai tukar rupiah.

Kesimpulan Dan Saran

Kesimpulan

Mekanisme transmisi kebijakan moneter melalui jalur nilai tukar

membutuhkan time lag atau kecepatan sekitar 16 triwulan hingga terwujudnya

sasaran akhir kebijakan moneter (inflasi). Respons variabel-variabel pada jalur nilai

tukar terhadap perubahan instrumen moneter (Suku Bunga SBI) relatif lemah dan

variabel utama jalur ini yaitu nilai tukar/kurs hanya mampu menjelaskan variasi

inflasi sebesar 19,70% lebih kecil dibandingkan dengan porsi yang dapat

dijelaskan oleh Paritas Suku Bunga (PSB) yakni sebesar 43,27%. Hasil ini

menunjukkan Granger causality dan predictive power yang lemah antara Kurs dan

Inflasi.

Saran

Meskipun studi ini dan penelitian-penelitian terdahulu, misalnya Maski (2005)

tidak menemukan Granger causality kuat antara nilai tukar dan inflasi. Tapi, pada

kesempatan ini peneliti menyarankan kepada BI untuk tetap menjaga stabilitas

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 16

nilai tukar rupiah, karena pencapaian stabilitas harga (stabilitas moneter) hanya

dapat dicapai bila terdapat kestabilan nilai tukar/kurs mata uang suatu negara.

Secara teoritis dan empiris ditemukan bahwa di negara-negara maju dan negara

berkembang lainnya ternyata variabel nilai tukar dan inflasi memiliki Granger

causality yang signifikan atau hubungan yang kuat satu sama lain (one-to-one)

(Hartawan dkk, 2002) dan (Ramlogan, 2005).

Daftar Pustaka

Alamsyah, Halim, Agung, Juda, Budiman, A dan Affandi, Yoga., (2003). Perubahan

Struktural dan Kebijakan Moneter Pasca Krisis: Retrosfek dan Framework ke

Depan. Direktorat Riset Ekonomi dan Kebijakan Moneter. Jakarta: Bank

Indonesia.

Allen, William A., (2000). Some Aspects of Inflation Targeting. Conference on “

Monetary Policy and Inflation Targeting in Emerging Countries”: Jakarta

Indonesia. Juli, 13-14, 2000.

Alexander, William E., Thomas J.T, and Charles, Enoch. (1995). The Adopting of

Indirect Instruments of Monetary Policy, IMF Occasional Paper No. 126,

Washington: International Monetary Fund, pp. 17-47

Arin, KP and Jolly, SP. (2005). Trans-Tasmanian Transmission of Monetary Shock:

Evidence From a VAR Approach. Atlantic Economic Journal. Vol.33.

No.10.pp: 267-283

Ascarya, (2002). Instrumen-Instrumen Pengendalian Moneter. Buku Seri

Kebanksentralan No.3. Pusat Pendidikan Dan Studi Kebanksentralan (PPSK)

Bank Indonesia

Bernanke, B.S and Blinder, A.S. (1992). The Federal Funds Rate and the Channel

Monetary Transmission, The American Economic Review, Vol. 2, No.12, pp.

90-121. September 1992

Ego, Michael A. (2000). Setting monetary policy instruments in Uganda. Dalam

Mahadeva, Lavan and Sterne, Gabriel (editor). 2000. Monetary Frameworks

in a Global Context. Centre for Central Banking Studies. Bank of England

Iljas, Achyar. (1992). Suatu Tinjauan Mengenai Penggunaan Nilai Tukar Sebagai

”Nominal Anchor” Dalam Pengendalian Inflasi Di Indonesia. Makalah yang

Disampaikan Pada Sekolah Staf dan Pimpinan Bank Indonesia (SESPIBI)

Angkatan ke XVII.

Ismail, M. 2006. Inflation Targeting dan Tantangan Implementasinya di Indonesia.

Jurnal Ekonomi & Bisnis Indonesia (Journal of Indonesian Economy &

Business). Volume 21, No. 2, April 2006. Hal. 105 – 121.

Volume 7(2), Juli 2018 http://[email protected]

Analisis Empiris Efektifitas Mekanisme Transmisi ……..…..( Ikhsan, Baheri, Nuddin) | 17

Junggun Oh, (1999). Inflation Targeting, Monetary Transmission Mechanism and

Policy Rules in Korea, Economic Paper, Vol.2, No.1, pp. 2- 34, March 1999

Mahadeva, Lavan and Sterne, Gabriel (editor). 2000. Monetary Frameworks in a

Global Context. Centre for Central Banking Studies. Bank of England.

Mahadeva and Smidkova. (2000). Modelling the transmission mechanism of

monetary policy in the Czech Republic. Dalam Mahadeva, Lavan and

Sterne, Gabriel (editor). 2000. Monetary Frameworks in a Global Context.

Centre for Central Banking Studies. Bank of England.

Majardi, Fajar., 2002. Dampak Pergerakan Nilai Tukar Rupiah Terhadap Laju Inflasi

Di Indonesia. Direktorat Riset Ekonomi dan Kebijakan Moneter Bank

Indonesia.

Misaico, ZQ. 2000. Monetary Policy in a dollarised economy The case of Peru.

Dalam Monetary Frameworks in Global Context. Edit by Mahadeva and

Sterne. Centre for Central Banking Studies Bank of England.

Ramlogan, Carlyn. (2005). The Transmission Mechanism of Monetary Policy:

Evidence From Caribbean. Journal of Economic Studies. Vol.17. No.31.pp:

435-447.

Siswanto, B., Kurniati, Y., Gunawan., Binhadi, S.H., (2000). Exchange Rate Channel of

Monetary Transmission in Indonesia. Dalam Perry Warjiyo dan Yuda

Agung (editor) Transmission Mechanism Of Monetary Policy In Indonesia.

Directorate of Economic Research and Monetary Policy Bank Indonesia.