ACC349 | LICENCIATURA • Guía didáctica del estudiante •

25

ACC349 | Contabilidad de costos LICENCIATURA • Guía didáctica del estudiante •

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of ACC349 | LICENCIATURA • Guía didáctica del estudiante •

ACC349 |

Contabilidad de costos

LICENCIATURA

• Guía didáctica del estudiante •

ACC349 | Contabilidad de costos

2/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Contabilidad de costos / ACC349

Primera edición

Versión 1.0

DR © 2017 Eric Albert Pearse Hughes

DR © 2017 Universidad Latinoamericana, S.C.

Gabriel Mancera 1402, Colonia del Valle, Benito Juárez, México, D.F. C.P.03100

La presente obra es el resultado de un colectivo de trabajo que laboró de acuerdo con la metodología

didáctica desarrollada por la Dirección de Desarrollo Académico de la Universidad Latinoamericana, S.C.

Esta edición en español es la única autorizada.

Prohibida la reproducción total o parcial de esta obra en cualquier medio sin permiso escrito de la Dirección

de Desarrollo Académico. Universidad Latinoamericana, S.C.

El préstamo, alquiler o cualquier otra forma de cesión de uso de este ejemplar requerirá también la

autorización del editor o de sus representantes.

Publicado en México / Published in Mexico

Colaboradores en la redacción de la Guía didáctica

de la materia Contabilidad de costos / ACC349

Elaboración: Sandra Luz Villegas Quijano

Dirección de Desarrollo Académico: Lilian Dabdoub Alvarado

Coordinación de diseño instruccional: Sandra Luz Cortés Martínez

Desarrollador instruccional: Isaac Mariles Sánchez

Desarrollo multimedia: María Teresa Zermeño Marchena

Diseño gráfico: Rosalinda Gallegos Morales

Corrección de estilo: Alfredo Vargas Taboada

ACC349 | Contabilidad de costos

3/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

OBJETIVO GENERAL DE LA MATERIA

Al finalizar la materia aplicarás los conceptos de costos, sistemas de costeo y presupuestos, para evaluar las medidas de desempeño de la administración de la empresa.

TEMAS Y RESULTADOS DE APRENDIZAJE

Semana Tema Resultados de aprendizaje

Semana 1 Fundamentos de la

administración y contabilidad de costos

1. Identificar los principales conceptos, clasificaciones y comportamiento de los costos.

2. Revisar la diferencia entre los costos directos e indirectos.

3. Analizar los costos por procesos.

4. Analizar los costos por órdenes.

5. Estudiar el comportamiento ético en la toma de decisiones.

Semana 2 Asignación de los costos

1. Analizar las ventajas y desventajas del sistema de costos basado en actividades (ABC).

2. Identificar actividades y generadores de costos.

3. Revisar la asignación de costos indirectos usando generadores de costos.

4. Revisar la asignación de costos indirectos al producto terminado.

Semana 3 Modelo: Costo-

Volumen-Utilidad

1. Identificar los costos fijos y variables.

2. Identificar el uso del modelo costo-volumen-utilidad para determinar el punto de equilibrio.

3. Revisar las características del costo absorbente.

4. Revisar las características del costo directo.

5. Identificarla preparación del estado de resultados usando el costo directo y el costo absorbente.

Semana 4 Costos estándar e

indicadores

1. Identificar ventajas y desventajas de los costos estándar.

2. Analizar las variaciones en precio y cantidad.

3. Analizar las variaciones de gastos indirectos.

4. Revisar el contraste entre la sobre aplicación y sub aplicación de los gastos indirectos.

Semana 5 Los presupuestos en la planeación y fijación de

precios

1. Identificar los componentes del presupuesto de operación.

2. Identificar los componentes del presupuesto financiero.

3. Analizar la fijación de precios para ventas internas y externas.

ACC349 | Contabilidad de costos

4/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

ESQUEMA DEL CONTENIDO

PROYECTO PROFESIONAL Es necesario que leas por completo el documento Proyecto Profesional. Te permitirá conocer los entregables

o productos que debes realizar cada semana. Dicho documento lo encuentras en la plataforma, en la sección

“Avance del Proyecto Profesional”.

En caso de que tengas dudas, consulta a tu facilitador.

ACC349 | Contabilidad de costos

5/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

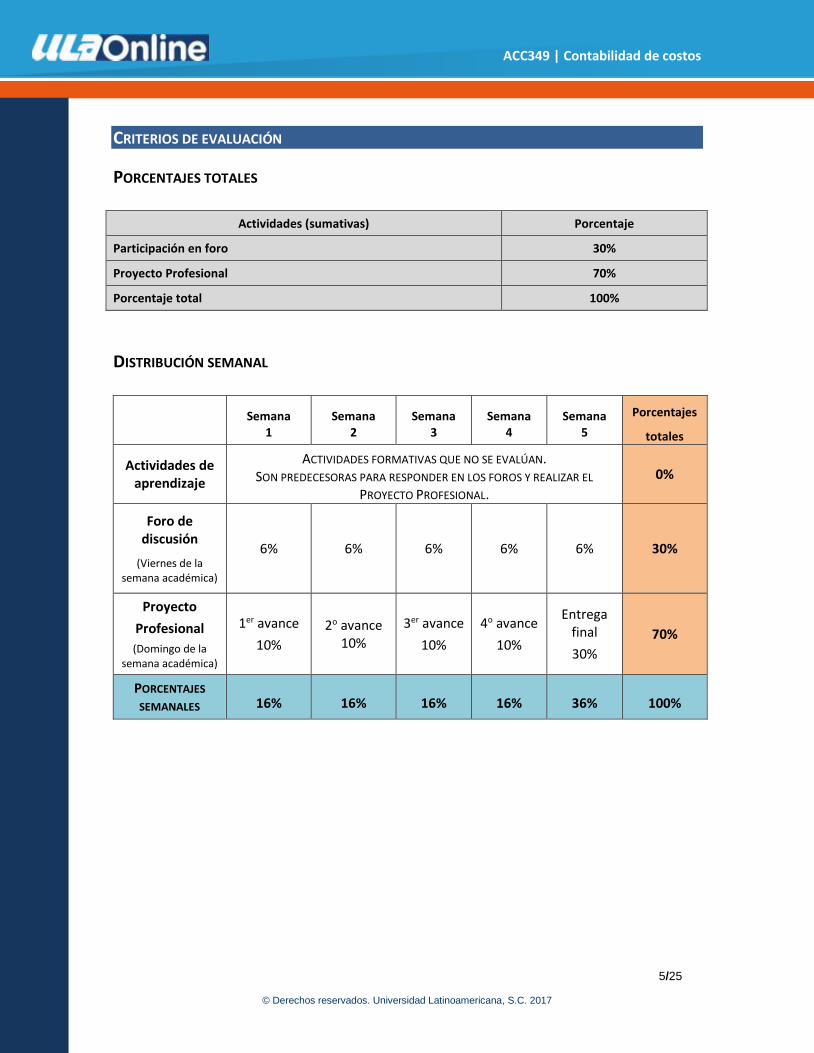

CRITERIOS DE EVALUACIÓN

PORCENTAJES TOTALES

Actividades (sumativas) Porcentaje

Participación en foro 30%

Proyecto Profesional 70%

Porcentaje total 100%

DISTRIBUCIÓN SEMANAL

Semana 1

Semana 2

Semana 3

Semana 4

Semana 5

Porcentajes

totales

Actividades de aprendizaje

ACTIVIDADES FORMATIVAS QUE NO SE EVALÚAN. SON PREDECESORAS PARA RESPONDER EN LOS FOROS Y REALIZAR EL

PROYECTO PROFESIONAL.

0%

Foro de discusión

(Viernes de la semana académica)

6% 6% 6% 6% 6% 30%

Proyecto

Profesional

(Domingo de la semana académica)

1er avance

10%

2o avance 10%

3er avance

10%

4o avance

10%

Entrega final

30%

70%

PORCENTAJES

SEMANALES 16% 16% 16% 16% 36% 100%

ACC349 | Contabilidad de costos

6/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

SEMANA 1 Fundamentos de la administración y contabilidad de costos

INTRODUCCIÓN A LA SEMANA 1

Estimado estudiante:

¡Bienvenido! Seguramente los costos no te son del todo desconocidos, pero ¿en verdad sabes por qué una empresa tiene tantos costos? ¿Son en verdad diferentes unos de otros? ¿Por qué no se habla de un solo costo? Conforme avances en el estudio de esta materia, estas interrogantes se irán aclarando, así que no desesperes, en esta primera semana conocerás las principales clasificaciones de costos y profundizarás tu estudio en los costos por procesos y los costos por órdenes.

Un tema de importancia crítica para cualquier empresa es la comprensión de sus costos. Como bien sabes, toda administración debe hacer una planeación para el logro de sus objetivos y para ello requiere de información, la cual a menudo tiene que ver con costos, los cuales son clasificados de distintas maneras de acuerdo a sus necesidades, por ejemplo, en la elaboración de un informe financiero requerimos conocer los costos históricos, pero cuando se hace una planeación, se requiere de una predicción de los costos futuros. Otro ejemplo, se da cuando hablamos de costos directos o indirectos.

Así que si quieres aprender más, comencemos:

ACC349 | Contabilidad de costos

7/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

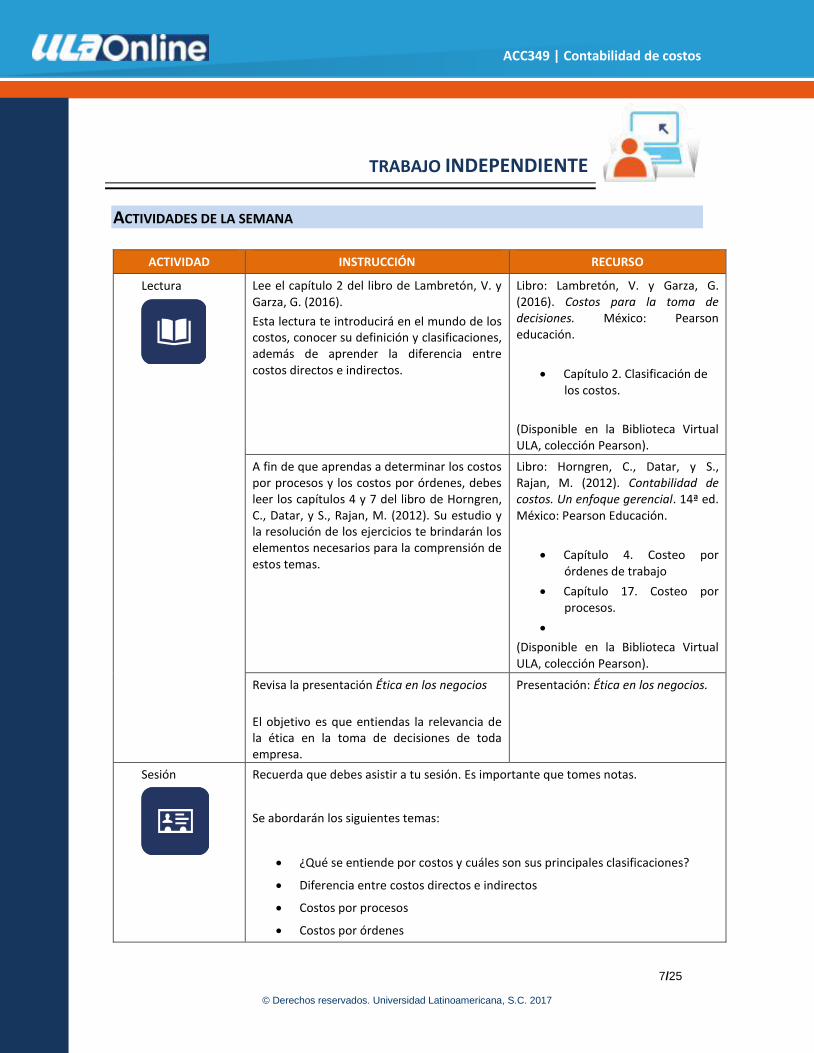

TRABAJO INDEPENDIENTE

ACTIVIDADES DE LA SEMANA

ACTIVIDAD INSTRUCCIÓN RECURSO

Lectura

Lee el capítulo 2 del libro de Lambretón, V. y Garza, G. (2016).

Esta lectura te introducirá en el mundo de los costos, conocer su definición y clasificaciones, además de aprender la diferencia entre costos directos e indirectos.

Libro: Lambretón, V. y Garza, G. (2016). Costos para la toma de decisiones. México: Pearson educación.

Capítulo 2. Clasificación de los costos.

(Disponible en la Biblioteca Virtual ULA, colección Pearson).

A fin de que aprendas a determinar los costos por procesos y los costos por órdenes, debes leer los capítulos 4 y 7 del libro de Horngren, C., Datar, y S., Rajan, M. (2012). Su estudio y la resolución de los ejercicios te brindarán los elementos necesarios para la comprensión de estos temas.

Libro: Horngren, C., Datar, y S., Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. 14ª ed. México: Pearson Educación.

Capítulo 4. Costeo por órdenes de trabajo

Capítulo 17. Costeo por procesos.

(Disponible en la Biblioteca Virtual ULA, colección Pearson).

Revisa la presentación Ética en los negocios

El objetivo es que entiendas la relevancia de la ética en la toma de decisiones de toda empresa.

Presentación: Ética en los negocios.

Sesión

Recuerda que debes asistir a tu sesión. Es importante que tomes notas.

Se abordarán los siguientes temas:

¿Qué se entiende por costos y cuáles son sus principales clasificaciones?

Diferencia entre costos directos e indirectos

Costos por procesos

Costos por órdenes

ACC349 | Contabilidad de costos

8/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Lo importante es que al finalizar esta sesión, comprendas la importancia de los costos

para las empresas.

Para finalizar la sesión, el facilitador explicará la metodología de trabajo del Proyecto

Profesional.

Video

Revisa y toma nota de los contenidos que se abordan en el video Los costos y la toma de decisiones

Lo fundamental es que comprendas la

relevancia para todo empresario de poder

identificar correctamente sus costos, ya que

ello le permitirá tomar decisiones acertadas.

Video: Los costos y la toma de

decisiones.

Pregunta de

discusión

Participa en el Foro de discusión respondiendo la siguiente pregunta:

¿Consideras que para una empresa que vende artículos de lujo los costos tienen alguna importancia? Argumenta tu respuesta.

Además, retroalimenta la participación de al menos uno de tus compañeros.

Tu participación debe tener un mínimo de 200 palabras y un máximo de 300; ser lógica y congruente con la pregunta.

Comparte tu respuesta a más tardar el viernes de la semana académica.

Comparte tu respuesta.

Avance del

Proyecto

Profesional

Consulta el documento Proyecto Profesional y desarrolla las actividades correspondientes a la primera entrega.

Toma como base la información que se ha revisado.

Semana 1. Importancia de los costos.

Redacta un documento en Word con la información solicitada.

En caso de que tengas dudas, consulta al facilitador.

Documento: Proyecto Profesional

Envía el primer avance.

ACC349 | Contabilidad de costos

9/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

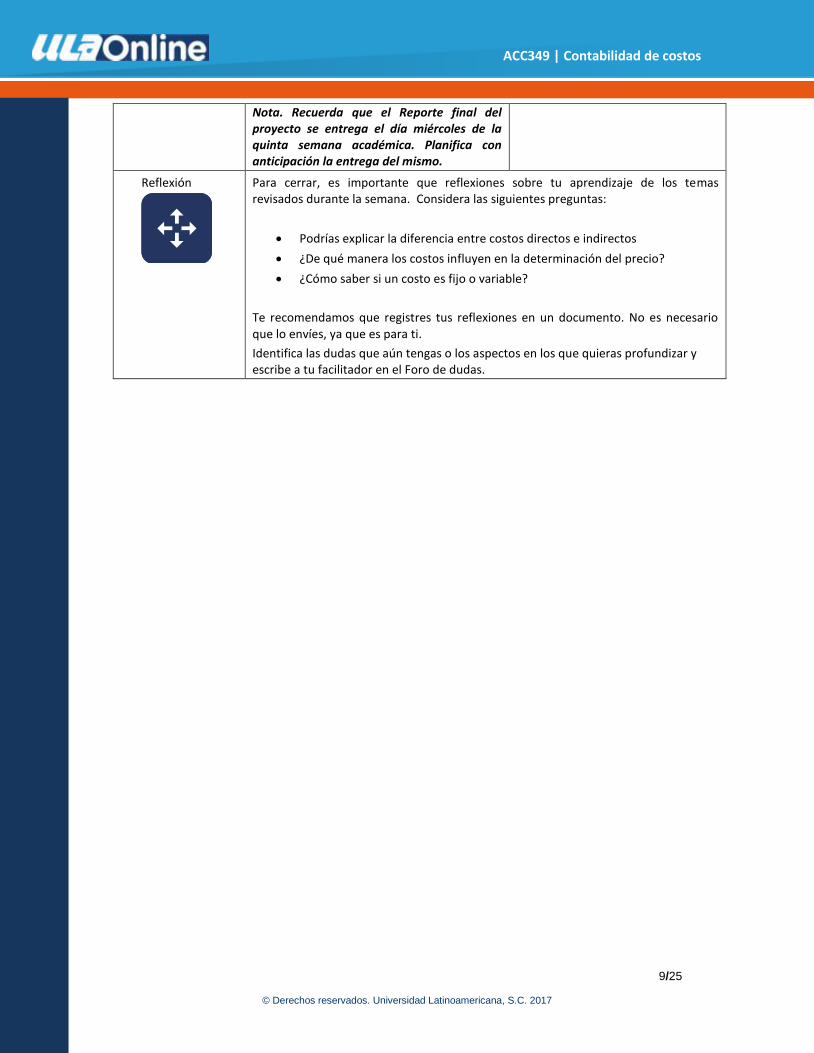

Nota. Recuerda que el Reporte final del proyecto se entrega el día miércoles de la quinta semana académica. Planifica con anticipación la entrega del mismo.

Reflexión

Para cerrar, es importante que reflexiones sobre tu aprendizaje de los temas revisados durante la semana. Considera las siguientes preguntas:

Podrías explicar la diferencia entre costos directos e indirectos

¿De qué manera los costos influyen en la determinación del precio?

¿Cómo saber si un costo es fijo o variable?

Te recomendamos que registres tus reflexiones en un documento. No es necesario que lo envíes, ya que es para ti.

Identifica las dudas que aún tengas o los aspectos en los que quieras profundizar y escribe a tu facilitador en el Foro de dudas.

ACC349 | Contabilidad de costos

10/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

SEMANA 2 Asignación de los costos.

INTRODUCCIÓN A LA SEMANA 2

En la actualidad las empresas enfrentan una situación competitiva muy intensa, en la cual cada vez se observa con mayor frecuencia el principio de más por menos, es decir, se ofrecen los mismos productos a un menor precio y con una mejor calidad, esta situación obliga a las empresas a ser muy cuidadosos con la determinación de sus costos.

Históricamente para cualquier compañía resulta muy fácil identificar los costos directos, no así los indirectos y por eso el método para calcular éstos, basados en las actividades ha cobrado relevancia, ya que permite a las empresas tomar decisiones tomando como referencia información más certera, enfocada en el alcance, el costo y el consumo de las actividades operativas.

El sistema de costos basado en actividades (ABC), fue desarrollado por los profesores de la Universidad de Harvard, Robin Cooper y Robert Kaplan, lo que se busca es asignar los costos indirectos a las actividades que los hace necesarios para distribuirlo entre los productos.

Te invitamos a que profundices en el estudio de estos temas.

ACC349 | Contabilidad de costos

11/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

TRABAJO INDEPENDIENTE

ACTIVIDADES DE LA SEMANA

ACTIVIDAD INSTRUCCIÓN RECURSO

Lectura

Revisa los apartados correspondiente al Capítulo 1 señalados en la sección de recursos del libro de Toro, F. (2010).

La lectura de estos apartados, te ayudara a entender cómo es que las empresas pueden beneficiarse al implementar este sistema. Además, contarás con elementos que apoyarán a identificar las actividades y los generadores de costos.

Libro: Toro, F. (2010). Costos ABC y presupuestos herramientas para la productividad. 2ª ed. Colombia: Ecoe ediciones.

Capítulo 1. Conceptos generales sobre la contabilidad de costos.

1.2 Introducción la terminología de costos y su propósito.

Aparatado: Generadores de costos y la administración de costos.

1.5 Costeo basado en actividades ABC.

(Disponible en la Biblioteca Virtual ULA, colección elibro).

Revisa la presentación La asignación de costos indirectos al producto terminado.

El objetivo es que conozcas la importancia para una empresa de poder identificar correctamente los costos asociados a cada producto.

Presentación: La asignación de costos indirectos al producto terminado.

Sesión

Recuerda que debes asistir a tu sesión. Es importante que tomes notas.

Se abordarán los siguientes temas:

Actividades y generadores de costos

Sistema de costos basado en actividades ABC

ACC349 | Contabilidad de costos

12/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Lo importante es que al finalizar esta sesión puedas identificar correctamente los

costos indirectos a fin de poder asignarlos correctamente a los productos elaborados.

Para finalizar la sesión, el facilitador explicará la metodología de trabajo del Proyecto

Profesional.

Actividad

interactiva

Realiza la actividad interactiva: Usando el

sistema de costos basado en actividades.

Mediante la resolución de un ejercicio,

podrás reforzar tu comprensión de este

sistema.

Nota: Esta actividad te permitirán

autoevaluar tus conocimientos e identificar

tus áreas de oportunidad, ésta es una

actividad formativa que no afectará tu

calificación y puedes realizarla las veces que

consideres necesario.

Actividad interactiva: Usando el

sistema de costos basado en

actividades.

Pregunta de

discusión

Participa en el Foro de discusión respondiendo la siguiente pregunta:

Imagina dos empresas A y B que fabrican un mismo producto. “A” lleva años en el mercado y tiene una producción de 3 artículos diferentes (x, y, y z); “B” es una empresa nueva que solo produce un artículo, similar a x y ha lanzado al mercado dicho producto con un precio 10% menor que el de su competencia. ¿Cómo puede la empresa A saber si debe modificar el precio de x?

Además, retroalimenta la participación de al menos uno de tus compañeros.

Tu participación debe tener un mínimo de 200 palabras y un máximo de 300; ser lógica y congruente con la pregunta.

Comparte tu respuesta a más tardar el viernes de la semana académica.

Comparte tu respuesta.

Avance del

Proyecto

Consulta el documento Proyecto Profesional y desarrolla las actividades correspondientes a

Documento: Proyecto Profesional

Envía el segundo avance.

ACC349 | Contabilidad de costos

13/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Profesional

la segunda entrega.

Toma como base la información que se ha revisado.

Semana 2. Actividades y generadores de costos.

En caso de que tengas dudas, consulta al facilitador.

Reflexión

Para cerrar, es importante que reflexiones sobre tu aprendizaje de los temas revisados durante la semana. Considera las siguientes preguntas:

¿Qué beneficios obtienen las empresas al utilizar el sistema de costos basado en actividades?

¿Por qué es importante determinar las actividades que impactan los costos indirectos?

¿Podrías explicar qué es un generador de costos?

Te recomendamos que registres tus reflexiones en un documento. No es necesario que lo envíes, ya que es para ti.

Identifica las dudas que aún tengas o los aspectos en los que quieras profundizar y escribe a tu facilitador en el Foro de dudas.

ACC349 | Contabilidad de costos

14/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

SEMANA 3 Modelo: costo-volumen-utilidad.

INTRODUCCIÓN A LA SEMANA 3

¿Alguna vez has escuchado que los costos fijos de una empresa son muy elevados?, podrías explicar por qué, o quizá puedas explicar por qué a mayor nivel de producción los costos variables aumentan mientras que los costos fijos permanecen inalterables. Si puedes hacerlo la comprensión del modelo costo-volumen-utilidad será muy fácil de entender, si no, deberás estudiar primero qué son los costos fijos y variables.

En esta semana algunos de los puntos que estudiarás son:

Nivel mínimo de operación: Evidentemente para cualquier empresa resulta importante saber cuál es el nivel mínimo de operación que le permitirá generar una utilidad, ya que ninguna empresa desea trabajar para perder.

Punto de equilibrio: Determinar el punto de equilibrio, aquel donde los ingresos y gastos son iguales y por lo tanto no se generan ni pérdidas ni utilidad es vital para cualquier compañía.

Con esta información, serás capaz de saber cómo alguna modificación en preció, volumen o costo, afecta los resultados de la organización ya sea positiva o negativamente.

ACC349 | Contabilidad de costos

15/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

TRABAJO INDEPENDIENTE

ACTIVIDADES DE LA SEMANA

ACTIVIDAD INSTRUCCIÓN RECURSO

Lectura

Revisa la presentación: Costos fijos y

variables”.

El objetivo es que identifiques este tipo de costos y conozcas algunos ejemplos correspondientes.

Presentación: Costos fijos y variables.

Lee los capítulos 3 y 9 del libro de Horngren, C., Datar, S. y Rajan, M. (2012), esta lectura te ayudará a comprender cómo se utiliza el modelo costo-volumen y utilidad y te guiará en el aprendizaje sobre cómo el costo absorbente y el costo directo, se utilizan para determinar el costo del inventario.

Lo importante es que al finalizar la lectura, seas capaz de explicar la utilidad de usar estas metodologías para las empresas.

Libro: Horngren, C., Datar, S. y Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. 14ª ed. México: Pearson educación.

Capítulo 3. Análisis costo-volumen-utilidad.

Capítulo 9. Costeo del inventario y análisis de la capacidad.

(Disponible en la Biblioteca Virtual ULA, colección Pearson).

Sesión

Recuerda que debes asistir a tu sesión. Es importante que tomes notas.

Se abordarán los siguientes temas:

Costos fijos y variables

Modelo costo-volumen-utilidad

Costeo absorbente

Costeo directo

Lo importante es que al finalizar esta sesión, seas capaz de explicar los beneficios para

cualquier compañía de utilizar cualquiera de los métodos revisados en la semana.

Para finalizar la sesión, el facilitador explicará la metodología de trabajo del Proyecto

ACC349 | Contabilidad de costos

16/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Profesional.

Actividad

interactiva

Realiza la actividad interactiva Análisis costo-

volumen-utilidad.

También jugando se aprende, esta actividad

te permitirá reforzar algunos de los

principales conceptos revisados en la lectura

del capítulo 3 del libro de Horngren, C., Datar,

S. y Rajan, M. (2012).

Nota: Esta actividad te permitirán

autoevaluar tus conocimientos e identificar

tus áreas de oportunidad, ésta es una

actividad formativa que no afectará tu

calificación y puedes realizarla las veces que

consideres necesario.

Actividad interactiva: Análisis costo-

volumen-utilidad.

Pregunta de

discusión

Participa en el Foro de discusión respondiendo la siguiente pregunta:

Imagina que eres el contador de una empresa fabricante de plásticos. ¿Qué método de costeo utilizarías para elaborar una nota explicativa sobre el comportamiento de las utilidades de operación de los últimos tres años? Justifica tu respuesta.

Además, retroalimenta la participación de al menos uno de tus compañeros.

Tu participación debe tener un mínimo de 200 palabras y un máximo de 300; ser lógica y congruente con la pregunta.

Comparte tu respuesta a más tardar el viernes de la semana académica.

Comparte tu respuesta.

Avance del

Proyecto

Profesional

Consulta el documento Proyecto Profesional y desarrolla las actividades correspondientes a la tercera entrega.

Toma como base la información que se ha revisado.

Semana 3. Punto de equilibrio de producción.

En caso de que tengas dudas, consulta al

Documento: Proyecto Profesional

Envía el tercer avance.

ACC349 | Contabilidad de costos

17/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

facilitador.

Reflexión

Para cerrar, es importante que reflexiones sobre tu aprendizaje de los temas revisados durante la semana. Considera las siguientes preguntas:

¿Todas las empresas debieran utilizar el método costo-volumen-utilidad?

¿Por qué unas empresas utilizan el costeo absorbente y otras el directo?

¿Por qué los costos fijos no se afectan con el nivel de producción?

Te recomendamos que registres tus reflexiones en un documento. No es necesario que lo envíes, ya que es para ti.

Identifica las dudas que aún tengas o los aspectos en los que quieras profundizar y escribe a tu facilitador en el Foro de dudas.

ACC349 | Contabilidad de costos

18/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

SEMANA 4 Costos estándar e indicadores.

INTRODUCCIÓN A LA SEMANA 4

Generalmente cuando los resultados de la empresa no son los que se esperan, los administradores dedican más tiempo a encontrar la razón, una forma de hacerlo es mediante el análisis comparativo de los costos estándar. Sabemos que éstos nos ayudan a responder preguntas como ¿qué sucedería si?, o ¿cómo se impactarían mis resultados sí?, es decir, si por ejemplo encontramos un proveedor de nuestra principal materia prima que nos vendería ésta con un costo que podría significar un ahorro entre el 3% y el 5% en función a los volúmenes que le compremos, ¿cómo se afectarían nuestros resultados?

De ahí la importancia para cualquier administración de detectar las posibles variaciones entre los resultados proyectados y los reales y, en función de ello, poder establecer medidas de control que haga más eficiente la operación de la empresa.

La lectura sugerida y la resolución de los ejercicios, te demostrarán lo fácil que puede ser el cálculo de estos costos.

ACC349 | Contabilidad de costos

19/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

TRABAJO INDEPENDIENTE

ACTIVIDADES DE LA SEMANA

ACTIVIDAD INSTRUCCIÓN RECURSO

Lectura

Lee los capítulos 7 y 8 del libro de Horngren, C., Datar, S. y Rajan, M. (2012).Lo importante es que al finalizar la lectura, seas capaz de identificar las variaciones en los costos directos e indirectos de las empresas, y con ello poder establecer medidas de control que permitan un mejor manejo de la empresa.

Libro: Horngren, C., Datar, S. y Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. 14ª ed. México: Pearson educación.

Capítulo 7. Presupuestos flexibles, variaciones en costos directos y control administrativo.

Capítulo 8. Presupuestos flexibles, variaciones en costos indirectos y control administrativo.

(Disponible en la Biblioteca Virtual ULA, colección Pearson).

Revisa la presentación Costos estándar, a través de ésta se pretende que conozcas el uso de los costos estándar, para llevar un mejor control de una empresa y que los puedas usar como una herramienta para una mejor gestión de sus operaciones.

Presentación: Costos estándar.

Sesión

Recuerda que debes asistir a tu sesión. Es importante que tomes notas.

Se abordarán los siguientes temas:

Explicación de la sobre aplicación y sub aplicación de los gastos indirectos.

Variaciones en precio y cantidad

Variaciones de gastos indirectos

Ventajas y desventajas de los costos estándar

Lo importante es que al finalizar esta sesión, puedas encontrar fácilmente las

variaciones en los costos de las empresas y determinar su causa.

ACC349 | Contabilidad de costos

20/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Para finalizar la sesión, el facilitador explicará la metodología de trabajo del Proyecto

Profesional.

Actividad

interactiva

Realiza la actividad interactiva: Repasando la

importancia de los costos estándar.

Esta actividad te ayudar a reforzar el tema.

Nota: Esta actividad te permitirán

autoevaluar tus conocimientos e identificar

tus áreas de oportunidad, ésta es una

actividad formativa que no afectará tu

calificación y puedes realizarla las veces que

consideres necesario.

Actividad interactiva: Repasando la

importancia de los costos estándar.

Pregunta de

discusión

Participa en el Foro de discusión respondiendo la siguiente pregunta:

La empresa “Gama” presenta una variación desfavorable en los niveles de producción y ha detectado que se debe a fallas en las máquinas. Mediante un proceso de inspección se determinó que dichas fallas se ocasionaron por un mantenimiento deficiente. Ante esta situación, la Dirección ha decidido despedir al responsable del proceso de mantenimiento de la maquinaria ¿consideras que esta es la única opción? ¿por qué? ¿qué otras medidas propondrías?

Además, retroalimenta la participación de al menos uno de tus compañeros.

Tu participación debe tener un mínimo de 200 palabras y un máximo de 300; ser lógica y congruente con la pregunta.

Comparte tu respuesta a más tardar el viernes de la semana académica.

Comparte tu respuesta.

Avance del

Proyecto

Profesional

Consulta el documento Proyecto Profesional y desarrolla las actividades correspondientes a la cuarta entrega.

Toma como base la información que se ha revisado.

Documento: Proyecto Profesional

Envía el primer avance.

ACC349 | Contabilidad de costos

21/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Semana 4. Análisis de variaciones

Redacta un documento en Word con la información solicitada.

En caso de que tengas dudas, consulta al facilitador.

Nota. Recuerda que el Reporte final del proyecto se entrega el día miércoles de la quinta semana académica. Planifica con anticipación la entrega del mismo.

Reflexión

Para cerrar, es importante que reflexiones sobre tu aprendizaje de los temas revisados durante la semana. Considera las siguientes preguntas:

¿Podrías mencionar algunas desventajas de los costos estándar?

¿Las variaciones en precio y cantidad afectan sólo los costos directos?

¿Crees que las empresas hacen uso de esta herramienta?

Te recomendamos que registres tus reflexiones en un documento. No es necesario que lo envíes, ya que es para ti.

Identifica las dudas que aún tengas o los aspectos en los que quieras profundizar y escribe a tu facilitador en el Foro de dudas.

ACC349 | Contabilidad de costos

22/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

SEMANA 5 Los presupuestos en la planeación y fijación de precios.

INTRODUCCIÓN A LA SEMANA 5

Estimado estudiante.

Te has preguntado ¿cómo saber si el camino que está siguiendo la empresa es el correcto?

Al igual que un marinero necesita un mapa, los empresarios necesitan un presupuesto que les indique si la ruta que han tomado es correcta, al inicio de un ejercicio regularmente se trabaja en un presupuesto que, en términos generales, nos indica las ganancias esperadas, para ello se pronostican ventas y se calculan los costos de esas ventas, y a medida que avanza el tiempo podemos ir contrastando ese presupuesto con los datos reales y así constatar el trabajo realizado.

Un presupuesto es una herramienta que facilita el control y la eficiencia. En esta semana aprenderás que existen diferentes tipos de presupuesto los cuales básicamente dependerán de su uso; en esta ocasión se prestará especial atención a los presupuestos de operación o económicos, y a los presupuestos financieros.

Finalmente estudiarás cómo es que las empresas fijan sus precios, para ello es necesario que realices las actividades de la semana y de ser necesario, profundices en los temas que más son de tu interés. Deseamos que los conocimientos adquiridos te ayuden en tu desarrollo profesional, buena suerte y éxito.

ACC349 | Contabilidad de costos

23/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

TRABAJO INDEPENDIENTE

ACTIVIDADES DE LA SEMANA

ACTIVIDAD INSTRUCCIÓN RECURSO

Lectura

Revisa la presentación: Precio de venta

El objetivo es que al finalizar sepas cómo las empresas pueden determinar los precios de sus productos.

Presentación: Precio de venta.

Aprender a elaborar un presupuesto es esencial para cualquier persona que desea emprender un negocio, de igual manera el saber cómo fijar un precio es indispensable. En esta semana estudiaremos estos dos temas, por lo que es necesario que leas los capítulos 6 y 7 del libro de Calleja, F. J. y Calleja, F. (2014).

Libro: Calleja, F. J. y Calleja, F. (2014). Contabilidad administrativa. Contabilidad gerencial. 2ª ed. México: Pearson Educación.

Capítulo 6. Fijación de precios.

Capítulo 7. Presupuestos.

(Disponible en la Biblioteca Virtual ULA, colección Pearson).

Video

Revisa y toma nota de los contenidos que se abordan en el video Los costos y la fijación de precios.

Lo fundamental es que comprendas el

impacto de los costos en la determinación de

precios

Video: Los costos y la fijación de

precios.

Sesión

Recuerda que debes asistir a tu sesión. Es importante que tomes notas.

Se abordarán los siguientes temas:

Presupuesto de operación

Presupuesto financiero

Fijación de precios

Al finalizar esta sesión, habrás reforzado tu comprensión respecto a la elaboración de

presupuestos de operación y financieros, además de que fortalecerás tus

conocimientos en cuanto a la fijación de precios.

ACC349 | Contabilidad de costos

24/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Para finalizar la sesión, el facilitador explicará la metodología de trabajo del Proyecto

Profesional.

Pregunta de

discusión

Participa en el Foro de discusión respondiendo la siguiente pregunta:

Un amigo te ofrece un lote de juguetes de moda, dice que es una inversión muy rentable, ya que el producto se vende en el mercado a un precio de $250, si compras el lote de 100 artículos a $150 cada uno, podrías obtener una ganancia de $100 por juguete. ¿Consideras que esta forma es la correcta de fijar el precio? Justifica.

Además, retroalimenta la participación de al menos uno de tus compañeros.

Tu participación debe tener un mínimo de 200 palabras y un máximo de 300; ser lógica y congruente con la pregunta.

Comparte tu respuesta a más tardar el viernes de la semana académica.

Comparte tu respuesta.

Avance del

Proyecto

Profesional

Consulta el documento Proyecto Profesional y desarrolla las actividades correspondientes a la quinta entrega.

Toma como base la información que se ha revisado.

Semana 5. Reporte final.

Redacta un documento en Word con la información solicitada.

En caso de que tengas dudas, consulta al facilitador.

Documento: Proyecto Profesional

Envía el reporte final.

Reflexión

Para cerrar, es importante que reflexiones sobre tu aprendizaje de los temas revisados durante la semana. Considera las siguientes preguntas:

¿Para fijar un precio de venta, requieres conocer los costos de la empresa?

¿Qué diferencia existe entre un presupuesto de operación y uno financiero?

¿Requieres conocer los costos para elaborar un presupuesto financiero?

ACC349 | Contabilidad de costos

25/25

© Derechos reservados. Universidad Latinoamericana, S.C. 2017

Te recomendamos que registres tus reflexiones en un documento. No es necesario que lo envíes, ya que es para ti.

Identifica las dudas que aún tengas o los aspectos en los que quieras profundizar y escribe a tu facilitador en el Foro de dudas.

FUENTES DE CONSULTA

Calleja, F. J. y Calleja, F. (2014). Contabilidad administrativa. Contabilidad gerencial. 2ª ed. México: Pearson Educación.

Horngren, C., Datar, y S., Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. 14ª ed. México: Pearson Educación.

Lambretón, V. y Garza, G. (2016). Costos para la toma de decisiones. México: Pearson educación.

Toro, F. (2010). Costos ABC y presupuestos herramientas para la productividad. 2ª ed. Colombia: Ecoe ediciones.

PARA SABER MÁS Este es un material opcional, puedes consultarlo en caso de que desees ampliar tus conocimientos sobre algunos de los temas revisados.

Calleja, F. (2013). Costos. 2ª ed. México: Pearson educación

Cuevas, C. (2010). Contabilidad de costos. Enfoque gerencial y de gestión. 3ª ed. Colombia: Pearson educación