3ra edicion marzo 2013

51

Con las inversiones de los próximos años, Colombia espera aumentar su competitividad en esta materia LA INFRAESTRUCTURA, SOPORTE DEL DESARROLLO 1. Salarios, remuneración competitiva para retener al talento 2. Prospección sísmica, servicio clave para el desarrollo de la industria 3. Generación hidráulica, fuente de energía y dínamo para las exportaciones Marzo 2013 | Edición N.° 3 2 1 3

Transcript of 3ra edicion marzo 2013

Con las inversiones de los próximos años, Colombia espera aumentar su competitividad en esta materiaLA INFRAESTRUCTURA, SOPORTE DEL DESARROLLO

1. Salarios, remuneración competitiva para retener al talento 2. Prospección sísmica, servicio clave para el desarrollo de la industria3. Generación hidráulica, fuente de energía y dínamo para las exportaciones

Marzo 2013 | Edición N.° 3

21 3

3LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Aunque la infraestructura ha sido por años uno de los principales obstáculos para el desarrollo, Colombia está a punto de efectuar una de las mayores inversiones para superar los rezagos que tiene en esta materia.

Pág. 20La infraestructura, soporte del desarrollo sostenible, una prioridad inaplazable

Foto

: Fed

eric

o R

ios

ED. N.° 3Contenido

Pág. 38 ¿Qué pasó con Ecopetrol en 2012?Con unos resultados débiles en el último tri-mestre de 2012, la mayor compañía petrolera de Colombia cerró un año por debajo de las estimaciones del mercado, tanto en términos de producción, como en reservas y utilida-des.

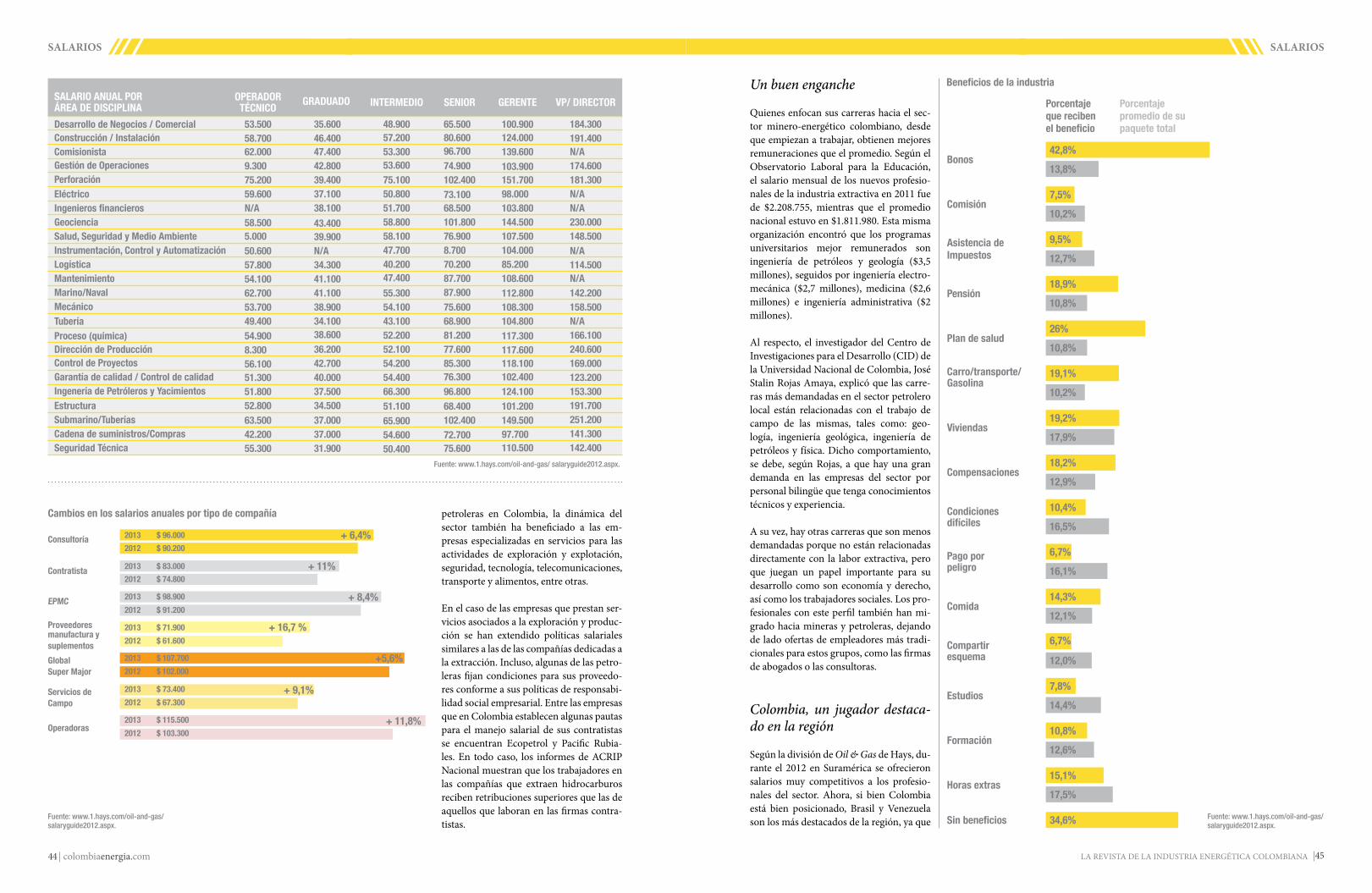

Pág. 40 La remuneración en el sector petrolero colombiano es competitiva y atrae talentoLos salarios en la industria de los hidro-carburos son entre 20% y 30% más altos en comparación con el promedio que se en-cuentra en otras ramas de la economía. Las empresas del sector enfrentan el desafío de retener al talento humano.

Pág. 12Exploración y ProducciónEncuentre todo sobre los últimos descubri-mientos y novedades en materia de E&P en el mercado de petróleo y gas. Las cuencas de los Llanos y Caguán-Putumayo fueron epicentro del mayor número de hallazgos en lo que va corrido del año.

Pág. 14Magdalena Medio, una región que se niega a dejar de producirLa cuenca de mayor tradición petrolera en Colombia continúa siendo una de las áreas con mayor prospectiva en el país.

Pág. 32 Nuevas oportunidades para los transportadoresTal y como ha sucedido en los últimos años, se espera que el sector minero-energético siga siendo uno de los mayores demandantes de servicios de transporte.

Pág. 34 NegociosConozca cuáles fueron los principales movi-mientos de las empresas del sector energético local durante los primeros meses de este año.

4 colombiaenergia.com 5LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

ED. N.° 3Contenido

Desde finales del siglo XXI se identificó el potencial que se tenía para generar electricidad a partir de la fuerza del agua. Hoy, después de más de 122 años desde que se instalaron las primeras hidroeléctricas, esta fuente de generación continúa dominando el mercado energético nacional.

En el último ranking elaborado por el Instituto Choisel y KPMG, que se dio a conocer en la primera edición del Global Energy Competitiveness Index, Colombia ocupó un destacado lugar por sus políticas enfocadas en un desarrollo sostenible y ambientalmente responsable.

Pág. 64La potencia hídrica, fuente de energía limpia y dínamo de las exportaciones

Pág.86Colombia, potencia mundial en competitividad energética

ED. N.° 3Contenido

Pág. 97ClasificadosAnuncios sobre empleos y profesionales que buscan trabajo en la industria minero-energética.

Pág. 76Los biocombustibles, una apuesta social y ambientalmente responsable En Colombia, desde el 2005, se produce eta-nol de la caña de azúcar y, desde 2008, bio-diesel de la palma de aceite. Con la puesta en marcha de estas iniciativas se dio inicio a un emprendimiento que le aporta al bienestar social y a la prosperidad de los colombianos.

Pág. 78 GobiernoEl comienzo del año ha estado marcado por nuevos nombramientos en el sector público y el ámbito privado. Mientras el Gobierno Nacional está haciendo reajustes en los mi-nisterios de Hacienda y Minas y Energía, ya se perfilan los nuevos desafíos para mante-ner el ritmo de la industria extractiva.

Pág. 82Los retos de Cecilia Álvarez Correa Glen, una mujer con talante a cargo del Ministerio de TransporteEsta alta funcionara cuenta con más de 25 años de experiencia, tanto en organizaciones privadas como públicas, en las que se ha des-tacado por su liderazgo. Entre sus tareas está velar por la ejecución de 78 proyectos viales de alto impacto.

Pág. 86Vida EnergéticaEntérese de los eventos más destacados y los espectáculos que no se puede perder en estos primeros meses del 2013. Además, encuen-tre información sobre bares y restaurantes de moda, como Gigi’s Wine Market, una nueva alternativa para los amantes del vino.

Pág. 48 La red nacional de laboratorios de geociencia, una nueva visión inte-gradora de sinergiasCon el objetivo de avanzar en el conocimien-to integral de los recursos naturales no-reno-vables de Colombia, la ANH lidera la puesta en marcha de una de las iniciativas científico-académicas más importantes para Colombia en muchas décadas.

Pág. 50Una perspectiva integral de una refor-ma tributaria fuera de lo ordinarioEsta reforma trajo cambios sustanciales en la tributación de la renta y en las normas de procedimiento. Estas novedades van a ge-nerar una carga impositiva mayor, impactar la planeación financiera de las compañías y conllevar una nueva cultura de fiscalización de la autoridad tributaria.

Pág. 88AgendaEl punto de referencia para estar al tanto de las próximas conferencias, convenciones y talleres relacionados con la industria extrac-tiva. En esta sección encuentra, entre otros, la información sobre los talleres de CIPE, así como sobre los cursos ACIPET y Petroskills.

Pág. 92 GenteEntre los acontecimientos más renombrados a comienzos de este año estuvieron el Oil Council Asamblea Latinoamericana, Colom-bia Genera, evento organizado por la ANDI, y los campeonatos de golf organizados por Campetrol y Helm-Marca Colombia.

Pág. 52ServiciosEl año pasado la contratación con proveedo-res nacionales por Ecopetrol superó los $15,2 billones, destacando su compromiso con las economías locales en su zona de influencia. Con la llegada de nuevas tecnologías y ju-gadores al país, la dinámica de las empresas vinculadas al sector adquiere otro ritmo.

Pág. 58Prospección sísmica para una completa visión del subsueloLos servicios de exploración sísmica han sido una pieza clave para el desarrollo que el sector de hidrocarburos ha alcanzado en los últimos cinco años. Conozca más sobre desa-rrollo de esta industria y sobre las perspecti-vas que las compañías tienen sobre el futuro de este negocio.

Foto

: Eco

petr

ol

Foto

: Isa

gen

6 colombiaenergia.com

CréditosDIRECTOR

Thomas [email protected]

EDITORJulio César Belalcázar

EDITORA REPORTES ESPECIALESLiliana Ávila Sánchez

EQUIPO EDITORIALÓscar Arango

María Escobar Liliana Gaona

Natalia GonzálezPatricia Matey

Marian Romero

RELACIONES PÚBLICASY COMUNICACIONES

Rebecca [email protected]

+57 (1) (311) 56 2 80 15

Paula Pachó[email protected]

DISEÑO Y DIAGRAMACIÓNLissette Morelos

IMPRESIÓNDisonex

Maracuya MediaCalle 70A # 4 - 87 Of. 202

Bogotá D.C.+57 (1) 235 05 23

www.colombiaenergia.com

MARACUYA MEDIA S.A.STodos los derechos reservados prohibida

reproducción parcial o total sin autorización expresa de Maracuya Media

8 colombiaenergia.com

Manos a la obraEl rezago de Colombia en materia de infraestructura es un problema histórico y no coyuntural. La construcción del soporte para el desarrollo y el funcionamiento de la economía nacional, en muchas ocasiones, se ha quedado en los planos. El papel aguanta todo, pero son los hechos los que hablan por sí solos. Es hora entonces de ejecutar.

El sector minero-energético y el desarrollo de la infraestructura nacional son dos de las cinco locomotoras definidas por el Gobierno Santos. La primera marcha a buen ritmo, mientras que la segunda, por ahora, sobretodo genera expectativa, más allá de obras concretas. A su vez, en pocos ámbitos como el minero y el petrolero se evidencia la importancia de una adecuada infraestructura para un salto cualitativo y cuantitativo en materia de desarrollo.

Ahora bien, la perspectiva es promisoria. Un paso destacable es la nueva generación de concesiones viales, que van a requerir las mayores inversiones en la historia de Colombia en materia de infraestructura para el transporte, con una meta cercana a los $40 billones. Y ahora que se prevé este considerable esfuerzo para mejorar el transporte terrestre, es imprescindible que tanto el Gobierno, como las empresas minero-energéticas, se comprometan con las obras para que el carbón y el petróleo no se sigan transportando por las carreteras del país.

Y vale la pena resaltar que los planes en este sentido no son de poca monta: el aumento de la capacidad de Ocensa y el Oleoducto de Colombia, la construcción de Bicentenario y el desarrollo del Oleoducto del Pacífico, la línea que conectaría a los Llanos Orientales con la costa pacífica. Todas estás son destacadas noticias que se convertirán en trascendentales realidades para el progreso de la industria extractiva.

En esta edición nos enfocamos en estos avances y otros temas relacionados con los adelantos presupuestados en infraestructura, que producen los mayores retornos a la inversión cuando un país está en raudo y continuo desarrollo como Colombia. Es hora de ponernos manos a la obra.

Julio César Belalcázar Santodomingo

CARTA EDITORIAL

10 colombiaenergia.com

Benjamin Cubides Pinto, socio de Norton Rose Este abogado de la Universidad Javeriana cuenta con un LL.M (Tax Law) de la Universidad Ruprecht-Karls de Heide-lberg (Alemania) y es socio de Norton Rose desde 2011. Norton Rose Colombia combina la experiencia local de sus colaboradores con las ventajas que ofrece una red internacional de más de 150 especialistas, con amplios conocimientos de las industrias del petróleo y del gas. El espectro de trabajo de la firma cubre toda la gama de operaciones y actividades vinculadas con este sector. Adicionalmente, la firma tiene un conocimiento especializado, que comprende la concesión de derechos de exploración, la producción, la transformación, el transporte, la venta y el aprovechamiento de hidrocarburos.

Carlos A. Vargas, profesor Universidad Nacional de Colombia Carlos Vargas es profesor asociado del departamento de Geociencias de la Universidad Nacional de Colombia, sede Bo-gotá. Vargas es geólogo y Phd en Geofísica y ha sido consejero del Programa Nacional de Ciencias Básicas–Colciencias (Ciencias de la Tierra); miembro correspondiente de la Academia Colombiana de Ciencias Exactas, Físicas y Naturales; y subdirector técnico de la ANH.

Alejandro Pieschacón, senior equity strategist, Casa de Bolsa Director de estrategia de renta variable para clientes institucionales en Casa de Bolsa, la firma de bolsa del grupo finan-ciero más grande en Colombia, el Grupo Aval. Pieschacón es MBA y administrador de empresas con especialización en finanzas. Se ha desempeñado como analista fundamental de acciones y gerente de portafolio durante los últimos seis años.

Jorge Bendeck-Olivella, presidente ejecutivo de la Federación Nacional de Biocombus-tibles de ColombiaIngeniero de Petróleos de la Universidad Nacional de Medellín, Palinólogo de la Universidad de Viena (Austria) y es-critor. Bendeck-Olivella fue ministro de Transporte, vicepresidente de Exploración y Producción de Ecopetrol y emba-jador de Colombia en Alemania, entre otros. En la actualidad, este ingeniero se desempeña como presidente ejecutivo de la Federación Nacional de Biocombustibles de Colombia.

José Peña, socio de KPMG Colombia y encargado de la Industria de la Energía y Recursos NaturalesJose Peña es experto en contabilidad pública internacional y cuenta con una amplia experiencia asesorando a compa-ñías del sector de petróleo y gas. Entre las empresas con las que ha trabajado Peña están las firmas McConnell&Jones, LLP, Malone&Bailey, Earnst & Young y Deloitte.

COLABORADORES

12 colombiaenergia.com 13LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Platanillo-6 entra en producción

Amerisur Resources completó exitosamente la puesta en marcha del pozo Platanillo-6 con un volumen de producción de prueba de 1.550 barriles de petróleo por día.

Platanillo-6 es el quinto pozo dentro de un programa de perforación que incluye ocho prospectos y está ubicado en la plataforma 5 sur (5s). El pozo ha sido perforado hasta una profundidad total de 8.608 pies con el equipo de perforación recientemente adquirido Latco-01. En este prospecto se encontró un intervalo de 85 pies brutos.

Amerisur tiene previsto que la capacidad total del campo ascienda a 5.400 barriles por día. Si bien Platanillo-6 ya entró en producción controlada, el desarrollo de este yacimiento ha estado limitado por obras en los oleoductos y en el mejoramiento de las instalaciones que, sin embargo, solo tendrán un impacto en el corto plazo. La compañía tiene previsto que en marzo ya hayan finalizado las obras que se están adelantando y que facilitarán la labor extractiva.

Arranca la exploración de Loto-1X

El segundo pozo de exploración Loto-1X, ubicado en el bloque CPO-5 en los Llanos, ya está siendo

valorado por Petrodorado Energy Ltd. Este prospecto comenzó a perforarse el 22 de enero

de 2013. Una de las características promisorias de este hallazgo es su cercanía al Yatay-1, que arrojó

resultados muy positivos.

El bloque CPO-5, en el cual la compañía cuenta con una participación no operativa del 30%, se

encuentra actualmente en la fase uno de un programa de exploración

que incluye un total de cinco pozos

exploratorios. Por ahora, el operador y Petrodorado ya han

identificado múltiples prospectos de sísmica 3D

y 2D en la zona.Krishna Vathyam,

presidente y CEO de Petrodorado Energy Ltd., afirmó que: “La proximidad de Loto-

1X con el prolífico descubrimiento

Yatay-1 nos da un mayor nivel de optimismo,

ahora que estamos a la espera de los resultados de la

perforación y las pruebas del Loto-1X”.

Petrodorado, con sede principal en Calgary (Canadá), se dedica a la exploración de

petróleo y gas natural, principalmente en Colombia, Perú y Paraguay.

PERÚ

Petroamerica anuncia resultados exitosos de las pruebas en las maracas-7

La empresa junior, dedicada a la exploración y producción de petróleo y gas, Petroamerica Oil Corp., con una sólida presencia en los Llanos, dio a conocer los resultados de su prospección en el pozo Las Maracas-7, ubicado en el bloque Los Ocarros. En este pozo la compañía encontró un potencial estimado en 1.500 barriles por día (bpd) en la reserva basáltica de Gachetá y en 2.500 barriles por día (bpd) en la principal reserva de Gachetá. El estudio, que se llevó a cabo en Gachetá durante nueve horas en “choke” de 32/64, arrojó crudo ligero de 30 grados API a una tasa aproximada de 2.027 bpd.

Actualmente, el pozo se encuentra en producción y desde el 31 de enero de 2013 se tiene previsto que Las Marcas produzca aproximadamente 9.400 bpd. Sin embargo, se estima que el campo producirá un promedio de 8.500 barriles bpd hasta que la planta alcance la estructura requerida para la producción permanente, que entrará en funcionamiento en el segundo trimestre de este año. Petroamerica tiene una participación del 50% en el bloque Los Ocarros, donde está en el campo de Las Maracas.

Éxito en Perú y Colombia para Gran Tierra

Además de los resultados positivos que arrojó la exploración del pozo Bretaña Norte en el vecino país, la petrolera Gran Tierra Energy Inc. anunció los resultados de su valoración del pozo Moqueta-8 en Colombia. Según Dana Coffield, presidenta y CEO de Gran Tierra Energy: “Hemos probado con éxito el pozo Moqueta-8 y ahora estamos perforando el pozo Moqueta-9, a medida que seguimos evaluando el potencial de este creciente descubrimiento de petróleo”.

El pozo Moqueta-8, en el cual Gran Tierra es el operador y cuenta con una participación del 100%, forma parte del bloque Chaza ubicado en la cuenca del Putumayo. La prueba inicial de Moqueta-8 se llevó a cabo mediante la recopilación de los datos de las reservas y las muestras de fluidos en la formación Caballos. En Caballos la profundidad vertical verdadera (TVD: total vertical depth) de reserva bruta fue de 209 pies. La formación fue perforada y probada de 5.361 pies a 5.538 pies de profundidad medida (MD: measured depth) durante 57 horas y a una velocidad de 651 barriles de petróleo por día (bppd) de 28,2° API, con un corte de agua del 0,4%.

Gran Tierra Energy es una compañía dedicada a la exploración y producción de petróleo con participaciones en propiedades ubicadas en Colombia, Argentina, Perú y Brasil.

Maurel et Prom encuentra petróleo en Sabanero

El pozo exploratorio Chamán-1, el bloque propiedad de y operado por la compañía Maurel et Prom, dio lugar a un nuevo descubri-miento de petróleo en la formación C7. Maurel et Prom, una empre-sa listada en la Bolsa de París con más de diez años de experiencia en la industria y un enfoque en operaciones a lo largo de América Latina y África, recientemente anunció el hallazgo de petróleo en el bloque Sabanero. Actualmente, el pozo Chamán-1 es sometido a evaluación con el objetivo de calcular las reservas existentes. Las pruebas iniciales arrojaron un estimado de 174 barriles de petróleo por día.

El bloque Sabanero cubre 434 kilómetros cuadrados y se encuentra en una prometedora área para el descubrimiento de petróleo pesa-do, a unos 50 kilómetros al noreste de los campos Rubiales y Quifa. Adicionalmente, la compañía también informó que no encontró gas en Santa Fe-1, en el que la empresa apuntaba a un hallazgo en la formación denominada Ciénaga de Oro.

Pacific Rubiales encuentra gas natural en la cuenca del Bajo Magdalena

Con este hallazgo en el pozo Manamo-1X, correspondiente al bloque Guama, Pacific Rubiales confirma la respectividad de producción de gas en el área del Bajo Magdalena. El pozo Manamo-1X, con una profundidad de 7.600 pies, fue el ter-cer pozo perforado en este bloque, luego de que la empresa adelantara operaciones en de Pedernalito-1X y la Cotorra-1X. Inmediatamente después de desarrollar este programa de pruebas, Pacific tiene proyec-tado perforar el pozo Capure-1X, dos kilómetros al Oeste de Peder-nalito 1X, en la fase final de exploración en el bloque Guama. “Este es un descubrimiento importante para Pacific y demuestra el potencial de producción del bloque Guama y de la Cuenca del Bajo Magdalena, donde la Compañía posee una amplia superficie de explo-ración. Así mismo, valida el modelo de geofísica sísmica utilizado por Pacific para identificar con éxito hallazgos de gas condensado”, dijo Ronald Pantin, CEO de la empresa operadora. En esta misma cuenca Pacific Rubiales cuenta con otras dos áreas en exploración y tres en producción.

1

2

3 4

6

Exploración & Producción5

E&P E&P

14 colombiaenergia.com 15LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Luego de casi cien años del primer gran descubrimiento de crudo del país, en el bloque Cira-Infantas, la cuenca de mayor tradición petrolera en Colombia continúa siendo una de las áreas con mayor prospectiva. En la actualidad, quince empresas, que producen cerca del 15% de petróleo del país, y alrededor de veinte operadoras están buscando nuevas oportunidades en esta región.

Magdalena Medio, una región que se niega a dejar de producir

Foto

: Eco

petr

ol

MAGDALENA MEDIO

16 colombiaenergia.com 17LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

La cuenca del Magdalena Media está localizada en el valle interandino del Río Magdalena y comprende un área

de 32.949,4 km2 entre los departamentos de Santander, Boyacá, Antioquia, Bolívar y Cesar, y, en menor proporción, también se extiende por Caldas, Tolima y Cundina-marca.

El Magdalena Medio fue, durante muchos años, la región de mayor producción de crudo en el país, antes del auge de explora-ción en los Llanos Orientales. Y se mantu-vo en el tope gracias a los descubrimientos que dieron a principios del siglo pasado, encabezados por los campos Cira-Infantas, Casabe, Velásquez y Tibú, en cercanías a Barrancabermeja. Estos hallazgos impul-sarían el desarrollo de la ciudad, Barranca-bermeja, y la convertirían como la capital industrial del petróleo de Colombia, ade-más de convertir al Magdalena Medio en la zona con mayores facilidades en materia de infraestructura y servicios para el sector extractivo.

Barrancabermeja es hoy sede de la refi-nería con mayor capacidad instalada, con 300.000 barriles por día, los cuales pasan las principales líneas de oleoducto del país, a través de los ocho departamentos que for-man la cuenca. Actualmente, esta es la se-gunda región con mayor producción de pe-tróleo, con más de 137.000 barriles por día en 37 campos, a cargo de 15 operadoras.

Gracias al potencial que aún yace en el subsuelo de esta región, principalmente en recursos convencionales, pesados, no convencionales y gases asociados al car-bón, más de viente empresas y asociacio-nes continúan adelantando actividades de exploración en búsqueda de nuevos des-cubrimientos en 29 bloques. Además, al cierre del proceso de ronda abierta de 2012 de la Agencia Nacional de Hidrocarburos (ANH), fueron entregadas cinco nuevas áreas a algunas firmas con experiencia en el mercado colombiano como Ecopetrol y Clean Energy y a nuevos jugadores en el mercado como Andes Energía, Integra Oil & Gas, Optima, Range, y ExxonMobil, esta última escogió al Magdalena Medio como una de los puertos de regreso al mercado colombiano.

Epicento del sector extractivo

La producción del Magdalena Medio se extiende a lo largo y ancho de la cuenca, pero se concentra principalmente en las zonas correspondientes a Santander, Ce-sar y parte de Boyacá. Petrosantander, Pe-tróleos del Norte y Hocol, son algunos de los jugadores con presencia en la región. Sin embargo, el principal productor de la región es Ecopetrol, que tiene a su cargo quince bloques en etapa de explotación.

La historia de Ecopetrol en esta cuenca se origina cuando en 1951, el mismo año de su creación, se hace cargo de la admi-nistración de las reversiones de los cam-pos Cira-Infantas, Galán, San Silvestre, Aguas Blancas, Colorado y San Luis, que la Tropical Oil Company (Troco) hizo a la nación. Posteriormente, en 1975 recibe la reversión de Shell de los campos Casabe, Cantagallo y Cristalinas, al occidente del rio Magdalena, y en 1992 las de los campos Provincia, Bonanza y demás contratos ale-daños al Río Negro (Santander). Pese a que la mayor parte de su operación correspon-de a estas reversiones, Ecopetrol tuvo va-rios descubrimientos propios entre 1961 y 1979, como los de los campos Llanito Gala, Lisama, Nutria, Tenerife, Peroles y Tesoro.

“Actualmente el Magdalena Medio repre-senta el 17% de la extracción de crudo de Ecopetrol y el 7% de gas, lo que nos con-vierte en la tercera y segunda gerencia de la compañía en cuanto a participación en la producción de crudo y gas respectiva-mente. Nuestros esfuerzos en esta zona en la actualidad, se concentran en el aumento de la producción de los bloques que ope-ramos y en los contrato de asociación con otras empresas petroleras. Gracias a la im-plementación de las mejores tecnologías en perforación infill y recobro secundario, específicamente por inyección de agua e inyección de vapor, hemos logrado pasar de una producción de 57.000 barriles en 2007, a 108.000 barriles en 2012. Y con nuestros socios hemos pasado de 67.000 barriles a 148.000 barriles en estos últimos cinco años”, aseguró Francy Edith Ramí-rez, gerenta de la regional Magdalena Me-dio de Ecopetrol.

Uno de los casos que resalta Ramírez es el del campo Cira-Infantas, que después de tocar mínimos de 5.000 barriles por día a inicios de este siglo, hoy alcanza un pro-medio de 37.000 barriles. Según explica la gerente, el mejoramiento de las técnicas de inyección para tener un mejor barrido del yacimiento, implementadas por Ecope-

trol y Oxy en un contrato de colaboración empresarial, ha sido la clave para que este campo, con casi 97 años de historia, siga siendo uno de los de mayor extracción en el país y el principal del Magdalena Medio.Uno de estos contratos para la extrac-ción de petróleo se firmó con Mansarovar Energy, una sociedad formada por Chi-na Petrochemical Corporation (Sinopec Group) y la firma india ONGC Videsh Li-mited, Mansarovar opera actualmente en los campos Nare Sur, Jazmín, Under River y Velásquez, este último propiedad de la compañía en su totalidad.

De acuerdo con Huimin Ye, nuevo CEO de Mansarovar, desde que se hicieron cargo de estos campos en 2006, se ha logrado un recobro mayor. Sin embargo, los retos a los que la compañía se ha enfrentado en estos bloques han sido más difíciles de lo que se esperaban y son nuevos para la empresa. Pero actualmente, con el respaldo de Eco-petrol, Mansarovar está trabajando en un proyecto que podría aumentar la produc-ción de sus campos. A septiembre de 2012 se extraían en promedio 32.310 barriles de petróleo de la Asociación Nare y 3.212 ba-rriles en el campo Velásquez. “Hace un año empezamos un proyecto de trampas de va-por en el campo de crudo pesado Jazmín,

uno de los más grandes en este tipo de pe-tróleo. Esperamos que la implementación de esta tecnología traiga resultados positi-vos para así poder superar los obstáculos que hemos tenido que afrontar en estos campos. De ser así, encontraremos una so-lución no solo para nuestras propiedades, sino para todo el país”, dijo Ye.

Fuen

te: E

arth

Sci

ence

s R

esea

rch

Jour

nal,

volu

men

16

Francy Edith Ramírez, gerenta de la regional Magdalena Medio de Ecopetrol

Cuna de la historia petrolera de Colombia

La historia del petróleo en el país nace pre-cisamente en la cuenca del Valle Medio del Magdalena, cuando el explorador español Gonzalo Jiménez de Quesada encontró los primeros yacimientos de petróleo en 1536 en las periferias de lo que hoy es Barranca-bermeja. Los afloramientos de este líquido negro y espeso, utilizado por los indígenas como combustible y hasta medicina, reci-bieron el nombre de Las Infantas, en honor a las princesas de España.

Cuatro siglos después se adelantó la pri-mera explotación de crudo formal con la llamada concesión Mares en 1905. Poste-riormente, en 1918, se dio el primer gran descubrimiento de petróleo bajo esta mis-ma concesión en el campo Cira-Infantas, operado en la época por la Tropical Oil Company (Troco). Este hallazgo marcó el inicio de la historia actual del mercado de hidrocarburos, así como el desarrollo del Magdalena Medio y, más específicamente, Barrancabermeja, como eje del sector ex-tractivo. Actualmente, esta es la zona con la mayor infraestructura disponible para la industria, tanto en materia de transporte, como de refinación.

Foto

: Eco

petr

olFo

to: E

cope

trol

500 < Tamaño <1000

200 < Tamaño <50050< Tamaño<100

20<Tamaño<5010<Tamaño<20

5<Tamaño<10Tamaño<5

Total 8.325,1

8531122

5.739,51.825,8

516,693,435,322,419,073,1

Tamaños (MMbbl)

Campos posibles

Volumenes por descubrir (MMbbl)

Recurso por descubrir en el Magdalena Medio

Distribución por tamaño de los recursos por descubrir en la cuenca

MAGDALENA MEDIOMAGDALENA MEDIO

18 colombiaenergia.com 19LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Esta última reportó recientemente un ha-llazgo de petróleo en el pozo Mono Araña 1, el primero de los pozos exploratorios del bloque VMM2, el cual inicialmente le fue adjudicado en un 100% en la Mini-ronda de 2008 y que actualmente ya tiene a CA-NACOL como socio en el correspondiente contrato de E&P y finalizando el procedi-miento de reconocimiento de ExxonMobil como tal ante la ANH.

“Vamos a proceder con mayores labores de exploración que nos permitan conocer más sobre este descubrimiento. Con las otras compañías con las que participamos en este proyecto hemos acordado en hacer perforaciones adicionales durante el próxi-

mo año, por el orden de US$20 millones, para conocer si existen oportunidades en yacimientos no convencionales, uno de los mayores atractivos a futuro de esta zona”, afirmó Manuel de Almeida, director de planeación estratégica y desarrollo de ne-gocios de VETRA.

Por su parte, Ecopetrol adelanta una cam-paña intensa de exploración en la cuenca. En los dos últimos años la compañía re-portó hallazgos en los pozos Aullador 1 y más recientemente en el Rumbero 1. Para este año la empresa planea adquirir más de 1.000 km de sísmica 3D y hacer pozos adicionales de avanzada para conocer las dimensiones de estos descubrimientos.

Ecopetrol también planea iniciar la perfo-ración de los pozos Golosa y Bolanda.

“Dentro de nuestra estrategia también está perforar cerca a nuestras áreas en produc-ción. El año pasado hicimos tres de estos pozos, en los campos Tisquirama Este y Caronte, que reportaron descubrimiento y estamos en pruebas todavía para verifi-car si son comerciales. Pero nuestra gran apuesta en esta cuenca es evaluar el po-tencial de las rocas del cretáceo, las cuales están a mayor profundidad de las gene-ralmente estudiadas”, dijo la gerenta de la regional Magdalena Medio de Ecopetrol.

El reto: conectar y extender los trabajos con la sociedad

La producción y exploración de hidrocar-buros no es la única actividad económica en auge en el Valle Medio del Magdalena. Por su ubicación geográfica, en esta región se desarrollan varios proyectos de infraes-tructura para mejorar la conectividad del país, como la Ruta del Sol y obras para maximizar la navegabilidad del Río Mag-dalena. Además, el área es también esce-nario de obras portuarias, la construcción de Hidrosogamoso y la extracción de mi-nerales como el carbón y el oro, así como el desarrollo de múltiples plantaciones de palma de cera.

Actualmente, decenas de empresas que operan allí han llevado a la zona impor-tantes oportunidades laborales y desarro-llo económico. Sin embargo, todavía hay camino para recorrer en la creación de va-lor compartido con las comunidades de la zona. “Estas son comunidades fortalecidas con muchas iniciativas de desarrollo y para aprovechar este escenario necesitamos una mejor comunicación y planeación, no solo entre las empresas que hacemos presencia en el área, sino en la compañía e iniciativa de las autoridades locales y regionales. De lograr esta sinergia es innegable que se podrá impulsar aún más el desarrollo de la región”, dijo Francy Edith Ramírez (Ecopetrol).

Como parte de su estrategia de sostenibili-dad, la petrolera viene trabajando con los gobiernos locales y regionales para apo-

yar iniciativas contempladas en los planes de desarrollo. Además, para garantizar la vinculación de la comunidad dentro de las operaciones, la empresa tiene establecido que el 100% de la mano de obra no califi-cada sea de la región y que la participación de la calificada sea mínimo del 30%. A la fecha, esta gerencia regional de Ecopetrol emplea a 920 personas de forma directa y, contabilizando a los contratistas, los traba-

jos generados oscilan entre 6.000 y 9.000. Por su parte, el CEO de Mansarovar, Hui-min Ye, considera que uno de los principa-les retos estará relacionado con las sociali-zación del nuevo sistema de regalías, pues al recibir menos dinero por parte de las operaciones de las compañías petroleras, las exigencias de la comunidad a los pri-vados probablemente se incrementarán de cara al futuro.

Mientras estas y otras empresas continúan desarrollando sus pozos productivos, más de veinte jugadores comienzan a buscar nuevos yacimiento de crudo en el subsuelo de esta región, que aún es considerada por muchas empresas como centro de grandes oportunidades.

El potencial por ser descubierto

De acuerdo con información del volumen especial del Earth Sciences Research Jour-nal, documento elaborado por la Univer-sidad Nacional y de autoría del geólogo Carlos Vargas, la cuenca del Valle Medio de Magdalena tiene recursos por ser halla-dos del orden de 8.325 MMbbl. Según el reporte, la cuenca podría llegar a contener al menos ocho campos con tamaños ma-yores a 500 MMbbl. Los estudios también apuntan a que el subsuelo de esta cuenca alberga yacimientos importantes de pe-tróleo pesado y no convencional, sobre el que se estima un potencial de hasta 39.432 MMbbl.

El grupo de empresas en búsqueda de estas oportunidades es diverso y la mayoría de estas cuentan con una gran experiencia en el mercado. Entre ellas están Shell, Petrola-tina (Petróleos del Norte), Amerisur, Lewis Energy, y VETRA.

Manuel de Almeida, director planeación estra-tégica y desarrollo de negocios de VETRA

Foto

: Eco

petr

ol

Foto

: Eco

petr

ol

Foto

: VET

RA

MAGDALENA MEDIOMAGDALENA MEDIO

20 colombiaenergia.com 21LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

PORTADA

La infraestructura, soporte del desarrollo sostenible,

una prioridad inaplazable

Colombia está a punto de efectuar las mayores inversiones para superar los rezagos que tiene en materia de infraestructura. Entre las iniciativas para impulsar la competitividad están las concesiones de cuarta generación, que aumentarán la conexión entre regiones a través de carreteras y vías férreas, así como las iniciativas privadas en materia de puertos, líneas de transmisión y oleoductos.

Foto

s: F

eder

ico

Río

s, O

cens

a, O

DC

y O

leod

ucto

Bic

ente

nari

o

22 colombiaenergia.com 23LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

La locomotora de la infraestructura para el transporte parece no estar marchando al ritmo esperado por la administra-ción del presidente Juan Manuel Santos, pues aunque gra-

dualmente han entrado en funcionamiento algunos fragmentos de los proyectos en ejecución, adjudicados en la pasada administra-ción, el sector se encuentra varios puntos porcentuales debajo de los objetivos propuestos cada año para la construcción de nuevos kilómetros de dobles calzadas. En 2012, al sector le faltaron 71,23 km para poder llegar a la meta de los 273,34 km de dobles calzadas construidas para ese año debi-do a la falta de definición de temas con otras entidades, atrasos en la gestión predial o en el otorgamiento de licencias ambientales, lo

que deja al país cada vez más lejos de llegar a los 1.031,13 km que se querían construir en el cuatrienio.

Al rezago en una de las estrategias clave para mejorar la conectivi-dad entre las regiones, se le suma el hecho de que las inversiones en este segmento siguen estando muy por debajo de las destinadas a otros mercados. Este fenómeno tuvo un fuerte impacto en la eco-nomía nacional al tercer trimestre de 2012, periodo en el que el sector de la construcción representó el decrecimiento más impor-tante dentro del PIB respecto al mismo periodo de 2011, con una variación negativa de 12,3%. En lo corrido del año hasta septiem-bre, sólo las obras civiles registraron una retracción acumulada de 14,7%.

Al mismo tiempo, menores desembolsos realizados en construcción, mantenimien-to, reparación y adecuación de vías inter-urbanas, hicieron que el grupo de carre-teras, calles, caminos, puentes, carreteras sobreelevadas, túneles y construcciones subterráneas disminuyera en 10,3% y res-taran 2,9 puntos porcentuales a la variación anual de -14,7%.

Este déficit, sumado a la baja instituciona-lidad y corrupción, le costaron al país un puesto en el ranking de competitividad del Foro Económico Mundial (FEM). De acuerdo con información publicada por el organismo, para el periodo 2012-2013 Co-lombia cayó del puesto 68 al 69 entre 144 países.

La baja competitividad de los puertos ma-rítimos, vías férreas y carreteras naciona-les, llevaron al país a ocupar el puesto 93 en cuanto a infraestructura, al recibir una calificación de 3,4 sobre 7. Este factor ade-más figuró como el tercer problema que encuentran los inversionistas a la hora de hacer negocios en el país.

Pese a que Colombia ha estado estancada en el mismo rango de competitividad por varios años, tanto las autoridades como el mercado esperan que con los desarrollos proyectados de aquí en adelante, la in-fraestructura pueda jalonar la economía nacional y que estos adelantos le permitan al país ascender hacia una poción más alta en este ranking. Las obras en esta materia serán clave para impulsar el crecimiento económico y la generación de empleo de otras industrias, así como para aumentar la conectividad del país, reducir los costos en transporte y potencializar el comercio exterior.

En 2012 al sector le faltaron 71,23 km para

poder llegar a la meta de los 273,34 km de dobles

calzadas construidas para ese año.

Agricultura

Minería

Infaestructura Manufactureras

Servicios de electricidad, gas y agua

Construcción

Comercio, Reparación, Restaurantes y Hoteles

Almacenamiento y comunicaciones

Establecimientos financieros

Servicios sociales, comunales y personales

Variación

Participación

5,5

3,7

19,74,4

7,5

5,315,7

3,3

12,2

-3,3

-0,1

-12,3

-3,5

Fuen

te: S

iner

gia

En 2012 se superó la meta en 1,10% gracias a la ampliación del concepto de operación, donde se incluyen los tramos que están puestos en servicio. Los proyectos Bosa-Granada-Girardot, Girardot-Ibagué- Cajamarca y Rutal del Sol II son los que más aportaron a la meta.

Fuen

te: S

iner

gia

Se presentó un rezago en la meta de 2012 de 71,23 km, debido a la falta de definición de temas con otras entidades, por atraso en la gestión predial o en el otorgamiento de licencias ambientales.

Entre julio y septiembre de 2012, el valor agregado del sector de la construcción tuvo una variación negativa de 12,3% respecto al mismo periodo del año anterior. Este resultado obedeció a una disminución en el valor agregado de obras civiles en 14,6% y edificaciones en 10,5%.

Fuen

te: D

AN

E

Fuen

te: W

orld

Eco

nom

ic fo

ruum

Nuevos kilómetros de doble calzada en operación Nuevos kilómetros de doble calzada construidos

Variación porcentual anual y participación por sus grandes ramas de actividad económica 2012 III / 2011 III

Información histórica de avance del indicador

Kiló

met

ros

Kiló

met

ros

Información histórica de avance del indicador

PORTADAPORTADA

Índice de competitividad mundial 2012 - 2013

Ranking de 144 economías utilizando una escala del 1 al 7

24 colombiaenergia.com 25LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Concesiones de cuarta generación, un impulso decisivo

El año pasado se inició la planeación de la nueva generación de concesio-nes viales, con las que se prevén las

mayores inversiones en la historia de Co-lombia en materia de infraestructura para el transporte, con una meta cercana a los $40 billones. La licitación de estos nuevos corredores figura hoy como una de las principales apuestas económicas del país.

Con el plan de concesiones del Gobierno del presidente Juan Manuel Santos entra-rán en licitación 6.000 nuevos kilómetros que aumentarán la conectividad entre las regiones. Aunque ninguno de estos pro-yectos será ejecutados en lo que queda de su periodo, la Agencia Nacional de Infraes-tructura (ANI) confía en que sí sean adju-dicados bajo su administración.

Los proyectos estructurados por el Fondo Financiero de Proyectos de Desarrollo (Fo-nade), llamados Victorias Tempranas, se-

rían adjudicados durante agosto o septiem-bre de este año. Este grupo, por el que se esperan inversiones de $4 billones, está in-tegrado por Girardot-Puerto Salgar, Mula-lo-Loboguerrero, la Perimetral del Oriente de Cundinamarca, Cartagena-Barranquilla y la Circunvalar de la Prosperidad.

A inicios de febrero, la ANI abrió el proceso de precalificación para el proceso de califica-ción y, de acuerdo con el cronograma, el lis-tado sería publicado el próximo 26 de abril. En los siguientes meses los proponentes que calificaron deberán presentar una oferta que debe incluir estudios técnicos y de viabilidad ambiental. Después se abrirán los procesos para el resto de corredores.

Uno de los elementos clave para el desa-rrollo es el marco regulatorio contemplado en la Ley de Asociaciones Público Privadas (APP), que permite establecer los paráme-tros de estas alianzas para incluir la parti-

cipación e inversión privada en grandes obras de infraestructura. Este es un modelo reconocido porque ofrece un mayor balan-ce entre los riesgos y beneficios de las partes.

“Con el apoyo de los privados, a través de las APP, en operaciones que requieren de inversiones tan altas, se da mayor garantía para que estos proyectos se realicen en los tiempos proyectados y con la calidad re-querida. El Reino Unido es probablemente uno de los países con mayor experiencia en este campo, con más de 800 alianzas para el desarrollo de grandes obras en nuestro país y en el mundo”, dijo Tony Regan, director de comercio e inversión del Reino Unido en Colombia.

Parte de la financiación de estos proyectos estará respaldada en los denominados Bo-nos de Infraestructura, activos con rendi-mientos cercanos a los de los TES. La ANI proyecta que a través de estos bonos se fi-

nancien hasta $32 billones en los próximos seis años y espera un gran interés por parte de los fondos de pensiones. La participa-ción de las entidades financieras dentro de este proceso será crucial.

Findeter, que se ha especializado en la in-fraestructura del país, ha financiado los planes viales de Arauca, Bolívar, Boyacá,

Caldas, Nariño, Risaralda, Santander, Hui-la, Meta, Quindío, Tolima, Córdoba por $244.189 millones.

“El subsector con mayor participación en la cartera de Findeter es el subsector vial: red primaria, segundaria y terciaria, el cual representa un billón de pesos con el 17% de participación. Estamos comprometidos

con el reto que tiene Colombia en superar el rezago en infraestructura (vial, férrea, puertos marítimos, fluviales y aeropuer-tos) y aportar recursos, conocimientos y gestión para sacar adelante proyectos sos-tenibles que ayuden a mejorar la calidad de vida de la población, siempre alineados con las prioridades del Gobierno”, aseguró Luis Fernando Arboleda, presidente de Findeter.

Foto

: AN

I

Fuen

te: A

genc

ia N

acio

nal d

e In

frae

stru

ctur

a (A

NI)

PORTADAPORTADA

Kilómetros estimados a construir 8.170

25 -30Número de proyectos

APP ActualesNuevas APP 4G

26 colombiaenergia.com 27LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Infraestructura para una industria en transformación y crecimientoCon la creación de Cenit, el nuevo jugador en el mercado de transporte y logística de hidrocarburos, y las iniciati-vas de privados, Colombia podría alcanzar un salto cua-litativo. Entre los proyectos clave están las expansiones de Ocensa y del Oleoducto de Colombia, la construcción de Bicentenario y el desarrollo del Oleoducto del Pacífico.

El sistema de transporte de hidrocar-buros del país no estaba preparado para atender los incrementos en la

producción de petróleo, ni para la trans-formación en la canasta de crudos que Colombia comenzó a registrar a partir de 2008. Ante esta nueva bonanza en el mer-cado, esta vez en el segmento de crudos pesados, los oleoductos con los que ya con-taba el país se quedaron cortos para suplir esta nueva demanda, no sólo por no estar presentes en los nuevos centros de produc-ción, sino por su incapacidad a la hora de transportar petróleos de altas densidades.

La necesidad de evacuar esta nueva pro-ducción incrementó dramáticamente la participación de los carrotanques, lo que

no sólo incrementaría hasta en US$20 el costo de transporte por barril, sino que congestionó y afectó la calidad de las prin-cipales vías del país. De igual manera ha sido necesario recurrir a la importación de diluyentes como la nafta para hacer mez-clas más ligeras que pudieran pasar por la red de oleoductos.

Pero gracias a las inversiones que se han realizado en el segmento de transporte des-de 2008, que hasta 2012 alcanzaron aproxi-madamente los US$7.189 millones, el sis-tema de oleoductos nacional cuenta ahora con una capacidad que oscila entre 960.000 y 980.000 barriles por día, el equivalente al 94% de la producción diaria promedio de enero.

Estas mejoras corresponden, en parte, al Oleoducto de los Llanos Orientales (ODL), la empresa que Cenit, en su momento Eco-petrol, y Pacific Rubiales crearon en 2008 para evacuar la producción pesada de los campos Rubiales, Piriri y Quifa, y que ac-tualmente transporta en promedio 340.000 barriles diarios de mezclas.

Aunque la entrada de este nuevo jugador fue fundamental, la revolución del sector se dio gracias a los cambios que los principa-les oleoductos del país, Oleoducto Central S.A. (Ocensa) y Oleoducto de Colombia S.A. (ODC), decidieron hacer para poder transportar petróleo denso desde 18 grados API.

Ocensa es el único oleoducto público y ac-tualmente es la línea más extensa del país, con una tubería que recorre 836 km on sho-re y 12 km off shore, y atraviesa 45 muni-cipios desde el piedemonte llanero hasta el

puerto de Coveñas. Actualmente, este oleo-ducto mueve 575.000 barriles por día, es decir el 60% de la producción nacional de crudo, lo que lo ubica en el primer puesto por capacidad. Para llegar a este punto, la compañía tuvo que hacer varias modifica-ciones en su sistema y encaminar su voca-ción hacia el transporte de aceites pesados,

pues su principal objetivo, al momento de ser creada a principio de los años noven-ta, fue evacuar la producción de Cusiana y Cupiagua y de otros campos de petróleo liviano en el piedemonte llanero.

“Con la caída en la extracción de estos primeros campos y la creciente necesidad de evacuar los crudos pesados que en ese momento se estaban empezando a dar en la región, en 2005 decidimos convertirnos en un oleoducto para el transporte de petróleo de alta densidad. Gracias a una inversión de US$600 millones para el cambio de ma-

quinaria, sistemas de medición y capaci-tación de personal, hoy nuestra capacidad de transporte de pesados de entre 18 y 25 grados API es del 80%”, dijo Óscar Trujillo, gerente de Ocensa.

Por este oleoducto pasa la producción de sus accionistas, Ecopetrol (Cenit), Talis-

Cenit llega a cambiarle la cara al negocio del transporte

La creación de esta nueva compañía del grupo Ecopetrol marca un hito en la historia del sector de hidrocarburos del país y llega en el momento perfecto para promover y administrar las obras de infraestructura que garantizarán el cubrimiento de las futuras necesidades en materia de transporte, almacenamiento y exportación. El plan de la compañía estatal por promover el nacimiento de un agente independiente a cargo del negocio de transporte se inició en los primeros meses de 2012 y se hizo realidad en julio del año pasado, cuando Cenit se creó formalmente, bajo la presidencia de Camilo Marulanda, quien trabajó por más de diez años en Ecopetrol. Desde ese momento, Cenit cuenta con la participación accionaria que la operadora tenía en ODC, ODL, Ocensa y se ha asociado con otras compañías y oleoductos a cargo de Ecopetrol.

“Esta empresa pretende darle un cambio radical al negocio del transporte de hidrocarburos en el país, al asegurar las expansiones requeridas por el sistema y promover la transparencia dentro del negocio”, dijo Marulanda. Cenit comenzará a operar durante el primer cuatrimestre del año con $13 billones de activos y un Ebitda estimado en US$1.200. Óscar Trujillo, gerente de Ocensa

Foto

: OD

CFo

to: O

cens

a

PORTADAPORTADA

28 colombiaenergia.com

man, Petrominerales, Cepsa, además de la de otras empresas con presencia en los llanos, como Pacific Rubiales. En 2012, 18 años desde el inicio de operaciones de Ocensa, la empresa alcanzó el record his-tórico de 2.285 millones de barriles trans-portados.

Por su parte, ODC ha venido trabajando en la optimización de sus operaciones y cambios en el sistema para poder aumentar cada año su capacidad instalada. Hoy día, el oleoducto de 480 km cuenta con una ca-pacidad de 203.000 barriles por día, 50% livianos y medianos, y 50% pesados hasta de 18 grados API del Magdalena Medio y los Llanos. Según el gerente de la empre-sa, Hernando Barrios, ODC espera cerrar 2013 con unos 236.000 barriles, lo que re-presenta un incremento superior al 16%.

Ambos oleoductos, junto con la línea que viene de Caño Limón, desembocan en Co-veñas, el principal puerto de exportación de Colombia, el cual ha incrementado su capacidad de exportación hasta en casi dos millones de barriles.

Hacia los 1,15 millones de barriles transportados por día

Las iniciativas lideradas por Cenit y sus fi-liales están orientadas a aumentar la capa-

cidad de los oleoductos nacionales entre un 30% y un 35%, con 380.000 barriles diarios adicionales. Con la construcción de Bicen-tenario y las ampliaciones de Ocensa, ODC y de otras líneas, el sistema espera alcanzar un promedio de 1.15 millones de barriles transportados por día para 2014 ó 2015, lo que soluciona las actuales y futuras restric-ciones en materia de movilidad.

“Las inversiones realizadas este año po-drían alcanzar los US$1,5 billones y espe-raríamos montos similares los dos próxi-mos años. Nuestra intención es mejorar las

facilidades con las que ya cuenta el país y trabajar en materia de planeación para así reducir los tiempos construcción de los fu-turos proyectos”, dijo Camilo Marulanda, presidente de Cenit.

La gran apuesta dentro de este plan de ex-pansión es la construcción de Bicentenario, el oleoducto de Cenit, Pacific Rubiales, Pe-trominerales, Canacol y Vetra, que conec-tará al Casanare con el puerto de Coveñas. Una vez culminada la última de sus etapas, esta será la línea más extensa de Colombia, con 975 km, convirtiéndose en la mejor so-lución para evacuar el petróleo pesado del oriente del país, región en la que se espera que la participación de este tipo de crudo se siga incrementando.

Pese a los retrasos ocasionados por protes-tas recientes en Arauca, se tiene previsto entregar la primera de tres etapas del pro-yecto a mediados de este año. Con 230 km de extensión, esta fase conectará a los cen-tros de bombeo de Ecopetrol de Araguaney (Casanare) y Saravena (Arauca) y tendrá una capacidad inicial de 110.000 barriles diarios. La inversión para este primer tra-zado está estimada en US$1.600 millones y fue financiada en un 70% por diez bancos nacionales.

“Esta primera fase llevará la producción de Casanare hasta el oleoducto de Caño Limón-Coveñas y utilizará la capacidad

sobrante que tiene la línea para llevar este petróleo hasta el puerto. Con el desarro-llo de las operaciones esperamos poder ir aumentando el número de barriles trans-portados hasta nuestra capacidad objetiva de los 150.000 barriles en la primera fase. Una vez haya terminado la construcción de toda la línea, alcanzaremos una capacidad total de 600.000 barriles diarios. Lo que hace diferente a Bicentenario del resto de oleoductos es la capacidad de transporte, que casi triplica a los actuales. El Oleoduc-to Bicentenario, al tener tubos con mucho mayor diámetro y con los tanques de alma-cenamiento en Coveñas, los más grandes del país, se dispara la capacidad e infraes-tructura del país en materia de transporte de petróleo”, explicó Fernando Gutiérrez, gerente de Bicentenario.

Mientras las obras continúan, la compañía seguirá trabajando en la definición del tra-zado de 745 km que tendrán las fases dos y tres, y en los estudios técnicos y ambien-tales necesarios. De acuerdo con Gutiérrez,

estos procesos, sumados a las consultas pre-vias exigidas por las autoridades, podrían tomar aproximadamente dos años, por lo que la empresa espera poder iniciar con las

nuevas etapas de construcción en 2015. A la construcción de esta mega obra se su-man las expansiones que se están haciendo en las principales líneas de los oleoductos. Ocensa tiene un plan de crecimiento de 35.000 barriles que inicia este año y con lo que alcanzaría un tope de 610.000 barriles diarios. A su vez, tiene un proyecto más ambicioso para el 2015, con el que espera incrementar su capacidad en por lo menos 100.000 barriles adicionales.

“Nuestra estrategia de expansión contempla la ampliación de potencia hidráulica, con la instalación de nuevas unidades de bombeo en las estaciones existentes, hasta la cons-trucción de estaciones adicionales. Estamos seguros de que nuestro barril incremental será mucho más económico que cualquier otro”, afirmó el gerente de la empresa.

Por su parte, ODC se encuentra desarro-llando un proyecto que le permita transpor-tar hasta 300.000 barriles diarios a inicios de 2015 para así incrementar su capacidad

Camilo Marulanda, presidente de Cenit Fernando Gutiérrez, gerente de Bicentenario

Foto

: Cen

it

Foto

: Ole

oduc

to B

icen

tena

rio

Foto

: Ole

oduc

to B

icen

tena

rio

PORTADAPORTADA

30 colombiaenergia.com

Principales oleoductos y puertos

Caucasia

Castilla

Cusiana

El Porvenir

Santiago

ToldadoGuando

Barrancabermeja

Cartagena

en el transporte de crudos pesados. Dentro de este nuevo proyecto, la empresa evalúa la posibilidad de usar sistemas de calenta-miento, con lo que se espera minimizar al máximo el uso de diluyentes.

“También estamos trabajando en la ex-pansión de la capacidad en los oleoductos Trasandino y Ayachucho-Coveñas para así atender el crecimiento de la producción local. Además, estamos trabajando en las ampliaciones de los puertos y de los acce-sos del sistema. En el puerto de Coveñas, por ejemplo, estamos evaluando la posibi-lidad de ampliar una de las monoboyas o construir una nueva”, afirmó el presidente de Cenit.

Pese a que con estos desarrollos se espera superar los cuellos de botella actuales, algu-nas compañías consideran que aún existe el espacio para proyectos adicionales y, desde hace años, vienen preparando nuevas ini-ciativas que pueden ampliar las posibilida-des del sector e incluso abrir las puertas de nuevos mercados.

Las iniciativas de los privados

Por su parte, Enbridge y Pacific Infrastruc-ture están a cargo de las iniciativas inde-pendientes más ambiciosas en materia de infraestructura. La compañía de transporte canadiense, Enbridge, con más de 80.000 km de oleoductos y gasoductos en el mun-do, lidera el proyecto del Oleoducto al Pa-cífico, una nueva línea de más de US$5.000 millones que conectaría a los Llanos Orien-tales con el occidente del país y que podría movilizar la creciente producción de aceite pesado de esta región para su exportación.

Según explica John Gerez, presidente de Enbridge Colombia, este oleoducto figura como una de las mejores opciones para que el petróleo pesado nacional tenga un fácil acceso a los mercados asiáticos y así se pue-dan diversificar las opciones comerciales para la producción nacional en el futuro.

“Con la cada vez mayor autosuficiencia de Estados Unidos en materia energética, se tiene previsto que las importaciones de combustibles por parte de este país dismi-

nuyan hasta el punto de no necesitar más crudo de otros mercados. Canadá, por ejemplo, ya comenzó a ver afectadas sus ex-portaciones a este mercado y consideramos que la misma situación se puede presentar en Colombia, lo que es preocupante, pues

actualmente Estados Unidos es el principal comprador del petróleo nacional. Con el Oleoducto al Pacífico las empresas entra-rán más fácilmente al mercado asiático y podrán recibir mejores precios por su pro-ducción, pues gran parte de la demanda de crudo pesado de los próximos años puede provenir de esa región”, aseguró Gerez. Gracias al uso de tecnologías de calefacción y bombeo especializadas para optimizar la movilización de líquidos densos, esta línea tendrá la capacidad de transportar hasta 250.000 barriles de petróleo extrapesado desde 15 grados API. De acuerdo con las estimaciones de Enbridge, con el diseño del Oleoducto al Pacífico se podría reducir en-tre un 30% y un 60% el uso de diluyentes, lo que significaría un ahorro de hasta US$500 millones al año para las operadoras.

La iniciativa con la que Enbridge marca su regreso a Colombia, luego de que en 2009 vendiera a Ecopetrol la participación que tenía en Ocensa, continúa en periodo de evaluación. Actualmente, la empresa está trabajando para definir cuáles serían las

mejores opciones del trazado del oleoducto y para la salida al océano, aunque todo pa-rece indicar que la línea terminaría en una facilidad de exportación cerca al puerto de Buenaventura.

“Estamos adelantando todo lo relacionado al diagnóstico de alternativas ambientales para entregarlo ante la ANLA y poder re-cibir una aprobación sobre el trazado. La idea es iniciar la construcción en 2015 y que entre en operaciones hacia 2017”, dijo Gerez. A su vez, el directivo no descarta la posibilidad de expandir el oleoducto has-ta Venezuela, en caso de que este mercado esté interesado en evacuar su producción a través de esta línea. Sin embargo, resalta que posiblemente haya mejores oportuni-dades en extender el trazado a otras regio-nes con posibilidades de crecimiento como Caquetá y Putumayo.

Otro de los proyectos grandes por venir es Puerto Bahía, una de las iniciativas bande-ra de Pacific Infrastructure (Pacinfra), la compañía del grupo Pacific concentrada en este negocio. Con este puerto en la bahía de Cartagena, la empresa espera ofrecer una solución adicional para las exportacio-nes de petróleo de Colombia en el futuro. Puerto Bahía estará conectado al puerto de Coveñas a través de un oleoducto de 128 km para así recibir, almacenar y exportar los excedentes de petróleo que lleguen a la costa Caribe con el crecimiento de la pro-ducción nacional. Una vez finalizada la

John Gerez, presidente de Enbridge Colombia

primera fase, el puerto de 110 hectáreas, contará con una capacidad de tres millones de barriles de crudo y derivados, así como con un flujo de exportación proyectado en 6,8 millones de toneladas métricas por año.

“Venimos trabajando desde hace cuatro años en los procesos de licenciamiento ambiental para poder iniciar en los tiem-pos planeados. Nuestra idea es comenzar iniciar nuestras operaciones en marzo del próximo año y bombear desde Coveñas a partir de octubre de 2014”, dijo Juan Ricar-do Noero, presidente de la compañía, en su presentación en el Oil Council en Bogotá.

Aunque su especialidad serán los hidro-carburos, Puerto Bahía será una facilidad portuaria multipropósito y contará con una zona franca. El proyecto es propiedad 100% de Pacific Infrastructure, mientras que el oleoducto entre Coveñas y Cartagena (Ole-car) es en asociación 50-50 con Ecopetrol. Oiltanking International es la empresa para ejecución de diseño conceptual, ingeniería básica y administración de contrato EPC.

Pero este no es el único proyecto que la fir-ma espera desarrollar en el país. De acuer-do con Noero, Pacinfra planea habilitar un sistema férreo para el transporte de carga que cubra la línea La Dorada (Caldas)–Chiriguaná (Cesar), así como construir una nueva línea desde Chiriguaná hasta el Cari-be. A través de este medio se podrían trans-portar más de 70 millones de toneladas año.

Foto

: Pau

la P

achó

n

Fuen

te: O

cens

a

Fuen

te: E

mpr

esas

PORTADA

PuertosOleoducto Bicentenario

Oleoducto Caño Limón CoveñasOleoducto los LlanosOleoducto Apiay - El PorvenirOleoducto Alto MagdalenaOleoducto Ocensa

Oleoducto Santiago - El Porvenir

Oleoducto de ColombiaOleoducto Trasandino

Oleoducto Araguaney - El PorvenirOleoducto Vasconia - BarrancabermejaOleoducto Barrancabermeja - AyacuchoOleoducto Ayacucho - CoveñasOleoducto Coveñas - Cartagena

(Pacific Infraestructure)

(Enbridge)

Puerto Bahía

Puerto Bahía(Pacific Infrastructure)

Proyecto Ferreo(Pacific Infrastructure)Iniciativas

privadasCartagena

Coveñas

BarranquillaSanta Marta

Ciénaga

Chiriguana

Puerto Berrio

La Dorada

Barrancabermeja

Barranquilla

Santa Marta

Banadía

32 colombiaenergia.com 33LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

En los últimos cinco o seis años, el sector minero-energético se ha con-vertido en uno de los mayores de-

mandantes de servicios logísticos en el país, tanto para el transporte de petróleo y demás líquidos usados por la industria, como para la movilización de carga seca y pesada. Para el transporte de crudo, los carrotanques han desempeñado un papel importante para evacuar la producción de las regiones con mayor participación en el mercado, pese a ser una de las opciones más costosas y de mayor afectación a la in-fraestructura nacional.

Recientes estimaciones indican que ac-tualmente ruedan por las carreteras del país 3.000 carrotanques con una capaci-dad aproximada de 238 barriles de petró-leo. El precio por barril transportado en estas unidades puede ascender a US$20 y el tiempo de entrega entre el recorrido y el descargue del crudo puede superar los tres días desde el oriente del país hasta el puer-to. Con la expansión y entrada de nuevos oleoductos, se espera que la participación

y trayectos recorridos de estos vehículos en las principales vías del país disminuyan de forma considerable. Sin embargo, los trans-portadores consideran que, en el futuro, el transporte terrestre seguirá siendo una he-rramienta fundamental para movilizar el petróleo, la maquinaria y los equipos.

“Los vehículos de carga de líquidos serán clave para evacuar el crudo de los nuevos campos productores mientras se desarro-llan las facilidades para poder trasportarlo a través de un oleoducto. Tal y como ha pasado en los últimos años, la moviliza-ción de estos aceites en la primera etapa de extracción dependerá casi en un ciento por ciento de los carrotanques. Además ve-mos que hay muchas oportunidades para el manejo de carga pesada, pues a través del transporte terrestres se mueven equipos y materiales necesarios para la construcción de estructuras en los campos”, dijo Carlos Andrés Flórez, director comercial y logís-tico de TDH, empresa de transporte que cubre el segmento de hidrocarburos hace cinco años.

Nuevas oportunidades para los transportadores

REPORTAJE

De acuerdo con Flórez, las operaciones para los hidrocarburos comenzaron a reac-tivarse a finales de 2012 en la región de los Llanos y en el Huila, lo que marca un buen precedente para este inicio de año. Por su parte, Juan Pablo Madero, vicepresidente comercial y de operaciones de Mamut, em-presa con más de 35 años de experiencia en el mercado, aseguró que el año pasado fue muy favorable en términos de nuevos ne-

gocios y el desarrollo de proyectos puntua-les. Por lo tanto, Madero espera que 2013 sea mucho más rentable.

“Como grupo estamos en otros negocios de agricultura, ganadería, reforestación y finca raíz, pero sin duda esta unidad de ne-gocios es muy importante para la compa-ñía. Mamut ha dejado de ser una empresa de transporte sobredimensionado y extra pesado para convertirse en una empresa de ingeniería de proyectos. El know-how que hemos adquirido durante estos 35 años, tanto técnico cómo empírico, nos hacen una de las empresas más importantes en la industria”, dijo Juan Pablo Madero, a la ca-beza de las operaciones de Mamut.

El desarrollo también llega por vía área

El uso de helicópteros dentro del sector petrolero ha sido clave para el crecimiento que ha alcanzado la industria en los últi-mos años, sobre todo para el desarrollo de

la campaña exploratoria. Estos servicios figuran como una de las principales solu-ciones para el transporte de carga pesada en zonas de difícil acceso, pues gracias al uso de estas aeronaves las compañías han podido llevar personal, taladros y equipos de sísmica hasta las regiones más alejadas del país.

Uno de los principales jugadores dentro de este segmento es Sicher Helicopters, firma que por años ha venido apoyando las acti-vidades de montaje, exploración y produc-ción de la industria energética.

“Nuestro principal nicho de mercado es el sector de hidrocarburos y podríamos decir que un 80% de nuestras operaciones están encaminadas al soporte con helicópteros para los proyectos que se desarrollan en nuestro país. En los últimos tres años he-mos sumado un poco más de 8.500 horas para este mercado, sin accidentes ni inci-dentes, gracias a los sistemas de gestión implantados en nuestra organización que nos han permitido recibir varias certifica-

ciones de calidad”, dijo John Uribe, CEO de Sicher.

La flota de esta empresa está compuesta por seis helicópteros BO 105 (pasajeros y carga), uno AS 350 (carga) y uno EC 135 (full configuración VIP). Y dentro de los planes de la compañía se contempla la am-pliación de su portafolio para poder seguir atendiendo las crecientes necesidades del segmento de los hidrocarburos.

“Hemos realizado alianzas estratégicas e inversiones que nos permitirán ampliar nuestra flota y preparar a nuestro personal para estar a la par del crecimiento de la in-dustria. Vemos que el comportamiento de las exploraciones están girando en torno a la perforación y se necesitarán equipos para transporte pesado. De igual manera, de acuerdo a los estudios, después del se-gundo semestre de este año comenzarán las operaciones offshore, por lo que se reque-rirá equipos para transporte de pasajeros con configuraciones para poder volar a las plataformas”, explicó Uribe.

Foto

: Fot

oped

ia

Foto

: Fed

eric

o R

íos

REPORTAJE

34 colombiaenergia.com

NEGOCIOS

Según informo la multinacional canadiense Canacol Energy Ltd., su subsidiaria en nuestro país, Canacol Energy Colombia S.A., ce-lebró un acuerdo de farm-out con ConocoPhillips Colombia Ven-tures Ltd., una subsidiaria 100% de la propiedad de ConocoPhillips Company, para la exploración y el potencial desarrollo del contrato de exploración y producción de Canacol en la cuenca del Valle Me-dio del Magdalena. El contrato E&P de Santa Isabel es uno de cinco contratos en los cuales Canacol tiene participación, con un total de aproximadamente 334,000 acres netos.

Sobre el particular, Charle Gamba, presidente y CEO de Canacol, dijo: “ConocoPhillips le aporta importante experiencia, tecnología, investigación y recursos financieros a este joint venture de shale oil con Canacol y estamos entusiasmados en trabajar con su equipo para explorar el importante potencial de shale oil en el contrato Santa Isa-bel. Actualmente, somos socios de tres de las principales compañías petroleras internacionales, ExxonMobil Exploration Colombia, Shell Colombia y, ahora, ConocoPhillips, buscando liberar el potencial de este importante recurso en Colombia. Los resultados del reciente-mente perforado pozo Mono Araña 1, confirman la prometedora naturaleza de este play en nuestras tierras en esta cuenca. Estamos entusiasmados para iniciar la perforación del primer pozo de explo-ración en el contrato de Santa Isabel, el pozo Oso Pardo 1, durante el segundo trimestre del 2013, con nuestro nuevo socio, Conoco-Phillips. Este pozo está diseñado para probar tanto el potencial del objetivo convencional de crudo liviano en la formación terciaria del Lisama y, aún mas importante, el potencial de reservorios de petróleo más profundos del cretáceo en la formación La Luna”.

Canacol Energy Ltd. y ConocoPhillips firman acuerdo

La petrolera Platino Energy, con sede principal en Calgary (Canadá), anunció que el colombiano Tomás Villamil fue designado nuevo CEO y presidente de la empresa. Villamil es un geólogo petrolero con más

de quince años en la industria y venía desempeñándose como vicepresidente ejecutivo y de exploración de C&C Energia Ltd.

Platino Energy surgió del acuerdo de adquisición de la canadiense C&C Ener-gia Ltd. por parte Pacific Rubiales Energy Corp. el 31 de diciembre de 2012. Platino cuenta con activos por explorar en el Putumayo y el Magdalena Medio, así como aproximadamente US$80 millones líquidos para consolidar una em-presa exploratoria. Tras el negocio, que se cerró a finales del año pasado, Plati-no Energy se quedó con la participación que C&C Energía tenía en los bloques Coatí, Andaquíes, Morpho y Putumayo-8. La nueva compañía cuenta con un presupuesto para el primer año que asciende aproximadamente a US$21 mi-llones, que serán utilizados para perforar entre tres y cuatro pozos este año.

Tomás Villamil es el nuevo presidente de Platino Energy

La ingeniera Sandra Fonseca fue designada para presidir la EEB después de que Fernando Gómez Franco, quien había sido nominado por la junta directiva en enero, dimitiera al nombramiento tras una junta directiva

extraordinaria en la que participó el alcalde de Bogotá, Gustavo Petro. Franco no llegó a posesionarse después de que estuviera involucrado en una controver-sia por unos mensajes fuera de tono en su cuenta de Twitter y se conociera que estaba impedido para asumir el cargo, pues un hermano suyo es empresario del sector energético.

Fonseca, quien cuenta con una amplia experiencia en el sector energético, es ingeniera de la Escuela Colombiana de Ingeniería y tiene un máster en Estudios Energéticos de la Universidad de Sheffield, así como un MBA de Sheffield Ha-llam University en el Reino Unido. Además de desempeñarse como consultora privada, la nueva presidenta de la EEB también ha estado involucrada en el sec-tor público, en el que se destaca su paso como directora ejecutiva de la Comisión de Regulación de Energía y Gas (CREG).

Sandra Fonseca asume como nueva presidenta

de la EEB

Sara Fonseca, presidenta de EBB

Foto

: EBB

Negocios

36 colombiaenergia.com

NEGOCIOS

de energía. La posibilidad de convertir un gas de efecto invernadero en una fuente de energía lo convierte en un combustible atractivo desde una perspectiva ambiental.

Hoy, gracias al desarrollo de novedosas tec-nologías, es posible explotar este gas aso-ciado al carbón, mediante un modelo de producción en serie, que involucra la cons-trucción de múltiples pozos convenciona-les que deben manejar altos estándares de eficiencia y calidad.

Combustible para el futuro

De acuerdo con el Ministerio de Minas y Energía, nuestro país cuenta con reservas de carbón que superan los 18.400 millones de toneladas. Orlando Cabrales, presiden-te de la ANH, señaló que la producción de gas metano proyectada para el 2013 será de aproximadamente 1.350 millones de pies cúbicos, aunque advirtió que la producción del gas dependerá del consumo nacional y de las exportaciones a Venezuela.

Las regiones más atractivas para la extrac-ción de carbón son Cesar, Guajira, Boyacá y Cundinamarca. Y luego de un estudio minucioso contratado por la ANH para definir las áreas para la extracción de gas metano asociado al carbón que se ofrece-rán a los inversionistas, se estableció que las cuatro cuencas con mayor potencial son: Cesar-Ranchería, La Guajira, Cordillera Oriental y Cauca-Patía. Actualmente, la ANH trabaja en la creación de condiciones y normas para abrir procesos de asignación de áreas de explotación del gas metano, te-niendo en cuenta el potencial geológico de nuestro subsuelo en las áreas mencionadas.

La Agencia Nacional de Hidrocarburos (ANH) avanza con la ronda de gas metano, que desde el 2012 se programó para apro-vechar su producción natural en las minas de carbón. Este proceso tiene el objetivo de hacer un uso apropiado del gas, así como evitar sus emisiones a la atmósfera y maxi-mizar la seguridad en las minas subterrá-neas de carbón.

En Colombia el potencial combustible del metano fue ignorado por muchos años, si bien estaba asociado con accidentes lamen-tables en las minas de carbón, pues es alta-mente inflamable y explosivo. El manejo y procesamiento industrial de este hidrocar-buro requiere de tecnologías de punta.

El gas metano es el hidrocarburo alcano más sencillo, un gas de efecto invernadero con potencia media, que puede atrapar el calor de la atmósfera con una efectividad veinte veces superior al del dióxido de car-bono. A su vez, el grisou, gas compuesto por metano más aire, se convierte en una mezcla explosiva cuando el metano alcanza una proporción entre el 5% (LIE: límite in-ferior de explosividad) y el 15% (LSE: lími-te superior de explosividad) con respecto al aire.

El gas metano y sus beneficios

El gas metano se produce como producto final de la putrefacción anaeróbica de las plantas y proviene de los mantos carboní-feros; constituye más del 90% del gas natu-ral y es una fuente de gas no convencional. Este proceso natural puede ser aprove-chado para producir biogás como fuente

Comienza la ronda para el gas metano

La adquisición de los negocios del banco británico HSBC en Panamá por un valor de US$2.100 millones contempla la transferencia del 100% de las acciones ordinarias y el 90,1%

de las acciones preferenciales de HSBC Bank (Panamá) S. A. Con-forme al comunicado del grupo financiero colombiano: “Para Ban-colombia esta adquisición constituye una oportunidad para con-tinuar con el desarrollo de su estrategia de internacionalización, fortaleciendo su presencia en Panamá, un país en el que está pre-sente desde hace 40 años”.

Con la firma del acuerdo, Bancolombia asumirá toda la operación financiera del HSBC en Panamá, incluyendo sus subsidiarias, entre las que se encuentran Financomer S. A., HSBC Seguros Panamá S. A. y HSBC Securities Panamá S. A.

Bancolombia anuncia acuerdo para la compra de la filial panameña del HSBC

Según Carlos Raúl Yepes, presidente de Bancolombia: “Con esta transacción reiteramos que creemos en Panamá. El sector finan-ciero centroamericano ha evolucionado de manera importante en los últimos años, en particular en Panamá y vemos que es posible seguir participando y contribuyendo a partir de nuestro modelo de negocio y nuestro conocimiento del mercado”.

El HSBC Bank (Panamá) S. A. es el segundo banco más grande de Panamá en términos de participación de mercado en depó-sitos y colocaciones locales, con activos totales estimados en US$7.600 millones, colocaciones por US$5.700 millones y depó-sitos por US$5.800 millones. Además, cuenta con una planta de más de 2.300 empleados, 57 sucursales, 264 cajeros electrónicos y 420.000 clientes.

Foto

: Ban

colo

mbi

a

38 colombiaenergia.com 39LA REVISTA DE LA INDUSTRIA ENERGÉTICA COLOMBIANA

Con unos resultados débiles en el último trimestre de 2012 cerró la mayor compañía petrolera de Co-

lombia, debajo de las estimaciones del mer-cado, tanto en términos de producción, re-servas y utilidades. Ecopetrol inició el 2012 con una meta de producción de 800 mil barriles diarios, la cual fue ajustada en el segundo trimestre a 780 mil. La compañía cerró el año con una producción de 762k barriles (754k barriles promedio año), un 4,1% más que en 2011, pero un 3,0% por debajo de la meta. Si bien 3,0% puede pa-recer poco, bajo la consideración de que se parta de una meta revisada a la baja, es un dato importante.

El incumplimiento de guidance es un mal mensaje para el mercado, pues la mayoría de los grandes inversionistas internaciona-les toman sus decisiones de inversión con base en las variaciones absolutas de ingre-sos, utilidades y márgenes, valoraciones relativas de reservas, utilidades y produc-ción, y, por supuesto, el cumplimiento de guidance.

Pero ¿cuáles fueron los motivos para esos resultados presentados? ¿Podría el 2013 ser un mejor año para Ecopetrol? Proba-blemente sí y en ese sentido hay que iden-tificar cuáles fueron los principales facto-res que influyeron negativamente en los resultados:

La gerencia tiene muy claro esa debilidad y, en ese sentido, continúa desarrollando su ambicioso plan de inversiones (recien-temente aumentado a US$84.500 mm hasta 2020, frente a US$9.550 mm en el en 2013) que los ha llevado a diversificar geográficamente y a tener el mayor presu-puesto de exploración de los últimos años, sin duda dos hechos notables.

Por último, es relevante destacar que la empresa continúa mostrando uno de los mayores ROE de la industria, así como el mayor dividendo frente a sus pares mun-diales.

Para este año se espera un dividendo de 5,6%, por encima de Exxon, Chevron, Shell, BP e, incluso, Petrobras. Su alto di-videndo le dio impulso en 2012, donde la mayor valorización de la acción se presen-tó entre febrero y abril, luego del anuncio del monto de utilidades para repartirse y el pago único a los minoritarios.

Y aunque el dividendo es similar ($291 este año frente $300 el año pasado) el pa-norama es diferente, pues este año estamos frente a una compañía con una necesidad seria de aumentar su producción y sus re-servas para mostrarle al mercado que está en capacidad de cumplir con el guidance planteado.

¿Qué pasó con Ecopetrol en 2012?

Sobre los tres primeros, durante los prime-ros dos meses del año podríamos asegurar que hay mejores expectativa. Sin embargo, los ataques a los oleoductos se han intensi-ficado, y ello a complicado el cumplimien-to de las metas de producción para 2013, y esta es la razón del aumento de los cos-tos de mantenimiento y la disminución el Ebitda.

Vale la pena resaltar que el precio del Brent presentó bastante volatilidad durante la primera mitad del año, pero el precio pro-medio del año mostró una variación posi-tiva de tan solo 0,7% respecto al 2011.

A pesar de todo esto, los cuatro factores que influyeron en el desempeño del año fueron coyunturales y es claro que con compromiso institucional con las comu-nidades y un refuerzo en la seguridad, se trata de asuntos mitigables.