2014-08-04 (2) draft skripsi

147

PENGARUH KETERSEDIAAN DOKUMEN LAPORAN KEUANGAN LENGKAP PADA WEB PAGE BERTEMA LAPORAN KEUANGAN DALAM WEBSITE RESMI PERUSAHAAN TERHADAP TINGKAT ASIMETRI INFORMASI (PENELITIAN PADA EMITEN SAHAM BURSA EFEK INDONESIA) DRAFT SKRIPSI diajukan untuk menempuh ujian sarjana pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Padjadjaran LINA NADHIRAH

Transcript of 2014-08-04 (2) draft skripsi

PENGARUH KETERSEDIAAN DOKUMEN LAPORAN KEUANGAN LENGKAP

PADA WEB PAGE BERTEMA LAPORAN KEUANGAN DALAM WEBSITE RESMI PERUSAHAAN

TERHADAP TINGKAT ASIMETRI INFORMASI

(PENELITIAN PADA EMITEN SAHAM BURSA EFEK INDONESIA)

DRAFT SKRIPSI

diajukan untuk menempuh ujian sarjanapada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

LINA NADHIRAH

120110070018UNIVERSITAS PADJADJARAN

FAKULTAS EKONOMI DAN BISNISPROGRAM STUDI AKUNTANSI

BANDUNG2014

PENGARUH KETERSEDIAAN DOKUMEN LAPORAN KEUANGAN LENGKAP

PADA WEB PAGE BERTEMA LAPORAN KEUANGAN DALAMWEBSITE RESMI PERUSAHAAN

TERHADAP TINGKAT ASIMETRI INFORMASI

(PENELITIAN PADA EMITEN SAHAM BURSA EFEK INDONESIA)

LINA NADHIRAH120110070018

DRAFT SKRIPSI

diajukan untuk menempuh ujian sarjanapada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

Bandung, Juli 2014

Menyetujui,Dosen Pembimbing Skripsi

Dr. MM. Nanny Dewi Tanzil, S.E., M.Comm., AkNIP. 1963122251989022001

PERNYATAAN

Dengan ini saya menyatakan bahwa:

(1) Karya tulis saya, skripsi ini, adalah asli dan

belum pernah diajukan untuk mendapatkan gelar

akademik (sarjana, magister, dan/atau doktor),

baik di Universitas Padjadjaran maupun perguruan

tinggi lainnya.

(2) Karya tulis ini adalah murni gagasan, rumusan, dan

penelitian saya sendiri dengan arahan dosen

pembimbing.

(3) Dalam karya tulis ini tidak terdapat karya atau

pendapat yang telah ditulis atau dipublikasikan

orang lain, kecuali secara tertulis dengan jelas

dicantumkan sebagai acuan dalam naskah dengan

disebutkan nama pengarang dan dicantumkan dalam

daftar pustaka.

(4) Pernyataan ini saya buat dengan sesungguhnya dan

apabila di kemudian hari terdapat penyimpangan dan

ketidakbenaran dalam pernyatan ini, maka saya

bersedia menerima sanksi akademik berupa

pencabutan gelar yang telah diperoleh karena karya

ini, serta sanksi lainnya sesuai norma yang

berlaku di perguruan tinggi ini.

Bandung, Juli 2014Yang membuat pernyataan,

Lina NadhirahNPM. 12011007018

ABSTRAK

PENGARUH KETERSEDIAAN DOKUMEN LAPORAN KEUANGAN LENGKAP

PADA WEB PAGE BERTEMA LAPORAN KEUANGAN DALAM WEBSITE RESMI PERUSAHAAN

TERHADAP TINGKAT ASIMETRI INFORMASI

(PENELITIAN PADA EMITEN SAHAM BURSA EFEK INDONESIA)

Penelitian ini bertujuan untuk mengkaji besarnya

pengaruh ketersediaan dokumen laporan keuangan lengkap

pada webpage bertema laporan keuangan dalam website resmi

perusahaan terhadap tingkat asimetri informasi hingga

pada tingkat tidak diaudit atau sudah diauditnya

laporan keuangan tersebut.

Dengan menggunakan metode purposive sampling,

ditentukan 9 emiten saham Bursa Efek Indonesia (BEI)

sebagai sampel penelitian. Data yang digunakan dalam

penelitian ini merupakan data panel 9 perusahaan

tersebut dalam 76 kuartal (3 Juli 1995 - 30 Juni 2014)

yang berisi frekuensi pengunggahan dokumen laporan

keuangan lengkap pada web page bertema laporan keuangan

dalam website resmi perusahaan dan rata-rata bid-ask spread

harian dalam suatu kuartal. Regresi data panel melalui

iv

STATA 11.2 digunakan untuk menguji hipotesis yang

diajukan.

Hasil penelitian ini menunjukan bahwa ketersediaan

dokumen laporan keuangan lengkap pada web page bertema

laporan keuangan dalam website resmi perusahaan

berpengaruh negatif secara signifikan terhadap tingkat

asimetri informasi baik secara simultan maupun parsial.

Kata Kunci: Laporan Keuangan, Tingkat Asimetri

Informasi, IFR (Internet Financial Reporting)

ABSTRACT

THE EFFECT OF THE COMPLETE FINANCIAL STATEMENT DOCUMENTAVAILABILITY

IN WEB PAGE THEMED FINANCIAL REPORT AT OFFICIAL CORPORATE WEBSITE

ON THE ASYMMETRIC INFORMATION

(RESEARCH ON INDONESIA STOCK EXCHANGE LISTED FIRMS)

This study aimed to examine the effect of complete financial

statement document availability in web page themed financial report at

official corporate website on asymmetric information level to the extent of

unaudited or audited financial statement.

By using purposive sampling method, 9 Indonesia Stock Exchange

(IDX) listed firm determinated as sample of this study. This study use panel

data of 9 firms data within 76 quarter (July 1, 1995 to June 30, 2014)

consisted the frequency uploading complete financial statemen document

in web page themed financial report at official corporate website and the

average daily bid-ask spread in a quarter. STATA 11.2 panel data

regression is used to test the hypothesis.

The result show that the complete financial statement document

availabilty in web page themed financial report at official corporate

website has significantly negative effect on the asymmetric information

level either simultaneously or partially.

vi

Keywords: Financial Statement, Asymmetric Information Level, IFR

(Internet Financial Reporting)

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat

Allah S.W.TTuhan Yang Maha Esa. yang telah melimpahkan

rahmat dan hidayahNya sehingga penyusunan skripsi ini

dapat terselesaikan. Shalawat serta salam senantiasa

tercurah kepada Nabi Muhammad S.A.W., para keluarga,

sahabat serta para pengikutnya yag telah menjadi suri

teladan bagi penulis.

Skripsi ini berjudul “Pengaruh Praktek Internet

Financial Reporting Terhadap Likuiditas Saham dan Nilai

PerusahaanKetersediaan Dokumen Laporan Keuangan Lengkap

Pada Web Page Bertema Laporan Keuangan Dalam Website Resmi

Perusahaan Terhadap Tingkat Asimetri Informasi”.

Skripsi ini dilakukan sebagai salah satu syarat untuk

mencapai gelar sarjana ekonomi di Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Padjadjaran. Penulis menyadari bahwa skripsi ini

viii

ix

bukanlah tujuan akhir dari belajar karena belajar

adalah suatu proses kehidupan yang hanya berakhir

tatkala napas terhenti.

Dalam proses penyelesaian penelitian ini, penulis

dibantu dengan segala jenis bantuan, dukungan, do’a dan

dorongan dari berbagai pihak. Oleh karena itu, dengan

diiringi doa semoga kebaikan yang telah tercurah

diganti oleh Sang Maha Kuasa dengan balasa yang lebih

baik, penulis ingin menyampaikan rasa terima kasih dan

penghargaan kepada :

(1) Ibu Dr. MM. Nanny Dewi Tanzil, S.E., M.Comm., Ak

selaku dosen pembimbing penulis sekaligus

Koordinator Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Padjadjaran.

Terima kasih atas kebaikan, kesabaran, kritik,

saran, masukan, ilmu dan waktu yang sudah

diberikan kepada saya.

(2) Ibu Dr. Roebiandini Soemantri, S.E., M.Si.,Ak.,

selaku dosen wali penulis yang telah bersedia

membimbing penulis selama masa perkuliahan,

x

memberikan nasihat- nasihat berharga mengenai

kehidupan.

(3) Mama, terima kasih banyak untuk pengorbanan yang

luar biasa besarnya, kesabaran, dan dorongan

semangat yang sudah diberikan, terimakasih atas

untaian doa yang selalu dipanjatkan kepadaNya.

Semoga Allah memeberkahi dan membalas kebaikan

yang telah tercurah dengan yang lebih baik.

(4) Mbah uti, Ayah, Mama, Dina, Naufal dan keluarga

besar penulis yang penulis cintai dengan sepenuh

hati. Terima kasih atas kesabaran, dan dorongan

semangat yang sudah diberikan, terimakasih atas

untaian doa yang selalu dipanjatkan kepadaNya.

Semoga Allah memeberkahi dan membalas kebaikan

yang telah tercurah dengan yang lebih baik.

(5) Prof. Dr. Sawitri Supardi Sadarjoen, Psi, Klin dan

suami yang sangat penulis hormati. Terima kasih

banyak atas segala bimbingan, arahan, dukungan dan

doa. Semoga limpahan keberkahan, kesehatan,

kebahagiaan dan kesuksesan selalu tercurah kepada

xi

ibu dan bapak beserta keluarga besar. Penulis juga

menghaturkan terima kasih banyak kepada asisten

rumah tangga ibu sawitri, mbak uti dan mbok, atas

segala kebaikannya.

(6) Dr. Dwi Martani, SE, MSi, Ak. Terima kasih banyak

ibu atas perhatian, bimbingan, arahan, dukungan

serta doanya. Jazakillah khairan katsiran.

(7) Kang Arie Pratama, S.E., M.Ak., CPSAK., CPMA.,

CertIFR. Terima kasih banyak atas segala masukan,

bimbingan dan arahannya. Jazakallah khairan

katsiran.

(8) Seluruh dosen Program Studi Akuntansi Fakultas

Ekonomi Universitas Padjadjaran yang telah

mengajarkan penulis ilmu bermanfaat selama penulis

menuntut ilmu di Program Studi Akuntansi Fakultas

Ekonomi Universitas Padjadjaran.

(9) Seluruh staf Sub Bagian Akademik (SBA) Fakultas

Ekonomi, khususnya Program Studi Akuntansi atas

pelayanan akademik yang telah diberikan.

xii

(10) Staf perpustakaan Fakultas Ekonomi Universitas

Padjadjaran dan CISRAL atas pelayanan peminjaman

buku yang telah diberikan kepada penulis.

(11) Penulis-penulis yang tulisannya penulis jadikan

referensi dalam skripsi ini, beserta Google Inc

dan para pengunggah dokumen-dokumen tersebut.

(12) Seluruh pihak terkait yang berperan dalam

pengumpulan data penelitian ini. Bapak Ir. Fitri

Hadi, MBA beserta jajaran ICaMEL, Call center Bursa

Efek Indonesia, Admin website perusahaan sampel.

Terima kasih banyak atas segala bantuannya. Semoga

Tuhan Yang Maha Kuasa membalas kebaikan bapak ibu

sekalian dengan kebaikan yang lebih.

(13) Nur Asyifa, terima kasih banyak atas semua bantuan

dan dorongan semangat yang begitu besarnya. Semoga

Allah memeberkahi dan membalas kebaikan yang telah

tercurah dengan yang lebih baik.

(14) Mas Anwar Hidayat, Ferdian Fadly, dan Pak Arifin,

terima kasih banyak atas bantuan dan sharing ilmu

mengenai penelitian yang diberikan kepada penulis.

xiii

(15) Rupita sitanggang, Shiddiq Abdurrahman, sahabat-

sahabat PRISMA 2, sahabat-sahabat di FIKA SMAN 2

Bandung, dan sahabat-sahabat semasa SMA yang terus

memberikan motivasi bagi penulis untuk segera

merampungkan studi di strata-1.

(16) Sahabat-sahabat terbaik selama perkuliahan, Ajeng

Weningsari dan Caecilia Marie Avelyn, Nadia

Khairunnisa, Arnelis Pujiastuti, Fauratika Moulisa

dan Zevana Dewanti Arifin yang selalu memberi

motivasi penulis untuk segera menyelesaikan

skripsi.

(17) Saudaara-saudariku di KARISMA ITB, Faaza’ers,

Forest’ers vhe agam, inna nur, hanna, intan, dan

banyak lagi. Terima kasih banyak atas motivasi dan

doanya. Jazakillah khair akhi, ukhti.

(18) Keluarga besar Akuntansi Unpad 2007. Terima kasih

atas pertemanannya selama ini, semoga kita semua

kelak menjadi orang yang bermanfaat.

(19) Sahabat Akuntansi, Manajemen, Ekonomi Studi

Pembangunan dari berbagai angkatan, Keluarga

xiv

Muslim FE Unpad, BEM FE Unpad, Pena Bangsa, ISEG,

Permais, terima kasih sudah menjadi pelengkap

kebahagiaan selama penulis menuntut ilmu.

(20) Ibu Ela dan bu Omi yang senantiasa mendukung dan

mendoakan penulis.

(21) Teman-Teman KKNM Unpad 2010 Kabupaten Garut,

Kecamatan Pameungpeuk, Desa Sirnabakti, Dusun

Medong (Ajeng, Agung, Aji, Aras, Awi, Cecil, Desi,

Dini, Lastri, Narita, Nico, Ratna, Risma, Santi,

Vita, dan Yunia) yang memotivasi penulis dalam

mengerjakan skripsi.

(22) Adik-adikku SIS 2012. Terima kasih banyak atas

dukungan dan doanya.

(23) Seluruh pihak yang telah banyak membantu penulis

dan tidak dapat penulis sebutkan satu per satu,

terima kasih atas bantuan dan dukungannya.

Semoga skripsi ini dapat memberikan manfaat dan

kebaikan bagi banyak pihak dalam kemaslahatan dan

semoga skripsi ini pun dapat bernilai ibadah

xv

dihadapanNya. Penulis pun menyadari bahwa penulisan

skripsi ini jauh dari kata sempurna. Untuk itu penulis

sangat mengharapkan adanya saran dan kritik yang

bersifat membangun.

Bandung, Juli 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL i

LEMBAR PENGESAHAN ii

PERNYATAAN KEASLIAN KARYA ILMIAH iii

ABSTRAK iv

ABSTRACT v

KATA PENGANTAR vi

DAFTAR ISI xi

DAFTAR TABEL xivii

DAFTAR GRAFIK xiv

DAFTAR DIAGRAM xvi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian 1

1.2 Identifikasi Masalah 4

1.3 Tujuan Penelitian 5

1.4 Kegunaan Penelitian 5

1.5 Kerangka Pemikiran dan Hipotesis 6

1.6 Metodologi Penelitian 9

xvi

xvii

1.7 Waktu Penelitian 10

BAB II TINJAUAN PUSTAKA

2.1 Teori Efisiensi Pasar 11

2.2 Asimetri Informasi 11

2.3 Teori Sinyal 14

2.43 Pasar Modal 164

2.5 Bisnis-27 17

2.64 Bid-Ask Spread 196

2.5 Teori Sinyal 17

2.76 Laporan Keuangan 2018

2.67.1 Pengguna Laporan Keuangan

2019

2.76.2 Tujuan LPelaporan Keuangan

230

2.6.3 Asumsi Dasar Pelaporan

Keuangan 23

2.76.34 Karakteristik Kualitatif

Laporan Keuangan 274

2.76.45 Kendala Informasi yang

Relevan dan Andal 2931

xviii

2.76.56 Internet Financial

ReportingAudit Laporan Keuangan 313

2.7.6 Internet Financial Reporting 32

2.7 Data Panel 324

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian 34

3.12.1 Variabel Populasi dan Sampel

Penelitian 343

3.12.2 Populasi Penelitian 34

3.12.3 Sampel Penelitian 35

2

3.2 Metode Penelitian 362

3.2.1 Populasi dan Sampel Penelitian

33

3.2.12 Operasionalisasi Variabel

PenelitianSumber Data 363

3.2.23 Sumber dan jenisTeknik

Pengumpulan Data 374

xix

3.2.34 Teknik Pengumpulan Data Panel

3384

3.2.45 MetodeRancangan Analisis Data

4135

3.2.56 Rancangan Analisis

DataVariabel Penelitian dan Operasionalisasi

Variabel 4336

3.2.67 Penetapan Hipotesis 4336

3.2.78 Uji Asumsi KlasikMetode

Analisis Data 4538

3.2.89 Analisis Koefisien

DeterminasiUji Asumsi Klasik 4639

3.2.910 Uji Analisis Koefisien

KoefisisenDeterminasi 460

3.2.9.11 Uji Koefisien Regresi

Simultam (Uji F) 461

3.2.9.12 Uji Koefisien Regresi

Parsial (Uji t) 471

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4842

xx

4.1.1 Analisis Deskriptif

SampelObjek Penelitian 4842

4.1.2 Hasil Pengujian Asumsi

KlasikAnalisi Data Panel 49

4.1.3 Hasil Regresi Data Panel 5243

4.2 Pembahasan Penelitian 5548

BAB V SIMPULAN DAN SARAN

5.1 Simpulan 570

5.2 Saran 5851

DAFTAR PUSTAKA 5952

LAMPIRAN I Data Panel

LAMPIRAN II Output Stata

DAFTAR TABEL

Halaman

Tabel 4.1 Daftar Sampel Penelitian 4842

Tabel 4.2 Hasil Analisis Deskriptif SampelObjek

Penelitian 49

Tabel 4.3 Hasil Saphiro Wilk W Test49

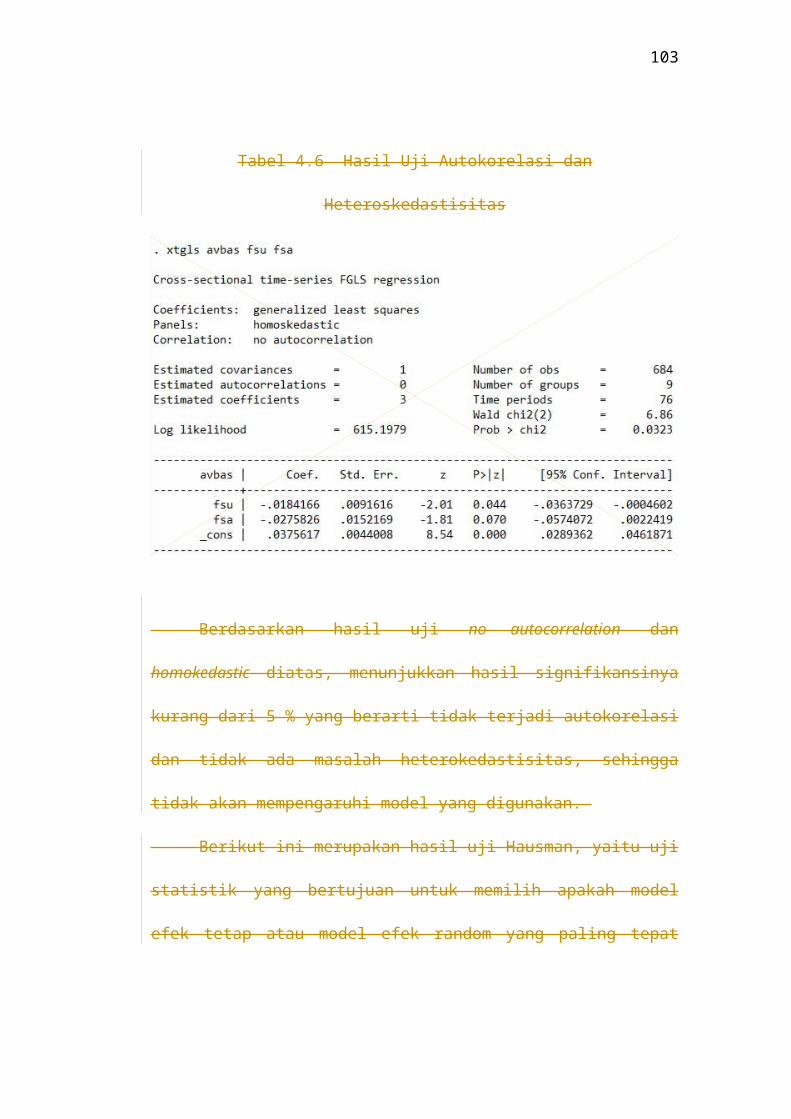

Tabel 4.4 Hasil Uji Autokorelasi dan

Heteroskedastisitas 51

Tabel 4.5 Hasil Uji Multikolinearitas 5245

Tabel 4.6 Hasil Uji Regresi Data Panel Efek Tetap

Dengan Robust 5348

xxi

Tabel 4.7 Hasil Uji Hausman 54

xxii

42

Tabel 4.3 Hasil Pendekatan Model Efek Tetap 43

Tabel 4.4 Hasil Pendekatan Model Efek Random 44

Tabel 4.5 Hasil Saphiro Wilk W Test45

Tabel 4.6 Hasil Uji Autokorelasi dan

Heteroskedastisitas 46

Tabel 4.7 Hasil Uji Hausman 47

Tabel 4.8 Hasil Uji Regresi Data Panel Efek Tetap

Dengan Menggunakan Metode Robust 48

xxiii

DAFTAR GRAFIK

Halaman

Grafik 4.1 Hasil Uji Normalitas 450

xxiv

DAFTAR DIAGRAM

Halaman

Diagram 1.1 Kerangka Pemikiran 8

Diagram 2.1 Struktur Pasar Modal Indonesia 17

xxv

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Informasi sangat penting dalam kelangsungan pasar,

akan tetapi sering kali dalam transaksi ekonomi

terdapat asimetri informasi yang berpotensi menciptakan

kegagalan pasar. Asimetri informasi merupakan suatu

keadaan di mana terdapat kesenjangan pengetahuan akan

suatu hal di antara dua pihak. Dengan adanya asimetri

informasi tersebut pihak yang memiliki pengetahuan

lebih, berpotensi mengambil keuntungan dari pihak yang

memiliki pengetahuan lebih terbatas.

Perkembangan teknologi informasi yang begitu

pesat, terutama perkembangan website, telah membawa

pengaruh yang besar pada lingkungan bisnis ditandai

dengan maraknya perusahaan yang turut membuat website

resmi perusahaan. Pada awal perkembangannya, penggunaan

website resmi perusahaan terbatas pada komunikasi

1

2

internal perusahaan, kemudian berkembang menjadi wahana

penjualan produk perusahaan dalam bentuk e-commerce

(perdagangan elektronik). Tak berhenti sampai disitu,

penggunaan website resmi perusahaan pun berkembang

menjadi “wajah perusahaan”. Kini kita bisa mengetahui

informasi mengenai suatu perusahaan hanya dengan

berkunjung ke website resmi perusahaan tersebut.

Informasi mengenai perusahaan yang tersedia pada website

resmi perusahaan bervariasi untuk tiap perusahaan.

Namun saat ini, telah banyak perusahaan yang

mempublikasikan informasi mengenai kinerja keuangan

perusahaannya pada website resmi perusahaan. Penggunaan

website resmi perusahaan sebagai media penyebaran

informasi mengenai kinerja keungan perusahaan dikenal

dengan sebutan Internet Financial Reporting (IFR).

Penerapan praktik IFR ini memberikan kemudahan

kepada para stakeholder perusahaan dalam memperoleh

informasi mengenai kinerja keuangan perusahaan sehingga

dapat mengurangi tingkat asimetri informasi di pasar

keuangan. Berbagai penelitian menunjukkan bahwa telah

3

banyak perusahaan terdaftar yang melakukan praktik IFR

dan jumlahnya pun meningkat tiap tahunnya.

Ashbaugh et al (1999) meneliti praktik IFR dan

menyimpulkan bahwa perusahaan memandang praktik IFR

tidak hanya sebagai alat yang efektif dalam

berkomunikasi dengan konsumen tapi juga dengan pemegang

saham. Di sisi lain, Ettredge et al (2001) meneliti

persepsi direksi hubungan investor (investor relations

directors) mengenai informasi keuangan yang diungkapkan

di internet dan menemukan bahwa direksi menyadari bahwa

praktik IFR tersebut cost-effective dalam menciptakan

goodwill yang berkaitan dengan investor. Penelitian

tersebut juga menemukan bahwa direksi hubungan investor

memiliki kecenderungan untuk mencoba teknologi baru dan

memanfaatkan website sebagai perpanjangan tangan

perusahaan dalam berkomunikasi dengan investor.

Di Amerika Serikat, pengungkapan laporan keuangan

melalui website perusahaan mulai diwajibkan tertanggal

15 November 2002 melalui peraturan yang dikeluarkan

oleh U.S. Securities and Exchange Commission (SEC) pada

4

tanggal 5 September 2002. Dalam peraturan tersebut, SEC

mewajibkan perusahaan terdaftar untuk mengungkapkan

alamat website mereka dan memberikan akses ke informasi

keuangan perusahaan melalui website perusahaan. Bagi

perusahaan yang tidak melakukan hal tersebut diwajibkan

untuk mengungkapkan alasannya.

Di Indonesia sendiri, Badan Pengawas Pasar Modal

dan Lembaga Keuangan (BAPEPAM-LK) yang saat ini

bertranformasi menjadi Otoritas Jasa Keuangan (OJK)

baru mewajibkan perusahaan terdaftar untuk memuat

laporan tahunan untuk tahun buku yang berakhir pada

atau setelah tanggal 31 Desember 2012 dalam website

perusahaan yang dapat diakses setiap saat. Bagi

perusahaan terdaftar yang belum memiliki website,

diberikan jangka waktu satu tahun sejak berlakunya

peraturan ini untuk memiliki website yang memuat laporan

tahunan perusahaan. Pertanyaan yang kemudian muncul

adalah, apa yang melatar belakangi hal tersebut?

Mengapa hal tersebut kemudian diwajibkan? Peneliti

kemudian melihat keputusan BAPEPAM-LK tersebut sebagai

5

rangsangan keterbukaan informasi. Maka, pertanyaan yang

selanjutnya muncul adalah mengapa BAPEPAM-LK merasa

perlu untuk melakukan usaha tersebut, apakah tingkat

asimetri informasi di pasar modal Indonesia masih

minim? Apakah pengungkapan informasi keuangan melalui

website perusahaan dapat menekan tingkat asimetri

informasi? Pertanyaan-pertanyaan tersebut kemudian

membuat peneliti tertarik meneliti pengaruh

pengungkapan informasi keuangan perusahaan melalui

website resmi perusahaan, yang biasa kita kenal dengan

istilah praktik IFR, terhadap tingkat asimetri

informasi.

Hasil survei yang telah dilakukan pada periode

Desember 2007 sampai dengan November 2008 terkait

dengan website yang dimiliki oleh perusahaan publik yang

terdaftar di Bursa Efek Indonesia, menunjukkan bahwa

213 dari 343 (62%) perusahaan telah memiliki website

untuk mempublikasikan beberapa informasi tentang

kondisi keuangan dan non keuangan perusahaan atau

dengan kata lain telah melakukan praktik IFR. Adapun

6

pengungkapan IFR dari 213 perusahaan tersebut sangat

bervariasi. (Almilia, 2009)

Dengan menggejalanya praktik IFR di Indonesia

dengan variasi bentuknya, termasuk didalamnya

pengunggahan dokumen laporan keuangan lengkap pada web

page bertema laporan keuangan dalam website resmi

perusahaan, peneliti kemudian tertarik untuk mengetahui

apakah ketersediaan dokumen laporan keuangan lengkap

pada web page bertema laporan keuangan dalam website resmi

perusahaan memiliki peranan dalam mengurangi tingkat

asimetri informasi di lingkungan pasar saham Indonesia.

Berdasarkan uraian tersebut, penelitian ini berjudul:

PENGARUH KETERSEDIAAN DOKUMEN LAPORAN KEUANGAN LENGKAP

PADA WEB PAGE BERTEMA LAPORAN KEUANGAN DALAM WEBSITE RESMI PERUSAHAAN

TERHADAP TINGKAT ASIMETRI INFORMASI

(PENELITIAN PADA EMITEN SAHAM BURSA EFEK INDONESIA)

7

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian tersebut,

maka identifikasi masalah dalam penelitian ini

dirumuskan dalam bentuk pertanyaan sebagai berikut:

“Apakah ketersediaan dokumen laporan keuangan lengkap

pada web page bertema laporan keuangan dalam website resmi

perusahaan memiliki pengaruh terhadap tingkat asimetri

informasi?”

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah

dirumuskan, maka penelitian ini bertujuan untuk

mengkaji pengaruh ketersediaan dokumen laporan keuangan

lengkap pada webpage bertema laporan keuangan dalam

website resmi perusahaan terhadap tingkat asimetri

informasi.

1.4 Kegunaan Penelitian

(1) Bagi Penulis

8

Memberikan tambahan pengetahuan mengenai praktik

Internet Financial Reporting (IFR) dan tingkat asimetri

informasi, baik secara teoritis maupun secara

praktis di lingkungan pasar ekuitas Indonesia,

khususnya pengaruh ketersediaan dokumen laporan

keuangan lengkap pada web page bertema laporan

keuangan dalam website resmi perusahaan terhadap

tingkat asimetri informasi.

(2) Bagi Para Pelaku Pasar

Memberikan gambaran mengenai praktik IFR dan

tingkat asimetri informasi di lingkungan pasar

saham Indonesia, khususnya mengenai pengaruh

ketersediaan dokumen laopran keuangan lengkap pada

web page bertema laporan keuangan dalam website resmi

perusahaan terhadap tingkat asimetri informasi.

(3) Bagi Peneliti Lain

Sebagai bahan perbandingan bagi peneliti lain dan

sebagai bahan pertimbangan untuk melakukan

penelitian lebih lanjut.

9

1.5 Kerangka Pemikiran

Fama (1970) mendefinisikan pasar yang efisien

sebagai suatu pasar dengan harga yang “sepenuhnya

mencerminkan” informasi yang tersedia. Namun, para

pelaku pasar harus menghadapi masalah asimetri

informasi. Asimetri Informasi terjadi karena biasanya

suatu pihak akan memiliki “informasi orang dalam”

berkenaan dengan kondisi diri mereka sendiri yang mana

pihak lain tidak memilikinya (Nicholson and Snyder,

2012).

Dalam signaling theory, efek negatif dari masalah

asimetri informasi dapat diminimalisir oleh pihak

manajemen dengan cara mengirim sinyal positif

keterbukaan informasi perusahaan kepada pihak eksternal

dengan mempublikasikan informasi yang menggambarkan

kondisi perusahaan. Dengan perkembangan penggunaan

website resmi perusahaan sebagai media penyebaran

informasi mengenai perusahaan, terutama informasi

mengenai kinerja keuangan perusahaan, praktik Internet

Financial Reporting (IFR) menjadi salah satu upaya

10

perusahaan dalam pengiriman sinyal positif tersebut.

Salah satu komponen yang pada umumnya tidak luput dari

praktik IFR suatu perusahaan adalah pengunggahan

dokumen laporan keuangan lengkap pada website resmi

perusahaan.

Laporan keuangan menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu entitas yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan

ekonomi (Ikatan Akuntan Indonesia, 2012). Karenanya,

peneliti tertarik untuk meneliti pengaruh praktik IFR

terhadap tingkat asimetri informasi khususnya pengaruh

ketersediaan dokumen laporan keuangan lengkap pada web

page bertema laporan keuangan dalam website resmi

perusahaan terhadap tingkat asimetri informasi.

Laporan keuangan memliki karakteristik kualitatif

yang harus dipenuhi. Pernyataan yang kemudian muncul

adalah, bagaimana kita bisa yakin bahwa suatu laporan

keuangan telah memenuhi karakteristik kualitatif

laporan keuangan? Hal tersebut terjawab dengan adanya

11

laporan keuangan yang diaudit. Audit laporan keuangan

dapat meningkatkan kredibilitas laporan keuangan dengan

cara menekan risiko informasi (information risk).

Peneliti kemudian melakukan survei pendahuluan

terhadap website resmi perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) dan menemukan dokumen

laporan keuangan lengkap yang diunggah pada website

resmi perusahaan terdiri dari laporan keuangan yang

tidak diaudit dan laporan keuangan yang sudah diaudit.

Sehingga peneliti pun tertarik untuk menggali lebih

dalam mengenai hal tersebut dengan memfokuskan

penelitian sampai tataran jenis laporan keuangan, yakni

laporan keuangan yang sudah diaudit dan tidak diaudit.

Sehingga penelitian ini mencoba mengungkap besaran

pengaruh ketersediaan laporan keuangan lengkap pada

web page bertema laporan keuangan dalam website resmi

perusahaan terhadap tingkat asimetri informasi secara

simultan dan juga besaran pengaruh ketersediaan laporan

keuangan lengkap pada web page bertema laporan keuangan

dalam website resmi perusahaan terhadap tingkat asimetri

12

informasi secara parsial (sudah diaudit atau tidaknya

laporan keuangan tersebut). Berdasarkan uraian

tersebut, kerangka pemikiran dalam penelitian ini dapat

digambarkan sebagaimana tampak pada diagram berikut

ini:

13

Diagram 1.1 Kerangka Pemikiran

Asimetri Informasi Perkembangan

TeknologiPemanfaatan Perkembangan Teknologi Dalam MengirimSinyal Positif Keterbukaan Informasi Guna Menekan

Tingkat Asimetri Informasi Dalam BentukPengunggahan Dokumen Laporan Keuangan Lengkap

Pada Web Page Bertema Laporan Keuangan

Tingkat AsimetriInformasiMelalui

Bid-Ask Spread(Variabel Y)

Ketersediaan Dokumen Laporan Keuangan Lengkap Pada Web

Page Bertema Laporan Keuangan Dalam

Website Resmi Perusahaan (Variabel X)

LaporanKeuangan Tidak

Diaudit(Variabel X1)

LaporanKeuangan Sudah

Diaudit(Variabel X2)

Hipotesis:

(1) Ketersediaan dokumen laporan keuangan pada webpage bertema laporan keuangan dalam website resmiperusahaan berpengaruh terhadap tingkat asimetriinformasi secara simultan.

(2) Ketersediaan dokumen laporan keuangan pada webpage bertema laporan keuangan dalam website resmi

14

1.6 Metodologi Penelitian

Rancangan penelitian yang digunakan dalam

penelitian ini adalah penelitian kuantitatif dengan

mengunakan metode deskriptif-analitis yang bertujuan

untuk menggambarkan ketersediaan dokumen laporan

keuangan lengkap pada web page bertema laporan keuangan

dalam website resmi perusahaan dan tingkat asimetri

informasi beserta hubungan kausalnya atau pengaruh

pengunggahan dokumen laporan keuangan terhadap tingkat

asimetri informasi. Sebagaimana menurut Nazir (2004),

metode deskriptif analitis merupakan penelitian untuk

menemukan fakta dengan interpretasi yang tepat, serta

untuk menggambarkan fenomena secara akurat, dengan

tujuan untuk menguji hipotesa-hipotesa dan mengadakan

interpretasi yang lebih dalam tentang hubungan-hubungan

atau untuk menjawab pertanyaan yang berkaitan dengan

subjek yang diteliti. Adapun prosedur penelitian ini

terdiri dari:

(1) memilih masalah,

(2) studi pendahuluan,

15

(3) merumuskan masalah,

(4) merumuskan anggapan dasar,

(5) pemilihan pendekatan,

(6) penentuan variabel dan sumber data,

(7) penentuan dan penyusunan instrument penelitian

(8) analisis data,

(9) penarikan kesimpulan,

(10) penyusunan skripsi

Penelitian ini menggunakan frekuensi pengunggahan

dokumen laporan keuangan lengkap pada web page bertema

laporan keuangan dalam website resmi perusahaan sebagai

alat ukur (operasionalisasi variabel/proksi) dari

variabel ketersediaan dokumen laporan keuangan lengkap

pada webpage bertema laporan keuangan dalam website resmi

perusahaan. Sedangkan untuk mengukur tingkat asimetri

informasi, penelitian ini menggunakan rata-rata bid-ask

spread harian dalam suatu kuartal sebagai proksinya.

Adapun parameter yang diamati oleh penelitian ini

adalah tingkat pengaruh ketersediaan dokumen laporan

keuangan lengkap pada webpage bertema laporan keuangan

16

dalam website resmi perusahaan terhadap tingkat asimetri

informasi.

Penelitian ini menggunakan metode purposive sampling

dalam penarikan sampelnya. Regresi data panel melalui

STATA 11.2 dengan tingkat kepercayaan 95% digunakan

sebagai teknik analisis data penelitian ini. Metode uji

yang digunkan dalam penelitian ini adalah uji F dan uji

t.

1.7 Waktu Penelitian

Penelitian ini dilakukan pada bulan Juli 2014.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Efisiensi Pasar

Fama (1970) mendefinisikan pasar yang efisien

sebagai suatu pasar dengan harga yang ‘sepenuhnya

mencerminkan’ informasi yang tersedia. Dalam artikel

tersebut juga Fama (1970) mendukung tiga model pasar

efisien yang dikemukakan oleh Harry Robert, ketiga

model tersebut antara lain:

(1) Bentuk lemah

Harga di pasar merupakan bentukan dari informasi-

informasi harga di masa lampau.

(2) Bentuk setengah kuat

Selain dipengaruhi oleh informasi-informasi harga

di masa lampau, harga juga secara efisien

menyesuaikan diri seiring dengan adanya informasi

lain yang secara jelas dipublikasikan.

(3) Bentuk kuat

17

18

Harga dipengaruhi oleh adanya investor atau

kelompok yang secara monopoli dapat mengakses

informasi yang relevan dalam pembentukan harga.

2.2 Asimetri Informasi

Informasi memegang peranan penting dalam

perekonomian. Informasi menjadi landasan utama dalam

proses pengambilan keputusan ekonomi. Informasi menjadi

berharga karena memungkinkan seseorang untuk membuat

keputusan yang lebih baik dalam situasi yang tidak

pasti (Nicholson & Snyder, 2012).

Sayangnya para pelaku pasar sering dihadapkan pada

masalah asimetri informasi. Asimetri informasi adalah

situasi dimana para agen ekonomi yang terlibat dalam

suatu transaksi memiliki informasi yang berbeda satu

sama lain (Stiglitz, 1993 dalam Sweeting, 1998)

Dalam esainya yang membahas mengenai alasan

mengapa asimetri informasi dapat menyebabkan kegagalan

pasar, Sweeting (1998) mengungkapan, dalam analisis

asimetri informasi yang terjadi di pasar, ex ante dan ex

19

post asimetri informasi dibahas pada keterkaitannya

dengan transaksi pasar. Ex ante asimetri informasi dapat

dijelaskan melalui adverse selection terkait kualitas barang

di pasar produk, dan ex post asimetri informasi dapat

dijelaskan melalui moral hazard pada pasar asuransi.

Estrin and Laidler (1995) dalam Sweeting (1998)

mendefinisikan adverse selection sebagai suatu siatuasi

dimana satu pihak dalam suatu transaksi mengetahui

sesuatu mengenai karakteristik hal yang dimilikinya

yang mana pihak lain tidak mengetahuinya. Adverse selection

seringkali dimaksudkan sebagai masalah informasi yang

tersembunyi dalam suatu pasar.

Kondisi tersebut pertama kali diungkapkan

oleh Kenneth J. Arrow dalam satu artikel yang terkenal

di bidang penanganan kesehatan 1963 yang berjudul

"Uncertainty and the Welfare Economics of Medical Care", di

jurnal American Economic Review. Hal tersebut kemudian

disoroti George Akerlof dalam artikelnya yang berjudul

“The Market for Lemons: Quality Uncertainty and the Market

Mechanism”.

20

Akerlof (1970) mengeksplorasi adverse selection

melalui peran asimetri informasi kualitas kendaraan

bermotor dalam kegagalan pasar kendaraan bermotor

bekas. Akerlof (1970) membangun konsep asimetri

informasi mengenai kualitas kendaraan bermotor karena

penjual lebih tahu banyak mengenai kendaraan bermotor

daripada pembeli. Akerlof (1970) mengemukakan

pertanyaan mengenai perbedaan harga yang begitu besar

antara harga kendaraaan bermotor baru dan harga

kendaraan bermotor yang baru saja meninggalkan

showroom. Pembeli dengan pengetahuan kendaraan bermotor

yang kurang akan bertanya, mengapa kendaraan bermotor

itu dijual? apakah karena itu “lemon”? Oleh karena itu

semua calon pembeli akan mencurigai kualitas kendaraan

bermotor bekas dan menyimpulkan kualitas kendaraan

bermotor bekas dari penetapan harga uang dilakukan

penjual. Ketika terjadi ketiadaan informasi lengkap

yang beredar di pasar secara lengkap dan bebas atau

perlunya biaya tinggi untuk memperoleh semua informasi

yang dibutuhkan, barang dengan kualitas rendah akan

21

mendorong barang dengan kualitas bagus keluar dari

pasar (terjadi kegagalan pasar).

Pindyck and Rubinfeld (1989) dalam Sweeting (1998)

memaparkan solusi untuk memperbaiki kegagalan pasar

terkait asimetri kualitas produk, yakni antara lain:

Reputasi

Penjual produk berkualitas tinggi dapat membangun

reputasi sebagai ciri produk berkualitas tinggi.

Standardisasi

Untuk mengatasi masalah pembangunan reputasi,

penjual dapat melakukan standardisasi

barang/layanan berkualitas tinggi.

Garansi dan Jaminan

Produk yang berkualitas lebih tinggi dapat

mengatasi masalah asimetri informasi dengan

memberi sinyal mengenai kualitas produknya melalui

garansi dan jaminan yang bersifat ekstensif.

Varian (1990) dalam Sweeting (1998) mendefinisikan

moral hazard sebagai situasi dalam suatu pasar dimana

suatu pihak tidak bisa mengamati tindakan pihak

22

lainnya. Moral hazard seringkali dimaksudkan sebagai

masalah asimetri informasi terkait tindakan tersembunyi

dalam suatu pasar. Moral hazard menghasilkan kenaikan

probabilitas akibat yang tidak diinginkan pada suatu

pihak juga pada pasar pasca kontrak. Contoh moral hazard

yang mendasar ditunjukkan oleh pemilik kendaraan

bermotor yang mengemudi secara serampangan jika

kendaraan bermotor yang digunakan telah diasuransikan

secara penuh.

2.3 Teori Sinyal

Spence (2002) menyatakan landasan utama dari teori

sinyal adalah mengurangi asimetri informasi yang muncul

diantara dua pihak. Dalam konteks penelitian ini, dua

pihak disini bermakna pihak internal perusahaan dan

pihak eksternal perusahaan. Pihak internal yang

dimaksud disini adalah pihak manajemen, sedangkan pihak

eksternal disini adalah penyedia modal (baik yang telah

menjadi maupun bagi yang berpotensi menjadi investor

ekuitas, pemberi pinjaman, dan atau kreditur lainnya)

23

ataupun pihak eksternal lain yang memiliki kepentingan

terhadap perusahaan tersebut seperti, badan pengawas

modal, peneliti ataupun pihak eksternal perusahaan

lainnya.

Kirmani dan Rao (2000) menyediakan ilustrasi umum

yang sangat membantu dalam menggambarkan model dasar

teori sinyal. Mereka menggolongkan perusahaan ke dalam

dua jenis perusahaan, yakni perusahaan berkualitas

tinggi dan perusahaan berkualitas rendah. Dalam

ilustrasi ini, manajemen perusahaan mengetahui dengan

baik kualitas perusahaannya, sedangkan pihak luar

tidak. Hal tersebut mengakibatkan tiap perusahaan

memiliki kesempatan untuk mengirim ataupun tidak

mengirim sinyal kepada pihak eksternal perusahaan akan

kualitas perusahaannya. Ketika perusahaan berkualitas

tinggi mengirim sinyal, mereka menerima hasil A, dan

ketika mereka tidak mengirim sinyal, mereka menerima

hasil B. Sebaliknya, perusahaan berkualitas rendah

menerima hasil C ketika mereka mengirim sinyal dan

menerima hasil D ketika mereka tidak mengirim sinyal.

24

Pengiriman sinyal merepresentasikan strategi perusahaan

berkualitas tinggi agar dapat terus bertahan ketika A >

B dan D > C. Dalam kondisi tersebut, perusahaan

berkualitas tinggi memiliki motivasi yang kuat untuk

mengirim sinyal dan tidak bagi perusahaan yang

berkualitas rendah. Dalam kondisi yang demikian, pihak

eksternal perusahaan cenderung bisa membedakan dengan

akurat perusahaan mana yang berkualitas tinggi dan mana

yang berkualitas rendah. Sebaliknya, ketika kedua jenis

perusahaan tersebut mendapatkan keuntungan dengan

mengirimkan sinyal (A > B dan C > D), pihak eksternal

perusahaan cenderung tidak bisa membedakan kedua jenis

perusahaan tersebut hanya dengan mengandalkan ada

tidaknya sinyal positif yang dikirim perusahaan.

2.43 Pasar Modal

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang

Pasar Modal mendefinisikan pasar modal sebagai

“kegiatan yang bersangkutan dengan Penawaran Umum dan

perdagangan Efek, Perusahaan Publik yang berkaitan

25

dengan Efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan Efek”. Adapun Kamus

Besar Bahasa Indonesia (KBBI) secara garis besar

mendefinisikan pasar modal sebagai seluruh kegiatan

yang mempertemukan penawaran dan permintaan atau

memperjualbelikan surat-surat berharga.

Pasar Modal memiliki peran penting bagi

perekonomian suatu negara karena pasar modal

menjalankan dua fungsi, yaitu pertama sebagai sarana

bagi pendanaan usaha atau sebagai sarana bagi

perusahaan untuk mendapatkan dana dari masyarakat

pemodal (investor). Dana yang diperoleh dari pasar

modal dapat digunakan untuk pengembangan usaha,

ekspansi, penambahan modal kerja dan lain-lain, kedua

pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrument keuangan seperti saham,

obligasi, reksa dana, dan lain-lain. Dengan demikian,

masyarakat dapat menempatkan dana yang dimilikinya

sesuai dengan karakteristik keuntungan dan risiko

masing-masing instrumen.

26

Adapun struktur pasar modal Indonesia dapat

diilustrasikan dalam diagram berikut:

Diagram 2.1 Struktur Pasar Modal Indonesia

(Sumber: Website Bursa Efek Indonesia)

Penelitian ini akan fokus pada emiten saham Bursa Efek

Indonesia (perusahaan publik yang terdaftar di Bursa

Efek Indonesia).

2.5 Bisnis-27

PT Bursa Efek Indonesia bekerja sama dengan harian

Bisnis Indonesia meluncurkan indeks harga saham yang

diberi nama Indeks BISNIS-27. Sebagai pihak yang

27

independen, harian Bisnis Indonesia dapat mengelola

indeks ini secara lebih independen dan fleksibel,

dimana pemilihan konstituen indeks berdasarkan kinerja

emiten dengan kriteria seleksi secara fundamental,

historical data transaksi (teknikal) dan akuntabilitas.

Indeks ini diharapkan dapat menjadi salah satu

indikator bagi investor untuk berinvestasi di pasar

modal Indonesia.

Indeks BISNIS-27 terdiri dari 27 saham yang

dipilih berdasarkan kriteria fundamental, likuiditas

transaksi dan akuntabilitas. Kriteria pemilihan saham

tersebut adalah sebagai berikut:

(1) Kriteria Fundamental

Kriteria fundamental yang dipertimbangkan dalam

pemilihan saham-saham yang masuk dalam perhitungan

Indeks Bisnis-27 adalah Laba Usaha, Laba Bersih,

Return on Asset (ROA), Return on Equity (ROE) dan

DER. Khusus untuk emiten di sektor Perbankan, akan

dipertimbangkan juga faktor LDR dan CAR.

(2) Kriteria Teknikal atau Likuiditas Transaksi

28

Kriteria teknikal yang dipertimbangkan dalam

pemilihan saham-saham yang masuk dalam perhitungan

indeks Bisnis-27 adalah nilai, volume dan

frekuensi transaksi serta jumlah hari transaksi

dan kapitalisasi pasar.

(3) Akuntabilitas dan Tata Kelola Perusahaan

Untuk meningkatkan kualitas pemilihan saham-saham

yang masuk dalam indeks BISNIS-27, dibentuk suatu

komite indeks yang anggotanya terdiri dari para

pakar di bidang pasar modal maupun dari akademisi.

Anggota komite indeks tersebut memberikan opini

dari sisi akuntabilitas, tata kelola perusahaan

yang baik maupun kinerja saham.

Bursa Efek Indonesia dan harian Bisnis Indonesia

secara rutin akan memantau komponen saham yang masuk

dalam perhitungan indeks. Review dan pergantian saham

yang masuk perhitungan indeks BISNIS-27 dilakukan

setiap 6 bulan yaitu setiap awal bulan Mei dan

November.

29

2.64 Bid-Ask Spread

Teori Struktur Mikro Pasar (Market Microstructure

Theory) menyatakan bahwa masalah adverse selection yang

terus menerus dihadapi para pelaku pasar adalah

informasi spesifik perusahaan yang bersifat material

tidak diungkapkan secara publik oleh perusahaan.

Keberadaan ketidakpastian informasi membuat pelaku

pasar meningkatkan bid-ask spread untuk mengimbangi

potensi kerugian perdagangan. Karenanya, ketika ada

kemungkinan informasi spesifik perusahaan yang bersifat

material tidak diungkapkan secara penuh, bid-ask spread

dapat digunakan sebagai proksi asimetri informasi

diantara pihak internal (manajemen perusahaan) dan

eksternal perusahaan (pemegang saham). (Bachtiar, 2007)

Dalam suatu Dalam web page glossary-nya, National

Association of Securities Dealers Automated Quotation (NASDAQ)

mendefinisikan nilai bid sebagai harga dimana calon

pembeli bersedia membayar sekuritas yang bersangkutan.

Sedangkan Ask didefinisikan sebagai kutipan permintaan,

atau harga terendah dimana investor bersedia menjual

30

saham yang bersangkutan. Secara praktis, nilai ask

merupakan kutipan penawaran dimana investor dapat

membeli saham. ask biasa disebut juga offer price.

Bid-ask spread merupakan selisih antara harga saat

suatu aset dapat dibeli (ask) dan dijual (bid). Banyak

literatur mengenai likuiditas yang fokus pada bid-ask

spread karena kejelasan hubungannya dengan tingkat

asimetri informasi, kemampuannya untuk dapat

diobservasi, dan fakta yang menyatakan bahwa bid-ask

spread merupakan principle cost atas perdagangan pada banyak

jenis aset. (Kay, 2008)

2.5 Teori Sinyal

Spence (2002) menyatakan landasan utama dari teori

sinyal adalah mengurangi asimetri informasi yang muncul

diantara dua pihak. Dalam konteks penelitian ini, dua

pihak disini bermakna pihak internal perusahaan dan

pihak eksternal perusahaan. Pihak internal yang

dimaksud disini adalah pihak manajemen, sedangkan pihak

eksternal disini adalah penyedia modal (baik yang telah

31

menjadi maupun bagi yang berpotensi menjadi investor

ekuitas, pemberi pinjaman, dan atau kreditur lainnya)

ataupun pihak eksternal lain yang memiliki kepentingan

terhadap perusahaan tersebut seperti, badan pengawas

modal, peneliti ataupun pihak eksternal perusahaan

lainnya.

Kirmani dan Rao (2000) menyediakan ilustrasi umum

yang sangat membantu dalam menggambarkan model dasar

teori sinyal. Mereka menggolongkan perusahaan ke dalam

dua jenis perusahaan, yakni perusahaan berkualitas

tinggi dan perusahaan berkualitas rendah. Dalam

ilustrasi ini, manajemen perusahaan mengetahui dengan

baik kualitas perusahaannya, sedangkan pihak luar

tidak. Hal tersebut mengakibatkan tiap perusahaan

memiliki kesempatan untuk mengirim ataupun tidak

mengirim sinyal kepada pihak eksternal perusahaan akan

kualitas perusahaannya. Ketika perusahaan berkualitas

tinggi mengirim sinyal, mereka menerima hasil A, dan

ketika mereka tidak mengirim sinyal, mereka menerima

hasil B. Sebaliknya, perusahaan berkualitas rendah

32

menerima hasil C ketika mereka mengirim sinyal dan

menerima hasil D ketika mereka tidak mengirim sinyal.

Pengiriman sinyal merepresentasikan strategi perusahaan

berkualitas tinggi agar dapat terus bertahan ketika A >

B dan D > C. Dalam kondisi tersebut, perusahaan

berkualitas tinggi memiliki motivasi yang kuat untuk

mengirim sinyal dan tidak bagi perusahaan yang

berkualitas rendah. Dalam kondisi yang demikian, pihak

eksternal perusahaan cenderung bisa membedakan dengan

akurat perusahaan mana yang berkualitas tinggi dan mana

yang berkualitas rendah. Sebaliknya, ketika kedua jenis

perusahaan tersebut mendapatkan keuntungan dengan

mengirimkan sinyal (A > B dan C > D), pihak eksternal

perusahaan cenderung tidak bisa membedakan kedua jenis

perusahaan tersebut hanya dengan mengandalkan ada

tidaknya sinyal positif yang dikirim perusahaan.

2.76 Laporan Keuangan

“Akuntansi adalah bahasa keuangan” (Lasher, 2008)

yang dituangkan dalam laporan keuangan. Ikatan

33

Akuntansi Indonesia (2012) mendefinisikan laporan

keuangan sebagai suatu penyajian terstruktur dari

posisi keuangan dan kinerja keuangan suatu entitas yang

juga merupakan bagian dari proses pelaporan keuangan.

Wild et al (2009) mendefinisikan pelaporan keuangan

sebagai pengkomunikasian informasi keuangan yang

berguna dalam pengambilan keputusan investasi, kredit,

dan keputusan bisnis lainnya. Dokumen laporan keuangan

yang lengkap terdiri dari:

(1) Laporan Posisi Keuangan,

(2) Laporan Laba Rugi Komprehensif,

(3) Laporan Perubahan Ekuitas,

(4) Laporan Arus Kas, dan

(5) Catatan atas Laporan Keuangan.

2.76.1 Pengguna Laporan Keuangan

Menurut Purba (2010) pada dasarnya pengguna

laporan keuangan sangat bervariasi dengan latar

belakang dan kepentingan yang berbeda. Ia membaginya ke

dalam dua bagian, yaitu:

34

(1) Pengguna eksternal

(2) Pengguna internal.

Ikatan Akuntansi Indonesia (2012) mengungkapkan

bahwasanya pengguna laporan keuangan meliputi investor

sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya,

pelanggan, pemerintah serta lembaga-lembaganya, dan

masyarakat. Mereka menggunakan laporan keuangan untuk

memenuhi beberapa kebutuhan informasi yang berbeda.

Beberapa kebutuhan tersebut meliputi:

(1) Investor

Investor membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan, atau

menjual investasi. Pemegang saham juga tertarik

pada informasi yang memungkinkan mereka untuk

menilai kemampuan entitas untuk membayar deviden.

(2) Karyawan

Karyawan dan kelompok-kelompok yang mewakili

mereka tertarik pada informasi mengenai stabilitas

dan profitabilitas entitas. Mereka juga tertarik

35

dengan informasi yang memungkinkan mereka untuk

menilai kemampuan entitas dalam memberikan balas

jasa, imbalan pasca kerja, dan kesempatan kerja.

(3) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan

apakah pinjaman serta bunganya dapat dibayar pada

saat jatuh tempo.

(4) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan

informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang terutang akan

dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada entitas dalam tenggang waktu

yang lebih pendek dari pada pemberi pinjaman,

kecuali kalau sebagai pelanggan utama mereka

bergantung pada kelangsungan hidup entitas.

(5) Pelanggan

Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup entitas, terutama jika

36

mereka terlibat dalam perjanjian jangka panjang

dengan, atau bergantung pada entitas.

(6) Pemerintah

Pemerintah dan berbagai lembaga yang berada di

bawah kekuasaannya berkepentingan dengan alokasi

sumber daya dan karena itu berkepentingan dengan

aktivitas entitas. Mereka juga membutuhkan

informasi untuk mengatur aktivitas entitas,

menetapkan kebijakan pajak, dan sebagai dasar

untuk menyusun statistik pendapatan nasional dan

statistik lainnya.

(7) Masyarakat

Perusahaan memengaruhi anggota masyarakat dalam

berbagai cara. Misalnya, entitas dapat memberikan

kontribusi berarti pada perekonomian nasional,

termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan

37

perkembangan terakhir kemakmuran entitas serta

rangkaian aktivitasnya.

Ikatan Akuntansi Indonesia (2012) juga

mengemukakan bahwasanya Informasi yang disajikan dalam

laporan keuangan bersifat umum. Dengan demikian tidak

sepenuhnya dapat memenuhi kebutuhan informasi setiap

pengguna. Berhubung para investor merupakan penenam

modal berisiko ke entitas, maka ketentuan laporan

keuangan yang memenuhi kebutuhan mereka juga akan

memenuhi sebagian besar kebutuhan pengguna lain. Di

sisi lain, manajemen entitas memikul tanggung jawab

utama dalam penyusunan dan penyajian laporan keuangan

entitas. Manajemen juga berkepentingan dengan informasi

yang disajikan dalam laporan keuangan, meskipun

memiliki akses terhadap informasi manajemen dan

keuangan tambahan yang membantu dalam melaksanakan

tanggung jawab perencanaan, pengendalian, dan

pengambilan keputusan. Manajemen memiliki kemampuan

untuk menentukan bentuk dan isi informasi tambahan

38

tersebut untuk memenuhi kebutuhannya sendiri. Namun

demikian, pelaporan informasi semacam itu berada di

luar ruang lingkup kerangka dasar penyajian laporan

keuangan yang diatur oleh Ikatan Akuntan Indonesia

melalui Standar Akuntansi Keuangan. Bagaimanapun juga,

laporan keuangan yang diterbitkan didasarkan pada

informasi yang digunakan manajemen tentang posisi

keuangan, kinerja, serta perubahan posisi keuangan.

2.76.2 Tujuan LPelaporan Keuangan

Ikatan Akuntan Indonesia (2012) dalam Standar

Akuntansi Keuangan menyebutkan bahwa tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu entitas yang bermanfaat bagi sejumlah

besar pengguna dalam pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pengguna. Namun

demikian, laporan keuangan tidak menyediakan semua

informasi yang mungkin dibutuhkan pengguna dalam

39

pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa

lalu, dan tidak diwajibkan untuk menyediakan informasi

non keuangan.

Laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen (stewardship), atau

pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Pengguna yang ingin menilai apa

yang telah dilakukan dan pertanggungjawaban manajemen

berbuat demikian agar mereka dapat membuat keputusan

ekonomi; keputusan ini mungkin mencakup, misalnya,

keputusan untuk menahan atau menjual investasi mereka

dalam entitas atau keputusan untuk mengangkat kembali

atau mengganti manajemen.

Keputusan ekonomi yang diambil pengguna laporan

keuangan memerlukan evaluaasi atas kemampuan entitas

dalam menghasilkan kas (dan setara kas), dan waktu

serta kepastian dari hasil tersebut. Kemampuan ini

akhirnya menentukan, misalnya, kemampuan pembayaran

kepada karyawan dan para pemasok, kemampuan pembayaran

40

bunga, pembayaran kembali pinjaman dan pembagian

penghasilan kepada para pemilik. Para pengguna dapat

mengevaluasi kemampuan entitas dalam menhasilkan kas

(dan setara kas) dengan lebih baik kalau mereka

mendapat informasi yang difokuskan pada posisi

keuangan, kinerja, serta perubahan posisi keuangan

entitas.

Posisi keuangan entitas dipengaruhi oleh sumber

daya yang dikendalikan, struktur keuangan, likuiditas

dan solvabilitas, serta kemampuan beradaptaasi terhadap

perubahan lingkungan. Informasi sumber daya ekonomi

yang dikendalikan dan kemampuan entitas dalam

memodifikasi sumber daya ini di masa lalu berguna untuk

memprediksi kemampuan entitas dalam menghasilkan kas

(dan setara kas) di masa depan. Informasi struktur

keuangan berguna untuk memprediksi kebutuhan pinjaman

di masa depan dan bagaimana penhasilan bersih (laba)

dan arus kas di masa depan akan didistribusikan kepada

mereka yang memiliki hak di dalam entitas; informasi

tersebut juga berguna untuk memprediksi seberapa jauh

41

entitas akan berhasil meningkatkan lebih lanjut sumber

keuangannya. Informasi likuiditas dan solvabilitas

berguna untuk memprediksi kemampuan entitas dalam

pemenuhan komitmen keuangannya pada saat jatuh tempo.

Likuiditas merupakan ketersediaan kas jangka pendek di

masa depan setelah memperhitungkan komitmen yang ada.

Solvabiltas merupakan ketersediaan jangka panjang untuk

memenuhi komitmen pada saat jatuh tempo.

Informasi kinerja entitas, terutama

profitabilitas, diperlukan untuk menilai perubahan

potensial sumber daya ekonomi yang mungkin dikendalikan

di masa depan. Informasi fluktuasi kinerja adalah

penting dalam hubungan ini. Informasi kinerja

bermanfaat untuk memprediksi kapasitas entitas dalam

menhasilkan arus kas dari sumber daya yang ada. Di

samping itu, informasi tersebut juga berguna dalam

perumusan pertimbangan tentang efektivitas entitas

dalam memanfaatkan tambahan sumber daya.

Informasi perubahan posisi keuangan entitas

bermanfaat untuk menilai aktivitas investasi,

42

pendanaan, dan operasi selama periode pelaporan.

Informasi ini berguna bagi pengguna sebagai dasar untuk

menilai kemampuan entitas dalam menghasilkan kas (dan

setara kas) serta kebutuhan entitas untuk memanfaatkan

arus kas tersebut. Dalam penyusunan laporan posisi

keuangan, dana dapat didefinisikan dalam berbagai cara,

seperti, seluruh sumber daya keuangan, modal kerja,

aset likuid, atau kas.

Informasi posisi keuangan terutama disediakan

dalam neraca. Informasi kinerja disediakan dalam

laporan laba rugi. Dalam laporan keuangan, informasi

perubahan posisi keuangan disajikan dalam laporan

tersendiri.

Komponen-komponen laporan keuangan saling terkait

karena mencerminkan aspek-aspek yang berbeda dari

transaksi-transaksi atau peristiwa lain yang sama.

Meskipun setiap laporan menyediakan informasi yang

berbeda satu sama lain, tidak ada yang hanya

dimaksudkan untuk memenuhi tujuan tunggal atau

menyediakan semua informasi yang diperlukan untuk

43

memenuhi kebutuhan khusus pengguna. Misalnya, laporan

laba rugi menyediakan gambaran yang tidak lengkap

tentang kinerja kecuali kalau digunakan dalam hubungan

dengan neraca dan laporan arus kas.

Laporan keuangan juga menampung catatan dan skedul

tambahan serta informasi lainnya. Misalnya, laporan

tersebut mungkin menampung informasi tambahan yang

relevan dengan kebutuhan pengguna neraca dan laporan

laba rugi. Mungkin pula mencakup tentang risiko dan

ketidakpastian yang mempengaruhi entitas dan setiap

sumber daya dan kewajiban yang tidak dicantumkan dalam

neraca (seperti cadangan mineral). Informasi segmen-

segmen industri dan geografi serta pengaruhnya pada

entitas akibat perubahan harga dapat juga disediakan

dalam bentuk informasi tambahan.

2.6.3 Asumsi Dasar Pelaporan Keuangan

Asumsi dasar pelaporan keuangan menggambarkan

aspek lingkungan dimana akuntansi atau laporan keuangan

itu berada. Ikatan Akuntansi Indonesia (2012)

44

mengungkapkan ada dua asumsi dasar pelaporan keuangan

di Indonesia yakni:

(1) Dasar Akrual

Untuk mencapai tujuannya, laporan keuangan disusun

atas dasar akrual. Dengan dasar ini, pengaruh

transaksi dan peristiwa lain diakui pada saat

kejadian (dan bukan pada saat kas atau setara kas

diterima atau dibayar) dan dicatat dalam catatan

akuntansi serta dilaporkan dalam laporan keuangan

pada periode yang bersangkutan. Laporan keuangan

yang disusun atas dasar akrual memberikan

informasi pada pengguna tidak hanya transaksi pada

masa lalu yang melibatkan penerimaan dan

pembayaran kas tetapi juga liabilitas pembayaran

kas di masa depan serta sumber daya yang

mempresentasikan kas yang akan diterima di masa

depan. Oleh karena itu, laporan keuangan

menyediakan jenis informasi transaksi masa lalu

dan peristiwa lainnya yang paling berguna bagi

pengguna dalam pengambilan keputusan ekonomi.

45

(2) Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar

asumsi kelangsungan usaha. Karena itu, entitas

diasumsikan tidak bermaksud atau berkeinginan

melikuidasi atau mengurangi secara material skala

usahanya. Jika maksud atau keinginan tersebut

timbul, laporan keuangan mungkin harus disusun

dengan dasar yang berbeda dan dasar yang digunakan

harus diungkapkan.

2.76.34 Karakteristik Kualitatif Laporan Keuangan

Ikatatan Akuntan Indonesia (2012) mengungkapkan

bahwasanya karakteristik kualitatif merupakan ciri khas

yang membuat informasi dalam laporan keuangan berguna

bagi pengguna. Karakteristik kualitatif tersebut antara

lain:

(1) Dapat Dipahami

Kualitas penting informasi yang ditampung dalam

laporan keuangan adalah kemudahannya untuk segera

dapat dipahami oleh pengguna. Untuk maksud ini,

46

pengguna diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari

informasi dengan ketekunan yang wajar. Namun

demikian, informasi kompleks yang seharusnya

dimasukkan dalam laporan keuangan tidak dapat

dikeluarkan hanya atas dasar pertimbangan bahwa

informasi tersebut terlalu sulit untuk dapat

dipahami oleh pengguna tertentu.

(2) Relevan

Agar bermanfaat, informasi harus relevan untuk

memenuhi kebutuhan pengguna dalam proses

pengambilan keputusan. Informasi memiliki kualitas

relevan jika dapat memengaruhi keputusan ekonomi

pengguna dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan,

menegaskan, atau mengoreksi, hasil evaluasi

pengguna di masa lalu.

Prediktif dan Konfirmatif

47

Peran informasi dalam peramalan (predictive) dan

penegasan (confirmatory) berkaitan satu sama

lain. Misalnya, informasi struktur dan

besarnya aset yang dimiliki bermanfaat bagi

pengguna ketika mereka berusaha meramalkan

kemampuan entitas dalam memanfaatkan peluang

dan bereaksi terhadap situasi yang merugikan.

Informasi yang sama juga berperan dalam

memberikan penegasan (confirmatory role) terhadap

prediksi yang lalu, misalnya, tentang

bagaimana struktur keuangan entitas

diharapkan tersusun atau tentang hasil dari

operasi yang direncanakan. Informasi posisi

keuangan dan kinerja di masa lalu sering kali

digunakan sebagai dasar untuk memprediksi

posisi keuangan dan kinerja masa depan dan

hal-hal lain yang langsung menarik perhatian

pengguna, seperti pembayaran deviden dan

upah, pergerakan harga sekuritas dan

kemampuan entitas untuk memenuhi komitmennya

48

ketika jatuh tempo. Untuk memiliki nilai

prediktif, informasi tidak perlu harus dalam

bentuk ramalan eksplisit. Namun demikian,

kemampuan laporan keuangan untuk membuat

prediksi dapat ditingkatkan dengan

menampilkan informasi tentang transaksi dan

peristiwa masa lalu. Mislnya, nilai prediktif

laporan laba rugi dapat ditingkatkan jika

pos-pos penghasilan atau beban yang tidak

biasa, abnormal dan jarang terjadi

diungkapkan secara terpisah.

Materialitas

Relevansi informasi dipengaruhi oleh hakikat

dan materialitasnya. Dalam beberapa kasus,

hakikat informasi saja sudah cukup untuk

menentukan relevansinya. Misalnya, pelaporan

suatu segmen baru dapat mempengaruhi

penilaian risiko dan peluang yang dihadapi

entitas tanpa mempertimbangkan materialitas

dari hasil yang dicapai segmen baru tersebut

49

dalam periode pelaporan. Dalam kasus lain,

baik hakikat maupun maupun materialitas

dipandang penting, misalnya, jumlah serta

kategori persediaan yang sesuai dengan

kebutuhan entitas. Informasi dipandang

material jika kelalaian untuk mencamtumkan

atau kesalahan dalam mencatat informasi

tersebut dapat memengaruhi keputusan ekonomi

pengguna yang diambil atas dasar laporan

keuangan. Materialitas bergantung pada

besarnya pos atau kesalahan yang dinilai

sesuai dengan situasi khusus dari kelalaian

dalam mencantumkan (omission) atau kesalahan

dalam mencatat (misstatement). Karenanya,

materialitas lebih merupakan suatu ambang

batas atau titik pemisah dari pada suatu

karakteristik kualitatif pokok yang harus

dimiliki agar informasi dipandang berguna.

(3) Keandalan

50

Agar bermanfaat, informasi juga harus andal

(reliable). Informasi memiliki kualitas andal jika

bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan penggunanya sebagai

penyajian yang tulus atau jujur (faithful

representation) dari yang seharusnya disajikan

atau yang secara wajar diharapkan dapat disajikan.

Informasi mungkin relevan tetapi jika hakikat atau

penyajian tidak dapat diandalkan maka penggunaan

informasi tersebut secara potensial dapat

menyesatkan. Misalnya, jika keabsahan dan jumlah

tuntutan atas kerugian dalam suatu tindakan hukum

masih dipersengketakan, mungkin tidak tepat bagi

entitas untuk mengakui jumlah seluruh tuntutan

tersebut dalam neraca, meskipun mungkin tepat

untuk mengungkapkan jumlah serta keadaan dari

tuntutan tersebut.

Penyajian Jujur

Agar dapat diandalkan, informasi harus

menggambarkan dengan jujur transakasi serta

51

peristiwa lainnya yang seharusnya disajikan

atau yang secara wajar dapat diharapkan untuk

disajikan. Jadi, misalnya, neraca harus

menggambarkan dengan jujur transaksi serta

peristiwa lainnya dalam bentuk aset,

liabilitas dan ekuitas entitas pada tanggal

pelaporan yang memenuhi kriteria pengakuan.

Informasi keuangan pada umumnya tidak luput

dari risiko penyajian yang dianggap kurang

jujur dari apa yang seharusnya digambarkan.

Hal tersebut bukan disebabkan karena

kesengajaan untuk menyesatkan, tetapi lebih

merupakan kesulitan yang melekat dalam

mengidentifikasi transaksi serta peristiwa

lainnya yang dilaporkan, atau dalam menyusun

atau menerapkan ukuran dan teknik pengajian

yang sesuai dengan makna transaksi dan

peristiwa tersebut. Dalam kasus tertentu,

pengukuran dampak keuangan dari suatu pos

sangat tidak pasti sehingga entitas pada

52

umumnya tidak mengakuinya dalam laporan

keuangan. Misalnya, meskipun dalam kegiatan

usahanya entitas dapat menghasilkan goodwill,

tetapi lazimnya sulit untuk mengidentifikasi

atau mengukur goodwill secara andal. Namun,

dalam kasus lain, pengakuan pos tertentu

tetap dianggap relevan dengan mengungkapkan

risiko kesalahan sehubungan dengan pengakuan

dan pengukurannya.

Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan

dengan jujur transaksi serta peeristiwa lain

yang seharusnya disajikan, maka peristiwa

tersebut perlu dicatat dan disajikan sesuai

dengan substansi dan realitas ekonomi dan

bukan hanya bentuk hukumnya. Substansi

transaksi atau peristiwa lain tidak selalu

konsisten dengan apa yang tampak dari bentuk

hukum. Misalnya, suatu entitas mungkin

menjual suatu aset kepada pihak lain dengan

53

cara sedemikian rupa sehingga dokumentasi

dimaksudkan untuk memindahkan kepemilikan

menurut hukum ke pihak tersebut; namun

demikian, mungkin terdapat persetujuan yang

memastikan bahwa entitas dapat terus

menikmati manfaat ekonomi masa depan yang

diwujudkan dalam bentuk aset. Dalam keadaan

seperti itu, pelaporan penjualan tidak

menyajikan dengan jujur transaksi yang

dicatat (jika sesungguhnya memang ada

transaksi).

Netralitas

Informasi harus diarahkan pada kebutuhan umum

pengguna, dan tidak bergantung pada kebutuhan

dan keinginan pihak tertentu. Tidak boleh ada

usaha untuk menyajikan informasi yang

menguntungkan beberapa pihak, sementara hal

tersebut akan merugikan pihak lain yang

mempunyai kepentingan yang berlawanan.

Pertimbangan Sehat

54

Penyusun laporan keuangan adakalanya

menghadapi ketidakpastian peristiwa dan

keadaan tertentu, ketertagihan piutang yang

diragukan, perkiraan masa manfaat pabrik

serta peralatan, dan tuntutan atas jaminan

garansi yang mungkin timbul. Ketidakpastian

semacam itu diakui dengan mengungkapkan

hakikat serta tingkatnya dan dengan

menggunakan pertimbangan sehat (prudence)

dalam penyusunan laporan keuangan.

Pertimbangan sehat mengandung unsur kehati-

hatian pada saat melakukan perkiraan dalam

kondisi ketidakpastian, sehingga aset atau

penghasilan tidak dinyatakan terlalu tinggi

dan liabilitas atau beban tidak dinyatakan

terlalu rendah. Namun demikian, penggunaan

pertimbangan sehat tidak memperkenankan,

misalnya pembentukan cadangan tersembunyi

atau penyisihan (provision) berlebihan, dan

sengaja menetapkan aset atau penghasilan yang

55

lebih rendah atau pencatatan liabilitas atau

beban yang lebih tinggi, sehingga laporan

keuangan menjadi tidak netral, dan karena

itu, tidak memiliki kualitas andal.

Kelengkapan

Agar dapat diandalkan, informasi dalam

laporan keuangan harus lengkap dalam batasan

materialitas dan biaya. Kesengajaan untuk

tidak mengungkapkan (omission) mengakibatkan

informasi menjadi tidak benar atau

menyesatkan dan karena itu tidak dapat

diandalkan dan tidak sempurna ditinjau dari

segi relevansi.

(4) Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan

keuangan entitas antar periode untuk

mengidentifikasi kecenderungan (trend) posisi dan

kinerja keuangan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar entitas

untuk mengevaluasi posisi keuangan, kinerja, serta

56

perubahan posisi keuangan secara relatif. Oleh

karena itu, pengukuran dan penyajian dampak

keuangan dari transaksi dan peristiwa lain yang

serupa harus dilakukan secara konsisten untuk

entitas tersebut, antar periode entitas yang sama

dan untuk entitas yang berbeda. Implikasi penting

dari karakteristik kualitatif dapat

diperbandingkan adalah bahwa pengguna harus

mendapat informasi tentang kebijakan akuntansi

yang digunakan dalam penyusunan laporan keuangan

dan perubahan kebijakan serta pengaruh perubahan

tersebut. Para pengguna harus dimungkinkan untuk

dapat mengidentifikasi perbedaan kebijakan

akuntansi yang diberlakukan untuk transaksi serta

peristiwa lain yang sama dalam sebuah entitas

dalam satu periode ke periode dan dalam entitas

yang berbeda. Ketaatan pada standar akuntansi

keuangan, termasuk pengungkapan kebijakan

akuntansi yang digunakan oleh entitas, membantu

pencapaian daya banding. Kebutuhan terhadap daya

57

banding jangan dikacaukan dengan keseragaman

semata-mata dan tidak seharusnya menjadi hambatan

dalam memperkenalkan standar akuntansi keuangan

yang lebih baik. Perusahaan tidak perlu meneruskan

kebijakan akuntansi yang tidak lagi selaras dengan

karakteristik kualitatif relevansi dan keandalan.

Perusahaan juga tidak perlu mempertahankan suatu

kebijakan akuntansi jika ada alternatif lain yang

lebih relevan dan lebih andal. Berhubung pengguna

ingin membandingkan posisi keuangan, kinerja serta

perubahan posisi keuangan antar periode, maka

entitas perlu menyajikan informasi periode

sebelumnya dalam laporan keuangan.

2.76.45 Kendala Informasi yang Relevan dan Andal

Ikatan Akuntan Indonesia (2012) mengungkapkan

terdapat empat kendala bagi informasi yang relevan dan

andal, antara lain:

(1) Tepat Waktu

58

Jika terdapat penundaan yang tidak semestinya

dalam pelaporan, maka informasi yang dihasilkan

akan kehilangan relevansinya. Manajemen mungkin

perlu menyeimbangkan manfaat relatif antara

pelaporan tepat waktu dan ketentuan informasi

andal. Untuk menyediakan informasi tepat waktu,

sering kali perlu melaporkan sebelum seluruh aspek

transaksi atau perstiwa lainnya diketahui,

sehingga mengurangi keandalan informasi.

Sebaliknya, jika pelaporan ditunda sampai seluruh

aspek diketahui, informasi yang dihasilkan mungkin

sangat andal tetapi kurang bermanfaat bagi

pengambil keputusan. Dalam usaha mencapai

keseimbangan antara relevansi dan keandalan,

kebutuhan pengambil keputusan merupakan

pertimbangan yang menentukan.

(2) Keseimbangan antara Biaya dan Manfaat

Keseimbangan antara biaya dan manfaat lebih

merupakan kendala yang pervasif daripada

karakteristik kualitatif. Manfaat yang dihasilkan

59

informasi seharusnya melebihi biaya penyusunannya.

Namun demikian, evaluasi biaya dan manfaat

merupakan proses pertimbangan yang substansial.

Biaya tersebut juga tidak perlu harus dipikul oleh

pengguna informasi yang menikmati manfaat. Manfaat

mungkin juga dinikmati oleh pengguna lain di

samping mereka yang menjadi tujuan informasi;

misalnya, penyediaan informasi lanjutan kepada

kreditor mungkin mengurangi biaya pinjaman yang

dipikul entitas. Karena alasan inilah maka sulit

menerapkan uji biaya-manfaat pada kasus tertentu.

Namun demikian, komite penyususn standar akuntansi

keuangan pada khususnya, seperti juga para

penyusun dan pengguna laporan keuangan, harus

menyadarai kendala ini.

(3) Keseimbangan di antara Karakteristik Kualitatif

Dalam praktik, keseimbangan atau trade-off di antara

berbagai karakteristik kualitatif sering

diperlukan. Pada umumnya tujuannya adalah untuk

mencapai suatu keseimbangan yang tepat di antara

60

berbagai karakteristik untuk memenuhi tujuan

laporan keuangan. Kepentingan relatif dari

berbagai karakteristik dalam berbagai kasus yang

berbeda merupakan masalah pertimbangan

profesional.

(4) Penyajian Wajar

Laporan keuangan sering dianggap menggambarkan

pandangan yang wajar dari, atau menyajikan dengan

wajar, posisi keuangan, kinerja serta perubahan

posisi keuangan suatu entitas. Meskipun kerangka

dasar ini tidak menangani secara langsung konsep

tersebut, penerapan karakteristik kualitatif pokok

dan standar akuntansi keuangan yang sesuai

biasanya menghasilkan laporan keuangan yang

menggambarkan apa yang pada umumnya dipahami

sebagai suatu pandangan yang wajar dari, atau

menyajikan dengan wajar, informasi semacam itu.

2.7.5 Audit Laporan Keuangan

61

Menurut Arens et al (2006), audit adalah pengumpulan

dan pngevaluasian bukti informasi untuk menentukan dan

melaporkan tingkat kesesuaian antara informasi yang

didapat dengan kriteria yang telah ditetapkan. Audit

laporan keuangan bertujuan untuk menentukan apakah

laporan keuangan, auditor perlu melaksanakan

serangkaian uji yang tepat untuk menentukan apakah

terdapat error atau misstatement lainnya yang bersifat

material dalam laporan keuangan. Hasil dari audit

laporan keuangan berupa laporan audit yang berisi opini

audit atas laporan keuangan.

2.6.6 Internet Financial Reporting

Dari waktu ke waktu dunia bisnis dan teknologi

berkembang pesat dan saling bersinergi. Dinamika dunia

bisnis dan teknologi tersebut juga memberi pengaruh

terhadap dunia pelaporan keuangan untuk terus

bertransformasi ke bentuk yang lebih baik tiap

waktunya. Salah satu bentuk transformasi tersebut

62

tergambar dalam berkembangnya praktik Internet Financial

Reporting (IFR).

Poon et al (2003) menjelaskan bahwa praktik IFR

mengacu pada penggunaan website perusahaan guna

menyebarluaskan informasi mengenai kinerja keuangan

perusahaan. Dalam hal ini, perusahaan menggunakan

internet dalam memasarkan perusahaan mereka pada

pemegang saham dan investor. Dengan kata lain aktivitas

pemasaran perusahaan-perusahaan yang telah menerapkan

IFR tidak lagi hanya terbatas pada produk mereka dan

website perusahaan mereka tidak hanya didedikasikan pada

konsumen biasa.

2.7 Data Panel

Data panel adalah data yang merupakan perpaduan

antara data cross section dan data time series. Ada dua macam

panel data yaitu balanced panel data dan unbalanced panel

data. Balanced panel data adalah keadaan dimana unit cross

sectional memiliki jumlah observasi time series yang sama.

Sedangkan unbalanced panel data adalah keadaan dimana unit

63

cross sectional memiliki jumlah observasi time series yang

tidak sama. Menurut Baltagi (2005) dalam Fadly (2011),

penggunaan data panel dalam regresi memiliki beberapa

keuntungan, diantaranya:

(1) Dengan menggabungkan data time series dan cross section,

data panel menyediakan data yang lebih banyak dan

informasi yang lebih lengkap serta bervariasi.

Dengan demikian akan dihasilkan degrees of freedom

(derajat kebebasan) yang lebih besar dan mampu

meningkatkan presisi dari estimasi yang dilakukan.

(2) Data panel mampu mengakomodasi tingkat

heterogenitas individu-individu yang tidak

diobservasi namum dapat mempengaruhi hasil dari

pemodelan (individual heterogenity). Hal ini tidak dapat

dilakukan oleh studi time series maupun cross section

sehingga dapat menyebabkan hasil yang diperoleh

melalui kedua studi ini akan menjadi bias.

(3) Data panel dapat digunakan untuk mempelajari

kedinamisan data. Artinya dapat digunakan untuk