1. Programa Administracion General

31

1 MATERIA ADMINISTRACION GENERAL Prof. Silvia MARTINO PRIMER PARCIAL 5 de MAYO SEGUNDO PARCIAL 30 de JUNIO

Transcript of 1. Programa Administracion General

1

MATERIA ADMINISTRACION GENERAL

Prof. Silvia MARTINO

PRIMER PARCIAL 5 de MAYO

SEGUNDO PARCIAL 30 de JUNIO

2

Programa analítico I – Fundamentación La materia ADMINISTRACION GENERAL constituye el primer acercamiento del alumno al “mundo” de las organizaciones y su administración. Desde una perspectiva generalista, motivará a los alumnos para que intercambien conocimientos y experiencias. Se presentarán los contenidos de las ciencias y técnicas que permiten comprender y realizar los procesos de dirección empresarial y se abordarán los siguientes temas: principios organizacionales, proceso administrativo, estructura, cultura, funciones organizacionales y tipologías empresariales. Esta materia tiene el propósito de contribuir a que los estudiantes desarrollen las principales características que el manager demanda en la actualidad: liderazgo, flexibilidad, pensamiento internacional, capacidad para la toma de decisiones bajo incertidumbre y búsqueda permanente de creatividad.

II – Objetivos de aprendizaje (a) y de enseñanza (b)

a) Se espera que los alumnos logren:

Comprender el contexto general en el cual se desarrollan los negocios y las organizaciones.

Conocer los principios organizacionales, la estructura y los procesos principales que se desarrollan en una empresa.

Comprender las funciones organizacionales básicas. Reflexionar sobre el fin social de la empresa y su rol en la comunidad. Extraer de las teorías, modelos y experiencias que se han elaborado a lo largo

de la historia de la administración aquellos conceptos que se utilizan o que perduran en las empresas actuales.

b) Se espera que el docente del curso:

Facilite la comprensión del rol de las organizaciones en la sociedad actual. Guíe en la comprensión y observación acerca de la complementariedad que

existen entre los diferentes enfoques de la administración y como las nuevas ideas se incorporan a las empresas en la actualidad.

Establezca claramente los principios éticos ligados a la actividad empresarial.

3

Facilite la toma de conciencia de la complejidad que representa el análisis del micro y macro contexto de la empresa.

Introduzca al alumno en la toma de conocimiento de las habilidades que debe desarrollar un administrador para poder liderar y gerenciar organizaciones de distinta naturaleza y complejidad.

Facilite al alumno la comprensión de conceptos básicos relacionados (proceso gerencial, estructura, cultura, funciones).

Ponga en evidencia la sinergia producida en el trabajo de equipo. Motive una actitud participativa y abierta del alumnado. Motive hacia una actitud emprendedora.

III- Unidades temáticas Unidad I: Desde el capitalismo a la sociedad del saber SILVIA MARTINO Contenidos conceptuales

Desde el capitalismo hacia la sociedad del saber. El nuevo significado del saber. La revolución industrial. La revolución de la productividad. La revolución de la gestión. Las organizaciones como especie diferente. La teoría de la empresa. La Planificación para lo incierto. Los cinco pecados capitales de la empresa.

Contenidos procedimentales

Comprender el contexto general en el cual se desarrollan los negocios y las organizaciones.

Contenidos actitudinales

Que el alumno: Asimile los cambios económicos y sociales fundamentales que afectaron el

concepto organizacional y empresarial a lo largo del siglo XX. Comprenda los factores generales ligados a la teoría de la empresa (sus

supuestos sobre el entorno, su misión específica y sus competencias específicas) y que pueda aplicarlos críticamente.

Unidad II: Introducción a las organizaciones y la administración SILVIA MARTINO Contenidos conceptuales

Introducción a las organizaciones y la administración. La Organización La Misión y Visión de la Organización. Los Objetivos de la empresa. La Organización como sistema. Clasificación de las Organizaciones. La Administración. La Planificación.

4

Organización. Dirección. El Líder. Los Gerentes. Los roles gerenciales de Henry Mintzberg. Coordinación. Control

Contenidos procedimentales

Conocer los principios organizacionales, la estructura, y los procesos principales que se desarrollan en una empresa.

Analizar la actividad gerencial desde diferentes perspectivas y organizaciones.

Contenidos actitudinales

Que el alumno: Comprenda las funciones administrativas básicas y el proceso administrativo en

el cual se verá involucrado al desempeñarse en una organización. Conozca las características centrales de las organizaciones y los diferentes roles

de los gerentes dentro en ellas. Inicie la actividad investigadora y la interacción con otros alumnos a través de la

elaboración de un trabajo práctico.

Unidad III: El mundo de los negocios. SILVIA MARTINO Contenidos conceptuales

El mundo de los negocios. Moralidad y negocios. Responsabilidades de una empresa. La Ética y los negocios. Introducción. Conocimiento ético espontáneo y racional. Definición de ética como ciencia. Los dilemas éticos. Las Etapas del desarrollo moral y las características personales. La ética empresarial. La responsabilidad social en la empresa. Un panorama histórico sobre la ética empresarial. El modelo de R.S.E.; responsabilidad social Empresaria. Recursos o medidas que estimulan el comportamiento ético en las organizaciones. Criterios acerca de la Conducta Ética, no recetas. Relativismo cultural y relativismo ético.

Contenidos procedimentales

Reflexionar sobre el fin social de la empresa y su rol en la comunidad.

Contenidos actitudinales

Que el alumno: Interprete el fin social de la empresa y su rol en la comunidad. Identifique contextos proclives y no proclives al desarrollo de los negocios y las

organizaciones con especial énfasis en el caso argentino. Tome conciencia de la importancia del comportamiento ético en los negocios. Incorpore como valor el respeto al medio ambiente.

5

Unidad IV y V: Enfoques sobre la Administración CECILIA BARAYBAR Escuelas Contenidos conceptuales

Introducción. Aportes previos a la Revolución Industrial. Evolución de las teorías de la administración. Las escuelas clásicas. La escuela de administración científica. La escuela de administración general. Los Estructuralistas. El enfoque humanista. La escuela de las relaciones humanas. La Escuela neoclásica. La Escuela del Comportamiento. La administración moderna y la teoría de la organización. Los métodos cuantitativos y su aplicación en la administración. Teoría de los sistemas. Enfoque de contingencia o situacional. Tendencias de actualidad en administración. Administración de calidad total. La Organización que cambia. Organizaciones en aprendizaje continuo. Gestión del Conocimiento (Knowledge Management)

Contenidos procedimentales

Extraer de las teorías y modelos desarrolladas a lo largo de la historia de la administración aquellos conceptos que se utilizan o que perduran en las empresas actuales.

Contenidos actitudinales

Que el alumno: Identifique y valore aportes significativos en la construcción de la administración

como disciplina. Observe la complementariedad o diversidad existente entre las diferentes ideas

y enfoques de la administración y la forma en que afectaron las prácticas administrativas.

Unidad V: Comportamiento organizacional CECILIA BARAYBAR

Contenidos conceptuales

Los comienzos: George Elton Mayo. 4.2. Antecedentes de la escuela de relaciones humanas y del estudio del comportamiento. La motivación. Abraham Maslow: la jerarquía de necesidades. Douglas McGregor: Teoría X e Y. Chris Argyris: teoría de la inmadurez y la madurez. Frederick Herzberg: teoría de la motivación-higiene. Edgard H. Schein: el modelo complejo de la motivación. El contrato psicológico. Otras consideraciones. El liderazgo. Enfoque de los rasgos. Enfoque de las actitudes.

6

Enfoque situacional o de las contingencias. Cambios en la metodología para el aprendizaje de liderazgo. Otros aspectos para considerar.

Contenidos procedimentales

Comprender el factor humano en las organizaciones desde diferentes perspectivas.

Contenidos actitudinales

Que el alumno: Valore el cambio estratégico experimentado por los recursos humanos en

paralelo con la evolución de ideas sobre la administración. Identifique el liderazgo como factor de éxito en el logro de objetivos. Reflexione y analice su propia perspectiva sobre la condición de líder. Reflexione sobre sus condiciones de liderazgo.

Unidad VI: Estructuras SILVIA MARTINO Contenidos conceptuales

Introducción. Estructura vs. Diseño. Diferenciación, tipología e integración. Especialización. Departamentalización. Organización matricial. Cadena de mando. Amplitud de control. Centralización y descentralización. Formalización. Estandarización. Enfoque contingente para el diseño organizacional. Organizaciones orgánicas y mecanicistas. Estrategia y estructura. Tecnología y estructura. Tamaño y estructura. Incertidumbre del entorno y estructura. Diseños organizacionales. Estructura simple. Estructura burocrática. Organización por proyecto. Holdings Organizacionales innovadoras. Internet y la estructura de las organizaciones. La tecnología de la información en las organizaciones. Evolución del E-Business en las organizaciones. Influencia de la tecnología de la información en la estructura organizacional. Intranet. La tecnología inalámbrica en las organizaciones. E-Government

Contenidos procedimentales

Conocer las diferentes estructuras organizacionales, sus ventajas, desventajas y características.

Contenidos actitudinales

Que el alumno: Elimine subjetividad en el proceso de diseño de una organización conociendo y

aplicando parámetros pertinentes.

7

Identifique la relación entre estructura organizacional, estrategia y misión. Experimente el juicio crítico de pares al decidir una estructura en trabajo práctico

en clase. Considere el continuo impacto tecnológico en las estructuras organizacionales.

Unidad VII: La PLANIFICACION Y el CONTROL. Contenidos conceptuales

PLANIFICACIÓN 1. Un modelo conceptual y operacional de la planificación empresaria. 2.El conjunto de objetivos empresariales. 3.La red de objetivos empresariales. 4. Objetivos. Concepto y características. CONTROL 1. Control. Propósito. Características. 2. Planeamiento y Control. 3.

Proceso de Control.

Contenidos procedimentales

Ser capaces de planificar y operar sobre las diversas variables que se presentan y que puedan aplicar herramientas de control de desvíos básicas.

Contenidos actitudinales Que el alumno:

Comprenda la importancia de la interrelación entre la planificación y el control y el logro de los objetivos en cada nivel organizacional.

Tome conciencia de la importancia de una visión sistémica por sobre la visión individual de las partes.

IV- Estrategias de enseñanza

Las clases se desarrollarán mediante exposiciones del profesor, discusiones de mini casos y videos, realizando además trabajos prácticos grupales en clase con la presentación de informes escritos posteriormente. Los trabajos prácticos que el profesor a cargo del curso indique deberán realizarse en Word, formato carta, Times New Roman 12, a doble espacio. Deberán realizarse en grupos de hasta 6 alumnos. La conformación de los grupos queda a cargo de los alumnos. Los trabajos deben ser presentados con una carátula en la que conste: Nombre de la materia, Profesor, Titulo de la actividad, Nombre y Apellido y N° de libreta Universitaria de todos los integrantes del grupo y Fecha. La presentación y aprobación

8

de estas actividades constituye un requisito para la aprobación de la materia independientemente de la aprobación de parciales y asistencia.

VII. Condiciones de la cursada:

Asistir como mínimo al 75% de las horas de clase.

Puntualidad.

Realizar los trabajos prácticos requeridos.

Lectura y análisis previo de materiales bibliográficos según cronograma.

V- Evaluación

Se evaluará en forma individual cada parcial elaborado por cada alumno. De acuerdo a la reglamentación vigente habrán dos parciales en el cuatrimestre.

Se debe presentar el trabajo Final del una empresa y este debe estar aprobado, tener aprobados los pràcticos que se soliciten al azar a los diferentes grupos

Cada parcial se calificará con un puntaje de 0 a 10.

Condiciones de aprobación:

Para aprobar la materia es requisito aprobar en forma independiente los parciales y los

TPs.

Para eximirse del examen final y promocionar la materia se requiere que cada

alumno obtenga un mínimo de 4 y que ambos sumen 13 puntos e

independientemente haya aprobado los TPs.

Para aprobar el curso y llegar al examen final, es necesario que cada alumno

obtenga un mínimo de 4 en cada parcial, es decir no vale el promedio e

independientemente haya aprobado los TPs.

En caso de sacar menos de 4 en uno de los parciales o de haber estado ausente

por cualquier causa y haber aprobado los Tps., el mismo se podrá recuperar en la

fecha prevista a tal efecto. Sólo puede rendirse con recuperatorio un sólo parcial

Si aprueba el recuperatorio y por lo tanto la cursada podrá dar examen final en la

fecha de examen regular y de previos que tenga desde ese momento.

Si no aprueba el recuperatorio recursa la materia aunque haya aprobado los Tps.

9

GUÍA DE TRABAJOS PRATICOS-

El docente irá indicando los casos que realizarán Actividad : “Un día en la vida de un gerente”

Entrevistar a dos gerentes de áreas/funciones de la misma área (Recursos Humanos, Producción, etc.), uno desempeñándose en una gran empresa y el otro en una pequeña. En el trabajo deberán listarse y describirse las diversas actividades que realiza cada uno de los gerentes en una jornada típica de trabajo (agenda). Luego deberán clasificarse dichas actividades de acuerdo con los roles gerenciales de Henry Mintzberg y extraer conclusiones. Debe incluirse la misión y el organigrama de al menos una (1) de las dos organizaciones. La extensión del trabajo no debe ser mayor a 5 páginas.

10

Actividad : Entrevista a empresario

Adaptado de Clarín http://www.clarin.com/diario/2004/12/10/espectaculos/c-00811.htm, para su uso

Carlos Rottemberg. Hoy será un buen día para Carlos Rottemberg: va a inaugurar el Teatro Mar del Plata, de 1200 butacas. Cuando producía Brujas en el Atlas, estacionaba ahí. Crecí viendo salas, de cine y teatro, convirtiéndose en estacionamientos, templos o locales de videojuegos. Y me di el gusto: transformé al estacionamiento en un teatro. Aposté a una única sala grande porque, durante la temporada, siempre es sábado en Mar del Plata. En invierno, en cambio, es una de las peores plazas; hay más convocatoria en Dolores. El productor teatral puede entrar y salir. El empresario teatral no; tiene que aportar los ámbitos para que se desarrolle la profesión. La ley vigente complica: impone que en un terreno en donde hay un teatro sólo pueda ser construido otro. Lejos de impedir la demolición de teatros, hizo que nadie se arriesgara a construir nuevos por miedo a no poder usar el inmueble para otra cosa. La personalidad Jekyll y Hyde. Las fotos lo tornan áspero, arisco, temible, pero al conversar se convierte en lo opuesto, más parecido al que llama a las redacciones presentándose como "Carlos Rottemberg, jefe de prensa de Carlos Rottemberg". Un tipo simple, hábil y comprador; un empresario que no intimida con su poder; un pragmático apasionado por "el negocio del teatro". De chico, en el cine, no miraba la pantalla sino las butacas y los vaivenes del público, su especialidad actual. "Sabía qué quería ser de grande y soy como un caballo con anteojeras, con un solo objetivo frente a los ojos". No tengo tarjeta personal ni mucho menos página web. Soy un apasionado que vive en función del teatro. Un tipo que los sábados a la tarde para en Rivadavia y Paraná, entra al Liceo y se mete baño por baño apretando los botones de los inodoros para verificar si todo funciona bien. No importa que haya gente para esa tarea". Las últimas palabras optimistas las dije en una nota de 1995, después tuve que hacer la plancha durante años. En la crisis tercericé salas, fragmenté teatros, convertí al Lorange en un teatro profesional a la gorra y le alquilé el Tabarís a una iglesia evangélica, que, en definitiva, también es teatro a la gorra. Estoy más optimista. Las últimas temporadas en Mar del Plata me dan razones para ello. En el teatro privado sentimos mucho la debacle económica, el efecto de la inseguridad y el bajón anímico. Pero también es cierto que la gente usó al teatro como terapia. Durante la crisis aumentó mucho la oferta de teatro independiente, sin que eso se reflejara en butacas ocupadas del teatro privado, que ahora repuntó. Defiendo a ultranza al teatro independiente y al oficial: el Estado tiene su responsabilidad y la segmentación es positiva. El teatro independiente es un semillero maravilloso. Es una

11

hipocresía llamarlo competencia desleal ya que no podemos lanzar a un actor nuevo a una sala profesional con 700 butacas. En 1975 dije: “No quiero hacer teatro para diez personas. Me interesa hacer buen teatro para mucha gente.” Me gusta el Opera: el teatro comercial o profesional, no el cinecito de mi barrio. Pero respeto muchísimo a la gente que ama al teatro o al cine independiente y que logra vivir de él. ¿Para tener un sanatorio hace falta ser médico? No veo tanto teatro; a veces, ni siquiera voy a las obras que presento yo. Dicen que no leo, pero ¿Quién soy yo para decirle a Tito Cossa o a Carlos Gorostiza algo sobre sus obras? Entre 1975 y 1979 leía los guiones y en general la pifiaba. Ahora prefiero apoyar a gente que me da confianza. Así, de Tito Cossa, produje Yepeto, a la que le fue bien, y Pingüinos, a la que le fue mal. Es que no hay una fórmula. Además, no trabajo para el hoy. Hice 400 obras: estoy contento de 300 y en contra de 100. La mejor publicidad para la actividad es ver gente saliendo masivamente de cualquier teatro. Apostar a los actores de éxito televisivo no te asegura nada. Pasó con Alberto Olmedo, pero en general no funciona. Lo más emblemático del teatro comercial no surgió de la TV: Les Luthiers, Nito Artaza; Pinti, Midachi, Pepito Cibrián con Drácula. Apuesto a ciertos artistas y los sigo, más allá de lo que hagan. Hice La lección de anatomía desde el cuarto año hasta que dejó de dar leche, y muchas obras con actores poco conocidos. Pero poner en un teatro grande una obra con poco caudal de público no le sirve a nadie. El capital de esa gente es su proyecto: si lo estrena en una sala grande, puede perderlo. Estuve muchas veces frente a artistas que me pedían una sala de 700 butacas. Les dije: "Hagamos lo siguiente: les presto el teatro, pero paguen los impuestos, los acomodadores, los maquinistas. Para que les den las cuentas tienen que llenar de miércoles a domingos, con la platea a 35 pesos". Entonces entendieron que era imposible. Puedo prestarte mi casa, pero no me pidas que te llene la heladera. El vínculo con Mirtha Legrand

En TV, Carlos Rottemberg es productor de un clásico: Almorzando con Mirtha Legrand. "El vínculo con Mirtha es más personal que profesional. Todos los sábados cenamos con ella y con mi mujer, Linda Peretz —explica—. Mirtha tuvo la virtud de poder aggiornarse. Los diez años de receso en la televisión le dieron una visión más amplia. "Me complica mucho más el actorcito de moda que Mirtha —agrega— Ella es una profesional del demonio. No está rodeada de secretarios, jefes de prensa, contestadores... Su número es el de 1980, cuando la conocí. Nadie carece de cierta cuota de egocentrismo. Pero hay grandes de verdad, como Alfredo Alcón o China Zorrilla, que nunca te complican. Y Mirtha es más simple de lo que algunos imaginan". Consignas: 1. Identifique algunas estrategias llevadas a cabo por el empresario teatral a lo largo del tiempo.

1- Señale ejemplos del uso de habilidades humanas, técnicas y conceptuales mencionadas en el artículo. ¿Cuáles diría usted que predominan en él?

2- Relacione las actividades aquí mencionadas con los roles gerenciales de Mintzberg.

3- Relacione las mismas con la Matriz de Habilidades administrativas y funciones administrativas de Robbins y Coulter.

12

Actividad : Mini Caso Grupo Corsini

Realizado por el Prof. José Luis Pungitore El grupo está conformado por una tradicional familia de periodistas afincada, desde hace muchos años, en la ciudad de Tres Venados. Si bien su actividad comenzó en 1930 a través del periódico La Voz de Tres Venados (de lectura casi obligada en esa ciudad y en sus zonas de influencia, aunque cada vez menos), su producto emblemático, de difusión nacional, es la revista Campo Moderno. Don Vittorio Corsini, periodista de origen italiano, fue el fundador del Grupo. A su muerte, su único hijo, Juan Carlos Corsini, ha tomado la posta. Juan Carlos cuenta, desde hace pocos años, con la colaboración de sus hijos Juan José y Julián en la conducción del Grupo. Los hermanos Corsini actualmente se encuentran avocados a organizar la producción de la revista “Ciber Campo”, cuya línea editorial se estima debe girar alrededor de varios ejes principales:

el campo y sus actividades productivas;

la naturaleza y la vida al aire libre;

la pujanza emprendedora de los jóvenes;

la tecnología como aliado natural. A modo de prueba piloto, han editado el número 0. A pesar de que los “chicos” son amantes de la tecnología, el número 0 fue hecho “a pulmón”, utilizando técnicas y sistemas muy cercanos a lo artesanal. ¿Para qué –decía Juan Carlos- vamos a organizar la producción de la nueva revista, si no sabemos si se va a vender? Pero parece que las dudas iniciales de Juan Carlos pronto quedaron disipadas por la repercusión ampliamente favorable que tuvo entre sus lectores objetivo, entre los que se encuentran:

productores agropecuarios “jóvenes”, de menos de 40 años;

hijos de productores de más edad, que en algún momento tomarán responsabilidades en la conducción empresaria que dejarán sus padres, como lógico recambio generacional;

jóvenes –en general- con interés en la tecnología informática, audio, video y entretenimiento, que trabajen en actividades agropecuarias y / o en zonas de influencia donde tal tipo de actividad represente una participación importante en el producto bruto regional;

estudiantes de carreras relacionadas con la actividad agropecuaria, ganadera, agroindustrial, etc. que reconozcan la creciente necesidad e importancia de la tecnología en los emprendimientos productivos.

Demás está decir que los hermanos Juan José y Julián Corsini, líderes de esta nueva publicación, y como nietos del legendario don Vittorio Corsini, fundador de la revista Campo Moderno allá por la década del ’40, intentan emular la gesta del abuelo.

13

“Queremos una revista innovadora, empapada de tecnología y de ideas nuevas, a semejanza de lo que en su momento fue Campo Moderno. Queremos repetir el éxito del abuelo. Queremos que él, si nos está mirando desde el Cielo, se enorgullezca de Ciber Campo y también de nosotros”, no se cansa de repetir Julián a todo aquél que ocasionalmente se cruce por su camino. Con relación a esta nueva publicación del sello editorial familiar, Juan Carlos piensa que debe aprovecharse al máximo la capacidad instalada de la Editorial Corsini, facilitando el staff de redactores, correctores, diseñadores y diagramadores de arte, fotógrafos, etc. común al diario La Voz de Tres Venados y a la revista Campo Moderno. Y también sus talleres gráficos y la aceitada red de distribución nacional y a países limítrofes de habla hispana. Pero dentro de las alternativas que Juan José, el mayor de los hermanos, está analizando, figuran las de:

aprovechar y compartir sólo la estructura de servicios básicos (administración, sueldos y jornales, asesoramiento jurídico, etc.) comunes a todas las empresas del grupo;

contar con equipos de redactores y diseñadores propios, para la tarea de redacción de artículos y arte y diagramación específicos de la nueva publicación, dado que contará con una línea editorial diferenciada y más moderna, haciéndose necesario dotarla de un estilo y formatos más ágiles y acordes a las características del lector promedio definido;

recurrir al aporte de colaboradores, columnistas y redactores independientes, especializados en distintos temas, que serán convocados de acuerdo con las necesidades y evolución de la revista.

Julián, el menor de los hermanos, es más terminante en sus definiciones: piensa que todo el staff de la nueva publicación debe ser nuevo, y distinto de los actuales colaboradores con que cuenta la empresa familiar. “Son unos viejos caducos de la época de la máquina de escribir”, le gusta decir a Julián, quien sueña con modernísimos equipos Mac, que utilicen lo mejor del software de diseño disponible en el mercado: editores del estilo de QuarkXPress, productos como Corel Draw, Photoshop u otros de la familia Adobe. Sin embargo, sus argumentos naufragan cada vez que Juan Carlos le muestra los mayores costos que demandaría esta particular definición del proyecto “Ciber Campo”; entonces, Julián retira sus ideas de la mesa del directorio de la empresa familiar y las reserva para una mejor oportunidad. Consignas:

1. Si Ud. tuviese que asesorar a la naciente Revista Ciber Campo:

¿cómo distribuiría las tareas y responsabilidades?

¿qué estructura organizativa le propondría?

¿qué mecanismos de coordinación utilizaría?

14

Trabajo DE CAMPO : “Descripción de la Empresa”

Objetivo: lograr que el alumno analice una empresa y las diferentes funciones que se cumplen en ella a partir del relevamiento de datos de una empresa real. Además se deberán aplicar los conceptos vistos en clase para su aplicación práctica.

1. Presentación de la Empresa

1.1 Nombre de la empresa (real o ficticio) 1.2 Origen: Reseña histórica 1.3 Ubicación geográfica 1.4 Tipo de empresa

2. Recursos utilizados

2.1 Físicos (materiales, maquinarias, edificios o n° de plantas) 2.2 Monetarios (facturación, balance o estructura de costos, volumen de ventas,

capitales propios o de terceros, tipo de sociedad: estatal o privada, accionistas o no)

2.3 Humanos (personal, MO aproximada y descripción de los distintos niveles de responsabilidad)

3. Tecnología empleada

3.1 Transformación de los recursos físicos (ciclo productivo y gráficos , stock MP, stock productos en proceso y stock Productos terminados, en función del tiempo)

3.2 Transformación de los recursos monetarios (ciclo económico y gráficos, flujo de fondos , ingresos y egresos de todo tipo, –quién financia a la empresa?-)

3.3 Transformación de las acciones llevadas a cabo por los recursos humanos (proceso de dirección, ver si se cumplen las etapas, analizar el estilo de conducción utilizado en la empresa y las herramientas de conducción mas utilizadas) Justificar lo expresado.

3.4 Funciones internas de la estructura (actividades funcionales preparatorias y de ejecución según esquema OIT)

4. Producto y/o servicios

4.1 Detalle de los o servicios (generados o ambos) 4.2 Características del mercado consumidor (ubicación geográfica, dimensiones

aproximadas, ver si se importa o exporta)

5. Escuela a la que pertenece 5.1 Especificar las características de la empresa en estudio ( a qué escuela se

asemeja)

6. Conclusiones

15

Trabajo Práctico:

“Sistema de Planeamiento de la empresa”

Objetivo: lograr que el alumno pueda realizar, en base al trabajo práctico Nº1 un esquema de planeamiento.

1. Determinar el propósito de la empresa

2. Políticas

2.1 Establecer 4 políticas en general de la empresa

3. Análisis FODA 3.1 Evaluación interna

3.1.1 Fortalezas 3.1.2 Debilidades

3.2 Análisis externo

3.2.1 Oportunidades 3.2.2 Riesgos

4. Elegir 2 áreas, determinar y definir 2 objetivos primarios por cada una

5. Tomar 2 objetivos primarios y determinar 2 objetivos secundarios por cada uno

6. Tomar 2 objetivos secundarios y determinar 2 metas por cada uno

7. Conclusiones

16

Trabajo Práctico :

“Manual de Funciones y Organigrama”

1. Índice 2. Determinar tres áreas en particular: establecer para cada una de las áreas tres políticas. 3. Funciones: determinar la función general y tres funciones particulares de los responsables de cada área. 4. Alcance de la autoridad: ubicación jerárquica del responsable, de quien recibe y a quien delega autoridad. 5. Vinculaciones a igual nivel jerárquico: línea y staff 6. Información: que tipo de información recibe y de quien, que tipo de información emite y a quien. 7. Perfil del puesto 8. Organigrama: actual y propuesto, según normas I.R.A.M. 9. Principios de Organización: señalar tres principios que se cumplan y tres que no se cumplan en la organización, justificando en cada caso. 10. Conclusión.

Trabajos prácticos y casos

Mando Integral - Indicadores

Ejercicio 1: Ud es el Gerente General de una firma que se dedica a la producción y comercialización

productos gráficos. Decide comenzar a trabajar con un Tablero de mando integral para mejorar la

gestión de su Empresa. En este momento tiene que definir indicadores para medir sus procesos

productivos para luego proponer objetivos con los mismos e informárselos al Gerente de

Operaciones. Qué indicadores utilizaría y defina objetivos para cada uno de ellos mediante un

ejemplo.

Ejercicio 2: Ud es el Gerente General de una firma que se dedica a la producción y comercialización

Instrumentos Musicales. Decide comenzar a trabajar con un Tablero de mando integral para

mejorar la gestión de su Empresa. En este momento tiene que definir indicadores para medir la

gestión de los Recursos Humanos para luego proponer objetivos con los mismos e informárselos

al Gerente de Personal. Qué indicadores utilizaría y defina objetivos para cada uno de ellos

mediante un ejemplo.

Ejercicio 3: El Gerente General de una Cía de Juguetes se encontraba analizando el

Balance anual con el fin de definir los objetivos financieros del próximo año y le

llamaron la atención los siguientes indicadores:

17

Liquidez: 0,75

Endeudamiento: 0,30

Explique qué entiende de estos dos indicadores y qué objetivos de mejora le

pondría a cada uno justificando los mismos

Ejercicio 4: El 2/01/09 el Directorio de una Cía de Indumentaria Deportiva se

encontraba reunido con el fin de definir los objetivos comerciales del próximo año y

le llamaron la atención los siguientes indicadores correspondientes al año 2008:

Market Share: 20%

Retención de clientes: 80%

Explique qué entiende de estos dos indicadores y qué objetivos de mejora le

pondría a cada uno justificando los mismos

Planificación estratégica

Ejercicio 5: Desarrolle un FODA para los siguientes rubros. Una vez realizado, defina siguiendo los

lineamientos de Porte, qué estrategia elegiría y porqué:

Video Club

Subtes de la ciudad de Buenos Aires

Secretaría de turismo de Bariloche

Planificación económico – financiera

Ejercicio 6: Calcule cuál es la Contribución Marginal unitaria y, en función de la misma, defina

en qué nivel de volumen de ventas se da el punto de equilibrio:

Costo Fijo total: $10.000

Costo variable total: $3000

Cantidad total de unidades vendidas: 300

Ingreso total (ventas): $15.000

Ejercicio 7: Calcule cuál es la Contribución Marginal unitaria y, en función de la misma, defina

en qué nivel de volumen de ventas se da el punto de equilibrio:

Costo Fijo total: $12.000

Costo variable total: $3000

Cantidad total de unidades vendidas: 300

Ingreso total (ventas): $15.000

18

Ejercicio 8: Calcule cuál es la Contribución Marginal unitaria y, en función de la misma, defina

en qué nivel de volumen de ventas se da el punto de equilibrio:

Costo Fijo total: $20.000

Costo variable total: $3000

Cantidad total de unidades vendidas: 300

Ingreso total (ventas): $30.000

Ejercicio 9: Calcule el nivel de unidades se equiparan la opción Comprar con la opción producir

Opción Producir: Costo fijo: $15.000, Costo variable: $5

Opción Comprar: Costo fijo: 12.500, Costo variable: $6

Ejercicio 10: Existe el nivel de unidades donde se equiparan la opción Comprar con la opción

producir?

Opción Producir: Costo fijo: $100.000, Costo variable: $5

Opción Comprar: Costo fijo: 50.000, Costo variable: $5

Planificación de Operaciones

Ejercicio 11: Con la siguiente información confeccione un gráfico de Gantt y explique cuál será

la duración total del proyecto:

Tareas Responsable Duración Tarea previa

A Finanzas 1 semana

B Compras 2 semanas

C Finanzas 1 semana A

D Legales 1 semana B

E Logistica 3 semana C

F Ventas 2 semanas B

G Compras 1 semana E

Nota: El área responsable no puede realizar mas de una tarea por semana

Control. CASO CORTO-CIRCUITO SA

La empresa Corto-circuito S.A. fue fundada por Ariel Danielson en 1985 para la venta y

distribución de materiales eléctricos industriales en todo el país

Como empresa familiar, comenzó sus operaciones en una habitación desalojada de la casa de don

Ariel y contando con tres vendedores amigos.

La empresa solo revendía materiales eléctricos, es decir compraba a los mayoristas de las

grandes firmas del sector ( Siemens SA, etc.) y vendía esos materiales, a pedido, a empresas o

fabricas conocidas

Gracias al gran empuje y proactividad de don Ariel y de sus vendedores, la empresa paso de

facturar 15.000 por mes en el 85 a 1.500.000 por mes en el año 1998

19

Claro esta que la estructura tanto de ventas como de administración y compras de la empresa fue

aumentando durante el periodo mencionado.

En el año 1998 la empresa tenia la siguiente estructura

Dirección general

Dirección de ventas Dirección de administración Dirección de compras

Areas dentro de administración

Tesorería

Proveedores-cuentas a pagar

Cuentas a cobrar

Impuestos

Contabilidad

Administración de personal

El área de contabilidad, se había agregado hace un año, por sugerencia del auditor, amigo de la

familia.

El trabajo dentro de la administración era interminable.

El día a día de la administración se caracterizaba por los siguientes hechos:

Papeles sin archivar,

proveedores furiosos de no poder cobrar su factura en termino,

clientes que pedían copia de las facturas porque no las habían recibido,

servicios de movicom interrumpidos por falta de pago,

sueldos no depositados en las cuentas bancarias,

idas y venidas estrepitosas del personal para conseguir las firmas de don Ariel y don Lucio,

director de ventas quienes eran los únicos autorizados para la firma de cheques en el banco

Déficit financiero importante en el banco dado el alto índice de mora

El auditor al cerrar el balance del año 96 advirtió estos problemas y recomendó un estudio de

circuitos administrativos-contables.

A continuación se detallan algunas irregularidades observadas por el Auditor

Cantidad de cheques sin retirar por los proveedores

Conciliaciones bancarias con un atraso de seis meses

En la ultima conciliación bancaria, gran cantidad de cheques pendientes de débito en el

banco

Bienes de uso no individualizados

Cartas documento de reclamo de empresas de servicio

Saldo importante en la cuenta Gastos Varios de administración

Saldos pendientes antiguos en la cuenta sueldos a pagar

En su arqueo de Caja anual motivado por el cierre del Balance General de la firma, observo:

La caja totalmente desordenada y falta de separación entre el dinero de la empresa y de Don

Ariel

Cheques recibidos vencidos y no depositados

Documentos a cobrar vencidos habiéndose omitido la gestión de cobranza de los mismos

20

El auditor citó a una reunión a los jefes de las áreas de la administración y les explico como se

haría una relevamiento de circuitos administrativos

El resultado del relevamiento fue el siguiente:

Circuito de Compras:

Las compras se realizaban mensualmente en función de la observación visual que realizaba el

gerente de compras sobre el deposito de mercaderías y en función de los descuentos sobre

promociones que realizaban los proveedores.

Don Ariel solía decir que el principal servicio que uno le puede prestar al cliente es tener siempre

la mercadería que solicita en el stock, para entregarla rápidamente..

La empresa no contaba con un formulario de orden de compra, sino que solamente don Roberto

llamaba al proveedor y negociaba la compra y las condiciones en forma telefónica

El proveedor dejaba la factura a la recepcionista quien se encargaba de hacerla autorizar por el

empleado que se encargo de la compra, generalmente Don Roberto.

Los proveedores frecuentemente se quejaban del atraso en el pago de sus facturas y debían

enviar duplicados directamente a la administración para acelerar ese proceso.

Liquidación de sueldos al personal

Las altas, bajas y modificaciones eran informadas por el Sr. Ariel al liquidador de sueldos que

dependía del director de administración.

Al no contar con una escala de remuneraciones, los montos eran negociados periódicamente,

sobre todo al personal del área comercial en función del volumen de ventas alcanzado en los

meses anteriores.

Se solían observar atrasos en los depósitos de sueldos, y reclamos por parte del personal de

deposito de las cargas sociales en las AFJP.

El Auditor convocó a una nueva reunión de jefes de área de administración para tratar de trazar

los lineamientos de la eingeniería de procesos administrativos

Por otro lado Don Ariel intuía que tenia que impulsar un cambio en su negocio, hasta ahora

había ganado dinero, pero dudaba en la medidas que tenia que tomar a futuro.

Ejercicios Integrales

CASO DISCOGRÁFICA - PLANIFICACION

Los directivos de la Discográfica Música Bonita solicitaron un informe a sus Analistas para

realizar el presupuesto de ventas y la programación de la producción para el tercer trimestre del

año 2007. A continuación se detalla un resumen del informe recibido por los ejecutivos:

21

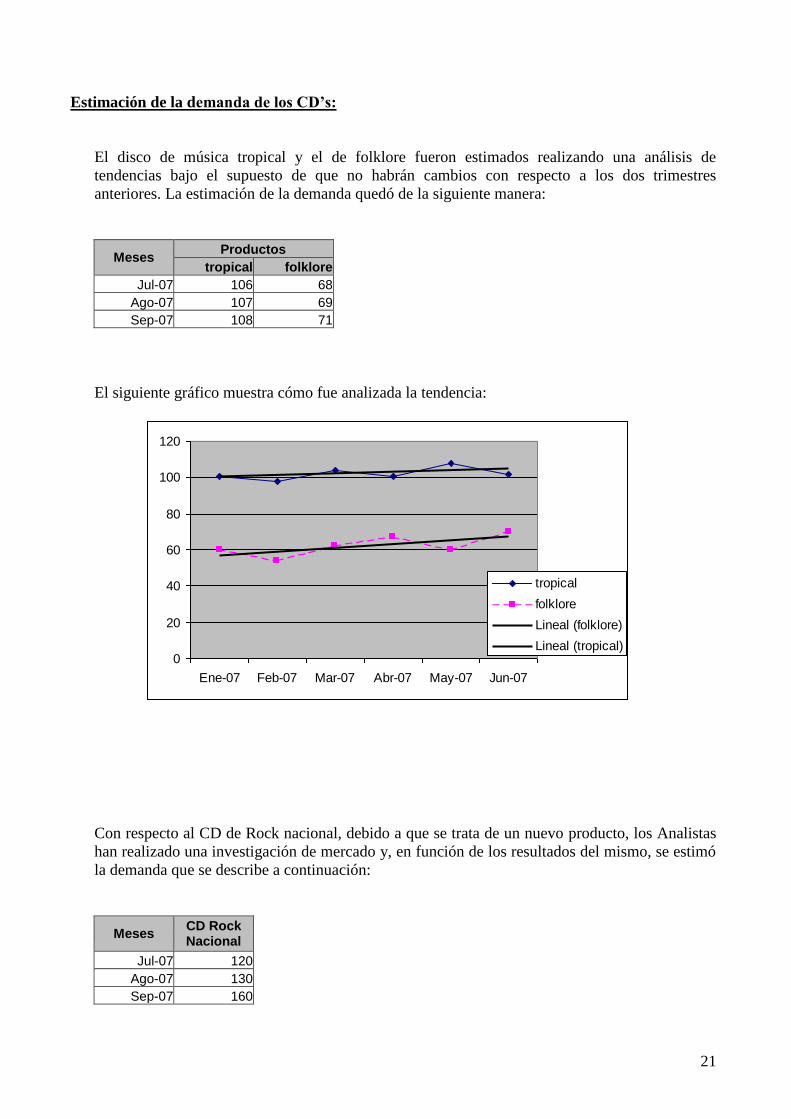

Estimación de la demanda de los CD’s:

El disco de música tropical y el de folklore fueron estimados realizando una análisis de

tendencias bajo el supuesto de que no habrán cambios con respecto a los dos trimestres

anteriores. La estimación de la demanda quedó de la siguiente manera:

Meses Productos

tropical folklore

Jul-07 106 68

Ago-07 107 69

Sep-07 108 71

El siguiente gráfico muestra cómo fue analizada la tendencia:

Con respecto al CD de Rock nacional, debido a que se trata de un nuevo producto, los Analistas

han realizado una investigación de mercado y, en función de los resultados del mismo, se estimó

la demanda que se describe a continuación:

Meses CD Rock Nacional

Jul-07 120

Ago-07 130

Sep-07 160

0

20

40

60

80

100

120

Ene-07 Feb-07 Mar-07 Abr-07 May-07 Jun-07

tropical

folklore

Lineal (folklore)

Lineal (tropical)

22

El cuarto producto, el CD de jazz, es un producto importado y, si bien la demanda en los últimos

meses fue muy estable (aproximadamente 50 unidades por mes), debido a que se estima un

aumento del dólar se pronosticó una reducción de la demanda en 45 unidades por mes.

Precios de venta de los productos

Productos Precio de venta

tropical $ 10

folklore $ 10

rock nacional $ 15

jazz $ 15

Costos

Productos Costo unitario variable

tropical $ 5

folklore $ 2

rock nacional $ 5

jazz $ 10

Costo fijo total $ 3.500

Inventario

Productos Stock

tropical 110

folklore 70

rock nacional 255

jazz 150

Datos para la programación de la producción:

La cantidad optima de producción de los cd’s es la siguiente:

Productos

Cantidad optima de producción

Tropical 250

23

Folklore 180

rock nacional 200

La máquina copiadora estará disponible recién para la segunda semana de Julio

El operario Juan estará de vacaciones la 1 y 2 semanas de Julio

Los tiempos y responsables de cada tarea son los siguientes:

Etapas Trabajo Responsable Tiempo

tarea 1 Estampado Jorge 1 semana

tarea 2 Copiado Copiadora

1 semana (salvo el cd de rock nac que es de 2 semanas)

tarea 3 Colocación de Estuches Juan 1 semana

tarea 4 Encelofanado Jorge

2 semanas (salvo el cd de rock nac que es de 1 semana)

Nota: Las tareas están ordenadas en forma cronológica

TAREAS A REALIZAR

Realizar el Presupuesto de ventas del trimestre en función del siguiente esquema:

Productos Catidad total Precio unitario Valor total

tropical

folklore

rock nacional

jazz

Total

Calcular la Contribución marginal de cada producto y la contribución marginal promedio unitaria,

siguiendo el siguiente esquema:

Productos Precio unitario Costo variable unitario

Contribucion Marginal unit

Catidad total de ventas CMG Total

tropical

folklore

rock nacional

24

jazz

Total

Teniendo en cuenta la contribución marginal promedio unitaria, calcular en qué volumen de

unidades se encuentra el Punto de equilibrio

Calcular la rentabilidad (antes de impuestos) estimada para el trimestre

Realizar un Diagrama de Gantt y definir en qué semana quedarán terminados cada uno de los

productos

Debido a que la Discográfica tiene una sola máquina copiadora, en un análisis de corto plazo, la

Etapa de Copiado fue definida por la Gerencia como el “cuello de botella o restricción” de la

producción (debido a que las otras etapas podrían ampliar su capacidad de producción

contratando mas personal). En función de esto se calculó la producción por semana de los CD’s,

arrojando el siguiente valor:

Tropical: 250 unidades por semana

Folklore: 180 unidades por semana

Rock nacional: 100 unidades por semana

En función de esto, se pide calcular la Contribución marginal por semana de cada producto y

definir cuál es el producto con mejor contribución por semana

CASO BICICLETAS

PARTE 1

Roxana Hanz, Gerente General de la fábrica de bicicletas RAYOS VELOCES, convocó a su staff para

la reunión de Planeamiento mensual, con el objetivo de programar las actividades del mes de

Diciembre. El siguiente cuadro, presentado por Matías Lopez, Gerente de Finanzas de la firma, refleja

un resumen de los datos de cada uno de los tres modelos de bicicletas que comercializa la compañía.

Como dato novedoso, Matías logró estimar la distribución de los costos fijos en cada uno de los

modelos, con el fin de poder obtener el punto de equilibrio de cada producto en forma individual:

25

Modelos Stock inicial

Pedidos recibidos (demanda)

Lote optimo de producción

Costo variable

Costo fijo prorrateado por Producto

Precio de venta

Producción por hora

Montaña 100 400 120 150 $ 40,000 350 4

Ruta 5 200 100 100 $ 10,000 380 3

de paseo 0 100 90 50 $ 10,000 300 2

TOTAL 105 700 $ 60,000

Costo fijo total: $ 60,000

Total de Horas maquina por mes: 172

Impuesto a las ganancias: 35%

Se pide:

En función de los datos del cuadro:

1) Calcular cuántas unidades corresponde fabricar de cada producto. Se debe seguir la consigna de dar

prioridad al Producto económicamente más conveniente (o sea, el que tenga mayor Contribución

marginal por hora)

2) En base a la producción definida y la demanda estimada, cual será la venta del mes de cada producto

y qué nivel de servicio tendrá la Empresa (el nivel de servicio se calculará con la siguiente fórmula:

ventas reales / demanda x 100)

3) Punto de equilibrio de cada Producto

4) Rentabilidad neta total del negocio

PARTE 2

En la reunión de fin de año, Lopez adjuntó la situación patrimonial de la compañía al 31 de Diciembre,

al igual que los resultados obtenidos. Como información adicional, entregó un reporte con los

principales indicadores económico-financieros tanto de la industria como asi también los que había

arrojado la compañía el año anterior. El siguiente cuadro refleja esta información:

Activo corriente $ 1,000,000 Indicadores año anterior

Activo no corriente $ 5,000,000 Liquidez 0.90

Total Activo $ 6,000,000 Endeudamiento 60%

Pasivo corriente $ 2,000,000 Rentabilidad s/activos 15.0%

Pasivo no corriente $ 500,000 Rentabilidad s/PN 19%

Total Pasivo $ 2,500,000 Indicadores de la industria

P Neto $ 3,500,000 Liquidez 1.10

Endeudamiento 48%

Rentabilidad s/activos 14.5%

Rentabilidad s/PN 19.5%

Resultado del ejercicio

Rentabilidad antes de impuestos $ 1,132,750

Rentabilidad después de impuestos $ 736,288

Se pide:

26

En función de los datos del cuadro:

1) Calcular los indicadores de liquidez, endeudamiento, Rentabilidad sobre activos y Rentabilidad sobre

Patrimonio Neto

2) En función de la información obtenida, explique brevemente su opinión sobre la situación económico

financiera de la compañía y defina objetivos (sobre los indicadores en cuestión) para el siguiente año

PARTE 3

Debido a un estudio presentado por el área de Marketing acerca de la necesidad de producir una

nueva bicicleta de montaña que esté mas acorde a las nuevas exigencias del mercado, Martín

Gulanjen, Gerente de Operaciones, preparó un listado de tareas necesarias para llevar a cabo la

producción del nuevo producto. Este listado contiene también los responsables de cada tarea y

sus tiempos estimados:

n° Tarea Responsable Tarea

precedente Duracion (semanas)

1 Diseño Marketing 3

2 Arobación del diseño Todos los sectores 1 2

3 Estimacion de demanda Marketing 2 2

4 Desarrollo de especificaciones Ingeniería 2 3

5 Compra de Materias Primas Compras 3 y 4 2

6 Planeamiento de logistica Logística 3 2

7 Mejoras al sistema de administración Sistemas 2 4

8 Recepcion de Materiales Logística 5 y 6 2

9 Lanzamiento de campaña Marketing 4 3

10 Produccion Operaciones 8 2

Se pide:

En función de los datos del cuadro:

1) Confeccionar un Diagrama de Gantt donde se puedan identificar claramente las tareas

críticas

2) Cuántas semanas llevará el total del proyecto

1) En base a los siguientes datos calcule los siguientes valores:

Contribución marginal unitaria de cada Producto

Punto de equilibrio.

Defina el volumen de producción de cada Producto para Maximizar la Ganancia y calcule la

rentabilidad neta total. Para ello deberá tener en cuenta que el impuesto a las ganancias es de un

35 %. El mismo se calcula sobre la utilidad neta antes de impuestos

Explique si existe capacidad ociosa en la fábrica y, en caso afirmativo, de cuántas horas

máquina disponibles quedan

Productos Pcio unitario Costo Vble unitario Pto / Hora Demanda mensual

PTO A $ 20 $ 10 10 20.000

PTO B $ 25 $ 10 5 1.500

27

PTO C $ 30 $ 10 4 6.000

Costo fijo mensual: $ 200.000

Horas máquina por mes 4.200

2) Grafique un Diagrama de Gantt con la siguiente información. Calcule el tiempo total del

proyecto:

N° Tarea Tareas Respon sable Duración

Tareas precedentes

1 Preparación de las salas Gomez 2 horas

2 Preparación de los Equipos Gomez 1 hora 1

3 Preparación y afinación de los instrumentos Fernandez 2 horas

4 Grabación de la batería Devoto 3 horas 2 y 3

5 Grabación del Bajo Romero 2 horas 4

6 Grabación de la guitarra Ocampo 1 hora 5

7 Grabación del teclado Sanchez 1 hora 5

8 Grabación del saxo Carmelich 1 hora 5

9 Grabación de las voces Ocampo 2 horas 6, 7, 8

10 Mezcla Gomez 2 horas 9

11 Grabación del CD Original Gomez 1 hora 10

12 Diseño de la grafica Vicente 7 horas

13 Armado de estuches con gráfica Vicente 4 horas 12

14 Generación de copias de CD's Gomez 1 hora 11 y 13

15 Colocación de CD's en estuches Gomez 3 horas 14

16 Encelofanado de estuches Gomez 1 hora 15

3) Calcule las variaciones del siguiente cuadro de control presupuestario:

Planilla de Control presupuestario de facturación

Días Ventas

Variacion ($) Variación (%) Presupuesto Real

mes 1 $ 10.000,0 $ 9.800,0

mes 2 $ 11.000,0 $ 11.120,0

mes 3 $ 12.000,0 $ 12.350,0

Planilla de Control presupuestario de unidades vendidas

Días Ventas Variacion

(Q) Variación (%)

Presupuesto Real

mes 1 1000 980

mes 2 1100 1112

mes 3 1200 1235

28

Planilla de Control presupuestario de Costos del trimestre

Cuenta Contable Gastos Varios

Conceptos Valores

Variacion ($) Variación (%) Presupuesto Real

Costo vble $ 16.500,0 $ 16.635,0

Costo Fijo $ 10.000,0 $ 9.855,0

4) Con la información del ejercicio 3, calcule la Rentabilidad Neta Total del trimestre

teniendo en cuenta que el impuesto a las ganancias es de un 35%

5) La política comercial de una compañía radicada en la ciudad de Córdoba definió para el

año 2007 organizar sus ventas en cuatro Regiones: Norte, Centro, Mesopotamia y Patagonia.

Durante el año 2006, las ventas se repartieron de la siguiente forma:

Norte: $20.000

Centro: $110.000

Mesopotamia: $30.000

Patagonia: $30.000

Los aumentos en las ventas pronosticados para el año 2007 han sido definidos de la siguiente

forma;

Norte: 10%

Centro: 20%

Mesopotamia: 15%

Patagonia: 30%

Estime para el año 2007:

Cual será el incremento en la facturación presupuestada para cada Region y el total país.

Cual será la facturación total para cada region y el total pais

Qué porcentaje de las ventas totales tendrá cada region durante el año 2007

29

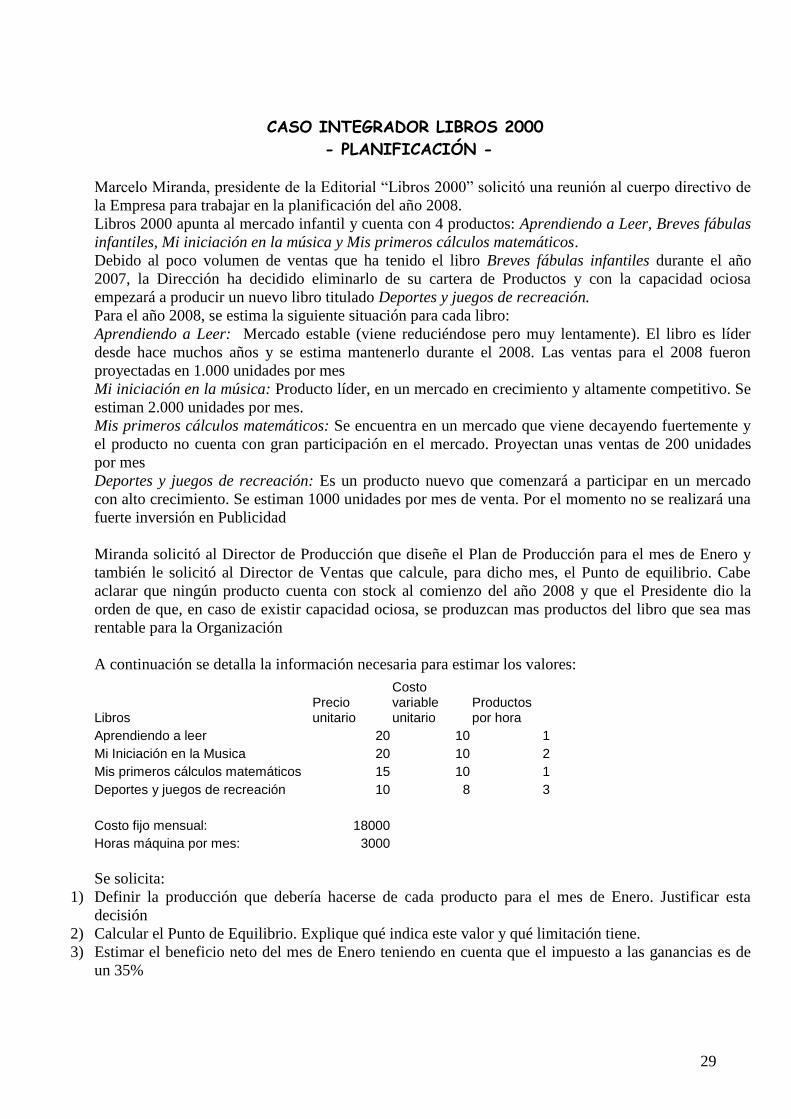

CASO INTEGRADOR LIBROS 2000

- PLANIFICACIÓN -

Marcelo Miranda, presidente de la Editorial “Libros 2000” solicitó una reunión al cuerpo directivo de

la Empresa para trabajar en la planificación del año 2008.

Libros 2000 apunta al mercado infantil y cuenta con 4 productos: Aprendiendo a Leer, Breves fábulas

infantiles, Mi iniciación en la música y Mis primeros cálculos matemáticos.

Debido al poco volumen de ventas que ha tenido el libro Breves fábulas infantiles durante el año

2007, la Dirección ha decidido eliminarlo de su cartera de Productos y con la capacidad ociosa

empezará a producir un nuevo libro titulado Deportes y juegos de recreación.

Para el año 2008, se estima la siguiente situación para cada libro:

Aprendiendo a Leer: Mercado estable (viene reduciéndose pero muy lentamente). El libro es líder

desde hace muchos años y se estima mantenerlo durante el 2008. Las ventas para el 2008 fueron

proyectadas en 1.000 unidades por mes

Mi iniciación en la música: Producto líder, en un mercado en crecimiento y altamente competitivo. Se

estiman 2.000 unidades por mes.

Mis primeros cálculos matemáticos: Se encuentra en un mercado que viene decayendo fuertemente y

el producto no cuenta con gran participación en el mercado. Proyectan unas ventas de 200 unidades

por mes

Deportes y juegos de recreación: Es un producto nuevo que comenzará a participar en un mercado

con alto crecimiento. Se estiman 1000 unidades por mes de venta. Por el momento no se realizará una

fuerte inversión en Publicidad

Miranda solicitó al Director de Producción que diseñe el Plan de Producción para el mes de Enero y

también le solicitó al Director de Ventas que calcule, para dicho mes, el Punto de equilibrio. Cabe

aclarar que ningún producto cuenta con stock al comienzo del año 2008 y que el Presidente dio la

orden de que, en caso de existir capacidad ociosa, se produzcan mas productos del libro que sea mas

rentable para la Organización

A continuación se detalla la información necesaria para estimar los valores:

Libros Precio unitario

Costo variable unitario

Productos por hora

Aprendiendo a leer 20 10 1

Mi Iniciación en la Musica 20 10 2

Mis primeros cálculos matemáticos 15 10 1

Deportes y juegos de recreación 10 8 3

Costo fijo mensual: 18000

Horas máquina por mes: 3000

Se solicita:

1) Definir la producción que debería hacerse de cada producto para el mes de Enero. Justificar esta

decisión

2) Calcular el Punto de Equilibrio. Explique qué indica este valor y qué limitación tiene.

3) Estimar el beneficio neto del mes de Enero teniendo en cuenta que el impuesto a las ganancias es de

un 35%

30

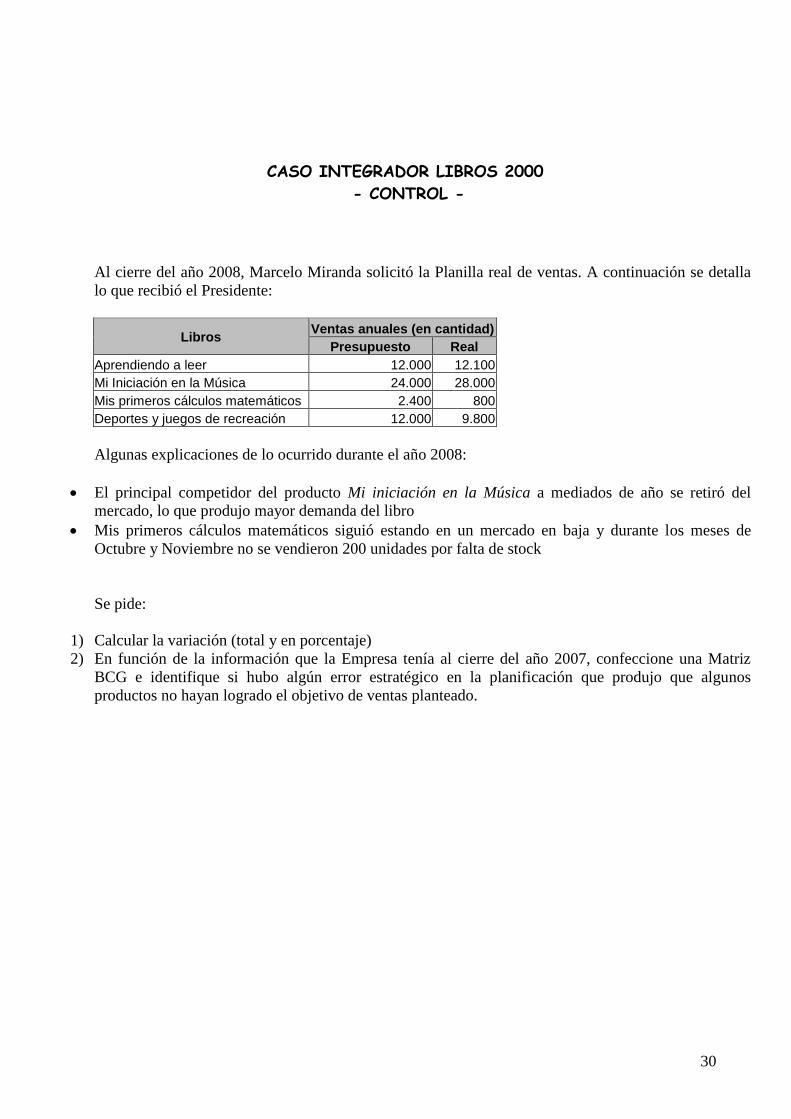

CASO INTEGRADOR LIBROS 2000

- CONTROL -

Al cierre del año 2008, Marcelo Miranda solicitó la Planilla real de ventas. A continuación se detalla

lo que recibió el Presidente:

Libros Ventas anuales (en cantidad)

Presupuesto Real

Aprendiendo a leer 12.000 12.100

Mi Iniciación en la Música 24.000 28.000

Mis primeros cálculos matemáticos 2.400 800

Deportes y juegos de recreación 12.000 9.800

Algunas explicaciones de lo ocurrido durante el año 2008:

El principal competidor del producto Mi iniciación en la Música a mediados de año se retiró del

mercado, lo que produjo mayor demanda del libro

Mis primeros cálculos matemáticos siguió estando en un mercado en baja y durante los meses de

Octubre y Noviembre no se vendieron 200 unidades por falta de stock

Se pide:

1) Calcular la variación (total y en porcentaje)

2) En función de la información que la Empresa tenía al cierre del año 2007, confeccione una Matriz

BCG e identifique si hubo algún error estratégico en la planificación que produjo que algunos

productos no hayan logrado el objetivo de ventas planteado.

31

VII- Bibliografía

BASICA

1) O.I.T. La Empresa y los Factores que influyen en su funcionamiento. Ed. O.I.T. Ginebra.

2) Kliskerg, B. El pensamiento organizativo. Caps. 1-2-3 3) Drucker, Peter. “Sociedad Postcapitalista”, Cap. 2

4) Etkin, J.“Política, Gobierno y Gerencia de organizaciones”Cap. 1, 2, 11 y 20

5) Porter, R. Estrategias Competitivas” Captìulo 1 5) Hall, R. El ambiente externo. Cap. 6

6) Kliksberg, B. “Más ética, más desarrollo”. 1era, 3era y 4ta parte. Material preparado basado en autores: Doménech, Mele y Guillén Parra Debeljuh; Patricia. Etica empresarial. En el nùcleo de la estrategia coporativa. Bs As. Ed. Cengage, 2009 Debeljuh, Patricia. El desafìo de la ètica 3era ediciòn. Temas. 2005 199. p. Kliksberg, Bernardo. “Los escándalos empresarios demostraron que hacen falta herramientas para lograr gerentes honestos”. Artículo La Nación 28/03/04. Los Cursos de ética y responsabilidad social en las universidades. Análisis del Caso Enron. El Pacto Global. PNUD 7) Chiavenato, Idalberto. “Introducción a la teoría general de la Administración.”

6) SOLANA,RICARDO *Administración de la Organización en el umbral del Tercer Milenio, Ed. Interoceánica, Buenos Aires, 1993

7) HERMIDA, Jorge, SERRA, Roberto, KASTIKA, Eduardo *Administracion y Estrategia, Buenos Aires, Ed. Macchi,1993

8) MINTZBERG, Henry *La estructuración de las Organizaciones, Ed. Ariel. Barcelona, 1993

9) KOONTZ, Harold, WEIHRICH, Heinz * Administración, Una perspectiva global, Ed. Mc. Graw.Hill, México, 1998