REVENUE CAPACITY PEMERINTAH KABUPATEN SE EKS …

78

i REVENUE CAPACITY PEMERINTAH KABUPATEN SE EKS-KARESIDENAN PATI TAHUN ANGGARAN 2008-2012 Oleh : MARIA DEVI KUNTISARI NIM : 232010141 KERTAS KERJA Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2015

Transcript of REVENUE CAPACITY PEMERINTAH KABUPATEN SE EKS …

i

REVENUE CAPACITY PEMERINTAH KABUPATEN SE EKS-KARESIDENAN PATI

TAHUN ANGGARAN 2008-2012

Oleh : MARIA DEVI KUNTISARI

NIM : 232010141

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ii

iii

iv

HALAMAN MOTTO

“ Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan Kepadaku”

( Filifi 4 : 13 )

“ Karena masa depan sungguh ada, dan harapan tidak akan hilang “

( Amsal 23 : 18 )

“ Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah segala keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan

syukur “

( Filifi 4 : 6 )

v

HALAMAN PERSEMBAHAN

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena Kasih dan Karunia

Nya yang tiada pernah berkesudahan, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Tersusun dan terselesaikannya skripsi ini juga tidak terlepas dari bantuan berbagai pihak,

maka dengan segala kerendahan hati penulis menyampaikan terima kasih yang sebesar-besarnya

kepada :

1. Bapak dan Ibu yang senantiasa mendoakan, mendukung, memotivasi, menemani serta

memberikan kasih sayang yang tulus dalam setiap langkahku.

2. Kakakku Monica dan Adi yang selalu memberikan cinta, kasih sayang, perhatian, dukungan

serta semangat.

3. Buat Bulek Atik, makasih atas kasih sayang, perhatian, support dan kesabarannya selama ini.

4. Bapak Hari Sunarto, SE., MBA. PhD selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

5. Bapak Marwata, SE., M.Si, Ph.D., Akt selaku pembimbing yang telah berkenan meluangkan

waktu untuk membimbing serta memberikan petunjuk serta saran-saran kepada penulis

dengan sabar dari awal hingga akhir penyusunan skripsi ini.

6. Ibu Istiarsi Sapturi Sri Kawuryan, SE., MSP selaku wali studi yang telah membantu dan

mengarahkan penulis selama menempuh studi di Fakultas Ekonomika dan Bisnis UKSW

Salatiga.

7. Seluruh staf pengajar FEB-UKSW yang telah memberikan ilmu dan pengetahuan kepada

penulis selama menempuh studi.

8. Seluruh staf TU FEB-UKSW yang telah membantu penulis dalam penyusunan persyaratan

administrasi kertas kerja.

9. Teman-temanku Sela, Nenti, Retno, Fitri, Imel, Sari, Yuni, Vanny, terima kasih atas semua

masukan dan bantuan yang telah kalian berikan.

10. Semua pihak yang telah membantu penulis dalam penyusunan skripsi ini, yang tidak dapat

disebutkan satu persatu.

vi

Akhir kata penulis berharap semoga Tuhan senantiasa mencurahkan berkat Nya serta selalu

menyertai setiap langkah kehidupan kita. Semoga yang terjadi adalah yang terbaik dan seturut

dengan kehendak Nya. Amin.

Salatiga, 01 Januari 2015

Penulis

vii

DAFTAR ISI

Halaman Judul ................................................................................................ i

Pernyataan Keaslian Karya Tulis Kertas Kerja ................................................. ii

Halaman Persetujuan Skripsi ............................................................................ iii

Halaman Motto ................................................................................................ iv

Halaman Persembahan ..................................................................................... v

Daftar Isi .......................................................................................................... vii

Abstract ........................................................................................................... 1

1. Pendahuluan ....................................................................................... 3

2. Telaah Teoritis .................................................................................... 6

3. Metode Penelitian ............................................................................... 13

4. Temuan dan Pembahasan .................................................................... 14

A. Analisis Rasio Pajak ..................................................................... 14

B. Analisis Pajak Per Kapita ............................................................. 17

C. Analisis Ruang Fiskal ................................................................... 19

D. Analisis Ketergantungan Keuangan Daerah .................................. 21

E. Analisis Kemandirian Keuangan Daerah ....................................... 24

F. Analisis Derajat Desentralisasi ...................................................... 27

G. Analisis Rasio Efektivitas PAD .................................................... 29

H. Analisis Efisiensi PAD .................................................................. 31

I. Analisis Rasio Efektivitas Pajak Daerah ......................................... 34

J. Analisis Pertumbuhan Pendapatan ................................................... 36

5. Kesimpulan ,Saran dan Keterbatasan .................................................. 38

Daftar Pustaka .................................................................................................. 44

LAMPIRAN

1

ABSTRAK

Kemampuan daerah dalam mengatur dan mengurus rumah tangganya dapat dilihat dari kemampuan daerah dalam menghasilkan revenue capacity (kapasitas pendapatan) melalui pengelolaan berbagai sumber daya yang dimilikinya, dengan demikian semakin baik suatu daerah dalam pengelolaan sumber daya yang dimilikinya maka akan berdampak pada semakin besar pendapatan yang dihasilkan oleh daerah tersebut. Sebagai contoh daerah pada eks Karisidenan Pati, walaupun daerah-daerah tersebut memiliki kesamaan, dalam arti berada di dalam kabupaten atau kota yang sama dan berdekatan, namun demikian karena wilayah Eks Karisidenan Pati dikelola oleh masing-masing kepala daerah maka kemungkinan kemampuan masing-masing wilayah dalam menghasilkan pendapatan juga akan berbeda-beda. Sehingga penting untuk diketahui kemampuan masing-masing daerah dalam menghasilkan pendapatan.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana gambaran revenue capacity (kapasitas pendapatan) Pemerintah Daerah Se Eks-Karesidenan Pati tahun anggaran 2008-2012. Tipe penelitian dalam penulisan skripsi ini adalah deskriptif kuantitatif dan deskriptif eksploratif. Data yang digunakan dalam penelitian ini adalah data sekunder yang berbentuk data panel yang terdiri dari cross section dan time series berupa laporan realisasi APBD Kabupaten Eks-Karesidenan Pati dan Kabupaten di Eks-karesidenan Pati dalam angka tahun 2008-2012.

Hasil penelitian ini menunjukkan: 1) Kabupaten Pati adalah daerah yang memiliki rasio pajak paling tinggi, 2) Kabupaten Kudus adalah Kabupetan di Eks Karisidenan Pati yang memiliki pajak per kapita paling tinggi diantara daerah lainnya di Eks Karisidenan Pati, 3) Kabupaten Jepara dan Kabupaten Kudus adalah dua daerah paling menonjol dalam peningkatan alokasi belajanya, 4) Kabupaten Rembang adalah daerah yang memiliki rasio ketergantungan paling rendah, 5) Hasil perhitungan rasio kemandirian daerah menunjukkan, bahwa Kabupaten Pati, dan Kudus adalah daerah yang memiliki rasio ketergantungan daerah paling rendah, 6) Kabupaten Pati dan Kudus adalah daerah Kabupaten yang dinilai paling mandiri dibanding daerah-daerah lainnya, 7) Kabupaten Pati adalah daerah yang paling efektif dalam merencanakan pendapatannya,

Kata Kunci : Analisis Kapasitas Pendapatan

2

ABSTRACT

A region’s ability to regulate and foster its households can be seen from its ability to produce revenue capacity through managing various retainable resources. Thus, when a region can manage its resources well, it will have a greater effect on the revenue produced by that region. An example is seen in the former Pati Regency. Even though the areas have similarities, in terms of being located in the same city or regency and in the general vicinity, because the former Pati Regency is managed by respective regional heads, the possible abilities for each area to produce revenue are also different. Therefore, it is significant to discover the capability of the various regions to produce their own revenue.

The purpose of this research is to discover the revenue capacity of the former Pati Regency for the 2008-2012 fiscal years. This thesis uses a quantitative descriptive and explorative descriptive research. This research uses secondary data in the form of a panel that consists of a cross section and time series in the form of former Pati Regency Regional Spending and Revenue Budget Reports based on 2008-2012 figures.

The research results reveal that: 1) Pati Regency is a region with the highest tax ratio 2) Is in the sanctuary in which the pati karesidenan areas with the highest per capita in the rest of the region former karesidenan of starches 3) Jepara Regency and Kudus Regency show the largest increase in spending allocation 4) Rembang Regency has the lowest dependency ratio 5) the calculations of the regional independence ratio reveal that Pati Regency and Kudus Regency have the lowest regional dependence ratios 6) Pati Regency and Kudus Regency are the most self-sufficient regions compared with others and 7) Pati Regency is the most effective regency in its revenue planning.

Keywords: revenue capacity, revenue capacity analysis

3

PENDAHULUAN

Ukuran kemampuan keuangan suatu daerah dapat dicerminkan dari revenue capacity

(kapasitas pendapatan) yang dilihat dari hasil pemungutan pajak, restribusi pajak dan sarana

pemasukan daerah lainnya yang diterima daerah setiap tahunnya. Oleh karena itu revenue

capacity (kapasitas pendapatan) dianggap sebagai salah satu tolak ukur kemampuan keuangan

daerah dan sebagai potret kemandirian daerah (Veraningsih, 2009). Berdasarkan besarnya revenue

capacity (kapasitas pendapatan), daerah Indonesia membagi empat tingkatan revenue capacity (kapasitas

pendapatan) yaitu daerah berkapasitas fiskal sangat tinggi, tinggi, sedang dan rendah (Veraningsih, 2009).

Dengan diterapkannya otonomi daerah dan adanya kemampuan keuangan untuk masing-

masing daerah yang dilihat dari revenue capacity (kapasitas pendapatan) diharapkan pemerintah

daerah lebih bisa mandiri terutama dalam aspek keuangannya dengan cara mengurangi

ketergantungan terhadap pemerintah pusat terkait dengan pembiayaan dan pengelolaan keuangan

daerahnya, sehingga diharapkan pemerintah daerah nantinya bisa membiayai rumah tangganya

sendiri secara mandiri dalam rangka meningkatkan pelayanan kepada publik (Harianto dan Adi,

2007). Undang-undang No 32 Tahun 2004 mendefinisikan otonomi daerah, yaitu hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Peningkatan revenue capacity (kapasitas pendapatan) untuk setiap daerah sebenarnya

tidak hanya menyangkut peningkatan PAD saja melainkan juga melalui peningkatan optimalisasi

sumber-sumber penerimaan daerah lainnya, karena bagaimanapun sulit bagi suatu daerah untuk

dapat membiayai seluruh pengeluaran rutinnya jika modalnya hanya bersumber dari PAD saja,

mengingat sumber-sumber PAD sangat kecil (Veraningsih, 2009). Selain itu peningkatan revenue

capacity (kapasitas pendapatan) bukan hanya dicerminkan dari anggaran pendapatan dalam

jumlah yang besar saja, sebab anggaran pendapatan yang besar bila tidak dikelola dengan baik

akan menimbulkan masalah seperti kebocoran anggaran. Sehingga, peningkatan optimalisasi

anggaran sangat penting karena peran pemerintah daerah nantinya bersifat sebagai fasilitator dan

motivator dalam menggerakkan pembangunan di daerah (Osborne and Gaebler, 1993) dalam

Veraningsih ( 2009).

Setiap tahunnya pemerintahan pusat, memberikan dana bantuan berupa Dana Alokasi

Umum (DAU) yang kemudian ditransfer ke pemerintah daerah, sebagaimana tercantum dalam

UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah

4

yang kemudian diserahkan pada pemerintah daerah untuk mengelola dana tersebut sesuai dengan

kebijakan masing – masing daerah.

Peneliti memilih untuk meneliti dari segi pendapatan pada APBD untuk masing-masing

daerah saja, karena peneliti ingin fokus terhadap salah satu aspek yang ingin diteliti sehingga

diharapkan dapat memberikan gambaran yang lebih mendalam terkait revenue capacity

(kapasitas pendapatan) pada Pemerintah Kabupaten Se Eks-Karesidenan Pati. Kerasidenan Pati

dipilih karena Kabupaten yang terdapat di Eks Karesidenan Pati dalam Tipologi Klassen

sebagian besar termasuk daerah relative tertinggal (low growth and low income) namun ada juga

daerah yang masuk dalam daerah cepat-maju dan cepat-tumbuh ( high growth and high income)

seperti kabupaten kudus, dengan adanya perbedaan tipologi klassen dalam satu wilayah Eks

Karesidenan Pati itulah maka Eks Karesidenan Pati menarik untuk diteliti. Analisis Tipologi

Klassen digunakan untuk mengetahui gambaran tentang pola dan struktur pertumbuhan ekonomi

masing-masing daerah. Tipologi Klassen pada dasarnya membagi daerah berdasarkan dua

indikator utama yaitu pertumbuhan ekonomi daerah dan pendapatan per kapita daerah, lalu

daerah tersebut akan dibedakan menjadi 4 klasifikasi, yaitu daerah cepat-maju dan cepat-tumbuh

(high growth dan high income), daerah maju tapi tertekan (high income but low growth), daerah

berkembang cepat ( high growth but low income), daerah relative tertinggal (low growth and low

income) (Syafrizal, 1997:27-38; Kuncoro,1993; Hil,1989) (Aswandi dan Kuncoro,2002).

Beberapa penelitian yang telah dilakukan terkait dengan kapasitas pendapatan (revenue

capacity) dalam APBD. Misalnya, Penelitian Harini (2013) yang membandingkan

perkembangan kemampuan keuangan antar daerah dengan PDRB tinggi dan daerah dengan

PDRB rendah di Jawa Barat dalam era otonomi daerah dengan menggunakan komparasi dari

perkembangan beberapa rasio sebagai pengukuran perkembangan kemampuan keuangannya.

Penelitian Mahdalena (2013) yang meneliti mengenai kinerja keuangan Provinsi Sumatera

Selatan dengan menggunakan analisis rasio. Penelitian Boedi (2012) yang meneliti analisis

kinerja keuangan pada APBD Pemerintah Kabupaten Banjar Kalimantan Selatan.Penelitian pada

tingkat Eks Karesidenan juga sudah dilakukan misalnya penelitian Anggraheni (2014) yang

meneliti mengenai Revenue Capacity Pemerintah Kabupaten/Kota Se-Eks Karesidenan

Semarang Tahun Anggaran 2008-2012. Penelitian Steviyani (2014) yang meneliti mengenai

Revenue Capacity Kabupaten/Kota Se-Eks Karesidenan Surakarta Tahun Anggaran 2008-2012

dan penelitian Dewi (2014) yang meneliti tentang Revenue Capacity Pemerintah Kabupaten/Kota

5

Se Eks Karesidenan Pekalongan Tahun Anggaran 2008-2012.Tetapi penelitian tentang revenue

capacity (kapasitas pendapatan) Pemerintah Kabupaten Se Eks Karesidenan Pati belum pernah

dilakukan, sehingga menarik peneliti untuk melakukan penelitian pada daerah tersebut.Sebab

wilayah Eks-Karesidenan Pati meliputi Kabupaten Pati, Kabupaten Kudus, Kabupaten Jepara,

Kabupaten Blora, Kabupaten Rembang ini memiliki pertumbuhan ekonomi yang pesat karena

didukung oleh keadaan wilayah, dan topografi yang strategis, namun demikian karena wilayah

Eks Karesidenan Pati dikelola oleh masing-masing kepala daerah yang memiliki kemampuan

manajerial berbeda-beda maka kemampuan masing-masing daerah tersebut dalam menghasilkan

pendapatan juga berbeda-beda. Sehingga penting untuk diketahui kemampuan masing-masing

daerah dalam menghasilkan pendapatan.

Alasan lainnya, karena selama ini secara nasional pendapatan daerah masing-masing

kabupaten dianalisa seperti yang diteliti Direktorat Jenderal Perimbangan Keuangan dalam

Deskripsi dan Analisis APBD setiap tahunnya, sehingga berdasarkan hasil analisa secara

nasional tersebut tidak dikaji pendapatan masing-masing daerah lebih mendalam karena hasil

analisa pendapatan yang didapat berdiri sendiri setiap tahunnya, sehingga tidak bisa

dibandingkan dari tahun ke tahun. Oleh karena itu peneliti ingin memberikan gambaran

kemampuan keuangan daerah yang lebih mendalam dan bisa dibandingkan dari tahun ke tahun

terutama kabupaten yang sama dan berdekatan, seperti halnya kabupaten Se-Eks Karesidenan

Pati. Sebab bagaimanapun juga dengan melakukan penelitian pada daerah yang sama dan

memiliki kedekatan akan memberikan suatu hal yang bermanfaat kepada daerah-daerah tersebut

yang merasa tertinggal untuk menerapkan kebijakan-kebijakan yang sama dengan daerah lainnya

yang dinilai telah mendapat penilian lebih maju.

Menurut Direktorat Jenderal Perimbangan Keuangan tentang Analisis dan Deskripsi

APBD (2012) untuk memberikan gambaran terkait revenue capacity (kapasitas pendapatan)

suatu daerah setiap tahunnya terdapat empat rasio yang biasa digunakan yaitu rasio pajak (tax

ratio), rasio pajak perkapita (tax perkapita), ruang fiskal (fiscal space) , dan rasio ketergantungan

daerah, namun rasio yang digunakan oleh Direktorat Jenderal Perimbangan Keuangan kurang

bisa memberikan gambaran secara spesifik mengenai revenue capacity (kapasitas pendapatan)

suatu daerah setiap tahunnya, sehingga peneliti menambahkan rasio kemandirian daerah, derajat

desentralisasi, rasio efektivitas dan efesiensi pendapatan asli daerah (PAD), rasio efektivitas dan

efesiensi pajak daerah dan analisis pertumbuhan pendapatan. Sehingga diharapkan agar hasil

6

penelitian yang dilakukan bisa benar-benar menggambarkan revenue capacity (kapasitas

pendapatan) untuk masing-masing daerah yang diteliti setiap tahunnya. Berdasarkan latar

belakang masalah di atas maka rumusan masalah dalam penelitian ini adalah “Bagaimana

Gambaran Revenue Capacity pada Pemerintah Kabupaten Se Eks-Karesidenan Pati Tahun

Anggaran 2008-2012?

TELAAH TEORITIS

Kapasitas Pendapatan ( revenue capacity )

Untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus

rumah tangganya dapat dilihat dari kemampuan daerah dalam bidang keuangannya (Harini,

2013). Menurut Peraturan Menteri Keuangan Nomor 73/PMK.02/2006 yang dimaksud dengan

kapasitas pendapatan (revenue capacity) adalah gambaran kemampuan keuangan daerah yang

dicerminkan melalui pendapatan daerah.

Otonomi Daerah

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom.

Pertimbangan yang mendasari perlu diselenggarakannya otonomi daerah adalah sehubungan

dengan adanya perkembangan kondisi di dalam dan di luar negeri mengindikasikan bahwa rakyat

menghendaki keterbukaan dan kemandirian. (Sartika, 2011).

Anggaran Pendapatan dan Belanja Daerah (APBD)

Definisi APBD pada era orde baru berdasarkan pasal 64 ayat (2) UU. No.5 tahun 1974

APBD dapat didefinisikan sebagai rencana operasional keuangan pemerintah daerah, dimana di

satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-

kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu, dan di pihak lain

menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran yang ada.

Pengertian APBD sekarang (pasca reformasi) menurut pasal 1 UU. Nomor 32 tahun

2004 APBD adalah rencana keuangan tahunan pemerintah daerah yang ditetapkan dengan

peraturan daerah. Penyelenggaran urusan pemerintah yang menjadi kewenangan Daerah, didanai

7

dan atas beban anggaran pendapatan dan belanja daerah (APBD), sementara penyelenggaraan

urusan pemerintah yang menjadi kewenangan Pemerintah di daerah, didanai dari dan atas beban

anggaran pendapatan dan belanja negara (APBN) .

Pendapatan Daerah

Peraturan Menteri Dalam Negeri No.13 Tahun 2006 disebutkan bahwa pendapatan

daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih.

Berdasarkan penelitian yang dilakukan oleh Direktorat Jenderal Perimbangan Keuangan dalam

Deskripsi dan Analisis APBD tahun 2013, sumber-sumber pendapatan daerah secara nasional

dapat dibagi menjadi tiga bagian utama yaitu :

1. Pendapatan Asli Daerah (PAD)

Pengertian Pendapatan Asli Daerah berdasarkan UU No. 33 Tahun 2004 Bab V

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan. Menurut Sariono dkk (2007)

pada umumnya Pendapatan Asli Daerah terdiri dari pajak daerah, restribusi daerah, bagian dari

perusahaan daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

pendapatan asli daerah yang sah.

2. Dana Perimbangan

Menurut Sariono dkk (2007) Dana Perimbangan adalah dana yang bersumber dari

penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Dana perimbangan menurut Renyowijoyo (2007) terdiri dari

Dana Bagi Hasil, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

3. Pendapatan lain-lain yang sah

Pendapatan lain-lain yang sah menurut Sariono dkk (2007) pendapatan daerah terdiri dari

hibah dan dana darurat. Menurut Renyowijoyo (2008) hibah merupakan bantuan berupa uang,

barang, dan atau jasa yang berasal dari pemerintah, masyarakat, dan badan usaha dalam negeri

dan luar negeri sedangkan pendapatan dana darurat merupakan bantuan pemerintah dari APBN

kepada pemerintah daerah untuk mendanai keperluan mendesak diakibatkan peristiwa tertentu

yang tidak dapat ditanggulangi APBD.

8

Analisis Rasio Keuangan

Analisis rasio keuangan adalah suatu cara untuk membuat perbandingan data keuangan,

sebagai dasar untuk mengetahui kinerja keuangan suatu lembaga (Samryn, 324) dalam

(Wardhani, 2012). Analisis rasio keuangan pada APBD dilakukan dengan cara membandingkan

hasil yang dicapai dari suatu periode dengan periode sebelumnya sehingga dapat diketahui

bagaimana kecendurungan yang terjadi ( Wardhani, 2012).

Menurut Direktorat Jenderal Perimbangan Keuangan tentang Deskripsi dan Analisis APBD

(2012) untuk memberikan gambaran terkait kapasitas pendapatan (revenue capacity) suatu

daerah setiap tahunnya terdapat empat rasio yang biasanya digunakan yaitu rasio pajak (tax

ratio), rasio pajak perkapita (tax per capita), ruang fiskal (fiscal space), rasio ketergantungan

daerah.

1.Rasio Pajak (Tax Ratio)

Rasio pajak (tax ratio) merupakan rasio yang menggambarkan perbandingan jumlah

penerimaan pajak dengan Produk Domestik Bruto (PDB) suatu negara dalam satu tahun. Di

tingkat daerah, rasio pajak merupakan perbandingan antara jumlah penerimaan pajak daerah

dengan PDRB. Rasio pajak dapat digunakan untuk mengukur tingkat kepatuhan masyarakat

dalam membayar pajak, mengukur kinerja perpajakan, dan melihat potensi pajak yang dimiliki.

PDRB sangat erat kaitannya dengan pajak daerah karena dapat menggambarkan kegiatan

ekonomi masyarakat. Jika pertumbuhan ekonomi daerah baik tentunya akan menjadi potensi

penerimaan pajak di wilayah tersebut. PDRB yang akan digunakan dalam analisis ini adalah

PDRB atas dasar harga berlaku yang merupakan nilai tambah barang dan jasa yang dihitung

dengan menggunakan harga pada setiap tahun. Nilai PDRB ini pada umumnya digunakan untuk

melihat pergeseran struktur ekonomi yang terjadi di suatu wilayah. Perhitungan rasio pajak di

berbagai wilayah di Indonesia akan memberikan gambaran hubungan antara penerimaan pajak

daerah di wilayah tersebut dengan PDRB-nya, menilai kondisi suatu daerah, dan

membandingkannya dengan daerah lain.

2. Pajak per Kapita (Tax per Capita)

Pajak per kapita (tax per capita) merupakan perbandingan antara jumlah penerimaan

pajak yang dihasilkan suatu daerah dengan jumlah penduduknya. Pajak per kapita menunjukkan

9

kontribusi setiap penduduk pada pajak daerah. Menurut Gregory N. Mankiw , rasio pajak per

PDB merupakan ukuran yang paling umum digunakan. Namun, semakin tinggi tingkat

persentase pajak akan semakin menurunkan PDB penduduk setempat sehingga ukuran tersebut

dapat terlihat bias. Pajak per kapita dapat dihitung dengan mengalikan rasio pajak dengan PDRB

per kapita sehingga diperoleh pajak/PDRB x PDRB/personal = pajak / personal.

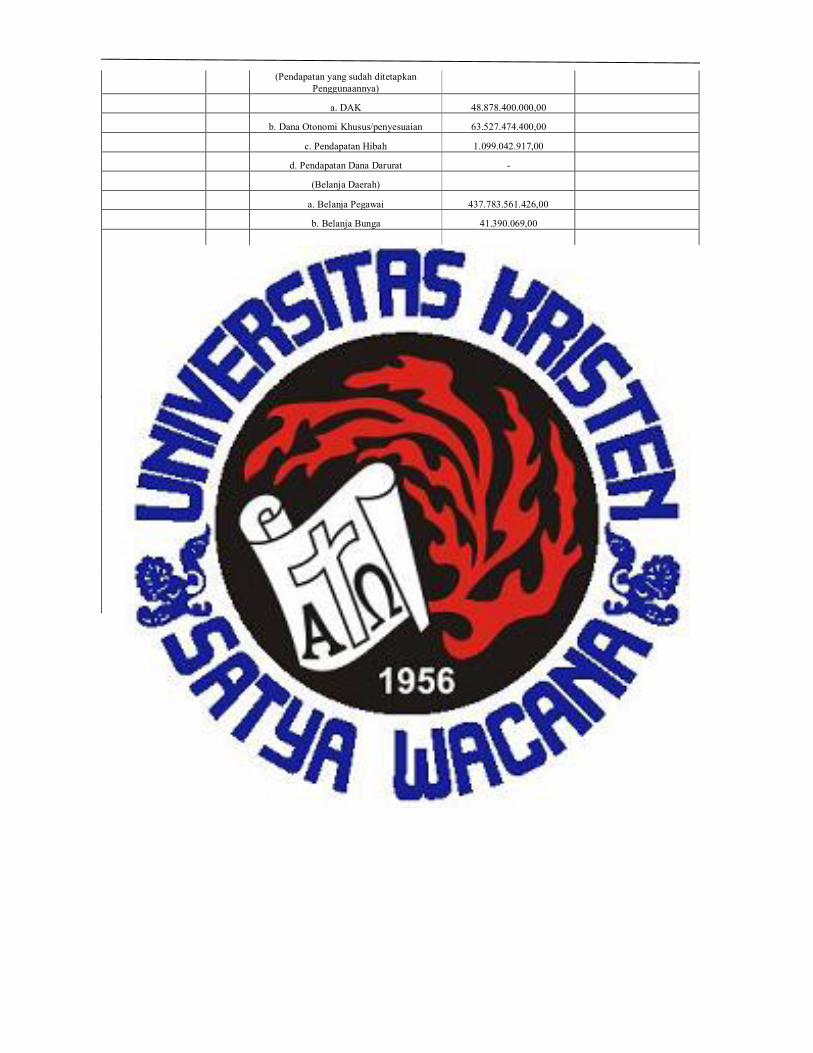

3. Ruang Fiskal (Fiscal Space)

Ruang fiskal (fiscal space) merupakan suatu konsep untuk mengukur fleksibilitas yang

dimiliki pemerintah daerah dalam mengalokasikan APBD untuk membiayai kegiatan yang

menjadi prioritas daerah. Semakin besar ruang fiskal yang dimiliki suatu daerah maka akan

semakin besar pula fleksibilitas yang dimiliki oleh pemerintah daerah untuk mengalokasikan

belanjanya pada kegiatan-kegiatan yang menjadi prioritas daerah seperti pembangunan

infrastruktur daerah. Perhitungan ruang fiskal daerah yaitu total Pendapatan Daerah dikurangi

pendapatan yang sudah ditentukan penggunaannya (earmarked) serta belanja yang sifatnya

mengikat seperti Belanja Pegawai dan Belanja Bunga.

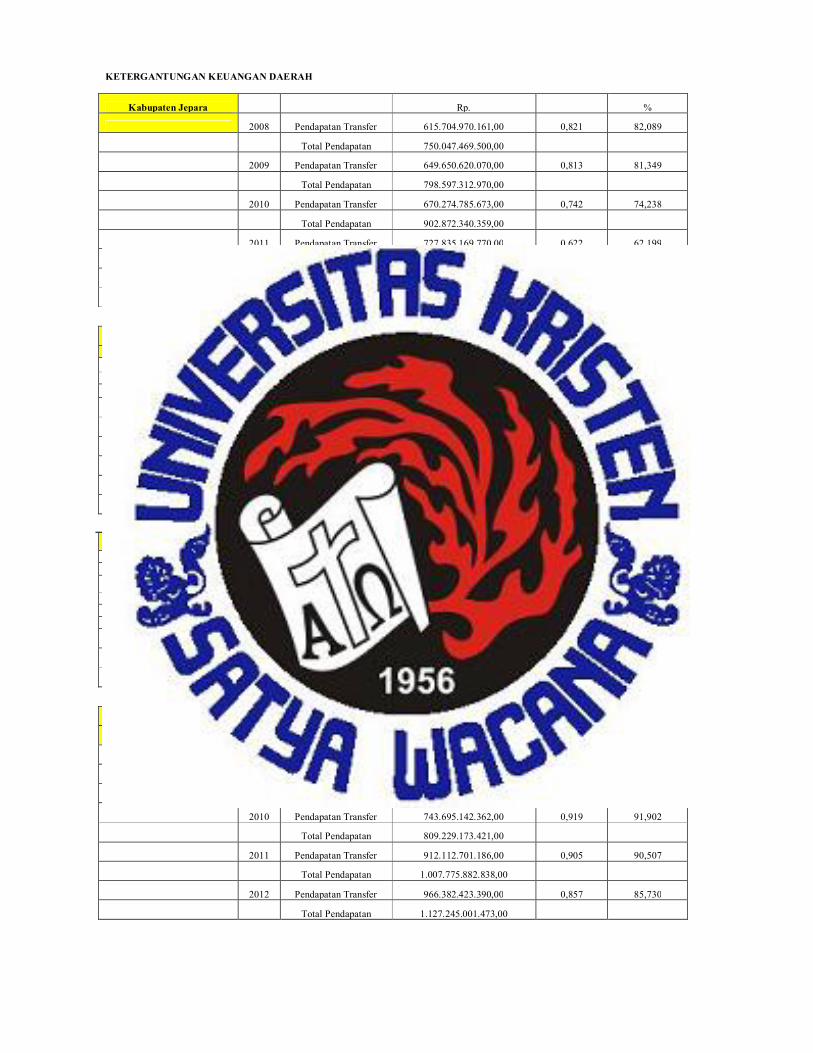

4. Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan daerah menggambarkan tingkat ketergantungan suatu daerah

terhadap bantuan pihak eksternal, baik itu Pemerintah Pusat atau Pemerintah Daerah lain. Rasio

ketergantungan keuangan daerah dirumuskan sebagai berikut :

Semakin besar angka rasio PAD maka ketergantungan daerah semakin kecil, Sebaliknya,

semakin besar angka rasio dana transfer, maka semakin besar tingkat ketergantungan daerah

terhadap bantuan pihak eksternal. Dengan demikian, daerah yang memiliki tingkat ketergantu

ngan yang rendah adalah daerah yang memiliki rasio PAD yang tinggi sekaligus rasio dana

transfer yang rendah.

10

Menurut Mahmudi (2010) dalam laporan realisasi anggaran ada beberapa rasio yang

digunakan untuk menggambarkan kapasitas pendapatan (revenue capacity) suatu daerah setiap

tahunnya yaitu :

5. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana

eksternal Mahdalena (2013). Rasio kemandirian keuangan daerah dihitung dengan cara

membandingkan jumlah penerimaan Pendapatan Asli Daerah dibagi dengan jumlah pendapatan

transfer dari pemerintah pusat dan propinsi serta pinjaman daerah. Rasio kemandirian keuangan

daerah dirumuskan sebagai berikut :

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah

terhadap bantuan pihak ekstern (terutama pemerintah pusat dan propinsi) semakin rendah, dan

demikian pula sebaliknya. Suatu daerah sudah dapat dikatakan mandiri jika rasio

kemandiriannya mencapai 1% menurut Halim (2007) dalam Mahdalena (2013).

6. Derajat Desentralisasi

Derajat desentralisasi dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli

Daerah dengan total penerimaan daerah. Rasio ini menunjukkan derajat konstribusi PAD

terhadap total penerimaan daerah. Semakin tinggi konstribusi PAD maka semakin tinggi

kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Rasio derajat

desentralisasi dirumuskan sebagai berikut :

11

7. Rasio Efektivitas dan Efesiensi Pendapatan Asli Daerah (PAD)

Rasio Efektivitas Pendapatan Asli Daerah menggambarkan kemampuan pemerintah

daerah dalam memobilisasi penerimaan PAD sesuai dengan yang ditargetkan. Rasio efektivitas

PAD dihitung dengan cara membandingkan realisasi penerimaan PAD dengan target penerimaan

PAD (dianggarkan). Rasio efektivitas pendapatan asli daerah (PAD) dirumuskan sebagai berikut

:

Berikut ini kategori yang digunakan dalam menentukan nilai efektivitas PAD :

Tabel 1 Kategori dalam menentukan nilai efektivitas PAD

Sumber : Mahmudi (2010)

Rasio Efesiensi Pendapatan Asli Daerah, rasio ini dihitung dengan cara membandingkan

biaya yang dikeluarkan pemerintah daerah untuk memperoleh PAD dengan realisasi penerimaan

PAD. Untuk dapat menghitung rasio efesiensi PAD ini diperlukan data tambahan yang tidak

tersedia di Laporan Realisasi Anggaran, yaitu data tentang biaya pemungutan PAD. Rasio

efesiensi pendapatan asli daerah (PAD) dirumuskan sebagai berikut:

Semakin kecil nilai rasio ini maka semakin efesien kinerja pemerintah daerah dalam

melakukan pemungutan Pendapatan Asli Daerah. Berikut ini kategori yang digunakan dalam

menentukan nilai efesiensi PAD :

12

Tabel 2 Kategori dalam menentukan nilai efesiensi PAD

Kategori Efesiensi Presentase Efesiensi

Sangat Efisien

Efesien

Cukup Efesien

Kurang Efisien

Tidak Efesien

<10%

10%-20%

21%-30%

31%-40%

>40%

Sumber : Mahmudi (2010)

8. Rasio Efektivitas Pajak Daerah

Rasio Efektivitas Pajak Daerah menggambarkan kemampuan pemerintah daerah dalam

mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah yang ditargetkan.

Rasio efektivitas pajak daerah dianggap baik apabila rasio ini mencapai angka minimal 1 atau

100%. Rasio efektivitas pajak daerah dirumuskan sebagai berikut :

9. Analisis Pertumbuhan Pendapatan

Analisis pertumbuhan pendapatan bermanfaat untuk mengetahui kinerja anggaran mengalami

pertumbuhan pendapat secara positif atau negatif. Analisis pertumbuhan pendapatan antaranya,

pertumbuhan pendapatan asli daerah (PAD), pertumbuhan pajak daerah, pertumbuhan retribusi

daerah, dan pertumbuhan pendapatan transfer. Rasio analisis pertumbuhan pendapatan dirumuskan

sebagai berikut :

13

METODE PENELITIAN

Objek Penelitian

Objek Penelitian dalam pokok permasalahan ini adalah Pemerintah Daerah pada Eks-

Karesidenan Pati yang meliputi lima kabupaten yaitu Kabupaten Pati, Kabupaten Kudus,

Kabupaten Jepara, Kabupaten Blora, Kabupaten Rembang.

Jenis dan Sumber Data

Jenis penelitian yang digunakan adalah deskriptif kuantitatif dan deskriptif eksploratif.

Sementara data yang digunakan adalah data sekunder, berbentuk data panel yang diperoleh dari

Direktorat Jenderal Perimbangan Keuangan (DJPK) berupa Laporan Anggaran Pendapatan

Daerah dalam APBD tahun 2008-2012 dari Badan Pusat Statistik (BPS) meliputi Kabupaten

atau Kota di Eks-Karesidenan Pati dalam angka tahun 2008-2012, serta dari Badan Pemeriksa

Keuangan (BPK RI) perwakilan Jawa Tengah tahun 2008-2012 berupa Laporan Realisasi APBD

dan situs internet resmi Pemerintah Daerah. Adapun alasan pemilihan data-data keuangan hasil

laporan dari Direktorat Jenderal Perimbangan Keuangan (DJPK) selama kurun waktu tahun

2008-2012, yaitu: 1) Data-data tahun 2008-2012 termasuk data-data yang baru sehingga mudah

dicari dinternet, 2) Mengevaluasi kinerja keuangan daerah menggunakan laporan keuangan

daerah merupakan masalah yang sulit sehingga dibutuhkan banyak ketelitian, mengingat hal

tersebut maka dalam penelitian ini hanya digunakan data selama 5 tahun.

Metode Pengumpulan Data

Studi dokumentasi dilakukan dengan mengumpulkan data tentang objek yang akan dieliti

berupa Laporan Anggaran Pendapatan Daerah dalam APBD tahun 2008-2012, Kabupaten atau

Kota di Eks-Karesidenan Pati dalam angka tahun 2008-2012, Laporan Realisasi APBD tahun

2008-2012.

Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini pendekatan deskriptif kuantitatif

dan deskriptif eksploratif yaitu mengumpulkan, mengolah, dan menginterpretasikan data yang

diperoleh yang didasarkan pada penggambaran yang mendukung analisis tersebut.Untuk

14

mengetahui gambaran kapasitas pendapatan (revenue capacity) pada Pemerintah Daerah Se Eks-

Karesidenan Pati 2008-2012 digunakan metode analisis sebagai berikut :

1. Rasio Pajak ( Tax Ratio ).

2. Pajak per Kapita (Tax per Capita).

3. Ruang Fiskal (Fiscal Space).

4. Rasio Ketergantungan Keuangan Daerah.

5 .Rasio Kemandirian Keuangan Daerah.

6. Derajat Desentralisasi.

7. Rasio Efektivitas dan Efesiensi Pendapatan Asli Daerah ( PAD ).

8. Rasio Efektivitas Pajak Daerah.

9. Analisis Pertumbuhan Pendapatan.

TEMUAN DAN PEMBAHASAN

Rasio Pajak

Rasio pajak (tax ratio) merupakan rasio yang menggambarkan perbandingan jumlah

penerimaan pajak dengan Produk Domestik Regional Bruto (PDRB). Rasio pajak dapat

digunakan untuk mengukur tingkat kepatuhan masyarakat dalam membayar pajak, mengukur

kinerja perpajakan, dan melihat potensi pajak yang dimiliki. PDRB sangat erat kaitannya dengan

pajak daerah. PDRB menggambarkan kegiatan ekonomi masyarakat yang jika pertumbuhannya

baik akan menjadi potensi penerimaan pajak di wilayah tersebut.

PDRB yang akan digunakan dalam analisis ini adalah PDRB atas dasar harga berlaku.

PDRB atas dasar harga berlaku merupakan nilai tambah barang dan jasa yang dihitung dengan

menggunakan harga pada setiap tahun dan pada umumnya digunakan untuk melihat pergeseran

struktur ekonomi yang terjadi di suatu wilayah. Dari hasil perhitungan rasio pajak pada

Pemerintah Daerah Se Eks-Karesidenan Pati diperoleh data perhitungan sebagai berikut : Tabel 3

Hasil Analisis Rasio Pajak (tax ratio) Se Eks-Karesidenan Pati 2008-2012 Daerah 2008 2009 2010 2011 2012

Kabupaten Jepara 0,187 0,195 0,205 0,247 0,253 Kabupaten Pati 0,163 0,174 0,189 0,289 0,217 Kabupaten Kudus 0,058 0,068 0,069 0,108 0,099 Kabupaten Blora 0,193 0,203 0,211 0,230 0,216 Kabupaten Rembang 0,188 0,207 0,269 0,268 0,364 Rata-rata 0,158 0,170 0,188 0,228 0,230

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

15

Data-data rasio perpajakan di atas dapat digambarkan dalam bentuk gambar grafik di bawah ini:

Gambar 3.1

Trend Rasio Pajak (tax ratio) Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Dari grafik tren rasio pajak antar waktu tersebut di atas dapat dijelaskan bahwa secara

umum pertumbuhan rasio pajak di eks Karisidenan Pati telah menunjukkan arah yang positif, hal

tersebut dapat dilihat dari kecenderungan peningkatan angka rasio pajak pada masing-masing

daerah tersebut setiap tahunnya. Kemudian untuk melihat perbandingan rasio pajak antar daerah

di Eks Karidenan Pati dapat dilihat pada grafik di bawah ini:

Gambar 3.2 Perbandingan Rasio pajak (tax ratio) Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Dari grafik di atas terlihat bahwa Kabupaten Rembang adalah daerah di Eks-Karesidenan

Pati yang memiliki rasio pajak paling tinggi diantara daerah-daerah lainnya. Rasio pajak tertinggi

16

pada daerah tersebut dicapai pada tahun 2012, yaitu sebesar 0,364%. Sedang daerah Kabupaten

Kudus adalah daerah di Eks-Karesidenan Pati yang memiliki rasio pajak paling rendah di Eks

Karisidenan Pati.

Ada tiga kemungkinan penyebab tinggi ratio pajak di suatu daerah, yaitu tingginya

penerimaan pajak daerah, rendahnya PDRB, atau gabungan keduanya. Untuk kasus daerah

Rembang, tingginya rasio pajak disebabkan tingginya penerimaan pajak di daerah tersebut, dan

rendahnya PDRB daerah tersebut. Kondisi tersebut menunjukkan bahwa pemerintah Kabupaten

Rembang disatu sisi telah cukup berhasil dalam membina warganya untuk sadar dalam hal

membayar pajak. Namun disisi lainnya pemerintah Kabupaten Rembang belum cukup berhasil

dalam meningkatkan PDRB daerahnya. Untuk itu perlu adanya upaya yang signifikan dari

pemerintah Kabupaten Rembang untuk mendorong pertumbuhan sektor perdagangan, hotel,

restoran, juga sektor-sektor lainnya seperti: pengangkutan dan komunikasi, keuangan,

persewaan, dan jasa perusahaan, industri pengolahan, dan lain sebagainya. Untuk mendorong

tumbuhnya sektor tersebut tentu pemerintah perlu melakukan perbaikan-perbaikan terhadap

sarana prasarana fisik yang dimiliki, seperti: jalan, listrik, air dan sebagainya. Selain itu hal perlu

juga dilakukan adalah bagaimana menciptakan pelayanan publik secara lebih baik, misal

mempermudah perijinan usaha, dan mempermudah masyarakat untuk mendapatkan permodalan

dengan bunga rendah melalui PD BKK yang dikelola oleh pemerintah daerah. Dengan langkah-

langkah tersebut akan memberikan dorongan bagi masyarakat untuk meningkatkan

perekonomian secara mandiri, maupun menarik minat investor di luar daerah atau bahkan luar

negeri untuk melakukan investasinya di daerah tersebut. Hal tersebut juga dapat dilakukan oleh

daerah Kabupaten Jepara, Pati, dan Blora.

Sedang tiga kemungkinan penyebab rendahnya ratio pajak di suatu daerah, yaitu

rendahnya penerimaan pajak, tingginya PDRB atau gabungan keduanya. Untuk kasus daerah

Kabupaten Kudus, rendahnya ratio pajak lebih disebabkan oleh faktor tingginya PDRB daerah

tersebut dibanding penerimaan pajaknya. Tingginya PDRB Kabupaten Kudus terutama didukung

oleh tingginya penerimaan daerah tersebut dari sektor industri pengelolaan dan sektor

perdagangan, hotel dan restoran. Tingginya PDRB Kabupaten Kudus tersebut menunjukkan

bahwa pemerintah daerah Kabupaten Kudus secara umum dapat dikatakan cukup berhasil dalam

meningkatkan kesejahteraan masyarakatnya. Namun demikian disisi lain pemerintah Kabupaten

Kudus belum mampu optimal dalam menggali pendapatannya dari sektor pajak, walaupun jika

17

dilihat dari data mengenai penerimaan pajaknya, pemerintah Kabupaten Kudus telah mampu

melampaui daerah-daerah lainnya. Akan tetapi jika melihat PDRB yang begitu besar

dibandingkan dengan pendapatan pajaknya menunjukkan bahwa masih ada ruang yang cukup

besar bagi pihak pemerintah kabupaten untuk meningkatkan jumlah penerimaan pajaknya.

Melihat kondisi tersebut maka pihak pemerintah perlu meningkatkan kesadaran masyarakat akan

pentingnya pajak dalam pembangunan melalui berbagai model komunikasi, misal: melakukan

penyuluhan langsung kepada masyarakat.

Tetapi fakta di atas juga dapat memberikan gambaran lain, yaitu selama ini pemerintah

Kabupaten Kudus kurang berhasil dalam mendorong masyarakatnya untuk meningkatkan

ekonominya secara lebih mandiri, artinya bahwa pajak yang diperoleh pemerintah Kabupaten

Kudus sebagian besar diperoleh dari sektor industri pengelolaan dan sektor perdagangan, hotel

dan restoran, sedang sumbangan pajak dari masyarakat sendiri sebenarnya relatif kecil, karena

sebagian besar masyarakat hanya bekerja sebagai buruh di tempat-tempat pengusaha tersebut,

maka dengan sendirinya kemampuan masyarakat dalam membayar pajakpun juga rendah karena

pendapatannya terbatas. Untuk itu, solusi yang perlu dilakukan adalah mendorong masyarakat

agar lebih produktif dalam meningkatkan ekonominya secara mandiri sebagai upaya untuk

meningkatkan jumlah penerimaan pajaknya. Sebab bagaimanapun juga semakin tinggi

penghasilan masyarakat, maka dengan sendirinya pajak yang diperoleh pemerintah dari

masyarakat akan semakin tinggi pula.

PAJAK PER KAPITA

Pajak per kapita (tax per capita), merupakan perbandingan antara jumlah penerimaan

pajak yang dihasilkan suatu daerah dengan jumlah penduduknya. Pajak per kapita menunjukkan

kontribusi setiap penduduk pada pajak daerah. Dari hasil perhitungan rasio pajak perkapita pada

Pemerintah Daerah Se Eks-Karesidenan Pati diperoleh data perhitungan sebagai berikut: Tabel 4 Hasil Analisis Rasio Pajak Per Kapita Se Eks-Karesidenan Pati 2008-2012

Daerah 2008 2009 2010 2011 2012 Kabupaten Jepara 12,780.22 14,463.21 17,044.65 22,257.80 24,835.71 Kabupaten Pati 10,728.65 12,414.73 14,856.83 25,237.14 20,707.84 Kabupaten Kudus 20,913.06 25,805.61 28,356.67 47,652.36 46,996.21 Kabupaten Blora 8,214.74 9,450.70 11,361.56 13,405.86 13,570.83 Kabupaten Rembang 12,993.88 15,670.26 22,512.50 24,391.99 36,135.40 Rata-rata 13,126.11 15,560.90 18,826.44 26,589.03 28,449.20

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

18

Mempermudah pembacaan data pada tabel di atas dijelaskan melalui grafik di bawah ini:

Gambar 4.1 Trend Rasio Pajak Per Kapita Antar Waktu Se Eks-Karesidenan Pati 2008-

2012

Dari grafik tren pajak per kapita antar waktu tersebut di atas dapat dijelaskan bahwa

secara umum pajak per kapita di Eks Karisidenan Pati menunjukkan angka yang terus

meningkat. Kemudian untuk melihat perbandingan pajak per kapita antar daerah di Eks

Karisidenan Pati dapat dilihat pada grafik di bawah ini:

Gambar 4. 2

Perbandingan Rasio Pajak Per Kapita Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Dari grafik batang di atas dapat dijelaskan, bahwa Kabupaten Kudus adalah Kabupetan di

Eks Karisidenan Pati yang memiliki pajak per kapita paling tinggi, namun demikian pada tahun

2012 sedikit mengalami penurunan dibanding tahun 2011. Kondisi serupa juga dialami oleh

Kabupaten Blora, penerimaan pajak pada tahun 2012 mengalami penurunan dibanding tahun

19

2011. Selain itu, dari grafik tersebut di atas juga dapat dijelaskan bahwa Kabupaten Jepara,

Kabupaten Blora, dan Kabupaten Jepara adalah beberapa daerah di Eks Karisiedenan Pati yang

menunjukkan tren peningkatan penerimaan pajak daerah selama kurun waktu 2008 s/d 2012.

Kondisi tersebut menunjukkan bahwa masyarakat di ketiga kabupaten tersebut semakin sadar

untuk melakukan pembayaran pajak.

Adanya perbedaan jumlah penerimaan pajak di daerah Eks Karisidenan Pati disebabkan

oleh beberapa hal, yaitu tingkat kesadaran masyarakat untuk membayar pajak yang berbeda, dan

rendahnya basis pajak dan potensi pajak yang dapat digali di wilayah kabupaten bersangkutan.

Sebagai contoh, Kabupaten Kudus adalah daerah industri sehingga wajar jika penerimaan

pajaknya lebih tinggi dibanding daerah kabupaten lainnya. Berkenaan dengan kondisi tersebut

maka daerah Kabupaten Blora, Pati, Kudus, dan Rembang perlu meningkatkan basis penerimaan

pajak dan potensi penerimaan pajaknya. Langkah yang dapat diambil berkenaan dengan hal

tersebut, yaitu: 1) Melakukan komunikasi yang baik antara pemerintah dengan masyarakat,

sehingga masyarakat lebih sadar dalam hal membayar pajak, 2) Meningkatkan kemampuan

masyarakat untuk lebih produktif dalam melakukan kegiatan ekonomi baik dalam bidang

produksi maupun jasa secara mandiri, 3) Menarik investor dari luar daerah guna menurunkan

pengangguran di wilayah kabupaten tersebut, sehingga memperluas potensi penerimaan pajak di

daerah tersebut.

RUANG FISKAL (FISKAL SCAPE)

Ruang fiskal (fiscal space) merupakan suatu konsep untuk mengukur fleksibilitas yang

dimiliki pemerintah daerah dalam mengalokasikan APBD untuk membiayai kegiatan yang

menjadi prioritas daerah. Semakin besar ruang fiskal yang dimiliki suatu daerah maka akan

semakin besar pula fleksibilitas yang dimiliki oleh pemerintah daerah untuk mengalokasikan

belanjanya pada kegiatan-kegiatan yang menjadi prioritas daerah seperti pembangunan

infrastruktur daerah. Dari hasil perhitungan rasio ruang fiskal pada Pemerintah Daerah Se Eks-

Karesidenan Pati diperoleh data perhitungan sebagai berikut:

20

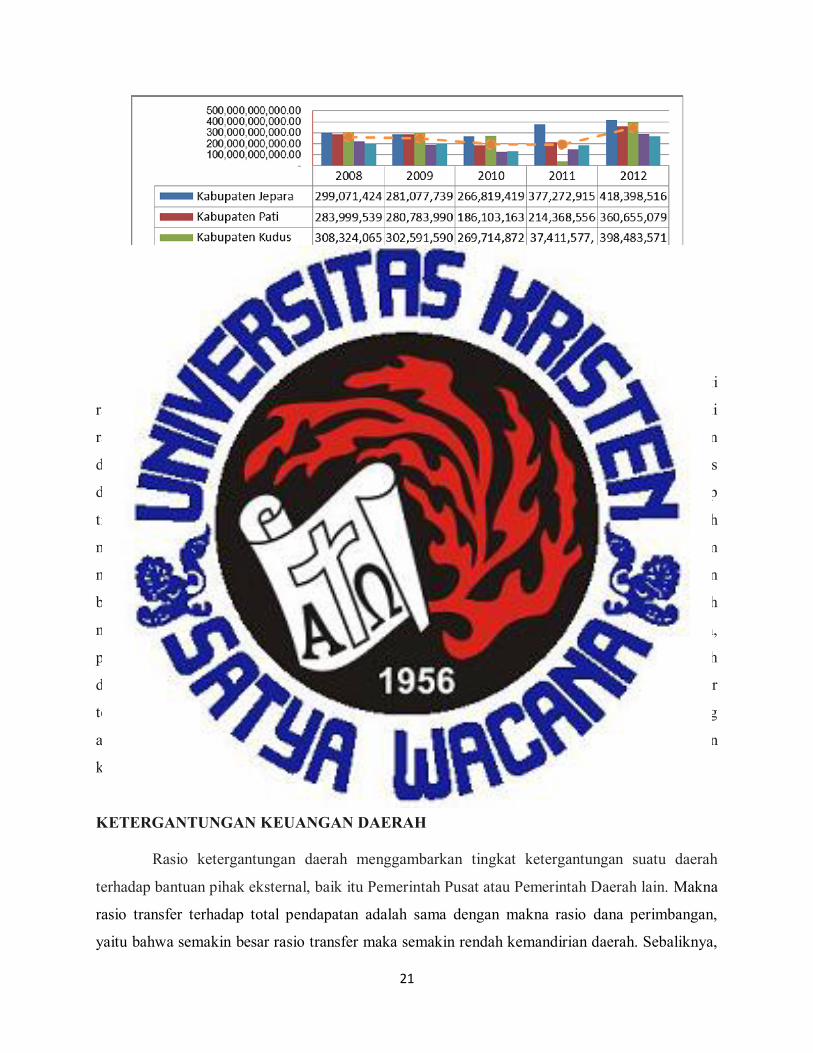

Tabel 5 Hasil Analisis Rasio Ruang Fiskal Se Eks-Karesidenan Pati 2008-2012

Daerah 2008 2009 2010 2011 2012 Kabupaten Jepara 299.071.424.691,00 281.077.739.862,00 266.819.419.136,00 377.272.915.660,00 418.398.516.437,00

Kabupaten Pati 283.999.539.974,01 280.783.990.185,54 186.103.163.373,11 214.368.556.544,00 360.655.079.047,00

Kabupaten Kudus 308.324.065.862,83 302.591.590.760,88 269.714.872.218,00 37.411.577.377,00 398.483.571.295,00

Kabupaten Blora 220.867.418.494,00 192.864.960.248,00 123.675.138.756,00 152.048.466.806,00 289.412.369.258,00

Kabupaten Rembang 197.884.708.494,00 195.482.180.202,00 130.071.021.650,62 184.075.841.354,62 267.103.451.625,86

Rata-rata 262.029.431.503,17 250.560.092.251,68 195.276.723.026,75 193.035.471.548,32 346.810.597.532,57

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah) Mempermudah pembacaan tabel pada data tersebut di atas berikut ditampilkan grafik di bawah

ini:

Gambar 5.1 Trend Rasio Ruang Fiskal Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Dari grafik di atas dapat dijelaskan bahwa masing-masing daerah di eks Karisidenan Pati

terus melakukan penambahan alokasi belanjanya pada kegiatan-kegiatan yang menjadi prioritas

daerah, dan bahkan pada tahun 2012 Pemerintah daerah Kabupaten Jepara dan Kabupaten Kudus

telah berhasil meningkatkan alokasi belanjanya sampai melebihi nilai rata-rata rasio ruang fiskal

di Eks Karisidenan Pati. Hal ini merupakan sinyal positif bahwa pada kedua daerah tersebut telah

memiliki kesadaran dengan lebih banyak menfokuskan pendapatan daerahnya untuk hal-hal yang

mendukung pertumbuhan ekonominya. Kemudian untuk melihat perbandingan rasio ruang fiskal

antar daerah dapat dilihat pada grafik di bawah ini:

21

Gambar 5.2

Perbandingan Rasio Ruang Fiskal Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Dari grafik di atas dijelaskan bahwa Kabupaten Blora merupakan daerah yang memiliki

rasio ruang fiskal paling rendah, sedang daerah Kabupaten Jepara adalah daerah yang memiliki

rasio ruang fiskal tertinggi. Tinggi ruang fiskal daerah Kabupaten Jepara dibanding daerah lain

di Eks Karisidenan Pati mengindikasikan bahwa daerah tersebut memiliki ruang yang cukup luas

dalam memenuhi kebutuhan daerahnya untuk mencapai pertumbuhan ekonomi yang cukup

tinggi. Sebaliknya daerah Kabupaten Blora yang memiliki ruang fiskal yang rendah

mengindikasikan bahwa daerah tersebut harus pandai memilih belanja yang tepat dalam

memanfaatkan ruang fiskal yang ada untuk mendorong pertumbuhan ekonomi melalui perbaikan

berbagai sektor lapangan usaha yang ada, terutama sektor-sektor usaha yang dinilai masih

memberikan kontribusi penerimaan fiskal yang rendah, seperti: listrik, gas, dan air bersih,

pengangkutan dan komunikasi, serta pertambangan dan penggalian. Langkah lainnya adalah

dengan lebih mengoptimalkan lapangan usaha yang dinilai telah memberikan kontribusi besar

terhadap penerimaan fiskalnya, seperti: usaha pertanian. Selain itu hal yang tidak kalah penting

adalah mengurangi penggunaan anggaran bagi hal-hal yang sifatnya kurang memberikan

kontribusi produktif dalam penerimaan fiskal daerah.

KETERGANTUNGAN KEUANGAN DAERAH

Rasio ketergantungan daerah menggambarkan tingkat ketergantungan suatu daerah

terhadap bantuan pihak eksternal, baik itu Pemerintah Pusat atau Pemerintah Daerah lain. Makna

rasio transfer terhadap total pendapatan adalah sama dengan makna rasio dana perimbangan,

yaitu bahwa semakin besar rasio transfer maka semakin rendah kemandirian daerah. Sebaliknya,

22

semakin rendah angkanya akan semakin tinggi tingkat kemandirian daerah atau semakin rendah

tingkat ketergantungan daerah terhadap dana pusat.Dari hasil perhitungan ketergantungan

keuangan daerah untuk masing-masing daerah Eks Karesidenan Pati dapat dilihat pada tabel di

bawah ini:

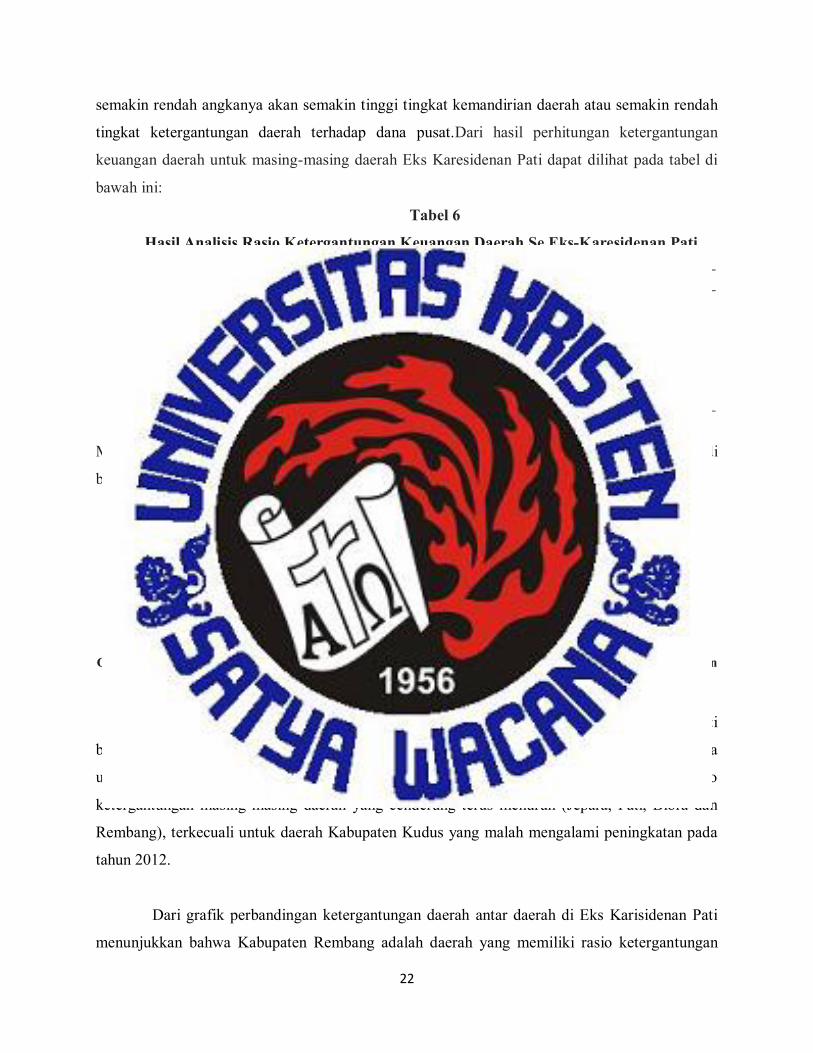

Tabel 6

Hasil Analisis Rasio Ketergantungan Keuangan Daerah Se Eks-Karesidenan Pati 2008-2012

Daerah 2008 2009 2010 2011 2012

Kabupaten Jepara 82,089 89,032 90,515 90,509 86,484 Kabupaten Pati 87,899 88,226 86,307 86,123 84,834 Kabupaten Kudus 86,573 83,920 84,373 82,532 85,436 Kabupaten Blora 91,002 93,119 91,902 90,507 85,730 Kabupaten Rembang 83,867 82,497 86,695 82,300 81,802 Rata-rata 86,286 87,359 87,958 86,394 84,857

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah) Mempermudah pembacaan data pada tabel di atas berikut akan disajikan dalam bentuk grafik di

bawah ini:

Gambar Grafik Garis 6.1 Trend Rasio Ketergantungan Keuangan Daerah Antar Waktu Se Eks-Karesidenan

Pati 2008-2012

Grafik di atas menjelaskan bahwa rasio ketergantungan daerah di eks Karisidenan Pati

berbeda-beda antar kabupaten. Namun demikian setiap daerah pada dasarnya terus berusaha

untuk mengurangi tingkat ketergantungannya. Hal tersebut dapat dilihat dari angka ratio

ketergantungan masing-masing daerah yang cenderung terus menurun (Jepara, Pati, Blora dan

Rembang), terkecuali untuk daerah Kabupaten Kudus yang malah mengalami peningkatan pada

tahun 2012.

Dari grafik perbandingan ketergantungan daerah antar daerah di Eks Karisidenan Pati

menunjukkan bahwa Kabupaten Rembang adalah daerah yang memiliki rasio ketergantungan

23

paling rendah, hal tersebut dapat dilihat dari rasio ketergantungan daerah per tahun yang

cenderung kecil dibanding daerah lainnya.Untuk melihat secara jelas kebupaten mana saja yang

memiliki rasio ketergantungan tinggi dan rendah secara jelas dapat dilihat pada grafik di bawah

ini :

:

Gambar 6.2

Perbandingan Rasio Ketergantungan Keuangan Daerah Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Kondisi ini menggambarkan bahwa Kabupaten Rembang tersebut dinilai relatif mampu

menggali sumber-sumber Pendapatan Asli Daerah untuk menutup belanjanya. Namun demikian,

pemeritah Kabupaten Rembang tetap perlu menggali lebih jauh lagi sumber-sumber potensial

daerahnya, seperti: pertambangan dan penggalian, listrik, gas dan air bersih, bangunan,

pengangkutan dan komunikasi agar kondisi baik yang telah dicapai tersebut dapat dipertahankan

atau bahkan lebih ditingkatkan dikemudian hari. Sebaliknya daerah yang paling memiliki rasio

ketergantungan tinggi adalah Kabupaten Blora yang ditunjukkan angka rasio ketergantungan

yang tinggi tiap tahunnya dibanding daerah-daerah lainnya. Sehingga daerah ini dinilai kurang

mampu menggali sumber-sumber Pendapatan Asli Daerah untuk menutup belanjanya. Untuk itu

Kabupaten Blora masih perlu lebih baik lagi dalam mengoptimalkan seluruh potensi-potensi

yang dimiliki untuk mengurangi ketergantungan daerahnya kepada pemerintah pusat. Selain

Kabupaten Rembang daerah lain yang juga dinilai memiliki nilai rasio ketergantungan daerah

24

yang rendah adalah daerah Kabupaten Kudus. Sedang daerah yang memiliki rasio

ketergantungan daerah cukup tinggi adalah Kabupaten Pati, dan Kabupaten Jepara.

KEMANDIRIAN KEUANGAN DAERAH

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana

eksternal. Rasio kemandirian keuangan daerah dihitung dengan cara membandingkan jumlah

penerimaan Pendapatan Asli Daerah dibagi dengan jumlah pendapatan transfer dari pemerintah

pusat dan propinsi serta pinjaman daerah.

Semakin besar angka rasio PAD maka kemandirian daerah semakin besar. Sebaliknya,

makin besar angka rasio transfer, maka akan semakin kecil tingkat kemandirian daerah dalam

mendanai belanja daerah. Oleh karena itu, daerah yang memiliki tingkat kemandirian yang baik

adalah daerah yang memiliki rasio PAD yang tinggi sekaligus rasio transfer yang rendah. Hasil

perhitungan rasio kemandirian daerah pada masing-masing daerah se Eks-KarisidenanPati tahun

2008-2012 dapat dilihat pada tabel di bawah ini:

Tabel 7 Hasil Analisis Rasio Kemandirian Keuangan Daerah Se Eks-Karesidenan Pati 2008-

2012

Daerah 2008 2009 2010 2011 2012 Kabupaten Jepara 10,978 10,030 9,290 8,740 11,288 Kabupaten Pati 10,354 11,057 13,016 12,705 13,059 Kabupaten Kudus 10,621 10,848 13,270 13,049 12,333 Kabupaten Blora 7,447 7,374 6,327 7,216 8,450 Kabupaten Rembang 9,653 10,790 11,007 9,915 12,156 Rata-rata 9,811 10,020 10,582 10,325 11,457

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

25

Penjelasan data rasio tersebut di atas akan lebih mudah dilihat melalui grafik di bawah ini:

Gambar 7.1 Trend Rasio Kemandirian Keuangan Daerah Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Grafik tren kemandirian daerah antar waktu di atas secara keseluruhan menjelaskan

bahwa kemandirian daerah di Eks-Karisidenan Pati dari tahun ke tahun menunjukkan kondisi

yang baik. Hal tersebut dapat dilihat pertumbuhan kemandirian daerah masing-masing kabupaten

yang menunjukkan angka kecenderungan peningkatan dari tahun ke tahun. Walaupun untuk

daerah Kabupaten Blora dan Japara rasionya masih di bawah nilai rata-rata ratio kemandirian

daerah di Eks Karisidenan Pati.

Grafik perbandingan rasio di bawah ini menunjukan ketergantungan daerah antar daerah

di Eks Karisidenan Pati tersebut di atas memperlihatkan bahwa daerah Blora adalah daerah yang

memiliki nilai rasio kemandirian daerah paling rendah di antara daerah lainnya, hal tersebut

dapat dilihat dari nilai perhitungan ratio selama 5 (lima) tahun, yaitu berada dikisaran nilai 7,26

s/d 13,049.

26

Gambar 7.2

Perbandingan Rasio Kemandirian Keuangan Daerah Se Eks-Karesidenan Pati 2008-2012

Rendahnya rasio kemandirian daerah untuk Kabupeten Blora menunjukkan bahwa daerah

tersebut masih banyak bergantung pada pemerintah pusat maupun dari dana-dana pinjaman yang

dilakukan oleh daerah tersebut. Untuk itu, langkah yang perlu diambil oleh pihak pemerintah

kabupaten adalah bagaimana mengoptimalkan berbagai sumber daya manusia maupun sumber

daya alam yang dimilikinya. Untuk mewujudkan hal tersebut dapat ditempuh dengan jalan lebih

berhati-hati dalam mengelola pendapatan daerahnya, misal dengan mengurangi belanja-belanja

daerah yang dipandang kurang produktif, seperti halnya pengeluaran untuk belanja pegawai,

untuk kemudian dialihkan untuk belanja modal, sehingga mampu memacu pertumbuhan sektor

ekonominya.

Kemudian untuk daerah yang dinilai telah memiliki tingkat kemandirian daerah dengan

kategori baik, ada baiknya untuk tetap meningkatkan kemandiriannya dengan lebih

mengoptimalkan sumber daya alam yang dimilikinya, maupun dengan mendorong kemandirian

ekonomi masyarakat. Kemandirian ekonomi masyarakat adalah hal yang sangat penting untuk

dilakukan sebab bagaimanapun juga masyarakat yang mandiri akan memberikan berbagai

dampak kemajuan ekonomi yang cukup signifikan terhadap upaya peningkatan ekonomi daerah,

artinya dengan masyarakat yang mandiri dengan sendirinya kekayaan atau sumber daya alam

yang dimiliki daerah akan dapat terkelola dengan baik, tanpa harus pemerintah daerah

27

menyediakan berbagai lapangan usaha dengan menarik investor luar daerah atau asing dalam

peningkatan ekonomi daerahnya.

DERAJAT DESENTRALISASI

Derajat desentralisasi dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli

Daerah dengan total penerimaan daerah. Rasio ini menunjukkan derajat konstribusi PAD

terhadap total penerimaan daerah. Semakin tinggi konstribusi PAD maka semakin tinggi

kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Hasil perhitungan derajad

desentralisasi di daerah Eks Karesidenan Pati, berikut ini :

Tabel 8 Hasil Analisis Rasio Derajat Desentralisasi Se Eks-Karesidenan Pati 2008-2012

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

Mempermudah pembacaan data tersebut di atas berikut akan ditampilkan grafik tren derajat

desentralisasi antar waktu dan grafik perbandingan derajat desentralisasi antar daerah

Gambar 8.1 Trend Rasio Derajat Desentralisasi Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Grafik tren derajat desentralisasi antar waktu tersebut di atas menunjukkan bahwa daerah

Kabupaten Pati, Kudus, Jepara dan Rembang adalah beberapa daerah di Eks Karisidenan Pati

yang memiliki derajat desentralisasi fisikal lebih baik dibanding daerah Kabupaten Blora, hal

Kabupaten 2008 2009 2010 2011 2012 Kabupaten Jepara 9,064 9,006 9,385 8,857 9,898 Kabupaten Pati 9,101 9,755 11,234 10,942 11,078 Kabupaten Kudus 9,233 9,157 11,228 10,789 10,548 Kabupaten Blora 7,054 6,881 5,819 6,650 7,273 Kabupaten Rembang 8,830 9,356 9,642 8,464 10,151 Rata-rata 8,656 8,831 9,462 9,141 9,790

28

tersebut dapat dilihat dari besarnya nilai derajat desentralisasi keempat daerah tersebut

cenderung di atas rata-rata ratio derajat desentralisasi Eks Karesidenan Pati.

Gambar 8.2

Perbandingan Rasio Derajat Desentralisasi Antar Darah Se Eks-Karesidenan Pati 2008-2012

Grafik perbandingan antar daerah di atas menunjukkan bahwa Daerah Kabupaten Pati

dan Kudus adalah daerah yang paling mandiri dibanding daerah-daerah lainnya. Hal tersebut

dapat dilihat bahwa selama kurun waktu 2008 s/d 2012 kedua daerah tersebut telah berhasil

mencapai nilai rasio lebih tinggi dibanding nilai rasio rata-rata di Eks Karisidenan Pati. Daerah

Kabupaten Rembang juga dapat dikatakan derajad desentralisasi yang baik, walaupun pada tahun

2011 nilai kemampuan daerah tersebut agak sedikit menurun. Namun demikian pada akhirnya

pada tahun 2012 kemampuan daerah tersebut kembali meningkat, begitu juga dengan Kabupaten

Pati. Kemudian daerah yang memiliki derajad desentralisasi paling rendah adalah daerah

Kabupaten Blora. Hal tersebut dapat dilihat bahwa selama kurun waktu 2008 s/d 2012 nilai

rasionya di berada bawah rata-rata nilai rasio derajad desentralisasi Eks Karisedenan Pati.

Tingginya nilai rasio derajad desentralisasi pada suatu daerah memberikan gambaran

bahwa daerah kabupaten bersangkutan lebih mandiri dalam membiayai setiap kebutuhan

daerahnya melalui PAD-nya, begitu pula sebaliknya jika daerah memiliki nilai rasio rendah

berarti PAD daerah bersangkutan tidak mampu untuk membiayai kebutuhan operasionalnya.

Sehingga daerah memiliki tingkat ketergantungan yang tinggi terhadap pendapatan transfer dari

29

pemerintah pusat. Untuk mengatasi permasalahan tersebut tentu daerah perlu lebih kreatif dan

inovatif dalam menggali sumber-sumber daya yang dimilikinya. Misal dengan memprioritaskan

berbagai sektor yang menjadi potensi daerah yang selama ini belum optimal pengelolaannya,

atau meningkatkan kualitas pendidikan dari penduduk daerahnya.

RASIO EFEKTIVITAS PAD

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan

Pendapatan Asli Daerah yang direncanakan dibandingkan dengan target yang ditentukan

berdasarkan potensi daerah. Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100% (seratus persen). Semakin tinggi

rasio efektivitas, menggambarkan kemampuan keuangan daerah yang semakin baik. Secara

kongkrit penilaian efektivitas PAD dapat dilihat pada tabel kategori efektivitas di bawah ini:

Tabel 9 Kategori dalam menentukan nilai efektivitas PAD

Kategori Efektivitas Presentase Efektivitas

Sangat Efektif

Efektif

Cukup Efektif

Kurang Efektif

Tidak Efektif

>100%

100%

90%-99%

75%-89%

<75%

Sumber : Mahmudi (2010) Berdasarkan hasil perhitungan rasio efektivitas PAD masing-masing daerah di Eks

Karisidenan Pati diperoleh nilai rasio sebagai berikut:

30

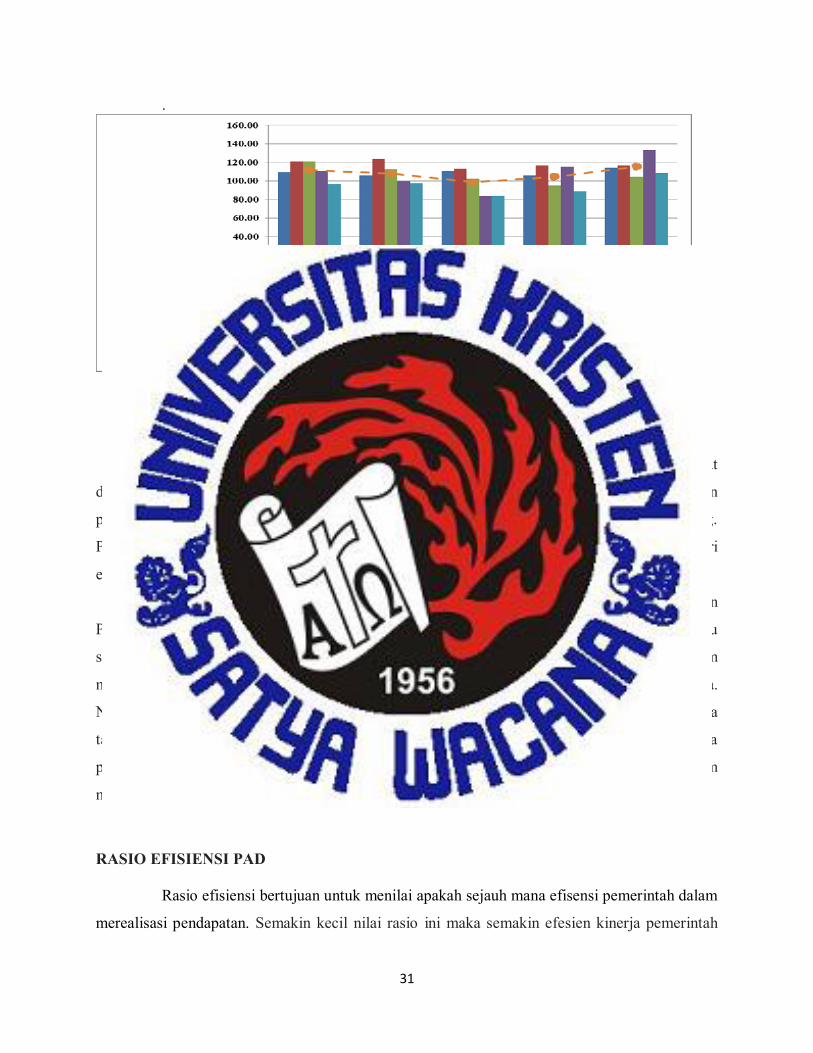

Tabel 10 Hasil Analisis Rasio Efektivitas PAD Se Eks-Karesidenan Pati 2008-2012

Daerah 2008 2009 2010 2011 2012 Kabupaten Jepara 109,65 105,61 110,29 105,71 114,08 Kabupaten Pati 120,92 123,32 113,12 116,73 116,71 Kabupaten Kudus 120,72 112,67 101,94 94,95 104,20 Kabupaten Blora 110,64 99,39 83,34 115,36 133,53 Kabupaten Rembang 96,25 97,58 83,98 88,70 108,69 Rata-rata 111,637 107,714 98,5338 104,288 115,441

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

Mempermudah pembacaan tabel di atas, berikut ditampilkan grafik di bawah ini:

Gambar 10.1

Trend Rasio Efektivitas PAD Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Grafik tren efektivitas PAD daerah antar waktu tersebut di atas menjelaskan bahwa

kemampuan masing-masing daerah di Eks Karisidenan Pati memiliki kemampuan yang berbeda-

beda dalam menentukan ketepatan dalam merencanakan pendapatannya. Namun demikian

daerah Jepara, Pati dan Kudus serta adalah daerah yang lebih mampu tepat dan realistis dalam

merencanakan pendapatannya dibanding daerah Kabupaten Rembang. Walaupun demikian pada

tahun 2012 Kabupaten Rembang telah menunjukkan kerja kerasnya sehingga perencanaan PAD-

nya lebih tepat dan realistis dibanding tahun-tahun sebelumnya.

31

.

Gambar 10.2

Perbandingan Rasio Efektivitas PAD Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Pada grafik perbandingan efektivitas PAD antar daerah tersebut di atas dapat

dijelaskan bahwa Kabupaten Pati adalah daerah yang paling efektif dalam merencanakan

pendapatannya. Kemudian baru daerah Kabupaten Jepara, Kudus, Blora dan terakhir Rembang.

Penilaian efektivitas PAD masing-masing daerah tersebut berdansarkan pada tabel kategori

efektivitas yang telah disebutkan di atas.

Rendahnya kemampuan daerah Kabupaten Rembang dalam melakukan pengelolaan

PAD secara efektif dibanding daerah lainnya menunjukkan jika daerah tersebut belum mampu

secara optimal mengelola dana yang tersedia untuk dimanfaatkan sebaik mungkin dalam

menghasilkan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakatnya.

Namun demikian adanya upaya perbaikan pada tahun-tahun berikutnya yang akhirnya pada

tahun 2012 nilai rasionya menunjukkan angka yang sangat efektif, dapat dikatakan bahwa

pemerintah Kabupaten Rembang telah mampu menunjukkan kinerjanya yang lebih baik dalam

meningkatkan pelayanan dan kesejahteraan masyarakatnya.

RASIO EFISIENSI PAD

Rasio efisiensi bertujuan untuk menilai apakah sejauh mana efisensi pemerintah dalam

merealisasi pendapatan. Semakin kecil nilai rasio ini maka semakin efesien kinerja pemerintah

32

daerah dalam melakukan pemungutan Pendapatan Asli Daerah, berikut kategori penilaian rasio

efisiensi PAD:

Tabel 11 Kategori dalam menentukan nilai efesiensi PAD

Sumber : Mahmudi (2010)

Hasil perhitungan rasio efisiensi PAD pada daerah Eks Karisidenan Pati pada kurun

waktu tahun 2008 s/d 2012 dapat dilihat pada tabel di bawah ini:

Tabel 12

Hasil Analisis Rasio Efesiensi PAD Se Eks-Karesidenan Pati 2008-2012

Sumber : BPK PERWAKILAN JAWA TENGAH (Diolah)

Kategori Efesiensi Presentase Efesiensi

Sangat Efisien

Efesien

Cukup Efesien

Kurang Efisien

Tidak Efesien

<10%

10%-20%

21%-30%

31%-40%

>40%

Kabupaten 2008 2009 2010 2011 2012 Kabupaten Jepara 7,391 13,417 11,457 9,601 6,704 Kabupaten Pati 16,430 13,400 13,944 2,231 8,469 Kabupaten Kudus 6,253 12,976 3,949 2,760 7,547 Kabupaten Blora 6,253 12,976 3,949 2,760 7,547 Kabupaten Rembang 5,400 34,730 6,355 0,072 13,979 Rata-Rata 8,346 17,500 7,931 3,485 8,849

33

Penjelasan nilai rasio efisiensi tersebut di atas dapat dilihat secara jelas pada grafik di bawah ini:

Gambar 12.1 Trend Rasio Efesiensi PAD Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Pada grafik tren efisiensi PAD daerah di Eks Karisidenan Pati menunjukkan bahwa

daerah Kabupaten Jepara, Pati, dan Kudus serta Blora adalah daerah yang dinilai mampu

mengelola PAD secara efisiensi selama kurun waktu tahun 2008 s/d 2012. Sedang daerah

Kabupaten Rembang adalah daerah yang dinilai kurang mampu mengelola PAD secara efisiensi,

itupun hanya disebabkan karena pada tahun 2009, nilai rasionya menunjukkan angka sebesar

34,730% yang dalam kriteria penilaian masuk dalam kategori kurang efisien.

Gambar 12.2

Perbandingan Rasio Efesiensi PAD Antar Daerah Se Eks-Karesidenan Pati 2008-2012

Berdasarkan grafik perbandingan efisiensi PAD antar daerah tersebut di atas pada tahun

2008, hampir semua daerah masuk dalam kategori sangat efisien dalam pengelolaan PAD

kecuali Kabupaten Pati yang masuk kategori efisien. Pada tahun 2009, hampir semua daerah

34

masuk dalam kategori efisien kecuali Kabupaten Rembang yang masuk kategori tidak efisien,

pada tahun-tahun berikutnya semua daerah masuk dalam kategori efisien. Kondisi tersebut

menunjukkan bahwa daerah-daerah di Eks Karisidenan Pati telah mampu mengelola PAD-nya

secara efisien.

Kurang efisiennya Kabupaten Rembang dalam pengelolaan PAD nya pada tahun 2009

dibanding daerah kabupetan lainnya, disebabkan pada tahun 2009 Kabupaten Rembang

mengeluarkan pembiayaan yang cukup besar untuk membayar Pokok Hutang yang jatuh tempo

(Pemprov Jateng, Bank Jateng, Hutang Luar Negeri) serta memberikan pinjaman daerah kepada

masyarakat sebesar 1.5 milyar.

RASIO EFEKTIVITAS PAJAK DAERAH

Rasio Efektivitas Pajak Daerah menggambarkan kemampuan pemerintah daerah

dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah yang

ditargetkan. Rasio efektivitas pajak daerah dianggap baik apabila rasio ini mencapai angka

minimal 1 atau 100%. Hasil perhitungan rasio pajak di daerah Eks Karesidenan Pati tahun 2008

s/d tahun 2012 adalah sebagai berikut:

Tabel 13 Hasil Analisis Rasio Efektivitas Pajak Daerah Se Eks-Karesidenan Pati

2008-2012

Sumber : BPK PERWAKILAN JAWA TENGAH (Diolah)

Kabupaten 2008 2009 2010 2011 2012 Kabupaten Jepara 105,50 114,12 114,43 108,66 121,73 Kabupaten Pati 105,96 109,00 107,17 133,69 110,46 Kabupaten Kudus 118,46 109,48 102,30 115,51 105,22 Kabupaten Blora 116,81 123,06 97,84 106,41 116,65 Kabupaten Rembang 107,88 106,68 102,40 98,10 127,12

Rata-rata 110,92 112,47 104,83 112,48 116,24

35

Memperjelas pembacaan tabel di atas, berikut data di atas ditampilkan dalam bentuk grafik di

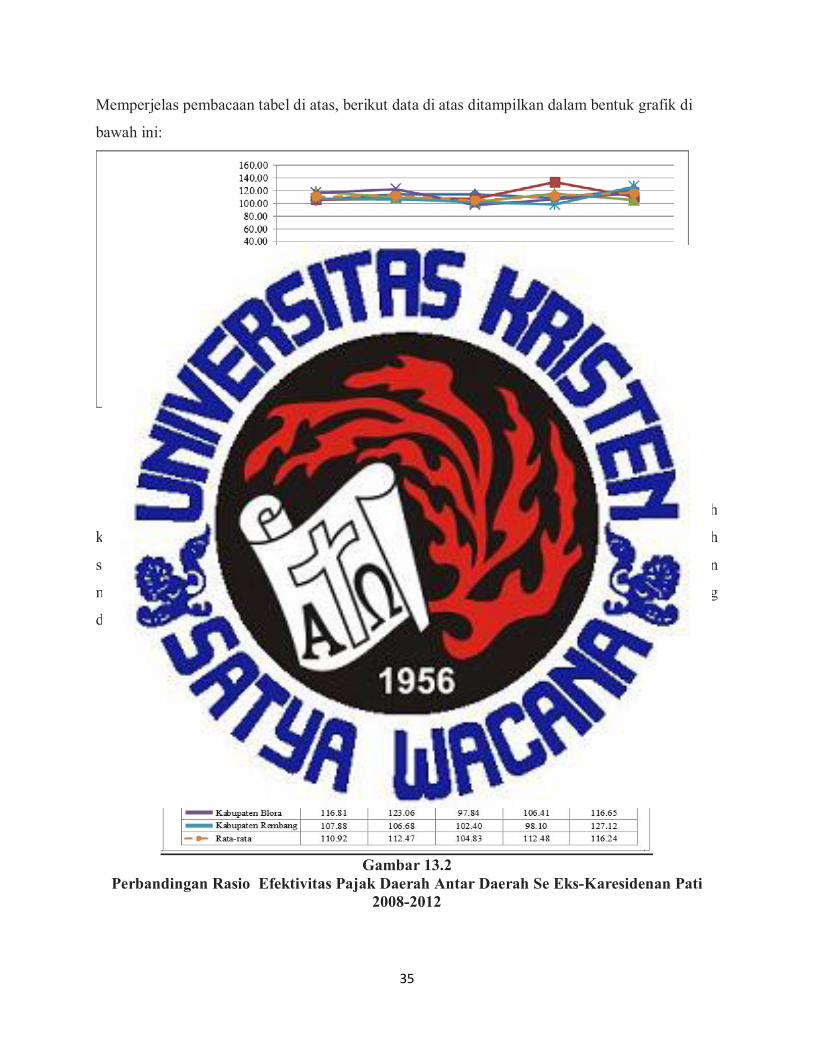

bawah ini:

Gambar 13.1

Trend Rasio Efektivitas Pajak Daerah Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Grafik tren rasio efektivitas pajak tersebut di atas memberikan gambaran jika pemerintah

kabupaten di Eks Karisidenan Pati secara keseluruhan telah mampu mengumpulkan pajak daerah

sesuai dengan jumlah penerimaan pajak daerah yang ditargetkan, bahkan dapat dikatakan

melebihi dari yang ditargetkan. Hal tersebut nampak dari angka rasio pajak masing-masing

daerah pada tahun 2008-2012 berkisar antara 98,10% s/d 133%.

Gambar 13.2

Perbandingan Rasio Efektivitas Pajak Daerah Antar Daerah Se Eks-Karesidenan Pati 2008-2012

36

Berdasarkan pada grafik perbandingan rasio efektivitas pajak daerah tersebut di atas,

dapat dijelaskan bahwa Kabupetan Jepara, Pati dan Kudus adalah daerah-daerah yang secara

konsisten dapat dipandang sebagai daerah yang mampu melebihi target dalam mengumpulkan

pajak daerahnya. Sedang daerah Kabupaten Blora dan Rembang sebenarnya juga sudah dapat

dipandang baik dalam pengumpulan pajak daerahnya, namun karena pada tahun 2010, dan tahun

2011 pengumpulan pajaknya kurang dari 100% maka daerah tersebut dapat dikatakan kurang

konsisten, namun demikian pada dasarnya upaya pengumpulan pajak pada kedua daerah tersebut

dapat dikatakan sudah efisien.

ANALISIS PERTUMBUHAN PENDAPATAN

Analisis pertumbuhan pendapatan bermanfaat untuk mengetahui kinerja anggaran

mengalami pertumbuhan pendapatan secara positif atau negatif. Selain itu rasio pertumbuhan

juga menunjukan seberapa besar kemampuan pemerintah daerah dalam mempertahankan

dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode. Analisis

pertumbuhan pendapatan antaranya, pertumbuhan pendapatan asli daerah (PAD), pertumbuhan

pajak daerah, pertumbuhan retribusi daerah, dan pertumbuhan pendapatan transfer. Berdasarkan

perhitungan rasio pertumbuhan pendapatan di daerah Eks Kabupaten Pati diperoleh hasil sebagai

berikut:

Tabel 14 Hasil Rasio Analisis Pertumbuhan Pendapatan Se Eks-Karesidenan Pati

2008-2012

2008 2009 2010 2011 2012 Kabupaten Jepara 8,76 6,47 13,06 29,61 11,44 Kabupaten Pati 14,19 4,85 7,77 22,70 20,26 Kabupaten Kudus 16,11 17,08 -7,66 20,03 14,13 Kabupaten Blora 10,53 1,48 12,04 24,54 11,85 Kabupaten Rembang 13,53 4,97 12,06 28,19 16,51 Rata-rata 12,62 6,97 7,46 25,01 14,84

Sumber: BPK PERWAKILAN JAWA TENGAH (Diolah)

37

Penjelasan pada tabel di atas akan mudah dipahami melalui gamba grafik di bawah ini:

Gambar 14.1

Trend Rasio Analisis Pertumbuhan Pendapatan Antar Waktu Se Eks-Karesidenan Pati 2008-2012

Dari grafik tren pertumbuhan pendapatan antar waktu di atas dapat dijelaskan bahwa setiap daerah menunjukkan rasio pertumbuhan yang positif, kecuali Kabupaten Kudus pada tahun 2010 yang mengalami pertumbuhan negatif.

Gambar 14.2 Perbandingan Rasio Analisis Pertumbuhan Pendapatan Antar Daerah Se Eks- Karesidenan Pati 2008-2012

Berdasarkan grafik perbandingan pertumbuhan pendapatan antar daerah, diketahui bahwa

Kabupaten Pati dan Rembang adalah daerah yang mengalami pertumbuhan pendapatan paling

baik diantara daerah lainnya, hal tersebut dapat dilihat bahwa kedua daerah tersebut

38

pertumbuhan pendapatannya cenderung terus di atas rata-rata daerah Eks Karisidenan Pati tiap

tahunnya. Baru kemudian daerah Kabupaten Blora dan Jepara. Terakhir adalah daerah

Kabupaten Kudus, sebab pada daerah tersebut pada tahun 2010 terjadi pertumbuhan yang

negatif.

Banyaknya daerah di Eks Karisidenan Pati yang memiliki angka rasio pertumbuhan

yang positif menunjukkan bahwa secara umum kinerja pengelolaan keuangan pada daerah-

daerah di wilayah tersebut adalah baik, sebab masing-masing pemerintah daerah di wilayah

tersebut mampu meningkatkan pertumbuhan pendapatan walaupun pertumbuhan yang

dicapainya kadang lebih rendah atau lebih tinggi dari tahun sebelumnya, namun kenyataan ini

memberikan gambaran bahwa masing-masing pemerintah daerah telah memiliki komitmen yang

baik dalam upaya meningkatkan pertumbuhan pendapatannya. di yang lebih tinggi dibanding

tahun sebelumnya.

Khusus untuk Kabupaten Kudus, walaupun pertumbuhan pendapatan tahun 2010

mengalami pertumbuhan yang negative namun pada tahun-tahun berikutnya pemerintah

Kabupaten Kudus mampu memperbaikinya sehingga pertumbuhan pendapatan kembali positif.

Fakta tersebut setidaknya mampu memberikan apresiasi kepada pemerintah Kabupaten Kudus

yang telah bekerja keras untuk memperbaiki pertumbuhan pendapatan menjadi lebih baik.

KESIMPULAN, SARAN DAN KETERBATASAN

Berdasarkan hasil penelitian maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil perhitungan rasio pajak pada Pemerintah Daerah Se Eks-Karesidenan Pati

menunjukkan bahwa secara umum pertumbuhan rasio pajak di eks Karisidenan Pati

telah menunjukkan arah yang positif, dimana Kabupaten Pati adalah daerah yang

memiliki rasio pajak paling tinggi, dan Kabupaten Kudus adalah daerah yang memiliki

rasio pajak paling rendah.

2. Hasil perhitungan pajak per kapita (tax per capita) menunjukkan bahwa secara umum

pajak per kapita pada masing-masing daerah di Eks Karisidenan Pati menunjukkan

angka yang berfluktuasi, dan hanya Kabupaten Rembang saja yang menunjukkan tren

yang terus meningkat. Sedang daerah Kabupaten Jepara, Pati dan Kudus, dan terakhir

Kabupeten Blora adalah daerah-daerah Kabupaten yang memiliki rasio pajak per kapita

dibawah rata-rata pajak per kapita Eks Karisidenan Pati.

39

3. Hasil perhitungan ruang fiskal menunjukkan bahwa masing-masing daerah di eks

Karisidenan Pati secara konsisten terus melakukan penambahan alokasi belanjanya

pada kegiatan-kegiatan yang menjadi prioritas daerah. Dimana Kabupaten Jepara dan

Kabupaten Kudus adalah dua daerah paling menonjol dalam peningkatan alokasi

belajanya, baru kemudian daerah Kabupaten Pati, Rembang, dan terakhir adalah

Kabupaten Rembang.

4. Hasil perhitungan ketergantungan keuangan daerah untuk masing-masing daerah Eks

Karisidenan Pati menunjukkan, bahwa rasio ketergantungan masing-masing daerah

berbeda-beda, namun demikian pada dasarnya setiap daerah di Eks Karisidenan Pati

terus berusaha untuk mengurangi tingkat ketergantungannya. Kabupaten Rembang

adalah daerah yang memiliki rasio ketergantungan paling rendah, baru kemudian

Kabupaten Kudus, berbeda dengan daerah Kabupaten Blora yang memiliki tingkat

ketergantungan yang paling tinggi. Sedang daerah yang memiliki rasio ketergantungan

daerah cukup tinggi adalah Kabupaten Pati, dan Kabupaten Jepara.

5. Hasil perhitungan rasio kemandirian daerah menunjukkan, bahwa secara umum

kemandirian daerah di Eks-Karisidenan Pati dari tahun ke tahun menunjukkan kondisi

yang lebih baik. Daerah Kabupaten Pati, dan Kudus adalah daerah yang memiliki rasio

ketergantungan daerah paling rendah, kemudian disusul oleh Daerah Kabupaten

Rembang dan Jepara, sedang Blora adalah daerah yang paling memiliki rasio

ketergantungan daerah paling tinggi.

6. Hasil perhitungan rasio derajat desentralisasi menunjukkan bahwa Kabupaten Pati dan

Kudus adalah daerah Kabupaten yang dinilai paling mandiri dibanding daerah-daerah l

lainnya, baru kemudian Kabupaten Jepara dan Rembang, dan terakhir adalah daerah

Kabupaten Blora.

7. Hasil perhitungan rasio efektivitas PAD menunjukkan bahwa secara umum masing-

masing daerah di Eks Karisidenan Pati memiliki kemampuan yang berbeda-beda dalam

menentukan ketepatan dalam merencanakan pendapatannya. Kabupaten Pati adalah

daerah yang paling efektif dalam merencanakan pendapatannya. Kemudian baru daerah

Kabupaten Jepara, Kudus, Blora dan terakhir Rembang.

8. Hasil perhitungan rasio efisiensi PAD menunjukkan bahwa pada tahun 2008, hampir

semua daerah masuk dalam kategori sangat efisien dalam pengelolaan PAD kecuali

40

Kabupaten Pati yang masuk kategori efisien. Pada tahun 2009, hampir semua daerah

masuk dalam kategori efisien kecuali Kabupaten Rembang yang masuk kategori tidak

efisien, pada tahun-tahun berikutnya semua daerah masuk dalam kategori efisien.

9. Hasil perhitungan rasio efektivitas pajak daerah dapat dijelaskan bahwa pada

umumnya pemerintah kabupaten di Eks Karisidenan Pati secara keseluruhan telah

mampu mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah

yang ditargetkan, bahkan dapat dikatakan melebihi dari yang ditargetkan. Kabupetan

Jepara, Pati dan Kudus adalah daerah-daerah yang secara konsisten dipandang mampu

melebihi target dalam mengumpulkan pajak daerahnya. Sedang daerah Kabupaten

Blora dan Rembang sebenarnya juga sudah dapat dipandang baik dalam pengumpulan

pajak daerahnya, namun karena pada tahun 2010, dan tahun 2011 pengumpulan

pajaknya kurang dari 100% maka daerah tersebut dapat dikatakan kurang konsisten,

namun demikian pada dasarnya upaya pengumpulan pajak pada kedua daerah tersebut

dapat dikatakan sudah efisien.

10. Hasil analisis pertumbuhan pendapatan menunjukkan bahwa bahwa Kabupaten Pati

dan Rembang adalah daerah yang mengalami pertumbuhan pendapatan paling baik

diantara daerah lainnya, baru kemudian daerah Kabupaten Blora dan Jepara. Terakhir

adalah daerah Kabupaten Kudus, sebab pada daerah tersebut pada tahun 2010 terjadi

pertumbuhan yang negatif.

Berkenaan dengan temuan-temuan dalam penelitian ini, maka saran yang diberikan

adalah sebagai berikut:

1. Berkenaan dengan rasio pajak, untuk daerah yang memiliki nilai rasio rendah, seperti

halnya Kabupaten Kudus maka kebijakan yang perlu dilakukan adalah mendorong

masyarakat agar lebih produktif dalam meningkatkan ekonominya secara mandiri.

Langkah tersebut dapat dilakukan dengan memberikan berbagai macam pelatihan-

pelatihan dengan bekerja sama dengan instansi Disnakertrans maupun desperindag

kepada masyarakat yang sudah terjun sebagai entrepreneur maupun yang akan terjun

sebagai entrepreneur. Selain itu yang tidak kalah penting adalah memberikan

dukungan dana melalui pemberian kredit lunak kepada masyarakat. Hal tersebut dapat

41

dilakukan dengan bekerjasama dengan PD. BPR BKK yang terdapat pada masing-

masing daerah.

2. Berkenaan dengan pajak per kapita (tax per capita), bagi daerah kabupaten yang

memiliki rasio pajak per kapita rendah atau di bawah pajak per kapita Eks Karisidenan

Pati perlu menempuh kebijakan sebagai berikut: 1) Perlu adanya komunikasi yang baik

antara pemerintah dengan masyarakat, sehingga masyarakat lebih sadar dalam hal

membayar pajak, 2) Memperluas potensi penerimaan pajak itu sendiri, langkah

tersebut dapat dilakukan dengan cara, a) Meningkatkan kemampuan masyarakat untuk

lebih produktif dalam melakukan kegiatan ekonomi baik dalam bidang produksi

maupun jasa secara mandiri, b) Menarik investor dari luar daerah guna menurunkan

pengangguran di wilayah kabupaten tersebut, sehingga memperluas potensi

penerimaan pajak di daerah tersebut.

3. Berkenaan dengan rasio ruang fiskal, bagi daerah-daerah di Eks Karisidenan Pati yang

memiliki rasio ruang fiskal rendah dapat menerapkan beberapa kebijakan sebagai

berikut, yaitu: 1) Memanfaatkan ruang fiskal yang ada untuk mendorong pertumbuhan

ekonomi melalui perbaikan berbagai sektor lapangan usaha yang dinilai masih

memberikan kontribusi penerimaan fiskal yang rendah, 2) Mengoptimalkan lapangan

usaha yang dinilai telah memberikan kontribusi besar terhadap penerimaan fiskalnya,

3) Mengurangi penggunaan anggaran bagi hal-hal yang sifatnya kurang memberikan

kontribusi produktif dalam penerimaan fiskal daerah.