Refleksi Tahun 2012 & Outlook Tahun 2013 -...

37

KINERJA UTAMA . . . . . . . . . . . . . . . . . . . . . . . . . . 1 Edisi I Tahun 2013 Edisi I / 2013 www.itjen.kkp.go.id Penilaian Mandiri Pelaksanaan Reformasi Birokrasi (PMPRB) Online Membangun Budaya Kerja Itjen melalui Reformasi Diri Menuju Reformasi Birokrasi Semangat Berubah (Spirit of Change) Merupakan Keharusan dan Kebutuhan Media Informasi Pengawasan Inspektorat Jenderal Kementerian Kelautan dan Perikanan 1412 - 1298 Refleksi Tahun 2012 & Outlook Tahun 2013 Penyusunan Rencana Pengawasan Berbasis Risiko Bonus Sinergi PENILAIAN PRESTASI KERJA PNS, PENYUSUNAN SASARAN KERJA PNS (SKP) & PEDOMAN PENILAIAN PERILAKU KERJA PNS

-

Upload

trankhuong -

Category

Documents

-

view

220 -

download

0

Transcript of Refleksi Tahun 2012 & Outlook Tahun 2013 -...

Kinerja UTaMa ..........................

1Edisi I Tahun 2013

Edisi I / 2013

ww

w.it

jen.

kkp.

go.id

Penilaian Mandiri Pelaksanaan Reformasi Birokrasi (PMPRB) Online

Membangun Budaya Kerja Itjen melalui Reformasi Diri Menuju Reformasi Birokrasi

Semangat Berubah (Spirit of Change) Merupakan Keharusan dan Kebutuhan

Media Informasi Pengawasan Inspektorat Jenderal Kementerian Kelautan dan Perikanan

1412 - 1298

Refleksi Tahun 2012 & Outlook Tahun 2013

Penyusunan RencanaPengawasan Berbasis Risiko

Bonus Sinergi

PENILAIAN PRESTASI

KERJA PNS, PENYUSUNAN

SASARAN KERJA PNS (SKP)

& PEDOMAN PENILAIAN

PERILAKU KERJA PNS

3Edisi II Tahun 2012

PelindungInspektur Jenderal

Pembina Sekretaris Itjen, Inspektur I, Inspektur II

Inspektur III, Inspektur IV, Inspektur V

Penanggung JawabIr. Lina Herlina, MM

Pemimpin RedaksiDrs. Cipto Hadi Prayitno

Wakil Pemimpin Redaksi Ir. Dasril Munir, MM

Redaktur PelaksanaSetyawati, S.Sos. M.Ak

Penyunting (Editor)Ir. Raymond RM Bako, MA

Tengku Sonya Nirmala Hayati, S.PiRiyan Ramadian, S.Pi

FotograferAfdi Nurdiansyah, A. Md

Sekretariat Tim Pelaksana KegiatanDra Andriyati Isnaeni

Wiwit Roza, SHTevi Karuniawati, S.PiAri Purwandari, S.Psi

La Asia, SHKurniawan, SH

Alamat RedaksiSekretariat Itjen KKP

Gedung Mina Bahari 3 Lt. 5 Jl. Medan Merdeka Timur No. 16

Jakarta 10110Telp. (021) 3522310, 3520336

Fax : (021) 3520336http: www.itjen.kkp.go.id

Media Informasi Pengawasan Sinergiditerbitkan Itjen KKP bekerjasama dengan

PT. Laksmi Mitra Mandiri

Pembaca Setia Sinergi yang kami hormati,

Proses perubahan terus menerus mewarnai dan menjadi spirit untuk terciptanya kondisi yang lebih baik di Itjen dan KKP pada 2013. Setiap orang, unit kerja, dan instansi mulai menilai diri sendiri secara jujur untuk melakukan perubahan menuju perbaikan sebagaimana dilakukan dalam penilaian PMPRB KKP. Dengan terselesaikan PMPRB Online KKP yang dikoordinir Itjen maka KKP telah menyelesaiakan satu lagi tahapan dalam rangkaian Gerakan RB di KKP. Cepat lambatnya pelaksanaan Reformasi Birokrasi pada suatu unit kerja dan instansi tergantung dari peran Pemimpin dalam menggerakkan reformasi birokrasi, pemimpin tidak bisa hanya mengandalkan orang lain, “Pemimpin harus turun tangan, tidak hanya mengandalkan bawahan, dan harus menjadi role model”.

Percepatan pelaksanaan perubahan dalam reformasi birokrasi tidak lepas dari empat syarat yang harus dipegang teguh para Pemimpin dan dukungan seluruh jajarannya, yaitu 1) keyakinan akan perubahan : “Tanpa keyakinan terhadap perubahan yang diinginkan, akan sulit dalam memulai perubahan”; 2) harus konsisten : “Kita harus taft dengan rencana perubahan yang telah kita tetapkan”; 3) memiliki metoda untuk perubahan dengan mempertimbangkan semua aspek, ter-utama kemampuan dari birokrasi itu sendiri agar perubahan dapat dilaksanakan : “Jangan terlalu ekstrim atau terlalu soft”, dan 4) konsekuen terhadap perubahan itu sendiri, untuk bisa dilaksanakan terus menerus : “harus memiliki trajectory reformasi birokrasi”.

Karakter seorang Pemimpin yang baik yang memiliki sikap Profesionalisme, lebih mengutamakan pendekatan bertanya daripada memerintah, dan memberi pujian pada sebuah kemajuan, kinerja atau perbaikan perilaku, hal tersebut akan memberikan dampak retensi dari bawahannya, dapat menumbuhkan motivasi dan semangat untuk berkinerja menjadi lebih baik lagi dan memperkecil adanya resistensi terhadap kebijakan perubahan. Untuk itu marilah kita bangun sinergitas lintas KKP untuk mewujudkan visi, misi, industrialisasi dan blue economy KKP dengan keyakinan bahwa: “Datang ber-sama-sama adalah sebuah awal. Tetap bersama-sama adalah ke-majuan. Bekerja bersama-sama adalah kesuksesan”.

Redaksi

SaLaM SinerGi

Edisi I / 2013

ww

w.it

jen.

kkp.

go.id

Penilaian Mandiri Pelaksanaan Reformasi Birokrasi (PMPRB) Online

Membangun Budaya Kerja Itjen melalui Reformasi Diri Menuju Reformasi Birokrasi

Semangat Berubah (Spirit of Change) Merupakan Keharusan dan Kebutuhan

Media Informasi Pengawasan Inspektorat Jenderal Kementerian Kelautan dan Perikanan

1412 - 1298

Refleksi Tahun 2012 & Outlook Tahun 2013

Penyusunan RencanaPengawasan Berbasis Risiko

Bonus Sinergi

PENILAIAN PRESTASI

KERJA PNS, PENYUSUNAN

SASARAN KERJA PNS (SKP)

& PEDOMAN PENILAIAN

PERILAKU KERJA PNS

DaFTar iSi ..........................

Kinerja UTaMa

Semangat Berubah (Spirit of Change)Merupakan Keharusan dan Kebutuhan

Kinerja

23

Iman Yang Kokoh Melahirkan Moral Yang Stabil . . . . . . . . . . . . . . . . . . .

TaFaKUr

Refleksi Tahun 2012 & Outlook Tahun 2013 . . . . . . . . . . . . . . . . . . . . . . . .

aUDiTOria68

59

KiLaS SinerGi

Perencanaan pengawasan berbasis manajemen risiko diperlukan untuk menentukan prioritas dalam mengalokasikan sumber daya pengawasan, melalui pemilihan unit kerja dan kegiatan yang memiliki risiko tinggi.

4Penyusunan Rencana Pengawasan Berbasis Risiko

Selamat menyambut dan menerapkan BSC, semoga dengan hadirnya BSC di Itjen KKP bisa menjadi prime mover dan merubah pola pikir serta sistem kerja yang profesional dalam rangka mewujudkan visi dan misi Itjen KKP.

Peningkatan Pengelolaan KinerjaMelalui Penerapan Balanced Scorecard di Inspektorat Jenderal 9

Bilamana semua melaksanakan sesuai peran masing-masing dan secara bersama bersinergi dengan komitmen yang tinggi niscaya pelaksanaan PMPRB 2013 KKP akan terselesaikan sebelum batas waktu submit yang ditetapkan Kemenpan pada 31 Maret 2014.

Belajar Jujur Menilai Diri Sendirimelalui PMPRB Online 17

Mengoptimalkan Kecerdasan Emosional Menjadi Auditor Profesional dan Berintegritas . . . . . . . . . . . . . . . . . . . . . .

Membangun Budaya Kerja Pelayanan Prima Di Itjen KKP Melalui Reformasi Diri . . . . . . . . . . . . . . . . . . . . .

Aplikasikan MVVM dengan penuh Rasa Tanggung Jawab Menuju Reformasi Birokrasi . . . . . . . . . . . . . . . . . . . . . . . . .

Peran Inspektorat Jenderal dalam Upaya Meraih Opini Wajar Tanpa PengecualianPada Laporan Keuangan KKP TA 2012 . . .

27

32

36

42Pegawasan Preventif Guna Percepatan Penyerapan Anggaran dan Efektivitas Pengadaan Barang/Jasa di Lingkungan KKP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Menghargai Upaya Tim dan IndividuBagian dari Upaya Pemimpin Melaksanakan Reformasi Birokrasi . . . . . 51

Blusukan Seorang Pejabat Melahirkan Moral Yang Stabi . . . . . . . . . . . . . . . . . . . 61

Membangun KomunikasiPengawasan Internal . . . . . . . . . . . . . . . . 55

Kinerja UTaMa..........................

4 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

5Edisi I Tahun 2013

terhadap Satker dan kegiatan yang memiliki risiko tinggi;

2.Mengidentifikasi bentuk pengendalianyang tidak perlu atau berlebihan, sehingga terdapat efisiensi penggunaansumber daya dan dana;

3. Meyakini telah dilakukannya pengen-dalian terhadap risiko yang tinggi (signifikan) sehinggadiperolehkeyakin-an yang memadai bahwa tujuan orga-nisasi akan dapat tercapai.Manfaat bagi Satuan kerja yang diawasi

(unit Eselon I):1. Mengetahui status risiko dari masing-

masing unit kerja yang berada di bawah tanggung jawabnya, sehingga pimpinan dapat dengan tepat melakukan penekanan pengendalian dan pembinaan internal pada setiap satuan kerja berdasarkan status risiko unit kerja bersangkutan;

2. Membantu pimpinan dalam mengiden-tifikasidanmenetapkanopsipenangananrisiko;

3. Sebagai alat bantu pimpinan dalam

pemilihan unit kerja dan kegiatan yang memiliki risiko tinggi. Perencanaan pengawasan berbasis risiko ini diharapkan jugamampumengidentifikasipengawasanyang tidak perlu atau berlebihan sehingga tidak efisien dalam penggunaan sumberdaya dan dana. Dengan dilakukannya hal tersebut, pengawasan oleh Inspektorat Jenderal KKP dapat lebih fokus pada unit kerja dan kegiatan yang berisiko tinggi, dan pada akhirnya mampu memperkecil risiko tersebut pada tingkat yang dapat diterima (risk tolerance).

Manfaat Penyusunan Rencana PBR

Implementasi penyusunan rencana pengawasan berbasis risiko mengandung beberapa manfaat, baik bagi Inspektorat Jenderal selaku unit kerja pengawasan, maupun bagi unit kerja Eselon I selaku unit kerja yang diawasi.

Manfaat bagi unit kerja pengawasan:1. Memperbaiki desain pengendalian,

dengan penentuan prioritas audit hanya

Penyusunan Rencana Pengawasan Tahunan merupakan satu hal yang penting untuk dilakukan oleh

Inspektorat Jenderal selaku Satuan Kerja Aparat Pengawas Intern Pemerintah (APIP). Pendekatan konvensional yang selama ini dilakukan adalah dengan mengikutsertakan audit universe (kese-luruhan unit kerja dan kegiatan yang berpotensi diaudit) ke dalam PKPT, atau dengan melakukan pemilihan unit kerja dan kegiatan berdasarkan judgement semata. Namun demikian, dengan telah ditetapkannya standar profesional audit oleh The Institute of Internal Auditors yang menuntut aktivitas audit internal mampu memberikan nilai tambah dan peningkatan operasi organisasi, maka pemilihan dan penetapan auditable units (unit yang akan diaudit) melalui pendekatan konvensional tidak lagi relevan.

Paradigma baru pengawasan intern, telah merekomendasikan agar penyusunan rencana pengawasan tahunan dilakukan dengan berbasis risiko. Unit kerja dan kegiatan yang memiliki risiko tinggi (signifikan),harusmampudiseleksiuntuklebih dipastikan pengendaliannya, sehingga tujuan organisasi secara umum, yaitu efektivitasdanefisiensioperasi,keandalanlaporan keuangan, pengamanan aset, dan kepatuhan terhadap peraturan perundang-undangan dapat tercapai. Dengan me-mastikan bahwa risiko yang tinggi telah dilakukan pengendalian, maka setidaknya APIP telah dapat memberi keyakinan yang memadai bahwa tujuan organisasi akan dapat tercapai.

Perencanaan pengawasan berbasis manajemen risiko diperlukan untuk me-nentukan prioritas dalam mengalokasi-kan sumber daya pengawasan, melalui

Oleh : Jayeng C. Purewanto dan Dicky Rachmanzah

Penyusunan Rencana Pengawasan Berbasis Risiko

4 Media Infomasi Pengawasan SINERGI 5Edisi I Tahun 2013

Kinerja UTaMa..........................

6 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

7Edisi I Tahun 2013

perencanaan alokasi dana dan daya yang dibutuhkan dalam pelaksanaan kegiatan pengendalian di tiap-tiap unit kerja.

Tahapan Pengawasan Berbasis Risiko

Dalam menyusun rencana pengawasan berbasis risiko, setidaknya terdapat 4 tahapan yang perlu dilaksanakan, yaitu: 1)Mengidentifikasiaudit universe, 2) Menetapkan faktor risiko, bobot, dan

scoring risiko, 3) Melakukan perhitungan skor risiko dan

pengelompokkan status risiko, serta 4) Menetapkan bentuk pengawasan.

Mengidentifikasi Audit Universe Langkah awal dalam menyusun

rencana pengawasan berbasis risiko adalah mengidentifikasi keseluruhanunit kerja dan kegiatan yang berpotensi dapat diaudit. Unit kerja dimaksud dapat berupa Unit kerja Eselon II Pusat, Unit Pelaksana Teknis, Satuan Kerja (Satker) Dekonsentrasi Provinsi ataupun Satker Tugas Pembantuan Kabupaten/Kota. Sedangkan dari sisi kegiatan, audit universe dapat meliputi seluruh kegiatan/program lingkup KKP. PengidentifikasianAudit Universe dilakukan dengan memperhatikan beberapa kriteria berikut ini : 1) Mendukung tujuan, visi dan misi organisasi; 2) Memiliki pengaruh yang cukup berarti (material); 3) Audit dan pengendalian layak dikembangkan; dan 4) Danayangdikelolacukupsignifikan.

Penetapan Faktor Risiko, Bobot, dan Scoring Risiko

Penentuan faktor risiko yang dirumuskan ItjenKKPdidasarkanatassignifikansinyadalam mempengaruhi kehandalan Sistem Pengendalian Intern (SPI) dan menentukan keberhasilan/kegagalan pencapaian tujuan dari unit kerja dan kegiatan. Secara umum, faktor risiko tersebut dikelompokkan dalam 3 kelompok, yaitu faktor risiko untuk Unit

Kerja Eselon I, faktor risiko untuk Unit Kerja Eselon II/Unit Pelaksana Teknis (UPT), dan faktor risiko untuk kegiatan. Selanjutnya, untuk memudahkan dalam perhitungan kuantitatif, ditetapkan bobot dan skoring dari masing-masing parameter pengelolaan kinerja keuangan dan non keuangan.

Dalam menganalisis risiko Unit Eselon I, faktor risiko yang dirumuskan Itjen KKP terdiri dari: a) Parameter pengelolaan kinerja keuangan

(bobot 60%), yang meliputi faktor risiko Jumlah anggaran (bobot 20%), Pengelolaan satuan kerja (bobot 10%), Permasalahan pengawasan (bobot 10%), Keterkaitan Satker bersangkutan dengan Instansi atau Kementerian/Lembaga lain (bobot 10%), dan Manajemen pengelolaan aset (bobot 10%), serta

b) Parameter pengelolaan kinerja non keuangan (bobot 40%), yang meliputi faktor risiko: Jumlah kegiatan strategis (bobot 4%), Peraturan perundangan (bobot 8%), Pelayanan perijinan (bobot 8%), Kelembagaan (bobot 8%), Penggunaan teknologi informasi (bobot 4%), dan SDM (bobot 8%).Lebih lanjut, faktor risiko dan bobot yang

digunakan dalam menganalisis risiko pada Unit kerja Eselon II/UPT, sama dengan yang

digunakan dalam menganalisis risiko pada unit Eselon I. Hal yang menjadi perbedaan yaitu dalam hal penetapan interval nilai pada faktor risiko jumlah anggaran dan jumlah kegiatan strategis. Hal ini disebabkan jumlah anggaran dan jumlah kegiatan strategis unit Eselon I merupakan akumulasi dari unit kerja eselon II Pusat, UPT, dan Satker Dekonsentrasi Provinsi, sehingga secara kuantitaif, tentu interval nilai jumlah anggaran dan jumlah kegiatan strategis Unit kerja Eselon II/UPT lebih kecil dari interval nilai pada Unit kerja Eselon I.

Sedangkan faktor risiko dan bobot penilaian yang digunakan dalam menghitung skor risiko kegiatan, terdiri atas 4 risiko: nilai anggaran kegiatan (bobot 40%), Keterkaitan kegiatan dengan IKU KKP/Unit Eselon I (bobot 20%), Keterlibatan Pemda/instansi lain (bobot 20%) dan Penggunaan sistem/peralatan spesifik(bobot20%).

Perhitungan Skor Risiko dan Pengelompokkan Status Risiko

Tahapan ini dimulai dengan pemahaman bisnis proses unit kerja dan kegiatan strategis, yaitu melalui pengumpulan informasi berupa: tugas dan fungsi unit kerja, indikator kinerja yang akan dicapai, kegiatan strategis yang dilaksanakan, kelembagaan unit kerja, rincian anggaran, hasil pemeriksaan aparat pengawas, manajemen pengelolaan aset, jumlah SDM, dan peraturan perundang-undangan terkait. Dengan terkumpulnya informasi-informasi ini, diharapkan proses analisis risiko berdasarkan faktor risiko yang telah disepakati akan menjadi mudah.

Berdasarkan faktor risiko, bobot, dan skoring yang telah disepakati, dilakukan analisis risiko pada unit kerja Eselon I, Unit kerja Eselon II Pusat/Unit Pelaksana Teknis (UPT) dan kegiatan, yang hasilnya dikelompokkan dalam tiga kelompok status

risiko, sebagaimana dalam tabel berikut:

Penetapan Bentuk Pengawasan

Setelahmengidentifikasiaudituniverse,menetapkan faktor risiko dan melakukan skoring, tahapan selanjutnya adalah dengan menetapkan bentuk pengawasan berdasar pada status risiko unit kerja dan kegiatan. Dengan pendekatan internal model Itjen KKP, bentuk pengawasan yang akan dilakukan oleh Inspektorat Jenderal, adalah dengan melakukan audit terhadap unit kerja yang memiliki status risiko tinggi, evaluasi terhadap unit kerja dengan risiko moderat (sedang), dan untuk unit kerja dengan risiko rendah melalui efektivitas sistem pengendalian dan pelaporan. Selanjutnya, untuk kegiatan strategis yang berisiko tinggi, akan dilakukan penguatan pengawasan baik melalui pelaksanaan audit tematik maupun keharusan untuk menyertakannya

Pengelompokkan status risiko

Total Skor Risiko (Unit Eselon I/UPT/Kegiatan)

1 - 1,6

1,7 - 2,3

2,4 - 3,0

No

1

2

3

Status Risiko

Rendah

Moderat

Tinggi

6 Media Infomasi Pengawasan SINERGI 7Edisi I Tahun 2013

Kinerja UTaMa..........................

8 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

9Edisi I Tahun 2013

Suatu lompatan besar untuk mewujudkan pengelolaan kinerja yang lebih baik dan didukung dan

komitmen tinggi pimpinan mendorong Itjen KKP menerapkan Balanced Scorecard (BSC) dalam pengelolaan kinerja. BSC didefinisikan sebagai “suatu alat”manajemen kinerja yang dapat membantu organisasi menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator financial dannon-financial yang kesemuanya terjalindalam hubungan sebab akibat (Luis dan Biromo, 2010). Selain menerjemahkan strategi menjadi program kerja, BSC juga mampu mengintegrasikan semua strategi, menentukan indikator suksesnya

dalam ruang lingkup pemeriksaan. Dengan informasi daftar kegiatan strategis yang berisiko tinggi itu, diharapkan pimpinan unit kerja dapat melakukan peningkatan pengendalian internal pada pelaksanaan kegiatan dimaksud.

Analisis Risiko yang dilakukan pada lingkup Eselon I Badan Karantina Ikan, Pengendalian Mutu, dan Keamanan Hasil Perikanan (BKIPM)

Hasil analisis risiko terhadap : 1 unit Eselon I, 4 Unit Eselon II Pusat, 47 Unit Pelaksana Teknis (UPT) KIPM, dan 46 kegiatan lingkup UPT KIPM, adalah sebagai berikut: 1). Unit kerja Eselon I BKIPM memiliki

total skor risiko sebesar 2,33 (moderat). 2). 4 Unit Kerja Eselon II dan 47 UPT

KIPM memiliki total skor risiko antara 1,80 (moderat) hingga 2,51 (tinggi).

Dari jumlah keseluruhan unit kerja eselon II/UPT KIPM, terdapat 45 unit kerja eselon II/UPT yang memiliki status risiko moderat, dan 6 unit kerja eselon II/ UPT memiliki status risiko tinggi, yaitu terdiri dari 1 unit kerja Eselon II Pusat, 3 Balai KIPM, dan 2 Stasiun KIPM.

3). Kegiatan lingkup UPT BKIPM memiliki total skor risiko antara 1,15 (rendah) hingga 2,70 (tinggi). Dari 46 kegiatan yang ada pada UPT

Balai KIPM terdapat 13 kegiatan yang berdasarkan hasil analisis memiliki status risiko tinggi, diantaranya yaitu kegiatan pengurukan dan pematangan lahan, pembangunan gedung instalasi karantina ikan, Pengadaan tanah, monitoring dan evaluasi kesegaran ikan, residu, dan cemaran bahan berbahaya, serta kegiatan akreditasi Lab uji ISO 17025 dan ISO 9001.

Berdasarkan hasil analisis dan dengan memperhatikan kebijakan pengawasan Inspektorat Jenderal KKP, disarankan beberapa hal sebagai berikut:1. Pengawasan pada unit kerja Eselon I

BKIPM dengan status risiko moderat, dilaksanakan melalui evaluasi.

2. Pengawasan pada 6 UPT KIPM yang memiliki status risiko tinggi, dilaksanakan secara khusus melalui audit,

3. Pengawasan pada 13 kegiatan yang berisiko tinggi, dimasukkan dalam ruang lingkup audit atau dengan melaksanakan pemeriksaaan tersendiri melalui pelaksanaan audit tematik terhadap kegiatan tersebut.Rencana pengawasan tahunan bukanlah

sebuah dokumen yang statis. Organisasi yang baik, akan secara periodik memberi peluang adanya perubahan terhadap rencana pengawasan tahunan. Perubahan kebutuhan organisasi dan umpan balik dari auditee, dapat menjadi salah satu alasan untuk melakukan peninjauan kembali rencana pengawasan tahunan.Referensi : 1. PP No. 60 Tahun 2008 tentang Sistem Pengendalian

Instansi Pemerintah (SPIP):2. Per Men KP No. PER.20/MEN/2011 tentang

Penyelenggaraan SPI3. Per Men KP No. PER.21/MEN/2011 tentang Penerapan

Manajemen Risiko di Lingkingan KKP4. Audit Berpeduli Risiko dan Perencanaan Teknik Audit

(BPKP)

organisasi, mengkomunikasikan strategi kepada seluruh karyawan; dan mengen-dalikan pelaksanaan strategi. Lebih jauh, melalui BSC akuntabilitas juga akan terjaga, karena jelas siapa mengerjakan apa, serta apa indikator keberhasilannya di semua tingkat jabatan di dalam organisasi. Akhirnya, diharapkan melalui BSC seseorang yang sebelumnya berpikir NORMATIF (umum, generik, filosofissehingga dapat menimbulkan multitafsir) berubah menjadi berpikir DEFINITIF (spesifik,terukur,jelaswaktunyasehinggatidak ada lagi terjadi multitafsir).

Penyusunan BSC Level 1 dan 2 di Lingkup Inspektorat Jenderal

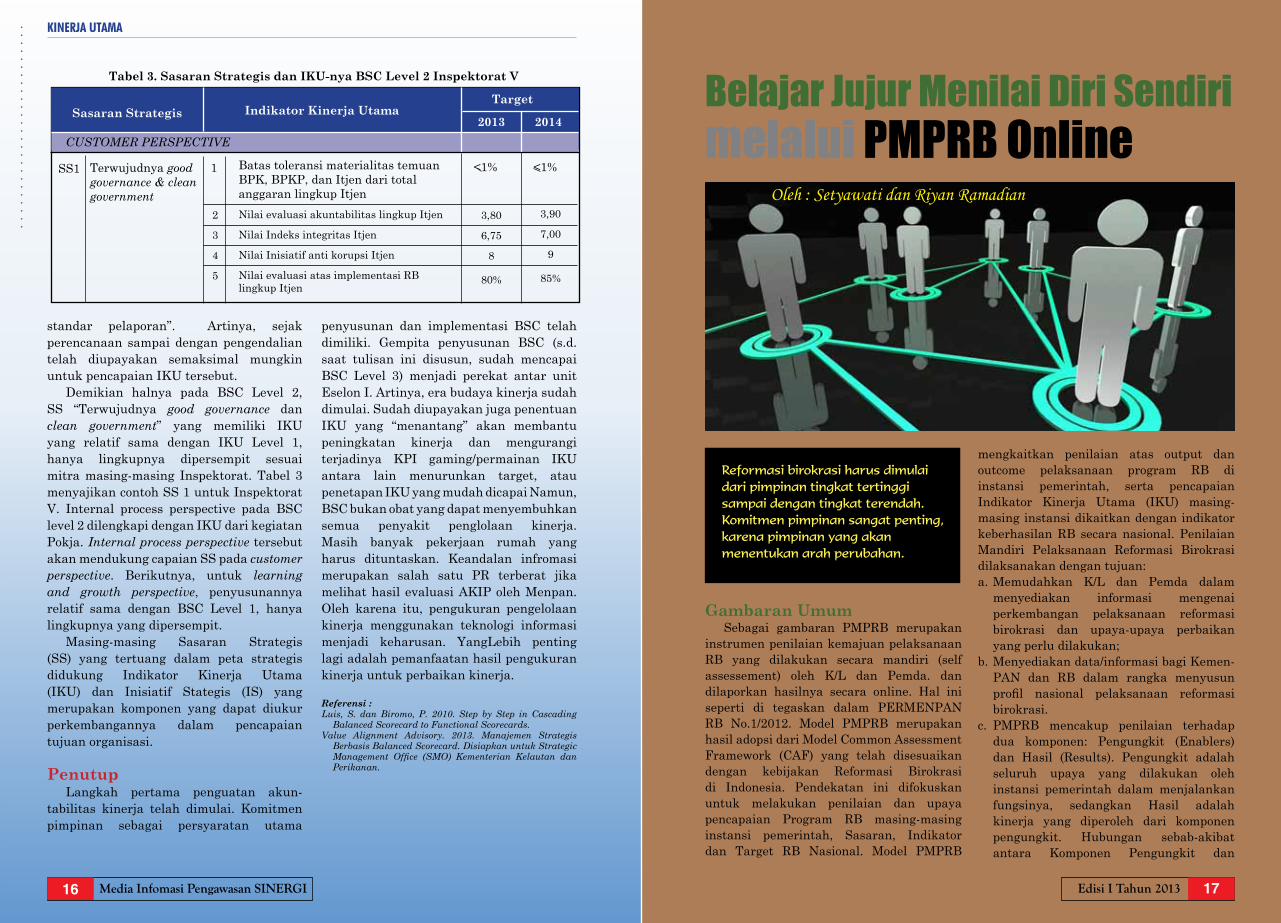

Beban kerja dan tuntutan masyarakat pada Kementerian Kelautan dan Perikanan (KKP) makin meningkat. Untuk itu, seluruh unit Eselon 1 telah menyusun BSC sampai pada Level 3. Inspektorat Jenderal, sebagai aparat pengawas intern lingkup KKP, memiliki karakteristik berbeda dibanding unit Eselon 1 lainnya. BSC Level 1 Inspektorat Jenderal merupakan hasil penurunan (cascading) dari BSC Level 0 (Menteri Kelautan dan Perikanan) (Gambar 1). BSC tersebut mendukung Sasaran Strategis (SS) 11 pada BSC Level 0 Menteri KP yaitu: “Terwujudnya good governance dan clean government di lingkup KKP dengan IKU di tingkat Menteri yang ditetapkan seperti tercantum pada Tabel 1. Tanggung jawab pencapaian IKU tersebut dibagi bersama Sekretariat Jenderal dari sisi pembinaan, Unit Eselon I lain dari sisi pelaksanaan, dan Inspektorat Jenderal

Oleh : Ono Juarno dan Setiawan

Peningkatan Pengelolaan Kinerja Melalui Penerapan Di Inspektorat Jenderal

Balanced Scorecard

8 Media Infomasi Pengawasan SINERGI 9

Kinerja UTaMa..........................

10 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

11Edisi I Tahun 2013

dari sisi pengawasan. Selanjutnya, BSC Level 1 tersebut dicascading ke BSC Level 2 (Inspektorat I s.d. V dan Sekretariat Inspektorat Jenderal) seperti disajikan pada Gambar 1. Berikutnya, BSC tersebut akan dicascading ke Eselon III, Eselon IV, dan individu (pejabat fungsional audtor dan staf).

Berdasarkan Gambar 1, BSC Level 0 KKP memiliki 4 (empat) perspective (cara pandang) yang digunakan untuk melihat dukungan tercapainya the ultimate goal (tujuan utama dari suatu organisasi), sedangkan untuk Inspektorat Jenderal hanya memiliki 3 (tiga) perspective. Peta strategi yang disusun berdasarkan perspektif BSC tersebut terdiri dari sasaran strategis yang membentuk hubungan sebab akibat.

Stakeholder perspectiveTujuan sebuah organisasi dikatakan

tercapai jika apa yang diinginkan oleh suatu organisasi juga dirasakan oleh para pemangku kepentingan (stakeholders). Inilah yang disebut stakeholder perspective, dimana stakeholder atau masyarakat luas tersebut berada di luar organisasi KKP. Perspective stakeholders merupakan apa yang dihasilkan dan umumnya berupa outcomes.

Bagaimana dengan stakeholders Inspektorat Jenderal?

Perlu digarisbawahi bahwa dalam BSC KKP atau Level 0, posisi Inspektorat Jenderal (Inspektorat Jenderal) dan Sekretariat Jenderal (Setjen) adalah di learning and growth perspective karena merupakan supporting unit dalam pencapaian visi misi KKP. Setiap supporting unit, dalam BSC tidak memiliki stakeholder, sehingga stakeholders perspective dalam BSC Inspektorat Jenderal tidak ada.

Customer perspectiveLevel berikutnya adalah customer

perspective. Customer Inspektorat Jenderal, dengan kata lain Atasan Langsung dari Inspektur Jenderal adalah Menteri Kelautan dan Perikanan. Melalui BSC Level 0 (Level Kementerian), Menteri KP mengamanahkan terhadap Inspektorat Jenderal agar dapat “Terwujudnya Good Governance and Clean Government” lingkup KKP. Ukuran keberhasilan atas amanah tersebut diwujudkan dalam Key Performance Indicators (KPI) atau dalam bahasa umum sering disebut Indikator Kinerja utama (IKU).

Hal yang sama juga diterapkan untuk masing-masing Eselon II lingkup Inspektorat Jenderal. Bedanya, sebagai

Tabel 1. Sasaran Strategis dan IKU Sasaran Strategis 11 pada BSC Level 0 Menteri KKP

Indikator Kinerja Utama

Opini BPK atas LK KKP

Tingkat kualitas akuntabilitas kinerja KKP

Nilai integritas KKP

Nilai Inisiatif anti korupsi

Nilai Penerapan RB KKP

2014

WTP

Nilai AKIP A

7,00

9

90 setara level 4)

2013

WTP

Nilai AKIP A

6,75

8

80 setara level 4)

Terwujudnya good governance & clean government

SS11

TargetSasaran Strategis

LEARNING & GROWTH PERSPECTIVE

Sumber Daya Manusia Teknologi Informasi Organisasi Anggaran

SS10. TersedianyaSDM lingkup Set

Itjen yang kompetendan profesional

SS11. Tersedianyainformasi lingkup Set

Itjen yang valid, handal dan mudah

diakses

SS12. Terwujudnyagood governance & clean government lingkup Set Itjen

SS13. Terkelolanyaanggaran Set Itjen

secara optimal

SS7.TerselenggaranyaRB lingkup Itjen sesuai Roadmap

RB Itjen

SS8.Terkelolanya

informasiPengawasan

lnternal di lingkup Itjen

SS6.Tersedianya

rumusan kebijakanpengawasan internal KKP berbasis risiko

SS9.Terwujudnya kerja

sama pengawasan yang implementatif

SS1. Tersedianya

SDM Itjen KKP yang kompetendan profesional

SS2. Tersedianya

informasi yang valid, handaldan mudah

diakses lingkup Itjen KKP

SS3. Terwujudnya good

governance & clean government

lingkup Itjen

SS4. Terkelolanya

anggaran secaraoptimal lingkup

Itjen

SS5Terwujudnya citrapositif Itjen KKP CU

STOM

ER

PERS

PECT

IVE

INTE

RNAL

PRO

CESS

PE

RSPE

CTIV

ELE

ARNI

NG &

GRO

WTH

PE

RSPE

CTIV

E

PETA STRATEGI SEKRETARIAT INSPEKTORAT JENDERAL

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE

HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS6. TersedianyaSDM Inspektorat

I/IV yang kompeten dan

profesional

SS7. Tersedianyainformasi yang

valid, handal danmudah diakses

lingkupInspektorat I/IV

SS8. Terwujudnyagood governance

& clean government

lingkup InspektoratI/IV

FINANCIAL CAPITAL

SS9. Terkelolanyaanggaran secaraoptimal lingkupInspektorat I/IV

SS1. Terwujudnya good

governance & clean government

SS5.Terselenggaranya

pengendalianpengawasan internal yang efektif lingkup

Inspektorat I/IV

SS3 Terselenggaranya pengawasan internal KKP

lingkup mitra sertapengawasan sesuai POKJA

di lingkup KKP yang berkualitas

SS2. Tersedianyapedoman

pengawasaninternal yang implementatif

PELAKSANAAN PENGAWASAN PEMANTAUAN DAN PENGENDALIAN

PERUMUSAN KEBIJAKAN PENGAWASAN

PETA STRATEGI INSPEKTORAT I-IV

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE

HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS5. TersedianyaSDM InspektoratV yang kompetendan profesional

SS6. Tersedianyainformasi yang

valid, handal danmudah diakses

lingkupInspektorat V

SS7. Terwujudnyagood governance

& clean government

lingkup InspektoratV

FINANCIAL CAPITAL

SS8. Terkelolanyaanggaran secaraoptimal lingkupInspektorat V

SS1. Terwujudnya good

governance & clean government

SS4. Terselenggaranyapengendalian

pengawasan internal yang efektif lingkupInspektorat Jenderal

SS3. Terselenggaranya pengawasan internal KKP yang efektif lingkup Itjen,dan Pengawasan LK, PBJ

lingkup KKP

SS2. Tersedianyapedoman pengawasan

internal berbasis risiko diItjen dan Pengawasan LK, PBJ lingkup KKP

PELAKSANAAN PENGAWASAN PEMANTAUAN DAN PENGENDALIANPERUMUSAN

KEBIJAKAN PENGAWASAN

PETA STRATEGI INSPEKTORAT V

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS5. Tersedianya SDM Itjen KKP yang kompeten dan profesional

SS6. Tersedianya informasi yang

valid, handal dan mudah diakses

lingkup Itjen

SS7. Terwujudnya good governance

& clean government lingkup Itjen

FINANCIAL CAPITAL

SS8. Terkelolanya anggaran secara optimal lingkup

Itjen

SS1. Terwujudnya good

governance & clean government

SS4. Terselenggaranya

pengendalian pengawasan internal

yang efektif

SS3. Terselenggaranya pengawasan internal KKP yang berkualitas

SS2. Tersedianya rumusan kebijakan

pengawasan internal berbasis risiko

PELAKSANAAN PENGAWASAN PEMANTAUAN DAN PENGENDALIAN

PERUMUSAN KEBIJAKAN PENGAWASAN

PETA STRATEGI INSPEKTORAT JENDERAL

STAK

EHOL

DER

PERS

PECT

IVE

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

N &

GROW

TH

PERS

PECT

IVE

HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS9. TersedianyaSDM KKP yang kompeten dan

profesional

SS10. Tersedianyainformasi yang

valid, handal danmudah diakses

SS11. Terwujudnyagood governance & clean government

FINANCIAL CAPITAL

SS12. Terkelolanyaanggaran secara

optimal

SS1. Meningkatnya kesejahteraanmasyarakat KP

SS2. Meningkatnyaketersediaanproduk KP

SS3. Meningkatnya pemasaranproduk KP di dalam dan

luar negeri

SS8. Terselenggaranyapengendalian,

pengawasan danpenegakan hukum

SS7. Terselenggaranya sistem produksiKP, pengolahan, dan pemasaran produk

KP yang optimal dan bermutu

SS6. Tersedianyakebijakan KP yang

implementatifberdasarkan kajian

PELAKSANAAN KEBIJAKAN PENGENDALIAN, PENGAWASAN DAN PENEGAKAN HUKUM

PERUMUSAN KEBIJAKAN

MASYARAKAT KP

SS4. MeningkatnyaPengelolaan SDKP yang berkelanjutan

SS5. Meluasnyakesempatan kerja di

bidang KP

PETA STRATEGI KEMENTERIAN KELAUTAN DAN PERIKANAN

2

Visi KKP: Pembangunan Kelautan dan Perikanan yang Berdaya Saing dan Berkelanjutan

untuk Meningkatkan Kesejahteraan

Visi Itjen: Menjadi katalisator

pembaharuan kinerja Kementerian kelautan

dan Perikanan

BSC Level 0MENTERI

BSC Level IINSPEKTORAT

JENDERAL

BSC Level IISEKRETARIAT

INSPEKTORAT JENDERAL

BSC Level IIINSPEKTORAT I s.d. IV

BSC Level IIINSPEKTORAT V

Gambar 1. Proses Cascading BSC Inspektorat Jenderal

10 Media Infomasi Pengawasan SINERGI 11Edisi I Tahun 2013

Kinerja UTaMa..........................

12 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

13Edisi I Tahun 2013

customer dari tiap Eselon II adalah Inspektur Jenderal. Sasaran strategis Level 1 yaitu “Terwujudnya Good Governance and Clean Government” diturunkan menjadi customer perspective di Level 2. Pengecualian untuk unit Sekretariat Inspektorat Jenderal, sebagai supporting unit, maka customer perspective-nya mengadopsi dari learning and growth perspective BSC Level 1 Itjen. Dengan demikian, customer perspective Sekretariat Inspektorat Jenderal SS-nya yaitu: (1) Tersedianya SDM Inspektorat Jenderal

yang kompeten dan profesional; (2) Tersedianya informasi yang valid,

handal, dan mudah diakses lingkup Inspektorat Jenderal;

(3) Terwujudnya good governance and clean government lingkup Inspektorat Jenderal;

(4) Terkelolanya anggaran secara optimal lingkup Inspektorat Jenderal; dan

(5) Terwujudnya citra positif Inspektorat Jenderal.

Internal Process perspectiveUntuk mendukung pencapaian sasaran

strategis tersebut, perlu didukung dengan proses internal di lingkup Inspektorat. Internal process perspective merupakan apa yang dikerjakan. Internal proses umumnya bersifat suatu proses dari rantai nilai. Internal process untuk Inspektorat I sampai Inspektorat IV memiliki kesamaan, sedangkan Inspektorat V dan Sekretariat terdapat sedikit perbedaan disesuaikan dengan proses bisnis masing-masing unit. Gambar berikut merupakan internal proses pada Inspektorat Jenderal yang diadopsi oleh Inspektorat I sampai IV. Perbedaannya terletak pada ruang lingkupnya, yaitu ruang lingkup masing-masing Inspektorat untuk sasaran strategis (SS2) dan (SS4). Pada SS3, perbedaannya terletak pada lingkup mitra masing-masing Inspektorat. Internal Process Sekretariat Inspektorat Jenderal berbeda dengan unit Eselon II lainnya di Inspektorat karena Sekretariat Inspektorat Jenderal merupakan suppor-ting unit. Keempat sasaran strategis

BSC Level I dan 2 di Lingkup Inspektorat Jenderal

Dari proses penyusunan tersebut di atas, akhirnya disusunlah BSC Level 1 dan Level 2 di lingkup Inspektorat Jenderal seperti disajikan pada Gambar 5, 6, dan 7.

Berdasarkan peta strategi pada Gambar 5, sasaran strategis Inspektorat Jenderal akan tercapai jika sasaran strategis pada internal proses perspective (SS2 s.d.SS 4) tercapai. Internal proses tercapai jika tiap-tiap sasaran strategis di learning and growth (SS 5 s.d. 8) tercapai. Demikian halnya untuk Inspektorat I s.d. V seperti disajikan pada Gambar 6 dan 7.

Sesuai dengan tugas dan fungsi dari sisi pengawasan, Inspektorat Jenderal menerjemahkan IKU opini atas LK KKP dengan target “A” diterjemahkan menjadi “batas toleransi temuan BPK, BPKP, dan Itjen sebanyak < 1% dari realisasi anggaran” seperti disajikan pada Tabel 2. IKU tersebut berasal dari IKU Menteri yang pembagiannya didasarkan pada pembagian peran dengan Sekretariat Jenderal. IKU tersebut merupakan lag indicator, yaitu pencapainnya lebih banyak dipengaruhi oleh faktor eksternal sehingga termasuk

Sekretariat Inspektorat Jenderal tersebut menggambarkan strategi yang akan ditempuh dalam memenuhi harapan customer yaitu Inspektur Jenderal. Pada gambar 2 dan 3 menunjukan bagian dari penyusunan internal process Inspektorat I s.d. V dan Sekretariat Inspektorat Jenderal.

Learning and Growth PerspectiveDalam metode BSC, internal proses

tersebut memerlukan dukungan dari apa yang disebut Learning and Growth Perspective, yaitu dukungan sumber daya manusia (Human Capital), ketersediaan informasi (Information Capital), kelem-bagaan (Organization Capital), dan aspek keuangan (Financial Capital). Penyusunannya untuk unit Eselon II, yaitu berasal dari learning and growth perspective unit Eselon I lingkup Inspektorat Jenderal yang dibuat dengan metode cascading lingkup dipersempit. Sebagai contoh, pada Inspektorat II, sasaran untuk Human Capital, Information Capital, Organization Capital, dan Financial Capital, semuanya dipersempit ruang lingkupnya menjadi di lingkup Inspektorat II sebagaimana dicantumkan pada Gambar 4.

PERUMUSANKEBIJAKAN PENGAWASAN

SS2. Tersebianya kebijakan

pengawasan internal berbasis

risiko

PELAKSANAAN PENGAWASAN

SS3. Terselenggaranya

pengawasan internal KKP yang

berkualitas

PEMANTAUAN PENGENDALIAN

SS4. Terselenggaranya pengendalian

pengawasan internal yang efektif

PEMANTAUAN PENGENDALIAN

SS4. Terselenggaranya pengendalian

pengawasan internal yang efektif lingkupInspektorat Jenderal

PELAKSANAAN PENGAWASAN

SS3. Terselenggaranya pengawasan internal KKP yang berkualitas lingkup DJP2HP & Balitbang KP

serta pengawasan RB lingkup KKP

Contoh SS3 untuk Inspektorat IV dimana ruang lingkup dipersempit dari SS3 Level 1

Cont

oh S

S4

untu

k In

spek

tora

t V

INTE

RN

AL P

RO

CES

S PE

RSP

ECTI

VE

Gambar 2. Keterkaitan Internal Process Perspective Level 1 dan Level 2

SS6Tersedianya

rumusan kebijakaan pengawasan internal KKP berbasis risiko

SS8Terkelolanya

informasi Pengawasan

Internal di lingkup Itjen

SS7Terselenggaranya RB lingkup Itjen sesuai Roadmap

RB Itjen

SS9Terwujudnya

kerjasama pengawasan yang

implementatif

INTE

RN

AL

PRO

CE

SS

PRE

SPE

CTI

VE

Gambar 3. Internal Proses Sekretariat Inspektorat Jenderal

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE

HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS6. TersedianyaSDM InspektoratII yang kompetendan profesional

SS7. Tersedianyainformasi yang

valid, handal danmudah diakses

lingkupInspektorat II

SS8. Terwujudnyagood governance

& clean government

lingkup Inspektorat II

FINANCIAL CAPITAL

SS9. Terkelolanyaanggaran secaraoptimal lingkup

Inspektorat II

Gambar 4. Learning and Growth Perspective Inspektorat II

12 Media Infomasi Pengawasan SINERGI 13Edisi I Tahun 2013

Kinerja UTaMa..........................

14 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

15Edisi I Tahun 2013

IKU yang bersifat “menantang” untuk pencapaiannya.

Berikutnya, untuk internal proses perspective pada BSC Level 1, yang merupakan tugas dan fungsi Inspektorat Jenderal, SS yang ditetapkan yaitu: “Terselenggaranya Pengawasan internal KKP yang berkualitas”. Salah satu IKU yang ditetapkan yaitu “Persentase jumlah rekomendasi hasil pengawasan

yang dimanfaatkan untuk perbaikan kinerja”. Pencapaian al tersebut, akan dikawal dari SS ”Tersedianya kebijakan pengawasan internal berbasis risiko” serta oleh SS “Terselenggaranya pengendalian pengawasan internal yang efektif”, dengan IKU berupa “Persentase pelaksanaan penugasan yang memenuhi standard pelaksanaan” dan “Persentase jumlah laporan pengawasan yang memenuhi

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS5. Tersedianya SDM Itjen KKP yang kompeten dan profesional

SS6. Tersedianya informasi yang

valid, handal dan mudah diakses

lingkup Itjen

SS7. Terwujudnya good governance

& clean government lingkup Itjen

FINANCIAL CAPITAL

SS8. Terkelolanya anggaran secara optimal lingkup

Itjen

SS1. Terwujudnya good

governance & clean government

SS4. Terselenggaranya

pengendalian pengawasan internal

yang efektif

SS3. Terselenggaranya pengawasan internal KKP yang berkualitas

SS2. Tersedianya rumusan kebijakan

pengawasan internal berbasis risiko

PELAKSANAAN PENGAWASAN PEMANTAUAN DAN PENGENDALIAN

PERUMUSAN KEBIJAKAN PENGAWASAN

PETA STRATEGI INSPEKTORAT JENDERAL

Gambar 5. Peta Strategi BSC Level 1 Inspektorat Jenderal

CUST

OMER

PE

RSPE

CTIV

EIN

TERN

AL P

ROCE

SS

PERS

PECT

IVE

LEAR

NING

& G

ROW

TH

PERS

PECT

IVE

HUMAN CAPITAL INFORMATION CAPITAL ORGANIZATION CAPITAL

SS6. TersedianyaSDM Inspektorat

I/IV yang kompeten dan

profesional

SS7. Tersedianyainformasi yang

valid, handal danmudah diakses

lingkupInspektorat I/IV

SS8. Terwujudnyagood governance

& clean government

lingkup InspektoratI/IV

FINANCIAL CAPITAL

SS9. Terkelolanyaanggaran secaraoptimal lingkupInspektorat I/IV

SS1. Terwujudnya good

governance & clean government

SS5.Terselenggaranya

pengendalianpengawasan internal yang efektif lingkup

Inspektorat I/IV

SS3 Terselenggaranya pengawasan internal KKP

lingkup mitra sertapengawasan sesuai POKJA

di lingkup KKP yang berkualitas

SS2. Tersedianyapedoman

pengawasaninternal yang implementatif

PELAKSANAAN PENGAWASAN PEMANTAUAN DAN PENGENDALIAN

PERUMUSAN KEBIJAKAN PENGAWASAN

PETA STRATEGI INSPEKTORAT I-IV

Gambar 6. Peta Strategi BSC Level 2 Inspektorat I s.d. IV

Tabel 2. Sasaran Strategis 1 dan IKU pada BSC Level 1 Inspektorat Jenderal

Indikator Kinerja Utama20142013

Terwujudnya good governance & clean government

SS1

TargetSasaran Strategis

CUSTOMER PERSPECTIVE

<1% <1%Batas toleransi materialitas temuan BPK, BPKP, dan Itjen dari realisasi anggaran KKP

1

Sumber Daya Manusia Teknologi Informasi Organisasi Anggaran

SS10. TersedianyaSDM lingkup Set

Itjen yang kompetendan profesional

SS11. Tersedianyainformasi lingkup Set

Itjen yang valid, handal dan mudah

diakses

SS12. Terwujudnyagood governance & clean government lingkup Set Itjen

SS13. Terkelolanyaanggaran Set Itjen

secara optimal

SS7.TerselenggaranyaRB lingkup Itjen sesuai Roadmap

RB Itjen

SS8.Terkelolanya

informasiPengawasan

lnternal di lingkup Itjen

SS6.Tersedianya

rumusan kebijakanpengawasan internal KKP berbasis risiko

SS9.Terwujudnya kerja

sama pengawasan yang implementatif

SS1. Tersedianya

SDM Itjen KKP yang kompetendan profesional

SS2. Tersedianya

informasi yang valid, handaldan mudah

diakses lingkup Itjen KKP

SS3. Terwujudnya good

governance & clean government

lingkup Itjen

SS4. Terkelolanya

anggaran secaraoptimal lingkup

Itjen

SS5Terwujudnya citrapositif Itjen KKP CU

STOM

ER

PERS

PECT

IVE

INTE

RNAL

PRO

CESS

PE

RSPE

CTIV

ELE

ARNI

NG &

GRO

WTH

PE

RSPE

CTIV

E

PETA STRATEGI SEKRETARIAT INSPEKTORAT JENDERAL

Gambar 7. Peta Strategi BSC Level 2 Sekretariat Inspektorat Jenderal

14 Media Infomasi Pengawasan SINERGI 15Edisi I Tahun 2013

Kinerja UTaMa..........................

16 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

17Edisi I Tahun 2013

penyusunan dan implementasi BSC telah dimiliki. Gempita penyusunan BSC (s.d. saat tulisan ini disusun, sudah mencapai BSC Level 3) menjadi perekat antar unit Eselon I. Artinya, era budaya kinerja sudah dimulai. Sudah diupayakan juga penentuan IKU yang “menantang” akan membantu peningkatan kinerja dan mengurangi terjadinya KPI gaming/permainan IKU antara lain menurunkan target, atau penetapan IKU yang mudah dicapai Namun, BSC bukan obat yang dapat menyembuhkan semua penyakit penglolaan kinerja. Masih banyak pekerjaan rumah yang harus dituntaskan. Keandalan infromasi merupakan salah satu PR terberat jika melihat hasil evaluasi AKIP oleh Menpan. Oleh karena itu, pengukuran pengelolaan kinerja menggunakan teknologi informasi menjadi keharusan. YangLebih penting lagi adalah pemanfaatan hasil pengukuran kinerja untuk perbaikan kinerja.

Referensi :Luis, S. dan Biromo, P. 2010. Step by Step in Cascading

Balanced Scorecard to Functional Scorecards.Value Alignment Advisory. 2013. Manajemen Strategis

Berbasis Balanced Scorecard. Disiapkan untuk Strategic Management Office (SMO) Kementerian Kelautan dan Perikanan.

mengkaitkan penilaian atas output dan outcome pelaksanaan program RB di instansi pemerintah, serta pencapaian Indikator Kinerja Utama (IKU) masing-masing instansi dikaitkan dengan indikator keberhasilan RB secara nasional. Penilaian Mandiri Pelaksanaan Reformasi Birokrasi dilaksanakan dengan tujuan: a. Memudahkan K/L dan Pemda dalam

menyediakan informasi mengenai perkembangan pelaksanaan reformasi birokrasi dan upaya-upaya perbaikan yang perlu dilakukan;

b. Menyediakan data/informasi bagi Kemen-PAN dan RB dalam rangka menyusun profil nasional pelaksanaan reformasibirokrasi.

c. PMPRB mencakup penilaian terhadap dua komponen: Pengungkit (Enablers) dan Hasil (Results). Pengungkit adalah seluruh upaya yang dilakukan oleh instansi pemerintah dalam menjalankan fungsinya, sedangkan Hasil adalah kinerja yang diperoleh dari komponen pengungkit. Hubungan sebab-akibat antara Komponen Pengungkit dan

Gambaran UmumSebagai gambaran PMPRB merupakan

instrumen penilaian kemajuan pelaksanaan RB yang dilakukan secara mandiri (self assessement) oleh K/L dan Pemda. dan dilaporkan hasilnya secara online. Hal ini seperti di tegaskan dalam PERMENPAN RB No.1/2012. Model PMPRB merupakan hasil adopsi dari Model Common Assessment Framework (CAF) yang telah disesuaikan dengan kebijakan Reformasi Birokrasi di Indonesia. Pendekatan ini difokuskan untuk melakukan penilaian dan upaya pencapaian Program RB masing-masing instansi pemerintah, Sasaran, Indikator dan Target RB Nasional. Model PMPRB

Belajar Jujur Menilai Diri Sendiri

melalui PMPRB Online

Reformasi birokrasi harus dimulai dari pimpinan tingkat tertinggi sampai dengan tingkat terendah. Komitmen pimpinan sangat penting, karena pimpinan yang akan menentukan arah perubahan.

Oleh : Setyawati dan Riyan Ramadian

standar pelaporan”. Artinya, sejak perencanaan sampai dengan pengendalian telah diupayakan semaksimal mungkin untuk pencapaian IKU tersebut.

Demikian halnya pada BSC Level 2, SS “Terwujudnya good governance dan clean government” yang memiliki IKU yang relatif sama dengan IKU Level 1, hanya lingkupnya dipersempit sesuai mitra masing-masing Inspektorat. Tabel 3 menyajikan contoh SS 1 untuk Inspektorat V. Internal process perspective pada BSC level 2 dilengkapi dengan IKU dari kegiatan Pokja. Internal process perspective tersebut akan mendukung capaian SS pada customer perspective. Berikutnya, untuk learning and growth perspective, penyusunannya relatif sama dengan BSC Level 1, hanya lingkupnya yang dipersempit.

Masing-masing Sasaran Strategis (SS) yang tertuang dalam peta strategis didukung Indikator Kinerja Utama (IKU) dan Inisiatif Stategis (IS) yang merupakan komponen yang dapat diukur perkembangannya dalam pencapaian tujuan organisasi.

PenutupLangkah pertama penguatan akun-

tabilitas kinerja telah dimulai. Komitmen pimpinan sebagai persyaratan utama

Tabel 3. Sasaran Strategis dan IKU-nya BSC Level 2 Inspektorat V

Indikator Kinerja Utama20142013

Terwujudnya good governance & clean government

SS1

TargetSasaran Strategis

CUSTOMER PERSPECTIVE

<1% <1%Batas toleransi materialitas temuan BPK, BPKP, dan Itjen dari total anggaran lingkup Itjen Nilai evaluasi akuntabilitas lingkup Itjen

Nilai Indeks integritas Itjen

Nilai Inisiatif anti korupsi Itjen

Nilai evaluasi atas implementasi RB lingkup Itjen

1

3,80

6,75

8

80%

3,90

7,00

9

85%

2

3

4

5

16 Media Infomasi Pengawasan SINERGI 17Edisi I Tahun 2013

Kinerja UTaMa..........................

18 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

19Edisi I Tahun 2013

Komponen Hasil dapat mewujudkan proses perbaikan bagi instansi melalui inovasi dan pembelajaran, di mana proses perbaikan ini akan meningkatkan kinerja instansi pemerintah secara berkelanjutan. Komponen Pengungkit sangat menentukan keberhasilan tugas instansi, sedangkan Komponen Hasil berhubungan dengan kepuasan para pemangku kepentingan.

d.Secaranasional,profilhasilPMBRBdapatdilihat pada Dashboard PMPRB Online. Implementasi RB dan PMPRB KKP

dilaksanakan sesuai Peraturan Presiden Nomor 81 Tahun 2010, tentang Grand Desain Reformasi Birokrasi Tahun 2010-2025, Peraturan Menteri PAN dan RB Nomor 20 Tahun 2010 tentang Road Map Reformasi Birokrasi 2010-2014, dan Peraturan Menteri PAN dan RB Nomor 1 Tahun 2012 tentang Pedoman Penilaian Mandiri Pelaksanaan Reformasi Birokrasi, Nomor 31 Tahun 2012 tentang Juknis PMPRB secara Online, dan Buku Manual Penerapan PMPRB Online dari KemenPAN dan RB.

Perkembangan PMPRBSampai batas waktu 31 Maret 2013

sebanyak 50 K/L dan 4 Kab/Kota telah melakukan penilaian proses pelaksanaan reformasi birokrasi di masing-masing instansi, dengan menerapkan Penilaian Mandiri Pelaksanaan Reformasi Birokrasi (PMPRB) Online dan telah melaporkan PMPRB secara Online ke KEMENPAN dan RB. Tahun 2013 ini, proses reformasi birokrasi mulai diterapkan bagi 33 pemprov,

jumlah Kementerian/Lembaga (K/L) dan Pemerintah Daerah (pemda) yaitu 600 Instansi (76 K/L, 33 Pemda Provinsi, 398 Pemda Kabupaten, dan 93 Kota) yang pelaksanaan Refromasi Birokrasinya harus dimonitoring dan dievaluasi oleh KEMENPAN RB. Perkembangan sampai dengan 24 April 2013 baru 65 instansi (59 K/L, 1 Pemda Provinsi, 4 Pemda Kabupaten dan 1 Kota) yang telah melaporkan PMPRB secara Online ke KemenPAN dan RB, dimana KKP adalah urutan ke 19 pada tanggal 28 Maret 2013.

Dengan besarnya jumlah instansi yang melaksanakan sistem penilaian tersebut, maka KemenPAN dan RB menggunakan metode penilaian secara mandiri dalam proses pelaksanaan reformasi birokrasi baik di tingkat kementerian, lembaga, maupun pemda menggunakan metode penilaian PMPRB online sehingga dapat dilakukan monitoring dan evaluasi yang handal dan solid secara online dan realtime menggunakan Teknologi Informasi.

Pelaksanaan PMPRB KKPMeski awalnya koordinator asesor

dan para asesor bersama tim merasa sulit untuk melaksanakan assement RB secara Online di Unit Kerja dan Instansi mulai dari pelaksanaan survey Internal sampai dengan mengisi form kertas kerja unit kerja untuk penilaian pada panel 1, kertas kerja instansi dan akhirnya selesai mensubmit hasil penilaian pada Panel 3, tetapi dengan semangatnya untuk berubah dengan melaksanakan reformasi birokrasi yang begitu kuat, telah mengubah rasa sulit itu menjadi sebuah tantangan. Demikian semangatnya, pada Panel 1 yang dilaksanakan secara bersamaan dari 10 Unit Eselon I yang dikoordinir oleh Itjen, semua unit kerja mengerjakan sampai tengah malam dan dilanjutkan di kamar dan hasilnya terus menerus dimonitor oleh Tim Koordinator Asesor, karena apabila masih ada satu saja yang kurang/belum diinput dari 10 eselon I sebagaimana diharuskan didalam aplikasi, maka sistem tidak mau

melanjutkan ke tahap selanjutnya. Dalam pelaksanaan Panel diharapkan

dari 10 Eselon I lingkup KKP dapat saling mengisi, dan melengkapi data-data yang dimiliki, namun dengan keterbatasan waktu masih banyak data yang belum bisa diperoleh dan kurang penggalian informasi. Sehingga data dan informasi yang dimasukkan juga dirasakan belum maksimal, namun KKP telah berusaha semaksimal mungkin untuk menginformasikan kondisi yang telah dilaksanakan sesuai dengan guiding question dari 5 komponen pengungkit dan 4 komponen hasil. Hal tersebut dirasa wajar, karena kali ini memang baru pertama dilaksanakan dan masih dalam tarap pembelajaran. Dari pembelajaran ini, diharapkan koordinator asesor, para pimpinan unit kerja, fasilitator dan asesor ini selanjutnya bisa berperan besar dalam penerapan reformasi birokrasi

di masing-masing unit kerja, khususnya dalam penerapan PMPRB Online.

Salah satu hal menarik yang terungkap dalam Panel 1 PMPRB antara lain bahwa di hampir semua unit kerja lingkup KKP selama ini sudah melaksanakan kegiatan atau program yang dikehendaki dalam reformasi birokrasi. Namun hampir semua menyatakan bahwa mereka sering tidak mendokumentasikan berbagai kegiatan tersebut. Dengan penerapan PMPRB Online ini, setiap unit kerja Eselon I lingkup KKP terpacu untuk membiasakan diri mendokumentasikan seluruh aktivitas di instasinya, mulai dari perencanaan, pe-laksanaan, monitoring, evaluasi, termasuk rencana tindak lanjutnya. Tersusunnya Standar Operating Prosedure (SOP) dan diterapkannya secara konsekuen, meru-pakan bagian tak terpisahkan dalam

Penguatan Pengawasan

Penataan Tatalaksana

Penataan & Penguatan Organisasi

Penataan & Peraturan Perundang-undangan

Manajemen Perubahan

Monitoring & Evaluasi

KualitasPelayanan Publik

Penguatan Akuntabilitas

Kinerja

Penataan Sistem Manajemen SDM Aparatur

Hasil Pengungkit

Profil Pencapaian Sembilan Program Mikro Lingkup KKP

PROFIL PMPRB KKP

18 Media Infomasi Pengawasan SINERGI 19Edisi I Tahun 2013

Kinerja UTaMa..........................

20 Media Infomasi Pengawasan SINERGI

Kinerja UTaMa ..........................

21Edisi I Tahun 2013

pelaksanaan tugas dan fungsi sehari-hari di tempat kerja. Mereka juga akan mengetahui sampai di mana kemajuan yang telah dicapai dalam suatu kurun waktu tertentu, sehingga bisa langsung mengetahui langkah apa yang harus dilakukan untuk waktu mendatang, dan menuangkannya dalam rencana tindak lanjut.

Agenda kegiatan PMPRB KKP Tahun 2012 meliputi pelaksanaan Survey Internal kepada Pegawai KKP sebanyak 527 orang sebagai sampel PNS KKP yang dilaksanakan pada tanggal 1 s.d. 7 Maret 2013 dikoordinir Itjen sebagai Tim Koordinator Asesor sedangkan Survey Ekternal kepada Stakeholder menggunakan data sekunder atas arahan dari Kemenpan karena keterbatasan waktu. Pelaksanaan survey Internal dengan pengambilan sample dari 527 pegawai KKP terhadap Kriteria Hasil pada SDM untuk pengukuran motivasi dan kepuasan pegawai mendapat hasil penilaian komponen hasil sebesar 70,56 lebih tinggi daripada hasil penilaian komponen pengungkit yaitu 70,07.

PMPRB yang dinilai Asesor adalah 5 komponen pengungkit yaitu 5 Kriteria yaitu Kepemimpinan, Renstra, SDM Aparatur, Kemitraan dan Sumber Daya dan Proses, sedangkan 4 komponen hasil terdiri dari 4 Kriteria yaitu Hasil pada Masyarakat, hasil pada SDM Aparatur, hasil pada Komunitas dan Hasil pada Kinerja Utama. Hasil penilaian PMPRB Komponen Upaya dan Hasil dari 10 eselon I yang terkait dengan pelaksanaan RB pada 9 Program Mikro KKP (Manajemen Perubahan, Penataan Peraturan Perundang-undangan, Penataan dan Penguatan Organisasi, Penataan Tata Laksana, Penataan Sistem Manajemen SDM Aparatur, Penguatan Pengawasan, Penguatan Akuntabilitas Kinerja, Pening-katan Kualitas Pelayanan Publik, dan Monitoring Evaluasi) akan menjadi hasil PMPRBKKPdanmenggambarkanprofilRBKKP.

Selanjutnya pelaksanaan Panel 1 pada 10 Eselon I yaitu penilaian PMPRB oleh Asesor yaitu melakukan penilaian terhadap

komponen pengungkit (metode penilaian sesuai tahapan Plan, Do, Check, dan Act) dan komponen hasil (metode kecenderungan) serta menyusun rencana perbaikan untuk unit kerja. Penjabaran deskripsi PMPRB dituangkan secara manual kedalam Kertas Kerja Eselon I berupa matrik yang berisi komponen pengungkit dan komponen hasi, kriterria dan sub skriteria dan guiding question serta tahapan untuk penjabaran Sintesa, Bukti, score criteria penilaian, rerata nilai dan rencana perbaikan (hal yang sudah baik, hal yang harus/perlu dilakukan, dan tindak lanjut). Keseluruhan deskripsi harus didukung dokumen bukti, dan dilakukan penilaian secara profesional dan obyektif berdasarkan relevansi bukti/evidence. Panel 2 dilaksanakan setelah mendapat persetujuan skore penilaian KKP yang disampaikan oleh Irjen KKP selakuk Koordinator Asesor kepada Menteri Kelautan dan Perikanan. Selanjutnya Tim Koordinator Asesor menyusun dokumen Kertas Kerja KKP dan malaksanakan penilaian indikator utama yang selanjutnya diunggah secara online ke KemenPAN dan RB. Panel 3 dilaksanakan dengan melengkapai Rangkuman Catatan PMPRB KKP Tahun 2012 secara online yang akan dilaksanakan tindaklanjutnya oleh KKP untuk PMPRB Tahun 2013.

Pelaksanaan dan pencapaian RB KKP sampai dengan Maret 2013 melalui PMPRB KKP Tahun 2012 menunjukkan hasil yang memuaskan dan terjadi peningkatan dari hasil penilaian pelaksanaan RB Tahun 2011 secara manual yaitu Hasil Penilaian Mandiri Pelaksanaan Reformasi Birokrasi Kementerian Kelautan dan Perikanan Tahun 2012, berada pada Level 4 dengan nilai 70.81. Jika dibandingkan tahun sebelumnya berada pada level 2 dengan nilai 49. Hasil PMPRB KKP Tahun 2012 harus disampaikan secara online kepada PMPRB Resource Center Kementerian PAN dan RB selambat-lambatnya 31 Maret 2013, namun KKP telah menyelesaiakan Hasil PMPRB Online KKP Tahun 2012 dan melaksanakan Submit ke Menpan dan RB pada 28 Maret

2013, sesuai urutan berdasarkan tanggal Submit, PMPRB KKP menempati urutan ke-20 pada pukul 14.32”37 WIB. dari seluruh K/L dan Pemerintah Daerah seluruh Indonesia (Urutan ke 19 dari 76 K/L).

Hasil penilaian Profil PencapaianSembilan Program Mikro KKP adalah sebagai berikut: •Manajemen Perubahan: pengungkit 64,

hasil 70, •Penataan Peraturan Perundangan: peng-

ungkit 69, hasil 72, •Penataan dan Penguatan Organisasi: peng-

ungkit 71, hasil 74, •Penataan Tatalaksana: pengungkit 71

hasil 73, •Penataan Sistem Manajemen Aparatur:

pengungkit 67 hasil 73, •Penguatan Pengawasan: pengungkit 67,

hasil 73, •Penguatan Akuntabilitas Kinerja: peng-

ungkit 67, hasil 73, •Peningkatan Kualitas Pelayanan Publik:

pengungkit 69 hasil 72, •Monitoring dan Evaluasi : pengungkit 69

hasil 71.Hasil penilaian profil pencapaian peng-

ungkit dan hasil PMPRB KKP adalah sebagai berikut :

•Kepemimpinan nilai 70 (fase A level 4) dari rerata (69,68),

•Perencanaan Stratejik nilai 71, (fase C level 3) dari rerata (70,5);

•Sumber Daya Manusia Aparatur nilai 68, (fase C dengan level 3) dai rerata (67,70);

•Kemitraan dan Sumberdaya nilai 68 (fase C level 3) dari rerata (67,67);

•Proses nilai 69 fase C level 3) dari rerata (68,93),

•Hasil pada Masyarakat/Pengguna Layan-an nilai 69 (fase C level 3) dari rerata (69,20);

•Hasil pada Sumber Daya Manusia Aparatur nilai 71 (face A level 4) dari rerata (71,40);

•Hasil pada Komunitas Lokal, Nasional, dan Internasional nilai 71 (fase A level 4) dari rerata (70,90);

• Hasil Kinerja Utama nilai 72, (fase A level 4) dari rerata (72,23) Hasil penilaian dan pencapaian Profil

pelaksanaan RB KKP Tahun 2012 adalah: •Nilai pencapaian pengungkit dan hasil

(tanpa survey internal sebesar 69,99 (level 3) dari rerata 68,93 dan 72,23; 2);

•Nilai Survei Internal pengungkit sebesar 70,07 (jumlah responden mengisi: 527 responden);

•Nilai pencapaian pengungkit dan hasil

20 Media Infomasi Pengawasan SINERGI 21Edisi I Tahun 2013

Kinerja UTaMa..........................

22 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

23Edisi I Tahun 2013

(dengan survey Internal) sebesar 70,81 (Level 4);

•Nilai pemenuhan target indicator internal (Sembilan program mikro RB) sebesar 70,58;

•Nilai pemenuhan target indicator eksternal (IKU terkait indicator keberhasilan RB Nasional) sebesar 75,63.

Pelaksanaan agenda PMPRB KKP Tahun 2013, dan rencana aksi perbaikan pelaksanaan Reformasi Birokrasi pada masing-masing Eselon I lingkup KKP Tahun 2013 akan dilakukan pemantauan dan evaluasi oleh Inspektorat Jenderal mulai April sampai September 2013. Siklus ini terus berlangsung dari tahun ke tahun, sehingga terjadi perbaikan yang berkelanjutan

Pelaksanaan evaluasi PMPRB yang dilaksanakan Itjen bertujuan untuk mengetahui tingkat pelaksanaan Reformasi Birokrasi di Lingkup Kementerian Kelautan dan Perikanan Tahun 2012. Sebagaimana pembagian peran yang telah ditetapkan dalam Juknis PMPRB Online pada Per

Menpan dan RB Nomor 31 Tahun 2012, untuk pelaksanaan PMPRB Online Irjen KKP ditetapkan sebagai Koordinator Asesor PMPRB KKP dan Asesor tiap Eselon I pada pelaksanaan telah ditetapkan 9 Sekretaris Eselon I dan Kepala Biro Kepegawaian untuk PMPRB Sekjen.

PenutupTahapan-tahapan yang dilaksanakan

dalam PMPRB Online mengacu pada pedoman, arahan, dan hasil koordinasi/asistensi dari MenPAN dan RB. Sesuai modul penerapan masing-masing peran dalam PMPR online telah dibagi yaitu peran Unit Kerja (Pimpinan Unit Kerja), Peran Irjen sebagai Koordinator Asesor, Peran Asesor dan Peran Sekjen. Bilamana semua melaksanakan sesuai peran masing-masing dan secara bersama bersinergi dengan komitmen yang tinggi niscaya pelaksanaan PMPRB 2013 KKP akan terselesaikan sebelum batas waktu submit yang ditetapkan Kemenpan pada 31 Maret 2014. (*Setyawati)

“Untuk menjaga konsistensi pelaksanaan perbaikan PMPRB KKP secara berkelanjutan, berdasarkan Rangkuman Catatan PMPRB KKP

Tahun 2012 diharapkan seluruh unit kerja Eselon I lingkup KKP melaksanakan Rencana Perbaikan”

Seorang karyawan atau profesional yang visioner memiliki kesiapan diri untuk menghadapi perubahan dalam

usaha meraih kualitas hasil yang lebih baik. Mereka mampu berpikir, bersikap, dan bertindak menuju sesuatu yang lebih baik dari apa yang bisa dilakukan sekarang. Mereka mempercayai bahwa diperlukan kesediaan diri untuk terus belajar dan meningkatkan kualitas diri agar dapat memenangkan setiap perubahan. Begitu pula yang diharapkan bagi seorang auditor Itjen yang visioner, selalu melihat kedepan dan tidak resisten menyongsong perubahan sebagaimana nilai-nilai ketiga Itjen KKP yaitu Inovasi. Bilamana seseorang ingin menjadi sesuatu maka ia harus

mempersiapkan diri mampu berpikir, bersikap dan bertindak sebagaimana yang diinginkan, hal tersebut dipersiapkan oleh auditor Anggota Tim menjadi Ketua Tim, Ketua Tim menjadi Pengendali Teknis, Pengendali Teknis menjadi Pengendali Mutu dan Supervisor menjadi Manajer. Sebagaimana seorang auditor yang berintegritas, professional dan inovatif maka dia akan senantiasa meningkatkan kompetensinya.

Moving Toward SomethingMenurut Anthony Robbins, Seorang

Motivator kelas Dunia, seperti disampaikan dalam bukunya Unlimited Power, pada dasarnya tujuan hidup setiap orang itu bisa

Semangat Berubah (Spirit of Change) Merupakan Keharusan dan Kebutuhan

Oleh : Aris Pambudi

“Keberuntungan cukup ditebak. Jika Anda ingin lebih beruntung, ambilah risiko lebih. Jadikanlah lebih aktif, dan muncul lebih sering. (Brian Tracy)”

23Edisi I Tahun 201322 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

24 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

25Edisi I Tahun 2013

digolongkan dalam dua tujuan, yaitu: (1) Moving Away (menghindari sesuatu)(2) Moving Toward Something (menuju

sesuatu).Mereka yang tujuan hidupnya

moving away, pada umumnya hanya ingin meninggalkan hal-hal yang tidak diinginkan saat ini. Misalkan, jika saat ini seseorang itu miskin, maka ia tidak ingin miskin lagi. Karena saat ini menderita, maka ia tidak ingin menderita lagi. Karena saat ini hidupnya susah, maka ia tidak ingin merasakan kesusahan lagi. Tetapi ketika ditanya lebih detail apa tujuan sukses yang ingin diraihnya, ia tidak dapat menggambarkan dengan jelas apa yang ingin dicapainya.

Bagi mereka berhasil menghindari keadaannya sekarang, berarti sudah ber-hasil mencapai tujuannya. Akibatnya, orang-orang seperti ini cepat merasa puas begitu berhasil menghindari dari keadaannya sekarang ini dan akhirnya hanya menjadi orang kebanyakan. Ia merasa cukup puas ketika sudah berhasil mendapatkan pekerjaan misalnya merasakan cukup puas ketika sudah berhasil memiliki penghasilan tetap. Prinsipnya kalau merasa sudah berhasil menghindari keadaan yang tidak diinginkannya, orang itu merasa tujuan hidupnya sudah tercapai. Namun ia tidak menyadari bahwa potensi dirinya bisa menjadi lebih baik lagi dari apa yang dicapainya saat ini.

Berbeda dengan mereka yang memiliki tujuan hidup moving toward something. Orang-orang seperti ini kalau ditanya tujuan hidupnya, akan menjawab dengan tegas mengenai hal-hal yang mereka inginkan untuk dicapai dalam hidupnya. Mereka mampu menggambarkan secara detail hal-hal yang ingin mereka raih dalam hidupnya. Misalnya, dalam dua tahun ingin berhasil menjadi Auditor Pertama sebagai Anggota Tim, dalam tiga tahun kedepan ingin menjadi mengikuti diklat sertifikasiKetua Tim, ingin menjadi Auditor Ahli,

ingin menjadi Ketua Tim, selanjutnya ingin menjadi Pengendali teknis dengan Jabatan Auditor Madya, dan puncaknya adalah menjadi Auditor Utama yang merupakan jabatan fungsional tertinggi bahkan mungkin menjadi Inspektur di Itjen KKP jabatan tertinggi di luar Itjen KKP. Keinginan hidup yang lebih berkualitas, menjadi pribadi sukses mulia, selalu menginginkan perubahan menuju keadaan yang benar-benar diinginkannya, berubah menjadi bintang, dan meraih apa yang ingin mereka cita-citakan dalam hidupnya dan berani mengambil risiko perubahan untuk meraih keadaan baru yang menjadi keinginannya dilakukan oleh pribadi-pribadi yang memiliki tujuan hidup moving toward something sebagaimana pribadi-pribadi pejabat Itjen KKP dan lingkup KKP.

Langkah Menuju Perubahan

Etos kerja mulia mendorong kita untuk berani melangkah ke depan menuju lebih baik dan selalu menyiapkan diri menghadapi perubahan, termasuk dalam perkembangan teknologi. Sergey Mikhaylovich Brin, salah satu pendiri Google, mengatakan “saat kita melangkah ke depan, saya berharap kita akan terus menggunakan teknologi untuk membuat perbedaan yang sangat besar pada bagaimana cara orang hidup dan bekerja”

Bagaimana agar kita dapat berubah ke masa depan menuju sesuatu atau moving toward something yang lebih baik dari keadaan kita saat ini?. Berikut ini beberapa

Kinerja ..........................

24 Media Infomasi Pengawasan SINERGI

langkah yang perlu dipertimbangkan untuk keberhasilan kita agar selalu berubah menuju kearah yang lebih baik dalam kehidupan kita.

1. Berpikir dan bertindak lebih baikDimulai dengan mengubah cara berpikir

kita. Berusahalah berpikir, bersikap dan bertindak yang lebih baik dari sebelumnya. Jadikan setiap hari selalu bertumbuh lebih baik dari keadaan hari sebelumnya. Inilah prinsip meraih keberuntungan

dalam hidup. Hal ini sejalan dengan apa yang dinasehatkan Nabi Muhammad SAW, agar kita selalu berusaha menjadikan hari ini lebih baik dari hari kemarin dan hari esok lebih baik dari hari ini agar termasuk golongan orang beruntung.

2. Menetapkan Tujuan Lebih TinggiBerani menetapkan tujuan yang lebih

tinggi. Ketika satu tujuan telah tercapai, jangan diam berlama-lama, segeralah menetapkan tujuan lain yang lebih

MENUJU PERUBAHAN LEBIH BAIK

MemilikiKeyakinanDalam Hati

Continues Learning

Berpikir & Bertindak Lebih Baik

Meyakini Pertolongan

Tuhan

Menetapkan Tujuan Lebih

Tinggi

Berani Mengambil Tindakan

LANGKAH MENUJU PERTUMBUHAN LEBIH BAIK

Kinerja ..........................

25Edisi I Tahun 2013

Kinerja ..........................

26 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

27Edisi I Tahun 2013

tinggi yang ingin anda capai. Dengan memiliki tujuan yang lebih tinggi, anda akan memiliki alasan yang kuat untuk berani meninggalkan keadaan sekarang. Memiliki tujuan yang lebih tinggi, dapat menjadi pendorong semangat dan motivasi dari dalam diri untuk terus melakukan perubahan. Tujuan itu adalah hak Anda yang harus anda raih dalam hidup ini. Adapun langkah-langkahnya seperti pada gambar.

3. Continues LearningBelajar dan terus belajar melatih

diri agar lebih baik. Mengembangkan diri agar dapat berpikir, bersikap, dan bertindak lebih baik dari sekarang ini, diperlukan upaya melalui belajar dan terus berlajar dimanapun dan kapanpun. Belajar mengembangkan kemampuan pada bidang pekerjaan yang kita lakukan agar menjadi lebih baik. Berusahalah melakukan pembelajaran berkelanjutan atau tidak pernah berhenti memperbaiki diri : continues learning and never ending improvement

4. Keyakinan dari dalam hatiMahatma Gandhi pernah mengatakan,

“you must be change you want to see in the world”. Hal ini bisa dicapai dengan keyakinan dalam hati dan pikiran bahwa anda dapat berubah lebih baik untuk meraih apa yang anda inginkan. Tanamkan keyakinan bahwa anda dapat berubah lebih baik lagi mengalahkan keadaan sekarang ini. Dengan keyakinan ini memperkuat motivasi anda bahwa anda dapat berubah lebih baik dari keadaan sekarang.

5. Berani mengambil tindakanUntuk mewujudkan impian anda, yang

paling penting adalah berani mengambil tindakan atau action secepatnya. Jangan tunda lagi untuk berani melakukan sesuatu yang anda yakini akan membawa kebaikan dalam hidup anda. Jangan hanya

menyimpan impian dalam angan-angan dan pikiran, tetapi laksanakan impian menjadi tindakan nyata. Sebagaimana dikatakan Michael Jackson didalam lagunya “Man in The Mirror” yang berlirik demikian “if you wanna make the world a better place, take a look at yourself and then make a change”. Kalimat tersebut menunjukkan bahwa perubahan tidak dapat kita harapkan dimulai dari orang lain, tetapi beranilah mengambil tindakan memulai dari diri kita sendiri.

6. Meyakini Adanya Pertolongan Tuhan

Jangan pernah lupa menghadirkan Allah Yang Maha Kuasa dalam setiap langkah dan tindakan yang kita lakukan. Yakinlah bahwa Allah SWT adalah penolong terbaik kita. Serahkanlah setiap hal yang sudah kita lakukan hanya pada ridha dan izin Allah SWT. Insya Allah kekuatan dan kasih sayang Alloh akan hadir dalam setiap langkah kehidupan kita.

Tulisan ini merupakan satu inspirasi dari penulis pada saat menyelesaikan pekerjaan pemeriksaan khusus di tingkat Eselon II, mengejar waktu, mempercepat output agar tepat waktu, namun yang terjadi penulis mengalami kecelakaan pada Tahun 1998.

Referensi :“Good Ethos” 7 Etos Kerja Terbaik dan Mulia (Eko Jalu Santoso) Penulis : Life Balace Ways.

Continues Learning

Kinerja ..........................

26 Media Infomasi Pengawasan SINERGI

program pengembangan diri di ESQ Menara 165 serta mengundang pembicara pengembangan diri diantaranya dari Mark Plus dengan harapan auditor Itjen menjadi lebih profesional dan berintegritas sebagaimana Nilai-Nilai Itjen KKP.

Memasuki abad digital dewasa ini dengan berbagai tantangan kehidupan yang semakin kompleks, terbukti bahwa mengembangkan kecerdasan otak atau inteligensia pikiran semata belumlah cukup dalam menopang kesuksesan. Dari berbagai penelitian para ahli menyatakan, masih diperlukan keseimbangan dalam mensinergikan kecerdasan intelektual atau intellectual quotient dengan kecerdasan emosional atau emosional quotient,

Dalam kurun waktu sekitar lima tahun terakhir banyak proses pengembangan diri yang lebih

menonjolkan pada proses pengembangan kecerdasan emosional, dan bukan hanya mengandalkan pada kecerdasan otak semata. Banyak buku motivasi, dari para motivator ulung, dan pembicara pengembangan diri yang senantiasa menekankan pada pentingnya kekuatan kecerdasan emosional dan kekuatan pikiran positif. Untuk mengoptimalkan kecerdasan emosional bagi para auditor Inspektorat Jenderal melaksanakan berbagai upaya antara lain dengan melengkapi buku-buku motivasi di perpustakaan Itjen, mengikutsertakan auditor untuk mengikuti

Mengoptimalkan Kecerdasan Emosional Menjadi Auditor Profesional dan Berintegritas

Kinerja ..........................

27Edisi I Tahun 2013

Kinerja ..........................

28 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

29Edisi I Tahun 2013

Pada level anggota tim, lebih banyak dibutuhkan hard skills ini. Namun pada level manajemen seperti ketua tim, pengendali teknis, pengendali mutu atau semakin tinggi jabatan seseorang, semakin banyak diperlukan kemampuan soft skills. Tiga kemampuan utama dalam bekerja diilustrasikan pada Gambaran Terhadap 3 Kemampuan Utama.

Kecerdasan emosi merupakan bagian dari soft skills yang berperan penting dalam keberhasilan. Penelitian yang dilakukan oleh para Ahli membuktikan bahwa kemampuan kecerdasan emosional sangat mempengaruhi keberhasilan seseorang dalam karir. Demikian juga dalam kepemimpinan, kecerdasan emosional atau emotional quotient ini terbukti memegang peranan yang sangat tinggi. Bahkan ada pendapat pakar yang mengungkapkan bahwa keberhasilan seseorang dalam karir 80% ditentukan oleh kecerdasan emosionalnya.

Kemampuan teknis dan analitikal harus dimiliki oleh setiap auditor, mulai dari anggota tim sampai dengan pengendali mutu. Tetapi untuk menjadi lebih sukses dalam pekerjaan dan kepemimpinan

bahkan sekarang ini ditambah lagi dengan kecerdasan spiritual atau spiritual quotient.

Kecerdasan intelektual itu sesungguh-nya merupakan keturunan seseorang yang tidak dapat diubah karena dibawa sejak lahir, sedangkan kecerdasan emosional merupakan jembatan antara apa yang diketahui dan apa yang dilakukan (Daniel Goleman : Emotional Intelligent). Kecerdasan emosional dapat dilatih dan ditingkatkan sehingga tingkat kecerdasan emosional seorang auditor Itjen bisa berbeda-beda karena tergantung dari bagaimana intensitas seorang auditor dalam melatih dan meningkatknya, hal tersebut dapat terlihat bahwa semakin tinggi kecerdasan emosional seseorang, artinya semakin tinggi keterampilan yang dimiliki didalam melakukan segala sesuatu yang diketahui benar. Dengan makin tingginya kecerdasan emosional auditor Itjen diharapkan pencapaian visi Itjen “Menjadi katalisator pembaharuan kinerja Kementerian Kelautan dan Perikanan dan misi Itjen “Memberikan pengawasan terbaik untuk peningkatan kinerja KKP”, dapat dirasakan oleh mitra Itjen Lingkup KKP.

Memanfatkan Kecerdasan Emosional

Dalam melakukan pengawasan, setidaknya ada 3 faktor kunci kemampuan utama yang perlu dimiliki oleh auditor, karena pada dasarnya auditor tidak boleh salah dan tidak boleh bohong dalam mengambil kesimpulan. Ketiganya dapat menjadikan seorang auditor unggul, tiga kemampuan utama yang menentukan itu adalah : (1) kemampuan teknis dalam bidangnya, (2) kemampuan analisis dan membuat keputusan, dan (3) kemampuan kecerdasan emosional & spiritual.

Kemampuan teknis, analisis dan mem-buat keputusan disebut sebagai hard skills, sedangkan kemampuan kecerdasan emosional dan spiritual disebut soft skills.

Gambaran Terhadap 3 Kemampuan Utama

28 Media Infomasi Pengawasan SINERGI

diperlukan kemampuan kecerdasan emo-sional dan kecerdasan spiritual. Fakta membuktikan bahwa seseorang yang hanya memiliki kecerdasan intelektual biasa saja, mampu meraih kesuksesan profesional mengagumkan karena memiliki kecerdasan emosional, hal tersebut karena yang bersangkutan memiliki kemampuan dan keterampilan tinggi dalam membangun kerjasama, memiliki kemampuan berkrea-tivitas tinggi, dan mampu membina hubungan baik dengan orang lain.

Kelebihan orang yang menggunakan kecerdasan emosional dalam bekerja akan lebih mengeksplorasi kemampuannya sehingga: (1) lebih jeli dalam melihat sebuah peluang, (2) lebih kreatif dalam mengambil kesempatan, (3) memiliki inisiatif dan lebih cekatan dalam bertindak, (4) mampu melakukan negosiasi dengan baik, (5) pandai melakukan presentasi atau komunikasi, (6) pandai bergaul, membangun networking, dan bekerja sama, (7) mampu melakukan langkah strategis, dan (8) memiliki kepekaan, daya cipta, dan komitmen yang tinggi.

Meningkatkan Kecerdasan Emosional

Konsep tentang kecerdasan emosional menjadi perbincangan yang luas setelah dikenalkan oleh Daniel Goleman, yang mengungkapkan ada 5 wilayah kecerdasan emosional yaitu : (1) mengenali emosi diri, (2) mengelola emosi, (3) memotivasi diri

sendiri (4) mengenal emosi orang lain, dan (5) membina hubungan.

Artinya, dalam mengoptimalkan fungsi kecerdasan emosional dalam bekerja, kita dituntut untuk mampu memahami dan melaksanakan kelima wilayah utama kecerdasan emosional tersebut. Dengan optimalisasi kecerdasan emosional diharapkan semua perjalanan kehidupan baik dalam karier, bekerja, serta apapun yang kita lakukan akan lebih berpeluang berjalan mulus dalam mencapai tujuan yang sudah ditetapkan.

Menyadari besarnya peranan kecerdasan emosional dalam menopang keberhasilan sebagai auditor, baik perannya sebagai anggota tim, ketua tim, pengendali teknis atau pengendali mutu, berikut ini beberapa elemen yang perlu diperhatikan agar dapat melatih kecerdasan emosional adalah :

1. Komunikasi Kedalam DiriMengembangkan komunikasi kedalam

diri sendiri, sehingga mengenal diri sendiri lebih dalam lagi. Kesadaran pemahaman diri sendiri secara realistis ini seringkali disebut self-awareness. Bahasa sederhananya adalah bagaimana dapat mengenali siapa diri, apa saja kekuatan, kelemahan, nilai atau value yang dianut, apa yang memotivasi dan bagaimana emosi-emosi diri.

Disamping itu membangun komunikasi intensif kedalam diri, dapat menjadikan lebih mengenali karakter, bakat, keunikan, potensi dan emosi diri. Menjadikan seseorang memiliki kesadaran diri, seperti membantu seseorang dalam mengenali perasaan sendiri sewaktu perasaan itu muncul dan tidak dapat dikendalikan oleh perasaan. Mengenali emosi diri menjadikan seseorang memiliki kepekaan lebih akan perasaan yang sesungguhnya dalam mengambil keputusan penting dalam kehidupannya. Berani mengakui kelemahan-kelemahan yang dimiliki, agar dapat memperbaikinya, dan memahami

29Edisi I Tahun 2013

Kinerja ..........................

30 Media Infomasi Pengawasan SINERGI

Kinerja ..........................

31Edisi I Tahun 2013

kelebihan yang dimiliki, agar dapat mengoptimalkannya.

2. Sikap OptimisSikap optimis adalah salah satu elemen

penting dalam membangun kecerdasan emosional seseorang. Orang yang optimis selalu memandang segala sesuatunya dengan positif. Dengan demikian, sikap optimis ini akan melahirkan sikap positif dan menjadi salah satu landasan dalam mengasah kecerdasan emosi seseorang.

Sikap optimis berkaitan dengan kemampuan seseorang mengelola emosi dirinya. Sikap optimis ini merupakan salah satu elemen penting yang dapat memudahkan kita mencapai keberhasilan dan kebahagiaan. Karenanya, berusahalah selalu memiliki sikap optimis, senantiasa memandang sisi positif, kemudian selalu berusaha mengembangkan diri. Orang yang optimis biasanya lebih sehat, berumur lebih panjang, dan mampu menggali kemampuannya, serta menikmati keberhasilan yang dicapainya, namun

semua berpulang kepada Allah SWT.

3. Fleksibilitas PribadiKembangkansikapfleksibilitaspribadi

yang baik. Artinya, kita harus mampu bersikap fleksibel dalam menyikapiberbagai masalah dalam kehidupan. Seringkali kita dihadapkan pada berbagai benturan, hambatan dan kegagalan dalam mencapai apa yang kita inginkan. Melatihdirimenjadi lebihfleksibel, lebihluwes, dan mampu menyesuaikan diri dengan berbagai situasi adalah salah satu cara mengasah kecerdasan emosional seseorang.