Presentasi Kelompokq Siklus Pengeluaran Bagian II

16

KELOMPOK 6 HANGGA PRADANA YUDHISTIRA IKHWANUDIN N.F.

-

Upload

rizaanggun3593 -

Category

Documents

-

view

1.258 -

download

29

Transcript of Presentasi Kelompokq Siklus Pengeluaran Bagian II

KELOMPOK 6

HANGGA PRADANA YUDHISTIRA

IKHWANUDIN N.F.

Seperti yang telah dipelajari di sebelumnya, tujuan dari siklus pengeluaran adalah mengonversi kas perusahaan ke materi fisik dan sumber daya manusia yang diperlukan untuk menjalankan bisnis. Dalam bab ini, akan dibahas system siklus pengeluaran yang digunakan untuk memproses transaksi tenaga kerja pada aktiva tetap. Dalam bagian 2 ini kita pertama membahas siklus penggeluaran pada pemrosesan penggajian dengan system manual dan kemudian menggunakan pendekatan berbasis computer. Pembahasan mengenai system berbasis computer berfokus pada implikasi operasional dan pengendalian dari dua alternative pemrosesan data. Bagian yang kedua mengulangi pendakatan umum ini untuk menjelaskan elemen-elemen utama dari system aktiva tetap.

Personalia Produksi Akuntansi biaya Penggajian Departemen utang Pengeluaran kas Buku Besar Umum

Otorisasi transaksiPemisahan tugasSupervisiCatatan akuntansiPengendalian aksesVerifikasi independen

Otomatisasi sistem penggajian menggunakan pemrosesan batch

Merekayasa sistem penggajian

Karena sistem penggajian tidak sering dilakukan sistem tersebut sering kali cocok dengan pemrosesan batch dan file berurutan. Program komputer batch melakukan pencatatan dengan terperinci, penulisan cek, dan fungsi buku besar umum .

Implikasi pengandalianKekuatan dan kelemahan dari sistem ini

sama dengan kekuatan dan kelemahan dalam sistem batch untuk sistem pengeluaran umum yang dibahas sebelumnya. Sistem ini mengedepankan keakuratan akuntansi danmengurangi kesalahan dalam menulis cek.

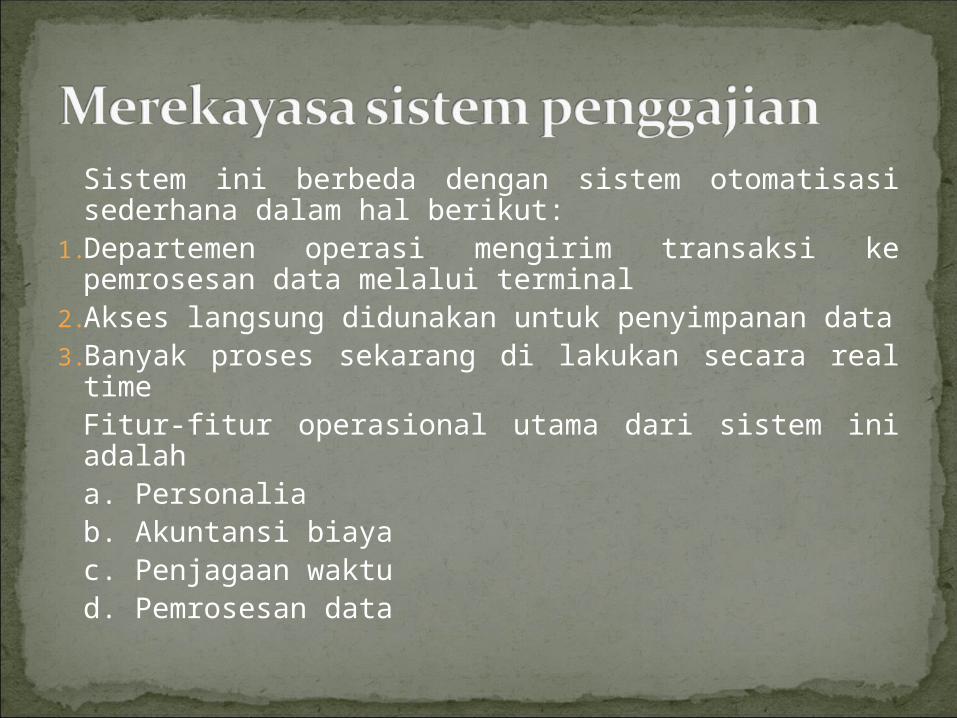

Sistem ini berbeda dengan sistem otomatisasi sederhana dalam hal berikut:

1.Departemen operasi mengirim transaksi ke pemrosesan data melalui terminal

2.Akses langsung didunakan untuk penyimpanan data3.Banyak proses sekarang di lakukan secara real time

Fitur-fitur operasional utama dari sistem ini adalaha. Personaliab. Akuntansi biayac. Penjagaan waktud. Pemrosesan data

• Implikasi PengendalianFitur sistem penggajian dengan elemen-

elemen real time memberikan banyak keuntungan operasional seperti Yng disdikusikan sebelumnya. Sistem berbasis komputer pasti menghasilkan catatan yang memadai untuk verifikasi independen dan tujuan audit. Akhirnya, pengendalian harus didesain untuk melindungi akses yang tidak di otorisasi ke file data dan program komputer

Sistem aktiva tetap perusahaan memproses transaksi yang berkaitan akuisisi, pemeliharaan, dan penghapusan aktiva tetap. Sistem yang efektif akan mendukung keputusan manajemen, pelaporan keuangan, dan pelaporan ke pihak yang berwenang, juga akan memiliki pengendalian internal yang memadai. Tujuan spesifik dari sistem aktiva tetap adalah:

1. Memproses akuisisi aktiva tetap ketika di perlukan dan sesuai dengan persetujuan dan prosedur manajemen formal2. Mempetahankan catatan akuntansi yang memadai dari akuisisi, biaya, deskripsi dan lokasi fisik aktiva dalam organisasi3. Mempertahankan catatan depresiasi yang akurat untuk aktiva-aktiva yang dapat disusutkan sesuai dengan metode yang wajar4. Menyediakan informasi bagi pihak yang dapat membantu merencanakan investasi aktiva tetap di masa yang akan datang5. Mencatat penghapusan aktiva dengan benar

Sistem aktiva tetap memiliki beberapa karakterisitik yang sama dengan pengeluaran. Tetapi ada perbedaan penting yang membedakan sistem ini.

Pertama, siklus pengeluaran memproses akuisisi rutin untuk persediaan bahan baku untuk fungsi produksi dan persediaan barang jadi, untuk fungsi penjualan. System aktiva tetap memproses transaksi nonrutin untuk sekelompok besar pengguna dalam perusahaan. Kedua, perusahaan biasanya memperlakukan akuisisi perrsediaan sebagai biaya periode lancar, namun mengkapitalisasikan aktiva tetap yang menghasilkan manfaat untuk periode jangka panjang. Karena umur produktif suatu aktiva tetap lebih dari satu tahun, biaya akuisinya dibebankan selama umurnya dan disusutkan sesuai dengan konvensi dan peraturan akuntansi yang berlaku. Oleh karena itu system akuntansi aktiva tetap meliputi alokasi biaya dan prosedur mencocokan yang bukan merupakan bagian dari system pengeluaran rutin.

Proses ini melibatkan 3 pekerjaan:1.Akuisisi Aktiva2.Pemeliharaan Aktiva3.Penghapusan aktiva

Akuisisi Aktiva

akuisisi aktiva biasanya dimulai dari manajer departemen yang melihat kebutuhan untuk mendapatkan aktiva tetap yang baru. Prosedur otorisasi dan persetujuan yang terlibat dalam transaksi ini akan bergantung pada biaya tersebut. Dalam keputusan ini, manajer departemen sering kali memiliki otorisasi umum untuk menyetujui pembelian aktiva tetap yang tidak mahal.namun demikian, untuk pengeluaran modal diatas batas materialitasnya yang ditetapkan, manajer tersebut harus meminta persetujuan eksplisit.

Pemeliharaan Aktivapemeliharaan aktiva melibatkan penyesuaian saldo akun buku besar pembantu aktiva ketika aktiva tersebut menyusut sepanjang waktu pemakaiannya. Beberapa metode depresiasi umum yang digunakan adalah garis lurus, jumlah digit tahun, saldo menurun ganda, dan unit produksi. Metode depresiasi dan periode dan periode yang digunakan harus merefleksikan, sedekat munkin, penurunan aktual kegunaan aktiva tersebut bagi peusahaan.

Penghapusan Aktivaketika aktiva mencapai titik akhir dari umur ekonominya atau ketika manajemen memutuskan untuk menghapuskannya, aktiva tersebut harus dihapus dari buku besar pembantu aktiva tetap.

Menjelaskan tentang hal berikut:1. Prosedur Akuisi2. Pemeliharaan Aktiva3. Prosedur Penghapusan

1. Pengendalian Otorisasi2. Pengendalian Supervisi3. Pengandalian Verifikasi Independen