Sifat siklus pengeluaran

16

Siklus Pengeluar an

-

Upload

desiiantarii -

Category

Data & Analytics

-

view

269 -

download

0

Transcript of Sifat siklus pengeluaran

SiklusPengeluar

an

NAMA KELOMPOK

2• Ni Wayan Eva Aryanti

• Ayuk Marwati Dewi

• Ida Ayu Dwi Febri Ulan Dari

• I Gede Ketut Sari Widianta

• Ni Kadek Desiantari

POKOK

BAHASAN

3.

Pemahama

n Bisnis

Klien untuk

Mengemba

ngkan

Strategi

Audit

1.

Sifat

Siklus

Pengelua

ran

2. Tujuan

Audit

Siklus

Pengelua

ran

4.

Aktivitas

Pengend

alian

Transaksi

Pembelia

n

5.

Aktivitas

Pengend

alian

Transaksi

Pengelua

ran Kas

6. Merancang Uji

Substantif

7. Penentuan

Risiko Deteksi

8. Prosedur

Inisial9. Prosedur

Analitikal

10. Uji Transaksi

Secara Detail

11. Uji Detail

Saldo

APA ITU SIKLUS PENGELUARAN

Siklus pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data

terkait yang berhubungan dengan pembelian serta

pembayaran barang dan jasa.

SIFAT SIKLUS PENGELUARAN

Siklus pengeluaran meliputiberbagai keputusan dan prosesyang perlu untuk memperoleh

barang dan jasa yang diperlukandalam kegiatan operasional bisnis

perusahaan.

SIKLUS INI MEMPUNYAI 2

TANSAKSI UTAMA

Transaksi Pembelian

Pengeluaran Kas

Kedua kelas transaksi ini mempengaruhiberbagai rekening berikut

a. Persediaan Barang Dagangb. Persediaan Bahan Baku, Bahan Pembantu, dan Suku

Cadangc. Biaya Dibayar Di mukad. Aktiva Tetape. Aktiva lain-lainf. Utang Dagangg. Retur dan Potongan Pembelianh. Berbagai biaya misalnya Biaya Depresiasi, dan Harga

Pokok Penjualani. Kas

TUJUAN AUDIT SIKLUS PENGELUARAN

Tujuan audit sikluspengeluaran adalah untukmemperoleh bukti mengenaimasing-masing asersisignifikan yang berkaitandengan transaksi dan saldoSiklus pengeluaran.

5. Asersi

Pelaporan

dan

Pengungk

apan

1. Asersi

Keberada

an atau

Keterjadia

n

2. Asersi

Kelengka

pan

3.Asersi

Hak dan

Kewajiba

n

4. Asersi

Penilaian

dan

Pengalok

asian

5 KATEGORI ASERSI

LAPORAN KEUANGAN

Pada asersi ini,

auditor menekankan

apakah seluruh saldo

utang dagang dan

aktiva tetap benar-

benar eksis atau ada

pada tanggal neraca,

Asersi kelengkapan

menekankan apakah

seluruh transaksi dan

saldo yang

semestinya tercantum

dalam laporan

keuangan sudah

benar-benar dicatat

dan disajikan

Berkaitan dengan

Asersi Hak dan

Kewajiban, auditor

berusaha memastikan

apakah perusahaan

mempunyai hak

kepemilikan yang sah

atas aktiva tetap, dan

apakah perusahaan

mempunyai kewajiban

yang sah atas utang

dagang.

Berkaitan dengan

Asersi Penilaian dan

Pengalokasian,

auditor akan berusaha

memperoleh bukti

mengenai apakah

saldo biaya, utang

dagang, dan aktiva

tetap telah disajikan

dalam laporan

keuangan pada

jumlah yang tepat

Auditor perlu

menghimpun bukti

mengenai apakah

transaksi dan saldo

yang tercatat telah

tepat diklasifikasikan,

dijelaskan dan

diungkapkan dalam

neraca.

PEMAHAMAN BISNIS KLIEN UNTUK MENGEMBANGKAN STRATEGI AUDIT

Materiali

tas

Risiko

Prosedu

r Analitis

Risiko

Inheren

auditor berusaha mencapaitingkat risiko yang rendah bahwa

transaksi siklus pengeluaranmerupakan sumber terjadinyasalah saji yang material dalam

laporan keuangan.

Dalam menilai risiko inherenuntuk asersi-asersi siklus

pengeluaran, auditor harusmempertimbangkan faktor-faktorpenting yang bisa mempengaruhi

asersi-asersi diseluruh laporankeuangan

Pengujian analitis

merupakan hal

yang efektif dalam

mengidentifikasi

akun-akun siklus

pengeluaran yang

mengandung salah

saji

Mempertimbangkan KomponenPengendalian Internal

Lingkungan Pengendalian

Penilaian Risiko Manajemen

Informasi dan komunikasi

Pemantauan

Penilaian awal atas risiko

pengendalian

AKTIVITAS PENGENDALIAN

TRANSAKSI PEMBELIAN

2.

Pengolah

an

Informasi

yang terkait

dengan

pengendali

an atas

operasional

dari

transaksi

pengeluara

n kas

pengendalianumum yang

berlaku

untuk

pengolahan

aplikasi

secara

individual

untuk

masing-

masing

transaksi

tersebut

pengendalianaplikasi

DOKUMEN DAN CATATAN

TRANSAKSI PEMBELIAN

1. PermintaanPembelian 2. Order Pembelian

3. LaporanPenerimaan Barang

4. Faktur (Invoice) dari Pemasok

5. Voucher

6. Ringkasan Voucher

7. Register Voucher

8. Laporan PelangganBulanan dari

Pemasok

9. Buku PembantuUtang Dagang

10. Arsip Voucher Belum Dibayar

11. Arsip Voucher yang Sudah Dibayar

3. Fungsi

penerima

an barang

1. Fungsi

permintaa

n barang

dan jasa

2. Fungsi

penyiapa

n order

pembelia

n

4. Fungsi

penyimpa

nan

barang

5. Fungsi

penyiapa

n voucher

pembayar

an

6. Fungsi

pencatata

n utang

AKTIVITAS PENGENDALIAN

TRANSAKSI PENGELUARAN

KAS

Penggunaan cek

bernomor urut

Penandatanganan cek

Jumlah rupiah cek harus

sesuai

Pengecekan independen

Voucher dan dokumen

pendukungnya ditandai

Penandatanganan cek

sesuai voucher

Pengecekan independen

atas kesesuaian jumlahPengecekan inependen

atas ketepatan

pencatatanPelaksanaan rekonsiliasi

bank secara independen

DOKUMEN DAN CATATANFungsi yang Terlibat dalam Aktivitas

Pengendalian Transaksi Pengeluaran

Kas

Fungsi

pembayar

an utang

Fungsi

pencatata

n

pengeluar

an kas

SIKLUS PENGELUARAN

LANJUTAN

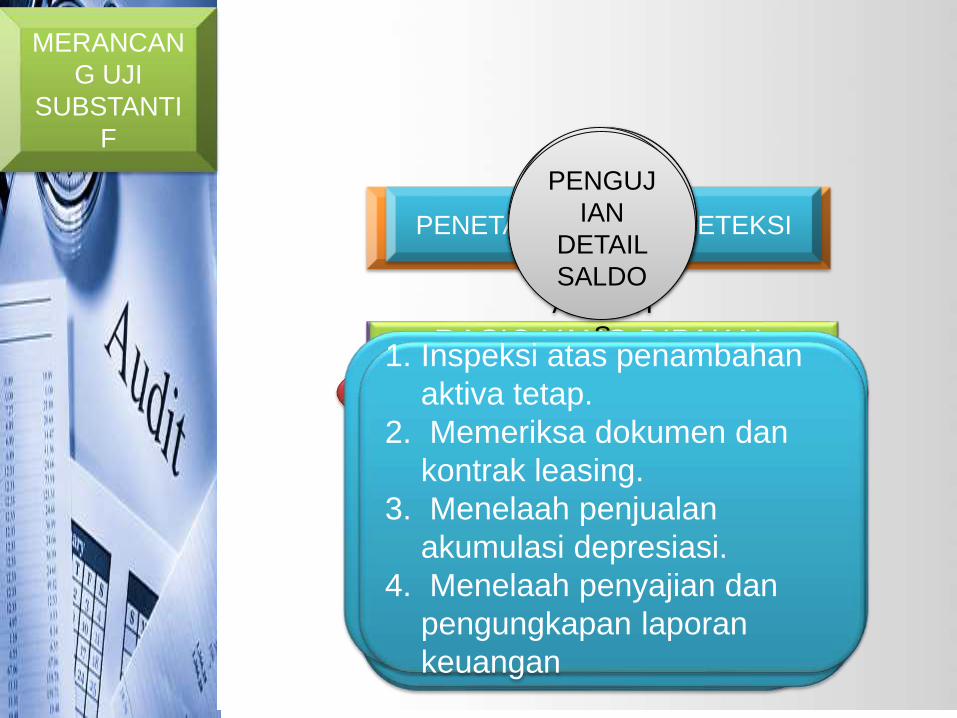

MERANCAN

G UJI

SUBSTANTI

F

PENGUJIAN SUBSTANTIF SALDO

AKTIVA TETAP

Rekening aktiva tetap

digunakan untuk menampung

pencatatan aset perusahaan

yang mempunyai manfaat

ekonomis lebih dari satu tahun

atau satu siklus produksi

normal.

PENETAPAN RISIKO DETEKSI

Jenis aktiva tetap yang berbeda

mempunyai risiko bawaan dan

risiko pengendalian yang

berbeda

PROSED

UR

INISIAL

PENERA

PAN

PROSED

UR

ANALITI

S

PENGU

JIAN

DETAIL

TRANS

AKSI

PENGUJ

IAN

DETAIL

SALDO

Sebelum melakukan

pengujian yang lain dalam

program audit, auditor

menentukan bahwa saldo

awal aktiva tetap sesuai

dengan kertas kerja tahun

sebelumnya.

RASIO YANG DIPAKAI :

1. Turnover atau tingkat

perputaran aktiva tetap.

2. Rasio biaya perbaikan per

penjualan bersih.

3. Tingkat laba terhadap aktiva

tetap.

4. Aktiva terhadap ekuitas

pemilik.

Pengujian substantif detail

transaksi ditujukan untuk

menguji :

1. Penambahan aktiva tetap .

2. Pelepasan aktiva tetap.

3. Perbaikan dan pemeliharaan

1. Inspeksi atas penambahan

aktiva tetap.

2. Memeriksa dokumen dan

kontrak leasing.

3. Menelaah penjualan

akumulasi depresiasi.

4. Menelaah penyajian dan

pengungkapan laporan

keuangan

PENGUJIAN SUBSTANTIF SALDO

UTANG DAGANG

Utang dagang

dikelompokkan ke dalam

utang atau kewajiban

lancar dalam neraca.

Utang dagang memiliki

potensi besar terjadi

salah saji. Hal ini

disebabkan oleh

tingginya volume

transaksi pembelian

secara kredit.

PENENTUAN RISIKO DETEKSI

Dalam rangka untuk

merancang pengujian

substantif, akuntan

pertama kali harus

menentukan tingkat

risiko deteksi yang

dapat diterima untuk

masing-masing asersi

yang terkait secara

signifikan.

BERIKUT

BEBERAPA

PENGUJIAN

SUBSTANTIF

UTANG

DAGANG

Langkah awal dalam

pengujian substantif

utang dagang adalah

melakukan

penelusuran saldo

awal tahun lalu.

1.

PROSED

UR

INISIAL

Untuk utang dagang, auditor dapat

menggunakan prosedur analitis

berukut untuk menaksir kelayakan

catatan :

1. Membandingkan jumlah rata-rata

jumlah hari pembelian antara

tahun yang lalu dengan tahun

yang sekarang.

2. Membandingkan pembelian dibagi

dengan jumlah utang untuk tahun

yang lalu dengan tahun yang

sekarang.

3. Membandingkan utang dibagi

dengan total utang lancar.

4. Membandingkan baik pembelian

dan utang dengan anggaran atau

jumlah yang diperkirakan.

2.

MENER

APKAN

PROSED

UR

ANALITI

S

1. Melakukan Pengujian Pisah

Batas Pembelian

2. Melakukan Pengujian Pisah

Batas Pengeluaran Kas

3. Memriksa Pembayaran

Kemudian

4. Menguji Utang Tak Tercatat

3.

PENGUJ

IAN

DETAIL

TRANSA

KSI1.Konfirmasi Utang

Dagang

2.Menelaah

Penyajian dan

Pengungkapan

Laporan Keuangan

4.

PENGUJ

IAN

DETAIL

SALDO

KesimpulanPada dasarnya siklus pengeluaran yaitu

rangkaian kegiatan bisnis dan operasional

pemrosesan data terkait yang berhubungan

dengan pembelian serta pembayaran barang

dan jasa. Di dalam siklus pengeluaran,

pertukaran informasi utama adalah dengan

pemasok barang (vendor). Dimana siklus

pengeluaran mempunyai tujuan utama yaitu

untuk meminimalkan biaya total memperoleh

dan memelihara persediaan, perlengkapan, dan

berbagai layanan yang dibutuhkan organisasi

untuk berfungsi.