PMK faktur pajak

16

DIREKTORAT JENDERAL PAJAK 2010 Peraturan Menteri Keuangan Nomor 38/PMK.03/2010 Tentang Tata Cara Pembuatan Dan Tata Cara Pembetulan Atau Penggantian Faktur Pajak

-

Upload

truongthuan -

Category

Documents

-

view

267 -

download

6

Transcript of PMK faktur pajak

DIREKTORAT JENDERAL PAJAK2010

Peraturan Menteri Keuangan Nomor 38/PMK.03/2010

Tentang Tata Cara Pembuatan Dan Tata Cara Pembetulan Atau

Penggantian Faktur Pajak

1. Policy Statement2. Dasar Hukum3. Muatan Pasal4. Tanggal berlaku

2

MATERI

Ketentuan lama: (tidak ada)

Ketentuan baru: PMK Nomor 38/PMK.03/2010

3

1. Policy Statement

4

Ketentuan lama (tidak ada)

Ketentuan baru Untuk melaksanakan ketentuan Untuk melaksanakan ketentuan dalam pasal 13 ayat (8) UU PPNdalam pasal 13 ayat (8) UU PPN

2. Dasar Hukum

Pasal 13 ayat (8) UU PPNPasal 13 ayat (8) UU PPN

5

Tata cara pembuatan Faktur Pajak dan tata cara pembetulan atau penggantian Faktur Pajak, diatur dengan atau berdasarkan Peraturan Menteri Keuangan

3. M3. Muatan Pasaluatan Pasal

6

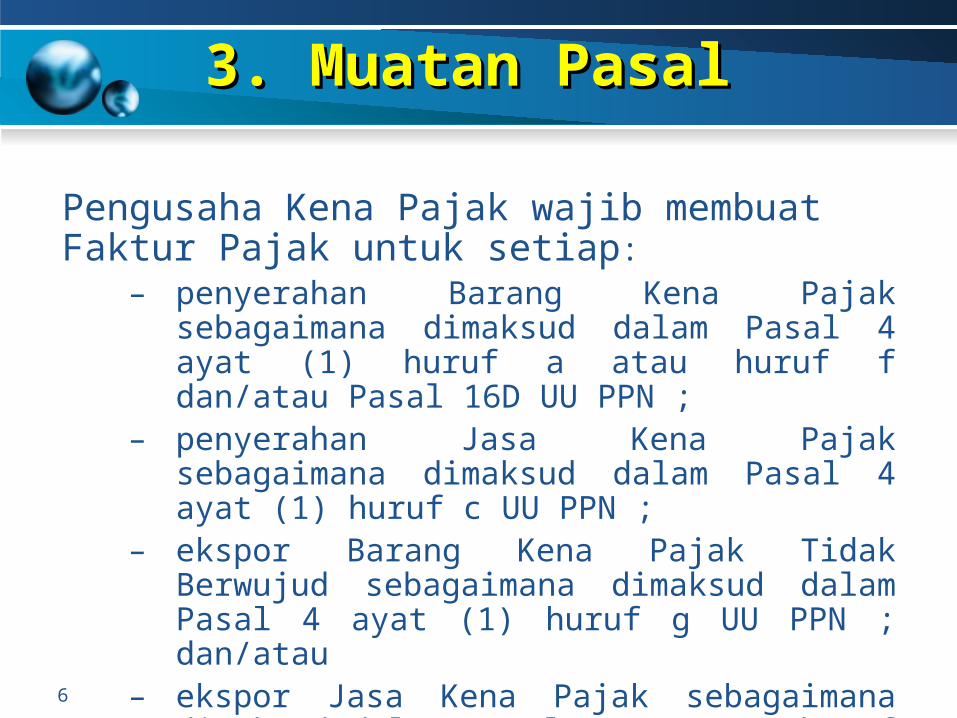

Pengusaha Kena Pajak wajib membuat Faktur Pajak untuk setiap:

– penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a atau huruf f dan/atau Pasal 16D UU PPN ;

– penyerahan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf c UU PPN ;

– ekspor Barang Kena Pajak Tidak Berwujud sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g UU PPN ; dan/atau

– ekspor Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf h UU PPN .

3. M3. Muatan Pasaluatan Pasal

7

• Faktur Pajak harus dibuat pada:– saat penyerahan Barang Kena Pajak dan/atau penyerahan

Jasa Kena Pajak;– saat penerimaan pembayaran dalam hal penerimaan

pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak;

– saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan; atau

– saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan tersendiri.

• Faktur Pajak gabungan harus dibuat paling lama pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak

3. M3. Muatan Pasaluatan Pasal

8

• Pengusaha Kena Pajak dapat membuat 1 (satu) Faktur Pajak meliputi seluruh penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender

• Faktur Pajak sebagaimana dimaksud diatas disebut dengan Faktur Pajak gabungan

3. M3. Muatan Pasaluatan Pasal

9

• Pajak paling sedikit memuat keterangan tentang:– Nama, alamat, Nomor Pokok Wajib Pajak yang menyerahkan

Barang Kena Pajak atau Jasa Kena Pajak;– Nama, alamat, Nomor Pokok Wajib Pajak pembeli Barang

Kena Pajak atau penerima Jasa Kena Pajak;– Jenis barang atau jasa, jumlah Harga Jual atau Penggantian,

dan potongan harga;– Pajak Pertambahan Nilai yang dipungut;– Pajak Penjualan atas Barang Mewah yang dipungut;– Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan – Nama dan tanda tangan yang berhak menandatangani Faktur

Pajak. • DJP dapat menetapkan dokumen tertentu yang kedudukannya

dipersamakan dengan Faktur Pajak Faktur• Persyaratan dan keterangan yang harus dipenuhi dalam

dokumen tertentu diatur dengan Peraturan Dirjen Pajak

3. M3. Muatan Pasaluatan Pasal

1010

• Faktur Pajak memenuhi persyaratan formal apabila diisi secara lengkap, jelas, dan benar sesuai Pasal 4

• PKP yang membuat Faktur Pajak yang tidak memenuhi persyaratan formal, dikenai sanksi sesuai UU KUP

• PPN yang tercantum dalam Faktur Pajak yang tidak memenuhi persyaratan formal merupakan Pajak Masukan yang tidak dapat dikreditkan

3. M3. Muatan Pasaluatan Pasal

11

• Bentuk dan ukuran formulir Faktur Pajak disesuaikan dengan kepentingan PKP dan dalam hal diperlukan dapat ditambahkan keterangan lain selain keterangan dimaksud Pasal 13 ayat (5) UU PPN

• Pengadaan formulir Faktur Pajak dilakukan oleh PKP

3. M3. Muatan Pasaluatan Pasal

12

Faktur Penjualan yang memuat keterangan sesuai dengan ketentuan dalam Pasal 4 ayat (1) dan pengisiannya sesuai dengan tata cara pengisian keterangan sebagaimana diatur dalam Peraturan Dirjen Pajak, dipersamakan dengan Faktur Pajak

3. M3. Muatan Pasaluatan Pasal

13

Atas Faktur Pajak yang cacat, rusak, salah dalam pengisian, atau salah dalam penulisan, sehingga tidak memuat keterangan yang lengkap, jelas dan benar, Pengusaha Kena Pajak yang menerbitkan Faktur Pajak tersebut dapat menerbitkan Faktur Pajak pengganti

Atas Faktur Pajak yang hilang, baik Pengusaha Kena Pajak yang menerbitkan maupun pihak yang menerima Faktur Pajak tersebut dapat membuat copy dari Faktur Pajak dan dibubuhi stempel dari kantor pelayanan pajak

Dalam hal terdapat pembatalan transaksi penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang Faktur Pajak-nya telah diterbitkan, maka Pengusaha Kena Pajak yang menerbitkan Faktur Pajak harus melakukan pembatalan Faktur Pajak

3. M3. Muatan Pasaluatan Pasal

14

Ketentuan lebih lanjut mengenai:a.Bentuk dan ukuran formulir Faktur Pajak b.Tata cara pengisian keterangan pada Faktur Pajak c.Prosedur pemberitahuan dalam rangka pembuatan

Faktur Pajak d.Tata cara pembetulan atau penggantian Faktur Pajak e.Tata cara pembatalan Faktur Pajak

diatur dengan Peraturan Direktur Jenderal Pajak

Peraturan Menteri Keuangan ini mulai berlaku pada tanggal 1 April 2010

44. . Tanggal berlakuTanggal berlaku

15

TERIMA KASIH

16